Industria Berii Din Romania

23

Piata berii din Romania Diagnostic strategic – studiu de caz

-

Upload

oana-maxim -

Category

Documents

-

view

48 -

download

0

description

proiect DIAGNOSTICUL SI STRATEGIA FIRMEI master CAIG

Transcript of Industria Berii Din Romania

Piata berii din Romania

Diagnostic strategic – studiu de caz

E. Dinu - 2010 2

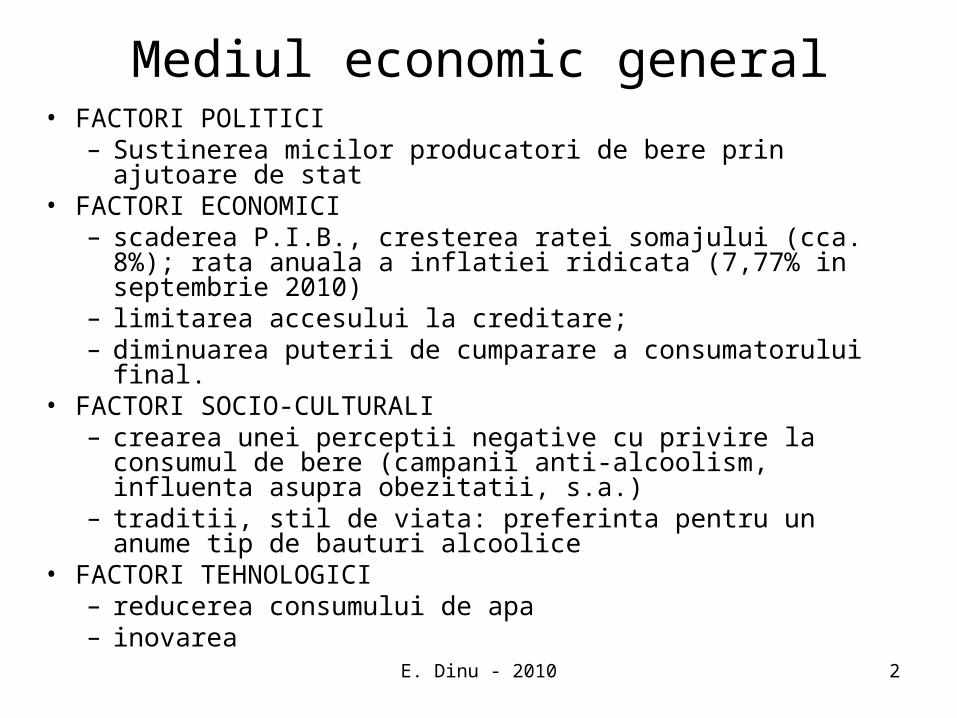

Mediul economic general• FACTORI POLITICI

– Sustinerea micilor producatori de bere prin ajutoare de stat• FACTORI ECONOMICI

– scaderea P.I.B., cresterea ratei somajului (cca. 8%); rata anuala a inflatiei ridicata (7,77% in septembrie 2010)

– limitarea accesului la creditare;– diminuarea puterii de cumparare a consumatorului final.

• FACTORI SOCIO-CULTURALI– crearea unei perceptii negative cu privire la consumul de

bere (campanii anti-alcoolism, influenta asupra obezitatii, s.a.)

– traditii, stil de viata: preferinta pentru un anume tip de bauturi alcoolice

• FACTORI TEHNOLOGICI– reducerea consumului de apa– inovarea

E. Dinu - 2010 3

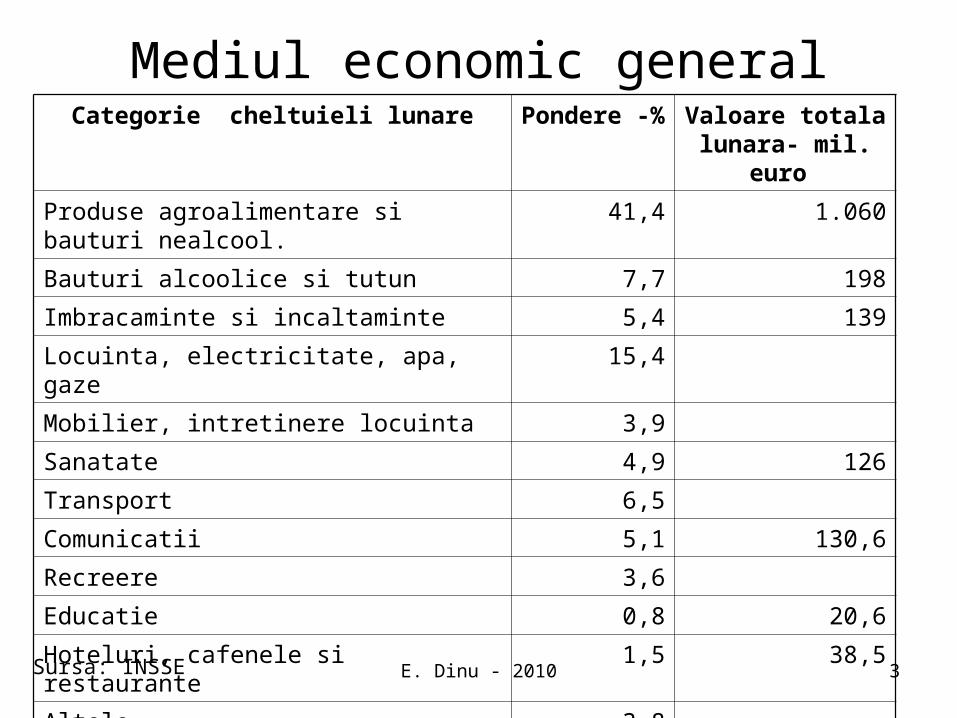

Mediul economic generalCategorie cheltuieli lunare Pondere -% Valoare totala

lunara- mil. euro

Produse agroalimentare si bauturi nealcool.

41,4 1.060

Bauturi alcoolice si tutun 7,7 198

Imbracaminte si incaltaminte 5,4 139

Locuinta, electricitate, apa, gaze 15,4

Mobilier, intretinere locuinta 3,9

Sanatate 4,9 126

Transport 6,5

Comunicatii 5,1 130,6

Recreere 3,6

Educatie 0,8 20,6

Hoteluri, cafenele si restaurante 1,5 38,5

Altele 3,8Sursa: INSSE

E. Dinu - 2010 4

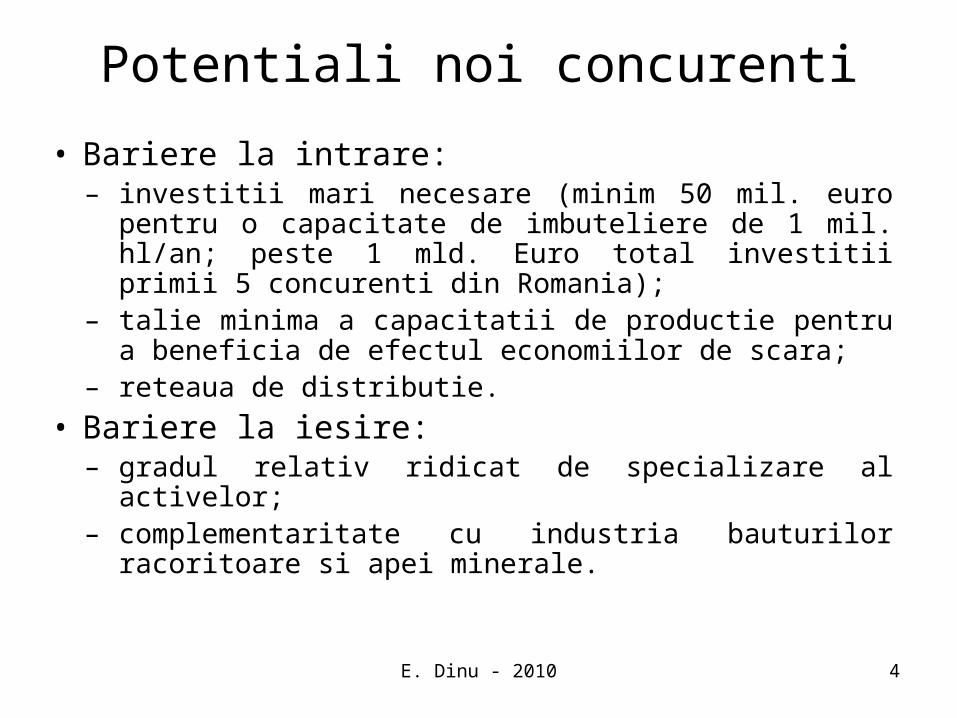

Potentiali noi concurenti

• Bariere la intrare:– investitii mari necesare (minim 50 mil. euro pentru o

capacitate de imbuteliere de 1 mil. hl/an; peste 1 mld. Euro total investitii primii 5 concurenti din Romania);

– talie minima a capacitatii de productie pentru a beneficia de efectul economiilor de scara;

– reteaua de distributie.

• Bariere la iesire:– gradul relativ ridicat de specializare al activelor;– complementaritate cu industria bauturilor racoritoare

si apei minerale.

E. Dinu - 2010 5

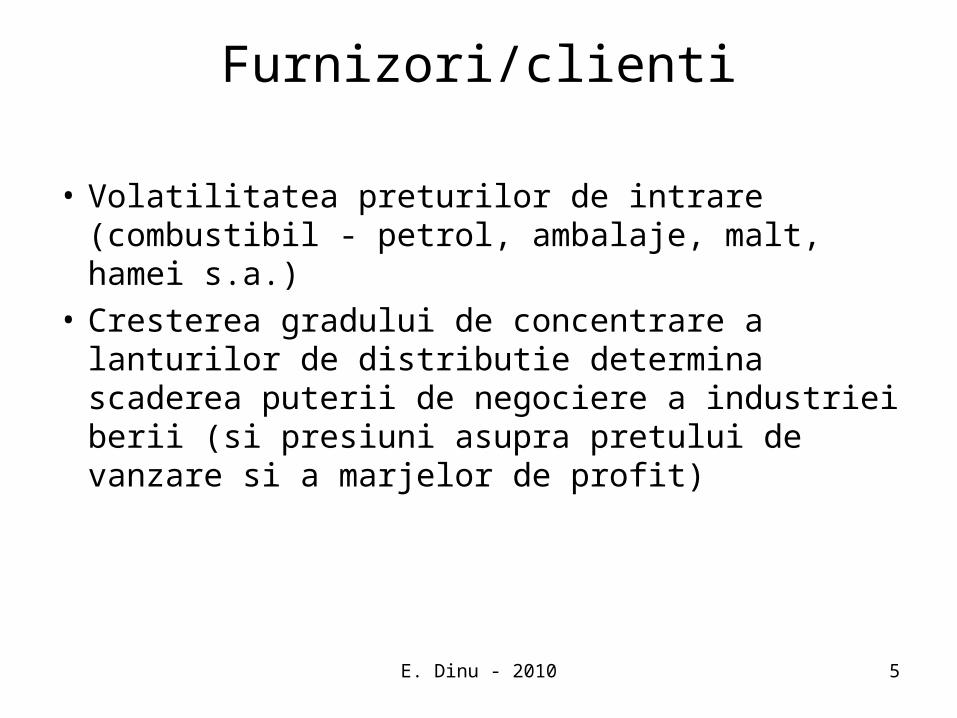

Furnizori/clienti

• Volatilitatea preturilor de intrare (combustibil - petrol, ambalaje, malt, hamei s.a.)

• Cresterea gradului de concentrare a lanturilor de distributie determina scaderea puterii de negociere a industriei berii (si presiuni asupra pretului de vanzare si a marjelor de profit)

E. Dinu - 2010 6

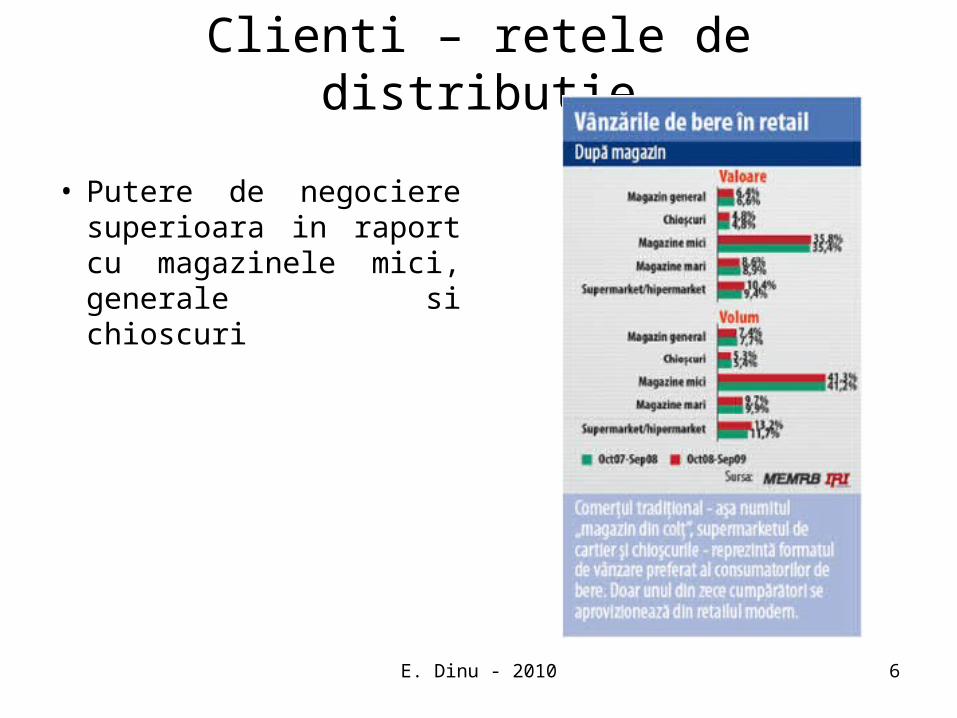

Clienti – retele de distributie

• Putere de negociere superioara in raport cu magazinele mici, generale si chioscuri

E. Dinu - 2010 7

Produse de substitutie

• In sens larg bauturile in general (apa, racoritoare, s.a.)

• In sens restrans bauturile alcoolice (vin, spirtoase, etc.). Cota de piata a berii in total consum bauturi alcoolice variaza de la tara la tara: – 13% in Franta (principal competitor – vinul);– 25% in Rusia (principal competitor – vodca); – 51% in Germania.

• Grad ridicat de sezonalitate (“meteosensibilitate”)

E. Dinu - 2010 8

Factori-cheie de succes

utilizarea la maxim a capacitatii de productie pt. atingerea unui cost redus de fabricatie;

portofoliu diversificat (complet) de produse; dezvoltarea unei retele puternice de distributie; campanie importanta de publicitate pentru

abordarea cu un produs nou a unui segment specific de consumatori (vezi segmentarea de marketing).

E. Dinu - 2010 9

Structura concurentiala

2008 20.200.000 hl

2009 17.640.000 hl

Dimensiunea industriei

Concurent Vanzari fizice (hl) Cpa

1 Ursus Breweries (SAB Miller) 5.640.000 31,97%

2 Heineken 5.100.000 28,91%

3 Inbev Romania (Starbev) 3.050.000 17,29%

4 URBB (Carlsberg) 1.600.000 9,07%

5 Romaqua Grup (Albacher) 910.000 5,16%

6 European Drinks (Burger) 650.000 3,68%

7 Martens Galati 133.000 0,75%

8 Altii (Bermas, Albrau, Imex) 557.000 3,16%

total vanzari bere Romania 2009 17.640.000 100,00%

Piata in declin (datorita crizei)

Sursa: site-urile companiilor, ZF, prelucrari proprii ale autorului

Concurenta intensiva(bazata pe cote de piata)

Grad de concentrare foarte ridicat (Gc2 = 61,88%, Gc4 = 87,24%, Ihh = 22,9% >18%). Structura de tip duopol.

E. Dinu - 2010 10

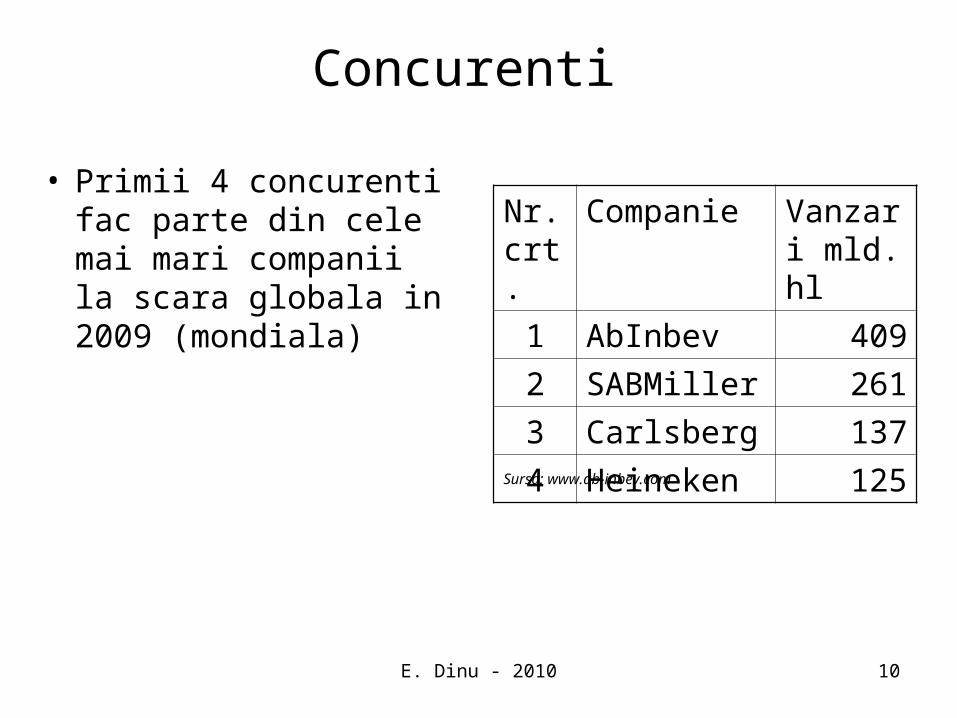

Concurenti

• Primii 4 concurenti fac parte din cele mai mari companii la scara globala in 2009 (mondiala)

Nr. crt.

Companie Vanzari mld. hl

1 AbInbev 409

2 SABMiller 261

3 Carlsberg 137

4 Heineken 125Sursa: www.ab-inbev.com

E. Dinu - 2010 11

Concurenti – fabrici si produseNr. crt.

Concurent Intrarea pe piata

Fabrici Marci (produse)

1

Ursus Breweries (SAB Miller)

Achizitii

Cluj, Buzau, Timisoara, Brasov

Ursus, Ciucas, Timisoreana, Azuga, Stejar, Peroni, Redd’s, Pilsner Urquell, Miller

2 Heineken Achizitii Mures, M. Ciuc, Cta, Craiova

Heineken, Ciuc, Golden Brau, Bucegi, Neumarkt, Silva, Gambrinus, Harghita, Hategana, Schlossgold

3 Inbev Romania

(AB-Inbev)

Achizitii Ploiesti Stella Artois, Beck’s, Noroc, Bergenbier, Lowenbrau, Leffe, Hoegaarden

4 URBB (Carlsberg)

Greenfield Pantelimon (Ilfov)

Carslberg, Tuborg, Tuborg Christmas Brew, Skol, Holsten, Guiness

5 Romaqua Greenfield Sebes Albacher

6 European Drinks

Greenfield Slatina Burger

E. Dinu - 2010 12

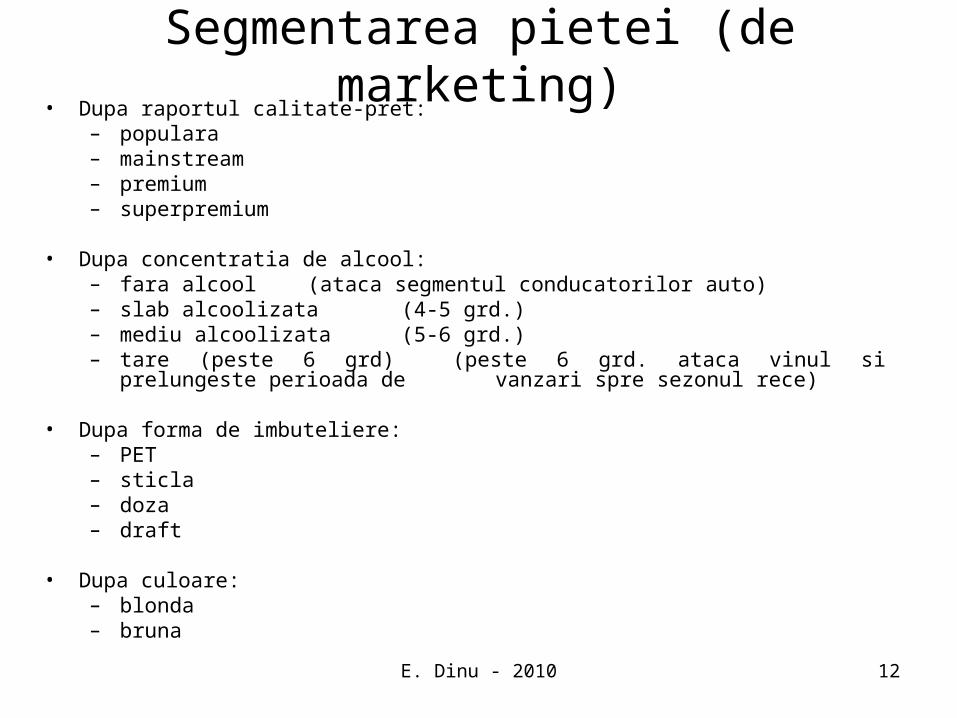

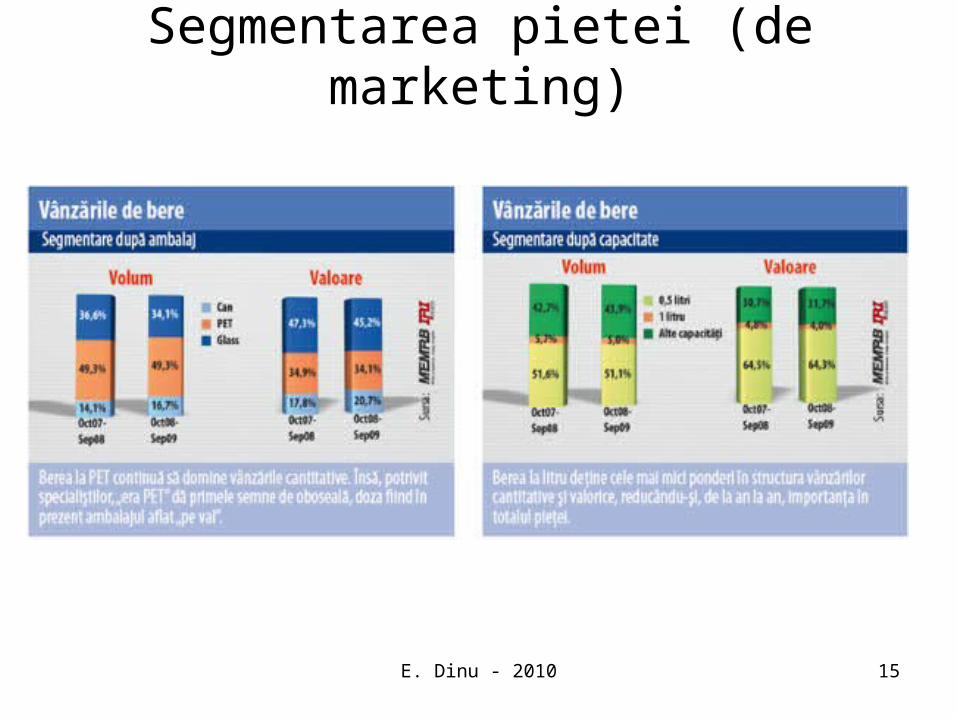

Segmentarea pietei (de marketing)• Dupa raportul calitate-pret:

– populara– mainstream– premium – superpremium

• Dupa concentratia de alcool:– fara alcool (ataca segmentul conducatorilor auto)– slab alcoolizata (4-5 grd.)– mediu alcoolizata (5-6 grd.)– tare (peste 6 grd) (peste 6 grd. ataca vinul si prelungeste perioada de

vanzari spre sezonul rece)

• Dupa forma de imbuteliere:– PET– sticla– doza– draft

• Dupa culoare:– blonda– bruna

E. Dinu - 2010 13

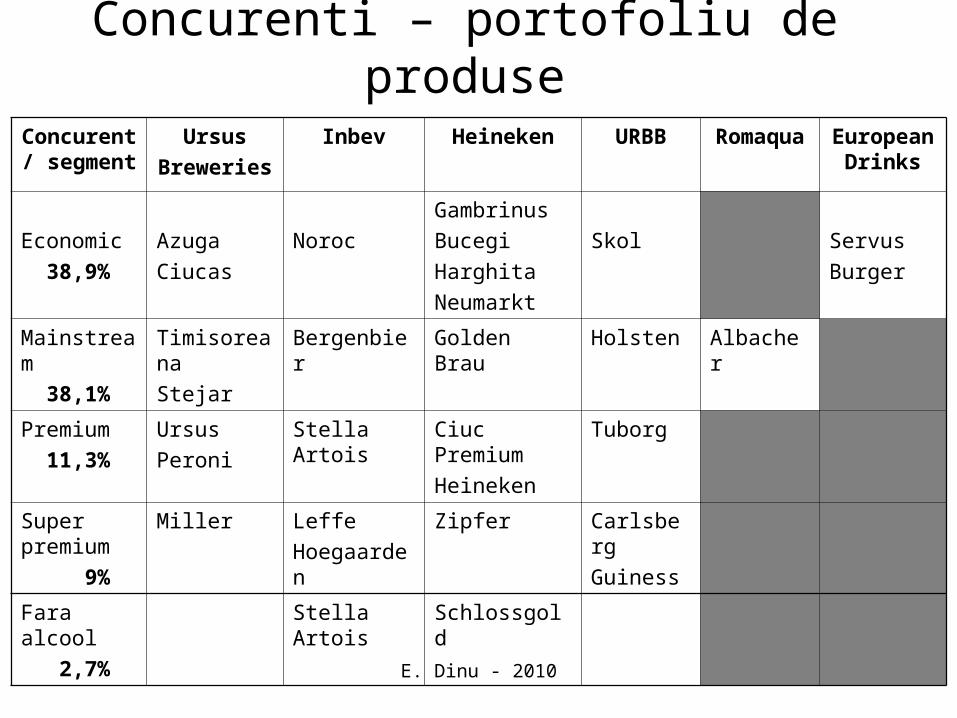

Concurenti – portofoliu de produse

Concurent/ segment

Ursus

Breweries

Inbev Heineken URBB Romaqua European Drinks

Economic

38,9%

Azuga

Ciucas

Noroc

Gambrinus

Bucegi

Harghita

Neumarkt

Skol Servus

Burger

Mainstream

38,1%

Timisoreana

Stejar

Bergenbier Golden Brau Holsten Albacher

Premium

11,3%

Ursus

Peroni

Stella Artois Ciuc Premium

Heineken

Tuborg

Super premium

9%

Miller Leffe

Hoegaarden

Zipfer Carlsberg

Guiness

Fara alcool

2,7%

Stella Artois Schlossgold

E. Dinu - 2010 14

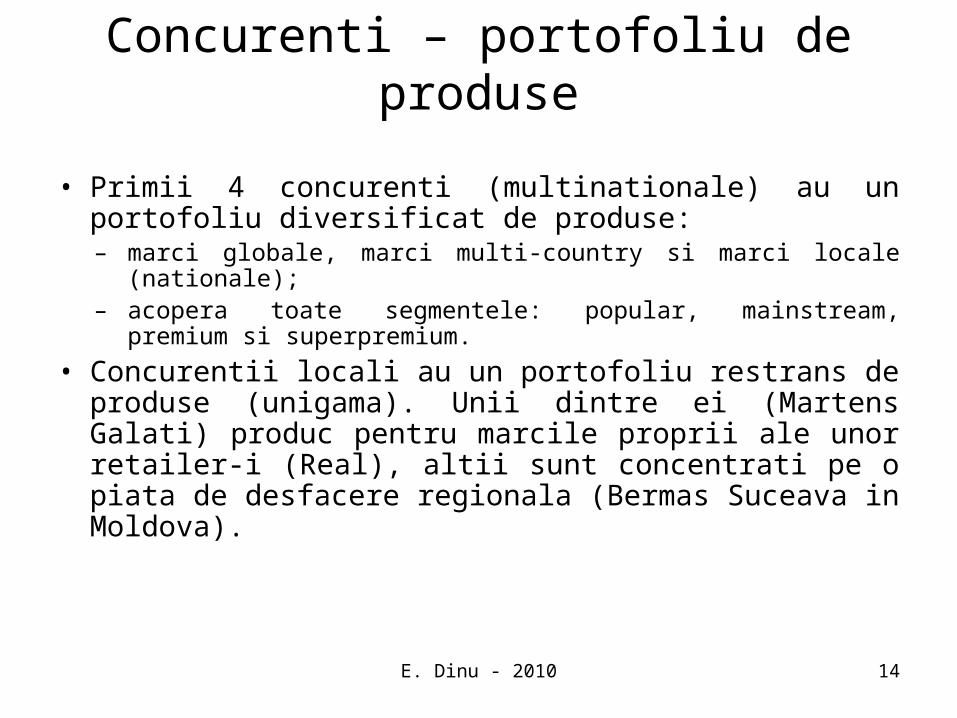

Concurenti – portofoliu de produse

• Primii 4 concurenti (multinationale) au un portofoliu diversificat de produse:– marci globale, marci multi-country si marci locale (nationale);– acopera toate segmentele: popular, mainstream, premium si

superpremium.

• Concurentii locali au un portofoliu restrans de produse (unigama). Unii dintre ei (Martens Galati) produc pentru marcile proprii ale unor retailer-i (Real), altii sunt concentrati pe o piata de desfacere regionala (Bermas Suceava in Moldova).

E. Dinu - 2010 15

Segmentarea pietei (de marketing)

E. Dinu - 2010 16

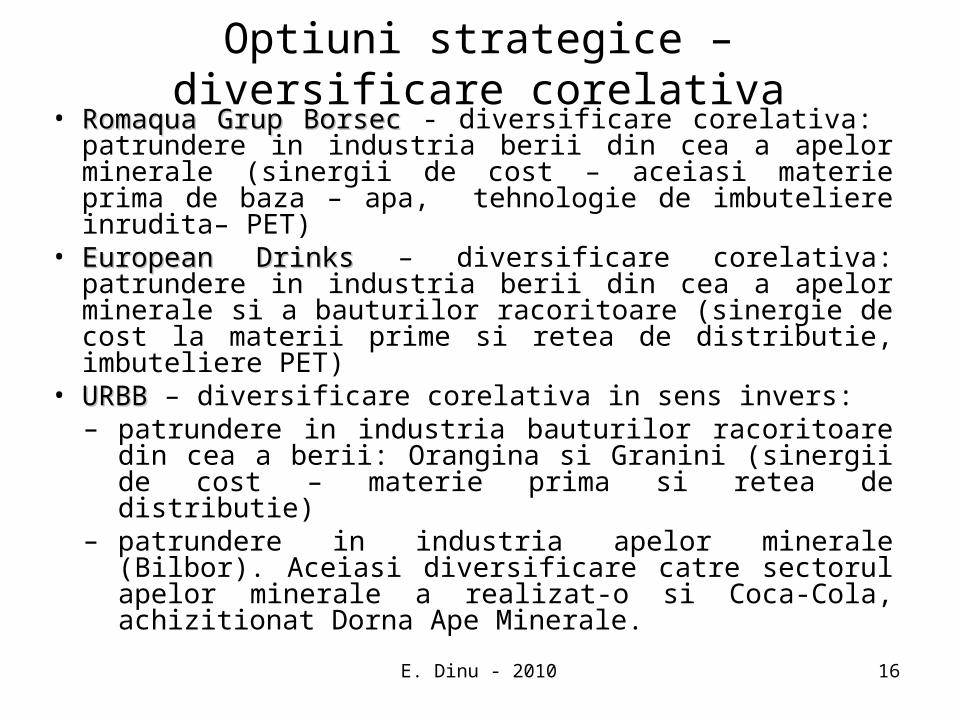

Optiuni strategice – diversificare corelativa• Romaqua Grup BorsecRomaqua Grup Borsec - diversificare corelativa:

patrundere in industria berii din cea a apelor minerale (sinergii de cost – aceiasi materie prima de baza – apa, tehnologie de imbuteliere inrudita– PET)

• European DrinksEuropean Drinks – diversificare corelativa: patrundere in industria berii din cea a apelor minerale si a bauturilor racoritoare (sinergie de cost la materii prime si retea de distributie, imbuteliere PET)

• URBBURBB – diversificare corelativa in sens invers:– patrundere in industria bauturilor racoritoare din cea a

berii: Orangina si Granini (sinergii de cost – materie prima si retea de distributie)

– patrundere in industria apelor minerale (Bilbor). Aceiasi diversificare catre sectorul apelor minerale a realizat-o si Coca-Cola, achizitionat Dorna Ape Minerale.

E. Dinu - 2010 17

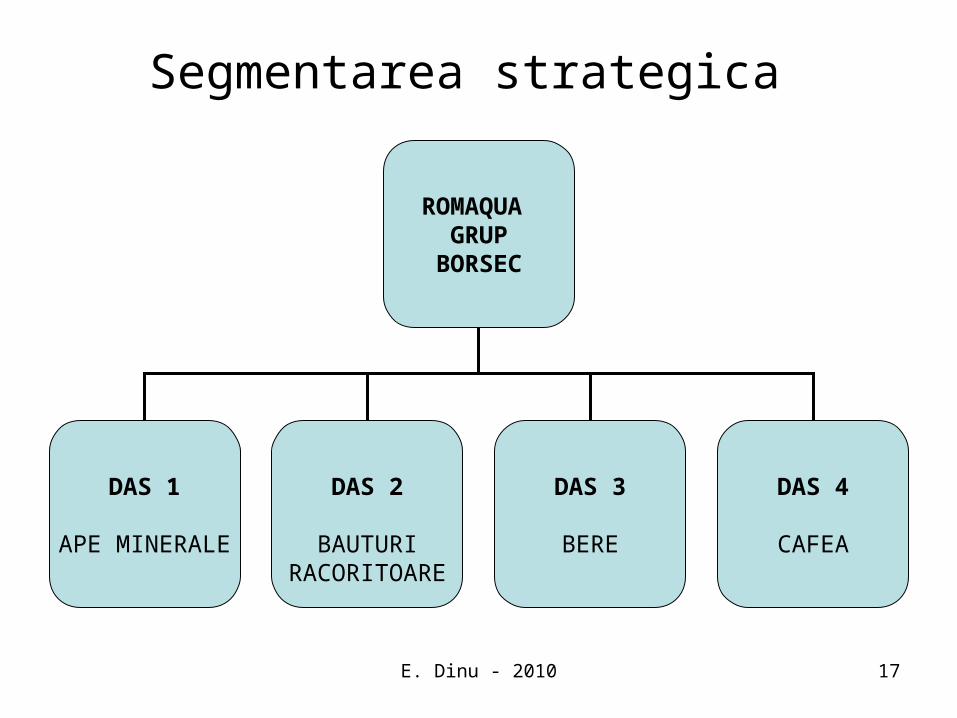

Segmentarea strategica

ROMAQUA GRUP

BORSEC

DAS 1

APE MINERALE

DAS 2

BAUTURIRACORITOARE

DAS 3

BERE

DAS 4

CAFEA

E. Dinu - 2010 18

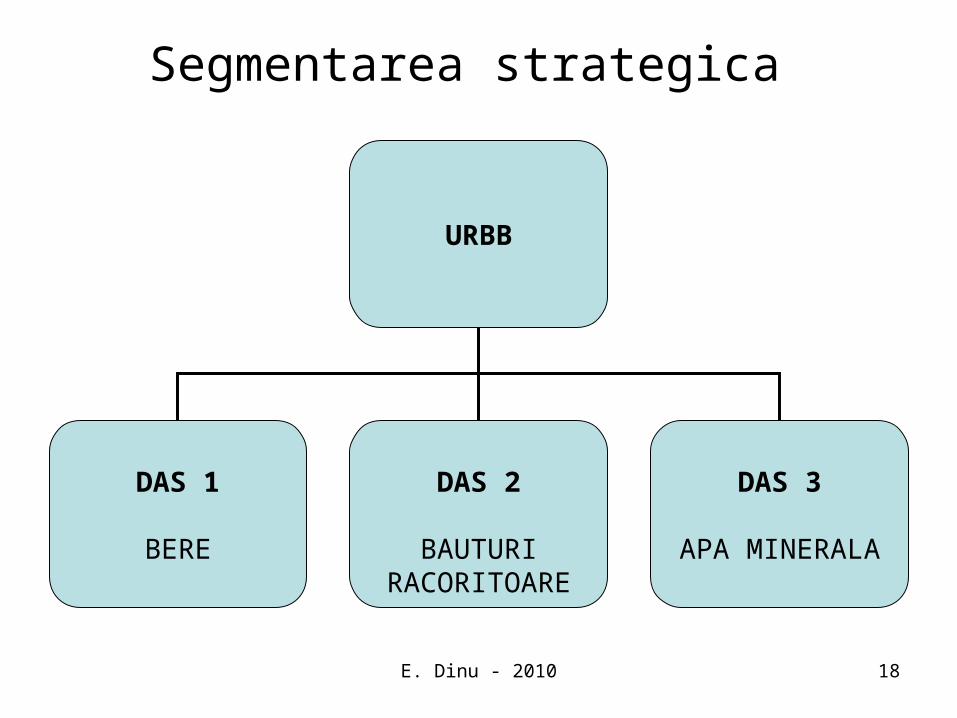

Segmentarea strategica

URBB

DAS 1

BERE

DAS 2

BAUTURIRACORITOARE

DAS 3

APA MINERALA

E. Dinu - 2010 19

Inovarea - sursa de avantaj competitiv

HeinekenHeineken: • echipa multinationala de 40 de persoane

• 37 de proiecte de inovare

• 7 selectate (Heineken Extra Cold – berea la 0 grade, DraughtKeg – butoiul de bere de 5 litri)

RomaquaRomaqua: • Ambalajul OxyProof: dopul si materialul PET

asigura prospetimea berii o perioada indelungata de timp

E. Dinu - 2010 20

Brand-ul- sursa de avantaj competitiv

HeinekenHeineken: • Locul 93 in topul celor mai admirate brand-

uri din lume in 2009, valoare 3.516 mil. U.S.D. (Sursa: Interbrand – Best Global Brands 2010)

• Locul 20 in top advertiser-i din Romania in 2009 cu 51,2 mil. euro investitii calculate la rate-card (Sursa:Alfacont)

E. Dinu - 2010 21

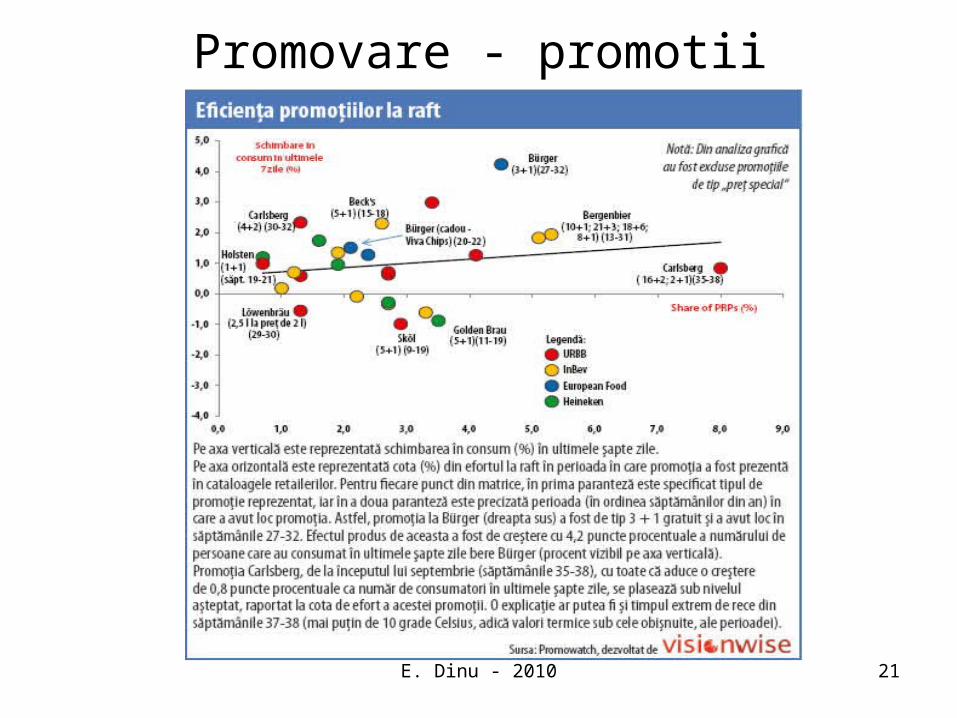

Promovare - promotii

E. Dinu - 2010 22

Optiuni strategice functionale

Aprovizionare (logistica externa):):

- Centrale unice de achizitii (cumparari) pentru cresterea puterii de negociere in raport cu furnizorii (ex. Heineken – 83% din cumparari s-au efectuat in 2009 prin Grupul de Cumparari – rap. anual 2009)

Productie:

- Capacitate mare de productie concentrata in cateva locatii (2-3)

- Reducerea consumurilor tehnologice (surse alternative de energie - biogaz, consumul de apa)

E. Dinu - 2010 23

Optiuni strategice functionale

Comercial (logistica externa):):- lansare produse noi- ambalajul (dimensiune, forma si culoare)- canalele de vanzari (de preferat retelele mici de

distributie – magazine, chioscuri pentru valorificarea puterii superioare de negociere)

- alegerea perioadei optime pentru promotii