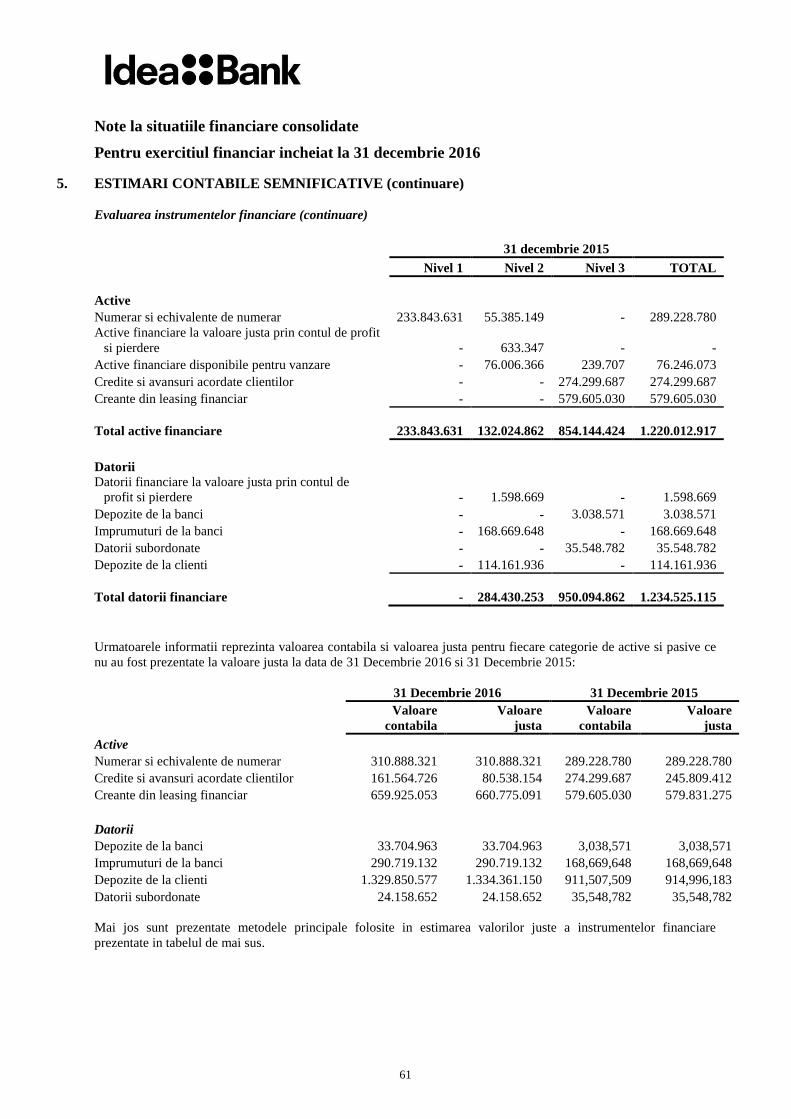

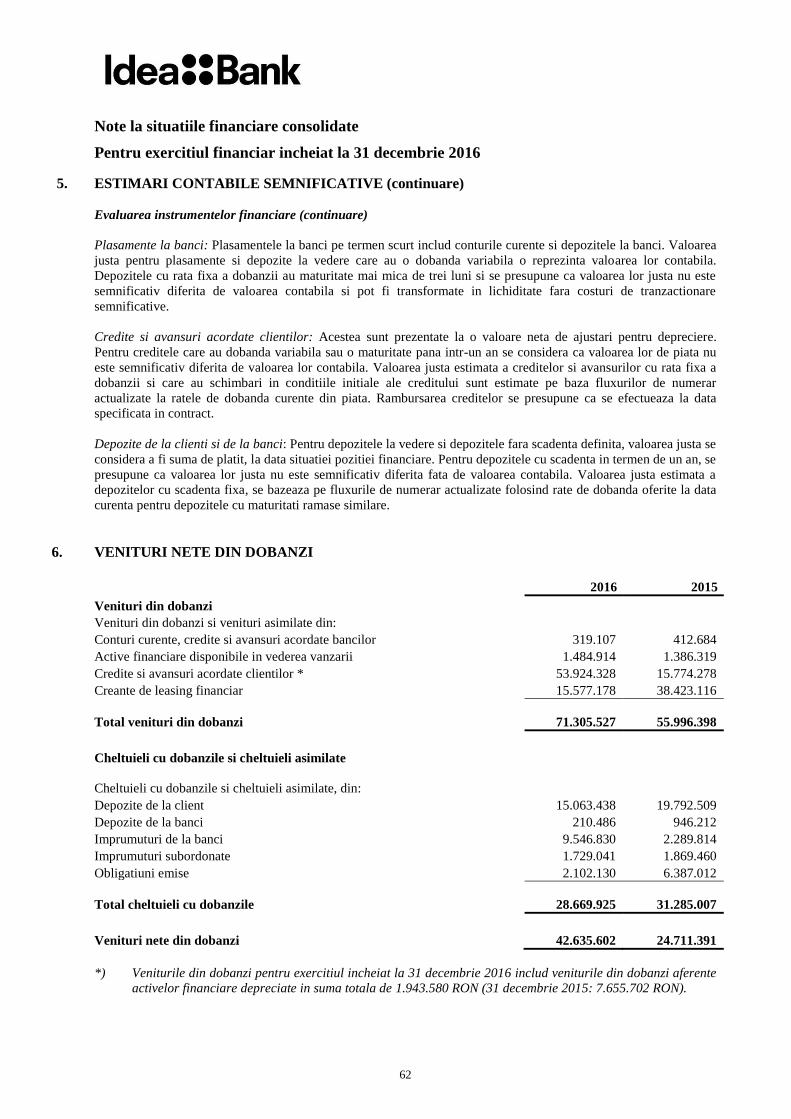

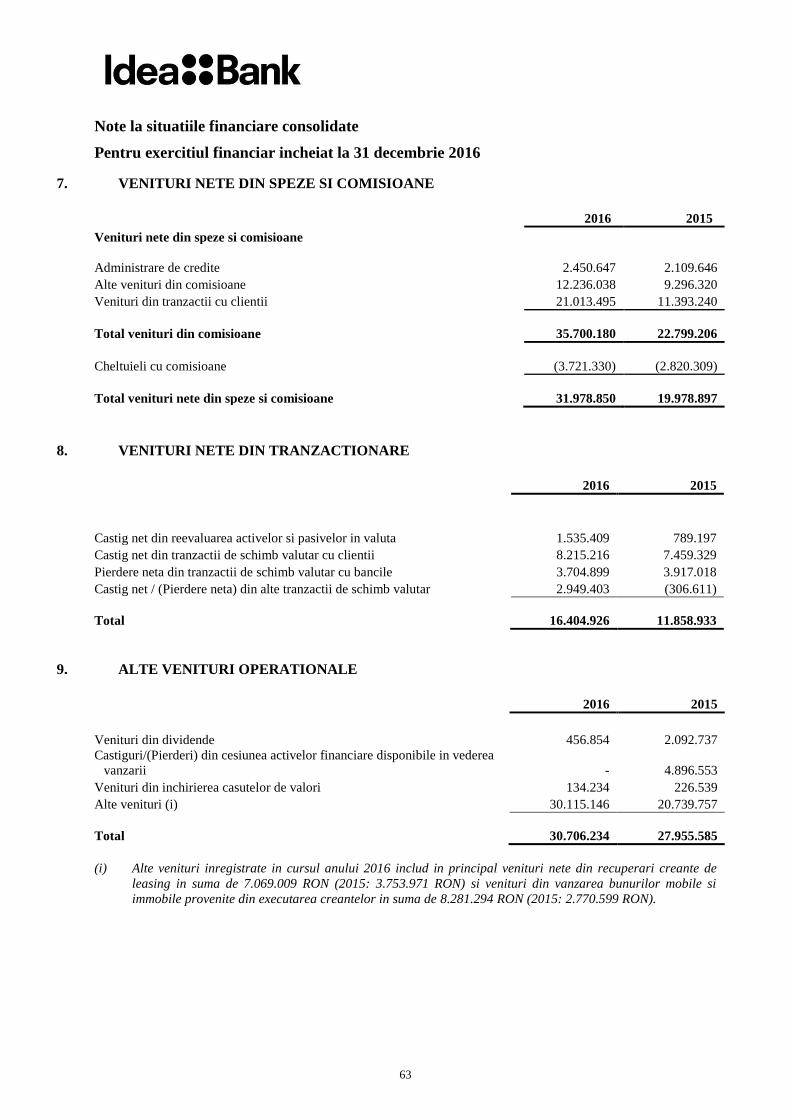

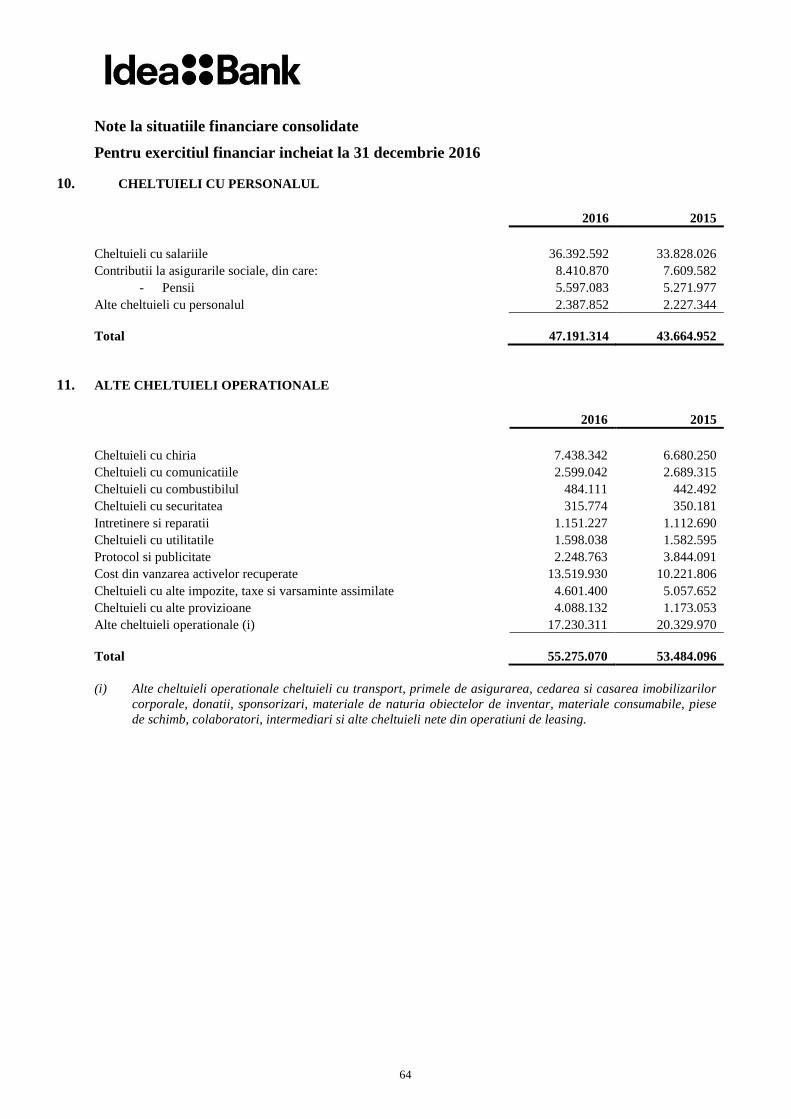

IDEA BANK S.A. (fosta Romanian International Bank S.A.) · PDF fileImobilizari necorporale 20...

83

IDEA BANK S.A. (fosta Romanian International Bank S.A.) Situatii financiare consolidate Pentru anul încheiat la 31 decembrie 2016 Intocmite in conformitate cu Standardele Internationale de Raportare Financiara adoptate de Uniunea Europeana

Transcript of IDEA BANK S.A. (fosta Romanian International Bank S.A.) · PDF fileImobilizari necorporale 20...

IDEA BANK S.A.

(fosta Romanian International Bank S.A.)

Situatii financiare consolidate

Pentru anul încheiat la

31 decembrie 2016

Intocmite in conformitate cu

Standardele Internationale de Raportare Financiara adoptate de Uniunea Europeana

CUPRINS: PAGINA:

Raportul auditorului independent 1 – 3

Contul de profit si pierdere consolidat si a situatia consolidata a altor elemente ale rezultatului global 4 – 5

Situatia consolidata a pozitiei financiare 6

Situatia consolidata a modificarilor capitalurilor proprii 7 – 8

Situatia consolidata a fluxurilor de numerar 9 – 10

Note la situatiile financiare consolidate 11 – 77

Notele atasate fac parte integranta din aceste situatii financiare.

4

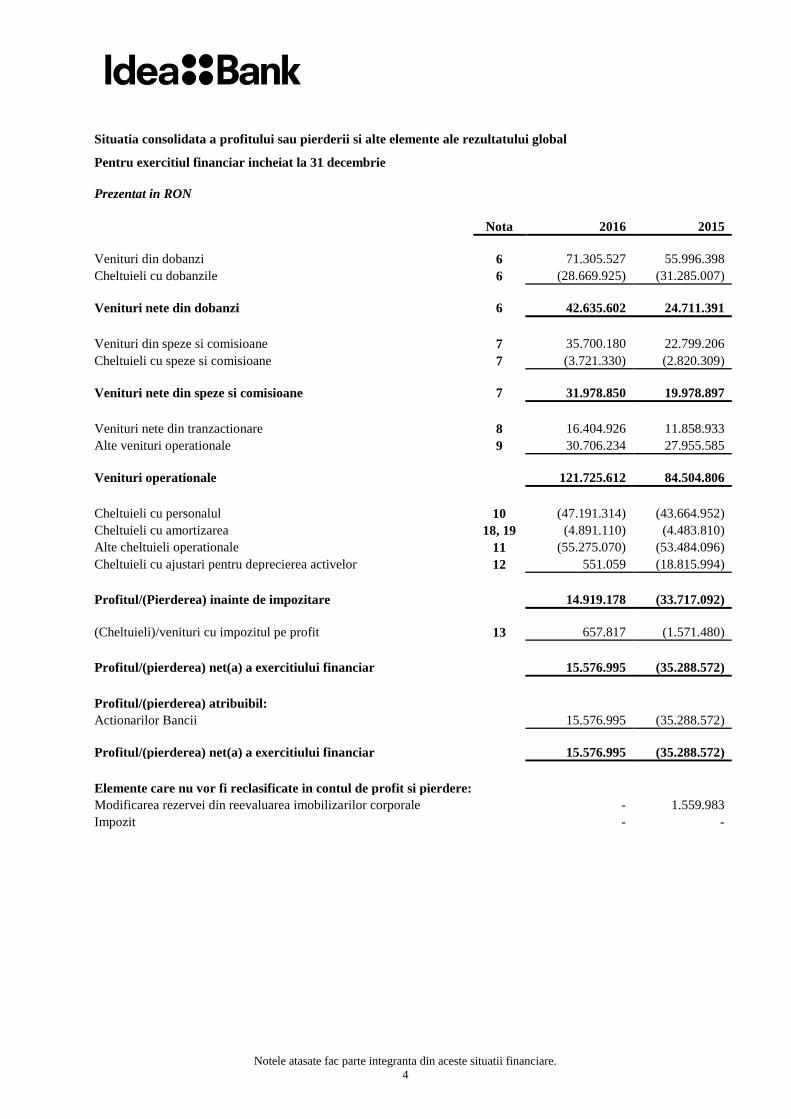

Situatia consolidata a profitului sau pierderii si alte elemente ale rezultatului global

Pentru exercitiul financiar incheiat la 31 decembrie

Prezentat in RON

Nota 2016 2015

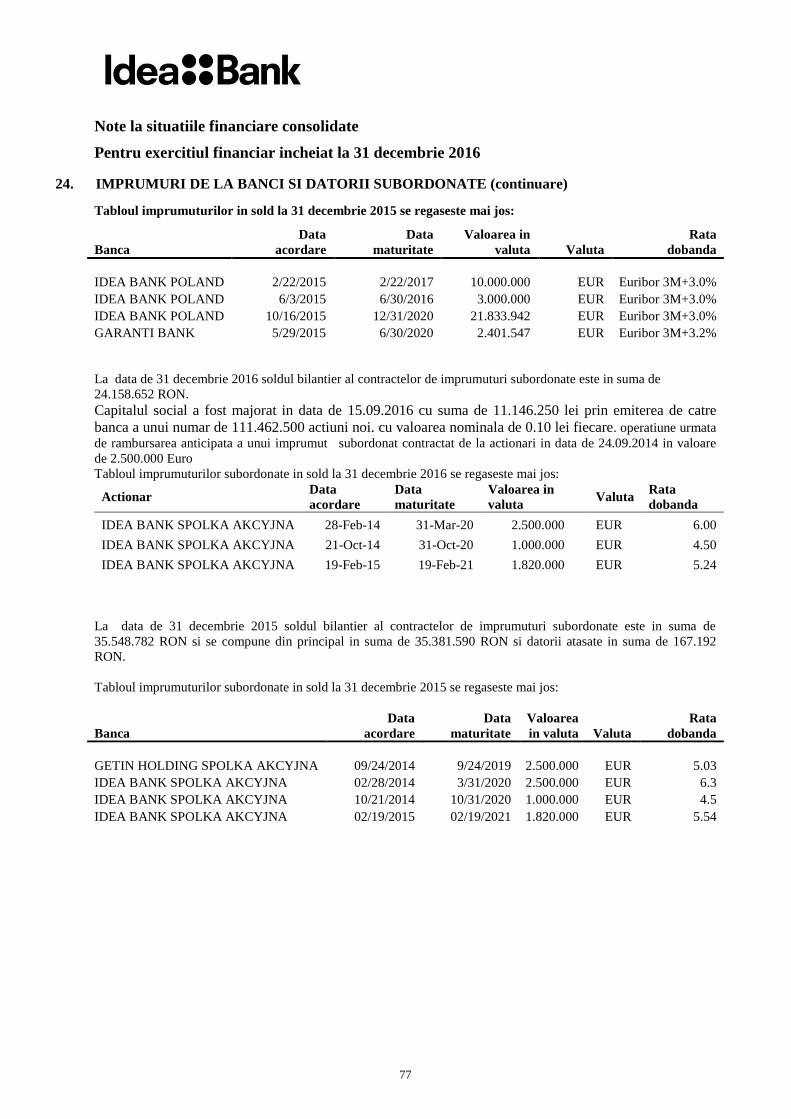

Venituri din dobanzi 6 71.305.527 55.996.398

Cheltuieli cu dobanzile 6 (28.669.925) (31.285.007)

Venituri nete din dobanzi 6 42.635.602 24.711.391

Venituri din speze si comisioane 7 35.700.180 22.799.206

Cheltuieli cu speze si comisioane 7 (3.721.330) (2.820.309)

Venituri nete din speze si comisioane 7 31.978.850 19.978.897

Venituri nete din tranzactionare 8 16.404.926 11.858.933

Alte venituri operationale 9 30.706.234 27.955.585

Venituri operationale

121.725.612 84.504.806

Cheltuieli cu personalul 10 (47.191.314) (43.664.952)

Cheltuieli cu amortizarea 18, 19 (4.891.110) (4.483.810)

Alte cheltuieli operationale 11 (55.275.070) (53.484.096)

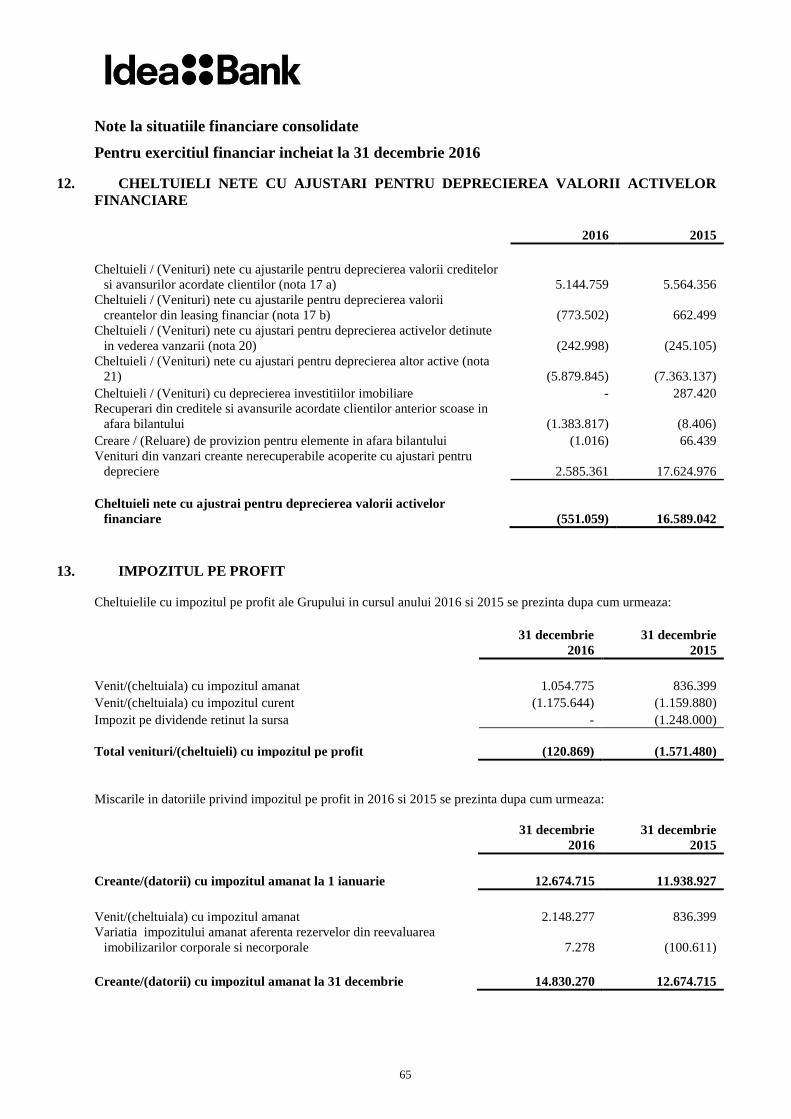

Cheltuieli cu ajustari pentru deprecierea activelor 12 551.059 (18.815.994)

Profitul/(Pierderea) inainte de impozitare

14.919.178 (33.717.092)

(Cheltuieli)/venituri cu impozitul pe profit 13 657.817 (1.571.480)

Profitul/(pierderea) net(a) a exercitiului financiar

15.576.995 (35.288.572)

Profitul/(pierderea) atribuibil:

Actionarilor Bancii 15.576.995 (35.288.572)

Profitul/(pierderea) net(a) a exercitiului financiar 15.576.995 (35.288.572)

Elemente care nu vor fi reclasificate in contul de profit si pierdere:

Modificarea rezervei din reevaluarea imobilizarilor corporale

- 1.559.983

Impozit

- -

Notele atasate fac parte integranta din aceste situatii financiare.

5

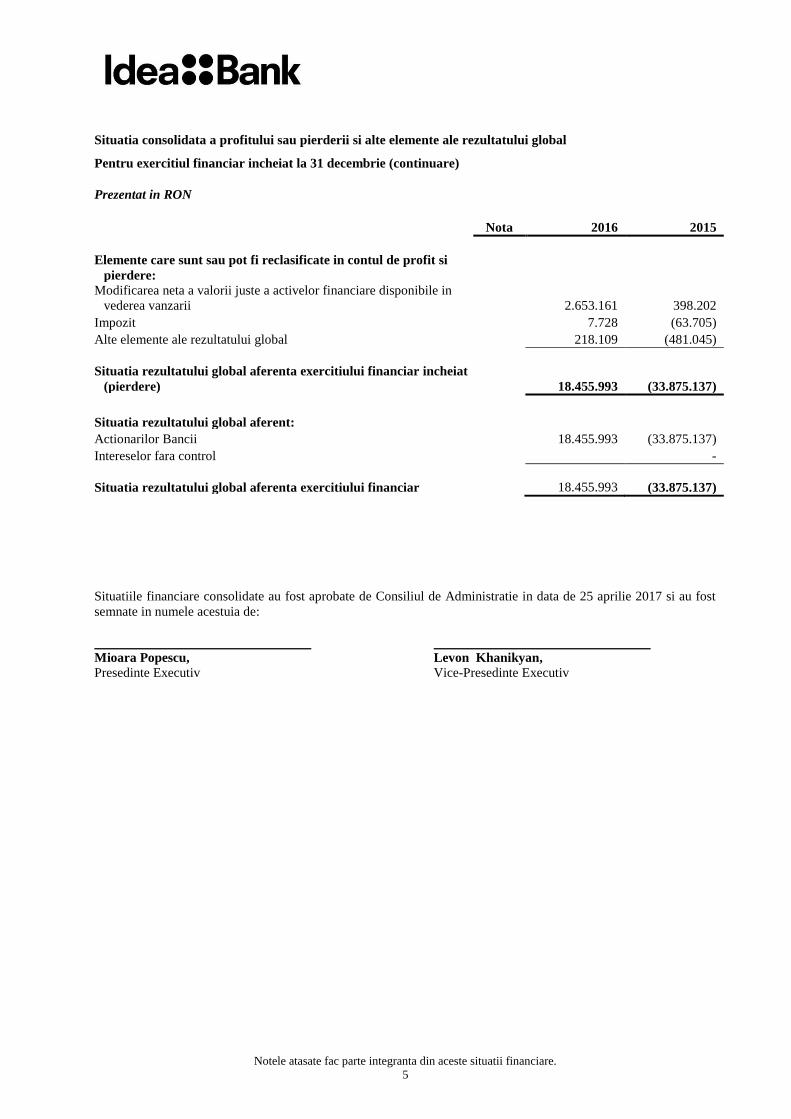

Situatia consolidata a profitului sau pierderii si alte elemente ale rezultatului global

Pentru exercitiul financiar incheiat la 31 decembrie (continuare)

Prezentat in RON

Nota 2016 2015

Elemente care sunt sau pot fi reclasificate in contul de profit si

pierdere:

Modificarea neta a valorii juste a activelor financiare disponibile in

vederea vanzarii

2.653.161 398.202

Impozit

7.728 (63.705)

Alte elemente ale rezultatului global 218.109 (481.045)

Situatia rezultatului global aferenta exercitiului financiar incheiat

(pierdere) 18.455.993 (33.875.137)

Situatia rezultatului global aferent:

Actionarilor Bancii 18.455.993 (33.875.137)

Intereselor fara control -

Situatia rezultatului global aferenta exercitiului financiar 18.455.993 (33.875.137)

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie in data de 25 aprilie 2017 si au fost

semnate in numele acestuia de:

Mioara Popescu, Levon Khanikyan,

Presedinte Executiv Vice-Presedinte Executiv

Notele atasate fac parte integranta din aceste situatii financiare.

6

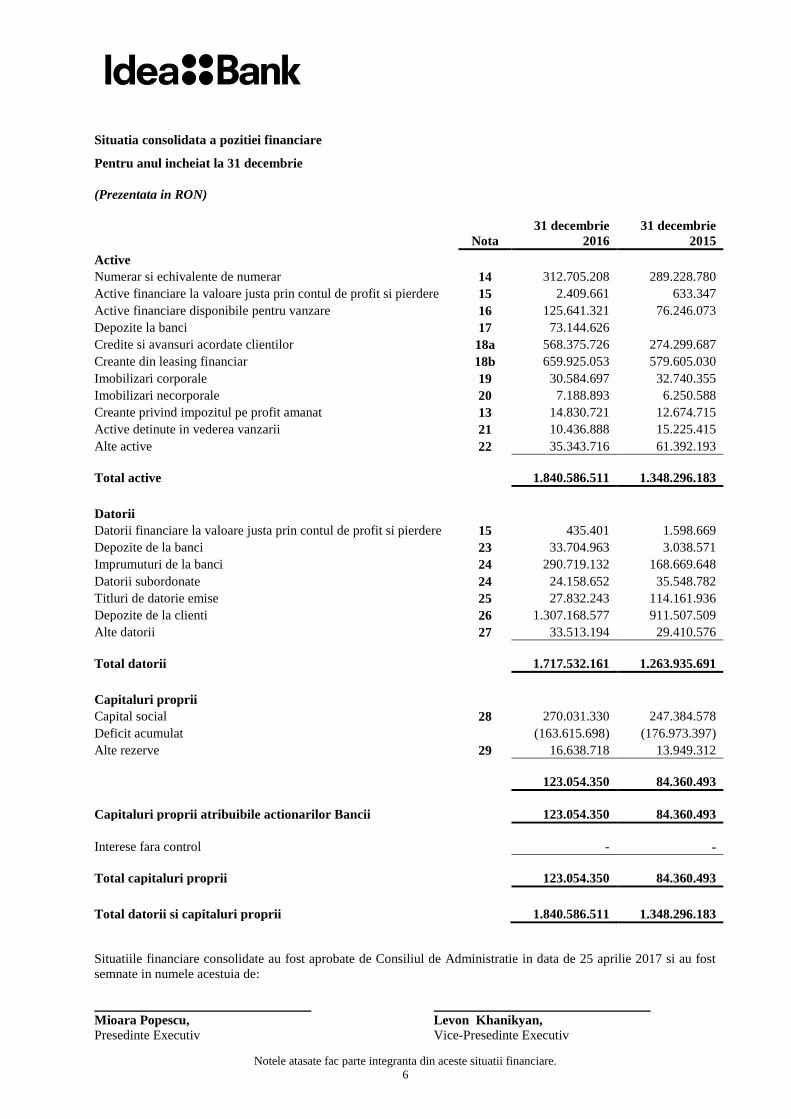

Situatia consolidata a pozitiei financiare

Pentru anul incheiat la 31 decembrie

(Prezentata in RON)

Nota

31 decembrie

2016

31 decembrie

2015

Active

Numerar si echivalente de numerar 14 312.705.208 289.228.780

Active financiare la valoare justa prin contul de profit si pierdere 15 2.409.661 633.347

Active financiare disponibile pentru vanzare 16 125.641.321 76.246.073

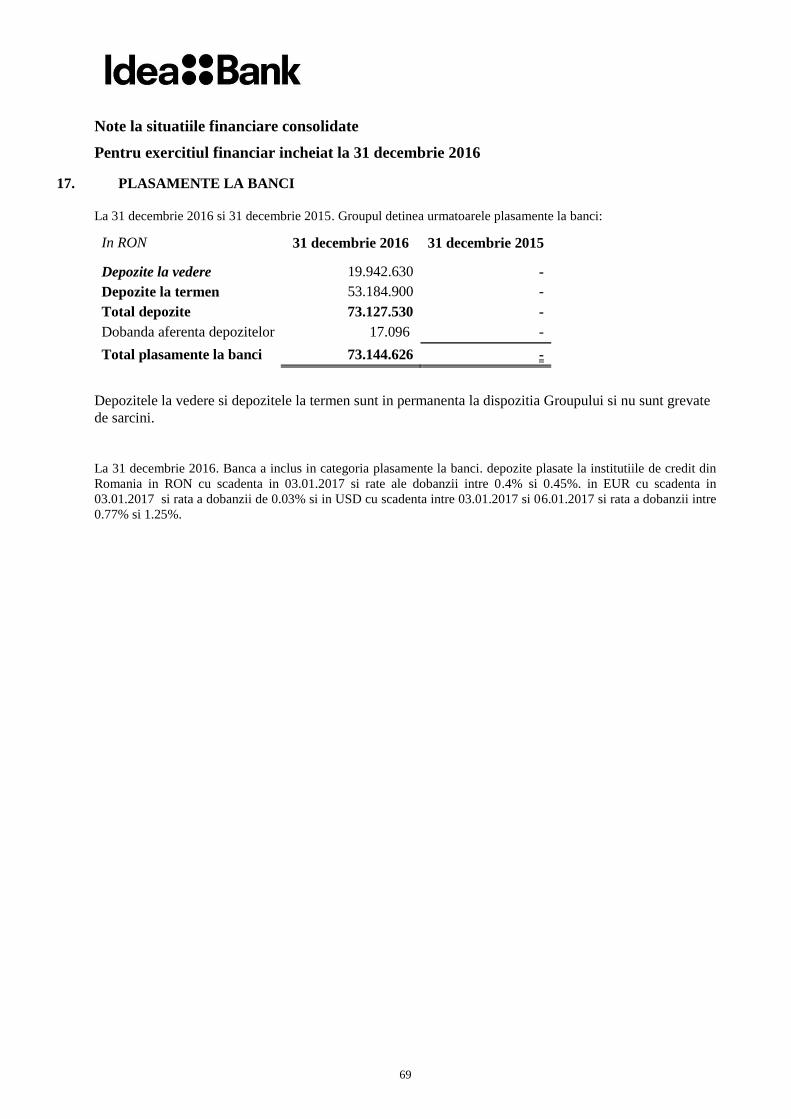

Depozite la banci 17 73.144.626

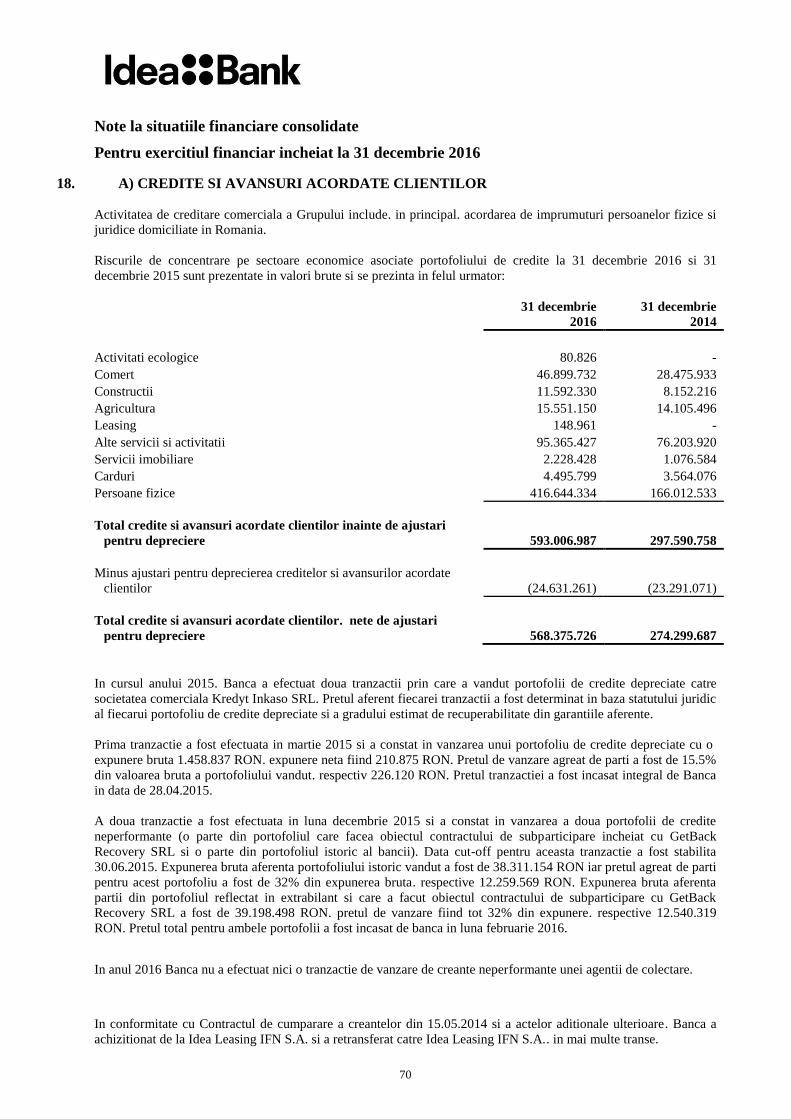

Credite si avansuri acordate clientilor 18a 568.375.726 274.299.687

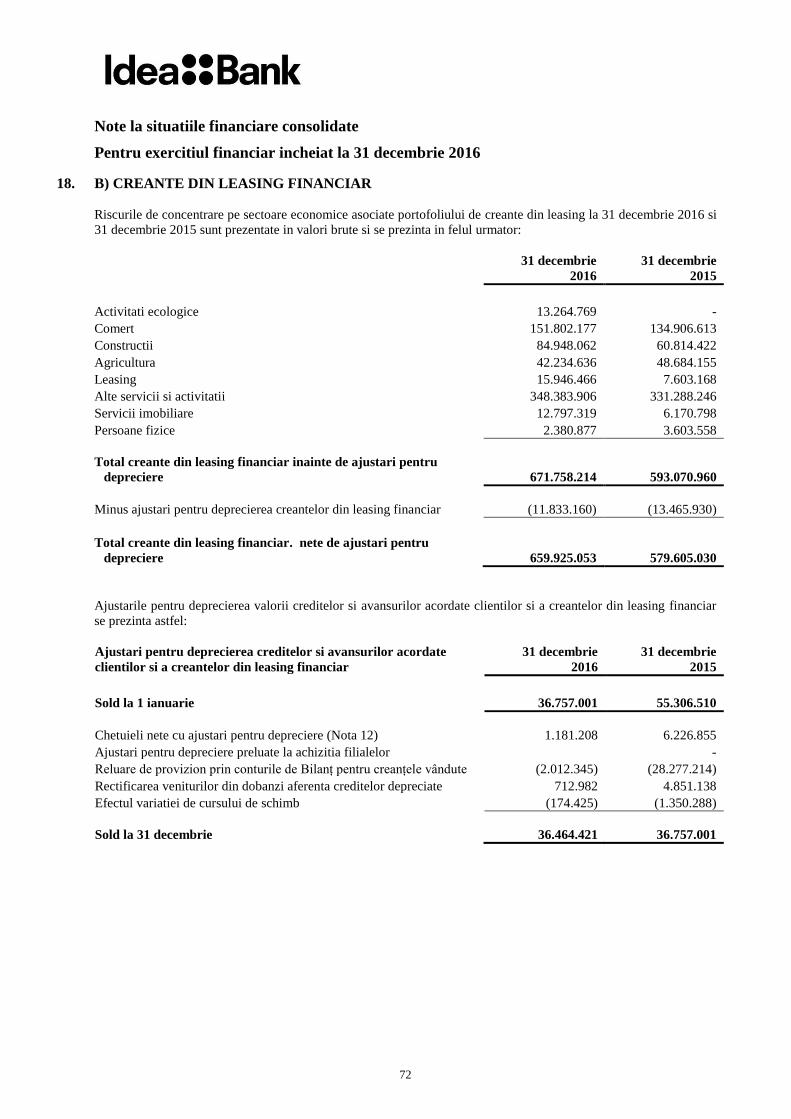

Creante din leasing financiar 18b 659.925.053 579.605.030

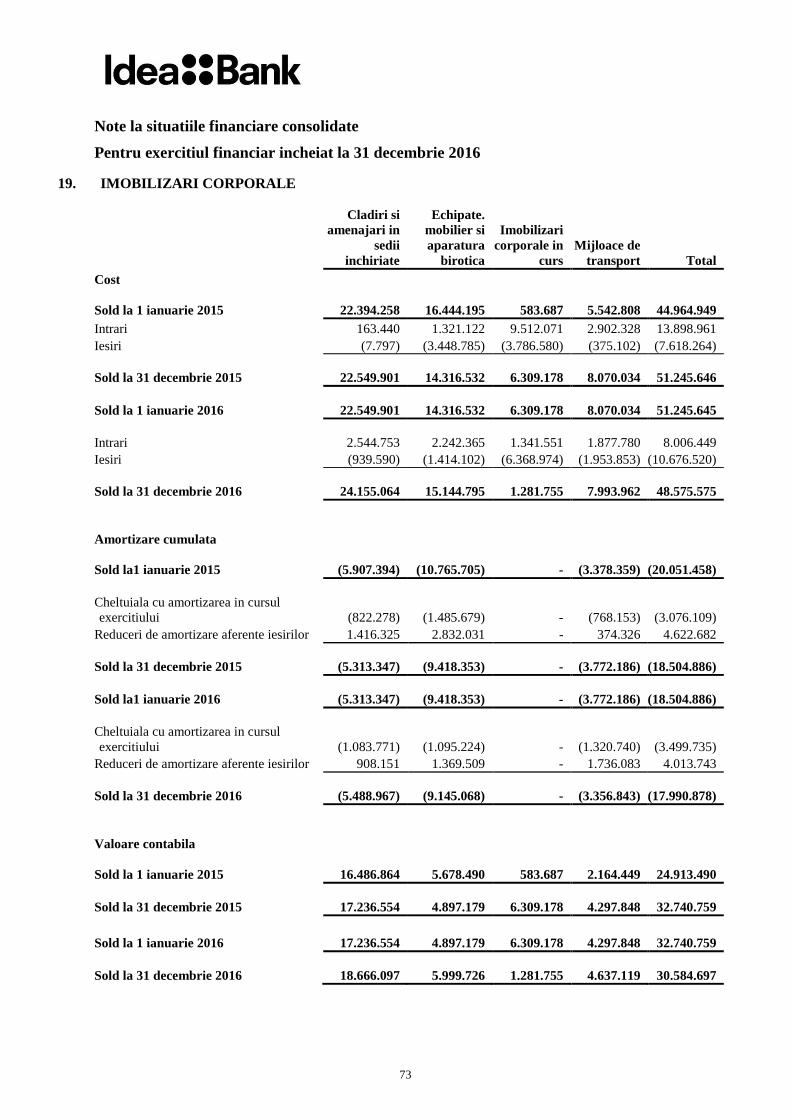

Imobilizari corporale 19 30.584.697 32.740.355

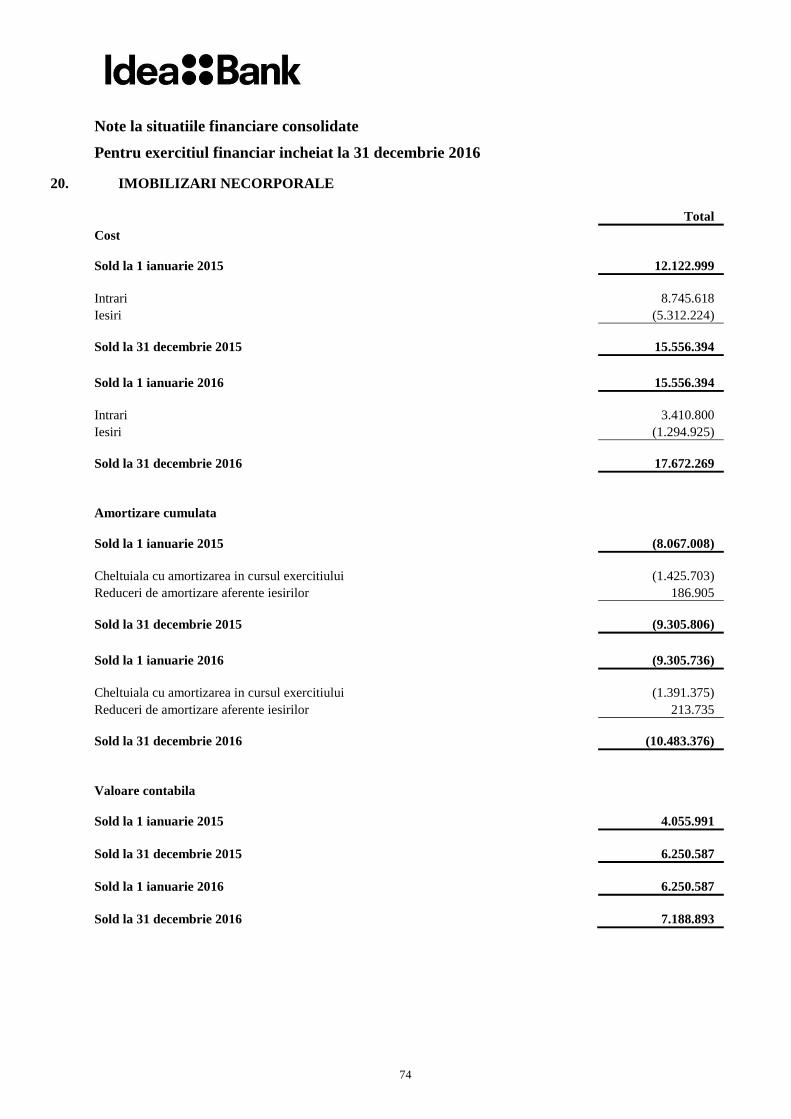

Imobilizari necorporale 20 7.188.893 6.250.588

Creante privind impozitul pe profit amanat 13 14.830.721 12.674.715

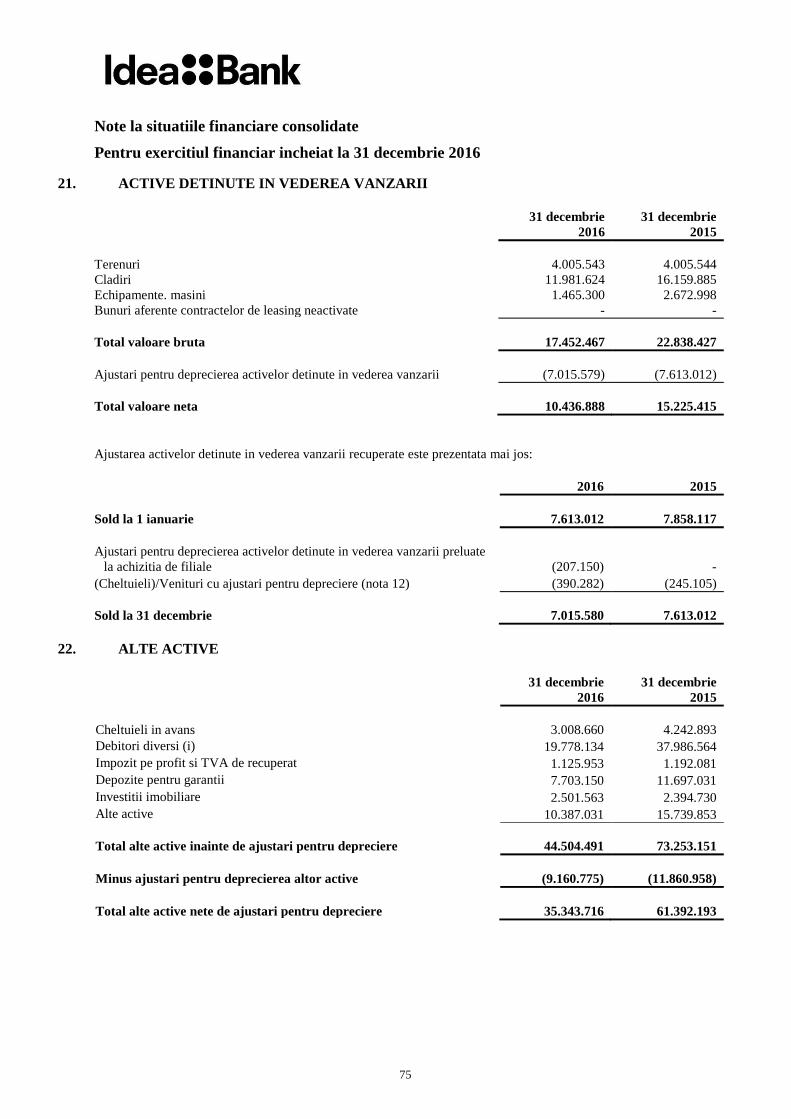

Active detinute in vederea vanzarii 21 10.436.888 15.225.415

Alte active 22 35.343.716 61.392.193

Total active 1.840.586.511 1.348.296.183

Datorii

Datorii financiare la valoare justa prin contul de profit si pierdere 15 435.401 1.598.669

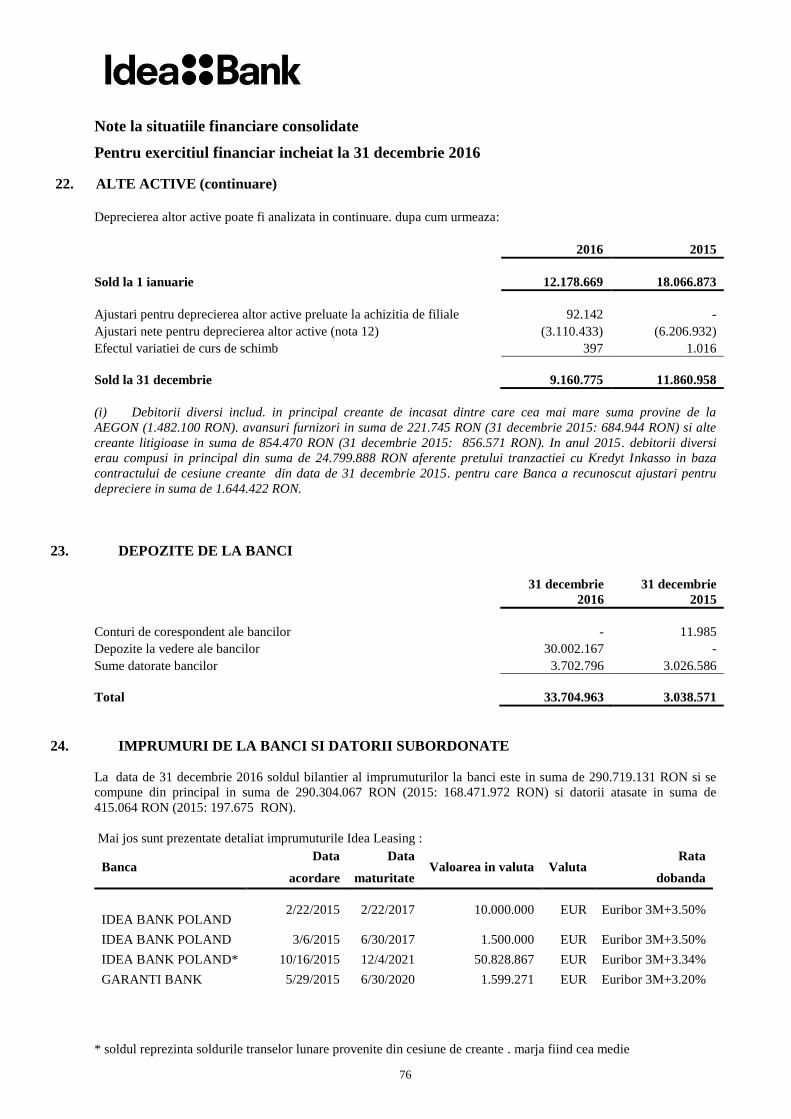

Depozite de la banci 23 33.704.963 3.038.571

Imprumuturi de la banci 24 290.719.132 168.669.648

Datorii subordonate 24 24.158.652 35.548.782

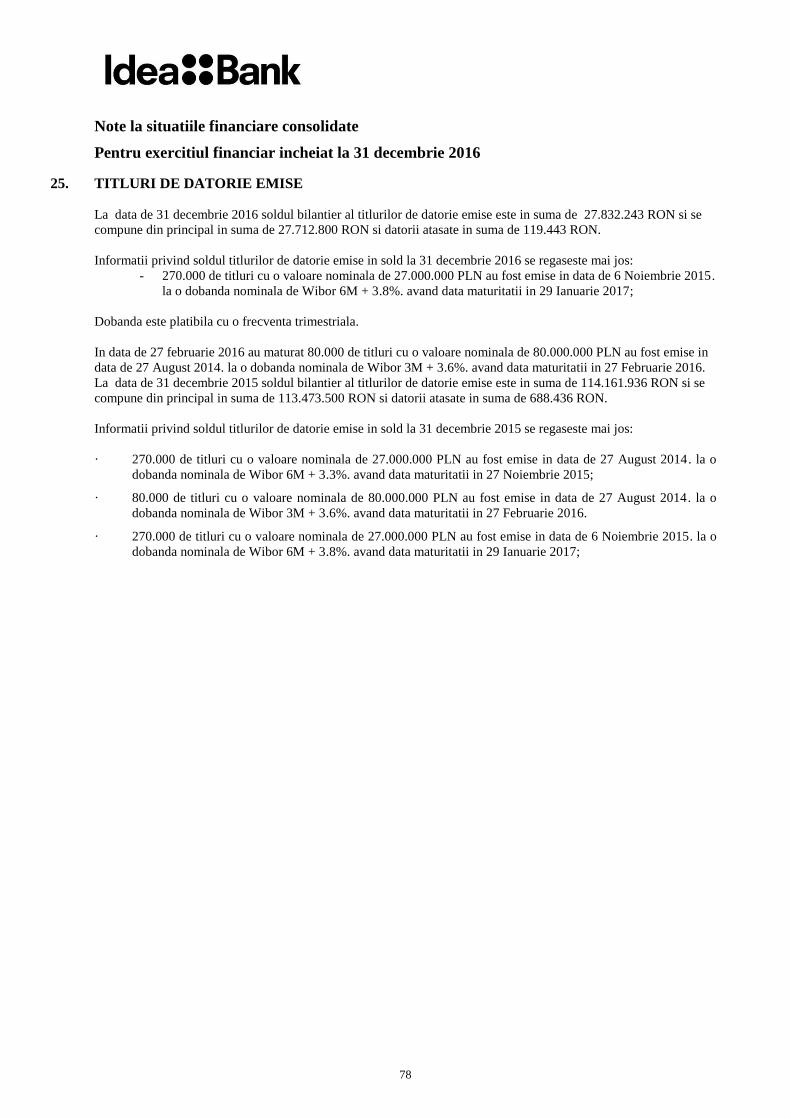

Titluri de datorie emise 25 27.832.243 114.161.936

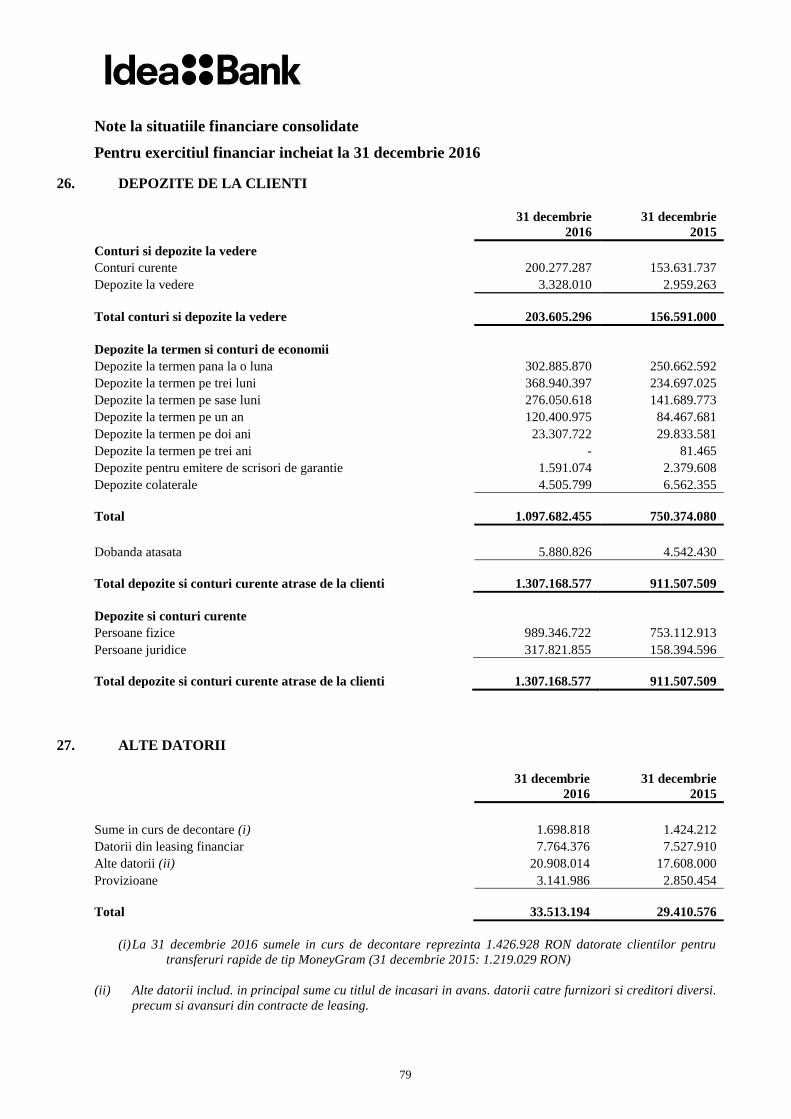

Depozite de la clienti 26 1.307.168.577 911.507.509

Alte datorii 27 33.513.194 29.410.576

Total datorii 1.717.532.161 1.263.935.691

Capitaluri proprii

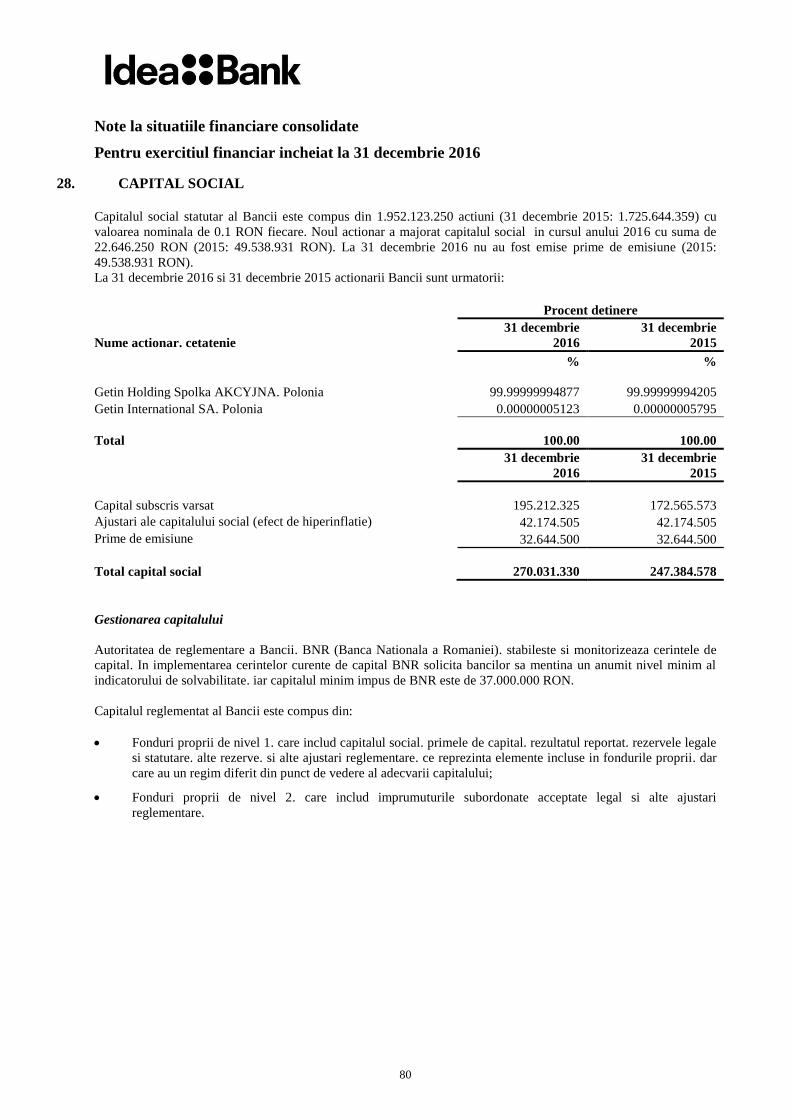

Capital social 28 270.031.330 247.384.578

Deficit acumulat (163.615.698) (176.973.397)

Alte rezerve 29 16.638.718 13.949.312

123.054.350 84.360.493

Capitaluri proprii atribuibile actionarilor Bancii 123.054.350 84.360.493

Interese fara control - -

Total capitaluri proprii 123.054.350 84.360.493

Total datorii si capitaluri proprii 1.840.586.511 1.348.296.183

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie in data de 25 aprilie 2017 si au fost

semnate in numele acestuia de:

Mioara Popescu, Levon Khanikyan,

Presedinte Executiv Vice-Presedinte Executiv

Notele atasate fac parte integranta din aceste situatii financiare.

7

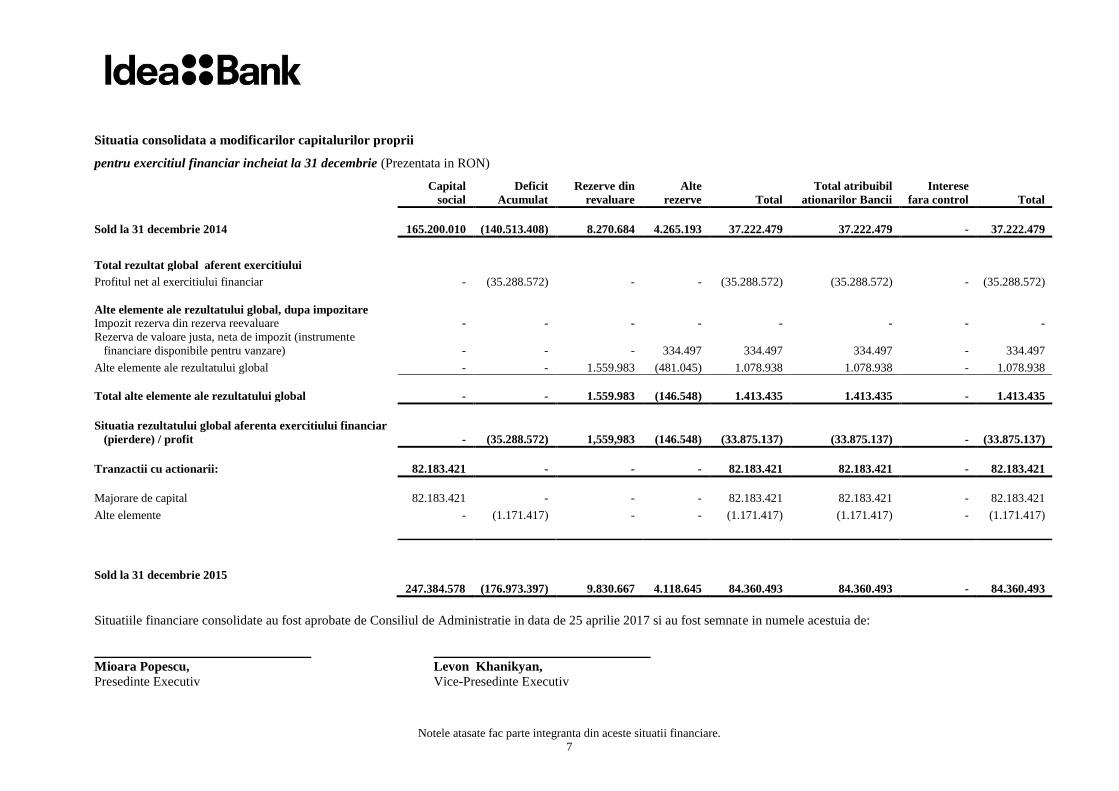

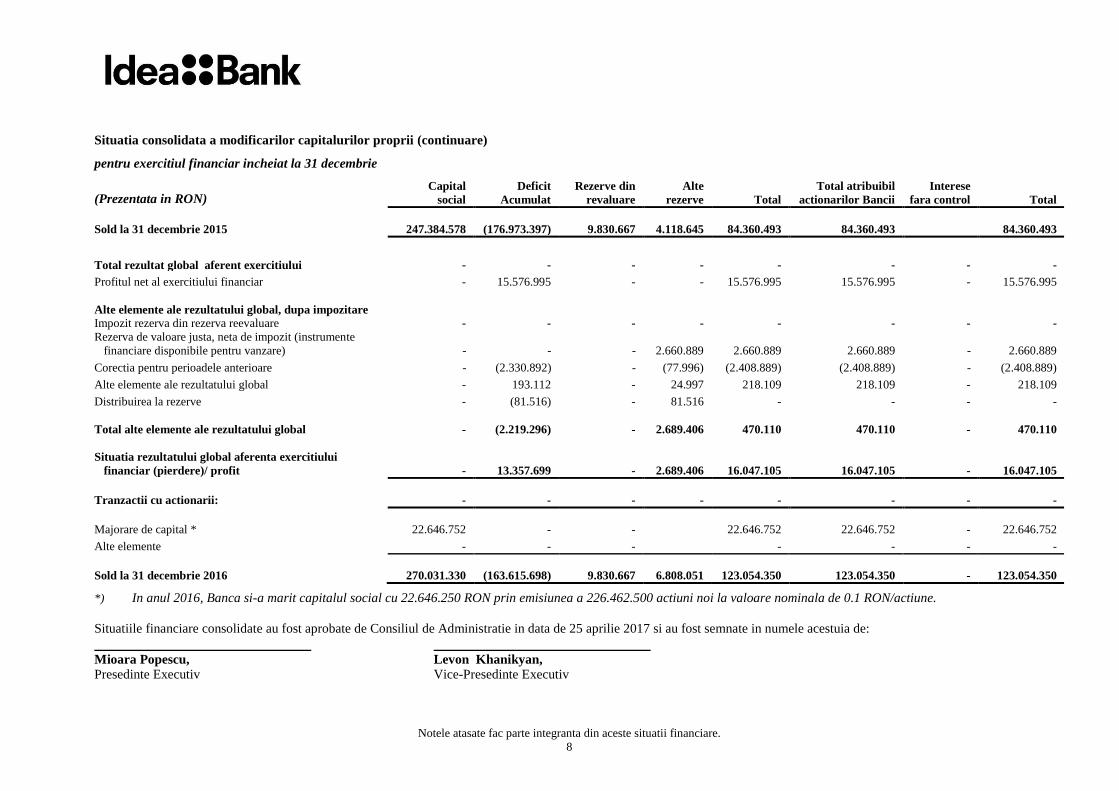

Situatia consolidata a modificarilor capitalurilor proprii

pentru exercitiul financiar incheiat la 31 decembrie (Prezentata in RON)

Capital

social

Deficit

Acumulat

Rezerve din

revaluare

Alte

rezerve Total

Total atribuibil

ationarilor Bancii

Interese

fara control Total

Sold la 31 decembrie 2014 165.200.010 (140.513.408) 8.270.684 4.265.193 37.222.479 37.222.479 - 37.222.479

Total rezultat global aferent exercitiului

Profitul net al exercitiului financiar - (35.288.572) - - (35.288.572) (35.288.572) - (35.288.572)

Alte elemente ale rezultatului global, dupa impozitare

Impozit rezerva din rezerva reevaluare - - - - - - - -

Rezerva de valoare justa, neta de impozit (instrumente

financiare disponibile pentru vanzare) - - - 334.497 334.497 334.497 - 334.497

Alte elemente ale rezultatului global - - 1.559.983 (481.045) 1.078.938 1.078.938 - 1.078.938

Total alte elemente ale rezultatului global - - 1.559.983 (146.548) 1.413.435 1.413.435 - 1.413.435

Situatia rezultatului global aferenta exercitiului financiar

(pierdere) / profit - (35.288.572) 1,559,983 (146.548) (33.875.137) (33.875.137) - (33.875.137)

Tranzactii cu actionarii: 82.183.421 - - - 82.183.421 82.183.421 - 82.183.421

Majorare de capital 82.183.421 - - - 82.183.421 82.183.421 - 82.183.421

Alte elemente - (1.171.417) - - (1.171.417) (1.171.417) - (1.171.417)

Sold la 31 decembrie 2015

247.384.578 (176.973.397) 9.830.667 4.118.645 84.360.493 84.360.493 - 84.360.493

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie in data de 25 aprilie 2017 si au fost semnate in numele acestuia de:

Mioara Popescu, Levon Khanikyan,

Presedinte Executiv Vice-Presedinte Executiv

Notele atasate fac parte integranta din aceste situatii financiare.

8

Situatia consolidata a modificarilor capitalurilor proprii (continuare)

pentru exercitiul financiar incheiat la 31 decembrie

(Prezentata in RON) Capital

social

Deficit

Acumulat

Rezerve din

revaluare

Alte

rezerve Total

Total atribuibil

actionarilor Bancii

Interese

fara control Total

Sold la 31 decembrie 2015 247.384.578 (176.973.397) 9.830.667 4.118.645 84.360.493 84.360.493 84.360.493

Total rezultat global aferent exercitiului - - - - - - - -

Profitul net al exercitiului financiar - 15.576.995 - - 15.576.995 15.576.995 - 15.576.995

Alte elemente ale rezultatului global, dupa impozitare

Impozit rezerva din rezerva reevaluare - - - - - - - -

Rezerva de valoare justa, neta de impozit (instrumente

financiare disponibile pentru vanzare) - - - 2.660.889 2.660.889 2.660.889 - 2.660.889

Corectia pentru perioadele anterioare - (2.330.892) - (77.996) (2.408.889) (2.408.889) - (2.408.889)

Alte elemente ale rezultatului global - 193.112 - 24.997 218.109 218.109 - 218.109

Distribuirea la rezerve - (81.516) - 81.516 - - - -

Total alte elemente ale rezultatului global - (2.219.296) - 2.689.406 470.110 470.110 - 470.110

Situatia rezultatului global aferenta exercitiului

financiar (pierdere)/ profit - 13.357.699 - 2.689.406 16.047.105 16.047.105 - 16.047.105

Tranzactii cu actionarii: - - - - - - - -

Majorare de capital * 22.646.752 - - 22.646.752 22.646.752 - 22.646.752

Alte elemente - - - - - - -

Sold la 31 decembrie 2016 270.031.330 (163.615.698) 9.830.667 6.808.051 123.054.350 123.054.350 - 123.054.350

*) In anul 2016, Banca si-a marit capitalul social cu 22.646.250 RON prin emisiunea a 226.462.500 actiuni noi la valoare nominala de 0.1 RON/actiune.

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie in data de 25 aprilie 2017 si au fost semnate in numele acestuia de:

Mioara Popescu, Levon Khanikyan,

Presedinte Executiv Vice-Presedinte Executiv

Notele atasate fac parte integranta din aceste situatii financiare.

9

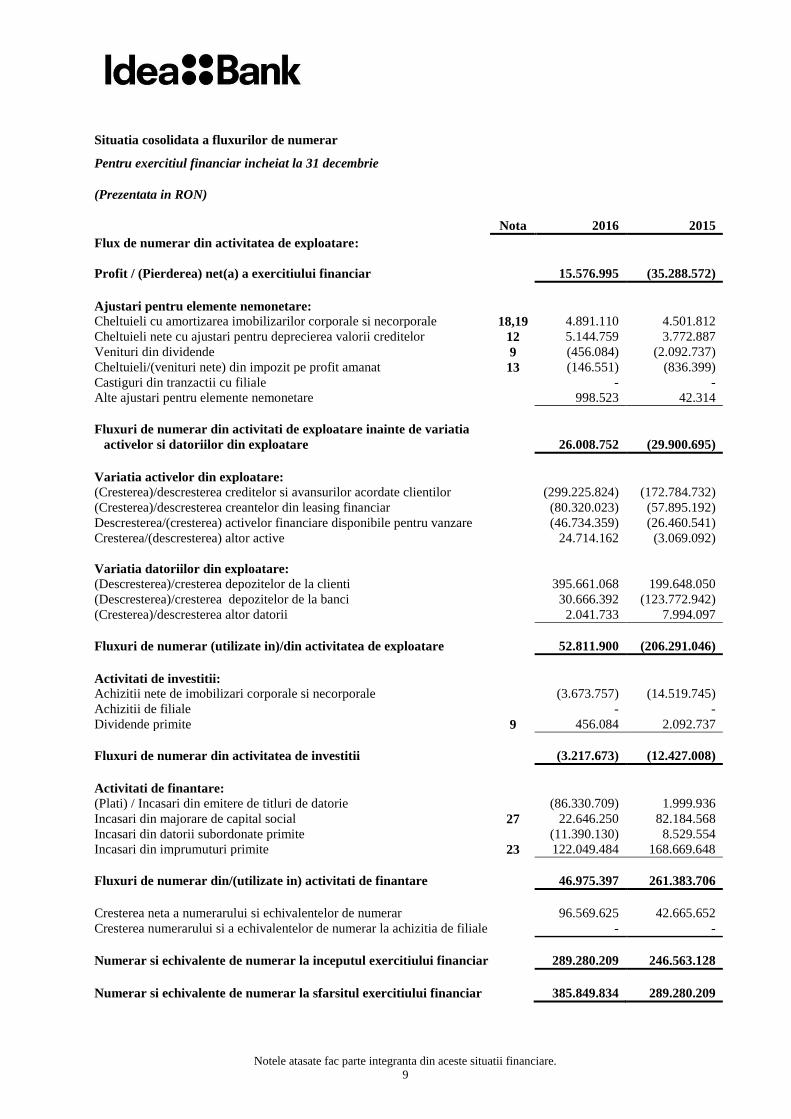

Situatia cosolidata a fluxurilor de numerar

Pentru exercitiul financiar incheiat la 31 decembrie

(Prezentata in RON)

Nota 2016 2015

Flux de numerar din activitatea de exploatare:

Profit / (Pierderea) net(a) a exercitiului financiar 15.576.995 (35.288.572)

Ajustari pentru elemente nemonetare:

Cheltuieli cu amortizarea imobilizarilor corporale si necorporale 18,19 4.891.110 4.501.812

Cheltuieli nete cu ajustari pentru deprecierea valorii creditelor 12 5.144.759 3.772.887

Venituri din dividende 9 (456.084) (2.092.737)

Cheltuieli/(venituri nete) din impozit pe profit amanat 13 (146.551) (836.399)

Castiguri din tranzactii cu filiale - -

Alte ajustari pentru elemente nemonetare 998.523 42.314

Fluxuri de numerar din activitati de exploatare inainte de variatia

activelor si datoriilor din exploatare 26.008.752 (29.900.695)

Variatia activelor din exploatare:

(Cresterea)/descresterea creditelor si avansurilor acordate clientilor (299.225.824) (172.784.732)

(Cresterea)/descresterea creantelor din leasing financiar (80.320.023) (57.895.192)

Descresterea/(cresterea) activelor financiare disponibile pentru vanzare (46.734.359) (26.460.541)

Cresterea/(descresterea) altor active 24.714.162 (3.069.092)

Variatia datoriilor din exploatare:

(Descresterea)/cresterea depozitelor de la clienti 395.661.068 199.648.050

(Descresterea)/cresterea depozitelor de la banci 30.666.392 (123.772.942)

(Cresterea)/descresterea altor datorii 2.041.733 7.994.097

Fluxuri de numerar (utilizate in)/din activitatea de exploatare 52.811.900 (206.291.046)

Activitati de investitii:

Achizitii nete de imobilizari corporale si necorporale (3.673.757) (14.519.745)

Achizitii de filiale - -

Dividende primite 9 456.084 2.092.737

Fluxuri de numerar din activitatea de investitii (3.217.673) (12.427.008)

Activitati de finantare:

(Plati) / Incasari din emitere de titluri de datorie (86.330.709) 1.999.936

Incasari din majorare de capital social 27 22.646.250 82.184.568

Incasari din datorii subordonate primite (11.390.130) 8.529.554

Incasari din imprumuturi primite 23 122.049.484 168.669.648

Fluxuri de numerar din/(utilizate in) activitati de finantare 46.975.397 261.383.706

Cresterea neta a numerarului si echivalentelor de numerar 96.569.625 42.665.652

Cresterea numerarului si a echivalentelor de numerar la achizitia de filiale - -

Numerar si echivalente de numerar la inceputul exercitiului financiar 289.280.209 246.563.128

Numerar si echivalente de numerar la sfarsitul exercitiului financiar 385.849.834 289.280.209

Notele atasate fac parte integranta din aceste situatii financiare.

10

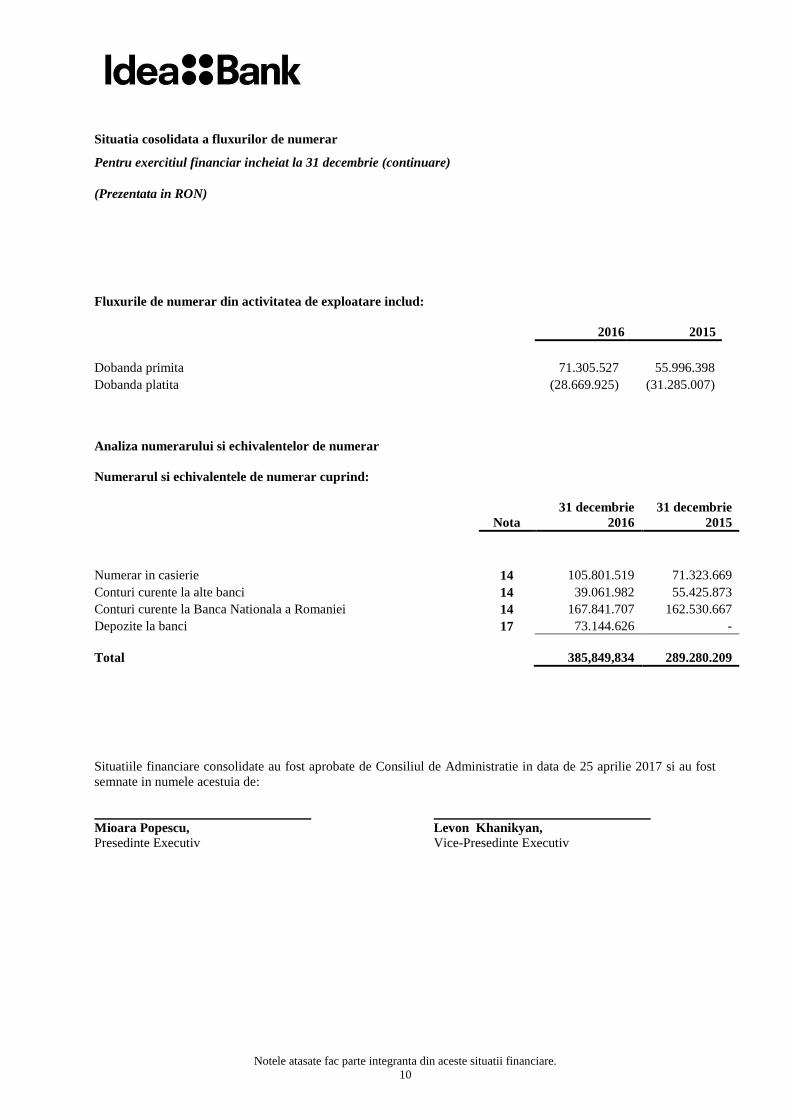

Situatia cosolidata a fluxurilor de numerar

Pentru exercitiul financiar incheiat la 31 decembrie (continuare)

(Prezentata in RON)

Fluxurile de numerar din activitatea de exploatare includ:

2016 2015

Dobanda primita 71.305.527 55.996.398

Dobanda platita (28.669.925) (31.285.007)

Analiza numerarului si echivalentelor de numerar

Numerarul si echivalentele de numerar cuprind:

Nota

31 decembrie

2016

31 decembrie

2015

Numerar in casierie 14 105.801.519 71.323.669

Conturi curente la alte banci 14 39.061.982 55.425.873

Conturi curente la Banca Nationala a Romaniei 14 167.841.707 162.530.667

Depozite la banci 17 73.144.626 -

Total 385,849,834 289.280.209

Situatiile financiare consolidate au fost aprobate de Consiliul de Administratie in data de 25 aprilie 2017 si au fost

semnate in numele acestuia de:

Mioara Popescu, Levon Khanikyan,

Presedinte Executiv Vice-Presedinte Executiv

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

11

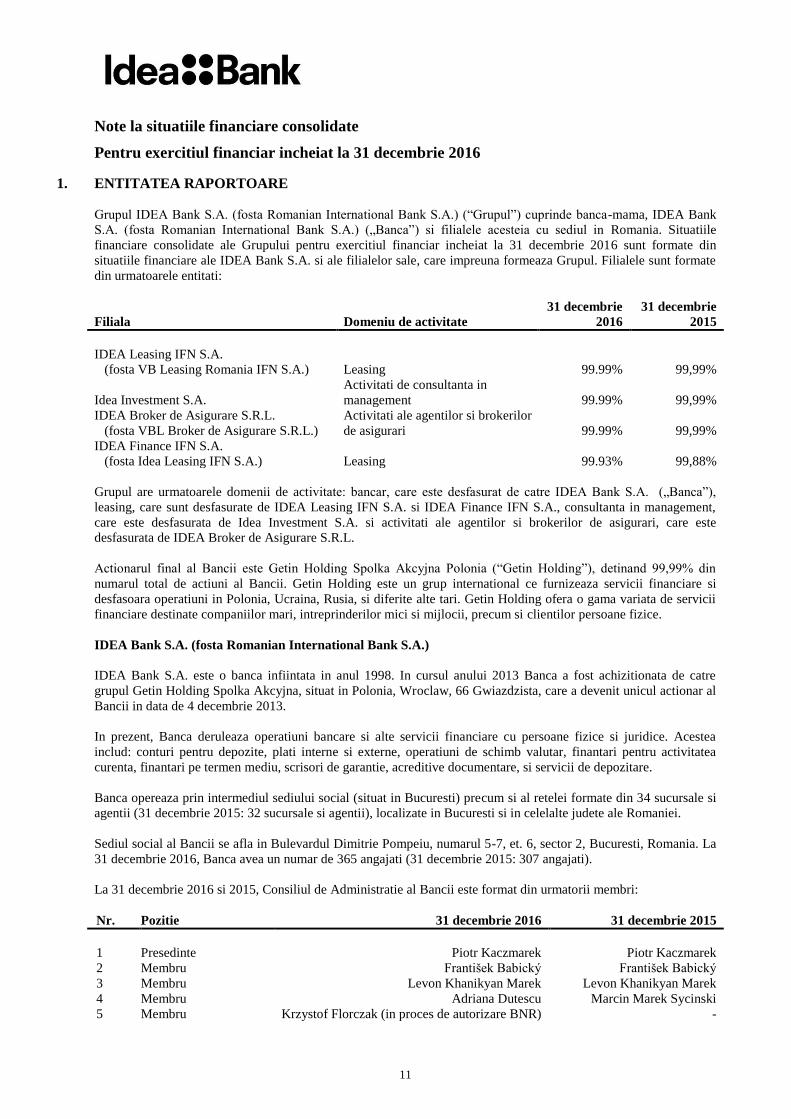

1. ENTITATEA RAPORTOARE

Grupul IDEA Bank S.A. (fosta Romanian International Bank S.A.) (“Grupul”) cuprinde banca-mama, IDEA Bank

S.A. (fosta Romanian International Bank S.A.) („Banca”) si filialele acesteia cu sediul in Romania. Situatiile

financiare consolidate ale Grupului pentru exercitiul financiar incheiat la 31 decembrie 2016 sunt formate din

situatiile financiare ale IDEA Bank S.A. si ale filialelor sale, care impreuna formeaza Grupul. Filialele sunt formate

din urmatoarele entitati:

Filiala Domeniu de activitate

31 decembrie

2016

31 decembrie

2015

IDEA Leasing IFN S.A.

(fosta VB Leasing Romania IFN S.A.) Leasing 99.99% 99,99%

Idea Investment S.A.

Activitati de consultanta in

management 99.99% 99,99%

IDEA Broker de Asigurare S.R.L.

(fosta VBL Broker de Asigurare S.R.L.)

Activitati ale agentilor si brokerilor

de asigurari 99.99% 99,99%

IDEA Finance IFN S.A.

(fosta Idea Leasing IFN S.A.) Leasing 99.93% 99,88%

Grupul are urmatoarele domenii de activitate: bancar, care este desfasurat de catre IDEA Bank S.A. („Banca”),

leasing, care sunt desfasurate de IDEA Leasing IFN S.A. si IDEA Finance IFN S.A., consultanta in management,

care este desfasurata de Idea Investment S.A. si activitati ale agentilor si brokerilor de asigurari, care este

desfasurata de IDEA Broker de Asigurare S.R.L.

Actionarul final al Bancii este Getin Holding Spolka Akcyjna Polonia (“Getin Holding”), detinand 99,99% din

numarul total de actiuni al Bancii. Getin Holding este un grup international ce furnizeaza servicii financiare si

desfasoara operatiuni in Polonia, Ucraina, Rusia, si diferite alte tari. Getin Holding ofera o gama variata de servicii

financiare destinate companiilor mari, intreprinderilor mici si mijlocii, precum si clientilor persoane fizice.

IDEA Bank S.A. (fosta Romanian International Bank S.A.)

IDEA Bank S.A. este o banca infiintata in anul 1998. In cursul anului 2013 Banca a fost achizitionata de catre

grupul Getin Holding Spolka Akcyjna, situat in Polonia, Wroclaw, 66 Gwiazdzista, care a devenit unicul actionar al

Bancii in data de 4 decembrie 2013.

In prezent, Banca deruleaza operatiuni bancare si alte servicii financiare cu persoane fizice si juridice. Acestea

includ: conturi pentru depozite, plati interne si externe, operatiuni de schimb valutar, finantari pentru activitatea

curenta, finantari pe termen mediu, scrisori de garantie, acreditive documentare, si servicii de depozitare.

Banca opereaza prin intermediul sediului social (situat in Bucuresti) precum si al retelei formate din 34 sucursale si

agentii (31 decembrie 2015: 32 sucursale si agentii), localizate in Bucuresti si in celelalte judete ale Romaniei.

Sediul social al Bancii se afla in Bulevardul Dimitrie Pompeiu, numarul 5-7, et. 6, sector 2, Bucuresti, Romania. La

31 decembrie 2016, Banca avea un numar de 365 angajati (31 decembrie 2015: 307 angajati).

La 31 decembrie 2016 si 2015, Consiliul de Administratie al Bancii este format din urmatorii membri:

Nr. Pozitie 31 decembrie 2016 31 decembrie 2015

1 Presedinte Piotr Kaczmarek Piotr Kaczmarek

2 Membru František Babický František Babický

3 Membru Levon Khanikyan Marek Levon Khanikyan Marek

4 Membru Adriana Dutescu Marcin Marek Sycinski

5 Membru Krzystof Florczak (in proces de autorizare BNR) -

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

12

1. ENTITATEA RAPORTOARE (continuare)

Structura actionariatului Bancii este urmatoarea:

Nume actionar, cetatenie

Procent detinere

31 decembrie

2016

31 decembrie

2015

% %

Getin Holding Spolka Akcyjna, Polonia 99.99999994205 99.99999994205

Getin International Spolka Akcyjna, Polonia 0.00000005795 0.00000005795

Total 100.00

100.00

IDEA Leasing IFN S.A.

IDEA Leasing IFN S.A. (“Idea Leasing”) este o societate romaneasca infiintata in anul 2000. Obiectul principal de

activitiate al Ideal Leasing il reprezinta creditarea pe baza de contract – cod CAEN 6491 si in principal leasing

financiar cu persoane juridice. Obiectul contractelor de leasing il reprezinta in general mijloacele de transport si

echipamentele.

Incepand cu data de 9 septembrie 2014, Idea Leasing face parte din grupul Getin Holding, prin achizitia a 100% din

actiunile Idea Leasing de catre grupul Getin Holding. Tot in data de 9 septembrie 2014, Getin Holding a vandut

actiunile sale catre Idea Investment S.A., o societate romaneasca detinuta in proportie de 99.99% de catre IDEA

Bank S.A. si in proportie de 0.01% de catre Getin International Spolka Akcyjna Polonia, o alta companie din grupul

Getin Holding. Pe data de 04.08.2015, Idea Investment a vandut o actiune a Idea Leasing IFN SA catre Idea Bank

SA.

Sediul social al Idea Leasing se afla in sos. Bucuresti–Ploiesti 19–21, et. 2, sector 1, Bucuresti, Romania. La 31

decembrie 2016, Idea Leasing avea un numar mediu de 99 angajati (31 decembrie 2015: 92).

Nume actionar, cetatenie

Procent detinere

31 decembrie

2016

31 decembrie

2015

% %

Idea Investment S.A, Romania 99.99902 99.99902

Idea Bank S.A., Romania 0.00098 0.00098

Total 100.00

100.00

Idea Investment S.A.

Idea Investment S.A. (“Idea Investment”) este o societate romaneasca infiintata in cursului anului 2014 de catre

Banca, avand ca obiect principal de activitate activitati de consultanta in management.

Sediul social al Idea Investment S.A. este in Bulevardul Dimitrie Pompeiu, numarul 5-7, et. 6, biroul nr. 1, sector 2,

Bucuresti, Romania.

La 31 decembrie 2016 Idea Investment S.A. avea un numar de 1 angajati (31 decembrie 2015: 0 angajati).

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

13

1. ENTITATEA RAPORTOARE (continuare)

IDEA Broker de Asigurare S.R.L.

IDEA Broker de Asigurare S.R.L. (“Idea Broker”) este o societate romaneasca infiintata in anul 2004. Idea Broker

este detinuta in proportie de 100% de catre Idea Leasing. Obiectul principal de activitiate al Idea Broker il reprezinta

activitati ale agentilor si brokerilor de asigurarei.

Incepand cu data de 9 septembrie 2014, Idea Broker face parte din grupul Getin Holding, ca urmare a achizitiei a

100% din actiunile Idea Leasing de catre grupul Getin Holding, asa cum este prezentat mai sus.

Sediul social al Idea Broker se afla in sos. Bucuresti–Ploiesti 19–21, cam. 118, sector 1, Bucuresti, Romania. La 31

decembrie 2016, Idea Broker avea un numar de 9 angajati (31 decembrie 2015: 9).

IDEA Finance IFN S.A. (fosta Idea Leasing IFN S.A.)

Idea Finance IFN S.A. este o societate infiintata in cursului anului 2014 de catre Banca, avand ca obiect principal de

activitate Leasing financiar. Sediul social al Idea Leasing IFN S.A. este in Bulevardul Dimitrie Pompeiu, numarul 5-

7, et. 6, biroul nr. 2, sector 2, Bucuresti, Romania.

La 31 decembrie 2016 Idea Finance IFN S.A. avea un numar de 0 angajati (31 decembrie 2015: 0 angajati).

2. BAZELE INTOCMIRII

a) Declaratie de conformitate

Aceste situatii financiare consolidate ale Grupului au fost intocmite in conformitate cu Standardele Internationale de

Raportare Financiara adoptate de Uniunea Europeana (“IFRS”).

Banca a luat la cunostinta si si-a insusit urmatoarele noi standarde si modificari ale celor existente, care au data de

aplicare 1 ianuarie 2014: Amendamente la IAS 32 - Compensarea activelor financiare si pasivelor financiare si IFRS

10 „Situatii financiare consolidate”.

Natura si efectele schimbarilor sunt explicate mai jos.

Compensarea activelor financiare si pasivelor financiare (Amendamente la IAS 32 Instrumente financiare:

prezentare)

Amendamentele nu introduc reguli noi privind compensarea activelor si datoriilor financiare, insa clarifica situatiile

in care compensarea este permisa, pentru a limita inconsistentele dovedite in aplicarea standardelor.

Amendamentele clarifica existenta dreptului de compensare atunci cand acesta:

Nu este conditionat de evenimente viitoare;

Poate fi exercitat atat in cazul continuitatii activitatii, precum si in cazul neindeplinirii unui angajament,

insolventei sau falimentului entitatii sau partenerilor.

Aceste amendamente nu au avut un impact semnificativ asupra situatiilor financiare deoarece nu aplica compensarea

activelor si datoriilor financiare si nu are alte angajamente de compensare.

Evidentele contabile ale Bancii sunt mentinute in RON, in conformitate cu cerintele Standardelor Internationale de

Raportare Financiare adoptate de Uniunea Europeana, si cu legislatia contabila din Romania precum si cu

reglementarile bancare in vigoare emise de Banca Nationala a Romaniei (“BNR”).

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

14

2. BAZELE INTOCMIRII (continuare)

a) Declaratie de conformitate (continuare)

IFRS 10 ”Situatiile financiare consolidate”

IFRS 10 inlocuieste portiunea din IAS 27 Situatiile financiare consolidate si individuale care abordeaza

contabilitatea pentru situatiile financiare consolidate. Acesta adreseaza, de asemenea, aspectele incluse in SIC-12

Consolidare – Entitati cu scop special.

IFRS 10 stabileste un singur model de control care se aplica tuturor entitatilor, inclusiv entitatilor cu scop special.

Modificarile introduse de IFRS 10 cer conducerii sa exercite rationamente semnificative pentru a determina care

entitati sunt controlate si trebuie, asadar, consolidate de o entitate-mama, in comparatie cu cerintele IAS 27.

Diferente intre situatiile financiare IFRS si situatiile financiare statutare

Filialele isi mentin evidentele contabile in conformitate cu legislatia contabila din Romania. Aceste evidente

contabile ale filialelor Bancii sunt denumite in continuare conturi statutare.

Aceste conturi au fost retratate pentru a reflecta diferentele existente intre conturile statutare si IFRS. In mod

corespunzator, conturile statutare au fost ajustate, in cazul in care a fost necesar, pentru a armoniza aceste situatii

financiare consolidate, in toate aspectele semnificative, cu IFRS.

Modificarile cele mai importante aduse situatiilor financiare statutare ale filialelor pentru a le alinia Standardelor

Internationale de Raportare Financiara adoptate de Uniunea Europeana sunt:

gruparea mai multor elemente in categorii mai cuprinzatoare;

ajustari la valori juste si deprecierea valorii instrumentelor financiare, in conformitate cu IAS 39

(„Instrumente financiare – recunoastere si evaluare”);

constituirea de impozit amanat si

prezentarea informatiilor necesare in conformitate cu IFRS.

b) Principiul continuitatii activitatii

Pentru anul 2016, strategia de vanzari a bancii a pornit in primul rand de la necesitatea adaptarii la conditiile de

crestere economica si a veniturilor disponibile ale clientelei. In centrul stategiei a fost plasat clientul, un client

avizat, cu nevoi in continua crestere, care dispune de o oferta extinsa si care se informeaza detaliat inainte de a

achizitiona un produs.

Dezvoltarea portofoliului actual de clienti a fost vitala, accentul punandu-se pe:

mentinerea si dezvoltarea relatiei comerciale cu clientii eexistenti, avand in centru unitatile teritoriale ale bancii;

inrolarea in banca a clientilor preluati de la IDEA Leasing prin vanzarea de produse de cont si de credit si

extinderea relatiei cu acestia;

actiuni de marketing cu focus mare, fie la nivel national (TV, radio, presa scrisa, etc), fie pe baze de date

preselectate.

De asemenea, in anul 2016 banca a avut in vedere urmatoarele obiective strategice:

Cresterea activitatii de Bancassurance, deservind nevoile tot mai complexe de protectie ale clientelei si

asigurand o sursa alternativa de venituri din comisioane;

Cresterea volumului de credite cu produse de asigurare atasate in scopul generarii de venituri, in linie cu

tendintele pietei bancare;

Cresterea veniturilor tranzactionale pe baza unui portfololiu activ de clienti IMM care, in baza clauzelor de

rulaj din contractele de credit, sa efectueze rulaje semnificative prin conturile deschise la banca; aceste rulaje vor

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

15

2. BAZELE INTOCMIRII (continuare)

b) Principiul continuitatii activitatii (continuare)

asigura minimizarea riscului de rambursare a facilitatilor de credite, sursa de finantare mai ieftina pentru banca, dar

mai ales venituri operationale, nepurtatoare de risc;

Veniturile nete din dobanzi in anul 2016 au inregistrat o imbunatatire pe fondul imbunatatirii costului mediu al

pasivelor atrase de la 1.66% in anul 2015 la 1.49% in anul 2016, utilizarii swapului valutar si imbunatatirea

diferentialului de dobanda EURUSD in sensul cresterii acesutuia, a cresterii volumelor de creditare cat si mentinerea

lichiditatii la nivele adecvate intre 31% si 41.6%, cu o medie de 34.6%.

Cheltuielile nete cu deprecierea valorii activelor financiare inregistrate in cursul anului 2016 au avut o contributie

semnificativa la pierderea inregistrata anul financiar 2016.

Banca este detinuta de catre grupul polonez Getin Holding Spolka Akcyjna situat in Polonia, Wroclaw, 66

Gwiazdzista, care a devenit actionar din 4 decembrie 2013. Actionarul a majorat capitalul social al Bancii in cursul

anului 2014, cu suma de 45.025.860 RON, in cursul anului 2015 cu suma de 82.183.431 RON si in cursul anului

2016 cu suma de 22.646.250 RON.

De asemenea Banca are in prezent un numar de 3 contracte de imprumut subordonat acordate de Idea Bank Spolka,

in valoare de 5.320.000 EUR (echivalentul a 24.158.652 RON.

La 31 decembrie 2016, nivelul fondurilor proprii ale Bancii este de 108,919,701 RON, rata fondurilor proprii totale

este de 11.70% iar rata fondurilor proprii de nivel 1 este de 10,38%, peste nivelele minime reglementate de

Regulamentul Bancii Nationale a Romaniei nr. 5 din 20 decembrie 2013 privind cerinte prudentiale pentru

institutiile de credit dar sub nivelele minime solicitate de BNR prin ordinul nr.118/17.10.2016 respectiv 12.625%

pentru rata fondurilor proprii totale si 9.625% pentru rata fondurilor proprii de nivel 1. In acest sens, Banca a

notificat BNR privind planul de capitalizare pentru anul 2017 urmand ca nivelele minime sa fie respectate pana la 30

iunie 2017.

In cursul anului 2016, actionarul majoritar al Bancii, Getin Holding Spolka Akcyjna, a majorat fondurile proprii prin

aport de capital social cu suma de 22.646.250 RON. Banca este dependenta de sprijinul financiar oferit de actionarul

majoritar al acesteia, in vederea indeplinirii cerintelor de adecvare a capitalului conform reglementarilor in vigoare.

La 31 decembrie 2016, nivelul fondurilor proprii la nivel consolidat ale Grupului sunt in suma de 127,907,188 RON,

rata fondurilor proprii totale este de 12,49% iar rata fondurilor proprii de nivel 1 este de 10,76%, peste nivelele

minime reglementate de Regulamentul Bancii Nationale a Romaniei nr. 5 din 20 decembrie 2013 privind cerinte

prudentiale pentru institutiile de credit.

La data de 31 decembrie 2016, activul net al Bancii, determinat ca diferenta intre totalul activelor si totalul datoriilor

acesteia, s-a situat la mai mult de jumatate din valoarea capitalului social subscris.

Pe baza celor de mai sus si a sustinerii cu fonduri proprii de catre actionari, conducerea Bancii considera ca Banca

isi va putea continua activitatea in viitorul previzibil si, prin urmare, considera adecvata folosirea principiului

continuitatii activitatii pentru intocmirea acestor situatii financiare.

La data de 31 decembrie 2016, activul net al Bancii, determinat ca diferenta intre totalul activelor si totalul datoriilor

acesteia, s-a situat la mai mult de jumatate din valoarea capitalului social subscris.

Pe baza celor de mai sus si a sustinerii cu fonduri proprii de catre actionari, conducerea Bancii considera ca Banca

isi va putea continua activitatea in viitorul previzibil si, prin urmare, considera adecvata folosirea principiului

continuitatii activitatii pentru intocmirea acestor situatii financiare.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

16

2. BAZELE INTOCMIRII (continuare)

c) Bazele evaluarii

Situatiile financiare consolidate au fost intocmite pe baza costului istoric sau costului amortizat cu exceptia:

activelor financiare disponibile pentru vanzare care sunt evaluate la valoarea justa;

terenurilor si cladirilor care sunt prezentate la valoarea reevaluata.

activelelor imobilizate detinute in vederea vanzarii sunt prezentate la valoarea cea mai mica dintre valoarea

neta contabila si valoarea de piata, mai putin costurile estimate in vederea vanzarii.

d) Moneda functionala si moneda de prezentare

Situatiile financiare consolidate sunt intocmite in lei romanesti (“RON”), care este moneda functionala si de

prezentare a Grupului, si sunt rotunjite la cel mai apropiata unitate. Elementele incluse in situatiile financiare ale

Grupului sunt evaluate folosind moneda mediului economic principal in care entitatea opereaza („moneda

functionala”).

e) Utilizarea estimarilor si judecatilor semnificative

Pregatirea acestor situatii financiare consolidate in conformitate cu IFRS adoptate de Uniunea Europeana presupune

din partea conducerii utilizarea unor estimari, judecati si presupuneri care afecteaza aplicarea politicilor contabile,

precum si valoarea raportata a activelor, datoriilor, veniturilor si cheltuielilor. Estimarile si judecatile aferente se

bazeaza pe experienta si pe numerosi factori presupusi rezonabili in conditiile date, rezultatele acestora formand

baza emiterii de judecati cu privire la valoarea contabila a activelor si datoriilor, valoare care nu poate fi dedusa din

alte surse. Rezultatele actuale pot fi diferite de valorile estimate.

Estimarile si presupunerile sunt revizuite periodic. Revizuirile estimarilor contabile sunt recunoscute in perioada in

care estimarea este revizuita, cat si in perioadele viitoare afectate, daca revizuirea afecteaza atat perioada curenta cat

si perioadele viitoare.

Informatiile despre aspectele importante ale estimarilor si judecatilor importante facute de catre conducere in

aplicarea politicilor contabile care au un efect semnificativ asupra situatiilor financiare, precum si estimarile ce

implica un grad semnificativ de incertitudine, sunt prezentate in notele 3, 4 si 5.

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE

Metodele si politicile contabile mentionate mai jos au fost aplicate in mod consecvent de catre Banca in aceste

situatii financiare, intocmite in conformitate cu Standardele Internationale de Raportare Financiara adoptate de

Uniunea Europeana.

a) Bazele consolidarii

Metodele si politicile contabile semnificative au fost aplicate in mod consecvent de catre entitatile din Grup de-a

lungul exercitiilor financiare prezentate in aceste situatii financiare consolidate.

i) Filialele

Filialele sunt entitati aflate sub controlul Bancii. Controlul exista atunci cand Banca are puterea de a conduce, in

mod direct sau indirect, politicile financiare si operationale ale unei entitati pentru a obtine beneficii din activitatea

acesteia.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

17

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

a) Bazele consolidarii (continuare)

i) Filialele (continuare)

La momentul evaluarii controlului trebuie luate in calcul si drepturile de vot potentiale sau convertibile care pot fi

exercitate si in prezent. Situatiile financiare ale filialelor sunt incluse in situatiile financiare consolidate din

momentul in care incepe exercitarea controlului si pana in momentul incetarii lui.

Banca consolideaza situatiile financiare ale filialelor sale in conformitate cu IFRS 10. Lista filialelor Grupului este

prezentata la Nota 1.

Achizitia de entitati aflate sub control comum

O combinare de intreprinderi ce implica entitati aflate sub controlul comun al actionarului final al Grupului (Getin

Holding) este o combinare de intreprinderi in care toate entitatile sunt controlate in ultima instanta de catre Getin

Holding, atat inainte, cat si dupa combinare, si acest control nu este tranzitoriu. Astfel, Grupul considera

combinarile de intreprinderi controlate in ultima instanta de catre Getin Holding drept combinari de intreprinderi

aflate sub control comun.

Combinarile de intreprinderi rezultate din transferul intereselor in entitati care sunt sub controlul actionarului care

controleaza Grupul sunt recunoscute ca si cand achizitia ar fi avut loc la inceputul primei perioade comparative

prezentate sau, daca au avut loc la o data ulterioara, la data la care controlul comun a fost stabilit; in acest scop

perioadele comparative sunt retratate. Activele si datoriile achizitionate sunt recunoscute la valoarea recunoscuta

anterior in situatiile financiare consolidate ale actionarului care controleaza Grupul.

Din moment ce combinarile de intreprinderi implicand entitati aflate sub controlul comun al Getin Holding au drept

rezultat o singura entitate, un set unic de politici contabile uniforme a fost adoptat. Astfel, entitatea rezultanta

recunoaste activele, datoriile si capitalurile proprii ale entitatilor combinate la valorile contabile existente, ajustate

doar ca rezultat al conformarii politicilor contabile ale entitatilor combinate si al aplicarii acelor politici contabile la

toate perioadele prezentate.

In mod similar, efectele tuturor tranzactiilor dintre entitatile combinate, aparute inainte sau dupa combinare, sunt

eliminate la intocmirea situatiilor financiare ale entitatii rezultante.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

18

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

a) Bazele consolidarii (continuare)

ii) Entitati asociate

Entitatile asociate sunt acele societati in care Grupul poate exercita o influenta semnificativa, dar nu si controlul

asupra politicilor financiare si operationale. Situatiile financiare consolidate includ cota-parte a grupului din

rezultatele entitatilor asociate pe baza metodei punerii in echivalenta, de la data la care grupul a inceput sa exercite

influenta semnificativa si pana la data la care aceasta influenta inceteaza.

In cazul in care cota-parte a Grupului din pierderile entitatii asociate depaseste valoarea contabila a investitiei,

valoarea contabila este redusa la valoarea zero, iar pierderile ulterioare nu sunt recunoscute cu exceptia situatiei in

care Grupul are obligatii legale sau constructive in numele entitatii asociate. Daca ulterior entitatea asociata

realizeaza profit, recunoasterea cotei parti din profituri se va face doar dupa ce cota parte din profit ajunge la nivelul

cotei parti din pierderile nerecunoscute anterior.

iii) Tranzactiile eliminate la consolidare

Decontarile si tranzactiile in interiorul Grupului, ca si profiturile nerealizate rezultate din tranzactii in interiorul

Grupului, sunt eliminate in totalitate in situatiile financiare consolidate. Profiturile nerealizate rezultate din

tranzactiile cu entitati asociate sau controlate in comun sunt eliminate in limita procentului de participare a

Grupului. Profiturile nerealizate rezultate in urma tranzactiilor cu o entitate asociata sunt eliminate in contrapartida

cu investitia in societatea asociata. Pierderile nerealizate sunt eliminate in mod identic cu profiturile nerealizate, dar

numai in masura in care nu exista indicii de depreciere a valorii.

b) Contabilizarea efectului hiperinflatiei

Conform IAS 29 - Raportarea financiara in economii hiperinflationiste si IAS 21 - Efectele variatiei cursurilor de

schimb valutar, situatiile financiare ale unei intreprinderi a carei moneda functionala este moneda unei economii

hiperinflationiste ar trebui prezentate in termenii puterii de cumparare curente a monedei la data intocmirii situatiei

pozitiei financiare, adica elementele nemonetare sunt retratate prin aplicarea indicelui general al preturilor de la data

achizitiei sau contributiei. IAS 29 stipuleaza ca o economie este considerata hiperinflationista daca, printre alti

factori, indicele cumulat al inflatiei depaseste 100% pe parcursul unei perioade de trei ani.

Scaderea continua a ratei inflatiei si alti factori legati de caracteristicile mediului economic din Romania indica

faptul ca economia a carei moneda functionala a fost adoptata de catre Banca, a incetat sa mai fie hiperinflationista,

cu efect asupra perioadelor financiare incepand cu 1 ianuarie 2004. Asadar, prevederile IAS 29 nu au mai fost

adoptate in intocmirea situatiilor financiare incepand cu aceasta data. Valorile la 31 decembrie 2003, exprimate in

unitatea de masura curenta, sunt tratate ca baza pentru valorile contabile raportate in aceste situatii financiare si nu

reprezinta valori evaluate, cost de inlocuire, sau oricare alta masurare a valorii curente a activelor sau a preturilor la

care tranzactiile ar avea loc in acest moment.

c) Moneda straina

Operatiunile exprimate in moneda straina (devize) sunt inregistrate in lei la cursul oficial de schimb, publicat pe site-

ul oficial al Bancii Nationale a Romaniei (www.bnro.ro), la data decontarii tranzactiei. Activele si datoriile

monetare inregistrate in devize la data intocmirii bilantului contabil sunt exprimate in moneda functionala la cursul

oficial de schimb publicat pe site-ul oficial al Bancii Nationale a Romaniei (www.bnro.ro) in ziua respectiva.

Castigurile si pierderile ce rezulta din decontarea acestor tranzactii si din conversia in RON a activelor si datoriilor

monetare denominate in moneda straina, efectuata la cursul de schimb de la sfarsitul exercitiului financiar, sunt

recunoscute in contul de profit si pierdere, cu exceptia celor care au fost recunosute in capitalurile proprii ca urmare

a inregistrarii in conformitate cu contabilitatea de acoperire a riscurilor. Activele si datoriile nemonetare inregistrate

la cost istoric in devize sunt exprimate in moneda functionala la cursul publicat pe site-ul oficial al Bancii Nationale

a Romaniei din ziua tranzactiei. Activele si datoriile nemonetare exprimate in moneda straina, care sunt evaluate la

valoarea justa, sunt inregistrate in moneda functionala la cursul din data la care a fost determinata valoarea justa.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

19

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

c) Moneda straina (continuare)

Ratele de schimb ale principalelor valute au fost urmatoarele:

Valuta

31 decembrie

2016

31 decembrie

2015

%

Crestere

Euro (EUR) 1 RON:4.5411 1 RON: 4.5245 0.37%

Dolar american (USD) 1 RON:4.3033 1 RON: 4.1477 3.75%

d) Venituri si cheltuieli din dobanzi

Veniturile si cheltuielile din dobanzi sunt recunoscute in situatia contului de profit si pierdere si a altor elemente ale

rezultatului global la cost amortizat folosind metoda ratei de dobanda efectiva. Metoda dobanzii efective este o

metoda de calcul a costului amortizat al unui activ financiar sau a unei datorii financiare si de alocare a venitului sau

a cheltuielii din dobanzi pe o perioada relevanta de timp.

Rata dobanzii efective este rata exacta care actualizeaza fluxurile viitoare estimate de numerar, de platit sau de

incasat pe durata instrumentului financiar, sau cand e cazul, pe o perioada mai scurta, la valoarea neta raportata a

activului sau datoriei financiare. Pentru calculul ratei dobanzii efective, Grupul estimeaza fluxurile viitoare de

numerar luand in considerare toti termenii contractuali ai instrumentului financiar (de exemplu, plati in avans).

Odata ce un activ financiar sau un grup de active financiare a inregistrat o pierdere din depreciere, venitul din

dobanzi este recunoscut folosind rata dobanzii pentru actualizarea fluxurilor de numerar viitoare in scopul masurarii

pierderii din depreciere aplicate la valoarea contabila neta a activului (“unwinding”).

Metoda de calcul a dobanzii efective include toate spezele si comisioanele platite si/sau primite intre partile

contractuale, inclusiv costurile de tranzactionare si alte prime si discounturi, care sunt parte din rata dobanzii

efective. Costurile de tranzactionare reprezinta costuri incrementale, ce pot fi direct atribuibile achizitiei, emiterii

sau vanzarii instrumentului financiar.

Veniturile si cheltuielile cu dobanzile, determinate prin metoda dobanzii efective, prezentate in situatia rezultatului

global, includ:

dobanzi la creditele si avansurile acordate clientilor;

dobanzi la activele si datoriile financiare la cost amortizat;

dobanzi la instrumente financiare clasificate ca disponibile pentru vanzare.

e) Venituri si cheltuieli din speze si comisioane

Veniturile si cheltuielile din speze si comisioane direct atribuibile activului sau datoriei financiare la momentul

initial recunoasterii instrumentului financiar, sunt incluse in calculul ratei efective a dobanzii.

Alte venituri din comisioane si speze provenite din servicii financiare prestate de catre Grup sunt recunoscute in

situatia rezultatului global pe baza principiului independentei exercitiului, avand in vedere perioada in care este

prestat serviciul respectiv.

Alte cheltuieli din speze si comisioane includ in principal comisioane de tranzactionare si administrare. Acestea sunt

recunoscute in situatia rezultatului global in momentul in care serviciul respectiv este prestat.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

20

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

f) Dividende

Veniturile din dividende sunt recunoscute in contul de profit si pierdere la data la care sunt declarate dividendele.

Veniturile din participatii si alte investitii fara o frecventa exacta sunt recunoscute in contul de profit si pierdere

atunci cand sunt angajate.

Dividendele declarate si care vor fi distribuite sunt contabilizate ca o distribuire a profitului, in perioada in care sunt

declarate de catre Banca si aprobate de catre Adunarea Generala a Actionarilor.

g) Venitul/(Cheltuiala) net/(a) din tranzactionare

Venitul/(Cheltuiala) net/(a) din tranzactionare reprezinta diferenta intre castigul si pierderea din activele si datoriile

tranzactionabile si include modificarile de valoare justa realizate si nerealizate si diferente de curs valutar realizate si

nerealizate aferente acestor instrumente financiare.

h) Contracte de leasing

i) Contracte de leasing financiar – Situatia in care Grupul este locatorul

In momentul in care are loc o vanzare de active prin leasing financiar, valoarea prezenta a platilor aferente

contractului de leasing este recunoscuta drept creanta. Diferenta dintre valoarea bruta a creantei contractuale si

valoarea prezenta a platilor de leasing reprezinta venit financiar neincasat. Venitul din leasing este recunoscut pe

durata contractuala utilizand metoda investitiei nete, ce reflecta o rata de randament constanta.

ii) Contracte de leasing financiar – Situatia in Grupul este locatarul

Operatiunile de leasing financiar sunt recunoscute la inceputul perioadei de leasing ca active si datorii la o valoare

egala cu valoarea justa a activului in regim de leasing sau cu valoarea actualizata a platilor minime de leasing, daca

aceasta din urma este mai mica. Platile de leasing se compun dintr-o componenta de capital si o componenta de

dobanda; componenta de capital este menita a reduce obligatia asumata prin contractul de leasing, iar componenta

de dobanda este inclusa ca si cheltuiala in contul de rezultate. De asemenea, activul achizitionat in leasing este

amortizat prin metoda liniara, cheltuielile cu amortizarea fiind incluse in contul de profit si pierdere pe parcursul

duratei de viata utile a activului.

iii) Contracte de leasing operational

Platile de leasing operational sunt recunoscute in contul de profit si pierdere pe baza metodei liniare pe durata

contractului de leasing. Facilitatile de leasing primite sunt recunoscute ca parte integranta a cheltuielii totale de

leasing pe durata contractului de leasing

i) Impozitul pe profit

Impozitul pe profit aferent exercitiului cuprinde impozitul curent si impozitul amanat. Impozitul pe profit este

recunoscut in situatia rezultatului global, sau in capitaluri proprii daca impozitul este aferent elementelor de venit

global.

Impozitul curent este impozitul de platit pentru profitul perioadei, determinat in baza procentelor aplicate la data

bilantului si a tuturor ajustarilor aferente perioadelor precedente.

Impozitul amanat este determinat folosind metoda bilantului pentru acele diferente temporare ce apar intre baza

fiscala de calcul a impozitului pentru active si datorii si valoarea contabila a acestora folosita pentru raportare in

situatiile financiare. Impozitul amanat este calculat pe baza cotelor de impozitare care se preconizeaza ca vor fi

aplicate diferentelor temporare la reluarea acestora, in baza legislatiei adoptate sau in mare masura adoptate la data

raportarii.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

21

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

i) Impozitul pe profit (continuare)

O creanta cu impozitul amanat este recunoscuta pentru pierderi fiscale neutilizate, creditele fiscale si diferentele

temporare deductibile, numai in masura in care este probabila realizarea de profituri viitoare care sa poata fi utilizate

pentru acoperirea pierderii fiscale. Creantele cu impozitul amanat sunt revizuite la fiecare data de raportare si sunt

diminuate in masura in care nu mai este posibila realizarea beneficiului fiscal aferent. Cota de impozit pe profit

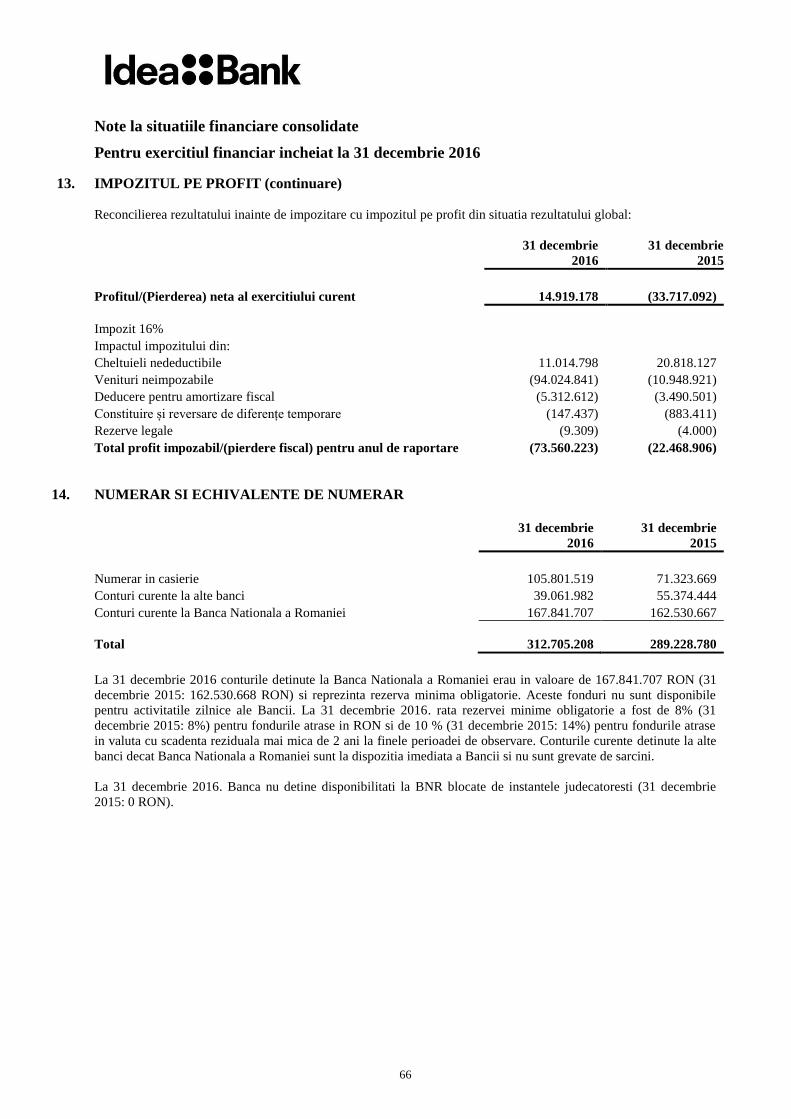

utilizata la calculul impozitului curent si amanat este la 31 decembrie 2016 de 16% (31 decembrie 2015: 16%).

j) Active si datorii financiare

i. Recunoastere

Grupul recunoaste initial creditele si avansurile acordate clientilor, depozitele si datoriile subordonate la data la care

sunt create. Toate celelalte active si datorii financiare (inclusiv active si datorii la valoare justa prin contul de profit

si pierdere) sunt recunoscute initial la data tranzactionarii la care Banca a devenit parte la prevederile contractuale

ale instrumentului financiar.

In ceea ce priveste achizitia unui activ financiar, respectivul instrument este recunoscut la momentul primirii de

catre entitate. Orice modificare a valorii juste a activului financiar intre data tranzactiei si data decontarii este

contabilizata similar cu modificarile de valoare justa ale activului respectiv:

pentru active financiare contabilizate la cost sau la cost amortizat, modificarile de valoare nu sunt

recunoscute;

pentru active financiare la valoare justa prin contul de profit si pierdere, modificarile de valoare sunt

recunoscute in contul de profit si pierdere;

pentru active financiare disponibile in vederea vanzarii, modificarile de valoare sunt recunoscute in alte

elemente ale rezultatului global.

Un activ financiar sau o datorie financiara este masurat(a) initial la valoarea justa plus, in cazul unui instrument

financiar nedesemnat la valoarea justa prin contul de profit si pierdere, costurile de tranzactie direct atribuibile

achizitionarii sau emiterii respectivului instrument financiar.

ii. Clasificari

Banca a clasificat activele si datoriile financiare in urmatoarele categorii:

a) Active si datorii financiare la valoare justa prin profit si pierdere

Aceasta categorie are doua subcategorii: active financiare sau datorii financiare detinute pentru tranzactionare, si

instrumente financiare desemnate la valoare justa prin profit si pierdere la momentul recunoasterii initiale. Un

instrument financiar este clasificat in aceasta categorie daca a fost achizitionat in principal in scopul obtinerii de

profit pe termen scurt sau daca a fost desemnat in aceasta categorie de catre conducerea Grupului.

b) Investitiile detinute pana la scadenta

Aceastea reprezinta acele active financiare nederivate cu plati fixe sau determinabile si scadenta fixa pe care Grupul

are intentia ferma si posibilitatea de a le pastra pana la scadenta. In cazul in care Grupul ar decide sa vanda sau sa

reclasifice mai mult decat o suma nesemnificativa de investitii detinute pana la scadenta inainte de scadenta,

intreaga categorie ar fi reclasificata ca disponibile pentru vanzare si, pentru o perioada de doi ani, Banca nu ar putea

clasifica alte active financiare in categoria investitiilor detinute pana la scadenta.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

22

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

j) Active si datorii financiare (continuare)

ii. Clasificari (continuare)

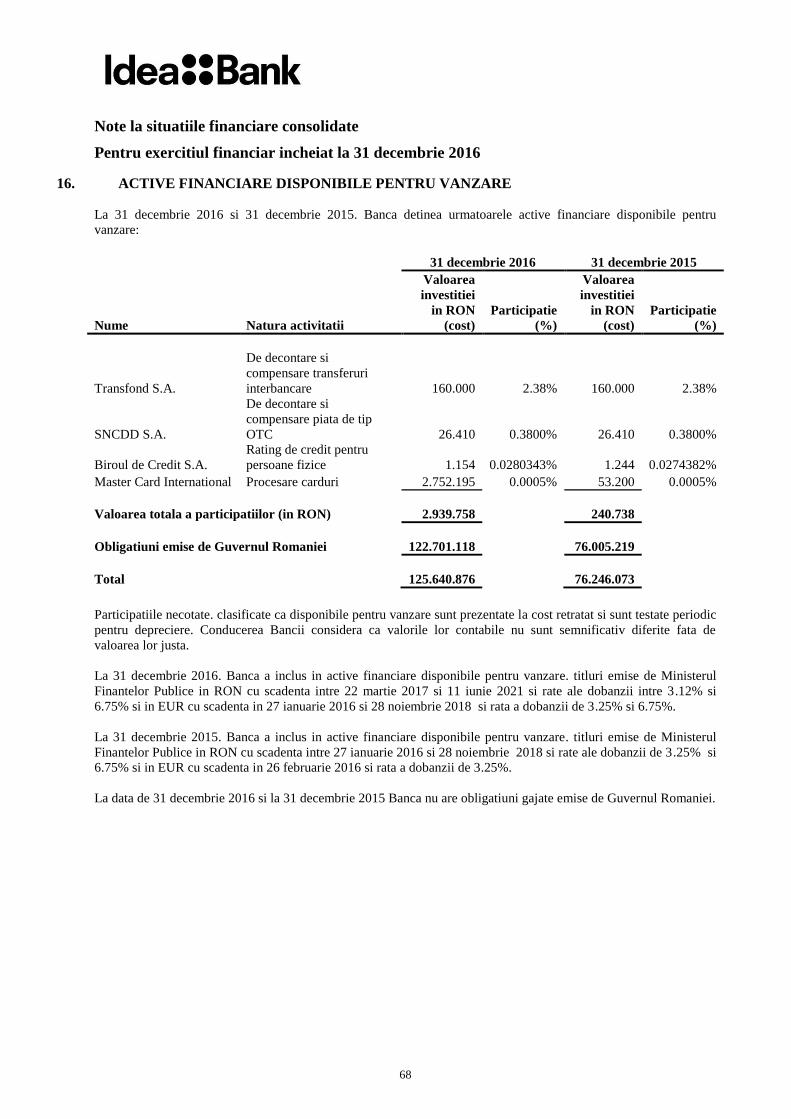

c) Active financiare disponibile pentru vanzare

Activele financiare disponibile pentru vanzare sunt acele active financiare care sunt clasificate ca disponibile pentru

vanzare si care nu sunt clasificate drept (a) active financiare la valoarea justa prin profit si pierdere, (b) investitii

detinute pana la scadenta, sau (c) credite si avansuri. Instrumentele financiare disponibile pentru vanzare includ

titluri de stat precum si alte obligatiuni ce pot fi revandute bancilor centrale, investitii in unitati de fond si alte titluri

de valoare care nu sunt detinute in vederea tranzactionarii sau detinute pana la scadenta.

Activele financiare disponibile pentru vanzare sunt initial recunoscute la valoarea justa si ulterior evaluate la

valoarea justa. Castigurile si pierderile generate de modificarile valorii juste a activelor financiare disponibile pentru

vanzare sunt recunoscute in capitalurile proprii pana cand respectivele active financiare sunt derecunoscute sau

devin depreciate, moment in care castigurile / pierderile cumulate recunoscute anterior in capitalurile proprii sunt

transferate in contul de profit si pierdere. Titlurile de capitaluri proprii clasificate ca disponibile in vederea vanzarii

sunt contabilizate la valoarea justa, cu exceptia actiunilor nelistate, care sunt contabilizate la cost dupa deducerea

oricaror reduceri pentru deprecierea respectivelor active financiare.

Veniturile din dobanzi sunt recunoscute in contul de profit si pierdere utilizand metoda dobanzii efective.

d) Credite si avansuri

Creditele si avansurile sunt active si datorii financiare nederivate, cu plati fixe sau determinabile, care nu sunt cotate

pe o piata activa, altele decat cele pe care Grupul intentioneaza sa le vanda imediat sau in viitorul apropiat, acelea pe

care Grupul, in momentul recunoasterii initiale, le clasifica ca fiind la valoare justa prin contul de profit si pierdere,

acelea pe care Grupul, in momentul recunoasterii initiale, le clasifica ca fiind disponibile pentru vanzare sau cele

pentru care detinatorul nu isi poate recupera in mod substantial toata investitia sa initiala, din alte motive decat

deteriorarea creditului. Atunci cand un activ financiar depreciat este renegociat si dupa renegociere termenii si

conditiile contractuale difera substantial in raport cu situatia anterioara, noul activ este recunoscut initial la valoarea

sa justa. Creditele si avansurile cuprind creditele acordate si avansurile catre banci si clienti si creantele din leasing

financiar.

iii. Derecunoastere

Activele financiare sunt derecunoscute atunci cand drepturile contractuale de a primi fluxuri de numerar din acele

active financiare expira, sau atunci cand Grupul a transferat in mod semnificativ toate riscurile si beneficiile aferente

dreptului de proprietate.

Grupul derecunoaste o datorie financiara atunci cand s-au incheiat obligatiile contractuale sau atunci cand obligatiile

contractuale sunt anulate sau expira.

Grupul intra intr-o tranzactie prin care transfera active recunoscute in situatia pozitiei financiare dar retine fie toate

riscurile si beneficiile asociate activelor transferate, fie o parte a acestora. Daca toate sau o mare parte a riscurilor si

beneficiilor sunt retinute, atunci activele transferate nu sunt derecunoscute din situatia pozitiei financiare.

Transferurile de active cu retinerea tuturor sau a celor mai semnificative riscuri si beneficii sunt, de exemplu,

tranzactiile de vanzare cu clauza de rascumparare.

In cazul tranzactiilor in care Grupul nici nu retine nici nu transfera substantial riscurile si beneficiile care decurg din

proprietatea asupra unui activ financiar, activul respectiv se derecunoaste daca s-a pierdut controlul asupra lui.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

23

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

j) Active si datorii financiare (continuare)

iii. Derecunoastere (continuare)

Drepturile si obligatiile retinute in urma transferului sunt recunoscute separat ca active si datorii, dupa cum este

cazul. In transferurile in care controlul asupra activului este retinut, Grupul recunoaste in continuare activul in

masura in care ramane implicat, gradul de implicare fiind determinat de gradul in care este expus la schimbarea de

valoare a activului transferat.

In unele tranzactii, Grupul poate retine dreptul de a furniza servicii de administrare pentru activul transferat, in

schimbul unui comision. Activul respectiv este derecunoscut daca se intrunesc criteriile pentru derecunoastere. Un

activ sau o datorie se recunoaste pentru servicii de administrare daca comisionul perceput depaseste cheltuiala cu

mentenanta (activ) sau daca aceasta se situeaza sub cheltuiala efectuata (datorie).

iv. Compensari

Activele si datoriile financiare sunt compensate, iar rezultatul net este prezentat in bilant doar atunci cand exista un

drept legal de compensare si daca exista intentia decontarii lor pe o baza neta sau daca se intentioneaza realizarea

activului si stingerea datoriei in mod simultan.

Veniturile si cheltuielile sunt prezentate net numai atunci cand este permis de standardele contabile si de raportare

aplicabile, sau pentru profitul si pierderea rezultate dintr-un grup de tranzactii similare.

v. Evaluarea la cost amortizat

Costul amortizat al unui activ sau datorie financiara reprezinta valoarea la care activul sau datoria financiara este

masurata la recunoasterea initiala, mai putin rambursarile de principal, la care se adauga sau se scade amortizarea

cumulata pana la momentul respectiv, determinata folosind metoda ratei efective a dobanzii pentru diferentele dintre

valoarea recunoscuta initial si valoarea la data maturitatii, mai putin ajustarile privind deprecierea acestor active.

Metoda ratei efective a dobanzii este utilizata de catre Grupul pentru a determina costul amortizat al creditelor

acordate clientilor.

vi. Evaluarea la valoare justa

Valoarea justa reprezinta pretul care ar fi primit ca urmare a vanzarii unui activ sau pretul care ar fi platit pentru a

transfera o datorie printr-o tranzactie normala intre participantii de pe piata la data evaluarii, în principal sau, in lipsa

acesteia, pe piata cea mai avantajoasa la care Grupul are acces. Valoarea justa a unei datorii reflecta riscul de

neexecutare a acesteia.

Atunci cand exista informatii disponibile, Grupul masoara valoarea justa a unui instrument utilizand pretul cotat pe

o piata activa pentru acest instrument. O piata este considerata activa in cazul in care tranzactiile pentru un activ sau

o datorie au loc cu o frecventa si un volum suficient pentru a furniza informatii de stabilire a preturilor pe o baza

continua.

In cazul in care nu exista un pret cotat pe o piata activa, atunci Grupul foloseste tehnici de evaluare ce maximizeaza

utilizarea valorilor observabile relevante si minimineaza utilizarea valorilor neobservabile.

Tehnica de evaluare aleasa incorporeaza toti factorii pe care participantii de pe piata i-ar lua în considerare in

stabilirea pretului unei tranzactii.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

24

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

j) Active si datorii financiare (continuare)

vi. Evaluarea la valoare justa (continuare)

Cea mai buna dovada de valoare justa a unui instrument financiar la recunoasterea initiala este in mod normal pretul

de tranzactionare - valoarea justa a unei contraprestatii acordate sau primite. In cazul in care Banca stabileste ca

valoarea justa la recunoasterea initiala difera fata de pretul tranzactiei iar valoarea justa nu este evidentiata nici de un

pret cotat pe o piata activa pentru un activ sau o datorie identica, nici pe baza unei tehnici de evaluare care utilizeaza

doar date de pe pietele observabile, atunci instrumentul financiar este evaluat initial la valoarea justa, ajustata pentru

a amana diferenta dintre valoarea justa la recunoasterea initiala si pretul tranzactiei. Ulterior, aceasta diferenta este

recunoscuta in contul de profit sau pierdere pe o baza adecvata pe durata de viata a unui instrument, dar nu mai

tarziu decat atunci cand evaluarea este sustinuta in intregime de valori de piata observabile sau cand tranzactia este

inchisa.

Grupul recunoaste transferurile dintre nivelele ierarhice ale valorii juste la sfarsitul perioadei de raportare, ca in

perioada in care au loc schimbarile.

vii. Identificarea si evaluarea deprecierii activelor financiare

La data fiecarui bilant, Grupul analizeaza daca exista vreun indiciu obiectiv, potrivit caruia activele financiare care

nu sunt clasificate la valoarea justa prin contul de profit si pierdere, in sold sunt depreciate.

Un activ financiar sau un grup de active financiare la cost amortizat sunt depreciate, si sunt inregistrate pierderi din

depreciere in consecinta, daca si numai daca exista indicii obiective cu privire la deprecierea acestora ca rezultat al

unuia sau mai multor evenimente aparute dupa recunoasterea initiala a activului, iar evenimentul sau evenimentele

generatoare de pierdere au un impact asupra fluxurilor de numerar viitoare ale activului financiar, care poate fi

estimat in mod credibil. Exista situatii in care deprecierea nu poate fi identificata in urma producerii unui eveniment

singular, intrucat aceasta poate fi identificata ca efect combinat al mai multor evenimente.

Active la cost amortizat

Daca exista indicii obiective ca a avut loc o pierdere din deprecierea activelor financiare inregistrate la cost

amortizat, atunci pierderea este masurata ca diferenta intre valoarea contabila a activului si valoarea actualizata a

fluxurilor viitoare de numerar utilizand metoda ratei efective a dobanzii activului financiar la momentul initial (rata

efectiva a dobanzii calculata la momentul recunoasterii initiale). Daca un activ financiar are o rata variabila a

dobanzii, rata de actualizare pentru evaluarea oricarei pierderi din amortizare este rata variabila curenta a dobanzii,

specificata in contract.

Valoarea contabila a activului poate fi diminuata direct sau prin folosirea unui cont de provizion. Cheltuiala cu

pierderea din depreciere se recunoaste in rezultatul exercitiului.

Daca intr-o perioada urmatoare, un eveniment care a avut loc ulterior momentului recunoasterii deprecierii

determina reducerea pierderii din depreciere, pierderea din depreciere recunoscuta anterior este reluata fie direct, fie

prin ajustarea unui cont de provizion. Reducerea de depreciere se recunoaste in rezultatul exercitiului.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

25

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

j) Active si datorii financiare (continuare)

vii. Identificarea si evaluarea deprecierii activelor financiare (continuare)

Credite si avansuri acordate clientilor si creante din leasing financiar

In conformitate cu metodologia interna de evaluare a deprecierii creditelor si avansurilor acordate clientilor, Grupul

are in vedere urmatoarele tipuri de evenimente pentru a identificat deprecierea activelor, ca dovada obiectiva:

dificultati financiare semnificative ale imprumutatului, determinate in conformitate cu sistemul intern al

Bancii de evaluare a clientilor;

o incalcare a contractului, cum ar fi neplata sau intarzierea la plata a principalului sau dobanzii mai mare de

90 zile (individual sau in acelasi grup de debitori);

creditorul, din motive legale sau economice legate de situatia financiara indoielnica a imprumutatului, acorda

acestuia anumite concesii pe care altfel nu le-ar fi acordat, cum ar fi o rescadentare a principalului si a

dobanzilor de plata;

devine probabil ca imprumutatul sa intre in faliment, insolvabilitate sau alte evenimente similare;

dificultati financiare intampinate de imprumutat, prin prisma influentei factorilor economici si sociali asupra

pietei in care activeaza acesta.

Initial, Grupul evalueaza daca exista indicii obiective de depreciere, asa dupa cum sunt prezentate mai sus, in mod

individual pentru credite acordate clientilor care sunt individual semnificative, sau in mod individual sau colectiv

pentru credite care nu sunt individual semnificative. In situatia in care Grupul considera ca nu exista indicii

obiective de depreciere pentru un activ financiar evaluat individual, fie ca acesta este semnificativ sau nu, aceasta va

include creditele acordate clientilor si creantele din leasing financiar intr-un grup de active financiare cu

caracteristici ale riscului de credit similare si masoara la nivel colectiv deprecierea.

Creditele acordate clientilor si creantele din leasing financiar care sunt evaluate in mod individual pentru depreciere

si pentru care un provizion este sau continua sa fie recunoscut nu mai sunt incluse in grupurile de credite cu

caracteristici similare ale riscului de credit supuse evaluarii colective.

Cuantumul pierderii din depreciere este evaluat ca diferenta intre valoarea contabila a activului financiar in cauza si

valoarea actualizata a fluxurilor de numerar viitoare estimate (excluzand pierderile viitoare din credit care nu au fost

suportate). Rata de actualizare folosita este rata dobanzii efective aferente respectivului activ financiar, estimata la

momentul recunoasterii initiale.

Grupul detine garantii adecvate pentru fiecare credit in conformitate cu nivelul de risc asumat si cu reglementarile

locale relevante. Politica de garantii difera in functie de evaluarea clientilor si conditiile de creditare. In general,

tipurile de garantii sunt garantii in numerar, ipoteci, scrisori de garantie, bilete la ordin, titluri de valoare, gaj asupra

activelor etc.

Calculul valorii actualizate a fluxurilor viitoare de numerar estimate a fi generate de un credit garantat, includ

fluxurile de numerar care pot rezulta din executarea garantiilor asociate mai putin costurile legate de obtinerea si

vanzarea garantiilor, indiferent daca valorificarea garantiilor este sau nu probabila.

Fluxurile viitoare de numerar aferente unui grup de credite care sunt evaluate in mod colectiv pentru depreciere sunt

estimate pe baza experientei istorice cu privire la pierderile generate de active cu caracteristici similare ale riscului

de credit. Experienta statistica este actualizata in baza datelor observabile in prezent in scopul reflectarii efectelor

conditiilor curente care nu s-au manifestat in perioada in care experienta statistica legata de pierderi a fosta cumulata

si, de asemenea, in scopul eliminarii impactului conditiilor din perioadele trecute a caror influenta nu se mai

manifesta in prezent.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

26

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

j) Active si datorii financiare (continuare)

vii. Identificarea si evaluarea deprecierii activelor financiare (continuare)

Credite si avansuri acordate clientilor si creante din leasing financiar (continuare)

Estimarile managementului sunt bazate pe efectele observabile ale conditiilor curente de creditare din piata.

Schimbari semnificative de pe pietele financiare ar putea genera modificari semnificative asupra ratelor de pierdere.

Activele financiare nerecuperabile sunt derecunoscute in relatie cu provizionul pentru depreciere constituit numai

dupa epuizarea tuturor procedurilor de recuperare a creantelor si dupa determinarea cuantumului total al pierderii.

Active financiare disponibile pentru vanzare

In cazul activelor financiare disponibile pentru vanzare, atunci cand o scadere in valoarea justa a unui activ financiar

disponibil pentru vanzare a fost recunoscuta direct in capitalurile proprii si exista dovezi obiective ca activul este

depreciat, pierderea cumulata ce a fost recunoscuta direct in capitalurile proprii va fi reluata din conturile de

capitaluri proprii si recunoscuta in contul de profit si pierdere, chiar daca activul financiar nu a fost inca valorificat.

Valoarea pierderii cumulate, care este reluata din conturile de capitaluri proprii in contul de profit si pierdere va fi

determinata ca diferenta dintre costul de achizitie (net de rambursarile de principal si amortizare) si valoarea justa

curenta, mai putin orice pierdere din deprecierea acelui activ financiar recunoscuta anterior in profit si pierdere.

Pierderile din deprecierea activelor recunoscute in contul de profit si pierdere aferente unor participatii clasificate ca

fiind disponibile pentru vanzare, nu vor fi reluate in contul de profit si pierdere.

In cazul in care, intr-o perioada ulterioara, valoarea justa a unui titlu de valoare disponibil pentru vanzare creste, iar

aceasta crestere poate fi legata in mod obiectiv de un eveniment care a avut loc ulterior recunoasterii in contul de

profit si pierdere a pierderilor anterioare, pierderea din depreciere trebuie reversata si suma trebuie recunoscuta in

profit si pierdere.

Active financiare contabilizate la cost

Daca exista indicii obiective asupra unei pierderi din deprecierea unei participatii nelistate care nu este prezentata la

valoare justa deoarece valoarea justa nu poate fi masurata in mod credibil, valoarea pierderii din depreciere este

masurata ca diferenta dintre valoarea contabila a activului financiar si valoarea actualizata a fluxurilor viitoare de

numerar utilizand rata de randament curenta pentru un activ financiar cu caracteristici similare. Astfel de pierderi

din depreciere nu sunt reversate.

Politica de scoatere in afara bilantului

Grupul scoate in afara bilantului un credit/titlu (si orice pierderi din depreciere aferente) atunci cand Comitetul de

Credit al Bancii/Consiliul de Administratie al Bancii stabileste ca respectivele creditele/titluri nu pot fi recuperate.

Se ajunge la aceasta concluzie dupa evaluarea schimbarilor semnificative care au avut loc in performanta financiara

a imprumutatului / emitentului, schimbari ce au determinat imposibilitatea de plata a obligatiei sau insuficienta

sumelor din recuperarea garantiilor in vederea acoperirii intregii expuneri.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

27

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

j) Active si datorii financiare (continuare)

viii) Desemnarea ca active la valoare justa prin contul de profit si pierdere

Activele sau datoriile financiare pot fi clasificate la valoare justa prin profit si pierdere, ulterior recunoasterii initiala

la cost a acestora, daca indeplinesc urmatoarele conditii:

Modificarea elimina sau reduce o inconsecventa de evaluare sau recunoastere semnificativa (“eroare

contabila”) care ar fi putut sa apara din masurarea activelor si datoriilor sau din recunosterea castigurilor sau

pierderilor acestora pe principii diferite;

acestea sunt parte integrala a unui grup de active financiare sau datorii financiare gestionate, evaluate si

raportate conducerii in baza valorii juste conform documentatiei de management al riscului/strategia de

investitii; sau

sunt contracte hibride prin care Grupul poate prezenta intregul contract la valoare justa prin profit si pierdere.

k) Numerar si echivalente de numerar

Numerarul si echivalentele de numerar includ: numerarul efectiv, conturile curente la Banca Nationala a Romaniei si

conturile nostro la banci si sunt masurate prin metoda costului amortizat.

La intocmirea situatiei fluxurilor de numerar s-au considerat ca numerar si echivalente de numerar: numerarul

efectiv, conturile curente la Banca Nationala a Romaniei, numerar din conturile nostro la banci, plasamente la Banca

Nationala a Romaniei si la alte banci cu o maturitate originala mai mica de 90 de zile.

Grupul nu considera, ca numerar si echivalente de numerar titlurile de valoare, indiferent de scadenta acestora.

l) Plasamente la banci

Plasamentele la banci sunt clasificate drept credite si avansuri. In consecinta plasamentele la banci sunt prezentate la

cost amortizat mai putin provizioanele pentru pierderi din depreciere dupa cum este prezentat la nota 3.i.

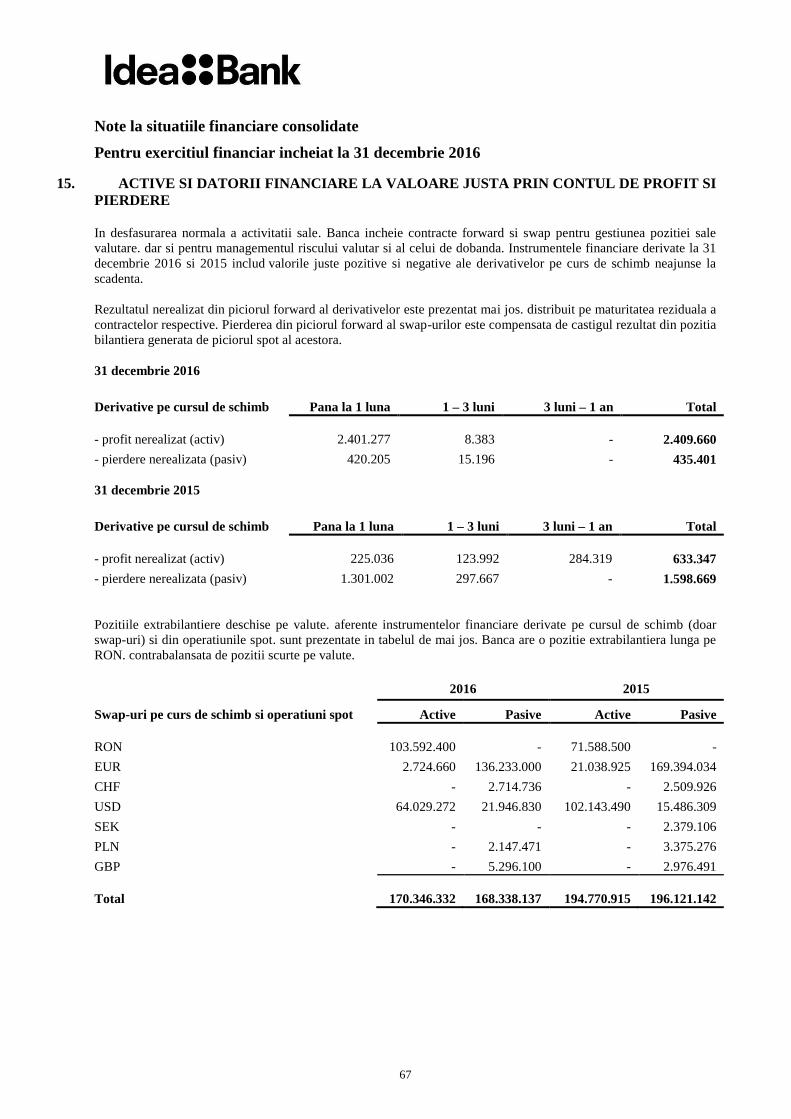

m) Instrumentele derivate detinute pentru scopuri de management al riscului

Instrumentele financiare derivate reperezinta toate activele si datoriile financiare care nu sunt clasificate ca fiind

detinute in vederea tranzactionarii. Instrumentele financiare derivate sunt recunoscute initial la valoare justa de la

momentul in care Grupul devine parte a prevederilor contractuale ale instrumentului respective si sunt ulterior

evaluate la valoarea lor justa fara a elimina costurile de tranzactionare ocazionate de vanzarea instrumentelor

financiare derivate. Modificarile in valoarea justa a instrumentelor financiare derivative sunt inregistrate in profit si

pierdere.

Cel mai bun indicator al valorii juste a instrumentelor financiare la recunoasterea initiala este pretul tranzactiei, cu

exceptia cazului in care valoarea justa a instrumentului financiar este evidentiata prin comparatie cu alte tranzactii

actuale de instrumente financiare similare, observabile in piata sau bazate pe tehnici de evaluare ale caror variabile

includ doar informatii de piata.

Instrumentele financiare derivate detinute de Grupul includ swap-uri valutare, si sunt instrumente speculative care

nu se califica pentru contabilitatea de acoperire conform regulilor specific din IAS 39 si sunt in consecinta

contabilizate la valoarea justa prin contul de profit si pierdere.

Note la situatiile financiare consolidate

Pentru exercitiul financiar incheiat la 31 decembrie 2016

28

3. METODE SI POLITICI CONTABILE SEMNIFICATIVE (continuare)

n) Titluri de valoare

Titlurile de valoare sunt masurate initial la valoarea justa plus costurile directe aferente tranzactiei initiale si ulterior

inregistrate in functie de clasificarea lor, ca detinute pana la scadenta sau disponibile pentru vanzare.

i. Detinute pana la scadenta

Acestea reprezinta acele active financiare nederivate cu plati fixe sau determinabile si scadenta fixa pe care Grupul

are intentia ferma si posibilitatea de a le pastra pana la scadenta.

Titlurile de valoare detinute pana la scadenta sunt prezentate la cost amortizat folosind metoda dobanzii efective.

Orice vanzare sau reclasificare cu o valoare semnificativa de titluri de valoare pastrate pana la scadenta inainte de a

ajunge la maturitate va determina reclasificarea tuturor titlurilor pastrate pana la maturitate in titluri disponibile

pentru vanzare si impiedica Grupul sa mai clasifice titluri in categoria celor detinute pana la scadenta in cursul

anului curent si in urmatorii doi ani. Grupul nu a clasificat titluri de valoare in aceasta categorie la 31 decembrie

2015 si 31 decembrie 2014.

ii. Disponibile pentru vanzare

Instrumentele financiare disponibile pentru vanzare sunt instrumente non-derivative si reprezinta o categorie

reziduala de active financiare. Instrumentele de capital care nu sunt cotate, a caror valoare justa nu poate fi stabilita

in mod credibil, sunt inregistrate la cost. Toate celelalte titluri de valoare disponibile pentru vanzare sunt inregistrate

la valoare justa.

Veniturile din dobanzi sunt recunoscute in contul de profit si pierdere aplicand metoda dobanzii efective. Venitul

din dividende este recunoscut in contul de profit si pierdere, ca si venit operational, la data la care este stabilit

dreptul de a primi aceste venituri. Castigurile sau pierderile generate din diferentele de curs aferente instrumentelor

financiare disponibile pentru vanzare sunt recunoscute in contul de profit si pierdere.

Alte modificari in valoarea justa sunt recunoscute direct in capitalurile proprii pana la momentul in care titlurile sunt

vandute sau depreciate iar soldul din capitaluri proprii este recunoscut in contul de profit si pierdere.

o) Credite si avansuri acordate clientilor

Credite si avansuri sunt instrumente financiare active non-derivative cu plati fixe sau determinabile care nu sunt

cotate pe o piata activa si pe care Grupul nu intentioneaza sa le vanda imediat sau in viitorul previzibil.

Creditele si avansurile sunt recunoscute initial la valoarea justa, plus costuri directe aferente tranzactionarii. Ulterior,

aceste active financiare sunt masurate la cost amortizat folosind metoda ratei dobanzii efective.

p) Imobilizari corporale

Imobilizarile corporale sunt evidentiate la cost (echipamentele) sau la valoare reevaluata (terenuri si cladiri), mai

putin amortizarea acumulata si ajustari pentru deprecierea valorii.

Costul include cheltuieli care sunt direct atribuibile achizitiei mijlocului fix. Costul mijloacelor fixe produse intern

include cheltuieli cu materiile prime si materialele, cheltuieli cu salariile directe, alte cheltuieli efectuate pentru

aducerea mijlocului fix in stare de functionare precum si costurile dezmembrarii, inlaturarii elementelor si restaurarii