Gestiunea Financiara a Intreprinderii - Diagnosticul Financiar Al Firmei SC Emil Serv SRL

48

UNIVERSITATEA DIN ORADEA FACULTATEA DE ŞTIINTE ECONOMICE ADMINISTRAREA AFACERILOR LUCRARE LA GESTIUNEA FINANCIARĂ A ÎNTREPRINDERII DIAGNOSTICUL FINANCIAR AL FIRMEI S.C. EMIL SERV S.R.L

-

Upload

alexandru-zaharia -

Category

Documents

-

view

246 -

download

10

Transcript of Gestiunea Financiara a Intreprinderii - Diagnosticul Financiar Al Firmei SC Emil Serv SRL

UNIVERSITATEA DIN ORADEAFACULTATEA DE ŞTIINTE ECONOMICE

ADMINISTRAREA AFACERILOR

LUCRARELA GESTIUNEA FINANCIARĂ A ÎNTREPRINDERII

DIAGNOSTICUL FINANCIAR AL FIRMEIS.C. EMIL SERV S.R.L

E.C.T.S Grupa 1:

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

CUPRINS

Capitolul 1. Consideraţii Generale Evoluţia cifrei de afaceri, a rezultatului net şi a activelor totale ale societăţii

Capitolul 2. Realizarea diagnosticului financiar 2.1.1 Analiza ratelor de structură ale activului 2.1.2 Analiza ratelor de structură ale pasivului 2.2 Analiza echilibrului financiar

2.2.1 Situaţia neta(SN)

2.2.2 Fondul de rulment(FR)

2.2.3 Nevoia de fond de rulment(NFR)

2.2.4 Trezoreria neta(TN) 2.3 Analiza salodurilor intermediare de gestiune

2.3.1 Marja comerciala(Mcom)

2.3.2 Producţia exercitiului(Qex)

2.3.3 Valoarea adăugată(VA)

2.3.4 Excedentul brut de exploatare(EBE)

2.3.5 Rezultatul exploatarii(RE)

2.3.6 Rezultatul curent(RC) 2.3.7 Rezultatul net(RN)

Pagina 2

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.4 ANALIZA RATELOR DE STRUCTURA ALE CAPITALULUI 2.4.1 Ratele de echilibru 2.4.1.1 Rata de finanţare a imobilizarilor(RFR) 2.4.1.2 Rata de finantare a fondului de rulment propriu(RFRP)

2.4.1.3 Rata de finanţare a nevoii de fond de rulment(RNFR)

2.4.2 Ratele de lichiditate 2.4.2.1 Rata lichiditatii generale(R )

2.4.2.2. Rata lichidităţii reduse (R )2.4.2.3. Rata lichidităţii imediate (R )

2.4.3 Capacitatea de autofinanţare(CAF) 2.4.4. Ratele de îndatorare 2.4.4.1. Rata levierului (L)

2.4.4.2. Rata datoriilor financiare ( R )

2.4.4.3. Rata capacităţii de rambursare a datoriilor financiare prin capacitatea de autofinanţare (R )

2.4.4.4. Rata de prelevare a cheltuielilor financiare ( R )

2.5. ANALIZA RATELOR CINETICE (DE GESTIUNE)2.5.1. Durata de rotaţie a stocurilor (D )

2.5.2. Durata de încasare a creanţelor (D )

2.5.3. Durata de achitare a furnizorilor (D )

2.6 ANALIZA RENTABILITĂŢII

2.6.1 Rata de rentabilitate economică brută nominală(RebN)2.6.2 Rata de rentabilitate economica bruta reala(RebR)2.6.3 Rata rentabilităţii economice nete nominale(RenN)

2.6.4 Rata rentabilităţii financiare(Rf)

2.7 ANALIZA PRAGULUI DE RENTABILITATE DIN EXPLOATARE 2.8 ANALIZA RISCULUI DE FALIMENT

2.8.1 Metoda lui Altman 2.8.2 Metoda centralei bilanţurilor franceze 2.8.3 Metoda Conan-Holder

Pagina 3

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

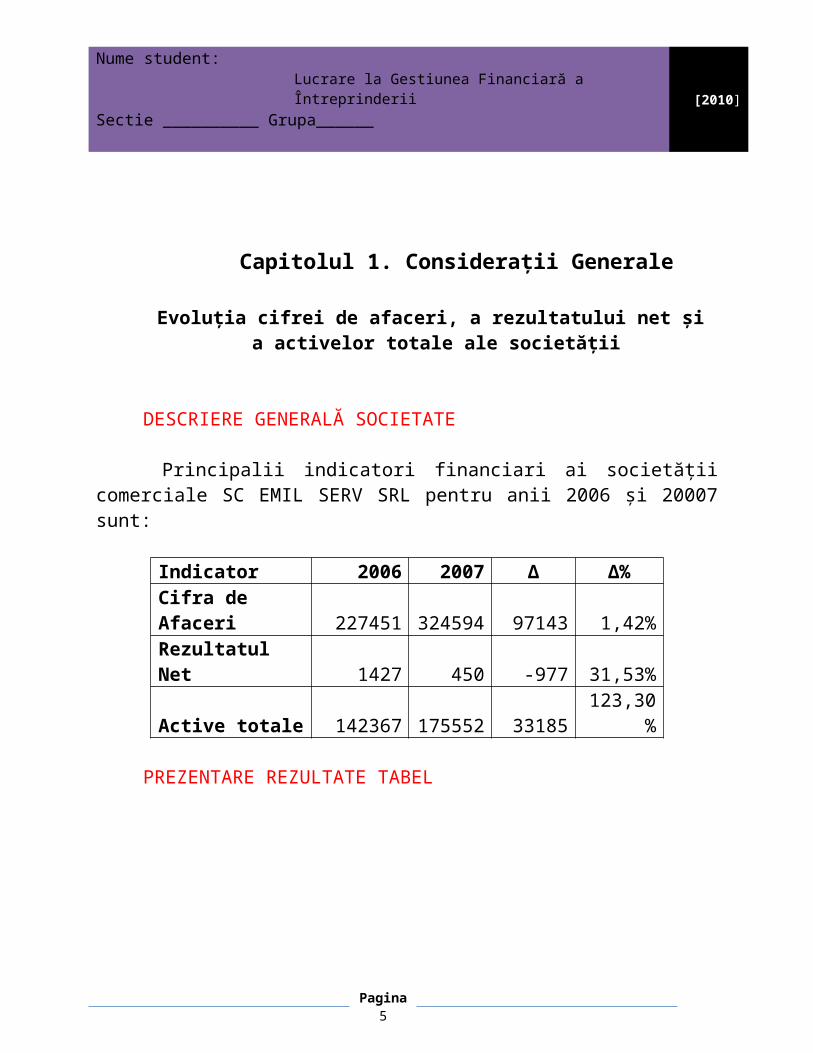

Capitolul 1. Consideraţii Generale

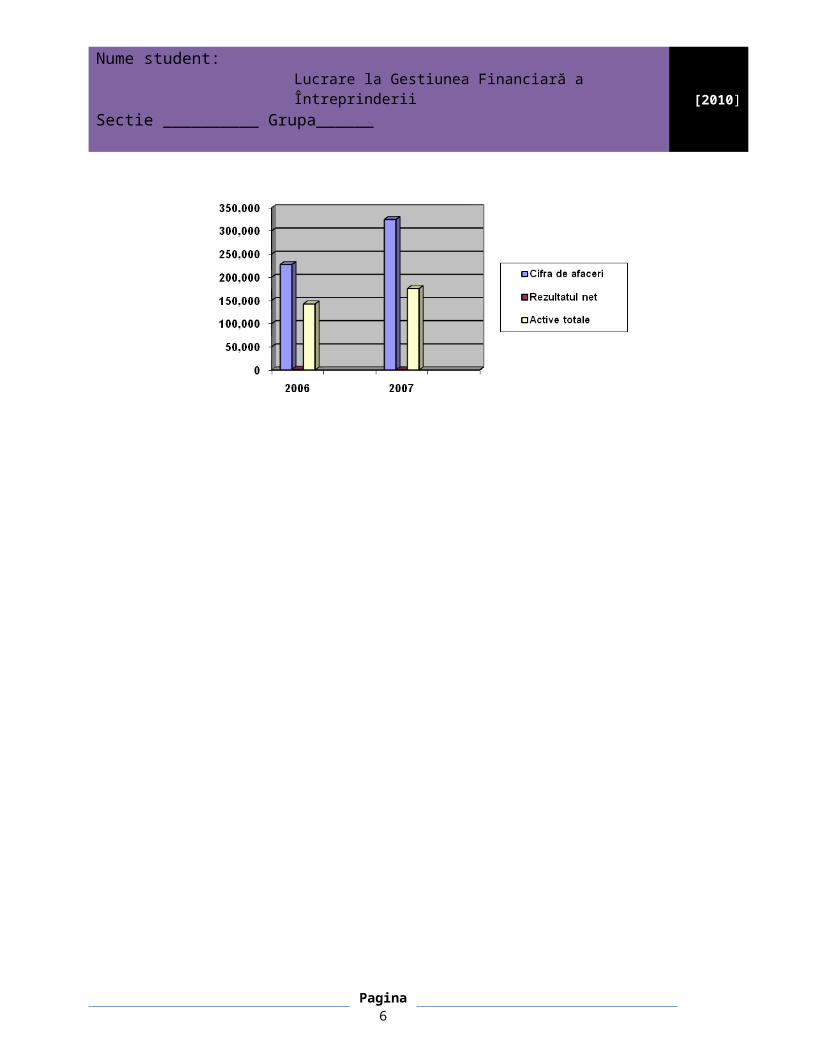

Evoluţia cifrei de afaceri, a rezultatului net şi a activelor totale ale societăţii

DESCRIERE GENERALĂ SOCIETATE

Principalii indicatori financiari ai societăţii comerciale SC EMIL SERV SRL pentru anii 2006 şi 20007 sunt:

Indicator 2006 2007 Δ Δ%Cifra de Afaceri 227451 324594 97143 1,42%Rezultatul Net 1427 450 -977 31,53%Active totale 142367 175552 33185 123,30%

PREZENTARE REZULTATE TABEL

Pagina 4

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

Capitolul 2. Realizarea diagnosticului financiar

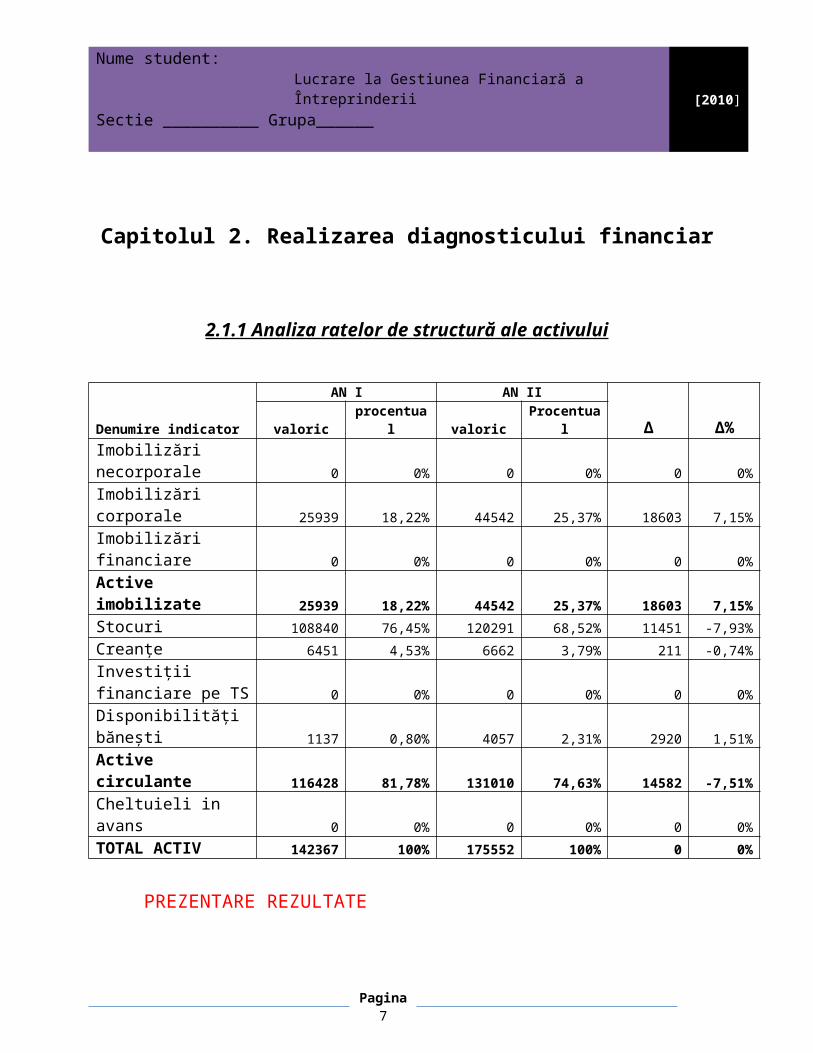

2.1.1 Analiza ratelor de structură ale activului

Denumire indicatorAN I AN II

Δ Δ%valoric procentual valoric Procentual

Imobilizări necorporale 0 0% 0 0% 0 0%

Imobilizări corporale 25939 18,22% 44542 25,37% 18603 7,15%

Imobilizări financiare 0 0% 0 0% 0 0%

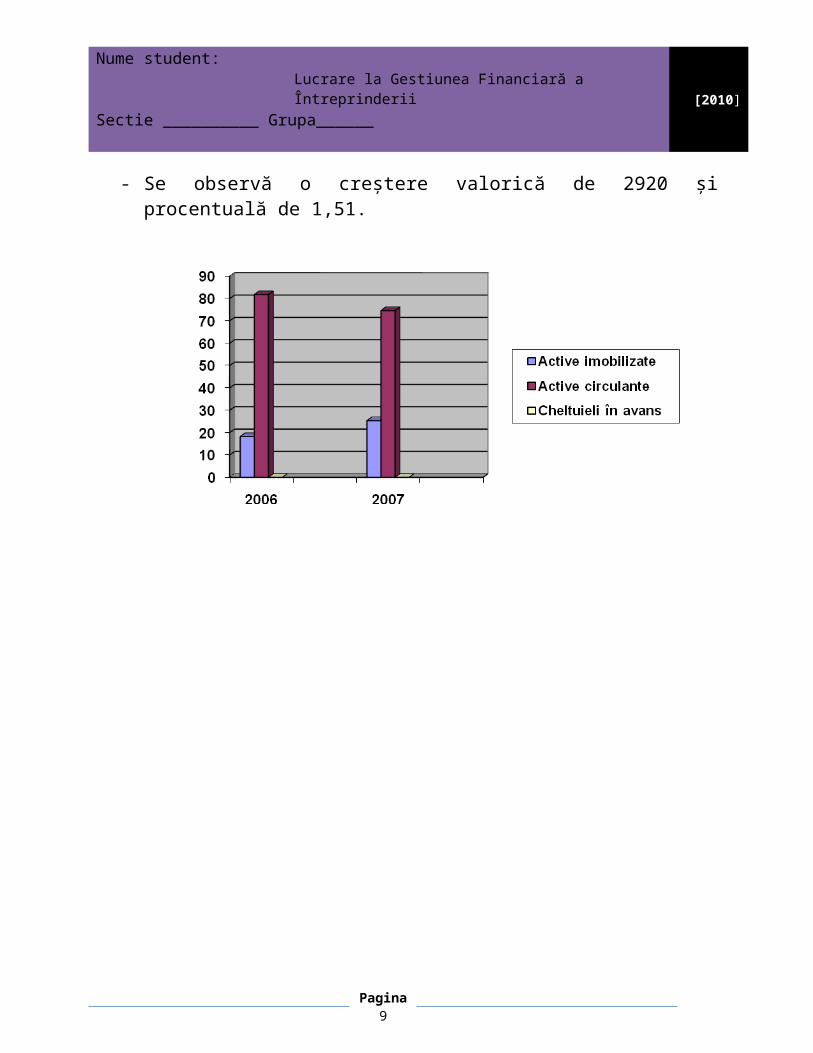

Active imobilizate 25939 18,22% 44542 25,37% 18603 7,15%

Stocuri 108840 76,45% 120291 68,52% 11451 -7,93%

Creanţe 6451 4,53% 6662 3,79% 211 -0,74%Investiţii financiare pe TS 0 0% 0 0% 0 0%

Disponibilităţi băneşti 1137 0,80% 4057 2,31% 2920 1,51%

Active circulante 116428 81,78% 131010 74,63% 14582 -7,51%

Cheltuieli in avans 0 0% 0 0% 0 0%

TOTAL ACTIV 142367 100% 175552 100% 0 0%

PREZENTARE REZULTATE

Rata activelor imobilizate măsoară gradul de investire a capitalului fix- se observă o creştere atât valorică de 18603 cât şi din punct de vedere

procentual de 7,15%

Rata imobilizărilor necorporale este 0 în ambii ani de analiză

Rata imobilizărilor financiare este 0 în ambii ani de analiză

Rata imobilizărilor corporale este cea care deţinea o pondere semnificativă în cadrul activului total, observăm o creştere atât valorică de 18603 cât şi din punct de vedere procentual de 7,15%

Pagina 5

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

Rata activelor circulante exprimă ponderea activelor circulante în totalul activelor şi are o valoare în creştere în cei doi ani analizaţi şi deţine ponderea cea mai mare, dar se află în scădere.

Rata stocurilor scade cu 7,93 datorită creşterii intensificării activităţii de comerţ a societăţii.

Rata creanţelor a înregistrat o creştere valorică de 211şi o scădere procentuală de 0,74.

Rata disponibilităţilor băneşti este influenţată de raportul dintre durata medie de încasare a creanţelor şi durata medie de plată a obligaţiilor

- Se observă o creştere valorică de 2920 şi procentuală de 1,51.

Pagina 6

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

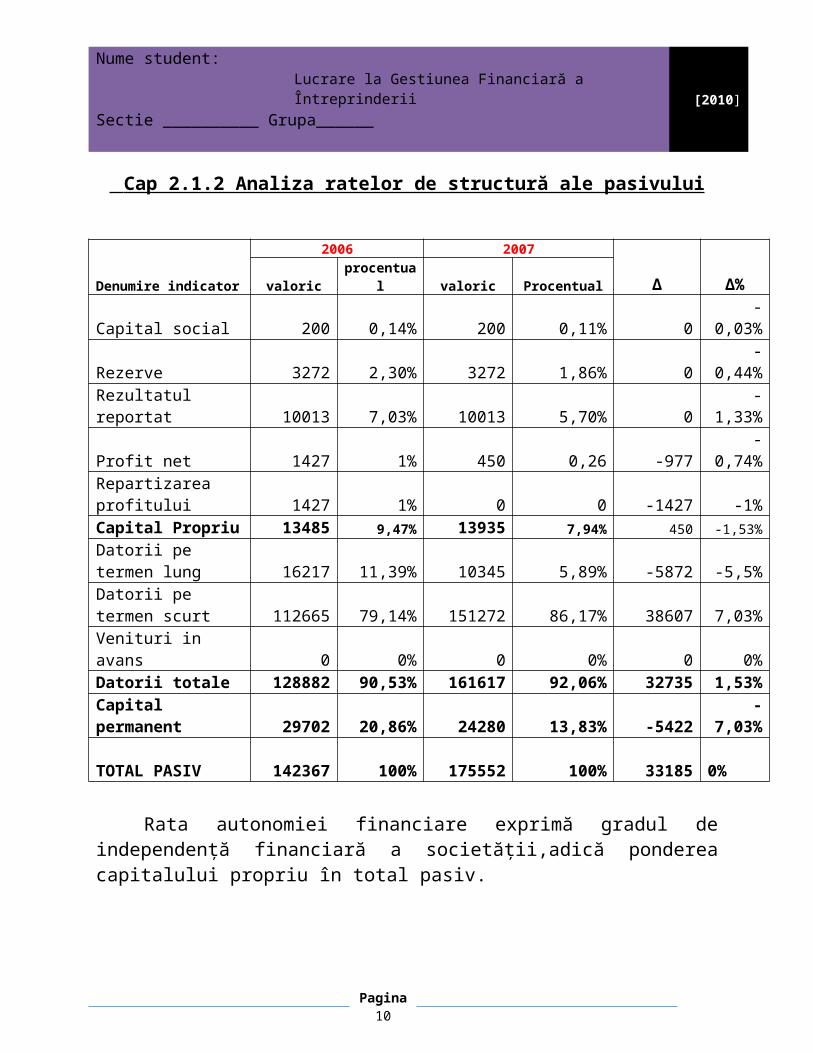

Cap 2.1.2 Analiza ratelor de structură ale pasivului

Denumire indicator2006 2007

Δ Δ%valoric procentual valoric Procentual

Capital social 200 0,14% 200 0,11% 0 -0,03%Rezerve 3272 2,30% 3272 1,86% 0 -0,44%Rezultatul reportat 10013 7,03% 10013 5,70% 0 -1,33%Profit net 1427 1% 450 0,26 -977 -0,74%Repartizarea profitului 1427 1% 0 0 -1427 -1%Capital Propriu 13485 9,47% 13935 7,94% 450 -1,53%

Datorii pe termen lung 16217 11,39% 10345 5,89% -5872 -5,5%Datorii pe termen scurt 112665 79,14% 151272 86,17% 38607 7,03%Venituri in avans 0 0% 0 0% 0 0%Datorii totale 128882 90,53% 161617 92,06% 32735 1,53%Capital permanent 29702 20,86% 24280 13,83% -5422 -7,03%

TOTAL PASIV 142367 100% 175552 100% 33185 0%

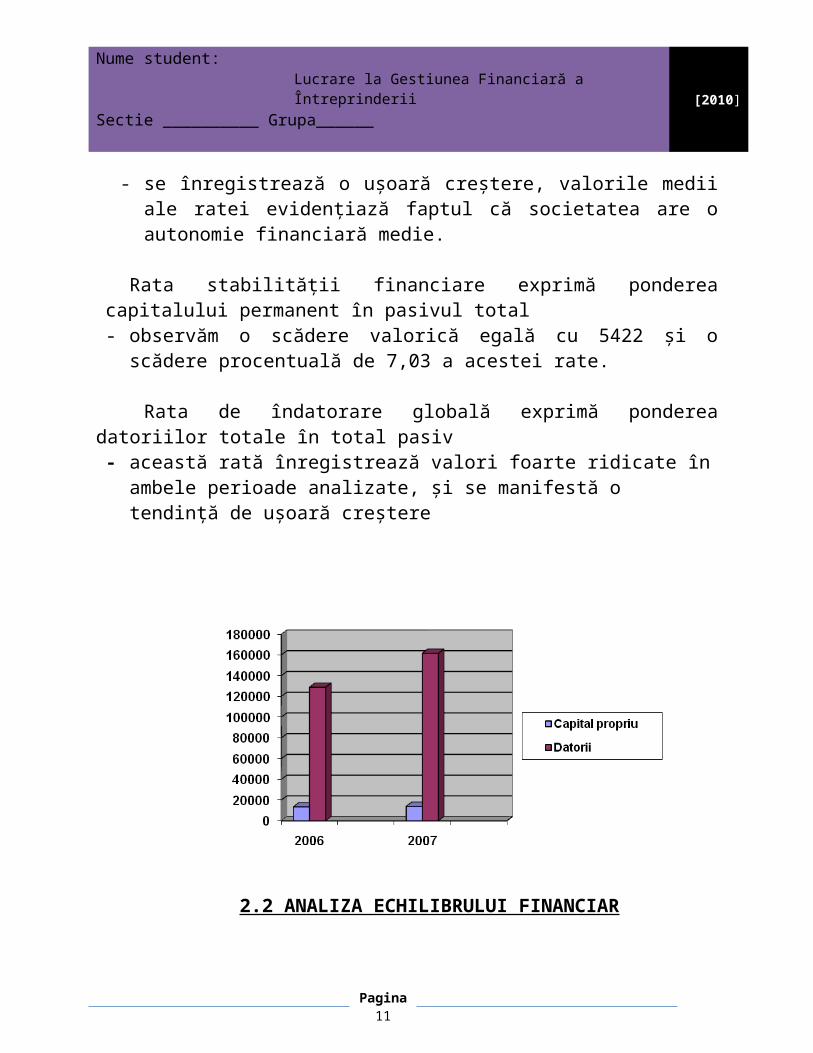

Rata autonomiei financiare exprimă gradul de independenţă financiară a societăţii,adică ponderea capitalului propriu în total pasiv.

- se înregistrează o uşoară creştere, valorile medii ale ratei evidenţiază faptul că societatea are o autonomie financiară medie.

Rata stabilităţii financiare exprimă ponderea capitalului permanent în pasivul total- observăm o scădere valorică egală cu 5422 şi o scădere procentuală de 7,03 a

acestei rate.

Rata de îndatorare globală exprimă ponderea datoriilor totale în total pasiv- această rată înregistrează valori foarte ridicate în ambele perioade analizate, şi

se manifestă o tendinţă de uşoară creştere

Pagina 7

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.2 ANALIZA ECHILIBRULUI FINANCIAR

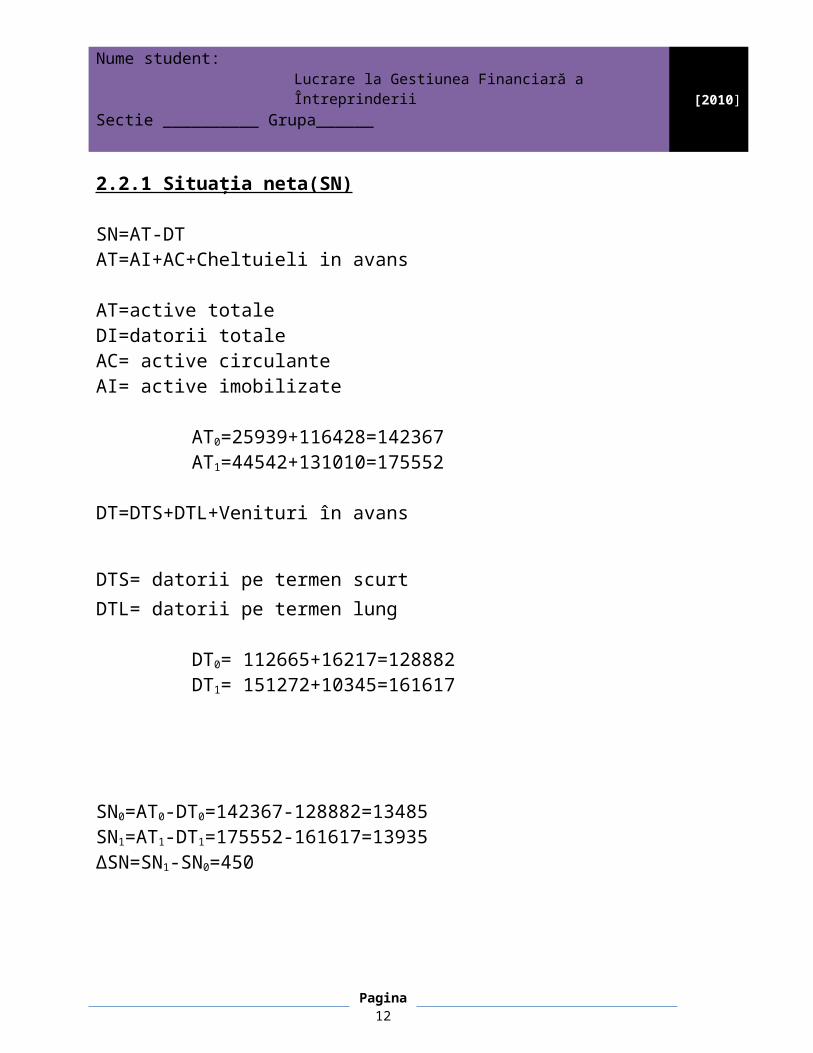

2.2.1 Situaţia neta(SN)

SN=AT-DTAT=AI+AC+Cheltuieli in avans

AT=active totaleDI=datorii totaleAC= active circulanteAI= active imobilizate

AT0=25939+116428=142367AT1=44542+131010=175552

DT=DTS+DTL+Venituri în avans

DTS= datorii pe termen scurtDTL= datorii pe termen lung

DT0= 112665+16217=128882DT1= 151272+10345=161617

Pagina 8

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

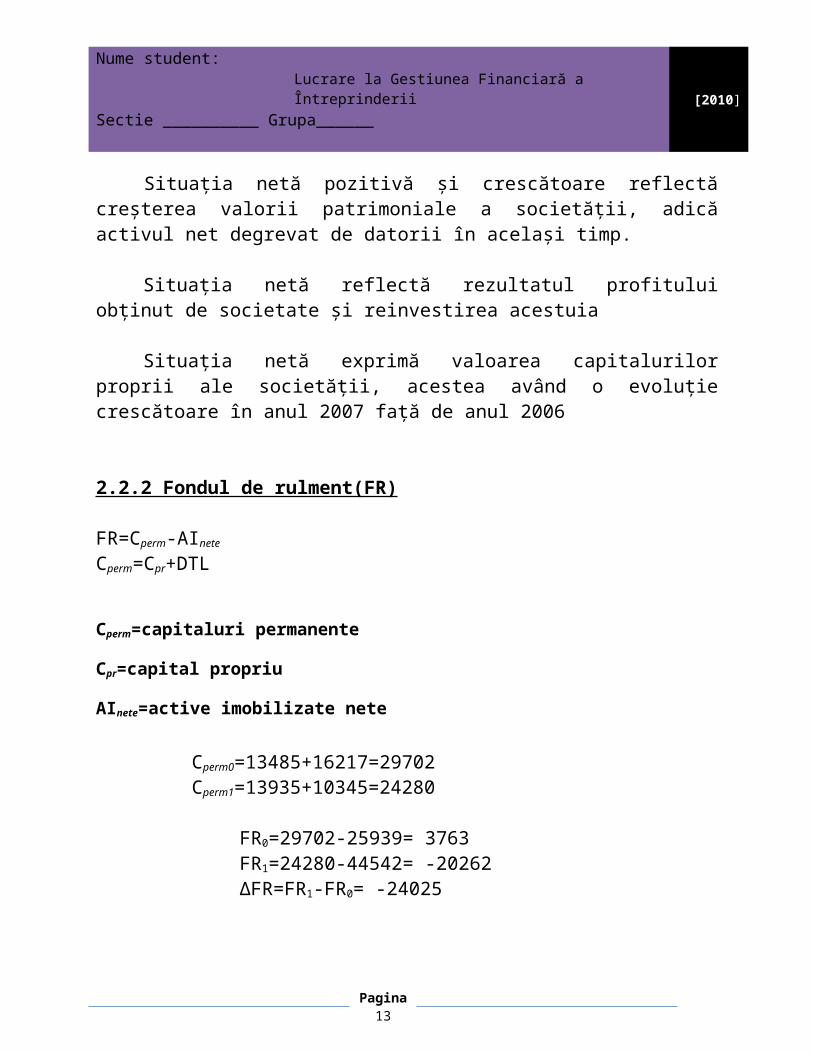

SN0=AT0-DT0=142367-128882=13485SN1=AT1-DT1=175552-161617=13935ΔSN=SN1-SN0=450

Situaţia netă pozitivă şi crescătoare reflectă creşterea valorii patrimoniale a societăţii, adică activul net degrevat de datorii în acelaşi timp.

Situaţia netă reflectă rezultatul profitului obţinut de societate şi reinvestirea acestuia

Situaţia netă exprimă valoarea capitalurilor proprii ale societăţii, acestea având o evoluţie crescătoare în anul 2007 faţă de anul 2006

2.2.2 Fondul de rulment(FR)

FR=Cperm-AIneteCperm=Cpr+DTL

Cperm=capitaluri permanente

Cpr=capital propriu

AInete=active imobilizate nete

Cperm0=13485+16217=29702Cperm1=13935+10345=24280

FR0=29702-25939= 3763FR1=24280-44542= -20262ΔFR=FR1-FR0= -24025

Fondul de rulment negativ reflectă echilibrul financiar pe termen lung al societăţii adică faptul că societatea nu şi-a achiziţionat imobilizările numai din surse permanente.

Pagina 9

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

Fondul de rulment reprezintă un minus de surse permanente (capitaluri permanente) sub nevoile permanente de acoperit (active imobilizate)

Fondul de rulment are o evoluţie descrescătoare nefavorabilă în perioada analizată deoarece capitalul permanent scade într-o măsură mai mare decât cresc activele imobilizate

FRP=Cp - AInete FRP=fondul de rulment propriu

FRP0=13485-25939= -12454FRP1=13935-44542= -30607ΔFRP=FRP1-FRP0= -43061

FRI=Datorii pe termen lung si mediu FRI= fondul de rulment împrumutatFRI0=16217FRI1=10345ΔFRI=FRI1-FRI0=-5872

Sau ! FRI=FR-FRP !

Fondul de rulment propriu în ambele perioade analizate este negativ şi reflectă autonomia financiară foarte scăzută a societăţii, adică faptul că ea nu a utilizat numai surse proprii pentru finanţarea investiţiilor în imobilizări corporale

Fondul de rulment împrumutat are o evoluţie descrescătoare ceea ce evidenţiază faptul că societatea şi-a scăzut datoriile pe termen lung.

Pagina 10

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.2.3 Nevoia de fond de rulment(NFR)

NFR=Nevoi temporare-Surse temporare

Nevoi temporare=stocuri+creante+cheltuieli in avansSurse temporare=datorii de exploatare+venituri in avans

NFR0= (108840+6451)-112665=115291-112665=2626NFR1= (120291+6662)-151272=126953-151272=-24319ΔNFR=NFR1-NFR0= -21693

Nevoia de fond de rulment în anul 2006 este pozitivă, dar în 2007 este negativă, ceea ce reflectă un surplus a surselor temporare, faţă de nevoile de capitaluri circulante.

Scăderea foarte mare a nevoii de fond de rulment este datorată în special creşterii datoriilor pe termen scurt în intervalul 2006-2007.

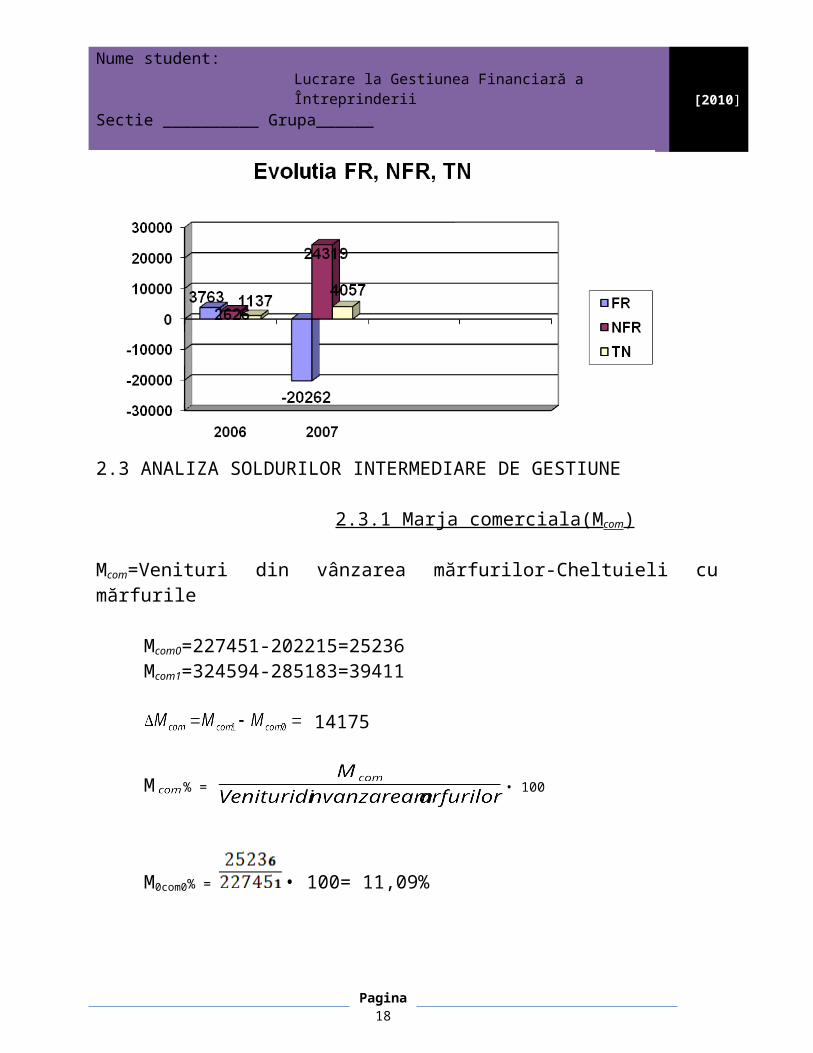

2.2.4 Trezoreria neta(TN)

TN=FR-NFR

TN0=FR0-NFR0=3763-2626=1137TN1=FR1-NFR1=-20262+24319=4057ΔTN=TN1-TN0=2920

Trezoreria netă este pozitivă pe ansamblul perioadei studiate, ceea ce reflectă echilibrul financiar al societăţii pe termen scurt şi foarte scurt.

Fiind pozitivă, trezoreria netă reflectă un surplus monetar la sfârşitul exerciţiului, adică o creştere a capacităţii reale de finanţare a investiţiilor.

Trezoreria netă înregistrează o evoluţie favorabilă crescătoare, datorită pe de o parte a creşterii fondului de rulment şi pe altă parte a evoluţiei nevoii de fond de rulment

Pagina 11

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.3 ANALIZA SOLDURILOR INTERMEDIARE DE GESTIUNE

2.3.1 Marja comerciala(Mcom)

Mcom=Venituri din vânzarea mărfurilor-Cheltuieli cu mărfurile

Mcom0=227451-202215=25236Mcom1=324594-285183=39411

14175

M % = • 100

M0com0% = • 100= 11,09%

M1com0% = • 100=12,14%

Pagina 12

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

Mcom0%=1,05%

Societatea a desfăşurat activitate de comerţ în ambii ani de analiză. În anul 2007 adaosul comercial practicat este cu 1,05% mai mare.

2.3.2 Producţia exercitiului(Qex)

Q = Q + Q + Q

Q =0

Q =0

Qex = Q - Q =0

Producţia exerciţiului este formată din producţia vândută, producţia imobilizată şi producţia stocată şi este egală cu 0.

2.3.3 Valoarea adăugată(VA)

VA=Mcom+Qex-Consumurile externe Consumurile externe=Cheltuieli materiale+Cheltuieli cu serviciile executate de terţi

Cons.ext0=300+(1558+4898)=6756Cons.ext1=(4074+1290)+(1841+8300)=15505

VA0=25236-6756 =18480VA1=39411-15505=23906ΔVA=VA1-VA0=5426

Valoarea adăugată are valori pozitive în ambele perioade analizate şi înregistrează o tendinţă favorabil crescătoare.

Pagina 13

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.3.4 Excedentul brut de exploatare(EBE)

EBE=VA+subvenţii de exploatare-cheltuieli cu personalul-cheltuieli cu alte impozite si taxe

EBE0=18480-10171-2454=5855EBE1=23906-13643-679=9584ΔEBE=EBE1-EBE0=3729

Excedentul brut de exploatare reflectă capacitatea de autofinanţare a investiţiilor, de rambursare a datoriilor către bugetul statului şi de remunerare a creditorilor şi acţionarilor. Înregistrează o tendinţă favorabilă crescătoare datorită creşterii valorii adăugate.

2.3.5 Rezultatul exploatarii(RE)

RE=EBE+alte venituri din exploatare-alte cheltuieli din exploatare(cont 658) +venituri din provizioane din exploatare-cheltuieli cu amortizările şi provizioanele din exploatare

RE0=5855-656-1563=3636RE1=9584-1442-2400=5742ΔRE=RE1-RE0=2106

Profitul din exploatare reflectă mărimea absolută a rentabilităţii activităţii de exploatare. În cadrul societăţii analizate acesta are o tendinţă favorabilă crescătoare datorată în special creşterii excedentului brut din exploatare

Pagina 14

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

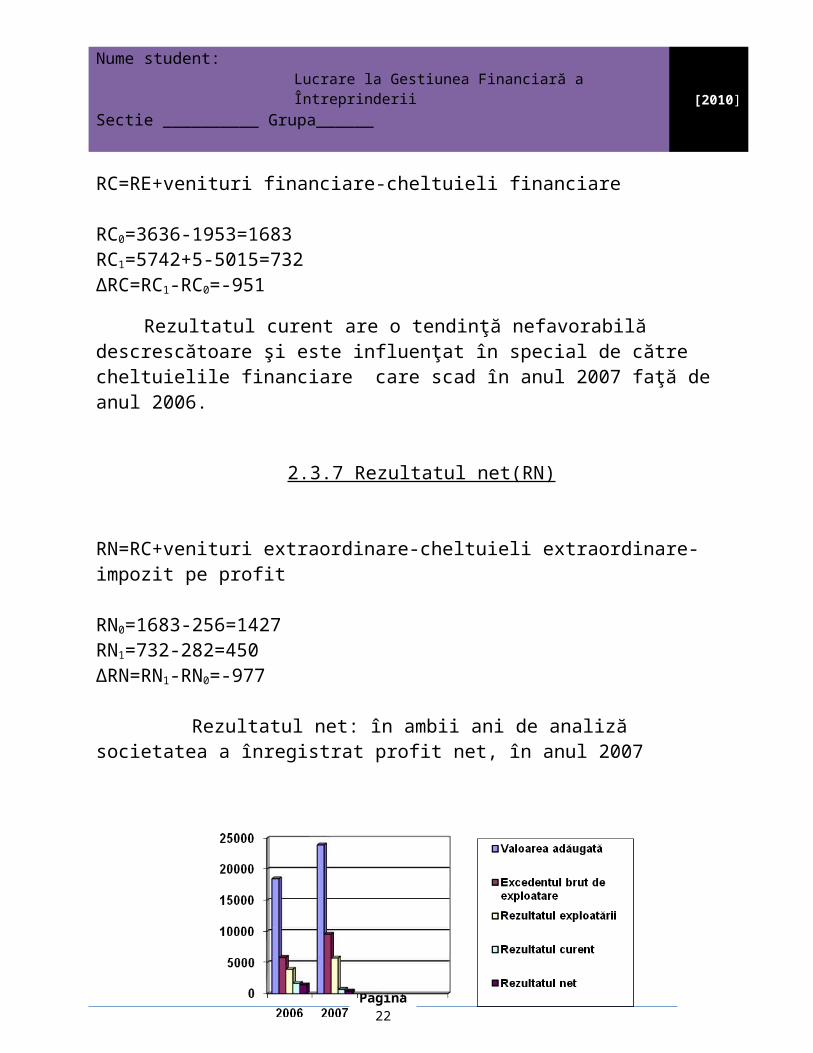

2.3.6 Rezultatul curent(RC)

RC=RE+venituri financiare-cheltuieli financiare

RC0=3636-1953=1683RC1=5742+5-5015=732ΔRC=RC1-RC0=-951

Rezultatul curent are o tendinţă nefavorabilă descrescătoare şi este influenţat în special de către cheltuielile financiare care scad în anul 2007 faţă de anul 2006.

2.3.7 Rezultatul net(RN)

RN=RC+venituri extraordinare-cheltuieli extraordinare-impozit pe profit

RN0=1683-256=1427RN1=732-282=450ΔRN=RN1-RN0=-977

Rezultatul net: în ambii ani de analiză societatea a înregistrat profit net, în anul 2007 acesta este mult mai mic decât în anul 2006 datorită scăderii rezultatului curent.

Pagina 15

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.4 ANALIZA RATELOR DE STRUCTURA ALE CAPITALULUI

2.4.1 Ratele de echilibru

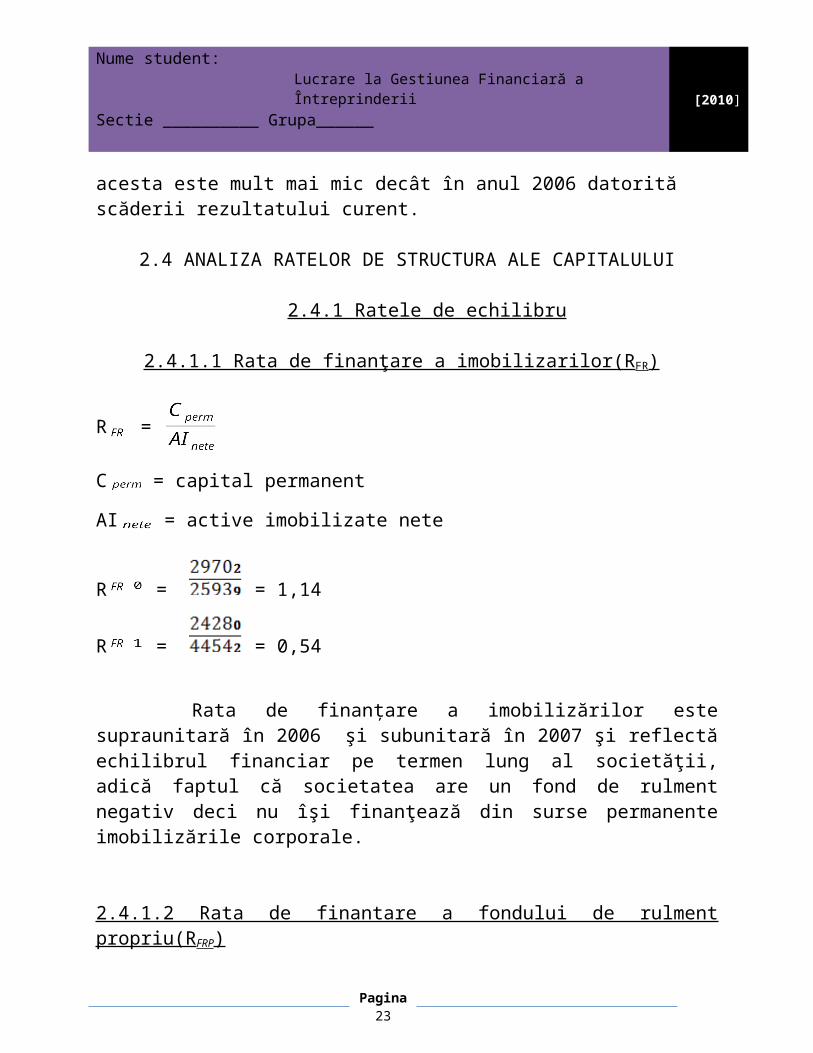

2.4.1.1 Rata de finanţare a imobilizarilor(RFR)

R =

C = capital permanent

AI = active imobilizate nete

R = = 1,14

R = = 0,54

Rata de finanţare a imobilizărilor este supraunitară în 2006 şi subunitară în 2007 şi reflectă echilibrul financiar pe termen lung al societăţii, adică faptul că societatea are un fond de rulment negativ deci nu îşi finanţează din surse permanente imobilizările corporale.

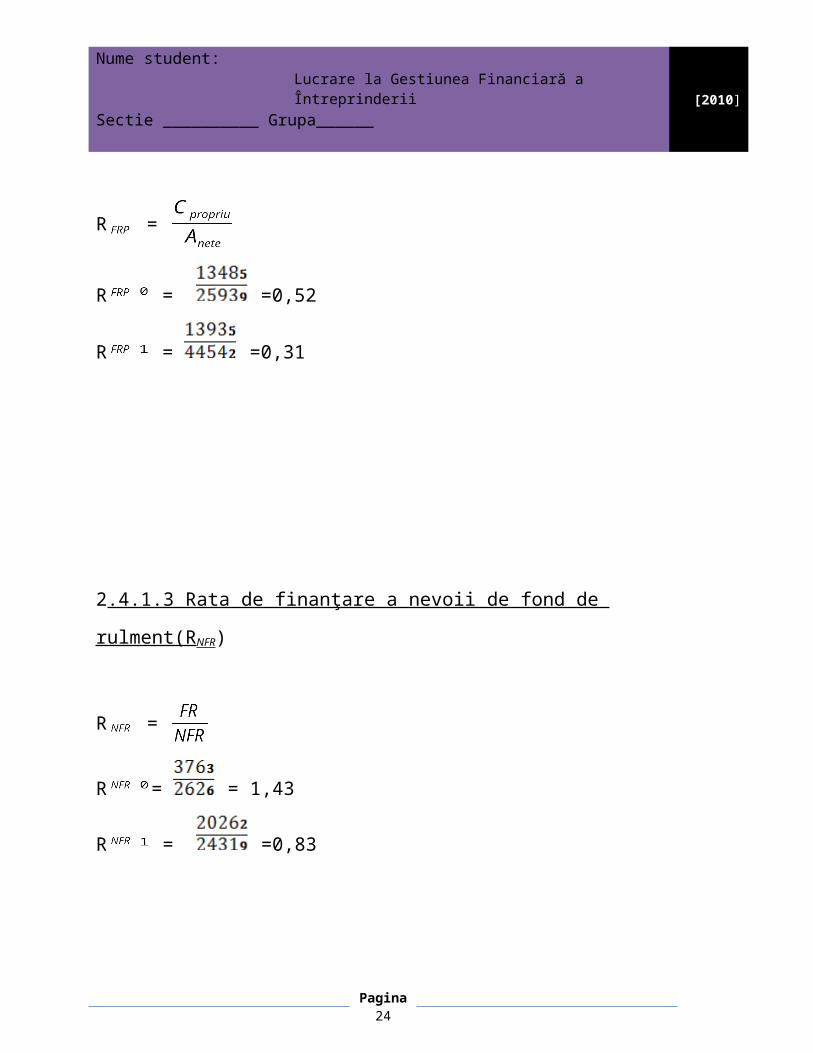

2.4.1.2 Rata de finantare a fondului de rulment propriu(RFRP)

R =

R = =0,52

R = =0,31

Pagina 16

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.4.1.3 Rata de finanţare a nevoii de fond de rulment(RNFR)

R =

R = = 1,43

R = =0,83

2.4.2 Ratele de lichiditate

2.4.2.1 Rata lichiditatii generale (R )

R =

AC = active circulante

DTS = datorii pe termen scurt

R = = 0,23

R = = 0,29

Pagina 17

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

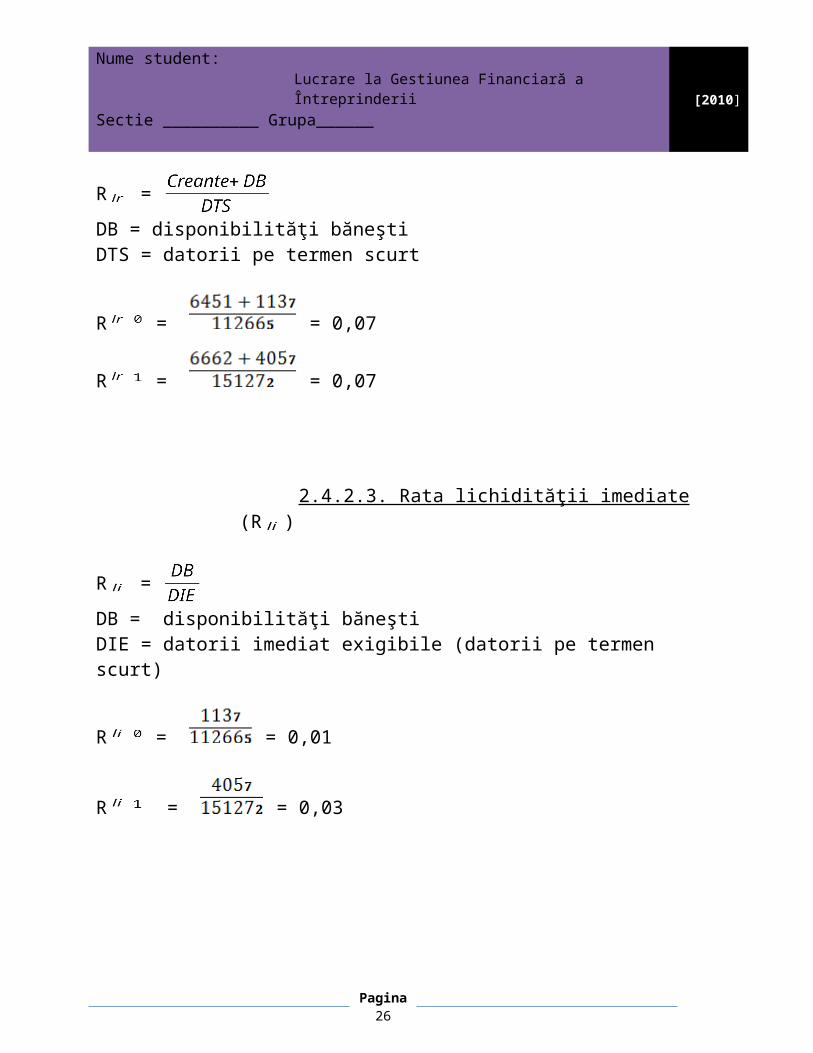

2.4.2.2. Rata lichidităţii reduse (R )

R =

DB = disponibilităţi băneştiDTS = datorii pe termen scurt

R = = 0,07

R = = 0,07

2.4.2.3. Rata lichidităţii imediate (R )

R =

DB = disponibilităţi băneştiDIE = datorii imediat exigibile (datorii pe termen scurt)

R = = 0,01

R = = 0,03

Pagina 18

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

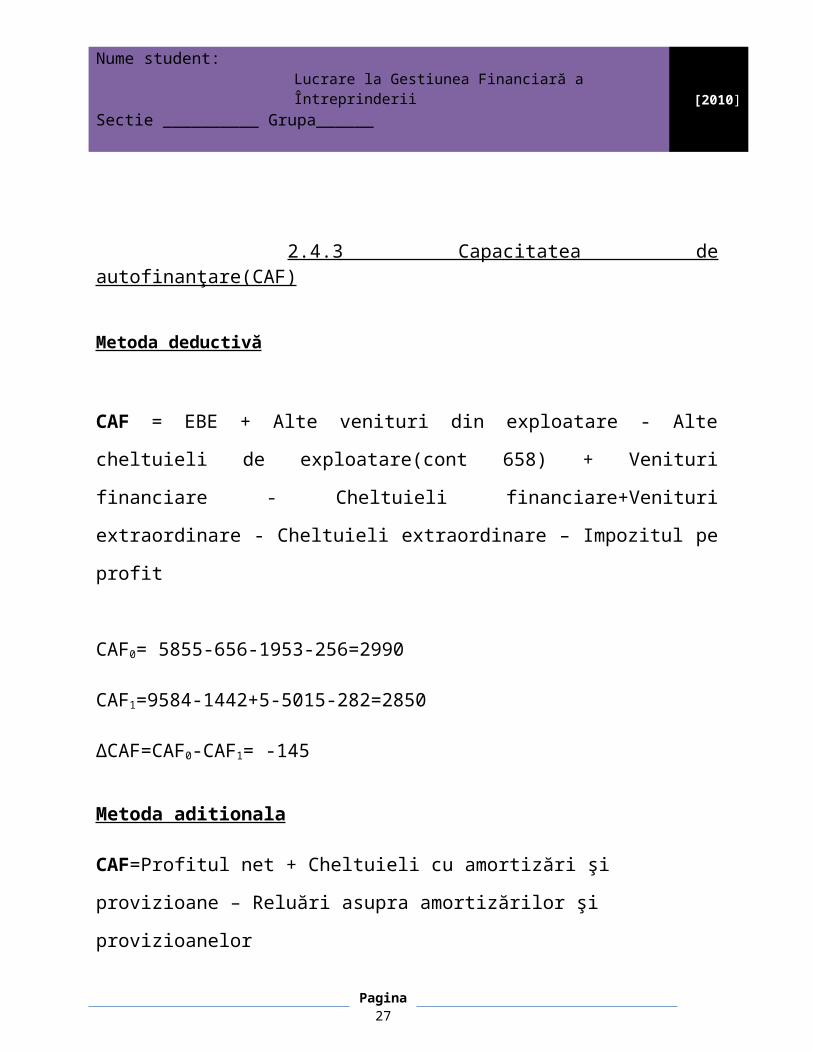

2.4.3 Capacitatea de autofinanţare(CAF)

Metoda deductivă

CAF = EBE + Alte venituri din exploatare - Alte cheltuieli de exploatare(cont 658)

+ Venituri financiare - Cheltuieli financiare+Venituri extraordinare - Cheltuieli

extraordinare – Impozitul pe profit

CAF0= 5855-656-1953-256=2990

CAF1=9584-1442+5-5015-282=2850

ΔCAF=CAF0-CAF1= -145

Metoda aditionala

CAF=Profitul net + Cheltuieli cu amortizări şi provizioane – Reluări asupra

amortizărilor şi provizioanelor

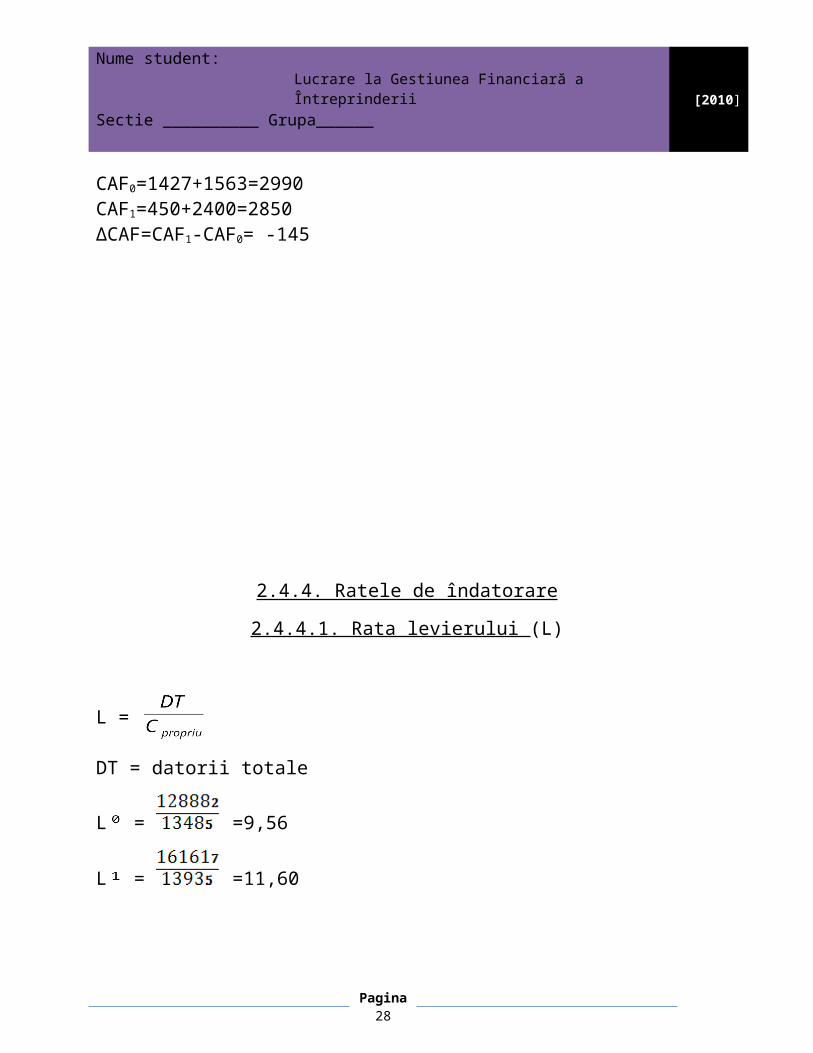

CAF0=1427+1563=2990CAF1=450+2400=2850ΔCAF=CAF1-CAF0= -145

Pagina 19

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.4.4. Ratele de îndatorare

2.4.4.1. Rata levierului (L)

L = DT = datorii totale

L = =9,56

L = =11,60

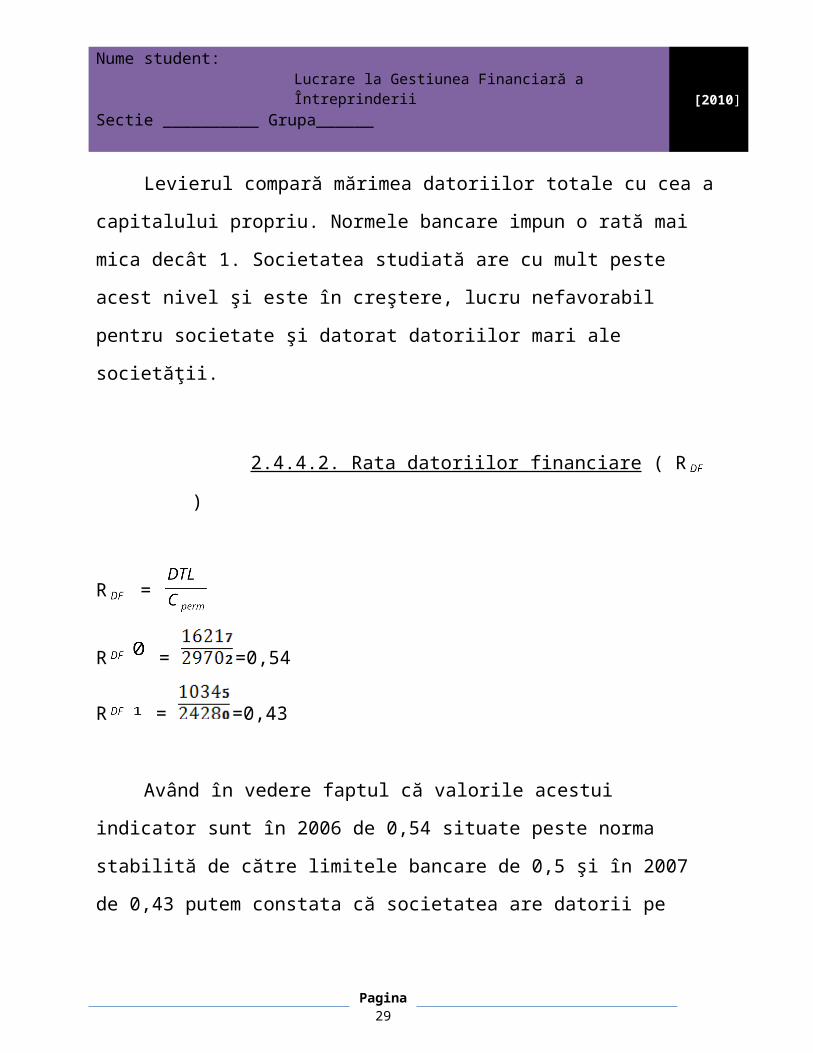

Levierul compară mărimea datoriilor totale cu cea a capitalului propriu.

Normele bancare impun o rată mai mica decât 1. Societatea studiată are cu mult

peste acest nivel şi este în creştere, lucru nefavorabil pentru societate şi datorat

datoriilor mari ale societăţii.

2.4.4.2. Rata datoriilor financiare ( R )

R =

R = =0,54

R = =0,43

Având în vedere faptul că valorile acestui indicator sunt în 2006 de 0,54

situate peste norma stabilită de către limitele bancare de 0,5 şi în 2007 de 0,43

Pagina 20

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

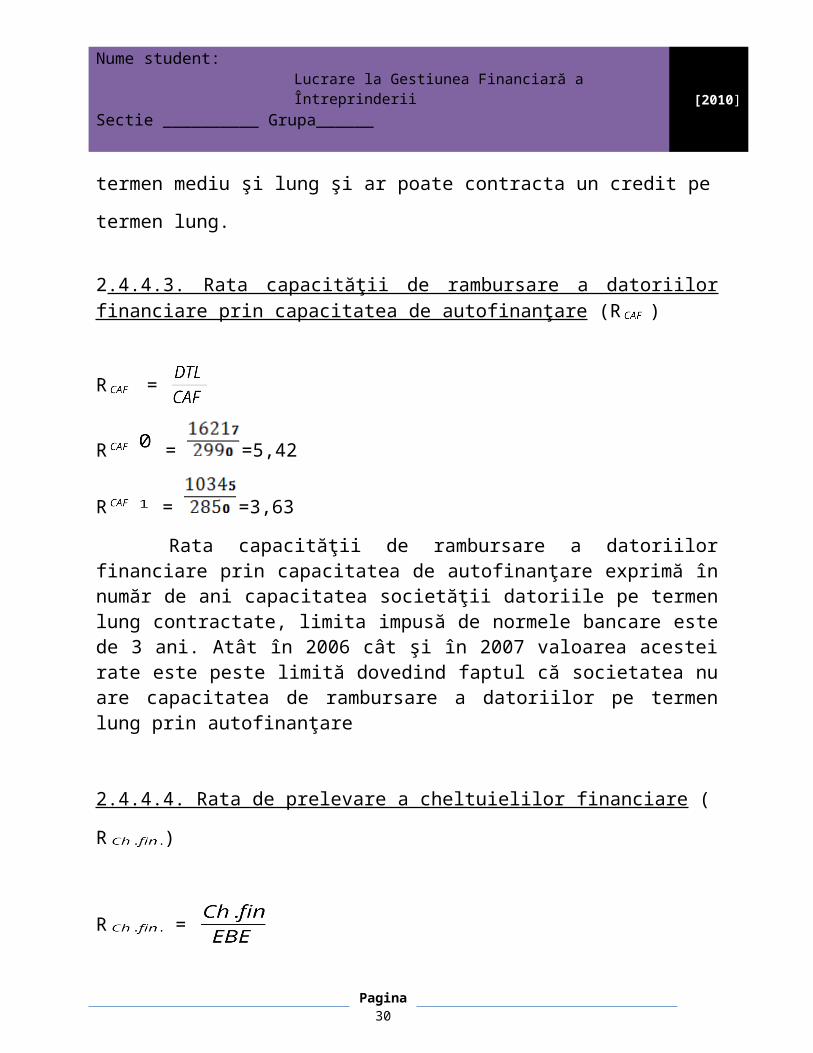

putem constata că societatea are datorii pe termen mediu şi lung şi ar poate

contracta un credit pe termen lung.

2.4.4.3. Rata capacităţii de rambursare a datoriilor financiare prin capacitatea de autofinanţare (R )

R =

R = =5,42

R = =3,63

Rata capacităţii de rambursare a datoriilor financiare prin capacitatea de autofinanţare exprimă în număr de ani capacitatea societăţii datoriile pe termen lung contractate, limita impusă de normele bancare este de 3 ani. Atât în 2006 cât şi în 2007 valoarea acestei rate este peste limită dovedind faptul că societatea nu are capacitatea de rambursare a datoriilor pe termen lung prin autofinanţare

2.4.4.4. Rata de prelevare a cheltuielilor financiare ( R )

R =

R = =0,33

R = =0,52

Rata de prelevare a cheltuielilor financiare separă societăţile sănătoase din punct de vedere financiar de cele falimentare; limita maximă impusă de normele bancare este de 0,6. Societatea analizată înregistrează valori sub această limită datorită cheltuielilor financiare reduse.

Pagina 21

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

Pagina 22

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

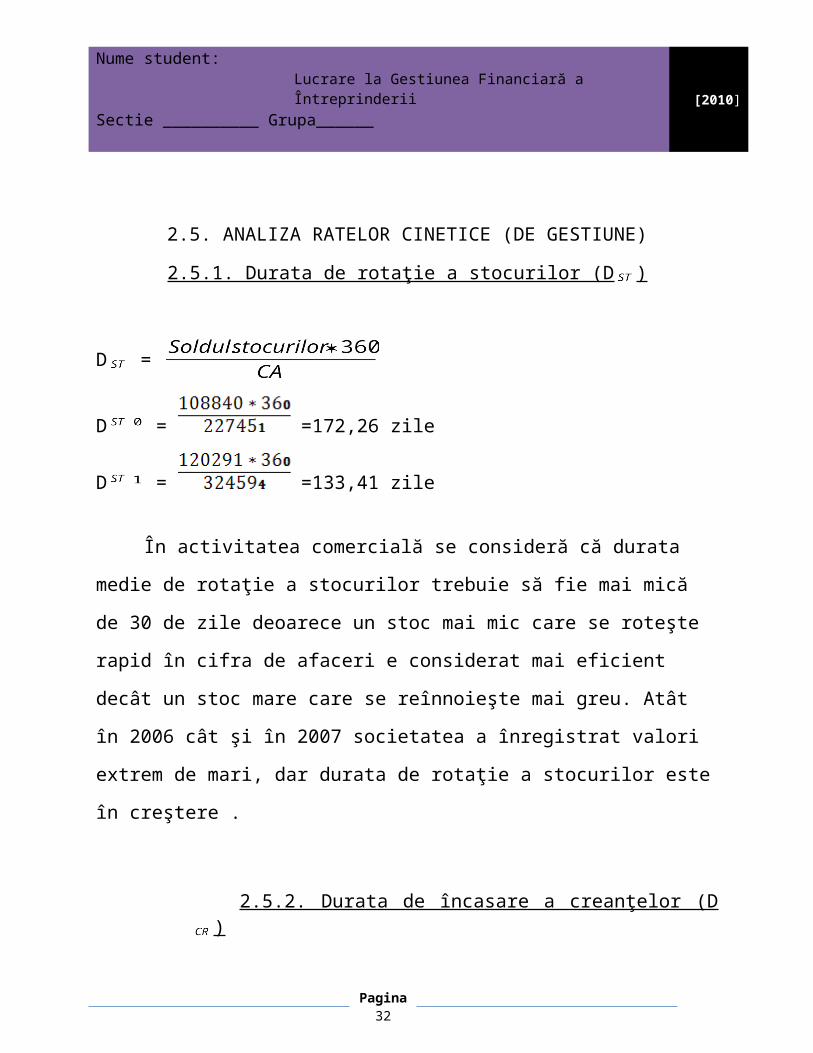

2.5. ANALIZA RATELOR CINETICE (DE GESTIUNE)

2.5.1. Durata de rotaţie a stocurilor (D )

D =

D = =172,26 zile

D = =133,41 zile

În activitatea comercială se consideră că durata medie de rotaţie a stocurilor

trebuie să fie mai mică de 30 de zile deoarece un stoc mai mic care se roteşte rapid

în cifra de afaceri e considerat mai eficient decât un stoc mare care se reînnoieşte

mai greu. Atât în 2006 cât şi în 2007 societatea a înregistrat valori extrem de mari,

dar durata de rotaţie a stocurilor este în creştere .

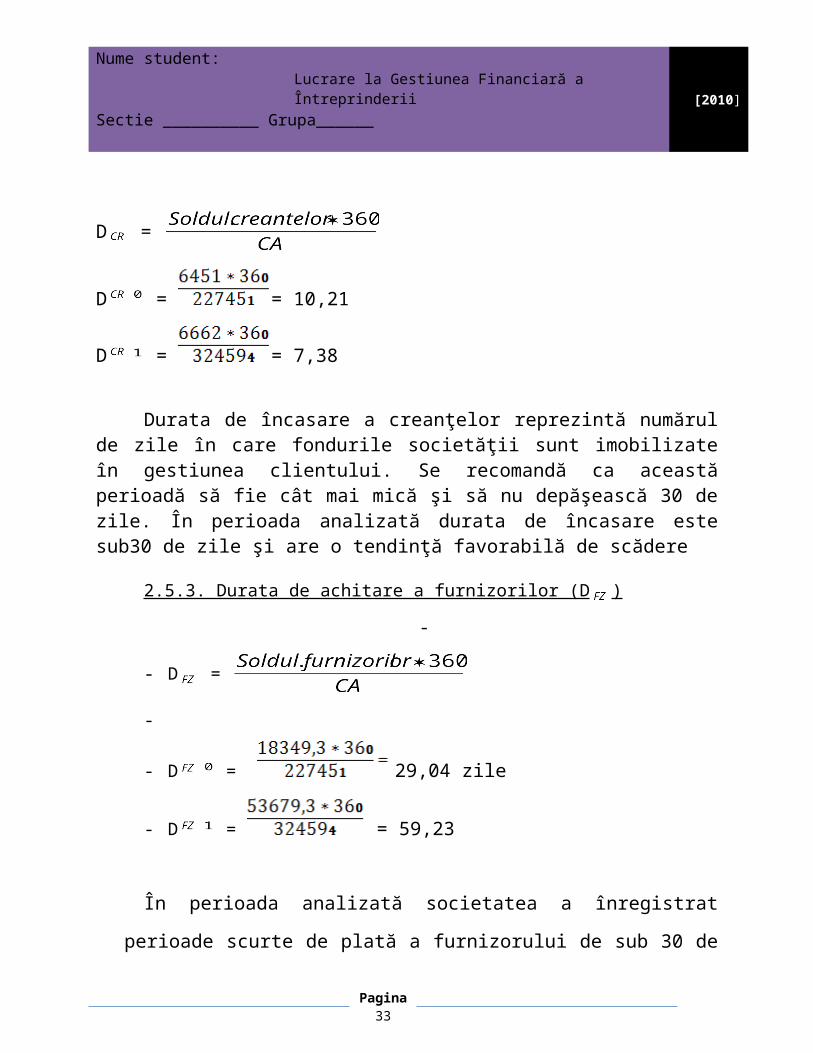

2.5.2. Durata de încasare a creanţelor (D )

D =

D = = 10,21

D = = 7,38

Durata de încasare a creanţelor reprezintă numărul de zile în care fondurile societăţii sunt imobilizate în gestiunea clientului. Se recomandă ca această perioadă să fie cât mai mică şi să nu depăşească 30 de zile. În perioada analizată durata de încasare este sub30 de zile şi are o tendinţă favorabilă de scădere

Pagina 23

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.5.3. Durata de achitare a furnizorilor (D )

-

- D =

-

- D = 29,04 zile

- D = = 59,23

În perioada analizată societatea a înregistrat perioade scurte de plată a

furnizorului de sub 30 de zile. În anul 2006 societatea a încasat creanţa în 10,21

zile şi şi-a achitat furnizorii în 29,04 de zile. În anul 2007 societatea şi-a încasat

creanţa în 7,38 zile şi şi-a achitat furnizorii în 59,23 zile. Având în vedere că

durata de achitare a furnizorilor este mai mare decât durata de încasare a

creanţelor putem considera acest aspect ca unul pozitiv deoarece plata

furnizorilor e mai lentă decât încasarea creanţei.

Pagina 24

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

-2.6 ANALIZA RENTABILITĂŢII

2.6.1 Rata de rentabilitate economică brută nominală(RebN)

R =

Cap.inv.=Active fixe brute+NFR+Disponibilităţi băneştiCap inv0= 25939+2626+1137=29702Cap inv1=44542-24319+4057=24280

R = *100=19,71%

R = =39,47%

2.6.2 Rata de rentabilitate economica bruta reala(RebR)

R = , daca Ri>10

R = RebN-Ri, daca Ri<10

Ri0=6,59%Ri1=4,83%

RebR0=RebN0-Ri0= 19,71-6,59= 13,12%RebR1=RebN1-Ri1=39,47-4,83=34,64%

Pe întreaga perioadă de analiză societatea înregistrează o rată a rentabilităţii economice brute peste rata inflaţiei, ceea ce înseamnă că avem o creştere reală din activitatea de exploatare. În 2007 societatea înregistrează o rată a rentabilităţii economice brute în creştere faţă de anul 2006.

Pagina 25

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.6.3 Rata rentabilităţii economice nete nominale(RenN)

R =

R = *100= 12,24%

R = *100= 23,65%

În perioada analizată R este superioară ratei inflaţiei aspect favorabil pentru societate acest fapt indică situaţia în care societatea îşi poate păstra întregul activ economic

2.6.4 Rata rentabilităţii financiare(Rf)

R =

R = *100= 10,58%

R = *100= 3,23%

Rentabilitatea financiară reflectă randamentul utilizării capitalurilor proprii, ea trebuie să fie superioară ratei medii a dobânzii pe piaţa interbancară. Nivelul destul de scăzut al rentabilităţii financiare ne indică o activitate financiară destul de neprofitabilă a societăţii fiind cu adevărat relevant pentru analiza rentabilităţii. Se observă o scădere mare a valorii ratei în anul 2007 bazată în special pe diminuarea profitului net.

Pagina 26

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

2.7 ANALIZA PRAGULUI DE RENTABILITATE DIN EXPLOATARE

INDICATOR 2007 2008Cifra de afaceri neta(reala) CA 227451 324594Cheltuieli variabile(CV) 207315,25 298010Marja asupra cheltuielilor variabile MCV=CA-CV 20135,75 26584Marja asupra cheltuielilor variabile(%)

MCV% = 8,85% 8,19%

Cheltuieli fixe(CF) 16499,75 20842Pragul de rentabilitate din exploatare(punctul critic)

CA = 1864,38 2544,81

Pragul de rentabilitate in zile

CA = 2,95 zile 2,82 zile

Rata riscului de exploatare

R = 0,82% 0,78%

Indicele de securitate

I = 0,99 0,99

Pozitia absoluta fata de CA (flexibilitatea absoluta)=CAreala- CA

225586,62 322049,19

Pozitia relativa fata de CA (coeficientul de volatilitate)

` = 121 126,55

Pagina 27

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

CF=5%*(consumuri externe+cheltuieli cu marfurile) +20%*(cheltuieli cu personalul) +cheltuieli cu amortizarile si provizioanele de expl+cheltuieli cu alte impozite si taxeCF0=0,05*(6756+202215)+0,2*10171+1563+2454=10448,55+6051,2 =16499,75

CF1=0,05*(15505+285183)+0,2*13643+2400+679=15034,4+5807,6 =20842

CV=95%*(consumuri externe+cheltuieli cu marfurile)+80%*cheltuieli cu personalul+cheltuieli cu despagubiri, donatii si active cedate

CV0=0,95*(6756+202215)+0,8*10171+656=198522,45+8792,8=207315,25

CV1=0,95*(15505+285183)+0,8*13643+1442=285653,6+12356,4=298010

Societatea analizată prezintă un risc de exploatare ridicat deoarece rata riscului de exploatare e ridicată; se observă o tendinţă nefavorabilă de creştere a acesteia în anul 2007

2.8 ANALIZA RISCULUI DE FALIMENT

2.8.1 Metoda lui Altman

Z=1,2*R5+1,4*R4+3,3*R1+ 0,6*R3+ R2

R = RC=rezultatul curent

R = AT=active totale

R =

R = CA=cifra de afaceri

R =

Pagina 28

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

R = =0,01

R = =0,004

R1 are semnificaţia unei rate de rentabilitate economică, sau de eficienţă a utilizării activelor şi este de dorit sa fie cât mai mare şi să crească.

R = =1,60

R = =1,85

R2 este un indicator de eficienţă a utilizării activelor care exprimă rotaţia activului prin cifra de afaceri. Cu cât activitatea societăţii este mai eficientă, cu atât vanzările sunt mai mari, iar activele se vor reînnoi mai rapid prin cifra de afaceri.

R = =0,10

R = =0,09

R3 semnifică gradul de îndatorare al întreprinderii prin imprumuturi pe termen scurt, mediu sau lung. Se recomandă ca această rată să fie de o valoare cât mai mare.

R = 0

R = 0

R4 are semnificaţia capacităţii de finanţare internă a societăţii şi se recomandă ca valoarea sa fie cât mai mare.

Pagina 29

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

R = =0,82

R = =0,75

R5 are semnificaţia flexibilităţii societăţii şi arată ponderea activului circulant în activul total şi se recomandă ca acest raport sa fie cât mai mare.

Z2006=1,2*0,82+1,4*0+3,3*0,01+0,6*0,10+1,60=0,98+0,03+0,06+1,60 =2,67Z2007=1,2*0,75+1,4*0+3,3*0,004+0,6*0,09+1,85=0,9+0,01+0,05+1,85 =2,81

Atât în anul 2006 cât şi în anul 2007 Z este mai mic decât 3 , sugerând o situaţie a societăţii destul de rea, din punct de vedere bancar societatea beneficiază de un grad scăzut de încredere deoarece nu este solvabilă.

2.8.2 Metoda centralei bilanţurilor franceze

100Z=-1,225R1+2,003R2-0,824R3+5,221R4-0,689R5-1,164R6+0,706R7+1,408R8-85,544

R =

R =

R =

R =

R =

R =

R =

R =

Pagina 30

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

R = =0,33

R = =0,52

R = = 1

R22007 = = 1

R = =0,02

R = =0,02

R = =0,03

R = =0,03

R = *360=28,8

R = *360=61,2

R6 = =0,61

R6 = =0,29

R7 = *360 =10,21

Pagina 31

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

R7 = *360 =7,39

R8 = =1,40

R8 = =1,86

100Z2006=-1,225*0,33+2,003*1-0,824*0,02+5,221*0,03-0,689*28,8-1,164*0,61+0,706*10,21+1,408*1,40-85,544

100Z2006= -0,40+2,003-0,02+0,16-19,84-0,71+7,21+1,97-85,544=-95,171

Z2006= 0,95

100Z2007=-1,225*0,52+2,003*1-0,824*0,02+5,221*0,03-0,689*61,2-1,164*0,61+0,706*7,39+1,408*1,86-85,544

100Z2007= -1,13+2,003-0,02+0,16-42,17-0,71+5,22+2,62-85,544=-119,571

Z2007=-1,20

2.8.3 Metoda Conan-Holder

Z=16*R1+22*R2-87R3-10R4+24R5

R =

R =

R =

R =

R =

Pagina 32

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

R = = -0,58

R = = -0,43

R = =0,21

R = =0,14

R = =0,01

R = =0,02

R = =0,55

R = =0,57

R = =0,05

R = =0,06

Z2007=16*(-0,58)+22*0,21-87*0,01-10*0,55+24*0,05 Z2007= -9,28+4,62-0,87-5,5+1,2 =-9,83

Z2008=16*(-0,43)+22*0,14-87*0,02-10*0,57+24*0,06=Z2008= -6,88+3,08-1,74-5,7+1,44=-9,8

Pagina 33

Nume student: Lucrare la Gestiunea Financiară a ÎntreprinderiiSectie __________ Grupa______ [2010]

Pagina 34