Evoluţia aurului și rolul lui în stabilitatea cursului EURUSD Negrut Radu

66

ACADEMIA DE STUDII ECONOMICE BUCUREŞTI MASTER: MANAGEMENT FINANCIAR ȘI PIEȚE DE CAPITAL –DAFI Evoluţia aurului și rolul lui în stabilitatea cursului EUR/USD Coordonator ştiinţific: Profesor universitar Masterand: 1

-

Upload

negrut-radu -

Category

Documents

-

view

173 -

download

1

Transcript of Evoluţia aurului și rolul lui în stabilitatea cursului EURUSD Negrut Radu

ACADEMIA DE STUDII ECONOMICE BUCUREŞTI

MASTER: MANAGEMENT FINANCIAR ȘI PIEȚE DE CAPITAL –DAFI

Evoluţia aurului și rolul lui în stabilitatea cursului

EUR/USD

Coordonator ştiinţific:

Profesor universitar

Masterand:

2010-2012

1

CUPRINS

INTRODUCERE...............................................................................................................................3

CAPITOLUL 1: SCOPUL ȘI UTILITATEA AURULUI……………………………………………………………….......4

BRETTON WOODS .................................................................................................5

LONDON GOLD POOL………………………………………………………………………………………..6

AUR vs. DOLAR.......................................................................................................8

CAPITOLUL 2: ANALIZA LITERATURII DE SPECIALITATE……………………………….............................11

CAPITOLUL 3: METODOLOGIA ANALIZEI....................................................................................12

STANDARDIZAREA DATELOR................................................................................12

TESTE DE STAȚIONARITATE..................................................................................13

MODELUL DE REGRESIE LINIARĂ.........................................................................13

CAPITOLUL 4: DATE ANALIZATE..................................................................................................39

CAPITOLUL 5: STUDIU DE CAZ.................................................................................................... 41 41

TESTE DE STAȚIONARITATE AUGMENTED DICKEY-FULLES ȘI PHILIPS PERRON...42

APLICAREA MODELULUI DE REGRESIE LINIARĂ ................................................ 44

CONCLUZII...................................................................................................................................47

2

INTRODUCERE

De-a lungul timpului Londra a fost piața tradițională unde cele mai importante tranzacții cu aur

aveau loc. Prețul a fost setat pentru prima oară în 1717 la ordinul conducătorului Monetăriei din aceea

vreme, Sir Isaac Newton, la 4.25 lire/uncie de aur, sub o formă neoficiala, iar apoi în anul 1816 Legea

Monedelor transformă standardul neoficial într-unul oficial.

Rolul aurului, deși schimbat, este unul foarte important, fiind folosit încă pentru stocarea

banilor sub forma investițiilor în monede și lingouri de aur, ETFs (Exchange Trade Funds), contracte

futures sau option, warrant-uri, conturi de aur la bănci specializate pe aur, planuri de economii în aur

fizic, acțiuni la companii de minerit și exploatare a aurului, certificate de aur, fonduri orientate spre

investiții în aur și produse structurate care au ca bază aurul.

Aurul este folosit de altfel și în producția de bijuterii, datorită atracției irezistibile pe care

oamenii o au față de acest metal, intrând chiar în tradiția unor țări ca India, datorită celebrării în cadrul

festivalurilor traditinale precum Diwali. Cererea pentru bijuteri de aur în anul 2010 a fost în India de

746 tone, iar alături de ea se află în top 3 China, cu o cerere de 400 de tone de aur în bijuterii și USA, cu

129 de tone.

O altă metodă de folosire a aurului este în tehnologie, datorită calităților sale unice tehnice de

conductivitate, rezistență la coroziune și ușurință în prelucrare, reprezentând o piață de aproximativ

300 de tone în sectorul electronic .

Toate direcțiile de folosire a aurului enumerate mai sus sunt importante, deoarece oferă soluții

la nevoile umane. Există și o altă față a lui în zilele noastre, cea de monedă de rezervă în perioade de

criză financiară sau război, oferind siguranță împotriva devalorizării monedei proprii. În momentul

actual o mare parte din statele lumii dețin rezerve de aur, conform ultimelor statistici ale Consiliului

Aurului, iar cei mai mari deținători de aur în visteriile lor sunt Statele Unite și Germania, două dintre

cele mai puternice țări ale lumii, care au reușit să facă față actualei crize economice.

3

CAPITOLUL 1

SCOPUL ȘI UTILITATEA AURULUI

În cadrul acestei lucrări vreau să clarific rolul aurului în stabilitatea unui stat și să aflu care este

motivul pentru care băncile centrale cumpără aur în vremuri de criză.

De câte ori o țara are probleme financiare grave, se pare că aurul a fost moneda supremă de

plată care a rezistat instabilității economice de fiecare dată.

Astfel de exemple sunt :

-China, care în 1976 a vândut aur după cutremurul dezastruos din Tangshan;

-Italia, care în 1936 a făcut un apel disperat la adresa tuturor femeilor să își ofere verighetele

de aur pentru a ajuta Guvernul să plătească pentru războiul din Abyssinia.

-India, care a procedat la fel ca și Italia, făcând un apel la deținători de aur în 1963, când au

făcut față invaziei din partea Chinei.

Importanța pe care guvernele încă o atașează aurului, văzându-l ca pe un veritabil bastion al

prosperității națiunii este egalata și de oamenii simpli din întreaga lume, care văd aurul ca pe o ancoră

împotriva devalorizării și hazardului în vremuri de război.

Până și englezii, care acum 87 ani, cu Winston Churchill în calitate de ministru al finanțelor, au

luat decizia de a lega din nou lira sterlină la standardul aur, punând presiune deflaționistă asupra

economiei Marii Britanii1, au început între 1974 și 1975 să cumpere monede de aur Krugerrand2. Pe de

altă parte, americanii s-au grăbit să cumpere aur abia 3 ani mai târziu, când dolarul s-a devalorizat.

1 Sidney Pollard, The gold standard and employment policies between the wars-Debates in economic history, Ed. Methuen, 1970, pag. 312 Monede de aur fabricate pentru prima oară în 1967 în Africa de Sud pentru a ajuta piaţa de aur

4

Aurul și-a găsit utilitate și în rândul serviciilor de informații, unde Guvernul USA3 și-a echipat

agenții cu truse de scăpare ce conțin diverse piese de aur.

BRETTON WOODS

În urma înțelegerii Bretton Woods din anul 1944 a fost stabilită o convenție pentru a organiza și

regulariza sistemul financiar internațional. În urma acestei întâlniri a rezultat fondarea Fondului

Monetar Internațional și Banca Internationalăpentr� u Reconstructie și Dezvoltare, fiind urmată de alte

eforturi de reconstrucție după război, cum ar fi Acordul General Pentru Tarife și Comerț.

Fondului Monetar Internațional a fost însărcinat cu administrarea sistemului internațional de

schimb al monedelor, care a devenit cunoscut ca Bretton Woods System.

Aceste discuții, deși au avut loc în 1944, piața londoneză de aur abia în 1954 a fost deschisă din

nou, după o pauză în timpul celui de-al Doilea Război Mondial și după acesta. În 1954, când piața a fost

redeschisă, a fost stabilit un preț de 12,42 de lire, ținta fiind să păstreze acest curs ca și echivalentul la

35 de dolari.

Ratele de schimb valutar erau fixate, dar erau permise ajustări când era necesar și în momentul

în care se făceau schimburi valutare. Pentru acest lucru, toate valutele trebuiau să fie acoperite fie de

aur fizic în rezerve, fie de o monedă ce era convertibilă în aur. Această monedă era dolarul Statelor

Unite ale Americii, recunoscută de altfel și ca moneda de rezervă a lumii, ancoră a sistemului de

monede4.

Această înțelegere nu a afectat piața independentă sau regională în care aurul era

tranzacționat ca și un metal prețios, piață ce era încă liberă.

În cazul sistemului Bretton Woods, pentru a rămâne eficientă fixarea dolarului în aur, trebuia

să fie ajustabilă, iar pe piața liberă de aur prețul oficial de 35 de dolari trebuia să fie menținut. Cu cât

era mai mare diferența între prețul oficial de 35 de dolari și prețul de pe piața de aur liberă, cu atât era

mai tentant pentru state să se folosească de această fereastă pentru a face față crizelor economice la

3 Timothy Green, The new world of gold, Ed. Weidenfeld &Nicolson, 1982, pag. 754Armand Van Dormael, The Bretton Woods Conference: Birth of a Monetary System, 1978, pag. 5

5

nivel de țară, cumpărând aur la prețul fixat în înțelegerea Bretton Woods și vânzându-l pe piața liberă

de aur.

În timpul recensiuni din 1950, Statele Unite au fost nevoite să convertească o mare cantitate de

aur, iar sistemul Bretton Woods a suferit defalcări în creștere ca urmare a dezechilibrelor de plată ale

Statelor Unite5.

În anul 1960, în mijlocul dezbaterilor electorale, panica a determinat o creștere a acumulărilor

de aur, ce a condus la o creștere a prețului peste 40 de dolari pe uncie, determinând Banca Angliei, ca

urmare a înțelegerii acesteia cu FED6, să stabilizeze prețul aurului prin alocarea de rezerve de aur

consistente ținute în custodia Băncii Angliei7.

LONDON GOLD POOL

În anul 1961, în luna noiembrie, un grup de opt bănci centrale din Statele Unite, Marea

Britanie, Belgia, Franța, Italia, Olanda, Elveția și Germania de Vest formează London Gold Pool, pentru

a-și folosi propriile rezerve de aur cu scopul de apărare a prețului de 35 de dolari pentru uncia de aur.

Contribuțiile membrilor în aur erau :

- Statele Unite, 50%, 120t

- Germania de Vest, 11%, 27t

- Marea Britanie, 9%, 22t

- Franța, 9%, 22t8

- Italia, 9%, 22t

5 Francis J. Gavin , Gold, Dollars, and Power The Politics of International Monetary Relations, Ed. Universitz of North Carolina Press, 2003, pag. 456 Federal Reserve (Banca Centrală Americană)7Philip Judge , Lessons from the London Gold Pool", 2001, pag. 82

8 Jake Towne (2009-06-14), R.I.P - The London Gold Pool, 1961 - 1968, 2001, pag. 77

6

- Belgia, 4%, 9t

- Olanda, 4%, 9t

- Elveția , 4%, 9t

Până în 1965, fondului îi era din ce în ce mai greu să balanseze prețul aurului cu ajutorul

ajutorul rezervelor de aur, prin răscumpărări9. Inflația excesivă a Statelor Unite, în mare parte cauzată

de finanțarea războiului din Vietnam10, a determinat Statele Unite să nu mai fie capabilă să răscumpere

aurul pentru menținerea cursului dolarului, având în vedere că rezervele de aur ale lumii nu au crescut

și ele în această relație, iar deficitul Statelor Unite a ajuns până la 3 miliarde de dolari11.

Date fiind faptele, London Gold Pool a fost sub o presiune crescătoare a eșecului, cauzând

ieșirea Franței în 1967 din cadrul înțelegerii și mutând o cantitate mare de aur din New York la Paris12.

Devalorizarea monedei britanice din 1967, urmată de o altă fugă către aur și de un atac asupra

lirei sterline, a fost unul dintre elementele ce a dus la prăbușirea aranjamentului London Gold Pool.

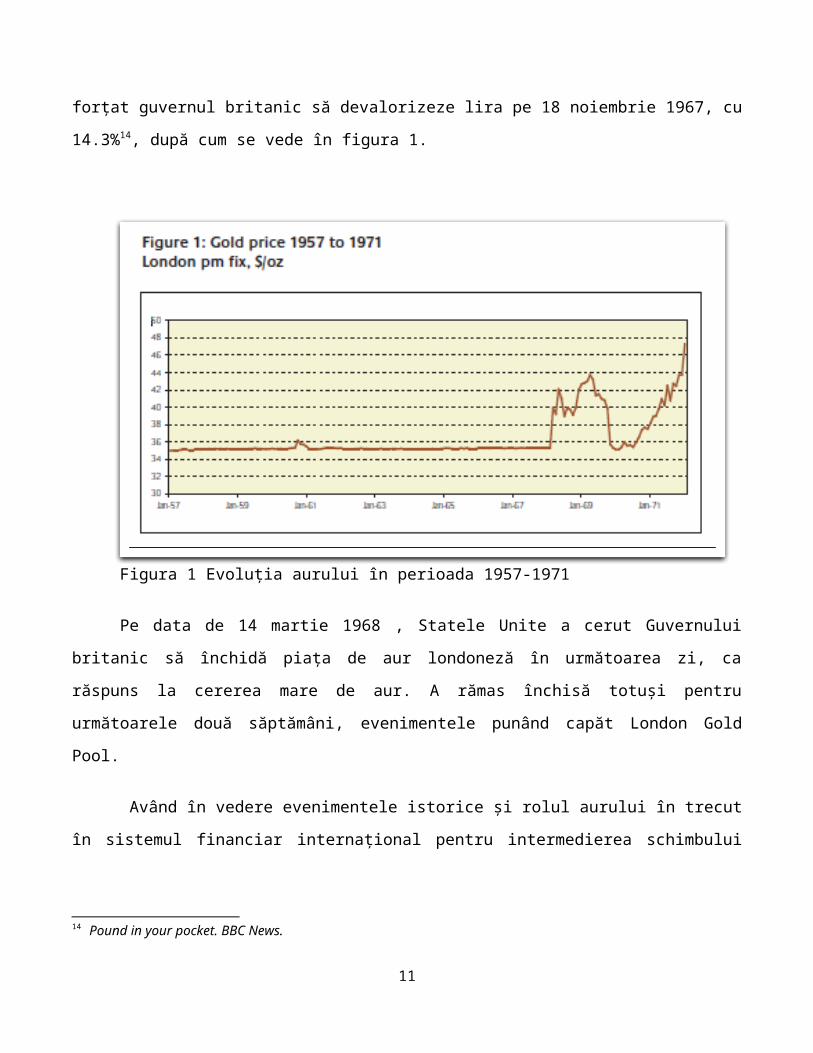

În ciuda eforturile politice și de piață depuse de Statele Unite13, atacul din 1967 asupra lirei

britanice și fuga către aur a forțat guvernul britanic să devalorizeze lira pe 18 noiembrie 1967, cu

14.3%14, după cum se vede în figura 1.

9 Philip Judge, op. cit, pag. 9010 Adrian Douglas (2008-11-19), The second London Gold Pool is dying, 2008, pag. 6911 Time Magazine , "Money: De Gaulle v. the Dollar", (1965-02-12)12 Philip Judge, op. cit., pag. 10213 Richard Roberts, Sterling and the End of Bretton Woods,Ed. University of Sussex , 2006, pag. 1414 Pound in your pocket. BBC News.

7

Figura 1 Evoluția aurului în perioada 1957-1971

Pe data de 14 martie 1968 , Statele Unite a cerut Guvernului britanic să închidă piața de aur

londoneză în următoarea zi, ca răspuns la cererea mare de aur. A rămas închisă totuși pentru

următoarele două săptămâni, evenimentele punând capăt London Gold Pool.

Având în vedere evenimentele istorice și rolul aurului în trecut în sistemul financiar

internațional pentru intermedierea schimbului valutar și pentru menținerea stabilități cursului, mă face

să mă întreb:

1) Care este actualul rol al aurului în lumea financiară?

2) Poate fi aurul considerat un stabilizator al cursului valutar EUR/USD ?

AUR vs. DOLAR

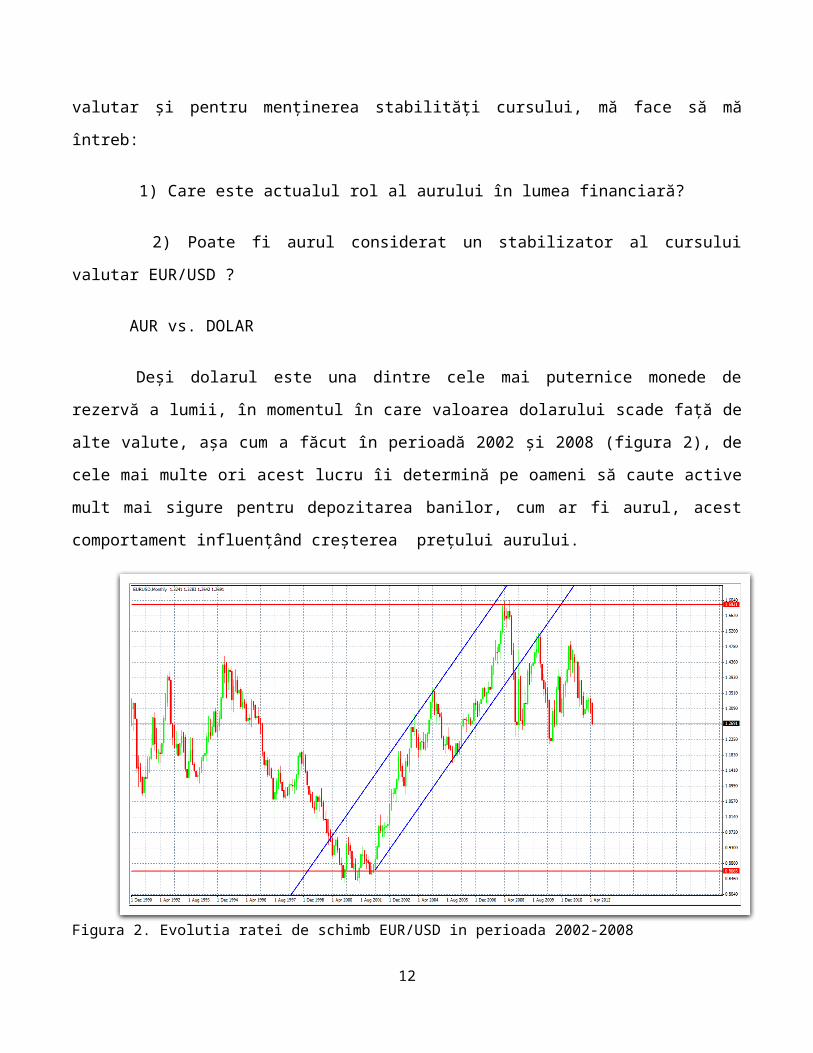

Deși dolarul este una dintre cele mai puternice monede de rezervă a lumii, în momentul în care

valoarea dolarului scade față de alte valute, așa cum a făcut în perioadă 2002 și 2008 (figura 2), de cele

mai multe ori acest lucru îi determină pe oameni să caute active mult mai sigure pentru depozitarea

banilor, cum ar fi aurul, acest comportament influențând creșterea prețului aurului.

8

Figura 2. Evolutia ratei de schimb EUR/USD in perioada 2002-2008

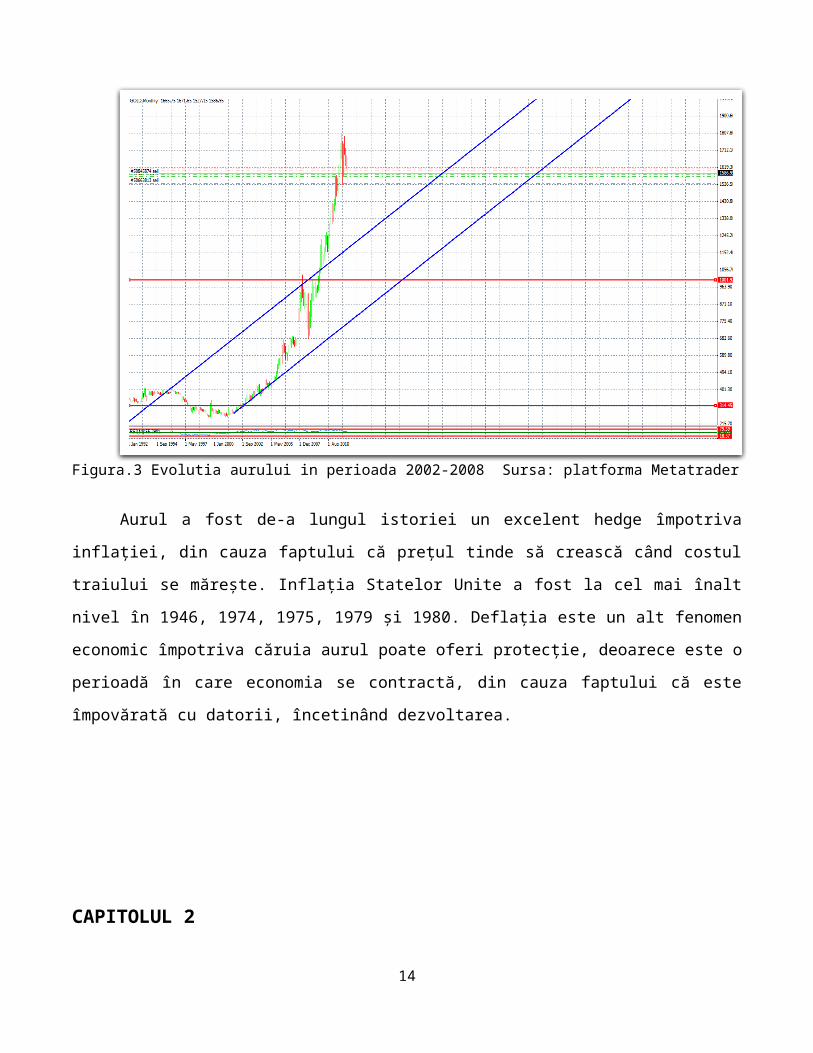

Prețul aurului în această perioadă a crescut cu peste 120%, ajungând de la 320 de dolari la 750

de dolari pe uncie de aur (figura 3). Declinul în ceea ce il priveste pe dolarul american a apărut din

diverse motive, cum ar fi cel mai mare deficit bugetar și creșterea ofertei de monedă.

9

Figura.3 Evolutia aurului in perioada 2002-2008 Sursa: platforma Metatrader

Aurul a fost de-a lungul istoriei un excelent hedge împotriva inflației, din cauza faptului că

prețul tinde să crească când costul traiului se mărește. Inflația Statelor Unite a fost la cel mai înalt nivel

în 1946, 1974, 1975, 1979 și 1980. Deflația este un alt fenomen economic împotriva căruia aurul poate

oferi protecție, deoarece este o perioadă în care economia se contractă, din cauza faptului că este

împovărată cu datorii, încetinând dezvoltarea.

10

CAPITOLUL 2

ANALIZA LITERATURII DE SPECIALITATE

Literatura în privința pieței de aur, inclusiv piața contractelor futures, a acoperit o arie foarte

largă de cercetare.

În următoarele pagini voi enumera o serie de factori cunoscuți ca influențând în mod constant prețul

aurului, elemente ce influențează și cursul EUR/USD. Mai exact, voi evidenția cum este influențată

stabilitatea monedei euro prin faptul că aurul oferă o alternativă de investiție la dolar.

Moneda EURO a fost considerată încă de la creare că este o monedă „anti-dolar”, în mare parte

această părere s-a format și de credința că odată ce investitorii ies de pe dolar, caută noi oportunități

de plasare a banilor. Acest lucru îi face să se gândească pe investitori că dacă economia Statelor Unite

cunoaște dificultăți, atunci economia Uniunii Europene este mai sigură, oferind investiții mai favorabile

din punct de vedere al indicatorului „risk to reward”.

Jun Cai consideră că datele macroeconomice ale Statelor Unite și ale Uniunii Europene ca

șomajul, PIB și inflația erau cele care determinau volatililitatea zilnică în piața contractelor futures pe

aur15. Stephen J. Bailey16 examinează impactul creșterii ofertei de monedă asupra volatilității prețului.

O altă lucrare a lui Christie-David analizează impactul macroeconomic al știrilor asupra prețului aurului

susținând că poți să prognozezi în ce direcție o va lua prețul la 15 minute după anunțul inflației17.

CAPITOLUL 3

15 Jun Cai, Yan-Leung Cheung ,Michael C. S., Wong , What moves the gold market? Journal of future markets, 2001, pag. 516 Stephen J. Bailey, The Reform of Local Government Finance in Britain, 1988, pag. 917Christie-David, R., M. Chaudhry, and J.T.Lindley, The effects of unanticipated macroeconomic news on debt markets, Social Science Research Network, pag. 2

11

METODOLOGIA ANALIZEI

Standardizarea datelor

Deoarece ordinul de mărime al datelor și unitățile de măsură este foarte diferit, vom efectua

Analiza Componentelor Principale pe date standardizate.

Operația de standardizare a valorilor unei variabile constă în substituirea valorilor fiecărei

operații cu o nouă valoare, reprezentând raportul dintre valoarea centrată a respectivei operații și

abaterea standard a respectivei variabile:

x tis=x tic

si=x t i−xisi

,t=1,2 ,…,T

unde x i reprezintă media variabilei x i, iar sireprezintă abaterea standard a variabilei x i.

Teste de staționaritate

Testele de staţionaritate folosite sunt ADF (Augmented Dickey-Fuller) şi PP (Phillips-Perron).

Condiţiile ce trebuie îndeplinite pentru ca o serie de timp să fie staţionară sunt:

-media seriei de timp să fie constantă. Cu alte cuvinte, observaţiile trebuie să fluctueze în jurul mediei.

-varianţa seriei să fie constantă.

Din punct de vedere economic, o serie este staţionară dacă un şoc asupra seriei este temporar

(se absoarbe în timp) şi nu permanent.

Exemple de serii staţionare: rata de creştere a PIB real, rata inflaţiei (cu excepţia perioadelor de

hiperinflaţie).

Exemple de serii nestaţionare: cursul de schimb nominal, indicele prețurilor de consum, nivelul

PIB real. În cazul în care seria nu este staţionară, prin diferenţiere, se obţine o serie staţionară. Astfel,

12

ordinul de integrare a seriei reprezintă numărul de diferenţieri succesive necesare pentru obţinerea

unei serii staţionare (sau numărul de rădăcini unitare al seriei).

În economie, cele mai întâlnite serii nestaţionare sunt integrate de ordinul I (necesită o singură

diferenţiere, au o rădăcină unitară). De asemenea, există serii de timp trend-staţionare: serii de timp

care pot fi făcute staţionare prin eliminarea (scăderea) trendului (deterministic) al seriei.

Modelul de regresie liniară

Idei de bază despre regresia liniară

Regresia este o metodă de modelare a legăturilor dintre variabile. Este cel mai important

instrument de lucru al econometriei, analiza de regresie se ocupă cu descriere si evaluarea legăturii

dintre o variabilă dată (numită variabilă dependentă sau explicată) și una sau mai multe alte variabile,

(cunoscute ca variabile independente sau explicative) cu scopul de a estima și a previziona valoarea

medie a variabilei dependente, cunoscându-se valorile fixate ale variabilelor independente (valori

fixate în urma unor eșanționări repetate).

Originea termenului de regresie

Termenul de regresie își are originea în studiile statisticianului englez Francis Galton (1822-

1911), în domeniul eredității. Acesta a observat că înălțimea fiilor proveniti din tați foarte înalți se

apropie mai mult de de înălțimea medie decât de înălțimea taTilor. Galton a constatat că avea loc o

regresie sau o revenire la înălțimea medie.

Obiectivele Analizei de Regresie

13

1. Să estimeze valoarea medie a variabilei dependente, date fiind valorile variabilei independente

2. Să testeze ipoteze despre natura dependenței (ipoteze sugerate de teoria economică)

3. Să previzioneze valoarea medie a variabilei dependente, cunoscând valoarea variabilei

independente.

Denumiri ale variabilelor în analiza de regresie

Variabila Y Variabilele X1,X2,...,Xk

1 Variabilă dependentă Variabile independente

2 Variabilă explicată Variabile explicative

3 Regresant Regresori

4 Variabilă estimată Estimatori

5 Variabilă efect Variabile cauzale

6 Variabilă edogenă Variabile exogene

7 Variabilă Tintă Variabile de control

Modelul econometric cel mai simplu este modelul de regresie unifactorială, în care o variabilă

dependentă Y este explicată printr-o singură variabilă independentă X.

Dependenta deterministă vs. dependenta statistică

14

Dependenta deterministă dintre variabila Y și X este descrisă complet prin intermediul unei

ecuații de tip determinist. O astfel de economica conține toți termenii care intervin în procesul studiat.

Dependenta statistică (stochastică, aleatoare) dintre Y și X este aceea care nu generează valori

unice pentru Y, ci o mulțime de valori, în cazul unor valori date ale lui X și care poate fi descrisă în

termeni probabilistici.

Regresie vs. cauzalitate

Deși analiza de regresie se ocupă cu relațiile dintre o variabilă dependentă și una sau mai multe

alte variabile independente, ea nu implică, în mod necesar, cauzalitate, adică nu înseamnă neapărat că

variabilele independente sunt cauza și variabila dependentă este efectul. Dacă există cauzalitate între

variabila independentă și variabila dependentă, aceasta trebuie justificată pe baza unei anumite teorii

economice. De exemplu, legea cererii sugerează o relație inversă între cantitatea cerută dintr-un

anumit produs și prețul său, cu condiția ca toate celelalte variabile care influențează cererea să fie

menținute constante. Aici, teoria microeconomică sugerează că prețul poate fi cauza, iar cantitatea

cerută ar fi efectul. Să ținem minte că:

-regresia nu implică neapărat cauzalitate.

-cauzalitatea trebuie justificată de teoria economică, care fundamentează fenomenul ce este testat

empiric.

Regresie vs. corelație

-Analiza de corelație măsoară gradul de asociere dintre 2 variabile.

-Analiza de regresie estimează valoarea medie a unei variabile, cunoscând valorile fixate ale altei

variabile.

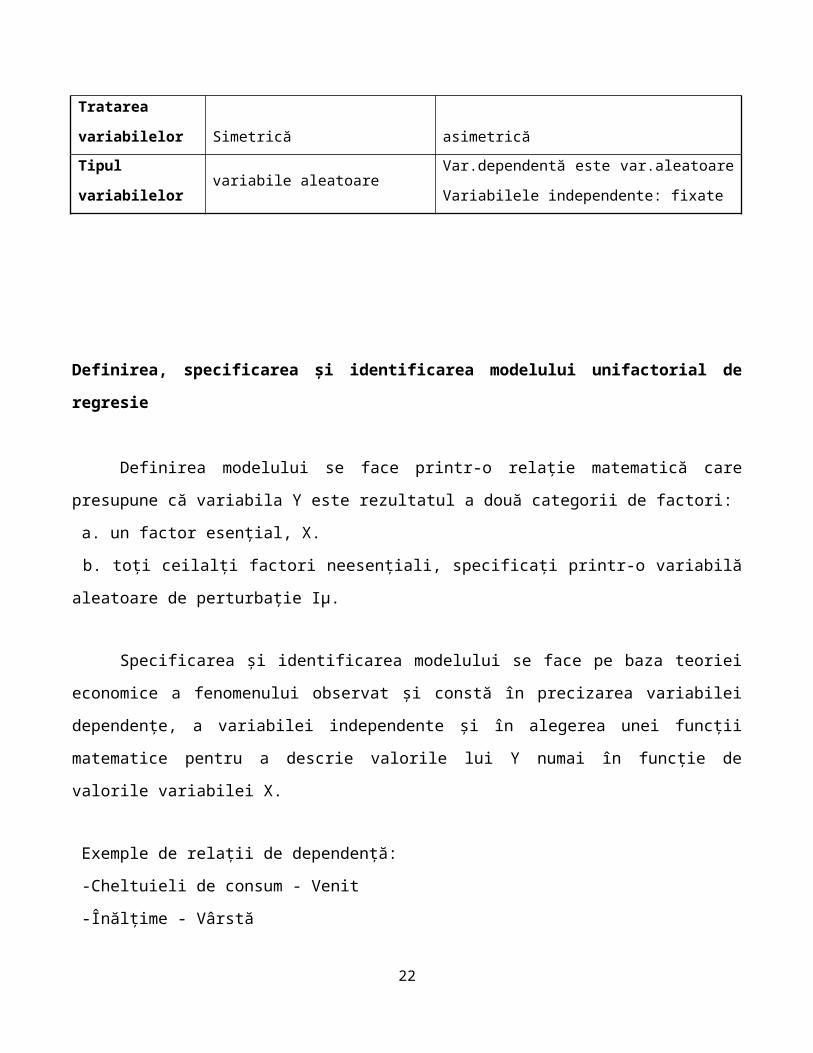

Analiza de corelatie Analiza de regresie

Tratarea

variabilelor Simetrică asimetrică

Tipul variabilelor variabile aleatoare Var.dependentă este var.aleatoare

15

Variabilele independente: fixate

Definirea, specificarea și identificarea modelului unifactorial de regresie

Definirea modelului se face printr-o relație matematică care presupune că variabila Y este

rezultatul a două categorii de factori:

a. un factor esențial, X.

b. toți ceilalți factori neesențiali, specificați printr-o variabilă aleatoare de perturbație Iµ.

Specificarea și identificarea modelului se face pe baza teoriei economice a fenomenului

observat și constă în precizarea variabilei dependențe, a variabilei independente și în alegerea unei

funcții matematice pentru a descrie valorile lui Y numai în funcție de valorile variabilei X.

Exemple de relații de dependență: � -Cheltuieli de consum - Venit

-Înălțime - Vârstă �- Cererea pentru un produs - Prețul produsului

- Venituri din vânzări - Cheltuieli cu publicitatea

- Cheltuieli pentru apărare - PIB.

Considerăm două variabile economice X și Y, pentru care cunoaștem n perechi de observații:

(x1 , y1),( x2, y2 ),..., ( xn,yn). Ne interesează cum se modifică variabila Y sub acțiunea variabilei X.

Reprezentarea datelor de observație într-o diagramă a împrăștierii poate dainformații despre existența

unei relații între cele două variabile și despre tipul de relație, în caz că aceasta există.

O funcție de regresie este o funcție care leagă valorile lui X de mediile condiționate

corespunzătoare E (Y|X= x1),a¦( | ) n E (Y|X)= xn. �E (Y|X= xi) = f(xi) este funcția de regresie la nivelul populației (FRP).

16

Forma ei este dată de teoria economică. De exemplu, consumul depinde liniar de venit. Dacă

funcția de regresie este liniară, se obține modelul de regresie liniară unifactorială.

E(Y | X = xi) = + βxi

Termenul eroare stochastic (aleator). Pentru o pereche de valori observate (xi,yi ), trebuie să

atragem atenția că valoarea observată yi nu va coincide cu media condiționată E(Y|X=xi).

Definim termenul eroare stochastic:

εi=yi – E (Y | X =xi)-- abaterea valorii individuale yi de la media condiționată.

εi este termenul eroare (perturbația) la observația i.

Perturbațiile reale εi sunt necunoscute.

De aici putem obtine :

yi= E(Y | E=xi)+εisau yi= +βxi+ εi

Ecuația:

yi= +βxi+ εi, i=1, 2…n

este numită ecuația de regresie a populației.

Această ecuație definește modelul liniar de regresie unifactorial sau modelul de regresie liniară simplă.

Modelul include: o componentă deterministă, + β x i, și o componentă stochastică, ε.

Variabilele X și Y sunt variabile observabile, adică valorile lor pot fi observate sau măsurate.

Variabila ε este numită termen eroare sau variabilă de perturbație și reprezintă efectul tuturor

factorilor, în afara factorului X, care îl afectează pe Y și care sunt considerați neobservabili. Variabila ε

17

captează erorile de măsurare a valorilor variabilelor și caracterul aleator al comportamentului uman.

Termenul eroare ε reprezintă acea parte din valoarea variabilei Y care nu poate fi măsurată printr-o

relație sistematică cu variabila X.

Parametrul α se numeste parametru de interceptare (intercepția). Acesta exprimă valoarea

variabilei dependente când variabila independentă este egală cu zero, deci reprezintă punctul de

intersecție al dreptei de regresie cu axa Oy, adică porțiunea fixată a lui Y, care nu poate fi explicată prin

variabila independentă.

Parametrul β reprezintă panta dreptei de regresie și indică cu cât se modifică variabila Y atunci

când variabila X se modifică cu o unitate.

Funcția de regresie a populației (FRP) descrie procesul de generare a datelo r(PGD). Ea este

distribuția de probabilitate comună presupusă a caracteriza întreaga populație din care au fost extrase

datele. În practică nu cunoastem FRP și trebuie să o estimăm din datele de selecție, obținând conceptul

de Funcție de regresie de selecție (FRS).

Dacă reprezentăm grafic perechile de valori observate (x1,y1), (x2,y2)… (xn,yn) , se va obține o

diagramă a împrăștierii norului de puncte și se va pune problema de a trasa o dreaptă care să descrie

norul de puncte.

Dacă vom considera doi estimatori ai parametrilor si β , notați a și b, putem înlocui acești

estimatori într-o funcție de ajustare, . Aceasta este funcția de regresie a

selecției (FRS).

-yi reprezintă valoarea observată, reală sau adevărată.

-se numește valoarea ajustată a lui yi.

Definim ca diferența (abaterea) dintre valoarea observată și valoarea ajustată, iar

se numește reziduu sau eroare estimată sau variabilă de perturbație ajustată.

Pentru reziduurile se folosește și notația ei. În vreme ce variabilele εi sunt neobservabile, reziduurile

sunt observabile.

Relația dintre FRP și FRS este dată de ecuația .

18

Primul obiectiv al analizei de regresie este de a estima FRP, yi= +βxi+ εi, pe baza FRS ,

deoarece analiza se bazează, de cele mai multe ori, pe un singur eșantion extras din populație.

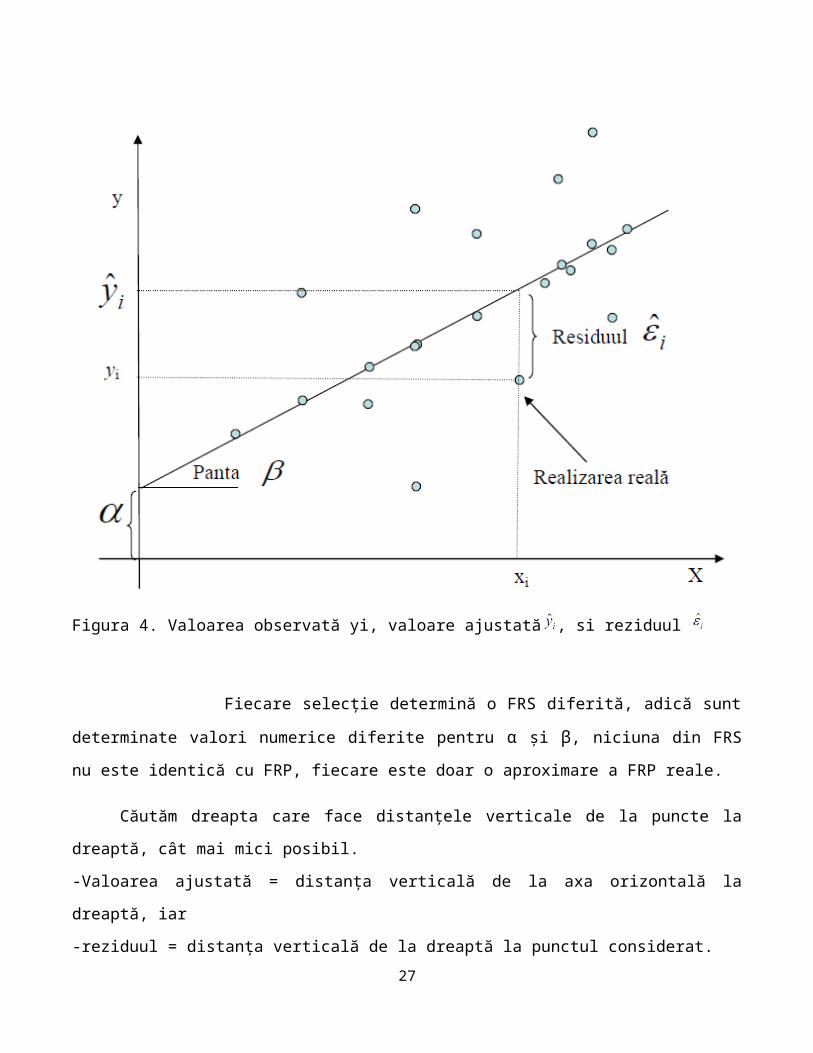

Figura 4. Valoarea observată yi, valoare ajustată , si reziduul

Fiecare selecție determină o FRS diferită, adică sunt determinate valori numerice diferite

pentru α și β, niciuna din FRS nu este identică cu FRP, fiecare este doar o aproximare a FRP reale.

Căutăm dreapta care face distanțele verticale de la puncte la dreaptă, cât mai mici posibil.

-Valoarea ajustată = distanța verticală de la axa orizontală la dreaptă, iar

-reziduul = distanța verticală de la dreaptă la punctul considerat.

Reziduurile arată cât de mult diferă valorile observate de valorile ajustate.

19

Observatie. În discutarea modelelor de regresie, s-a dovedit incomod să se facă distincție, din

punct de vedere al notației, între variabile aleatoare și realizări ale acestora, așa încât practica standard

este de a folosi litere mici în ambele situatii.

Interpretarea termenului de regresie „liniară”

a) Liniaritatea în variabile

Înseamnă că valoarea medie condiționată a variabilei dependente este o funcție liniară de

variabilele independente. O functie y = f (x) este liniară în raport cu x dacă variabila x apare doar la

puterea 1 și nu apare înmulțită sau împărțită prin altă variabilă, z.

b) Liniaritatea în parametri

Înseamnă că valoarea medie condiționată a variabilei dependente este o funcție liniară în

parametrii ce apar în ecuație, dar poate să nu fie liniară în variabilele independente. Vom folosi

termenul de regresie liniară pentru modelele care sunt liniare în parametri.

Estimarea parametrilor modelului prin metoda celor mai mici pătrate

Metoda celor mai mici pătrate (MCMMP): se minimizează suma pătratelor abaterilor dintre

valorile reale yi și valorile ajustate .

Vom folosi și notația OLS (Ordinary Least Squares. )Suma pătratelor reziduurilor sau erorilor

estimate este o funcție de două necunoscute, și ( sau a și b), în raport cu care se va face

minimizarea. Avem:

sau

20

S(a,b) este minimă când derivatele parțiale ale funcției în raport cu a și b sunt egale cu zero,

adică:

Rezultă sistemul de ecuații normale ale lui Gauss:

Soluțiile sistemului se pot obține folosind metoda determinanților:

Dacă împărțim prima ecuatie normală prin n, obținem:

După înlocuirea lui a în a doua ecuație normală obținem:

21

Avem nevoie de câteva rezultate privind însumările:

Relația (4) devine:

Cu conditia ca , panta estimată va fi dată de relatia:

La numărător este covarianta de selecție dintre x și y

La numitor este dispersia (varianta) de selecție a lui x

Notăm că estimațiile pentru a și b sunt unice. Arătăm că soluția obținută este un minim.

Considerăm derivatele de ordinul doi ale sumei pătratelor reziduurilor:

22

Matricea hessiană este pozitiv definită, pentru că avem:

. Înseamnă că soluția obținută este un minim.

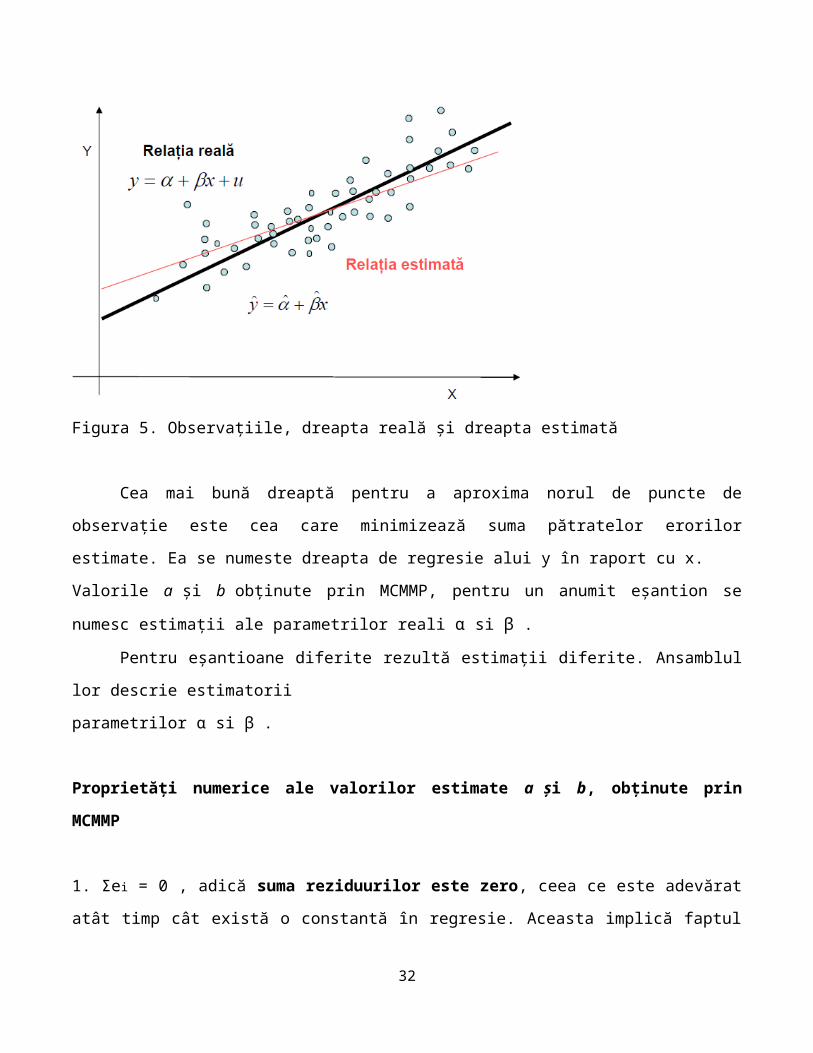

Figura 5. Observațiile, dreapta reală și dreapta estimată

Cea mai bună dreaptă pentru a aproxima norul de puncte de observație este cea care

minimizează suma pătratelor erorilor estimate. Ea se numeste dreapta de regresie alui y în raport cu x.

Valorile a și b obținute prin MCMMP, pentru un anumit eșantion se numesc estimații ale parametrilor

reali α si β .

Pentru eșantioane diferite rezultă estimații diferite. Ansamblul lor descrie estimatorii

parametrilor α si β .

Proprietăți numerice ale valorilor estimate a și b, obținute prin MCMMP

23

1. Σei = 0 , adică suma reziduurilor este zero, ceea ce este adevărat atât timp cât există o constantă în

regresie. Aceasta implică faptul că dreapta de regresie trece întotdeauna prin mediile de selecție, deci

prin punctul . Ecuația (3) poate fi scrisă sub forma .

2. Deoarece această relație poate fi gândită ca o covariană, fiind egală cu zero, rezultă că

reziduurile și variabilele explicative sunt necorelate.

3. sau , cu alte cuvinte, valorile ajustate și valorile reale ale lui y au aceeași medie. Din

rezultă .

4. ,adică reziduurile și valorile ajustate sunt necorelate.

Observație: Deoarece există numeroase pachete de programe statistice care efectuează calcule pentru

estimarea coeficienților de regresie, nu trebuie să ne preocupe problema dificultății calculelor.

Ipoteze statistice asupra modelului care generează datele

În statistică se utilizează numai estimații de maximă verosimilitate, care se obțin doar în

contextul satisfacerii anumitor condiții. Se fac, de obicei, șase ipoteze standard pentru modelul de

regresie.

A1) Forma funcțională: .

A2) Erorile au media zero: .

A3) Homoscedasticitatea: .

A4) Erorile nu sunt autocorelate: .

A5) Necorelarea între regresor și erori: .

A6) Erorile au distribuție normală: .

Comentarii despre ipoteze.

A1. Ipoteza de liniaritate se referă la parametrii modelului. Modelul trebuie să fie de forma

, fie în variabilele initiale, fie după ce au fost făcute transformările potrivite.

24

A2. Erorile au media zero. Înseamnă că, în medie, termenul eroare nu are efect asupra lui Y, într-un fel

sau altul. Valorile pozitive și negative ale lui ε se anulează între ele.

A3. Varianta fiecărei erori este constantă sau homoscedastică:

Pe baza acestei ipoteze se poate admite că legătura dintre Y si X este relativ stabilă. Înseamnă

că valorile individuale yi se situează în jurul valorii medii cu aceeași variantă. Deoarece valorile xi sunt

fixate, singura sursă de variație din Y este de la eroarea ε . Deci, dat fiind xi, varianta lui yi este aceeași

cu a lui εi , adică .

Deoarece , ipoteza de homoscedasticitate poate fi scrisă ca: . Dacă această ipoteză nu

este îndeplinită, termenul eroare se numeste heteroscedastic.

A4. Erorile nu sunt autocorelate. Nu există corelație între doi termeni eroare. Înseamnă că termenii

eroare sunt aleatori.

Se scrie sub forma: sau .

A5. Variabila independentă x este necorelată cu termenul eroare ε . Variabila x nu este stochastică,

adică valorile xi sunt fixate în selectii repetate. Înseamnă că se regăsesc aceleasi valori dacă se face o

nouă selecție. În plus, se presupune că factorul x prezintă variabilitate și deci, poate fi evidențiat rolul

acestui factor.

A6. Erorile urmează o distribuție normală: .

Teorema Limită Centrală statuează că dacă există un număr mare de variabile independente și

identic distribuite (iid), atunci distribuția sumei lor tinde să fie o distribuție normală, când numărul

variabilelor crește indefinit. Orice funcție liniară de variabile distribuite normal este distribuită normal.

Se demonstrează că estimatorii a și b sunt normal distribuiți.

25

Observație. Distincția dintre parametru, estimator și estimație

În analiza de regresie trebuie să facem distincție între următoarele trei concepte: parametru,

estimator si estimație.

Astfel:

-parametrul β, al colectivitătii generale, nu se cunoaște și trebuie estimat;

-estimatorul este o variabilă statistică, o formulă de calcul;

-estimația este un număr obținut prin introducerea valorilor observate în formula de calcul a

estimatorului.

Estimatorii și , obținuti prin MCMMP, sunt funcții de datele de selecție. Ne vom referi la ei,

uneori, ca fiind estimatori OLS (Ordinary Least Squares).

Variantele și erorile standard ale estimatorilor

Variantele estimatorilor și sunt date de următoarele relații:

Matricea variantelor și covariantelor estimatorilor modelului liniar de regresie simplă

26

Erorile standard ale estimatorilor parametrilor

Estimația este cu atât mai precisă, cu cât:

-eroarea standard este mai mică,

-σ mai mic,

-numărul de observații mai mare și

-varianța valorilor variabilei explicative este mai mare.

Estimarea variantei erorilor

Varianta erorilor este σ2 dar este necunoscută și trebuie estimată.

Estimațiile erorilor standard ale estimatorilor parametrilor modelului

Proprietăți statistice ale estimatorilor coeficienților de regresie

1) Liniaritatea

27

Estimatorii și sunt funcții liniare de yn,..., y 1 .

Expresia estimatorului lui β va putea fi scrisă în forma:

Unde

.

Ponderile i w pot depinde de xn,..., x1 dar nu depind de yn,..., y1 și au următoarele proprietăti:

2) Nedeplasarea

Teoremă. În conditiile A1-A4 avem: , pentru orice valori ale lui α și β , ceea ce

înseamnă că estimatorul este estimator nedeplasat pentru parametrul β , iar este estimator

nedeplasat pentru parametrul α .

3) Eficienta estimatorilor. Un estimator este eficient dacă este nedeplasat si varianța sa este mai mică

decât a oricărui alt estimator nedeplasat al parametrului.

Cel mai bun estimator liniar, nedeplasat (BLUE).

Teorema Gauss-Markov : În ipotezele A1-A5, estimatorii obținuți prin MCMMP sunt liniari, nedeplasați

și eficienți, deci sunt cei mai buni estimatori liniari și nedeplasați pentru parametrii populației. Forma

scurtă pentru referirea la cel mai bun estimator liniar și nedeplasat al unui parametru al populației este

de estimator BLUE (Best Linear Unbiased Estimator).

28

Teorema Gauss-Markov oferă justificarea teoretică pentru a folosi metoda celor mai mici pătrate

pentru estimarea parametrilor unui model de regresie liniară.

4) Consistența estimatorilor. Estimatorii și sunt estimatori consistenți pentru parametrii

populației, adică atunci când volumul selecției este mare, și vor avea valori apropiate de

parametrii reali ai populației, cu o probabilitate foarte mare.

Coeficientul de corelație de selecție

Coeficientul de corelație de selecție este un indicator ce caracterizează direcția și intensitatea

legăturii liniare dintre două variabile. Semnul acestui coeficient indică direcția legăturii, iar valoarea sa

indică intensitatea legăturii.

sau

Valoarea coeficientului de corelatie este între -1 si 1.

O valoare apropiată de 1 arată o legătură directă puternică

O valoare apropiată de -1 arată o legătură inversă puternică.

rezultă

Rezultă că rxy are acelasi semn cu coeficientul de regresie pantă, .

29

Testarea semnificației coeficientului de corelație se face utilizând testul t. Se

testează următoarele ipoteze:

( coeficientul de corelație ρ nu este semnificativ statistic)

( coeficientul de corelație ρ este semnificativ statistic).

Statistica testului este:

Dacă tcalculat>tcritic, respingem H0 și acceptăm H1 , adică ρ este semnificativ statistic.

Inferența statistică în modelul de regresie liniară simplă

Testarea ipotezelor despre un coeficient de regresie

Inferența statistică folosește informația dintr-o selecție de date pentru a trage concluzii despre

populația din care a fost efectuată selecția aleatoare a datelor. În scopul de a testa ipoteze cu privire la

parametrii α și β , ai populației, este necesară cunoașterea distribuțiilor de selecție ale estimatorilor

și .

Pentru a realiza acest lucru putem proceda în două moduri.

O variantă se bazează pe utilizarea ipotezei A6, care stabilește că variabilele de perturbație εI

sunt distribuite normal având media zero, varianța constantă σ2 .

A doua variantă: putem apela la teorema limită centrală aplicată estimatorilor OLS și folosim

selecții suficient de mari pentru ca distribuția estimatorului să fie asimptotic normală. În ambele

variante, estimatorii OLS sunt distribuiți normal, cu mediile și varianțele determinate deja.

De asemenea, rezultă că yi sunt distribuiți normal .

30

Teste de bonitate. Teste de semnificație

Testarea semnificației parametrului β

(parametrul β nu este semnificativ statistic; modelul nu este valid)

(parametrulβ este semnificativ statistic; modelul este valid).

Sub ipoteza nulă avem statistica:

Dacă , atunci respingem H0 la un nivel de semnificație de α%.

Când ipoteza nulă este adevărată, valoarea calculată trebuie să fie aproape de zero, iar când

β ≠ 0 valoarea calculată trebuie să fie diferită de zero.

Inferența folosind p-value

În mod alternativ, se poate calcula unde este estimația obținută în distribuția estimatorului.

Această „p-value” reprezintă răspunsul la întrebarea: care este cel mai mic nivel de semnificație la care

ipoteza nulă ar trebui respinsă? Valoarea de probabilitate, sau „p-value”, asociată cu valoarea de

selecție calculată a statisticii de test, este definită ca cel mai mic nivel de semnificație la care poate fi

respinsă ipoteza nulă. Toate pachetele software relevante furnizează p-valori pentru testele de ipoteze,

astfel încât nu mai este nevoie să se caute în tabele valorile critice.

O valoare de probabilitate mică (aproape de 0) constituie argumentul evident contra ipotezei

nule, în timp ce o valoare de probabilitate mare (aproape de 1), constituie un argument slab contra

ipotezei nule.

În concluzie, p-value este egal cu cel mai mic nivel de semnificație la care putem respinge H0 .

Regula de decizie este următoarea:

1.Dacă p-value <α , atunci respingem H0 la nivelul de semnificaȚie α .

31

2. Dacă p-value ≥α , atunci acceptăm H0 la nivelul de semnificaȚie α .

Intervale de încredere pentru coeficienții de regresie

Forma generală a intervalului de încredere 100(1−α )% pentru parametrul β este:

sau

Regiunea corespunzătoare intervalului de încredere 100(1−α )% este cunoscută ca regiunea de

acceptare a ipotezei nule, iar aria din afara acestui interval reprezintă regiunea critică, de respingere, a

ipotezei nule. Stim că o statistică este semnificativă dacă valoarea statisticii testului cade în regiunea

critică.

Regula de decizie este următoarea: dacă β din ipoteza H0 se află în afara intervalului de

încredere construit pentru parametrul pantă, respingem H0 , deci constatarea noastră este

semnificativă. Deci se poate testa dacă β = 0 privind la intervalul de încredere pentru β și observând

dacă acesta conține valoarea zero. Dacă intervalul construit nu conține 0, atunci suntem încrezători că

β ≠ 0 . Spunem că: „x are putere explicativă semnificativă pentru y” sau „β este semnificativ diferit de

zero” sau „β este semnificativ statistic”. Dacă intervalul construit conține pe zero, valoarea reală a

coeficientului respectiv poate fi zero. Se spune că „x nu are putere explicativă semnificativă pentru y”

sau „β este nesemnificativ statistic”. În mod uzual, coeficientul de încredere este de 95%, iar nivelul de

semnificație este de 5%.

Un interval de încredere 100(1−α )% pentru parametrul de interceptare α este de forma:

Mărimea celor două intervale de încredere este proporțională cu eroarea standard a

estimatorului. Cu cât eroarea standard a estimatorului este mai mare, cu atât este mai mică precizia cu

care este estimată valoarea reală a parametrului necunoscut. În mod similar avem statistica

32

Dacă , atunci respingem H0 la un nivel de semnificaȚie de α%. Totusi, ipoteza α = 0 este

lipsită de interes.

Testarea semnificației parametrului σ 2 :

Aceasta se bazează pe o statistică ce urmează o distribuție hi-pătrat cu (n − 2) grade de

libertate. Se aplică testul χ2 bilateral pentru a verifica ipoteza , contra alternativei

, unde este valoarea lui σ 2 sub H0. Se consideră statistica:

Regula de decizie este următoarea: dacă sau , atunci respingem H0. Un

interval de încredere 100(1−α )% pentru parametrul σ 2 este de forma:

Calitatea ajustării

După ce dreapta de regresie a fost estimată, este important să se evalueze rezultatele, să se stie

cât de bine ajustează sau aproximează această dreaptă datele de selecție. Utilizarea MCMMP asigură

faptul că valorile găsite pentru și sunt cele care aproximează cel mai bine datele de observație, în

sensul specific de minimizare a sumei pătratelor reziduurilor. Nu există nicio garanție că și

corespund exact cu parametrii necunoscuți β și α și nici dacă dreapta de regresie, determinată ca fiind

cea mai bună sau cea mai potrivită, aproximează corect datele observate. Un indicator ce poate descrie

calitatea reprezentării, adică a liniei de regresie estimată, este coeficientul de determinatie, notat R2.

33

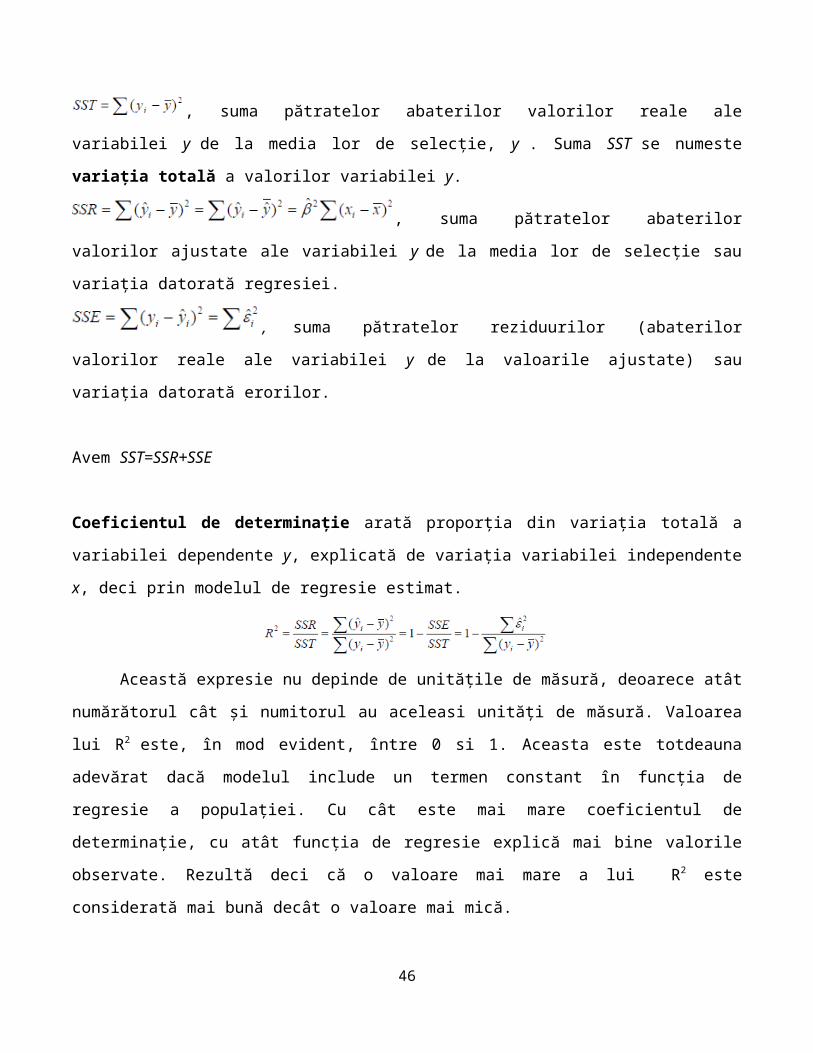

Analiza Varianţei (ANOVA)

, suma pătratelor abaterilor valorilor reale ale variabilei y de la media lor de selecție, y

. Suma SST se numeste variația totală a valorilor variabilei y.

, suma pătratelor abaterilor valorilor ajustate ale

variabilei y de la media lor de selecție sau variația datorată regresiei.

, suma pătratelor reziduurilor (abaterilor valorilor reale ale variabilei y de

la valoarile ajustate) sau variația datorată erorilor.

Avem SST=SSR+SSE

Coeficientul de determinație arată proporția din variația totală a variabilei dependente y, explicată de

variația variabilei independente x, deci prin modelul de regresie estimat.

Această expresie nu depinde de unitățile de măsură, deoarece atât numărătorul cât și

numitorul au aceleasi unități de măsură. Valoarea lui R2 este, în mod evident, între 0 si 1. Aceasta este

totdeauna adevărat dacă modelul include un termen constant în funcția de regresie a populației. Cu

cât este mai mare coeficientul de determinație, cu atât funcția de regresie explică mai bine valorile

observate. Rezultă deci că o valoare mai mare a lui R2 este considerată mai bună decât o valoare mai

mică.

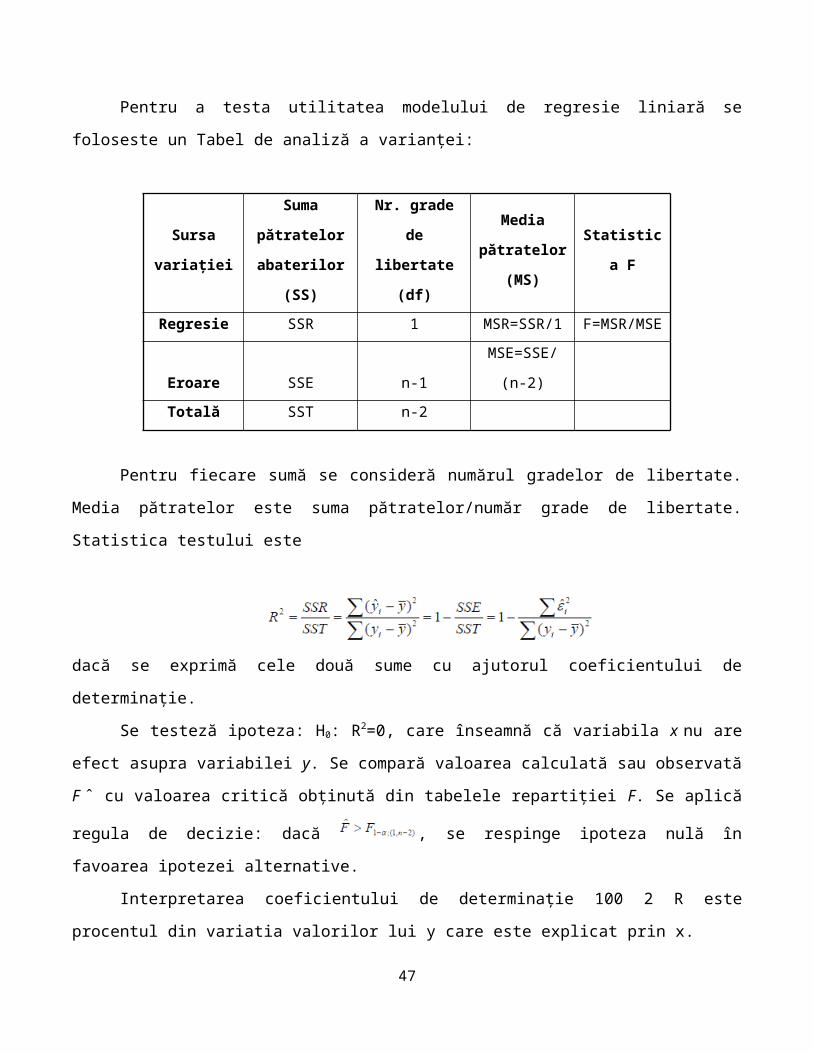

Pentru a testa utilitatea modelului de regresie liniară se foloseste un Tabel de analiză a

varianței:

Sursa

variației

Suma pătratelor

abaterilor (SS)

Nr. grade de

libertate (df)

Media

pătratelor

(MS)

Statistica F

Regresie SSR 1 MSR=SSR/1 F=MSR/MSE

34

Eroare SSE n-1 MSE=SSE/(n-2)

Totală SST n-2

Pentru fiecare sumă se consideră numărul gradelor de libertate. Media pătratelor este suma

pătratelor/număr grade de libertate. Statistica testului este

dacă se exprimă cele două sume cu ajutorul coeficientului de determinație.

Se testeză ipoteza: H0: R2=0, care înseamnă că variabila x nu are efect asupra variabilei y. Se

compară valoarea calculată sau observată F ˆ cu valoarea critică obținută din tabelele repartiției F. Se

aplică regula de decizie: dacă , se respinge ipoteza nulă în favoarea ipotezei alternative.

Interpretarea coeficientului de determinație 100 2 R este procentul din variatia valorilor lui y

care este explicat prin x.

este o măsură a unei ajustări gresite. Dacă are o valoare mică, atunci potrivirea modelului cu

datele de observație este bună si R2 este mare. Pentru o potrivire perfectă, când toate valorile

observate se află pe dreapta ajustată, avem si , ceea ce înseamnă că: si . În

situația în care avemˆ pentru fiecare i, ceea ce înseamnă că pentru orice i, dreapta

de regresie este o linie orizontală la , R2 = 0 și variabila independentă x nu are nici o putere

explicativă într-o relație liniară cu y.

R2 are două semnificații alternative: este pătratul coeficientului de corelație dintre yi și , iar

pentru cazul regresiei simple, este pătratul coeficientului de corelație dintre x și y. Aceasta înseamnă

că, înainte de a determina regresia lui y în raport cu x, se poate calcula coeficientul de corelație și

ne arată proporția din variația lui y care va fi explicată prin x. Dacă acest număr este prea mic avem o

legătură liniară slabă între y și x și atunci stim că vom avea o calitate slabă a ajustării. Dacă valoarea

găsită este apropiată de 1, înseamnă că există o legătură puternică între x și y și ele variază în același

sens. Dacă valoarea găsită este apropiată de −1, înseamnă că există o legătură puternică între x și y și

ele variază în sens contrar.

35

Analiza reziduurilor

În aproape orice analiză de regresie este util un grafic al reziduurilor (pe axa verticală) raportate

la valorile ajustate ale variabilei dependente (pe axa orizontală). O bună aproximare are nu numai

valori mici pentru reziduuri, dar și o reprezentare grafică a acestora în jurul axei orizontale fără un

model aparent, specific. Un grafic al reziduurilor care arată un anumit model cum ar fi o mulțime de

reziduuri positive urmate de o mulțime de reziduuri negative, indică o violare a uneia din ipotezele

impuse modelului de regresie sau indică folosirea unei forme funcționale gresite.

Predicții pe baza modelului de regresie liniară simplă

Se pot obține previziuni punctuale sau previziuni pe intervale de încredere.

Prin previziunea punctuală se estimează valoarea variabilei y pentru o valoare cunoscută a

variabilei x.

Prin previziunea pe interval de încredere se estimează un interval de încredere pentru y,

pentru o valoare cunoscută a lui x. Presupunem că x0 este o valoare cunoscută a regresorului și suntem

interesați de a prognoza y0 , adică valoarea variabilei y, asociată cu x0 . Se pot face două feluri de

predicții: pentru o valoare individuală y0, sau pentru valoarea medie a acesteia E(y0).

Este evident că, în general, dacă x ia valoarea x0 , valoarea previzionată pentru y0 este

.

Previziunea mediei

Media condiționată a predicției lui y când x = x0 este

. Astfel este o prognoză

condiționată nedeplasată a lui y0 .

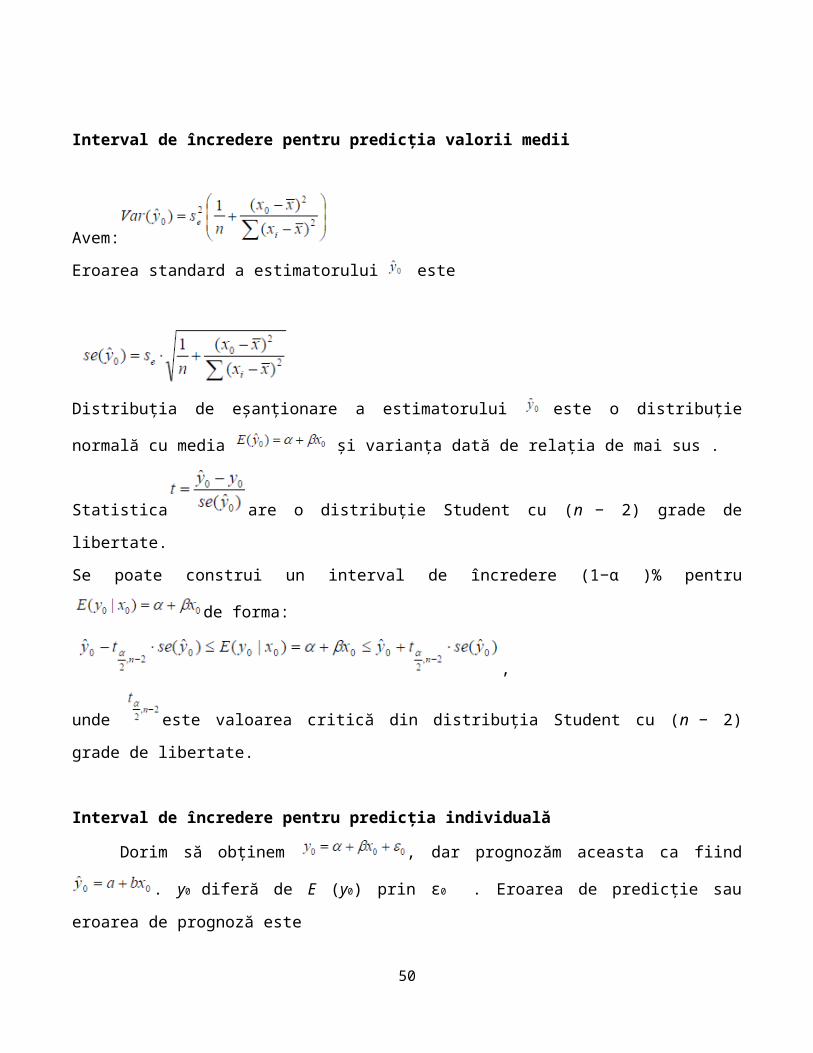

Interval de încredere pentru predicția valorii medii

36

Avem:

Eroarea standard a estimatorului este

Distribuția de eșanționare a estimatorului este o distribuție normală cu media și

varianța dată de relația de mai sus .

Statistica are o distribuție Student cu (n − 2) grade de libertate.

Se poate construi un interval de încredere (1−α )% pentru de forma:

,

unde este valoarea critică din distribuția Student cu (n − 2) grade de libertate.

Interval de încredere pentru predicția individuală

Dorim să obținem , dar prognozăm aceasta ca fiind . y0 diferă de E

(y0) prin ε0 . Eroarea de predicție sau eroarea de prognoză este

Rezultă că .

,

iar eroarea standard va fi :

37

Statistica are o distribuție Student cu (n − 2) grade de libertate.

Pentru un nivel de semnificație fixat, (de cele mai multe ori α = 0,05 ), se poate construi un interval de

încredere (1−α )% pentru y0 , de forma:

.

unde este valoarea critică din distribuția Student cu (n − 2) grade de libertate.

Diferența nu este între predictorul individual și predictorul valorii medii, ci în varianțele atașate

acestora. Trebuie remarcat faptul că se obține un interval de lungime mai mare pentru y0 decât pentru

E(y0). Banda de încredere este mai mică atunci când x0 se apropie de media de selecție .

Regresia prin origine

Uneori, modelul de regresie poate să nu conțină termen constant:

Ecuația de regresie estimată, în cazul regresiei prin origine este .

În acest caz nu trebuie să fie zero iar . Prin aplicarea MCMMP se obțin

relațiile:

Pentru modelul de regresie fără constantă, coeficientul de determinație poate fi negativ. Dacă

nu există motive teoretice, este mai bine ca modelul să conțină explicit un parametru de interceptare.

38

CAPITOLUL 4

DATE ANALIZATE

În această lucrare mi-am propus să arăt impactul aurului asupra cursului de schimb EUR/USD, studiind influența unui număr de factori în mișcările prețului aurului și modul cum volatilitatea acestuia este strâns legată de monedă europeană și americană.

Factorii pe care îi voi analiza în lucrare sunt următorii : 1. Variabila dependentă : - Prețul aurului; Datele folosite în analiza mișcărilor prețului aurului au fost culese de pe pagina web a bursei

londoneze de aur, www.lbma.org.uk18, folosind prețuri lunare de închidere și rezultând un număr de 120 de observații pentru perioada 2002-2011 .

2. Variabilele independente: - PIB Trimestrial UE; Seriile de date ca în cazul PIB-ului Uniunii Europene le-am preluat de pe portalul de statistică al

UE, Eurostat, datele folosite sunt trimestriale cu un număr de 40 observații pentru perioada 2002-2011.

- Import UE din USA ;

18 The London Bullion Market Association

39

Importurile Uniunii Europene venite din Statele Unite au fost preluate la fel ca și în cazul PIB-ului de pe portalul de statistica al UE , Eurostat, datele folosite sunt trimestriale cu un număr de 120 observații pentru perioada 2002-2011.

- Inflatie USA;

Datele în privința inflației USA au fost preluate de pe site-ul www.bls.gov19, datele folosite sunt lunare, cu un număr de 120 de observații pentru perioada 2002-2011. - Oferta monetară M2

M2 este numerarul aflat în circulație în afara sistemului bancar, depozite overnight, depozite cu durată inițială de până la doi ani. Datele folosite au fost preluate de pe site-ul băncii centrale europene www.ecb.int20 și sunt trimestriale, cu un număr de 120 observații pentru perioada 2002-2011. - Petrol

Prețul petrolului a fost preluat de pe site-ul www.opec.org21, datele folosite sunt lunare cu un număr de 120 de observații pentru perioada 2002-2011. - Dobanda de referință a UE

Datele folosite au fost preluate de site-ul băncii centrale europene www.ecb.int22, datele folosite sunt lunare cu un număr de 120 de observații pentru perioada 2002-2011. 19 Bureau of Labor Statistics 20 The European Central Bank21 Organization of the Petroleum Exporting Countries22 The European Central Bank

40

CAPITOLUL 5STUDIU DE CAZ Evoluția prețului aurului și rolul lui în stabilitatea cursului de schimb EUR/USD

Studierea influenței aurului asupra cursului de schimb EUR/USD evidențiază importantul rol pe

care aurul încă îl mai joacă în economia mondială, cu ajutorul modelului de regresie liniară simplă.

Definiție:

Analiza de regresie se ocupă cu descrierea și evaluarea legăturii dintre o variabilă dată (numită

variabilă dependentă sau explicată) și una sau mai multe alte variabile (cunoscute ca variabile

independente sau explicative), cu scopul de a estima și a previziona valoarea medie a variabilei

dependente, cunoscându-se valorile fixate ale variabilelor independete (valori fixate în urma unor

eșantionări repetate).

Pentru a efectua o analiză cât mai corectă în ceea ce privește studierea datelor de mai sus vom

urma următoarele etape :

1. Standardizarea datelor;

2. Verificarea staționarității datelor cu ajutorul testelor Augmented Dickey Fuller și Phillips

Perron .

3. Aplicarea Modelul de regresie liniară.

1. Standardizarea datelor

Operația de standardizare a valorilor unei variabile constă în substituirea valorilor fiecărei

operații cu o nouă valoare, reprezentând raportul dintre valoarea centrată a respectivei operații și

abaterea standard a respectivei variabile:

41

x tis=x tic

si=x t i−xisi

,t=1,2 ,…,T

2. Teste de staționaritate Augmented Dickey-Fuller și Philips Perron

Testele pentru demontrarea staționarității sunt efectuate pentru a putea verifica dacă datele

culese sunt din punct de vedere economic staționare, dacă un șoc asupra seriei este temporar și nu

permanent. Prelucrarea datelor a fost efectuată în Eviews 4.1.

Prima parte a testului prezintă informații cu privire la tipul testului (AFD, variabilele exogene

introduse (constanță, trend) și cuprinde rezultatul testului, valorile critice pentru fiecare nivel de

relevanță (1, 5 și 10 la sută), și probabilitatea, p, asociată rezultatului testului.

Dacă valoarea testului este mai mare decât valoarea critică, nu este respinsă ipoteza nulă a �� seriei, ce are o rădăcină unitară (este nestationară), în cazul în care valoarea testului este mai mică

decât valoarea critică atunci seria este staționară. Utilizând valoarea p, este acceptată ipoteza nulă a �� seriei ce este nestationară pentru un anumit nivel de relevanță, ori de câte ori probabilitatea p este

mai mare decât acel nivel de relevantță. Ambele teste se interpretează similar.

- Augmented Dickey-Fuller și Philips Perron pentru PIB UE:

ADF are valoarea t-statistic -7.538821, în acest caz este respinsă ipoteza nulă aseriei�

stationare. Pentru prima diferență, valoarea testului este mai mare decât valoarea critică, pentru PP

valoarea este de -6.053780.

- Augmented Dickey-Fuller și Philips Perron pentru Dobânda de referință UE:

În acest exemplu, pentru dobândă, ADF are valoarea -9.559164 și valoarea p asociată acestuia

este de 0. În acest caz este respinsĂ ipoteza nulă a seriei stationare, pentru prima diferență valoarea

testului este mai mare decât valoarea critică, același lucru se vede și în cazul PP unde valoarea este de -

9.536389.

- Augmented Dickey-Fuller și Philips Perron pentru Import UE din USA:

42

În acest caz, ADF are valoarea -5.894162 și valoarea p asociată acestuia este 0. Ipoteza nulă

este respinsă, seria este stationară pentru prima diferență valoarea testului este mai mare decât

valoarea critică, același lucru se vede și în cazul PP unde valoarea este de -5.847544 .

- Augmented Dickey-Fuller și Philips Perron pentru Inflație USA :

Valoarea testului este mai mică de -15.00056 decât valoarea critică, atunci seria este

staționară, pentru testul PP valoarea este de 4.214578.

• Augmented Dickey-Fuller și Philips Perron pentru M2 :

ADF are valoarea -5.048091 , ipoteza nulă este respinsă, seria este staţionară pentru prima

diferență valoarea testului este mai mare decât valoarea critică, pentru PP valoarea este de -10.19742.

• Augmented Dickey-Fuller și Philips Perron pentru Petrol :

În privința petroluluiI, în cazul ADF avem valoarea de -6.361730, iar pentru PP- 15.55937,

ambele valori sunt mai mici ca valoarea critică , deci sunt staționare seriile.

• Augmented Dickey-Fuller și Philips Perron pentru Aur :

Aurul, la fel ca și celalte variabile se dovedeste a fi staționar, cu o valoarea a t-statistic pentru

ADF de -8.979268 și 47.95658 pentru PP .

Tabel 1

TIP SERIE Nivel ADF PP

PIB Staționară Prima diferență seria nivelDOBÂNDA Staționară Prima diferență Prima diferență

IMPORT Staționară seria nivel seria nivelINFLAȚIE Staționară Prima diferență seria nivel

M2 Staționară seria nivel seria nivelPETROL Staționară Prima diferență Prima diferență

AUR Staționară Prima diferență Prima diferență

43

3. Aplicarea Modelul de regresie liniară

A. Analiza regresiei Aur&PIB Trimestrial UE

Seriile de date în cazul PIB-ului Uniunii Europene le-am preluat de pe portalul de statistica al UE, Eurostat, datele folosite sunt trimestriale cu un număr de 40 de observații pentru perioada 2002-2011. În cazul PIB-ului trimestrial se poate observa coeficientul de corelație de doar 0.206243, care scoate în evidență legătura slabă pentru perioada dată dintre variabila dependentă aur și variabila independenta PIB-ul însuși, cu cât este mai apropiată de 1 cu atât este mai puternică legătura.

Coeficientul de determinație arată proporția din variația totală a variabilei dependente y, explicată de variația variabilei independente x, deci prin modelul de regresie estimat, iar în momentul actual este mult prea scaazut să aibe o însemnătate puternică, 0.04536.

Testul F măsoară cât de bine variabilele independente explică evoluția variabilei dependente, alfa “a” reprezintă pragul de încredere de 5% care ne oferă indicii în legătură cu câtă acuratețe oferă datele analizate, în cazul nostru valoarea p care este egală cu 0.20166. Valoarea p este superioară nivelului de relevantță, atunci este acceptată ipoteză nulă, ceea ce înseamnă că toți coeficienții din regresie sunt considerați nesemnificativi din punct de vedere statistic (p<a).

44

b. Analiza regresiei Aur&Dobândă UE, Petrol, Oferta monetară M2, Inflație USA ,Import UE din USA

Efectul asupra variabilei dependente în cazul nostru se face mult mai bine simțit în momentul în

care influența vine din partea mai multor factori determinanți.

În tabelul de mai jos se poate observa un coeficient de corelație foarte ridicat de 0.9787, ceea

ce înseamnă că dobanda UE, petrol, oferta monetară M2, inflația USA și importul UE din USA au un

impact extrem de puternic asupra prețului aurului.

R Square (coeficientul de determinare) care arată proporția din variația totală a variabilei

dependente aur, explicată de variația variabilelor independente, deci prin modelul de regresie estimat

este de 0.958035.

Testul F, a cărui valoare este de 1,00215E-76, măsoară cât de bine variabilele independente explică evoluţia variabilei dependente (p<a).

Valoarea p este inferioară nivelului de relevanţă la care se lucrează, atunci ipoteza nulă este

respinsă, ceea ce înseamnă că cel puţin unul dintre coeficienţii din regresie este semnificativ din punct

de vedere statistic.

45

c. Analiza regresiei EUR/USD & AUR

Scopul acestei lucrări a fost să dovedească rolul aurului asupra cursului de schimb EUR/USD, pentru a evidenția importanța pe care aurul încă o mai are in economia mondială.

Datele pentru analiză au fost preluate de pe platforma de tranzacționare Metatrader a brokerului forex Admiral Markets, sunt prețuri lunare medii ale prețurilor de închidere pentru perioada 2002-2011.

46

Concluzii

Am ales perioada anilor 2002-2011 pentru a efectua analiza pe un termen mai îndelungat a

influenţei pe care factorii determinanţi ca PIB UE, dobânda UE, import UE din USA, inflaţie USA, oferta

monetară M2 şi petrolul o au asupra preţului aurului. Aceeaşi indicatori au impact şi în privinţa cursului

de schimb EUR/USD.

47

Schimbarea acestor indicatori influenţează cursul de schimb în mod frecvent, întărind una

dintre monedele studiate, iar odată cu degradarea economiei europene şi americane, este aşteptată o

astfel de schimbare în ceea ce îi priveşte.

Aurul are un loc bine stabilit în tradiţia oameniilor, indiferent de cultură, valoarea lui este una

atribuită şi acest lucru se vede de fiecare dată când economia se loveşte de o nouă criză financiară.

Avantajele pe care le oferă sunt recunoscute după cum vedem şi de către guverne23, care îi

apreciează calităţile de protecţie împotriva devalorizării propriei monede.

Având în vedere rezultatele date, putem afirma că aceşti factori influenţează într-adevar preţul

aurului şi al cursului de schimb EUR/USD, în mare parte datorită mişcării de capital din dolari în aur în

funcţie de situaţia economică, ducând la creşterea sau scăderea preţului aurului şi intărind afirmaţia

“gold is bedrock”.

Anexa 1: Statistica detineri rezerve de aur la nivel de tara

TARA TONE TARA TONE TARA TONE

Statele Unite 8133,5 Romania 103,7 Laos 8,9

germania 3396,3 Polonia 102,9 Sri Lanka 7,8

FMI 2814 Kazakhstan 96,2 Letonia 7,7

Italia 2451,8 Australia 79,9 El Salvador 7,3

Franta 2435,4 Kuwait 79 Guatemala 6,9

China 1054,1 Egipt 75,6 Macedonia 6,8

Elvetia 1040,1 Indonezia 73,1 Tunisia 6,7

23 Anexa 1

48

Rusia 895,7 Danemarca 66,5 Irlanda 6

Japonia 765,2 Pakistan 64,4 Irak 5,9

Olanda 612,5 Argentina 61,7 Lituania 5,8

India 557,7 Korea 54,4 Tajikistan 4,9

BCE 502,1 Belarus 49,7 Bahrain 4,7

Taiwan 422,4 Finlanda 49,1 Mauritius 3,9

Portugalia 382,5 Bolivia 42,3 Mongolia 3,5

Venezuela 365,8 Bulgaria 39,9 Canada 3,4

Arabia Saudita 322,9 Malaezia 36,4 Slovenia 3,2

Marea Britanie 310,3 Peru 34,7 Aruba 3,1

Liban 286,8 Brazilia 33,6 Ungaria 3,1

Spania 281,6 Slovacia 31,8 Mozambic 2,5

Austria 280 Ucraina 29,2 Luxemburg 2,2

Belgia 227,5 Ecuador 26,3 Suriname 2,2

Turcia 209,6 Siria 25,8 Hong Kong 2,1

Filipine 195,4 Maroc 22 Bosnia si Hertegovina 2

Algeria 173,6 Nigeria 21,4 Islanda 2

Tailanda 152,4 Serbia 14,5 Noua Guinee 2

Libia 143,8 Cirpu 13,9 Trinidad si Tobago 1,6

Singapore 127,4 Bangladesh 13,5 Albania 1,6

Suedia 125,7 Iordania 12,8 Yemen 1,6

Africa de Sud 125 Cambodgia 12,4 Honduras 0,7

Mexic 122,6 Quatar 12,4 Paraguay 0,7

BIS 119 Republica Ceha 12,3 Republica Dominicana 0,6

Grecia 111,7 Columbia 10,4 Malawi 0,4

Mauritania 0,4

BIBLIOGRAFIE: Sidney Pollard, The gold standard and employment policies between the wars-Debates in economic

history, Ed. Methuen, 1970.

Timothy Green, The new world of gold, Ed. Weidenfeld &Nicolson, 1982.

Armand Van Dormael, The Bretton Woods Conference: Birth of a Monetary System, 1978.

49

Francis J. Gavin , Gold, Dollars, and Power The Politics of International Monetary Relations, Ed.

Universitz of North Carolina Press, 2003.

Philip Judge , Lessons from the London Gold Pool", 2001.

Jake Towne (2009-06-14), R.I.P - The London Gold Pool, 1961 - 1968, 2001.

Adrian Douglas (2008-11-19), The second London Gold Pool is dying, 2008.

Time Magazine , "Money: De Gaulle v. the Dollar", (1965-02-12)

Richard Roberts, Sterling and the End of Bretton Woods,Ed. University of Sussex , 2006.

Jun Cai, Yan-Leung Cheung ,Michael C. S., Wong , What moves the gold market? Journal of future

markets, 2001.

Stephen J. Bailey, The Reform of Local Government Finance in Britain, 1988.

Christie-David, R., M. Chaudhry, and J.T.Lindley, The effects of unanticipated macroeconomic news on

debt markets, Social Science Research Network.

Pound in your pocket. BBC News.

www.bloomberg.com

www.imf.org

www.ecb.int

www.opec.org

www.lbma.org.uk

http://epp.eurostat.ec.europa.eu

50