Evaluarea dinamicii concurentei in sectorul asigurarilor ... · Dispozitiile Normei ASF interzic...

15

Powered by for ALB ROMANIA 1 Evaluarea dinamicii concurentei in sectorul asigurarilor Leasingul Financiar versus Asigurarile Generale 05/11/2015 Financial Leasing versus General Insurance

Transcript of Evaluarea dinamicii concurentei in sectorul asigurarilor ... · Dispozitiile Normei ASF interzic...

Powered by for ALB ROMANIA 1

Evaluarea dinamicii concurentei in sectorul

asigurarilor

Leasingul Financiar versus Asigurarile Generale

05/11/2015

Financial Leasing versus General Insurance

Powered by for ALB ROMANIA

OPIS

CADRUL LEGISLATIV LEASING VS. ASIGURARI:

LEASINGUL – MOTOR AL ASIGURARILOR

CASCO SI RCA

LEASINGUL – MOTOR AL INTERMEDIERII IN

ASIGURARI

CONCLUZII

2

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari

1. Leasingul – motor al asigurarilor CASCO si RCA

Leasingul - motor al asigurarilor CASCO

Legea speciala a leasingului ( Legea 287/2006) art. 5

–“Prin contractul de leasing obligatia de a asigura bunul

revine locatorului/finantatorului care are libertatea in

privinta alegerii asiguratorului, daca partile nu au

convenit altfel. Costurile asigurarii sunt in sarcina

locatarului/utilizatorului, daca prin contract partile nu

convin altfel”

Consecinte directe asupra pietei asigurarilor –

impunerea unei obligatii legale pentru o asigurare care

prin Legea asigurarilor este facultativa ( CASCO);

3

Powered by for ALB ROMANIA

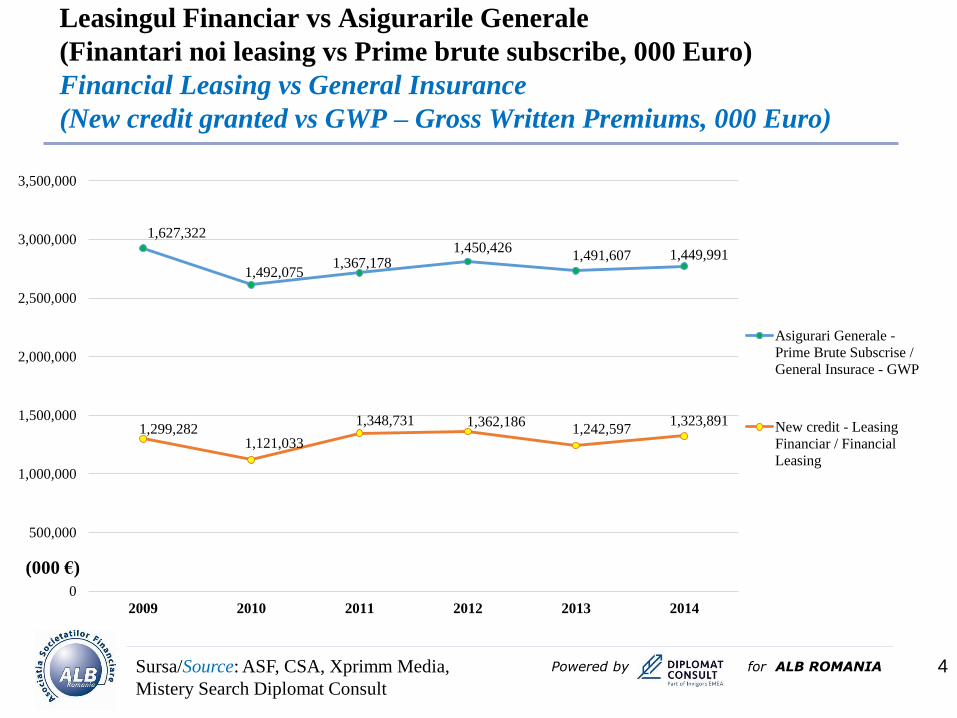

1,299,2821,121,033

1,348,731 1,362,1861,242,597

1,323,891

1,627,322

1,492,0751,367,178

1,450,4261,491,607 1,449,991

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

2009 2010 2011 2012 2013 2014

Asigurari Generale -

Prime Brute Subscrise /

General Insurace - GWP

New credit - Leasing

Financiar / Financial

Leasing

Leasingul Financiar vs Asigurarile Generale

(Finantari noi leasing vs Prime brute subscribe, 000 Euro)

Financial Leasing vs General Insurance

(New credit granted vs GWP – Gross Written Premiums, 000 Euro)

4

(000 €)

Sursa/Source: ASF, CSA, Xprimm Media,

Mistery Search Diplomat Consult

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari

1. Leasingul – motor al asigurarilor CASCO si RCA

Legea leasingului art. 10 f) = gardian al

asigurarilor RCA :

“Utilizatorul se obliga sa isi asume pentru intreaga

perioada a contractului totalitatea obligatiilor care

decurg din folosirea bunului direct sau prin prepusii sai,

inclusiv riscul pierderii sau al avarierii bunului

utilizat…… “

Este o obligatie impusa asupra asigurarii RCA si

responsabilizarii, dincolo de spiritul Normei RCA, a

utilizatorilor detinatori ai mijloacelor de transport in

leasing.

5

Powered by for ALB ROMANIA

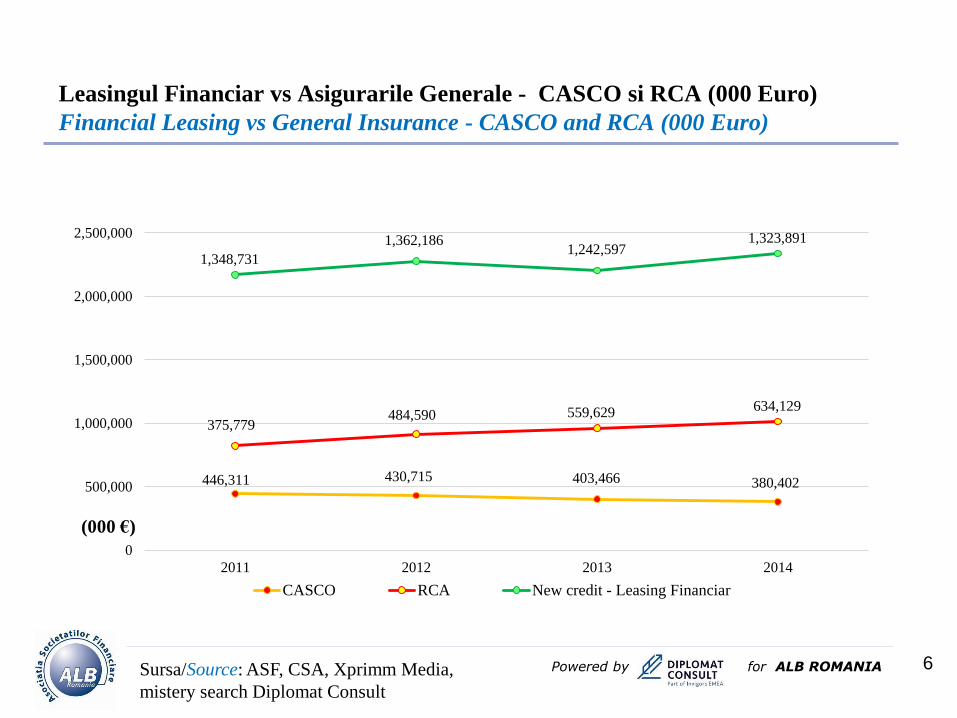

446,311 430,715 403,466 380,402

375,779484,590 559,629 634,129

1,348,731

1,362,1861,242,597

1,323,891

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

2011 2012 2013 2014

CASCO RCA New credit - Leasing Financiar

Leasingul Financiar vs Asigurarile Generale - CASCO si RCA (000 Euro)

Financial Leasing vs General Insurance - CASCO and RCA (000 Euro)

6

(000 €)

Sursa/Source: ASF, CSA, Xprimm Media,

mistery search Diplomat Consult

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari

Impact al Normei RCA in leasing si in siguranta rutiera

Norma RCA: asigurarea RCA se incheie “pentru vehiculele pentru care se solicită

asigurarea în vederea înmatriculării/înregistrării permanente în România, anual ori

semestrial, după caz, dacă proprietarul face dovada înregistrării fiscale a vehiculului

respectiv pe numele său”.

Conform prevederilor Codului fiscal de la capitolul Taxe si Impozite Locale unica

persoana obligata (si in acelasi timp, unica persoana indreptatita) sa inregistreze fiscal

mijloacele de transport aferente contractului de leasing financiar (pe intreaga perioada de

leasing) este utilizatorul, in niciun caz proprietarul (societatea de leasing). In

consecinta, dovada inregistrarii fiscale a vehiculului pe numele societatii de leasing

este imposibila.

Ordonanta 51/1997 “Locatorul/finanţatorul se obliga […] să asigure, printr-o

societate de asigurare, bunurile” aceasta inseamna asigurare CASCO si NU

raspunderea civila aferenta utilizarii bunului – nota noastra- “oferite în leasing, dacă prin

contractul de leasing părţile nu au convenit altfel”. Iar, pe de alta parte, potrivit Art. 10

lit f) “Locatarul/utilizatorul se obligă: să îşi asume pentru întreaga perioadă a

contractului, în lipsa unei stipulaţii contrare, totalitatea obligaţiilor care decurg din

folosirea bunului direct sau prin prepuşii săi” – ceea ce include RCA

7

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari

Impact al Normei RCA in leasing, in siguranta rutiera si in

increderea in sistemul de asigurari

Codului rutier Pct. 34 al Art. 6 defineste detinatorul mandatat ca fiind “persoana fizica

sau juridica care foloseste un vehicul in baza unui contract de leasing”

Art. 10 “este interzisa circulatia pe drumurile publice a vehiculelor neasigurate pentru

raspundere civila pentru caz de pagube produse tertilor prin accidente de circulatie”

Art. 82 “Autovehiculele pot circula pe drumurile publice din Romania numai pe perioada

cat sunt asigurate pentru cazurile de raspundere civila ca urmare a prejudiciilor produse

prin accidente de autovehicule”.

Rezilierea contractului de leasing: perceptia create prin Norma RCA potrivit careia

societatea de leasing este tinuta in continuare sa mentina polita RCA valabila induce lipsa

de raspundere juridica si morala a celor care pun in circulatie pe drumurile publice, fara

drept, aceste vehicule (inclusiv regresul raspunderii catre lessor de catre Fondul de

garantare a victimelor strazii).

Fondul de garantare - o societate de leasing = un client unic, indiferent de valoarea

portofoliului si numarul utilizatorilor platitori ai RCA !

8

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari2. Leasingul – motor al dezvoltarii intermedierii in asigurari

Legea nr. 571/2003 privind Codul fiscal - art. 137 alin. (1)

lit. a) coroborat cu punctul 18 alin. (8) din Titlul VI al

Normelor Metodologice:

Se cuprind in baza de impozitare a taxei pe valoarea

adaugata: […] b)cheltuielile accesorii, cum ar fi:

comisioanele, cheltuielile de ambalare, transport si

asigurare, decontate cumparatorului sau clientului.”

Consecinte pentru client: cresterea costului asigurarii la

refacturarea ratei de leasing prin aplicarea cotei de

TVA pe un serviciu care este nepurtator de TVA

conform Directivei TVA.

9

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari2. Leasingul – motor al dezvoltarii intermedierii in asigurari

Consecinte concurentiale:

pierderea competitivitatii societatilor de leasing ( IFN-uri) dpdv al

preturilor;

Adaptarea entitatilor financiar bancare prin crearea de noi companii

– brokeri captvi care presteaza servicii de intermediere in asigurari

cu oferte avantajoase pentru clientii societatilor de leasing –

competitivitate intra si extragrup!

Reglementarea fiscala ( nearmonizata cu Directiva TVA / abrogata

in 2014. ) a generat aparitia pe piata furnizorilor de servicii de

intermediere in asigurari a numeroase entitati sub denumirea de

“brokeri de asigurare” si “agenti de asigurare”

Ulterior autoritatea de resort ( CSA) a emis reglementari pentru

autorizarea si supravegherea acestei piete de intermediere

10

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari

Impact al Normei 9 ASF in intermediere

In 2015 ASF emite Norma 9 privind autorizarea

si functionarea brokerilor de asigurare si

reasigurare si aduce modificari cu impact

semnificativ:

Capital social subscris minim 150 000 lei

Obligativitatea unei asigurari de raspundere civila

profesionala cu o limita de acoperire de 1 250 000

Euro/eveniment si o suma agregata de 1 850 000

Euro/an fara fransiza

11

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari

Impact al Normei 9 ASF in intermediere

brokerul de asigurare şi/sau de reasigurare nu este şi nu va fi acţionar ori asociat

direct sau indirect ori administrator al unui asigurător, reasigurator, agent de

asigurare sau de reasigurare ori al unui agent de asigurare subordonat si nu are

şi nu va avea ca acţionar sau asociat direct sau indirect ori ca administrator un

asigurător, reasigurător, un agent de asigurare sau de reasigurare, un agent de

asigurare subordonat sau conducătorul unui agent de asigurare persoană

juridică;

Dispozitiile Normei ASF interzic institutiilor de credit si celor financiare

nebancare -din Romania sau din alta tara- care presteaza, in subsidiar,

servicii de intermediere in asigurari sa detina actiuni/parti sociale direct sau

indirect intr-un broker de asigurare in conditiile in care acestea sunt active in

piata ca agent de asigurare subordonat si au in organigrama grupului si un

broker de asigurare;

12

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari

Impact al Normei 9 ASF in intermediere

O prevedere similara cu cea mentionata mai sus nu se regaseste in niciuna dintre

directivele europene in vigoare care reglementeaza domeniul asigurarilor ori al

intermedierilor in asigurari si nici nu se regaseste in textul proiectului de Directiva

europeana IMD2 (proiect ce se afla in asteptarea votului Parlamentului UE);

Dispozitiile care vizeaza interdictia instituita asociatiatilor/actionarilor care au calitatea

de agent de asigurare subordonat sunt in contradictie cu celelalte prevederi ale Normei

sau ale IMD2 care se refera la cunosterea si analiza actionarilor/asociatilor

semnificativi, iar nu a oricarui asociat/actionar direct si indirect.

Legislatia financiar-bancara (OUG 99/2006 si Legea 93/2009) nu impun

restrictii din punctul de vedere al obiectului de activitate al acestor institutii, in

contextul pe care il creeaza Norma ASF. Legislatia de creditare sustine dreptul

acestor institutii de a desfasura activitati de agent de asigurare subordonat si/sau

de a –si organiza activitatea de brokeraj in asigurari pentru sustinerea obiectului

principal de activitate – creditarea, sub autorizarea si supravegherea Bancii

Centrale.

13

Powered by for ALB ROMANIA

Cadrul legislativ si interdependenta leasing – asigurari

Impact al Normei 9 ASF in intermediere

Brokerii de asigurare care functionau in conformitate cu prevederile legale in

vigoare anterior aparitiei Normei, se afla in prezent, fara vointa/intentia/fapta

lor sau a actionarilor directi si/sau indirecti detinatori ai calitatii de agent

de asigurare subordonat, in imposibilitatea de a-si continua activitatea.

Aparitia acestei neconformitati ridica serioase probleme grupurilor financiar-

bancare din care fac parte actionarii directi si/sau indirecti (detinatori ai calitatii

de agent de asigurare subordonat), cel putin din perspectiva bunei guvernante

corporative, care in mod necesar vor conduce la decizii financiare importante

pentru Romania.

Situatia creata de interdictia instituita de catre Norma ASF, este un element de

preocupare si chiar de descurajare a altor entitati financiar-bancare de a investi

in detineri directe si indirecte in capitalul social al brokerilor de asigurare

romani, desi sunt autorizate, supravegheate prudential si controlate de catre

banci centrale.

14

Powered by for ALB ROMANIA

CONCLUZII

Interdependenta stransa intre piata leasingului

si a asigurarilor

Este necesara armonizarea legislativa pe plan

intern si European

Esential – un dialog continuu intre cele doua

industrii si evaluarea impactului reciproc atat in

realitatea economica cat si in cadrul legislativ

15