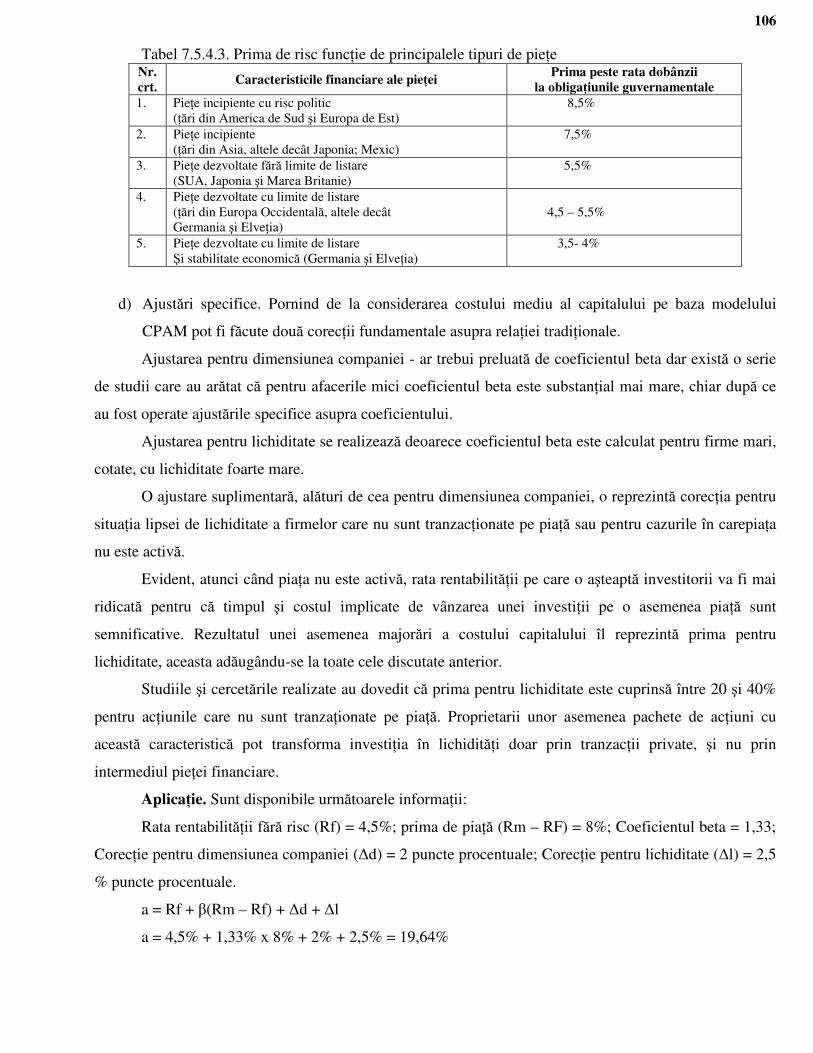

Evaluarea Afacerilor Curs 2011

187

DRAGOŞ MIHAI IPATE

-

Upload

profira-mirela -

Category

Documents

-

view

10.971 -

download

6

Transcript of Evaluarea Afacerilor Curs 2011

DRAGOŞ MIHAI IPATE

2

DRAGOŞ MIHAI IPATE

„… dacă nu puteţi măsura, cunoştinţele

voastre sunt slabe şi nesatisfăcătoare”

Sir William Thompson – Lord Kelvin

3

CUVÂNT ÎNAINTE

Încă din din cele mai vechi timpuri oamenii şi-au manifestat dorinţa de a acumula averi care să le

poată asigura traiul îndestulat. Dacă la început averea s-a măsurat în cantitatea de monede de aur pe care le

aveau, în epoca modernă averea se măsoară folosind instrumente mult mai rafinate şi mai subtile.

Necesitatea evaluărilor a apărut în momentul în care oamenii doreau să-şi transfere între ei averea

în schimbul banilor sau a altor proprietăţi. Oamenii au căutat să găsească un mod de a putea aprecia în ce

măsură proprietatea lor asigură o avere comparabilă cu cea a proprietăţii pe care doreşte să o schimbe.

De aici s-a născut ideea ce a stat la baza principalelor abordări în domeniul evaluării: comparaţie

de piaţă, venituri şi costuri (patrimonială).

Deşi atestări ale evaluărilor de proprietăţi există încă de pe vremea lui Wilhelm Cuceritorul,

disciplina de „Evaluarea afacerilor (întreprinderilor)” s-a cristalizat ca disciplină de sine stătătoare abia

din anii 1990. Până atunci această disciplină era inclusă în manualele de analiză financiară sau

management., fără să i se acorde importanţa cuvenită.

Datorită evoluţiei economice mondiale, a dinamismului pieţelor şi mai ales datorită accesului

nelimitat al investitorilor pe toate pieţele lumii, a apărut şi mai stringent necesitatea fundamentării

disciplinei de „Evaluarea afacerilor” pentru a putea exista un limbaj comun tuturor participanţilor pe piaţa

tranzacţiilor cu astfel de proprietăţi.

Impunerea în anul 1992 a Standardelor Internaţionale de Evaluare pe plan mondial, a condus la

uniformizarea abordărilor şi metodelor de evaluare, fapt ce a determinat o mai mare transparenţă a

Rapoartelor de evaluare, această disciplină deschizându-se către toţi cei interesaţi în a o studia şi

aprofunda.

În momentul de astăzi, putem spune că disciplina de „Evaluarea afacerilor” a atins punctul de

maturitate şi stabilitate, devenind, pe lângă o disciplină ce asigură comensurarea averii

proprietarilor/investitorilor şi un instrument aflat la dispoziţia managerilor pentru a-şi putea aprecia

eficacitatea muncii lor.

4

Profesionalizarea activităţii de evaluare în România şi înscrierea acesteia printre meseriile liberale,

a dus la formarea de specialişti de marcă, chiar pe plan mondial, cum este dl. ing. Gheorghe Bădescu,

primul preşedinte al ANEVAR, şi întemeietorul acestei profesii în România.

Toţi teoreticienii şi practicienii disciplinelor economice şi tehnice sunt unanim de acord că profesia

de evaluator este o profesie foarte complexă, ce necesită atăt cunoştinţe economice dar în aceeaşi măsură

şi cunoştinţe tehnice.

Această carte a fost realizată de autor după o experienţă practică de peste 8 ani în domeniul

evaluărilor, timp în care a realizat câteva sute de rapoarte de evaluare şi lucrări de consultanţă în

management, şi îşi propune următoarele obiective:

▪ să asigure pregătirea temeică în domeniul evaluării afacerilor pentru cei interesaţi de profesia de

evaluator, în primul rând a studenţilor economişti ai Universităţii „Spiru Haret” din Constanţa;

▪ să promoveze „Evaluarea afacerilor” atât ca disciplină de studiu în mediile universitare, dar şi ca

profesie liberală pe piaţa muncii;

▪ să ofere instrumentarul teoretic şi metodologic celor ce fac parte din alte profesii conexe pentru a

înţelege rezultatul muncii evaluatorilor.

Cu speranţa că studenţilor le va fi de un real folos această carte, nu numai pentru susţinerea

examenului la această disciplină, dar şi pentru activitatea lor viitoare, autorul mulţumeşte tuturor celor

care l-au învăţat şi l-au sprijinit să se perfecţioneze în această profesie, obligându-l la creşterea

permanentă a calităţii lurărilor şi a performanţelor sale individuale.

Constanţa,

22-12-2002

Autorul

5

CUPRINS

CUPRINS ...................................................................................................... 5

Capitolul 1. NOŢIUNI GENERALE ÎN ACTIVITATEA DE EVALUARE .............. 10

1. Conceptul de evaluare în actualitatea românească ................................. 10

2. Teoria valorii şi evaluării ..................................................................... 12

3. Elemente de bază folosite în evaluare ................................................... 15

3.1. Proprietatea ............................................................................................................................... 15

3.2. Preţul ........................................................................................................................................ 16

3.3. Costul ....................................................................................................................................... 16

3.4. Piaţa .......................................................................................................................................... 16

3.5. Valoarea ................................................................................................................................... 17

4. Tipuri de valori .................................................................................. 17

4.1. Baze de evaluare uniforme derivate din abordarea pe bază de piaţă ....................................... 18

4.2. Categorii de valori în afara valorii de piaţă .............................................................................. 21

Capitolul 2. CONTEXTUL PROFESIEI DE EVALUATOR. PRINCIPII DE

EVALUARE A AFACERILOR .......................................................................... 24

1. Contextul profesiei de evaluator .......................................................... 24

1.1. Evaluatorul ............................................................................................................................... 24

1.2. Raportul de evaluare ................................................................................................................. 26

1.3. Standarde de evaluare ............................................................................................................... 28

2. Principiile evaluării afacerii .................................................................. 29

2.1. Principii fundamentale de evaluare .......................................................................................... 29

2.2. Principii de evaluare a afacerii ................................................................................................. 30

Capitolul 3. EVALUAREA AFACERILOR O NECESITATE ECONOMICĂ ........... 34

1. Consideraţii generale ......................................................................... 34

2. Obiectul evaluării afacerilor ................................................................. 35

3. Scopul evaluării întreprinderilor ........................................................... 37

4. Necesitatea evaluării .......................................................................... 39

5. Piaţa afacerilor necotate ..................................................................... 40

6

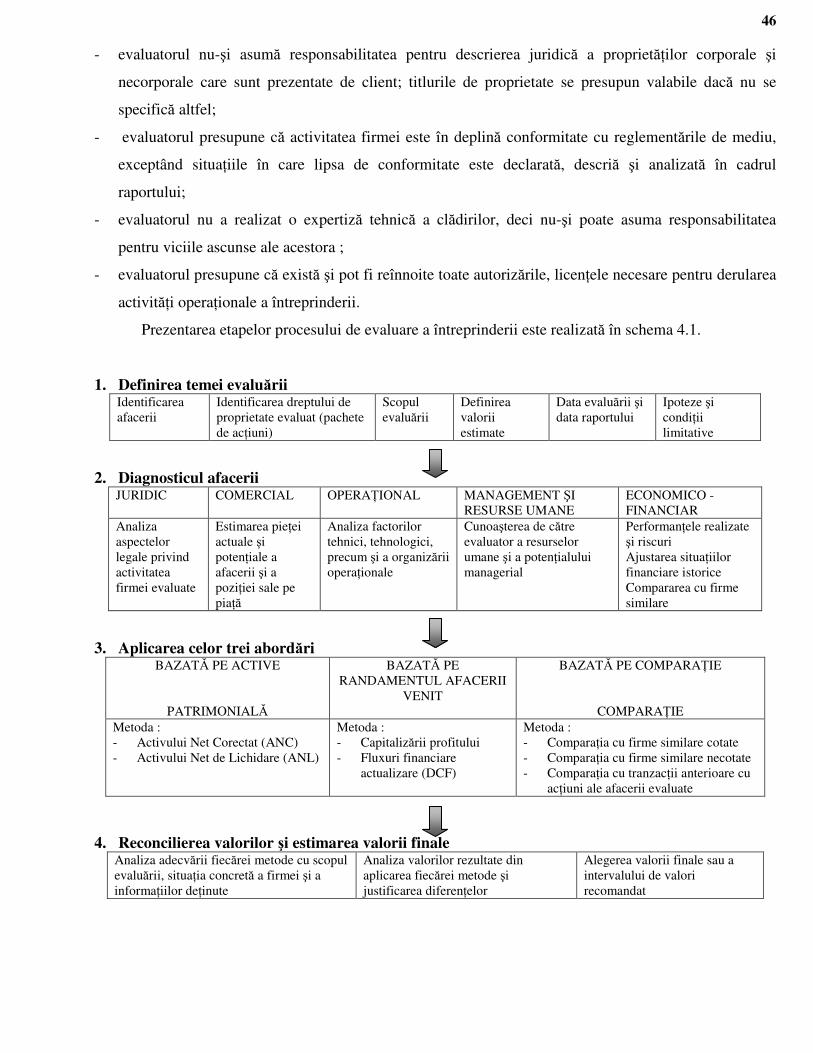

Capitolul 4. PROCESUL DE EVALUARE ........................................................ 44

1. Definirea temei evaluării ..................................................................... 44

2. Diagnosticul afacerii ........................................................................... 47

3. Aplicarea celor trei abordări ale evaluării .............................................. 49

3.1. Abordarea pe bază de active (patrimonială) ............................................................................. 49

3.2. Abordarea pe bază de venit (randament) .................................................................................. 50

3.3. Abordarea prin comparaţie ....................................................................................................... 51

4. Reconcilierea valorilor şi estimarea valorii finale .................................... 51

Capitolul 5. DIAGNOSTICUL AFACERII ....................................................... 52

1. Diagnosticul afacerii în scopul evaluării ................................................ 52

2. Diagnosticul juridic ............................................................................ 54

3. Diagnosticul comercial ........................................................................ 56

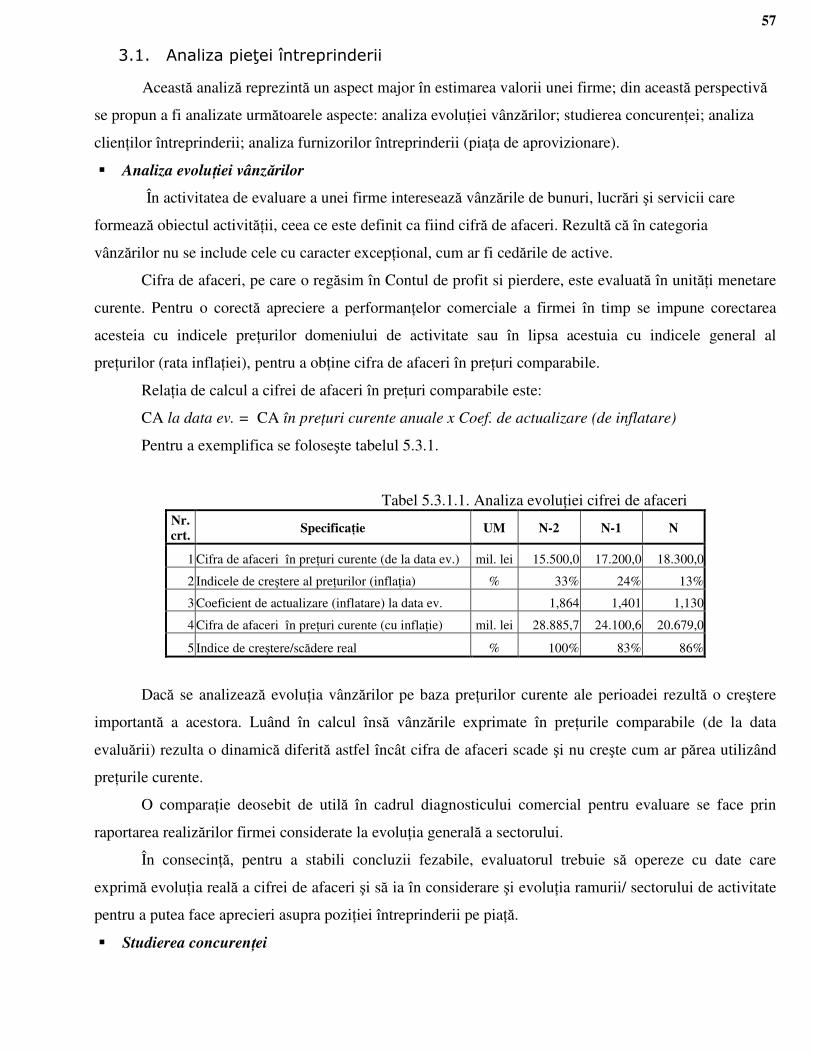

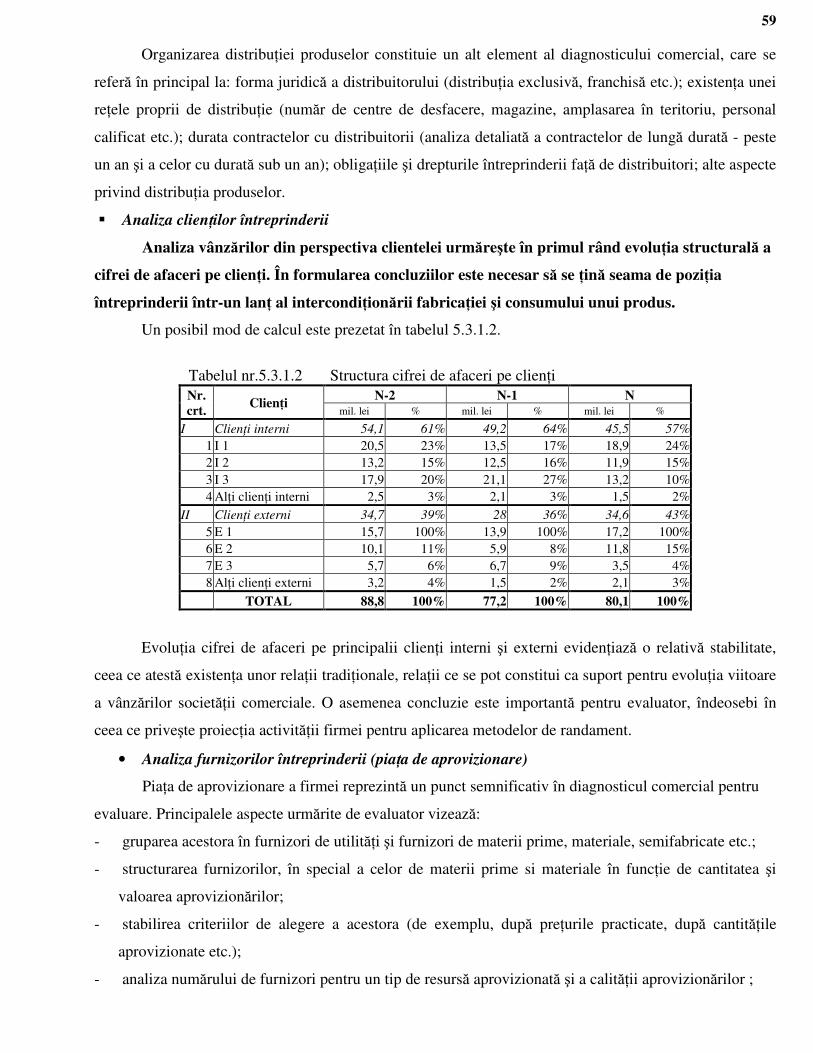

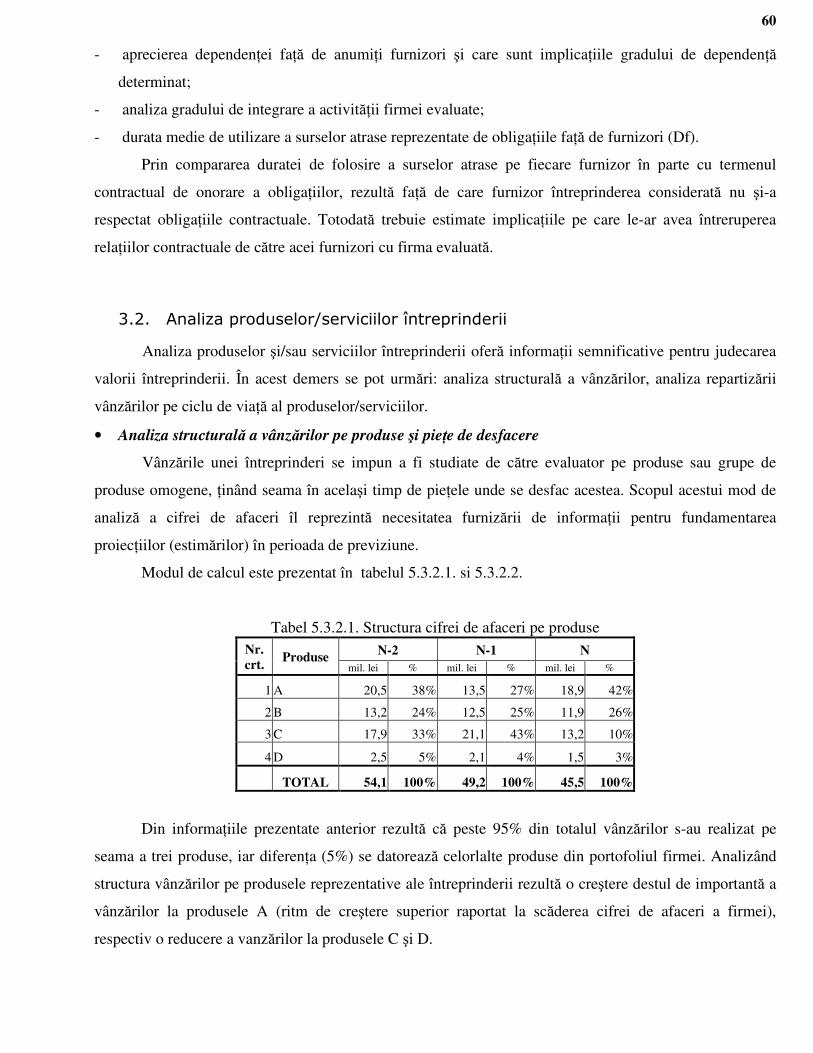

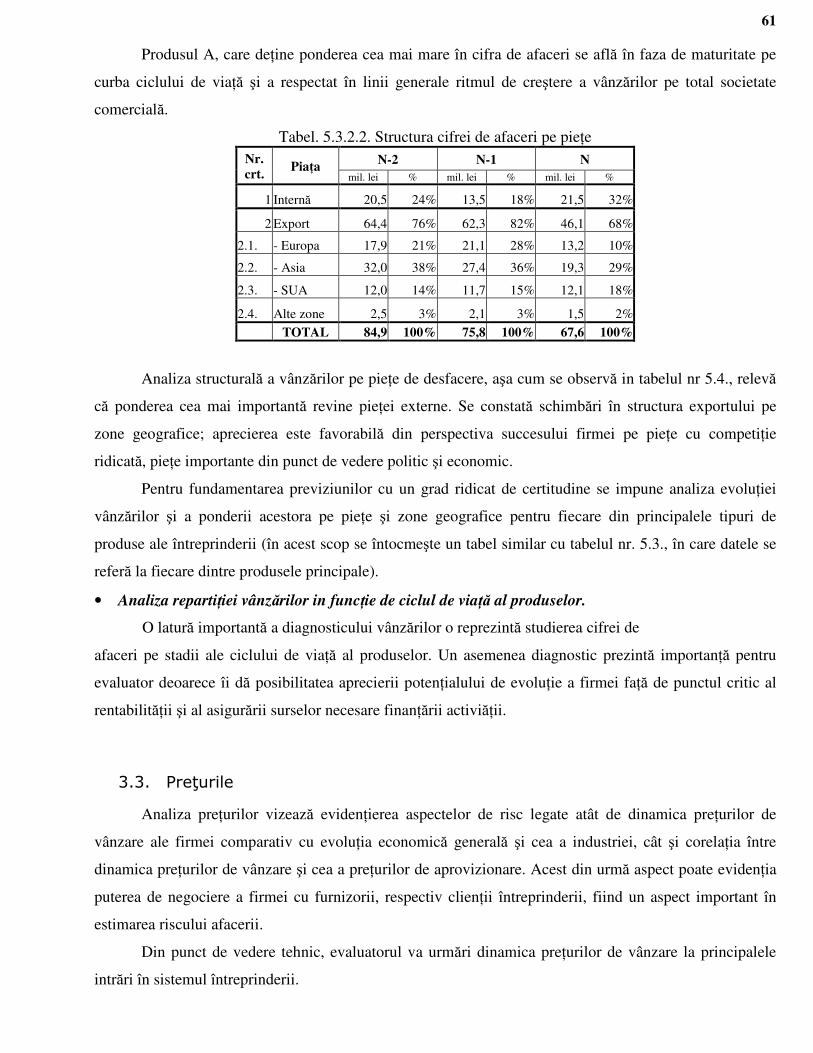

3.1. Analiza pieţei întreprinderii ..................................................................................................... 57

3.2. Analiza produselor/serviciilor întreprinderii ............................................................................ 60

3.3. Preţurile .................................................................................................................................... 61

3.4. Promovarea ............................................................................................................................... 62

4. Diagnosticul operaţional ..................................................................... 62

5. Diagnosticul resurselor umane şi al managementului firmei.................... 64

5.1. Diagnosticul resurselor umane ................................................................................................. 64

5.2. Diagnosticul managementului firmei ....................................................................................... 68

6. Diagnosticul economico-financiar ......................................................... 69

6.1. Rolul şi obiectivele diagnosticului economico-financiar ......................................................... 69

6.2. Ajustarea informaţiilor financiar-contabile .............................................................................. 70

6.3. Analiza economico-financiară .................................................................................................. 72

6.4. Consideraţii privind calculul indicatorilor ............................................................................... 79

6.5. Interpretarea şi aprecierea indicatoilor ..................................................................................... 80

6.6. Stabilirea concluziilor pentru analiza SWOT ........................................................................... 80

6.7. Stabilirea premiselor privind activitatea viitoare ..................................................................... 81

Capitolul 6. EVALUAREA AFACERILOR – ABORDĂRI ŞI METODE ................. 82

1. Abordări în evaluarea afacerilor ........................................................... 82

2. Metode de evaluare a afacerilor ........................................................... 82

3. Capitalul acţionarilor şi capitalul investit ............................................... 84

3.1. Capitalul investit ...................................................................................................................... 84

3.2. Capitalul acţionarilor ................................................................................................................ 84

7

4. Avantaje şi dezavantaje ale metodelor de evaluare ................................ 85

Capitolul 7. COSTUL CAPITALULUI – RATA DE ACTUALIZARE/CAPITALIZARE

.................................................................................................................. 88

1. Costul capitalului ............................................................................... 88

2. Valoarea în timp a banilor ................................................................... 89

3. Tehnicile de actualizare şi capitalizare .................................................. 93

3.1. Actualizarea .............................................................................................................................. 93

3.2. Capitalizarea ............................................................................................................................. 94

4. Determinarea costului capitalului ......................................................... 95

4.1. Metodele de determinare a costului capitalului propriu ........................................................... 96

4.2. Costul capitalului împrumutat (datoriilor) ............................................................................... 99

4.3. Costul mediu ponderat al capitalului ........................................................................................ 99

4.4. Abordarea costului capitalului din prisma elementelor de activ ............................................ 100

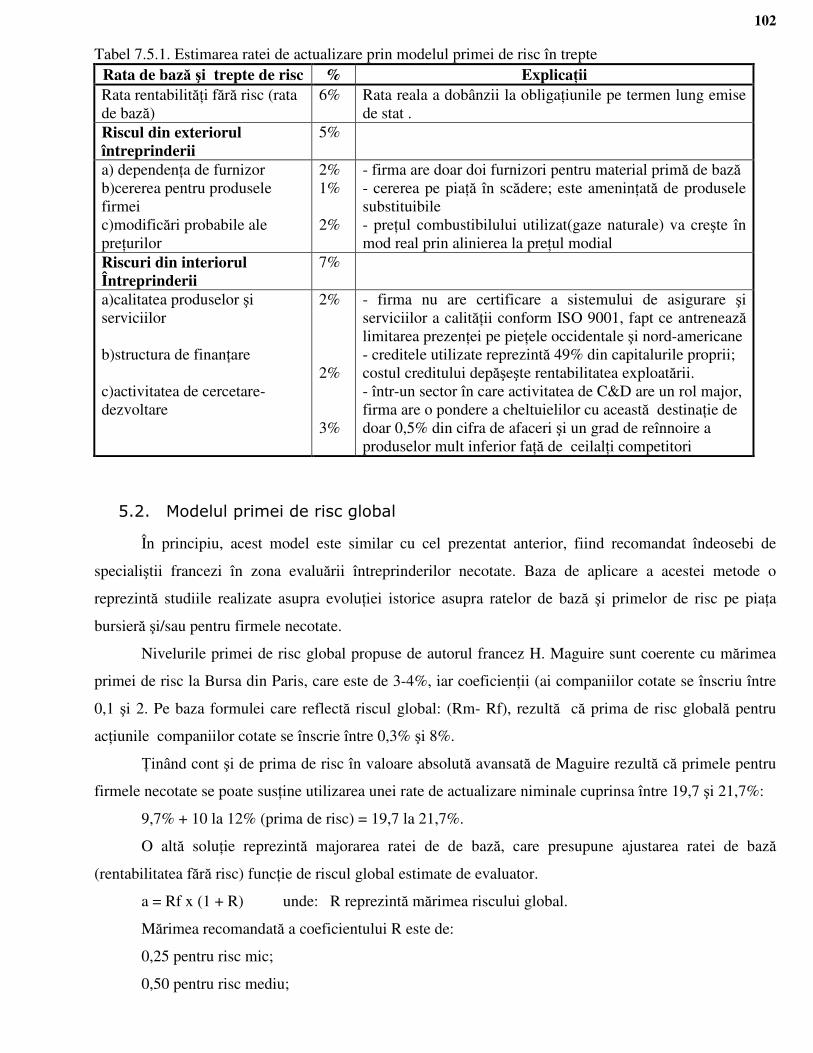

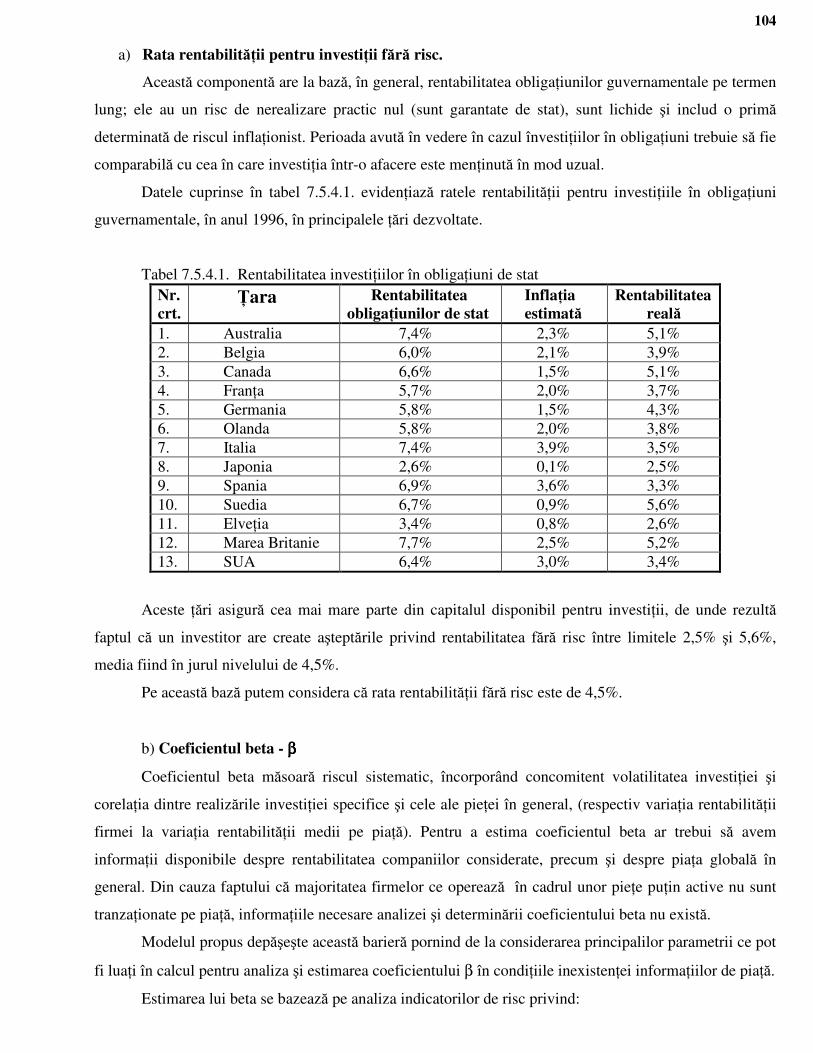

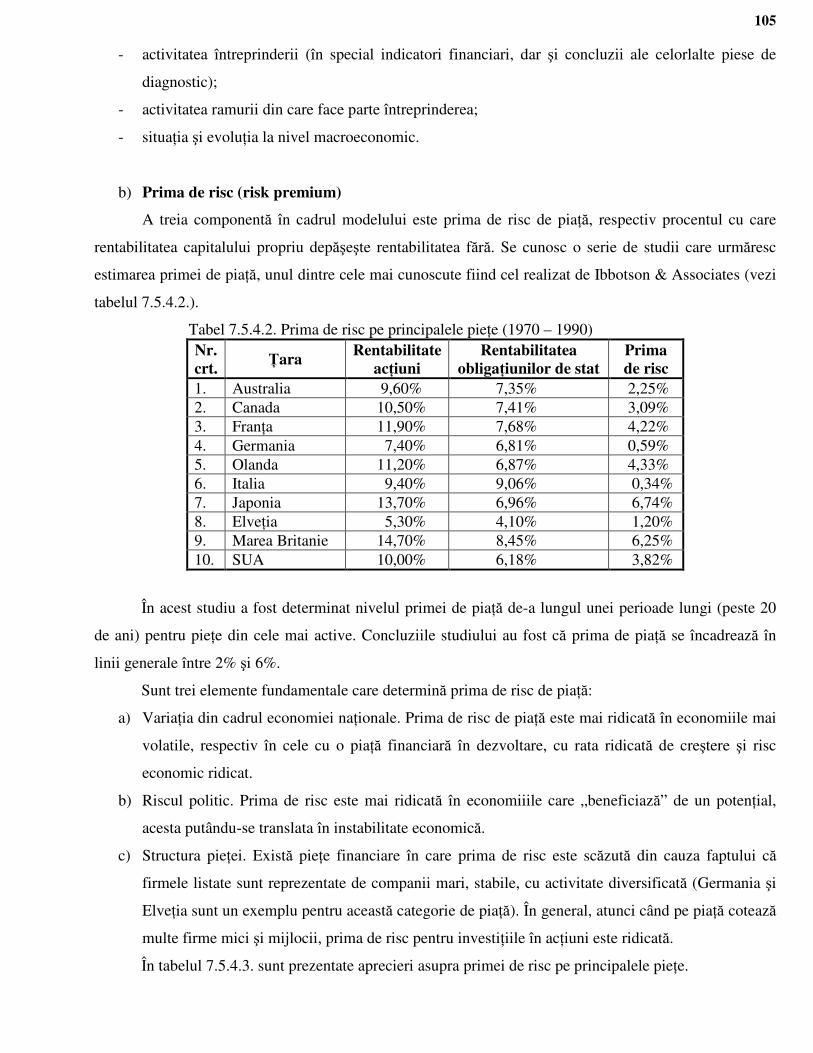

5. Estimarea ratei de actualizare ........................................................... 101

5.1. Modelul primei de risc în trepte (built-up method) ................................................................ 101

5.2. Modelul primei de risc global ................................................................................................ 102

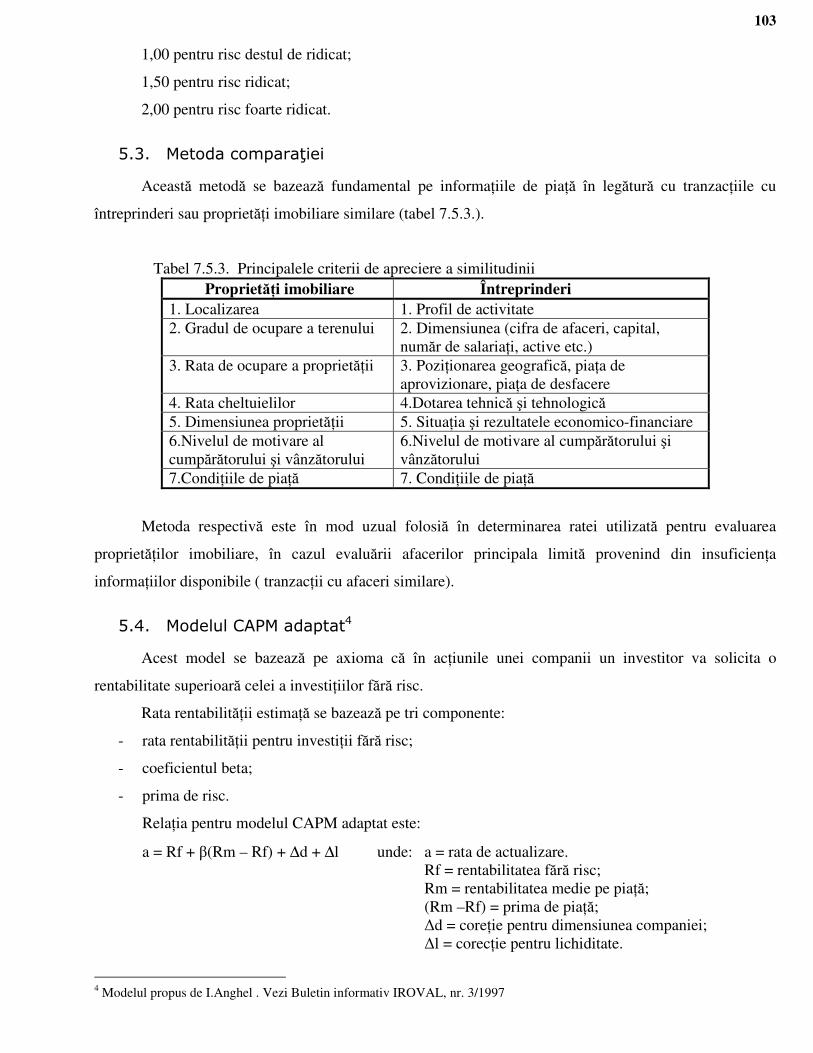

5.3. Metoda comparaţiei ................................................................................................................ 103

5.4. Modelul CAPM adaptat ......................................................................................................... 103

Capitolul 8. EVALUAREA AFACERII ÎN ABORDAREA BAZATĂ PE VENIT

(RANDAMENT) ......................................................................................... 107

1. Fundamentele metodelor bazate pe venit ............................................ 107

1.1. Definirea noţiunii de valoare de randament ........................................................................... 107

1.2. Principile metodelor de evaluare bazate pe venit ................................................................... 108

1.3. Clasificarea metodelor de evaluare bazate pe venit ............................................................... 108

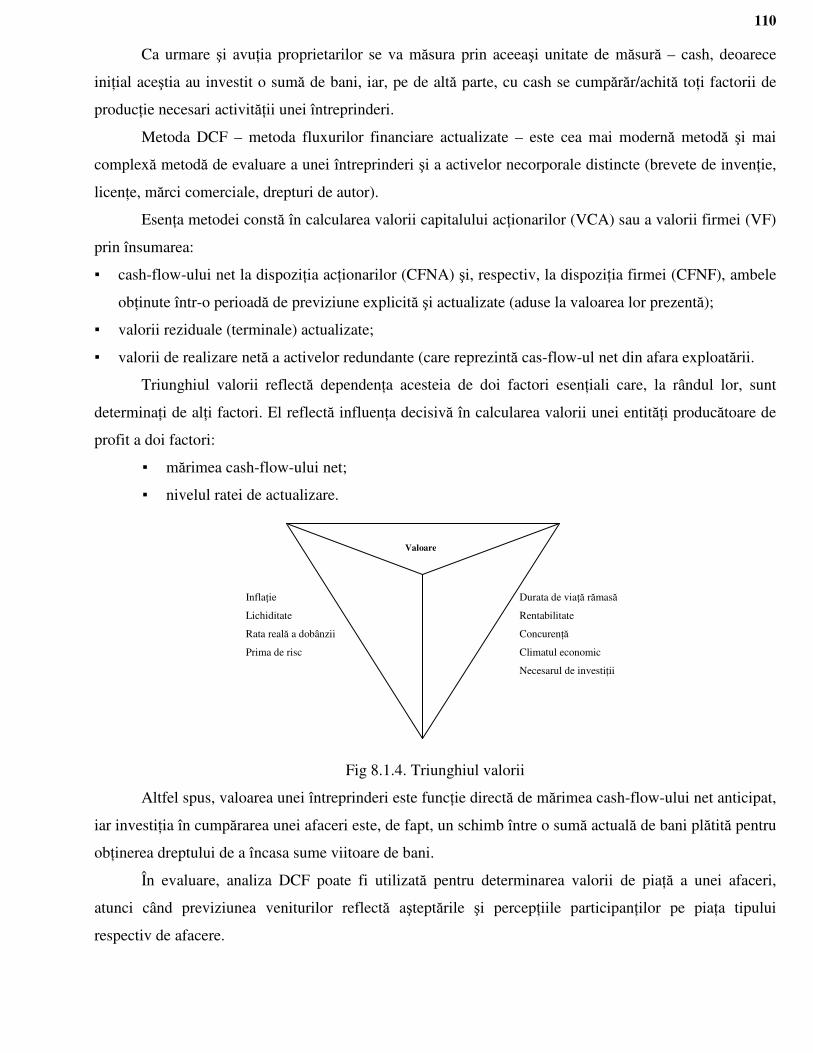

2. Metoda fluxurilor financiare actualizate (discounted cash-flow sau DCF) . 109

2.1. Noţiuni generale ..................................................................................................................... 109

2.2. Tipuri de cash-flow şi coerenţa dintre acestea ....................................................................... 111

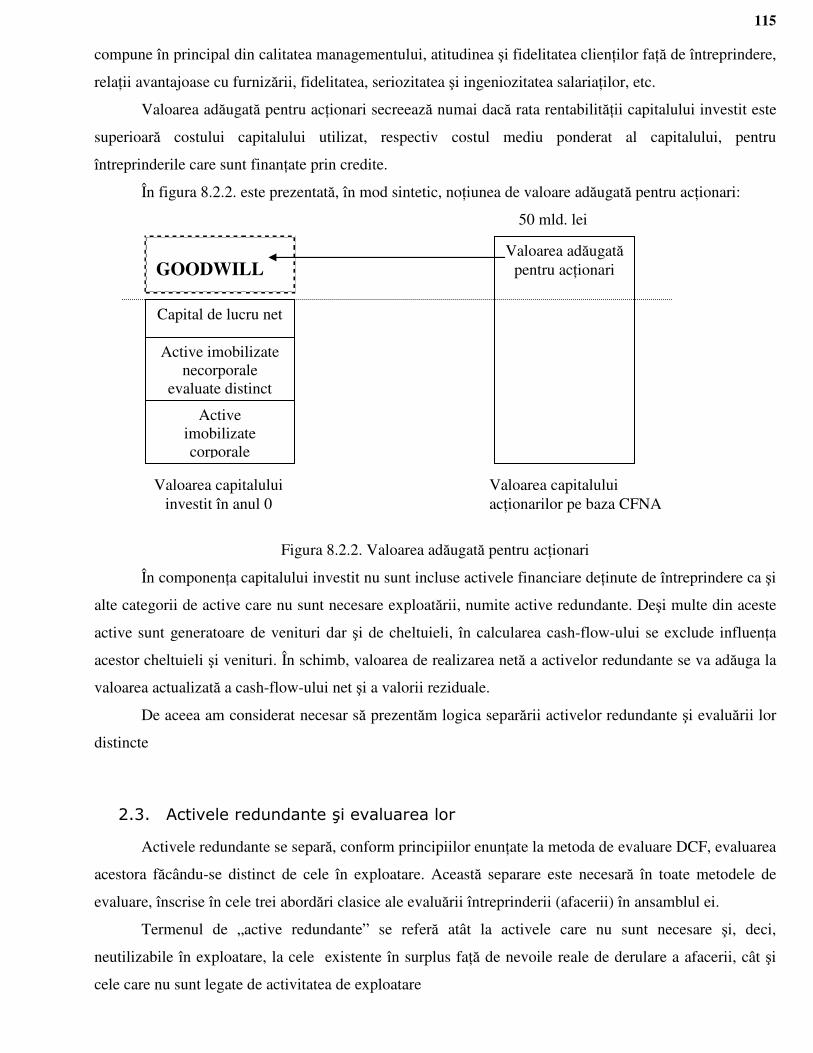

2.3. Activele redundante şi evaluarea lor ...................................................................................... 115

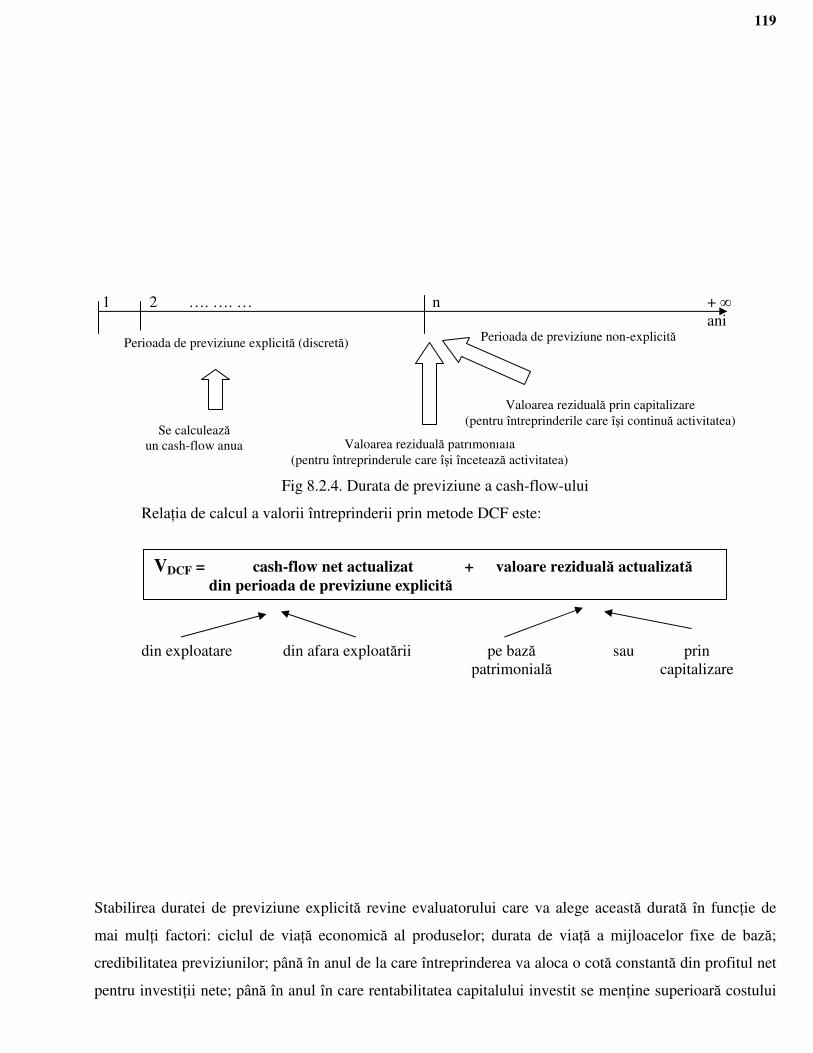

2.4. Previziunea cash-flow-ului ..................................................................................................... 117

2.5. Prima de control sau discount pentru pachet minoritar şi/sau nelichiditate ........................... 131

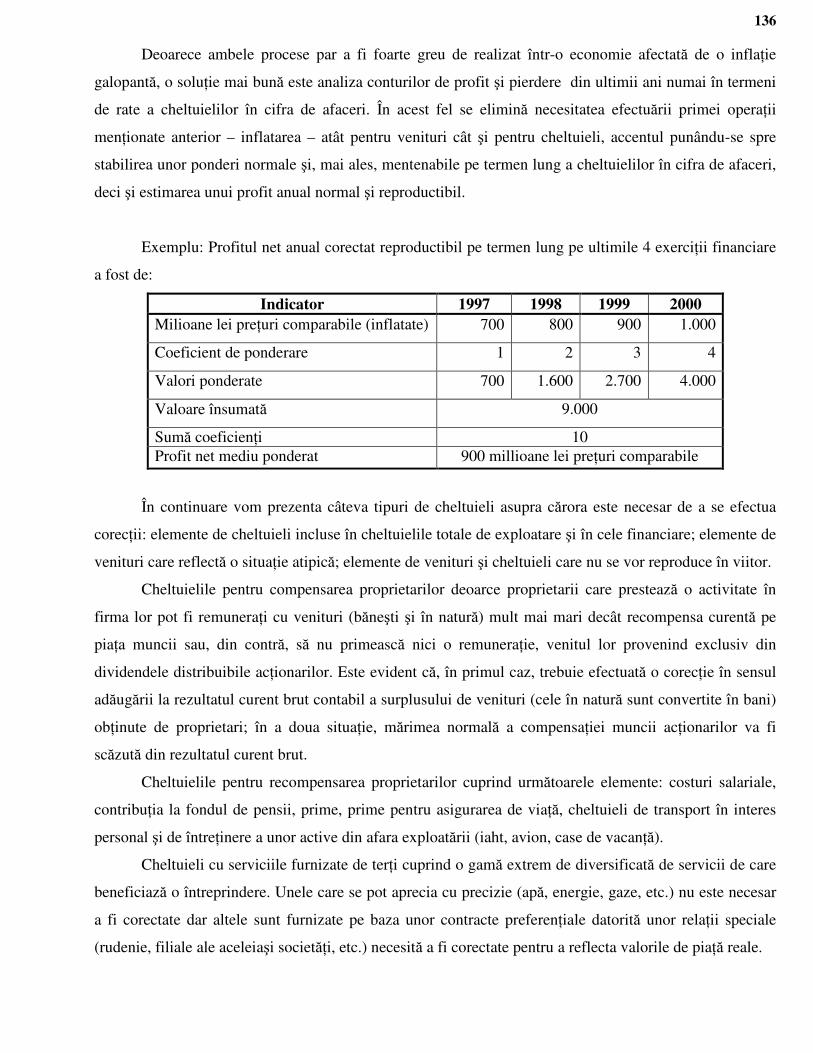

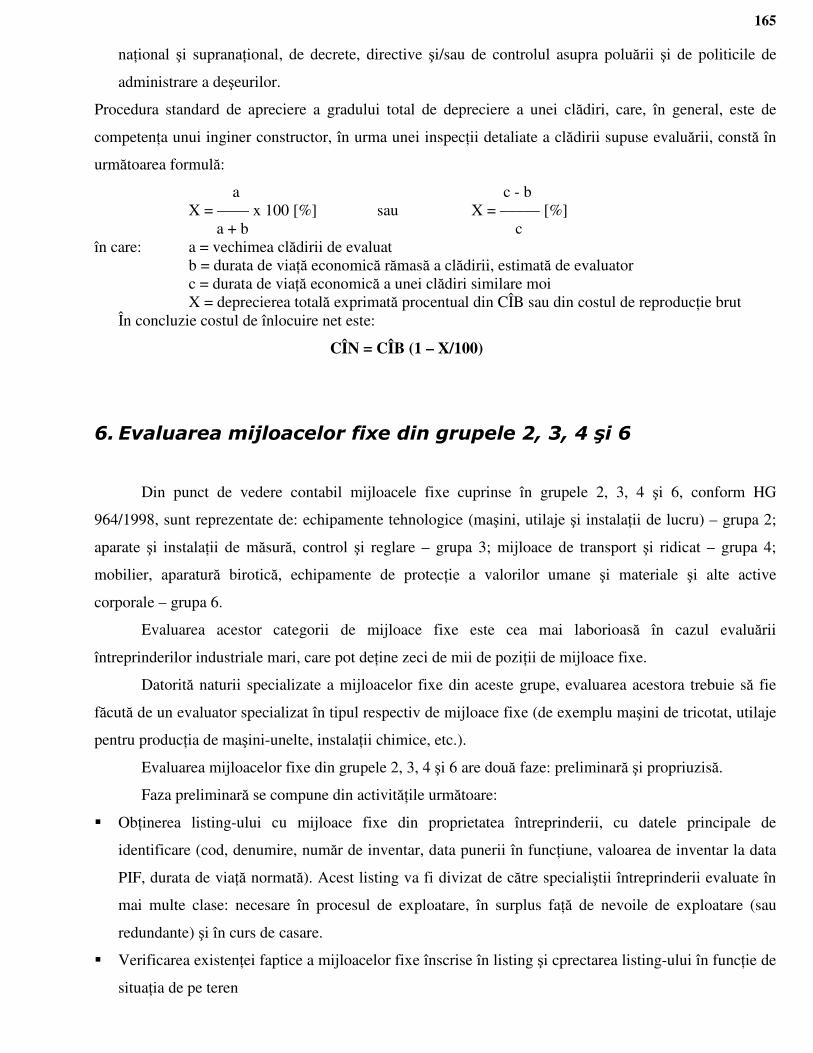

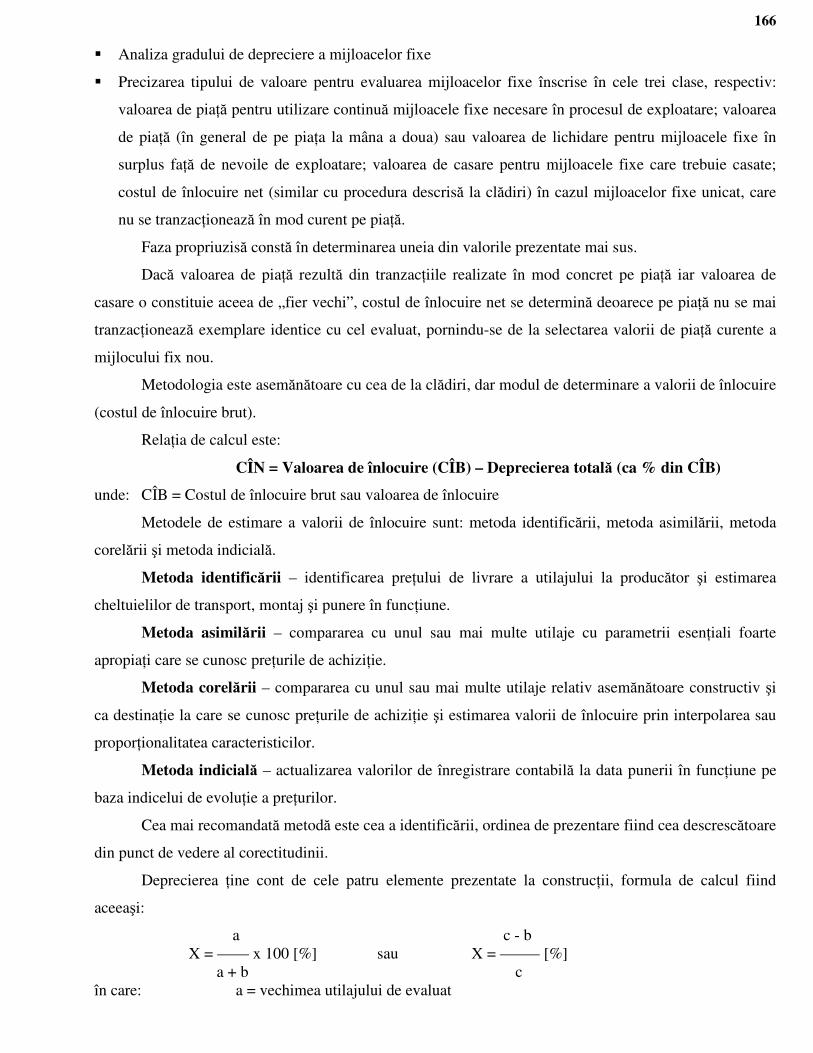

3. Metoda capitalizării/actualizării profitului net ....................................... 134

3.1. Noţiuni generale ..................................................................................................................... 134

3.2. Calcularea profitului net mentenabil pe termen lung (corectat) ............................................. 134

3.3. Rata de capitalizare în cazul întreprinderilor necotate ........................................................... 137

8

Capitolul 9. EVALUAREA AFACERII ÎN ABORDAREA BAZATĂ PE

COMPARAŢIA DE PIAŢĂ ........................................................................... 139

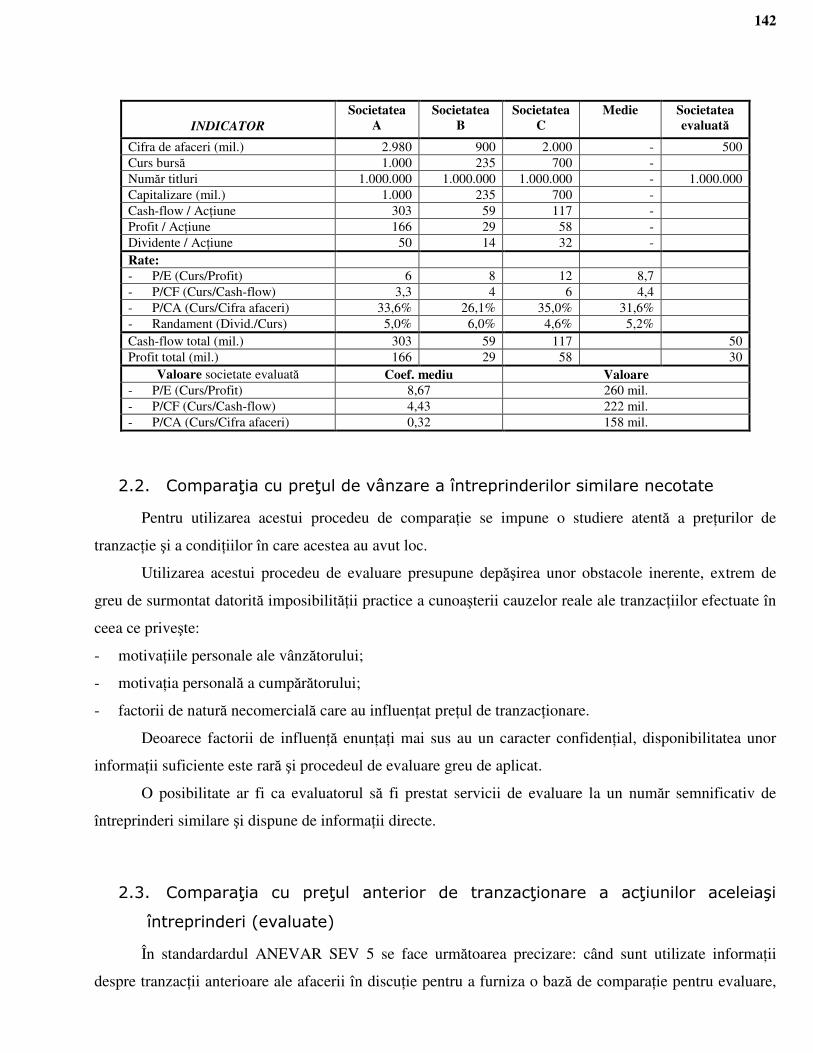

1. Fundamentele metodelor de comparaţie ............................................. 139

2. Reperele de comparaţie pentru evaluarea bazată pe comparaţia de piaţă 140

2.1. Comparaţia cu cursul acţiunilor întreprinderilor cotate ......................................................... 140

2.2. Comparaţia cu preţul de vânzare a întreprinderilor similare necotate ................................... 142

2.3. Comparaţia cu preţul anterior de tranzacţionare a acţiunilor aceleiaşi întreprinderi (evaluate)

142

Capitolul 10. EVALUAREA AFACERII ÎN ABORDAREA BAZATĂ PE ACTIVE

(PATRIMONIALĂ) .................................................................................... 144

1. Noţiuni teoretice .............................................................................. 144

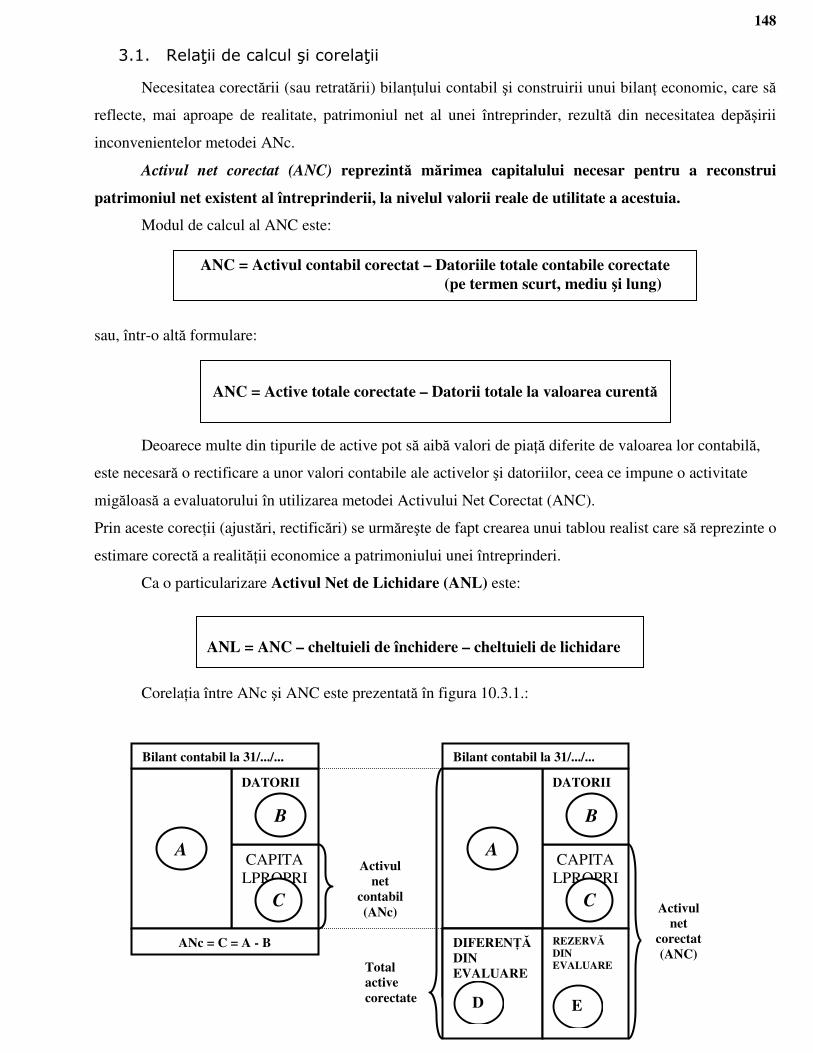

2. Activul net contabil (ANc) ................................................................. 145

3. Activul net corectat (ANC)şi activul net de lichidare (ANL) ..................... 147

3.1. Relaţii de calcul şi corelaţii .................................................................................................... 148

3.2. Etapele procesului de evaluare prin metoda ANC ................................................................. 149

3.3. Evaluarea elementelor patrimoniale ....................................................................................... 150

4. Evaluarea terenulului ....................................................................... 152

4.1. Evaluarea terenului neagricol ................................................................................................. 152

4.2. Evaluarea terenului agricol ..................................................................................................... 157

5. Evaluarea construcţiilor .................................................................... 159

5.1. Generalităţi ............................................................................................................................. 159

5.2. Evaluarea construcţiilor prin comparaţia directă de piaţă (The Direct Comparison Approach)

160

5.3. Evaluarea construcţiilor pe baza veniturilor ........................................................................... 161

5.4. Evaluarea construcţiilor pe baza costurilor ............................................................................ 163

6. Evaluarea mijloacelor fixe din grupele 2, 3, 4 şi 6 ................................ 165

7. Evaluarea imobilizărilor în curs .......................................................... 167

8. Evaluarea imobilizărilor financiare ...................................................... 168

9. Evaluarea activelor circulante ............................................................ 169

9.1. Evaluarea stocurilor ................................................................................................................ 170

9.2. Evaluarea creanţelor ............................................................................................................... 171

9.3. Evaluarea disponibilităţilor .................................................................................................... 172

10. Evaluarea obligaţiilor (datoriilor) ........................................................ 172

11. Evaluarea conturilor de regularizare ................................................... 173

9

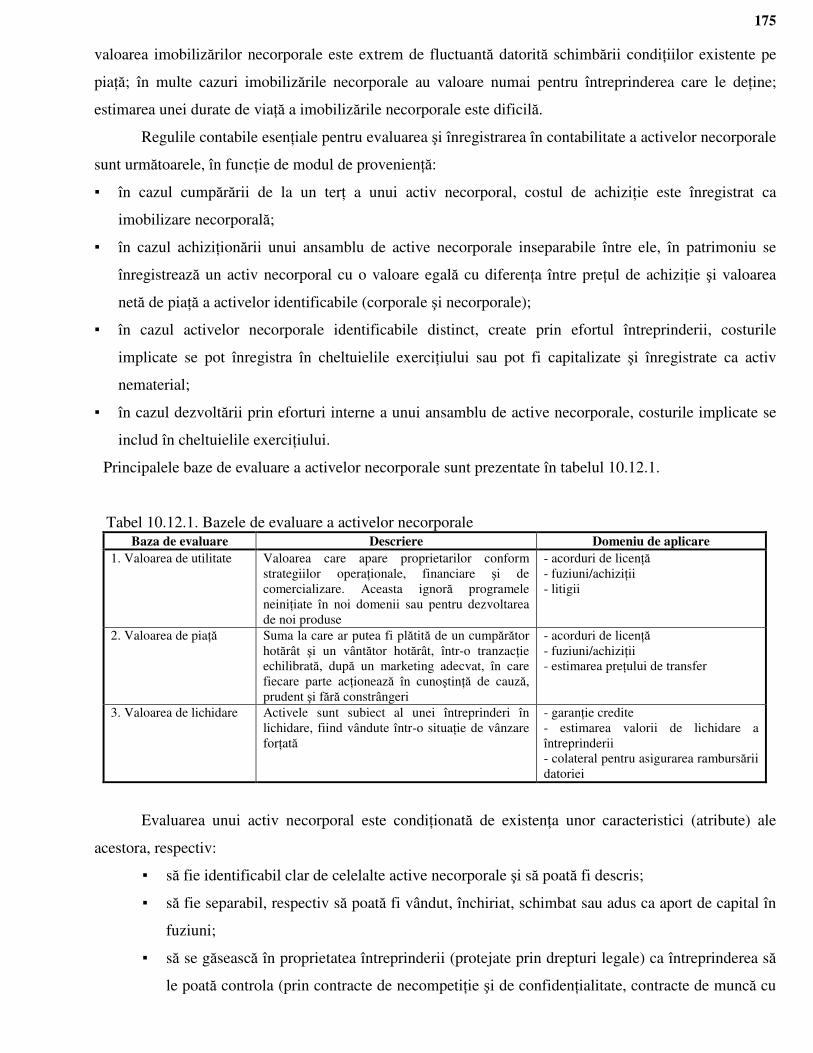

12. Evaluarea activelor necorporale ......................................................... 174

12.1. Generalităţi privind activele necorporale ........................................................................... 174

12.2. Metode şi tehnici de evaluare a activelor necorporale ....................................................... 178

Capitolul 11. EVALUAREA AFACERILOR ÎN DIFICULTATE ......................... 180

1. Elemente caracteristice întreprinderilor în dificultate ............................ 180

2. Metode de evaluare a întreprinderilor în dificultate ............................... 182

Capitolul 12. EVALUAREA ŞI FACTORII DE MEDIU ................................... 185

BIBLIOGRAFIE ......................................................................................... 187

10

Capitolul 1. NOŢIUNI GENERALE ÎN ACTIVITATEA DE

EVALUARE

1. Conceptul de evaluare în actualitatea românească

În contextul actual al României, al tranziţiei spre economia de piaţă, evaluarea, ca un concept dar

şi ca o profesie a evaluatorilor, se impune ca unul dintre elementele de sprijin în procesul de privatizare a

economiei. Evaluarea răspunde întrebărilor celor două părţi implicate într-o tranzacţie: proprietarilor,

referitoare la valoarea la momentul respectiv, a drepturilor de proprietate pe care aceştia le deţin asupra

afacerilor, în general, a societăţilor comerciale, participanţilor la acestea, proprietăţilor imobiliare şi

mobiliare, a oricărori altor forme de proprietate, precum şi la întrebarea cumpărătorilor ce doresc a

cunoaşte ce valoare merită să plătească pentru a dobândi dreprul de proprietate.

Ca şi concept evaluarea devine astfel unul actual, datorită transformărilor din această perioadă

economică ce necesită abordări ale patrimoniului firmelor care să ţină cont de situaţiile variate în care se

pot afla acestea: vânzări-cumpărări, fuziuni-scindări, relaţii de creditare, de asigurare etc.

O situaţie aparte ce se manifestă în condiţiile actuale ale economiei româneşti, de blocaj economic

şi financiar, prin lipsa de perspective a evoluţiilor pozitive, este necesitatea evaluării pentru lichidarea

firmelor sau intrarea acestora în faliment. Această situaţie se manifestă în orice economie liberă de piaţă

dar în condiţii de dificultăţi economice grave, ca cele de astăzi din România, se măreşte considerabil

numărul de cazuri de evaluări pentru firmele aflate în dificultate.

O altă situaţie ce determină necesitatea evaluării totale sau parţiale a afacerilor este stabilirea

relaţiilor comerciale din sectorul bancar şi de asigurări. Din aceste relaţii rezultă evaluări pentru a gaja sau

ipoteca proprietăţi sau a asigura proprietăţi a căror valoare trebuie estimată. Apariţia legii creditului

ipotecar generează noi oportunităţi în domeniul evaluărilor legate de proprietăţile construite în acest

sistem.

11

Evaluarea întreprinderii este, de asemenea, un concept complex datorită sferei foarte largi de

cuprindere a elementelor analizate în vederea stabilirii valorii întreprinderii. Metodologia de evaluare

cuprinde analiza diagnostic a firmei, a aspectelor sale interne şi externe, precum şi o previziune a modului

în care factorii interni şi externi analizaţi vor evolua într-un orizont de timp previzibil. Complexitatea

evaluării este dată şi de faptul că la stabilirea valorii estimate a întreprinderii apar interese divergente: din

punctul de vedere al vânzătorului trebuie să rezulte o valoare cât mai mare, care să asigure recuperarea

capitalului investit şi o eventuală fructificare a acestuia iar din punctul de vedere al cumpărătorului trebuie

să rezulte o valoare cât mai mică, care să exprime capacitatea întreprinderii de a realiza fluxuri financiare

pozitive într-un orizont de timp previzibil şi anumite condiţi de risc.

Ca profesie, evaluarea, realizată în general, de evaluatori, s-a impus în noile condiţii ale economiei

de piaţă ca o profesie liberală de aceeaşi factură ca şi consultanţa. Profesia de evaluator are o scurtă istorie

în România luând naştere în anul 1992 odată cu înfiinţarea în România a Asociaţiei Naţionale a

Evaluatorilor din România – ANEVAR.

”Asociaţia Naţională a Evaluatorilor din România este o organizaţie profesional-ştiinţifică,

neguvernamentală, independentă şi non-profit, cu personalitate juridică, constituită pe termen nelimitat,

care acţionează în interes public, având drept scop promovarea prin mijloace specifice profesiei a

metodelor şi tehnicilor de evaluare şi diagnostic a întreprinderilor, evaluare a proprietăţilor imobiliare,

evaluare a valorilor mobiliare şi a deciziilor, în deplin acord cu realităţile etapelor dezvoltării

României."(Statutul ANEVAR).

Obiectivele principale ale ANEVAR, conform statutului, sunt:

- să contribuie la unificarea, dezvoltarea şi valorificarea potenţialului profesional

creator al evaluatorilor români în vederea sporirii substanţiale a aportului membrilor săi la

promovarea mecenismelor economiei de piaţă liberă în România;

- să asigure traducerea şi difuzarea pe plan naţional a principiilor metodelor şi tehnicilor

de evaluare cuprinse în standardele de evaluare unificate şi acceptate, obligatorii de a fi

respectate de către evaluatorii membrii ai ANEVAR;

- să faciliteze cooperarea cu alte organisme, asociaţii şi experţi în domenii conexe;

- să asigure un înalt nivel de pregătire profesională a membrilor săi;

- să promoveze şi să protejeze interesele membrilor săi.

ANEVAR are recunoaştere internaţională prin statutul de membru asociat al Grupului European al

AsociaTilor de Evaluatori (TEGoVA).

În anul 1995 ANEVAR a creat Institutul Român de Cercetări în Evaluare (IROVAL), instituţie ce

are drept scop principal coordonarea procesului de elaborare a standardelor de evaluare naţionale (SEV) în

acord cu cerinţele organismelor europene de specialitate TEGOVOFA (The European Group of Valuers

Association) precum şi cu Comitetul Internaţional pentru Standarde de Evaluare (organism ce

12

funcţionează în cadrul O.N.U). De asemenea IROVAL are rolul de a verifica rapoartele de evaluare ale

membrilor ANEVAR, în conformitate cu standardele de evaluare, atunci când i se cere acest lucru.

Începând cu anul 1998 preşedintele ANEVAR este membru în consiliul director al TEGoVA, ca

recunoaştere a meritelor sale în dezvoltarea profesiei de evaluator şi mai ales în impunerea standardizării

şi a programului de pregătire continuă în acest domeniu de activitate. Mai mult chiar, ANEVAR a

participat la elaborarea efectivă a standardelor europene de evaluare a activelor intangibile.

Alte asociaţii care au drept scop evaluarea afacerilor sunt şi Corpul Experţilor Tehnici, CECCAR

(Corpul Experţilor Contabili şi al Contabililor Autorizaţi din România), AMCOR (Asociaţia

Consultanţilor în Management din România).

În prezent activitatea ANEVAR este organizată în cinci centre teritorialeîn Bucureşti precum şi 38

centre teritoriale în ţară, iar numărul de membrii este de cca. 4.500.

* * *

Activitatea ANEVAR se desfăşoară în contextul global european precum şi internaţional, astfel

încât dezvoltarea profesiei de evaluator a fost marcată de evenimente importante pe plan internaţional.

- În anul 1868 s-a înfiinţat în Anglia prima organizaţie a evaluatorilor de

proprietăţi imobiliare, renumita Royal Institution of Chartered Surveyors-RICS

- În 1977 s-a înfiinţat Grupul European al Evaluatorilor (TEGOVOFA), care să reprezinte

evaluatorul în relaţiile sale cu Comisia Europeană, Parlamentul European şi alte organizaţii interesate;

- În 1981 a luat fiinţă Comitetul Internaţional pentru standarde de Evaluare (The International

Assets Valuation Standards Commitee- TIAVSC), care în 1994 s-a transformat în The International

Valuation Standards Commitee -IVSC avAnd ca obiectiv fundamental elaborarea Standardelor

Internaţionale în Evaluare;

- În 1992 s-a constituit Organizaţia Europeană a Evaluatorilor -EUROVAL ca legătură între

practicienii în evaluare din Europa şi instituţii sau organizaţii reprezentative din domenii conexe sau

beneficiare ale evaluărilor;

- În 1997 s-a înfiinţat The European Group of Valuer's Association - TEGOVA prin unificarea

TEGOVOFA cu EUROVAL;

- În prezent ANEVAR este membră atât a IVSC cât şi a TEGOVA.

2. Teoria valorii şi evaluării

13

Deoarece teoria valorii, istoria şi evoluţia sa nu fac obiectul prezentei lucrări trebuie amintit că

majoritatea teoreticienilor doctrinelor economice au încercat să lămurească cele trei aspecte ale noţiunii de

valoare: sursa valorii, mărimea valorii şi măsurarea mărimii valorii.

Unul din principiile valorii este acela că valoarea este expresia menetară a utilităţii unei proprietăţi,

pentru cumpărătorii şi vânzătorii ei, a unui bun corporal, necorporal sau serviciu.

Continuând principiul enunţat anterior teoreticienii valorii consideră că valoarea nu este o trăsătură

intrinsecă a unei proprietăţi, bun corporal, necorporal sau serviciu cărora li se atribuie, ci o reprezentare

asupra utilităţii unui bun economic. Practic, valoarea se creează numai în mintea celor ce constituie piaţa

acelui bun.

Factorii economici care contribuie la crearea valorii sunt:

- utilitatea - proprietatea unui bun economic de a satisface cerinţele sau dorinţele umane (adăpost,

câştig, etc.);

- raritatea - oferta prezentă sau anticipată să fie limitată raportată la cerere (la o cerere constantă,

raritatea unui bun, îl face mai valoros);

- dorinţa - voinţa unui cumpărător de a avea un bun ce satisface nevoile umane (adăpost, hrană,

companie) sau intensitatea satisfacţiei pe care un bun economic o produce celui ce nu îl posedă, dar are

nevoie de acesta;

- puterea de cumpărare - capacitatea unui individ sau grup de indivizi de a participa pe piaţă

cumpăra bunurile oferite prin plată în bani sau echivalent.

Interacţiunea acestor patru factori este concretizată în cel mai cunoscut principiu al economiei,

principiul/legea cererii şi a ofertei.

Valoarea unui bun economic este condiţionată de transferabilitatea acestuia, exprimată prin

capacitatea acestuia de a fi schimbat pe bani, pe un alt bun măsurabil monetar sau de a fi cedat numai

anumite drepturi de utilizare ale bunului contra unei compensaţii băneşti sau exprimabile monetar.

Pentru că utilitatea este criteriul esenţial al evaluării oricărui bun, procedurile de evaluare au

obiectivul comun de a defini şi măsura gradul de utilitate a bunului evaluat, proces ce solicită unele

interpretări ale conceptului de utilitate.

* * *

Teoria evaluării s-a conturat la sfârşitul secolului al XX-lea prin intermediul lucrărilor a trei

importanţi economişti.

Alfred Marshall (1842 - 1924), adept al şcolii neoclasice, este primul economist care a identificat

cele trei abordări ale valorii unei proprietăţi, respectiv comparaţia directă de piaţă, costul de înlocuire şi

capitalizarea venitului.

14

Irving Fisher (1867 - 1947), important economist american, adept tot al şcolii neoclasice, a

dezvoltat teoria valorii - venitului, ce constă în abordarea pe bază de venit a valorii, utilizată pe larg în

cazul evaluării afacerilor şi a activelor necorporale. El a enunţat, în 1906, pentru prima dată: "Capitalul, în

sens de valoare a sa, reprezintă venitul viitor actualizat sau, altfel spus, capitalizat".

Un alt moment important în evoluţia teoriei evaluării l-a avut publicarea în 1972 a lucrării

"Evaluând Proprietatea Imobiliară" de Arthur J. Mertzke, în care autorul, a reconfirmat ideile lui Alfred

Marshall de distanţare a teoriei valorii de teoria evaluării, aducându-şi contribuţii la explicarea celor trei

abordări ale valorii unei proprietăţi.

În domeniul evaluării întreprinderilor au apărut numeroase lucrări de referinţă, cei mai

reprezentativi autori fiind Alfred Rappaport, Tom Copeland, Henry Mauguire, Peter Champness.

În România, deşi este o disciplină nouă, există o serie de autori dedicaţi acesteia şi preocupaţi de

permanentă perfecţionare, atât în latura ei teoretică cât şi cea practică. In primul rând merite deosebite,

mai ales datorită preocupării pentru traducerea şi adaptarea standardelor internaţionale la specificul

naţional, dar şi pentru contribuţiile teoretice le au preşedintele ANEVAR, ing. Gheorghe Bădescu,

întemeietorul profesiei de evaluator în România, dr. Sorin V. Stan, cercetător al Institutului Român de

Cercetare în Evaluare (IROVAL), precum şi cadrele universitare dr. A. Işfănescu, dr. V. Robu, dr. Ion

Anghel.

Teoria evaluării se referă numai la bunurile de natura capitalului imobilizat şi circulant, bunurilor

mobile şi imobile ce formează proprietatea personală, la afacerile în ansamblul lor sau părţi de afaceri

generatoare de profit şi sunt concretizate în proprietăţi imobiliare (terenuri şi clădiri), mijloace fixe

(maşini, echipamente, utilaje), active circulante, active necorporale. Teoria evaluării nu se referă la

bunurile economice de natura celor de consum, ca în cazul teoriei valorii.

Teoria evaluării are următoarele caracteristici:

- se referă, în special, la valoarea bunurilor ale căror drepturi de proprietate pot fi identificate şi

dovedite, fără să insiste asupra surselor valorii;

- foloseşte noţiunea de tip de valoare, deoarece aceasta se determină într-o anumită împrejurare,

anumite condiţii de mediu şi pentru un anumit scop al evaluării, fiind practic, punctul de plecare al

oricărui raport de evaluare;

- tipurile de valoare, definirea acestora, modul de estimare a lor sunt explicate în standardele

profesionale în domeniul evaluării;

- se impune ca evaluarea să fie realizată de evaluator având optica unui investitor interesat în

achiziţionarea afacerii evaluate.

15

3. Elemente de bază folosite în evaluare

Experienţa evaluatorilor profesionişti şi dialogul desfăşurat între naţiuni au demonstrat că există o

înţelegere unitară referitoare la principiile care stau la baza disciplinei evaluării. Teoria şi practica

evaluării operează în mod uzual cu următoarele elemente: proprietate/active, preţ, cost, piaţă, valoare.

Imprecizia limbajului poate conduce la neînţelegeri şi interpretări greşite în condiţiile în care în mod

obişnuit cuvintele au înţelesuri diferite pentru disciplinele ştiinţifice de unde rezultă necesitatea de a

preciza sensul termenilor utilizaţi mai frecvent.

3.1. Proprietatea

Proprietatea este un concept legal care constă în drepturile personale de posesiune asupra unei

proprietăţi imobiliare (terenuri şi construcţii), numită proprietate reală sau asupra obiectelor fizice, altele

decât cele ce formează proprietatea imobiliară (obiecte fizice mobile), numită proprietate personală.

Proprietatea reală include toate drepturile, interesele şi beneficiile ce au legătură cu stăpânirea

proprietăţii şi este reprezentată de documente de stăpânire de natură simbolică. De aceea proprietatea reală

este un concept nonfizic.

Proprietatea mobiliară include elemente tangibile şi intangibile care nu sunt proprietate

imobiliară. Acestea sunt elemente care nu se fixează permanent pe proprietatea reală şi sunt în general

caracterizate de mobilitatea lor.

Termenul de activ este utilizat ca un substitut pentru conceptul de proprietate în sensul că la

evaluarea unei afaceri obiectul evaluării îl constituie activele corporale şi necorporale, financiare şi

activele curente. Standardele internaţionale contabile fac diferenţa între diferenţa între tipurile identificate

în cadrul afacerii:

1. active curente - sunt acele acive ce nu sunt destinate utilizării pe o bază continuă în activitatea

unei afaceri (exemplu: stocuri, debitori, investiţii pe termen scurt, disponibilul din bancă şi caserie);

2. active imobilizate - acele bunuri tangibile sau intangibile care se pot împărţii în trei categorii:

- imobilizări necorporale (cheltuieli de constituire, cheltuieli de C-D, concesiuni, brevete şi alte drepturi

şi valori similare, fond comercial, alte imobilizări necorporale);

- imobilizări corporale (terenuri şi mijloace fixe) sunt destinate utilizării în continuitate în activitatea

unei întreprinderi, pe mai mult de un an în activitatea firmei şi include teren, clădiri, utilaje, maşini,

echipamente şi alte categorii de active ce pot fi identificate corespunzător;

- imobilizări financiare (titluri de participare, titluri imobilizate ale activităţii de portofoliu, creanţe

imobilizate nu sunt destinate utilizării continue în activitatea unei întreprinderi, dar ne aşteptăm să fie

deţinute pe termen lung: investiţii pe termen lung, creanţe pe termen lung, goodwill, cheltuieli anticipate şi

patente, mărci de fabrică şi alte active similare.

16

3.2. Preţul

Preţul este suma pe care un anumit cumpărător este de acord să o plătescă şi un anumit vânzător

este de acord să o accepte, în condiţiile care însoţesc respectiva tranzacţie, pentru un bun sau un serviciu.

El este un fapt consumat (împlinit), indiferent dacă este făcut public sau este confidenţial.

În funcţie de puterea financiară, motivaţiile sau interesele speciale ale unui cumpărător sau

vânzător, preţul plătit poate avea sau nu legătură cu valoarea ce ar putea fi atribuită de alţii, pentru acelaşi

lucru. Preţul este numai un indicator general asupra valorii relative atribuite proprietăţilor, bunurilor sau

serviciilor date de către un anume cumpărător sau vânzător, cu propriile sale motivaţii, în anumite situaţii

particulare, iar condiţiile specifice fiecărui caz în parte fac să existe diferenţe între preţul plătit şi valoarea

de piaţă estimată de evaluator înainte de tranzacţie.

În concluzie, păstrând ordinea cronologică a evenimentelor, valoarea este o reprezentare mentală a

utilităţii unui bun sau serviciu din punctul de vedere al evaluatorului, iar preţul plătit este un fapt cert, real,

istoric, stabilit după tranzacţie.

3.3. Costul

Costul este o noţiune utilizată de evaluatori în legătură cu producţia şi nu cu schimbul şi reprezintă

suma necesară pentru a crea sau produce bunul material, necorporal sau serviciul la care se adiţionează

costurile legate de distribuţie şi vânzarea sa. Când este înfăptuit costul este un fapt istoric. Preţul plătit

pentru un bun sau serviciu devine cost pentru cumpărător.

În evaluare se folosesc curent noţiunile de: cost de achiziţie, cost de înlocuire (brut şi net), cost de

reproducţie (brut şi net), cost de creare, cost de recreare, cost istoric.

3.4. Piaţa

Piaţa este un sistem de relaţii între cumpărători şi vânzători, între care se schimbă obiecte ale

proprietăţii prin mecanismul preţului. Conceptul de piaţă implică o capacitate a bunurilor sau serviciilor

de a fi tranzacţionate fără restricţii, fiecare parte răspunzând relaţiilor cerere-ofertă cu proprie capacitate şi

cunoaştere, cu nevoile şi aspiraţiile sale.

O piaţă poate fi definită din punct de vedere geogrefic, al produsului sau al caracteristicilor

produsului, al numărului de cumpărători şi vânzători sau al unei combinaţii de circumstanţe.

După criteriul geografic al interesului potenţialilor investitori într-o anumită afacere, piaţa poate fi

locală naţională sau internaţională, deşi tendinţa generală a pieţelor se îndreaptă spre globalizare.

Piaţa firmelor cotate este reglementată şi organizată formal, cu reguli precise de transparenţă şi în

care toţi participanţii au teoretic acces la aceleaşi informaţii, valoarea acestor firme putându-se determina

relativ simplu, pe baza cotaţiei bursiere, de la momentul evaluării. Piaţa firmelor necotate este

caracterizată de un grad de transparenţă mult mai redus, în care apar deficienţe referitoare la lipsa

17

informaţiilor despre tranzacţiile anterioare, numărul limitat de potenţiali cumpărători care au acces la

oferta de vânzare precum şi lipsa de informaţii referitoare la alte oferte de cumpărare.

3.5. Valoarea

Valoarea este un concept economic care se referă la relaţia monetară dintre bunurile şi serviciile

destinate cumpărării şi cei care le cumpără sau le vând. Valoarea nu este un fapt cert, ci o estimare care

arată cât preţuiesc bunurile şi serviciile la un moment dat, în concordanţă cu o anumită definiţie a valorii.

Conceptul economic de valoare reflectă imaginea pe care o are piaţa despre beneficiile care îi revin celui

care posedă bunurile sau primeşte serviciile, la data evaluării. Aceasta este definiţia valorii dată de

Comitetul pentru Satndardele Internaţionale de Evaluare (I.V.S.C.). Din această definiţie rezultă că:

� nu există o singură noţiune de valoare, ci mai multe tipuri de valoare;

� există tipuri de valoare folosite curent şi altele care sunt utilizate numai în circumstanţe

clar identificate şi prezentate;

� în fiecare evaluare trebuie precizate clar tipul de valuare şi definiţia valorii estimate,

care trebuie să fie adecvată cu scopul evaluării;

� criteriul de bază pentru estimarea valorii este utilitatea proprietăţii evaluate.

4. Tipuri de valori

În concordanţă cu definiţia dată de I.V.S.C. valorii şi a concluziilor rezultate din această definiţie,

există mai multe tipuri de valori, standardizate, fiecare dintre ele fiind adecvate unui anumit scop al

evaluării, pentru o anumită categorie de proprietăţi evaluate şi mai ales pentru anumite circumstanţe,

existente la data evaluării.

În cadrul standardului SEV 4.01 referitor la principiile evaluării şi practica raportării -

transparenţă, consistenţă şi coerenţă elaborat în conformitate cu standardul european EVS 4.01 se face o

introducere a evaluatorilor în domeniul principiilor de abordare a bazelor recunoscute de evaluare, ce

trebuie să se reflecte în elaborarea rapoartelor de evaluare. În conformitate cu acest standard evaluatorii

trebuie să cunoască şi să utilizeze numai baze recunoscute de evaluare şi numai metodologii de evaluare

clare şi explicite pentru ca raportul de evaluare să fie prezentat într-un mod inteligibil şi accesibil, având o

formă de prezentare uniformă.

18

4.1. Baze de evaluare uniforme derivate din abordarea pe bază de piaţă

În standardul SEV 4.02, pentru evitarea confuziilor ce pot lua naştere datorită utilizării unor

termeni diferiţi circumscrişi aceloraşi baze de evaluare, se precizează conceptele şi noţiunile ce trebuie

utilizate de evaluatori, de clienţi şi de consultanţii lor precum şi utilizarea în rapoartele de evaluare numai

a bazelor de evaluare uniforme prezentate în continuare asigură consistenţa necesară, evitându-se confuzia

în rândul evaluatorilor şi nespecialiştilor.

Bazele de evaluare uniforme, derivate din abordarea pe bază de piaţă, sunt:

a) Valoarea de piaţă

b) Valoarea de piaţă pentru utilizarea existentă

c) Valoarea de utilizare alternativă

d) Valori negative

e) Costul de înlocuire

a) Pentru realizarea de tranzacţii cu proprietăţi/active şi pentru înregistrări în documentele financiar-

contabile, noţiunea utilizată este valoarea de piaţă (market value).

Definiţia comună dată de IVSC (IVS-1), TEGoVA (EVS 4.03) directiva Uniunii Europene

91/674/EEC şi preluată în SEV 4.03 este:

"Valoarea de piaţă este suma estimată pentru care un activ ar putea fi schimbat, la data

evaluării, între un cumpărător hotărât să cumpere şi un vânzător hotărât să vândă, într-o

tranzacţie liberă (nepărtinitoare), după un marketing adecvat, în care fiecare parte a acţionat în

cunoştinţă de cauză şi fără constrângere".

Definiţia de mai sus presupune că sunt întrunite condiţiile unei pieţe libere cu concurenţă perfectă.

Există în definiţie câteva ipoteze implicite:

� există două părţi decise, abilitate să vândă şi să cumpere;

� sunt două persoane ipotetice, impersonale, care nu au avut relaţii privilegiate, deci preţul nu e

influenţat de relaţii părtinitoare şi nici de interese apeciale ale unui anumit vânzător sau

cumpărător;

� suma estimată este valabilă la data evaluării (în conjunstura piaţei de la data evaluării),

deoarece a avut în vedere condiţiile dominante ale pieţei la data evaluării;

� o afirmaţie preluată tot din standarde este că „valoarea de piaţă este înţeleasă ca fiind valoarea

unui activ, estimată fără a se ţine seama de costurile de vânzare sau de cumpărare şi fără nici o

prelevare pentru taxe sau impozite asociate tranzacţiei";

� valoarea de piaţă se stabileşte întotdeauna având în vedere „utilizarea cea mai probabilă a unui

activ, care este posibilă din punct de vedere financiar, justificată în mod corespunzător şi din

care rezultă cea mai mare valoare a activului supus evaluării" (IVSC); această afirmaţie

generează necesitatea unei analize care să stabilească că una sau mai multe utilizări sunt

19

probabil rezonabile, iar utilizarea care conduce la valoarea cea mai mare să fie considerată ca

cea mai bună utilizare şi să conducă, în final, la valoarea de piaţă.

Fiecare element al definiţiei necesită explicaţii suplimentare (SEV 4.03) prezentate succint în cele

ce urmează:

� „suma estimată" semnifică preţul (exprimat monetar) cel mai probabil ce poate fi obţinut în

mod rezonabil pe piaţă la data evaluării, excluzând "a priori" alte aranjamente;

� „pentru care o proprietate ar fi schimbată" se referă la faptul că valoarea este o estimare ce

apare în mintea evaluatorului, între el şi computerul său, şi nu un preţ predeterminat;

� „la data evaluării" exprimă ideea că valoarea este valabilă numai la data evaluării, orice

modificare în condiţiile piaţei modificând premisele evaluării şi deci valoarea estimată;

� „între un cumpărător hotărât" arată că cel care cumpără este motivat (are dorinţa de a cumpăra)

dar nu este forţat să cumpere;

� „un vânzător hotărât" este acela care nu este nici grăbit şi nici forţat să vândă la orice preţ dar

nici nu este dispus să aştepte până va obţine cel mai mare preţ;

� „într-o tranzacţie echilibrată" reprezintă acea situaţie în care părţile implicate nu sunt legate

prin relaţii sau interese speciale ce ar putea influenţa preţul;

� „după un marketing adecvat" presupune un mod de expunere la vânzare a proprietăţii în aşa fel

încât s-ar putea selecta cei mai buni ofertanţi şi deci cel mai bun preţ;

� „în fiecare parte a acţionat în cunoştinţă de cauză, prudent" presupune că cele două părţi sunt

informate suficient asupra naturii şi caracteristicilor proprietăţii, utilizării sale actuale sau

potenţiale şi asupra condiţiilor pieţei la data evaluării.

Din punct de vedere al Standardului de Contabilitate 16 (IAS 16) acesta defineşte un concept de

valoare asemănător cu valoarea de piaţă, numit valoare corectă („fair value") şi definit astfel:

„Suma estimată pentru care un activ ar putea fi schimbat între un cumpărător hotărât să cumpere şi

în cunoştinţă de cauză şi un vânzător hotărât să vândă şi în cunoştinţă de cauză, într-o tranzacţie liberă

(nepărtinitoare).

b) Valoarea de piaţă pentru utilizarea existentă este valoarea de piaţă în condiţiile continuării utilizării

sale actuale, considerând că activul ar putea fi vândut pe piaţa liberă pentru utilizarea sa existentă.

Definiţia aprobată de TEGoVA este:

„Valoarea de piaţă pentru utilizarea existentă este suma estimată pentru care un activ ar

putea fi schimbat, la data evaluării, pe baza ipotezei de continuare a utilizării actuale, dar

presupunând că activul este liber/neocupat, între un cumpărător hotărât să cumpere şi de un

vânzător hotărât să vândă, într-o tranzacţie liberă (nepărtinitoare), după un marketing adecvat, în

care fiecare parte a acţionat în cunoştinţă de cauză, prudent şi fără constrângere."

20

În această definiţie există câteva diferenţe faţă de definiţia valorii de piaţă ce necesită unele

observaţii:

� o ipoteză implicită este ca proprietatea să poată fi folosită de proprietar într-un orizont de timp

previzibil, numai pentru utilizarea existentă, iar această destinaţie să fie conformă cu legislaţia

şi reglementările de autorizare în vigoare;

� ipoteza de continuare a utilizării actuale elimină toate ofertele de cumpărare lansate pe piaţă

care nu respectă această condiţie, iar orice valoare mai mare a activului, rezultată pe baza celei

mai bune utilizări, trebuie să fie ignorată, deci această valoare va fi întotdeauna mai mică sau

cel mult egală cu valoarea de piaţă;

� acest tip de valoare nu se aplică, ca bază de evaluare, proprietăţilor deţinute ca investiţii, la

proprietăţile existente în surplus faţă de necesităţile de exploatare şi pentru cele clasificate ca

active circulante, cazuri în care trebuie adoptată valoarea de piaţă pe baza celei mai bune

utilizări;

c) Valoarea de utilizare alternativă se defineşte ca fiind valoarea cu cea mai bună utilizare, alta decât cea

prezentă, respectiv cea intenţionată sau cea care ar corespunde unei noi dezvoltări a proprietăţii evaluate.

În toate cazurile, valoarea de utilizare alternativă trebuie să fie fundamentată pe baza unor informaţii

credibile privind anumite acorduri legale sau de altă natură cum ar fi cele acordate de proprietar pentru

schimbarea destinaţiei sau alte elemente importante pentru estimarea valorii de utilizare alternativă.

d) Valoarea negativă apare atunci când proprietatea generează un cash-flow negativ, real sau ipotetic, sau

necesită lucrări substanţiale de remediere. Aceste active devin astfel o datorie sau o valoare negativă.

Valori negative pot apărea:

- în cazul unor contracte de închiriere în care chiria din contract depăşeşte valoarea de piaţă a

chiriei şi/sau există concesii oneroase pentru chiriaş;

- în cazul unei proprietăţi libere (neînchiriate) dacă costurile legale de conformare cu o anumită

cerinţă (reclamaţie) legală sau contractuală depăşeşte valoarea proprietăţii;

Valoarea negativă trebuie raportată separat şi nu se cumulează cu celelalte valori.

e) Procedurile care folosesc costul de înlocuire sau costul de reconstrucţie ca bază de evaluare a unei

afaceri sunt recunoscute ca adecvate numai în circumstanţe limitate (precizate de EVS 4.07.3), prezentate

în continuare.

Costul de înlocuire net (CÎN) este o procedură de evaluare folosită în stabilirea valorii pentru

utilizarea existentă în cazul proprietăţilor specializate, care se vând rar sau niciodată astfel decât ca părţi

ale unei afaceri. Aceasta nu este considerată o metodă derivată din piaţă, deşi unele analize, care stau la

baza unor estimări ale valorilor de piaţă, se bazează pe date din analiza CÎN. În absenţa unor date de piaţă,

CÎN este adoptat ca substitut al analizei de piaţă.

21

Metoda CÎN se bazează pe stimularea valorii curente de piaţă a terenului pentru utilizarea sa

existentă şi a costului brut de înlocuire sau de reconstrucţie al construcţiilor şi celorlalte active, din care se

scade cota aferentă deteriorării/uzurii fizice şi tuturor celorlalte forme de depreciere şi de optimizare.

4.2. Categorii de valori în afara valorii de piaţă

Evaluările de întreprinderi sunt solicitate şi efectuarea, pentru stabilirea valorii de piaţă. Deşi în

majoritatea cazurilor evaluarea se referă la valoarea de piaţă, există situaţii care solicită şi alte categorii de

valori decât valoarea de piaţă. În aceste situaţii este esenţial atât pentru evaluatori, cât şi pentru

beneficiarii evaluării să înţeleagă clar deoseberile între valorea de piaţă şi alte valori şi efectele (dacă sunt)

pe care diferenţele între aceste concepte le pot avea asupra aplicabilităţii unei evaluări. În acest scop au

fost elaborate standarde adecvate fiecărui tip de valoare evaluat.

În continuare vom prezenta şi alte tipuri de valori decât valoarea de piaţă recunoscute şi definite în

standardele de evaluare (SEV 4.04).

a) În cazul în care se doreşte determinarea valorii cu care o anumită imobilizare contribuie la

valoarea întreprinderii din care face parte, fără a avea în vedere cea mai bună utilizare sau suma ce ar

putea fi obţinută prin vânzare, se foloseşte valoarea de utilizare.

„Valoarea de utilizare este valoarea unei anumite imobilizări pentru o anumită utilizare de

către un anumit utilizator şi deci nu este o valoare de piaţă"

b) Pentru un anumit investitor care are criterii clare asupra investiţiei intenţionate se aplică

conceptul de valoare de investiţie (investiment value, concept of worth). Când acţionează în ipostaza de

expert consultant pentru un potenţial investitor, evaluatorul calculează atât valoarea de investiţie, cât şi

valoarea de piaţă pentru a-l ajuta pe client să ia o decizie, cele două valori putând să difere semnificativ.

Valoarea de investiţie este definită astfel :

„Valoarea proprietăţii pentru un anumit investitor, pentru o categorie de investitori pentru a

atinge anumite obiective de investiţie.”

Acest concept subiectiv leagă o anumită proprietate de un anumit investitor sau grup de investitori

care au obiective de investiţii sau criterii definite în mod clar pentru efectuarea investiţiei.

Valoarea de investiţie (se mai numeşte şi valoare subiectivă) se calculează prin actualizarea

fluxului de venit anticipat, generat de proprietate. Cauzele posibile a diferenţei între valoarea de piaţă şi

cea de investiţie sunt aprecierile subiective asupra previziunii asupra fluxului viitor de venituri, perceperii

şi cuatificării riscului afacerii, sinergiilor posibile după achiziţionare. Valoarea de investiţie ar putea

coincide cu valoarea de piaţă numai dacă ipotezele utilizate în calcularea ei ar putea să fie acceptate de

către toţi participanţii de pe piaţa afacerilor.

22

c) Pentru evaluarea unor afaceri care conţin mai multe unităţi operaţionale distincte se utilizează

conceptul de valoare a afacerii (going concern value), definită în două moduri de IVS şi EVS.

„Valoarea afacerii este valoarea globală a unei întreprinderi care va continua să funcţioneze

şi în care repartizarea acestei valori globale a afacerii, pe părţile ei componente, se face în funcţie de

contribuţia lor la afacerea totală şi nu funcţie de valoarea însumată a componentelor ei". (IVS)

„Valoarea afacerii (a unei întreprinderi în funcţionare) este valoarea generată de activitatea

ei comercială dovedită. Ea este o expresie a unei afaceri stabile şi rezultă din analiza cash-flow-ului

actualizat sau din capitalizarea profiturilor, care reflectă cifra de afaceri şi eventualele datorii

viitoare condiţionate. Valoarea astfel calculată include contribuţia (nediferenţiată) terenului,

clădirilor, maşinilor, echipamentelor, goodwill-ului şi a altor intangibile". (EVS)

d) În scopul evaluării unei proprietăţi ce face obiectul unui contract de asigurare se utilizează alt tip

de valoare, numit valoare de asigurare, cărui definiţie este redată în reglementările domeniului respectiv.

e) În cazul evaluării unor proprietăţi în scopuri fiscale se utilizează valoarea de impozitare, o

valoare ce se bazează pe definiţia dată în legislaţia fiscală referitoare la taxele de proprietăţi.

f) Pentru garantarea creditelor bancare, noţiunea utilizată este valoarea ipotecii (mortage lending

value), definită de Directiva Consiliului Europei 98/32/EC, referitor la ratele de solvabilitate pentru

creditarea proprietăţii comerciale şi pentru leasing-ul financiar, astfel:

„Valoarea unei proprietăţi determinată de un evaluator o evaluare prudentă a vandabilităţii

viitoare a proprietăţii, pe baza luării în considerare a aspectelor mentenabile pe termen lung ale

proprietăţii, a condiţiilor normale şi celor locale ale pieţei, utilizării curente şi utilizărilor

alternative adecvate ale proprietăţii. Elementele speculative nu vor fi luate în calcul la stabilirea

valorii ipotecii. Valoarea ipotecii va fi susţinută cu documentul într-o manieră transparentă şi

clară".

g) Valoarea de recuperare este valoarea unei proprietăţi fără teren, vândută ca materiale

recuperabile şi nu pentru utilizare în continuare şi fără moderinizări sau reparaţii.

Se poate da ca un cost de recuperare brut sau net şi ultimul poate fi egal cu valoarea net realizabilă.

h) Pentru lichidarea întreprinderii se foloseşte şi se estimează tipul de valoare numit valoarea de

lichidare sau valoarea de vânzare forţată (liquidation value or forced sale value), definită astfel:

„Suma care poate fi încasată în mod rezonabil în urma vânzării unei proprietăţi într-o

perioadă de timp scurtă pentru a putea fi conformă cu perioada de timp specificată în definiţia

valorii de piaţă”.

În unele ţări, valoarea de vânzare forţată, în particular, poate implica, de asemenea, un vânzător

obligat să vândă şi un cumpărător sau nişte cumpărători care cumpăra , fiind conştienţi de dezavantajul

vânzătorului.

23

Observaţie: atunci când se face estimează valoarea de lichidare pe baza vânzării activelor

individuale cât mai repede posibil, trebuie estimate şi toate costurile cu lichidarea (comisioane, onorarii,

cheltuieli administrative), până la finalizarea completă a lichidării, taxe şi impozite legale.

i) Pentru un investitor cu interese speciale se calculează valoarea specială (special value), care

este o particularizare a valorii de investiţie (subiective) şi este definită astfel:

„Valoarea specială este un termen legat de un element excepţional de valoare, peste valoarea

de piaţă”.

Valoarea specială poate apărea, de exemplu, ca urmare a asocierii fizice, funcţionale sau

economice a proprietăţii cu altă proprietate, de exemplu cu un învecinată. Este un surplus de valoare, care

de exemplu poate fi aplicat, mai degrabă unui anumit proprietar sau utilizator al proprietăţii decât pieţei în

general.

Nu numai tipurile de valori, prezentate anterior, influenţează major valoarea estimată de evaluatori

a unei proprietăţi ci şi tipul de proprietate estimat. Acestea se pot grupa în:

� Proprietăţi cu piaţă limitată - reprezentată de acele proprietăţi sau afaceri care, datorită condiţiilor

pieţei, caracteristicilor unice sau a altor factori, atrage relativ puţini cumpărători potenţiali, la un

anumit moment; caracteristic acestor proprietăţi este că necesită o durată de marketing mai mare

faţă de alte proprietăţi cu piaţă normală;

� Proprietăţi specializate, ce destinaţie specială sau proiectate special - sunt acele proprietăţi care,

datorită naturii lor specializate, au o utilitate restrânsă la o anumită utilizare sau anumiţi utilizatori

şi este vândută rar sau deloc pe o piaţă liberă, în afara cazului când este parte dintr-o întreprindere;

exemple de acest tip de proprietăţi sunt: rafinăriile, centrale electrice, utilităţile publice, docurile,

bisericile, muzeele.

24

Capitolul 2. CONTEXTUL PROFESIEI DE EVALUATOR.

PRINCIPII DE EVALUARE A AFACERILOR

1. Contextul profesiei de evaluator

1.1. Evaluatorul

Evaluatorul de proprietăţi, conform Statutului ANEVAR (Asociaţia Naţională a Evaluatorilor

din România) precum şi a Standardelor Europene de Evaluare Aprobate, în particular Standardele de

evaluare naţionele - SEV 3.02. „Evaluatorul – competenţe, calificare” este o persoană cu o bună reputaţie,

care poate demonstra că îndeplineşte cumulativ următoarele condiţii:

a) este absolventul cu studii complete (4 sau 5 ani) al unei instituţii de învăţământ superior

recunoscut şi a absolvit studii postuniversitare în domeniul evaluării; sau este absolventul unei facultăţi

recunoscute cu profil de evaluare; are cel puţin doi ani de experienţă profesională în legătură cu domeniul

evaluării

b) şi-a aprofundat cunoştinţele profesionale printr-un program relevant de pregătire continuă;

c) deţine suficiente cunoştinţe şi experienţă locală în evaluarea activelor corporale, situate în zona

şi categoria respectivă. În anumite situaţii, înainte de a accepta lucrarea de evaluare, are obligaţia de a face

cunoscut clientului pregătirea sa insuficientă sau că va solicita asistenţă de la persoane competente;

d) îndeplineşte toate cerinţele legale, regulamentare, etice şi contractuale legate de lucrare;

25

e) are o asigurare profesională adecvată, care corespunde responsabilităţilor asumate pentru

fiecare lucrare.

În anumite cazuri complexe, dacă ajunge la concluzia că-i lipseşte experienţa necesară pentru

îndeplinirea corespunzătoare a misiunii, evaluatorul trebuie să: prevină clientul şi să solicite asistenţa

profesională specializată de la, de exemplu: geologi, specialişti în probleme de mediu, ingineri mineri,

experţi contabili, jurişti, avocaţi, etc. pentru a-şi îndeplini misiunea.

Evaluatorul acreditat este o treaptă superioară în evaluare şi o poate obţine orice membru

ANEVAR care îndeplineşte cumulativ următoarele condiţii:

a) are o vechime în ANEVAR de cel puţin 3 ani;

b) a urmat în ultimii 2 ani un program de instruire continuă în domeniul evaluării sau domenii

conexe, echivalent a 40 ore de curs;

În numeroase circumstanţe, ca rezultat al legislaţiei sau a codului de conduită profesională, este

imperios necesar ca evaluatorul să fie considerat nu numai competent, ci şi independent şi fără a avea un

actual sau previzibil conflict de interese potenţial şi nedeclarat.

Rezultă deci că un evaluator căruia i se solicită o lucrare de evaluare trebuie să chestioneze clientul

asupra scopului şi identităţii oricărei terţe părţi interesate sau legate de proprietatea evaluată, astfel încât să

poată stabili că nu există nici un conflict de interese pentru evaluator, pentru partenerii săi, pentru asociaţii

săi sau pentru rudele apropiate. Dacă un asemenea conflict există este esenţial ca el să fie declarat

clientului. Clientul este liber să confirme numirea expertului atunci când un asemenea conflict există, cu

condiţia unei declaraţii clare asupra situaţiei în cadrul raportului de evaluare.

Evaluatorul poate fi în raport cu clientul său în trei posturi diferite: evaluator intern, extern sau

independent.

Evaluatorul intern este acea persoană care se ocupă cu tot ce ţine de activitatea de evaluare din

cadrul unei firme. Se impune ca evaluatorul intern să fie competent din punct de vedere profesional şi să

nu aibă interes financiar sau politic semnificativ în ceea ce priveşte firma – subiect, definit astfel:

- proprietate personală sau familială, fie printr-o corporaţie sau printr-un holding (în proporţie de peste 5

%), sumă de bani cu care ar putea influenţa obiectivitatea evaluatorului – participare la capitalul social

al firmei, remunerare, bonificaţii legate de rezultatele evaluării;

- funcţie ocupată în cadrul unei Autorităţi Publice faţă de care există conflicte de interese evidente sau a

căror existenţă ar putea fi percepută de către o terţă persoană obiectivă.

Evaluatorul extern este un evaluator care nu are un interes financiar direct sau indirect la firma

clientului care a solicitat lucrarea. Prin interes financiar indirect se înţelege o relaţie de asociere şi relaţii

de rudenie cu persoane din firma care solicită lucrarea de evaluare.

Evaluatorul independent este un evaluator extern, dar care în ultimele 24 de luni nu a avut

legătură cu clientul care solicită lucrarea de evaluare, cu excepţia plăţii muncii prestate ca evaluator. În

26

caz contrar, are obligaţia să facă o declaraţie în scris referitoare la orice fel de implicare cu proprietatea

evaluată, cu părţile interesate sau legate de proprietate, în ultimile 24 de luni.

Când se angajează o echipă cu mai mulţi evaluatori aceştia trebuie să îndeplinească cerinţele de

mai sus, individual şi colectiv, referitoare la independenţă şi obiectivitate.

Se recomandă ca toate evaluările să includă o declaraţie care să specifice faptul că evaluatorul,

responsabil de lucrare în faţa clientului s-a conformat cu cerinţele Standardelor de Evaluare şi, în caz

excepţional, măsura şi motivele pentru orice abatere de la standarde.

Deşi activitatea de evaluare, ca orice profesie liberală, nu este reglementată de către instituţii

guvernamentale, ea se desfăşoară după standarde şi proceduri profesionale şi etice specifice, care implică

responsabilitatea evaluatorului. Conform standardului SEV 3.02 abaterea de la standarde generează

răspundere legală şi financiară, atât pentru evaluatori, cât şi pentru utilizatorii serviciilor de evaluare.

Primul aspect este responsabilitatea profesională care reflectă modul în care evaluatorul cunoaşte

şi aplică procedurile, metodele şi tehnicile specifice şi modul de aderare la codul deontologic şi la cel de

comportament etic. Asociaţiile profesionale care au în obiectul de activitate evaluarea întrepriderilor,

elaborează standarde şi proceduri profesionale şi norme de comportament etic iar membrii acestor

asociaţii s-au angajat să le respecte, să le aplice şi să se supună controlului din partea asociaţiei. Este firesc

ca un membru al unei asemenea asociaţii profesionale să manifeste un grad sporit şi controlabil de

responsabilitate profesională.

Al doilea aspect este responsabilitatea civilă care se manifestă în virtutea contractului civil dintre

evaluator şi clientul său prin care evaluatorul se obligă să furnizeze un serviciu de calitatea promisă în

ofertă. Dacă evaluatorul nu reuşeşte să îndeplinească condiţiile contractuale şi prin aceasta el a produs

daune clientului său, acesta din urmă este îndreptăţit să solicite despăgubiri. Acordarea de despăgubiri se

poate face prin înţelegere între evaluator şi client sau prin decizie a instanţei civile.

În sfârţit, al treilea aspect este responsabilitatea penală atunci când în legătură cu activitatea de

evaluare, evaluatorul a încălcat legea penală.

1.2. Raportul de evaluare

Modul de întocmire şi prezentare a rapoartelor de evaluare este reglementat de Standardului

Internaţional de Evaluarea afacerii (APG 4) adoptat de IVSC (International Valuation Standards

Commitee) la data de 19 august 1999 precum şi de Standardul naţional de evaluare – SEV 9.01. „Raportul

de evaluare. Principii de elaborare a Raportului de evaluare”.

Raportul de evaluare este un document destinat comunicării scrise cu clientul în vederea rezolvării

unei probleme de evaluare şi trebuie să se bazeze pe o investigaţie cuprinzătoare, să aibă o organizare

logică, o argumentaţie solidă şi o exprimare clară.

27

Prin modul de prezentare şi prin terminologia sa, raportul de evaluare trebuie să exprime o opinie

clară, neechivocă şi suficient de detaliată pentru a garanta că informează corect despre toate aspectele

cheie ale evaluării proprietăţii şi nu poate da naştere la neânţelegeri asupra situaţiei reale a proprietăţii

evaluate. Cu alte cuvinte, indiferet dacă este prezentat sub o formă prescurtată, raportul de evaluare

trebuie să conţină informaţii suficiente pentru evidenţierea clară a tipului de valoare estimată şi a altor

factori cu impact asupra valorii, astfel încât utilizatorul raportului (clientul) să înţeleagă corect valoarea

propusă şi modul ei de determinare.

Conform Standardelor (SEV 9.01) Raportul de evaluare a unei afaceri trebuie să cuprindă următoarele

elemente distincte:

a) semnătura şi certificarea responsabilităţii evaluatorului pentru conţinutul raportului de

evaluare;

b) ipotezele şi condiţiile limitative pe care s-au bazat calculele valorilor;

c) descrierea lucrării de evaluare, care se referă la: sfera proprietăţii supuse evaluării, data

evaluării, tipul de valoare şi definiţia acestuia, premisele şi ipotezele importante în stabilirea valorii,

scopul evaluării, data întocmirii raportului;

d) descrierea afacerii evaluate: sursele de informaţii utilizate; istoricul afacerii; caracterizarea de

ansamblu a domeniului/ramurii de activitate şi economiei naţionale; caracterizarea produselor/serviciilor,

pieţei şi clienţilor; influenţa factorilor sezonieri sau ciclici asupra afacerii evaluate; furnizorii; concurenţii

şi concurenţa; activele principale de care dispune afacerea (corporale şi necorporale); salariaţii;

managementul; descrierea generală a afacerii; tranzacţiile anterioare cu participanţii (acţiuni sau părţi

sociale) şi condiţiile de realizare a acestora (mărime, cauza tranzacţiei, cumpărătorul, preţul, condiţiile de

plată, drepturile transmise, etc.).

e) analiza financiară a afacerii reflectată prin: tabele cu sinteza bilanţului şi contului de profit şi

pierderi pe un număr de ani relevanţi pentru caracterizarea evoluţiei situaţiei financiare a afacerii evaluate;

explicaţia amănunţită a corecţiilor efectuate indicatorilor financiari istorici raportaţi; analiza performanţei

financiare a afacerii pe un număr de ani relevanţi (îndeosebi pe baza ratelor financiare) şi compararea

acestei performanţe cu cea realizată de afaceri similare şi/sau cu cea a domeniului de activitate;

f) metodologia de evaluare utilizată: metodele de evaluare utilizate şi cauzele selectării acestora

(respectiv adecvarea lor cu scopul evaluării şi cu tipul de afacere evaluat); formulele de calcul şi logica

acestora; modalitatea de obţinere a unor variabile ca rate de actualizare şi de capitalizare, coeficienţi

multiplicatori, etc.; explicaţia aplicării unor ajustări a valorii finale prin primă de control, discount pentru

nelichiditate (necotare); logica stabilirii valorii finale prin procesul de selecţie a valorii calculată prin cea

mai adecvată, reprezentativă şi recunoscută metodă de evaluate.

g) clauză de confidenţialitate asupra raportului de evaluare şi referirilor asupra raportului de

evaluare şi referirilor la datele conţinute în acesta;

28

h) precizări referitoare la păstrarea raportului şi documentelor pe baza cărora a fost elaborat.

De obicei, la raportul de evaluare, se anexează într-un volum distinct tabele cu calcule detaliate ale

evaluării poziţiilor de active distincte, copii după actele de proprietate, fişe de evaluare distinctă a

construcţiilor, planuri, schiţe, fotografii relevante şi alte documente.

1.3. Standarde de evaluare

Evaluarea de active individuale (corporale sau necorporale) de proprietăţi imobiliare, de afaceri şi

de valori imobiliare presupune aplicarea unui set de cunoştinţe multidisciplinare de către persoane care au

demonstrat că şi-au însuşit acele cunoştinţe şi în plus posedă capacitatea de a prelucra informaţiile

dobândite într-o valoare sau serie de valori a unei proprietăţi al cărui proprietar solicită evaluarea.

Fiind un serviciu cu implicaţii financiare serioase asupra proprietarului, investitorului

(cumpărătorului) şi a evaluatorului (în sensul unor pretenţii eventuale de despăgubire) evaluările

proprietăţilor imobiliare, a afacerii, a activelor necorporale etc. au constituit subiecte pentru elaborarea

unor standarde de evaluare.

Începând cu anii `70 s-a impus ideea că evaluările patrimoniale ale întreprinderilor nu reflectă

adevărata lor valoare de piaţă ce rezultă în urma tranzacţiilor, fapt de a determinat punctul de cotitură în

domeniul evaluărilor de întreprinderi în 1980 când UECEF a elaborat un document cu următorul conţinut:

„… Evaluarea întreprinderilor face parte din teoria economică a alternativelor de investiţii; în acest fel, în

principiu, ea trebuie să se bazeze pe această teorie, ca şi pe metodele de calcul al rentabilităţii investiţiilor.

…. Valoarea corectă a unei întreprinderi poate fi determinată numai pe baza excedentelor financiare pe

care aceasta le poate distribui în mod durabil.”

Standarde cu caracter internaţional au apărut numai din anul 1994 şi până în prezent, activitatea de

standardizare fiind supusă permanent îmbunătăţirii, atât ca sferă de cuprindre, cât şi ca formă şi conţinut.

Scopul Standardelor de Evaluare sunt următoarele: sprijinirea evaluatorilor în elaborarea unor

rapoarte consistente de evaluare pentru clienţii lor; promovarea unei coerenţe în aceste rapoarte prin

utilizarea unor definiţii standard ale bazelor de evaluare (în primul rând a valorii de piaţă) şi prin

abordarea uniformă a evaluării; promovarea în rândul evaluatorilor a unei abordări a misiunii de evaluare

orientată spre client şi spre cerere; prezentarea unui „punct de referinţă” sau „etalon calitativ” pentru

utilizatorii evaluărilor, pe baza căruia aceştia pot să aprecieze calitatea activităţii evaluatorului.

Respectarea Standardelor de Evaluare are o importanţă majoră pentru cele trei categorii de

utilizatori ai acestora: evaluatori, clienţi şi specialişti în teoria şi metodologia evaluării.

Pentru evaluatori Standardele reprezintă un ghid de conduită a misiunii de evaluare începând cu

stabilirea clauzelor contractului de evaluare şi derulându-se prin terminologia utilizată, prin metodele şi

procedurile de evaluare folosite până la prezentarea raportului de evaluare şi a anexelor acestuia.

29

Respectarea Standardelor poate constitui pentru evaluatori o importantă probă de apărare împotriva unor

reclamaţii ale clienţilor, inclusiv în cazul unor pretenţii de despăgubiri solicitate instanţelor de judecată.

Pentru clienţi, cunoaşterea prevederilor Standardelor de Evaluare este importantă deoarece aceştia

pot solicita ca evaluatorul să îndeplinească condiţiile de pregătire profesională şi experienţă adecvată

subiectului evaluat.

Pentru specialiştii în teoria şi metodologia evaluării, îndeosebi pentru cei care elaborează lucrări,

cunoaşterea temeinică a Standardelor are o importanţă ştiinţifică decisivă datorită multitudinii noţiunilor

de specialitate care diferă substanţial în teoria şi practica franceză faţă de cea anglo-saxonă.

2. Principiile evaluării afacerii

2.1. Principii fundamentale de evaluare

Principiile fundamentale în evaluare s-au desprins din lucrările teoretice şi practica ţărilor cu

tradiţie în domeniul evaluărilor şi au fost preluate1 şi adaptate pentru evaluarea de afaceri. Aceste principii

fundamentale sunt valabile indiferent de obiectul evaluării: afaceri, active corporale sau necorporale,

proprietăţi imobiliare.

Principiul anticipării: valoarea provine din beneficiile viitoare anticipate (bani sau satisfacţii) ce

urmează a fi obţinute din deţinerea unei proprietăţi.

Anticiparea este percepţia că valoarea este creată de către aşteptările privind beneficiile viitoare ale

proprietăţii deţinute.

Principiul schimbării: schimbarea se datorează acţiunii legii cauză – efect.

Schimbarea este deosebit de importantă deoarece are un impact hotărâtor asupra valorii proprietăţii

evaluate. Orice schimbare în mediul extern proprietăţilor, de ordin juridic, economic, social, politic,

tehnologic sau ştiinţific produce o apreciere (creştere) sau o depreciere (scădere) a valorii proprietăţii în

funcţie de gradul de dependenţă al proprietăţii de factorul perturbator (agentul schimbării).

Principiul cererii şi ofertei: preţul unei proprietăţi variază direct, dar nu neapărat proporţional,

cu cererea şi invers, dar nu neapărat cu oferta.

Oferta reprezintă cantitatea dintr-un tip de proprietate disponibilă pentru vânzare pe o piaţă dată şi

la un moment dat iar cererea reprezintă cantitatea dintr-un tip de proprietate ce se doreşte a fi cumpărată

1 Appraisal Institute. Evaluarea proprietăţilor imobiliare, ediţia în limba română editată de

ANEVAR, Bucureşti, 2001.

30

pe o anumită piaţă dată şi la un moment dat. Cu cât cererea este mai mare la o ofertă constantă, preţurile

au tendinţa să crească, dar nu neapărat proporţional, şi invers, cu cât cererea scade, la o ofertă constantă,

preţurile au tendinţa să scadă.

Principiul substituţiei: atunci când mai multe proprietăţi similare sau identice sunt disponibile pe

piaţă, acela care are cel mai mic preţ atrage cea mai mare cerere.

Manifestarea acestui principiu se bazează pe comportamentul de piaţă raţional, prudent, fără

costuri suplimentare datorate amânării, conform căruia un investitor nu va plăti mai mult pentru o

proprietate decât pentru alta care are acelaşi grad de atractivitate. De aici rezultă că un activ compus din

mai multe proprietăţi nu valorează mai mult decât costul de înlocuire al tuturor părţilor sale componente.

În cazul afacerilor putem afirma că preţul de cumpărare maxim pe care este dispus să-l plătească

un investitor prudent trebuie să fie: preţul de cumpărare a terenului şi costurile de construcţie a unei

proprietăţi substitut cu aceeaşi utilitate; preţul de cumpărare de pe piaţă a unei proprietăţi cu utilitate

identică; preţul de cumpărare a unei proprietăţi alternative, care generează un venit echivalent, aceleaşi

condiţii de risc.

Principiul contribuţiei: valoarea unei părţi a proprietăţii depinde fie de cât de mult contribuie

aceasta la valoarea întregului fie cât de mult reduce din valoarea întregului absenţa sa.

Principiul costului de oportunitate: un investitor ce va selecta un anumit tip de investiţie va

renunţa la oportunitatea de a investi în alte tipuri de investiţii disponibile şi de aceea va alege o investiţie

care va genera probabil cea mai mare rată de rentabilitate a capitalului la cel mai scăzut nivel al

riscului.

2.2. Principii de evaluare a afacerii

Pentru evaluarea unei afaceri, indiferent de natura şi mărimea ei, trebuie respectate atât principiile

de bază economice cât şi cele fundamentale ale evalării, la care se adaugă recomandările Standardelor de