Evaluare Semestriala EC

55

Aplicaţia 1 Elaboraţi un exemplu ipotetic privind operaţiunea de fuziune prin absobţie între două societăţi comerciale.Cerinţe: a) Elaboraţi bilanţurile ipotetice ale celor două societăţi comerciale; b) Stabiliţi raportul de schimb; c) Stabiliţi numarul de acţiuni nou-emise; d) Capitalul social rezultat în urma fuziunii; e) Prima de fuziune. Rezolvare Aplicaţia 1 Adunările Generale ale Acţionarilor aferente celor două societăţi comerciale A şi B hotărăsc fuziunea lor prin preluarea societăţii B de către societatea A Proiectul de fuziune prevede: - metode de fuziune: prin absorbţie (A absoarbe B); - raportul de schimb se stabileşte pe baza valorii matematice (intrinsece) a titlurilor fiecărei societăţi; valori determinate prin metoda ANC. Alte informaţii: -Valorile de aport stabilite prin evaluarea de către o societate specializată a patrimoniului societăţii absorbite sunt: fond comercial: 90.000 imobilizări corporale:175.000 stocuri: 190.000 creanţe: 325.000 1

-

Upload

adrianusis -

Category

Documents

-

view

46 -

download

3

description

Varianta 28 examinare scrisa stagiu Experti Contabili

Transcript of Evaluare Semestriala EC

Aplicaţia 1

Elaboraţi un exemplu ipotetic privind operaţiunea de fuziune prin absobţie între două societăţi

comerciale.Cerinţe:

a) Elaboraţi bilanţurile ipotetice ale celor două societăţi comerciale;

b) Stabiliţi raportul de schimb;

c) Stabiliţi numarul de acţiuni nou-emise;

d) Capitalul social rezultat în urma fuziunii;

e) Prima de fuziune.

Rezolvare

Aplicaţia 1

Adunările Generale ale Acţionarilor aferente celor două societăţi comerciale A şi B hotărăsc

fuziunea lor prin preluarea societăţii B de către societatea A

Proiectul de fuziune prevede:

- metode de fuziune: prin absorbţie (A absoarbe B);

- raportul de schimb se stabileşte pe baza valorii matematice (intrinsece) a titlurilor

fiecărei societăţi; valori determinate prin metoda ANC.

Alte informaţii:

-Valorile de aport stabilite prin evaluarea de către o societate specializată a

patrimoniului societăţii absorbite sunt:

fond comercial: 90.000

imobilizări corporale:175.000

stocuri: 190.000

creanţe: 325.000

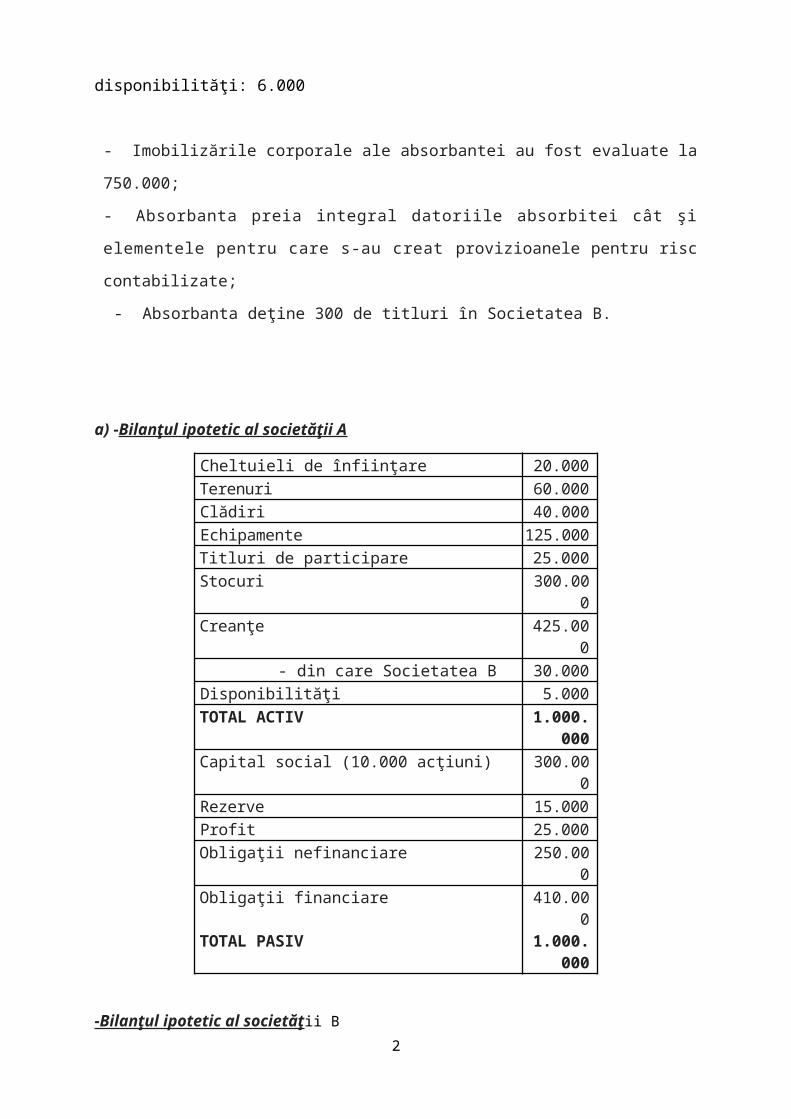

disponibilităţi: 6.000

- Imobilizările corporale ale absorbantei au fost evaluate la 750.000;

- Absorbanta preia integral datoriile absorbitei cât şi elementele pentru care s-au

creat provizioanele pentru risc contabilizate;

- Absorbanta deţine 300 de titluri în Societatea B.

1

a) -Bilanţul ipotetic al societăţii A

Cheltuieli de înfiinţare 20.000Terenuri 60.000Clădiri 40.000Echipamente 125.000Titluri de participare 25.000Stocuri 300.000Creanţe 425.000

- din care Societatea B 30.000Disponibilităţi 5.000TOTAL ACTIV 1.000.000Capital social (10.000 acţiuni) 300.000Rezerve 15.000Profit 25.000Obligaţii nefinanciare 250.000Obligaţii financiare 410.000TOTAL PASIV 1.000.000

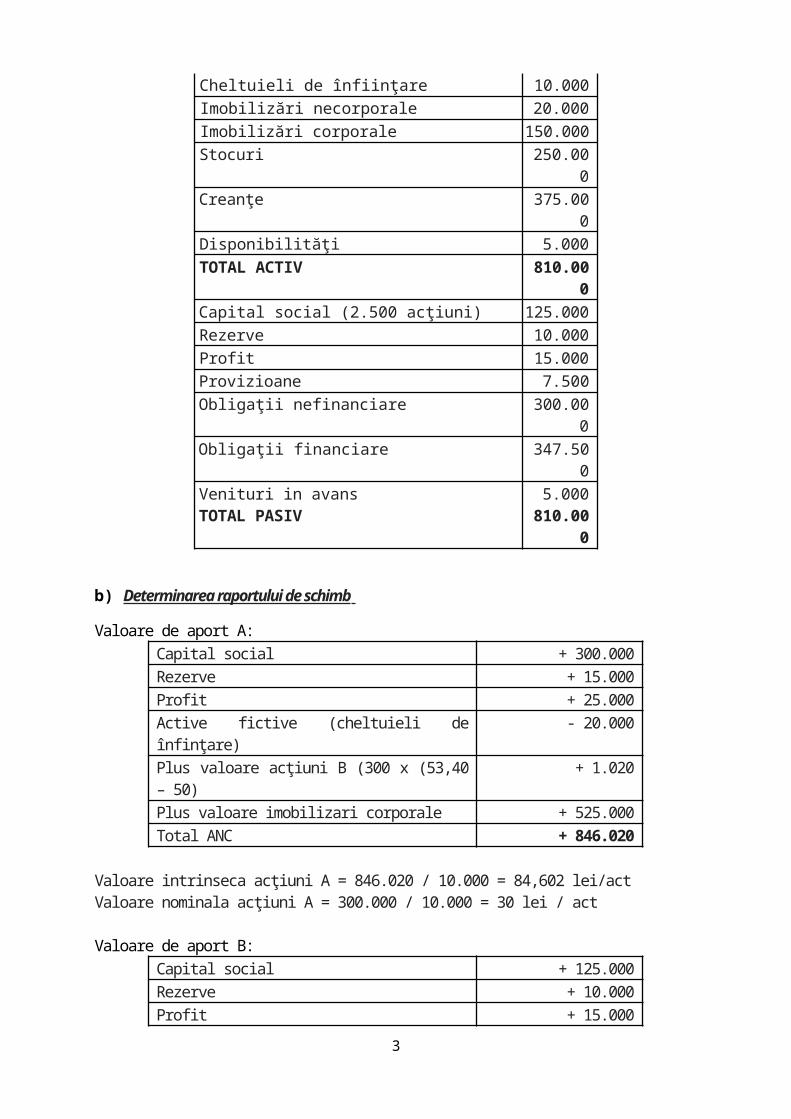

-Bilanţul ipotetic al societăţii B

Cheltuieli de înfiinţare 10.000Imobilizări necorporale 20.000Imobilizări corporale 150.000Stocuri 250.000Creanţe 375.000Disponibilităţi 5.000TOTAL ACTIV 810.000Capital social (2.500 acţiuni) 125.000Rezerve 10.000Profit 15.000Provizioane 7.500Obligaţii nefinanciare 300.000Obligaţii financiare 347.500Venituri in avans 5.000TOTAL PASIV 810.000

b) Determinarea raportului de schimb

Valoare de aport A:Capital social + 300.000Rezerve + 15.000Profit + 25.000Active fictive (cheltuieli de înfinţare) - 20.000Plus valoare acţiuni B (300 x (53,40 – 50) + 1.020Plus valoare imobilizari corporale + 525.000Total ANC + 846.020

2

Valoare intrinseca acţiuni A = 846.020 / 10.000 = 84,602 lei/actValoare nominala acţiuni A = 300.000 / 10.000 = 30 lei / act Valoare de aport B:

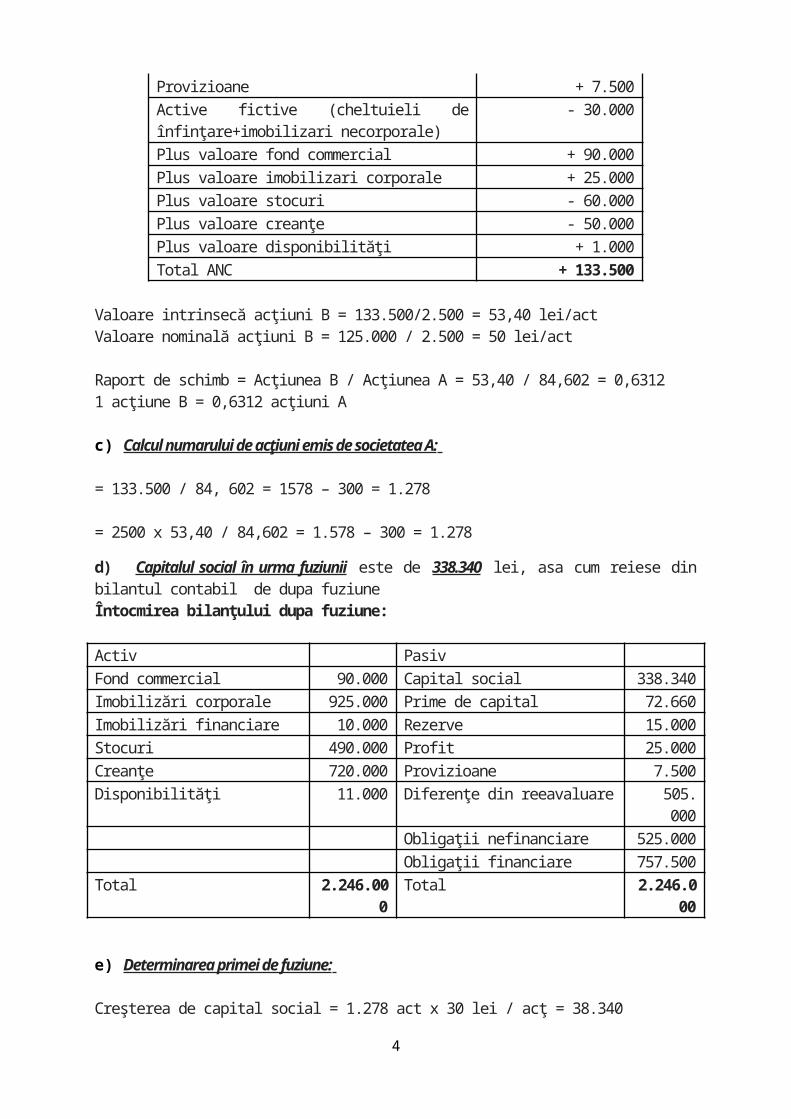

Capital social + 125.000Rezerve + 10.000Profit + 15.000Provizioane + 7.500Active fictive (cheltuieli de înfinţare+imobilizari necorporale)

- 30.000

Plus valoare fond commercial + 90.000Plus valoare imobilizari corporale + 25.000Plus valoare stocuri - 60.000Plus valoare creanţe - 50.000Plus valoare disponibilităţi + 1.000Total ANC + 133.500

Valoare intrinsecă acţiuni B = 133.500/2.500 = 53,40 lei/actValoare nominală acţiuni B = 125.000 / 2.500 = 50 lei/act Raport de schimb = Acţiunea B / Acţiunea A = 53,40 / 84,602 = 0,63121 acţiune B = 0,6312 acţiuni A

c) Calcul numarului de acţiuni emis de societatea A: = 133.500 / 84, 602 = 1578 – 300 = 1.278 = 2500 x 53,40 / 84,602 = 1.578 – 300 = 1.278

d) Capitalul social în urma fuziunii este de 338.340 lei, asa cum reiese din bilantul contabil de dupa fuziuneÎntocmirea bilanţului dupa fuziune: Activ Pasiv Fond commercial 90.000 Capital social 338.340Imobilizări corporale 925.000 Prime de capital 72.660Imobilizări financiare 10.000 Rezerve 15.000Stocuri 490.000 Profit 25.000Creanţe 720.000 Provizioane 7.500Disponibilităţi 11.000 Diferenţe din reeavaluare 505. 000 Obligaţii nefinanciare 525.000 Obligaţii financiare 757.500Total 2.246.000 Total 2.246.000

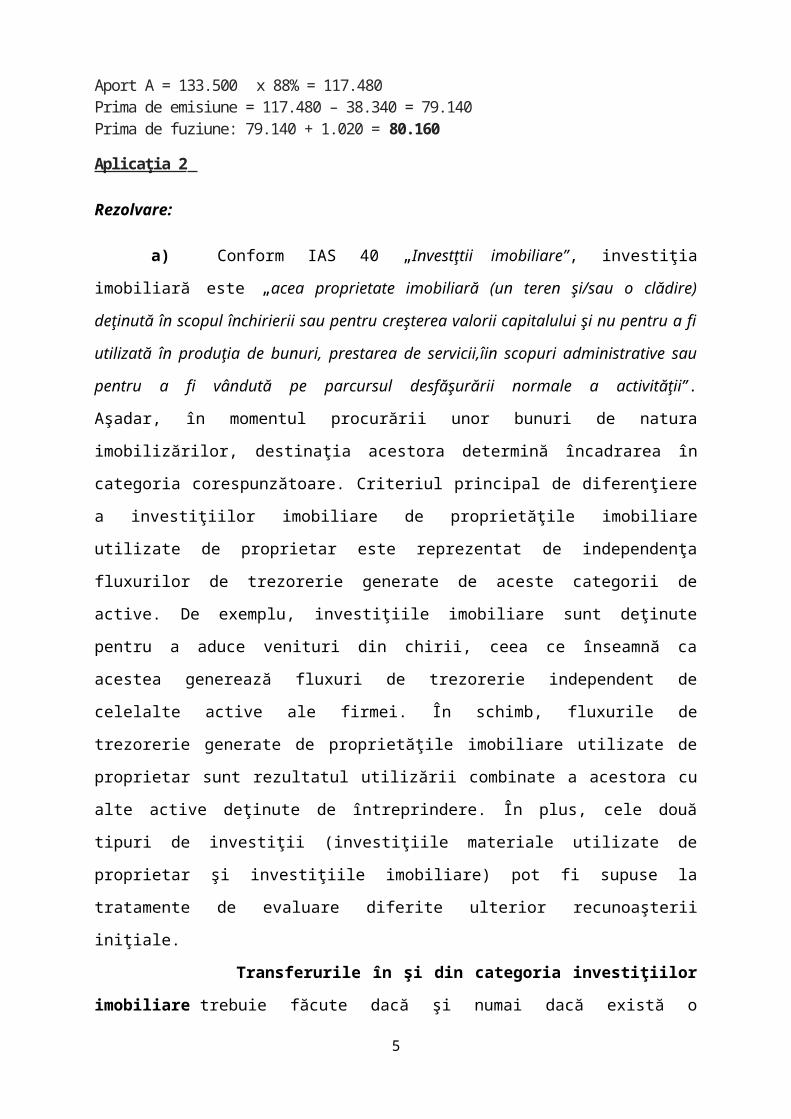

e) Determinarea primei de fuziune: Creşterea de capital social = 1.278 act x 30 lei / acţ = 38.340Aport A = 133.500 x 88% = 117.480Prima de emisiune = 117.480 – 38.340 = 79.140Prima de fuziune: 79.140 + 1.020 = 80.160

3

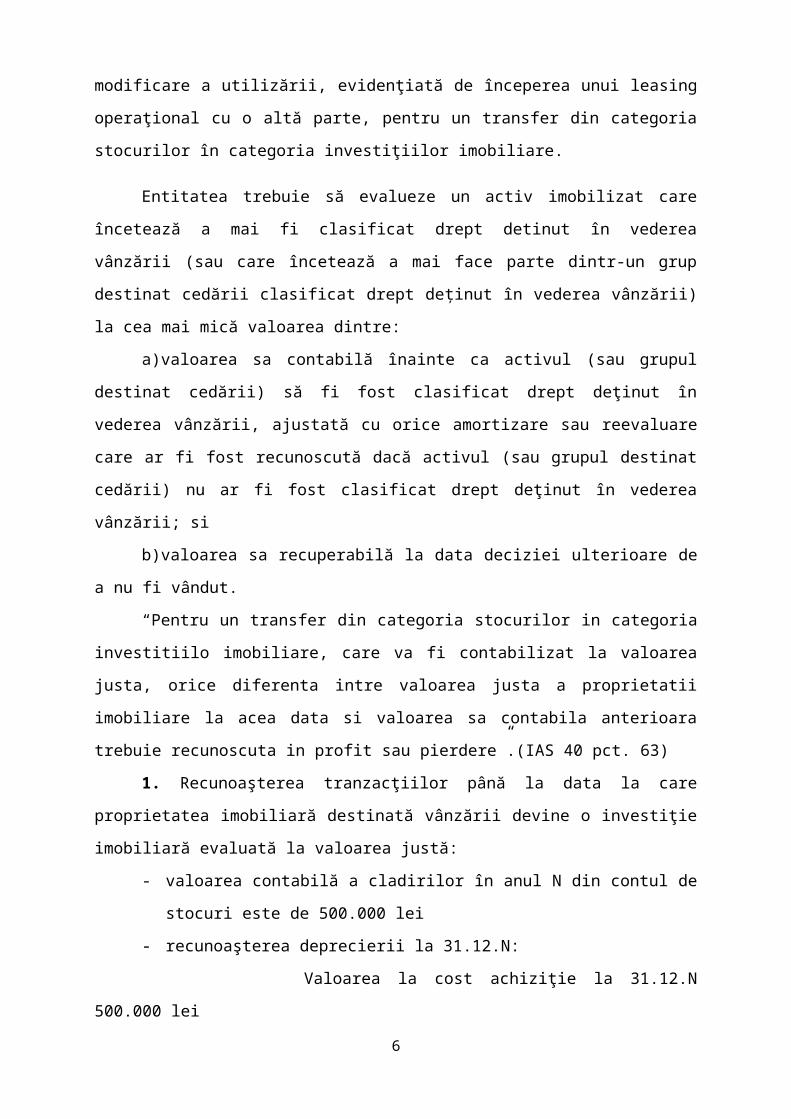

Aplicaţia 2

Rezolvare:

a) Conform IAS 40 „Investţtii imobiliare”, investiţia imobiliară este „acea

proprietate imobiliară (un teren şi/sau o clădire) deţinută în scopul închirierii sau pentru

creşterea valorii capitalului şi nu pentru a fi utilizată în produţia de bunuri, prestarea de

servicii,îin scopuri administrative sau pentru a fi vândută pe parcursul desfăşurării normale

a activităţii”. Aşadar, în momentul procurării unor bunuri de natura imobilizărilor,

destinaţia acestora determină încadrarea în categoria corespunzătoare. Criteriul principal de

diferenţiere a investiţiilor imobiliare de proprietăţile imobiliare utilizate de proprietar este

reprezentat de independenţa fluxurilor de trezorerie generate de aceste categorii de active. De

exemplu, investiţiile imobiliare sunt deţinute pentru a aduce venituri din chirii, ceea ce

înseamnă ca acestea generează fluxuri de trezorerie independent de celelalte active ale firmei.

În schimb, fluxurile de trezorerie generate de proprietăţile imobiliare utilizate de proprietar

sunt rezultatul utilizării combinate a acestora cu alte active deţinute de întreprindere. În plus,

cele două tipuri de investiţii (investiţiile materiale utilizate de proprietar şi investiţiile

imobiliare) pot fi supuse la tratamente de evaluare diferite ulterior recunoaşterii iniţiale.

Transferurile în şi din categoria investiţiilor imobiliare trebuie făcute dacă şi

numai dacă există o modificare a utilizării, evidenţiată de începerea unui leasing operaţional

cu o altă parte, pentru un transfer din categoria stocurilor în categoria investiţiilor imobiliare.

Entitatea trebuie să evalueze un activ imobilizat care încetează a mai fi clasificat drept

detinut în vederea vânzării (sau care încetează a mai face parte dintr-un grup destinat cedării

clasificat drept deţinut în vederea vânzării) la cea mai mică valoarea dintre:

a)valoarea sa contabilă înainte ca activul (sau grupul destinat cedării) să fi fost

clasificat drept deţinut în vederea vânzării, ajustată cu orice amortizare sau reevaluare care ar

fi fost recunoscută dacă activul (sau grupul destinat cedării) nu ar fi fost clasificat drept

deţinut în vederea vânzării; si

b)valoarea sa recuperabilă la data deciziei ulterioare de a nu fi vândut.

“Pentru un transfer din categoria stocurilor in categoria investitiilo imobiliare, care va

fi contabilizat la valoarea justa, orice diferenta intre valoarea justa a proprietatii imobiliare la

acea data si valoarea sa contabila anterioara trebuie recunoscuta in profit sau pierdere”.(IAS

40 pct. 63)

1. Recunoaşterea tranzacţiilor până la data la care proprietatea imobiliară destinată

vânzării devine o investiţie imobiliară evaluată la valoarea justă:

4

- valoarea contabilă a cladirilor în anul N din contul de stocuri este de 500.000 lei

- recunoaşterea deprecierii la 31.12.N:

Valoarea la cost achiziţie la 31.12.N 500.000 lei

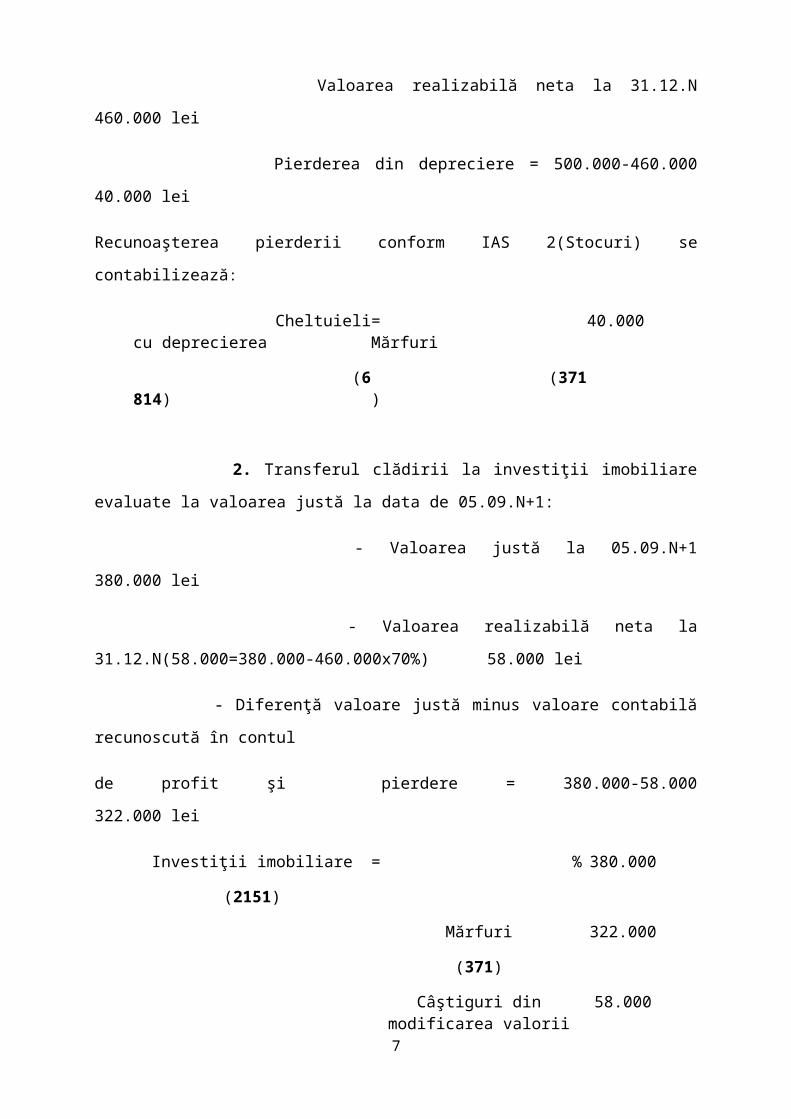

Valoarea realizabilă neta la 31.12.N 460.000 lei

Pierderea din depreciere = 500.000-460.000 40.000 lei

Recunoaşterea pierderii conform IAS 2(Stocuri) se contabilizează:

Cheltuieli cu deprecierea

(6814)

= Mărfuri

(371)

40.000

2. Transferul clădirii la investiţii imobiliare evaluate la valoarea justă la data de

05.09.N+1:

- Valoarea justă la 05.09.N+1 380.000 lei

- Valoarea realizabilă neta la 31.12.N(58.000=380.000-460.000x70%) 58.000 lei

- Diferenţă valoare justă minus valoare contabilă recunoscută în contul

de profit şi pierdere = 380.000-58.000 322.000 lei

Investiţii imobiliare

(2151)

= % 380.000

Mărfuri

(371)

322.000

Câştiguri din modificarea valorii juste a investiţiilor imobiliare

(7561)

58.000

Odată cu transferul mărfurilor la investiţii imobiliare, pierderea din depreciere este

anulată conform IAS 2

Mărfuri

(371)

= Venituri din depreciere

(7814)

40.000

5

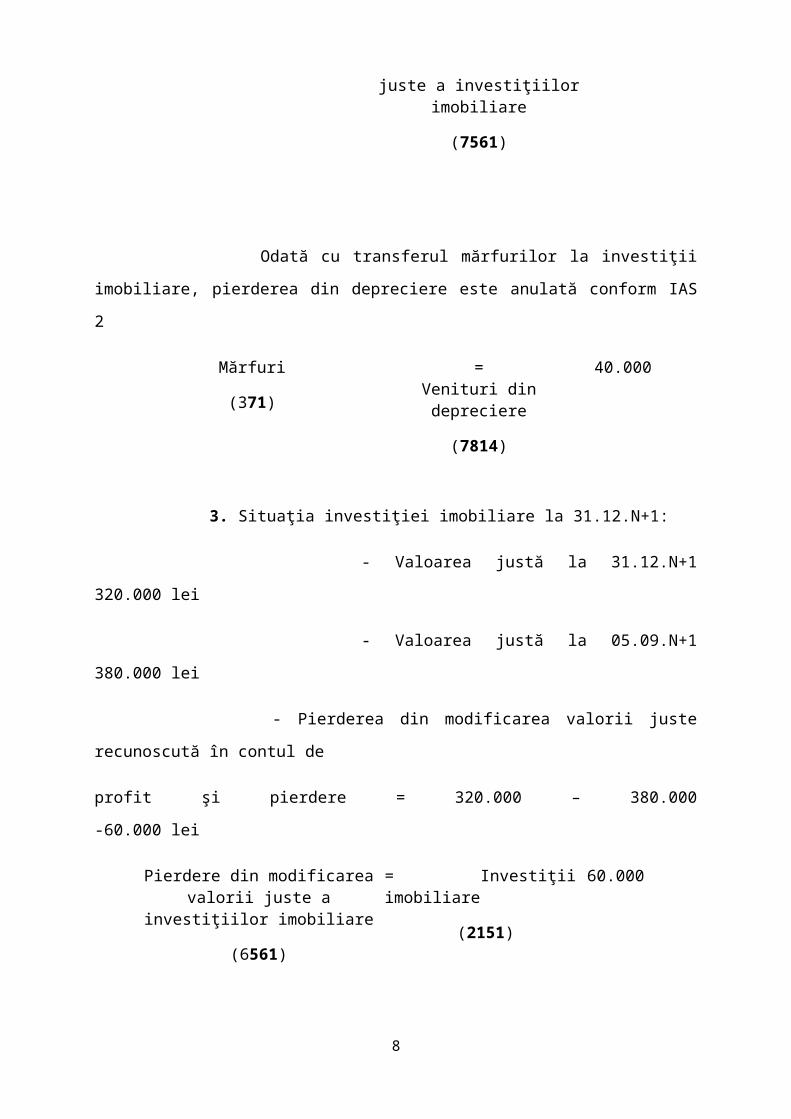

3. Situaţia investiţiei imobiliare la 31.12.N+1:

- Valoarea justă la 31.12.N+1 320.000 lei

- Valoarea justă la 05.09.N+1 380.000 lei

- Pierderea din modificarea valorii juste recunoscută în contul de

profit şi pierdere = 320.000 – 380.000 -60.000 lei

Pierdere din modificarea valorii juste a investiţiilor imobiliare

(6561)

= Investiţii imobiliare

(2151)

60.000

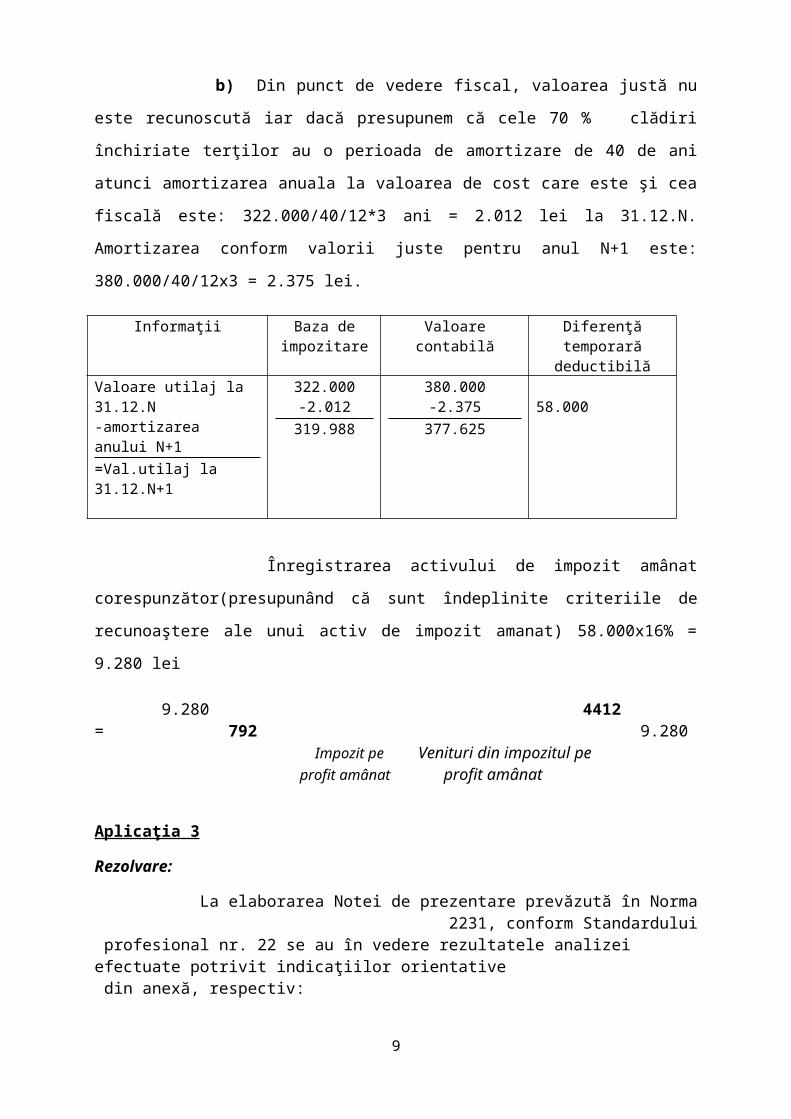

b) Din punct de vedere fiscal, valoarea justă nu este recunoscută iar dacă presupunem

că cele 70 % clădiri închiriate terţilor au o perioada de amortizare de 40 de ani atunci

amortizarea anuala la valoarea de cost care este şi cea fiscală este: 322.000/40/12*3 ani =

2.012 lei la 31.12.N. Amortizarea conform valorii juste pentru anul N+1 este:

380.000/40/12x3 = 2.375 lei.

Informaţii Baza de impozitare

Valoare contabilă Diferenţă temporară deductibilă

Valoare utilaj la 31.12.N-amortizarea anului N+1=Val.utilaj la 31.12.N+1

322.000-2.012

319.988

380.000-2.375

377.625

58.000

Înregistrarea activului de impozit amânat corespunzător(presupunând că sunt îndeplinite

criteriile de recunoaştere ale unui activ de impozit amanat) 58.000x16% = 9.280 lei

9.280 4412 = 792 9.280 Impozit pe Venituri din impozitul pe profit amânat profit amânat

Aplicaţia 3

Rezolvare:

La elaborarea Notei de prezentare prevăzută în Norma 2231, conform Standardului profesional nr. 22 se au în vedere rezultatele analizei efectuate potrivit indicaţiilor orientative din anexă, respectiv:

Analiza activităţii şi a performantei pe baza soldurilor intermediare de gestiune (SIG)

6

- Analiza pe baza de SIG propune cunoaşterea modului de determinare a diferiţilor indicatori( inclusiv retratările necesare ale diferitelor posturi), precum şi întelegerea semnificaţiei economice.

- SIG intermediare de gestiune au sens intr-o perspectivă comparativă în timp ( 3-5 ani) şi în spaţiu ( în raport cu alte intreprinderi din acelaşi sector de activitate)

- Cu ajutorul lor se măsoară evoluţia indicatorilor de performanţă ai entităţii şi se cunosc poziţia entităţii în piaţa din care face parte

Analiza echilibrului financiar şi a fluxurilor - Analiza fluxurilor permite răspunsul la doua intrebări: De unde vin banii? Şi

unde se duc banii?- Echilibrul financiar al unei intreprinderi este relaţia dintre marile mase

bilanţiere: ele trebuie să îi permită entităţtii să funcţioneze normal, fără probleme de trezorerie, respectiv să fie capabilă să îşi plătească datoriile la scadenţă, să investească, să verse dividende acţionarilor.

Nota 1. Prezentare generală

Firma S.C.MARPRODLEMN SRL Galaţi îşi desfaşoară activitatea în municipiul Galaţi având sediul în strada G-ral Alexandru Cernat, nr. 227, fiind înregistrată la Registrul Comerţului cu nr. J17/424/2004 şi Cod Unic de Înregistrare Fiscală 16260910 atribuit fiscal RO, având urmatorul cont nr. RO81RNCB0141032846970001, deschis la suc BCR Galaţi.

S.C. MARPRODLEMN SRL Galaţi face parte din cadrul întreprinderilor mici şi mijlocii deoarece are doar 8 salariaţi, iar capitalul social este de 200 lei.

Raportul de gestiune pe anul 2010 se prezintă în conformitate cu Legea nr. 31/1990 privind societăţile comerciale, cu modificările şi completările ulterioare şi e întocmit potrivit art. 27 din Legea Contabilităţii nr. 82/1995 modificată si completată, care a fost republicată în Monitorul Oficial al Romaniei, Partea I, Nr. 454 din 18.06.2008.

La întocmirea raportului s-a avut în vedere Ordinul Ministerului Finanţelor Publice nr. 3055/29.10.2009 pentru aprobarea reglementărilor contabile conforme cu directivele europene publicat în Monitorul Oficial, Partea I nr. 766 din 10/11/2009.

Capitalul social

Capitalul social este de 200 lei conform H.G. 500/1999 înregistrat la Oficiul Registrului Comerţului.

valoarea nominală a unei parţi sociale - 10 lei număr părţi sociale - 20 bucăţi cifra de afaceri – 1.477.209 lei

De la înfiinţare până la data de 31.12.2010 nu s-au înregistrat majorări de capital.

Asociaţii societăţii sunt:

- Prodan Marian - 19 părţi sociale

- Prodan Mihaela - 1 parte sociala

7

Nota 2. Principii şi politici contabile

A. Principii contabile

Situaţiile financiare pentru exerciţiul financiar încheiat la 31 decembrie 2010

au fost întocmite în conformitate cu prevederile Legii contabilităţii nr.82/1991 şi

OMF 3055/2009 pentru aprobarea reglementărilor contabile conforme cu directivele

europene.

Situaţiile financiare sunt întocmite în lei (ron). Tranzacţiile şi soldurile care nu

sunt evaluate în lei, au fost translatate în lei, conform pct. 56 din OMF 3055/2009, la

următoarele cursuri de schimb BNR din data de 31.12.2010: 4,3214 lei/euro, respectiv 3,2045 lei/USD.

Situaţiile financiare cuprind:

Bilanţ Cont de profit şi pierdere Modificările capitalurilor proprii Cash-flow-ul exerciţiului Politici şi note de prezentare

Principalele principii contabile utilizate sunt urmatoarele:

Principiul continuităţii activităţii - societatea îşi va continua în mod normal

funcţionarea într-un viitor previzibil fără a intra în imposibilitatea continuării

activităţii sau fără reducerea semnificativă a acesteia.

Principiul permanenţei metodelor - aplicarea aceloraşi reguli, metode, norme

privind evaluarea, înregistrarea şi prezentarea în contabilitate a elementelor

patrimoniale, asigurând comparabilitatea în timp a informaţiilor contabile.

Principiul prudenţei - s-a ţinut seama de toate ajustările de valoare datorate

deprecierilor de valoare a activelor, precum şi de toate obligaţiile previzibile şi de

pierderile potenţiale care au luat naştere în cursul exerciţiului financiar încheiat sau

pe parcursul unui exerciţiu anterior.

Principiul independenţei exerciţiului - au fost luate în considerare toate veniturile

şi cheltuielile exerciţiului, fără a se ţine seama de data încasării sau efectuării plăţii.

Principiul evaluării separate a elementelor de activ şi pasiv - în vederea stabilirii

valorii totale corespunzătoare unei poziţii din bilant s-a determinat separat valoarea

fiecărui element individual de activ sau de pasiv. 8

Principiul intangibilităţii exerciţiului - bilanţul de deschidere al exerciţiului curent

corespunde cu bilanţul de închidere al exerciţiului precedent.

Principiul necompensării - valorile elementelor ce reprezintă active nu au fost

compensate cu valorile elementelor ce reprezintă pasive, respectiv veniturile cu cheltuielile.

B. Politici contabile semnificative

(a) Imobilizări necorporale

i) Imobilizările necorporale achiziţionate de societate sunt prezentate la cost mai

puţin amortizarea cumulată.

ii) Amortizarea este recunoscută în contul de profit şi pierdere pe baza metodei

liniare pe perioada de viaţă estimată a imobilizării necorporale.

Durata de amortizare medie a imobilizărilor necorporale este de 3 ani.

(b) Imobilizări corporale

(i) Active proprii

Activele proprii sunt prezentate în bilanţ la valoarea reevaluată, mai puţin amortizarea cumulată şi pierderile de valoare (a se vedea politica contabilă (j)).

Imobilizările corporale sunt recunoscute în conformitate cu punctul 109 din OMF 3055/2009,

folosindu-se tratamentul alternativ permis de punctul 121 din OMF 3055/2009. În anul 2011,

societatea a reevaluat imobilizările coporale. Amortizarea cumulată la data efectuării reevaluării

a fost eliminată din valoare contabilă brută a activului, conform punctului 122, alin2, litera b

din OMF 3055/2009.

Diferenţa de reevaluare aferentă acestora se consideră realizată doar la vânzarea sau

casarea imobilizărilor şi se transferă în contul de rezerve.

(ii) Cheltuielile ulterioare de întreţinere şi reparaţii

Cheltuielile cu reparaţia sau întreţinerea mijloacelor fixe efectuate pentru a restabili

sau a menţine valoarea acestor active sunt recunoscute în contul de profit şi pierdere

la data efectuării lor, în timp ce cheltuielile efectuate în scopul îmbunătăţirii

performanţelor tehnice sunt capitalizate şi amortizate pe perioada rămasă de

amortizare a respectivului mijloc fix.

(iii) Amortizarea

Amortizarea este calculată pentru a diminua costul utilizând metoda liniara de

9

amortizare pe durata de funcţionare a mijloacelor fixe şi a componentelor lor, care

sunt contabilizate separat.

Duratele estimate, pe grupe principale de imobilizări, sunt urmatoarele:

Clădiri 50 ani

Echipamente tehnice 3-12 ani

Mijloace de transport 5 ani

Mobilier, aparatură de birou şi altele 5-15 ani

Terenurile şi imobilizările în curs nu se amortizează.

(c) Deprecierea activelor

La fiecare dată a bilanţului, grupul analizează valorile contabile rămase a mijloacelor

fixe pentru pentru a determina daca există indici că acestea au suferit pierderi

importante datorate deprecierii. Dacă există astfel de indici, este estimată suma

recuperabilă a activului respectiv, pentru a determina marimea pierderi prin

depreciere (dacă există).

(d) Instrumentele financiare

Instrumentele financiare sunt reprezentate de titluri de participare la societăţi la care

MARPRODLEMN SRL are şi calitatea de fondator, şi titluri de valoare deţinute pentru

tranzacţionare, cea mai mare parte a acestora fiind cotate pe piaţa de capital. Modul

în care sunt reflectate fiecare categorie de titluri în bilanţ este prezentat la nota

aferentă titlurilor de valoare.

(e) Leasing

Leasing-ul este considerat financiar atunci când riscurile şi beneficiile aferente

dreptului de proprietate trec asupra utilizatorului.

(f) Stocuri

Stocurile sunt înregistrate la minimum dintre cost şi valoarea netă realizabilă, după

ajustările de valoare privind stocurile depreciate. Valoarea netă realizabilă reprezintă

preţul de vânzare estimat în condiţiile desfăşurării normale a activităţii mai puţin

costurile aferente vânzării. Ajustările de valoare privind stocurile depreciate sunt

recunoscute în contul de profit şi pierdere drept cheltuială în perioada în care are loc

10

diminuarea. Costul stocurilor se bazează pe principiul Primul intrat primul ieşit (First

In First Out), exceptând stocurile de marfă unde folosim prncipiul costului mediu

ponderat.

(h) Creanţe comerciale şi alte creanţe

Conturile de creanţe comerciale şi alte creanţe sunt evidenţiate în bilanţ la valoarea

lor recuperabilă.

(i) Numerar şi echivalente de numerar

Numerarul include conturile curente în lei şi în valută, şi disponibilul din casa.

(j) Pierderi de valoare

Valoarea contabilă a activelor societăţii este analizată la data fiecărui bilanţ pentru a

determina dacă există scăderi de valoare.

Dacă o asemenea scădere este probabilă, este estimată valoarea recuperabilă a

activului în cauza. O ajustare pentru depreciere este recunoscută în contul de profit şi

pierdere când valoarea contabilă a activului este superioară valorii sale recuperabile.

(k) Dividende

Dividendele sunt recunoscute ca datorie în perioada la care sunt aprobate de către

AGA.

(l) Furnizori şi alte datorii

Conturile de furnizori şi alte datorii sunt evidenţiate la cost.

(m) Împrumuturile

Sunt recunoscute iniţial la nivelul sumelor obţinute. Costul tranzacţiei legate de

aceste împrumuturi sunt înregistrate în contul de profit şi pierdere în perioada în care

s-au materializat. Comisioanele bancare sunt contabilizate pe baza principiului

contabilităţii de angajamente.

Conform pct. 56(1) , societatea nu a procedat la includerea dobânzii la capitalul

împrumutat

11

(n) Recunoaşterea veniturilor

Veniturile din prestarea serviciilor sunt recunoscute în contul de profit şi pierdere pe

măsura efectuării acestora.

Veniturile din vânzarea bunurilor sunt recunoscute când livrarea a avut loc şi

transferul de riscuri şi beneficii a fost realizat.

Veniturile din dobânzi se recunosc periodic, în mod proporţional, pe măsura generării

venitului respectiv.

Veniturile din dividende sunt recunoscute când s-a stabilit dreptul acţionarilor de a

încasa dividende.

(o) Recunoaşterea cheltuielilor

Cheltuielile sunt recunoscute în contul de profit şi pierdere pe măsura efectuării acestora.

Cheltuielile în avans cuprind sumele plătite pentru asigurările de active şi

autovehicule, precum şi alte sume plătite dar care se referă la exerciţiile financiare

viitoare (abonamente, etc).

(p) Rezultatul financiar

Acesta include dobanda de primit pentru depozitele la bănci şi pentru conturile

curente, diferenţele de curs valutar, dividendele încasate, diferenţele favorabile din

evaluarea participaţiilor, precum şi rezultatul speculaţiilor bursiere. Principiul

separării exerciţiilor financiare este respectat pentru recunoasterea acestor elemente.

(r) Impozitul pe profit

Impozitul curent este calculat pe baza rezultatului fiscal anual, utilizând cota de

impozit în vigoare la data bilanţului.

(s) Active şi datorii contingente

Datoriile contingente nu sunt înregistrate în situaţiile financiare. Acestea sunt

prezentate, cu exceptia cazului în care posibilitatea ieşirii de resurse ce implică

beneficii economice este redusă. Activele contingente nu sunt înregistrate în situaţiile

financiare, dar sunt prezentate atunci când o intrare de beneficii economice este

12

probabilă.

(t) Estimări

Pentru întocmirea situaţiilor financiare, conducerea societăţii face anumite estimări şi

presupuneri care afectează valorile raportate ale activelor şi pasivelor la data

bilanţului, precum şi veniturile şi cheltuielile perioadei raportate. Rezultatele reale

pot diferi de cele estimate.

Estimările sunt utilizate pentru înregistrarea provizioanelor pentru deprecierea

activelor, a provizioanelor pentru riscuri şi cheltuieli, a evaluării titlurilor de

participaţii.

Efectul schimbării estimarilor contabile este calculat anticipat şi este inclus în

determinarea rezultatului net aferent:

perioadei în care s-a realizat schimbarea, daca ea este singura perioada afectată;

perioadei în care s-a realizat schimbarea si perioadelor ulterioare, dacă

schimbarea le afectează pe toate.

(u) Informaţii comparative

Informaţiile sunt prezentate în dinamică, comparativ cu cele realizate în anul anterior.

(v) Pensii si alte beneficii ulterioare pensionării

In cursul desfăşurării normale a activităţii, societatea plăteste statului taxele aferente

salariaţilor săi.

Politica Societăţii nu înclude o altă schemă de pensionare sau vreun plan de acordare

a unor beneficii suplimentare după pensionare, în consecinţă nu are alte obligaţii în

legătură cu sistemul de pensii. În plus, societatea nu este obligată să ofere alte beneficii angajaţilor săi

la data pensionării.

Nota 3 Situaţia patrimoniului la data de 31.12.2010

Datoriile societăţii în valoare de 266.127 mii lei se compun din:

13

- datorii cu personalul - 3.788 lei- datorii fată de furnizori - 65.835 lei- obligaţii la bugetul de stat în legătură cu salariile - 3.665 lei- clienţi creditori - 4.078 lei- creditori diverşi - 2.300 lei- împrumuturi(leasing financiar) - 17.917 lei- alte obligaţii ( sume asociaţi) -168.544 lei

Toate datoriile cu personalul, bugetul statului, bugetele fondurilor şi asigurărilor de sanatate sunt

datorii curente, cu excepţia leasingului financiar în suma de 17.917 lei care este pe o perioada mai

mare de un an.

Lichiditatea generală care reflectă posibilitatea componentelor patrimoniale curente de a se transforma într-un termen scurt în lichidităţi pentru a satisface obligaţiile de plată exigibile ca raport între activele circulante şi datoriile curente reprezintă 0,82.

Solvabilitatea patrimonială care reprezintă gradul în care unitatea poate faţă obligaţiilor de plată, ca raport între capitalurile proprii şi total pasiv reprezintă 0.91%.

Nota 4- Bilanţul si poziţia financiara a intreprinderii

Pentru realizarea funcţiilor contabilităţii de informare, decizie şi control este necesar ca în urma lucrărilor curente de contabilitate să se sintetizeze periodic informaţiile generate de conturi şi calculele contabile în documente de sinteză expresiv şi relevante, accesibile nu numai specialiştilor, ci şi celor interesaţi de gestiunea unitătii patrimoniale în calitate de: investitor, administrator, creditor, bancă, fiscalitate şi alte organisme economice şi sociale.

Ca urmare, potrivit Legii 31/1990 privind societăţile comerciale şi a Legii contabilităţii 82/1991, toţi agenţii economici (toate persoanele juridice) sunt obligate să întocmească bilanţ contabil.

Legea contabilităţii 82/1991 reglementează regimul legal al bilanţului contabil în cadrul capitolului IV, care prevede la art. 27 ca “Bilanţul contabil se întocmeşte obligatoriu anual, precum şi în situaţia fuziunii sau incetării activităţii”.

Bilanţul este documentul oficial de sinteză al tuturor unităţilor patrimoniale.

Fiind un complet de documente şi situaţii de sinteză, bilanţul contabil trebuie, în toate circumstanţele, sa dea o imagine fideăa, clară şi compleăa a patrimoniului, a situaţiei financiare şi asupra rezultatelor obţinute de unitatea patrimonială.

Analiza financiară este activitatea de diagnosticare a stării de performanţă financiară a intreprinderii la încheierea exerciţiului. Ea îşi propune să stabilească punctele tari şi punctele slabe ale gestiunii financiare, în vederea fundamentării unei noi strategii de menţinere şi de dezvoltare într-un mediu concurenţial.

Bilanţul contabil constituie principala sursa informaţională pe baza căruia se face analiza financiară. Din componentele bilanţului contabil, fiecare are un rol în analiza financiară. Astfel, bilanţul patrimonial dă posibilitatea să se evidenţieze modalităţile de realizare a echilibrului financiar pe termen lung şi pe termen scurt.

Pentru analiza echilibrului financiar se utilizează următorii indicatori:

14

Situatia netă (SN); Fondul de rulment (FR); Nevoia de fond de rulment (NFR);

Trezoreria netă (TN).

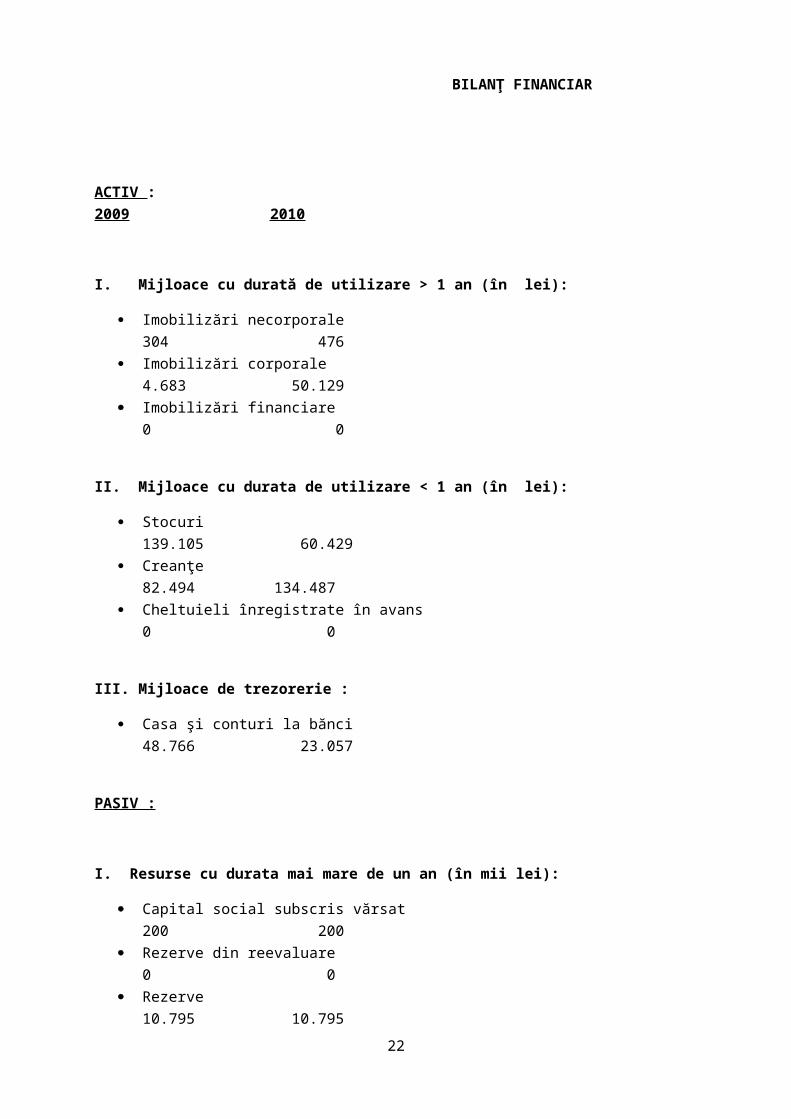

BILANŢ FINANCIAR

ACTIV : 2009 2010

I. Mijloace cu durată de utilizare > 1 an (în lei):

Imobilizări necorporale 304 476 Imobilizări corporale 4.683 50.129 Imobilizări financiare 0 0

II. Mijloace cu durata de utilizare < 1 an (în lei):

Stocuri 139.105 60.429 Creanţe 82.494 134.487 Cheltuieli înregistrate în avans 0 0

III. Mijloace de trezorerie :

Casa şi conturi la bănci 48.766 23.057

PASIV :

I. Resurse cu durata mai mare de un an (în mii lei):

Capital social subscris vărsat 200 200 Rezerve din reevaluare 0 0 Rezerve 10.795 10.795 Rezultatul reportat -8.034 -16.864 Rezultatul exerciţiului -8.831 8.320 Datorii pe o perioadă > 1 an 0 17.917

II. Resurse cu durată mai mică de un an (în mii lei):

Datorii pe o perioadă < 1 an 281.222 248.210 Venituri înregistrate în avans 0 0

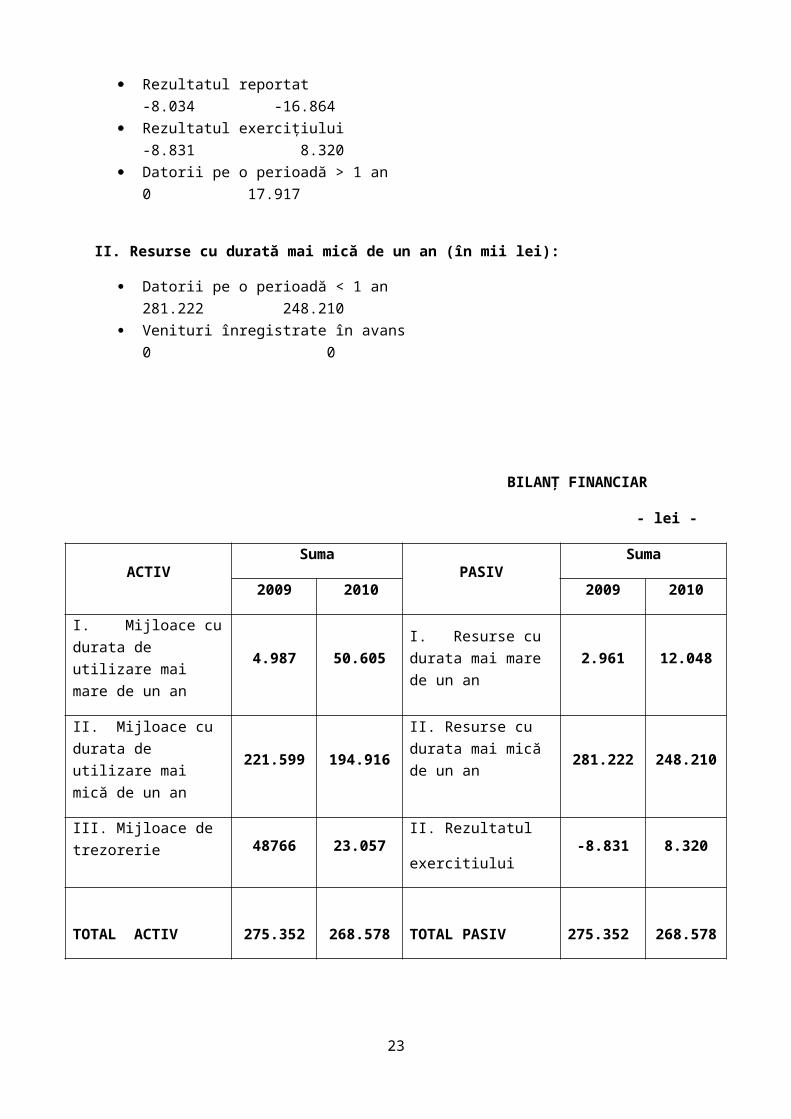

15

BILANŢ FINANCIAR

- lei -

ACTIVSuma

PASIVSuma

2009 2010 2009 2010

I. Mijloace cu durata de utilizare mai mare de un an

4.987 50.605I. Resurse cu durata mai mare de un an

2.961 12.048

II. Mijloace cu durata de utilizare mai mică de un an

221.599 194.916II. Resurse cu durata mai mică de un an 281.222 248.210

III. Mijloace de trezorerie48766 23.057

II. Rezultatul

exercitiului-8.831 8.320

TOTAL ACTIV 275.352 268.578 TOTAL PASIV

275.352 268.578

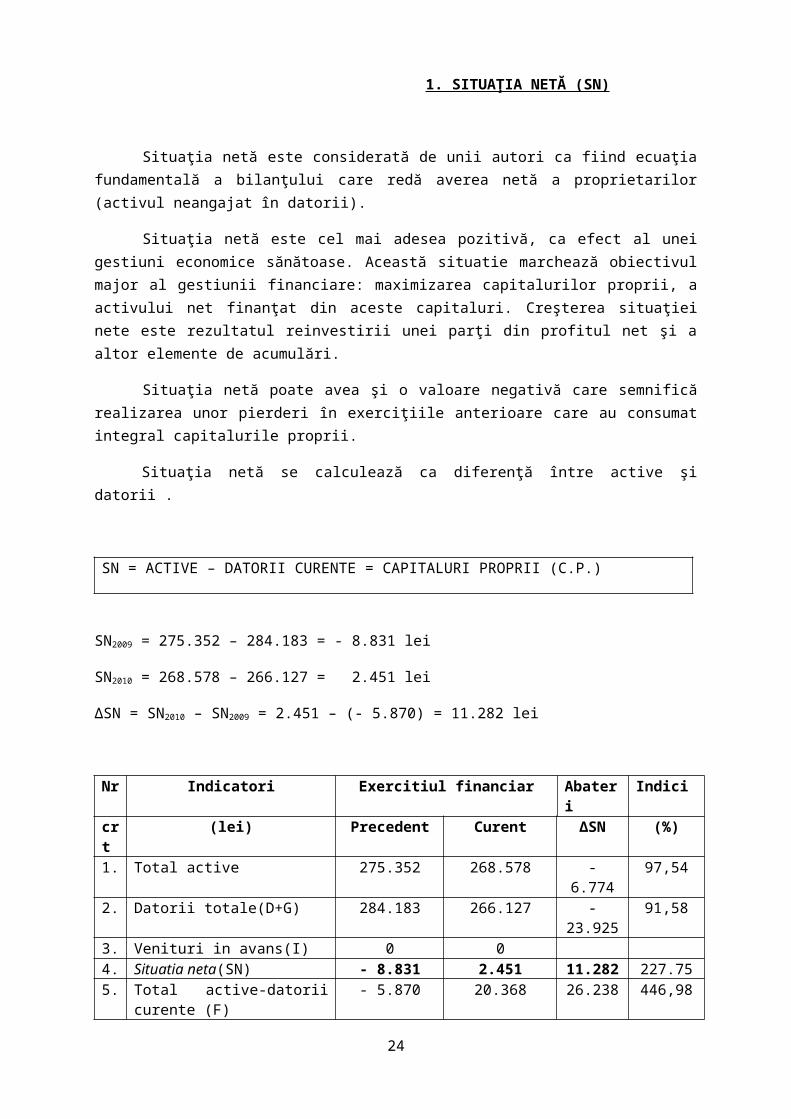

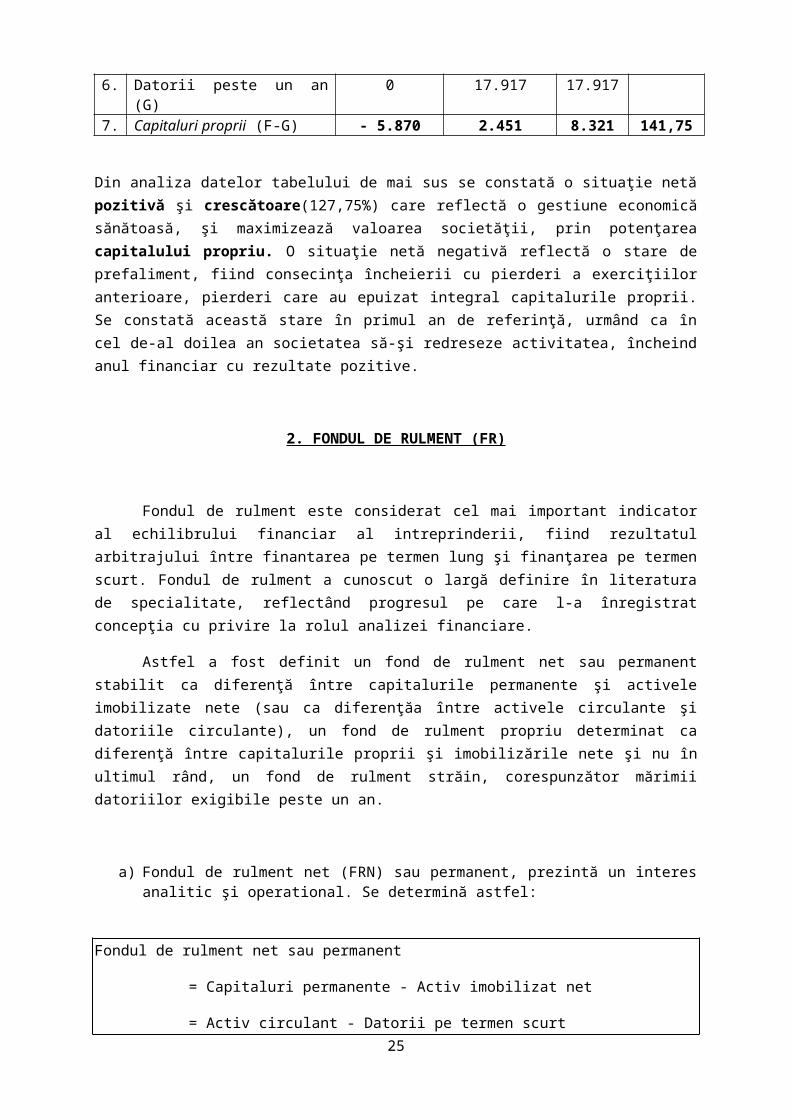

1. SITUAŢIA NETĂ (SN)

Situaţia netă este considerată de unii autori ca fiind ecuaţia fundamentală a bilanţului care redă averea netă a proprietarilor (activul neangajat în datorii).

Situaţia netă este cel mai adesea pozitivă, ca efect al unei gestiuni economice sănătoase. Această situatie marchează obiectivul major al gestiunii financiare: maximizarea capitalurilor proprii, a activului net finanţat din aceste capitaluri. Creşterea situaţiei nete este rezultatul reinvestirii unei parţi din profitul net şi a altor elemente de acumulări.

Situaţia netă poate avea şi o valoare negativă care semnifică realizarea unor pierderi în exerciţiile anterioare care au consumat integral capitalurile proprii.

Situaţia netă se calculează ca diferenţă între active şi datorii .

SN = ACTIVE – DATORII CURENTE = CAPITALURI PROPRII (C.P.)

SN2009 = 275.352 – 284.183 = - 8.831 lei

SN2010 = 268.578 – 266.127 = 2.451 lei

∆SN = SN2010 – SN2009 = 2.451 – (- 5.870) = 11.282 lei

16

Nr Indicatori Exercitiul financiar Abateri Indicicrt (lei) Precedent Curent ∆SN (%)1. Total active 275.352 268.578 - 6.774 97,542. Datorii totale(D+G) 284.183 266.127 - 23.925 91,583. Venituri in avans(I) 0 04. Situatia neta(SN) - 8.831 2.451 11.282 227.755. Total active-datorii curente (F) - 5.870 20.368 26.238 446,986. Datorii peste un an (G) 0 17.917 17.9177. Capitaluri proprii (F-G) - 5.870 2.451 8.321 141,75

Din analiza datelor tabelului de mai sus se constată o situaţie netă pozitivă şi crescătoare(127,75%) care reflectă o gestiune economică sănătoasă, şi maximizează valoarea societăţii, prin potenţarea capitalului propriu. O situaţie netă negativă reflectă o stare de prefaliment, fiind consecinţa încheierii cu pierderi a exerciţiilor anterioare, pierderi care au epuizat integral capitalurile proprii. Se constată această stare în primul an de referinţă, urmând ca în cel de-al doilea an societatea să-şi redreseze activitatea, încheind anul financiar cu rezultate pozitive.

2. FONDUL DE RULMENT (FR)

Fondul de rulment este considerat cel mai important indicator al echilibrului financiar al intreprinderii, fiind rezultatul arbitrajului între finantarea pe termen lung şi finanţarea pe termen scurt. Fondul de rulment a cunoscut o largă definire în literatura de specialitate, reflectând progresul pe care l-a înregistrat concepţia cu privire la rolul analizei financiare.

Astfel a fost definit un fond de rulment net sau permanent stabilit ca diferenţă între capitalurile permanente şi activele imobilizate nete (sau ca diferenţăa între activele circulante şi datoriile circulante), un fond de rulment propriu determinat ca diferenţă între capitalurile proprii şi imobilizările nete şi nu în ultimul rând, un fond de rulment străin, corespunzător mărimii datoriilor exigibile peste un an.

a) Fondul de rulment net (FRN) sau permanent, prezintă un interes analitic şi operational. Se determină astfel:

Fondul de rulment net sau permanent

= Capitaluri permanente - Activ imobilizat net

= Activ circulant - Datorii pe termen scurt

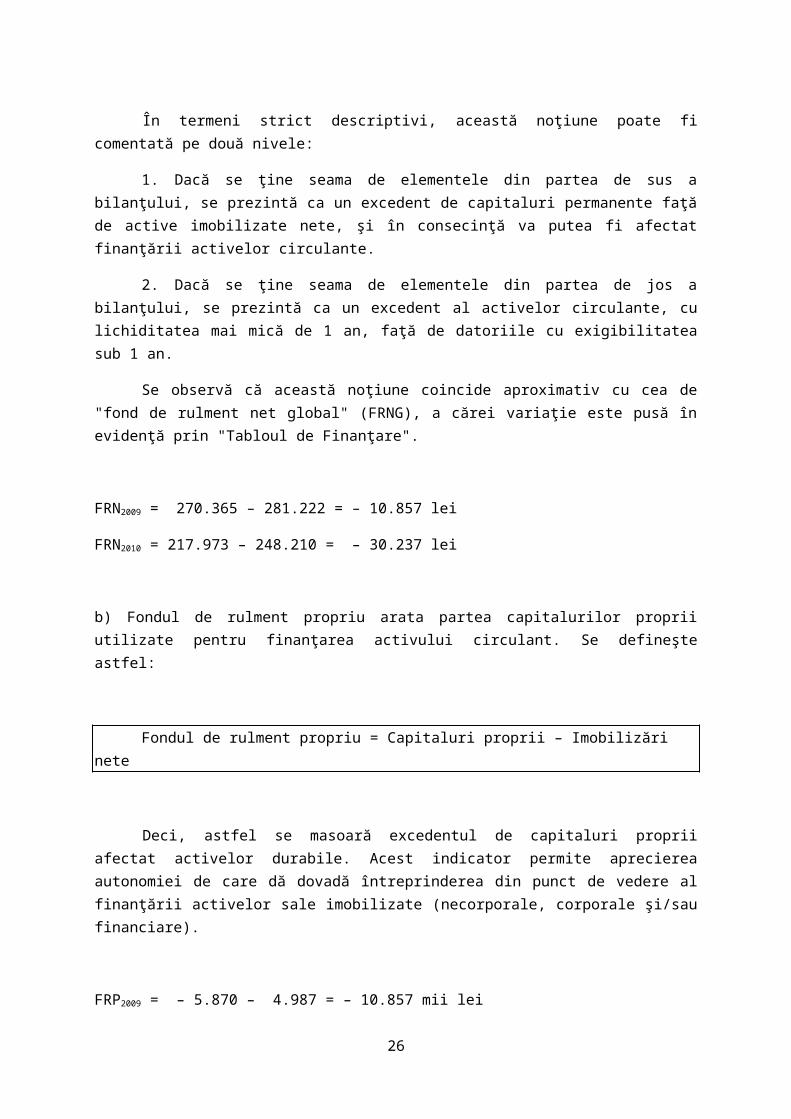

În termeni strict descriptivi, această noţiune poate fi comentată pe două nivele:

17

1. Dacă se ţine seama de elementele din partea de sus a bilanţului, se prezintă ca un excedent de capitaluri permanente faţă de active imobilizate nete, şi în consecinţă va putea fi afectat finanţării activelor circulante.

2. Dacă se ţine seama de elementele din partea de jos a bilanţului, se prezintă ca un excedent al activelor circulante, cu lichiditatea mai mică de 1 an, faţă de datoriile cu exigibilitatea sub 1 an.

Se observă că această noţiune coincide aproximativ cu cea de "fond de rulment net global" (FRNG), a cărei variaţie este pusă în evidenţă prin "Tabloul de Finanţare".

FRN2009 = 270.365 – 281.222 = – 10.857 lei

FRN2010 = 217.973 – 248.210 = – 30.237 lei

b) Fondul de rulment propriu arata partea capitalurilor proprii utilizate pentru finanţarea activului circulant. Se defineşte astfel:

Fondul de rulment propriu = Capitaluri proprii – Imobilizări nete

Deci, astfel se masoară excedentul de capitaluri proprii afectat activelor durabile. Acest indicator permite aprecierea autonomiei de care dă dovadă întreprinderea din punct de vedere al finanţării activelor sale imobilizate (necorporale, corporale şi/sau financiare).

FRP2009 = – 5.870 – 4.987 = – 10.857 mii lei

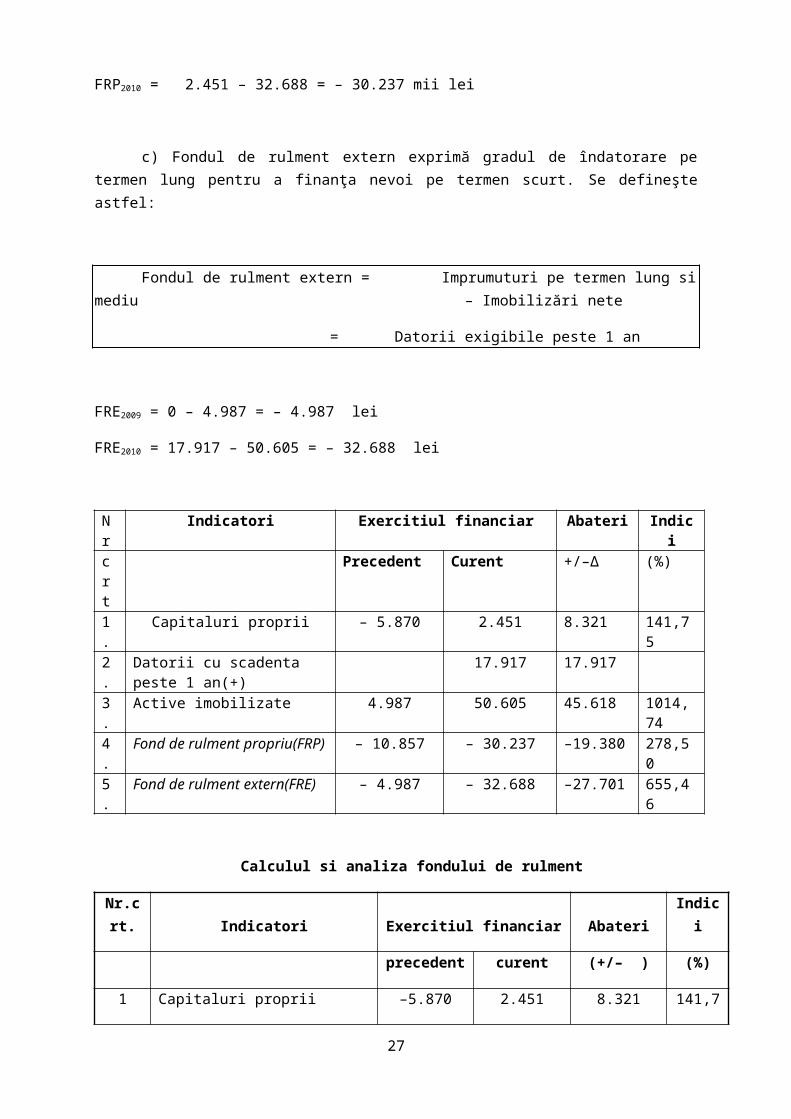

FRP2010 = 2.451 – 32.688 = – 30.237 mii lei

c) Fondul de rulment extern exprimă gradul de îndatorare pe termen lung pentru a finanţa nevoi pe termen scurt. Se defineşte astfel:

Fondul de rulment extern = Imprumuturi pe termen lung si mediu – Imobilizări nete

= Datorii exigibile peste 1 an

FRE2009 = 0 – 4.987 = – 4.987 lei

FRE2010 = 17.917 – 50.605 = – 32.688 lei

18

Nr Indicatori Exercitiul financiar Abateri Indicicrt Precedent Curent +/–∆ (%)1. Capitaluri proprii – 5.870 2.451 8.321 141,752. Datorii cu scadenta peste 1 an(+) 17.917 17.9173. Active imobilizate 4.987 50.605 45.618 1014,744. Fond de rulment propriu(FRP) – 10.857 – 30.237 –19.380 278,505. Fond de rulment extern(FRE) – 4.987 – 32.688 –27.701 655,46

Calculul si analiza fondului de rulment

Nr.crt. Indicatori Exercitiul financiar Abateri Indici

precedent curent (+/– ) (%)

1 Capitaluri proprii –5.870 2.451 8.321 141,75

2 Datorii scadente peste 1 an (+) 0 17.917 17.917

3 Provizioane pt riscuri si cheltuieli 0.00 0.00 0.00

4 Capitaluri permanente(1+2) (Cp) –5.870 20.368 26.238 446,98

5 Subventii pentru investitii 0.00 0.00 0.00

6 Active imobilizate nete (Ai) 4.987 50.605 45.618 1014,74

7 Fond de rulment financiar (FRF) –10.857 –30.237 –19.380 278,50

8 Active circulante 270.365 217.973 –52.392 80,62

9 Cheltuieli in avans 0 0 0

10 Datorii pe termen scurt 281.222 248.210 –33.012 88,26

11 Venituri in avans 0.00 0.00 0.00

12 Fond de rulment financiar (FRF) –10.857 –30.237 –19.380 278,50

13 Total active–Datorii curente(F) –5.870 20.368 26.238 546,98

14 Active imobilizate(Ai) 4.987 50.605 45.618 1014,74

15 Fond de rulment financiar (F–A) –10.857 –30.237 –19.380 278,50

16 Active circulante/ datorii nete(E) –10.857 –30.237 –19.380 278,50

Fondul de rulment negativ constituie un semnal de alarmă pentru societate, care va fi lipsită de capitaluri permanente suficiente să-i asigure finanţarea imobilizărilor , această situaţie datorându-se şi naturii activităţii desfasurate şi existenţei împrumutului pe termen mediu, pentru leasingul financiar. Mărimea negativă a fondului de rulment reflectă absorbirea unei părţi din resursele temporare pentru finanţarea unor necesităţi permanente, contrar principiului de gestiune financiară : la necesităţi permanente se alocă surse permanente, astfel alocările pe termen lung sunt finanţate prin resurse pe termen scurt. Această situaţie ar putea fi mai puţin nefavorabilă dacă firma ar duce o politică de

19

investiţii - o orientare spre dezvoltare - accentuată. În orice caz fondul de rulment negativ are implicaţii serioase asupra trezoreriei şi a capacităţii ei de plată.

3. NEVOIA DE FOND DE RULMENT (NFR)

Nevoia sau necesarul de fond de rulment apare ca urmare a decalajelor în timp între cumpărări şi vânzări, precum şi între vânzări şi încasări. În primul caz, aceste decalaje generează formarea stocurilor, iar în cel de-al doilea caz apar creanţele. Atât stocurile cât şi creanţele impun un necesar de fond de rulment, care este totuşi atenuat de decalajele de sens opus, între aprovizionări şi plăţi.

NFR=( Active circulante+Cheltuieli în avans-Casa şi conturi la bănci)-( Datorii ce trebuiesc plătite într-un an- Credite bancare+Venituri în avans)

NFR = Mijloace ciclice – Resurse ciclice

NFR2009 = 221.599 – 281.222 = – 59.623 lei

NFR2010 = 194.916 – 248.210 = – 53.294 lei

Nr Indicatori Exercitiul financiar Abateri Indicicrt Precedent Curent +/–∆ (%)1. Active circulante 270.365 217.973 – 52.392 80,622. Casa si conturi la banci 48.766 23.057 – 23.709 51,383. Total I (1 – 2) 221.599 194.916 – 26.683 87,96

4. Datorii cu scadenta de pana la 1 an

281.222 248.210 – 33.012 88,26

5. Total II 281.222 248.210 – 33.012 88,26

6.

NFR (3 – 5)

– 59.623 – 53.294 6.329 110,62

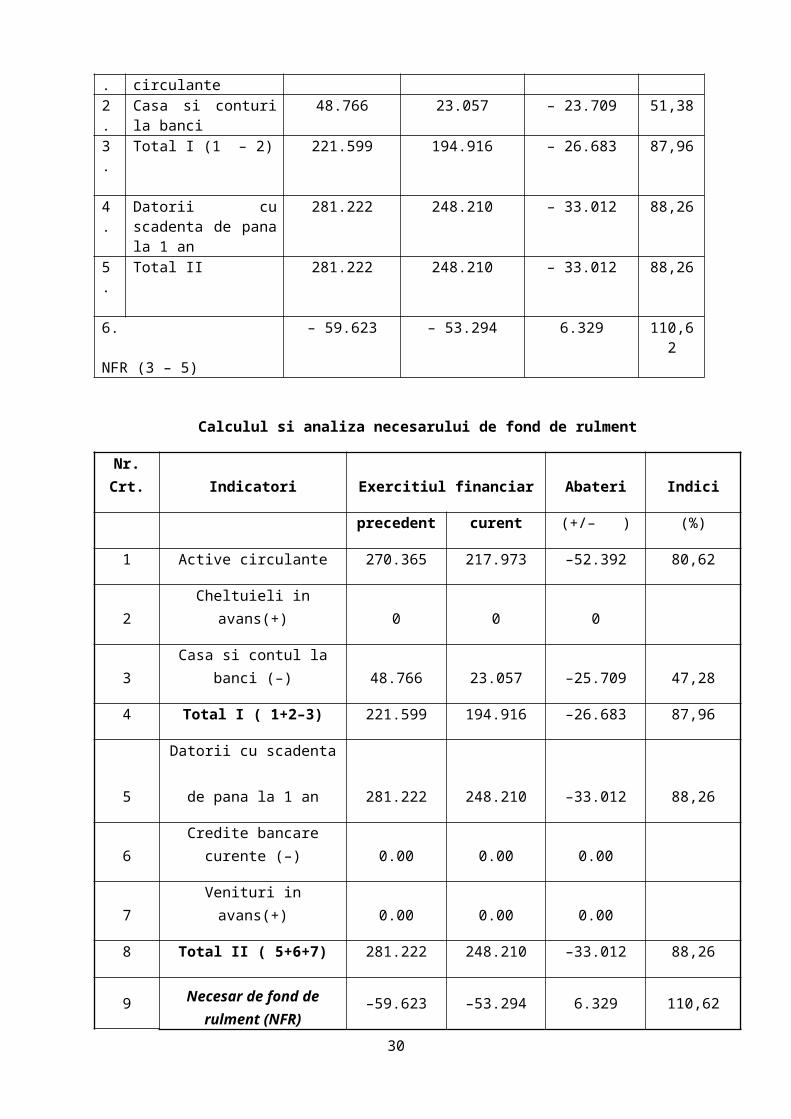

Calculul si analiza necesarului de fond de rulment

Nr. Crt. Indicatori Exercitiul financiar Abateri Indici

precedent curent (+/– ) (%)

1 Active circulante 270.365 217.973 –52.392 80,62

2 Cheltuieli in avans(+) 0 0 0

3 Casa si contul la banci (–) 48.766 23.057 –25.709 47,28

20

4 Total I ( 1+2–3) 221.599 194.916 –26.683 87,96

5Datorii cu scadenta

de pana la 1 an 281.222 248.210 –33.012 88,26

6 Credite bancare curente (–) 0.00 0.00 0.00

7 Venituri in avans(+) 0.00 0.00 0.00

8 Total II ( 5+6+7) 281.222 248.210 –33.012 88,26

9

Necesar de fond de rulment (NFR)(4–8) –59.623 –53.294 6.329 110,62

NFR este de asemenea negativ. Există un surplus de resurse temporare, această stare este acceptată doar dacă este rezultatul accelerării vitezei de rotaţie a activelor circulante şi al angajării unor datorii cu scadenţe mai relaxate. Altfel semnifică aprovizionarea defectuoasă a stocurilor.

4. TREZORERIA NETĂ (TN)

Trezoreria este cea de-a doua componentă a fondului de rulment. Ea apare ca urmare a comparaţiei realizate între utilizările şi resursele corespunzătoare operaţiilor financiare pe termen scurt. Trezoreria neta este expresia cea mai concludentă a desfăşurării unei activităţi echilibrate şi eficiente. Ea relevă calitatea echilibrului general al intreprinderii atât pe termen lung cât şi pe termen scurt.

Ca urmare, trezoreria ar putea fi determinată prin două modalităţi echivalente, şi anume:

T = Mijloace de trezorerie – Resurse de trezorerie

sau

T = FRN – NFR

Practic, ultima relaţie de calcul reflectă "relaţia fundamentală a trezoreriei".

Calculul şi analiza Trezoreriei nete

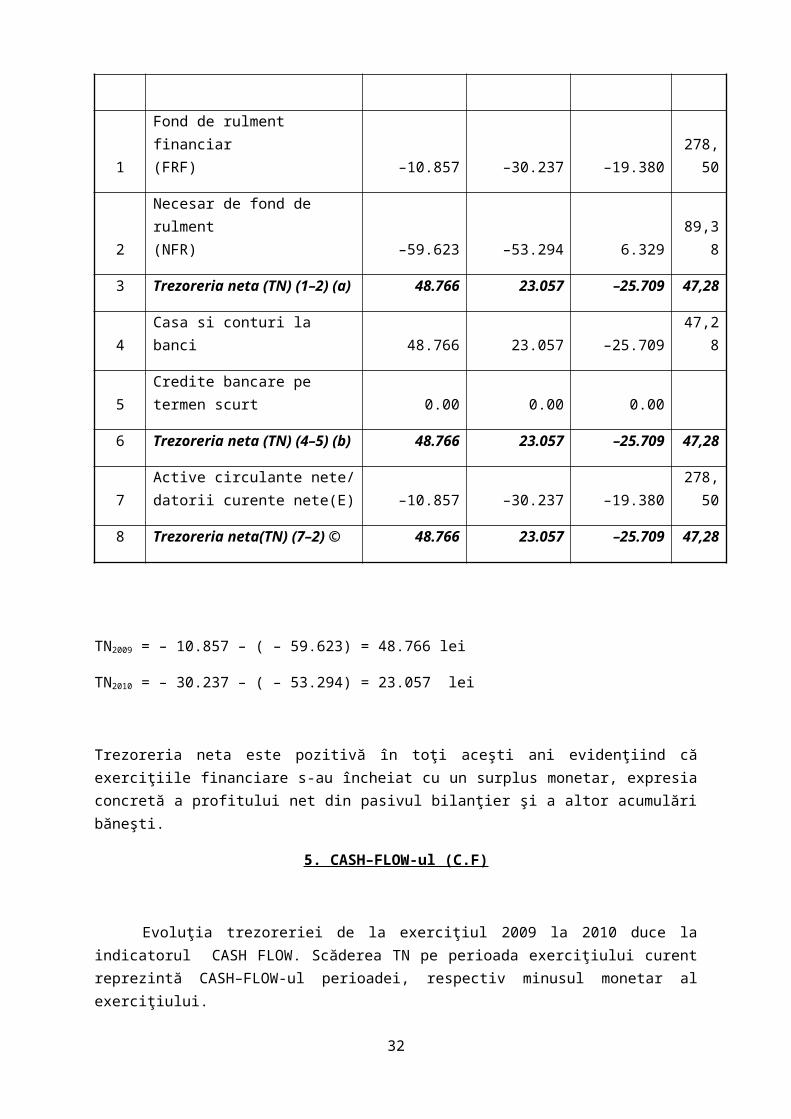

Nr. Crt. Indicatori Exercitiul financiar Abateri Indici

precedent curent (+/– ) (%)

21

1Fond de rulment financiar(FRF) –10.857 –30.237 –19.380 278,50

2Necesar de fond de rulment(NFR) –59.623 –53.294 6.329 89,38

3 Trezoreria neta (TN) (1–2) (a) 48.766 23.057 –25.709 47,28

4 Casa si conturi la banci 48.766 23.057 –25.709 47,28

5 Credite bancare pe termen scurt 0.00 0.00 0.00

6 Trezoreria neta (TN) (4–5) (b) 48.766 23.057 –25.709 47,28

7Active circulante nete/ datorii curente nete(E) –10.857 –30.237 –19.380 278,50

8 Trezoreria neta(TN) (7–2) © 48.766 23.057 –25.709 47,28

TN2009 = – 10.857 – ( – 59.623) = 48.766 lei

TN2010 = – 30.237 – ( – 53.294) = 23.057 lei

Trezoreria neta este pozitivă în toţi aceşti ani evidenţiind că exerciţiile financiare s-au încheiat cu un surplus monetar, expresia concretă a profitului net din pasivul bilanţier şi a altor acumulări băneşti.

5. CASH–FLOW-ul (C.F)

Evoluţia trezoreriei de la exerciţiul 2009 la 2010 duce la indicatorul CASH FLOW. Scăderea TN pe perioada exerciţiului curent reprezintă CASH–FLOW-ul perioadei, respectiv minusul monetar al exerciţiului.

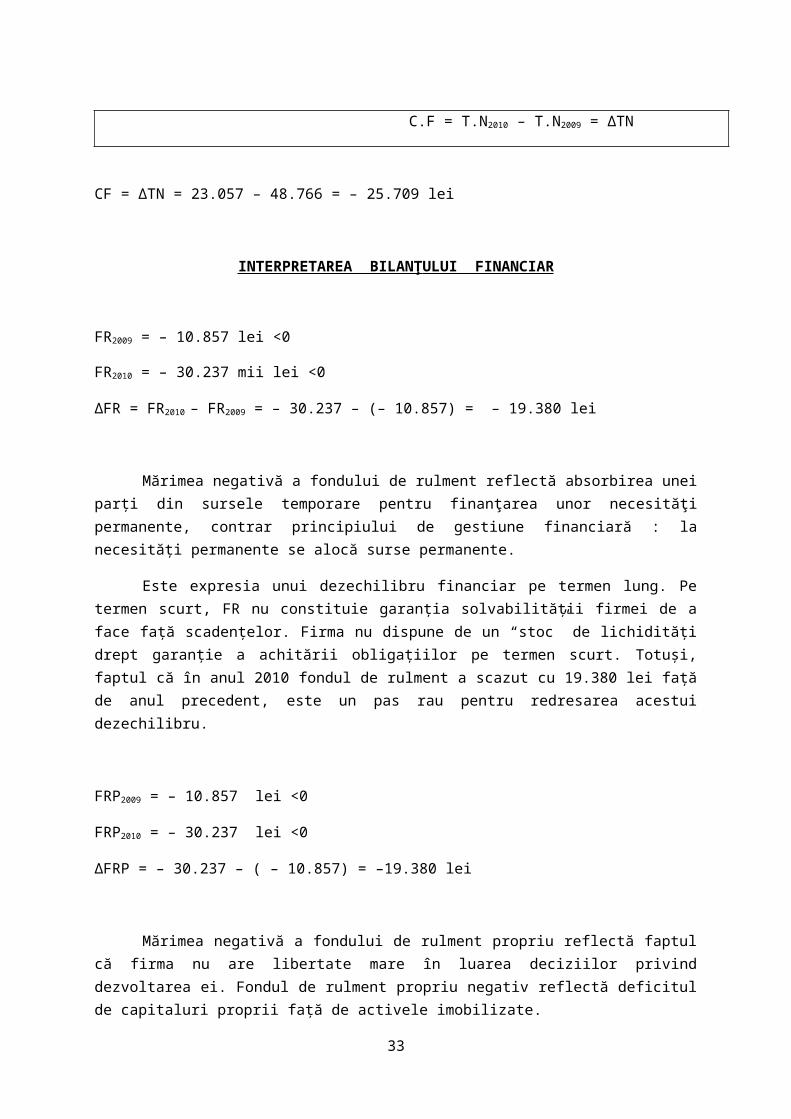

C.F = T.N2010 – T.N2009 = ∆TN

CF = ∆TN = 23.057 – 48.766 = – 25.709 lei

INTERPRETAREA BILANŢ ULUI FINANCIAR

FR2009 = – 10.857 lei <0

FR2010 = – 30.237 mii lei <0

22

ΔFR = FR2010 – FR2009 = – 30.237 – (– 10.857) = – 19.380 lei

Mărimea negativă a fondului de rulment reflectă absorbirea unei parţi din sursele temporare pentru finanţarea unor necesităţi permanente, contrar principiului de gestiune financiară : la necesităţi permanente se alocă surse permanente.

Este expresia unui dezechilibru financiar pe termen lung. Pe termen scurt, FR nu constituie garanţia solvabilităţii firmei de a face faţă scadenţelor. Firma nu dispune de un “stoc” de lichidităţi drept garanţie a achitării obligaţiilor pe termen scurt. Totuşi, faptul că în anul 2010 fondul de rulment a scazut cu 19.380 lei faţă de anul precedent, este un pas rau pentru redresarea acestui dezechilibru.

FRP2009 = – 10.857 lei <0

FRP2010 = – 30.237 lei <0

ΔFRP = – 30.237 – ( – 10.857) = –19.380 lei

Mărimea negativă a fondului de rulment propriu reflectă faptul că firma nu are libertate mare în luarea deciziilor privind dezvoltarea ei. Fondul de rulment propriu negativ reflectă deficitul de capitaluri proprii faţă de activele imobilizate.

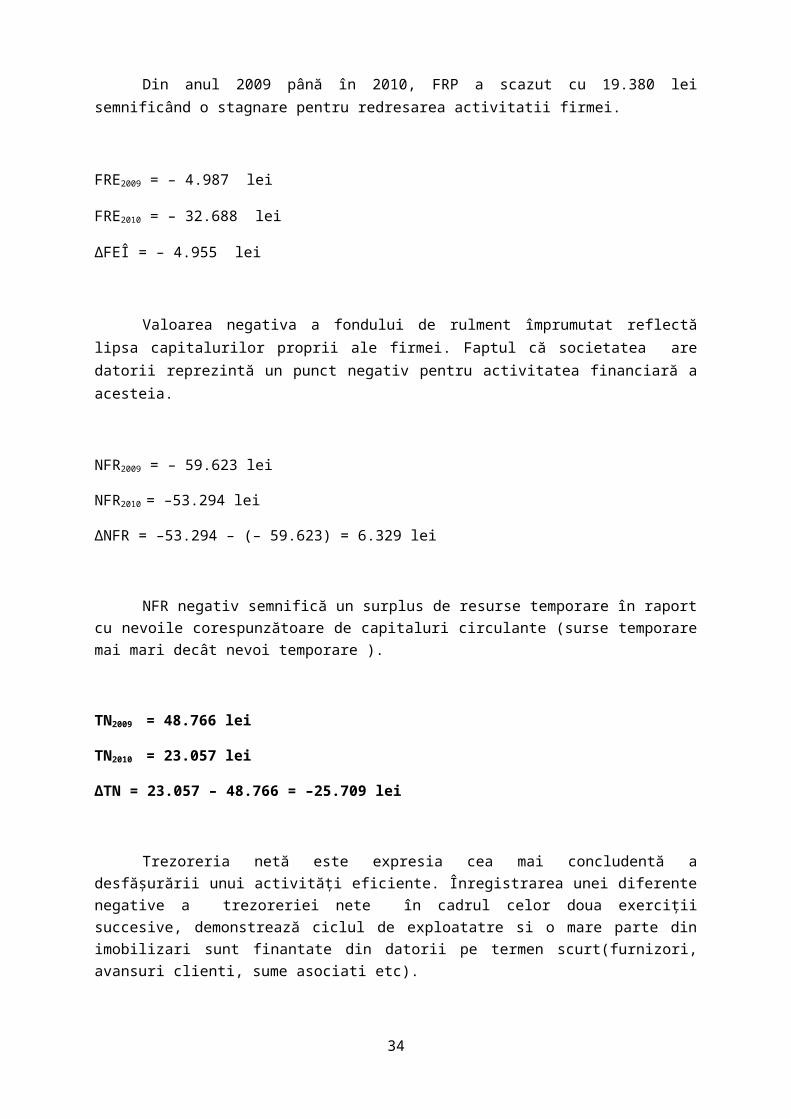

Din anul 2009 până în 2010, FRP a scazut cu 19.380 lei semnificând o stagnare pentru redresarea activitatii firmei.

FRE2009 = – 4.987 lei

FRE2010 = – 32.688 lei

ΔFEÎ = – 4.955 lei

Valoarea negativa a fondului de rulment împrumutat reflectă lipsa capitalurilor proprii ale firmei. Faptul că societatea are datorii reprezintă un punct negativ pentru activitatea financiară a acesteia.

NFR2009 = – 59.623 lei

NFR2010 = –53.294 lei

ΔNFR = –53.294 – (– 59.623) = 6.329 lei

NFR negativ semnifică un surplus de resurse temporare în raport cu nevoile corespunzătoare de capitaluri circulante (surse temporare mai mari decât nevoi temporare ).

23

TN2009 = 48.766 lei

TN2010 = 23.057 lei

ΔTN = 23.057 – 48.766 = –25.709 lei

Trezoreria netă este expresia cea mai concludentă a desfăşurării unui activităţi eficiente. Înregistrarea unei diferente negative a trezoreriei nete în cadrul celor doua exerciţii succesive, demonstrează ciclul de exploatatre si o mare parte din imobilizari sunt finantate din datorii pe termen scurt(furnizori, avansuri clienti, sume asociati etc).

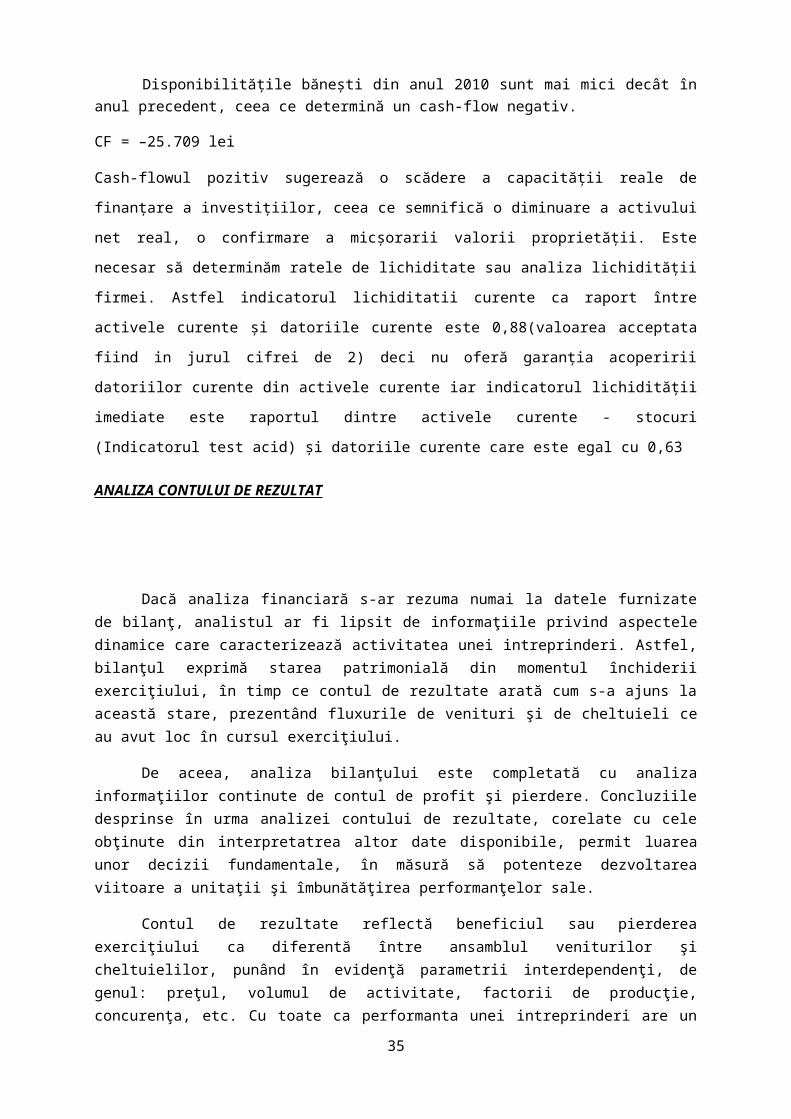

Disponibilităţile băneşti din anul 2010 sunt mai mici decât în anul precedent, ceea ce determină un cash-flow negativ.

CF = –25.709 lei

Cash-flowul pozitiv sugerează o scădere a capacităţii reale de finanţare a investiţiilor, ceea ce

semnifică o diminuare a activului net real, o confirmare a micşorarii valorii proprietăţii. Este necesar

să determinăm ratele de lichiditate sau analiza lichidităţii firmei. Astfel indicatorul lichiditatii curente

ca raport între activele curente şi datoriile curente este 0,88(valoarea acceptata fiind in jurul cifrei de

2) deci nu oferă garanţia acoperirii datoriilor curente din activele curente iar indicatorul lichidităţii

imediate este raportul dintre activele curente - stocuri (Indicatorul test acid) şi datoriile curente care

este egal cu 0,63

ANALIZA CONTULUI DE REZULTAT

Dacă analiza financiară s-ar rezuma numai la datele furnizate de bilanţ, analistul ar fi lipsit de informaţiile privind aspectele dinamice care caracterizează activitatea unei intreprinderi. Astfel, bilanţul exprimă starea patrimonială din momentul închiderii exerciţiului, în timp ce contul de rezultate arată cum s-a ajuns la această stare, prezentând fluxurile de venituri şi de cheltuieli ce au avut loc în cursul exerciţiului.

De aceea, analiza bilanţului este completată cu analiza informaţiilor continute de contul de profit şi pierdere. Concluziile desprinse în urma analizei contului de rezultate, corelate cu cele obţinute din interpretatrea altor date disponibile, permit luarea unor decizii fundamentale, în măsură să potenteze dezvoltarea viitoare a unitaţii şi îmbunătăţirea performanţelor sale.

Contul de rezultate reflectă beneficiul sau pierderea exerciţiului ca diferentă între ansamblul veniturilor şi cheltuielilor, punând în evidenţă parametrii interdependenţi, de genul: preţul, volumul de activitate, factorii de producţie, concurenţa, etc. Cu toate ca performanta unei intreprinderi are un caracter multidimensional, ea este adesea exprimată şi înţeleasă prin indicatorii financiari.

Contul de profit şi pierdere prezintă rezultatele totale ale exerciţiului şi cuprinde următorii indicatori principali:

24

- cifra de afaceri- veniturile şi cheltuielile exerciţiului grupate după natura lor şi pe activităţi - rezultatul general al exerciţiului (profit sau pierdere) defalcat pe:

- rezultatul curent al exerciţiului

- rezultatul excepţional

- impozitul pe profit.

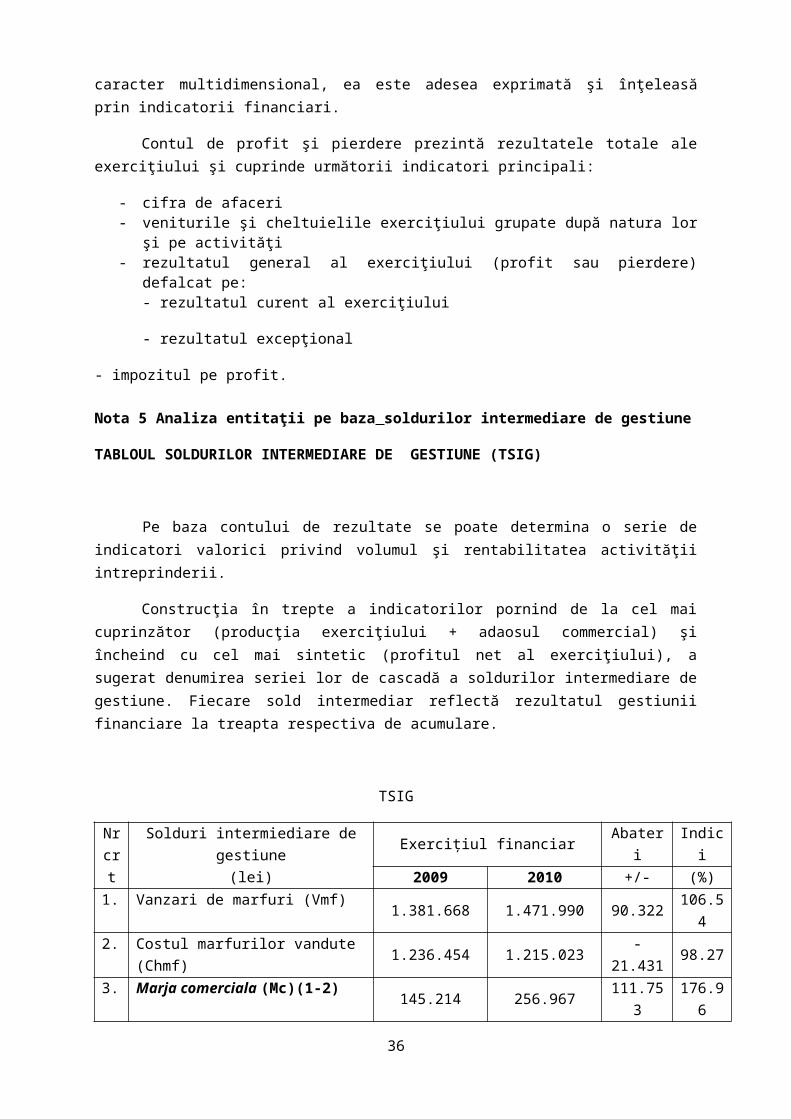

Nota 5 Analiza entitaţii pe baza soldurilor intermediare de gestiune

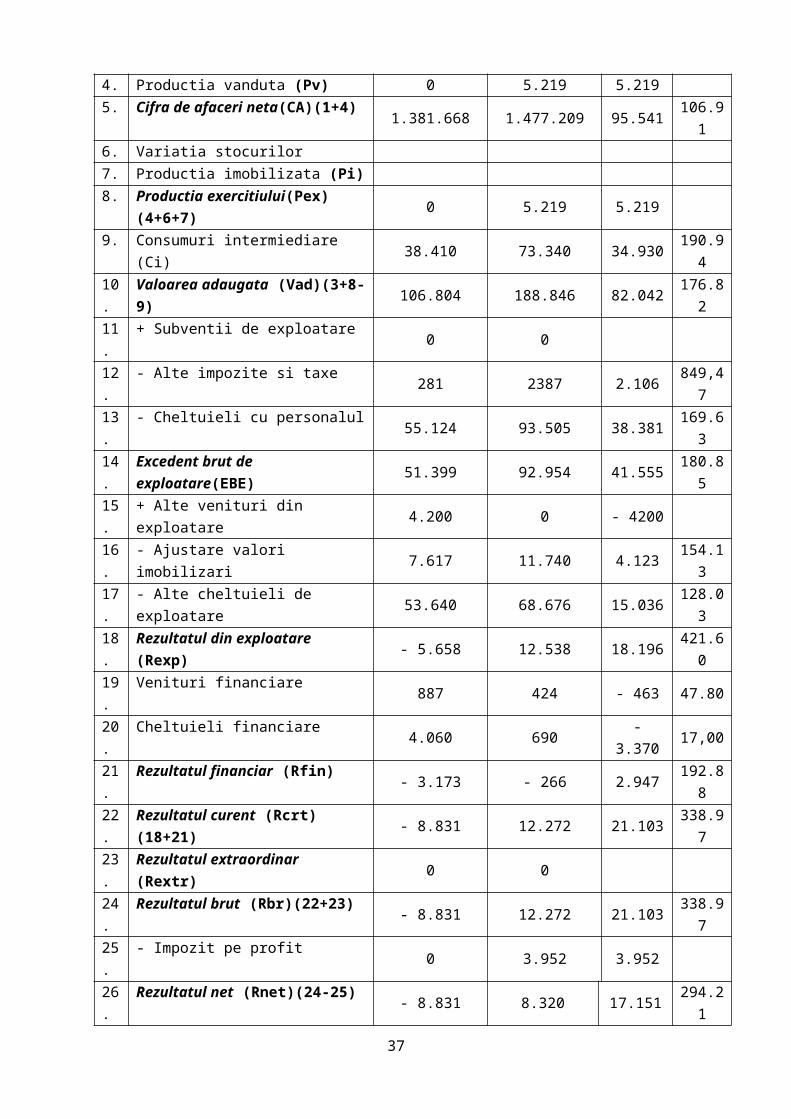

TABLOUL SOLDURILOR INTERMEDIARE DE GESTIUNE (TSIG)

Pe baza contului de rezultate se poate determina o serie de indicatori valorici privind volumul şi rentabilitatea activităţii intreprinderii.

Construcţia în trepte a indicatorilor pornind de la cel mai cuprinzător (producţia exerciţiului + adaosul commercial) şi încheind cu cel mai sintetic (profitul net al exerciţiului), a sugerat denumirea seriei lor de cascadă a soldurilor intermediare de gestiune. Fiecare sold intermediar reflectă rezultatul gestiunii financiare la treapta respectiva de acumulare.

TSIG

Nrcrt

Solduri intermiediare de gestiune(lei)

Exerciţiul financiar Abateri Indici2009 2010 +/- (%)

1. Vanzari de marfuri (Vmf) 1.381.668 1.471.990 90.322 106.542. Costul marfurilor vandute (Chmf) 1.236.454 1.215.023 - 21.431 98.273. Marja comerciala (Mc)(1-2) 145.214 256.967 111.753 176.964. Productia vanduta (Pv) 0 5.219 5.2195. Cifra de afaceri neta(CA)(1+4) 1.381.668 1.477.209 95.541 106.916. Variatia stocurilor7. Productia imobilizata (Pi)8. Productia exercitiului(Pex)(4+6+7) 0 5.219 5.2199. Consumuri intermiediare (Ci) 38.410 73.340 34.930 190.9410. Valoarea adaugata (Vad)(3+8-9) 106.804 188.846 82.042 176.8211. + Subventii de exploatare 0 012. - Alte impozite si taxe 281 2387 2.106 849,4713. - Cheltuieli cu personalul 55.124 93.505 38.381 169.6314. Excedent brut de exploatare(EBE) 51.399 92.954 41.555 180.8515. + Alte venituri din exploatare 4.200 0 - 420016. - Ajustare valori imobilizari 7.617 11.740 4.123 154.1317. - Alte cheltuieli de exploatare 53.640 68.676 15.036 128.0318. Rezultatul din exploatare (Rexp) - 5.658 12.538 18.196 421.6019. Venituri financiare 887 424 - 463 47.8020. Cheltuieli financiare 4.060 690 - 3.370 17,0021. Rezultatul financiar (Rfin) - 3.173 - 266 2.947 192.8822. Rezultatul curent (Rcrt)(18+21) - 8.831 12.272 21.103 338.9723. Rezultatul extraordinar (Rextr) 0 024. Rezultatul brut (Rbr)(22+23) - 8.831 12.272 21.103 338.97

25

25. - Impozit pe profit 0 3.952 3.95226. Rezultatul net (Rnet)(24-25) - 8.831 8.320 17.151 294.21

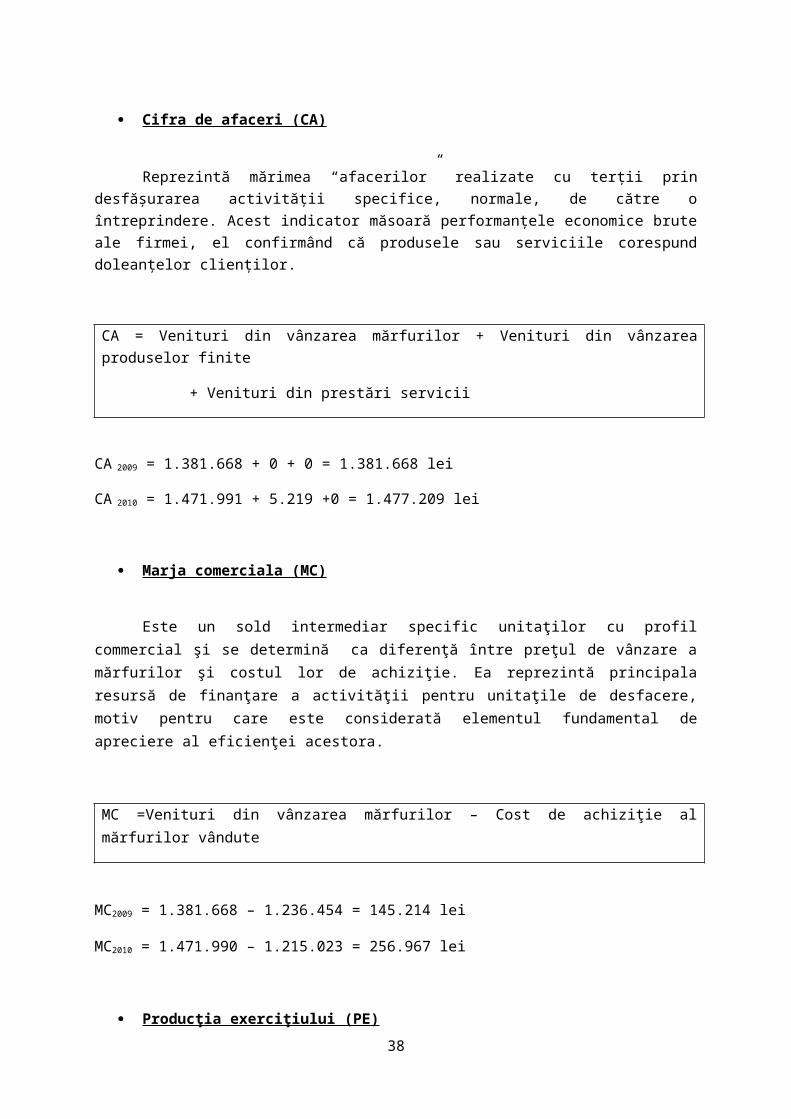

Cifra de afaceri (CA)

Reprezintă mărimea “afacerilor” realizate cu terţii prin desfăşurarea activităţii specifice, normale, de către o întreprindere. Acest indicator măsoară performanţele economice brute ale firmei, el confirmând că produsele sau serviciile corespund doleanţelor clienţilor.

CA = Venituri din vânzarea mărfurilor + Venituri din vânzarea produselor finite

+ Venituri din prestări servicii

CA 2009 = 1.381.668 + 0 + 0 = 1.381.668 lei

CA 2010 = 1.471.991 + 5.219 +0 = 1.477.209 lei

Marja comerciala (MC)

Este un sold intermediar specific unitaţilor cu profil commercial şi se determină ca diferenţă între preţul de vânzare a mărfurilor şi costul lor de achiziţie. Ea reprezintă principala resursă de finanţare a activităţii pentru unitaţile de desfacere, motiv pentru care este considerată elementul fundamental de apreciere al eficienţei acestora.

MC =Venituri din vânzarea mărfurilor – Cost de achiziţie al mărfurilor vândute

MC2009 = 1.381.668 – 1.236.454 = 145.214 lei

MC2010 = 1.471.990 – 1.215.023 = 256.967 lei

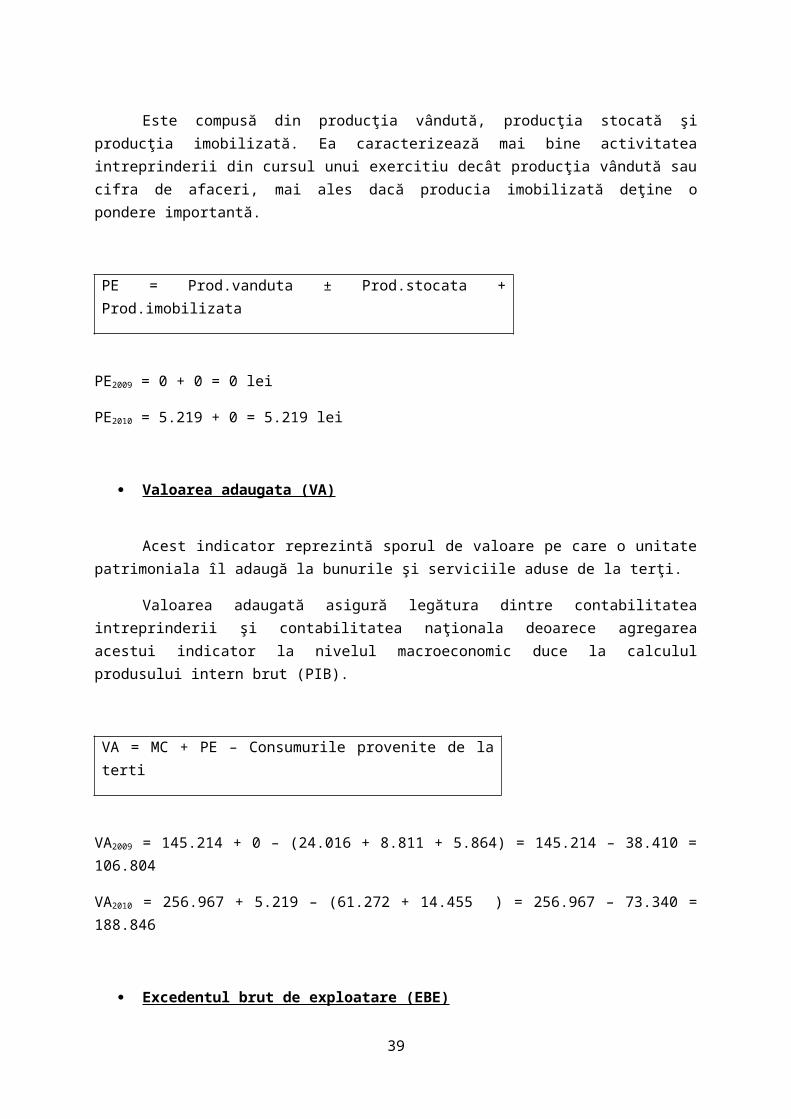

Producţia exerciţiului (PE)

Este compusă din producţia vândută, producţia stocată şi producţia imobilizată. Ea caracterizează mai bine activitatea intreprinderii din cursul unui exercitiu decât producţia vândută sau cifra de afaceri, mai ales dacă producia imobilizată deţine o pondere importantă.

PE = Prod.vanduta ± Prod.stocata + Prod.imobilizata

26

PE2009 = 0 + 0 = 0 lei

PE2010 = 5.219 + 0 = 5.219 lei

Valoarea adaugata (VA)

Acest indicator reprezintă sporul de valoare pe care o unitate patrimoniala îl adaugă la bunurile şi serviciile aduse de la terţi.

Valoarea adaugată asigură legătura dintre contabilitatea intreprinderii şi contabilitatea naţionala deoarece agregarea acestui indicator la nivelul macroeconomic duce la calculul produsului intern brut (PIB).

VA = MC + PE – Consumurile provenite de la terti

VA2009 = 145.214 + 0 – (24.016 + 8.811 + 5.864) = 145.214 – 38.410 = 106.804

VA2010 = 256.967 + 5.219 – (61.272 + 14.455 ) = 256.967 – 73.340 = 188.846

Excedentul brut de exploatare (EBE)

Exprima acumularea bruta din activitatea de exploatare, admitand ca amortizarea si provizioanele sunt doar cheltuieli calculate, nu si platite. De aceea, acestea din urma, pana la solicitarea lor (pentru investitii, riscuri sau cheltuieli), se regasesc in acumularile banesti ale intreprinderii. Excedentul brut de exploatare exprima capacitatea potentiala de autofinantare a investitiilor (din amortizari, provizioane si profit).

EBE = VA + Subventii de exploatare – Cheltuieli de personal – Impozite si taxe

EBE2009 = 106.804 – 281 – 55.124 = 51.399 lei

EBE2010 = 188.846 – 2.387 – 93.505 = 92.954 lei

Rezultatul exploatarii (RE)

Este diferit de EBE, intrucat el tine cont de toate cheltuielile si veniturile calculate privind exploatarea. Rezultatul exploatarii masoara performantele industriale si comerciale ale unei intreprinderi, independente de politica financiara, fiscala si de distribuire a dividendelor, tinand cont insa de deprecierea capitalului fix (amortizari si provizioane).

27

RE = Venituri din exploatare – Cheltuieli de exploatare

RE2009 = 1.385.868 – 1.391.526 = - 5.658 lei

RE2010 = 1.477.209 – 1.464.671 = 12.538 lei

Rezultatul financiar (RF)

Rezultatul financiar apare ca expresie a politicii de finantare adoptata de unitate, fiind in majoritatea cazurilor negative. Totusi, anumite intreprinderi, in special cele mari, obtin adesea un rezultat financiar pozitiv, a carui marime nu este neglijabila.

Rezultatul financiar se determina ca diferenta intre veniturile financiare totale si cheltuielile financiare totale, exprimand performantele obtinute de intreprindere ca urmare a implicarii in activitatea financiara.

RF = Venituri financiare – Cheltuieli financiare

RF2009 = 887 – 4.060 = – 3.173 lei

RF2010 = 424 – 690 = – 266 lei

Rezultatul curent (RC)

Este un sold intermediar de gestiune care exprima sintetic performantele economice si financiare ale intreprinderii, obtinute ca urmare a desfasurarii de operatiuni curente, cu caracter normal.

RC = Rezultatul exploatării + Rezultatul financiar

RC 2009 = – 5.658 – 3.173 = – 8.831 lei

RC 2010 = 12.538 – 266 = 12.272 lei

28

Rezultatul extraordinar

Este stabilit ca un sold al operatiunilor exceptionale derulate de unitate intr-o anumita perioada. Aceste operatii genereaza cheltuieli si venituri a caror evolutie nu este neaparat liniara pe parcursul exercitiului sau de la un exercitiu la altul. Exprimand un rezultat obtinut din operatii care nu se repeta cu regularitate de la an la an, acest sold trebuie sa fie izolat de rezultatul curent, deoarece el nu intervine in previziunea rezultatelor pentru exercitiile viitoare.

REX = Venituri extr – Cheltuieli extr

Rextr2009 = 0 – 0 = 0

Rextr 2010 = 0 – 0 = 0

Rezultatul brut al exerciţiului (RBE)

Este un sold intermediar care reflecta sintetic eficienta intregii activitati desfasurate de o intreprindere intr-o perioada de timp determinata.

RBE = RE + RF + REX

= RC + REX

= Venituri totale – Cheltuieli totale

RBE 2009 = – 5.658 – 3.173 + 0 = – 8.831 lei

= – 8.831 + 0 = – 8.831 lei

= 1.386.755 – 1.395.586 = – 8.831 lei

RBE 2010 = 12.538 – 266 + 0 = 12.272 lei

= 12.272 + 0 = 12.272 lei

= 1.477.633 – 1.465.361 = 12.272 lei

Rezultatul net al exerci ţiului (RNE)

29

Este unul din soldurile intermediare de gestiune cele mai utilizate in analiza contabil-financiara pe baza ratelor. Acesta se obtine prin deducerea impozitului pe profit din rezultatul brut al exercitiului.

RNE = RBE – Impozit pe profit

RNE 2009 = – 8.831 – 0 = – 8.831 lei

RNE 2010 = 12.272 – 3.952 = 8.320 lei

Nota 6-Analiza ratelor de rentabilitate a firmei

Prin intermediul unei analize retrospective diagnosticul financiar detecteaza eventualele stari de dezechilibru financiar in scopul identificarii originii si cauzelor care le-au generat si al stabilirii masurilor de redresare. Diagnosticul financiar are ca obiective masurarea rentabilitatii capitalurilor intreprinderii si aprecirea conditiilor de echilibru financiar pentru a evalua gradul de independenta economica si financiara al intreprinderii.

Masura indeplinirii acestor obiective este data de un sistem de rate explicative de eficienta determinate ca raport intre efectele economice si financiare obtinute (acumularea bruta, profituri, dividende) si eforturile depuse pentru obtinerea lor (activul economic, capitalurile investite, capitalurile proprii).

Sistemul de rate de rentabilitate cuprinde in sinteza 3 grupe:

1) rate de rentabilitate economica 2) rate de rentabilitate financiara3) rate de structura a capitalurilor.

Determinarea lor face apel la datele contabile din bilant si din contul de rezultate, la retratarea acestora pentru obtinerea unui bilant financiar si la datele obtinute prin intocmirea tabloului de finantare.

1) Ratele de rentabilitate economică

Ratele de rentabilitate economica masoara eficienta mijloacelor materiale si financiare alocate intregii activitati a intreprinderii. Acestea pot fi clasificate in:

- rapoarte (indicatori) între rezultatele obţinute şi capitalurile alocate;

- indicatori de rentabilitate definiţi ca rapoarte între rezultate întreprinderii şi cifra de afaceri.

Capitalurile pentru care se analizează profitabilitatea sunt cele angajate de către întreprindere.

30

Rentabilitatea economică a capitalurilor investite se calculează cu ajutorul următoarelor formule:

unde s-a notat cu:

EBE - excedentul brut al exploatării

NFR - necesarul de fond de rulment.

Re 2009 = 51.399 / 4.987 – 59.623 + 48.766 = – 8,756218

Re 2010 = 92.954 / 50.605 – 71.211 + 23.057 = 37,92492

Re 2010 > Re 2009 => rentabilitatea economică în anul 2010 este mai mare decât în anul precedent => creste eficienţa utilizării mijloacelor economice şi financiare.

2) Ratele de rentabilitate financiară

Acestea măsoară randamentul capitalurilor proprii, deci al plasamentului pe care l-au facut actionarii cand au cumparat actiunile intreprinderii. Rentabilitatea financiară remunerează proprietarii firmei prin acordarea de dividende către aceştia şi prin creşterea rezultatelor care, în fapt, reprezintă o creştere a averii proprietarilor. Rentabilitate financiară reflectă capacitatea firmei de a degaja profit net prin capitalurile proprii angajate în activitatea sa.

RF =

RF 2009 = 0 / 2.961 = 0

RF 2010 = 8.320 / 12.048 = 0,69057

RF 2010 > RF 2009

3) Ratele de structură a capitalurilor

31

Aceste rate caracterizează modalităţile de finanţare a investiţiilor firmei (strategice, de exploatare şi de echilibru), putandu-se grupa astfel:

a) rate ale echilibrului financiar;b) rate ale indatorarii.

a) Ratele echilibrului financiar sunt expresia importantei si a evolutiei in timp a fondului de rulment net (FRN), nevoii de fond de rulment (NFR) şi a trezoreriei nete (TN):

Rata de finanţare a activelor fixe evidenţiază existenţa sau nu a unui fond de rulment si se poate exprima:

Rfaf =

Rfaf 2009 = 2.961 / 4.987 = 0,59374

Rfaf 2010 = 12.048 / 50.605 = 0,238079

Rfaf 2009 > Rfaf 2010

Rata de finan ţare a NFR :

RNFR =

RNFR 2009 = – 10.857 / – 59.623 = 0,1821

RNFR 2010 = – 48.154 / – 71.211 = 0,6762

RNFR 2009 < RNFR 2010

b) Rate ale indatorarii:

Rata capacit ăţii de plată a ciclului de exploatare este o rata de lichiditate si se determina astfel:

RL =

32

RL 2009 = 270.365 / 281.222 = 0,96139

RL 2010 = 217.973 / 248.210 = 0,87818

RL 2009 > RL 2010

Rata capacit ăţii de plată imediata este o rata de trezorerie si se determina astfel:

RT =

RT 2009 = 48.766 / 281.222 = 0,17340

RT 2010 = 23.057 / 248.210 = 0,09289

RT 2009 > RT 2010

Firma nu dispune de puterea economică (disponibilităţi, surse financiare) de a plăti imediat datoriile exigibile pe termen scurt.

Rata îndatorării sau levierul se determină:

RL 2009 = 281.222 / 2.961 = 94,975

RL 2010 = 266.127 / 12.048 = 22.089

RL 2010 < RL 2009

Rata datoriilor financiare caracterizează gradul de îndatorare pe termen lung a întreprinderii şi se determină:

RDF 2009 = 0

RDF 2010 = 033

Rata capacităţii de rambursare exprimă în număr de ani capacitatea întreprinderii de a rambursa datoriile financiare pe termen lung:

RCR 2009 = 0

RCR 2010 = 0

Nota 7-Analiza entitatii prin fluxuri

CAPACITATEA DE AUTOFINANTARE (CAF)

Pentru a face fata nevoilor sale de finantare, o intreprindere trebuie sa-si utilizeze propriile resurse sau sa procure resurse din exterior. Resursele interne sunt generate de activitatea desfasurata, dand continut notiunii de capacitate de autofinantare (CAF), cunoscuta si sub numele de marja bruta de autofinantare.

Finantarea intreprinderii din resurse proprii este denumita autofinantare, pentru a o delimita de finantarea de origine externa. Marimea capacitatii de autofinantare depinde, in primul rand, de performantele economice si financiare ale unitatii in cauza, dar si de o serie de parametri interni sau externi, cum ar fi: politica adoptata de conducere in materie de indatorare, dispozitiile fiscale referitoare la sistemele de amortizare (liniara, degresiva, accelerata).

Metoda substractiva(a scaderii) porneste de la EBE la care se adauga celelalte venituri generatoare de incasari si se scad alte cheltuieli generatoare de plati.

Minus(–) Plus(+)

Alte cheltuieli (din cadrul cheltuielilor de exploatare ) (plati)

Excedentul brut al exploatarii

Cheltuieli financiare (plati) Alte venituri (din cadrul veniturilor din exploatare) (incasari)

Cheltuieli exceptionale (plati) Venituri financiare

34

Impozit pe beneficii Venituri exceptionale

=Capacitate de autofinantare(CAF)

Calculul CAF, dupa metoda substractiva, scoate in evidenta faptul ca la originea indicatorului stau productia si activitatea de comercializare, motiv pentru care valoarea sa informativa este de neinlocuit.

Metoda aditiva porneste de la rezultatul exercitiului, corectat cu soldul obtinut in urma compensarii cheltuielilor calculate cu veniturile calculate.

CAF = Profit net – Venituri calculate + Cheltuieli calculate

sau

CAF = Rezultatul exerciţiului + Cheltuielile cu amortizările + Cheltuielile cu provizioanele (din exploatare, financiare şi excepţionale) – Venituri din provizioane (din exploatare, financiare şi excepţionale) + Valoarea netă contabilă a imobilizărilor cedate – Venituri excepţionale din vânzarea imobilizărilor – Cota-parte a subvenţiilor pentru investiţii virate la venituri

Unul din avantajele principale ale metodei aditive este de a fi extrem de simpla, permitand calculul rapid al CAF. Acesta este motivul pentru care ea este, in general, preferata de practicieni.

Nr.

Crt.

Indicatori

(lei)

Exercitiul finaciar Abateri

(±Δ)

Indici

(%)Precedent Curent

I. Metoda substractiva

1 Excedent brut de exploatare (EBE) 51.399 92.954 41.555 180,85

2 + Alte venituri din exploatare 4200 - -4.200 -

3 - Alte cheltuieli de exploatare 53.640 68.676 15.036 128,03

4 + Venituri financiare 887 424 -463 47,80

5 - Cheltuieli financiare 4.060 690 -3.370 169,95

6 + Venituri extraordinare 0 0

7 - Cheltuieli extraordinare 0 0

8 - Impozitul pe profit - 3952 3952 -

9 - Participare salariati la profit 0 0

10 Capacitatea de autofinantare (CAF) -1.214 20.060 21.274 165,24

35

11 - Dividende distribuite 0 0 0

12 Autofinantarea (AF) -1.214 20.060 21.274 165,24

II. Metoda aditiva

1 Rezultatul net (Rnet) -8831 8320 17.151 94,21

2 + Ajustare valori imobilizari 7.617 11.740 4.123 154,13

3 - Participare salariati la profit 0 0

4 Capacitatea de autofinantare (CAF) -1.214 20.060 21.274 165,24

5 - Dividende distribuite 0 0 0

6 Autofinatarea (AF) -1.214 20.060 21.274 165,24

CAF 2009 = – 1.214 lei

CAF 2010 = 20.060 lei

Firma dispune in anul 2010 de o capacitate de autofinanţare destul de buna şi pozitivă, reprezentând o importantă sursă de finanţare a nevoilor permanente şi temporare.

APRECIEREA INDICATORILOR PRIVIND LICHIDITATEA SI SOLVABILITATEA LA NIVELUL FIRMEI

Analiza lichidităţii societăţii

Lichiditatea exprimă capacitatea unei firme de a face faţă obligaţiilor proprii de plată pe termen scurt. Aceasta implică transformarea rapidă a activelor circulante în disponibilităţi băneşti. Lipsa de lichiditate poate conduce firma la situaţia de a nu putea face faţă obligaţiilor sale şi a înceta plăţile.

Printre indicatorii ce caracterizează gradul de lichiditate al firmei sunt :

36

a) Rata lichidităţii generale se determină ca raport între activele circulante şi obligaţiile curente sau datoriile pe termen scurt.

Rlg = Active circulante / Datorii pe termen scurt

Rlg 2009 = 270.365 / 281.222 = 0,96139

Rlg 2010 = 217.973 / 248.210 = 0,87818

Această rată ar trebui să se încadreze în intervalul [1,5;2].Lichiditatea generală a firmei este subunitară, ceea ce înseamnă că datoriile exigibile pe termen scurt nu sunt acoperite , în principiu , de capitalurile circulante, astfel că fondul de rulment financiar a devenit negativ.

b) Rata lichidităţii imediate exprimă capacitatea certă a întreprinderii de a face faţă imediat achitării unor obligaţii.

Rli =

Rli 2009 = 48.766 / 281.222 = 0,1734

Rli 2010 = 23.057 / 248.210 = 0,0929

Această rată trebuie să fie mai mare de 0,3. Lichiditatea are un nivel scazut, ceea ce inseamna ca datoriile pe termen scurt depăşesc disponibilităţile.

c) Rata lichidităţii restrânse se calculează ca raport între active circulante diminuate cu valoarea stocurilor şi obligaţiile curente (resurse mai mici de 1 an)

Rlr = (Active circulante – Valoarea stocurilor) / Obligatii curente

Rlr 2009 = (270.365 – 139.105) / 281.222 = 131.260 / 281.222 = 0,4667

Rlr 2010 = (217.973 – 60.429) / 248.210 = 157.544 / 248.210 = 0,6347

Această rată ar trebui să fie mai mare de 0,8 dar în nici unul din cazuri nu se întâmplă acest lucru.

Consecinţe ale unei lichidităţi insuficiente :

Imposibilitatea societăţii de a cumpăra în momentul ivirii unor situaţii favorabile;

37

Posibilităţi reduse de a cumpăra cantităţi mari (când este cazul)Precipitarea actului decizional;Clienţii primesc cu întârziere comenzile;Imposibilitatea desfăşurării normale a activităţii.

Din punct de vedere al lichidităţii, societatea nu dispune de resurse băneşti necesare pentru acoperirea datoriilor.

Analiza solvabilitatii societatii

Solvabilitatea patrimoniala reprezinta gradul in care societatea poate face fata obligatiilor de plata. Aceasta se determina ca raport intre capitalurile proprii si total pasiv.

Coeficienti de solvabilitate

S1 = ≥ (0,5)

S1 2009 = 2.961 / 2.961 = 1 > 0,5

S1 2010 = 12.048 / 12.048 = 1 > 0,5

S2 = ≥ (0,5)

S2 2009 = 2.961 / 281.222 = 0,01 < 0,5

S2 2010 = 12.048 / 248.210 = 0,05 < 0,5

Indicatorul solvabilit ăţii patrimoniului

SP = = 0,5

SP2009 = 2.961 / 275.352 = 0,0107 sau 1,07%

SP2010 = 12.048 / 268.578 = 0,0448 sau 4,48%

38

Nota 8-Concluzii si Propuneri

Indicatorul solvabilitatii patrimoniului are o valoare acceptata in ambele cazuri. In anul 2010 solvabilitatea patrimoniala inregistreaza o crestere semnificativa de la 1,07% la 4,48%; creste cu 3,41% fata de anul precedent. Valoarea solvabilitatii reflecta faptul ca societatea poate face fata obligatiilor de plata in proportie de 4,48%.

In decursul anului 2010 SC. MARPRODLEMN SRL a realizat o cifra de afaceri neta de 1.477.209 lei, mai mare decat cifra de afaceri din anul precedent, si anume 1.381.668 lei.

In anul 2010 societatea si-a dezvoltat afacerile cu tertii prin desfasurarea activitatii sale specifice. Marimea cifrei de afaceri indica performantele economice brute ale firmei, confirmand ca produsele sau serviciile corespund doleantelor clientilor.

Indicatorii echilibrului financiar pe termen lung şi scurt sunt negativi (FR<0, NFR<0, TN >0) ceea ce reflectă o situaţie negativă a firmei.

Capacitatea de autofinanţare este pozitivă şi destul de buna pentru a finanţa nevoile financiare ale firmei. Capacitatea de autofinanţare pozitivă este rezultatul unui excedent brut de exploatare , care sintetizează şi reflectă activitatea de exploatare.

Nevoile permanente sunt mai mari decât resursele permanente, aceste nevoi trebuie astfel finanţate din resurse temporare (care sunt mai mari decât nevoile temporare).

Ratele de lichiditate nu se încadrează în limitele favorabile.

Solvabilitatea patrimoniului are o valoare buna, in limitele favorabile. Valoarea solvabilitatii

reflecta faptul ca societatea poate face fata obligatiilor de plata in proportie de 4,48%.

39