Esenta Si Tipologia Cecurilor

42

TEMA: ”Esența și tipologia cecurilor”

-

Upload

cristina-soric -

Category

Documents

-

view

383 -

download

14

description

Esenta si tipoligia cecurilor, la disciplina moneda si credit

Transcript of Esenta Si Tipologia Cecurilor

Cecul - Titlu de Credit si Instrument de Plata

TEMA:

Esena i tipologia cecurilor

I. ESENA CECURILOR ...........................................................3II. TIPOLOGIA CECURILOR .....................................................8III. ELEMENTELE ESENIALE ALE CECULUI.....................14IV. ETAPE N CIRCUITUL CECULUI.......................................17V. MENIUNI FACULTATIVE (CLAUZE) CARE POT FI SCRISE PE CEC.....................................................................19VI. TRANSMITEREA CECULUI................................................20VII. PLATA CECULUI..................................................................21VIII. CONCLUZII...........................................................................24IX. BIBLIOGRAFIE.....................................................................26I. Esena cecurilor

Cecul este un instrument de plat care s-a afirmat preponderent de-a lungul secolelor, avnd o larg utilizare pe plan naional i internaional.

Cecul este un instrument de plat i de credit utilizat de titularii de conturi bancare cu disponibil corespunztor n aceste conturi.n ceea ce privete definirea noiunii de cec redm n continuare dou, din ele apreciate ca fiind mai semnificative.

Cecul un ordin scris dat de un titular de cont Bncii sale privind plata incontestabil a sumei indicate n el posesorului cecului care poate fi o ter persoan sau nsi emitentul.

Cecul nu este moned, el este un instrument de plat purttor al unei creane care ofer accesul la moned n momentul prezentrii la plat. Ca urmare, cecul este un instrument de plat la vedere, orice meniune contrar fiind nul.

Cecul este un instrument de plat care pune n legtur, n procesul crerii sale, trei persoane: trgtorul, trasul i beneficiarul. Instrumentul este creat de trgtor care, n baza unui disponibil constituit n prealabil la o societate bancar, d un ordin necondiionat de plat acesteia, care se afl n poziia de tras, s plteasc, la prezentare, o sum determinat unei tere persoane sau nsui trgtorului emitent aflat n poziia de beneficiar. El ncorporeaz o obligaie abstract de a plti necondiionat la vedere o sum de bani menionat n titlu.Din analiza definiiilor, ca i modul de derulare a unei operaiuni care are ca instrument de plat cecul, rezult c n materie de cec intervin trei pri participante:

Trgtorul este partea care emite (scrie) cecul pe baza disponibilului aflat n cont i care d o dispoziie de plat, necondiionat, bncii la care are deschis contul. Trgtorul poate emite cecul numai dac are la banc (tras) un disponibil bnesc pentru efectuarea plii de ctre banc. Acest disponibil poart denumirea de provizion sau acoperire. Trasul este ntotdeauna o banc la care trgtorul are deschis contul i care efectueaz plata pe baza cecului primit, numai dac trgtorul are suficient disponibil n cont, ctre o ter parte sau chiar ctre trgtor dac acesta solicit s i se elibereze numerar. Banca pune la dispoziia trgtorului carnete de cecuri care conine file necompletate, denumite i blanchete, pe care acesta le folosete n limita disponibilului din cont.

Beneficiarul este partea care primete suma transmis de trgtor iar n situaia n care trgtorul a dispus s i se elibereze numerar, acesta apare i n postura de beneficiar. Cele trei pri efectueaz operaiuni legate de cec n nume propriu, respectiv fiecare poarta rspunderea pentru participarea la acest circuit:

trgtorul este responsabil pentru asigurarea disponibilului, respectiv acesta sa fie lichid (depozit), cert (utilizabil imediat) i exigibil (adic sa nu existe nici un impediment de ordin juridic sau material care sa mpiedice efectuarea plii); emiterea unui cec fr ca trgtorul s dispun de fondurile necesare atrage sanciuni civile i penale;

trasul (banca) rspunde pentru efectuarea plii la prezentarea cecului i de ntrzierile care eventual pot avea loc;

beneficiarul rspunde pentru neprezentarea la banca n termenul de valabilitate al cecului n vederea primirii sumei n numerar.

Necesitin funcie de genul de cec (categoria sa) cecurile sunt utilizate:- n lichidarea creanelor internaionale de tot felul, creane rezultate din schimburile de mrfuri, servicii, micri de capitaluri, plata unor avansuri etc; se utilizeaz i cecul, nu numai cambiile, acreditivele, ncasrile, ordinele de plat etc;- de asemenea, n interiorul fiecrei ri cu economie de pia, cecurile sunt utilizate la achitarea unor mrfuri de valoare mai mic, la unele cumprturi n magazinele de lux, la plata unor mese sau cockteiluri protocolare, la achitarea unor bilete de avion sau costului integral al unor excursii interne sau externe, la scoaterea de numerar de la banc n folosul propriu, la plata unor comisioane, cotizaii, donaii cu scop filantropic, a chiriilor, sponsorizri etc.

Cecul se trage, deci, asupra bncii n limita fondurilor emitentului, constituie n prealabil la o valoare corespunztoare cecului, cert, lichid, exigibil i disponibil.

Tehnic, pentru a avea loc aceste operaiuni, banca, n calitate de tras, elibereaz trgtorului mai multe formulare necompletate, pe care acesta le va activa n cecuri, n limitele disponibilitilor din conturile sale. Pentru ca un client s poat cumpra formulare de cec de la banc trebuie s ndeplineasc anumite condiii:

- s nu figureze n interdicie bancar la Centrala Incidentelor de Pli;

- s fie un client cunoscut de ctre banc;

- contul de disponibil din care se vor face plile s reflecte o situaie de relativ stabilitate a soldului, iar nivelul soldului s fie comparabil cu media plilor ce se efectueaz n mod curent.

Exist posibilitatea verificrii de ctre banc a existenei acoperirii cecului emis prin:

- certificarea cecului, caz n care banca blocheaz pentru un numr de zile suma certificat;- vizarea cecului, situaie n care banca certific existena depozitului, dar nu se oblig s-l blocheze.Emiterea de cecuri fr acoperire poate fi asimilat cu infraciunea de escrocherie, n cazul n care aceasta s-a fcut n scopul de a produce prejudicii sau de a mpiedica o alt persoan n executarea drepturilor sale. n cazul unor abateri grave sau repetate, asupra emitentului poate fi pronunat o interdicie judiciar pe mai muli ani i poate fi nsoit de msuri de publicitate, fiind nregistrat ca i interdicie bancar la Banca Central.II. Tipologia cecurilor

Putem clasifica cecurile n raport de anumite criterii, dou fiind cele mai importante i anume: n funcie de indicarea numelui beneficiarul i n funcie de ordin necondiionat de plat.

Din punct de vedere al beneficiarului, deci al persoanei ctre care este pltibil, exist urmtoarele tipuri de cecuri:

a. Cecul nominativ. Este cecul emis n favoarea unei persoane fizice sau juridice anumite, cu indicarea n mod expres a numelui i adresei cum figureaz n actul de identitate (la persoane fizice) ori denumirea firmei i adresa sediului social al agentului economic astfel cum ele au fost nregistrate la Registrul Comerului. Beneficiarul menionat pe cec este singurul care are dreptul s-l ncaseze. O alt caracteristic a acestui gen de cec este aceea c nu poate fi cedat, ntruct are clauza nu la ordin sau o alt expresie echivalent nscris n text. Transmiterea cecului nu se poate face prin girare sau andosare, ci numai n forma i cu efectele unei cesiuni ordinare.

b. Cecul la purttor. Este emis fr indicarea numelui sau firmei n favoarea creia trebuie efectuat plata. Beneficiarul nefiind trecut pe cec, cel care l deine l poate ncasa el nsui sau poate s l remit unui creditor al su pentru reglementarea unei creane fr nici o alt formalitate.

Acest gen de cec este oarecum asemntor unui bilet de banc (bancnot), putnd trece din mn n mn numai prin simpla lui nmnare. Codul la purttor este pltibil la prezentare bineneles dac deintorul nu este de rea credin.

c. Cecul la ordin. Este cecul al crui beneficiar este menionat pe titlu cu sau fr clauz expres la ordin, iar beneficiarul are dreptul de a-l transmite prin girare sau adnosare.

Cecul la ordin este valabil n mna ultimului posesor, dac acesta se legitimeaz printr-un ir nentrerupt de giruri. Acest ultim beneficiar ncasnd suma de la banc, va scrie dup ultimul gir formula de descrcare: Achitat sau Pltit, completnd i cu data i semntura (eventual i adresa).

d. Cecul n alb. Este un instrument de plat care poate avea numai semntura trgtorului, alteori i unele din meniunile sale obligatorii. Meniunile lips trebuie completate naintea prezentrii cecului la plat, conform nelegerii anterioare avute ntre semnatarii cecului.

n raport cu al doilea criteriu, respectiv al modului de ncasare, distingem urmtoarele tipuri de cecuri:

a. Cec barat. Denumirea este dat de cele dou linii paralele (verticale sau oblice) oriunde pe suprafaa cecului. Exist dou tipuri de cecuri barate: cec cu barare general, cnd n spaiul delimitat de cele dou linii nu are nimic nscris i care circul prin gir, fiind valabil numai n posesia ultimului deintor; cec cu barare special, dac n spaiul dintre cele dou linii este nscris denumirea bncii. Bararea cecurilor se poate face fie n momentul emiterii, fie n cursul circulaiei sale, de ctre oricare dintre posesorii ulteriori ai instrumentului respectiv.

n ambele cazuri, beneficiarul este obligat s recurg la serviciile unei bnci printr-o unitate aparinnd acesteia i care s primeasc plata n contul su.

Spre deosebire de cecul cu barare general care se pltete numai unei bnci (sau unui client al ei) aflat i n poziia de tras, cecul cu barare special se poate plti numai bncii a crei denumire este trecut ntre cele dou linii paralele de pe faa instrumentului. Dac aceast banc nominalizat este chiar banca aflat pe poziia de tras, atunci plata cecului se face ctre un client al ei.

Operaiunea de barare a cecului este o operaiune de supraveghere asupra beneficiarului cecului i o modalitate suplimentar de aprare a corectitudinii i siguranei plilor prin cec.

Prin ncasarea de ctre o banc (efectuat n numele beneficiarului) se creeaz necesitatea ca beneficiarul cecului s aib cont la o banc sau s fie agreat de ctre o banc. Astfel acest beneficiar n relaiile cu banca este identificat i chiar bine cunoscut. Astfel dac ulterior se constat c beneficiarul nu era ndreptit s primeasc suma respectiv, exist condiii ca destinaia final a sumei s fie cunoscut i astfel sunt premize de recuperare.

Sistemul mpiedic astfel posibilitile de a folosi cecuri furate, pierdute etc. i s evite astfel o cauz important a fraudelor prin cec.

b. Cecul de virament. Este nsoit de clauze ca pltibil n cont sau numai pentru virament. Deci, plata cecului se face numai scriptural, creditndu-se contul beneficiarului, operaiunea echivalnd practic cu plata cecului. Clauzele menionate nu pot fi revocate de ctre posesorii ulteriori ai cecului. Trasul care nu respect condiiile impuse de aceste clauze rspunde de eventuale prejudicii pn la concurena sumei cecului.

Cecul de virament reprezint i el un mijloc de asigurare a corectitudinii plilor prin cec. Se poate urmri la nevoie filiera fiecrui cec i se pot depista astfel eventualii utilizatori neavenii ai unei sume necuvenite.

c. Cec certificat. Este instrumentul prin care o banc aflat n poziia de tras confirm, naintea remiterii cecului ctre beneficiar, existena fondurilor necesare efecturii plii ordonate. Certificarea cecului este cerut bncii de ctre emitentul trgtor nainte de a-l da la plat sau de ctre unul din posesorii ulteriori, beneficiari ai cecului.

Prin certificare, trgtorul nu mai poate retrage din contul su suma destinat plii cecului respectiv, nainte de expirarea termenului de prezentare al acestuia. n acelai timp, prin certificare trasul, respectiv banca, nu se angajeaz direct, dar are obligaia ca n caz de neplat s despgubeasc pe beneficiar.

d. Cec circular. Este un titlu de credit la ordin emis de o banc asupra subunitilor sale sau asupra altei bnci. Prezint urmtoarele caracteristici mai importante:

- este pltibil la vedere, n termen de 30 zile de la emiterea n oricare din locurile indicate pe cec de emitent (trgtor), care are, de regul, i calitatea de tras; dac trgtorul i trasul nu sunt una i aceeai banc este obligatoriu ca ntre ei s existe nelegeri bilaterale;

- emitentul se oblig definitiv s efectueze plata cecului n favoarea beneficiarului care este i clientul su. Plata cecului se face din disponibilul constituit n prealabil de beneficiar, clientul su. Beneficiarului i se poate efectua plata la oricare din locurile indicate pe instrument de ctre banca emitent.

Pentru emiterea lor de ctre bnci sunt necesare anumite condiii. n primul rnd, emiterea lor este condiionat de existena la banca emitent a sumelor disponibile de la beneficiarii acestor cecuri.

De asemenea, existena unei autorizaii speciale din partea Bncii Centrale este absolut necesar pentru emiterea acestor titluri. Este obligatorie, totodat, depunerea la Banca Central a unei cauiuni n titluri garantate de stat sau lombardabile la Banca Central, calculat la cursul zilei, n valoare de 40% din totalul sumelor nscrise pe cecurile circulare emise. Cauiunea reprezint o garanie pentru posesorii acestui tip de cec, restituirea ei de ctre banca emitent avnd loc n schimbul prezentrii cecului cu meniunea achitat.

n raport de cele menionate, utilizarea cecului circular ca instrument de plat, presupune existena urmtoarelor meniuni obligatorii:

- denumirea expres de cec circular;

- promisiunea necondiionat a bncii de a plti la vedere o anumit sum de bani;

- numele primitorului, clientul bncii emitente.

e. Cec de cltorie. Se emite ca i bancnota n sume fixe, n moned naional sau, mai frecvent, ntr-o anumit valut de circulaie internaional i este cumprat de cei care cltoresc sau voiajeaz, n vederea achitrii diverselor cheltuieli, fr a folosi numerar (cazare, diverse cumprturi la diverse magazine, plata transportului etc.). Cecurile de cltorie pot fi ncasate cu mult uurin, cu formaliti minime, la orice banc, casierii instalate n marile hoteluri, la punctele bancare de la grani-vam, la ghieele ageniilor de turism etc.

Utilizarea cecului de cltorie se caracterizeaz prin urmtoarele succesiuni de operaii:

- trgtorul emitent vinde cecul de cltorie unei persoane care devine posesor;

- posesorul, n momentul cumprrii, semneaz pe fiecare cec n prezena emitentului;

- posesorul le remite altei persoane, care devine beneficiar, n schimbul obinerii de bunuri, servicii sau chiar numerar. n momentul remiterii ctre beneficiar, posesorul semneaz din nou pe fiecare cec, identitatea ntre cele dou semnturi, confirmnd legitimitatea deinerii cecului;

- beneficiarul ncaseaz suma nscris pe cec de la banca local, iar banca local recupereaz suma de la banca emitent, prin relaii operative interbancare.

III. Elementele eseniale ale cecului

Din punct de vedere juridic, cecul (ca de altfel i cambia i biletul la ordin) este prezumat ca un act scris, deoarece numai pe un asemenea act pot fi scrise elementele sale obligatorii etc., iar formularul trebuie completat n ntregime prin dactolagrafiere, cu stiloul sau pixul cu cerneal albastr sau neagr.

Ca i n cazul celorlalte dou efecte de comer (cambia i biletul la ordin), valabilitatea cecului este condiionat de existena n mod obligatoriu n cuprinsul textului, a urmtoarelor elemente eseniale:

a. Denumirea de cec nscris n nsui textul titlului. Aceast denumire trebuie inserat n textul nscrisului pentru a atrage atenia asupra semnificaiei juridice a nscrisului. Legea cere ca denumirea s fie exprimat n limba folosit pentru redactarea nscrisului. Lipsa denumirii atrage nulitatea titlului.

b. Ordinul necondiionat de a plti o sum determinat. nscrisul trebuie s cuprind ordinul trgtorului adresat trasului (bncii) de a plti beneficiarului suma de bani menionat n titlu. Ordinul trebuie s fie necondiionat i s priveasc o sum de bani determinat. Suma de bani trebuie menionat n cifre cu indicarea monedei n care se face plata.

c. Numele celui care trebuie s plteasc (tras). nscrisul trebuie s arate pe cel care, n calitate de tras, va trebui s plteasc suma de bani menionat n titlu. Aa cum am artat, calitatea de tras o poate avea numai o societate bancar. Deci, n nscris va fi menionat denumirea (firma) societii bancare pltitoare a cecului. Aceast meniune este evident, ntruct bncile comerciale care dau carnete de cecuri persoanelor fizice sau juridice care i au deschise conturile curente la ele, i tipresc n mod vizibil pe formularele de cec denumirea firmei bncii i adresa.

Cu toate c, n principiu, un cec nu poate fi tras dect asupra unei bnci, totui un cec tras i pltibil n strintate rmne valabil ca cec, chiar dac trasul nu este o banc. d. Locul unde trebuie fcut plata. nscrisul trebuie s indice locul unde trasul va face plata. n absena unei atare meniuni, locul plii va fi locul menionat lng denumirea trasului. Dac lng denumirea trasului se menioneaz mai multe locuri, cecul este pltibil la primul loc artat.

Dac n nscris nu este menionat nici un asemenea loc, cecul este pltibil la locul unde trasul are principalul centru de activitate.

e. Data i locul emiterii cecului. nscrisul trebuie s cuprind ziua, luna i anul emiterii, precum i locul unde a fost emis cecul. Dac nscrisul nu menioneaz locul emiterii, legea consider c cecul a fost semnat la locul artat lng numele trgtorului.

Indicarea locului i datei emisiunii permit calcularea de ctre tras a termenului de prezentarela plat, termen dup expirarea cruia posesorul decade din drepturile sale de regres. Totodat, permite (dac este cazul, ulterior) constatarea capacitii legale a trgtorului n momentul semnrii cecului. Data emiterii trebuie s fie unic, cert i posibil (de exemplu: 28 sau 29 februarie n anii biseci i niciodat 30 ori 31 februarie, 31 aprilie etc).

f. Semntura trgtorului. Semntura va trebui s fie scris de mn de ctre trgtor. Ea trebuie s cuprind numele i prenumele sau firma trgtorului. Legea consider ca valabil i semntura n care prenumele este prescurtat sau artat numai prin iniiale.

Din cele artate, rezult c cecul nu cuprinde dou dintre meniunile obligatorii ale cambiei.

Astfel, legea nu cere indicarea n nscris a numelui i prenumelui beneficiarului cecului. Aceast meniune are caracter facultativ, iar nu obligatoriu. Cecul nominativ la ordin arat persoana beneficiarului, pe cnd cecul fr meniune privind persoana beneficiarului este considerat cec la purttor.

Apoi, cecul nu cuprinde scadena obligaiei de plat. Acest lucru se explic prin faptul c, potrivit legii, cecul este pltibil la vedere, adic la prezentarea titlului. De aici rezult i funcia cecului de instrument de plat, cu excluderea funciei de instrument de credit.

Dei pe formularele de cec este prevzut aplicarea tampilei, lipsa acesteia nu afecteaz valabilitatea cecului.

IV. Etape n circuitul cecului:

Operaiunile specifice ceculuiDefiniia operaiunilor

Certificarea cecului= blocarea de ctre banc a unei sume ntr-un cont garantnd astfel efectuarea transferului sumei respective doar pentru plata cecului.

Vizarea cecului= adeverirea existenei soldului n contul trgtorului fr a-l bloca i acoperirea cecului rmne pe seama trgtorului.

Girarea cecului= transmiterea dreptului de ncasare a valorii cecului unei persoane tere.

Avalierea cecului= garantarea actului de plat

Regresul cecului= refuzul trgtorului sau a trasului privind achitarea cecului n anumite condiii: pierderea cecului, extragerea frauduloas, greeli n emiterea cecului.

Operaiunea de plat prin utilizarea cecului

1. Deschiderea contului i alimentarea lui

2. Emiterea carnetului de cecuri pe numele trgtorului

3. Eliberarea cecului n favoarea beneficiarului

4. Transmiterea cecului ctre tras pentru achitarea la banca beneficiarului

5. Transmiterea de la banca beneficiarului la tras pentru ncasarea sumei

6. Debitarea contului trgtorului

7. Transmiterea banilor

8. Se stinge datoria fa de beneficiar

EXEMPLU:

1) Firma A achiziioneaz mrfuri de la firma B. Prima are cont curent deschis la Banca X, iar firma B are contul deschis la banca Y;

2) n baza disponibilului din contul curent, Banca X elibereaz un carnet de cecuri firmei A;

3) La achiziia mrfii, firma A completeaz o fil din carnetul de cecuri cu datele necesare i suma repreyentnd contravaloarea mrfii, o semneaz i o nmneaz firmei B;

4) Din acest moment, firma A apare n calitate de trgtor, Banca X are calitatea de tras, iar firma B apare n calitate de beneficiar;

5) Firma B prezint cecul la Banca Y care l transmite Bncii X pentru ncasare;

6) Banca X achit cecul Bncii Y;

7) Prin aceast operaiune se stinge datoria firmei A fa de firma B.

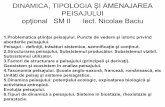

Fig. 1. Circuitul ceculuiNOT: 1 eliberarea carnetului de cecuri;

2 ncheierea contractului de vnzare-cumprare ntre trgtor i beneficiar;

3 trgtorul trage cecul asupra Bncii X;

4 trgtorul remite beneficiarului cecul tras asupra bncii X;

5 beneficiarul prezint cecul la banca sa pentru ncasare;

6 banca beneficiarului prezint cecul la Banca X (tras);

7 trasul (Banca X) achit cecul i se stinge creana.

V. Meniuni facultative (clauze) care pot fi scrise pe cecn afara meniunilor obligatorii care trebuie s existe n textul cecului, sub sanciunea nulitii sale ca efect de comer i afectrii drepturilor i obligaiilor care decurg din acest titlu, pe cec mai pot fi consemnate o serie de meniuni facultative, denumite i clauze.a. Diverse meniuni, ca:

- numrul carnetului de cec;

- numrul de ordine al filei cecului respectiv;

- orele de funcionare ale casieriei bncii.

b. Clauza dobnzii

n cazul cecului, nscrierea dobnzii se consider ca nescris i nu conduce la nulitatea acestuia

c. Clauza plii prin virament

Trgtorul sau unul dintre beneficiarii succesivi i deintori ai cecului (ca urmare girrii), pot meniona clauza pltibil n cont sau numai prin virament ori alt expresie echivalent; un asemenea cec nu poate fi ncasat n numerar, suma de plat virndu-se n contul curent bancar al beneficiarului.

d. Clauza netransmisibil

Scris pe cec, fie de trgtor la solicitarea beneficiarului, fie de ctre un girant, nseamn c acest cec este pltibil numai acestui ultim posesor-beneficiar, acesta avnd latitudinea de a-l gira unei bnci comerciale pentru a fi ncasat.

VI.Transmiterea cecului

ntruct cecul este un titlu pltibil la vedere, beneficiarul cere imediat plata. Dar, beneficiarul poate i s transmit titlul ctre o alt persoan. n privina modalitii transmiterii cecului, legea distinge dup cum cecul este la ordin, la purttor sau nominativ.

Transmiterea cecului la ordin. Potrivit legii, cecul stipulat pltibil unei anumite persoane, cu sau fr clauz expres la ordin, este transmisibil prin gir. Deci, dac n nscris trgtorul l-a desemnat pe beneficiar, cecul va putea fi transmis prin gir, indiferent dac exist sau nu o meniune expres la ordin. Dac cecul menioneaz numele i prenumele beneficiarului i cuprinde clauza nu la ordin, cecul va fi transmisibil prin cesiune, n condiiile dreptului comun.Transmiterea cecului la purttor. Cecul poate fi stipulat pltibil la purttor. El este socotit la purttor i n cazul cnd s-a prevzut c este pltibil unei persoane cu meniunea sau la purttor, precum i n cazul cnd cecul nu l menioneaz pe beneficiar. n toate cazurile, cecul la purttor se transmite prin simpla tradiiune a titlului.Transmiterea cecului nominativ. Cecul nominativ cuprinde numele beneficiarului, precum i meniunea nu la ordin ori o expresie echivalent. Un atare cec se transmite prin cesiune, n condiiile dreptului comun.

VII. Plata cecului

Poziia juridic a trasului. ntruct cecul este pltibil la vedere, adic la prezentarea titlului, el nu este supus acceptrii din partea trasului, aa cum se cere n cazul cambiei. De aceea, meninea de acceptare inserat n titlu se consider nescris.Orice meniune de certificare, de vedere sau alta echivalent, scris pe titlu i semnat de tras are numai efectul confirmrii existenei disponibilului pentru plata cecului. O atare meniune mpiedic pe trgtor s retrag disponibilul nainte fr expirarea termenului de prezentare a cecului la plat. Deoarece cecul nu poate fi acceptat, trasul nu are calitatea de debitor de drept cambial fa de posesorul cecului, ci ndeplinete numai funcia de pltitor pentru trgtor. Aceast poziie juridic a trasului nu afecteaz plata sumei fa de posesorul cecului. ntr-adevr,emiterea cecului presupune existena unui disponibil, din care trasul va face plata.Din cele artate rezult c, nefiind debitor de drept cambial, trasul nu rspunde pentru plata cecului. Potrivit legii, aceast rspundere revine trgtorului.

Prezentarea la plat i plata cecului. Potrivit legii, cecul este pltibil la vedere. Orice stipulaie contrar se socotete nescris. Deci, plata cecului se face la prezentarea de ctre posesor a cecului la tras (banc), pentru plat.

ntruct cecul este un instrument de plat, legea stabilete termene scurte pentru prezentarea la plat a cecului emis i pltibil n Romnia: 8 zile, dac cecul este pltibil n ciar localitatea n care a fost emis, 15 zile, dac cecul este pltibil n alt localitate dect cea n care a fost emis.Cecul emis ntr-o ar strin i pltibil n Romnia trebuie s fie prezentat la plat n termen de 30 de zile, iar dac este emis ntr-o ar din afara Europei, n termen de 70 zile.

n toate cazurile, termenele se socotesc din ziua artat n cec ca dat a emiterii cecului.

Pentru a face o plat valabil, trasul este obligat s verifice ndelinirea condiiilor de form ale cecului. Potrivit art. 36 din lege, trasul care pltete un cec care poate fi girat este dator s verifice regularitatea succesiunii girurilor, dar nu i autenticitatea semnturilor giranilor. Plata efectuat de tras poate fi integral sau parial, posesorul cecului neputnd refuza o plat parial.

Prin plata cecului, toi obligaii (semnatarii) cecului sunt liberai.

Potrivit legii, neprezentarea cecului pentru plat n termenele menionate are drept consecin pierderea dreptului de regres mpotriva giranilor i a garanilor, dac trasul nu a fcut plata (art. 30 din lege). Deci, nerespectarea termenelor de prezentare a cecului la plat nu duce la pierderea dreptului beneficiarului cecului de a cere trasului plata sumei de bani menionat n titlu. Acest drept poate fi valorificat, n condiiile legii, n cadrul termenului de prescripie.Consecinele neplii cecului. n privina consecinelor neplii cecului exist unele deosebiri fa de reglementarea aplicabil cambiei.n cazul n care trasul (banca) refuz plata, beneficiarul cecului nu are o aciune direct mpotriva trasului. Acest lucru se explic prin aceea c, aa cum am artat, trasul (banca) nu este un debitor de drept cambial, ci ndeplinete numai o funcie de pltitor (solvens) pentru trgtor.

Posesorul-beneficiar al cecului care nu a fot pltit integral sau a fost numai parial achitat, poate s exercite dreptul la regres, de recurs mpotriva trasului, trgtorului, giranilor i avalitilor, dac refuzul total sau parial de plat a fost constatat printr-un act de protest, fie printr-o declaraie semnat i datat de ctre tras (banc) din care s rezulte data prezentrii i eventual motivul neachitrii, fie printr-o declaraie datat a unui oficiu de compensaie prin care s se constate c cecul a fost prezentat la termen de plat, dar c nu a fost achitat i motivul neachitrii lui.n Romnia actul de protest este ntocmit de executorul judectoresc, iar n strintate de ctre executorul judectoresc sau notarul public.Printre motivele care pot fi invocate de banc n justificarea neachitrii cecului, pot fi menionate:

- fonduri insuficiente n contul curent bancar al trgtorului;

- cecul prezentat la plat nu conine toate elementele sale obligatorii;

- exist dubii asupra autenticitii cecului;

- n situaia cnd fie trgtorul, fie beneficiarul a notificat n scris bncii-tras, prin nscris autentificat s nu achite cecul, deoarece a fost sustras sau pierdut etc.

Att protestul, ct i declaraiile menionate mai nainte trebuie fcute naintea expirrii termenului de plat, protestul sau constatarea echivalent (prin declaraie) pot fi efectuate n urmtoarea zi lucrtoare.VIII. ConcluziiCambia, biletul la ordin i cecul sunt utilizate ca instrumente de plat i de credit pentru c:- iau natere prin emiterea i introducerea lor n circuitul activitii comerciale i bancare; ele permit posesorilor lor s-i realizeze la scaden drepturile literale i autonome menionate n cuprinsul lor;

- dei se poate aprecia c pot circula ca o moned, c au o valoare ca i moneda i pot fi schimbate pe monede (bancnote) prin ncasare, scontare, nescontare sau cesiune, titlurile de credit se deosebesc de moned prin trsturile lor specifice, n sensul c: sunt titluri negociabile, sunt transmisibile cu respectarea normelor prevzute n legislaiile naionale i n dreptul comercial internaional; au o valoare n lei sau n valut determinat i nu aproximativ ori variabil; reprezint o crean n numerar cauzat de un act de comer sau prestaie de serviciu (provizion) i care urmeaz a fi pltit la un anumit termen etc.

Astfel c, din considerentele expuse mai nainte precum i datorit faptului c mijloacele tradiionale de plat moneda, valuta i aurul nu mai pot face fa lichiditii unor angajamente de plat n volum mereu crescnd, corespunztor creterii volumului schimburilor economice interne i internaionale, s-a ajuns ca utilizarea titlurilor de credit, ca instrumente de plat i de credit, n relaiile de comer intern i exterior s aib un rol din ce n ce mai important. Aceste aspecte confer o deosebit nsemntate cunoaterii problemelor teoretice de baz i n special a practicilor referitoare la instrumentele de plat i de credit.Cu toate acestea, evoluiile recente din rile dezvoltate subliniaz scderea masiv a rolului cecului ca instrument de plat.

n fapt, aceste fenomene se petrec n competiia care se deruleaz ntre cec i celalalte instrumente de plat, care se dovedesc a fi preferate de utilizatori i, implicit, de mediul bancar.

n epoca de glorie, pn la nceputul anilor 90, cecul s-a afirmat, deopotriv:- ca instrument de plat ntre firme;

- ca instrument de plat preferat de ctre titularii de cont persoane fizice.

n timp, ambele categorii de utilizatori i-au modificat preferinele. Astfel, firmele s-au orientat treptat ctre transferurile de credit form sigur i rapid de plat. n consecin a crescut numrul instrumentelor de plat emise i, implicit, valorile medii ale acestora. n ce privete titularii de cont persoane fizice, acetia au fost cucerii de facilitile specifice pe care le ofer cardurile, inclusiv cele ce implic beneficierea de credite.

La rndul lor furnizorii de mrfuri i servicii au susinut pe deplin sistemul cardurilor care le asigur ncasri operative i riscuri restrnse n comparaie cu cecul.

Aa se face c prin concordana deplin a participanilor la sistemul de pli de detaliu, instrumentul de referin pentru plile de valori mici a devenit cardul, diminundu-se astfel substanial rolul cecului.Dup cum se vede, ntr-o epoc n care se pune pre pe operativitate n efectuarea plilor, pe corectitudine, stabilitate i responsabilitate n efectuarea plilor de ctre pltitor, n condiiile n care tehnologiile care se dezvolt sprijin alte instrumente, cecul, care reprezint optimul unei alte etape cu alte motivri ale participanilor i cu alte intercondiionri tehnologice, este sortit unei restrngeri severe, diferit n fiecare ar european.

Ion Dogaru, Lucian Sauleanu, Armand Calota-Poneade: Teorie si practica in materia titlurilor comerciale de valoare: cambia, biletul la ordin si cecul Yvan Allaire : Consolidarea entitatilor publice : Alternativa pentru privatizarea CEC-ului si a alto intreprinderi de stat

C. Basno, N. Dardac : Operaiuni bancare instrumente i tehnici de plat Bucureti 1995 Prof.univ.dr.Nicolae DARDAC, Conf.univ.dr.Teodora VASCU :Moneda si credit - Modul 1

Cezar Brno, Nicolae Dardac:Sisteme de pli, compensri i decontri, Ed. Didactic i Pedagogic, Bucureti, 2003 Vasile Cocri, Dan Chirlean:Tehnica Operaiunilor Bancare, Ed. Universitii Al. I. Cuza, Iai, 2006 Alexandru iclea, Corneliu Brsan:Societile comerciale de la A la Z, vol. 2, Casa de Editur i Pres ansa SRL, Bucureti, 1999 www.bank.mdPersoanele participante la decontrile prin cecuri sunt:

Trgtorul = persoana care are cont n banc i a emis cecul

Trasul =banca trgtorului care achit cecul

Beneficiarul = persona care ncaseaz suma nscris n cec

Principiile de utilizare a cecurilor:

I. Existena relaiei dintre trgtor i tras pe baza contului bancar i eliberarea carnetului de cecuri

II. Existena soldului n cont cel puin n mrimea cecului emis

Clasificarea cecurilor:

I. Dup denumirea cecului

II. Dup ordinul necondiionat de plat

III. n funcie de indicarea numelui beneficiarului

IV. n funcie de condiiile de plat:

Cec de numerar

Cec de cltorie

Cec de virament

Cec barat

Cec nebarat

Cec nominativ

Cec la purttor

Cec barat

Cec nebarat

Cec simplu

Cec de virament

Cec certificat

Cecul n alb

Cec la ordin

Elementele cecului:

1. Denumirea cecului

3. Locul de emisiune a cecului

2.Ordinul necondiionat de plat

5. Acceptul incontestabil de plat

6. Datele trgtorului

7. Datele trasului

8. Numele beneficiarului

4. Data emisiunii

Trasul

Trgtor

Banca beneficiarului

Beneficiarul

TRGTOR

(Firma X)

BENEFICIAR

(Firma B)

BANCA X

(Tras)

BANCA Y

1

3

2

4

7

6

7

Cecul stipulat platibil unei anumite persoane, cu mentiunea "sau la purtator", ori o alta expresiune echivalenta este socotit cec la purtator. Cecul fara aratarea beneficiarului este socotit cec la purtator.

PAGE 26