Eficienţa informaţională a pieţei financiare - ase.ro · capitalurilor din economie. Idealul...

25

Eficienţa informaţională a pieţei financiare Conf.univ.dr. Andreea STOIAN Departamentul de Finanţe și CEFIMO Academia de Studii Economice București GP - Conf.univ.dr. Andreea Stoian

Transcript of Eficienţa informaţională a pieţei financiare - ase.ro · capitalurilor din economie. Idealul...

Eficienţa informaţională a pieţei

financiare

Conf.univ.dr. Andreea STOIAN

Departamentul de Finanţe și CEFIMO

Academia de Studii Economice București

GP - Conf.univ.dr. Andreea Stoian

Piaţă financiară eficientă

Eficienţa alocativă – optim Pareto

Eficienţa operaţională: lipsa forţelor de fricţiune, activele sunt perfect divizibile şi tranzacţionabile, costurile de tranzacţionare şi fiscalitatea sunt inexistente, nu există reglementări care săîngrădească accesul liber pe piaţă.

Eficienţa informaţională: egalitatea accesului la informaţie al tuturor operatorilor de pe piaţă, simultan şi instantaneu apariţei evenimentului, informaţia gratuită; reflectarea instantanee, de către preţul tuturor activelor, a tuturor informaţiilor disponibile.

GP - Conf.univ.dr. Andreea Stoian

Piaţă eficientă informațional (I)

Preţul este un estimator nedeplasat al valorii corecte a unei

acţiuni

Nu prespune ca preţul să reflecte întodeauna valoarea corectă a acţiunii, ci

ca erorile de estimare sa fie aleatoare

Caracterul aleator al erorilor de estimare presupune ca o acţiune poate fi

supra sau sub evaluată în orice moment, probabilităţile de evaluare

incorectă fiind egale şi independente de orice variabilă observabilă

Dacă deviaţiile preţului faţă de fair-value a unei acţiuni sunt aleatoae, atunci

niciun investitor (grup) nu poate găsi în mod sistematic acţiuni supra sau

subevaluate

GP - Conf.univ.dr. Andreea Stoian

Piaţă eficientă informațional (II) Principalul rol al pieţei de capital îl constituie alocarea

capitalurilor din economie.

Idealul îl reprezintă o piaţă în care preţurile activelor săreflecte în totalitate toate informaţiile disponibile.

O astfel de piaţă în care preţurile reflectă în totalitate toate informaţiile disponibile este denumită eficientă (Fama, 1970).

GP - Conf.univ.dr. Andreea Stoian

Piaţă eficientă informaţional (III)

Ce implică? Ce NU implică?

Niciun investitor sau grup de invetsitori nu pot

“bate” piaţa în mod sistematic dacă folosesc o

strategie comună

Analiza privind acţiunile tranzacţionate pe piaţăeste costisitoare deaorece şansele pentru a găsi

acţiuni subevaluate sunt egale cu cele de găsire ale

acţiunilor supraevaluate, deaorece erorile de estimare sunt aleatoare

Strategia de diversificare aleatoare a acţiunilor ce

alcătuiesc un portofoliu sau indxarea cu portfoliul

pieţei este mult mai puţin costisitoare comparativ

cu strategii care presupun o informare profundă şi costisitoare

Strategia de a nu tranzacţiona acţiunile din

portofoliu şi de a le menţine până la lichidare este

superioară strategiei dinamice

Preţul acţiunilor să deviaze faţă de

valoarea corectă (deviaţiile să fie

aleatoare)

Investitorii nu “pot” bate piaţa în

orice moment. Există 50% şanse în

acest sens

Niciun grup de invetsitori nu pot

“bate” piaţa pe termen lung. Aceasta

se datorează norocului şi nu unei

anumite strategii de investire

GP - Conf.univ.dr. Andreea Stoian

Premise

nu există costuri de tranzacţionare;

informaţiile sunt disponibile în mod gratuit participanţilor la

tranzacţii;

toţi participanţii la tranzacţii au în vedere implicaţiile

informaţiilor curente asupra cursurilor curente şi asupra

distribuţiei de probabilitate a cursurilor viitoare ale

acţiunilor cotate.

GP - Conf.univ.dr. Andreea Stoian

Propoziţii

P1: probabilitatea de a găsi ineficienţe ale pieţei descreşte pe

măsura relaxării condiţiilor de tranzacţionare

P2: probabilitatea de a găsi active supra sau subevaluate pe

piaţă creşte pe măsura creşterii costurilor de tranzacţionare

şi de informare în vederea descoperirii ineficienţelor

P3: viteza cu care ineficienţele pieţei financiare dispar este

direct proporţională cu viteza de propagare şi de replicare a

schemei de tranzacţionare care exploatează ineficienţa pieţei

GP - Conf.univ.dr. Andreea Stoian

(...)GP - Conf.univ.dr. Andreea Stoian

Forme ale eficienţei informaţionale forma slabă, caracterizată prin faptul că preţurile curente ale

titlurilor cotate reflectă în totalitate toate informaţiile referitoare la evoluţia anterioară a cursurilor;

forma semi-forte, care se caracterizează prin faptul căpreţurile titlurilor cotate conţin şi reflectă instantaneu toate informaţiile publice disponibile referitoare la titlurile respective (de exemplu, anunţurile privind repartizarea anuală a dividendelor);

forma puternică (forte) de eficienţă, care se referă la investitorii sau grupurile care deţin o poziţie monopolistă cu privire la informaţiile de natură privată şi care pot obţine, datorită acestei situaţii, câştiguri anormale.

GP - Conf.univ.dr. Andreea Stoian

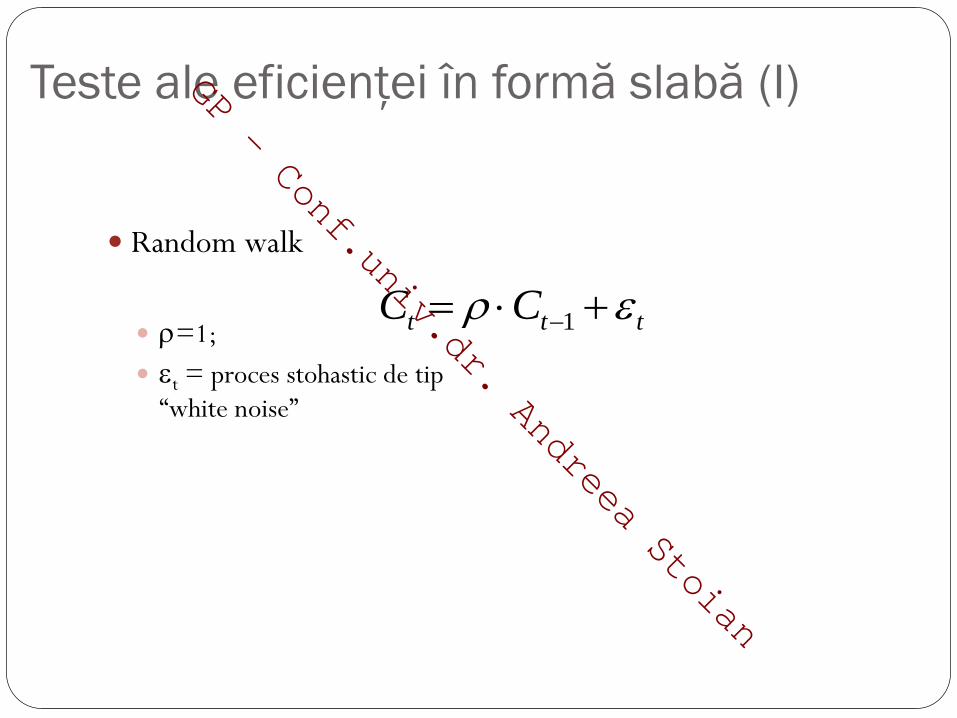

Teste ale eficienţei în formă slabă (I)

Random walk

=1;

t = proces stohastic de tip

“white noise”

ttt CC 1

GP - Conf.univ.dr. Andreea Stoian

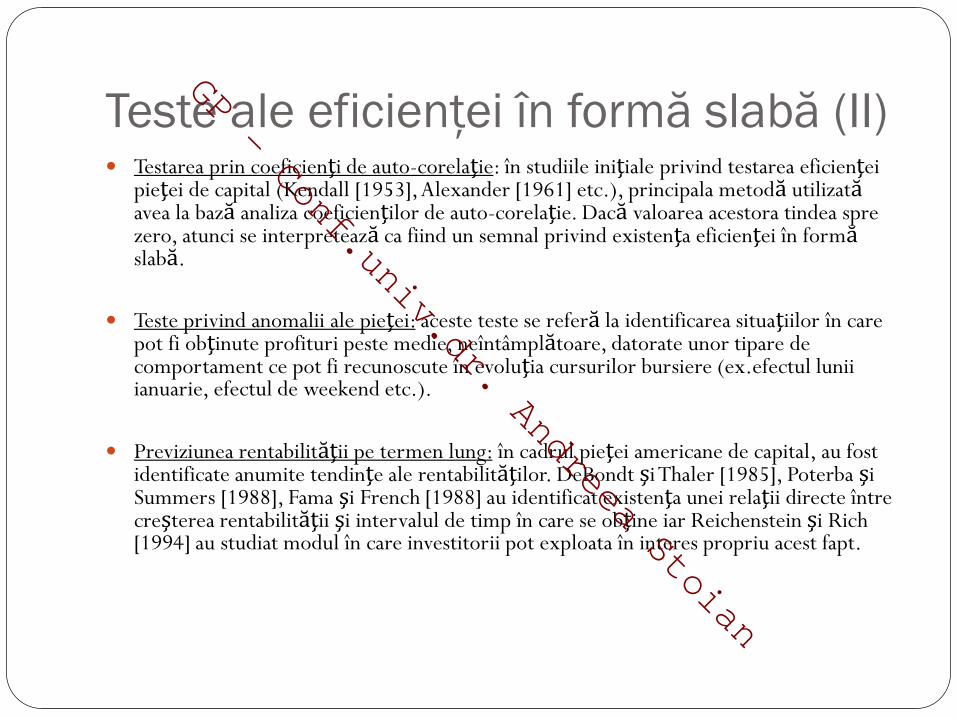

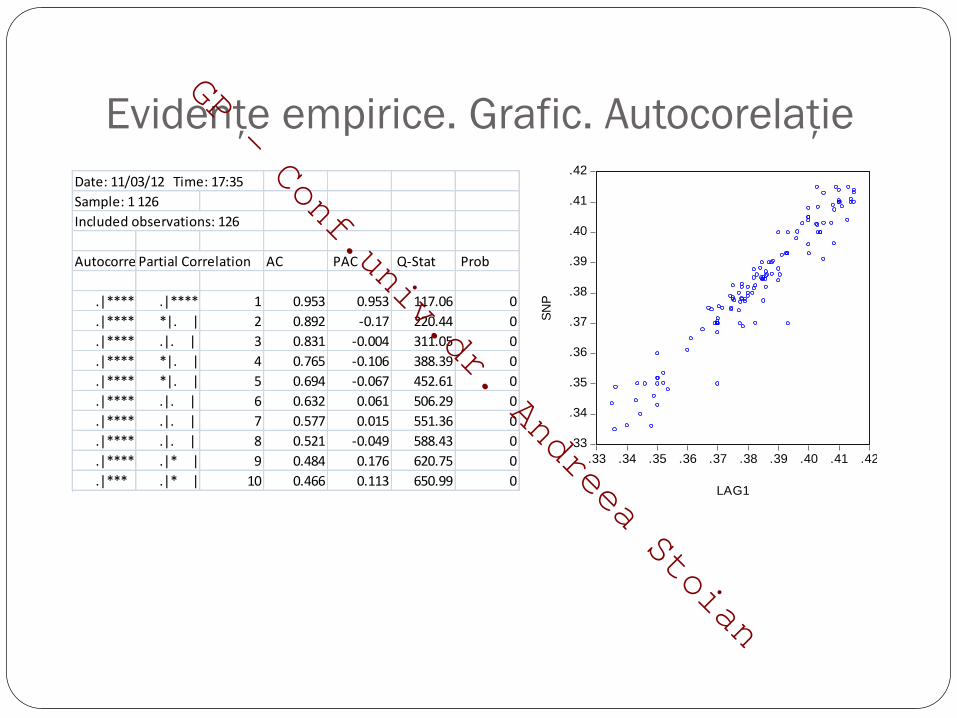

Teste ale eficienţei în formă slabă (II) Testarea prin coeficienţi de auto-corelaţie: în studiile iniţiale privind testarea eficienţei

pieţei de capital (Kendall [1953], Alexander [1961] etc.), principala metodă utilizatăavea la bază analiza coeficienţilor de auto-corelaţie. Dacă valoarea acestora tindea spre zero, atunci se interpretează ca fiind un semnal privind existenţa eficienţei în formăslabă.

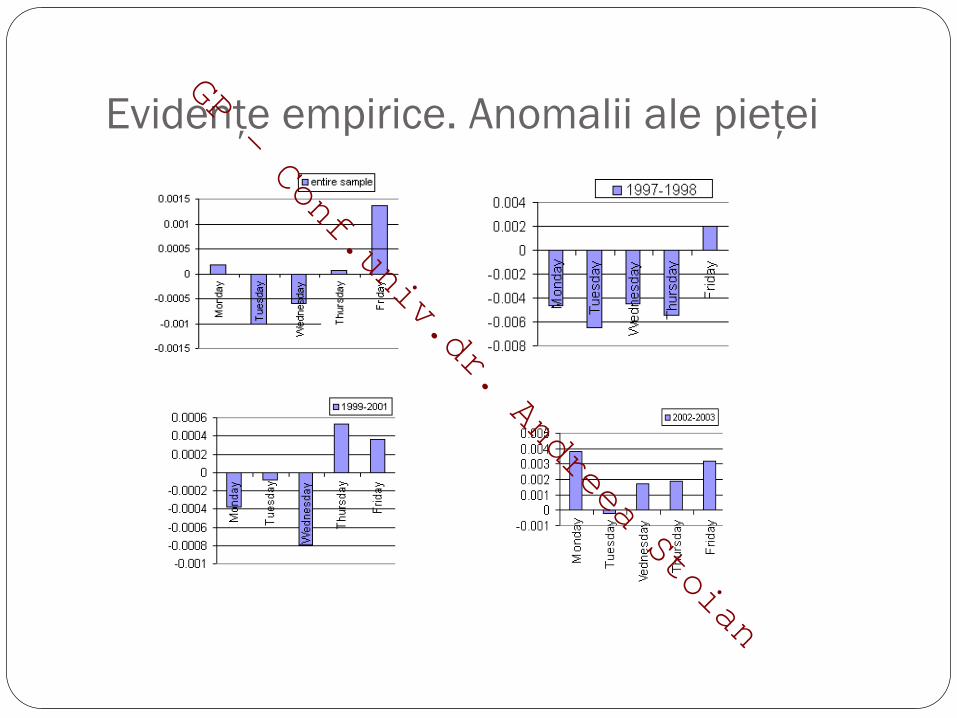

Teste privind anomalii ale pieţei: aceste teste se referă la identificarea situaţiilor în care pot fi obţinute profituri peste medie, neîntâmplătoare, datorate unor tipare de comportament ce pot fi recunoscute în evoluţia cursurilor bursiere (ex.efectul lunii ianuarie, efectul de weekend etc.).

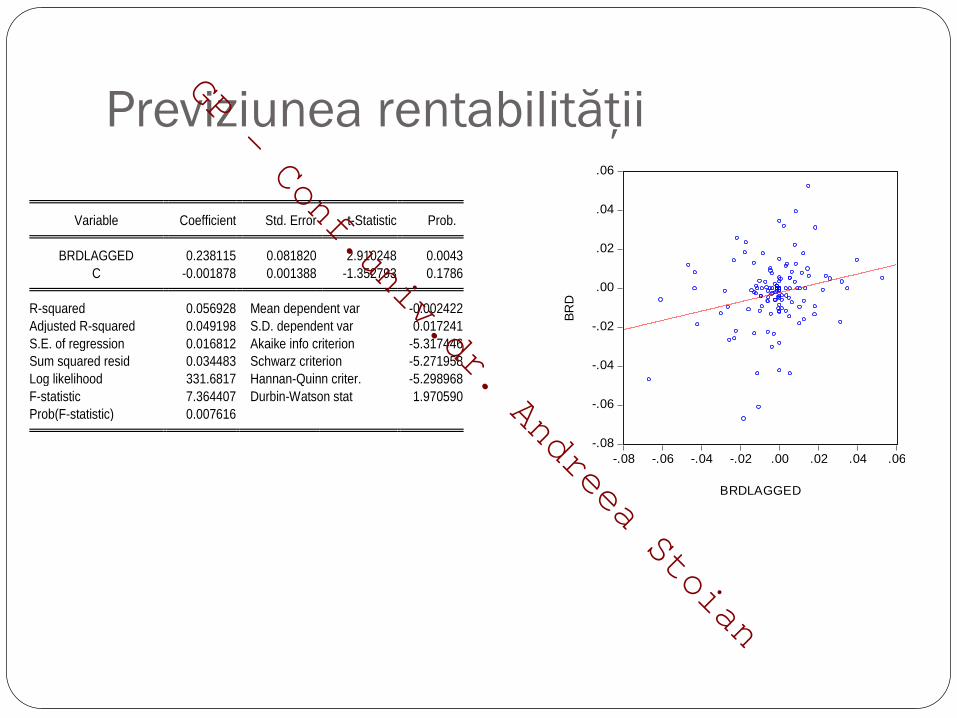

Previziunea rentabilităţii pe termen lung: în cadrul pieţei americane de capital, au fost identificate anumite tendinţe ale rentabilităţilor. DeBondt şi Thaler [1985], Poterba şi Summers [1988], Fama şi French [1988] au identificat existenţa unei relaţii directe între creşterea rentabilităţii şi intervalul de timp în care se obţine iar Reichenstein şi Rich [1994] au studiat modul în care investitorii pot exploata în interes propriu acest fapt.

GP - Conf.univ.dr. Andreea Stoian

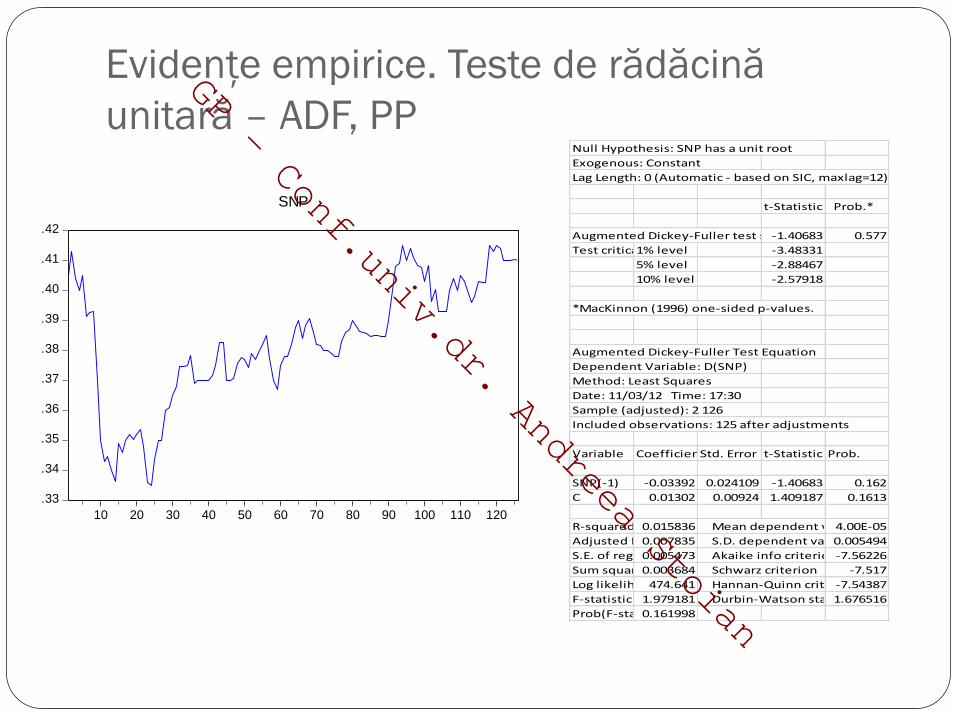

Evidenţe empirice. Teste de rădăcină

unitară – ADF, PPNull Hypothesis: SNP has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic-1.40683 0.577

Test critical values:1% level -3.48331

5% level -2.88467

10% level -2.57918

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(SNP)

Method: Least Squares

Date: 11/03/12 Time: 17:30

Sample (adjusted): 2 126

Included observations: 125 after adjustments

Variable CoefficientStd. Error t-Statistic Prob.

SNP(-1) -0.03392 0.024109 -1.40683 0.162

C 0.01302 0.00924 1.409187 0.1613

R-squared 0.015836 Mean dependent var4.00E-05

Adjusted R-squared0.007835 S.D. dependent var 0.005494

S.E. of regression0.005473 Akaike info criterion-7.56226

Sum squared resid0.003684 Schwarz criterion -7.517

Log likelihood474.641 Hannan-Quinn criter.-7.54387

F-statistic 1.979181 Durbin-Watson stat 1.676516

Prob(F-statistic)0.161998

.33

.34

.35

.36

.37

.38

.39

.40

.41

.42

10 20 30 40 50 60 70 80 90 100 110 120

SNP

GP - Conf.univ.dr. Andreea Stoian

Evidenţe empirice. Grafic. Autocorelaţie

Date: 11/03/12 Time: 17:35

Sample: 1 126

Included observations: 126

AutocorrelationPartial Correlation AC PAC Q-Stat Prob

.|******* .|******* 1 0.953 0.953 117.06 0

.|******| *|. | 2 0.892 -0.17 220.44 0

.|******| .|. | 3 0.831 -0.004 311.05 0

.|******| *|. | 4 0.765 -0.106 388.39 0

.|***** | *|. | 5 0.694 -0.067 452.61 0

.|***** | .|. | 6 0.632 0.061 506.29 0

.|**** | .|. | 7 0.577 0.015 551.36 0

.|**** | .|. | 8 0.521 -0.049 588.43 0

.|**** | .|* | 9 0.484 0.176 620.75 0

.|*** | .|* | 10 0.466 0.113 650.99 0

.33

.34

.35

.36

.37

.38

.39

.40

.41

.42

.33 .34 .35 .36 .37 .38 .39 .40 .41 .42

LAG1

SN

P

GP - Conf.univ.dr. Andreea Stoian

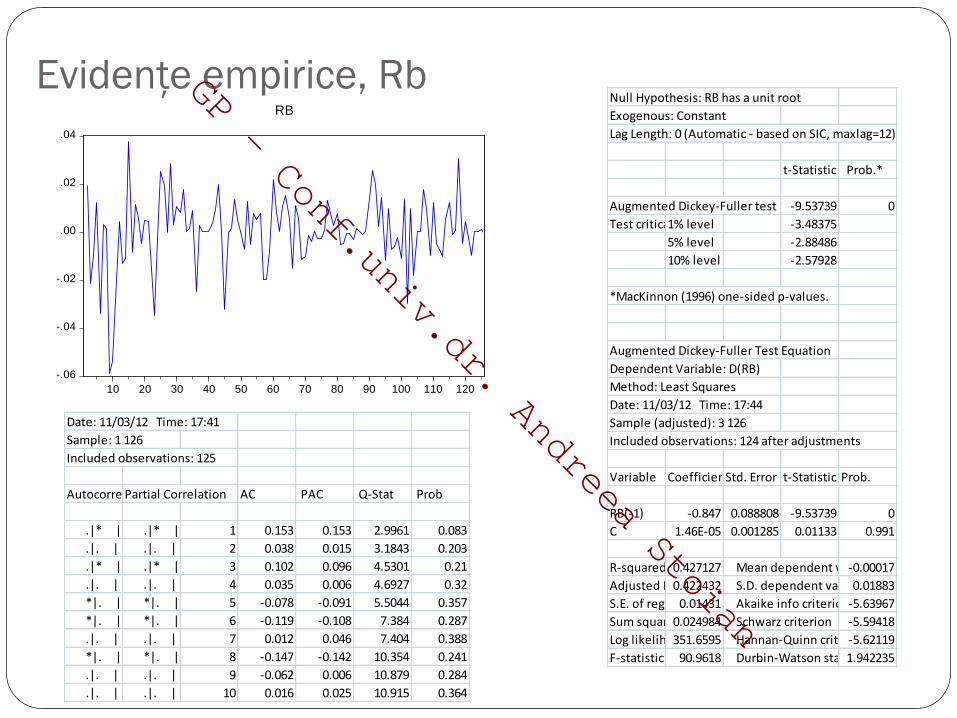

Evidenţe empirice, Rb

-.06

-.04

-.02

.00

.02

.04

10 20 30 40 50 60 70 80 90 100 110 120

RB

Date: 11/03/12 Time: 17:41

Sample: 1 126

Included observations: 125

AutocorrelationPartial Correlation AC PAC Q-Stat Prob

.|* | .|* | 1 0.153 0.153 2.9961 0.083

.|. | .|. | 2 0.038 0.015 3.1843 0.203

.|* | .|* | 3 0.102 0.096 4.5301 0.21

.|. | .|. | 4 0.035 0.006 4.6927 0.32

*|. | *|. | 5 -0.078 -0.091 5.5044 0.357

*|. | *|. | 6 -0.119 -0.108 7.384 0.287

.|. | .|. | 7 0.012 0.046 7.404 0.388

*|. | *|. | 8 -0.147 -0.142 10.354 0.241

.|. | .|. | 9 -0.062 0.006 10.879 0.284

.|. | .|. | 10 0.016 0.025 10.915 0.364

Null Hypothesis: RB has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=12)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic-9.53739 0

Test critical values:1% level -3.48375

5% level -2.88486

10% level -2.57928

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(RB)

Method: Least Squares

Date: 11/03/12 Time: 17:44

Sample (adjusted): 3 126

Included observations: 124 after adjustments

Variable CoefficientStd. Error t-Statistic Prob.

RB(-1) -0.847 0.088808 -9.53739 0

C 1.46E-05 0.001285 0.01133 0.991

R-squared 0.427127 Mean dependent var-0.00017

Adjusted R-squared0.422432 S.D. dependent var 0.01883

S.E. of regression0.01431 Akaike info criterion-5.63967

Sum squared resid0.024984 Schwarz criterion -5.59418

Log likelihood351.6595 Hannan-Quinn criter.-5.62119

F-statistic 90.9618 Durbin-Watson stat 1.942235

GP - Conf.univ.dr. Andreea Stoian

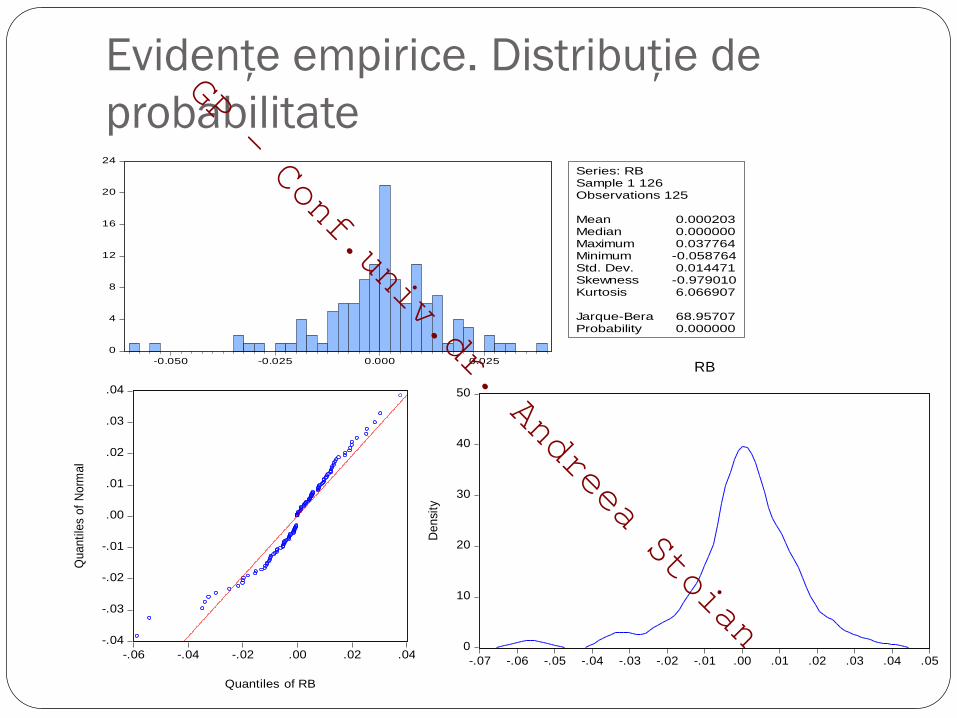

Evidenţe empirice. Distribuţie de

probabilitate

0

4

8

12

16

20

24

-0.050 -0.025 0.000 0.025

Series: RBSample 1 126Observations 125

Mean 0.000203Median 0.000000Maximum 0.037764Minimum -0.058764Std. Dev. 0.014471Skewness -0.979010Kurtosis 6.066907

Jarque-Bera 68.95707Probability 0.000000

-.04

-.03

-.02

-.01

.00

.01

.02

.03

.04

-.06 -.04 -.02 .00 .02 .04

Quantiles of RB

Qu

an

tile

s o

f N

orm

al

0

10

20

30

40

50

-.07 -.06 -.05 -.04 -.03 -.02 -.01 .00 .01 .02 .03 .04 .05

De

nsi

ty

RB

GP - Conf.univ.dr. Andreea Stoian

Previziunea rentabilităţii

Variable Coefficient Std. Error t-Statistic Prob. BRDLAGGED 0.238115 0.081820 2.910248 0.0043

C -0.001878 0.001388 -1.352793 0.1786 R-squared 0.056928 Mean dependent var -0.002422

Adjusted R-squared 0.049198 S.D. dependent var 0.017241

S.E. of regression 0.016812 Akaike info criterion -5.317446

Sum squared resid 0.034483 Schwarz criterion -5.271958

Log likelihood 331.6817 Hannan-Quinn criter. -5.298968

F-statistic 7.364407 Durbin-Watson stat 1.970590

Prob(F-statistic) 0.007616

-.08

-.06

-.04

-.02

.00

.02

.04

.06

-.08 -.06 -.04 -.02 .00 .02 .04 .06

BRDLAGGED

BR

D

GP - Conf.univ.dr. Andreea Stoian

Evidenţe empirice. Anomalii ale pieţeiGP - Conf.univ.dr. Andreea Stoian

Teste ale eficienţei în formă semi-forte Teste ale impactului unor evenimente asupra cursului bursier: aceste teste se bazează pe

analiza posibilităţii ca diferite evenimente financiare sau non-financiare să determine modificări ale rentabilităţilor.Cu alte cuvinte, se verifică dacă există diferenţelor între rentabilitatea aşteptată (estimată pe baza unui model) şi rentabilitatea efectivă a tilurilor după anunţul respectiv. Testele verifică dacă un anumit tip de anunţ determinăînregistrarea unei rentabilităţi medii anormale. Dacă preţurile titlurilor se modificăaproape instantaneu la diferite anunţuri referitoare la firmă, atunci se poate concluziona că piaţa este eficientă în formă semi-forte. Fama, Fisher, Jensen şi Roll [1969] au identificat impactul procesului de divizare (engl. splitare) a acţiunilor asupra cursurilor lor. Pettit [1972], Asquith şi Mullins [1983], Michaely, Thaler şi Womack [1995] au studiat impactul anunţurilor privind repartizarea dividendelor, în timp ce Pettit [1972], Aharony şi Swary [1980], Kalay şi Loewenstein [1986] au analizat influenţa creşterii/descreşterii sumei repartizate sub formă de dividende asupra cursului bursier. Toate aceste studii au confirmat eficienţa în formă semi-forte a pieţei de capital americane.

GP - Conf.univ.dr. Andreea Stoian

Evidenţe empirice (I)

Distribuire actiuni gratuite

TLV-10 ianuarie 2001

0

250

500

750

1000

1250

1500

1750

2000

2250

2500

2750

3000

3250

03.01.2001

13.01.2001

23.01.2001

02.02.2001

12.02.2001

22.02.2001

04.03.2001

14.03.2001

24.03.2001

Trendul descrescător al acţiunilor TLV după

data de 9 ianuarie a corespuns unor cursuri

care au avut valori cuprinse în intervalul

3000-2550 lei/acţiune, variaţia zilnică fiind

de 50 lei/acţiune.

Una din cauzele acestor turbulenţe o

constituie comunicatul ‘’Băncii

Transilvania’’ din data de 10 ianuarie prin

care se anunţă o mărire a capitalului social

cu 126 miliarde de lei, prin distribuirea de

acţiuni gratuite, data de referinţă pentru

înregistrarea acţionarilor care vor putea

beneficia de aceste acţiuni fiind stabilită

pentru 3 februarie. Astfel, vânzarea masivă a

acţiunilor TLV după efectuarea anunţului de

majorarea a capitalului social a constituit

factorul care a determinat scăderea drastică

a cursului după data de 2 februarie.

GP - Conf.univ.dr. Andreea Stoian

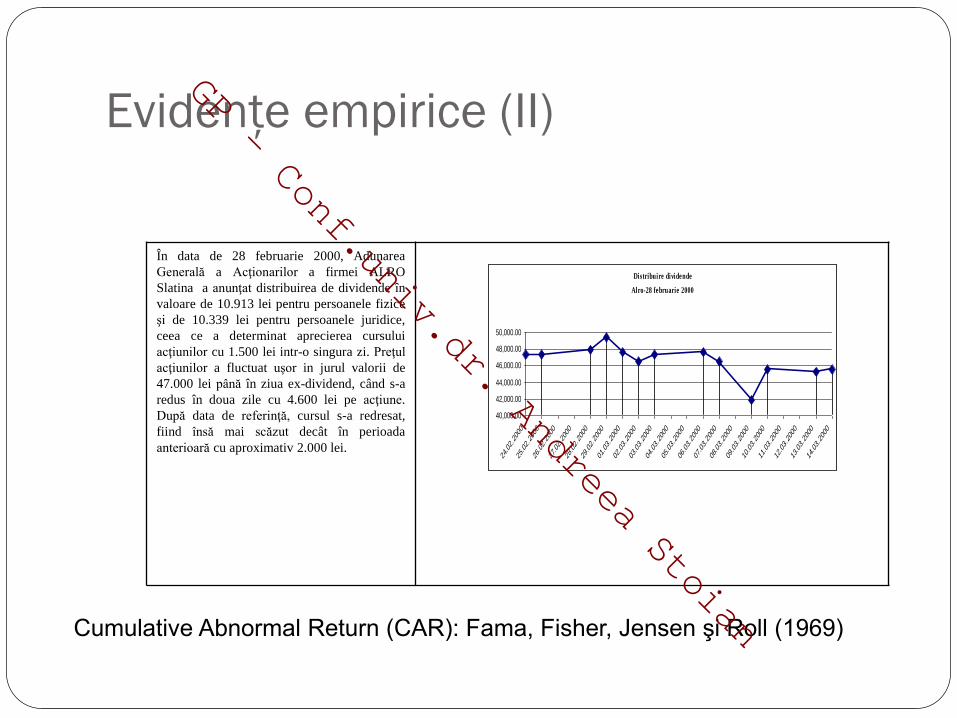

Evidenţe empirice (II)

Distribuire dividende

Alro-28 februarie 2000

40,000.00

42,000.00

44,000.00

46,000.00

48,000.00

50,000.00

24.02.20

00

25.02.20

00

26.02.20

00

27.02.20

00

28.02.20

00

29.02.20

00

01.03.20

00

02.03.20

00

03.03.20

00

04.03.20

00

05.03.20

00

06.03.20

00

07.03.20

00

08.03.20

00

09.03.20

00

10.03.20

00

11.03.20

00

12.03.20

00

13.03.20

00

14.03.20

00

În data de 28 februarie 2000, Adunarea

Generală a Acţionarilor a firmei ALRO

Slatina a anunţat distribuirea de dividende în

valoare de 10.913 lei pentru persoanele fizice

şi de 10.339 lei pentru persoanele juridice,

ceea ce a determinat aprecierea cursului

acţiunilor cu 1.500 lei intr-o singura zi. Preţul

acţiunilor a fluctuat uşor in jurul valorii de

47.000 lei până în ziua ex-dividend, când s-a

redus în doua zile cu 4.600 lei pe acţiune.

După data de referinţă, cursul s-a redresat,

fiind însă mai scăzut decât în perioada

anterioară cu aproximativ 2.000 lei.

Cumulative Abnormal Return (CAR): Fama, Fisher, Jensen şi Roll (1969)

GP - Conf.univ.dr. Andreea Stoian

Teste ale eficienţei în formă forte Teste referitoare la posibilitatea ca managerii fondurilor mutuale să obţină rentabilităţi

anormale: Sharpe [1966] şi Jensen [1968] au studiat, chiar înainte de dezvolatarea teoriei privind eficienţa pieţei de capital, posibilitatea ca managerii fondurilor mutuale săobţină câştiguri anormale. Ei au demonstrat că majoritatea managerilor de portofolii obţin rentabilităţi nete pozitive (după scăderea costurilor de tranzacţionare). Însă, în studiile recente, concluziile sunt departe de consens.Astfel, Bjerring, Lakonishok şi Vermaelen [1983] şi Ippolito [1989]evidenţiază posibilitatea obţinerii unor performanţe superioare, în timp ce concluziile lui Grinblatt şi Titman [1989], Hartymark [1991], Elton, Gruber, Das şi Hlavka [1993] nu sunt consistente cu cele din studiile anterioare.

Teste referitoare la rentabilitatea obţinută de insideri: Jaffe [1974] şi Seyhun [1984] au studiat această problemă iar concluziile desprinse relevă faptul că persoanele din interiorul companiilor care tranzacţionează acţiuni ale propriilor corporaţii obţin rentabilităţi anormale, ceea ce infirmă ipoteza eficienţei pieţei de capital în formă forte. Mai mult decât atât, Jaffe argumentează că indivizii din exteriorul companiilor pot obţine avantaje de pe urma imitării ordinelor de tranzacţionare emise de insideri.

GP - Conf.univ.dr. Andreea Stoian

Asimetria de informaţii în gestiunea

portofoliului gestiune statică (buy and hold): se fixează la momentul iniţial structura

portofoliului care se menţine neschimbată pe parcursul întregii perioade de gestiune

gestiune dinamică autofinanţată (self-financed portofolio): nu se efectueazănici un aport suplimentar de capital, dar nu se retrag nici fonduri în perioada de gestiune. Structura portofoliului se va modifica în funcţie de apariţia unor noi informaţii disponibile

gestiune pasivă: se fundamentează pe ipoteza respectării teoriei pieţelor eficiente (piaţa pe care nu se pot obţine câştiguri anormale). Construcţia unui portofoliu care săse identifice cât mai bine cu indicele pieţei

gestiune activă: se porneşte de la premise că piaţa nu este eficientă şi se încearcăconstruirea unui portofoliu pentru care să se obţină o rentabilitate mai mare decât cea a pieţei. Se urmăreşte identificarea unei valori a titlului, în funcţie de perspectivele privind creşterile sau scăderile de valoare estimate pentru viitor, şi compararea cu preţul de piaţă, realizându-se operaţiuni de arbitraj în funcţie de sub sau suprevaluarea titlurilor

GP - Conf.univ.dr. Andreea Stoian

Referințe bibliografice

Damodaran, A., Investment philosophies, cap.6

Dragotă, V. (coord.), Gestiunea portofoliului de valori mobiliare,

Editura ASE București, 2003, cap.5

Dragotă, V. (coord.), Gestiunea portofoliului de valori mobiliare,

Ediția a II-a, Editura ASE București, 2009, cap. 5, 6

GP - Conf.univ.dr. Andreea Stoian

Q&A Q1: Eficiența informațională în formă slabă implică eficiența informațională

în formă semi-forte sau forte și invers?

A1: ………………………………………………….

Q2: Care dintre indicatorii de performanță pot reflectă eficiența/ineficiența

informațională a pieței de capital?

A2:…………………………………………………..

Q3:Cum comentați, dpdv al eficienței informaționale a pieței de capital,

distribuțiile de probabilitate ale rentabilității acțiunilor care au forme diferite

pentru orizonturi de timp diferite?

A3: ……………………………………………………

GP - Conf.univ.dr. Andreea Stoian

(…)GP - Conf.univ.dr. Andreea Stoian