Dobrin Madălin - licență

57

UNIVERSITATEA CONSTANTIN BRÂNCOVEANU – PITESTI FACULTATEA DE MANAGEMENT – MARKETING ÎN AFACERI ECONOMICE – RÂMNICU VÂLCEA LUCRARE DE LICENȚĂ Coordonator Stințific: Conf. Univ. Dr. LUȚĂ DORINA Absolvent: DOBRIȚA AURELIAN 2013

-

Upload

camelia-maria-bildescu -

Category

Documents

-

view

242 -

download

0

Transcript of Dobrin Madălin - licență

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 1/57

UNIVERSITATEA CONSTANTIN BRÂNCOVEANU – PITESTI

FACULTATEA DE MANAGEMENT – MARKETING ÎN

AFACERI ECONOMICE – RÂMNICU VÂLCEA

LUCRARE DE LICENȚĂ

Coordonator Stințific:

Conf. Univ. Dr. LUȚĂ DORINA Absolvent:

DOBRIȚA AURELIAN 2013

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 2/57

2

UNIVERSITATEA CONSTANTIN BRÂNCOVEANU – PITESTI

FACULTATEA DE MANAGEMENT – MARKETING ÎN

AFACERI ECONOMICE – RÂMNICU VÂLCEA

SPECIALIZAREA CONTABILITATE ȘI INFORMATICĂ DE GESTIUNE

CONTABILITATEA FUZIUNII

SOCIETĂȚILOR COMERCIALE

LUCRARE DE LICENȚĂ

COORDONATOR ȘTIINȚIFIC:

Conf. Univ. Dr. Dorina Luță STUDENT:

Dobrița Aurelian

2013

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 3/57

3

Cuprins

Capitolul 1. Principiul continuității activității și consecințele sale asupra

evaluării întreprinderii ………………………………………………………..…3

1.1. Importanța continuității activității economice……..............................3

1.2. Nerespectarea principiului continuității și implicațiile acestuia…..….5

Capitolul 2. Aspecte generale privind fuziunea societăților comerciale……..15

2.1. Definirea și tipurile de fuziune ……………………………..………15

2.2. Cadrul juridic al fuziunii…………………………………………….20

2.3. Etapele fuziunii societăților comerciale …...………………………..23

Capitolul 3. Studiu de caz privind fuziunea prin absorție a S.C. Migros S.R.L.

cu S.C. Negrosil Impex S.R.L. …………………………………………………26

3.1. Evaluarea societăților participante la fuziune ………………………26

3.2. Operațiunii financiar – contabile privind fuziunea prin absorbție…..34

3.3. Prezentarea poziției financiare a societăților comerciale după fuziune

…………………………………………………………………………………….38

Concluzii și propuneri ………………………………………………………..…47

Bibliografie ……………………………………………………………………....51

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 4/57

4

Capitolul 1Principiul continuității activității și consecințele sale asupra

evaluării întreprinderii

1.1. Importanţa continuităţii activităţii economice

Contabilitatea generală nu înfăţișează societatea comercială în toată

complexitatea sa ea nu furnizează decât imagini care se numesc bilanţ, cont de

rezultat, tablou de finanţare.

Imaginile contabile se supun unor ipoteze, opţiuni şi convenţii de observare,

de cuantificare şi sesizare a realului foarte specifice, care sunt desemnate genericsub conceptul de principii ale contabilităţii.

Astfel, în vederea unei reprezentări cât mai fidele a situaţiei financiare a unei

întreprinderi precum şi a performanţelor şi a evoluţiei situaţiei financiare a acesteia

prin documentele de sinteză, literatura de specialitate oferă informaţii financiare

bazate pe importante elemente de sprijin cum sunt principiile contabile1.

Pentru o mai corectă contabilizare a tranzacţiilor sau a unor evenimente s-a

apelat la aceste principii contabile agreate de altfel şi de sistemele contabile

reprezentative pe plan mondial.

Alegerea principiilor contabile ca singure criterii de formulare a judecăţilor

şi soluţiilor contabile este una din principalele particularităţi ale practicilor

contabile anglo-saxone. În ceea ce priveşte ţările Europei Continentale şi mai

precis Franţa, aceasta din urmă practică un plan contabil, plan ce asimilează în modexplicit o serie de principii contabile.

Analizând unul din principiile contabile şi anume principiul continuităţii

activităţii, vom putea afirma că, potrivit acestui principiu se presupune că

întreprinderea îşi continuă în mod normal funcţionarea într -un viitor previzibil

fără a intra în stare de lichidare sau de reducere sensibilă a activităţii.

1Bojian O. – „Principiile contabilității ” – Editura Victor, București, 2006

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 5/57

5

A priori acestui citat întâlnim definiţia data de IASC (Organismul

Internaţional de Normalizare Contabilă), care prevede ca întreprinderea este

considerat ă, în mod normal, ca fiind în activitate, ceea ce înseamnă că ea continuă

să funcţioneze într -un viitor previzibil. Se admite că întreprinderea nu are nici

intenţia, nici obligaţia să intre în stare de lichidare sau să reducă sensibil

dimensiunea activităţilor sale2.

Odată cu apariţia societăţilor comerciale, care presupun constituirea unui

fond social a cărui exploatare, prin săvârşirea de acte şi/sau fapte de comerţ duc la

realizarea unui profit, acest principiu a putut fi interpretat în sensul că

întreprinderea nu are neapărat o viaţa nedefinită în timp sau permanentă.

Tot potrivit acestui postulat al continuităţii exploatării, se presupune că

întreprinderea va continua să existe o perioadă suficient de lungă pentru ca

planurile şi activităţile prevăzute să poată fi realizate şi că angajamentele şi

contractele asumate să fie respectate.

Se pleacă de la ipoteza că perioada de existenţă a întreprinderii va fi mai

lungă decât viaţa utilă a activelor sale, iar în acest sens iată ce afirmă ICCA

(Organismul Canadian de Normalizare) cea mai mare parte a situaţiilor financiare

sunt întocmite plecând de la ipoteza conform căreia întreprinderea va continua

activităţile sale într -un viitor previzibil şi că va fi în măsură să- şi realizeze activele

şi să- şi achite datoriile în cursul normal al activităţii sale.

Continuitatea activităţii este o ipoteză care conduce la evaluarea bunurilor în

funcţie de utilitatea lor, presupunând că dimensiunea activităţilor întreprinderii se

va menţine fără o reducere sensibilă într -un viitor previzibil.Pentru stabilirea continuităţii activităţii este necesară o analiză financiară

potrivit căreia se poate, sau nu, confirma orizontul economic al întreprinderii, în

care nu intervin insuficiente majore în activitate.

În cazul în care pe parcursul activităţii intervin insuficiente, se declară starea

de non continuitate. O reducere sensibilă a activităţii, nu va permite o evaluare a

bunurilor în funcţie de utilitatea lor. Astfel, în situaţia de necontinuitate nu se poate2 Pântea, I.P., Managementul contabilităţii româneşti, vol. II, Editura Intelcredo, Deva,2005, p. 689.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 6/57

6

recupera în timp valoarea imobilizărilor corporale, nu se pot include în activ o serie

de cheltuieli precum cheltuielile de constituire, de cercetare şi dezvoltare sau cele

repartizabile asupra mai multor exerciţii.

Starea de continuitate sau de noncontinuitate este analizată şi declarată de

către conducerea întreprinderii şi de organele de control ale activităţii acestuia, în

urma închiderii exerciţiului financiar, cu ocazia inventarierii, şi, deci, înaintea

întocmirii documentelor de sinteză contabilă.

Atunci când întreprinderea nu poate să continue exploatarea fie prin intenţia

sa, fie prin obligaţie, convenţia contabilă de continuitate trebuie sa fie abandonată:

conturile anuale sunt prezentate în valori lichidative. O astfel de prezentare este

rară deoarece trebuie să existe certitudinea încetării activităţii.

Starea de necontinuitate a exploatării, deci de lichidare certă, implică

evaluarea în valori lichidative, chiar dacă sunt numai estimate sau aproximate,

deoarece numai ele pot oferi o imagine fidelă asupra situaţiei financiare şi

rezultatul întreprinderii.

Într-un astfel de caz, activul bilanţului este evaluat în valori de realizare

(lichidare), iar în pasiv se vor constata toate datoriile generate de încetarea

activităţii.

Postulatul continuităţii exploatării serveşte, adesea, ca justificare în

menţinerea principiului costurilor istorice ca etalon de măsură în contabilitate. In

acest sens, se poate afirma că activele pe termen lung au fost achiziţionate în

scopul utilizării lor în exploatare şi nu în cel al revânzării; ca urmare, este

preferabil să se evalueze utilizându-se costurile istorice şi nu valoarea de piaţa.

1.2. Nerespectarea principiului continuității și implicațiile acestuia

De afirmarea principiului continuităţii activităţii depinde substanţial

aplicabilitatea altor principii contabile fundamentale, cum sunt: principiul

permanenţei metodei contabile; principiul independenţei financiare; principiul

utilizării costurilor istorice; principiul repartizării unor cheltuieli pe mai multe

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 7/57

7

exerciţii financiare; precum şi a altor practici contabile a căror aplicabilitate nu ar

putea fi concepută de cat în condiţiile ipotezei perenităţii societăţii comerciale.

Problema practică pusă de acest principiu este aceea a abandonării sale.

Abandonul principiului continuităţii exploatării implică o serie de influenţe:

asupra acţiunii celorlalte principii contabile;

asupra evaluării activelor, datoriilor și capitalurilor proprii;

asupra prezentării informaţiei contabile.

Cu alte cuvinte, renunţarea la ipoteza continuităţii activităţii atrage după sine

anularea integrală a principiilor permanenţei metodelor şi independenţei

exerciţiilor şi o aplicare parţială a principiului prudenţei.

În legătură directă, însă se află postulatul continuităţii exploatări cu alte 3

principii3, şi anume:

periodicitatea; specializarea sau independenţa exerciţiilor şi

permanenţa metodelor;

costurile istorice şi prudenţa.

Acest postulat al continuităţii exploatării obligă întreprinderii să decupeze

artificial viaţa lor în perioade financiare, ceea ce conduce în mod inevitabil, la

documente de sinteză, la prezentarea rapoartelor anuale, a estimărilor, a

repartizărilor, etc. Capitalizarea şi eşalonarea în timp a unor cheltuieli şi valori este

consecinţa continuităţii exploatării asupra independenţei exerciţiilor.

De asemenea, se poate remarca legătura dintre continuitatea exploatării şi

permanenţa metodelor: în situaţia de continuitate, permanentă este asigurată; în caz

contrar , evaluarea elementelor patrimoniale trebuie să se facă în prisma sistării

activităţii.

În continuare, se vor evidenţia implicaţiile majore ale abandonului

principiului continuităţii exploatării asupra:

3 Tamba, Alexandru ; Berceabu, Radu – Contabilitate aprofundată, Editura Silvania, Zalău, 2006, p. 85

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 8/57

8

Celorl alte principii

P ermanenţa metodelor nu mai este aplicată deoarece valorile lichidative

sunt, cel mai adesea, diferite de costurile istorice, precum şi de necesitatea luării în

cont a activelor, datoriilor și capitalurilor proprii latente, generate direct de

încetarea activităţii.

Independen ţa exerciţiilor nu mai este nici ea aplicată deoarece trebuie pus în

evidenţa ansamblul de evenimente viitoare iminente: concedierea, impozitele

generate de lichidarea întreprinderii, abandonarea contractelor.

Regula de prudenţă continuă să fie respectată, dar cu un amendament: dacă

ea se dovedeşte necesară pentru aprecierea datoriilor şi cheltuielilor precum şi

pentru determinarea plusurilor de valoare eventuale, aplicarea ei este atenuată

deoarece trebuie contabilizate aceste plusuri de valoare.

Evaluării activelor , datoriilor și capitalurilor proprii

Principiul costurilor istorice este abandonat: elementele de activ sunt

constatate la valoarea lor de realizare, în timp ce datoriile și capitalurile proprii

sunt luate în calcul la valoarea actuală ţinând cont de datele de exigibilitate, adesea

modificate.

Regula de prudentă trebuie să conducă evaluarea: un plus de valoare nu se

constată decât dacă el este sigur.

Limitarea sumei valorii lichidative a fiecărui element la valoarea lichidativă

globală poate să se impună atunci când se procedează la o lichidare globală.

Informaţiei contabile

Anexa trebuie să menţioneze principiile, metodele reţinute Pentru evaluarea activelor şi datoriilor ;

Pentru aprecierea ansamblului riscurilor.

Totodată anexa trebuie să menţioneze motivele abandonării anumitor

principii generale şi influenţa acestui abandon asupra prezentării şi evaluării

conturilor anuale. Continuitatea exploatării şi aplicarea acestui principiu tre buie

susţinută de criterii de apreciere, de o analiză a consecinţelor contabile şi de oabordare a evaluării în condiţii lichidative. În ceea ce priveşte evaluarea în condiţii

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 9/57

9

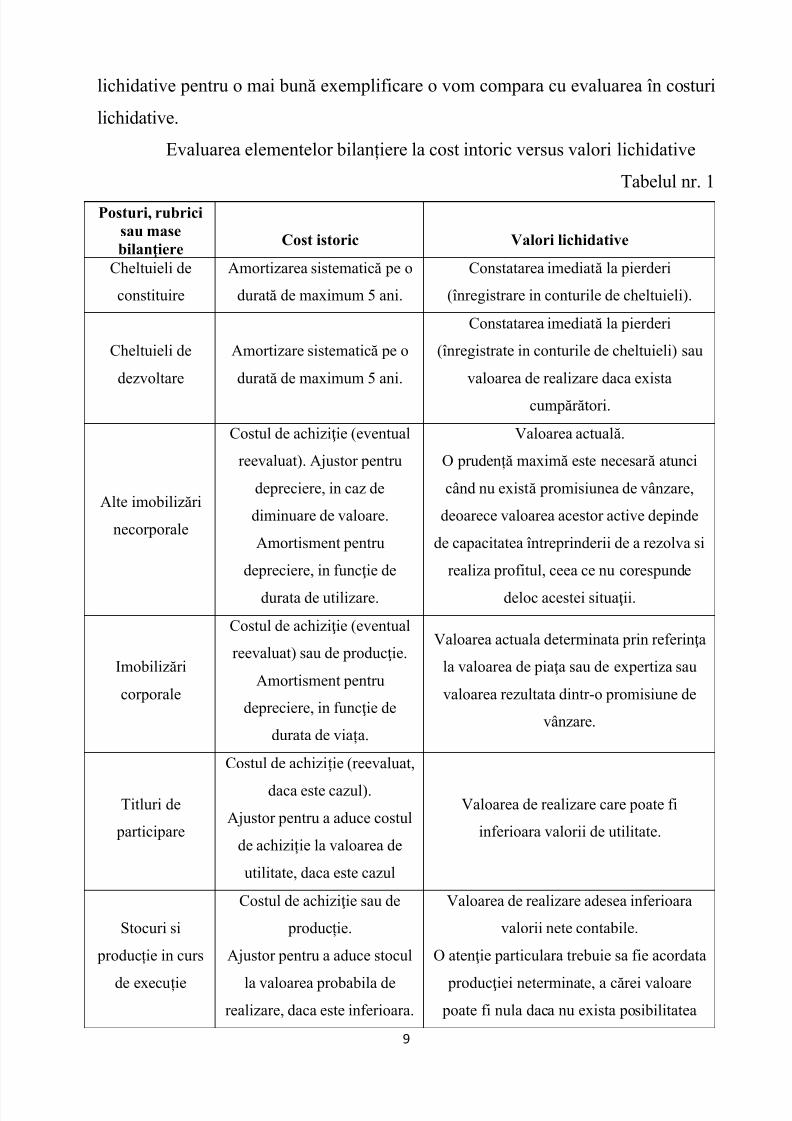

lichidative pentru o mai bună exemplificare o vom compara cu evaluarea în costuri

lichidative.

Evaluarea elementelor bilanțiere la cost intoric versus valori lichidative

Tabelul nr. 1

Posturi, rubricisau masebilanţiere

Cost istoric Valori lichidative

Cheltuieli de

constituire

Amortizarea sistematică pe o

durată de maximum 5 ani.

Constatarea imediată la pierderi

(înregistrare in conturile de cheltuieli).

Cheltuieli de

dezvoltare

Amortizare sistematică pe o

durată de maximum 5 ani.

Constatarea imediată la pierderi

(înregistrate in conturile de cheltuieli) sau

valoarea de realizare daca exista

cumpărători.

Alte imobilizări

necorporale

Costul de achiziţie (eventual

reevaluat). Ajustor pentru

depreciere, in caz de

diminuare de valoare.

Amortisment pentru

depreciere, in funcţie de

durata de utilizare.

Valoarea actuală.

O prudență maximă este necesar ă atunci

când nu există promisiunea de vânzare,

deoarece valoarea acestor active depinde

de capacitatea întreprinderii de a rezolva si

realiza profitul, ceea ce nu corespunde

deloc acestei situaţii.

Imobilizări

corporale

Costul de achiziţie (eventual

reevaluat) sau de producţie.

Amortisment pentru

depreciere, in funcţie de

durata de viața.

Valoarea actuala determinata prin referinţa

la valoarea de piaţa sau de expertiza sau

valoarea rezultata dintr-o promisiune de

vânzare.

Titluri de

participare

Costul de achiziție (reevaluat,

daca este cazul).

Ajustor pentru a aduce costul

de achiziție la valoarea de

utilitate, daca este cazul

Valoarea de realizare care poate fi

inferioara valorii de utilitate.

Stocuri si

producție in curs

de execuție

Costul de achiziţie sau de

producție.

Ajustor pentru a aduce stocul

la valoarea probabila derealizare, daca este inferioara.

Valoarea de realizare adesea inferioara

valorii nete contabile.

O atenţie particulara trebuie sa fie acordata

producţiei neterminate, a cărei valoare poate fi nula daca nu exista posibilitatea

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 10/57

10

vânzării in aceeaşi stare.

Pot ei ajustori complementare pentru

contractele de lungă durată.

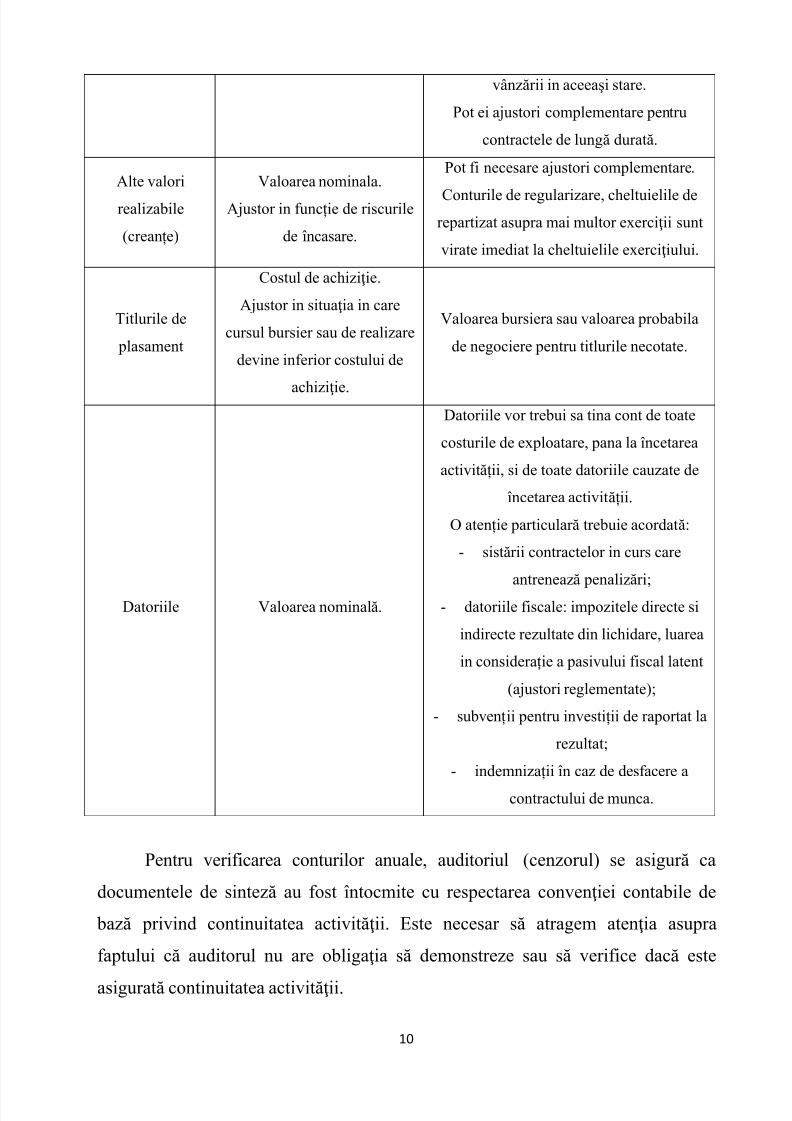

Alte valori

realizabile

(creanțe)

Valoarea nominala.

Ajustor in funcție de riscurile

de încasare.

Pot fi necesare ajustori complementare.

Conturile de regularizare, cheltuielile derepartizat asupra mai multor exerciţii sunt

virate imediat la cheltuielile exerciţiului.

Titlurile de

plasament

Costul de achiziţie.

Ajustor in situaţia in care

cursul bursier sau de realizare

devine inferior costului de

achiziţie.

Valoarea bursiera sau valoarea probabila

de negociere pentru titlurile necotate.

Datoriile Valoarea nominală.

Datoriile vor trebui sa tina cont de toate

costurile de exploatare, pana la încetarea

activității, si de toate datoriile cauzate de

încetarea activității.

O atenție particular ă trebuie acordată:

- sistării contractelor in curs care

antrenează penalizări;

- datoriile fiscale: impozitele directe si

indirecte rezultate din lichidare, luarea

in considerație a pasivului fiscal latent

(ajustori reglementate);

- subvenții pentru investiții de raportat la

rezultat;

- indemnizații în caz de desfacere a

contractului de munca.

Pentru verificarea conturilor anuale, auditoriul (cenzorul) se asigură ca

documentele de sinteză au fost întocmite cu respectarea convenţiei contabile de

bază privind continuitatea activităţii. Este necesar să atragem atenţia asupra

faptului că auditorul nu are obligaţia să demonstreze sau să verifice dacă este

asigurată continuitatea activităţii.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 11/57

11

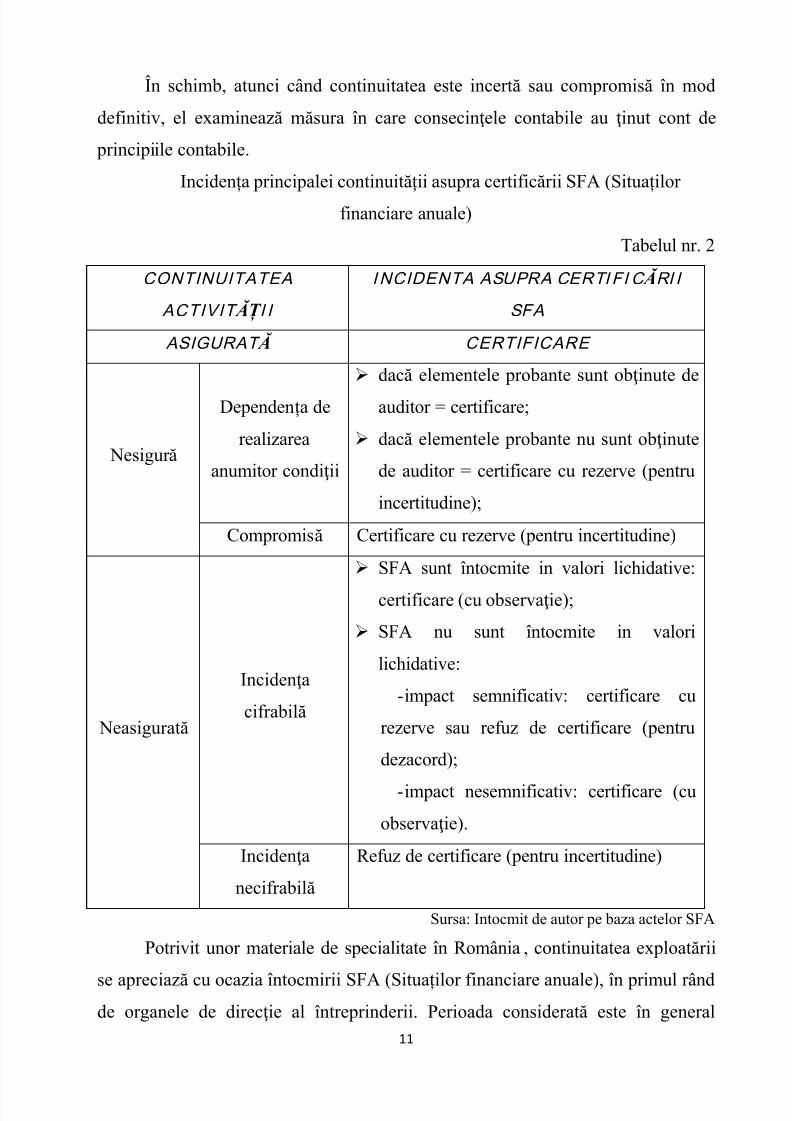

În schimb, atunci când continuitatea este incertă sau compromisă în mod

definitiv, el examinează măsura în care consecinţele contabile au ţinut cont de

principiile contabile.

Incidența principalei continuității asupra certificării SFA (Situaților

financiare anuale)

Tabelul nr. 2

CONTINUITATEA

ACTIVIT ĂȚ I I

INCIDENTA ASUPRA CERTIFI C Ă RI I

SFA

ASIGURAT Ă CERTIFICARE

Nesigur ă

Dependența de

realizarea

anumitor condiţii

dacă elementele probante sunt obţinute de

auditor = certificare;

dacă elementele probante nu sunt obţinute

de auditor = certificare cu rezerve (pentru

incertitudine);

Compromisă Certificare cu rezerve (pentru incertitudine)

Neasigurată

Incidenţa

cifrabilă

SFA sunt întocmite in valori lichidative:

certificare (cu observaţie);

SFA nu sunt întocmite in valori

lichidative:

- impact semnificativ: certificare cu

rezerve sau refuz de certificare (pentru

dezacord);

- impact nesemnificativ: certificare (cu

observaţie).

Incidenţa

necifrabilă

Refuz de certificare (pentru incertitudine)

Sursa: Intocmit de autor pe baza actelor SFA

Potrivit unor materiale de specialitate în România, continuitatea exploatării

se apreciază cu ocazia întocmirii SFA (Situaților financiare anuale), în primul rândde organele de direcţie al întreprinderii. Perioada considerată este în general

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 12/57

12

exerciţiul care urmează închiderii. În acelaşi timp trebuie luate în consideraţie toate

elementele de apreciere cunoscute cu ocazia închiderii lor , chiar dacă efectele

acestora pot să se producă dincolo de sfârşitul exerciţiului următor (N+1).

Unele evenimente posterioare închiderii SFA pot repune în cauză

continuitatea exploatării. Atunci când astfel de evenimente survin înainte de

aprobarea conturilor în AGA (Adunarea Generală a Acţionarilor), este necesar ca

asociaţii să fie informaţi.

Întreprinderea se confruntă cu o serie de factori care pot afecta capacitatea

acesteia de a funcţiona în condiţii optime.

Cei mai frecvenţi factori sunt cei de ordin financiar, dar nu trebuie neglijaţi

nici cei de ordin comercial, tehnic, social, reglementar sau chiar politic.

În acest scop, Compania Naţională a Comisarilor de Conturi a elaborat o lisă

a criteriilor de apreciere a noncontinuităţii activităţii, şi anume:

Criterii bazate pe situaţia financiară:

situaţia netă negativă;

fondul de rulment insuficient sau într-o stare de deteriorare

evidentă;

situaţia de trezorerie negativă sau agravată în asemenea proporţie,

încât ar solicita cereri de reeşalonare a scadenţelor sau ar conduce

la imposibilitatea plăţii creditorilor la scadentă;

imposibilitatea de a reînnoi la scadenţă creditele indispensabile sau

de a obţine finanţări suplimentare necesare;

cererea formulată de terţi privind acordarea de întreprindere a unor asigurări exorbitante;

căutarea de surse de finanţare excesiv de oneroase;

creditul-furnizor inferior normelor sau nul(practicarea de plăţi

imediate);

starea financiară precară a unui debitor important;

abandonul politicii obişnuite de distribuire a dividendelor saudividende distribuite în pofida unor importante rezultate deficitare;

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 13/57

13

absorbţia unei filiale în dificultate sau “filializarea unui sector

important”;

decizia Societăţii ”mamă” de a suprima susţinerea financiară a unei

filiale;

garanţii conferite unor filiale aflate şi ele în dificultate.

Criterii bazate pe exploatare:

Capacitatea de autofinanţare negativă (rezultatul exploatării

negativ sau insuficient pentru acoperirea amortismentelor

economice)

Pierderi importante de clientelă (pierderea unor pieţe importante,

reducerea numărului de comenzi sub pragul de rentabilitate)

Dispariţia unor surse importante de venit, direct sau prin

intermediul filialelor;

Subactivitatea notabilă şi continuă în anumite sectoare ale

întreprinderii;

Pierderi de licenţe şi brevete, nereînnoirea concesiunilor;

Ruptura în regimul de aprovizionare cu materii prime esenţiale.

Alte criterii:

Conflicte sociale grave şi repetate;

Distrugerea capacităţii de producţie;

Schimbări nefavorabile de legi sau de proiecte de legi;

Conflicte grave în activitatea unor clienţi sau furnizori importanţi -

dificultăţi politice serioase în ţara partenerilor comerciali străini; Plecarea salariaţilor indispensabili;

Consecinţe ale procedurilor judiciare în curs;

Neexecutarea de către terţi sau de întreprindere a unor convenţii

esenţiale (pe linie de distribuţie, subprelucrare, etc);

Dependenţa semnificativă de succesul unui proiect (nepracticarea

unui portofoliu de activităţi, asigurator din punct de vedere alriscului);

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 14/57

14

Catastrofe naturale în întreprindere sau la un terţ.

Dacă astfel de stări sunt semnalate de comisarii de conturi acestea trebuie să

declanşeze “procedura de alertă” cerând explicaţii consiliului de administraţie.

Când condiţiile stării de nonactivitate sunt satisfăcute se procedează la evaluare şi

la prezentarea de documente de sinteză fondate pe viitorul care se prefigurează:

lichidarea totală a întreprinderii; vânzarea acesteia sau abandonul unei părţi din

activ prin revânzarea elementelor acesteia.

În acelaşi timp lista menţionează modalităţile de atenuare a întinderii

criteriilor nefavorabile:

În domeniul valorilor active şi datoriilor:

Cesiunea activelor care nu mai sunt necesare exploatării;

Posibilitatea reînnoirii cu întârziere a unor stocuri sau imobilizări;

Recursul la leasingul financiar, la locaţie (închirierea);

Un nou scadentar al datoriilor;

Reînnoirea împrumuturilor la scadenţă;

Reducerea sau suprimarea dividendelor distribuite;

Recursul la deţinători de capitaluri sau intrarea la noi asociaţi.

În domeniul exploatării:

Suprimarea sectoarelor de activitate cu capacităţi de autofinanţare

negativă;

Amânarea cheltuielilor de întreţinere sau de cercetare – dezvoltare;

Reducerea cheltuielilor generale şi a stocurilor;

Funcţionarea provizorie în r egim de subactivitate; Creşterea dividendelor obţinute de la filiale şi altor venituri decât

încasări curente;

Obţinerea de subvenţii de exploatare.

În alte domenii:

Posibilitatea de: A înlocui rapid clienţii şi furnizorii aflați în dificultate;

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 15/57

15

A găsi noi pieţe şi a lansa noi produse;

A înlocui persoanele, în principiu indispensabile (care au plecat din

întreprindere).

Concluzionând vom arăta că dizolvarea societăţii comerciale, deşi conserva

personalitate juridică, are drept consecinţă întreruperea activităţii economice

normale a întreprinderii (din intenţie sau din obligaţie).

Sub aspect contabil, aceasta semnifică abandonul principiului continuităţii

activităţii şi întocmirea documentelor contabile de sinteză în valori lichidative

(valori de lichidare).

Valoarea de lichidare poate fi definită ca valoarea care se obţine din

vânzarea forţată a întreprinderii, într -un termen limitat. Această valoare de

lichidare este de regulă mai scăzută decât valoarea de piaţă (actuală). Astfel

bunurile care, în condiţii normale – şi anume – de continuitate a activităţii – au o

valoare actuală (de piaţă), deoarece pot să nu aibă aceeaşi utilitate pentru cel care

le achiziţionează sau datorită faptului că vânzarea lor antrenează anumite

cheltuieli. La aceasta se adaugă şi psihologia vânzării forţate, într -un anumit

termen.

Starea de non continuitate a exploatării, deci de lichidare certă, implică

evaluarea în valori lichidative, chiar dacă sunt numai estimate sau aproximate,

deoarece numai ele “ pot oferi o imagine fidelă asupra poziției financiare a

întreprinderii şi performanțele acesteia ”.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 16/57

16

Capitolul 2

Aspecte generale privind fuziunea societăților comerciale

2.1. Definirea și tipurile de fuziune Fuziunea reprezintă o combinare de întreprinderi (Acest termen nu este

prezentat explicit în reglementările româneşti. Norma internaţională de raportare

financiară nr. 3 Combinări de întreprinderi (IFRS 3) defineşte combinările de

întreprinderi ca reprezentând gruparea unor întreprinderi separate într-o singură

entitate economică prin fuzionarea sau prin obţinerea controlului asupra activelor

nete şi asupra activităţilor altei întreprinderi. În IFRS 3 se identifică un singur tipde combinări de întreprinderi: achiziţia unei întreprinderi adică o combinare prin

care una dintre societăţi – dobânditorul – preia controlul asupra activelor nete şi

asupra activităţilor unei alte întreprinderi – societatea achiziţionată – în schimbul

transferului către foştii acţionari ai acesteia din urmă a unor alte active, al asumării

unor datorii sau în schimbul emisiunii unor acţiuni). Dispoziţiile juridice în

legătură cu fuziunile diferă de la stat la stat dar, de obicei, printr – o astfel de

operaţiune se înţelege combinarea unor întreprinderi în care:

activele, datoriile și capitalurile proprii uneia din societăţi sunt

transferate celeilalte, iar prima societate este dizolvată;

activele, datoriile și capitalurile proprii ambelor societăţi sunt

transferate unei terţe societăţi şi amândouă societăţile iniţiale sunt

dizolvate.

Legea societăţilor comerciale nr. 31/1990 actualizată4 stabileşte următoarea

definiţie: fuziunea este operaţiunea prin care:

una sau mai multe societăţi sunt dizolvate fără a intra în lichidare şi

transfer a activelor, datoriilor și capitalurilor proprii lor unei alte

societăţi în schimbul repartizării către acţionarii societăţii sau

4

Legea nr. 31/1990 privind societăţile comerciale actualizată în urma modificărilor realizate de Legea nr. 302/2005, Legea nr. 85/2006, Legea nr. 164/2006, Legea nr. 441/2006, Legea nr. 516/2006, OUG nr. 82/2007,OUG nr. 52/2008 (publicată în MOF nr. 333 din 30/04/2008) şi Legea nr. 284/2008 (publicată în MOF nr. 778 din 20/11/2008)

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 17/57

17

societăţilor absorbite de acţiuni la societatea absorbantă şi, eventual,

al unei plăţi în numerar de maximum 10% din valoarea nominală a

acţiunilor astfel repartizate (plata este numită sultă); sau

mai multe societăţi sunt dizolvate fără a intra în lichidare şi transferă

totalitatea activelor, datoriilor și capitalurilor proprii lor unei societăţi

pe care o constituie, în schimbul repartizării către acţionarii lor de

acţiuni la societatea nou-constituită şi, eventual, al unei plăţi în

numerar de maximum 10% din valoarea nominală a acţiunilor astfel

repartizate.

În prima variantă este vorba de fuziunea prin absorbţie, ce se

caracterizează prin faptul că una din societăţile care fuzionează îşi continuă

funcţionarea ca persoană juridică (este vorba despre societatea absorbantă), în timp

ce o altă întreprindere sau mai multe (absorbite) îşi vor transmite activele, datoriile

și capitalurile proprii (activele, datoriile și capitalurile proprii) către absorbantă, ele

încetînduşi existenţa ca persoane juridice. Cea de – a doua variantă corespunde

fuziunii prin contopire, care presupune dis pariţia juridică a firmelor care

fuzionează şi apariţia alteia noi care preia patrimoniile celor dispărute.

Fuziunea se poate face şi între societăţi de forme diferite. De asemenea,

fuziunea poate fi efectuată chiar dacă societăţile dizolvate sunt în lichidare, cu

condiţia ca acestea sa nu fi început încă distribuirea între asociaţi a activelor ce li s-

ar cuveni în urma lichidării.

Fuziunea se hotărăşte de fiecare societate în parte, în condiţiile stabilite

pentru modificarea actului constitutiv al societăţii. Dacă în urma fuziunii seînfiinţează o nouă societate, aceasta se constituie în condiţiile prevăzute de legea

31/1990 pentru forma de societate convenită.

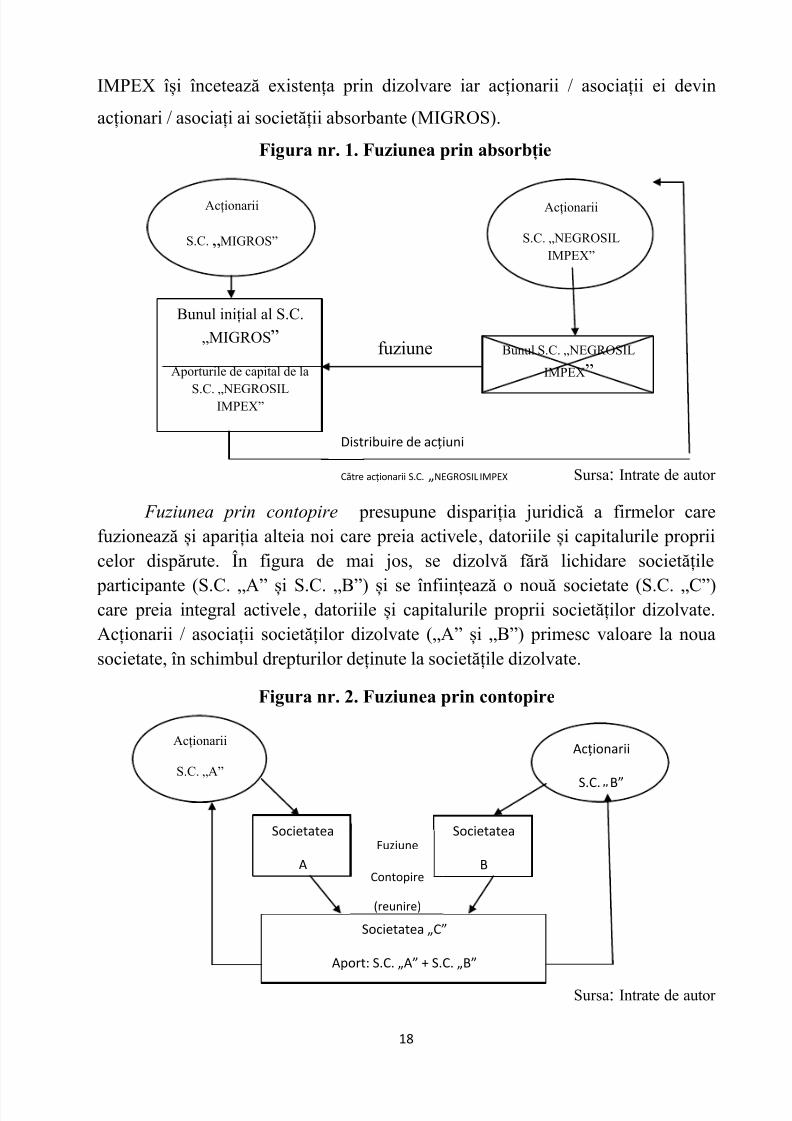

Fuziunea prin absorbție presupune că S.C. MIGROS, ca urmare a fuziunii,

își sporește bunurile prin preluarea activelor și datoriilor societății comerciale

NEGROSIL IMPEX, în schimbul cărora emite titluri de valoare ce vor fi oferite

acționarilor / asociaților societății a bsorbite. Societatea aportoare NEGROSIL

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 18/57

18

IMPEX își încetează existența prin dizolvare iar acționarii / asociații ei devin

acționari / asociați ai societății absorbante (MIGROS).

Figura nr. 1. Fuziunea prin absorbție

Sursa: Intrate de autor

Fuziunea prin contopire presupune dispariția juridică a firmelor carefuzionează și apariția alteia noi care preia activele, datoriile și capitalurile proprii celor dispărute. În figura de mai jos, se dizolvă fără lichidare societățile

participante (S.C. „A” și S.C. „B”) și se înființează o nouă societate (S.C. „C”)care preia integral activele, datoriile și capitalurile proprii societăților dizolvate.Acționarii / asociații societăților dizolvate („A” și „B”) primesc valoare la nouasocietate, în schimbul drepturilor deținute la societățile dizolvate.

Figura nr. 2. Fuziunea prin contopire

Sursa: Intrate de autor

Acționarii

S.C. „MIGROS”

Acționarii

S.C. „ NEGROSILIMPEX”

Bunul inițial al S.C.

„MIGROS”

Aporturile de capital de la

S.C. „ NEGROSILIMPEX”

Bunul S.C. „NEGROSIL

IMPEX” fuziune

Distribuire de acțiuni

Către acționarii S.C. „NEGROSIL IMPEX

Acționarii

S.C. „A”

Acționarii

S.C. B”

Societatea

A

Societatea

B

Societatea „C”

Aport: S.C. „A” + S.C. „B”

Fuziune

Contopire

(reunire)

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 19/57

19

Fuziunea se hotărăște de fiecare societate în parte, în condițiile prevăzute

pentru modificarea actului constitutiv al societății. Procedura de fuziune se

desfășoară în timp în etape succesive5, demarându-se cu întocmirea proiectului de

fuziune. Acesta trebuie să cuprindă: forma, denumirea și sediul social al tuturor

societăților participante la operațiune; fundamentarea și condițiile fuziunii;

stabilirea si evaluarea activelor, datoriilor și capitalurilor proprii, care se transmit

societăților beneficiare; modalitățile de predare a acțiunilor sau a părților sociale și

data de la care acestea dau dreptul la dividende; raportul de schimb al acțiunilor

sau al părților sociale și, dacă este cazul, cuantumul primei de fuziune; drepturile

care se acordă obligatorilor și orice alte avantaje speciale; data bilanțului contabil

de fuziune, dată care va fi aceeași pentru toate societățile participante.

Tipurile de fuziune

Practica operaţiilor de fuziune a pus în evidenţă o diversitate a acestora. În

aceste condiţii, se poate realiza o clasificare a fuziunilor din mai multe puncte de

vedere, şi anume:

În funcţie de modalitatea juridică de realizare6

, deosebim: fuziunea prin reuni re sau contopire (fuziunea creare ) este rezultatul

operaţiunii prin care două sau mai multe societăţi comerciale se

asociază pentru constituirea unui nou ansamblu economic prin

transmiterea integrală a patrimoniului societăţilor care fuzionează

către societatea care se constituie;

fuziunea prin absorbţie denumită şi fuziune statutară 7 este

operaţiunea prin care o societate achiziţionează integral o altă

societate care dispare iar acţionarii acesteia primesc în schimbul

aportului lor titluri ale societăţii cumpărătoare. Denumirea de statutară

5 D. Luță, C. Bunea – Bontaș ( coordonatori), „Contabilitatea aprofundată”, Editura Independența Economică,

Pitești, 2010, p. 39 - 426 Matiş, D., Contabilitatea operaţiunilor speciale, Editura Intelcredo, Deva, 2003, p. 107 7 Tiron, T.A., Op. cit., p. 145 şi Hurduzeu, G., Achiziţii de firme pe piaţa de capital , Editura Economică,

Bucureşti, 2002, p. 25

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 20/57

20

este dată de faptul că operaţiunea se realizează în conformitate cu

prevederile statutului firmei care realizează încorporarea;

fuziunea ca mijloc de restructurare internă este o modalitate prin

care grupurile se restructurează pentru a reduce numărul societăţilor

componente sau pentru lichidarea societăţilor rămase fără obiect de

activitate ori pentru eliminarea societăţilor care înregistrează pierderi.

Dacă se are în vedere raportul dintre societăţile implicate în operaţiunea

de fuziune, deosebim următoarele tipuri:

fuziunea orizontală presupune implicarea unor societăţi concurente

care, de regulă, produc acelaşi produs;

fuziunea verticală se realizează între societăţi comerciale partenere

de tip furnizor - client ;

fuziunea congenerică implică participarea unor societăţi comerciale

care prin obiectul lor de activitate sunt complementare;

fuziunea conglomerat se realizează între societăţi comerciale din

ramuri de activitate diferite, scopul fiind diversificarea activităţii cu

riscuri minime.

Din punct de vedere economic se poate realiza o clasificare tradiţională

distingându-se8:

fuziunile – anexări – caracterizate prin supremaţia unei societăţi

asupra alteia şi constau în transferuri de putere şi control prin mutaţii

patrimoniale. Din punct de vedere juridic, acestui tip îi corespundefuziunea prin absorbţie;

fuziunile – combinări – caracterizate prin alianţa dintre două sau mai

multe entităţi distincte în scopul creării unei noi entităţi. Acestui tip de

fuziune îi corespunde din punct de vedere juridic fuziunea prin

contopire;

8 Toma, M., Reorganizarea întreprinderilor prin fuziune şi divizare, Editura CECCAR, Bucureşti, 2003, p. 12

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 21/57

21

restructurările interne – au ca obiect remodelarea juridică a puterii în

cadrul unui grup fără a schimba controlul dominant şi modificarea

organizării interne pentru a face faţă imperativelor creşterii

economice.

Dacă avem în vedere motivaţiile care stau la baza fuziunii, distingem

următoarele categorii9:

fuziunea dezvoltare – realizată din motive economice poate avea loc

între societăţi din aceeaşi ramură sau din ramuri diferite;

fuziunea salvare – se bazează pe motive juridice sau financiare şi

realizează pentru a evita falimentul sau lichidarea unor societăţi

gestionate defectuos dar care dispun de tehnologie avansată şi de

dotare superioară;

fuziunea realizată din motive cu caracter social - vizează, după caz,

evitarea şomajului sau sprijinirea dezvoltării unor sectoare care se

confruntă cu situaţii de criză.

Potrivit legii societăţilor comerciale republicată, noţiunea de fuziune este

una generică, iar absorbţia şi contopirea sunt modalităţi de realizare a fuziunii10.

2.2. Cadrul juridic al fuziunii

La fuziunea societăților comerciale, trebuie avute în vedere următoarele

aspecte fiscale11:

la societatea absorbit ă:

veniturile provenite din transferul activelor (contul 7583 Venituri din

cedarea activelor și alte opera ț ii de capital ) sunt venituri

neimpozabile. În mod similar, cheltuielile privind activele cedate

(contul 6583 Cheltuieli privind activele cedate și alte opera ț ii de

capital ) sunt cheltuieli nedeductibile;

9 Matiş, D., Op. cit., p. 7 10

Tiron, T.A., Op. cit., p. 142 11

Codul Fiscal, aprobat prin Legea nr. 571/2003 si publicată in Monitorul Oficial nr. 927/2003

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 22/57

22

societatea absorbită trebuie să transmită societății absorbante valoarea

fiscală a fiecărui element de activ și pasiv transferat. Valoarea fiscală

a mijloacelor fixe amortizabile, definite în conformitate cu prevederile

Codului Fiscal, se determină luând în calcul valoarea utilizată pentru

calculul amortizării fiscale f ăr ă a folosi datele din contabilitate sau

orice reevaluare contabilă a acestor active, urmând să se amortizeze

pe durata normală r ămasă;

reducerea sau anularea oricărei ajustări ori a rezervei care a fost

anterior dedusă la determinarea profitului impozabil se include în

veniturile impozabile ale societății absorbite, cu excepția situației in

care societatea absorbantă preia provizionul sau rezerva respectivă și

le menține la valoarea avută înainte de transfer. Exemple de rezerve

anterior deduse: rezerva legală de 5% din profitul contabil brut pană

ce acesta va atinge 20% din capitalul social vărsat, rezervele

constituite ca urmare a aplicării facilității fiscale privind neimpunerea

unei păr ți din profitul impozabil;

societatea absorbită are obligația să depună declarația de impunere și

să plătească impozitul pe profit până la data depunerii situațiilor

financiare la registrul comer țului (art. 34 al. 2 Cod Fiscal), respectiv

în termen de 15 zile de la data ultimei adunări generale care a aprobat

fuziunea12.

la societatea absorbantă:

pierderea fiscală inregistrată de societatea absorbită nu se recupereazăde către societatea absorbantă sau care se inființează;

societatea absorbantă sau care se inființează folosește la determinarea

profitului impozabil valorile f iscale ale activelor, datoriilor și

capitalurilor transmise de către societatea absorbită; societatea

absorbantă amortizează din punct de vedere fiscal valoarea fiscală a

12Legea nr. 31/1990 privind societățile comerciale, publicată in Monitorul Oficial nr. 1066/2004, cu modificările

ulterioare, inclusiv Legea nr. 441/2006, art. 185 al. 1

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 23/57

23

mijloacelor fixe amortizabile transferate de la societatea absorbită,

aplicând regulile care s-ar fi aplicat de către societatea absorbită în

situația în care fuziunea nu ar fi avut loc;

în cazul în care se preiau de la societatea absorbită rezerve și/sau

ajustări care au fost deductibile la determinarea profitului impozabil

acestea urmează regimul reglementat de Codul Fiscal pentru

societățile care își continuă în mod normal activitatea, în sensul că

reducerea sau anularea acestora se include în veniturile impozabile;

în situația în care valoarea rezervei legale (deductibilă la constituire),

rezultată în urma operației de fuziune, depăseste o cincime din

capitalul subscris și vărsat al societății absorbante, diferența nu se

impozitează;

anularea titlurilor de participare deținute la societatea absorbită (in

procent de minim 15% si de 10% incepand cu anul 2009, din totalul

titlurilor societății absorbite) nu se consideră transfer impozabil;

valoarea fiscală a titlurilor de participare primite de persoanele care

contribuie cu active este egală cu valoarea fiscală a activelor aduse

drept contribuție de către persoanele respective si se inregistrează in

Registrul fiscal;

excedentul distribuțiilor in bani peste aportul la capitalul social, cu

care sunt remunerați acționarii societății absorbite, este impozabil.

Atunci cand debitorul nu face plata obligațiilor fiscale, sunt obligați la plata

acestora, dobândind calitatea de debitori, cei care preiau, în tot sau în parte,drepturile și obligațiile debitorului persoană juridică, supus divizării, fuziunii ori

reorganizării judiciare. În cazul in care debitorul persoană juridică este supus

divizării, fuziunii ori reorganizării judiciare, la plata obligațiilor fiscale sunt

obligate, conform r ăspunderii propor ționale:

persoana juridică care isi sporeste activele, datoriile și capitalurile

proprii prin absorbția debitorului;

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 24/57

24

persoana juridică care se inființează ca urmare a fuziunii debitorului

cu altă persoană juridică;

persoanele juridice care se inființează ca urmare a divizării totale a

debitorului sau care isi sporesc bunurile ca urmare a acesteia;

debitorul, persoanele juridice inființate ori care isi sporesc bunurile ca

urmare a divizării parțiale a debitorului.

2.3. Etapele fuziuni societăților comerciale

Conform actului normativ mai sus menţionat, în cazul fuziunii prin

absorbţie, operaţiunile presupun parcurgerea următoarelor etape:

Inventarierea şi evaluarea elementelor de activ şi de datorii ale

societăţilor comerciale care fuzionează, precum şi înregistrarea rezultatelor

inventarierii şi ale evaluării, efectuate cu această ocazie.

Întocmirea situaţiilor financiare înainte de fuziune de către societăţile

comerciale care urmează să fuzioneze. Pe baza bilanţului întocmit înainte de

fuziune se determină activul net contabil, potrivit formulei:

Activ net contabil = Total Active - Total Datorii

Evaluarea globală a societăţilor şi determinarea aportului net. Pentru

evaluarea societăţilor intrate în fuziune se poate folosi una dintre următoarele

metode: metoda activului net, metoda bursieră, metoda bazată pe rezultate

(valoarea de rentabilitate, valoarea de randament, valoarea de supraprofit), metode

mixte şi metoda bazată pe fluxul financiar sau cash-flow-ul. Valoarea globală a

societăţii stabilită printr -una dintre metodele menţionate, reprezintă valoareaaportului net de fuziune al fiecărei societăţi intrate în fuziune. Conform normei

româneşti, pe baza acestei valori se stabileşte raportul (rata) de schimb13.

Valoarea activului net contabil este egală cu valoarea aportului net numai în

cazul în care s-a folosit metoda activului net de evaluare globală a societăţii. În

13

Acest lucru reprezintă, credem, o exagerare, în sensul că, într -un mediu economic normal, raportul de schimbse stabileşte, de regulă, prin negocieri între părţile implicate în fuziune; de exemplu, fuziunea se poate realiza ca urmare a unei oferte publice de cumpărare sau de schimb, ceea ce înseamnă că preţul de cumpărare a acţiunilor s-ar putea să nu aibă nici o legătură cu valorile globale ale celor două întreprinderi

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 25/57

25

cazul în care cele două valori nu sunt egale, la societatea absorbită sau intrată în

contopire, diferenţele sunt recunoscute ca elemente de cîştiguri sau pierderi din

fuziune, astfel: dacă valoarea aportului net este mai mare decît activul net contabil,

diferenţa este recunoscută ca profit. În situaţia inversă, diferenţa este recunoscută

ca pierdere. Recunoaşterea se poate realiza fie prin conturile 6583 Cheltuieli

privind activele cedate şi alte operaţii de capital şi 7583 Venituri din vânzarea

activelor şi alte operaţii de capital , iar pe această bază în contul 121 Profit sau

pierdere, fie la rezultatul reportat, cont 117 Rezultatul reportat . Şi această

precizare a normei româneşti este, după părerea noastră, exagerată, în sensul că

fuziunea devine, în fapt, un fel de vânzare cu bucata sau în bloc a activelor firmei

absorbite. Or, în realitate tranzacţia este mai degrabă una între absorbantă şi

acţionarii sau asociaţii absorbitei, decît una între absorbantă şi absorbită. În aceste

condiţii, fuziunea n-ar trebui să conducă la apariţia de venituri şi cheltuieli la

absorbită – activitatea în sine a activelor acesteia, privite în bloc, continuă, fără să

se facă factură cu ocazia transferului de proprietate.

În măsura în care valorile atribuite activelor şi datoriilor absorbitei pentru

nevoile fuziunii sunt diferite de valorile lor nete contabile, nu apare nici o

problemă în a fi predate la nişte valori şi a fi preluate la alte valori14.

Determinarea raportului (ratei) de schimb al acţiunilor sau al părţilor

sociale, pentru a acoperi capitalul societăţilor comerciale absorbite. În cadrul

acestei etape se efectuează:

- determinarea valorii contabile a acţiunilor sau a părţilor sociale ale societăţilor

comerciale care fuzionează, prin raportarea aportului net la numărul de acţiunisau de părţi sociale emise15;

14 De altfel, în OMFP 1.376/2004 se recunoaşte că, în situaţia în care activul net este considerat egal cu valoarea

globală a firmelor implicate în fuziune, înregistrările în contabilitatea absorbitei presupun doar închidereaconturilor de activ, de datorii şi a celor rectificative rămase cu sold, prin intermediul contului 892 Cont bilanţ de

închidere, în timp ce preluarea aceloraşi conturi se face la absorbantă, prin intermediul contului 891 Cont bilanţ

de deschidere. Totuşi, şi folosirea acestor conturi este, credem, inutilă, în măsura în care punem în funcţiune contul 456 Decontări cu asociaţii şi acţionarii privind capitalul . 15

Valoarea contabilă a unei acţiuni/părţi sociale se poate obţine şi prin raportarea ac tivului net contabil lanumărul de acţiuni/părţi sociale.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 26/57

26

- stabilirea raportului de schimb al acţiunilor sau al părţilor sociale, prin

raportarea valorii contabile a unei acţiuni ori părţi sociale a societăţii absorbite

la valoarea contabilă a unei acţiuni sau părţi sociale a societăţii absorbante,

raport verificat şi aprobat de experţi.

Determinarea numărului de acţiuni sau de părţi sociale de emis pentru

remunerarea aportului net de fuziune. Această etapă presupune:

- determinarea numărului de acţiuni sau de părţi sociale ce trebuie emise de

societatea comercială care absoarbe, fie prin raportarea capitalului propriu

(activului net) al societăţilor comerciale absorbite la valoarea contabilă a unei

acţiuni sau părţi sociale a societăţii comerciale absorbante, fie prin înmulţirea

numărului de acţiuni ale societăţii comerciale absorbite cu raportul de schimb;

- majorarea capitalului social la societatea comercială care absoarbe, prin

înmulţirea numărului de acţiuni care trebuie emise de societatea comercială care

absoarbe cu valoarea nominală a unei acţiuni sau a unei părţi sociale de la

această societate comercială;

- calcularea primei de fuziune, ca diferenţă între valoarea contabilă a acţiunilor

sau a părţilor sociale şi valoarea nominală a acestora.

Înregistrarea în contabilitatea societăţilor a operaţiunilor efectuate cu

ocazia fuziunii.

La societatea absorbantă, principalele operații contabile specific fuziunii

prin absorbție privesc: contabilizarea majorării capitalului social și a primei de

fuziunei, contabilizarea primirii activelor și datoriilor de la societatea absorbită.

Fluxul informațional contabil la societatea absorbantă:

Contabilizarea majorării capitalului social și a primei de fuziune:

456 = % Decontări cu acționarii/asociații 1012

privind capitalul Capital subscris vărsat

1042 Prime de fuziune

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 27/57

27

Contabilizarea primirii activelor de la societatea absorbită, ținându-se cont de

faptul că plusvaloarea din evaluarea global este recunoscută ca și fond

commercial (cont 207):

% = 456Active Decontări cu acționarii / 2071 asociații privind capitalul

Fond comercial pozitiv

Contabilizarea transferului datoriilor societatea absorbită:

456 = % Decontări cu acționarii/ asociații Datorii

privind capitalul

La societatea absorbită, principalele operații contabile specific fuziunii prin

absorbție privesc: contabilizarea creanței asupra societății absorbante pentru

aportul la capitalul acesteia; scăderea din gestiune a activelor transferate;

închiderea conturilor de venituri și cheltuieli și determinarea rezultatului fuziunii;

transmiterea datoriilor; dizolvarea capitalurilor proprii; regularizarea conturilor de

decontări cu acționarii și debitori. Fluxul informațional contabil la societatea absorbită

Contabilizarea creanței asupra societății absorbante:

461 = 7583 Debitori diverși Venituri din vânzarea activelor

și alte operații de capital

Scăderea din gestiune a activelor transferate (la valoarea contabilă):

6583 = %Cheltuieli privind activele Active

cedate și alte operații de capital

Închiderea conturilor de venituri și cheltuieli: 7583 = 121

Venituri din vânzarea activelor și Profit sau pierdere

alte operații de capital

121 = 6583 Profit sau pierdere Cheltuieli privind activele

cedate și alte operații de capital

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 28/57

28

Transmiterea datoriilor la societatea absorbantă:

% = 461 Datorii Debitori diverși

Dizolvarea capitalurilor propri:

% = 4561012 Decontări cu acționarii/

Capital social subscris vărsat asociații privind capitalul

106 Rezerve

121 Profit sau pierdere

Regularizarea conturilor de decontări cu acționarii și debitori:

456 = 461 Decontări cu acționarii/ Debitori diverși asociații privind capitalul

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 29/57

29

Capitolul 3

Studiu de caz privind fuziunea prin absorție a

S.C. Migros S.R.L. cu S.C. Negrosil Impex S.R.L.3.1. Evaluarea societăților participante la fuziune

Modul de constituire, structura acţionariatului, activele, datoriile și

capitalurile proprii agentului economic, obiectul de activitate, structura

organizatorică, indicatori economic-financiari.

Scurt istoric:Datele de referinţă ale firmei sunt prezente în continuare :

Denumire : S.C. MIGROS S.R.L.

Forma juridică : societate pe acţiuni

Sediul : B-dul. M. Viteazu nr.58, Rm. Vâlcea, Judeţul Vâlcea

Nr. Înregistrare la Registrul Comerţului : J 31/7/31.01.1991

Cod fiscal : RO 676585Societatea a luat fiinţă în anul 1991 prin H.G. nr. 1176/1991.

Constituirea societăţii s-a făcut pe bază de contract de societate şi statul

având un capital sută la sută românesc. Capitalul social subscris integral vărsat, la

data de 31.12.2007, este de 3.053.190 Lei, împărţit în 203.546 acţiuni cu valoare

nominal de 15 LEI/acţiune.

În ceea ce priveşte structura acţionarului menţionăm :

Dl. Ganea Ioan deţine un număr de 101.058 acţiuni, având o cotă

de participare la beneficii de 49,65%.

Alţii (persoane fizice) deţin un număr de 102.488, având o cotă de

participare la beneficii şi pierderi de 50,35%.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 30/57

30

În conformitate cu statutul firma este administrată de un Consiliu de

Administrare compus din trei membrii, controlul fiind exercitat de Comisia de

cenzori.

Amplasamentul companiei (circa 32000 mp) are acces din strada principal,

B-dul Mihai Viteazu nr.85, la circa 5km de centrul localităţii, în zona industrială.

Artera este foarte de circulată, făcând legătura dintre DN 7 şi E 68 (acces

spre Horezu, Târgu Jiu, respective spre Deva, Arad).

Pe amplasament trece calea ferată uzinală, iar la limita f leitului sau este

dispusă lina CFR naţională, utilizată atât direct cât şi pentru manevre.

Amplasamentul principal este plan, neconstatându-se alunecări de teren.

În vecinătatea lui se află depozitul Boromir., firma PERFECTA PROD. SRL

şi SC COMATEX SA.

Utilităţile la care este racordat amplasamentul sunt : apa, canalizare, curent

electric, gaz metan.

Capacităţile de depozitare ale firmei şi gradul lor de utilizare sunt după cum

urmează :

Platforma de metal - spaţiu betonat cu o suprafaţă desfăşurată de 4000

mp, prevăzut cu trei macarale portal (capacitate de manevră 12,5 tone) şi

logii din metal (grad de utilizare : 50%).

Depozit înalt climatizat - construcţie de tip P cu suprafaţă desfăşurată de

803 mp (grad de utilizare: 20%).

Depozit carbid – construcţia este de tip P cu suprafaţă desfăşurată de 135mp (grad de utilizare 5%).

Atelier mecanic – construcţie de tip P suprafaţă desfăşurată de 961 mp

(grad de utilizare 30%).

Firma deţine un parc auto propriu. Mijloacele de transport sunt utilizate şi

pentru prestarea unor servicii de această natură terţilor.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 31/57

31

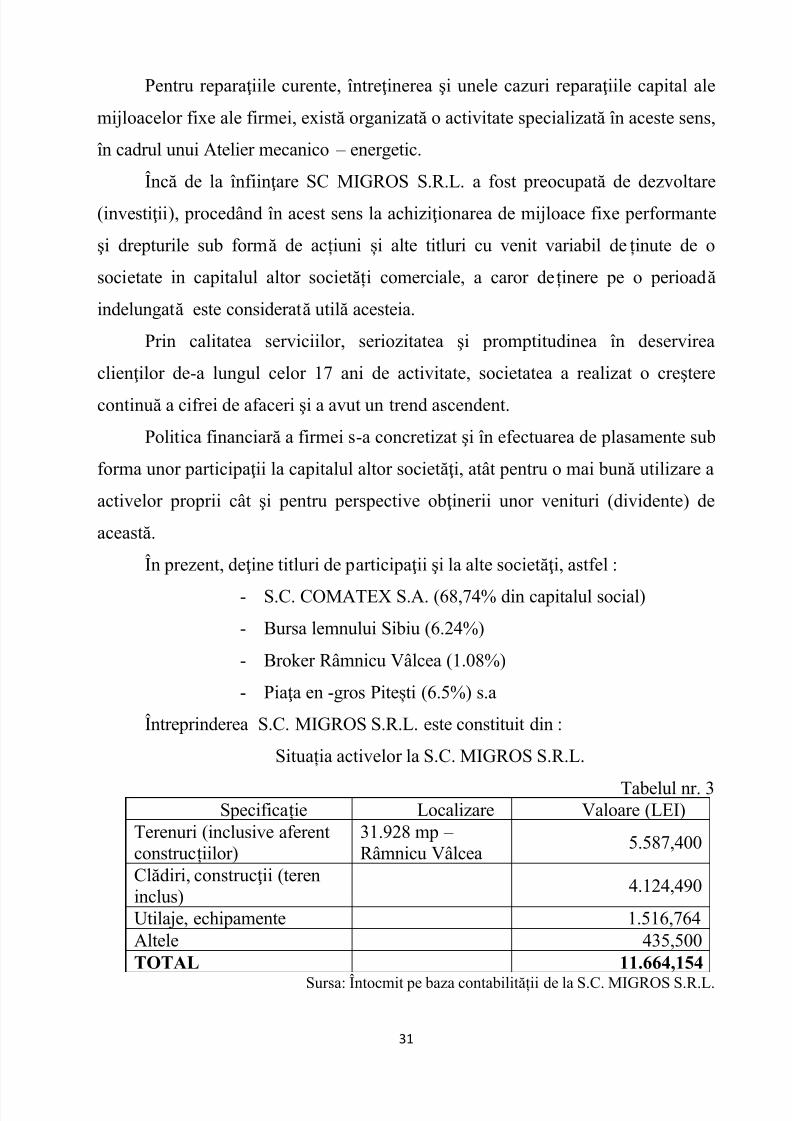

Pentru reparaţiile curente, întreţinerea şi unele cazuri reparaţiile capital ale

mijloacelor fixe ale firmei, există organizată o activitate specializată în aceste sens,

în cadrul unui Atelier mecanico – energetic.

Încă de la înfiinţare SC MIGROS S.R.L. a fost preocupată de dezvoltare

(investiţii), procedând în acest sens la achiziţionarea de mijloace fixe performante

şi drepturile sub formă de acțiuni și alte titluri cu venit variabil deținute de o

societate in capitalul altor societăți comerciale, a caror deținere pe o perioadă

indelungată este considerată utilă acesteia.

Prin calitatea serviciilor, seriozitatea şi promptitudinea în deservirea

clienţilor de-a lungul celor 17 ani de activitate, societatea a realizat o creştere

continuă a cifrei de afaceri şi a avut un trend ascendent.

Politica financiară a firmei s-a concretizat şi în efectuarea de plasamente sub

forma unor participaţii la capitalul altor societăţi, atât pentru o mai bună utilizare a

activelor proprii cât şi pentru perspective obţinerii unor venituri (dividente) de

această.

În prezent, deţine titluri de participaţii şi la alte societăţi, astfel :

- S.C. COMATEX S.A. (68,74% din capitalul social)

- Bursa lemnului Sibiu (6.24%)

- Broker Râmnicu Vâlcea (1.08%)

- Piaţa en -gros Pitești (6.5%) s.a

Întreprinderea S.C. MIGROS S.R.L. este constituit din :

Situația activelor la S.C. MIGROS S.R.L.

Tabelul nr. 3Specificație Localizare Valoare (LEI)

Terenuri (inclusive aferentconstrucțiilor)

31.928 mp – Râmnicu Vâlcea

5.587,400

Clădiri, construcţii (tereninclus)

4.124,490

Utilaje, echipamente 1.516,764Altele 435,500TOTAL 11.664,154

Sursa: Întocmit pe baza contabilității de la S.C. MIGROS S.R.L.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 32/57

32

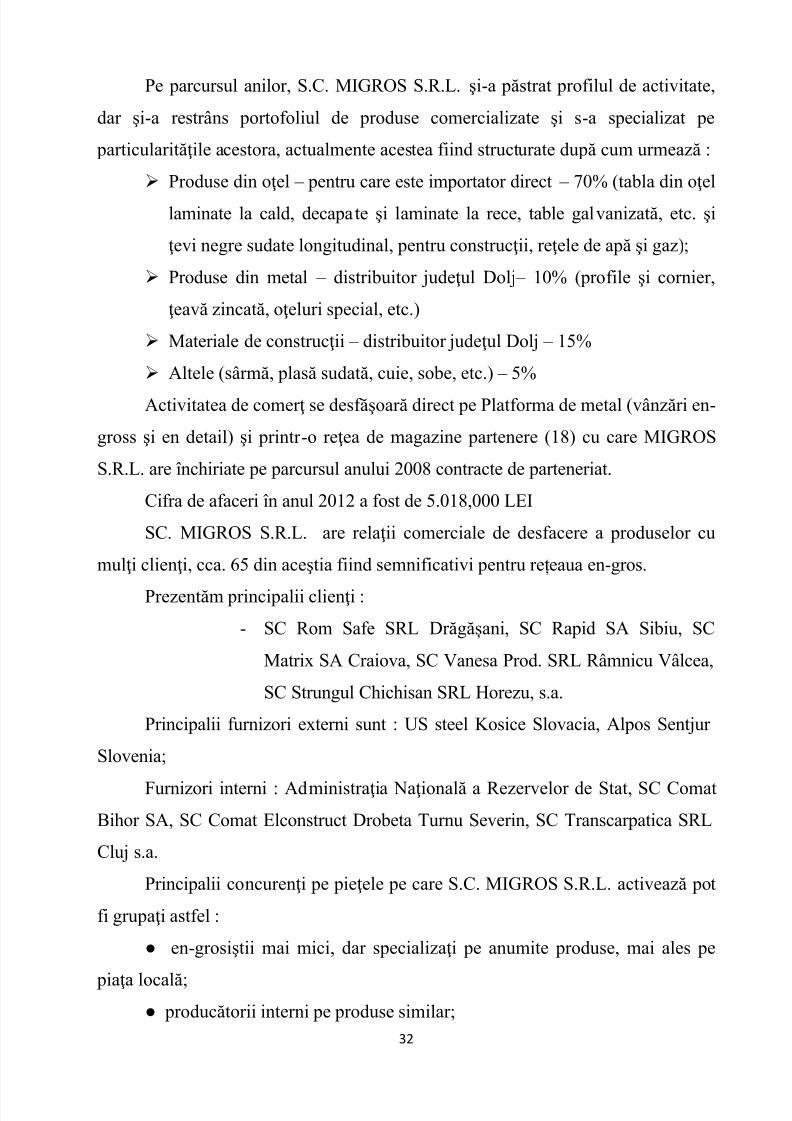

Pe parcursul anilor, S.C. MIGROS S.R.L. şi-a păstrat profilul de activitate,

dar şi-a restrâns portofoliul de produse comercializate şi s-a specializat pe

particularităţile acestora, actualmente acestea fiind structurate după cum urmează :

Produse din oţel – pentru care este importator direct – 70% (tabla din oţel

laminate la cald, decapate şi laminate la rece, table galvanizată, etc. şi

ţevi negre sudate longitudinal, pentru construcţii, reţele de apă şi gaz);

Produse din metal – distribuitor judeţul Dolj – 10% (profile şi cornier,

ţeavă zincată, oţeluri special, etc.)

Materiale de construcţii – distribuitor judeţul Dolj – 15%

Altele (sârmă, plasă sudată, cuie, sobe, etc.) – 5%

Activitatea de comerţ se desfăşoară direct pe Platforma de metal (vânzări en-

gross şi en detail) şi printr -o reţea de magazine partenere (18) cu care MIGROS

S.R.L. are închiriate pe parcursul anului 2008 contracte de parteneriat.

Cifra de afaceri în anul 2012 a fost de 5.018,000 LEI

SC. MIGROS S.R.L. are relaţii comerciale de desfacere a produselor cu

mulţi clienţi, cca. 65 din aceştia fiind semnificativi pentru rețeaua en-gros.

Prezentăm principalii clienţi :

- SC Rom Safe SRL Drăgășani, SC Rapid SA Sibiu, SC

Matrix SA Craiova, SC Vanesa Prod. SRL Râmnicu Vâlcea,

SC Strungul Chichisan SRL Horezu, s.a.

Principalii furnizori externi sunt : US steel Kosice Slovacia, Alpos Sentjur

Slovenia;

Furnizori interni : Administraţia Naţională a Rezervelor de Stat, SC ComatBihor SA, SC Comat Elconstruct Drobeta Turnu Severin, SC Transcarpatica SRL

Cluj s.a.

Principalii concurenţi pe pieţele pe care S.C. MIGROS S.R.L. activează pot

fi grupaţi astfel :

● en-grosiştii mai mici, dar specializaţi pe anumite produse, mai ales pe

piaţa locală; ● pr oducătorii interni pe produse similar;

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 33/57

33

● reţele “subterane” de comercializate prin practicarea unor preţuri de

dumping şi/sau a unor produse ( mărfuri) similar fără respectarea prevederilor

legale privind vânzarea/ impozitarea;

● societăţi cu aceleaşi obiect de activitate;

● societăţi de tip COMAT, provenite din transformarea unor foste “baze de

aprovizionare” din ţară.

Amintim : Tirana SRL Cluj Napoca, Transcarpatica SRL Cluj Napoca,

COMAT Satu Mare, SC Multicom SRL Zalău, SC Vidalis SRL Zalău s.a.

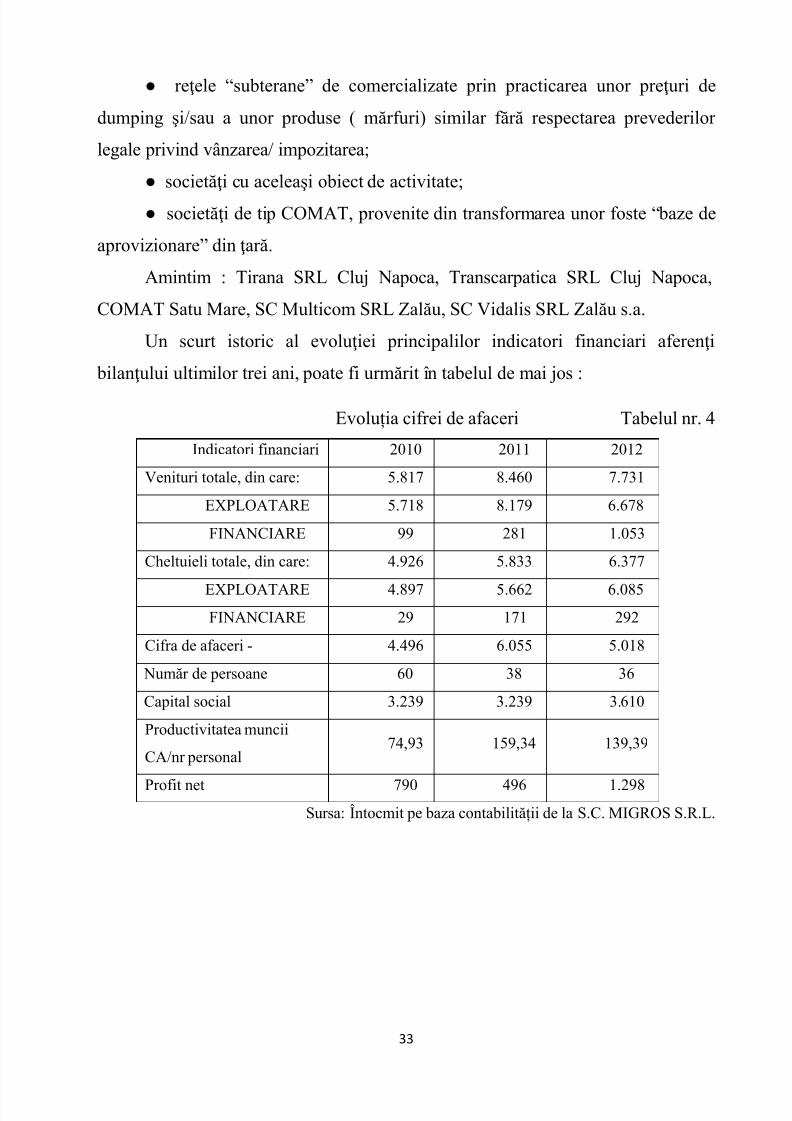

Un scurt istoric al evoluţiei principalilor indicatori financiari aferenţi

bilanţului ultimilor trei ani, poate fi urmărit în tabelul de mai jos :

Evoluția cifrei de afaceri Tabelul nr. 4

Indicatori financiari 2010 2011 2012

Venituri totale, din care: 5.817 8.460 7.731

EXPLOATARE 5.718 8.179 6.678

FINANCIARE 99 281 1.053

Cheltuieli totale, din care: 4.926 5.833 6.377

EXPLOATARE 4.897 5.662 6.085FINANCIARE 29 171 292

Cifra de afaceri - 4.496 6.055 5.018

Număr de persoane 60 38 36

Capital social 3.239 3.239 3.610

Productivitatea muncii

CA/nr personal74,93 159,34 139,39

Profit net 790 496 1.298Sursa: Întocmit pe baza contabilității de la S.C. MIGROS S.R.L.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 34/57

34

Evoluţia cifrei de afaceri

Prezentarea S.C. NEGROSIL IMPEX S.R.L. – societatea absorbită

Denumire: S.C. NEGROSIL IMPEX S.R.L.

Forma juridică: societate cu răspundere limitată

Sediul: B-dul. T. Vladimirescu, nr. 95, Horezu, judeţul Vâlcea

Nr. Înregistrare la Registrul Comerţului: J 31/267.2004

Cod fiscal: R 16359222

Domeniul principal este activitatea de comerţ cu ridicarea bunurilor de

consum, altele decât cele alimentare.

Capitalul social total subscris de asociaţi este în valoare de 652.260 LEI,

respective 43.484 părţi sociale, valoarea unei părţi sociale fiind de 15 LEI.

Capitalul social subscris în numerar este de 2250.00 LEI, din care la constituire s-avărsat 32% respectiv 720 LEI.

Valoarea bunurilor constituite ca aport în natură este de 650.100 LEI,

reprezentând 43.334 părţi sociale în valoare de 15 LEI fiecare.

Bunurile constituite ca aport în societate devin proprietatea acesteia.

S.C. MIGROS S.R.L. a subscris un capital de 650.100 LEI, adică de 43.334

părţi sociale, valoarea nominală a unei părţi sociale fiind de 15 LEI. Aportul este înnatură şi reprezintă 99.66% din capitalul social al societăţii.

0

1000

2000

3000

4000

5000

6000

7000

4496 6055 5018

Series 3

Series 2

Series 1

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 35/57

35

Societatea este administrată de un administrator unic, pe bază de contract de

administrare, cu competenţe limitate, în ceea ce privește înstrăinarea de active şi

contractarea de credite, În acest caz, administratorul devine şi director executiv.

Activitatea de bază a societăţii, privind comercializarea en-gros şi en-detail a

unor produse industrial şi mărfuri de larg consum, are o component foarte ridicată

în asigurarea resurselor mater iale (aprovizionarea) şi politicile de selectare /

diversificare a furnizorilor.

Diversitatea produselor (mărfurilor) comercializate presupune un număr

destul de mare de furnizori.

După natura lor, aceste produse se pot grupa în 2 categorii şi care se

prezintă în continuare :

● Chimice și petrochimice:

○ Mater iale de construcţii;

○ Lacuri, vopsele, dizolvanţi, coloranţi, grunduri,pigmenţi;

○ Produse sodice şi detergent, produse chimice intermediare;

○ Plăci şi ţevi PVC;

○ Altele.

● E lectrice, electrocasnice și electrotehnice:

○ Aparatură electrocasnică;

○ Conductori electrici de bobinaj, cabluri electrice;

○ Aparate electrice de înaltă şi joasă tensiune, motoare electrice;

○Aparate de măsură control;

○ Material electroizolant, becuri şi tuburi fluorescente; ○Altele.

Salariaţii S.C. NEGROSIL IMPEX S.R.L. sunt angajaţi ai societăţii

absorbante, cu experienţă în domeniu şi vechime în muncă, aceştia fiind şi asociaţi.

Principalul Departament al societăţii este cel comercial.

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 36/57

36

3.2. Operațiunii financiar – contabile privind fuziunea prin absorbție

În baza Hotărârii din data de 29.07.2012 a Adunării Generale Extraordinare

a Acţionarilor de la S.C. MIGROS S.R.L. , a Hotărârii din data de 30.07.2012 a

Adunării Generale a Asociaţiilor din cadrul S.C. NEGROSIL IMPEX S.R.L., în

temeiul Legi nr. 31/1990 privind societăţile comerciale cu modificările şi

completările ulterioare, s-a aprobat fuziunea prin absorbţie a S.C. MIGROS S.R.L.

şi S.C. NEGROSIL IMPEX S.R.L., societatea absorbantă fiind S.C. MIGROS

S.R.L.

Conform prevederilor art. 236 din Legea nr. 31/1990, republicată, Legea

441/2006 - pentru modificarea şi completarea Legii nr. 31/1990 privind societăţile

comerciale, republicată, şi a Legii nr. 26/1990 privind registrul comerţului,

republicată din 27 noiembrie 2006, Monitorul Oficial 955/2006;Consiliile de

Administrare a societăţilor care fuzionează au întocmit un proiect de fuziune care

conţine :

Forma, denumirea şi sediul societăţilor participante la fuziune :

S.C. MIGROS S.R.L., cu sediul social în loc. Rm. Vâlcea, B-dul M.

Viteazu, nr. 85, judeţul Vâlcea, cod poştal 240195, telefon 0250/ 721542,

înregistrată la Registrul Comerţului sub nr. J/31/1991, cod fiscal R 676585, cont

virament RO52RNCB0214028149880001, deschis la B.C.R. – Sucursala Rm.

Vâlcea, capital social 3.300.231,20 LEI împărţit în 216.388 acţiuni, valoarea unei

acţiuni fiind de 15,2515 LEI, număr de acţionari 821, societatea pe acţiuni cu

capital privat autohton 100%, reprezentată prin Administratori ec. GANEA IOAN,

ec. LIVIU CIORBA, ing. VASILE NICOARĂ. S.C. NEGROSIL IMPEX S.R.L., cu sediul în loc. Horezu, str. T.

Vladimirescu, nr. 85, judeţul Vâlcea, cod poştal 245800, înregistrată la Registrul

Comerţului sub nr. J 31 / 267/ 22.04.2004, cod fiscal R 16359222, cont virament

RO25RNCB4100000217320001, DESCHIS LA B.C.R. – Sucursala Horezu,

capital social 652.260 LEI, împărţit în 43.484 părţi sociale, valoarea unei părţi

sociale fiind de 15,00 LEI, nr. De asociaţi 11, societate cu răspundere limitată cu

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 37/57

37

capital privat autohton 100%, reprezentată de Administrator unic – ec. GANEA

IOAN.

Fundamentarea şi condiţiile fuziunii :

S.C. MIGROS S.R.L. Rm. Vâlcea este acţionar majoritar la această societate

participant la operaţiunea de fuziune, astfel :

● la S.C. NEGROSIL IMPEX S.R.L Horezu, are un aport în capitalul

societăţii de 650.000 LEI, împărţit într -un număr de 43.334 părţi sociale, valoarea

unei părţi sociale fiind de 15,00 LEI cota de participare a S.C. MIGROS S.R.L.

fiind de 99,66%.

SC NEGROSIL IMPEX S.R.L. a înregistrat în primul semestru al anului

2012 o pierdere netă de 41.978,1 LEI.

Având în vedere rezultatele slabe, sub programele propuse, obţinute în

activitatea desfăşurată până în prezent, greutăţile financiare ale societăţii, lipsa unei

perspective de finanţare, cheltuielile mari cu regia şi funcţionarea societăţii, lipsa

unor contracte ferme şi de lungă durată, precum şi alţi factori economic –

financiari, au determinat ca asociaţii societăţii comerciale NEGROSIL IMPEX

S.R.L. să hotărască fuziunea cu S.C. MIGROS S.R.L. Rm. Vâlcea.

Acţionarii societăţii comerciale MIGROS S.R.L. au hotărât fuziunea prin

procedeul de absorbţie a societăţii având în vedere restructurarea şi reorganizarea

societăţii potrivit cerinţelor economiei de piaţă, de a instaura relaţii de colaborare

cu clienţii şi furnizorii în condiţii de rentabilitate a societăţii şi de realizare de

profit. De asemenea, se impune o valorificare mai mare a capacităţilor şi resurselor

material şi umane a societăţii, o specializare comercială pe anumite segmente de piaţă, cu o gamă de produse specific. Se vor diminua cheltuielile cu personalul prin

eliminarea structurilor de conducere executivă, sarcini preluate de departamentele

existente la societatea absorbantă. Personalul societăţii comerciale absorbite va fi

redistribuit în societatea comercială absorbantă, cu sarcini concrete, în funcţie de

pregătirea profesională şi de dominanţă psihologică de întârziere.

Fuziunea prin absorbţie va avea loc în condiţii prevăzute de lege prininventarierea patrimoniului şi evaluarea elementelor patrimoniale ale societăţilor

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 38/57

38

care f uzionează, societatea comercială NEGROSIL IMPEX S.R.L. se dizolvă şi îşi

pierde personalitatea juridică, iar părţile sociale ale acesteia sunt înlocuite cu

acţiunile S.C.MIGROS S.R.L. Rm. Vâlcea. Fuziunea efectivă se va face pe baza

activului şi pasivului înregistrat în Bilanţul contabil din 30.06.2012, ţinând cont de

valoarea mijloacelor fixe şi a mijloacelor circulate existente, aşa cum au fost

evaluate.

Prezentul proiect de fuziune aprobat de Adunarea Generală a Asociaţilor di

cadrul S.C. NEGROSIL IMPEX S.R.L. şi de Adunarea Generală Extraordinară a

Acţiunilor de la S.C. MIGROS S.R.L. prin Hotărârea din 29.07.2012 va fi depus la

Registrul Comerţului Râmnicu Vâlcea pentru a fi vizat de judecătorul delegat şi

publicat în Monitorul Oficial al României.

Judecătorul delegat poate numi unul sau mai mulţi experţi pentru a da avizul

de specialitate asupra fuziunii.

Orice creditor al S.C. MIGROS S.R.L. şi S.C. NEGROSIL IMPEX S.R.L.

poate face opoziţie în condiţiile art.62 din Legea nr. 31 / 1990, republicată, în

termen de 30 de zile de la publicarea prezentului Proiect de fuziune în Monitorul

Oficial al României, Partea a IV-a, nr. 3149/28.09.2012.

Consiliile de Administrare ale societăţilor comerciale participante la fuziune

vor pune la dispoziţia asociaţilor :

proiectul de fuziune

darea de seamă a administratorilor, în care se va preciza şi

raportul de schimb al acţiunilor

raportul cenzorilor bilanţul contabil de fuziune

Va fi întocmit Actul Constitutiv a societăţii comerciale absorbante – S.C.

MIGROS S.R.L. Rm. Vâlcea, care va înlocui şi contractul de societate.

Fuziunea va produce efecte de la data înregistrării în Registrul Comerţului

Județului Vâlcea a menţiunii privind majorarea capitalului social al societăţii

absorbante - S.C. MIGROS S.R.L. – Vâlcea.Implicaţii fiscal ale fuziunii la S.C. MIGROS S.R.L. – societate absorbantă:

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 39/57

39

● Societatea absorbantă amortizează din punct de vedere fiscal imobilizările

corporale primate folosind regulile prevăzute la art. 24 din Codul fiscal, reguli care

s-ar fi aplicat de către S.C. NEGROSIL IMPEX S.R.L. în situaţia în care fuziunea

nu ar fi avut loc;

● Rezervele preluate de la S.C. NEGROSIL IMPEX S.R.L dacă au fost

deductibile, urmează regimul stabilit prin prevederile art. 22 din Codul fiscal;

● Diferenţele din reevaluarea imobilizărilor corporale rezultate ca urmare a

fuziunii, nu sunt luate în calcul la determinarea deducerilor de amortizare, în

conformitate cu prevederile art. 24 din Codul fiscal.

Implicaţiile fiscal ale fuziunii la S.C. NEGROSIL IMPEX S.R.L. – societate

absorbită:

● Veniturile provenite din transferul activelor sunt neimpozabile, iar

cheltuielile privind activele cedate sunt cheltuieli nedeductibile;

● Se transmit absorbantei S.C. MIGROS S.R.L. valorile fiscal ale activelor

(valoarea de intrare – amortizarea cumulată până la data fuziunii, în conformitate

cu prevederile art. 24 din codul fiscal);

● Având în vedere faptul că rezervele din repartizarea profitului net s-au

constituit după plata impozitului pe profit acestea nu se supun impunerii;

● S.C. NEGROSIL IMPEX S.R.L. are obligaţia să depună declaraţia de

impunere şi să plătească impozitul pe profit cu 10 zile înainte de data încetării

existenţei la Registrul Comerţului.

Înregistrări contabile la S.C. NEGROSIL IMPEX S.R.L. – societate

absorbită Evidenţierea valorii activului transferat:

461 = 7583 1073038.52 Debitori diverşi Venituri din vânzarea activelor

şi alte operaţii de capital

Scăderea din evidenţă a elementelor de active transferat

6583 = % 1073038.52Cheltuieli privind cedarea

activelor şi alte operaţiuni de capital

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 40/57

40

214 73076.08 Instalaţii tehnice şi mijloace de transport

231 15581.60 Imobilizări în curs corporale

371 242559.31

Mărfuri 381 2538.64 Ambalaje

411 579187.22Clienții

4411 370.59 Impozit pe profit

4424 4749.93TVA de recuperare

461 18791.21 Debitori diverși

473 123128.00 Decontări în curs de calificare

5112 2782.70CEC-uri de încasat

5121 6727.83Conturi la bancă în lei

5311 3545.41Casa în lei

Închiderea conturilor de cheltuieli121 = 6583 1073038.52

P rofit și pierdere Cheltuieli privind cedarea activelor

și alte operațiuni de capital

Închiderea conturilor de venituri

7583 = 121 1073038.52Venituri din vânzarea activelor Profit și pierdere

și alte operații de capital

Transmiterea aportului

% = 456 595012.31 Decontări cu asociații/acționarii

privind capitalul

1012 650730.00Capital subscris vărsat

1068 1482.32

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 41/57

41

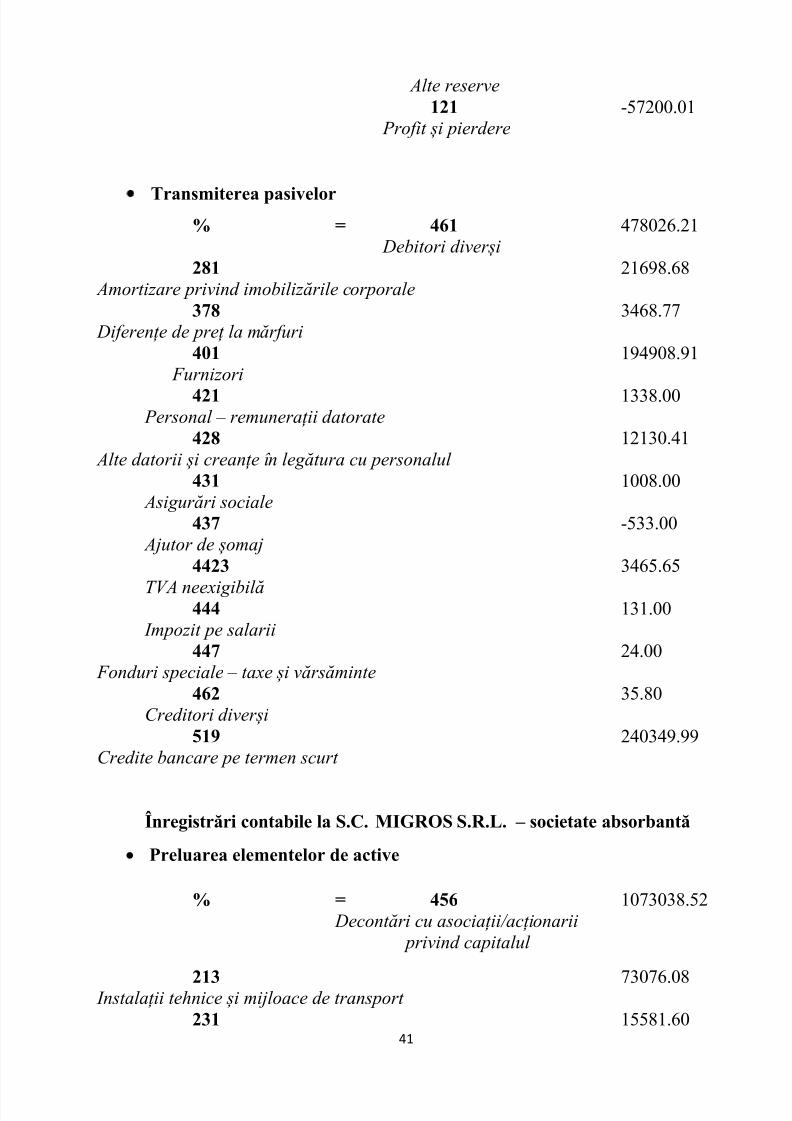

Alte reserve

121 -57200.01 Profit și pierdere

Transmiterea pasivelor % = 461 478026.21

Debitori diverși

281 21698.68 Amortizare privind imobilizările corporale

378 3468.77 Diferențe de preț la mărfuri

401 194908.91 Furnizori

421 1338.00 Personal – remunerații datorate

428 12130.41 Alte datorii și creanțe în legătura cu personalul

431 1008.00 Asigurări sociale

437 -533.00 Ajutor de șomaj

4423 3465.65

TVA neexigibilă 444 131.00

Impozit pe salarii

447 24.00 Fonduri speciale – taxe și vărsăminte

462 35.80Creditori diverși

519 240349.99Credite bancare pe termen scurt

Înregistrări contabile la S.C. MIGROS S.R.L. – societate absorbantă

Preluarea elementelor de active

% = 456 1073038.52 Decontări cu asociații/acționarii

privind capitalul

213 73076.08 Instalații tehnice și mijloace de transport

231 15581.60

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 42/57

42

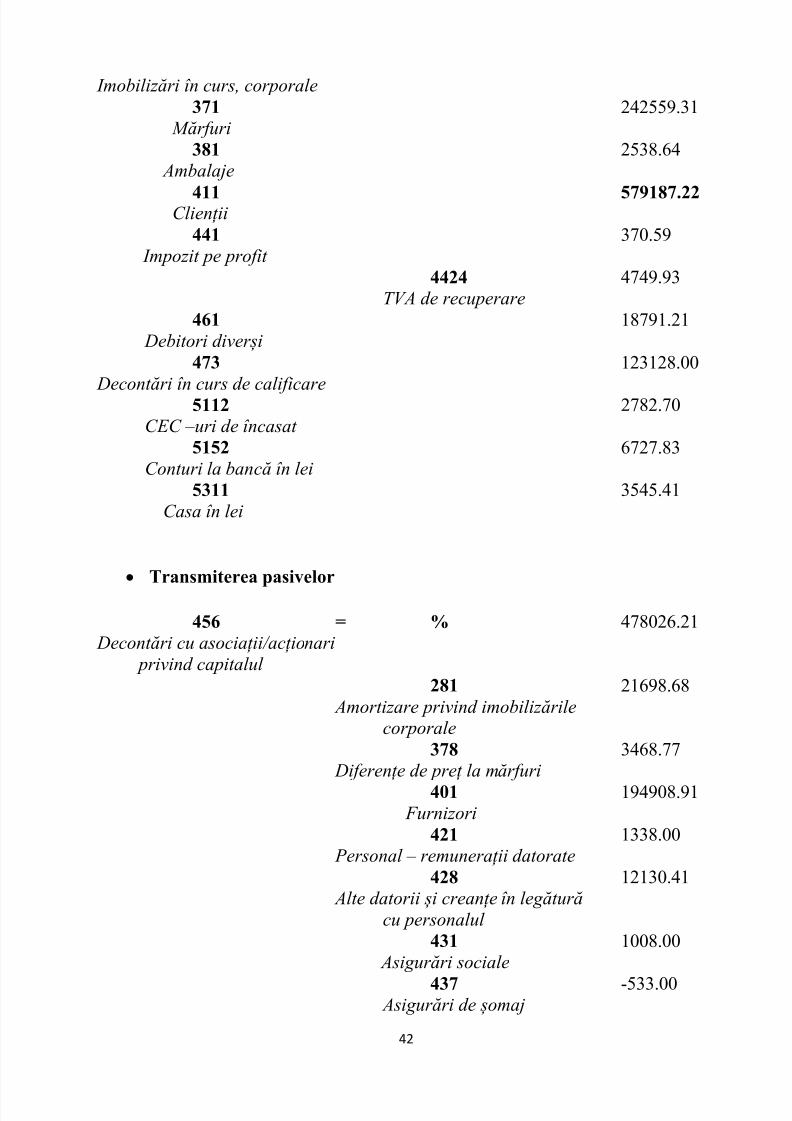

Imobilizări în curs, corporale

371 242559.31 Mărfuri

381 2538.64 Ambalaje

411 579187.22Clienții

441 370.59 Impozit pe profit

4424 4749.93TVA de recuperare

461 18791.21 Debitori diverși

473 123128.00

Decontări în curs de calificare 5112 2782.70CEC – uri de încasat

5152 6727.83Conturi la bancă în lei

5311 3545.41Casa în lei

Transmiterea pasivelor

456 = % 478026.21 Decontări cu asociații/acționari

privind capitalul

281 21698.68 Amortizare privind imobilizările

corporale

378 3468.77 Diferențe de preț la mărfuri

401 194908.91 Furnizori

421 1338.00 Personal – remunerații datorate

428 12130.41 Alte datorii și creanțe în legătură

cu personalul

431 1008.00 Asigurări sociale

437 -533.00 Asigurări de șomaj

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 43/57

43

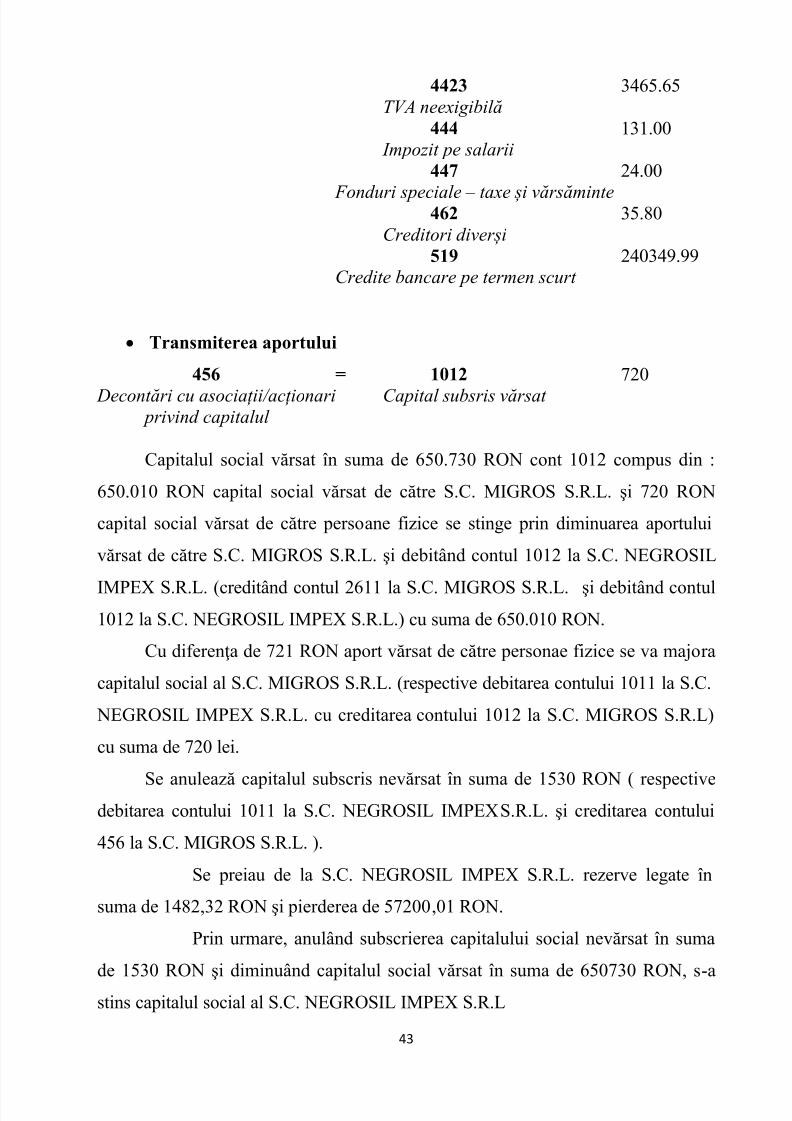

4423 3465.65TVA neexigibilă

444 131.00 Impozit pe salarii

447 24.00

Fonduri speciale – taxe și vărsăminte 462 35.80Creditori diverși

519 240349.99Credite bancare pe termen scurt

Transmiterea aportului

456 = 1012 720 Decontări cu asociații/acționari Capital subsris vărsat

privind capitalul

Capitalul social vărsat în suma de 650.730 RON cont 1012 compus din :

650.010 RON capital social vărsat de către S.C. MIGROS S.R.L. şi 720 RON

capital social vărsat de către persoane fizice se stinge prin diminuarea aportului

vărsat de către S.C. MIGROS S.R.L. şi debitând contul 1012 la S.C. NEGROSIL

IMPEX S.R.L. (creditând contul 2611 la S.C. MIGROS S.R.L. şi debitând contul1012 la S.C. NEGROSIL IMPEX S.R.L.) cu suma de 650.010 RON.

Cu diferenţa de 721 RON aport vărsat de către personae fizice se va majo ra

capitalul social al S.C. MIGROS S.R.L. (respective debitarea contului 1011 la S.C.

NEGROSIL IMPEX S.R.L. cu creditarea contului 1012 la S.C. MIGROS S.R.L)

cu suma de 720 lei.

Se anulează capitalul subscris nevărsat în suma de 1530 RON ( respectivedebitarea contului 1011 la S.C. NEGROSIL IMPEXS.R.L. şi creditarea contului

456 la S.C. MIGROS S.R.L. ).

Se preiau de la S.C. NEGROSIL IMPEX S.R.L. rezerve legate în

suma de 1482,32 RON şi pierderea de 57200,01 RON.

Prin urmare, anulând subscrierea capitalului social nevărsat în suma

de 1530 RON şi diminuând capitalul social vărsat în suma de 650730 RON, s -a

stins capitalul social al S.C. NEGROSIL IMPEX S.R.L

7/22/2019 Dobrin Madălin - licență

http://slidepdf.com/reader/full/dobrin-madalin-licena 44/57

44

3.3. Prezentarea poziției financiare a societăților comerciale după

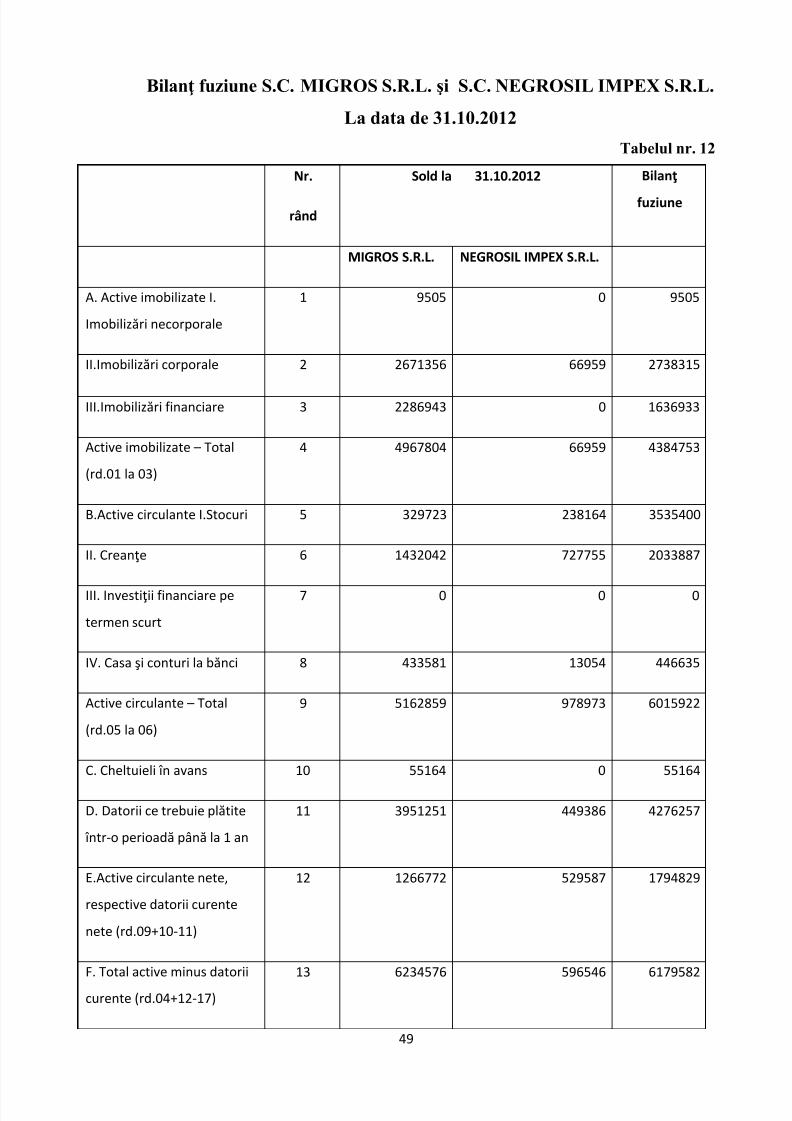

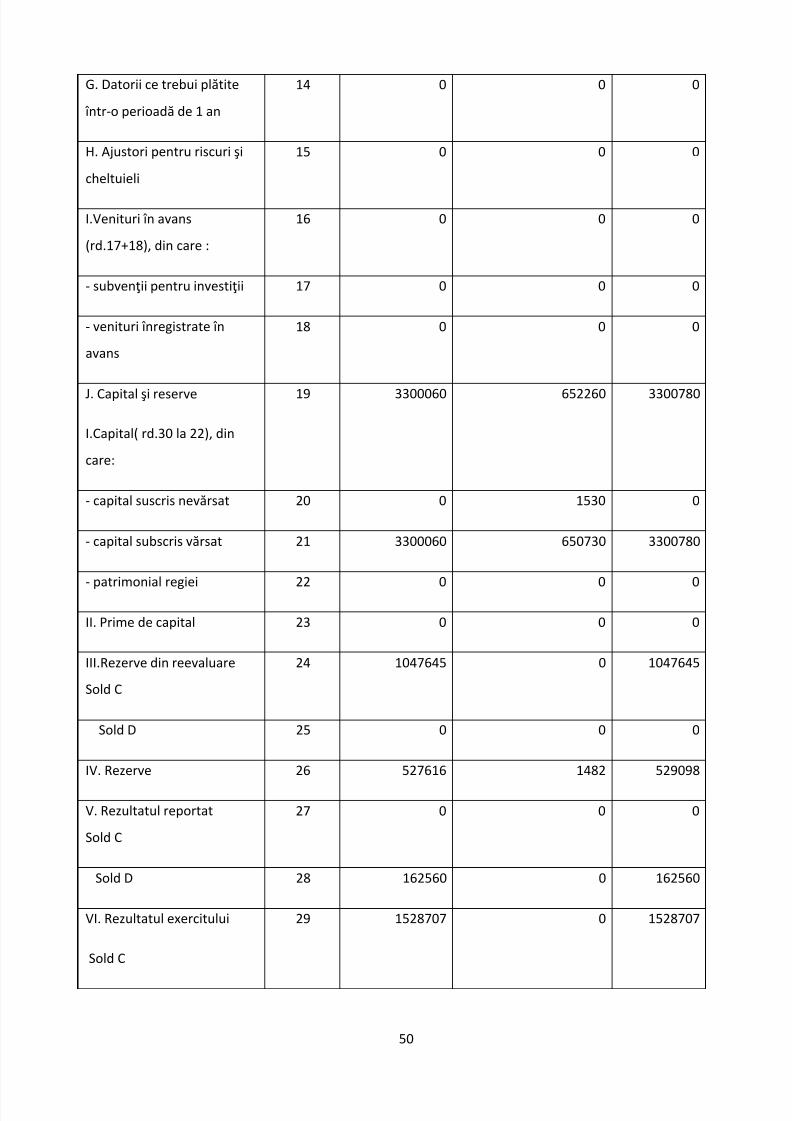

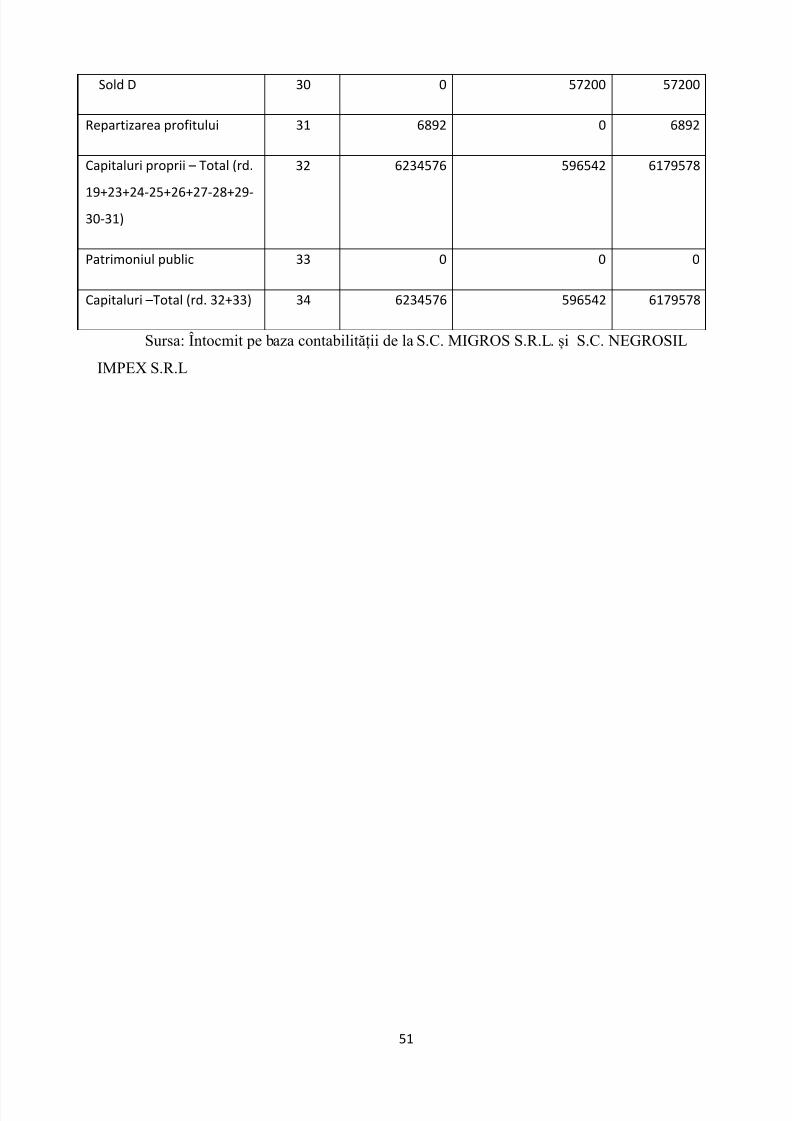

fuziune

Din punct de vedere financiar, derularea în timp a operaţiunii de fuziune

vizează parcurgerea a şase etape :

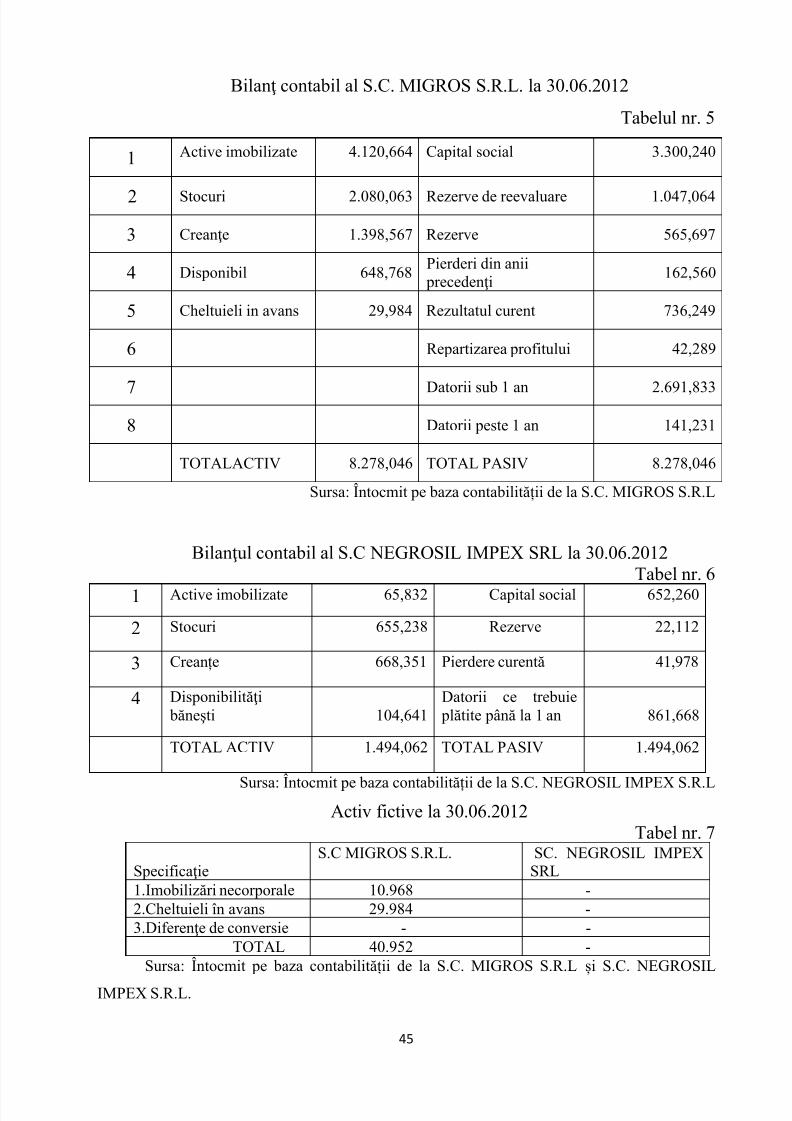

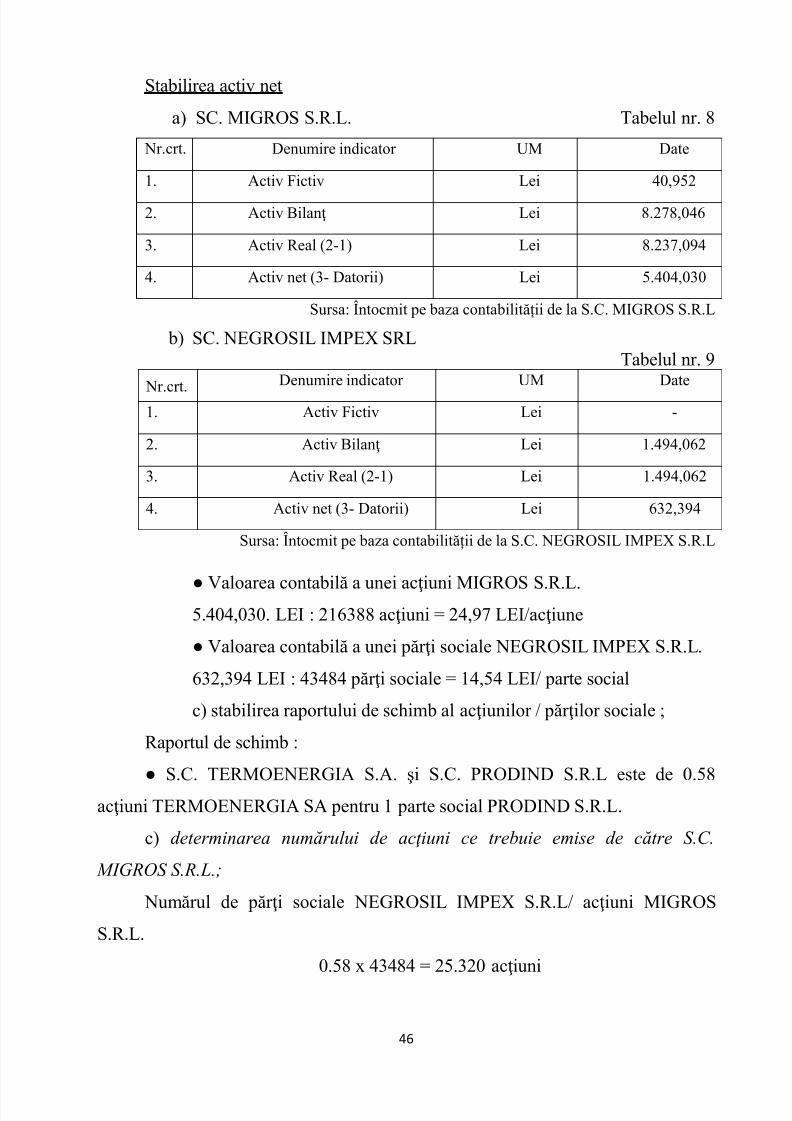

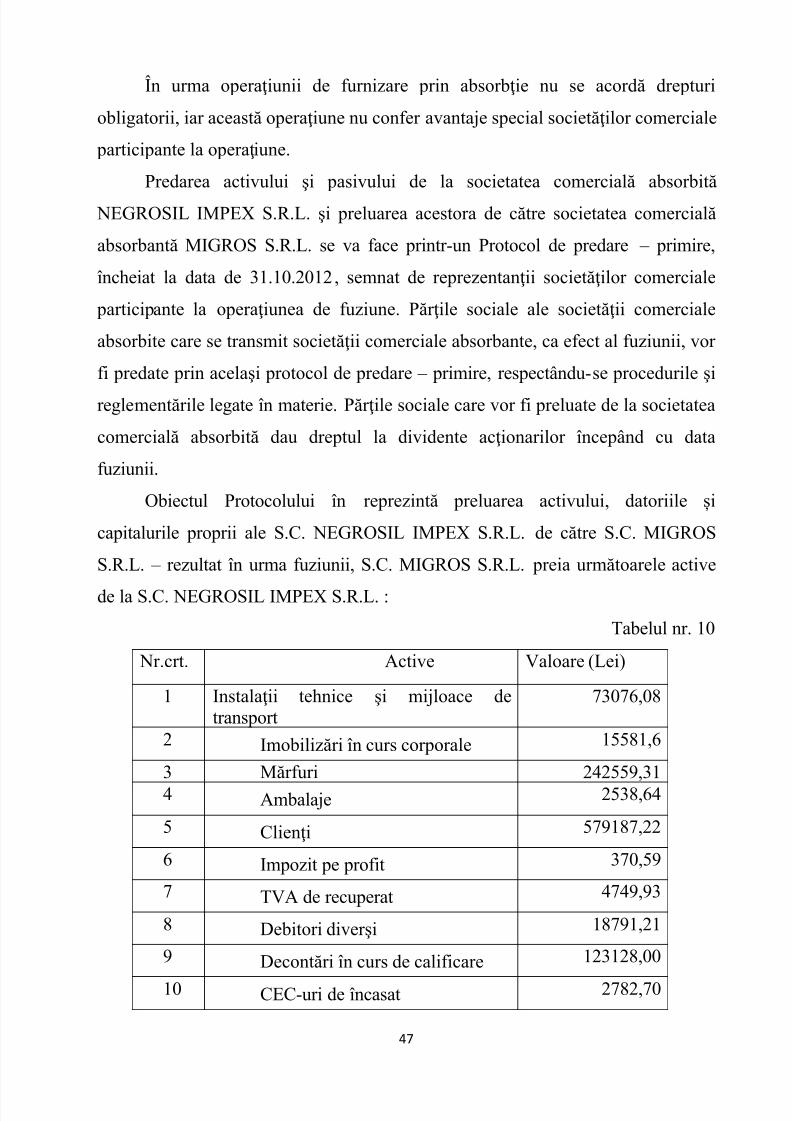

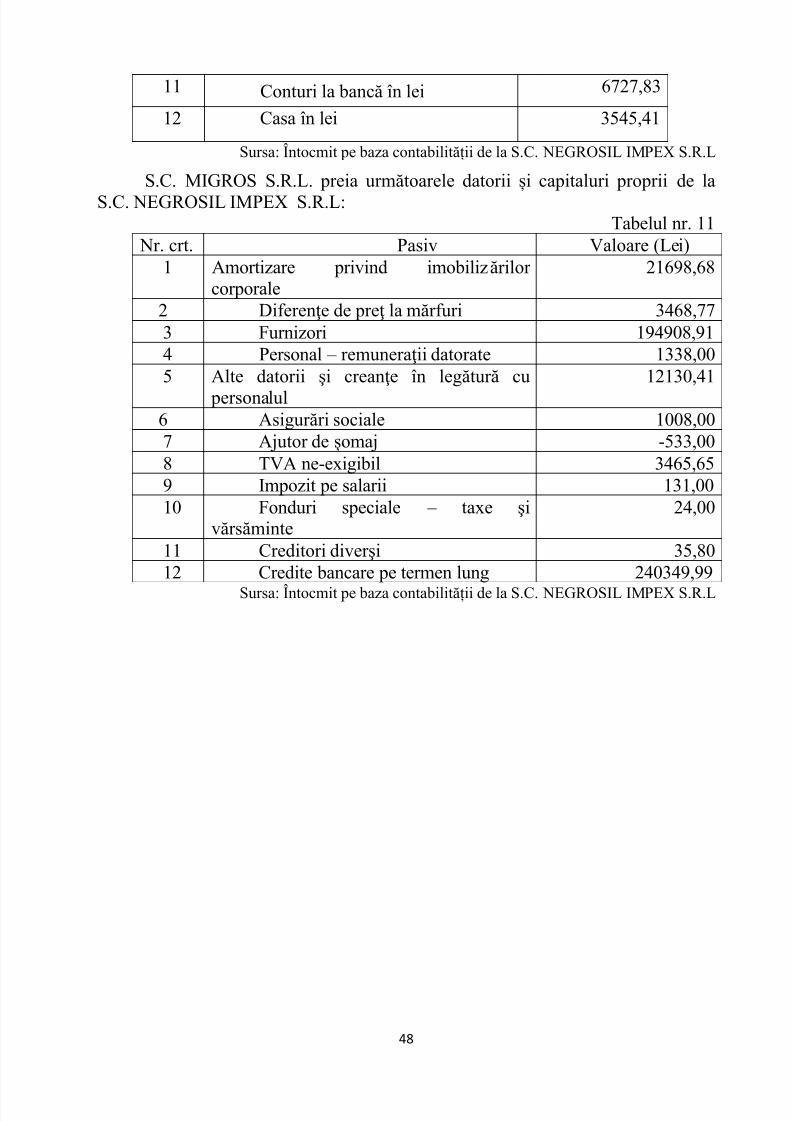

Evaluarea patrimoniului S.C. MIGROS S.R.L. şi S.C. NEGROSIL

IMPEX S.R.L.;

Determinarea valor ii contabile a acţiunilor S.C. MIGROS S.R.L. şi a

părţilor sociale ale S.C. NEGROSIL IMPEX S.R.L.;

Stabilirea raportului de schimb al acţiunilor / părţilor sociale;