CURTEA DE CONTURI A REPUBLICII MOLDOVA Biroului de tarâ al ... · Curtea de Conturi, in...

10

CURTEA DE CONTURI A REPUBLICII MOLDOVA MD-2001, mun. Chiýinäu, bd. Stefan cel Mare ýi Sfint nr.69, tel. (+373) 22 23 25 79, fax (+373) 22 23 30 20, www.ccrm.md. e-mail: [email protected] din,/I OrP 2015 Biroului de tarâ al Bâncii Mondiale in Republica Moldova Curtea de Conturi, in conformitate cu Programul activitâtii de audit pentru anul 2014, a efectuat auditul situatiilor financiare ale Proiectului ,,Reforma învâtâmîntului în Moldova" pe anii 2013-2014, finalizat cu adoptarea Hotârîrii Curtii de Conturi nr.32 din 5 august 2015. Scopul auditului a constat in exprimarea opiniilor privind realitatea si fidelitatea, in toate aspectele semnificative, a Rapoartelor financiare interimare si Raportului financiar bugetar pentru exercitiul bugetar încheiat la 31.12.2013 si la 31.12.2014. Ca urmare a actiunilor de audit derulate, echipa de audit, denotâ câ procesul de management financiar si control intern implementat la realizarea Proiectului este bine organizat si functionabil, asigurînd veridicitatea si plenitudinea situatiilor financiare raportate pe anii 2013-2014. Auditul nu a constatat abateri în datele incluse în rapoartele prezentate Bâncii Mondiale. Totodatâ, reiesind din faptul câ mijloacele financiare la Componentele I si II ale Proiectului sînt alocate ca suport bugetar, se evidentiazâ necesitatea stabilirii unei colaborâri interinstitutionale eficiente a Ministerului Educatiei cu Ministerul Finantelor si APL, in vederea asigurârii monitorizârii valorificarii resurselor financiare in scopul atingerii obiectivului Proiectului. In scopul fortificârii activitâtilor desfâsurate de câtre Ministerul Educatiei în cadrul Proiectului ,,Reforma învãtâmintului în Moldova", Curtea de Conturi a propus mâsuri comprehensive, formulate in cerinte si recomandâri, care au fost înaintate institutiei implementatoare. In contextul celor expuse, Curtea de Conturi Vâ remite Hotârîrea Curtii de Conturi nr.32 din 5 august 2015 privind auditul situatiilor financiare ale Proiectului ,,Reforma învâtâmîntului in Moldova" pe anii 2013-2014, pentru documentare. Anexâ: 9 file. Cu respect, afim URECHEAN, d ele Curtii de Conturi Ex.: N.Cneagnitchi Tel.: 266-056 Email: n [email protected] Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

Transcript of CURTEA DE CONTURI A REPUBLICII MOLDOVA Biroului de tarâ al ... · Curtea de Conturi, in...

CURTEA DE CONTURI A REPUBLICII MOLDOVAMD-2001, mun. Chiýinäu, bd. Stefan cel Mare ýi Sfint nr.69, tel. (+373) 22 23 25 79, fax (+373) 22 23 30 20,

www.ccrm.md. e-mail: [email protected]

din,/I OrP 2015

Biroului de tarâ al Bâncii Mondialein Republica Moldova

Curtea de Conturi, in conformitate cu Programul activitâtii de audit pentru anul 2014,a efectuat auditul situatiilor financiare ale Proiectului ,,Reforma învâtâmîntului în Moldova"pe anii 2013-2014, finalizat cu adoptarea Hotârîrii Curtii de Conturi nr.32 din 5 august 2015.

Scopul auditului a constat in exprimarea opiniilor privind realitatea si fidelitatea, intoate aspectele semnificative, a Rapoartelor financiare interimare si Raportului financiarbugetar pentru exercitiul bugetar încheiat la 31.12.2013 si la 31.12.2014.

Ca urmare a actiunilor de audit derulate, echipa de audit, denotâ câ procesul demanagement financiar si control intern implementat la realizarea Proiectului este bineorganizat si functionabil, asigurînd veridicitatea si plenitudinea situatiilor financiareraportate pe anii 2013-2014. Auditul nu a constatat abateri în datele incluse în rapoarteleprezentate Bâncii Mondiale. Totodatâ, reiesind din faptul câ mijloacele financiare laComponentele I si II ale Proiectului sînt alocate ca suport bugetar, se evidentiazâ necesitateastabilirii unei colaborâri interinstitutionale eficiente a Ministerului Educatiei cu MinisterulFinantelor si APL, in vederea asigurârii monitorizârii valorificarii resurselor financiare inscopul atingerii obiectivului Proiectului.

In scopul fortificârii activitâtilor desfâsurate de câtre Ministerul Educatiei în cadrulProiectului ,,Reforma învãtâmintului în Moldova", Curtea de Conturi a propus mâsuricomprehensive, formulate in cerinte si recomandâri, care au fost înaintate institutieiimplementatoare.

In contextul celor expuse, Curtea de Conturi Vâ remite Hotârîrea Curtii de Conturi nr.32din 5 august 2015 privind auditul situatiilor financiare ale Proiectului ,,Reformaînvâtâmîntului in Moldova" pe anii 2013-2014, pentru documentare.

Anexâ: 9 file.

Cu respect,

afim URECHEAN,d ele Curtii de Conturi

Ex.: N.CneagnitchiTel.: 266-056Email: n [email protected]

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

CURTEA DE CONTURE A REPUBLICII MOLDOVAHO1 T R IREAnr.&

din 5 august 2015

privind audital situatiilor financiare ale Proiectului,,Reforma Invåtåmîntului in Moldova" pe anii 2013-2014

Curtea de Conturi, in prezenta ministrului educatiei dna Corina Fusu,coordonatorului Proiectului dl Sergiu Harea, consultantului in management financiaral Proiectului dna Eva Podlubnii, analistului in management financiar al Biroului deLara al Båncii Mondiale in Republica Moldova dna Oxana Drutå, ex-coordonatoruluiProiectului dna Eugenia Veveritå, sefului adjunct al Directiei finanteie în invåtåmint,culturå si stiintå din cadrul Ministerului Finantelor dna Raisa Ghilan, cálåuzindu-sede art.2 alin.(1) si art.4 alin.(1) lit. a) din Legea Curtii de Conturi nr.261-XVI din05.12.20081 (cu modificrile ulterioare), a examinat Raportul auditullui situatiiLorfinanciare ale Proieetuui ,,Reforma învåtåmîntului in Moldova" pe anii 2013-2014.

Examinind rezultatele auditului si audiind Raportul prezentat, precum siexplicatiile persoanelor cu functii de råspundere prezente in sedinia publicå, Curteade Conturi

a constatat:

Guvernul Republicii Moldova, in scopul demarårii reformelor din domeniulinvåtåmintului, a incheiat cu Asociaia Internalionalå pentru Dezvoltare Acordul definantare, ratificat prin Legea nr.89 din 19.04.2013'. Astfel, in baza sprijinuluifinanciar in sumå de 26,1 mil. Drepturi Speciale de Tragere, sau echivalentul de 40,0mil.dolari SUA, Guvernul sustine consolidarea calitåtii si ameliorarea eficienteisectorului educational, prin intermediul unui credit finantat in cadrul Proiectului,,Reforma invåtåmintului in Moldova", cu perioada de implementare 2013-2018.

Proiectul ,,Reforma invåtåmintului in Moldova" este implementat de cåtreMinisterul Educatiei si include 3 Componente intercorelate, prin definirea cadrului derezultate.

Componentele I si II cuprind finantarea a 25,1 mil. Drepturi Speciale deTragere, echivalentå cu 38,5 mil.dolari SUA, ca suport bugetar, si sint destinateimplementårii standardelor de asigurare a calitåtii pentru seoli, imbunåtåtiriisistemului de evaluare a elevilor si calitåtii sistemului de date si sistemuluiinformational de management, precum si imbunåtåtirii eficientei in invåtåmintulgeneral.

Componenta III cuprinde finantarea a 1,0 mil. Drepturi Speciale de Tragere,echivalentå cu 1,5 mil.dolari SUA, si este destinatå dezvoltårii capacitåtilor demonitorizare a reformei invîåtåintului.

Legea nr.89 din 19.04.2013 ,Pentru ratificarea Acordului de finantare dintre Republica Moldova si Asociatia International. pentruDezvoltare privind realizarea Proiectului reformei invätäînintului in Moldova^.

Aprobatprin Hotrîrea Curtii de Conturi

nr. jdin 5 august 2015

i1 IJ, 11-va m m hi M015va

Chisinåu 2015

Componentelor i si II ale Proiectului, prin intermediul: elaborärii si implementäriistandardelor de calitate în scolile beneficiare; dezvoltärii resurselor umane;imbunätätirii Sistemului Inforniational de Management in Educatie albeneficiarului; monitorizärii abandonului scolar; sprijinirii, inclusiv prin instruire,a implementärii finantärii per elev la scarä nationalä; realizärii campaniilor demarketing social intru sustinerea reformelor initiate in invätämint; sustineriiimplementärii recensämintului seolilor; acordärii de suport de management pentruimplementarea Proiectului.

Pentru Componentele I si II a fost stabilit un set de indicatori de rezultate,conform cärora sint efectuate debursärile. Indicatorii de debursare sint ,, flotanti" sinecoiiditionati de anul de realizare, care este unul pur indicativ, si au foststructurati in jurul pilonilor prioritari ai Guvernului Republicii Moldova de intärirea calitätii educatiei si de imbunätätire a eficientei sectorului. ComponenteleProiectului vor reflecta acesti piloni strategici in sectorul educatiei. Astfel,debursärile planificate pentru Componentele i si II in sumä totalä de 25,1mil. DST,echivalenta cu 38,5 mil.dol.SUA (la momentul negocierilor), vor servi ca suportbugetar pentru implementarea reformel invätämintului.

Conform cadrului normativ', notiunea de suport bugetar reprezintä asistentafinanciarä a bugetului prin transferul de mijloace financiare de la o tarä/organizatieinternationalä donatoare pentru finantarea nepersonificatä a cheltuielilor bugetului.

In ceea ca priveste Componenta III, care prevede finantarea activitätilor deasistentä telinicä, va urma metoda de debursare in baza cererilor de solicitare,confoni procedurilor Bäncii Mondiale.

I. Baza auditului, metodologia si sfera de abordare

Curtea de Conturi, in temeiul mandatului legal, prevzut de art.28 si art.31alin.(1) lit.a) din Legea Curtii de Conturi nr.261-XVI din 05.12.20082, precum siconform Programului activitätii de audit a Curtii de Conturi pe anul 20153, arealizat la Ministerul Educatici auditul situatiilor financiare ale Proiectului,,Reforma invätämintului in Moldova" pe anii 2013-2014.

Analiza aspectelor elucidate in prezentul Raport a fost initiatä si efectuatä lasolicitarea Ministerului Educatiei, in conditiile preväzute de Acordul de finantare,incheiat intre Guvernul Republicii Moldova si Asociatia Internationalä pentruDezvoltare, ratificat prin Legea nr.89 din 19.04.2013'.

Misiunea de audit a fost realizatä in cadrul Ministerului Educatiei, cuacumularea unor probe necesare de la Ministerul Finantelor.

Scopul auditului a constat in exprimarea opinilor privitor la situatiile dacäRapoartele financiare interimare si Raportul financiar bugetar*, in toate aspectele

I Hotärirea Guv,ernului nr.12 din 19.01.2010 -Pentru aprobaea Regulamentului cu privire la cadrul institutional si mecanismul de coordonare aasistentei externe acordate Republici Moldova de organizatiile internationale si tärile donatoare- (cu modificarile si completärile ulterioare).- Legea Curtii de Conturi nr.26 1 -XVI din 05.12.2008 (cu modificärile si completärile ulterioare).

Hotärirea Curtii de Conturi nr.57 din 08.12.2014 -Privind aprobarea Programului activitätii de audit a Curtii de Conturi pe anul 2015- (cumodificårile si completårile ulterioare).4 Legea nr.89 din 19.04.2013 ,,Pentru ratificarea Acordului de finantare dintre Republica Moldova si Asociaia Internationalå pentru Dezvoltareprivind realizarea Proiectului reformei invätämîntului in Moldova".*Raportul financiar bugetar include informatia privind executarea devizului de cheltuieli al Proiectului si Bilantul executäriibugetului.

2

Respons aiiaea echipei dec au~ditÉActivitatea echipei de audit a constat in evaluarea operatiunilor si

tranzactiilor financiare prin aplicarea unor proceduri relevante in scopul obtineriiprobelor de audit suficiente si adeevate, menite så sustinå constatårile si opiniiie deaudit privind raportarea situatiilor financiare ale Proiectului pe anii 2013-2014.Auditorii nu sint responsabili de prevenirea faptelor de fraudå si eroare.

II Constatåri, concluzii si recomandåri

3.1. Cu privire la sursele financiare debursate si valorificate in cadrulComponentelor I si II

Ministrul Educatiei, ca director general al Proiectului, poartå råspundereapentru implementarea tuturor Componentelor Proiectului. Totodatå, MinisterulFinantelor este responsabil de alocarea mijloacelor financiare, din contul suportuluibugetar, Ministerului Educatiei si autoritåtilor publice locale in vedereaimplementårii Proiectului. Transferurile cåtre autoritåtile publice locale (incontinuare - APL) sint aprobate prin Legea bugetului de stat, prin care acestea sintautorizate så utilizeze mijlocele financiare transferate dupå destinatie.

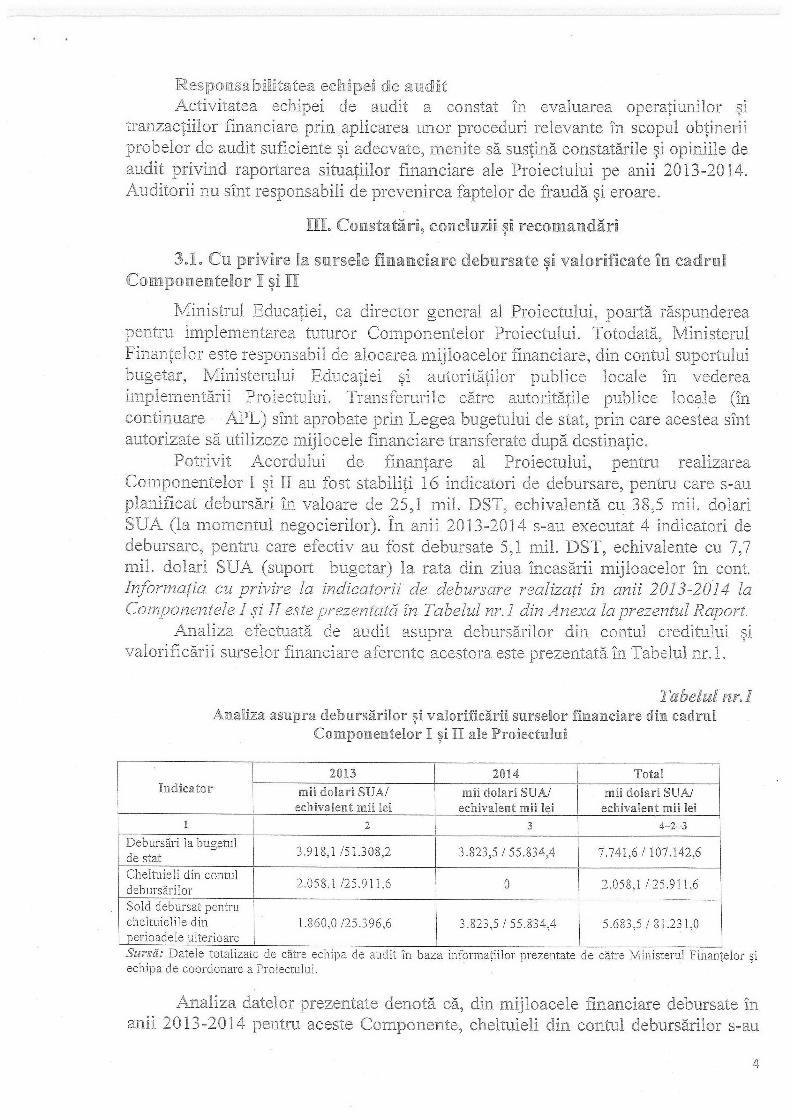

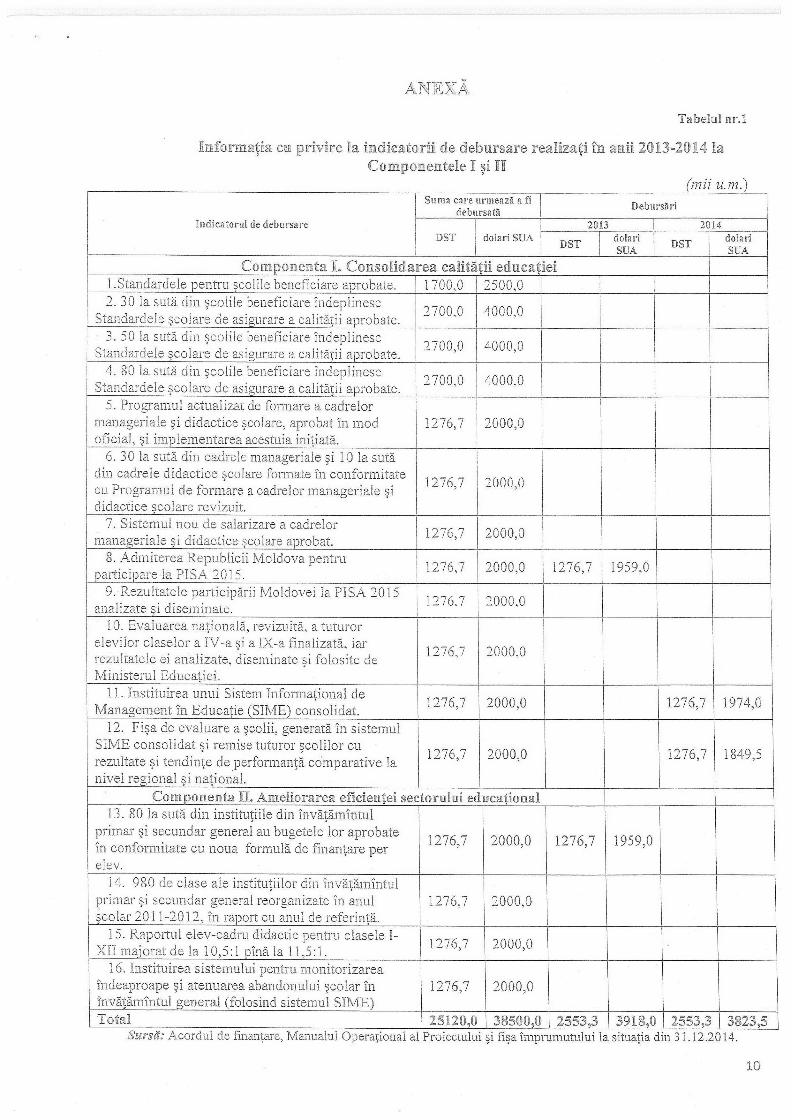

Potrivit Acordului de finantare al Proiectului, pentru realizareaComponentelor I si II au fost stabiliti 16 indicatori de debursare, pentru care s-auplanificat debursari in valoare de 25,1 mil. DST, echivalentå cu 38,5 mil. dolariSUA (la momentul negocierilor). in anii 2013-2014 s-au executat 4 indicatori dedebursare, pentru care efectiv au fost debursate 5,1 mil. DST, echivalente cu 7,7mil. dolari SUA (suport bugetar) la rata din ziua incasårii mijloacelor in cont.Inforinatia cu privire la indicatorii de debursare realizati in anii 2013-2014 laCornponentele I si II este prezentatå in Tabelul nr.] din Anexa la prezentul Raport.

Analiza efectuatå de audit asupra debursårilor din contul creditului sivaloriicårii surselor financiare aferente acestora este prezentatå in Tabelul nr. 1.

Tabelul nr.1Analiza asupra debursårilor si valorificårli surselor finaneiare din cadrul

Componentelor I si II ale Proiectului

2013 2014 TotalIndicator mii dolari SUA/ mii dolari SUA/ mii dolari SUA/

echivalent mii lei echivalent mii lei echivalent mii lei2 3 4=2+3

Debursári la bugetul 3.918,1 /51.308,2 3.823,5 / 55.834,4 7.741,6 / 107.142,6de statCheltuieli din contul 2.058,1./25,911,6 0 2.058,1/ 25.911,6debursk.ilor 0/591,Sold debursat pentrucheltuielile din 1.860,0 /25.396,6 3.823,5 / 55.834,4 5.683,5 / 81.231,0perioadele ulterioareSursd: Datele totalizate de cãitre echipa de audit în baza informatiilor prezentate de cãtre Ministerul Finantelor siechipa de coordonare a Proiectului.

Analiza datelor prezentate denotå cå, din mijloacele financiare debursate inanii 2013-2014 pentru aceste Componente, cheltuieli din contul debursårilor s-au

4

3.2. Cu prvire a susele finnctia e debursate, valorifiEcate si r ortatera Componenta RI

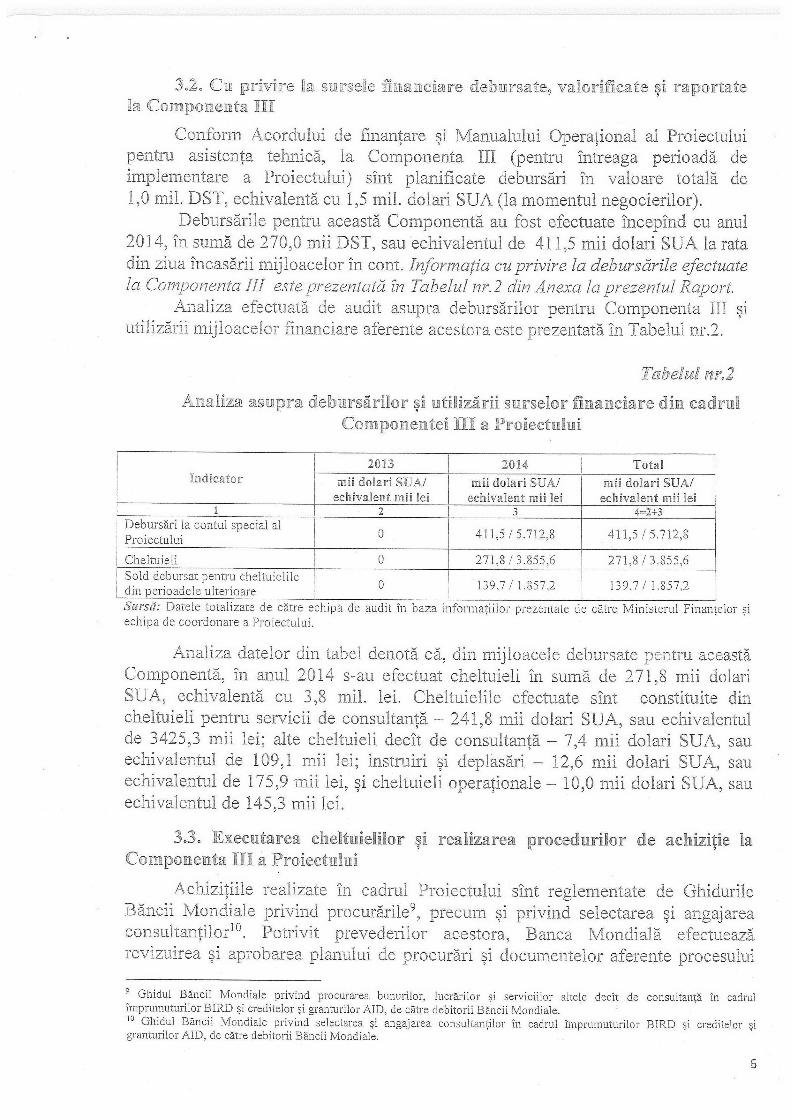

Conform Acordului de finantare si Manualului Operational al Proiectuluipentru asistenta tehinic, la Componenta III (pentru întreaga perioadâ deimplementare a Proiectului) sînt planificate debursäri în valoare totalâ de1,0 mil. DST, echivalentâ cu 1,5 mil. dolari SUA (la momentul negocierilor).

Debursârile pentru aceastâ Componentâ au fost efectuate începînd cu anul2014, în sumâ de 270,0 mii DST, sau echivalentul de 411,5 mii dolari SUA la ratadin ziua încasârii mijloacelor în cont. Informa,tia cu privire la debursârile efectuatela Comiponenta III este prezentatà în Tabelu 7i r.2 din Anexa la prezentul Raport.

Analiza efectuatâ de audit asupra debursârilor pentru Componenta III si

utilizârii mijloacelor financiare aferente acestora este prezentatã în Tabelui nr.2.

TaeIl rl.2

Analiza asupra debursárior si utiizârii surseor financiare din cadralComponentei III a Proiectului

2013 2014 TotalIndicator mii dolari SUA/ mii dolari SUA/ mii dolari SUA/

echivalent mii lei echivaient mii lei echivalent mii lei1 2 3 4=2+3

Debursâri la contul special al 0 411,5 / 5.712,8 411,5 / 5.712,8Proiectului

Cheltuieli 0 271,8 / 3.855,6 271,8 / 3.855,6Sold debursat pentru cheltuielile 0 139,7 / 1.857,2 139,7 / 1.857,2din perioadele ulterioareSursåt: Datele totalizate de càtre echipa de audit în baza informatiflor prezentate de câtre Ministerul Finantelor siechipa de coordonare a Proiectului.

Analiza datelor din tabel denotâ câ, din mijloacele debursate pentru aceastComponentâ, în anul 2014 s-au efectuat cheltuieli în sumâ de 271,8 mii dolariSUA, echivalentã cu 3,8 mil. lei. Cheltuielile efectuate sînt constituite dincheltuieli pentru servicii de consultantâ - 241,8 mii dolari SUA, sau echivalentulde 3425,3 mii lei; alte cheltuieli decît de consultantâ - 7,4 mii dolari SUA, sauechivalentul de 109,1 mii lei; instruiri si deplasâri - 12,6 mii dolari SUA, sauechivalentul de 175,9 mii lei, si cheltuieli operationale - 10,0 mii dolari SUA, sauechivalentul de 145,3 mii lei.

3.3. Executarea cheltaielilor si realizarea procedurilor de achizitie laComponenta III a Proiectului

Achizitiile realizate hi cadrul Proiectului sînt reglementate de GhidurileBâncii Mondiale privind procurârile9 , precum si privind selectarea si angajareaconsultantilor'0 . Potrivit prevederilor acestora, Banca Mondialâ efectueazârevizuirea si aprobarea planului de procurâri si documentelor aferente procesului

9 Ghidul Bäncii Mondiale privind procurarea bunurilor, lucrärilor si serviciilor altele decît de consultantã în cadrulîmprumuturilor BIRD si creditelor si granturilor AID, de càtre debitorii Bàncii Mondiale.10 Ghidul Bâncii Mondiale privind selectarea si angajarea consultantilor în cadrul împrumuturilor BIRD si creditelor sigranturilor AID, de càtre debitorii Bàncii Mondiale.

6

cadrelor didactice, inclusiv pe scoli primare-grâdinite, scoli primare, gimnazii silicee.

Examinârile auditului denotâ cã coordonatorul Proiectului, în bazaRaportului privind executarea bugetelor unitâtilor administrativ-teritoriale,întocmit de câtre Ministerul Finantelor, a prezentat raportul privind salarizareacadrelor didactice ale autoritâtilor publice locale la situatiie din 31.12.2013 si31.12.2014.

Echipa de audit a solicitat de la Ministerul Finantelor informatia privindsalarizarea cadrelor didactice pentru fiecare autoritate publicã localâ si pe fiecaretip de institutie. In rezultatul contrapunerii informatiei prezentate Bâncii Mondialecu Rapoartele separate privind executarea bugetelor unitâtilor administrativ-teritoriale (toate componentele) la situatiile din 31.12.2013 si 31.12.2014, auditulnu a constatat divergente, rapoartele prezentate Bâncii Mondiale fiind veridice.

Potrivit prevederilor Manualului Operational al Proiectului, consultantul înmanagement financiar urneazâ sâ tinâ evidenta contabilâ în concordantâ cucerintele Ministerului Finantelor.

In urrma auditârii situatiilor financiare în baza probelor acumulate, se denotâca datele raportate privind executarea efectivâ a cheltuielilor finantate din surseleexterne pe anul 2014 sînt sub limita bugetará aprobatâ. Astfel, din volumulmijloacelor aprobate în sumâ de 4718,7 mii lei, cheltuielile efective au insumat3855,6 mii lei, sau cu 863,1 mii lei mai putin, înregistrînd nivelul de executie de81,7%.

Conform explicatiei responsabililor din cadrul Proiectului, ,,neexecutarea înmâsurâ deplinâ a surselor financiare a fost cauzatâ de procesul de selectare acompaniei de marketing social pentru care au fost planificate 240,0 mii Ici si dedecizie a Ministerului Educatiei si Bâncii Mondiale de a finanta companiile deproiectare a lucrârilor de renovare a scolilor din suportul bugetar în valoareaplanificatâ de 659,1 mii lei".

Activitâtile desfasurate de câtre echipa de audit au confirmat înregistrareaintegralâ a operatiunilor referitor la: evidenta si raportarea cheltuielilor pentruservicule de consultantã, altele decît de consultantâ, deplasârile în interes deserviciu si cheltuielile operationale. Totodatâ, contrapunerea informatiilor dinnotele contabile memoriale si rapoartele privind executarea devizului de cheltuielial Proiectului, cartea mare si bilantul contabil confirmã corectitudineacontabilizârii tuturor activelor si pasivelor gestionate, soldurilor initiale si finale,precum si a tranzactiilor economice.

ConcRuzii:

Misiunea de audit, în baza activitâtilor desfâsurate, denotâ câ procesul demanagement financiar si control intern implementat la realizarea Proiectului estebine organizat si functionabil, asigurînd veridicitatea si plenitudinea situatiilorriianciare raportate pe anii 2013-2014. Auditul nu a constatat abateri în dateleincluse mn rapoartele prezentate Bâncii Mondiale. Totodatâ, reiesind din faptul cãmijloacele financiare la Componentele I si Il ale Proiectului sînt alocate ca suport

8

ANEXÃ

Tabelul nr.1

rnforraata eu privire la indicatorii de debursare realizati în anii 2013-2014 laComponentele I si II

(mii unm.)Suma care urmeazå a fl Debursäri

debursataIndicatorul de debursare 2013 l 2014

DST dolari SUA DT dolari DT dolariSUA SUA

Componenta L. Consolidarea calitåtii educatieiI.Standardele pentru leolile beneficiare aprobate. 1700,0 | 2500,0 12. 30 la sutä din scolile beneficiare indeplinesc 2700, 0 4000, 0Standardele scolare de asigurare a calitätii aprobate.3. 50 la sutå din scolile beneficiare indeplinese

Standardele scolare de asigurare a calitä1i aprobate.4. 80 la sutä din scolile beneficiare indeplinese 2 700 0 a0000Standardele scolare de asigurare a calitätii aprobate.5. Programul actualizat de fornare a cadrelor

manageriale si didactice scolare, aprobat in mod 1276,7 2000,0oficial, si implementarea acestuia initiatå.

6. 30 la sutä din cadrele manageriale si 10 la sutädin cadrele didactice 5colare formate in conformitate 1276,7 2000,0cu Programul de formare a cadrelor manageriale si1didactice scolare revizuit.

7. Sistemul nou de salarizare a cadrelor 1276,7 2000,0manageriale si didactice scolare aprobat.8. Admiterea Republieii Moldova pentru 1276,7 2000,0 1276,7 1959,0

participare la PISA 2015.9. Rezultatele participärii Moldovei la PISA 2015 -27 ,7 20 0,

analizate si diseminate. 1276.7 2000,010. Evaluarea nationalä, revizuitå, a tuturor

elevilor claselor a IV-a si a IX-a finalizatå, iar 1276,7 2000,0rezultatele ei analizate, diseminate si folosite deMinisterul Educatiei.

11. Instituirea unui Sistem Informational de 1276,7 2000,0 1276,7 1974,0Management in Educatie (SIME) consolidat.

12. Fisa de evaluare a 5colii, generatå in sisternulSIME consolidat si remise tuturor gcolilor cu 1276,7 2000,0 1276,7 1849,5rezultate si tendinte de performantå comparative lanivel regional i national.

Componenta 1. Ameliorarea eficientei sectorului educational13. 80 la sutå din institutiile din invätämintul

primar si secundar general au bugetele lor aprobate 1276,7 2000,0 1276,7 1959,0n conformitate cu noua formulä de finantare perelev.

14. 980 de clase ale institutiilor din invätämintulprimar si secundar general reorganizate in anul 1276,7 2000,0scolar 2011-2012, in raport cu anul de referintä.

15. Raportul elev-cadru didactic pentru clasele l- 1276,7 2000,0XI1 majorat de la 10,5:1 pînä la 11,5:1.1267 00,

16. Instituirea sistemului pentru monitorizareaindeaproape si atenuarea abandonului scolar in 1276,7 2000,0invätäînintul general (folosind sistemul SIME)Total 25120,0 38500,0 2553,3 3918,0 2553,3 3823,5

Sarsä: Acordul de finantare, Manualul Operational al Proiectului si fisa imprumutului la situatia din 31.12.2014.

10

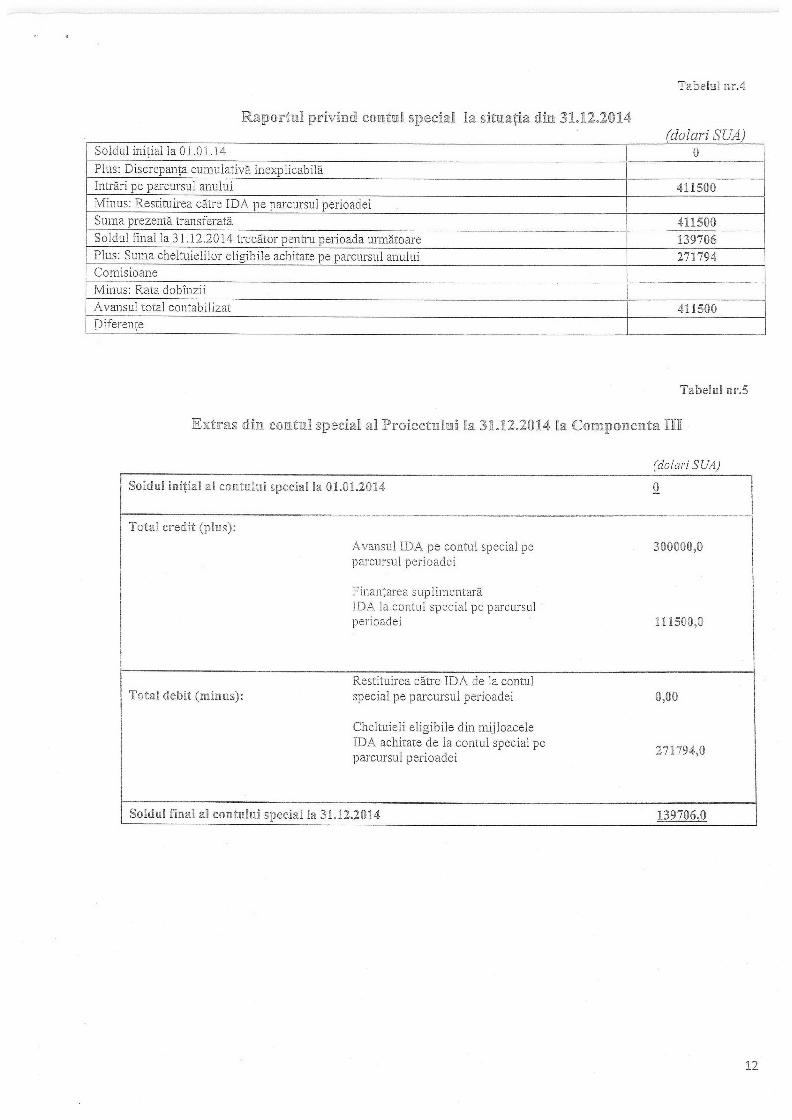

Tabelul nr.4

Raportul privind contu special la situatia diå 31.12.2014(dolari SUA)

Soldul initial la 01.01.14 0Plus: Discrepanta cumulativä inexplicabiläIntråri pe parcursul anului 411500Minus: Restituirea cåtre IDA pe parcursul perioadeiSuma prezentä transferatå 411500Soldul final la.31.12.2014 trector pentru perioada urmätoare 139706Plus: Suma cheltuielilor eligibile achitate pe parcursul anului 271794Comisioane

Minus: Rata dobinzii

Avansul total contabilizat 411500Diferente

Tabelul nr.5

Extras dn ccintul special al Proiectului la 31.12.2014 la Conponenta III1

(dolari SUA)

Soldul initial al contului special la 01.01.2014

Total credit (plus):

Avansul !DA pe contul special pe 300000,0parcursul perioadei

Finantarea suplimentaräIDA la contul special pe parcursulperioadei 111500,0

Restituirea cåtre IDA de la contulTotal debit (minus): special pe parcursul perioadei 0,00

Cheltuieli eligibile din mijloaceleIDA achitate de la contul special pe 271794,0parcursul perioadei

Soldul final al contului special la 31.12.2014 139706,0

12

&‘廾 :他