Curs 7 Sist Ctb Comp

7

SISTEME CONTABILE COMPARATE CURS 7 SISTEMUL CONTABIL DIN SUA

-

Upload

alina-voinea -

Category

Documents

-

view

19 -

download

0

description

Curs 7 Sist Ctb Comp

Transcript of Curs 7 Sist Ctb Comp

SISTEME CONTABILE COMPARATE

CURS 7

SISTEMUL CONTABIL DIN

SUA

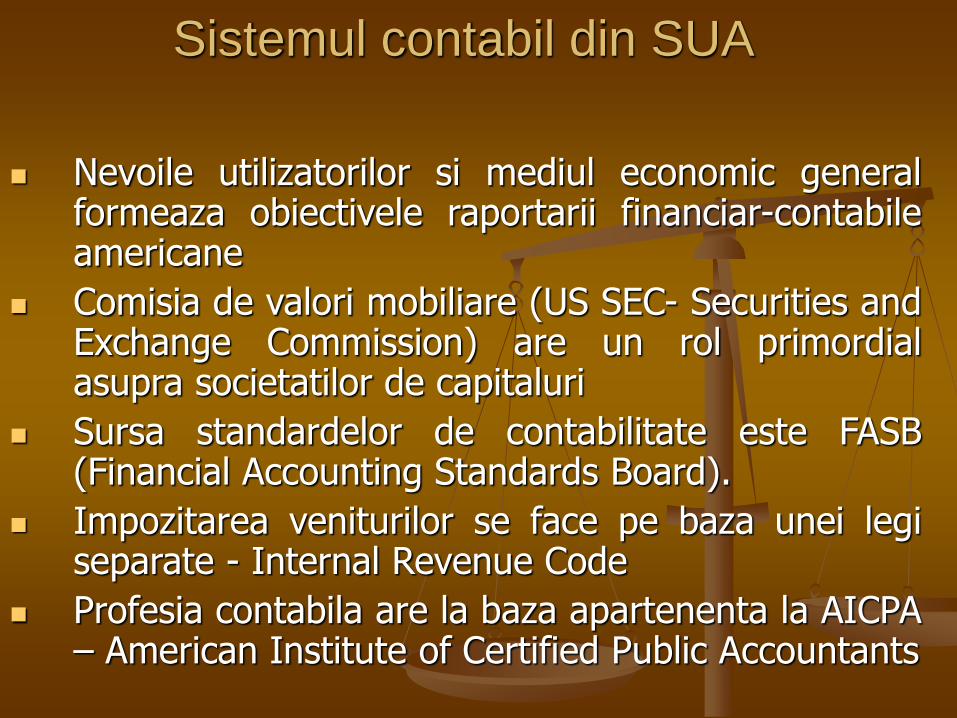

Sistemul contabil din SUA

Nevoile utilizatorilor si mediul economic generalformeaza obiectivele raportarii financiar-contabileamericane

Comisia de valori mobiliare (US SEC- Securities andExchange Commission) are un rol primordialasupra societatilor de capitaluri

Sursa standardelor de contabilitate este FASB(Financial Accounting Standards Board).

Impozitarea veniturilor se face pe baza unei legiseparate - Internal Revenue Code

Profesia contabila are la baza apartenenta la AICPA– American Institute of Certified Public Accountants

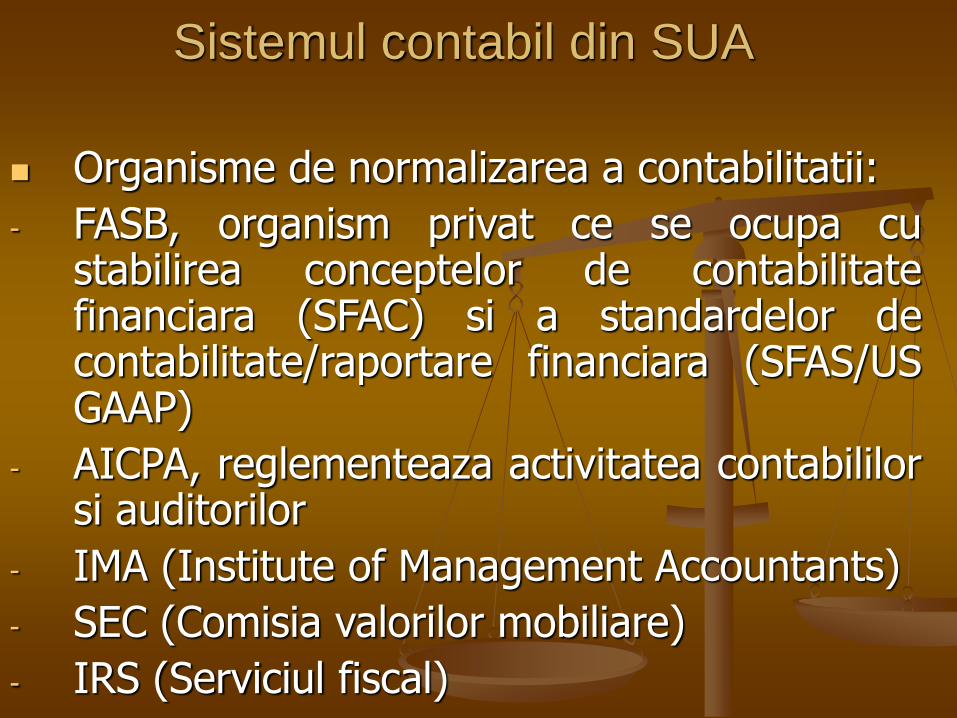

Sistemul contabil din SUA

Organisme de normalizarea a contabilitatii:

- FASB, organism privat ce se ocupa custabilirea conceptelor de contabilitatefinanciara (SFAC) si a standardelor decontabilitate/raportare financiara (SFAS/USGAAP)

- AICPA, reglementeaza activitatea contabililorsi auditorilor

- IMA (Institute of Management Accountants)

- SEC (Comisia valorilor mobiliare)

- IRS (Serviciul fiscal)

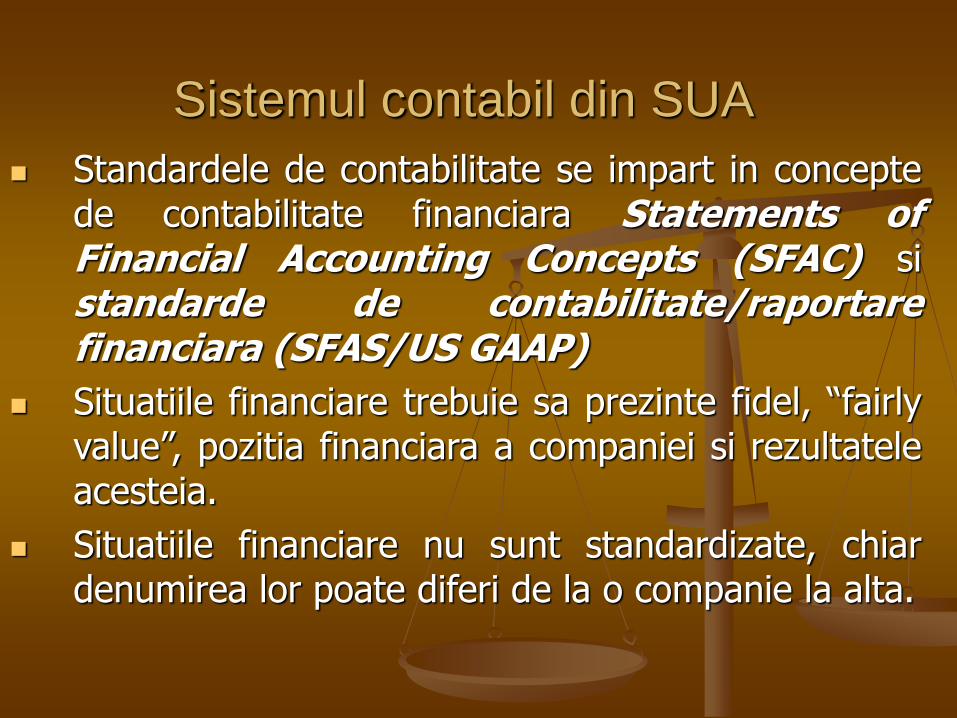

Sistemul contabil din SUA

Standardele de contabilitate se impart in conceptede contabilitate financiara Statements ofFinancial Accounting Concepts (SFAC) sistandarde de contabilitate/raportarefinanciara (SFAS/US GAAP)

Situatiile financiare trebuie sa prezinte fidel, “fairlyvalue”, pozitia financiara a companiei si rezultateleacesteia.

Situatiile financiare nu sunt standardizate, chiardenumirea lor poate diferi de la o companie la alta.

Sistemul contabil din SUA

Situatiile financiare

1. Bilantul

-se poate prezenta sub forma de lista sau cont.

- cuprinde activele, urmate de capitaluri proprii sidatorii

- gruparea activelor in bilant are la baza criteriullichiditatii imediate

- gruparea pasivelor in bilant are la baza criteriulexigibilitatii imediate

- bilantul se intocmeste dupa repartizarearezultatului

Sistemul contabil din SUA

Situatiile financiare

2. Contul de profit si pierdere

-urmareste calcularea unui rezultat net global caresa contina toate veniturile, cheltuielile, castigurilesau pierderile

-se prezinta sub forma verticala de lista

-apar ca parte integranta in CPP si rezultatulactivitatilor intrerupte ale intreprinderii, elementeleextraordinare si incidenta modificarilor intervenitein principiile si metodele contabile aplicate.

Sistemul contabil din SUA

Situatiile financiare

3. Situatia fluxurilor de numerar

4. Situatia variatiei capitalurilor proprii

(Situatia rezultatului global)

5. Note la situatiile financiare