Cozmanca Liliana

28

Alaliza structurii şi dinamicii cheltuielilor publice din bugetul de stat al României

-

Upload

ciprianvieru -

Category

Documents

-

view

283 -

download

0

description

hhj

Transcript of Cozmanca Liliana

Alaliza structurii şi dinamicii cheltuielilor publice din bugetul de stat al României

Cozmâncă I. Liliana

Grupa: 1421

Prof. coord.: Lect. Dr. Dornean Adina

CUPRINS

Structura cheltuielilor publice din bugetul de stat – criterii şi componente...................................3

Mutaţii in structura funcţionlă acheltuielilor publice din bugetul de stat in perioada 2007-2009........................................................................................................................................5

Mutaţii in structura economică a cheltuielilor publice din bugetul de stat in perioada 2009-2011......................................................................................................................................10

Anexe.............................................................................................................................................14

Bibliografie....................................................................................................................................21

2

Capitolui 1: Structura cheltuielilor publice din bugetul de stat – criterii şi componente

1.1 Sistemul cheltuielilor publice

Cheltuielile publice1 sunt modalităţi de repartizare şi utilizare a resurselor bugetare în vederea satisfacerii cerinţelor generale ale societăţii.

Cheltuielile din bugetele publice revin, ca responsabilitate de fundamentare si execuţie, instituţiilor specializate in gestiunea balanţelor financiare are statului ori ale unităţilor administrativ-teritoriale, pe de o parte, şi consumatorilor de fonduri publice (ordonatori de credite bugetare) , pe de altă parte.

Cuantunul cheltuielilor publice diferă de la o ţară la alta şi de la o perioadă la alta. Acoperirea cheltuielilor determinate de indeplinirea funcţiilor statului are loc odată cu preluarea de către acesta a unei părţi din produsul intern brut.

Conţinutul economic2 al cheltuielilor publice se află in stransă legătură cu efectul produs de acestea pe destinaţiile lor. Astfel, unele cheltuieli exprimă un consum definitiv de produs intern brut, reprezentând valoarea plaţilor pe care le efectuează instituţiile publice in formele specific ale cheltuielilor curente, iar alte cheltuieli publice expimă o avansare de produs intern brut, reprezentând participarea statului la finanţarea formării brute a capitalului atât in sfera producţiei materiale cat şi in sfera nematerială.

Cheltuielile publice cuprind cheltuieli care se efctuează atat de la bugetul statului, din bugetele locale, cat şi din fondurile speciale, fondurile proprii ale companiilor naţionale, ale regiilor autonome şi societăţilor comerciale cu capital de stat, instituţiilor de stat etc.

Cheltuielile bugetare cuprind numai cheltuielile care se finanţează de la bugetul statului şi din bugetele locale, ele fiind deci o parte a cheltuielilor publice.

1 Ştefura Gabriel, Proces bugetar public, Ed. UAIC, 2007

2 Văcărel, I., Finanţe publice, E.D.P., Bucureşti, 20083

Cheltuielile bugetare trebuie să indeplinească unele cerinţe constituţionale, şi anume: să fie aprobate de Parlament, autorităţile publice autorizate să efectueze cheltuielile, să fie supuse unui control riguros, bugetul statului să fie dat publicităţii.

Acţiunile majore din economie care condiţionează dezvoltarea social-economică a ţarii se finanţează, in principal, din bugetul statului. Exemplu: investiţiile noi de mare amploare şi dezvoltările importante la companiile naţionale, regiile autonome şi societăţile comerciale cu capital de stat existente, majoritatea cheltuielilor privind acţiunile social-culturale, apărarea naţională, ordinea publică şi alte cerinţe generale. Gestiunea economico-financiară şi autofinanţarea reclamă ca agenţii economici săşi extindă activitatea pe seama rezultatelor financiare obţinute şi să contribuie progresiv la constituirea fondurilor statului.

1.2. Clasificarea cheltuielilor publice

Dimensionarea cheltuielilor publice totale şi repartizarea acestora pe destinaţii şi beneficiari, în vederea satisfacerii nevoilor publice, presupun cunoaşterea criiteriilor de clasificare a acestora. Structura cheltuielilor publice ilustrează modul în care sunt orientate resursele financiare ale statului, in diverse perioade, spre anumite obiective: economice, sociale, culturale, militare etc. Strucura cheltuielilor publice poate fi abordată corespunzător mai multor criterii de clasificare, şi anume: administrativă, economică, funcţională, financiară, după rolul lor in procesul reproducţiei sociale, gruparea folosită de organismele ONU.

În această lucrare sunt prezentate clasificaţia economică şi cea funcţională şi mutaţiile ce au avut loc în structura lor pe anumite perioade de timp.

1. Clasificaţia economică 3 împarte cheltuielile în:

• cheltuielile curente asigură buna funcţionare şi întreţinerea instituţiilor publice, finanţarea satisfacerii acţiunilor publice, transferarea unor sume de bani anumitor categorii de persoane, sau pentru onorarea angajamentelor speciale ale statului. Cheltuielile curente cuprind la rândul lor:

- cheltuielile privind serviciile publice (sau cheltuieli de funcţionare), în care se includ: salarii, servicii şi cheltuieli cu procurarea materialelor necesare activităţii curente;

- cheltuielile de transfer, care cuprind sume acordate din fondurile publice diferitelor persoane fizice şi juridice, cu titlu definitiv şi nerambursabil. Ele pot avea caracter

3 http://www.scribd.ro

4

economic (subvenţii, prime pentru stimularea exportului, restructurarea unor ctivităţi economice etc.) sau caracter social (burse, pensii, ajutoare şi alte indemnizaţii);

- dobânzile aferente datoriei publice.

• cheltuielile de capital (de investiţii) se concretizează în achiziţionarea de bunuri de folosinţă îndelungată, destinată sferei producţiei materiale sau nemateriale (şcoli, spitale, şosele etc.). ele reprezintă doar o avansare de produs intern brut, contribuind la dezvoltarea şi modernizarea patrimoniului public.

2. Clasificaţia funţională 4 foloseşte drept criterii de grupare a cheltuielilor publice, domeniile de activitate, ramurile economiei etc. spre care sunt dirijate resursele financiare publice, incluzând şi alte destinaţii date acestor resurse, cum sunt cele legate de efectuarea unor transferuri între diferitele niveluri ale administraţiei publice, plata dobânzilor la datoria publică, constituirea de rezerve la dispoziţia autorităţilor publice administrative etc. instituţiile care funţionează în diferite domenii de activitate constituie consumatorii de resurse financiare publice, iar conducătorii lor sunt ordonatori de credite bugetare.

Capitolul 2: Mutaţii în structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2007-2009.

Importanţa clasificaţiei funcţioanale derivă din faptul că arată repartizarea resurselor

financiare publice pe domenii de activitate care definesc nevoile publice, fiind principalul

obiectiv urmărit la examinarea şi aprobarea prevederilor bugetare de către Parlament. Această

grupare reflectă compoziţia cheltuielilor publice, conform principalelor funcţii prevăzute în

bugetul de stat: educaţie, cultură, sectorul social, sănătate, utilizarea forţei de muncă, apărare

naţională etc.

În anexa 1 sunt prezentate cheltuielile din bugetul de stat pe anii 2007-2009.

Procentajul cheltuielilor funcţionale din totalul bugetului de stat alocat pentru anii 2007-2009

este sintetizat în diagramele I-III din anexa nr. 2.

4 Văcărel, I, Idem5

În anul 2007 cheltuielile de ordin social deţin o pondere majoritară din totalul cheltuielilor,

urmate de cheltuielile privind ordinea publică si apărarea naţională. Cheltuielile de ordin

economic sunt destul de reduse, iar cauza o reprezintă nefinalizarea unor proiecte inverstiţionale

şi incertitudinea finanţării externe a noilor proiecte investiţionale.

În anul 2008 cheltuielile de natură socială tind să crească substanţial, în timp ce cheltuielile

alocate pentru cultură au o creştere nesemnificativă.

În anul 2009 se majorează cheltuielile privind protecţia mediului, dar scad cele pentru

apărarea naţională.

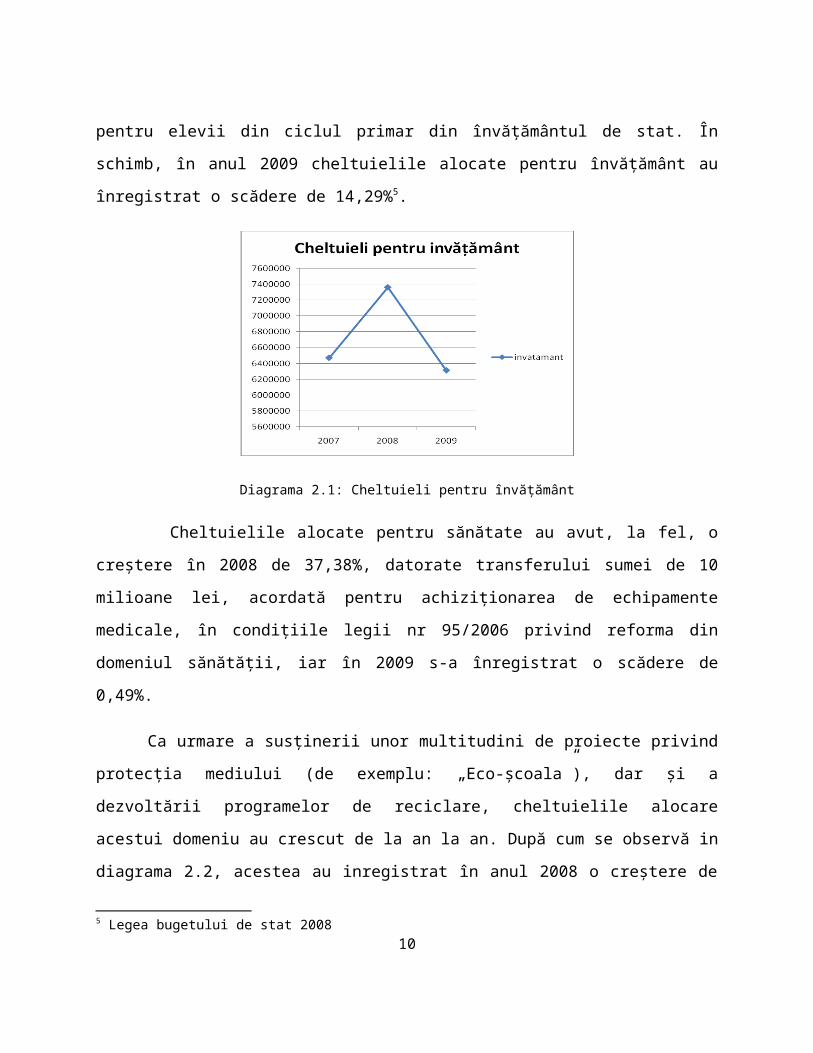

Analizand cheltuielile privind învaţământul pe parcursul celor trei ani, se observă (conform

diagramei 2.1 “Cheltuieli pentru învăţământ”) o creştere în anul 2008 de 13,78%, ca urmare a

ahiziţionării mai multor mijloace pentru transportul elevilor, a continuării procesului de

informatizare, dar şi modernizării unor şcoli de arte şi meserii. În anul 2008 s-au acordat gratuit

produse lactate şi pentru elevii claselor gimnaziale, în condiţiile prevăzute de Ordonanţa de

urgenţă a Guvernului nr. 96/2002 privind acordarea de produse lactate şi de panificaţie pentru

elevii din ciclul primar din învăţământul de stat. În schimb, în anul 2009 cheltuielile alocate

pentru învăţământ au înregistrat o scădere de 14,29%5.

Diagrama 2.1: Cheltuieli pentru învăţământ

5 Legea bugetului de stat 20086

Cheltuielile alocate pentru sănătate au avut, la fel, o creştere în 2008 de 37,38%, datorate

transferului sumei de 10 milioane lei, acordată pentru achiziţionarea de echipamente medicale, în

condiţiile legii nr 95/2006 privind reforma din domeniul sănătăţii, iar în 2009 s-a înregistrat o

scădere de 0,49%.

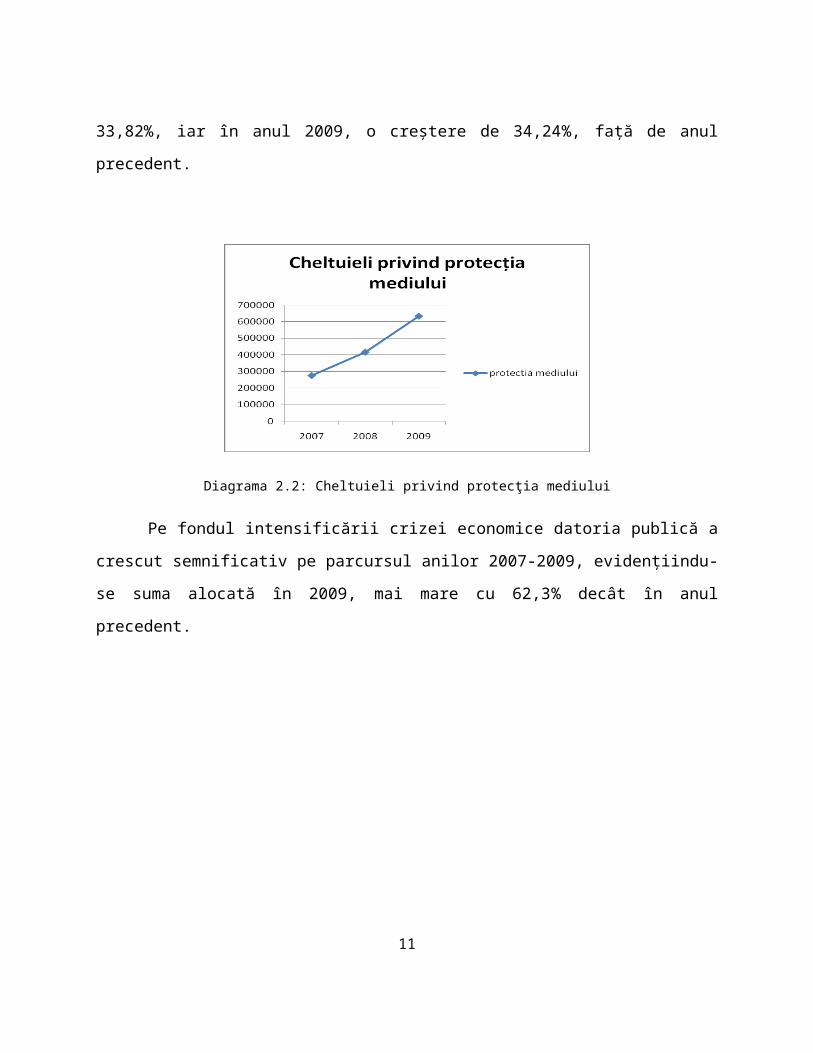

Ca urmare a susţinerii unor multitudini de proiecte privind protecţia mediului (de exemplu:

„Eco-şcoala”), dar şi a dezvoltării programelor de reciclare, cheltuielile alocare acestui domeniu

au crescut de la an la an. După cum se observă in diagrama 2.2, acestea au inregistrat în anul

2008 o creştere de 33,82%, iar în anul 2009, o creştere de 34,24%, faţă de anul precedent.

Diagrama 2.2: Cheltuieli privind protecţia mediului

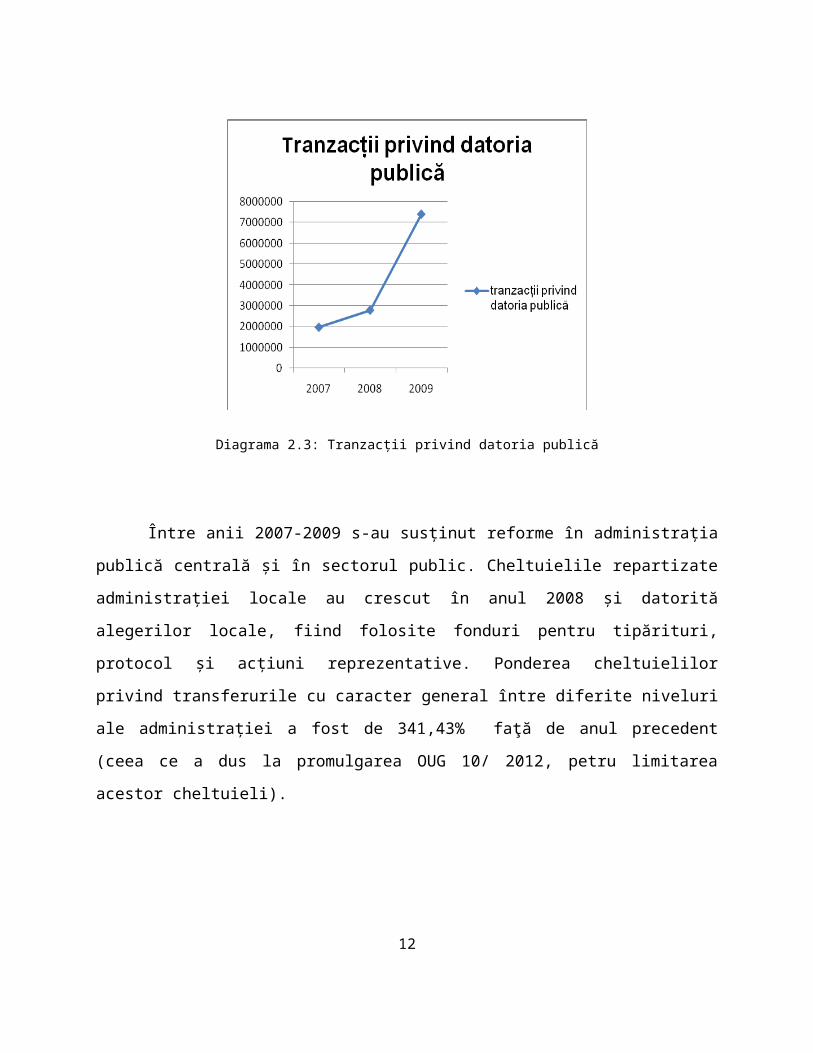

Pe fondul intensificării crizei economice datoria publică a crescut semnificativ pe parcursul

anilor 2007-2009, evidenţiindu-se suma alocată în 2009, mai mare cu 62,3% decât în anul

precedent.

7

Diagrama 2.3: Tranzacţii privind datoria publică

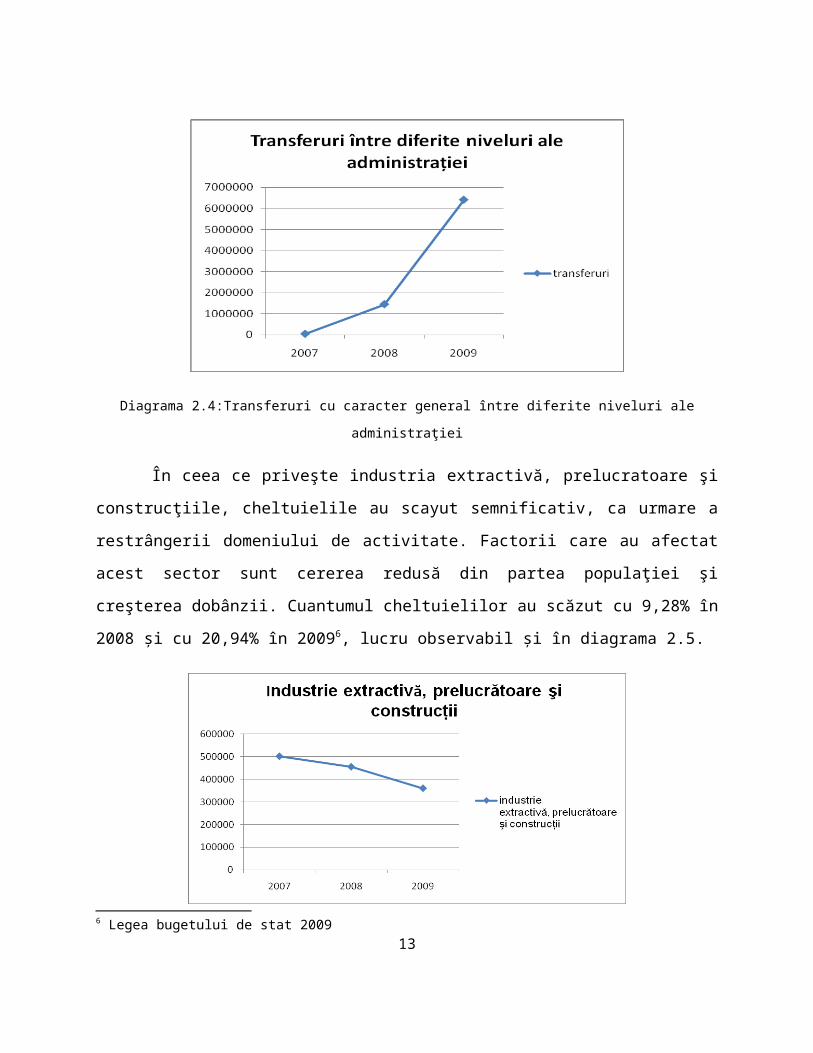

Între anii 2007-2009 s-au susţinut reforme în administraţia publică centrală şi în sectorul

public. Cheltuielile repartizate administraţiei locale au crescut în anul 2008 şi datorită alegerilor

locale, fiind folosite fonduri pentru tipărituri, protocol şi acţiuni reprezentative. Ponderea

cheltuielilor privind transferurile cu caracter general între diferite niveluri ale administraţiei a

fost de 341,43% faţă de anul precedent (ceea ce a dus la promulgarea OUG 10/ 2012, petru

limitarea acestor cheltuieli).

8

Diagrama 2.4:Transferuri cu caracter general între diferite niveluri ale administraţiei

În ceea ce priveşte industria extractivă, prelucratoare şi construcţiile, cheltuielile au scayut

semnificativ, ca urmare a restrângerii domeniului de activitate. Factorii care au afectat acest

sector sunt cererea redusă din partea populaţiei şi creşterea dobânzii. Cuantumul cheltuielilor au

scăzut cu 9,28% în 2008 şi cu 20,94% în 20096, lucru observabil şi în diagrama 2.5.

Diagrama 2.5: Industrie extractivă, prelucrătoare şi construcţii

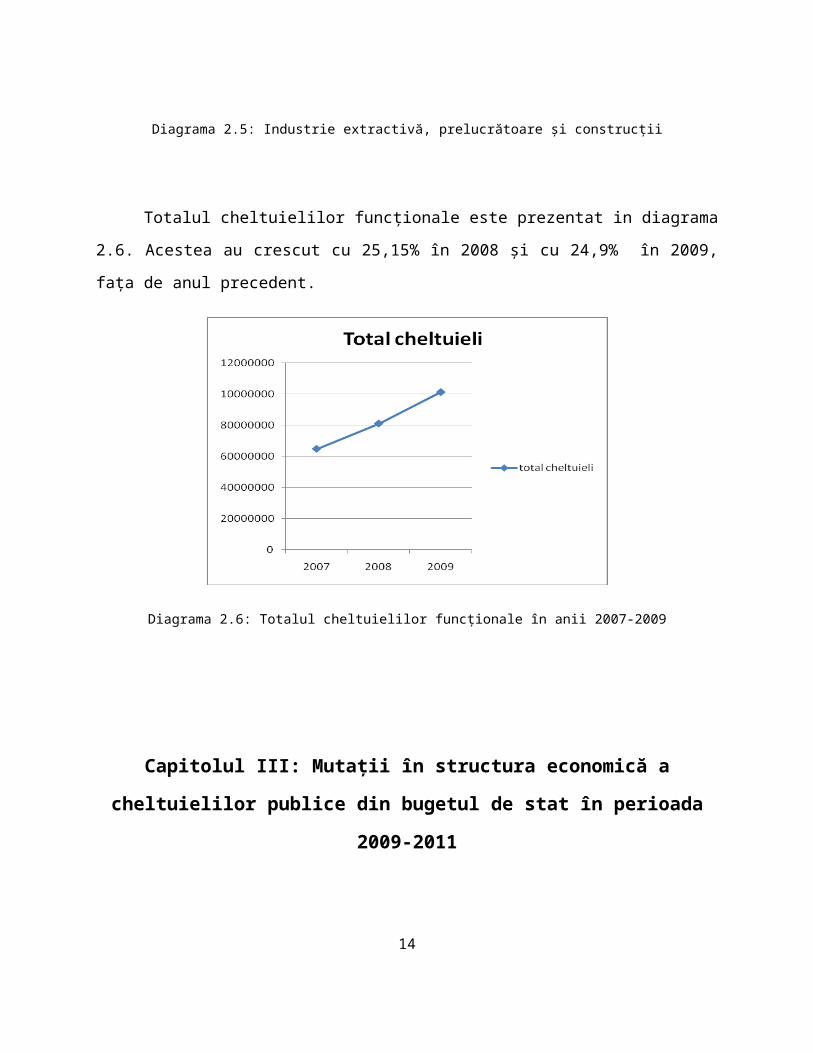

Totalul cheltuielilor funcţionale este prezentat in diagrama 2.6. Acestea au crescut cu 25,15%

în 2008 şi cu 24,9% în 2009, faţa de anul precedent.

6 Legea bugetului de stat 20099

Diagrama 2.6: Totalul cheltuielilor funcţionale în anii 2007-2009

Capitolul III: Mutaţii în structura economică a cheltuielilor publice din

bugetul de stat în perioada 2009-2011

Clasificaţia economică are în vedere conţinutul proceselor de consum, conform căruia cheltuielile se împart în: cheltuieli curente (de funcţionare) şi cheltuieli de capital (cu caracte de investiţii).

Analiza şi structura execuţiei bugetare pentru fiecare an este realizată numai faţă de bugetul aprobat, urmând ca în anul următor acesta să se realizeze şi faţă de obiectivele, priorităţile strategice şi ţintele fiscale din strategia fiscal-bugetară. Cheltuielile publice din bugetul de stat în perioada 2009-2011 sunt ilustrate şi în anexa nr. 3.

Astfel bugetul pe anul 2010 a fost construit pe baza previziunilor macroeconomice de la sfârşitul anului 2009, conform cărora se anticipa o creştere a PIB, în temeni reali, de 1,3%, urând o strategie de reducere a deficitului bugetar şi reforme structurale în domeniul sistemului public de salarizare şi a sistemului de pensii.

10

Cheltuielile bugetului general consolidat din 2010 au reprezentat 39,4% din PIB, în termini nominali constituind o creştere cu 4,4% faţă de anul precedent7.

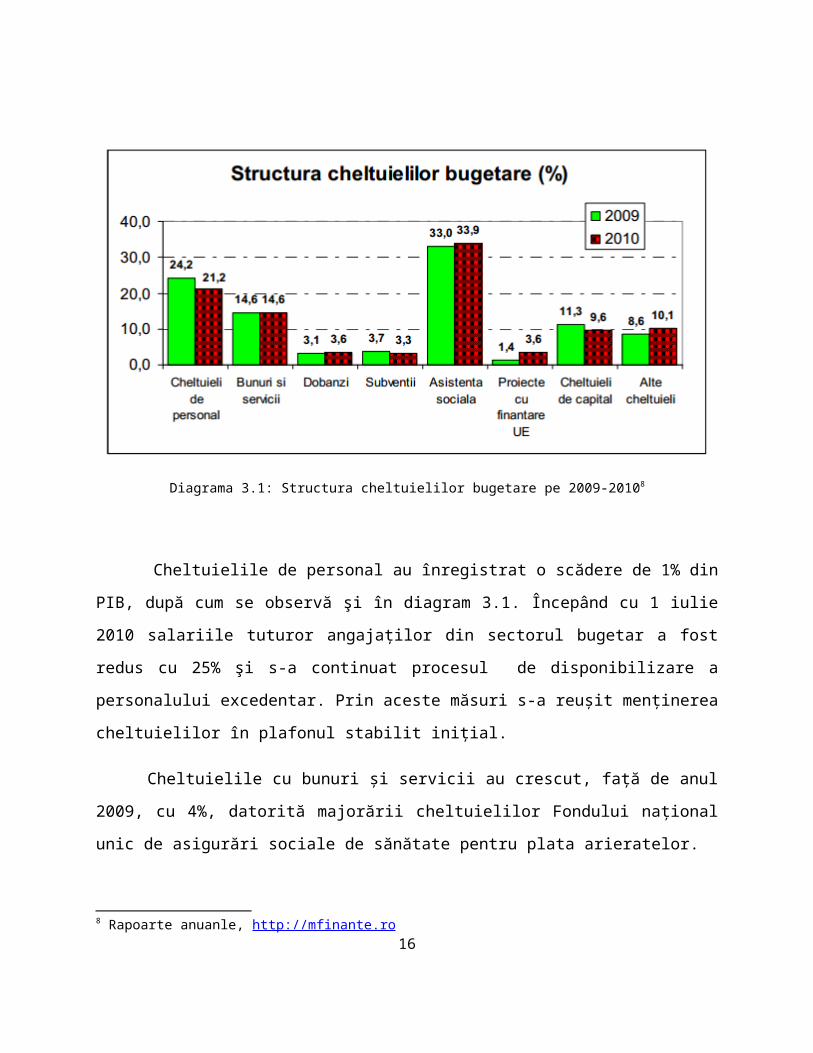

Diagrama 3.1: Structura cheltuielilor bugetare pe 2009-20108

Cheltuielile de personal au înregistrat o scădere de 1% din PIB, după cum se observă şi în

diagram 3.1. Începând cu 1 iulie 2010 salariile tuturor angajaţilor din sectorul bugetar a fost

redus cu 25% şi s-a continuat procesul de disponibilizare a personalului excedentar. Prin aceste

măsuri s-a reuşit menţinerea cheltuielilor în plafonul stabilit iniţial.

Cheltuielile cu bunuri şi servicii au crescut, faţă de anul 2009, cu 4%, datorită majorării

cheltuielilor Fondului naţional unic de asigurări sociale de sănătate pentru plata arieratelor.

Cheltuielile cu dobânziau crescut faţa de 2009 cu 20%, datorate acumularii progresive a

deficitelor bugetare din anii precedenţi şi angajării împrumuturilorpentru acoperirea acestora.

7 Buletin MFP – http ://www.mfinante.ro

8 Rapoarte anuanle, http://mfinante.ro11

Cheltuielile pentru investiţii au reprezentat în 2010 6,6% din PIB, acestea incluzând cheltuieli

de capital şi cele aferente programelor de dezvoltare finanţate din surse interne sau externe.

Bugetul pe anul 2011 a avut ca punct de plecare previyiunile macroeconomice de la sfârşitul

anului 2010, care anticipau o creştere în termeni reali a PIB de 1,5%.

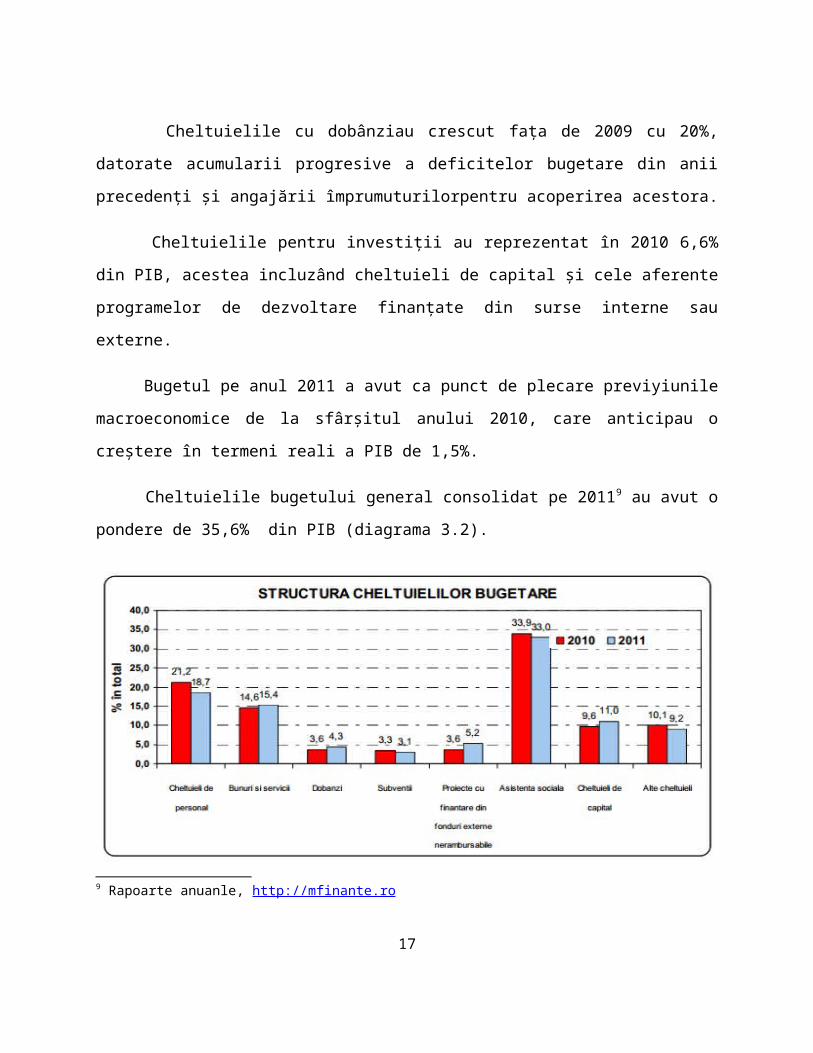

Cheltuielile bugetului general consolidat pe 20119 au avut o pondere de 35,6% din PIB

(diagrama 3.2).

Diagrama 3.2: structura cheltuielilor bugetare pe anii 2010-201110

La nivelul administraţiei locale s-au înregistrat majorări a unor clase de cheltuieli : bunuri şi

servicii (+4.2%), cheltuieli de capital (+2.1%), transferuri (+0.4%)11.

9 Rapoarte anuanle, http://mfinante.ro

10 Idem

11 Buletin MFP – http ://www.mfinante.ro 12

S-au înregistrat diminuări în structura următoarelor categorii de cheltuieli: de personal (-

4.6%), cu dobânzile (-1,1%), cu subvenţiile (-0,9%) şi cheltuieli aferente programlor cu finanţare

rambursabilă (-10,4%)12.

Cheltuielile de personal ale bugetului general consolidate s-au diminuat cu 10.3% faţă de

anul precedent, ca urmare a masurilor de reducere a drepturilor salariale în sectorul bugetar şi de

disponibilizare a personalului excedentar.

Cheltuielile cu bunuri şi servicii au înregistrat o creştere de 7,4% , ca urmare a plăţii

arieratelor în sănătate şi a finanţării unităţilor sanitare descentralizate.

Cheltuielile cu proiectele cu finanţare din fonduri externe nerambursabile s-au majorat cu

47,5% şi au reprezentat 1,9% din PIB.

Cheltuielile pentru investiţii care includ cheltuielile de capital şi cele aferente programelor de

dezvoltare finanţate din surse interne şi externe, au fost de 36,3 mld lei.

Cheltuielile cu asistenţă socială s-au diminuat cu 0,9% faţă de anul 2010 ca urmare a

modificărilor legislative adoptate ăn domeniul asistenţei sociale.

Comparativ cu anul anterior cheltuielile bugetului general consolidat au înregistrat o creştere

nominală de 1,7% , dar ca procent din PIB acestea s-au diminuat cu 3,1% (de la 38.7% la

35.6%).

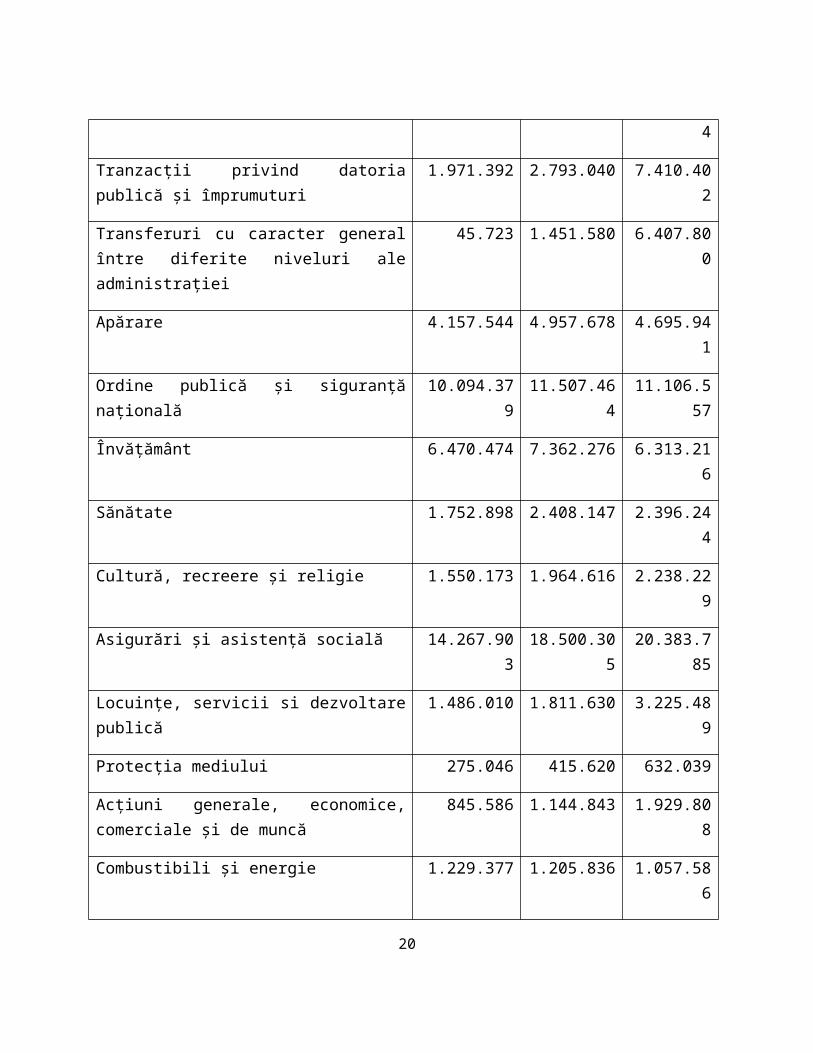

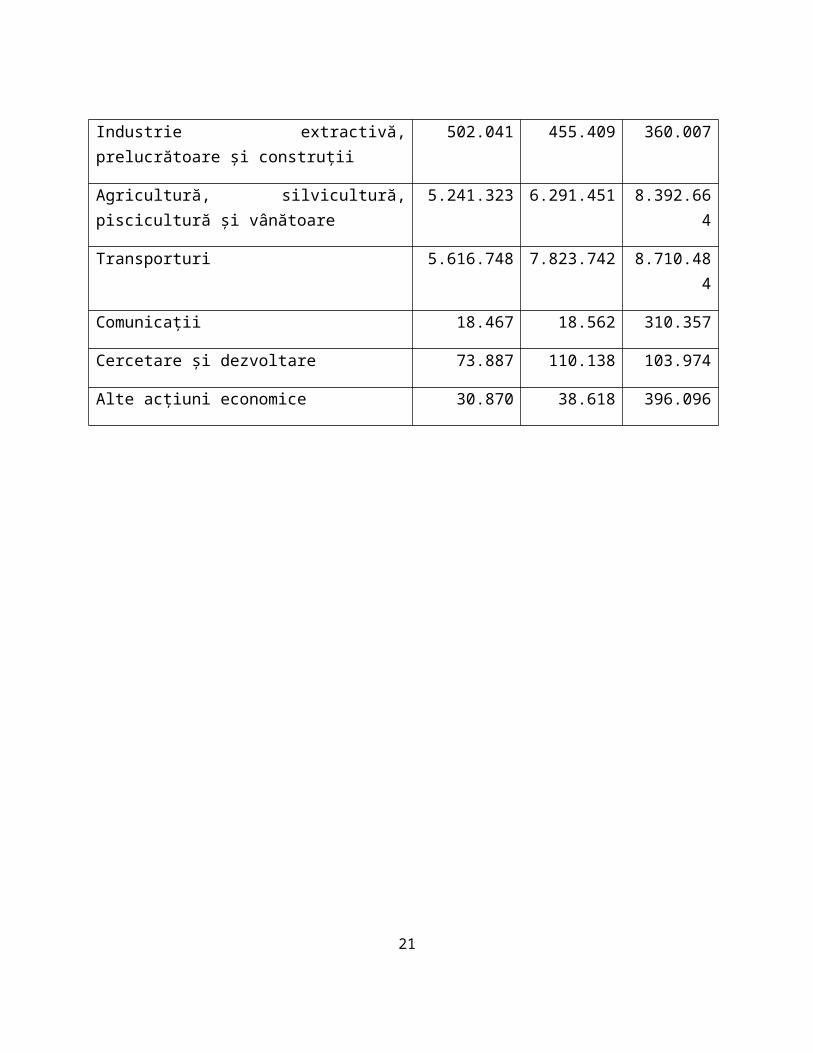

Anexa nr. 1: Structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2007-2009

Cheltuieli din bugtul de stat 2007 2008 2009

12 Idem 13

Autorităţi publice şi acţiuni externe 6.660.846 7.884.014 10.557.543

Cercetare fundamentală şi cerecetare dezvoltare 1.634.324 1.963.261 1.413.146

Alte servicii publice generale 805.457 902.122 3.148.214

Tranzacţii privind datoria publică şi împrumuturi

1.971.392 2.793.040 7.410.402

Transferuri cu caracter general între diferite niveluri ale administraţiei

45.723 1.451.580 6.407.800

Apărare 4.157.544 4.957.678 4.695.941

Ordine publică şi siguranţă naţională 10.094.379 11.507.464 11.106.557

Învăţământ 6.470.474 7.362.276 6.313.216

Sănătate 1.752.898 2.408.147 2.396.244

Cultură, recreere şi religie 1.550.173 1.964.616 2.238.229

Asigurări şi asistenţă socială 14.267.903 18.500.305 20.383.785

Locuinţe, servicii si dezvoltare publică 1.486.010 1.811.630 3.225.489

Protecţia mediului 275.046 415.620 632.039

Acţiuni generale, economice, comerciale şi de muncă

845.586 1.144.843 1.929.808

Combustibili şi energie 1.229.377 1.205.836 1.057.586

Industrie extractivă, prelucrătoare şi construţii 502.041 455.409 360.007

Agricultură, silvicultură, piscicultură şi vânătoare

5.241.323 6.291.451 8.392.664

Transporturi 5.616.748 7.823.742 8.710.484

Comunicaţii 18.467 18.562 310.357

Cercetare şi dezvoltare 73.887 110.138 103.974

14

Alte acţiuni economice 30.870 38.618 396.096

15

Anexa nr.2:

Diagrama I: Cheltuielile publice din bugetul de stat în anul 2007

16

Anexa nr.2:

Diagrama II: Cheltuielile publice din bugetul de stat în anul 2008

17

Anexa nr. 2:

Diagrama III: Cheltuielile publice din bugetul de stat în anul 2009

18

Anexa nr. 3:

Structura economică a chetuielilor publice din bugetul de stat ăn perioada 2009-2011

Cheltuieli bugetare 2009 2010 2011

Cheltuieli curente 86,357.6 97.348,2 99.873,4

-cheltuieli de personal 15,286.3 14.764,5 15.682,2

-bunuri şi servicii 4,318.3 3.718,4 4.244,3

-dobânzi 5,103.3 6.319,1 7.736,5

-subvenţii 4,966.3 4.663,2 4.290,7

Transferuri-total 53,179.1 64.535,2 63.413,3

-transferuri între unităţi ale administraţiei publice

17,873.8 25.708,5 26.969,7

-alte transferuri 13,261.6 12.687,1 12.865,9

-poiecte cu finanţare din fonduri externe nerambursabile

2,527.6 5.299,3 7.128,5

-asistenţă socială 18,082.6 19.283,7 15.007,7

-alte cheltuieli 1,433.5 1.556,6 1.441,5

Cheltuieli aferente programelor cu finanţare rambursabilă

3,504.3 3.347,7 4.506,3

Cheltuieli de capital 3,171.0 3.012,4 3.830,0

-active nefinanciare 3,066.0 2.451,4 2.317,1

-active financiare 105.0 561,1 1.512,9

Operaţiuni financiare 2,502.9 2.670,2 2.634,2

-împrumuturi 4.7 193,4 214,69

-rambursări de credite 2,498.2 2.476,8 2.419,5

19

Plăţi efectuate în anii precedenţi şi recuperate în anul curent

-402.3 -403,1 -248,9

Eximbank -1,777.5 - -

Cheltuieli totale 89,851.7 102.627,73 106.088,7

Bibliografie 20

1. Văcărel, I., Finanţe publice, E.D.P., Bucureşti, 2008

2. Ştefura Gabriel, Proces bugetar public, Editura UAIC,2007

3. Buletinul MFP - http://www.mfinante.ro/execbug.html?pagina=buleti

4. Conturile de execuţie bugetului de stat 2008-2010

5. http ://scribd.ro

6. Bugetul de stat pe anul 2008

7. Bugetul de stat pe anul 2009

21