CORELAȚIA DINTRE AUDITUL EXTERN ȘI PERFORMANŢELE ... · CORELAȚIA DINTRE AUDITUL EXTERN ȘI...

17

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE Vol. 17 • Nr. Special 9 • Noiembrie 2015 889 CORELAȚIA DINTRE AUDITUL EXTERN ȘI PERFORMANŢELE FINANCIARE ALE BĂNCILOR DIN ROMÂNIA Mariana Nedelcu (Bunea) 1 , Marian Siminică 2 şi Carmen Țurlea 3 1),3) Academia de Studii Economice din Bucureşti, România 2) Universitatea din Craiova, România Vă rugăm să citaţi acest articol astfel: Nedelcu (Bunea), M., Siminică, M. and Țurlea, C., 2015. The correlation between external audit and financial performance of banks from Romania. Amfiteatru Economic, 17 (Special No. 9), pp. 889-905 Rezumat La nivelul mecanismului corporativ,funcţia de audit deţine un rol deosebit de important, ca efect al plus valorii oferită guvernării corporative, motiv pentru care, în decursul anilor, acest aspect a fost studiat asiduu făcând obiectul unor numeroase studii şi analize. Obiectivulacestui articol este de a oferi o analiză a potenţialelorrelaţiidintre calitatea auditului extern (apreciată prin apartenenţa la cele mai mari patru firme de audit, respectiv: PricewaterhouseCoopers, KPMG, Ernst & Young și Deloitte, ce poartă denumirea de Big Four)şi performanţele financiare (apreciate prin rentabilitate, calitatea activelor şi solvabilitate) ale sistemului bancar din România. Astfel, am încercat să găsim răspunsuri argumentate de rezultatele analizei empirice efectuate la întrebările: ”Calitatea auditului extern influențează performanţele financiare ale băncilor din România? În ce mod este înregistrată plusvaloarea calităţii auditului extern la nivelul instituţiilor de credit?” În scopultestării ipotezelor formulate, a fost utilizată o metodologie de cercetarepredominant cantitativă, ce are la bază o analiză statistică deductivă. Aceasta are ca punct de pornire teoria agenţiei, obiectivul principal fiind acela de a testa şi identifica posibilele relaţii de tip cauză-efect, în acelaşi timp, analizând şi gradul de semnificaţie al acestora. Ca rezultat al acestei cercetări, se poate trage concluzia că există o asociere pozitivă între calitatea auditului extern şi performanţele financiare ale instituţiilor de credit din sistemul bancar românesc, aceasta nefiind însă semnificativă. Cuvinte-cheie: calitatea auditului, audit extern, guvernanţă corporativă, performanţe financiare, solvabilitate, sistem bancar. Clasificare JEL: M40 , G20, G30 Autor de contact, Mariana Bunea – [email protected]

Transcript of CORELAȚIA DINTRE AUDITUL EXTERN ȘI PERFORMANŢELE ... · CORELAȚIA DINTRE AUDITUL EXTERN ȘI...

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 889

CORELAȚIA DINTRE AUDITUL EXTERN ȘI PERFORMANŢELE FINANCIARE

ALE BĂNCILOR DIN ROMÂNIA

Mariana Nedelcu (Bunea)1, Marian Siminică2 şi Carmen Țurlea3

1),3)Academia de Studii Economice din Bucureşti, România 2)Universitatea din Craiova, România

Vă rugăm să citaţi acest articol astfel:

Nedelcu (Bunea), M., Siminică, M. and Țurlea, C., 2015. The correlation between external

audit and financial performance of banks from Romania. Amfiteatru Economic, 17 (Special

No. 9), pp. 889-905

Rezumat

La nivelul mecanismului corporativ,funcţia de audit deţine un rol deosebit de

important, ca efect al plus valorii oferită guvernării corporative, motiv pentru care, în

decursul anilor, acest aspect a fost studiat asiduu făcând obiectul unor numeroase studii şi

analize.

Obiectivulacestui articol este de a oferi o analiză a potenţialelorrelaţiidintre

calitatea auditului extern (apreciată prin apartenenţa la cele mai mari patru firme de audit,

respectiv: PricewaterhouseCoopers, KPMG, Ernst & Young și Deloitte, ce poartă

denumirea de Big Four)şi performanţele financiare (apreciate prin rentabilitate, calitatea

activelor şi solvabilitate) ale sistemului bancar din România. Astfel, am încercat să găsim

răspunsuri argumentate de rezultatele analizei empirice efectuate la întrebările: ”Calitatea

auditului extern influențează performanţele financiare ale băncilor din România? În ce mod

este înregistrată plusvaloarea calităţii auditului extern la nivelul instituţiilor de credit?”

În scopultestării ipotezelor formulate, a fost utilizată o metodologie de

cercetarepredominant cantitativă, ce are la bază o analiză statistică deductivă. Aceasta are

ca punct de pornire teoria agenţiei, obiectivul principal fiind acela de a testa şi identifica

posibilele relaţii de tip cauză-efect, în acelaşi timp, analizând şi gradul de semnificaţie al

acestora.

Ca rezultat al acestei cercetări, se poate trage concluzia că există o asociere

pozitivă între calitatea auditului extern şi performanţele financiare ale instituţiilor de credit

din sistemul bancar românesc, aceasta nefiind însă semnificativă.

Cuvinte-cheie: calitatea auditului, audit extern, guvernanţă corporativă, performanţe

financiare, solvabilitate, sistem bancar.

Clasificare JEL: M40 , G20, G30

Autor de contact, Mariana Bunea – [email protected]

AE Corelația dintre auditul extern și performanţele financiare

ale băncilor din România

890 Amfiteatru Economic

Introducere

Recenta criză financiară a scos în evidenţă nu numai deficiențe ale proceselor de

gestionare a riscurilor, de control și de guvernanță la nivelul băncilor, dar a demonstrat, în

acelaşi timp, necesitatea îmbunătăţirii calităţii auditurilor externe desfăşurate la nivelul

acestora. Funcţia de audit joacă un rol important în mecanismul corporativ, în special prin

puterea sa de a adăuga valoare procesului de guvernare, devenind astfel de-a lungul

timpului obiectul diferitelor studii axate pe problematica transparenţei informaţionale.

Foarte des analizată din perspectiva comitetului de audit, apreciat prin prisma numărului de

membri din componenţa sa şi în special a celor independenţi, dar la fel de important

percepută şi din punct de vedere al calităţii auditului extern, funcţia de audit s-a dovedit de

cele mai multe ori a fi pozitiv corelată cu nivelul de informaţii dezvăluite de organizații.

Băncile, prin natura activităţilor lor, sunt expuse la o multitudine de riscuri ce pot

avea un impact negative asupra rezultatelor operațiunilor lor sau asupra situației financiare

a acestora. Aceste categorii de riscuri includ, dar fără a fi limitative, riscul de credit, riscul

de lichiditate, riscul de piață, riscul operațional, riscul de solvabilitate și riscul de

reglementare. De asemenea, o varietate de riscuri noi pot apărea sau semnificația fiecărui

risc se poate modifica în timp, ca impact al unor factori diverși , fie interni sau externi,

manifestaţi în domeniul de activitate bancar. În activităţile de planificare și derulare a

misiunii de audit la nivelul unei bănci, auditorul extern identifică și evaluează riscurile de

apariție a unor denaturări semnificative în cuprinsul situațiilor și raportărilor financiare. În

acelaşi timp, auditorul extern dobândește o înțelegere corespunzătoare a controalelor

interne considerate a fi relevante pentru desfăşurarea auditului, inclusiv a mediului de

control proiectat şi derulat la nivelul băncii.

Având în vedere natura activităților bancare, inclusiv cele care implică un volum

mare de tranzacții, este necesar ca băncile să implementeze controale menite să abordeze

riscurile potenţiale apărute la nivelul organizației, dacă este cazul. Prin urmare, auditorul

extern al unei bănci va efectua teste adecvate asupra controalelor relevante legate de

elaborarea şi prezentarea situaţiilor financiare, astfel încât să evalueze în ce măsură se poate

baza pe ele în derularea misiunii de audit.

Scopul principal al acestui studiu este de a examina posibilitatea existenţei unor

relaţii de interdependenţă între, pe de o parte, calitatea auditului extern si, pe de altă parte,

performanţele financiare, apreciate prin intermediul ratelor de rentabilitate, a calității

activelor (sub aspectul ratei creditelor neperformante – non-performing loan NPL) şi a

indicatorilor de solvabilitate la nivelul sistemului bancar românesc. Ținând cont de faptul

că, în literatura de specialitate, calitatea auditului a fost apreciată adesea prin prisma

dimensiunii firmei de audit, calitatea auditului extern la nivelul sistemului bancar românesc

este cercetată din perspectiva apartenentei auditorului la grupul Big Four (respectiv:

PricewaterhouseCoopers, KPMG, Ernst & Young și Deloitte, ce poartă denumirea de Big

Four ).

1. Auditul extern şi performanţele financiare

Auditurile bancare de o calitate superioară au, de asemenea, o importantă contribuție

în cadrul procesului de supraveghere bancară. Comitetul pentru Supraveghere Bancară de la

Basel a emis un document privind misiunile de audit extern desfăşurate la nivelul băncilor

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 891

în scopul de a contribui la creşterea calităţii acestor misiuni și de a spori eficacitatea

supravegherii prudențiale, aceasta contribuind la menţinerea stabilităţii financiare. Aceste

linii directoare au ca obiectiv să asigure consolidarea rolului - cheie al comitetului de audit

pe care acesta îl deţine în promovarea unui audit bancar de calitate, printr-o comunicare

eficientă cu auditorul extern precum şi prin supravegherea robustă a misiunilor de audit

extern desfăşurate la nivelul băncii.

Construirea şi consolidarea unor relații eficiente între autoritățile de supraveghere

prudențială și auditorii externi, precum și între autoritățile de supraveghere prudențială și

organismele care au ca scop supravegherea auditului, poate contribui la sporirea

supravegherii bancare. Aceste linii directoare emise de către Comitetul pentru

Supraveghere Bancară de la Basel au rolul de a se afla la baza unei comunicări eficiente

între autoritățile de supraveghere prudențială și auditorii externi. Sunt favorizate şi

încurajate, de asemenea, relaţiile de cooperare în domeniul supravegherii între autoritățile

de supraveghere prudențială și organismele de supraveghere a auditului, în corecta

îndeplinire a responsabilităţilor acestora. Astfel, în cuprinsul acestui document emis şi

aplicabil la nivel european, Comitetul pentru Supraveghere Bancară de la Basel include o

serie de așteptări, obiective privind supravegherea bancară precum și recomandări relevante

legate de misiunile de audit extern desfăşurate la nivelul băncilor,având ca scop

îmbunătăţirea calităţii acestor audituri.

Consiliile de administraţie și managementul băncilor sunt responsabile pentru

asigurarea faptului că situațiile financiare sunt întocmite în conformitate cu cadrul de

raportare financiară aplicabil domeniului de activitate. De asemenea, acestea sunt

responsabile de asigurarea auditării situațiilor financiare anuale și că acestea „poartă”

opinia unui auditor extern independent. Conform standardelor internaţionale de audit, o

misiune de audit se desfășoară pe premisa că managementul și, după caz, persoanele

însărcinate cu guvernanța îşi însuşesc anumite responsabilități fundamentale în derularea

auditului. Prin auditarea situațiilor financiare, managementul sau persoanele însărcinate cu

guvernanţa nu sunt scutite de asumarea responsabilitățile lor.

Auditorul extern, în cadrul misiunii de audit, efectuează auditul situațiilor financiare

ale unei bănci având ca obiectiv obținerea unei asigurări rezonabile asupra faptului că

situațiile financiare în ansamblu sunt lipsite de denaturări semnificative, datorate fraudei

sau erorii. Astfel,la finele misiunii de audit, auditorul îşi va exprima o opinie cu privire la

faptul că situațiile financiare sunt întocmite, sub toate aspectele semnificative, în

conformitate cu un cadru de raportare financiară aplicabil. Auditorii externi deţin astfel un

rol esenţial în menținerea încrederii publicului în situațiile financiare auditate. În ceea ce

priveşte domeniul serviciilor bancare, acest rol public este deosebit de relevant în

asigurarea stabilităţii financiare acordate băncilor având în vedere funcția de intermediere

financiară a acestora în contextul economiei în ansamblu.

Calitatea auditului este esențială în menţinerea şi consolidarea unui astfel de rol

public. În afara acestor aspecte, auditorul extern are obligaţia de a raporta direct

supraveghetorului aspectele de importanță materială care decurg în contextul misiunii de

auditarea băncii. Pentru derularea optimă a misiunii de audit, auditorul extern al unei bănci

trebuie să deţină cunoștințe şi competențe solide privind sectorul bancar, astfel încât să fie

în măsură să răspundă în mod adecvat la riscurile de denaturare semnificativă ce pot fi

constatate la nivelul situațiile financiare auditate ale băncii precum și pentru a se conforma

în mod corespunzător cerințelor suplimentare de reglementare ce pot fi parte a misiunii de

audit. În acelaşi timp, auditorul extern al unei bănci trebuie să fie obiectiv și independent

atât în fapt și în aparență pe parcursul misiunii de audit bancar. Acesta va manifesta

AE Corelația dintre auditul extern și performanţele financiare

ale băncilor din România

892 Amfiteatru Economic

scepticismul profesional în activităţile de planificare și efectuare a auditului unei bănci,

ţinând cont de provocăriles pecificece pot apare în derularea misiunii de audit la nivelul

unei bănci.

Auditorul extern, în derularea unei misiuni de audit la nivelul unei bănci, trebuie să

identifice și să evaluezeriscurile de denaturare semnificativă ce pot intervene în situațiile

financiare bancare, având în vedere complexitatea activităților băncii precum și eficiența

sistemului de control intern.Independența auditorului extern reprezintăuna din premisele

esenţiale existenţei unuinivel adecvat de calitate a auditului.Astfel, este necesar ca,

comitetul de auditsă înțeleagă aceste cerințe de independență, și să dispună, cel puțin anual,

măsurile aferente în scopul monitorizării și evaluării gradului de independență aauditorului

extern, în conformitate cu legile naționale relevante, reglementările și cerințele

profesionale.În situaţia în care misiunile de audit extern la nivelul băncii se derulează de

către aceeaşisocietate de audit de mai mulți ani, poate interveniun risc de familiaritate sauo

ameninţare de interes propriu la adresa obiectivității și a independenței auditorului extern.

Totodată, atunci când banca schimbă auditorul extern, poate interveni riscul ca înțelegerea

completă şi în profunzime a activităţii băncii și a sistemelor sale să fie ştirbite. Această

schimbarepoate determina apariţia riscului ca noul auditor extern să nuidentifice în

totalitate eventualele riscuride denaturări semnificativeîn conţinutulsituațiilorfinanciare și

astfel să nu emită recomandările corespunzătoare, afectând bineînţelescalitatea auditului.

Comitetul pentru Supraveghere Bancarăde la Basel recomandă ca, proporțional cu

dimensiunea, complexitatea și diversitatea activităților bancare și în contextul legal și de

reglementare în care îşi exercită activităţile băncile, auditorul extern să deţinăcunoștințele

de specialitateși competențele necesare derulării misiunii de audit bancar şi, după caz, să

coopteze experți în domeniul bancar.

Deţinerea cunoștințelor și a competențelor necesare are un rol deosebit de important

înexercitarea unui raţionamentprofessional adecvat de către auditorulexternși în

derulareaaspectelor cheie ale misiunii de audit, cum ar fi identificarea și evaluarea riscurilor

de denaturare semnificativă și conceperea și recomandarea unorsoluții corespunzătoare

acoperirii acestor riscuri.Scepticismul profesional este definit ca "o atitudine care include o

atitudine interogatorie fiind atenți la condițiile care ar putea indica posibile denaturări

semnificative datorate unei erori sau fraudă, precum și o evaluare critică a probelor"

(IAASB, 2012). Este deosebit de important ca auditorul extern al unei bănci să exercite cu

scepticism profesional activităţile din cadrul misiunilor de audit îndeosebi în următoarele

domenii: modul de calcul al deprecierilor, determinarea valorii juste și a permanenţei

metodelor deevaluare,inclusiv aprecieri legate de indicatorii desolvabilitate și lichiditate.În

planificarea și efectuarea auditului, auditorul extern trebuie să se aplice în mod

corespunzător conceptul de semnificație. Determinarea nivelului de semnificaţiei la nivelul

situațiilor financiare în ansamblu depinde deraționamentul profesional al auditorului extern

cu privire la eventualele denaturări ce pot interveniîn mod rezonabil şi care ar putea

influența deciziile economice ale utilizatorilor luate înbaza situațiilor financiare respective.

Conform standardelor de audit unanim acceptate la nivel internațional, elementele

componente ale sistemului decontrol includ: mediul de control; procesul de evaluare a

riscurilor la nivelul organizaţiei, sistemul informaţional, inclusiv procesele de activitate

aferente, relevante pentru elaborarea raportărilor financiare precum și comunicarea,

activitățile de controlși monitorizarea controalelor întreprinse în cadrul

entităţii.Mecanismele privind compensarea sau sistemul de remunerare la nivelul unei bănci

pot fi un bun indicator de evaluare a culturii în cadrul organizației, acestea fiind în măsură

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 893

să influențeze atitudinea personalului băncii față de risc precum și calitatea guvernanței

corporative.În acest context, auditorul extern va acorda o atenție deosebită eventualelor

riscuri de denaturare semnificativă la nivelul situațiilorfinanciarece pot interveni ca urmare

a fraudelor, în special atunci când băncile utilizează anumitemecanisme de compensarecare

pot încuraja asumarea unorriscuri excesive sau alte comportamente neadecvatedin

parteasalariaţilor din cadrul entităţii.

Standardele internaţionale de audit recomandăcaauditorului extern săobțină o bună

înțelegere a activităților de control apreciate a fi relevante pentru desfăşurarea misiunii de

audit, astfel încât să poată fi evaluate corespunzător riscurile de denaturare semnificativă și

în scopul stabilirii strategiei de audit. O înțelegere a activităților de control referitoare la

procesul de raportare financiară este esențială pentru planificarea acelor proceduri de audit

corespunzătoare riscurilor evaluate la nivelul băncii.Astfel, în identificarea și evaluarea

riscurilor de denaturare semnificativă precum și în evaluarea controalelor la nivelul băncii,

auditorul extern va trebui să țină cont de următorii factori:

competența și cunoștințele salariaților responsabilide elaborarea şi prezentarea

situaţiilor financiareși a celor care deţin alte funcții de control ce pot avea impact asupra

raportărilor financiare;

utilizarea instrumentelor financiare complexe, acestea implicând estimări ale valorii

juste;

furnizarea de servicii de custodie legate devânzarea cu amănuntul și / sau clienți

instituționali;

volumul tranzacțiilorcorepunzătortipurilor de activitate și de prezența anumitor

tranzacții atipice;

funcţionarea și monitorizarea conturilor interne;

complexitatea și structura sistemelor ITutilizate pentru derularea afacerilorși pentru

elaborarea raportărilor financiare, deoarece acestea pot determinaun risc crescut de fraudă

sau eroare, mai ales acolo unde există un potențial de supracontrol individualsau în situaţia

unortranzacții frauduloase ce sunt dificil de identificat datorită gradului ridicat de

diversificare și complexitate a sistemelor informatice;

dimensiunea reţelei, domeniul de aplicare și dispersia geografică a filialelor precum

și necesitatea unor proceduri complexe de consolidare;

existența unor tranzacții semnificative cu părțile afiliate;

utilizarea unor mecanisme de finanțare extrabilanțiere.

După identificarea și evaluarea riscurilor de denaturare semnificativă la nivelul

situațiilor financiare, ce pot interveni ca urmare al fraudei sau erorii, atunci când auditorul

apreciază existenţaunui risc semnificativ de denaturare în conformitate cu standardele

internaționale de audit, acesta planificăși implementează recomandări adecvate acoperirii

acestorriscuri, inclusiv testarea controalelordin perioada curentă, controale pe care auditorul

intenționează să se bazezeîn derularea misiunii de audit.Astfel, în etapa de planificare a

misiunii de audit, auditorul extern va ţine cont de o serie de factori interni sau externi

entităţii care urmează a fi auditate dintre care considerăm că cei mai importanţi sunt

următorii:

evaluarea riscurilor și a domeniului de aplicare - evaluări privind mediul extern și

performanța financiară a băncii, modelul de afaceri precum și apetitul sau expunerea

lariscuri.

strategia de Audit și opiniile privind pragul de semnificație.

AE Corelația dintre auditul extern și performanţele financiare

ale băncilor din România

894 Amfiteatru Economic

observații referitoare la controalele interne (de exemplu, eficiența guvernării

corporative, mediului de control).

frauda ce poate fi constatată ca efect aldeficiențelor mediului de control.

evaluarea riscurilor ce pot interveni din aplicarea principiului continuității activității.

modul de aplicare și modificările intervenite inpolitica de contabilitate.

cultura implementată de către management în interiorul organizaţiei.

problemele legate de misiunile de audit din anii anteriori și modul în care au fost

soluţionate la nivelul organizaţiei.

Persoanele desemnate cu managementul executiv la nivelul băncii precum și cele

însărcinate cu guvernanța corporativă, cum ar fi comitetul de audit, se vor asigura că

sistemul de control intern al băncii este dimensionat proporțional cu natura, complexitatea

și volumul activităților băncii și este organizat şi funcţionează conform cerințelor legale și

de reglementare. Sistemul de control intern al unei bănci trebuie să fie fiabil și robust astfel

încât să poată face faţă mediilor de criză.

2. Recenzia literaturii ştiinţifice

Coordonarea activităţilor de auditul intern și extern, au cunoscut, în special în

ultimul deceniu, o atenție deosebită datorită accepţiunii că acele sisteme robuste de

guvernanță corporativă pot contribui la minimizarea impactului devastator pe care îl pot

genera falimentele/prăbușirile corporative (Rusak and Johnson, 2007).

La baza acestei idei se află recunoașterea rolului auditului intern în ceea ce priveşte

îmbunătățirea calității raportării financiare. Raportul Blue Ribbon Committee (1999)

prezintă comitetele de audit ale consiliilor de administraţie, funcţiile de audit intern și

respectiv de audit extern ca un pilon tridimensional al guvernanței corporative care

contribuie la menţinerea şi perpetuarea fiabilității rapoartelor financiare.

Utilizarea informațiilor financiare de către consiliile de administrație (în numele

acționarilor) și contribuţia auditului intern și a celui extern în consolidareautilităţiiacestor

informații, care sunt furnizate(și, în egală măsură, utilizate) de către management în luarea

deciziilor acestuia (Fanși Wong, 2004, Jensen și Meckling 1976, Blue Ribbon Committee,

1999) oferă o imagine integrată asupra conexiunilorexistente între cele patru componente

de guvernanță corporativă.

Activităţile de audit intern și respectiv auditextern contribuie la creşterea eficienţei

comitetelor de audit, acestea fiind uninstrument esenţial ce serveşte ca suport pentru

consiliile de administrație (DeZoort et al. 2002).Auditul intern reprezintă o resursă esențială

în contextulsistemului de guvernanță corporativă, furnizând serviciicelorlalte componente

ale guvernanței corporative (Gramling, et al, 2004;. DeZoort et al 2002). Studii orientate

asupra mecanismelor de audit ca o parte componentă asistemului deguvernanță corporativă

la nivelul țărilor în curs de dezvoltare sunt, până în prezent, relativ limitate.

Fanși Wong (2004)demonstrează, în cercetările lor,rolul auditului extern în contextul

guvernanței corporative, la nivelul economiilor emergente,în baza unor studii

empiriceelaborate în cazulunor țări în curs de dezvoltare. Cu toate acestea, se remarcă o

cercetare restrânsă a conexiunilordintre mecanismele activităţii deaudit intern și activităţii

de audit extern la nivelulțărilor în curs de dezvoltare precum și impactul acestora asupra

mecanismului de guvernanţă corporativă.Standardele profesionale de audit, mai exact,

Standardele Internaționale de Audit (ISA) 610 furnizează liniile directoare în ceea ce

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 895

priveşteconsiderarea activităţii auditorilor externi în derularea misiunilor de audit al

situațiilor financiare.

Literatura de specialitate indică, de asemenea, faptul că încrederea pe care auditorii

externi o au în activitatea de audit intern ar putea contribui la o economie semnificativă a

costurilorprin reducerea timpul alocatmisiunilor audit externv.Auditorii externi evaluează

activitatea auditorilor interni pentru a determina măsura în care pot acordaîncrederefuncţiei

de audit intern.O astfel de încredere este deosebit de importantă , având în vederea plus

valoarea pe care o poate aduce auditul intern companiei prin taxele de audit reduse

(Krishnamoorthy, 2001, 2002, Morrill și Morrill, 2003; Mihret 2010; Mihret, James și Mula

2010).

Astfel, oportunitatea de a micşora costurile generează interes, fără îndoială, din

partea celorlalte două componente esenţiale ale mecanismului guvernanței corporative

(consiliile de administrație și respectiv managementul), acestea fiind interesate să

promoveze cooperarea constantă între auditul intern și cel extern.Eforturile de reducere a

costurilor legate de auditul extern, de a restrânge taxele de audit și menținerea sau

consolidarea competitivității pe piața serviciilor de audit motivează deciziile auditorilor

externide a se baza pe activităţile auditorilor interni (Morrill și Morrill, 2003).Mai mult

decât atât, cunoașterea mai îndeaproape a organizațiilorde cătreauditoriiinternipoate oferi

auditorilor externi posibilitate de a diminua riscul de audit la nivelul acelor organizaţii.În

acelaşi timp, situațiile financiare auditate constituie o importantă sursă de informații pusă la

dispoziţiainvestitorilorpentru a evalua credibilitatea raportărilor financiare, bază în luarea

deciziilor privind alocarearesurselor lor.

Independenţașicalitatea audituluijoacă un rol deosebit de importantîn consolidarea

transparenței la nivelul practicilorde raportare financiară precum șia încrederii în orice piață

de capital.Cu toate acestea, este esențial pentru firmele de audit ca acestea să ofere rapoarte

de audit în timp util, astfel încât săpermităinvestitorilor să aloce în mod rațional şi optim

resursele (Dahawy & Samaha, 2010).Orice întârziere în ceea ce priveşte exprimareaopiniei

auditorului cu privire la imaginea fidelă a informațiilor financiare elaborate de către

conducerea firmei generează o asimetrie de informații transmisă de manageri către

acționari, afectând în acelaşi timp negativ eficiența sistemului financiar (Shafie & Wan-

Hussin, 2010).

In ceea ce priveşte comitetul de audit, acesta este privit din perspectiva teoriei

agenţiei drept un „instrument” de monitorizare ce îmbunătăţeşte calitatea fluxului de

informaţii dintre proprietarii entităţii şi conducerea acesteia (Forker, 1992; Ho and Wong,

2001), în special în sfera raportărilor financiare, unde nivelul de informare al celor două

părţi interesate este semnificativ diferit (Barako, et al., 2006).

Pe de altă parte, auditorul extern are un rol esenţial în creşterea eficienţei procesului

de guvernare corporativă, prin sporirea credibilităţii informaţilor oferite prin intermediul

unor raportări financiare cât mai transparente (Francis et al., 2003; Sloan, 2001). Aşa se

justifică de ce auditorii externi au fost uneori consideraţi ca „portarii” care monitorizează

comportamentul managerial în numele tuturor părţilor interesate (O’Sullivan et al., 2008),

în absenţa lor menţinerea unei structuri adecvate de guvernanţă corporativă putând fi pusă

în pericol (Coffee, 2001).

În spiritul teoriei agenţiei, marile firme de audit acţionează ca mecanisme de

reducere a asimetriei informaţionale şi a costurilor agenţiei, limitând comportamentului

oportunist al conducerii prin monitorizare (Jensen and Meckling, 1976) şi contribuind

totodată la imbunătăţirea calităţii informaţiilor divulgate (Chung et al., 2002), asigurându-se

astfel protecţia investitorilor (McDaniel et al., 2002).

AE Corelația dintre auditul extern și performanţele financiare

ale băncilor din România

896 Amfiteatru Economic

Astfel, calitatea auditului a fost apreciată adesea în literatura de specialitate prin

prisma dimensiunii firmei de audit (Barako, et al., 2006; Eng and Mak, 2003; Gul and

Leung, 2004; Chau and Gray, 2010; Al-Shammari and Al-Sultan, 2010; Akhtaruddin, et al.,

2009; Haniffa and Cooke, 2002; Huafang and Jianguo, 2007), firmele mari (ex. Big Four)

fiind apreciate drept capabile să contribuie la instaurarea unor bune practici de guvernanţă

corporativă în rândul entităţilor, cel puţin datorită următoarelor argumente:

calitatea mai ridicată a serviciilor de audit oferite în comparaţie cu cea a firmelor de

dimensiuni mici (Leung and Horwitz, 2010), întrucât la nivelul entităţilor mari „există mai

multă bogăţie în joc” (Dye, 1993). Aceasta este în general reflectată de nivelul mai ridicat

al taxelor de audit percepute, de fondul de timp mai mare dedicat misiunilor de audit şi de

procese mai puţine apărute ulterior (DeAngelo, 1981; Palmrose, 1988, Palmrose, 1989);

reputaţia în minimizarea erorilor (DeAngelo, 1981; Beatty, 1989;Firth, 1979; Chow,

1982; Ahmed and Nicolis, 1994). Firmele mari de audit sunt dispuse să investească mai

mult pentru a-şi menţine reputaţia de furnizori ai unor servicii de audit de calitate, deoarece

în cazul deteriorării reputaţiei ele riscă să piardă mai mult decât firmele mici;

experienţa mai mare, manifestată de obicei prin intermediul influenţelor asupra

entităţii în direcţia încurajării conducerii în a face publice cât mai multe informaţii pentru a

reduce asimetria informaţională şi costurile agenţiei (Baiman, et al., 1987; Baiman, 1990;

Wallace et al., 1994; Watts, 1977; Watts and Zimmerman, 1986);

gradul de independenţă mai ridicat faţă de clienţi, având în vedere numărul mare al

acestora, care ar putea compromite calitatea muncii lor într-o mai mică măsură decât în

cazul firmelor de audit de dimensiuni reduse (Owusu-Ansah, 1998). Având în vedere rolul

lor de a spori nivelul şi calitatea informaţiilor dezvăluite, statutul de independenţă le

permite să influenţeze raportările financiare corporative pentru a satisface mai bine nevoile

utilizatorilor externi (Barako, et al., 2006).

3. Metodologia cercetarii

Metodologia de cercetare utilizată pentru a testa ipotezele formulate, este

preponderent cantitativă. Aceasta se bazează pe o analiză statistică deductivă, ce are ca

punct de pornire teoria agenţiei, având ca obiectiv testarea şi identificarea posibilelor

legături de tip cauză – efect, analizând totodată şi nivelul de semnificaţie al acestora.

Prezenta lucrare oferă o analiză comprehensivă a relaţiei auditului extern cu nivelul

performanţelor financiare la nivelul sistemului bancar românesc, încercând astfel să ofere

răspunsuri, justificate de rezultatele unei cercetări empirice, la întrebarea: ”Calitatea

auditului extern influențează performanţele financiare ale băncilor din România?”

Bazându-ne pe evidenţele din cadrul cercetarilor anterioare din literatura de

specialitate, au fost formulate următoarele ipoteze de cercetare:

H1: Există o asociere pozitivă semnificativă între calitatea auditului extern şi ratele

de rentabilitate ale băncilor;

H2: Există o asociere pozitivă semnificativă între calitatea auditului extern şi

calitatea activelor băncilor;

H3: Există o asociere pozitivă semnificativă între calitatea auditului extern şi

solvabilitatea băncilor.

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 897

Ținând cont de faptul că, în literatura de specialitate, calitatea auditului a fost

apreciată adesea prin prisma dimensiunii firmei de audit, calitatea auditului extern la nivelul

sistemului bancar românesc este cercetată din perspectiva apartenentei auditorului la grupul

Big Four.

În scopul efectuării acestei cercetări, au fost utilizate instrumente specifice

prelucrării de date cu ajutorul software-ului SPSS sub Windows (testări de corelaţie şi

analiză regresională).

Sistemul bancar romanesc cuprindea, la sfârşitul anului 2013, un număr de 40

societăţi bancarecompuse din 31 bănci, persoane juridice române (inclusiv o organizaţie

cooperatistă de credit) şi un număr de 9 sucursale ale unor bănci straine. Din totalul

acestora, 21 bănci au fostincluse în eşantionul supus analizei, eşantion format din persoane

juridice române, fiind eliminatedin cadrul cercetării cele 9 sucursale ale unor bănci străine

pentru care, în baza Regulamentului 25/30/2006 privind cerinţele de publicare pentru

instituţiile de credit şi firmele de investiţii, nu este obligatoriu ca informaţiile necesare

studiului să fie în România (acestea având făcute publice informaţiile la nivel de grup în

ţara mamă), 8instituţii de credit, persoane juridice romane pentru care nu s-au

regăsitinformaţiilepublicate pe site-urile lor oficiale, precum și 2 instituții de credit pentru

care valorile variabilelor analizate nu au fost relevante, înregistrând variații foarte mari

comparative cu valorile medii.

În scopul atingerii obiectivului principal al acestuistudiu, au fost definite doua tipuri

de variabile, respectiv variabile independente şi variabilelor dependente, pe baza cărora să

fie analizateeventualele corelaţii. În cuprinsul tabelului nr. 1 se regăseşteo detaliere a

acestor variabile, inclusiv modul de definire şi evaluare aacestora.

Tabel nr. 1: Lista variabilelor analizate

Variabila Simbolutilizat Definiţie Măsurare

I. Variabila independenta

Calitatea

auditorului

extern

EA_QUAL Calitatea auditorului extern

apreciata prin apartenenta la

Grupul “Big Four”

1 – apartenenta la

“Big Four”;

0 – in sens contrar

II. Variabile dependente privind performanțele financiare

a. Variabile dependente privind rentabilitatea

1. Return on

Assets

(Rentabilitatea

activelor)

ROA Rentabilitatea activelor Rezultatul net / total

active

2. Return on

Equity

(Rentabilitatea

capitalurilor

proprii)

ROE Rentabilitatea capitalurilor

proprii

Rezultat net /

capitaluri proprii

b. Variabila dependentă privind calitatea activelor

3. Rata creditelor

neperformante

NLP Ponderea creditelor

neperformante în totalul

portofoliului

Credite neperformante

/ total credite

AE Corelația dintre auditul extern și performanţele financiare

ale băncilor din România

898 Amfiteatru Economic

c. Variabila dependentă privind solvabilitatea

4. Solvabilitatea Solv Rata de adecvare a capitalului -

gradul de adecvare a fondurilor

proprii la activele ponderate la

risc

raport între fondurile

proprii de nivel 1 şi 2

ale instituţiei de credit

şi activele ponderate

la risc ale acesteia

În vederea tesării posibilelor corelaţii dintre variabilele studiate am recurs la

calcularea coeficientului Pearson, folosit de obicei pentru aprecierea intensităţii

dependenţei liniare manifestate între doua variabile.

Coeficientul de corelaţie se notează cu (X,Y)şi este definit de relaţia:

(X,Y)= ,i= , (1)

Unde:

–covarianţa: = ; (2)

– valori ale variabilelor corelate şi nivelul mediu al acestora;

– numărul perechilor de valori;

– abaterea medie pătratică pentru X, respectiv Y.

Coeficientul Pearson poate lua valori cuprinse între “+1” şi “-1” . Un coeficient de

corelaţie egal cu ”+1” indică o legatură directă perfectă între variabile, iar o valoare egală

cu ”-1” arată o legatură inversă perfectă.

Dacă ia valoarea 0 zero, atunci nu există legătură între variabile.

Aceasta analiză a eventualelor corelaţii ce pot exista între variabilele studiate ne oferă

indicii cu privire la sensul şi semnificaţia posibilelor legături dintre acestea,permiţându-ne în

acest fel să acceptăm sau să respingem ipotezele de cercetare formulate.

Variabilele dependente analizate sunt: ratele de rentabilitate (respectiv ROA -

Rentabilitatea activelor - şi ROE - Rentabilitatea capitalurilor proprii), calitatea activelor

(Rata creditelor neperformante în totalul împrumuturilor)şi indicatorul de solvabilitate, ca o

sumarizare a performanţelor bancare înregistrate.

În scopulevaluării performanţelor bancare, în cuprinsul cercetăriloranterioare,care

prezintă obiective similare,se regăseşte o gamă variată de indicatori financiari.

Printre cei mai des utilizaţi indicatori financiari s-a dovedit a fi Tobin’s Q

[determinat ca raport între (valoarea de piaţă a capitalurilor proprii + valoarea de piaţă a

datoriilor) şi respectiv costul de înlocuire al tuturor activelor] sau diferite alte variante

modificate, derivate ale acestuia.

Având în vedere faptul că obţinerea informaţiilor legate de valoarea de piaţă a

societăţilor bancare este destul de dificil de realizat,astfel de informaţii nefiind publicate

întotdeauna în cuprinsul raportărilor financiare, în cadrul prezentei cercetăriam utilizat

indicatorii clasici de evaluare a performanţelor, respectiv Rentabilitatea activelor (Return

on Assets-ROA) şi Rentabilitatea capitalurilor proprii (Return on Equity - ROE), variabile

destul de des utilizate în cercetăriprecedente similare.

Pentru aprecierea calităţii portofoliului de credite, am utilizat ca variabilă

dependentă ponderea creditelor neperformante în totalul împrumuturilor (NLP), cunoscut

fiind faptul că, în sectorul serviciilor financiar bancare, criza economico financiară a avut

un impact negativ asupra calităţii creditelor.

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 899

Rata creditelor neperformante se determină caraport între expunerea brută aferentă

creditelor nebancare şi dobânzilor, care prezintă o întarziere la platămai mare de 90 zile şi/sau

au fost iniţiate anumite proceduri judiciare privind operaţiunea respectivăşi volumultotal al

împrumuturilor şi al dobânziloraferente soldului total al creditelor nebancare.

O altă variabilă dependentă o reprezintă indicatorul de solvabilitate (respectivrata

de adecvare a capitalului–nivelul adecvării fondurilor proprii faţă deactivele ponderate la

risc);acestase determină ca pondere a volumului fondurilor proprii de nivel 1 şi 2 ale

societăţii bancareîn totalul activelor ponderate la risc.

Fondurile proprii de nivel 1 cuprind (BNR, 2006): capitalul social subscris şi

vărsat (cu excepţia acţiunilor preferenţiale cumulative sau, după caz, capitalul de dotare

pus la dispoziţia sucursalei din România de către instituţia de credit din statul terţ),

primele de capital, integral încasate, aferente capitalului social, rezervele legale, statutare

şi alte rezerve, precum şi rezultatul reportat pozitiv al exerciţiilor financiare anterioare

rămas după distribuirea profitului şi profitul net al ultimului exerciţiu financiar, reportat

până la repartizarea sa conform destinaţiilor stabilite de adunarea generală a acţionarilor;

Fondurile proprii de nivel 2 cuprind: fonduri proprii de nivel 1 de bază şi fonduri

proprii de nivel 2 suplimentar. Conform BNR (2006) fondurile proprii de nivel 1 de bază

cuprind: rezervele din reevaluarea imobilizărilor corporale, ajustate cu obligaţiile fiscale

aferente, previzibile la data calculării fondurilor proprii; titlurile pe durată nedeterminată şi

alte instrumente de aceeaşi natură care îndeplinesc, cumulativ o serie de condiţii; alte

elemente care îndeplinesc condiţiile stabilite privind elementele de fonduri proprii de nivel

2 de bază. Fondurile proprii de nivel 2 suplimentar cuprind: acţiunile preferenţiale

cumulative pe durată determinată; capital sub formă de împrumuturi subordonate.

Gradul de adecvare la riscuri al capitalului continuă să înregistreze un nivel foarte

bun în sistemul bancar românesc (cu peste 6 puncte procentuale peste valoarea

reglementată), aceasta fiind şi o consecinţă a măsurilor de reglementare şi supraveghere

prudenţială adoptate de BNR odată cu începutul manifestării în România a efectelor crizei

financiare internaţionale, respectiv impunerea pragului de 10 % pentru indicatorul de

solvabilitate (faţă de nivelul minim de 8%, reglementat la nivel naţional şi european), în

cazul instituţiilor de credit considerate a avea un profil de risc ridicat (Bunea, 2014).

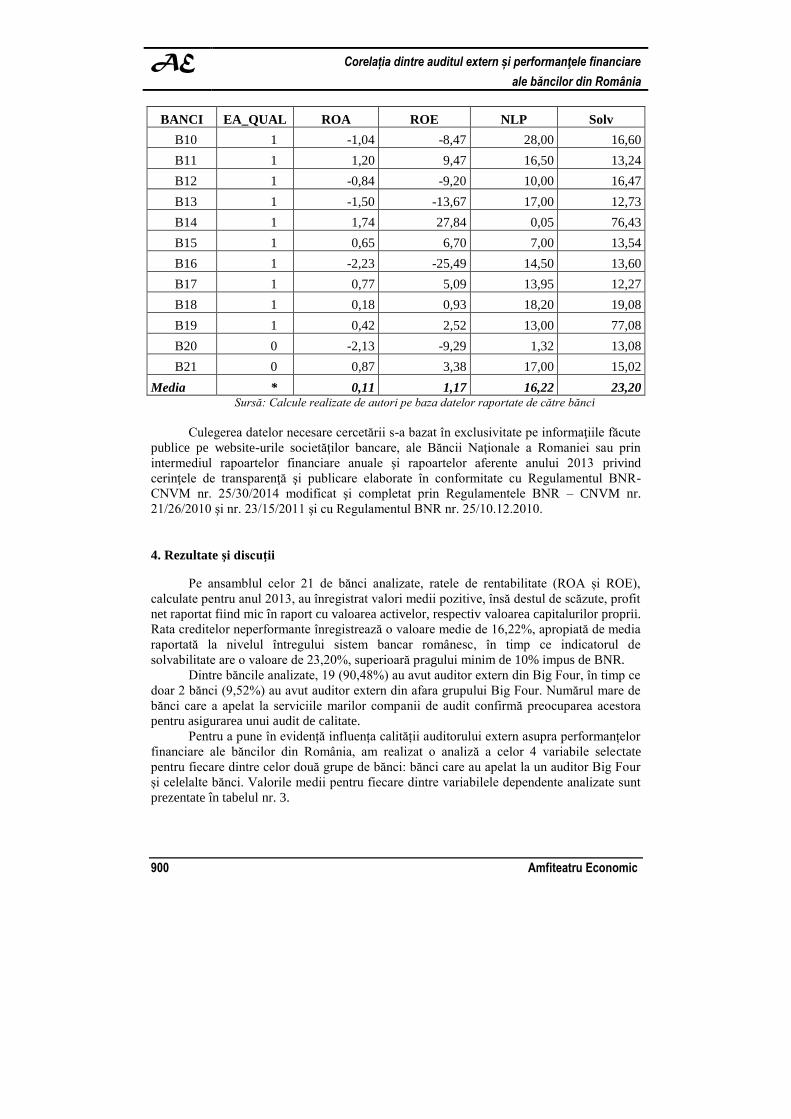

Valorile individuale pentru fiecare dintre variabilele studiate, în cazul celor 21 de

bănci analizate, sunt prezentate în tabelul nr. 2.

Tabel nr. 2: Valorile individuale ale variabilelor analizate

BANCI EA_QUAL ROA ROE NLP Solv

B1 1 0,53 4,49 29,20 14,70

B2 1 -0,82 -7,48 28,00 14,20

B3 1 1,79 15,72 8,70 17,00

B4 1 0,27 2,66 11,08 13,30

B5 1 1,17 12,16 12,57 13,78

B6 1 0,95 9,69 34,00 12,32

B7 1 0,14 1,89 19,20 13,12

B8 1 1,24 4,86 11,30 73,70

B9 1 -1,13 -9,25 30,00 15,94

AE Corelația dintre auditul extern și performanţele financiare

ale băncilor din România

900 Amfiteatru Economic

BANCI EA_QUAL ROA ROE NLP Solv

B10 1 -1,04 -8,47 28,00 16,60

B11 1 1,20 9,47 16,50 13,24

B12 1 -0,84 -9,20 10,00 16,47

B13 1 -1,50 -13,67 17,00 12,73

B14 1 1,74 27,84 0,05 76,43

B15 1 0,65 6,70 7,00 13,54

B16 1 -2,23 -25,49 14,50 13,60

B17 1 0,77 5,09 13,95 12,27

B18 1 0,18 0,93 18,20 19,08

B19 1 0,42 2,52 13,00 77,08

B20 0 -2,13 -9,29 1,32 13,08

B21 0 0,87 3,38 17,00 15,02

Media * 0,11 1,17 16,22 23,20 Sursă: Calcule realizate de autori pe baza datelor raportate de către bănci

Culegerea datelor necesare cercetării s-a bazat în exclusivitate pe informaţiile făcute

publice pe website-urile societăţilor bancare, ale Băncii Naţionale a Romaniei sau prin

intermediul rapoartelor financiare anuale şi rapoartelor aferente anului 2013 privind

cerinţele de transparenţă şi publicare elaborate în conformitate cu Regulamentul BNR-

CNVM nr. 25/30/2014 modificat şi completat prin Regulamentele BNR – CNVM nr.

21/26/2010 şi nr. 23/15/2011 şi cu Regulamentul BNR nr. 25/10.12.2010.

4. Rezultate şi discuţii

Pe ansamblul celor 21 de bănci analizate, ratele de rentabilitate (ROA și ROE),

calculate pentru anul 2013, au înregistrat valori medii pozitive, însă destul de scăzute, profit

net raportat fiind mic în raport cu valoarea activelor, respectiv valoarea capitalurilor proprii.

Rata creditelor neperformante înregistrează o valoare medie de 16,22%, apropiată de media

raportată la nivelul întregului sistem bancar românesc, în timp ce indicatorul de

solvabilitate are o valoare de 23,20%, superioară pragului minim de 10% impus de BNR.

Dintre băncile analizate, 19 (90,48%) au avut auditor extern din Big Four, în timp ce

doar 2 bănci (9,52%) au avut auditor extern din afara grupului Big Four. Numărul mare de

bănci care a apelat la serviciile marilor companii de audit confirmă preocuparea acestora

pentru asigurarea unui audit de calitate.

Pentru a pune în evidență influența calității auditorului extern asupra performanțelor

financiare ale băncilor din România, am realizat o analiză a celor 4 variabile selectate

pentru fiecare dintre celor două grupe de bănci: bănci care au apelat la un auditor Big Four

și celelalte bănci. Valorile medii pentru fiecare dintre variabilele dependente analizate sunt

prezentate în tabelul nr. 3.

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 901

Tabelul nr. 3: Valorile individuale ale variabilelor analizate

Indicatori Auditor Big Four Auditor Not Big Four Total

Numar bănci 19 2 21

Pondere bănci (%) 90,48 9,52 100,00

ROA (%) 0,18 -0,63 0,11

ROE (%) 1,60 -2,96 1,17

NLP (%) 16,96 9,16 16,22

Indice solvabilitate (%) 24,16 14,05 23,20

Rentabilitatea activelor (ROA), pentru băncile cu auditor Big Four, înregistrat o

valoare medie pozitivă de 0,18%, comparativ cu o valoare negativă de -0,63% pentru

băncile cu auditor Not Big Four. Situația se prezintă similar și în ceea ce privește

rentabilitatea capitalului propriu (ROE) aceasta fiind pozitivă (1,60%) pentru băncile cu

auditor Big Four și negativă (-2,96%) pentru celelalte bănci. Dintre cele 19 bănci auditate

Big Four, 13 bănci (68,4%) au raportat valori pozitive pentru cele două rate de rentabilitate,

în timp ce 6 bănci (31,6%) au raportat pierderi. În ceea ce privește cele 2 bănci cu auditor

Not Big Four, una dintre ele a raportat profit, iar cealaltă a raportat pierdere.

Aceste valori pun în evidență existența unei legături directe între calitatea

auditorului extern și rentabilitatea băncilor din România.

Rata creditelor neperformante (NLP) este mai ridicată în băncile cu auditor Big Four

(16,96%), în timp ce în celalte bănci valoarea medie a acesteia este de 9,16%, ceea ce

semnifică faptul că riscurile de expunere sunt mai mari în cazul primei categorii de bănci. Mai

mult, cele mai mari valori ale ratei creditelor neperformante, dar și cea mai mică valoare a

acestei rate, se înregistrează în băncile care au avut auditor Big Four, ceea ce relevă

inexistența unei corelații între calitatea auditorului extern și calitatea activelor băncilor.

Indicatorul de solvabilitate înregistrează și el diferențe semnificative între cele două

categorii de bănci. Astfel, băncile cu un auditor Big Four au avut o solvabilitate medie de

24,16% în timp ce celelalte bănci au înregistrat o solvabilitate medie de numai 14,05%,

ceea ce ne duce la concluzia că între calitatea auditorului extern și solvabilitatea băncilor

există o legătură directă.

În vederea aprofundării analizei corelației dintre calitatea auditorului extern și

performanțele financiare ale băncilor din România am utilizat coeficientul de corelație

Pearson, calculat cu ajutorul software-ului SPSS. Valorile acestui coeficient, care permite

evidenţierea posibilelor corelaţii dintre toate variabilele luate în calcul în cadrul prezentei

analize, precum şi nivelul de semnificaţie al acestora sunt evidenţiate în tabelul nr. 4.

Tabel nr. 4: Matricea corelaţiilor dintre variabilele analizate

Rentabilitatea EA_QUAL

Return on assets ROA Pearson Corelation 0,338

Sig, (1 - tailed) 0,067

N 21

Return on equity ROE Pearson Corelation 0,116

Sig, (1 - tailed) 0,308

N 21

AE Corelația dintre auditul extern și performanţele financiare

ale băncilor din România

902 Amfiteatru Economic

Rentabilitatea EA_QUAL

Calitatea activelor

NPL rate NLP Pearson Corelation 0,249

Sig, (1 - tailed) 0,138

N 21

Solvabilitatea

Solvency Solv Pearson Corelation 0,133

Sig, (1 - tailed) 0,283

N 21

În urma analizei valorilor coeficientului Pearson se observă că performanţele

financiare atinse de instituţiile de credit depind într-o mai mică măsură de calitatea

auditorului extern, corelaţiile pozitive identificate având o probabilitate de semnificaţie de

doar 95%, valorile înregistrate de coeficientul Pearson fiind pozitive, dar destul de scăzute.

Cea mai ridicată valoare pentru coeficientul Pearson s-a înregistrat în cazul dependenței

dintre calitatea auditorului și rentabilitatea activelor (0,338), în timp ce pentru corelația cu

rentabilitatea capitalului propriu coeficientul Pearson a înregistrat valoarea de numai 0,116.

În plus, valoarea pragului de semnificație Sig este superioară limitei de 0,05, ceea ce

semnifică faptul că dependența pozitivă semnalată nu este semnificativă.

Aceeaşi situaţie se poate observa şi în ceea ce priveşte existenţa unei influenţe a

auditului extern asupra calităţii portofoliilor de credite şi respectiv a solvabilităţii

instituţiilor de credit, corelaţia identificată fiind pozitivă, însă destul de slabă, valoarea

coeficientului Pearson fiind de 0,249 pentru NLP şi respectiv de 0,133 pentru indicatorul de

solvabilitate, iar valoarea lui Sig mai mare de 0,05.

Analiza corelaţiilor identificate pentru fiecare variabilă independentă analizată,

oferind argumente în vederea acceptării sau respingerii ipotezelor de cercetare formulate, s-

a bazat totodată şi pe rezultatele analizei dependenței dintre acestea. Valorile coeficientului

Pearson, pentru fiecare dintre aceste asocieri de variabile, sunt prezentate în tabelul nr. 5.

Tabel nr. 5: Coeficienții de corelație

dintre variabilele performanțelor financiare

ROA ROE NLP Solv

ROA Pearson Correlation 1 0,838** -0,157 0,364

Sig. (2-tailed) 0,000 0,498 0,105

N 21 21 21 21

ROE Pearson Correlation 0,838** 1 -0,271 0,380

Sig. (2-tailed) 0,000 0,236 0,089

N 21 21 21 21

NLP Pearson Correlation -0,157 -0,271 1 -0,355

Sig. (2-tailed) 0,498 0,236 0,114

N 21 21 21 21

Solv Pearson Correlation 0,364 0,380 -0,355 1

Sig. (2-tailed) 0,105 0,089 0,114

N 21 21 21 21

Sursă: Calcule realizate de autori folosind software-ul SPSS

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 903

Din interpretarea acestor date se desprinde concluzia că singurele variabile corelate

semnificativ sunt rentabilitatea activelor (ROA) și rentabilitatea capitalurilor proprii (ROE),

pentru care coeficientul Pearson este egal cu 0,838 iar Sig este 0. Între rata creditelor

neperformante (NLP) și celalte variabile de măsurare a performanțelor financiare există o

corelație negativă de slabă intensitate, coeficientul Pearson luând valori cuprinse între -

0,157 și -0,355, iar pragul de semnificație Sig este mai mare de 0,05. Indicele de

solvabilitate se corelează pozitiv cu rentabilitatea, (coeficientul Pearson fiind de 0,364 în

cazul ROA și 0,380 în cazul ROE) și negativ cu rata creditelor neperformante, însă nici

aceste legături nu sunt semnificative deoarece Sig este mai mare de 0,05.

Plecând de la premisa că serviciile oferite, reputaţia, experienţa şi independenţa sunt

aspectele definitorii care stau la baza aprecierii calităţii auditului şi având în vedere faptul

că auditorii dingrupul „Big Four” posedă toate aceste atribute esenţiale pentru limitarea

comportamentului oportunist al managerilor prin intermediul monitorizării, am testat

următoarele ipoteze de cercetare:

H1: Există o asociere pozitivă semnificativă între calitatea auditului extern şi ratele de

rentabilitate ale ale băncilor;

H2: Există o asociere pozitivă semnificativă între calitatea auditului extern şi calitatea

activelor băncilor;

H3: Există o asociere pozitivă semnificativă între calitatea auditului extern şi

solvabilitatea băncilor.

Având în vedere valorile coeficientului Pearson obţinute cu ajutorul softului SPSS

(care sunt mai mici de 0,50 şi respectiv valoarea Sig. care este mai mare decat 0,05),

asocieri pozitive de intensitate scăzută au fost în identificate atât asupra ratelor de

rentabilitate, cât şi asupra calităţii activelor şi a indicatorilor de solvabilitate, fără însă ca

acestea să fie semnificative din punct de vedere statistic.

Astfel, în ceea ce priveşte testarea celor trei ipoteze, în urma analizei efectuate, se

poate trage concluzia că deși există o asociere pozitivă între calitatea auditului extern şi

performanţele financiare ale instituţiilor de credit din sistemul bancar românesc, aceasta nu

este semnificativă.

În concluzie, cele trei ipoteze testate (H1, H2 şi H3) sunt respinse, calitatea auditului

extern (exprimată prin prisma apartenenţei la Big Four) neavând o influenţă semnificativă

asupra variabilelor dependente susprinse în cadrul prezentei analize la nivelul societăţilor

bancare din România.

Concluzii

Studiul a fost elaborat pentru a oferi o analiză a posibilelor relaţii dintre calitatea

auditului extern (apreciată prin apartenenţa la Big Four) şi rentabilitatea, calitatea

portofoliului şi respectiv solvabilitatea sistemului bancar din România.

Testarea posibilelor influenţe ale auditului extern asupra valorii unei entităţi a făcut

obiectul unor largi game de cercetare până în prezent. Spre deosebire de acestea, cercetarea

efectuată în prezentul studiu cuprinde o abordare aparte a acestei problematici înregistrate

într-un domeniu de activitate specific, respectiv cel financiar bancar, domeniu destul de

puţin exploatat sub această perspectivă până în prezent. Totodată, prin această analiză am

încercat să surprindem pe lângă posibila relaţie dintre auditul extern şi performanţele

financiare şi eventualele legături dintre acesta şi elemente de gestionare a riscurilor la

nivelul sistemului bancar (respectiv rata creditelor neperformante şi indicatorul de

AE Corelația dintre auditul extern și performanţele financiare

ale băncilor din România

904 Amfiteatru Economic

solvabilitate).În acelaşi timp, prezentul studiu a avut ca singur “actor principal”auditul

extern –, acordandu-i-se în acest fel atenţia cuvenita locului şi rolului său în contextul

guvernanţei corporative. Totodată,ipotezele formulate şi conexiunile cu variabilele

dependente surprinse în cercetare, conferă acesteia un plus de originalitate şi, prin aceasta,

valoare adaugată.

Cercetarea efectuată are, în acelaşi timp,şi o serie de limite, determinateîn primul

rând de volumul eşantionului societăţilor bancare supuse analizei, dar şi deefectuarea

prezentului studiuîn baza informaţiilor aferente unui singur an calendaristic,considerând că

toate acestea pot fi provocări ale unorcercetări viitoare.

De asemenea, prezenta cercetare a inclus câţiva indicatori ce evaluează performanţa

financiară a sistemului bancar, deschizând,în viitor, calea aprofundării cercetării altor

indicatori de măsurare a performanţelor şi a gestionării eficiente a riscurilor înregistrate la

nivelul societăţilor bancare (gradul de adecvare a capitalului la categoriile de riscuri la care

se expun, respectiv riscul de credit, riscul de piaţă, riscul operaţional etc.).Cu toate aceste

limite, considerăm că prezentul studiu constituie o sursă de informaţie utilă şi de reflecţie

adresată practicienilor din domeniul bancar, reprezentând în egală măsurăprovocări pentru

cercetările viitoare.

Bibliografie

Akhtaruddin, M., Hossain M.A., Hossain, M. and Yao L, 2009. Corporate Governance

and Voluntary Disclosure in Corporate. Annual Reports of Malaysian Listed Firms.

Journal of Applied. Management Accounting Research., 7(1), pp. 1-19

Bader A. S. and Waleed A. S., 2010. Corporate governance and voluntary disclosure in

Kuwait. International Journal of Disclosure and Governance, 7(3), pp. 262–280

Barako, D. G., Hancock, P. and Izan, H. Y., 2006. Factors Influencing Voluntary Corporate

Disclosures by Kenyan Companies. Corporate Governance: An International Review,

14(2), pp.107-125

BNR, 2006. Regulamentul BNR nr.18/2006 privind fondurile proprii ale instituţiilor de

credit şi ale firmelor de investiţii.

Bunea, M., 2014. The Solvency of the Romanian banking system at the border between

necessity and regulatory requirement. Audit Financiar, No. 6, pp. 45-53

Chau, G. and Gray, S., 2002. Ownership structure and corporate voluntary disclosure

in Hong Kong and Singapore. The International Journal of Accounting, 37(2), pp. 247-

265.

Chung R., Firth M. and Kim J. B., 2002. Institutional Monitoring and opportunistic

Earnings Management. Journal of Corporate Finance, No. 8, pp 29-48

Dinu, V. and Nedelcu (Bunea), M., 2015.,The Relationship between the Audit Committee

and the Financial Performance, the Asset Quality and the Solvency of Banks in

Romania. Transformations in Business & Economics, 14(2/35), pp.161-173.

Gul, F. and Leung, S., 2004. Board leadership, outside directors expertise and voluntary

corporate disclosures. Journal of Accounting and Public Policy, 23(5), pp. 351-379

Forker , J.J., 1992. Corporate governance and disclosure quality. Accounting and Business

Research, 22(86), pp. 111-124

Noi tendinţe în sfera afacerilor sustenabile şi a consumului AE

Vol. 17 • Nr. Special 9 • Noiembrie 2015 905

Haniffa, R.M. and Cooke, T.E., 2002. Culture, Corporate Governance and Disclosure in

Malaysian Corporations. Abacus, 38(3), pp. 317-349

Ho, S. and Wong, K., 2001. A study of the relationship between corporate governance

structures and the extent of voluntary disclosure. Journal of International Accounting,

Auditing and Taxation , 10 (2), pp. 139-156

Jensen M. and Meckling W. H., 1976. Theory Of The Firm: Managerial Behavior, Agency

Costs And Ownership Structure. Journal of Financial Economics, 3(4), pp 305-360

Eng L. L. and Mak Y. T., 2003. Corporate governance and voluntary disclosure. Journal of

Accounting and Public Policy, 22(4), pp. 325-345

McDaniel, L., Martin, R. and Maines, L., 2002. Evaluating Financial Reporting Quality: the

Effects of Financial Expertise vs. Financial Literacy. The Accounting Review, 77(4),

pp. 139-167

Nedelcu (Bunea), M., 2014. The Solvency of the Romanian banking system at the border

between necessity and regulatory requirement. Audit Financiar, No. 6, pp. 45-53

O’Sullivan, M., Percy, M. and Stewart, J., 2008. Australian evidence on corporate

governance attributes and their association with forward-looking information in the

annual reports. Journal of Manage Governance, 12(1), pp. 5-35.

Walter, S., 2010. Basel III and Financial Stability. [online] Available at:

<http://www.bis.org /speeches/sp101109a.htm> [Accessed 1 March 2015].