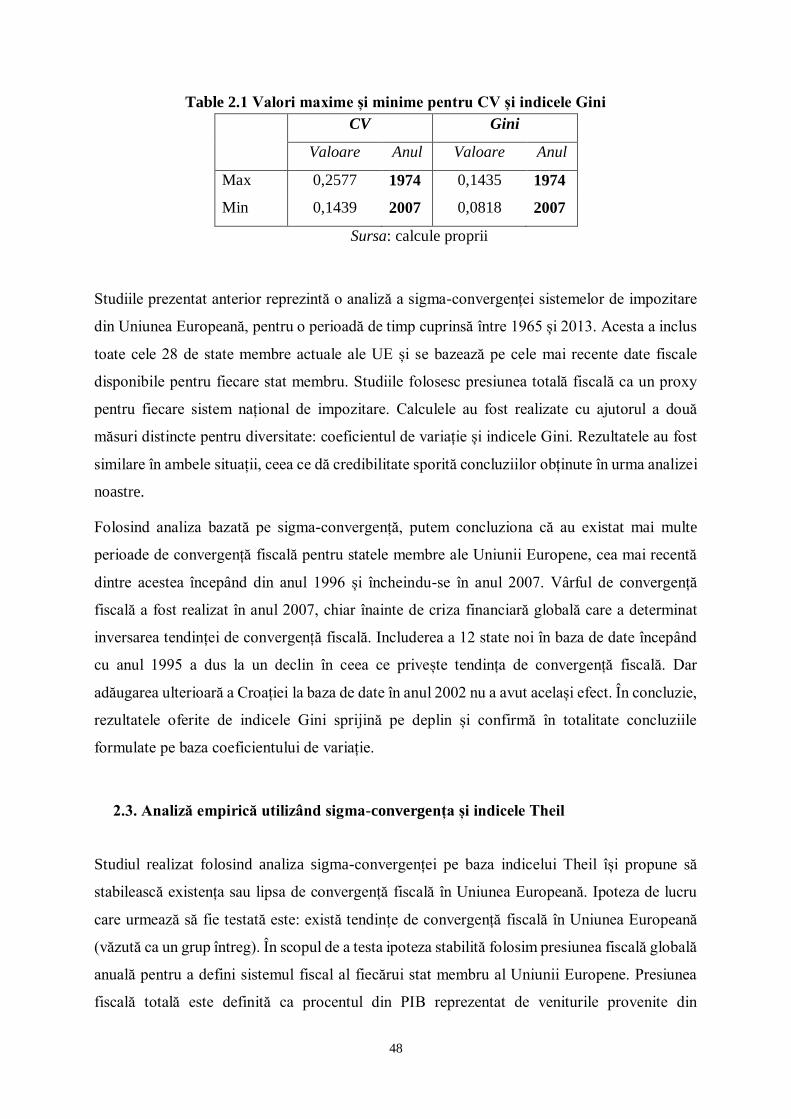

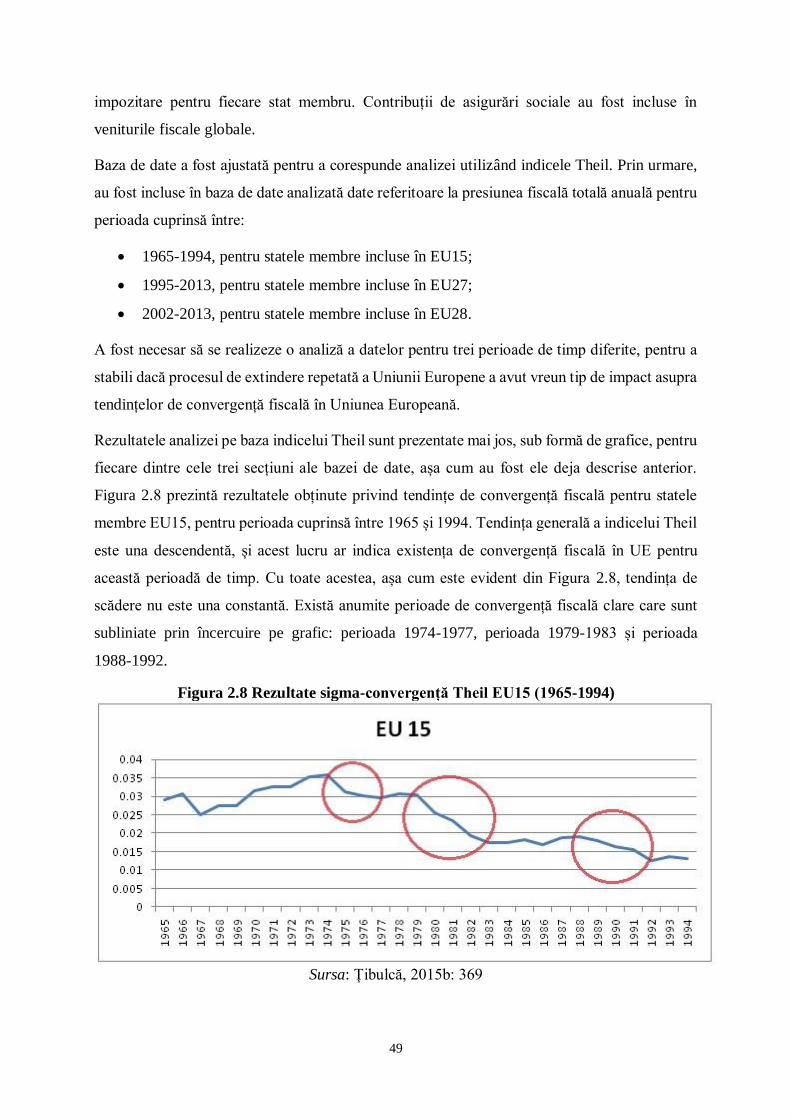

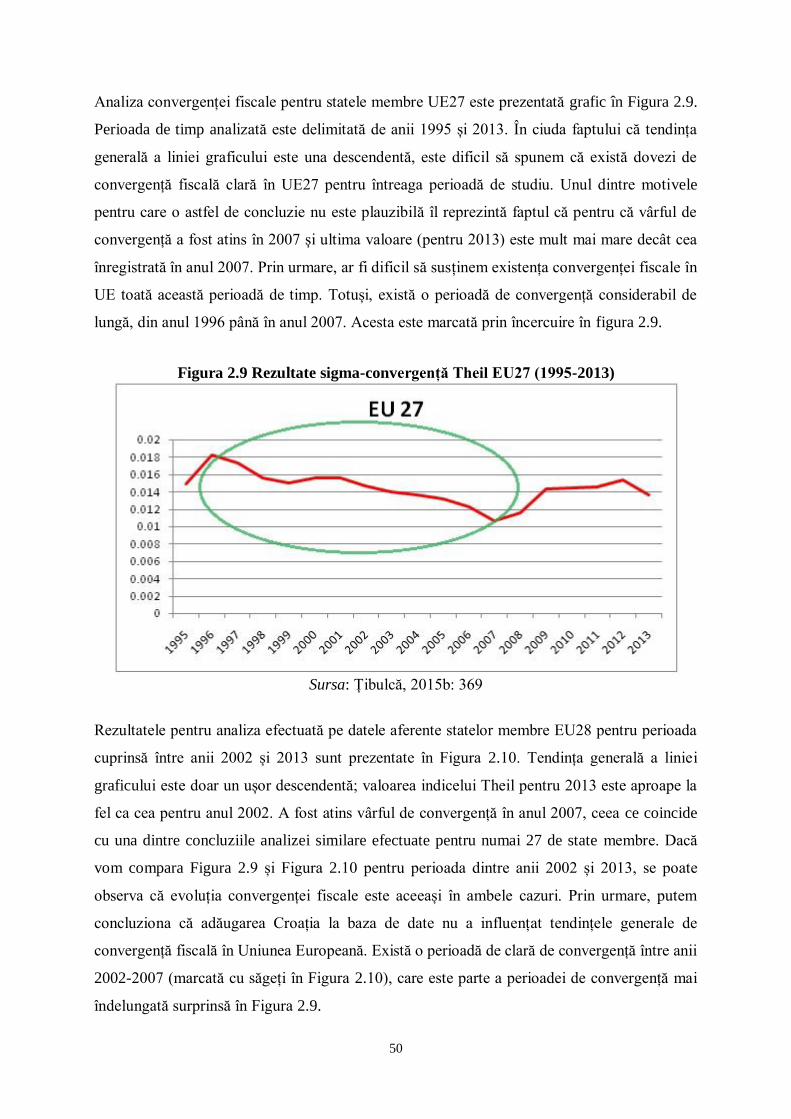

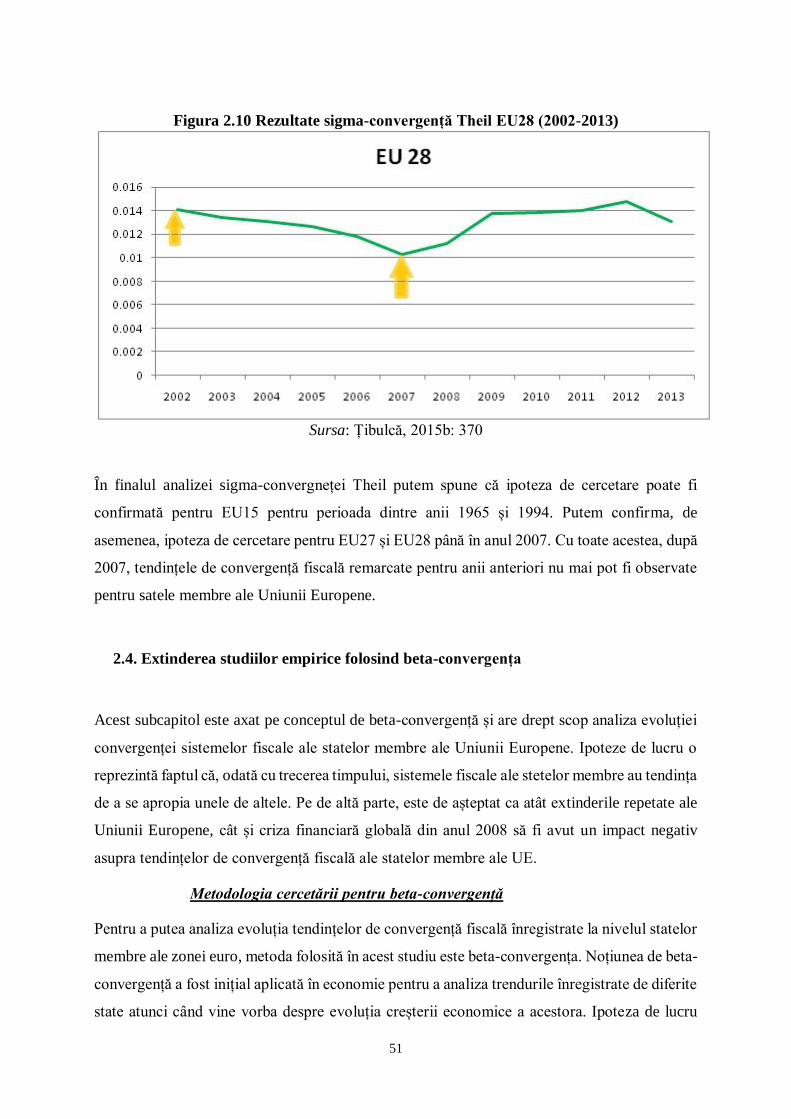

CONVERGENȚĂ FISCALĂ ÎN UNIUNEA EUROPEANĂexcelenta.ase.ro/Media/Default/Page/tibulcal.pdf ·...

79

ACADEMIA DE STUDII ECONOMICE DIN BUCUREŞTI IOANA-LAURA ȚIBULCĂ CONVERGENȚĂ FISCALĂ ÎN UNIUNEA EUROPEANĂ Colecţia Cercetare avansată postdoctorală în ştiinţe economice ISBN 978-606-34-0006-3 Editura ASE Bucureşti 2015

Transcript of CONVERGENȚĂ FISCALĂ ÎN UNIUNEA EUROPEANĂexcelenta.ase.ro/Media/Default/Page/tibulcal.pdf ·...

ACADEMIA DE STUDII ECONOMICE DIN BUCUREŞTI

IOANA-LAURA ȚIBULCĂ

CONVERGENȚĂ FISCALĂ

ÎN UNIUNEA EUROPEANĂ

Colecţia

Cercetare avansată postdoctorală în ştiinţe economice

ISBN 978-606-34-0006-3

Editura ASE

Bucureşti 2015

2

Copyright © 2015, Ioana-Laura Țibulcă Toate drepturile asupra acestei ediţii sunt rezervate autorului.

Editura ASE

Piaţa Romană nr. 6, sector 1, Bucureşti, România cod 010374

www.ase.ro

www.editura.ase.ro

Referenţi:

Prof. univ. dr. Rodica PAMFILIE

Prof. univ. dr. Constantin MITRUŢ

ISBN 978-606-34-0006-3

Autorul îşi asumă întreaga responsabilitate pentru ideile exprimate, pentru originalitatea materialului şi pentru

sursele bibliografice menţionate.

Această lucrare a fost cofinanţată din Fondul Social European, prin Programul Operaţional Sectorial Dezvoltarea

Resurselor Umane 2007-2013, proiect POSDRU/159/1.5/S/142115 „Performanţă şi excelenţă în cercetarea

doctorală şi postdoctorală în domeniul ştiinţelor economice din România”.

3

Cuprins

Summary ................................................................................................................................5

Introducere .............................................................................................................................6

CAPITOLUL 1.

Conceptul de convergență și aplicarea acestuia în domeniul fiscal........................... 12

1.1. Abordări teoretice ale conceptului de convergență ...................................................... 14

1.2. Aplicarea conceptului de convergență în fiscalitate ..................................................... 25

1.3. Abordări metodologice ale sigma-convergenței .......................................................... 28

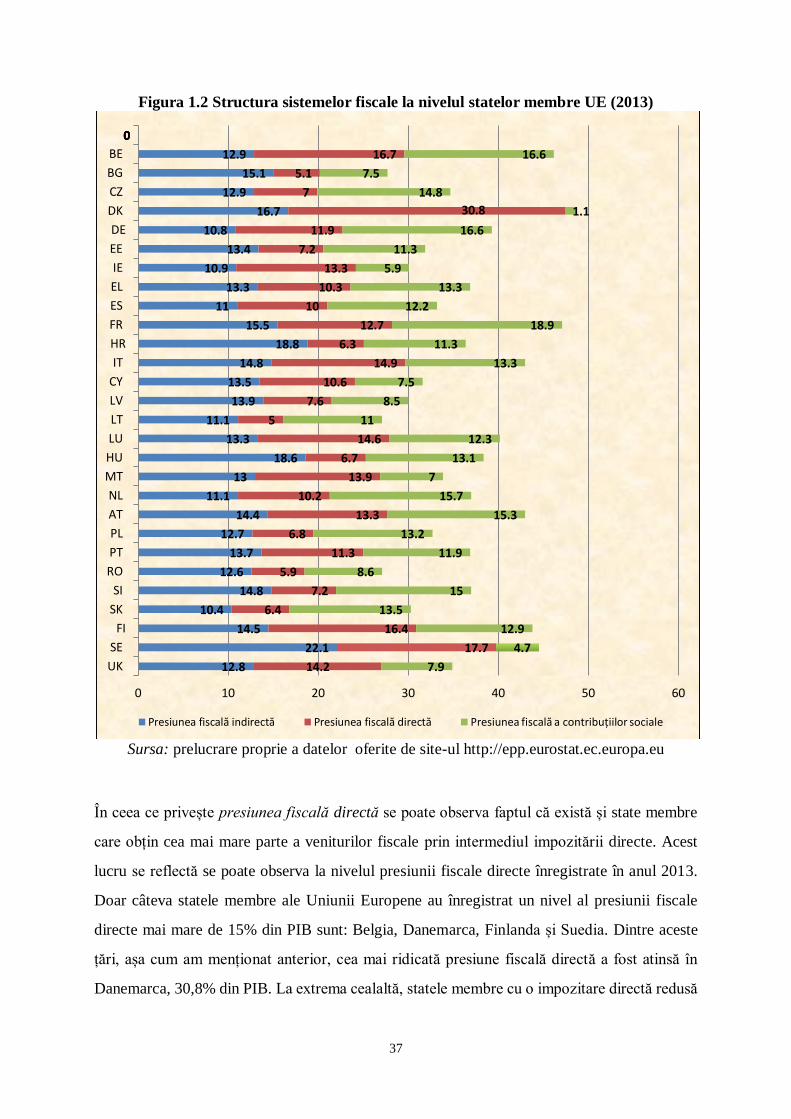

1.4. Analiză descriptivă a diversității sistemelor fiscale din Uniunea Europeană ................ 33

CAPITOLUL 2.

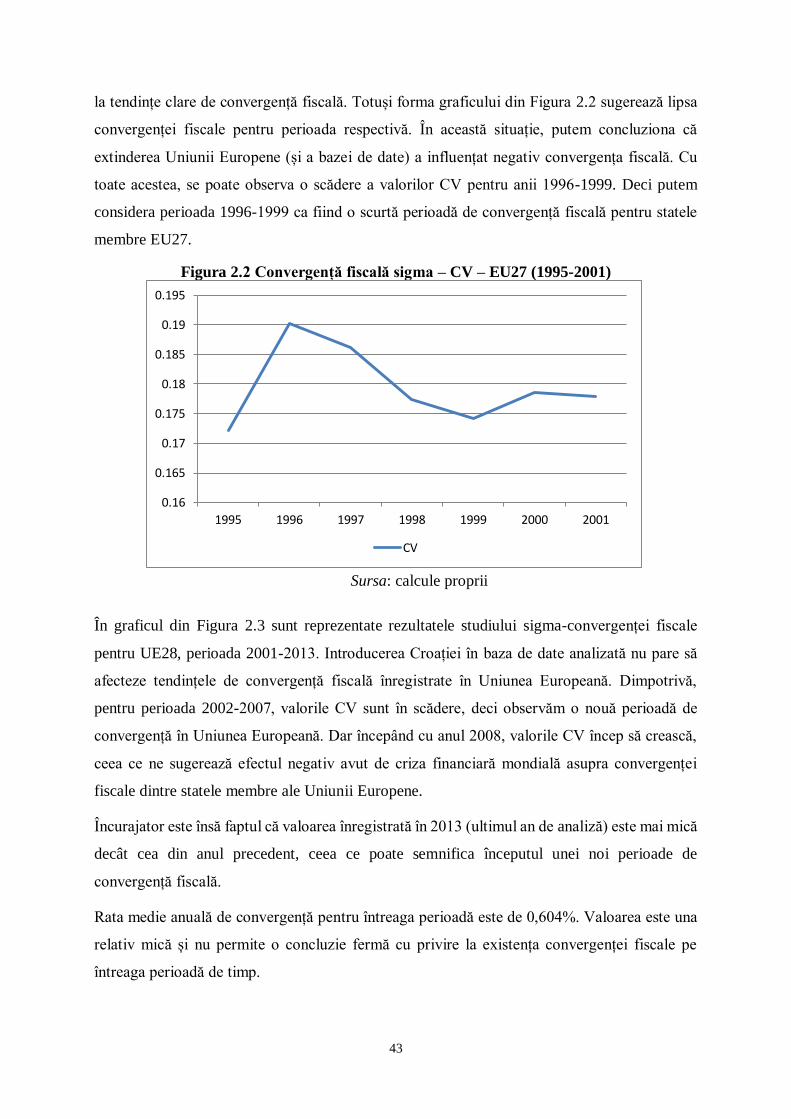

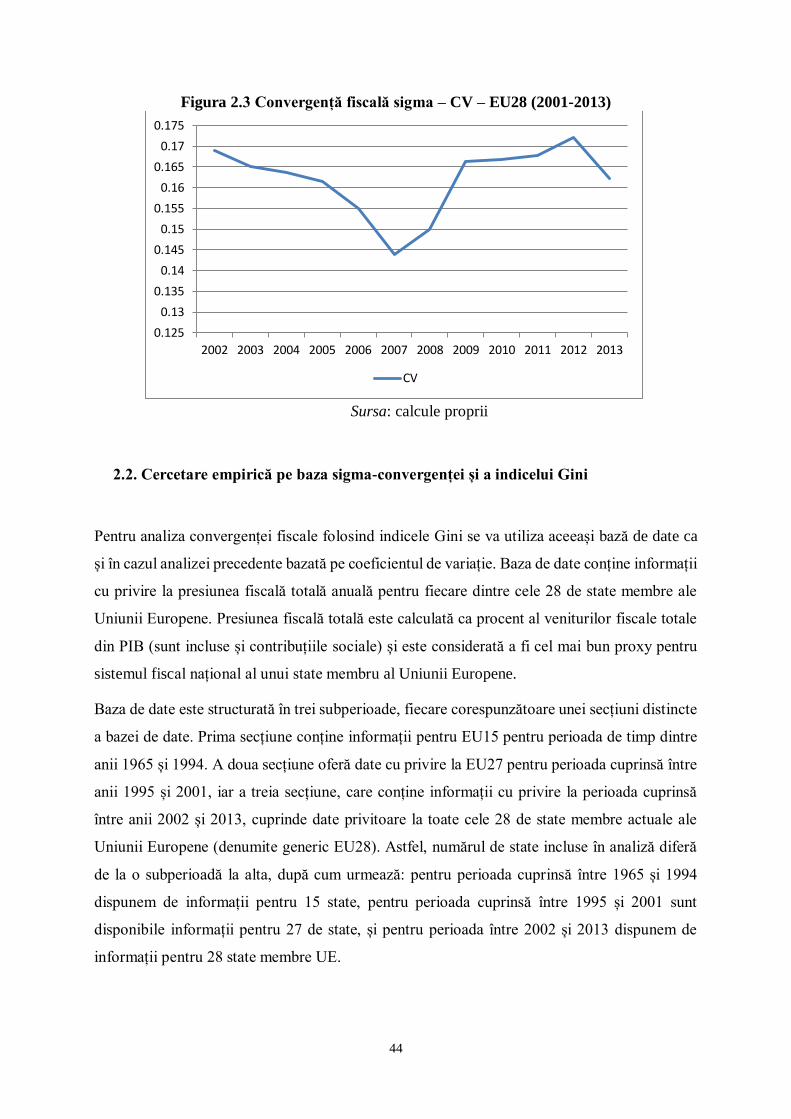

Analize empirice ale convergenței fiscale în Uniunea Europeană.............................. 40

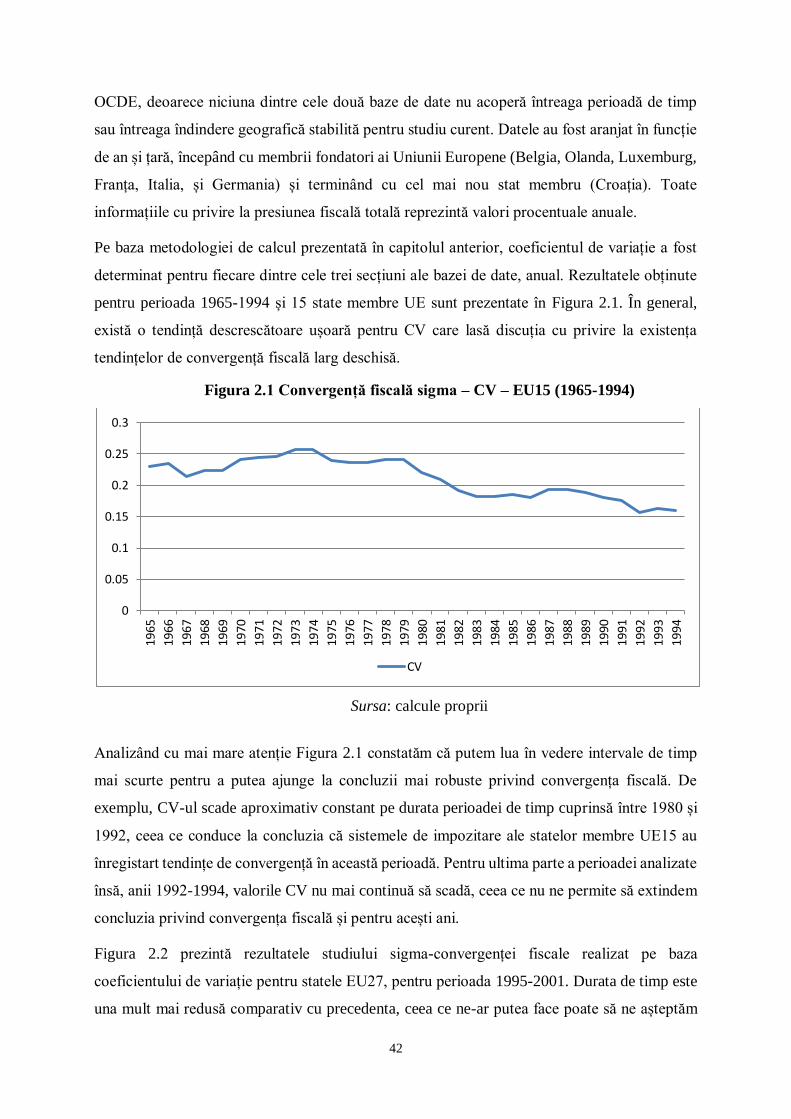

2.1. Studiu empiric realizat utilizând sigma-convergența și coeficientul de variație ........... 41

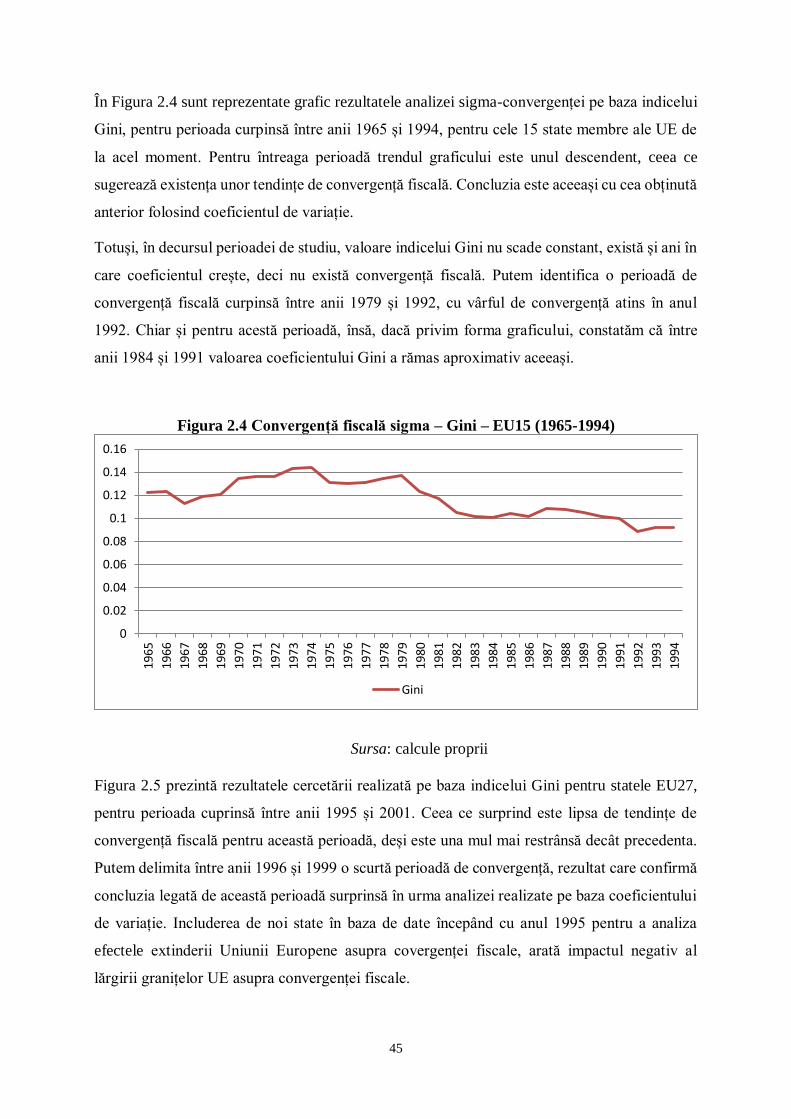

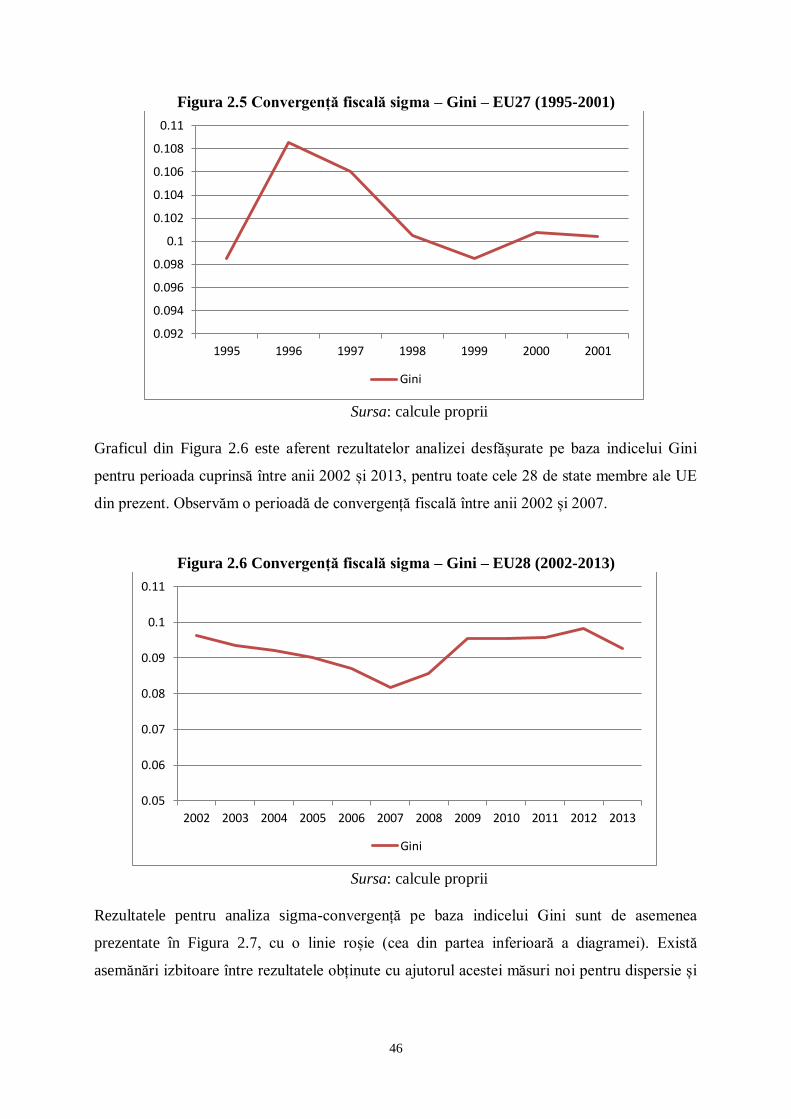

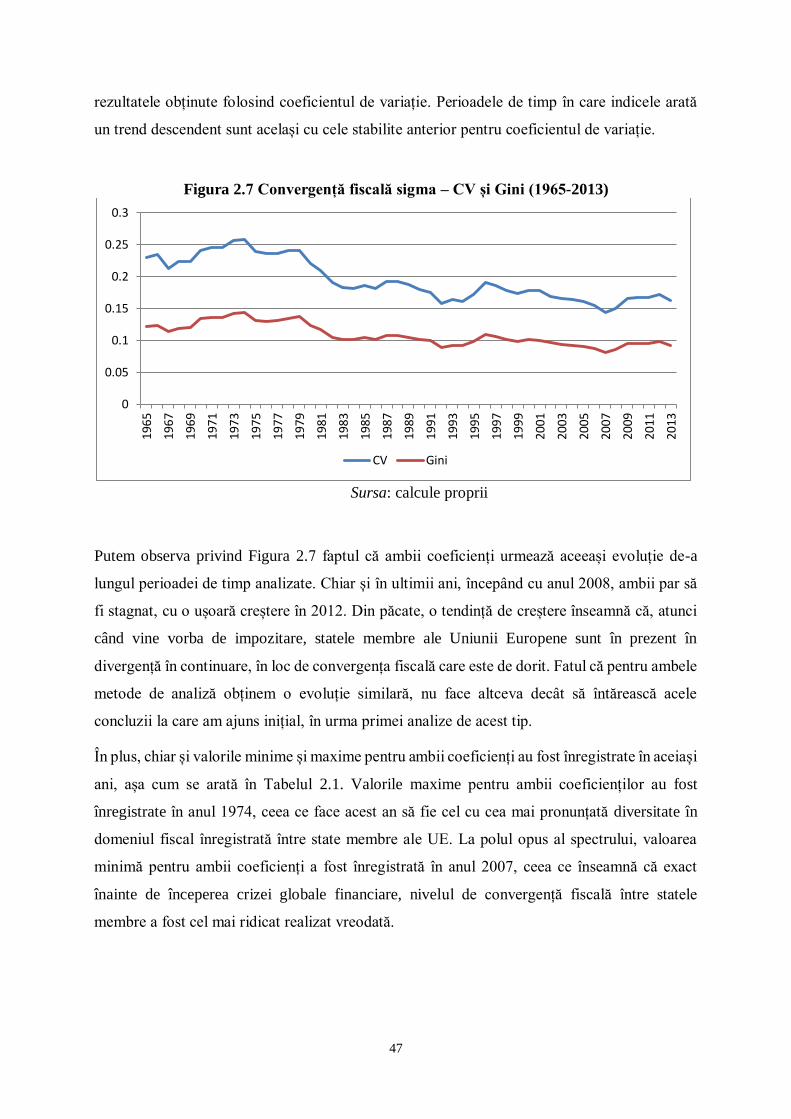

2.2. Cercetare empirică pe baza sigma-convergenței și a indicelui Gini ............................. 44

2.3. Analiză empirică utilizând sigma-convergența și indicele Theil .................................. 48

2.4. Extinderea studiilor empirice folosind beta-convergența ............................................. 51

CAPITOLUL 3.

Abordări empirice ale convergenței fiscale la nivel regional

în Uniunea Europeană ........................................................................................................ 59

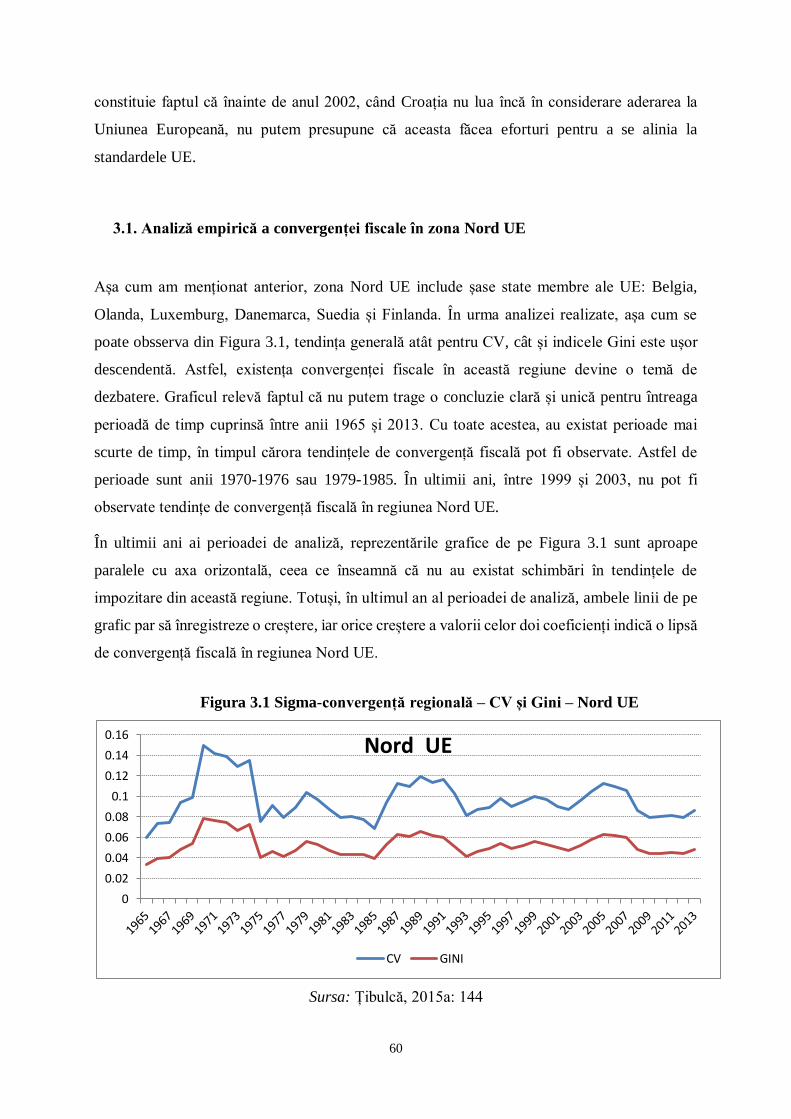

3.1. Analiză empirică a convergenței fiscale în zona Nord UE ........................................... 60

3.2. Cercetare empirică a convergenței fiscale în zona Vest UE ......................................... 62

3.3. Studiu empiric privind convergența fiscală în zonele Sud UE și Est UE ...................... 64

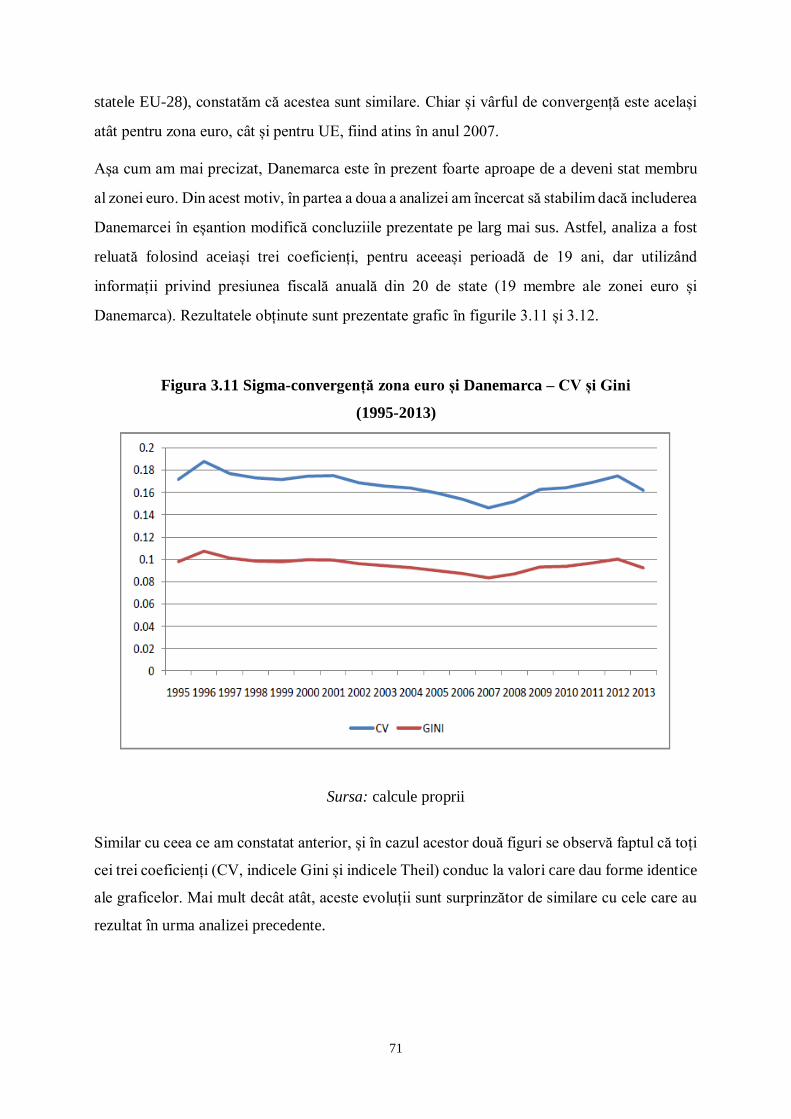

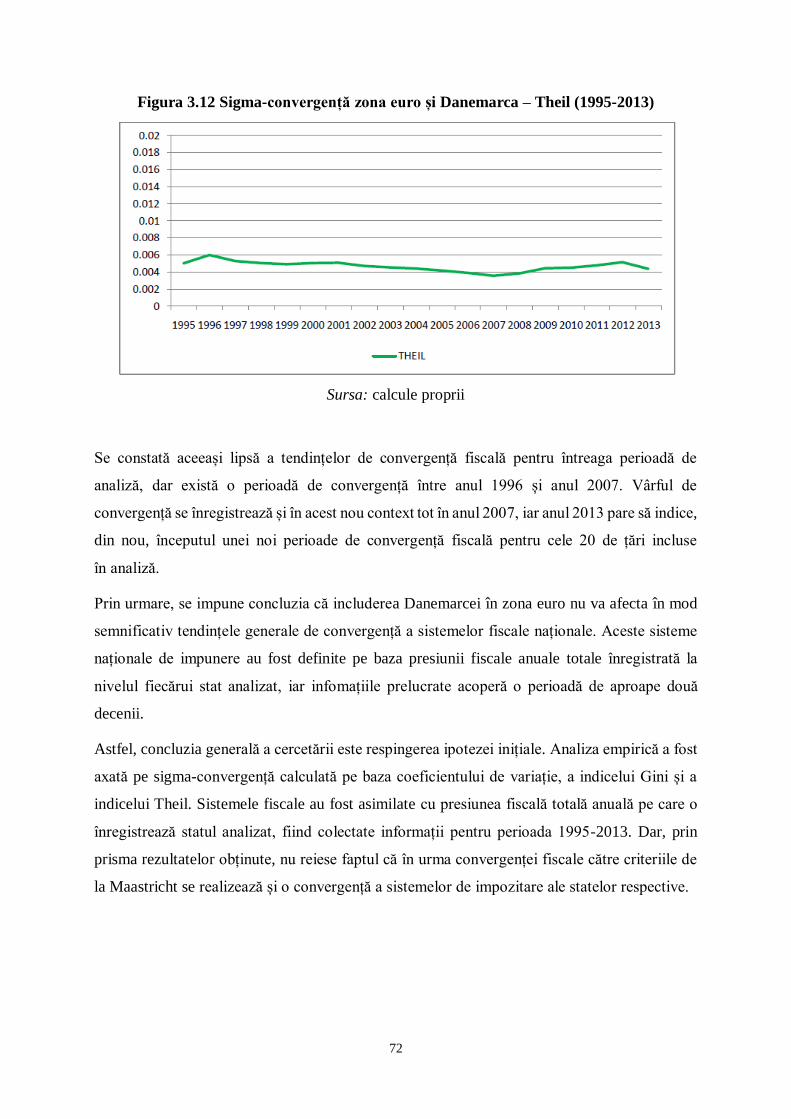

3.4. Analiză empirică a convergenței fiscale în zona euro .................................................. 68

Concluzii ............................................................................................................................. 73

Surse bibliografice ............................................................................................................. 75

4

Contents

Summary ................................................................................................................................5

Introduction ............................................................................................................................6

CHAPTER 1.

The concept of convergence and its uses in taxation ......................................................... 12

1.1. A theoretical approach towards convergence .............................................................. 14

1.2. Using convergence in taxation .................................................................................... 25

1.3. A methodological approach of sigma-convergence ..................................................... 28

1.4. A discriptive analysis of tax diversity in the European Union ..................................... 33

CHAPTER 2.

Empirical analyses of tax convergence in the European Union ........................................ 40

2.1. Empirical study using sigma-convergence and the coefficient of variation .................. 41

2.2. Empirical research using sigma-convergence and the Gini index ................................ 44

2.3. Empirical analysis using sigma-convergence and the Theil index ............................... 48

2.4. Follow-up of previous empirical research using beta-convergence .............................. 51

CHAPTER 3.

An empirical approach of regional tax convergence in the European Union .................. 59

3.1. Empirical analysis of tax convergence in the Nord EU region ..................................... 60

3.2. Empirical research of tax convergence in the West EU region .................................... 62

3.3. Empirical study of tax convergence in the South and East EU regions ........................ 64

3.4. Empirical analysis of tax convergence in the eurozone ............................................... 68

Conclusions ......................................................................................................................... 73

Bibliography ....................................................................................................................... 75

5

Summary

Tax convergence within the EU is one of the main economic and financial issues that have

remained in the spotlight in recent years, in the context of debates and discussions at the level

of European policy makers. The main reason why interest regarding the topic of tax

convergence is constantly increasing is that a significant proportion of budget revenues for all

the Member States of the European Union come from tax revenues collected as a result of

levying taxes. Another reason for this interest is the issue of tax competition between Member

States. This problem is exacerbated by both the existence of a legal framework that facilitates

the migration of companies from one Member State to another, as well as increasingly higher

tax competitiveness as each country strives to attract foreign investors. Ensuring fiscal

convergence within the EU is a means to avoid further controversy on weather tax competition

between Member States is legal or moral.

The main objective of the research included in this book is the analysis of fiscal convergence

in the enlarged European Union (EU-28) in terms of tax burden. The book is structured on three

main chapters, as follows. Chapter 1 - The concept of convergence and its uses in taxation

presents conceptual delimitations of fiscal convergence, a summary of international literature

in this research area, followed by several methodological considerations concerning the

quantification of fiscal convergence and, finally, a statistical and descriptive analysis of the

European tax systems. Chapter 2 - Empirical Analysis of tax convergence in the European

Union contains a descriptive statistical and empirical approach to tax convergence in the

European Union seen as a whole. Initial research results are presented using sigma-convergence

based on three different measures for the concept of diversity, while the last part of the chapter

includes results obtained using beta-convergence. Chapter 3 - An empirical approach of

regional tax convergence in the European Union is focused on an empirical analysis of regional

fiscal convergence trends between the Member States of the European Union, using sigma-

convergence based on multiple coefficients (the coefficient of variation, the Gini index, the

Theil index).

Overall, I believe that the research results presented in this book show that the initial objective

of the scientific research regarding the analysis of fiscal convergence in the enlarged European

Union (EU-28) in terms of tax burden has been achieved.

6

Introducere

Convergența fiscală în cadrul Uniunii Europene reprezintă unul dintre aspectele economice și

financiare care au rămas în centrul atenției, în ultimii ani, în contextul dezbaterilor și discuțiilor

de la nivelul factorilor de decizie europeni. Motivul principal pentru care interesul legat de tema

convergenței fiscale este în continuă creștere îl constituie faptul că o pondere semnificativă a

veniturile bugetare ale tuturor statelor membre ale Uniunii Europene provin din veniturile

fiscale colectate din perceperea de impozite și taxe. Un alt motiv al acestui interes deosebit îl

reprezintă problema concurenței fiscale dintre statele membre. Această problemă este

accentuată de existența unui cadrul legislativ care facilitează migrarea companiilor dintr-un stat

membru în altul, precum și de competitivitatea fiscală din ce în ce mai ridicată a fiecărei țări în

vederea atragerii de investitori străini. Asigurarea convergenței fiscale în cadrul Uniunii

Europene reprezintă un mijloc de a evita controverse suplimentare cu privire la natura legalității

sau moralității concurenței fiscală dintre statele membre. Pentru a complica lucrurile și mai

mult, în încercarea de a contracara efectele recentei crize economice mondiale din anul 2008,

fiecare stat membru a recurs la schimbări în sistemul de impozitare propriu și a trecut pe un

plan secundar ideea de convergență fiscală cu celelalte state membre.

Analiza științifică prezentată în cadrul lucrării de față se desfășoară pe două direcții de

cercetare strâns corelate, care converg spre obiectivul fundamental și anume, analiza

convergenței fiscale la nivelul Uniunii Europene extinse (EU-28) din perspectiva presiunii

fiscale. Dacă în cadrul primei direcții de cercetare, studiul este orientat spre abordări teoretice

și statistico-descriptive ale conceptului de convergență fiscală, în cadrul celei de-a doua direcții

de cercetare, accentul cade pe metode empirice de analiză (sigma-convergență, beta-

convergență) a relației presiune fiscală-convergență fiscală.

În cadrul celor două direcții de cercetare, demersul științific este structurat pe două paliere de

studiu care urmăresc simultan atât abordări la nivelul Uniunii Europene privite ca un tot unitar

(palierul unitar), cât și studii privind convergența fiscală la nivel regional, în cadrul Uniunii

Europene (palierul regional). Palierul unitar focalizează pe utilizarea a diferite metode de

analiză pentru a studia evoluția Uniunii Europene din punct de vedere fiscal. În cadrul palierului

regional cercetarea este orientată spre analize empirice realizate pentru anumite regiuni

delimitate în interiorul Uniunii Europene (printre care și zona euro) în scopul de a stabili dacă

apropierea geografică sau o evoluție economică în condiții similare afectează sau nu

convergența fiscală.

7

Concordanța dintre titlul proiectului și tema de cercetare

Lucrarea de față cuprinde rezultatele obținute în urma demersurilor științifice susținute în cadrul

proiectului de cercetare postdoctorală „Performanţă şi excelenţă în cercetarea doctorală și

postdoctorală în domeniul ştiinţelor economice din România (POSDRU 159/1.5/S/142115)”.

Proiectul de cercetare pe care l-am redactat pentru a putea deveni parte a grupului țintă are titlul

„Concurență fiscală versus convergență fiscală în Uniunea Europeană”. Acest titlu este

în deplină concordanță cu tema de cercetare surprinsă în lucrarea de față și prezentată sub

denumirea generică „Convergență fiscală în Uniunea Europeană”.

Din punct de vedere al fiscalității la nivel european, noțiunile de convergență fiscală și

concurență fiscală sunt indisolubil legate. În ciuda principiilor fundamentale care au stat la baza

constituirii Uniunii Europene cum ar fi piața unică și libera circulație a bunurilor și persoanelor,

fiecare stat membru își dorește să păstreze și să beneficieze de orice avantaj pe care îl are în

fața celorlalte țări ale Uniunii. Multe dintre aceste avantaje sunt de natură fiscală, mai ales în

condițiile în care majoritatea statelor membre ale Uniunii Europene fac parte din zona euro,

ceea ce înseamnă o politică monetară comună. Astfel, singurul mecanism de realizare a

intereselor naționale rămâne, pentru aceste state ale Uniunii Europene, politica fiscală. Și astfel

ia naștere concurența fiscală între statele membre și ideea că, pentru a elimina concurența,

trebuie să se atingă un nivel cât mai ridicat de convergență la nivel fiscal în Uniunea Europeană.

Prin urmare, în prezenta lucrare am inclus rezultatele demersurilor științifice desfășurate în

cadrul proiectului de cercetare postdoctorală referitoare la partea de convergența fiscală la

nivelul Uniunii Europene, urmărind în principal evoluția acesteia de-a lungul dezvoltării

Uniunii și cu accent pe influența pe care extinderea repetată a Uniunii Europene și criza

financiară mondială le-au avut asupra tendințelor de convergența fiscală.

Originalitatea și relevanța temei de cercetare

Influența impozitelor și taxelor în cadrul activităților de zi cu zi este de necontestat atât pentru

persoanele fizice, cât și pentru persoanele juridice. Astfel, presiunea fiscală a prezentat un

interes deosebit și constant pentru cercetători în ultimul secol, rămânând mereu un subiect de

actualitate. Metodologiile și abordările de studiu ale conceptului de presiune fiscală au evoluat

și s-au diversificat odată cu schimbările de natură economică și socială, făcând mereu uz de

8

cele mai performante modalități de prelucrare și analiză a datelor. În prezent, unul dintre

contextele în care presiunea fiscală este studiată este cel al convergenței fiscale.

Actualitatea temei de cercetare este dată de faptul că subiectul convergenței fiscale reprezintă

unul dintre obiectivele Uniunii Europene, fără de care concurența fiscală dintre statele membre

afectează libera circulație a bunurilor și lucrătorilor făcând imposibilă existența cu adevărat a

unei piețe unice europene. Convergența fiscală reprezintă un subiect aflat periodic în centrul

discuțiilor de la nivelul factorilor de decizie europeni. Exemple recente, în acest sens, le

constituie dezbaterile legate de convergența fiscală în cadrul zonei euro, mai ales în condițiile

crizei financiare mondiale, sau dezbaterile vizând semnarea Tratatului privind stabilitatea,

coordonarea și guvernanța în cadrul uniunii economice și monetare (cunoscut sub denumirea

de „Pactului Fiscal European”).

Utilizarea presiunii fiscale în analiza convergenței fiscale a făcut subiectul câtorva studii recente

din literatura de specialitate. Cu toate acestea, adăugarea de noi state membre la Uniunea

Europenă în ultimii ani, a creat necesitatea extinderii cercetării în domeniu pentru toate cele 28

de țări membre din prezent (după aderarea Croației pe 1 iulie 2013). În plus, metodele

convenționale de abordare a convergenței sunt dificil de utilizat pentru domeniul fiscal, fiind

necesare adaptări și chiar folosirea unor modalități noi de cercetare. Prezenta lcurare își propune

să răspundă acestor provocări. Orginalitatea abordării constă în adaptarea metodelor clasice

de analiză a convergenței la nevoile specifice studiului fiscalității. Mai mult decât atât, pe lângă

adaptări și interpretări personale ale metodelor convenționale privind convergenței fiscale, am

inclus în cercetare și abordări noi, cum ar fi analiza regională, pentru studiul convergenței

sistemelor de impozitare ale celor 28 de state membre ale Uniunii Europene. În acest context,

în prezenta lucrare abordarea convergenței fiscale din perspectiva presiunii fiscale ca proxy

pentru un sistem fiscal național, reușește să evidențieze perioade de convergeță a sistemelor de

impozitare la nivelul statelor membre ale Uniunii Europene.

Relevanța temei de cercetare este motivată de actualitatea subiectului abordat și de importanța

sa deosebită nu doar pentru factorii de decizie și mediul academic, ci și pentru mediul de afaceri.

Orice sector al activității economice este sub influența fiscalității și suportă partea sa de

impozite, taxe și contribuții, cuantificată prin intermediul presiunii fiscale. Sarcina fiscală

reprezintă un factor decisiv în deciziile companiilor de a-și constitui sedii permanente în

anumite state, de a intra sau ieși de pe o anumită piață, de a-și dezvolta activitatea la nivel

internațional. Factorii de decizie de la nivel național trebuie să țină cont de aceste aspecte și, în

9

plus, să găsească un echilibru între acestea și măsurile adoptate pe plan european în vederea

realizării convergenței fiscale între statele membre ale Uniunii Europene.

Structura lucrării și obiectivele cercetării

Lucrarea de față este structurată pe trei capitole principale, iar la final se adaugă concluziile

demersurilor științice realizate și posibile direcții ale cercetărilor viitoare.

Capitolul 1. Conceptul de convergență și aplicarea acestuia în domeniul fiscal prezintă

delimitări conceptuale ale noțiunii de convergență fiscală, o sinteză a literaturii internaționale

din domeniu, urmată de câteva considerații de natură metodologică privind cuantificarea

convergenței fiscale și, în final, o analiză statistico-descriptivă a sistemelor fiscale europene.

Obiectivele cercetării din cadrul acestui capitol vizează:

definirea conceptului de convergență fiscală;

clasificarea diferitelor abordări privind studiul convergenței și aplicabilitatea acestora

în domeniul fiscalității;

indentificarea și sinteza principalelor metode de cercetare și cuantificare folosite în

literatura de specialitate pentru studiul convergenței;

realizarea unui studiu statistico-descriptiv privind diversitatea actuală a sistemelor

fiscale la nivelul Uniunii Europene.

Capitolul 2. Analize empirice ale convergenței fiscale în Uniunea Europeană conține o

abordare empirică statistico-descriptivă a convergenței fiscale la nivelul Uniunii Europene

privită ca un tot unitar. Inițial sunt prezentate rezultatele cercetării sigma-convergenței realizată

folosind trei măsuri distincte ale conceptului de diversitate, iar în final sunt incluse și rezultatele

obținute utilizând beta-convergența ca metodă de studiu. Printre obiectivele cercetării din cadrul

capitolului se evidențiază:

prezentarea bazei de date folosită și a particularităților aferente fiecărei metode de studiu

în parte;

realizarea unei analize statistico-descriptive a convergenței fiscale folosind metoda

clasică;

10

confirmarea concluziilor desprinse privind convergența fiscală prin reluarea analizei

utilizând alte măsuri ale diversității;

investigarea impactului extinderii Uniunii Europene asupra convergenței fiscale;

analiza influenței crizei financiare asupra tendințelor de convergența fiscală.

Capitolul 3. Abordări empirice privind convergența fiscală la nivel regional în Uniunea

Europeană este focalizat pe o analiză empirică a tendințelor de convergență fiscală regională

existente între statele membre ale Uniunii Europene, folosind mai multe metode de cercetare

(coeficientul de variație, indicele Gini, indicele Theil). Obiectivele cercetării din cadrul acestui

capitol cuprind:

realizarea unui studiu empiric pe baza sigma-convergenței pentru patru regiuni diferite

delimitate în interiorul Uniunii Europene și interpretarea rezultatelor obținute;

utilizarea sigma-convergenței pentru a analiza convergența fiscală dintre statele membre

ale zonei euro;

stabilirea măsurii în care convergența către criteriile de la Maastricht conduce și la

convergența sistemelor de impozitare naționale;

includerea Danemarcei în cercetarea realizată pentru zona euro și compararea

rezultatelor cu cele obținute anterior prin aceleași metode de studiu.

Metodologia de cercetare

Pentru studiul convergenței fiscale prin prisma presiunii fiscale a fost utilizată o bază de date

privind nivelul presiunii fiscale totale (venituri fiscale totale ca procent din PIB) pentru fiecare

stat membru al Uniunii Europene. Au fost luate în considerare 28 de state membre, pentru

perioada de timp cuprinsă între anii 1965 și 2013. Datele au fost preluate din cadrul bazei de

date puse la dispoziție de Eurostat și sunt exprimate în procente anuale. Baza de date a fost

ajustată corespunzător fiecărui tip de analiză realizat.

În scopul îndeplinirii obiectivelor cercetării, pe lângă utilizarea bazelor de date descrise

anterior, în cadrul demersurilor științifice au fost folosite o diversitate de metode calitative și

cantitative:

Analiza și sinteza conținutului unui număr semnificativ de studii de specialitate

publicate pentru a indentifica unele concepte și metode de cercetare aferente acestora;

11

Analiză statistico-descriptivă, folosind în principal modificări relative ale unor

indicatori pentru a vedea evoluția acestora;

Tehnici de analiză grafică: reprezentări grafice de tip linie, coloană, grafic de structură

tip „bară”, grafic de tip „nor de puncte”

Tehnici econometrice: estimare de modele liniare de regresie (simple și multiple)

împreună cu testele necesare (modelele de regresie au fost estimate ca parte a analizei

realizate pe baza metodei beta-convergenței abordată în mod tradițional)

Analiză statistico-matematică: utilizarea metodei sigma-convergenței bazată pe calculul

coeficientului de variație, a indicelui Gini și a indicelui Theil folosită pentru studiul

tendințelor de convergență fiscală la nivelul Uniunii Europene; utilizarea metodei beta-

convergenței abordată în varianta pentru serii de timp, folosită pentru analiza

convergenței fiscale la nivel european

12

CAPITOLUL 1.

Conceptul de convergență și aplicarea acestuia în domeniul fiscal

Încă din momentul constituirii Uniunii Europene, unul dintre obiectivele stabilite pe termen

lung a fost convergența între statele membre. La modul general, o principală componentă a

convergenței la nivel european o reprezintă convergența sistemelor de impozitare utilizate de

țările care fac parte din Uniunea Europeană. În aceeași ordine de idei, armonizarea fiscală în

Uniunea Europeană face parte din prevederile Tratatul Uniunii Europene care, prin intermediul

articolului 93, stabilește că procesul de armonizare trebuie să vizeze în mod clar impozitarea

indirectă. Mai mult decât atât, textul articolului 94 face referire la impozitarea directă, cu toate

că nu o menționează în mod direct, ci în contextul funcționării pieței unice. Astfel, putem spune

că ideea de convergența fiscală a fost și va continua să fie un capitol de interes la nivelul

Uniunii Europeane. Acesta este și principalul motiv pentru care conceptul de convergență face

obiectul prezentului capitol și al întregii lucrări de față.

Atingerea armonizării fiscale la nivelul Uniunii Europeane se confruntă cu o serie de probleme,

printre care se numără principiul unanimității, principul subsidiarității, dar și echilibrul dificil

de realizat între suveranitatea statelor membre și interesele Uniunii Europeane, în capacitatea

sa de organism supranațional. Multe dintre statele membre fac parte din zona euro, renunțând

la autonomia monetară de care se bucurau anterior adoptării monedei unice. Astfel, atât aceste

state membre, cât și cele care au încă o monedă națională, sunt reticente la posibilitatea de a

renunța și la libertatea redusă pe care o au în prezent în stabilirea măsurilor naționale de politică

fiscală. Politica fiscală este, pentru multe state membre, singurul instrument de stabilizare pe

care îl ai la dispoziție după renunțarea la competențele monetare naționale și după limitările

impuse de semnarea Pactul de stabilitate și creștere. Cu toate acestea, de-a lungul dezvoltării

și extinderii Uniunii Europene, au fost adoptate o serie de măsuri legislative comunitare care

vizează atingerea unei convergențe fiscale la nivelul statelor membre, atât în ceea ce privește

impozitarea indirectă, cât și unele dintre impozitele directe. Cele mai importante astfel de texte

legislative adoptate sunt prezentate pe scurt în cele ce urmează.

Progrese majore au fost înregistrate în vederea realizării armonizării fiscale la nivelul Uniunii

Europene în domeniul impozitării indirecte, privind taxa pe valoarea adăugată (TVA) și

13

accizele. Legat de taxa pe valoarea adăugată, un pas important l-a reprezentat adoptarea

Directivei a șasea (1977) și acordului privitor la cotele aplicabile după înlăturarea controalelor

de frontieră (1992). Statele membre au fost obligate să aplice o cotă standard de cel puțin 15%,

una sau două cote reduse, și să renunțe la ratele de impozitare ridicate aplicabile pentru bunurile

considerate a fi bunuri de lux. În prezent, una dintre direcțiile de dezvoltare a politicii fiscale a

Uniunii Europene o reprezintă îmbunătățirea performanței sistemului de impunere construit pe

baza criteriului originii. În ceea ce privește accizele, progresele nu au avut aceeași anvergură,

dar trebuie totuși remarcate acordurile adoptate privind cotele minime aplicabile pentru alcool,

tutun și produse energetice (1992). Sistemul intern de impozitare este construit pe ideea de

suspendare a plății accizelor până când produsul respectiv ajunge în țara de consum. Recent au

fost introduse modificări privind nivelul și structura accizelor aplicate pentru tutunul prelucrat

prin adoptarea Directivei 2010/12/UE.

În privința impozitării directe, trebuie menționat faptul că deciziile aparțin în mare măsură

guvernelor naționale, iar Uniunea Europeană se limitează la garantarea performanței pieței

unice. Legislația comunitară din domeniu vizează impozitarea societăților și a veniturilor

provenite din economii și dividende. În anul 1997 au fost adoptate o serie de măsuri legislative

la nivel comunitar care au fost reunite într-un cod de conduită fiscală al cărui scop îl reprezintă

eliminarea practicilor fiscale dăunătoare. Au fost adoptate și două măsuri legislative privind

asigurarea unui nivel minim efectiv de impozitare a veniturilor provenite din economii și

privind eliminarea impozitării la sursă aplicată în cazul dobânzilor și redevențelor

transfrontaliere plătite între companii asociate (Directiva 2003/49/CE).

Începând cu data de 1 iulie 2005 a intrat în vigoare Directiva 2003/48/CE privind impozitarea

veniturilor provenite din economii realizate sub forma plății de dobânzi. Obiectivul principal

urmărit la nivel european l-a constituit realizarea unui cadrul legal care să permită evitarea

dublei impuneri atunci când persoanele fizice care sunt rezidenţi fiscali ai unui stat membru

primesc venituri provenite din economii sub formă de dobânzi dintr-un alt stat membru. Astfel

s-a stabilit ca aceste venituri să fie impozitate efectiv în conformitate cu dispoziţiile fiscale în

vigoare în cel de-al doilea stat membru al Uniunii.

Cu câțiva ani în urmă au fost reluate discuțiile legate de propunerea de Directivă a Comisiei

Europeane privind adoptarea unei baze comune de impozitare a profitului companiilor.

Proiectul respectiv, denumit pe scurt CCCTB, vizează stabilirea unei baze comune de

impozitare directă pentru grupurile care își desfășoară activitatea în mai multe state membre.

Una dintre cele mai interesante prevederi ale proiectului o reprezintă prezentarea modului de

14

distribuire a bazei impozabile între societățile membre ale grupului aparținând fiecărui stat

membru.

În prezent, cel mai important proiect de legislație comună privind impozitarea directă a

companiilor îl reprezintă proiectul BEPS („Base Erosion and Profit Shifting”) propus de către

OECD, dar susținut și discutat amplu și la nivelul Uniunii Europene. Acest proiect are drept

obiectiv limitarea erodării bazei impozabile și a fenomenului de mutare a profiturilor

companiilor din statele cu o fiscalitate ridicată în cele cu un nivel mai redus al impozitării.

Pentru a putea analiza nu doar calitativ, dar și cantitativ problema convergenței fiscale la nivelul

Uniunii Europene se impune clarificarea la nivel teoretic a noțiunii de convergență, explicarea

semnificației pe care conceptul de convergență a primit-o în domeniul economic și înțelegerea

modului în care respectivul concept a fost adaptat pentru a putea fi aplicabil în domeniul

fiscalității.

1.1. Abordări teoretice ale conceptului de convergență

Originea noțiunii de convergență o putem găsi în analiza matematică, mai precis în teoria

șirurilor. Pentru a putea înțelege utilizarea și aplicabilitatea conceptului de convergență în

domeniul fiscal, este necesar să realizăm o scurtă trecere în revistă a modului în care este

convergența văzută și definită în teoria matematică. Pasul următor îl reprezintă definirea

conceptului așa cum este el utilizat în domeniul economic și, ulterior, în domeniul fiscal.

Convergență și criterii de convergență în matematică

În teoria matematică, convergența este definită ca fiind proprietatea unor anumite șiruri sau

funcții de a se apropia (de a tinde) către o anumită valoare denumită limită, din ce în ce mai

mult, în timp ce numărul de termeni ai șirului crește sau în timp ce variabila unei funcții crește

sau descrește. Teoria matematică spune că în situația în care un șir nu este convergent, puteam

afirma despre acesta că este divergent.

Definim un şir de numere reale ca reprezentând o funcţie, f : ǀNk → ǀR, f(n)=an, ∀n≥ k , unde k

este un număr natural fixat, iar ǀNk={ x ∈ ǀN ǀ n ≥ k}. În cele ce urmează, notăm şirul prin (an)nϵǀN

sau (an). Prin urmare, a1, a2, a3, ... sunt termenii şirului, cu precizarea că a1 reprezintă primul

termen al şirului, a2 reprezintă al doilea termen al şirului, iar an reprezintă modul de notare

15

al termenului general al șirului (acest termen mai poartă și denumirea de termen de rang n

al șirului).

Fie f : ǀNk → ǀR, unde f(n)=an este un şir de numere reale. Definim ca reprezentând un subşir al

şirului an restricţia funcției f la o submulţime cel mult numărabilă ǀN1⊂ ǀN.

Conform teoriei matematice, putem afirma despre un şir de numere reale notat cu (an)nϵǀN

că este:

șir strict crescător, în situația în care an < an+1, pentru ∀ n∈ ǀN

șir strict descrescător, în situația în care an > an+1, pentru ∀ n∈ ǀN

șir monoton crescător, în situația în care an ≤ an+1, pentru ∀ n∈ ǀN

șir monoton descrescător, în situația în care an ≥ an+1, pentru ∀ n∈ ǀN

Un şir crescător sau descrescător mai poartă și denumirea de şir monoton. Similar, un şir strict

crescător sau strict descrescător mai poartă și denumirea de șir strict monoton. Afirmăm

referitor la un şir de numere reale notat cu (an)nϵǀN că poartă denumirea de șir mărginit dacă

mulţimea termenilor săi este o mulțime mărginită.

În matematică, se poate considera că un şir de numere reale notat cu (an)nϵǀN este mărginit dacă

şi numai dacă există A > 0 astfel încât |an| ≤ A, unde A se consideră a fi independent de n.

Există o condiție suficientă, și anume: inegalitatea să fie adevărată începând cu un anumit rang.

Un şir de numere reale notat cu (an)nϵǀN este nemărginit dacă şi numai dacă oricare ar fi A > 0,

există cel puțin un termen an al şirului astfel încât |an| ≥ A.

Considerăm un șir de numere reale (an)nϵǀN, unde aϵǀR ∪ {-∞,+∞}. Afirmăm despre şirul notat

cu (an)nϵǀN că are limita l dacă toți termenii şirului începând de la un anumit rang se află în orice

vecinătate a punctului l. Prin urmare, putem scrie că lim𝑛→∞

𝑎𝑛 = 𝑙 sau 𝑎𝑛 → 𝑙 în situația în care

n → ∞.

Spunem despre orice şir de numere reale care are o limită finită că se numeşte șir convergent.

Dacă l ϵ ǀR şi lim𝑛→∞

𝑎𝑛 = 𝑙, atunci putem afirma că şirul respectiv este convergent către l. Atât

șirurile care nu au o limită cât şi cele care au limita (-∞) sau (+∞) se numesc șiruri divergente.

Atunci când în analiza matematică se dorește să se stabilească dacă un șir este sau nu convergent

se utilizează o serie de criterii care poartă denumirea generică de criterii de convergenţă a

şirurilor. O primă modalitate de astabilire a convergenței șirurilor este utilizarea teoremei de

caracterizare a limitelor şirurilor, care susține următoarele:

16

șirul (an)n≥0 este un șir convergent către numarul real l în situația în care, pentru ∀ ε > 0

există Nε ∈ ǀN astfel încat pentru ∀ n ≥ ǀNε vom avea |𝑎𝑛 − 𝑎| < ε

șirul (an)n≥0 are limita (+∞), respectiv (-∞) în situația în care, pentru ∀ ε > 0 există Nε

∈ ǀN astfel încât pentru ∀ n ≥ Nε vom avea 𝑎𝑛 > ε (respectiv 𝑎𝑛 < - ε).

Teorema prezentată are însă o limitare semnificativă. Utilizând acest prim criteriu de

convergență constatăm că putem doar ajunge la o concluzie privind faptul că un şir cu termenul

general specificat tinde sau nu la o anumită limită. Ceea ce nu permite teorema este stabilirea

efectivă a valoarii limitei.

Criteriul majorării reprezintă un alt criteriu de convergență. Vom considera (an)n≥0 un şir de

numere reale pentru stabilim următoarele:

vom presupune că z ϵ ǀR şi că există un şir (bn)n≥0 de numere reale pozitive, unde 𝑏𝑛 →

0 astfel încât |𝑎𝑛 − 𝑧| ≤ 𝑏𝑛, pentru ∀ n ≥ k (unde k are rang fixat); și atunci an

converge către z

dacă (un)n≥0 este un şir astfel încât an ≥ un, pentru ∀ n ≥ k (unde k are rang fixat) şi 𝑢𝑛 →

∞, atunci 𝑎𝑛 → ∞

dacă (vn)n≥0 este un şir astfel încât an ≤ vn, pentru ∀ n ≥ k (unde k are rang fixat) şi 𝑣𝑛 →

−∞, atunci 𝑎𝑛 → −∞

Există două consecințe ale criteriului majorării care trebuie reținute:

1) în situația în care |𝑎𝑛 − 𝑧| < 1

𝑛 , pentru ∀ n ≥ 1, atunci an → z

2) în sițuația în care 0 ≤ an ≤ bn , pentru ∀ n ≥ k (unde k are rang fixat) şi bn → 0,

atunci an → 0

Un al treilea criteriu de convergență în reprezintă criteriul Weierstrass care susține că:

orice şir de numere reale care, în același timp, este și monoton crescător şi mărginit

superior, reprezintă un șir convergent;

orice șir de numere reale care, în același timp, este și monoton descrescător şi mărginit

inferior, reprezintă un șir convergent.

Criteriul cleștelui constituie un al patrulea criteriu de convergență. Vom considera trei șiruri de

numere reale notate după cum urmează: (an)n≥0, (bn)n≥0 și (cn)n≥0, care respectă condiția an ≤ bn ≤

cn, pentru ∀ n ϵ ǀN. Criteriul cleștelui spune că, în situația în care 𝑎𝑛 → 𝑙 și 𝑐𝑛 → 𝑙, atunci 𝑏𝑛 → 𝑙.

17

Un alt criteriu de convergență des folosit îl reprezintă criteriul raportului. Acesta ia în

considerare un șir de numere reale strict pozitive, notat cu (an)n≥0. În situația în care există l ϵ

ǀR ∪ {-∞,+∞} astfel încât lim𝑛 →∞

𝑎𝑛+1

𝑎𝑛= 𝑙, atunci:

a) dacă l ϵ [0;1) afirmăm că an → 0;

b) dacă l ϵ (1;∞) afirmăm că an → ∞;

c) dacă l = 1 nu stabili nimic legat de natura șirului.

Criteriul radicalului sau criteriul D’Alembert face referire la un șir de numere reale strict

pozitive, notat cu (an)n≥0. În situația în care există l ϵ ǀR ∪ {-∞,+∞} astfel încât lim𝑛 →∞

𝑎𝑛+1

𝑎𝑛= 𝑙,

atunci lim𝑛 →∞

√𝑎𝑛𝑛 = 𝑙.

Criteriul Cezaro-Stolz facre referire la două șiruri de numere reale, notate cu (an)n≥0 și (bn)n≥0,

astfel încât bn reprezintă un șir strict monoton și nemărginit și există limita l ϵ ǀR ∪ {-∞,+∞}

astfel încât lim𝑛 →∞

𝑎𝑛+1− 𝑎𝑛

𝑏𝑛+1− 𝑏𝑛= 𝑙. Prin urmare, criteriul Cezaro-Stolz spune că există și limita

lim𝑛 →∞

𝑎𝑛

𝑏𝑛= 𝑙.

Un alt citeriu de convergență îl reprezintă criteriul Cauchy. Acesta spune că un şir de numere

reale este convergent dacă şi numai dacă este şir Cauchy (șir fundamental).

Definițiile și criteriile de convergență prezentate anterior pot fi folosite pentru a stabili din punct

de vedere matematic dacă elementele unei mulțimi (termenii unui șir) tind sau nu către o

anumită valoare. De asemenea, în cazul unui răspuns afirmativ, unele criterii permit și

calcularea aceastei valoari. Cu alte cuvinte, matematic se poate stabili dacă un șir este sau nu

convergent. Acest concept de convergență a fost preluat din matematică în domeniul economic

pentru a analiza evoluția economiile statelor. În economie, convergența se analizează prin

raportarea unui stat la altul sau prin raportarea la o valoare fixată („benchmark”) luată drept

reper.

Convergență și tipuri de convergență în economie

În teoria economică, cea mai cunoscută utilizare a conceptului de convergența se referă la

studiul creșterii economice, unde apare așa-numitul efect de „catch-up” al economiilor în curs

de dezvoltare față de economiile dezvoltate. Astfel, din punct de vedere economic, conceptul

de convergența se referă la tendința economiile țărilor mai puțin dezvoltate de a crește mai

repede decât economiile țărilor dezvoltate. Teoria convergenței economice spune că rata de

creștere a venitul național al țărilor sărace ar trebui să depășească rata de creștere a venitului

18

național al țărilor bogate, iar tendința ar trebui să fie ca statele din prima categorie să le prindă

din urmă pe cele din a doua categorie. Mai mult, se consideră chiar că noile dezvoltarea

tehnologiilor moderne ar putea permite țărilor în curs de dezvoltare să depășească în timp țările

dezvoltate, dar care utilizează tehnologii mai puțin actuale. Acestă viziune este specifică teoriei

economice tradiționale. În ultimii ani însă, au apărut numeroase și extinse dezbateri cu privire

la amploarea și viteza de convergență din realitatea economică.

Se consideră că unul dintre motivele cărora li se datorează apariția efectului de „catch-up” este

faptul că forța de muncă din țările mai puțin dezvoltate are acces limitat la capital, astfel încât

productivitatea este de multe ori scăzută. În aceste condiții, o creșterea mică a valorii capitalului

pus la dispoziția acesteia poate duce la caștiguri semnificative de productivitate. Țările care pun

la dispoziția forței de muncă un capital considerabil și prin urmare înregistrează un nivel mai

ridicat de productivitate, s-ar bucura de un câștig mult mai mic la o creștere similară a valorii

capitalului aflat la dispoziția forței de muncă. Aceasta reprezintă o posibilă explicație pentru

creșterea mult mai rapidă a economiilor Japoniei și Germaniei de după al Doilea Război

Mondial comparativ cu economia Statelor Unite sau cea a Regatului Unit. Aceeași explicație

se aplică și pentru creșterea mai rapidă a economiilor mai multor țări asiatice în comparație cu

economiile țărilor dezvoltate, în decursul ultimelor două decenii ale secolului trecut.

Diferite abordări ale convergenței

Literatura de specialitate care abordează probleme ce gravitează în jurul ideii de convergență a

evoluat considerabil în ultimele decenii ale secolului trecut. Răspunsul la întrebarea dacă

într-adevăr nivelul veniturilor din țările mai puțin dezvoltate ale lumii converge către nivelul

veniturilor din țările dezvoltate a ajuns să fie considerat o chestiune de importanță majoră pentru

analiza bunăstării umane. În plus, interesul demonstrat de cercetători și decidenți privitor la

această chestiune a fost alimentat și de legatura cu problema validității teoriilor alternative de

creștere. Ipoteza de plecare o constituie faptul că ideea de convergență reprezintă o implicație

a teoriei neoclasice a creșterii, spre deosebire de noile teorii de creștere care nu ar avea această

implicație. În consecință, s-a ajuns la concluzia că prin testarea convergenței s-ar putea testa

validitatea unor teorii alternative de creștere. Luând în considerare acest context, nu este

surprinzător faptul că problema convergenței a atras atenția unui număr tot mai mare

de cercetători.

Teoriei neoclasică a creșterii are la bază ipoteza outputurile în scădere și astfel conduce la

implicații privind convergența. Dar în anii optzeci a apărut ideea că nu mai apare convergența

pentru eșantioanele cu un număr ridicat de țări. Această neconcordanță este identificată de către

19

Romer (1994). Autorul o consideră ca fiind una dintre cele două origini ale noilor teorii de

creștere. Cealaltă origine, după Romer, o reprezintă incapacitatea modelului teoriei neoclasice

a creșterii de a genera creștere pe termen lung. Noile teorii de creștere propun modele care evită

outputurile în scădere prin diverse metode și, astfel, încearcă să rezolve cele două probleme

descrise anterior. Lipsa outputurilor în scădere permite acestor modele de creștere să evite

implicațiile referitoare la convergență și să genereze o creștere endogenă pe termen lung. Prin

urmare devine clară legătura existentă între problema convergenței și problema de validitate a

teoriilor alternative de creștere. Mulțumită aceastei legături și semnificației mai ample a

problemei apărute, dezbaterea pe seama convergență a fost atât de mult timp în centru atenției.

Multitudinea discuțiile și abordărilor privind problema convergenței au condus la mai multe

interpretări diferite ale conceptului. În aplicarea teoriei neoclasice a creșterii în studiul tiparelor

de creștere la nivelul statelor, cercetătorii au simțit nevoia să adăuge în mod explicit sau implicit

și alte ipoteze, pe lângă ipoteza de bază privind diminuarea outputurilor. Acest lucru a fost

principalul motiv căruia i s-a datorat apariția diferitelor concepții legate de noțiunea de

convergență. În cele ce urmează sunt enumerate câteva dintre modalitățile cele mai des întâlnite

în care convergența a fost înțeleasă în literatura de specialitate:

a) convergență în cadrul economiei naționale versus convergență între economiile

dieferitelor state;

b) convergență privind rata de creștere versus convergență privind nivelul veniturilor;

c) β-convergență versus σ-convergență;

d) convergență necondiționată (absolută) versus convergență condiționată;

e) convergență globală versus convergență locală (convergență-club);

f) convergența veniturilor versus convergența factorilor de producție;

g) convergență deterministă versus convergență stocastică.

O parte dintre aceste abordări privind convergența nu au fost clar delimitate încă de la început.

Așa ca în multe alte cazuri, cercetările științifice legate de convergență au trecut prin mai multe

etape și a fost necesar să treacă o perioadă de timp până ca aceste clasificări să capete contur și

să fie din ce în ce mai utilizate. În cadrul studiilor științifice realizate privind convergența au

fost folosite o serie metodologii diferite, care pot fi împărțite în următoarele categorii: abordarea

informală cross-section, abordarea formală cross-section, abordarea de tip panel, abordarea de

tip serii de timp și abordare de tip distribuție.

Se poate observa o oarecare corespondență între clasificarea convergenței și metodologiile de

cercetare folosite. Această corespondență nu este însă limitată la o situație de tip exclusivist.

20

Un exemplu clarificator îl reprezintă faptul că abordările informale și formale cross-section,

abordarea de tip panel precum și abordarea de tip serii de timp au fost utilizate în studiul β-

convergenței, fie ea condiționată sau necondiționată. La modul general, aceste abordări

metodologice s-au axat pe studiul convergenței dintre economii diferite, dar și de studiul

convergenței nivelului veniturilor pe cap de locuitor în cadrul unei economii naționale.

Abordarea formală cross-section și abordarea de tip panel au fost folosite pentru a studia atât

convergența-club, cât și convergența factorilor de producție. Abordarea de tip cross-section a

fost utilizată și în studiul σ-convergenței. Abordarea de tip serii de timp se poate regăsi în studii

care investighează atât convergență din cadrul unei economii, cât și convergența dintre

economii diferite. În cele din urmă, abordarea de tip distribuție a trecut dincolo analiza exclusiv

a σ-convergenței la studierea dinamicii intra-distribuție și a formei unei distribuții.

Convergența din cadrul unei economii versus convergența dintre economii

În cadrul teoriei neoclasice a creșterii se consideră că indiferent dacă economia începe de la un

nivel mai mic sau mai mare decât nivelul de echilibru pentru valoarea capitalului pe cap de

locuitor, posibilitatea de substituire și scăderea outputurilor forțează economia să tindă către

echilibru (așa-numita „convergență către echilibru”). Cu alte cuvinte, aceasta este o propunere

de convergență, deși are în vizor doar convergența din cadrul unei economiei. În mod paradoxal

însă, abordarea privind convergența care a apărut și a ajuns să fie asociată cu teoria neoclasică

a creșterii este una care face referire la procesul de convergență între economiile unor state

diferite.

În ceea ce privește diferențierea dintre convergența din cadrul unei economii și convergența

dintre economiile unor state diferite un rol important îl deține cercetarea desfășurată de laureatul

Premiului Nobel, Robert Solow (1970). În lucrarea sa privind teoria creșterii, acesta începe prin

a analiza detaliat cele șase condiții necesare existenței convergenței delimitate anterior de către

Kaldor (1957). Ajungând la condițiile cinci și șase, Solow comentează că aceste ultime două

condiții prezintă mai puțin interes pentru el deoarece se referă mai mult la comparații între

diferite economii și mai puțin la evoluția evenimentelor din cadrul unei singure economii. În

mod ironic, una dintre cele mai recente nemulțumiri privitoare la modelul Solow se referă la

pretinsul eșec al modelului de a explica variația ratei de creștere a nivelului veniturilor dintre

diferite state. Însă nu trebuie să se piardă din vedere faptul că, istoric vorbind, obiectivul

principal al modelului Solow a fost acela de a demonstra că odată permisă substituirea

factorilor, economia ar putea atinge un echilibru dinamic stabil și nu va suferi de instabilitatea

inerentă modelului de creștere propus anterior de Harrod și Domar.

21

β-convergența versus σ-convergența

În cele mai multe situații, atât referitor la rata de creștere, cât și referitor la nivelul veniturilor,

convergența care se analizează se numește β-convergență (beta-convergență). Ipoteza

outputurilor în scădere este principala presupunere care stă la baza acestei abordări a

convergenței și implică creșterea productivității marginale a capitalului într-o țară săracă în

capital. Atunci când ratele de economisire sunt similare, economiile mai sărace sunt cele care

vor crește mai repede. Dacă această presupunere este adevărată, atunci ar trebui să existe o

corelație negativă între nivelul inițial al venitului și rata de creștere ulterioară. Pornind de la

această concluzie s-a ajuns la mult-folosita metodologie de analiză a convergenței care

presupune estimarea așa-numitelor regresii de creștere-nivel inițial. Coeficientul care determină

variabilă care corespunde nivelului venitului inițial în cadrul acestor regresii (notată β) ar trebui

să indice această corelație negativă. De aici denumirea dată acestei convergențe stabilită în

funcție de semnul coeficientului β, și anume β-convergență (beta-convergență).

Cu toate acestea, unii cercetătorii printre care Friedman (1992) și Quah (1993) au subliniat

faptul că noțiunea de convergență este în realitate o propunere privind dispersia distribuției

cross-section a venitului (și a ratei de creștere). Astfel, obținerea unui coeficient β negativ ca

urmare a estimării regresiei de creștere-nivel nu semnifică în mod necesar și o diminuare a

acestei dispersii. Potrivit acestui punct de vedere, în loc să tragem concluzii în mod indirect și,

posibil, în mod eronat, pe baza semnului coeficintului β, convergența ar trebui studiată în mod

direct prin dinamica dispersiei nivelului veniturilor (sau a ratei de creștere) înregistrate în

diferite state. Ca urmare a acestor considerații privind convergența a apărut conceptului de σ-

convergență (sigma-convergență), unde σ este notația clasică aferentă abaterii standard a

distribuției cross-section. Aceasta se folosește indiferent că este vorba despre nivelul venitului

sau despre rata de creștere.

În ciuda limitărilor expuse anterior, cercetătorii au continuat să utilizeze ca metodă de analiză

β-convergența. Unul dintre motive îl reprezintă și faptul că aceasta constituie o condiție

necesară, dar nu și suficientă pentru existența σ-convergenței. Un alt motiv este dat de faptul că

metodologiile de cercetare asociate cu studiul β-convergenței oferă și informații cu privire la

parametrii de structură a modelelor de creștere. În schimb, metodele de cercetare construite pe

baza abordării de tip distribuție nu furnizează în cele mai multe cazuri acest tip de informații.

22

Convergență necondiționată versus convergență condiționată

La nivel conceptual, probabil cea mai importantă distincție de făcut este cea dintre convergență

condiționată și convergența necondiționată. În diferențierea acestor două tipuri de convergență

pornim de la modelul Solow și presupunem existența unei funcții de producție de tip Cobb –

Douglas, după cum urmează:

𝑌𝑡 = 𝐾𝑡𝛼 (𝐴𝑡 𝐿𝑡)1−𝛼,

unde Y, K, L și A reprezintă outputul, capitalul, munca și respectiv, totalul factorilor de

producție. În continuare, presupunem că nivelul de echilibru al venitului pe cap de locuitor,

notat cu y*, este dat de următoarea expresie:

𝑦∗ = 𝐴0𝑒𝑔𝑡[𝑠 (𝑛 + 𝑔 + 𝛿)⁄ ]𝛼 1−𝛼⁄ ,

unde s reprezintă rata de investiții, g și n reprezintă ratele de creștere exponențială presupuse

pentru At și respectiv, pentru Lt. Prin această modalitate arătăm clar faptul că nivelul de echilibru

al venitului unui stat este o funcție a următorilor șase factori: A0, e, g, n, δ și α, care pot fi

combinați în cadrul unui vector notat cu θ.

Convergența necondiționată presupune ca toate elementele vectorului θ să fie aceleași pentru

toate economiile statelor luate în considerate în cadrul studiului. La nivelul regresiei de creștere-

nivel, acestă condiție conduce la faptul că semnul coeficientului β ar trebui să fie negativ.

Semnul ar trebui să fie minus chiar și în situația în care nicio altă variabilă nu este inclusă în

partea dreaptă a ecuației regresiei. Pe de altă parte, conceptul de convergență condiționată se

bazează pe posibilele diferențe existente în starea de echilibru. Astfel, este necesar ca niște

variabile adecvate de control a acestor diferențe să fie incluse în termenul din partea dreaptă a

ecuației regresiei de creștere-nivel. Una dintre principalele probleme care apar în acest tip de

analiză este stabilirea cărora dintre elementele vectorului θ ar trebui să li se permită să varieze

și cărora, nu.

Convergența absolută, necondiționată sau pe termen lung este extrem de exigentă atunci când

vine vorba de abordarea bazată pe seriilor de timp, deoarece presupune existența egalității pe

termen lung. Convergența absolută, necondiționată sau pe termen lung este un concept foarte

puternic, care necesită existența egalității pe termen lung a anticipărilor privind presiunea

fiscală cu informația reală. Cu alte cuvinte, această diferență dintre valoarea așteptată și cea

înregistrată în realitate trebuie să fie staționară, cu o medie zero.

23

Convergență globală versus convergență-club

Conceptul de convergență condiționată este în egală măsură legat de noțiunea de convergență-

club. Originea acestui termen o constituie lucrarea lui Baumol (1986), dar formulările riguroase

ale acestui concept aparțin autorilor Durlauf și Johnson (1995) și Galor (1996). Una dintre

proprietățile stabilite prin teoria neoclasică a creșterii este unicitatea echilibrului, iar noțiunea

obișnuită de convergență presupune această unicitate. În cazul convergenței necondiționate

există doar un singur nivel de echilibru și toate economiile tind către acest nivel unic de

echilibru. În cazul convergenței condiționate, echilibrul diferă de la o economie la alta. Fiecare

economie în parte tinde către un echilibru propriu, dar unic.

Ideea de convergență-club are la bază modelele care conduc la mai multe variante de echilibru.

Pentru a se stabili la care dintre aceste variante de echilibru va tinde o economie se utilizează

poziția sa inițială sau alte caracteristici. Convergența-club se realizează atunci când un grup de

țări care au aceeași poziție inițială sau au aceleași caracteristici care corespund unui anumit

echilibru, tind către echilibrul respectiv.

Convergență deterministă versus convergență stochastică

Pentru abordarea bazată pe serii de timp, nu există nicio definiție unică a convergenței. Au fost

propuse mai multe noțiuni și, prin urmare, mai multe strategii pentru testarea sa empirică:

convergență absolută, convergență stochastică, convergență deterministă. Convergența

absolută a fost deja prezentată anterior, dar nu și celelalte două variante.

Convergența stochastică a fost propusă de Carlino și Mills (1993) pentru cazul în care diferența

a două serii este staționară în jurul unui trend. Astfel, în contextul convergenței stochastice,

șocurile sunt temporare. Definiția menționată a fost criticată pentru că prezența unui trend

permite existența unor diferențe permanente. Prin urmare, Carlino și Mills (1993) afirmă că

pentru a exista convergență reală sunt necesare atât convergența stocastică (sub forma

staționarității trendului), cât și β-convergența (nevoia ca diferența dintre seriile inițiale să se

reducă). Conform celor doi autori, considerăm că există efect de „catch-up” atunci când ambele

condiții sunt îndeplinite.

Convergența deterministă este propusă de Li și Papell (1999) ca fiind o noțiune intermediară

între convergența pe termen lung și convergența stocastică. Aceast tip de convergență apare

atunci când diferența dintre seriile de timp este staționară în jurul unui nivel diferit de zero.

Conceptul este echivalent cu cel de convergență asimptotic relativă propus de Hobijn și Franses

(2000).

24

Primele analize privind convergența economică

În primele studii privitoare la β-convergență (beta-convergneță), caracteristicile regresiei de

creștere-nivel utilizate nu au fost prelucrate în mod oficial folosind modele teoretice de creștere.

Ceea ce nu înseamnă că studiile respective nu au avut nicio legătură cu modelele de creștere.

Dimpotrivă, se consideră că datorită acestei legături mai puțin formale, o parte din acele studii

s-au putut axa pe mai multe paradigme teoretice, ceea ce le-a conferit o focalizare multiplă. Cu

toate că la acel moment conceptele de convergență condiționată și convergență necondiționată

nu erau încă riguros delimitate, totuși, retrospectiv vorbind, rezultatele acestor prime analize

științifice pot fi asociate ambelor noțiuni.

Așa cum am mai precizat, unul dintre cele mai cunoscute studii de început în domeniul

convergenței necondiționate aparține lui Baumol (1986). Cea mai mare parte a analizei sale

științifice se axează pe un eșantion de 16 de țări care fac parte din OCDE. Pentru aceste țări,

informațiile pe termen lung au fost puse la dispoziție de Maddison (1982). În urma analizei

desfășurate, Baumol obține un coeficient semnificativ negativ care determină variabila venit

inițial, estimând o regresie de creștere-nivel construită folosind datele disponibile pentru cele

16 state. Autorul consideră acest rezultat ca fiind dovada existenței unei convergențe

(necondiționate) puternice. Totuși, luând în considerare sugestia lui Romer, Baumol reface

analiza pentru un eșantion extins în așa fel încât să includă 72 de state. Pentru acest eșantion

extins însă nu mai găsește dovezi clare de convergență. În concluzie, studiul lui Baumol

dovedește atât prezența, cât și lipsa convergenței necondiționate, rezultatele variind în funcție

de eșantionul de țări analizate. Cercetarea lui Baumol nu se limitează doar la cele prezentate

anterior. Extinzând studiul realizat inițial pe baza diagramei scatter de creștere-nivel, Baumol

atinge tangențial și noțiunea de convergență-club. Autorul intuiește faptul că, deși nu există

dovezi de convergență pentru eșantionul extins în întregimea sa, este posibilă delimitarea de

„cluburi” de state pentru care se pot remarca dovezi ale existenței convergenței. Într-un

comentariu privind studiul lui Baumol, De Long (1988) arată că cele 16 state membre OCDE

din eșantionul inițial nu au fost selectate aleatoriu, ceea ce a afectat rezultatele privind existența

unei convergențe necondiționate. Cu toate acestea, concluzia lui Baumol privind lipsa de

convergență necondiționată în esantionul extins de state a constituit un important punct de

plecare pentru discuțiile ulterioare pe tema convergenței economice.

Spre deosebire de analiza lui Baumol axată pe convergența necondiționată, alte studii, de

exemplu Körmendi și Meguire (1985) sau Grier și Tullock (1989), prezintă rezultate care pot fi

interpretate ca fiind dovezi ale existenței convergenței condiționate. Deși se consideră că

25

reflectă interesele de cercetare ale unei perioade anterioare, aceste două analize iau în

considerare și alte aspecte, de exemplu relația dintre inflație și creșterea PIB-ului sau curba

Philips. Astfel, regresiile estimate dîn cadrul acestor analize empirice includ variabile

suplimentare care reprezintă relațiile menționate mai sus. Totuși trebuie menționat faptul că se

păstrează paradigma neoclasică de bază prin includerea în model a muncii, capitalului și a

variabilei reprezentând venitul inițial. Regresiile estimate de Körmendi și Meguire pentru un

grup de aproximativ cincizeci de state relevă un coeficient β negativ, care poate fi considerat o

dovadă a existenței convergenței condiționate. Grier și Tullock (1989) extind analiza realizată

de Körmendi și Meguire, folosind un eșantion mai mare și utilizând date pentru o perioada de

timp mai îndelungată. Rezultatele studiul lor sunt considerate a fi mixte. Dar extinderea

eșantionului și a perioadei de timp le permite să ia în calcul și problema de stabilitate a

parametrilor pentru sub-eșantioane și sub-perioade de timp.

Studiile acestea reprezintă începutul cercetării științifice privind conceptul de convergență

economică. De-a lungul anilor, acest concept a fost dezvoltat și adaptat inclusiv pentru a putea

fi folosit în studiile din domeniul fiscalității.

1.2. Aplicarea conceptului de convergență în fiscalitate

Este clar, în urma măsurilor comunitare de politică fiscală adoptate, faptul că unul dintre

principalele obiective pe termen lung la nivelul Uniunii Europene îl reprezintă convergența

fiscală a statelor membre. Acesta este și unul dintre motivele pentru care există numeroase

studii în literatura de specialitate legate de această problemă. Ceea ce trebuie însă remarcat este

faptul că în lucrările respective se pune accent fie pe convergență în privința impozitării

bunurilor și serviciilor (Avi-Yonah, 2010), fie pe regimul de impozitare indirectă, privit în

ansamblu, fie pe importanța măsurilor de prevenire sau limitare a concurenței fiscale neloiale

între statele membre. În studiile existente în prezent datele folosite ca bază pentru cercetare

vizează în majoritatea cazurilor cele 15 state membre ale Uniunii Europene care au aderat

înainte de anul 2004 (Delgado Rivero, 2006). Inevitabil apare o limitare considerabilă a utilității

rezultatelor obținute în situația în care Uniunea Europeană aproape că și-a dublat numărul de

state membre în urma „valurilor” repetate de extindere din anii 2004 și 2007, dar și recenta

aderare a Croației la Uniunea Europeană în vara anului 2013. Putem constata lipsa relevanței

statistice a rezultatelor bazate doar pe informații privitoare la cele 15 state membre vechi în

situația în care se dorește să se realizeze eventuale extrapolări ale respectivelor concluzii pentru

26

întreaga Uniune Europeană din prezent. În cel mai fericit caz, concluziile studiilor respective

pot fi văzute ca deținând o valoare istorică pentru analizele viitoare în termeni de evoluție și

comparație a unor indicatori.

În literatura de specialitate, una dintre abordările cele mai des întâlnite privind convergența

fiscală vizează convergența statelor către criteriile de la Maastricht. După formularea criteriilor

de convergență și semnarea Tratatului de la Maastricht în anul 1992, atenția acordată

performanței fiscale a statelor membre ale Unuinii Europene a fost în continuă creștere (Glick

și Hutchison, 1993; Hutchison și Kletzer, 1995; Watson, 1997). În acest context, cele mai des

analizate criterii stabilite prin tratatul menționat au fost cele două criterii fiscale care

menționează limite pentru ponderea datoriei publice în PIB și pentru deficitul bugetar (Corsetti

și Roubini, 1995; Holzmann, Herve și Demmel, 1996). Unul dintre obiectivele stabilirii acestor

condiții fiscale l-a reprezentat formarea Uniunii Economice și Monetare (UEM) în anul 1999

care să încludă țări considerate eligibile din perspectiva respectării criteriilor amintite. După

formarea UEM, literatura de specialitate a trecut la studiul noul cadru fiscal de la nivelul Uniunii

Europene în contextul Pactului de stabilitate și de creștere și a reformelor propuse de acesta

(Buti și Giudice, 2002; Orban și Szapary, 2004; Eichengreen, 2005; Feldstein, 2005; Tanzi,

2005; Schuknecht et al, 2011).

În ceea ce privește analizele comparative pe această temă, Konceda, Kutan și Yigit (2008)

studiază tendințelor de convergență fiscală a țărilor pe parcursul a trei perioade diferite de timp:

perioada de aderare, perioada cu calitate de membru și perioada introducerii Pactului de

stabilitate și creștere. Un plus al cercetării îl reprezintă faptul că autorii iau în considerare nu

doar statele membre vechi ale Uniunii Europene, ci și cele zece noi state membre care au aderat

în anul 2004. Utilizând ca metodă beta-convergența, autorii concluzionează că includerea

într-o uniune monetară nu implică neapărat și convergență fiscală pentru state.

Lurcând sub ipoteza că toate noile state membre ale Uniunii Europene vor dori ca, odată

îndeplinite criteriile de la Maastricht, să adere în cele din urmă la zona euro, unii specialiști din

domeni și-au exprimat îngrijorarea legată de performanța fiscală slabă a unora dintre noile state

membre ale Uniunii Europene (Berger et al, 2004; Grauwe și Schnabl, 2004). Berger et al.

(2004) avertizează că susținerea unor deficite fiscale mari poate conduce la presiune

inflaționistă, iar deteriorarea performanțelor fiscale, observabilă cu precădere în țările Europei

Centrale, ar putea împiedica aceste state să îndeplinească cu succes criteriile de la Maastricht.

Grauwe și Schnabl (2004) aduc și ei argumente suplimentare orientate în aceeași direcție de

gândire. Autorii susțin că acesta este motivul pentru care multe dintre noile state membre au

27

fost introduse în programul de deficit excesiv1 la scurt timp după aderarea la Uniunea

Europeană. Prin urmare, literatura de specialitate s-a axat pe oferirea de modalități alternative

pentru a evalua necesitatea introducerii statelor membre în programul de deficit excesiv

(Konceda, Kutan și Yigit, 2008), pe analiza sustenabilității datoriilor înregistrate de țările

dezvoltate și în curs de dezvoltare (Uctum et al, 2006; Uctum și Wickens, 2000), precum și pe

analiza sustenabilității fiscale pentru zona UE-15 în general (Hughes, Lewis și Lewis, 2007;

Afonso și Rault, 2010).

Cercetarea pe tema convergenței fiscale nu s-a limitat însă la analiza convergenței către

criteriile de la Maastricht, ci a trecut în ultimii ani și la studiul convergenței sistemelor fiscale

naționale prin intermediul presiunii fiscale. Esteve, Sosvilla și Tamarit (2000) au găsi dovezi

privind existența convergenței presiunii fiscale totale în Uniunea Europeană folosind informații

pentru perioada 1967-1994. Autorii au decis să se axeze pe sigma-convergență și beta-

convergență, cu o rată de convergență de 2,4%. În calitate de benchmark au considerat

Germania și au încercat să stabilească dacă există sau nu un efect de catching-up pentru restul

statelor membre ale Uniunii Europene. O altă analiză a presiunii fiscale din Uniunea Europeană

a fost realizată de Sosvilla, Galindo și Alonso (2001) pentru perioada de timp cuprinsă între

anii 1967 și 1995. Autorii au ajuns la concluzia că nu există dovezi legate de convergența fiscală

continuă, dar astfel de tendințe pot fi totuși observate pentru perioadele 1967-1974 și 1984-

1995. Gemmell și Kneller (2003) studiază convergența fiscală folosind un eșantion de zece țări

europene pentru anii 1970-1995. Rezultatele relevă dovezi privind existența sigma-

convergenței determinată pe baza coeficientul Gini calculat pentru presiunea fiscală totală.

Există o serie de studii în literatura de specialitate care leagă studiul presiunii fiscale de

conceptul de convergență fiscală. Cele mai multe dintre acestea folosesc σ-convergența sau

β-convergența și au ca punct de plecare literatura anterioară2 de specialitate din domeniul

economic. Într-un studiu publicat privind convergența sistemelor de impozitare, Delgado

Rivero (2006) folosește cele două abordări amintite anterior la care adaugă și convergența

gamma ca o metodă adițională de analiză. Autorul găsește dovezi privind existența unei

convergențe atât a structurii sistemelor fiscale, cât și a presiunii fiscale înregistrate la nivelul

statelor membre ale Uniunii Europene între anul 1965 și anul 2003. Totuși autorul subliniază

faptul că procesul de convergență nu a fost unul constant, ci a avut o perioadă de vârf între anii

1975 și 1990, fără a mai înregistra progrese importante ulterior. O limitare semnificativă a

1 engl. Ecessive Deficit Program 2 Barro și Sala-i-Martin (1992)

28

concluziilor studiului provine din faptul că analiza se referă doar la cele 15 state membre ale

Uniunii Europene de dinainte de extinderea din anul 2004.

Analiza convergenței fiscale nu e limitată la statele membre ale Uniunii Europene. Avi-Yonah

(2010) studiază existența convergenței fiscale pentru perioada 1980-2010 în rândul statelor

membre OCDE. Analiza se referă la impozitarea indirectă și pleacă de la faptul că tot mai multe

țări au adoptat taxa pe valoarea adăugată în decursul perioadei amintite. Deși lucrarea respectivă

nu este una de natură empirică, acest lucru nu îi diminuează impactul deoarece o parte

considerabilă din textul publicat este dedicată explicării avantajelor convergenței fiscale.

1.3. Abordări metodologice ale sigma-convergenței

Sigma-convergența se referă la reducerea dispersiei dintre valorile înregistrate pentru

caracteristicile obiectelor (sistemele de impozitare ale statelor membre ale Uniunii Europene,

în acest caz) supuse analizei. Metodele de cuantificare utilizate cel mai frecvent pentru analiza

σ-convergenței sunt abaterea standard sau coeficientul de variație3. Cu toate acestea, există și

alți indicatori care pot fi folosiți și care prezintă proprietăți interesante: coeficientul Gini,

indicele Atkinson, indicele Theil și abaterea medie logaritmică (MLD). În analizele empirice

ale căror rezultate vor fi prezentate pe larg în următoarele capitole, au fost folosite trei metode

pentru a realiza studii pe baza sigma-convergenței:

coeficientul de variație;

indicele Gini;

indicele Theil.

Fiecare dintre aceste trei abordări metodologice ale sigma-convergenței va fi descrisă pe larg

în cele ce urmează.

Coeficientul de variație

Una dintre cele mai populare metode utilizate pentru a determina dacă există sau nu tendințe de

convergență este sigma-convergență. Sigma-convergență pot fi analizată pe baza unui număr

de indicatori care măsoară dispersia, printre aceștia și coeficientul de variație. Folosirea

coeficientului de variație reprezintă abordarea tradițională și cea mai frecvent utilizată pentru

analize bazate pe sigma-convergență.

3 Monfort (2008)

29

Coeficientul de variație (CV) poate fi calculat și interpretat în două situații diferite: analiză

pentru o singură variabilă și interpretarea unui model. Formularea standard a CV-ului, raportul

dintre abaterea standard a mediei, se aplică în analiza pentru o singură variabilă. În acest

context, CV se calculează ca raportul dintre radicalul de ordin doi al pătratului mediei erorilor

(la numărător) și media variabilei dependente (la numitor). În ambele situații, CV este adesea

prezentat ca fiind raportul dat înmulțit cu 100. CV pentru o singură variabilă are scopul de a

descrie dispersia variabilei într-un mod care nu depinde de unitatea de măsură variabilei. Cu cât

CV crește ca valoare, cu atât mai mare este și dispersia variabilei analizate. CV-ul pentru un

model își propune să descrie cât de bine este construit modelul în ceea ce privește dimensiunile

relative ale reziduurilot la pătrat și a valorilor rezultate. Cât CV scade, cu atât sunt mai mici

reziduurile în raport cu valoarea previzionată. Aceasta este situația în care se consideră că un

model este bine definit.

Rezultatele studiilor empirice care vor fi discutate pe larg în capitolel ulterioare, se referă la CV

pentru o singură variabilă și se bazează pe formula de calcul pentru coeficientul de variație

prezentată în ecuația (1):

𝐶𝑉𝑡 = (

1𝑛 ∗ ∑ (𝑌𝑖𝑡 − 𝑌�̅�)2𝑛

𝑖=1 )1 2⁄

𝑌�̅�

(1)

unde n este numărul de obiecte (state membre, în cazul de față), t reprezintă anul pentru care se

calculează coeficientul de variație, i reprezintă fiecare dintre statele membre luate în

considerare în cadrul analizei, iar Y reprezintă presiunea fiscală totală anuală pentru statul

membru i (�̅� este presiunea fiscală totală medie anuală înregistrată pentru Uniunea Europeană

sau pentru o anumită zonă analizată).

Pentru analiza sigma-convergenței realizată folosind coeficientul de variație pot fi utilizate în

calcul două abordări distincte, mai ales atunci când vine vorba despre realizarea unui studiu

pentru statele membre ale Uniunii Europene. Prima dintre ele, cea clasică, se bazează pe datele

pentru presiunea fiscală totală în cele 28 de țări care erau membre oficiale ale Uniunii Europene

în ultimul an al perioadei de cercetare (anul 2013). Cea de-a doua abordare este una mai puțin

convențională, dar despre care credem că este mai relevantă pentru scopul cercetării realizate:

pentru fiecare an din cadrul perioadei de timp analizate, am luat în considerare doar datele

aferente statele membre în mod oficial ale Uniunii Europene, la acel moment sau statele care

se aflau în proces de aderare la Unuinea Europeană în acel moment. Calculul CV a fost ajustat

în consecință pentru fiecare an.

30

Principalul avantajul al utilizării CV îl reprezintă faptul că nu are unitate de măsură. Acest lucru

permite CV-uri să fie comparate între ele, ceea este mai greu de realizat în cazul altor măsuri

ale dispersiei, cum ar fi abaterea standard sau abaterea medie pătratică. Principalul dezavantaj

al folosirii CV este dat de existența unor cerințe care trebuie îndeplinite pentru ca CV-ul să

poată fi interpretat în modul descris anterior. Cea mai evidentă problemă apare atunci când

valoarea medie a unei variabile este zero. În acest caz, CV nu poate fi calculat. Chiar dacă media

unei variabile nu este zero, dar variabilă conține valori atât pozitive, cât și negative, iar media

este aproape de zero, atunci valorile CV-ul pot fi înșelătoare. Totuși, trebuie subliniat faptul că,

în cazul cercetării convergenței fiscale utilizând presiunea fiscală totală, valorile nu vor fi în

niciun caz negative, deci nu ne vom confrumta cu această ultimă problemă.

Indicele Gini

Indicele Gini, cunoscut sub numele de coeficientul Gini, a fost introdus pentru prima dată în

literatura de specialitate de către statistician italian Gini (1912), ulterior fiind denumit după

creatorul său. Aceast indice reprezintă o măsură statistică a dispersiei și a fost folosit inițial

pentru a analiza distribuția veniturilor unei națiuni la nivelul rezidenților săi. Indicele Gini ia

valori între 0 și 1, unde 0 reprezintă egalitate perfectă și 1 reprezintă inegalitate maximă. In

studiile empirice ale căror rezultate vor fi prezentate în capitolele următoare, indicele Gini va

fi utilizat pentru a măsura sigma-convergență sistemelor de impozitare aferente statele membre

ale Uniunii Europene. Prin urmare, o scădere a valorii atașat coeficientului Gini de la un an la

altul va arăta existența unei tendințe de convergență fiscală, în timp ce o creștere a indicelui va

fi un indiciu al lipsei de convergență fiscală.

Prin includerea în metodologia de cercetare a indicele Gini sperăm să putem confirma și

consolida rezultatele obținute folosind sigma-convergență calculată pe baza coeficientului de

variație. Indicele Gini a fost determinat pentru fiecare an al perioadei de studiu pe baza formulei

de calcul prezentată în ecuația (2).

𝐺𝐼𝑁𝐼 = 1

𝑛 [𝑛 + 1 − 2 ∗ (

∑ ( 𝑛 + 1 − 𝑖) ∗ 𝑌𝑖𝑛𝑖=1

∑ 𝑌𝑖𝑛𝑖=1

)] (2)

Variabilele sunt aceleași ca în ecuația (1): n reprezintă numărul de state membre incluse în

analiză (fie 28, fie numărul de țări din fiecare regiune studiată) și care 𝑌𝑖 este presiunea fiscală

totală anuală pentru statul membru i. Cu toate acestea, în cazul indicelui Gini valoarea lui i este

una de o semnificație deosebită, această arătând rangul aferent unui anumit stat într-un anumit

an din punct de vedere a presiunii fiscale.

31

Pentru ca indicele Gini să poată fi corect calculat, este necesar ca variabilele să fie așezate în

ordine crescătoare (de la statul cu cea mai mică presiunea fiscală anuală la statul cu cea mai

mare presiunea fiscală) pentru fiecare an. Prin urmare, valoarea lui i nu va mai fi aceeași pentru

un anumit stat de la un an la altul, ci se va modifica pe durata perioadei de studiu în funcție de

valoarea presiunii fiscale înregistrate în statul respectiv comparativ cu valorile stabilite pentru

celelalte state membre.

Indicele Gini prezintă o serie de limitări datorate, în principal, faptului că acest coeficient este

o măsură relativă. Utilizarea sa corectă și interpretare sunt destul de controversate. Este posibil,

de exemplu, ca indicele Gini al unei țări în curs de dezvoltare să crească, în timp ce numărul de

persoane în sărăcie absolută scade. Acest lucru se datorează faptului că indicele Gini folosește

valori relative, nu absolute ale variabilelor. Având în vedere limitările prezentate de coeficientul

Gini, sunt utilizate în studiile economice și alte metode statistice, fie în asociere cu indicele

Gini, fie ca o măsură alternativă de cuantificare a dispersiei unei populații. De exemplu,

măsurile entropiei sunt frecvent utilizate (de exemplu: indicele Theil, indicele Atkinson sau

indicele entropie generalizată). În cercetarea privind convergența fiscală în Uniunea europeană,

ale cărei rezultate sunt incluse în capitolele ce urmează, pe lângă coeficientul Gini a fost utilizat

și indicele Theil.

Indicele Theil

În literatura de specialitate, indicele Theil este o considerat la bază ca fiind o modalitate

statistică folosită pentru a măsura inegalitatea economică4. Acesta a fost de asemenea folosit

pentru a măsura lipsa de diversitate rasială5. Ideea principală din spatele indicelui Theil este

aceeași ca și redundanță în teoria informației care reprezintă entropia maximă posibilă din

datele minus entropia observată. Acesta este un caz special al indicelui generalizat al entropiei.

Poate fi privit ca o măsură a redundanței, a lipsei de diversitate, a izolării, a segregării sau a