CONTINUT PIETE

137

PIETE INTERNATIONALE DE CAPITAL sinteza cursului CAP. I. PIATA FINANCIARA 1.1. Rolul, functiile si perspectivele pietei financiare Relatiile de natura financiara, de credit si monetare s-au amplificat pe plan international, consolidându-se prin formarea economiei mondiale în cadrul careia are loc miscarea valorii între natiuni sub forma fondurilor financiare, de credit si al creantelor mijlocite de semnele monetare. În relatiile economice dintre natiuni, legaturile economice de export cunosc trei procese: 1) procesul de evaluare prin care, cu ajutorul unui etalon monetar international sau cu statut international, se creeaza informatia de pret international pentru bunurile exportate; 2) procesul de repartitie prin care se finanteaza sau se crediteaza importatorul pentru a înlesni miscarea bunurilor de la exportator la importator; 3) procesul de plata prin care, folosindu-se mijloacele de plata internationale, se sting obligatiile determinate de export prin încasarea contravalorii bunurilor exportate de catre exportator. Prin urmare, activitatea financiar-monetara internationala cuprinde actiuni de evaluare, de repartitie si de credit si actiuni de plata ce au loc între tari. Finantele internationale reprezinta astazi „o retea din ce în ce mai densa de operatiuni de vânzare-cumparare sau de credit-împrumut, cu caracter speculativ si de acoperire, care transcende frontierele nationale si deasupra carora se organizeaza, în consecinta, o adevarata megapiata financiara mondiala”. Astazi, asadar, finantele internationale cuprind: a) pietele financiare internationale; b) bancile internationale; c) finantele întreprinderilor internationale; d) investitiile internationale de portofoliu. Piata financiara joaca un rol important în atingerea si mentinerea echilibrului economic national prin alocarea eficienta a economiilor în investitii private si publice, interne sau externe folosindu-se de „intermediarii financiari”: bancile comerciale, pe piata monetara si valutara; societatile de servicii de investitii financiare, pe piata de capital; societatile de asigurari, pe piata asigurarilor sau folosindu-se de investitorii institutionali (banci comerciale, societati de economii, de asigurare, de investitii, fonduri

-

Upload

netejoru-diana -

Category

Documents

-

view

244 -

download

0

Transcript of CONTINUT PIETE

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 1/137

PIETE INTERNATIONALE DE CAPITAL sinteza cursului

CAP. I. PIATA FINANCIARA

1.1. Rolul, functiile si perspectivele pietei financiare

Relatiile de natura financiara, de credit si monetare s-au amplificat pe planinternational, consolidându-se prin formarea economiei mondiale în cadrul careia are locmiscarea valorii între natiuni sub forma fondurilor financiare, de credit si al creantelormijlocite de semnele monetare. În relatiile economice dintre natiuni, legaturile

economice de export cunosc trei procese:

1) procesul de evaluare prin care, cu ajutorul unui etalon monetarinternational sau cu statut international, se creeaza informatia de pretinternational pentru bunurile exportate;

2) procesul de repartitie prin care se finanteaza sau se crediteazaimportatorul pentru a înlesni miscarea bunurilor de la exportator laimportator;

3) procesul de plata prin care, folosindu-se mijloacele de platainternationale, se sting obligatiile determinate de export prin încasareacontravalorii bunurilor exportate de catre exportator. Prin urmare,activitatea financiar-monetara internationala cuprinde actiuni deevaluare, de repartitie si de credit si actiuni de plata ce au loc între tari.

Finantele internationale reprezinta astazi „o retea din ce în ce mai densa deoperatiuni de vânzare-cumparare sau de credit-împrumut, cu caracter speculativ si deacoperire, care transcende frontierele nationale si deasupra carora se organizeaza, în

consecinta, o adevarata megapiata financiara mondiala”. Astazi, asadar, finantele internationale cuprind:

a) pietele financiare internationale; b) bancile internationale; c) finantele întreprinderilor internationale; d) investitiile internationale de portofoliu.

Piata financiara joaca un rol important în atingerea si mentinerea echilibruluieconomic national prin alocarea eficienta a economiilor în investitii private si publice,

interne sau externe folosindu-se de „intermediarii financiari”: bancile comerciale, pepiata monetara si valutara; societatile de servicii de investitii financiare, pe piata decapital; societatile de asigurari, pe piata asigurarilor sau folosindu-se de investitoriiinstitutionali (banci comerciale, societati de economii, de asigurare, de investitii, fonduri

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 2/137

mutuale), prin intermediul titlurilor lor indirecte (certificate de depozit, livrete deeconomii, polite de asigurare, certificate de investitor etc.). În timp ce, pe segmentulprimar, piata financiara asigura numai transferul de capital intermediat sau indirect, pe

segmentul secundar piata financiara asigura toate transferurile de capital. Miscarea internationala de deregulation (dereglementare) a izbucnit în Statele

Unite, ca urmare a ideilor si politicii economice ale presedintelui Reagan. Ea a condus, începând cu anul 1981, la crearea a numeroase produse si tehnici, în special, în domeniulbancar si financiar, propagându-se în toate tarile industrializate unde, în fata acerbeiconcurente internationale, a condus la modernizarea structurilor rigide: au fost reformatebursele; au fost autorizate produse financiare existente mai înainte pe europiata, darinterzise în Marea Britanie, Franta, Germania si Japonia; au fost introduse obligatiunilecu rata variabila; s-au creat peste tot piete de financial futures (piete la termen deinstrumente financiare) si optiuni. „În cinci ani, lumea financiara internationala a evoluatmai mult decât în cincizeci; autoritatile tarilor industrializate refuzasera pâna atunci orice

reforma profunda, domeniul financiar parând ca necesita un anumit conformism – pareretotal gresita, un respect al traditiilor, chiar daca finantele moderne sunt, înainte de toate,oportuniste.”

Datorate probabil dereglementarii, finantele devin mondiale – fara frontiere. Dereglementarea – scoaterea progresiva a controlului schimburilor – permite miscareacapitalurilor catre locurile cele mai avantajoase, cu riscul de a face rapid arbitraje dacaele se schimba. De exemplu, mondializarea a permis utilizarea foarte larga a swapsurilor4de catre întreprinderi sau, ca în cazul Statelor Unite, gestionarea fondurilor de pensii prininvestitii în afara tarii. Pietele financiare au început sa functioneze 24 de ore pe zi astfelca, un european, poate trata seara cu New York-ul si dimineata cu Tokyo. Orientareacatre cotatiile continue va determina, poate, ca finantistii sa lucreze ca muncitorii din

uzine, în trei schimburi pe zi. Inovatiile financiare, desi nu întotdeauna justificate, se datoreaza unor ratiuni

comerciale si practice. Inovatia permanenta se afla si la originea unor reale sofisticari,facând, din ce în ce mai necesara, recurgerea la specialisti, în finante, în general, si înmultiple specializari ale acesteia, în special (specialisti în optiuni, finantari, futures).

În principal, doua consecinte decurg din inovatia permanenta: evolutiaindispensabila a manierelor de a proceda si a strategiilor de adoptat de catre institutiilebancare si financiare pentru a-si mentine activitatea si emergenta a noi riscuri micro simacroeconomice care conduc, uneori, la adoptarea de reglementari prudentiale,diminuând fenomenul de dereglementare.

a. Titrizarea este traducerea expresiei americane securitisation; security înseamnavaloare mobiliara. Ea consta în înlocuirea vânzarii de credite prin emisiunea si plasareatitlurilor negociabile. b. Dezintermedierea bancara în circuitul finantarii, consecinta directa a titrizarii, esteopusa intermedierii, care facea din banci singura legatura posibila între detinatorii deresurse (împrumutantii) si cei care au nevoie de aceste resurse (împrumutatii), care recurgla credite. În prezent, banca nu mai este un intermediar indispensabil pentru finantarea

întreprinderilor (wholesale market sau piata întreprinderilor), ci trebuie sa se reorientezecatre activitatile de prestari de servicii, privilegiind clientela privata (retail market saupiata particularilor) si înfruntând o noua concurenta internationala.

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 3/137

În concluzie, „O piata eficienta este aceea în care lipsesc oportunitatile dearbitraj a diferentelor dintre pretul de piata si valoarea actuala a investitiei în cumparareatitlului financiar. Pe o piata eficienta, pretul de piata reflecta valoarea intrinseca a

titlurilor, reflecta corect cele doua componente ale valorii: pretul-timp al banilor si primade risc asumat. Numai în aceste conditii, pretul este «etalonul» corect al valorii, iarsemnalul dat prin pret va conduce spre decizii de alocare optima a resurselor (acapitalurilor, în cazul de fata)”.

1.2. Structura pietei financiare

Circuitul activelor financiare se desfasoara între ofertantii de fonduri (investitori) sibeneficiarii acestora, tranzactiile având loc pe piata financiara.

Piata financiara este alcatuita din doua componente, având în vedere tipulactivelor financiare care se negociaza si mecanismul prin care acestea sunt introduse încircuitul financiar:

a) piata monetara. Pe piata monetara nationala se efectueaza tranzactii monetare, în moneda nationala, între rezidentii aceleiasi tari. Piata monetara este piata pecare bancile se împrumuta între ele, pe termen scurt. Aparitia acestei piete sedatoreaza surplusului de încasari pe care le au unele banci si surplusului de platipe care le au alte banci. De la aceasta regula fac exceptie unele institutii, cum ar fiCEC-ul sau bancile ipotecare, care sunt, de obicei, debitoare. Prin urmare, piatamonetara îndeplineste functia de compensare a deficitului cu excedentul delichiditate pe doua cai: 1) prin creditul acordat între banci; 2) prin cumpararea,de la diferite banci, a unor hârtii de valoare specifice pietei monetare, a carorscadenta este relativ apropiata si care prezinta certitudine în ceea ce privestetransformarea lor în bani lichizi, fara pierderi. O componenta a pietei monetare

este piata valutara, pe care se confrunta cererea si oferta pentru diferite valute,care sunt, atât pentru ofertant, cât si pentru solicitant, monede straine, schimbuldintre ele urmând sa depaseasca restrictiile care îngreuneaza circulatiainternationala a capitalului;

b) piata de capital. Piata capitalurilor este specializata în intermedierea detranzactii cu active financiare care au scadente pe termene medii (1-5 ani) si lungi(peste 5 ani). Prin intermediul ei, sunt satisfacute nevoile de capital ale solicitantilorcu disponibilitatile de capital ale ofertantilor. În general, piata capitalurilor maresteposibilitatile financiare.

Principalele functii ale pietelor de capital sunt: – emisiunea si vânzarea pentru prima data de titluri financiare ale emitentilor sau

debitorilor catre posesorii de capitaluri financiare care doresc sa cumpere valorimobiliare; – negocierea de valori mobiliare, cu conditia ca acestea sa fie vândute si transformate înlichiditati de primii lor posesori si mai înainte de scadenta.

Pietele de capital pot fi grupate în functie de anumite criterii si caracteristici,cum ar fi: nivelul de tranzactionare, tipul de hârtii de valoare tranzactionate, procedurilede schimb utilizate, localizarea fizica a pietei etc. a. Nivelul de tranzactionare. Conform acestui criteriu exista:

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 4/137

piata primara – este piata în cadrul careia emisiunile de titluri sunt tranzactionatepentru prima data; emitentii de titluri obtin fondurile necesare pentru dezvoltareaafacerilor lor;

piata secundara – este piata în cadrul careia sunt tranzactionate titlurile ce sunt deja încirculatie. Este piata tranzactionarilor repetate, în functie de cererea si oferta de capitalexprimate. Aceasta piata face obiectul activitatilor bursiere si al mecanismelor acestora.Ea mai este denumita si piata bursiera;

a treia piata – este piata în cadrul careia are loc comercializarea titlurilor din afarabursei, printr-o retea specializata de societati mobiliare;

a patra piata sau piata tranzactiilor directe – este piata în cadrul careia titlurile suntcomercializate în bloc printr-o retea de institutii financiare la care iau parte cei interesati.

Pietele a treia si a patra sunt cele mai noi piete, dar cu dimensiuni deja notabile sicare pot juca, în viitor, un rol de importanta crescânda în tranzactiile cu titluri. b. Tipul de titluri. Conform acestui criteriu exista, în principal:

piata de actiuni – este piata de tranzactionare a actiunilor comune (ordinare) si a celorpreferentiale, precum si a altor tipuri de actiuni ce acorda drepturi reziduale asupraveniturilor emitentilor;

piata de obligatiuni – este piata de tranzactionare a oricarei creante ce presupune platiperiodice ale cupoanelor si rambursarea fondului de împrumut la data scadenta;

piata titlurilor de stat – este piata titlurilor de valoare puse spre vânzare populatiei sipersoanelor juridice de catre stat. c. Proceduri de tranzactionare. Conform acestui criteriu exista:

piata de licitatie – este piata în cadrul careia tranzactionarea este controlata de o a treiaparte (numita si agent de piata), în functie de suprapunerea preturilor ordinelor de

cumparare sau de vânzare, în cazul anumitor titluri. Tranzactiile sunt efectuate la acelepreturi pentru care exista si cerere si oferta. Piata este impersonala, în sensul caidentitatile celor ce vând sau cumpara sunt necunoscute;

piata de negociere – este piata în cadrul careia cei ce vând sau cumpara negociaza întreei volumul si pretul titlurilor în mod direct sau printr-un agent: broker sau dealer. Daca otranzactie este încheiata de catre dealer sau broker, identitatea unei parti ramânenecunoscuta celeilalte. Acest tip de piata este util pentru titlurile inactive si pentrutranzactiile de valori foarte mari, care pot determina fluctuatii pe termen pe piata delicitatie, pâna în momentul în care vor exista destule ordine în cealalta parte a pietei.Negocierea acorda timp pentru identificarea ofertantilor si cumparatorilor si, deasemenea, pentru recalcularea pretului sau volumului tranzactiei. Piata de negociere se

mai numeste si piata inter-dealeri. d. Locul tranzactionarii. Conform acestui criteriu exista: piata organizata – este piata cu reguli de tranzactionare stabilite, de regula, dupa

principiile de lucru ale pietei de licitatie, la un sediu central cu localizare certa. Actiunilesunt tranzactionate în cadrul unui astfel de tip de piata;

piata „Over The Counter” (OTC) – este piata constituita din birourile dealerilor,brokerilor si ale emitentilor de titluri secundare (banci comerciale, companii deasigurari). Pentru ca aceste tranzactii sa se desfasoare în multe locuri, ea este „construita”prin telefon, telex sau computer. Aceste piete sunt, în principal, piete de negociere,obligatiunile fiind obiectul principal al tranzactiilor. e. Dinamica si riscul tranzactiilor. Conform acestui criteriu exista:

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 5/137

piata la vedere – este piata pe care titlurile sunt tranzactionate pentru livrare si plataimediata. „Imediat” este definit de catre piata si are forma variata, în functie de tipurile detitluri. Mai este folosita si denumirea de piata de numerar. Principala caracteristica aacestei piete este reglarea imediata a tranzactiilor. Tipurile de valori mobiliare cotate peun astfel de tip de piata fac obiectul tranzactiilor de valoare redusa;

piata anticipata (forward) – este principala piata ce permite cele mai diverse tranzactiicu titluri. Caracteristica ei majora este constituita de faptul ca operatiile de vânzare-cumparare sunt achitate o data pe luna, în ziua de lichidare. Tranzactiile sunt efectuatepentru un anumit volum de titluri, numit cotatie;

piata „futures” – este piata în cadrul careia titlurile sunt comercializate în vederea unorlivrari si plati viitoare. Instrumentul comercial se numeste contract futures. Titlurilecomercializate ce sunt stipulate în contract pot fi deja în circulatie sau pot fi emise înaintede data scadenta mentionata în contract. Daca un contract futures este tranzactionat „OverThe Counter” prin negociere, el se va numi contract anticipat;

piata de optiune (options) – este piata în cadrul careia sunt tranzactionate titluri culivrare ulterioara, conditionata de prevenirea riscului de investitie. Instrumentul comercialse numeste contract de optiune. f. Intensitatea zilnica a tranzactiilor. Conform acestui criteriu exista:

piata permanenta – este piata în cadrul careia, pentru un titlu, se înregistreaza osuccesiune de cotatii bursiere în timpul unei sedinte (call-over). Principiul acestei pieteeste executarea comenzilor în timp util si cotatia diferitelor cursuri pe durata întregii zile.De obicei, aceste piete publica zilnic 4 cursuri: pretul de deschidere, cel mai mare pret alzilei, cel mai scazut pret al zilei, pretul de închidere;

piata de apel – este piata în cadrul careia cotatiile tranzactiilor se efectueaza prinstabilirea unui pret de echilibru la o ora de echilibru. g. Dupa modul în care se procura si se tranzactioneaza banii. Conform acestui criteriuexista:

piete de datorie – sunt piete caracterizate prin instrumente care, în general, raporteazadobânda la perioade fixe, pentru împrumuturi acordate pe perioade cuprinse între 12 lunisi 30 de ani. Din aceasta cauza, respectivele piete mai sunt cunoscute si sub denumirea depiete de venituri fixe (Fixed Income Markets). Aceste piete implica angajarea de

împrumuturi pe termen mediu si lung; piete de titluri de valoare – sunt piete care, de asemenea, implica angajarea de

împrumuturi pe termen mediu si lung, dar, în acest caz, împrumutatorului nu i se platestedobânda. În schimb, firma care angajeaza împrumutul emite actiuni (stocks sau shares) în

favoarea investitorilor, care devin, astfel, coproprietari ai respectivei societati – cu altecuvinte devin detinatori de cote-parti (actionari) din capitalul unei companii. În functie decât de bine performeaza respectiva firma, investitorii pot beneficia sau nu pot beneficiade plati de dividende pe actiunile pe care le detin.

Principalele caracteristici ale pietelor de capital sunt: a) negociabilitatea:angajarea de împrumuturi banesti si investirea sunt realizate prin utilizarea deinstrumente financiare care sunt negociabile. Aceasta înseamna ca titlul de proprietatepoate fi transferat în orice moment; b) finantarea nebancara: emitentul de pe pietele decapital nu angajeaza împrumutului banesti direct de la o banca comerciala, ci emiteinstrumente financiare în scopul vânzarii lor catre investitori; c) termenul de scadenta: îngeneral, termenul de scadenta – perioada pentru care se acorda sau se angajeaza

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 6/137

împrumuturi banesti – este mai mare de un an; d) instrumente financiare: pe piata decapital, instrumentele de datorie, cum ar fi: obligatiunile, sunt emise cu precizareatermenului de scadenta, a dobânzii care trebuie platita si a termenului de plata. În cadrul

pietelor de titluri de valoare, actiunile care se emit reprezinta parti din capitalul uneisocietati.

a)Piata primara de capital sau piata noilor emisiuni este acea piata pe care areloc transferul initial de bani de la investitori catre firme, odata cu emiterea de actiuni.Prima vânzare a valorilor mobiliare emise se realizeaza în cadrul pietei primare,caracterizata prin existenta unui singur vânzator, respectiv emitentul valorilor mobiliare.Ea se face, de regula, la un pret unic de vânzare a valorilor mobiliare. Întrucâtcontravaloarea actiunilor nu este rambursata, firmele obtin un împrumut perpetuu.

Piata primara de capital are rolul de plasare a emisiunilor de titluri mobiliare,pentru atragerea capitalurilor disponibile pe termen mediu si lung, atât pe pietele internede capital, cât si pe pietele internationale. Detinatorii de capital sunt, în general,

cunoscuti, oferind emitentului de titluri de valoare posibilitatea sa ia contact direct cuinvestitorii, obtinând resursele financiare de care are nevoie. Asemenea plasamenteprivate sunt relativ rare, majoritatea emitentilor facând apel la economiile publice, prinutilizarea resurselor bancare.

Mijloacele prin care o societate comerciala poate obtine fonduri – fie prinmajorarea capitalului social, fie prin atragerea unui împrumut – sunt oferta publica devânzare si plasamentul privat. Astfel, când o firma este „lansata” (floated) la o bursa devalori, capitalul procurat provine de la o piata publica. Noile emisiuni de acest fel maisunt denumite, uneori, ofertari publice initiale (Initial Public Offerings – IPOs). Daca ofirma doreste sa fie lansata, ea trebuie sa îndeplineasca anumite criterii financiare. O datace o firma a fost lansata la o bursa, ea este trecuta pe lista oficiala sau principala,

devenind astfel „listata”. b)Piata secundara de capital Odata puse în circulatie titlurile mobiliare prin emisiunea pe piata primara,

acestea fac obiectul tranzactiilor pe piata secundara. Piata secundara de capital ofera posibilitatea detinatorilor de actiuni si

obligatiuni sa le valorifice înainte ca acestea sa aduca profit (dividende sau dobânzi).Piata secundara reprezinta, în acelasi timp, modalitatea de a concentra în acelasi locinvestitori particulari sau institutionali, care pot vinde sau cumpara titluri mobiliare,având garantia ca acestea au valoare si pot fi reintroduse oricând în circuit. Piatasecundara este si expresia aproape perfecta a reglarii libere a cererii si ofertei de valori,fiind un barometru al nevoii de capital, dar si al starii economice, sociale, politice si

militare a unei tari. Pretul la care se negociaza titlurile mobiliare, ca expresie a cererii si aofertei, reprezinta echilibrul a doi factori opusi: pe de o parte, maximizarea rentabilitatiiunei actiuni/obligatiuni, iar, pe de alta parte, minimizarea riscului pe care îl implica oricetitlu, ambele referindu-se la dividendele sau dobânzile ce revin la sfârsitul anuluifinanciar si la pretul de vânzare-cumparare specific unui moment ulterior.

De mentionat este si faptul ca majoritatea afacerilor de pe pietele de actiuni dinlume nu constau în noi emisiuni, ci se concentreaza pe piata secundara, respectivtranzactionarea de actiuni dupa momentul emiterii lor initiale. Daca cineva care acumparat actiuni ar pastra respectivele actiuni asteptând sa încaseze dividendele aferente,

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 7/137

nu ar mai exista o piata secundara. Piata secundara de valori mobiliare în România aredoua componente: Bursa de Valori Bucuresti si piata electronica RASDAQ.

Avantajele finantarii economiei cu ajutorul pietelor de capital pot fi privite cel putin din doua puncte de vedere: – bancile beneficiaza de o sursa permanenta de fonduri, fara a se solicita plati fixe saudobânzi. Finantarea cu ajutorul actiunilor poate permite acumularea acelor fondurimari de plata care sunt necesare pentru rambursarea obligatiilor; – întreprinzatorii beneficiaza de scaderea riscului si de capitalul necesar începerii siderularii unor afaceri.

Gabriela Anghelache arata, în lucrarea Piete de capital si tranzactii bursiere, canevoia de finantare a întreprinderilor pe baza emisiunii de actiuni a fost marcata derelatiile rigide dintre banci si grupurile industriale si de apelarea la participatiileguvernului, la credite si la garantii guvernamentale.

Exista unele contributii importante pe care pietele de capital le pot avea la

dezvoltarea economica: [ eficienta, competitivitatea si solvabilitatea sectorului financiar; [ mobilizarea economiilor financiare;[ eficienta de alocare a investitiilor;[ solvabilitatea sectorului societatilor comerciale;[ descentralizarea proprietatii si distribuirea avutiei;[ accesul societatilor noi si în formare la finantarea prin actiuni.

1.3. Piata financiara internationala

Pietele financiare internationale cuprind doua componente: a) ansamblul pietelor financiare ale tarilor care aproba, sub rezerva unor reglementari,emisiuni de titluri financiare straine, ca si tranzactii cu titluri financiare straine; b) piata eurocapitalului, pe care împrumuturile pe termen mijlociu si lung sunt eliberate

într-o moneda care nu este obligatoriu cea a împrumutatorului si nici a celui care se împrumuta si, deci, plasamentul este efectuat în functie de economiile provenind din maimulte tari, intermediate de un sindicat bancar international.

Când piata eurocapitalului se sprijina puternic pe pietele financiare nationale, aceasta nu este perfect independenta. Autonomia ei rezulta din natura operatiilor si dinmodul de functionare.

Participarea pietelor financiare nationale la operatiile internationale depinde de: [ stabilitatea monedei nationale; [ sprijinirea pe o economie în crestere, cu un potential comercial si industrial puternic; [ importante capacitati de finantare disponibile; [ o larga retea de filiale; [ intermediari financiari cu o mare experienta; [ libera convertibilitate si liberul transfer al titlurilor financiare; [ fiscalitate preferentiala pentru operatiile financiare internationale.

Pietele financiare internationale sunt piete fara patrie, anonime si instabile. Preturile curente si dobânzile sunt foarte oscilante, în functie de moneda-suport si de

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 8/137

conjuncturile economice. Aceste piete nu sunt controlate decât indirect, la nivelul pietelornationale si pe baza unor criterii nationale.

Prin masivul capital financiar antrenat, pietele financiare internationale influenteaza capitalul financiar destinat investitiilor nationale, producând urmatoarele

efecte: – efectul de structura, care consta în transformarea veniturilor economisite la nivelnational în capital strain. Fonduri financiare provenite din tarile din Orientul Apropiat, AmericaLatina si din alte tari în curs de dezvoltare alimenteaza piata financiara a tarilordezvoltate industrial. Emisiunile de titluri financiare internationale permit, adesea,realizarea de investitii în mod direct în tarile dezvoltate; – efectul dobânzii, care consta în cresterea ratei dobânzii, cu incidenta asupra investitiilornationale; – efectul de lichiditate, care reprezinta rarefierea capitalului national al unor tari.

CAP. II. INSTRUMENTELE FINANCIARE

2.1. Definirea instrumentelor financiare, clasificarea si caracteristicile acestora

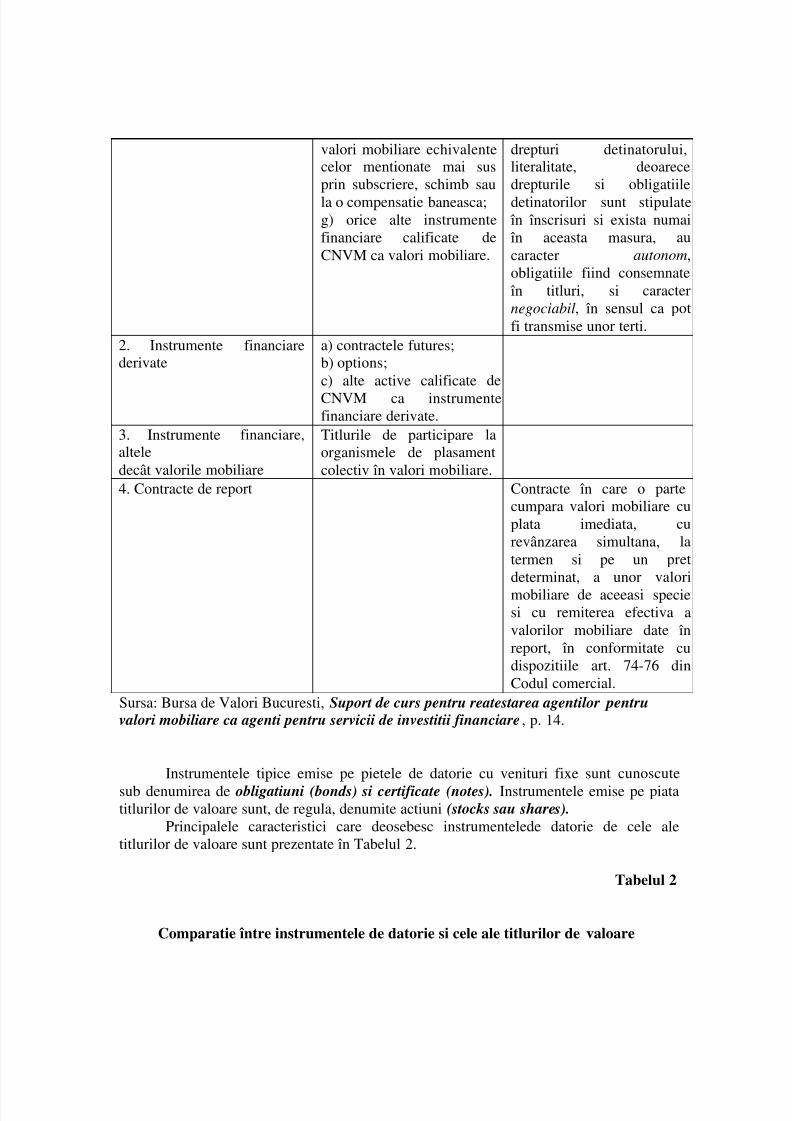

Clasificarea instrumentelor financiare este aratata în Tabelul 1.

Clasificarea instrumentelor financiare

Tabelul 1

Tipul deinstrumente

Categorii de instrumente Definire

1. Valori mobiliare a) actiuni; b) titluri de stat; c) obligatiuni emise deadministratia publicacentrala sau locala sisocietati comerciale; d) alte titluri de împrumut

cu scadenta mai mare de unan; e) drepturi de preferinta lasubscrierea de actiuni sidrepturi de conversie a unorcreante în actiuni; f) alte instrumentefinanciare, cu excludereainstrumentelor de plata, caredau dreptul de a dobândi

Instrumente financiare negociabile transmisibileprin traditiune sau prin

înscriere în cont, careconfera drepturi egale pecategorie, dând detinatorilordreptul la o fractiune din

capitalul social alemitentului sau un drept decreanta general asuprapatrimoniului emitentului sisunt susceptibile detranzactionare pe o piatareglementata. Ele secaracterizeaza prin

formalism, pentru ca înscrisurile confera anumite

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 9/137

valori mobiliare echivalente celor mentionate mai susprin subscriere, schimb saula o compensatie baneasca;g) orice alte instrumentefinanciare calificate deCNVM ca valori mobiliare.

drepturi detinatorului, literalitate, deoarecedrepturile si obligatiiledetinatorilor sunt stipulate

în înscrisuri si exista numai în aceasta masura, aucaracter autonom,obligatiile fiind consemnate

în titluri, si caracternegociabil, în sensul ca potfi transmise unor terti.

2. Instrumente financiare derivate

a) contractele futures; b) options; c) alte active calificate de

CNVM ca instrumentefinanciare derivate.

3. Instrumente financiare, altele decât valorile mobiliare

Titlurile de participare la organismele de plasamentcolectiv în valori mobiliare.

4. Contracte de report Contracte în care o parte cumpara valori mobiliare cuplata imediata, curevânzarea simultana, latermen si pe un pretdeterminat, a unor valori

mobiliare de aceeasi speciesi cu remiterea efectiva avalorilor mobiliare date înreport, în conformitate cudispozitiile art. 74-76 dinCodul comercial.

Sursa: Bursa de Valori Bucuresti, Suport de curs pentru reatestarea agentilor pentru valori mobiliare ca agenti pentru servicii de investitii financiare, p. 14.

Instrumentele tipice emise pe pietele de datorie cu venituri fixe sunt cunoscute

sub denumirea de obligatiuni (bonds) si certificate (notes). Instrumentele emise pe piatatitlurilor de valoare sunt, de regula, denumite actiuni (stocks sau shares).

Principalele caracteristici care deosebesc instrumentelede datorie de cele aletitlurilor de valoare sunt prezentate în Tabelul 2.

Tabelul 2

Comparatie între instrumentele de datorie si cele ale titlurilor de valoare

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 10/137

Datorie Titluri de valoare - termen mediu si lung; - durata de viata definita; - termen de scadenta; - în mod normal, raporteaza o anumita rataa dobânzii cunoscuta; - negociabile; - cupon fix.

- termen mediu si lung; - cote-parti din titlul de proprietate, activesi profituri; - dividende variabile; - în mod normal, drepturi de vot; - negociabile.

Sursa: REUTERS, Introducere în studiul pietelor de titluri de valoare, John Wiley &Sons (Asia) Pte. Ltd., Editura Economica, Bucuresti, 2000, p. 22.

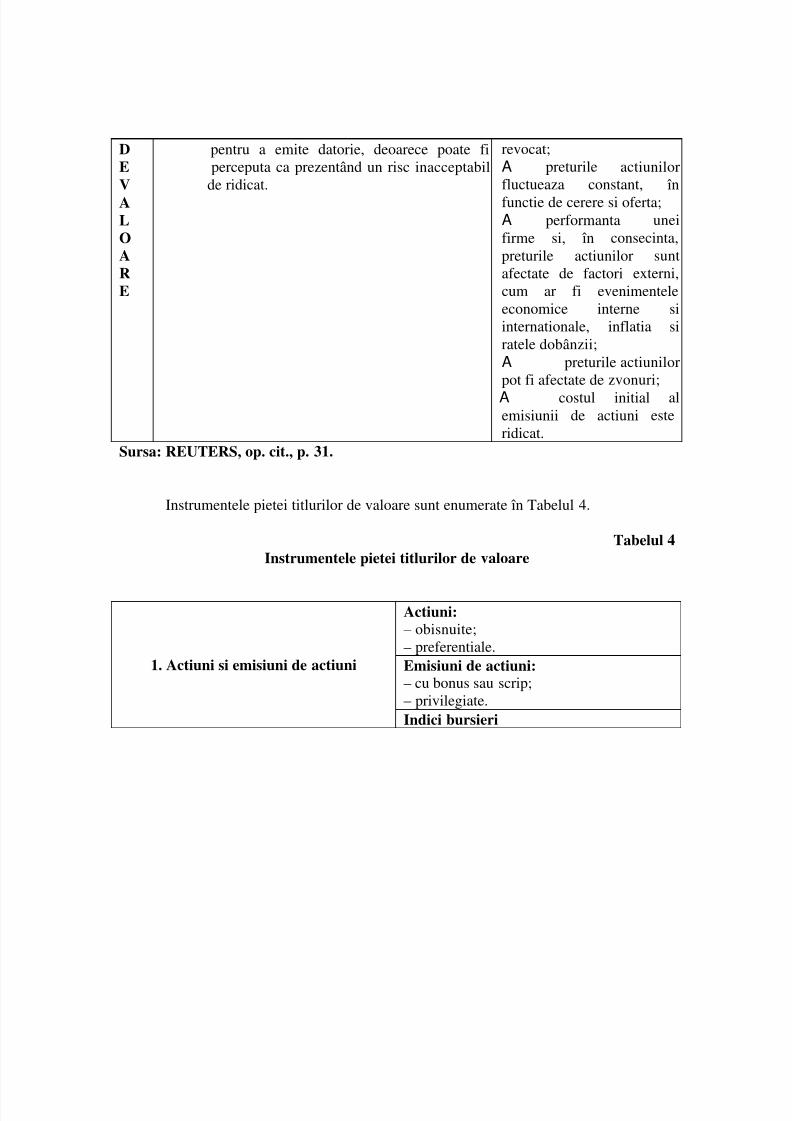

Avantajele si dezavantajele legate de emiterea de titluri de valoare sau de datoriesunt ilustrate în Tabelul 3.

Avantajele si dezavantajele titlurilor de valoare sau de datorie Tabelul 3

Avantaj Dezavantaj

D

A

T

O

R

I

E

A datoria nu implica diluarea titlului de proprietate asupra societatii.Emiterea de datorie nu confera niciun drept de proprietate, cum ar fidreptul la vot sau la o cota dinprofiturile societatii;

A datoria se poate emite mai rapiddecât titlurile de valoare;

A firma îsi poate corela perioadadatoriei cu necesitatile sale definantare.

A multi dintre emitentii de datorie nu auposibilitatea de a recurgela emiterea de titluri devaloare, în conditiile încare respectivele titluri nule apartin, neputând decifi înstrainate, cum ar fi,de exemplu, cazulsectoarelor industriale destat sau nationalizate; A firma trebuie saplateasca dobânda lascadentele de platacuvenite si sa rambursezecapitalul la scadenta

datoriei, indiferent denevoile firmei si decircumstante.

T I

T

L

U

R

I

a) titlurile de valoare servesc scopului procurarii de capital care nu trebuie sa fierambursat – asemanator cu a procura un

împrumut perpetuu; b) dividendul platit pe actiuni poate varia în

functie de nevoile firmei si de împrejurari; c) firma poate sa nu fie suficient de puternica

A titlul de proprietate si controlul asupra firmeisunt împartite. Detinatoriide actiuni au proprietateaasupra firmei sidesemneaza comitetul dedirectori, care poate fi

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 11/137

D pentru a emite datorie, deoarece poate fiE perceputa ca prezentând un risc inacceptabilV de ridicat. A

L

O

A

R

E

revocat; A preturile actiunilorfluctueaza constant, înfunctie de cerere si oferta; A performanta uneifirme si, în consecinta,preturile actiunilor suntafectate de factori externi,cum ar fi evenimenteleeconomice interne siinternationale, inflatia siratele dobânzii; A preturile actiunilorpot fi afectate de zvonuri; A costul initial alemisiunii de actiuni este ridicat.

Sursa: REUTERS, op. cit., p. 31.

Instrumentele pietei titlurilor de valoare sunt enumerate în Tabelul 4.

Instrumentele pietei titlurilor de valoare Tabelul 4

Actiuni: – obisnuite; – preferentiale. Emisiuni de actiuni: – cu bonus sau scrip; – privilegiate.

1. Actiuni si emisiuni de actiuni

Indici bursieri

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 12/137

Recipise de depozitare1: – ADR; – GDR; – EDR. Obligatiuni convertibile

2. Valori mobiliare legate de titluride valoare

Obligatiuni cu warant Futures: – pe indici bursieri; – pe titluri de valoare. Swapuri: – cu titluri de valoare. 3. Produse derivate Optiuni pe: – titluri de valoare; – indici bursieri; – futures pe indici bursieri

Valorile mobiliare sunt de trei categorii: primare, derivate si sintetice.

a)Valorile mobiliare primare sau titlurile financiare, în sens restrâns, sunt emise deutilizatorii de fonduri si sunt destinate cresterii capitalului propriu, reprezentândinstrumente de proprietate (equity instruments) concretizate în actiuni, precum si atrageriicapitalului de împrumut, reprezentând instrumente de datorie (debt instruments)concretizate în obligatiuni. Utilizarea valorilor primare permite mobilizarea de capital petermen lung pentru utilizatorii de fonduri si da detinatorilor lor drepturi asupra veniturilorbanesti nete (cash flow) ale emitentului. În acest mod, investitorii si utilizatorii de fondurisunt asociati nemijlocit la profitul si riscul afacerilor pe care le întreprind utilizatorii defonduri.

b) Valorile mobiliare derivate reprezinta acele produse bursiere care rezulta dincontractile dintre emitenti (vânzatori) si beneficiari (cumparatori) prin care se prevede caacestora din urma li se confera drepturi asupra unor active (titluri financiare, valute,marfuri s.a.) ale emitentului la o scadenta viitoare, conform prevederilor contractului. De

1Recipisa de depozitare este un certificat negociabil care, de regula, reprezinta instrumente sub forma

detitluri de valoare, detinute în depozit de o banca custode. Odata respectivele titluri depozitate, se emite un

certificat de primire pentru instrumentele respective – de unde si denumirea. Recipisele de depozitare suntinstrumente care permit investitorilor dintr-o tara sa devina actionari în cadrul unei companii straine, ceea

ce permite cumpararea/vânzarea si primirea de dividende în moneda interna a tarii investitorului. ADR-urile (American Depository Receipts) sunt recipise de depozitare denominate în dolari SUA si sunt emise

în SUA de catre o banca de depozitare. Un ADR reprezinta drepturile de proprietate asupra unor titluri alecompaniilor neamericane. Odata emise la bursa de valori, ADR-urile tranzactioneaza în acelasi mod ca si

celelalte actiuni. GDR-urile (Global Depositary Receipts) sunt emise în scopul accesului pe una sau mai

multe piete internationale, si sunt adesea lansate pentru procurarea unor mari sume de capital, pe care o

singura piata ar putea sa nu fie în masura sa le asigure. Desi multe dintre GDR-uri sunt denominate în

dolari SUA, poate fi utilizata oricare alta moneda. De regula, GDR-urile sunt emise în forma nominativa

(registered). EDR-urile (European Depositary Receipts) sunt denominate în euro si au început sa fie

tranzactionate în 1999. (Vezi: REUTERS, Introducere în studiul pietelor de titluri de valoare, John Wiley &

Sons (Asia) Pte. Ltd., Editura Economica, Bucuresti, 2000, p. 128-132)

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 13/137

aici rezulta si deosebirea de valorile mobiliare primare, care privesc exclusiv veniturimonetare, de unde si caracteristica de valori mobiliare derivate. c) Valorile mobiliare sintetice rezulta din combinarea de contracte futures de vânzare si de cumparare, din combinarea de optiuni put si call, din combinatii între diferite tipuri defutures si optiuni sau reprezinta titluri financiare de tip „cos” (exemplu: contractele peindici de bursa).

2.2.Piata instrumentelor financiare

Componentele pietei capitalurilor, dupa categoria instrumentelor financiare,

sunt urmatoarele:

• piata actiunilor; • piata obligatiunilor; • piata titlurilor de stat; • tranzactiile repo si reverse repo; • piata produselor derivate; • piata instrumentelor financiare sinetice.

2.2.1.Piata actiunilor

Regimul juridic aplicabil actiunilor in tara noastra (emisiune, tranzactionare, înregistrare etc.) este definit de urmatoarele acte normative: 1. Legea nr. 31⁄1990, republicata, cu modificarile ulterioare. Elemente specifice actiunilor: – capitalul social este reprezentat prin actiuni emise de societate. Actiunile nu vor putea fiemise pentru o suma mai mica decât valoarea nominala (valoarea nominala a unei actiuninu va putea fi mai mica de 0,1 RON); – orice actiune platita da dreptul la un vot în Adunarea Generala a Actionarilor (AGA),daca prin actul constitutiv nu s-a prevazut altfel; – actiunile sunt indivizibile;

– actiunile trebuie sa fie de o valoare egala; ele acorda posesorilor drepturi egale; pot fiemise, în conditiile actului constitutiv, categorii de actiuni care confera titularilor drepturidiferite. 2.Legea nr. 525⁄2002 de aprobare a OUG nr. 28⁄2002 Elemente specifice: – data de înregistrare – data calendaristica stabilita de AGA, care serveste laidentificarea actionarilor asupra carora se rasfrâng efectele hotarârilor AGA. Data de

înregistrare trebuie sa fie ulterioara datei întrunirii AGA; – data de referinta – data calendaristica, stabilita de Consiliul de Administratie, careserveste la identificarea actionarilor care participa la AGA, voteaza în cadrul acesteia si

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 14/137

beneficiaza de dividende; data de referinta trebuie sa fie ulterioara publicarii convocarii AGA. 3.Regulamentul nr. 5⁄2003 privind oferta publica de valori mobiliare si alte

instrumente financiare

Actiunea este o hârtie de valoare, valoare care este o parte din capitalul social alsocietatii pe actiuni emitente. Actiunile intra în posesia unor persoane denumite actionarisi le confera acestora anumite drepturi si obligatii, respectiv participarea la beneficiulsocietatii sau obligatia de a suporta o parte din pierderea acesteia. Astfel, daca un actionardetine n% din numarul de actiuni ale unei societati, indiferent de pretul sau de calea princare le-a obtinut, atunci el are: • dreptul la vot, adica la n% din voturile care pot fi exprimate în Adunarea Generala aActionarilor. Acesta este, de fapt, dreptul de a participa sistematic la Adunarea Generalaa Actionarilor a carui data de organizare trebuie facuta publica cu 30 de zile înaintea

tinerii ei; cei care detin actiuni la purtator primesc invitatii personalizate. AdunareaGenerala Ordinara reuneste toti actionarii, indiferent de numarul de actiuni detinute.Uneori pot exista anumite restrictii, societatile pretinzând un minimum de actiuni pentrudreptul de a participa. Aceasta adunare, care se tine anual, are drept scop de a verificabunul mers al întreprinderii. Astfel, actionarii sunt chemati sa analizeze conturile, safixeze dividendele, sa reînnoiasca administratorii. Deciziile sunt aprobate cu majoritatesimpla. Adunarea Generala Extraordinara se reuneste de fiecare data când este luata odecizie exceptionala, cum ar fi cresterea capitalului social. Deciziile sunt aprobate cumajoritate de doua treimi. Ambele tipuri de adunari reprezinta mijlocul prin careactionarul se poate exprima, poate sa-si valorifice dreptul la informare si pe cel de controlasupra gestiunii întreprinderii;

• dreptul la informare, respectiv dreptul de acces la documentele indispensabile: bilant,contul de rezultate; • dreptul la dividende, adica la n% din profiturile societatii sub forma de dividende; • dreptul asupra activelor, adica la n% din valorile societatii, în cazul în care aceastaeste lichidata si contribuie cu n% la pierderile societatii în cazul în care ele survin(raspunde de pasivul social în limita aportului de capital). Circulatia actiunilor este libera;ele pot fi vândute, mostenite sau donate, dupa vointa posesorului lor.

Clasificarea actiunilor este urmatoarea: a) actiuni nominative, adica acele actiuni care sunt personalizate prin mentionareanumelui posesorului lor; ele au o circulatie restrictiva, în sensul ca nu pot fi înstrainatedecât prin transcrierea tranzactiei în registrul societatii emitente. Un titlu este nominativ

atunci când proprietarul este nominal cunoscut de emitent. Identitatea proprietarului este înregistrata în registrul societatii care va putea sa faca cunoscute titularului diferiteinformatii cu privire la dezvoltarea si rezultatele ei si va putea adresa convocarea laadunarile generale. Actiunile nominative pot fi: – nominative administrate, caz în care actiunile sunt înscrise simultan în registrulsocietatii si în contul intermediarului financiar ales de posesorul lor caruia i se transmitordinele de cumparare si vânzare;

– nominative pure, care nu sunt înregistrate decât în registrul societatii care asiguragratuity gestiunea titlurilor. Fara exceptie, aceasta formula atrage formalitati

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 15/137

administrative (antreneaza costuri si întârzieri) cu ocazia revânzarii titlurilor: trebuie, mai întâi, sa fie reconvertite în actiuni la purtator sau, daca statutul societatii nu permite, înactiuni nominative administrate;

b) actiuni la purtator, a caror circulatie este absolut libera, posesorul lor beneficiind detoate drepturile si obligatiile care decurg din detinerea lor. Titlurile sunt numite lapurtator atunci când societatea emitenta nu cunoaste proprietarul lor. Simpla înscriere înregistru efectuata de intermediarul raspunzator de contul proprietarului este suficientapentru a dovedi calitatea de proprietar al titlului. Aceste titluri pot fi negociate faratermen si fara formalitati. Miscarile titlurilor se concretizeaza în simple înscrisuricontabile între intermediari (cel al cumparatorului si cel al vânzatorului);

c) actiuni ordinare, care confera dreptul proprietarului lor de a încasa dividendele anuale,a caror marime este direct proportionala cu raportul dintre valoarea actiunilor si profitulpe anul expirat care este repartizat actionarilor;

d) actiuni privilegiate, a caror posesie da dreptul actionarilor la un dividend fix,

indiferent de marimea profitului realizat de societate; e) actiuni preferentiale, care nu dau actionarului dreptul la vot în Adunarea Generala aActionarilor, dar care au prioritate la încasarea unor dividende prestabilite fie în valoareabsoluta, fie în valoare relativa. Actiunile preferentiale pot fi: – cumulative, ale caror dividende neplatite din cauza ineficientei societatii se cumuleaza.Ele se platesc înaintea oricaror altor dividende destinate actiunilor comune, în momentuldistributiei profitului; – non-cumulative, ale caror dividende neplatite din cauza rezultatelor economiceinsuficiente nu se pot acumula în favoarea actionarului; – participante, care, pe lânga dividendul prestabilit la emisiune, mai primesc un anumit

procent din dividendul destinat actiunilor comune. Acest tip de actiuni cuprinde douacategorii de dividende: un dividend prestabilit printr-o clauza si un dividend departicipare, a carui marime reala se stabileste o data cu calcularea dividendului actiunilorcomune; – non-participante, care primesc un dividend fix prestabilit la emisiune; – cu dividend variabil – sunt cele ale caror dividende exprimate sub forma procentuala seajusteaza în functie de variatiile dobânzii la zi; – prioritare – sunt acele actiuni a caror plata se efectueaza înaintea tuturor actiunilor preferentiale (se mai numesc actiuni senioare); – convertibile, care, la cererea detinatorului se pot transforma în actiuni comune; – revocabile – sunt actiunile pentru care emitentul îsi rezerva dreptul de a le rascumpara

de pe piata la un pret prestabilit; – certificate de investitii rezulta din împartirea unei actiuni comune într-un certificat cudrept de vot si un certificat de investitii. Acesta din urma confera dreptul la acelasidividend ca actiunea comuna din care provine. În ceea ce priveste certificatul cu drept devot, el este atribuit vechilor actionari care subscriu sau nu la un certificat de investitii. Uncertificat de investitii este un certificate cu drept de vot detinut de acelasi posesor fara safie, în mod obligatoriu, reconstituit într-o actiune.

Circulatia actiunilor prin vânzare-cumparare pe o piata specifica se face liber prinmecanismul cererii si ofertei, formându-se un pret numit curs, care poate fi diferit depretul nominal înscris pe actiuni. Variatiile cursului sunt determinate de rezultatele

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 16/137

economico-financiare ale societatii emitente, de climatul economic conjunctural, deraportul dintre cererea si oferta de actiuni etc.

2.2.2..Piata obligatiunilor

Obligatiunea este valoarea mobiliara emisa cu dobânda (sau cu discount, în cazulobligatiunilor cu cupon zero) prin care emitentul se obliga sa plateasca proprietarului, laanumite intervale de timp, o suma de bani, numita cupon, precum si sa restituie, lascadenta, valoarea integrala sau ramasa a principalului.

Caracteristicile generale ale obligatiunilor: – reprezinta o fractiune dintr-un împrumut; – detinatorul are calitatea de creditor (în raport cu emitentul);

– nu confera drept de vot în adunarile generale ale emitentului; – asigura un venit fix, sub forma de cupon; – durata de viata este limitata (pâna la scadenta obligatiunii).

Astfel, obligatiunea este un titlu de credit cu venit fix care îndeplineste functia demobilizare de capitaluri pe termen lung pentru sprijinirea realizarii unor obiectiveprecizate ale statului sau ale unor particulari; el este deci un împrumut, purtator al uneidobânzi platibile periodic, realizat prin intermediul unor hârtii de valoare în favoareastatului sau a unei societati care se obliga la o prestatie oarecare, de obicei în bani, la untermen specificat. Împrumutul se poate realiza în moneda nationala, caz în care estevorba despre un împrumut intern, sau într-o moneda straina, caz în care este vorba despreun împrumut extern. Cel care cumpara obligatiunile este tocmai beneficiarul prestatiei si

joaca rolul de creditor. Pentru ca acest împrumut sa poata avea loc trebuie îndeplinitecumulativ urmatoarele conditii: – obligatiunile sa fie emise în sume standard; – se stabileste o banca sau un sindicat bancar care agreeaza preluarea emisiunii si care arerolul de a plasa obligatiunile posesorilor de capitaluri disponibile; – se gaseste o piata convenabila pentru negocierea si cotarea obligatiunilor; – se creeaza un serviciu ad-hoc, prin tragere la sorti, în tara emitenta, caruia îi revine rolul de a rambursa esalonat capitalul investit.Obligatiunile se pot clasifica dupa urmatoarele criterii:A. Dupa personalizarea lor: a ) obligatiuni nominale, în cazul în care creditorul este mentionat în cuprinsul titlului;

b) obligatiuni la purtator, în cazul în care detinatorul lor este nespecificat, cu conditiaca în textul obligatiunilor de acest fel sa se precizeze ca detinatorul lor are dreptul laprestatia stabilita. B. Dupa trasaturile lor specifice. Astfel, pot fi mentionate instrumente hibride, careprezinta trasaturi ale pietelor de datorii si ale celor de titluri: obligatiuni convertibile siobligatiuni cu warant. a. Obligatiunile convertibile sunt instrumente de datorie cu rata fixa a dobânzii, careconfera detinatorului dreptul, dar nu si obligatia, de a schimba obligatiunea si toatecupoanele ramase contra unui numar prestabilit de actiuni obisnuite sau alte instrumentede datorie ale emitentului, la un pret prestabilit si la o data/date prestabilite. Prin natura

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 17/137

lor, obligatiunile convertibile sunt instrumente hibride, deoarece încorporeaza trasaturiatât ale pietei de datorii, cât si ale pietei de titluri, pentru investitori si emitenti; totodata,ele prezinta rate ale cupoanelor mai scazute decât obligatiunile conventionale, deoarece

ofera un profit potential mai mare. Obligatiunile convertibile sunt emise atât de guverne,cât si, în proportie mai mare, de catre firme. Ele pot fi convertite în: alte instrumente dedatorie; în actiuni ale altor firme (de unde si denumirea de obligatiuni sanjabile); înactiuni ale unei corporatii.

Pretul prestabilit poarta denumirea de pret de conversie si este determinat înaintede emisiune. Acest pret este mai mare decât pretul curent de tranzactionare al actiunilorunei firme. Aproape toate convertibilele încorporeaza o componenta call, care permiteemitentului sa forteze efectiv conversia dupa ce pretul actiunilor atinge un anumit nivel,de exemplu, de 130% din pretul de conversie.

Coeficientul de conversie exprima numarul efectiv de actiuni în care poate ficonvertita o obligatiune .

Prima de conversie reprezinta suma cu care pretul de piata al unei obligatiuniconvertibile depaseste pretul de piata al actiunilor obisnuite, fiind utilizata pentru a sedetermina daca conversia unei obligatiuni este profitabila sau nu la o anumita dataviitoare.

Investitorii care cumpara obligatiuni convertibile cumpara, de fapt, o optiune perata dobânzii, pentru o emisiune viitoare de obligatiuni.

Investitorii în obligatiuni convertibile beneficiaza de urmatoarele avantaje: – venituri fixe garantate, pâna la conversie, fata de rentabilitati ale dividendelor; – în cazul conversiei, numarul de actiuni este cunoscut si nu exista costuri de brokeraj; – clasarea obligatiunilor într-o categorie superioara fata de titlurile de natura actiunilor, încazul în care emitentul intra în lichidare.

Avantajele si dezavantajele emitentilor si investitorilor în cazul tranzactionarii deobligatiuni convertibile sunt aratate în Tabelul 5.

Tabelul 5

Avantajele si dezavantajele emitentilor si investitorilor în cazul tranzactionarii deobligatiuni convertibile

Avantaje Dezavantaje EMITENTI

– obligatiunile convertibile reprezinta o modalitate mai ieftina de a emite datorii, ceea ce este, de

regula, preferabil, însa neasigurat; – titlurile de valoare sunt emise cu prima; – nu exista nici un cost de pastrare asociat pozitiei

amânate a titlului – costul de pastrare este diferenta

dintre dobânda generata si costul de finantare a

pozitiei respective; –majoritatea obligatiunilor convertibile

încorporeaza caracteristicile unei optiuni call pentru

emitent, care efectiv forteaza conversia dupa o

apreciere a actiunilor; stabilita – adesea, aceasta se

situeaza la nivelul a 130% fata de pretul de

conversie.

– acest tip de obligatiuni nu este, de regula, acceptat pentru tranzactii swap, deoarece termenul de

scadenta a obligatiunilor este nesigur – investitoriipot proceda la conversie în cadrul perioadei de

conversie stabilite; – daca emitentul prezinta un randament înalt al dividendului, rata cuponului poate fi prea ridicata

pentru a mai permite economii de costuri

semnificative.

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 18/137

INVESTITORI – o obligatiune convertibila ofera plati de cupoane

pâna în momentul scadentei sau al conversiei;

– expunere angrenata a emitentului fata de titlurile respective.

– daca obligatiunea include caracteristici de optiune

call pentru emitent, poate surveni o conversie

fortata, în cazul în care pretul actiunilor depasesteun anumit nivel, convenit, al pretului de conversie; – lipseste orice efect gearing, în ceea ce-l priveste pe emitent; gearing-ul este coeficientul dintre

datoria emitentului si capitalul sub forma de actiuni

obisnuite al acestuia.

b. Obligatiunile cu warant sunt obligatiuni standard cu cupoane, dar care au un numarprestabilit de warante atasate. Fiecare warant confera detinatorului dreptul, dar nu siobligatia, de a cumpara un numar convenit din actiunile emitentului, la un pret stabilit –

pretul de exercitare a warantului – la o anumita data/date viitoare, precizate. Dacawarantul este exercitat, atunci este implicata o plata suplimentara pentru cumpararea

actiunilor. Obligatiunile cu warant sunt tot instrumente hibride, deoarece pot prezentaoptiuni atât pentru emitent, cât si pentru investitor si prezinta rate ale cupoanelor maiscazute decât cele pentru obligatiunile conventionale, deoarece ofera un potential deprofit mai ridicat. Un warant confera detinatorului dreptul, dar nu si obligatia, de acumpara un anumit numar de actiuni obisnuite, la un anumit pret – pretul de exercitare awarantului. Daca warantul este exercitat, emitentului i se platesc fonduri suplimentarepentru actiuni, peste nivelul de pret al obligatiunii originare.

Obligatiunile cu warante atasate pot fi pastrate ca o entitate si pot fi tranzactionatedrept cum-warrants; acestea sunt purtatoarele unui pret mai ridicat, care reflectapotentialul mai ridicat de profit al obligatiunii. Totusi, investitorul are, de asemenea,

posibilitatea de a detasa warantele si de a tranzactiona separat obligatiunea si waranteledrept obligatiuni si warante ex-warrant sau stripped. Obligatiunile cu warant difera de cele convertibile prin aceea ca nu prezinta

caracteristici de optiune call pentru emitenti, care sa permita fortarea exercitariiwarantelor, daca pretul actiunilor obisnuite depaseste o anumita limita stabilita.

Warantele pe titluri de natura actiunilor sunt exercitate la un pret prestabilit, careeste platit în momentul exercitarii. Într-o prima faza, warantele sunt destinateinvestitorilor în cautare de optiuni pe actiuni, pe termen lung, la preturi prestabilite.

Warantele pe titluri de natura actiunilor sunt instrumente speculative si volatile,iar investitorii trebuie sa fie permanent constienti de corelatia dintre pretul de exercitaresi pretul curent de piata al actiunilor.

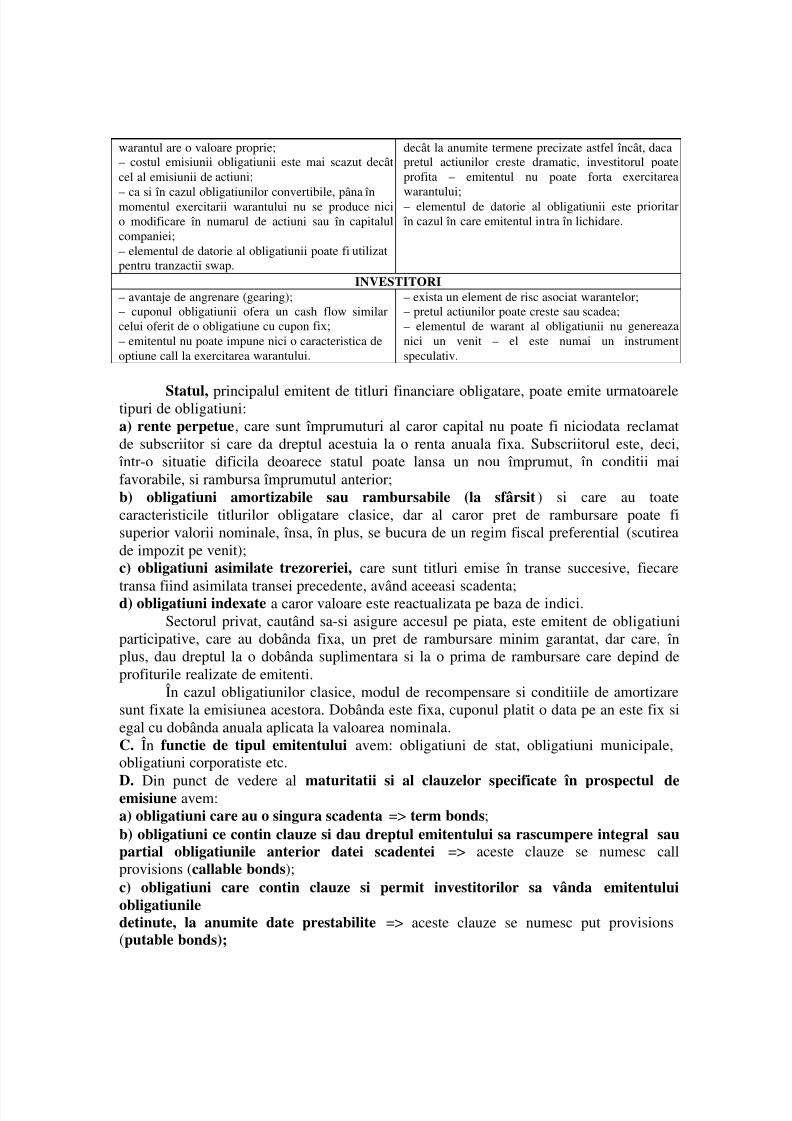

Avantajele si dezavantajele obligatiunilor cu warant pentru emitenti siinvestitori sunt aratate în Tabelul 6.

Obligatiuni cu warant Tabelul 6

Avantaje Dezavantaje EMITENTI

– plati mai reduse în contul cupoanelor, deoarece – warantele nu pot fi exercitate de catre investitori

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 19/137

warantul are o valoare proprie; – costul emisiunii obligatiunii este mai scazut decât

cel al emisiunii de actiuni;

– ca si în cazul obligatiunilor convertibile, pâna în momentul exercitarii warantului nu se produce nici

o modificare în numarul de actiuni sau în capitalul

companiei; – elementul de datorie al obligatiunii poate fi utilizat pentru tranzactii swap.

decât la anumite termene precizate astfel încât, daca pretul actiunilor creste dramatic, investitorul poate

profita – emitentul nu poate forta exercitarea

warantului; – elementul de datorie al obligatiunii este prioritar

în cazul în care emitentul intra în lichidare.

INVESTITORI – avantaje de angrenare (gearing); – cuponul obligatiunii ofera un cash flow similar

celui oferit de o obligatiune cu cupon fix; – emitentul nu poate impune nici o caracteristica de

optiune call la exercitarea warantului.

– exista un element de risc asociat warantelor; – pretul actiunilor poate creste sau scadea; – elementul de warant al obligatiunii nu genereaza

nici un venit – el este numai un instrument

speculativ.

Statul, principalul emitent de titluri financiare obligatare, poate emite urmatoareletipuri de obligatiuni: a) rente perpetue, care sunt împrumuturi al caror capital nu poate fi niciodata reclamatde subscriitor si care da dreptul acestuia la o renta anuala fixa. Subscriitorul este, deci,

într-o situatie dificila deoarece statul poate lansa un nou împrumut, în conditii maifavorabile, si rambursa împrumutul anterior; b) obligatiuni amortizabile sau rambursabile (la sfârsit) si care au toatecaracteristicile titlurilor obligatare clasice, dar al caror pret de rambursare poate fisuperior valorii nominale, însa, în plus, se bucura de un regim fiscal preferential (scutireade impozit pe venit); c) obligatiuni asimilate trezoreriei, care sunt titluri emise în transe succesive, fiecare

transa fiind asimilata transei precedente, având aceeasi scadenta; d) obligatiuni indexate a caror valoare este reactualizata pe baza de indici. Sectorul privat, cautând sa-si asigure accesul pe piata, este emitent de obligatiuni

participative, care au dobânda fixa, un pret de rambursare minim garantat, dar care, înplus, dau dreptul la o dobânda suplimentara si la o prima de rambursare care depind deprofiturile realizate de emitenti.

În cazul obligatiunilor clasice, modul de recompensare si conditiile de amortizaresunt fixate la emisiunea acestora. Dobânda este fixa, cuponul platit o data pe an este fix siegal cu dobânda anuala aplicata la valoarea nominala. C. În functie de tipul emitentului avem: obligatiuni de stat, obligatiuni municipale, obligatiuni corporatiste etc.

D. Din punct de vedere al maturitatii si al clauzelor specificate în prospectul deemisiune avem: a) obligatiuni care au o singura scadenta => term bonds; b) obligatiuni ce contin clauze si dau dreptul emitentului sa rascumpere integral saupartial obligatiunile anterior datei scadentei => aceste clauze se numesc callprovisions (callable bonds); c) obligatiuni care contin clauze si permit investitorilor sa vânda emitentului

obligatiunile detinute, la anumite date prestabilite => aceste clauze se numesc put provisions (putable bonds);

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 20/137

d) obligatiuni care contin clauze si permit emitentului sa rascumpere înainte de

scadenta o parte substantiala din obligatiunile emise în baza unui programprestabilit, de exemplu obligatiunile emise de companii din sectorul industrial si al

utilitatilor => aceste clauze se numesc sinking-fund provisions; e) emisiuni de obligatiuni care cuprind pachete de obligatiuni cu maturitati diferite (obligatiuni seriale) => serial bonds; f) obligatiuni convertibile în actiuni sau alte obligatiuni (o emisiune de obligatiunicare pot fi preschimbate într-un anumit numar prestabilit de actiuni comune aleemitentului) => convertible bonds.

Rata de conversie (conversion ratio), indica numarul de actiuni care pot fiobtinute ca urmare a preschimbarii unei obligatiuni în actiuni comune si pretul deconversie la emisiune (conversion price sau stated conversion price). E. Din punct de vedere al cuponului, se remarca urmatoarele tipuri de obligatiuni: a) obligatiuni la purtator (bearer bonds) => detinatorii obligatiunilor detaseaza

cuponul si îl prezinta agentului de plata pentru a încasa dobânda corespunzatoare; b) obligatiuni dematerializate (registered bonds) => sunt evidentiate prin înscriere încont; c) obligatiuni care permit emitentului sa omita sau sa întârzie plata dobânzii în cazul în care veniturile acestuia sunt prea mici (income/deferrable bonds) => aceste obligatiunisunt emise, în general, de companii care au dificultati financiare sau sunt în proces dereorganizare; d) obligatiuni emise fara cupon (zero-coupon bonds) => obligatiuni emise, în SUA, decorporatii si municipalitati, începând cu anii ’80, prin care investitorii nu primescdobânda sub forma de plata periodica, dar care în schimb sunt vândute, în majoritateacazurilor, cu discount fata de valoarea nominala (la un pret mai mic decât aceasta).

Aceste titluri sunt rascumparate la scadenta, la valoarea nominala; e) obligatiuni ale caror plati ale cupoanelor sunt legate de indicele inflatiei (inflation-indexed bonds), în vederea evitarii erodarii puterii de cumparare a valorii banesti aplatilor cupoanelor; f) obligatiuni ale caror rata a cuponului se actualizeaza în functie de un indice (indexedbonds); g) obligatiuni ale caror rata a cuponului creste de-a lungul perioadei de viata (step-up notes). Alternativ, exista obligatiuni al caror cupon scade constant pe durata de viata; h) obligatiuni cu rata fixa a cuponului (fixed coupon rate); i) obligatiuni cu rata variabila a cuponului (floating-rate bonds, variable-rate /adjustable-rate bonds) => rata cuponului este actualizata periodic fata de o rata de

referinta plus un spread: – floating-rate bonds (floaters): rata cuponului se actualizeaza de mai multe ori pe an; – variable-rate / adjustable-rate bonds: rata cuponului se actualizeaza o singura data pean;

j) obligatiuni care sunt emise la un pret mult mai mic decât valoarea nominala, dar a careirata a cuponului este stabilita intentionat la nivel mai mic decât rata curenta din piata(original-issue discount bonds or „OIDs”). F. Din punct de vedere al principalului, se remarca obligatiunile ale caror plati ale cupoanelor include si o cota-parte – din principal => declining value bond.

Emitentul unei obligatiuni are doua sarcini:

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 21/137

– sa verse detinatorului o recompensa anuala a carei suma totala este fixata la emisiune; – sa ramburseze capitalul împrumutat, în conditiile stabilite prin contractul de emisiune.

Orice obligatiune face parte dintr-o emisiune de obligatiuni prin care emitentul a

împrumutat un capital. Emisiunile de obligatiuni pot fi:

– publice, daca: a) sunt oferite spre vânzare oricarui investitor si, cumulativ, b) dacaprospectul de emisiune garanteaza cotarea la bursa a obligatiunilor; – plasamente particulare, daca: a) sunt preluate integral de anumiti investitori sau b) nuvor fi cotate la bursa. 1.Obligatiunile corporative. Emitentii de obligatiuni corporative sunt societatilecomerciale pe actiuni, constituite în conformitate cu Legea nr. 31/1990, care trebuie sarespecte urmatoarele prevederi referitoare la emisiunea de obligatiuni corporative: _ decizia de emitere a obligatiunilor corporative revine Adunarii Generale Extraordinarea Actionarilor;

_ valoarea maxima a emisiunii de obligatiuni corporative trebuie sa reprezinte trei patrimidin capitalul varsat si existent, conform celui din urma bilant contabil aprobat alsocietatii; _ valoarea nominala a unei obligatiuni nu poate fi mai mica de 2,5 RON; _ obligatiunile din aceeasi emisiune trebuie sa fie de o valoare egala si acorda posesorilorlor drepturi egale; _ obligatiunile pot fi emise în forma materiala, pe suport hârtie sau în formadematerializata, prin înscriere în cont; _ o societate emitenta de obligatiuni nu va putea proceda la reducerea capitalului socialprin restituiri facute actionarilor din sumele rambursate în contul actiunilor, decât înproportie cu valoarea obligatiunilor rambursate.

Conform Legii nr. 31/1990, detinatorii de obligatiuni se pot întruni în AdunareGenerala a Actionarilor, pentru a delibera asupra intereselor lor. Adunarea detinatorilorde obligatiuni, legal constituita, poate: - sa numeasca un reprezentant al detinatorilor de obligatiuni si unul sau mai multisupleanti, cu dreptul de a-i reprezenta fata de societate si în justitie, fixându-le laadministrarea societatii, dar vor putea asista la adunarile sale generale; - sa îndeplineasca toate actele de supraveghere si de aparare a intereselor lor comune sausa autorizeze un reprezentant cu îndeplinirea lor; - sa constituie un fond, care va putea fi luat din dobânzile cuvenite detinatorilor deobligatiuni, pentru a face fata cheltuielilor necesare apararii drepturilor lor, stabilind, înacelasi timp, regulile pentru gestiunea acestui fond;

- sa se opuna la orice modificare a actului constitutiv sau a conditiilor împrumutului, princare s-ar putea aduce o atingere drepturilor detinatorilor de obligatiuni; - sa se pronunte asupra emiterii de noi obligatiuni. 2. Obligatiunile municipale în SUA. Titlurile de valoare municipale sunt titluri dedatorie emise de state, metropole, orase, municipii, districte, subdiviziuni politice siteritoriale ale Statelor Unite, precum si de catre autoritatile si agentiile lor. Capitalulobtinut prin intermediul acestor titluri de valoare este folosit, de exemplu, pentruconstruirea unui liceu nou, a unei instalatii de purificare a apei, extinderea unei autostrazi

într-o zona rurala, construirea unui centru polisportiv, iar, uneori, doar pentru refinantareaunei datorii vechi.

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 22/137

Obligatiunile municipale, emise dupa Legea Reformei Fiscale (Tax Reform Act – TRA), în vigoare de la 15 august 1986, se clasifica în: a. Obligatiuni de interes public (public purpose bonds), emise în mod direct de

administratia statala sau de cea locala; sunt folosite pentru finantarea proiectelormunicipale traditionale, cum ar fi construirea unei scoli sau programul de modernizare aunei autostrazi, proiecte care sunt, evident, în raspunderea guvernului. Aceste obligatiunimunicipale sunt scutite de impozit. b. Obligatiuni de interes privat (private activity bonds), chiar daca sunt emise deadministratia statala sau de cea locala, ori de o agentie, furnizeaza fonduri pentru proiecte „private”, cum ar fi o arena sportiva, un centru comercial sau un centru civic. Acesteobligatiuni se supun impozitarii federale, dar pot fi scutite de impozitele statale saulocale, în statele în care au fost emise. c. Obligatiuni de interes neguvernamental (nongovernmental purpose bonds), atragfonduri pentru scopuri „neguvernamentale” (dar nu „private”), cum ar fi împrumuturile

pentru studenti sau pentru locuinte. Acestea sunt scutite de impozit, dar Legea ReformeiFiscale limiteaza suma pe care municipalitatea o poate obtine din astfel de emisiuni deobligatiuni, iar venitul este tratat fiscal ca un element preferential în calculareaimpozitului minim alternativ. 3. Euroobligatiunile. Euroobligatiunile sunt titluri de creanta care se emit de catresindicate bancare internationale pe alte piete decât piata tarii împrumutatoare.Euroobligatiunile se deosebesc de obligatiunile emise pe piata obligatara nationala prin: – necesitatea unor sindicate de emisiune internationale, prin a caror mijlocire se asiguradistribuirea optimala a titlurilor de acest gen pe mapamond; – adoptarea unui statut fiscal preferential. Euroobligatiunile sunt scutite de impozitul pesurse de venit de catre tarile emitente.

Emisiunile de euroobligatiuni au urmatoarele caracteristici: sunt emise într-o monedaterta si aduc intermediarilor venituri din operatiunea de comision efectuata; sunt emise întari care nu aplica impunerea veniturilor obtinute la sursa (criteriul originii veniturilor);sunt cotate pe diferite piete, piata financiara secundara fiind mentinuta de intermediariifinanciari. Tipurile de euroobligatiuni sunt: a) euroobligatiuni ordinare sau clasice: sunt titluri de creanta la purtator, negociabile,care atesta detinatorului dreptul de creanta asupra emitentului; b) euroobligatiunile convertibile: sunt titluri de creanta care pot fi convertite în oricemoment în actiuni ale societatii emitente sau ale societatii-mama, prin decizia acestora; c) euroobligatiuni cu warant: sunt euroobligatiuni ordinare sau clasice însotite de unul

sau mai multe drepturi de optiune (warrants) care permit cumpararea sau subscrierea într-o perioada si proportie determinate, la un pret fixat în momentul emisiunii, de/la actiunila societatea emitenta, la o filiala sau la societatea-mama. Societatile japoneze au emiseuroobligatiuni warant cu dreptul de optiune în raport cu care se poate realiza schimbul.Optiunea poate fi detasabila si obiect al unei tranzactii separate pe piata financiarasecundara sau poate fi nedetasabila de titlul obligatar. Optiunea se poate exercita la datafixa sau la alte date potrivit contractului de emisiune.

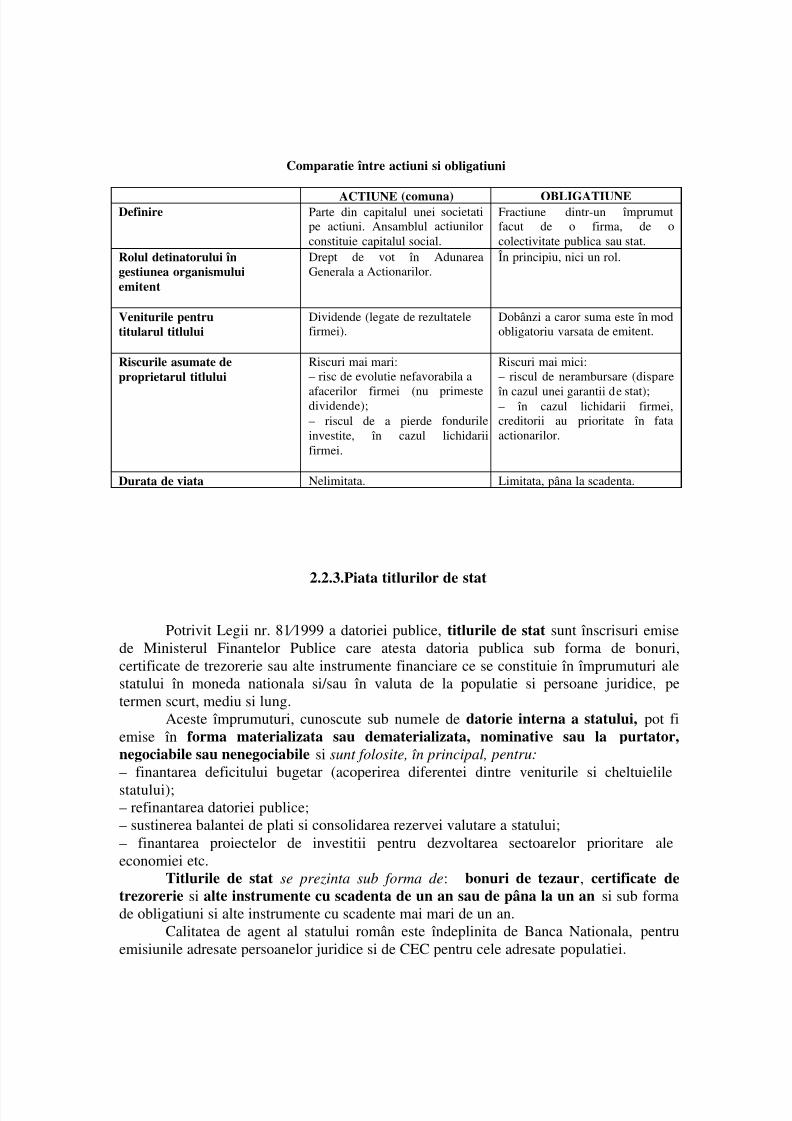

Deosebirile dintre actiuni si obligatiuni sunt aratate în tabelul urmator:

Tabelul 7

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 23/137

Comparatie între actiuni si obligatiuni

ACTIUNE (comuna) OBLIGATIUNE Definire Parte din capitalul unei societati pe actiuni. Ansamblul actiunilor

constituie capitalul social.

Fractiune dintr-un împrumut facut de o firma, de o

colectivitate publica sau stat. Rolul detinatorului în gestiunea organismuluiemitent

Drept de vot în Adunarea Generala a Actionarilor.

În principiu, nici un rol.

Veniturile pentru titularul titlului

Dividende (legate de rezultatele firmei).

Dobânzi a caror suma este în mod obligatoriu varsata de emitent.

Riscurile asumate de proprietarul titlului

Riscuri mai mari: – risc de evolutie nefavorabila a

afacerilor firmei (nu primestedividende); – riscul de a pierde fondurile

investite, în cazul lichidarii

firmei.

Riscuri mai mici: – riscul de nerambursare (dispare

în cazul unei garantii de stat); – în cazul lichidarii firmei, creditorii au prioritate în fata

actionarilor.

Durata de viata Nelimitata. Limitata, pâna la scadenta.

2.2.3.Piata titlurilor de stat

Potrivit Legii nr. 81⁄1999 a datoriei publice, titlurile de stat sunt înscrisuri emisede Ministerul Finantelor Publice care atesta datoria publica sub forma de bonuri,certificate de trezorerie sau alte instrumente financiare ce se constituie în împrumuturi alestatului în moneda nationala si/sau în valuta de la populatie si persoane juridice, petermen scurt, mediu si lung.

Aceste împrumuturi, cunoscute sub numele de datorie interna a statului, pot fiemise în forma materializata sau dematerializata, nominative sau la purtator,

negociabile sau nenegociabile si sunt folosite, în principal, pentru: – finantarea deficitului bugetar (acoperirea diferentei dintre veniturile si cheltuielile

statului); – refinantarea datoriei publice; – sustinerea balantei de plati si consolidarea rezervei valutare a statului; – finantarea proiectelor de investitii pentru dezvoltarea sectoarelor prioritare aleeconomiei etc.

Titlurile de stat se prezinta sub forma de: bonuri de tezaur, certificate detrezorerie si alte instrumente cu scadenta de un an sau de pâna la un an si sub formade obligatiuni si alte instrumente cu scadente mai mari de un an.

Calitatea de agent al statului român este îndeplinita de Banca Nationala, pentruemisiunile adresate persoanelor juridice si de CEC pentru cele adresate populatiei.

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 24/137

Elementele minime specificate la oferirea spre vânzare a titlurilor de stat(incluse în prospectul de emisiune) sunt urmatoarele: denumirea, data emisiunii sivaloarea titlurilor de stat oferite, forma împrumutului de stat reprezentat prin titlurile

aferente – cu discount sau purtator de dobânda, rata dobânzii, metoda de calcul si datelela care se plateste dobânda (daca este cazul), data scadentei si clauza rambursarii în avans(daca este cazul).

Valoarea titlurilor de stat se ramburseaza în conformitate cu conditiile deemisiune si cu prevederile Legii datoriei publice, iar, la data rambursarii, obligatiilestatului se sting.

În conditiile actuale ale pietei financiare românesti, certificatele de trezorerie sedovedesc a fi un plasament foarte rentabil, fiind utilizate atât de populatie, cât si, maiales, de persoanele juridice. Acest fapt este generat, pe de o parte, de riscul teoretic zerope care le prezinta, cât si de randamentul ridicat.

Titlurile de stat sunt de doua categorii:

a) cu discount, respectiv titluri de stat nepurtatoare de dobânda, vândute la un pret initialmai mic decât valoarea nominala, diferenta dintre pretul initial si valoarea nominala fiinddiscountul si reprezentând beneficiul cumparatorului; b) purtatoare de dobânda, respectiv titluri de stat vândute la valoarea nominala sau cu discount sau prima si pentru care emitentul plateste periodic dobânzi conform conditiilorsi termenilor cuprinse în prospectul de emisiune al seriei.

Certificatele de trezorerie pot fi plasate prin licitatie, subscriptie publica sausubscriptie publica garantata. Titlurile de stat sunt emise în forma dematerializata, cuvalori nominale, conform prevederilor prospectului fiecarei emisiuni.

Titlurile de stat pentru populatie se pot cumpara de la oficiile Trezorerieistatului, iar cele pentru persoane juridice sunt subscrise prin intermediul bancilor, Banca

Nationala având rolul de agent al statului. Aceste înscrisuri pot fi emise si de autoritatilelocale (obligatiunile municipale).

Piata secundara de tranzactionare a titlurilor de stat este în curs de organizareprin sistemele bursei de valori. Din pacate, conform reglementarilor actuale, aceasta piataeste destul de îngusta: se va tranzactiona numai o parte din emisiunile de titluri cuscadenta peste un an de zile. De asemenea, accesul societatilor de servicii de investitiifinanciare pe aceasta piata va fi destul de restrictiv.

2.2.4. Piata produselor derivate

Un produs derivat este un contract financiar, între doua sau mai multe parti, carederiva din valoarea viitoare a unui activ de referinta.

Sunt patru tipuri de produse derivate, si anume : – contractele forward; – contractele futures; – contractele de optiuni; – tranzactiile swap.

Pe pietele financiare se tranzactioneaza mai multe tipuri de active derivate ca: optiuni, contracte futures, warante s.a., a caror tipologie este în permanentadiversificare.

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 25/137

Utilizarea crescânda a derivatelor de catre guverne, corporatii internationale siinvestitorii institutionali sau financiari majori se face pentru a sprijini atingereaurmatoarelor obiective: • costuri internationale de finantare mai scazute; • asigurarea unor cursuri de schimb mai bune pe pietele internationale; • protejarea contra riscurilor de fluctuatie a pretului; • diversificarea finantarii si gestionarea riscului.

Actele normative care reglementeaza tranzactiile cu instrumente financiarederivate în România sunt urmatoarele: – OG nr. 69⁄1997 pentru bursele de marfuri, aprobata prin Legea nr. 129⁄2000; – OUG nr. 27⁄2002 privind pietele reglementate de marfuri si instrumente financiarederivate, aprobata de Legea nr. 512⁄2002, precum si de Regulamentul CNVM nr. 4⁄2002; – OUG nr. 28⁄2002, aprobata de Legea nr. 525⁄2002 face referire la produsele derivate însectiunea 4 – tranzactionarea în marja si sectiunea 5 – operatiuni cu instrumente

financiare derivate; – Norma BNR nr. 10⁄2002 permite tranzactionarea de catre banci a instrumentelor legatede cursul de schimb si de dobânzi.

Exista diferente notabile între tranzactionarea instrumentelor financiare derivate la bursa si cele tranzactionate pe pietele OTC (a se vedea Tabelul 8).Tranzactionarea OTC are un caracter privat, iar detaliile contractuale nu sunt, de regula,discutate de o maniera deschisa. De cealalta parte, tranzactionarea la bursa este, deregula, o afacere zgomotoasa, plina de culoare si, aparent, haotica. Traderii striga unul lacelalalt si folosesc diverse semne cu mâinile pentru a-si indica intentiile. Marie Pawlyk,trader de ring pentru T-bonds (bonuri de tezaur) explica: „Semnalele cu mâna sunt vitale.Ele sunt cea mai rapida cale de a plasa un ordin, în cel mai scurt timp, pe o piata în

continua miscare, unde fiecare secunda poate fi scumpa.”

Tabelul 8

Comparatie între avantajele si dezavantajele tranzactionarii derivatelor la bursa,respectiv pe pietele OTC

Tranzactionare la bursa Tranzactionare pe pietele OTC 1. Produse derivate disponibile: – futures; – forwards.

1. Produse derivate disponibile: – forwards; – optiuni; – swapuri.

2. Produse derivate tranzactionate într-un ring competitiv, prin strigare deschisa sau prin mijloace

electronice.

2. Produse derivate tranzactionate pe o baza privata si negociate individual.

3. Specificatii contractuale standardizate si publicate.

3. Nu exista specificatii standard, desi sunt uzuale instrumente simple si clare („plain vanilla”).

4. Preturile sunt transparente si usor accesibile. 4. Preturile sunt mai putin transparente. 5. Jucatorii de pe piata nu se cunosc între ei. 5. Jucatorii de pe piata trebuie sa se cunoasca între

ei. 6. Orele de tranzactionare sunt publicate, iar regulile bursei trebuie respectate.

6. Contractele „vanilla” pentru marfuri se tranzactioneaza 24 de ore pe zi, în timp ce afacerile

mai putin fluide si cu caracter singular se

7/25/2019 CONTINUT PIETE

http://slidepdf.com/reader/full/continut-piete 26/137

tranzactioneaza în timpul orelor de lucru. 7. Pozitiile se pot negocia cu usurinta. 7. Pozitiile nu sunt usor de lichidat sau de transferat. 8. Sunt putine contracte care ajung la scadenta sau

care implica livrare fizica.

8. Majoritatea contractelor ajung la scadenta sau la

livrare fizica.

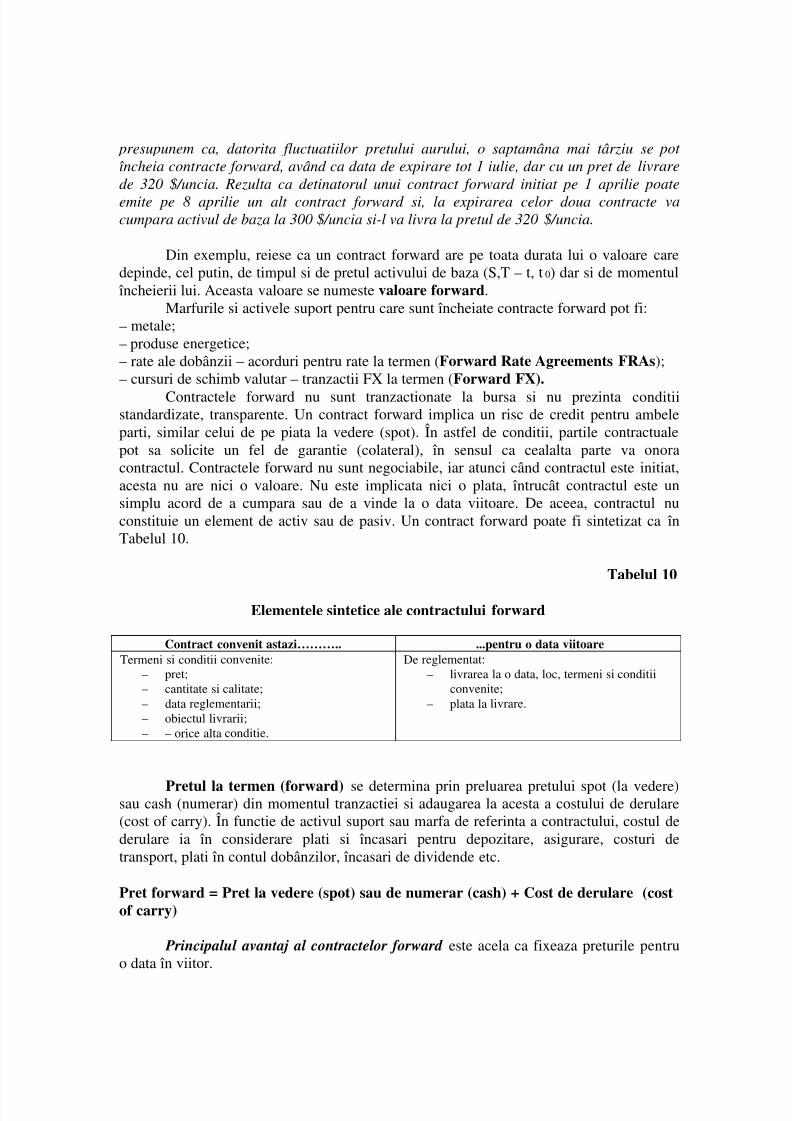

A) Contractul forward

Exemplu:

Este începutul lunii septembrie si decideti ca doriti sa va cumparati o noua masina. Alegeti tipul de autoturism pe care îl doriti si mergeti la furnizorul dumneavoastra local.

În salonul de prezentare al furnizorului, va decideti asupra specificatiei exacte aautoturismului – culoare, motor, marime, forma volanului etc. – si, ceea ce este mai

important, stabiliti pretul. Furnizorul va spune ca, daca dati comanda astazi si constituiti

un depozit, puteti prelua masina în trei luni. Nici daca în acest interval de trei luni, furnizorul acorda un discount de 10% pentru masinile noi, nici daca pretul modeluluicreste, aceasta nu conteaza pentru dumneavoastra. Pretul pe care îl platiti la livrare a

fost convenit si fixat între dvs. si furnizor. Tocmai ati intrat într-un contract la termen(forward) – aveti dreptul si obligatia de a cumpara automobilul în trei luni de zile.

Din exemplul prezentat, rezulta ca, clientul s-a protejat, a realizat un hedging, împotriva unei cresteri de pret a autoturismului. Exista riscuri si avantaje implicate deaceasta actiune (vezi tabelul alaturat) .

Contractul la termen (forward) Tabelul 9

Riscuri Avantaje – furnizorul nu va va livra masina la timp sau va iesi din afacere înainte de data livrarii; – pretul masinii ar putea sa fie mai mic în viitor; – furnizorul nu va retine masina; – gasiti masina la un pret mai scazut.