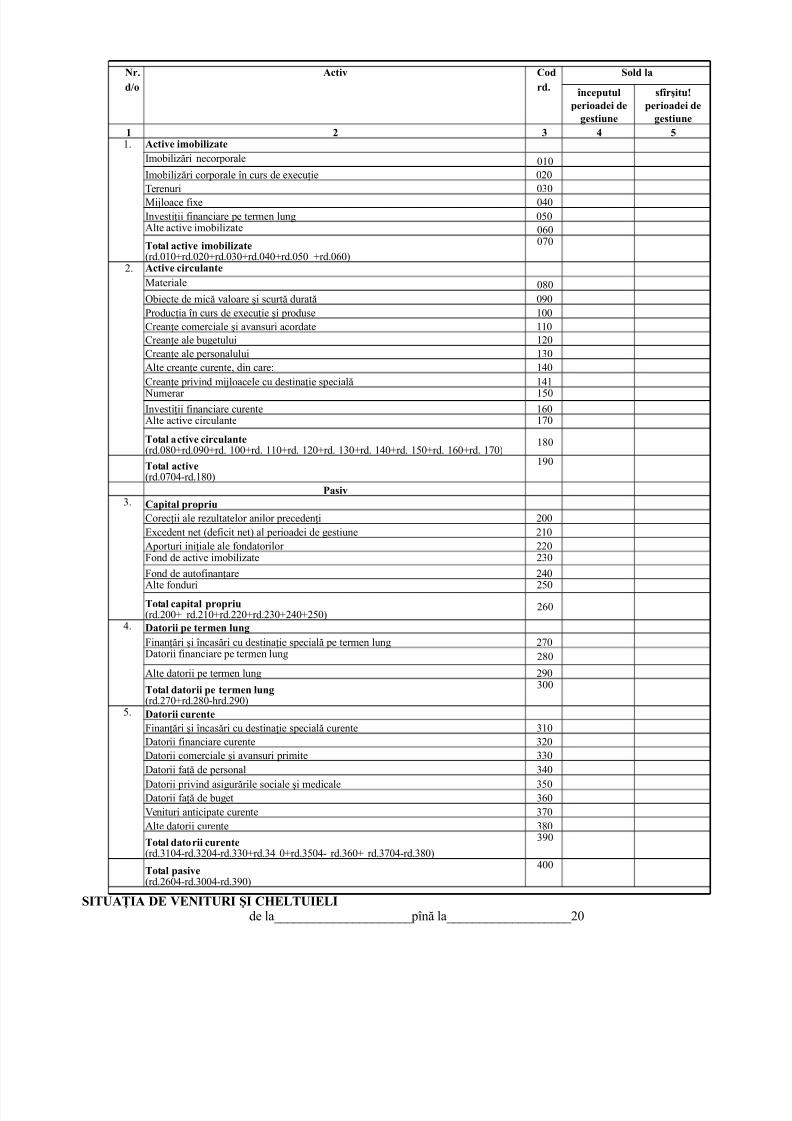

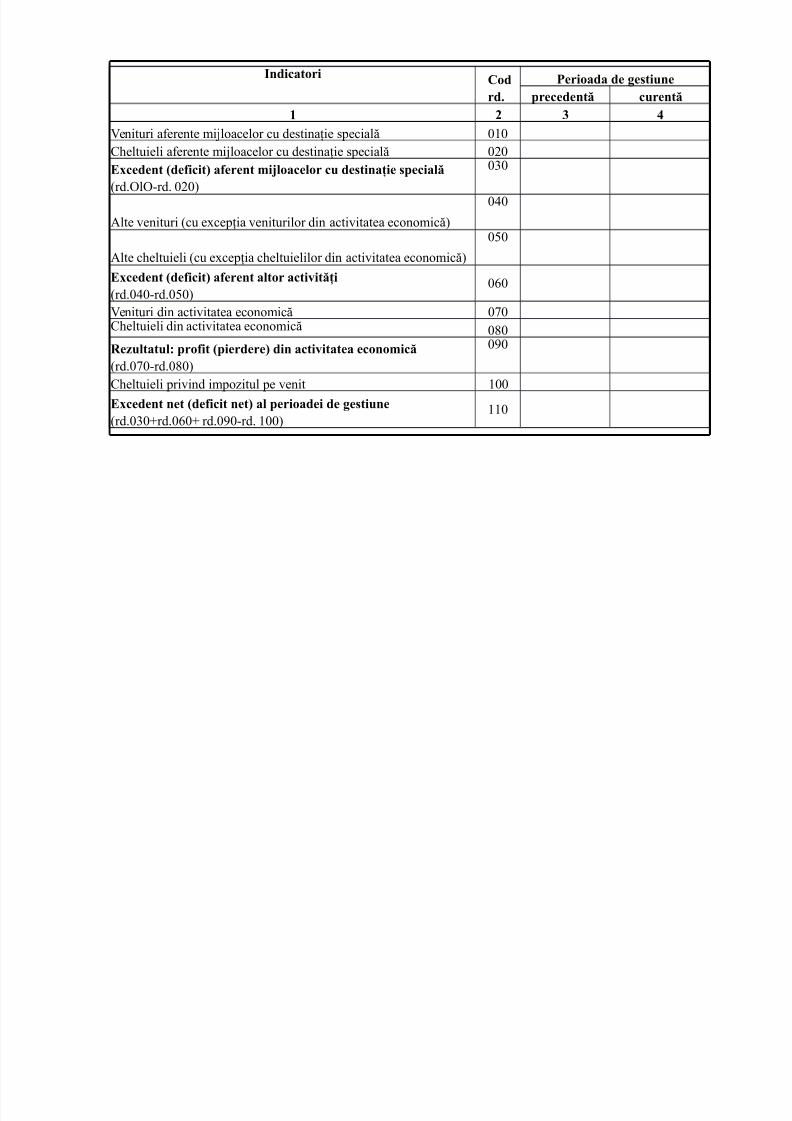

Contabilitatea in Intreprinderile Mici 2

26

1 Te ma: Particularităţile contabilităţii în ONC Lector: Lidia Căuş, dr ., conf.univ . ASEM Noţiuni şi tipurile organizaţiilor necomerciale Organizaţia necomerciale este o persoană juridică care nu are drept scop principal al activităţii sale obţinerea profitului şi nu distribuie profit membrilor săi. Aceste organizaţii activează în baza contribuţiilor şi mijloacelor cu destinaţie specială, cum ar fi granturi, donaţii, sponsorizări, taxele de aderare, contribuţiile membrilor organizaţiei etc. Indi fe rent de cum se nume sc or ga ni za ţ i il e ne come rc ia le !org aniz aţ ii non pr of it !, !org anizaţ ii neguvemamentale!, !sectorul asociativ necomercial!, !societate civilă!, !sectorul trei!, !asociaţii fără scop lucrativ!, !organizaţii fără scop patrimonial! etc. acestea sînt formaţiuni benevole, de sine stătătoare, constituite prin libera manifestare a voinţei cetăţenilor asociaţi pe baza comunităţii de interese profesionale şi"sau de altă natură, în vederea realizării în comun a drepturilor civile, economice, sociale şi culturale, care nu au drept scop obţinerea profitului. Organizaţiile nonguvemamentale în literatura de specialitate sunt denumite diferit. Astfel, sectorul asociativ se numeşte în #$A %nonforprofit organization s&, în 'ranţa %economie sociale&, în (area )ritanie %organizaţii voluntare&. Acest lucru se datorează faptului că, indiferent de ţara în care activează, organizaţiile necomerciale se bazează, în general, pe activităţi voluntare în procesul de conducere şi în acţiunile pe care le desfăşoară, în prisma scopului definitiv pentru care se formează, a dică fără de a obţine şi repartiza p rofituri. Organizaţiile necomerciale (ONC) sunt persoane juridice al căror scop este altul decît obţinerea de venit şi care este înregistrată sub formă de* + asociaţie asociaţie obştească, asociaţie religioasă, partid sau organizaţie socialpolitică, de sindicat, uniune de persoane juridic e, de patronat, alte f orme- + fundaţie fundaţii independente, corporative, finanţate de stat- + instituţie private-. Venitul obţinut de organizaţile necomerciale este utilizat doar în scopuri statutare concrete, pentru realizarea obiectivelor organizaţie i si nu poate fi distribuit fondatorilor, membrilor sau angajaţilor entităţii. Organizaţia necomer cială ţine contabilitatea şi întocmeşte situaţii financiare în conformitate cu actele normative şi legislative în v igoare* + /egea contabilit ăţii nr.ll012I din 34.56.3554, re publicată în (onitorul Oficial al 7epublic ii (oldova nr. 34 06 din 54.53.3586 + Indicaţiile metodice privind particularităţile contabilităţii n or!ani"aţiile necomerciale, aprobate prin #rdinul nr. $%% din &'.$(.('$), Monitorul #ficial nr.l $*($ din (&.'$.('$+ + #tan dard e 9aţional e de :ontabilit ate #9:- apro bate prin ordinu l ministrul ui finanţel or nr. 88; din < augu st 3580 (onitorul Oficial al 7epublicii (oldova nr. 300304 din 30.85.3580, ===.mf.gov.md + >la nul de con tur i con tab ile cu modif ică ril e şi com ple tăr ile ult eri oare, apr oba t pri n Ord ine le min ist rul ui finanţelor nr. 88? din < august 3580 şi nr. 8;; din 05 decembrie 3586 (onitorul Oficial al 7epublicii (oldova nr. 300 304 din 30.85.3580 şinr. 8838 din 30.58.358@. ===.mf.gov.md + :od ul 'is cal + 7eg ulamentul privind invent arier ea, aproba t prin Ordinu l nr. <5 din [email protected], (onit orul Oficia l nr. 8<< 8<?"?@0 din 85.5;.3583 #biectivul Indicaţiilor metodice descrierea particularităţilor contabilităţii şi raportării financiare în organizaţiile necomerciale. omeniul de aplicare al Indicaţiilor metodice toate or!ani"aţiile necomerciale, înregistrate în conformitate cu legislaţia 7epublicii (oldova, precum şi filialele, repre zentanţele şi alte subdiviziuni structurale ale acestora, cu sediul atît pe teritoriul ţării cît şi peste otarele ei. Organizarea şi ţinerea contabilităţii în conformitate cu /egea contabilităţii organizaţia necomercială are obligaţia să* 1) înr egi streze ele mentele cont abil e conform contabilităţii de angajamente

-

Upload

mihai-golovatenco -

Category

Documents

-

view

220 -

download

0

Transcript of Contabilitatea in Intreprinderile Mici 2

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 1/26

1

Tema: Particularităţile contabilităţii în ONC

Lector: Lidia Căuş, dr., conf.univ. ASEM

Noţiuni şi tipurile organizaţiilor necomerciale

Organizaţia necomerciale este o persoană juridică care nu are drept scop principal al activităţii sale obţinerea

profitului şi nu distribuie profit membrilor săi. Aceste organizaţii activează în baza contribuţiilor şi mijloacelor cu

destinaţie specială, cum ar fi granturi, donaţii, sponsorizări, taxele de aderare, contribuţiile membrilor organizaţiei etc.

Indiferent de cum se numesc organizaţiile necomerciale !organizaţii nonprofit!, !organizaţii

neguvemamentale!, !sectorul asociativ necomercial!, !societate civilă!, !sectorul trei!, !asociaţii fără scop lucrativ!,

!organizaţii fără scop patrimonial! etc. acestea sînt formaţiuni benevole, de sine stătătoare, constituite prin libera

manifestare a voinţei cetăţenilor asociaţi pe baza comunităţii de interese profesionale şi"sau de altă natură, în vederea

realizării în comun a drepturilor civile, economice, sociale şi culturale, care nu au drept scop obţinerea profitului.

Organizaţiile nonguvemamentale în literatura de specialitate sunt denumite diferit. Astfel, sectorul asociativ se

numeşte în #$A %nonforprofit organizations&, în 'ranţa %economie sociale&, în (area )ritanie %organizaţii voluntare&.

Acest lucru se datorează faptului că, indiferent de ţara în care activează, organizaţiile necomerciale se bazează, îngeneral, pe activităţi voluntare în procesul de conducere şi în acţiunile pe care le desfăşoară, în prisma scopului definitiv

pentru care se formează, adică fără de a obţine şi repartiza profituri.

Organizaţiile necomerciale (ONC) sunt persoane juridice al căror scop este altul decît obţinerea de venit şi

care este înregistrată sub formă de*

+ asociaţie asociaţie obştească, asociaţie religioasă, partid sau organizaţie socialpolitică, de sindicat, uniune de

persoane juridice, de patronat, alte forme-

+ fundaţie fundaţii independente, corporative, finanţate de stat-

+ instituţie private-.

Venitul obţinut de organizaţile necomerciale este utilizat doar în scopuri statutare concrete, pentru realizarea

obiectivelor organizaţiei si nu poate fi distribuit fondatorilor, membrilor sau angajaţilor entităţii.

Organizaţia necomercială ţine contabilitatea şi întocmeşte situaţii financiare în conformitate cu actele

normative şi legislative în vigoare*

+ /egea contabilităţii nr.ll012I din 34.56.3554, republicată în (onitorul Oficial al 7epublicii (oldova nr. 34

06 din 54.53.3586

+ Indicaţiile metodice privind particularităţile contabilităţii n or!ani"aţiile necomerciale, aprobate prin

#rdinul nr. $%% din &'.$(.('$), Monitorul #ficial nr.l $*($ din (&.'$.('$+

+ #tandarde 9aţionale de :ontabilitate #9:- aprobate prin ordinul ministrului finanţelor nr. 88; din < august

3580 (onitorul Oficial al 7epublicii (oldova nr. 300304 din 30.85.3580, ===.mf.gov.md

+ >lanul de conturi contabile cu modificările şi completările ulterioare, aprobat prin Ordinele ministrului

finanţelor nr. 88? din < august 3580 şi nr. 8;; din 05 decembrie 3586 (onitorul Oficial al 7epublicii (oldova nr. 300

304 din 30.85.3580 şinr. 8838 din 30.58.358@. ===.mf.gov.md

+ :odul 'iscal

+ 7egulamentul privind inventarierea, aprobat prin Ordinul nr.<5 din [email protected], (onitorul Oficial nr.8<<

8<?"?@0 din 85.5;.3583

#biectivul Indicaţiilor metodice descrierea particularităţilor contabilităţii şi raportării financiare în organizaţiile

necomerciale.

omeniul de aplicare al Indicaţiilor metodice toate or!ani"aţiile necomerciale, înregistrate în conformitate

cu legislaţia 7epublicii (oldova, precum şi filialele, reprezentanţele şi alte subdiviziuni structurale ale acestora, cu

sediul atît pe teritoriul ţării cît şi peste otarele ei.

Organizarea şi ţinerea contabilităţii în

conformitate cu /egea contabilităţii organizaţia necomercială are obligaţia să*1) înregistreze elementele contabile conform contabilităţii de angajamente

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 2/26

2

) elaboreze şi să aplice politici contabile proprii!") elaboreze planul #e conturi #e lucru!$) e%ectueze toate etapele ciclului contabil care cuprin#:

întocmirea documentelor primare şi centralizatoare

evaluarea şi recunoaşterea elementelor contabile

reflectarea informaţiei contabile în conturi contabile întocmirea registrelor contabile

inventarierea elementelor contabile

întocmirea balanţei de verificare sau a cărţii mari

întocmirea situaţiilor financiare.

7ăspunderea pentru ţinerea contabilităţii şi raportarea financiară o poartă con#ucerea (organul e&ecuti') al

O9:.

ONC este obligată:B să contabilizeze faptele economice în baza documentelor primare şi centrali"atoare art. 8? alin. 8- din

/egea contabilităţii-

B să reflecte datele din documentele primare în re!istrele contabile art.30 alin.l- din /egea contabilităţii-

B să contabilizeze numerarul în conformitate cu Cotărîrea Duvernului 7epublicii (oldova privind aprobarea

9ormelor pentru efectuarea operaţiunilor de casă în economia naţională a 7epublicii (oldova nr. 4<6 din [email protected]??3,

regulamentele )ăncii 9aţionale a (oldovei şi alte acte normative

B să ţină evidenţa decontărilor cu an!a-aţii, alţi debitori şi creditori în conformitate cu legislaţia în vigoare

B să calcule"e impo"itele şi taele, să întocmească şi să prezinte organelor fiscale declaraţiile şi rapoartele

conform prevederilor legislaţiei fiscale în vigoare

B să păstreze pe suport de îrtie şi în formă electronică documentele contabile care includ documentele

primare, registrele contabile, rapoartele financiare şi alte documente aferente organizării şi ţinerii contabilităţii art. 60

alin. 8- din /egea contabilităţii-.*+T, -.OC/-0//,O

O organizaţie necomercială O9:- trebuie săşi organizeze activitatea în corespundere cu )ugetul planul

bugetar-.ugetul poate fi considerat ca unul din instrumentele principale ale managementului financiar în O9:. O9:le

trebuie săşi coordoneze activităţile, respectiv, şi resursele financiare, materiale şi umane, care sunt implicate şi utilizate

în procesul activităţii.

>rocesul de planificare detaliată a activităţii unui O9: se finisează cu întocmirea unui )uget a surselor de

finanţare veniturilor- şi a celtuielilor. >lanificarea prin intermediul elaborării )ugetului presupune formularea scopului,

stabilirea activităţilor, care vor contribui la realizarea acestui scop şi planificarea necesarului de resurse pentru asigurarea

procesului neîntrerupt de muncă./uncţiile principale ale bugetării sunt*

B planificarea activităţilor, pentru a atinge obiectivele organizaţiei

B coordonarea activităţilor, inclusiv, la nivel operaţional

B coordonarea intereselor şi funcţiilor personalului implicat

B motivarea şi stimularea managerilor pe proiecte şi programe în atingerea obiectivelor pe centrele lor deresponsabilitate

B monitorizarea şi controlul activităţilor în curs de desfăşurare asigurarea executării planurilor.

0u!etul are un rol principal în asigurarea unui ecilibru financiar permanent între mijloacele financiare obţinute

din diverse sursele de finanţare şi celtuielile necesare activităţilor respective planificate.

>rocesul bugetării contribuie la atingerea altor scopuri importante ale managementului financiar, cum sunt

efientizarea celtuielilor de proiect, reducerea resurselor antrenate în activităţile statutare, inclusiv a costurilor serviciilor

în scopul evitării deficitului şi obţinerii excedentului de venit-, sporirea eficienţei activităţii în întregime.

)ugetele reprezintă instrumente de bază pentru analiză şi control în procesul evaluării indicatorilor şi

performanţelor, deasemenea, pentru evaluarea gradului de succes al managementului financiar.

#copurile managemetului financiar se vor atinge cu ajutorul procesului de bugetare doar în cazul în care

organizaţia necomercială va îndeplini următoarele condiţii*

B să fie formulate şi fundamentate obiectivele financiare ale O9:lui,

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 3/26

3

B organigrama entităţii să asigure o delimitare clară, simplă şi transparentă a atribuţiilor, responsabilităţilor si

competenţelor împuternicirilor- pentru fiecare proces de activitate,

B sistemul informaţional să asigure colectarea, transmiterea, înregistrarea şi analiza operativă a datelor

aferente tranzacţiile efectuate şi abaterilor de la nivelul previzionat al surselor de finanţare şi a celtuielilor respective,

B sistemul de circulaţie a documentelor primare şi al contabilităţii generale şi analitice să fie proiectat astfel, ca

să permită determinarea cît mai reală a costurilor pe activităţi şi contribuţiei de muncă a fiecărui manager la realizarea

obiectivelor.în lipsa asigurării condiţiilor menţionate, controlul execuţiei bugetului şi analiza abaterilor de la indicatorii

prevezionaţi vor fi practic imposibile sau informaţia înregistrată şi analizată cu întîrziere îşi va pierde utilitatea pentruluarea deciziilor operative şi eficiente.

Direcţiile principale ale managementului financiar întro organizaţie necomercială sunt*

B bugetarea,B analiza financiară,

B contabilizarea faptelor şi pregătirea rapoartelor financiare,

B organizarea finanţării prin împrumut de fonduri,

B plasarea de fonduri temporar libere,

B managementul investiţiilor, distribuirea resurselor, strEngerea de fonduri şi donaţiilor, etc,

B controlul executării bugetelor.

ugetul reprezintă un document de planificare financiară a organizaţiei necomerciale pentru o serie deevenimente şi activităţi statutare aferente unei perioade de gestiune, care conţine date previzionate despre sursele de

finanţare estimate veniturile şi nivelul limită al celtuielilor corespunzătoare, în )ugetul general anual sînt reflectate şi

aprobate*

a. 1eniturile mijloacele cu destinaţie specială preconizate şi încasările obţinute de la activitatea independetă,

clasificate în funcţie de provinienţa lor b. C2eltuielile parametrii maximali ai elementelor de consumuri şi celtuieli cu destinaţie specială, stabilite

pentru perioada de gestiune

c. Ecedenul3deficitul soldurile mijloacelor cu destinaţie specială neutilizate sau supraceltuite la începutul şi

sfîrşitul perioadei de gestiune. Estimările financiare vizează obiectivele strategice ale O9:ulu şi se referă în principal, la surse de finanţare, şi

care constă în determinarea venitului necesar şi celtuielor aferente pentru îndeplinirea de către entitate a obiectivelor

sale statutare. în scopul coordonării pe o perioadă mai îndelungată a fluxului de mijloace băneşti şi ca suport de orientareîn procesul căutării surselor de finanţare.

>lanificarea poate fi efectuată pe o perioadă concretă*

pe termen scurt 8 an-

pe termen mediu 80 ani-

pe termen lung 0@ ani-.ugetarea metode si instrumente necesare planificării proceselor aferente procurarării, distribuirii si utilizării

mijloacelor financiare şi resurselor materiale, precum şi controlului financiar.+laborarea bugetelor şi a rapoartelor de control bugetar reprezintă un mod de previziune financiară şi de control

a finanţărilor, prin care se stabilesc si se urmăresc obiectivele anuale ale entităţii. în special*

B bugetul exprimă în cifre activitatea organizaţiei şi direcţiiile prioritare ale acesteea,

B controlul asupra bugetului permite*

8- a scoate la iveală din timp greşelile admise la etapa planificării, devierile între veniturile şi celtuielile reale şicele planificate

3- a lua decizii operative întru corectarea planului.

4rocesul de bu!etare cuprinde elaborarea*B bugetului centralizator al entităţii bugetul de venituri si celtuieli, bugetul de investiţii, bugetul fluxului de

mijloace băneşti etc-

B bugetelor specifice pe activităţi, proiecte, programe separate în cazul activităţilor economice bugetul de

vEnzări, bugetul de marFeting, bugetul de producţie, bugetul de distribuţie, bugetul de resurse umane est-B bugetelor pe tipuri de celtuieli bugetul celtuielilor administraţiei generale, bugetul celtuielilor de

întreţinere a organizaţiei, etc-.5ipuri de bu!ete

)ugetul reprezintă un plan detaliat a surselor de finanţare şi a celtuielilor, exprimat prin cifre. )ugetele, mai

mult sau mai puţin detaliate, clasificate pe proiecte, alte activităţi statutare, pot fi elaborate în mod separat şi,deasemenea, pot fi integrate întrun document unic.

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 4/26

4

)ugete separate pot fi elaborate atîtea, cîte programe sau proiecte realizează organizaţia şi cîte surse de finanţarea acestora există în perioada de gestiune sunt situaţii cînd un program sau proiect se finanţează din mai multe surse

financiare, în aşa cazuri acestea se integrează întrun buget-.

O9: poate să elaboreze*

B bu!ete pe proiecte, pro!rame în baza cererilor de finanţare, condiţiilor contractelor de grant, contractelor cu

autorităţile publice

B bu!etele pro!ramelor de parteneriat în baza contractelor cu organizaţiile partener, alte organizaţii, carecuprind programe şi proiecte separate,

B bu!etul de venituri şi c2eltuieli* în cazul activităţilor statutare,B bu!etele consolidate care reunesc întrun document sursele de finanţare veniturile- şi celtuielile

previzionate pentru toate activităţile planificate. 0u!etele pe proiecte3pro!rame se elaborează pe o perioadă prevăzută pentru realizarea proiectului sau

programului, conform condiţiilor contractelor de grant, contractelor de parteneriat, de acordare a subvenţiilor etc.)ugetul pe proiect se conţine adiţional la :ontractul de grant.

0u!etul de venituri şi c2eltuieli şi bu!etul consolidat se elaborează, ca regulăm pentru o perioadă egală cu anulde gestiune.

Organizaţia necomercială poate elabora şi alte tipuri de bugete, de exemplu*

B bugetul fluxului mijloacelor băneşti arată cite, cînd şi pentru care proiecte sau servicii urmează să fie

încasate şi utilizate mijloacele financiare-,B bugetul mijloacelor fixe procurarea transportului, utilajului scump, mobilei etc., necesar pentru realizareaactivităţilor-,

B bugete operative, aferente aciziţiilor sau procurărilor de bunuri materiale resurselor umane necesare a

celtuielilor de întreţinere a organizaţiei a celtuielilor administrative.

Iniferent de perioada pentru care este elaborat bugetul, revizuirea şi corectarea acestuia, în mod operativ, poate

fi efecuată după necesitate, în orice moment cuprins în perioada bugetului.

Geasemenea, bugetele organizaţiei servesc suport informaţional pentru elaborarea 4oliticii de contabilitate, în

particular metodologiei de ţinere a contabilităţii, în care se vor lua în consideraţie toate formele de finanţare şi tipurile de

celtuieli specifice activităţii şi care urmează să fie contabilizate conform regulilor speciale.

Elaborarea bu!etelor pe proiecte, pro!rame

'ormatul şi conţinutul bugetelor pentru proiectele realizate se stabilesc şi se aprobă de către conducerea O9:

ului.

O9:ul poate utiliza orice structură pentru elaborarea bugetului, care va satisface cerinţele informaţionale ale

managerilor organizaţiei, va asigura îndeplinirea de către acest document a funcţiilor sale şi va contrbui la atngerea

obiectivelor financiare formulate.

/a pregătirea bu!etului consolidat pe organizaţie, la început sunt planificate celtuielile pe lună, trimestru, an,

şi separat pentru celtuielile administrative, de întreţinere etc.

Apoi se elaborează partea de venituri a bugetului consolidat. Gupă care celtuielile şi veniturile planificate sunt

agregate, rezumate şi comparate.

/a finalizarea procesului de proiectare a bugetului se determină deficitul sau ecedentul.

în cazul în care în proiectul bugetului se obţine deficit bugetar, în rezultatul depăşirii celtuielilor necesare

asupra sumelor de mijloace financiare venituri- planificate, procesul de elaborare revine la acţiunile iniţiale şi bugetul se

ajustează. Hste iraţional a elaborara un buget al O9:ului cu deficit planificat din start.

)ugetele se coordonează cu membrii organizaţiei. Organele administraţiei publice participă la coordonarea bugetelor doar în cazurile în care au finanţat cofinanţat- proiectele respective.

0u!etele elaborate -ustifică formal faptul, că direcţiile de utilizare a fondurilor şi resurselor financiare ale

O9:ului sunt predestinate şi conformate scopurilor statutare. Hfectiv acest fapt se demonstrează la etapa justificării

prin documente primare a celtuielilor şi activităţilor reale.

$n management performant îşi pune scopul de a bugeta în paralel şi fluxul mijloacelor băneşti, ceea ce asigură o

coordonare a graficului de obţinere a resurselor financiare şi cantităţii lor cu graficul celtuielilor preconizate şi permite a

evita situaţii de întrerupere a activităţilor din motivul lipsei mijloacelor financiare.

>artea de venituri a bugetelor se elaborează ţinînd cont de posibilităţile şi disponibilităţile financiare garantate a

mijloacelor financiare. /a elaborarea părţii de celtuieli se aplică principiul prudenţei şi politica procurărilor3ac2i"iţiilor raţionale, păstrînduse ecilibrul între posibilităţile şi necesităţile asigurării cu mijloace

financiare şi resursele necesare.

Controlul asupra eecutării bu!etelor

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 5/26

5

în baza )ugetului managerii monitorizează etapele şi celtuielile activităţii O9:ului în întregime, inclusiv

indicatorii bugetului pe activităţi concrete. în particular, se monitorizează*

B respectarea graficului şi mărimii mijloacelor băneşti încasate

B respectarea programului graficului- şi volumului de celtuieli, aferente proiectelor, programelor, altor

activităţi separate, planificate

B încasările şi plăţile celtuielile- neprevăzute

B încasările sau plăţile pentru servicii contractuale " de lucrăriB plăţile şi celtuielile, efectuate pentru a asigura buna funcţionare a O9Dului.

:ontrolul asupra executării bugetelor se efectuează de către conducătorul acestuia, partea financiară în ambele

cazuri este gestionată de contabilul, directorul financiar sau altă persoană, responsabilă de ţinerea contabilitîţii în

entitate.Controlul presupune monitorizarea permanentă a executării )ugetului, dar nu la sfîrşitul anului de gestiune.

Hfectuarea controlului permanent asigură detectarea la timp a nerespectării )ugetului şi luarea măsurilor financiarerapide pentru a remedia situaţia* de exemplu, pentru a găsi fonduri suplimentare, a reduce celtuielile, a transfera

economiile de la o linie de celtuieli la alta, în cazul în care nu au fost suficiente, alte măsuri.în procesul controlului se iau în consideraţie următorii facori* scimbările de preţuri la bunuri şi servicii,

modificări în legislaţia în vigoare, rata inflaţiei, variaţia cursurilor valutare.

#e monitorizează în permanenţă aşa aspecte cum sînt* coordonarea fluxurilor de mijloace băneşti, apariţia

celtuielilor neprevăzute, detectarea erorilor şi neregularităţilor, evaluarea riscului deficitulu de personal competent,implicat în realizarea activităţilor, respectarea graficului de realizare a activităţilor, alte aspecte.

în cazul planificării insuficiente sau excedente se operează şi se aprobă modificările n bu!ete în formă scrisă.oate abaterile detetate se analizează şi se iau măsuri pentru înlăturarea lor, se efectuează corectarea sau adaptarea la

situaţia curentă a bugetelor.

/a finele perioadei pentru care sa elaborat bugetul organul de conducere al organizaţiei necomerciale trebuie

să aprobe şi 7aportul privind executarea acestuia. $n model al acestui raport este prezentat în continuare.ugetul anual şi aportul pri'in# e&ecutarea bugetului:

se elaborează la sfîrşitul anului se semnează şi se aprobă de :onsiliul Asociaţiei

se aprobă de :omisia de :enzori

se aprobă la Adunarea generală a membrilor Asociaţiei

Notă: în prezent nu există cerinţe reglementate de elaborare sau modele stabilite ale bugetelor în O9:. /aelaborarea bugetelor O9: trebuie să se conducă de specificul activităţii, tipurile de finanţare şi cerinţele

informaţionale. 7espectiv, modelele bugetelor pot fi diverse* separate pe programe, pe activităţi, pe celtuieli generaleadministrative, pe venituri generale, pe celtuieli generale, etc.

ugetul *eneral -nual al -sociaţiei22222222222pentru anul 314

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 6/26

6

Politici contabile>oliticile contabile constituie unul din elementele obligatorii ale contabilităţii oricărei entităţi. (odul de

elaborare, modificare şi dezvăluire a acestor politici este stabilit în ,egea contabilităţii nr5 88012I #in 34.56.3554 art.

80, 8<-, #9: 6Politici contabile7 mo#i%icări ale estimărilor contabile7 erori şi e'enimente ulterioare8 şiIndicaţiile metodice.

9r. crt. Indicatori #uma,

(G/

1E6I578I

8 :otizaţii de membru

3 :otizaţii de aderare0 încasări cu destinaţie specială

5otal venituri

C9EL57IELI

8 7etribuirea muncii pe tipuri de salarii-

3 :ontribuţii de asigurări sociale de stat obligatorii

0 >rime de asigurare obligatorie de asistenţă medicală

6 /ocaţiunea

@ Hnergie electrica

< #ervicii de comunicaţie

4 #ervicii internet, pagina =eb

; #ervicii comunale

? :eltuieli de reparaţie

85 Hcipament, enică de birou, transport, clădiri

88 :eltuieli bancare

83 :onsumabile

80 recizite de birou86 :eltuieli de delegaţie

8@ :eltuieli privind auditul

8< :eltuieli pt adunarea generală

84 Impozite şi taxe

5otal c2eltuieli

+9,T-T /N-NC/-: pro%it (pier#eri)

9r. crt. Indicatori #uma planificată, (G/ #uma efectivă, (G/ Abaterea absolută,

(G/ J"

1E6I578I

8 :otizaţii de membru

3:otizaţii de aderare

0 încasări cu destinaţie specială

5otal venituri

C9EL57IELI

8 7etribuirea muncii pe tipuri de salarii-

3 :ontr ibuţ ii de as igurări socia le de stat obligatori i0 >rime de asigurare obligatorie de asistenţă medicală

6 /ocaţiunea

@ Hnergie electrica

< #ervicii de comunicaţie

4 #ervicii internet, pagina =eb

; #ervicii comunale

? :eltuieli de reparaţie

85 Hcipament, enică de birou, transport, c lădir i

88 :eltuieli bancare83 :onsumabile

80 7ecizite de birou

86 :eltuieli de delegaţie

8@ :eltuieli privind auditul

8< :eltuieli pt adunarea generală

84 Impozite şi taxe

5otal c2eltuieli

+9,T-T /N-NC/-: pro%it (pier#eri)

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 7/26

7

Politicile contabile reprezintă totalitatea principiilor, bazelor, regulilor şi practicilor specifice aplicate de oentitate la ţinerea contabilităţii şi întocmirea situaţiilor financiare.

în conformitate cu pct. 85 din Indicaţiile metodice politicile contabile ale O9: trebuie să conţină cel puţin

următoarele elemente*

8- genurile de activităţi statutare

3- componenţa surselor de finanţare

0- modul de întocmire şi utilizare a documentelor primare şi centralizatoare şi a registrelor contabile6- procedeele de contabilizare a*

a- mijloacelor cu destinaţie specială şi a celor nepredestinate b- contribuţiilor fondatorilor şi membrilor

c- imobilizărilor necorporale şi corporale, altor active imobilizate, activelor circulante, procurate"create din

diverse surse de finanţare, inclusiv din activitatea economică

d- activelor primite pentru utilizare temporarăe- activelor transferabile

f- veniturilor şi celtuielilorg- fondurilor

@- procedeele elaborate de sine stătător, inclusiv modul de contabilizare a*

a- surselor de finanţare destinate acoperirii celtuielilor administrative, de întreţinere a organizaţiei necomerciale,

de program"proiect şi a altor celtuieli b- surselor de autofinanţare utilizate pentru realizarea misiunilor speciale

c- salariilor, impozitelor şi taxelor calculate din diferite surse de finanţare etc.<- alte aspecte metodologice şi de organizare ale contabilităţii.

/a politicile contabile se anexează*8- formularele de documente primare şi registre contabile elaborate de către organizaţia necomercială de sine

stătător

3- lista funcţiilor persoanelor responsabile de întocmirea şi semnarea documentelor primare şi registrelor

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 8/26

tabile0- planul de conturi de lucru6- alte informaţii necesare care au impact asupra modului de contabilizare a faptelor economice de exemplu, condiţiile specifice ale

atorilor sau a prevederilor actelor normative care reglementează domeniul de activitate al organizaţiei necomerciale privind utilizareaoacelor cu destinaţie specială, normele de consum ale carburanţilor, normele de parcurs ale anvelopelor etc.-.

>oliticile contabile se aprobă pentru fiecare perioadă de gestiune prin ordinul conducătorului organului executiv al organizaţieiomerciale emis în baza otărîrii organului de conducere al acesteia. O9: noucreată aprobă politicile contabile pînă la prezentarea

aţiilor financiare pentru prima perioadă de gestiune, dar nu mai tîrziu de ?5 zile de la data înregistrării pct. 88 din Indicaţiile metodice-.$n model de politici contabile al O9:, elaborat în conformitate cu Indicaţiile metodice şi #9: este prezentat mai jos.-PO-T:;otărîrea Consiliului #irector al asociaţiei obşteşti6Plai natal87 proces<'erbal nr5 13 #in "51531$=Or#inul #irectului e&ecuti' nr5 > #in "351531=

Politicile contabile pe anul 31415 ?/.PO9/0// *+N+-,+

8.8. Asociaţia obşteasca L>lai natal& în continuare Asociaţia- a fost fondata pe 38.5?.355@ si înregistrata la (inisterul Mustiţiei al

ublicii (oldova sub numărul 1111, adresa* or. :işinău, str. /ivezilor, [email protected]ţia desfăşoară următoarele genuri de activităţi principale*

servicii de suport pentru persoane defavorizate

educaţia incluzivăasistenţă şi sprijin familiei.

#ursele de finanţare ale asociaţiei cuprind*

N mijloacele cu destinaţie specială sub formă de* granturi,S donaţii condiţionate,

S asistenţă financiară,S alte finanţări cu destinaţie specială

mijloacele nepredestinate sub formă de*S donaţii necondiţionate,

S ajutoare financiare

cotizaţii şi alte contribuţii ale membrilor asociaţiei

alte mijloace credite, împrumuturi-.

:ontabilitatea asociaţiei se ţine în baza*/egii contabilităţii nr. 88012I din 34.56.3554N #tandardelor 9aţionale de :ontabilitate #9:-, aprobate prin Ordinul ministrului finanţelor nr.88; din 5<.5;.3580

>lanului general de conturi contabile, aprobat prin Ordinul ministrului finanţelor nr. 88? din 5<.5;.3580

N Indicaţiilor metodice privind particularităţile contabilităţii în organizaţiile necomerciale Indicaţii metodice-, aprobate prin Ordinul

istrului finanţelor nr. 8;; din 05.83.3586.

8.@. :ontabilitatea se tine de serviciul contabil, care se subordonează directorului executiv al asociaţiei art.80 alin.l- din /egea

tabilităţii-.8.<. 7ăspunderea pentru tinerea contabilităţii si întocmirea situaţiilor financiare revine directorului executiv al asociaţiei art.80 alin.l-

/egea contabilităţii-.

8.4. Asociaţia aplica sistemul contabil în partida dubla, cu prezentarea situaţiilor financiare conform Indicaţiilor metodice art.8@ alin.@-

/egea contabilităţii-.

8.;. Asociaţia înregistrează elementele contabile în baza contabilităţii de angajamente art.84 alin.3- din /egea contabilităţii-8.?. Asociaţia aplică formularetip de documente primare, precum si formulare elaborate de sine stătător art.8? alin.0- din /egeatabilităţii- care sunt prezentate în anea $.

8.85. Gocumentele primare se întocmesc in forma electronica, iar după caz pe suport de îrtie art.8? alin.6- din /egea contabilităţii-.. 7esponsabilitatea pentru întocmirea şi semnarea documentelor primare şi registrelor contabile o poartă

soanele prevăzute în anexa 2 art.8? alin.l 8- din /egea contabilităţii-.8.83. Gocumentele de casă, bancare şi de decontare se semnează de către directorul executiv şi contabilul asociaţiei art.8? alin.83- dinea contabilităţii-.8.80. Asociaţia contabilizează faptele economice în baza planul de conturi de lucru art. 33 alin. 0- din legea contabilităţii- care este

zentat în anexa 3.8.86. Asociaţia utilizează formularele registrelor contabile, elaborate de sine stătător art.30 alin.3- din /egea contabilităţii- care sunt

zentate in anexa 4.

8.8@. 7egistrele contabile se întocmesc in forma electronica art.30 alin.@- din /egea contabilităţii-.8.8<. 7egistrul contabil obligatoriu este balanţa de verificare art.30 alin.<- din /egea contabilităţii.8.84. >erioada de gestiune coincide cu anul calendaristic art. 03 alin. 8- din /egea contabilităţii-.

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 9/26

8.8;. #ituaţiile financiare se semnează de către directorul executiv art.0< alin.l- lit. c- din /egea contabilităţii-.8.8?. Gocumentele contabile se păstrează pe suport de îrtie, iar registrele contabile în,forma electronică art.60 alin.l- din /egeatabilităţii-.8.35. Hrorile contabile se corectează prin înregistrări contabile de stomare, inverse şi suplimentare pct. 00 din #9: %>olitici contabile,

dificări ale estimărilor contabile, erori şi evenimente ulterioare&-.

8.8;. Asociaţia aplică normele de consum al carburanţilor şi lubrifianţilor elaborate în baza normelor aprobate prin Ordinul (inisterului

nsporturilor şi Dospodăriei Grumurilor al 7epublicii (oldova nr.843 din 5?.83.355@ {anexa 5.

5 POC+?++ CONT-/,+ P+NT C-+ -CT+,+ NO@-T/V+ P+VA? ?/+/T+ V-/-NT+3.8. (ijloacele fixe cuprind imobilizările corporale transmise în exploatare, valoarea unitară a cărora depăşeşte plafonul valoric

văzut de legislaţia fiscală pct. 6 din #9: %Imobilizări necorporale şi corporale&-.3.3. Imobilizările necorporale şi corporale se recunosc iniţial pe obiecte de evidenţă al căror nomenclator se stabileşte de către directorul

cutiv al asociaţiei pct. @ din #9: %Imobilizări necorporale şi corporale&-.3.0. Hvaluarea ulterioară a imobilizărilor necorporale şi corporale se efectuează la valoarea contabilă pct. 84 din #9: %Imobilizări

orporale şi corporale&-.

3.6. Guratele de utilizare a imobilizărilor necorporale şi corporale se stabilesc în funcţie de modelul utilizării acestora şi sînt prezentate

roceseleverbale de primirepredare pct. 35 din #9: %Imobilizări necorporale şi corporale&-.

3.@. 2aloarea reziduală a mijloacelor fixe este nesemnificativă şi se consideră nulă pct. 35 din #9: %Imobilizări necorporale şi

porale&-.3.<. Amortizarea imobilizărilor necorporale şi mijloacelor fixe se calculează prin metoda liniară pct. 33 din #9: %Imobilizări

orporale şi corporale&-.3.4. Amortizarea imobilizărilor necorporale şi mijloacelor fixe se calculează începînd cu prima zi a lunii care urmează după luna

smiterii acestora în exploatare pct. 3; din #9: %Imobilizări necorporale şi corporale&-.

3.;. :ontabilitatea stocurilor se ţine în expresie cantitativă şi valorică art. 84 alin. @- din /egea contabilităţii, pct. 85 din #9:

ocuri&-.3.?. 7ecizitele de birou, cartuşele şi alte bunuri similare se decontează direct la costuri şi"sau celtuieli curente în momentul

iziţionării lor pct. ? din #9: %#tocuri&-.3.85. #tocurile ieşite se evaluează prin metoda costului mediu ponderat, iar stocurile donate prin metoda identificării specifice pct. 0@,

din #9: %#tocuri&-.

3.88. :eltuielile si veniturile anticipate se decontează la celtuieli şi venituri curente prin metoda liniară în cursul perioadelor de

iune la care acestea se atribuie pct. ; din #9: %:eltuieli& şi pct. <6 din #9: %:apital propriu şi datorii&-.

3.83. (ijloacele cu destinaţie speciala se recunosc în baza contabilităţii de angajamente pct. 84 din Indicaţiile metodice-.

3.80. (ijloacele cu destinaţie speciala utilizate pentru acoperirea celtuielilor se decontează la veniturile curente pct. 84, subpct. 3- dincaţiile metodice-.

3.86. (ijloacele cu destinaţie speciala utilizate pentru procurarea stocurilor se decontează la venituri curente pe măsura consumării

stora pct. 30, subpct. 8- din Indicaţiile metodice-.

3.8@. (ijloacele cu destinaţie specială primite sub formă de active imobilizate sau utilizate pentru procurarea"crearea unor astfel de

ve se decontează la fondul de active imobilizate la transmiterea acestora în exploatare pct. 36 din Indicaţiile metodice-.

3.8<. Giferenţele de curs favorabile şi nefavorabile aferente mijloacelor cu destinaţie speciala în valuta străină se înregistrează caorare sau diminuare a finanţărilor şi încasărilor cu destinaţie speciala pct. 34 din Indicaţiile metodice-.

3.84. (ijloacele cu destinaţie specială neutilizate se redirecţionează pentru cofinanţarea altor programe"proiecte şi se înregistrează caespondenţa internă între subconturile conturilor sintetice de evidenţă a finanţărilor şi încasărilor cu destinaţie specială pct. 05 din

caţiile metodice-.

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 10/26

3.8;. (ijloacele nepredestinate primite sub formă de active imobilizate se decontează la transmiterea acestora în exploatare la fondul de

ve imobilizate pct. 03 din Indicaţiile metodice-.

3.8?. (ijloacele nepredestinate primite sub formă de active circulante se decontează pe măsura utilizării acestora la venituri curente pct.

din Indicaţiile metodice-.

3.35. (ijloacele nepredestinate neutilizate pînă la data raportării se decontează la fondul de autofinanţare pct. 0@ din Indicaţiile

odice-.3.38. :otizaţiile si alte contribuţii ale fondatorilor şi membrilor asociaţiei destinate realizării unor misiuni speciale se decontează în

aşi mod ca şi mijloacele cu destinaţie specială pct. 0; subpct. 8- din Indicaţiile metodice-.

3.33. :otizaţiile si alte contribuţii ale membrilor asociaţiei a căror utilizare nu este condiţionată de realizarea unor misiuni speciale se

ontează în acelaşi mod ca şi mijloacele nepredestinate pct. 0; subpct. 3- din Indicaţiile metodice-.

3.30. Alte venituri şi celtuieli ale asociaţiei includ*

N plusurile şi lipsurile pierderile- de active identificate în urma inventarieriiN datoriile şi creanţele decontate în legătură cu expirarea termenelor de prescripţie

N veniturile şi celtuielile din vînzarea activelor nefolositeN veniturile din predarea în locaţiune pe bază neregulată a activelor organizaţiei necomerciale

N veniturile din recuperarea prejudiciului material

N alte venituri şi celtuieli, care nu sînt legate de misiuni speciale sau activităţi economice statutare concrete pct. 0? din Indicaţiile

odice-.3.36. )unurile primite pentru transmitere altor beneficiari se înregistrează in bilanţ în componenţa altor active circulante pct. 6; din

caţiile metodice-.

3.3@. 'ondurile asociaţiei cuprind*N fondul de active imobilizate

N fondul de autofinanţare pct. 4@ din Indicaţiile metodice-.

3.3<. Operaţiunile cu rezidenţii în baza contractelor înceiate în valută străină sau unităţi convenţionale se contabilizează în monedă

onală prin aplicarea cursului de scimb stabilite de părţile contractante pct. 8; din #9: %Giferenţe de curs valutar şi de sumă&-.

3.34. Giferenţele de sumă se contabilizează ca venituri sau celtuieli curente pct. 35 din #9: %Giferenţe de curs valutar şi de sumă&-."5 POC+?++ CONT-/,+ +,-O-T+ ?+ ./N+ .TATATO

0.8. :alcularea si acitarea datoriilor fata de personal privind retribuirea muncii şi alte operaţii se efectuează în conformitate cuvederile legislaţiei în vigoare, ţinînd cont de cerinţele finanţatorilor. în cazul lipsei finanţării, salariile şi alte retribuţii se calculează şi se

ită pe măsura primirii acesteia, la prezentarea actelor necesare pentru calcul de către coordonatorul proiectului contract, act de îndeplinire

crărilor, serviciilor, borderou de calcul-, la decizia directorului executiv al asociaţiei conform bugetului de grant.

0.3. 2aloarea anvelopelor procurate separat de mijloacele de transport se decontează la celtuieli curente în momentul transmiterii în

loatare.0.0. Gobînzile aferente creditelor şi împrumuturilor asociaţiei se contabilizează in componenţa mijloacelor cu destinaţie specială.

-N+B+,+ ,- PO,/T/C/,+ CONT-/,+-ne&a 15 ormularele #ocumentelor primare elaborate #e entitate se includ formularele documentelor primare elaborate de

e asociaţie de sine stătător care trebuie să conţină elementele obligatorii prevăzute în art. 8? din /egea contabilităţii.

-ne&a "5 Planul #e conturi #e lucru < se includ conturile sintetice şi subconturile aplicate #e către asociaţie pentru ţinerea

tabilităţii şi calcularea indicatorilor din situaţiile financiare

-ne&a $5 ormularele registrelor contabile elaborate #e entitate se includ formularele registrelor contabile, elaborate de către

tate de sine stătător, prevăzute de programul de contabilitate, care trebuie să conţină elementele obligatorii prevăzute în art. 30 din /egea

tabilităţii.Planul #e conturi #e lucru

e&a 5 ,ista %uncţiilor persoanelor responsabile #e întocmirea şi semnarea #ocumentelor primare:?enumirea %uncţiei ?ocumente primare

ectorul e&ecuti' ?ocumentele #e casă7 bancare şi #e #econtare7 procesele<'erbale #e primire<

pre#are a acti'elor imobilizate7 procese<'erbale #e casare a stocurilorconsumate7 #e e&ecutare a lucrărilorser'iciilor 5555

ntabilul ?ocumentele #e casă7 bancare şi #e #econtare7 %işele #e pontaD a personaluluia#ministrati' şi #e #eser'ire a entităţii7 bor#erourile #e calcul a salariilor555

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 11/26

>lanul de conturi de lucru cuprinde conturile sintetice şi subconturile necesare pentru evidenţa elementelor contabile şi determinareadicatorilor situaţiilor financiare. Acest plan se elaborează de către fiecare O9: de sine stătător în baza >lanului general de conturi

ontabile, ţinînd cont de politicile contabile aprobate.în planul de conturi de lucru conturile sintetice din clasele 84 trebuie să corespundă cu conturile de gradul I din clasele 84 din

anul general de conturi contabile. 9omenclatorul subconturilor din toate clasele şi conturile sintetice şi subconturile din clasele ;? seabileşte de către O9: de sine stătător în funcţie de specificul activităţii şi necesităţile informaţionale proprii.

>lanul de conturi de lucru se aprobă de către organul persoana-, responsabilă- de ţinerea contabilităţii şi raportarea financiară şi senexează la politicile contabile ale O9:.

(ai jos este prezentat un model ai planului de conturi de lucru al O9: elaborat conform >lanului general de conturi contabile şi aoilor Indicaţii metodice

Planul #e conturi #e lucru al -sociaţiei obşteşti 6Plai natal8E

Co#ul şi #enumirea contului sintetic Co#ul şi #enumirea subcontului883 %Imobilizări necorporale& 8838 %>rograme informatice&

8833 %Pebsite&

8830 %Alte imobilizări necorporale&880 %Amortizarea imobilizărilor necorporale& 8808 %Amortizarea programelor informatice&

8803 %Amortizarea =ebsitelui&

8800 %Amortizarea altor imobilizări necorporale&

838 %Imobilizări corporale în curs de execuţie&830 %(ijloace fixe& 8308 %(ijloace de transport&

8303 %:alculatoare&

8300 %Alte mijloace fixe&836 %Amortizarea mijloacelor fixe& 8368 %Amortizarea mijloacelor de transport&

8363 %Amortizarea calculatoarelor&

8360 %Amortizarea altor mijloace fixe&388 %(ateriale& 3888 %(ateriale consumabile&

3883 %>iese de scimb&

3880 %Anvelope şi acumulatoare procurate separat de mijloacele de transport&

3886 %Alte materiale&380 %Obiecte de mică valoare şi scurtă durată&

3808 %Obiecte de mică valoare şi scurtă durată în stoc&3803 %Obiecte de mică valoare şi scurtă durată în exploatare&

386 %$zura obiectelor de mică valoare şi scurtă durată&338 %:reanţe comerciale&

33< %:reanţe ale personalului& 33<8 %:reanţe ale titularilor de avans&

33<3 %:reanţe privind recuperarea prejudiciului material&

33<0 %Alte crean e ale personalului&

300 %:reanţe privind asigurările&306 %Alte creanţe curente&

3068 %:reanţe aferente mijloacelor cu destinaţie specială&3063 %Alte creanţe&

368 %:asa&

363 %:onturi curente în monedă naţională&

360 %:onturi curente în valută străină&

366 %Alte conturi bancare&

36< %Gocumente băneşti&3@8 %Investiţii financiare curente în părţi neafiliate&

3@88 %Gepozite bancare curente&3@83 %Alte investiţii financiare&

3<8 %:eltuieli anticipate curente&

3<3 %Alte active circulante&

068 %'onduri&0688 %'ondul de active imobilizate&0683 %'ondul de autofinanţare&

00< %Hxcedent net deficit net-& al perioadei de gestiune

636 %2enituri anticipate pe termen lung&63@ %'inanţări şi încasări cu destinaţie specială pe termen lung& 63@8 %Dranturi&

63@3 %Asistenţă financiară şi tenică&

63@0 %Gonaţii condiţionate&

63@6 %Alte finanţări şi încasări cu destinaţie specială pe termen lung&

@88 %:redite bancare pe termen scurt&

@38 %Gatorii comerciale curente&@08 %Gatorii faţă de personal privind retribuirea muncii&

@088 %Gatorii salariale&@083 %Gatorii faţă de deponenţi&

@03 %Gatorii faţă de personal privind alte operaţii&@038 %Gatorii faţă de titularii de avans&@033 %Alte datorii faţă de personal&

@00 %Gatorii privind asigurările sociale şi medicale& @008 %Gatorii faţă de bugetul asigurărilor sociale de stat&

@003 %Gatorii faţă de fondurile asigurării obligatorii de asistenţă medicală&

@000 %Alte datorii privind asigurările sociale şi medicale&@06 %Gatorii faţă de buget&

@068 %Gatorii privind impozitul pe venit din salariu&@063 %Alte datorii faţă de buget&

@0@ %2enituri anticipate&

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 12/26

>lanul de conturi de lucru trebuie incluse toate conturile sintetice şi subconturile necesare pentru ţinerea contabilităţii şi calcularea

catorilor situaţiilor financiare.

Particularităţile contabilităţii în organizaţiile necomerciale:

8. mijloacele cu destinaţie specială3. mijloacele nepredestinate

0. contribuţiile fondatorilor şi membrilor organizaţiei necomerciale

6. veniturile şi celtuielile

@. imobilizările necorporale şi corporale, stocurile şi alte active curente

<. fondurile organizaţiei necomerciale

4. conţinutul informaţiei situaţiilor financiare Conturi speci%iceacti'ităţii ONC:

63@ 'inanţări şi încasări cu destinaţie specială pe termen lung

@04 'inanţări şi încasări cu destinaţie specială curente

00< %Hxcedent net deficit net- al perioadei de gestiune&

068 %'onduri&

0688 %Aporturi iniţiale ale fondatorilor organizaţiilor necomerciale&

0683 %'ondul de active imobilizate&

0680 %'ondul de autofinanţare&

0686 %Alte fonduri&

<8< %2enituri aferente mijloacelor cu destinaţie specială&

<84 %Alte venituri cu excepţia veniturilor din activitatea economică-&

<8; %2enituri din activitatea economică&

48< %:eltuieli aferente mijloacelor cu destinaţie specială&

484 %Alte celtuieli cu excepţia celtuielilor din activitatea economică-&

48; %:eltuieli din activitatea economică&

@iDloace cu #estinaţie specială active şi servicii primite sau care urmează să fie primite sub formă de granturi, donaţii, alocaţii,

istenţă financiară sau tenică, contribuţii ale fondatorilor şi membrilor, alte finanţări şi încasări, mijloace şi fonduri proprii a căror

ilizare este condiţionată de realizarea unor !isiuni speciale procurarea anumitor active, finanţarea unor proiecte etc.-.

Misiune specială * acţiune procurarea sau crearea anumitor active, finanţarea unor proiecte concrete etc.- a unei O9: desfăşurată

seama mijloacelor cu destinaţie specială.

@iDloace nepre#estinate active şi servicii primite sau care urmează să fie primite, a căror utilizare nu este condiţionată de

alizarea unor misiuni speciale.

(ijloacele cu destinaţie specială pot fi clasificate după diferite criterii, fapt care influenţează documentarea şi organizarea

ntabilităţii în organizaţiile necomerciale.

în funcţie de valuta în care sunt primite deosebim finanţări în monedă naţională şi valută străină.

@04 %'inanţări şi încasări cu destinaţie specială curente& @048 %Dranturi&

@043 %Asistenţă financiară şi tenică&

@040 %Gonaţii necondiţionate&

@046 %Alte finanţări şi încasări cu destinaţie specială curente&

@63 %Gatorii privind asigurarea bunurilor şi persoanelor&

@66 %Alte datorii curente&

<8< %2enituri aferente mijloacelor cu destinaţie specială&

<84 %Alte venituri cu excepţia veniturilor din activitatea economică-& <848 %2enituri din plusurile de active imobilizate şi circulante constatate la inventariere&

<843 %2enituri din recuperarea prejudiciului material&

<840 %2enituri din decontarea datoriilor cu termenul de prescripţie expirat&

<846 %Alte venituri&

<8; %2enituri din activitatea economică& ?e inclus #oar în cazul în care asociaţia #es%ăşoară acti'ităţi economice48< %:eltuieli aferente mijloacelor cu destinaţie specială&

484 %Alte celtuieli cu excepţia celtuielilor din activitatea economică-&

4848 %:eltuieli privind lipsurile şi pierderile din deteriorarea activelor imobilizate şi circulante&

4843 %:eltuieli din decontarea creanţelor compromise&

4840 %Alte celtuieli&

48; %:eltuieli din activitatea economică& ?e inclus #oar în cazul în care asociaţia #es%ăşoară acti'ităţi economice

?88 %Imobilizări corporale primite în locaţiune arendă-

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 13/26

în funcţie de perioada planificată de utilizare distingem mijloace cu destinaţie specială pe termen scurt pEnă la un an- şi pe termen

g mai mult de un an-.

în funcţie de forma în care au fost acordate mijloacele cu destinaţie specială, acestea se clasifică în finanţări în formă monetară şi

monetară.

în funcţie de sursa de finanţare există mijloace cu destinaţie specială interne efectuate de finanţatori autotoni- şi externe obţinute de

nanţatori străini-.

:ontabilitatea trebuie să asigure delimitarea şi înregistrarea separată a mijloacelor cu destinaţie specială intrate şi utilizate, ceea ce se

ermină de condiţiile şi restricţiile impuse de către donatori privind utilizarea finanţărilor acordate. Hvidenţa se organizează în funcţie de

l mijloacelor şi perioada de utilizare a acestora. Hxistenţa şi mişcarea mijloacelor cu destinaţie specială sunt contabilizate în conturile de

v )(+ ;/inanţări şi ncasări cu destinaţie specială pe termen lun!< şi +&= ;/inanţări şi ncasări cu destinaţie specială curente<. în

formitate cu >lanul de conturi contabile organizaţiile necomerciale sunt în drept să elaboreze nomenclatorul subconturilor şi conturilor

litice pentru fiecare cont sintetic, ce permite evidenţa mijloacelor cu destinaţie specială pe surse de finanţare, categorii de finanţări,

cţii de utilizare şi articole concrete de celtuieli aferente proiectelor sau altor scopuri speciale.

(ijloacele cu destinaţie specială pot fi primite sub formă de active imobilizate, stocuri, servicii sau sub formă de numerar destinate

curării activelor, precum şi acoperirii celtuielilor aferente mijloacelor cu destinaţie specială.

7ecunoaşterea iniţială a mijloacelor cu destinaţie specială se efectuează în baza contabilităţii de an!a-amente.

(G# se recunosc în cazul existenţei unei certitudini întemeiate că*

!i"loacele vor fi pri!ite de către organizaţia necomercialăcondiţiile aferente utilizării acestor mijloace vor fi îndeplinite

valoarea mijloacelor poate fi determinată în mod credibil.

Hvaluarea iniţială a (G# se efectuează în funcţie de forma în care acestea au fost primite*

(G# primite sub formă !onetară se evaluează la valoarea nominală,

(G# primite sub formă ne!onetară se evaluează la cost de intrare, determinată în conformitate cu #9:. (ijloacele cu destinaţie

specială ce urmează să fie primite se înregistrează*

Gt 8<8 L:reanţe pe termen lung& sau 306 LAlte creanţe curente&

:t 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&

:t @04 L'inanţări şi încasări cu destinaţie specială curente&.

(ijloacele cu destinaţie specială intrate efectiv se înregistrează*

Gt 883 LImobilizări necorporale&, 830 L(ijloace fixe&, 388 L(ateriale&, 363 L:onturi curente în monedă naţională&, 360 L:onturi

ente în valută străină& etc.

:t 8<8 L:reanţe pe termen lung& sau 306 LAlte creanţe curente&.

(ijloacele cu destinaţie specială pot fi utilizate pentru*

acoperirea celtuielilor curente,

aciziţionarea sau fabricarea activelor curente, acordarea avansurilor,

procurarea sau crearea imobilizărilor necorporale şi corporale.

înregistrările contabile se întocmesc în dependenţă de calea de utilizare a respectivelor mijloace, în cazul suportării de entitate a

celtuielilor aferente mijloacelor cu destinaţie specială se reflectă*

Gt 48< L:eltuieli aferente mijloacelor cu destinaţie specială&

:t @38 LGatorii comerciale curente&.:oncomitent se înregistrează diminuarea finanţărilor şi încasărilor cu destinaţie specială*

Gt 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t <8< L2enituri aferente mijloacelor cu destinaţie specială&.

$tilizarea mijloacelor cu destinaţie specială pentru procurarea stocurilor şi a altor active circulante, precum şi pentru acordarea

nsurilor se înregistrează*

8- în cazul valorii activelor utilizate*

Gt 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t <8< L2enituri aferente mijloacelor cu destinaţie specială&

3- în cazul valorii activelor şi avansurilor acordate şi neutilizate*

Gt 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 14/26

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t @0@ L2enituri anticipate curente&.

In conformitate cu politicile contabile organizaţia necomercială poate înregistra finanţările cu destinaţie specială aferente stocurilor şi

nsurilor acordate la venituri anticipate în sumă totală.

în acest caz pe măsura utilizării stocurilor si decontării avansurilor acordate, veniturile anticipate se vor deconta la venituri curente* Gt

:t <8<.

(ijloacele cu destinaţie specială primite sub formă de active imobilizate sau utilizate pentru procurarea acestora se înregistrează*

Gt 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t 068 L'onduri&, subcontul 0683 L'ondul de active imobilizate&.

Organizaţiile necomerciale care acumulează şi distribuie mijloace cu destinaţie specială altor beneficiari, contabilizează utilizarea

stor finanţări în următorul mod*

8- transferarea numerarului şi a altor active beneficiarilor ca majorare a creanţelor şi diminuare a numerarului şi a altor active

3- decontarea mijloacelor cu destinaţie specială transferate beneficiarilor ca diminuare a finanţărilor cu destinaţie specială şi

orare a datoriilor curente

0- decontarea reciprocă a creanţelor şi datoriilor aferente mijloacelor cu destinaţie specială utilizate şi confirmate prin rapoartele

eficiarilor ca diminuare concomitentă a datoriilor şi creanţelor curente.

în cazul primirii si utilizării mijloacelor cu destinaţie specială #n valută străină, precum şi la data întocmirii situaţiilor financiare aparrenţe de curs valutar favorabile sau nefavorabile, care se înregistrează ca majorare sau diminuare a încasărilor cu destinaţie specială.

ste diferenţe se referă la soldurile numerarului în casierie şi la conturile curente în valută străină, la conturile de depozit, la creanţele şi

oriile în valută străină aferente mijloacelor cu destinaţie specială şi se contabilizează la data efectuării tranzacţiei şi la data raportării.

/a primirea şi utilizarea (G# în valută străină apar la data fectuării tranzacţiei şi întocmirii situaţiilor financiare #i%erenţe #e cursutar:

<%a'orabile: ?t "$7$17 =1 Ct $=7 =">< ne%a'orabile: ?t $=7 ="> Ct "$7 $17 =1:a majorare a finanţărilor cu destinaţie specială se recunosc dobn"ile calculate pentru soldurile mijloacelor speciale în conturile

ente şi de depozit, altor investiţii în monedă naţională şi valută străină.

?obînzile calculate de bancă pentru soldurile (G# la conturile curente şi de depozit în monedă naţională şi valută străină* ?t $7Ct $=7 =">5

(ijloacele cu destinaţie specială neutili"ate apar în cazul utilizării incomplete a mijloacelor primite, din motivul sistării proiectelor

după finalizarea acestora, cînd suma mijloacelor primite depăşeşte suma mijloacelor utilizate. :u acordul finanţatorului mijloacele

tilizate pot fi rambursate, redirecţionate la cofinanţarea altor programe sau lăsate la dispoziţia organizaţiei necomerciale.

în cazul rambursării mijloacelor cu destinaţie specială neutilizate se înregistrează*

Gt 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t 883 LImobilizări necorporale&, 830 L(ijloace fixe&, 388 L(ateriale&, 363 L:onturi curente în monedă naţională&, 360 L:onturi

ente în valută străină&.

8edirecţionarea mijloacelor cu destinaţie specială la cofinanţarea altor proiecte se reflectă*

Gt 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&

:t @04 L'inanţări şi încasări cu destinaţie specială curente&.

Gecontarea mijloacelor neutilizate şi rămase la dispo"iţia or!ani"aţiei necomerciale se înregistrează*

Gt 63@ %'inanţări şi încasări cu destinaţie specială pe termen lung&

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t 068 L'onduri&, subcontul 0680 L'ondul de autofinanţare&.

$xe!plu Intrarea MS n ca"ul aplicării contabilităţii de an!a-amente Date iniţiale: Organizaţia necomercială a înceiat la data de

1531= un contract de grant cu un finanţator local, la suma totală de 433 333 lei

>erioada realizării proiectului finanţat de grant începînd cu 36.83.358@ pînă la 30.83.358@

:onform condiţiilor contractului şi a graficului de plăţi, finanţatorul se obligă să transfere mijloacele de grant în 6 tranşe, prima tranşă

d planificată pentru primire la =51531=7 în sumă de "33 333 lei

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 15/26

Hfectiv din motive obiective-, I tranşă a fost primită la 135315314 la sumă de =3 333 lei.

%e&re: Organizaţia necomercială are o certitudine întemeiată că mijloacele băneşti I tranşă- vor fi primite şi aplicînd metoda de

ajamente va întocmi formulele contabile.

?t "$ Ct ="> "33 333 lei la =51531=7 la suma mijloacelor de grant ce urmează să fie primite, aferente I tranşe

Docu!ente "ustificative: :ontractul de grant, bugetul celtuielilor grantului, graficul tranşelor de grant

?t $ Ct "$ < =3 333 lei la 1353153147 la mijloacele de grant intrate efectiv, aferente I tranşe

Docu!ente "ustificative: Hxtras de cont, ordin de plată bancară.

mplu, -cFitarea cFeltuielilor curente #in contul @?.e iniţiale: 8. în cadrul realizării unui proiect, organizaţia necomercială a recepţionat în luna august 358@ conturile furnizorilor

tru următoarele servicii*

conturile pentru ciria spaţiului în luna august 3@55 lei, factura fiscală a furnizorul serviciilor 3@55 lei

ervicii de telecomunicaţie pentru luna august 8?55 lei

3. în aceeaşi lună au fost acitate din contul mijloacelor de grant*

ervicii pentru ciria spaţiului 3@55 leiervicii de telecomunicaţie 8?55 lei

ervicii bancare 83; lei.

0. în luna august au fost calculate şi acitate salarii şi onorarii, din contul mijloacelor de grant, în suma totală 3;<55 lei, contribuţii

sigurări sociale <@4; lei şi prime la asigurări medicale datorate de patron 83;4 lei7ere* O9: va întocmi formulele contabile*

?t >14 Ct =1 3@55 lei în luna august, la suma (G# utilizate pentru celtuielile curente de cirie Docu!ente "ustificative: 'acturi,

facturi fiscale, acte de recepţionare a serviciilor furnizorilor

?t >14 Ct =1 8?55 lei în luna august, la suma (G# utilizate pentru celtuielile curente de comunicaţie. Docu!ente "ustificative: turi, facturi fiscale, acte de recepţionare a serviciilor ale furnizorilor de servicii, deconturi de avans în cazul acitării prin intermediul

arilor de avans-

?t >14 Ct ="1 3; <55 lei în luna august, la suma (G# utilizate pentru acoperirea celtuielilor curente aferente salariilor calculate

tru luna august

Docu!ente "ustificative: :ontracte individuale de mucă, tabel de pontaj, contracte civile de prestări servicii, acte de recepţionare a

viciilor lucrărilor-, registre de calculare a salariilor

?t >14 Ct ="" <@4; lei în luna august, la suma (G# utilizate pentru acoperirea celtuielilor curente aferente contribuţiilor de

urări sociale calculate pentru luna august

Docu!ente "ustificative: 7egistre de calculare a salariilor şi :A# din salarii

?t >14 Ct @00 83;4 lei în luna august, la suma (G# utilizate pentru acoperirea celtuielilor curente aferente primelor de asistenţă

dicală, calculate pentru luna august

Docu!ente "ustificative: 7egistre de calculare a salariilor şi >A( din salarii

?t =1 Ct $ 3@55 lei în luna august, la suma celtuielilor de cirie acitate

Docu!ente "ustificative: Hxtras din cont, ordin de plată

?t =1 Ct $ 8?55 lei în luna august, la suma celtuielilor de comunicaţie acitate în luna august Docu!ente "ustificative: Hxtras

din cont, ordin de plată

?t ="1 Ct $ KKKKKKKKlei 3;<5583;4848<36<0- în luna august, la suma salariilor acitate Docu!ente "ustificative: Hxtras din cont, ordin de plată

?t ="" Ct $ KKKKKKKKlei <@4; J83;4J848<-în luna august, la suma :A#, :IA#, >A( acitate

Docu!ente "ustificative: Hxtras din cont, ordine de plată

?t ="$> Ct $< 36<0 lei în luna august, la suma impozitului pe venit transferată bugetului

Docu!ente "ustificative: Hxtras din cont, ordin de plată

?t >14 Ct $ 83; lei în luna august, la suma celtuielilor bancare

Docu!ente "ustificative: Hxtras din cont, contractul cu banca

?t ="> Ct 41 65??0 lei 3@55J8?55J3;<55J<@4;J83;4J83;- în luna august, recunoaşterea venitului curent, aferent (G# utilizate

una august, pentru acoperirea celtuielilor curente

Docu!ente "ustificative: 7aportul privind bugetul de grant executat în luna august, registrele contabile aferente celtuielilor.

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 16/26

on#urile organizaţiei necomerciale reprezintă totalitatea surselor proprii de finanţare ale organizaţiei necomerciale aferente

velor imobilizate primite cu titlul gratuit, primite sau procurate pe seama mijloacelor cu destinaţie specială, mijloacelor nepredestinate,

cum şi din rezultatele activităţii economice. în aşa mod fondurile sunt elemente componente ale capitalului propriu al organizaţiei

omerciale.

'ondurile organizaţiei necomerciale cuprind*

$> aporturile iniţiale ale fondatorilor?

(> fondul de active imobili"ate?

&> fondul de autofinanţare?

)> alte fonduri

>lanul general de conturi contabile a fost ajustat la necesităţile organizaţiilor necomerciale şi pentru evidenţa fondurilor

anizaţiilor necomerciale prevede grupa 06 %Alte elemente de capital propriu&, cu contul de gradul întîi "$1 6on#uri8 şi conturile de

dul doi* &)$$ Aporturi iniţiale ale fondatorilor or!ani"aţiilor &)$( @/ondul de active i m o b i l i " a t e < , &)$& @/ondul de

auto&)$) @Alte fonduri<.

-porturile iniţiale ale %on#atorilor organizaţiei necomerciale se înregistrează prin formula contabilă*

Gt 306 LAlte creanţe curente&

:t 068 %'onduri&, subcontul 0688 %Aporturi iniţiale ale fondatorilor organizaţiilor necomerciale&.

Aporturile iniţiale ale fondatorilor entităţilor depuse în conformitate cu legislaţia în vigoare se reflectă prin formulele contabile*

Gt 883 LImobilizări necorporale&, 838 LImobilizări corporale în curs de execuţie&, 830 L(ijloace fixe&, 388 %(ateriale&, 380biecte de mică valoare şi scurtă durată&, 368 %:asa&, 363 %:onturi curente în monedă naţională&, 360 %:onturi curente în valută străină&

:t 306 LAlte creanţe curente&.

Contribuţiile fondatorilor şi membrilor or!ani"aţiei necomerciale reprezintă taxe de aderare şi cotizaţii de membru, alte

tribuţii, donaţii ale fondatorilor şi membrilor organizaţiei.

:ontabilitatea acestora se ţine în funcţie de tipul acestora* taxe de aderare şi cotizaţii de membru, alte contribuţii, sponsorizări,

aţii condiţionate sau necondiţionate acordate de către fondatori sau membrii acesteia.

:ontribuţiile fondatorilor şi membrilor organizaţiei necomerciale primite în formă monetară se evaluează la suma lor nominală, iar

sub formă nemonetară la costul de intrare, care se determină în conformitate cu #9:, ţinînd cont de regulile indicaţiilor metodice.

:otizaţiile şi alte contribuţii ale fondatorilor şi membrilor organizaţiei se contabilizează în funcţie de destinaţia lor şi anume*

8- cotizaţiile şi alte contribuţii destinate realizării unor misiuni speciale se reflectă*

Gt 306 LAlte creanţe curente&

:t 63@ L'inanţări şi încasări cu destinaţie specială pe termen lung&

:t @04 L'inanţări şi încasări cu destinaţie specială curente&

$lterior aceste contribuţii se reflectă la venituri în mărimea celtuielilor efectuate*

Gt 63@ L'inanţări şi încasări cu destinaţie specială pe termen lung&

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t <8< &2enituri aferente mijloacelor cu destinaţie specială&

3- cotizaţiile şi alte contribuţii, a căror utilizare nu este condiţionată de realizarea unor misiuni speciale, se reflectă iniţial ca

orare concomitentă a creanţelor şi datoriilor curente*

Gt 306 LAlte creanţe curente&

:t @66 LAlte datorii curente&$lterior se înregistrează diminuarea datoriilor şi majorarea veniturilor curente prin formula*

Gt @66 LAlte datorii curente&

:t <8< !2enituri aferente mijloacelor cu destinaţie specială&.

on#ul #e acti'e imobilizate cuprinde finanţările şi încasările cu destinaţie specială şi mijloacele nepredestinate aferente activelor

bilizate procurate sau create, precum şi costurile ulterioare aferente. :onstituirea fondului de active imobilizate se înregistrează în cazul

ontării finanţărilor cu destinaţie specială, primirii mijloacelor nepredestinate sub formă de imobilizări sau utilizării ulterioare a acestor

oace pentru procurarea sau crearea imobilizărilor.

:rearea fondului de imobilizări la suma utilizării mijloacelor cu destinaţie specială pe termen lung sau scurt pentru procurarea sau

area imobilizărilor se reflectă*

Gt 63@ L'inanţări şi încasări cu destinaţie specială pe termen lung&

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t 068 %'onduri&, subcontul 0683 %'ondul de active imobilizate&.

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 17/26

Imobilizările pot fi utilizate după diferite direcţii la organizarea activităţilor pentru îndeplinirea scopurilor statutare, pentru necesităţi

ministrative şi alte direcţii. :alculul amortizării imobilizărilor necorporale şi corporale pe perioada utilizării lor în evidenţa organizaţiilor

omerciale se efectuează cu ajutorul metodelor de calcul recomandate de standardele de contabilitate, care trebuie stipulate în >oliticile

tabile ale entităţii. /uînd în consideraţie că imobilizările care aparţin organizaţiei sînt primite cu titlu gratuit sau procurate din sursele

atorilor şi sponsorilor, aceste obiecte sînt exploatate cu un scop bine determinat în perioadele stabilite de proiecte sau programe. /a

tabilizarea calculului amortizării imobilizărilor primite sau procurate din contul mijloacelor cu destinaţie specială apar particularităţi

nţiale. :onform Indicaţiilor metodice sumele amortizării calculate nu se reflectă la costuri sau celtuieli, dar la micşorarea fondului de

bilizări. Giminuarea fondului de active imobilizate se reflectă pe măsura calculării amortizării şi ieşirii imobilizărilor prin înregistrările

tabile*

Gt 068 %'onduri&, subcontul 0683 %'ondul de active imobilizate&

:t 880 LAmortizarea imobilizărilor necorporale&, 836 LAmortizarea mijloacelor fixe&, în cazul ieşirii, casării, transmiterii cu titlul

uit a imobilizărilor înainte de expirarea duratei de utilizare se decontează valoarea contabilă prin formula contabilă*

Gt 068 %'onduri&, subcontul 0683 %'ondul de active imobilizate&

:t 883 LImobilizări necorporale&

:t 838 LImobilizări corporale în curs de execuţie&, 830 L(ijloace fixe&.

on#ul #e auto%inanţare include excedentul sau deficitul din activitatea statutară, inclusiv profitul sau pierderea din activitatea

nomică. Acest fond poate fi utilizat pentru finanţarea misiunilor speciale şi în alte scopuri stabilite de organele de conducere ale

anizaţiei. $tilizarea fondului de autofinanţare se înregistrează pentru*8- finanţarea misiunilor speciale ca diminuare a fondului de autofinanţare şi majorare a finanţărilor cu destinaţie specială

3- alte scopuri ca diminuare a fondului de autofinanţare şi majorare a datoriilor, diminuare a activelor circulante etc.

7ezultatul din activităţile statutare şi economice se determină la finele perioadei de gestiune şi se decontează la majorarea sau

inuarea fondului de autofinanţare a organizaţiei necomerciale. 2eniturile realizate din aceste activităţi nu pot fi distribuite între membrii

anizaţiei şi se folosesc doar pentru realizarea sarcinilor statutare.

7ezultatul din activităţile statutare şi economice al organizaţiei necomerciale la finele perioadei de gestiune se reflectă prin

gistrările contabile*

Gecontarea celtuielilor la rezultatul financiar*

Gt 0@8 L7ezultat financiar total&

:t 48< !:eltuieli aferente mijloacelor cu destinaţie specială&, 484 !Alte celtuieli cu excepţia celtuielilor din activitatea

nomică-&, 48; !:eltuieli din activitatea economică&

Gecontarea la rezultatul financiar a veniturilor*

Gt <8< !2enituri aferente mijloacelor cu destinaţie specială&, <84 &Alte venituri cu excepţia veniturilor din activitatea economică-&,

!2enituri din activitatea economică&

:t 0@8 L7ezultat financiar total&

:alcularea sumei impozitului pe venit din activităţile realizate*

Gt 408 L:eltuieli privind impozitul pe venit&

:t @06 LGatorii faţă de buget&

Gecontarea celtuielilor privind impozitul pe venit la rezultatul financiar*

Gt 0@8 L7ezultat financiar total!

:t 408 L:eltuieli privind impozitul pe venit& înregistrarea excedentului profitului- din activităţile statutare şi economice*

Gt 0@8 L7ezultat financiar total&

:t 068 %'onduri&, subcontul 0680 L'ondul de autofinanţare&

înregistrarea deficitului pierderii- din activităţile statutare şi economice*

Gt 068 %'onduri&, subcontul 0680 L'ondul de autofinanţare&

:t 0@8 L7ezultat financiar total&.

'ondul de autofinanţare poate fi utilizat pentru finanţarea misiunilor speciale şi în alte scopuri stabilite de organul de conducere al

tăţii, de exemplu pentru acoperirea altor celtuieli curente.

$tilizarea fondului de autofinanţare pentru cofinanţarea misiunilor speciale se înregistrează*

Gt 068 %'onduri&, subcontul 0680 L'ondul de autofinanţare&

:t 63@ L'inanţări şi încasări cu destinaţie specială pe termen lung&

:t @04 L'inanţări şi încasări cu destinaţie specială curente&

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 18/26

'ondul de autofinanţare utilizat pentru acoperirea celtuielilor curente se contabilizează*

Gt 068 %'onduri&, subcontul 0680 L'ondul de autofinanţare&

:t @38 LGatorii comerciale curente&

:t 363 L:onturi curente în monedă naţională& etc.

-lte %on#uri cuprin#:8- sursele aferente mijloacelor restricţionate pentru utilizare sau create de organizaţie conform deciziei organelor de conducere sau

erinţa finanţatorilor, donatorilor etc.

3- rezervele prevăzute de legislaţie, statut sau alte rezerve. Aceste rezerve se constituie din contul fondului de autofinanţare şi sînt

inate pentru acoperirea deficitului pierderii- sau pentru alte scopuri stabilite de legislaţie şi organele de conducere.

:onstituirea altor fonduri aferente mijloacelor restricţionate pentru utilizare se reflectă*

Gt 63@ L'inanţări şi încasări cu destinaţie specială pe termen lung&

Gt @04 L'inanţări şi încasări cu destinaţie specială curente&

:t 068 %'onduri&, subcontul 0686 LAlte fonduri&.

$tilizarea altor fonduri se contabilizează în dependenţă de direcţiile de folosire a mijloacelor restricţionate, de exemplu pentru

perirea celtuielilor specifice*

Gt 068 %'onduri&, subcontul 0686 LAlte fonduri&

:t 388 %(ateriale&, 380 %Obiecte de mică valoare şi scurtă durată&

:t @38 LGatorii comerciale curente&./@O/,/9A/ N+COPO-,+ RI COPO-,+ :ostul imobili"ărilor primite cu titlul !ratuit se

ermină în baza actelor de donaţie, proceselorverbale de primire predare şi a altor documente, care confirmă transmiterea dreptului de

prietate sau de folosinţă şi destinaţia acestora.

:ostul de intrare a activelor primite n folosinţă temporară sau cu scopul transmiterii ulterioare unor categorii de beneficiari

iliţi, se evaluează de către o comisie in#epen#entă conform documentelor de însoţire sau în baza*

N preţului donatorului în cazul în care bunurile sînt produse de către acesta

N valorii -uste a activului determinate în conformitate cu prevederile actelor normative în vigoare în cazul în care donatorul a

curat bunurile în scopul donaţiei sau cînd valoarea acestora nu este indicată în documentele de primire

N valorii n vamă stabilite conform prevederilor legale în cazul primirii activului din străinătate, cînd valoarea nu este indicată în

umentele donatorilor străini

N valorii determinate n altă ba"ă raţională în cazul primirii activelor foste în folosinţă cînd valoarea acestora nu este indicată în

umentele de primire.

înregistrarea /a intrări a imobilizărilor indiferent de sursa sau modul lor de procurare, trebuie să se bazeze pe documente

ificative întocmite în modul corespunzător facturi, facturi fiscale, alte documente relevante-.

>unerea în funcţiune a imobilizărilor trebuie să se efectueze în baza procesului verbal de primirepredare mişcare- a mijloacelor fixe

mularul tipizat ('8- pentru imobilizări corporale şi formularul similar, elaborat de sine stătător de către O9: pentru imobilizări

orporale.

în baza procesuluiverbal se întocmeşte fisa de evidentă a mijloacelor fixe formularul tipizat ('<-, care se înregistrează în lista

lor mijloacelor fixe formularul tipizat ('4- sau în registrul de inventar.

La ac2i"iţionarea primirea3crearea> imobili"ărilor necorporale şi corporale pe seama mi-loacelor cutinaţie specială trebuie să fie întocmite formulele contabile*

8- la valoarea de procurare a imobilizărilor necorporale şi corporale primite ca mijloace cu destinaţie specială* debit 11171171171"dit $=7 =">!3- la suma costurilor de aciziţionare"creare şi pregătire a imobilizărilor* debit 111711 credit

1171"71$7 47 =17 ="17 ="7 =""7 =$$ etc.

0- la costulde intrare a imobilizărilor puse în funcţiune* debit 11 credit 111 sau

debit 1" credit 11!6- la suma mijloacelor cu destinaţie specială utilizate pentru procurarea"crearea imobilizărilor sau primite sub formă de imobilizări*

it )(+,+&= credit &)$, subcontul 34'2 ()ondul de i!obilizări

/a primirea imobili"ărilor corporale şi necorporale pe seama miDloacelor nepre#estinate trebuie să fie întocmite formuleletabile*

8/19/2019 Contabilitatea in Intreprinderile Mici 2

http://slidepdf.com/reader/full/contabilitatea-in-intreprinderile-mici-2 19/26

8- la valoarea contractuală a imobilizărilor primite ca mijloace nepredestinate*