Contabilitatea Fermei - Gabriela Marin

26

CONTABILITATEA FERMEI CURS PENTRU FERMIERI (măsura 112, măsura 141) “Înfiinţarea şi Sprijinirea Reţelei Naţionale de Dezvoltare Rurală” proiect finanţat prin Programul Naţional de Dezvoltare Rurală (PNDR) 2007 – 2013 SEMINAR AD HOC Valorificarea potențialului horticol 24 – 27 iulie 2012, Râmnicu Vâlcea

description

Contabilitatea Fermei

Transcript of Contabilitatea Fermei - Gabriela Marin

CONTABILITATEA FERMEI CURS PENTRU FERMIERI (măsura 112, măsura 141)

“Înfiinţarea şi Sprijinirea Reţelei Naţionale de Dezvoltare Rurală” proiect finanţat prin Programul Naţional de Dezvoltare Rurală (PNDR) 2007 – 2013

SEMINAR AD HOC Valorificarea potențialului horticol 24 – 27 iulie 2012, Râmnicu Vâlcea

INFORMAŢII NECESARE PENTRU TINERII FERMIERI (măsura112) ȘI FERMIERII DE SEMISUBZISTENŢĂ (măsura 141)

1. Direcțiile Sanitar-Veterinare;

2. Reprezentanții regionali ai Ministerului Dezvoltării și Turismului;

3. Agenția de Plăți și Intervenție în Agricultură;

4. Oficiul Județean pentru Dezvoltare Rurală și Pescuit;

5. Direcțiile Agricole;

6. Camerele Agricole;

7. Primăriile.

8. MADR, AM PNDR – prin structurile de la nivel central şi judeţean

Centrele Judeţene de Dezvoltare Rurală

APIA la nivel central şi judeţean

APDRP la nivel central şi judeţean

DISPOZIȚII FISCALE

Pentru a fi eligibili pentru sprijin, tinerii fermieri(112) și fermierii de semisubzistenţă (141) trebuie să se înregistreze

• Individual şi independent, ca persoane fizice autorizate PFA.

• Ca întreprinzători titulari ai unei întreprinderi individuale

în conformitate cu prevederile Ordonanţei de Urgenţă a Guvernului nr. 44/2008, cu modificările şi completările

ulterioare

DISPOZIȚII FISCALE

Pentru vânzarea produselor PFA şi întreprinderea individuală plătește impozit pe profit de 16% conform Codului Fiscal.

• Cine mă ajută să mă înregistrez ca PFA sau ca întreprindere individuală ?

1. Oficiul Registrului Comerțului

2. Direcția Județeană a Finanțelor Publice

MODALITĂŢI DE ORGANIZARE A AFACERILOR

• PFA, SRL sau microîntreprindere – sunt cele mai răspândite modalități de organizare a afacerilor din România și diferă în ceea ce privește costurile de înființare, nivelul de fiscalitate și obligațiile declarative la Fisc.

• Spre deosebire de acum câțiva ani, când cei mai mulți întreprinzători preferau să-si înființeze societăți cu răspundere limitată (SRL), de trei ani încoace la oficiile Registrului Comerțului se inscriu mai multe persoane fizice, cu formele de organizare aferente: persoană fizică autorizată (PFA), întreprindere individuala (II) sau întreprindere familială (IF), în funcție de numărul persoanelor implicate în desfășurarea activității.

ÎNFIINŢAREA UNEI P.F.A.

• Conform legii , persoanele fizice, cetățeni români sau cetățeni ai statelor membre ale U.E. și ale celorlalte state aparținând spațiului economic european, pot desfășura activități economice pe teritoriul României în mod independent. Acestea pot activa în toate domeniile, meseriile și ocupațiile cu excepția celor stabilite sau interzise prin legi speciale.

CALITATEA DE ANGAJAT PROPRIU

Persoana fizică care desfăsoară prin forțele proprii, activități

economice în mod independent, fără a implica raporturi de muncă față de un angajator, are calitatea de angajat propriu.

Aceasta se referă la dreptul de a fi asigurat în sistemul public de pensii și alte drepturi de asigurări sociale, al asigurărilor sociale de sănătate și al asigurărilor pentru somaj în condițiile prevăzute de legea care reglementează acest lucru.

SISTEMUL DE ASIGURĂRI SOCIALE

Persoanele fizice autorizate şi întreprinderile individuale contribuie la:

1. Sistemul Național de Asigurări de Sănătate

2. Sistemul Național de Pensii

AUTORIZAŢIA UNEI P.F.A.

Autorizația pentru desfăsurarea de către persoana fizică a unor activități economice în mod independent se eliberează la cerere de către primarii comunelor, oraselor, municipiilor, respectiv ai sectoarelor municipiului București, pe a căror rază teritorială își desfășoară activitatea.

Dacă însă persoanele fizice nu au domiciliul în România li se eliberează autorizația de către primarii unității administrativ-teritoriale pe a căror rază își au reședința. Autorizația va cuprinde în mod obligatoriu activitățile principale.

DOCUMENTE- AUTORIZARE

• Pentru obținerea autorizațiilor în vederea desfășurării de către persoanele fizice a unor activități economice în mod independent persoana fizică trebuie să depună o documentație care va cuprinde:

- cerere-tip; - cazierul judiciar; - copii de pe actele de identitate; - certificatul medical; - actele din care să rezulte reședința, pentru persoanele fizice cetățeni străini; - documentele care atestă calificarea profesională; - acordurile și avizele eliberate de instituțiile abilitate, potrivit dispozițiilor legale, necesare desfășurării activităților pentru care se solicită autorizarea.

ÎNREGISTRAREA LA OFICIUL REGISTRULUI COMERŢULUI

• După obținerea autorizației, persoanele fizice care desfășoară activități

economice în mod independent sunt obligate să se inregistreze la Registrul Comerțului, organizat în fiecare județ și în municipiul București și la organele fiscale teritoriale, conform reglementărilor legale în vigoare.

SISTEME DE CONTABILITATE

A. În partidă simplă(P.F.A., I.I., I.F)

B. În partidă dublă (societăți comerciale)

CONTABILITATEA ÎN PARTIDĂ SIMPLĂ

CARACTERISTICA DE BAZĂ:

Înregistrează numai veniturile brute obținute și cheltuielile efectuate pentru desfășurarea activității.

VENITURI BRUTE = încasări în cursul anului, indiferent de perioada în care au fost efectuate prestațiile.

CHELTUIELI = efectuate pentru realizarea veniturilor și plătite în cursul anului.

Venituri = Încasări; Cheltuieli= Plăți;

REGULĂ: Sumele plătite/încasate, în numerar/contul bancar se înregistrează cronologic, în Registrul - Jurnal de Încasări și plăți.

CONTABILITATEA ÎN PARTIDĂ SIMPLĂ

DOCUMENTE JUSTIFICATIVE:

-Factură,

-Borderou de achiziție,

-Fișa mijlocului fix,

-Bon de consum,

-Chitanța, Monetar,

-Extras din borderoul de plăți,

-Fișă pentru operații diverse,

-Jurnal pentru operațiuni diverse;

REGISTRE CONTABILE:

-Registrul - Jurnal de Încasări și Plăți,

-Registrul Inventar

(se numerotează, șnuruiesc, parafează și se înregistrează la autoritățile fiscale);

DETERMINAREA VENITULUI NET AL FERMEI

– ÎN SISTEM REAL

• venituri brute.

• clasificarea cheltuielilor.

• cheltuieli deductibile.

• cheltuieli cu deductibilitate limitată.

• cheltuieli nedeductibile.

• impozit pe venit.

– PE BAZĂ DE NORME DE VENIT

VENITUL NET AL FERMEI ÎN SISTEM REAL

VENIT NET =

VENITURILE BRUTE – Cheltuieli deductibile efectuate pentru obținerea veniturilor.

COMPONENŢĂ VENITURI BRUTE:

• Sumele încasate din desfășurarea activității;

• Contravaloarea în lei a veniturilor în natură obținute din desfășurarea activității;

• Dobânzile încasate de la clienți.

VENITUL NET AL FERMEI ÎN SISTEM REAL

În categoria VENITURILOR BRUTE NU se încadrează (nu se înregistrează în Registrul de Încasări și Plăți):

- Aporturile în numerar/ echivalentul în lei al aporturilor în natura aduse la începerea activității/în cursul desfășurării acesteia;

- Credite bancare/împrumuturi primite de la persoane fizice/juridice;

- Despăgubiri primite;

- Sumele/bunurile primite prin donații, sponsorizări.

CLASIFICAREA CHELTUIELILOR

1. Cheltuieli efectuate în interesul direct al activității;

2. Cheltuieli cu sponsorizarea ;

3.Cheltuielile de protocol;

4. Cheltuielile aferente bunurilor utilizate mixt (pentru afacere și în scop personal).

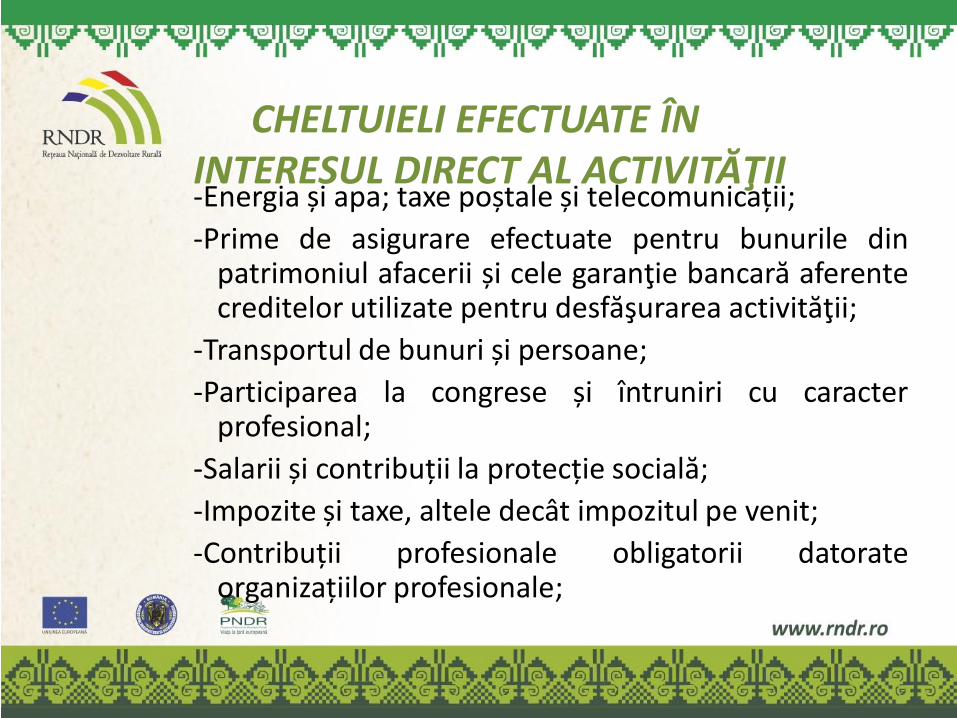

CHELTUIELI EFECTUATE ÎN INTERESUL DIRECT AL ACTIVITĂŢII

• Achiziționarea de materii prime, materiale consumabile, obiecte de inventar (semințe, îngrășăminte, furaje, piese de schimb, unelte, etc);

• Servicii prestate de terți (ex: lucrări agricole);

• Efectuate de fermier pentru prestarea de servicii terților;

• Chiria pentru spațiul în care se desfășoară activitatea, pentru utilaje închiriate utilizate în activitate, pe baza unui contract de închiriere;

• Dobânzile aferente creditelor bancare, comisioane, alte servicii bancare;

CHELTUIELI EFECTUATE ÎN INTERESUL DIRECT AL ACTIVITĂŢII

-Energia și apa; taxe poștale și telecomunicații;

-Prime de asigurare efectuate pentru bunurile din patrimoniul afacerii și cele garanţie bancară aferente creditelor utilizate pentru desfăşurarea activităţii;

-Transportul de bunuri și persoane;

-Participarea la congrese și întruniri cu caracter profesional;

-Salarii și contribuții la protecție socială;

-Impozite și taxe, altele decât impozitul pe venit;

-Contribuții profesionale obligatorii datorate organizațiilor profesionale;

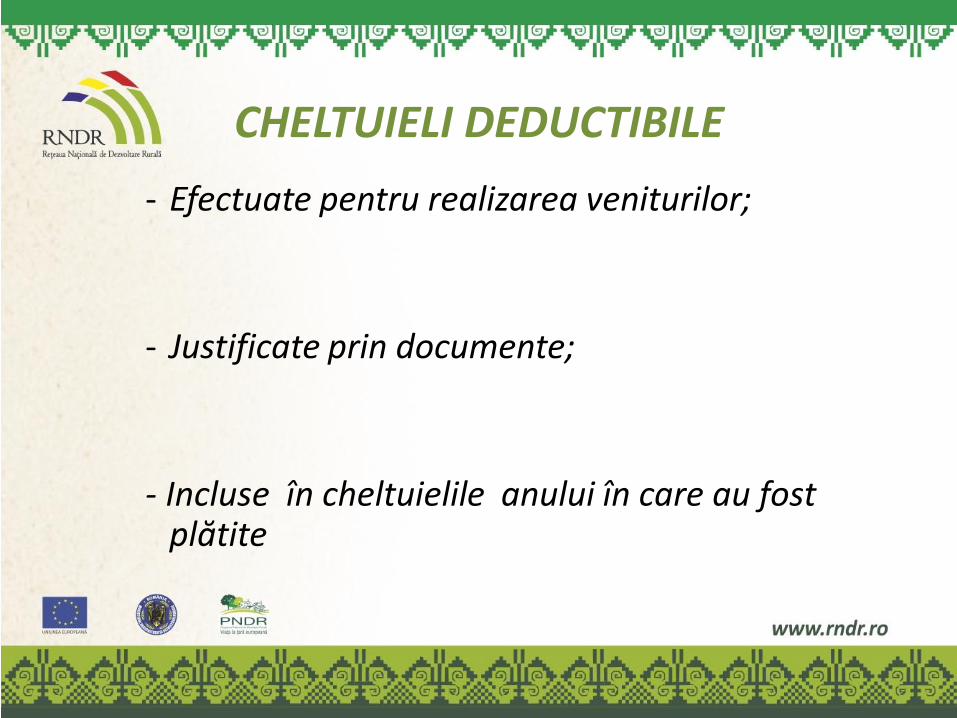

CHELTUIELI DEDUCTIBILE

- Efectuate pentru realizarea veniturilor;

- Justificate prin documente;

- Incluse în cheltuielile anului în care au fost plătite

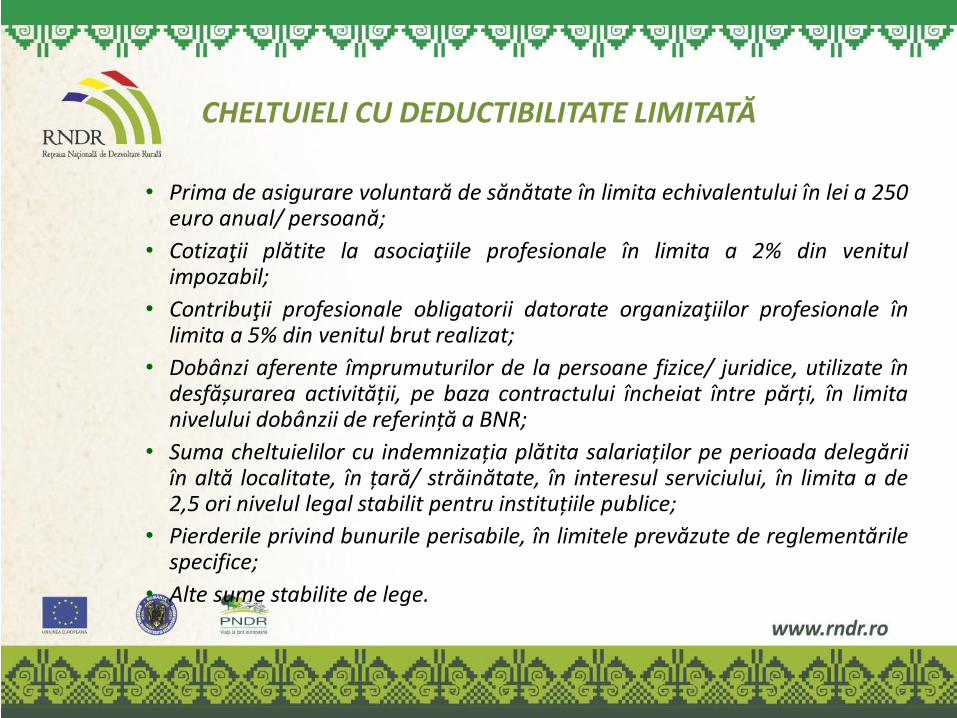

CHELTUIELI CU DEDUCTIBILITATE LIMITATĂ

• Cheltuielile cu protocolul, în limita a 2% din venitul impozabil;

• Cheltuielile de sponsorizare, acordarea de burse private, în limita a 5% din venitul impozabil;

• Cheltuielile sociale, în limita a 2% la fondul de salarii realizat anual;

• Contribuţiile efectuate în numele angajaţilor la fonduri de pensii facultative, în limita echivalentului în lei a 400 euro anual/persoană;

CHELTUIELI CU DEDUCTIBILITATE LIMITATĂ

• Prima de asigurare voluntară de sănătate în limita echivalentului în lei a 250 euro anual/ persoană;

• Cotizaţii plătite la asociaţiile profesionale în limita a 2% din venitul impozabil;

• Contribuţii profesionale obligatorii datorate organizaţiilor profesionale în limita a 5% din venitul brut realizat;

• Dobânzi aferente împrumuturilor de la persoane fizice/ juridice, utilizate în desfășurarea activității, pe baza contractului încheiat între părți, în limita nivelului dobânzii de referință a BNR;

• Suma cheltuielilor cu indemnizația plătita salariaților pe perioada delegării în altă localitate, în țară/ străinătate, în interesul serviciului, în limita a de 2,5 ori nivelul legal stabilit pentru instituțiile publice;

• Pierderile privind bunurile perisabile, în limitele prevăzute de reglementările specifice;

• Alte sume stabilite de lege.

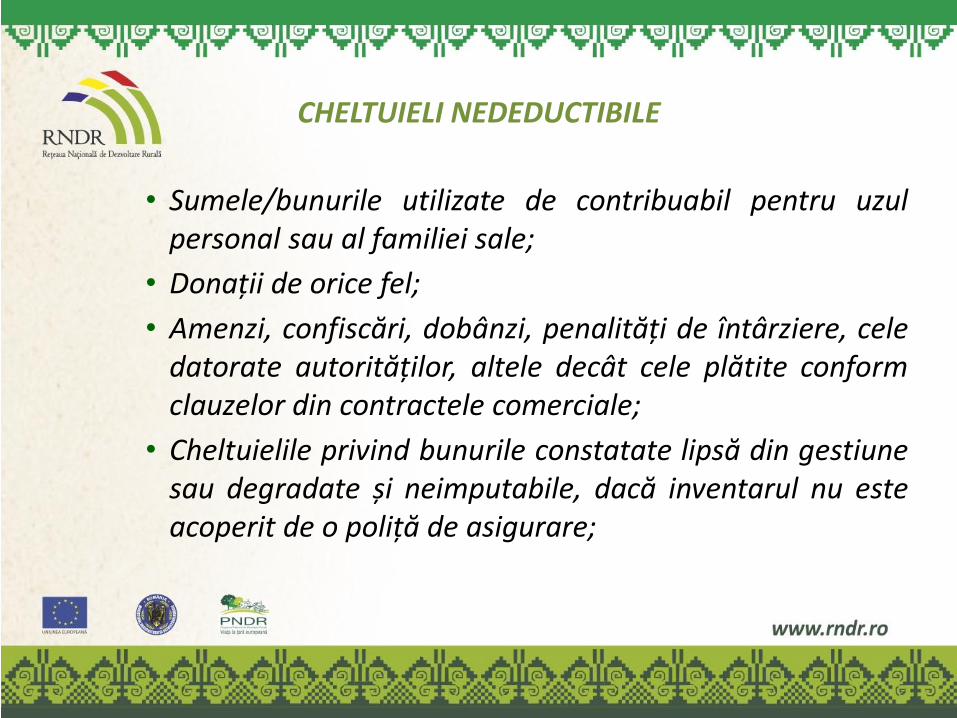

CHELTUIELI NEDEDUCTIBILE

• Sumele/bunurile utilizate de contribuabil pentru uzul personal sau al familiei sale;

• Donații de orice fel;

• Amenzi, confiscări, dobânzi, penalități de întârziere, cele datorate autorităților, altele decât cele plătite conform clauzelor din contractele comerciale;

• Cheltuielile privind bunurile constatate lipsă din gestiune sau degradate și neimputabile, dacă inventarul nu este acoperit de o poliță de asigurare;

CONTABILITATEA ÎN PARTIDĂ SIMPLĂ

AVANTAJE

• Facilă pentru înțelegere și analiză;

• Simplitatea evidenței contabile;

• Contabilitatea constă în înscrierea încasărilor și plăților într-un jurnal;

• Nu există registru de casă;

• Absența raportărilor financiare;

• Număr redus de declarații fiscale și sociale(220,200);

• Profitul este reflectat în lichidități.

DEZAVANTAJE

• Plățile anticipate.

VĂ MULȚUMESC!

GABRIELA MARIN