Contabilitatea Ciclului de Finantare Rezolvari 2014

24

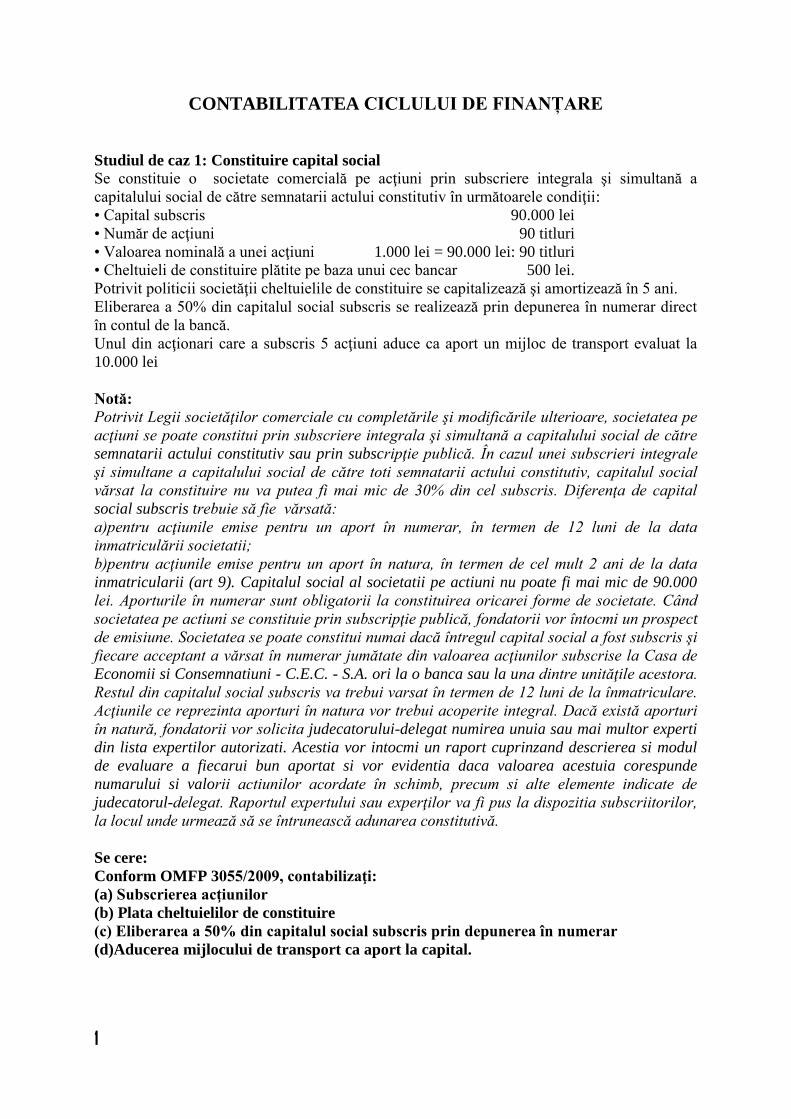

1 CONTABILITATEA CICLULUI DE FINANȚARE Studiul de caz 1: Constituire capital social Se constituie o societate comercială pe acţiuni prin subscriere integrala şi simultană a capitalului social de către semnatarii actului constitutiv în următoarele condiţii: • Capital subscris 90.000 lei • Număr de acţiuni 90 titluri • Valoarea nominală a unei acţiuni 1.000 lei = 90.000 lei: 90 titluri • Cheltuieli de constituire plătite pe baza unui cec bancar 500 lei. Potrivit politicii societăţii cheltuielile de constituire se capitalizează şi amortizează în 5 ani. Eliberarea a 50% din capitalul social subscris se realizează prin depunerea în numerar direct în contul de la bancă. Unul din acţionari care a subscris 5 acţiuni aduce ca aport un mijloc de transport evaluat la 10.000 lei Notă: Potrivit Legii societăţilor comerciale cu completările şi modificările ulterioare, societatea pe acţiuni se poate constitui prin subscriere integrala şi simultană a capitalului social de către semnatarii actului constitutiv sau prin subscripţie publică. În cazul unei subscrieri integrale şi simultane a capitalului social de către toti semnatarii actului constitutiv, capitalul social vărsat la constituire nu va putea fi mai mic de 30% din cel subscris. Diferenţa de capital social subscris trebuie să fie vărsată: a)pentru acţiunile emise pentru un aport în numerar, în termen de 12 luni de la data inmatriculării societatii; b)pentru acţiunile emise pentru un aport în natura, în termen de cel mult 2 ani de la data inmatricularii (art 9). Capitalul social al societatii pe actiuni nu poate fi mai mic de 90.000 lei. Aporturile în numerar sunt obligatorii la constituirea oricarei forme de societate. Când societatea pe actiuni se constituie prin subscripţie publică, fondatorii vor întocmi un prospect de emisiune. Societatea se poate constitui numai dacă întregul capital social a fost subscris şi fiecare acceptant a vărsat în numerar jumătate din valoarea acţiunilor subscrise la Casa de Economii si Consemnatiuni - C.E.C. - S.A. ori la o banca sau la una dintre unităţile acestora. Restul din capitalul social subscris va trebui varsat în termen de 12 luni de la înmatriculare. Acţiunile ce reprezinta aporturi în natura vor trebui acoperite integral. Dacă există aporturi în natură, fondatorii vor solicita judecatorului-delegat numirea unuia sau mai multor experti din lista expertilor autorizati. Acestia vor intocmi un raport cuprinzand descrierea si modul de evaluare a fiecarui bun aportat si vor evidentia daca valoarea acestuia corespunde numarului si valorii actiunilor acordate în schimb, precum si alte elemente indicate de judecatorul-delegat. Raportul expertului sau experţilor va fi pus la dispozitia subscriitorilor, la locul unde urmează să se întrunească adunarea constitutivă. Se cere: Conform OMFP 3055/2009, contabilizaţi: (a) Subscrierea acţiunilor (b) Plata cheltuielilor de constituire (c) Eliberarea a 50% din capitalul social subscris prin depunerea în numerar (d)Aducerea mijlocului de transport ca aport la capital.

-

Upload

cristian-tomac -

Category

Documents

-

view

51 -

download

4

description

s

Transcript of Contabilitatea Ciclului de Finantare Rezolvari 2014

1

CONTABILITATEA CICLULUI DE FINANȚARE

Studiul de caz 1: Constituire capital social

Se constituie o societate comercială pe acţiuni prin subscriere integrala şi simultană a

capitalului social de către semnatarii actului constitutiv în următoarele condiţii:

• Capital subscris 90.000 lei

• Număr de acţiuni 90 titluri

• Valoarea nominală a unei acţiuni 1.000 lei = 90.000 lei: 90 titluri

• Cheltuieli de constituire plătite pe baza unui cec bancar 500 lei.

Potrivit politicii societăţii cheltuielile de constituire se capitalizează şi amortizează în 5 ani.

Eliberarea a 50% din capitalul social subscris se realizează prin depunerea în numerar direct

în contul de la bancă.

Unul din acţionari care a subscris 5 acţiuni aduce ca aport un mijloc de transport evaluat la

10.000 lei

Notă:

Potrivit Legii societăţilor comerciale cu completările şi modificările ulterioare, societatea pe

acţiuni se poate constitui prin subscriere integrala şi simultană a capitalului social de către

semnatarii actului constitutiv sau prin subscripţie publică. În cazul unei subscrieri integrale

şi simultane a capitalului social de către toti semnatarii actului constitutiv, capitalul social

vărsat la constituire nu va putea fi mai mic de 30% din cel subscris. Diferenţa de capital

social subscris trebuie să fie vărsată:

a)pentru acţiunile emise pentru un aport în numerar, în termen de 12 luni de la data

inmatriculării societatii;

b)pentru acţiunile emise pentru un aport în natura, în termen de cel mult 2 ani de la data

inmatricularii (art 9). Capitalul social al societatii pe actiuni nu poate fi mai mic de 90.000

lei. Aporturile în numerar sunt obligatorii la constituirea oricarei forme de societate. Când

societatea pe actiuni se constituie prin subscripţie publică, fondatorii vor întocmi un prospect

de emisiune. Societatea se poate constitui numai dacă întregul capital social a fost subscris şi

fiecare acceptant a vărsat în numerar jumătate din valoarea acţiunilor subscrise la Casa de

Economii si Consemnatiuni - C.E.C. - S.A. ori la o banca sau la una dintre unităţile acestora.

Restul din capitalul social subscris va trebui varsat în termen de 12 luni de la înmatriculare.

Acţiunile ce reprezinta aporturi în natura vor trebui acoperite integral. Dacă există aporturi

în natură, fondatorii vor solicita judecatorului-delegat numirea unuia sau mai multor experti

din lista expertilor autorizati. Acestia vor intocmi un raport cuprinzand descrierea si modul

de evaluare a fiecarui bun aportat si vor evidentia daca valoarea acestuia corespunde

numarului si valorii actiunilor acordate în schimb, precum si alte elemente indicate de

judecatorul-delegat. Raportul expertului sau experţilor va fi pus la dispozitia subscriitorilor,

la locul unde urmează să se întrunească adunarea constitutivă.

Se cere:

Conform OMFP 3055/2009, contabilizaţi:

(a) Subscrierea acţiunilor

(b) Plata cheltuielilor de constituire

(c) Eliberarea a 50% din capitalul social subscris prin depunerea în numerar

(d)Aducerea mijlocului de transport ca aport la capital.

2

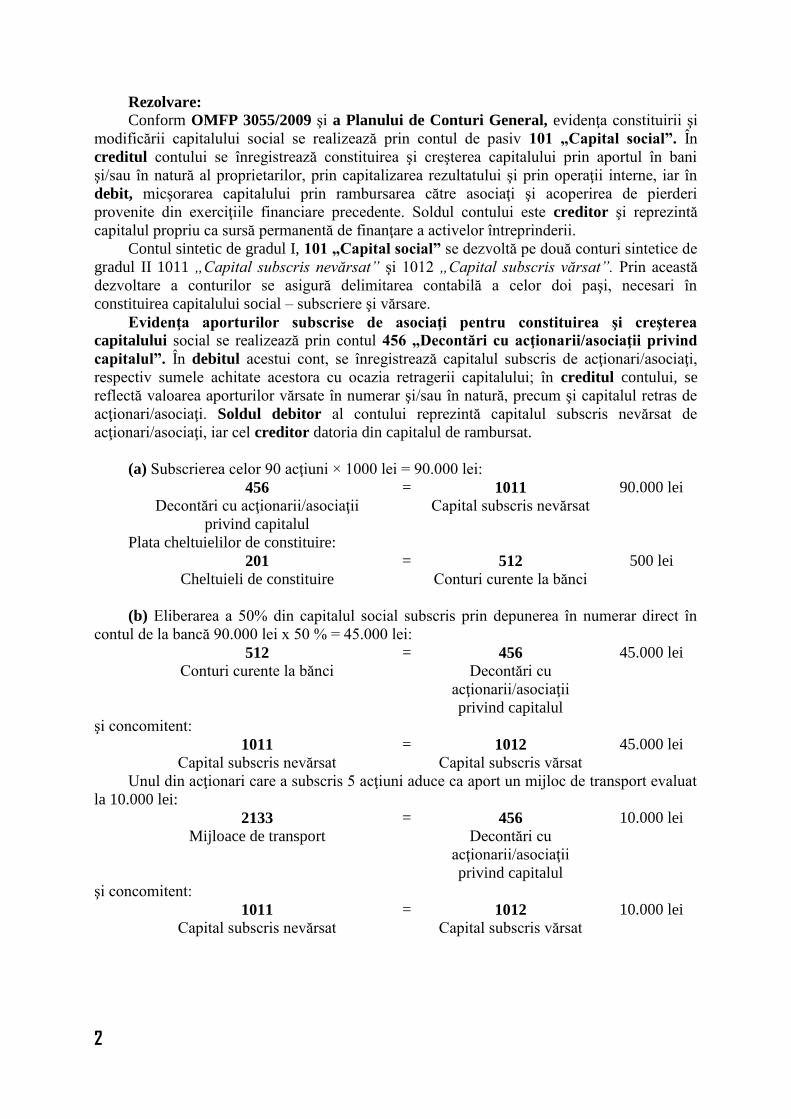

Rezolvare:

Conform OMFP 3055/2009 şi a Planului de Conturi General, evidenţa constituirii şi

modificării capitalului social se realizează prin contul de pasiv 101 „Capital social”. În

creditul contului se înregistrează constituirea şi creşterea capitalului prin aportul în bani

şi/sau în natură al proprietarilor, prin capitalizarea rezultatului şi prin operaţii interne, iar în

debit, micşorarea capitalului prin rambursarea către asociaţi şi acoperirea de pierderi

provenite din exerciţiile financiare precedente. Soldul contului este creditor şi reprezintă

capitalul propriu ca sursă permanentă de finanţare a activelor întreprinderii.

Contul sintetic de gradul I, 101 „Capital social” se dezvoltă pe două conturi sintetice de

gradul II 1011 „Capital subscris nevărsat” şi 1012 „Capital subscris vărsat”. Prin această

dezvoltare a conturilor se asigură delimitarea contabilă a celor doi paşi, necesari în

constituirea capitalului social – subscriere şi vărsare.

Evidenţa aporturilor subscrise de asociaţi pentru constituirea şi creşterea

capitalului social se realizează prin contul 456 „Decontări cu acţionarii/asociaţii privind

capitalul”. În debitul acestui cont, se înregistrează capitalul subscris de acţionari/asociaţi,

respectiv sumele achitate acestora cu ocazia retragerii capitalului; în creditul contului, se

reflectă valoarea aporturilor vărsate în numerar şi/sau în natură, precum şi capitalul retras de

acţionari/asociaţi. Soldul debitor al contului reprezintă capitalul subscris nevărsat de

acţionari/asociaţi, iar cel creditor datoria din capitalul de rambursat.

(a) Subscrierea celor 90 acţiuni × 1000 lei = 90.000 lei:

456 = 1011 90.000 lei

Decontări cu acţionarii/asociaţii

privind capitalul

Capital subscris nevărsat

Plata cheltuielilor de constituire:

201 = 512 500 lei

Cheltuieli de constituire Conturi curente la bănci

(b) Eliberarea a 50% din capitalul social subscris prin depunerea în numerar direct în

contul de la bancă 90.000 lei x 50 % = 45.000 lei:

512 = 456 45.000 lei

Conturi curente la bănci Decontări cu

acţionarii/asociaţii

privind capitalul

şi concomitent:

1011 = 1012 45.000 lei

Capital subscris nevărsat Capital subscris vărsat

Unul din acţionari care a subscris 5 acţiuni aduce ca aport un mijloc de transport evaluat

la 10.000 lei:

2133 = 456 10.000 lei

Mijloace de transport Decontări cu

acţionarii/asociaţii

privind capitalul

şi concomitent:

1011 = 1012 10.000 lei

Capital subscris nevărsat Capital subscris vărsat

3

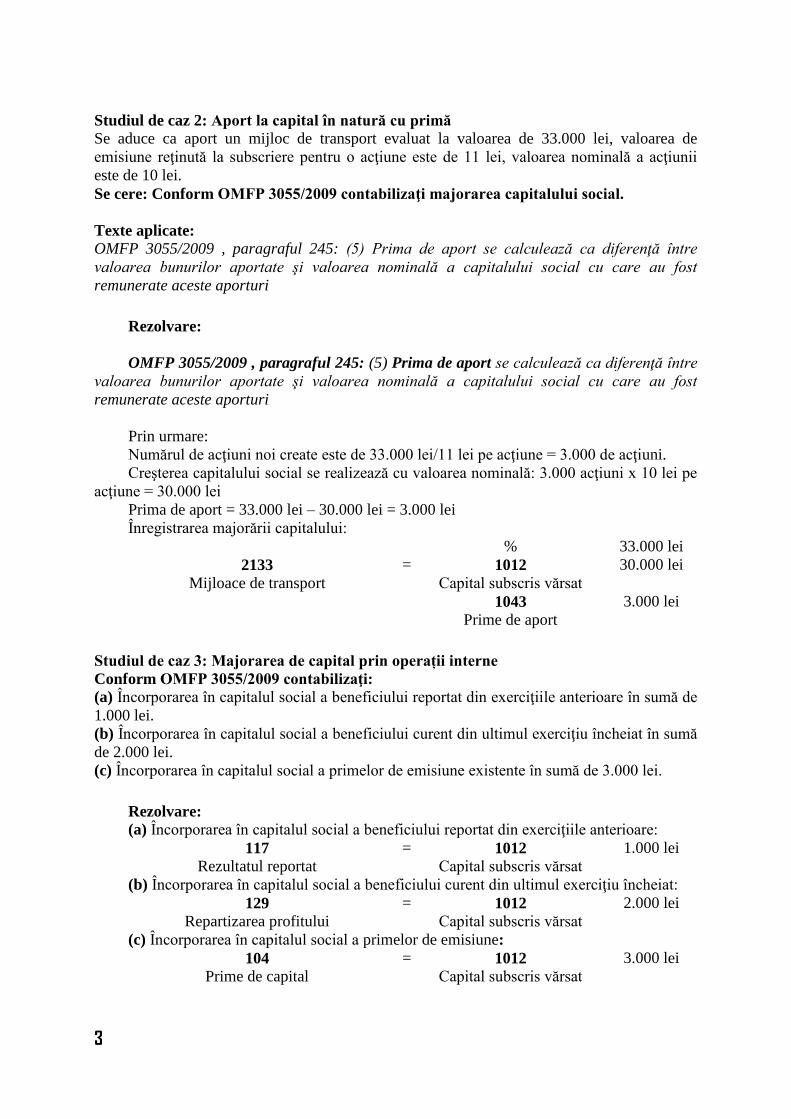

Studiul de caz 2: Aport la capital în natură cu primă

Se aduce ca aport un mijloc de transport evaluat la valoarea de 33.000 lei, valoarea de

emisiune reţinută la subscriere pentru o acţiune este de 11 lei, valoarea nominală a acţiunii

este de 10 lei.

Se cere: Conform OMFP 3055/2009 contabilizaţi majorarea capitalului social.

Texte aplicate:

OMFP 3055/2009 , paragraful 245: (5) Prima de aport se calculează ca diferenţă între

valoarea bunurilor aportate şi valoarea nominală a capitalului social cu care au fost

remunerate aceste aporturi

Rezolvare:

OMFP 3055/2009 , paragraful 245: (5) Prima de aport se calculează ca diferenţă între

valoarea bunurilor aportate şi valoarea nominală a capitalului social cu care au fost

remunerate aceste aporturi

Prin urmare:

Numărul de acţiuni noi create este de 33.000 lei/11 lei pe acţiune = 3.000 de acţiuni.

Creşterea capitalului social se realizează cu valoarea nominală: 3.000 acţiuni x 10 lei pe

acţiune = 30.000 lei

Prima de aport = 33.000 lei – 30.000 lei = 3.000 lei

Înregistrarea majorării capitalului:

% 33.000 lei

2133 = 1012 30.000 lei

Mijloace de transport Capital subscris vărsat

1043 3.000 lei

Prime de aport

Studiul de caz 3: Majorarea de capital prin operații interne

Conform OMFP 3055/2009 contabilizaţi:

(a) Încorporarea în capitalul social a beneficiului reportat din exerciţiile anterioare în sumă de

1.000 lei.

(b) Încorporarea în capitalul social a beneficiului curent din ultimul exerciţiu încheiat în sumă

de 2.000 lei.

(c) Încorporarea în capitalul social a primelor de emisiune existente în sumă de 3.000 lei.

Rezolvare:

(a) Încorporarea în capitalul social a beneficiului reportat din exerciţiile anterioare:

117 = 1012 1.000 lei

Rezultatul reportat Capital subscris vărsat

(b) Încorporarea în capitalul social a beneficiului curent din ultimul exerciţiu încheiat:

129 = 1012 2.000 lei

Repartizarea profitului Capital subscris vărsat

(c) Încorporarea în capitalul social a primelor de emisiune:

104 = 1012 3.000 lei

Prime de capital Capital subscris vărsat

4

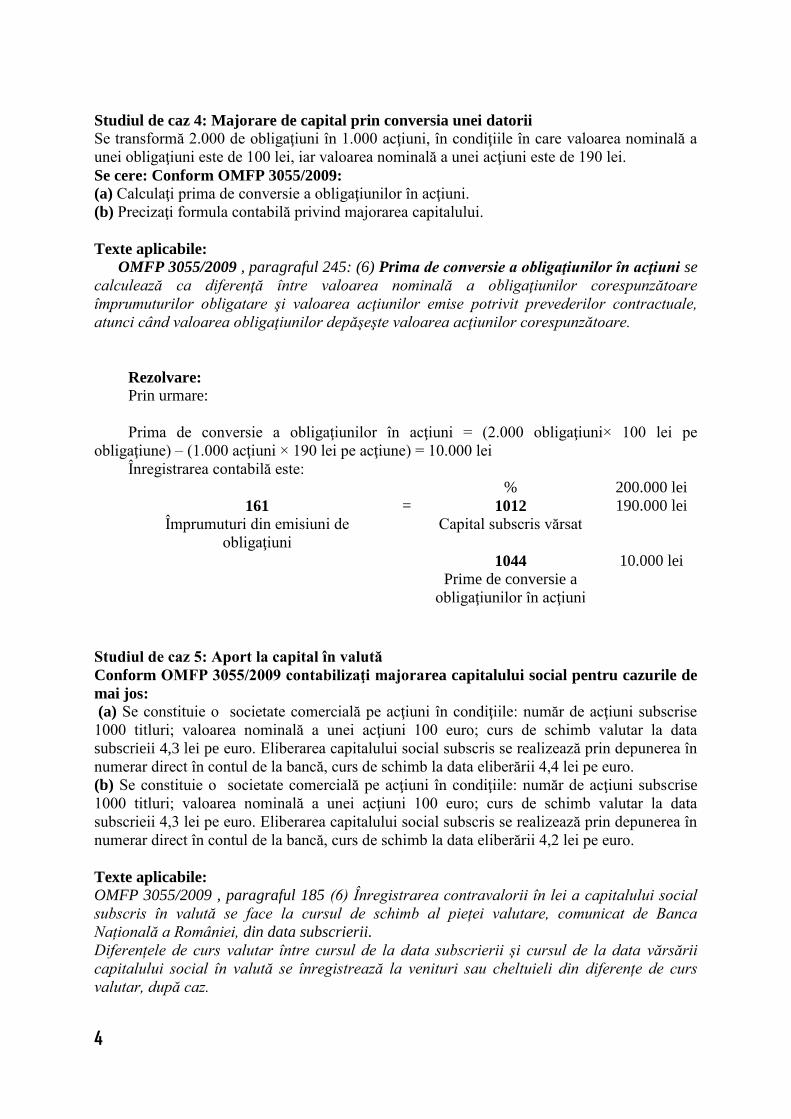

Studiul de caz 4: Majorare de capital prin conversia unei datorii

Se transformă 2.000 de obligaţiuni în 1.000 acţiuni, în condiţiile în care valoarea nominală a

unei obligaţiuni este de 100 lei, iar valoarea nominală a unei acţiuni este de 190 lei.

Se cere: Conform OMFP 3055/2009:

(a) Calculaţi prima de conversie a obligaţiunilor în acţiuni.

(b) Precizaţi formula contabilă privind majorarea capitalului.

Texte aplicabile:

OMFP 3055/2009 , paragraful 245: (6) Prima de conversie a obligaţiunilor în acţiuni se

calculează ca diferenţă între valoarea nominală a obligaţiunilor corespunzătoare

împrumuturilor obligatare şi valoarea acţiunilor emise potrivit prevederilor contractuale,

atunci când valoarea obligaţiunilor depăşeşte valoarea acţiunilor corespunzătoare.

Rezolvare:

Prin urmare:

Prima de conversie a obligaţiunilor în acţiuni = (2.000 obligaţiuni× 100 lei pe

obligaţiune) – (1.000 acţiuni × 190 lei pe acţiune) = 10.000 lei

Înregistrarea contabilă este:

% 200.000 lei

161 = 1012 190.000 lei

Împrumuturi din emisiuni de

obligaţiuni

Capital subscris vărsat

1044 10.000 lei

Prime de conversie a

obligaţiunilor în acţiuni

Studiul de caz 5: Aport la capital în valută

Conform OMFP 3055/2009 contabilizaţi majorarea capitalului social pentru cazurile de

mai jos:

(a) Se constituie o societate comercială pe acţiuni în condiţiile: număr de acţiuni subscrise

1000 titluri; valoarea nominală a unei acţiuni 100 euro; curs de schimb valutar la data

subscrieii 4,3 lei pe euro. Eliberarea capitalului social subscris se realizează prin depunerea în

numerar direct în contul de la bancă, curs de schimb la data eliberării 4,4 lei pe euro.

(b) Se constituie o societate comercială pe acţiuni în condiţiile: număr de acţiuni subscrise

1000 titluri; valoarea nominală a unei acţiuni 100 euro; curs de schimb valutar la data

subscrieii 4,3 lei pe euro. Eliberarea capitalului social subscris se realizează prin depunerea în

numerar direct în contul de la bancă, curs de schimb la data eliberării 4,2 lei pe euro.

Texte aplicabile:

OMFP 3055/2009 , paragraful 185 (6) Înregistrarea contravalorii în lei a capitalului social

subscris în valută se face la cursul de schimb al pieței valutare, comunicat de Banca

Națională a României, din data subscrierii.

Diferențele de curs valutar între cursul de la data subscrierii și cursul de la data vărsării

capitalului social în valută se înregistrează la venituri sau cheltuieli din diferențe de curs

valutar, după caz.

5

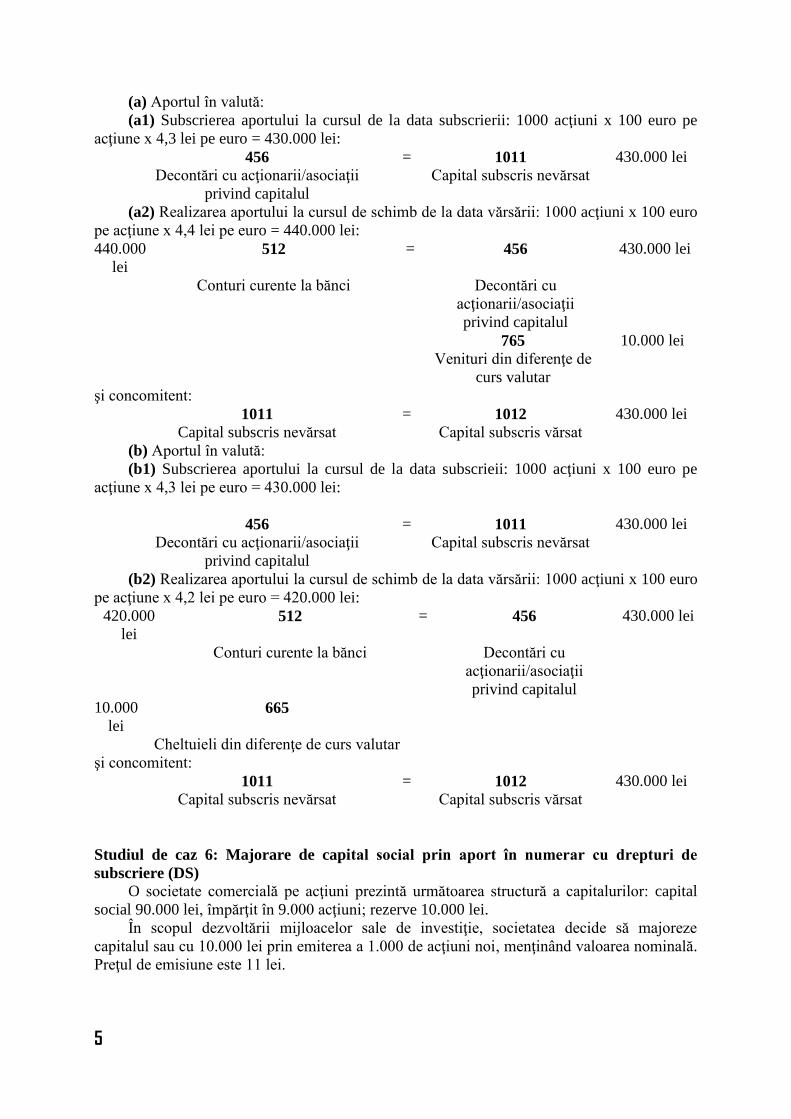

(a) Aportul în valută:

(a1) Subscrierea aportului la cursul de la data subscrierii: 1000 acţiuni x 100 euro pe

acţiune x 4,3 lei pe euro = 430.000 lei:

456 = 1011 430.000 lei

Decontări cu acţionarii/asociaţii

privind capitalul

Capital subscris nevărsat

(a2) Realizarea aportului la cursul de schimb de la data vărsării: 1000 acţiuni x 100 euro

pe acţiune x 4,4 lei pe euro = 440.000 lei:

440.000

lei 512 = 456 430.000 lei

Conturi curente la bănci Decontări cu

acţionarii/asociaţii

privind capitalul

765 10.000 lei

Venituri din diferenţe de

curs valutar

şi concomitent:

1011 = 1012 430.000 lei

Capital subscris nevărsat Capital subscris vărsat

(b) Aportul în valută:

(b1) Subscrierea aportului la cursul de la data subscrieii: 1000 acţiuni x 100 euro pe

acţiune x 4,3 lei pe euro = 430.000 lei:

456 = 1011 430.000 lei

Decontări cu acţionarii/asociaţii

privind capitalul

Capital subscris nevărsat

(b2) Realizarea aportului la cursul de schimb de la data vărsării: 1000 acţiuni x 100 euro

pe acţiune x 4,2 lei pe euro = 420.000 lei:

420.000

lei 512 = 456 430.000 lei

Conturi curente la bănci Decontări cu

acţionarii/asociaţii

privind capitalul

10.000

lei 665

Cheltuieli din diferenţe de curs valutar

şi concomitent:

1011 = 1012 430.000 lei

Capital subscris nevărsat Capital subscris vărsat

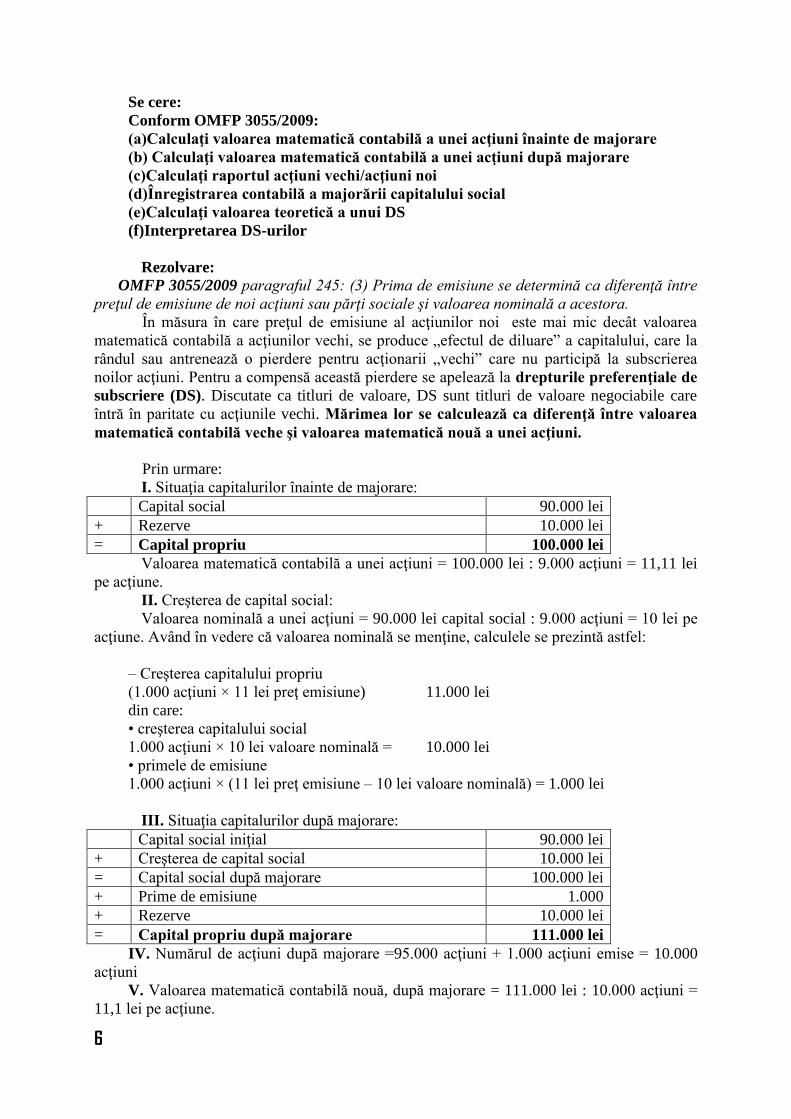

Studiul de caz 6: Majorare de capital social prin aport în numerar cu drepturi de

subscriere (DS)

O societate comercială pe acţiuni prezintă următoarea structură a capitalurilor: capital

social 90.000 lei, împărţit în 9.000 acţiuni; rezerve 10.000 lei.

În scopul dezvoltării mijloacelor sale de investiţie, societatea decide să majoreze

capitalul sau cu 10.000 lei prin emiterea a 1.000 de acţiuni noi, menţinând valoarea nominală.

Preţul de emisiune este 11 lei.

6

Se cere:

Conform OMFP 3055/2009:

(a)Calculaţi valoarea matematică contabilă a unei acţiuni înainte de majorare

(b) Calculaţi valoarea matematică contabilă a unei acţiuni după majorare

(c)Calculaţi raportul acţiuni vechi/acţiuni noi

(d)Înregistrarea contabilă a majorării capitalului social

(e)Calculaţi valoarea teoretică a unui DS

(f)Interpretarea DS-urilor

Rezolvare:

OMFP 3055/2009 paragraful 245: (3) Prima de emisiune se determină ca diferenţă între

preţul de emisiune de noi acţiuni sau părţi sociale şi valoarea nominală a acestora.

În măsura în care preţul de emisiune al acţiunilor noi este mai mic decât valoarea

matematică contabilă a acţiunilor vechi, se produce „efectul de diluare” a capitalului, care la

rândul sau antrenează o pierdere pentru acţionarii „vechi” care nu participă la subscrierea

noilor acţiuni. Pentru a compensă această pierdere se apelează la drepturile preferenţiale de

subscriere (DS). Discutate ca titluri de valoare, DS sunt titluri de valoare negociabile care

întră în paritate cu acţiunile vechi. Mărimea lor se calculează ca diferenţă între valoarea

matematică contabilă veche şi valoarea matematică nouă a unei acţiuni.

Prin urmare:

I. Situaţia capitalurilor înainte de majorare:

Capital social 90.000 lei

+ Rezerve 10.000 lei

= Capital propriu 100.000 lei

Valoarea matematică contabilă a unei acţiuni = 100.000 lei : 9.000 acţiuni = 11,11 lei

pe acţiune.

II. Creşterea de capital social:

Valoarea nominală a unei acţiuni = 90.000 lei capital social : 9.000 acţiuni = 10 lei pe

acţiune. Având în vedere că valoarea nominală se menţine, calculele se prezintă astfel:

– Creşterea capitalului propriu

(1.000 acţiuni × 11 lei preţ emisiune) 11.000 lei

din care:

• creşterea capitalului social

1.000 acţiuni × 10 lei valoare nominală = 10.000 lei

• primele de emisiune

1.000 acţiuni × (11 lei preţ emisiune – 10 lei valoare nominală) = 1.000 lei

III. Situaţia capitalurilor după majorare:

Capital social iniţial 90.000 lei

+ Creşterea de capital social 10.000 lei

= Capital social după majorare 100.000 lei

+ Prime de emisiune 1.000

+ Rezerve 10.000 lei

= Capital propriu după majorare 111.000 lei

IV. Numărul de acţiuni după majorare =95.000 acţiuni + 1.000 acţiuni emise = 10.000

acţiuni

V. Valoarea matematică contabilă nouă, după majorare = 111.000 lei : 10.000 acţiuni =

11,1 lei pe acţiune.

7

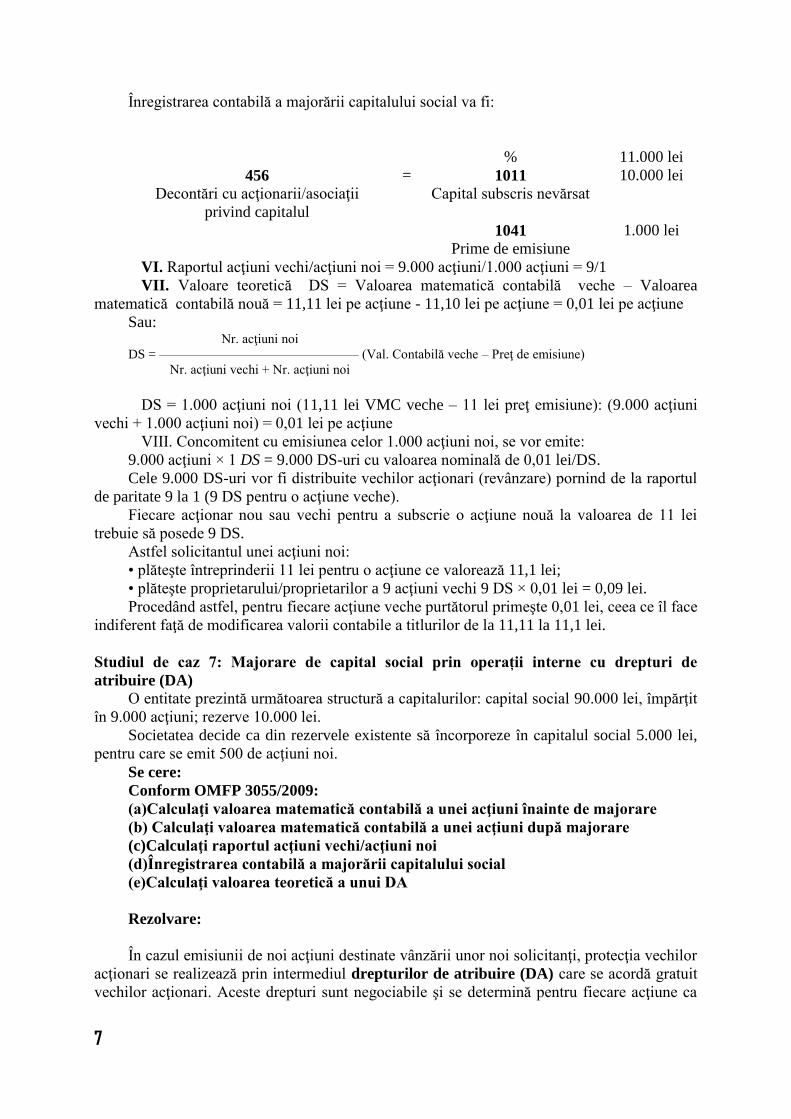

Înregistrarea contabilă a majorării capitalului social va fi:

% 11.000 lei

456 = 1011 10.000 lei

Decontări cu acţionarii/asociaţii

privind capitalul

Capital subscris nevărsat

1041 1.000 lei

Prime de emisiune

VI. Raportul acţiuni vechi/acţiuni noi = 9.000 acţiuni/1.000 acţiuni = 9/1

VII. Valoare teoretică DS = Valoarea matematică contabilă veche – Valoarea

matematică contabilă nouă = 11,11 lei pe acţiune - 11,10 lei pe acţiune = 0,01 lei pe acţiune

Sau: Nr. acţiuni noi

DS = ——————————————— (Val. Contabilă veche – Preţ de emisiune)

Nr. acţiuni vechi + Nr. acţiuni noi

DS = 1.000 acţiuni noi (11,11 lei VMC veche – 11 lei preţ emisiune): (9.000 acţiuni

vechi + 1.000 acţiuni noi) = 0,01 lei pe acţiune

VIII. Concomitent cu emisiunea celor 1.000 acţiuni noi, se vor emite:

9.000 acţiuni × 1 DS = 9.000 DS-uri cu valoarea nominală de 0,01 lei/DS.

Cele 9.000 DS-uri vor fi distribuite vechilor acţionari (revânzare) pornind de la raportul

de paritate 9 la 1 (9 DS pentru o acţiune veche).

Fiecare acţionar nou sau vechi pentru a subscrie o acţiune nouă la valoarea de 11 lei

trebuie să posede 9 DS.

Astfel solicitantul unei acţiuni noi:

• plăteşte întreprinderii 11 lei pentru o acţiune ce valorează 11,1 lei;

• plăteşte proprietarului/proprietarilor a 9 acţiuni vechi 9 DS × 0,01 lei = 0,09 lei.

Procedând astfel, pentru fiecare acţiune veche purtătorul primeşte 0,01 lei, ceea ce îl face

indiferent faţă de modificarea valorii contabile a titlurilor de la 11,11 la 11,1 lei.

Studiul de caz 7: Majorare de capital social prin operații interne cu drepturi de

atribuire (DA)

O entitate prezintă următoarea structură a capitalurilor: capital social 90.000 lei, împărţit

în 9.000 acţiuni; rezerve 10.000 lei.

Societatea decide ca din rezervele existente să încorporeze în capitalul social 5.000 lei,

pentru care se emit 500 de acţiuni noi.

Se cere:

Conform OMFP 3055/2009:

(a)Calculaţi valoarea matematică contabilă a unei acţiuni înainte de majorare

(b) Calculaţi valoarea matematică contabilă a unei acţiuni după majorare

(c)Calculaţi raportul acţiuni vechi/acţiuni noi

(d)Înregistrarea contabilă a majorării capitalului social

(e)Calculaţi valoarea teoretică a unui DA

Rezolvare:

În cazul emisiunii de noi acţiuni destinate vânzării unor noi solicitanţi, protecţia vechilor

acţionari se realizează prin intermediul drepturilor de atribuire (DA) care se acordă gratuit

vechilor acţionari. Aceste drepturi sunt negociabile şi se determină pentru fiecare acţiune ca

8

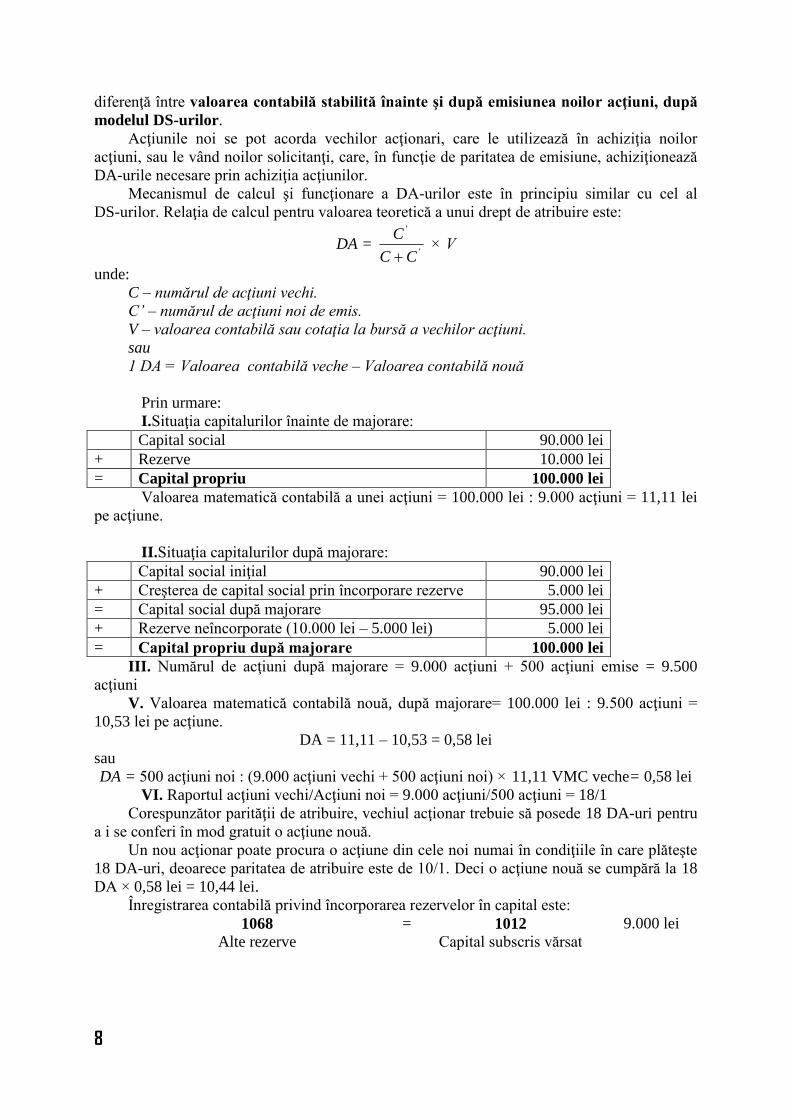

diferenţă între valoarea contabilă stabilită înainte şi după emisiunea noilor acţiuni, după

modelul DS-urilor.

Acţiunile noi se pot acorda vechilor acţionari, care le utilizează în achiziţia noilor

acţiuni, sau le vând noilor solicitanţi, care, în funcţie de paritatea de emisiune, achiziţionează

DA-urile necesare prin achiziţia acţiunilor.

Mecanismul de calcul şi funcţionare a DA-urilor este în principiu similar cu cel al

DS-urilor. Relaţia de calcul pentru valoarea teoretică a unui drept de atribuire este:

DA = '

'

CC

C

× V

unde:

C – numărul de acţiuni vechi.

C’ – numărul de acţiuni noi de emis.

V – valoarea contabilă sau cotaţia la bursă a vechilor acţiuni.

sau

1 DA = Valoarea contabilă veche – Valoarea contabilă nouă

Prin urmare:

I.Situaţia capitalurilor înainte de majorare:

Capital social 90.000 lei

+ Rezerve 10.000 lei

= Capital propriu 100.000 lei

Valoarea matematică contabilă a unei acţiuni = 100.000 lei : 9.000 acţiuni = 11,11 lei

pe acţiune.

II.Situaţia capitalurilor după majorare:

Capital social iniţial 90.000 lei

+ Creşterea de capital social prin încorporare rezerve 5.000 lei

= Capital social după majorare 95.000 lei

+ Rezerve neîncorporate (10.000 lei – 5.000 lei) 5.000 lei

= Capital propriu după majorare 100.000 lei

III. Numărul de acţiuni după majorare = 9.000 acţiuni + 500 acţiuni emise = 9.500

acţiuni

V. Valoarea matematică contabilă nouă, după majorare= 100.000 lei : 9.500 acţiuni =

10,53 lei pe acţiune.

DA = 11,11 – 10,53 = 0,58 lei

sau

DA = 500 acţiuni noi : (9.000 acţiuni vechi + 500 acţiuni noi) × 11,11 VMC veche= 0,58 lei

VI. Raportul acţiuni vechi/Acţiuni noi = 9.000 acţiuni/500 acţiuni = 18/1

Corespunzător parităţii de atribuire, vechiul acţionar trebuie să posede 18 DA-uri pentru

a i se conferi în mod gratuit o acţiune nouă.

Un nou acţionar poate procura o acţiune din cele noi numai în condiţiile în care plăteşte

18 DA-uri, deoarece paritatea de atribuire este de 10/1. Deci o acţiune nouă se cumpără la 18

DA × 0,58 lei = 10,44 lei.

Înregistrarea contabilă privind încorporarea rezervelor în capital este:

1068 = 1012 9.000 lei

Alte rezerve Capital subscris vărsat

9

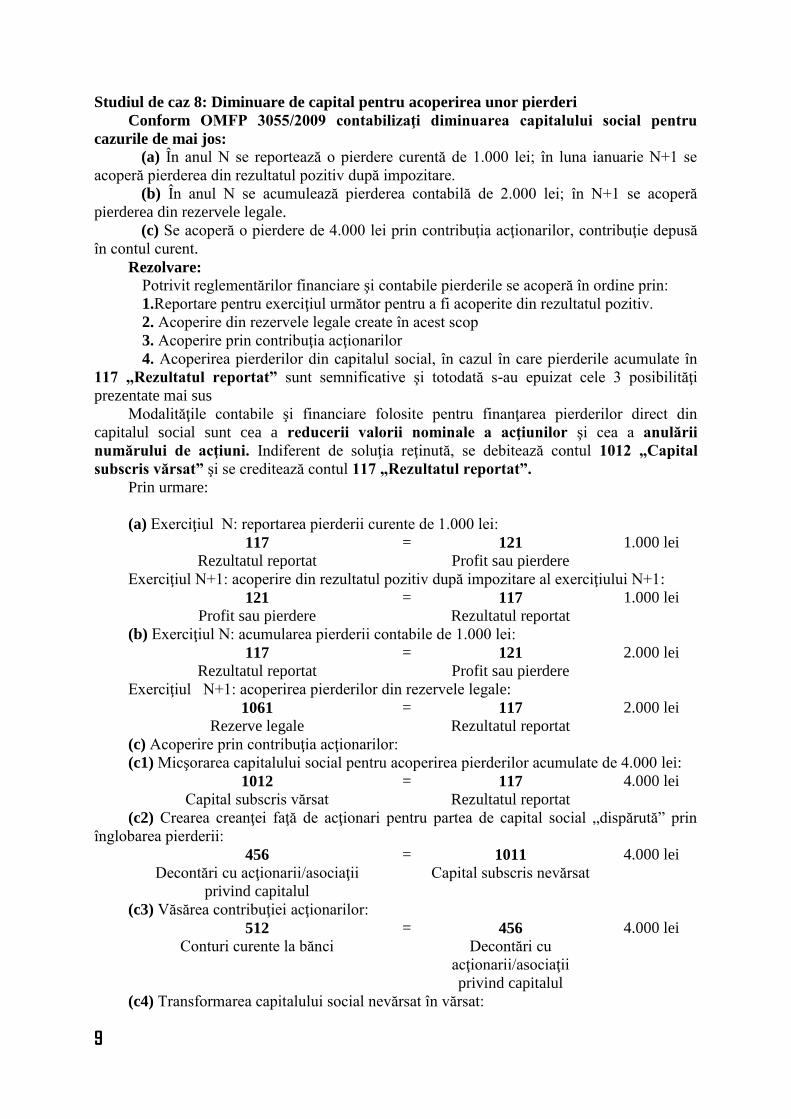

Studiul de caz 8: Diminuare de capital pentru acoperirea unor pierderi

Conform OMFP 3055/2009 contabilizaţi diminuarea capitalului social pentru

cazurile de mai jos:

(a) În anul N se reportează o pierdere curentă de 1.000 lei; în luna ianuarie N+1 se

acoperă pierderea din rezultatul pozitiv după impozitare.

(b) În anul N se acumulează pierderea contabilă de 2.000 lei; în N+1 se acoperă

pierderea din rezervele legale.

(c) Se acoperă o pierdere de 4.000 lei prin contribuţia acţionarilor, contribuţie depusă

în contul curent.

Rezolvare:

Potrivit reglementărilor financiare şi contabile pierderile se acoperă în ordine prin:

1.Reportare pentru exerciţiul următor pentru a fi acoperite din rezultatul pozitiv.

2. Acoperire din rezervele legale create în acest scop

3. Acoperire prin contribuţia acţionarilor

4. Acoperirea pierderilor din capitalul social, în cazul în care pierderile acumulate în

117 „Rezultatul reportat” sunt semnificative şi totodată s-au epuizat cele 3 posibilităţi

prezentate mai sus

Modalităţile contabile şi financiare folosite pentru finanţarea pierderilor direct din

capitalul social sunt cea a reducerii valorii nominale a acţiunilor şi cea a anulării

numărului de acţiuni. Indiferent de soluţia reţinută, se debitează contul 1012 „Capital

subscris vărsat” şi se creditează contul 117 „Rezultatul reportat”.

Prin urmare:

(a) Exerciţiul N: reportarea pierderii curente de 1.000 lei:

117 = 121 1.000 lei

Rezultatul reportat Profit sau pierdere

Exerciţiul N+1: acoperire din rezultatul pozitiv după impozitare al exerciţiului N+1:

121 = 117 1.000 lei

Profit sau pierdere Rezultatul reportat

(b) Exerciţiul N: acumularea pierderii contabile de 1.000 lei:

117 = 121 2.000 lei

Rezultatul reportat Profit sau pierdere

Exerciţiul N+1: acoperirea pierderilor din rezervele legale:

1061 = 117 2.000 lei

Rezerve legale Rezultatul reportat

(c) Acoperire prin contribuţia acţionarilor:

(c1) Micşorarea capitalului social pentru acoperirea pierderilor acumulate de 4.000 lei:

1012 = 117 4.000 lei

Capital subscris vărsat Rezultatul reportat

(c2) Crearea creanţei faţă de acţionari pentru partea de capital social „dispărută” prin

înglobarea pierderii:

456 = 1011 4.000 lei

Decontări cu acţionarii/asociaţii

privind capitalul

Capital subscris nevărsat

(c3) Văsărea contribuţiei acţionarilor:

512 = 456 4.000 lei

Conturi curente la bănci Decontări cu

acţionarii/asociaţii

privind capitalul

(c4) Transformarea capitalului social nevărsat în vărsat:

10

1011 = 1012 4.000 lei

Capital subscris nevărsat Capital subscris vărsat

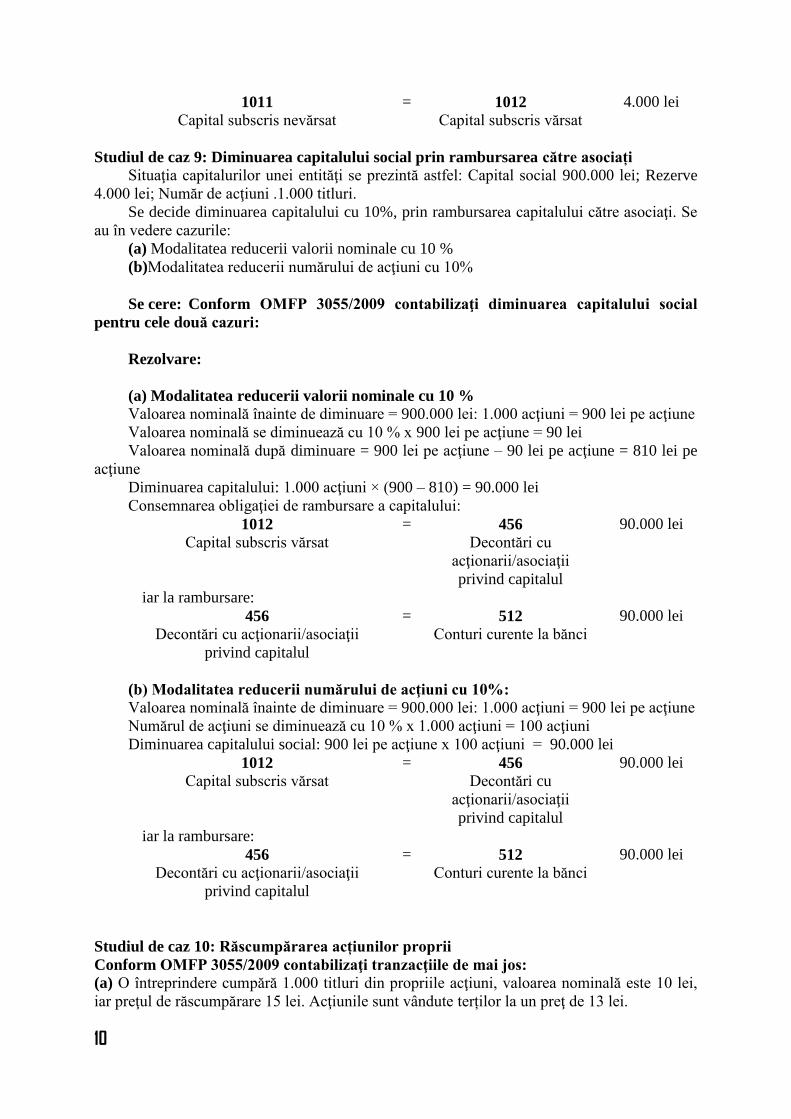

Studiul de caz 9: Diminuarea capitalului social prin rambursarea către asociați

Situaţia capitalurilor unei entităţi se prezintă astfel: Capital social 900.000 lei; Rezerve

4.000 lei; Număr de acţiuni .1.000 titluri.

Se decide diminuarea capitalului cu 10%, prin rambursarea capitalului către asociaţi. Se

au în vedere cazurile:

(a) Modalitatea reducerii valorii nominale cu 10 %

(b)Modalitatea reducerii numărului de acţiuni cu 10%

Se cere: Conform OMFP 3055/2009 contabilizaţi diminuarea capitalului social

pentru cele două cazuri:

Rezolvare:

(a) Modalitatea reducerii valorii nominale cu 10 %

Valoarea nominală înainte de diminuare = 900.000 lei: 1.000 acţiuni = 900 lei pe acţiune

Valoarea nominală se diminuează cu 10 % x 900 lei pe acţiune = 90 lei

Valoarea nominală după diminuare = 900 lei pe acţiune – 90 lei pe acţiune = 810 lei pe

acţiune

Diminuarea capitalului: 1.000 acţiuni × (900 – 810) = 90.000 lei

Consemnarea obligaţiei de rambursare a capitalului:

1012 = 456 90.000 lei

Capital subscris vărsat Decontări cu

acţionarii/asociaţii

privind capitalul

iar la rambursare:

456 = 512 90.000 lei

Decontări cu acţionarii/asociaţii

privind capitalul

Conturi curente la bănci

(b) Modalitatea reducerii numărului de acţiuni cu 10%:

Valoarea nominală înainte de diminuare = 900.000 lei: 1.000 acţiuni = 900 lei pe acţiune

Numărul de acţiuni se diminuează cu 10 % x 1.000 acţiuni = 100 acţiuni

Diminuarea capitalului social: 900 lei pe acţiune x 100 acţiuni = 90.000 lei

1012 = 456 90.000 lei

Capital subscris vărsat Decontări cu

acţionarii/asociaţii

privind capitalul

iar la rambursare:

456 = 512 90.000 lei

Decontări cu acţionarii/asociaţii

privind capitalul

Conturi curente la bănci

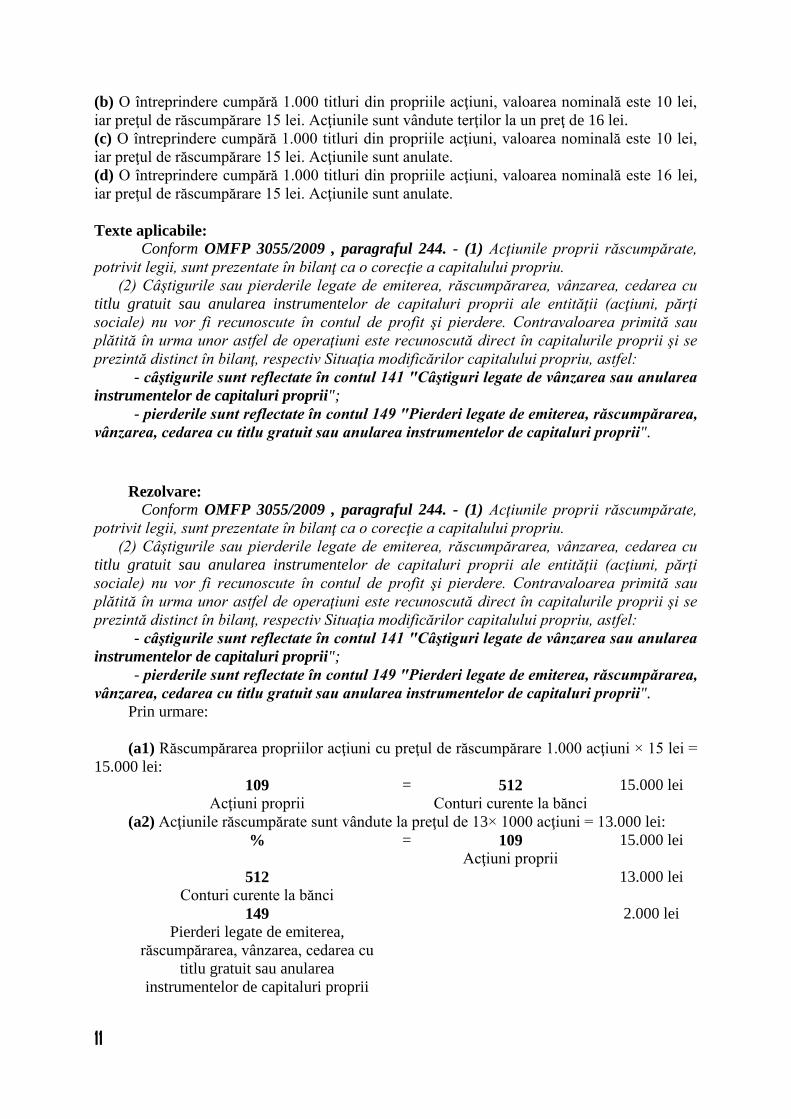

Studiul de caz 10: Răscumpărarea acțiunilor proprii

Conform OMFP 3055/2009 contabilizaţi tranzacţiile de mai jos:

(a) O întreprindere cumpără 1.000 titluri din propriile acţiuni, valoarea nominală este 10 lei,

iar preţul de răscumpărare 15 lei. Acţiunile sunt vândute terților la un preţ de 13 lei.

11

(b) O întreprindere cumpără 1.000 titluri din propriile acţiuni, valoarea nominală este 10 lei,

iar preţul de răscumpărare 15 lei. Acţiunile sunt vândute terţilor la un preţ de 16 lei.

(c) O întreprindere cumpără 1.000 titluri din propriile acţiuni, valoarea nominală este 10 lei,

iar preţul de răscumpărare 15 lei. Acţiunile sunt anulate.

(d) O întreprindere cumpără 1.000 titluri din propriile acţiuni, valoarea nominală este 16 lei,

iar preţul de răscumpărare 15 lei. Acţiunile sunt anulate.

Texte aplicabile:

Conform OMFP 3055/2009 , paragraful 244. - (1) Acţiunile proprii răscumpărate,

potrivit legii, sunt prezentate în bilanţ ca o corecţie a capitalului propriu.

(2) Câştigurile sau pierderile legate de emiterea, răscumpărarea, vânzarea, cedarea cu

titlu gratuit sau anularea instrumentelor de capitaluri proprii ale entităţii (acţiuni, părţi

sociale) nu vor fi recunoscute în contul de profit şi pierdere. Contravaloarea primită sau

plătită în urma unor astfel de operaţiuni este recunoscută direct în capitalurile proprii şi se

prezintă distinct în bilanţ, respectiv Situaţia modificărilor capitalului propriu, astfel:

- câştigurile sunt reflectate în contul 141 "Câştiguri legate de vânzarea sau anularea

instrumentelor de capitaluri proprii";

- pierderile sunt reflectate în contul 149 "Pierderi legate de emiterea, răscumpărarea,

vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii".

Rezolvare:

Conform OMFP 3055/2009 , paragraful 244. - (1) Acţiunile proprii răscumpărate,

potrivit legii, sunt prezentate în bilanţ ca o corecţie a capitalului propriu.

(2) Câştigurile sau pierderile legate de emiterea, răscumpărarea, vânzarea, cedarea cu

titlu gratuit sau anularea instrumentelor de capitaluri proprii ale entităţii (acţiuni, părţi

sociale) nu vor fi recunoscute în contul de profit şi pierdere. Contravaloarea primită sau

plătită în urma unor astfel de operaţiuni este recunoscută direct în capitalurile proprii şi se

prezintă distinct în bilanţ, respectiv Situaţia modificărilor capitalului propriu, astfel:

- câştigurile sunt reflectate în contul 141 "Câştiguri legate de vânzarea sau anularea

instrumentelor de capitaluri proprii";

- pierderile sunt reflectate în contul 149 "Pierderi legate de emiterea, răscumpărarea,

vânzarea, cedarea cu titlu gratuit sau anularea instrumentelor de capitaluri proprii".

Prin urmare:

(a1) Răscumpărarea propriilor acţiuni cu preţul de răscumpărare 1.000 acţiuni × 15 lei =

15.000 lei:

109 = 512 15.000 lei

Acţiuni proprii Conturi curente la bănci

(a2) Acţiunile răscumpărate sunt vândute la preţul de 13× 1000 acţiuni = 13.000 lei:

% = 109

Acţiuni proprii

15.000 lei

512 13.000 lei

Conturi curente la bănci

149 2.000 lei

Pierderi legate de emiterea,

răscumpărarea, vânzarea, cedarea cu

titlu gratuit sau anularea

instrumentelor de capitaluri proprii

12

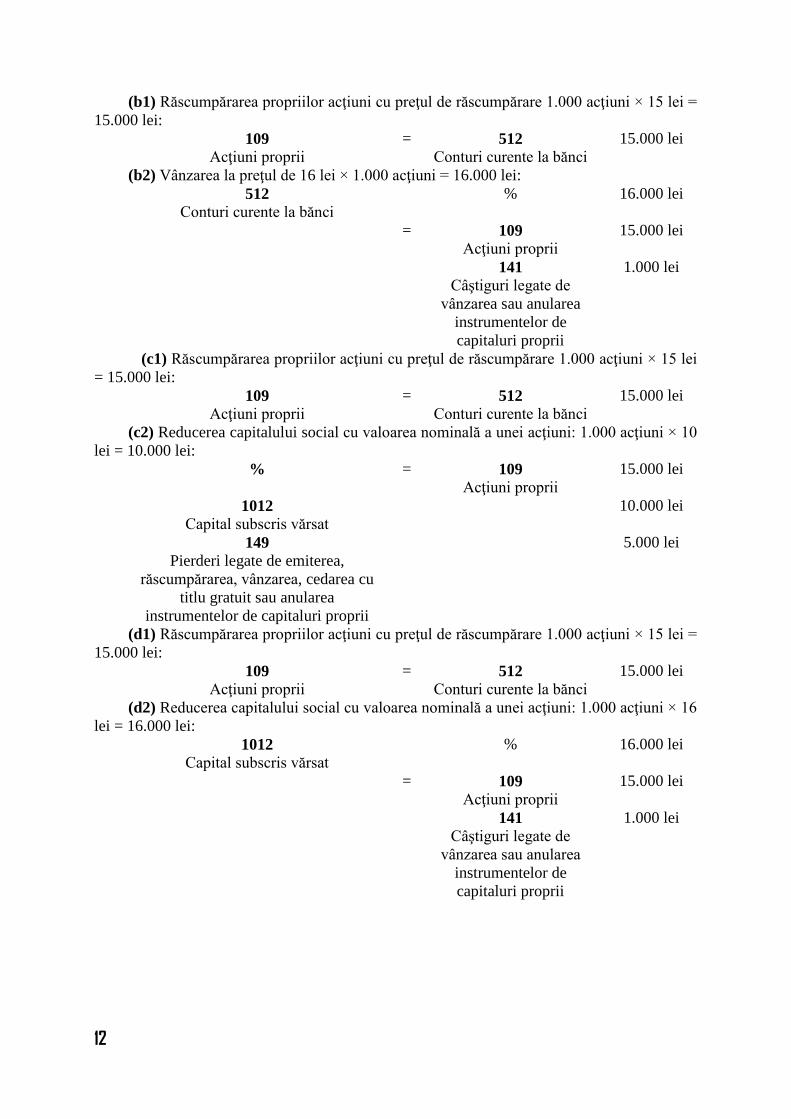

(b1) Răscumpărarea propriilor acţiuni cu preţul de răscumpărare 1.000 acţiuni × 15 lei =

15.000 lei:

109 = 512 15.000 lei

Acţiuni proprii Conturi curente la bănci

(b2) Vânzarea la preţul de 16 lei × 1.000 acţiuni = 16.000 lei:

512

Conturi curente la bănci

% 16.000 lei

= 109 15.000 lei

Acţiuni proprii

141 1.000 lei

Câştiguri legate de

vânzarea sau anularea

instrumentelor de

capitaluri proprii

(c1) Răscumpărarea propriilor acţiuni cu preţul de răscumpărare 1.000 acţiuni × 15 lei

= 15.000 lei:

109 = 512 15.000 lei

Acţiuni proprii Conturi curente la bănci

(c2) Reducerea capitalului social cu valoarea nominală a unei acţiuni: 1.000 acţiuni × 10

lei = 10.000 lei:

% = 109

Acţiuni proprii

15.000 lei

1012 10.000 lei

Capital subscris vărsat

149 5.000 lei

Pierderi legate de emiterea,

răscumpărarea, vânzarea, cedarea cu

titlu gratuit sau anularea

instrumentelor de capitaluri proprii

(d1) Răscumpărarea propriilor acţiuni cu preţul de răscumpărare 1.000 acţiuni × 15 lei =

15.000 lei:

109 = 512 15.000 lei

Acţiuni proprii Conturi curente la bănci

(d2) Reducerea capitalului social cu valoarea nominală a unei acţiuni: 1.000 acţiuni × 16

lei = 16.000 lei:

1012

Capital subscris vărsat

% 16.000 lei

= 109 15.000 lei

Acţiuni proprii

141 1.000 lei

Câştiguri legate de

vânzarea sau anularea

instrumentelor de

capitaluri proprii

13

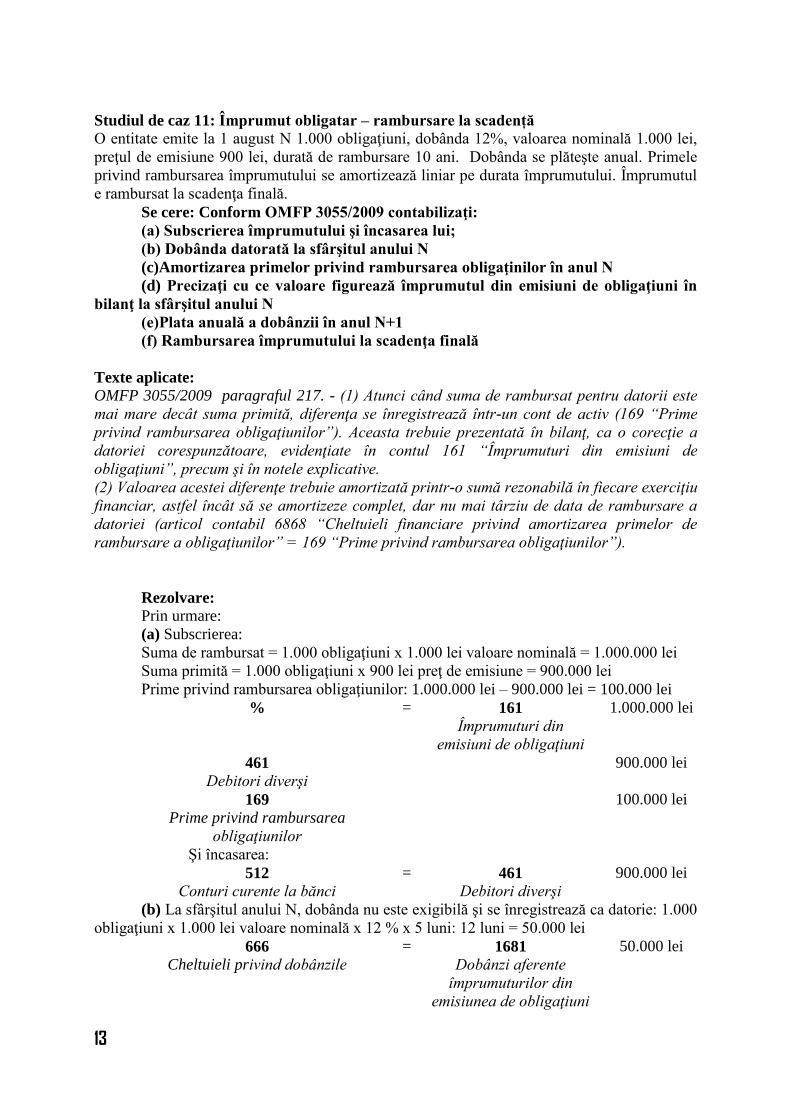

Studiul de caz 11: Împrumut obligatar – rambursare la scadență

O entitate emite la 1 august N 1.000 obligaţiuni, dobânda 12%, valoarea nominală 1.000 lei,

preţul de emisiune 900 lei, durată de rambursare 10 ani. Dobânda se plăteşte anual. Primele

privind rambursarea împrumutului se amortizează liniar pe durata împrumutului. Împrumutul

e rambursat la scadenţa finală.

Se cere: Conform OMFP 3055/2009 contabilizaţi:

(a) Subscrierea împrumutului şi încasarea lui;

(b) Dobânda datorată la sfârşitul anului N

(c)Amortizarea primelor privind rambursarea obligaţinilor în anul N

(d) Precizaţi cu ce valoare figurează împrumutul din emisiuni de obligaţiuni în

bilanţ la sfârşitul anului N

(e)Plata anuală a dobânzii în anul N+1

(f) Rambursarea împrumutului la scadenţa finală

Texte aplicate:

OMFP 3055/2009 paragraful 217. - (1) Atunci când suma de rambursat pentru datorii este

mai mare decât suma primită, diferenţa se înregistrează într-un cont de activ (169 “Prime

privind rambursarea obligaţiunilor”). Aceasta trebuie prezentată în bilanţ, ca o corecţie a

datoriei corespunzătoare, evidenţiate în contul 161 “Împrumuturi din emisiuni de

obligaţiuni”, precum şi în notele explicative.

(2) Valoarea acestei diferenţe trebuie amortizată printr-o sumă rezonabilă în fiecare exerciţiu

financiar, astfel încât să se amortizeze complet, dar nu mai târziu de data de rambursare a

datoriei (articol contabil 6868 “Cheltuieli financiare privind amortizarea primelor de

rambursare a obligaţiunilor” = 169 “Prime privind rambursarea obligaţiunilor”).

Rezolvare:

Prin urmare:

(a) Subscrierea:

Suma de rambursat = 1.000 obligaţiuni x 1.000 lei valoare nominală = 1.000.000 lei

Suma primită = 1.000 obligaţiuni x 900 lei preţ de emisiune = 900.000 lei

Prime privind rambursarea obligaţiunilor: 1.000.000 lei – 900.000 lei = 100.000 lei

% = 161

Împrumuturi din

emisiuni de obligaţiuni

1.000.000 lei

461 900.000 lei

Debitori diverşi

169 100.000 lei

Prime privind rambursarea

obligaţiunilor

Şi încasarea:

512 = 461 900.000 lei

Conturi curente la bănci Debitori diverşi

(b) La sfârşitul anului N, dobânda nu este exigibilă şi se înregistrează ca datorie: 1.000

obligaţiuni x 1.000 lei valoare nominală x 12 % x 5 luni: 12 luni = 50.000 lei

666 = 1681 50.000 lei

Cheltuieli privind dobânzile Dobânzi aferente

împrumuturilor din

emisiunea de obligaţiuni

14

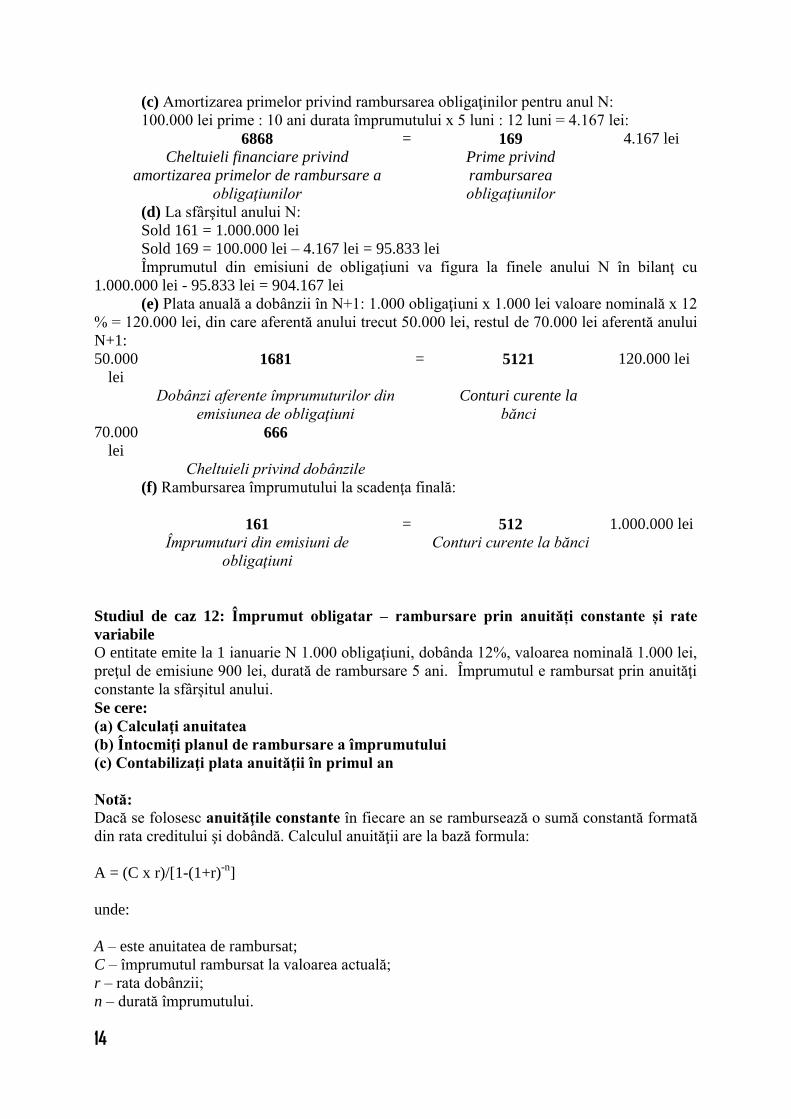

(c) Amortizarea primelor privind rambursarea obligaţinilor pentru anul N:

100.000 lei prime : 10 ani durata împrumutului x 5 luni : 12 luni = 4.167 lei:

6868 = 169 4.167 lei

Cheltuieli financiare privind

amortizarea primelor de rambursare a

obligaţiunilor

Prime privind

rambursarea

obligaţiunilor

(d) La sfârşitul anului N:

Sold 161 = 1.000.000 lei

Sold 169 = 100.000 lei – 4.167 lei = 95.833 lei

Împrumutul din emisiuni de obligaţiuni va figura la finele anului N în bilanţ cu

1.000.000 lei - 95.833 lei = 904.167 lei

(e) Plata anuală a dobânzii în N+1: 1.000 obligaţiuni x 1.000 lei valoare nominală x 12

% = 120.000 lei, din care aferentă anului trecut 50.000 lei, restul de 70.000 lei aferentă anului

N+1:

50.000

lei 1681 = 5121 120.000 lei

Dobânzi aferente împrumuturilor din

emisiunea de obligaţiuni

Conturi curente la

bănci

70.000

lei 666

Cheltuieli privind dobânzile

(f) Rambursarea împrumutului la scadenţa finală:

161

Împrumuturi din emisiuni de

obligaţiuni

= 512

Conturi curente la bănci

1.000.000 lei

Studiul de caz 12: Împrumut obligatar – rambursare prin anuități constante și rate

variabile

O entitate emite la 1 ianuarie N 1.000 obligaţiuni, dobânda 12%, valoarea nominală 1.000 lei,

preţul de emisiune 900 lei, durată de rambursare 5 ani. Împrumutul e rambursat prin anuităţi

constante la sfârşitul anului.

Se cere:

(a) Calculaţi anuitatea

(b) Întocmiţi planul de rambursare a împrumutului

(c) Contabilizaţi plata anuităţii în primul an

Notă:

Dacă se folosesc anuităţile constante în fiecare an se rambursează o sumă constantă formată

din rata creditului şi dobândă. Calculul anuităţii are la bază formula:

A = (C x r)/[1-(1+r)-n

]

unde:

A – este anuitatea de rambursat;

C – împrumutul rambursat la valoarea actuală;

r – rata dobânzii;

n – durată împrumutului.

15

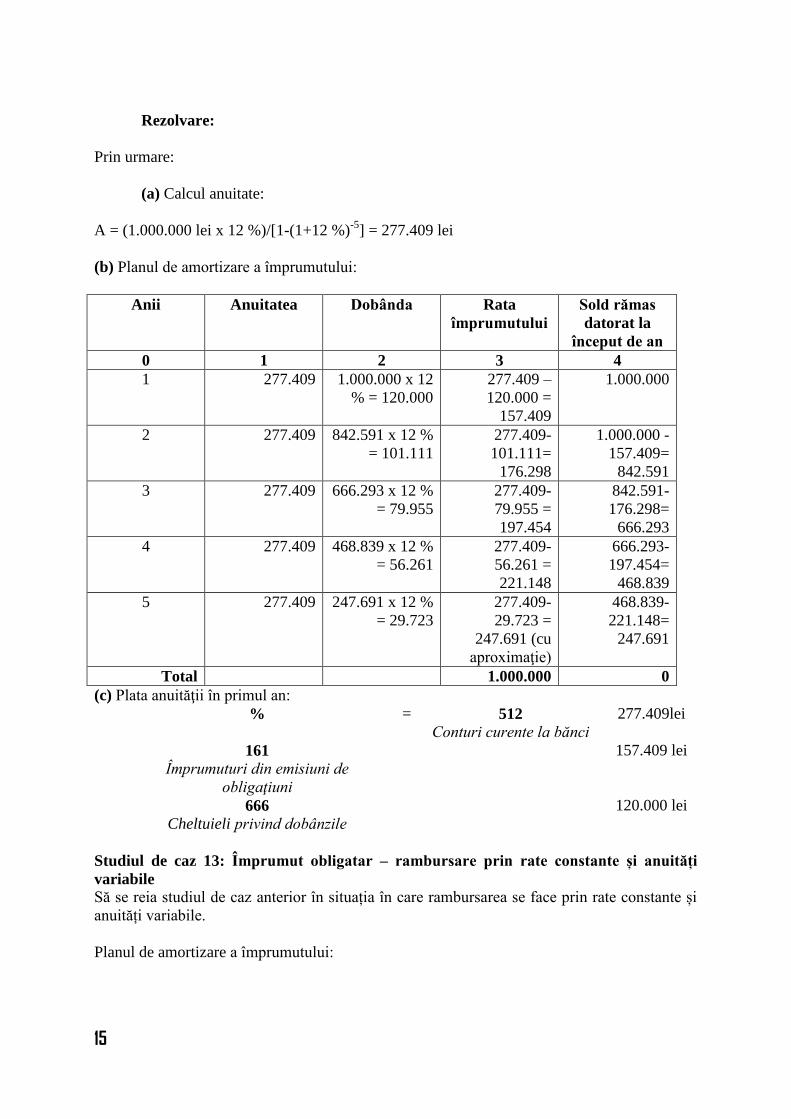

Rezolvare:

Prin urmare:

(a) Calcul anuitate:

A = (1.000.000 lei x 12 %)/[1-(1+12 %)-5

] = 277.409 lei

(b) Planul de amortizare a împrumutului:

Anii Anuitatea Dobânda Rata

împrumutului

Sold rămas

datorat la

început de an

0 1 2 3 4

1 277.409 1.000.000 x 12

% = 120.000

277.409 –

120.000 =

157.409

1.000.000

2 277.409 842.591 x 12 %

= 101.111

277.409-

101.111=

176.298

1.000.000 -

157.409=

842.591

3 277.409 666.293 x 12 %

= 79.955

277.409-

79.955 =

197.454

842.591-

176.298=

666.293

4 277.409 468.839 x 12 %

= 56.261

277.409-

56.261 =

221.148

666.293-

197.454=

468.839

5 277.409 247.691 x 12 %

= 29.723

277.409-

29.723 =

247.691 (cu

aproximaţie)

468.839-

221.148=

247.691

Total 1.000.000 0

(c) Plata anuităţii în primul an:

% = 512

Conturi curente la bănci

277.409lei

161 157.409 lei

Împrumuturi din emisiuni de

obligaţiuni

666 120.000 lei

Cheltuieli privind dobânzile

Studiul de caz 13: Împrumut obligatar – rambursare prin rate constante și anuități

variabile

Să se reia studiul de caz anterior în situația în care rambursarea se face prin rate constante și

anuități variabile.

Planul de amortizare a împrumutului:

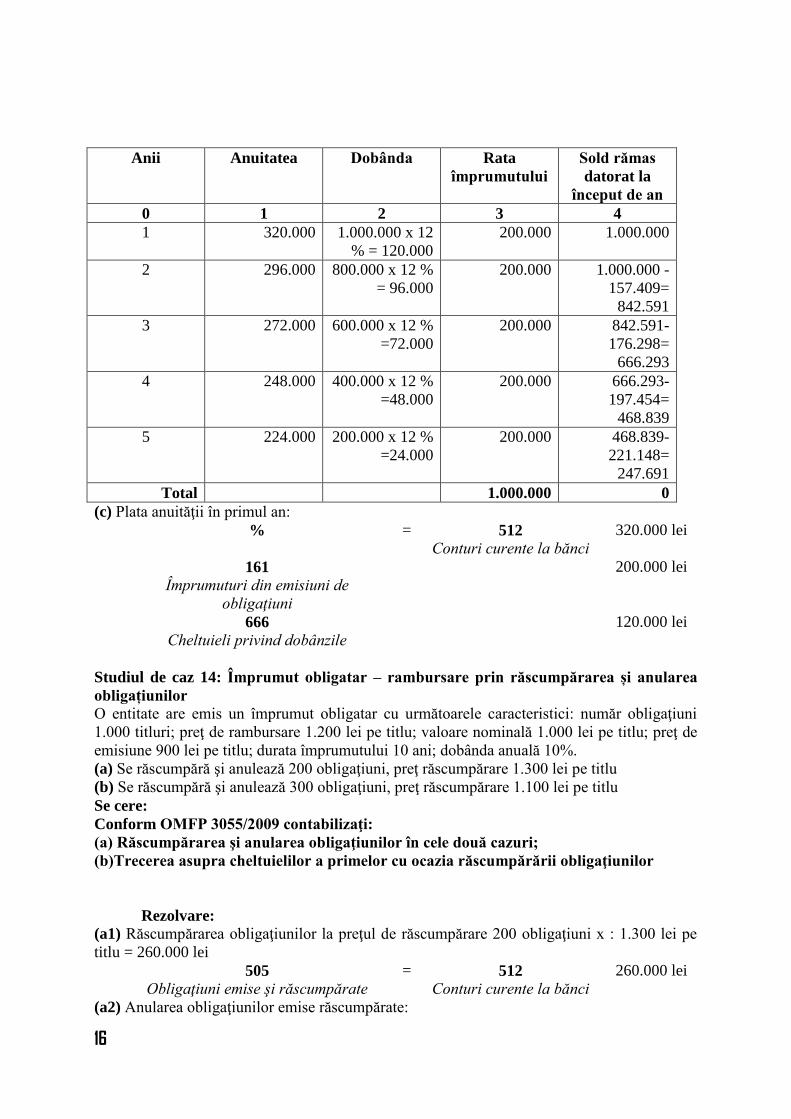

16

Anii Anuitatea Dobânda Rata

împrumutului

Sold rămas

datorat la

început de an

0 1 2 3 4

1 320.000 1.000.000 x 12

% = 120.000

200.000 1.000.000

2 296.000 800.000 x 12 %

= 96.000

200.000 1.000.000 -

157.409=

842.591

3 272.000 600.000 x 12 %

=72.000

200.000 842.591-

176.298=

666.293

4 248.000 400.000 x 12 %

=48.000

200.000 666.293-

197.454=

468.839

5 224.000 200.000 x 12 %

=24.000

200.000 468.839-

221.148=

247.691

Total 1.000.000 0

(c) Plata anuităţii în primul an:

% = 512

Conturi curente la bănci

320.000 lei

161 200.000 lei

Împrumuturi din emisiuni de

obligaţiuni

666 120.000 lei

Cheltuieli privind dobânzile

Studiul de caz 14: Împrumut obligatar – rambursare prin răscumpărarea și anularea

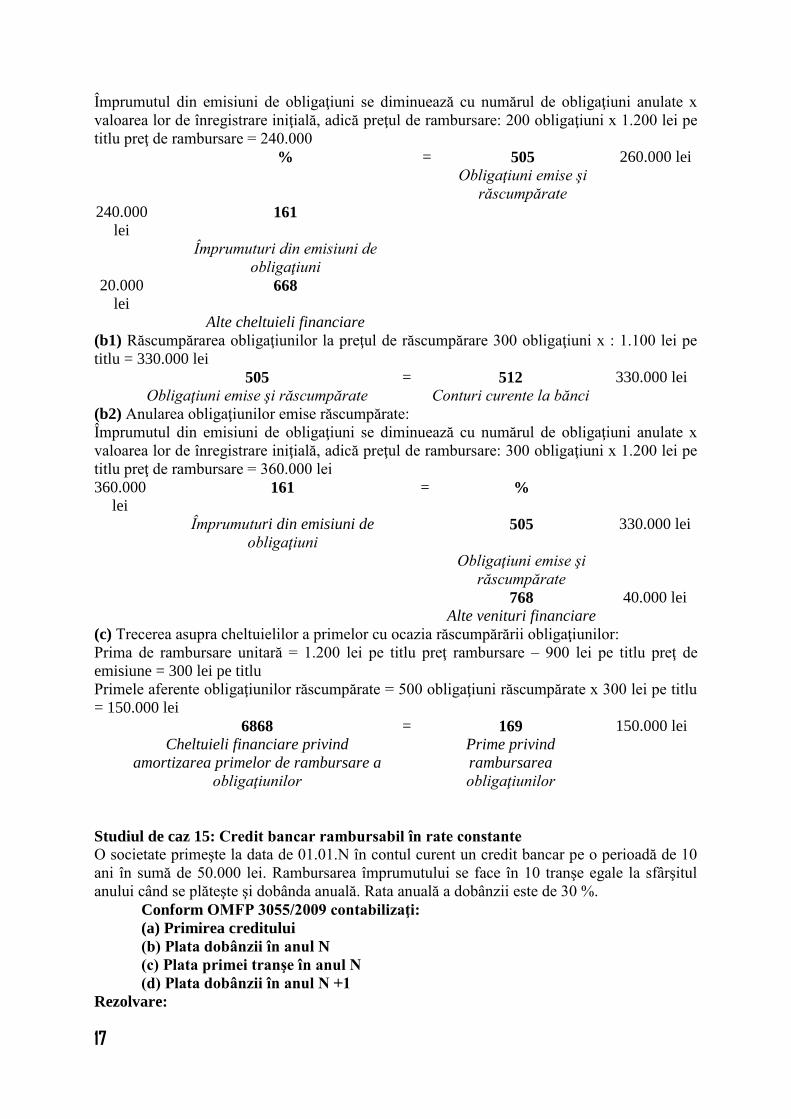

obligațiunilor O entitate are emis un împrumut obligatar cu următoarele caracteristici: număr obligaţiuni

1.000 titluri; preţ de rambursare 1.200 lei pe titlu; valoare nominală 1.000 lei pe titlu; preţ de

emisiune 900 lei pe titlu; durata împrumutului 10 ani; dobânda anuală 10%.

(a) Se răscumpără şi anulează 200 obligaţiuni, preţ răscumpărare 1.300 lei pe titlu

(b) Se răscumpără şi anulează 300 obligaţiuni, preţ răscumpărare 1.100 lei pe titlu

Se cere:

Conform OMFP 3055/2009 contabilizaţi:

(a) Răscumpărarea şi anularea obligaţiunilor în cele două cazuri;

(b)Trecerea asupra cheltuielilor a primelor cu ocazia răscumpărării obligaţiunilor

Rezolvare:

(a1) Răscumpărarea obligaţiunilor la preţul de răscumpărare 200 obligaţiuni x : 1.300 lei pe

titlu = 260.000 lei

505 = 512 260.000 lei

Obligaţiuni emise şi răscumpărate Conturi curente la bănci

(a2) Anularea obligaţiunilor emise răscumpărate:

17

Împrumutul din emisiuni de obligaţiuni se diminuează cu numărul de obligaţiuni anulate x

valoarea lor de înregistrare iniţială, adică preţul de rambursare: 200 obligaţiuni x 1.200 lei pe

titlu preţ de rambursare = 240.000

% = 505

Obligaţiuni emise şi

răscumpărate

260.000 lei

240.000

lei 161

Împrumuturi din emisiuni de

obligaţiuni

20.000

lei 668

Alte cheltuieli financiare

(b1) Răscumpărarea obligaţiunilor la preţul de răscumpărare 300 obligaţiuni x : 1.100 lei pe

titlu = 330.000 lei

505 = 512 330.000 lei

Obligaţiuni emise şi răscumpărate Conturi curente la bănci

(b2) Anularea obligaţiunilor emise răscumpărate:

Împrumutul din emisiuni de obligaţiuni se diminuează cu numărul de obligaţiuni anulate x

valoarea lor de înregistrare iniţială, adică preţul de rambursare: 300 obligaţiuni x 1.200 lei pe

titlu preţ de rambursare = 360.000 lei

360.000

lei 161 = %

Împrumuturi din emisiuni de

obligaţiuni

505 330.000 lei

Obligaţiuni emise şi

răscumpărate

768 40.000 lei

Alte venituri financiare

(c) Trecerea asupra cheltuielilor a primelor cu ocazia răscumpărării obligaţiunilor:

Prima de rambursare unitară = 1.200 lei pe titlu preţ rambursare – 900 lei pe titlu preţ de

emisiune = 300 lei pe titlu

Primele aferente obligaţiunilor răscumpărate = 500 obligaţiuni răscumpărate x 300 lei pe titlu

= 150.000 lei

6868 = 169 150.000 lei

Cheltuieli financiare privind

amortizarea primelor de rambursare a

obligaţiunilor

Prime privind

rambursarea

obligaţiunilor

Studiul de caz 15: Credit bancar rambursabil în rate constante

O societate primeşte la data de 01.01.N în contul curent un credit bancar pe o perioadă de 10

ani în sumă de 50.000 lei. Rambursarea împrumutului se face în 10 tranşe egale la sfârşitul

anului când se plăteşte şi dobânda anuală. Rata anuală a dobânzii este de 30 %.

Conform OMFP 3055/2009 contabilizaţi:

(a) Primirea creditului

(b) Plata dobânzii în anul N

(c) Plata primei tranşe în anul N

(d) Plata dobânzii în anul N +1

Rezolvare:

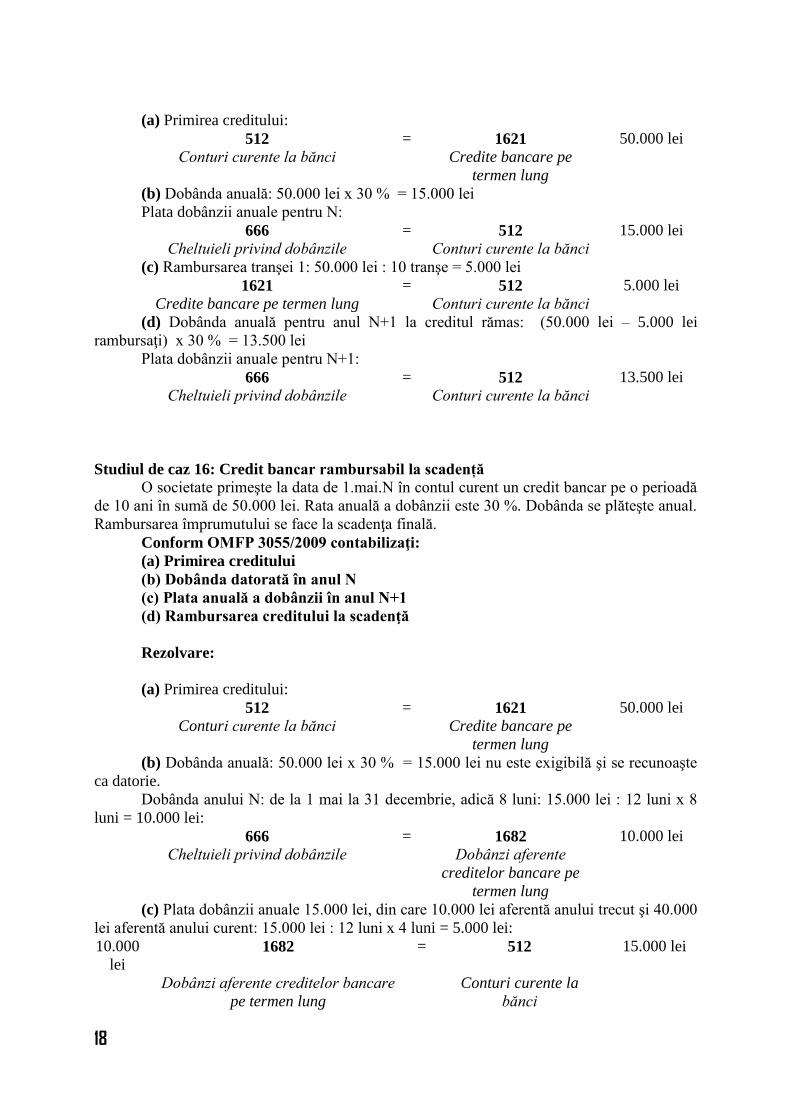

18

(a) Primirea creditului:

512 = 1621 50.000 lei

Conturi curente la bănci Credite bancare pe

termen lung

(b) Dobânda anuală: 50.000 lei x 30 % = 15.000 lei

Plata dobânzii anuale pentru N:

666 = 512 15.000 lei

Cheltuieli privind dobânzile Conturi curente la bănci

(c) Rambursarea tranşei 1: 50.000 lei : 10 tranşe = 5.000 lei

1621 = 512 5.000 lei

Credite bancare pe termen lung Conturi curente la bănci

(d) Dobânda anuală pentru anul N+1 la creditul rămas: (50.000 lei – 5.000 lei

rambursaţi) x 30 % = 13.500 lei

Plata dobânzii anuale pentru N+1:

666 = 512 13.500 lei

Cheltuieli privind dobânzile Conturi curente la bănci

Studiul de caz 16: Credit bancar rambursabil la scadență

O societate primeşte la data de 1.mai.N în contul curent un credit bancar pe o perioadă

de 10 ani în sumă de 50.000 lei. Rata anuală a dobânzii este 30 %. Dobânda se plăteşte anual.

Rambursarea împrumutului se face la scadenţa finală.

Conform OMFP 3055/2009 contabilizaţi:

(a) Primirea creditului

(b) Dobânda datorată în anul N

(c) Plata anuală a dobânzii în anul N+1

(d) Rambursarea creditului la scadenţă

Rezolvare:

(a) Primirea creditului:

512 = 1621 50.000 lei

Conturi curente la bănci Credite bancare pe

termen lung

(b) Dobânda anuală: 50.000 lei x 30 % = 15.000 lei nu este exigibilă şi se recunoaşte

ca datorie.

Dobânda anului N: de la 1 mai la 31 decembrie, adică 8 luni: 15.000 lei : 12 luni x 8

luni = 10.000 lei:

666 = 1682 10.000 lei

Cheltuieli privind dobânzile Dobânzi aferente

creditelor bancare pe

termen lung

(c) Plata dobânzii anuale 15.000 lei, din care 10.000 lei aferentă anului trecut şi 40.000

lei aferentă anului curent: 15.000 lei : 12 luni x 4 luni = 5.000 lei:

10.000

lei 1682 = 512 15.000 lei

Dobânzi aferente creditelor bancare

pe termen lung

Conturi curente la

bănci

19

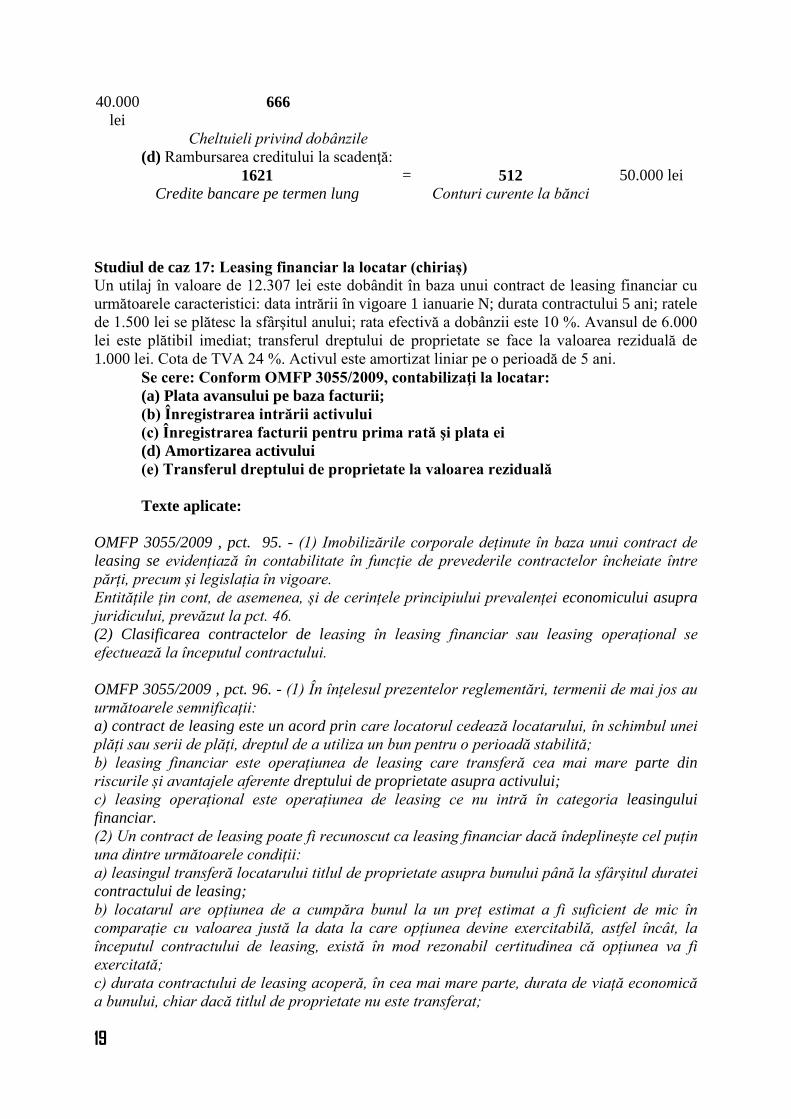

40.000

lei 666

Cheltuieli privind dobânzile

(d) Rambursarea creditului la scadenţă:

1621 = 512 50.000 lei

Credite bancare pe termen lung Conturi curente la bănci

Studiul de caz 17: Leasing financiar la locatar (chiriaș)

Un utilaj în valoare de 12.307 lei este dobândit în baza unui contract de leasing financiar cu

următoarele caracteristici: data intrării în vigoare 1 ianuarie N; durata contractului 5 ani; ratele

de 1.500 lei se plătesc la sfârşitul anului; rata efectivă a dobânzii este 10 %. Avansul de 6.000

lei este plătibil imediat; transferul dreptului de proprietate se face la valoarea reziduală de

1.000 lei. Cota de TVA 24 %. Activul este amortizat liniar pe o perioadă de 5 ani.

Se cere: Conform OMFP 3055/2009, contabilizaţi la locatar:

(a) Plata avansului pe baza facturii;

(b) Înregistrarea intrării activului

(c) Înregistrarea facturii pentru prima rată şi plata ei

(d) Amortizarea activului

(e) Transferul dreptului de proprietate la valoarea reziduală

Texte aplicate:

OMFP 3055/2009 , pct. 95. - (1) Imobilizările corporale deținute în baza unui contract de

leasing se evidențiază în contabilitate în funcție de prevederile contractelor încheiate între

părți, precum și legislația în vigoare.

Entitățile țin cont, de asemenea, și de cerințele principiului prevalenței economicului asupra

juridicului, prevăzut la pct. 46.

(2) Clasificarea contractelor de leasing în leasing financiar sau leasing operațional se

efectuează la începutul contractului.

OMFP 3055/2009 , pct. 96. - (1) În înțelesul prezentelor reglementări, termenii de mai jos au

următoarele semnificații:

a) contract de leasing este un acord prin care locatorul cedează locatarului, în schimbul unei

plăți sau serii de plăți, dreptul de a utiliza un bun pentru o perioadă stabilită;

b) leasing financiar este operațiunea de leasing care transferă cea mai mare parte din

riscurile și avantajele aferente dreptului de proprietate asupra activului;

c) leasing operațional este operațiunea de leasing ce nu intră în categoria leasingului

financiar.

(2) Un contract de leasing poate fi recunoscut ca leasing financiar dacă îndeplinește cel puțin

una dintre următoarele condiții:

a) leasingul transferă locatarului titlul de proprietate asupra bunului până la sfârșitul duratei

contractului de leasing;

b) locatarul are opțiunea de a cumpăra bunul la un preț estimat a fi suficient de mic în

comparație cu valoarea justă la data la care opțiunea devine exercitabilă, astfel încât, la

începutul contractului de leasing, există în mod rezonabil certitudinea că opțiunea va fi

exercitată;

c) durata contractului de leasing acoperă, în cea mai mare parte, durata de viață economică

a bunului, chiar dacă titlul de proprietate nu este transferat;

20

d) valoarea totală a ratelor de leasing, mai puțin cheltuielile accesorii, este mai mare sau

egală cu valoarea de intrare a bunului, reprezentată de valoarea la care a fost achiziționat

bunul de către finanțator, respectiv costul de achiziție;

e) bunurile ce constituie obiectul contractului de leasing sunt de natură specială, astfel încât

numai locatarul le poate utiliza fără modificări majore.

OMFP 3055/2009 , pct. 97. - (1) Înregistrarea în contabilitate a amortizării bunului ce face

obiectul contractului se efectuează în cazul leasingului financiar de către locatar/utilizator,

iar în cazul leasingului operațional, de către locator/finanțator.

(2) În cazul leasingului financiar, achizițiile de către locatar de bunuri imobile și mobile sunt

tratate ca investiții în imobilizări, fiind supuse amortizării pe o bază consecventă cu politica

normală de amortizare pentru bunuri similare ale locatarului.

(3) În cazul leasingului operațional, bunurile sunt supuse amortizării de către locator, pe o

bază consecventă cu politica normală de amortizare pentru bunuri similare ale acestuia.

OMFP 3055/2009 , pct. 98: - (1) Reflectarea în contabilitatea locatarilor a activelor aferente

operaţiunilor de leasing financiar se efectuează cu ajutorul conturilor de imobilizări

necorporale şi imobilizări corporale.

(2) Dobânzile de plătit corespunzătoare datoriilor din operaţiuni de leasing financiar se

înregistrează în contabilitatea locatarilor periodic, conform contabilităţii de angajamente, în

contrapartida contului de cheltuieli. Dobânda de plătit, aferentă perioadelor viitoare, se

evidenţiază în conturi în afara bilanţului (contul 8051 "Dobânzi de plătit").

OMFP 3055/2009, pct. 97: - (1) Înregistrarea în contabilitate a amortizării bunului

ce face obiectul contractului se efectuează în cazul leasingului financiar de către

locatar/utilizator, iar în cazul leasingului operaţional, de către locator/finanţator.

(2) În cazul leasingului financiar, achiziţiile de către locatar de bunuri imobile şi

mobile sunt tratate ca investiţii în imobilizări, fiind supuse amortizării pe o bază consecventă

cu politica normală de amortizare pentru bunuri similare ale locatarului.

Notă:

Transmiterea folosinței bunurilor in cadrul unui contract de leasing este considerata

prestare de servicii conform art. 129 alin. (3) lit. a) din Codul fiscal. La sfârșitul perioadei de

leasing, dacă locatorul/finanțatorul transferă locatarului/utilizatorului dreptul de proprietate

asupra bunului, la solicitarea acestuia, operațiunea reprezintă o livrare de bunuri pentru

valoarea la care se face transferul. Se consideră a fi sfârșitul perioadei de leasing și data la

care locatorul/finanțatorul transferă locatarului/utilizatorului dreptul de proprietate asupra

bunului înainte de sfârșitul perioadei de leasing, situație in care valoarea de transfer va

cuprinde si suma ratelor care nu au mai ajuns la scadenta, inclusiv toate cheltuielile accesorii

facturate odată cu rata de leasing. Daca transferul dreptului de proprietate asupra bunului către

locatar/utilizator se realizează înainte de derularea a 12 luni consecutive de la data începerii

contractului de leasing, se considera ca nu a mai avut loc o operațiune de leasing, ci o livrare

de bunuri la data la care bunul a fost pus la dispozitia locatarului/utilizatorului. În cazul

operaţiunilor de închiriere, leasing, concesionare şi arendare de bunuri, serviciul se consideră

efectuat la fiecare dată specificată în contract pentru efectuarea plăţii (care constituie dată la

care ia naștere faptul generator al TVA).

21

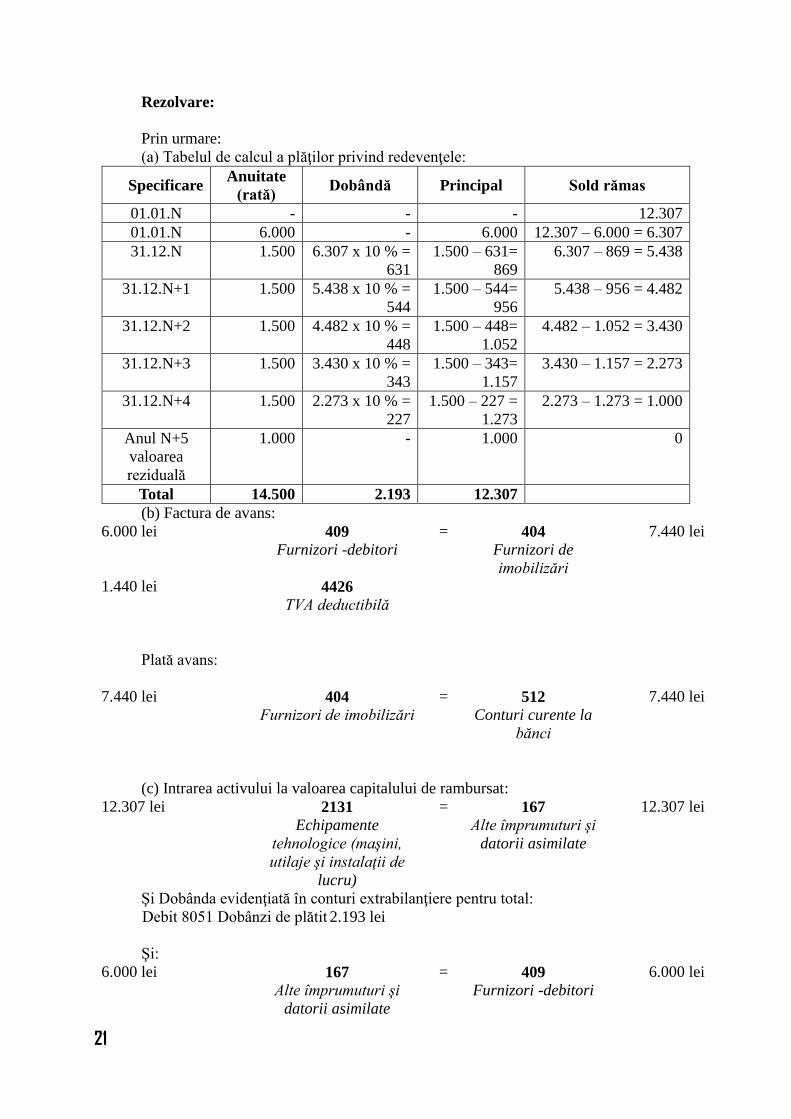

Rezolvare:

Prin urmare:

(a) Tabelul de calcul a plăţilor privind redevenţele:

Specificare Anuitate

(rată) Dobândă Principal Sold rămas

01.01.N - - - 12.307

01.01.N 6.000 - 6.000 12.307 – 6.000 = 6.307

31.12.N 1.500 6.307 x 10 % =

631

1.500 – 631=

869

6.307 – 869 = 5.438

31.12.N+1 1.500 5.438 x 10 % =

544

1.500 – 544=

956

5.438 – 956 = 4.482

31.12.N+2 1.500 4.482 x 10 % =

448

1.500 – 448=

1.052

4.482 – 1.052 = 3.430

31.12.N+3 1.500 3.430 x 10 % =

343

1.500 – 343=

1.157

3.430 – 1.157 = 2.273

31.12.N+4 1.500 2.273 x 10 % =

227

1.500 – 227 =

1.273

2.273 – 1.273 = 1.000

Anul N+5

valoarea

reziduală

1.000 - 1.000 0

Total 14.500 2.193 12.307

(b) Factura de avans:

6.000 lei 409

Furnizori -debitori

= 404

Furnizori de

imobilizări

7.440 lei

1.440 lei 4426

TVA deductibilă

Plată avans:

7.440 lei 404

Furnizori de imobilizări

= 512

Conturi curente la

bănci

7.440 lei

(c) Intrarea activului la valoarea capitalului de rambursat:

12.307 lei 2131

Echipamente

tehnologice (maşini,

utilaje şi instalaţii de

lucru)

= 167

Alte împrumuturi şi

datorii asimilate

12.307 lei

Şi Dobânda evidenţiată în conturi extrabilanţiere pentru total:

Debit 8051 Dobânzi de plătit 2.193 lei

Şi:

6.000 lei 167

Alte împrumuturi şi

datorii asimilate

= 409

Furnizori -debitori

6.000 lei

22

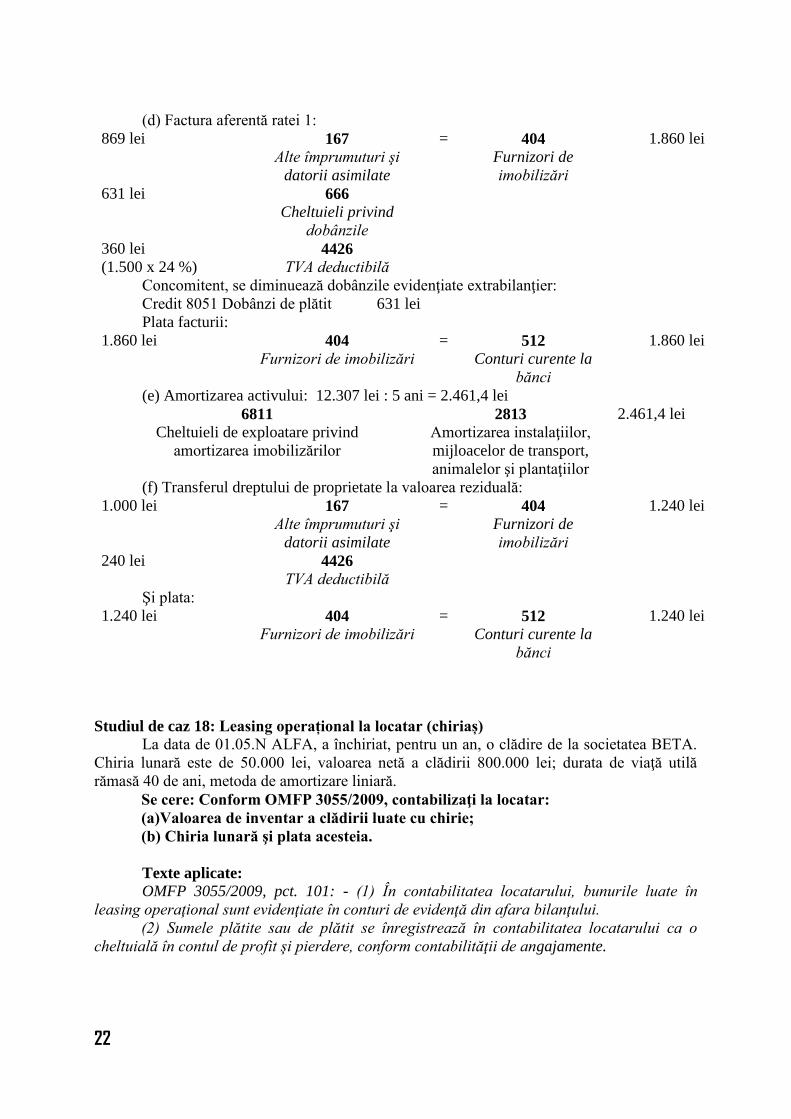

(d) Factura aferentă ratei 1:

869 lei 167

Alte împrumuturi şi

datorii asimilate

= 404

Furnizori de

imobilizări

1.860 lei

631 lei 666

Cheltuieli privind

dobânzile

360 lei

(1.500 x 24 %) 4426

TVA deductibilă

Concomitent, se diminuează dobânzile evidenţiate extrabilanţier:

Credit 8051 Dobânzi de plătit 631 lei

Plata facturii:

1.860 lei 404

Furnizori de imobilizări

= 512

Conturi curente la

bănci

1.860 lei

(e) Amortizarea activului: 12.307 lei : 5 ani = 2.461,4 lei

6811 2813 2.461,4 lei

Cheltuieli de exploatare privind

amortizarea imobilizărilor

Amortizarea instalaţiilor,

mijloacelor de transport,

animalelor şi plantaţiilor

(f) Transferul dreptului de proprietate la valoarea reziduală:

1.000 lei 167

Alte împrumuturi şi

datorii asimilate

= 404

Furnizori de

imobilizări

1.240 lei

240 lei 4426

TVA deductibilă

Şi plata:

1.240 lei 404

Furnizori de imobilizări

= 512

Conturi curente la

bănci

1.240 lei

Studiul de caz 18: Leasing operațional la locatar (chiriaș)

La data de 01.05.N ALFA, a închiriat, pentru un an, o clădire de la societatea BETA.

Chiria lunară este de 50.000 lei, valoarea netă a clădirii 800.000 lei; durata de viaţă utilă

rămasă 40 de ani, metoda de amortizare liniară.

Se cere: Conform OMFP 3055/2009, contabilizaţi la locatar:

(a)Valoarea de inventar a clădirii luate cu chirie;

(b) Chiria lunară şi plata acesteia.

Texte aplicate:

OMFP 3055/2009, pct. 101: - (1) În contabilitatea locatarului, bunurile luate în

leasing operaţional sunt evidenţiate în conturi de evidenţă din afara bilanţului.

(2) Sumele plătite sau de plătit se înregistrează în contabilitatea locatarului ca o

cheltuială în contul de profit şi pierdere, conform contabilităţii de angajamente.

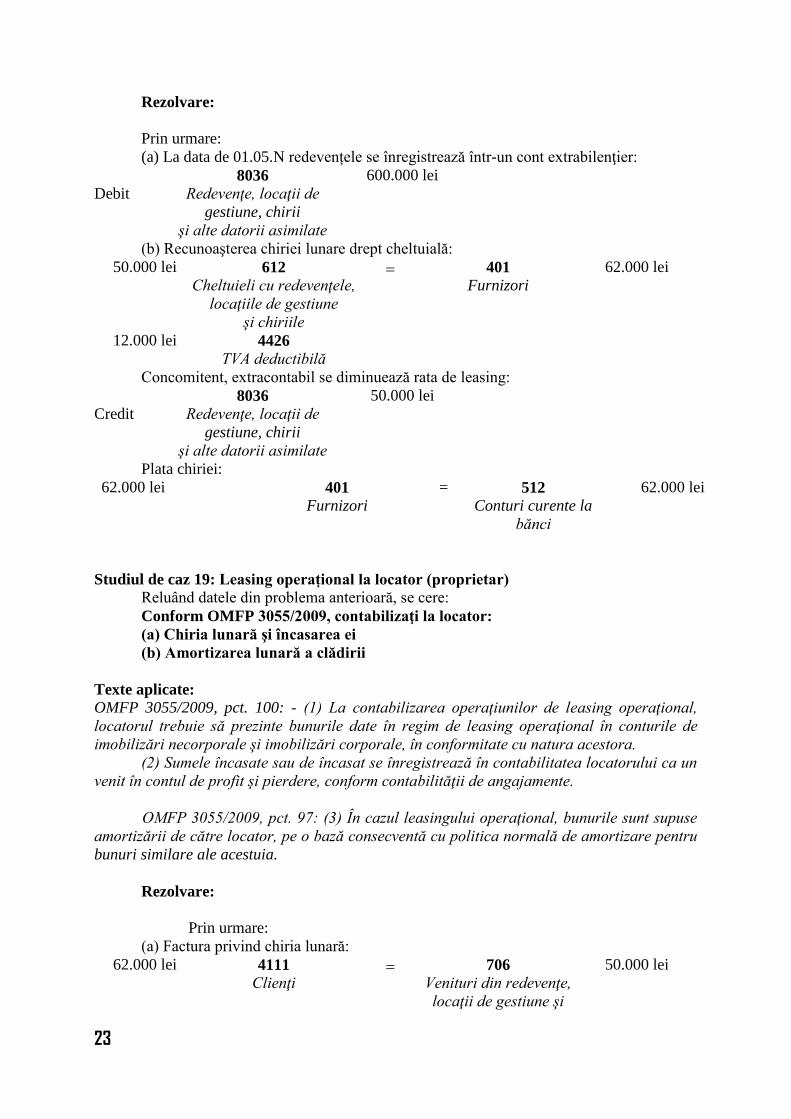

23

Rezolvare:

Prin urmare:

(a) La data de 01.05.N redevențele se înregistrează într-un cont extrabilenţier:

Debit 8036

Redevenţe, locaţii de

gestiune, chirii

şi alte datorii asimilate

600.000 lei

(b) Recunoaşterea chiriei lunare drept cheltuială:

50.000 lei 612

Cheltuieli cu redevenţele,

locaţiile de gestiune

şi chiriile

401

Furnizori

62.000 lei

12.000 lei 4426

TVA deductibilă

Concomitent, extracontabil se diminuează rata de leasing:

Credit 8036

Redevenţe, locaţii de

gestiune, chirii

şi alte datorii asimilate

50.000 lei

Plata chiriei:

62.000 lei 401

Furnizori

= 512

Conturi curente la

bănci

62.000 lei

Studiul de caz 19: Leasing operațional la locator (proprietar)

Reluând datele din problema anterioară, se cere:

Conform OMFP 3055/2009, contabilizaţi la locator:

(a) Chiria lunară şi încasarea ei

(b) Amortizarea lunară a clădirii

Texte aplicate:

OMFP 3055/2009, pct. 100: - (1) La contabilizarea operaţiunilor de leasing operaţional,

locatorul trebuie să prezinte bunurile date în regim de leasing operaţional în conturile de

imobilizări necorporale şi imobilizări corporale, în conformitate cu natura acestora.

(2) Sumele încasate sau de încasat se înregistrează în contabilitatea locatorului ca un

venit în contul de profit şi pierdere, conform contabilităţii de angajamente.

OMFP 3055/2009, pct. 97: (3) În cazul leasingului operaţional, bunurile sunt supuse

amortizării de către locator, pe o bază consecventă cu politica normală de amortizare pentru

bunuri similare ale acestuia.

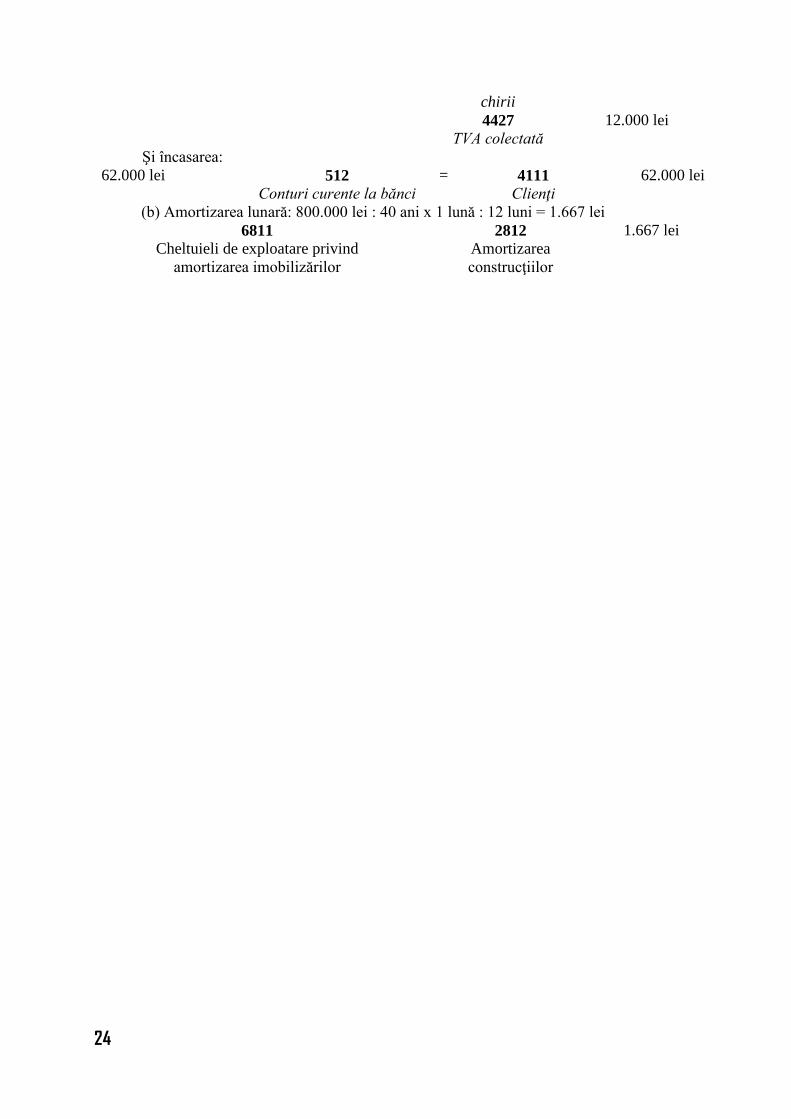

Rezolvare:

Prin urmare:

(a) Factura privind chiria lunară:

62.000 lei 4111

Clienţi 706

Venituri din redevenţe,

locaţii de gestiune şi

50.000 lei

24

chirii

4427

TVA colectată

12.000 lei

Şi încasarea:

62.000 lei 512

Conturi curente la bănci

= 4111

Clienţi

62.000 lei

(b) Amortizarea lunară: 800.000 lei : 40 ani x 1 lună : 12 luni = 1.667 lei

6811 2812 1.667 lei

Cheltuieli de exploatare privind

amortizarea imobilizărilor

Amortizarea

construcţiilor