CONSILIUL JUDEŢEAN DÂMBOVITA HOTĂRÂRE privind...

28

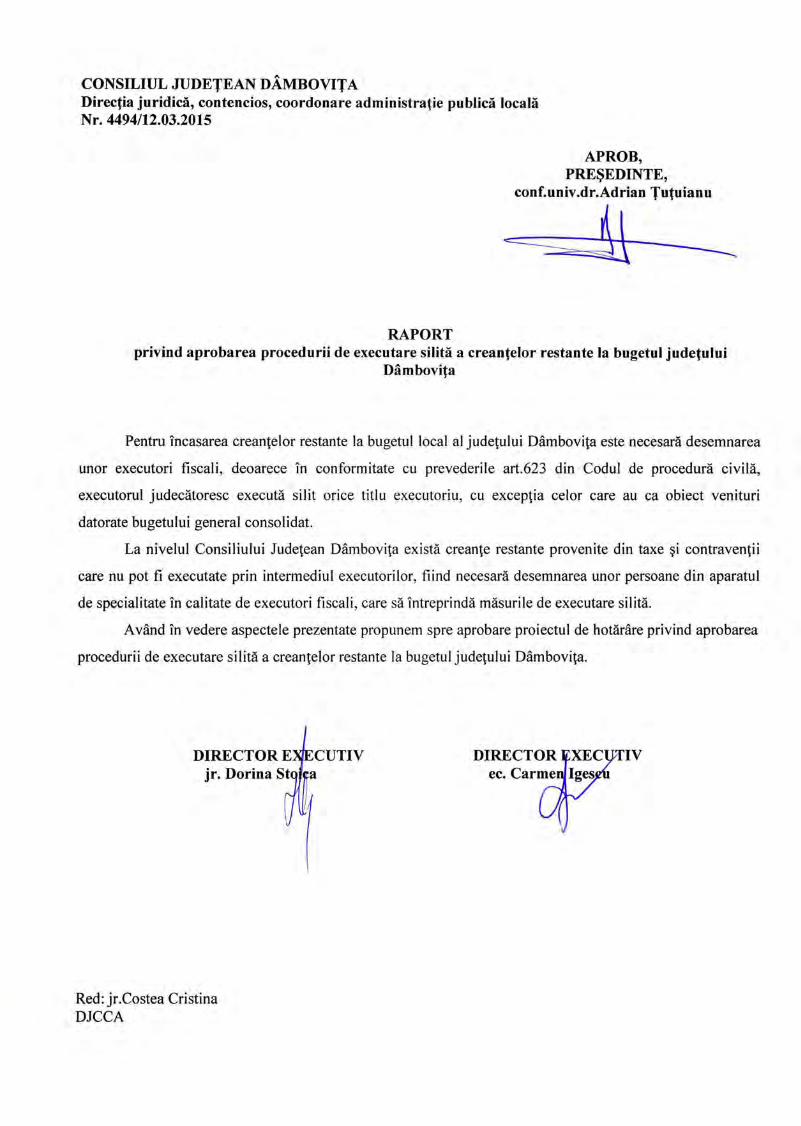

CONSILIUL JUDEŢEAN DÂMBOVITA HOTĂRÂRE privind aprobarea procedurii de executare silită a creanţelor restante la bugetul judeţului Dâmboviţa Consiliul Judeţean Dâmboviţa Analizând proiectul de hotărâre privind aprobarea procedurii de executare silită a creanţelor restante la bugetul judeţului Dâmboviţa, propus de domnul Adrian Ţuţuianu - preşedintele Consiliului Judeţean Dâmboviţa. Având în vedere: - raportul nr.4494/12.03.2015 al Direcţiei juridică, contencios, coordonare administraţie publică locală; - prevederile Legii nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare; - prevederile Legii nr.273/2006 privind finanţele publice locale, modificată şi completată; -prevederile O.G.nr.2/2001 privind regimul juridic al contravenţiilor, modificată şi completată; - prevederile art.138 din O.G.nr.92/2003 privind Codul de procedură fiscală, republicat, cu modificările şi completările ulterioare; - prevederile H.G.nr.44/20014 pentru aprobarea Normelor metodologice de aplicare a Legii nr.571/20013 privind Codul fiscal, cu modificările şi completările ulterioare; - rapoartele comisiilor de specialitate; - prevederile art.12 alin.(6) şi art.45 alin.(l) din Regulamentul de organizare şi funcţionare al Consiliului Judeţean Dâmboviţa; - prevederile art.91 alin (1) lit.f) din Legea nr.215/2001 privind administraţia publică locală, republicată, modificată şi completată. în temeiul art.97 alin.(l) coroborat cu art.115 alin.(l) lit.c) din Legea nr.215/2001 privind administraţia publică locală, republicată, modificată şi completată, Art.l Se aprobă Procedura de executare silită a creanţelor fiscale datorate bugetului judeţului şi formularele necesare prevăzute în Anexele nr.l şi 2, care fac parte integrantă din prezenta hotărâre. Art.2(l) Pentru încasarea creanţelor restante la bugetul local al judeţului Dâmboviţa, se vor desemna, două persoane din aparatul propriu al Consiliului Judeţean Dâmboviţa prin Dispoziţia Preşedintelui. (2) Executorii fiscali desemnaţi trebuie să deţină o legitimaţie de serviciu pe care o prezintă în exercitarea activităţii, prevăzută în Anexa nr.3, care face parte integrantă din prezenta hotărâre. Art.3 Cu aducerea la îndeplinire a prezentei hotărâri se obligă Direcţia economică, buget, Direcţia juridică, contencios, coordonare administraţie publică locală şi Serviciul administraţie publică, secretariat şi relaţii cu publicul pentru comunicare. HOTĂRĂŞTE: Data Q3.2Q/S

Transcript of CONSILIUL JUDEŢEAN DÂMBOVITA HOTĂRÂRE privind...

C O N S I L I U L J U D E Ţ E A N D Â M B O V I T A

H O T Ă R Â R E privind aprobarea procedurii de executare silită a creanţe lor restante

la bugetul judeţu lu i D â m b o v i ţ a

Consiliul Judeţean D â m b o v i ţ a Ana l izând proiectul de hotărâre pr iv ind aprobarea procedurii de executare silită a c reanţe lor

restante la bugetul jude ţu lu i Dâmbovi ţ a , propus de domnul Adr ian Ţu ţu i anu - p reşed in te le Consil iului Jude ţean Dâmbovi ţ a .

A v â n d în vedere: - raportul nr.4494/12.03.2015 al Direcţ ie i jur id ică , contencios, coordonare adminis t ra ţ ie

publ ică locală; - prevederile Leg i i nr.571/2003 pr iv ind Codul fiscal, cu modif icăr i le şi comple tă r i l e ulterioare; - prevederile Leg i i nr.273/2006 pr iv ind finanţele publice locale, modi f ica tă şi comple ta tă ; -prevederile O.G.nr.2/2001 pr iv ind regimul jur id ic al contravenţ i i lor , modi f ica tă şi comple ta tă ; - prevederile art.138 din O.G.nr.92/2003 pr iv ind Codul de p r o c e d u r ă fiscală, republicat, cu

modificări le şi comple tă r i le ulterioare; - prevederile H.G.nr.44/20014 pentru aprobarea Normelor metodologice de aplicare a L e g i i

nr.571/20013 pr iv ind Codul fiscal, cu modif icăr i le şi completăr i le ulterioare; - rapoartele comisii lor de specialitate; - prevederile art.12 alin.(6) şi art.45 a l i n . ( l ) din Regulamentul de organizare şi funcţ ionare al

Consil iului Jude ţean Dâmbov i ţ a ; - prevederile art.91 alin (1) l i t . f ) din Legea nr.215/2001 pr iv ind adminis t ra ţ ia pub l i că locală ,

republicată , modif ica tă şi completa tă . î n temeiul art.97 a l in . ( l ) coroborat cu art.115 a l in . ( l ) l i t .c) d in Legea nr.215/2001 p r iv ind

administraţ ia pub l ică locală, republ icată , modif icată şi comple ta tă ,

A r t . l Se ap robă Procedura de executare silită a creanţe lor fiscale datorate bugetului jude ţu lu i şi formularele necesare prevăzu te în Anexele n r . l şi 2, care fac parte in tegrantă d in prezenta hotărâre .

Art .2 ( l ) Pentru încasarea creanţelor restante la bugetul local al j ude ţu lu i Dâmbov i ţ a , se vor desemna, d o u ă persoane din aparatul propriu al Consil iului Jude ţean D â m b o v i ţ a pr in Dispoz i ţ i a Preşedintelui .

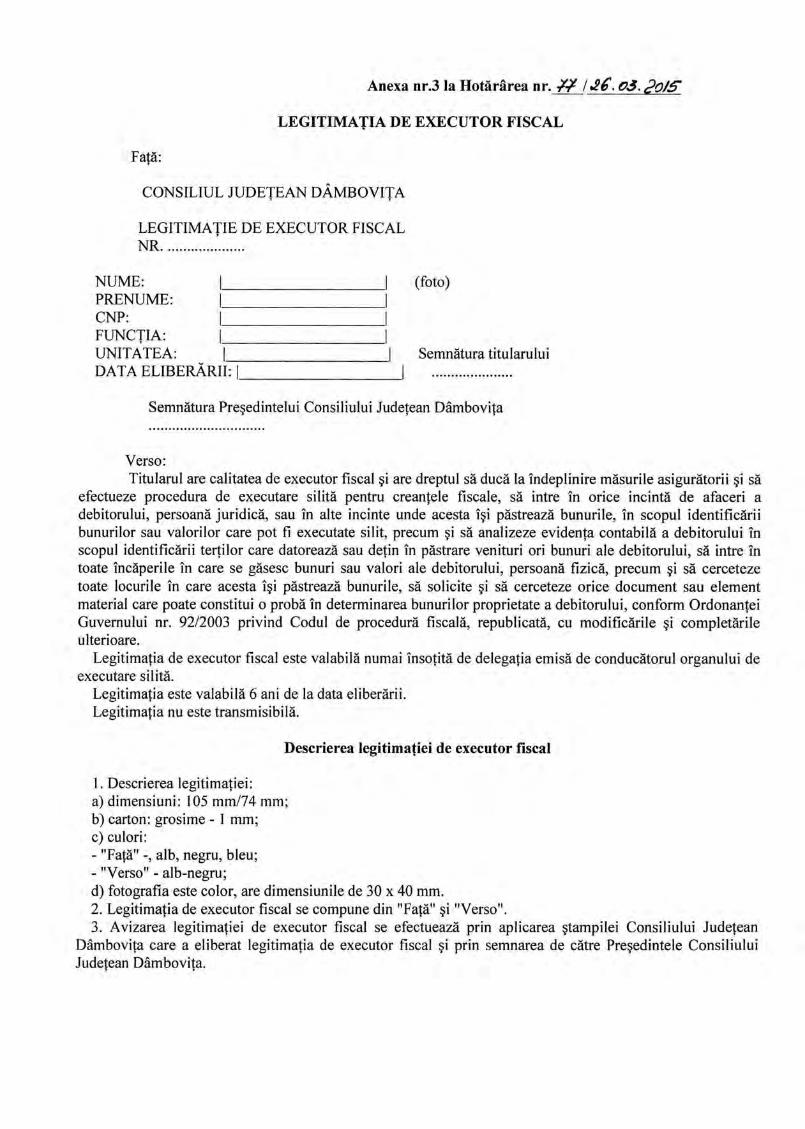

(2) Executorii fiscali desemnaţ i trebuie să deţ ină o legi t imaţ ie de serviciu pe care o prez in tă în exercitarea activităţi i , p revăzută în Anexa nr.3, care face parte in tegrantă d in prezenta ho tă râ re .

Art.3 Cu aducerea la îndepl inire a prezentei hotărâr i se obl igă Di rec ţ i a economică , buget, Direcţ ia ju r id ică , contencios, coordonare adminis t ra ţ ie publ ică locală şi Serviciul adminis t ra ţ ie publică, secretariat şi relaţi i cu publicul pentru comunicare.

H O T Ă R Ă Ş T E :

Data Q3.2Q/S

Anexa nr . l Ia Hotărârea nr. &l Q3. 2o/&

P R O C E D U R A D E E X E C U T A R E SILITĂ A CREANŢELOR F I S C A L E

L S C O P Procedura stabileşte modul de urmărire şi încasare a creanţelor fiscale cu termene de plată expirate datorate de contribuabilii persoane fizice/juridice

2. D O M E N I U D E A P L I C A R E Procedura se aplică de către executorii fiscali desemnaţi din aparatul de specialitate al Consiliului Judeţean Dâmboviţa

3. D O C U M E N T E D E REFERINŢĂ. F O R M U L A R E •>

3.1. Documente de referinţă 3.1.1 O.G. nr.92/2003, privind Codul de procedură fiscală, republicată, modificată şi completată 3.1.2 Regulamentul de organizare şi funcţionare al aparatului de specialitate al Consiliului

Judeţean Dâmboviţa aprobat prin Hotărârea CJD nr.200/2012 3.1.3 Legea nr.571/2003 privind Codul fiscal, cu modificările şi completările ulterioare 3.1.4. Ordinul Ministrului Finanţelor Publice nr.767/2009 3.2. Formulare - modele ITL prevăzute de Ordinul Ministrului Finanţelor Publice nr.767/2009,

conform anexei nr.3 Somaţia Titlul executoriu Adeverinţă de primire a somaţiei Proces-verbal de comunicare a somaţiei Somaţie privind executarea silită a bunurilor imobile Proces-verbal de sechestru asupra bunurilor imobile Proces-verbal de sechestru asupra bunurilor mobile

4. P R O C E D U R A 4.1 Executorii fiscali primesc de la Direcţia economică-buget documente care atestă creanţe

datorate bugetului Consiliului Judeţean Dâmboviţa şi neexecutate până la data scadenţei, inclusiv contravenţii care se fac venit la bugetul Consiliului Judeţean Dâmboviţa

4.2. Emiterea somaţiei şi a titlului executoriu se va face respectând întocmai prevederile art.141 coroborat cu art.145 din O.G. nr.92/2003 privind Codul de procedură fiscală, cu modificările şi completările ulterioare Comunicarea somaţiei şi a titlului executoriu se va face prin una dintre modalităţile prevăzute de art.44 alin.2 şi 3 din O.G. nr.92/2003 privind Codul de procedură fiscală, cu modificările şi completările ulterioare

4.3. în cazul neachitării obligaţiilor restante după 15 zile de la data comunicării somaţiei şi a titlului executoriu, procedura de executare silită continuă prin verificarea prin mijloace specifice a debitorului: domiciliu, venituri sau bunuri urmăribile

4.3. In cazul în care se constată că debitorul are venituri urmăribile se va proceda la poprirea veniturilor băneşti de natură salarială/din pensii sau a disponibilităţilor băneşti aflate în conturile bancare ale acestuia

4.4. In situaţia în care, prin poprire, nu s-au încasat obligaţiile restante, în cel mult 9 luni de la data comunicării somaţiei şi titlului executoriu, se va proceda la executarea silită prin aplicarea sechestrului asiguratoriu asupra bunurilor deţinute de către debitori persoane juridice ( î n situaţia persoanelor fizice până la împlinirea termenului de prescripţie prevăzut de lege a obligaţiilor fiscale)

4.5. Dacă în urma verificărilor efectuate în vederea continuării executării silite începute prin emiterea şi comunicarea somaţiei şi a titlului executoriu, s-a constatat faptul că debitorul se află în stare de insolvabilitate, în termenul prevăzut de lege, se va întocmi proces verbal de declarare a stării de insolvabilitate

5. RESPONSABILITĂŢI Executori fiscali, conform fişelor de post

DISPOZIŢII G E N E R A L E Pentru ducerea la îndeplinire a măsurilor asigurătorii şi efectuarea procedurii de executare silită a

creanţelor fiscale, potrivit Ordonanţei Guvernului nr.92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, autoritatea publică va numi/desemna executori fiscali.

Executorii fiscali sunt persoane angajate în cadrul compartimentelor de specialitate ale Consiliului Judeţean Dâmboviţa, desemnate să ducă la îndeplinire măsurile asigurătorii şi să efectueze procedura de executare silită a creanţelor fiscale.

Atribuţii principale ale executorului fiscal: - foloseşte, succesiv sau concomitent, pentru colectarea veniturilor bugetare de la debitorii rău platnici,

modalităţile de executare silita stabilite de lege, respectiv: executarea silita prin poprire, executarea silita a bunurilor mobile şi executarea silita a bunurilor imobile.

- organizează valorificarea bunurilor mobile şi imobile sechestrate în cadrul executării silite a debitorilor - recuperează cheltuielile ocazionate de executarea silită a debitorilor răi platnici

Executorul fiscal trebuie să deţină o legitimaţie de serviciu pe care trebuie să o prezinte în exercitarea activităţii. Legitimaţia de executor fiscal este valabilă numai însoţită de delegaţia semnată de către organul de executare silită.

Acesta este împuternicit în faţa debitorului şi a terţilor prin legitimaţia de executor fiscal şi delegaţie emisă de organul de executare silită.

în exercitarea atribuţiilor ce le revin, pentru aplicarea procedurilor de executare silită, executorii fiscali pot:

a) să intre în orice incintă de afaceri a debitorului, persoană juridică, sau în alte incinte unde acesta îşi păstrează bunurile, în scopul identificării bunurilor sau valorilor care pot fi executate silit, precum şi să analizeze evidenţa contabilă a debitorului în scopul identificării terţilor care datorează sau deţin în păstrare venituri ori bunuri ale debitorului;

b) să intre în toate încăperile în care se găsesc bunuri sau valori ale debitorului, persoană fizică, precum şi să cerceteze toate locurile în care acesta îşi păstrează bunurile;

c) să solicite şi să cerceteze orice document sau element material care poate constitui o probă în determinarea bunurilor proprietate a debitorului.

Executorul fiscal poate intra în încăperile ce reprezintă domiciliul sau reşedinţa unei persoane fizice, cu consimţământul acesteia, iar în caz de refuz, organul de executare va cere autorizarea instanţei judecătoreşti competente potrivit dispoziţiilor Codului de procedură civilă.

Accesul executorului fiscal în locuinţă, în incinta de afaceri sau în orice altă încăpere a debitorului, persoană fizică sau juridică, se poate efectua între orele 6,00 - 20,00, în orice zi lucrătoare. Executarea începută va putea continua în aceeaşi zi sau în zilele următoare. în cazuri temeinic justificate de pericolul înstrăinării unor bunuri, accesul în încăperile debitorului va avea loc şi la alte ore decât cele menţionate, precum şi în zilele nelucrătoare, în baza autorizaţiei date de instanţa judecătorească.

în absenţa debitorului sau dacă acesta refuză accesul în oricare dintre încăperile prevăzute mai sus, executorul fiscal poate să pătrundă în acestea în prezenţa unui reprezentant al poliţiei ori al jandarmeriei sau a altui agent al forţei publice şi a doi martori majori.

Executarea silită se poate întinde asupra veniturilor şi bunurilor proprietate a debitorului, urmăribile potrivit legii, iar valorificarea acestora se efectuează numai în măsura necesară pentru realizarea creanţelor fiscale şi a cheltuielilor de executare. Executarea silită a bunurilor proprietate a debitorului, urmăribile potrivit legii, se efectuează, de regulă, în limita a 150% din valoarea creanţelor fiscale, inclusiv a cheltuielilor de executare.

Sunt supuse sechestrării şi valorificării bunurile urmăribile proprietate a debitorului, prezentate de acesta şi/sau identificate de către organul de executare, în următoarea ordine:

a) bunurile mobile şi imobile care nu sunt direct folosite în activitatea ce constituie principala sursă de venit;

b) bunuri care nu sunt nemijlocit predestinate pentru desfăşurarea activităţii care constituie principala sursă de venit;

c) bunurile mobile şi imobile ce se află temporar în deţinerea altor persoane în baza contractelor de arendă, de împrumut, de închiriere, de concesiune, de leasing şi altele;

d) ansamblu de bunuri în condiţiile prevederilor art.158 din Codul de procedură fiscală;

e) maşini-unelte, utilaje, materii prime şi materiale şi alte bunuri mobile, precum şi bunuri imobile ce servesc activităţii care constituie principala sursă de venit;

f) produse finite. Organul fiscal poate trece la sechestrarea bunurilor din următoarea categorie din cele prevăzute mai

sus ori de câte ori valorificarea nu este posibilă. Bunurile supuse unui regim special de circulaţie pot fi urmărite numai cu respectarea condiţiilor

prevăzute de lege. In cadrul procedurii de executare silită se pot folosi succesiv sau concomitent modalităţile de

executare silită prevăzute de prezentul cod. Executarea silită a creanţelor fiscale nu se perimează. Executarea silită se desfăşoară până la stingerea creanţelor fiscale înscrise în titlul executoriu, inclusiv

a dobânzilor, penalităţilor de întârziere sau majorărilor de întârziere, după caz, ori a altor sume, datorate sau acordate potrivit legii prin acesta, precum şi a cheltuielilor de executare.

în cazul în care prin titlul executoriu sunt prevăzute, după caz, dobânzi, penalităţi de întârziere, majorări de întârziere sau alte sume, fără să fi fost stabilit cuantumul acestora, ele vor fi calculate de către organul de executare şi consemnate într-un proces-verbal care constituie titlu executoriu, care se comunică debitorului.

Faţă de terţi, inclusiv faţă de stat, o garanţie reală şi celelalte sarcini reale asupra bunurilor au un grad de prioritate care se stabileşte de la momentul în care acestea au fost făcute publice prin oricare dintre metodele prevăzute de lege.

E X E C U T A R E A SILITĂ A B U N U R I L O R M O B I L E Sunt supuse executării silite orice bunuri mobile ale debitorului, cu excepţiile prevăzute de lege. în cazul debitorului persoană fizică nu pot fi supuse executării silite, fiind necesare vieţii şi muncii

debitorului, precum şi familiei sale: a) bunurile mobile de orice fel care servesc la continuarea studiilor şi Ia formarea profesională,

precum şi cele strict necesare exercitării profesiei sau a altei ocupaţii cu caracter permanent, inclusiv cele necesare desfăşurării activităţii agricole, cum sunt uneltele, seminţele, îngrăşămintele, furajele şi animalele de producţie şi de lucru;

b) bunurile strict necesare uzului personal sau casnic al debitorului şi familiei sale, precum şi obiectele de cult religios, dacă nu sunt mai multe de acelaşi fel;

c) alimentele necesare debitorului şi familiei sale pe timp de două luni, iar dacă debitorul se ocupă exclusiv cu agricultura, alimentele strict necesare până la noua recoltă;

d) combustibilul necesar debitorului şi familiei sale pentru încălzit şi pentru prepararea hranei, socotit pentru 3 luni de iarnă;

e) obiectele necesare persoanelor cu handicap sau destinate îngrijirii persoanelor bolnave; f) bunurile declarate neurmăribile prin alte dispoziţii legale. Bunurile debitorului persoană fizică necesare desfăşurării activităţii de comerţ nu sunt exceptate de la

executare silită. Executarea silită a bunurilor mobile se face prin sechestrarea şi valorificarea acestora, chiar dacă

acestea se află la un terţ. Sechestrul se instituie printr-un proces-verbal. Pentru bunurile mobile anterior sechestrate ca măsură asiguratorie nu este necesară o nouă sechestrare.

Executorul fiscal, la începerea executării silite, este obligat să verifice dacă bunurile anterior sechestrate se găsesc la locul aplicării sechestrului şi dacă nu au fost substituite sau degradate, precum şi să sechestreze alte bunuri ale debitorului, în cazul în care cele găsite la verificare nu sunt suficiente pentru stingerea creanţei.

Bunurile nu vor fi sechestrate dacă prin valorificarea acestora nu s-ar putea acoperi decât cheltuielile executării silite.

Prin sechestrul înfiinţat asupra bunurilor mobile, creditorul fiscal dobândeşte un drept de gaj care conferă acestuia în raport cu alţi creditori aceleaşi drepturi ca şi dreptul de gaj în sensul prevederilor dreptului comun.

De la data întocmirii procesului-verbal de sechestru, bunurile sechestrate sunt indisponibilizate. Cât timp durează executarea silită debitorul nu poate dispune de aceste bunuri decât cu aprobarea dată, potrivit legii, de organul competent. Nerespectarea acestei interdicţii atrage răspunderea, potrivit legii, a celui în culpă.

Actele de dispoziţie care ar interveni ulterior indisponibilizării prevăzute la alineatul anterior sunt lovite de nulitate absolută.

In cazurile în care nu au fost luate măsuri asigurătorii pentru realizarea integrală a creanţei fiscale şi la începerea executării silite se constată că există pericolul evident de înstrăinare, substituire sau sustragere de la urmărire a bunurilor urmăribile ale debitorului, sechestrarea lor va fi aplicată odată cu comunicarea somaţiei.

Instituirea sechestrului se consemnează în procesul-verbal de sechestru, formular prevăzut în anexa nr.3. Procesul-verbal de sechestru va cuprinde:

a) denumirea organului de executare, indicarea locului, a datei şi a orei când s-a făcut sechestrul; b) numele şi prenumele executorului fiscal care aplică sechestrul, numărul legitimaţiei şi al delegaţiei; c) numărul dosarului de executare, data şi numărul de înregistrare a somaţiei, precum şi titlul executoriu

în baza căruia se face executarea silită; d) temeiul legal în baza căruia se face executarea silită; e) sumele datorate pentru a căror executare silită se aplică sechestrul, inclusiv cele reprezentând dobânzi,

penalităţi de întârziere sau majorări de întârziere, după caz, menţionându-se şi cota acestora, precum şi actul normativ în baza căruia a fost stabilită obligaţia de plată;

f) numele, prenumele şi domiciliul debitorului persoană fizică ori, în lipsa acestuia, ale persoanei majore ce locuieşte împreună cu debitorul sau denumirea şi sediul debitorului, numele, prenumele şi domiciliul altor persoane majore care au fost de faţă la aplicarea sechestrului, precum şi alte elemente de identificare a acestor persoane;

g) descrierea bunurilor mobile sechestrate şi indicarea valorii estimative a fiecăruia, după aprecierea executorului fiscal, pentru identificarea şi individualizarea acestora, menţionându-se starea de uzură şi eventualele semne particulare ale fiecărui bun, precum şi dacă s-au luat măsuri spre neschimbare, cum sunt punerea de sigilii, custodia ori ridicarea de la locul unde se află, sau de administrare ori conservare a acestora, după caz;

h) menţiunea că evaluarea se va face înaintea începerii procedurii de valorificare, în cazul în care executorul fiscal nu a putut evalua bunul deoarece acesta necesită cunoştinţe de specialitate;

i) menţiunea făcută de debitor privind existenţa sau inexistenţa unui drept de gaj, ipotecă ori privilegiu, după caz, constituit în favoarea unei alte persoane pentru bunurile sechestrate;

j ) numele, prenumele şi adresa persoanei căreia i s-au lăsat bunurile, precum şi locul de depozitare a acestora, după caz;

k) eventualele obiecţii făcute de persoanele de faţă la aplicarea sechestrului; 1) menţiunea că, în cazul în care în termen de 15 zile de la data încheierii procesului-verbal de sechestru

debitorul nu plăteşte obligaţiile fiscale, se va trece la valorificarea bunurilor sechestrate; m) semnătura executorului fiscal care a aplicat sechestrul şi a tuturor persoanelor care au fost de faţă la

sechestrare. Dacă vreuna dintre aceste persoane nu poate sau nu vrea să semneze, executorul fiscal va menţiona această împrejurare.

Câte un exemplar al procesului-verbal de sechestru se predă debitorului sub semnătură sau i se comunică la domiciliul ori sediul acestuia, precum şi, atunci când este cazul, custodelui, acesta din urmă semnând cu menţiunea de primire a bunurilor în păstrare.

în vederea valorificării organul de executare este obligat să verifice dacă bunurile sechestrate se găsesc la locul menţionat în procesul-verbal de sechestru, precum şi dacă nu au fost substituite sau degradate.

Când bunurile sechestrate găsite cu ocazia verificării nu sunt suficiente pentru realizarea creanţei fiscale, organul de executare va face investigaţiile necesare pentru identificarea şi urmărirea altor bunuri ale debitorului.

Dacă se constată că bunurile nu se găsesc la locul menţionat în procesul-verbal de sechestru sau dacă au fost substituite sau degradate, executorul fiscal încheie proces-verbal de constatare. Pentru bunurile găsite cu prilejul investigaţiilor efectuate se va încheia procesul-verbal de sechestru.

Dacă se sechestrează şi bunuri gajate pentru garantarea creanţelor altor creditori, organul de executare le va trimite şi acestora câte un exemplar din procesul-verbal de sechestru.

Executorul fiscal care constată că bunurile fac obiectul unui sechestru anterior va consemna aceasta în procesul-verbal, la care va anexa o copie de pe procesele-verbale de sechestru respective. Prin acelaşi proces-verbal executorul fiscal va declara sechestrate, când este necesar, şi alte bunuri pe care le va identifica.

Bunurile înscrise în procesele-verbale de sechestru încheiate anterior se consideră sechestrate şi în cadrul noii executări silite.

în cazul în care executorul fiscal constată că în legătură cu bunurile sechestrate s-au săvârşit fapte care pot constitui infracţiuni va consemna aceasta în procesul-verbal de sechestru şi va sesiza de îndată organele de urmărire penală competente.

C U S T O D E L E Bunurile mobile sechestrate vor putea fi lăsate în custodia debitorului, a creditorului sau a altei

persoane desemnate de organul de executare sau de executorul fiscal, după caz, ori vor fi ridicate şi depozitate de către acesta. Atunci când bunurile sunt lăsate în custodia debitorului sau a altei persoane desemnate conform legii şi când se constată că există pericol de substituire ori de degradare, executorul fiscal poate aplica sigiliul asupra bunurilor.

în cazul în care bunurile sechestrate constau în sume de bani în lei sau în valută, titluri de valoare, obiecte de metale preţioase, pietre preţioase, obiecte de artă, colecţii de valoare, acestea se ridică şi se depun, cel târziu a doua zi lucrătoare, la unităţile specializate.

Cel care primeşte bunurile în custodie va semna procesul-verbal de sechestru. în cazul în care custodele este o altă persoană decât debitorul sau creditorul, organul de executare îi

va stabili acestuia o remuneraţie ţinând seama de activitatea depusă, înlocuirea bunurilor sechestrate La solicitarea debitorului, organul fiscal poate înlocui sechestrul asupra unui bun mobil cu sechestrul

asupra altui bun mobil sau imobil şi numai dacă bunul oferit în vederea sechestrării este liber de orice sarcini. Dispoziţiile art. 142 alin.(l) din Codul de procedură fiscală sunt aplicabile în mod corespunzător.

E X E C U T A R E A SILITĂ A B U N U R I L O R I M O B I L E Executarea silită a bunurilor imobile Sunt supuse executării silite bunurile imobile proprietate a debitorului. în situaţia în care debitorul

deţine bunuri în proprietate comună cu alte persoane, executarea silită se va întinde numai asupra bunurilor atribuite debitorului în urma partajului judiciar, respectiv asupra sultei.

Executarea silită imobiliară se întinde de plin drept şi asupra bunurilor accesorii bunului imobil, prevăzute de Codul civil . Bunurile accesorii nu pot fi urmărite decât odată cu imobilul.

în cazul debitorului persoană fizică nu poate fi supus executării silite spaţiul minim locuit de debitor şi familia sa, stabilit în conformitate cu normele legale în vigoare.

Dispoziţiile alineatului anterior nu sunt aplicabile în cazurile în care executarea silită se face pentru stingerea creanţelor fiscale rezultate din săvârşirea de infracţiuni.

Executorul fiscal care aplică sechestrul încheie un proces-verbal de sechestru. Sechestrul aplicat asupra bunurilor imobile constituie ipotecă legală. Dreptul de ipotecă conferă creditorului fiscal în raport cu alţi creditori aceleaşi drepturi ca şi dreptul

de ipotecă, în sensul prevederilor dreptului comun. Pentru bunurile imobile sechestrate organul de executare care a instituit sechestrul va solicita de

îndată biroului de carte funciară efectuarea inscripţiei ipotecare, anexând un exemplar al procesului-verbal de sechestru.

Biroul de carte funciară va comunica organelor de executare, la cererea acestora, în termen de 10 zile, celelalte drepturi reale şi sarcini care grevează imobilul urmărit, precum şi titularii acestora, care vor fi înştiinţaţi de către organul de executare şi chemaţi la termenele fixate pentru vânzarea bunului imobil şi distribuirea preţului.

Creditorii debitorului, alţii decât titularii drepturilor menţionate la alineatul anterior sunt obligaţi ca, în termen de 30 de zile de la înscrierea procesului-verbal de sechestru al bunului imobil în evidenţele de publicitate imobiliară, să comunice în scris organului de executare titlurile pe care le au pentru bunul imobil respectiv.

V A L O R I F I C A R E A B U N U R I L O R Valorificarea bunurilor sechestrate în cazul în care creanţa fiscală nu este stinsă în termen de 15 zile de la data încheierii procesului-

verbal de sechestru, se va proceda, fără efectuarea altei formalităţi, Ia valorificarea bunurilor sechestrate, cu excepţia situaţiilor în care, potrivit legii, s-a dispus desfiinţarea sechestrului, suspendarea sau amânarea executării silite.

Pentru a realiza executarea silită cu rezultate cât mai avantajoase, ţinând seama atât de interesul legitim şi imediat al creditorului, cât şi de drepturile şi obligaţiile debitorului urmărit, organul de executare va proceda la valorificarea bunurilor sechestrate în una dintre modalităţile prevăzute de dispoziţiile legale în vigoare şi care, faţă de datele concrete ale cauzei, se dovedeşte a fi mai eficientă.

Organul de executare competent va proceda la valorificarea bunurilor sechestrate prin: a) înţelegerea părţilor; b) vânzare în regim de consignaţie a bunurilor mobile; c) vânzare directă; d) vânzare la licitaţie; e) alte modalităţi admise de lege, inclusiv valorificarea bunurilor prin case de licitaţii, agenţii

imobiliare sau societăţi de brokeraj, după caz. Dacă au fost sechestrate bunuri perisabile sau supuse degradării, acestea pot fi vândute în regim de

urgenţă. Dacă din cauza unei contestaţii sau a unei învoieli între părţi data, locul sau ora vânzării directe sau la

licitaţie a fost schimbată de organul de executare, se vor face alte publicaţii şi anunţuri, potrivit art. 162 din Codul de procedură fiscală.

Vânzarea bunurilor sechestrate se face numai către persoane fizice sau juridice care nu au obligaţii fiscale restante. în sensul acesta, în categoria obligaţiilor fiscale restante nu se cuprind obligaţiile fiscale pentru care s-au acordat, potrivit legii, reduceri, amânări sau eşalonări la plată.

Valorificarea bunurilor potrivit înţelegerii părţilor Valorificarea bunurilor potrivit înţelegerii părţilor se realizează de debitorul însuşi, cu acordul

organului de executare, astfel încât să se asigure o recuperare corespunzătoare a creanţei fiscale. Debitorul este obligat să prezinte în scris organului de executare propunerile ce i s-au făcut şi nivelul de acoperire a creanţelor fiscale, indicând numele şi adresa potenţialului cumpărător, precum şi termenul în care acesta din urmă va achita preţul propus.

Preţul propus de cumpărător şi acceptat de organul de executare nu poate fi mai mic decât preţul de evaluare.

Organul de executare, după analiza propunerilor, va comunica aprobarea indicând termenul şi contul bugetar în care preţul bunului va fi virat de cumpărător.

Valorificarea bunurilor prin vânzare directă Valorificarea bunurilor prin vânzare directă se poate realiza în următoarele cazuri:

a) pentru bunurile perisabile sau supuse degradării; b) înaintea începerii procedurii de valorificare prin licitaţie, dacă se recuperează integral creanţa fiscală; c) după finalizarea unei licitaţii, dacă bunul/bunurile sechestrate nu au fost vândute şi se oferă cel puţin

preţul de evaluare. Vânzarea directă se realizează prin încheierea unui proces-verbal care constituie titlu de proprietate, în cazul în care organul de executare înregistrează mai multe cereri, va vinde bunul persoanei care

oferă cel mai mare preţ faţă de preţul de evaluare. Vânzarea bunurilor la licitaţie Pentru valorificarea bunurilor sechestrate prin vânzare la licitaţie organul de executare este obligat să

efectueze publicitatea vânzării cu cel puţin 10 zile înainte de data fixată pentru desfăşurarea licitaţiei. Publicitatea vânzării se realizează prin afişarea anunţului privind vânzarea la sediul organului de

executare, al primăriei în a cărei rază teritorială se află bunurile sechestrate, la sediul şi domiciliul debitorului, la locul vânzării, dacă acesta este altul decât cel unde se află bunurile sechestrate, pe imobilul scos la vânzare, în cazul vânzării bunurilor imobile, şi prin anunţuri într-un cotidian naţional de largă circulaţie, într-un cotidian local, în pagina de internet sau, după caz, în Monitorul Oficial al României, Partea a IV-a, precum şi prin alte modalităţi prevăzute de lege.

Despre data, ora şi locul licitaţiei vor fi înştiinţaţi şi debitorul, custodele, administratorul-sechestru, precum şi titularii drepturilor reale şi ai sarcinilor care grevează bunul urmărit.

Anunţul privind vânzarea cuprinde următoarele elemente: a) denumirea organului fiscal emitent; b) data la care a fost emis; c) numele şi semnătura persoanelor împuternicite ale organului fiscal, potrivit legii, şi ştampila

organului fiscal emitent;

d) numărul dosarului de executare silită; e) bunurile care se oferă spre vânzare şi descrierea lor sumară; f) preţul de evaluare ori preţul de pornire a licitaţiei, în cazul vânzării la licitaţie, pentru fiecare bun

oferit spre vânzare; g) indicarea, dacă este cazul, a drepturilor reale şi a privilegiilor care grevează bunurile; h) data, ora şi locul vânzării; i) invitaţia, pentru toţi cei care pretind vreun drept asupra bunurilor, să înştiinţeze despre aceasta

organul de executare înainte de data stabilită pentru vânzare; j ) invitaţia către toţi cei interesaţi în cumpărarea bunurilor să se prezinte la termenul de vânzare la

locul fixat în acest scop şi până la acel termen să prezinte oferte de cumpărare; k) menţiunea că ofertanţii sunt obligaţi să depună în cazul vânzării la licitaţie, până la termen, o taxă

de participare ori o scrisoare de garanţie bancară, reprezentând 10% din preţul de pornire a licitaţiei; 1) menţiunea că toţi cei interesaţi în cumpărarea bunurilor trebuie să prezinte dovada emisă de

organele fiscale că nu au obligaţii fiscale restante; m) data afişării publicaţiei de vânzare. Licitaţia se ţine la locul unde se află bunurile sechestrate sau la locul stabilit de organul de executare,

după caz. Debitorul este obligat să permită ţinerea licitaţiei în spaţiile pe care le deţine, dacă sunt adecvate

acestui scop. Pentru participarea la licitaţie ofertanţii depun, cu cel puţin o zi înainte de data licitaţiei, următoarele

documente: a) oferta de cumpărare; b) dovada plăţii taxei de participare sau a constituirii garanţiei sub forma scrisorii de garanţie bancară; c) împuternicirea persoanei care îl reprezintă pe ofertant; d) pentru persoanele juridice de naţionalitate română, copie de pe certificatul unic de înregistrare eliberat

de oficiul registrului comerţului; e) pentru persoanele juridice străine, actul de înmatriculare tradus în limba română; f) pentru persoanele fizice române, copie de pe actul de identitate; g) pentru persoanele fizice străine, copie de pe paşaport; h) dovada, emisă de organele fiscale, că nu are obligaţii fiscale restante faţă de acestea.

Preţul de pornire a licitaţiei este preţul de evaluare pentru prima licitaţie, diminuat cu 25% pentru a doua licitaţie şi cu 50% pentru a treia licitaţie.

Licitaţia începe de la cel mai mare preţ din ofertele de cumpărare scrise, dacă acesta este superior, iar în caz contrar va începe de la acest din urmă preţ.

Adjudecarea se face în favoarea participantului care a oferit cel mai mare preţ, dar nu mai puţin decât preţul de pornire. în cazul prezentării unui singur ofertant la licitaţie, comisia poate să îl declare adjudecatar dacă acesta oferă cel puţin preţul de pornire a licitaţiei.

Taxa de participare reprezintă 10% din preţul de pornire a licitaţiei şi se plăteşte în lei la unitatea teritorială a Trezoreriei Statului. în termen de 5 zile de la data întocmirii procesului-verbal de licitaţie, organul fiscal va restitui taxa de participare participanţilor care au depus oferte de cumpărare şi care nu au fost declaraţi adjudecatari, iar în cazul adjudecării, taxa se reţine în contul preţului. Taxa de participare nu se restituie ofertanţilor care nu s-au prezentat la licitaţie, celui care a refuzat încheierea procesului-verbal de adjudecare, precum şi adjudecatarului care nu a plătit preţul. Taxa de participare care nu se restituie se face venit la bugetul de stat, cu excepţia cazului în care executarea silită este organizată de organele fiscale prevăzute la art. 35 din codul de procedură fiscală, caz în care taxa de participare se face venit la bugetele locale.

Pentru participarea la licitaţie, ofertanţii pot constitui şi garanţii, în condiţiile legii, sub forma scrisorii de garanţie bancară.

Scrisoarea de garanţie bancară, se valorifică de organul de executare în cazul în care ofertantul este declarat adjudecatar.

Comisia de licitaţie Vânzarea la licitaţie a bunurilor sechestrate este organizată de o comisie condusă de un preşedinte.

Comisia de licitaţie este constituită din 3 persoane desemnate de Preşedintele Consiliului Judeţean Dâmboviţa.

Comisia de licitaţie verifică şi analizează documentele de participare şi afişează la locul licitaţiei, cu cel puţin o oră înaintea începerii acesteia, lista cuprinzând ofertanţii care au depus documentaţia completă de participare.

Ofertanţii se identifică după numărul de ordine de pe lista de participare, după care preşedintele comisiei anunţă obiectul licitaţiei, precum şi modul de desfăşurare a acesteia.

La termenele fixate pentru ţinerea licitaţiei executorul fiscal va da citire mai întâi anunţului de vânzare şi apoi ofertelor scrise primite până cel puţin o zi înainte de data licitaţiei.

Dacă la prima licitaţie nu s-au prezentat ofertanţi sau nu s-a obţinut cel puţin preţul de pornire a licitaţiei (preţul de pornire a licitaţiei este preţul de evaluare pentru prima licitaţie, diminuat cu 25% pentru a doua licitaţie şi cu 50% pentru a treia licitaţie), organul de executare va fixa un termen în cel mult 30 de zile, în vederea ţinerii celei de-a doua licitaţii.

In cazul în care nu s-a obţinut preţul de pornire nici la a doua licitaţie ori nu s-au prezentat ofertanţi, organul de executare va fixa un termen în cel mult 30 de zile, în vederea ţinerii celei de-a treia licitaţii.

La a treia licitaţie creditorii urmăritori sau intervenienţi nu pot să adjudece bunurile oferite spre vânzare la un preţ mai mic de 50% din preţul de evaluare.

Pentru fiecare termen de licitaţie se va face o nouă publicitate a vânzării, cu cel puţin 10 zile înainte de data fixată pentru desfăşurarea licitaţiei.

După licitarea fiecărui bun se va întocmi un proces-verbal privind desfăşurarea şi rezultatul licitaţiei. In procesul-verbal se vor menţiona, pe lângă elementele prevăzute la art. 43 alin. (2) din Codul de

procedură fiscală, şi următoarele: numele şi prenumele sau denumirea cumpărătorului, precum şi domiciliul fiscal al acestuia; numărul dosarului de executare silită; indicarea bunurilor adjudecate, a preţului la care bunul a fost adjudecat şi a taxei pe valoarea adăugată, dacă este cazul; toţi cei care au participat la licitaţie şi sumele oferite de fiecare participant, precum şi, dacă este cazul, menţionarea situaţiilor în care vânzarea nu s¬a realizat.

Adjudecarea După adjudecarea bunului adjudecatarul este obligat să plătească preţul, diminuat cu contravaloarea

taxei de participare, în lei, în numerar la o unitate a Trezoreriei Statului sau prin decontare bancară, în cel mult 5 zile de la data adjudecării.

Dacă adjudecatarul nu plăteşte preţul, licitaţia se va relua în termen de 10 zile de la data adjudecării, în acest caz, adjudecatarul este obligat să plătească cheltuielile prilejuite de noua licitaţie şi, în cazul în care preţul obţinut la noua licitaţie este mai mic, diferenţa de preţ. Adjudecatarul va putea să achite preţul oferit iniţial şi să facă dovada achitării acestuia cu cel puţin o zi înainte de data licitaţiei, caz în care va fi obligat numai la plata cheltuielilor cauzate de noua licitaţie.

Cu sumele încasate din eventuala diferenţă de preţ, se vor stinge creanţele fiscale înscrise în tit lul executoriu în baza căruia s-a început executarea silită.

Dacă la următoarea licitaţie bunul nu a fost vândut, fostul adjudecatar este obligat să plătească toate cheltuielile prilejuite de urmărirea acestuia.

Suma reprezentând diferenţa de preţ şi/sau cheltuielile se stabilesc de organul de executare, prin proces-verbal, care constituie titlu executoriu potrivit prezentului cod. Contestarea procesului-verbal se face potrivit procedurii prevăzute la titlul IX din Codul de procedură fiscală.

Termenul prevăzut mai sus se aplică şi în cazul valorificării conform înţelegerii părţilor sau prin vânzare directă.

Plata în rate în cazul vânzării la licitaţie a bunurilor imobile cumpărătorii pot solicita plata preţului în rate, în cel

mult 12 rate lunare, cu un avans de minimum 50% din preţul de adjudecare a bunului imobil şi cu plata unei majorări de întârziere stabilite conform prezentului cod. Organul de executare va stabili condiţiile şi termenele de plată a preţului în rate.

Cumpărătorul nu va putea înstrăina bunul imobil decât după plata preţului în întregime şi a majorării de întârziere stabilite.

Suma reprezentând majorarea de întârziere nu stinge creanţele fiscale pentru care s-a început executarea silită şi constituie venit al bugetului corespunzător creanţei principale.

Procesul-verbal de adjudecare

în cazul vânzării bunurilor imobile, organul de executare va încheia procesul-verbal de adjudecare, în termen de cel mult 5 zile de la plata în întregime a preţului sau a avansului, dacă bunul a fost vândut cu plata în rate. Procesul-verbal de adjudecare constituie titlu de proprietate, transferul dreptului de proprietate operând la data încheierii acestuia. Un exemplar al procesului-verbal de adjudecare a bunului imobil va fi trimis, în cazul vânzării cu plata în rate, biroului de carte funciară pentru a înscrie interdicţia de înstrăinare şi grevare a bunului până la plata integrală a preţului şi a majorării de întârziere stabilite pentru imobilul transmis, pe baza căruia se face înscrierea în cartea funciară.

Procesul-verbal de adjudecare va cuprinde, pe lângă elementele prevăzute la art. 43 alin. (2) din Codul de procedură fiscală, şi următoarele menţiuni:

a) numărul dosarului de executare silită; b) numărul şi data procesului-verbal de desfăşurare a licitaţiei; c) numele şi domiciliul sau, după caz, denumirea şi sediul cumpărătorului; d) codul de identificare fiscală a debitorului şi cumpărătorului; e) preţul la care s-a adjudecat bunul şi taxa pe valoarea adăugată, dacă este cazul; f) modalitatea de plată a diferenţei de preţ în cazul în care vânzarea s-a făcut cu plata în rate; g) datele de identificare a bunului; h) menţiunea că acest document constituie titlu de proprietate şi că poate fi înscris în cartea funciară; i) menţiunea că pentru creditor procesul-verbal de adjudecare constituie documentul pe baza căruia se

emite titlu executoriu împotriva cumpărătorului care nu plăteşte diferenţa de preţ, în cazul în care vânzarea s¬a făcut cu plata preţului în rate;

j ) semnătura cumpărătorului sau a reprezentantului său legal, după caz. în cazul în care cumpărătorul căruia i s-a încuviinţat plata preţului în rate nu plăteşte restul de preţ în

condiţiile şi la termenele stabilite, el va putea fi executat silit pentru plata sumei datorate în temeiul titlului executoriu emis de organul de executare competent pe baza procesului-verbal de adjudecare.

în cazul vânzării bunurilor mobile, după plata preţului, executorul fiscal întocmeşte în termen de 5 zile un proces-verbal de adjudecare care constituie titlu de proprietate.

Procesul-verbal de adjudecare întocmit va cuprinde, pe lângă elementele prevăzute la art.43 alin.(2), şi elementele menţionate mai sus, cu excepţia lit.f), h) şi i) , precum şi menţiunea că acest document constituie titlu de proprietate. Câte un exemplar al procesului-verbal de adjudecare se va transmite organului de executare coordonator şi cumpărătorului.

Reluarea procedurii de valorificare Dacă bunurile supuse executării silite nu au putut fi valorificate prin modalităţile prevăzute mai sus,

acestea vor fi restituite debitorului cu menţinerea măsurii de indisponibilizare, până la împlinirea termenului de prescripţie. în cadrul acestui termen organul de executare poate relua oricând procedura de valorificare şi va putea, după caz, să ia măsura numirii, menţinerii ori schimbării administratorului-sechestru ori custodelui.

în cazul bunurilor sechestrate ce nu au putut fi valorificate nici la a treia licitaţie, cu ocazia reluării procedurii în cadrul termenului de prescripţie, dacă organul de executare consideră că nu se impune o nouă evaluare, preţul de pornire a licitaţiei nu poate fi mai mic decât 50% din preţul de evaluare a bunurilor.

în cazul în care debitorii cărora urma să l i se restituie bunuri nu se mai află la domiciliul fiscal declarat şi, în urma demersurilor întreprinse, nu au putut fi identificaţi, organul fiscal va proceda la înştiinţarea acestora, cu procedura prevăzută pentru comunicarea prin publicitate potrivit art. 44 alin. (3) din Codul de procedură fiscală, că bunul în cauză este păstrat la dispoziţia proprietarului până la împlinirea termenului de prescripţie, după care va fi valorificat potrivit dispoziţiilor legale privind valorificarea bunurilor intrate în proprietatea privată a statului, dacă legea nu prevede altfel.

Toate acestea vor fi consemnate într-un proces-verbal întocmit de organul fiscal. Prezenta procedură se completează cu prevederile Capitolului V I I I Stingerea creanţelor fiscale prin

executare silită din Codul de procedură fiscală.

Anexa nr.2 la Hotărârea nr. lo2f.C3'• ^O/S

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr / /20.... Cont IBAN

T I T L U E X E C U T O R I U NR

Numele şi prenumele/denumirea debitorului: Domiciliul/sediul: ROMÂNIA/ , judeţul municipiul/oraşul/comuna , satul/sectorul , str. bl , sc , et , ap

Alte date de identificare a debitorului: identificat prin B.I./C.I./C.I.P./Paşaport seria tel ./fax , e-mail

Natura obligaţiei | Termenul legal | Suma | Cuantumul | fiscale* 1) | de plată i - l e i - | sumei j

| | | datorate*2) | | | Debit | Accesorii din care| (lei) |

Documentul prin care s-a stabilit sau individualizat suma de plată*3) Prezentul înscris constituie titlu executoriu în temeiul art. 141 din Ordonanţa Guvernului nr.92/2003 privind Codul de

procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare. împotriva prezentului înscris se poate introduce contestaţie la instanţa judecătorească competentă, în termen de 15

zile de la comunicare sau luare la cunoştinţă în conformitate cu prevederile art. 172-173 din Ordonanţa Guvernului nr.92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare.

Potrivit dispoziţiilor art.9 alin.(2) l i td) din Ordonanţa Guvernului nr.92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, când urmează să se ia măsuri de executare silită, nu este obligatorie audierea contribuabilului.

Data emiterii: Ordonator principal de credite,

L.S (prenumele, numele şi semnătura)

*) Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz);etc. *1) Se va preciza denumirea creanţei fiscale principale: impozit, taxă, amendă sau altă sumă ori a creanţei fiscale accesorii, după caz; *2) Majorările de întârziere se vor calcula în continuare până la data plăţii sau stingerii, inclusiv, conform art. 120 din Ordonanţa Guvernului nr.92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, cu excepţia obligaţiilor faţă de buget provenite din dobânzi, penalităţi de orice fel şi amenzi; *3) Se vor menţiona: denumirea documentului, număr, data, emitentul.

., codul poştal nr.

nr , C.I.F.*)

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr / /20.... Cont IBAN

SOMAŢIE

Numele şi prenumele/denumirea debitorului: Domiciliul/sediul: ROMÂNIA/ , judeţul , codul poştal , municipiul/oraşul/comuna

, satul/sectorul , str , nr , bl , sc , et , ap Alte date de identificare a debitorului: identificat prin B.I./C.I./C.I.P./Paşaport seria nr , C.I.F.*) ,

tel./fax , e-mail în baza ari. 145 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu

modificările şi completările ulterioare, vă înştiinţăm că figuraţi în evidenţa fiscală cu următoarele sume de plată, pentru care s-a început executarea silită în temeiul titlului executoriu anexat, emis de

Natura 1 obligaţiei 1 fiscale* 1) 1

i 1

Titlul | Suma executoriu | - lei -

| nr./data*2) |

Cuantumul ! | sumei

1 datorate*3) |

Natura 1 obligaţiei 1 fiscale* 1) 1

i 1

| Debit | Accesorii din care

| Calculate până la data de

1 1 1

1 (lei) 1

1

i 1 •

1 1 1 1 I I

1 1 1 1 I I

1 1 1 1 I I

Accesoriile se vor calcula până la data plăţii, inclusiv. Dacă, în termen de 15 zile de la primirea prezentei somaţii, nu veţi achita sumele menţionate pentru care termenul

legal de plată a expirat sau nu veţi face dovada stingerii acestora, în baza prevederilor art. 145 alin. (1) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, se va proceda la continuarea măsurilor de executare silită. Toate cheltuielile ocazionate de stingerea sumelor arătate mai sus, exclusiv cele generate de comunicarea acestei somaţii prin poştă, vor fi suportate de către dvs.

împotriva prezentului înscris se poate introduce contestaţie la instanţa judecătorească competentă, în termen de 15 zile de la comunicare sau luare la cunoştinţă, în conformitate cu prevederile art. 172 -173 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare.

Potrivit dispoziţiilor art. 9 alin. (2) lit. d) din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, când urmează să se ia măsuri de executare silită, nu este obligatorie audierea contribuabilului.

Ordonator principal de credite, L.S

(prenumele, numele şi semnătura) *)Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz);etc.

*1) Se va preciza denumirea creanţei fiscale principale: impozit, taxă, amendă sau altă sumă ori a creanţei fiscale accesorii, după caz;

*2) In cazul în care s-au emis mai multe titluri executorii, se vor indica pentru toate numărul şi data emiterii; *3) Majorările de întârziere se vor calcula în continuare până la data plăţii sau stingerii, inclusiv, conform art. 120

din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, cu excepţia obligaţiilor faţă de buget provenite din dobânzi, penalităţi de orice fel şi amenzi.

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr / HO.... Cont IBAN

ADEVERINŢĂ de primire a somaţiei

Am primit somaţia / , precum şi titlul executoriu nr./data*l) pentru debitorul*2) C.I.F.*) astăzi , luna , anul , ora ....

Numele şi prenumele/denumirea/calitatea persoanei care primeşte somaţia şi semnează adeverinţa din ROMÂNIA/ Judeţul , codul poştal , municipiul/oraşul/comuna , satul/sectorul , str , nr , bl , sc , et , ap , identificat prin B.I./C.I./C.I.P./Paşaport seria nr

Prezenta a fost întocmită în temeiul art. 44 alin. (2) lit. b) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare.

Executor fiscal, Persoana care primeşte somaţia, L.S L.S

(prenumele, numele şi semnătura) (prenumele, numele şi semnătura)

Legitimaţia nr

*1) în cazul în care s-au emis mai multe titluri executorii, se vor indica pentru toate numărul şi data emiterii; *2) Nume, prenume/denumire debitor; *)Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz);etc.

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr / /20.... Cont 1BAN

PROCES-VERBAL privind comunicarea somaţiei

încheiat astăzi luna anul

în baza art. 44 alin. (2) lit. b) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, subsemnatul cu legitimaţia nr m¬am deplasat la debitorul cu domiciliul fiscal/sediul în ROMÂNIA/ , judeţul , codul poştal , municipiul/oraşul/comuna , satul/sectorul , str , nr , bl.

, sc , et , ap , identificat prin B.I./C.I./C.I.P./Paşaport seria nr , C.I.F.*) , tel./fax , e-mail , în data de ora , în vederea comunicării somaţiei / emisă de însoţită de titlul executoriu nr./data* 1) emis de

Somaţia a fost înmânată/afişată*2)

Ordonator principal de credite, L.S

(prenumele, numele şi semnătura)

*) Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz); etc.

*1) în cazul în care s-au emis mai multe titluri executorii, se va indica pentru toate nr. şi data emiterii; *2) Se va preciza numele, prenumele şi calitatea persoanei căreia i s-a înmânat somaţia sau locul unde s-a făcut

afişarea şi motivul afişării, precum şi orice alte constatări utile executării silite

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr / /20 Cont IBAN

SOMAŢIE privind executarea silită a bunurilor imobile

Numele şi prenumele/denumirea debitorului: Domiciliul/sediul: ROMÂNIA/ Judeţul , codul poştal , municipiul/oraşul/comuna

, satul/sectorul , str , nr , bl , sc , et , ap Alte date de identificare a debitorului: identificat prin B.I./C.I./C.I.P./Paşaport seria nr , C.I.F.*)

, tel./fax , e-mail

în temeiul

Vă anunţăm că, deoarece nu aţi achitat sumele de plată înscrise în titlul executoriu / , emis de , în termen de 5 zile de la înmânarea prezentei somaţii se va proceda la executarea silită a

următoarelor bunuri imobile prevăzute în procesul-verbal de identificare bunuri imobile / a) clădire în suprafaţă de compusă din şi construită din , situată în localitatea

str nr înscrisă în CF nr nr. top , deţinut în baza evaluată la suma de lei.

b) teren* 1) în suprafaţă de situat în str nr , înregistrat în REGISTRUL AGRICOL 20../20.., TIPUL , VOL , POZIŢIA NR , parcela , înscris în CF nr. ...... nr. top deţinut în baza evaluat la suma de lei.

împotriva prezentului înscris se poate introduce contestaţie la instanţa judecătorească competentă, în termen de 15 zile de la comunicare sau luare la cunoştinţă, în conformitate cu prevederile art. 172 - 173 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare.

Precizăm că s-a luat măsura înscrierii prezentei somaţii în evidenţele de publicitate imobiliară. Menţionăm că până la emiterea următorului act de executare silită puteţi achita sumele datorate.

Ordonator principal de credite, L.S

(prenumele, numele şi semnătura)

*) Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz); etc.

* 1) Se va menţiona felul terenului.

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr / tlO.... Cont IBAN

PROCES-VERBAL de sechestru asupra bunurilor imobile

încheiat astăzi , luna , anul , ora ,

în temeiul art. 154 alin. (5) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, subsemnatul executor fiscal, cu legitimaţia nr , delegaţia nr am procedat la sechestrarea bunurilor imobile ale debitorului* 1) , cu domiciliul fiscal/sediul în ROMÂNIA/ , judeţul , codul poştal , municipiul/oraşul/comuna satul/sectorul , str , nr , bl , sc , et , ap , identificat prin B.I./C.I./C.I.P./Paşaport seria nr , C.I.F.*) , tel./fax , e-mail

, căruia deja i s-a comunicat somaţia / , nu a efectuat plata sumelor datorate conform titlului executoriu emis de , constând în:

Natura | Titlul | Suma - lei - | Cuantumul | obligaţiei | executoriu | | sumei fiscale*2) | nr./data*3) | Debit | Accesorii din care | datorate*4) |

I I I I (lei) |

Calculate până la data de |

I

I I I I I I

Pentru stingerea creanţelor fiscale, s-a procedat la sechestrarea următoarelor bunuri imobile: a) clădire având suprafaţa construită desfăşurată de mp, compusă din şi construită din ,

situată în localitatea , str , nr , deţinută în baza*5) , înscrisă în CF nr nr. top evaluată la suma de lei.

b) teren*6) în suprafaţă de mp, situat în localitatea , str , nr , înregistrat în REGISTRUL AGRICOL 20../20.., TIPUL , VOL POZIŢIA NR , parcela , deţinut în baza*5) , înscris în CF nr nr. top evaluat la suma de lei.

în cazul în care executorul fiscal nu poate evalua bunurile imobile deoarece aceasta necesită cunoştinţe de specialitate, evaluarea se va face înaintea procedurii de valorificare.

Sechestrul aplicat constituie ipotecă legală şi s-a aplicat în prezenţa următoarelor persoane: 1 domiciliat în legitimat cu în calitate de ; 2 domiciliat în legitimat cu în calitate de ; 3 domiciliat în legitimat cu în calitate de ; Drepturi reale şi sarcini care grevează imobilul în legătură cu bunurile imobile sechestrate, debitorul menţionează că au fost/nu au fost sechestrate

anterior Persoanele de faţă la aplicarea sechestrului formulează următoarele obiecţii:

în legătură cu bunurile sechestrate s-au săvârşit infracţiunile Bunurile imobile sechestrate sunt indisponibilizate cât timp durează executarea silită. Dacă obligaţia fiscală nu este plătită în termen de 15 zile se va proceda la valorificarea bunurilor sechestrate,

conform legii. împotriva prezentului înscris, cel interesat poate introduce contestaţie la instanţa judecătorească competentă, în

termen de 15 zile de la comunicare sau luare la cunoştinţă, în conformitate cu prevederile ait. 172 - 173 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare.

Potrivit dispoziţiilor art. 9 alin. (2) lit. d) din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, când urmează să se ia măsuri de executare silită, nu este obligatorie audierea contribuabilului.

Prezentul proces-verbal de sechestru s-a încheiat în exemplare *7)

Ordonator principal de credite, Contribuabilul sau persoana majoră cu care locuieşte

L.S L.S (prenumele, numele şi semnătura) (prenumele, numele şi semnătura)

1 (semnătura martorului)

2 (semnătura martorului)

3 (semnătura martorului)

*l)Nume şi prenume/denumire; *) Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz);

etc. *2) Se va preciza denumirea creanţei fiscale principale: impozit, taxă, amendă sau altă sumă ori a creanţei fiscale

accesorii, după caz; *3) în cazul în care s-au emis mai multe titluri executorii, se vor indica pentru toate numărul şi data emiterii; *4) Majorările de întârziere se vor calcula în continuare până la data plăţii sau stingerii, inclusiv, conform art. 120

din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, cu excepţia obligaţiilor faţă de buget provenite din dobânzi, penalităţi de orice fel şi amenzi.

*5) Se va menţiona actul care atestă proprietatea asupra bunului, precum şi autoritatea emitentă. *6) Se va menţiona felul terenului. *7) Se va face menţiunea dacă debitorul nu este de faţă, precum şi dacă debitorul sau vreuna dintre persoanele

prezente refuză sau nu poate să semneze procesul-verbal de sechestru.

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

l'-maii: [email protected]

Nr / /20.... Cont IBAN

PROCES-VERBAL de sechestru asupra bunurilor mobile

încheiat astăzi , luna , anul , ora ,

în temeiul art. 151 alin. (4) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, subsemnatul executor fiscal, cu legitimaţia nr delegaţia nr am procedat la sechestrarea bunurilor mobile ale debitorului* 1) , cu domiciliul fiscal/sediul în ROMÂNIA/ , judeţul , codul poştal , municipiul/oraşul/comuna satul/sectorul , str , nr , bl , sc , et , ap , identificat prin B.I./C.I./C.I.P./Paşaport seria nr , C.I.F.*) , tel./fax , e-mail , căruia deja i s-a comunicat somaţia

/ nu a efectuat plata sumelor datorate conform titlului executoriu emis de , constând în:

Natura | Titlul | Suma - lei - | Cuantumul | obligaţiei | executoriu | | sumei fiscale*2) | nr./data*3) | Debit | Accesorii din care | datorate*4) |

I I I I (lei) |

| Calculate până la data de

Pentru stingerea creanţelor fiscale, s-a procedat la sechestrarea bunurilor mobile prevăzute în anexă, care face parte integrantă din prezentul proces-verbal.

în cazul în care executorul fiscal nu poate evalua bunurile mobile sechestrate deoarece aceasta necesită cunoştinţe de specialitate, evaluarea se va face înaintea procedurii de valorificare.

Sechestrul aplicat conferă creditorului fiscal un drept de gaj în sensul prevederilor dreptului comun. Sechestrul s-a aplicat în prezenţa următoarelor persoane: 1 domiciliat în legitimat cu în calitate de ; 2 domiciliat în legitimat cu în calitate de ; 3 domiciliat în legitimat cu în calitate de ; Asupra bunurilor mobile sechestrate au fost aplicate măsuri spre neschimbare, constând în*5):

bunurile fiind lăsate în custodia , din localitatea , str. , nr , care va depozita bunurile în localitatea , str nr

Drepturi reale şi sarcini care grevează bunurile mobile în legătură cu bunurile mobile sechestrate, debitorul menţionează că au fost/nu au fost sechestrate

anterior în legătură cu bunurile sechestrate s-au săvârşit infracţiunile Persoanele de faţă la aplicarea sechestrului formulează următoarele obiecţii:

Bunurile mobile sechestrate sunt indisponibilizate cât timp durează executarea silită. în cazul în care obligaţia fiscală nu se achită în termen de 15 de zile, se va proceda la valorificarea bunurilor sechestrate, conform legii.

împotriva prezentului înscris, cel interesat poate introduce contestaţie la instanţa judecătorească competentă, în termen de 15 zile de la comunicare sau luare la cunoştinţă, în conformitate cu prevederile art. 172 - 173 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare.

Potrivit dispoziţiilor art. 9 alin. (2) lit. d) din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, când urmează să se ia măsuri de executare silită, nu este obligatorie audierea contribuabilului.

Prezentul proces-verbal de sechestru s-a încheiat în exemplare *6)

Ordonator principal de credite, Contribuabilul sau persoana majoră cu care locuieşte

L.S L.S (prenumele, numele şi semnătura) (prenumele, numele şi semnătura)

1 (semnătura martorului)

2 (semnătura martorului)

3 (semnătura martorului)

*1) Nume şi prenume/denumire; *) Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz);

etc. *2) Se va preciza denumirea creanţei fiscale principale: impozit, taxă, amendă sau altă sumă ori a creanţei fiscale

accesorii, după caz; *3) în cazul în care s-au emis mai multe titluri executorii, se vor indica pentru toate numărul şi data emiterii; *4) Majorările de întârziere se vor calcula în continuare până la data plăţii sau stingerii, inclusiv, conform art. 120

din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, cu excepţia obligaţiilor faţă de buget provenite din dobânzi, penalităţi de orice fel şi amenzi.

*5) Punere de sigilii, custodia sau ridicarea de la locul unde se află, menţionându-se bunurile mobile supuse acestor măsuri;

*6) Se va face menţiunea dacă debitorul nu este de faţă, precum şi dacă debitorul sau vreuna dintre persoanele care au fost de faţă la sechestrare refuză sau nu poate să semneze procesul-verbal de sechestru.

ANEXA la Procesul-verbal de sechestru nr din Dosar de executare Nr /

Denumirea bunurilor mobile, descriere, | Cantitatea | Valoarea estimativă | stare de uzură, semne particulare de | | (exclusiv TVA) | identificare - lei - |

TOTAL: | I

Ordonator principal de credite, Contribuabilul sau persoana majoră cu care locuieşte

L.S L.S (prenumele, numele şi semnătura) (prenumele, numele şi semnătura)

(semnătura martorului) 2

(semnătura martorului) 3

(semnătura martorului)

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr /... /20.... Cont IB AN

ANUNŢUL privind vânzarea pentru bunuri imobile

în temeiul ari. 162 alin.(2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, se face cunoscut că în ziua de , luna , anul , ora , în ROMÂNIA/ Judeţul , codul poştal , municipiul/oraşul/comuna satul/sectorul , str , nr , bl , sc , et , ap , se vor vinde prin*l) următoarele bunuri imobile, proprietate a debitorului*2) cu domiciliul fiscal/sediul în ROMÂNIA/ judeţul , codul poştal , municipiul/oraşul/comuna satul/sectorul , str , nr , bl , sc , et , ap , C.I.F.*)

a) clădire în suprafaţă de compusă din şi construită din situată în localitatea str nr , deţinută în baza*3) , înscrisă în CF nr nr. top , preţ de evaluare/de pornire al licitaţiei lei;

b) teren*4) în suprafaţă de situat în localitatea str nr , deţinută în baza*3) , înregistrat în REGISTRUL AGRICOL 20../20.., TIPUL , VOL , POZIŢIA NR.

, parcela , înscris în CF nr nr. top , preţ de evaluare/de pornire al licitaţiei lei. Bunurile imobile mai sus-menţionate sunt grevate de următoarele*5):

Pentru bunul imobil prevăzut mai sus (clădire/teren) au comunicat titluri executorii următorii creditori *6)

Invităm pe cei care pretind vreun drept asupra acestor bunuri să înştiinţeze despre aceasta organul de executare, înainte de data stabilită pentru vânzare.

Cei interesaţi în cumpărarea bunurilor sunt invitaţi să prezinte, până la termenul de vânzare sau, în cazul vânzării prin licitaţie, până în ziua precedentă termenului de vânzare următoarele:

*7) urmând să se prezinte la data stabilită pentru vânzare la locul fixat în acest scop.

împotriva prezentului înscris, cel interesat poate introduce contestaţie la instanţa judecătorească competentă, în termen de 15 zile de la comunicare sau luare la cunoştinţă, în conformitate cu prevederile art. 172 - 173 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare.

Potrivit dispoziţiilor art. 9 alin. (2) lit. d) din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, când urmează să se ia măsuri de executare silită, nu este obligatorie audierea contribuabilului.

Pentru informaţii suplimentare, vă puteţi adresa la sediul nostru sau la telefon numărul Data afişării:

Ordonator principal de credite, L.S

(prenumele, numele şi semnătura) * 1) Se va indica metoda de vânzare; *2) Se va preciza numele şi prenumele sau denumirea debitorului; *)Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz);etc.

*3) Se va menţiona actul care atestă proprietatea asupra bunului, precum şi autoritatea emitentă. *4) Se va menţiona felul terenului; *5) Se vor arăta drepturile reale şi privilegiile existente asupra bunurilor imobile şi orice alte sarcini înscrise la Biroul

de carte funciară, precum şi titularii şi domiciliul sau sediul acestora; *6) Se vor menţiona numele şi prenumele sau denumirea, precum şi domiciliul sau sediul creditorilor urmăritori. *7) Oferte de cumpărare; dovada plăţii taxei de participare, reprezentând 10% din preţul de pornire a licitaţiei;

împuternicirea persoanei care îl reprezintă pe ofertant; pentru persoanele juridice de naţionalitate română, copie de pe certificatul unic de înregistrare eliberat de oficiul registrului comerţului; pentru persoanele juridice străine, actul de înmatriculare tradus în limba română; pentru persoanele fizice române, copie de pe actul de identitate; dovada emisă de creditorii fiscali că nu au obligaţii fiscale restante, sau altele după caz.

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr / /20.... Cont IBAN

PROCES-VERBAL de licitaţie pentru bunuri mobile

încheiat astăzi anul luna orele

în temeiul art. 163 alin. (10) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, pentru stingerea creanţelor fiscale restante, faţă de debitorul* 1)

cu domiciliul fiscal/sediul în ROMÂNIA/ , judeţul , codul poştal , municipiul/oraşul/comuna satul/sectorul , str , nr , bl , sc , et , ap.

, identificat prin B.I./C.I./C.I.P./Paşaport seria nr , C.I.F.*) , tel./fax , e-mail , în sumă de lei, specificate în titlul executoriu nr./data*2) , emis de s-a

sechestrat bunul mobil înscris în procesul-verbal de sechestru nr din întocmit de Valorificarea bunului mobil prin vânzare la licitaţie a fost adusă la cunoştinţa publică prin publicarea la data de

în ziarele a anunţului de vânzare, care a fost afişat la sediul*3) , la *4), precum şi la

*5) în baza art. 162 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările

ulterioare, s-a procedat la valorificarea bunului mobil sechestrat prin vânzare la licitaţie, după cum urmează: Executorul fiscal a dat citire anunţului de vânzare, care cuprinde: - datele de identificare a bunului mobil

- descrierea sumară - drepturile reale şi celelalte sarcini care grevează bunul mobil

- preţul de pornire a licitaţiei lei - data ora locul vânzării - numele, prenumele/denumirea şi domiciliul fiscal al debitorului

- creditori urmăritori

Executorul fiscal a făcut prezentarea ofertelor scrise primite şi a dovezii plăţii sumei reprezentând 10% din preţul de pornire a licitaţiei (se vor menţiona toţi cei care au participat la licitaţie şi sumele oferite de fiecare participant)

Preţul de evaluare a bunului mobil lei; Licitaţia *6) a început de la preţul de *7) lei; Adjudecarea s-a făcut în favoarea la preţul de adjudecare de lei. Adjudecătorul va plăti preţul de adjudecare, diminuat cu contravaloarea taxei de participare la licitaţie, în lei, în

numerar sau prin decontare bancară în cel mult 5 zile de la data adjudecării, la unitatea de trezorerie şi contabilitate publică în contul

Cu privire la vânzarea la licitaţie s-au făcut următoarele obiecţii:

în conformitate cu prevederile art. 164 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, dacă adjudecatarul nu plăteşte în termenul stabilit, acesta este obligat să achite cheltuielile prilejuite de o nouă licitaţie şi, în cazul în care preţul obţinut la noua licitaţie va fi mai mic, diferenţa de preţ. Adjudecatarul va putea să achite la următoarea licitaţie preţul oferit iniţial, caz în care va fi obligat numai la plata

cheltuielilor cauzate de noua licitaţie. Dacă la următoarea licitaţie bunul nu va fi vândut, adjudecatarul este obligat să plătească toate cheltuielile prilejuite de urmărirea acestuia*8)

împotriva prezentului înscris, cel interesat poate introduce contestaţie la instanţa judecătorească competentă, în termen de 15 zile de la comunicare sau luare la cunoştinţă, în conformitate cu prevederile art. 172 - 173 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare.

Potrivit dispoziţiilor art. 9 alin. (2) lit. d) din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, când urmează să se ia măsuri de executare silită, nu este obligatorie audierea contribuabilului.

Prezentul proces-verbal de licitaţie s-a încheiat în exemplare.

Comisia de licitaţie: Adjudecatar sau reprezentantul său legal

L.S L.S (prenumele, numele şi semnătura) (prenumele, numele şi semnătura)

L.S (prenumele, numele şi semnătura)

L.S (prenumele, numele şi semnătura)

* 1) Nume şi prenume/denumire; *) Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz);

etc. *2) în cazul în care s-au emis mai multe titluri executorii, se vor indica pentru toate numărul şi data emiterii; *3) Organul de executare care organizează licitaţia şi primăria în raza căruia se afla bunurile imobile sechestrate; *4) Locul stabilit de organul de executare pentru desfăşurarea licitaţiei; *5) Alte locuri unde a fost afişat anunţul de vânzare; *6) Se va menţiona licitaţia I , I I , I I I etc, după caz; *7) Cel mai mare preţ din ofertele scrise, dacă acesta este superior preţului de pornire a licitaţiei, în caz contrar,

licitaţia va începe de la preţul de pornire a licitaţiei; *8) Se menţionează situaţia în care vânzarea nu s-a realizat, dacă este cazul.

R O M Â N I A CONSILKJL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

Nr / /20.... Cont IB AN

PROCES-VERBAL de licitaţie pentru bunuri imobile sau pentru ansamblu de bunuri

încheiat astăzi anul.... luna orele

în temeiul art. 163 alin. (10) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată în 2007, cu modificările şi completările ulterioare, pentru stingerea creanţelor fiscale restante, faţă de debitorul* 1)

cu domiciliul fiscal/sediul în ROMÂNIA/ Judeţul , codul poştal , municipiul/oraşul/comuna satul/sectorul , str , nr , bl , sc , et , ap.

, identificat prin B.I./C.I./C.I.P./Paşaport seria nr , C.I.F.*) , tel./fax , e-mail , în sumă de lei, specificate în titlul executoriu nr./data*2) emis de s¬

au sechestrat bunurile înscrise în procesul-verbal de sechestru nr din întocmit de Valorificarea bunurilor prin vânzare la licitaţie a fost adusă la cunoştinţa publică prin publicarea la data de

în ziarele a anunţului de vânzare, care a fost afişat la sediul ,*3) la *4), precum şi la *5)

în baza art. 162 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, s-a procedat la valorificarea bunurilor sechestrate prin vânzare la licitaţie, după cum urmează:

Executorul fiscal a dat citire anunţului de vânzare, care cuprinde: - datele de identificare a bunurilor (clădire şi/sau teren, ansamblu de bunuri)

- descrierea sumară - drepturile reale şi celelalte sarcini care grevează bunurile

- preţul de pornire a licitaţiei lei - data ora locul vânzării - numele, prenumele/denumirea şi domiciliul fiscal al debitorului

- creditori urmăritori

Executorul fiscal a făcut prezentarea ofertelor scrise primite şi a dovezii plăţii sumei reprezentând 10% din preţul de pornire al licitaţiei (se vor menţiona toţi cei care au participat la licitaţie şi sumele oferite de fiecare participant)

Preţul de evaluare a bunurilor lei Licitaţia*6) a început de la preţul de lei Adjudecarea s-a făcut în favoarea*7) la preţul de adjudecare de lei Adjudecătorul va plăti preţul de adjudecare, diminuat cu contravaloarea taxei de participare la licitaţie, în lei, în

numerar sau prin decontare bancară în cel mult 5 zile de la data adjudecării. Plata se va face integral sau în rate lunare, cu un avans de lei şi cu plata unei dobânzi de

, la unitatea de trezorerie şi contabilitate publică în contul Cu privire la vânzarea la licitaţie s-au făcut următoarele obiecţii:

în conformitate cu prevederile art. 164 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, dacă adjudecatarul nu plăteşte în termenul stabilit, acesta este obligat să achite cheltuielile prilejuite de o nouă licitaţie şi, în cazul în care preţul obţinut la noua licitaţie va fi mai mic, diferenţa de preţ.

Adjudecatarul va putea să achite la următoarea licitaţie preţul oferit iniţial, caz în care va fi obligat numai la plata cheltuielilor cauzate de noua licitaţie. Dacă la următoarea licitaţie bunul nu va fi vândut, adjudecatarul este obligat să plătească toate cheltuielile prilejuite de urmărirea acestuia.

Cumpărătorul nu va putea înstrăina bunul decât după plata preţului în întregime şi a dobânzii stabilite, conform art 165 alin. (2) din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, în cazul plăţii preţului în rate.

împotriva prezentului înscris, cel interesat poate introduce contestaţie la instanţa judecătorească competentă, în termen de 15 zile de la comunicare sau luare la cunoştinţă, în conformitate cu prevederile art. 172 - 173 din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare.

Potrivit dispoziţiilor art. 9 alin. (2) lit. d) din Ordonanţa Guvernului nr. 92/2003, republicată în 2007, cu modificările şi completările ulterioare, când urmează să se ia măsuri de executare silită, nu este obligatorie audierea contribuabilului.

Prezentul proces-verbal de licitaţie s-a încheiat în exemplare.

Comisia de licitaţie: Adjudecatar sau reprezentantul său legal

L.S L.S (prenumele, numele şi semnătura) (prenumele, numele şi semnătura)

L.S (prenumele, numele şi semnătura)

L.S (prenumele, numele şi semnătura)

*1) Nume şi prenume/denumire; *) Se va completa: codul de identificare fiscală (codul numeric personal, numărul de identificare fiscală, după caz);

etc. *2) în cazul în care s-au emis mai multe titluri executorii, se vor indica pentru toate numărul şi data emiterii; *3) Organul de executare care organizează licitaţia şi primăria în raza căruia se află bunurile sechestrate; *4) Locul stabilit de organul de executare pentru desfăşurarea licitaţiei; *5) Alte locuri unde a fost afişat anunţul de vânzare; *6) Numărul licitaţiei; *7) Se va menţiona: nume şi prenume/denumire precum şi cod de identificare fiscală (codul numeric personal, nr. de

identificare fiscală, codul de înregistrare fiscală sau codul unic de înregistrare, după caz);

Nr / 120. Cont IB AN

R O M Â N I A CONSILIUL JUDEŢEAN DÂMBOVIŢA

Cod fiscal 4280205 Piaţa Tricolorului, nr. 1,130104 TÂRGOVIŞTE T E L E F O N : 0040-245-207600; 0040-245-207602

E-mail: [email protected]

DOCUMENT DE VANZARE-CUMPARARE pentru bunuri mobile sechestrate

încheiat astăzi , luna , anul , ora

în temeiul

Debitor. Cumpărător

(nume, prenume/denumire, forma juridică)

C.N.P./C.F./C.U.I Str nr Localitatea Judeţul Contul Banca

(nume, prenume/denumire, forma juridică)

C.N.P./C.F./C.U.I Str nr

Localitatea Judeţul Contul Banca

|Nr. I Denumirea Icrt.l bunului I

UM | Cantitatea | Preţ unitar | (fără T.V.A.) | - lei -

I - l e i - I I

Valoarea | Valoarea T.VA.| - lei - I

I TOTAL

Total de plată (col. 5 + col. 6)

Ordonator principal de credite,

L.S (prenumele, numele şi semnătura)

Executorul fiscal, L.S

Contribuabilul sau reprezentantul său legal