Comunicat de Presa Date Piata Trim-3- 2012 · Cegedim ofera servicii, tehnologie, aplicatii...

5

Pagina 1 PRESS RELEASE Piața farmaceutică, creștere peste resursele alocate, dar sub nevoile reale de tratament Bucureşti, 27 noiembrie 2012 Conform rezultatelor din trimestrul 3 ale studiului Pharma & Hospital Report, Cegedim România estimează că valoarea medicamentelor eliberate către pacienţi în Romania a atins nivelul de 2,88 miliarde lei la preţ de distribuţie în al treilea trimestru al anului 2012, în creştere cu 5,2% comparativ cu trim.3 - 2011. Pharma & Hospital Report, studiu de referință în analiza pieței farmaceutice, este realizat în România începând din 1996. „Reducerea creșterii pieței în lei, comparativ cu ultimii ani, dublată de creșterea moderată în volum și zile de tratament, arată încă o dată paradoxul în care se găsește România în privința asistenței cu medicamente: consumă pe datorie mai mult decât resursele alocate, dar mult sub nevoile de sănătate reale. Temperarea dezechilibrului bugetar prin suprataxarea companiilor producătoare va continua însă să agraveze problemele privind disponibilitatea și accesibilitatea multor medicamente. Dacă 2012 va încheia cu o creștere cu 9,3% în lei, în condițiile sprijinului aproape necondiționat din partea producătorilor, prognoza pentru 2013 este modestă, de creștere cu doar 1,4% în lei, ceea ce în condițiile ușoarei deteriorări a ratelor de schimb ar însemna o scădere de 1,3% în EUR și de 1,7% în dolari” a declarat Petru Crăciun, director general Cegedim România. Piaţa totală – Trim.3 / 2012 Valoarea totală a medicamentelor eliberate către pacienţi în trimestrul 3/2012 s-a ridicat la 2,88 miliarde lei, în creştere cu 5,2% faţă de trimestrul 3/2011. Medicamentele pe bază de reţetă (Rx) din farmacii, au atins o valoare de 2,10 miliarde lei, în creștere cu 4,8%. Medicamentele fără prescripţie (OTC) au atins o valoare de 0,39 miliarde lei, în creştere cu 8,4%, iar segmentul de spital a atins 0,40 miliarde lei, în creştere cu 4,4% faţă de trimestrul 3/2011. VOLUM ZILE DE TRATAMENT VALOARE PPP Cota Piaţă Variație Cota Piaţă Variație Cota Piaţă RON EUR Canal/ Segment (%) (+/- %) (%) (+/- %) (%) mil. RON (+/- %) mil. EUR (+/- %) Total piaţă 100,0 0,2 100,0 2,7 100,0 2.883,6 5,2 637,7 -0,9 Retail 94,8 0,2 97,6 2,7 86,1 2.482,5 5,3 549,0 -0,8 - Rx 69,2 1,0 87,0 3,2 84,5 2.097,6 4,8 463,9 -1,3 - OTC 30,8 -1,4 13,0 -0,6 15,5 385,0 8,4 85,1 2,1 Spital 5,2 -0,9 2,4 3,8 13,9 401,1 4,4 88,7 -1,7 .

Transcript of Comunicat de Presa Date Piata Trim-3- 2012 · Cegedim ofera servicii, tehnologie, aplicatii...

Pagina 1

PRESS RELEASE

Piața farmaceutică, creștere peste resursele alocate, dar sub nevoile reale de tratament

Bucureşti, 27 noiembrie 2012

Conform rezultatelor din trimestrul 3 ale studiului Pharma & Hospital Report, Cegedim România estimează că valoarea medicamentelor eliberate către pacienţi în Romania a atins nivelul de 2,88 miliarde lei la preţ de distribuţie în al treilea trimestru al anului 2012, în creştere cu 5,2% comparativ cu trim.3 - 2011. Pharma & Hospital Report, studiu de referință în analiza pieței farmaceutice, este realizat în România începând din 1996.

„Reducerea creșterii pieței în lei, comparativ cu ultimii ani, dublată de creșterea moderată în volum și zile de tratament, arată încă o dată paradoxul în care se găsește România în privința asistenței cu medicamente: consumă pe datorie mai mult decât resursele alocate, dar mult sub nevoile de sănătate reale. Temperarea dezechilibrului bugetar prin suprataxarea companiilor producătoare va continua însă să agraveze problemele privind disponibilitatea și accesibilitatea multor medicamente.

Dacă 2012 va încheia cu o creștere cu 9,3% în lei, în condițiile sprijinului aproape necondiționat din partea producătorilor, prognoza pentru 2013 este modestă, de creștere cu doar 1,4% în lei, ceea ce în condițiile ușoarei deteriorări a ratelor de schimb ar însemna o scădere de 1,3% în EUR și de 1,7% în dolari” a declarat Petru Crăciun, director general Cegedim România.

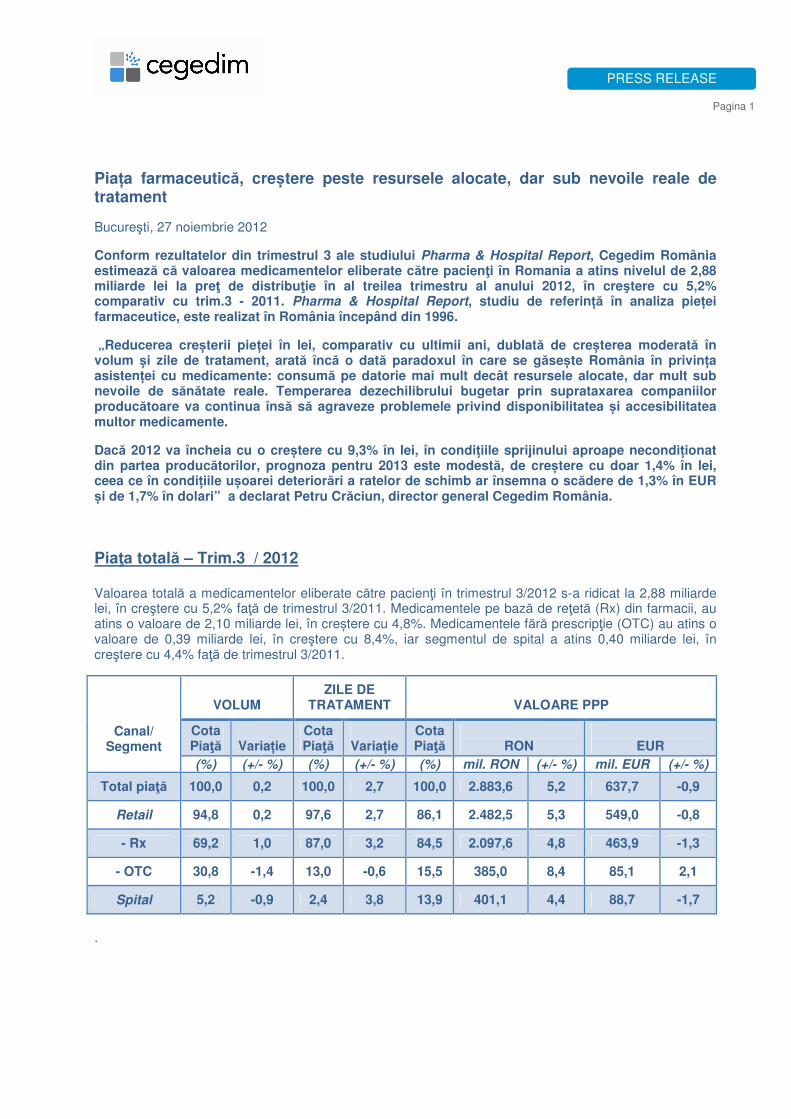

Piaţa totală – Trim.3 / 2012

Valoarea totală a medicamentelor eliberate către pacienţi în trimestrul 3/2012 s-a ridicat la 2,88 miliarde lei, în creştere cu 5,2% faţă de trimestrul 3/2011. Medicamentele pe bază de reţetă (Rx) din farmacii, au atins o valoare de 2,10 miliarde lei, în creștere cu 4,8%. Medicamentele fără prescripţie (OTC) au atins o valoare de 0,39 miliarde lei, în creştere cu 8,4%, iar segmentul de spital a atins 0,40 miliarde lei, în creştere cu 4,4% faţă de trimestrul 3/2011.

VOLUM

ZILE DE TRATAMENT

VALOARE PPP

Cota Piaţă

Variație

Cota Piaţă

Variație

Cota Piaţă

RON

EUR

Canal/ Segment

(%) (+/- %) (%) (+/- %) (%) mil. RON (+/- %) mil. EUR (+/- %)

Total piaţă 100,0 0,2 100,0 2,7 100,0 2.883,6 5,2 637,7 -0,9

Retail 94,8 0,2 97,6 2,7 86,1 2.482,5 5,3 549,0 -0,8

- Rx 69,2 1,0 87,0 3,2 84,5 2.097,6 4,8 463,9 -1,3

- OTC 30,8 -1,4 13,0 -0,6 15,5 385,0 8,4 85,1 2,1

Spital 5,2 -0,9 2,4 3,8 13,9 401,1 4,4 88,7 -1,7

.

Pagina 2

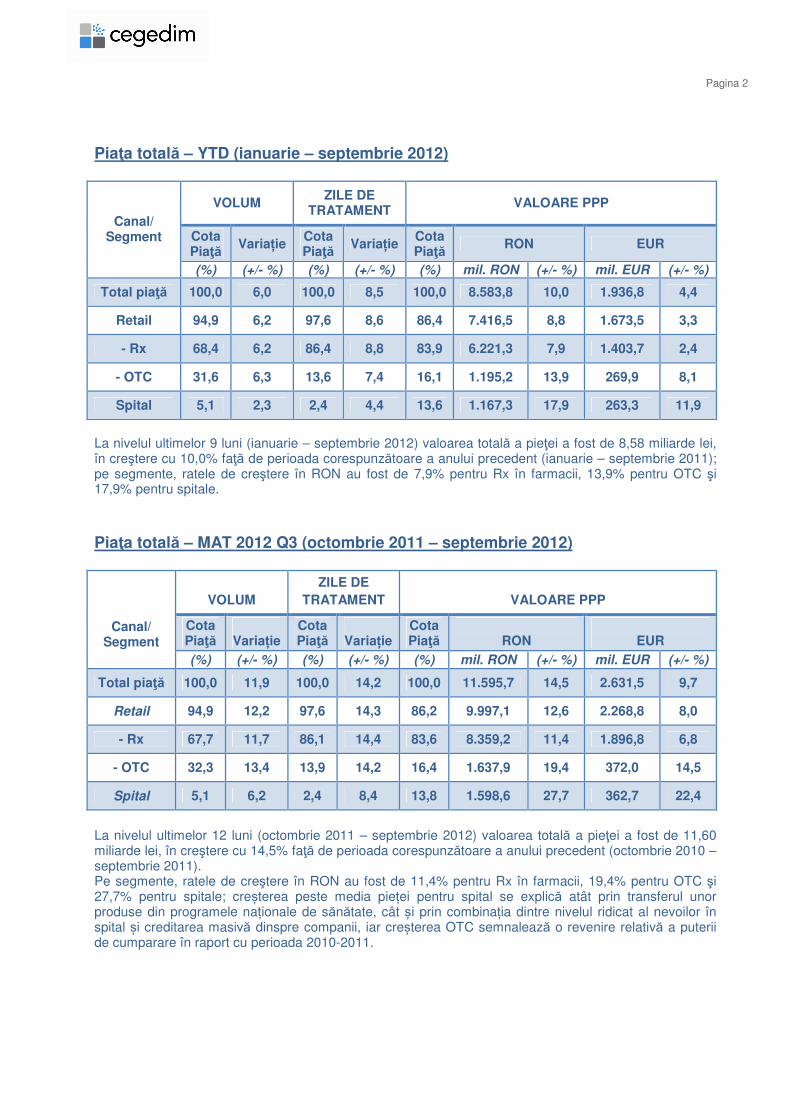

Piaţa totală – YTD (ianuarie – septembrie 2012)

VOLUM ZILE DE

TRATAMENT VALOARE PPP

Cota Piaţă

Variație Cota Piaţă

Variație Cota Piaţă

RON EUR

Canal/ Segment

(%) (+/- %) (%) (+/- %) (%) mil. RON (+/- %) mil. EUR (+/- %)

Total piaţă 100,0 6,0 100,0 8,5 100,0 8.583,8 10,0 1.936,8 4,4

Retail 94,9 6,2 97,6 8,6 86,4 7.416,5 8,8 1.673,5 3,3

- Rx 68,4 6,2 86,4 8,8 83,9 6.221,3 7,9 1.403,7 2,4

- OTC 31,6 6,3 13,6 7,4 16,1 1.195,2 13,9 269,9 8,1

Spital 5,1 2,3 2,4 4,4 13,6 1.167,3 17,9 263,3 11,9

La nivelul ultimelor 9 luni (ianuarie – septembrie 2012) valoarea totală a pieţei a fost de 8,58 miliarde lei, în creştere cu 10,0% faţă de perioada corespunzătoare a anului precedent (ianuarie – septembrie 2011); pe segmente, ratele de creştere în RON au fost de 7,9% pentru Rx în farmacii, 13,9% pentru OTC şi 17,9% pentru spitale. Piaţa totală – MAT 2012 Q3 (octombrie 2011 – septembrie 2012)

VOLUM

ZILE DE

TRATAMENT

VALOARE PPP

Cota Piaţă

Variație

Cota Piaţă

Variație

Cota Piaţă

RON

EUR

Canal/ Segment

(%) (+/- %) (%) (+/- %) (%) mil. RON (+/- %) mil. EUR (+/- %)

Total piaţă 100,0 11,9 100,0 14,2 100,0 11.595,7 14,5 2.631,5 9,7

Retail 94,9 12,2 97,6 14,3 86,2 9.997,1 12,6 2.268,8 8,0

- Rx 67,7 11,7 86,1 14,4 83,6 8.359,2 11,4 1.896,8 6,8

- OTC 32,3 13,4 13,9 14,2 16,4 1.637,9 19,4 372,0 14,5

Spital 5,1 6,2 2,4 8,4 13,8 1.598,6 27,7 362,7 22,4

La nivelul ultimelor 12 luni (octombrie 2011 – septembrie 2012) valoarea totală a pieţei a fost de 11,60 miliarde lei, în creştere cu 14,5% faţă de perioada corespunzătoare a anului precedent (octombrie 2010 – septembrie 2011). Pe segmente, ratele de creştere în RON au fost de 11,4% pentru Rx în farmacii, 19,4% pentru OTC şi 27,7% pentru spitale; creșterea peste media pieței pentru spital se explică atât prin transferul unor produse din programele naționale de sănătate, cât și prin combinația dintre nivelul ridicat al nevoilor în spital și creditarea masivă dinspre companii, iar creșterea OTC semnalează o revenire relativă a puterii de cumparare în raport cu perioada 2010-2011.

Pagina 3

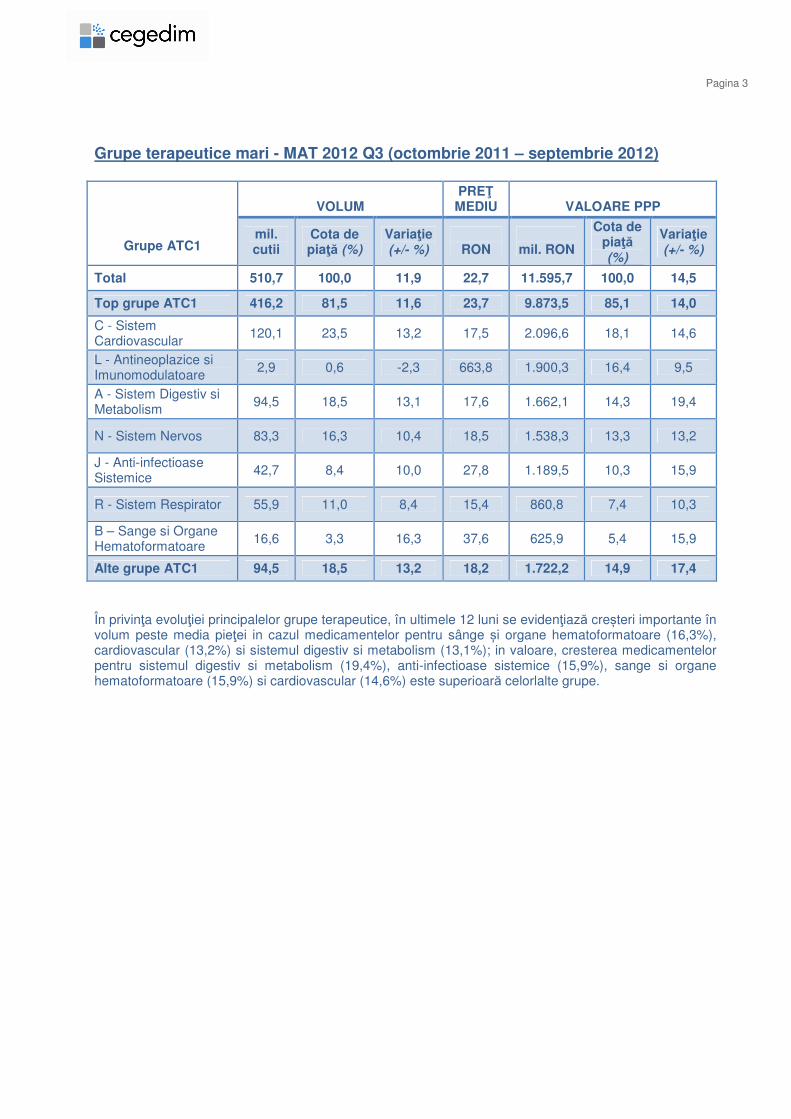

Grupe terapeutice mari - MAT 2012 Q3 (octombrie 2011 – septembrie 2012)

VOLUM

PREŢ MEDIU

VALOARE PPP

Grupe ATC1 mil. cutii

Cota de piaţă (%)

Variaţie (+/- %)

RON

mil. RON

Cota de piaţă (%)

Variaţie (+/- %)

Total 510,7 100,0 11,9 22,7 11.595,7 100,0 14,5

Top grupe ATC1 416,2 81,5 11,6 23,7 9.873,5 85,1 14,0

C - Sistem Cardiovascular 120,1 23,5 13,2 17,5 2.096,6 18,1 14,6

L - Antineoplazice si Imunomodulatoare

2,9 0,6 -2,3 663,8 1.900,3 16,4 9,5

A - Sistem Digestiv si Metabolism

94,5 18,5 13,1 17,6 1.662,1 14,3 19,4

N - Sistem Nervos 83,3 16,3 10,4 18,5 1.538,3 13,3 13,2

J - Anti-infectioase Sistemice

42,7 8,4 10,0 27,8 1.189,5 10,3 15,9

R - Sistem Respirator 55,9 11,0 8,4 15,4 860,8 7,4 10,3

B – Sange si Organe Hematoformatoare

16,6 3,3 16,3 37,6 625,9 5,4 15,9

Alte grupe ATC1 94,5 18,5 13,2 18,2 1.722,2 14,9 17,4

În privinţa evoluţiei principalelor grupe terapeutice, în ultimele 12 luni se evidenţiază creșteri importante în volum peste media pieţei in cazul medicamentelor pentru sânge și organe hematoformatoare (16,3%), cardiovascular (13,2%) si sistemul digestiv si metabolism (13,1%); in valoare, cresterea medicamentelor pentru sistemul digestiv si metabolism (19,4%), anti-infectioase sistemice (15,9%), sange si organe hematoformatoare (15,9%) si cardiovascular (14,6%) este superioară celorlalte grupe.

Pagina 4

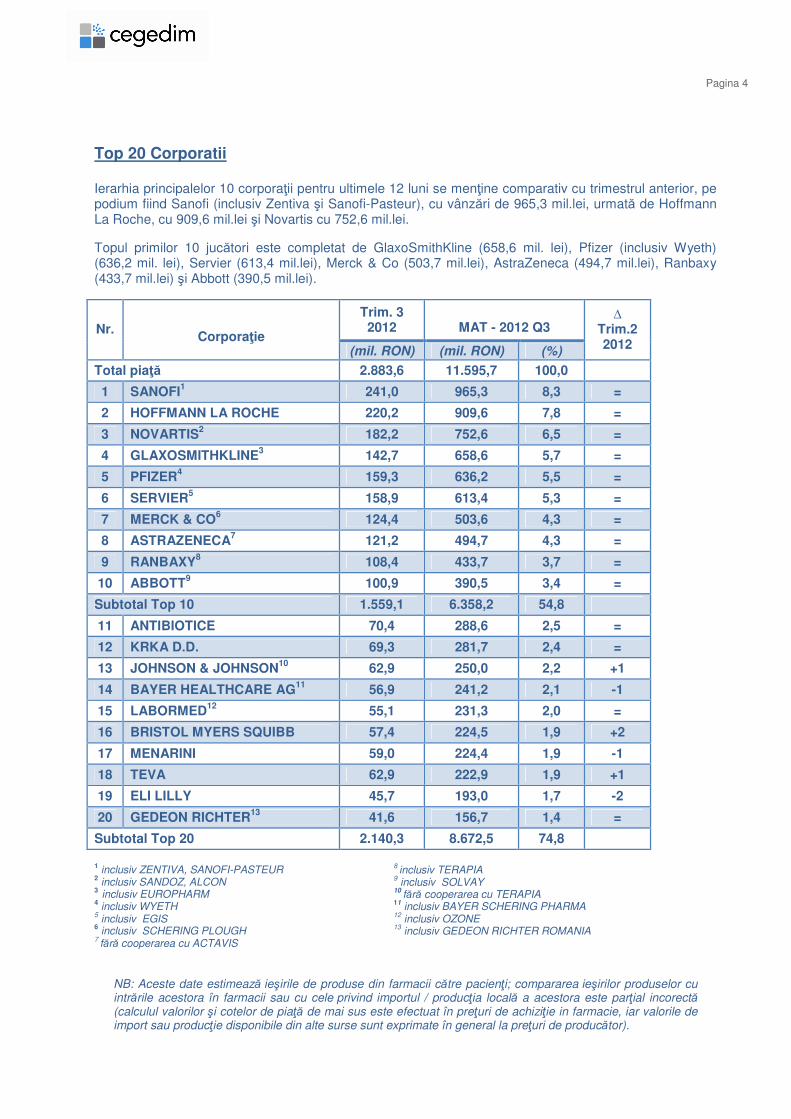

Top 20 Corporatii Ierarhia principalelor 10 corporaţii pentru ultimele 12 luni se menţine comparativ cu trimestrul anterior, pe podium fiind Sanofi (inclusiv Zentiva şi Sanofi-Pasteur), cu vânzări de 965,3 mil.lei, urmată de Hoffmann La Roche, cu 909,6 mil.lei şi Novartis cu 752,6 mil.lei.

Topul primilor 10 jucători este completat de GlaxoSmithKline (658,6 mil. lei), Pfizer (inclusiv Wyeth) (636,2 mil. lei), Servier (613,4 mil.lei), Merck & Co (503,7 mil.lei), AstraZeneca (494,7 mil.lei), Ranbaxy (433,7 mil.lei) şi Abbott (390,5 mil.lei).

Trim. 3 2012

MAT - 2012 Q3 Nr.

Corporaţie

(mil. RON) (mil. RON) (%)

∆ Trim.2 2012

Total piaţă 2.883,6 11.595,7 100,0

1 SANOFI1 241,0 965,3 8,3 =

2 HOFFMANN LA ROCHE 220,2 909,6 7,8 =

3 NOVARTIS2 182,2 752,6 6,5 =

4 GLAXOSMITHKLINE3 142,7 658,6 5,7 =

5 PFIZER4 159,3 636,2 5,5 =

6 SERVIER5 158,9 613,4 5,3 =

7 MERCK & CO6 124,4 503,6 4,3 =

8 ASTRAZENECA7 121,2 494,7 4,3 =

9 RANBAXY8 108,4 433,7 3,7 =

10 ABBOTT9 100,9 390,5 3,4 =

Subtotal Top 10 1.559,1 6.358,2 54,8

11 ANTIBIOTICE 70,4 288,6 2,5 =

12 KRKA D.D. 69,3 281,7 2,4 =

13 JOHNSON & JOHNSON10

62,9 250,0 2,2 +1

14 BAYER HEALTHCARE AG11

56,9 241,2 2,1 -1

15 LABORMED12

55,1 231,3 2,0 =

16 BRISTOL MYERS SQUIBB 57,4 224,5 1,9 +2

17 MENARINI 59,0 224,4 1,9 -1

18 TEVA 62,9 222,9 1,9 +1

19 ELI LILLY 45,7 193,0 1,7 -2

20 GEDEON RICHTER13

41,6 156,7 1,4 =

Subtotal Top 20 2.140,3 8.672,5 74,8

1 inclusiv ZENTIVA, SANOFI-PASTEUR 8

inclusiv TERAPIA 2 inclusiv SANDOZ, ALCON 9

inclusiv SOLVAY 3

inclusiv EUROPHARM 10 fără cooperarea cu TERAPIA

4 inclusiv WYETH

11 inclusiv BAYER SCHERING PHARMA

5 inclusiv EGIS

12 inclusiv OZONE

6 inclusiv SCHERING PLOUGH 13

inclusiv GEDEON RICHTER ROMANIA 7 fără cooperarea cu ACTAVIS

NB: Aceste date estimează ieşirile de produse din farmacii către pacienţi; compararea ieşirilor produselor cu intrările acestora în farmacii sau cu cele privind importul / producţia locală a acestora este parţial incorectă (calculul valorilor şi cotelor de piaţă de mai sus este efectuat în preţuri de achiziţie in farmacie, iar valorile de import sau producţie disponibile din alte surse sunt exprimate în general la preţuri de producător).

Pagina 5

Despre Cegedim Romania:

Cegedim Romania este lider pe piata locala de servicii specializate pentru industria farmaceutica. In cei peste 15 ani de activitate s-a axat pe sustinerea companiilor producatoare, printr-un portofoliu tot mai diversificat de solutii si servicii, avand in prezent un numar de peste 80 de clienti. Pe langa datele de vanzari, segmentul de activitate cel mai matur, Cegedim Romania furnizeaza solutii pentru managementul fortelor de promovare, informatii despre persoanele si locurile de munca din domeniile medical si farmaceutic, servicii de cercetare de piata si informatii despre promovarea si prescrierea medicamentelor. In prezent compania numara 70 de angajati si un numar variabil de colaboratori, realizand venituri de 5,5 mil. EUR in 2011.

Despre Cegedim: Fondat in 1969, Cegedim este un grup global de tehnologie si servicii din domeniul ingrijirii sanatatii.

Cegedim ofera servicii, tehnologie, aplicatii specializate si baze de date companiilor din ingrijirea sanatatii, profesionistilor din sanatate si companiilor de asigurari. Lider mondial in CRM dedicat stiintelor vietii, Cegedim este si unul din furnizorii de frunte de informatii strategice pentru industria farmaceutica si companiile din sanatate. Cegedim are peste 8.200 angajati in peste 80 de tari si a realizat venituri de 911 mil. EUR in 2011. Cegedim SA este listat la Bursa din Paris (EURONEXT: CGM). Pentru mai multe informatii, vizitati www.cegedim.com

Contacte: Bogdan BARBU PR Manager Cegedim Romania Tel.: +40 21 668 63 20 [email protected]

Aude BALLEYDIER Cegedim Media Relations Tel.: +33 (0)1 49 09 68 81 [email protected]

Guillaume DE CHAMISSO Presse & Papiers Agency Press Officer Tel.: +33 (0)1 77 35 60 99 [email protected]