Compar a Tie

14

Cauta Cauta Prima pagină Despre CECCAR Media Legislaţie Legături utile Carieră Contact Vizitati si.... Radiolight CONTeaza pentru tine Fundatia Maretie si Talent Clubul Tinerilor Experti Contabili In memoriam Prof. Univ. Dr. Marin Toma Categorii Alerte Accesul la profesie Recunoaşterea calificărilor profesionale Dezvoltare profesională Autorizarea societăţilor Etică Audit de calitate Activitate profesională Expertiză contabilă Cursuri evaluare Activitate internaţională Practicile Mici şi Mijlocii (PMM) Publicaţii Muzeu Tablou membri Forum membri Activitati Congres CECCAR Săptămâna IMM L’ Academie – filiala din România Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în procesul de trecere la IFRS IAS 16 Imobilizări corporale OMFP 3055/2009 IAS 16 se aplică pentru contabilizarea imobilizărilor corporale. IAS 16 nu este aplicabil pentru: (a) Active biologice aferente activităţii agricole (IAS41, Agricultura) păduri şi alte resurse naturale neregenerabile similare; si (b) concesiuni miniere, prospecţiuni şi extracţie de minereu, de petrol, gaze naturale şi resurse naturale neregenerabile. Sfera imobilizărilor corporale din Ordin este mai extinsă faţă de imobilizările corporale ce intră în aria de aplicabilitate a IAS 16. Consecinţe asupra procesului de retratare Entităţile care aplică pentru prima dată IFRS vor analiza dacă imobilizările corporale din bilanţul conform OMFP 3.055/2009 intră în sfera standardului IAS 16. Pot exista imobilizări corporale care vor trebui încadrate în alte categorii conform IAS (de exemplu, investiţii imobiliare, active imobilizate deţinute în vederea vânzării, active biologice). Pe lângă transferul în altă categorie de active vor fi necesare retratări, deoarece politicile contabile utilizate pentru investii imobiliare, active biologice sau active imobilizate deţinute în vederea vânzării sunt diferite. Evaluarea iniţială În cazul în care plata este amânată peste termenele normale de creditare, diferenţa dintre preţul în numerar echivalent şi plata totală este recunoscută ca dobândă pe perioada de creditare, cu excepţia cazului în care o astfel de dobândă este recunoscută în valoarea contabilă a elementului, în conformitate cu IAS 23. Dacă efectul ratei dobânzii este semnificativ entităţile vor trebui să actualizeze sumele de plătit şi să reflecte diferenţa drept cost al finanţării (în planul de conturi din Reglementările conforme cu IFRS contul 6681 Cheltuieli cu amânarea plăţii peste termenele normale de creditare). NOTĂ Potrivit OG 8/2013 sunt nedeductibile din punct de vedere fiscal cheltuielile cu dobânzile, stabilite în conformitate cu reglementările contabile conforme cu Standardele internaţionale de raportare financiară, în cazul în care mijloacele fixe/ imobilizările necorporale/stocurile sunt achiziţionate în baza unor contracte cu plată amânată. Toate reducerile de preţ se deduc din costul de achiziţie. Evaluarea iniţială OMFP 3055/2009 nu conţine o cerinţă de actualizare în cazul în care plata contravalorii unei imobilizări este amânată în timp. Reducerile financiare nu sunt deduse din costul de achiziţie, ci sunt recunoscute ca venituri financiare (767 „Venituri din sconturi primite”). Reducerile comerciale primite în facturi ulterioare ajustează cheltuielile din exploatare (contul de ajustare – 609 „Reduceri comerciale primite”). Consecinţe asupra procesului de retratare Pentru prezentarea situaţiilor financiare soldurile conturilor 767 şi 609 vor diminua costul de achiziţie pentru reducerile aferente imobilizărilor existente. Este separată componenta de finanţare la achiziţiile la care sa depăşit termenul normal de creditare. Ajustarea costului de achiziţie poate determina şi ajustarea amortizării. Schimbul de active Evaluarea imobilizării primite se realizează la valoarea justă cu excepţia situaţiilor în care tranzacţia de schimb nu are substanţă comercială sau nici valoarea justă a activului primit şi nici cea a activului cedat nu pot fi determinate fiabil. Schimbul de active Schimbul de active determină înregistrarea a două operaţii distincte.

-

Upload

denisa-bratfelean -

Category

Documents

-

view

26 -

download

0

Transcript of Compar a Tie

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 1/14

Cauta Cauta

Prima pagină Despre CECCAR Media Legislaţie Legături utile Carieră Contact

Vizitati si....

Radiolight CONTeaza pentru tine

Fundatia Maretie si Talent

Clubul Tinerilor Experti Contabili

In memoriam Prof. Univ. Dr. Marin Toma

Categorii

Alerte

Accesul la profesie

Recunoaşterea calificărilor profesionale

Dezvoltare profesională

Autorizarea societăţilor

Etică

Audit de calitate

Activitate profesională

Expertiză contabilă

Cursuri evaluare

Activitate internaţională

Practicile Mici şi Mijlocii (PMM)

Publicaţii

Muzeu

Tablou membri

Forum membri

Activitati

Congres CECCAR

Săptămâna IMM

L’ Academie – filiala din România

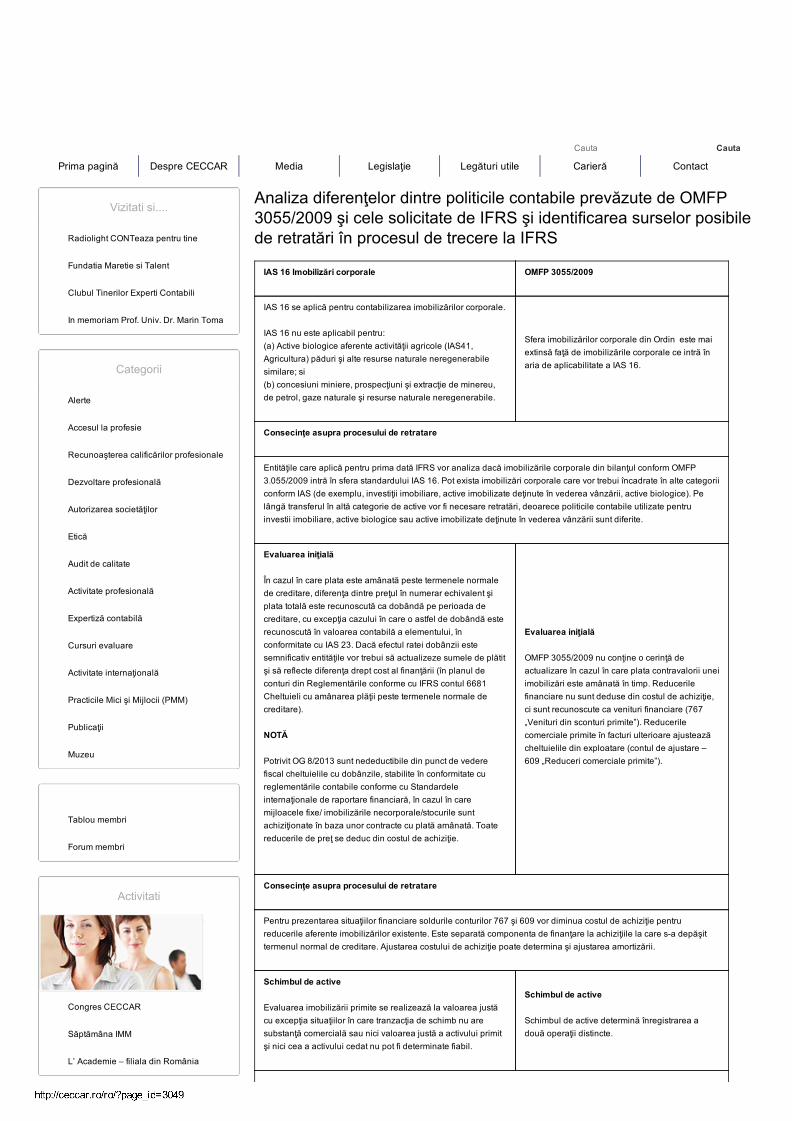

Analiza diferenţelor dintre politicile contabile prevăzute de OMFP3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibilede retratări în procesul de trecere la IFRS

IAS 16 Imobilizări corporale OMFP 3055/2009

IAS 16 se aplică pentru contabilizarea imobilizărilor corporale.

IAS 16 nu este aplicabil pentru: (a) Active biologice aferente activităţii agricole (IAS41,Agricultura) păduri şi alte resurse naturale neregenerabilesimilare; si(b) concesiuni miniere, prospecţiuni şi extracţie de minereu,de petrol, gaze naturale şi resurse naturale neregenerabile.

Sfera imobilizărilor corporale din Ordin este maiextinsă faţă de imobilizările corporale ce intră înaria de aplicabilitate a IAS 16.

Consecinţe asupra procesului de retratare

Entităţile care aplică pentru prima dată IFRS vor analiza dacă imobilizările corporale din bilanţul conform OMFP3.055/2009 intră în sfera standardului IAS 16. Pot exista imobilizări corporale care vor trebui încadrate în alte categoriiconform IAS (de exemplu, investiţii imobiliare, active imobilizate deţinute în vederea vânzării, active biologice). Pelângă transferul în altă categorie de active vor fi necesare retratări, deoarece politicile contabile utilizate pentruinvestii imobiliare, active biologice sau active imobilizate deţinute în vederea vânzării sunt diferite.

Evaluarea iniţială

În cazul în care plata este amânată peste termenele normalede creditare, diferenţa dintre preţul în numerar echivalent şiplata totală este recunoscută ca dobândă pe perioada decreditare, cu excepţia cazului în care o astfel de dobândă esterecunoscută în valoarea contabilă a elementului, înconformitate cu IAS 23. Dacă efectul ratei dobânzii estesemnificativ entităţile vor trebui să actualizeze sumele de plătitşi să reflecte diferenţa drept cost al finanţării (în planul deconturi din Reglementările conforme cu IFRS contul 6681Cheltuieli cu amânarea plăţii peste termenele normale decreditare).

NOTĂ

Potrivit OG 8/2013 sunt nedeductibile din punct de vederefiscal cheltuielile cu dobânzile, stabilite în conformitate cureglementările contabile conforme cu Standardeleinternaţionale de raportare financiară, în cazul în caremijloacele fixe/ imobilizările necorporale/stocurile suntachiziţionate în baza unor contracte cu plată amânată. Toatereducerile de preţ se deduc din costul de achiziţie.

Evaluarea iniţială

OMFP 3055/2009 nu conţine o cerinţă deactualizare în cazul în care plata contravalorii uneiimobilizări este amânată în timp. Reducerilefinanciare nu sunt deduse din costul de achiziţie,ci sunt recunoscute ca venituri financiare (767„Venituri din sconturi primite”). Reducerilecomerciale primite în facturi ulterioare ajusteazăcheltuielile din exploatare (contul de ajustare –609 „Reduceri comerciale primite”).

Consecinţe asupra procesului de retratare

Pentru prezentarea situaţiilor financiare soldurile conturilor 767 şi 609 vor diminua costul de achiziţie pentrureducerile aferente imobilizărilor existente. Este separată componenta de finanţare la achiziţiile la care sa depăşittermenul normal de creditare. Ajustarea costului de achiziţie poate determina şi ajustarea amortizării.

Schimbul de active

Evaluarea imobilizării primite se realizează la valoarea justăcu excepţia situaţiilor în care tranzacţia de schimb nu aresubstanţă comercială sau nici valoarea justă a activului primitşi nici cea a activului cedat nu pot fi determinate fiabil.

Schimbul de active

Schimbul de active determină înregistrarea adouă operaţii distincte.

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 2/14

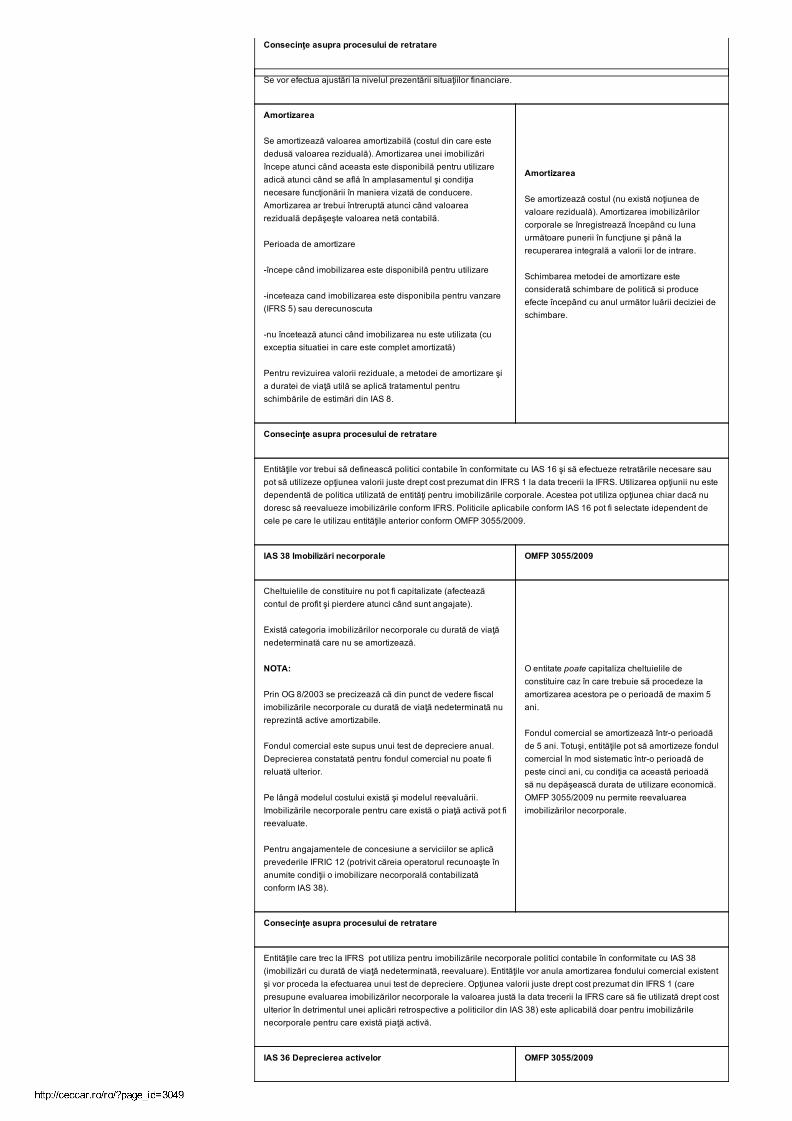

Consecinţe asupra procesului de retratare

Se vor efectua ajustări la nivelul prezentării situaţiilor financiare.

Amortizarea

Se amortizează valoarea amortizabilă (costul din care estededusă valoarea reziduală). Amortizarea unei imobilizăriîncepe atunci când aceasta este disponibilă pentru utilizareadică atunci când se află în amplasamentul şi condiţianecesare funcţionării în maniera vizată de conducere.Amortizarea ar trebui întreruptă atunci când valoareareziduală depăşeşte valoarea netă contabilă.

Perioada de amortizare

începe când imobilizarea este disponibilă pentru utilizare

inceteaza cand imobilizarea este disponibila pentru vanzare(IFRS 5) sau derecunoscuta

nu încetează atunci când imobilizarea nu este utilizata (cuexceptia situatiei in care este complet amortizată)

Pentru revizuirea valorii reziduale, a metodei de amortizare şia duratei de viaţă utilă se aplică tratamentul pentruschimbările de estimări din IAS 8.

Amortizarea

Se amortizează costul (nu există noţiunea devaloare reziduală). Amortizarea imobilizărilorcorporale se înregistrează începând cu lunaurmătoare punerii în funcţiune şi până larecuperarea integrală a valorii lor de intrare.

Schimbarea metodei de amortizare esteconsiderată schimbare de politică si produceefecte începând cu anul următor luării deciziei deschimbare.

Consecinţe asupra procesului de retratare

Entităţile vor trebui să definească politici contabile în conformitate cu IAS 16 şi să efectueze retratările necesare saupot să utilizeze opţiunea valorii juste drept cost prezumat din IFRS 1 la data trecerii la IFRS. Utilizarea opţiunii nu estedependentă de politica utilizată de entităţi pentru imobilizările corporale. Acestea pot utiliza opţiunea chiar dacă nudoresc să reevalueze imobilizările conform IFRS. Politicile aplicabile conform IAS 16 pot fi selectate idependent decele pe care le utilizau entităţile anterior conform OMFP 3055/2009.

IAS 38 Imobilizări necorporale OMFP 3055/2009

Cheltuielile de constituire nu pot fi capitalizate (afecteazăcontul de profit şi pierdere atunci când sunt angajate).

Există categoria imobilizărilor necorporale cu durată de viaţănedeterminată care nu se amortizează.

NOTA:

Prin OG 8/2003 se precizează că din punct de vedere fiscalimobilizările necorporale cu durată de viaţă nedeterminată nureprezintă active amortizabile.

Fondul comercial este supus unui test de depreciere anual.Deprecierea constatată pentru fondul comercial nu poate fireluată ulterior.

Pe lângă modelul costului există şi modelul reevaluării.Imobilizările necorporale pentru care există o piaţă activă pot fireevaluate.

Pentru angajamentele de concesiune a serviciilor se aplicăprevederile IFRIC 12 (potrivit căreia operatorul recunoaşte înanumite condiţii o imobilizare necorporală contabilizatăconform IAS 38).

O entitate poate capitaliza cheltuielile deconstituire caz în care trebuie să procedeze laamortizarea acestora pe o perioadă de maxim 5ani.

Fondul comercial se amortizează întro perioadăde 5 ani. Totuşi, entităţile pot să amortizeze fondulcomercial în mod sistematic întro perioadă depeste cinci ani, cu condiţia ca această perioadăsă nu depăşească durata de utilizare economică.OMFP 3055/2009 nu permite reevaluareaimobilizărilor necorporale.

Consecinţe asupra procesului de retratare

Entităţile care trec la IFRS pot utiliza pentru imobilizările necorporale politici contabile în conformitate cu IAS 38(imobilizări cu durată de viaţă nedeterminată, reevaluare). Entităţile vor anula amortizarea fondului comercial existentşi vor proceda la efectuarea unui test de depreciere. Opţiunea valorii juste drept cost prezumat din IFRS 1 (carepresupune evaluarea imobilizărilor necorporale la valoarea justă la data trecerii la IFRS care să fie utilizată drept costulterior în detrimentul unei aplicări retrospective a politicilor din IAS 38) este aplicabilă doar pentru imobilizărilenecorporale pentru care există piaţă activă.

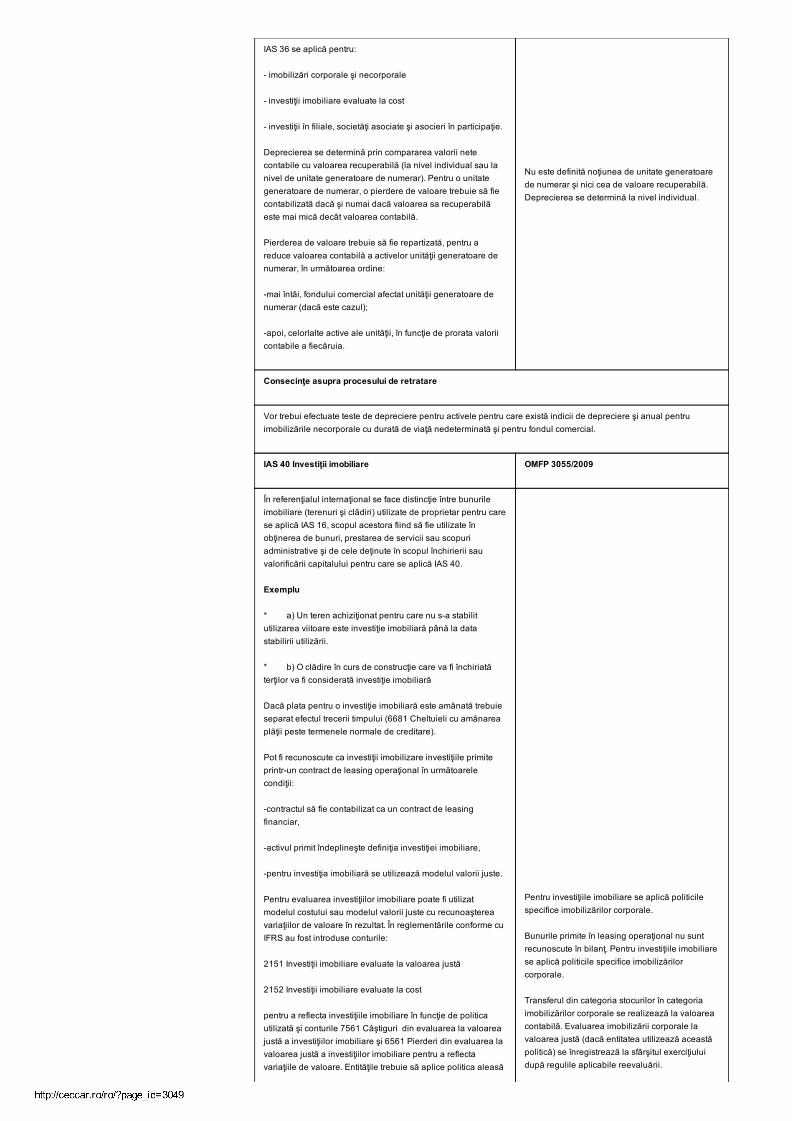

IAS 36 Deprecierea activelor OMFP 3055/2009

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 3/14

IAS 36 se aplică pentru:

imobilizări corporale şi necorporale

investiţii imobiliare evaluate la cost

investiţii în filiale, societăţi asociate şi asocieri în participaţie.

Deprecierea se determină prin compararea valorii netecontabile cu valoarea recuperabilă (la nivel individual sau lanivel de unitate generatoare de numerar). Pentru o unitategeneratoare de numerar, o pierdere de valoare trebuie să fiecontabilizată dacă şi numai dacă valoarea sa recuperabilăeste mai mică decât valoarea contabilă.

Pierderea de valoare trebuie să fie repartizată, pentru areduce valoarea contabilă a activelor unităţii generatoare denumerar, în următoarea ordine:

mai întâi, fondului comercial afectat unităţii generatoare denumerar (dacă este cazul);

apoi, celorlalte active ale unităţii, în funcţie de prorata valoriicontabile a fiecăruia.

Nu este definită noţiunea de unitate generatoarede numerar şi nici cea de valoare recuperabilă.Deprecierea se determină la nivel individual.

Consecinţe asupra procesului de retratare

Vor trebui efectuate teste de depreciere pentru activele pentru care există indicii de depreciere şi anual pentruimobilizările necorporale cu durată de viaţă nedeterminată şi pentru fondul comercial.

IAS 40 Investiţii imobiliare OMFP 3055/2009

În referenţialul internaţional se face distincţie între bunurileimobiliare (terenuri şi clădiri) utilizate de proprietar pentru carese aplică IAS 16, scopul acestora fiind să fie utilizate înobţinerea de bunuri, prestarea de servicii sau scopuriadministrative şi de cele deţinute în scopul închirierii sauvalorificării capitalului pentru care se aplică IAS 40.

Exemplu

* a) Un teren achiziţionat pentru care nu sa stabilitutilizarea viitoare este investiţie imobiliară până la datastabilirii utilizării.

* b) O clădire în curs de construcţie care va fi închiriatăterţilor va fi considerată investiţie imobiliară

Dacă plata pentru o investiţie imobiliară este amânată trebuieseparat efectul trecerii timpului (6681 Cheltuieli cu amânareaplăţii peste termenele normale de creditare).

Pot fi recunoscute ca investiţii imobilizare investiţiile primiteprintrun contract de leasing operaţional în următoarelecondiţii:

contractul să fie contabilizat ca un contract de leasingfinanciar,

activul primit îndeplineşte definiţia investiţiei imobiliare,

pentru investiţia imobiliară se utilizează modelul valorii juste.

Pentru evaluarea investiţiilor imobiliare poate fi utilizatmodelul costului sau modelul valorii juste cu recunoaştereavariaţiilor de valoare în rezultat. În reglementările conforme cuIFRS au fost introduse conturile:

2151 Investiţii imobiliare evaluate la valoarea justă

2152 Investiţii imobiliare evaluate la cost

pentru a reflecta investiţiile imobiliare în funcţie de politicautilizată şi conturile 7561 Câştiguri din evaluarea la valoareajustă a investiţiilor imobiliare şi 6561 Pierderi din evaluarea lavaloarea justă a investiţiilor imobiliare pentru a reflectavariaţiile de valoare. Entităţile trebuie să aplice politica aleasă

Pentru investiţiile imobiliare se aplică politicilespecifice imobilizărilor corporale.

Bunurile primite în leasing operaţional nu suntrecunoscute în bilanţ. Pentru investiţiile imobiliarese aplică politicile specifice imobilizărilorcorporale.

Transferul din categoria stocurilor în categoriaimobilizărilor corporale se realizează la valoareacontabilă. Evaluarea imobilizării corporale lavaloarea justă (dacă entitatea utilizează aceastăpolitică) se înregistrează la sfârşitul exerciţiuluidupă regulile aplicabile reevaluării.

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 4/14

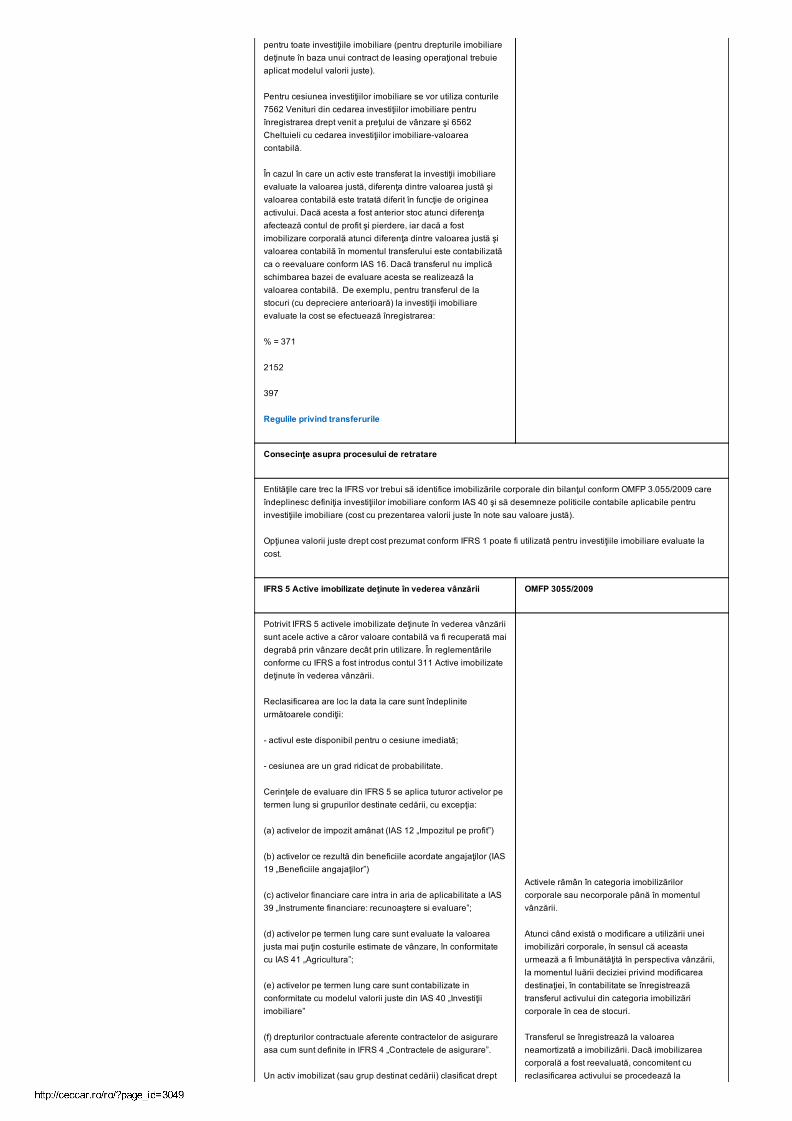

pentru toate investiţiile imobiliare (pentru drepturile imobiliaredeţinute în baza unui contract de leasing operaţional trebuieaplicat modelul valorii juste).

Pentru cesiunea investiţiilor imobiliare se vor utiliza conturile7562 Venituri din cedarea investiţiilor imobiliare pentruînregistrarea drept venit a preţului de vânzare şi 6562Cheltuieli cu cedarea investiţiilor imobiliarevaloareacontabilă.

În cazul în care un activ este transferat la investiţii imobiliareevaluate la valoarea justă, diferenţa dintre valoarea justă şivaloarea contabilă este tratată diferit în funcţie de origineaactivului. Dacă acesta a fost anterior stoc atunci diferenţaafectează contul de profit şi pierdere, iar dacă a fostimobilizare corporală atunci diferenţa dintre valoarea justă şivaloarea contabilă în momentul transferului este contabilizatăca o reevaluare conform IAS 16. Dacă transferul nu implicăschimbarea bazei de evaluare acesta se realizează lavaloarea contabilă. De exemplu, pentru transferul de lastocuri (cu depreciere anterioară) la investiţii imobiliareevaluate la cost se efectuează înregistrarea:

% = 371

2152

397

Regulile privind transferurile

Consecinţe asupra procesului de retratare

Entităţile care trec la IFRS vor trebui să identifice imobilizările corporale din bilanţul conform OMFP 3.055/2009 careîndeplinesc definiţia investiţiilor imobiliare conform IAS 40 şi să desemneze politicile contabile aplicabile pentruinvestiţiile imobiliare (cost cu prezentarea valorii juste în note sau valoare justă).

Opţiunea valorii juste drept cost prezumat conform IFRS 1 poate fi utilizată pentru investiţiile imobiliare evaluate lacost.

IFRS 5 Active imobilizate deţinute în vederea vânzării OMFP 3055/2009

Potrivit IFRS 5 activele imobilizate deţinute în vederea vânzăriisunt acele active a căror valoare contabilă va fi recuperată maidegrabă prin vânzare decât prin utilizare. În reglementărileconforme cu IFRS a fost introdus contul 311 Active imobilizatedeţinute în vederea vânzării.

Reclasificarea are loc la data la care sunt îndepliniteurmătoarele condiţii:

activul este disponibil pentru o cesiune imediată;

cesiunea are un grad ridicat de probabilitate.

Cerinţele de evaluare din IFRS 5 se aplica tuturor activelor petermen lung si grupurilor destinate cedării, cu excepţia:

(a) activelor de impozit amânat (IAS 12 „Impozitul pe profit”)

(b) activelor ce rezultă din beneficiile acordate angajaţilor (IAS19 „Beneficiile angajaţilor”)

(c) activelor financiare care intra in aria de aplicabilitate a IAS39 „Instrumente financiare: recunoaştere si evaluare”;

(d) activelor pe termen lung care sunt evaluate la valoareajusta mai puţin costurile estimate de vânzare, în conformitatecu IAS 41 „Agricultura”;

(e) activelor pe termen lung care sunt contabilizate inconformitate cu modelul valorii juste din IAS 40 „Investiţiiimobiliare”

(f) drepturilor contractuale aferente contractelor de asigurareasa cum sunt definite in IFRS 4 „Contractele de asigurare”.

Un activ imobilizat (sau grup destinat cedării) clasificat drept

Activele rămân în categoria imobilizărilorcorporale sau necorporale până în momentulvânzării.

Atunci când există o modificare a utilizării uneiimobilizări corporale, în sensul că aceastaurmează a fi îmbunătăţită în perspectiva vânzării,la momentul luării deciziei privind modificareadestinaţiei, în contabilitate se înregistreazătransferul activului din categoria imobilizăricorporale în cea de stocuri.

Transferul se înregistrează la valoareaneamortizată a imobilizării. Dacă imobilizareacorporală a fost reevaluată, concomitent cureclasificarea activului se procedează la

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 5/14

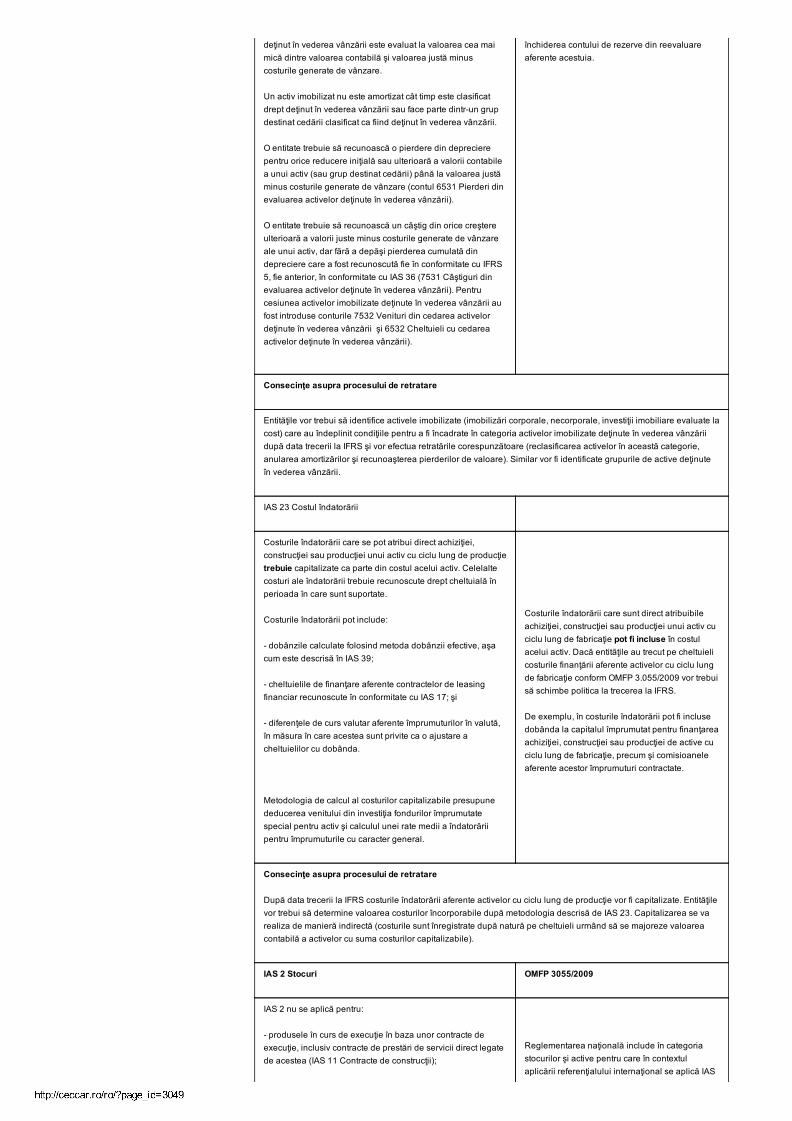

deţinut în vederea vânzării este evaluat la valoarea cea maimică dintre valoarea contabilă şi valoarea justă minuscosturile generate de vânzare.

Un activ imobilizat nu este amortizat cât timp este clasificatdrept deţinut în vederea vânzării sau face parte dintrun grupdestinat cedării clasificat ca fiind deţinut în vederea vânzării.

O entitate trebuie să recunoască o pierdere din deprecierepentru orice reducere iniţială sau ulterioară a valorii contabilea unui activ (sau grup destinat cedării) până la valoarea justăminus costurile generate de vânzare (contul 6531 Pierderi dinevaluarea activelor deţinute în vederea vânzării).

O entitate trebuie să recunoască un câştig din orice creştereulterioară a valorii juste minus costurile generate de vânzareale unui activ, dar fără a depăşi pierderea cumulată dindepreciere care a fost recunoscută fie în conformitate cu IFRS5, fie anterior, în conformitate cu IAS 36 (7531 Câştiguri dinevaluarea activelor deţinute în vederea vânzării). Pentrucesiunea activelor imobilizate deţinute în vederea vânzării aufost introduse conturile 7532 Venituri din cedarea activelordeţinute în vederea vânzării şi 6532 Cheltuieli cu cedareaactivelor deţinute în vederea vânzării).

închiderea contului de rezerve din reevaluareaferente acestuia.

Consecinţe asupra procesului de retratare

Entităţile vor trebui să identifice activele imobilizate (imobilizări corporale, necorporale, investiţii imobiliare evaluate lacost) care au îndeplinit condiţiile pentru a fi încadrate în categoria activelor imobilizate deţinute în vederea vânzăriidupă data trecerii la IFRS şi vor efectua retratările corespunzătoare (reclasificarea activelor în această categorie,anularea amortizărilor şi recunoaşterea pierderilor de valoare). Similar vor fi identificate grupurile de active deţinuteîn vederea vânzării.

IAS 23 Costul îndatorării

Costurile îndatorării care se pot atribui direct achiziţiei,construcţiei sau producţiei unui activ cu ciclu lung de producţietrebuie capitalizate ca parte din costul acelui activ. Celelaltecosturi ale îndatorării trebuie recunoscute drept cheltuială înperioada în care sunt suportate.

Costurile îndatorării pot include:

dobânzile calculate folosind metoda dobânzii efective, aşacum este descrisă în IAS 39;

cheltuielile de finanţare aferente contractelor de leasingfinanciar recunoscute în conformitate cu IAS 17; şi

diferenţele de curs valutar aferente împrumuturilor în valută,în măsura în care acestea sunt privite ca o ajustare acheltuielilor cu dobânda.

Metodologia de calcul al costurilor capitalizabile presupunededucerea venitului din investiţia fondurilor împrumutatespecial pentru activ şi calculul unei rate medii a îndatorăriipentru împrumuturile cu caracter general.

Costurile îndatorării care sunt direct atribuibileachiziţiei, construcţiei sau producţiei unui activ cuciclu lung de fabricaţie pot fi incluse în costulacelui activ. Dacă entităţile au trecut pe cheltuielicosturile finanţării aferente activelor cu ciclu lungde fabricaţie conform OMFP 3.055/2009 vor trebuisă schimbe politica la trecerea la IFRS.

De exemplu, în costurile îndatorării pot fi inclusedobânda la capitalul împrumutat pentru finanţareaachiziţiei, construcţiei sau producţiei de active cuciclu lung de fabricaţie, precum şi comisioaneleaferente acestor împrumuturi contractate.

Consecinţe asupra procesului de retratare

După data trecerii la IFRS costurile îndatorării aferente activelor cu ciclu lung de producţie vor fi capitalizate. Entităţilevor trebui să determine valoarea costurilor încorporabile după metodologia descrisă de IAS 23. Capitalizarea se varealiza de manieră indirectă (costurile sunt înregistrate după natură pe cheltuieli urmând să se majoreze valoareacontabilă a activelor cu suma costurilor capitalizabile).

IAS 2 Stocuri OMFP 3055/2009

IAS 2 nu se aplică pentru:

produsele în curs de execuţie în baza unor contracte deexecuţie, inclusiv contracte de prestări de servicii direct legatede acestea (IAS 11 Contracte de construcţii);

Reglementarea naţională include în categoriastocurilor şi active pentru care în contextulaplicării referenţialului internaţional se aplică IAS

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 6/14

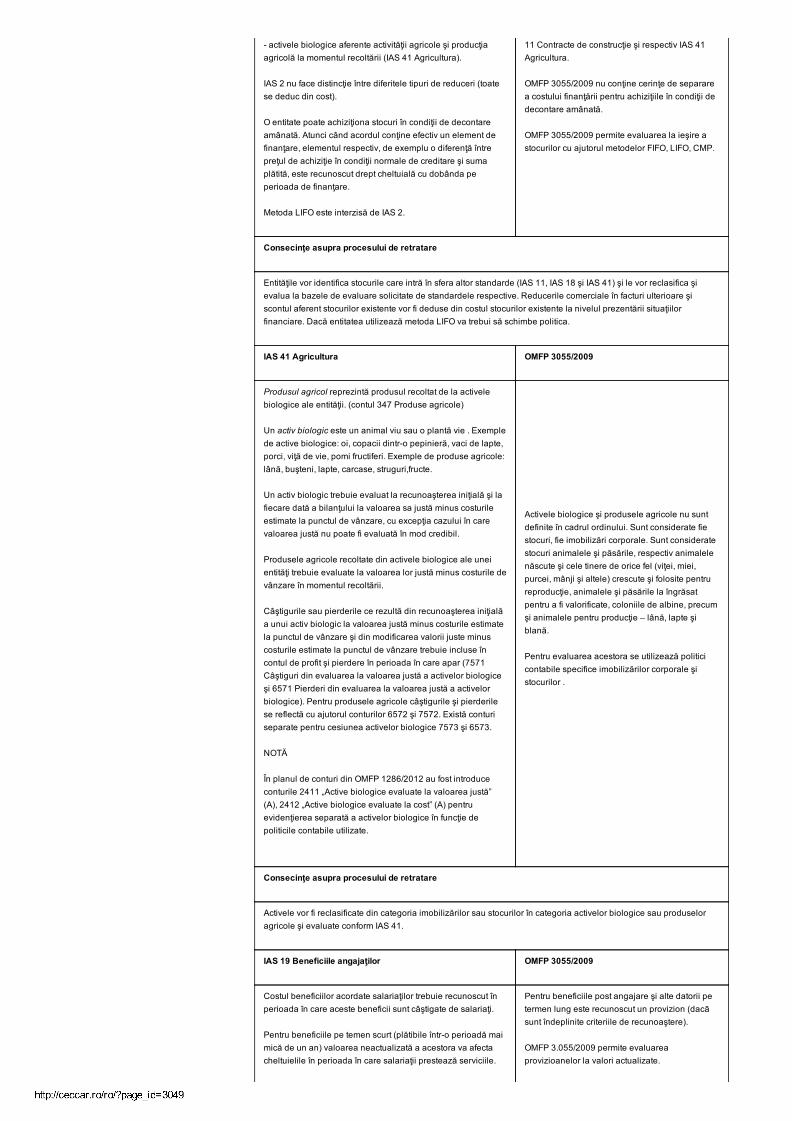

activele biologice aferente activităţii agricole şi producţiaagricolă la momentul recoltării (IAS 41 Agricultura).

IAS 2 nu face distincţie între diferitele tipuri de reduceri (toatese deduc din cost).

O entitate poate achiziţiona stocuri în condiţii de decontareamânată. Atunci când acordul conţine efectiv un element definanţare, elementul respectiv, de exemplu o diferenţă întrepreţul de achiziţie în condiţii normale de creditare şi sumaplătită, este recunoscut drept cheltuială cu dobânda peperioada de finanţare.

Metoda LIFO este interzisă de IAS 2.

11 Contracte de construcţie şi respectiv IAS 41Agricultura.

OMFP 3055/2009 nu conţine cerinţe de separarea costului finanţării pentru achiziţiile în condiţii dedecontare amânată.

OMFP 3055/2009 permite evaluarea la ieşire astocurilor cu ajutorul metodelor FIFO, LIFO, CMP.

Consecinţe asupra procesului de retratare

Entităţile vor identifica stocurile care intră în sfera altor standarde (IAS 11, IAS 18 şi IAS 41) şi le vor reclasifica şievalua la bazele de evaluare solicitate de standardele respective. Reducerile comerciale în facturi ulterioare şiscontul aferent stocurilor existente vor fi deduse din costul stocurilor existente la nivelul prezentării situaţiilorfinanciare. Dacă entitatea utilizează metoda LIFO va trebui să schimbe politica.

IAS 41 Agricultura OMFP 3055/2009

Produsul agricol reprezintă produsul recoltat de la activelebiologice ale entităţii. (contul 347 Produse agricole)

Un activ biologic este un animal viu sau o plantă vie . Exemplede active biologice: oi, copacii dintro pepinieră, vaci de lapte,porci, viţă de vie, pomi fructiferi. Exemple de produse agricole:lână, buşteni, lapte, carcase, struguri,fructe.

Un activ biologic trebuie evaluat la recunoaşterea iniţială şi lafiecare dată a bilanţului la valoarea sa justă minus costurileestimate la punctul de vânzare, cu excepţia cazului în carevaloarea justă nu poate fi evaluată în mod credibil.

Produsele agricole recoltate din activele biologice ale uneientităţi trebuie evaluate la valoarea lor justă minus costurile devânzare în momentul recoltării.

Câştigurile sau pierderile ce rezultă din recunoaşterea iniţialăa unui activ biologic la valoarea justă minus costurile estimatela punctul de vânzare şi din modificarea valorii juste minuscosturile estimate la punctul de vânzare trebuie incluse încontul de profit şi pierdere în perioada în care apar (7571Câştiguri din evaluarea la valoarea justă a activelor biologiceşi 6571 Pierderi din evaluarea la valoarea justă a activelorbiologice). Pentru produsele agricole câştigurile şi pierderilese reflectă cu ajutorul conturilor 6572 şi 7572. Există conturiseparate pentru cesiunea activelor biologice 7573 şi 6573.

NOTĂ

În planul de conturi din OMFP 1286/2012 au fost introduceconturile 2411 „Active biologice evaluate la valoarea justă”(A), 2412 „Active biologice evaluate la cost” (A) pentruevidenţierea separată a activelor biologice în funcţie depoliticile contabile utilizate.

Activele biologice şi produsele agricole nu suntdefinite în cadrul ordinului. Sunt considerate fiestocuri, fie imobilizări corporale. Sunt consideratestocuri animalele şi păsările, respectiv animalelenăscute şi cele tinere de orice fel (viţei, miei,purcei, mânji şi altele) crescute şi folosite pentrureproducţie, animalele şi păsările la îngrăsatpentru a fi valorificate, coloniile de albine, precumşi animalele pentru producţie – lână, lapte şiblană.

Pentru evaluarea acestora se utilizează politicicontabile specifice imobilizărilor corporale şistocurilor .

Consecinţe asupra procesului de retratare

Activele vor fi reclasificate din categoria imobilizărilor sau stocurilor în categoria activelor biologice sau produseloragricole şi evaluate conform IAS 41.

IAS 19 Beneficiile angajaţilor OMFP 3055/2009

Costul beneficiilor acordate salariaţilor trebuie recunoscut înperioada în care aceste beneficii sunt câştigate de salariaţi.

Pentru beneficiile pe temen scurt (plătibile întro perioadă maimică de un an) valoarea neactualizată a acestora va afectacheltuielile în perioada în care salariaţii prestează serviciile.

Pentru beneficiile post angajare şi alte datorii petermen lung este recunoscut un provizion (dacãsunt îndeplinite criteriile de recunoaştere).

OMFP 3.055/2009 permite evaluareaprovizioanelor la valori actualizate.

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 7/14

Consecinţe asupra procesului de retratare

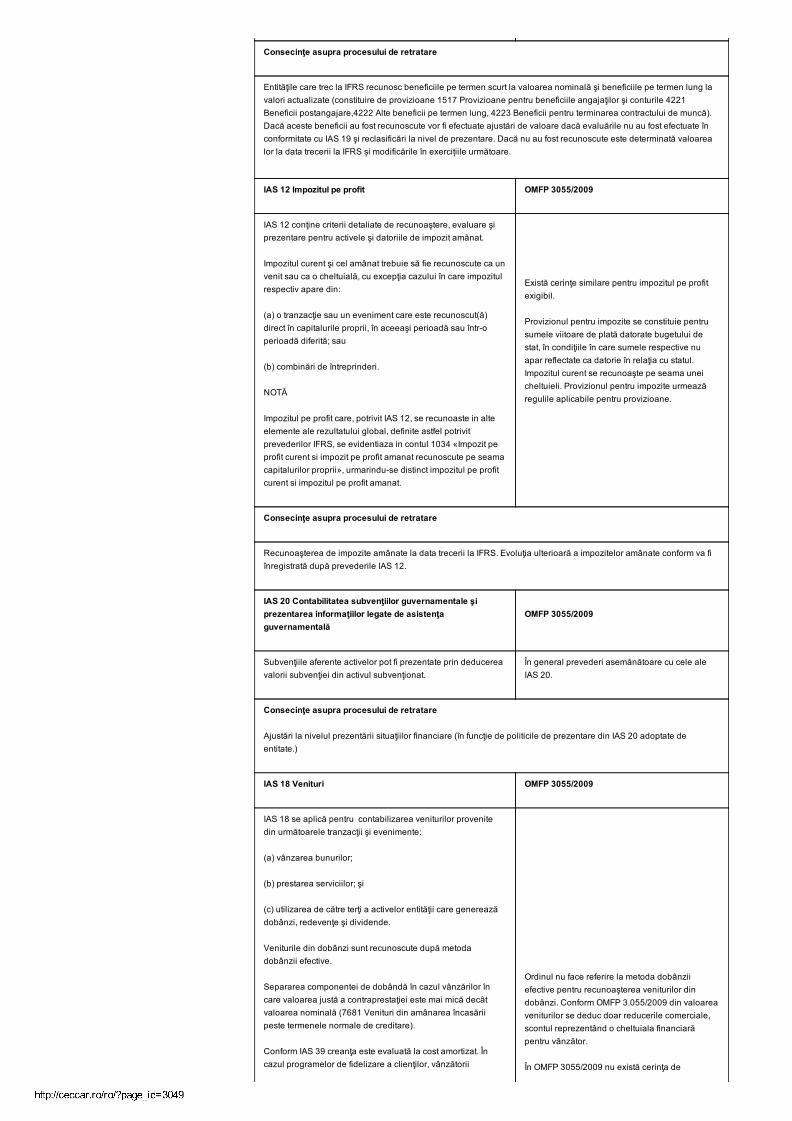

Entităţile care trec la IFRS recunosc beneficiile pe termen scurt la valoarea nominală şi beneficiile pe termen lung lavalori actualizate (constituire de provizioane 1517 Provizioane pentru beneficiile angajaţilor şi conturile 4221Beneficii postangajare,4222 Alte beneficii pe termen lung, 4223 Beneficii pentru terminarea contractului de muncă).Dacă aceste beneficii au fost recunoscute vor fi efectuate ajustări de valoare dacă evaluările nu au fost efectuate înconformitate cu IAS 19 şi reclasificări la nivel de prezentare. Dacă nu au fost recunoscute este determinată valoarealor la data trecerii la IFRS și modificările în exercițiile următoare.

IAS 12 Impozitul pe profit OMFP 3055/2009

IAS 12 conţine criterii detaliate de recunoaştere, evaluare şiprezentare pentru activele şi datoriile de impozit amânat.

Impozitul curent şi cel amânat trebuie să fie recunoscute ca unvenit sau ca o cheltuială, cu excepţia cazului în care impozitulrespectiv apare din:

(a) o tranzacţie sau un eveniment care este recunoscut(ă)direct în capitalurile proprii, în aceeaşi perioadă sau întroperioadă diferită; sau

(b) combinări de întreprinderi.

NOTĂ

Impozitul pe profit care, potrivit IAS 12, se recunoaste in alteelemente ale rezultatului global, definite astfel potrivitprevederilor IFRS, se evidentiaza in contul 1034 «Impozit peprofit curent si impozit pe profit amanat recunoscute pe seamacapitalurilor proprii», urmarinduse distinct impozitul pe profitcurent si impozitul pe profit amanat.

Există cerinţe similare pentru impozitul pe profitexigibil.

Provizionul pentru impozite se constituie pentrusumele viitoare de plată datorate bugetului destat, în condiţiile în care sumele respective nuapar reflectate ca datorie în relaţia cu statul.Impozitul curent se recunoaşte pe seama uneicheltuieli. Provizionul pentru impozite urmeazăregulile aplicabile pentru provizioane.

Consecinţe asupra procesului de retratare

Recunoaşterea de impozite amânate la data trecerii la IFRS. Evoluţia ulterioară a impozitelor amânate conform va fiînregistrată după prevederile IAS 12.

IAS 20 Contabilitatea subvenţiilor guvernamentale şiprezentarea informaţiilor legate de asistenţaguvernamentală

OMFP 3055/2009

Subvenţiile aferente activelor pot fi prezentate prin deducereavalorii subvenţiei din activul subvenţionat.

În general prevederi asemănătoare cu cele aleIAS 20.

Consecinţe asupra procesului de retratare

Ajustări la nivelul prezentării situaţiilor financiare (în funcţie de politicile de prezentare din IAS 20 adoptate deentitate.)

IAS 18 Venituri OMFP 3055/2009

IAS 18 se aplică pentru contabilizarea veniturilor provenitedin următoarele tranzacţii şi evenimente:

(a) vânzarea bunurilor;

(b) prestarea serviciilor; şi

(c) utilizarea de către terţi a activelor entităţii care genereazădobânzi, redevenţe şi dividende.

Veniturile din dobânzi sunt recunoscute după metodadobânzii efective.

Separarea componentei de dobândă în cazul vânzărilor încare valoarea justă a contraprestaţiei este mai mică decâtvaloarea nominală (7681 Venituri din amânarea încasăriipeste termenele normale de creditare).

Conform IAS 39 creanţa este evaluată la cost amortizat. Încazul programelor de fidelizare a clienţilor, vânzătorii

Ordinul nu face referire la metoda dobânziiefective pentru recunoaşterea veniturilor dindobânzi. Conform OMFP 3.055/2009 din valoareaveniturilor se deduc doar reducerile comerciale,scontul reprezentând o cheltuiala financiarăpentru vânzător.

În OMFP 3055/2009 nu există cerinţa de

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 8/14

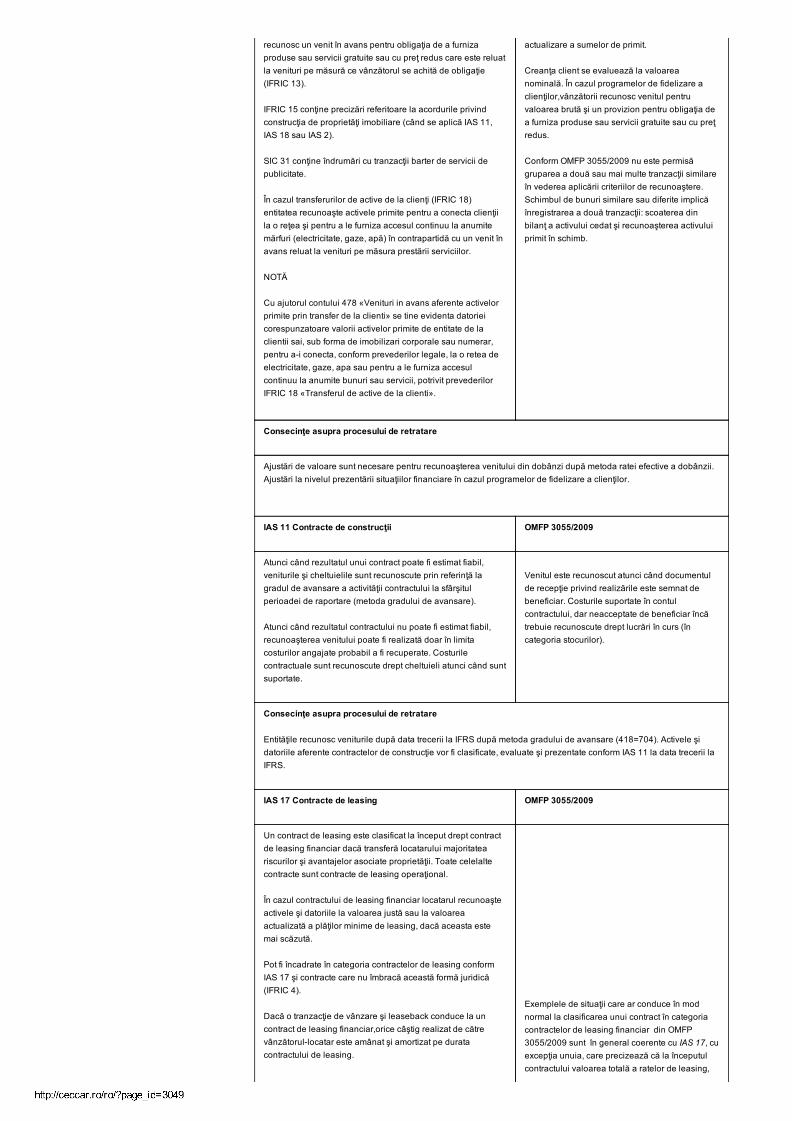

recunosc un venit în avans pentru obligaţia de a furnizaproduse sau servicii gratuite sau cu preţ redus care este reluatla venituri pe măsură ce vânzătorul se achită de obligaţie(IFRIC 13).

IFRIC 15 conţine precizări referitoare la acordurile privindconstrucţia de proprietăţi imobiliare (când se aplică IAS 11,IAS 18 sau IAS 2).

SIC 31 conţine îndrumări cu tranzacţii barter de servicii depublicitate.

În cazul transferurilor de active de la clienţi (IFRIC 18)entitatea recunoaşte activele primite pentru a conecta clienţiila o reţea şi pentru a le furniza accesul continuu la anumitemărfuri (electricitate, gaze, apă) în contrapartidă cu un venit înavans reluat la venituri pe măsura prestării serviciilor.

NOTĂ

Cu ajutorul contului 478 «Venituri in avans aferente activelorprimite prin transfer de la clienti» se tine evidenta datorieicorespunzatoare valorii activelor primite de entitate de laclientii sai, sub forma de imobilizari corporale sau numerar,pentru ai conecta, conform prevederilor legale, la o retea deelectricitate, gaze, apa sau pentru a le furniza accesulcontinuu la anumite bunuri sau servicii, potrivit prevederilorIFRIC 18 «Transferul de active de la clienti».

actualizare a sumelor de primit.

Creanţa client se evaluează la valoareanominală. În cazul programelor de fidelizare aclienţilor,vânzătorii recunosc venitul pentruvaloarea brută şi un provizion pentru obligaţia dea furniza produse sau servicii gratuite sau cu preţredus.

Conform OMFP 3055/2009 nu este permisăgruparea a două sau mai multe tranzacţii similareîn vederea aplicării criteriilor de recunoaştere.Schimbul de bunuri similare sau diferite implicăînregistrarea a două tranzacţii: scoaterea dinbilanţ a activului cedat şi recunoaşterea activuluiprimit în schimb.

Consecinţe asupra procesului de retratare

Ajustări de valoare sunt necesare pentru recunoaşterea venitului din dobânzi după metoda ratei efective a dobânzii.Ajustări la nivelul prezentării situaţiilor financiare în cazul programelor de fidelizare a clienţilor.

IAS 11 Contracte de construcţii OMFP 3055/2009

Atunci când rezultatul unui contract poate fi estimat fiabil,veniturile şi cheltuielile sunt recunoscute prin referinţă lagradul de avansare a activităţii contractului la sfârşitulperioadei de raportare (metoda gradului de avansare).

Atunci când rezultatul contractului nu poate fi estimat fiabil,recunoaşterea venitului poate fi realizată doar în limitacosturilor angajate probabil a fi recuperate. Costurilecontractuale sunt recunoscute drept cheltuieli atunci când suntsuportate.

Venitul este recunoscut atunci când documentulde recepţie privind realizările este semnat debeneficiar. Costurile suportate în contulcontractului, dar neacceptate de beneficiar încătrebuie recunoscute drept lucrări în curs (încategoria stocurilor).

Consecinţe asupra procesului de retratare

Entităţile recunosc veniturile după data trecerii la IFRS după metoda gradului de avansare (418=704). Activele şidatoriile aferente contractelor de construcţie vor fi clasificate, evaluate şi prezentate conform IAS 11 la data trecerii laIFRS.

IAS 17 Contracte de leasing OMFP 3055/2009

Un contract de leasing este clasificat la început drept contractde leasing financiar dacă transferă locatarului majoritateariscurilor şi avantajelor asociate proprietăţii. Toate celelaltecontracte sunt contracte de leasing operaţional.

În cazul contractului de leasing financiar locatarul recunoaşteactivele şi datoriile la valoarea justă sau la valoareaactualizată a plăţilor minime de leasing, dacă aceasta estemai scăzută.

Pot fi încadrate în categoria contractelor de leasing conformIAS 17 şi contracte care nu îmbracă această formă juridică(IFRIC 4).

Dacă o tranzacţie de vânzare şi leaseback conduce la uncontract de leasing financiar,orice câştig realizat de cătrevânzătorullocatar este amânat şi amortizat pe duratacontractului de leasing.

Exemplele de situaţii care ar conduce în modnormal la clasificarea unui contract în categoriacontractelor de leasing financiar din OMFP3055/2009 sunt în general coerente cu IAS 17, cuexcepţia unuia, care precizează că la începutulcontractului valoarea totală a ratelor de leasing,

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 9/14

Exemplu

Un echipament cu un cost de 4.000 şi amortizare cumulată de2.500 este vândut la preţul de 3.000 şi preluat în leasingfinanciar.

Potrivit IAS 17 se efectuează următoarele înregistrări:

461= % 3.000

7583 1.500

472 1.500

%=2131 4.000

2813 2.500

6583 1.500

2131=167 3.000

Dacă o tranzacţie de vânzare şi leaseback conduce la uncontract de leasing operaţional şi este clar că tranzacţia a fostrealizată la valoarea justă, vânzătorullocatar trebuie sărecunoască imediat orice profit sau pierdere.

Dacă preţul de vânzare este sub valoarea justă, vânzătorullocatar trebuie să recunoască imediat orice profit sau pierdere,în afara cazului în care pierderea este compensată prin plăţileviitoare de leasing sub preţul pieţei. În acest caz, vânzătorullocatar trebuie să amâne şi să amortizeze o astfel de pierdereproporţional cu plăţile de leasing pe perioada pentru care sepreconizează că va fi utilizat activul. Dacă preţul de vânzareeste mai mare decât valoarea justă, vânzătorullocatar trebuiesă amâne diferenţa pozitivă dintre valoarea justăşi preţul devânzare şi să o amortizeze peperioada pentru care sepreconizează că activul va fi utilizat.

mai puţin cheltuielile accesorii, este mai mare sauegală cu costul de achiziţie al bunului pentrulocator

În cazul tranzacţiilor de vânzare şi leaseback ceconduc la un contract de leasing financiar, activulnu este derecunoscut şi este recunoscută odatorie pentru preţul de vânzare.

Exemplu

Un echipament cu un cost de 4.000 şi amortizarecumulată de 2.500 este vândut la preţul de 3.000şi preluat în leasing financiar.

Potrivit OMFP 3.055/2009 se înregistrează:

461=167 3.000

În cazul tranzacţiilor de vânzare şi lease back ceconduc la un contract de leasing operaţional, suntînregistrate douã tranzacţii: vânzarea activului şicontractul de leasing. Câştigul rezultat esterecunoscut integral în contul de profit şi pierdere.Nu existã o cerinţã de a compara preţul devânzare cu valoarea justã (ca în IAS 17).

Consecinţe asupra procesului de retratare

Ar putea fi identificate contracte care să fie reclasificate în categoria contractelor de leasing financiar. Activul şi datoriacorespunzătoare trebuie evaluate la data trecerii la IFRS. Pot fi necesare ajustări impuse de evaluarea şi prezentareatranzacţiilor de vânzare şi leaseback. Pot fi identificate angajamente care conţin contracte de leasing (IFRIC 4).

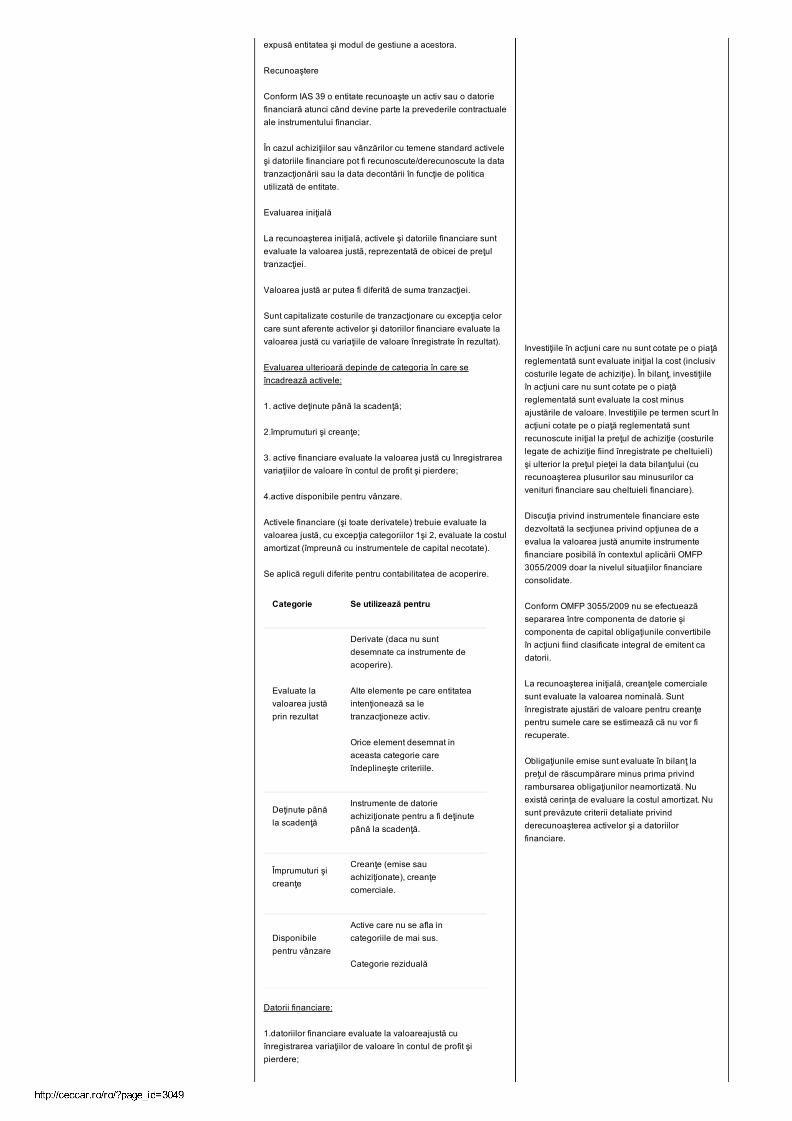

Contabilizarea instrumentelor financiare OMFP 3055/2009

Cerinţele privind instrumentele financiare se regăsesc inurmătoarele standarde:

IAS 32 Instrumente financiare : Prezentare conţine:

definiţiile instrumentelor financiare

distincţia capitaluri proprii datorii şi evaluarea instrumentelorhibride

compensarea activelor şi datoriilor financiare

IAS 39 Instrumente financiare: recunoaştere şi evaluareconţine aspecte legate de:

clasificarea activelor şi datoriilor financiare,

recunoaştere şi derecunoaştere,

evaluarea iniţială şi evaluarea ulterioară (inclusivdeprecierea),

contabilitatea de acoperire.

IFRS 7 Instrumente financiare:cerinţe de prezentare ainformaţiilor conţine cerinţe de prezentare referitoare laimpactul instrumentelor financiare asupra performanţei şipoziţiei financiare şi natura şi mărimea riscurilor la care este

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 10/14

expusă entitatea şi modul de gestiune a acestora.

Recunoaştere

Conform IAS 39 o entitate recunoaşte un activ sau o datoriefinanciară atunci când devine parte la prevederile contractualeale instrumentului financiar.

În cazul achiziţiilor sau vânzărilor cu temene standard activeleşi datoriile financiare pot fi recunoscute/derecunoscute la datatranzacţionării sau la data decontării în funcţie de politicautilizată de entitate.

Evaluarea iniţială

La recunoaşterea iniţială, activele şi datoriile financiare suntevaluate la valoarea justă, reprezentată de obicei de preţultranzacţiei.

Valoarea justă ar putea fi diferită de suma tranzacţiei.

Sunt capitalizate costurile de tranzacţionare cu excepţia celorcare sunt aferente activelor şi datoriilor financiare evaluate lavaloarea justă cu variaţiile de valoare înregistrate în rezultat).

Evaluarea ulterioară depinde de categoria în care seîncadrează activele:

1. active deţinute până la scadenţă;

2.împrumuturi şi creanţe;

3. active financiare evaluate la valoarea justă cu înregistrareavariaţiilor de valoare în contul de profit şi pierdere;

4.active disponibile pentru vânzare.

Activele financiare (şi toate derivatele) trebuie evaluate lavaloarea justă, cu excepţia categoriilor 1şi 2, evaluate la costulamortizat (împreună cu instrumentele de capital necotate).

Se aplică reguli diferite pentru contabilitatea de acoperire.

Categorie Se utilizează pentru

Evaluate lavaloarea justăprin rezultat

Derivate (daca nu suntdesemnate ca instrumente deacoperire).

Alte elemente pe care entitateaintenţionează sa letranzacţioneze activ.

Orice element desemnat inaceasta categorie careîndeplineşte criteriile.

Deţinute pânăla scadenţă

Instrumente de datorieachiziţionate pentru a fi deţinutepână la scadenţă.

Împrumuturi şicreanţe

Creanţe (emise sauachiziţionate), creanţecomerciale.

Disponibilepentru vânzare

Active care nu se afla incategoriile de mai sus.

Categorie reziduală

Datorii financiare:

1.datoriilor financiare evaluate la valoareajustă cuînregistrarea variaţiilor de valoare în contul de profit şipierdere;

Investiţiile în acţiuni care nu sunt cotate pe o piaţăreglementată sunt evaluate iniţial la cost (inclusivcosturile legate de achiziţie). În bilanţ, investiţiileîn acţiuni care nu sunt cotate pe o piaţăreglementată sunt evaluate la cost minusajustările de valoare. Investiţiile pe termen scurt înacţiuni cotate pe o piaţă reglementată suntrecunoscute iniţial la preţul de achiziţie (costurilelegate de achiziţie fiind înregistrate pe cheltuieli)şi ulterior la preţul pieţei la data bilanţului (curecunoaşterea plusurilor sau minusurilor cavenituri financiare sau cheltuieli financiare).

Discuţia privind instrumentele financiare estedezvoltată la secţiunea privind opţiunea de aevalua la valoarea justă anumite instrumentefinanciare posibilă în contextul aplicării OMFP3055/2009 doar la nivelul situaţiilor financiareconsolidate.

Conform OMFP 3055/2009 nu se efectueazăsepararea între componenta de datorie şicomponenta de capital obligaţiunile convertibileîn acţiuni fiind clasificate integral de emitent cadatorii.

La recunoaşterea iniţială, creanţele comercialesunt evaluate la valoarea nominală. Suntînregistrate ajustări de valoare pentru creanţepentru sumele care se estimează că nu vor firecuperate.

Obligaţiunile emise sunt evaluate în bilanţ lapreţul de răscumpărare minus prima privindrambursarea obligaţiunilor neamortizată. Nuexistă cerinţa de evaluare la costul amortizat. Nusunt prevăzute criterii detaliate privindderecunoaşterea activelor şi a datoriilorfinanciare.

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 11/14

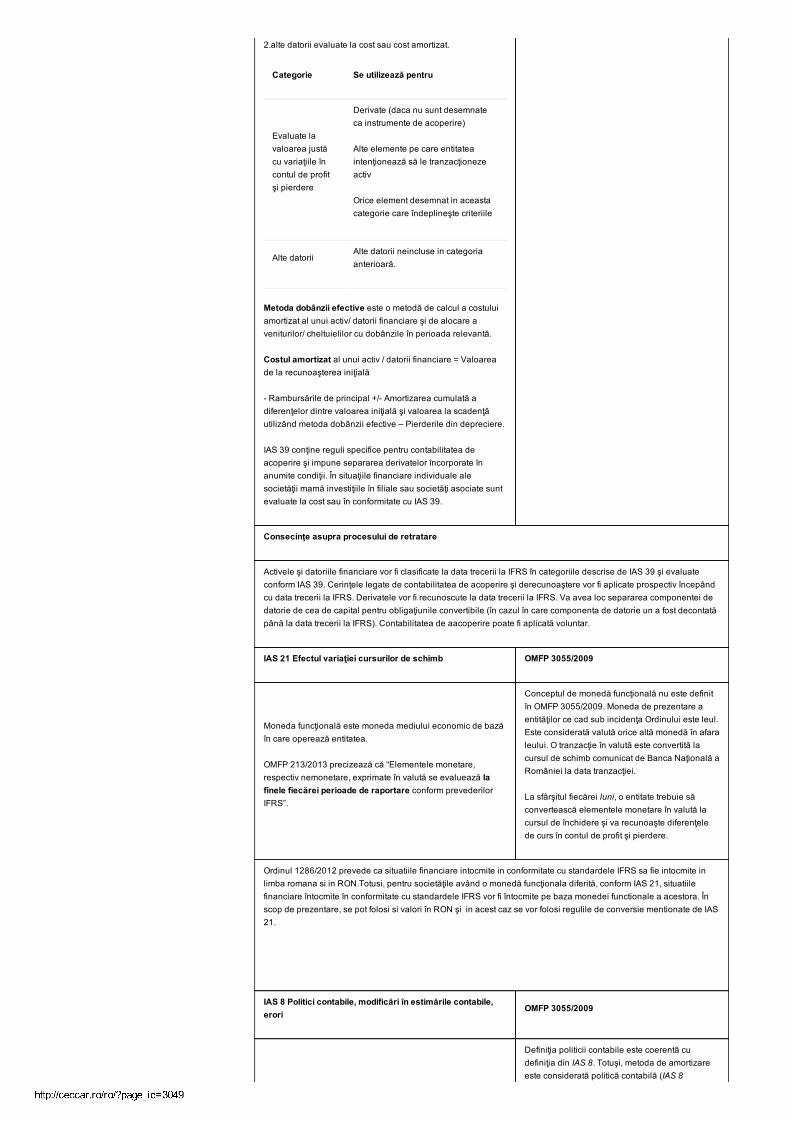

2.alte datorii evaluate la cost sau cost amortizat.

Categorie Se utilizează pentru

Evaluate lavaloarea justăcu variaţiile încontul de profitşi pierdere

Derivate (daca nu sunt desemnateca instrumente de acoperire)

Alte elemente pe care entitateaintenţionează să le tranzacţionezeactiv

Orice element desemnat in aceastacategorie care îndeplineşte criteriile

Alte datoriiAlte datorii neincluse in categoriaanterioară.

Metoda dobânzii efective este o metodă de calcul a costuluiamortizat al unui activ/ datorii financiare şi de alocare aveniturilor/ cheltuielilor cu dobânzile în perioada relevantă.

Costul amortizat al unui activ / datorii financiare = Valoareade la recunoaşterea iniţială

Rambursările de principal +/ Amortizarea cumulată adiferenţelor dintre valoarea iniţială şi valoarea la scadenţăutilizând metoda dobânzii efective – Pierderile din depreciere.

IAS 39 conţine reguli specifice pentru contabilitatea deacoperire şi impune separarea derivatelor încorporate înanumite condiţii. În situaţiile financiare individuale alesocietăţii mamă investiţiile în filiale sau societăţi asociate suntevaluate la cost sau în conformitate cu IAS 39.

Consecinţe asupra procesului de retratare

Activele şi datoriile financiare vor fi clasificate la data trecerii la IFRS în categoriile descrise de IAS 39 şi evaluateconform IAS 39. Cerinţele legate de contabilitatea de acoperire şi derecunoaştere vor fi aplicate prospectiv începândcu data trecerii la IFRS. Derivatele vor fi recunoscute la data trecerii la IFRS. Va avea loc separarea componentei dedatorie de cea de capital pentru obligaţiunile convertibile (în cazul în care componenta de datorie un a fost decontatăpână la data trecerii la IFRS). Contabilitatea de aacoperire poate fi aplicată voluntar.

IAS 21 Efectul variaţiei cursurilor de schimb OMFP 3055/2009

Moneda funcţională este moneda mediului economic de bazăîn care operează entitatea.

OMFP 213/2013 precizează că “Elementele monetare,respectiv nemonetare, exprimate în valută se evaluează lafinele fiecărei perioade de raportare conform prevederilorIFRS”.

Conceptul de monedă funcţională nu este definitîn OMFP 3055/2009. Moneda de prezentare aentităţilor ce cad sub incidenţa Ordinului este leul.Este considerată valută orice altă monedă în afaraleului. O tranzacţie în valută este convertită lacursul de schimb comunicat de Banca Naţională aRomâniei la data tranzacţiei.

La sfârşitul fiecărei luni, o entitate trebuie săconvertească elementele monetare în valută lacursul de închidere şi va recunoaşte diferenţelede curs în contul de profit şi pierdere.

Ordinul 1286/2012 prevede ca situatiile financiare intocmite in conformitate cu standardele IFRS sa fie intocmite inlimba romana si in RON.Totusi, pentru societăţile având o monedă funcţionala diferită, conform IAS 21, situatiilefinanciare întocmite în conformitate cu standardele IFRS vor fi întocmite pe baza monedei functionale a acestora. Înscop de prezentare, se pot folosi si valori în RON şi in acest caz se vor folosi regulile de conversie mentionate de IAS21.

IAS 8 Politici contabile, modificări în estimările contabile,erori

OMFP 3055/2009

Definiţia politicii contabile este coerentã cudefiniţia din IAS 8. Totuşi, metoda de amortizareeste consideratã politicã contabilã (IAS 8

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 12/14

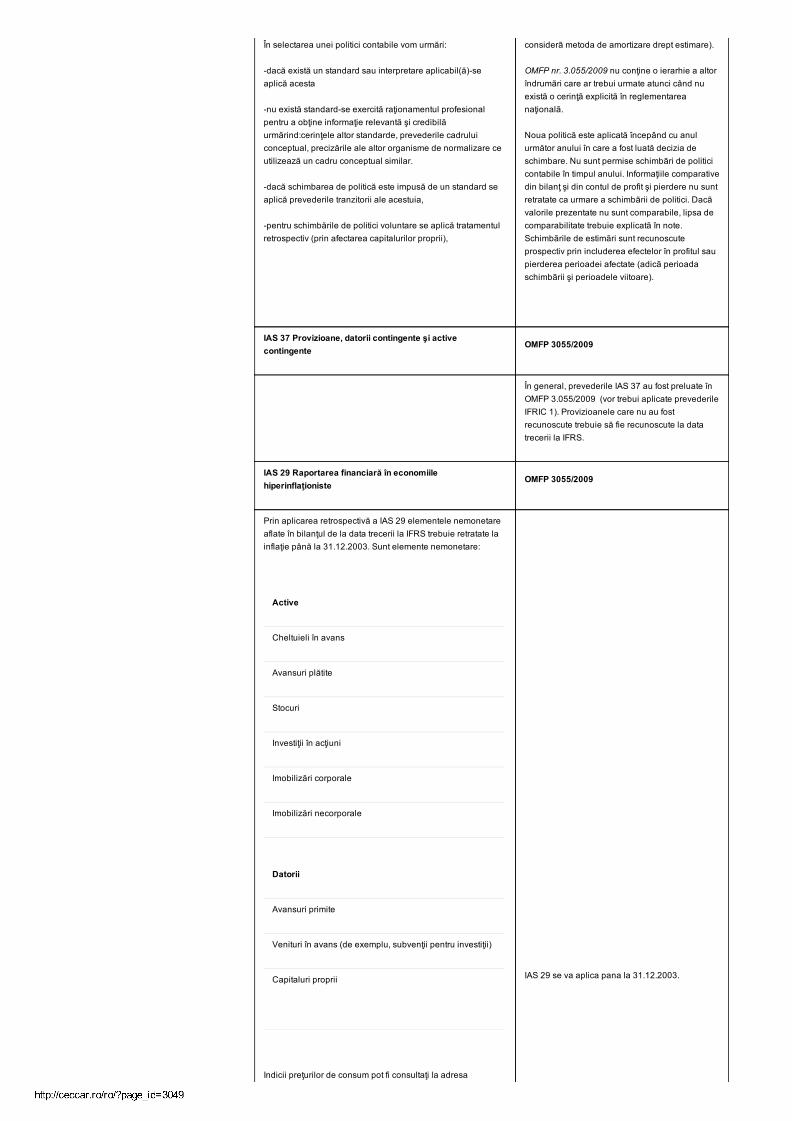

În selectarea unei politici contabile vom urmări:

dacă există un standard sau interpretare aplicabil(ă)seaplică acesta

nu există standardse exercită raţionamentul profesionalpentru a obţine informaţie relevantă şi credibilăurmărind:cerinţele altor standarde, prevederile cadruluiconceptual, precizările ale altor organisme de normalizare ceutilizează un cadru conceptual similar.

dacă schimbarea de politică este impusă de un standard seaplică prevederile tranzitorii ale acestuia,

pentru schimbările de politici voluntare se aplică tratamentulretrospectiv (prin afectarea capitalurilor proprii),

considerã metoda de amortizare drept estimare).

OMFP nr. 3.055/2009 nu conţine o ierarhie a altorîndrumãri care ar trebui urmate atunci când nuexistã o cerinţã explicitã în reglementareanaţionalã.

Noua politică este aplicată începând cu anulurmător anului în care a fost luată decizia deschimbare. Nu sunt permise schimbãri de politicicontabile în timpul anului. Informaţiile comparativedin bilanţ şi din contul de profit şi pierdere nu suntretratate ca urmare a schimbãrii de politici. Dacãvalorile prezentate nu sunt comparabile, lipsa decomparabilitate trebuie explicatã în note.Schimbãrile de estimãri sunt recunoscuteprospectiv prin includerea efectelor în profitul saupierderea perioadei afectate (adicã perioadaschimbãrii şi perioadele viitoare).

IAS 37 Provizioane, datorii contingente şi activecontingente

OMFP 3055/2009

În general, prevederile IAS 37 au fost preluate înOMFP 3.055/2009 (vor trebui aplicate prevederileIFRIC 1). Provizioanele care nu au fostrecunoscute trebuie să fie recunoscute la datatrecerii la IFRS.

IAS 29 Raportarea financiară în economiilehiperinflaţioniste

OMFP 3055/2009

Prin aplicarea retrospectivă a IAS 29 elementele nemonetareaflate în bilanţul de la data trecerii la IFRS trebuie retratate lainflaţie până la 31.12.2003. Sunt elemente nemonetare:

Active

Cheltuieli în avans

Avansuri plătite

Stocuri

Investiţii în acţiuni

Imobilizări corporale

Imobilizări necorporale

Datorii

Avansuri primite

Venituri în avans (de exemplu, subvenţii pentru investiţii)

Capitaluri proprii

Indicii preţurilor de consum pot fi consultaţi la adresa

IAS 29 se va aplica pana la 31.12.2003.

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 13/14

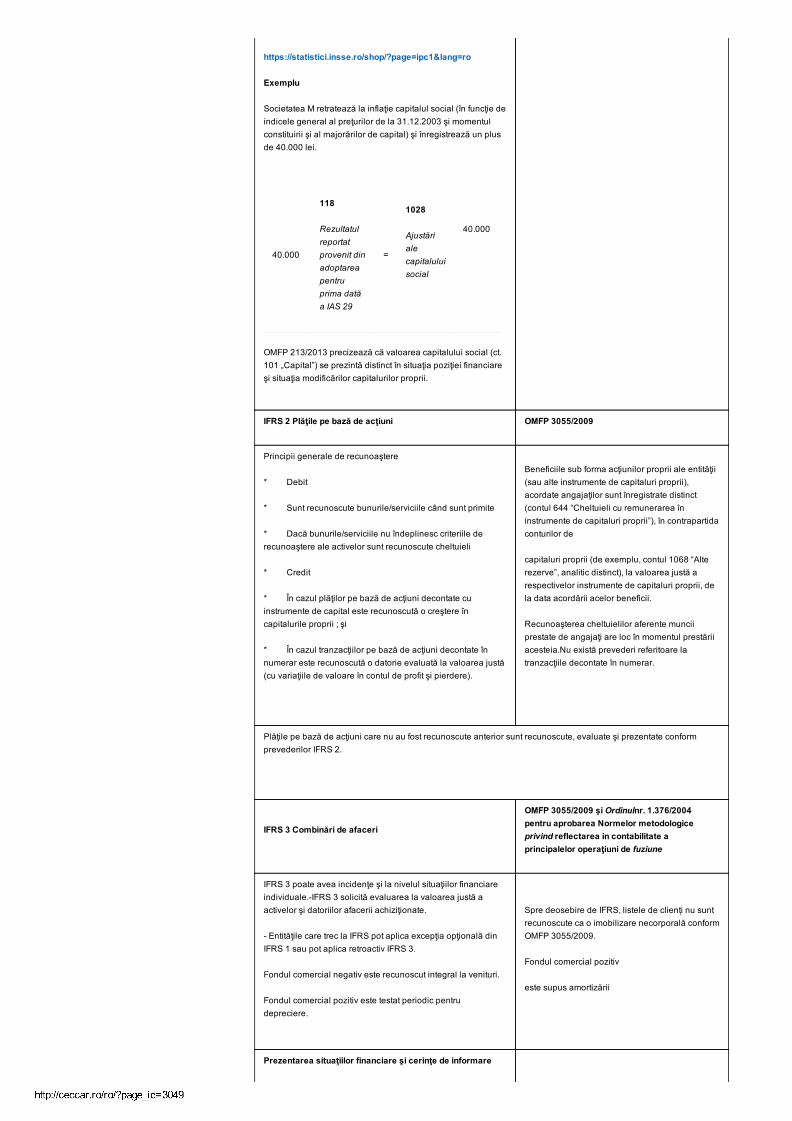

https://statistici.insse.ro/shop/?page=ipc1&lang=ro

Exemplu

Societatea M retratează la inflaţie capitalul social (în funcţie deindicele general al preţurilor de la 31.12.2003 şi momentulconstituirii şi al majorărilor de capital) şi înregistrează un plusde 40.000 lei.

40.000

118

Rezultatulreportatprovenit dinadoptareapentruprima datăa IAS 29

=

1028

Ajustărialecapitaluluisocial

40.000

OMFP 213/2013 precizează că valoarea capitalului social (ct.101 „Capital”) se prezintă distinct în situaţia poziţiei financiareşi situaţia modificărilor capitalurilor proprii.

IFRS 2 Plăţile pe bază de acţiuni OMFP 3055/2009

Principii generale de recunoaştere

* Debit

* Sunt recunoscute bunurile/serviciile când sunt primite

* Dacă bunurile/serviciile nu îndeplinesc criteriile derecunoaştere ale activelor sunt recunoscute cheltuieli

* Credit

* În cazul plăţilor pe bază de acţiuni decontate cuinstrumente de capital este recunoscută o creştere încapitalurile proprii ; şi

* În cazul tranzacţiilor pe bază de acţiuni decontate înnumerar este recunoscută o datorie evaluată la valoarea justă(cu variaţiile de valoare în contul de profit şi pierdere).

Beneficiile sub forma acţiunilor proprii ale entităţii(sau alte instrumente de capitaluri proprii),acordate angajaţilor sunt înregistrate distinct(contul 644 “Cheltuieli cu remunerarea îninstrumente de capitaluri proprii”), în contrapartidaconturilor de

capitaluri proprii (de exemplu, contul 1068 “Alterezerve”, analitic distinct), la valoarea justă arespectivelor instrumente de capitaluri proprii, dela data acordării acelor beneficii.

Recunoaşterea cheltuielilor aferente munciiprestate de angajaţi are loc în momentul prestăriiacesteia.Nu există prevederi referitoare latranzacţiile decontate în numerar.

Plăţile pe bază de acţiuni care nu au fost recunoscute anterior sunt recunoscute, evaluate şi prezentate conformprevederilor IFRS 2.

IFRS 3 Combinări de afaceri

OMFP 3055/2009 şi Ordinulnr. 1.376/2004pentru aprobarea Normelor metodologiceprivind reflectarea in contabilitate aprincipalelor operaţiuni de fuziune

IFRS 3 poate avea incidenţe şi la nivelul situaţiilor financiareindividuale.IFRS 3 solicită evaluarea la valoarea justă aactivelor şi datoriilor afacerii achiziţionate.

Entităţile care trec la IFRS pot aplica excepţia opţională dinIFRS 1 sau pot aplica retroactiv IFRS 3.

Fondul comercial negativ este recunoscut integral la venituri.

Fondul comercial pozitiv este testat periodic pentrudepreciere.

Spre deosebire de IFRS, listele de clienți nu suntrecunoscute ca o imobilizare necorporală conformOMFP 3055/2009.

Fondul comercial pozitiv

este supus amortizării

Prezentarea situaţiilor financiare şi cerinţe de informare

4/16/2015 Analiza diferenţelor dintre politicile contabile prevăzute de OMFP 3055/2009 şi cele solicitate de IFRS şi identificarea surselor posibile de retratări în…

http://ceccar.ro/ro/?page_id=3049 14/14

Prezentarea situaţiilor financiare trebuie să respecte cerinţeleIAS 1.

În situaţia rezultatului global (contul de profit şi pierdere) esteinterzisă prezentarea separată a elementelor extraordinare.Standardele internaţionale conţin cerinţe de informaresuplimentare faţă de informaţiile solicitate de OMFP3005/2009.

De exemplu, conform OMFP 3055/2009, entităţile trebuie săprezinte tranzacţiile cu părţile afiliate, inclusiv sumele acestortranzacţii,natura relaţiei şi alte informaţii referitoare latranzacţie, necesare pentru o înţelegere a poziţiei financiare aentităţilor, dacă aceste tranzacţii sunt semnificative şi nu aufost încheiate în condiţii normale de piaţă.

OMFP 3055/2009 solicită defalcarea cifrei de afaceri pesegmente de activitate şi segmente geografice. Cerinţele IFRS8 mult mai extinse. Există standarde care solicită cerinţe deinformare ce nu se regăsesc în OMFP 3055/2009 (deexemplu, IAS 33, IFRS 7 etc). Poate fi necesară colectarea deinformaţii suplimentare.

PRIMA PAGINĂ DESPRE CECCAR TERMENI ŞI CONDIŢII CONFIDENŢIALITATE CONTACT

![Document a Tie de Atribuire Servicii Consultanta[1]](https://static.fdocumente.com/doc/165x107/5571fba0497959916995657c/document-a-tie-de-atribuire-servicii-consultanta1.jpg)