Catalina Rosca

127

M O L D C O O P UNIVERSITATEA COOPERATIST – COMERCIALĂ DIN MOLDOVA Catedra Finanţe şi Bănci Se admite pentru susţinere Şef catedră Elena Fuior “____”____________2014 TEZA DE LICENŢĂ la tema: Managementul riscului de creditare şi efectele lui asupra rezultatelor activităţii băncilor comerciale Efectuată de studenta Roşca Cătălina Facultăţii Contabilitate şi informatică economică Specialităţii Finanţe şi Bănci Grupei 3 FB-1131 __________ 1

-

Upload

alinus1980 -

Category

Documents

-

view

278 -

download

2

description

caracteristica finanțelor entității

Transcript of Catalina Rosca

M O L D C O O P

UNIVERSITATEA COOPERATIST – COMERCIALĂ DIN MOLDOVA

Catedra Finanţe şi BănciSe admite pentru susţinere

Şef catedră Elena Fuior “____”____________2014

TEZA DE LICENŢĂ

la tema: Managementul riscului de creditare şi efectele lui asupra rezultatelor activităţii băncilor comerciale

Efectuată de studenta Roşca Cătălina

Facultăţii Contabilitate şi informatică economică

Specialităţii Finanţe şi Bănci

Grupei 3 FB-1131 __________

/ semnătura /

Conducător ştiinţific

C.Cuşnir, conf. univ., doctor ___________

/ N.P., titlul ştiinţific / / semnătura /

CHIŞINĂU 20141

CUPRINS:

INTRODUCERE…………………………………………………………………….…..……….. 3

1. ABORDĂRI TEORETICO-CONCEPTUALE PRIVIND MANAGEMENTUL

RISCULUI DE CREDITARE

I.1. Fundamentarea teoretico-conceptuală privind riscurile bancare şi etapele gestiunii acestora.. 6

I.2. Conceptul, identificarea şi metodele de evaluare a riscului de creditare ……………………. 16

I.3. Metodele şi etapele gestiunii riscului de creditare şi efectele lui asupra rezultatelor activităţii

băncii comerciale …………………………………………………………………………….. 23

2. ANALIZA ŞI EVALUAREA RISCULUI DE CREDITARE ÎN CADRUL BC

„VICTORIABANK” S.A.

2.1. Caracteristica şi analiza activităţii băncii comerciale “Victoriabank” S.A.………….......... 30

2.2. Analiza activităţii de creditare a BC Victoriabank S.A.……………………………………. 37

2.3. Finanţarea pierderilor datorate riscului de creditare …………………...………………..… 40

3. DIRECŢII DE OPTIMIZARE A MANAGEMENTULUI RISCULUI DE CREDITARE

PRIN PRISMA EFECTELOR ASUPRA ACTIVITĂŢII BC VICTORIABANK S.A.

3.1. Posibilităţi de utilizare a abordărilor moderne privind determinarea şi analiza riscului de

credit în cadrul băncii comerciale „Victoriabank” S.A ……………………..……………… 50

3.2 Credite neperformante şi mecanismul de recuperare a acestora………………………….. 56

CONCLUZII ŞI RECOMANDĂRI…………………………………………………………….. 63

BIBLIOGRAFIE………………………………………...………………………………………. 66

ANEXE............................................................................................................................................ 69

2

INTRODUCERE

Actualitatea temei. Complexitatea şi diversitatea riscurilor bancare a avut în ultima perioadă o

evoluţie ascendentă datorită intesificării concurenţei dintre bănci, datorită creştereii pieţelor financiare

internaţionale dar şi datorită numărului tot mai mare de produse şi servicii financiare. Modificările care

au avut loc în pieţele financiar-bancare în ultimii ani au dus la schimbări majore în ceea ce priveşte

riscul în instituţiile bancare. Rolul deţinut de acestea în cadrul sectorului financiar, în creşterea

economică şi stabilitatea financiară, este extrem de important, de aceea managementul riscurilor

financiare a devenit mai important ca niciodata. Economia de piaţă presupune în mod necesar existenţa

unui sistem bancar care să asigure mobilizarea tuturor disponibilităţilor monetare ale economiei şi

orientarea lor temporară în desfăşurarea de activităţi economice eficiente.

Mediul schimbător, în care operează băncile, generează noi oportunităţi de afaceri, dar acestea

presupun, totodată, riscuri tot mai mari şi mai complexe care, la rândul lor, se constituie într-o

provocare, pe cât de reală, pe atât de ameninţătoare pentru abordările tradiţionale ale managementului

bancar. Avându-se în vedere importanţa deosebită pe care sectorul bancar o reprezintă pentru orice

economie naţională – prin funcţiile vitale pe care le îndeplineşte, şi anume: de sistem de plăţi, de sistem

de creditare a economiei reale sau de mijloc de realizare a politicii monetare-creditare ale statului –

reglementarea şi supravegherea pe baze prudenţiale a principalelor componente ale sistemului bancar

devine o premisă şi în acelaşi timp o condiţie esenţială pentru asigurarea şi menţinerea sănătăţii

economico-financiare a unei ţări.

Prin activitatea desfăşurată de bănci, de colectare de resurse financiare concomitent cu plasarea

acestora spre unităţile care resimt nevoi temporare suplimentare, acestea îndeplinesc un rol important

de intermediere bancară. În acest sens, creditul devine instrument activ în stimularea dezvoltării

economiei, prin intermediul lui încurajându-se acţiunea anumitor fenomene, în funcţie de obiectivele

urmărite a se realiza. Creditul este indispensabil economiei, de aceea modul de acordare a acestuia are

o importanţă majoră, aici intervenind funcţia băncii de analist financiar pentru a orienta resursele sale

spre cele mai eficiente plasamente.

În angajarea resurselor lor, băncile se confruntă cu o serie de riscuri: riscul de nerambursare,

riscul lipsei de lichiditate, riscul variaţiei ratei dobânzii pe piaţă, riscul de capital, riscul repatrierii

capitalului în condiţiile creditării externe (riscul valutar şi riscul de ţară) etc.

Acordând credite, banca la fel îşi asumă mai multe tipuri de riscuri, acestea fiind determinate fie

de calitatea celui care contractează împrumutul, fie de evoluţia economică generală, fie de structura

generală a băncii.3

Considerarea tuturor riscurilor este un fapt necesar şi important pentru fiecare bancă, dar în

condiţiile amplitudinii procesului de recreditare, cunoaşterea, evitarea şi prevenirea lor este de o

deosebită relevanţă la nivel naţional.

Ţinând cont de cele expuse a fost determinat scopul tezei - dezvoltarea aspectelor teoretice,

metodologice şi practice de gestiune a riscului de creditare şi formularea propunerilor privind

perfecţionarea gestiunii riscului de creditare în băncile din Republica Moldova.

Obiectul cercetării îl constituie sistemul de management al riscului de credit în banca

comercială, procesele de identificare, evaluare, analiză şi control ale riscului de credit, analiza

comparativă a cerinţelor organelor de supraveghere bancară, perfecţionarea metodelor de evaluare a

riscului de credit în banca comercială.

Scopul propus a determinat următoarele sarcini ale cercetării:

– analiza evoluţiei noţiunii de risc, abordarea contemporană a noţiunii de risc şi clasificare a

riscurilor bancare;

– analiza cerinţelor organelor de supraveghere bancară, inclusiv ale Comitetului Basel, referitor

la managementul riscului în banca comercială;

– concretizarea esenţei, particularităţilor, principiilor de identificare a riscului specific activităţii

de creditare a băncilor comerciale;

– analiza modelelor de evaluare a riscului de creditare în banca comercială;

– cercetarea şi dezvoltarea tendinţelor actuale în gestiunea riscului de credit;

– propunerea modalităţilor de finanţare şi minimizare a riscului specific activităţii de creditare.

Ţinând cont de scopul şi sarcinile cercetării a fost determinată următoarea structură a tezei:

introducere, trei capitole, concluzii şi recomandări, bibliografie, anexe.

În introducere, este argumentată actualitatea temei de cercetare, necesitatea, importanţa şi

gradul de studiere. Este formulat scopul şi sarcinile cercetării, sunt prezentate domeniul şi obiectul

cercetării. Este redată semnificaţia teoretică şi valoarea aplicativă a lucrării.

În Capitolul I, întitulat „ABORDĂRI TEORETICO-CONCEPTUALE PRIVIND

MANAGEMENTUL RISCULUI DE CREDITARE”, pornind de la conceptul de performanţă a

sistemului bancar, este abordată noţiunea de risc, sunt prezentate criteriile de clasificare a riscului,

utilizate în teoria şi practica bancară; sunt identificate principalele etape în gestiunea riscurilor bancare.

După cum orice bancă tinde să desfăşoare o activitate de creditare mai eficientă, sunt puse în evidenţă

şi analizate condiţiile privind funcţionarea şi dezvoltarea sistemului de credit, este abordat conceptul de

risc specific activităţii de creditare, se pune accentul pe importanţa gestiunii acestuia în condiţiile

actuale, subi impactul Acordului Basel II asupra activităţii de creditare a băncilor comerciale.4

În cel de-al doilea capitol „ANALIZA ŞI EVALUAREA RISCULUI DE CREDITARE ÎN

CADRUL BC „VICTORIABANK” S.A.” este prezentată şi analizată activitatea generală a băncii BC

“Victoriabank” S.A., sunt expuse metodele de evaluare a riscului de credit pentru fiecare categorie, cel

individual şi general. Totoadă în acest capitol sunt propuse principalele modalităţi de finanţare a

pierderilor generate de credite neperformante: garantarea creditelor şi asigurarea bunurilor ce constituie

obiect al garanţiei, stabilirea ratei dobânzii percepute de bancă pentru creditele acordate, încasarea

comisioanelor de deservire şi, în caz de necesitate, a penalităţilor, formarea rezervelor pentru pierderi.

Ultimul capitol “DIRECŢII DE OPTIMIZARE A MANAGEMENTULUI RISCULUI DE

CREDITARE PRIN PRISMA EFECTELOR ASUPRA ACTIVITĂŢII BC VICTORIABANK

S.A” pune accentul pe instrumentele specifice gestiunii riscului de creditare: Politica generală de

credit, Instrucţiunile specifice de creditare, Portofoliu de credite, Politica de gestiunie a riscului specific

activităţii de creditare. Tot aici autorul a prezentat rezultatele analizei efectuate asupra calităţii

portofoliului de credite a BC “Victoriabank” S.A. şi gestiunii riscului de creditare. De asemenea, sunt

sistematizate cauzele apariţiei creditelor neperformante şi mecanismul de recuperare a acestora, autorul

descrie diferite procedee de optimizare a activităţii de gestiune a riscului de creditare în vederea

prevenirii şi minimizării acestuia.

Lucrarea se încheie cu concluzii şi recomandări care au fost formulate în rezultatul analizei

realizate în baza datelor a sistemului de creditare în Republica Moldova, în special în cadrul băncii BC

“Victoriabank” S.A. Recomandările propuse de autor ar putea fi aplicate de către managerii băncilor

comerciale pentru optimizarea procesului de gestiune a riscului de creditare.

La elaborarea tezei, au fost utilizate documente oficiale ale Băncii Naţionale a Moldovei, băncii

comerciale BC “Victoriabank” S.A. şi alte materiale, prezentate în cercetările experţilor internaţionali.

Importanţa teoretică şi valoarea practică a tezei rezultă din propunerile privind abordarea

noţiunii de risc, principiile clasificării în scopul unei evaluări mai eficiente a riscului, propunerile

privind utilizarea modelelor de evaluare a riscului individual de creditare, oportunitatea abordării

integrate a managementului riscului. Conţinutul economic al riscurilor constă în posibilitatea gestiunii

acestuia. Importanţa gestiunii riscului ca activitate constă în posibilitatea de a prognoza într-o anumită

măsură producerea evenimentului de risc şi de a lua la timp deciziile necesare în vederea reducerii

riscului unor eventuale consecinţe nefavorabile. Cunoaşterea pericolului potenţial şi a nivelului de

impact al riscului permite de a le gestiona în mod mai eficient.

5

1. ABORDĂRI TEORETICO-CONCEPTUALE PRIVIND MANAGEMENTUL RISCULUI

DE CREDITARE

1.1. Fundamentarea teoretico-conceptuală privind riscurile bancare şi etapele gestiunii acestora

Riscul este un factor fundamental al afacerilor, deoarece din nici o activitate nu se poate obţine

profit fără risc. De aceea orice societate comercială încearcă să-şi maximizeze profitul pin gestionarea

riscului specific domeniului sau de activitate şi prin evitarea sau transferarea riscului pe care aceasta nu

doreşte să-l preia. Este evident ca o strategie bancară performantă trebuie să cuprindă atăt programe cît

şi proceduri de gestionare a riscurilor bancare care vizează, minimizarea probabilităţii producerii

acestor riscuri şi a expunerii potenţiale a băncii. Acest lucru rezultă din obiectivul principal al acestor

politici, anume acela de minimizare a pierderilor sau cheltuielilor suplimentare suportate de bancă, iar

obiectivul central al activităţii bancare îl costituie obţinerea unui profit cît mai mare pentru acţionari.

Riscul bancar, generat de o mulțime de operații și proceduri, poate avea un impact considerabil

asupra valorii băncii cât și un impact asupra clientelei, personalului, partenerilor și chiar asupra

autorității bancare. De aceea riscul bancar trebuie privit ca un complex de riscuri, de cele mai multe ori

interdependente prin aceea că pot avea cauze comune sau că producerea unuia poate genera în lanț alte

riscuri. Drept urmare, aceste operațiuni și proceduri generează în permanență expunere la risc.

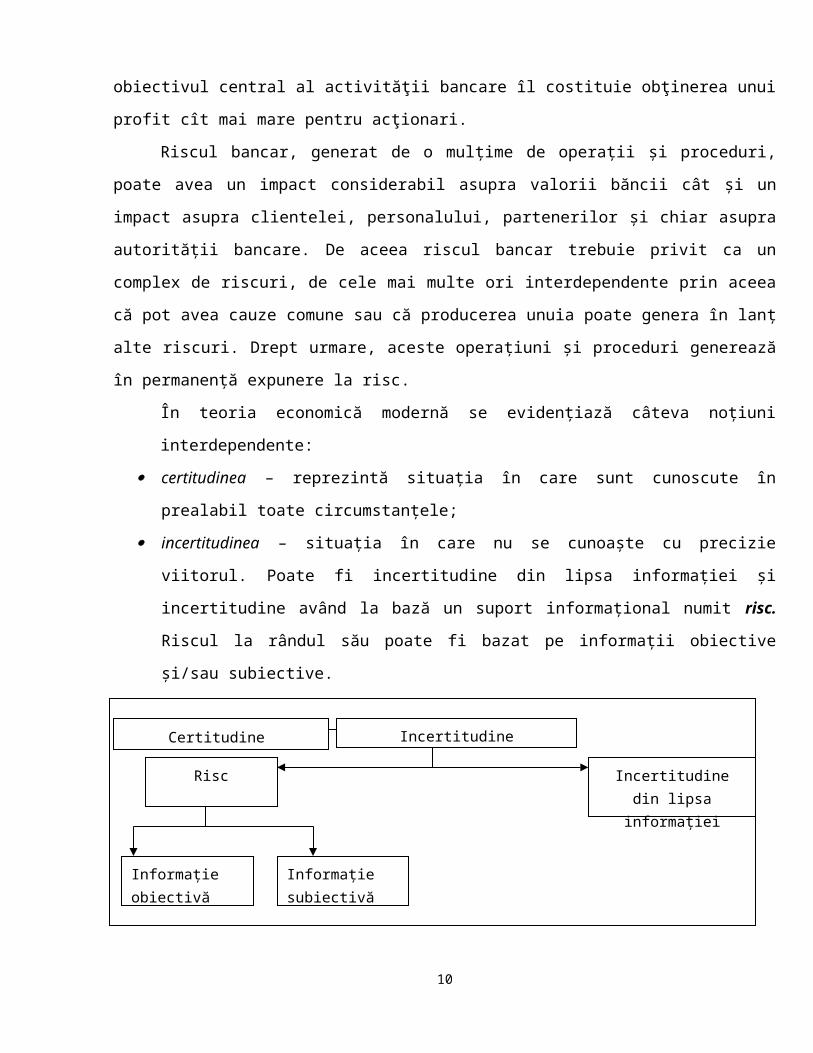

În teoria economică modernă se evidenţiază câteva noţiuni interdependente:

certitudinea – reprezintă situaţia în care sunt cunoscute în prealabil toate circumstanţele;

incertitudinea – situaţia în care nu se cunoaşte cu precizie viitorul. Poate fi incertitudine din

lipsa informaţiei şi incertitudine având la bază un suport informaţional numit risc. Riscul la

rândul său poate fi bazat pe informaţii obiective şi/sau subiective.

Fig. 1.1.1. – Clasificarea incertitudinii

Sursa: [11, p. 25]

6

Incertitudine

Risc Incertitudine din lipsa informației

Informație obiectivă

Informație subiectivă

Certitudine

Procesul societăţii contemporane a fost posibil datorită asumării unor riscuri. În special, nu ar fi

fost posibilă creşterea economiei dacă certitudinea prima în faţa riscului şi incertitudinii. De aceea,

economiile libere contemporane utilizează într-o măsură mai mare modele cu condiţii de risc şi

incertitudine decât economiile centralizate.

Astfel, din cele mai vechi timpuri, problematica riscurilor şi incertitudinii a preocupat atât

lumea specialiştilor, cât şi lumea practicienilor şi a oamenilor de rând.

În domeniul bancar, importanţa problemei de gestiune a riscurilor bancare a sporit considerabil

la începutul anilor ’80. În această perioadă, datorită variaţiilor mari ale ratei dobânzii, generate de

accentuarea procesului inflaţionist şi criza energetică, datorită fluctuaţiilor semnificative ale cursurilor

valutare după abrogarea sistemului de la Bretton Woods şi, nu în ultimul rând, datorită intensificării

concurenţei pe piaţa serviciilor financiare, instabilitatea devine o trăsătură a mediului în care operează

instituţiile financiare. în noua situaţie, a sporit vulnerabilitatea băncilor şi a crescut numărul

falimentelor bancare.

Premisele acestor modificări, au fost rapid conştientizate de specialişti, situaţie exemplificată

prin Legea despre Supravegherea bancară şi creditarea internaţională, adoptată de către Congresul

SUA în 1983, sau Acordul de la Basel din 1988 despre standardele internaţionale ale capitalului bancar.

În prezent, în Uniunea Europeană există "directive bancare" având ca scop armonizarea

legislaţiei şi stabilirea de reguli unitare, inclusiv în privinţa definirii riscului bancar, expunerii la risc şi

a sistemelor de acoperire a depozitelor bancare. Se cere menţionat, în special, un document publicat în

septembrie 1997 sub titlul "Principii de bază pentru supravegherea bancară efectivă", în care se

definesc şi se analizează opt categorii de riscuri bancare: riscul de credit, riscul de ţară şi de transfer,

riscul de piaţă, riscul ratei dobânzii, riscul de lichiditate, riscul operaţional, riscul legislativ şi riscul

de reputaţie. În 1999, Comitetul de la Basel a elaborat încă un document, cu titlul "Administrarea

riscului în activitatea bancară electronică şi cu monedă electronică". Pe fundalul acestei dinamici a

devenit necesară reevaluarea conceptului riscurilor bancare, care, până atunci, se rezuma aproape

exclusiv la riscul de creditare. [35]

În prezent, riscurile au devenit aferente tuturor activităţilor, serviciilor şi produselor bancare şi

această multitudine de riscuri a generat şi diferite tratări ale acestei noţiuni.

Academicianul Costin C. Kiriţescu şi dr. Emilian M. Dobrescu, definesc noţiunea de risc ca

"examinarea în termeni probabilistici a posibilităţii de obţinere a unor rezultate favorabile sau

nefavorabile într-o afacere: eveniment viitor şi probabil a cărui producere ar putea provoca anumite

pierderi. Poate fi natural (cutremur, inundaţie, epidemie etc.); social-politic (grevă, criză de guvern,

7

embargo, război, schimbarea regimului politic etc.); economic (fluctuaţiile preţurilor sau fluctuaţiile

valutare, neexecutarea unor obligaţii contractuale, neplata unor mărfuri livrate etc.). [17, p. 28]

Dr. Luminiţa Roxin defineşte riscul ca "probabilitatea de producere a unui eveniment cu

consecinţe adverse pentru subiect". [22, p. 125]

De fapt, multitudinea acestor tratări îşi are explicaţia în complexitatea fenomenului riscurilor,

precum şi în punctul de vedere aplicat - teoretic sau practic, însă, ţinem să menţionăm că, majoritatea

autorilor sunt unanimi în aprecierea impactului riscurilor asupra băncii:

a) impactul în sine, care cuprinde pierderile directe suportate de bancă;

a) impactul indus, cauzat de efectele asupra clientelei, comportamentului angajaţilor,

partenerilor şi, nu în ultimul rând, asupra imaginii publice a băncii.

Diversitatea riscurilor bancare îi forţează pe mulţi specialişti în domeniu, în special pe

practicieni, să se concentreze asupra unei clase sau unei grupe de riscuri, evitând abordarea lor general-

globală.

Totuşi riscul la care este supusă o bancă, trebuie privit ca un complex de incertitudini, de cele

mai multe ori interdependente, pentru că, pot avea cauze comune, sau că producerea uneia poate genera

efecte de antrenare de tip domino (bulgare de zăpadă), fiecare exprimând probabilitatea producerii unor

evenimente care pot avea influenţe pozitive sau negative pentru bancă. În acest sens ar fi rezonabil de

analizat riscurile privite ca un sistem aplicând conceptul managementului integrat al riscurilor.

Cuantificarea modernă a riscului bancar presupune raportarea la un punct de reper numit

b enchmark . Conform Cambridge Advanced Lewner's Dictionary, benchmark-ul reprezintă un nivel de

referinţă care poale fi utilizat ca standard în analiză.

În relaţie cu benchmark-ul noţiunea de risc are două accepţiuni: pericolul apariţiei pierderii

(down-side risk): şansa de câştig (up-side potenţial).

Riscul nu este întotdeauna sinonim cu pericolul sau cu pierderea materială. Prin raportare la un

benchmark dat, riscul, semnifică posibilitatea de modificare faţă de acesta.

Expunerea la risc – suma pierderii sau cheltuielile suplimentare pe care le poate suporta

individul sau instituţia în urma unor situaţii imprevizibile.

Obiectivul managementului bancar performant vizează maximizarea valorii de piaţă a băncii

sub constrângerea menţinerii riscurilor la nivele rezonabile. Prin valoare de piaţă a băncii se înţeleg

valoarea comercială a contractelor financiare deţinute (credite, titluri, contracte la termen, etc.),

reputaţia şi rating-ul.

Managementul riscului bancar va urmări următoarele obiective:

minimizarea cheltuielilor sau pierderilor posibile;8

modificarea comportamentului salariaţilor;

modificarea imaginii publice a băncii.

Literatura de specialitate prezintă o gamă largă de clasificări, care au la bază diferite criterii.

Deşi diferite, aceste clasificări ţin cont de variabilele generatoare de risc, care printr-o abordare globală

permit o delimitare sistematică a riscului bancar şi provin din: [20, p. 156]

schimbări macroeconomice: dinamica P.I.B., în ansamblu, precum şi cele ce ţine de elementele

structurale ale acestuia; evoluţia ratei inflaţiei, politica monetară etc.;

schimbările ce sunt legate de reglementările financiar-bancare, precum şi de cele economice ce

au influenţă asupra eficienţei şi siguranţei activităţii bancare;

perturbările ce pot fi provocate de o organizare greşită a băncii, de o pregătire

necorespunzătoare a personalului sau de efectuarea unor operaţiuni neeficiente sau

nesupravegheate, care pot genera pierderi;

luarea acelor decizii financiare, ce afectează în mod indirect şi implicit creditul, rata dobânzii,

lichiditatea şi capitalul propriu al băncii;

condiţiile politice şi economice existente şi de perspectivă ale ţării, cu implicaţii asupra

activităţii băncii.

Dr. N. Dardac delimitează două tipuri de riscuri: [12, p. 168]

1. riscul de întreprindere sau de prestaţie caracteristic oricărei întreprinderi. Din acest tip de

risc fac parte:

- riscul de organizare (angajarea la serviciu, pregătirea profesională, sisteme de alarmă, pază,

etc.) ;

- riscul de nefuncţionare sau de pană (echipamente suplimentare);

- riscul mediului ambiental (prevederi juridice, fiscale, etc.).

2. riscul de contrapartidă sau de parteneriat include următoarele tipuri de riscuri:

- riscul de credit;

- riscul de lichiditate;

- riscul dobânzii;

- riscul de piaţă;

- riscul de schimb (valutar)

- riscul de solvabilitate;

- riscuri operaţionale.

9

Comitetul de la Basel format la mijlocul anilor '70 pe lângă Banca Reglementărilor

Internaţionale defineşte următoarele categorii de risc bancar: riscul operaţional, riscul de credit, şi

riscul de piaţă. [35]

Aşa cum nu există o definiţie general-acceptată a riscurilor bancare, nu există nici criterii unice

de clasificare a acestora. Cercetătorii, care s-au pronunţat asupra acestei probleme, au aplicat diferite

metode şi procedee de analiză a riscurilor bancare, şi, în funcţie de acestea, au formulat criteriile de

clasificare.

Categoriile de risc existente pot fi structurate conform următoarelor criterii:

I. Din punct de vedere al dependenţei factorilor generatori de risc:

a) banca are rol determinant în formarea şi controlul categoriei respective de risc: riscul

de credit; riscul ratei dobânzii; riscul solvabilităţii; riscul lichidităţii.

b) banca este influenţată de categoriile respective de risc, pe care doar le monitorizează:

riscul valutar; riscul de ţară şi de bancă.

II. Din punct de vedere al importanţei, principalele categorii ale riscului bancar sunt: riscul de

credit; riscul ratei dobânzii; riscul lichidităţii; riscul de capital sau al solvabilităţii; riscul valutar; riscul

de ţară; riscul de bancă/partener; riscul de strategie; riscul de decontare; riscul de operare; riscul

resurselor umane; riscul datorat reglementărilor bancare.

III.Din punct de vedere al încadrării în bilanţ:

a) bilanţier: riscul ratei dobânzii; riscul lichidităţii; riscul solvabilităţii; riscul valutar; riscul

de ţară; riscul de bancă/partener; riscul de decontare;

b) extrabilanţier: contracte la termen; acreditive; F.R.A. (Forward Rate Agreement);

Futures; Options; Swap.

IV. Alte categorii de risc: Riscul de strategie; Riscul de investiţie; Riscul concurenţei.

O altă clasificare este cea dată de Banca Reglementelor Internaţionale, astfel: [35]

I. Riscuri financiare:

riscul ratei dobânzii (sensibilitatea rezultatelor financiare la variaţia nivelului ratelor dobânzii);

riscul cursului de schimb (diminuarea profitului net bancar şi/sau modificarea marjei

dobânzii bancare, datorită variaţiei cursului valutar pe piaţă);

riscul de lichiditate (incapacitatea societăţii bancare de a-şi finanţa operaţiunile curente, datorită

necorelării scadenţelor operaţiunilor de pasiv cu plasamentele sub forma creditelor);

riscul titlurilor cu venit variabil (apărut în urma tranzacţionării titlurilor pe pieţele financiar-

bancare).

II. Riscuri legate de parteneri:10

riscul clientelei (probabilitatea ca, în timp, clientul să devină insolvabil sau să nu-şi poată onora

obligaţiile către bancă);

riscul apărut pe piaţa interbancară (în operaţiunile pe piaţa monetară, ca urmare a variaţiei

ratelor dobânzilor);

riscul de ţară (posibilitatea că un stat să nu dorească sau să nu-şi poată onora obligaţiile

financiare faţă de un alt stat sau faţă de instituţiile financiar-bancare internaţionale);

riscul de credit (furnizor, piaţă).

III. Riscuri comerciale:

riscul de produse (care poate apărea atât din cauza producţiei, transportului, livrării, cît şi din

cea a preţului);

riscul serviciilor (atât ca urmare a prestării serviciului în cauză sau/şi a tarifelor);

riscul de plată (riscul ratelor dobânzilor, al preţurilor, al cursului de schimb);

riscul de imagine (care pare atunci când o societate bancară este implicată fie într-un scandal

mass-media, fie se află în criză de lichiditate sau este insolvabilă).

IV.Riscuri legate de forţa de munca (ca număr, structură ori ca pregătire profesională,

eficienţă, imagine).

V.Riscuri operaţionale şi tehnice (legate de calitatea operaţiilor, de nivelul de informatizare).

VI. Riscuri ale gestiunii interne:

o riscul de reglementare (asemănător celui legal, dar cu incidenţă numai asupra reglementărilor

interne proprii societăţilor bancare în cauză);

o riscul de deontologie (al personalului);

o riscul de strategie (alegerea unei strategii inadecvate momentului);

o riscul de insuficienţă funcţională;

o riscul resurselor umane (număr, componenţă, pregătire profesională, educaţie etc.);

o riscul de comunicare (comunicarea internă a societăţii bancare şi comunicarea externă);

o riscul controlului intern total şi financiar.

Diversitatea riscurilor cu care se confruntă o bancă comercială, precum şi diversitatea factorilor

care influenţează aceste riscuri, demonstrează că o clasificare completă a riscurilor bancare este

posibilă doar în baza mai multor principii, expune în cele ce urmează. [15, p.98]

Clasificarea riscurilor în funcţie de tipul băncii

Totalitatea riscurilor bancare pentru o bancă specializată, ramurală sau universală este diferită.

Băncile specializate suportă riscul acelor operaţii specifice pentru care ele sunt fondate. Pentru băncile

11

de ramură este justificată elaborarea unei totalităţi de riscuri, caracteristice activităţii concrete a băncii.

Cel mai mic grad de risc îl au băncile universale, deoarece ele au posibilitatea acoperirii pierderilor de

la un tip de risc prin activitatea profitabilă la altul.

Clasificarea riscurilor în funcţie de expunerea băncii la risc

Poate fi deosebită expunerea inerentă a băncii şi expunerea subiectivă. În acest context,

riscurile pure se caracterizează prin aceea că expunerea este generată de activităţile şi procesele

bancare cu potenţial de a produce evenimente care să se soldeze cu pierderi. La rândul lor, riscurile

pure se pot împărţi în: riscuri fizice, riscuri financiare, riscuri criminale şi frauduloase, riscuri de

răspundere. Riscurile speculative sunt generate de încercarea de a obţine un profit mai mare.

Clasificarea riscurilor în funcţie de serviciile acordate

Riscurile financiare conţin mai multe riscuri specifice activităţii financiare efectuate de bancă,

care apar în condiţiile unei economii de tranziţie, purtătoare, prin esenţa acesteia, de riscuri. Printre

principalele categorii de riscuri financiare menţionăm: riscul de credit, riscul ratei dobânzii, riscul de

lichiditate, riscul de schimb valutar şi riscul insolvabilităţii. în continuare vom face o prezentare mai

detaliată a acestora.

Riscurile funcţionale - se referă la posibilitatea variaţiei semnificative a cheltuielilor legate de

activitatea de funcţionare a băncii, ducând la diminuarea venitului net şi a valorii acţiunilor băncii.

Riscul strategic - reprezintă riscul care apare la producerea erorilor în gestiunea strategică şi

anume: formularea incorectă a scopurilor instituţiei, realizarea greşită a acestor scopuri şi utilizarea

iraţională a resurselor, gestionarea ineficientă a riscurilor în activitatea bancară.

Riscul tehnologic - riscul care apare la utilizarea de către banca a diverselor tehnologii

informaţionale şi operaţionale.

Riscul inefectivităţii - riscul care apare la necorespunderea dintre cheltuielile efectuate de

bancă la realizarea operaţiunilor şi rentabilitatea acestora.

Riscul elaborării noilor produse şi tehnologii – acest risc este legat de riscul adaptării

economice a produselor noi, adică a riscului că noile produse (servicii, operaţiuni, tehnologii) nu vor

acoperi cheltuielile privind elaborarea şi funcţionarea acestora.

Alte riscuri externe – acestei categorii i se atribuie riscurile care au o puternică influenţă

asupra băncii, însă asupra lor banca are un control limitat (riscul din reglementări, riscul de fraudă,

riscul concurenţial etc.).

Riscul din reglementări – riscul necorespunderii condiţiilor impuse de reglementarea de stat,

condiţionat de modificarea neprevăzută a condiţiilor reglementării de stat, precum şi de problemele ce

pot să apară în cadrul sistemului bancar:12

o Pierderi condiţionate de sancţiunile impuse în urma nerespectării reglementării de stat;

o Deteriorarea imaginii băncii (riscul pierderii imaginii băncii);

o Apariţia pierderilor datorită nefolosirii şanselor profitabile.

Clasificarea în funcţie de cadrul riscurilor bancare

Conform acestui principiu deosebim riscuri externe (pierderile, generate de schimbarea situaţiei

politice şi social-economice în ţară, de schimbarea legislaţiei etc.) şi interne, dependente de activitatea

însăşi a băncii.

Clasificarea în funcţie de structura clienţilor bănicii

Acest criteriu este determinant la stabilirea metodei de evaluare a riscului băncii şi gradului de

risc la care este supusă banca. Cu cât este mai mic debitorul, cu atât este mai mică stabilitatea lui pe

piaţă, şi cu atât mai mare este probabilitatea neplăţii creditului, în acelaşi timp, cauza falimentului

multor bănci au fost creditele mari, acordate conglomeratelor la prima vedere prospere. Din această

cauză, o metodă de reglementare cotă-parte din capitalul băncii.

Clasificarea în funcţie de posibilitatea diversificării

Aici deosebim riscuri diversificabile, impactul cărora poate fi minimizat prin diversificare (de

exemplu, riscul valutar poate fi minimizat prin diversificarea operaţiunilor şi valutelor) şi riscuri

nediversificabile, impactul cărora nu este influenţat prin diversificare (de exemplu, riscul nerambursării

creditului).

Clasificarea în funcţie de structura organizatorică a băncii

Fiecare din tipurile de structură organizatorică a băncii, presupune o modalitate sau alta de

organizare a deservirii clienţilor, a circulaţiei informaţiei, a responsabilităţilor angajaţilor, a organizării

controlului intern etc. Adică fiecare din structurile organizatorice cunoscute presupune anumite tipuri

de riscuri caracteristice acestei structuri. De exemplu, structura funcţională presupune creşterea calităţii

serviciilor acordate şi în acelaşi timp mărirea numărului de angajaţi, în acest caz, probabil, se

micşorează posibilitatea apariţiei riscurilor ce ţin de calitatea serviciilor şl creşte probabilitatea riscului

de fraudă (este mult mai greu de urmărit activitatea unui număr mare de angajaţi).

Clasificarea în funcţie de metoda de evaluare a riscului

În practica bancară contemporană sunt cunoscute mai multe metode de evaluare a riscului, care,

la modul general, pot fi clasificate astfel: [16, p. 159]

I. Metoda modelării statistice, adică prin simularea evenimentelor cu ajutorul modelelor

matematice şi urmărirea acestora prin utilizarea unor sisteme-suport de decizie. Această metoda este

cea mai sigură, însă şi cea mai complicată.

13

II. Metoda aprecierii riscurilor în baza anumitor criterii şi indicatori, este aplicată de

majoritatea băncilor, cu toate că în cazul Republicii Moldova, evaluarea prin această metodă se reduce

mai des la menţinerea normativelor obligatorii impuse de Banca Naţională a Moldovei, însă cerinţele

Băncii Naţionale sunt elaborate pentru riscuri specifice şi urmează scopul general al supravegherii

bancare, care, de altfel, este diferit de scopul gestiunii riscurilor efectuate de o bancă comercială. Cu

alte cuvinte, în viziunea noastră, băncile comerciale ar trebui să folosească un şir de indicatori

suplimentari celor propuşi de Banca Naţională. Sunt cunoscute mai multe grupe de indicatori, de

exemplu, în baza datelor din bilanţ şi din raportul despre profit şi pierderi adăugător putem calcula un

şir de indicatori, ca de exemplu: indicatori care caracterizează suficienţa capitalului; indicatori ce

caracterizează lichiditatea bilanţului; indicatori ai rentabilităţii; indicatori financiari; indicatorii care

caracterizează factorii ce influenţează eficienţa activităţii băncii.

III. Metoda-analitică, ce presupune analiza riscurilor pentru fiecare operaţiune în parte, cât şi a

totalităţii riscurilor la care este supusă banca. Analiza se face pe tipuri de risc, ele fiind grupate în

funcţie de anumite criterii. De obicei, în acest scop, riscurile bancare sunt divizate în riscuri interne şi

riscuri externe. Riscurile interne depind de activitatea băncii concrete, la ele se referă riscul de bilanţ

(de credit, valutar, de formare a resurselor, strategic etc.), riscul serviciilor financiare (tehnologic,

operaţional, de inovaţia) şi riscurile extrabilanţiere. La riscurile externe se referă riscurile care nu

depind de managementul unei bănci concrete, de exemplu, riscul politic, macroeconomic, legislativ,

social, de asigurare etc. Evident, această metodă este cea mai simplă, fapt care, probabil, şi explică

răspândirea mai largă.

Clasificarea în funcţie de distribuirea riscului în timp

Această clasificare este deosebit de importantă, din punct de vedere al prognozei pierderilor

posibile. Este important de evitat repetarea de către bancă a riscurilor şi pierderilor anterioare.

Clasificarea în funcţie de caracterul evidenţei riscurilor

În procesul activităţii băncii, pot apărea riscuri aferente activităţii de bilanţ şi activităţii

extrabilanţiere. Anume această clasificare se va lua în consideraţie la evaluarea gradului de risc pentru

o operaţie sau alta.

Clasificarea în funcţie de posibilitatea gestiunii riscurilor

După posibilitatea de gestiune, riscurile pot fi "deschise", care nu pot fi reglementate, şi

"închise" – care pot fi reglementate.

Clasificarea în funcţie de metoda de gestiune

În funcţie de metoda de gestiune deosebim:

14

- riscuri care caracterizează dependenţa băncii de situaţia financiară şi comportamentul

clienţilor băncii. Gestiunea acestora va consta în determinarea şi stabilirea unor limite

individuale şi de grup, şi prin diversificarea operaţiunilor active şi pasive. La această clasă se

referă, de exemplu, riscul de creditare, riscul sustragerii depozitelor înainte de termen ş.a.;

- riscuri ce caracterizează pierderile potenţiale generate de conjunctura pieţelor financiare, de

poziţia valutară (schimbarea cursurilor valutare) etc. Gestiunea acestei clase de riscuri se va

reduce la stabilirea limitelor pentru poziţiile valutare, aplicare diverselor instrumente derivate

etc. La aceste riscuri se referă riscul valutar, riscul ratei dobânzii, riscul lichidităţii ş.a.;

- riscuri operaţionale. Asemenea riscuri sunt generate de erori la efectuarea activităţii

operaţionale, la depăşirea împuternicirilor persoanelor cu funcţii de răspundere, sau în cazul

fraudelor. Gestiunea acestor riscuri se va efectua prin sistemul de control intern şi evaluarea lor

este aproape imposibilă prin modelare.

Clasificarea în funcţie de mijloacele de gestiune

La mijloacele sau modalităţile de bază de gestiune a riscurilor se referă:

- aplicarea principiului de chibzuinţă a riscurilor, luarea în calcul a riscurilor externe (de ramură,

regionale, de asigurare), efectuarea sistematică a analizei situaţiei financiare a clientului băncii:

posibilităţii lui de plată, credibilităţii, rating-ul etc.,

- aplicarea principiului delimitării riscurilor, finanţarea creditelor, aplicarea politicii

diversificării, acordarea creditelor mari numai pe baze consorţiale, utilizarea dobânzii flotante.

Clasificarea din punct de vedere al importanţei

Principalele categorii de riscuri sunt: riscul de credit; riscul ratei dobânzii; riscul lichidităţii;

riscul de capital sau al solvabilităţii; riscul valutar; riscul de ţară; riscul de bancă/partener; riscul de

strategie; riscul de decontare; riscul de operare; riscul resurselor umane; riscul datorat

reglementărilor bancare.

Clasificarea în funcţie de piaţa care determină apariţia riscului

În conformitate cu acest criteriu deosebim:

- riscuri determinate de piaţa produsului;

- riscuri determinate de piaţa capitalului.

Este, evident ca o strategie bancară performantă trebuie să cuprindă atât programe cât şi

proceduri de gestionare a riscurilor bancare care vizează, de fapt, minimalizarea probabilităţii

producerii acestor riscuri şi a expunerii potenţiale a băncii. Obiectivul principal al acestor politici este

acela de minimizare a pierderilor sau cheltuielilor suplimentare suportate de bancă, iar obiectivul

central al activităţii bancare îl reprezintă maximizarea profitului, respectiv a performanţelor societăţii 15

bancare. În concluzii, pentru conducerea băncilor, implementarea unor politici adecvate de gestiune a

riscurilor devine o necesitate, ca și asimilarea de către salariați a unor noi tehnici și instrumente de

gestiune a riscurilor.

1.2. Conceptul, identificarea şi metodele de evaluare a riscului de creditare

Riscul de credit („credit risk" sau „business risk") este primul dintre riscurile bancare cu care se

confruntă o instituţie financiară.

Riscul de creditare exprimă posibilitatea ca împrumutaţii sau emitenţii de titluri să nu-şi

onoreze obligaţiile la scadenţă.

Riscul de credit poate fi definit ca probabilitatea că creditul, dobânda sau ambele să nu fie

rambursate la scadenţă integral sau parţial. De asemenea riscul de credit poate fi redat ca

probabilitatea faptului că costul unei părţi a activelor băncii ce este reprezentată de suma

creditelor acordate se micşorează sau va fi adusă la zero. [19, p. 96]

Riscul de credit este riscul neîncasării valorilor scontate, determinat de incapacitatea

debitorului de a acţiona în termenii şi condiţiile contractului încheiat cu banca.

Sub acest aspect riscul de credit are doua componente:

1. Riscul de neîncasare a sumei creditului (riscul de nerambursare a valorii creditului)

2. Riscul de neîncasare a dobânzii (riscul de lipsă a venitului din operaţiunea respectivă).

În unele cazuri riscul de credit poate fi determinat de riscurile debitorului în aceeaşi

măsură ca şi de riscurile băncii (sau a agentului) debitorului. În cel din urmă caz se poate

determina riscul de credit ca risc de contrapartidă. Sub acest aspect în raporturile de credit

riscurile probabile sunt:

- riscul de nerambursare;

- riscul de imobilizare.

Riscul de nerambursare constă în probabilitatea întârzierii plăţii sau a incapacităţii de plată

datorită conjuncturii, dificultăţilor sectoriale, sau deficienţelor împrumutatului. Pentru prevenirea

riscului trebuie să se analizeze temeinic împrumutatul prin prisma cerinţelor respectării raportului

de credit sub diverse aspecte: umane (competenţă, moralitate), economice (situaţie internaţională,

naţională, cadrul profesional), financiare (situaţii financiare, îndatorarea existentă, capacitatea de

rambursare), juridice (forma juridică, legăturile juridice cu alte întreprinderi). Prevenirea riscului

este strict legată de procedurile de garantare a împrumutului.

Riscul de imobilizare survine de la bancă, sau de la deţinătorul de depozite, care nu este în

măsură să satisfacă cererile titularilor de depozite, din cauza unei gestiuni nereuşite a creditelor

16

acordate. Efectele negative ale unei asemenea situaţii care îl afectează pe deponent pot fi prevenite

prin administrarea incorectă a depozitelor şi creditelor de către bănci.

Structura şi sursa riscului de credit este prezentată în continuare în tabelul 1.2.1

Tabelul 1.2.1

Caracteristica surselor de provenienţă a riscului de creditTipul riscului Caracteristica sursei de provenienţă

Riscul, legat de debitorObiectiv Incapacitatea debitorului să-şi ramburseze datoria din contul fluxurilor

monetare curente sau din contul vânzării activelorSubiectiv Reputaţia debitorului în lumea afacerilor, responsabilitatea sa şi

dorinţa de a-şi onora angajamenteleJuridic Omiteri în elaborarea contractului de credit

Riscul, legat de obiectul gajuluiLichidităţii Deficienţe legate de imposibilitatea vânzării gajuluiConjunctural Posibila devalorizare a obiectului creditului în perioada acţiunii

contractului de creditPierderii Pierderea gajuluiJuridic Omiteri în elaborarea contractului de gaj

Riscul de sistemEvoluţii ale sistemului economic ce pot influenţa situaţia economică a debitorului

Riscul situaţiilor fors-majorCataclisme naturale, greve, acţiuni militare

Sursa: [15, p. 87]

Pentru împrumutat, riscul de credit exprimă, într-o formă mai largă, degradarea situaţiei

financiare a acestuia. O mare varietate de motive legate fie de situaţia generală a economiei, fie de

condiţiile afacerii împrumutatului, dintre care multe sunt imprevizibile şi afectează situaţia financiară a

acestuia, pot contribui la riscul de credit.

Pierderile în cazul instrumentelor de piaţă depind de valorile acestor instrumente şi de gradul lor

de lichiditate pe piaţă. Măsurarea riscului de creditare este relativ simplă pentru instrumentele cotate,

pentru că ele sunt lichide şi negociabile. Deţinătorul poate pierde valoarea totală a acestuia, dacă

„slăbiciunea titlului" este gravă. Dacă degradarea este progresivă, cedând instrumentele de piaţă,

înregistrează o pierdere parţială. Aceste două riscuri (total şi parţial) există doar pe o durată limitată,

perioada în care sunt deţinute. Pentru instrumentele derivate (swaps, options) problema este mai

complicată, fiind vorba de instrumente a căror lichiditate nu este asigurată deoarece operatorii conservă

angajamentele lor pe perioade lungi (de la câteva luni până la 10-15 ani). Aceste instrumente nu se

bucură de facilitatea de a fi cedate pe piaţă în orice moment. Pentru a reduce pierderea înregistrată în

cazul degradării lor, măsurarea expunerii la risc pune probleme particulare şi ea devine un obiect foarte

17

important odată cu dezvoltarea spectaculoasă a acestor instrumente (swap de rată a dobânzii, swap de

rata de schimb, opţiunile de bază nete, indici bursieri etc.).

Pentru instrumentele pe piaţă distingem două tipuri de riscuri: riscul curent şi riscul potenţial.

Riscul curent este aferent valorii de piaţă (valoarea lichidativă) curente, adică cea calculată pe baza

valorii prezente a parametrilor pieţei. Riscul potenţial este legat de valorile viitoare posibile pe care le

poate lua instrumentul pe parcursul existenţei sale, valori viitoare ce sunt determinate de deviaţiile

viitoare ale parametrilor pieţei în raport cu valoarea lor curentă. Riscul potenţial este numit «add-on»

pentru a exprima «suplimentul» faţă de valoarea curentă.

Riscul total este suma celor două riscuri, curent şi potenţial, şi el măsoară riscul de credit total al

instrumentului considerat.

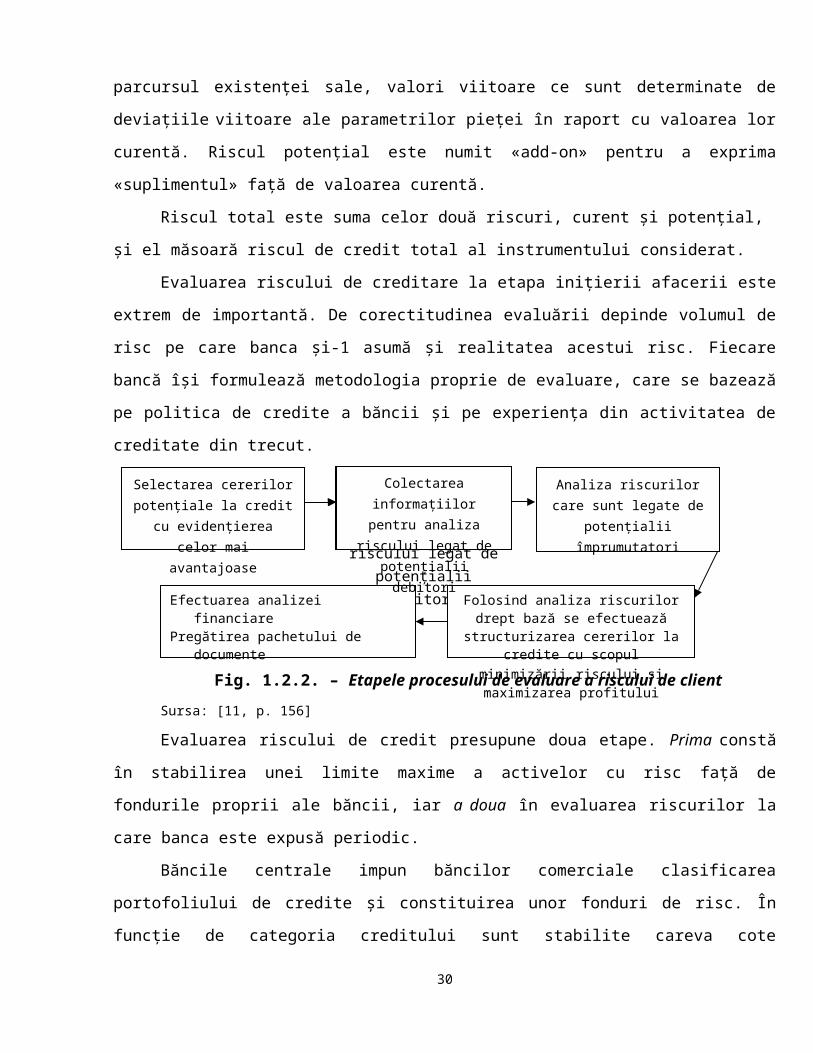

Evaluarea riscului de creditare la etapa iniţierii afacerii este extrem de importantă. De

corectitudinea evaluării depinde volumul de risc pe care banca şi-1 asumă şi realitatea acestui risc.

Fiecare bancă îşi formulează metodologia proprie de evaluare, care se bazează pe politica de credite a

băncii şi pe experienţa din activitatea de creditate din trecut.

Fig. 1.2.2. – Etapele procesului de evaluare a riscului de client

Sursa: [11, p. 156]

Evaluarea riscului de credit presupune doua etape. Prima constă în stabilirea unei limite

maxime a activelor cu risc faţă de fondurile proprii ale băncii, iar a doua în evaluarea riscurilor la care

banca este expusă periodic.

Băncile centrale impun băncilor comerciale clasificarea portofoliului de credite şi constituirea

unor fonduri de risc. În funcţie de categoria creditului sunt stabilite careva cote procentuale faţă de

mărimea acestora şi se trece la alimentarea acestor fonduri de risc

Evaluarea riscului de credit de către băncile comerciale se realizează prin intermediul a două

metode: calitative şi cantitative. [19, p. 96]

18

Colectarea informațiilor pentru analiza riscului

legat de potențialii debitori

Folosind analiza riscurilor drept bază se efectuează structurizarea cererilor la

credite cu scopul minimizării riscului şi maximizarea profitului

Efectuarea analizei financiarePregătirea pachetului de documente

Colectarea informaţiilor pentru analiza riscului legat

de potenţialii debitori

Analiza riscurilor care sunt legate de potenţialii

împrumutatori

Selectarea cererilor potenţiale la credit cu evidenţierea celor

mai avantajoase

Metoda calitativă presupune o exprimare verbală a descrierii nivelului riscului şi, de obicei, se

realizează prin elaborarea rating-ului creditar. Scopul elaborării rating-ului creditar este primirea

deciziei în ce priveşte posibilitatea creditării şi în continuare determinarea unor parametri calitativi. Pe

baza acestora se poate aprecia indicatorul riscului întregului portofoliului creditar.

Rating-urile creditare, de regulă, se determină în modul următor:

1. se elaborează o scară a riscului pentru debitor (sau grupe de credite, sau grupe de gaj), de

exemplu, „risc minim", „risc moderat", „risc limită", „risc inadmisibil" sau grupe cărora li

se atribuie numere în creştere sau descreştere;

2. se evidenţiază coeficienţii esenţiali ai activităţii debitorului ce determină nivelul riscului,

cota parte a lor la formarea indicatorului total;

3. se determină limitele indicatorilor ce exprimă calitatea lor;

4. Se calculă un indicator sumar al indicatorului riscului (rating-ul creditar) prin intermediul

sumării evaluării indicatorilor separaţi, în corespundere cu cota-parte.

În practica internaţională, de regulă, se utilizează patru indicatori pentru calculul riscului de

credit, şi anume:

Stabilitatea fluxurilor financiare:

o „risc minim" – afacerea are mai mult de 2 ani, fluxurile financiare suni stabile;

o „risc moderai" – afacerea are mai puţin de 2 ani, fluxurile financiaro oscilează sau afacerea mai

puţin de 1 an, fluxurile financiare sunt stabile;

o „risc limită" – afacerea are mai puţin de 1 an, fluxurile financiare suni instabile;

o „risc inadmisibil" – afacerea are mai puţin de 6 luni sau fluxurile financiare sunt în scădere.

Asigurarea cu mijloace circulante proprii şi pasive:

„risc minim" – mijloace proprii şi pasivele sigure acoperă nu mai pulul de 70% din necesarul de

mijloace circulante;

„risc moderat" – mijloace proprii şi pasivele sigure acoperă nu mai puţin de 50% din necesarul

de mijloace circulante;

„risc limită" – mijloace proprii şi pasivele sigure acoperă nu mai puţin de 30% din necesarul de

mijloace circulante;

„risc inadmisibil" – mijloace proprii şi pasivele sigure acoperă mai puţin de 30% din necesarul

de mijloace circulante.

Lichiditatea asigurării:

• „risc minim " – gajul poate fi vândut la licitaţii organizate sau este o marfă cu o cerere masivă;

19

• „risc moderat” – există doi cumpărători potenţiali ai gajului;

• „risc limită” – gajul este greu de vândut;

• „risc inadmisibil" – lichiditatea gajului nu este determinată.

Suficienţa asigurării:

„risc minim" – asigurarea este suficientă pentru acoperirea datoriei şi a cheltuielilor legate de

vânzarea gajului

„risc moderat” – asigurarea este suficientă pentru acoperirea datoriei;

„risc limită" – asigurarea acoperă 50% de la valoarea datoriei;

„risc inadmisibil" – asigurarea acoperă mai puţin de 50% de la valoarea datoriei.

Coeficienţii care corespund nivelului riscului de credit

Nivelul riscului Procentul riscului de credit

„risc minim" 1 – 5%

„risc moderat" 5 – 10%

„risc limita" 10 – 50%

„risc inadmisibil" 50 – 100%

Nivelului riscului de credit general va li media ponderată a acestor indicatori.

Metodele cantitative de evaluare sunt diferite atât pentru diverse tipuri de credite cât şi pe grupe

de clienţi. Însă sunt sisteme de evaluare unice pentru clienţii corporativi şi pentru persoane fizice

Aceste sisteme sunt diferite datorită tipului de informaţie cu care operează banca în proces de

cuantificare a riscului.

A. Evaluarea solvabilităţii clienţilor corporativi:

Evaluarea situaţiei financiare a clienţilor corporativi poate fi efectuată prin mai multe metode:

1. metoda analizei bilanţiere în baza coeficienţilor de lichiditate, solvabilitate, profitabilitate şi

a celor de rulaj;

2. metoda punctajului;

3. metode de prevenire a falimentului: metoda Z a lui Altman,

1. Analiza performanţelor economico-financiare presupune că o firmă nu poate contracta un

credit decât dacă prezintă o situaţie performantă economică şi financiară pentru perioada precedentă,

precum şi estimările pentru perioada de angajare a creditului. În analiza solvabilităţii clientului este

nevoie de făcut un studiu a cinci factori de bază:

o caracterul - analiza calităţilor manageriale ale conducătorilor firmei;

o credibilitatea şi solvabilitatea debitorului;

20

o activitatea economică a firmei solicitante de credit să nu prezinte riscuri majore în

perioada de utilizare a creditului;

o metode ale marketing-lui aplicate de manageri, competitivitatea produselor şi stabilitatea

segmentelor de piaţă cucerite;

o condiţiile de muncă, asigurarea cu forţă de muncă calificată, cu materii prime şi materiale,

energie.

Solvabilitatea clienţilor bancari – este o stare financiar-economică care dă încredere în

capacitatea debitorului de a rambursa creditul bancar în condiţiile menţionate în contract.

Pentru aprecierea solvabilităţii clientului în condiţiile actuale, băncile folosesc următorii indici

economici :

• coeficienţii lichidităţii bilanţului organizaţiei economice;

• coeficientul acoperirii creanţelor cu active pe termen scurt;

• coeficientul atragerii mijloacelor împrumutate;

• coeficientul asigurării debitorului cu mijloace proprii. [Anexa 1]

2. Modelul punctajului se bazează pe coeficienţii bonităţii debitorului, însă aceşti coeficienţi nu

sunt analizaţi individual pentru fiecare client, ci îşi au o ponderare în cifra rezultatului final în

conformitate cu importanţa lor. Însumându-se coeficienţii ponderaţi se obţine un indicator cumulativ

care se compară cu schema de acordare a creditelor, adoptată de bancă şi transcrisă în politica de

creditare. Dacă indicatorul respectiv a depăşit limita minimă stabilită de bancă, creditul va fi acordat,

dacă nu – nu va fi acordat. Pentru creditele aprobate în funcţie de acelaşi indicator cumulativ se vor

forma şi condiţiile contractului. Pentru un indicator performant dobânda va fi mai mică, pentru unul

mediu – mai mare. [Anexa 2]

3. Termenul de Z-analiză a fost introdus de Altman, Haldeman, Narayanan în anul 1977. Ei au

constatat că următorii şapte parametri fac deosebirea dintre firmele profitabile şi cele mai puţin

profitabile:

• venitul de pe urma acordării creditelor;

• stabilitatea profitului;

• deservirea datoriilor;

• cumularea profitului;

• lichiditatea;

• capitalizarea;

• mărimea portofoliului de credite.

21

Aceşti parametri sunt utili şi la determinarea profitului scontat; a riscului sau a variaţiei

profitului; posibilităţii debitorului de a-şi onora obligaţia de plată; profitului pe termen lung; a

lichidităţii şi a legăturii dintre capitalul acţionar şi credite; a mărimii portofoliului creditar.

Acest model conţine cinci ecuaţii, soluţionarea cărora ajută la gestionarea eficientă a

portofoliului creditar:

X1 = capitalul circulant/ active totale;

X2= profit nerepartizat/ total credite;

X3= profit brut/ total credite;

X4= preţul de piaţă a capitalului/ datorii totale;

X5= credite totale/ active totale.

Modelul Z-analiză foloseşte metode statistice sau analiza multilaterală. Forma liniară a acestui

model este:

Z= 1.2X1+1.4X2+3.3X3+0.6X4+1.5X5

Dacă Z<2.675 rezultă că debitorul va fi capabil să ramburseze creditul. Dacă Z≥2.675 –

gestiunea portofoliului creditar este ineficientă.

Pentru intervalele Z<1.81; Z>2.99 modelul nu funcţionează, Altman denumeşte aceste intervale

ca „zone de necunoaştere". [30, p. 125]

Pentru evaluarea riscului de nerambursare a creditului acordat clienţilor corporativi în cazul

unor proiecte investiţionale se mai determină riscul de sensibilitate.

B. Evaluarea performanţelor persoanelor fizice.

Analiza riscului de credit se efectuează asemănător cu cea pentru agenţii economici, cu

următoarele precizări.

Riscul financiar – este legat de posibilitatea apariţiei unor dificultăţi ale solicitantului privind

realizarea veniturilor care să-i asigure acoperirea consumului propriu, inclusiv plata impozitelor şi a

taxelor, precum şi a excedentului necesar rambursării creditelor şi plăţii dobânzilor bancare.

Determinarea veniturilor posibile de realizat se va face pe baza:

• adeverinţei de avere (stare materială) eliberată de primărie;

• adeverinţei de venituri de la locul permanent de muncă al solicitantului sau ale membrilor

de familie;

• declaraţiile de impunere;

• extrasele conturilor de disponibilităţi (depozite) deschise la bancă.

Cheltuielile persoanelor fizice se vor determina pe baza:

- consumurilor necesare producţiei (materii prime, materiale, seminţe, furaje, energie, etc.)22

- stabilite pe baza normelor generale de consum şi a dimensiunilor activităţii;

- înştiinţărilor de plată a impozitelor şi a taxelor.

Evaluarea riscului financiar se face în funcţie de volumul veniturilor şi cheltuielilor şi a

diferenţei dintre acestea (V – C), riscul fiind apreciat prin compararea acestei diferenţe cu creditul

solicitat, astfel:

a. V – C > suma solicitată – risc redus;

b. V – C = suma solicitată – risc mediu;

c. V – C < suma solicitată – risc mare.

Riscul managerial – este dat de calităţile profesionale şi morale ale persoanei fizice şi va fi

apreciat în funcţie de:

a. vârstă, pregătirea profesională şi experienţa în domeniu;

b. modul în care este cunoscută persoana respectivă în localitate (aprecierea vecinilor etc.).;

c. relaţiile persoanei fizice cu banca, cu organele locale (administraţia financiară etc.) şi cu

ceilalţi cetăţeni.

Riscul de garanţie – este dat de apariţia unor incertitudini la valorificarea bunurilor aduse în

garanţie în cazul când împrumutatul nu achită la termen obligaţiile asumate prin contractul de credite,

fiind apreciat astfel:

a. garanţii cu siguranţă maximă: scrisori de garanţie emise de bănci necondiţionate, bilete la

ordin avalizate de bănci, cambii acceptate de tras şi avalizate de bănci, gaj cu deposedare,

depozite bancare în valută şi în lei;

b. garanţii cu siguranţă medie: ipoteci asupra clădirilor cu destinaţie de spaţii industriale

(fabrici, ateliere, firme), spaţii comerciale (magazine, sedii), precum şi asupra terenurilor

din intravilan situate în oraşe mari şi localităţi turistice, bunuri mobile cumpărate din

credite;

c. garanţii nesigure: ipoteci asupra clădirilor cu destinaţie de locuinţă.

Riscul total de credit (RT) se va determina pe baza punctajelor acordate pe clasele de risc

prevăzute în tabelul din Anexa 3.

1.3. Metodele şi etapele gestiunii riscului de creditare şi efectele lui asupra rezultatelor

activităţii băncii comerciale

Principalul factor perturbator în activitatea unei bănci sunt creditele acordate, sau mai precis

neperformante. Creditarea este o activitate de bază într-o bancă şi principalul mod prin care băncile

obţin venituri şi, deci, profit. însă, în cazul în care o bancă acordă un credit unui client, iar acesta, din

23

anumite motive, nu va putea să-şi achite obligaţia faţă de bancă (restituirea creditului plus dobânda

aferentă), banca va înregistra pierderi pe care va trebui să le suporte din profit. Pentru a reduce la

minimum pierderile din credite neperformante şi a proteja în acest fel depozitele persoanelor fizice şi

juridice, lucrătorii bancari implicaţi în activitatea de creditare trebuie să procedeze cu responsabilitate

la evaluarea riscurilor pe care le presupune acordarea împrumuturilor şi să depună toate eforturile

pentru a-şi încasa debitorii.

Iată de ce se impun în această direcţie câteva măsuri prudenţiale, unele stabilite de fiecare bancă

şi altele de către banca centrală (sau autoritatea de supraveghere, când aceasta este o instituţie

separată).

La acordarea creditelor, băncile urmăresc ca solicitanţii să prezinte credibilitate pentru

rambursarea acestora la scadenţă. În acest scop, deşi cerinţele sunt unitare, toate societăţile bancare

procedează la o analiză a bonităţii clienţilor şi solicită garantarea creditelor în condiţiile stabilite prin

normele de credite. [3]

Pentru limitarea riscului de credit, banca centrală poate stabili următoarele reguli:

o limitarea creditării unui singur debitor;

o limitarea împrumuturilor mari acordate;

o constituirea de provizioane.

Gestionarea riscului de contrapartidă în relaţiile de credit are ca obiect limitarea pierderilor în

cazul deprecierii situaţiei debitorilor, precum şi evitarea ca slăbiciunile unor debitori să antreneze

dificultăţi prea importante pentru împrumutător. [20, p. 178]

Prima etapă presupune o gestionare a priori momentului luării deciziei de angajament, bazată

pe criterii calitative şi cantitative ce conduc la stabilirea deciziei privind acordarea autorizărilor de

angajament. Majoritatea autorizaţiilor şi toate condiţiile particulare depind de aprecierea calităţii

debitorilor. Asemenea analiză poate fi făcută de personalul băncii respective, de către băncile

corespondente sau de agenţii pentru referinţe de creditare (de exemplu, în Marea Britanie, S.U.A.,

numite „rating agencies").

A doua etapă este gestionarea a posteriori pentru urmărirea acestora şi estimarea riscurilor la

portofoliul de active. Este vorba de o gestionare cantitativă a riscului de contrapartidă, bazată pe

statistici ale situaţiilor debitorilor, estimări ale expunerilor la risc şi ale pierderilor în cazul înrăutăţirii

situaţiilor clienţilor şi a portofoliilor de clienţi diversificate. [16, p. 129]

Deci, riscul de contrapartidă este cel al înregistrării pierderilor în cazul imposibilităţii

debitorilor de a-şi onora obligaţiile. Aceste pierderi depind de expunerile la risc şi de garanţiile

24

existente. Expunerile se prezintă sub formă de profiluri temporale ale expunerii de risc. Pentru fiecare

dintre perioadele viitoare ale acestor profiluri, pierderile depind de expuneri, de profitabilitate, de

înrăutăţire a situaţiei debitorului, de rata de recuperare în cazul imposibilităţii debitorului de onorare a

obligaţiilor. Aceste calcule sunt efectuate pe diferite perioade prezente şi viitoare.

Funcţia de gestiune a riscului de credit este foarte complexă şi îşi are începutul său anterior

derulării operaţiunii. Abordarea modernă asupra gestiunii riscului se bazează pe necesitatea intervenţiei

înainte ca incidentul să se producă, anticipând riscurile şi deci reactualizând în permanenţă situaţia

clienţilor în funcţie de informaţiile la zi.

Fundamentele acestui mod de gestiune sunt următoarele:

o riscul trebuie controlat acţionând la nivelul clientului înainte ca incidentul să aibă loc;

o acţiunea anticipativă a băncii trebuie să fie înţeleasă şi susţinută de către client;

o actualizarea permanentă a dosarelor conferă băncii un avantaj care rezultă din cunoaşterea

exactă a situaţiei clientului.

Principiile pe care se bazează gestiunea preventivă a riscului de client sunt:

existenţa unui singur criteriu pentru aprecierea unei situaţii riscante: riscul de client

(preponderent asupra riscului de nerambursare la scadenţă);

folosirea unui sistem de indicatori sintetici pentru semnalarea abaterilor semnificative de la

calitatea iniţială a clientului debitor;

sistemul de control trebuie să fie simplu, elastic şi să permită tratamentul prin excepţie.

Etapele gestiunii riscului creditar

I. Gestiunea riscului la etapa conlucrării cu împrumutătorul. Această etapă a procesului gestiunii

riscului creditar se referă la gestiunea relaţiilor „bancă-client", îndreptate spre evaluarea riscurilor

individuale in limita reglărilor strategice. Analiza creditară constă în analiza solvabilităţii

împrumutătorilor individuali şi în structurizarea creditelor individuale cu scopul minimizării atât a

riscurilor descoperite, cât şi a pierderilor la fiecare din ele. Monitoring-ul creditar constă în controlul

solvabilităţii şi menţinerii asigurării băncii în faptul că, solvabilitatea clientului rămâne a fi acceptabilă.

Supravegherea creditului presupune restabilirea credibilităţii în cazul înrăutăţirii ei serioase sau în cazul

pierderii integrale.

II. Controlul şi gestiunea procesului creditar. Aceste etape se refera la controlul liniar al relaţiilor

de tip „banca-client". Astfel de relaţii sunt legate de primirea deciziilor, care la rândul sau atrag riscuri,

şi de aceea, necesită control liniar. Analiza creditară, monitoring-ul creditar şi lucrul cu creditele

problematice – părţi componente al acestui control. Reţeaua acceptării şi aprobării creditului şi

25

organele responsabile pentru aceasta trebuie să fie unică pentru toate deciziile creditare în banca. în

literatura de specialitate acest proces se mai numeşte monitoring creditar.

III. Gestiunea controlului. In orice banca trebuie sa existe un mecanism independent de gestiune a

controlului, obiectul căruia îl constituie deciziile creditare din contracte, componenta portofoliului

creditar şi procesul controlului primirii deciziilor. Elementele controlului administrativ sunt

următoarele:

♦ Auditul creditar trebuie să reprezinte un control calificat, independent al deciziilor individuale

creditare şi al calităţii portofoliului în general.

♦ Sistemul informaţional de gestiune creditară trebuie să propună informaţii corecte şi operative

pentru monitoring-ul situaţiei unei credit în special şi calităţii portofoliului creditar în general,

atât personalului secţiilor creditare, cât şi controlorilor.

♦ Controlul fluxului mijloacelor trebuie să prevină încasarea numerarului de către împrumutatori

până la îndeplinirea tuturor formalităţilor şi încheierea procedurii de autorizare.

Gestiunea riscului de credit constă în utilizarea unor tehnici prin care banca poate să diminueze

(evite) pierderile sau poate să salveze creditul. Metodele de gestionare a riscului de credit pot fi

reprezentate astfel: Metode de gestiune a riscului de credit:

• diversificarea portofoliului de credite;

• diversificarea creditării în dependenţă de nivelul credibilităţii debitorului, caracterul

obiectului de creditare, calităţi de asigurare etc.;

• prolongarea termenului de creditare;

• clasificarea împrumuturilor întârziate şi formarea rezervelor monetare;

• reabilitarea creditelor problematice;

• stabilirea unor limite privind mărimea maximală a creditului din punct de vedere al

debitorului şi sumei acordate;

• asigurarea creditelor.

În vederea diminuării sau eliminării pierderilor, băncile monitorizează calitatea portofoliului de

credit printr-un audit periodic (revizuire în funcţie de notarea internă a creditului care a fost făcută cu

ocazia instrumentării dosarului de credit). Monitorizarea permite detectarea din timp a creditelor care ar

deveni problematice.

Organizarea operaţiunii de revizuire line de mărimea băncii. Astfel, în băncile mari există un

personal care se ocupa numai cu revizuire, pe când în băncile mici este vorba de o sarcina suplimentară

a unui departament sau secţie. Pe parcursul revizuirii indiferent cine o face se urmăreşti starea

26

financiară şi capacitatea de rambursare a creditului de către client, precum şi existenţa şi starea

garanţiilor. [15, p. 142]

Necesitatea managementului riscurilor de credit a existat întotdeauna şi la început ea a fost

realizată prin acreditive, contractele de asigurare a obligaţiunilor, obligaţiuni cu opţiuni încorporate.

Bineînţeles, că toate aceste mecanisme diminuează nivelul riscului creditar pe baza acordurilor

reciproce între participanţi, dar nu sunt destul de flexibile în comparaţie cu derivatele creditare.

Derivatele creditare permit de a separa riscul de credit de baza activului lui, ce poate fi distribuit între

clasa de instituţii financiare şi investitori, jucând rolul unui instrument important al engineering-ului

financiar în domeniul gestiunii riscurilor.

Piaţa acestor instrumente s-a dezvoltat cu paşi giganţi şi a întrecut cifra de 1 trilion de dolari pe

an. Specialiştii declară univoc că acest moment este cauzat de enormele posibilităţi, oferite de

derivatele creditare pentru majorarea eficienţei, în primul rând, a capitalului bancar, lărgirea

sortimentului serviciilor bancare şi hedging-ul riscurilor creditate. Nici nu e de mirare, că operaţiunile

cu derivatele creditare au apărut în adâncurile celor mai mari bănci comerciale şi de investiţii – în

sucursalele lor de creditare.

La baza tuturor derivatelor creditare se află aşa-numitul „eveniment ereditar". Anume el

serveşte drept imbold pentru achitarea cumpărătorului de către vânzător a unei sume anumite. În

conformitate cu definiţia propusă de Asociaţia Internaţională pentru swap-uri şi derivate (ISDA), în

calitate de eveniment creditar pot fi insolvabilitatea, fuziunea a două companii, întârzierea plăţii

conform creanţelor de bază şi altor obligaţiuni.

Cu ajutorul derivatelor creditare banca sau furnizorul pot neutraliza riscul creditar pentru unele

poziţii. În afară de aceasta, derivatele creditare sunt utilizate pentru reducerea capitalului minim

personal: Vânzând aceste instrumente, investitorii îşi pot asuma riscul, obţine profiluri, nefolosind

propriul capital. În caz. de necesitate se poale de micşorat, de lărgit sau de diversificat poziţiile şi

portofoliul creditar. În asemenea caz debitorul / emitentul obligaţiunii de bază poate să nu cunoască, că

faţă de titlul său de creanţă a fost încheiată o derivată creditară.

Conştientizarea necesităţii de protejare contra riscurilor creditare şi pierderilor mari de venit

bancar din cauza metodelor ineficiente de evaluare şi dirijare a riscurilor creditare au impus băncile să

elaboreze în anii ’80 o politică creditară corespunzătoare. În limitele acestei politici un accent aparte s-a

făcut pe evaluarea preventivă a pierderilor la default-ul în vederea înlăturării unor evidente variaţii a

dinamicii venitului bancar. Drept rezultat al elaborării unor noi modele de gestiune a riscurilor de credit

au fost adoptate, în particular, standarde mai transparente ale evidenţei contabile. Aceste standarde au

27

permis să fie reduse posibilităţile băncilor privind utilizarea rezervelor ce ţin de devalorizarea

împrumuturilor pentru formarea rezervelor ascunse şi subevaluarea mărimii venitului.

Numai utilizarea în complex a derivatelor creditare împreună cu alte metode de reglementare a

riscului creditar va permite să fie evitate momentele de criză. În această privinţă este cazul să ne

adresăm la clauzele acordului de la Basel (Basel II), în care se propune de a evalua derivativele

creditare prin două moduri de abordare: cel standardizat şi cel bazat pe rating intern. [35]

Pentru cumpărătorii protecţiei creditare, care folosesc modul standartizat, gradul de risc pentru

creditul protejat cu ajutorul derivatelor creditare, se calculează în felul următor:

r* = [w * r] + [(l – w)*g] (1.3.1)

unde:

r* – este gradul riscului eficient al poziţiei protejate,

r – gradul de risc al debitorului,

w – factorul de risc rămas, stabilit ca 0,15 pentru derivatele creditare;

g – gradul de risc al vânzătorului protecţiei creditare.

La utilizarea modului de abordare bazat pe rating-urile interne pentru banca cumpărător al

protecţiei creditare, coeficienţii r şi g în egalitatea propusă vor fi înlocuite cu indicii default-ului

posibil, folosiţi de bancă pentru evaluarea riscului de creditare.

În practica băncilor comerciale se folosesc mai multe forme de garantare a creditelor, cele mai

uzitate fiind:

- garanţia bancară;

- depozitul bancar;

- gajul (cu şi fără deposedare);

- cesiunea de creanţă.

Garanţia bancară reprezintă un înscris prin care altă bancă (garant) se angajează necondiţionat

şi irevocabil ca, în cazul în care un debitor (împrumutat) nu va executa obligaţia de a plăti la o dată

precisă o sumă de bani determinată, să plătească şi suma neachitată, în favoarea băncii beneficiare.

Depozitul bancar reprezintă o garanţie materială sub forma unei sume de bani depusă de debitor

la bancă în favoarea beneficiarului în anumite condiţii stabilite şi comunicate băncii de către debitor.

Gajul fără deposedare reprezintă un contract bilateral, bunurile ce constituie obiectul gajului

rămânând în continuare în posesia debitorului. Acesta se constituie asupra următoarelor bunuri mobile:

• bunuri de natura activelor circulante dacă pe toată perioada creditării se vor regăsi în aceeaşi

formă, sunt măsurabile si se află în depozite precis delimitate;

• bunuri de natura activelor fixe existente în patrimoniul agentului economic, care sunt 28

admise în garanţie dacă sunt în stare de funcţionare şi au un grad de uzură sub 50%.

Cesiunea de creanţă constituie o convenţie scrisă prin care un creditor transmite o creanţă a sa

unei alte persoane. Efectul cesiunii constă în aceea că, din momentul realizării acordului de voinţă al

părţilor, creanţa trece în patrimoniul cesionarului cu toate drepturile pe care le conferă cedentului.

Toate aceste forme de garantare a creditelor, pentru a fi acceptate de către bănci, trebuie să

îndeplinească cumulativ următoarele condiţii:

să poată fi transformate rapid în lichidităţi; să fie materializate într-un titlu sau înscris

autentic;

bunurile să se afle în proprietatea debitorului sau a girantului şi să nu fie afectate de către

alte creanţe;

proprietarul bunurilor să aibă capacitatea de a le gira sau ipoteca; bunurilor existente

anterior angajării creditelor să fie în stare corespunzătoare de funcţionare;

bunurile procurate ulterior pe seama creditelor să fie noi şi însoţite de documente de calitate;

bunurile propuse drept garanţie să aibă piaţă de desfacere sau potenţiali cumpărători.

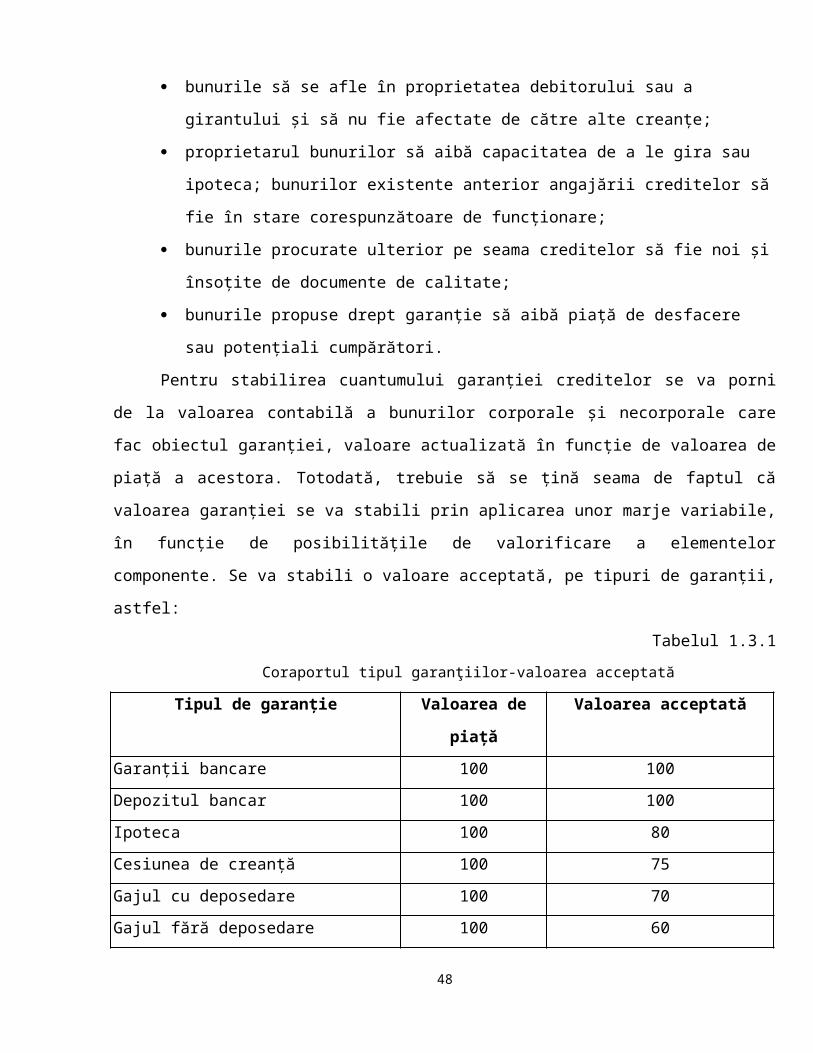

Pentru stabilirea cuantumului garanţiei creditelor se va porni de la valoarea contabilă a

bunurilor corporale şi necorporale care fac obiectul garanţiei, valoare actualizată în funcţie de valoarea

de piaţă a acestora. Totodată, trebuie să se ţină seama de faptul că valoarea garanţiei se va stabili prin

aplicarea unor marje variabile, în funcţie de posibilităţile de valorificare a elementelor componente. Se

va stabili o valoare acceptată, pe tipuri de garanţii, astfel:

Tabelul 1.3.1

Coraportul tipul garanţiilor-valoarea acceptată

Tipul de garanţie Valoarea de piaţă Valoarea acceptată

Garanţii bancare 100 100

Depozitul bancar 100 100

Ipoteca 100 80

Cesiunea de creanţă 100 75

Gajul cu deposedare 100 70

Gajul fără deposedare 100 60

Cauţiunea 100 50

Alte garanţii 100 40

Sursa: [32, p. 58 ]

Garanţiile constituite sunt benefice atât pentru debitor cât şi pentru bancă prin faptul că:

29

stimulează pe împrumutat în respectarea obligaţiilor asumate;

asigură securitatea creanţelor băncii întrucât garanţia poate fi valorificată în vederea

acoperirii creditelor nerestituite.

CAPITOLUL II. ANALIZA ŞI EVALUAREA RISCULUI DE CREDITARE ÎN CADRUL BC

„VICTORIABANK” S.A.

2.1. Caracteristica şi analiza activităţii băncii BC “VICTORIABANK” S.A.

Victoriabank este Prima Bancă Comercială din Moldova care a pus bazele procesului de

dezvoltare a unui sistem bancar în Moldova încă din 22 decembrie 1989. Este liderul implementării

noilor tehnologii, fiind Prima Bancă care a operat cu carduri bancare, fiind Prima care a adus

bancomatele în Moldova, pe lângă celelalte produse şi servicii inovative încă neimplementate până

atunci. Victoriabank a fost desemnată ca fiind una dintre cele mai bune bănci din Republica Moldova,

merit confirmat prin numeroase distincţii.

Banca prestează următoarele genuri de activitate:

1. Organizarea şi asigurarea deservirii operaţionale şi de decontare a persoanelor fizice şi juridice;

2. Deschiderea şi evidenţa conturilor curente în valuta naţională, a celor în valută străina, de depozit şi

altor conturi ale persoanelor fizice şi juridice;

3. Cumpărarea şi vânzarea valutelor străine;

4. Prestarea serviciilor pe piaţa valorilor mobiliare (corporativi şi/sau guvernamentale);

5. Emiterea şi administrarea instrumentelor de plată;

6. Efectuarea creditării persoanelor juridice şi fizice;

7. Primirea plaţilor pentru serviciile comunale, a impozitelor, taxelor de stat etc.;

8. Darea în arenda a safeurilor şi asigurarea păstrării individuale a documentelor, valorilor mobiliare şi

altor obiecte de preţ ale persoanelor fizice şi juridice;

9. Prestarea serviciilor prin sistemele de transfer rapid;

10. Acordarea consultaţiilor şi altor servicii, legate de activitatea bancara etc.

Misiunea băncii este unul din principalii factori ce conturează importanţa sa de ordin social şi

rolul sîu de contribuabil la dezvoltarea economică a ţării. Astfel, reuşeşte să fie cea care asigură

stabilitatea, securitatea şi încrederea în sistemul financiar-bancar autohton.

În anul 2013 banca comercială a obţinut un profit record pentru ultimii 5 ani; a făcut investiţii în

calitatea deservirii, ca urmare a îmbunătăţit serviciile şi instrumentele oferite clienţilor; a modernizat

filialele; a revoluţionat piaţa cardurilor prin lansarea în premieră pe piaţa din Republica Moldova a produsului

30

Visa Infinite. Actualmente, este în plin proces de implementare a unui soft bancar nou, care va mări viteza şi

calitatea deservirii clienţilor.

Doua reviste britanice ce se bucura de о autoritate incontestabilă la nivel mondial, „The Banker” şi

„Global Finance” au desemnat VictoriaBank „Banca Anului 2013 în Republica Moldova” şi, respectiv,

„Cea mai inovativă bancă din Republica Moldova". [37]

Pe parcursul anului 2013 banca şi-a continuat politica de extindere a reţelei de filiale şi

subdiviziuni cu noi unităţi în toate regiunile Republicii Moldova. La finele anului, numărul total de

subdiviziuni a constituit 107 unităţi, inclusiv 33 filiale şi 74 agenţii.

Conform sarcinii înaintate băncilor de către Banca Naţională a Moldovei referitor la

implementarea a Standardelor Internaţionale de Raportare Financiară, banca a asigurat şi asigură

conformarea raportărilor cerinţelor SIRF.

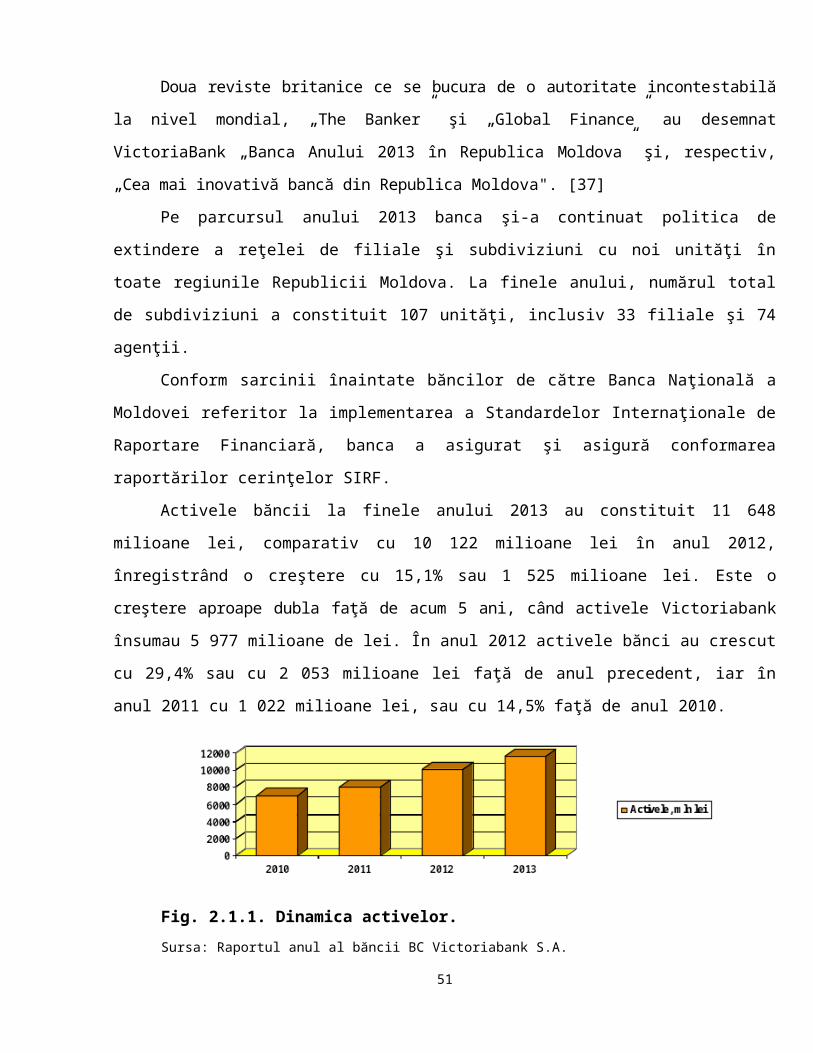

Activele băncii la finele anului 2013 au constituit 11 648 milioane lei, comparativ cu 10 122

milioane lei în anul 2012, înregistrând o creştere cu 15,1% sau 1 525 milioane lei. Este о creştere

aproape dubla faţă de acum 5 ani, când activele Victoriabank însumau 5 977 milioane de lei. În anul 2012

activele bănci au crescut cu 29,4% sau cu 2 053 milioane lei faţă de anul precedent, iar în anul 2011 cu

1 022 milioane lei, sau cu 14,5% faţă de anul 2010.

Fig. 2.1.1. Dinamica activelor.

Sursa: Raportul anul al băncii BC Victoriabank S.A.

Volumul total al depozitelor a crescut pe parcursul anului 2013 cu 14,7% sau 1 210 milioane lei

şi au acumulat suma de 9 445 milioane lei fata de 8 236 milioane lei la 31.12.2012. În anul 2012