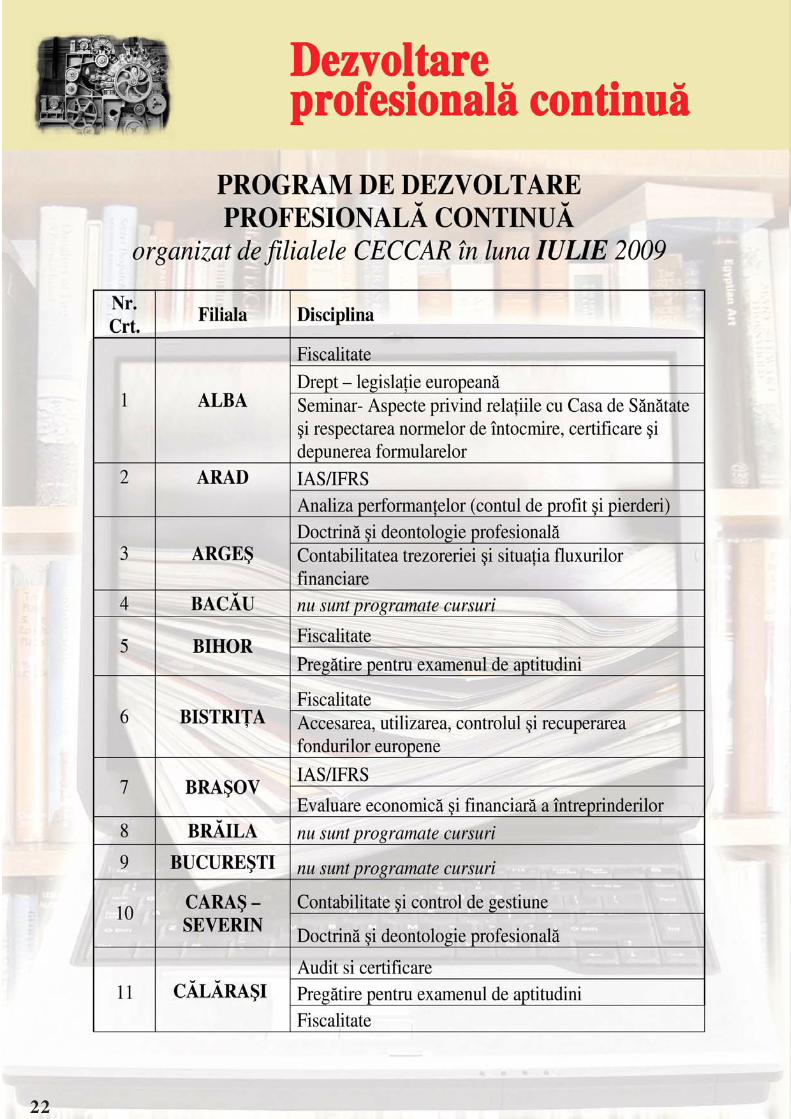

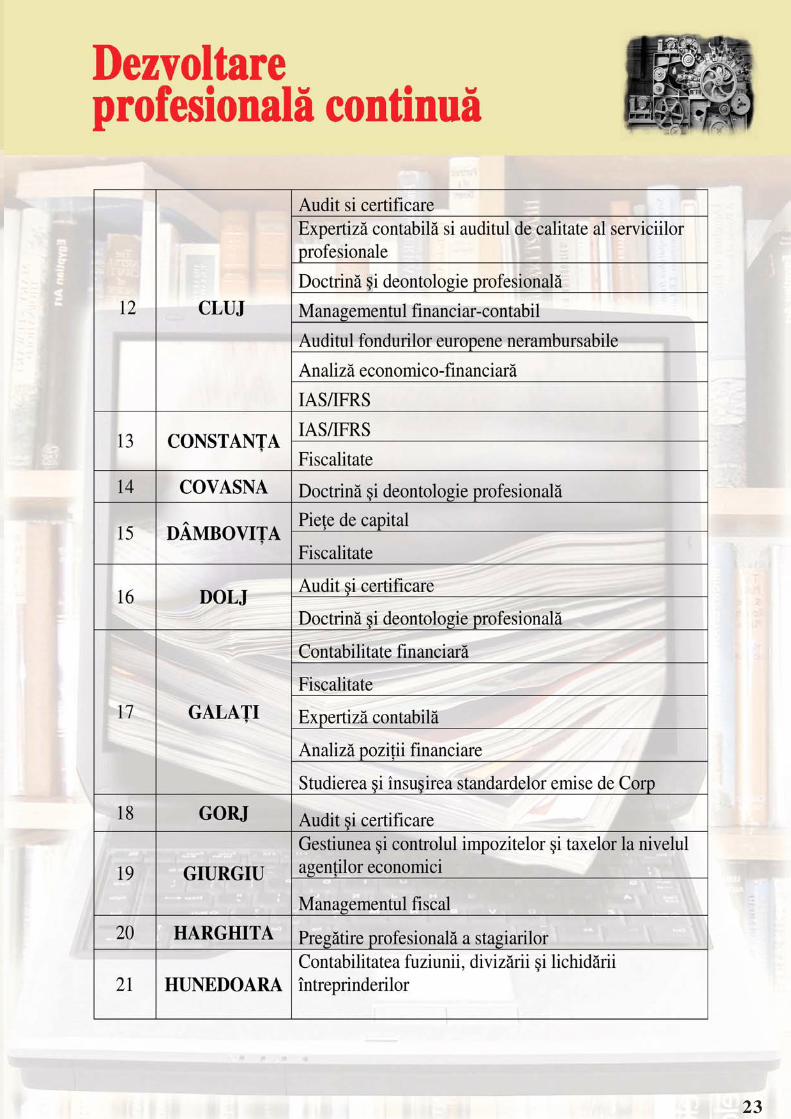

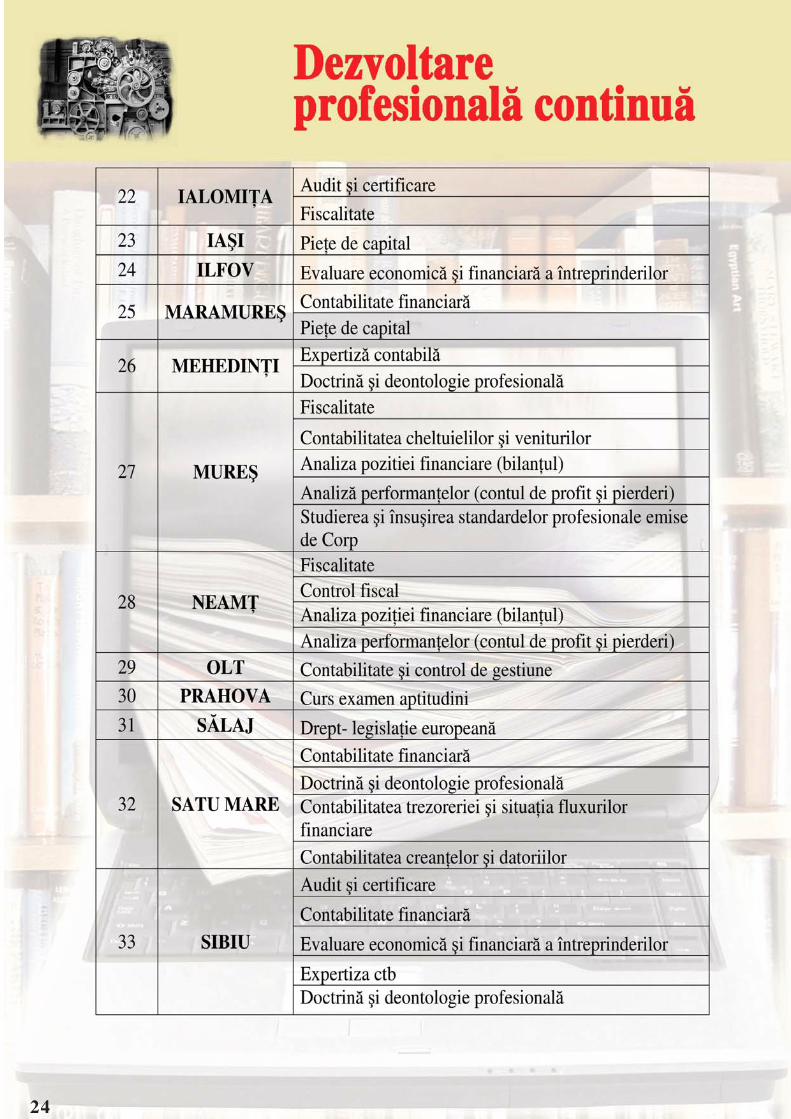

Biroul Permanent al Corpului Experþilor Contabili ºi ... · PDF fileDl Alexandru...

36

Transcript of Biroul Permanent al Corpului Experþilor Contabili ºi ... · PDF fileDl Alexandru...

Biroul Permanent al Corpului Experþilor Contabili ºi Contabililor Autorizaþi din România

Dl prof. univ. dr. Marin Toma – preºedinte CECCAR

Dl prof. univ. dr. Mihai Ristea – vicepreºedinte CECCAR

Dl prof. univ. dr Vasile Rãileanu – vicepreºedinte CECCAR

Dna Violeta Dimitriu – vicepreºedinte CECCAR

Dl prof. univ. dr Emil Horomnea – vicepreºedinte CECCAR

Dl Alexandru Man – vicepreºedinte CECCAR

Dna ec. Daniela Vulcan – director general CECCAR

Direcþiile de specialitate

Dna Anca Iulia Ghidarcea – Direcþia Juridic

Dna Cristina Erdelyi – Direcþia Relaþii Internaþionale

Dna Nicoleta Dimitropol – Direcþia Dezvoltare Profesionalã Continuã

Dl Alin Marin – Direcþia Informaticã Tablou

Dna Iuliana Panait – Direcþia Resurse Umane

Dl Paul Marinescu – Editura CECCAR

Dna Mariana Trãilã – ºef sector administrativ Editura CECCAR

Dl Francisc Vasile – editor imagine

Dna Cristina Boºcãneanu – Direcþia Comunicare – editor

Preºedinþii ºi directorii executivi ai celor 42 de filiale CECCAR din þarã

Editor – Corpul Experþilor Contabili ºi Contabililor Autorizaþi din România (CECCAR)

2

3

4

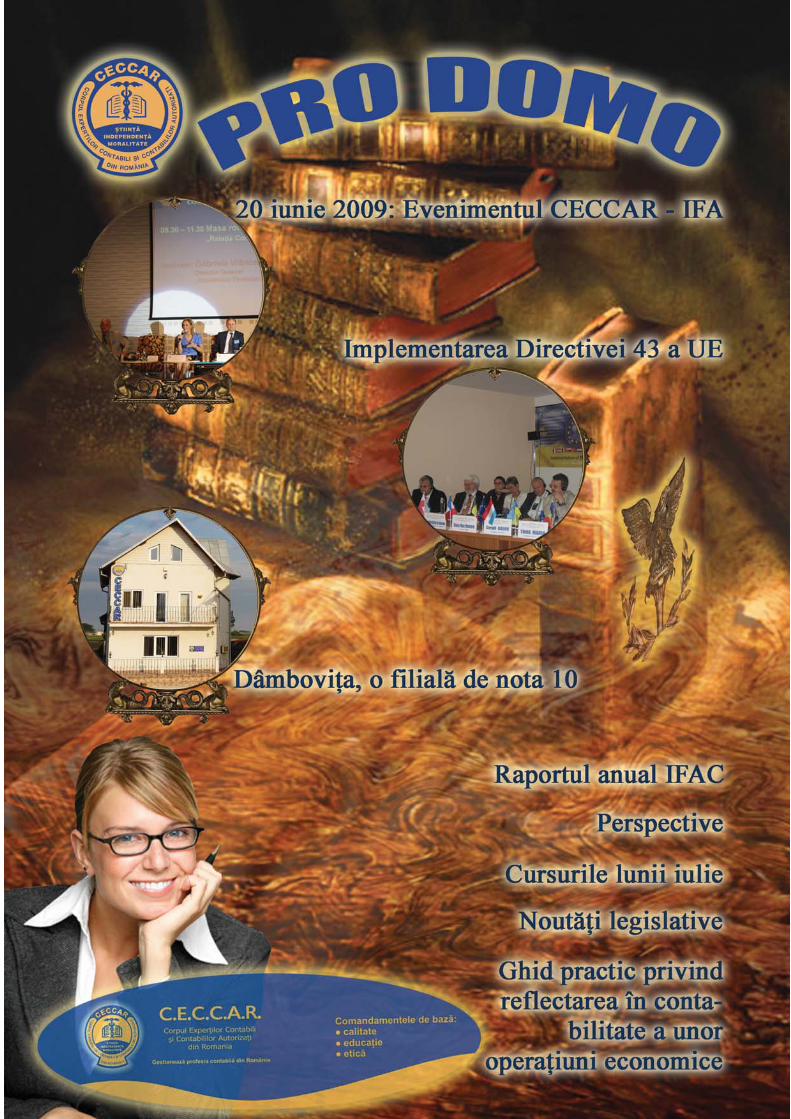

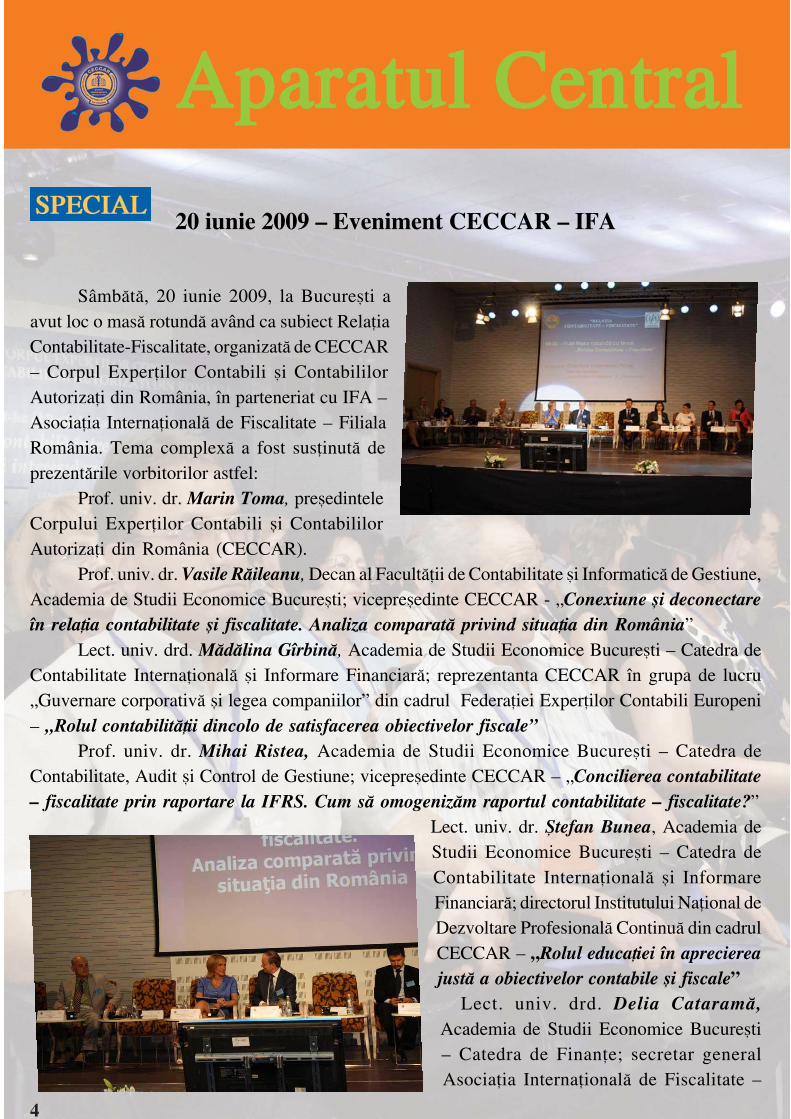

20 iunie 2009 – Eveniment CECCAR – IFA

Sâmbãtã, 20 iunie 2009, la Bucureºti aavut loc o masã rotundã având ca subiect RelaþiaContabilitate-Fiscalitate, organizatã de CECCAR– Corpul Experþilor Contabili ºi ContabililorAutorizaþi din România, în parteneriat cu IFA –Asociaþia Internaþionalã de Fiscalitate – FilialaRomânia. Tema complexã a fost susþinutã deprezentãrile vorbitorilor astfel:

Prof. univ. dr. Marin Toma, preºedinteleCorpului Experþilor Contabili ºi ContabililorAutorizaþi din România (CECCAR).

Prof. univ. dr. Vasile Rãileanu, Decan al Facultãþii de Contabilitate ºi Informaticã de Gestiune,Academia de Studii Economice Bucureºti; vicepreºedinte CECCAR - „Conexiune ºi deconectareîn relaþia contabilitate ºi fiscalitate. Analiza comparatã privind situaþia din România”

Lect. univ. drd. Mãdãlina Gîrbinã, Academia de Studii Economice Bucureºti – Catedra deContabilitate Internaþionalã ºi Informare Financiarã; reprezentanta CECCAR în grupa de lucru„Guvernare corporativã ºi legea companiilor” din cadrul Federaþiei Experþilor Contabili Europeni– „Rolul contabilitãþii dincolo de satisfacerea obiectivelor fiscale”

Prof. univ. dr. Mihai Ristea, Academia de Studii Economice Bucureºti – Catedra deContabilitate, Audit ºi Control de Gestiune; vicepreºedinte CECCAR – „Concilierea contabilitate– fiscalitate prin raportare la IFRS. Cum sã omogenizãm raportul contabilitate – fiscalitate?”

Lect. univ. dr. ªtefan Bunea, Academia deStudii Economice Bucureºti – Catedra deContabilitate Internaþionalã ºi InformareFinanciarã; directorul Institutului Naþional deDezvoltare Profesionalã Continuã din cadrulCECCAR – „Rolul educaþiei în apreciereajustã a obiectivelor contabile ºi fiscale”

Lect. univ. drd. Delia Cataramã,Academia de Studii Economice Bucureºti– Catedra de Finanþe; secretar generalAsociaþia Internaþionalã de Fiscalitate –

5

Filiala România; reprezentantul CECCAR în Grupele de lucru Impozite directe ºi indirecte dincadrul Federaþiei Experþilor Contabili Europeni - „Câteva probleme tehnice ale relaþiei contabilitate- fiscalitate”.

Au participat la dezbatere:Mihaela Huþanu, director general adjunct la Direcþia Generalã de Metodologii Fiscale,

Îndrumare ºi Asistenþã Contribuabili din cadrul Agenþiei Naþionale de Administrare FiscalãMihai Ionescu, Secretar General Asociaþia Naþionalã a Exportatorilor ºi Importatorilor din

RomâniaMihai Vîntu, VAT Manager, Indirect Taxes, PricewaterhouseCoopersMihaela Pohaci, Tax Director, Deloitte TaxRamona Jurubiþã, Senior Manager, Head of Indirect Taxation Services, KPMGParticiparea a fost peste aºteptãri, aproximativ 700 de persoane fiind prezente la dezbaterile

moderate de dna Gabriela Vrânceanu Firea.Echipa executivului Aparatului Central s-a aflat la înãlþime, organizarea fiind una de excepþie.

Eforturile depuse au avut urmãri favorabile CECCAR bucurându-se de o amplã mediatizare.

Profesionistul contabil în relaþia contabilitate – fiscalitate

Masa Rotundã cu tema„Relaþia Contabilitate-Fiscalitate”,organizatã de CECCAR în 20 iunie2009, la Bucureºti, a readus înprim-plan aspecte ale poziþieiprofesionistului contabil înprocesele economice desfãºurateîntr-un stat de drept.

În prezentarea „Abordãriprivind relaþia contabilitate-fiscalitate”, preºedintele CECCAR,dl prof. univ. dr. Marin Toma apus în discuþie subiectul dinperspectiva activitãþii de normare ºi din cel al aplicãrii la nivel de întreprindere.

În completare, dl lect. univ. dr. ªtefan Bunea a remarcat factorii ce întreþin tensiunile lanivelul acestei relaþii ºi rolul definitoriu pe care educaþia ºi formarea profesionalã continuã îl auasupra furnizãrii de informaþie contabilã sistemului fiscal prin intermediul profesionistului contabil.

Prof. univ. dr. Marin Toma a expusexigenþele ce trebuie îndeplinite de oraportare financiarã. Astfel, „profesionistulcontabil al unei întreprinderi trebuie sãofere într-un raport financiar transparenþã,acurateþe, comparabilitate, fidelitate, sãcontribuie la necesitatea de simplificare ºilaa satisfacerea intereselor specifice aleutilizatorilor ºi sã reflecte raportul cost-beneficiu.”, a menþionat dl prof. univ. dr.Marin Toma

Dereglementarea - o soluþie care nu înseamnã vidDl prof. univ. dr. Marin Toma a continuat expunerea sa precizând cã utilizatorii situaþiilor

financiare sunt variaþi: bugetul, acþionarii, salariaþii, bãncile, investitorii, organismele de bursã,contabilitatea naþionalã, furnizori terþi ºi clienþi etc. Aºteptãrile acestora la raportãrile financiare suntcomplexe: acurateþe de informaþie financiarã, continuitate a exploatãrii, absenþa fraudelor, respectareareglementãrilor, responsabilitatea managementului faþã de problemele de mediu, responsabilitateamanagementului faþã de aspectele sociale. Din aceastã perspectivã sunt mulþi utilizatori dezinformaþisau incorect informaþi. Una din cauzele fenomenului este aplicarea în contabilitate a reglementãrilorfiscale. Reglementãrile fiscale au caracter imperativ, fiind emise de organe cu rol de control alestatului, respectiv Ministerul de Finanþe Publice. Inflaþia de reglementãri, generatã de o serie deprocese cu caracter subiectiv, solicitã ca mãsurã esenþialã dereglementarea, care nu înseamnã un vid

la nivelul normelor, ci concentrarea pe rolulcodurilor de eticã profesionalã.

În acest context, serviciile fiscale aleîntreprinderilor româneºti sunt asigurate decontabili deoarece aceastã profesie, excesivreglementatã, este subordonatã intereselorfiscale încã din faza incipientã a normãrii.O situaþie atipicã este cea înregistratã înîncercãrile de separare a activitãþilor fiscalede contabilitate la nivelul profesionistuluiºi nu în faza de normare a domeniuluicontabil.

6

Standardele profesionale naþionale – o cerinþã imperioasã

Lect. univ. dr. ªtefan Bunea a completat aserþiunea prezentând trei factori ce se suprapunsuprareleglementãrilor fiscale: dinamica modificãrilor ºi nivelul de cunoaºtere a acestora ºiresponsbilizarea. Citând un stuiduCECCAR, efectuat în anul 2006,dl lect. univ. dr. ªtefan Bunea aarãtat cã 80% din timpul aferentactivitãþii contabile este afectat destudierea legislaþiei ºi normeloraflate în permanentã schimbare.Cunoaºterea acesteia este vitalãpentru calitatea serviciilorcontabile.

Dl prof. univ. dr. Marin Tomasublinia în privinþa standardelorcontabile cã sunt emise deorganisme autonome cu caracterde recomandare. Se impune ca normarea contabilitãþii sã se facã pe baza unor standarde naþionale,pornite de la principiile trasate de IFRS – Standardele Internaþionale de Raportare Financiarã.Raportãrile financiare trebuie sã urmãreascã simplificare ºi eficienþa, deci trebuie sã se realizezediferit, în funcþie de numãrul ºi categoria de utilizatori.

Scopul profesionistului contabil fiind interesul public, locul contabilului, în accepþiuneadlui ªtefan Bunea este în managementului de top al companiei ºi nu într-o poziþie de extensie aautoritãþilor fiscale ale statului.

Dl lect. univ. dr. ªtefan Bunea a concluzionat cã educaþia profesionalã are rolul de a modelacomportamentul în spiritul realizãrii în formã ºi substanþã a obiectivelor contabile ºi fiscale.

Dl prof. univ. dr. Marin Toma a susþinut deconectarea procesului de normare sau reglementarea contabilitãþii de fiscalitate atât metodologic, cât ºi instituþional ºi stoparea acþiunilor de separare acontabilitãþii de fiscalitate la nivelul entitãþilor.

Deconectarea mediului de reglementare ºi asigurarea serviciilor de calitate prin formareprofesionalã sunt soluþiile propuse în cadrul mesei rotunde „Relaþia Contabilitate-Fiscalitate” din20 iunie 2009 de cãtre cele douã autoritãþi ale profesiei contabile în România.

„Trebuie sã lucrãm foarte mult în domeniul educaþiei ºi, mai ales, al capacitãþii de a judecalucrurile ºi al dezvoltãrii raþionamentului profesional la fiecare contabil din România”, a subliniatdl prof. univ. dr. Marin Toma.

7

Raportul anual IFACNevoia de convergenþã la standardele globale

În 26 mai 2009, IFAC - Federaþia Internaþionalã a Contabililor – a publicat raportul activitãþilordesfãºurate în anul 2008. În cuprisul raportului, autoritatea profesionalã subliniazã iniþiativele privindrefacerea stabilitãþii financiare globale ºi, de asemenea, descriind modul în care o parte din activitãþileprincipale ale IFAC – elaborarea de standarde internaþionale ºi îndrumãri – au devenit mai relevanteîn mediul economic actual.

„Ca rezultat al crizei, unele dintre ideile comunicate de-a lungul anilor de IFAC au devenitmult mai rãsunãtoare”, susþine Ian Ball, director general executiv, „Dintre acestea, cea maiimportantã este nevoia de convergenþã la standardele globale”.

Raportul cuprinde mesaje ale fostului preºedinte al IFAC, Fermin del Valle, al directoruluiexecutiv al IFAC, Ian Ball, ºi al preºedintelui Consiliului de Supraveghere în Interes Public (PIOB),prof. Stavros Thomadakis, care a comentat: „La fel ca în ultimii ani, IFAC ºi-a continuat angajamentulfaþã de interesul public, atât în ceea ce s-a realizat deja, cât ºi în prioritãþile stabilite pentru viitor”.

Lucrarea conþine rapoarte ale preºedinþilor Grupurilor Consultative (CAG-uri) cãtre consiliileindependente normalizatoare de standarde.

Un capitol important este secþiunea privind Furnizarea serviciilor, care comparã serviciileplanificate ale IFAC cu cele oferite în cinci domenii:

ü Standarde ºi îndrumãriü Promovarea calitãþiiü Activitãþile de colaborare pe plan internaþionalü Reprezentarea profesiei contabile în interesul publicü Servicii de informare„Aceastã secþiune a raportului anual – care descrie pe

larg serviciile furnizate de IFAC în 2008 – este esenþialãpentru demonstrarea responsabilitãþii IFAC faþã de pãrþilesale interesate”, a declarat dl Ball adãugând: „Din acest motivam solicitat ºi am primit certificãri de la auditorii noºtriindependenþi cu privire la fiabilitatea acestor informaþii”.

Raportul anual descrie acþiunile demarate pe parcursulanului anterior de cãtre IFAC ºi consiliile sale normalizatoarede standarde pentru sporirea convergenþei standardelor deaudit, eticã ºi contabilitate în sectorul public; revizuirea ºiactualizarea standardelor de independenþã din Codul etic alprofesioniºtilor contabili, stabilirea unui nou cadruinternaþional pentru Standardele Internaþionale de Educaþie(IES-uri); ºi elaborarea unor noi îndrumãri de referinþãpentru profesioniºtii contabili angajaþi, precum ºi pentru practici mici ºi mijlocii.

Raportul anual al IFAC pentru anul 2008 poate fi descãrcat de pe site-ul IFAC: www.ifac.org.

8

Evenimentele internaþionale ale lunii iunie

ü 15 iunie – Bruxelles, Belgia Întâlnirea Grupei de lucru FEE, IMM/PMM

În 15 iunie 2009,reprezentantul CECCARa participat la ºedinþaGrupei de lucru FEE,IMM/PMM.

În cadrul acesteiîntâlniri au fost analizatepropunerile de modificãriaduse Directivei a IV-a ºirezultatele ChestionaruluiFEE privind pragurile deaudit. O mare parte aîntâlnirii a fost alocatãdezbaterii progreselorînregistrate în organizareaCongresului IMM-PMMdin 2010, propunându-secrearea unui Grup

Operaþional pentru Congresul care va avea loc la Veneþia.

ü 18 iunie – LuxemburgConferinþa cu tema „Guvernarea

corporativã în crizã?”

În data de 18 iunie 2009 a fost organizatã laLuxemburg conferinþa cu tema „Guvernarea corporativãîn crizã?” de cãtre Institutul European de GuvernareCorporativã în colaborare cu Camera de ComerþLuxemburg, conferinþa la care a fost reprezentat ºiCECCAR.

Au fost discutate subiecte de interes legate deaspectele care vizeazã guvernarea în contextul crizeimondiale.

9

La aceastã întâlnire au participat reprezentanþi atât din mediul academic, cât ºi din mediul deafaceri, conferinþa constituind un bun prilej pentru schimb de experienþã ºi idei în domeniu.

ü 25 – 27 iunie – Mukacevo, UcrainaÎntâlnirea transfrontalierã „Implementarea Directivei 43 a UE”

În perioada 25 – 27 iunie 2009s-a organizat în Ucraina cea de-a 3-aÎntâlnire regionalã transfrontalierãcu tema „Implementarea Directivei43 a UE”. Aceastã întâlnire a fostprecedatã în data de 24 iunie 2009 deorganizarea inaugurãrii sediului filialeiCECCAR Maramureº care a reunitoficialitãþi locale, precum ºi presa ºiteleviziunea localã. La inaugurareasediului au participat, alãturi deconducerea CECCAR, reprezentanþiai organizaþiilor internaþionale (FEE,FIDEF) care au manifestat un interesdeosebit pentru aceste evenimente.Delegaþia CECCAR a participat la întâlnirea din Ucraina care, ca înanii precedenþi, a reunit reprezentanþii organizaþiilor regionale din: Polonia (KIBR ºi SKWP),Moldova (ACAP), Ungaria (MKVK), Ucraina (UFPAA) ºi Turcia (TURMOB).

Întâlnirea s-a bucurat de un interes deosebit din partea participanþilor, stabilindu-se reluareaacestui eveniment în cursul anului viitor, locaþia ºi data exactã urmând a fi stabilite prin corespondenþã.

PERSPECTIVE

ü Summit de Contabilitate G-20

În contextul crizei actuale, Consiliul de Administraþie al IFAC organizeazã un Summitde Contabilitate G-20, concentrându-se pe iniþiativele de întãrire a profesiei

(New York – 8 iunie 2009) – În cadrul întâlnirii de la Dublin, Irlanda, de sãptãmâna trecutã,Consiliul de Administraþie al Federaþiei Internaþionale a Contabililor a aprobat organizarea unuiSummit de Contabilitate G-20 pentru a obþine perspectivele institutelor contabile cu privire lamodul în care profesia poate contribui cel mai bine la întãrirea sistemului financiar global.

10

„Scopul nostru este de a identifica ºi de a sintetiza punctele de vedere colective ale IFAC ºiale institutelor contabile din þãrile G-20 ºi de a le transmite Grupelor de lucru G-20 înainte deîntâlnirea acestora din septembrie”, afirmã preºedintele IFAC, Robert Bunting. „Aceasta va fi ourmare a scrisorii transmise de IFAC în luna martie cãtre trei dintre Grupele de lucru G-20, încare am indicat sprijinul nostru faþã de recomandãrile lor de a implementa standardeleinternaþionale, de a îmbunãtãþi cadrul general internaþional de reglementare ºi de a întãri rolurileFondului Monetar Internaþional ºi Bãncii Mondiale”, a mai spus preºedintele IFAC.

În cadrul întâlnirii, membriiConsiliului de Administraþie auanalizat implicaþiile crizei financiareºi au primit de la preºedinþii consiliilorindependente normalizatoare destandarde rapoartele referitoare lainiþiativele acestora de a actualiza ºielabora noi standarde de audit,educaþie, eticã ºi contabilitate pentrusectorul public, în special în sectoarelecare ar putea ajuta profesia sã abordezeproblemele legate de criza financiarãºi sã adopte ºi sã promoveze adoptarealor ºi utilizarea de un numãr cât mai

mare de pãrþi interesate. Aceastã adoptare ºi implementareeste esenþialã pentru îmbunãtãþirea transparenþei sistemuluifinanciar ºi este consecventã cu recomandãrile G-20.

În plus, Consiliul de Administraþie a discutat modulîn care IFAC poate sprijini cât mai mult practicile mici ºimijlocii, inclusiv ajutându-le la rezolvarea unor problemegenerate de criza financiarã ºi sporind conºtientizarea roluluiprofesioniºtilor contabili angajaþi în gestionarea riscului,guvernarea corporativã ºi raportarea financiarã transparentã.

„În abordarea actualei crize financiare, IFAC a rãmasconcentrat pe angajamentul sãu de aservi publicului prinîntãrirea profesiei ºi colaborarea cu alte organisme – lideride piaþã, guverne, organizaþii internaþionale ºi reglementatori– pentru a întãri raportarea financiarã ºi auditul”, a subliniatdomnul Bunting.

11

ü Congresul Mondial al Contabililor din 2010 a trecut la urmãtorul stadiu

Programele tehnice ale Congresului Mondial al Contabililor din (WCOA 2010) care se vadesfãºura la Centrul de Conferinþe din Kuala Lumpur în perioada 8 – 11 noiembrie 2010 au fostaprobate de Comitetul Director al congresului, care a þinut o ºedinþã luna trecutã în Kuala Lumpur.

Au fost identificate 39 de subiecte care se concentreazã pe teme Congresului „Contabilii:susþinãtorii creãrii de valoare”. Subiectele vor fi prezentate de vorbitori ºi comentatori renumiþi lanivel mondial.

„Subiectele au fost alese dupã o cercetare amãnunþitã realizatã de Comitetul Tehnic. Aufost primite opinii din partea mai multor organisme contabile internaþionale ºi a FederaþieiInternaþionale a Contabililor (IFAC)”, declarat Dato’ Prof. Dr. Daing Mohd Nasir Daing Ibrahim*,preºedintele Comitetului Tehnic.

Printre problemele interesante care vor fi dezbãtute pe parcursul celor patru zile aleCongresului se numãrã crearea de valoare, rolul contabilului ºi dezvoltarea durabilã, finanþele dinlumea arabã ºi impactul iniþiativelor grupului G20. Alte probleme includ PMM-urile în calitate deconsultanþi de afaceri de încredere, evoluþiile la nivel mondial privind raportarea corporativã,împãrtãºirea experienþelor consiliilor de supraveghere, esenþa calitãþii auditului, formarea generaþieiviitoare de contabili.

Participanþii vor primi, de asemenea, informaþii ºi noutãþi privind ultimele evoluþii în raportareafinanciarã, XBRL, reglementãri ºi conformarea la acestea, convergenþa la nivel internaþional,activitãþile IFAC ºi ale Consiliilor sale normalizatoare.

Dato’ Daing a subliniat cã în procesul de identificare ºi selectare a vorbitorilor ºi comentatorilorpotenþiali, comitetul a asigurat o reprezentare echilibratã a opiniilor dinîntreaga lume, din diferite sectoare ºi aparþinând diferitor pãrþi interesateale domeniului contabil. Invitaþiile cãtre vorbitori ºi comentatori vor fiemise în iulie ºi finalizate pânã în noiembrie.

Comentând pro-gramul tehnic, preºedintele InstitutuluiContabililor din Malaezia (MIA), Nik Mohd Hasyudeen Yusoff, a afirmatcã durabilitatea, atât în ceea ce priveºte crearea de valoare, cât ºi în aspectelelegate de bunãstarea rasei umane, este principalul subiect al congresului.

„Criza financiarã globalã ne învaþã sã creãm bogãþie într-unmod durabil; ºi nu prin maximizarea valorii pe termen scurt pe bazaunor riscuri care ar putea genera o catastrofã la nivel mondial”, a spusNik.

În cadrul întâlnirii din luna aprilie, Comitetul Director a deliberat,de asemenea, în detaliu organizarea WCOA 2010 ºi, în special,promovarea evenimentului în comunitatea contabilã globalã.

* Nota traducãtorului: Dato’– este un titlu nobiliar în Malaezia.

12

Y.C. Lee, preºedinteleComitetului Director, aexplicat cã þinta eforturiloractuale este creºterea graduluide cunoaºtere a conferinþei înrândul contabililor careformeazã organismelemembre IFAC.

„Echipa WCOA 2010va desfãºura programe depromovare pe parcursulanumitor evenimente dincâteva þãri din întreaga lumecare vor avea loc în a douajumãtate a acestui an”, arepetat Lee atunci când a fostîntrebat despre promovareaCongresului.

„Existã încã oportunitãþi pentru obþinerea unorbeneficii de cãtre organizaþiile ºi instituþiile dindomeniu prin oportunitãþile de marketing ºidiseminare prezentate de Congres. Consider cã,având în vedere nivelul global de acoperire alevenimentului ºi importanþa contabililor înconducerea ºi susþinerea creãrii de valoare lanivel mondial, WCOA 2010 este un evenimentîn care meritã investit”, a adãugat Lee.

Atunci când a fost întrebat desprepãrerea lui privind organizarea generalã aWCOA 2010, Jim Sylph, Directorul executival IFAC pentru standarde profesionale, aaplaudat eforturile ºi pregãtirile atente aleComitetului Director, în special în ceea cepriveºte provocarea de a implementa activitãþileplanificate în condiþiile condiþiilor economiceactuale.

Pentru mai multe informaþii, vã rugãmsã vizitaþi site-ul

www.wcoa2010kualalumpur.com.

13

ü Ziua fiscalitãþii organizatã de FEE în data de 1 octombrie 2009

FEE a iniþiat organizarea unei Zile a fiscalitãþii, prin intermediul Grupelor Impozite directe ºiImpozite indirecte. CECCAR a salutat aceastã iniþiativã, exprimându-ºi susþinerea totalã faþã deorganizarea acestui eveniment. Conform opiniilor la nivel înalt din CECCAR, acest proiectevidenþiazã expertiza contabililor din domeniul fiscal ºi, de asemenea, promoveazã importanþafiscalitãþii în rândul profesioniºtilor contabili.

Cu ocazia acestui eveniment, care va avea loc în data de 1 octombrie 2009, se vor reuniinvitaþi de marcã din administraþiile fiscale, ai Curþii Europene de Justiþie, membri ai ComisieiEuropene ºi ai organismelor membre FEE. Acest eveniment reprezintã oportunitatea de a dezbateaspecte de mare importanþã privind fiscalitatea cu reprezentanþi ai firmelor, administraþiilor fiscale,legislatori ºi normalizatori din întreaga Europã.

În lumina unei relaþii îndelungate cu acest prestigios organism internaþional ºi la invitaþiadirectã a FEE, organismul nostru îºi va prezenta opiniile prin reprezentanþii în grupele de lucru.Implicarea organizaþiei noastre în acest proiect se alãturã eforturilor depuse de CECCAR pentru asusþine profesia contabilã ºi organizaþiile internaþionale economice la nivel global.

Pentru informaþii suplimentare vã rugãm sã accesaþi link-ul pus la dispoziþie de FEE:

http://www.fee.be/events/default_vieweventlist.asp.

Pagini realizate cu sprijinul Direcþiei Relaþii Internaþionale

14

Ana-Maria Racea-traducãtor

Cristina Erdelyi-director

Diana Dincã-traducãtor

Iaºi – Târgul Internaþional de Carte Librex

Deºi se afla în pregãtirea evenimentelor incluseîn programul Sãptãmâna IMM-urilor, Filiala CECCARIaºi s-a mobilizat ºi a participat, în perioada 6-10 mai2009, la Târgul Internaþional de Carte Librex,manifestare culturalã anualã cu un caracter cultural ºicomercial.

Filiala Iaºi a participat la acest evenimentpromovând imaginea CECCAR prin vânzareapublicaþiilor de specialitate a editurii proprii ºi informaþii

o f e r i t eparticipanþilor interesaþi de CECCAR ºi de posibilitateade a deveni membri.

Cornelia Bobu – ºef sector Administrativ ºi CosminaTrofinov - ºef sector Eticã ºi control respectare norme,au fost gazdele vizitatorilor standului CECCAR.Eforturile depuse de organizatori au fost remarcate,standul CECCAR primind diploma pentru participareade înaltã þinutã la Târgul Internaþional de Carte LIBREX.

Covasna – Dezbateri pe tema OG nr. 34/11.04.2009

În 9 mai 2009, în sala festivã a LiceuluiTeoretic „Szekely Miko” din Sf. Gheorghe, a avutloc seminarul cu tema „Consecinþe contabile ºifiscale în urma aplicãrii O G nr. 34 din 11 aprilie2009, respectiv HG nr. 105 din 18 februarie2009”.

95 de profesioniºti contabili au participatla dezbatere, primind informaþii de lareprezentantul Administraþiei Fiscale a judeþului

Covasna, dl Mathis Istvan – director adjunct.

Discuþii foarte animate au fost pe marginea HG. Nr. 105/2009 deabrogare a HG nr. 831/1997 pentru aprobarea modelelor, formularelor comune privind activitateafinanciarã contabilã ºi cele douã ordine, 1714/2005 ºi 293/2009, cu privire la recunoaºterea ca act

15

16

justificativ a bonului fiscal pentru achiziþii carburanþi,ca urmare a nemodificãrii prevederilor din Codul fiscal,Capitolul VI, referitor la deductibilitatea TVA-uluiaferent achiziþiilor carburanþilor auto, pe bazã de bonfiscal. Dezbaterea a fost deosebit de utilã, materialeleprimite de participanþi clarificând o serie de probleme,ºi a permis un dialog constructiv cu reprezentanþiifinanþelor locale.

Timiºoara – Târgul de carte „Gaudeamus 2009”

La Timiºoara, în perioada 13-17 mai 2009, a avutloc Târgul de carte „Gaudeamus 2009”. Standul EdituriiCECCAR a beneficiat de o ratã mare de vizitare, printrecei interesaþi aflându-se ºi tinerii, studenþi ai facultãþii deprofil din Timiºoara, precum ºi cadre universitare aleFacultãþii de ªtiinþe Economice.

Bihor – Seminar pe tema OUG 34/2008

Filiala CECCAR Bihor ºi Camera deComerþ ºi Industrie localã au organizat, în 22mai 2009, un seminar intitulat „Impozitulminim forfetar salveazã bugetul sau îngroapãIMM-urile?”.

Desfãºurat în sediul filialei CECCAR,evenimentul s-a bucurat de o participarenumeroasã, alãturi de profesioniºtii contabiliaflându-se ºi dl Ioan Micula, preºedinte alCamerei de Comerþ ºi Industrie Bihor, care asusþinut opinia profesioniºtilor CECCAR,afirmând cã aceastã nouã taxã are un efect

17

negativ asupra afacerilor mici ºi mijlocii. „Am fost ºisuntem împotriva mãririi taxelor ºi sunt împotriva acestuiimpozit forfetar care loveºte mai mult în întreprinderilemici ºi mijlocii, ducându-le la faliment. Aceasta a fostºi opinia exprimatã în numele CCI BIHOR, la recentaAdunare Generalã a Camerei de Comerþ ºi Industrie aRomâniei. O economie funcþioneazã prin activitateaºi rezultatele atât ale întreprinderilor mari, cât ºi aleîntreprinderilor mici ºi mijlocii.

Nu-i normal ca prin introducerea impozitului forfetar sãse distrugã, sã se închidã, sã disparã cei mici, IMM-urile, pentru cã efectul final este cã bugetul destat pierde. Nu putem face o þarã bogatã cu oameni sãraci”, a declarat dl Ioan Micula.

Vâlcea – Dezbatere pe tema „Expertize judiciare”

Filiala CECCAR Vâlcea a organizat în 28 mai2009, în sala de ºedinþe a DGFPP, o consfãtuire privindproblemele cu care se confruntã expertiza contabilãjudiciarã la nivelul judeþului ºi noutãþile fiscale ºi financiar-contabile. 104 profesioniºti contabili s-au întâlnit la aceastãdezbatere cu conducerile instituþiilor colaboratoare:Tribunalul Vâlcea, Biroul Local de Expertize ºi DGFPVâlcea.

Teleorman – Curs de Expertizãcontabilã

În 29 si 30 mai 2009, Filiala CECCAR Teleorman

a organizat în cadrul Programului de dezvoltare profesionalã

continuã un curs de Expertizã contabilã pentru experþii

contabili care au promovat examenul de aptitudini în ultimii

ani ºi au optat sã efectueze expertize contabile judiciare. În

prezenþa reprezentantului Tribunalului Teleorman ºi a

18

conducerii filialei, s-a reiterat rolul ºi importanþa profesionistului contabil în domeniul juridic pentru

completarea imaginii deþinute de viitorii practicieni despre profesie.

Ialomiþa – Colaborare cu autoritãþile întreprinzãtorilor locali

În 31 martie 2009, Filiala CECCAR Ialomiþaa participat la o masã rotundã pe tema “Strategiiprezente ºi viitoare ale colaborãrii între FilialaIalomiþa a CECCAR, Patronatul ÎntreprinderilorMici ºi Mijlocii ºi Camera de Comerþ Industrie ºiAgriculturã Ialomiþa”.

Cele trei organisme au decis sã trasezecoordonatele unei colaborãri care s-a materializatîn 17 iunie 2009, la sediul filialei, prin semnareaprotocolului de colaborare.Prima acþiune comunã a constituit-o organizareacursului “Accesare, utilizare, control ºi recuperarefonduri europene”, destinat pregãtirii profesioniºtilor contabili pentru a sprijini agenþii economiciîn dezvoltarea afacerilor ºi accesarea fondurilor europene.

Din 22 iunie 2009, filiala Ialomiþa organizeazã acest curs cu sprijinul dlui prof. univ. ing.Szuder Andrei.

Brãila – Târg de carte

La Brãila, Filiala CECCAR a participat laTârgul de carte, presã ºi muzicã organizat în perioada4-7 iunie 2009. Camera de comerþ ºi Industrie localãa acordat un sprijin deosebit Filialei CECCARBrãila, organizarea fiind impecabilã. Standul edituriiCECCAR a fost vizitat zilnic, afluenþa maximãînregistrându-se în prima ºi ultima zi a târgului.

ªi la Brãila munca editorilor CECCAR a fostîncununantã de succes, prin acordarea diplomeipentru participare.

19

Sibiu – Masã rotundã pe teme fiscale

În 17 iunie 2009 a avut loc la Universitatea “AlmaMater” o masã rotundã pe teme fiscale la care au fostinvitaþi specialiºti în domeniu din cadrul D.G.F.P. Sibiu.Aceastã întâlnire a avut în prim-plan clarificareaaspectelor legislative cuprinse în O.U.G. nr. 34/2009privind reglementarea unor mãsuri fiscale.

Din partea D.G.F.P. Sibiu au rãspuns invitaþieidirectorul coordonator Grigore Popescu ºi echipa de

specialiºtidin cadrul serviciilor Asistenþã contribuabili ºiMetodologie care au fãcut faþã cu profesionalismîntrebãrilor ridicate de cãtre cei 230 de membriCECCAR participanþi.Deºi în aplicarea OUG 34/2009 Ministerul Finanþelor

Publice a emis norme metodologice, în continuare auramas multe aspecte neclare, creând dificultãþi deaplicare atât contribuabililor, cât ºi organelor de controlfiscal.

Tulcea – Dezbatere pe tema impozitului forfetar

La Filiala CECCAR Tulcea a avut loc, în perioada 5-8iunie 2009, un curs cu tema „Impozitul forfetar; Recunoaºtereasau nerecunoaºterea cheltuielilor ºi a TVA aferentã acestora”.64 de membri CECCAR activi au participat la dezbatere,prevederile OUG nr. 34/2009 prin care se modificã ºi secompleteazã Legea nr. 571/2003 privind Codul fiscal ridicândprobleme de aplicare practicã. Interesul participanþilor a fostdeosebit datoritã manierei de abordare, aplicaþii ºi studii decaz, prin care lect. univ.dr. Florentin Caloian a asiguratsuccesul sesiunii de pregãtire.

20

Gorj – Discuþii pe tema impozitul forfetar

Filiala CECCAR Gorj a organizat, în 18 iunie2009, în sala de curs ,,Gheorghe Butnariu” a filialei oîntâlnire de lucru cu reprezentanþii D.G.F.P. Gorj, fiindprezenþi directorul general Ion Cupã ºi directorulexecutiv al departamentului Metodologie Fiscalã,Gheorghe Paraschivu.

Temele întâlnirii au fost aplicarea OG. 34/2009privind impozitul forfetar ºi soluþionarea problemelorlegate de modificãrile apãrute în Codul fiscal legate deacest impozit.

Evenimentul s-a bucurat de o largã participare, fiind prezenþi aproximativ 60 de experþicontabili ºi contabili autorizaþi membrii activi ai filialei ºi agenþi economici din judeþul Gorj.

Reprezentanþii D.G.F.P. Gorj au apreciat interesul profesioniºtilor contabili pentru clarificareaunor aspecte legislative interpretabile, referitor la deductibilitatea TVA-ului aferent achiziþiilorcarburanþilor auto pe bazã de bon fiscal, discuþiile fiind interactive.

Aceastã întâlnire a fost posibilã datoritã implicãrii directorului executiv al Filialei Gorj,Anuþa Bondoc, care a solicitat aceastã întrevedere în scopul consolidãrii ºi echilibrãrii legãturilordintre instituþia pe care o conduce ºi cele ale statului, precum ºi în urma numeroaselor solicitãrivenite din partea membrilor filialei.

Maramureº – Lansarea noului sediu

Filiala CECCAR Maramureº a lansat noul sediu din Baia Mare. Cu eforturi susþinute aleexecutivului maramureºean ºi cu sprijinul conducerii Aparatului Central CECCAR, profesioniºtiicontabili din Baia Mare s-au mutat în casã nouã. În 24 iunie2009, o delegaþie impresionantã, formatã din conducerileunor filiale CECCAR vecine, sub conducerea dlui preºedinte

Marin Toma ºi a dnei director general – Daniela Vulcan, dar

ºi a membrilor Biroului Permanent, a întâmpinat cu bucurielansarea noului sediu. În jurul orei 15.00, cu binecuvântareapreotului, moderna clãdire ºi-a intrat pe deplin în drepturi.Mult succes!

21

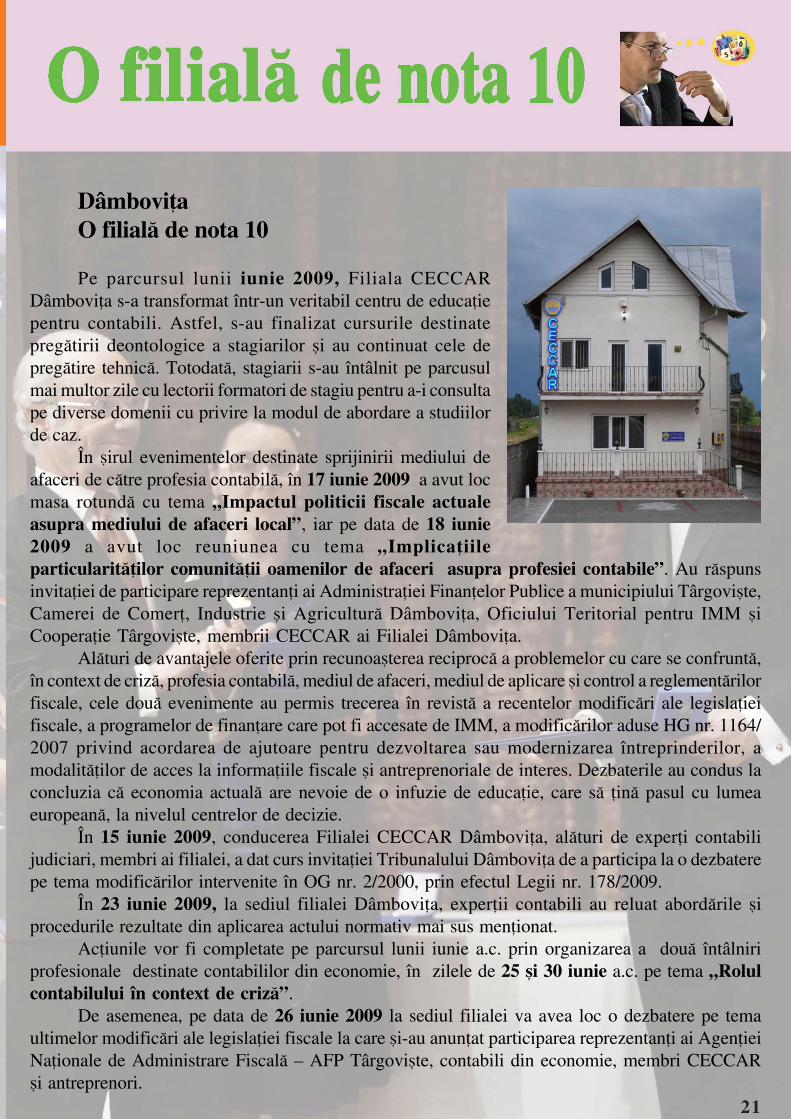

DâmboviþaO filialã de nota 10

Pe parcursul lunii iunie 2009, Filiala CECCARDâmboviþa s-a transformat într-un veritabil centru de educaþiepentru contabili. Astfel, s-au finalizat cursurile destinatepregãtirii deontologice a stagiarilor ºi au continuat cele depregãtire tehnicã. Totodatã, stagiarii s-au întâlnit pe parcusulmai multor zile cu lectorii formatori de stagiu pentru a-i consultape diverse domenii cu privire la modul de abordare a studiilorde caz.

În ºirul evenimentelor destinate sprijinirii mediului deafaceri de cãtre profesia contabilã, în 17 iunie 2009 a avut locmasa rotundã cu tema „Impactul politicii fiscale actualeasupra mediului de afaceri local”, iar pe data de 18 iunie2009 a avut loc reuniunea cu tema „Implicaþiileparticularitãþilor comunitãþii oamenilor de afaceri asupra profesiei contabile”. Au rãspunsinvitaþiei de participare reprezentanþi ai Administraþiei Finanþelor Publice a municipiului Târgoviºte,Camerei de Comerþ, Industrie ºi Agriculturã Dâmboviþa, Oficiului Teritorial pentru IMM ºiCooperaþie Târgoviºte, membrii CECCAR ai Filialei Dâmboviþa.

Alãturi de avantajele oferite prin recunoaºterea reciprocã a problemelor cu care se confruntã,în context de crizã, profesia contabilã, mediul de afaceri, mediul de aplicare ºi control a reglementãrilorfiscale, cele douã evenimente au permis trecerea în revistã a recentelor modificãri ale legislaþieifiscale, a programelor de finanþare care pot fi accesate de IMM, a modificãrilor aduse HG nr. 1164/2007 privind acordarea de ajutoare pentru dezvoltarea sau modernizarea întreprinderilor, amodalitãþilor de acces la informaþiile fiscale ºi antreprenoriale de interes. Dezbaterile au condus laconcluzia cã economia actualã are nevoie de o infuzie de educaþie, care sã þinã pasul cu lumeaeuropeanã, la nivelul centrelor de decizie.

În 15 iunie 2009, conducerea Filialei CECCAR Dâmboviþa, alãturi de experþi contabilijudiciari, membri ai filialei, a dat curs invitaþiei Tribunalului Dâmboviþa de a participa la o dezbaterepe tema modificãrilor intervenite în OG nr. 2/2000, prin efectul Legii nr. 178/2009.

În 23 iunie 2009, la sediul filialei Dâmboviþa, experþii contabili au reluat abordãrile ºiprocedurile rezultate din aplicarea actului normativ mai sus menþionat.

Acþiunile vor fi completate pe parcursul lunii iunie a.c. prin organizarea a douã întâlniriprofesionale destinate contabililor din economie, în zilele de 25 ºi 30 iunie a.c. pe tema „Rolulcontabilului în context de crizã”.

De asemenea, pe data de 26 iunie 2009 la sediul filialei va avea loc o dezbatere pe temaultimelor modificãri ale legislaþiei fiscale la care ºi-au anunþat participarea reprezentanþi ai AgenþieiNaþionale de Administrare Fiscalã – AFP Târgoviºte, contabili din economie, membri CECCARºi antreprenori.

22

23

24

Pagini realizate cu sprijinul Direcþiei Dezvoltare Profesionalã

ºiConsilier Mihaela Tãnase

25

Consilier Nicoleta Dimitropol

26

Rolul educaþiei în aprecierea justãa obiectivelor contabile ºi fiscale

Lector. univ. dr. ªtefan Bunea, ASE Bucureºti,Director INDPC, CECCAR

Discurs susþinut în cadrul Mesei Rotundedin 20 iunie 2009

Relaþia Contabilitate-Fiscalitate

„Modul în care este perceputã ºi conciliatã relaþia contabilitate-fiscalitate este ºi cauzã ºi efectîn procesul de educaþie a profesionistului contabil.

O contabilitate sincerã trebuie þinutã exclusiv pe bazã de reguli contabile, chiar dacã regulilefiscale prevãd altfel. De asemenea, de reþinut este ºi ideea cã fiscalitatea ºi contabilitatea nu sunt rãuºi bine, prost ºi bun, ci cã fiecare dintre ele concurã la realizarea unor obiective comune, dar maiales specifice. Cred cã problema raportului contabilitate-fiscalitate nu trebuie pusã în termeni dedeconectare (deoarece deja existã premisele realizãrii acestui deziderat de o manierã parþialã!) ci întermeni de detensionare. Tensiunea aceasta apare atunci când, din variate motive, în reprezentareaunei tranzacþii în situaþiile financiare, spre exemplu, este preferatã nu regula contabilã ci regulafiscalã, iar aceasta din urmã ar distorsiona realitatea acelei tranzacþii. Tensinea apare ºi în situaþia încare inspectorul fiscal impune în contextul misiunii de control preluarea în conturi a unor valorifiscale sau adoptarea unor politici contrare reglementãrilor contabile, eludând faptul cãresponsabilitatea pentru politicile contabile aplicabile elaborãrii situaþiilor financiare revine conduceriiîntreprinderii. Existã o serie de factori care întreþin aceastã stare de tensiune. Mã voi opri în continuareasupra câtorva:

1) Dinamica modificãrilor de ordin legislativ, cu repercusiuni asupra creºterii consumuluide resurse pentru asimilarea acestora, dar ºi a costurilor legate de transpunerea lor în practica deîntreprindere. Este de reþinut cazul Franþei, unde legãtura dintre cele douã domenii este, încã,foarte puternicã. În cadrul Grupului de reflecþie contabilitate –fiscalitate, creat pe lângã Camera deComerþ ºi Industrie din Paris, a fost realizat un studiu (2005) ale cãrui concluzii au creat îngrijorareîn mediul de afaceri francez. Una din aceste concluzii era aceea cã specialistul contabil alocã între40% ºi 60% din timpul afectat muncii sale asimilãrii modificãrilor legislaþiei fiscale ºi elaborãriideclaraþiilor fiscale. Un an mai târziu (2006), un studiu similar realizat în cadrul CECCARconcluziona cã experþii ºi specialiºtii contabili români alocã pânã la 80% din timp aceloraºi activitãþi.Percepþia mea este cã, din 2006 pânã acum, aceastã stare de fapt nu s-a modificat semnificativ.

Uneori, costurile prelucrãrilor fiscale ale informaþiei contabile sunt semnificative (mai ales lanivelul IMM) ºi de aici tentaþia de a le evita. Astfel, chiar un profesionist contabil educat poate fideterminat sã facã rabat de la principiile contabile cu speranþa obþinerii unei economii de costuriadministrative. O contabilitate sincerã asiguratã în condiþiile respectãrii standardelor de calitatecostã ºi nu orice întreprindere poate suporta aceste costuri.

27

Evident cã aceastã stare de fapt, care determinã astfel de comportamente, nu face decât sãmenþinã percepþia greºitã asupra misiunii contabilului în întreprindere.

2) Nivelul de cunoaºtere a literei ºi spiritului reglementãrilor contabile ºi fiscale ºi aconsecinþelor acestora atât în mediul întreprinderii, cât ºi în afara acesteia.

Profesionistul contabil trebuie sã ofere servicii de înaltã calitate prin aplicarea cunoºtinþelorcu judecatã profesionalã, atitudine obiectivã ºi comportament etic. Totuºi, existã situaþii în care sealunecã uºor de la conceptele, principiile ºi regulile contabile la cele fiscale ºi invers. Nouã,formatorilor de contabili, atunci când prezentãm o soluþie contabilã conformã reglementãrii contabileni se spune, uneori, cã aºa ceva nu este posibil deoarece este interzis de fiscalitate. Formatorii înmaterie de fiscalitate, atunci când prezintã prelucrãri fiscale, sunt întrebaþi uneori cum se înregistreazãacele prelucrãri în conturi.

Asemenea comportamente întreþin ideea falsã a unui conflict care ar exista între reglementareacontabilã ºi cea fiscalã. Unele stãri conflictuale existã, dar comportamentul evocat anterior este ofalsã problemã. El ascunde carenþe de educaþie, dar ºi existenþa unui nivel slab de transparenþã înactul de normalizare contabilã ºi fiscalã. Dacã profesionistului contabil ºi reprezentantului autoritãþiifiscale nu le va fi clar de ce trebuie sã aplice o nouã regulã, dar mai ales cum ºi cu ce consecinþe einu vor reacþiona la schimbarea de reglementare, oricât de bunã ar fi aceasta.

3) Nivelul de responsabilizare socialã a contabilului, managerilor de întreprinderi,dar ºi a reprezentanþilor autoritãþii fiscale

Profesionistul contabil serveºte interesul public. Acesta se aflã dincolo de interesul fiscal.Atenþia acordatã colectãrii informaþiei contabile în scopul prelucrãrilor fiscale tinde sã

cantoneze preocupãrile în materie de educaþie ale contabilului în zona pregãtirii informaþiei îndetrimentul dezvoltãrii abilitãþilor acestuia în ceea ce priveºte valorificarea produselor finale alemuncii sale în planul asistãrii managerilor în luarea deciziilor. Locul contabilului este înmanagementul de top al companiei ºi nu la un birou care este perceput ca o extensie în întreprinderea biroului autoritãþii fiscale. Aici intervine nevoia de educaþie.

Standardele internaþionale de educaþie prevãd cã rãspunderea pentru dezvoltarea ºi menþinereaacestor competenþe revin profesionistului contabil. Acestei rãspunderi i se adaugã responsabilitateaorganismului profesional de a asista specialiºtii în dezvotarea profesionalã continuã. O problemãdelicatã în acest proces este aceea a realizãrii uni echilibru între activitãþile de învãþare relevante, aºacum sunt ele percepute de profesie, ºi activitãþile considerate relevante din perspectiva atingeriiobiectivelor pe care le presupune misiunea contabilului într-o economie sãnãtoasã. Standardul deeducaþie 7 al IFAC, asimilat în standardul naþional de educaþie 38, prevede o flexibilitate în alegereaactivitãþilor de învãþare relevante. Aceastã flexibilitate se transpune în opþiunea masivã penrucursuri de fiscalitate ºi de contabilitate financiarã în detrimentul unor domenii care, neacoperite,induc un risc ridicat pentru public (contabilitate de gestiune, control de gestiune, pieþe de capital,guvernanþã corporativã ºi eticã profesionalã).

Dezvoltarea educaþiei în aceste domenii va avea ca efect creºterea calitãþii serviciilor existente,dar ºi extinderea acestora în beneficiul imaginii profesionistului contabil, dar ºi al companiei ºi aleconomiei în ansamblu.

Ca o concluzie, calitatea produselor fiscalitãþii ºi contabilitãþii este condiþionatã decoportamente ºi influenþeazã comportamente. Modelarea acestor comportamente în spiritul realizãriiîn formã ºi în substanþã a obiectivelor contabile ºi fiscale rãmâne, mai ales, în sarcina educaþiei.

28

Noutãþile legislative 24 mai 2009 – 26 iunie 2009

1. ORDONANÞA DE URGENÞÃ nr. 46 din 13 mai 2009 privind îmbunãtãþirea procedurilorfiscale ºi diminuarea evaziunii fiscale, publicatã în Monitorul Oficial al României, Partea I, nr. 347din 25 mai 2009, emisã de Guvernul României, stabileºte:ü forma documentelor care se depun la organul fiscal pentru îndeplinirea procedurile fiscale;ü prevederi pentru contribuabili declaraþi inactivi;ü procedura depunerii declaraþiei fiscale;ü prevederi privind certificatul de atestare fiscalã;ü mãsuri referitoare la repunerea în termen a înlesnirilor la platã care ºi-au pierdut valabilitatea

ca urmare a efectelor crizei economice;ü mãsuri pentru diminuarea evaziunii fiscale etc.

2. HOTÃRÂREA nr. 616 din 20 mai 2009 pentru modificarea pct. 701 din Normele metodologicede aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotãrârea Guvernului nr. 44/2004, publicatã în Monitorul Oficial al României, Partea I, nr. 351 din 26 mai 2009, emisã deGuvernul României, modificã nivelul ratei dobânzii pentru împrumuturile în valutã care, începândcu anul fiscal 2009, este de 8%.3. ORDINUL nr. 673 din 13 aprilie 2009 pentru modificarea Ordinului ministrului FinanþelorPublice nr. 752/2006 privind aprobarea procedurii de eliberare a certificatului de atestare fiscalãpentru persoane juridice ºi fizice, a certificatului de obligaþii bugetare, precum ºi a modelului ºiconþinutului acestora, publicat în Monitorul Oficial al României, Partea I, nr. 355 din 27 mai2009, emis de Ministerul Finanþelor Publice, modificã ºi completeazã prevederile referitoare laconþinutul formularul certificatului de atestare fiscalã, ºi anume:ü secþiunile pe care le va cuprinde acesta, respectiv: obligaþii de platã, alte menþiuni, informaþii

pentru verificare eligibilitãþii persoanelor juridice pentru accesarea fondurilor externenerambursabile;

ü sumele care nu trebuie menþionate;ü obligaþiile de platã care se menþioneazã obligatoriu;ü modelul formularului certificatului de atestare fiscalã pentru persoane juridice ºi modelul

cererii pentru eliberarea acestuia sunt prevãzute în anexele 1 ºi 2 la prezentul ordin.4. ORDINUL nr. 1128 din 26 mai 2009 pentru aprobarea modelului ºi conþinutului formularelor„Certificat privind atestarea plãþii taxei pe valoarea adãugatã, în cazul achiziþiilor intracomunitarede mijloace de transport noi” ºi „ Certificat”, precum ºi a procedurii de eliberare a acestora, publicatîn Monitorul Oficial al României, Partea I, nr. 356 din 27 mai 2009, emis de Ministerul FinanþelorPublice ºi Agenþia Naþionalã de Administrare Fiscalã, aprobã modelul ºi conþinutul formularului„Certificat privind atestarea plãþii taxei pe valoarea adãugatã, în cazul achiziþiilor intracomunitarede mijloace de transport noi”, a formularului „certificat” ºi se aprobã procedura de eliberare aacestora, prevãzutã în anexele la prezentul ordin.

29

5. ORDINUL nr. 75/767 din 30 aprilie 2009 privind aprobarea unor formulare tipizate pentruactivitatea de colectare a impozitelor ºi taxelor locale, desfãºuratã de cãtre organele fiscale locale*),publicat în Monitorul Oficial al României, Partea I, nr. 364 ºi 364 bis din 29 mai 2009, emis deMinisterul Administraþiei ºi Internelor ºi Ministerul Finanþelor Publice, aprobã formularele tipizatepentru stabilirea, constatarea, controlul, încasarea ºi urmãrirea impozitelor ºi taxelor locale, precumºi a altor venituri ale bugetelor locale, prevãzute în anexele nr. 1 - 78 la prezentul ordin.6. ORDONANÞA DE URGENÞà nr. 49 din 20 mai 2009 privind libertatea de stabilire aprestatorilor de servicii ºi libertatea de a furniza servicii în România, publicatã în Monitorul Oficialal României, Partea I, nr. 366 din 1 iunie 2009, emisã de Guvernul României, reglementeazãcadrul general al libertãþii de stabilire a prestatorilor de servicii ºi libertatea de a furniza servicii peteritoriul României, în concordanþã cu Directiva 2006/123/CE a Parlamentului European ºi aConsiliului privind serviciile în cadrul pieþei interne, stabilind:ü procedura de simplificare administrativã;ü prevederi referitoare la libertatea de stabilire a prestatorilor de servicii, obþinerea autorizaþiilor

etc;ü condiþiile de furnizare a serviciilor ºi cerinþele autorizãrii unei activitãþi de servicii sau exercitarea

acesteia;ü drepturile privind beneficiarii serviciilor;ü prevederile privind calitatea serviciilor;ü precizãri referitoare la cooperarea administrativã.

7. ORDINUL nr. 1166 din 29 mai 2009 privind modificarea ºi completarea Ordinului preºedinteluiAgenþiei Naþionale de Administrare Fiscalã nr. 1.746/2008 pentru aprobarea modelului ºiconþinutului formularului (300) „Decont de taxã pe valoarea adãugatã”, publicat în MonitorulOficial al României, Partea I, nr. 370 din 2 iunie 2009, emis de Ministerul Finanþelor Publice ºiAgenþia Naþionalã de Administrare Fiscalã, aprobã modelul ºi conþinutul formularului (300) „Decontde taxã pe valoarea adãugatã”, publicat în Monitorul Oficial al României, Partea I, nr. 864 din 22decembrie 2008, modificat ºi completat cu menþiuni referitoare la instrucþiunile de completare aleacestuia.8. ORDINUL nr. 1165 din 29 mai 2009 privind aprobarea Procedurii de actualizare a vectoruluifiscal pentru persoanele impozabile înregistrate în scopuri de taxã pe valoarea adãugatã care utilizeazãtrimestrul calendaristic ca perioadã fiscalã ºi care efectueazã o achiziþie intracomunitarã taxabilã înRomânia, precum ºi a modelului ºi conþinutului unor formulare, publicat în Monitorul Oficial alRomâniei, Partea I, nr. 371 din 2 iunie 2009, emis Ministerul Finanþelor Publice ºi Agenþia Naþionalãde Administrare Fiscalã, care aprobã Procedura de actualizare a vectorului fiscal pentru persoaneleimpozabile înregistrate în scopuri de taxã pe valoarea adãugatã care utilizeazã trimestrul calendaristicca perioadã fiscalã ºi care efectueazã o achiziþie intracomunitarã taxabilã în România, precum ºimodelul ºi conþinutul formularelor: „Declaraþie de menþiuni privind schimbarea perioadei fiscalepentru persoanele impozabile înregistrate în scopuri de TVA care utilizeazã trimestrul calendaristicca perioadã fiscalã ºi care efectueazã o achiziþie intracomunitarã taxabilã în România (092)”, „Notificareprivind nedepunerea declaraþiei de menþiuni, în vederea actualizãrii datelor din Registrul

30

contribuabililor, pentru persoanele impozabile care utilizeazã trimestrul calendaristic ca perioadãfiscalã ºi care efectueazã achiziþii intracomunitare taxabile în România” ºi „Decizie privind actualizareadatelor din Registrul contribuabililor, pentru persoanele impozabile care utilizeazã trimestrulcalendaristic ca perioadã fiscalã ºi care efectueazã achiziþii intracomunitare taxabile în România”,prevãzute în anexele la prezentul ordin.9. HOTÃRÂREA nr. 09/154 din 19 mai 2009 privind aprobarea Tabloului Corpului ExperþilorContabili ºi Contabililor Autorizaþi din România ºi a Tabloului experþilor evaluatori de întreprinderi,publicatã în Monitorul Oficial al României, Partea I, nr. 398 ºi 398 bis din 11 iunie 2009, emisã deCorpul Experþilor Contabili ºi Contabililor Autorizaþi din România – Consiliul superior, aprobãTabloul Corpului Experþilor Contabili ºi Contabililor Autorizaþi din România, cuprinzând experþiicontabili ºi contabilii autorizaþi - persoane fizice ºi juridice ºi Tabloul experþilor evaluatori deîntreprinderi.10. ORDINUL nr. 2123 din 22 iunie 2009 pentru aprobarea Sistemului de raportare contabilã la30 iunie 2009 a operatorilor economici, publicat în Monitorul Oficial al României, Partea I, nr.440 din 26 iunie 2009, emis de Ministerul Finanþelor Publice, aprobã Sistemul de raportare contabilãla 30 iunie 2009 a operatorilor economici, cuprins în anexa care face parte integrantã din prezentulordin, unde sunt prevãzute Normele metodologice privind întocmirea ºi verificarea raportãrilorcontabile ale operatorilor economici la 30 iunie 2009, care menþioneazã:ü prezentarea ºi modul de completare a raportãrilor de cãtre operatorii economici;ü termenul pentru depunerea raportãrilor contabile, acestea depunându-se cel mai târziu la

data de 14 august 2009, în caz contrar nedepunerea sancþionându-se conform legii contabilitãþii;ü completarea rapotãrilor þinând cont de planul de conturi general prevãzut la cap. IV din

Reglementãrile contabile conforme cu Directiva a IV-a a Comunitãþilor Economice Europene,aprobate prin Ordinul Ministrului Finanþelor Publice nr. 1.752/2005, cu modificãrile ºicompletãrile ulterioare, etc.

Consilier juridicMarinela Manole

31

Special

În 20 iunie 2009, la Masa Rotundã „Relaþia Contabilitate-Fiscalitate”, s-au discutat aprinscâteva dintre problemele pe care profesioniºtii contabili le întâmpinã în contextul legislativ actual.

În 25 iunie 2009, Ministerul Finanþelor Publice afiºa pe site-ul sãu un „Ghid practic privindreflectarea în contabilitate a unor operaþiuni economice”, rãspunzând dificultãþilor expuse lamasa rotundã.

Publicãm în acest numãr al newsletter-ului nostru situaþia bonurilor fiscale ca documentejustificative pentru înregistrarea cheltuielilor cu carburanþii în contabilitate.

Ghid practicprivind reflectarea în contabilitate a unor operaþiuni economice

Prin Ordonanþa de urgenþã a Guvernului nr. 34 din 11 aprilie 2009 cu privire la rectificareabugetarã pe anul 2009 ºi reglementarea unor mãsuri financiar-fiscale s-au prevãzut unele mãsuriprivind limitarea dreptului de deducere a TVA pentru achiziþiile de vehicule prevãzute la art. 145¹din Legea nr. 571/2003 privind Codul fiscal, cu modificãrile ºi completãrile ulterioare, precum ºipentru combustibilul necesar funcþionãrii vehiculelor aflate în posesia sau în folosinþa persoaneiimpozabile, cu excepþiile prevãzute de lege.

În vederea aplicãrii unitare ºi a evidenþierii în contabilitate a operaþiunilor potrivit prevederilorordonanþei de urgenþã menþionate, a fost elaborat prezentul ghid practic. Limitãrile speciale aledreptului de deducere prevãzute în ordonanþa de urgenþã menþionatã au impact asupra reflectãrii încontabilitate a unor operaþiuni economice în urmãtoarele situaþii:

– achiziþii intracomunitare de vehicule;

– importul de vehicule;

– achiziþii din þarã de vehicule;

– achiziþii de combustibili necesari pentru funcþionarea vehiculelor.Pentru clarificare, în prezentul ghid, s-au introdus ºi unele prevederi referitoare la condiþiile

în care bonurile fiscale emise de aparatele de marcat electronice fiscale pot fi înregistrate în contabilitateca documente justificative.

(...)1. În cazul achiziþionãrii carburanþilor auto pe bazã de bon fiscal, bonurile sunt documente

justificative care stau la baza înregistrãrii cheltuielilor în contabilitate dacã sunt stampilate ºi auînscrise denumirea cumpãrãtorului ºi numãrul de înmatriculare a autovehiculului.

2. (1) Bonurile fiscale emise cu aparatele de marcat electronice fiscale în baza Ordonanþei deUrgenþã a Guvernului nr. 28/1999 privind obligaþia operatorilor economici de a utiliza aparate de

32

marcat electronice fiscale, republicatã, cu modificãrile ºi completãrile ulterioare, sunt documentecare atestã efectuarea plãþii ºi se anexeazã la Registrul de casã.

(2) Înregistrarea în contabilitate a bunurilor achiziþionate sau a serviciilor prestate, achitate cunumerar sau card bancar, pe bazã de bon fiscal, se poate efectua în urmãtoarele condiþii:

(i) entitatea solicitã furnizorului factura aferentã bunurilor livrate sau serviciilor prestate,având ca anexã bonul fiscal emis de aparatul de marcat electronic fiscal; sau

ii) entitatea justificã cheltuielile efectuate fie prin documente care atestã intrarea îngestiune a bunurilor achiziþionate, fie cu alte documente cum sunt: ordin de deplasare, decont decheltuieli, la care se anexeazã bonul fiscal, documentele respective fiind aprobate de persoana careautorizeazã efectuarea acestor cheltuieli. În cazul utilizãrii decontului de cheltuieli, documentulutilizat este „Decont de cheltuieli – cod 14-5-5" aprobat prin Ordinul Ministrului Economiei ºiFinanþelor nr. 3512/2008 privind documentele financiar-contabile, care va fi adaptat în modcorespunzãtor pentru decontãriinterne.

3. Deducerea taxei pe valoarea adaugatã se exercitã pe baza documentelor stabilite prinTitlul VI al Codului fiscal. În funcþie de programele informatice utilizate, operatorii economici vorefectua evidenþierea achiziþiilor în contabilitate cu respectarea atât a reglementãrilor contabile, cât ºia prevederilor legale privind regimul TVA.

Sursa materialului: site-ul Ministerului Finanþelor Publice: www.mfinante.ro

Editura CECCAR prezintã

„Sinteze, studii de caz ºi teste grilã privind aplicarea IAS (revizuite) – IFRS” – volumul IEdiþia a IV-a, revizuitãBucureºti, 2009

Necesarã examenului de acces la stagiupentru obþinerea calitãþii de expert contabil ºide contabil autorizat, lucrarea aparþinândColecþiei Standarde Internaþionale deContabilitate este destinatã candidaþilor caredoresc sã-ºi aprofundeze cunoºtinþele prinaplicaþii practice. Autorii, Maria MãdãlinaGîrbinã ºi ªtefan Bunea, sunt formatoriCECCAR ºi deþin o vastã experienþãacademicã, fiind lectori în cadrul Catedrei deContabilitate Internaþionalã ºi InformareFinanciarã a Academiei de Studii Economicedin Bucureºti. Din cuprinsul volumului I facparte probleme legate de întocmirea ºiprezentarea situaþiilor financiare (IAS 1),stocurile ºi lucrãrile în curs de execuþie (IAS 2ºi IAS 11), venituri (IAS 18), imobilizãricorporale ºi necorporale (IAS 16 ºi IAS 38),deprecierea activelor, active necurente deþinutepentru vânzareºi abandonurile de activitãþi(IAS 36 ºi IFRS 5).

Editura CECCAR invitã doritorii sãachiziþioneze lucrarea de la sediul filialelorCECCAR din þarã sau de la AparatulCentral, Bucureºti – sector 4, Intrarea Pielarinr.1, tel. 021-330. 88.69/70/71. Preþ: 35 RON

33

34

Oportunitãþi de carierã

CECCAR anunþã disponibilitatea postului de auditor de calitate în domeniul serviciilorcontabile pentru filiala Harghita.

Candidaþii trebuie sã întruneascã urmãtoarele condiþii: studii superioare economice, expertcontabil cu experienþã profesionalã în domeniu, cunoºtinþe operare PC, abilitãþi de organizare ºicomunicare.

Cei interesaþi pot depune/trimite CV la sediul CECCAR din Bucureºti-sector 4, IntrareaPielari nr. 1, cod poºtal 040296, sau via e-mail: [email protected], fax: 021/330.88.88.

Legãturi utile

CECCAR: www.ceccar.ro

IFA România: www.ifa.ro

UGIR – Uniunea generalã a industriaºilor din România: www.ugir.ro

CCIB – Camera de comerþ ºi Industrie aMunicipiului Bucureºti : www.ccib.ro

Curierul Naþional: www.curierulnational.ro

Financiarul: http://www.financiarul.com

Sãptãmâna financiarã: http://www.sfin.ro

Oficiul Naþional pentru Registrul Comerþului: www.onrc.roMinisterul Finanþelor Publice: www.mfinante.roMinisterul Justiþiei ºi Libertãþilor Cetãþeneºti: www.just.roMinisterul Întreprinderilor Mici ºi Mijlocii, Comerþului ºi Mediului de Afaceri:

www.mimmctpl.ro

IFAC: www.ifac.org

CECCAR – Corpul Experþilor Contabili ºiContabililor Autorizaþi din România

Str. Intrarea Pielari nr. 1, Bucureºti-sector 4, Cod poºtal 040296, OP 53 – CP 199

Telefon: + 40 (0)21.330.88.69; + 40 (0)21.330.88.70; + 40 (0)21.330.88.71;Fax: + 40 (0)21.330.88.88; E-mail: [email protected] www.ceccar.roAcest newsletter este realizat cu sprijinul urmãtorilor, cãrora le mulþumim pentru contribuþia fãrã decare apariþia ºi distribuþia acestei publicaþii nu ar fi fost posibile:

Dlui preºedinte CECCAR, prof. univ. dr. Marin TomaDnei director general, ec. Daniela VulcanBiroului Permanent ºi Consiliului Superior al CECCARDirecþiilor de specialitate din Aparatul Central al CECCAR care au rãspuns prompt iniþiativei.Tuturor filialelor CECCAR din þarã le mulþumim pentru contribuþia exactã, imediatã ºi

profesionistã!Publicaþia nu ar fi putut fi realizatã fãrã aportul deosebit al dlui

Francisc Alexandru Vasile, redactor al Editurii CECCAR, autor al graficiipublicaþiei.

35