Banca Comercială Română Chişinău SA · Banca Comercială Română Chişinău SA BILANTUL...

42

Banca Comercială Română Chişinău SA Rapoartele financiare Pentru anul încheiat la 31 decembrie 2011 Întocmite in conformitate cu Standardele Naţionale de Contabilitate

Transcript of Banca Comercială Română Chişinău SA · Banca Comercială Română Chişinău SA BILANTUL...

Banca Comercială Română Chişinău SA

Rapoartele financiare

Pentru anul încheiat la 31 decembrie 2011

Întocmite in conformitate cu

Standardele Naţionale de Contabilitate

Banca Comercială Română Chişinău SA

RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

CUPRINS

Raportul auditorilor

Bilanţul contabil 3

Raportul de profit şi pierdere 4

Raportul privind fluxul capitalului propriu 5

Raportul privind fluxul mijloacelor băneşti 6

Note explicative la rapoartele financiare 7 – 42

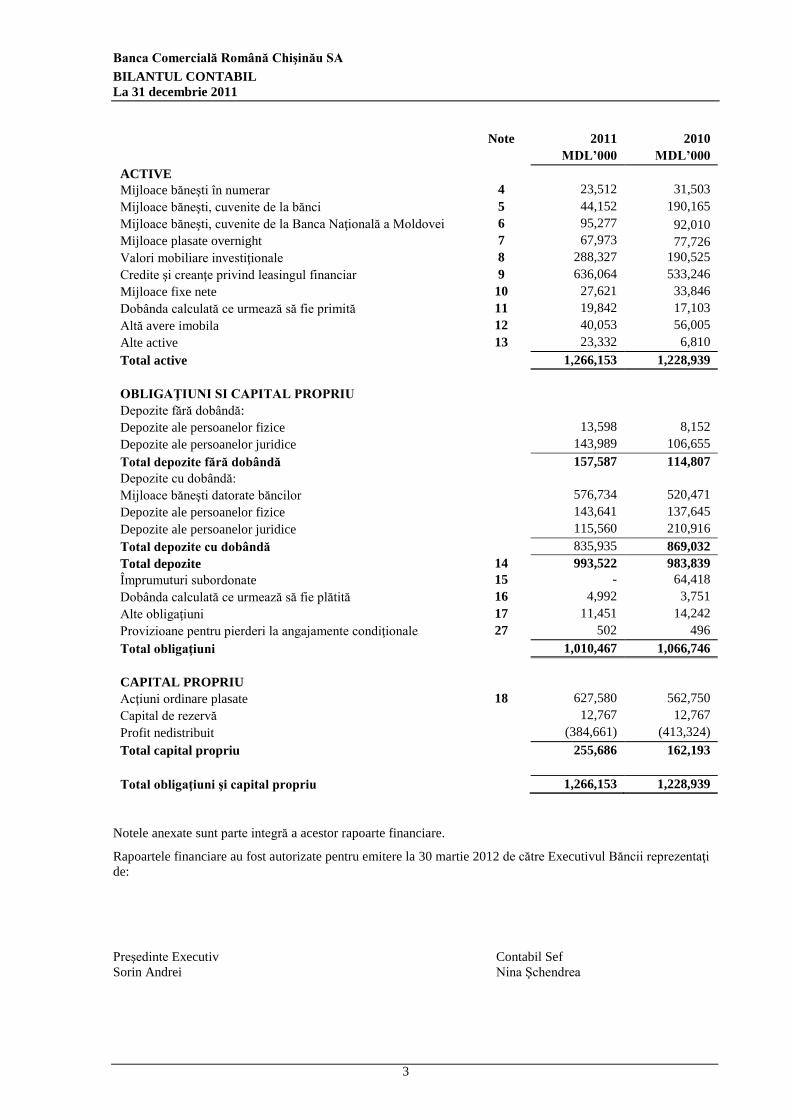

Banca Comercială Română Chişinău SA

BILANTUL CONTABIL

La 31 decembrie 2011

3

Note

2011 2010

MDL’000 MDL’000

ACTIVE

Mijloace băneşti în numerar 4 23,512 31,503

Mijloace băneşti, cuvenite de la bănci 5 44,152 190,165

Mijloace băneşti, cuvenite de la Banca Naţională a Moldovei 6 95,277 92,010

Mijloace plasate overnight 7 67,973 77,726

Valori mobiliare investiţionale 8 288,327 190,525

Credite şi creanţe privind leasingul financiar 9 636,064 533,246

Mijloace fixe nete 10 27,621 33,846

Dobânda calculată ce urmează să fie primită 11 19,842 17,103

Altă avere imobila 12 40,053 56,005

Alte active 13 23,332 6,810

Total active 1,266,153 1,228,939

OBLIGAŢIUNI SI CAPITAL PROPRIU

Depozite fără dobândă:

Depozite ale persoanelor fizice 13,598 8,152

Depozite ale persoanelor juridice 143,989 106,655

Total depozite fără dobândă 157,587 114,807

Depozite cu dobândă:

Mijloace băneşti datorate băncilor 576,734 520,471

Depozite ale persoanelor fizice 143,641 137,645

Depozite ale persoanelor juridice 115,560 210,916

Total depozite cu dobândă 835,935 869,032

Total depozite 14 993,522 983,839

Împrumuturi subordonate 15 - 64,418

Dobânda calculată ce urmează să fie plătită 16 4,992 3,751

Alte obligaţiuni 17 11,451 14,242

Provizioane pentru pierderi la angajamente condiţionale 27 502 496

Total obligaţiuni 1,010,467 1,066,746

CAPITAL PROPRIU

Acţiuni ordinare plasate 18 627,580 562,750

Capital de rezervă 12,767 12,767

Profit nedistribuit (384,661) (413,324)

Total capital propriu 255,686 162,193

Total obligaţiuni şi capital propriu 1,266,153 1,228,939

Notele anexate sunt parte integră a acestor rapoarte financiare.

Rapoartele financiare au fost autorizate pentru emitere la 30 martie 2012 de către Executivul Băncii reprezentaţi

de:

Preşedinte Executiv Contabil Sef

Sorin Andrei Nina Şchendrea

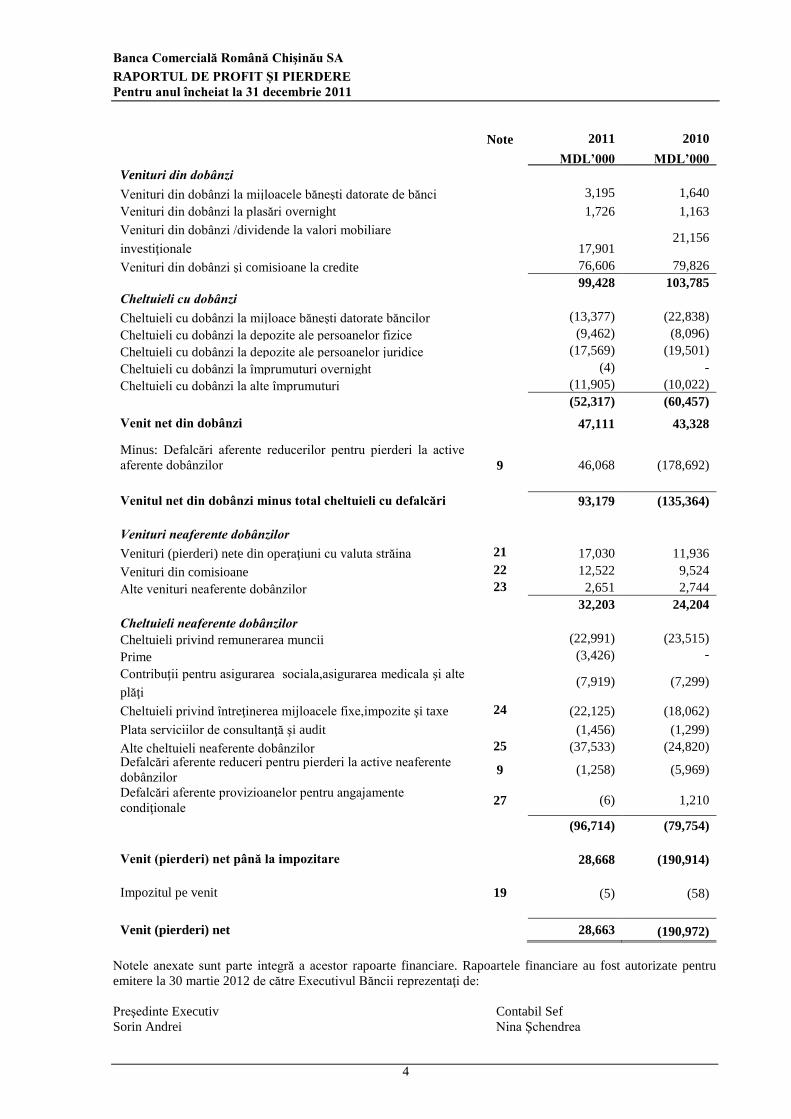

Banca Comercială Română Chişinău SA

RAPORTUL DE PROFIT ŞI PIERDERE

Pentru anul încheiat la 31 decembrie 2011

4

Note 2011 2010

MDL’000 MDL’000

Venituri din dobânzi

Venituri din dobânzi la mijloacele băneşti datorate de bănci 3,195 1,640

Venituri din dobânzi la plasări overnight 1,726 1,163

Venituri din dobânzi /dividende la valori mobiliare

investiţionale

17,901 21,156

Venituri din dobânzi şi comisioane la credite 76,606 79,826

99,428 103,785

Cheltuieli cu dobânzi

Cheltuieli cu dobânzi la mijloace băneşti datorate băncilor (13,377) (22,838)

Cheltuieli cu dobânzi la depozite ale persoanelor fizice (9,462) (8,096)

Cheltuieli cu dobânzi la depozite ale persoanelor juridice (17,569) (19,501)

Cheltuieli cu dobânzi la împrumuturi overnight (4) -

Cheltuieli cu dobânzi la alte împrumuturi (11,905) (10,022)

(52,317) (60,457)

Venit net din dobânzi 47,111 43,328

Minus: Defalcări aferente reducerilor pentru pierderi la active

aferente dobânzilor 9 46,068 (178,692)

Venitul net din dobânzi minus total cheltuieli cu defalcări 93,179 (135,364)

Venituri neaferente dobânzilor

Venituri (pierderi) nete din operaţiuni cu valuta străina 21 17,030 11,936

Venituri din comisioane 22 12,522 9,524

Alte venituri neaferente dobânzilor 23 2,651 2,744

32,203 24,204

Cheltuieli neaferente dobânzilor

Cheltuieli privind remunerarea muncii

Cheltuieli privind remunerarea

(22,991) (23,515)

Prime (3,426) -

Contribuţii pentru asigurarea sociala,asigurarea medicala şi alte

plăţi (7,919) (7,299)

Cheltuieli privind întreţinerea mijloacele fixe,impozite şi taxe 24 (22,125) (18,062)

Plata serviciilor de consultanţă şi audit (1,456) (1,299)

Alte cheltuieli neaferente dobânzilor 25 (37,533) (24,820)

Defalcări aferente reduceri pentru pierderi la active neaferente

dobânzilor 9 (1,258) (5,969)

Defalcări aferente provizioanelor pentru angajamente

condiţionale 27 (6) 1,210

(96,714) (79,754)

Venit (pierderi) net până la impozitare 28,668 (190,914)

Impozitul pe venit 19 (5) (58)

Venit (pierderi) net 28,663 (190,972)

Notele anexate sunt parte integră a acestor rapoarte financiare. Rapoartele financiare au fost autorizate pentru

emitere la 30 martie 2012 de către Executivul Băncii reprezentaţi de:

Preşedinte Executiv Contabil Sef

Sorin Andrei Nina Şchendrea

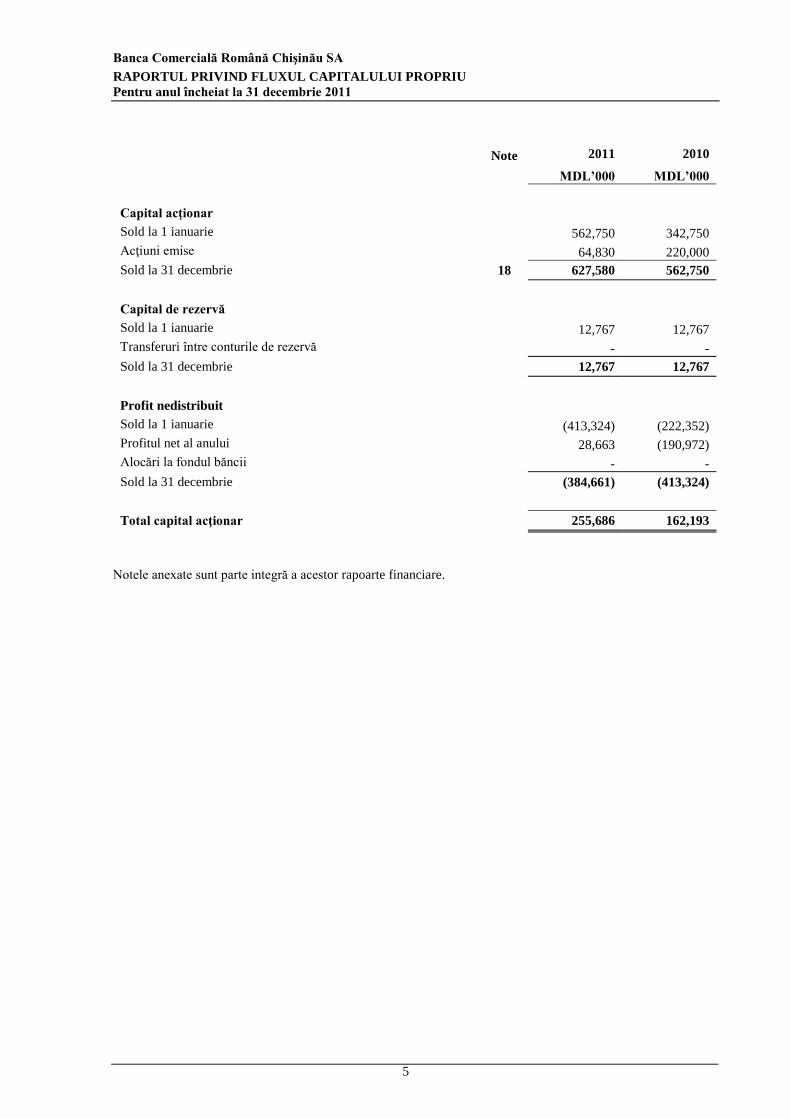

Banca Comercială Română Chişinău SA

RAPORTUL PRIVIND FLUXUL CAPITALULUI PROPRIU

Pentru anul încheiat la 31 decembrie 2011

5

Note 2011 2010

MDL’000 MDL’000

Capital acţionar

Sold la 1 ianuarie 562,750 342,750

Acţiuni emise 64,830 220,000

Sold la 31 decembrie 18 627,580 562,750

Capital de rezervă

Sold la 1 ianuarie 12,767 12,767

Transferuri între conturile de rezervă - -

Sold la 31 decembrie 12,767 12,767

Profit nedistribuit

Sold la 1 ianuarie (413,324) (222,352)

Profitul net al anului 28,663 (190,972)

Alocări la fondul băncii - -

Sold la 31 decembrie (384,661) (413,324)

Total capital acţionar 255,686 162,193

Notele anexate sunt parte integră a acestor rapoarte financiare.

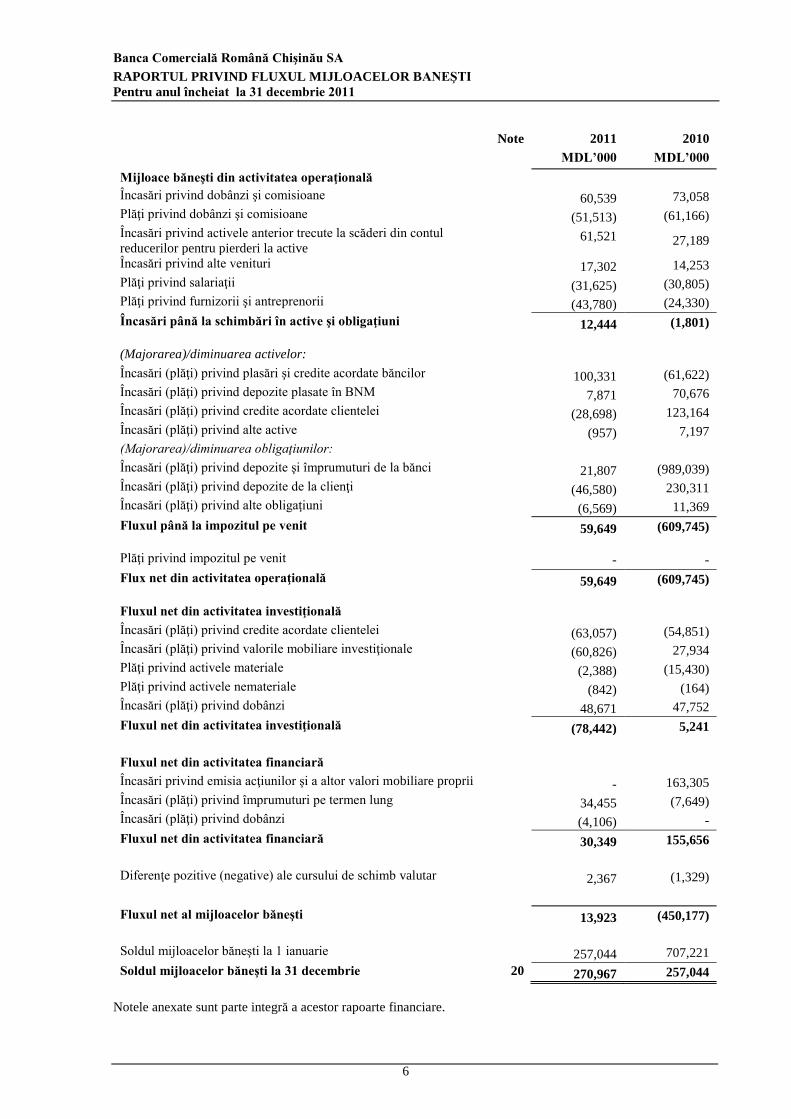

Banca Comercială Română Chişinău SA

RAPORTUL PRIVIND FLUXUL MIJLOACELOR BANEŞTI

Pentru anul încheiat la 31 decembrie 2011

6

Note 2011 2010

MDL’000 MDL’000

Mijloace băneşti din activitatea operaţională

Încasări privind dobânzi şi comisioane 60,539 73,058

Plăţi privind dobânzi şi comisioane (51,513) (61,166)

Încasări privind activele anterior trecute la scăderi din contul

reducerilor pentru pierderi la active

61,521 27,189

Încasări privind alte venituri 17,302 14,253

Plăţi privind salariaţii (31,625) (30,805)

Plăţi privind furnizorii şi antreprenorii (43,780) (24,330)

Încasări până la schimbări în active şi obligaţiuni 12,444 (1,801)

(Majorarea)/diminuarea activelor:

Încasări (plăţi) privind plasări şi credite acordate băncilor 100,331 (61,622)

Încasări (plăţi) privind depozite plasate în BNM 7,871 70,676

Încasări (plăţi) privind credite acordate clientelei (28,698) 123,164

Încasări (plăţi) privind alte active (957) 7,197

(Majorarea)/diminuarea obligaţiunilor:

Încasări (plăţi) privind depozite şi împrumuturi de la bănci 21,807 (989,039)

Încasări (plăţi) privind depozite de la clienţi (46,580) 230,311

Încasări (plăţi) privind alte obligaţiuni (6,569) 11,369

Fluxul până la impozitul pe venit 59,649 (609,745)

Plăţi privind impozitul pe venit - -

Flux net din activitatea operaţională 59,649 (609,745)

Fluxul net din activitatea investiţională

Încasări (plăţi) privind credite acordate clientelei (63,057) (54,851)

Încasări (plăţi) privind valorile mobiliare investiţionale (60,826) 27,934

Plăţi privind activele materiale (2,388) (15,430)

Plăţi privind activele nemateriale (842) (164)

Încasări (plăţi) privind dobânzi 48,671 47,752

Fluxul net din activitatea investiţională (78,442) 5,241

Fluxul net din activitatea financiară

Încasări privind emisia acţiunilor şi a altor valori mobiliare proprii - 163,305

Încasări (plăţi) privind împrumuturi pe termen lung 34,455 (7,649)

Încasări (plăţi) privind dobânzi (4,106) -

Fluxul net din activitatea financiară 30,349 155,656

Diferenţe pozitive (negative) ale cursului de schimb valutar 2,367 (1,329)

Fluxul net al mijloacelor băneşti 13,923 (450,177)

Soldul mijloacelor băneşti la 1 ianuarie 257,044 707,221

Soldul mijloacelor băneşti la 31 decembrie 20 270,967 257,044

Notele anexate sunt parte integră a acestor rapoarte financiare.

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

7

1. Informaţie generală despre Bancă

Banca Comercială Română Chişinău S.A. (denumită în continuare Banca) a fost înfiinţată în octombrie 1998.

Banca funcţionează ca o bancă comercială şi de economii, oferind o gamă largă de servicii şi se adresează tuturor

categoriilor de clienţi prin Sediul Central, două filiale în municipiul Chişinău şi una în Bălti, şi o reprezentanţă

situată în municipiul Chişinău. (2010: 2 filiale şi 2 reprezentanţe).

La sfârşitul anului 2011 Banca deţinea Licenta seria A MMII nr.004471, eliberată de Banca Naţională a

Moldovei, in data de 2 decembrie 2008 care permite efectuarea operaţiunilor prevăzute de articolul 26 din

Legea instituţiilor financiare nr.550 – XIII din 21 iulie 1995.

Banca are 143 salariaţi la data de 31 decembrie 2011 (140 la data de 31 decembrie 2010).

Adresa juridica a Băncii este: Banca Comercială Româna Chişinău SA, Str. Puşkin 60/2, Chişinău, Republica

Moldova.

Deoarece operaţiunile Băncii nu sunt expuse la riscuri şi rentabilităţi cu un grad semnificativ de diferenţiere

precum şi datorită faptului că mediul legislativ, natura serviciilor, activitatea, tipologia de clienţi pentru serviciile

şi produsele oferite, cât şi metodele folosite pentru furnizarea serviciilor sunt omogene pentru toate activităţile

sale, Banca operează ca un segment unic de activitate.

2. Bazele prezentării

Anul financiar începe la 1 ianuarie şi se încheie la 31 decembrie şi include toate operaţiile efectuate de Bancă în

această perioadă.

Toţi indicatorii efectivi ce ţin de activitatea Băncii şi care reflectă rezultatele financiare şi economice ale

activităţii Băncii întreprinse pe parcursul anului financiar sunt incluse şi reflectate în rapoartele financiare ale

anului financiar.

Rapoartele financiare sunt întocmite in lei moldoveneşti (“MDL”), moneda ţării in care operează Banca.

Rapoartele financiare sunt pregătite in baza costului istoric, modificate ca urmare a reevaluării anumitor active şi

pasive financiare.

3. Politici contabile semnificative

a. Principii contabile

Rapoartele financiare sunt întocmite in conformitate cu Standardele Naţionale de Contabilitate (SNC) aprobate

de Ministerul Finanţelor şi Regulamentele de raportare elaborate de Banca Naţională a Moldovei.

b. Conversia soldurilor exprimate în valută

Tranzacţiile în valută sunt înregistrate la cursul de schimb de la data tranzacţiei. La data bilanţului, activele şi

datoriile monetare denominate în valută sunt convertite folosind cursul de schimb de închidere.

Ratele de schimb la sfârşitul anului şi ratele medii pe an au fost:

2011 2010

USD Euro USD Euro

Media perioadei 11.7370 16.3369 12.3663 16.3995

Finele anului 11.7154 15.0737 12.1539 16.1045

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

8

3. Politici contabile semnificative (continuare)

b. Conversia soldurilor exprimate în valută (continuare)

Diferenţele de curs care provin din decontarea tranzacţiilor la cursuri diferite de cele de la data tranzacţiei,

precum şi diferenţele de curs valutar nerealizate din active şi datorii monetare sunt recunoscute în contul de

profit şi pierdere.

c. Mijloacele băneşti

In scopul întocmirii raportului privind fluxul de mijloace băneşti, numerarul şi echivalentul de numerar cuprind

numerarul din casierie, conturile curente şi plasamentele pe termen scurt la alte bănci, hârtii de valoare şi alte

investiţii foarte lichide pe termen scurt cu o scadentă mai mica de 90 de zile de la data achiziţiei.

d. Recunoaşterea veniturilor şi a cheltuielilor

Veniturile din dobânzi, cheltuielile cu dobânzile, alte venituri operaţionale şi alte cheltuieli operaţionale au fost

înregistrate în contabilitate în momentul apariţiei în conformitate cu Standardele Naţionale de Contabilitate.

Dobânda neîncasată aferentă hârtiilor de valoare de stat a fost calculată pe perioada dintre data achiziţiei lor şi

data la care sânt întocmite rapoartele financiare aplicându-se rate de dobândă diferite pentru fiecare emisiune.

Hârtiile de valoare de stat sânt cumpărate la valoarea nominală mai puţin dobânda considerată a se realiza până

la data scadenţei.

Cheltuiala cu dobânda include dobânda aferentă depozitelor, conturilor curente, conturilor Loro, precum şi

dobânda aferentă împrumuturilor.

e. Mijloace fixe

Mijloacele fixe recunoscute ca active sânt evaluate iniţial la costul de achiziţie. Ulterior recunoaşterii iniţiale

acestea sânt prezentate la costul de achiziţie sau valoarea reevaluată conform Hotărârilor Guvernului Republicii

Moldova aplicabile, diminuată cu deprecierea cumulată ulterioară.

Cheltuielile privind reparaţiile şi întreţinerea sunt înregistrate ca şi cheltuielile de exploatare la momentul

realizării lor. Cheltuielile ulterioare aferente mijloacelor fixe sunt recunoscute ca active doar daca acele cheltuieli

îmbunătăţesc condiţia activului peste standardul de performanţă evaluat iniţial.

Uzura este calculată prin metoda casării liniare pe toată durata de funcţionare utilă estimată a activului conform

tabelului următor:

Mijloace fixe Rata (%)

Clădiri 3%

Echipamente, calculatoare şi mobilier 20-33%

Vehicule 20%

Fiecare mijloc fix cu un cost de achiziţie peste 3,000 lei moldoveneşti şi cu o durată de viaţă estimată mai mare

de un an, se capitalizează. Mijloacele fixe cu un cost de achiziţie sub 3,000 lei moldoveneşti sânt trecute la

cheltuieli începând cu luna ianuarie 2007.

Valoarea de bilanţ a activelor Băncii este analizată la data întocmirii fiecărui bilanţ contabil pentru a determina

dacă există indicatori privind deprecierea acestora. În cazul existenţei unor astfel de indicatori, se estimează

valoarea recuperabilă a activelor. Pierderile aferente deprecierii activelor sunt prezentate în raportul privind

rezultatele financiare.

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

9

3. Politici contabile semnificative (continuare)

f. Active nemateriale

Activele nemateriale achiziţionate de Bancă sunt prezentate la cost minus amortizarea acumulată. Cheltuielile

ulterioare aferente activelor nemateriale sunt capitalizate doar in cazul în care acestea majorează beneficiile

economice viitoare inerente activelor la care se referă aceste cheltuieli. Alte cheltuieli sunt constatate în

contabilitatea Băncii pe măsură ce sunt suportate.

Amortizarea este calculată prin metoda lineară în baza duratei de funcţionare utilă a activelor nemateriale.

Durata de funcţionare utilă a activelor nemateriale este următoarea:

Active nemateriale Rata (%)

Licenţe 10-20%

Soft 20-100%

g. Credite şi provizioane pentru pierderi la credite

Creditele sânt prezentate la valoarea lor nominală, minus provizioanele pentru pierderi la credite.

Provizioanele pentru pierderi la credite s-au constituit pe baza evaluării portofoliului de credite la sfârşitul

exerciţiului financiar şi nu includ şi provizioanele pentru dobânzile neîncasate. Conform regulamentului emis de

Banca Naţională a Moldovei, dobânzile restante pentru o perioadă mai mare de 60 zile se trec la cheltuieli şi sânt

înregistrate în conturi extra-bilanţiere.

Provizioanele pentru pierderi la credite au fost înregistrate ca şi cheltuieli în contul de profit şi pierderi.

Când se constată că un împrumut nu poate fi recuperat şi toate procedurile legale necesare au fost epuizate,

valoarea creditului nerambursat este scăzută din totalul provizioanelor pentru pierderi la credite constituite

pentru credite îndoielnice şi din valoarea totală a creditelor.

Provizioanele pentru pierderi la credite sunt estimate pentru fiecare categorie de credite în conformitate cu

metodologia stabilita de Banca Naţională a Moldovei. Procedura de clasificare a creditelor ia în consideraţie atât

istoricul serviciului datoriei sub aspectul plăţii dobânzii şi a creditului la scadenţă, cât şi situaţia financiară şi

performanţa financiară a debitorului. Metodologia evaluării provizioanelor pentru pierderi la credite nu ia în

considerare valoarea garanţiei, însă validitatea şi suficienţa garanţiei afectează clasificarea creditului în diferite

categorii.

Orice credit acordat de Bancă este inclus în una din următoarele cinci categorii, iar suma necesară a mijloacelor

pentru rezervarea în contul provizioane pentru pierderi la credite se stabileşte aplicând următoarele procente la

soldul rămas al creditelor din fiecare categorie de clasificare după cum urmează:

Categoria de credit Rata (%)

Standard 2%

Supravegheat 5%

Sub-standard 30%

Dubios 60%

Compromis 100%

Alte provizioane sânt calculate pentru acoperirea riscurilor care, fără a fi identificate în mod specific, sânt

inerente oricărui portofoliu de active deţinute de bancă.

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

10

3. Politici contabile semnificative (continuare)

h. Acorduri REPO

Valorile mobiliare achiziţionate prin contracte de re-vânzare („reverse repos”) sânt înregistrate ca împrumuturi

sau avansuri către clienţi sau alte bănci. Diferenţa între preţul de vânzare şi cel de re-vânzare este tratată ca fiind

dobândă şi recunoscută pe toată durata contractului.

i. Hârtiile de valoare deţinute pentru vânzare

Hârtiile de valoare pentru vânzare sunt activele financiare achiziţionate cu scopul realizării profitului obţinut din

fluctuaţia pe termen scurt a preţului sau din marja dealerului. Sunt evaluate initial la preţul de cumpărare.

Profitul sau pierderea apărute în rezultatul modificării valorii juste de piaţă a instrumentelor financiare sunt

prezentate în raportul privind rezultatele financiare.

j. Hârtii de valoare de stat investiţionale

Toate hârtiile de valoare de stat investiţionale sunt recunoscute iniţial la cost.

Hârtiile de valoare de stat investiţionale procurate cu reducere sunt ulterior estimate la costul amortizat aplicând

metoda lineară.

Hârtiile de valoare de stat investiţionale procurate la valoarea nominală cu cuponul ataşat sunt ulterior estimate

la cel mai mic cost şi valoarea justă.

Venitul din dobânzi ale hârtiilor de valoare de stat investiţionale este raportat ca venit din dobânzi.

k. Activele luate în posesie

Activele luate în posesie în schimbul creanţelor se înregistrează în bilanţul contabil şi la contul de extrabilanţ la

valoarea mai mică dintre suma creanţei şi valoarea reală de piaţă a activului. Activele luate în posesie şi

necomercializate timp de 18 luni din data înregistrării în bilanţ sunt trecute la pierderi.

l. Compensarea activelor şi datoriilor financiare

Activele şi datoriile financiare sunt compensate iar suma netă este raportată în bilanţ atunci când există un drept

legal de a compensa sumele recunoscute şi exista intenţia de realizare sau de compensare a acestora pe o bază

netă.

m. Costuri ale pensiilor şi beneficii ale angajaţilor

Banca efectuează contribuţii către fondurile statale înfiinţate în Republica Moldova pentru pensii şi contribuţii

sociale calculate pe baza salariilor tuturor angajaţilor. Banca nu participă la nici un alt plan cu beneficii şi nu are

nici o obligaţie de a oferi alte beneficii foştilor sau actualilor angajaţi.

n. Depozite şi alte sume datorate băncilor şi clienţilor

Depozitele şi alte sume datorate băncilor şi clienţilor sunt contabilizate la valoarea nominală, adică la suma ce

urmează să fie rambursată.

o. Părţi afiliate

Părţile sunt considerate a fi afiliate dacă una din ele are capacitatea de a o controla sau de a o influenţa

semnificativ pe cealaltă în luarea deciziilor financiare şi de exploatare.

Tranzacţiile între părţi afiliate reprezintă un transfer de resurse sau obligaţii între părţi afiliate indiferent dacă

implică un preţ sau nu.

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

11

3. Politici contabile semnificative (continuare)

p. Impozitare

Calculul impozitului pe profit porneşte de la rezultatul anului financiar, corectat cu elemente deductibile şi

nedeductibile, la care se aplică cote de impozitare aflate în vigoare la data încheierii bilanţului contabil.

Impozitul pe venit amânat se calculează în baza diferenţelor temporare dintre sumele constatate în contabilitatea

financiară şi cele constatate în scopuri fiscale în perioada de raportare.

În conformitate cu legislaţia fiscală în vigoare cota de impozit pentru persoanele juridice în anul 2011 a fost

stabilită în mărime de 0% (2010 – 0%).

q. Utilizarea estimărilor

Întocmirea rapoartelor financiare în conformitate cu Standardele Naţionale de Contabilitate necesită ca

conducerea să efectueze estimări şi presupuneri, care afectează sumele şi soldurile raportate în rapoartele

financiare şi notele explicative. Aceste estimări sunt bazate pe informaţia disponibilă la data rapoartelor

financiare. De aceea, rezultatele actuale pot fi diferite de acele estimări. Aceste estimări sunt revizuite periodic

iar modificările sunt înregistrate în perioadele când acestea devin cunoscute.

r. Evenimente ulterioare datei bilanţului

Evenimentele ulterioare datei bilanţului sunt reflectate în rapoartele financiare în caz că furnizează informaţii

suplimentare despre situaţia Băncii la data bilanţului (evenimente ce necesită ajustări), sau indică faptul că

ipoteza continuităţii exploatării nu este adecvată. Evenimentele ulterioare ce nu necesită ajustări sunt prezentate

în note, în cazul în care sunt semnificative.

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

12

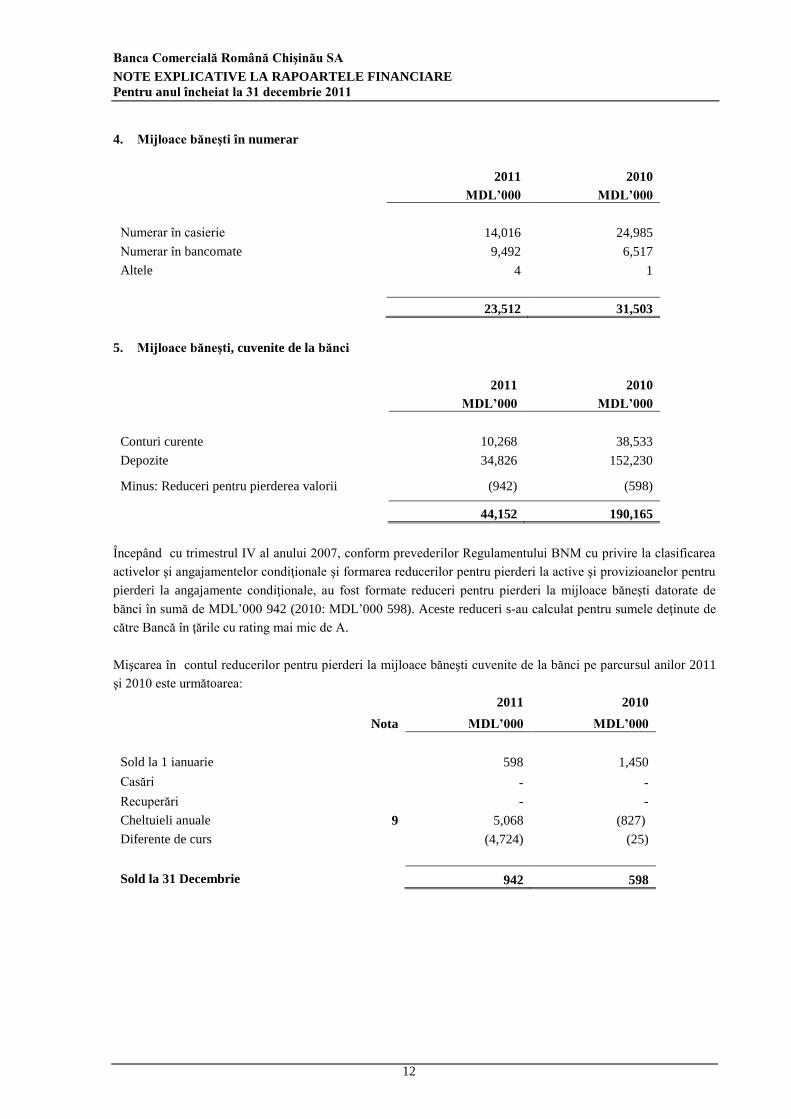

4. Mijloace băneşti în numerar

2011 2010

MDL’000 MDL’000

Numerar în casierie 14,016 24,985

Numerar în bancomate 9,492 6,517

Altele 4 1

23,512 31,503

5. Mijloace băneşti, cuvenite de la bănci

2011 2010

MDL’000 MDL’000

Conturi curente 10,268 38,533

Depozite 34,826 152,230

Minus: Reduceri pentru pierderea valorii (942) (598)

44,152 190,165

Începând cu trimestrul IV al anului 2007, conform prevederilor Regulamentului BNM cu privire la clasificarea

activelor şi angajamentelor condiţionale şi formarea reducerilor pentru pierderi la active şi provizioanelor pentru

pierderi la angajamente condiţionale, au fost formate reduceri pentru pierderi la mijloace băneşti datorate de

bănci în sumă de MDL’000 942 (2010: MDL’000 598). Aceste reduceri s-au calculat pentru sumele deţinute de

către Bancă în ţările cu rating mai mic de A.

Mişcarea în contul reducerilor pentru pierderi la mijloace băneşti cuvenite de la bănci pe parcursul anilor 2011

şi 2010 este următoarea:

2011 2010

Nota MDL’000 MDL’000

Sold la 1 ianuarie 598 1,450

Casări - -

Recuperări - -

Cheltuieli anuale 9 5,068 (827)

Diferente de curs (4,724) (25)

Sold la 31 Decembrie 942 598

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

13

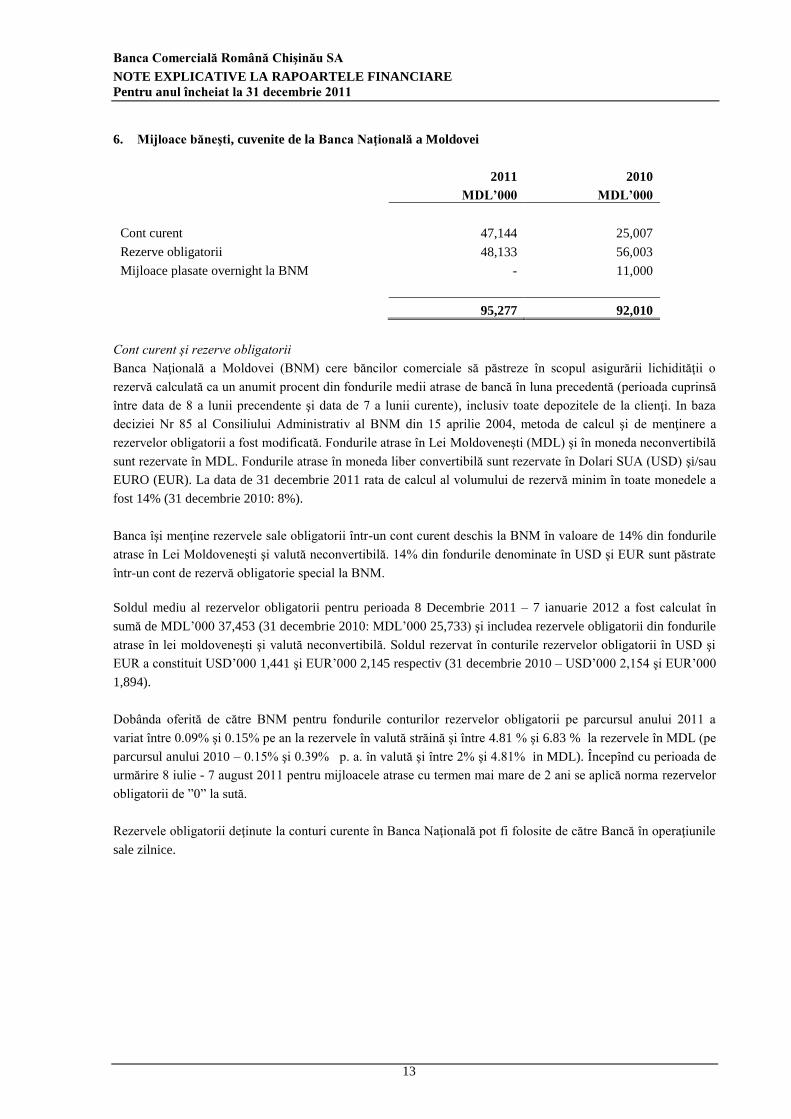

6. Mijloace băneşti, cuvenite de la Banca Naţională a Moldovei

2011 2010

MDL’000 MDL’000

Cont curent 47,144 25,007

Rezerve obligatorii 48,133 56,003

Mijloace plasate overnight la BNM - 11,000

95,277 92,010

Cont curent şi rezerve obligatorii

Banca Naţională a Moldovei (BNM) cere băncilor comerciale să păstreze în scopul asigurării lichidităţii o

rezervă calculată ca un anumit procent din fondurile medii atrase de bancă în luna precedentă (perioada cuprinsă

între data de 8 a lunii precendente şi data de 7 a lunii curente), inclusiv toate depozitele de la clienţi. In baza

deciziei Nr 85 al Consiliului Administrativ al BNM din 15 aprilie 2004, metoda de calcul şi de menţinere a

rezervelor obligatorii a fost modificată. Fondurile atrase în Lei Moldoveneşti (MDL) şi în moneda neconvertibilă

sunt rezervate în MDL. Fondurile atrase în moneda liber convertibilă sunt rezervate în Dolari SUA (USD) şi/sau

EURO (EUR). La data de 31 decembrie 2011 rata de calcul al volumului de rezervă minim în toate monedele a

fost 14% (31 decembrie 2010: 8%).

Banca îşi menţine rezervele sale obligatorii într-un cont curent deschis la BNM în valoare de 14% din fondurile

atrase în Lei Moldoveneşti şi valută neconvertibilă. 14% din fondurile denominate în USD şi EUR sunt păstrate

într-un cont de rezervă obligatorie special la BNM.

Soldul mediu al rezervelor obligatorii pentru perioada 8 Decembrie 2011 – 7 ianuarie 2012 a fost calculat în

sumă de MDL’000 37,453 (31 decembrie 2010: MDL’000 25,733) şi includea rezervele obligatorii din fondurile

atrase în lei moldoveneşti şi valută neconvertibilă. Soldul rezervat în conturile rezervelor obligatorii în USD şi

EUR a constituit USD’000 1,441 şi EUR’000 2,145 respectiv (31 decembrie 2010 – USD’000 2,154 şi EUR’000

1,894).

Dobânda oferită de către BNM pentru fondurile conturilor rezervelor obligatorii pe parcursul anului 2011 a

variat între 0.09% şi 0.15% pe an la rezervele în valută străină şi între 4.81 % şi 6.83 % la rezervele în MDL (pe

parcursul anului 2010 – 0.15% şi 0.39% p. a. în valută şi între 2% şi 4.81% in MDL). Începînd cu perioada de

urmărire 8 iulie - 7 august 2011 pentru mijloacele atrase cu termen mai mare de 2 ani se aplică norma rezervelor

obligatorii de ”0” la sută.

Rezervele obligatorii deţinute la conturi curente în Banca Naţională pot fi folosite de către Bancă în operaţiunile

sale zilnice.

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

14

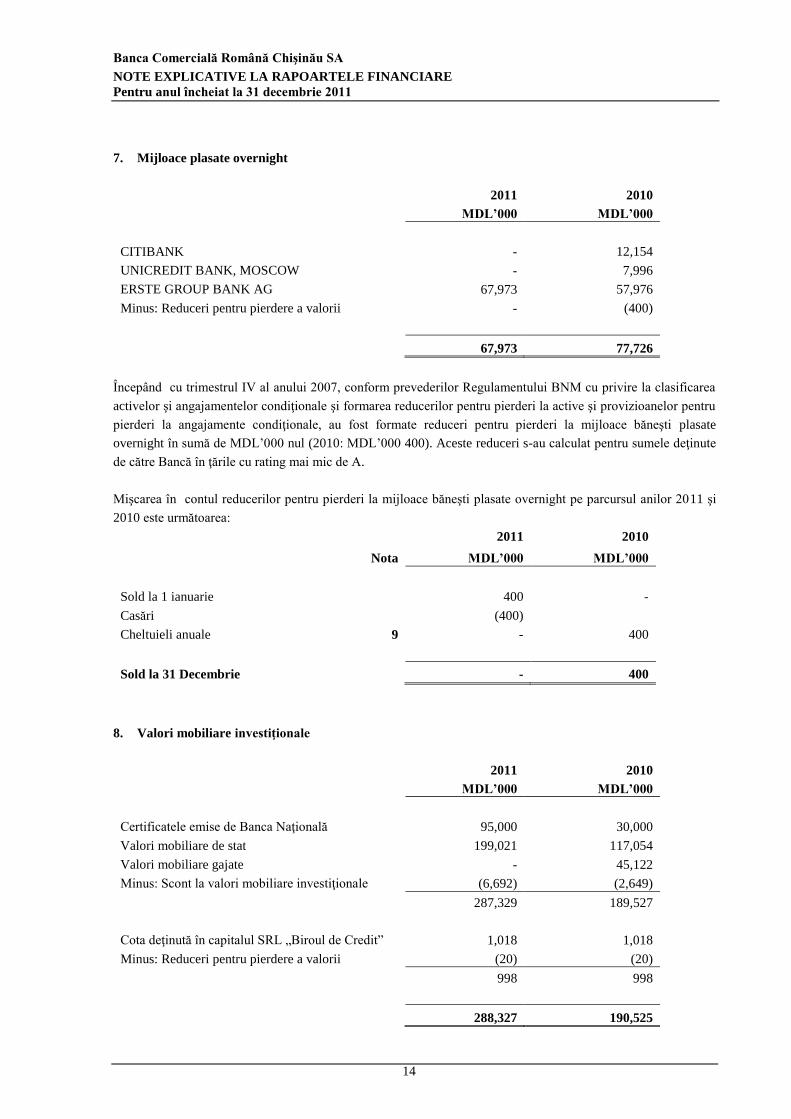

7. Mijloace plasate overnight

2011 2010

MDL’000 MDL’000

CITIBANK - 12,154

UNICREDIT BANK, MOSCOW - 7,996

ERSTE GROUP BANK AG 67,973 57,976

Minus: Reduceri pentru pierdere a valorii - (400)

67,973 77,726

Începând cu trimestrul IV al anului 2007, conform prevederilor Regulamentului BNM cu privire la clasificarea

activelor şi angajamentelor condiţionale şi formarea reducerilor pentru pierderi la active şi provizioanelor pentru

pierderi la angajamente condiţionale, au fost formate reduceri pentru pierderi la mijloace băneşti plasate

overnight în sumă de MDL’000 nul (2010: MDL’000 400). Aceste reduceri s-au calculat pentru sumele deţinute

de către Bancă în ţările cu rating mai mic de A.

Mişcarea în contul reducerilor pentru pierderi la mijloace băneşti plasate overnight pe parcursul anilor 2011 şi

2010 este următoarea:

2011 2010

Nota MDL’000 MDL’000

Sold la 1 ianuarie 400 -

Casări (400)

Cheltuieli anuale 9 - 400

Sold la 31 Decembrie - 400

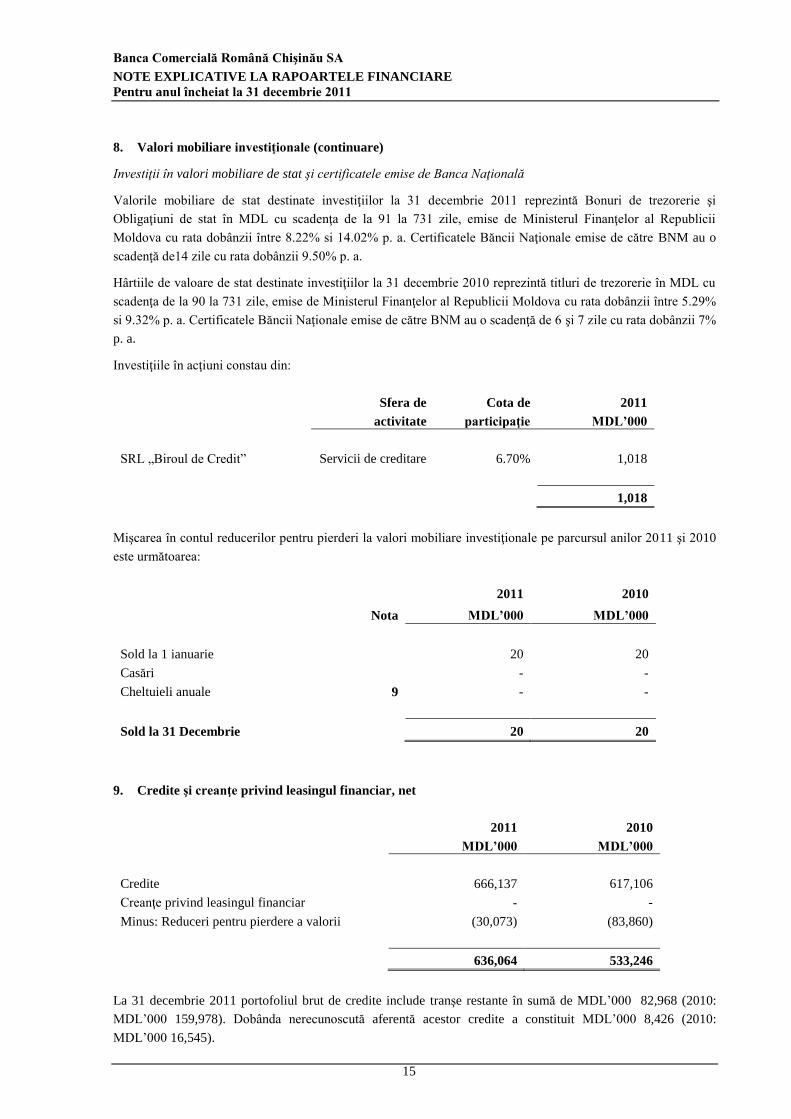

8. Valori mobiliare investiţionale

2011 2010

MDL’000 MDL’000

Certificatele emise de Banca Naţională 95,000 30,000

Valori mobiliare de stat 199,021 117,054

Valori mobiliare gajate - 45,122

Minus: Scont la valori mobiliare investiţionale (6,692) (2,649)

287,329 189,527

Cota deţinută în capitalul SRL „Biroul de Credit” 1,018 1,018

Minus: Reduceri pentru pierdere a valorii (20) (20)

998 998

288,327 190,525

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

15

8. Valori mobiliare investiţionale (continuare)

Investiţii în valori mobiliare de stat şi certificatele emise de Banca Naţională

Valorile mobiliare de stat destinate investiţiilor la 31 decembrie 2011 reprezintă Bonuri de trezorerie şi

Obligaţiuni de stat în MDL cu scadenţa de la 91 la 731 zile, emise de Ministerul Finanţelor al Republicii

Moldova cu rata dobânzii între 8.22% si 14.02% p. a. Certificatele Băncii Naţionale emise de către BNM au o

scadenţă de14 zile cu rata dobânzii 9.50% p. a.

Hârtiile de valoare de stat destinate investiţiilor la 31 decembrie 2010 reprezintă titluri de trezorerie în MDL cu

scadenţa de la 90 la 731 zile, emise de Ministerul Finanţelor al Republicii Moldova cu rata dobânzii între 5.29%

si 9.32% p. a. Certificatele Băncii Naţionale emise de către BNM au o scadenţă de 6 şi 7 zile cu rata dobânzii 7%

p. a.

Investiţiile în acţiuni constau din:

Sfera de Cota de 2011

activitate participaţie MDL’000

SRL „Biroul de Credit” Servicii de creditare 6.70% 1,018

1,018

Mişcarea în contul reducerilor pentru pierderi la valori mobiliare investiţionale pe parcursul anilor 2011 şi 2010

este următoarea:

2011 2010

Nota MDL’000 MDL’000

Sold la 1 ianuarie 20 20

Casări - -

Cheltuieli anuale 9 - -

Sold la 31 Decembrie 20 20

9. Credite şi creanţe privind leasingul financiar, net

2011 2010

MDL’000 MDL’000

Credite 666,137 617,106

Creanţe privind leasingul financiar - -

Minus: Reduceri pentru pierdere a valorii (30,073) (83,860)

636,064 533,246

La 31 decembrie 2011 portofoliul brut de credite include tranşe restante în sumă de MDL’000 82,968 (2010:

MDL’000 159,978). Dobânda nerecunoscută aferentă acestor credite a constituit MDL’000 8,426 (2010:

MDL’000 16,545).

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

16

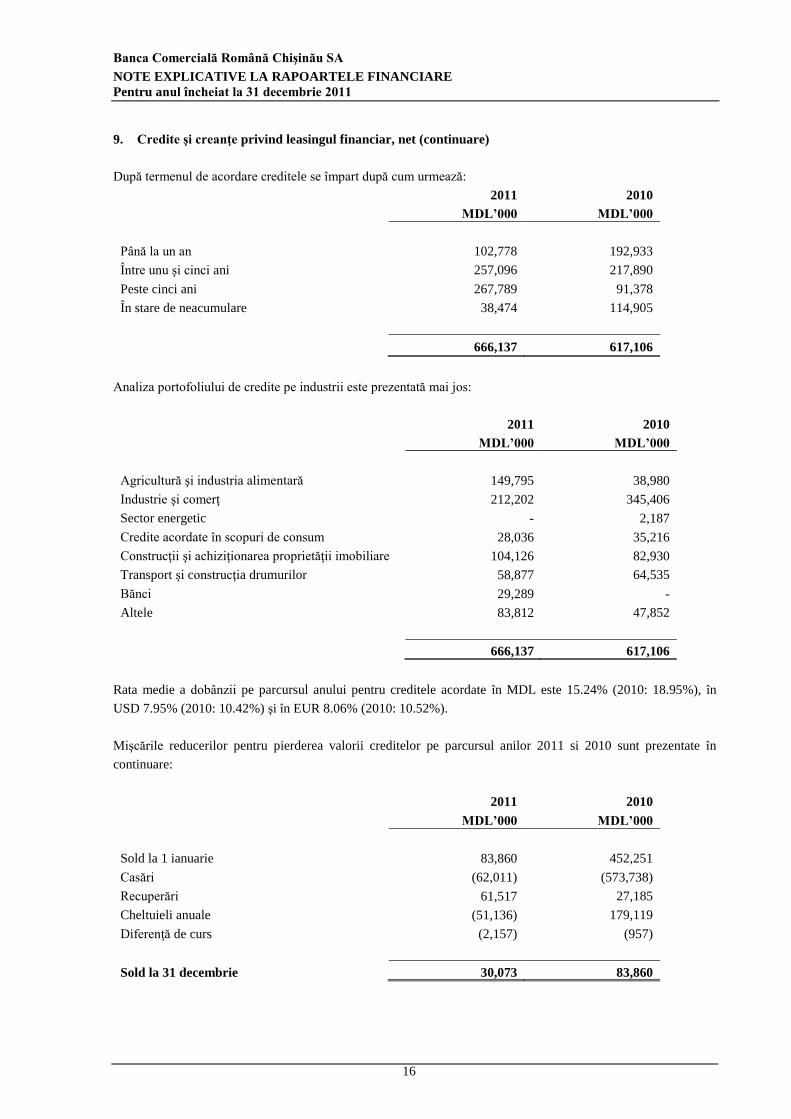

9. Credite şi creanţe privind leasingul financiar, net (continuare)

După termenul de acordare creditele se împart după cum urmează:

2011 2010

MDL’000 MDL’000

Până la un an 102,778 192,933

Între unu şi cinci ani 257,096 217,890

Peste cinci ani 267,789 91,378

În stare de neacumulare 38,474 114,905

666,137 617,106

Analiza portofoliului de credite pe industrii este prezentată mai jos:

2011 2010

MDL’000 MDL’000

Agricultură şi industria alimentară 149,795 38,980

Industrie şi comerţ 212,202 345,406

Sector energetic - 2,187

Credite acordate în scopuri de consum 28,036 35,216

Construcţii şi achiziţionarea proprietăţii imobiliare 104,126 82,930

Transport şi construcţia drumurilor 58,877 64,535

Bănci 29,289 -

Altele 83,812 47,852

666,137 617,106

Rata medie a dobânzii pe parcursul anului pentru creditele acordate în MDL este 15.24% (2010: 18.95%), în

USD 7.95% (2010: 10.42%) şi în EUR 8.06% (2010: 10.52%).

Mişcările reducerilor pentru pierderea valorii creditelor pe parcursul anilor 2011 si 2010 sunt prezentate în

continuare:

2011 2010

MDL’000 MDL’000

Sold la 1 ianuarie 83,860 452,251

Casări (62,011) (573,738)

Recuperări 61,517 27,185

Cheltuieli anuale (51,136) 179,119

Diferenţă de curs (2,157) (957)

Sold la 31 decembrie 30,073 83,860

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

17

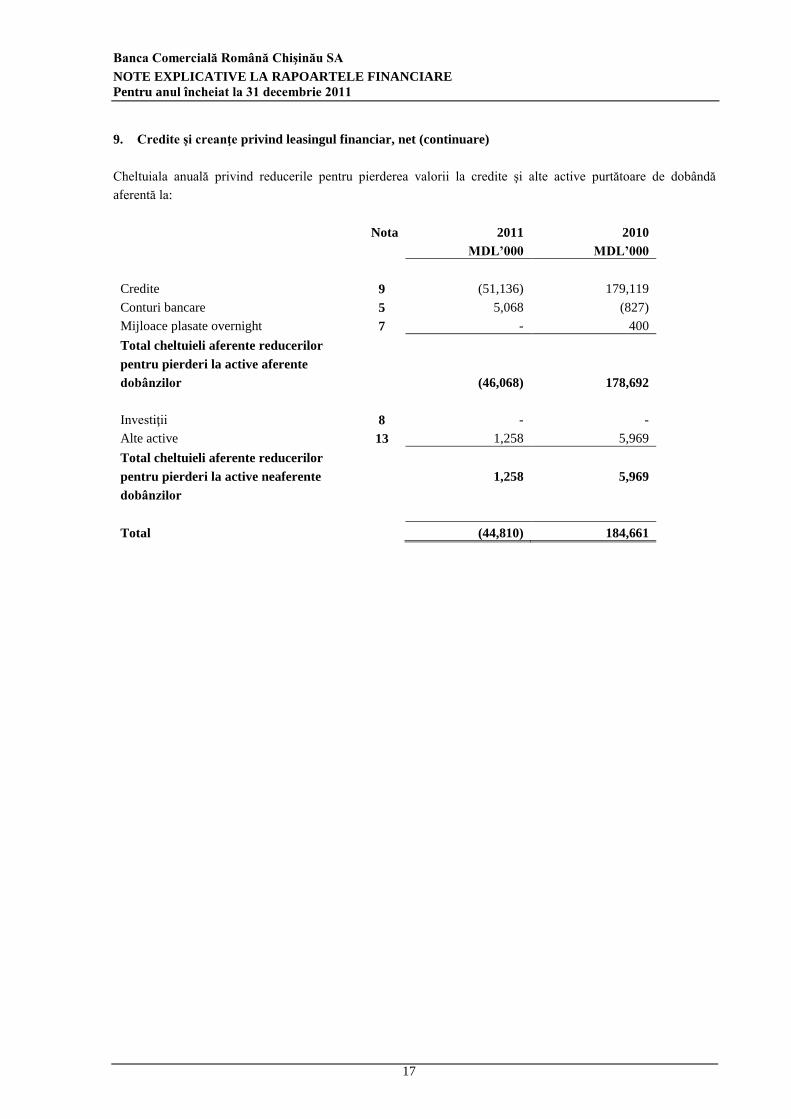

9. Credite şi creanţe privind leasingul financiar, net (continuare)

Cheltuiala anuală privind reducerile pentru pierderea valorii la credite şi alte active purtătoare de dobândă

aferentă la:

Nota 2011 2010

MDL’000 MDL’000

Credite 9 (51,136) 179,119

Conturi bancare 5 5,068 (827)

Mijloace plasate overnight 7 - 400

Total cheltuieli aferente reducerilor

pentru pierderi la active aferente

dobânzilor (46,068) 178,692

Investiţii 8 - -

Alte active 13 1,258 5,969

Total cheltuieli aferente reducerilor

pentru pierderi la active neaferente

dobânzilor

1,258 5,969

Total (44,810) 184,661

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

18

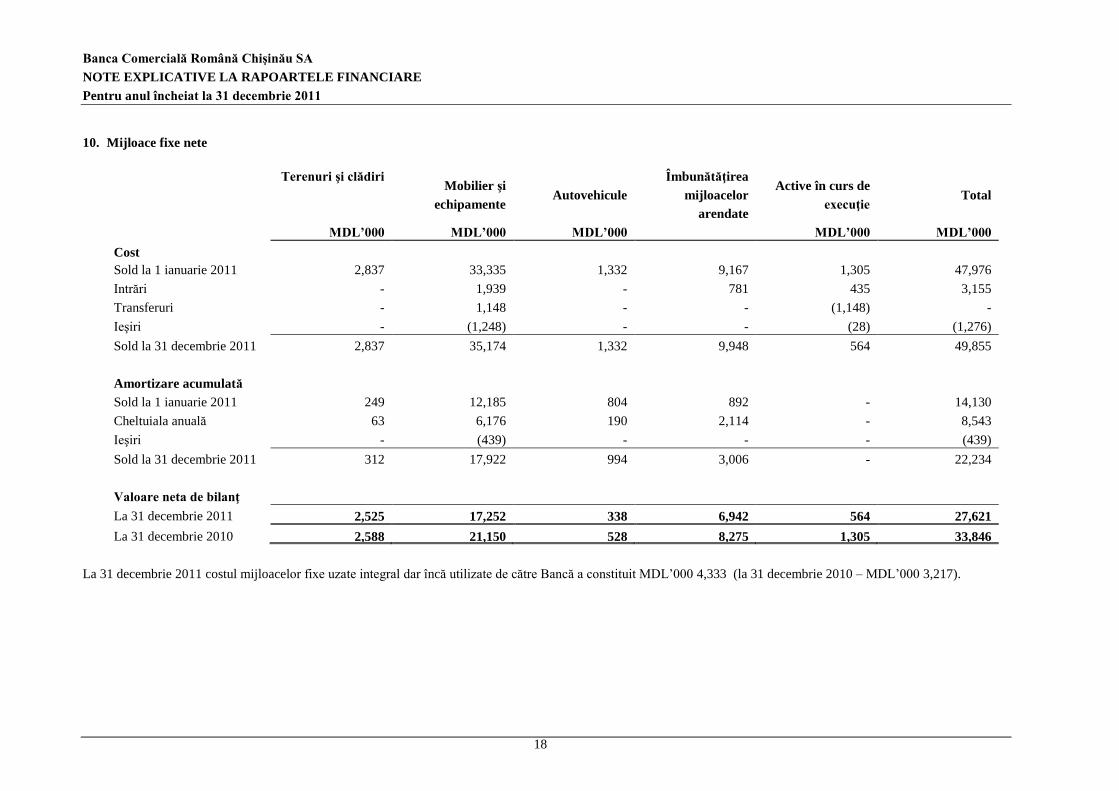

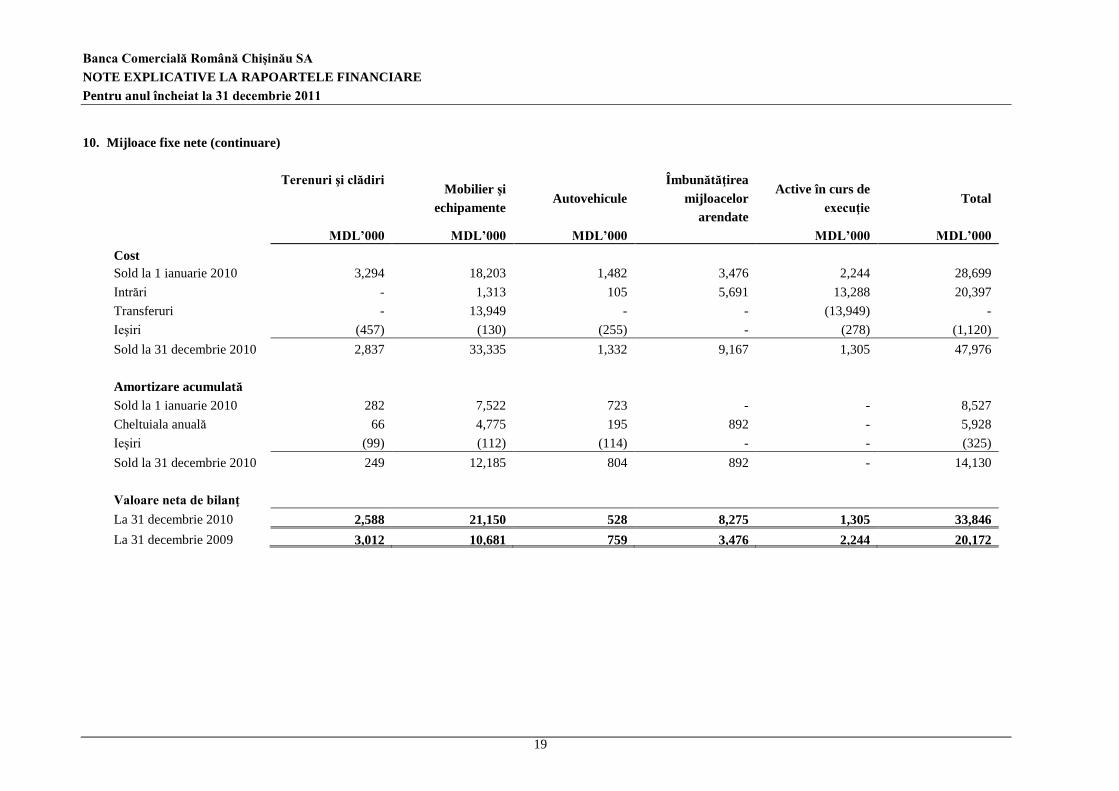

10. Mijloace fixe nete

Terenuri şi clădiri Mobilier şi

echipamente Autovehicule

Îmbunătăţirea

mijloacelor

arendate

Active în curs de

execuţie

Total

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

Cost

Sold la 1 ianuarie 2011 2,837 33,335 1,332 9,167 1,305 47,976

Intrări - 1,939 - 781 435 3,155

Transferuri - 1,148 - - (1,148) -

Ieşiri - (1,248) - - (28) (1,276)

Sold la 31 decembrie 2011 2,837 35,174 1,332 9,948 564 49,855

Amortizare acumulată

Sold la 1 ianuarie 2011 249 12,185 804 892 - 14,130

Cheltuiala anuală 63 6,176 190 2,114 - 8,543

Ieşiri - (439) - - - (439)

Sold la 31 decembrie 2011 312 17,922 994 3,006 - 22,234

Valoare neta de bilanţ

La 31 decembrie 2011 2,525 17,252 338 6,942 564 27,621

La 31 decembrie 2010 2,588 21,150 528 8,275 1,305 33,846

La 31 decembrie 2011 costul mijloacelor fixe uzate integral dar încă utilizate de către Bancă a constituit MDL’000 4,333 (la 31 decembrie 2010 – MDL’000 3,217).

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

19

10. Mijloace fixe nete (continuare)

Terenuri şi clădiri Mobilier şi

echipamente Autovehicule

Îmbunătăţirea

mijloacelor

arendate

Active în curs de

execuţie

Total

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

Cost

Sold la 1 ianuarie 2010 3,294 18,203 1,482 3,476 2,244 28,699

Intrări - 1,313 105 5,691 13,288 20,397

Transferuri - 13,949 - - (13,949) -

Ieşiri (457) (130) (255) - (278) (1,120)

Sold la 31 decembrie 2010 2,837 33,335 1,332 9,167 1,305 47,976

Amortizare acumulată

Sold la 1 ianuarie 2010 282 7,522 723 - - 8,527

Cheltuiala anuală 66 4,775 195 892 - 5,928

Ieşiri (99) (112) (114) - - (325)

Sold la 31 decembrie 2010 249 12,185 804 892 - 14,130

Valoare neta de bilanţ

La 31 decembrie 2010 2,588 21,150 528 8,275 1,305 33,846

La 31 decembrie 2009 3,012 10,681 759 3,476 2,244 20,172

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

20

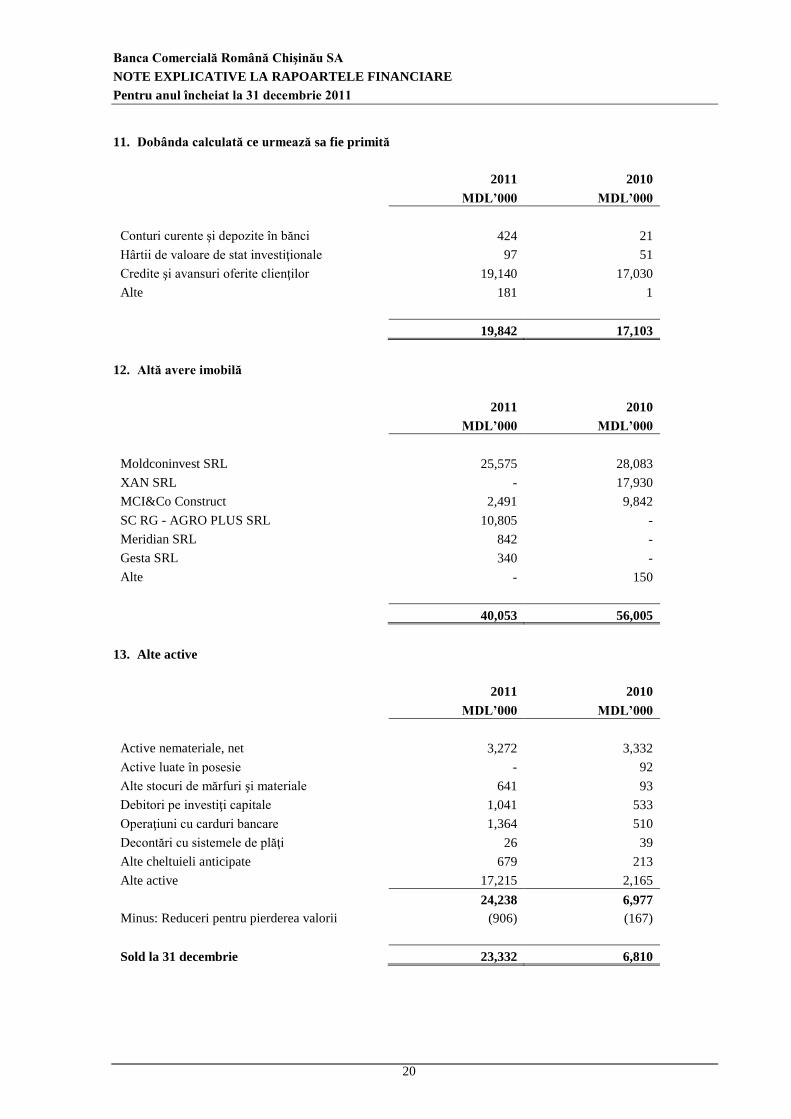

11. Dobânda calculată ce urmează sa fie primită

2011 2010

MDL’000 MDL’000

Conturi curente şi depozite în bănci 424 21

Hârtii de valoare de stat investiţionale 97 51

Credite şi avansuri oferite clienţilor 19,140 17,030

Alte 181 1

19,842 17,103

12. Altă avere imobilă

2011 2010

MDL’000 MDL’000

Moldconinvest SRL 25,575 28,083

XAN SRL - 17,930

MCI&Co Construct 2,491 9,842

SC RG - AGRO PLUS SRL 10,805 -

Meridian SRL 842 -

Gesta SRL 340 -

Alte - 150

40,053 56,005

13. Alte active

2011 2010

MDL’000 MDL’000

Active nemateriale, net 3,272 3,332

Active luate în posesie - 92

Alte stocuri de mărfuri şi materiale 641 93

Debitori pe investiţi capitale 1,041 533

Operaţiuni cu carduri bancare 1,364 510

Decontări cu sistemele de plăţi 26 39

Alte cheltuieli anticipate 679 213

Alte active 17,215 2,165

24,238 6,977

Minus: Reduceri pentru pierderea valorii (906) (167)

Sold la 31 decembrie 23,332 6,810

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

21

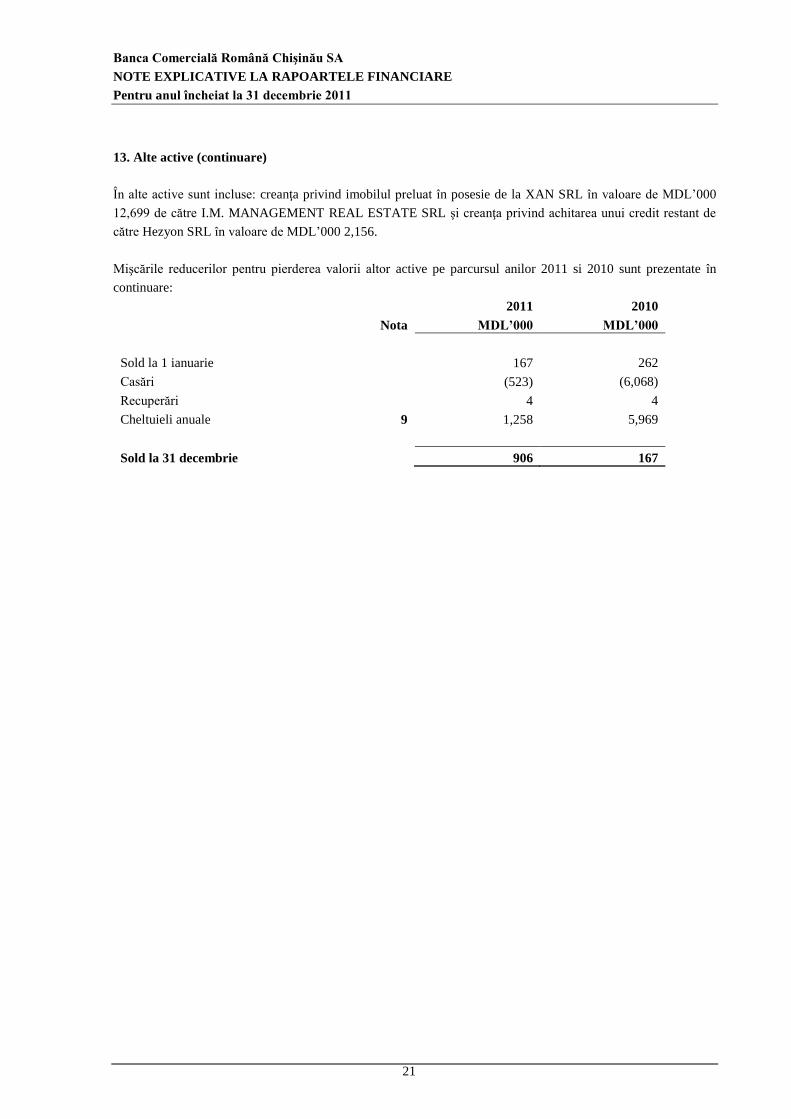

13. Alte active (continuare)

În alte active sunt incluse: creanţa privind imobilul preluat în posesie de la XAN SRL în valoare de MDL’000

12,699 de către I.M. MANAGEMENT REAL ESTATE SRL şi creanţa privind achitarea unui credit restant de

către Hezyon SRL în valoare de MDL’000 2,156.

Mişcările reducerilor pentru pierderea valorii altor active pe parcursul anilor 2011 si 2010 sunt prezentate în

continuare:

2011 2010

Nota MDL’000 MDL’000

Sold la 1 ianuarie 167 262

Casări (523) (6,068)

Recuperări 4 4

Cheltuieli anuale 9 1,258 5,969

Sold la 31 decembrie 906 167

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

22

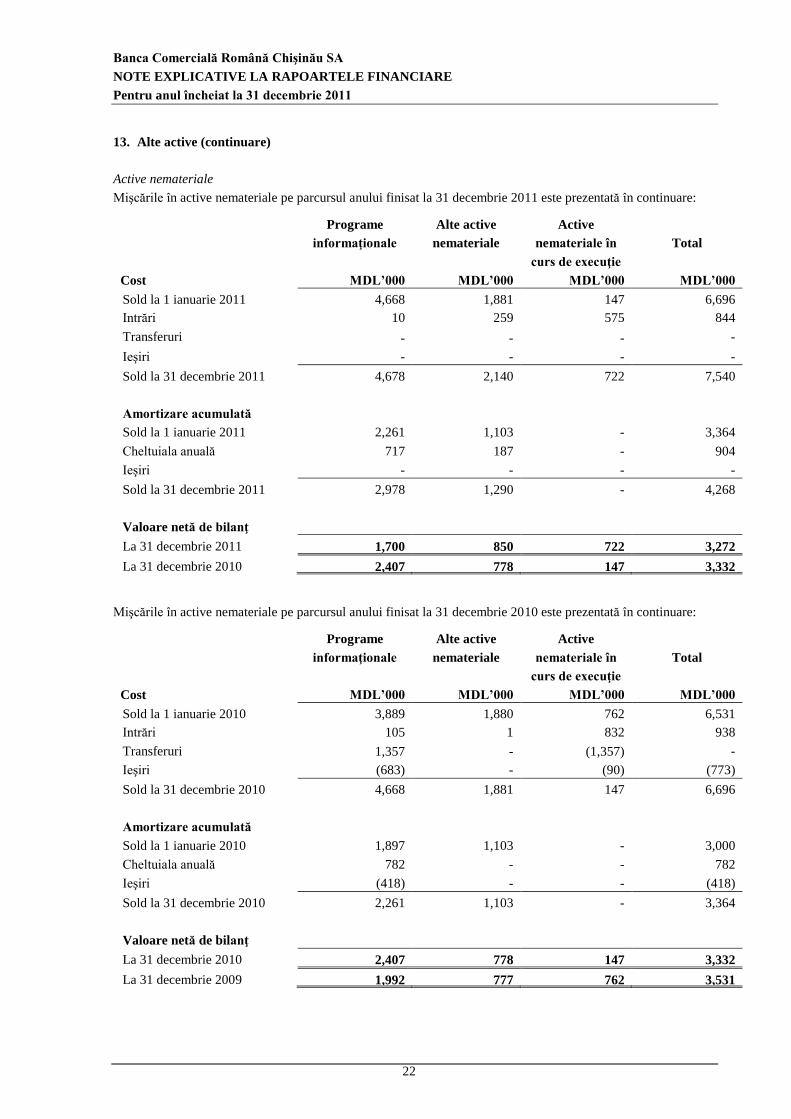

13. Alte active (continuare)

Active nemateriale

Mişcările în active nemateriale pe parcursul anului finisat la 31 decembrie 2011 este prezentată în continuare:

Programe

informaţionale

Alte active

nemateriale

Active

nemateriale în

curs de execuţie

Total

Cost MDL’000 MDL’000 MDL’000 MDL’000

Sold la 1 ianuarie 2011 4,668 1,881 147 6,696

Intrări 10 259 575 844

Transferuri - - - -

Ieşiri - - - -

Sold la 31 decembrie 2011 4,678 2,140 722 7,540

Amortizare acumulată

Sold la 1 ianuarie 2011 2,261 1,103 - 3,364

Cheltuiala anuală 717 187 - 904

Ieşiri - - - -

Sold la 31 decembrie 2011 2,978 1,290 - 4,268

Valoare netă de bilanţ

La 31 decembrie 2011 1,700 850 722 3,272

La 31 decembrie 2010 2,407 778 147 3,332

Mişcările în active nemateriale pe parcursul anului finisat la 31 decembrie 2010 este prezentată în continuare:

Programe

informaţionale

Alte active

nemateriale

Active

nemateriale în

curs de execuţie

Total

Cost MDL’000 MDL’000 MDL’000 MDL’000

Sold la 1 ianuarie 2010 3,889 1,880 762 6,531

Intrări 105 1 832 938

Transferuri 1,357 - (1,357) -

Ieşiri (683) - (90) (773)

Sold la 31 decembrie 2010 4,668 1,881 147 6,696

Amortizare acumulată

Sold la 1 ianuarie 2010 1,897 1,103 - 3,000

Cheltuiala anuală 782 - - 782

Ieşiri (418) - - (418)

Sold la 31 decembrie 2010 2,261 1,103 - 3,364

Valoare netă de bilanţ

La 31 decembrie 2010 2,407 778 147 3,332

La 31 decembrie 2009 1,992 777 762 3,531

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

23

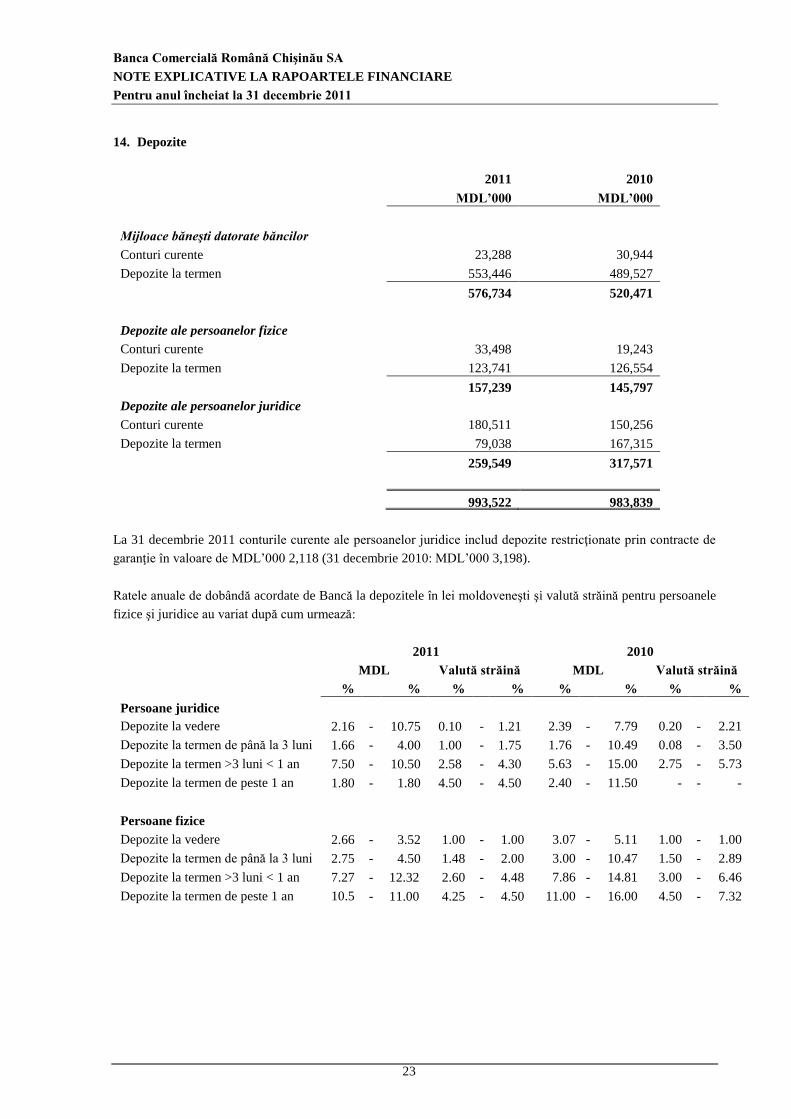

14. Depozite

2011 2010

MDL’000 MDL’000

Mijloace băneşti datorate băncilor

Conturi curente 23,288 30,944

Depozite la termen 553,446 489,527

576,734 520,471

Depozite ale persoanelor fizice

Conturi curente 33,498 19,243

Depozite la termen 123,741 126,554

157,239 145,797

Depozite ale persoanelor juridice

Conturi curente 180,511 150,256

Depozite la termen 79,038 167,315

259,549 317,571

993,522 983,839

La 31 decembrie 2011 conturile curente ale persoanelor juridice includ depozite restricţionate prin contracte de

garanţie în valoare de MDL’000 2,118 (31 decembrie 2010: MDL’000 3,198).

Ratele anuale de dobândă acordate de Bancă la depozitele în lei moldoveneşti şi valută străină pentru persoanele

fizice şi juridice au variat după cum urmează:

2011 2010

MDL Valută străină MDL Valută străină

% % % % % % % %

Persoane juridice

Depozite la vedere 2.16 - 10.75 0.10 - 1.21 2.39 - 7.79 0.20 - 2.21

Depozite la termen de până la 3 luni 1.66 - 4.00 1.00 - 1.75 1.76 - 10.49 0.08 - 3.50

Depozite la termen >3 luni < 1 an 7.50 - 10.50 2.58 - 4.30 5.63 - 15.00 2.75 - 5.73

Depozite la termen de peste 1 an 1.80 - 1.80 4.50 - 4.50 2.40 - 11.50 - - -

Persoane fizice

Depozite la vedere 2.66 - 3.52 1.00 - 1.00 3.07 - 5.11 1.00 - 1.00

Depozite la termen de până la 3 luni 2.75 - 4.50 1.48 - 2.00 3.00 - 10.47 1.50 - 2.89

Depozite la termen >3 luni < 1 an 7.27 - 12.32 2.60 - 4.48 7.86 - 14.81 3.00 - 6.46

Depozite la termen de peste 1 an 10.5

0

- 11.00 4.25 - 4.50 11.00 - 16.00 4.50 - 7.32

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

24

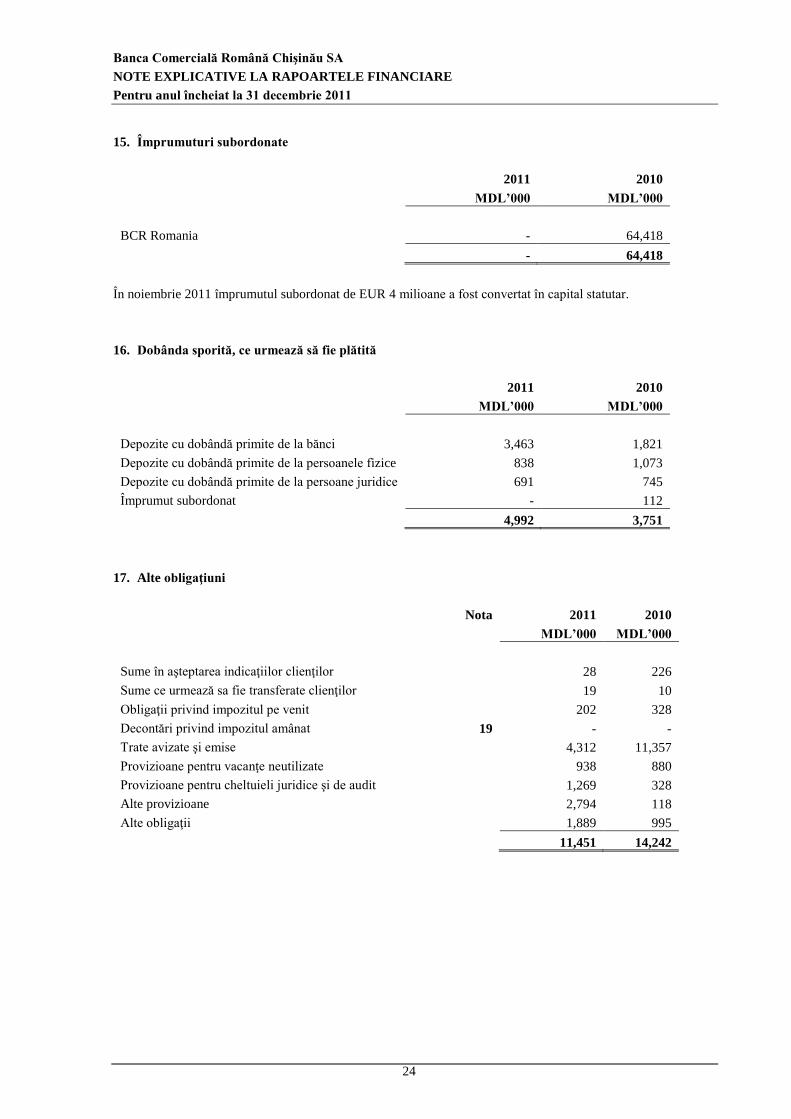

15. Împrumuturi subordonate

2011 2010

MDL’000 MDL’000

BCR Romania - 64,418

- 64,418

În noiembrie 2011 împrumutul subordonat de EUR 4 milioane a fost convertat în capital statutar.

16. Dobânda sporită, ce urmează să fie plătită

2011 2010

MDL’000 MDL’000

Depozite cu dobândă primite de la bănci 3,463 1,821

Depozite cu dobândă primite de la persoanele fizice 838 1,073

Depozite cu dobândă primite de la persoane juridice 691 745

Împrumut subordonat - 112

4,992 3,751

17. Alte obligaţiuni

Nota 2011 2010

MDL’000 MDL’000

Sume în aşteptarea indicaţiilor clienţilor 28 226

Sume ce urmează sa fie transferate clienţilor 19 10

Obligaţii privind impozitul pe venit 202 328

Decontări privind impozitul amânat 19 - -

Trate avizate şi emise 4,312 11,357

Provizioane pentru vacanţe neutilizate 938 880

Provizioane pentru cheltuieli juridice şi de audit 1,269 328

Alte provizioane 2,794 118

Alte obligaţii 1,889 995

11,451 14,242

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

25

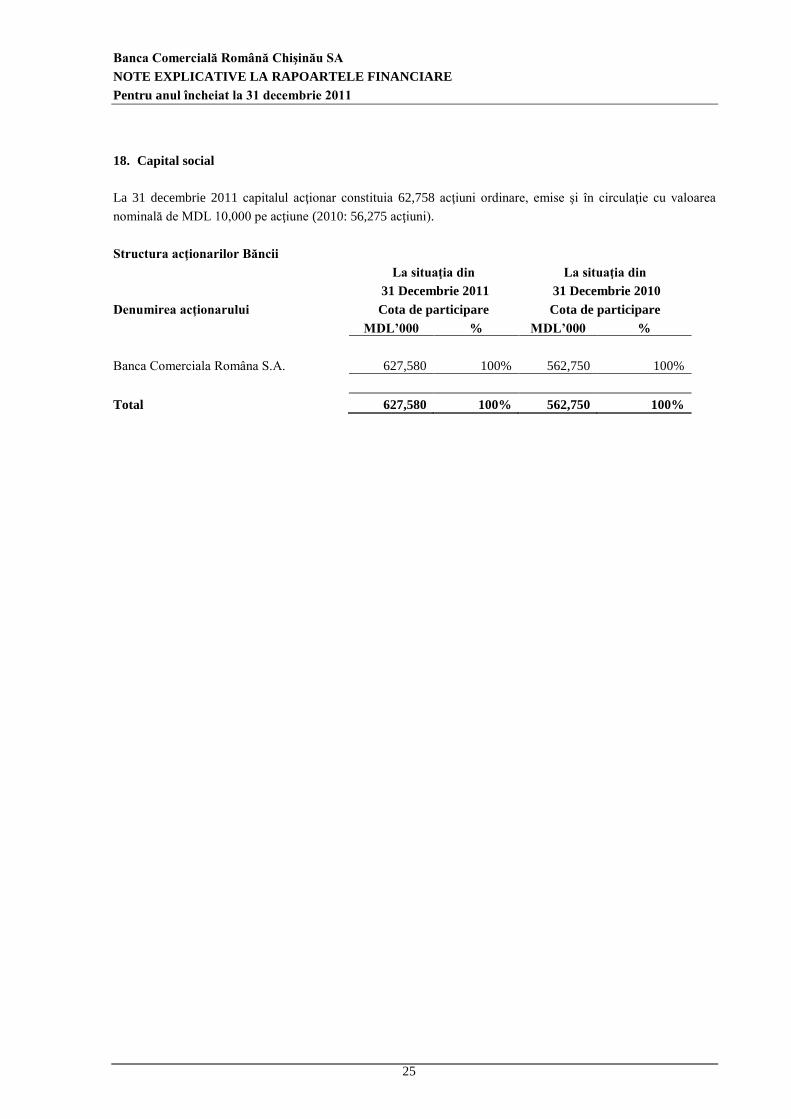

18. Capital social

La 31 decembrie 2011 capitalul acţionar constituia 62,758 acţiuni ordinare, emise şi în circulaţie cu valoarea

nominală de MDL 10,000 pe acţiune (2010: 56,275 acţiuni).

Structura acţionarilor Băncii

La situaţia din

31 Decembrie 2011

La situaţia din

31 Decembrie 2010

Denumirea acţionarului Cota de participare Cota de participare

MDL’000 % MDL’000 %

Banca Comerciala Româna S.A. 627,580 100% 562,750 100%

Total 627,580 100% 562,750 100%

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

26

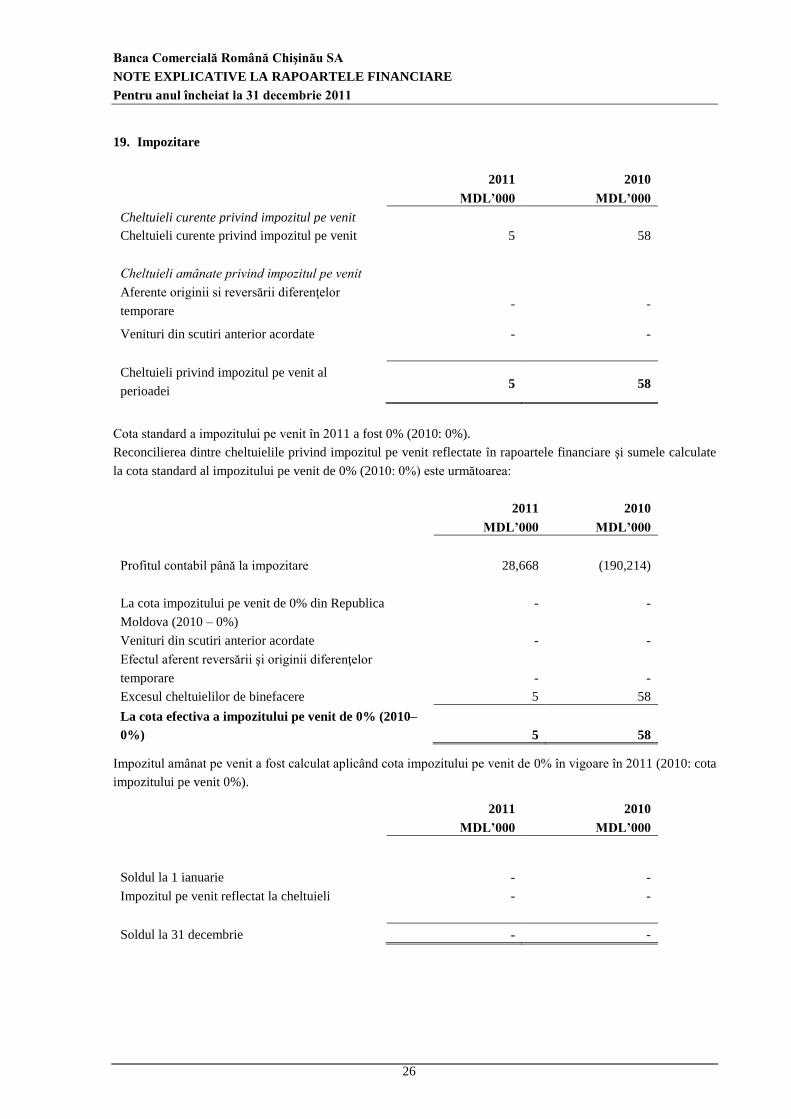

19. Impozitare

2011 2010

MDL’000 MDL’000

Cheltuieli curente privind impozitul pe venit

Cheltuieli curente privind impozitul pe venit 5 58

Cheltuieli amânate privind impozitul pe venit

Aferente originii si reversării diferenţelor

temporare - -

Venituri din scutiri anterior acordate - -

Cheltuieli privind impozitul pe venit al

perioadei 5 58

Cota standard a impozitului pe venit în 2011 a fost 0% (2010: 0%).

Reconcilierea dintre cheltuielile privind impozitul pe venit reflectate în rapoartele financiare şi sumele calculate

la cota standard al impozitului pe venit de 0% (2010: 0%) este următoarea:

2011 2010

MDL’000 MDL’000

Profitul contabil până la impozitare 28,668 (190,214)

La cota impozitului pe venit de 0% din Republica

Moldova (2010 – 0%)

- -

Venituri din scutiri anterior acordate - -

Efectul aferent reversării şi originii diferenţelor

temporare - -

Excesul cheltuielilor de binefacere 5 58

La cota efectiva a impozitului pe venit de 0% (2010–

0%) 5 58

Impozitul amânat pe venit a fost calculat aplicând cota impozitului pe venit de 0% în vigoare în 2011 (2010: cota

impozitului pe venit 0%).

2011 2010

MDL’000 MDL’000

Soldul la 1 ianuarie - -

Impozitul pe venit reflectat la cheltuieli - -

Soldul la 31 decembrie - -

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

27

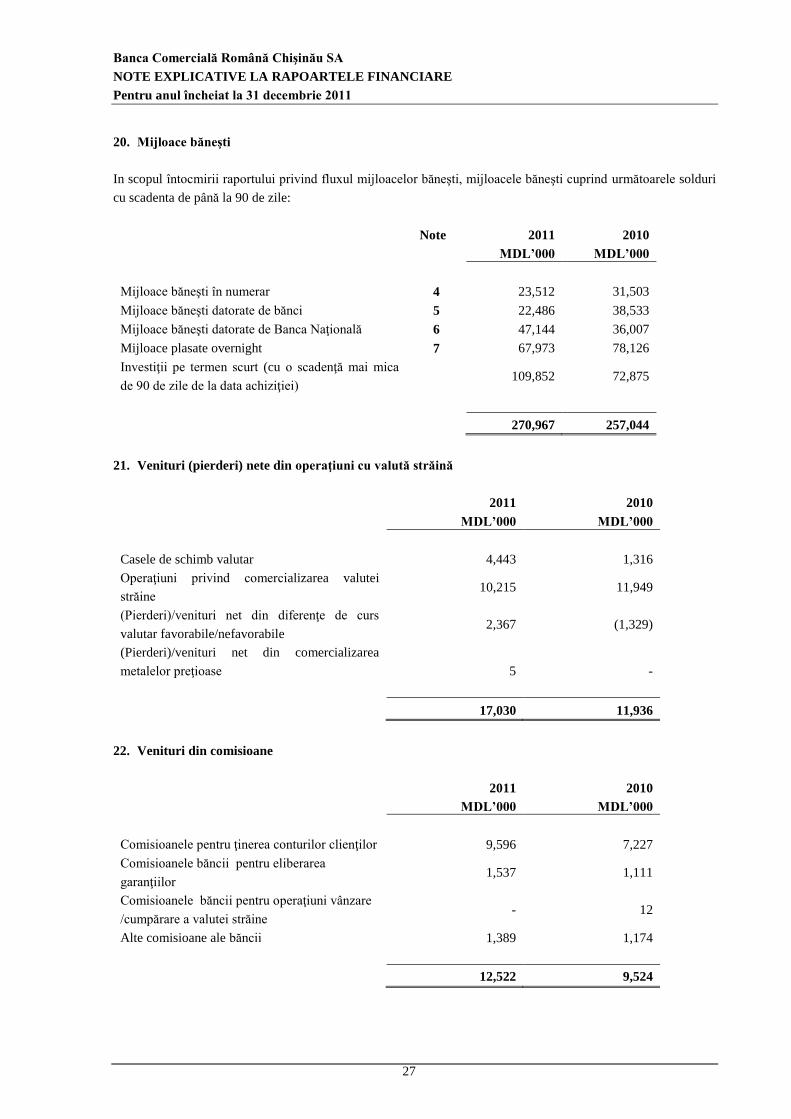

20. Mijloace băneşti

In scopul întocmirii raportului privind fluxul mijloacelor băneşti, mijloacele băneşti cuprind următoarele solduri

cu scadenta de până la 90 de zile:

Note 2011 2010

MDL’000 MDL’000

Mijloace băneşti în numerar 4 23,512 31,503

Mijloace băneşti datorate de bănci 5 22,486 38,533

Mijloace băneşti datorate de Banca Naţională 6 47,144 36,007

Mijloace plasate overnight 7 67,973 78,126

Investiţii pe termen scurt (cu o scadenţă mai mica

de 90 de zile de la data achiziţiei)

109,852 72,875

270,967 257,044

21. Venituri (pierderi) nete din operaţiuni cu valută străină

2011 2010

MDL’000 MDL’000

Casele de schimb valutar 4,443 1,316

Operaţiuni privind comercializarea valutei

străine 10,215 11,949

(Pierderi)/venituri net din diferenţe de curs

valutar favorabile/nefavorabile 2,367 (1,329)

(Pierderi)/venituri net din comercializarea

metalelor preţioase 5

-

17,030 11,936

22. Venituri din comisioane

2011 2010

MDL’000 MDL’000

Comisioanele pentru ţinerea conturilor clienţilor 9,596 7,227

Comisioanele băncii pentru eliberarea

garanţiilor 1,537 1,111

Comisioanele băncii pentru operaţiuni vânzare

/cumpărare a valutei străine - 12

Alte comisioane ale băncii 1,389 1,174

12,522 9,524

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

28

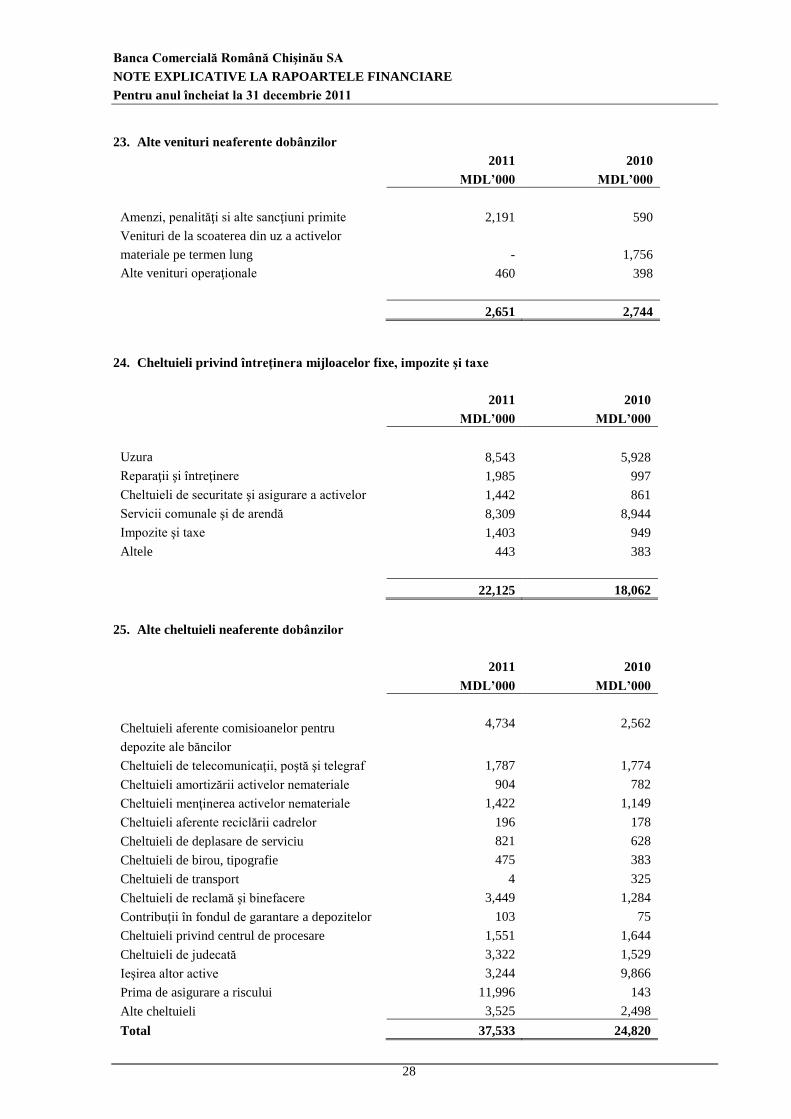

23. Alte venituri neaferente dobânzilor

2011 2010

MDL’000 MDL’000

Amenzi, penalităţi si alte sancţiuni primite 2,191 590

Venituri de la scoaterea din uz a activelor

materiale pe termen lung - 1,756

Alte venituri operaţionale 460 398

2,651 2,744

24. Cheltuieli privind întreţinera mijloacelor fixe, impozite şi taxe

2011 2010

MDL’000 MDL’000

Uzura 8,543 5,928

Reparaţii şi întreţinere 1,985 997

Cheltuieli de securitate şi asigurare a activelor 1,442 861

Servicii comunale şi de arendă 8,309 8,944

Impozite şi taxe 1,403 949

Altele 443 383

22,125 18,062

25. Alte cheltuieli neaferente dobânzilor

2011 2010

MDL’000 MDL’000

Cheltuieli aferente comisioanelor pentru

depozite ale băncilor

4,734 2,562

Cheltuieli de telecomunicaţii, poştă şi telegraf 1,787 1,774

Cheltuieli amortizării activelor nemateriale 904 782

Cheltuieli menţinerea activelor nemateriale 1,422 1,149

Cheltuieli aferente reciclării cadrelor 196 178

Cheltuieli de deplasare de serviciu 821 628

Cheltuieli de birou, tipografie 475 383

Cheltuieli de transport 4 325

Cheltuieli de reclamă şi binefacere 3,449 1,284

Contribuţii în fondul de garantare a depozitelor 103 75

Cheltuieli privind centrul de procesare 1,551 1,644

Cheltuieli de judecată 3,322 1,529

Ieşirea altor active 3,244 9,866

Prima de asigurare a riscului 11,996 143

Alte cheltuieli 3,525 2,498

Total 37,533 24,820

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

29

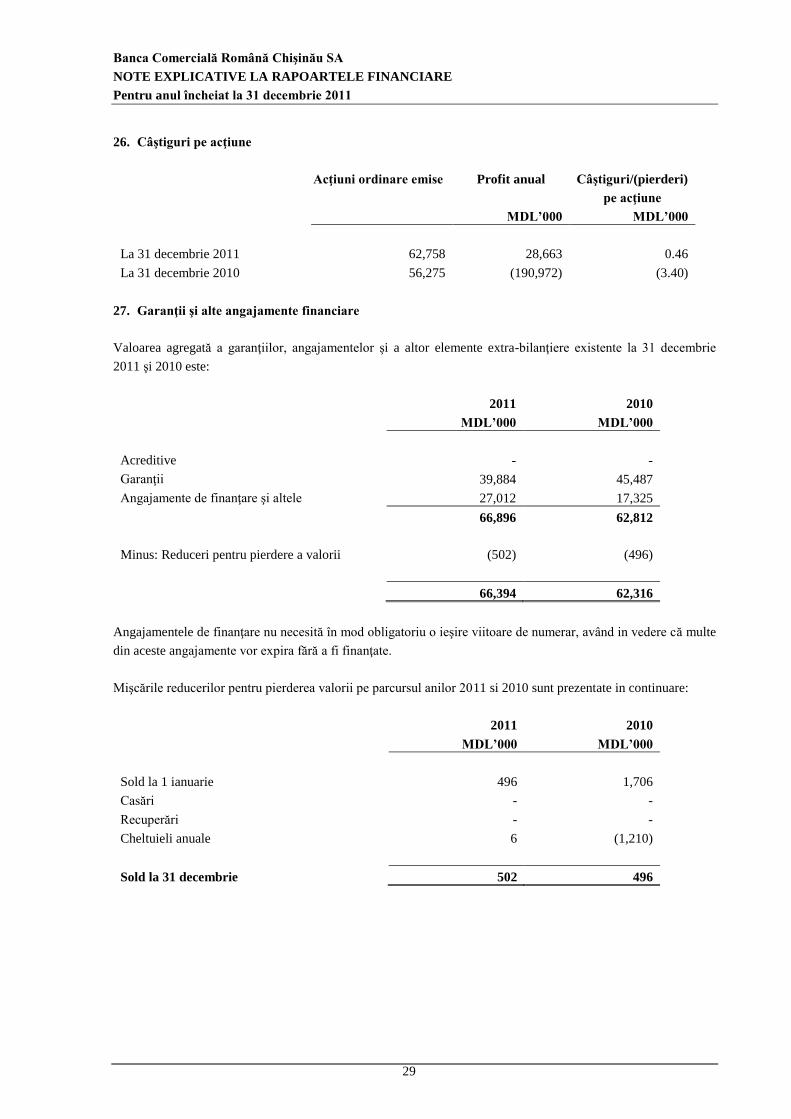

26. Câştiguri pe acţiune

Acţiuni ordinare emise Profit anual Câştiguri/(pierderi)

pe acţiune

MDL’000 MDL’000

La 31 decembrie 2011 62,758 28,663 0.46

La 31 decembrie 2010 56,275 (190,972) (3.40)

27. Garanţii şi alte angajamente financiare

Valoarea agregată a garanţiilor, angajamentelor şi a altor elemente extra-bilanţiere existente la 31 decembrie

2011 şi 2010 este:

2011 2010

MDL’000 MDL’000

Acreditive - -

Garanţii 39,884 45,487

Angajamente de finanţare şi altele 27,012 17,325

66,896 62,812

Minus: Reduceri pentru pierdere a valorii (502) (496)

66,394 62,316

Angajamentele de finanţare nu necesită în mod obligatoriu o ieşire viitoare de numerar, având in vedere că multe

din aceste angajamente vor expira fără a fi finanţate.

Mişcările reducerilor pentru pierderea valorii pe parcursul anilor 2011 si 2010 sunt prezentate in continuare:

2011 2010

MDL’000 MDL’000

Sold la 1 ianuarie 496 1,706

Casări - -

Recuperări - -

Cheltuieli anuale 6 (1,210)

Sold la 31 decembrie 502 496

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

30

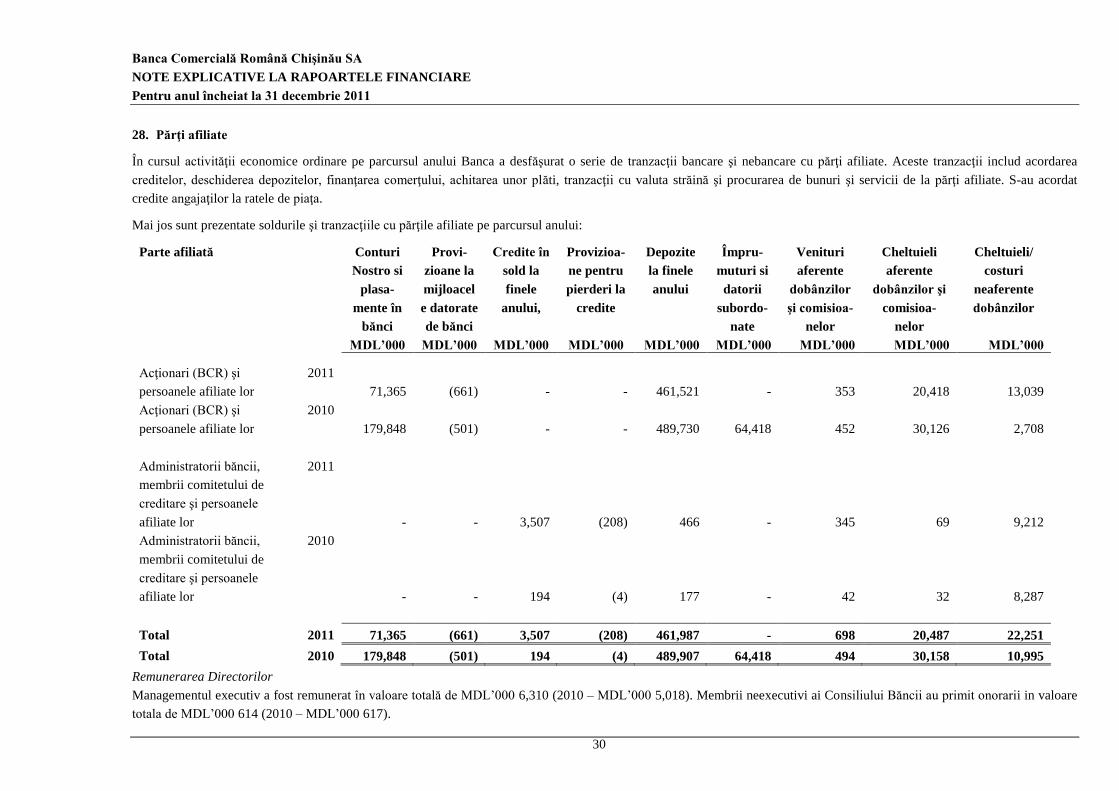

28. Părţi afiliate

În cursul activităţii economice ordinare pe parcursul anului Banca a desfăşurat o serie de tranzacţii bancare şi nebancare cu părţi afiliate. Aceste tranzacţii includ acordarea

creditelor, deschiderea depozitelor, finanţarea comerţului, achitarea unor plăti, tranzacţii cu valuta străină şi procurarea de bunuri şi servicii de la părţi afiliate. S-au acordat

credite angajaţilor la ratele de piaţa.

Mai jos sunt prezentate soldurile şi tranzacţiile cu părţile afiliate pe parcursul anului:

Parte afiliată Conturi

Nostro si

plasa-

mente în

bănci

Provi-

zioane la

mijloacel

e datorate

de bănci

Credite în

sold la

finele

anului,

Provizioa-

ne pentru

pierderi la

credite

Depozite

la finele

anului

Împru-

muturi si

datorii

subordo-

nate

Venituri

aferente

dobânzilor

şi comisioa-

nelor

Cheltuieli

aferente

dobânzilor şi

comisioa-

nelor

Cheltuieli/

costuri

neaferente

dobânzilor

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

Acţionari (BCR) şi

persoanele afiliate lor

2011

71,365 (661) - - 461,521 - 353 20,418 13,039

Acţionari (BCR) şi

persoanele afiliate lor

2010

179,848 (501) - - 489,730 64,418 452 30,126 2,708

Administratorii băncii,

membrii comitetului de

creditare şi persoanele

afiliate lor

2011

- - 3,507 (208) 466 - 345 69 9,212

Administratorii băncii,

membrii comitetului de

creditare şi persoanele

afiliate lor

2010

- - 194 (4) 177 - 42 32 8,287

Total 2011 71,365 (661) 3,507 (208) 461,987 - 698 20,487 22,251

Total 2010 179,848 (501) 194 (4) 489,907 64,418 494 30,158 10,995

Remunerarea Directorilor

Managementul executiv a fost remunerat în valoare totală de MDL’000 6,310 (2010 – MDL’000 5,018). Membrii neexecutivi ai Consiliului Băncii au primit onorarii in valoare

totala de MDL’000 614 (2010 – MDL’000 617).

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

31

29. Valoarea justă şi managementul riscului

Valoarea justă a activelor

Valoarea justă reprezintă valoarea cu care un activ poate fi tranzacţionat sau o datorie poate fi stinsă între părţi

independente în cazul unei tranzacţii cu preţul determinat obiectiv.

Valoarea depozitelor pe termen scurt ale clienţilor, depozitelor de la alte bănci şi a obligaţiunilor este apropiată

de valoarea justă datorită termenilor scurţi de scadenţă şi a costurilor nesemnificative ale tranzacţiei.

Depozitele la termen, creditele şi avansurile acordate clienţilor, biletele la ordin, garanţiile şi acreditivele sunt

înregistrate la valoarea netă datorită provizioanelor generale şi specifice, valoare considerată a fi practic similară

valorii juste deoarece instrumentele respective sunt purtătoare de dobândă la ratele de piaţă, cu excepţia

creditelor acordate în baza unor contracte de împrumut cu diferite instituţii guvernamentale ce practică rate mai

scăzute decât cele de piaţă. Totuşi, scadenţele şi ratele dobânzii pentru aceste împrumuturi se compensează cu

obligaţia aferentă de finanţare. În consecinţă, orice modificare în valoarea justă a activelor financiare, aduce

după sine modificarea dobânzii şi deci a obligaţiilor aferente în valoarea justă a activelor financiare pentru care

urmează a se aplica o dobândă diferită ce îi va corespunde o modificare în valoarea justă a obligaţiilor aferente.

Investiţiile financiare reprezintă participaţii în societăţi necotate pentru care nu există piaţă. Cu toate acestea,

conducerea consideră că valoarea contabilă a acestora nu diferă în mod semnificativ de valoarea lor justă.

Riscul valutar

Riscul valutar este riscul de pierdere care apare ca urmare a modificărilor în ratele de schimb.

Banca menţine o poziţie lungă echilibrată între activele şi datoriile în valută pentru a se asigura împotriva acestui

risc. În acest sens Banca monitorizează şi a limitat astfel depunerile valutare sub formă de depozite ale

persoanelor fizice.

Divizarea valutelor principale din cadrul activelor şi pasivelor monetare a Băncii este prezentată în nota 32 şi

analiza senzitivităţii la riscul valutar este prezentată în nota 33.

Riscul de rata a dobânzii

Riscul ratei dobânzii este riscul pierderilor apărute în urma modificării ratelor dobânzii pe piaţă. Riscul ratei

dobânzii este compus din riscul de fluctuaţie înregistrat în valoarea unui anumit instrument financiar ca urmare a

variaţiei ratelor dobânzii de pe piaţa interbancară şi riscul diferenţelor între scadenţa activelor purtătoare de

dobândă şi cea a obligaţiunilor purtătoare de dobândă folosite pentru finanţarea activelor respective. Fluctuaţiile

ratei dobânzii pot afecta profitul Băncii, valoarea economică de bază a activelor, pasivelor şi posturi

extrabilanţiere. Perioada în care se menţine rata dobânzii stabilite pentru un instrument financiar indică, prin

urmare, în ce măsură Banca este expusă riscului dobânzii. Restabilirea preţului pentru active şi obligaţiuni

rămâne la latitudinea Băncii. Instrumentele financiare sunt purtătoare de dobândă la rata pieţei, prin urmare se

consideră că valorile juste nu diferă în mod semnificativ de valorile contabile.

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

32

29. Valoarea justă şi managementul riscului (continuare)

Riscul lichidităţii

Riscul de lichiditate este riscul pierderilor în rezultatul incapacităţii Băncii de a-şi onora obligaţiunile la

maturitatea lor. Conform Reglementărilor emise de Banca Naţională a Moldovei, Banca monitorizează zilnic

indicatorii de lichiditate calculaţi pe baza informaţiilor financiare întocmite potrivit celor două principii stabilite

de Standardele Naţionale de Contabilitate. Primul principiu ia în considerare raportul dintre activele şi

obligaţiunile pe termen lung (nelichide). Al doilea principiu calculează lichiditatea curentă a băncii şi ia în

considerare raportul dintre activele lichide şi activele bancare totale. Lichiditatea Băncii la data de 31 decembrie

2011, calculată conform celor două principii, era de 0.53% şi 32.18%, iar la data de 31 decembrie 2010

reprezenta 0.71% şi 37.21%.

Reglementările impun un nivel minim de 20% pentru lichiditatea curentă calculată în conformitate cu principiul

doi şi un nivel maxim de 1 pentru lichiditatea calculată conform principiului 1 la data de 31 decembrie 2011 şi,

respectiv la data de 31 decembrie 2010.

Riscul de lichiditate este riscul pierderilor în rezultatul discordanţei termenelor la activele şi pasivele Băncii.

Banca urmăreşte zilnic evoluţia nivelului lichidităţilor pentru a-şi putea achita obligaţiunile la data la care

acestea devin exigibile. Analiza pe scadenţe a activelor şi pasivelor la 31 decembrie 2011 şi 31 decembrie 2010

este prezentată în nota 34.

Riscul de ţară şi contra-parte

Banca a elaborat criteriile de clasificare a contra-părţii în dependenţă de situaţia economico-financiară şi riscul

de ţară. Banca utilizează în evaluarea riscului de ţară şi contra-parte ratingul agenţiilor internaţionale

Standard&Poor’s, Moody’s, Fitch. În dependenţă de ratingul tării sau contra-părţii banca formează provizioane

la pierderi, reflectînd riscurile respective în evidenţa contabilă. Se utilizează cel mai mic rating atribuit de către

una din agenţiile internaţionale de rating, în cazul contra-părţii nerezidente. În cazul în care ratingul de ţară şi

ratingul atribuit unei contra-părţi este mai înalt de A-/A3, gradul de risc este considerat minim. Ţările care nu

dispun de rating internaţional sunt clasificate în categoria cea mai înaltă de risc.

Riscul Operaţional

Banca dispune de un cadru de administrare a activităţii riguros conceput, care include structura organizatorică

clară cu responsabilităţi bine definite, transparente şi coerente, de procese eficiente de identificare, administrare,

monitorizare şi raportare a riscurilor la care este sau ar putea fi expusă şi de mecanisme adecvate de control

intern, care includ proceduri administrative şi contabile solide.

Banca asigură respectarea prevederilor specifice administrării riscului operaţional din cadrul reglementărilor şi

altor acte şi recomandări emise de BNM.

Riscul de creditare

În cursul activităţii sale obişnuite, Banca îşi asumă riscurile de credit cu privire la împrumuturile şi avansurile pe

care le acordă clienţilor, cu privire la plasamentele sale, alte împrumuturi financiare şi elemente extrabilanţiere.

Banca poate de asemenea suferi pierderi ca urmare a concentraţiei riscului de credit într-o anumită grupare

economică, în contextul schimbării condiţiilor economice din Moldova. Gestionarea riscului de credit se face cu

regularitate prin urmărirea atentă a respectării limitelor de creditare, prin evaluarea bonităţii debitorilor şi

respectarea unor politici conservatoare de constituire a provizioanelor.

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

33

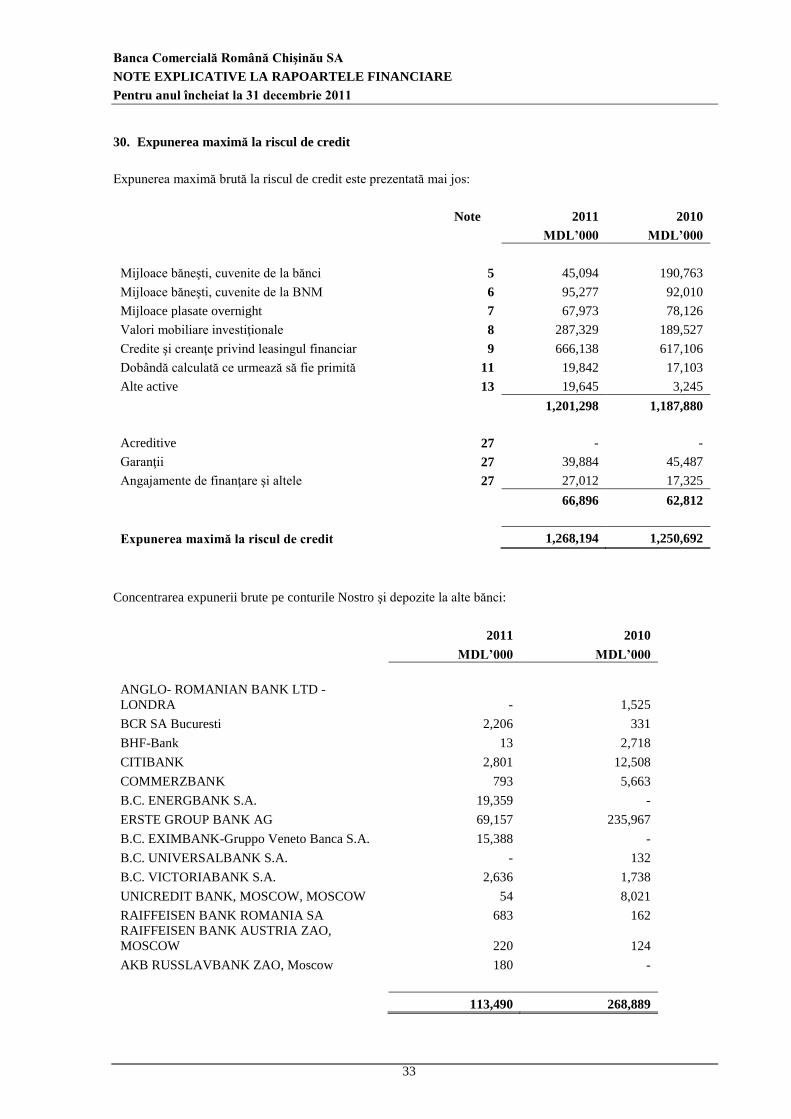

30. Expunerea maximă la riscul de credit

Expunerea maximă brută la riscul de credit este prezentată mai jos:

Note 2011 2010

MDL’000 MDL’000

Mijloace băneşti, cuvenite de la bănci 5 45,094 190,763

Mijloace băneşti, cuvenite de la BNM 6 95,277 92,010

Mijloace plasate overnight 7 67,973 78,126

Valori mobiliare investiţionale 8 287,329 189,527

Credite şi creanţe privind leasingul financiar 9 666,138 617,106

Dobândă calculată ce urmează să fie primită 11 19,842 17,103

Alte active 13 19,645 3,245

1,201,298 1,187,880

Acreditive 27 - -

Garanţii 27 39,884 45,487

Angajamente de finanţare şi altele 27 27,012 17,325

66,896 62,812

Expunerea maximă la riscul de credit 1,268,194 1,250,692

Concentrarea expunerii brute pe conturile Nostro şi depozite la alte bănci:

2011 2010

MDL’000 MDL’000

ANGLO- ROMANIAN BANK LTD -

LONDRA - 1,525

BCR SA Bucuresti 2,206 331

BHF-Bank 13 2,718

CITIBANK 2,801 12,508

COMMERZBANK 793 5,663

B.C. ENERGBANK S.A. 19,359 -

ERSTE GROUP BANK AG 69,157 235,967

B.C. EXIMBANK-Gruppo Veneto Banca S.A. 15,388 -

B.C. UNIVERSALBANK S.A. - 132

B.C. VICTORIABANK S.A. 2,636 1,738

UNICREDIT BANK, MOSCOW, MOSCOW 54 8,021

RAIFFEISEN BANK ROMANIA SA 683 162

RAIFFEISEN BANK AUSTRIA ZAO,

MOSCOW 220 124

AKB RUSSLAVBANK ZAO, Moscow 180 -

113,490 268,889

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

34

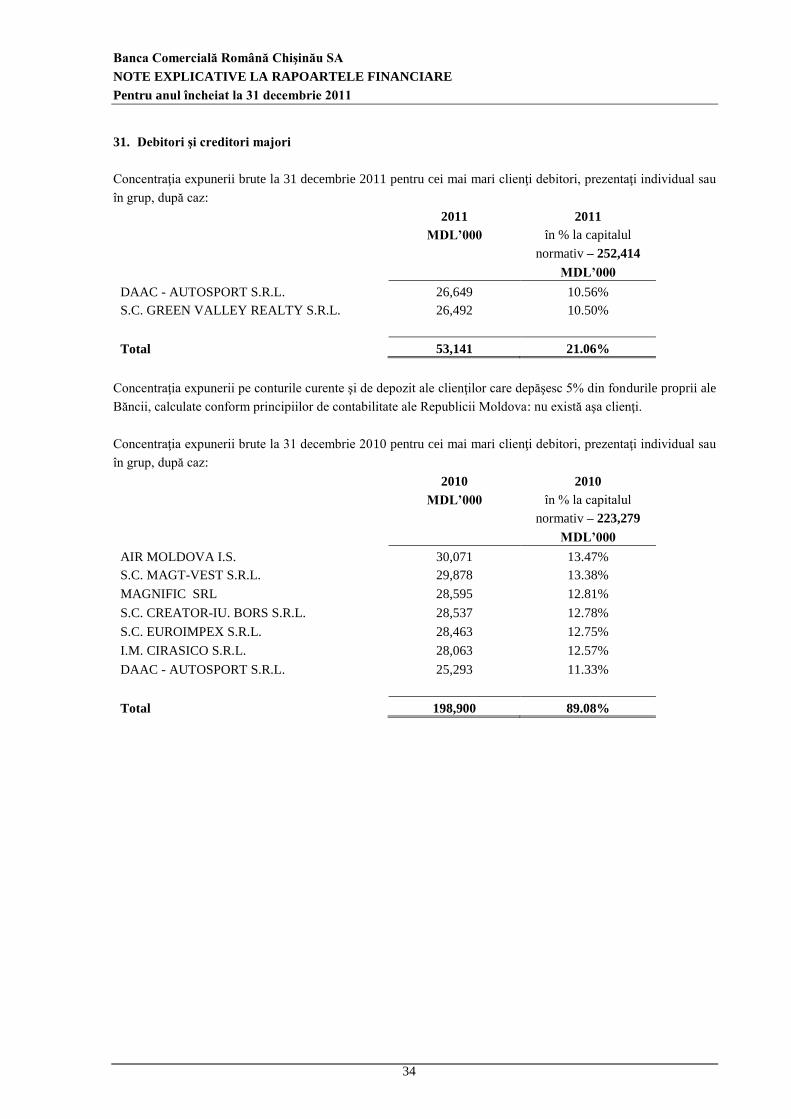

31. Debitori şi creditori majori

Concentraţia expunerii brute la 31 decembrie 2011 pentru cei mai mari clienţi debitori, prezentaţi individual sau

în grup, după caz:

2011 2011

MDL’000 în % la capitalul

normativ – 252,414

MDL’000

DAAC - AUTOSPORT S.R.L. 26,649 10.56%

S.C. GREEN VALLEY REALTY S.R.L. 26,492 10.50%

Total 53,141 21.06%

Concentraţia expunerii pe conturile curente şi de depozit ale clienţilor care depăşesc 5% din fondurile proprii ale

Băncii, calculate conform principiilor de contabilitate ale Republicii Moldova: nu există aşa clienţi.

Concentraţia expunerii brute la 31 decembrie 2010 pentru cei mai mari clienţi debitori, prezentaţi individual sau

în grup, după caz:

2010 2010

MDL’000 în % la capitalul

normativ – 223,279

MDL’000

AIR MOLDOVA I.S. 30,071 13.47%

S.C. MAGT-VEST S.R.L. 29,878 13.38%

MAGNIFIC SRL 28,595 12.81%

S.C. CREATOR-IU. BORS S.R.L. 28,537 12.78%

S.C. EUROIMPEX S.R.L. 28,463 12.75%

I.M. CIRASICO S.R.L. 28,063 12.57%

DAAC - AUTOSPORT S.R.L. 25,293 11.33%

Total 198,900 89.08%

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

35

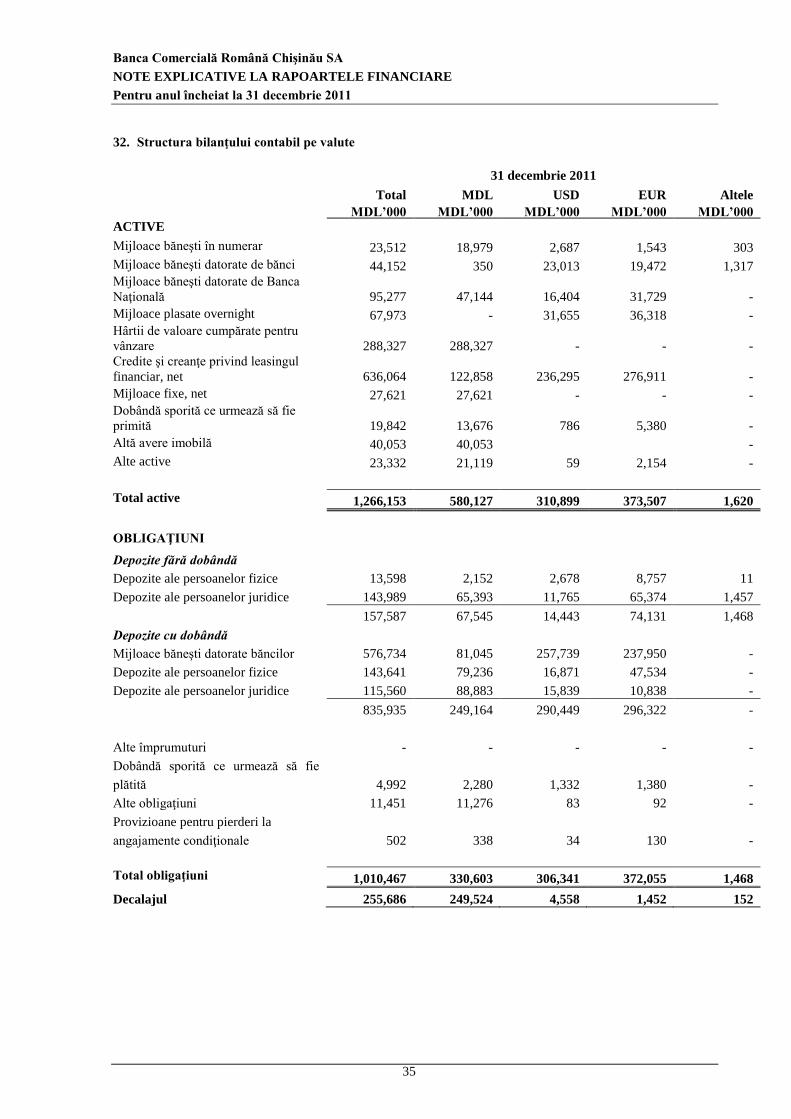

32. Structura bilanţului contabil pe valute

31 decembrie 2011

Total MDL USD EUR Altele

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 ACTIVE

Mijloace băneşti în numerar 23,512 18,979 2,687 1,543 303

Mijloace băneşti datorate de bănci 44,152 350 23,013 19,472 1,317

Mijloace băneşti datorate de Banca

Naţională 95,277 47,144 16,404 31,729 -

Mijloace plasate overnight 67,973 - 31,655 36,318 -

Hârtii de valoare cumpărate pentru

vânzare 288,327 288,327 - - -

Credite şi creanţe privind leasingul

financiar, net 636,064 122,858 236,295 276,911 -

Mijloace fixe, net 27,621 27,621 - - -

Dobândă sporită ce urmează să fie

primită 19,842 13,676 786 5,380 -

Altă avere imobilă 40,053 40,053 -

Alte active 23,332 21,119 59 2,154 -

Total active 1,266,153 580,127 310,899 373,507 1,620

OBLIGAŢIUNI

Depozite fără dobândă

Depozite ale persoanelor fizice 13,598 2,152 2,678 8,757 11

Depozite ale persoanelor juridice 143,989 65,393 11,765 65,374 1,457

157,587 67,545 14,443 74,131 1,468

Depozite cu dobândă

Mijloace băneşti datorate băncilor 576,734 81,045 257,739 237,950 -

Depozite ale persoanelor fizice 143,641 79,236 16,871 47,534 -

Depozite ale persoanelor juridice 115,560 88,883 15,839 10,838 -

835,935 249,164 290,449 296,322 -

Alte împrumuturi - - - - -

Dobândă sporită ce urmează să fie

plătită 4,992 2,280 1,332 1,380 -

Alte obligaţiuni 11,451 11,276 83 92 -

Provizioane pentru pierderi la

angajamente condiţionale 502 338 34 130 -

Total obligaţiuni 1,010,467 330,603 306,341 372,055 1,468

Decalajul 255,686 249,524 4,558 1,452 152

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

36

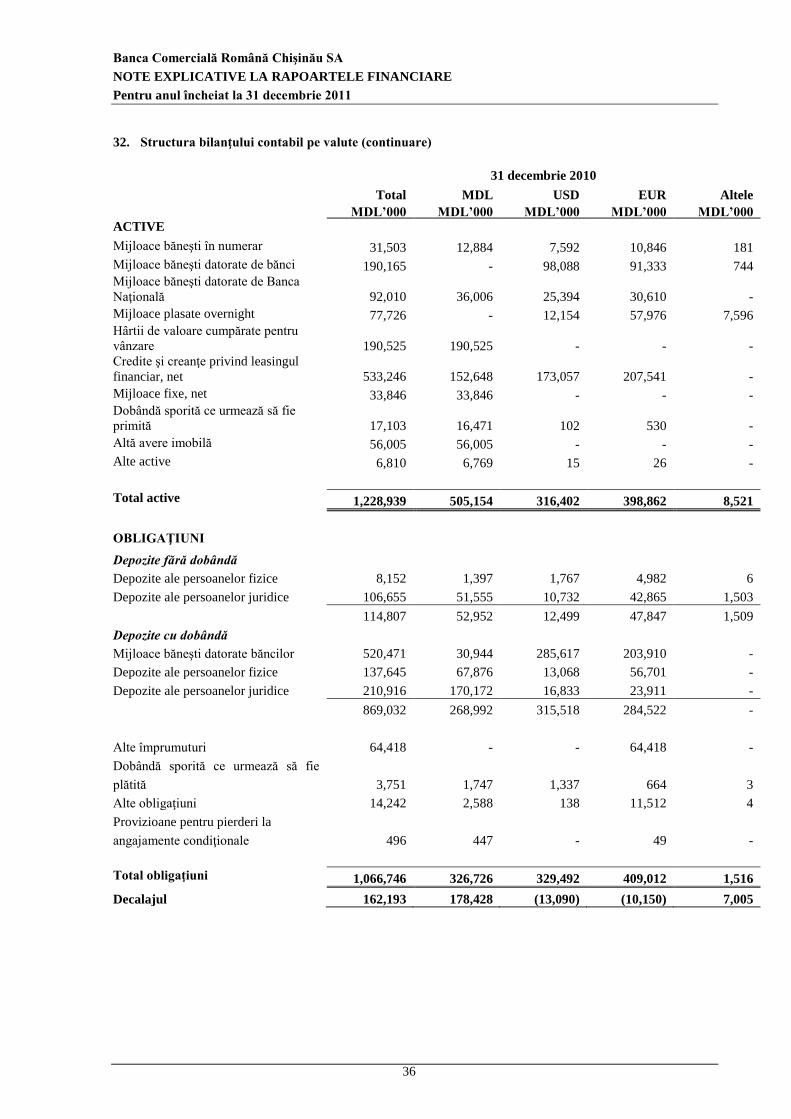

32. Structura bilanţului contabil pe valute (continuare)

31 decembrie 2010

Total MDL USD EUR Altele

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 ACTIVE

Mijloace băneşti în numerar 31,503 12,884 7,592 10,846 181

Mijloace băneşti datorate de bănci 190,165 - 98,088 91,333 744

Mijloace băneşti datorate de Banca

Naţională 92,010 36,006 25,394 30,610 -

Mijloace plasate overnight 77,726 - 12,154 57,976 7,596

Hârtii de valoare cumpărate pentru

vânzare 190,525 190,525 - - -

Credite şi creanţe privind leasingul

financiar, net 533,246 152,648 173,057 207,541 -

Mijloace fixe, net 33,846 33,846 - - -

Dobândă sporită ce urmează să fie

primită 17,103 16,471 102 530 -

Altă avere imobilă 56,005 56,005 - - -

Alte active 6,810 6,769 15 26 -

Total active 1,228,939 505,154 316,402 398,862 8,521

OBLIGAŢIUNI

Depozite fără dobândă

Depozite ale persoanelor fizice 8,152 1,397 1,767 4,982 6

Depozite ale persoanelor juridice 106,655 51,555 10,732 42,865 1,503

114,807 52,952 12,499 47,847 1,509

Depozite cu dobândă

Mijloace băneşti datorate băncilor 520,471 30,944 285,617 203,910 -

Depozite ale persoanelor fizice 137,645 67,876 13,068 56,701 -

Depozite ale persoanelor juridice 210,916 170,172 16,833 23,911 -

869,032 268,992 315,518 284,522 -

Alte împrumuturi 64,418 - - 64,418 -

Dobândă sporită ce urmează să fie

plătită 3,751 1,747 1,337 664 3

Alte obligaţiuni 14,242 2,588 138 11,512 4

Provizioane pentru pierderi la

angajamente condiţionale 496 447 - 49 -

Total obligaţiuni 1,066,746 326,726 329,492 409,012 1,516

Decalajul 162,193 178,428 (13,090) (10,150) 7,005

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

37

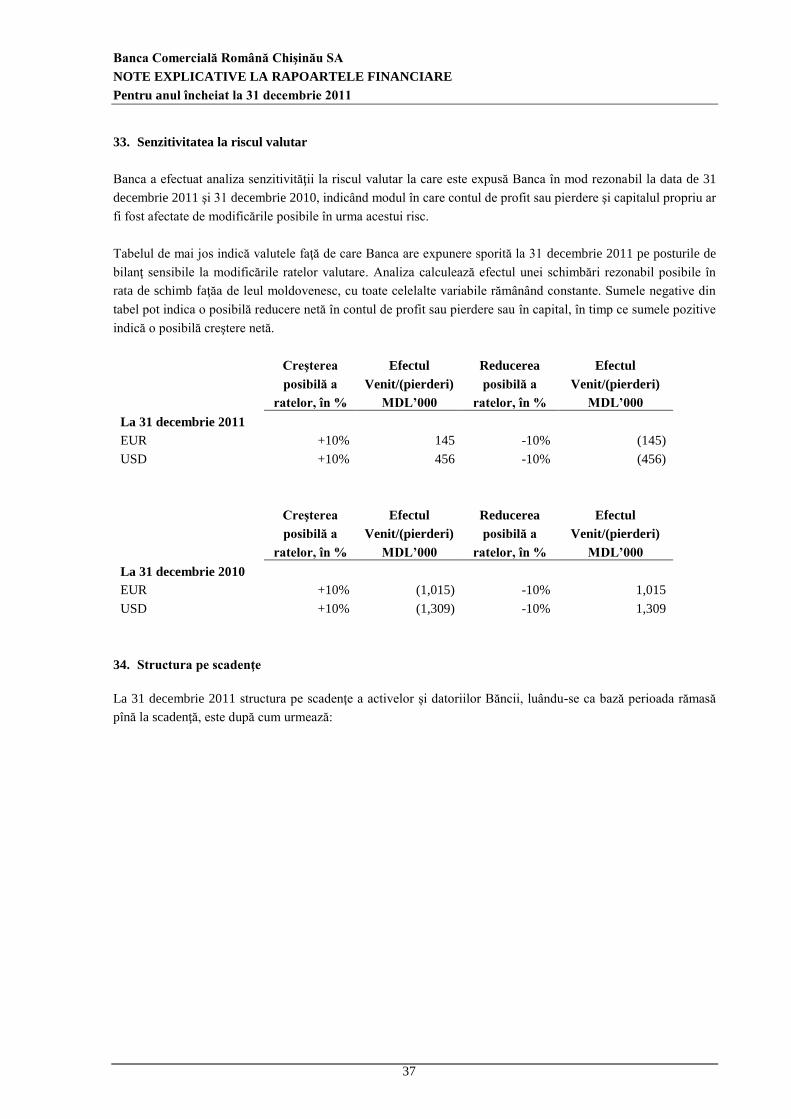

33. Senzitivitatea la riscul valutar

Banca a efectuat analiza senzitivităţii la riscul valutar la care este expusă Banca în mod rezonabil la data de 31

decembrie 2011 şi 31 decembrie 2010, indicând modul în care contul de profit sau pierdere şi capitalul propriu ar

fi fost afectate de modificările posibile în urma acestui risc.

Tabelul de mai jos indică valutele faţă de care Banca are expunere sporită la 31 decembrie 2011 pe posturile de

bilanţ sensibile la modificările ratelor valutare. Analiza calculează efectul unei schimbări rezonabil posibile în

rata de schimb faţăa de leul moldovenesc, cu toate celelalte variabile rămânând constante. Sumele negative din

tabel pot indica o posibilă reducere netă în contul de profit sau pierdere sau în capital, în timp ce sumele pozitive

indică o posibilă creştere netă.

Creşterea

posibilă a

ratelor, în %

Efectul

Venit/(pierderi)

MDL’000

Reducerea

posibilă a

ratelor, în %

Efectul

Venit/(pierderi)

MDL’000

La 31 decembrie 2011

EUR +10% 145 -10% (145)

USD +10% 456 -10% (456)

Creşterea

posibilă a

ratelor, în %

Efectul

Venit/(pierderi)

MDL’000

Reducerea

posibilă a

ratelor, în %

Efectul

Venit/(pierderi)

MDL’000

La 31 decembrie 2010

EUR +10% (1,015) -10% 1,015

USD +10% (1,309) -10% 1,309

34. Structura pe scadenţe

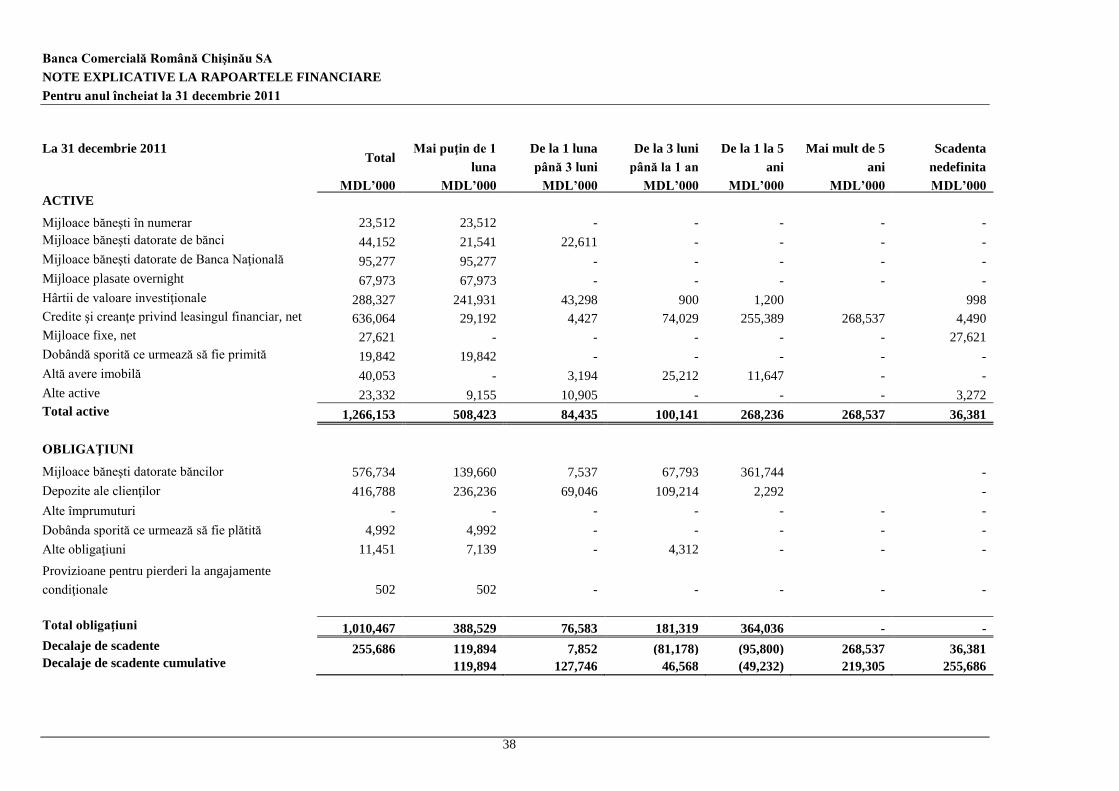

La 31 decembrie 2011 structura pe scadenţe a activelor şi datoriilor Băncii, luându-se ca bază perioada rămasă

pînă la scadenţă, este după cum urmează:

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

38

La 31 decembrie 2011 Total

Mai puţin de 1

luna

De la 1 luna

până 3 luni

De la 3 luni

până la 1 an

De la 1 la 5

ani

Mai mult de 5

ani

Scadenta

nedefinita

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

ACTIVE

Mijloace băneşti în numerar 23,512 23,512 - - - - -

Mijloace băneşti datorate de bănci 44,152 21,541 22,611 - - - -

Mijloace băneşti datorate de Banca Naţională 95,277 95,277 - - - - -

Mijloace plasate overnight 67,973 67,973 - - - - -

Hârtii de valoare investiţionale 288,327 241,931 43,298 900 1,200 998

Credite şi creanţe privind leasingul financiar, net 636,064 29,192 4,427 74,029 255,389 268,537 4,490

Mijloace fixe, net 27,621 - - - - - 27,621

Dobândă sporită ce urmează să fie primită 19,842 19,842 - - - - -

Altă avere imobilă 40,053 - 3,194 25,212 11,647 - -

Alte active 23,332 9,155 10,905 - - - 3,272

Total active 1,266,153 508,423 84,435 100,141 268,236 268,537 36,381

OBLIGAŢIUNI

Mijloace băneşti datorate băncilor 576,734 139,660 7,537 67,793 361,744 -

Depozite ale clienţilor 416,788 236,236 69,046 109,214 2,292 -

Alte împrumuturi - - - - - - -

Dobânda sporită ce urmează să fie plătită 4,992 4,992 - - - - -

Alte obligaţiuni 11,451 7,139 - 4,312 - - -

Provizioane pentru pierderi la angajamente

condiţionale 502 502 - - - - -

Total obligaţiuni 1,010,467 388,529 76,583 181,319 364,036 - -

Decalaje de scadente 255,686 119,894 7,852 (81,178) (95,800) 268,537 36,381 Decalaje de scadente cumulative 119,894 127,746 46,568 (49,232) 219,305 255,686

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

39

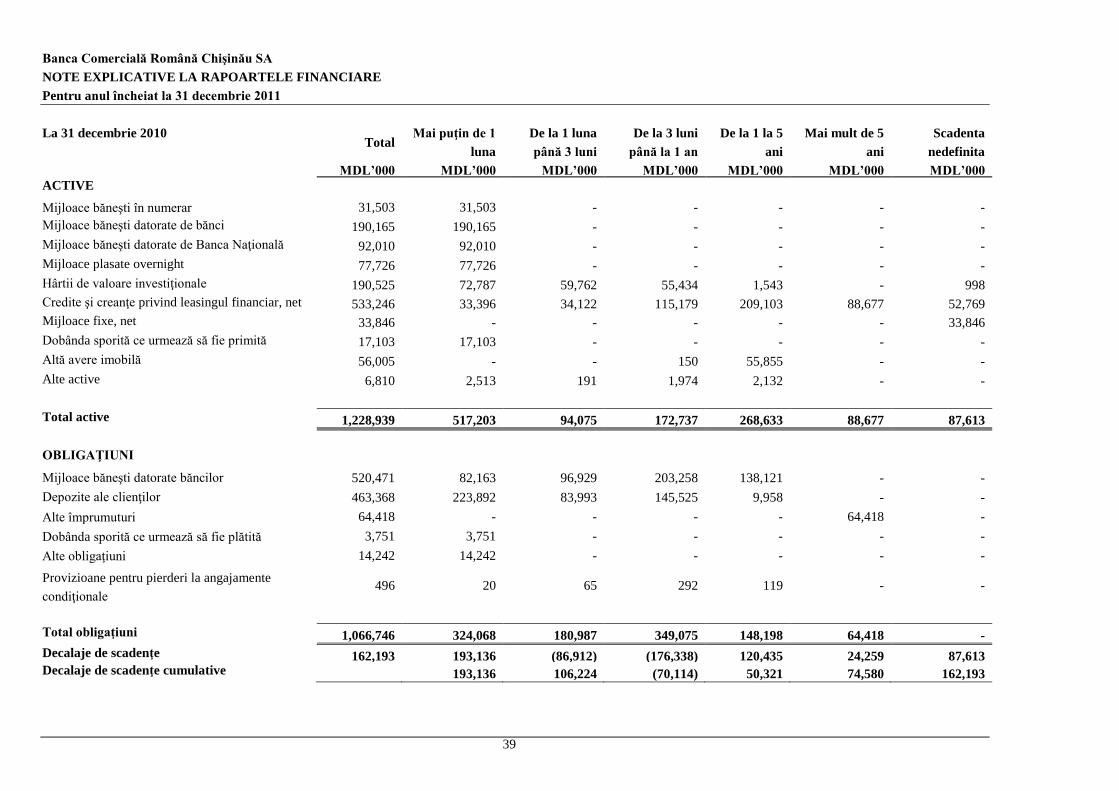

La 31 decembrie 2010 Total

Mai puţin de 1

luna

De la 1 luna

până 3 luni

De la 3 luni

până la 1 an

De la 1 la 5

ani

Mai mult de 5

ani

Scadenta

nedefinita

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

ACTIVE

Mijloace băneşti în numerar 31,503 31,503 - - - - -

Mijloace băneşti datorate de bănci 190,165 190,165 - - - - -

Mijloace băneşti datorate de Banca Naţională 92,010 92,010 - - - - -

Mijloace plasate overnight 77,726 77,726 - - - - -

Hârtii de valoare investiţionale 190,525 72,787 59,762 55,434 1,543 - 998

Credite şi creanţe privind leasingul financiar, net 533,246 33,396 34,122 115,179 209,103 88,677 52,769

Mijloace fixe, net 33,846 - - - - - 33,846

Dobânda sporită ce urmează să fie primită 17,103 17,103 - - - - -

Altă avere imobilă 56,005 - - 150 55,855 - -

Alte active 6,810 2,513 191 1,974 2,132 - -

Total active 1,228,939 517,203 94,075 172,737 268,633 88,677 87,613

OBLIGAŢIUNI

Mijloace băneşti datorate băncilor 520,471 82,163 96,929 203,258 138,121 - -

Depozite ale clienţilor 463,368 223,892 83,993 145,525 9,958 - -

Alte împrumuturi 64,418 - - - - 64,418 -

Dobânda sporită ce urmează să fie plătită 3,751 3,751 - - - - -

Alte obligaţiuni 14,242 14,242 - - - - -

Provizioane pentru pierderi la angajamente

condiţionale 496 20 65 292 119 - -

Total obligaţiuni 1,066,746 324,068 180,987 349,075 148,198 64,418 -

Decalaje de scadenţe 162,193 193,136 (86,912) (176,338) 120,435 24,259 87,613 Decalaje de scadenţe cumulative 193,136 106,224 (70,114) 50,321 74,580 162,193

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

40

35. Expunerea la riscul de rată a dobânzii

Riscul ratei dobânzii reprezintă riscul aferent instrumentelor purtătoare de dobândă din bilanţ şi apare din cauza

modificărilor ratei dobânzii de pe piaţă.

Banca acordă credite şi acceptă depozite atât la rata dobânzii fixă cât şi variabilă. Creditele la rata variabilă

acordate clienţilor precum şi la depozitele de la clienţi reprezintă instrumente pentru care Banca deţine dreptul de

a modifica unilateral rata dobânzii în conformitate cu modificările posibile ale ratelor de piaţă. Banca notifică cu

15 zile înainte ca modificarea să ia loc. Prin aceste instrumente Banca a asigurat suplimentar expunerea la riscul

ratei dobânzii şi poate gestiona impactul pieţei asupra venitului Băncii.

Conform evoluţiei interne şi externe a pieţei financiare Banca prognozează evoluţia ratelor dobânzii pentru

activele si pasivele sale şi impactul acestor posibile schimbări asupra venitului net din dobânzi. Banca estimează

o fluctuaţie de +/- 100 şi +/-50 de puncte procentuale de bază pentru anii 2011 şi 2010.

Creştere în

puncte

procentuale de

bază

Sensibilitatea

venitului net aferent

dobânzilor, MDL 000

Diminuare în

puncte

procentuale de

bază

Sensibilitatea

venitului net aferent

dobânzilor, MDL 000

2011 +100 2,474 -100 (2,474)

+50 1,237 -50 (1,237)

2010 +100 810 -100 (810)

+50 405 -50 (405)

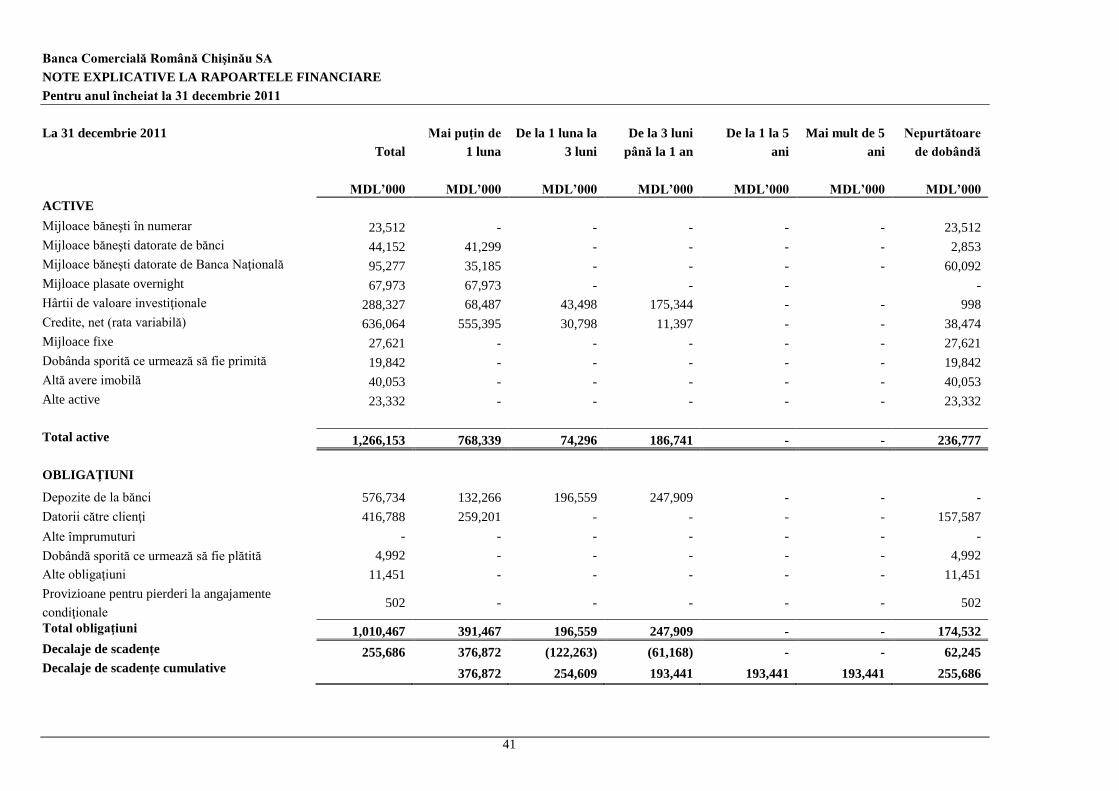

La 31 decembrie 2011 structura expunerii la riscul ratei dobânzii a activelor şi datoriilor Băncii, este după cum

urmează:

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

41

La 31 decembrie 2011

Total

Mai puţin de

1 luna

De la 1 luna la

3 luni

De la 3 luni

până la 1 an

De la 1 la 5

ani

Mai mult de 5

ani

Nepurtătoare

de dobândă

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

ACTIVE

Mijloace băneşti în numerar 23,512 - - - - - 23,512

Mijloace băneşti datorate de bănci 44,152 41,299 - - - - 2,853

Mijloace băneşti datorate de Banca Naţională 95,277 35,185 - - - - 60,092

Mijloace plasate overnight 67,973 67,973 - - - -

Hârtii de valoare investiţionale 288,327 68,487 43,498 175,344 - - 998

Credite, net (rata variabilă) 636,064 555,395 30,798 11,397 - - 38,474

Mijloace fixe 27,621 - - - - - 27,621

Dobânda sporită ce urmează să fie primită 19,842 - - - - - 19,842

Altă avere imobilă 40,053 - - - - - 40,053

Alte active 23,332 - - - - - 23,332

Total active 1,266,153 768,339 74,296 186,741 - - 236,777

OBLIGAŢIUNI

Depozite de la bănci 576,734 132,266 196,559 247,909 - - -

Datorii către clienţi 416,788 259,201 - - - - 157,587

Alte împrumuturi - - - - - - -

Dobândă sporită ce urmează să fie plătită 4,992 - - - - - 4,992

Alte obligaţiuni 11,451 - - - - - 11,451

Provizioane pentru pierderi la angajamente

condiţionale 502 - - - - - 502

Total obligaţiuni 1,010,467 391,467 196,559 247,909 - - 174,532

Decalaje de scadenţe 255,686 376,872 (122,263) (61,168) - - 62,245

Decalaje de scadenţe cumulative 376,872 254,609 193,441 193,441 193,441 255,686

Banca Comercială Română Chişinău SA

NOTE EXPLICATIVE LA RAPOARTELE FINANCIARE

Pentru anul încheiat la 31 decembrie 2011

42

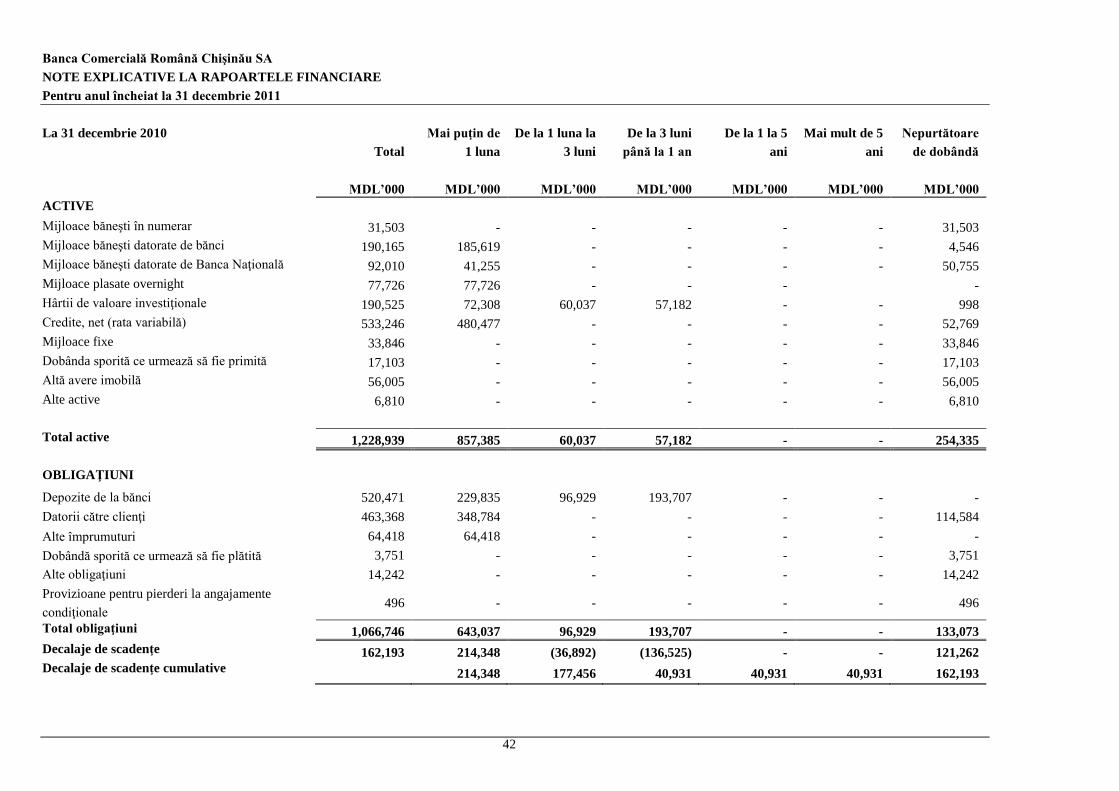

La 31 decembrie 2010

Total

Mai puţin de

1 luna

De la 1 luna la

3 luni

De la 3 luni

până la 1 an

De la 1 la 5

ani

Mai mult de 5

ani

Nepurtătoare

de dobândă

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

ACTIVE

Mijloace băneşti în numerar 31,503 - - - - - 31,503

Mijloace băneşti datorate de bănci 190,165 185,619 - - - - 4,546

Mijloace băneşti datorate de Banca Naţională 92,010 41,255 - - - - 50,755

Mijloace plasate overnight 77,726 77,726 - - - -

Hârtii de valoare investiţionale 190,525 72,308 60,037 57,182 - - 998

Credite, net (rata variabilă) 533,246 480,477 - - - - 52,769

Mijloace fixe 33,846 - - - - - 33,846

Dobânda sporită ce urmează să fie primită 17,103 - - - - - 17,103

Altă avere imobilă 56,005 - - - - - 56,005

Alte active 6,810 - - - - - 6,810

Total active 1,228,939 857,385 60,037 57,182 - - 254,335

OBLIGAŢIUNI

Depozite de la bănci 520,471 229,835 96,929 193,707 - - -

Datorii către clienţi 463,368 348,784 - - - - 114,584

Alte împrumuturi 64,418 64,418 - - - - -

Dobândă sporită ce urmează să fie plătită 3,751 - - - - - 3,751

Alte obligaţiuni 14,242 - - - - - 14,242

Provizioane pentru pierderi la angajamente

condiţionale 496 - - - - - 496

Total obligaţiuni 1,066,746 643,037 96,929 193,707 - - 133,073

Decalaje de scadenţe 162,193 214,348 (36,892) (136,525) - - 121,262

Decalaje de scadenţe cumulative 214,348 177,456 40,931 40,931 40,931 162,193