audit 8 2009.qxd

60

6 422657 000013

Transcript of audit 8 2009.qxd

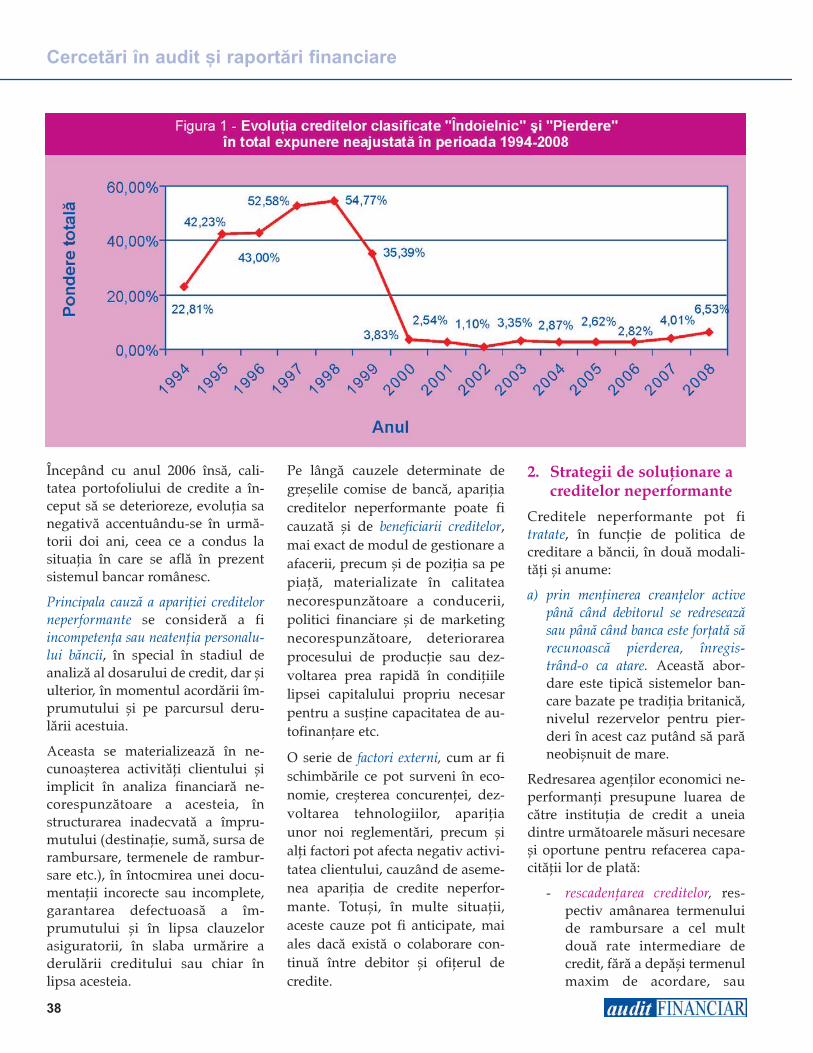

64

22

65

70

00

01

3

SumarContentsCongresul Auditorilor Financiari din România - Naþional ºi internaþional în activitatea de audit financiar. Auditorii ºi criza economicã globalã . . . . . . . .3

Conferinþa anualã a Camerei Auditorilor Financiari din România - Cluj-Napoca, 27 iunie 2009 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

Cercetãri în audit ºi raportãri financiare

Prof.univ.dr. Maria MANOLESCU, prof.univ.dr. Ana MORARIU,conf.univ.dr.Aureliana Geta ROMAN & drd. Mihaela MOCANU

Prioritãþi ºi responsabilitãþi în procesul de extindere a aplicãriiStandardelor Internaþionale de Raportare Financiarã (IFRS) în România . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21- Priorities and Responsibilities in the Process of Expanding Application

of the International Financial Reporting Standards (IFRS) in Romania

Prof.univ.dr. Elena DOBREAuditul proiectelor în contextul economiei bazate pe cunoaºtere . . .28- Project Auditing in the Context of a Knowledge Based Economy

Prof.univ.dr. Dumitru MATIª & lect.univ.dr. Cristina PALFIEvoluþia creditelor neperformante în România ºi rolul auditului intern bancar în limitarea lor . . . . . . . . . . . . . . . . . . . . . . . . .34- Non-performing Loans' Evolution in Romania and Banking Internal

Audit's Role in their Limitation

Auditul ºi raportãrile financiare de la teorie la practicã

Mark GOLD, vicepreºedinte ACCACum sã supravieþuim crizei creditelor. Ne poate ajuta guvernanþa corporativã? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42- How to survive the Credit Crunch. Can good Corporate

Governance help?

Conf.univ.dr. Tudor PENDIUCAuditarea sistemului de conducere în instituþiile publice . . . . . . . . .48- Auditing the Management System within Public Institutions

Monica BIZONRevista presei strãine: Azi, „IFRS NEWS" . . . . . . . . . . . . . . . . . . . . . . .53- „IFRS NEWS"

Revistã recunoscutã de CNCSIS, categoria B+http://www.ulrichsweb.com; http://www.proquest.com

Editor: Camera Auditorilor Financiari din RomâniaStr. Sirenelor, nr. 67-69, sector 5, Bucureºti

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

Tipar: Universal Color S.A., str.Victoriei, bl. A2-A3, Piteºti, tel.: +40 (248) 215788

ISSN 1844 - 8801

Consiliul ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

Consiliul ºtiinþificAcad. Constantin IONETE

Acad. Iulian VÃCÃREL

Prof. univ. Alain BURLAUD, Institut National des Techniques Economiques et Comptables (INTEC) Paris

Prof.univ.dr. Dumitru MATIª, auditor financiar, Universitatea „Babeº-Bolyai", Cluj-Napoca

Prof.univ.dr. Ioan TALPOª, auditor financiar, Universitatea de Vest din Timiºoara

Prof.univ.dr. Alexandru ÞUGUI, Universitatea „Al. I. Cuza", Iaºi

Prof.univ.dr. Ion IONAªCU, auditor financiar, Academia de Studii Economice, Bucureºti

Prof.univ.dr. Veronel AVRAM, auditor financiar, Universitatea din Craiova

Prof.univ.dr. Vasile RÃILEANU, auditor financiar, Academia de Studii Economice, Bucureºti

Prof.univ.dr. Constantin STAICU, auditor financiar, Universitatea din Craiova

Prof.univ.dr. Tatiana DÃNESCU, auditor financiar, Universitatea „Petru Maior" Târgu Mureº

Prof.univ.dr. Victoria STANCIU, auditor financiar, Academia de Studii Economice,Bucureºti

Dr. Alexandra LAZÃR, auditor financiar, Consilier Ministerul Finanþelor Publice, Bucureºti

Mircea BOZGA, ACCA, auditor financiar, Bucureºti

Monica ªTEFAN, ACCA, auditor financiar, Bucureºti

Luminiþa CIOACÃ, ACCA, auditor financiar, Bucureºti

Director ºtiinþificProf.univ.dr. Pavel NÃSTASE,

ASE Bucureºti

Director editorialDr. Corneliu CÂRLAN

Redactor ºefCristiana RUS

Colectiv redacþionalAdriana COªA, Alexandra JORA, Irina Cãtãlina PUNGARU, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Cristina RADU; Marketing - publicitate: Stancu LICÃPrezentare graficã ºi tehnoredactare: Nicolae LOGIN

38/2009

Naþional ºi internaþional în activitatea de auditfinanciar. Auditorii ºi criza economicã globalã afost tema de mare actualitate pusã în dezbatere deCamera Auditorilor Financiari din România(CAFR) la cel de-al doilea Congres al profesiei. LaCluj-Napoca, în sediul Facultãþii de ªtiinþeEconomice ºi Gestiunea Afacerilor, în ziua de 26iunie a.c., 350 de specialiºti practicieni, dar ºi dinmediul academic, din þarã ºi din strãinãtate, auabordat problemele crizei economice, au identificatsoluþii, au discutat despre modalitãþile de implicarea profesioniºtilor de elitã - auditorii financiari – înevaluarea corectã a situaþiei actuale ºi în depãºireadificultãþilor specifice perioadei.

În deschiderea evenimentului, Emil Culda, preºe-dintele Congresului ºi Ion Mihãilescu, preºedin-tele CAFR, au urat „Bun venit!” întregii asistenþe,subliniind prezenþa la lucrãri atât a auditorilorfinanciari, cât ºi a reprezentanþilor instituþiilor fun-damentale ale statului, ai unor instituþii de profil

din administraþia centralã ºi localã, ai unor orga-nisme autohtone ºi internaþionale.

Astfel, din eºalonul la nivel naþional au fost pre-zenþi: Preºedinþia României, Guvernul României,Camera Deputaþilor, Senatul României, Curtea deConturi, Ministerul Finanþelor Publice, Banca Na-þionalã a României, Comisia de Supraveghere aAsigurãrilor din România, Consiliul de Suprave-ghere a Activitãþii de Audit Statutar, CNIPMMR,ANEIR, ANEVAR, Uniunea Naþionalã a Practicie-nilor în Insolvenþã din România, Camera Consul-tanþilor Fiscali din România, Asociaþia AuditorilorInterni din România, Camera de Comerþ ºiIndustrie a României º.a.

De asemenea, Congresul Auditorilor Financiari afost onorat de prezenþa primãriei Cluj-Napoca, pre-cum ºi de reprezentanþi ai mediului de afaceri – ceicare sunt de fapt beneficiarii serviciilor de auditfinanciar.

La 26 iunie, la Cluj-Napoca, s-a desfãºurat

CCoonnggrreessuull AAuuddii ttoorr ii lloorr FFiinnaanncciiaarr ii

ddiinn RRoommâânniiaa

4

Congresul Auditorilor Financiari din România

Cu totul remarcabilã a fost participarea a 27 de spe-cialiºti de marcã din: Marea Britanie, Belgia, Franþa,Republica Moldova, Republica Srpska, Ucraina,Azerbaijan, Polonia, Bulgaria, Turcia, Ungaria,Italia ºi S.U.A.

La Congres au fost transmise mesaje de salut dinpartea unor oficialitãþi române, a unor organizaþii ºiinstituþii profesionale din þarã ºi de peste hotare. Încontextul marcãrii momentului aniversar al îm-plinirii a 10 ani de existenþã a Camerei AuditorilorFinanciari din România, preºedintele CAFR IonMihãilescu a înmânat invitaþilor speciali placheteºi medalii aniversare, instituite de Consiliul CAFR.

Distincþiile amintite au fost, de asemenea, oferiteunor personalitãþi care au avut o contribuþie deo-sebitã la înfiinþarea ºi dezvoltarea organismuluiprofesional al auditorilor financiari din România.

Prezentãm în reportajul de faþã mesajul preºedin-telui României, Traian Bãsescu, transmis de An-dreia Cristina Iana, consilier de stat.

Toate celelalte mesaje vor fi reproduse integral înCartea Congresului. Au mai transmis mesaje: EmilBoc - primul ministru al României; Gheorghe Po-

gea - ministrul finanþelor publice; Paul Thompson- director tehnic senior Comitetul pentru PMM alIFAC; Anton Colella - director executiv ICASScoþia; Brigitte Guillebert - director delegat CNCCFranþa; Dimitãr Jeliaskov - preºedintele SEEPAD,IDES Bulgaria; Pierre Berger - preºedinte IREBelgia; Waclaw Nitka - membru al Consiliului Na-þional al Auditorilor Statutari din Polonia, Veaces-lav Ciobanu - preºedintele Asociaþiei Contabililorºi Auditorilor Profesioniºti din Republica Moldova;Dragan Mikerevic - preºedintele Asociaþiei Conta-bililor Profesioniºti din Republica Srpska, BosniaHerþegovina; Radu Moisin - viceprimarul munici-piului Cluj-Napoca; Mugur Isãrescu - guvernato-rul Bãncii Naþionale a României; Nicolae Vãcãroiu- preºedintele Curþii de Conturi a României; MarinToma - preºedintele Corpului Experþilor Contabiliºi Contabililor Autorizaþi din România; AdrianVascu - preºedintele Asociaþiei Naþionale a Evalua-torilor din România; Daniel Chiþoiu - preºedinteleConsiliului Camerei Consultanþilor Fiscali; MihailM. Vlasov - preºedintele Camerei de Comerþ ºi In-dustrie a României; Adriana Luminiþa Popa -preºedintele Oficiului Naþional de Prevenire ºiCombatere a Spãlãrii Banilor.

58/2009

Naþional ºi internaþional în activitatea de audit financiar

Doamnelor ºi domnilor,

Îmi face plãcere sã salut participarea dvs. la CongresulAuditorilor Financiari din România organizat în acest an.

Atestarea calitãþii de membru cu drepturi depline acordatãde Federaþia Internaþionalã a Contabililor, Camerei Audi-torilor Financiari din România constituie o dovadã a ade-rãrii la valorile de integritate, transparenþã ºi expertizã - învederea deservirii interesului public ºi presupune o maimare responsabilizare a auditorilor financiari români în a-ºiexercita activitatea la nivel european, la nivelul standarde-lor internaþionale în materie ºi al normelor etice la care aþiaderat.

Astãzi, România acþioneazã, alãturi de celelalte StateMembre ale UE, în acord cu obiectivele Strategiei Lisabona,pentru a avea, în economie, mai multã concurenþã ºi maimultã eficienþã – ca rezultat al creãrii, acumulãrii ºi apli-cãrii unui nivel tot mai înalt de cunoºtinþe în toate domenii-le de activitate.

Efectele crizei economice mondiale sunt resimþite în moddirect ºi în economia româneascã.

Criza a readus în discuþie standardele de contabilitate,metodele de conducere a proceselor ºi a organizaþiilor, pre-cum ºi importanþa activitãþilor de supraveghere ºi control.

În România, efectele crizei pot fi diminuate ca urmare aaplicãrii unor politici publice prin care se asigurã stabilitatemacroeconomicã, precum ºi concurenþã, dezvoltarea mediu-lui de afaceri, relansarea investiþiilor ºi modernizarea infra-structurii, a agriculturii, a satului ºi a economiei în general.

Toate acestea presupun o economie de piaþã funcþionalã,bazatã pe reguli ºi pe transparenþã, precum ºi un stat care îºicunoaºte limitele, drepturile ºi pârghiile de acþiune.

În consecinþã, trebuie sã fim conºtienþi de beneficiile care s-ar obþine dacã activitãþile noastre ar fi recentrate - iar unelechiar reconfigurate - în jurul profesiilor, ocupaþiilor ºi acti-vitãþilor de audit, în cazul de faþã de audit financiar, precumºi a celor de supraveghere a funcþionãrii pieþelor.

Acestea oferã posibilitatea unei abordãri unitare ºi coerentea activitãþilor, pornind conceptual de la noþiuni ºi indicatorice aparþin teoriei ºi culturii calitãþii.

În acest context, subliniez existenþa a trei urgenþe ale politi-cilor publice din România care repun ºi mai mult în discuþienevoia de a se apela la viziunea ºi experienþa auditorului.

Prima se referã la nevoia de reformã a mecanis-mului bugetar, pornind de la opþiunile pentrumultianualitate ºi pentru definirea, mãsurarea ºimonitorizarea performanþei bugetare, respectiv arezultatelor obþinute.

Cea de a doua – ºi care este într-o directã legãturã cu prima– este slaba performanþã înregistratã în domeniul fonduriloralocate României de cãtre Uniunea Europeanã sub formã deajutoare nerambursabile pe perioada 2007-2013.

A treia prioritate este reforma administraþiei publice, inclu-siv descentralizarea.

Prin conþinutul muncii ºi statutul lor, auditorii financiaripot avea o contribuþie esenþialã la relansarea economiei, aîncrederii în mediul de afaceri.

Prin activitatea lor poate creºte calitatea proiectelor de dez-voltare. Rolul auditorului este extrem de important întrucâtacesta poate contribui esenþial la creºterea calitãþii decizieiîn procesul de conducere, prin asigurarea unui echilibrudinamic al informaþiilor – dintre care cele de naturã finan-ciar-contabilã pot avea o semnificaþie aparte.

Doresc sã subliniez importanþa dezvoltãrii cunoºtinþelor îndomeniul auditului, al expertizei ºi consultanþei contabile.Aceasta înseamnã a spori capacitatea de a furniza serviciiprofesionale de calitate.

România are în vedere o restructurare profundã a sistemu-lui educaþional în general. În acest context trebuie sã avemîn vedere faptul cã un loc central îl au cunoºtinþele despreeconomie, afaceri, conducere, audit ºi calitate – ºi cã pentruacestea trebuie asigurat transferul de cunoºtinþe pe tot par-cursul vieþii.

În aceeaºi mãsurã sunt importante ºi activitãþile de ori-entare ºi informare a firmei ºi a publicului larg în general,în domeniul afacerilor, al auditului ºi al calitãþii. Româniaeste încã o economie fãrã suficiente ghiduri de orientare ºiinformare în diverse domenii, inclusiv în cel al auditului.

Congresul de astãzi reprezintã un prilej bun pentru a dis-cuta ceea ce puteþi face ºi ce experienþe puteþi prelua ºi apli-ca din practica internã ºi internaþionalã.

Cred în creºterea rolului activitãþii de audit în România.

În final, felicit Camera Auditorilor Financiari din Româniapentru organizarea acestui eveniment ºi urez succeslucrãrilor Congresului.

Mesajul preºedintelui României, Traian Bãsescu

6

Congresul Auditorilor Financiari din România

Un alt moment important în des-fãºurarea Congresului a fost sem-narea Acordului de Cooperareîntre Institutul Contabililor Autori-zaþi din Scoþia ºi Camera Audito-rilor Financiari din România. Înacest acord sunt prevãzute princi-palele domenii de colaborare întrecele douã institute profesionale,atât ICAS, cât ºi CAFR exprimân-du-ºi intenþiile ºi interesul de afacilita dezvoltarea contabilitãþii,auditului ºi educaþiei printr-unnumãr de acþiuni comune deschimb de experienþã, incluzândmonitorizarea auditului, precum ºialte servicii de consultanþã.

Cu prilejul semnãrii acestui acord,preºedintele Camerei AuditorilorFinanciari din România, prof.univ.dr. Ion Mihãilescu, a fãcut urmã-toarea declaraþie:

„În spiritul tradiþiei de colaborare întreInstitutul Contabililor Autorizaþi dinScoþia ºi Camera Auditorilor Finan-ciari din România, acest Acord identi-ficã acele domenii în care schimbul deexperienþã ºi de cunoºtinþe dintre celedouã organisme este esenþial. Sã nuuitãm cã organizaþia noastrã estetânãrã, abia a aniversat zece ani, întimp ce institutul din Scoþia este celmai vechi organism profesional con-tabil din lume, fiind creat în 1864. Depeste un secol, ICAS stã mãrturie arespectãrii celor mai înalte principii deintegritate, înþelepciune, inovaþie ºiservicii, care îi ghideazã activitatea.Sprijinul ICAS a fost, este ºi va fiesenþial pentru dezvoltarea profesiei deaudit din România. Un exempluelocvent în acest sens îl reprezintãsponsorizarea ICAS pentru aderareaCAFR la Federaþia Internaþionalã aContabililor - IFAC, mai întâi ca mem-bru asociat, iar în noiembrie 2008, ca

membru cu drepturi depline. Acordulsemnat cu ICAS ne onoreazã ºi, înacelaºi timp, ne motiveazã sã ne dez-voltãm permanent activitatea, sã neconsolidãm serviciile oferite membrilornoºtri, astfel încât aceºtia sã poatã, larândul lor, furniza servicii de auditfinanciar de înaltã calitate.”

Directorul executiv al InstitutuluiContabililor Autorizaþi din Scoþia,Anton Colella, a afirmat, la rândulsãu:

„Suntem încântaþi sã semnãm acestAcord de Cooperare cu prietenii noºtride la Camerã. Acesta se înscrie în seriaunor relaþii deja solide, în acþiunile desprijin reciproc ºi schimb de experienþãºi cunoºtinþe. Profesia contabilã adevenit din ce în ce mai mult o profesieglobalã, iar institutele europene puter-nice sunt vitale pentru a le oferiinvestitorilor siguranþã, oricare ar fiprovenienþa acestor investitori, cã potavea încredere în informaþiile financia-re pe care le utilizeazã. Punerea încomun de experienþã ne ajutã sã neîndeplinim acest obiectiv. ”

Semnarea unui important acord de cooperare între CAFR ºi ICAS

78/2009

Naþional ºi internaþional în activitatea de audit financiar

Sesiunea în plen

„Guvernanþa ºi supravegherea publicã”

Moderator Emil Culda, vicepreºe-dinte al Consiliului CAFR, preºe-dintele Congresului.

Mark Gold preºedinte adjunctACCA – „Cum sã supravieþuimcrizei creditelor – Ne poate ajutaguvernanþa corporativã?”

Paul Thompson, director tehnicsenior Comitetul pentru PMMIFAC - „Sprijinul acordat de IFACIMM-urilor ºi PMM-urilor”

Vasile Iuga, Country ManagingPartner, Pricewaterhouse-Coopers România - „De laconºtientizare la acþiune – auditulîn contextul crizei – cele mai mariprovocãri ale profesiei de audit”

Pierre Berger, preºedintele IREBelgia, David Szafran, secretargeneral IRE Belgia - „Transpu-nerea directivei de audit în Belgia”

Federico Diomeda, directorexecutiv EFAA – „Practicile pen-tru IMM-uri; obiectiv principal –susþinerea mediului de afaceri. Oreacþie la crizã”

ªerban Toader, Senior PartnerKPMG România - „Managemen-tul în perioada de crizã: prioritãþiale managerilor de top”.

În continuare, lucrãrile Congresu-lui s-au desfãºurat pe ºase ateliere,având arii tematice specifice, dupãcum urmeazã:

Atelierul nr. 1

„Controlul de calitate”

Moderatori: Anton Collela, direc-tor executiv ICAS Scoþia; Eugen

Nicolãescu, prim-vicepreºedinte alConsiliului CAFR

Paul Thompson director tehnicsenior Comitetul pentru PMMIFAC -„Ghidul de control de cali-tate al IFAC”

Dr. Georgeta Petre, membru alConsiliului CAFR, director înMinisterul Finanþelor Publice,dr. Alexandra Lazãr, directoradjunct în Ministerul FinanþelorPublice - „Exigenþe actuale pri-vind auditul statutar al situaþiilorfinanciare anuale individuale ºiconsolidate întocmite de entitãþi”

Anton Colella, director execu-tiv, ICAS Scoþia - „Controlul decalitate”

Urania Moldovanu, ºef al De-partamentului de Monitorizareºi Competenþã Profesionalã alCAFR - „Principalele constatãri ºiefecte ale controlului calitãþii acti-vitãþii de audit financiar în contex-tul actualelor reglementãri europe-ne ºi naþionale”

Brigitte Guillebert, director de-legat CNCC Franþa - „Controlulcalitãþii, un instrument al progre-sului pentru profesia de auditor ”

Emil Culda, vicepreºedinte alConsiliului CAFR - „Calitatea –garanþia credibilitãþii auditoruluifinanciar”

Pierre Berger, preºedinte IREBelgia - „Organizarea controluluide calitate în cadrul transpuneriidirectivei europene 43/2006/CE”

Marcel Keizer, CASEWARE Int.– „Ce spune software despre audi-tor?”

Conf.univ.dr. Daniel Botez -„Organizarea controlului calitãþiiîn cadrul cabinetelor individuale ºifirmelor mici de audit financiar”.

Atelierul nr. 2

„Codul etic”

Moderatori: David Szafran, secre-tar general IRE, Belgia; Prof.univ.dr. Ali Eden, vicepreºedinte alConsiliului CAFR

David Szafran, secretar generalIRE Belgia - „Aplicarea directiveieuropene 43/2006/CE ºi a CoduluiEtic IFAC”

Prof.univ.dr. Ana Morariu,membru în Consiliul CAFR,prof.univ. dr. Maria Manolescu,vicepreºedinte al ConsiliuluiCAFR, lect.univ. dr. CornelCrecanã - „Valori, eticã ºi atitudiniprofesionale în realizarea interesu-lui public ºi al profesiei de auditor”

Lect.univ.dr. Alina TeodoraCiuhureanu, prof.univ.dr. Nico-lae Balteº - „Eticã sau creativitateîn activitatea financiar-contabilã.Opinii ºi realitãþi în entitãþile eco-nomice româneºti”

Conf.univ.dr. Ovidiu Constan-tin Bunget - „Eticã ºi auditintern: problematica whistleblow-ing-ului”

Vasile Andrian, MAZARS Ro-mânia - „Independenþa auditoru-lui – risc suplimentar în contextulcrizei economice actuale?”

Conf.univ.dr. Camelia LilianaDobroþeanu, conf.univ.dr. Lau-renþiu Dobroþeanu, AdrianaSofia Rãileanu - „Independenþaauditorilor în contextul guver-nanþei corporative”

Lect.dr. Daniela Rodica Iov,conf.univ.dr. Corneliu Burada -„Respectarea principiilor deonto-logice, cerinþã ºi necesitate în ser-viciile de audit”

Lect.univ.dr. Veronica AdrianaPopescu, prof.univ.dr. Gheor-ghe Popescu, ºef al Departa-

Lucrãrile Congresului

mentului de Servicii pentruMembri al CAFR, conf.univ.dr.Gheorghe Lepãdatu - „Studiuprivind etica profesionistului con-tabil din România în condiþiilecrizei financiar-economice globale”.

Atelierul nr.3

„Educaþia profesionalã”

Moderatori: Mark Gold, preºedin-te adjunct ACCA; prof.univ.dr.Eugeniu Þurlea, membru alConsiliului CAFR

Federico Diomeda, directorexecutiv EFAA – „Întreprinderilemici ºi mijlocii ºi implementareaISA-urilor în Europa – Prezentareaprimelor rezultate ale studiuluiEFAA”

Andreia Manea, directorACCA, Europa de Sud-est –„Dezvoltarea profesionalã eficientã– excelenþa în perioade nefaste”

Tomasz Stasiak, secretar al Co-mitetului de Certificare, specia-list în cadrul Departamentuluide Dezvoltare ºi Promovare,Tadeusz Pieniazek, preºedinteadjunct, Comitetul Principal de

Audit, AAP Polonia - „Educaþiaprofesionalã: sistemul de certificareal AAP dezvoltarea profesionalã acontabililor”

Prof.univ.dr. Pavel Nãstase,membru al Consiliului CAFR -„Pregãtirea studenþilor ºi maste-ranzilor pentru activitãþi profesio-nale în audit financiar”

Bogdan Rãdulescu, ProductManager CIEL – „CIEL Audit ºiRevizuire - primul program deaudit financiar pentruprofesioniºtii din România”

Atelierul nr. 4

„Criza economicã globalã ºi rãspunderea auditorului”

Moderatori: Vasile Iuga, CountryManaging Partner, Pricewater-houseCoopers România; CarmenMataragiu, membru al ConsiliuluiCAFR

Mikhail Krapivko, vicepreºe-dinte, Uniunea Auditorilor dinUcraina – „Misiunea Organiza-þiilor Profesionale de auditoriprivind îmbunãtãþirea comerþuluiîn condiþii de crizã”

Carmen Mataragiu, membru alConsiliului CAFR, Anca Cris-tina Mataragiu, Partner S.C.PKF Econometrica S.R.L. - „Con-tinuitatea activitãþii fãrã compro-misuri, între responsabilitate ºipanicã”

Ismayil Ismat Jabbarov, Ca-mera Auditorilor din RepublicaAzerbaijan - „Auditul serviciilorde leasing în sectorul agrar dinAzerbaijan”

Miroslaw Szmigielski, Price-waterhouseCoopers România -„Probleme contabile determinate desituaþia actualã a pieþei”

Prof.univ.dr. Dumitru Matiº,asist.univ.dr. Cristina Boþa-Avram - „Impactul crizei econo-mico-financiare actuale asupra acti-vitãþii de audit extern – provocãriºi oportunitãþi”

Prof.univ.dr. Gheorghe Popes-cu, ºef al Departamentului deServicii pentru Membri alCAFR, lect.univ.dr. VeronicaAdriana Popescu, asist.univ.drd. Cristina Raluca Popescu -„Rolul auditorului în evaluareariscului de faliment în condiþiilecrizei globale”

Lect.univ.dr. Adrian Groºanu,Alexandru Groza, membru alConsiliului CAFR, S.C. GRADI-ENT S.R.L. - „Provocãri ale profe-siei de auditor în contextul crizeieconomice”

Lect.univ.dr. Mirela Pãunescu -„Auditul situaþiilor financiare învremuri de crizã – elementele curisc de eroare crescut”

Prof.univ.dr. Atanasiu Pop,asist.univ.dr. Cristina Boþa-Avram - „Criza economicã globalã.Rolul preventiv al auditului intern”

Conf.univ.dr. Laurenþiu Dobro-þeanu, conf.univ.dr. Camelia

8

Congresul Auditorilor Financiari din România

Liliana Dobroþeanu, lect. univ.drd. Daniela Ciolpan, lect. univ.drd. Diana Manea - „Crizele eco-nomice genereazã modificarea per-cepþiilor privind rolul auditului?”

Conf. univ. dr. Mircea Simi-onescu, Ioan Popa, directorgeneral S.C. EXPERTAUDITS.A. - „Limitele rãspunderii audi-torilor într-un climat de crizã.“

Atelierul nr. 5

„Conduita profesionalã ºi investigaþiile disciplinare”

Moderator: Federico Diomeda, di-rector executiv EFAA

Geoffrey Britton, preºedinteleEFAA - „Proceduri de monitori-zare a auditului în Marea Britanie-perspectiva unui practician”

Daniela ªtefãnuþ, Departamen-tul de Eticã, Conduitã profe-sionalã ºi Investigaþii al CAFR -„Cerinþele legale ºi sistemul deinvestigaþii (rãspunderea discipli-narã) a membrilor CAFR”

Aurel Petrescu, membru alComisiei de Apel a CAFR - „In-compatibilitãþi frecvente generatede inconsecvenþe legislative privindactivitãþile membrilor CAFR”.

Atelierul nr. 6

„Profesia în Europa de Sud-Est. Probleme actuale”

Moderatori: Jean-Pierre Vigroux,Senior Partner MAZARS România;prof.univ.dr. Maria Manolescu, vi-cepreºedinte al Consiliului CAFR

Prof.univ.dr. Maria Manolescu,vicepreºedinte al ConsiliuluiCAFR, prof.univ.dr. Ana Mora-riu, membru al ConsiliuluiCAFR, conf.univ.dr. Aureliana

Roman - „Prioritãþi ºi responsabi-litãþi în procesul de extindere aaplicãrii IFRS în România”

Adriana Iliescu, director KPMGRomânia - „Actualizarea ºiadaptarea ISA (Proiectul Clarity alIFAC )-provocãri de viitor pentruauditorii financiari”

Prof.univ.dr. Dumitru Matiº,lect.univ.dr. Cristina Palfi -„Rolul auditului intern al instituþi-ilor de credit din România în rele-varea creditelor neperformante –semnal de alarmã în perioadele decrizã financiarã”

Cosmin Popa, Audit Manager,S.C. T & T Audit S.R.L. Sibiu -„Rãspunderea auditorului în faþaprovocãrilor crizei economice, de lateoretic la practic”

Cornel Kameniczki, S.C. C&CCOUNT S.R.L. - „Rãspundereaauditorului în auditarea proiectelorcu finanþare internã ºi internaþion-alã în România”

Prof.univ.dr. Elena Dobre,conf.univ.dr. Luminiþa Ristea -„Noi provocãri pentru firmeleinternaþionale de audit – riscul delichiditate ºi mãsuri financiare derãspuns la actuala crizã economicãglobalã”

Prof.univ.dr. Tatiana Dãnescu,lect.univ.drd. Ovidiu Ioan Spã-tãcean - „Analiza prezumþiei decontinuitate a activitãþii firmelor deinvestiþii – o provocare pentruauditorii financiari în condiþiilecrizei financiare”

Ion Smedoiu, S.C. FISCALSMART CONSULTING S.R.L. -„Testarea sistemului de controlintern. Intervievarea – proceduri ºipractici ”

Dr. ec. Gheorghe Rusu, ExpertSIF TRANSILVANIA S.A - „As-

pecte practice ale auditãrii în con-trolul de gestiune”

Conf.univ.dr. Daniela Zapodea-nu, conf.univ.dr. Marcel IoanBoloº, lect.univ.drd. MarianaFarcaº, Stela Marian, auditorfinanciar - „Detectarea situaþiilorde dificultate ale companiilor încondiþii de riscuri exogene. Abor-dare prin prisma auditorului”

Lect.univ.dr. Brãduþ Boloº -„Aspecte privind auditarea socie-tãþilor care contracteazã lucrãri deinvestiþii publice în context decrizã”

Drd. Lãcrãmioara Oprea - „Ana-liza criticã a structurilor de controlîn economia globalã”.

Lucrãrile Congresului vor fi editateîntr-o carte, în care vor fi inclusetoate comunicãrile, în forma pre-gãtitã pentru susþinere.

ConcluziiÎn finalul Congresului, participanþiis-au reunit pentru a evalua lucrã-rile în plen ºi pe ateliere. Con-cluzionând, preºedintele CAFR,Ion Mihãilescu a spus:

„Am constatat cã aþi dat dovadã deanduranþã în tot acest proces de par-curgere a programului Congresului.Apreciez tot ceea ce s-a întâmplatastãzi. Am trecut pe la toate ateliereleºi am putut sã constat interesul pe carel-aþi manifestat atât în ceea ce priveºteprezentarea materialelor, cât ºi modulde percepþie a acestora. De asemenea,apreciez calitatea moderatorilor pe carei-aþi avut în fiecare atelier, precum ºicompetenþa cu care au fost abordatesubiectele expuse.

A fost o zi lungã ºi densã în probleme.Vreau sã vã mulþumesc din suflet pen-tru cã lucrãrile s-au derulat aºa cumne-am propus, cu multã maturitate, cu

98/2009

Naþional ºi internaþional în activitatea de audit financiar

multã competenþã, cu multã rigoare.Nu îmi rãmâne decât sã aduc mii demulþumiri pentru osteneala delegaþilorstrãini de a participa alãturi de noi ºide a da culoare manifestãrii noastre dela Cluj-Napoca.

Nu pot cuprinde în cuvinte mulþumi-rile pe care le adresez celor care ne-auoferit toate condiþiile pentru ca lu-crãrile sã se desfãºoare normal, respec-tiv Facultãþii de ªtiinþe Economice ºiGestiunea Afacerilor, reprezentatã cumultã competenþã de cãtre prof. univ.dr. Dumitru Matiº. Mulþumim, deasemenea, tuturor sponsorilor; înþeleg

prin participarea dumnealor la eveni-mentul nostru de astãzi cã se situeazãîn mijlocul profesiei pe care noi o slu-jim cu interes ºi faþã de care avem oresponsabilitate enormã în perioada pecare o trãim ºi relativ la evenimentelepe care aceastã perioadã ni le pune înfaþã.

Spunea, în cadrul unui atelier, domnulVasile Iuga cã profesia contabilã aieºit din cutuma ºtiinþei pluridiscipli-nare ºi a devenit o ºtiinþã cosmicã, oexpresie care mi-a plãcut foarte mult.Într-adevãr, contabilitatea e pretutin-deni ºi profesia noastrã are un limbaj

comun pretutindeni. E atât de profundstandardizatã încât nu putem sã afir-mãm cã în anumite locuri ea se mani-festã într-un fel ºi pe alte meridiane alemapamondului în alt fel.”

Organizatorii au sintetizat într-oRezoluþie cele mai importante abor-dãri, concluzii ºi soluþii rezultatedin dezbateri, care a fost prezen-tatã, în finalul Congresului de cãtrepreºedintele Congresului EmilCulda, urmând ca documentul sãfie dat publicitãþii ºi comunicatinstituþiilor ºi autoritãþilor intere-sate.

10

Congresul Auditorilor Financiari din România

La 26 iunie 2009, în Cluj-Napoca,Camera Auditorilor Financiari dinRomânia (CAFR) a organizat cel deal doilea Congres al AuditorilorFinanciari din România (Con-gresul), sub genericul „Naþional ºiinternaþional în activitatea deaudit financiar. Auditorii ºi crizaeconomicã globalã”. Evenimentula reunit peste 350 persoane, audi-tori financiari români ºi strãini,reprezentanþi ai unor organismeprofesionale, ai unor instituþii dinRomânia, ai mediului de afaceri, aimediului academic, ziariºti, pre-cum ºi o serie de personalitãþi dinstrãinãtate, aparþinând unor insti-tuþii sau organizaþii profesionale demare reputaþie.

Intervenþiile, comunicãrile ºi opini-ile exprimate în timpul dezbateriitemelor propuse au vizat analizadin mai multe perspective a di-verselor aspecte ale temei propuse,atât în ceea ce priveºte cauzelecrizei economice, cât mai ales înlegãturã cu posibilitãþile practice,care stau la îndemâna profesioniº-tilor contabili în general ºi a audito-

rilor financiari îndeosebi, pentru arealiza un salt calitativ în îndepli-nirea misiunilor lor ºi pentru a con-tribui la instaurarea unui climat deîncredere ºi transparenþã în mediuleconomic ºi social, în condiþiileactuale.

În ceea ce priveºte cauzele crizei înansamblu (în plan global), dar ºi cuparticularizãri la specificul eco-nomiei României, cele mai multeargumente ºi opinii au conturaturmãtoarele constatãri ºi concluzii:1. Actuala crizã economicã mondi-

alã a fost declanºatã de piaþafinanciarã (bancarã, de capital),însã cauzele sale sunt mult maiprofunde, vizând atât mecanis-mele macroeconomice, cât ºicele microeconomice.

2. Paradoxul crizei constã în faptulcã, deºi lichiditãþile în generalpar sã fie suficiente, nu se gãsescla „locul” cel mai potrivit ºi numai circulã conform nevoiloreconomiei, criza surprinzându-ipe toþi actorii mediului de afa-ceri prin amploarea ºi rapidi-tatea cu care s-a extins la nivel

global, începând cu trimestrulIV al anului 2008.

3. Pe fondul unor cauze ce þin atâtde sistemele de reglementare ºisecurizare a pieþelor financiare,cât ºi de fisurile în modelele deanalizã (evaluare) al agenþiilorde rating, care, în condiþiile uneidereglementãri excesive, s-aucombinat ºi s-au potenþat, s-auputut produce efecte de neima-ginat ºi, din pãcate, aproapenesesizabile (neevaluabile) cuun an în urmã.

4. În strânsã legãturã cu observa-þiile anterioare, se cuvine sem-nalatã ºi încãlcarea în ultimii ania unor reguli elementare de pru-denþialitate în iniþierea ºi dez-voltarea unor proiecte de afa-ceri, aceastã situaþie fiind favo-rizatã atât de insuficienta regle-mentare a funcþionãrii ºi supra-vegherii pieþelor, cât ºi de lipsaeficienþei unor instituþii publiceºi/sau private menite sã asigurecunoaºterea, evaluarea ºi gestio-narea resurselor economice afla-te la dispoziþia unor structuri fi-nanciare ce au putut dispune înmod abuziv (legal !) de acestea.

5. Pentru economiile emergentedin þãri precum România, prin-

Rezoluþia Congresului

cipala provocare o reprezintãdepãºirea efectelor crizei în con-diþiile unui efort susþinut pentrucontinuarea dezvoltãrii ºi apli-carea mãsurilor menite sã asi-gure convergenþa cu economiileþãrilor europene ºi menþinereastabilitãþii macroeconomice.

Auditorii financiari români suntintens preocupaþi de perioada difi-cilã pe care o traversãm, iar criza cese manifestã în prezent scoate cuatât mai mult în evidenþã impor-tanþa serviciilor profesionale aleacestora pentru asigurarea unorinformaþii financiar-contabile decalitate. Societatea în general ºi, înmod special mediul de business(clienþii misiunilor de audit), aufoarte mari aºteptãri în privinþaactivitãþii auditorilor financiari.

Care este postura ºi ce rolrevine auditorilor financiari

în actuala aceastã crizã economicã globalã

ºi cum pot contribui aceºtiala depãºirea ei?

În aceastã privinþã s-au desprinscâteva observaþii ºi concluzii im-portante, precum ºi o serie desoluþii ºi idei de ordin practic, dupãcum urmeazã:

a) Chiar dacã actuala crizã nu afost declanºatã sau favorizatãsemnificativ de calitatea misiu-nilor de audit, rãspunderile pro-fesioniºtilor contabili, mai alesîn ceea ce priveºte valorile unoractive ºi respectarea principiuluicontinuitãþii activitãþii entitã-þilor, sunt foarte mari.

b) Rolul auditorului financiar vacreºte, iar valoarea activitãþiisale va trebui sã dobândeascãnoi valenþe prin furnizarea su-plimentarã a unor elementelegate de transparenþa operaþiu-

nilor (tranzacþiilor) auditate,prin menþinerea unei vigilenþesporite faþã de tranzacþionareaunor produse financiare com-plexe, printr-o înþelegere ºi eva-luare cât mai exactã atât ariscurilor individuale, cât ºi ariscurilor sistemice din mediulde afaceri.

c) Provocãrile cu care se confruntãmediul de afaceri se reflectã înmod direct ºi în eforturile pecare auditorii financiari trebuiesã le depunã pentru a evaluaimpactul acestora asupra situa-þiei ºi performanþei financiareale entitãþilor auditate.

d) Înþelegerea riscurilor la care esteexpusã o entitate ca urmare aconjuncturii economice ºi a mo-dului în care îºi administreazã(manageriazã) aceste riscuri de-vine o parte importantã a misiu-nilor de audit ºi a altor misiunispecifice, contribuind nemijlocitla furnizarea unor servicii profe-sionale de calitate ºi la întãrirearelaþiilor de afaceri cu clienþii.

e) De fapt, climatul economic actu-al aduce provocãri atât pentruguvernanþa entitãþilor (manage-mentul executiv), cât ºi pentruauditorul financiar, conducereaentitãþilor trebuind sã se asigurecã afacerea va supravieþui ºi,mai mult, cã va putea creºte,

profitând de oportunitãþile apã-rute ºi de puterea de inovaþie aîntreprinzãtorilor, iar auditorulfinanciar, la rândul sãu, tre-buind sã se adapteze schim-bãrilor apãrute, atât în mediilemicroeconomice în care îºi des-fãºoarã activitatea, cât ºi în celemacroeconomice naþionale ºi in-ternaþionale.

f) Auditul de calitate reprezintãvaloare adãugatã pentru clienþii(terþii) beneficiari ai acestor ser-vicii, conferind credibilitate afa-cerii în condiþiile unui mediueconomic în continuã schim-bare, iar comunicarea perma-nentã ºi de o manierã deschisã aauditorului cu cei responsabilicu guvernanþa corporativã, cumanagementul entitãþii, precumºi înþelegerea nevoilor ºi preo-cupãrilor actuale ale acestora, îipoate permite auditorului finan-ciar sã se plaseze în poziþia unuipartener de încredere, concomi-tent cu pãstrarea integritãþii,onestitãþii ºi a celorlalte cerinþeetice cerute de aceastã profesie.

g) La întrebarea „Cât de mult tre-buie întãritã supravegherea ºiprudenþa în mediul de afaceri?”,cele mai multe opinii exprimateau menþinonat ideea nevoii decompletare/modificare a regle-mentãrilor ce privesc piaþa fi-

118/2009

Naþional ºi internaþional în activitatea de audit financiar

nanciarã, raportãrile contabileetc., aºa cum sunt cele ce derivãdin Directiva CE 2006/43, subli-niindu-se însã ºi necesitatea de ase evita un exces de reglemen-tare pentru a nu se crea noi dis-torsiuni în mecanismele econo-miei de piaþã.

h) În ceea ce priveºte România,mãsurile adoptate de Guvernpentru prevenirea ºi combatereaefectelor negative ale crizei seînscriu oarecum în practicileinternaþionale în domeniu, dinpãcate însã, implementarea aces-tor mãsuri diferã de ceea ce seîntâmplã în alte þãri europene,constatându-se o trenare a dema-rãrii investiþiilor în infrastruc-turã, procedurile legate de achi-ziþionarea, finanþarea ºi execuþialucrãrilor din domeniul publicfiind excesiv birocratizate.

i) Mãrirea presiunii fiscale asupracontribuabililor din România, cese „justificã” prin nevoia deasigurare a unor venituri buge-tare necesare acoperirii cheltu-ielilor curente, respectiv prinrespectarea cerinþelor unor or-ganisme financiare internaþio-nale (FMI, BERD etc.), este con-traindicatã, fiind preferabilemãsuri pentru dezvoltarea afa-cerilor (investiþiilor) ºi de armo-nizare a intereselor ºi obiec-tivelor statului ºi ale finanþato-rilor (sistemul bancar) cu celeale economiei reale, singura pro-ducãtoare de valori ºi susþinã-toare a existenþei acestora ºi asocietãþii în ansamblul sãu.

j) Parteneriatul public-privat, darºi cel dintre entitãþile bancare ºimediul de afaceri trebuie sã serealizeze în mod cât mai trans-parent, cu respectarea unor mi-nime cerinþe de conduitã eticã ºiîn consens cu interesele comuneimpuse de recesiune (crizã).

k) Organismele de supraveghere,cât ºi cele de guvernanþã aleentitãþilor trebuie sã-ºi uneascãeforturile ºi obiectivele pentru agãsi ºi impune cele mai adec-vate soluþii în vederea redresãriieconomiei româneºti; credinþacã instituþiile statului, ele însele,vor putea asigura ieºirea dincrizã este o iluzie, întreprinzã-torii ºi mecanismele economieide piaþã fiind factorii determi-nanþi ce pot gãsi ºi pune „înfuncþiune” resorturile relansãrii.

Având în vedere celemenþionate, este necesar:Sã se ridice continuu nivelul ºicompetenþa profesionalã a audi-torilor financiari, printr-un efortsusþinut de educaþie ºi pregãtirecontinuã, inclusiv prin conºtien-tizarea de cãtre toþi aceºti profe-sioniºti a rãspunderilor care lerevin în perioadele urmãtoare.Sã se respecte întocmai atât prin-cipiile deontologice cuprinse înCodul Etic, cât ºi în StandardeleInternaþionale (ISA, ISRE, ISAE,ISRS) emise de Federaþia Inter-naþionalã a Contabililor (IFAC) ºiadoptate de CAFR. Sã fie asigurat controlul de cali-tate în cadrul firmelor de auditºi, respectiv, sã fie monitorizatãºi supravegheatã atent ºi perse-verent activitatea auditorilor(echipelor de audit) financiari,atât de cãtre Departamentul deresort al CAFR, cât ºi de cãtreConsiliul de Supraveghere Pu-blicã a Activitãþii de Audit Sta-tutar.Sã se asigure, de cãtre CAFR,cadrul optim de autorizare ºi deorganizare a activitãþii audito-rilor financiari, de pregãtire pro-fesionalã atât pentru accesul laprofesie, cât ºi pe parcursulexercitãrii acesteia de cãtre

membrii sãi, astfel încât princompetenþa acestora, sã fiesusþinut un ridicat nivel calitatival misiunilor de audit financiar. Sã se fructifice de cãtre CAFR peplan internaþional, succeseledobândite prin acceptarea aces-teia ca membru cu drepturi de-pline în IFAC ºi în Federaþia In-ternaþionalã a Experþilor Conta-bili Francofoni (FIDEF), precumºi relaþiile de colaborare stabilitecu numeroase organizaþii profe-sionale naþionale, astfel încât sãpoatã fi puse la îndemâna profe-sioniºtilor români cele mai bunepractici în domeniu ºi sã poatã fipromovatã încrederea în cali-tatea ºi obiectivitatea activitãþiiacestora, atât în România, cât ºiîn orice alt stat. Sã se þinã seama de faptul cãauditul financiar dobândeºtetreptat o semnificaþie tot maimare în contextul responsabi-litãþii sociale pe care companiilele au în raport cu investitorii ºipublicul larg, profesioniºtii îndomeniu fiind datori sã între-prindã toate demersurile pentrua reconstrui ºi a redobândi în-crederea în datele ºi informaþiilefinanciar-contabile, inclusiv înutilitatea acestei activitãþi ºi înplusul de valoare pe care aceas-ta îl aduce beneficiarilor ei.

Cu siguranþã, pentru a fi eficiente,acþiunile profesioniºtilor contabili(auditorilor financiari) trebuie sã seînscrie într-un cerc mai larg de ce-rinþe ºi mãsuri de ordin normativ(instituþional), cum ar fi:- consolidarea administrãrii riscu-

rilor ºi a sistemelor de conducerecorporativã privind operatoriieconomici în general ºi cei dinpieþele financiare în special;

- revizuirea regulilor de condu-cere a entitãþilor cu scopul creº-terii rolului ºi a rãspunderii con-siliilor de administraþie, a con-

12

Congresul Auditorilor Financiari din România

siliilor de supraveghere ºi a co-mitetelor specializate, cu accentdeosebit asupra competenþelormembrilor acestora ºi a proce-durilor menite sã asigure infor-maþiile necesare ºi utile tuturorterþilor interesaþi de activitateaentitãþilor în cauzã;

- reglementarea corespunzãtoarea sistemului de control intern alentitãþilor, inclusiv a audituluiintern, definit ca o componentãde bazã pentru asigurarea ma-nagementului riscului.

Viitorul ne va demonstra dacã pro-fesioniºtii în auditul financiar vorreuºi sã facã faþã acestor dificileprovocãri, esenþial fiind însã caprincipalele organisme coordona-toare ale profesiei (naþionale, inter-

naþionale) sã coopereze pentru aidentifica cele mai bune soluþii, denaturã sã poatã satisface exigenþelecerinþelor ºi aºteptãrilor pe caresocietatea ºi mediul economic le aude la aceºti profesioniºti.

În concluzie, Congresul Auditori-lor Financiari din România, des-fãºurat la Cluj-Napoca, a reprezen-tat o importantã manifestare ºtiinþi-ficã ºi profesionalã, dând prilejulunui dialog extrem de util întrespecialiºti de marcã din þarã ºi dinstrãinãtate, respectiv, între auditorifinanciari români ºi strãini, într-unefort concertat de identificare aunor soluþii viabile la problemelede mare actualitate ale profesiei, înstrânsã legãturã cu nevoia uniriituturor forþelor economiei pentrucombaterea efectelor crizei actuale.

Mesajul pe care participanþii laCongres îl transmit societãþii româ-neºti ºi structurilor economiei glo-bale este acela cã auditorii finan-ciari români, care aniverseazã undeceniu de activitate, sunt capa-bili ºi hotãrâþi totodatã sã con-tribuie eficient la depãºirea ac-tualei crize economice, punându-ºi în valoare talentul, pregãtirea ºiconºtiinþa profesionalã în slujbainteresului public, þinând seamade faptul cã, în aceastã perioadã,este necesarã mai mult ca oricândcrearea unui climat de încredere înviabilitatea ºi eficienþa proiectelorde dezvoltare a afacerilor, precumºi o conduitã bazatã pe onestitate,ca o componentã fundamentalã aculturii organizaþionale a viitoru-lui.

138/2009

Naþional ºi internaþional în activitatea de audit financiar

Evenimentul – reflectat în mass-media

Mass-media s-a arãtat deosebit de interesatã deCongres, lucrãrile acestuia fiind pe larg prezentate,atât înainte, cât ºi în timpul ºi dupã eveniment.

Astfel, înainte de Congres au fost publicate saudifuzate informaþii ºi articole care anunþau mani-festarea, precum ºi interviuri. De exemplu, în ziarul„Financiarul” s-a publicat un amplu interviu cupreºedintele CAFR, prof.univ.dr. Ion Mihãilescu,având ca temã principalã modalitatea în care auditulpoate ajuta entitãþile în contextul actualei crize eco-nomice româneºti.

Totodatã, la postul Radio France International Româniaa fost difuzat „live” interviul acordat de prof. univ. dr.Maria Manolescu, vicepreºedinte al CAFR, subiectulprincipal al acestuia fiind: „Auditorii financiari româniºi criza economicã”.

La Congres, o serie de instituþii de presã au fostpartenere media: Agenþia Naþionalã de presã AGER-PRES; Grupul de presã „ECONOMISTUL”; „Togetherfor Your Business”, publicaþie a Camerei de Comerþ ºiIndustrie a României; „Afacerea”, publicaþie aCamerei de Comerþ ºi Industrie a municipiuluiBucureºti; REALITATEA TV CLUJ; RADIO FRANCEINTERNATIONAL România; RADIO ROMÂNIAACTUALITÃÞI; TVR CLUJ.

Aceste mijloace media, cãrora li s-au alãturat: PRO TV,ANTENA 1, posturi locale, precum: NCN, TELEEUROPA NOVA, ONE TV, publicaþiile „Financiarul”,„Clujanul” ºi „Foaia Transilvanã” au transmis fie„live”, fie în emisiunile difuzate la ore de mare audi-enþã sau în proximele ediþii de presã informaþii, repor-taje ºi interviuri de la ºi despre eveniment. Tot în tim-pul Congresului, atât reporteri TV, cât ºi o serie deziariºti au realizat interviuri cu personalitãþi de marcãdin domeniul auditului financiar, cum ar fi:prof.univ.dr. Ion Mihãilescu - preºedintele CAFR,Emil Culda ºi prof.univ.dr. Maria Manolescu -vicepreºedinþi ai CAFR, Mark Gold - preºedinteadjunct al ACCA, Anton Collela - director executivICAS Scoþia, Paul Thomson - director tehnic superiorComitetul pentru PMM IFAC, Vasile Iuga - CountryManging Partner, PricewaterhouseCoopers România,David Trow - Partner, Audit Financiar, Pricewater-houseCoopers România, ªerban Toader - Senior PartnerKPMG România, prof. univ.dr. Dumitru Matiº -decanul Facultãþii de ªtiinþe Economice ºi GestiuneaAfacerilor din Cluj-Napoca. În preziua Congresului ºispre finalul desfãºurãrii manifestãrii postul RadioFrance International a transmis „live” douã interviuricu Emil Culda, vicepreºedinte al CAFR, preºedinte alCongresului.

În total, 15 mijloace media (7 posturi TV, 2 posturi deradio ºi 6 publicaþii) au reflectat, într-o manierã speci-ficã, evenimentul de la Cluj-Napoca.

În ziua urmãtoare desfãºurãrii Congresului, în aceeaºilocaþie – Facultatea de ªtiinþe Economice ºi GestiuneaAfacerilor din Cluj-Napoca – s-a desfãºurat Con-ferinþa anualã ordinarã a Camerei Auditorilor Finan-ciari din România. Au luat parte delegaþi desemnaþipe zone geografice, reprezentând regiunile de dezvol-tare ale þãrii ºi, în calitate de invitaþi, membrii comisii-lor de numãrare a voturilor din regiunile respective,precum ºi membri ai Consiliului CAFR, ai Comisieide Apel ºi ai Comisiei de Audit Statutar.

Ordinea de zi, aprobatã de Conferinþã, a fost:

Prezentarea Raportului anual de activitate alConsiliului Camerei pentru anul 2008;

Prezentarea Situaþiilor financiare anuale ale Came-rei pentru anul 2008;

Prezentarea Raportului Comisiei de auditori statu-tari asupra situaþiilor financiare ale Camerei Au-ditorilor Financiari din România pentru anul 2008;

Execuþia Bugetului de venituri ºi cheltuieli pentruexerciþiul financiar 2008;

Proiectul Bugetului de venituri ºi cheltuieli pentruanul 2009;

Prezentarea Programului de activitãþi al Consiliu-lui Camerei pentru anul 2009;

Delegarea, de cãtre Conferinþa Naþionalã, a Consi-liului Camerei în vederea depunerii demersurilorpentru modificarea Regulamentului de organizareºi funcþionare a Camerei Auditorilor Financiari dinRomânia în conformitate cu prevederile OUG90/2008 ºi cu modificãrile aduse OUG 75/1999 ce

14

Cluj-Napoca, 27 iunie 2009

Conferinþa anualã Conferinþa anualã a Camerei a Camerei AuditorilorAuditorilor

Financiari din RomâniaFinanciari din România

se vor publica în MonitorulOficial al României;Alegerea membrilor Comi-siei de auditori statutari ºi aiComisiei de apel a CamereiAuditorilor Financiari dinRomânia;Supunerea spre aprobare amaterialelor prezentate înConferinþã.

Deschiderea lucrãrilor a fostmarcatã de un moment festiv:semnarea unui important Acordde cooperare de cãtre MartinHagen, preºedintele Institutu-lui Contabililor Autorizaþi dinAnglia ºi Þara Galilor, ºi prof.univ.dr. Ion Mihãilescu, preºe-dintele Camerei AuditorilorFinanciari din România.

Acordul prevede cã ambele organisme vor coopera înceea ce priveºte activitãþile dedicate stagiarilor ºimembrilor, vor realiza un schimb de experienþã peprobleme tehnice de interes la nivel european ºi vordemara iniþiative comune, axate pe problemeleadministraþiei ºi organelor de reglementare. În legã-turã cu acest acord, Martin Hagen, preºedinteleICAEW, a precizat: „Climatul economic actual ºi rolulprofesiilor de contabilitate ºi audit în cadrul crizei finan-ciare, fac ca aceastã perioadã sã fie una deosebit de intere-santã, care ridicã numeroase provocãri. Cum globalizareaavanseazã, organismele profesionale trebuie sã cooperezedincolo de graniþe, trebuie sã învãþãm unii de la ceilalþi ºi,în acelaºi timp, trebuie sã venim în sprijinul membrilornoºtri din diferite jurisdicþii, oferindu-le suport atât tehnic,cât ºi etic. Contabilii ºi auditorii au roluri deosebit de im-

portante în furnizarea încrederii, un bun deosebit de valo-ros în acest moment ºi crucial pentru dezvoltarea economieidin România ºi a pieþelor financiare din întreaga lume.”

La rândul sãu, Ion Mihãilescu, preºedintele CAFR, aafirmat: „ICAEW este un organism recunoscut pe planinternaþional, cu o moºtenire vastã ºi cu experienþã îndomeniul contabilitãþii ºi auditului. Acest tip de relaþieîntre douã organizaþii este deosebit de importantã în perioa-da pe care o traversãm, când cãutam sã facem schimb decunoºtinþe ºi provocãri cu ICAEW, pentru a întãri calitateaauditului. Sperãm ca semnarea acestui Acord de Cooperarecu ICAEW sã adauge un plus de valoare profesiei de auditdin România, aceastã acþiune înscriindu-se în obiectiveleCamerei Auditorilor Financiari din România, ºi anumeextinderea relaþiilor internaþionale cu institute de renumeale profesiei financiar-contabile”.

158/2009

Cluj-Napoca, 27 iunie 2009

Au urmat punctele înscrise peordinea de zi.

În prezentarea Raportului anual deactivitate al Camerei pentru anul2008 – care a fost distribuit în pre-alabil participanþilor – prof.univ.dr.Ion Mihãilescu, preºedinteleCAFR, a fãcut unele comentarii pemarginea unor recente evenimentedin viaþa organismului profesionalºi a raportului amintit privitor la

activitatea Consiliului ºi a Execu-tivului, pe care le reproducem încele ce urmeazã:

„Aº vrea sã informez participanþii laConferinþã cã ieri, în aceeaºi locaþie, aavut loc cel de al doilea Congres alAuditorilor Financiari din România, omanifestare de mare amploare ºi înaltãamplitudine care a prilejuit o serie dedezbateri extrem de importante peprobleme legate de auditorul financiar

ºi criza financiarã globalã. De aseme-nea, a avut loc un moment festiv, ase-mãnãtor celui de astãzi: semnarea pro-tocolului de colaborare cu cei ce au pusbazele înfiinþãrii Camerei AuditorilorFinanciari din România, prin asistenþatehnicã acordatã de DFID în perioada1999-2003: Institutul ContabililorAutorizaþi din Scoþia. Aºa încât, sferade colaborare a auditorilor financiaridin România cu institutul scoþian s-alãrgit pe baza acordului semnat ieri.

Avem toate premisele de a acþiona caauditori financiari nu numai în Ro-mânia. Se împlineºte, de fapt, un dezi-derat pe care l-am enunþat cu multtimp în urmã ºi anume cã va veni vre-mea în care auditorul român va deveniºi auditor european. Porþile sunt acumdeschise, rãmâne ca modul nostru demanifestare sã fie corespunzãtor. Cualte cuvinte, sã participãm activ la dez-voltarea profesiei în spaþiul european ºinu numai. Dacã privim retrospectivactivitatea din întreaga perioadã, de laînfiinþarea Camerei ºi pânã azi, pot sãafirm fãrã sã greºesc cã anul 2008 afost anul cel mai fructuos din activi-tatea auditorilor financiari dinRomânia. Îmi bazez aceste afirmaþii pecâteva elemente concludente. A fostanul în care am reuºit ca organismulnostru profesional sã intre în rândulcelor peste 156 de organizaþii membrecu drepturi depline ale FederaþieiInternaþionale a Contabililor – IFACdin 123 de þãri.

De asemenea, 2008 a fost un an defrãmântãri pentru a adopta reglemen-tãrile europene în reglementãrilenaþionale; mã refer la Ordonanþa Gu-vernului nr. 90/2008 privind auditulstatutar al situaþiilor financiare indi-viduale ºi al situaþiilor financiare con-solidate care a transpus în legislaþia

românã Directiva europeanã nr.43/2006. ªi, sigur, a fost anul în care ºicelelalte organisme la care noi luãmparte au avut o desfãºurare superioarãa activitãþii. Mã refer la Consiliul Con-tabilitãþii ºi Raportãrilor Financiare, laUniunea Naþionalã a Profesiilor Libe-rale, la Camera Consultanþilor Fiscali,la Corpul Experþilor Contabili ºi Con-tabililor Autorizaþi, pentru cã, pânã laurmã, toþi formãm un tot unitar în ju-rul acestei profesii – profesia contabilã.

Ne-am întâlnit astãzi într-un locaº ceîþi impune respect, iar mediul universi-tar îºi valorificã valenþele. ªi acest faptse datoreazã unor auditori financiari:prof.univ.dr. Dumitru Matiº ºi EmilCulda. În context, aº vrea sã vãîmpãrtãºesc impresia celor 27 de strã-ini care au participat la Congres cafiind o manifestare academicã ºi ºtiinþi-ficã de o înaltã þinutã, iar gazdele noas-tre au fost la mare înãlþime, fapt pentrucare le mulþumesc ºi cu aceastã ocazie.

Revenind la evenimentele anului 2008.Dacã citiþi Raportul lucrurile suntconcludente: am avut creºteri în toatedirecþiile prezentate ºi care acoperãtoate activitãþile Camerei. Am avutcreºtere în ceea ce priveºte numãrulmembrilor, persoane fizice ºi firme deaudit, creºtere inclusiv în ceea ce pri-veºte mobilizarea veniturilor la nivelul

Camerei. ªi, fãrã a face o presiune maredin punct de vedere financiar asupradumneavoastrã, cred cã, printr-o ges-tionare corectã ºi transparentã aresurselor financiare, am realizat foartemulte lucruri. Mã refer, de exemplu, larevista noastrã, ca principal izvor deinformare, cotatã cu B+ de CNCSIS, ocotaþie care nu-i la îndemâna oricãreireviste. Cu aceastã ocazie aº vrea sãmulþumesc Consiliului ªtiinþific înîntregul sãu pentru competenta muncãde evaluare a materialelor prezentate însecþiunea de cercetare, cât ºi în cea deinformare a dumneavoastrã. Apreciezcã revista reprezintã mijlocul cel maiadecvat de a vã informa ºi, lucru îmbu-curãtor, cu toate costurile pe care leimplicã editarea acesteia, am reuºit sãmenþinem primirea în mod gratuit aacesteia de cãtre dumneavoastrã.

Din 2006 am reuºit sã prezentãm treiediþii ale „Ghidului privind unelereglementãri ale profesiei de auditor”,pe care an de an l-am actualizat cuultimele informaþii în materie.

Site-ul Camerei are, de asemenea, unnumãr mare de accesãri. Acesta trebuiepermanent restructurat pentru a þinepasul cu evoluþia IT, dar ºi a necesitã-þilor de informare ale dumneavoastrã.

De asemenea, personalul executiv alCamerei a încercat sã gãseascã soluþiila marea majoritate a problemelor ridi-cate de dumneavoastrã. Iar „board-ul”– respectiv Consiliul ºi Biroul perma-nent – a luat în discuþie ori de câte oria fost nevoie materialele legate de ac-tivitatea auditorilor financiari, de ela-borarea unor norme care regle-menteazã profesia.

Banul Camerei a fost gestionat cu chib-zuinþã ºi ultimele conturi, „la zi”, alenoastre se ridicã la circa 2 milioane delei, ceea ce nu este puþin în condiþiilecrizei în care se gãseºte economia þãrii.Îi gestionãm cu grijã, simþind difi-cultãþile pe care le avem în ceea cepriveºte cifra de afaceri, obþinutã defiecare auditor sau firmã de audit sau,

16

Conferinþa anualã a CAFR

mai exact, de încasãrile efective aleprestaþiilor, care vin cu întârziere.

Aºa cum am aprobat în Conferinþa din2006, suntem angajaþi sã manifestãmmaximã responsabilitate în utilizarearesurselor. Dorim ºi cerem, la toatenivelele Camerei, multã transparenþãdin acest punct de vedere.

Nu dorim sã facem niciun secret, nudorim sã efectuãm ºi sã angajãm niciocheltuialã pe „uºa din dos” sau în folo-sul unora sau altora ºi vã asigurãm cãfiecare cheltuialã pe care o angajãmeste ºi necesarã ºi oportunã, dar ºilegalã.

Anul acesta împlinim zece ani de laînfiinþarea Camerei. Este foarte impor-tant pentru noi sã ne scriem istoria.Avem nevoie de sprijinul dumneavoas-trã din acest punct de vedere, de a neprezenta cât mai multe informaþiilegate de viaþa ºi activitatea auditoru-lui român, avem nevoie de participareaefectivã la evenimentele legate de dez-voltarea profesiei contabile în cadrulcãreia noi activãm cu succes ºi avemnevoie sã materializãm toate acestea pediverse suporturi – hârtie, film, DVDetc.

Ne ruga distinsul nostru director edito-rial, domnul Corneliu Cârlan, sã vãprezint o carte în care am inserat sauam încercat sã aducem în actualitateîntreaga evoluþie a evenimentelor petre-cute în toatã aceastã perioadã de 10 ani.

Anul 2008 rãmâne de referinþã pentrucã simþim cã ºi în sistemul nostru derelaþii cu celelalte organisme profesio-nale, ºi mã refer, pentru cã nu este niciun secret, la Corpul Experþilor Con-tabili ºi Contabililor Autorizaþi, bateun vânt de ameliorare.

Dorim – ºi ne-am exprimat de multsperanþa – ca relaþiile dintre membriiacestor douã organizaþii sã se desfã-ºoare pe principii de colaborare, de reci-procitate ºi mai ales pe principiul desolidaritate. ªi vã cer sã aplicaþi acestereguli de relaþionare, de colaborare mai

ales între cele douã organisme, pentrucã nu avem niciun fel de probleme cualte organisme, precum ANEVAR sauCamera Consultanþilor Fiscali.

Vreau sã vã spun cã, în ce ne priveºte,am avut diverse discuþii la nivel euro-pean ºi nu numai, cu personalitãþimarcante ale conducerii organismelorinternaþionale ºi le-am cerut, deseori,sã contribuie la ameliorarea relaþiilornoastre. Uneori, ni s-a spus cã suntrelaþii de naturã internã, naþionalã ºicã depind de modul în care noi ne orga-nizãm activitatea. Dar pânã la urmãam reuºit la nivelul Federaþiei Euro-pene a Contabililor – pentru cã aici eraproblema – prin prezentãri ample, do-cumentate ale situaþiei sã îi atragem pecei de la CECCAR într-o discuþie deconvergenþã asupra problemelor res-pective.

În ceea ce ne priveºte vom face tot cedepinde de noi, cu bunã credinþã ºideschidere, pentru ca, trecând pesteorice orgolii, sã realizãm pasul necesarpentru ca profesia din România sã fieprezentã cu o voce unitarã la FEE.

Acestea sunt problemele pe care amdorit sã le punctez privind activitateadin anul 2008. Sigur, n-am vorbit des-pre pregãtirea continuã, despre pregã-tirea structuratã, despre controlul decalitate, despre examene – evenimentepe care le-am trãit. Vreau sã vã spun cãmenþinem în continuare sistemul deexigenþã ºi de rigoare. Nu dorim sãproliferãm cu orice preþ profesia de au-ditor financiar. Iar legat de acest lucru,vã rog sã desfãºuraþi activitatea deîndrumare cu înaltã competenþã profe-sionalã, spre a asigura o înaltã pregã-tire a viitorilor auditori financiari.

În practica altor þãri sau în alte do-menii aceste activitãþi de supraveghereºi îndrumare a stagiarilor se plãtesc.Dar poate o sã vinã vremea când vomrecurge ºi la astfel de remunerãri.”

Pachetul de documente financiare,cu accent pe buget, a fost prezentat

de Emil Culda, vicepreºedinte alCAFR. Acesta a fãcut o remarcãreferitoare la „evoluþia activului netal Camerei, care de la 4,178 milioanelei în 2007, a ajuns la 6,323 milioanelei în 2008, ceea ce din punct de vedereal gestionãrii patrimoniului ºi al mod-ului în care am cãutat sã pãstrãmaverea Camerei cred cã nu este unsemn rãu.

Cât priveºte bugetul pe anul 2009, lavenituri – cele fãrã scop patrimonial,care sunt veniturile de bazã ale Ca-merei - propunerea este de 5,4 milioanelei, faþã de 6,247 milioane cât am avutîn 2008. Structura veniturilor ºi situ-aþia actualã ne-au fãcut sã privim curealism situaþia acestora ºi, ca atare,nu ne-am propus indicatori care sã de-pãºeascã posibilitãþile reale. Între aces-te venituri se situeazã cele din cotiza-þii, din tarifele de înregistrare, din tari-fele de stagiu, de examene º.a.m.d.

La cheltuielile totale avem o propunerede 7,340 milioane lei, faþã de 4,319 mi-lioane lei, iar dintre acestea cele de bazã– privitoare la activitãþile fãrã scoppatrimonial – 7,135 milioane lei, faþãde 4,197 milioane lei, structura lorfiind în special pentru servicii ºilucrãri executate cu terþii ºi altele,inclusiv cheltuielile cu personalul carevor fi de 2,280 milioane lei.

La cheltuielile de capital avem propu-nerea de 155 mii lei. În conformitate custructura propusã, vom avea în re-zultatele cumulate la sfârºitul exerci-þiului un deficit de 1,704 milioane lei.

Toate aceste costuri prevãzute au învedere situaþia actualã, evoluþia noas-trã pe linia unor venituri care au fostfoarte consistente în anii anteriori ºifaptul cã mai ales cele care au vizataccesul la profesie, nu sunt nici pedeparte la nivelul anilor anteriori –2007-2008.

Acesta este ºi motivul pentru carepropunerea fãcutã privind bugetulstructurat nu mai are o evoluþie aºa

178/2009

Cluj-Napoca, 27 iunie 2009

cum ne-am obiºnuit. Dar noi sperãmca rezultatele sã fie peste aºteptãri ºi sãputem în continuare sã menþinem ºi sãconsolidãm averea Camerei.”

La urmãtorul punct de pe ordineade zi prof.univ.dr. Mihai AristotelUngureanu, preºedintele Comisieide auditori statutari a supus aten-þiei Raportul Comisiei pe care oconduce asupra gestiunii financiarea Consiliului Camerei pentru anul2008, dupã care Eugen GheorgheNicolãescu, prim-vicepreºedinte alCAFR, a expus Programul de acti-vitãþi al Consiliului pentru anul2009.

Programul conþine, în esenþã, mã-suri pentru revizuirea reglemen-tãrilor, regulilor ºi regulamenteloremise de Camerã în vederea alini-erii la prevederile OUG 90/2008;întãrirea controlului calitãþii activi-tãþii de audit financiar, pe de oparte, prin desfãºurarea activitãþi-lor de monitorizare ºi control a mi-siunilor de audit ºi, pe de altãparte, prin organizarea unor cursuri de pregãtire profesionalãpentru auditorii financiari care auobþinut calificative slabe în urmainspecþiilor efectuate; organizareapregãtirii profesionale continue aauditorilor financiari ºi a stagiarilorîn audit, inclusiv actualizarea per-manentã a normelor de educaþieprofesionalã conform standardelorIFAC ºi reglementãrilor UE; desfã-ºurarea unor activitãþi specifice însprijinul membrilor Camerei, înde-osebi prin îmbunãtãþirea comuni-cãrii ºi asigurarea transparenþeiinformaþiilor; colaborarea cu insti-tuþii ºi organisme profesionale dinþarã, cu accent pe conlucrarea cuConsiliul de Supraveghere Publicãa Activitãþii de Audit Statutar, iarpe plan internaþional, se detaºeazãca interes participarea la activitãþileIFAC ºi continuarea demersurilor

în vederea aderãrii CAFR la Fede-raþia Experþilor Contabili Europeni(FEE).

Toate aceste documente au fostaprobate ºi se regãsesc pe site-ulCamerei Auditorilor Financiari dinRomânia: www.cafr.ro. De aseme-nea, Conferinþa a aprobat ºi delega-rea Consiliului Camerei în vedereadepunerii demersurilor pentru mo-dificarea Regulamentului de orga-nizare ºi funcþionare a Camerei –punct distinct aflat pe ordinea de zi.

Deosebit de interesante ºi utile aufost opiniile ºi propunerile fãcutede auditorii financiari participanþila Conferinþã, precum ºi dialogurilepe teme profesionale purtate cumembrii Consiliului Camerei. Asu-pra acestei pãrþi a lucrãrilor Con-ferinþei ne vom opri în continuare.

Astfel, Ion Nãstasã, auditor finan-ciar, a spus: „O problemã pe caredoresc sã o ridic se referã la acceptareanoastrã ca auditori interni la entitãþilepublice, respectiv la primãrii. Dinsurse locale, am aflat cã MinisterulFinanþelor Publice a dat dispoziþie caserviciile de audit intern sã nu fieexternalizate, ci ca aceastã activitate sãse desfãºoare cu forþe proprii, respectiv,cu angajaþi. Aº ruga conducerea Ca-merei sã ne ajute în clarificarea acesteiprobleme întrucât, în aceastã perioadãde crizã, când tarifele noastre se reducsemnificativ, angajamentul în auditulintern ar putea fi o oportunitate pentrunoi.

O altã chestiune: am observat în ulti-mul timp tarifele extrem de mici pecare unii dintre colegii noºtri le prac-ticã la servicii de auditare pe proceduriconvenite, respectiv pe fonduri europe-ne, pe granturi etc. În acest sens, credcã Departamentul de monitorizare ºicontrol va avea un rol important. Credcã misiuni de acest tip presupun unconsum suficient de timp, deci ºi un

tarif pe mãsurã pentru a se realiza olucrare profesionalã, cu rãspundere.

Este binevenitã organizarea teritorialã,întâlnirile anuale pe teritoriu suntfoarte binevenite ºi utile. Cred cã n-arfi lipsit de interes ca aceste întâlniri sãfie bianuale, semestriale.”

Rãspunzând problemei ridicateIon Mihãilescu, preºedinteleCAFR a precizat:

„În legãturã cu participarea audito-rilor financiari la auditul intern dinprimãrii, cunoaºtem cã Legea672/2002 care reglementeazã acestdomeniu se aflã la Parlament în ve-derea aprobãrii modificãrii sale. Întrenoile prevederi este ºi aceea de a seorganiza asociaþii în participaþiunepentru audit intern de cãtre primãrii.Pânã atunci se practicã fie audit interncu angajaþi cu contract de muncã, fieca audit intern externalizat. Oricum,auditul intern nu poate fi suportat, înprivinþa costurilor, de cãtre primãriipentru un singur angajat. ªi atunci,Ministerul Finanþelor Publice, respec-tiv UCAPI, va organiza teritorialactivitãþile de audit intern fie prinasemenea asociaþii pentru audit intern,fie prin angajaþi cu contract de muncã.În ceea ce priveºte tarifele, problemaeste legatã de eticã ºi de respectareavalorilor morale de cãtre fiecare dintrenoi. Îmi spunea o colegã, foarte deza-mãgitã, cã a participat la o licitaþie laun grant din fondurile structurale acãrei valoare prevãzutã pentru audit seridica la circa 132.000 euro. Au venitcolegi ai noºtri ºi au oferit 25.000 euro.Este realmente o bãtaie de joc!

Nu trebuie sã ne supãrãm unii pe alþiidacã scoatem la luminã o problemã caretrebuie sã fie transparentã. Sã nuuitãm cã, deocamdatã, onorariile sepublicã pe site-ul dumneavoastrã, alfiecãrei entitãþi de audit. Este vorba deraportul de audit ºi de raportul detransparenþã. Dacã nu aveþi site,transmiteþi aceste documente, care se

18

Conferinþa anualã a CAFR

publicã pe site-ul Camerei ºi, odatã ºiodatã, astfel de practici tot se dau învileag. Departamentul nostru de mo-nitorizare ºi control, în cadrul obiec-tivelor de inspecþie urmãreºte acestefenomene.

Stimaþi colegi, haideþi sã fim serioºi înceea ce priveºte onorariile! Sigur cã înproiectele Phare sunt valori fixe pentruaudit. Desigur, nimeni nu opreºte unauditor ca, la licitaþie, sã ofere tarife decâteva ori mai mici. Dupã cum însã,este posibil ca în negocierea cu benefi-ciarul proiectului sã se accepte tarifemai mari decât cele fixe, diferenþa fiindsuportatã de beneficiar. Deci depindecum negociem!

Dacã se acceptã tarife mici ºi se vindeprofesia „pe doi lei”, pânã la urmã esteo chestiune deontologicã ºi de moralã.

Organizarea mai multor întâlniri pro-fesionale presupune anumite costuri,iar noi nu am cerut sponsorizãri pen-tru aceste manifestãri.

Întrucât s-au fãcut aici propunerireferitoare la perfecþionarea pregãtiriicontinue, prin abordarea unor temepractice, cum ar fi studii de caz, saudemersuri specifice auditului, vã aducla cunoºtinþã cã noi avem în pregãtireun program de învãþãmânt, încercãmsã îi dãm un caracter naþional ºi mul-

tianual, inclusiv prin antrenarea unorinstitute specializate.”

„Eu sunt liber profesionistã de 15 aniºi trãiesc din aceastã profesie – a afir-mat în cuvântul sãu, Ana Lãcãtuº,auditor financiar. În primii ani amcâºtigat foarte bine, am avut lucrãri,nu multe, dar plãtite foarte bine ºi exe-cutate foarte bine. Am preferat sã lasdeoparte expertiza contabilã ºi sã trecla auditori. Au venit ani buni pentruauditori. Unii auditori sunt ºi experþicontabili, dar, din pãcate, au venit cumetehne de la experþii contabili. Dinnefericire, din cauza activitãþii eco-nomice reduse, la Oradea avem lucrãrimici ºi puþine, tarifate la 1/3 din celepracticate la Bucureºti. Eu cu greu mãîncadrez într-un tarif de 6.000 de europentru o lucrare bunã, dar mã întrebcum pot unii colegi sã accepte lucrãricu 2.000 de euro. Am 5 salariaþi. ªtiucã este foarte greu sã þii salariaþi, efoarte uºor sã trimiþi colaboratori-stu-denþi, dar auditul efectuat astfel nueste ceea ce trebuie. Dacã dorim sã nuajungem ca la CECCAR numai dedragul de a fi auditor ºi cu o ºtampilãpusã, o sã vã rog sã ne spuneþi, maiîntâi ce trebuie sã facem noi, ca audi-tori, ºi apoi sã vedem ce trebuie sã facãCamera. Pentru cã dacã CECCAR a

ajuns acolo, asta este ºi din cauza noas-trã, a experþilor. Dacã vom continua sãprocedãm la fel vom ajunge ºi noi lasituaþia de acolo. Eu nu zic nimic deverificarea profesionalã. Tot respectulpentru aceastã activitate, dar oareaceastã verificare la doi ani, prin son-daj, este suficientã?”

„Problemei ridicate dumneavoastrã i-aþi dat singurã rãspuns – a comentatpreºedintele Ion Mihãilescu. Ches-tiunea trebuie abordatã pe douã cãi.Întâi, în spiritul transparenþei, sãprezentaþi organismului de suprave-ghere înfiinþat în baza Ordonanþei90/2008, situaþiile reale ºi sã nu neferim sau sã ocolim realitatea ca pânãacum. Trebuie fãcutã o notã scurtã:Sunt cutare ºi am participat la licitaþiacutare, un program complex, dupã pã-rerea mea, de 400 de ore, ºi a fostcâºtigatã de un coleg de al meu, unterchea-berchea, care a oferit 3 lei, înloc de 20 de lei. ªi atunci organismulde supraveghere va lua mãsuri, vãasigur cã va lua mãsuri. Acesta estesprijinul pe care îl cerem de la dum-neavoastrã, pentru ca, citându-vã, «sãnu ne transformãm în experþi con-tabili».

În ceea ce priveºte controlul calitãþii, aºvrea sã vã reamintesc, este responsabi-litatea finalã a organismului de su-praveghere. Controlul va rãmâne lanivelul Camerei din punct de vedere almonitorizãrii ºi al verificãrii inspecþi-ilor.

Dar Camera va raporta rezultatulinspecþiilor respective ºi vor fi aprobatemãsurile impuse de organismele desupraveghere. Acestea sunt singurelecãi prin care putem sã acþionãm.Depinde de noi pânã la urmã.

Sigur, încercãm sã dezvoltãm De-partamentul de monitorizare, astfelîncât ºi din punct de vedere numeric,dar ºi calitativ sã acoperim necesitãþilede inspecþie ºi control. Îi trimitem sã-i

198/2009

Cluj-Napoca, 27 iunie 2009

ºcolim ºi în interior ºi în afara þãrii,astfel încât sã aibã competenþele nece-sare pentru a controla o firmã de auditcum este a dumneavoastrã cu 5-6salariaþi sau, de ce nu, o firmã din BigFour. Dar lucrurile se aºeazã greu.

Vã cer dumneavoastrã sã ne sprijiniþipentru a încerca sã creãm o altã cul-turã, un alt mod de a gândi din punctde vedere al preþuirii muncii noastre,pe care uneori o vindem pe tarife foartemici, care nu au nicio legãturã cu cursurile de pregãtire, cu competenþape care o avem ºi nici cu deontologiaprofesionalã.

Aceeaºi chestiune a inechitãþii tari-felor de audit a fost ridicatã ºiexemplificatã ºi de auditorii finan-ciar Mihaela Purendea ºi AdrianaGheorghiu.

Vasile ªtefãnoiu, auditor financiar,a ridicat problema colaborãrii întrefirmele din Big Four care fac audi-tul de entitãþi mamã ºi firme deaudit mai mici care efectueazãaudit la entitãþi care intrã în conso-lidare, precizând cã firmele din BigFour nu recunosc auditul fãcut decele din urmã. Sigur, situaþiile suntdiverse.

Din rãspunsul formulat de pre-ºedintele Ion Mihãilescu ºi devicepreºedintele Ali Eden a rezul-tat cã standardele de audit prevãdcondiþiile în care se poate ºi trebuiesã se realizeze o asemenea colabo-rare, în ecuaþie intervenind însã ºiaspecte de deontologie, dar ºi con-siderente de ordin profesional, careþin de calitatea ºi notorietatea fir-melor de audit. Oricum, chestiuneava intra în analiza grupului delucru de pe lângã CAFR.

În aceeaºi chestiune, o reprezentan-tã a unei firme din Big Four,Adriana Gheorghiu, a opinat:

„Referitor la observaþia fãcutã de uncoleg cã noi cei din Big Four nu amrecunoaºte auditul efectuat de o firmãde audit localã, pãrerea mea este cã areºi nu are dreptate. În momentul în carepreluãm un audit al unei firme care afost auditatã de un alt auditor facem orevizuire a soldurilor iniþiale; dacãajung la concluzia cã mã pot baza peauditul precedent atunci onorariilemele sunt „x”.

Dacã însã constat, din revizuire, cãauditul precedent nu este documentatîn mod corespunzãtor, nu mã bazez peel.

Au fost situaþii când am revizuitdosare de audit ale colegilor din socie-tãþi mai mici ºi le-am acceptat, m-ambazat pe ele în munca curentã. Au fostînsã ºi situaþii în care documentaþialipsea cu desãvârºire, deci nu ne-amputut baza pe acel audit ºi noi a trebuitsã efectuãm anumite proceduri deaudit al conturilor iniþiale.În legãturãcu consolidarea, avem niºte regulifoarte stricte, nu avem dreptul sãenunþãm o opinie pe conturi consoli-date decât la audituri reprezentând oanumitã proporþie din cifra de afaceri.ªi atunci analizãm portofoliul ºi stabi-lim care din entitãþi sã fie analizate denoi ºi pe care le putem lãsa în seamaaltora. Dar acele societãþi trebuie sãfacã un audit pentru cã revizuim situ-aþia lor financiarã.”

*În cadrul Conferinþei a avut localegerea, prin vot secret, a mem-brilor Comisiilor de apel ºi, respec-tiv, de auditori statutari.

În urma numãrãrii voturilor expri-mate, cele douã comisii au urmã-toarea componenþã:

Comisia de auditori statutari:

Ion Manole

Mihai Aristotel Ungureanu

Octavia Voiculescu

Comisia de apel:

Paraschiva Bîgu

Cãlin Oprea

Aurel Petrescu

Cristian Jora – reprezentant alMinisterului Justiþiei

Alexandra Lazãr – reprezentantal Ministerului Finanþelor Pu-blice

20

Conferinþa anualã a CAFR

218/2009

Maria MANOLESCU*, Ana MORARIU**, Aureliana Geta ROMAN*** & Mihaela MOCANU****

Prioritãþi ºi responsabilitãþi în procesul de extindere a aplicãrii Standardelor

Internaþionale de RaportareFinanciarã (IFRS) în România

Priorities and Responsibilities in the Process of ExpandingApplication of the International Financial Reporting Standards (IFRS)

in Romania

Through the present study it was aimed at emphasizing mainly the issues regarding the priorities and responsibilities of statutoryauditors in the process of expanding the application of IFRS in Romania, priorities and responsibilities resulted from the researchconducted on some units considered representative by the authors. The research had as purpose to evaluate the ability to imple-ment the IFRS and referred to the entities that had the obligation to apply these standards for the year 2007, in accordance with theprovisions of the Order of the Ministry of Public Finance no. 1121/2006 (through which Romania adopted the provisions of theRegulation no. 1606/2002 of EC), as well as to the entities that chose to apply IFRS, either at the request of creditors, namely cred-it institutions, or at the request of the shareholders. The necessity of knowing the representative elements regarding the applicationof IFRS, the methods for evaluating the balance sheet items, the estimated risks and the materiality thresholds, the techniques ofaccounting and financial estimation, and, last but not least, knowing how the cost-benefit ratio incurred by preparing the financialstatements on the basis of IFRS is understood derives from the natural process of expanding the implementation of IFRS in the fol-lowing time span on all categories of public interest entities from our country.The authors considered necessary to point out the aspects regarding: the increasing interest of the users of accounting informationwith respect to the quality of financial reporting; involvement of financial auditors in assisting analyzed entities and potential risksgenerated by this process; aspects related to the reduced use of techniques for estimating the useful lives of tangible and intangi-ble assets and the use of fiscally allowed life durations, either because of too high costs generated by these estimates, or due tolack of specialists (as some entities justify) etc.

Key words: Public interest entities, financial reporting, accounting policies, accounting estimates, users of accounting information,estimated risks and materiality thresholds

Abstract

Cuvinte cheie:entitãþi de interes public, raportare financiarã, politici contabile, estimãri în contabilitate,

utilizatori de informaþie contabilã, riscuri estimate ºi praguri de semnificaþie

* Prof.univ.dr., Academia de Studii Economice din Bucureºti, [email protected]** Prof.univ.dr., Academia de Studii Economice din Bucureºti, [email protected]*** Conf.univ.dr., Academia de Studii Economice din Bucureºti, [email protected]**** Drd., Academia de Studii Economice din Bucureºti, [email protected]

22

Aspecte de ordin general privind

raportarea financiarãStrategia globalã europeanã pri-vind domeniul contabilitãþii ºi au-ditului financiar la nivelul UniuniiEuropene pune în evidenþã evoluþi-ile clare în ceea ce priveºte procesulde globalizare ºi convergenþã. Ast-fel, în domeniul contabilitãþii aufost adoptate IFRS la elaborareasituaþiilor financiare consolidateale entitãþilor ale cãror valori mo-biliare sunt tranzacþionate pe pieþereglementate, iar opþional acesteapot fi aplicate la elaborarea situaþi-ilor financiare individuale de cãtreentitãþile care au capacitatea sã asi-gure aplicarea corectã ºi completã aacestora.

În ceea ce priveºte auditul situaþi-ilor financiare, strategia globalã cuprivire la supravegherea publicã afost deja implementatã, acþiunileviitoare urmând sã demonstreze cãacestea vor dinamiza funcþionareasistemelor de asigurare a calitãþiiactivitãþii auditorilor ºi a firmelorde audit ºi vor contribui la proteja-rea corespunzãtoare a investiþiilor.

România fiind parte a acestui pro-ces, preocuparea fireascã este aceeade a evalua cu realism ºi responsa-bilitate capacitatea de aplicare aIFRS din partea tuturor factorilorinteresaþi, precum ºi de a asigurafuncþionalitatea sistemului de su-praveghere publicã implementatprin OUG 90/20081, astfel încâtacesta sã rãspundã nevoii de în-credere în raportãrile financiare ºide protecþie a interesului public.

Având în vedere procesul de extin-dere fireascã în perioada urmãtoarea aplicãrii IFRS la toate entitãþile deinteres public, am considerat cafiind deosebit de utilã, atât mediu-lui economic, profesiei contabile îngeneral, cât ºi autoritãþilor cuatribuþii de reglementare contabilã,cercetarea ºi evaluarea capacitãþiientitãþilor româneºti de a face faþãacestor cerinþe obiective.

Cercetare privindcapacitatea

de implementare a Standardelor

Internaþionale deRaportare Financiarã(IFRS) de cãtre unele

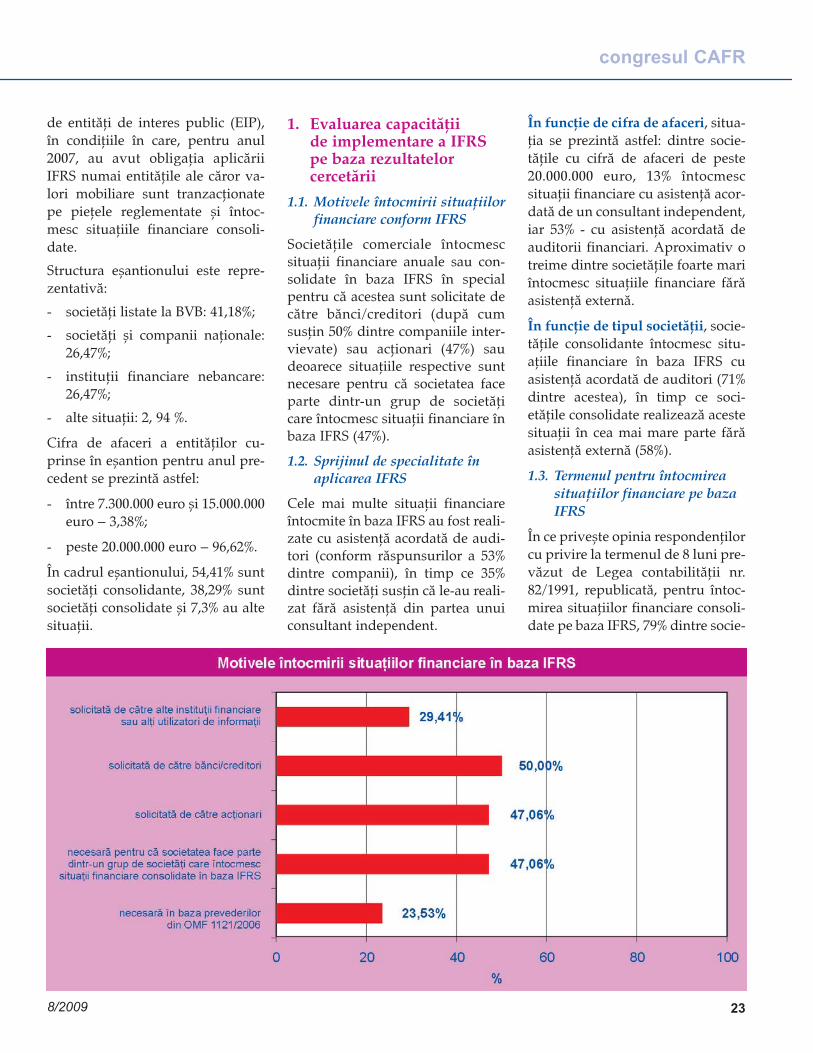

entitãþi de interes publicAceastã cercetare a fost lansatã înanul 2007, ca primã etapã, prin cu-prinderea în chestionar a unui nu-mãr de opt întrebãri care vizau ca-pacitatea de aplicare a IFRS înce-pând cu 1 ianuarie 2007 de cãtre ca-tegoriile de entitãþi prevãzute înreglementãrile contabile în dome-niu (OMFP 1121/2006)2.

Rezultatele cercetãrii au scos în evi-denþã faptul cã în multe din entitã-þile luate în studiu (35% din eºan-tion), administratorii/consiliul desupraveghere nu acordã suficientãatenþie domeniului financiar con-tabil ºi nici sprijinul de specialitatecorespunzãtor, iar în aproape 30%din cazuri politicile contabile nusunt aprobate de aceºtia.

Cu aceastã ocazie am concluzionatcã factorul favorizant al situaþiei

respective a fost în primul rândlipsa de claritate a reglementãrii(Legea nr.31/1990 privind socie-tãþile comerciale cu modificãrile ºicompletãrile ulterioare), care doardin anul 2008 (prin modificãrileaduse) a introdus prevederi clare însarcina administratorilor în ceea cepriveºte politicile contabile.

Un al doilea factor favorizant pusîn evidenþã a vizat insuficienþastrategiilor ºi politicilor globale aleentitãþilor pe baza cãrora sã sepoatã dezvolta politicile contabilecorespunzãtoare.