Audit 2007-2012 Aptitudini

126

AUDIT Definiti auditul in general V3-2010-2. Definiti auditul in general si identificati elementele fundamentale ale definitiei V1-2008-1. V4-2009-2. Audit vine de la cuvântul italian „audire", a asculta; cuvânt de origine latină, transformat în timp de practica anglo-saxonă, semnifică azi, în sens strict, revizia conturilor realizată de experţi independenţi în vederea exprimării unei opinii asupra regularităţii şi sincerităţii acestora. Prin audit, în general, se înţelege examinarea profesională a unei informaţii în vederea exprimării unei opinii responsabile şi independente prin raportarea la un criteriu (standard, normă) de calitate. Obiectivul oricărui tip de audit îl constituie îmbunătăţirea utilizării informaţiei. Se reţin elementele fundamentale care definesc auditul, în general, a căror absenţă poate pune în discuţie dacă o activitate este sau nu audit, şi anume: - examinarea trebuie să fie exclusiv o examinare profesională ; - obiectul examinării îl poate constitui orice informaţie (din orice domeniu); - scopul examinării unei informaţii este acela de a exprima o opinie asupra acesteia; - calitatea opiniei exprimate: trebuie să fie motivată si respon sabilă . ceea ce presupune că persoana care face această examinare are anumite responsabilităţi pentru activitatea sa şi trebuie să fie o persoană independentă; - examinarea trebuie să se facă nu oricum, ci după anumite reguli dinainte stabilite, cuprinse într-un standard sau într-o normă legală sau profesională care constituie criteriu de calitate. Ce este auditul statutar V5-2007-2. Definiti auditul statutar si identificati elementele fundamentale ale definitiei V4- 2008-1. V1-2009-3. V1-2010-3. V2-2010.2. V1-2011-2. Elementele fundamentale ale definitiei auditului statutar V1-2007-1. V4- 2007-1. 1

-

Upload

nemeti-liliana -

Category

Documents

-

view

24 -

download

0

description

audit

Transcript of Audit 2007-2012 Aptitudini

AUDIT

Definiti auditul in general V3-2010-2.Definiti auditul in general si identificati elementele fundamentale ale definitiei V1-2008-1.V4-2009-2.Audit vine de la cuvântul italian „audire", a asculta; cuvânt de origine latină, transformat în timp de practica anglo-saxonă, semnifică azi, în sens strict, revizia conturilor realizată de experţi inde-pendenţi în vederea exprimării unei opinii asupra regularităţii şi sincerităţii acestora.Prin audit, în general, se înţelege examinarea profesională a unei informaţii în vederea exprimării unei opinii responsabile şi independente prin raportarea la un criteriu (standard, normă) de calitate.Obiectivul oricărui tip de audit îl constituie îmbunătăţirea utilizării informaţiei.Se reţin elementele fundamentale care definesc auditul, în general, a căror absenţă poate pune în discuţie dacă o activitate este sau nu audit, şi anume:- examinarea trebuie să fie exclusiv o examinare profesională;- obiectul examinării îl poate constitui orice informaţie (din orice domeniu);- scopul examinării unei informaţii este acela de a exprima o opinie asupra acesteia;- calitatea opiniei exprimate: trebuie să fie motivată si respon sabilă . ceea ce presupune că persoana care face această examinare are anumite responsabilităţi pentru activitatea sa şi trebuie să fie o persoană independentă;- examinarea trebuie să se facă nu oricum, ci după anumite reguli dinainte stabilite, cuprinse într-un standard sau într-o normă legală sau profesională care constituie criteriu de calitate.

Ce este auditul statutar V5-2007-2.Definiti auditul statutar si identificati elementele fundamentale ale definitiei V4-2008-1. V1-2009-3. V1-2010-3. V2-2010.2. V1-2011-2.Elementele fundamentale ale definitiei auditului statutar V1-2007-1. V4-2007-1.Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil competent şi independent asupra situaţiilor financiare ale unei entităţi în ansamblul lor, în vederea exprimării unei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare, precum şi a rezultatelor (performanţelor) obţinute de aceasta, prin raportarea la standardele naţionale sau internaţionale de audit.Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari care examinează în totalitatea lor situaţiile financiare, potrivit normelor de audit, inclusiv activităţi şi operaţii specifice întreprinderii auditate, în virtutea unor dispoziţii legale (legea bancară, legea societăţilor comerciale, legea pieţelor de capital etc.).Elementele fundamentale ale conceptului de audit statutar sunt:- profesionistul competent şi independent trebuie să fie profesionist contabil, care poate fi o persoană fizică sau o persoană juridică;- examinarea este exclusiv profesională;- obiectul examinării efectuate de profesionistul contabil îl constituie situaţiile financiare ale entităţii, în totalitatea lor: bilanţ, cont de profit şi pierdere şi celelalte componente ale situaţiilor financiare, în funcţie de referenţialul contabil aplicabil;- scopul examinării: exprimarea unei opinii motivate, responsabile şi independente;- obiectul opiniei: imaginea fidelă, clară şi completă a poziţiei financiare (patrimoniului), a situaţiei financiare şi a rezultatelor obţinute de entitatea auditată;

1

- criteriul de calitate în funcţie de care se face examinarea şi se exprimă opinia îl constituie standardele (normele) naţionale sau internaţionale.Auditul statutar, auditul legal sau controlul legal sunt denumiri cu aceleaşi semnificaţii:- caracterul legal, care rezultă din faptul că este singurul tip de audit reglementat la nivel european (Directiva a VUI-a) şi naţional, fiind prevăzut, de regulă, prin legea companiilor şi prin actele constitutive (statutele) acestora;- statutul de independenţă al persoanelor care realizează aceste misiuni de audit;- autonomia organismului din care face parte auditorul.Orice definiţie a auditului statutar trebuie să ţină cont de nevoile şi aşteptările utilizatorilor, în măsura în care acestea sunt rezonabile, precum şi de capacitatea auditorului statutar de a răspunde la aceste nevoi şi aşteptări.

Prezentati schema metodologica a auditului statutar V3-2009-4.Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil competent şi independent asupra situaţiilor financiare ale unei entităţi în vederea exprimării unei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare precum şi a rezultatelor (performanţelor) obţinute de acesta.Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari care examinează şi certifică în totalitatea lor situaţiile financiare, potrivit normelor de audit, inclusiv activităţi şi operaţii specifice intreprinderii auditate, în virtutea unor dispoziţii legale (legea contabilităţii, legea societăţilor comerciale, legea pieţelor de capital etc.), ca urmare a mandatului primit din partea proprietarilor intreprinderii (acţionari, asociaţi).Elementele de bază ale conceptului de audit statutar sunt: profesionistul competent şi independent care poate fi o persoană fizică sau persoană juridică; obiectul examinării efectuată de profesionistul contabil îl constituie situaţiile financiare ale entităţii, în totalitatea lor: bilanţ, cont de profit şi pierdere şi celelalte componente ale situaţiilor financiare,, în funcţie de referenţialul contabil aplicabil; scopul examinării: exprimarea unei opinii motivate cu privire la imaginea fidelă, clară şi completă a poziţiei financiare (patrimoniului), a situaţiei financiare şi a rezultatelor obţinute de entitatea auditată; criteriul de calitate în funcţie de care se face examinarea şi se exprimă opinia îl constituie standardele (normele) de audit şi standardele (normele) contabile.Orice definiţie a auditului statutar trebuie să ţină cont de nevoile şi aşteptările utilizatorilor, în măsura în care acestea sunt rezonabile, precum şi de capacitatea auditorului statutar de a răspunde la aceste nevoi şi aşteptări.Publicul se aşteaptă ca auditorul statutar să joace un rol în protejarea intereselor sale, prin oferirea unei resigurări referitoare la: acurateţea declaraţiilor financiare; continuitatea exploatării şi solvabilitatea firmei; existenţa unor fraude; respectarea de către firmă a obligaţiilor sale legale; comportamentul responsabil al firmei faţă de problemele legate de mediu şi probleme sociale.

Cum explicati rolul si obiectul auditului statutar? V3-2008-3.O misiune de auditare a situatiilor financiare are ca obiectiv exprimarea de către auditor a unei opinii potrivit careia situatiile financiare au fost stabilite in toate aspectele lor semnificative,

2

conform unei referinte contabile identificate. Pentru a exprima această opinie, auditorul va folosi formula „dau o imagine fidelă" sau „prezintă în mod sincer, in toate aspectele lor semnificative" care sunt expresii echivalente.Pentru a-si forma o opinie, auditorul reuneste elemente probante necesare pentru a trage concluzii pe care sa-si fondeze aceasta opinie.Opinia auditorului întareste credibilitatea situatiilor financiare furnizand o asigurare ridicată dar nu absoluta; asigurarea absolută in audit nu poate exista, ca urmare a multor factori, cum ar fi: recurgerea la rationament profesional, utilizarea tehnicii sondajului, limitele inerente oricarui sistem contabil si de control intern, faptul că majoritatea informatiilor probante conduc mai mult la deductii decat la convingeri din partea auditorului.In cadrul unui audit al situatiilor financiare, auditorul, fie ca isi desfasoara misiunea pe baza de contract, fie pe baza unui mandat, trebuie să aplice o metodologie de control care să asigure - spre deosebire de celelalte forme de control - această opinie independentă în mssura sa judece sau să apere in mod egal pe toţi utilizatorii informatiei contabile, pe toti actorii participanti la viaţa economico-sociala dintr-o intreprindere, si anume: actionarii, statul (bugetul), salariatii, bancile, tertii debitori si tertii furnizori etc.

Caracteristicile fundamentale ale auditului statutarAuditul statutar are 3 caracteristici fundamentale:- caracter legal ( este singurul tip de audit reglementat – de standarde, Directiva 2006/43)- independenta absoluta a auditorului- autonomia organismului din care face parte auditorul

Abordări privind metodologia auditului statutar.Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil competent şi independent asupra situaţiilor financiare ale unei entităţi în vederea exprimării unei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare precum şi a rezultatelor (performanţelor) obţinute de acesta.Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari care examinează şi certifică în totalitatea lor situaţiile financiare, potrivit normelor de audit, inclusiv activităţi şi operaţii specifice intreprinderii auditate, în virtutea unor dispoziţii legale (legea contabilităţii, legea societăţilor comerciale, legea pieţelor de capital etc.), ca urmare a mandatului primit din partea proprietarilor intreprinderii (acţionari, asociaţi).Elementele de bază ale conceptului de audit statutar sunt:- profesionistul competent şi independent care poate fi o persoană fizică sau persoană juridică;- obiectul examinării efectuată de profesionistul contabil îl constituie situaţiile financiare ale entităţii, în totalitatea lor: bilanţ, cont de profit şi pierdere şi celelalte componente ale situaţiilor financiare,, în funcţie de referenţialul contabil aplicabil;- scopul examinării: exprimarea unei opinii motivate cu privire la imaginea fidelă, clară şi completă a poziţiei financiare (patrimoniului), a situaţiei financiare şi a rezultatelor obţinute de entitatea auditată;- criteriul de calitate în funcţie de care se face examinarea şi se exprimă opinia îl constituie standardele (normele) de audit şi standardele (normele) contabile.

3

Orice definiţie a auditului statutar trebuie să ţină cont de nevoile şi aşteptările utilizatorilor, în măsura în care acestea sunt rezonabile, precum şi de capacitatea auditorului statutar de a răspunde la aceste nevoi şi aşteptări.Publicul se aşteaptă ca auditorul statutar să joace un rol în protejarea intereselor sale, prin oferirea unei resigurări referitoare la:- acurateţea declaraţiilor financiare;- continuitatea exploatării şi solvabilitatea firmei;- existenţa unor fraude;- respectarea de către firmă a obligaţiilor sale legale;- comportamentul responsabil al firmei faţă de problemele legate de mediu şi probleme sociale.Prin audit statutar se intelege examinarea efectuata de un profesionist contabil competent si independent asupra situatiilor financiare ale unei entitati in vederea exprimarii unei opinii motivate asupra imaginii fidele, clare si complete a pozitiei si situatiei financiare precum si a rezultatelor obtinute de aceasta.

Definiti auditul financiar si identificati elementele fundamentale ale definitiei V2-2008-2.Prezentati elementele fundamentale ale definitiei auditului financiar V3-2009-2. V4-2010-2.Denumirea simplă de „audit financiar" poate fi folosită pentru a desemna numeroase alte misiuni, ca, de exemplu:- auditul financiar al procedurilor informatizate de ţinere a contabilităţii;- auditul financiar al operaţiunilor de schimb pentru a verifica prezentarea regulamentară a acestora în situaţiile financiare;- auditul financiar al contabilizării cheltuielilor sociale pentru a verifica respectarea legislaţiei sociale;- auditul financiar asupra situaţiei fiscale;- auditul financiar asupra conturilor de clienţi pentru a verifica dacă evaluarea creanţelor îndoielnice s-a făcut de o manieră prudentă etc.Altfel spus, orice analiză, orice control, orice verificare şi orice studiu asupra unei secţiuni sau a unei părţi din contabilitate sau din situaţiile financiare ale unei entităţi poate fi califîcat(ă) ca „audit financiar".Aceasta înseamnă că auditul financiar poate fi considerat ca fiind un audit în general (cuprinde elementele fundamentale prezentate anterior), cu deosebirea că specialistul competent şi inde-pendent trebuie să fie profesionist contabil, iar obiectul examinării îl constituie orice informaţie financiar-contabilă.O misiune de audit financiar poate fi prealabilă unei misiuni de audit operaţional sau unei misiuni de audit de gestiune.Din cele prezentate rezultă că sintagma „audit financiar" este mult mai cuprinzătoare decât cea de „audit statutar". Reglementarea europeană (Directiva a VlII-a) şi reglementările naţionale se referă strict numai la auditul statutar, adică auditul asupra situaţiilor financiare ale entităţii în ansamblul lor. Din acest punct de vedere, considerăm că folosirea în legislaţia românească în vigoare a sintagmei „audit financiar" în locul celei de „audit statutar" utilizate în legislaţia euro-peană sau folosirea ambelor sintagme sunt de natură a crea confuzii şi exced directivelor europene.

4

Explicati relatia dintre auditul financiar si auditul statutar V2-2009-3.O misiune de audit financiar poate fi prealabilă unei misiuni de audit operaţionalsau unei misiuni de audit de gestiune.Sintagma “audit financiar” este mult mai cuprinzătoare decât cea de “audit statutar”. Reglementarea europeană (Directiva a VIII-a) şi reglementările naţionale se referă numai la auditul statutar, adică auditul asupra situaţiilor financiare ale entităţii. Din acest punct de vedere, considerăm că folosirea sintagmei “audit financiar” în legislaţia românească în vigoare în locul celei de “audit statutar” folosită în legislaţia europeană este de natură a crea confuzii.Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil competent şi independent asupra situaţiilor financiare ale unei entităţi în vederea exprimării unei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare precum şi a rezultatelor (performanţelor) obţinute de acesta.Altfel spus, auditul statutar este auditul financiar efectuat de auditori statutari care examinează şi certifică în totalitatea lor situaţiile financiare, potrivit normelor de audit, inclusiv activităţi şi operaţii specifice intreprinderii auditate, în virtutea unor dispoziţii legale (legea contabilităţii, legea societăţilor comerciale, legea pieţelor de capital etc.), ca urmare a mandatului primit din partea proprietarilor intreprinderii (acţionari, asociaţi).

Diferente intre auditul statutar si audit in general; diferente intre audit statutar si audit financiar Diferente dupa obiectul auditului : auditul statutar examineaza situatiile financiare in ansamblul lor, dupa un referential ; specialistul este acelasi.Diferente dupa opinia formulata : opinia formulata in auditul statutar are un obiect strict, precis : imaginea fidela, clara si completa (a pozitiei intreprinderii, a situatiilor si performantelor financiare).Diferente dupa criteriile de calitate : strict limitat la standardele nationale sau internationale de audit. Auditul statutar este singurul tip de audit care intereseaza pe toti utilizatorii de informatii.Auditul statutar = audit legal = control legal (in Spania, Portugalia, Belgia), insa inseamna riguros acelasi lucru si are 3 caract :1) caracterul legal al acestui control (Directiva a VIII-a, a IV-a; Legea soc comerciale; intr-o intreprindere anglo-saxona statutul )2) independenta absoluta a profesionistului contabil3) autonomia organismului din care face parte auditorulAltfel spus, intre auditul statutar si cel fin este o diferenta de la parte la intreg, adica orice audit statutar este audit financiar, nu si invers.

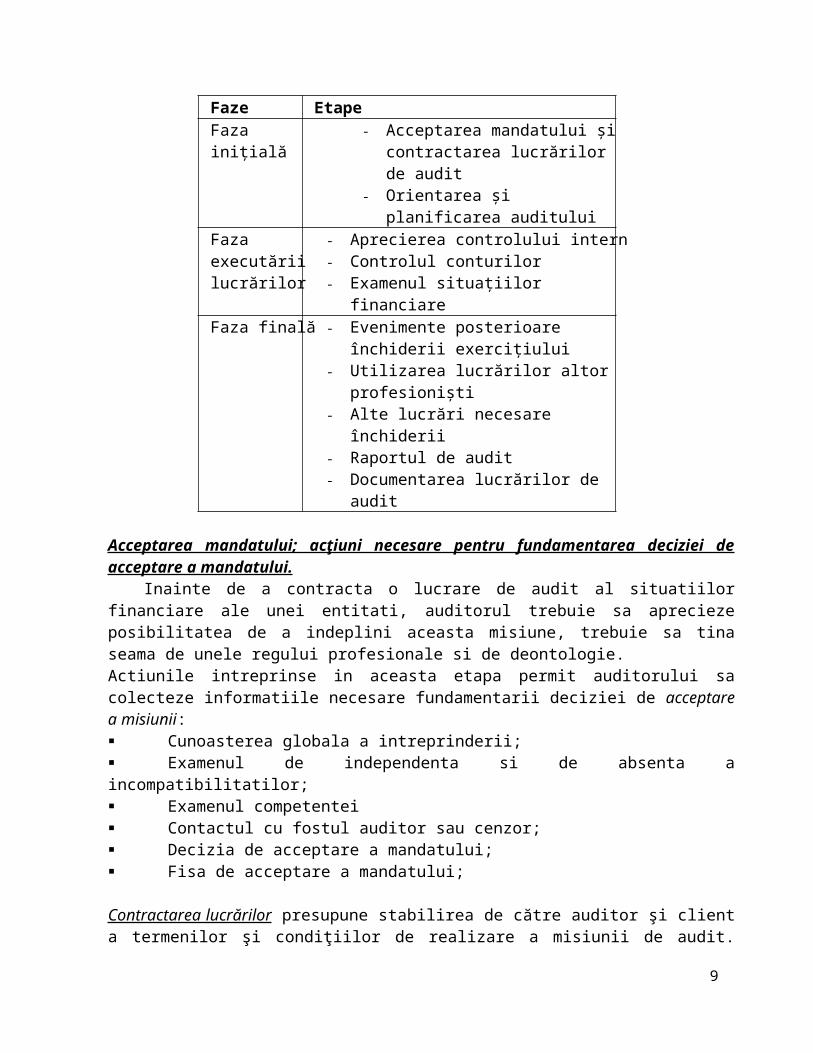

Faze si etape metodologice ale auditului statutar V5-2008-1. V2-2010-4.Care sunt etapele metodologice pentru realizarea unei misiuni de audit statutar? V5-2011-3.

Metodologic, toate activităţile şi lucrările ocazionate de realizarea unei misiuni de audit de bază asupra situaţiilor financiare ale unei entităţi (auditul statutar) pot fi grupate în trei faze şi 10 etape care, în succesiunea lor logică şi practică, aşa cum se pot identifica în Standardele Internaţionale de Audit, se prezintă astfel:

5

Acceptarea mandatului; acţiuni necesare pentru fundamentarea deciziei de acceptare a mandatului.

Inainte de a contracta o lucrare de audit al situatiilor financiare ale unei entitati, auditorul trebuie sa aprecieze posibilitatea de a indeplini aceasta misiune, trebuie sa tina seama de unele regului profesionale si de deontologie.Actiunile intreprinse in aceasta etapa permit auditorului sa colecteze informatiile necesare fundamentarii deciziei de acceptare a misiunii: Cunoasterea globala a intreprinderii; Examenul de independenta si de absenta a incompatibilitatilor; Examenul competentei Contactul cu fostul auditor sau cenzor; Decizia de acceptare a mandatului; Fisa de acceptare a mandatului;

Contractarea lucrărilor presupune stabilirea de către auditor şi client a termenilor şi condiţiilor de realizare a misiunii de audit. Aceste elemente trebuie consemnate într-o scrisoare de misiune sau în orice alt tip de contract adecvat.Normele legale româneşti prevăd obligaţia ca activitatea profesioniştilor contabili să se desfăşoare pe bază de contracte de prestări servicii fără a se face vreo distincţie între misiunile de audit legal – care presupun desemnarea acestor profesionişti de către AGA a întreprinderii auditate şi misiunile de audit contractual.O a fisa poate servi ca act justificativ al deciziei de acceptare a misiunii: posibilitatea de a colecta informatiile de baza pentru identificarea intreprinderii, a conducerii sale, a obiectului de actvitate, a taliei sale, de a materializa lucrarile efectuate inaintea acceptarii, de a indica bugetul necesar, de a formaliza procedurile de accptare, de a asigura indeplinirea obligatiilor profesionale care decurg dintr-o astfel de acceptare.Continut :1.Informatii asupra intreprinderii (sediul, forma juridica, obiect de activitate, filiale, conducerea, cifra de afaceri in ultimul an incheiat, efectiv de salariati, expertul contabil consultant, cenzori, consultant juridic) 2.Natura misiunii (auditor, originea mandatului, lucrari de efectuat cu alti experti, alte misiuni in aceasta intreprindere);

6

Faze EtapeFaza iniţială - Acceptarea mandatului şi contractarea

lucrărilor de audit- Orientarea şi planificarea auditului

Faza executării lucrărilor

- Aprecierea controlului intern- Controlul conturilor- Examenul situaţiilor financiare

Faza finală - Evenimente posterioare închiderii exerciţiului

- Utilizarea lucrărilor altor profesionişti- Alte lucrări necesare închiderii- Raportul de audit- Documentarea lucrărilor de audit

3.Onorarii (barem, onorarii estimate);4.Decizia si procedura de acceptare (refuz de misiune) 5.Repartizarea dosarului (responsabilul lucrarii, responsabili adjuncti)6.Alte proceduri (scrisoare catre conducerea.unitatii, contactul cu auditorul anterior)

Orientarea şi planificarea auditului.In aceasta etapa profesionistul contabil obtine informatii cu privire la particularitatile

intreprinderii, zonele sale de risc, domeniile si sistemele semnificative, informatii care sa-I permita orientarea si planificarea controalelor astfel incat sa fie prevenite lucrari inutile sau care nu vor servi realizarii obiectivelor misunii de audit.

Tehnicile si procedurile folosite pentru realizarea obiectivelor acestei etape sunt: Culegerea de informatii generale asupra intreprinderii – sunt vizate aspecte

legate de natura activitatilor desfasurate de intreprindere, particularitatile sectorului din care face parte, structurile intreprinderii, organizarea generale a intreprinderii, politicile comerciale, financiare si sociale, organizarea contabilitatii, practicile contabile utilizate;

Identificarea domeniilor si sistemelor semnificative – se au in vedere activitatile de productie, distributie, aprovisionari, precum si conturile care in raport cu suma sau prin natura lor pot comporta riscuri de eror.

Redactarea planului de misiune este in fapt programul general de munca in care sunt sintetizate toate informatiile obtinute pe baza carora sa poata fi orientata si planificata misiunea de audit si presupune: alegerea membrilor echipei, repartizarea lucrarilor pe oameni, utilizarea lucrarilor realizate de auditorul intern al intreprinderii, coordonarea cu auditorii de la societatile surori si de la societatea mama, solicitarea de specialisti pentru studierea sitemelor si datelor informatizate in orice alte domenii, caledarul sedintelor AGA si CA, termenul de depunere al raportului.

Elaborarea programului de munca – este un ansamblu de instructiuni puse in atentia tuturor participantilor la misunea de audit care permit controlul bunei executii a lucrarilor pe tot parcursul misiunii de audit. Programul de munca poate sa detalieze obiectivele auditului, precum si bugetul de timp pentru fiecare rubrica si pentru fiecare procedura folosita. Altfel spus programul de munca este o detaliere a tutror elementelor continure in Planul de audit (misiune), in vederea asigurarii indeplinirii acestuia din urma.

Planul de misiune: conţinut, rol.Planul de misiune este în fapt programul general de muncă în care sunt sintetizate toate

informaţiile obţinute pe baza cărora să poată fi orientată şi planificată misiunea de audit. Este documentul care serveşte ca instrument de bază pentru toţi intervenienţii de-a lungul întregii misiuni de audit.

Planul de misiune permite auditorului:- să-şi stabilească natura şi întinderea controalelor în raport cu pragul de semnificaţie

ales;- să-şi organizeze lucrările de audit astfel încât să fie atins obiectivul de a certifica

situaţiile financiare în mod raţional, cu maximum de eficacitate şi în cadrul termenelor convenite cu clientul.

7

Planul de misiune este deci un instrument de lucru care permite luarea de decizii cu privire la: lucrările de efectuat, mijloacele necesare, datele intervenţiilor în teren, rapoarte şi relaţii de stabilit, bugetul de timp şi costurile angajate.

Din planul de misiune nu pot lipsi informaţii care se referă la: cunoaşterea activităţilor întreprinderii, înţelegerea sistemului contabil şi a de control intern, riscul şi pragul de semnificaţie, natura calendarului, întinderea procedurilor de audit şi coordonarea, conducerea, supravegherea şi revizuirea lucrărilor.

Conţinutul tip al unui plan de misiune este următorul:I. Prezentarea întreprinderii;II. Informaţii contabile;III. Definirea misiunii;IV. Sisteme şi domenii semnificative;V. Orientarea programului de lucru;VI. Echipa şi bugetul;VII. Planificarea

Evaluarea controlului intern: conţinut, etape.Evaluarea controlului intern vizează studiul şi evaluarea de către auditor a sistemelor

considerate semnificative în scopul identificării controalelor interne pe care doreşte să se sprijine, pe de o parte, precum şi a riscurilor de eroare în tratarea datelor şi informaţiilor, pe de altă parte.

Toate acţiunile întreprinse de auditor în această etapă sunt concentrate asupra a trei întrebări care furnizează baza de apreciere a sistemului de control intern:

- care sunt procedurile efective, în funcţiune, care au ca obiectiv realizarea unui control intern eficient?

- aceste proceduri sunt aplicabile?- în ce măsură aceste proceduri satisfac realizarea unui bun control intern şi pot

conduce la elaborarea de documente financiar-contabile corecte?Auditorul nu trebuie să verifice ansamblul controlului intern, ci numai acele elemente ale

acestuia pe care vrea să se sprijine.Etapele evaluării controlului intern sunt:

- înţelegerea şi descrierea sistemelor semnificative;- confirmarea înţelegerii sistemului; testele de conformitate;- evaluarea riscurilor de eroare;- verificarea funcţionării controlului intern;- evaluarea preliminară; testele de permanenţă;- evaluarea finală şi incidenţa asupra misiunii.

Conţinutul şi structura planurilor de control al conturilor.Programul (planul) de control poate fi stabilit pe o foaie de lucru specială, care conţine

următoarele rubrici:- lista controalelor de efectuat, ordonată pe secţiunile situaţiilor financiare; aceste

controale trebuie să fie cât mai bine detaliate pentru a fi uşor de identificat documentele şi informaţiile necesare a se solicita întreprinderii;

8

- întinderea eşantionului: ţinând seama de pragul de semnificaţie şi de eventualele erori ce pot fi descoperite, este indicat ca în această coloană să se menţioneze volumul sondajelor de efectuat pentru controlul respectiv;

- indicarea datei la care a fost efectuat controlul este foarte importantă, având în vedere că de data la care s-a efectuat depinde calitatea unui control;

- o referinţă pentru foaia de lucru;- probleme întâlnite: această coloană se foloseşte pentru supervizarea lucrărilor şi

pentru a stabili sinteza rezultatelor controlului.

Conţinutul unui raport asupra controlului intern.Conţinutul Raportului asupra controlului intern trebuie să respecte următoarele principii:

- prezentarea unei scurte sinteze asupra a ceea ce este esenţial pentru a folosi conducerii societăţii;

- prezentarea detaliată a problemelor pe servicii sau subunităţi ale întreprinderii pentru a putea fi uşor difuzate;

- analiza fiecărei probleme în mod logic, de o manieră constructivă, pentru a permite societăţii să utilizeze raportul ca un instrument de ameliorare a procedurilor în patru părţi: nota de introducere şi sinteză, sumar, detalii şi anexe.

Nota de introducere şi sinteză poate cuprinde:- o amintire rapidă a misiunii, a locului şi rolului activităţii de apreciere a controlului

intern, condiţiile de executare şi metodele utilizate;- concluziile raportului (cu eventuale trimiteri la părţile din raport care detaliază

problema);- data şi semnătura.

Sumarul raportului poate figura imediat după nota de introducere şi sinteză şi poate fi prezentat în diferite feluri: recapitularea diferitelor titluri şi puncte care vor fi reluate în partea de „Detalii”, reluarea rapidă a tuturor slăbiciunilor constatate.

Detaliile raportului corespund cu ceea ce a fost anunţat în sumar; structurarea detaliilor se face urmărindu-se anumite principii:

- prezentarea punctelor în ordinea importanţei;- recapitularea punctelor pe secţiuni, funcţii sau grupe de conturi;- o parte poate fi avută în vedere pentru recomandări mai puţin importante;- o parte poate i destinată punctelor care pot avea o incidenţă semnificativă asupra

certificării (însă această parte nu poate să infirme opinia emisă asupra situaţiilor financiare în raportul general);

- recomandările date în cursul exerciţiului precedent pot fi reluate aici dacă acestora nu li s-a dat curs.

Fiecare din punctele prezentate trebuie să conţină informaţiile următoare:- descrierea punctelor slabe constatate;- consecinţe şi incidenţe asupra situaţiilor financiare;- sfaturi şi măsuri care permit ameliorarea situaţiei.

Care sunt principalele obiective ale controlului intern al unei entităţi?- Obiectivele controlului intern sunt

1 - protejarea activelor intreprinderii :- definirea responsabilitatilor

9

- separarea sarcinilor si functiilor- descrierea functiilor- procedura acordarii imputernicirilor2- asigurarea fidelitatii si exactitatii informatiei contabile- modalitatea de intocmire si circulatie a documentelor justificative- organizarea si tinerea corecta si la zi a contabilitatii- organizarea si efectuarea inventarierii patrimoniului si a valorificarii acestuia- respectarea regulilor de intocmire a bilanturilor contabile- controalele de baza ale activitatii contabile3- asigurarea respectarii dispozitiilor intreprinderii4- promovarea eficacitatii exploatarii

Care sunt elementele de bază ale controlului intern al unei entităţi?a. Existenţa unui plan de organizare care să cuprindă:- definirea cât mai precisă a sarcinilor (fiecare trebuie să ştie ce trebuie să facă);- definirea limitelor de competenţă şi a răspunderilor, ceea ce presupune stabilirea unei ierarhii a cărei autoritate este indiscutabilă;- circulaţia informaţiilor: circulaţia documentelor trebuie să fie suficient de precisă şi elaborată pentru a exclude neglijenţa şi fantezia.b. Competenţa şi integritatea personalului sunt esenţiale, mai ales la nivelul direcţiunii; deciziile pe care le iau responsabilii compartimentelor, bune sau rele, se repercutează asupra compartimentelor pe care le conduc.c. Existenţa unei documentaţii satisfăcătoare se referă la:- producerea informaţiilor: este recomandată existenţa unor instrucţiuni scrise sub forma unui manual de proceduri;- arhivarea informaţiilor: „memoria” unei întreprinderi este un element esenţial al controlului intern care condiţionează toate controalele ulterioare.

Controlul conturilor: structura, conţinutul şi modul de fundamentare a programului de control.

Presupuneinterventia proprie a auditorului in contabilitatea firmeiScop = obtinerea elementelor probante – documente, informatii, constatari, pe baza carora auditorul urmeaza sa-si fondeze opinia.Elementele probante trebuie sa intruneasca 2 conditii de calitate : sa fie suficiente si sa fie juste.

Explicaţi importanţa separării sarcinilor în organizarea controlului intern al unei entităţi.Este de dorit sa se evite ca una si aceeasi persoana sa poata comite o eroare sau o inexactitate, avand posibilitatea de a o ascunde sau fara ca alta persoana sa aiba posibilitatea de a o descoperi.Separarea sarcinilor nu diminueaza sau anuleaza responsabilitatea celor care gestioneaza patrimoniul intreprinderii. In acest sens, delegarea atributiilor este necesar sa se faca:- pentru un numar reduse de persoane, pentru a nu se dilua raspunderea;- asigurand specializarea acestor persoane imputerncite;- asigurand independenta persoanelor imputernicite fata de obiectul si subiectul

controlului;

10

- asigurand autoritatea celor ce exercita controlul, respectiv dreptul de a impune luarea anumitor masuri.

Auditul intern si controlul intern V1-2008-2.Definiti si explicati auditul intern si controlul intern V5-2007-1.

Auditul intern este un compartiment din cadrul unei întreprinderi care efectuează verificări pentru aceasta; face parte din controlul intern al entităţii şi are ca obiective de bază verificarea sistemelor contabile şi de control intern. Auditul intern se poate realiza şi pe baze contractuale cu o firmă de audit, alta decât cea care efectuează auditul asupra situaţiilor financiare ale acelei entităţi.

Sistemul de control intern reprezintă un ansamblu de politici şi proceduri puse în aplicare de conducerea unei entităţi în vederea asigurării, în măsura posibilului, a unei gestionări riguroase şi eficiente a activităţilor acesteia.

Controlul intern al unei entităţi se referă la totalitatea procedurilor şi la realizarea lui participă întreg personalul entităţii respective.

Auditul intern al unei entităţi se referă la controlul existenţei şi aplicării procedurilor din entitatea respectivă.

Prezentati 4 deosebiri fundamentale intre auditul statutar si auditul intern V1-2009-2. V1-2010-2.Prezentati 5 deosebiri fundamentale intre auditul intern si auditul statutar V3-2008-2. V5-2009-3. V5-2010-3.Prezentati 5 diferente intre auditul statutar si auditul intern V2-2010.1.Prezentati 6 diferente intre auditul statutar si auditul intern V1-2007-2. V4-2007-2.Prin audit statutar se înţelege examinarea efectuată de un profesionist contabil competent şi independent asupra situaţiilor financiare ale unei entităţi în vederea exprimării unei opinii motivate asupra imaginii fidele, clare şi complete a poziţiei şi situaţiei financiare precum şi a rezultatelor (performanţelor) obţinute de acesta.Auditul statutar este auditul financiar efectuat de auditori statutari care examinează în totalitatea lor situaţiile financiare, potrivit normelor de audit, inclusiv activităţi şi operaţii specifice intreprinderii auditate, în virtutea unor dispoziţii legale (legea contabilităţii, legea societăţilor comerciale, legea pieţelor de capital etc.).Elementele de bază ale conceptului de audit statutar sunt:- profesionistul competent şi independent care trebuie sa fie profesionist contabil, ce poate fi o persoana fizica sau juridica;-examinarea este exclusiv profesionala;-obiectul examinării efectuată de profesionistul contabil îl constituie situaţiile financiare ale entităţii, în totalitatea lor: bilanţ, cont de profit şi pierdere şi celelalte componente ale situaţiilor financiare, în funcţie de referenţialul contabil aplicabil;-scopul examinării: exprimarea unei opinii motivate, responsabile si independente;-obiectul opiniei: imaginea fidelă, clară şi completă a poziţiei financiare (patrimoniului), a situaţiei financiare şi a rezultatelor obţinute de entitatea auditată;-criteriul de calitate în funcţie de care se face examinarea şi se exprimă opinia îl constituie standardele (normele) nationale sau internationale.Auditul intern reprezintă acea componentă a auditului financiar care constă în examinarea profesională efecutată de un profesionist contabil competent şi independent în vederea exprimării

11

unei opinii motivate în legatură cu validitatea şi corecta aplicare a procedurilor interne stabilite de conducerea intreprinderii (entităţii).Auditul intern reprezintă un compartiment de control din cadrul entităţii care efectuează verificări pentru aceasta; face parte din controlul intern al entităţii şi are ca obiective de bază verificarea eficacităţii sistemelor contabile şi de control intern.Auditul intern la o entitate se poate realiza prin compartimente distincte ale acesteia şi, în acest caz, auditorul intern face parte din structurile funcţionale ale entităţii economice sau sociale; auditul intern se poate realiza şi pe baze contractuale cu o firmă de audit alta decât cea care efectuează auditul asupra situaţiilor financiare ale acestei entităţi.

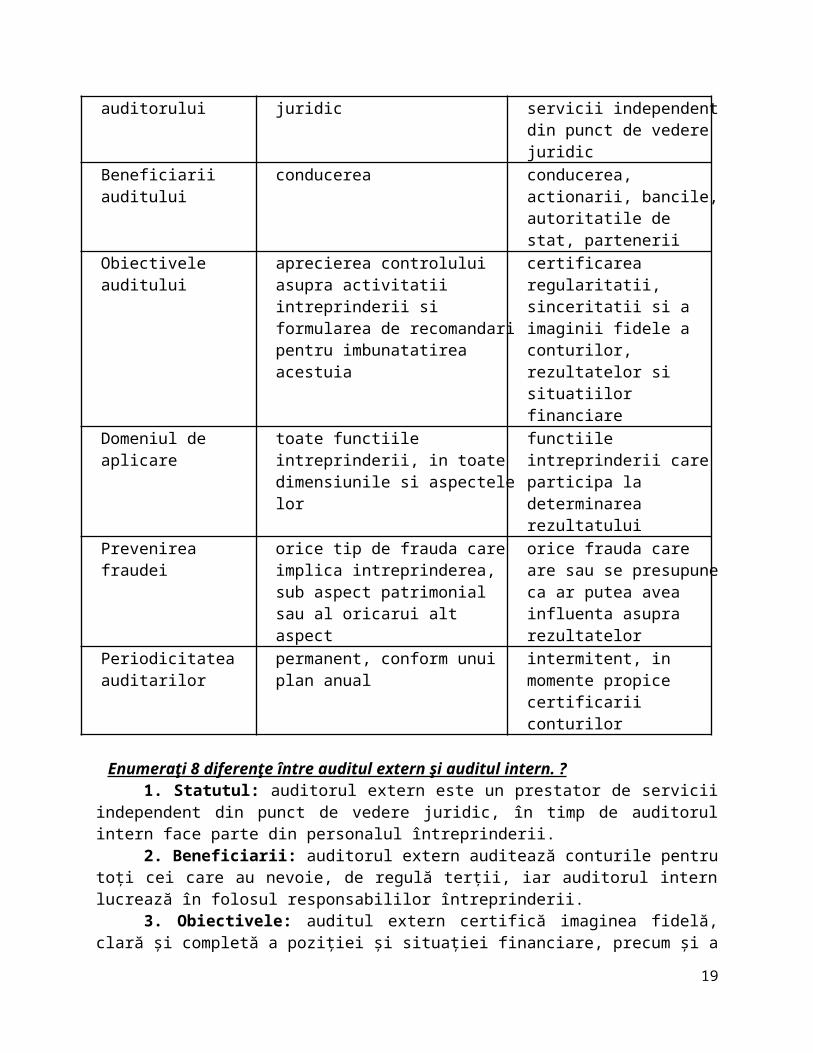

Diferente intre auditul statutar si auditul intern

Auditul intern Auditul statutar

Statutul auditorului entitate independenta juridic prestator de servicii independent din punct de vedere juridic

Beneficiarii auditului conducerea conducerea, actionarii, bancile, autoritatile de stat, partenerii

Obiectivele auditului aprecierea controlului asupra activitatii intreprinderii si formularea de recomandari pentru imbunatatirea acestuia

certificarea regularitatii, sinceritatii si a imaginii fidele a conturilor, rezultatelor si situatiilor financiare

Domeniul de aplicare toate functiile intreprinderii, in toate dimensiunile si aspectele lor

functiile intreprinderii care participa la determinarea rezultatului

Prevenirea fraudei orice tip de frauda care implica intreprinderea, sub aspect patrimonial sau al oricarui alt aspect

orice frauda care are sau se presupune ca ar putea avea influenta asupra rezultatelor

Periodicitatea auditarilor permanent, conform unui plan anual intermitent, in momente propice certificarii conturilor

Enumeraţi 8 diferenţe între auditul extern şi auditul intern. ?1. Statutul: auditorul extern este un prestator de servicii independent din punct de vedere

juridic, în timp de auditorul intern face parte din personalul întreprinderii.2. Beneficiarii: auditorul extern auditează conturile pentru toţi cei care au nevoie, de

regulă terţii, iar auditorul intern lucrează în folosul responsabililor întreprinderii.3. Obiectivele: auditul extern certifică imaginea fidelă, clară şi completă a poziţiei şi

situaţiei financiare, precum şi a rezultatelor (performanţelor) obţinute de o entitate, în timp ce auditul intern apreciază bunul mers al procedurilor de control intern şi recomandă acţiunile necesare pentru îmbunătăţirea acestora.

4. Domeniul de aplicare: în cazul auditului extern este tot ceea ce participă la elaborarea situaţiilor financiare, în sensul că auditul extern vizează sistemele de informare; auditul intern are ca domeniu de aplicare toate funcţiile întreprinderii.

5. Prevenirea fraudei: auditul extern se preocupă de fraudă în măsura în care aceasta are sau se presupune că are legătură cu situaţiile financiare, în timp ce auditul intern se preocupă de orice fraudă.

12

6. Independenţa: auditorul extern trebuie să fie independent faţă de client, în timp ce auditorul intern este angajat.

7. Periodicitatea: auditul extern este o activitate intermitentă, în timp ce auditul intern este o activitate permanentă.

8. Metoda: auditorii externi lucrează după metode verificate (prevăzute în standarde, în timp ce auditorii interni au o metodă de lucru specifică.

Diferentele dintre auditul financiar si controlul financiar V3-2007-3.Auditul financiar consta in examinarea profesionala efect de un profesionist ctabil competent si independent in vedere exprimarii unei opinii motivate in legatura cu validitatea si corecta aplicare a procedurilor interne stab de conducerea entitatii economice.Auditul financiar reprezintă orice intervenţie cu caracter de control, analiză, verificare, corectare sau studiu în contabilitatea unei entităţi efectuată de un profesionist contabil competent şi independent.Principalul obiectiv al auditului financiar îl reprezintă examinarea situaţiilor financiare privind imaginea fidelă, clară şi completă a informaţiilor şi operaţiunilor reflectate în acestea, în vederea exprimării unei opinii independente şi responsabile. În faza de planif a auditului fin este necesară determ obiectivelor specifice, în fcţie de care se stabileşte aria de aplicab a auditului. Obiectivele auditului sunt acele rezultate care aşteaptă a fi obţinute în urma examinării situaţiilor financiare.Aria de aplicabilitate a auditului financiar reprezintă domeniile auditate de către auditor, pentru atingerea obiectivelor auditului.

Pt exprimarea opiniei sale asupra sit financiare, auditorul trebuie să obţină probe de audit suficiente, relevante şi de încredere

Controlul financiar este realizat prin sistemul de control intern al unei entităţi cuprinde mediul de control şi sistemul de proceduri şi politici elaborate şi puse în practică pt a asigura:▬ respectarea reglementărilor sub incidenţa cărora intră activitatea entităţii auditate (legislaţie internă, proceduri interne);▬ integritatea, exactitatea şi realitatea înregistrărilor contabile;▬ întocmirea corectă şi la timp a situaţiilor financiare;▬ prevenirea şi detectarea fraudelor şi a erorilor;▬ realizarea obiectivelor manageriale în mod sistematic, economic şi eficient;▬ realizarea atribuţiilor la un nivel calitativ corespunzător şi îndeplinirea cu regularitate a politicilor adoptate;▬ respectarea legalităţii şi a dispoziţiilor conducerii;▬ protejarea activelor;▬ protejarea informaţiilor;▬ furnizarea la timp de informaţii corecte şi complete pentru fundamentarea deciziilor conducerii.

Care sunt principalele obiective ale auditului intern?- Obiectivele auditului intern sunt:- Vrificarea conformităţii activităţilor din entitatea auditată cu politicile, programele şi

managementul acestuia, în conformitate cu prevederile legale;

13

- - evaluarea gradului de adecvare şi aplicare a controalelor financiare şi nefinanciare dispuse şi efectuate de către conducerea unităţii în scopul creşterii eficienţei activităţii entităţii;

- - evaluarea gradului de adecvare a datelor/informaţiilor financiare şi nefinanciare destinate conducerii pentru cunoaşterea realităţii din entitate:

- - protejarea elementelor patrimoniale bilanţiere şi extrabilanţiere şi identificarea metodelor de prevenire a fraudelor şi pierderilor de orice fel.

Prezentati 5 diferente intre auditul financiar si auditul intern V3-2010-4.Denumirea de audit financiar poate fi folosita pentru a desemna numeroase misiuni ca:- auditul financiar al proceselor, tranzactiilor si situatiilor financiare;- auditul financiar al procedurilor informatizate de tinere a contabilitatii;- auditul financiar al operatiunilor de schimb pentru a verifica prezentarea regulamentara a acestora in situatiile financiare;- auditul financiar al contabilizarii cheltuielilor sociale pentru a verifica respectare legislatiei sociale;- auditul financiar asupra situatie fiscale;auditul financiar asupra conturilor de clienti pentru a verifica daca evaluarea creantelor indoielnice s-a facut de o maniera purdenta;altfel spus, orice analiza, orice control, orice verificare si orice studiu asupra unei sectiuni sau a unei parti din contabilitate sau din situatiile financiare ale unei societati poate fi calificat drept audit financiar.Auditul intern al unei entitati se refera la verificarea existentei, adaptabilitatii si modului de aplicare a procedurilor de control intern din entitatea respective si se realizeaza prin compartimente distincte care fac parte din dtructura si sistemul de control intern al acelei entitatii. El poate fi realizat si de firme specializate de expertiza contabla (prin externalizare)Principalele obiective ale auditului intern sunt :- verificarea conformitatii activitatilor din entitatea auditata cu politicile, programele si managemntul acesteia;- evaluarea gradului de adecvare si aplicare a controalelor financiare si nefinanciare dispuse si efectuate de catre conducerea unitatii in scopul cresterii eficientei activitatii entitatii;- evaluarea gradului de adecvare a datelor financiare si nefinanciare destinate conducerii pentru cunoasterea realitatii din entitate;protejarea elementelor patrimoniala bilantiere si extrabilantiere si identificarea metodelor de prevenire a fraudelor si pierderilor de orice fel

Care sunt cele 4 categorii de audit intern în funcţie de natură?1. auditul de conformitate/regularitate2. auditul de eficacitate3. auditul de management4. auditul strategic

Prezentaţi o clasificare a misiunilor de audit intern.Misiunea de audit intern (MAI) poate îmbrăca, după caz, următoarele forme: 1. după sfera de cuprindere materială:-MAl globală: se referă la ansamblul unei activităţi, acţiuni sau operaţiuni;

14

-MAI parţială: se referă doar la o parte (aspect, segment etc.) dintr-o activitate, acţiune sau operaţiune;

2. după sfera de cuprindere teritorială:-MAI simplă: obiectul auditat sau obiectivul misiunii de audit intern sunt limitate la

teritoriul administrativ în care structura de audit intern are competenţă teritorială;-MAI mixtă: obiectul auditat sau obiectivul misiunii de audit intern se extind asupra unor

teritorii administrative care depăşesc competenţa teritorială a structurii de audit intern respective;3. după orizontul de timp în care se desfăşoară:-MAI subanuală: calendarul misiunii de audit intern cuprinde o perioadă de timp mai mică

de un an calendaristic;-MAI anuală: calendarul misiunii de audit intern cuprinde o perioadă de timp de un an

calendaristic;-MAI multianuală: calendarul misiunii de audit intern cuprinde o perioadă de timp mai

mare de un an calendaristic;4. după orizontul de timp supus auditării:MAI statică (fenomenală): orizontul de timp supus auditării permite doar o diagnosticare

spot a obiectului auditat;MAI dinamică (procesuală): orizontul de timp supus auditării permite o evaluare a

desfăşurării relevante a obiectului auditat;5. după periodicitatea auditării aceluiaşi obiect:MAI ciclică: misiunea de audit intern se reia asupra aceluiaşi obiect auditat la anumite

intervale, cu o frecvenţă stabilă;MAI aleatoare: misiunea de audit intern nu urmăreşte realizarea unei anumite periodicităţi

de auditare a aceluiaşi obiect al auditului;6. după gradul de cuprindere a obiectelor auditate de acelaşi fel:-MAI exhaustivă: cuprinde toate obiectele de acelaşi fel, în legătură cu care se auditează o

anumită activitate, operaţiune sau acţiune;MAI selectivă: cuprinde un eşantion din obiectele de acelaşi fel la care

se auditează o anumită activitate, operaţiune sau acţiune;7. după stadiul obiectului auditat:-MAI ex post: obiectul auditat şi-a încheiat activitatea, operaţiunea sau acţiunea care

constituie obiectivul misiunii;-MAI concomitent: activitatea, operaţiunea sau acţiunea care constituie obiectivul misiunii

din cadrul obiectului auditat sunt în curs;8. după gradul de complexitate al misiunii:- MAI omogenă; misiunea de audit intern cuprinde o singură pistă de audit intern;-MAI eterogenă: misiunea de audit intern cuprinde mai multe piste de audit intern;

Care sunt principalele etape de realizare a unei misiuni de audit intern?- Etapele de realizare a unei misiuni de audit intern sunt:- 1. Etapa de pregătire- 2. Etapa de realizare propriu-zisă- 3. Etapa de încheiere ( evaluare şi raportare)

Aprecierea controlului intern: confirmarea înţelegerii sistemului (testele de conformitate).

15

Auditorul trebuie sa verifice doar acele elemente ale controlului intern pe care vrea sa se sprijine, alcatuind in acest sens un program de verificare a controlului intern.Cele doua etape importante in aprecierea controlului intern de catre auditor, sunt:- aprecierea asupra conceptiei sistemului de control intern;- aprecierea asupra functionarii sistemului de control intern.Obiectivul urmarit in aprecierea controlului intern = este de a determina in ce masura auditorul se poate spriji pe acest control pentru a-si putea defini natura, intinderea si calendarul lucrarilor si interventiilor sale.Toate lucrarile si actiunile intreprinse de auditor in cadrul aprecierii controlului intern au ca obiective alegerea si decizia in legatura cu etapa urmatoare, fundamentala, aceea de control al conturilor; aprecierea controlului intern este deci pentru auditor un mijloc si niciodata un scop.Etapele aprecierii controlului intern sunt:- Intelegerea si descrierea sistemelor semnificative = aceasta faza constituie o ocazie pentru auditor de a intelege mai bine intreprinderea sub toate aspectele (naturii activitatii desfasurate, proceselor de fabricatie, circuitul documentelorsi al informatiilor contabile, realitatile ce se ascund sau se pot ascunde in spatele cifrelor si documentelor sintetice, identificarea si localizarea zonelor de risc mai importanta care ar putea afecta fiabilitatea situatiilor financiare).Descrierea procedurilor de control intern poate fi facuta cu ajutorul tehnicilor:- narativa (descriptiva) = respectiv obtinerea prin chestiona-rea prealabila sau din instructiunile date de administratie (manualul de proceduri) a procedurilor existente si a controalelor instituite;- sub forma de diagrame (flow-chart) = care formalizeaza cu ajutorul unor scheme circulatia documentelor in intreprindere, precum si controalele efectuate de salariatii anume imputerniciti.- Confirmarea intelegerii sistemului; testele de conformitate = practic, aceasta etapa se realizeaza in primul an, in acelasi timp cu descrierea sistemului; are drept obiectiv confirmarea intelegerii procedurii si asigurarea ca aceastaprocedura a fost corect descrisa.Testele de conformitate pot fi realizate dupa diferite modalitati ca:- observare directa- confirmare verbala a celor ce utilizeaza procedura respectiva;- existenta mijloacelor utilizate (stampile, vize, fisiere, etc);- observarea ulterioara, constand din reluarea in intregime a circuitului plecandde la origine, pentru a-l testa.

Aprecierea controlului intern: evaluarea finală şi incidenţe asupra misiunii de audit.Auditorul poate în final să facă o apreciere definitivă asupra controlului intern al întreprinderii, determinând:-Variabilele puncte forte (dispozitiv de control efectiv şi permanent);-punctele slabe datorate conceperii defectuoase a sistemului;-punctele slabe datorate unor greşite aplicări a procedurilor sistemului.Verificarea funcţionării sistemului este efectuată în fiecare an pentru a se asigura că nu există deviaţii în sistemul de control utilizat.Când anomaliile în funcţionarea sistemului sunt numeroase si pot altera fiabilitatea înregistrărilor contabile, auditorul va fi obligat să reconsidere evaluarea preliminară şi să nu ţină cont de controalele interne pe care acesta le considerase utile pentru stabilirea programului propriu de control al conturilor.

16

Numai după ce a verificat funcţionarea controalelor pe care auditorul doreşte să se sprijine, acesta poate stabili programul său definitiv de control. Acest program va fi astfel adaptat nivelului de calitate al controlului intern.Această corelare între aprecierea controlului intern şi programul de control al conturilor trebuie să fie clar identificabilă în dosarele de lucru (dosarul permanent si dosarul exerciţiului). Ca şi pentru evaluarea riscurilor de eroare, constatarea anomaliilor de funcţionare a sistemului poate fi făcută pe foaia de lucru „Sinteza aprecierii controlului intern", care va indica: anomaliile în funcţionarea sistemului, incidenţa posibilă asupra situaţiilor financiare şi incidenţa asupra programului de lucru.

Aprecierea controlului intern: înţelegerea şi descrierea sistemelor semnificative.Această fază constituie o ocazie pentru auditor de a înţelege1 mai bine întreprinderea sub aspectele: naturii activităţilor desfăşurate, locurilor de producţie, proceselor de fabricaţie etc; circuitului documentelor şi al informaţiilor contabile; realităţilor care se ascund sau se pot ascunde în spatele cifrelor şi documentelor sintetice; identificării şi localizării zonelor de risc cele mai importante care ar putea afecta fiabilitatea situaţiilor financiare; Cunoaşterea întreprinderii şi fiabilităţii sistemului său de control intern permite, între altele, auditorului să demonstreze conducerii întreprinderii că este la curent cu problemele întreprinderii.Descrierea procedurilor de control intern poate fi făcută şi cu ajutorul tehnicilor: narativă (descriptivă), respectiv obţinerea prin chestionarea prealabilă sau din instrucţiunile date de administraţie (manualul de proceduri) a procedurilor existente şi a controalelor instituite; vor fi avute în vedere procedurile celei mai reprezentative ca volum şi importanţă pentru întreprindere (de exemplu: imobilizări, vânzări, stocuri, cumpărări, plăţi, încasări); sub formă de diagrame (flow-chart) care formalizează cui ajutorul unor scheme circulaţia documentelor în între prindere, precum şi controalele efectuate de salariaţii! anume împuterniciţi.

Aprecierea controlului intern: verificarea funcţionării controlului.Auditorul nu trebuie să verifice ansamblul sistemelor de control ale întreprinderii, ci numai pe acelea pe care el doreşte a se sprijini pentru a-şi forma şi fonda propria sa opinie.Verificarea funcţionării controlului, necesară pentru îndeplinirea misiunii auditorului, necesită elaborarea unui program de lucru detaliat, care poate fi prezentat pe o foaie de lucru specializată, „Programul de verificare a funcţionării procedurilor".Sondajele asupra funcţionării sistemelor sunt organizate urmându-se cele două tipuri de controale interne: controale de prevenire şi controale de detectare.Controalele de prevenire sunt realizate în timpul derulării operaţiilor înainte de a se trece la faza următoare si, de regulă, înaintea înregistrării; de cele mai multe ori, acestea se materializează printr-o viză, ca, de exemplu: verificarea limitei de credit a unui client înainte de a-i executa acestuia o nouă comandă; verificarea recepţiei şi existenţei comenzii înainte de a da bun de plată pe o factură a furnizorului; controlul aritmetic al documentelor înaintea înregistrării acestora.Controalele de detectare sunt, de regulă, efectuate asupra unui grup de operaţii de aceeaşi natură, în scopul asigurării că nu există anomalii sau pentru descoperirea acestora, ca, de exemplu: confruntările cu banca, confruntările balanţei sintetice cu cea analitică, compararea inventarului fizic cu inventarul permanent etc.In realizarea sondajelor de verificare a funcţionării sistemelor, auditorul dispune de mai multe tehnici:

- examenul evidentei controlului permite realizarea unor esantioane mari în timp foarte scurt; de exemplu, existenţa unei vize care atestă efectuarea controlului aritmetic al facturilor; existenţa celor 12

17

confruntări lunare ale contabilităţii cu extrasele bancare etc.; - repetarea controalelor, ca, de exemplu: verificarea unui anumit număr de controale aritmetice;

verificarea unei confruntări cu banca, studiind jurnalul de bancă şi piesele justificative ale băncii si ale întreprinderii;

- observarea executării unui control permite auditorului să înţeleagă mai bine maniera în care este realizat controlul şi să verifice efectuarea corectă a acestuia.

Aprecierea controlului intern : lucrări necesare pentru scoatrea în evidenţă a celor două laturi : concepţia sistemului şi funcţionarea sistemului.1. confirmarea înţelegerii sistemului (testele de conformitate). Această etapă se realizează în primul an, în acelaşi timp cu descrierea sistemului; are drept obiectiv confirmarea înţelegerii procedurii şi asigurarea că această procedură a fost corect descrisă.Nu este vorba de a descoperi erorile în funcţionarea sistemului, ci numai de a ne asigura că sistemul descris este cel real şi că a fost înţeles.Auditorul selecţionează un număr limitat de tranzacţii cărora le urmăreşte circuitul şi reţine dacă controalele prevăzute au fost efectuate.Testele de conformitate pot fi realizate după diferite modalităţi ca: observare directă; confirmare verbală a celor ce utilizează procedura respectivă; existenţa mijloacelor utilizate (ştampile, vize, fişiere etc);2. verificarea funcţionării controlului. Verificarea funcţionării controlului, necesară pentru îndeplinirea misiunii auditorului, necesită elaborarea unui program de lucru detaliat, care poate fi prezentat pe o foaie de lucru specializată: „Programul de verificare a funcţionării procedurilor".Sondajele asupra funcţionării sistemelor sunt organizate urmându-se cele două tipuri de controale interne: controale de prevenire şi controale de detectare.Controalele de prevenire sunt realizate în timpul derulării operaţiilor înainte de a se trece la faza următoare şi, de regulă, înaintea înregistrării; de cele mai multe ori, acestea se materializează printr-o viză, ca, de exemplu: verificarea limitei de credit a unui client înainte de a executa acestuia o nouă comandă; verificarea recepţiei şi existenţa comenzii înainte de a da bun de plată pe o factură a furnizorului; controlul aritmetic al documentelor înaintea înregistrării acestora Controalele de detectare sunt, de regulă, efectuate asupra unui grup de operaţii de aceeaşi natură, în scopul asigurării că nu există anomalii sau pentru descoperirea acestora, ca, de exemplu: confruntările cu banca, confruntările balanţei sintetice cu cea analitică, compararea inventarului fizic cu inventarul permanent etc.In realizarea sondajelor de verificare a funcţionării sistemelor, auditorul dispune de mai multe tehnici: examenul evidentei controlului permite realizarea unor eşantioane mari în timp foarte scurt; de exemplu, existenţa unei vize care atestă efectuarea controlului aritmetic al facturilor; existenţa celor 12 confruntări lunare ale contabilităţii cu extrasele bancare etc; repetarea controalelor, ca, de exemplu: verificarea unui anumit număr de controale aritmetice; verificarea unei confruntări cu banca, studiind jurnalul de bancă şi piesele justificative ale băncii şi ale întreprinderii; observarea executării unui control permite auditorului să înţeleagă mai bine maniera în care este realizat controlul şi să verifice efectuarea corectă a acestuia.

18

Programul de control: rol, continut, forme de prezentare.Nu exista un program standard de control al conturilor deoarece acest program depinde exclusiv de rezultatele etapelor precedente si de caracteristicile fiecarei intreprinderi.Pentru stabilirea programului de control, auditorul va utiliza planul de misiune si foaia de sinteza a aprecierii controlului intern, documente ce asigura legatura cu etapele precedente.Programul de control poate fi stabilit peo foaie de lucru speciala, care contine rubricile urmatoare:

Lista controalelor de efectuat – cat mai bine detaliate pt a fi usor de identificat documentele si informatiile necesare a se solicita intreprinderii;

Intinderea esantionului – volumul sondajelor de efectuat pentru controlul respectiv;

Indicarea datei la care a fost efectuat controlul; O referinta pentru foaia de lucru; Problemele intalnite – se folosete pt supervizarea lucrarilor si pentru a

stabili sinteza rezultatelor.

Ce sunt elementele probante si care sunt principalele tehnici pt obtinerea acestora? V1-2009-4. V1-2010-5.

Potrivit Standardelor Internaţionale de Audit, elementele probante într-o misiune de audit („audit evidence" sau „elements pro- bants") reprezintă informaţii obţinute de auditor pentru a ajunge la concluzii pe care acesta îşi fondează opinia; aceste informaţii constau în documente justificative şi documente contabile care stau la baza situaţiilor financiare şi care sunt coroborate cu informaţii din alte surse.Elementele probante sunt obţinute printr-o combinare adecvată a testelor de procedură cu controalele substantive sau numai prin controalele substantive. Testele de procedură sunt testele care permit obţinerea de elemente probante privind eficacitatea conceperii şi funcţionării sistemelor contabile şi de control intern. Controalele substantive sunt controale proprii ale auditorului în contabilitatea întreprinderii şi constau în proceduri care urmăresc obţinerea ele-mentelor probante prin care sunt detectate anomalii semnificative în situaţiile financiare; ele sunt de două tipuri:- controale privind tranzacţiile, operaţiile şi soldurile conturilor;- proceduri analitice care constau în analiza tendinţelor şi ratiourilor (rapoartelor) semnificative, examenul variaţiilor şi examene de coerenţă cu alte informaţii.în funcţie de credibilitatea informaţiilor obţinute în etapele precedente, auditorul stabileşte programele de control al conturilor pe baza cărora să poată obţine elementele probante necesare fundamentării opiniei sale.Această etapă a misiunii are, deci, ca obiectiv reunirea elementelor probante pentru a putea exprima o opinie motivată asupra conturilor anuale, ceea ce presupune asigurarea respectării regulilor legale şi regulamentare de către întreprindere, şi anume:- regulile de prezentare şi de evaluare stipulate în normele legale şi în cele profesionale;- regulile de prudenţă;- regulile referitoare la inventarieri;- regulile de ţinere a registrelor şi a contabilităţii;- existenţa activelor şi faptul că acestea aparţin întreprinderii;- pasivele patrimoniale, veniturile şi cheltuielile privesc întreprinderea în cauză.

19

Elementele probante trebuie să îndeplinească cumulativ două condiţii de calitate pentru a putea să stea la baza fondării unei opinii: să fie suficiente şi să fie juste (adecvate).Caracterul suficient se stabileşte în raport cu numărul de elemente probante colectate; caracterul just se apreciază în raport cu gradul de adecvare, cu pertinenţa, fiabilitatea lor. în mod normal, auditorul consideră necesar să se sprijine pe elemente probante care nu sunt concludente prin ele însele, dar care contribuie la elaborarea convingerii sale. El poate deseori să fie determinat să caute elemente probante de sursă sau natură diferită pentru a corobora o aceeaşi afirmaţie.Elementele probante trebuie, în ansamblul lor, să permită auditorului să-şi facă o opinie cu privire la situaţiile financiare. în general, auditorul nu examinează totalitatea informaţiilor la care are acces pentru a-şi forma opinia, în măsura în care el poate ajunge la o concluzie cu privire la soldul unui cont, o categorie de operaţii sau un control intern aplicând tehnici de sondaj bazate pe raţionamentul profesional sau pe un eşantion statistic.Factorii care influenţează raţionamentul auditorului în legătură cu ceea ce constituie elemente probante suficiente cuprind:- importanţa riscului de inexactitate; acest risc poate depinde de:• natura elementelor în cauză;• adecvarea controlului intern;• natura activităţilor realizate;• existenţa unor situaţii susceptibile de a exercita o influenţă neobişnuită asupra conducerii întreprinderii;• situaţia financiară a întreprinderii;- importanţa relativă a elementului avut în vedere, ţinând seama de ansamblul informaţiilor bilanţului contabil;- experienţa căpătată în cursul unor auditări anterioare;- concluziile procedurilor de audit, în special descoperirea eventuală a unor fraude sau erori;- tipul de informaţie disponibilă.în cazul obţinerii de elemente probante pornind de la testele de procedură, aspectele sistemelor contabile şi de control intern asupra cărora auditorul va strânge elemente probante se referă la:- conceperea sistemelor contabile şi de control intern: sunt aceste sisteme concepute de o manieră care să prevină sau să detecteze şi să corecteze anomalii semnificative?- funcţionarea sistemelor contabile şi de control intern: aceste sisteme au funcţionat de o manieră satisfăcătoare pe toată perioada?în colectarea elementelor probante pornind de la procedurile de conformitate, auditorul se asigură de posibilitatea obţinerii unor afirmaţii în materie:■ de existenţă: controlul intern există?■ de eficacitate: controlul intern funcţionează eficace?■ de permanenţă: controlul a funcţionat eficace pe toată perioada în cursul căreia auditorul înţelege să se sprijine pe el?în cazul obţinerii de elemente probante pornind de la controa lele substantive , auditorul trebuie să determine dacă elementele rezultate din aceste controale, precum şi din testele de procedură sunt suficiente şi adecvate pentru a stabili dacă la elaborarea situaţiilor financiare de către conducerea întreprinderii au fost întrunite criteriile următoare:■ de existentă: un element al activului sau pasivului există la un moment dat;■ de drepturi si obligaţii: un element de activ este un drept al întreprinderii, iar un element de pasiv este o obligaţie pentru întreprinderea dată, la un moment dat;

20

■ de apartenenţă (de realitate): tranzacţiile sau evenimentele se referă la întreprinderea dată şi s-au produs în cursul perioadei respective;■ de exhaustivitate: activele, datoriile, tranzacţiile sau evenimentele au fost înregistrate şi toate faptele importante au fost menţionate;■ de evaluare: înregistrarea unui activ sau a unei datorii s-a făcut la valoarea sa de inventar;■ de măsurare: o operaţie sau un eveniment este înregistrat(ă) la valoarea sa de tranzacţionare şi un venit sau o cheltuială aparţine perioadei;■ de prezentare si publicitate: o informaţie este prezentată, clasată şi descrisă conform referenţialului contabil aplicabil.Obţinerea de elemente probante privind o informaţie dată, de exemplu, existenţa de stocuri, nu scuteşte obţinerea de elemente probante pentru o altă afirmaţie, de exemplu, evaluarea lor.Auditorul poate obţine un grad de certitudine mai ridicat atunci când elementele probante adunate, de origine şi de natură diferite, sunt concordante. în acest caz, auditorul poate obţine un grad de certitudine global superior celui pe care îl obţine din fiecare dintre elementele probante luate izolat. Invers, atunci când elementele probante obţinute din surse diferite nu sunt concordante între ele, poate fi necesară folosirea unor proceduri suplimentare în scopul rezolvării contradicţiei.Trebuie să existe un raport rezonabil între costul pentru obţinerea unor elemente probante şi utilitatea informaţiei obţinute. Cu toate acestea, dificultăţile şi costurile suportate pentru a controla un element deosebit nu pot justifica valabil, prin ele însele, omisiunea unei proceduri.Atunci când auditorul are dubii legitime cu privire la o informaţie care prezintă o importanţă semnificativă, el trebuie să se străduiască să obţină elemente probante suficiente pentru a elimina aceste dubii. Dacă nu este în măsură să obţină aceste elemente probante suficiente, el nu trebuie să formuleze o opinie fără rezerve.

Tehnica sondajului.Sondajul este definit ca o tehnică ce constă în selecţionarea unui anumit număr sau părţi

dintr-o mulţime, aplicarea la acestea a tehnicilor de obţinere a elementelor probante şi extrapolarea rezultatelor obţinute asupra eşantionului la întreaga masă sau mulţime.

Sondajele sunt de două naturi diferite:- sondaje asupra atribuţiilor, când auditorul caută să demonstreze că elementele care

constituie masa prezintă o caracteristică (trăsătură) comună;- sondaje asupra valorilor, când auditorul caută să verifice valoarea dată unei mulţimi

sau unei mase.Auditorul poate folosi două tipuri de sondaje: statistice şi nestatistice, acesta din urmă

bazat exclusiv pe experienţa sa profesională. Sondajul nestatistic nu permite o extrapolare riguroasă a rezultatelor obţinute asupra eşantionului la întreaga masă sau mulţime. Alegerea între cele două tipuri de sondaje depinde de pregătirea profesională a auditorului şi de gradul de credibilitate pe care acesta doreşte să îl dea concluziilor sale.

Tehnica observării directe.Observarea directă este mijlocul cel mai eficace de verificare a existenţei unui activ, însă

ea nu aduce decât o parte din elementele probante necesare şi anume numai existenţa bunului respectiv; celelalte elemente probante ca: proprietatea asupra bunului, valoarea atribuită etc. trebuie verificate prin alte tehnici.

21

Observarea fizica vizeaza elemente de activ tangibile, cum ar fi: stocuri, bani si alte elemente pastrate in caserie, imobilizari corporale. El verifica modalitatea de efectuare a inventarierii si respectarea procedurilor scrise. Cea mai buna metoda de a face acest lucru este de a asista la operatiunea de inventariere sau la o parte a acesteia. In urma acestei verificari, auditorul se va asigura ca:- toate elementele sunt corect inventariate;- toate elementele inventairate sunt corespunzatoare calitativ.Dupa ce a obtinut aceste asigurari, auditorul va mai verifica urmatoarele elemente:- daca elementele inventariate apartin intreprinderii;- daca activele sunt corect evaluate.

In ce constă inspecţia fizică şi observaţia ca tehnică de obţinere a elementelor probante în auditul statutar? V3-2011-3. V1-2013-1Tehnicile frecvent utilizate de auditori pt obtinerea elementelor probante sunt : - Inspectia fizica si observatia- Confirmarea directa (externa)Inspectia fizica si observatia = participarea la inventarierea generala si totala, se foloseste cu succes la auditarea activelor. Presupune interventia auditorului in 3 momente diferite : - inaintea inventarierii – cand auditorul studiaza procedurile de inventar (existenta comisiilor, componenta si competenta comisiei)- in timpul inventarierii, cand, prin sondaj, asista la modul cum lucreaza echipele de inventariere si solicita reinventarieri- dupa inventariere – cand auditorul verifica modul de evaluare a stocurilor, de stabilire a diferentelor si de regularizare si inregistrare in contabilitatea intreprinderii a rezultatelor inventarierii.

Confirmarea directă – procedura de control al conturilor. Confirmarea externă (directă)Se foloseste pt auditul conturilor de terti si a celor de trezorerie bancara. Consta in emiterea unei circulare catre terti, prin care li se solicita confirmarea soldurilor cu care acestia figureaza in contabilitatea firmei.Indiferent cine emite circulara, intreprinderea sau auditorul, raspunsul tertilor trebuie primit intotdeauna pe adresa auditorului.

Confirmarea externă (directă).Este o procedură care constă în a cere unui terţ având legături de afaceri cu întreprinderea

verificată, să confirme direct auditorului informaţiile privind existenţa operaţiilor, a soldurilor etc. Auditorul are latitudinea de a determina condiţiile şi întinderea acestei proceduri. Procedura demarează cu acordul conducerii întreprinderii supusă controlului; dacă aceasta nu se arată favorabilă pentru o astfel de procedură, auditorul se poate găsi în una din următoarele două situaţii:

- sau consideră că tehnicile compensatorii de control îi aduc elemente suficiente de probă;

- sau consideră că alte controale nu-l conduc la elemente probante faţă de limitele impuse de conducerea întreprinderii, care va suporta consecinţele necesare cu privire la certificare.

22

Confirmarea directă este obligatorie pentru:- confirmarea unor cauze în baza cărora s-au realizat unele tranzacţii;- confirmarea de către bănci a soldurilor conturilor şi alte informaţii considerate

necesare;- confirmarea conturilor de clienţi şi debitori;- confirmarea stocurilor din depozitele vamale, din consignaţie şi alte stocuri aflate la

terţi;- valori mobiliare cumpărate prin intermediari financiari;- împrumuturi de la terţi;- confirmarea soldurilor conturilor de furnizori şi creditori.

Confirmarea poate să fie pozitivă, atunci când terţul solicitat îşi exprimă acordul asupra informaţiei primite sau furnizează chiar el informaţia, sau negativă, atunci când terţului solicitat i se cere să nu răspundă decât în cazul în care nu este de acord cu informaţia care i s-a prezentat.

Auditorul trebuie să ia în considerare orice fapt de natură să pună în discuţie fiabilitatea răspunsului obţinut la cererea de confirmare externă (directă).

Examenul situaţiilor financiare.Auditorul îşi exprimă opinia asupra situaţiilor financiare. Dar, pentru a-şi putea exprima

opinia, auditorul trebuie să confirme că situaţiile financiare sunt în acord cu concluziile sale şi că ele reflectă corect deciziile conducerii întreprinderii şi dau o imagine fidelă a activităţii şi situaţiei financiare a întreprinderii.

Examenul situaţiilor financiare are ca obiect verificarea:- faptului că situaţiile financiare sunt coerente, concordă cu datele din contabilitate,

sunt prezentate conform principiilor contabile şi reglementărilor în vigoare şi ţin cont de evenimentele posterioare datei de închidere;

- faptului că anexele conţin toate informaţiile de importanţă semnificativă asupra situaţiei patrimoniale, financiare şi rezultatelor obţinute.

Tehnicile de examinare se sprijină în mod deosebit pe:- stabilirea ratiourilor obişnuite de analiză financiară şi compararea lor cu cele ale

exerciţiilor precedente şi ale sectorului de activitate;- comparaţiile între datele reieşite din situaţiile financiare şi datele anterioare,

posterioare şi previziunile întreprinderii sau ale altor întreprinderi similare;- compararea în procent faţă de cifra de afaceri a diferitelor posturi din contul de

profit şi pierdere.Acest examen analitic asupra documentelor finale permite actualizarea şi controlul

concluziilor trase în timpul examenului analitic efectuat în etapele anterioare.Un obiectiv central al examinării situaţiilor financiare îl constituie verificarea dacă

acestea dau o imagine fidelă, clară şi completă a poziţiei, situaţiei financiare şi rezultatelor întreprinderii.

Examenul situaţiilor financiare: solduri de deschidere.În misiunile iniţiale de audit, auditorul trebuie să găsească elemente probante suficiente şi

adecvate care să-i permită să se asigure că:- soldurile de deschidere nu conţin anomalii care să aibă o influenţă semnificativă

asupra situaţiilor financiare ale exerciţiului în curs;

23

- soldurile de închidere ale exerciţiului precedent au fost corect preluate sau, în cazuri deosebite, au fost ajustate retroactiv;

- politicile de închiderea conturilor şi metodele de evaluare folosite au fost aplicate în mod constant sau modificarea acestora a fost corect înregistrată şi descrisă în notele anexe.

Elementele probante pe care le va reuni auditorul în legătură cu soldurile de deschidere depind de următorii factori:

- politicile de închidere şi metodele de evaluare aplicate de întreprinderi;- situaţiile financiare ale exerciţiului precedent, auditate sau nu, şi, în caz afirmativ,

conţinutul raportului de audit;- natura conturilor şi riscul de anomalii existent în situaţiile financiare ale exerciţiului

în curs;- caracterul semnificativ al soldurilor de deschidere asupra situaţiilor financiare ale

exerciţiului în curs;Când situaţiile financiare ale exerciţiului precedent au fost auditate de un alt auditor,

auditorul actual poate găsi elementele probante examinând dosarele de lucru ale auditorului precedent; în acest caz, noul auditor va evalua competenţa profesională şi independenţa auditorului precedent. Dacă raportul de audit al exerciţiului precedent a fost calificat, auditorul va acorda o atenţie particulară, în timpul exerciţiului în curs, faptelor care au stat la originea opiniei calificate a auditorului precedent.

Dacă situaţiile financiare precedente nu au fost auditate sau auditorul nu este satisfăcut de rezultatul aplicării procedurilor de obţinere a elementelor probante, acesta va pune în lucru alte proceduri, cum ar fi:

- pentru activele şi datoriile pe termen scurt, este posibil să obţină elemente probante prin punerea în lucru a procedurilor pentru exerciţiul în curs;

- pentru activele şi datoriile pe termen lung, auditorul va examina documentele care justifică soldurile de deschidere; se pot, de asemenea, obţine informaţii prin confirmarea soldurilor de deschidere.

Dacă prin aplicarea procedurilor menţionate nu se obţin elemente probante suficiente şi adecvate cu privire la soldurile de deschidere, auditorul trebuie să emită o opinie cu rezerve sau se va afla în imposibilitatea de a emite o opinie.

Faptele descoperite până la data raportului de audit.Auditorul trebuie să pună în lucru proceduri care urmăresc strângerea e elemente

probante suficiente şi adecvate care să justifice faptul că au fost identificate toate evenimentele care pot necesita ajustări ale situaţiilor financiare sau informaţii suplimentare în anexe, până la data raportului său.

Procedurile menite să identifice evenimentele care pot face obiectul unei ajustări a situaţiilor financiare sau unei informaţii în anexe, vor fi puse în lucru la o dată cât mai apropiată de data raportului de audit. Dacă prin aplicarea acestor proceduri auditorul descoperă că evenimentele posterioare au o incidenţă semnificativă asupra situaţiilor financiare, el trebuie să determine dacă acestea au fost corect avute în vedere şi au făcut obiectul unei informări corespunzătoare în notele anexe la situaţiile financiare.

Când un subgrup, filială sau sucursală face obiectul unui audit din partea altui auditor, auditorul va examina procedurile acestui alt auditor referitoare la evenimentele posterioare,

24

precum şi necesitatea de a-l informa de data prevăzută pentru semnarea propriului său raport de audit.

Fapte descoperite după data raportului de audit dar înaintea publicării situaţiilor financiare.Auditorul nu este ţinut să aplice proceduri sau să facă investigaţii referitoare la situaţiile

financiare, după data raportului de audit. Conducerea întreprinderii, însă, trebuie să informeze auditorul asupra evenimentelor survenite după data raportului de audit şi data publicării situaţiilor financiare şi care sunt susceptibile să aibă o influenţă asupra acestora.

Când auditorul a luat cunoştinţă, după data raportului său, dar înaintea publicării situaţiilor financiare, de evenimente care riscă să aibă o incidenţă semnificativă asupra acestora, auditorul trebuie să stabilească dacă trebuie să ceară cercetarea situaţiilor financiare şi să discute aspectele în cauză cu conducerea întreprinderii pentru a stabili măsurile care se impun.

Dacă responsabilii întreprinderii corectează situaţiile financiare, auditorul va pune în lucru procedurile necesare şi va furniza conducerii întreprinderii un alt raport de audit; în nici un caz data noului raport nu va putea fi anterioară datei semnării sau aprobării situaţiilor financiare şi, în consecinţă, procedurile menţionate mai sus se vor prelungi până la data noului raport de audit.

Dacă responsabilii întreprinderii refuză să corecteze situaţiile financiare, iar auditorul consideră necesare aceste corecturi, el trebuie să exprime o opinie cu rezerve sau o opinie defavorabilă; dacă raportul de audit apucase să fie depus, auditorul cere conducerii întreprinderii să nu publice către terţi situaţiile financiare şi raportul de audit, iar dacă aceasta decide totuşi publicarea, auditorul va lua măsurile adecvate pentru a evita ca terţii să utilizeze raportul său.

Fapte descoperite după publicarea situaţiilor financiare.După publicarea situaţiilor financiare auditorul nu este ţinut să procedeze la vreo

investigaţie.Dacă însă auditorul a luat cunoştinţă, după publicarea situaţiilor financiare, de existenţa

unui eveniment care, dacă ar fi fost cunoscut la data semnării raportului său, l-ar fi condus la modificarea opiniei, el trebuie să stabilească dacă este cazul corectării situaţiilor financiare şi să discute aspectele respective cu conducerea întreprinderii.

În cazul în care conducerea întreprinderii corectează situaţiile financiare, auditorul va controla măsurile luate de conducerea întreprinderii pentru a se asigura că toate persoanele care sunt în posesia situaţiilor financiare nemodificate au luat cunoştinţă de corectarea acestora şi va întocmi un nou raport asupra situaţiilor financiare. Acest nou raport de audit trebuie să cuprindă un paragraf de observaţii făcând trimitere la o notă anexă la situaţiile financiare care cuprinde motivele corecţiei situaţiilor financiare publicate anterior. Data noului raport va fi anterioară celei de aprobare a situaţiilor financiare corectate.