atestat buncontabilitatea decontarilor

83

Colegiul Economic “Dimitrie Cantemir” Suceava PROIECT DE SPECIALITATE PENTRU EXAMENUL DE CERTIFICARE A CALIFICARII PROFESIONALE Nivelul 3 Certificare profesională: Tehnician în activităţi economice 1

-

Upload

alexandru-georgian-istrate -

Category

Documents

-

view

140 -

download

12

Transcript of atestat buncontabilitatea decontarilor

Colegiul Economic “Dimitrie Cantemir” Suceava

PROIECT DE SPECIALITATE PENTRU EXAMENUL DE CERTIFICARE A CALIFICARII PROFESIONALE

Nivelul 3

Certificare profesională: Tehnician în activităţi economice

Profesor coordonator, Elev,Cheaburu Carmen Constanţa Răzloveanu Ana Maria

Promoţia 2012

1

CONTABILITATEA DECONTĂRILOR CU

PERSONALUL ŞI CU BUGETELE DE

ASIGURĂRI ŞI PROTECŢIE SOCIALĂ

MOTTO:

2

Cuprins:

ARGUMENT..............................................................................................

1. STRUCTURA DATORIILOR ŞI CREANŢELOR PRIVIND

PERSONALUL ŞI BUGETELE DE ASIGURĂRI ŞI PROTECŢIE SOCIALE .........

1.1. CHELTUIELI SALARIALE SUPORTATE DE CĂTRE ANGAJATORI ................

1.1.1. Fondul de salarii .....................................................................................................

1.1.2. Contribuţia unităţii la asigurările sociale (CAS) ....................................................

1.1.3. Contribuţia unităţii la fondul de şomaj(CFS) .........................................................

1.1.4. Contribuţia entitaţii la fondul de asigurări de sănătate (CASS) .............................

1.1.5. Contribuţia pentru concediile şi indemnizaţiile de asigurări sociale de sănătate

1.1.6. Contribuţia pentru accidente de muncă şi boli profesionale ..................................

1.1.7. Comisionul datorat Casei Naţionale de Pensii .......................................................

1.1.8. Fondul de garantare pentru plata creanţelor salariale ............................................

1.1.9. Contribuţia pentru persoanele cu handicap neîncadrate ........................................

1.2. REŢINERI DIN SALARII SUPORTATE DE CĂTRE ANGAJAŢI .........................

1.2.1. Contribuţia personalului la asigurările sociale .......................................................

1.2.2. Contribuţia personalului la fondul de şomaj ..........................................................

1.2.3. Contribuţia angajaţilor pentru asigurările sociale de asigurări de sănătate ............

1.2.4. Impozitul pe salarii ................................................................................................

1.2.5. Alte reţineri datorate terţilor ..................................................................................

1.3. CONCEDIILE ŞI INDEMNIZAŢIILE DE ASIGURĂRI SOCIALE DE

SĂNĂTATE ................................................................................................................

1.3.1. Concediul şi indemnizaţia pentru incapacitate temporară de muncă .....................

1.3.2. Idemnizaţia pentru maternitate ..............................................................................

1.3.3. Concediul şi indemnizaţia de risc maternal ...........................................................

1.3.4. Concediul şi indemnizaţia pentru îngrijirea copilului bolnav ................................

1.3.5. Indemnizaţii pentru prevenirea îmbolnăvirilor şi recuperarea capacităţii de

muncă .....................................................................................................................

1.3.6. Concediul şi indemnizaţia pentru creşterea copilului ............................................

3

1.3.7. Cuantumul ajutorul de deces ..................................................................................

1.3.8. Zilele de sărbătoare legală în care nu se lucrează ..................................................

1.3.9. Alte concedii plătite ...............................................................................................

2. DETERMINAREA SALARIULUI IMPOZABIL ŞI A IMPOZITULUI PE

VENITUL DIN SALARII ..................................................................................................

2.1. DETERMINAREA SALARIULUI IMPOZABIL ......................................................

2.2. DETERMINAREA IMPOZITULUI PE VENITUL DIN SALARII ..........................

3. DOCUMENTE PRIVIND EVIDENŢA SALARIILOR .............................................

4. CONTURI UTILIZATE ................................................................................................

5. OPERAŢII PRIVIND DECONTARILE CU PERSONALUL ŞI CU BUGETELE DE

ASIGURĂRI SOCIALE ŞI PROTECŢIE SOCIALĂ .............................................

5.1. CALCULAREA CHELTUIELILOR ŞI REŢINERILOR SALARIALE .................

5.2. ÎNTOCMIREA ŞI ÎNREGISTRAREA STATELOR DE SALARII PENTRU

PERSONALUL CU CONTRACT DE MUNCĂ .................................................................

5.3. ÎNTOCMIREA ŞI ÎNREGISTRAREA STATELOR DE SALARII PRIVIND

COLABORATORII ..............................................................................................................

5.4. ÎNTOCMIREA ŞI ÎNREGISTRAREA STATELOR DE SALARII PRIVIND

INDEMNIZAŢIILE PENTRU INCAPACITATEA TEMPORARĂ DE MUNCĂ ............

5.5. PARTICIPAREA PERSONALULUI LA PROFIT ....................................................

5.6. DREPTURI DE PERSONAL NERIDICATE .............................................................

5.7. AVANTAJE ÎN NATURĂ ACORDATE SALARIAŢILOR ....................................

5.8. ALTE CREANŢE ÎN LEGATURĂ CU PERSONALUL ...........................................

6. STUDIU DE CAZ ..........................................................................................................

4

ARGUMENT

Noţiunea de resursă umană se referă la persoanele ce pot desfăşura diferite activităţi prin

creativitate, capacitate de iniţiativă, abilităţi, deprinderi etc. în schimbul unui salariu. În

cadrul unei întreprinderi, atât personalul, cât şi angajatorul trebuie să suporte anumite

cheltuieli privind personalul, asigurările şi protecţia socială.

În cadrul unei unităţi patrimoniale, operaţiile de decontare ce se creează în legătură cu

personalul sunt generate munca prestată şi care este remunerată sub forma drepturilor

salariale individuale.

Alegerea acestui subiect m-a ajutat sa îmi îmbunătăţesc cunoştiinţele legate de resursele

umane, iar lucrarea m-a ajutat să am o viziune de ansamblu asupra mijloacelor de folosire a

potenţialului uman. Totodată m-a ajutat sa înteleg funcţionarea conturilor legate de

decontările cu personalul precum şi aprofundarea înregistrărilor contabile specifice acestora.

Pe parcursul proiectului am dezbatut pe larg problema salarizarii, din punct de vedere al

salariatului, dar si al angajatorului precum cheltuielile salariale suportate de catre angajator,

retinerile din salarii suportate de catre angajati, respectiv concediile si indemnizatiile de

asigurari sociale de sanatate. O alta tema dezbatuta in proiect este cea a determinarii

salariului impozabil si a impoitului pe venitul din salarii.

Evidenta salariilor este reprezentata de o serie de documente pe care le-am evidentiat in

aceasta lucrare, precum si conturile utilizate pentru determinarea lor. Un ultim aspect al

lucrarii teoretice il prezinta operatiile privind decontarile cu personalul si cu bugetele de

sigurari si protectie sociala precum: calcularea cheltuielilor si retinerilor salariale, intocmirea

si inregistrarea statelor de salarii, parciciparea personalului la profit, drepturile de personal

neridicate, avantajele in anatura acordate salariatilor si alte create in legatura cu personalul.

Lucrarea teoretica este urmata de un caz practic al societatii SC. FOREX SAGEATA

S.R.L. care evidentiaza pactica contabila in acest domeniu.

In urma realizarii proiectului de specialitate am reusit sa dobandesc si sa imi dezvolt

anumite competente. Unele dintre cele mai importante fiind: utilizarea planului general de

conturi pentru înregistrarea evenimentelor şi tranzacţiilor, inregistrarea evenimentelor şi

tranzacţiilor în contabilitate, completetatea registrelelor contabile şi balanţei de verificare

precum si a altor documente privind contabilitatea decontarilor cu personalul si cu bugetele

5

de asigurari si protectie sociala demonstrand astfel capacitatea de a identifica si inregistra

evenimentele si tranzactiile in documentele contabile.

Alaturi de competentele prezentate mai sus, pot adauga si: obtinerea informatiilor prin

mesaje orale si scrise in scopul indeplinirii sarcinii de lucru, precum si exprimarea lor,

identificarea si rezolvarea problemelor urmate de evaluarea rezultatelor obtinute, precum si

organizarea si prelucrarea informatiilor cu ajutorul tehnologiei, elaborarea unui plan de

desfasurare a activitatii.

6

CONTABILITATEA DECONTĂRILOR CU

PERSONALUL ŞI CU BUGETELE DE

ASIGURĂRI ŞI PROTECŢIE SOCIALĂ

1. STRUCTURA DATORIILOR ŞI CREANŢELOR PRIVIND

PERSONALUL ŞI BUGETELE DE ASIGURĂRI ŞI PROTECŢIE

SOCIALE

Alături de resursele materiale, forţa de muncă reprezintă un factor principal în producerea

de bunuri şi prestarea de servicii din cadrul unităţilor economice. În schimbul muncii depuse,

personalul angajat primeşte un salariu, care se stabileşte prin negocieri între angajator şi

salariaţi, reprezentaţi de sindicate. În urma negocierilor se incheie contracte colective şi

individuale de muncă, prin care personalul se obligă să efectueze activităţile prevăzute în

contract, iar angajatorul se obligă să-i remunereze pentru munca prestată. Atât enităţile care

au salariaţi cu contract de muncă, cât şi angajaţii respectivi trebuie să suporte anumite

cheltuieli privind personalul, asigurările şi protecţia socială.

7

1.1. CHELTUIELI SALARIALE SUPORTATE DE CĂTRE ANGAJATORI

1.1.1. Fondul de salarii – reprezintă totalitatea salariilor brute suportate de angajator.

Salariul brut cuprinde urmatoarele elemente:

a) Salariul de încradare – care se stabileşte prin negocieri colective sau individuale între

patronat şi salariaţi sau reprezentanţii acestora.

b) Sporurile şi adaosurile – se acordă pentru:

♦ vechime în muncă ;

♦ condiţii de muncă grele, periculoase, nocive, penibile, lucru în timpul nopţii;

♦ folosirea limbilor străine în timpul serviciului;

♦ exercitarea de funcţii suplimentare;

♦ plată pentru munca suplimentară;

♦ cota-parte din profit care se repartizează salariaţilor;

♦ indemnizaţiile pentru conducere.

c) Indexările – reprezintă suma rezultată din aplicarea unor procente la salariul de bază, ca

urmare a creşterii preţurilor;

d)Indemnizaţiile pentru concediile de odihnă

Pentru un an de muncă se acordă concediul de odihnă astfel:

♦ până la 5 ani vechime în muncă: 18 zile lucrătoare;

♦ între 5 şi 15 ani vechime: 21 zile lucrătoare;

♦ peste 15 ani vechime: 25 zile lucrătoare;

Cuantumul indemnizaţiei se stabileşte astfel: numărul de zile lucrătoare din concediu x

salariul mediu zilnic;

Salariul mediu zilnic se calculează astfel: (salariul de bază + sporul de vechime +

indemnizaţia de conducere): numărul de zile lucrătoare din luna respectivă. Indemnizaţiile se

achită cu cel puţin 5 zile înaintea plecării în concediu.

8

e) Indemnizaţiile pentru incapacitatea temporară de muncă plătite din fondul de salarii;

f) Avantaje în natură – constituie o parte a salariului stabilită sub formă de bunuri sau

servicii.

1.1.2. Contribuţia unităţii la asigurările sociale (CAS) – care, în funcţie de ramura de

activitate, se calculează în următoarele cote, luându-se ca bază de calcul fondul de salarii

realizat:

♦ 20,8% pentru condiţii normale de muncă;

♦ 25,8% pentru condiţii deosebite de muncă;

♦ 30,8% pentru condiţii speciale de muncă;

1.1.3. Contribuţia unităţii la fondul de şomaj(CFS) – care se calculează în cotă de 0,5%

din fondul brut de salarii.

1.1.4. Contribuţia entitaţii la fondul de asigurări de sănătate (CASS) – calculată în cotă

de 5,2% din fondul de salarii realizat.

1.1.5. Contribuţia pentru concediile şi indemnizaţiile de asigurări sociale de sănătate –

calculată în cotă de 0,85% din fondul de salarii realizat, din care se vor suporta

indemnizaţiile de asigurări sociale de sănătate. Baza lunară a acestei contribuţii nu poate fi

mai mare decât produsul dintre numărul salariaţiilor şi valoarea corespunzătoare a 12 salarii

minime brute pe ţară garantate in plată.

1.1.6. Contribuţia pentru accidente de muncă si boli profesionale – se datoreaza de catre

angajatori, in cote stabilite de la 0,15% la 0,85%, in functie de clasa de risc in care se

incatreaza activitatea economica principala.

1.1.7. Comisionul datorat Casei Naţionale de Pensii – calculat astfel: 0,75% din fondul de

salarii realizat pentru completarea carnetelor de muncă sau 0,25% din fondul de salarii

realizat pentru verificarea şi certificarea legalităţii înregistrărilor;

9

Intreprinderile cu capital de stat sau privat pot efectua anual, în limita unei cote de până la

2% aplicată asupra fondului de salarii realizat anual, cheltuieli sociale care sunt deductibile

fiscal, având ca destinaţii principale:

Funcţionarea corespunzătoare a unor activităţi sau unităţi aflate în administrarea

intreprinderilor, cum ar fi: grădiniţe, creşe, dispensare, cabinete medicale, muzee,

biblioteci, cantine, baze sportive, cluburi, cămine de nefamilişti, şcoli;

Acoperirea parţială a cheltuielilor ocazionale de procurare a unor daruri pentru

copiii salariaţilor;

Acoperirea parţială a cheltuielilor ocazionale de transportul salariaţilor la şi de la

locul de muncă;

Acoperirea parţiala a cheltuielilor privind biletele de tratament şi odihnă pentru

salariaţii proprii şi pentru membrii de familie ai acestora;

Acordarea de ajutoare unor salariaţi care au suferit pierderi în gospodăriile

proprii, ca urmare a unor calamităţi naturale;

Acordarea de ajutoare pentru înmormântarea sau pentru acoperirea unei parţi din

cheltuieli în cazul unor boli grave sau incurabile.

1.1.8. Fondul de garantare pentru plata creanţelor salariale – se calculează în cotă de

0,25% aplicată asupra fondului total de salarii brute lunare realizate de salariaţi.

1.1.9. Contribuţia pentru persoanele cu handicap neîncadrate – angajatorii care au cel

puţin 50 de salariaţi au obligaţia de a angaja personal cu handicap într-un procent de cel puţin

4% din numărul total de salariaţi. Dacă nu se fac angajări de persoane cu handicap, se poate

opta pentru îndeplinirea uneia dintre următoarele obligaţii:

Să se plătească lunar către bugetul de stat o sumă reprezentând 50% din salariul de bază

minim brut pe ţară înmulţit cu numărul de locuri de muncă în care nu s-au angajat

personae cu handicap;

Să se achiziţioneze produse sau servicii de la entităţile protejate autorizate, pe bază de

parteneriat, în suma echivalentă cu suma datorată la bugetul de stat prevazută la

punctual anterior.

10

1.2. REŢINERI DIN SALARII SUPORTATE DE CĂTRE ANGAJAŢI

Angajatorii au obligaţia legală de a reţine din salariile datorate personalului angajat cu

contract de muncă următoarele sume:

1.2.1. Contribuţia personalului la asigurările sociale – se calculează în cota de 10,5% din

salariul brut, în care se includ salariul de bază şi sporurile cu caracter permanent; baza de

calcul nu poate depaşi cinci salarii medii brute pe economie;

1.2.2. Contribuţia personalului la fondul de şomaj – se calculează în cota de 0,5% asupra

venitului brut realizat lunar;

1.2.3. Contribuţia angajaţilor pentru asigurările sociale de asigurări de sănătate – care

se calculează în cota de 5,5% din salariul brut;

1.2.4. Impozitul pe salarii – stabilit în cota unica, de 16%, avand ca baza de calcul salariul

impozabil;

1.2.5. Alte reţineri datorate terţilor: rate, chirii, imputaţii, amenzi, popriri, pensii

alimentare etc; aceste reţineri se efectuează numai pe baza unor titluri executorii sau ca

urmare a unor relaţii contractuale;

Achitarea drepturilor salariale se face, de regulă, astel:

♦ avansul (chenzia I), după data de 15 a lunii curente, în cotă de 40-45% din salariul de

încadrare;

♦ restul de plată (chenzina a II-a), după data de unu a lunii urmatoare

1.3. CONCEDIILE ŞI INDEMNIZAŢIILE DE ASIGURARI SOCIALE DE

SANATATE

11

Potrivit reglementărilor actuale, salariaţii pot benificia de urmatoarele drepturi privind

asigurările sociale:

1.3.1. Concediul si indemnizaţia pentru incapacitate temporară de muncă – se suporta

dupa cum urmeaza:

♦ de catre angajator, din prima zi până în a 5-a zi de incapacitate temporară de muncă;

♦ din bugetul Fondului naţional unic de asigurări sociale de sănătate, începând cu ziua

urmatoare celor suportate de angajator;

Durata maximă de acordare este de 183 de zile pe an, cu următoarele excepţii:

♦ un an în ultimii doi ani, pentru tuberculoză pulmonară şi extrapulmonară şi pentru

boli cardiovasculare;

♦ un an şi jumatate în ultimii doi ani, pentru tuberculoză pulmonară operată,

meningeală, peritoneală, urogenitală, pentru SIDA şi cancer.

Cuantumul indemnizaţiei se stabileşte astfel: salariul mediu din ultimele 6 luni x 75% x

numărul de zile lucratoare din concediu;

Salariul mediu din ultimele 6 luni se calculează astfel: (suma salariilor brute lunare din

ultimele 6 luni) : (numarul total de zile lucratoare din cele 6 luni);

Pentru boli profesionale, accidente de muncă, tuberculoză, SIDA, cancer şi boli

infectocontagioase din grupa A, procentul este de 100%.

1.3.2. Idemnizaţia pentru maternitate – se suportă integral din bugetul asigurărilor sociale

de sănatate.

Durata concediului este de 126 de zile calendaristice, din care 63 de zile înainte de naştere

(concediu de sarcină) şi 63 de zile după naştere (concediu de lehuzie), concedii care se pot

compensa între ele.

Indemnizaţia se acordă şi în cazul în care copilul se naşte mort sau moare după naştere.

Cuantumul indemnizaţiei se stabileşte astfel: salariul mediu din ultimele 6 luni x 85% x

numărul de zile lucrătoare din concediu;

12

1.3.3. Concediul şi indemnizaţia de risc maternal. Pentru protecţia mamei şi a copilului se

poate acorda, la cererea salariatei, un concediu de risc maternal, care are o durată maximă de

120 de zile calendaristice.

Indemnizaţia se calculează in cotă de 75% din media veniturilor lunare din ultimele 10 luni.

Concediul şi indemnizaţia de risc maternal se acordă fară condiţie de stagiu de cotizare.

1.3.4. Concediul şi indemnizaţia pentru îngrijirea copilului bolnav – se suportă integral

din bugetul asigurărilor sociale de sănătate.

Indemnizaţia se acordă pentru îngrijirea copilului bolnav până la vârsta de 7 ani şi pentru

îngrijirea copilului cu handicap până la vârsta de 18 ani.

Durata concediului este de maximum 45 zile calendaristice pe an, cu excepţia cazurilor

privind bolile contagioase, intervenţiile chirurgicale, imobilizările în gips, când durata este

stabilită de către medicul de familie.

Cuantumul indemnizaţiei se stabileşte astfel: salariul mediu din ultimele 6 luni x 85% x

numărul de zile lucrătoare din concediu.

1.3.5. Indemnizaţii pentru prevenirea îmbolnăvirilor şi recuperarea capacităţii de

muncă. În acest scop, salariaţii pot beneficia de următoarele tipuri de indemnizaţii:

a) Indemnizaţie pentru reducerea timpului de lucru cu o pătrime din durata normală – se

acordă salariaţilor dacă, din motive de sănătate, nu mai pot realiza durata normală de

muncă;

b) Indemnizaţie de carantină – se acordă asiguraţilor cărora li se interzice continuarea

activităţii din cauza unor boli contagioase;

c) Tratament balnear –se desfăşoară în conformitate cu programul de recuperare

întocmit de către medicul curant, cu avizul medicului expert al asigurărilor sociale;

Aceste indemnizări se suportă integral din bugetul asigurărilor sociale de stat.

Cuantumul indemnizaţiilor pentru prevenirea îmbolnăvirilor şi recuperarea capacităţii de

muncă se stabileşte astfel:

13

♦ pentru cazurile a) : diferenţa dintre media veniturilor brute din ultimele 6 luni şi

venitul brut lunar obţinut în noile condiţii;

♦ pentru cazul b): (salariul mediu din ultimele 6 luni: numărul de zile lucrătoare din luna

în care se acordă concediul) x 75% x numărul de zile lucrătoare din concediu;

1.3.6. Concediul şi indemnizaţia pentru creşterea copilului. Beneficiază de concediu şi

îndemnizaţie pentru creşterea copilului:

Oricare dintre părinţii copilului;

Persoana care a adoptat copilul;

Persoana care a fost numită tutore;

Beneficiază de indemnizaţia pentru creşterea copilului, persoanele care, în ultimul an

anterior datei naşterii copilului, au realizat timp de 12 luni venituri profesionale supuse

impozitului pe venit.

Se asimilează stagiul de cotizare şi perioadele în care s-a beneficiat de indemnizaţii de

şomaj sau de asigurări sociale, precum şi perioadele în care s-au urmat cursurile de zi ale

invăţământului universitar, dacă acestea s-au absolvit cu examen de licenţă sau de diplomă.

Concediul şi indemnizaţia pentru creşterea copilului se acordă pentru fiecare dintre primele

3 naşteri sau pentru primii 3 copii aflaţi în îngrijire.

Dacă în perioada concediului de îngrijire a copilului, persoanele beneficiază de venituri

profesionale supuse impozitului pe venit, plata indemnizaţiei se suspendă, dar se acordă o

indemnizaţie în sumă de 100 lei.

Indemnizaţiile se suportă integral din bugetul asigurărilor sociale de stat şi se plătesc de către

primării.

1.3.7. Cuantumul ajutorul de deces se acordă astfel:

In cazul asiguratului, 1.702 lei;

In cazul unui membru de familie al asiguratului, 851 lei.

1.3.8. Zilele de sărbătoare legală în care nu se lucrează sunt:

14

1 şi 2 ianuarie;

Prima şi a doua zi de Paşte;

1 Mai;

Prima şi a doua zi de Rusalii

15 August;

1 Decembrie;

Prima şi a doua zi de Crăciun;

2 zile pentru fiecare dintre cele două sărbători religioase anuale, declarate astfel de

cultele religioase legale, altele decât cele creştine, pentru persoanele aparţinând acestor

culte.

1.3.9. Alte concedii plătite:

Condiţii de acordare Numărul de zile

Căsătoria salariatului 5 zile calendaristice

Naşterea sau căsătoria unui copil al

salariatului3 zile calendaristice

Decesul soţului/soţiei sau al unei rude până

gradul II3 zile calendaristice

2. DETERMINAREA SALARIULUI IMPOZABIL ŞI A

IMPOZITULUI PE VENITUL DIN SALARII

2.1. DETERMINAREA SALARIULUI IMPOZABIL

Venitul brut din salarii reprezintă suma veniturilor realizate de salariat pe fiecare loc de

realizare a venitului. Venitul impozabil din salarii se determină prin deducerea (scădearea)

din venitul brut a următoarelor sume:

15

Contribuţiile personalului la asigurările sociale (10,5%), la fondul de şomaj (0,5%), la

asigurările sociale de sănătate (5,5%);

Cotizaţia de sindicat plătită conform legii;

Contribuţiile la schemele facultative de pensii ocupaţionale, astfel încat la nivelul

anului să nu se depăşească echivalentul în lei a 400 de euro;

Deducerea personală se acordă pentru persoanele fizice care au un venit lunar brut,

pentru funcţia de bază, de până la 1.000 lei inclusiv, astfel:

250 lei, pentru salariaţii care nu au persoane în întreţinere;

350 lei, pentru salariaţii care au o persoană în întreţinere;

450 lei, pentru salariaţii care au 2 persoane în întreţinere;

550 lei, pentru salariaţii care au 3 persoane în întreţinere;

650 lei, pentru salariaţii care au 4 sau mai multe persoane în întreţinere;

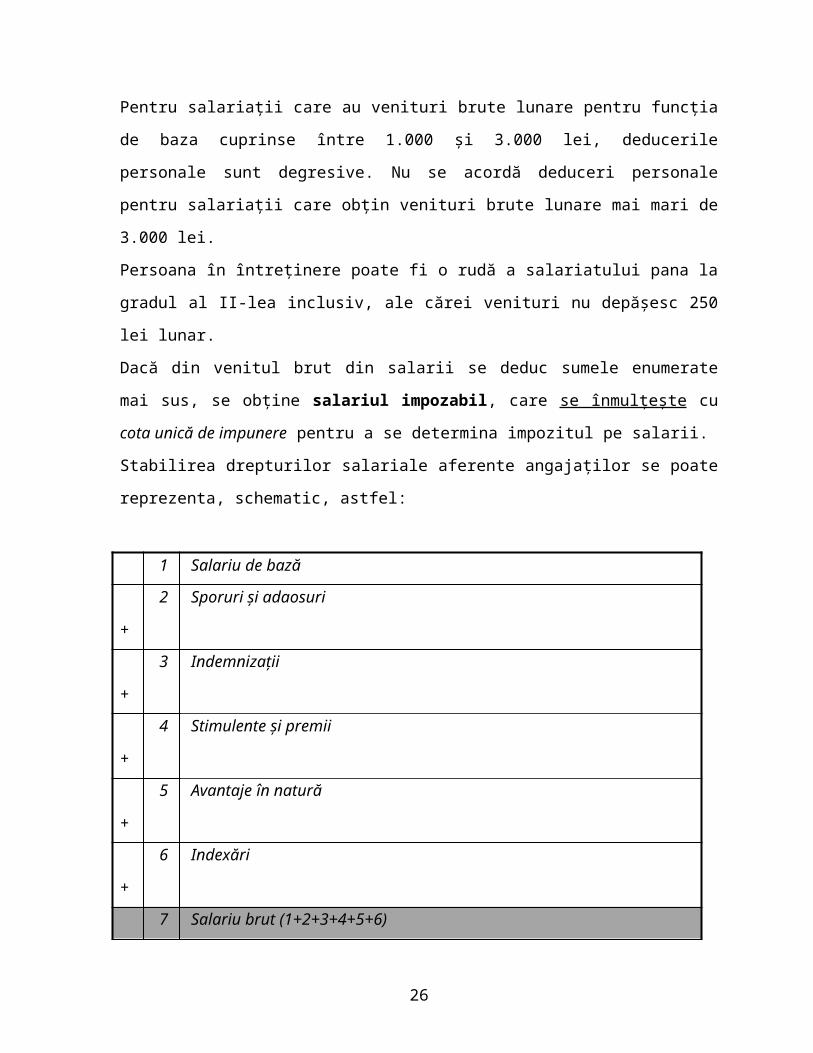

Pentru salariaţii care au venituri brute lunare pentru funcţia de baza cuprinse între 1.000 şi

3.000 lei, deducerile personale sunt degresive. Nu se acordă deduceri personale pentru

salariaţii care obţin venituri brute lunare mai mari de 3.000 lei.

Persoana în întreţinere poate fi o rudă a salariatului pana la gradul al II-lea inclusiv, ale cărei

venituri nu depăşesc 250 lei lunar.

Dacă din venitul brut din salarii se deduc sumele enumerate mai sus, se obţine salariul

impozabil, care se înmulţeşte cu cota unică de impunere pentru a se determina impozitul pe

salarii.

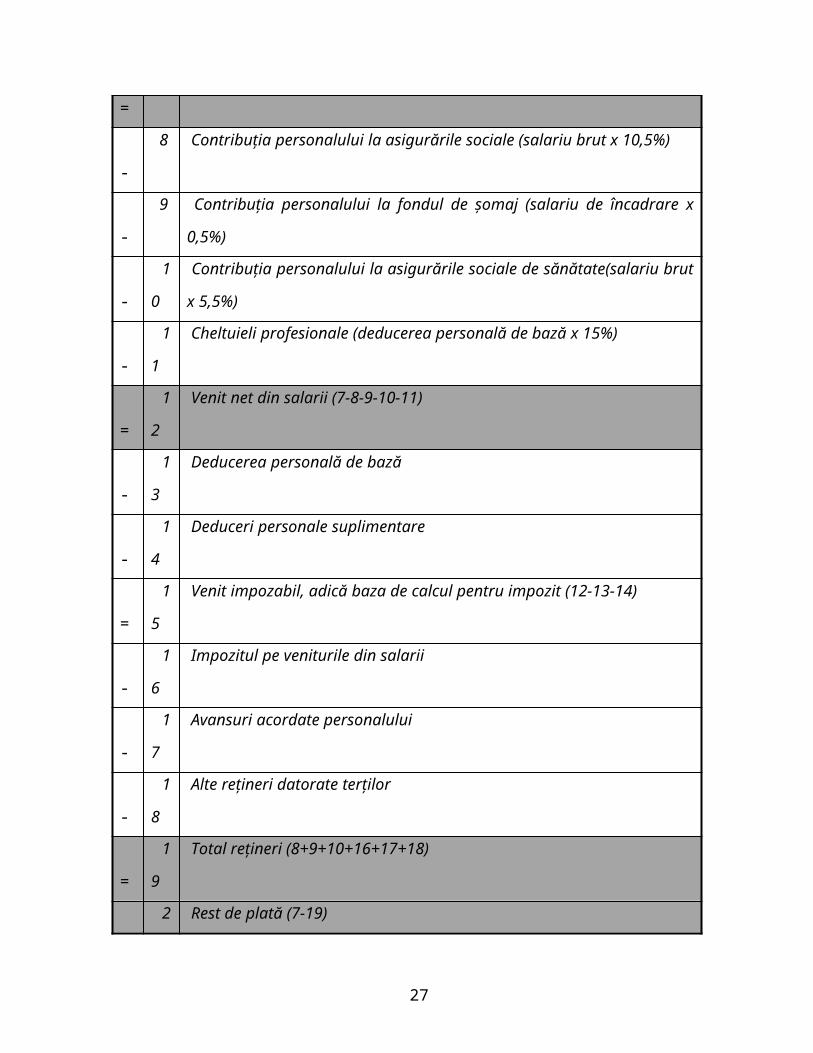

Stabilirea drepturilor salariale aferente angajaţilor se poate reprezenta, schematic, astfel:

1 Salariu de bază

+ 2 Sporuri şi adaosuri

+ 3 Indemnizaţii

+ 4 Stimulente şi premii

+ 5 Avantaje în natură

+ 6 Indexări

= 7 Salariu brut (1+2+3+4+5+6)

- 8 Contribuţia personalului la asigurările sociale (salariu brut x 10,5%)

16

- 9 Contribuţia personalului la fondul de şomaj (salariu de încadrare x 0,5%)

- 10 Contribuţia personalului la asigurările sociale de sănătate(salariu brut x

5,5%)

- 11 Cheltuieli profesionale (deducerea personală de bază x 15%)

= 12 Venit net din salarii (7-8-9-10-11)

- 13 Deducerea personală de bază

- 14 Deduceri personale suplimentare

= 15 Venit impozabil, adică baza de calcul pentru impozit (12-13-14)

- 16 Impozitul pe veniturile din salarii

- 17 Avansuri acordate personalului

- 18 Alte reţineri datorate terţilor

= 19 Total reţineri (8+9+10+16+17+18)

= 20 Rest de plată (7-19)

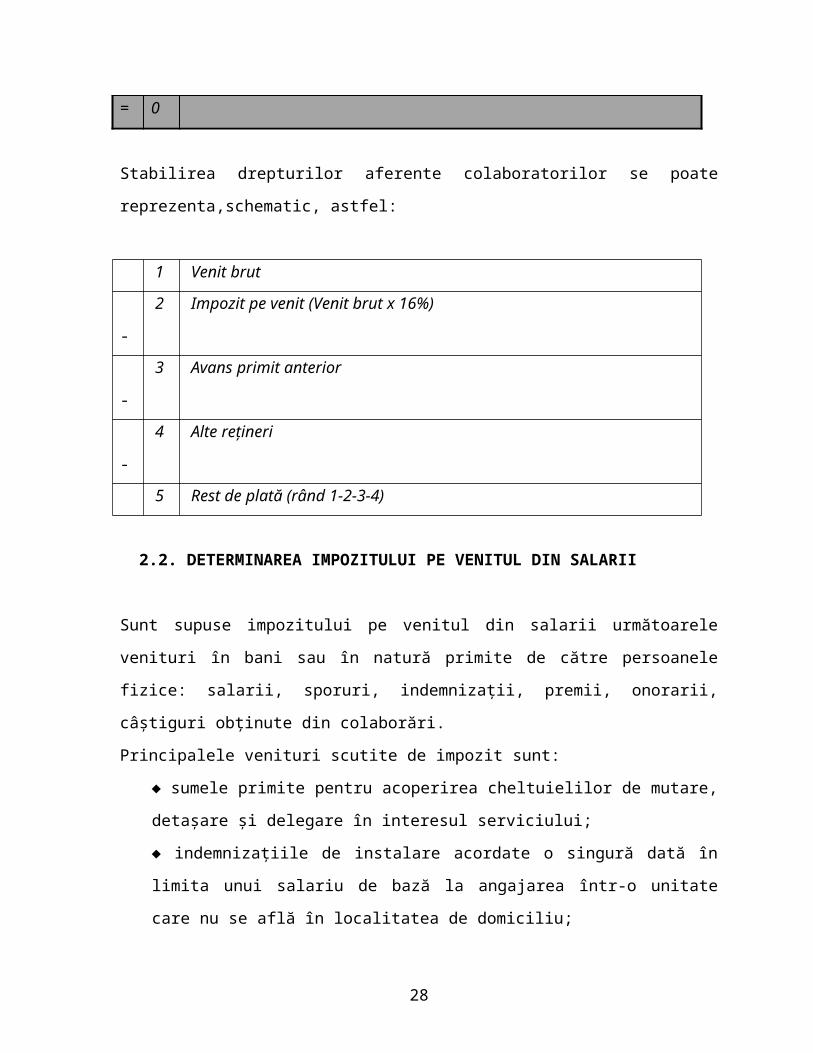

Stabilirea drepturilor aferente colaboratorilor se poate reprezenta,schematic, astfel:

1 Venit brut

- 2 Impozit pe venit (Venit brut x 16%)

- 3 Avans primit anterior

- 4 Alte reţineri

5 Rest de plată (rând 1-2-3-4)

2.2. DETERMINAREA IMPOZITULUI PE VENITUL DIN SALARII

Sunt supuse impozitului pe venitul din salarii următoarele venituri în bani sau în natură

primite de către persoanele fizice: salarii, sporuri, indemnizaţii, premii, onorarii, câştiguri

obţinute din colaborări.

Principalele venituri scutite de impozit sunt:

17

♦ sumele primite pentru acoperirea cheltuielilor de mutare, detaşare şi delegare în

interesul serviciului;

♦ indemnizaţiile de instalare acordate o singură dată în limita unui salariu de bază la

angajarea într-o unitate care nu se află în localitatea de domiciliu;

♦ sumele primite de salariaţi în perioada preavizului de concediere;

♦ compensaţiile acordate salariaţilor disponibilizaţi ca urmare a concedierilor

colective;

♦ ajutoarele sociale, alocaţiile, bursele, soldele militarilor în termen;

♦ pensiile care se află sub un anumit plafon, care se revizuieşte periodic;

♦ darurile acordate copiilor minori ai angajaţilor cu ocazia zilei de 1 Iunie şi a

sărbătorilor de sfârşit de an, precum şi salariatelor cu ocazia de 8 Martie în limita

unei anumite sume, care se revizuieşte periodic (începând cu 1.01.2005 suma este de

150 lei), pentru fiecare persoană şi eveniment;

♦ sumele primite drept despăgubiri;

♦ sumele sau bunurile primite cu titlu de sponsorizare, donaţie, moştenire;

♦ contravaloarea echipamentului de protecţie şi de lucru, precum şi alte drepturi de

protecţie a muncii: medicamente, alimentaţie, materiale igienico-sanitare etc;

♦ alocaţia individuală de hrană acordată sub forma tichetelor de masă;

♦ veniturile obţinute din vânzarea bunurilor din patrimoniul personal;

♦ premiile obţinute de elevi, studenţi la concursuri interne şi internaţionale;

♦ premiile obţinute de sportivi la campionatele mondiale, europene şi la jocurile

olimpice;

♦ veniturile din salarii ca urmare a activităţii de creare de programe pentru

calculator;

♦ dobânzile aferente titlurilor de stat, depozitelor la vedere, depunerilor la casa de

ajutor reciproc.

Impozitul pe venitul din salarii se reţine din veniturile salariale prin metoda stopajului la

sursă şi este virat la buget de către plătitorii salariilor la data achitării drepturilor salariale.

Impozitul pe venitul din salarii se calculează prin aplicarea unor cote progresive de impozit

asupra venitului impozabil.

18

Calcularea venitului impozabil se face prin deducerea din venitul brut a următoarelor

elemente: contribuţia la asigurările sociale, fondul de şomaj, fondul de asigurări de

sănatate, precum şi a cheltuielilor profesionale şi a deducerilor de bază şi suplimentare.

Determinarea efectivă a impozitului se face prin utilizarea calculatoarelor de impozit, care au

forma unor tabele în care se prezintă pe coloane alăturate veniturile şi impozitul aferent

fiecarei tranşe de venit.

Plătitorii de salarii vor completa pentru fiecare salariat sau colaborator câte o fişa fiscală în

care se va efectua anual regularizarea impozitului prin stabilirea diferenţei dintre impozitul

calculat la nivelul anului şi impozitul calculat şi reţinut lunar.

3. DOCUMENTE PRIVIND EVIDENŢA SALARIILOR

Documente primare care stau la baza stabilirii salariilor pentru fiecare angajat în parte se pot

grupa astefel:

Documente privind prezenţa la lucru şi volumul de muncă prestată: fişa de pontaj,

condica de prezenţă, foaie colectivă de pontaj, carnet de pontaj, situaţia prezenţei şi

a absenţelor, etc.

Documente privind producţia obţinută: bon de lucru individual, bon de lucru

colectiv, raport de producţie şi salarizare, pontajul lucrărilor manuale, pontajul

mecanizatorului etc.

Documente privind stabilirea salariaţiilor: stat de salarii pentru angajaţi, stat de

salarii pentru colaboratori, listă de avans chenzinal, listă de indemnizaţii pentru

concediul de odihnă, listă pentru plăţi parţiale, desfăşurătorul indemnizaţiilor plătite

în contul asigurărilor sociale de stat, drepturi băneşti-chenzina I, drepturi băneşti-

chenzina a II-a, fişă de evidenţă a salariilor;

4. CONTURI UTILIZATE

19

Contabilitatea sintetică a decontărilor cu personalul se realizează cu ajutorul grupei 42

“Personal și conturi asimilate”, care cuprinde următoarele conturi de gradul I: 421 “Personal

– salarii datorate”; 423 “Personal – ajutoare materiale datorate”; 424 “Părți- ciparea

personalului la profit”; 425 “Avansuri acordate personalului”; 426 “Drepturi de personal

neridicate”; 427 “Rețineri din salarii datorate terților”; 428 “Alte datorii și creanțe în

legătură cu personalul”.

Contul 421 “Personal – salarii datorate”

Dupa continutul economic este un cont de datorii salariale pe termen scurt, iar dupa functia

contabila este un cont de pasiv, utilizat pentru evidenta datoriilor fata de personal pentru

salariile datorate acestuia, inclusiv sporurile, adaosurile, indemnizatiile, avantajele in natura

achitate din fondul de salarii.

Se creditează cu salariile si alte drepturi cuvenite personalului.

Se debiteaza cu retinerile din salariile (contributiile la asigurarile sociale, la asigurarile

sociale de sanatate, la ajutorul de somaj, impozitul pe salarii, avansurile

acordate anterior etc.) si cu salariile nete achitate personalului.

Soldul creditor reprezinta datoriile fata de personal privind salariile de platit.

Contul 423 “Personal – ajutoare materiale datorate”

Dupa continutul economic este un cont de datorii salariale pe termen scurt, iar dupa functia

contabila este un cont de pasiv, utilizat pentru evidenta ajutoarelor de boala pentru

incapacitatea temporara de munca, a celor pentru ingrijirea copilului, a ajutoarelor de deces si

a altor ajutoare acordate.

Se crediteaza cu ajutoarele materiale datorate salariatiilor.

Se debiteaza cu retinerile din indemnizatii (contributii privind asigurarile de sanatate si

ajutorul de somaj, avansul acordat anterior, impozitul pe salarii etc.) si cu

ajutoarele achitate personalului.

20

Soldul creditor reprezinta ajutoarele achitate personalului.

Contul 424 “Participarea personalului la profit”

Dupa continutul economic este un cont de datorii salariale pe termen scurt, iar dupa functia

contabila este un cont de pasiv, utilizat pentru evidenta stimulentelor acordate personalului

din profitul realizat.

Se crediteaza cu sumele repartizate personalului din profitul realizat.

Se debiteaza cu impozitul retinut si cu sumele achitate personalului.

Soldul creditor reprezinta datoriile fata de personal privind stimulentele din profit

datorate.

Contul 425 “Avansuri acordate personalului”

Dupa continutul economic este un cont de creante fata de personal, iar dupa functia contabila

este un cont de activ, utilizat pentru evidenta avansurilor acordate personalului.

Se crediteaza cu sumele retinute pe statele de salarii reprezentand avansuri acordate.

Se debiteaza cu avansurile din salariile acordate salariatiilor.

Soldul debitor reprezinta avansurile achitate personalului.

Contul 426 “Drepturi de personal neridicate”

Dupa continutul economic este un cont de datorii salariale pe termen scurt, iar dupa functia

contabila este un cont de pasiv, utilizat pentru evidenta drepturilor de personal

neridicate in termenul legal.

Se crediteaza cu sumele datorate personalului, dar neridicate la termen.

Se debiteaza cu sumele achitate personalului si drepturile de personal neridicate, prescrise

21

Soldul creditor reprezinta drepturile de personal neridicate.

Contul 427 “Retineri din salarii datorate tertilor”

Dupa continutul economic este un cont de datorii pe termen scurt, iar dupa functia contabila

este un cont de pasiv, utilizat pentru evidenta retinerilor si propririlor din salarii, datorate

tertilor.

Se crediteaza cu sumele retinute personalului, datorate tertilor.

Se debiteaza cu sumele achitate tertilor.

Soldul creditor reprezinta sumele retinute, datorate tertilor.

Contul 4281 “Alte datorii in legatura cu personalul”

Dupa continutul economic este un cont de datorii salariale pe termen scurt, iar dupa functia

contabila este un cont de pasiv, utilizat pentru evidenta altor datorii in legatura cu personalul.

Se crediteaza cu alte sume datorate personalului.

Se debiteaza cu sumele achitate personalului.

Soldul creditor reprezinta alte sume datorate personalului.

Contul 4282 “Alte creante in legatura cu personalul”

Dupa continutul economic este un cont de creante fata de personal, iar dupa functia contabila

este un cont de activ, utilizat pentru evidenta altor creante in legatura cu personalul.

Se crediteaza cu sumele incasate sau retinute de la personal.

Se debiteaza cu sumele reprezentand creante fata de personal.

Soldul debitor reprezinta creante fata de personal.

22

Contabilitatea sintetica a decontarilor cu bugetele de asigurari si protectie sociala se

realizaeaza cu ajutorul grupei 43 “Asigurari sociale, protectia sociala si conturi

assimilate”, care cuprinde urmatoarele conturi:

• 431 “Asigurari sociale” – se desasoara pe urmatoarele conturi de gradul II:

♦ 4311 “Contributia unitatii la asigurarile sociale” 4312 “Contributia perso-

nalului la asigurarile sociale” 4313 “Contributia angajatorului pentru asigu-

rarile sociale de sanatate” 4314 “Contributia angajatilor pentru asigurarile

sociale de sanatate” 4315 “Contributia angajatorului pentru accidente de munca

si boli profesionale” 4317 “Contributia angajatorului pentru concedii si

indemnizatii”

• 437 “Ajutor de somaj” – se desfasoara pe urmatoarele conturi de gradul II:

♦ 4371 “Contributia unitatii la fondul de somaj”

♦ 4372 “Contributia personalului la fondul de somaj”

♦ 4373 “Contributia angajatorului la fondul de garantare a creantelor salariale”

• 438 “Alte datorii si creante sociale” – se desfasaora pe conturile de gradul II:

♦ 4381 “Alte datorii sociale” 4382“Alte creante sociale”.

Contul 4311 “Contributia unitatii la asigurarile sociale”

Dupa continutul economic este un cont de datorii pe termen scurt, iar dupa functia contabila

este un cont de pasiv, utilizat pentru evidenta decontarilor privind contributia entitatii la

asigurarile sociale.

Se crediteaza cu contributia entitatii la asigurarile sociale.

Se debiteaza cu sumele virate bugetului de asigurari sociale si cu sumele datorate

personalului, care se suporta din bugetul asigurarilor sociale.

Soldul creditor reprezinta sumele datorate asigurarilor sociale.

Nota: In cazul in care sumele datorate personalului depasesc contributia entitatii la bugetul asigurarii

sociale, diferenta urmand a fi recuperate de la aceasta, soldul contului 4311 poate fi temporar debitor;

in acest caz contul respective va functiona ca un cont bifunctional.

23

Contul 4312 “Contributia personalului la asigurarile sociale”

Dupa continutul economic este un cont de datorii pe termen scurt, iar dupa functia contabila

este un cont de pasiv, utilizat pentru evidenta decontarilor privind contributia personalului la

asigurarile sociale.

Se crediteaza cu contributia personalului la asigurarile sociale.

Se debiteaza cu sumele virate bugetului de asigurari sociale.

Soldul creditor reprezinta sumele datorate asigurarilor sociale.

Contul 4313 “Contributia angajatorului pentru asigurarile sociale de sanatate”

Dupa continutul economic este un cont de datorii pe termen scurt, iar dupa functia contabila

este un cont de pasiv, utilizat pentru evidenta decontarilor privind contributia entitatii la

asigurarile sociale de sanatate.

Se crediteaza cu contributia unitatii la asigurarile sociale de sanatate.

Se debiteaza cu sumele virate bugetului de asigurari sociale de sanatate.

Soldul creditor reprezinta sumele datorate asigurarilor sociale de sanatate.

Contul 4314 “Contributia angajatilor pentru asigurarile sociale de sanatate”

Dupa continutul economic este un cont de datorii pe termen scurt, iar dupa functia contabila

este un cont de pasiv, utilizat pentru evidenta decontarilor privind contributia angajatilor la

asigurarile sociale de sanatate.

Se crediteaza cu contributia angajatilor la asigurarile socciale de sanatate.

Se debiteaza cu sumele virate bugetului de asigurari sociale de sanatate.

Soldul creditor reprezinta sumele datorate asigurarilor sociale de sanatate.

24

Contul 4371 “Contributia unitatii la fondul de somaj”

Dupa continutul economic este un cont de datorii pe termen scurt, iar dupa functia contabila

este un cont de pasiv, utilizat pentru evidenta decontarilor privind contributia entitatii la

fondul de somaj.

Se crediteaza cu sumele datorate de unitate pentru constituirea fondului de somaj.

Se debiteaza cu sumele virate, reprezentand contributia unitatii la fondul de somaj.

Soldul creditor reprezinta sumele datorate privind fondul de somaj.

Contul 4372 “Contributia personalului la fondul de somaj”

Dupa continutul economic este un cont de datorii pe termen scurt, iar dupa functia contabila

este un cont de pasiv, utilizat pentru evidenta decontarilor privind contributia personalului la

fondul de somaj.

Se crediteaza cu sumele datorate de personal pentru constituirea fondului de somaj.

Se debiteaza cu sumele virate, reprezentand contributia personalului la fondul de somaj.

Soldul creditor reprezinta sumele datorate privind fondul de somaj.

Contul 4381 “Alte datorii sociale”

Dupa continutul economic este un cont de datorii pe termen scurt, iar dupa functia contabila

este un cont de pasiv, utilizat pentru evidenta altor datorii privind asigurarile sociale.

Se crediteaza cu sumele privind ajutoare materiale achitate in plus personalului.

Se debiteaza cu sumele virate asigurarilor sociale.

Soldul creditor reprezinta alte datorii sociale.

Contul 4382 “Alte creante sociale”

25

Dupa continutul economic este un cont de creante, iar dupa functia contabila este un cont de

activ, utilizat pentru evidenta altor creante privind asigurarile sociale.

Se debiteaza cu sumele cuvenite personalului sub forma de ajutoare materiale, care

urmeaza a se incasa de la bugetul de asigurari sociale.

Se crediteaza cu sumele incasate de la bugetul de asigurari sociale.

Soldul creditor reprezinta alte creante sociale.

Alte conturi specifice, utilizate pentru inregistrarea operatiilor privind salariile, asigurarile si

protectia sociala: 444 “Impozitul pe venituri de natura salariilor”, 641 “Cheltuieli cu

salariile personalului” 6451 “Contributia unitatii la asigurarile sociale” 6452 “Contributia

unitatii pentru ajutorul de somaj” 6453 “Contributia angajatorului pentru asigurarile

sociale de sanatate” 6454 “Contributia angajatorului la fondul de accidente”6455

“Contributia angajatorului pentru concedii si indemnizatii” 6456 “Contributia

angajatorului la fondul de garantare a creantelor salariale” 6458 “Alte cheltuieli privind

asigurarile si protectia sociala”.

Contul 444 “Impozitul pe venituri de natura salariilor”

Dupa continutul economic este un cont de datorii fiscale, iar dupa functia contabila este un

cont de pasiv, utilizat pentru evidenta datoriilor privind impozitul pe venituri de natura

salariilor, retinut din veniturile salariale si virat bugetului.

Se crediteaza cu impozitul pe veniturile de natura salariilor datorat.

Se debiteaza cu impozitul virat bugetului.

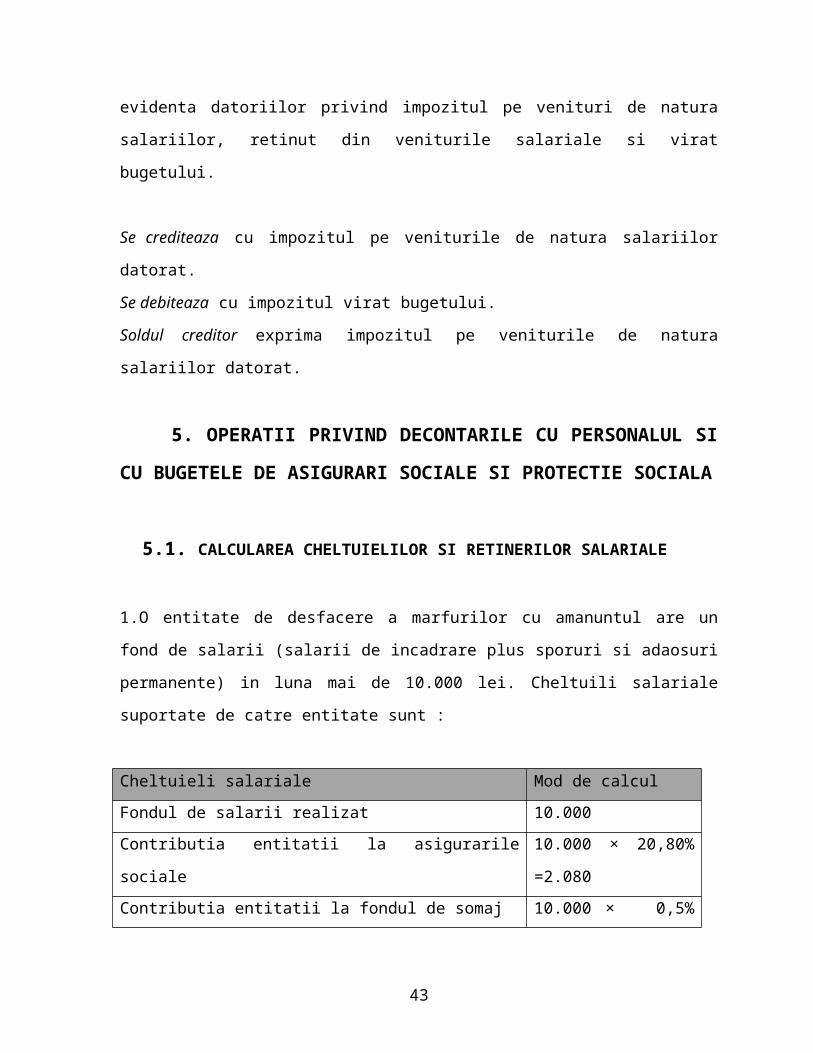

Soldul creditor exprima impozitul pe veniturile de natura salariilor datorat.

5. OPERATII PRIVIND DECONTARILE CU PERSONALUL SI CU

BUGETELE DE ASIGURARI SOCIALE SI PROTECTIE SOCIALA

26

5.1. CALCULAREA CHELTUIELILOR SI RETINERILOR SALARIALE

1.O entitate de desfacere a marfurilor cu amanuntul are un fond de salarii (salarii de incadrare

plus sporuri si adaosuri permanente) in luna mai de 10.000 lei. Cheltuili salariale suportate de

catre entitate sunt :

Cheltuieli salariale Mod de calcul

Fondul de salarii realizat 10.000

Contributia entitatii la asigurarile sociale 10.000 × 20,80% =2.080

Contributia entitatii la fondul de somaj 10.000 × 0,5% = 50

Contributia entitatii la fondul de asigurari de sanatate 10.000 × 5,2% = 520

Contributia entitatii la indemnizatiile de asigurari de sanatate 10.000 × 0,75% = 75

Contributia entitatii pentru accidente de munca 10.000 × 0,150%= 15

Comisionul datorat ITM 10.000 × 0,75% = 75

Contributia la fondul de garantare a creantelor sociale 10.000 × 0,25% = 25

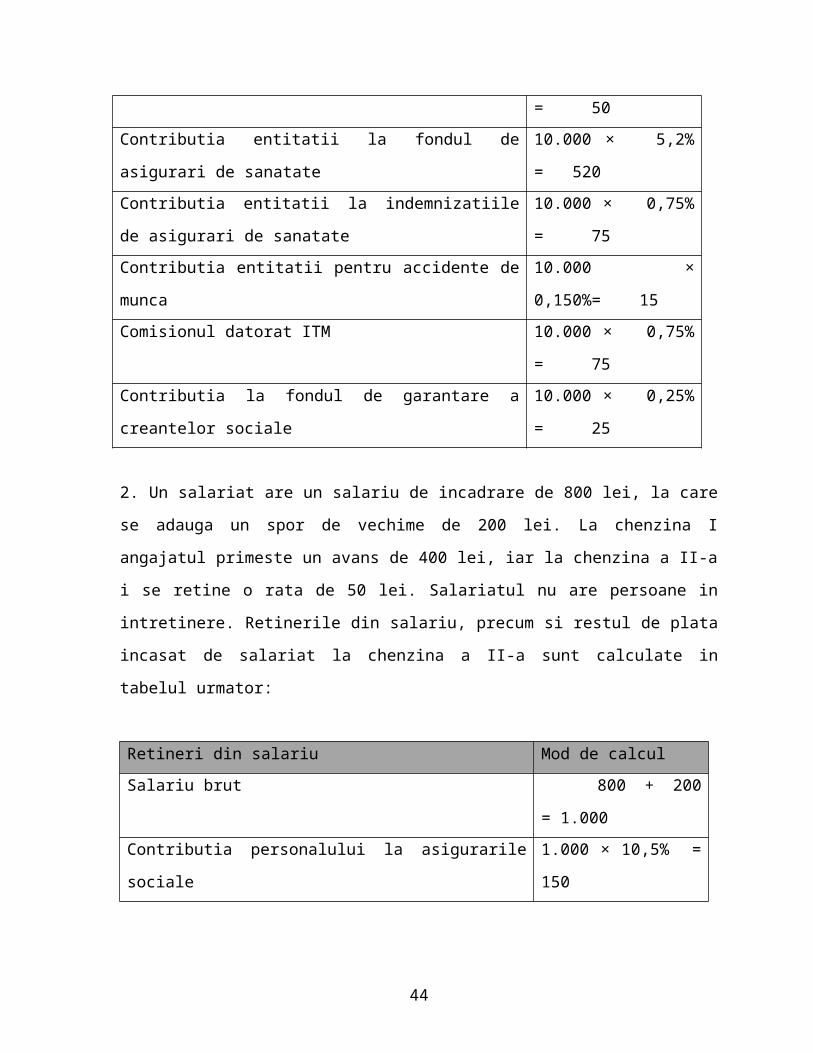

2. Un salariat are un salariu de incadrare de 800 lei, la care se adauga un spor de vechime de

200 lei. La chenzina I angajatul primeste un avans de 400 lei, iar la chenzina a II-a i se retine

o rata de 50 lei. Salariatul nu are persoane in intretinere. Retinerile din salariu, precum si

restul de plata incasat de salariat la chenzina a II-a sunt calculate in tabelul urmator:

Retineri din salariu Mod de calcul

Salariu brut 800 + 200 = 1.000

Contributia personalului la asigurarile sociale 1.000 × 10,5% = 150

Contributia angajatilor pentru asigurarile sociale de sanatate 1.000 × 5,5% = 55

Contributia personalului la fondul de somaj 1.000 × 0,5% = 5

Impozitul (1.000 – 105 – 55 – 5 – 250) × 16% 94

Avans acordat personalului (chenzina I) 400

Alte retineri datorate tertilor : rate 50

Rest de plata incasat la chenzina a II-a 291

27

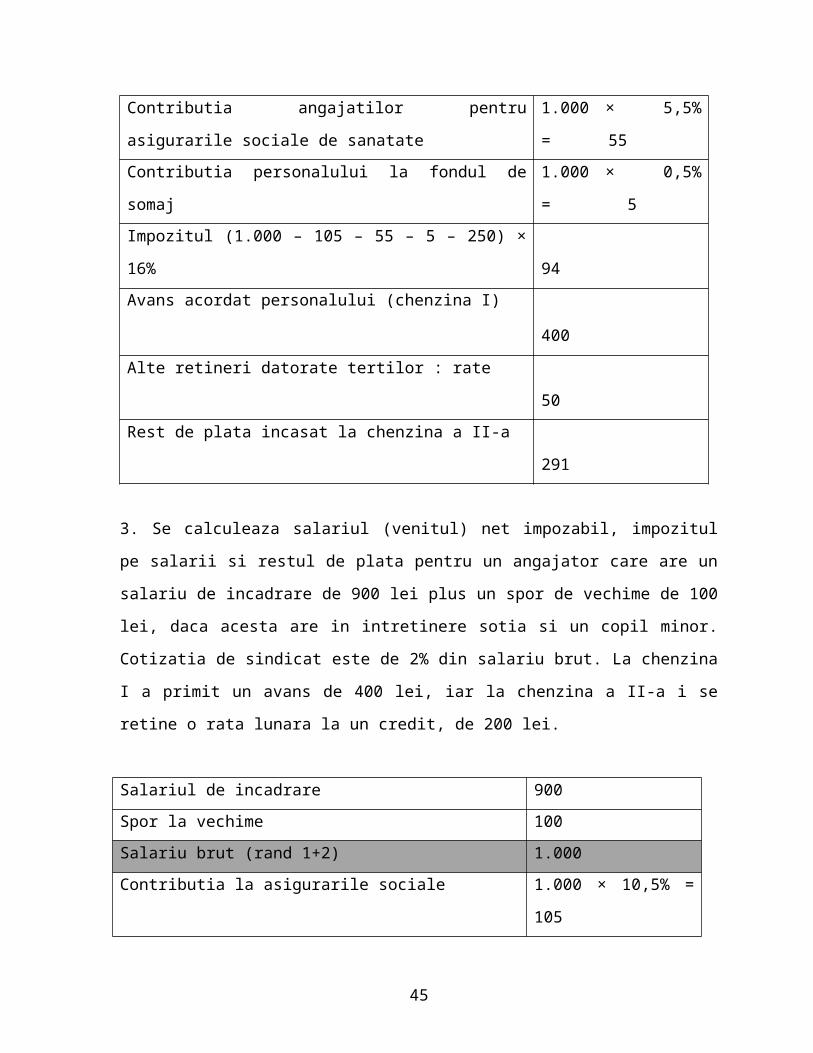

3. Se calculeaza salariul (venitul) net impozabil, impozitul pe salarii si restul de plata pentru

un angajator care are un salariu de incadrare de 900 lei plus un spor de vechime de 100 lei,

daca acesta are in intretinere sotia si un copil minor. Cotizatia de sindicat este de 2% din

salariu brut. La chenzina I a primit un avans de 400 lei, iar la chenzina a II-a i se retine o rata

lunara la un credit, de 200 lei.

Salariul de incadrare 900

Spor la vechime 100

Salariu brut (rand 1+2) 1.000

Contributia la asigurarile sociale 1.000 × 10,5% = 105

Contributia la fondul de somaj 1.000 × 0,5% = 5

Contributia la asigurarile sociale de sanatate 1.000 × 5,5% = 55

Cotizatia de sindicat 1.000 × 2% = 20

Venit net (rand 3-4-5-6-7) 815

Deducere personala 450

Salariu (venit) impozabil (rand 8-9) 365

Impozit pe salarii 365 × 16% = 58

Avans primit la chenzina I 400

Rata lunara retinuta la chenzina a II-a 200

Rest de plata (rand 8-11-12-13) 157

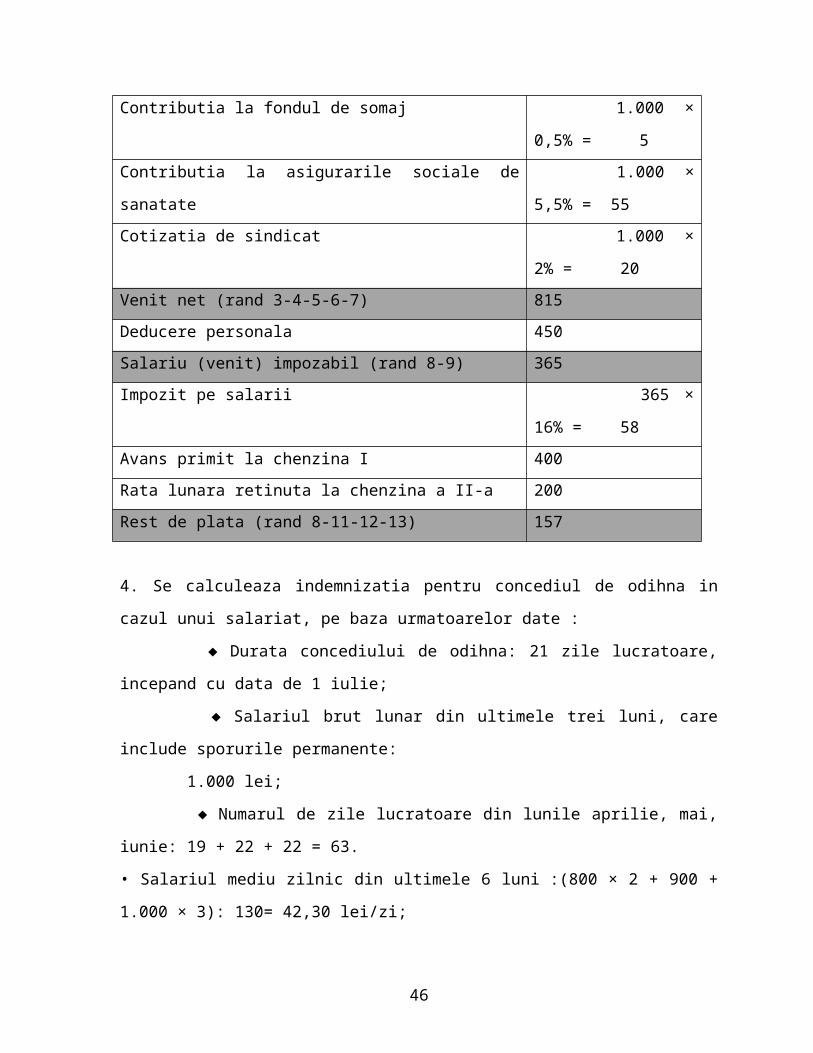

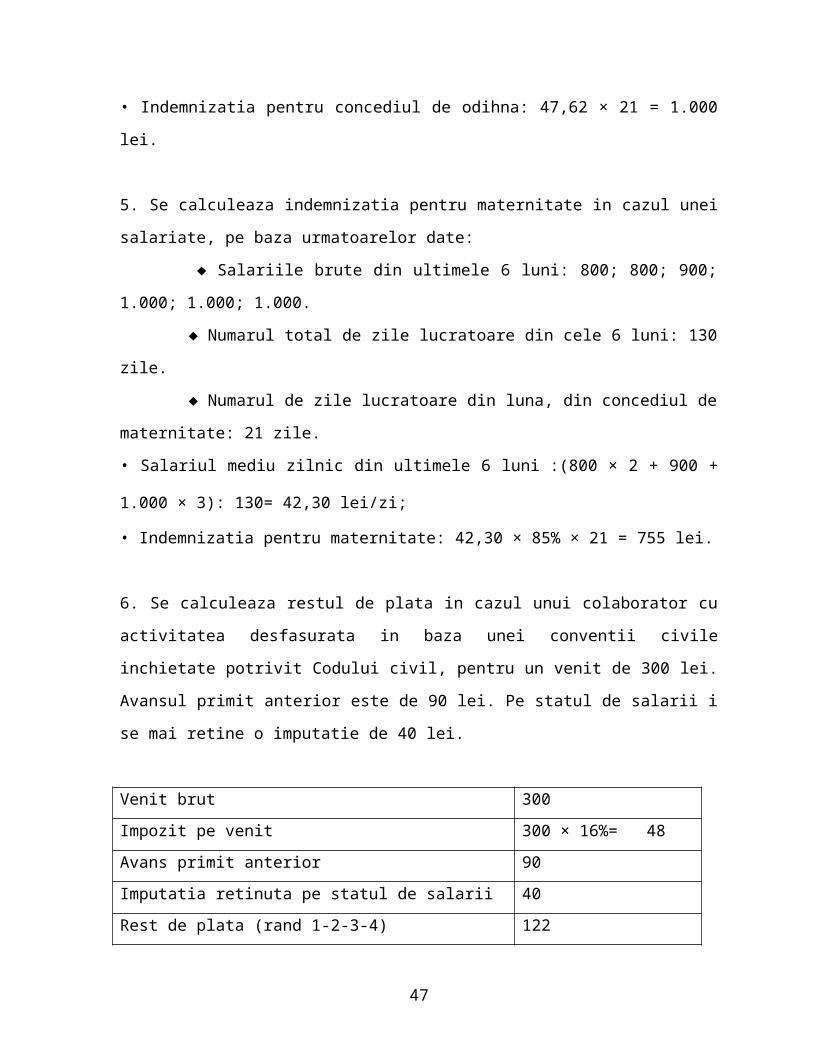

4. Se calculeaza indemnizatia pentru concediul de odihna in cazul unui salariat, pe baza

urmatoarelor date :

♦ Durata concediului de odihna: 21 zile lucratoare, incepand cu data de 1 iulie;

♦ Salariul brut lunar din ultimele trei luni, care include sporurile permanente:

1.000 lei;

♦ Numarul de zile lucratoare din lunile aprilie, mai, iunie: 19 + 22 + 22 = 63.

• Salariul mediu zilnic din ultimele 6 luni :(800 × 2 + 900 + 1.000 × 3): 130= 42,30 lei/zi;

• Indemnizatia pentru concediul de odihna: 47,62 × 21 = 1.000 lei.

28

5. Se calculeaza indemnizatia pentru maternitate in cazul unei salariate, pe baza urmatoarelor

date:

♦ Salariile brute din ultimele 6 luni: 800; 800; 900; 1.000; 1.000; 1.000.

♦ Numarul total de zile lucratoare din cele 6 luni: 130 zile.

♦ Numarul de zile lucratoare din luna, din concediul de maternitate: 21 zile.

• Salariul mediu zilnic din ultimele 6 luni :(800 × 2 + 900 + 1.000 × 3): 130= 42,30 lei/zi;

• Indemnizatia pentru maternitate: 42,30 × 85% × 21 = 755 lei.

6. Se calculeaza restul de plata in cazul unui colaborator cu activitatea desfasurata in baza

unei conventii civile inchietate potrivit Codului civil, pentru un venit de 300 lei. Avansul

primit anterior este de 90 lei. Pe statul de salarii i se mai retine o imputatie de 40 lei.

Venit brut 300

Impozit pe venit 300 × 16%= 48

Avans primit anterior 90

Imputatia retinuta pe statul de salarii 40

Rest de plata (rand 1-2-3-4) 122

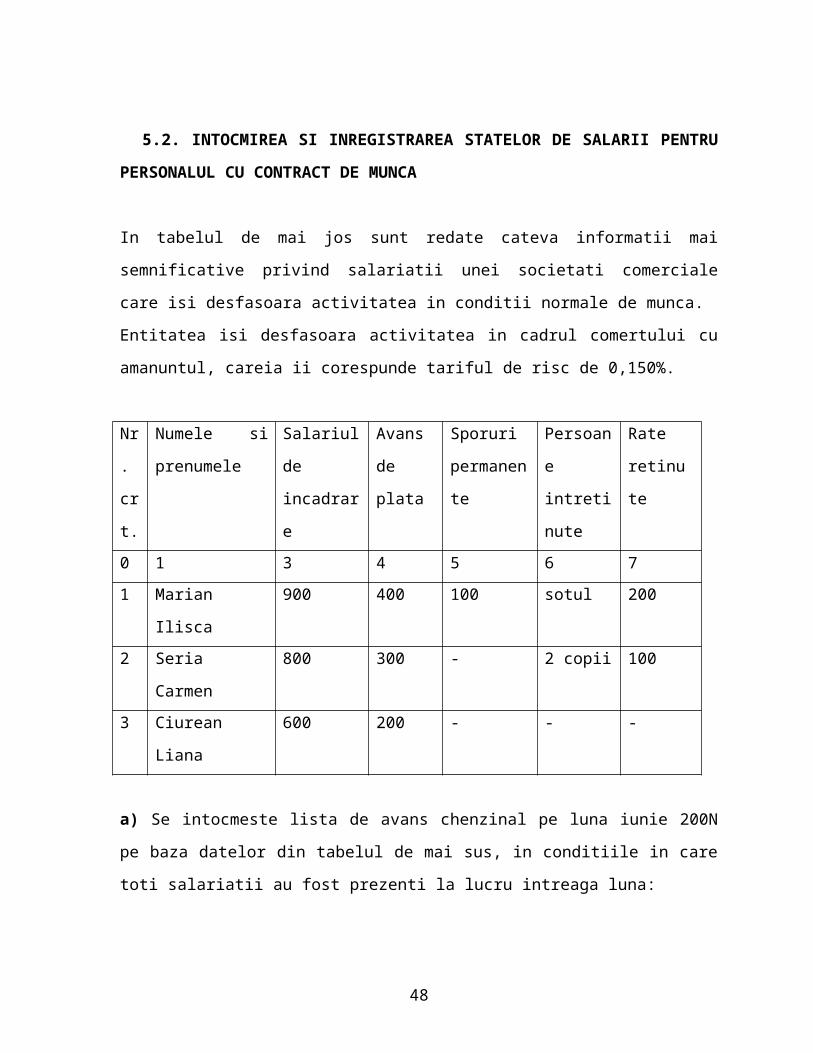

5.2. INTOCMIREA SI INREGISTRAREA STATELOR DE SALARII PENTRU

PERSONALUL CU CONTRACT DE MUNCA

In tabelul de mai jos sunt redate cateva informatii mai semnificative privind salariatii unei

societati comerciale care isi desfasoara activitatea in conditii normale de munca.

Entitatea isi desfasoara activitatea in cadrul comertului cu amanuntul, careia ii corespunde

tariful de risc de 0,150%.

Nr.

crt.

Numele si

prenumele

Salariul de

incadrare

Avans

de plata

Sporuri

permanente

Persoane

intretinute

Rate

retinute

0 1 3 4 5 6 7

1 Marian Ilisca 900 400 100 sotul 200

2 Seria Carmen 800 300 - 2 copii 100

29

3 Ciurean Liana 600 200 - - -

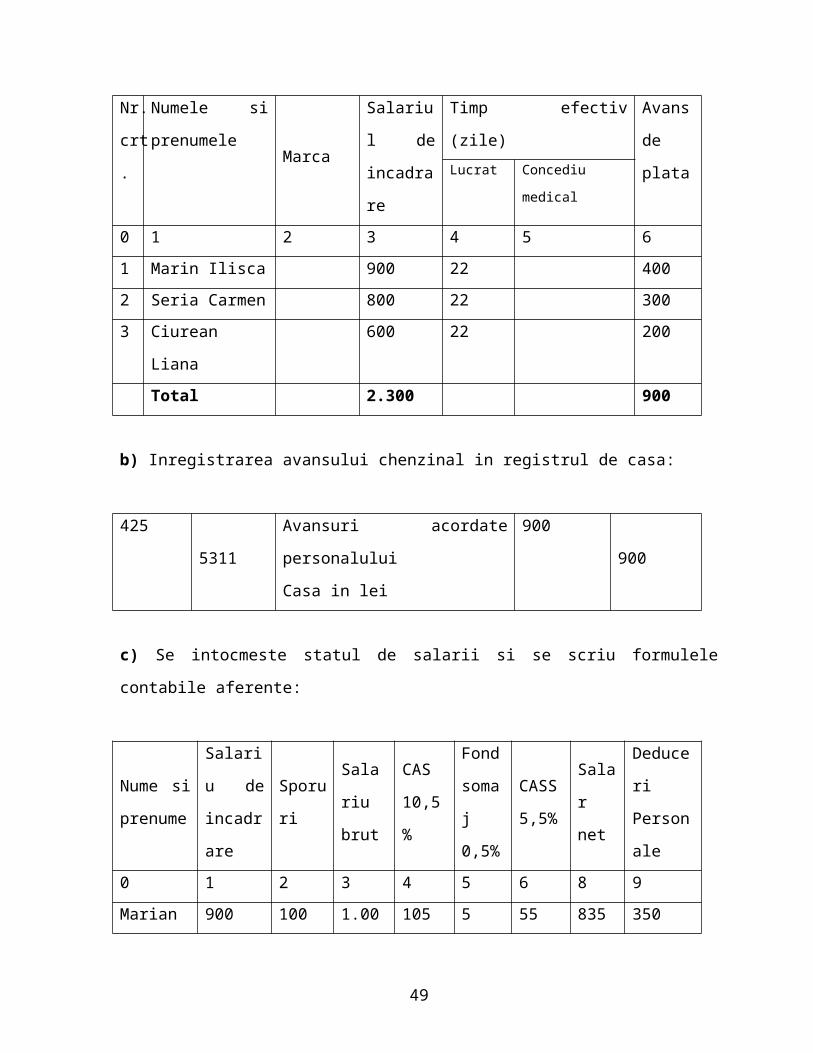

a) Se intocmeste lista de avans chenzinal pe luna iunie 200N pe baza datelor din tabelul de

mai sus, in conditiile in care toti salariatii au fost prezenti la lucru intreaga luna:

Nr.

crt.

Numele si

prenumeleMarca

Salariul de

incadrare

Timp efectiv (zile) Avans

de plataLucrat Concediu medical

0 1 2 3 4 5 6

1 Marin Ilisca 900 22 400

2 Seria Carmen 800 22 300

3 Ciurean Liana 600 22 200

Total 2.300 900

b) Inregistrarea avansului chenzinal in registrul de casa:

425

5311

Avansuri acordate personalului

Casa in lei

900

900

c) Se intocmeste statul de salarii si se scriu formulele contabile aferente:

Nume si

prenume

Salariu

de

incadrare

Sporur

i

Salariu

brut

CAS

10,5%

Fond

somaj

0,5%

CASS

5,5%

Salar

net

Deduceri

Personale

0 1 2 3 4 5 6 8 9

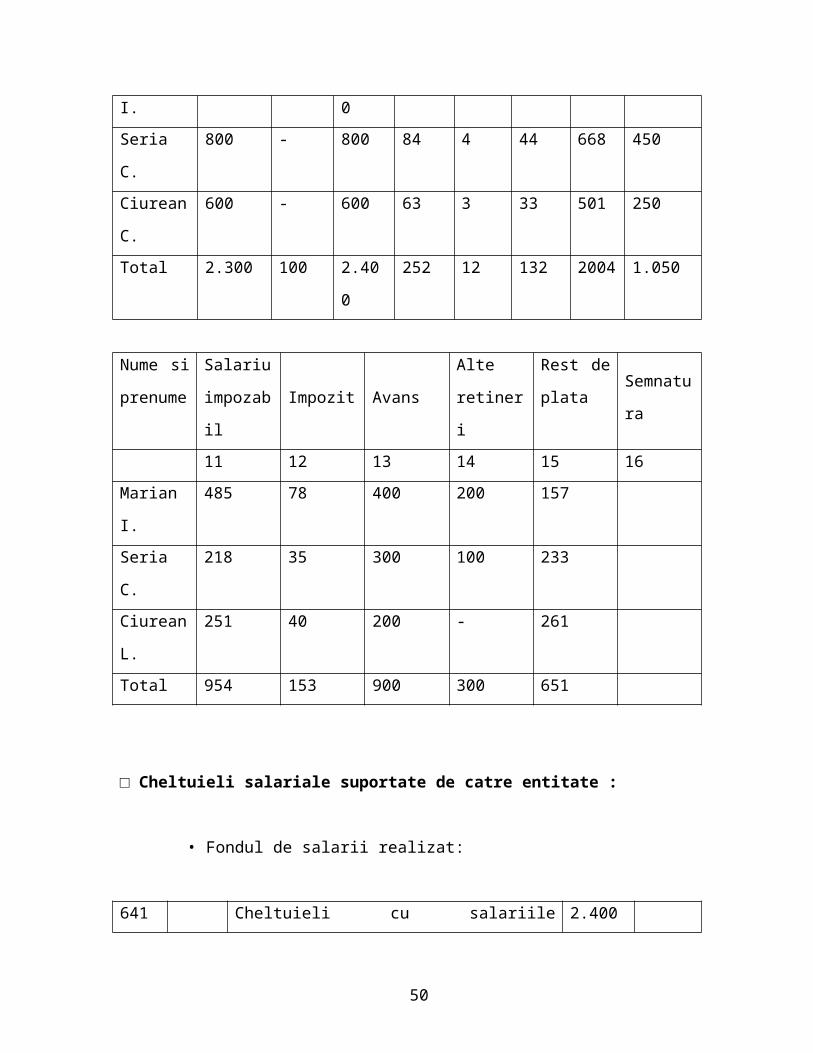

Marian I. 900 100 1.000 105 5 55 835 350

Seria C. 800 - 800 84 4 44 668 450

Ciurean C. 600 - 600 63 3 33 501 250

Total 2.300 100 2.400 252 12 132 2004 1.050

30

Nume si

prenume

Salariu

impozabilImpozit Avans

Alte

retineri

Rest de

plataSemnatura

11 12 13 14 15 16

Marian I. 485 78 400 200 157

Seria C. 218 35 300 100 233

Ciurean L. 251 40 200 - 261

Total 954 153 900 300 651

□ Cheltuieli salariale suportate de catre entitate :

• Fondul de salarii realizat:

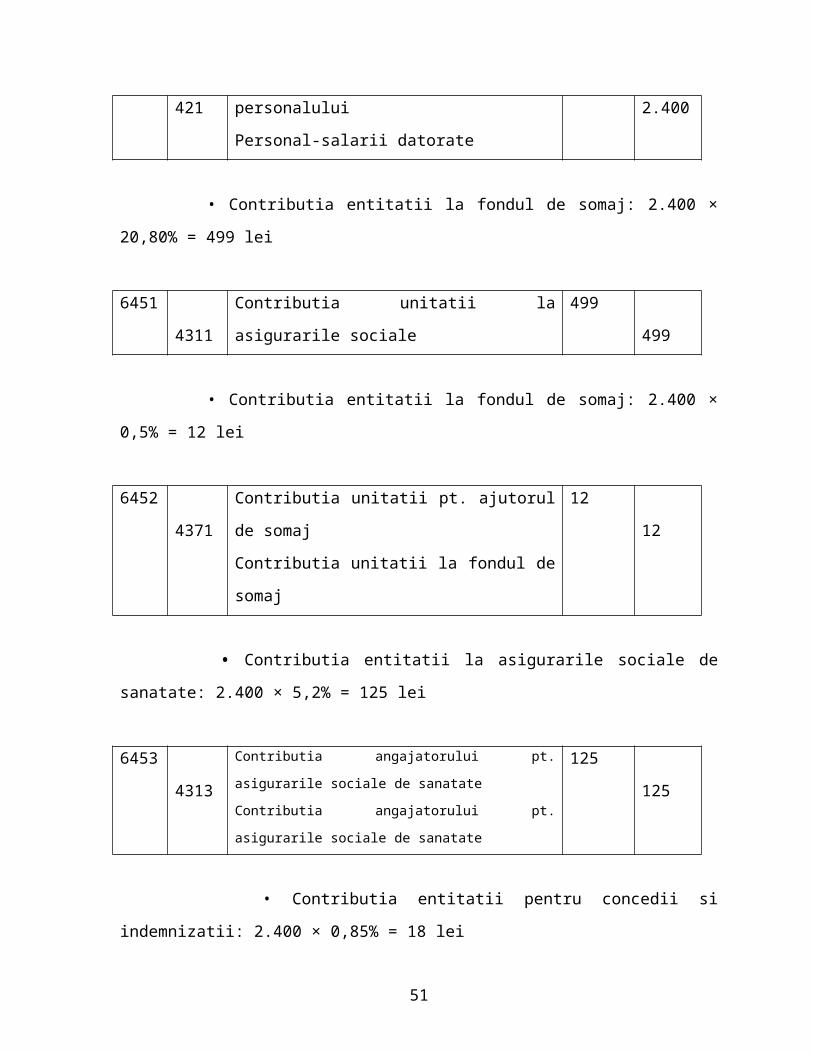

641

421

Cheltuieli cu salariile personalului

Personal-salarii datorate

2.400

2.400

• Contributia entitatii la fondul de somaj: 2.400 × 20,80% = 499 lei

6451

4311Contributia unitatii la asigurarile sociale

499

499

• Contributia entitatii la fondul de somaj: 2.400 × 0,5% = 12 lei

6452

4371

Contributia unitatii pt. ajutorul de somaj

Contributia unitatii la fondul de somaj

12

12

• Contributia entitatii la asigurarile sociale de sanatate: 2.400 × 5,2% = 125 lei

6453

4313

Contributia angajatorului pt. asigurarile sociale de sanatate

Contributia angajatorului pt. asigurarile sociale de sanatate

125

125

31

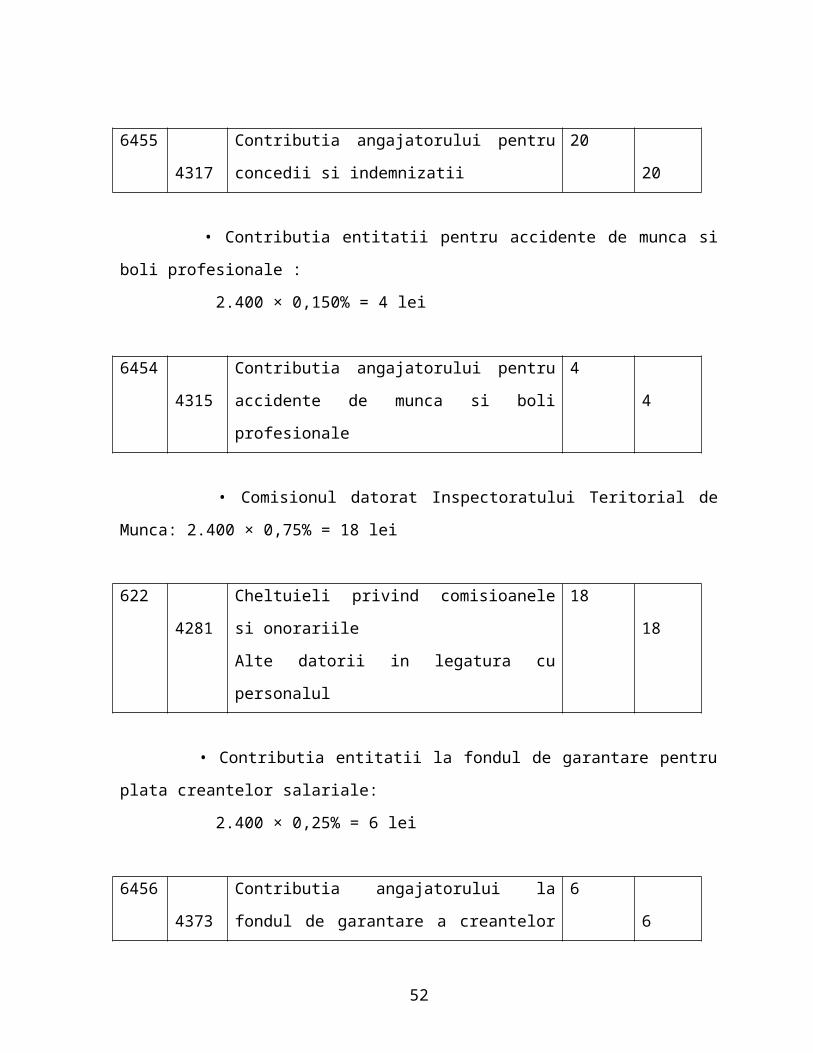

• Contributia entitatii pentru concedii si indemnizatii: 2.400 × 0,85% = 18 lei

6455

4317

Contributia angajatorului pentru concedii si

indemnizatii

20

20

• Contributia entitatii pentru accidente de munca si boli profesionale :

2.400 × 0,150% = 4 lei

6454

4315

Contributia angajatorului pentru accidente de

munca si boli profesionale

4

4

• Comisionul datorat Inspectoratului Teritorial de Munca: 2.400 × 0,75% = 18 lei

622

4281

Cheltuieli privind comisioanele si onorariile

Alte datorii in legatura cu personalul

18

18

• Contributia entitatii la fondul de garantare pentru plata creantelor salariale:

2.400 × 0,25% = 6 lei

6456

4373

Contributia angajatorului la fondul de garantare a

creantelor salariale

6

6

□ Retineri din salarii suportate de catre salariati

• Contributia personalului la asigurarile sociale:

421

4312

Personal – salarii datorate

Contributia personalului la asigurarile sociale

252

252

• Contributia personalului la fondul de somaj:

32

421

4372

Personal – salarii datorate

Contributia personalului la fondul de somaj

12

12

• Contributia angajatilor la asigurarile sociale de sanatate:

421

4314

Personal – salarii datorate

Contributia angajatilor pt. asig. soc. de sanatate

132

132

• Impozitul pe venituri de natura salariilor:

421

444

Personal – salarii datorate

Impozitul pe venituri de natura salariilor

153

153

• Avansuri retinute (chenzina I):

421

425

Personal – salarii datorate

Avansuri acordate personalului

900

900

• Alte retineri (rate):

421

427

Personal – salarii datorate

Retineri din salarii datorate tertilor

300

300

d) Inregistrarea operatiilor privind achitarea la casierie a restului de plata la chenzina

a II-a si virarea cu ordin de plata a datoriilor inregistrate in statul de salarii.

• Acitarea in numerar a chenzinei a II-a:

421

5311

Personal – salarii datorate

Casa in lei

651

651

33

• Achitarea contributiilor entitatii la asigurarile social:

4311

5121

Contributia unitatii la asigurarile sociale

Conturi la banci in lei

499

499

4321

5121

Contributia personalului la asigurarile sociale

Conturi la banci in lei

252

252

• Achitarea contributiilor la asigurarile sociale de sanatate:

4313

5121

Contributia angajatorului pt. asig. soc. de sanatate

Conturi la banci in lei

125

125

4317

5121

Contributia angajatorului pt. concedii si indemnizatii

Conturi la banci in lei

20

20

4314

5121

Contributia angajatilor pt. asig. soc. de sanatate

Conturi la banci in lei

132

132

• Achitarea fondului de somaj si a fondului de garantare a creantelor salariale:

4371

5121

Contributia unitatii la fondul de somaj

Conturi la banci in lei

12

12

4372

5121

Contributia personalului la fondul de somaj

Conturi la banci in lei

12

12

4373 Contributia angajatorului la fondul de garantare a

creantelor salariale

6

34

5121 Conturi la banci in lei 6

• Achitarea impozitului pe veniturile din salarii:

444

5121

Impozitul pe venituri de natura salariilor

Conturi la banci in lei

151

151

• Achitarea contributiei pentru accidente de munca si boli profesionale si pentru fondul

de garantare pentru plata creantelor salariale:

4315

5121

Contributia angajatorului pentru accidente de

munca si boli profesionale

Conturi la banci in lei

4

4

• Achitarea comisionului catre ITM:

4281

5121

Alte datorii in legatura cu personalul

Conturi la banci in lei

18

18

• Achitarea ratelor retinute:

427

5121

Retineri din salarii datorate tertilor

Conturi la banci in lei

300

300

5.3. INTOCMIREA SI INREGISTRAREA STATELOR DE SALARII PRIVIND

COLABORATORII

In tabelul de mai jos sunt redate cateva informatii mai semnificative privind colaboratorii

unei societati comerciale, care isi desfasoara activitatea in baza unei conventii civile

incheiate conform Codului civil:

35

Numele si prenumele Drepturi banesti Avans primit Alte retineri

Marian Florin 450 200 -

Popescu Andreea 150 - -

a) Se intocmeste statul de plata pe luna martie 200N:

Numele si

prenumele

Venit

brutImpozit Avans

Alte

retineri

Rest de

plataSemnatura

0 1 2 3 4 5 6

Marian Florin 450 45 200 - 205

Popescu Andreea 150 15 - - 135

Total 600 60 200 - 340

b) Redectarea formulelor contabile aferente statului de plata:

• Venituri brute:

621

401

Cheltuieli cu colaboratorii

Furnizori

600

600

• Impozit:

401

444

Furnizori

Impozitul pe venituri de natura salariilor

60

60

• Avans:

401

425

Furnizori

Avansuri acordate personalului

200

200

c) Redactarea formulelor contabile referitoare la plata datoriilor privind colaboratorii:

36

• Achitarea in numerar a restului de plata:

401

5311

Furnizori

Casa in lei

340

340

• Achitarea impozitului:

444

5121

Impozitul pe venituri de natura salariilor

Conturi la banci in lei

60

60

5.4. INTOCMIREA SI INREGISTRAREA STATELOR DE SALARII PRIVIND

INDEMNIZATIILE PENTRU INCAPACITATEA TEMPORARA DE MUNCA

a) Se intocmeste statul de indemnizatii pentru incapacitatea temporara de munca, pentru

boala obisnuita in cazul unui salariat, pe baza urmatoarelor date.

♦ Salariile brute din ultimele 6 luni anterioare lunii in care s-a acordat concediul

medical: 800; 800; 800; 900; 900; 1.000 lei

♦ Numarul total de zile lucratoare din cele 6 luni: 130 zile.

♦ Numarul de zile lucratoare din luna in care s-a acordat concediul: 21 zile.

♦ Numarul de zile lucratoare din concediul medical: 21 zile.

♦ Salariul de incadrare: 1.000 lei.

♦ Codul CAEN al activitatii principale: 4729 (Comert cu amanuntul al

calculatoarelor) pentru care: cota fondului de accidente este de 0,15% .

Elemente de calcul a indemnizatiei:

• Salariul mediu din ultimele 6 luni: (800 × 3 + 900 × 2 + 1.000): 130 zile =

= 40 lei/zi.

• Indemnizatia totala de boala: 40 lei/zi × 75% × 21 zile = 630 lei.

37

• Indemnizatia de boala suportata de angajator: 40 lei/zi × 75% × 5 zile = 150 lei (se

suporta de angajator primele 5 zile).

• Indemnizatia de boala suportata din bugetul asigurarilor sociale de sanatate:

630 – 150 = 480 lei.

Nume si

prenume

Salariu de

incredere

Indemnizatii CAS

10,5

%

Fond

somaj

0,5%

Venit

net

Dedu-

cere

perso-

nala

Venit

impo-

zabil

Impo-

zit

Rest

de

plata

Sem-

naturaenti-

tate

CAS to-

tal

0 1 2 3 4 5 6 7 8 9 10 11 12

Bolca Ana 1.000 150 480 630 63 0 567 250 317 51 516

b) Se redacteaza formulele contabile aerente statului de salarii

• Indemnizatia sociala suportata de catre entitate:

6458

423

Alte cheltuieli privind asigurarile si protectia sociala

Personal – ajutoare materiale datorate

150

150

• Indemnizatia suporatata de la bugetul asigurarilor sociale de sanatate:

6317

423

Contributia unitatiii pentru concedii si indemnizatii

Personal – ajutoare materiale datorate

480

480

• Contributia entitatii la asigurarile sociale: 600 × 20,80% = 125 lei

6451

4311

Contributia unitatiii la asigurarile sociale

Contributia unitatiii la asigurarile sociale

125

125

• Contributia entitatii la fondul de somaj: 150 × 0,5% = 1 leu

6452 Contributia unitatiii pentru ajutorul de somaj 1

38

4371 Contributia unitatiii la fondul de somaj 1

• Contributia enititatii la asigurarile sociale de sanatatate : 150 × 5,2% = 8 lei

6453

4313

Contributia angajatorului pt. asig. soc. de sanatate

Contributia angajatorului pt. asig. soc. de sanatate

8

8

• Contributia personalului la asigurarile sociale de stat: 600 × 10,5% = 63 lei

423

4312

Personal – ajutoare materiale datorate

Contributia personalului la asigurarile sociale

63

63

• Contributia entitatii la fondul de accidente si boli profesionale:600×0,15%= 1leu

6454

4315

Contributia angajatorului pentru accidente de munca

si boli profesionale

Contributia angajatorului pentru accidente de munca

si boli profesionale

1

1

• Contributia entitatii la fondul de garantare a creantelor salariale:150 × 0,25% =

1 leu

6456

4373

Contributia angajatorului la fondul de garantare a

creantelor salariale

Contributia angajatorului la fondul de garantare a

creantelor salariale

1

1

• Impozitul pe veniturile din salarii: 317 × 16% = 51 lei

423

444

Personal – ajutoare materiale datorate

Impozitul pe venituri de natura salariilor

51

51

39

• Achitarea in numerar a restului de plata:

423

5311

Personal – ajutoare materiale datorate

Casa in lei

516

516

• Achitarea in numerar a restului de plata:

423

5121

Contributia unitatii la asigurarile sociale

Conturi la banci in lei

125

76

• Achitarea contributiei de asigurari sociale de sanatate:

4313

5121

Contributia angajatorului pt. asig. soc. de sanatate

Conturi la banci in lei

8

8

• Achitarea contributiei de asigurarile sociale:

423

5121

Contributia personalului la asigurarile sociale

Conturi la banci in lei

63

63

• Achitarea fondului de somaj:

4317

5121

Contributia unitatii la fondul de somaj

Conturi la banci in lei

1

1

• Achitarea impozitului pe salarii:

444

5121

Impozitul pe venituri din salarii

Conturi la banci in lei

51

51

• Achitarea contributii privind fondul de accidente si boli profesionale:

40

4315

5121

Contributia angajatorului pentru accidente de munca

si boli profesionale

Conturi la banci in lei

2

2

• Achitarea contributiei privind fondul de garantare a creantelor salariale:

4373

5121

Contributia angajatorului la fondul de garantare a

creantelor salariale

Conturi la banci in lei

1

1

5.5. PARTICIPAREA PERSONALULUI LA PROFIT

1. Adunarea generala a asociatilor hotaraste acordarea unei cote-parti din profitul net

celor trei salariati ai societatii, in suma de 200 lei.

a) Se intocmeste statul de plata privind sumele acordate din profitul net:

Nr. Numele Venit brutImpozitul pe

diviante (16%)

Rest de

plataSemnatura

1. Serban Claudia 200 32 168

2. Revnic Corina 200 32 168

3. Samartean Loredana 200 32 168

TOTAL 600 96 504

b) Se scriu formulele contabile aferente premiilor acordate:

• Intocmirea documentelor pentru acordarea stimulentelor din profit:

117

424

Rezultatul reportat

Participarea salariatiilor la profit

600

600

• Impozitul retinut in cota de 16% :

41

424

444

Participarea salariatiilor la profit

Impozitul pe venituri de natura salariilor

96

96

• Achitarea in numerar a premiilor:

424

5311

Participarea salariatiilor la profit

Casa in lei

504

504

• Varsarea impozitului la bugetul statului:

444

5121

Impozitul pe venituri de natura salariilor

Conturi la banci in lei

96

96

5.6. DREPTURI DE PERSONAL NERIDICATE

1. Un salariu al unei entitati nu-si ridica la termen chenzina a II-a in suma de 800 lei.

• Drepturi de personal neridicate in termen legal:

421

426

Personal-salarii datorate

Drepturi de personal neridicate

800

800

Varianta I: Achitarea ulterioara a salariului:

426

5311

Drepturi de personal neridicate

Casa in lei

800

800

Varianta II: Prescrierea salariului neridicat de catre angajat:

426 Drepturi de personal neridicate 800

42

7588 Alte venituri din exploatare 800

5.7. AVANTAJE IN NATURA ACORDATE SALARIATIILOR

1. O entitate economica acorda lunar salariatiilor sau avantaje in natura reprezentand

produse finite la pretul de vanzare de 2.000 lei plus TVA, pretul de inregistrare in

contabilitate al acestora fiind de 1.400 lei.

• Cheltuieli salariale privind avantajele acordate salariatiilor in natura:

641

421

Cheltuieli cu salariile personalului

Personal-salarii datorate

2.000

2.000

• Diminuarea datoriilor salariale cu valoarea avantajelor in natura acordate:

421

701

Personal-salarii datorate

Venituri din vanzarea produselor finite

2.000

2.000

• TVA aferenta produselor finite acordate ca avantaje in natura se include in

cheltuieli, care sunt neductibile fiscal, daca valoarea avantajelor nu a fost impozitata prin

retinere la sursa:

635

4427

Cheltuieli cu alte impozite,taxe si varsaminte asimilate

TVA colectata (2.000 × 19%)

380

380

• Descarcarea gestiunii de produsele acordate ca avantaje in natura:

711

345

Variatia stocurilor

Produse finite

1.400

1.400

5.8. ALTE CREANTE IN LEGATURA CU PERSONALUL

43

1. Un salariat a inchiriat un spatiu dezafectat din entitatea in care lucreaza, platind o

chirie lunara de 200 lei plus TVA.

• Inregistrarea creantei privind chiria de incasat:

4282

704

4427

Alte creante in legatura cu personalul

Venituri din lucrari executate si servicii prestate

TVA colectata

238

200

38

Varianta 1: Incasarea in numerar a creantei:

5311

4282

Casa in lei

Alte creante in legatura cu personalul

238

238

Varianta 2: Retinerea pe statul de salarii a creantei:

621

4282

Personal-salarii datorate

Alte creante in legatura cu personalul

238

238

2. Se constata ca in exercitiul financiar precedent s-au varsat in plus contributii ale

entitatii la fondul de asigurari de sanatate in suma de 500 lei.

• Inregistrarea creantelor privind contributia entitatii la asigurarile sociale de

sanatate :

4382

7588

Alte creante sociale

Alte venituri din exploatare

500

500

• Compensarea creantelor cu datoriile privind contributia entitatii la CASS:

4311 Contributia angajatorului pentru asig. soc. de sanatate 500

44

4382 Alte creante sociale 500

STUDIU DE CAZ

S.C. FOREX SAGEATA S.R.L.

45

STUDIU DE CAZ

FIRMA “FOREX SĂGEATA” SRL

S.C. FOREX SĂGEATA S.R.L. cu sediul în Loc. Poiana Mărului, com. Mălini, nr.17 jud.

Suceava, înregistrată la Registrul Comerțului își desfășoară activitatea în conformitate cu

legile române și potrivit statutului societății.

Obiectul principal de activitate este exploatarea forestieră. Activitatea de comerț,

producția, ca și serviciile, vor fi efectuate prin rețea de magazine sau puncte de lucru proprii,

precum și la alte puncte fixe sau ambulant în piețe, târguri, bazare, puncte volante sau oboare

din municipiul Suceava, ori în alte localități din țară, în locurile stabilite și aprobate de

primării.

Exercițiul economico-financiar al societății începe la 1 Ianuarie și se termină la 31

Decembrie a fiecărui an, primul exercițiu a început la data constituirii exercițiului. Evidența

contabilă este ținută în monedă națională conform prevederilor legale, iar Bilanțul contabil

precum și Contul de profit și pierderi sunt întocmite anual conform normelor metodologice

elaborate de Ministerul Economiei și Finanțelor.

46

Societatea are un capital social subscris și vărsat în întregime de către asociatul unic

GRIGOROAIA MIHAI, în valoare de 200,00 RON, care se divide în 20 părți sociale a câte

10,00 RON fiecare.

Principalii indicatori economico-financiari sunt :

1.Cifra de afaceri

2.Rata profitului

3.Perioada de recuperare a creanţelor

4.Perioada de rambursare a datoriilor

5.Rotaţiile stocurilor

6.Productivitatea muncii

7.Ponderea salariilor în costuri

Evidenţa contabilă este asigurată de contabilul şef al societăţii care înregistrează

sistematic şi cronologic pe bază de documente justificative. Principalele documente ce se

folosesc în cadrul societăţii la evidenţa primară sunt :

- aviz însoţire

- facturi fiscale

- monetare-bonuri fiscale aliberate de casa de marcat

- chitanţe

- note intrare-recepţie

- bonuri consum

- state de salarii

- lista de avans chenzinal

- jurnale cumpărări(pentru mărfuri şi pentru bunuri şi servicii)

- jurnale de vânzări

- borderou încasări-vânzări

După prelucrarea datelor din evidenţa primară , evidenţa contabilă este reflectată în

registrele de contabilitate după cum urmează :

- registru jurnal

47

- registru inventar

- cartea mare

S.C. FOREX SĂGEARA S.R.L. desfășoară următorele operații economico-financiare

în luna februarie 2012:

1. Se înregistrează statul de plată a salariilor:

641 „Cheltuieli cu salariile personalului”

421 „Personal salarii datorate”

641 = 421 4773.00

2. Activarea salariilor nete datorate personalului:

421 „Personal – salarii datorate”

5311 „Casa in lei”

421 = 5311 3921.00

3. Se înregistrează reținerile salariale:

421 „ Personal- salarii datorate”

4312 „Contribuția personalului la asigurările sociale”

4314 „Contribuția angajaților pentru asigurările sociale de sanătate”

4372 „Contribuția personalului la fondul de șomaj”

444 „Impozitul pe venit de natura salariilor”

421 = % 921.00

4312 471.00

4314 246.00

4372 24.00

444 180.00

48

4. Se înregistrează plata obligațiilor fiscale:

5121 „Conturi la bănci în lei”

4311 „Contribuția unității la asigurările sociale”

4312 „Contribuția personalului la asigurările sociale”

4313 „Contribuția angajatorului pentru asigurările sociale de sănătate”

4314 „Contributia angajatilor pentru asigurarile sociale de sanatate”

4315 “Contributia angajatorului pentru accidente de munca si boli profesionale”

4316 “Contributia angajatori pentru concedii si indemnizatii”

4371 „Contribuția unității la fondul de șomaj”

4372 „Contribuția personalului la fondul de șomaj”

444 „Impozitul pe venituri de natura salariilor”

% = 5121 2332.00

4311 1021.00

4312 517.00

4313 255.00

4314 270.00

4315 14.00

4316 42.00

4371 25.00

4372 12.00

444 176.00

5. Se înregistrează obligațiile entității generate de plata salariilor:

a) Contribuția la asigurările sociale datorate de către angajator:

6451 „ Contribuția unității la asigurările sociale”

4311 „ Contribuția unității la asigurările sociale”

49

6451 = 4311 930.00

b) Contribuția unității la constituirea fondului pentru asigurările sociale de sănatate:

6453 „Contribuția angajatorului pentru asigurările sociale de sănătate”

4313 „Contribuția angajatorului pentru asigurările sociale de sănatate”

6453 = 4313 233.00

c) Contribuția angajatorului la fondul de șomaj:

6452 „Contribuția unității pentru ajutorul de șomaj”

4371 „Contribuția unității la fondul de șomaj”

6452 = 4371 22.00

d) Contribuția unității la fondul de risc:

6455 „Contribuția unității la fondul de risc”

4316 „Contributia angajatori pentru concedii si indemnizatii”

6455 = 4315 13.00

e) Contribuția angajatorului la schemele de pensii facultative:

6456 „Contribuția unității la schemele de pensii facultative”

4316 „Contributia angajatori pentru concedii si indemnizatii”

6456 = 4316 38.00

f) Cntribuția unității la fondul de garantare:

6457 „Contribuția unității la primele de asigurare voluntară de sănătate”

4472 „Fond accidente de munca si boli profesionale”

6457 = 4472 11.00

50

6. Închiderea conturilor de cheltuieli:

121 „Profit și pierdere”

641 „Cheltuieli cu salariile personalului”

6451 „Contribuția unității la asigurările sociale”

6452 „Contribuția unității pentru ajutorul de șomaj”

6453 „Contribuția angajatorului pentru asigurările sociale de sănătate”

6455 „Contribuția unității la fondul de risc”

6456 „Contribuția unității la schemele de pensii facultative”

6457 „Contribuția unității la primele de asigurare voluntară de sănătate”

121 = % 6020.00

641 4773.00

6451 930.00

6452 22.00

6453 233.00

6455 13.00

6456 38.00

6457 11.00

CONCLUZII

La sfarsitul exercitiului economico-financiar din luna februarie 2012, societatea S.C. Forex

Sageata. S.R.L. constata urmatoarele:

Profil in valoare de 10.304.54 lei

Cheltuieli cu salariile in valoare de 6.941.00 lei

51

O crestere a veniturilor cu 12% fata de luna precedenta

Bibliografie:

Moroșan Ioan: „Contabilitatea financiară si de gestiune. Studii de caz si sinteze de

reglementari” Editura CECCAR, Bucuresti, 2010

Mihai Riștea, Corina Graziella Dumitru, Corina Ioanăș, Alina Irimesu „Contabilitatea

societatilor comerciale” volumul II, Editura Universitata, Bucuresti, 2009

52