APL 16-17.09.ppt

162

MINISTER UL FINAN ELOR Ț Dire c ia generală T r ezoreria de Stat ț Cursul de instruire priind aplicarea Nor!elor !etodologice priind e"ecutarea de casă a #ugetelor co!ponente ale #ugetului pu#lic na$ional %i Nor!elor !etodologice priind eiden a ț conta#ilă i raportarea &inanciară 'n siste!ul #ugetar ș (16-17 septembrie 2015) C(i inău )*+, ș 1

-

Upload

lenutza-cernei -

Category

Documents

-

view

230 -

download

0

Transcript of APL 16-17.09.ppt

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 1/162

MINISTERUL FINAN ELOR ȚDirec ia generală Trezoreria de Statț

Cursul de instruire pri ind aplicarea Nor!elor !etodologicepri ind e"ecutarea de casă a #ugetelor co!ponente ale #ugetului

pu#lic na$ional %i Nor!elor !etodologice pri ind e iden ațconta#ilă i raportarea &inanciară 'n siste!ul #ugetarș

(16-17 septembrie 2015)

C(i inău )*+,ș

1

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 2/162

-lanul de conturi conta#ile

'n siste!ul #ugetar i Nor!ele !etodologiceșpri ind e iden a conta#ilă i raportareaț ș&inanciară 'n siste!ul #ugetar

2

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 3/162

CU-RINS.

Cadrul legal

Prevederi generaleStructura Planului de conturi contabileModul de aplicare a Planului de Conturi contabile

- Clasa 1 !"enituri#- Clasa 2 !C$eltuieli#- Clasa % !&ctive ne'inanciare#- Clasa !&ctive 'inanciare#- Clasa 5 ! atorii#- Clasa 6 !Mi*loace transmise i primite +ntre conturi#ș-

Clasa 7 !,e ultate#- Clasa . !Conturi e/trabilan iere#ț

Politica de contabilitate tip

3

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 4/162

Cadrul legalCadrul legislativ

egea contabilit34ii nr 11%- " din 27 aprilie 2007egea 'inan4elor publice 8i responsabilit34ii bugetar-'iscale nr 1.1 din 25 iulie 201 Strategia de de voltare a managementului 'inan4elor publice 201%-2020 (9: 57% din 6 0. 201%) Matricea politicilor de re'orm3 din &cordul de 'inan4are+nc$eiat +ntre :uvernul ,M 8i Comisia ;uropean3

4

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 5/162

Cadrul legalCadrul normativ

Planul de conturi contabile +n sistemul bugetar 8i <ormelemetodologice privind eviden4a contabil3 i raportareaș'inanciar3 +n sistemul bugetar (=rdinul nr 66 din 15 05 2

<ormele metodologice privind e/ecutarea de cas3 a bugetelor componente ale bugetului public na4ional prinsistemul tre orerial al Ministerului >inan elor (=rdinul nr 6țdin 15 05 2015)

5

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 6/162

Prevederi generalePrevederi generale

Scopul Crearea unui sistem modern? e'icient iș

durabil de management 'inanciar? ba at peinstrumente i mecanisme e'ective? proiectatșla nivelul standardelor europene

6

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 7/162

Prevederi generalePrevederi generale

=biectulstabilirea unui mecanism unic de eviden

contabil3 8i raportare 'inanciar3 pentruautorit34ile@institu4iile bugetare

7

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 8/162

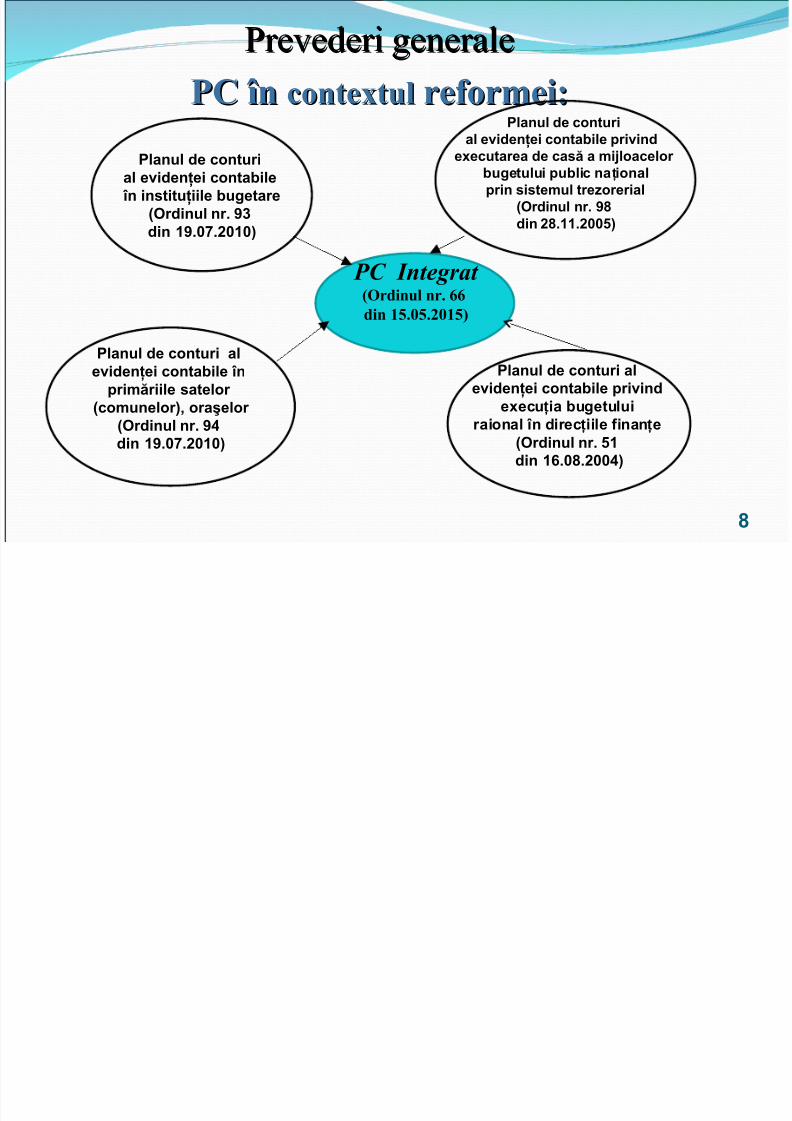

Prevederi generalePrevederi generale-C 'n-C 'n conte"tulconte"tul re&or!ei.re&or!ei.

Planul de conturial evidenţei contabile

în instituţiile bugetare(Ordinul nr. 93din 19.07.2010

Planul de conturi alevidenţei contabile în

!ri"#riile satelor

(co"unelor $ ora%elor (Ordinul nr. 94din 19.07.2010

Planul de conturi alevidenţei contabile !rivind

e&ecu ia bugetuluițraional în direc iile 'inan eț ț(Ordinul nr. 51din 16.0 .2004

Planul de conturial evidenţei contabile !rivind

e&ecutarea de cas# a "i)loacelorbugetului !ublic na ionalț !rin siste"ul tre*orerial

(Ordinul nr. 9din 2 .11.2005

PC Integrat /Ordinul nr0 11din +,0*,0)*+,2

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 9/162

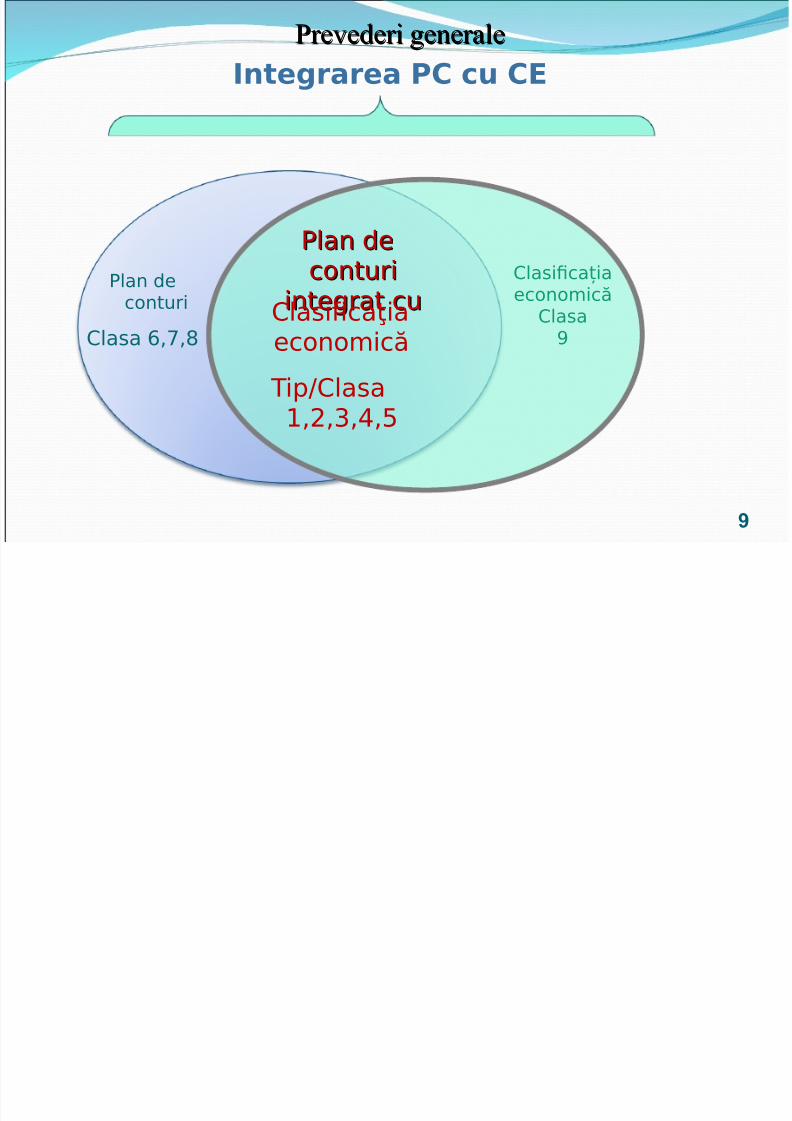

Prevederi generalePrevederi generaleIntegrarea PC cu CE

Plan dePlan de

conturiconturiintegratintegrat cucuPlan de

conturi

Clasa 6,7,8 Clasifcaţia

economică

Tip/Clasa1,2,3,4,

Clasifca!iaeconomicăClasa

"

9

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 10/162

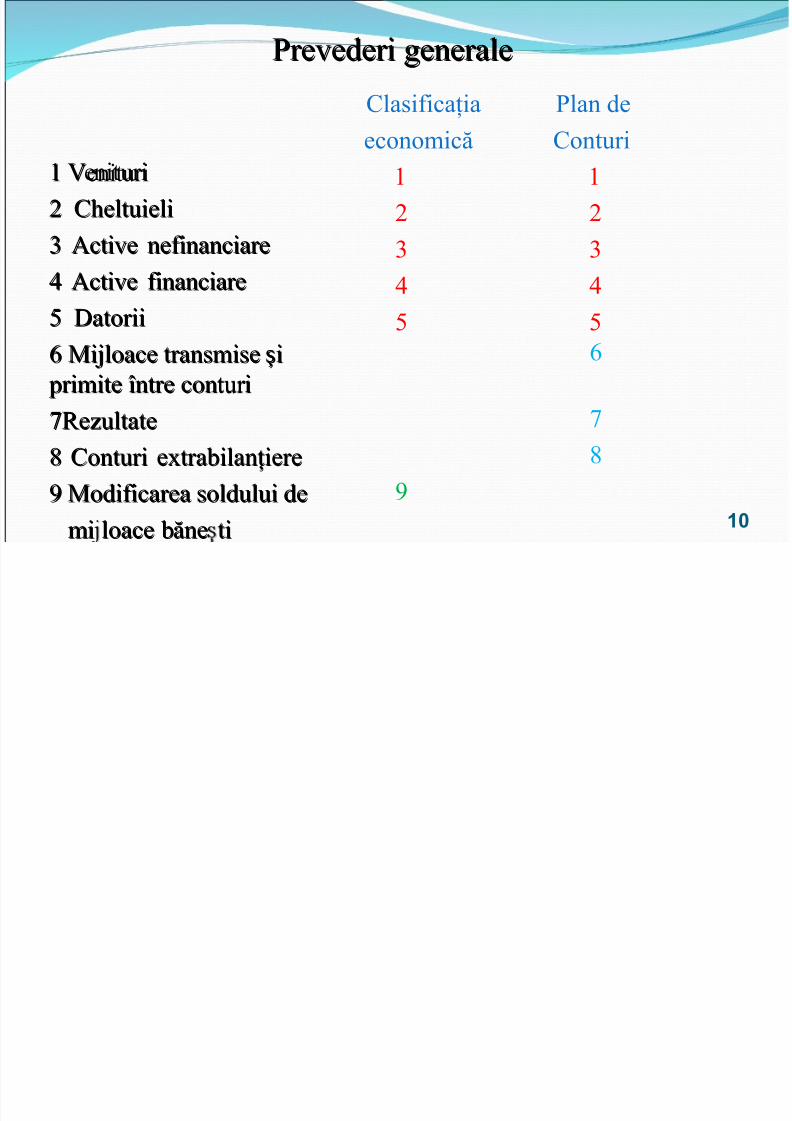

Prevederi generalePrevederi generale

10

1 "enituri1 "enituri2 C$eltuieli2 C$eltuieli% &ctive ne'inanciare% &ctive ne'inanciare

&ctive 'inanciare &ctive 'inanciare5 atorii5 atorii66 Mi*loace transmise ișMi*loace transmise iș primite +ntre conturi primite +ntre conturi

77,e ultate,e ultate. Conturi e/trabilan4iere. Conturi e/trabilan4iereA Modi'icarea soldului deA Modi'icarea soldului de

mi loace b3ne timi loace b3ne ti

Clasi'ica4ia Plan de

economic3 Conturi1 1

2 2 % % 5 5 6

7 . A

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 11/162

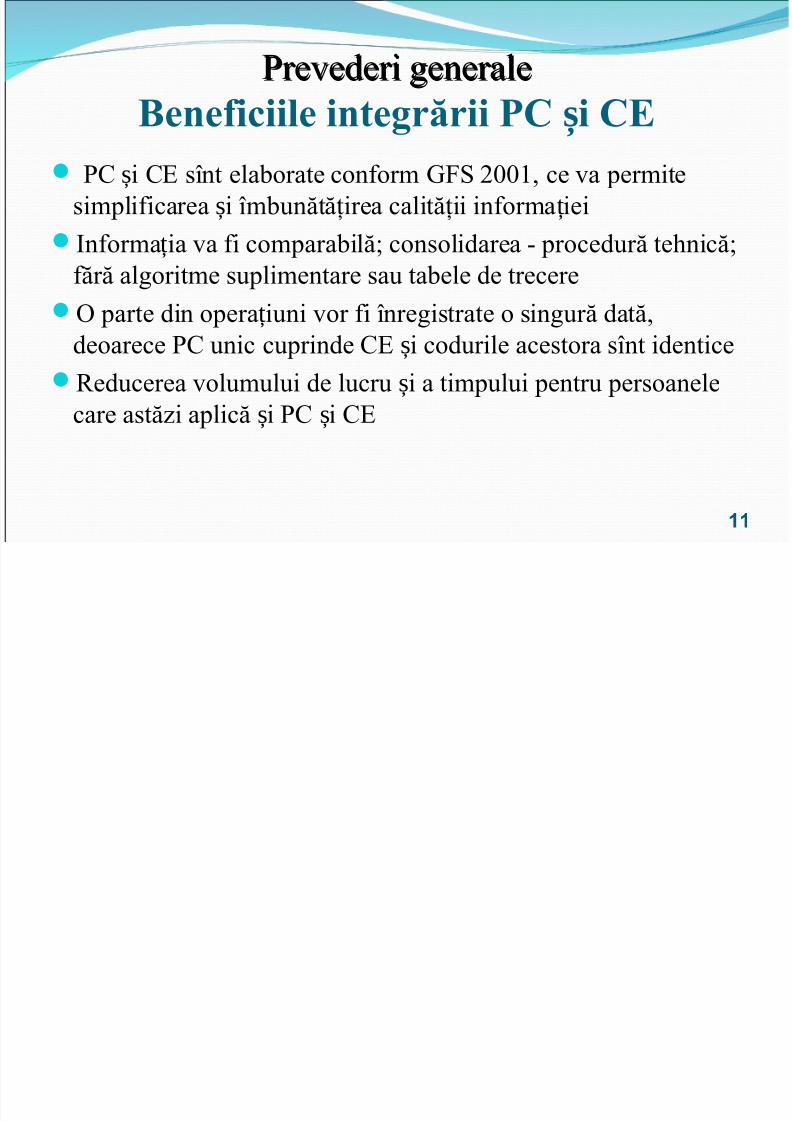

Prevederi generalePrevederi generale3ene&iciile integrării -C i CEș

PC i C; s+nt elaborate con'orm :>S 2001? ce va permiteșsimpli'icarea i +mbun3t34irea calit34ii in'orma ieiș ț

n'orma ia va 'i comparabil3B consolidarea - procedur3 te$nț

'3r3 algoritme suplimentare sau tabele de trecere= parte din opera iuni vor 'i +nregistrate o singur3 dat3?țdeoarece PC unic cuprinde C; i codurile acestora s+nt identiș

,educerea volumului de lucru i a timpului pentru persoaneleș

care ast3 i aplic3 i PC i C;ș ș

11

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 12/162

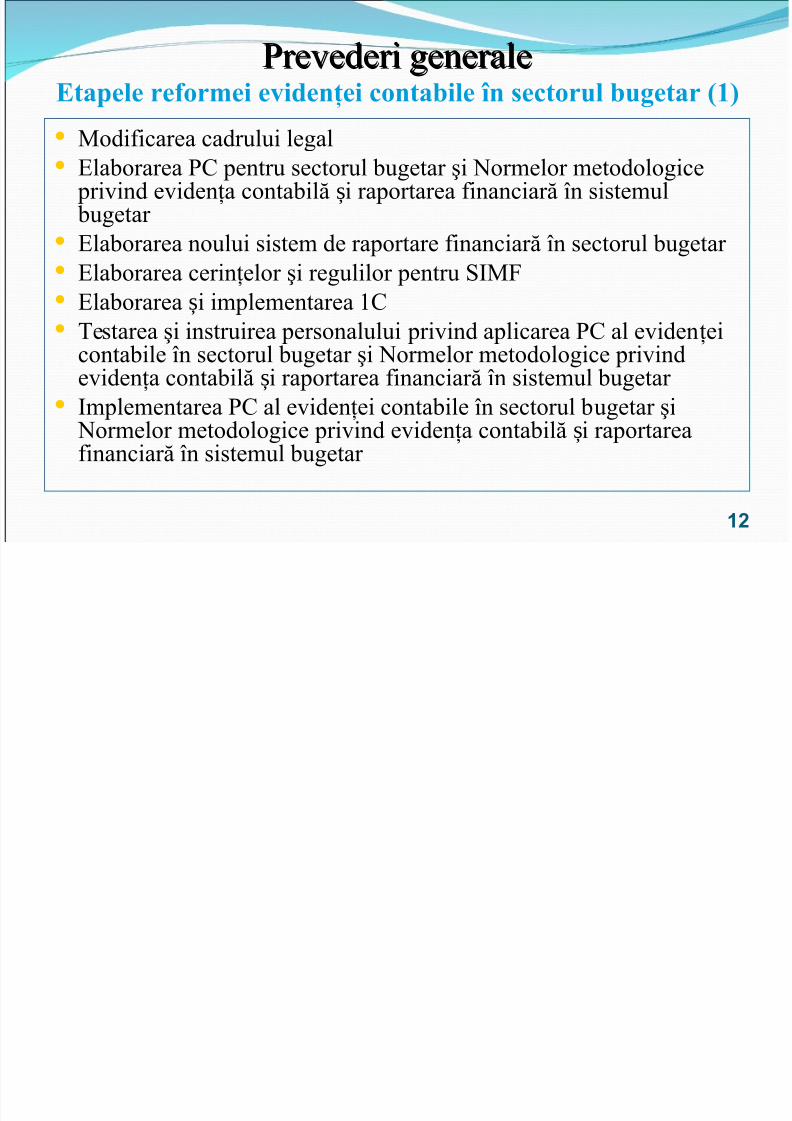

Prevederi generalePrevederi generaleEtapele re&or!ei e iden$ei conta#ile 'n sectorul #ugetar /+

# Modi'icarea cadrului legal# ;laborarea PC pentru sectorul bugetar 8i <ormelor metodologice privind eviden4a contabil3 i raportarea 'inanciar3 +n sistemulș bugetar

# ;laborarea noului sistem de raportare 'inanciar3 +n sectorul bugeta

# ;laborarea cerin4elor 8i regulilor pentru S M># ;laborarea i implementarea 1Cș# estarea 8i instruirea personalului privind aplicarea PC al eviden4

contabile +n sectorul bugetar 8i <ormelor metodologice privindeviden4a contabil3 i raportarea 'inanciar3 +n sistemul bugetar ș

# mplementarea PC al eviden4ei contabile +n sectorul bugetar 8i <ormelor metodologice privind eviden4a contabil3 i raportareaș'inanciar3 +n sistemul bugetar

12

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 13/162

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 14/162

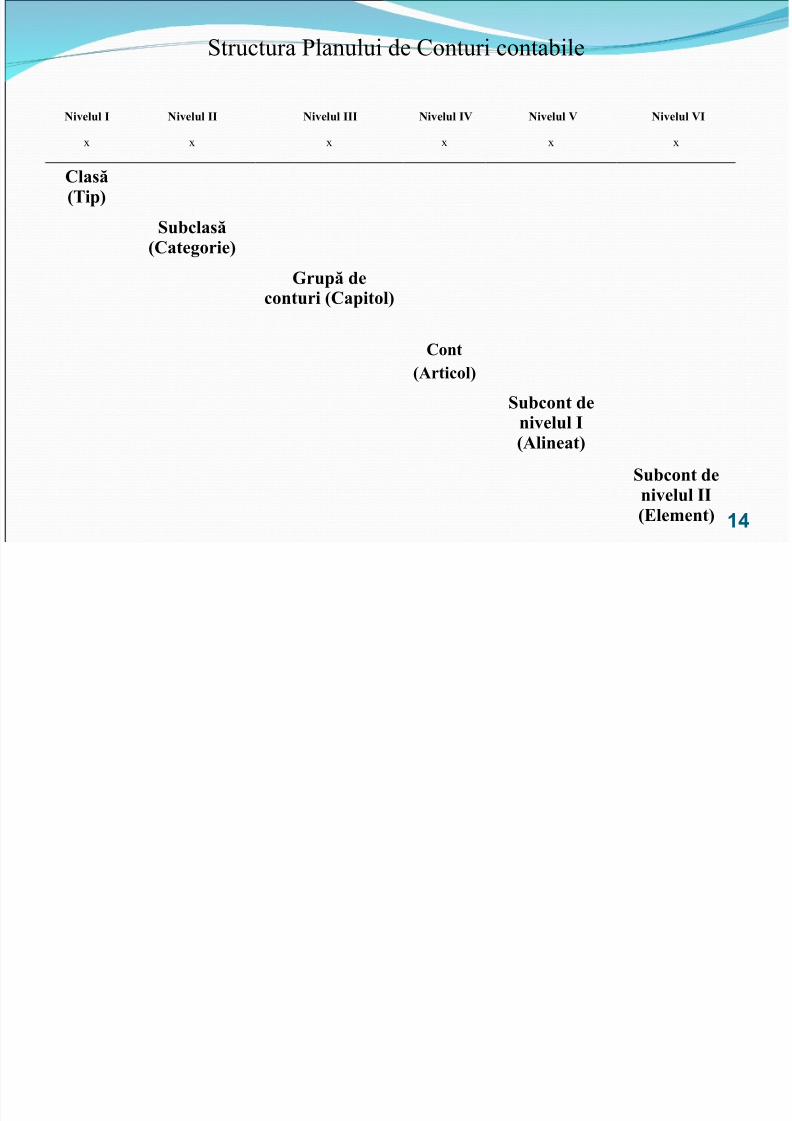

Structura Planului de Conturi contabile

Ni elul I Ni elul II Ni elul III Ni elul I4 Ni elul 4 Ni elul 4I

/ / / / / /

Clasă/Tip2

Su#clasă/Categorie2

5rupă deconturi /Capitol2

Cont/Articol2

Su#cont deni elul I/Alineat2

Su#cont deni elul II/Ele!ent2 14

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 15/162

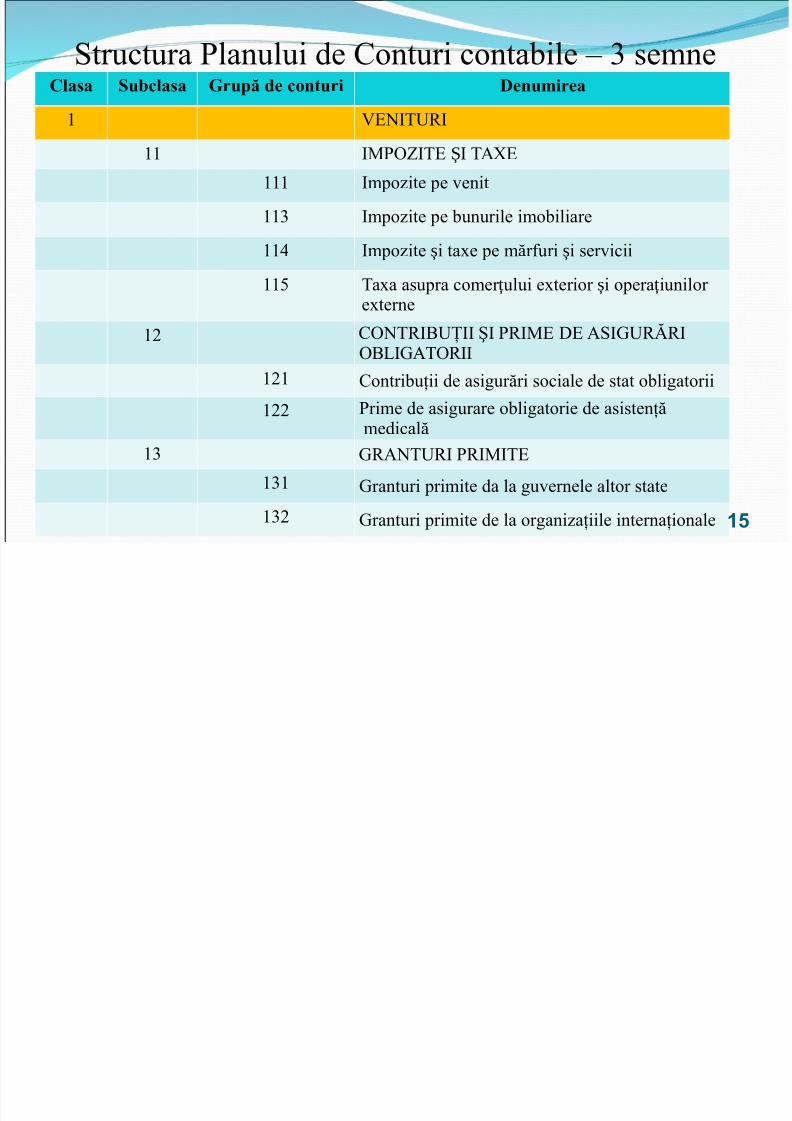

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

1 ";< D,

11 MP=E ; & ;Ș

111 mpo ite pe venit

11% mpo ite pe bunurile imobiliare

11 mpo ite i ta/e pe m3r'uri i serviciiș ș

115 a/a asupra comer ului e/terior i opera iunilorț ș țe/terne

12 C=< , FDG H P, M; ; &S :D,I,=F :& =,

121 Contribu4ii de asigur3ri sociale de stat obligatorii

122 Prime de asigurare obligatorie de asisten43medical31% :,&< D, P, M ;

1%1 :ranturi primite da la guvernele altor state1%2 :ranturi primite de la organi a4iile interna4ionale15

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 16/162

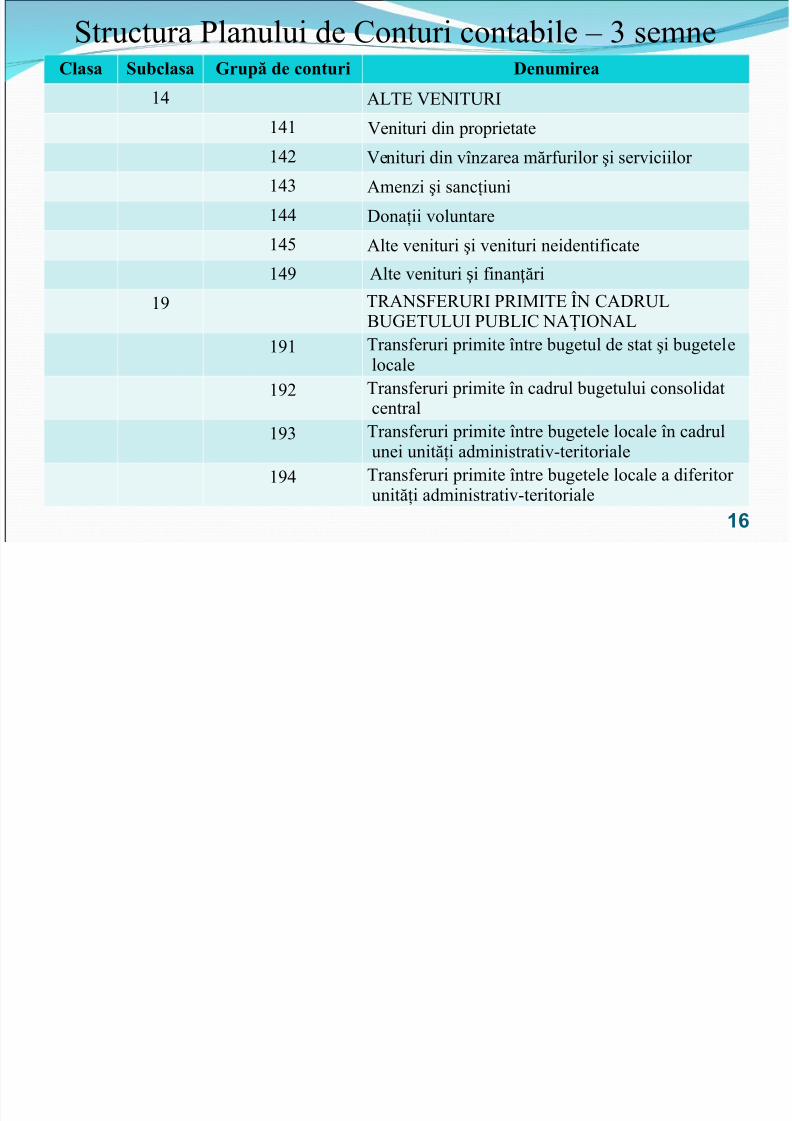

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

1 & ; ";< D,1 1 "enituri din proprietate1 2 "enituri din v+n area m3r'urilor 8i serviciilor 1 % &men i 8i sanc4iuni1 ona4ii voluntare1 5 <e venituri 8i venituri neidenti'icate

1 A <e venituri i 'inan 3riș ț1A ,&<S>;,D, P, M ; J< C& ,D

FD:; D D PDF C <&G =<&1A1 rans'eruri primite +ntre bugetul de stat 8i bugetele

locale1A2 rans'eruri primite +n cadrul bugetului consolidat

central1A% rans'eruri primite +ntre bugetele locale +n cadrulunei unit34i administrativ-teritoriale

1A rans'eruri primite +ntre bugetele locale a di'eritorunit34i administrativ-teritoriale

16

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 17/162

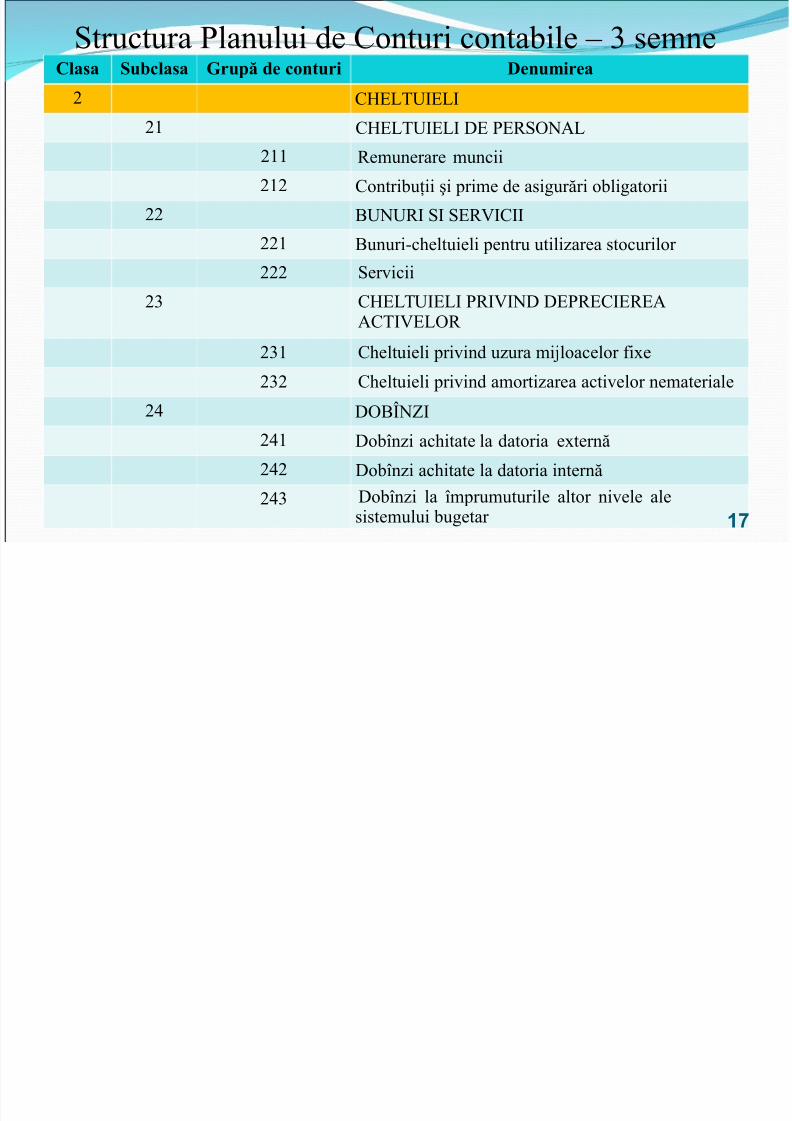

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

2 C9; D ;21 C9; D ; ; P;,S=<&

211 ,emunerare muncii212 Contribu4ii 8i prime de asigur3ri obligatorii

22 FD<D, S S;," C221 Funuri-c$eltuieli pentru utili area stocurilor

222 Servicii2% C9; D ; P, " < ;P,;C ;,;&&C "; =,

2%1 C$eltuieli privind u ura mi*loacelor 'i/e2%2 C$eltuieli privind amorti area activelor nematerial

2 =FJ<E2 1 ob+n i ac$itate la datoria e/tern32 2 ob+n i ac$itate la datoria intern32 % ob+n i la +mprumuturile altor nivele ale

sistemului bugetar 17

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 18/162

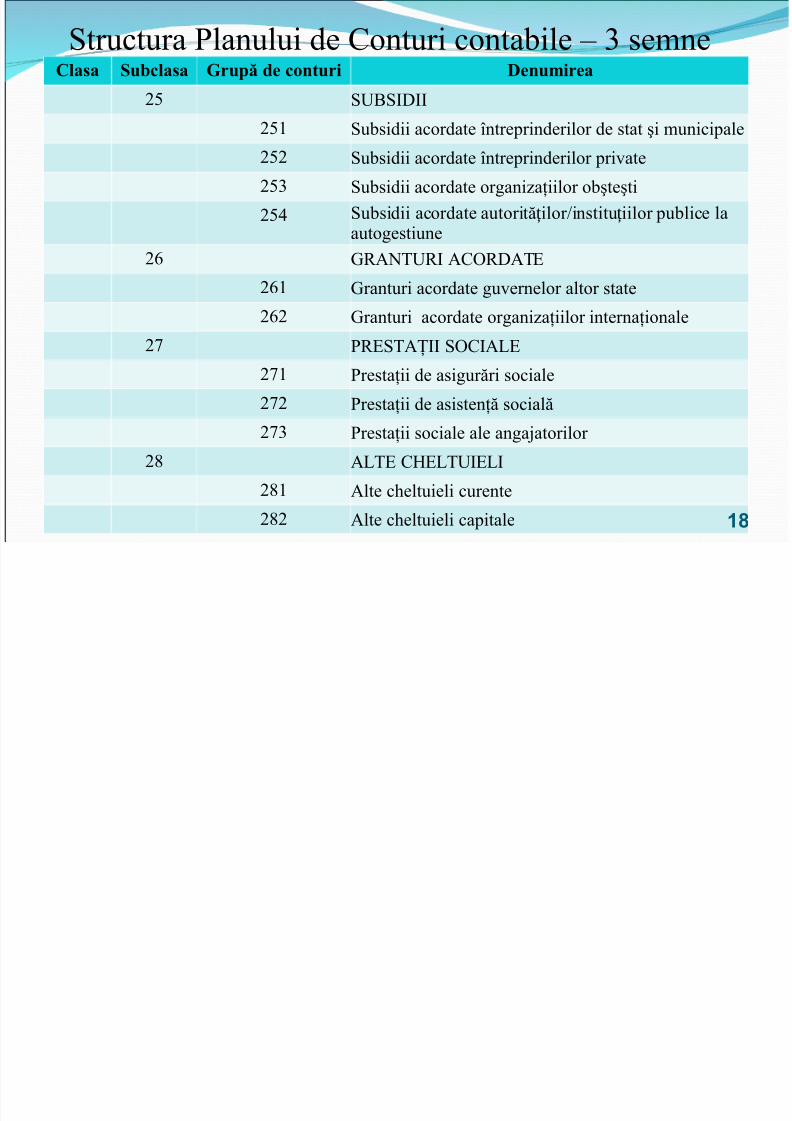

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

25 SDFS251 Subsidii acordate +ntreprinderilor de stat 8i municipa252 Subsidii acordate +ntreprinderilor private25% Subsidii acordate organi a4iilor ob8te8ti25 Subsidii acordate autorit3 ilor@institu iilor publice laț ț

autogestiune26 :,&< D, &C=, & ;

261 :ranturi acordate guvernelor altor state262 :ranturi acordate organi a4iilor interna4ionale

27 P,;S &G S=C & ;271 Presta4ii de asigur3ri sociale272 Presta4ii de asisten43 social327% Presta4ii sociale ale anga*atorilor

2. & ; C9; D ;2.1 <e c$eltuieli curente2.2 <e c$eltuieli capitale 1

7/21/2019 APL 16-17.09.ppt

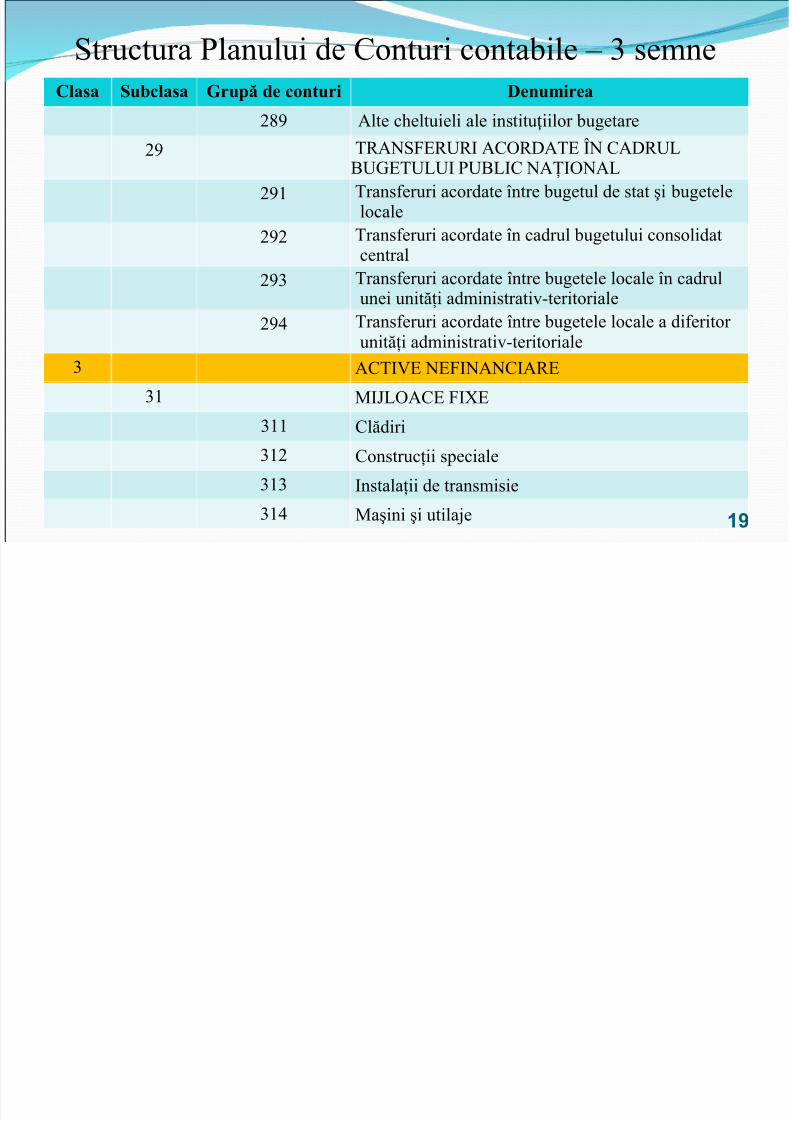

http://slidepdf.com/reader/full/apl-16-1709ppt 19/162

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

2.A <e c$eltuieli ale institu iilor bugetareț

2A ,&<S>;,D, &C=, & ; J< C& ,DFD:; D D PDF C <&G =<&

2A1 rans'eruri acordate +ntre bugetul de stat 8i bugetelelocale

2A2 rans'eruri acordate +n cadrul bugetului consolidatcentral

2A% rans'eruri acordate +ntre bugetele locale +n cadrulunei unit34i administrativ-teritoriale2A rans'eruri acordate +ntre bugetele locale a di'eritor

unit34i administrativ-teritoriale% &C "; <;> <&<C &,;

%1 M K =&C; > ;%11 Cl3diri%12 Construc4ii speciale%1% nstala4ii de transmisie%1 Ma8ini 8i utila*e 19

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 20/162

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

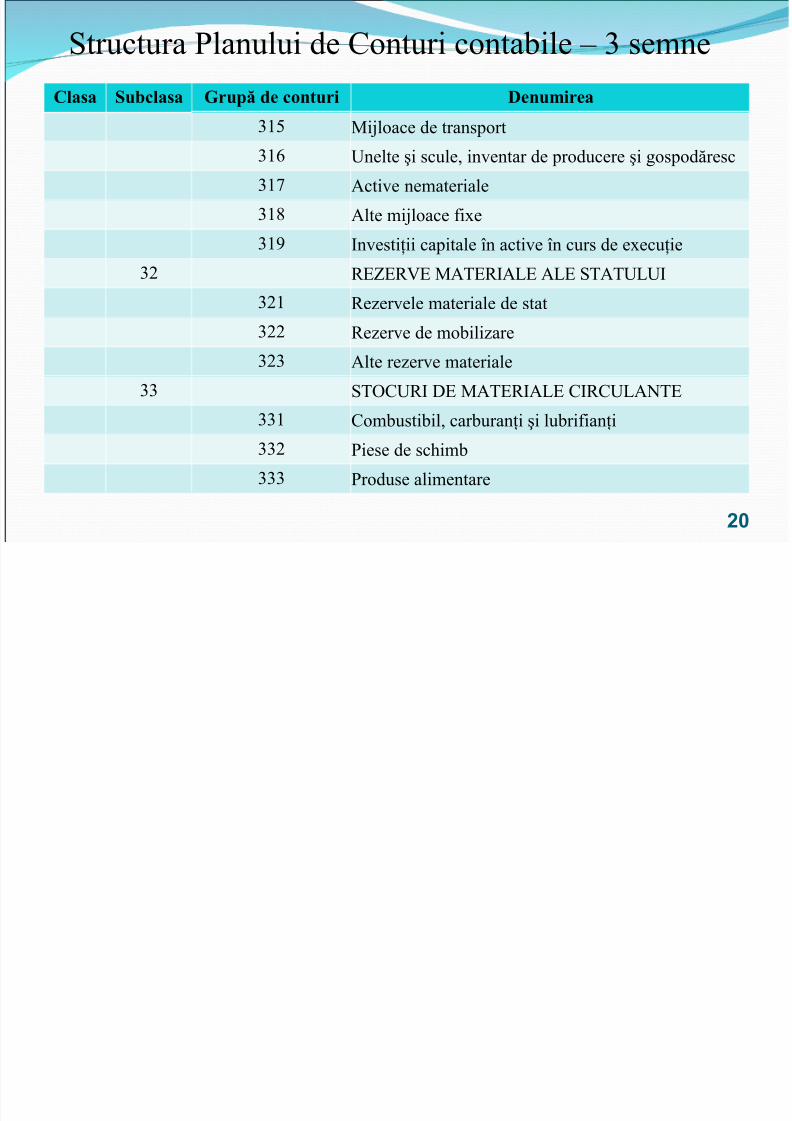

%15 Mi*loace de transport%16 Dnelte 8i scule? inventar de producere 8i gospod3res%17 &ctive nemateriale%1. <e mi*loace 'i/e%1A nvesti4ii capitale +n active +n curs de e/ecu4ie

%2 ,;E;,"; M& ;, & ; & ; S & D D%21 ,e ervele materiale de stat%22 ,e erve de mobili are%2% <e re erve materiale

%% S =CD, ; M& ;, & ; C ,CD &< ;

%%1 Combustibil? carburan4i 8i lubri'ian4i%%2 Piese de sc$imb%%% Produse alimentare

20

l l d b l

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 21/162

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

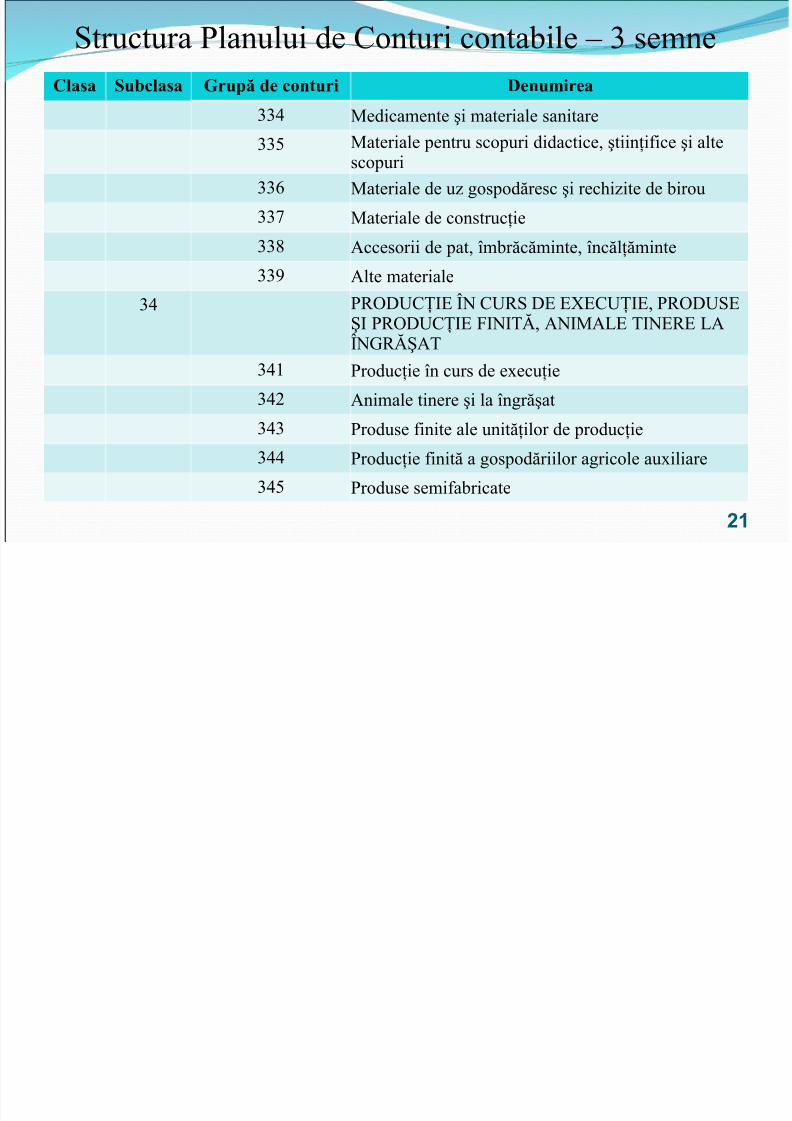

%% Medicamente 8i materiale sanitare

%%5 Materiale pentru scopuri didactice? 8tiin4i'ice 8i altescopuri%%6 Materiale de u gospod3resc 8i rec$i ite de birou%%7 Materiale de construc4ie%%. &ccesorii de pat? +mbr3c3minte? +nc3l43minte

%%A <e materiale% P,= DCG ; J< CD,S ; ; ;CDG ;? P,= DS;

H P,= DCG ; > < I? &< M& ; <;,; &J<:,IH&

% 1 Produc4ie +n curs de e/ecu4ie% 2 &nimale tinere 8i la +ngr38at% % Produse 'inite ale unit34ilor de produc4ie% Produc4ie 'init3 a gospod3riilor agricole au/iliare% 5 Produse semi'abricate

21

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 22/162

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

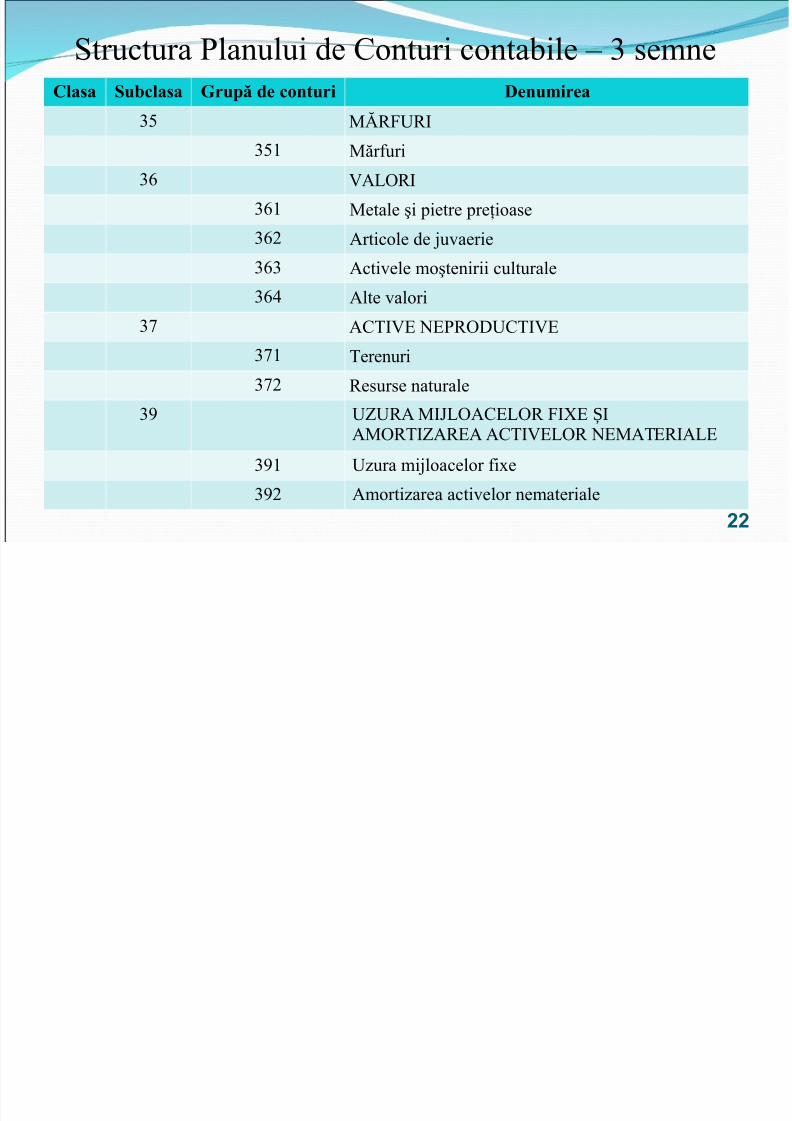

%5 MI,>D,

%51 M3r'uri%6 "& =,

%61 Metale 8i pietre pre4ioase%62 &rticole de *uvaerie%6% &ctivele mo8tenirii culturale%6 <e valori

%7 &C "; <;P,= DC ";%71 erenuri%72 ,esurse naturale

%A DED,& M K =&C; =, > ; Ș&M=, E&,;& &C "; =, <;M& ;, & ;%A1 D ura mi*loacelor 'i/e%A2 &morti area activelor nemateriale

22

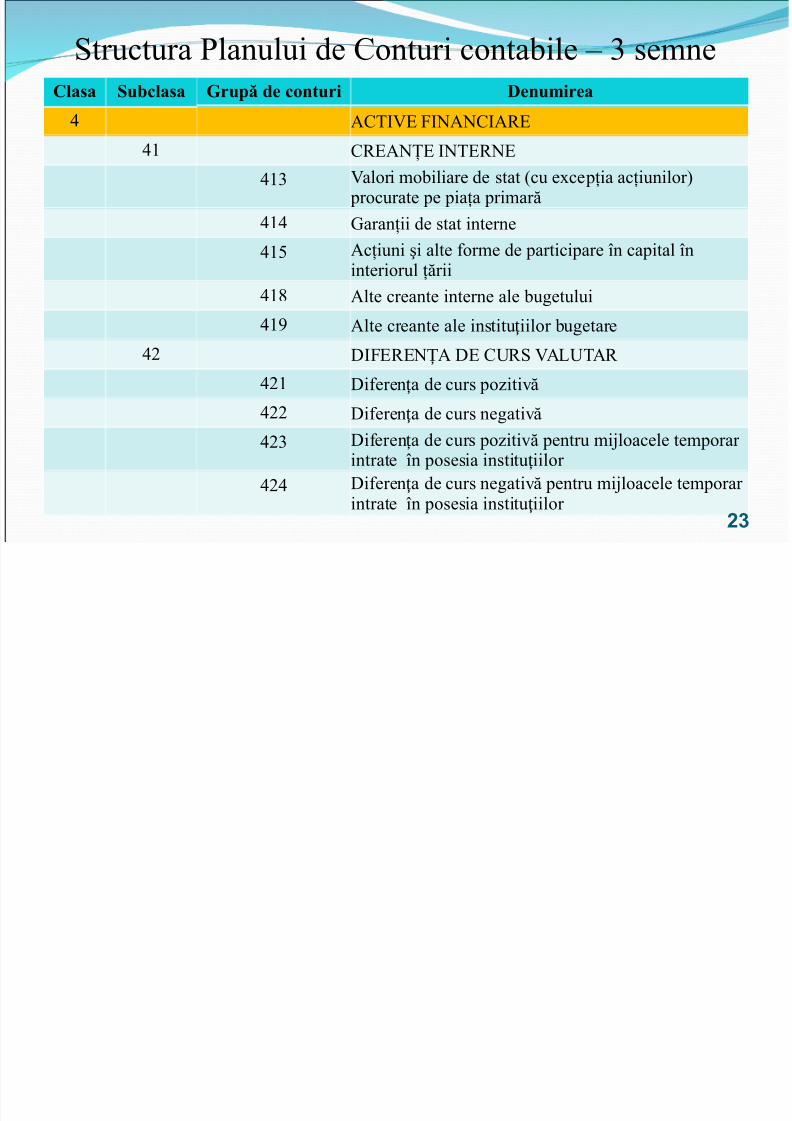

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 23/162

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

&C "; > <&<C &,;

1 C,;&<G; < ;,<;1% "alori mobiliare de stat (cu e/cep4ia ac4iunilor)

procurate pe pia4a primar31 :aran4ii de stat interne15 &c4iuni 8i alte 'orme de participare +n capital +n

interiorul 43rii1. <e creante interne ale bugetului1A <e creante ale institu iilor bugetareț

2 >;,;< & ; CD,S "& D &, Ț

21 i'eren a de curs po itiv3ț

22 i'eren a de curs negativ3ț2% i'eren a de cursț po itiv3 pentru mi*loacele temporar

intrate +n posesia institu iilor ț2 i'eren a de curs negativ3ț pentru mi*loacele temporar

intrate +n posesia institu iilor ț23

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 24/162

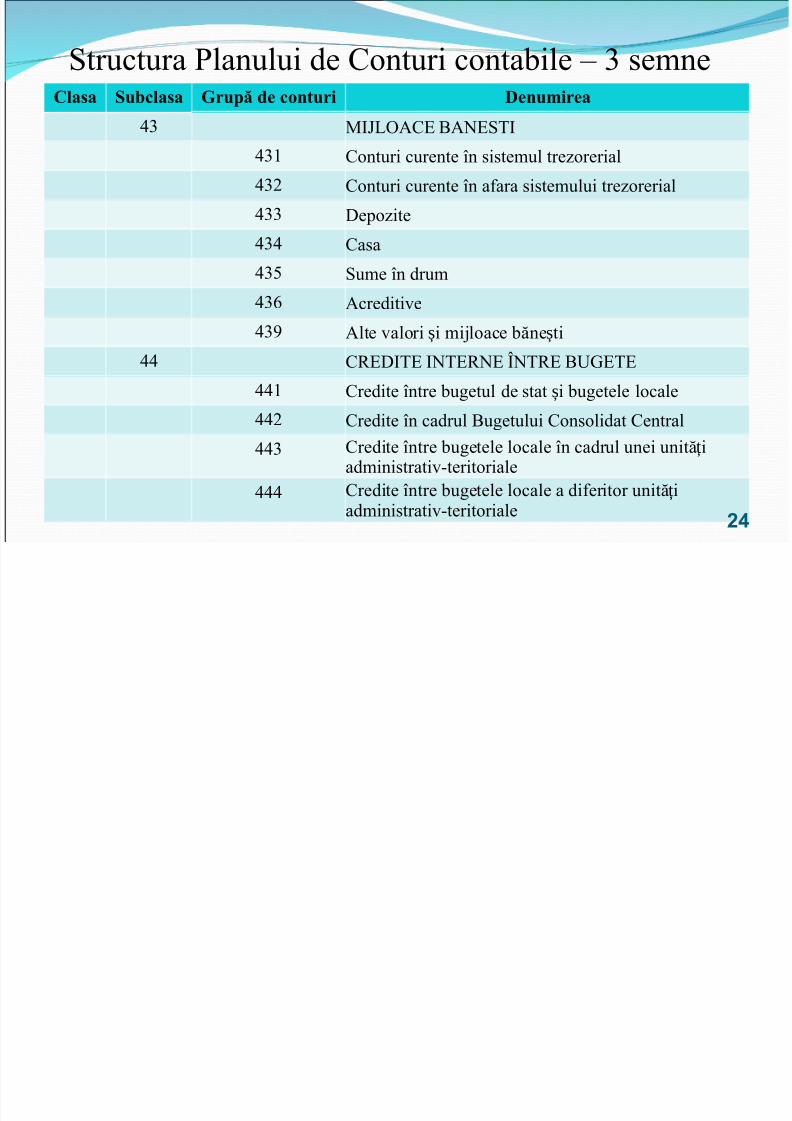

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

% M K =&C; F&<;S%1 Conturi curente +n sistemul tre orerial%2 Conturi curente +n a'ara sistemului tre orerial%% epo ite% Casa

%5 Sume +n drum%6 &creditive%A <e valori i mi*loace b3ne tiș ș

C,; ; < ;,<; J< ,; FD:; ;1 Credite +ntre bugetul de stat i bugetele localeș

2 Credite +n cadrul Fugetului Consolidat Central% Credite +ntre bugetele locale +n cadrul unei unit3 iț

administrativ-teritorialeCredite +ntre bugetele locale a di'eritor unit3 ițadministrativ-teritoriale 24

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 25/162

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

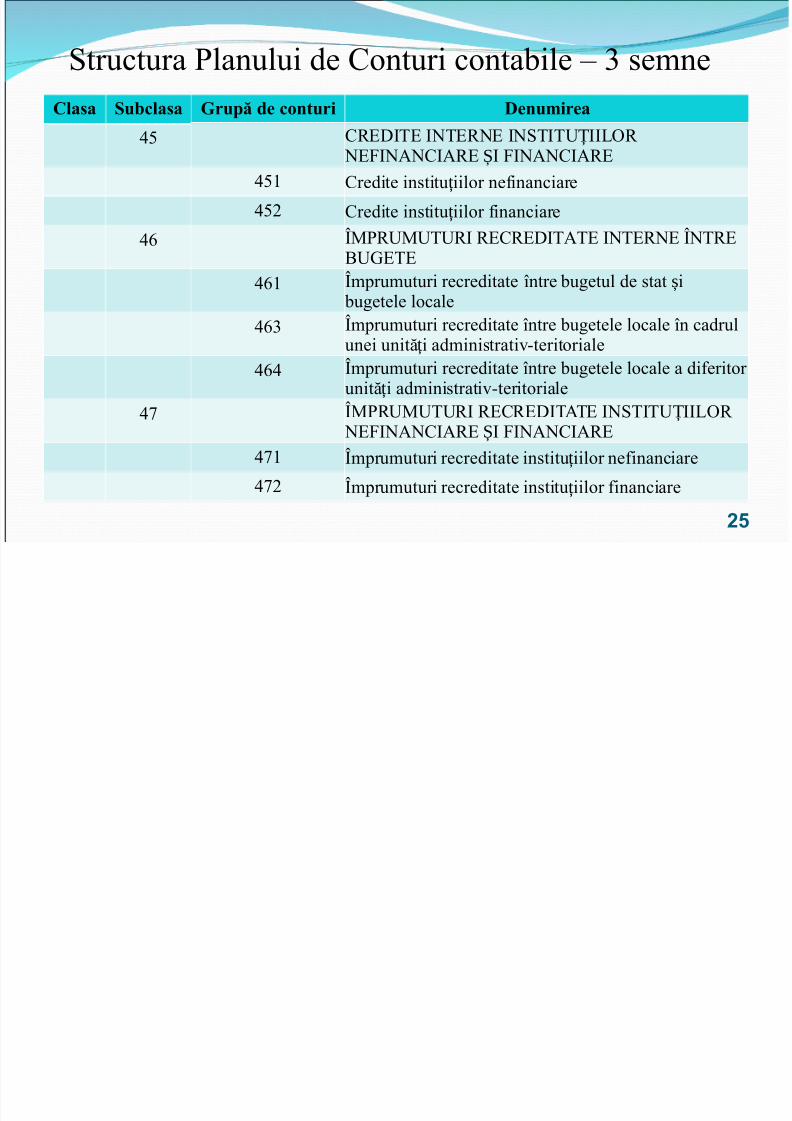

5 C,; ; < ;,<; <S D =,Ț

<;> <&<C &,; > <&<C &,;Ș51 Credite institu iilor ne'inanciareț

52 Credite institu iilor 'inanciareț

6 JMP,DMD D, ,;C,; & ; < ;,<; J< ,;FD:; ;

61 Jmprumuturi recreditate +ntre bugetul de stat iș bugetele locale6% Jmprumuturi recreditate +ntre bugetele locale +n cadr

unei unit3 i administrativ-teritorialeț6 Jmprumuturi recreditate +ntre bugetele locale a di'erit

unit3 i administrativ-teritorialeț

7 JMP,DMD D, ,;C,; & ; <S D =,Ț <;> <&<C &,; > <&<C &,;Ș71 Jmprumuturi recreditate institu iilor ne'inanciareț

72 Jmprumuturi recreditate institu iilor 'inanciareț

25

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 26/162

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

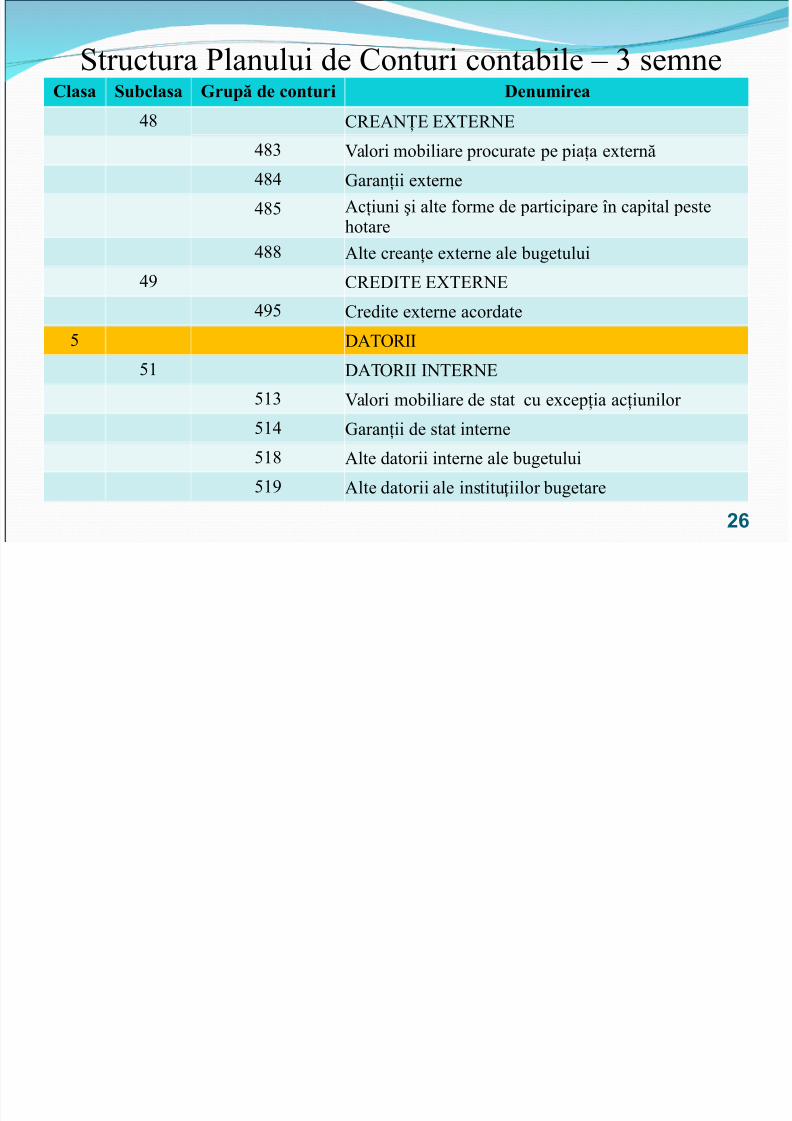

. C,;&<G; ; ;,<;

.% "alori mobiliare procurate pe pia4a e/tern3

. :aran4ii e/terne

.5 &c4iuni 8i alte 'orme de participare +n capital peste$otare

.. <e crean4e e/terne ale bugetului

A C,; ; ; ;,<;A5 Credite e/terne acordate

5 & =,51 & =, < ;,<;

51% "alori mobiliare de stat cu e/cep4ia ac4iunilor 51 :aran4ii de stat interne51. <e datorii interne ale bugetului51A <e datorii ale institu iilorț bugetare

26

7/21/2019 APL 16-17.09.ppt

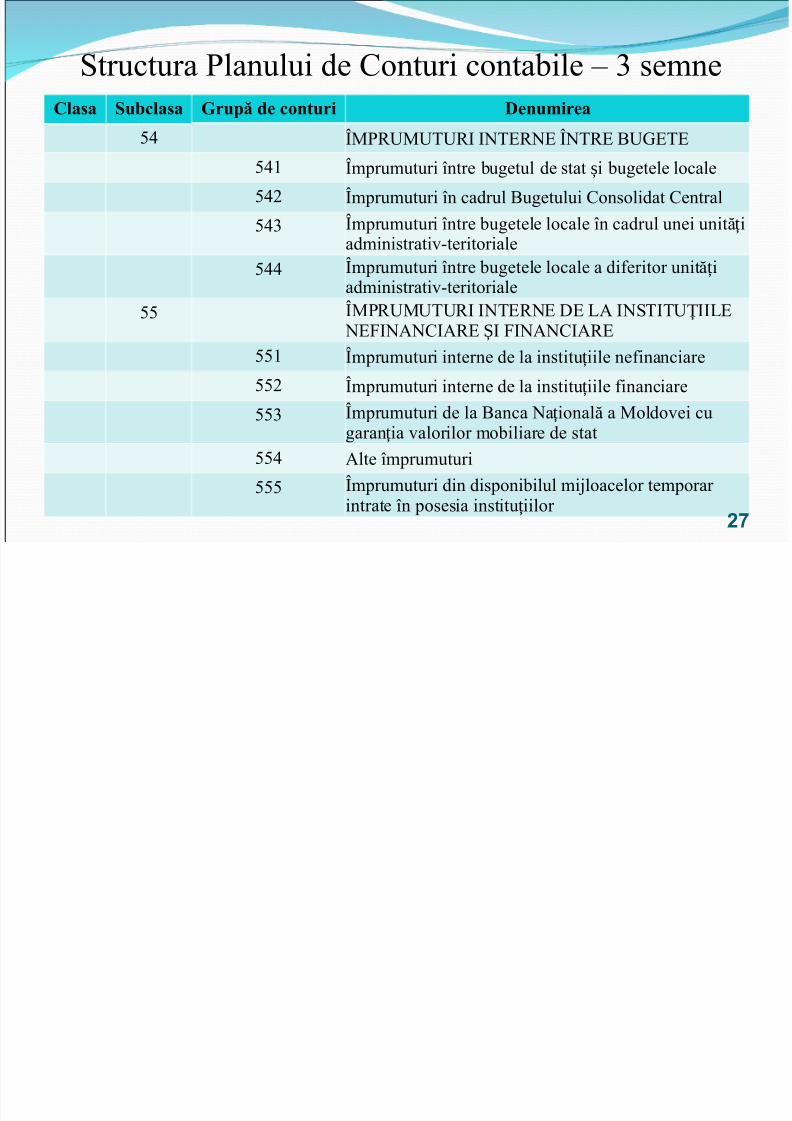

http://slidepdf.com/reader/full/apl-16-1709ppt 27/162

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

5 JMP,DMD D, < ;,<; J< ,; FD:; ;5 1 Jmprumuturi +ntre bugetul de stat i bugetele localeș

5 2 Jmprumuturi +n cadrul Fugetului Consolidat Central5 % Jmprumuturi +ntre bugetele locale +n cadrul unei uniț

administrativ-teritoriale5 Jmprumuturi +ntre bugetele locale a di'eritor unit3 iț

administrativ-teritoriale55 JMP,DMD D, < ;,<; ; & <S D ;Ț

<;> <&<C &,; > <&<C &,;Ș551 Jmprumuturi interne de la institu iile ne'inanciareț

552 Jmprumuturi interne de la institu iile 'inanciareț

55% Jmprumuturi de la Fanca <a ional3 a Moldovei cuțgaran ia valorilor mobiliare de statț55 <e +mprumuturi555 Jmprumuturi din disponibilul mi*loacelor temporar

intrate +n posesia institu iilor ț27

St t Pl l i d C t i t bil %

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 28/162

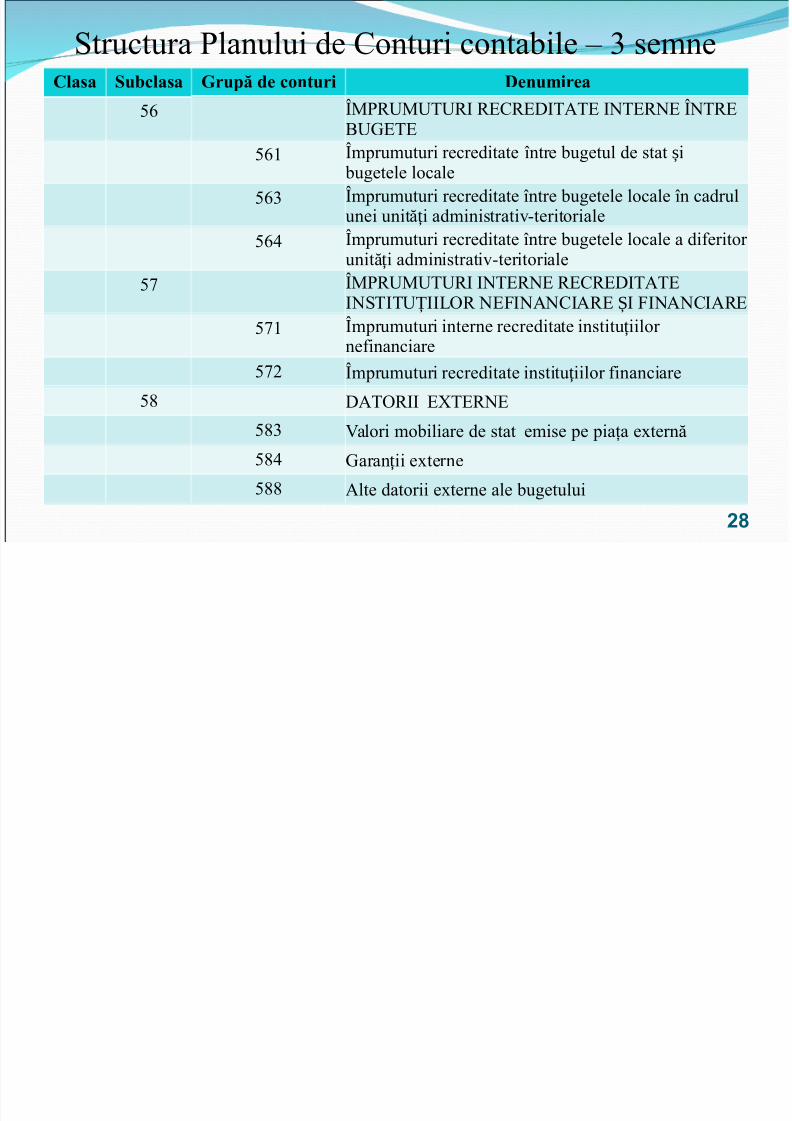

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

56 JMP,DMD D, ,;C,; & ; < ;,<; J< ,;FD:; ;

561 Jmprumuturi recreditate +ntre bugetul de stat iș bugetele locale

56% Jmprumuturi recreditate +ntre bugetele locale +n cadrunei unit3 i administrativ-teritorialeț

56 Jmprumuturi recreditate +ntre bugetele locale a di'eritunit3 i administrativ-teritorialeț

57 JMP,DMD D, < ;,<; ,;C,; & ;<S D =, <;> <&<C &,; > <&<C &,;Ț Ș571 Jmprumuturi interne recreditate institu iilorț

ne'inanciare572 Jmprumuturi recreditate institu iilor 'inanciareț

5. & =, ; ;,<;5.% "alori mobiliare de stat emise pe pia4a e/tern35. :aran ii e/terneț

5.. <e datorii e/terne ale bugetului

2

Structura Planului de Conturi contabile % semn

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 29/162

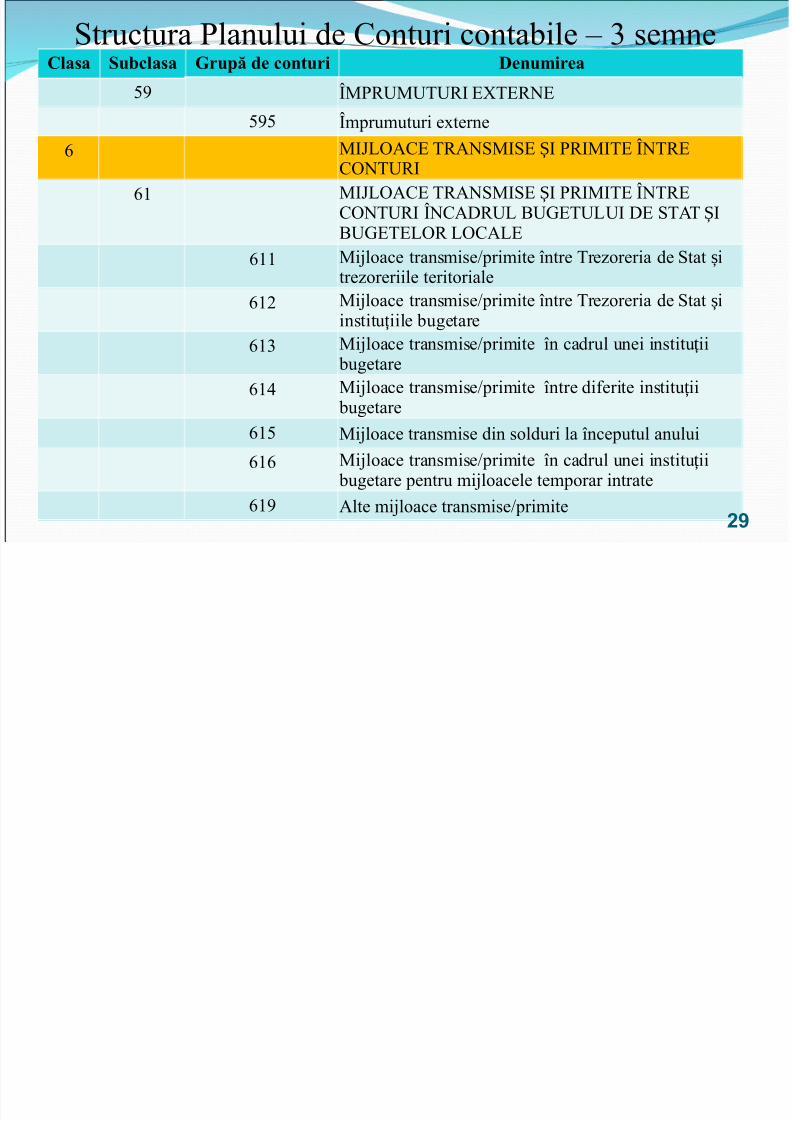

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

5A JMP,DMD D, ; ;,<;5A5 Jmprumuturi e/terne

6 M K =&C; ,&<SM S; P, M ; J< ,;ȘC=< D,

61 M K =&C; ,&<SM S; P, M ; J< ,;ȘC=< D, J<C& ,D FD:; D D ; S & ȘFD:; ; =, =C& ;

611 Mi*loace transmise@primite +ntre re oreria de Stat ș

tre oreriile teritoriale612 Mi*loace transmise@primite +ntre re oreria de Stat șinstitu iile bugetareț

61% Mi*loace transmise@primite +n cadrul unei institu iiț bugetare

61 Mi*loace transmise@primite +ntre di'erite institu iiț bugetare

615 Mi*loace transmise din solduri la +nceputul anului616 Mi*loace transmise@primite +n cadrul unei institu iiț

bugetare pentru mi*loacele temporar intrate61A <e mi*loace transmise@primite

29

Structura Planului de Conturi contabile % semn

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 30/162

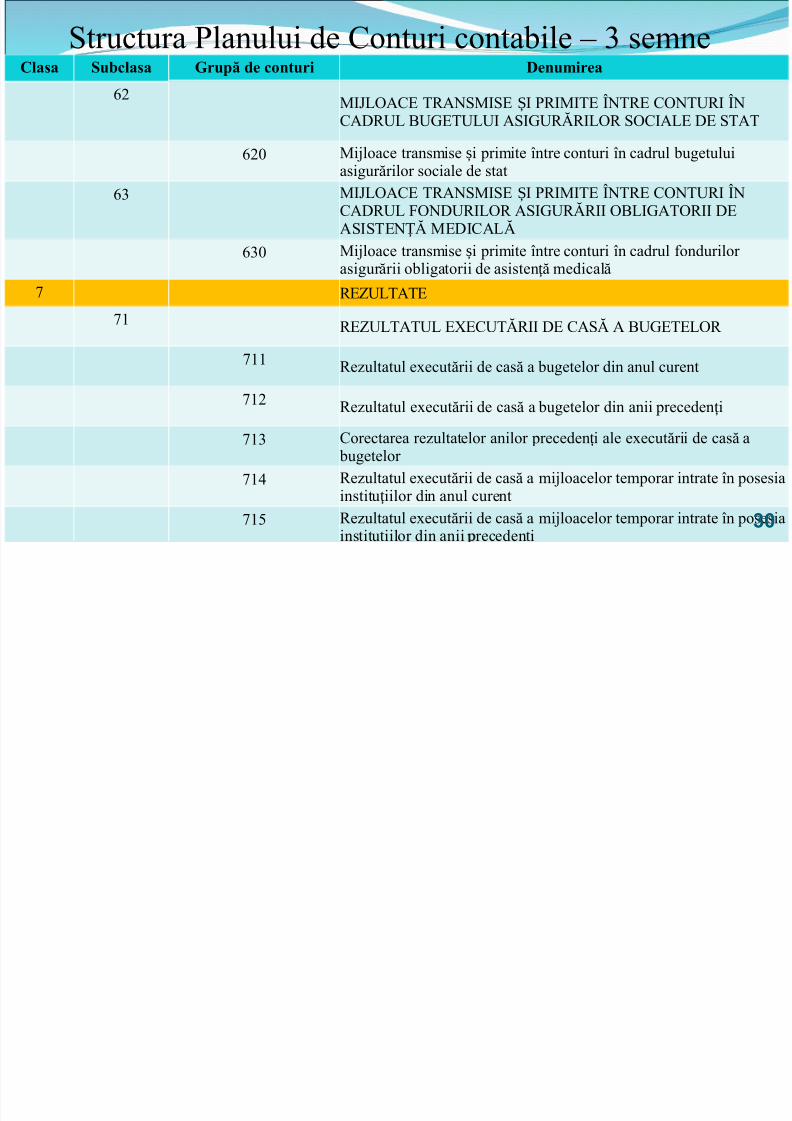

Structura Planului de Conturi contabile % semnClasa Su#clasa 5rupă de conturi Denu!irea

62 M K =&C; ,&<SM S; P, M ; J< ,; C=< D, J<ȘC& ,D FD:; D D &S :D,I, =, S=C & ; ; S &

620 Mi*loace transmise i primite +ntre conturi +n cadrul bugetulșasigur3rilor sociale de stat

6% M K =&C; ,&<SM S; P, M ; J< ,; C=< D, J<ȘC& ,D >=< D, =, &S :D,I, =F :& =, ;&S S ;< I M; C& IȚ

6%0 Mi*loace transmise i primite +ntre conturi +n cadrul 'ondurilșasigur3rii obligatorii de asisten 3 medical3ț

7 ,;ED & ;71 ,;ED & D ; ;CD I, ; C&SI & FD:; ; =,

711 ,e ultatul e/ecut3rii de cas3 a bugetelor din anul curent

712 ,e ultatul e/ecut3rii de cas3 a bugetelor din anii preceden iț

71% Corectarea re ultatelor anilor preceden i ale e/ecut3rii de cas3ț bugetelor

71 ,e ultatul e/ecut3rii de cas3 a mi*loacelor temporar intrate +ninstitu iilor din anul curentț

715 ,e ultatul e/ecut3rii de cas3 a mi*loacelor temporar intrate +ninstitu iilor din anii receden i

30

Structura Planului de Conturi contabile % sem

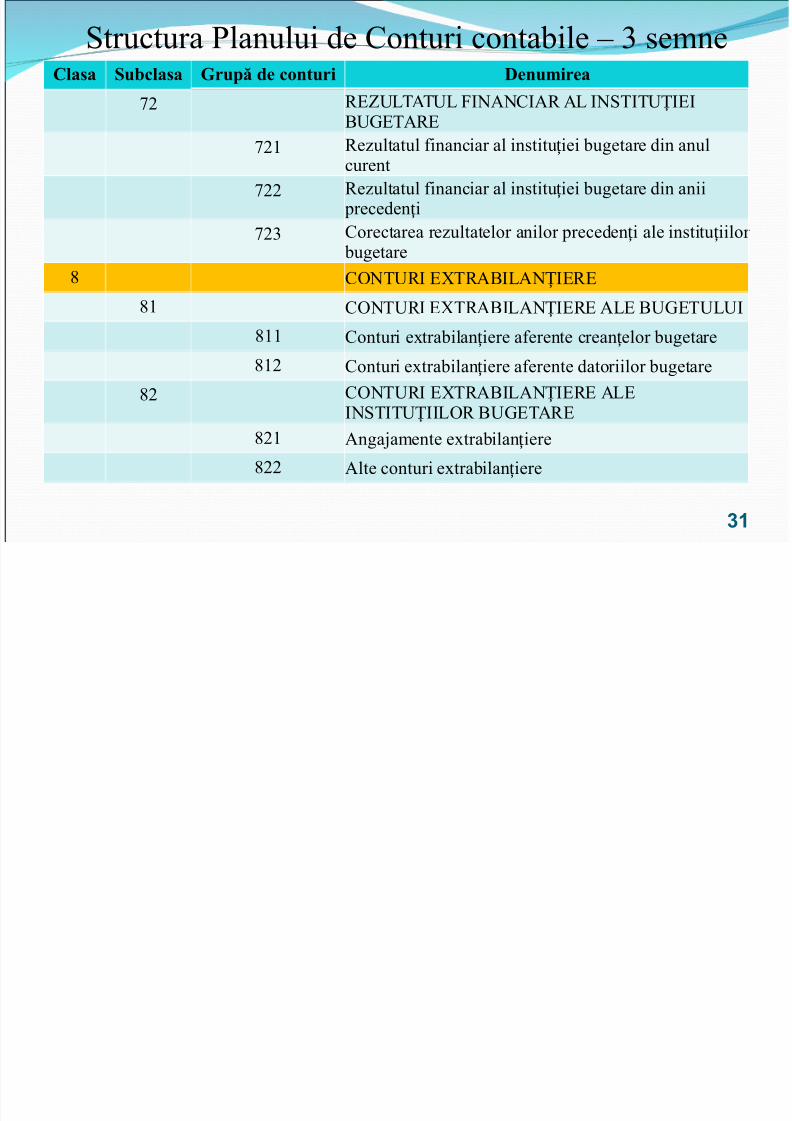

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 31/162

Structura Planului de Conturi contabile % semClasa Su#clasa 5rupă de conturi Denu!irea

72 ,;ED & D > <&<C &, & <S D ;ȚFD:; &,;

721 ,e ultatul 'inanciar al institu iei bugetare din anulțcurent722 ,e ultatul 'inanciar al institu iei bugetare din aniiț

preceden iț72% Corectarea re ultatelor anilor preceden i ale institu iilț ț

bugetare

. C=< D, ; ,&F &< ;,;Ț.1 C=< D, ; ,&F &< ;,; & ; FD:; D DȚ

.11 Conturi e/trabilan iere a'erente crean elor bugetareț ț

.12 Conturi e/trabilan iere a'erente datoriilor bugetareț

.2 C=< D, ; ,&F &< ;,; & ;Ț<S D =, FD:; &,;Ț

.21 &nga*amente e/trabilan iereț

.22 <e conturi e/trabilan iereț

31

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 32/162

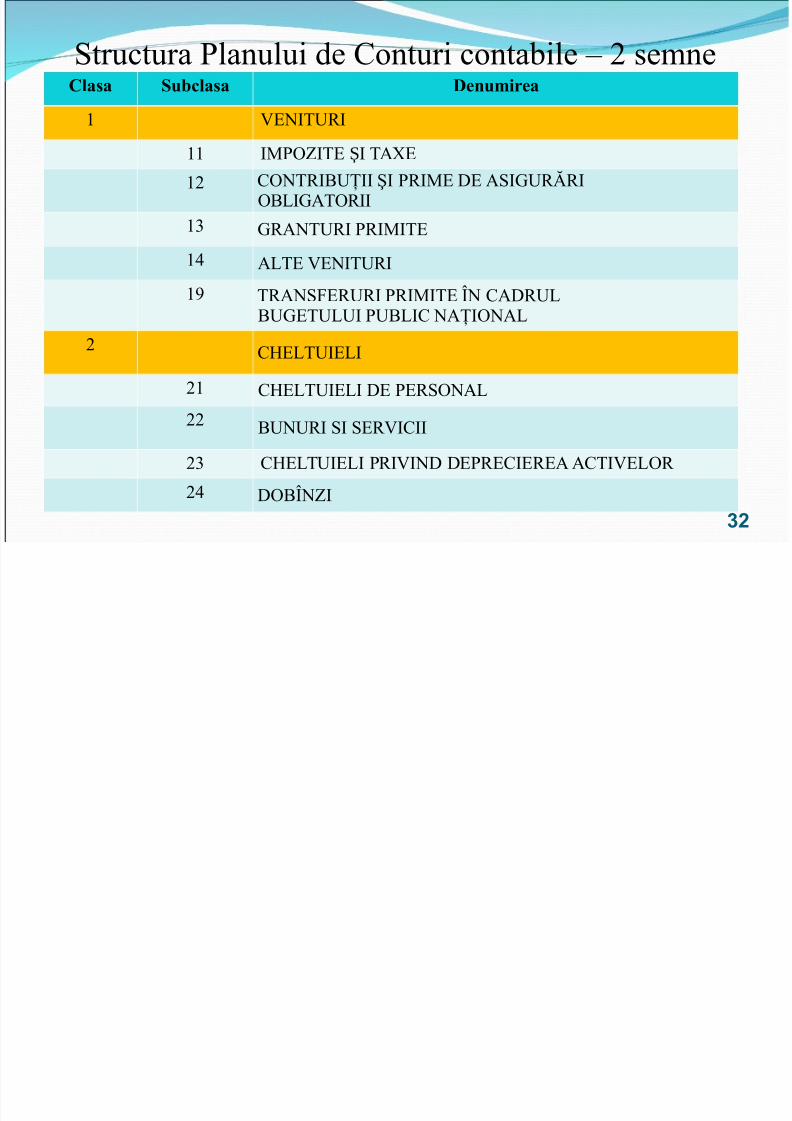

Structura Planului de Conturi contabile 2 semneClasa Su#clasa Denu!irea

1 ";< D,

11 MP=E ; & ;Ș

12 C=< , FDG H P, M; ; &S :D,I,=F :& =,

1% :,&< D, P, M ;1 & ; ";< D,

1A ,&<S>;,D, P, M ; J< C& ,DFD:; D D PDF C <&G =<&

2 C9; D ;

21 C9; D ; ; P;,S=<&

22 FD<D, S S;," C2% C9; D ; P, " < ;P,;C ;,;& &C "; =, 2 =FJ<E

32

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 33/162

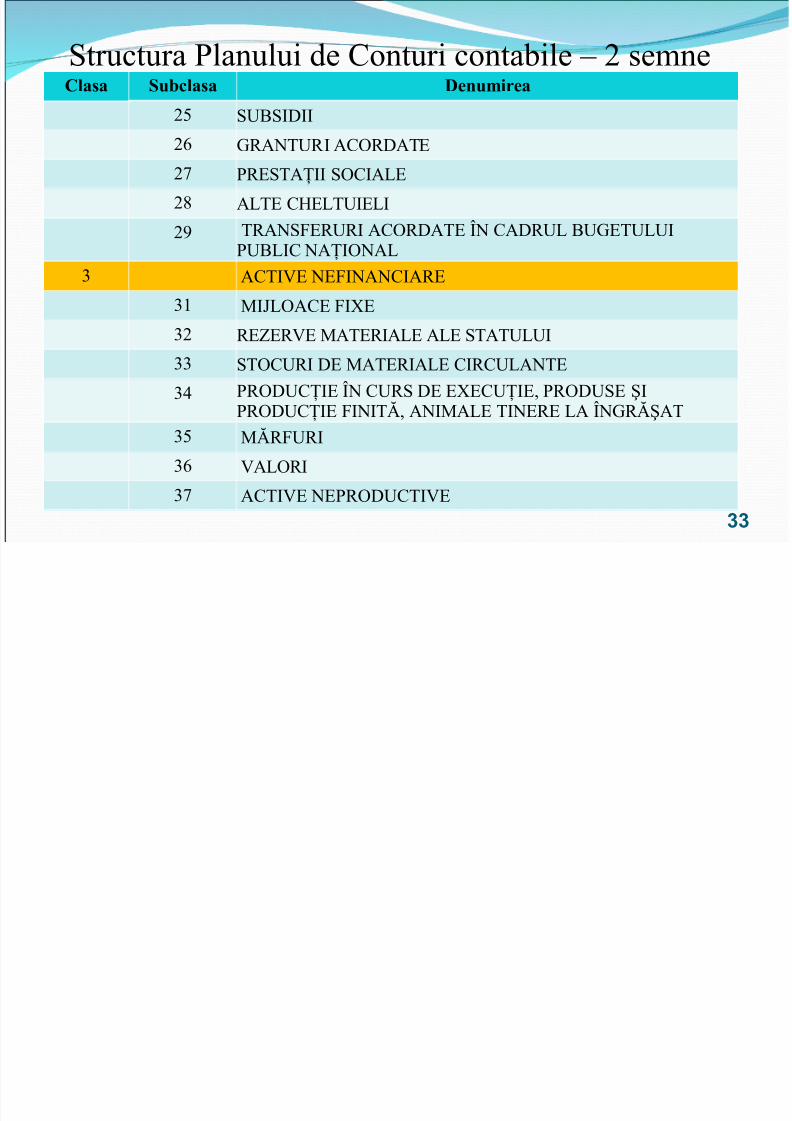

Structura Planului de Conturi contabile 2 semneClasa Su#clasa Denu!irea

25 SDFS

26 :,&< D, &C=, & ;27 P,;S &G S=C & ;2. & ; C9; D ;2A ,&<S>;,D, &C=, & ; J< C& ,D FD:; D D

PDF C <&G =<&%

&C "; <;> <&<C &,;%1 M K =&C; > ;%2 ,;E;,"; M& ;, & ; & ; S & D D%% S =CD, ; M& ;, & ; C ,CD &< ;% P,= DCG ; J< CD,S ; ; ;CDG ;? P,= DS; H

P,= DCG ; > < I? &< M& ; <;,; & J<:,IH&%5 MI,>D,%6 "& =,%7 &C "; <;P,= DC ";

33

St t Pl l i d C t i t bil 2

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 34/162

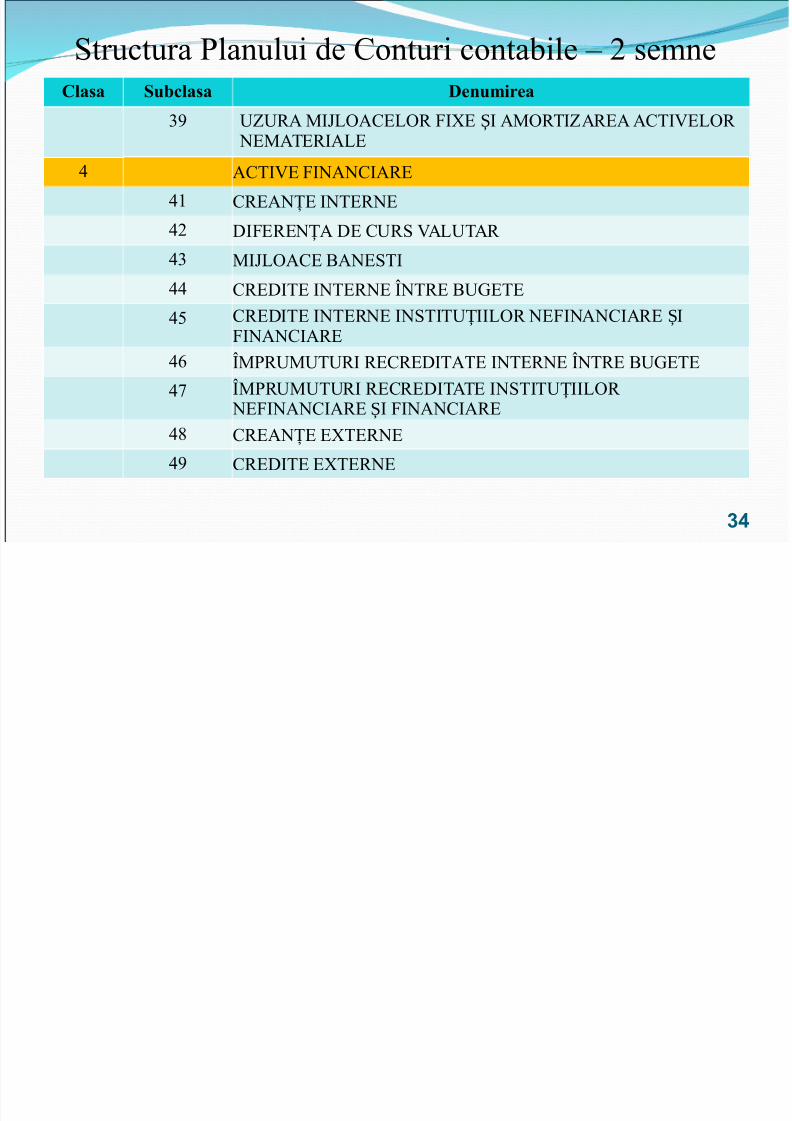

Structura Planului de Conturi contabile 2 semneClasa Su#clasa Denu!irea

%A DED,& M K =&C; =, > ; &M=, E&,;& &C "; =,Ș

<;M& ;, & ;&C "; > <&<C &,;

1 C,;&<G; < ;,<;2 >;,;< & ; CD,S "& D &, Ț

% M K =&C; F&<;S

C,; ; < ;,<; J< ,; FD:; ;5 C,; ; < ;,<; <S D =, <;> <&<C &,; Ț Ș

> <&<C &,;6 JMP,DMD D, ,;C,; & ; < ;,<; J< ,; FD:; ;7 JMP,DMD D, ,;C,; & ; <S D =,Ț

<;> <&<C &,; > <&<C &,;Ș. C,;&<G; ; ;,<;A C,; ; ; ;,<;

34

Structura Planului de Conturi contabile 2 semn

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 35/162

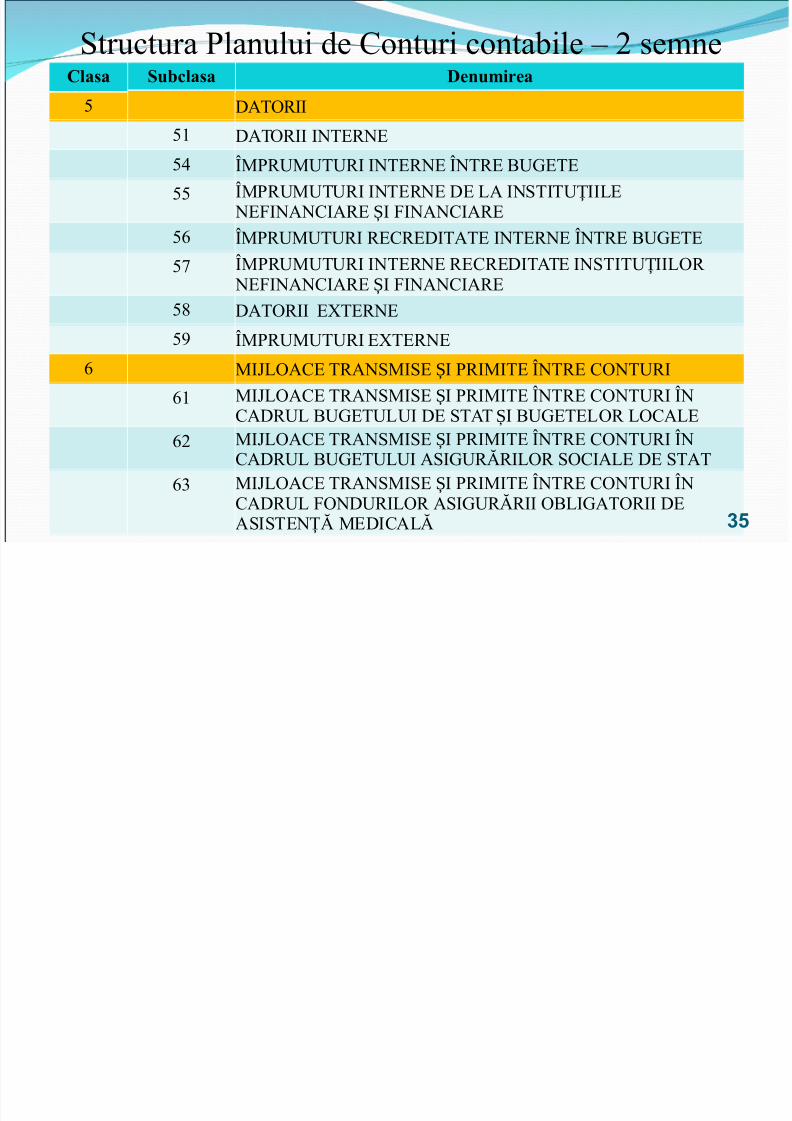

Structura Planului de Conturi contabile 2 semnClasa Su#clasa Denu!irea

5 & =,51 & =, < ;,<;5 JMP,DMD D, < ;,<; J< ,; FD:; ;55 JMP,DMD D, < ;,<; ; & <S D ;Ț

<;> <&<C &,; > <&<C &,;Ș56 JMP,DMD D, ,;C,; & ; < ;,<; J< ,; FD:; ;57 JMP,DMD D, < ;,<; ,;C,; & ; <S D =,Ț

<;> <&<C &,; > <&<C &,;Ș5. & =, ; ;,<;5A JMP,DMD D, ; ;,<;

6 M K =&C; ,&<SM S; P, M ; J< ,; C=< D,Ș

61 M K =&C; ,&<SM S; P, M ; J< ,; C=< D, J<Ș

C& ,D FD:; D D ; S & FD:; ; =, =C& ;Ș62 M K =&C; ,&<SM S; P, M ; J< ,; C=< D, J<ȘC& ,D FD:; D D &S :D,I, =, S=C & ; ; S &

6% M K =&C; ,&<SM S; P, M ; J< ,; C=< D, J<ȘC& ,D >=< D, =, &S :D,I, =F :& =, ;&S S ;< I M; C& IȚ 35

Structura Planului de Conturi contabile 2 semne

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 36/162

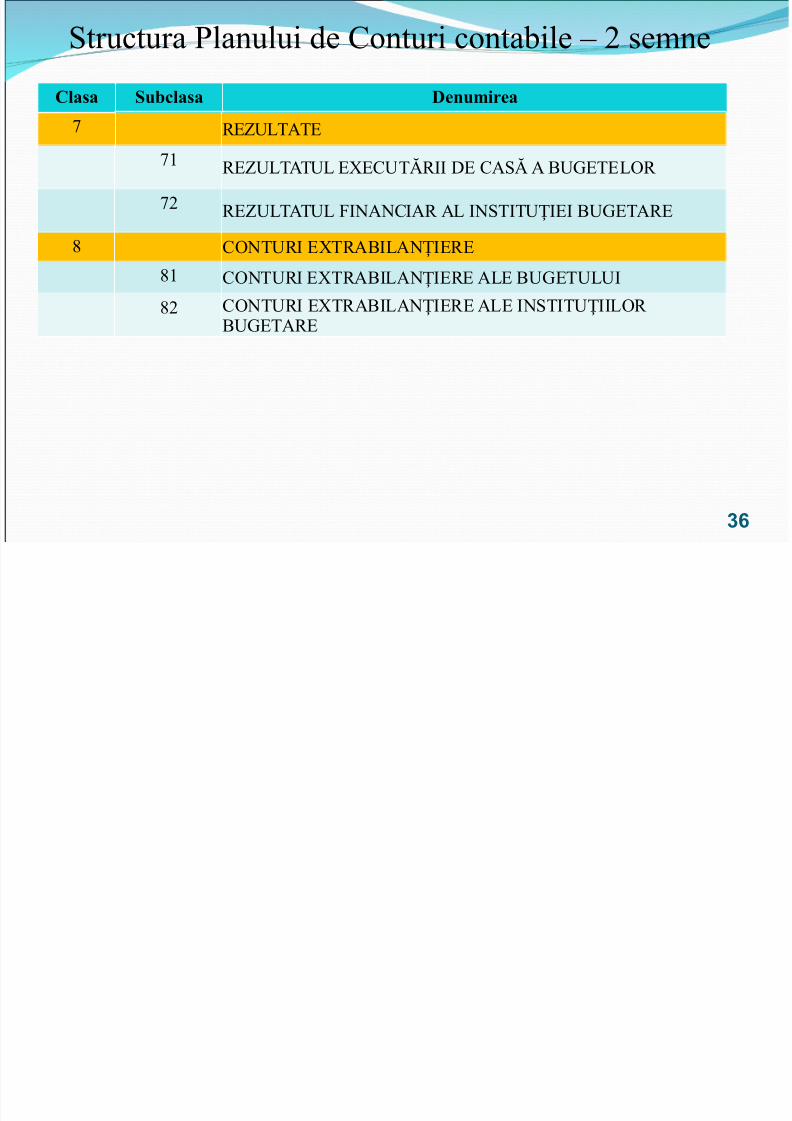

Structura Planului de Conturi contabile 2 semneClasa Su#clasa Denu!irea

7 ,;ED & ;71 ,;ED & D ; ;CD I, ; C&SI & FD:; ; =,

72 ,;ED & D > <&<C &, & <S D ; FD:; &,;Ț

. C=< D, ; ,&F &< ;,;Ț

.1C=< D, ; ,&F &< ;,; & ; FD:; D DȚ

.2 C=< D, ; ,&F &< ;,; & ; <S D =,Ț ȚFD:; &,;

36

Structura Planului de Conturi contabile

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 37/162

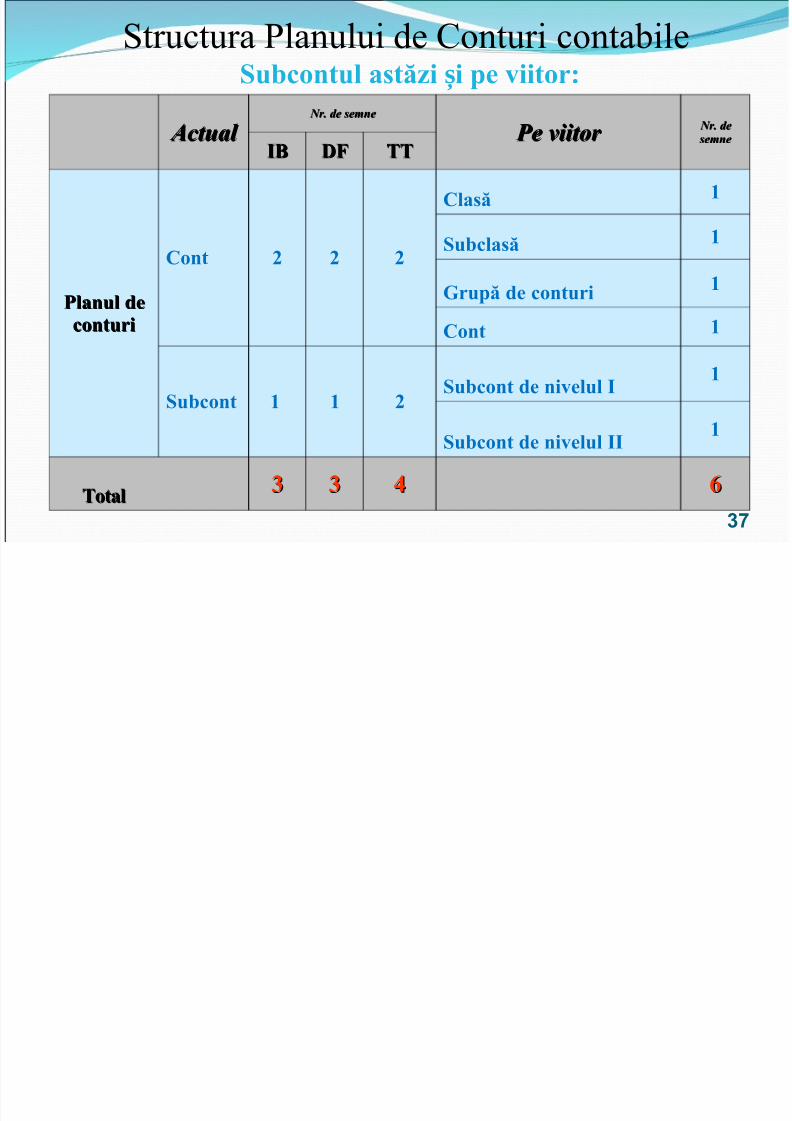

Structura Planului de Conturi contabileSu#contul astăzi i pe iitor.ș

37

Actual Actual Nr. de semne Nr. de semne

Pe viitor Pe viitor Nr. de Nr. desemnesemne

I3I3 DFDF TTTT

-lanul de-lanul deconturiconturi

Cont ) ) )

Clasă +

Su#clasă +

5rupă de conturi +Cont +

Su#cont + + )Su#cont de ni elul I +

Su#cont de ni elul II +

TotalTotal 66 66 77 11

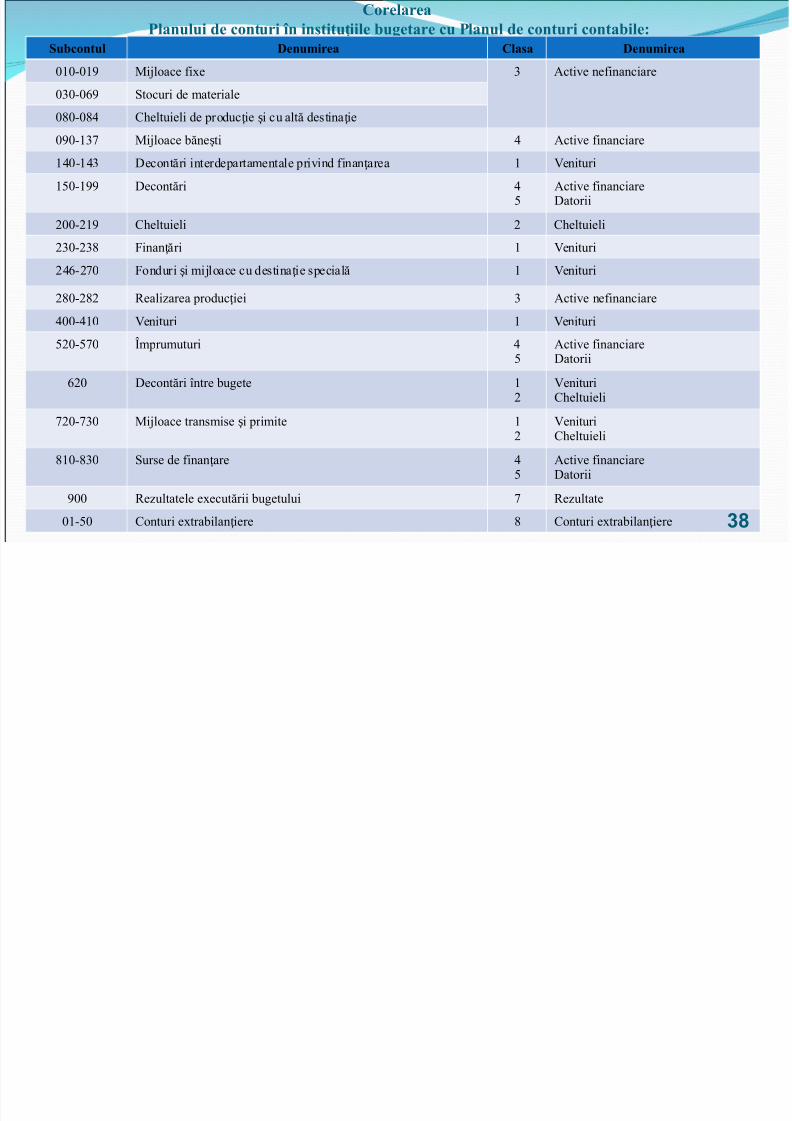

Corelarea -lanului de conturi 'n institu iile #ugetare cu -lanul de conturiț conta#ile.Su#contul

Denu!irea Clasa Denu!irea

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 38/162

Su#contul Denu!irea Clasa Denu!irea010-01A Mi*loace 'i/e % &ctive ne'inanciare0%0-06A Stocuri de materiale0.0-0. C$eltuieli de produc ie i cu alt3 destina ieț ș ț

0A0-1%7 Mi*loace b3ne tiș &ctive 'inanciare1 0-1 % econt3ri interdepartamentale privind 'inan areaț 1 "enituri150-1AA econt3ri

5&ctive 'inanciare

atorii

200-21A C$eltuieli 2 C$eltuieli2%0-2%. >inan 3riț 1 "enituri2 6-270 >onduri i mi*loace cu destina ie special3ș ț 1 "enituri

2.0-2.2 ,eali area produc ieiț % &ctive ne'inanciare00- 10 "enituri 1 "enituri

520-570 Jmprumuturi5

&ctive 'inanciareatorii

620 econt3ri +ntre bugete 12

"enituriC$eltuieli

720-7%0 Mi*loace transmise i primiteș 12 "enituriC$eltuieli

.10-.%0 Surse de 'inan areț5

&ctive 'inanciareatorii

A00 ,e ultatele e/ecut3rii bugetului 7 ,e ultate01-50 Conturi e/trabilan iereț . Conturi e/trabilan iereț 3

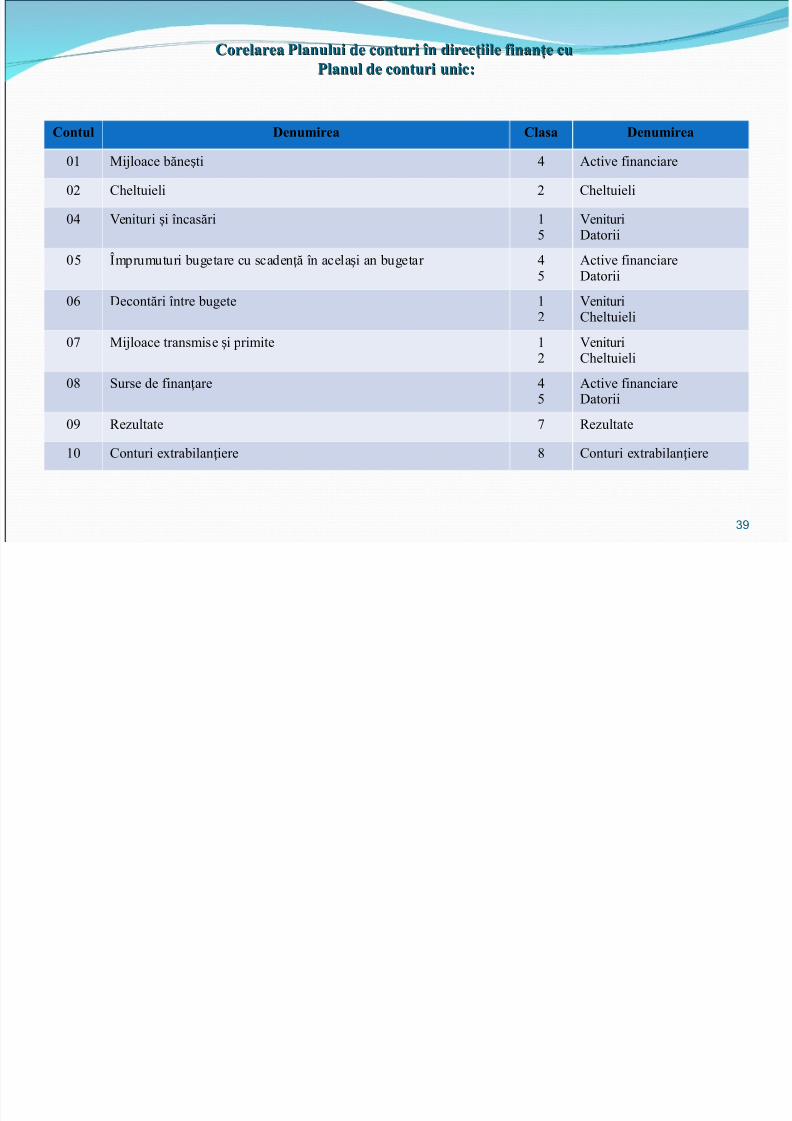

CorelareaCorelarea lanul-lanul uiui de conturide conturi 'n'n ddirecirec$$iiliile &inan$e cue &inan$e cu

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 39/162

CorelareaCorelarea-lanul-lanul uiui de conturide conturi n n ddirecirec$$iiliile &inan$e cue &inan$e cu-lanul de conturi-lanul de conturi unicunic..

Contul Denu!irea Clasa Denu!irea

01 Mi*loace b3ne tiș &ctive 'inanciare

02 C$eltuieli 2 C$eltuieli

0 "enituri i +ncas3riș 15

"enituriatorii

05 Jmprumuturi bugetare cu scaden 3 +n acela i an bugetar ț ș5

&ctive 'inanciareatorii

06 econt3ri +ntre bugete 12

"enituriC$eltuieli

07 Mi*loace transmise i primiteș 12

"enituriC$eltuieli

0. Surse de 'inan areț5

&ctive 'inanciareatorii

0A ,e ultate 7 ,e ultate10 Conturi e/trabilan iereț . Conturi e/trabilan iereț

39

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 40/162

Structura Planului de Conturi contabile

-lanul de conturi conta#il con$ineconturile sintetice 8i analitice necesare pentru4inerea contabilit34ii +n con'ormitate cu cerinde oportunitate 8i plenitudinii situa4iilorcontabile

40

Structura Planului de Conturi contabile

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 41/162

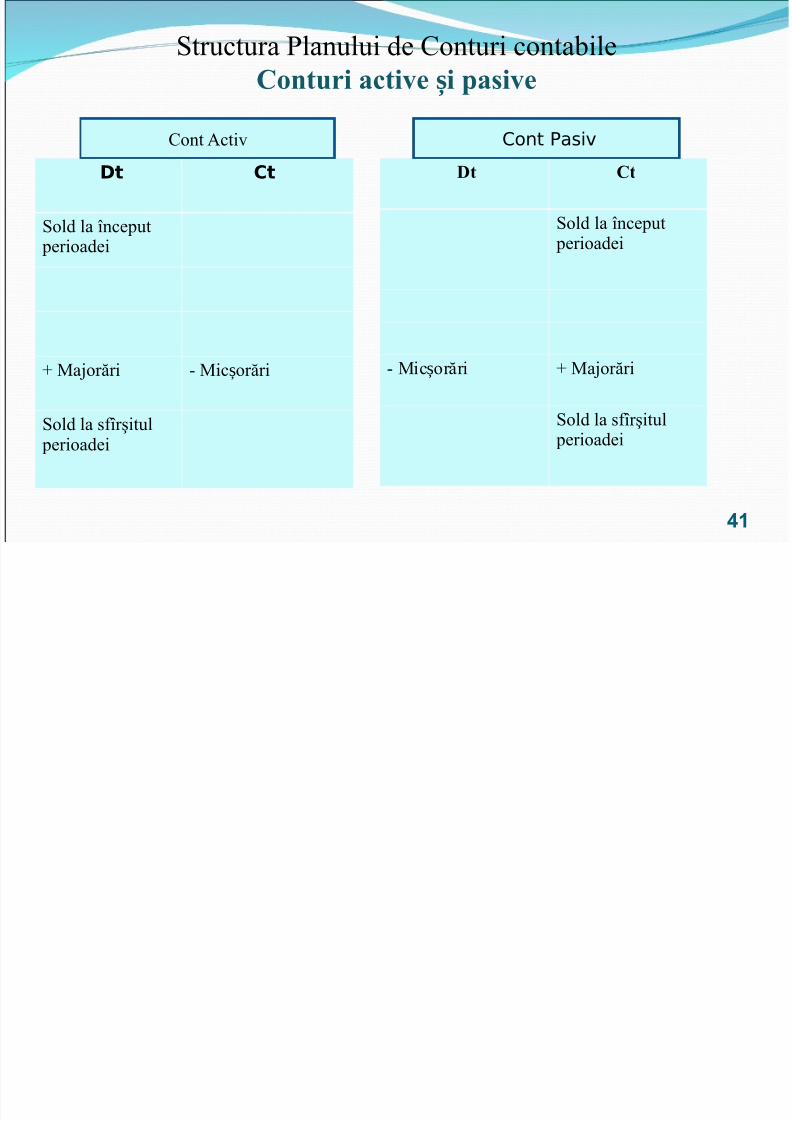

Structura Planului de Conturi contabileConturi acti e i pasi eș

Dt Ct

Sold la +nceput perioadei

L Ma*or3ri - Mic or3riș

Sold la s'+r8itul perioadei

41

Dt Ct

Sold la +nceput perioadei

- Mic or3riș L Ma*or3ri

Sold la s'+r8itul perioadei

Cont &ctiv Cont Pasi$

Modul de aplicare a PC

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 42/162

p

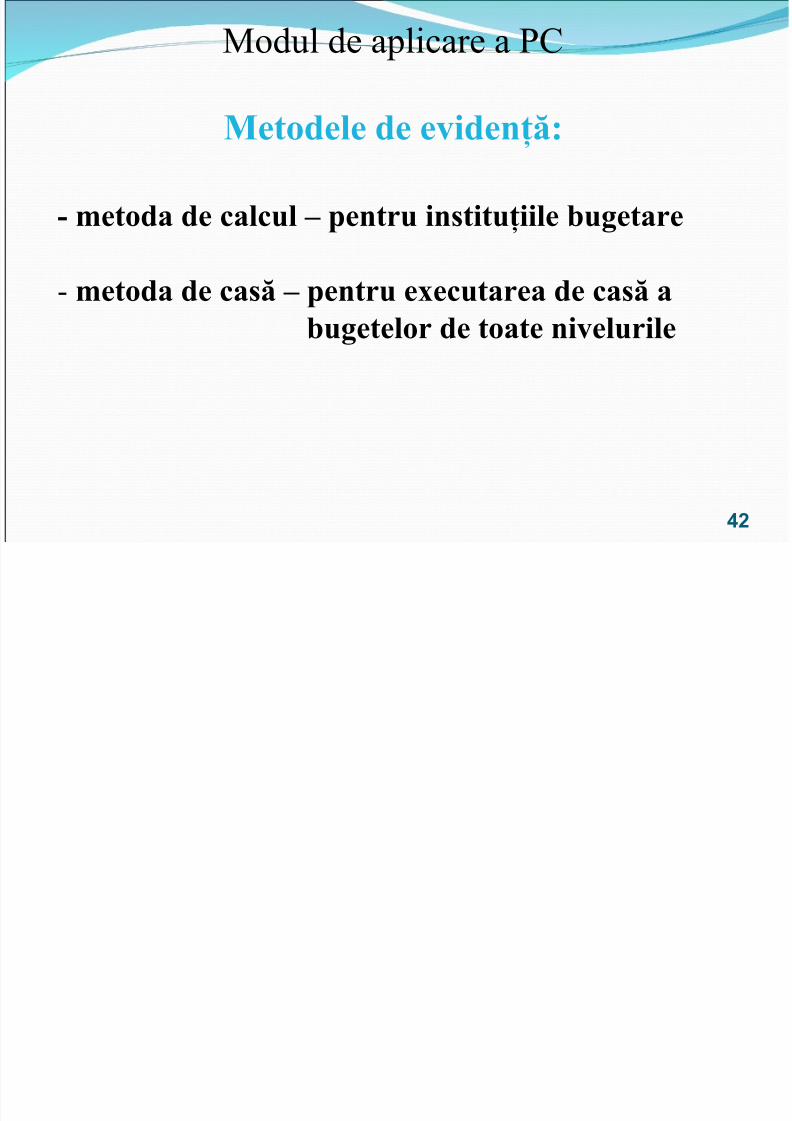

Metodele de e iden$ă.

8 !etoda de calcul 9 pentru institu$iile #ugetare

- !etoda de casă 9 pentru e"ecutarea de casă a#ugetelor de toate ni elurile

42

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 43/162

Clasa +4enituri

43

l

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 44/162

Clasa 1"enituri

4eniturile reprezintă eniturile generale: enituricolectate de autorită$ile;institu$iile #ugetaretrans&eruri de la alte #ugete0

Jn credit veniturile calculate@+ncasate dup3 tipuri econotrans'eruri de la alte bugeteJn debit restituiri de venituri 8i alte +ncas3ri? trecerea la 'inele an

de gestiune a veniturilor acumulate la contul de re ultateSoldurile - creditoare? cu e/cep4ia conturilor 11 1%0 !,estituirea ta

pe valoare ad3ugat3# 8i 11 2A0 !,estituirea acci elor# care au sdebitor

44

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 45/162

Clasa 1"enituri

++ 9 I!pozite %i ta"e+) 9 Contri#u$ii %i pri!e de asigurări o#ligatorii+6 9 5ranturi pri!ite+7 9 Alte enituri+< 9 Trans&eruri pri!ite 'n cadrul #ugetului pu#lic

na$ional

45

Clasa 1 "enituri

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 46/162

Su#clasa ++ =I!pozite %i ta"e>

+++ 9 I!pozite %i ta"e++6 9 I!pozite pe #unurile i!o#iliare++7 9 I!pozite %i ta"e pe !ăr&uri %i ser icii++, 9 Ta"a asupra co!er$ului e"terior %i

opera$iunilor e"terne

46

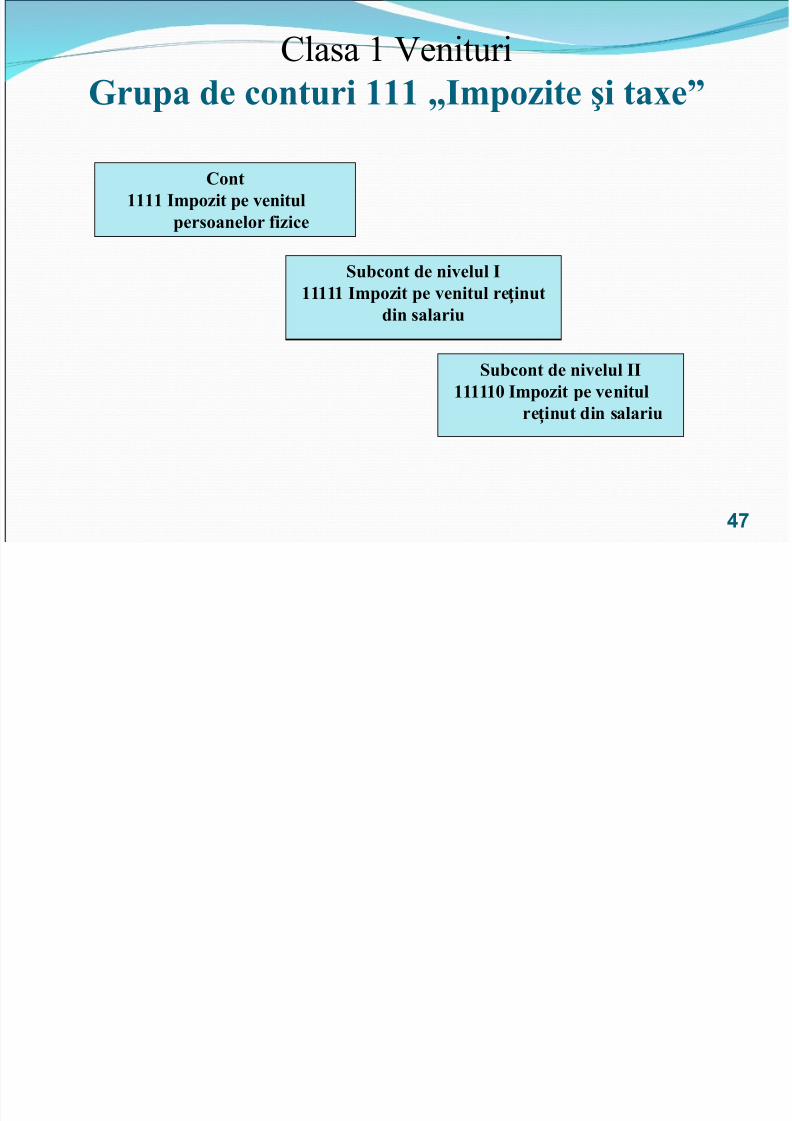

Clasa 1 "enituri

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 47/162

Clasa 1 enituri5rupa de conturi +++ =I!pozite %i ta"e>

Cont++++ I!pozit pe enitul

persoanelor &izice

Su#cont de ni elul I+++++ I!pozit pe enitul re inutț

din salariu

Su#cont de ni elul II+++++* I!pozit pe enitul

re inut din sț alariu

47

Clasa 1 "enituri

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 48/162

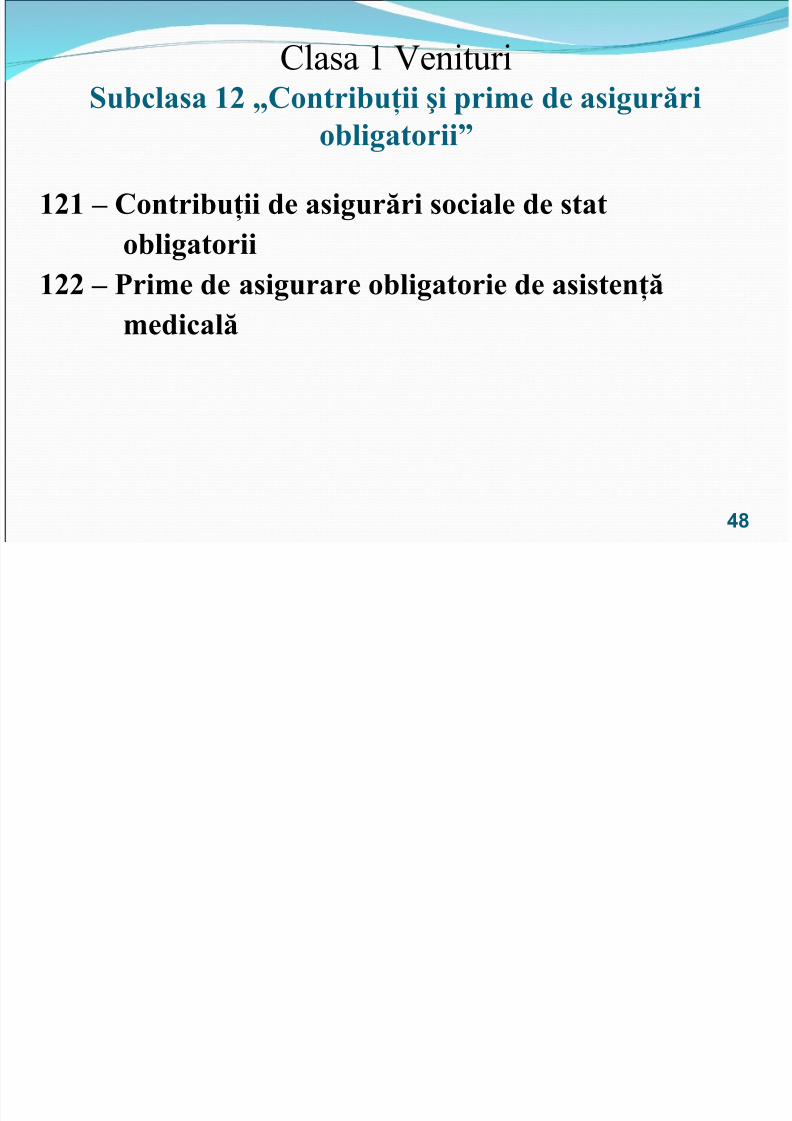

Clasa 1 enituriSu#clasa +) =Contri#u$ii %i pri!e de asigurări

o#ligatorii>

+)+ 9 Contri#u$ii de asigurări sociale de stato#ligatorii

+)) 9 -ri!e de asigurare o#ligatorie de asisten$ă!edicală

4

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 49/162

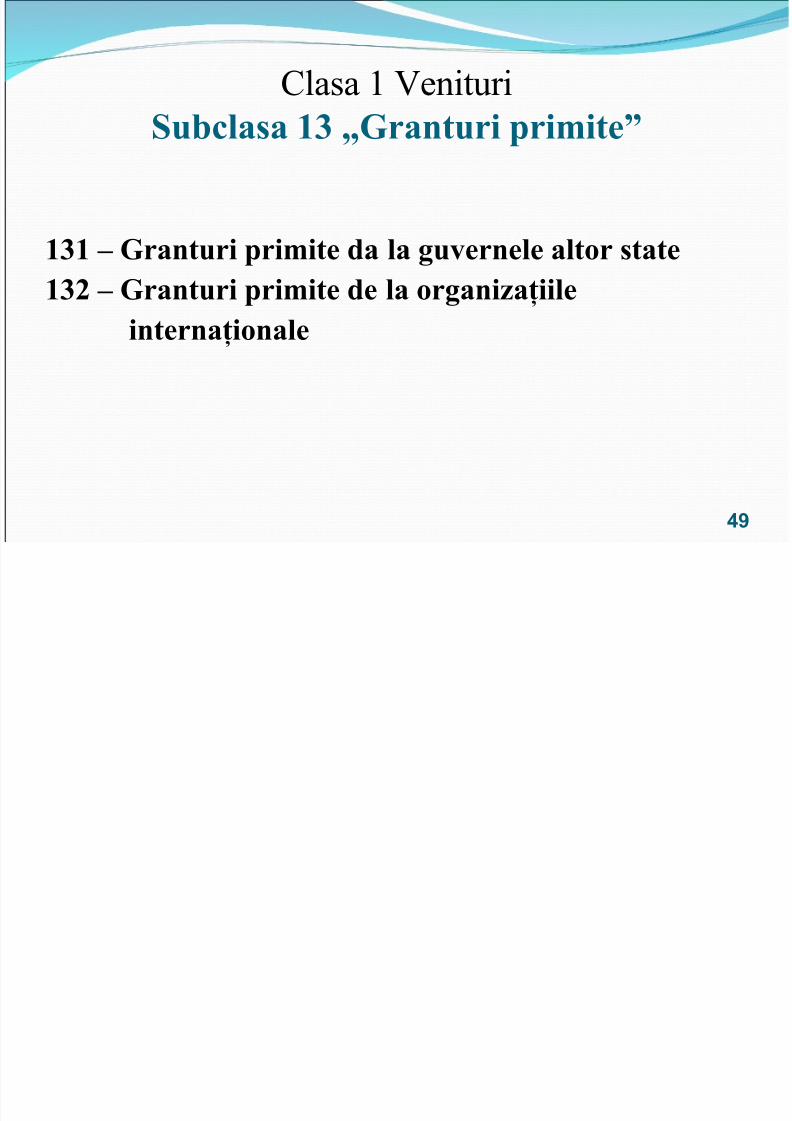

Clasa 1 "enituriSu#clasa +6 =5ranturi pri!ite>

+6+ 9 5ranturi pri!ite da la gu ernele altor state

+6) 9 5ranturi pri!ite de la organiza$iileinterna$ionale

49

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 50/162

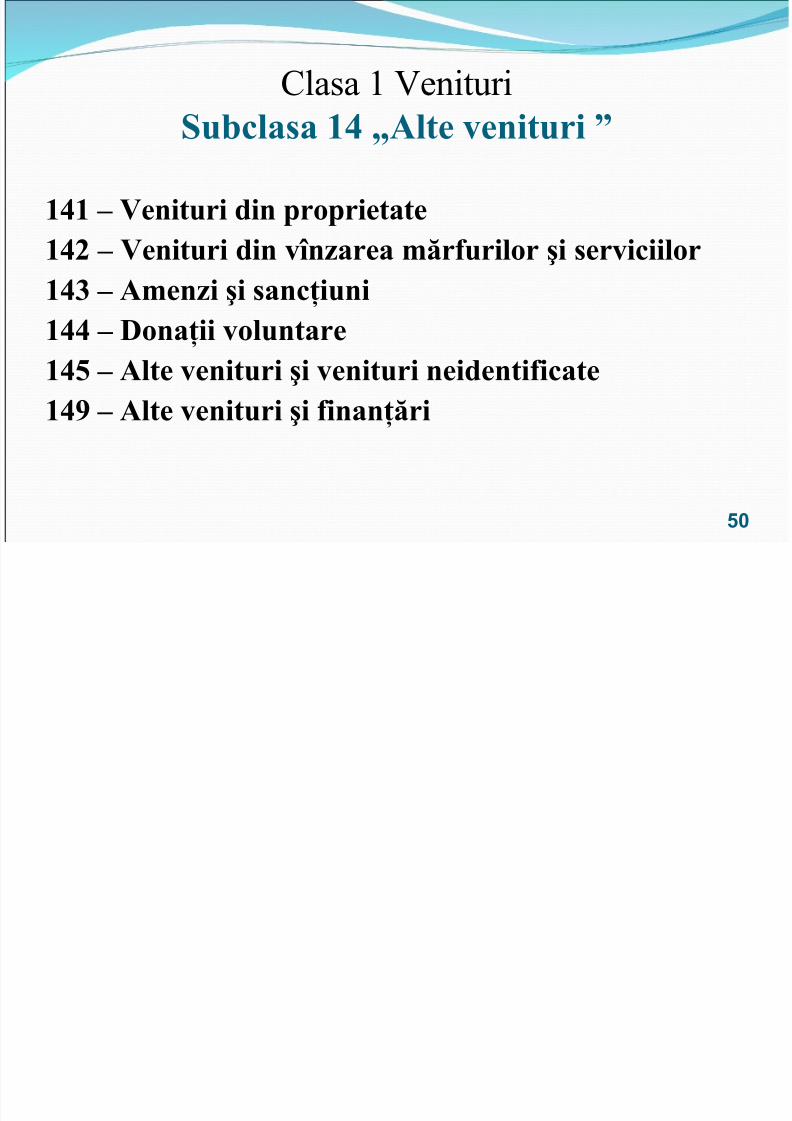

Clasa 1 "enituriSu#clasa +7 =Alte enituri >

+7+ 9 4enituri din proprietate+7) 9 4enituri din 'nzarea !ăr&urilor %i ser iciilor

+76 9 A!enzi %i sanc$iuni+77 9 Dona$ii oluntare+7, 9 Alte enituri %i enituri neidenti&icate+7< 9 Alte enituri %i &inan$ări

50

Clasa 1 "enituri

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 51/162

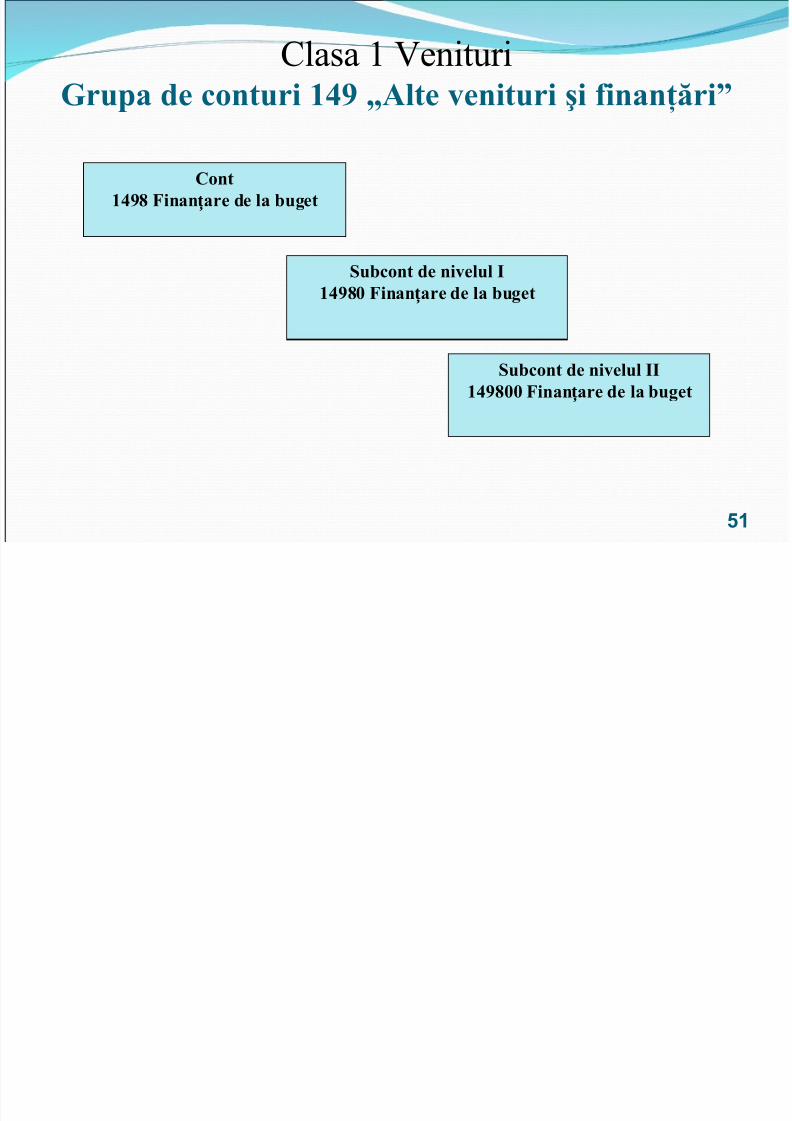

Clasa 1 enituri5rupa de conturi +7< =Alte enituri %i &inan$ăr

Cont+7<? Finan are de la #ugetț

Su#cont de ni elul I+7<?* Finan are de la #ugetț

Su#cont de ni elul II+7<?** Finan are de la #ugetț

51

Clasa 1 "enituri

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 52/162

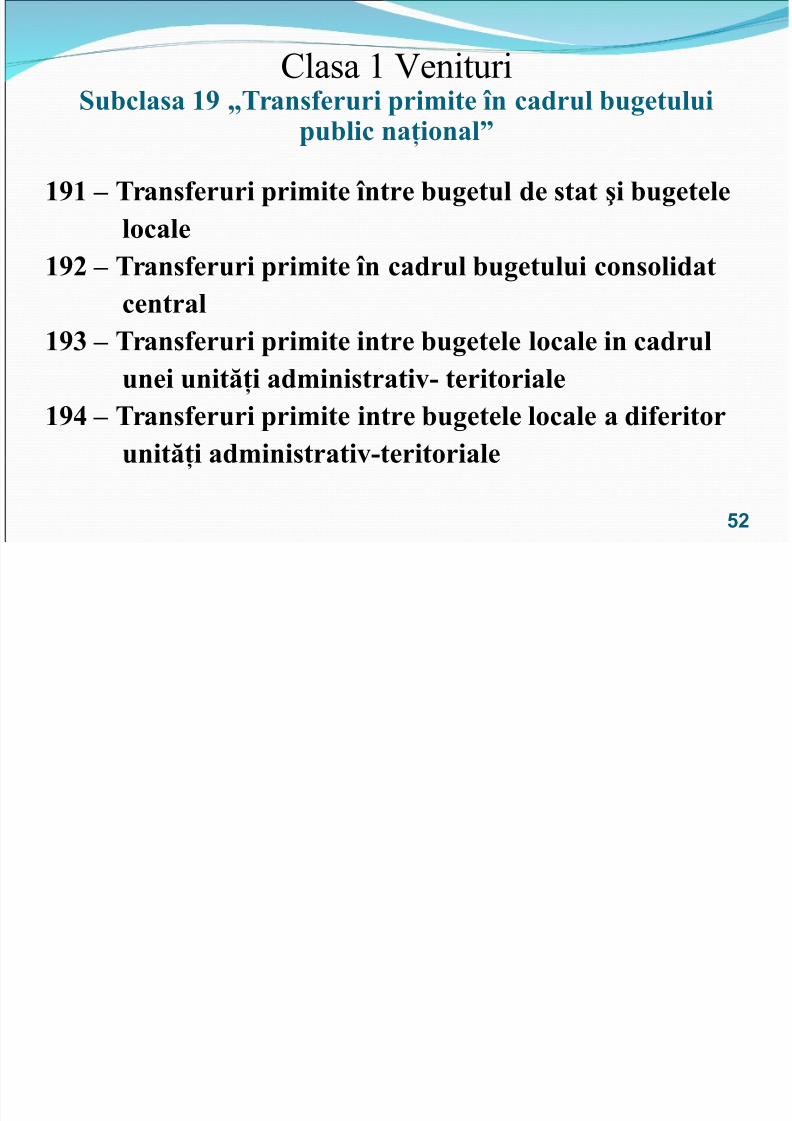

Clasa 1 enituriSu#clasa +< =Trans&eruri pri!ite 'n cadrul #ugetului

pu#lic na$ional>

+<+ 9 Trans&eruri pri!ite 'ntre #ugetul de stat %i #ugetelelocale

+<) 9 Trans&eruri pri!ite 'n cadrul #ugetului consolidatcentral

+<6 9 Trans&eruri pri!ite intre #ugetele locale in cadrulunei unită$i ad!inistrati 8 teritoriale

+<7 9 Trans&eruri pri!ite intre #ugetele locale a di&eritorunită$i ad!inistrati 8teritoriale

52

Clasa 1 "enituri

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 53/162

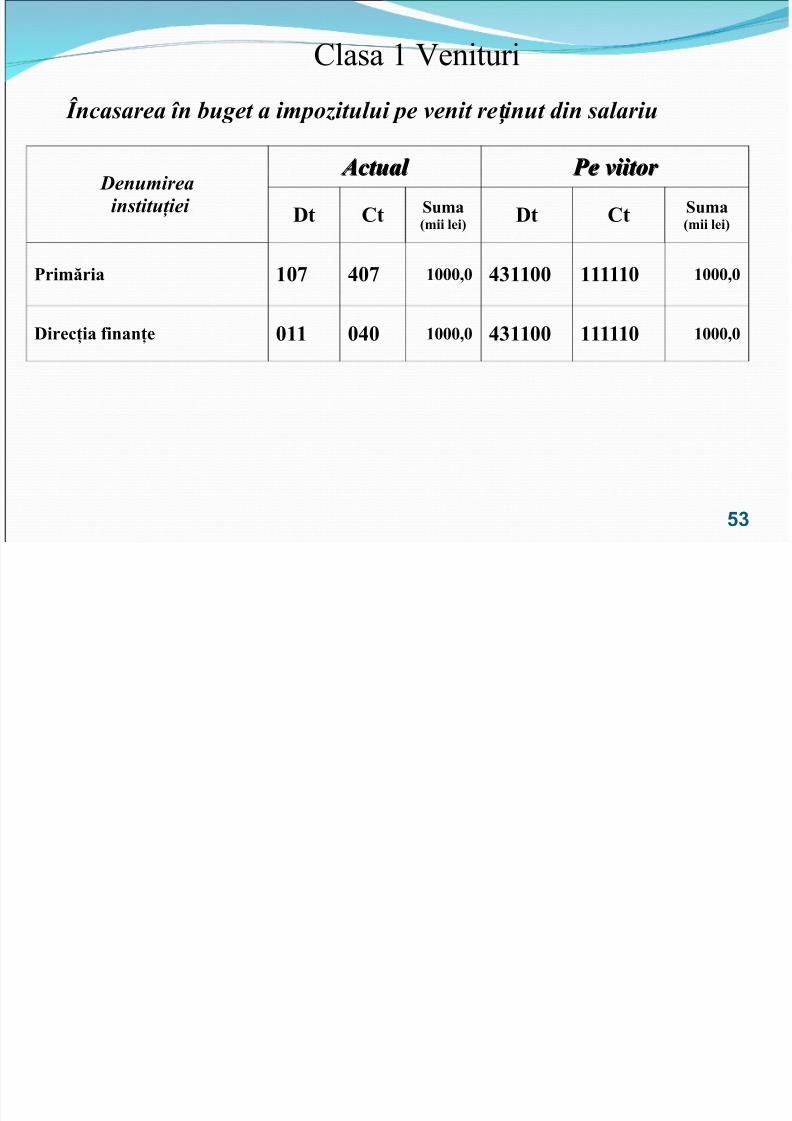

53

Încasarea în buget a impozitului pe venit re inut din salariuț

Denumirea instituţiei

Actual Actual Pe viitor Pe viitor

Dt Ct Su!a/!ii lei2 Dt Ct Su!a

/!ii lei2

-ri!ăria +*@ 7*@ +***:* 76++** +++++* +***:*

Direc$ia &inan$e *++ *7* +***:* 76++** +++++* +***:*

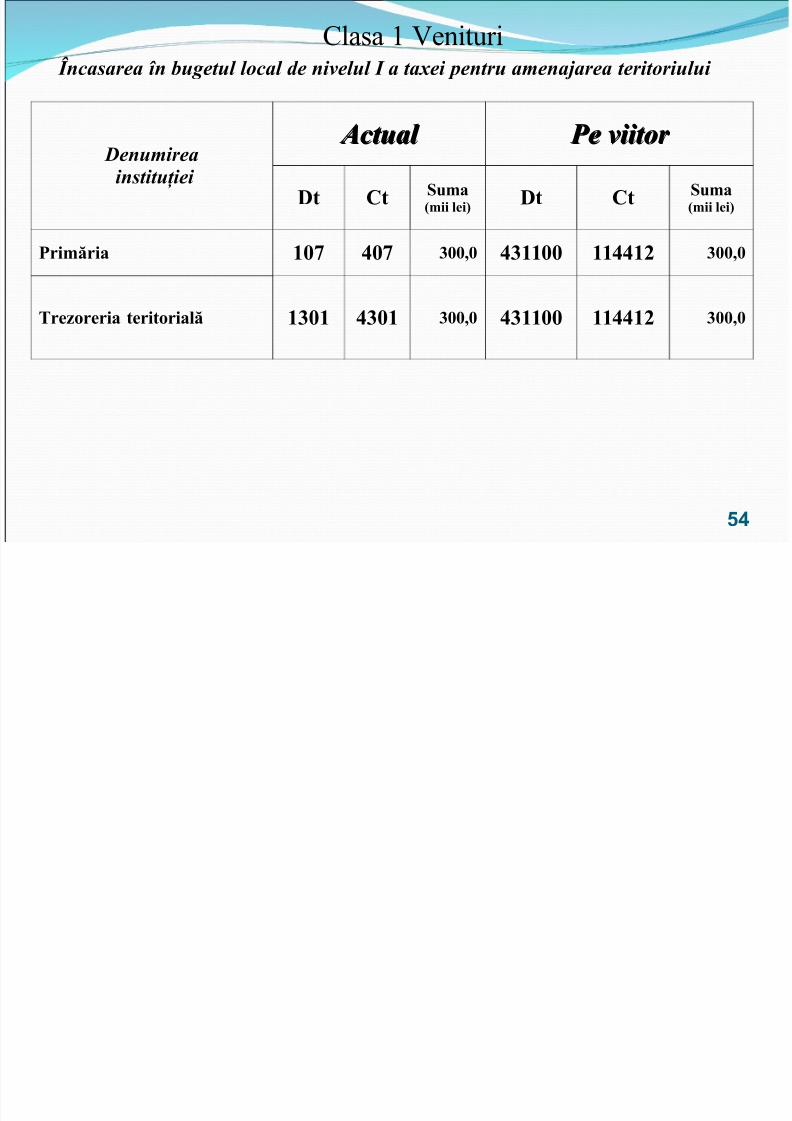

Clasa 1 "enituriÎncasarea în bugetul local de nivelul I a taxei pentru amenajarea teritoriului

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 54/162

54

Încasarea în bugetul local de nivelul I a taxei pentru amenajarea teritoriului

Denumirea instituţiei

Actual Actual Pe viitor Pe viitor

Dt Ct Su!a/!ii lei2 Dt Ct Su!a

/!ii lei2

-ri!ăria +*@ 7*@ 6**:* 76++** ++77+) 6**:*

Trezoreria teritorială +6*+ 76*+ 6**:* 76++** ++77+) 6**:*

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 55/162

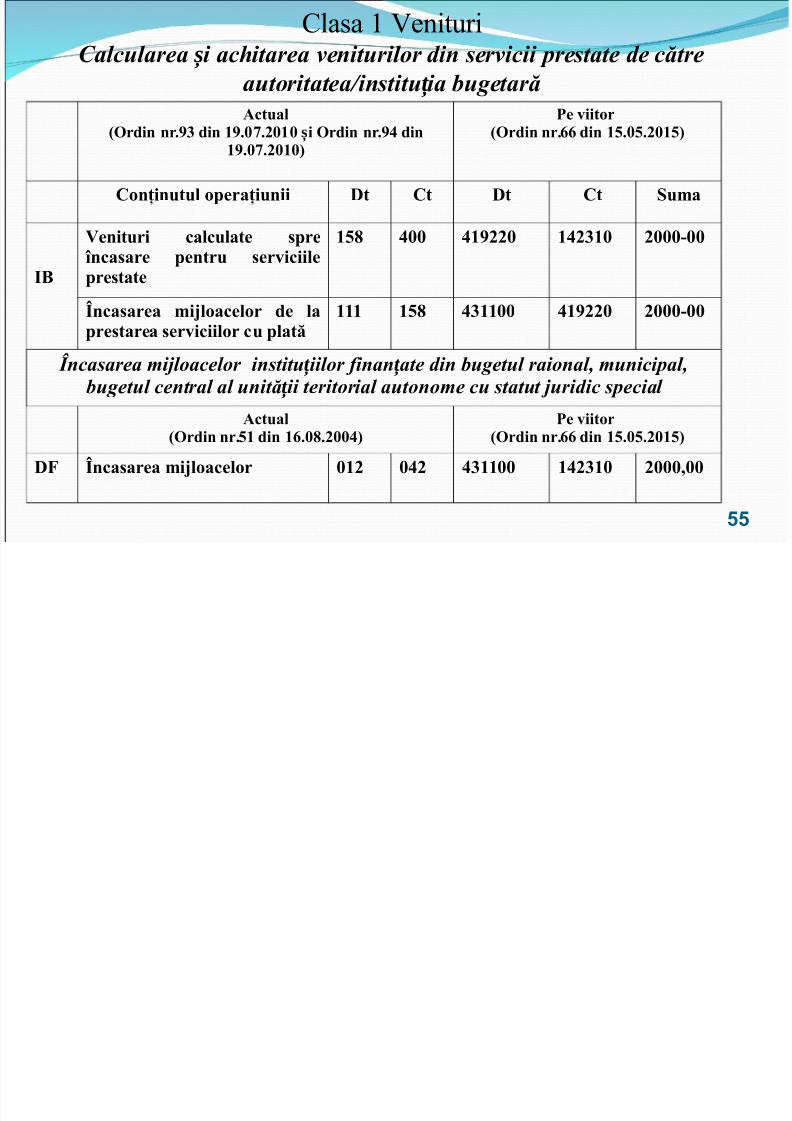

Clasa 1 "enituri%inan area primit! din bugetul raional$ municipal$ bugetul centț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 56/162

56

%inan area primit! din bugetul raional$ municipal$ bugetul centț unit! ii teritorial autonome cu statut juridic special pentru plataț decont!rilor privind contribu iile individuale de asigur!ri sociale de ț

Denumirea instituţiei

Actual/Ordin nr0<6 din +<0*@0)*+* ișOrdin nr0<7 din +<0*@0)*+*2

-e iitor/Ordin nr011 din +,0*,0)*+,2

Dt Ct Su!a/!ii lei2 Dt Ct Su!a

/!ii lei2

Institu ia #ugetarăț

+** )6* 1***:* 76++** +7<?** 1***:*

+?? +** 1***:* ,+<76* 76++** 1***:*

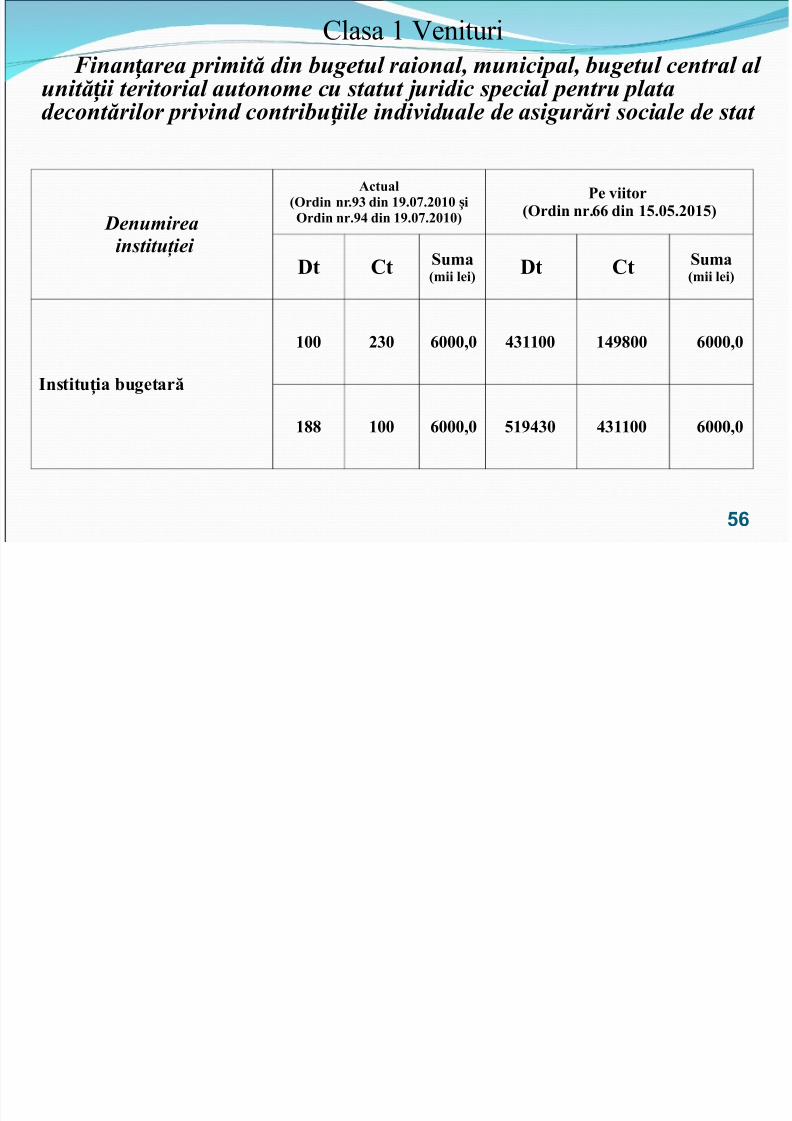

Clasa 1 "enituri %inan area primit! din bugetul raional$ municipal$ bugetul centț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 57/162

57

p g $ p $ gț unit! ii teritorial autonome cu statut juridic special pentru plataț decont!rilor privind primele de asigur!ri medicale obligatorii

Denumirea instituţiei

Actual/Ordin nr0<6 din +<0*@0)*+* ișOrdin nr0<7 din +<0*@0)*+*2

-e iitor/Ordin nr011 din +,0*,0)*+,2

Dt Ct Su!a/!ii lei2 Dt Ct Su!a

/!ii lei2

Institu ia #ugetarăț

+** )6* 66**:* 76++** +7<?** 66**:*

+,< +** 66**:* ,+<77* 76++** 66**:*

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 58/162

Clasa )C(eltuieli

5

Clasa 2C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 59/162

Clasa 2 C$eltuieli

C eltuieli bugetare – totalitate a pl34iloraprobate +n buget@e'ectuate de la bugetcu e/cep4ia celor a'erente opera4iunilor

cu activele 'inanciare 8i cu datoriile bugetului

59

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 60/162

Jn conturile din Clasa 2 !C$eltuieli# autorit3 ile@ț institu4iile bugetare re'lect3c$eltuielile e'ective prin metoda de calcul

direc iile 'inan e@tre oreriile teritorialeț țre'lect3 c$eltuielile prin metoda de cas3ale bugetelor de toate nivelele

60

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 61/162

+nde#it

c$eltuielile de cas3 ale bugetelorsau c$eltuielile e'ective ale institu4iilor bugetare

+ncredit restituirea c$eltuielilor 8i trecereala 'inele anului de gestiune a c$eltuieliloracumulate la contul de re ultate ale anului

curent

61

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 62/162

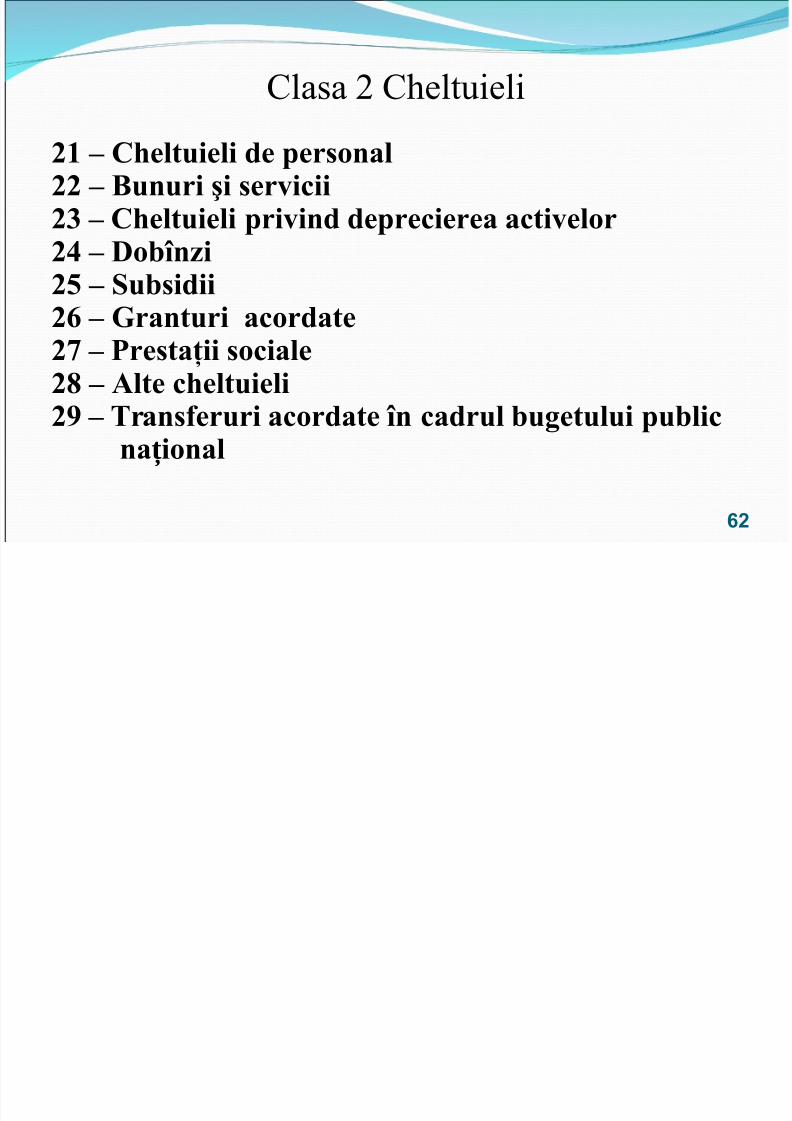

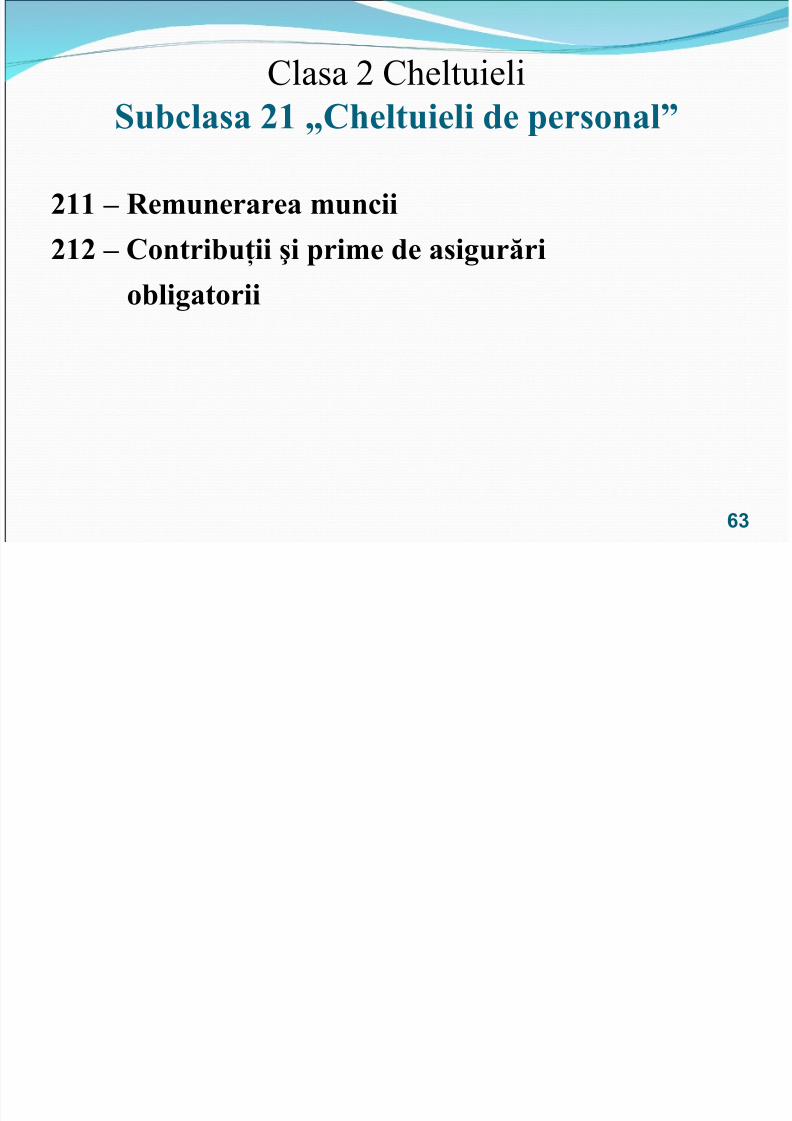

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 63/162

Clasa 2 C$eltuieliSu#clasa )+ =C(eltuieli de personal>

)++ 9 Re!unerarea !uncii)+) 9 Contri#u$ii %i pri!e de asigurări

o#ligatorii

63

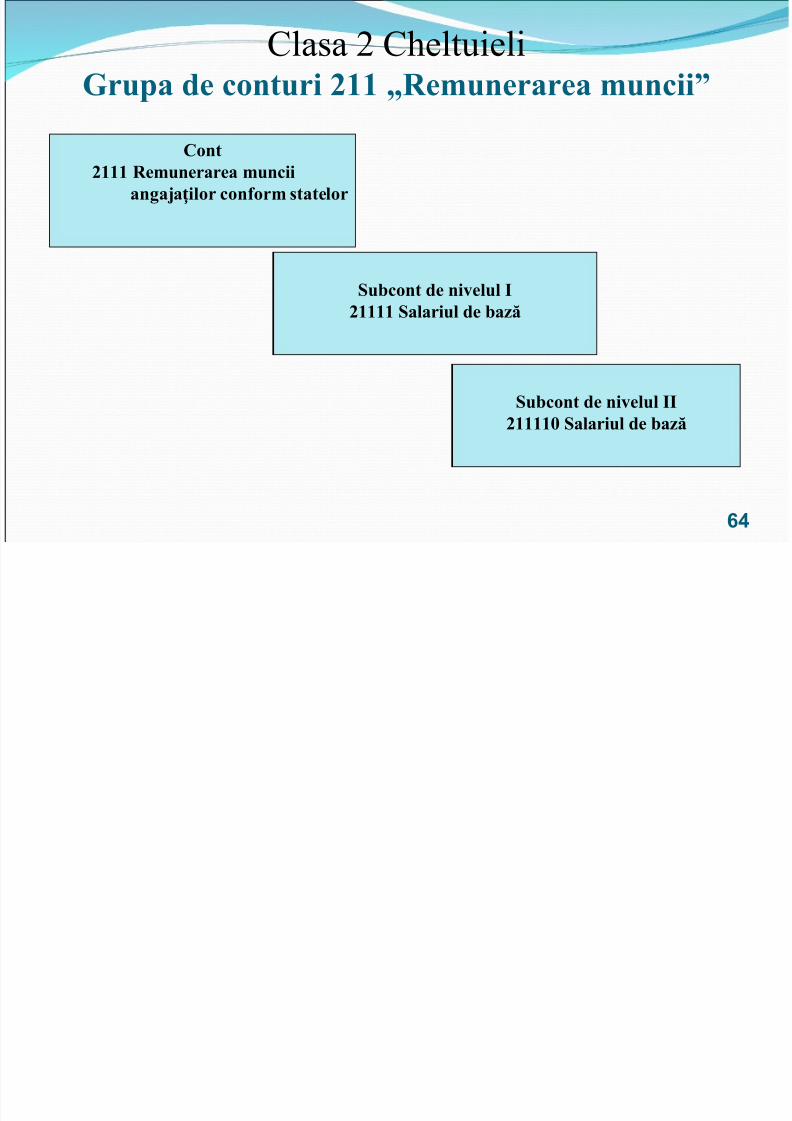

Clasa 2 C$eltuieli5rupa de conturi )++ =Re!unerarea !uncii>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 64/162

5rupa de conturi )++ =Re!unerarea !uncii>

Cont)+++ Re!unerarea !unciiangaBa ilor con&or! statelorț

Su#cont de ni elul I)++++ Salariul de #ază

Su#cont de ni elul II)++++* Salariul de #ază

64

Clasa 2 C$eltuieliS # l )) 3 i %i i ii

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 65/162

Su#clasa )) =3unuri %i ser icii>

))+ 9 3unuri8c(eltuieli pri ind utilizarea stocurilor))) 9 Ser icii

65

Clasa 2 C$eltuieli5rupa de conturi ))) =Ser icii>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 66/162

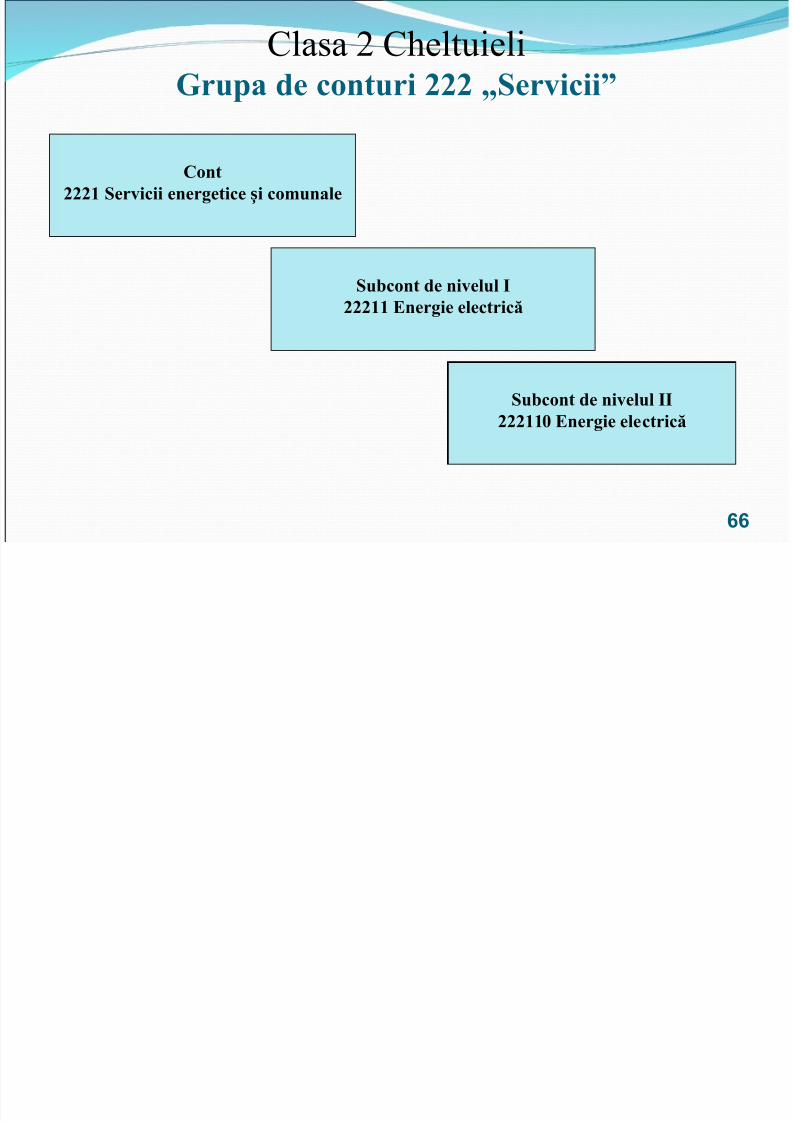

5rupa de conturi ))) =Ser icii>

Cont)))+ Ser icii energetice i co!unaleș

Su#cont de ni elul I)))++ Energie electrică

Su#cont de ni elul II)))++* Energie electrică

66

Clasa 2 C$eltuieliS # l )6 C( l i li i i d d i

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 67/162

Su#clasa )6 =C(eltuieli pri ind depreciereaacti elor>

)6+ 9 C(eltuieli pri ind uzura !iBloacelor &i"e)6) 9 C(eltuieli pri ind a!ortizarea acti elor

ne!ateriale

67

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 68/162

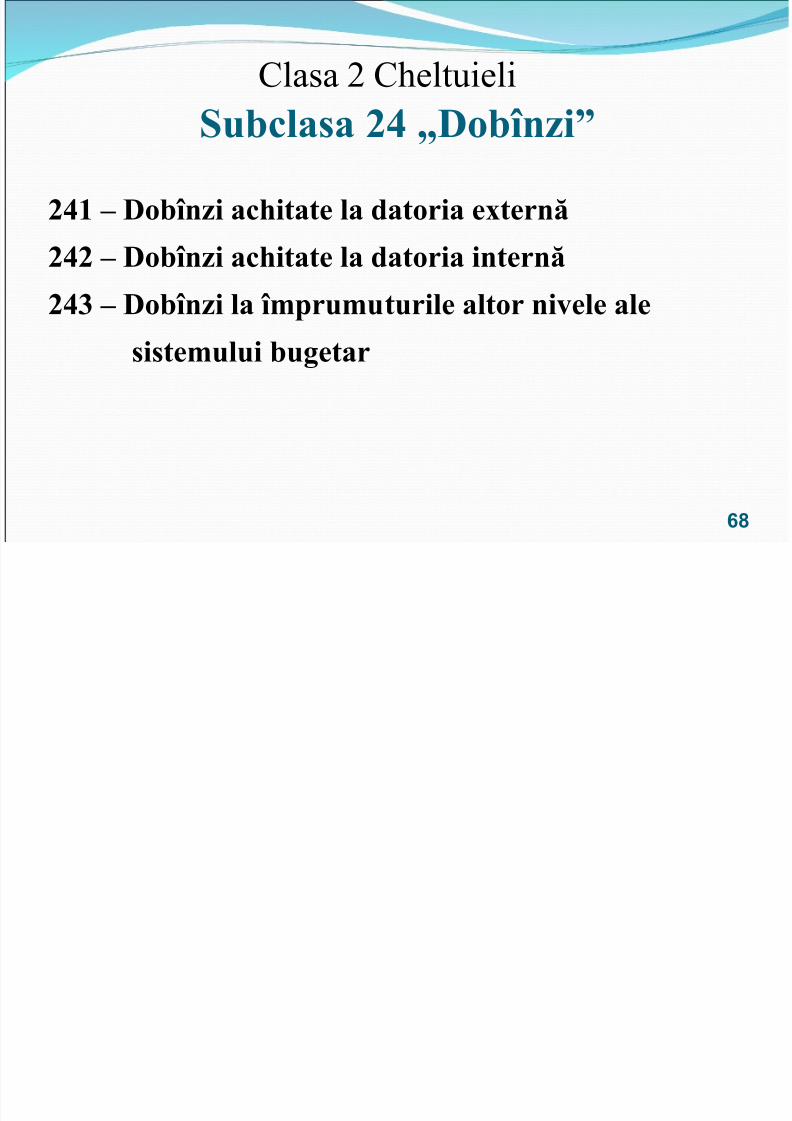

$Su#clasa )7 =Do#'nzi>

)7+ 9 Do#'nzi ac(itate la datoria e"ternă)7) 9 Do#'nzi ac(itate la datoria internă

)76 9 Do#'nzi la '!pru!uturile altor ni ele alesiste!ului #ugetar

6

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 69/162

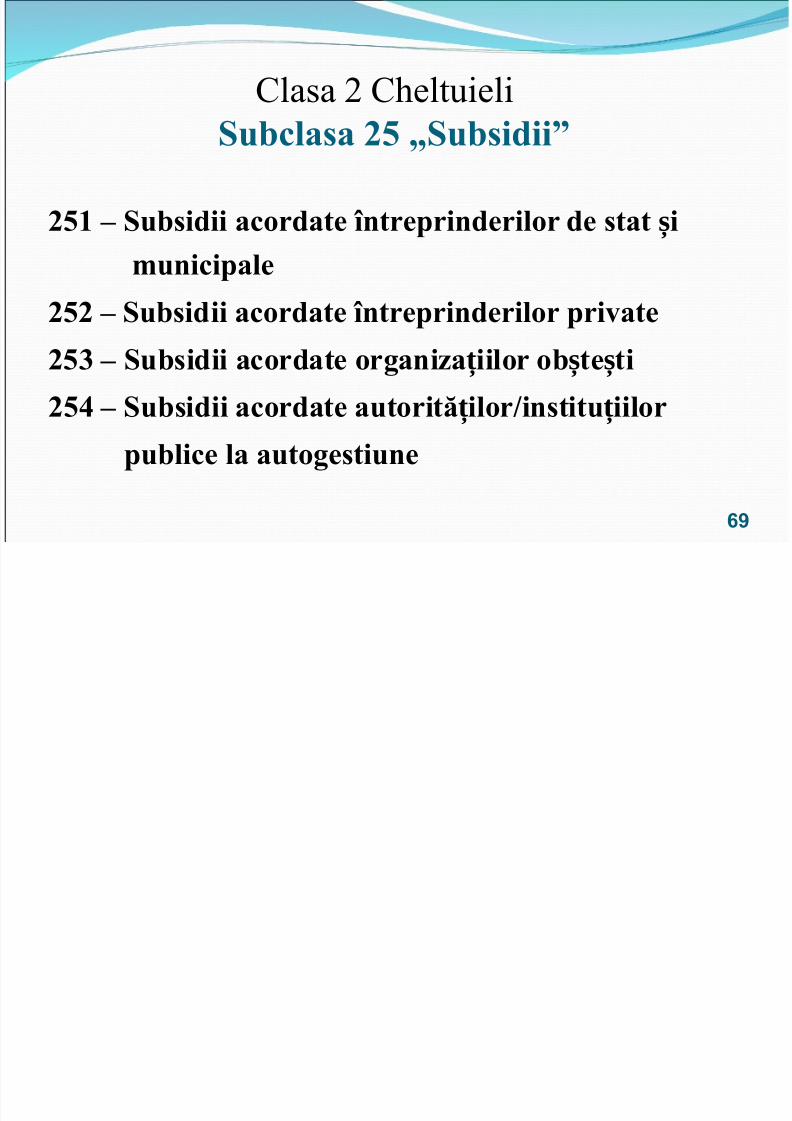

Clasa 2 C$eltuieliSu#clasa ), =Su#sidii>

),+ 9 Su#sidii acordate 'ntreprinderilor de stat iș !unicipale),) 9 Su#sidii acordate 'ntreprinderilor pri ate),6 9 Su#sidii acordate organiza iilor o# te tiț ș ș

),7 9 Su#sidii acordate autorită ilor;institu iilorț ț

pu#lice la autogestiune

69

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 70/162

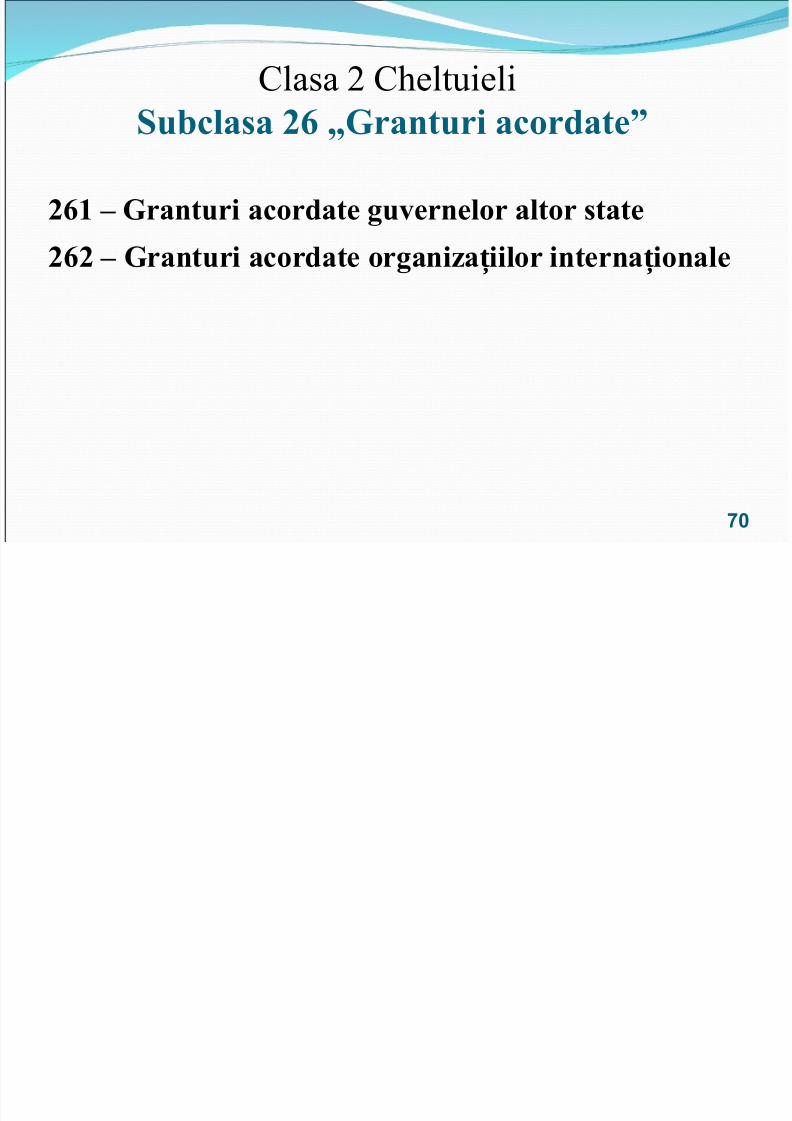

$Su#clasa )1 =5ranturi acordate>

)1+ 9 5ranturi acordate gu ernelor altor state)1) 9 5ranturi acordate organiza iilor interna ionaleț ț

70

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 71/162

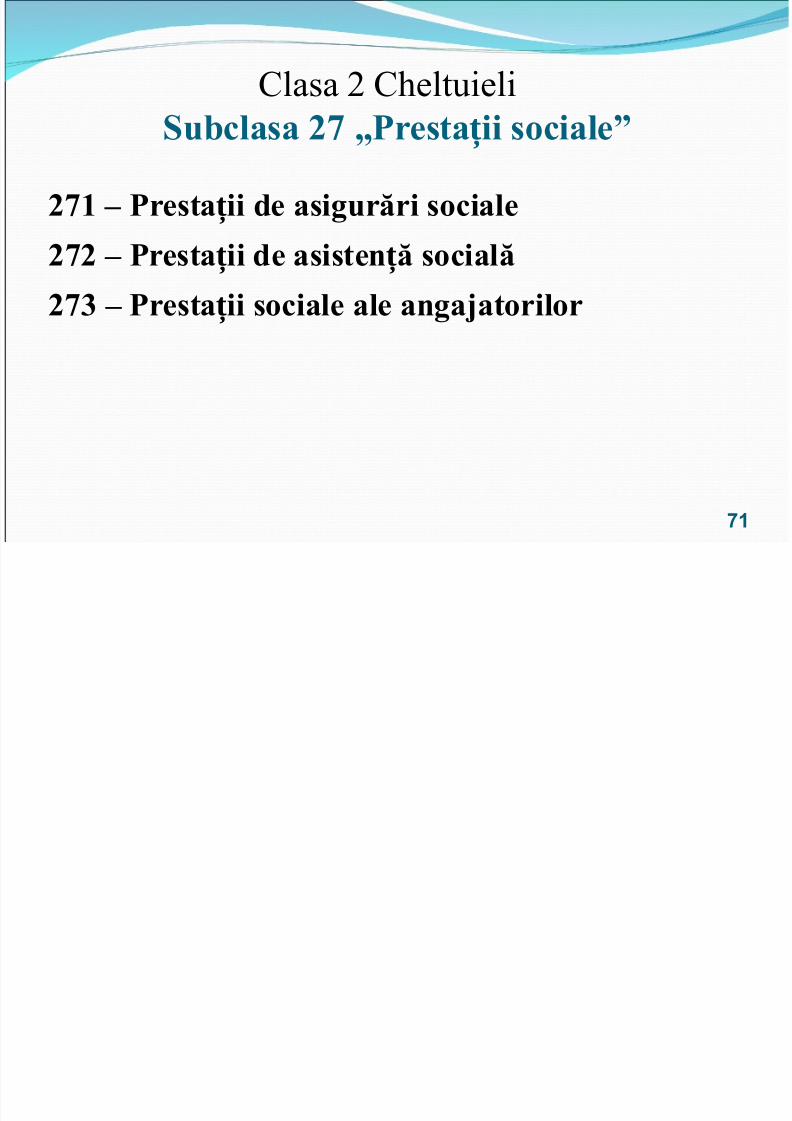

Clasa 2 C$eltuieliSu#clasa )@ =-resta ii sociale>ț

)@+ 9 -resta ii de asigurări socialeț

)@) 9 -resta ii de asisten ă socialăț ț

)@6 9 -resta ii sociale ale angaBatorilorț

71

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 72/162

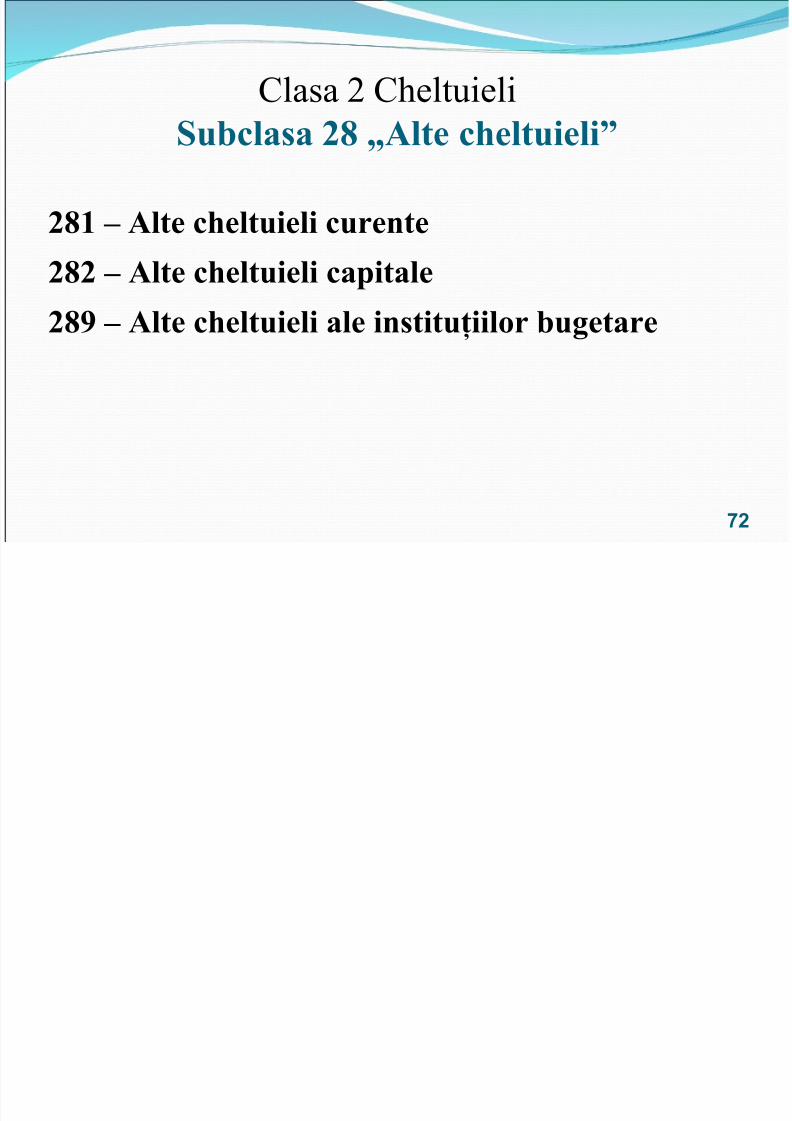

Clasa 2 C$eltuieliSu#clasa )? =Alte c(eltuieli>

)?+ 9 Alte c(eltuieli curente)?) 9 Alte c(eltuieli capitale)?< 9 Alte c(eltuieli ale institu$iilor #ugetare

72

Clasa 2 C$eltuieliSu#clasa )< =Trans&eruri acordate 'n cadrul 3ugetului

u#lic Na ional>ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 73/162

-u#lic Na ional>ț

)<+ 9 Trans&eruri acordate 'ntre #ugetul de stat iș #ugetele locale)<) 9 Trans&eruri acordate 'n cadrul 3ugetului

Consolidat Central)<6 9 Trans&eruri acordate 'ntre #ugetele locale 'n

cadrul unei unită i ad!inistrati 8teritorialeț)<7 9 Trans&eruri acordate 'ntre #ugetele locale a

di&eritor unită i ad!inistrati 8teritorialeț

73

Clasa 2 C$eltuieli

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 74/162

74

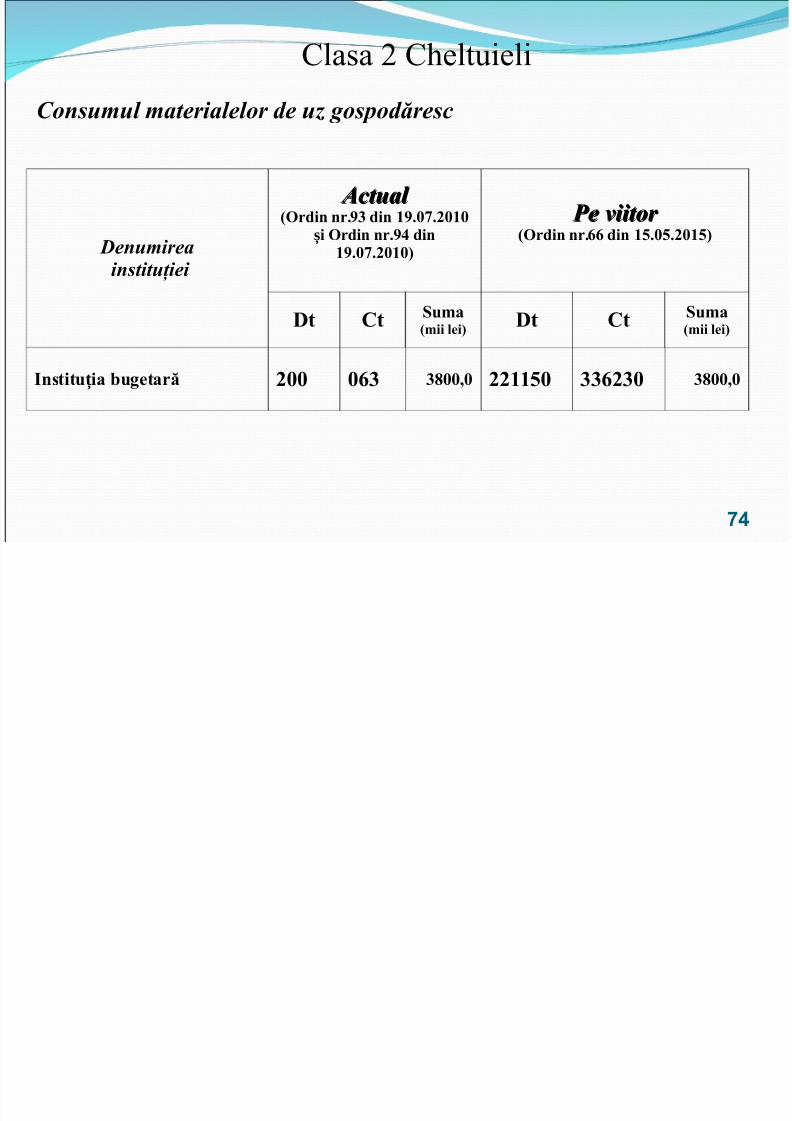

Consumul materialelor de uz gospod!resc

Denumirea instituţiei

Actual Actual /Ordin nr0<6 din +<0*@0)*+*

i Ordin nr0<7 dinș+<0*@0)*+*2

Pe viitor Pe viitor /Ordin nr011 din +,0*,0)*+,2

Dt Ct Su!a/!ii lei2 Dt Ct Su!a

/!ii lei2

Institu ia #ugetarăț )** *16 6?**:* ))++,* 661)6* 6?**:*

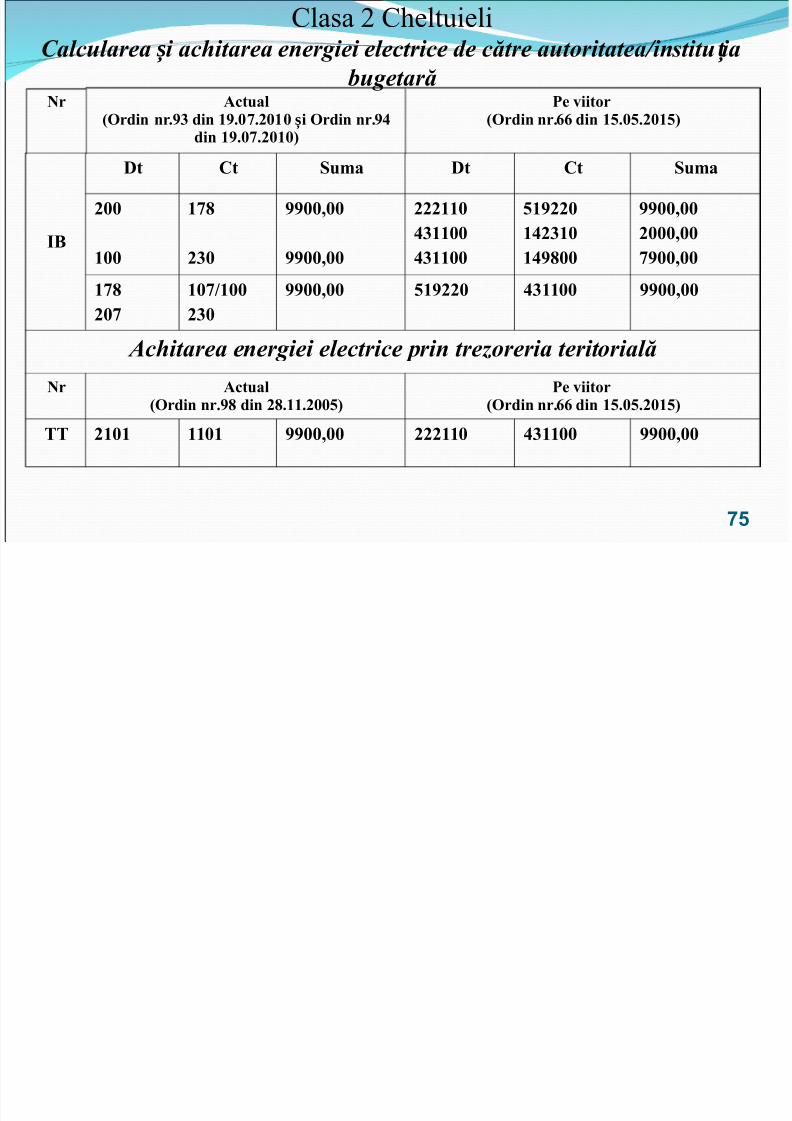

Clasa 2 C$eltuieliCalcularea i ac itarea energiei electrice de c!tre autoritatea"institu ș ț bugetar!

Nr Actual e iitor

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 75/162

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordin nr0<7ș

din +<0*@0)*+*2

-e iitor/Ordin nr011 din +,0*,0)*+,2

I3

Dt Ct Su!a Dt Ct Su!a

)**

+**

+@?

)6*

<<**:**

<<**:**

)))++*76++**76++**

,+<))*+7)6+*+7<?**

<<**:**)***:**@<**:**

+@?)*@

+*@;+**)6*

<<**:** ,+<))* 76++** <<**:**

Ac itarea energiei electrice prin trezoreria teritorial!Nr Actual

/Ordin nr0<? din )?0++0)**,2-e iitor

/Ordin nr011 din +,0*,0)*+,2

TT )+*+ ++*+ <<**:** )))++* 76++** <<**:**

75

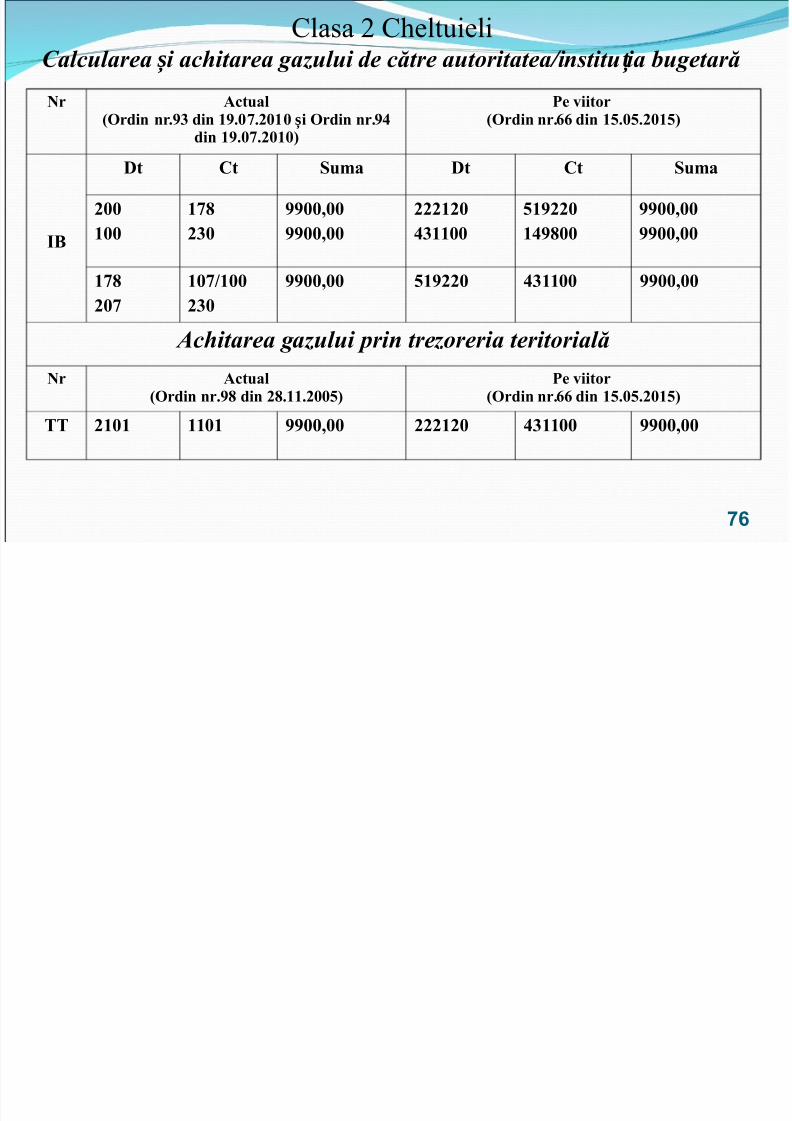

Clasa 2 C$eltuieliCalcularea i ac itarea gazului de c!tre autoritatea"institu ia bugeta ș ț

Nr Actual e iitor

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 76/162

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordin nr0<7ș

din +<0*@0)*+*2

-e iitor/Ordin nr011 din +,0*,0)*+,2

I3

Dt Ct Su!a Dt Ct Su!a

)**+**

+@?)6*

<<**:**<<**:**

)))+)*76++**

,+<))*+7<?**

<<**:**<<**:**

+@?)*@

+*@;+**)6*

<<**:** ,+<))* 76++** <<**:**

Ac itarea gazului prin trezoreria teritorial!Nr Actual

/Ordin nr0<? din )?0++0)**,2-e iitor

/Ordin nr011 din +,0*,0)*+,2

TT )+*+ ++*+ <<**:** )))+)* 76++** <<**:**

76

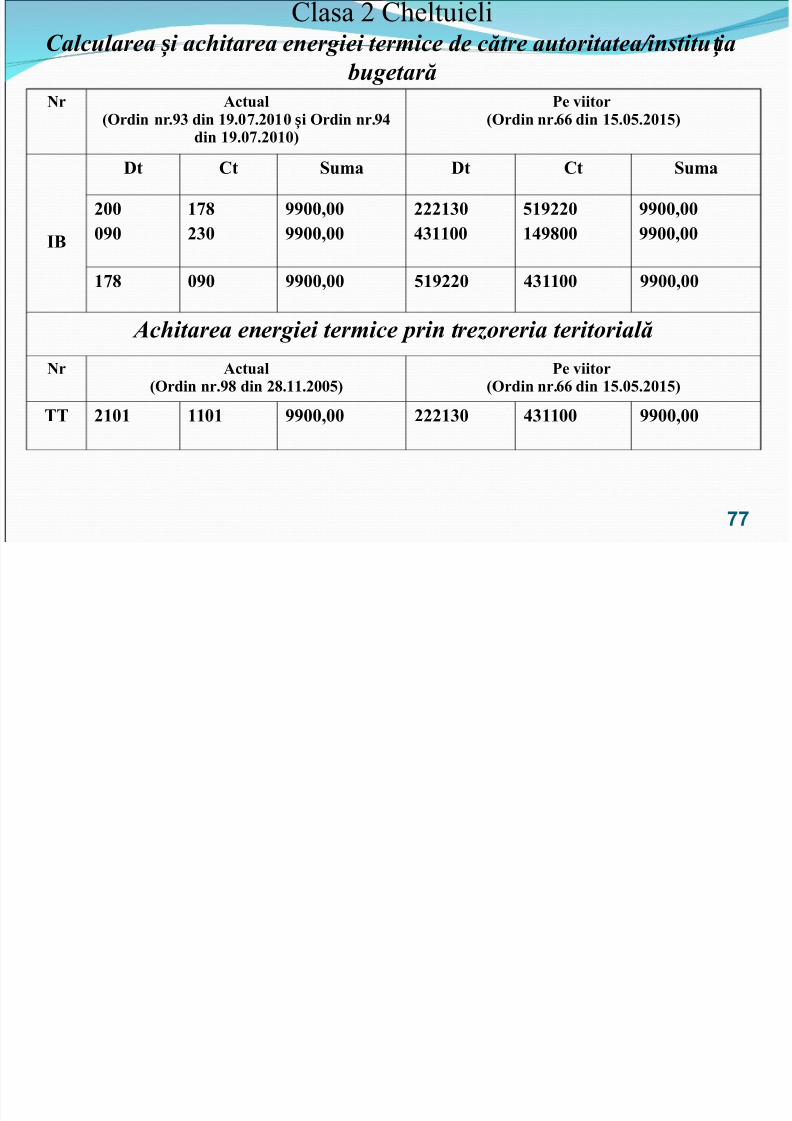

Clasa 2 C$eltuieliCalcularea i ac itarea energiei termice de c!tre autoritatea"institu ș ț bugetar!

Nr Actual -e iitor

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 77/162

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordin nr0<7ș

din +<0*@0)*+*2

-e iitor/Ordin nr011 din +,0*,0)*+,2

I3

Dt Ct Su!a Dt Ct Su!a

)***<*

+@?)6*

<<**:**<<**:**

)))+6*76++**

,+<))*+7<?**

<<**:**<<**:**

+@? *<* <<**:** ,+<))* 76++** <<**:**

Ac itarea energiei termice prin trezoreria teritorial!Nr Actual

/Ordin nr0<? din )?0++0)**,2-e iitor

/Ordin nr011 din +,0*,0)*+,2

TT )+*+ ++*+ <<**:** )))+6* 76++** <<**:**

77

Clasa 2 C$eltuieliC l l i ! ii i l i l

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 78/162

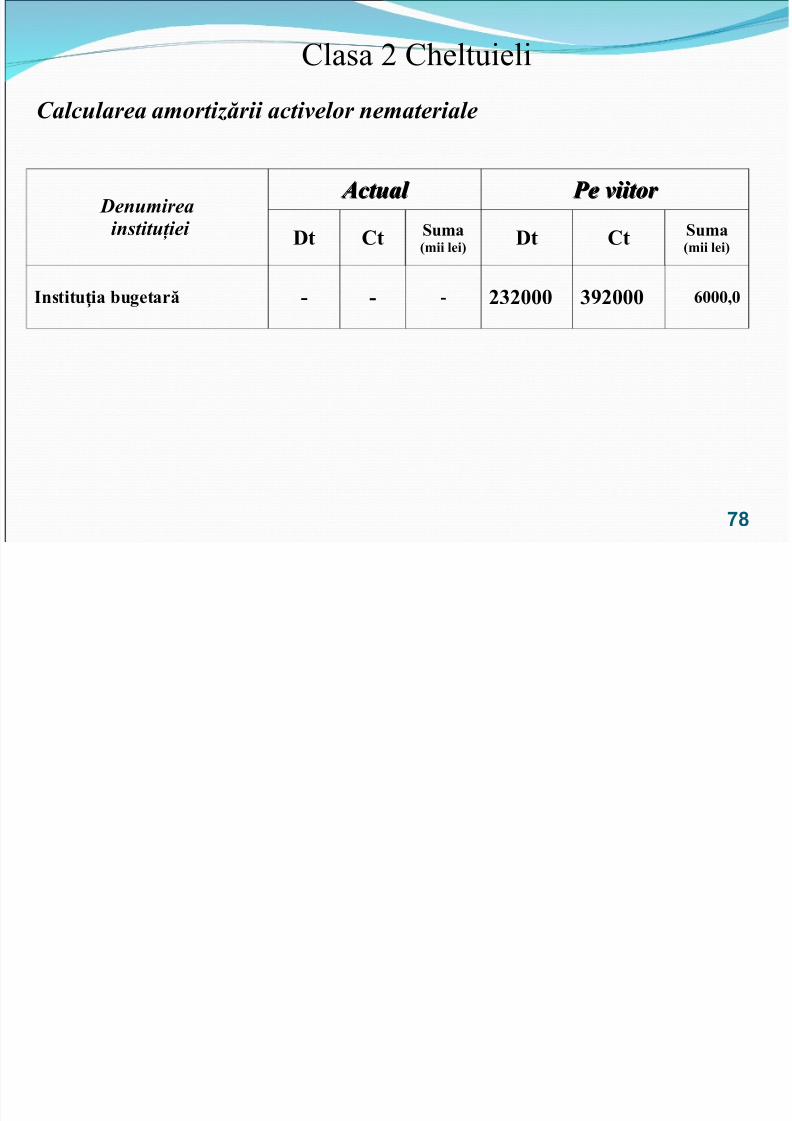

7

Calcularea amortiz!rii activelor nemateriale

Denumirea instituţiei

Actual Actual Pe viitor Pe viitor

Dt Ct Su!a/!ii lei2 Dt Ct Su!a

/!ii lei2

Institu ia #ugetarăț 8 8 8 )6)*** 6<)*** 1***:*

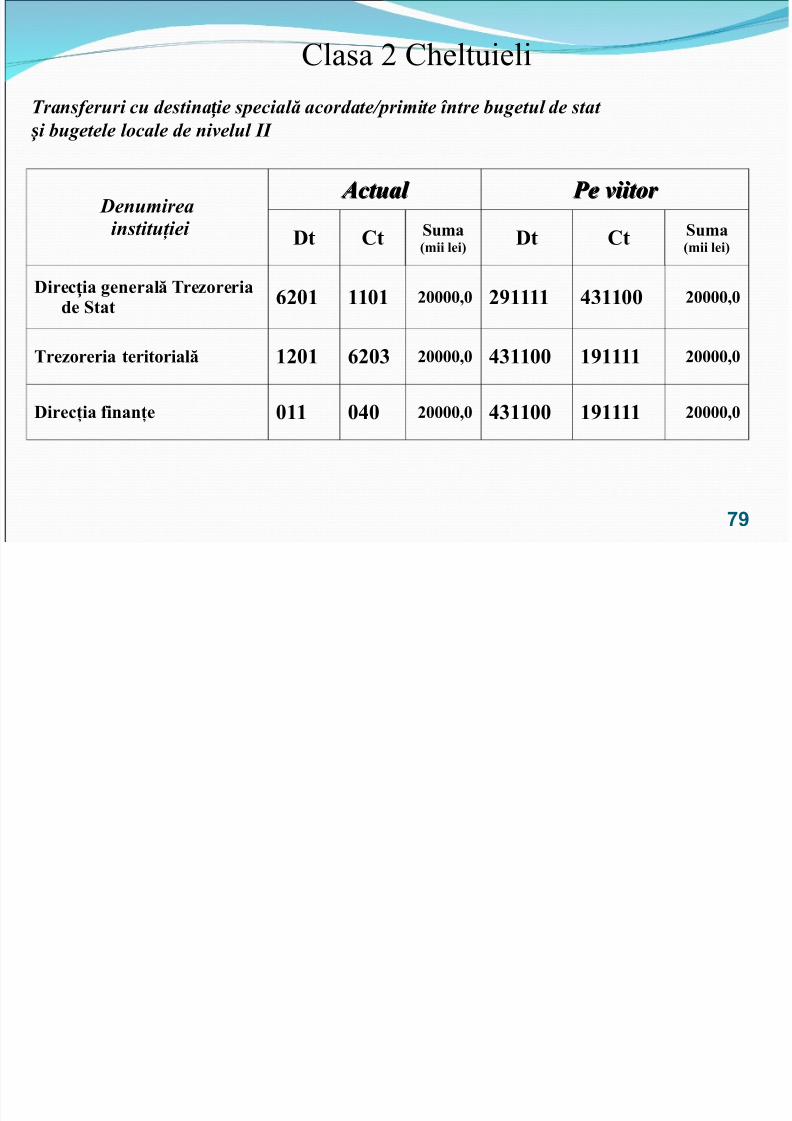

Clasa 2 C$eltuieli&rans#eruri cu destina ie special! acordate"primite între bugetul de stat

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 79/162

79

&rans#eruri cu destina ie special! acordate primite între bugetul de statț i bugetele locale de nivelul II ș

Denumirea instituţiei

Actual Actual Pe viitor Pe viitor

Dt Ct Su!a/!ii lei2 Dt Ct Su!a

/!ii lei2

Direc ia generală Trezoreriațde Stat 1)*+ ++*+ )****:* )<++++ 76++** )****:*

Trezoreria teritorială +)*+ 1)*6 )****:* 76++** +<++++ )****:*

Direc$ia &inan$e *++ *7* )****:* 76++** +<++++ )****:*

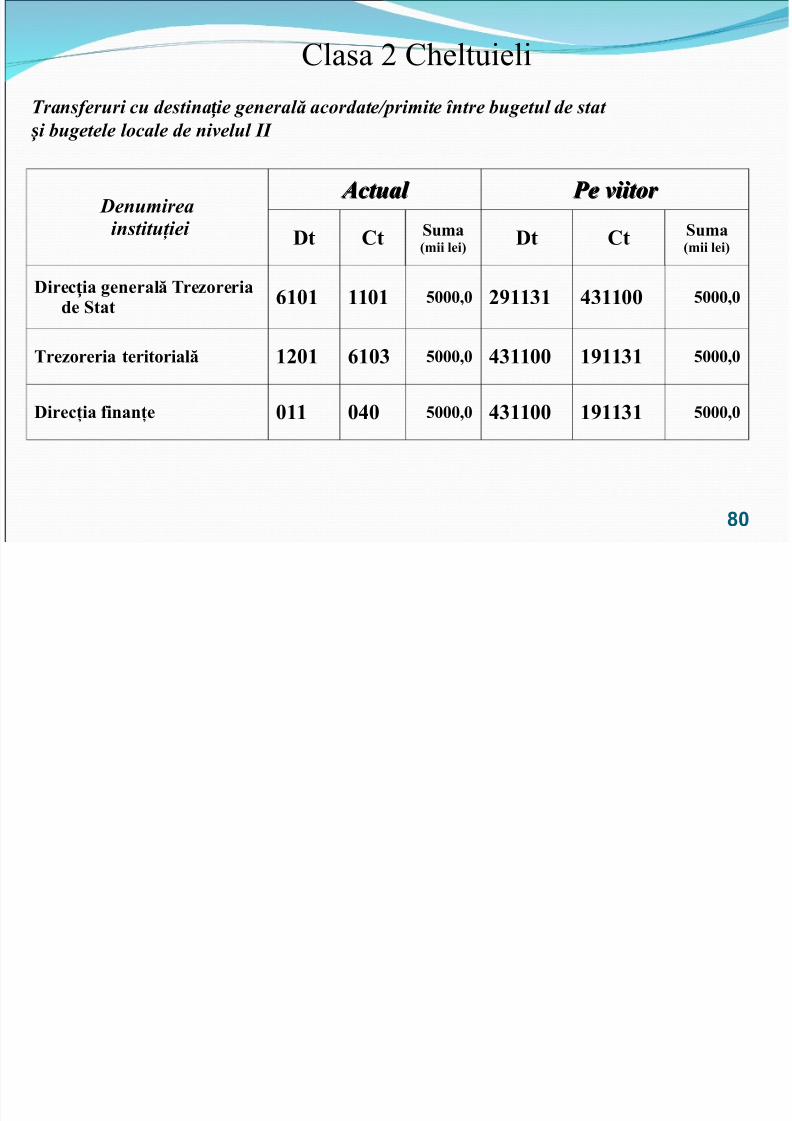

Clasa 2 C$eltuieli&rans#eruri cu destina ie general! acordate"primite între bugetul de statț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 80/162

0

&rans#eruri cu destina ie general! acordate primite între bugetul de statț i bugetele locale de nivelul II ș

Denumirea instituţiei

Actual Actual Pe viitor Pe viitor

Dt Ct Su!a/!ii lei2 Dt Ct Su!a

/!ii lei2

Direc ia generală Trezoreriațde Stat 1+*+ ++*+ ,***:* )<++6+ 76++** ,***:*

Trezoreria teritorială +)*+ 1+*6 ,***:* 76++** +<++6+ ,***:*

Direc$ia &inan$e *++ *7* ,***:* 76++** +<++6+ ,***:*

Cl 6

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 81/162

Clasa 6Acti e Ne&inanciare

1

Clasa % &ctive <e'inanciare

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 82/162

Acti e ne&inanciare activele asupra c3rorainstitu4iile bugetare +8i e/ercit3 dreptul de proprietate 8i de la care poate s3 ob4in3 bene'iciu economic prin posesia sauutili area acestora +n decursul perioadeiraportate

2

Clasa % &ctive ne'inanciare

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 83/162

6+ 9 MiBloace &i"e

6) 9 Rezer e !ateriale ale statului66 9 Stocuri de !ateriale circulante67 9 -roduc ie 'n curs de e"ecu ie: produse i produc ie &inită:ț ț ș ț

ani!ale tinere la 'ngră atș6, 9 Măr&uri61 9 4alori6@ 9 Acti e neproducti e6< 9 Uzura !iBloacelor &i"e %i a!ortizarea acti elor

ne!ateriale3

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 84/162

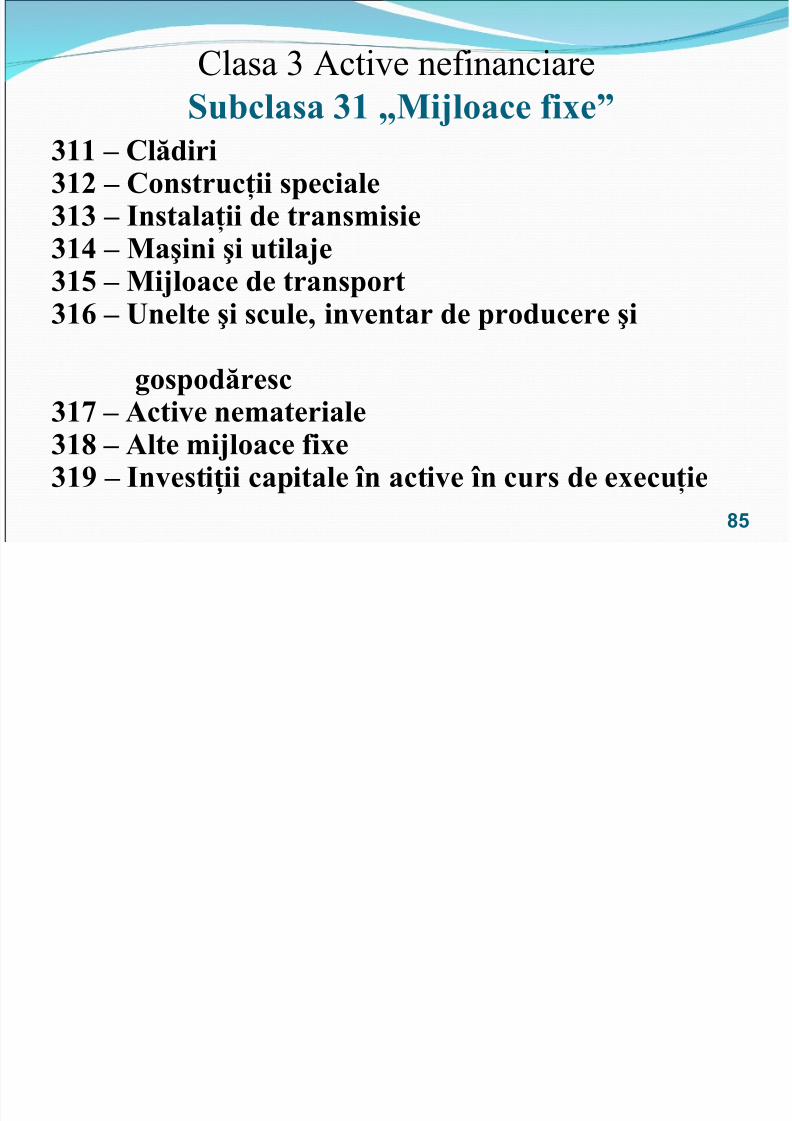

Clasa % &ctive ne'inanciareSu#clasa 6+ =MiBloace &i"e>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 85/162

Su#clasa 6+ MiBloace &i e>

6++ 9 Clădiri6+) 9 Construc$ii speciale6+6 9 Instala$ii de trans!isie6+7 9 Ma%ini %i utilaBe6+, 9 MiBloace de transport6+1 9 Unelte %i scule: in entar de producere %i

gospodăresc6+@ 9 Acti e ne!ateriale6+? 9 Alte !iBloace &i"e6+< 9 In esti ii capitale 'n acti e 'n curs de e"ecu$ieț

5

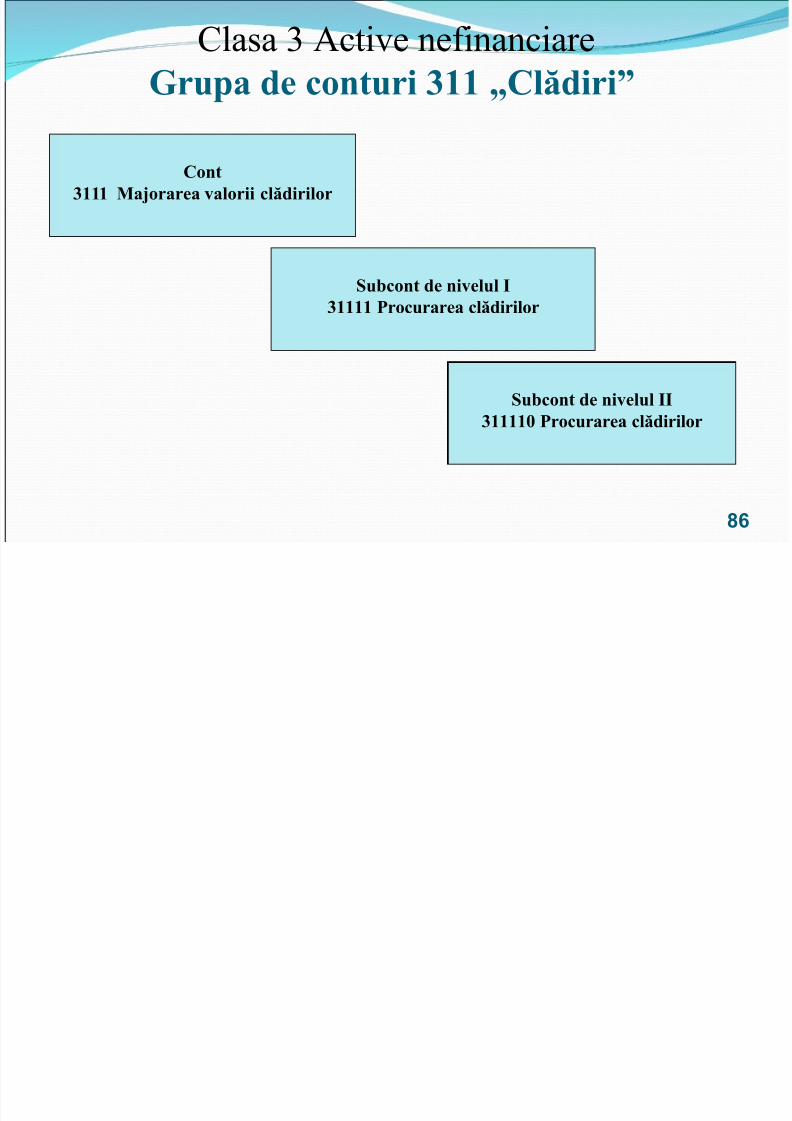

Clasa % &ctive ne'inanciare5rupa de conturi 6++ =Clădiri>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 86/162

Cont6+++ MaBorarea alorii clădirilor

Su#cont de ni elul I6++++ -rocurarea clădirilor

Su#cont de ni elul II6++++* -rocurarea clădirilor

6

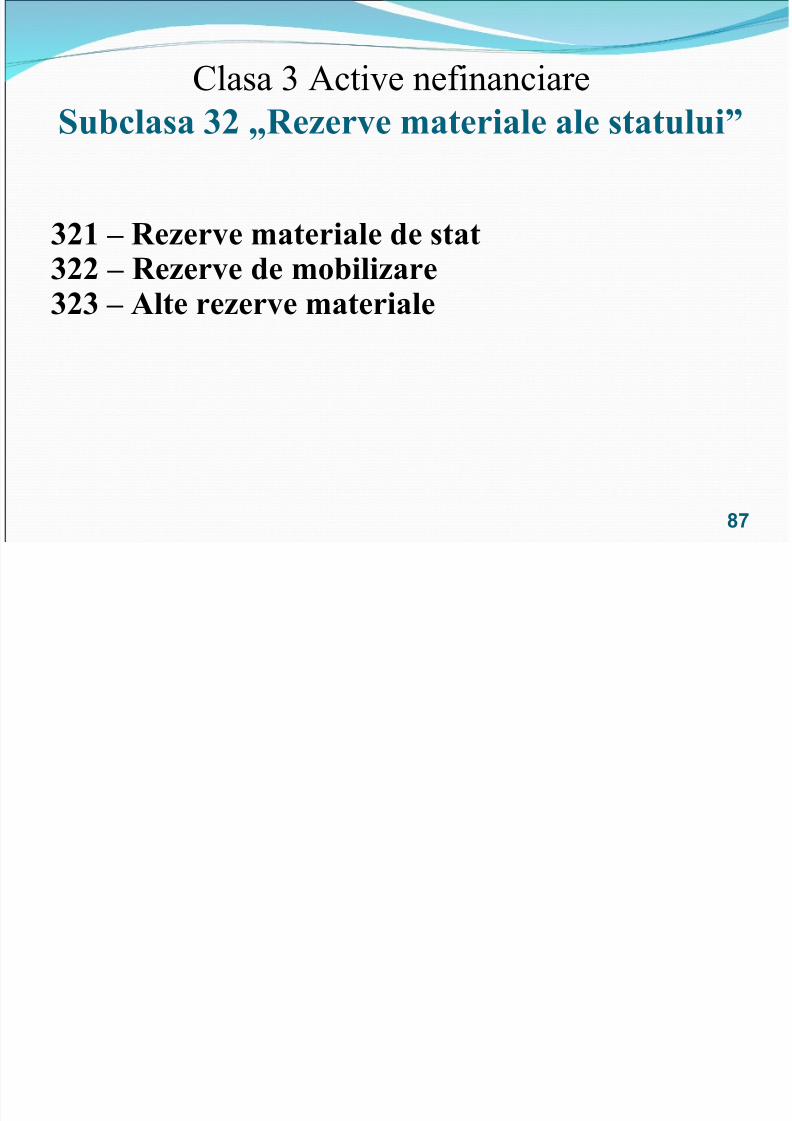

Clasa % &ctive ne'inanciareS #clasa 6) Re er e !ateriale ale stat l i>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 87/162

Su#clasa 6) =Rezer e !ateriale ale statului>

6)+ 9 Rezer e !ateriale de stat6)) 9 Rezer e de !o#ilizare6)6 9 Alte rezer e !ateriale

7

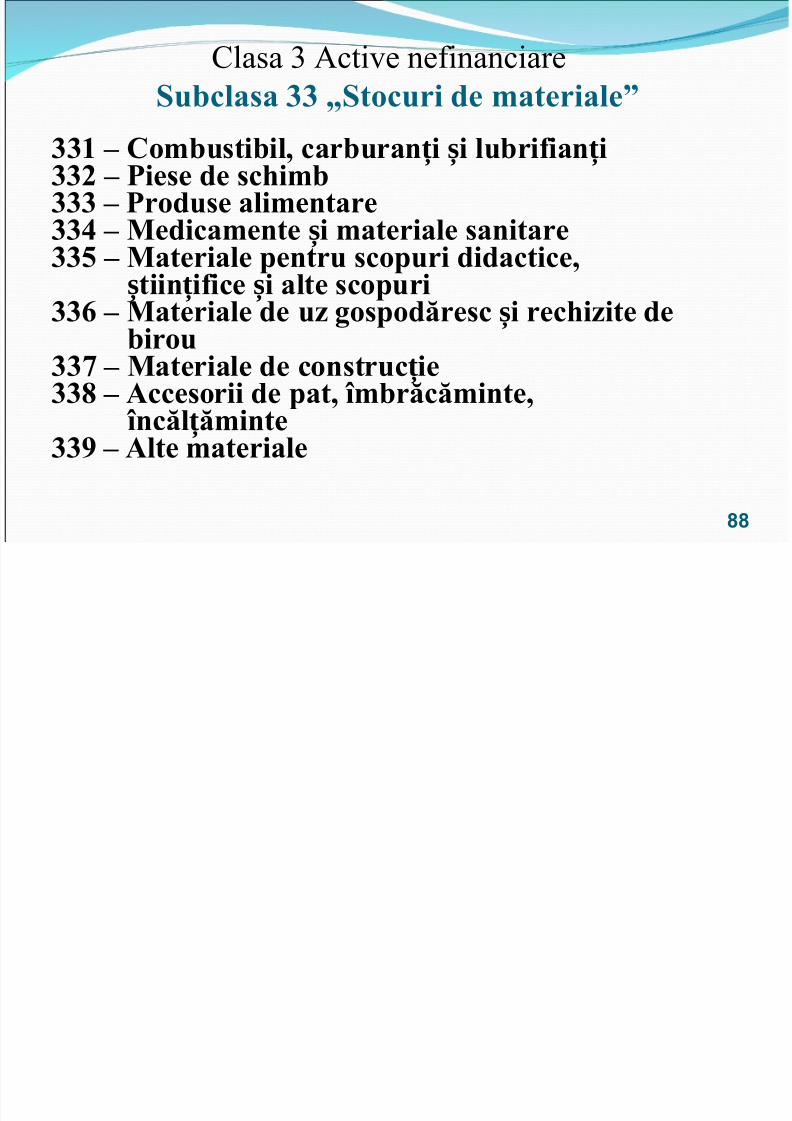

Clasa % &ctive ne'inanciareSu#clasa 66 =Stocuri de !ateriale>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 88/162

66+ 9 Co!#usti#il: car#uran i i lu#ri&ian iț ș ț66) 9 -iese de sc(i!#666 9 -roduse ali!entare667 9 Medica!ente i !ateriale sanitareș66, 9 Materiale pentru scopuri didactice:

tiin i&ice i alte scopuriș ț ș661 9 Materiale de uz gospodăresc i rec(izite deș #irou66@ 9 Materiale de construc ieț66? 9 Accesorii de pat: '!#răcă!inte:

'ncăl ă!inteț66< 9 Alte !ateriale

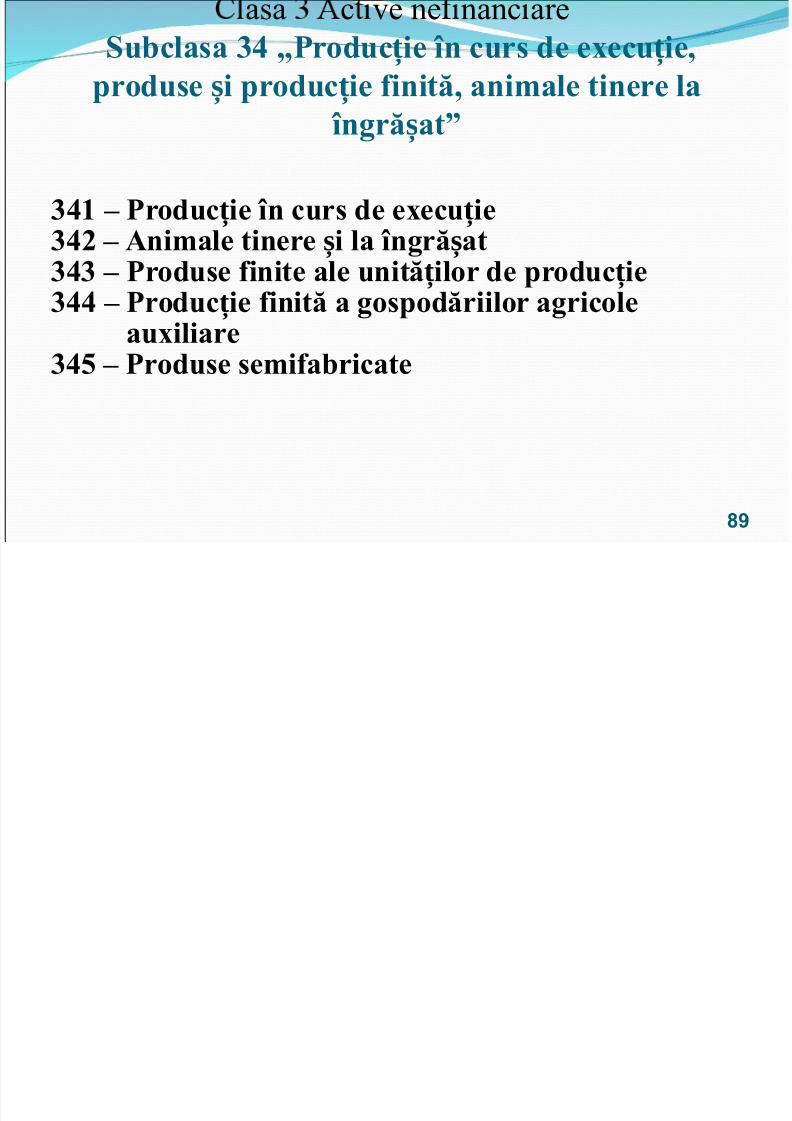

asa c ve ne nanc areSu#clasa 67 =-roduc ie 'n curs de e"ecu ie:ț ț

produse i produc ie &inită: ani!ale tinere laș ț' g ă t>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 89/162

'ngră at>ș

67+ 9 -roduc ie 'n curs de e"ecu ieț ț67) 9 Ani!ale tinere i la 'ngră atș ș676 9 -roduse &inite ale unită ilor de produc ieț ț

677 9 -roduc ie &inită a gospodăriilor agricoleț au"iliare67, 9 -roduse se!i&a#ricate

9

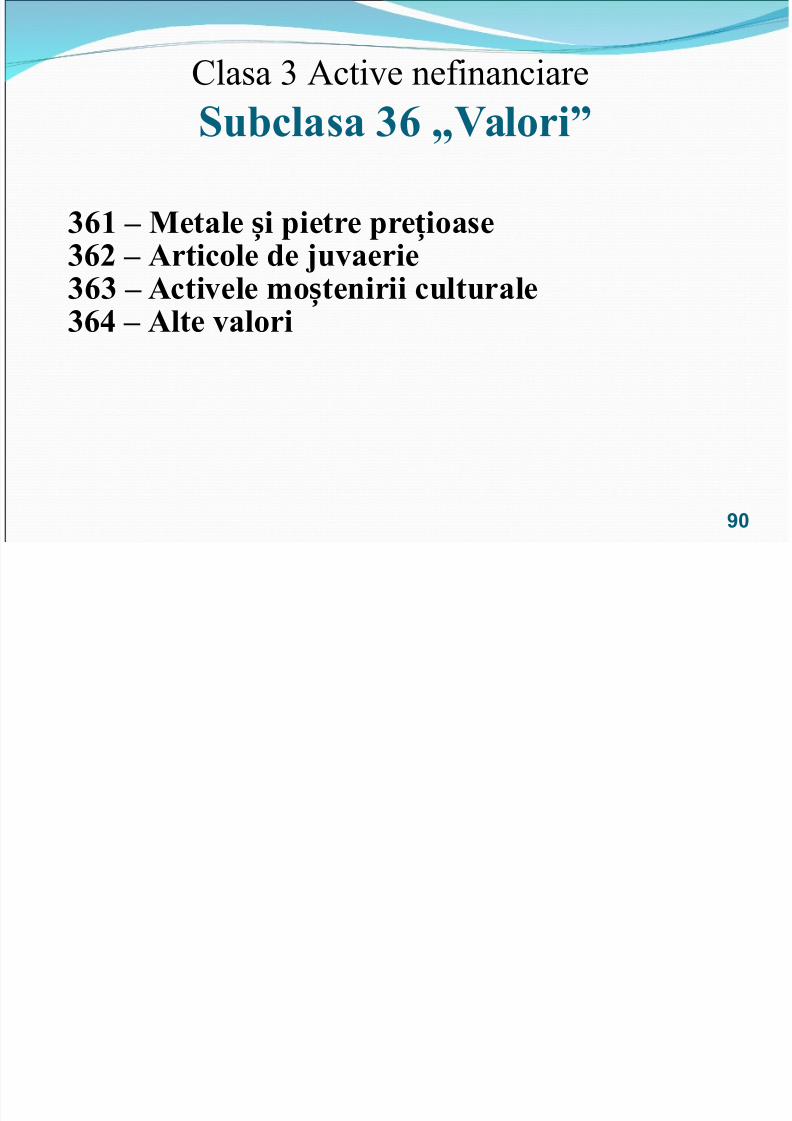

Clasa % &ctive ne'inanciareSu#clasa 61 =4alori>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 90/162

Su#clasa 61 =4alori>

61+ 9 Metale i pietre pre ioaseș ț61) 9 Articole de Bu aerie

616 9 Acti ele !o tenirii culturaleș617 9 Alte alori

90

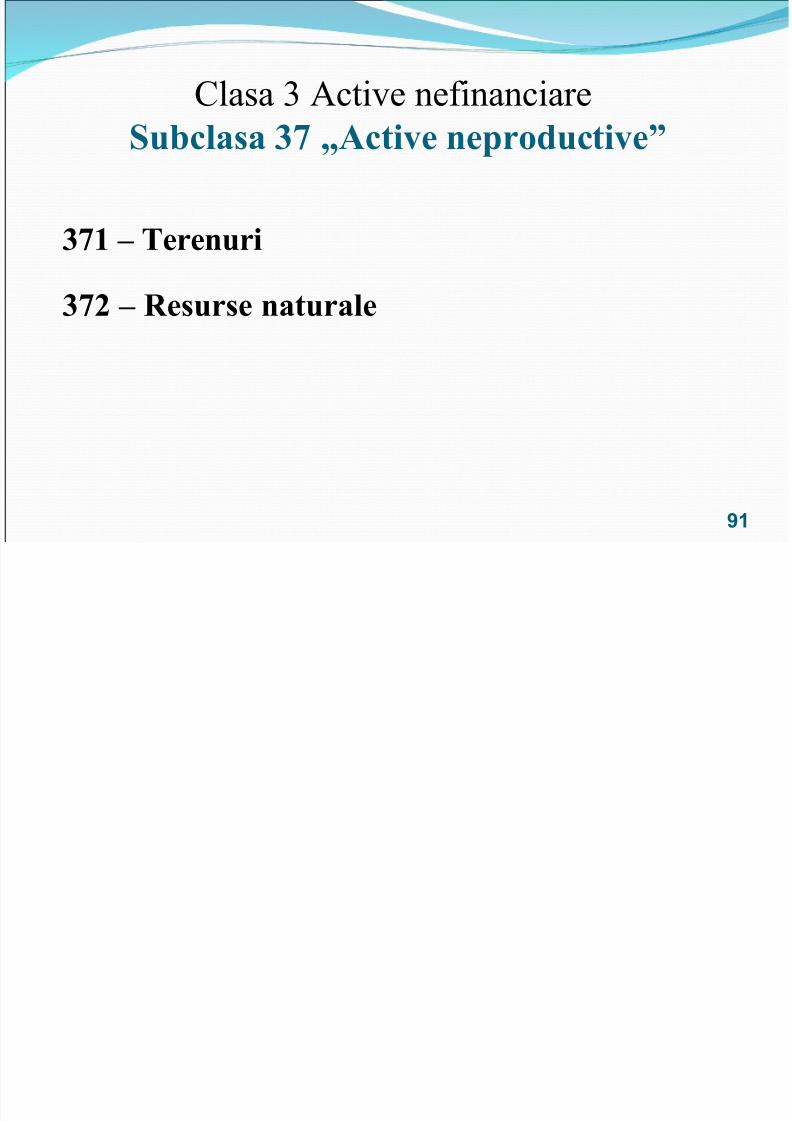

Clasa % &ctive ne'inanciare

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 91/162

Su#clasa 6@ =Acti e neproducti e>

6@+ 9 Terenuri

6@) 9 Resurse naturale

91

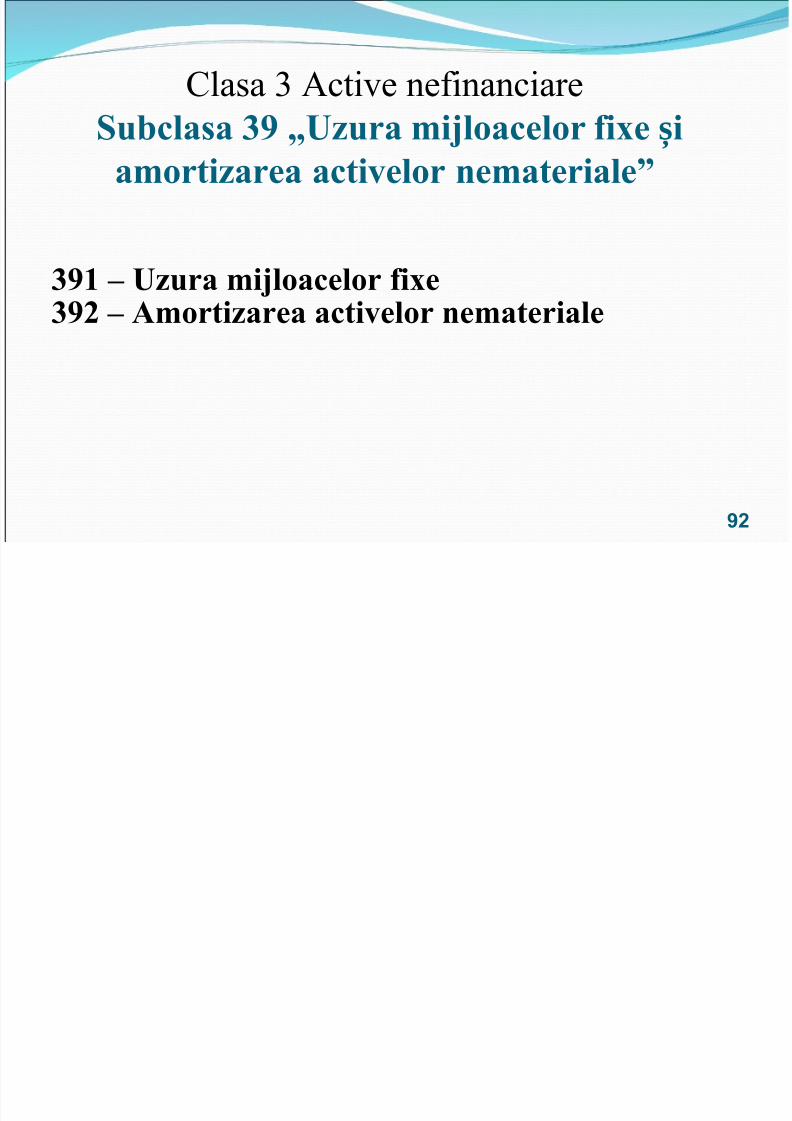

Clasa % &ctive ne'inanciareSu#clasa 6< =Uzura !iBloacelor &i"e i

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 92/162

Su#clasa 6< =Uzura !iBloacelor &i"e iș

a!ortizarea acti elor ne!ateriale>

6<+ 9 Uzura !iBloacelor &i"e6<) 9 A!ortizarea acti elor ne!ateriale

92

Clasa % &ctive ne'inanciare

U !iBl l &i"

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 93/162

Uzura !iBloacelor &i"e

se calculea 3 pentru lunile urm3toare alanului de gestiune din luna procur3riiconstituirii sau a punerii +n 'unc4iune alacestora

93

Clasa % &ctive ne'inanciare

A! ti ti l ! t i l

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 94/162

A!ortizarea acti elor ne!ateriale

se +nregistrea 3 anual? +ncep+nd cu anulurm3tor d3rii +n 'olosin 3 sau punerii +nț

'unc iune a activuluiț

94

Clasa % &ctive ne'inanciare

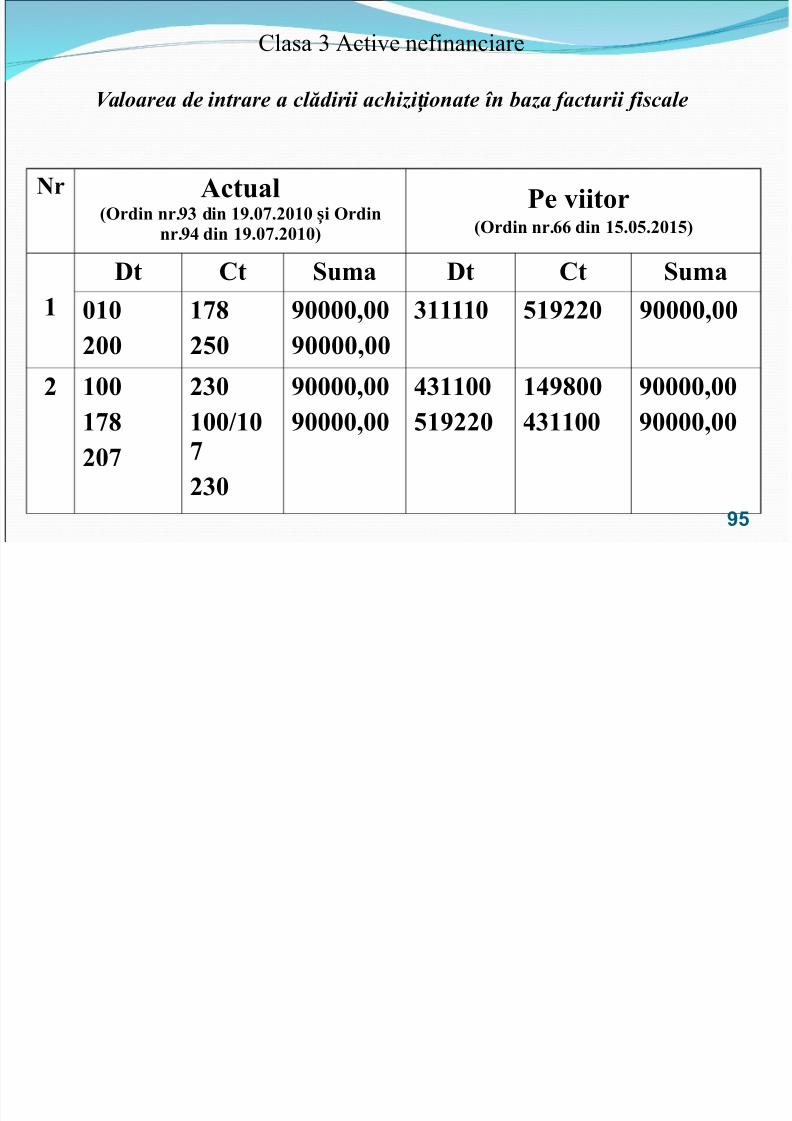

'aloarea de intrare a cl!dirii ac izi ionate în baza #acturii #iscaleț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 95/162

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

nr0<7 din +<0*@0)*+*2-e iitor

/Ordin nr011 din +,0*,0)*+,2

+

Dt Ct Su!a Dt Ct Su!a

*+*)**

+@?),*

<****:**<****:**

6++++* ,+<))* <****:**

) +**+@?)*@

)6*+**;+*@)6*

<****:**<****:**

76++**,+<))*

+7<?**76++**

<****:**<****:**

95

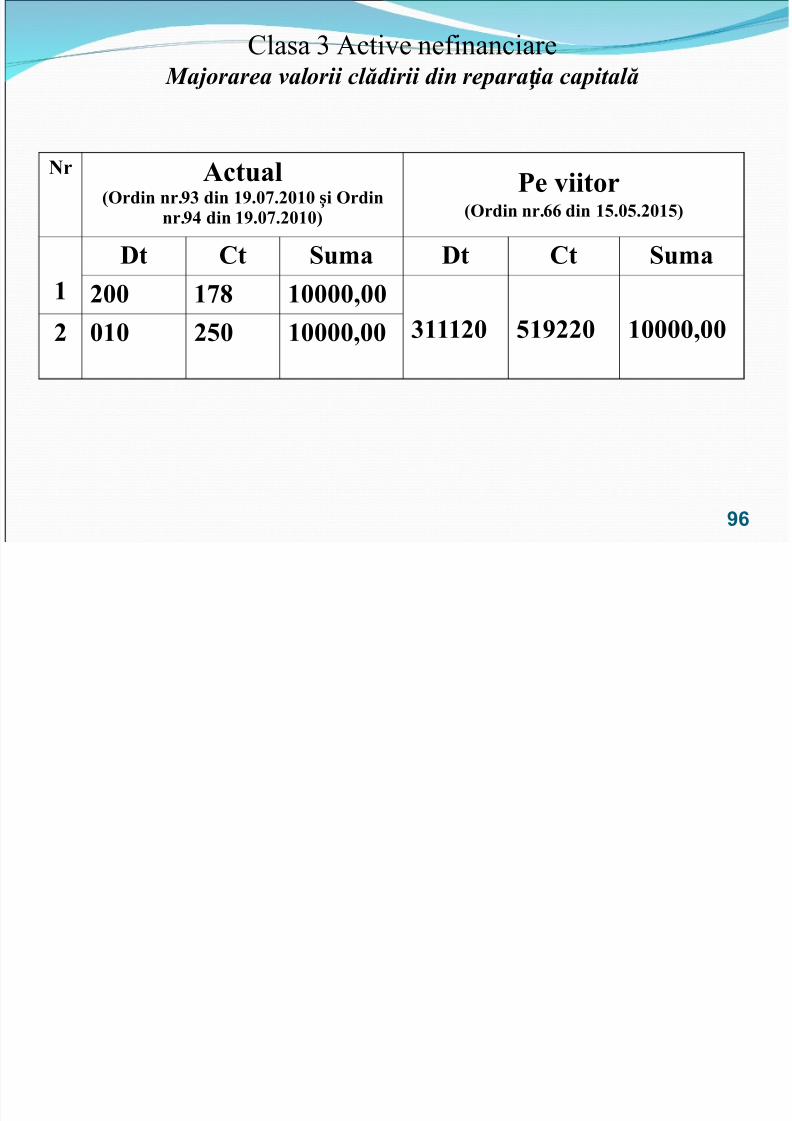

Clasa % &ctive ne'inanciare (ajorarea valorii cl!dirii din repara ia capital!ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 96/162

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinșnr0<7 din +<0*@0)*+*2

-e iitor /Ordin nr011 din +,0*,0)*+,2

+Dt Ct Su!a Dt Ct Su!a

)** +@? +****:** 6+++)* ,+<))* +****:**) *+* ),* +****:**

96

7/21/2019 APL 16-17.09.ppt

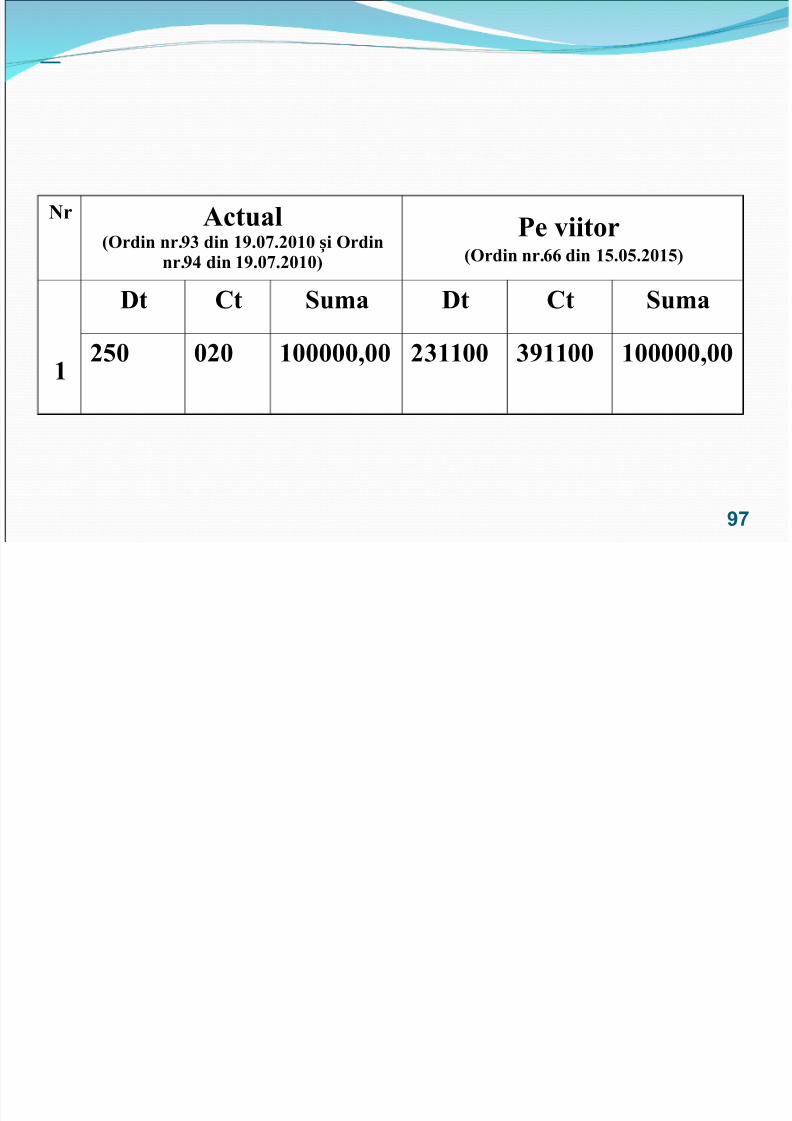

http://slidepdf.com/reader/full/apl-16-1709ppt 97/162

Clasa % &ctive ne'inanciare

Calcularea uzurii cl!dirii

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

nr0<7 din +<0*@0)*+*2-e iitor

/Ordin nr011 din +,0*,0)*+,2

+

Dt Ct Su!a Dt Ct Su!a),* *)* +*****:** )6++** 6<++** +*****:*

97

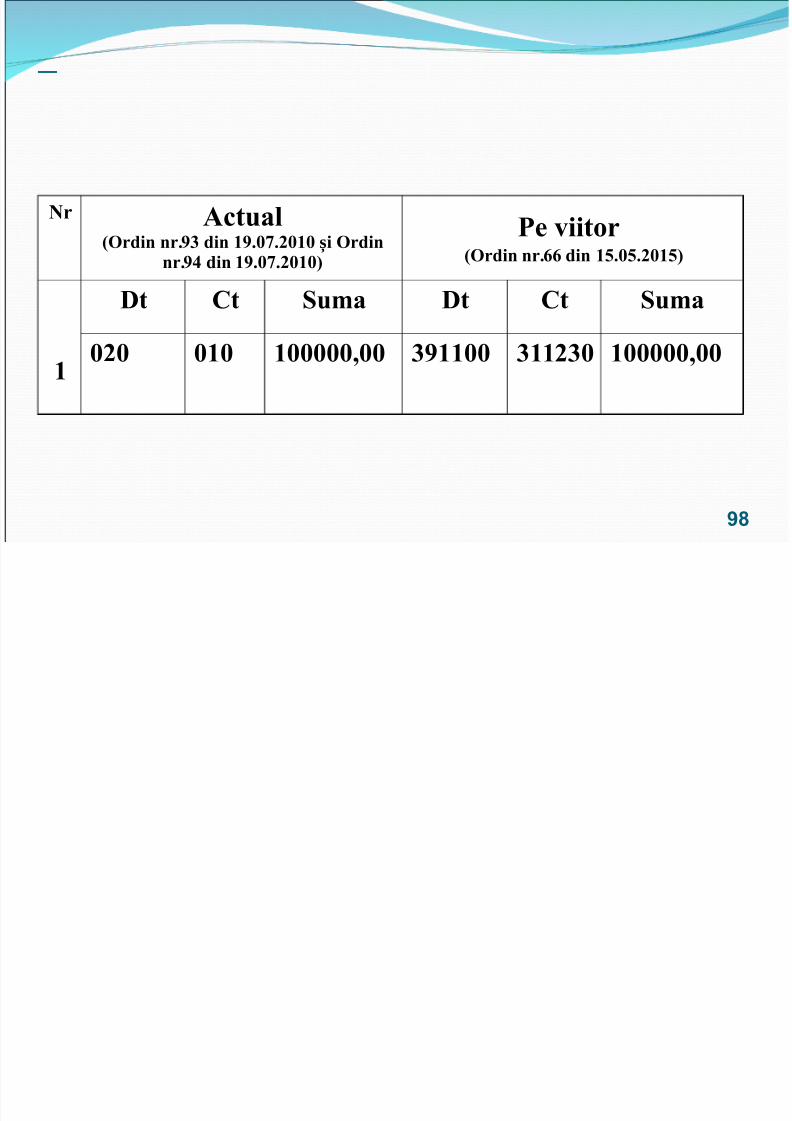

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 98/162

Clasa % &ctive ne'inanciare

Casarea cl!dirii$ în baza procesului verbal

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

nr0<7 din +<0*@0)*+*2-e iitor

/Ordin nr011 din +,0*,0)*+,2

+

Dt Ct Su!a Dt Ct Su!a*)* *+* +*****:** 6<++** 6++)6* +*****:*

9

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 99/162

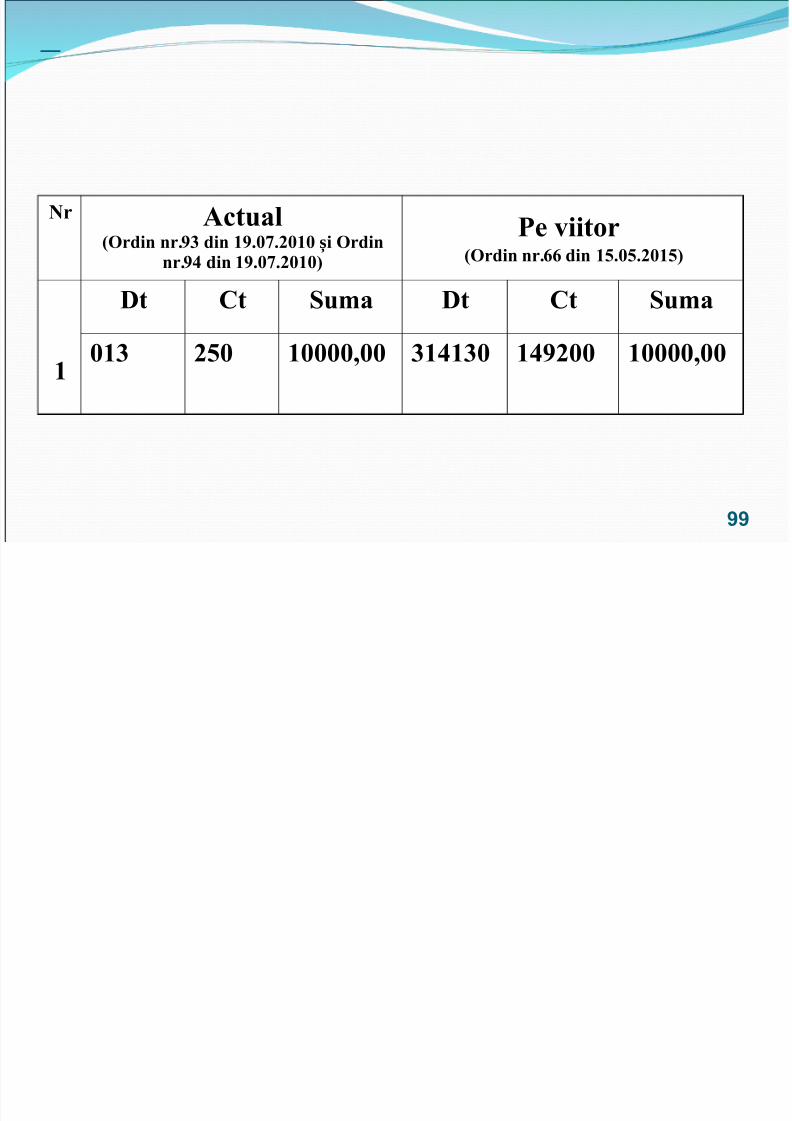

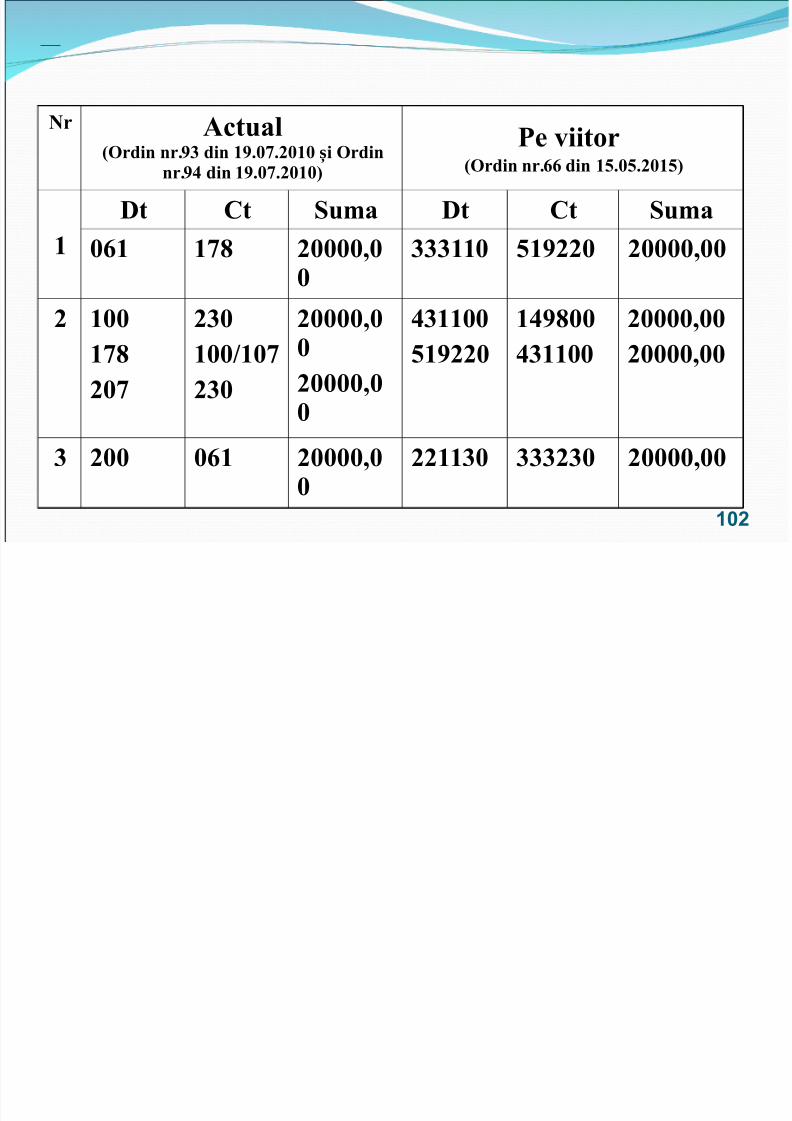

Clasa % &ctive ne'inanciare Primirea mijlocului #ix cu titlu gratuit

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

nr0<7 din +<0*@0)*+*2-e iitor

/Ordin nr011 din +,0*,0)*+,2

+

Dt Ct Su!a Dt Ct Su!a*+6 ),* +****:** 6+7+6* +7<)** +****:**

99

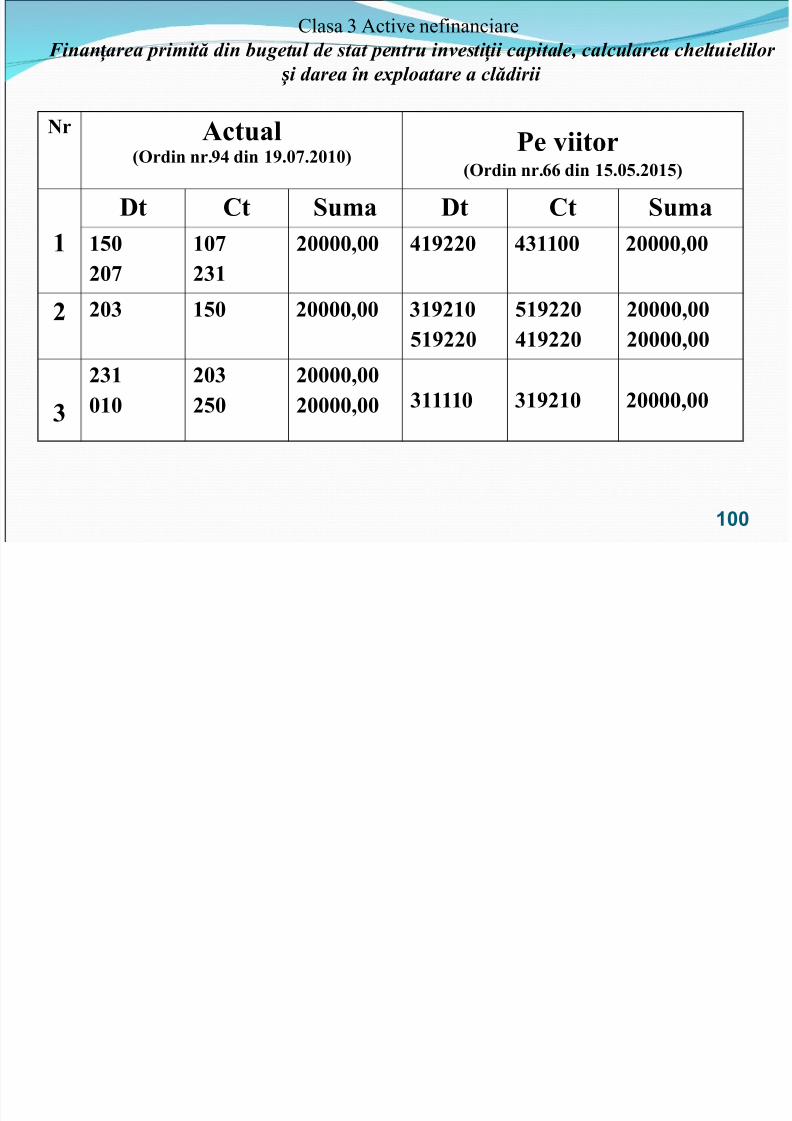

Clasa % &ctive ne'inanciare%inan area primit! din bugetul de stat pentru investi ii capitale$ calcularea c elț ț i darea în exploatare a cl!dirii ș

Nr Actual ii

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 100/162

Actual/Ordin nr0<7 din +<0*@0)*+*2 -e iitor

/Ordin nr011 din +,0*,0)*+,2

+Dt Ct Su!a Dt Ct Su!a

+,*)*@

+*@)6+

)****:** 7+<))* 76++** )****:**

) )*6 +,* )****:** 6+<)+*,+<))*

,+<))*7+<))*

)****:**)****:**

6)6+*+*

)*6),*

)****:**)****:** 6++++* 6+<)+* )****:**

100

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 101/162

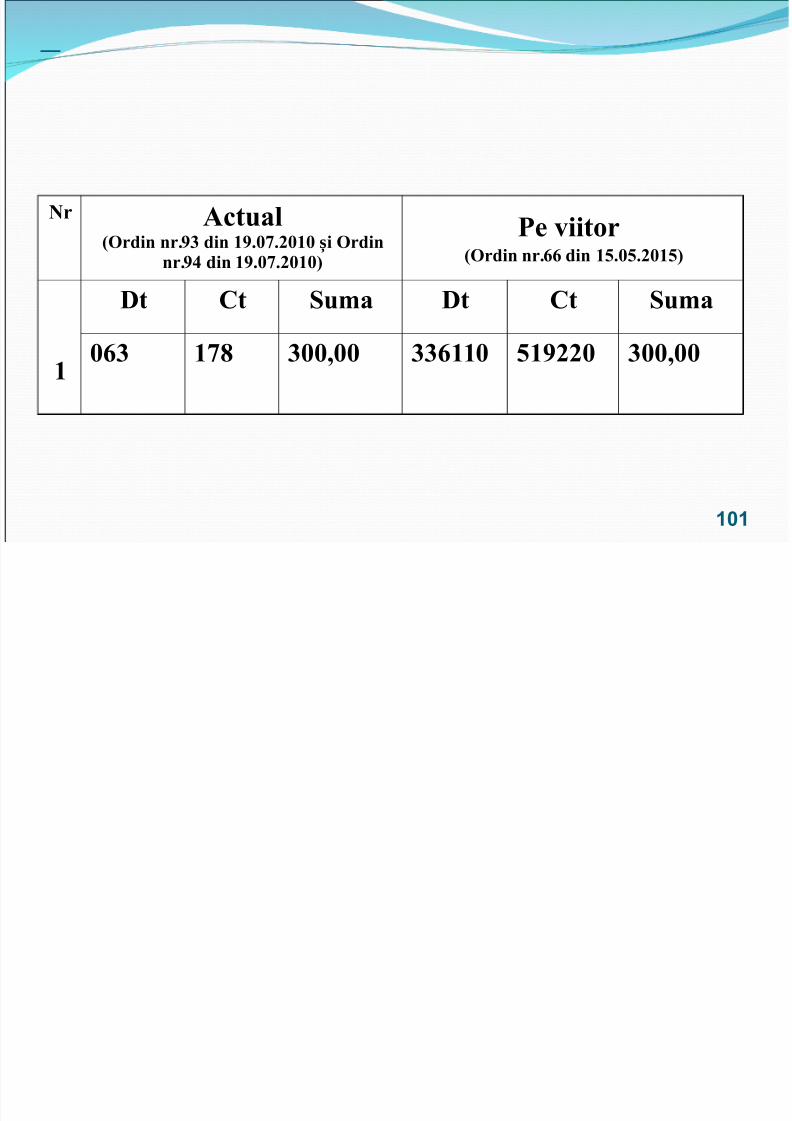

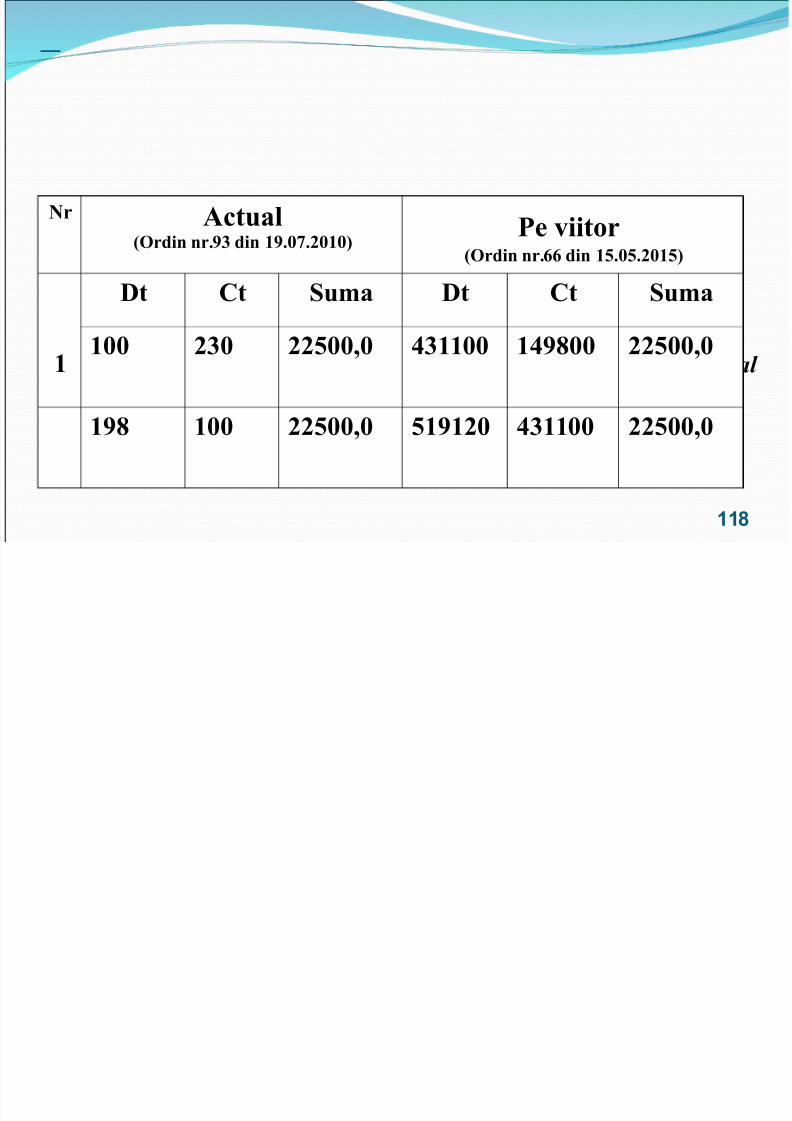

Clasa % &ctive ne'inanciare Procurarea materialelor de uz gospod!resc

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

nr0<7 din +<0*@0)*+*2-e iitor

/Ordin nr011 din +,0*,0)*+,2

+Dt Ct Su!a Dt Ct Su!a

*16 +@? 6**:** 661++* ,+<))* 6**:**

101

Nr Actual e iitor

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 102/162

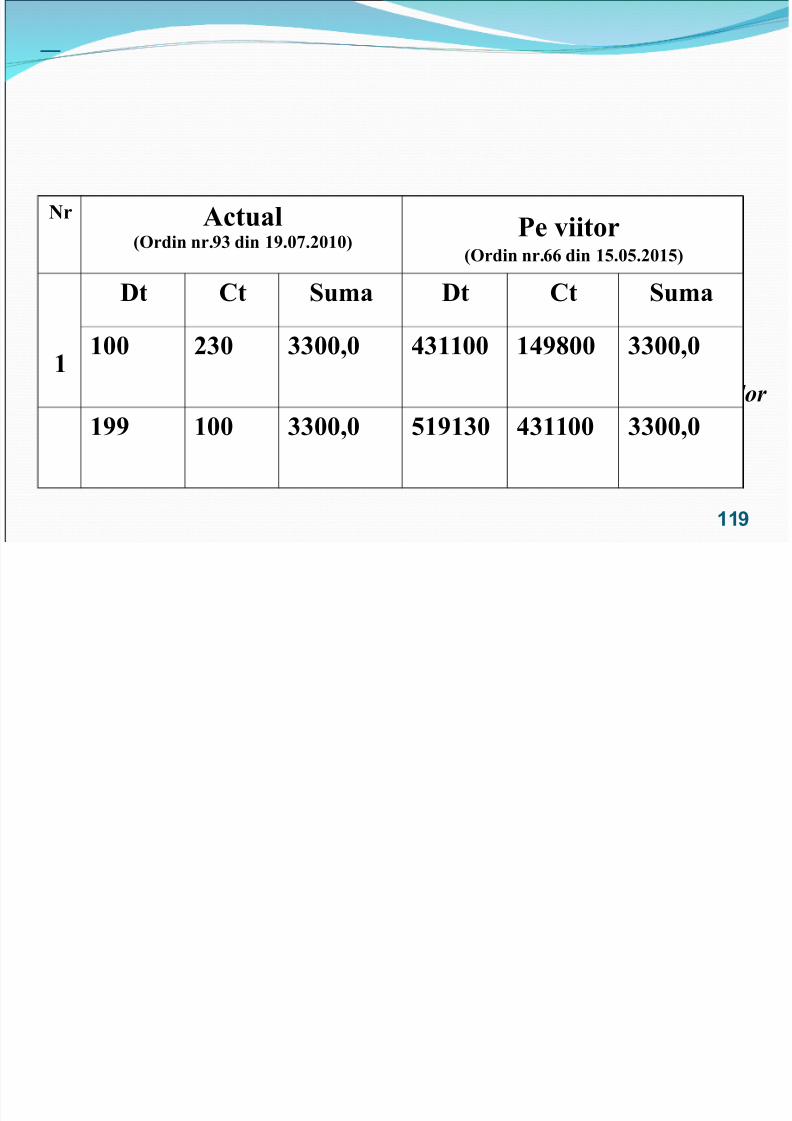

Clasa % &ctive ne'inanciare Procurarea$ ac itarea i utilizarea produselor alimentare ș

Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

nr0<7 din +<0*@0)*+*2

-e iitor /Ordin nr011 din +,0*,0)*+,2

+Dt Ct Su!a Dt Ct Su!a

*1+ +@? )****:**

666++* ,+<))* )****:**

) +**+@?)*@

)6*+**;+*@)6*

)****:**)****:**

76++**,+<))*

+7<?**76++**

)****:**)****:**

6 )** *1+ )****:**

))++6* 666)6* )****:**

102

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 103/162

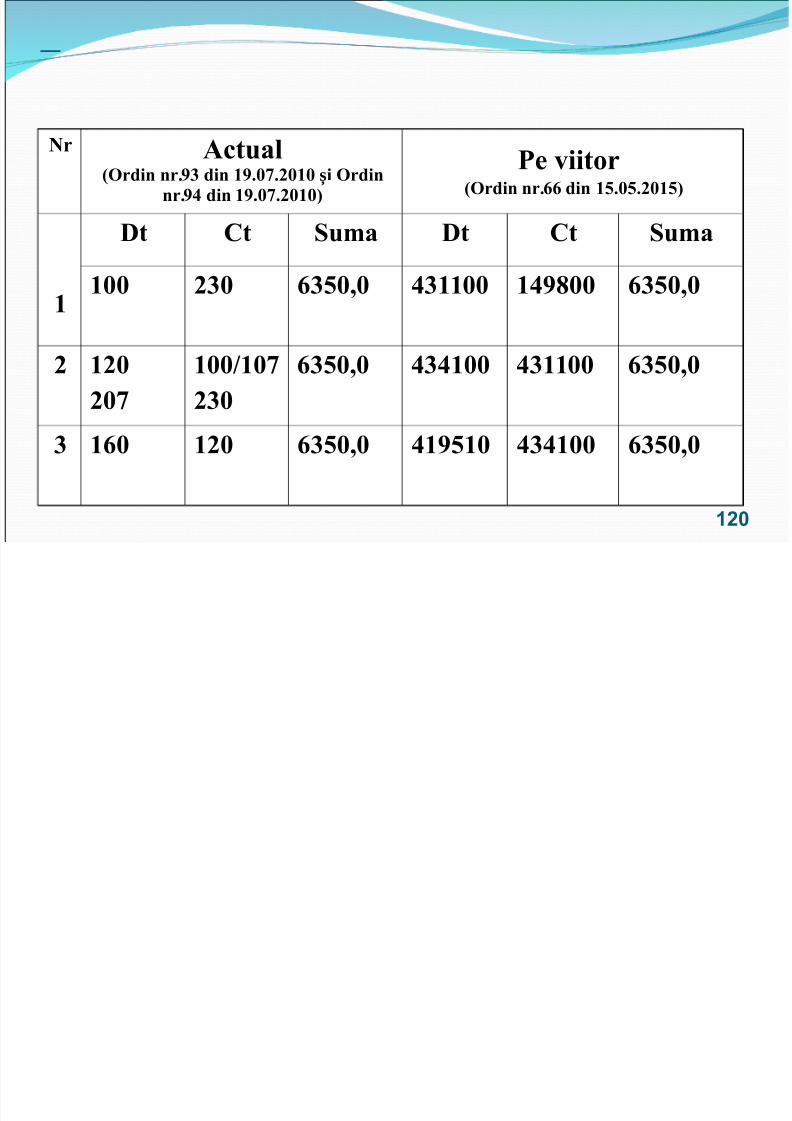

Clasa % &ctive ne'inanciare Primirea cu titlu gratuit a produselor alimentare

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

nr0<7 din +<0*@0)*+*2-e iitor

/Ordin nr011 din +,0*,0)*+,2

+Dt Ct Su!a Dt Ct Su!a

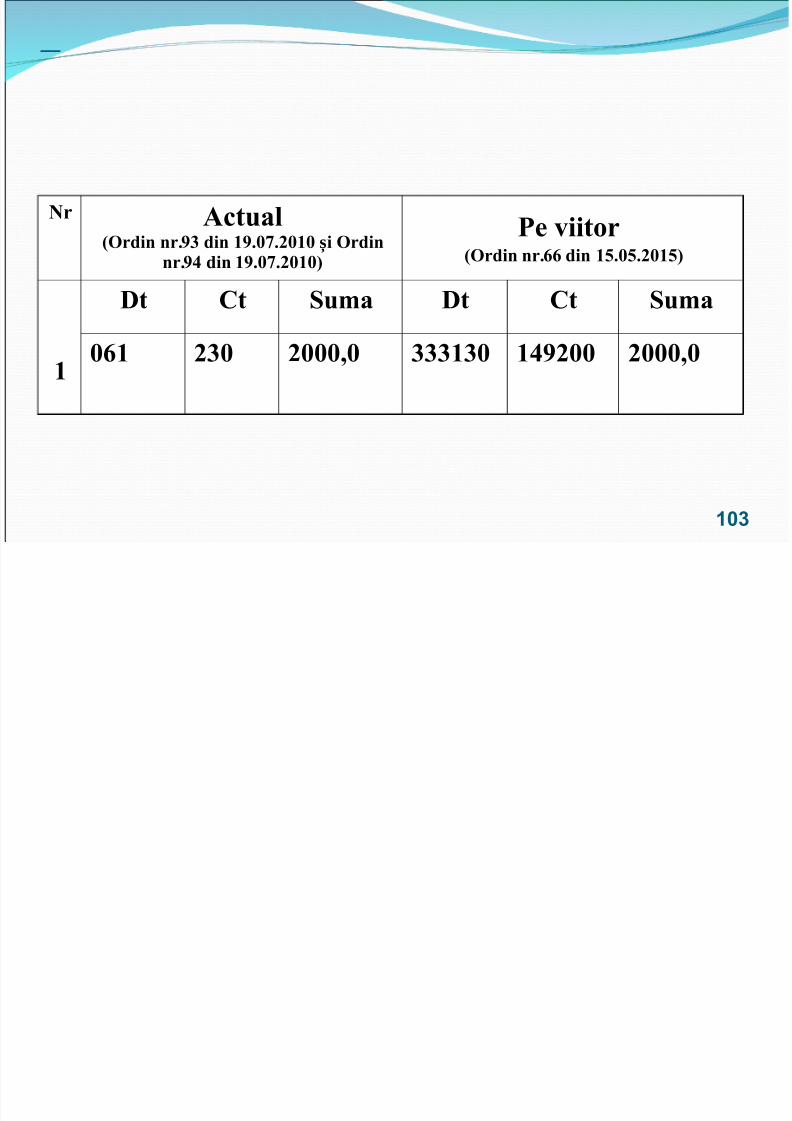

*1+ )6* )***:* 666+6* +7<)** )***:*

103

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 104/162

Clasa 7Acti e Financiare

104

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 105/162

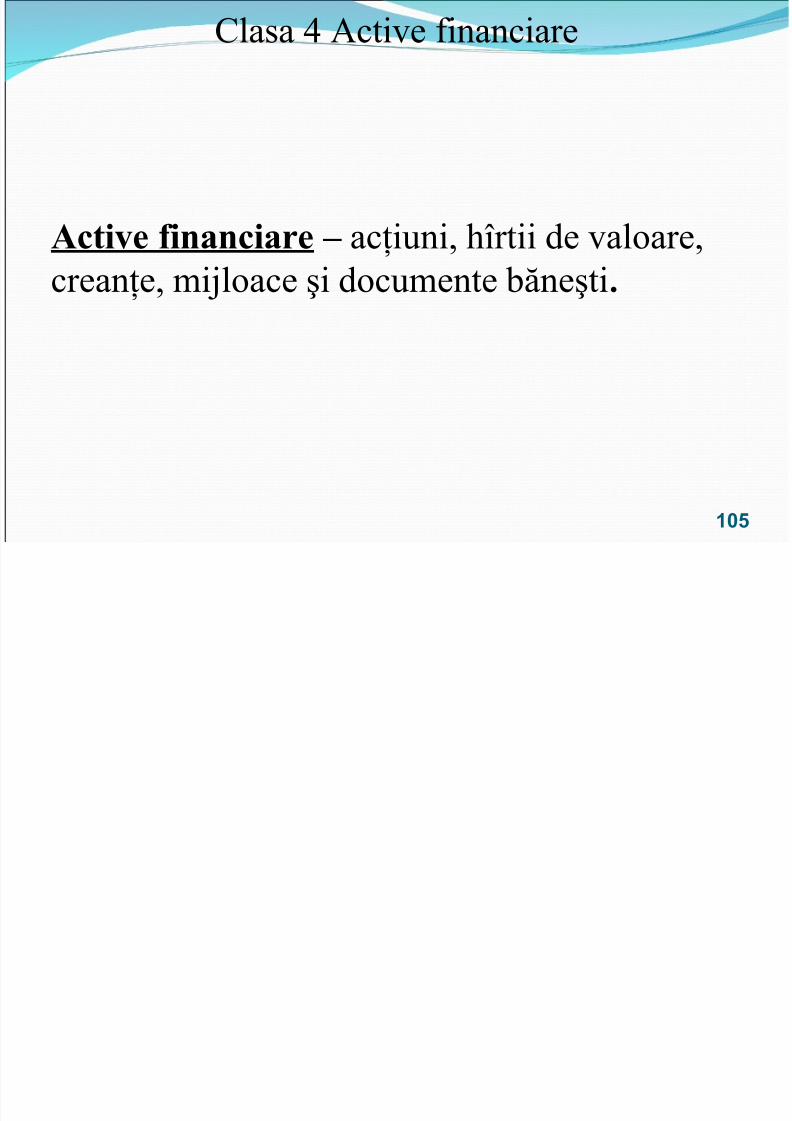

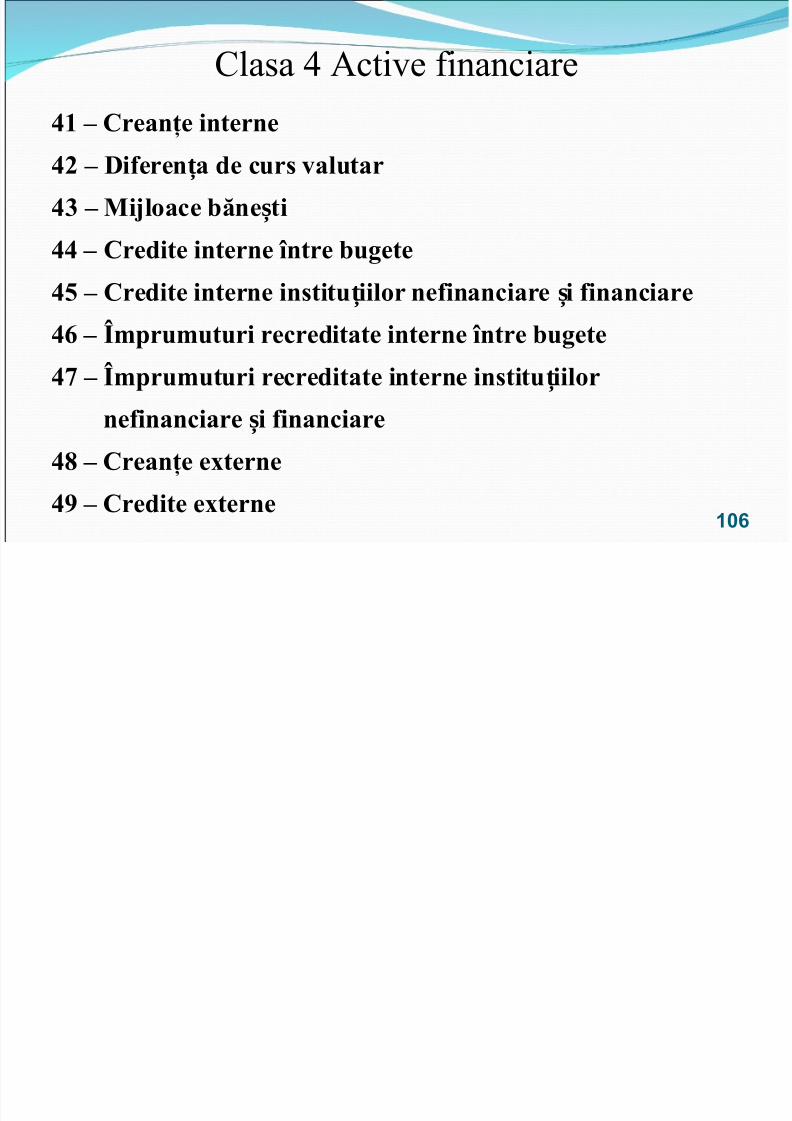

Clasa &ctive 'inanciare7+ 9 Crean$e interne

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 106/162

7) 9 Di&eren a de curs alutarț76 9 MiBloace #ăne tiș

77 9 Credite interne 'ntre #ugete7, 9 Credite interne institu iilor ne&inanciare i &inanciareț ș

71 9 !pru!uturi recreditate interne 'ntre #ugete7@ 9 !pru!uturi recreditate interne institu iilorț

ne&inanciare i &inanciareș

7? 9 Crean$e e"terne7< 9 Credite e"terne

106

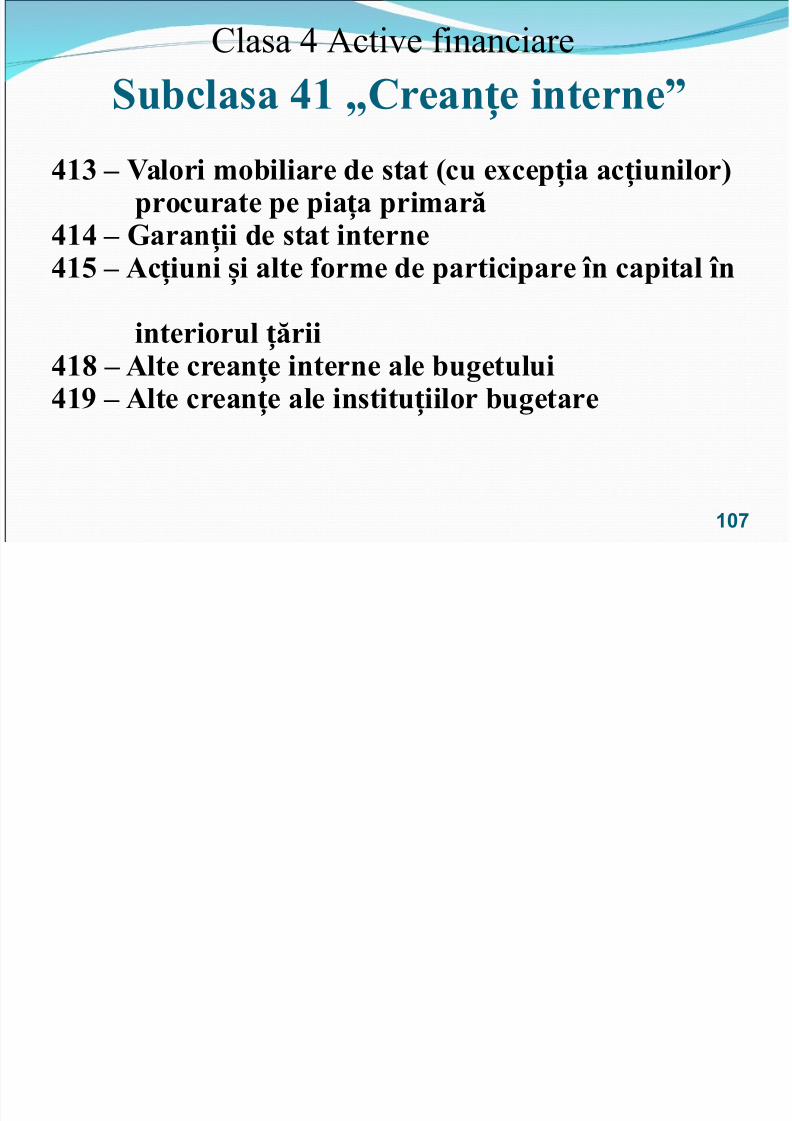

Clasa &ctive 'inanciare Su#clasa 7+ =Crean e interne>ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 107/162

7+6 9 4alori !o#iliare de stat /cu e"cep ia ac iunilor2ț ț procurate pe pia a pri!arăț7+7 9 5aran ii de stat interneț7+, 9 Ac iuni i alte &or!e de participare 'n capital 'nț ș

interiorul ăriiț7+? 9 Alte crean e interne ale #ugetuluiț7+< 9 Alte crean e ale institu iilor #ugetareț ț

107

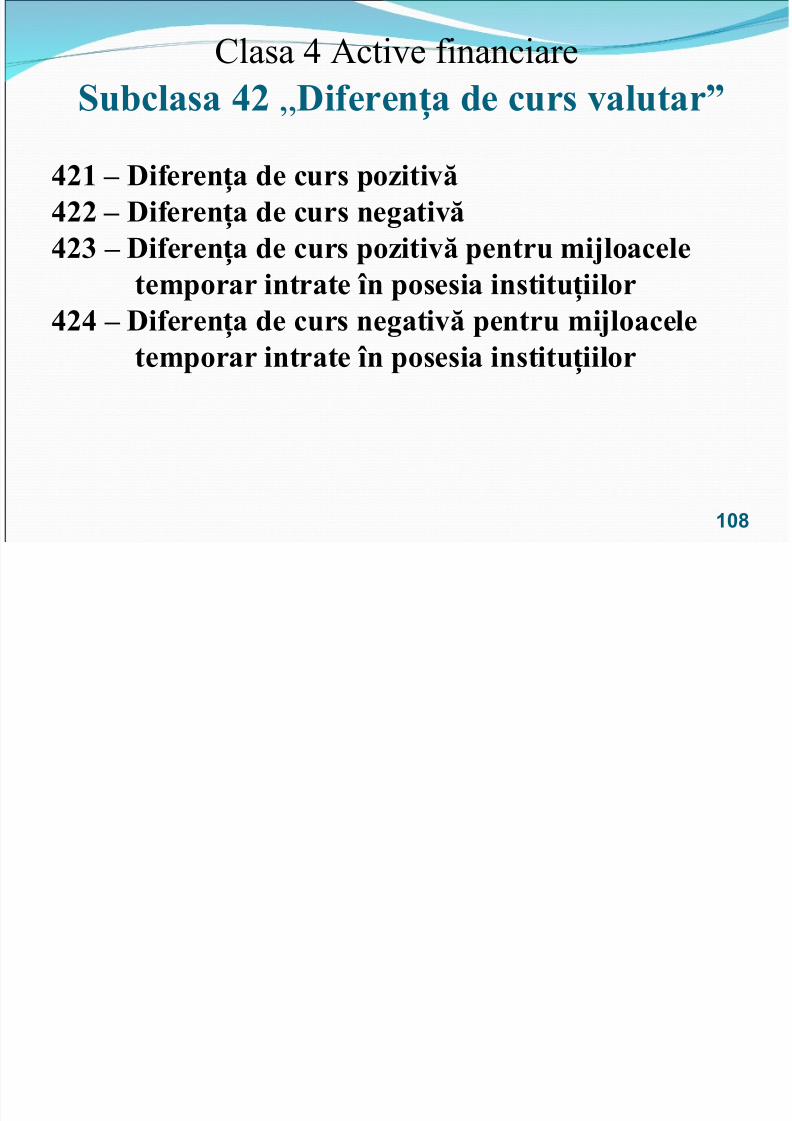

Clasa &ctive 'inanciare Su#clasa 7) !Di&eren a de curs alutar>ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 108/162

7)+ 9 Di&eren a de curs poziti ăț7)) 9 Di&eren a de curs negati ăț7)6 9 Di&eren a de curs poziti ă pentru !iBloaceleț te!porar intrate 'n posesia institu iilorț7)7 9 Di&eren a de curs negati ă pentru !iBloaceleț te!porar intrate 'n posesia institu iilorț

10

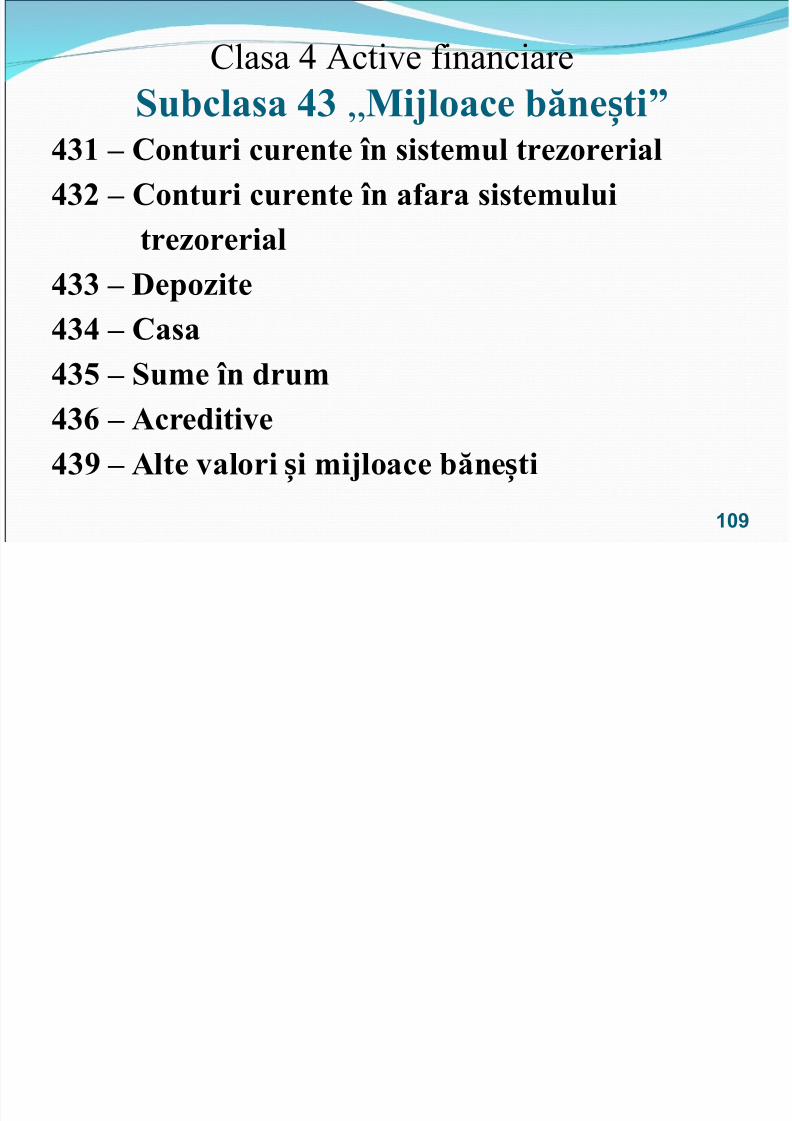

Clasa &ctive 'inanciareSu#clasa 76 !MiBloace #ăne ti>ș

76+ 9 Conturi curente 'n siste!ul trezorerial

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 109/162

76+ 9 Conturi curente n siste!ul trezorerial76) 9 Conturi curente 'n a&ara siste!ului

trezorerial766 9 Depozite767 9 Casa76, 9 Su!e 'n dru!761 9 Acrediti e76< 9 Alte alori i !iBloace #ăne tiș ș

109

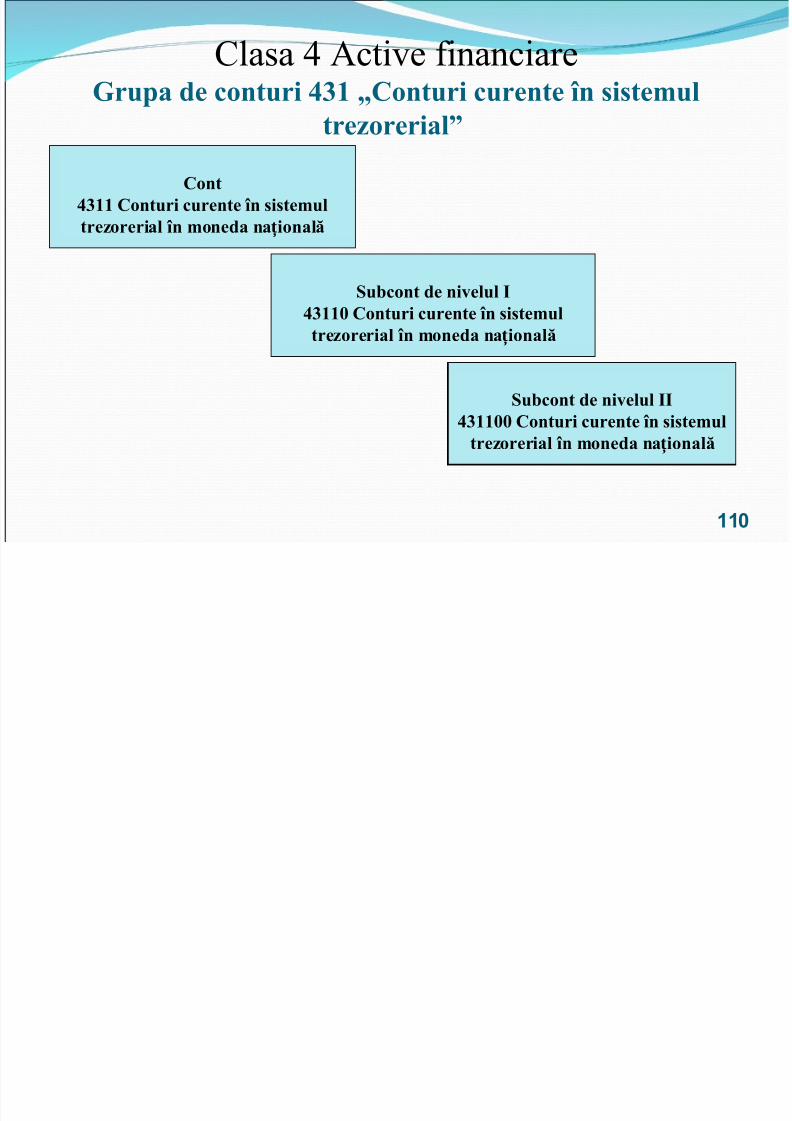

Clasa &ctive 'inanciare5rupa de conturi 76+ =Conturi curente 'n siste!ul

trezorerial>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 110/162

Cont76++ Conturi curente 'n siste!ultrezorerial 'n !oneda na ionalăț

Su#cont de ni elul I76++* Conturi curente 'n siste!ultrezorerial 'n !oneda na ionalăț

Su#cont de ni elul II76++** Conturi curente 'n siste!ul

trezorerial 'n !oneda na ionalăț

110

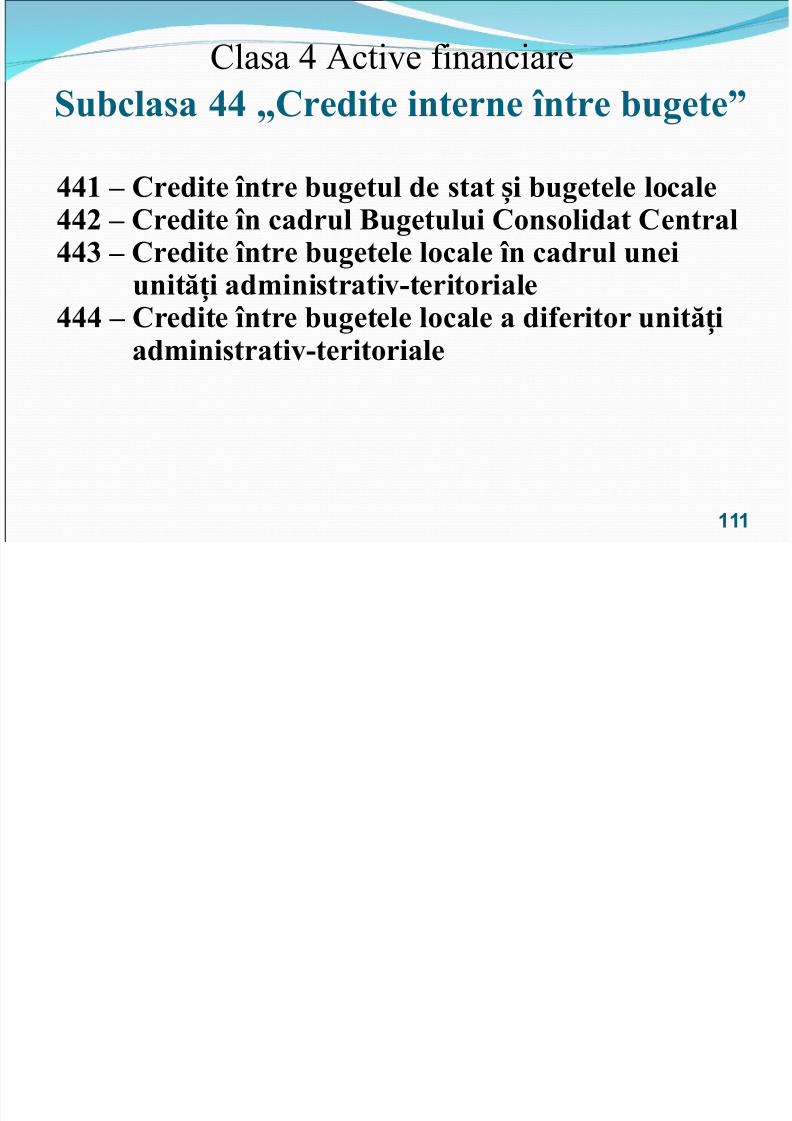

Clasa &ctive 'inanciareSu#clasa 77 =Credite interne 'ntre #ugete>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 111/162

77+ 9 Credite 'ntre #ugetul de stat i #ugetele localeș77) 9 Credite 'n cadrul 3ugetului Consolidat Central776 9 Credite 'ntre #ugetele locale 'n cadrul unei

unită i ad!inistrati 8teritorialeț777 9 Credite 'ntre #ugetele locale a di&eritor unită iț ad!inistrati 8teritoriale

111

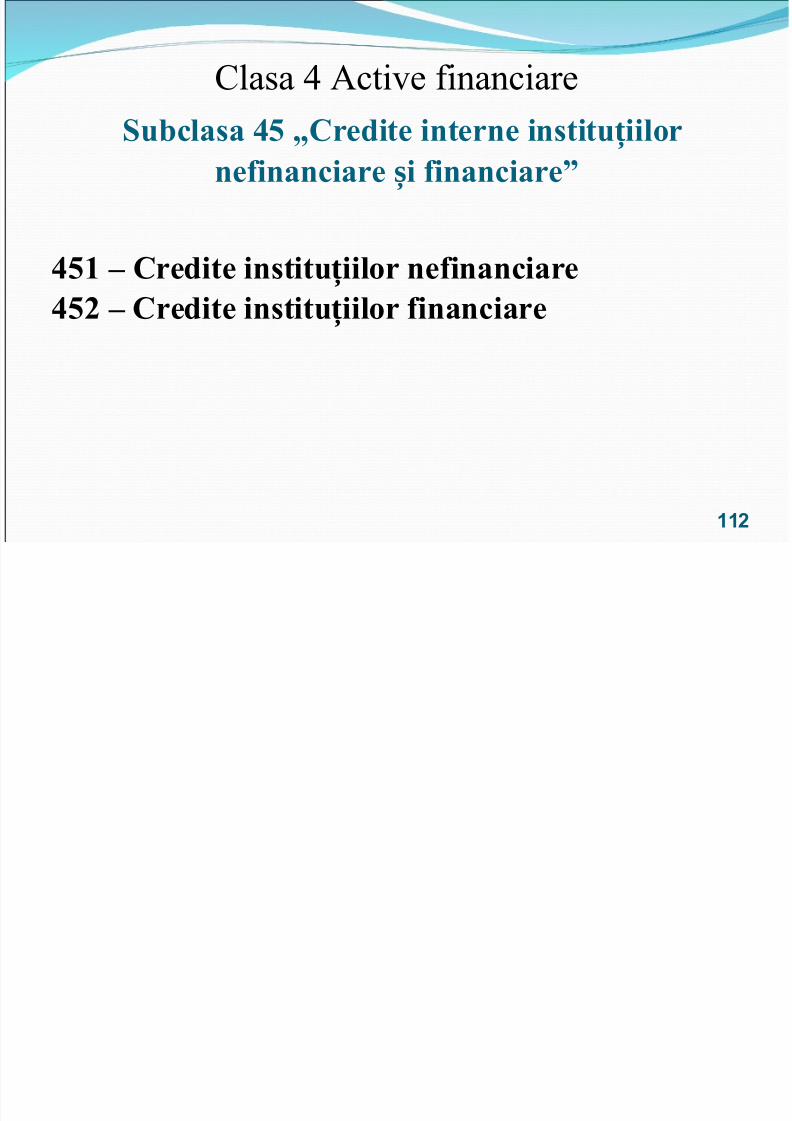

Clasa &ctive 'inanciare Su#clasa 7, =Credite interne institu iilorț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 112/162

ne&inanciare i &inanciare>ș

7,+ 9 Credite institu iilor ne&inanciareț

7,) 9 Credite institu iilor &inanciareț

112

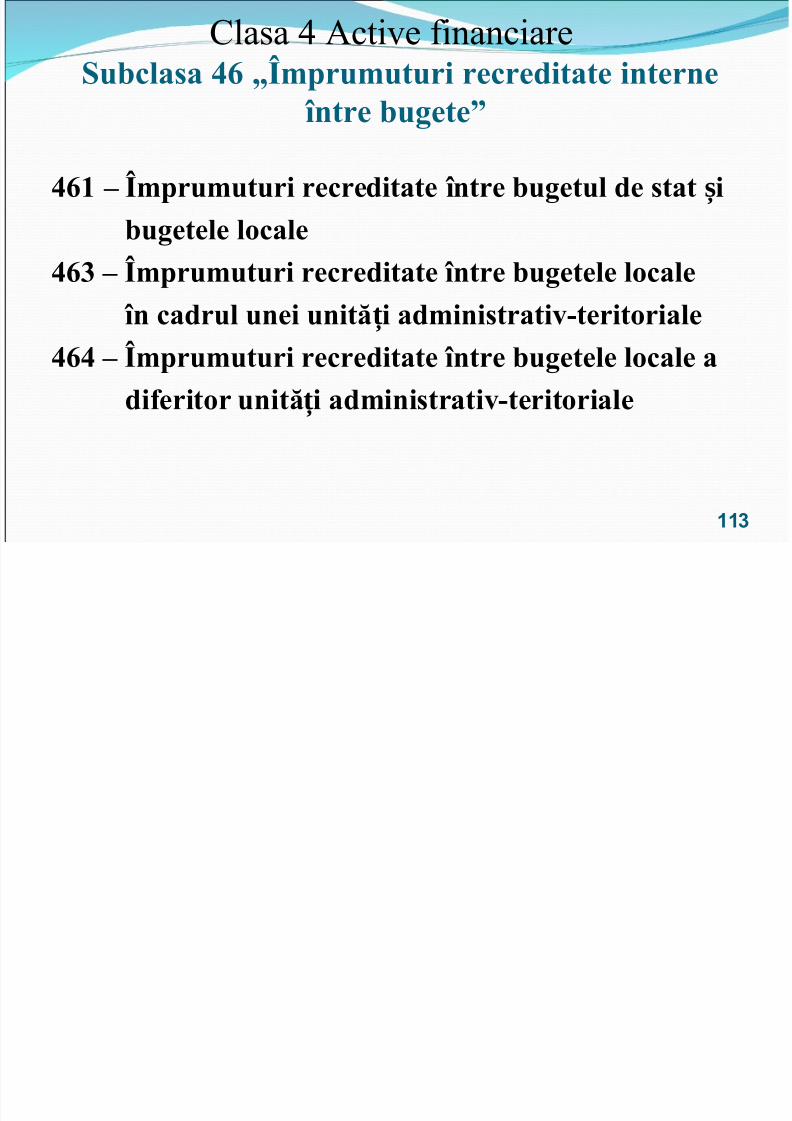

Clasa &ctive 'inanciareSu#clasa 71 = !pru!uturi recreditate interne 'ntre #ugete>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 113/162

71+ 9 !pru!uturi recreditate 'ntre #ugetul de stat iș #ugetele locale716 9 !pru!uturi recreditate 'ntre #ugetele locale

'n cadrul unei unită i ad!inistrati 8teritorialeț717 9 !pru!uturi recreditate 'ntre #ugetele locale a

di&eritor unită i ad!inistrati 8teritorialeț

113

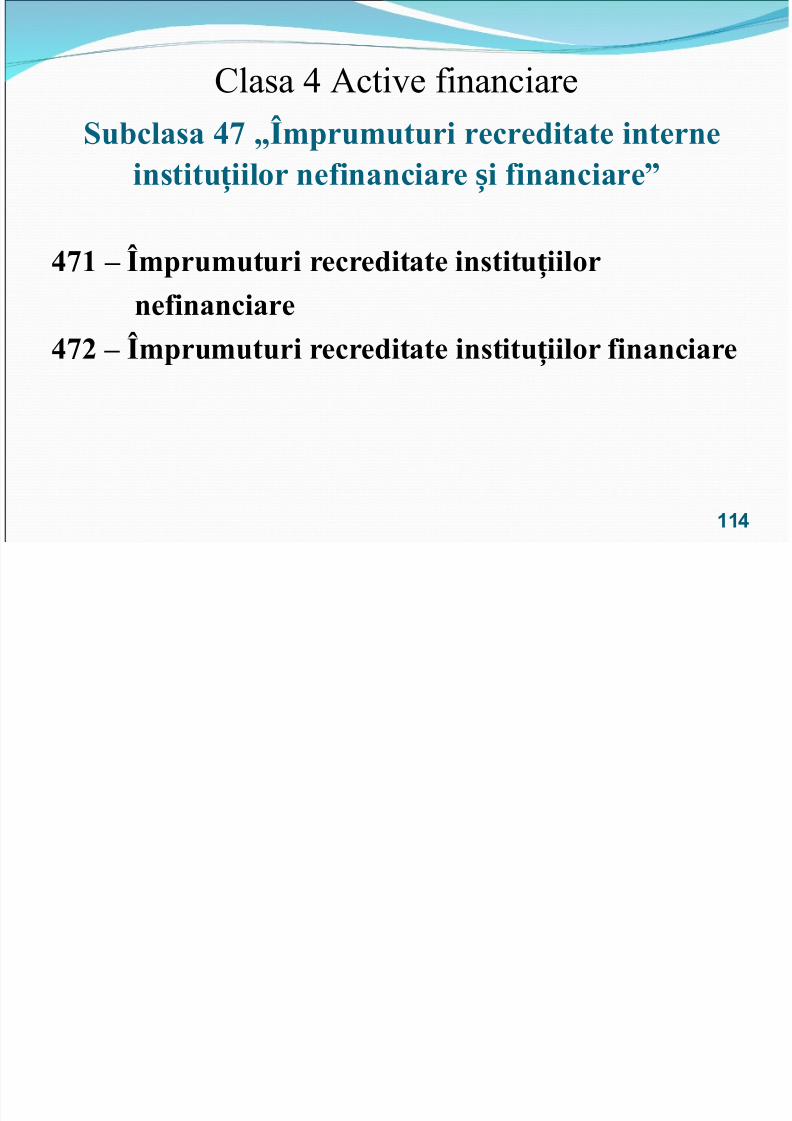

Clasa &ctive 'inanciare Su#clasa 7@ = !pru!uturi recreditate interne

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 114/162

institu iilor ne&inanciare i &inanciare>ț ș

7@+ 9 !pru!uturi recreditate institu iilorț

ne&inanciare7@) 9 !pru!uturi recreditate institu iilor &inanciareț

114

7/21/2019 APL 16-17.09.ppt

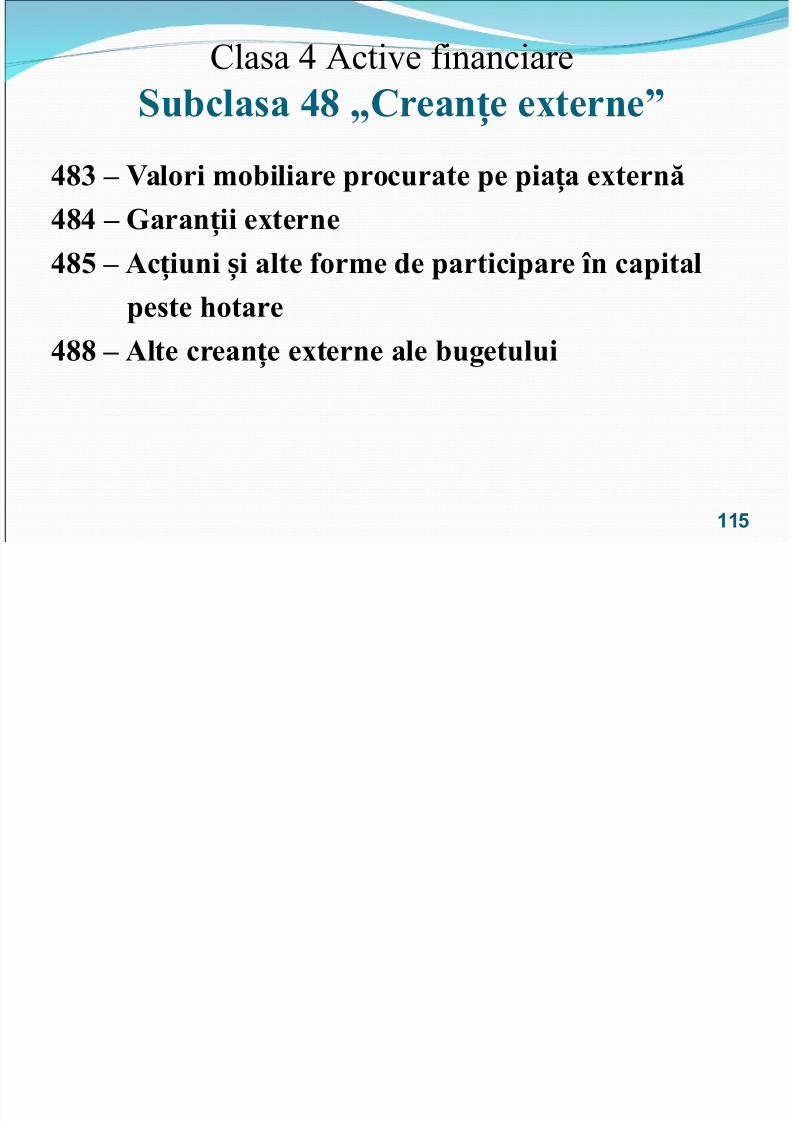

http://slidepdf.com/reader/full/apl-16-1709ppt 115/162

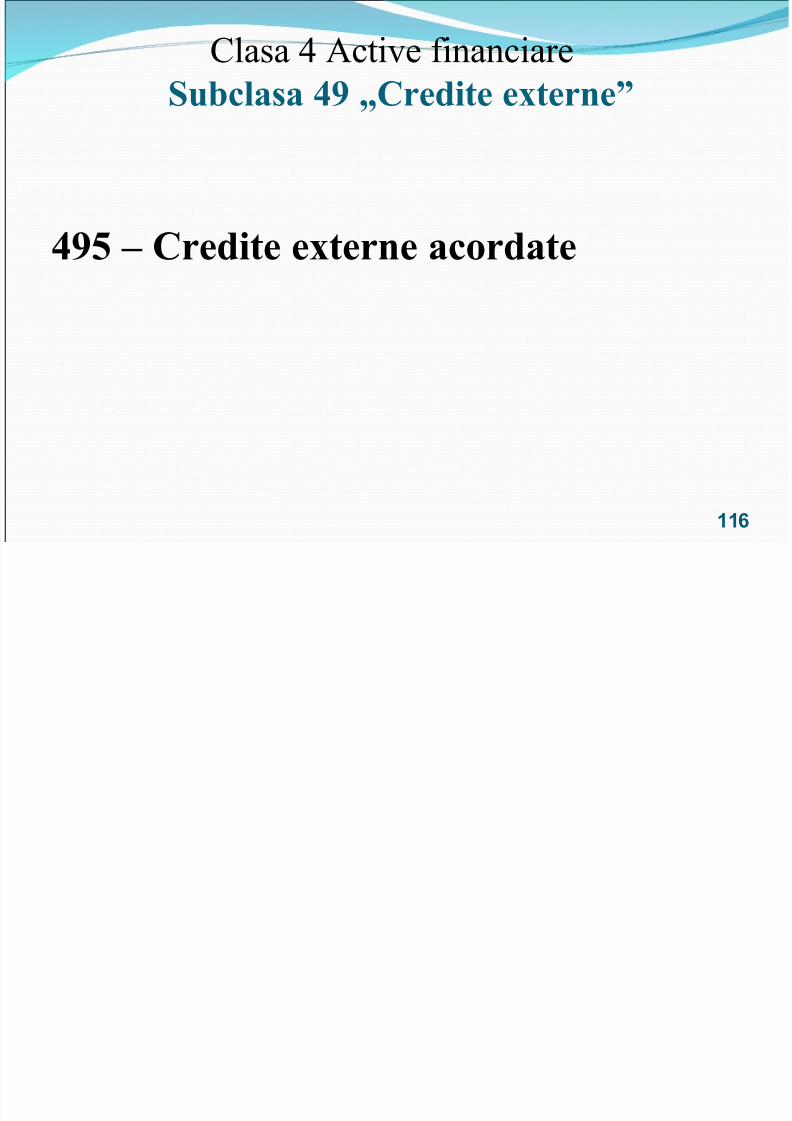

Clasa &ctive 'inanciareSu#clasa 7< =Credite e"terne>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 116/162

7<, 9 Credite e"terne acordate

116

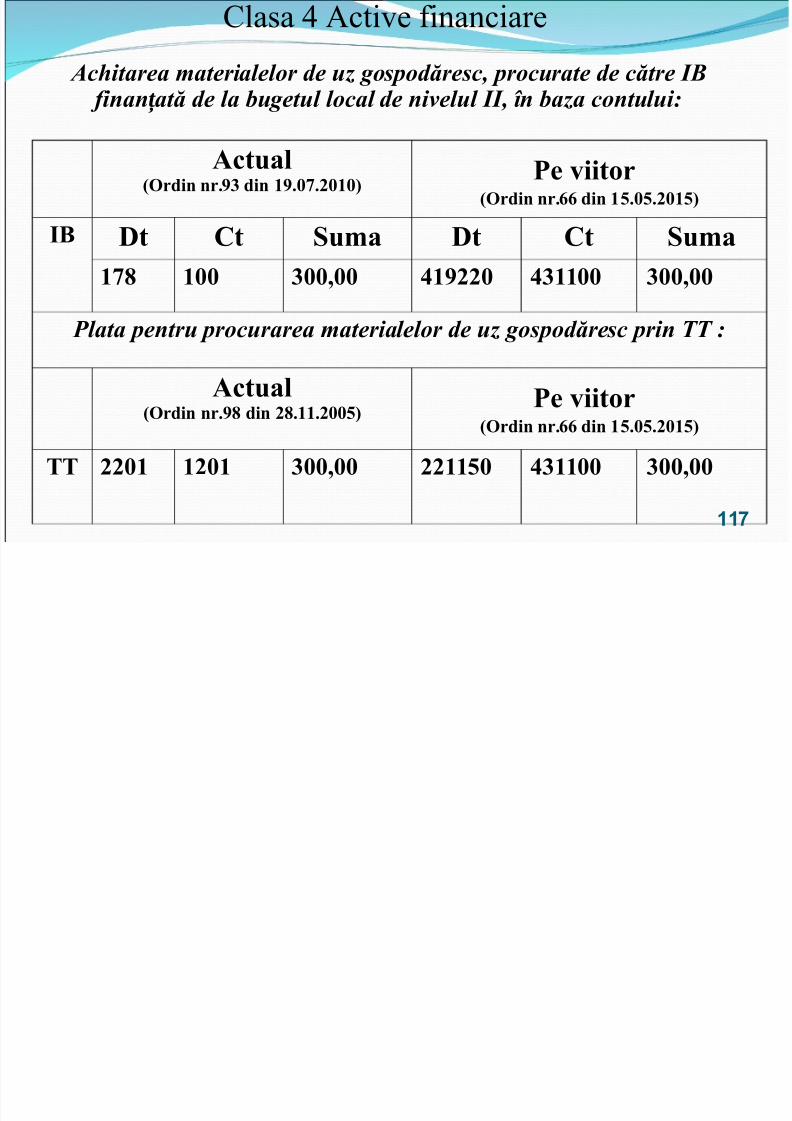

Clasa &ctive 'inanciare Ac itarea materialelor de uz gospod!resc$ procurate de c!tre I)

#inan at! de la bugetul local de nivelul II$ în baza contului*ț

Actual

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 117/162

Actual/Ordin nr0<6 din +<0*@0)*+*2 -e iitor /Ordin nr011 din +,0*,0)*+,2

I3 Dt Ct Su!a Dt Ct Su!a+@? +** 6**:** 7+<))* 76++** 6**:**

Plata pentru procurarea materialelor de uz gospod!resc prin &&

Actual/Ordin nr0<? din )?0++0)**,2 -e iitor

/Ordin nr011 din +,0*,0)*+,2

TT ))*+ +)*+ 6**:** ))++,* 76++** 6**:**

117

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 118/162

Clasa &ctive 'inanciare

%inan area primit! din bugetul de raional$ municipal$ bugetul centț unit! ii teritorial autonome cu statut juridic special pentru plataț contribu iilor de asigur!ri sociale de stat ț

Nr Actual/Ordin nr0<6 din +<0*@0)*+*2 -e iitor

/Ordin nr011 din +,0*,0)*+,2

+

Dt Ct Su!a Dt Ct Su!a

+** )6* )),**:* 76++** +7<?** )),**:*

+<? +** )),**:* ,+<+)* 76++** )),**:*

11

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 119/162

Clasa &ctive 'inanciare

%inan area primit! din bugetul raional$ municipal$ bugetul central ț unit! ii teritorial autonome cu statut juridic special pentru plata primț de asigurare obligatorie de asisten ! medical!ț

Nr Actual/Ordin nr0<6 din +<0*@0)*+*2 -e iitor

/Ordin nr011 din +,0*,0)*+,2

+

Dt Ct Su!a Dt Ct Su!a

+** )6* 66**:* 76++** +7<?** 66**:*

+<< +** 66**:* ,+<+6* 76++** 66**:*

119

Nr Actual e iitor

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 120/162

Clasa &ctive 'inanciare +idicarea numerarului din contul curent pentru plata avansuluititularului de avans

/Ordin nr0<6 din +<0*@0)*+* i Ordinșnr0<7 din +<0*@0)*+*2-e iitor

/Ordin nr011 din +,0*,0)*+,2

+

Dt Ct Su!a Dt Ct Su!a

+** )6* 16,*:* 76++** +7<?** 16,*:*

) +)*)*@

+**;+*@)6*

16,*:* 767+** 76++** 16,*:*

6 +1* +)* 16,*:* 7+<,+* 767+** 16,*:*

120

Clasa &ctive 'inanciare

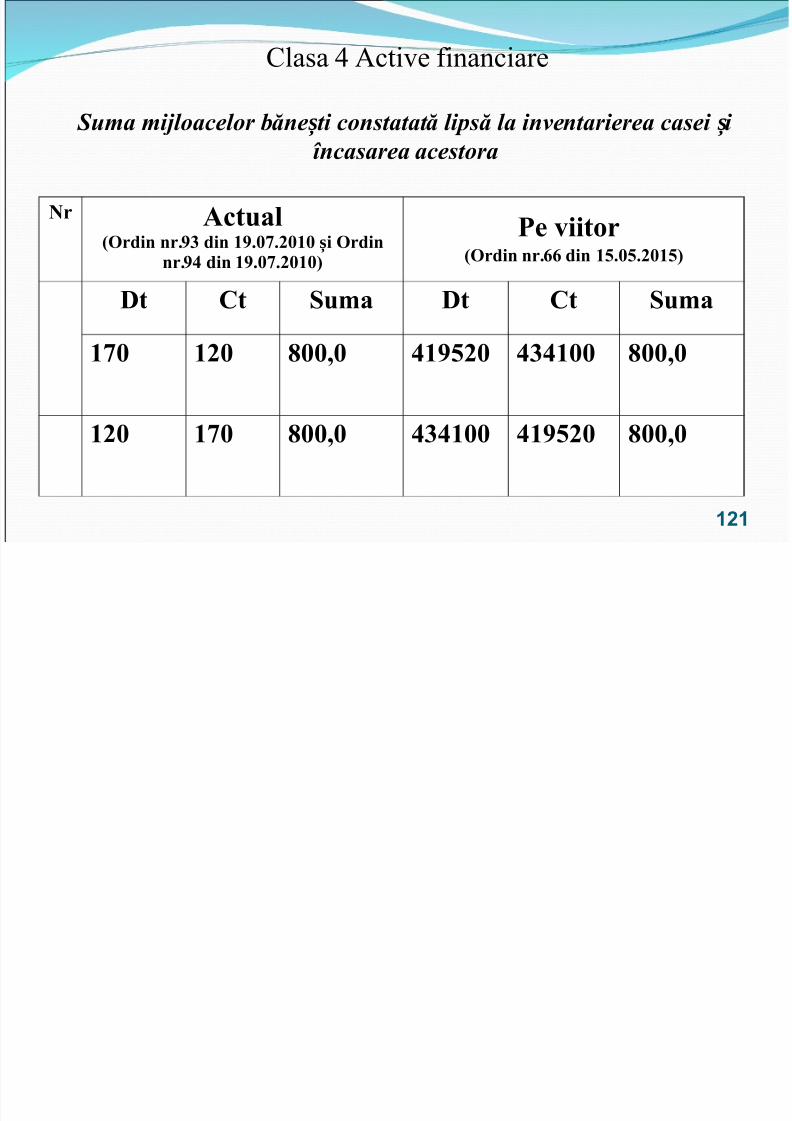

,uma mijloacelor b!ne ti constatat! lips! la inventarierea casei i ș șîncasarea acestora

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 121/162

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

nr0<7 din +<0*@0)*+*2-e iitor

/Ordin nr011 din +,0*,0)*+,2

Dt Ct Su!a Dt Ct Su!a

+@* +)* ?**:* 7+<,)* 767+** ?**:*

+)* +@* ?**:* 767+** 7+<,)* ?**:*

121

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 122/162

122

Clasa , Datorii

Clasa 5 atorii

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 123/162

Datorii obliga4iile institu4iil bugetare 'a43 de ter4i generate

ac$i i4ionarea bunurilor 8i serviciile/ecutarea lucr3rilor

123

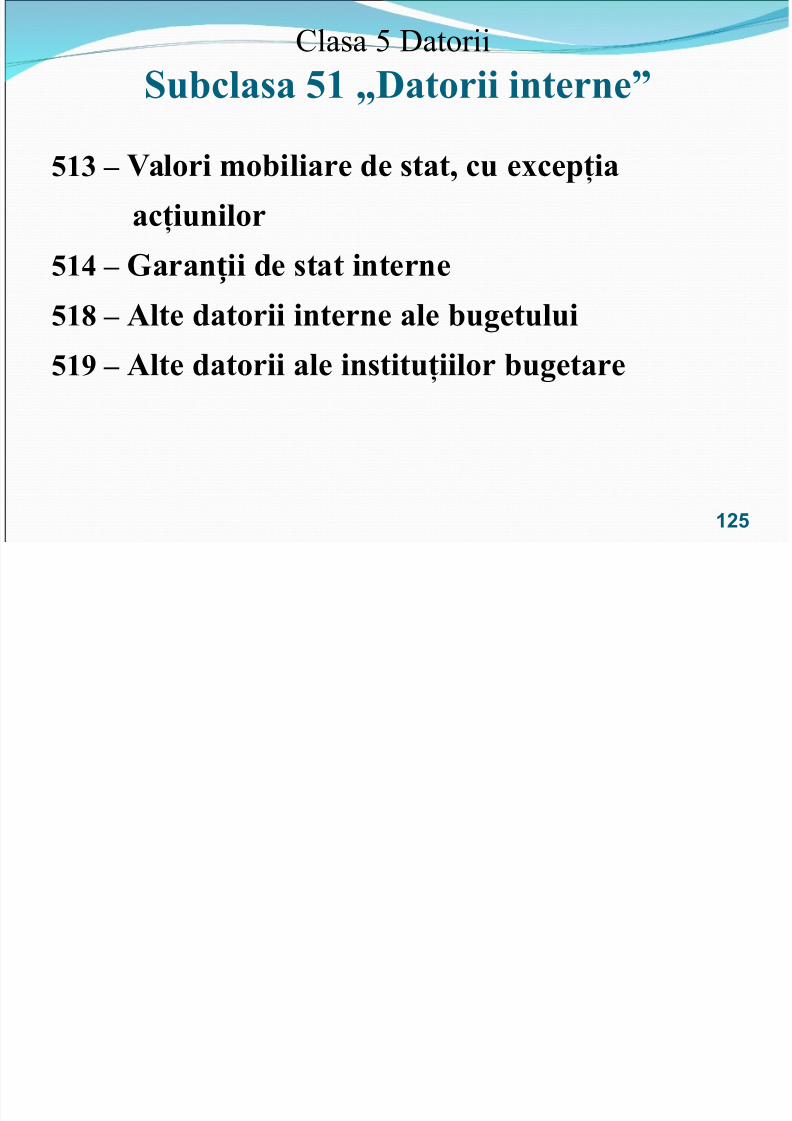

Clasa 5 atorii,+ 9 Datorii interne

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 124/162

,7 9 !pru!uturi interne 'ntre #ugete,, 9 !pru!uturi interne de la institu iileț

ne&inanciare i &inanciareș

,1 9 !pru!uturi recreditate interne 'ntre #ugete,@ 9 !pru!uturi interne recreditate institu iilorț

ne&inanciare i &inanciareș

,? 9 Datorii e"terne,< 9 !pru!uturi e"terne 124

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 125/162

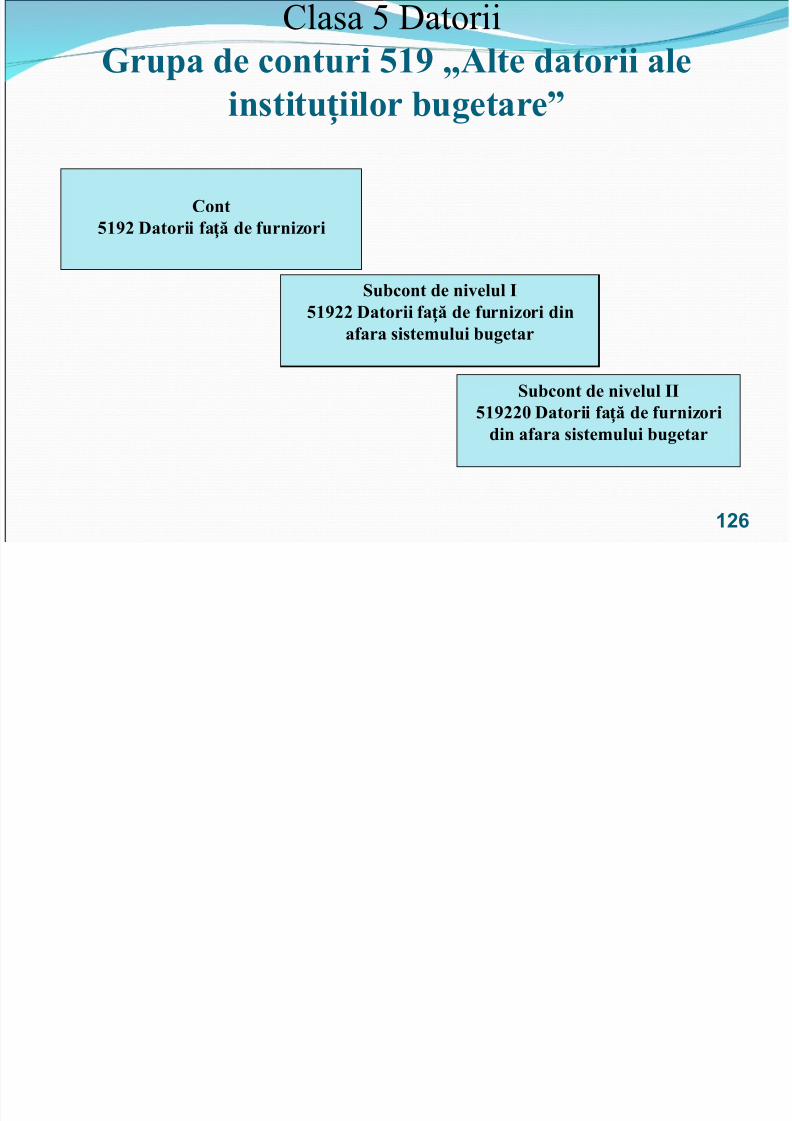

Clasa 5 atorii5rupa de conturi ,+< =Alte datorii ale

institu iilor #ugetare>ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 126/162

Cont,+<) Datorii &a ă de &urnizoriț

Su#cont de ni elul I

,+<)) Datorii &a ă de &urnizori dința&ara siste!ului #ugetar

Su#cont de ni elul II,+<))* Datorii &a ă de &urnizoriț

din a&ara siste!ului #ugetar

126

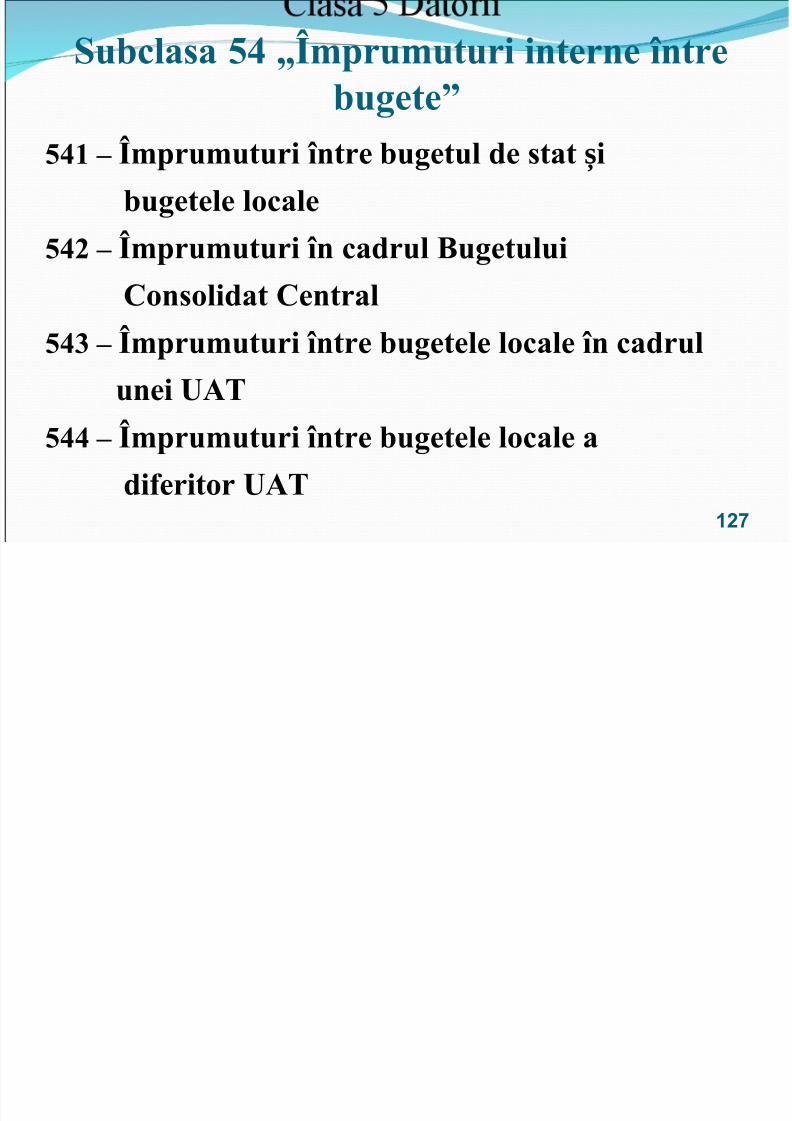

Su#clasa ,7 = !pru!uturi interne 'ntre#ugete>

,7+ 9 !pru!uturi 'ntre #ugetul de stat iș

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 127/162

p g ș

#ugetele locale,7) 9 !pru!uturi 'n cadrul 3ugetului

Consolidat Central,76 9 !pru!uturi 'ntre #ugetele locale 'n cadrul

unei UAT,77 9 !pru!uturi 'ntre #ugetele locale a

di&eritor UAT127

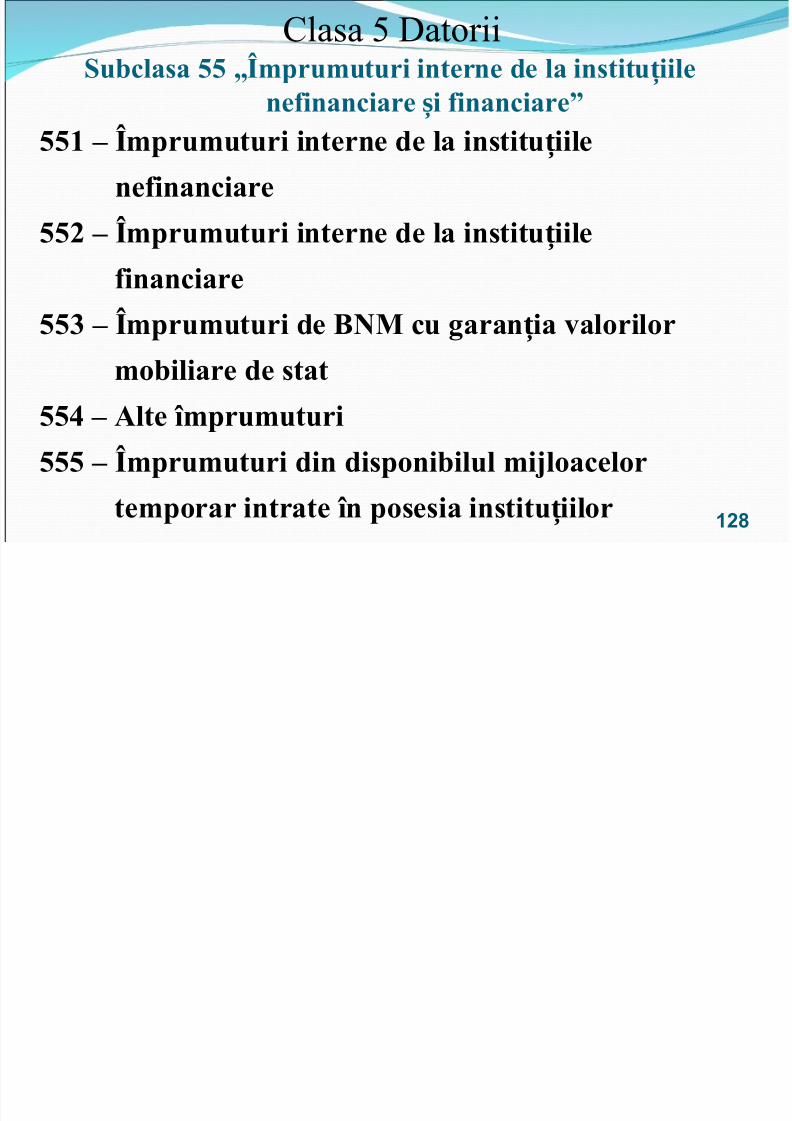

Clasa 5 atoriiSu#clasa ,, = !pru!uturi interne de la institu iileț ne&inanciare i &inanciare>ș

,,+ 9 !pru!uturi interne de la institu iileț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 128/162

ne&inanciare,,) 9 !pru!uturi interne de la institu iileț

&inanciare

,,6 9 !pru!uturi de 3NM cu garan ia alorilorț !o#iliare de stat,,7 9 Alte '!pru!uturi

,,, 9 !pru!uturi din disponi#ilul !iBloacelorte!porar intrate 'n posesia institu iilorț 12

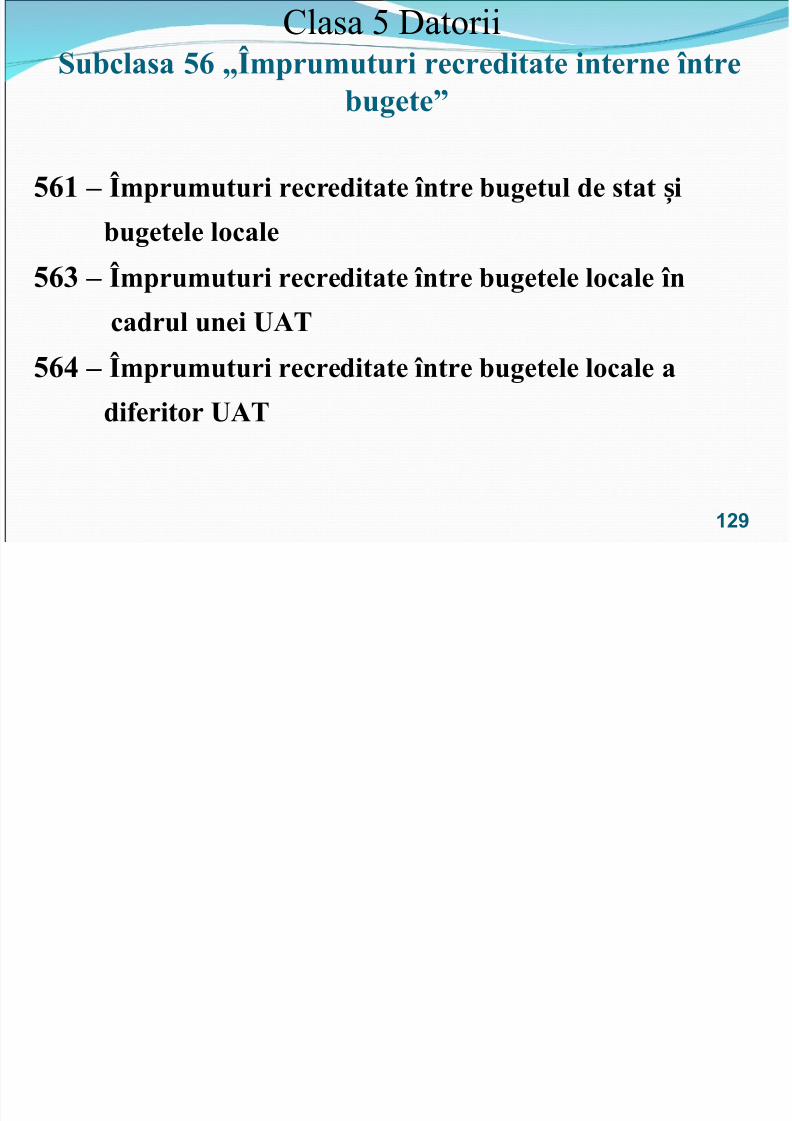

Clasa 5 atoriiSu#clasa ,1 = !pru!uturi recreditate interne 'ntre

#ugete>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 129/162

,1+ 9 !pru!uturi recreditate 'ntre #ugetul de stat iș #ugetele locale,16 9 !pru!uturi recreditate 'ntre #ugetele locale 'n

cadrul unei UAT,17 9 !pru!uturi recreditate 'ntre #ugetele locale a

di&eritor UAT

129

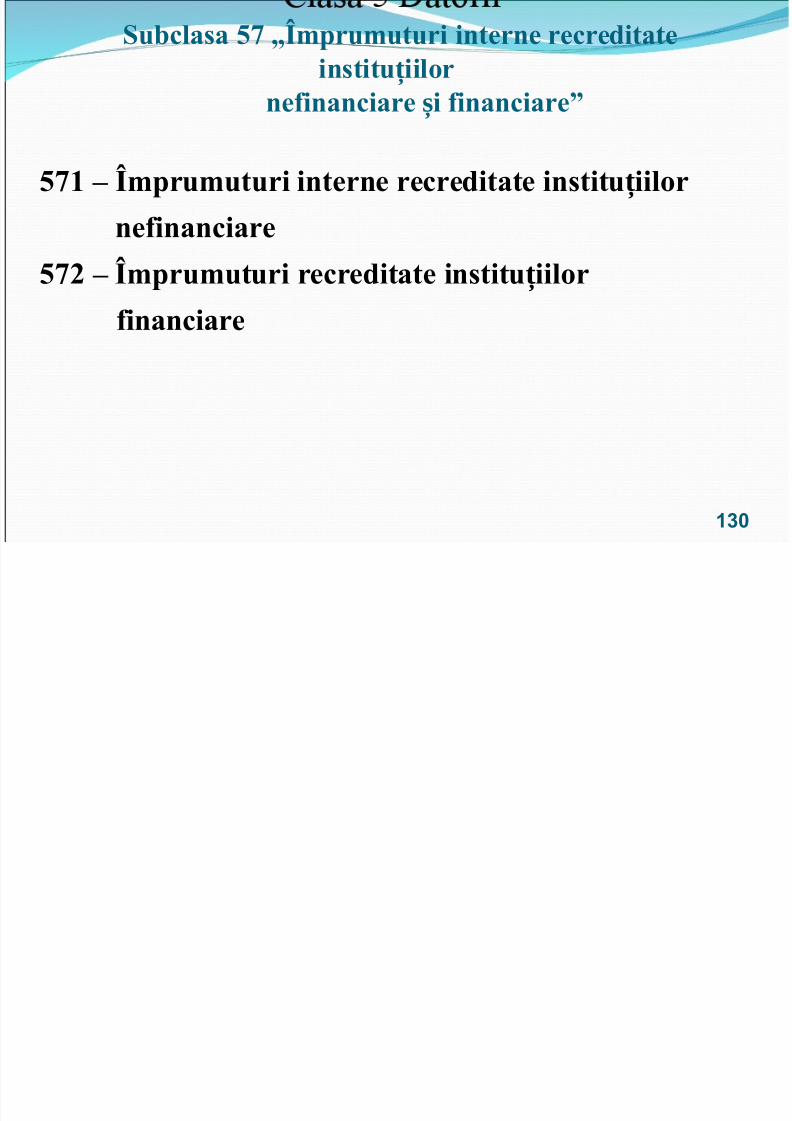

Su#clasa ,@ = !pru!uturi interne recreditateinstitu iilorț ne&inanciare i &inanciare>ș

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 130/162

,@+ 9 !pru!uturi interne recreditate institu iilorț ne&inanciare,@) 9 !pru!uturi recreditate institu iilorț

&inanciare

130

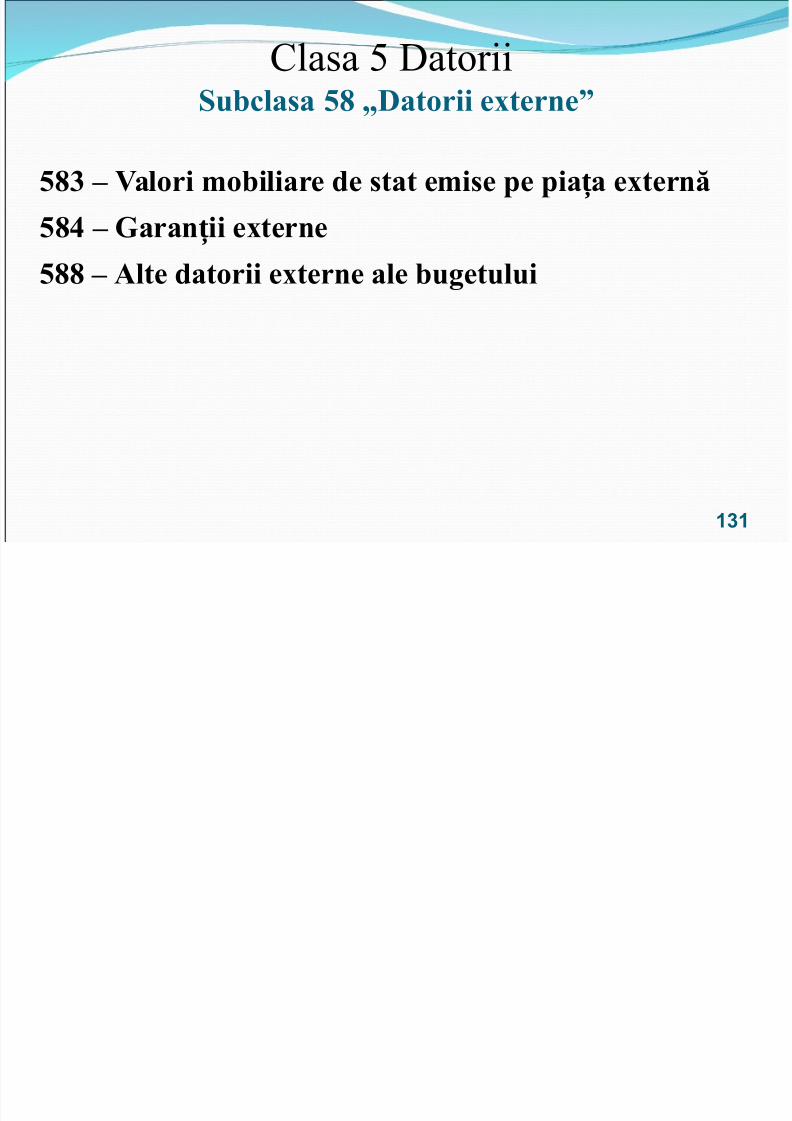

Clasa 5 atoriiSu#clasa ,? =Datorii e"terne>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 131/162

,?6 9 4alori !o#iliare de stat e!ise pe pia a e"ternăț,?7 9 5aran ii e"terneț

,?? 9 Alte datorii e"terne ale #ugetului

131

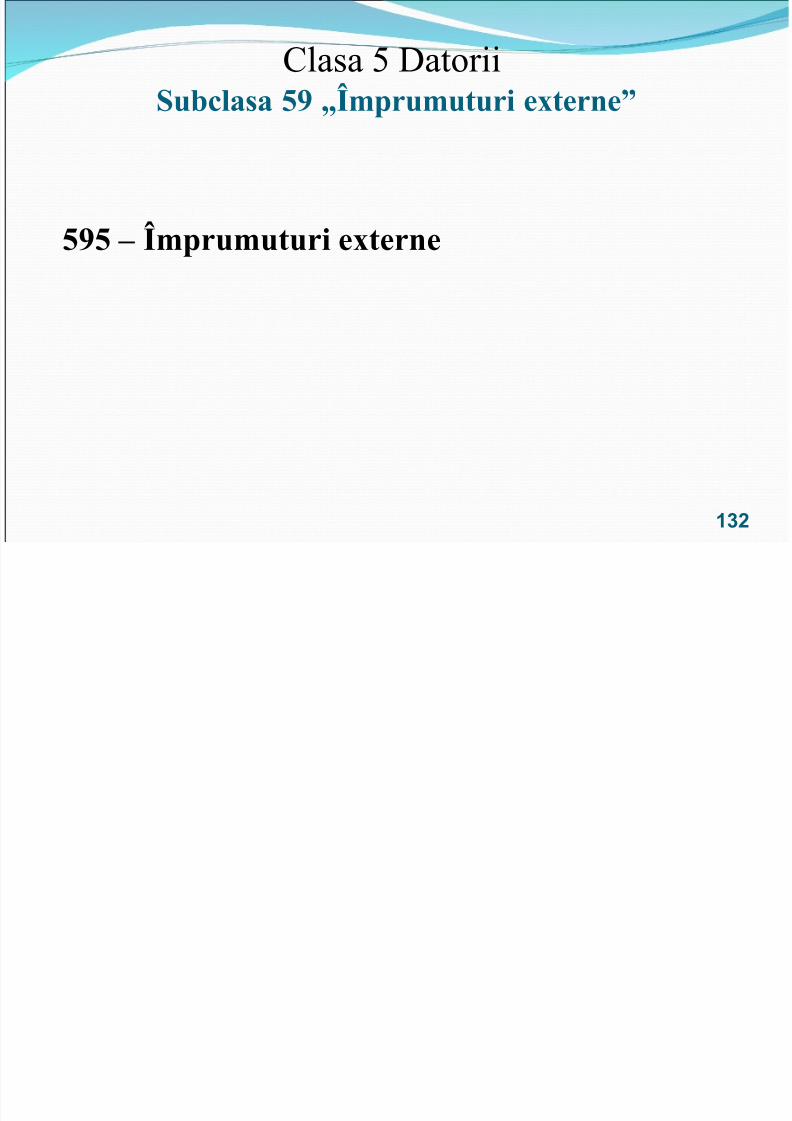

Clasa 5 atoriiSu#clasa ,< = !pru!uturi e"terne>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 132/162

,<, 9 !pru!uturi e"terne

132

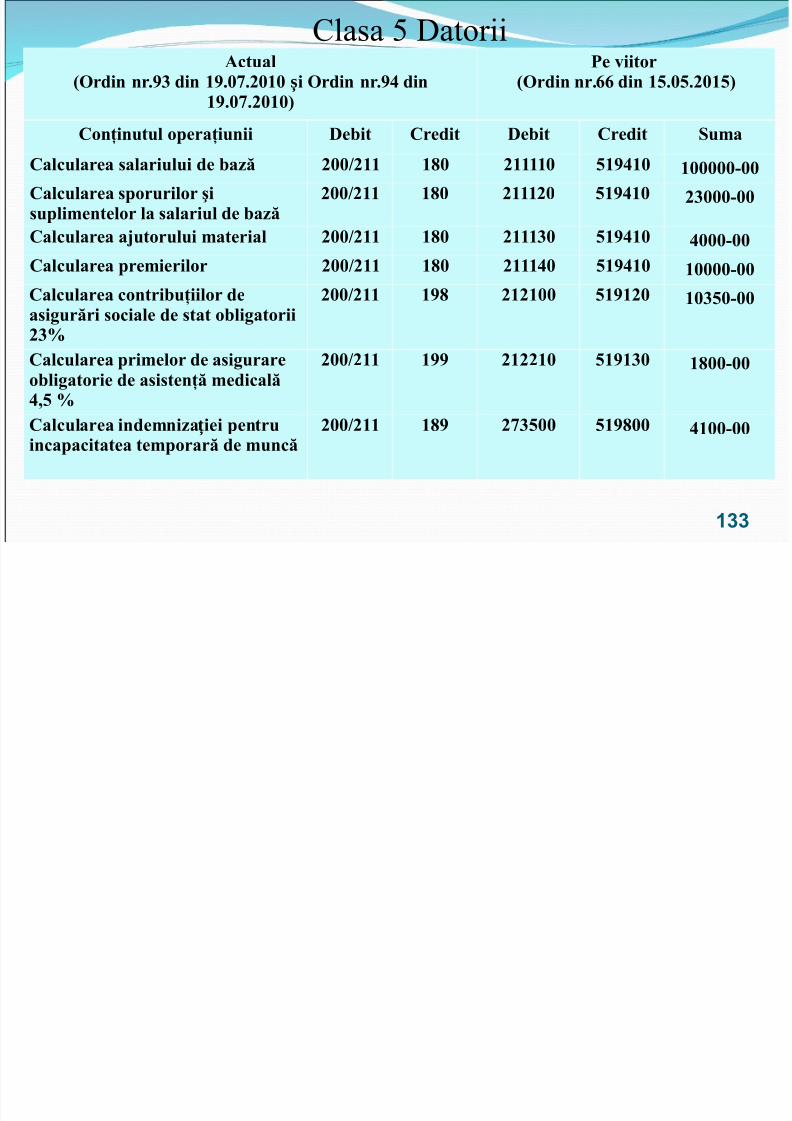

Actual/Ordin nr0<6 din +<0*@0)*+* i Ordin nr0<7 dinș

+<0*@0)*+*2

-e iitor/Ordin nr011 din +,0*,0)*+,2

Con$inutul opera$iunii De#it Credit De#it Credit Su!aCalcularea salariului de #ază )**;)++ +?* )++++* ,+<7+*+*****8**

Clasa 5 atorii

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 133/162

Calcularea sporurilor %isupli!entelor la salariul de #ază

)**;)++ +?* )+++)* ,+<7+* )6***8**

Calcularea aButorului !aterial )**;)++ +?* )+++6* ,+<7+* 7***8**Calcularea pre!ierilor )**;)++ +?* )+++7* ,+<7+* +****8**Calcularea contri#u$iilor de

asigurări sociale de stat o#ligatorii)6

)**;)++ +<? )+)+** ,+<+)* +*6,*8**

Calcularea pri!elor de asigurareo#ligatorie de asisten$ă !edicală7:,

)**;)++ +<< )+))+* ,+<+6* +?**8**

Calcularea inde!niza iei pentruțincapacitatea te!porară de !uncă

)**;)++ +?< )@6,** ,+<?** 7+**8**

133

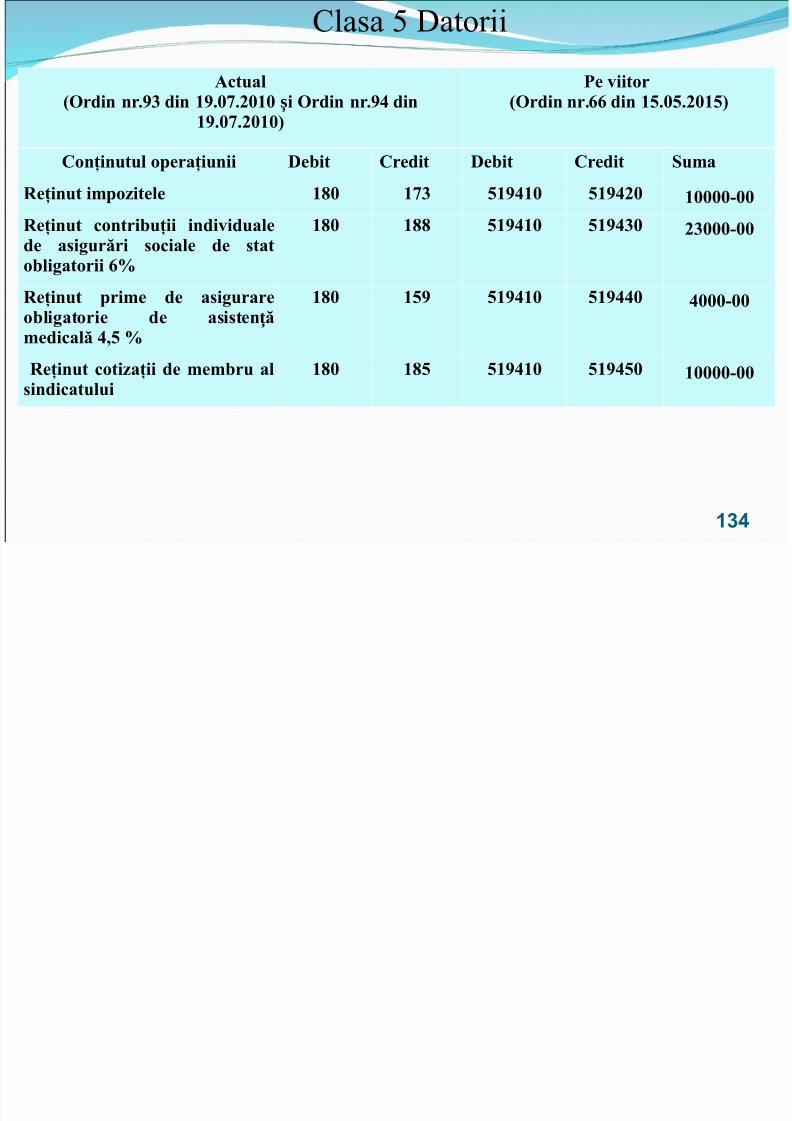

Actual/Ordin nr0<6 din +<0*@0)*+* i Ordin nr0<7 dinș

+<0*@0)*+*2

-e iitor/Ordin nr011 din +,0*,0)*+,2

Con$inutul opera$iunii De#it Credit De#it Credit Su!a

Clasa 5 atorii

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 134/162

Re$inut i!pozitele +?* +@6 ,+<7+* ,+<7)* +****8**Re$inut contri#u$ii indi idualede asigurări sociale de stato#ligatorii 1

+?* +?? ,+<7+* ,+<76* )6***8**

Re$inut pri!e de asigurare

o#ligatorie de asisten ăț!edicală 7:,

+?* +,< ,+<7+* ,+<77* 7***8**

Re$inut cotiza$ii de !e!#ru alsindicatului

+?* +?, ,+<7+* ,+<7,* +****8**

134

Nr Actual/Ordin nr0<6 din +<0*@0)*+* i Ordinș

-e iitor

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 135/162

Clasa 5 atorii

Calcularea i ac itarea serviciilor pentru ap! i canalizare ș ș

nr0<7 din +<0*@0)*+*2 /Ordin nr011 din +,0*,0)*+,2

+Dt Ct Su!a Dt Ct Su!a

)** +@? +,***:* )))+7* ,+<))* +,***:*

+** )6* +,***:* 76++** +7<?** +,***:*

) +@?)*@

+**;+*@)6*

+,***:* ,+<))* 76++** +,***:*

135

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 136/162

Clasa 1

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 137/162

MiBloace trans!ise i pri!iteș 'ntre conturi/pentru e"ecutarea de casă2

137

Clasa 6 Mi*loace transmise 8i primite +ntreconturi

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 138/162

Utilizate pentru e iden$a !iBloacelor#ăne%ti trans!ise %i pri!ite 'ntre conturile

curente

13

Clasa 6 Mi*loace transmise 8i primite +ntre conturi

1+ 9MiBloace trans!ise i pri!ite 'ntre conturi 'nș

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 139/162

cadrul #ugetului de stat i #ugetelor localeș

1) 9 MiBloace trans!ise i pri!ite 'ntre conturi 'nș

cadrul #ugetului asigurărilor sociale de stat

16 9MiBloace trans!ise i pri!ite 'ntre conturi 'nș cadrul &ondurilor asigurării o#ligatorii de

asisten ă !edicalăț

139

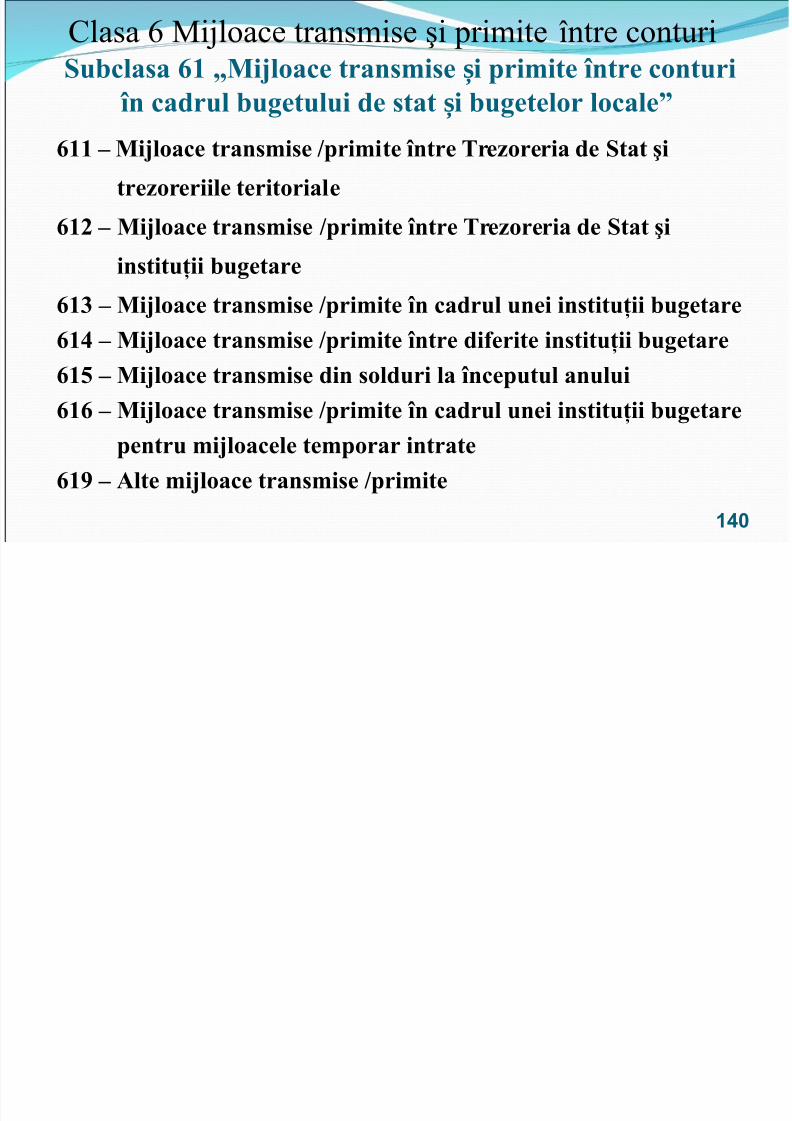

Clasa 6 Mi*loace transmise 8i primite +ntre conturiSu#clasa 1+ =MiBloace trans!ise i pri!ite 'ntre conturiș 'n cadrul #ugetului de stat i #ugetelor locale>ș

1++ 9 MiBloace trans!ise ;pri!ite 'ntre Trezoreria de Stat %i

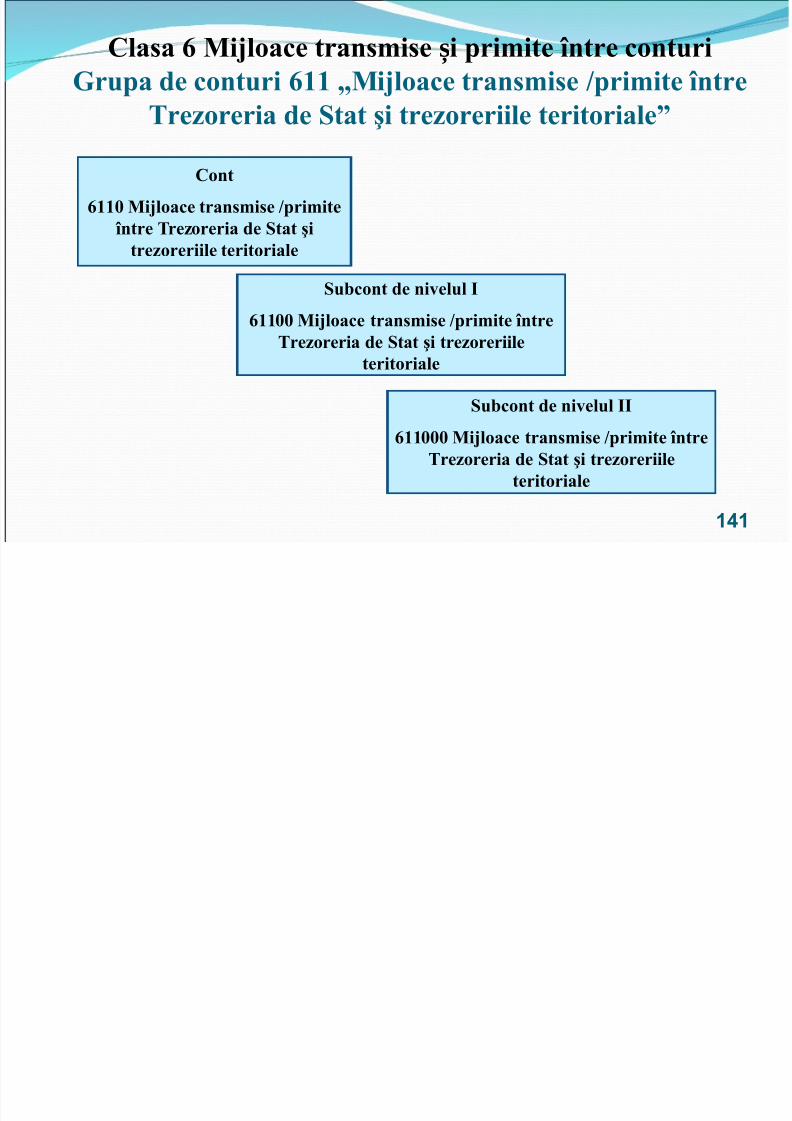

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 140/162

trezoreriile teritoriale1+) 9 MiBloace trans!ise ;pri!ite 'ntre Trezoreria de Stat %i

institu$ii #ugetare1+6 9 MiBloace trans!ise ;pri!ite 'n cadrul unei institu$ii #ugetare1+7 9 MiBloace trans!ise ;pri!ite 'ntre di&erite institu$ii #ugetare1+, 9 MiBloace trans!ise din solduri la 'nceputul anului1+1 9 MiBloace trans!ise ;pri!ite 'n cadrul unei institu$ii #ugetare

pentru !iBloacele te!porar intrate1+< 9 Alte !iBloace trans!ise ;pri!ite

140

Clasa 1 MiBloace trans!ise i pri!ite 'ntre conturiș5rupa de conturi 1++ =MiBloace trans!ise ;pri!ite 'ntre

Trezoreria de Stat %i trezoreriile teritoriale>

Cont

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 141/162

141

1++* MiBloace trans!ise ;pri!ite 'ntre Trezoreria de Stat %i

trezoreriile teritoriale

Su#cont de ni elul I

1++** MiBloace trans!ise ;pri!ite 'ntreTrezoreria de Stat %i trezoreriileteritoriale

Su#cont de ni elul II1++*** MiBloace trans!ise ;pri!ite 'ntre

Trezoreria de Stat %i trezoreriileteritoriale

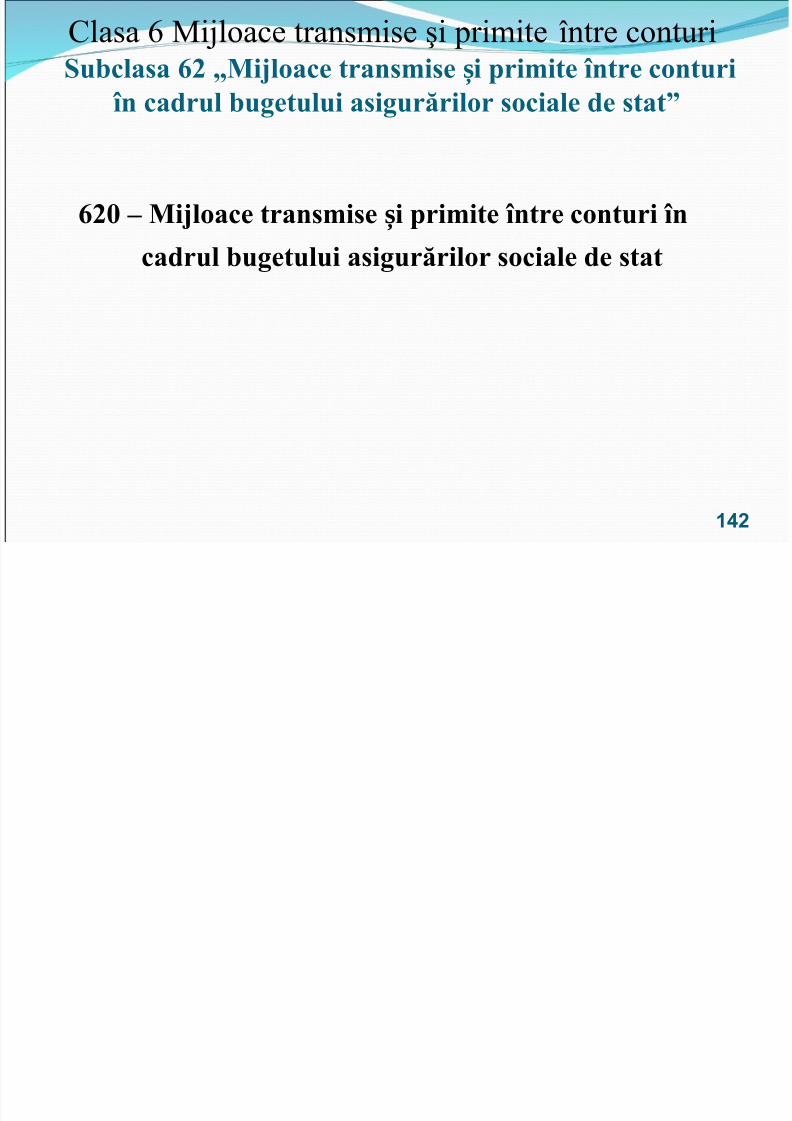

Clasa 6 Mi*loace transmise 8i primite +ntre conturiSu#clasa 1) =MiBloace trans!ise i pri!ite 'ntre conturiș 'n cadrul #ugetului asigurărilor sociale de stat>

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 142/162

1)* 9 MiBloace trans!ise i pri!ite 'ntre conturi 'nș

cadrul #ugetului asigurărilor sociale de stat

142

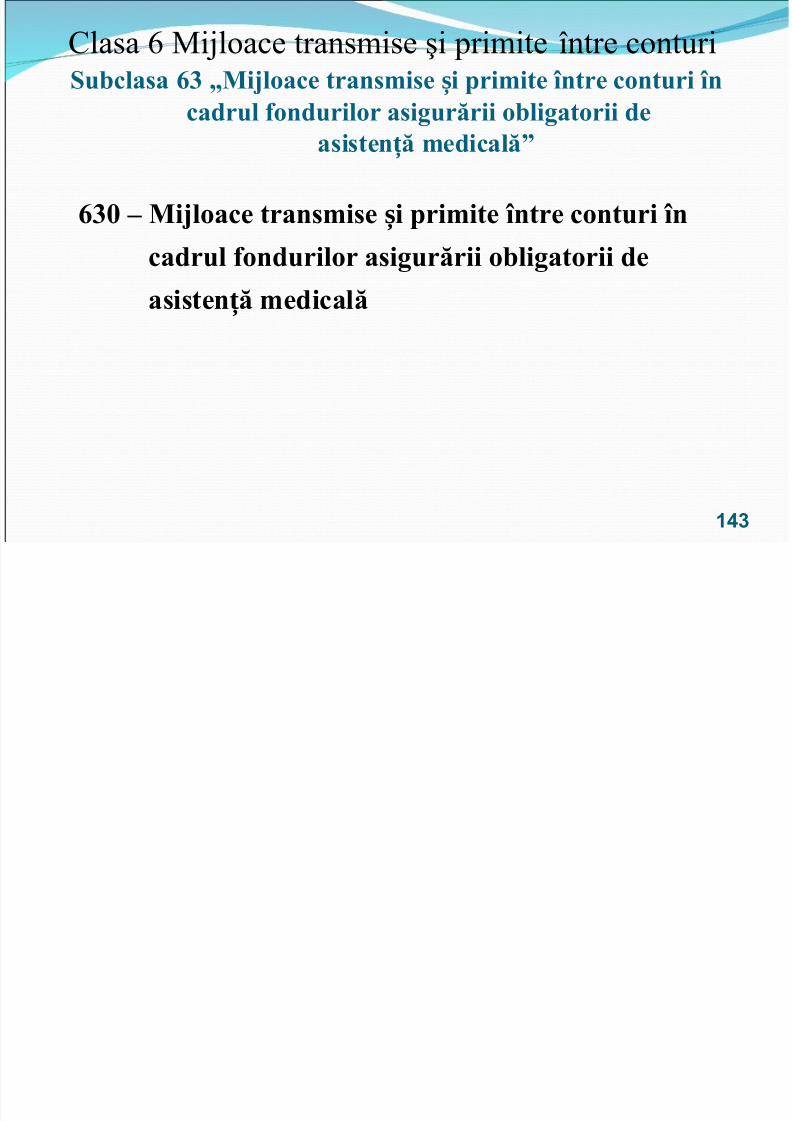

Clasa 6 Mi*loace transmise 8i primite +ntre conturiSu#clasa 16 =MiBloace trans!ise i pri!ite 'ntre conturi 'nș cadrul &ondurilor asigurării o#ligatorii de

asisten ă !edicală>ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 143/162

16* 9 MiBloace trans!ise i pri!ite 'ntre conturi 'nș

cadrul &ondurilor asigurării o#ligatorii deasisten ă !edicalăț

143

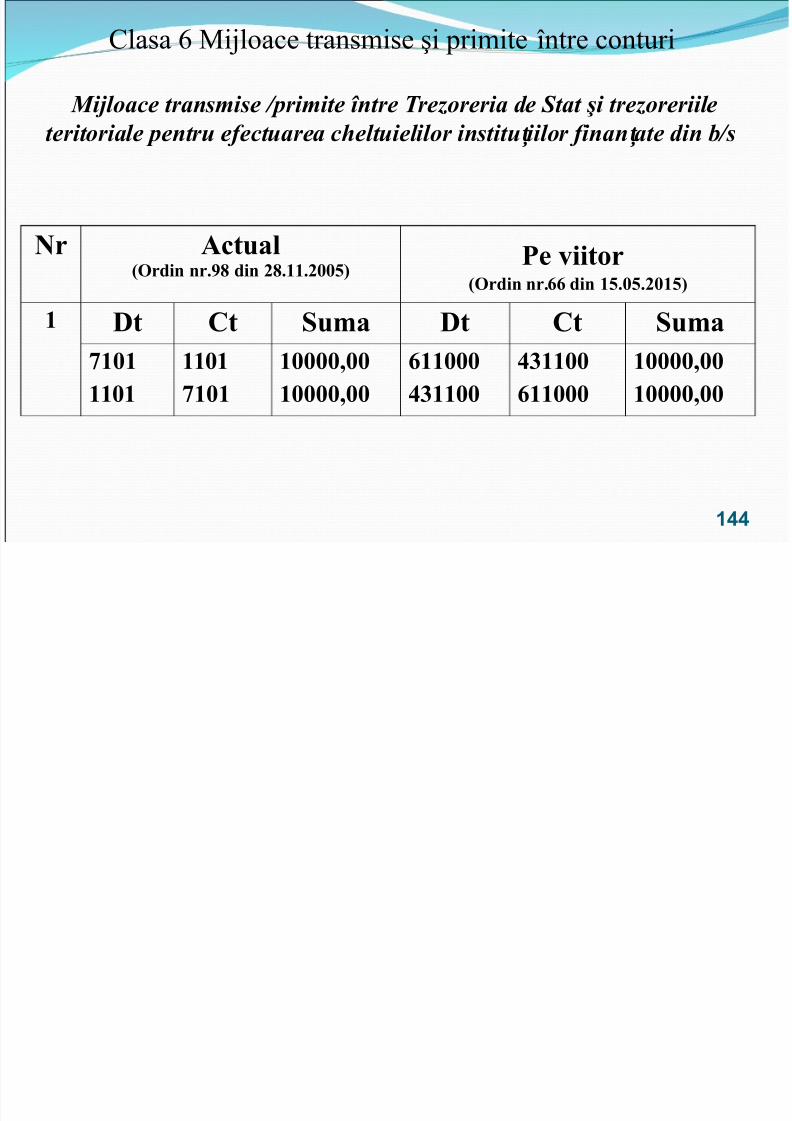

Clasa 6 Mi*loace transmise 8i primite +ntre conturi (ijloace transmise "primite între &rezoreria de ,tat -i trezoreriile

teritoriale pentru e#ectuarea c eltuielilor institu iilor #inan ate din ț ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 144/162

Nr Actual/Ordin nr0<? din )?0++0)**,2 -e iitor

/Ordin nr011 din +,0*,0)*+,2

+ Dt Ct Su!a Dt Ct Su!a@+*+++*+

++*+@+*+

+****:**+****:**

1++***76++**

76++**1++***

+****:**+****:**

144

Clasa @Rezultate

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 145/162

145

Clasa 7 ,e ultate

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 146/162

146

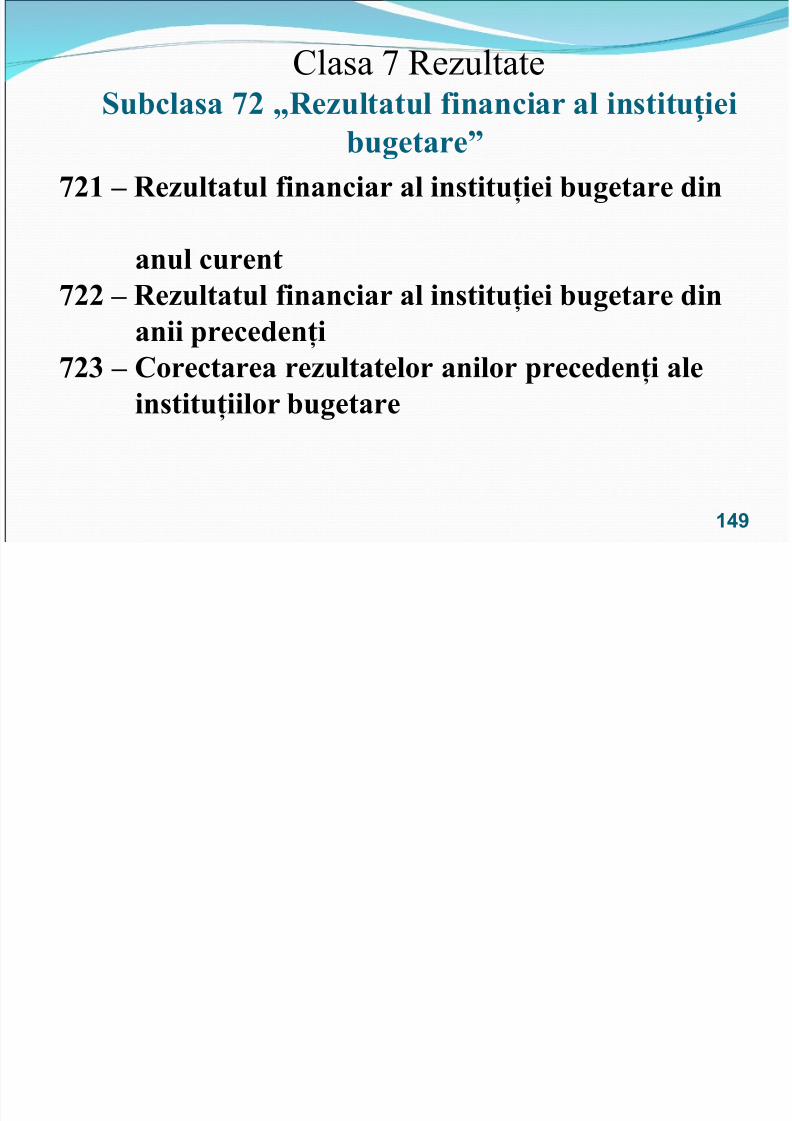

@+ 9 Rezultatul e"ecutării de casă a #ugetelor@) 9 Rezultatul &inanciar al institu iei #ugetareț

Clasa 7 ,e ultateSu#clasa @+ =Rezultatul e"ecutării de casă a#ugetelor>

@++ 9 Rezultatul e"ecutării de casă a #ugetelor din anul

curent@ ) 9 R l l " ă ii d ă # l di ii

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 147/162

147

curent@+) 9 Rezultatul e"ecutării de casă a #ugetelor din aniipreceden iț

@+6 9 Corectarea rezultatelor anilor preceden i aleț e"ecutării de casă a #ugetelor

@+7 9 Rezultatul e"ecutării de casă a !iBloacelorte!porar intrate 'n posesia institu iilor din anulț curent@+, 9 Rezultatul e"ecutării de casă a !iBloacelor

te!porar intrate 'n posesia institu iilor din aniiț

preceden iț

Clasa 7 ,e ultate

Rezultatul e"ecutării de casă a #ugetelordi l t 8d ti t li 3 ii

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 148/162

din anul curent 8 destinat generali 3riiin'orma4iei privind eviden4a de'icitului saue/cedentului e/ecut3rii de cas3 a bugetelor

din anul curent

14

Clasa 7 ,e ultateSu#clasa @) =Rezultatul &inanciar al institu ieț

#ugetare>

@)+ 9 Rezultatul &inanciar al institu$iei #ugetare di

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 149/162

149

@)+ 9 Rezultatul &inanciar al institu$iei #ugetare dianul curent

@)) 9 Rezultatul &inanciar al institu$iei #ugetare dinanii preceden$i

@)6 9 Corectarea rezultatelor anilor preceden$i aleinstitu$iilor #ugetare

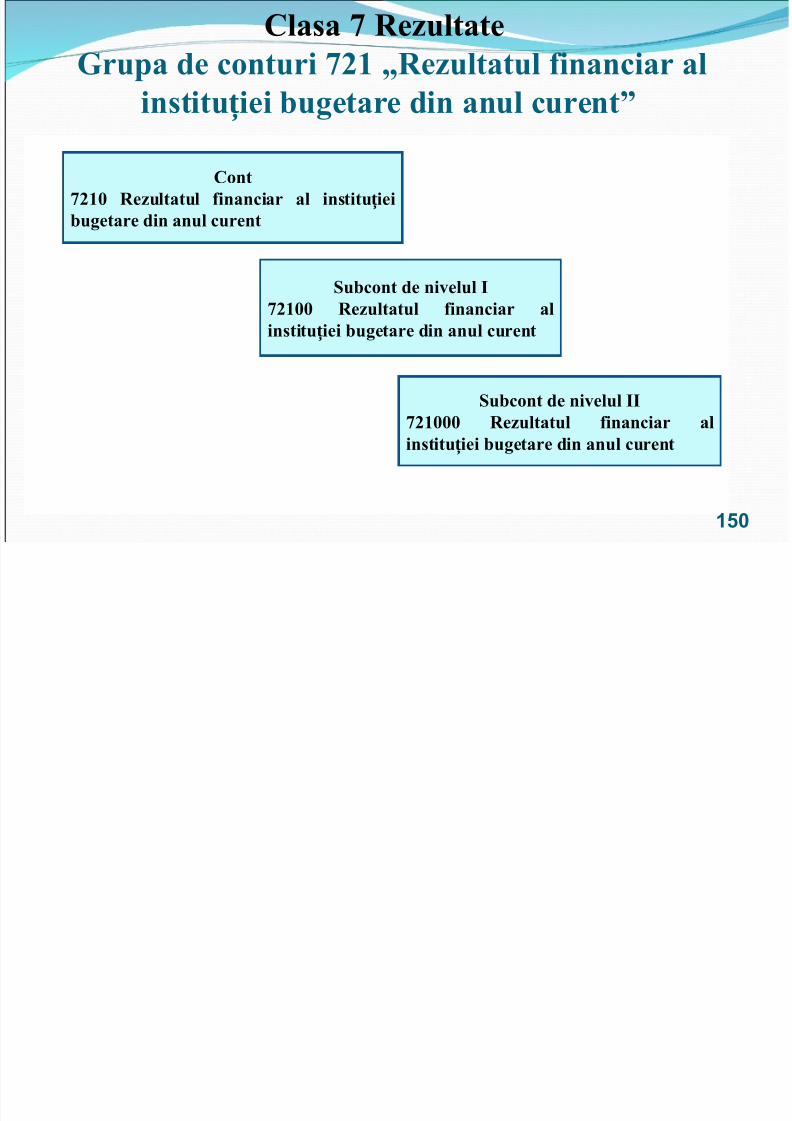

Clasa @ Rezultate5rupa de conturi @)+ =Rezultatul &inanciar al

institu iei #ugetare din anul curent>ț

Cont@)+* Rezultatul &inanciar al institu ieiț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 150/162

150

@)+ Rezultatul &inanciar al institu ieiț#ugetare din anul curent

Su#cont de ni elul I@)+** Rezultatul &inanciar alinstitu iei #ugetare din anul curentț

Su#cont de ni elul II@)+*** Rezultatul &inanciar alinstitu iei #ugetare din anul curentț

Clasa 7 ,e ultate

Rezultatul &inanciar al institu$iei# t di l t i t3

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 151/162

#ugetare din anul curent repre int3re ultatul 'inanciar stabilit la 'ineleanului

151

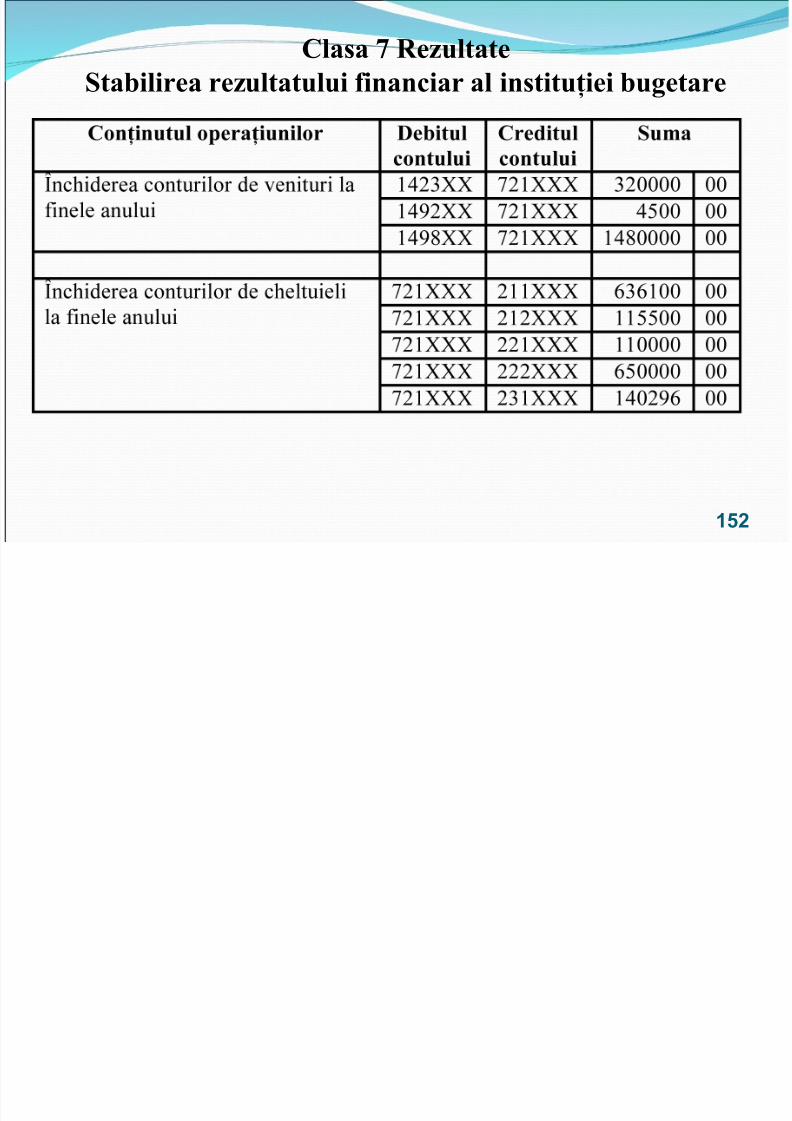

Clasa @ RezultateSta#ilirea rezultatului &inanciar al institu$iei #ugetare

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 152/162

152

Clasa ?C t i "t #il i

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 153/162

Conturi e"tra#ilan iereț

153

Clasa . Conturi e/trabilan iereț

?+ 9 Conturi e"tra#ilan iere ale #ugetuluiț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 154/162

?+ 9 Conturi e tra#ilan iere ale #ugetuluiț?) 9 Conturi e"tra#ilan iere ale institu iilorț ț #ugetare

154

Clasa . Conturi e/trabilan ierețSu#clasa ?+ =Conturi e"tra#ilan iere aleț#ugetului>

?++ 9 Conturi e"tra#ilan iere a&erente crean elorț ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 155/162

?++ 9 Conturi e tra#ilan iere a&erente crean elorț ț #ugetare?+) 9 Conturi e"tra#ilan iere a&erente datoriilorț

#ugetare

155

Clasa . Conturi e/trabilan ierețSu#clasa ?) =Conturi e"tra#ilan iere ale institu iilorț ț#ugetare>

?)+ 9 AngaBa!ente e"tra#ilan iereț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 156/162

?)+ 9 AngaBa!ente e tra#ilan iereț?)) 9 Alte conturi e"tra#ilan iereț

156

-olitica det #ilit t

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 157/162

157

conta#ilitate

Politica de contabilitate Cadrul Legal

egea contabilit34ii nr 11%- " din 27 aprilie 200

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 158/162

egea contabilit34ii nr 11% din 27 aprilie 200Planul de conturi contabile +n sistemul bugeta

<ormele metodologice privind eviden4a contabilșraportarea 'inanciar3 +n sistemul bugetar (=rdinul ndin 15 05 2015)<e acte legislative 8i normative privind eviden4acontabil3 +n institu4iile bugetare

15

-olitica de conta#ilitate# Totalitatea de principii: con en$ii: reguli: !etode %

procedee adoptate de conducerea institu$ie#ugetare pentru $inerea conta#ilită$ii %i 'ntoc!ire

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 159/162

#ugetare pentru $inerea conta#ilită$ii %i ntoc!irerapoartelor &inanciare

# Constituie o parte integrantă a rapoartelor&inanciare

# Asigură &urnizarea unei in&or!a$ii eridice integrale pri ind situa$ia &inanciară: per&or!an&inanciară %i rezultatele acti ită$ii institupu#lice0

159

n'orma4ii utile

lanul de conturi conta#ile 'n siste!ul #ugetar iș

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 160/162

-lanul de conturi conta#ile n siste!ul #ugetar ișNor!ele !etodologice pri ind e iden a conta#ilă iț șraportarea &inanciară 'n siste!ul #ugetar /Ordinul nr0

11 din +,0*,0)*+,2 http://www.mf.gov.md/actnorm/budget/actminfin

160

ContactePl3cint3 Svetlana - e' irec ie metodologieȘ ț tel 022 26-25-A6 e-mail svetlana placinta m' gov md

Ea$arcu ilia Șe' sec ie metodologia eviden ei contabile +ț ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 161/162

Ea$arcu ilia Șe sec ie metodologia eviden ei contabile ț țsistemul bugetar

tel 022 26-25-A7

e-mail lilia a$arcu m' gov mdPurice idia - e' sec ieȘ ț rapoa rte a unită!iloradministrati$ teritoriale

tel 022 26-25-A5

e-mail lidia purice m' gov md161

Mul u!i! pentru aten ieț ț

7/21/2019 APL 16-17.09.ppt

http://slidepdf.com/reader/full/apl-16-1709ppt 162/162

162