Analiza Financiara a Unui Proiect de Investitii SC.

24

ANALIZA FINANCIARA A UNUI PROIECT DE INVESTITII ACHIZITIA UNUI MASINI DE IMBINARE A LEMNULUI FIRMA SC GEOSEF LEVICOM SRL FACULTATEA DE FINANTE, ASIGURARI, BANCI SI BURSE DE VALORI MASTER ECONOMIE SI FINANTE EUROPENE

-

Upload

cornel-ionut -

Category

Documents

-

view

110 -

download

2

description

analiza p.i. pe o firma

Transcript of Analiza Financiara a Unui Proiect de Investitii SC.

ANALIZA FINANCIARA A UNUI

PROIECT DE INVESTITII

ACHIZITIA UNUI MASINI DE IMBINARE A LEMNULUI

FIRMA SC GEOSEF LEVICOM SRL

-BUCURESTI 2006-

FACULTATEA DE FINANTE, ASIGURARI, BANCI SI BURSE DE

VALORI

MASTER ECONOMIE SI FINANTE EUROPENE

CUPRINS

1.Istoricul firmei Geosef Levicom SRL

2.Analiza financiara a firmei

2.1 Analiza pe baza bilantului

2.2 Analiza financiara pe baza contului de profit si pierdere

2.3 Analiza financiara pe baza Cash-Flow

2.4 Calculul CF disponibil si al VAN de intreprindere

2.5 Analiza pe baza ratelor financiare

3.Evaluarea investitiei

3.1 Previziune Vanzari si Cheltuieli

3.2 Estimare CFD

3.3 Calculul VAN si RIR

3.4 Analiza de sensitivitate

3.5 Praguri de rentabilitate financiar si contabil

3.6 Simulare Monte Carlo

4.Finantare

4.1 Credite noi si majorare de capital social

4.2 Calculul VANA

5.Concluzie

1.Istoricul firmei Geosef Levicom SRL

Firma Geosef Levicom SRL cu adresa in localitatea Reghin, str. Pandurilor

nr.49/A, jud. Mures, cod fiscal R 6564912 a fost infiintata in decembrie 1994.

Obiectul de activitate al societatii il constituie prelucrarea lemnului si productiade

mobila. Prima unitate de productie a fost inchiriata in Brancovenesti si producea scaune

si capre pentru un client Italian.

In decembrie 1005 compania a cumparat un complex zootehnic ce urma a fi

demolat in Ideciu de Jos. Aici a inceput productia de cotete de pasari pentru Austria.

Aceasta locatie a avut nevoie de reparatii si reconditionare timp indelungat.

Incepand din 2000 compania s-a dedicate extinderii si modernizarii halei sale

industriale, in 2005 ajungand a avea o suprafata de productie de 6000 mp.

Inca de la inceput, majoritatea productiei a fost exportata, SC Geosef Levicom

SRL fiind principalul furnizor pentru IKEA Trading und Design AG.

In 2004 si 2005 era unic furnizor mondial (in magazinele IKEA) pentru sifoniere

DIKTAD si casete de bijuterii si unic furnizor European pentru produsele MALA and

HATRACK.

Geosef Levicom este una dintre companiile de top in sectorul sau de activitate –

prelucrarea lemnului si productia de mobila.

2.Analiza financiara

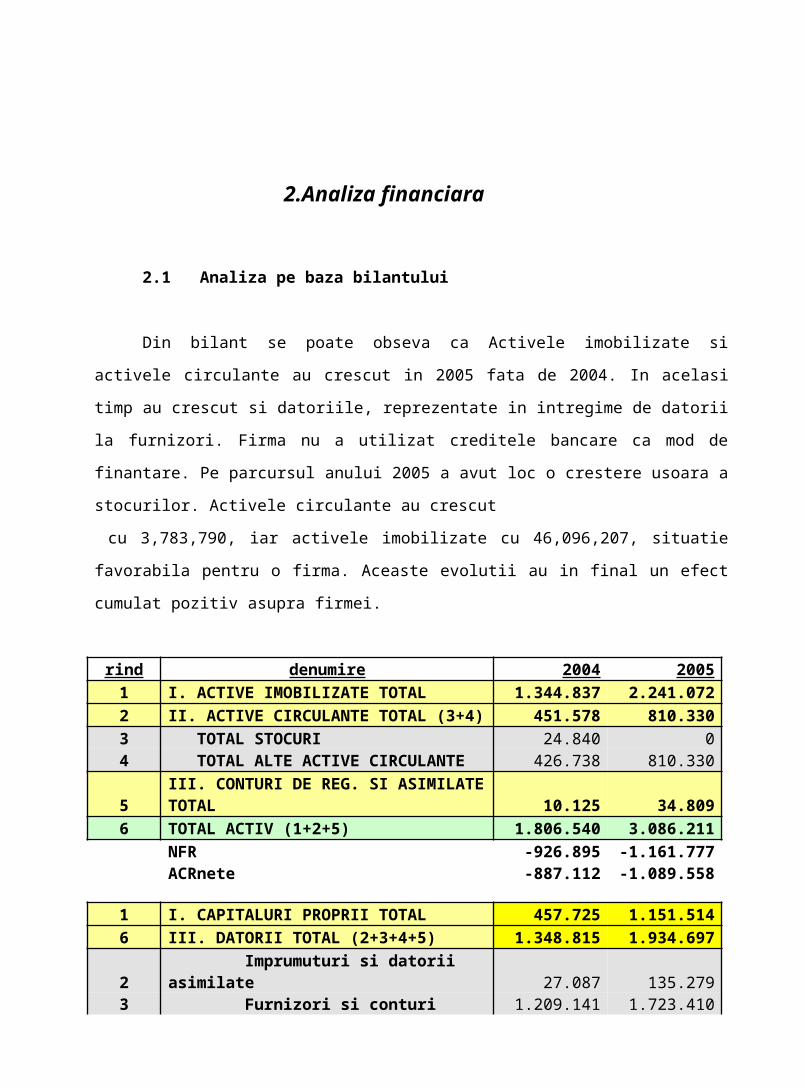

2.1 Analiza pe baza bilantului

Din bilant se poate obseva ca Activele imobilizate si activele circulante au crescut

in 2005 fata de 2004. In acelasi timp au crescut si datoriile, reprezentate in intregime de

datorii la furnizori. Firma nu a utilizat creditele bancare ca mod de finantare. Pe parcursul

anului 2005 a avut loc o crestere usoara a stocurilor. Activele circulante au crescut

cu 3,783,790, iar activele imobilizate cu 46,096,207, situatie favorabila pentru o firma.

Aceaste evolutii au in final un efect cumulat pozitiv asupra firmei.

rind denumire 2004 20051 I. ACTIVE IMOBILIZATE TOTAL 1.344.837 2.241.0722 II. ACTIVE CIRCULANTE TOTAL (3+4) 451.578 810.3303 TOTAL STOCURI 24.840 04 TOTAL ALTE ACTIVE CIRCULANTE 426.738 810.3305 III. CONTURI DE REG. SI ASIMILATE TOTAL 10.125 34.8096 TOTAL ACTIV (1+2+5) 1.806.540 3.086.211

NFR -926.895 -1.161.777ACRnete -887.112 -1.089.558

1 I. CAPITALURI PROPRII TOTAL 457.725 1.151.5146 III. DATORII TOTAL (2+3+4+5) 1.348.815 1.934.6972 Imprumuturi si datorii asimilate 27.087 135.2793 Furnizori si conturi asimilate 1.209.141 1.723.4104 Clienti creditori 7.626 4.4675 Alte datorii 104.961 71.5417 TOTAL PASIV (1+2) 1.806.540 3.086.211

ACRnete = -887.112 -1.089.558

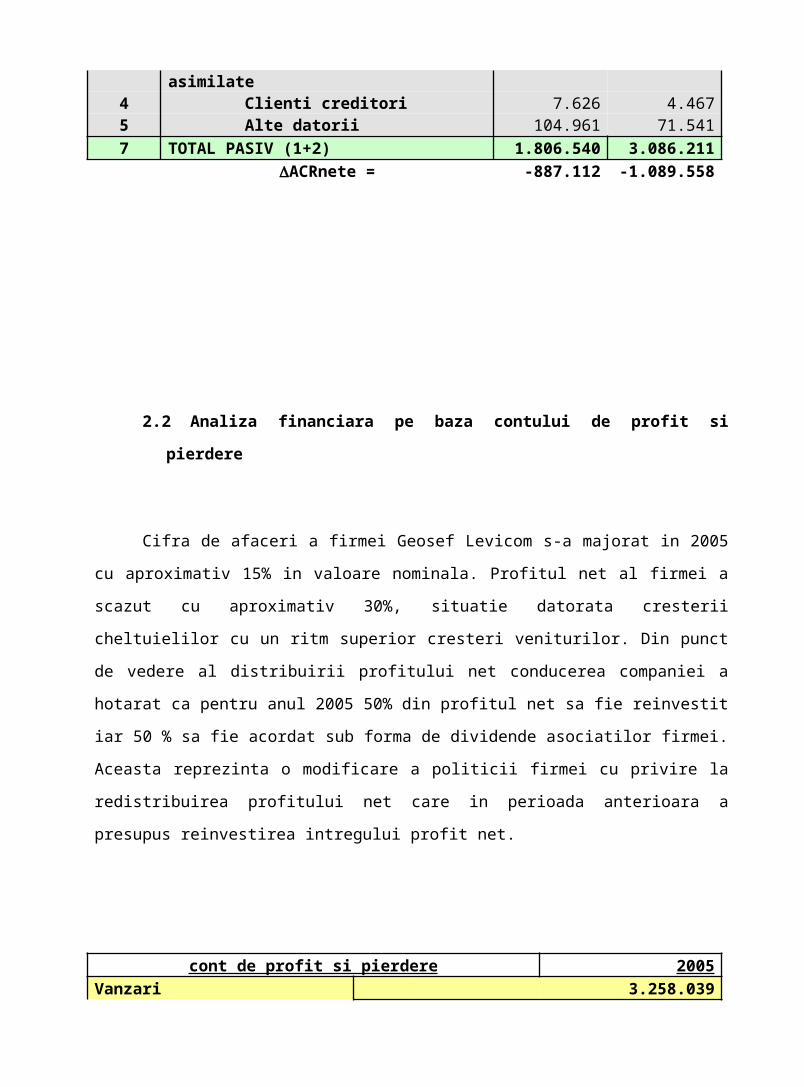

2.2Analiza financiara pe baza contului de profit si pierdere

Cifra de afaceri a firmei Geosef Levicom s-a majorat in 2005 cu aproximativ 15% in

valoare nominala. Profitul net al firmei a scazut cu aproximativ 30%, situatie datorata

cresterii cheltuielilor cu un ritm superior cresteri veniturilor. Din punct de vedere al

distribuirii profitului net conducerea companiei a hotarat ca pentru anul 2005 50% din

profitul net sa fie reinvestit iar 50 % sa fie acordat sub forma de dividende asociatilor

firmei. Aceasta reprezinta o modificare a politicii firmei cu privire la redistribuirea profitului

net care in perioada anterioara a presupus reinvestirea intregului profit net.

cont de profit si pierdere 2005Vanzari 3.258.039Costuri variabile 2.053.995Costuri fixe 513.498Amortizari 475.371Dobanzi r=8% 0Impozit pe profit π =16% 34.428Profit net 180.747Dividende d = 0,5 90.374Profit reinvestit b = 0,5 90.374

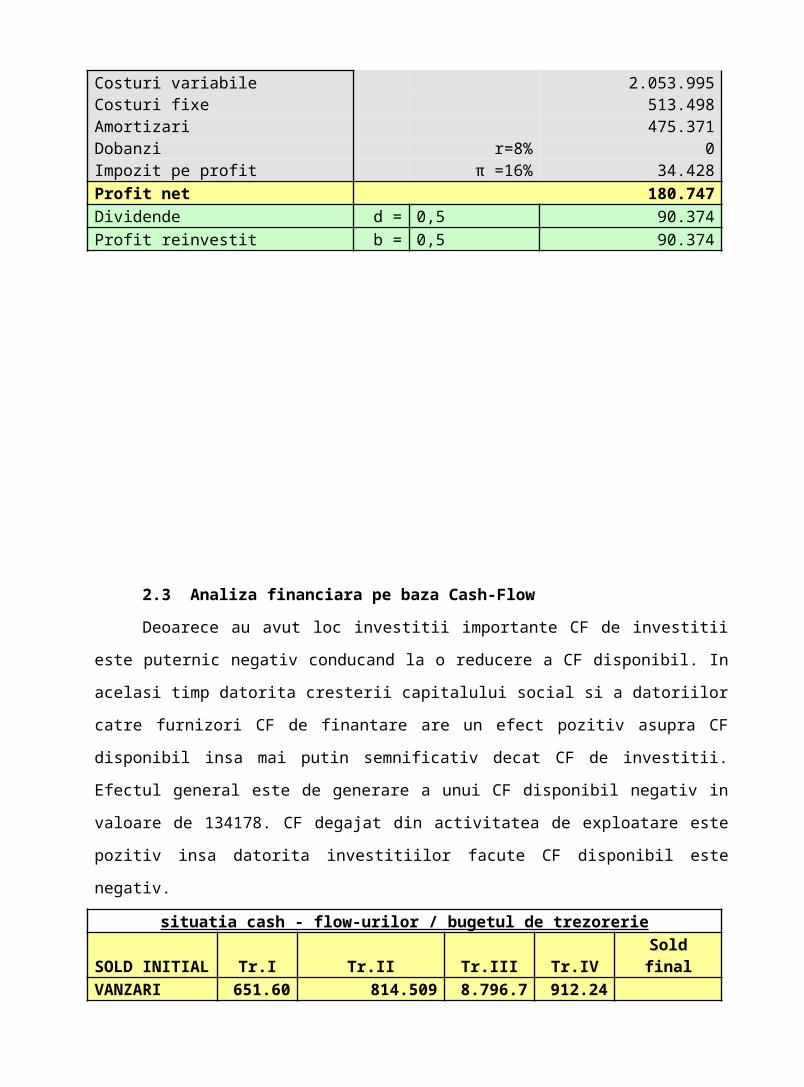

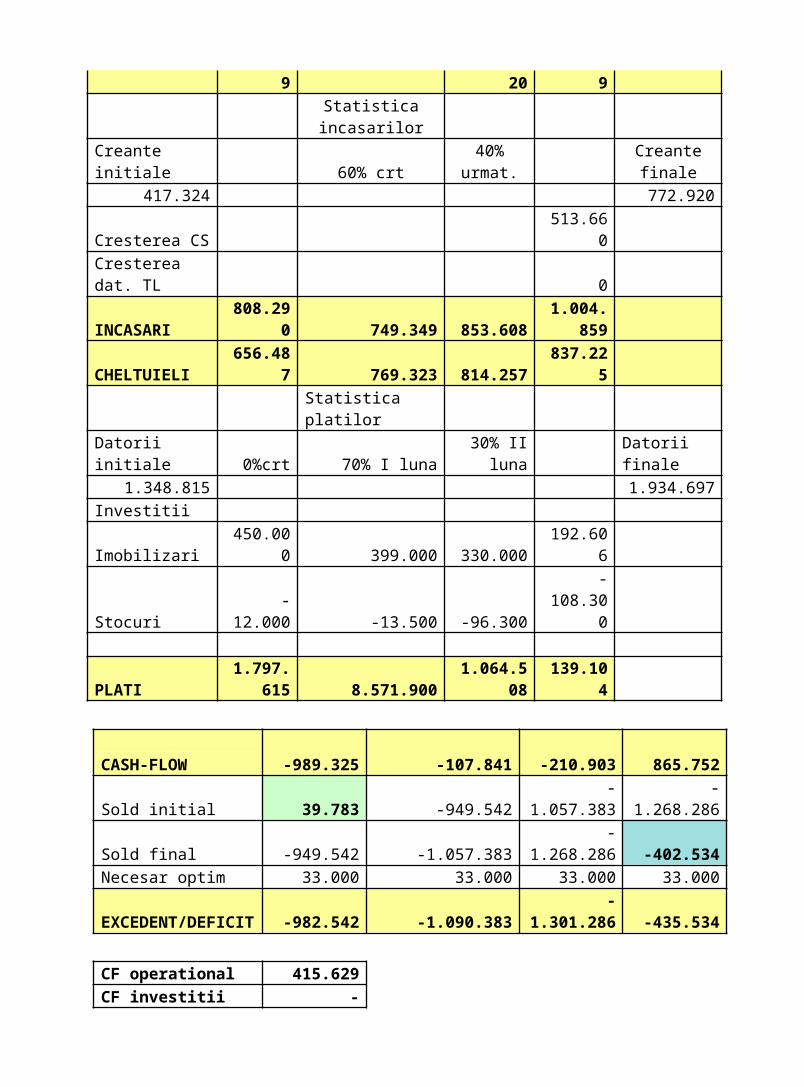

2.3Analiza financiara pe baza Cash-Flow

Deoarece au avut loc investitii importante CF de investitii este puternic negativ

conducand la o reducere a CF disponibil. In acelasi timp datorita cresterii capitalului

social si a datoriilor catre furnizori CF de finantare are un efect pozitiv asupra CF

disponibil insa mai putin semnificativ decat CF de investitii. Efectul general este de

generare a unui CF disponibil negativ in valoare de 134178. CF degajat din activitatea de

exploatare este pozitiv insa datorita investitiilor facute CF disponibil este negativ.

situatia cash - flow-urilor / bugetul de trezorerieSOLD INITIAL Tr.I Tr.II Tr.III Tr.IV Sold finalVANZARI 651.609 814.509 8.796.720 912.249

Statistica incasarilor

Creante initiale 60% crt40%

urmat. Creante

finale417.324 772.920

Cresterea CS 513.660 Cresterea dat. TL 0

INCASARI 808.290 749.349 853.6081.004.85

9 CHELTUIELI 656.487 769.323 814.257 837.225 Statistica platilor

Datorii initiale 0%crt 70% I luna30% II

luna Datorii finale1.348.815 1.934.697

Investitii Imobilizari 450.000 399.000 330.000 192.606 Stocuri -12.000 -13.500 -96.300 -108.300

PLATI1.797.61

5 8.571.900 1.064.508 139.104

-989.325 -107.841 -210.903 865.752CASH-FLOW

Sold initial 39.783 -949.542 -1.057.383 -1.268.286Sold final -949.542 -1.057.383 -1.268.286 -402.534Necesar optim 33.000 33.000 33.000 33.000EXCEDENT/DEFICIT -982.542 -1.090.383 -1.301.286 -435.534

CF operational 415.629CF investitii -1.371.606CF finantare 513.660Total -442.317Sold final -402.534

Sold initial 39.783

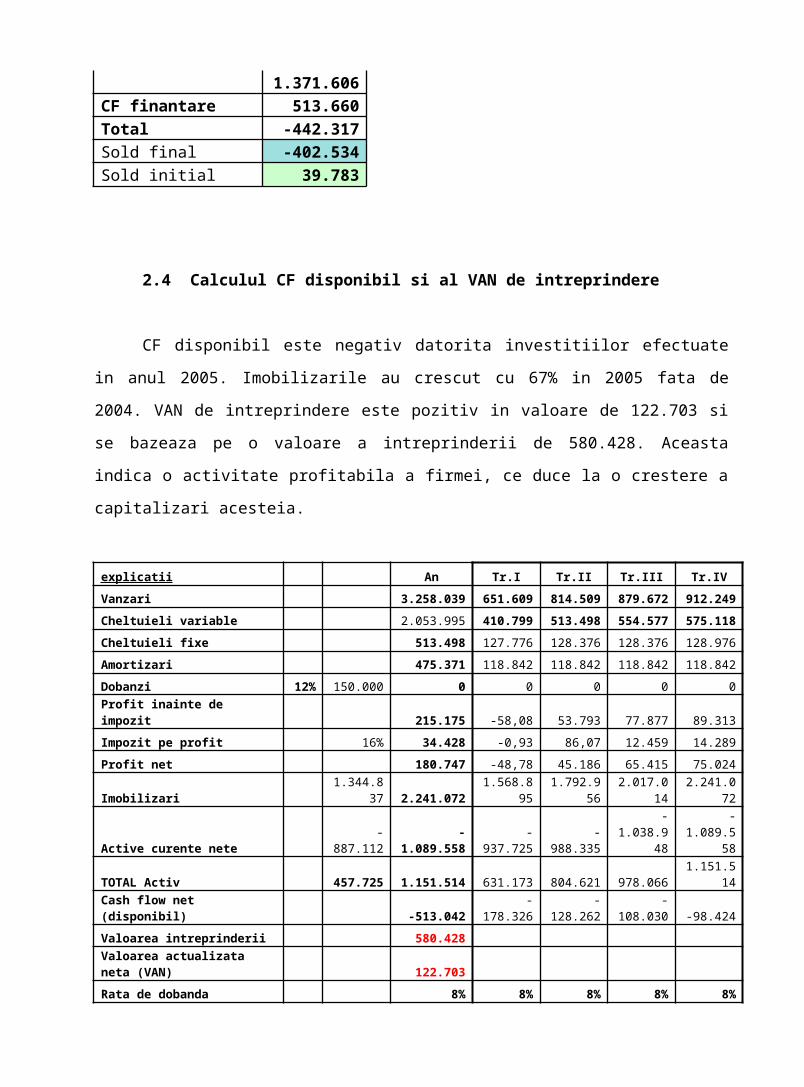

2.4Calculul CF disponibil si al VAN de intreprindere

CF disponibil este negativ datorita investitiilor efectuate in anul 2005. Imobilizarile

au crescut cu 67% in 2005 fata de 2004. VAN de intreprindere este pozitiv in valoare de

122.703 si se bazeaza pe o valoare a intreprinderii de 580.428. Aceasta indica o

activitate profitabila a firmei, ce duce la o crestere a capitalizari acesteia.

explicatii An Tr.I Tr.II Tr.III Tr.IV

Vanzari 3.258.039 651.609 814.509 879.672 912.249

Cheltuieli variable 2.053.995 410.799 513.498 554.577 575.118

Cheltuieli fixe 513.498 127.776 128.376 128.376 128.976

Amortizari 475.371 118.842 118.842 118.842 118.842

Dobanzi 12% 150.000 0 0 0 0 0

Profit inainte de impozit 215.175 -58,08 53.793 77.877 89.313

Impozit pe profit 16% 34.428 -0,93 86,07 12.459 14.289

Profit net 180.747 -48,78 45.186 65.415 75.024

Imobilizari 1.344.83

7 2.241.0721.568.89

51.792.95

62.017.01

42.241.07

2

Active curente nete -887.112 -1.089.558 -937.725 -988.335

-1.038.94

8

-1.089.55

8

TOTAL Activ 457.725 1.151.514 631.173 804.621 978.0661.151.51

4

Cash flow net (disponibil) -513.042 -178.326 -128.262 -108.030 -98.424

Valoarea intreprinderii 580.428 Valoarea actualizata neta (VAN) 122.703

Rata de dobanda 8% 8% 8% 8% 8%

Cota de amortizare 0,2121 0,053025 0,053025 0,053025 0,053025

Cota de impozit pe profit 16% 16% 16% 16% 16%

Costul capitalului real 3,80% Nom=10,0%

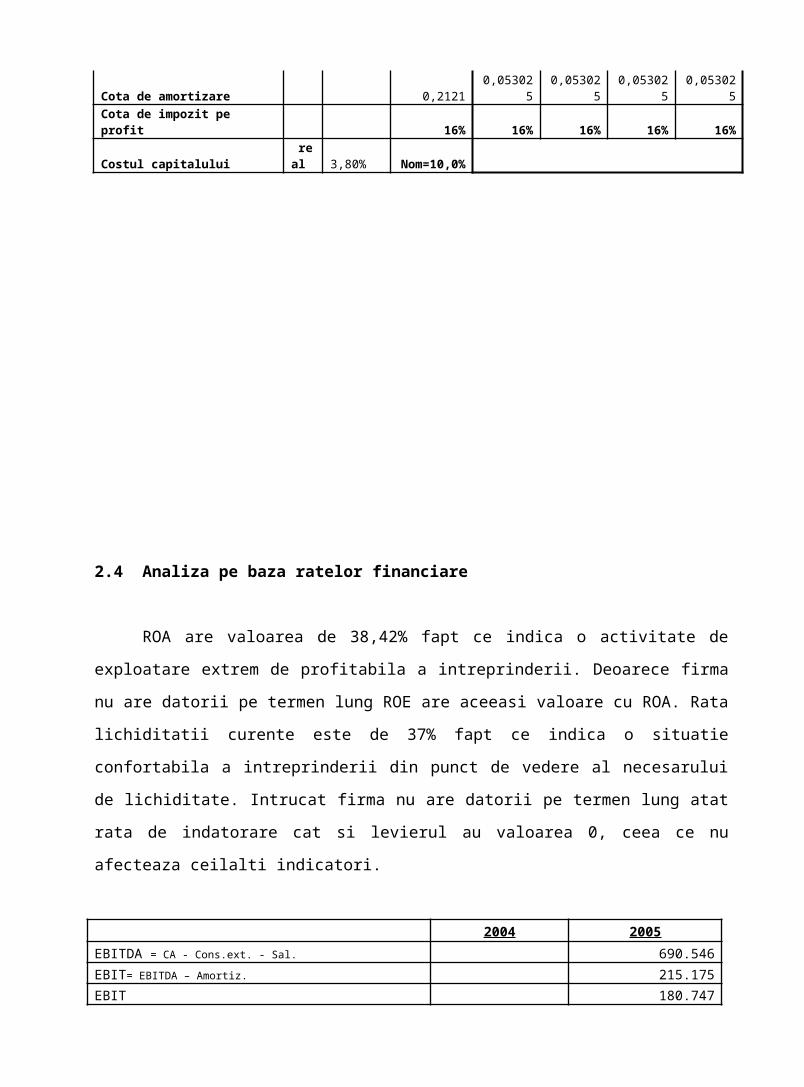

2.4Analiza pe baza ratelor financiare

ROA are valoarea de 38,42% fapt ce indica o activitate de exploatare extrem de

profitabila a intreprinderii. Deoarece firma nu are datorii pe termen lung ROE are aceeasi

valoare cu ROA. Rata lichiditatii curente este de 37% fapt ce indica o situatie confortabila

a intreprinderii din punct de vedere al necesarului de lichiditate. Intrucat firma nu are

datorii pe termen lung atat rata de indatorare cat si levierul au valoarea 0, ceea ce nu

afecteaza ceilalti indicatori.

2004 2005

EBITDA = CA - Cons.ext. - Sal. 690.546

EBIT= EBITDA – Amortiz. 215.175

EBIT 180.747

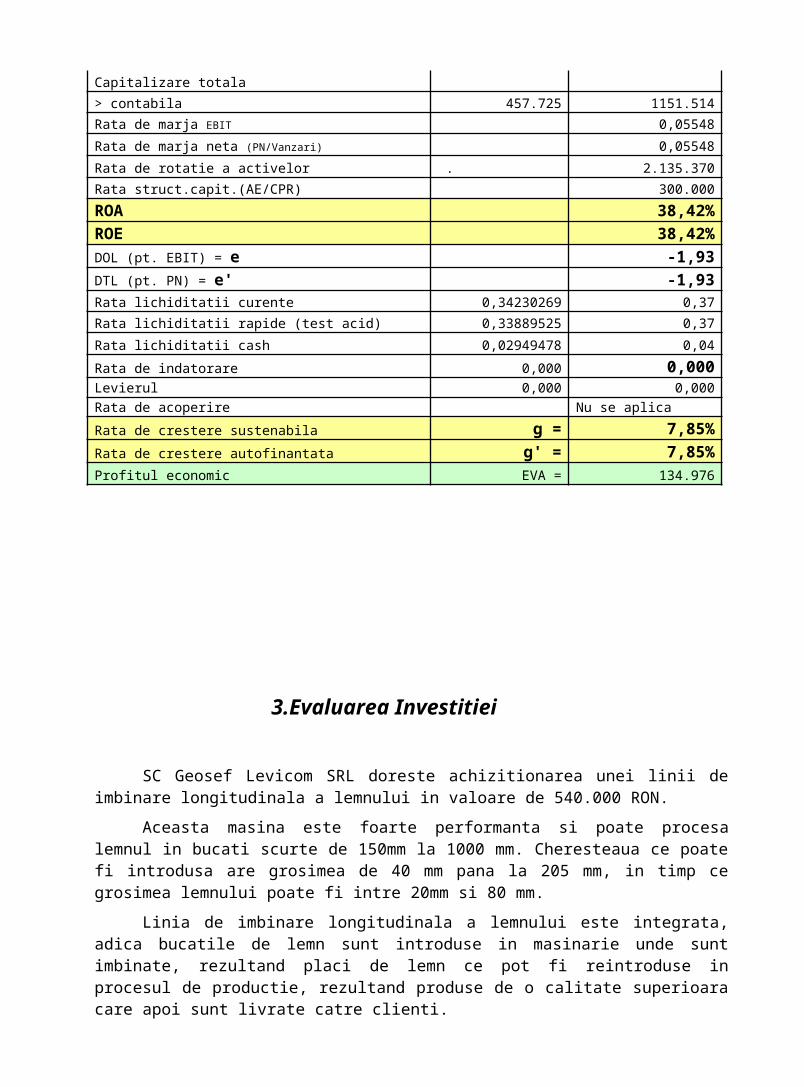

Capitalizare totala

> contabila 457.725 1151.514

Rata de marja EBIT 0,05548

Rata de marja neta (PN/Vanzari) 0,05548

Rata de rotatie a activelor . 2.135.370

Rata struct.capit.(AE/CPR) 300.000

ROA 38,42%ROE 38,42%DOL (pt. EBIT) = e -1,93DTL (pt. PN) = e' -1,93Rata lichiditatii curente 0,34230269 0,37

Rata lichiditatii rapide (test acid) 0,33889525 0,37

Rata lichiditatii cash 0,02949478 0,04

Rata de indatorare 0,000 0,000Levierul 0,000 0,000Rata de acoperire Nu se aplica

Rata de crestere sustenabila g = 7,85%

Rata de crestere autofinantata g' = 7,85%

Profitul economic EVA = 134.976

3.Evaluarea Investitiei

SC Geosef Levicom SRL doreste achizitionarea unei linii de imbinare longitudinala a lemnului in valoare de 540.000 RON.

Aceasta masina este foarte performanta si poate procesa lemnul in bucati scurte de 150mm la 1000 mm. Cheresteaua ce poate fi introdusa are grosimea de 40 mm pana la 205 mm, in timp ce grosimea lemnului poate fi intre 20mm si 80 mm.

Linia de imbinare longitudinala a lemnului este integrata, adica bucatile de lemn sunt introduse in masinarie unde sunt imbinate, rezultand placi de lemn ce pot fi reintroduse in procesul de productie, rezultand produse de o calitate superioara care apoi sunt livrate catre clienti.

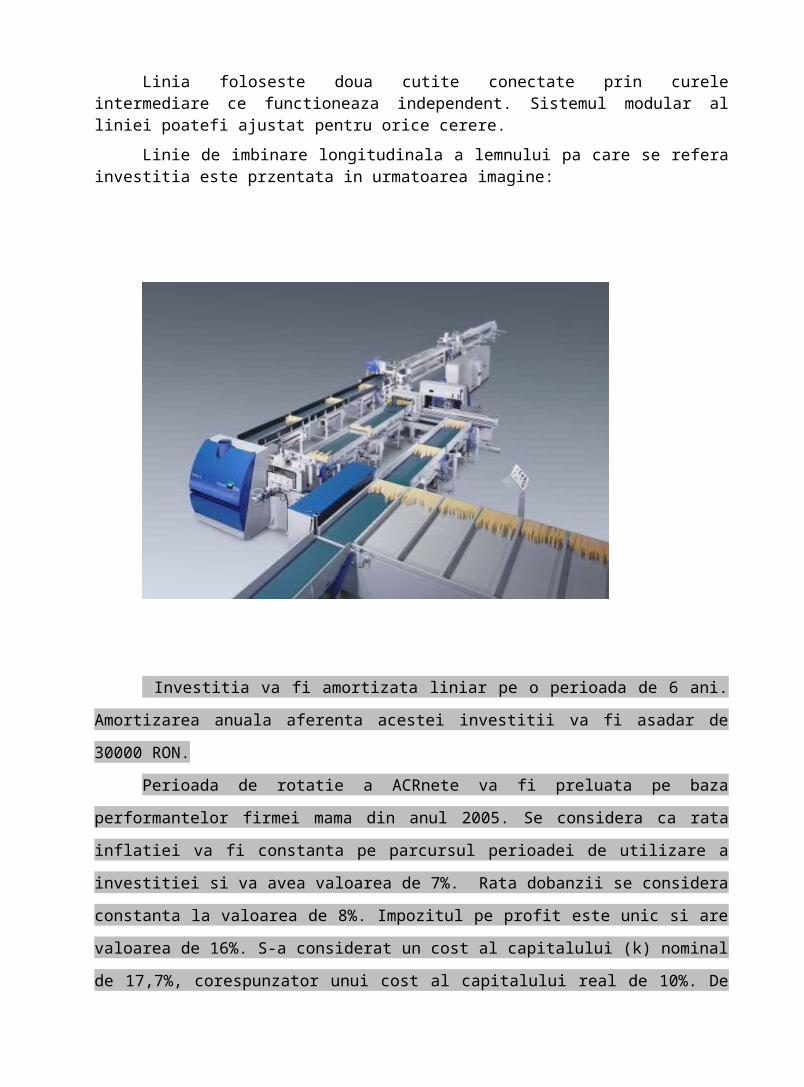

Linia foloseste doua cutite conectate prin curele intermediare ce functioneaza independent. Sistemul modular al liniei poatefi ajustat pentru orice cerere.

Linie de imbinare longitudinala a lemnului pa care se refera investitia este przentata in urmatoarea imagine:

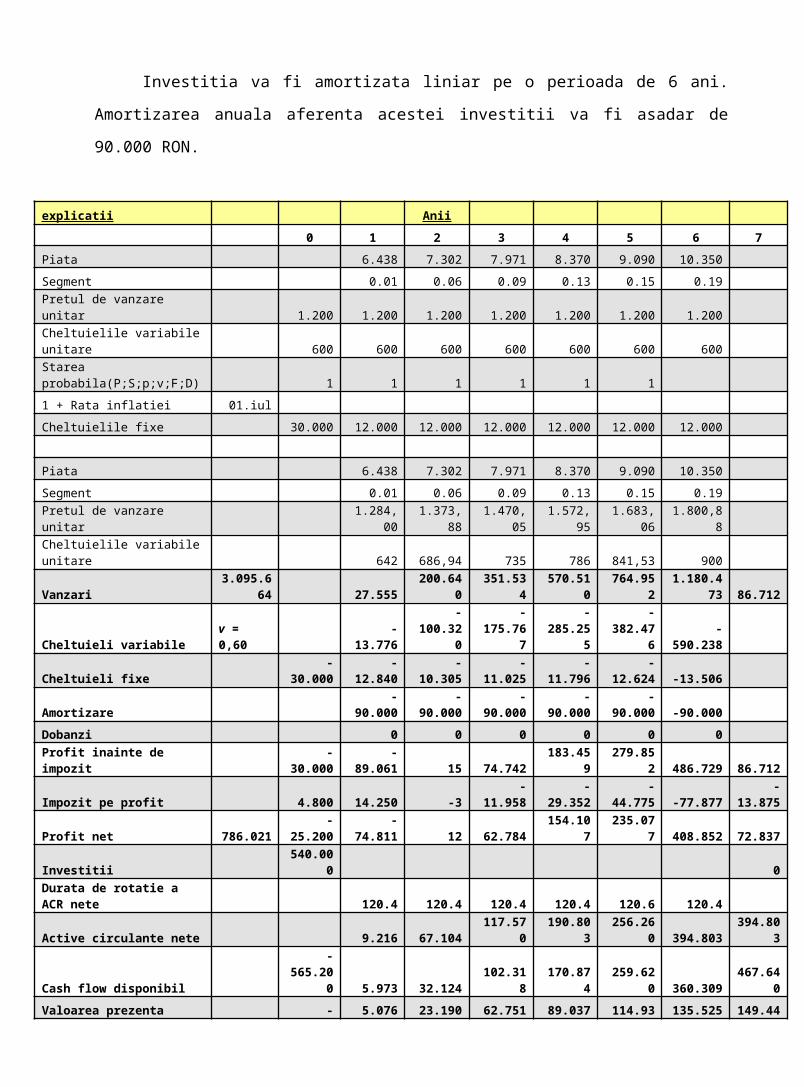

Investitia va fi amortizata liniar pe o perioada de 6 ani. Amortizarea anuala

aferenta acestei investitii va fi asadar de 30000 RON.

Perioada de rotatie a ACRnete va fi preluata pe baza performantelor firmei mama

din anul 2005. Se considera ca rata inflatiei va fi constanta pe parcursul perioadei de

utilizare a investitiei si va avea valoarea de 7%. Rata dobanzii se considera constanta la

valoarea de 8%. Impozitul pe profit este unic si are valoarea de 16%. S-a considerat un

cost al capitalului (k) nominal de 17,7%, corespunzator unui cost al capitalului real de

10%. De asemenea se presupune ca valoarea investitiei este 100% autofinantata.

3.1Previziune Vanzari si Cheltuieli

In urma cercetarilor si a studiilor de piata am ajuns la concluzia ca marimea pietei

transporturilor de materiale de constructii este de 2146 tone/km pe 2006. In urmatori ani

se anticipeaza o crestere sustinuta a pietei pana la valoarea de 3450 tone/km in anul

2011.

Segmetul de piata al firmei va fi de 1% in anul 2006. In opinia noastra segmentul

de piata va avea o crestere substantiala pana la 19% in anul 2011, pe fondul unui

management performant al firmei.

Se considera ca pretul in valori reale ramane constant la 400 RON/tone/km.

Pe fondul acestor evolutii previzionate, se estimeaza ca vanzarile firmei datorate

acestei investitii vor fi in suma de 9185 RON in 2006 ajungand pana la 393491 RON in

2011. In 2012 se considera ca investitia va putea fi vanduta contra sumei de 28904 RON.

Cheltuielile variabile pe parcursul perioadei au o evolutie proportionala cu

vanzarile, reprezentand 60% din acestea. Cheltuielile fixe au fost in perioada initiala mai

ridicate, in valoare de 30.000 RON datorita punerii in functiune a investitiei. In continuare

au scazut la 4000 in 2006, si apoi au ramas constante la valoarea de 12.000 RON.

Investitia va fi amortizata liniar pe o perioada de 6 ani. Amortizarea anuala

aferenta acestei investitii va fi asadar de 90.000 RON.

explicatii Anii

0 1 2 3 4 5 6 7

Piata 6.438 7.302 7.971 8.370 9.090 10.350

Segment 0.01 0.06 0.09 0.13 0.15 0.19

Pretul de vanzare unitar 1.200 1.200 1.200 1.200 1.200 1.200 1.200

Cheltuielile variabile unitare 600 600 600 600 600 600 600

Starea probabila(P;S;p;v;F;D) 1 1 1 1 1 1

1 + Rata inflatiei 01.iul

Cheltuielile fixe 30.000 12.000 12.000 12.000 12.000 12.000 12.000

Piata 6.438 7.302 7.971 8.370 9.090 10.350

Segment 0.01 0.06 0.09 0.13 0.15 0.19

Pretul de vanzare unitar 1.284,00 1.373,88 1.470,05 1.572,95 1.683,06 1.800,88

Cheltuielile variabile unitare 642 686,94 735 786 841,53 900

Vanzari3.095.66

4 27.555 200.640 351.534 570.510 764.9521.180.47

3 86.712

Cheltuieli variabile v = 0,60 -13.776 -100.320 -175.767 -285.255 -382.476 -590.238

Cheltuieli fixe -30.000 -12.840 -10.305 -11.025 -11.796 -12.624 -13.506

Amortizare -90.000 -90.000 -90.000 -90.000 -90.000 -90.000

Dobanzi 0 0 0 0 0 0

Profit inainte de impozit -30.000 -89.061 15 74.742 183.459 279.852 486.729 86.712

Impozit pe profit 4.800 14.250 -3 -11.958 -29.352 -44.775 -77.877 -13.875

Profit net 786.021 -25.200 -74.811 12 62.784 154.107 235.077 408.852 72.837

Investitii 540.000 0Durata de rotatie a ACR nete 120.4 120.4 120.4 120.4 120.6 120.4

Active circulante nete 9.216 67.104 117.570 190.803 256.260 394.803 394.803

Cash flow disponibil -565.200 5.973 32.124 102.318 170.874 259.620 360.309 467.640

Valoarea prezenta -565.200 5.076 23.190 62.751 89.037 114.936 135.525 149.445

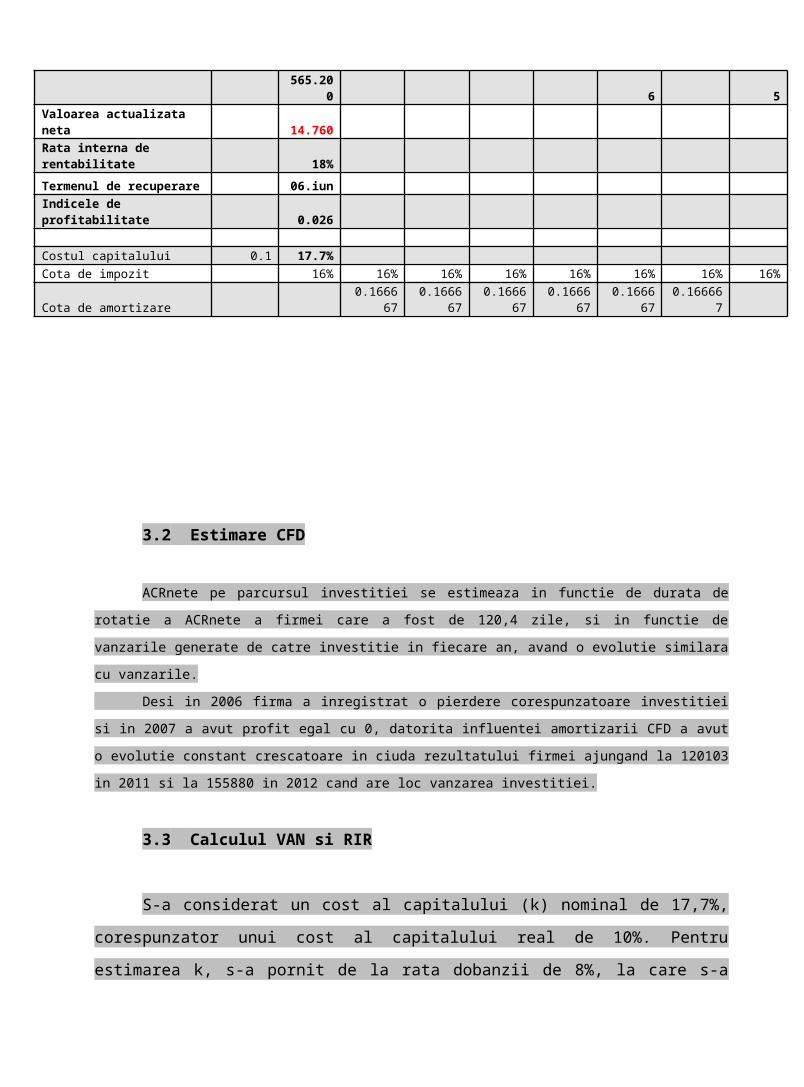

Valoarea actualizata neta 14.760

Rata interna de rentabilitate 18%

Termenul de recuperare 06.iun

Indicele de profitabilitate 0.026

Costul capitalului 0.1 17.7%

Cota de impozit 16% 16% 16% 16% 16% 16% 16% 16%

Cota de amortizare 0.16666

70.16666

70.16666

70.16666

70.16666

7 0.166667

3.2Estimare CFD

ACRnete pe parcursul investitiei se estimeaza in functie de durata de rotatie a ACRnete a firmei

care a fost de 120,4 zile, si in functie de vanzarile generate de catre investitie in fiecare an, avand o evolutie

similara cu vanzarile.

Desi in 2006 firma a inregistrat o pierdere corespunzatoare investitiei si in 2007 a avut profit egal cu

0, datorita influentei amortizarii CFD a avut o evolutie constant crescatoare in ciuda rezultatului firmei

ajungand la 120103 in 2011 si la 155880 in 2012 cand are loc vanzarea investitiei.

3.3Calculul VAN si RIR

S-a considerat un cost al capitalului (k) nominal de 17,7%, corespunzator unui cost

al capitalului real de 10%. Pentru estimarea k, s-a pornit de la rata dobanzii de 8%, la

care s-a adaugat o prima de risc corespunzatoare domeniului de activitate al firmei.

S-a obtinut un VAN in valoare de 4920 RON. Valoarea pozitiva a VAN sugereaza

ca investitia conduce la o crestere a capitalizarii firmei, generand un beneficiu pentru

actionarii firmei peste asteptarile acestora.

Valoarea RIR este egala cu 18%, mai mare decat k=17,7%, conducand la aceeasi

concluzie, ca investitia este eficienta.

Termenul de recuperare a investitiei este de 6,6 ani, aratand ca se finalizeaza

recuperarea valorii investitiei pe parcursul anului final 2012. In restul acestui an se obtine

un beneficiu suplimentar ce conduce la generarea unui VAN pozitiv.

Indicele de profitabilitate este de 2,6%, reiesind ca investitia este una marginal

eficienta.

Pe baza tuturor acestor indicatori calculati (VAN, RIR, termenul de recuperare,

indicele de profitabilitate) se ajunge la concluzia ca investia conduce la o capitalizare

pentru firma si astfel se recomanda efectuarea ei.

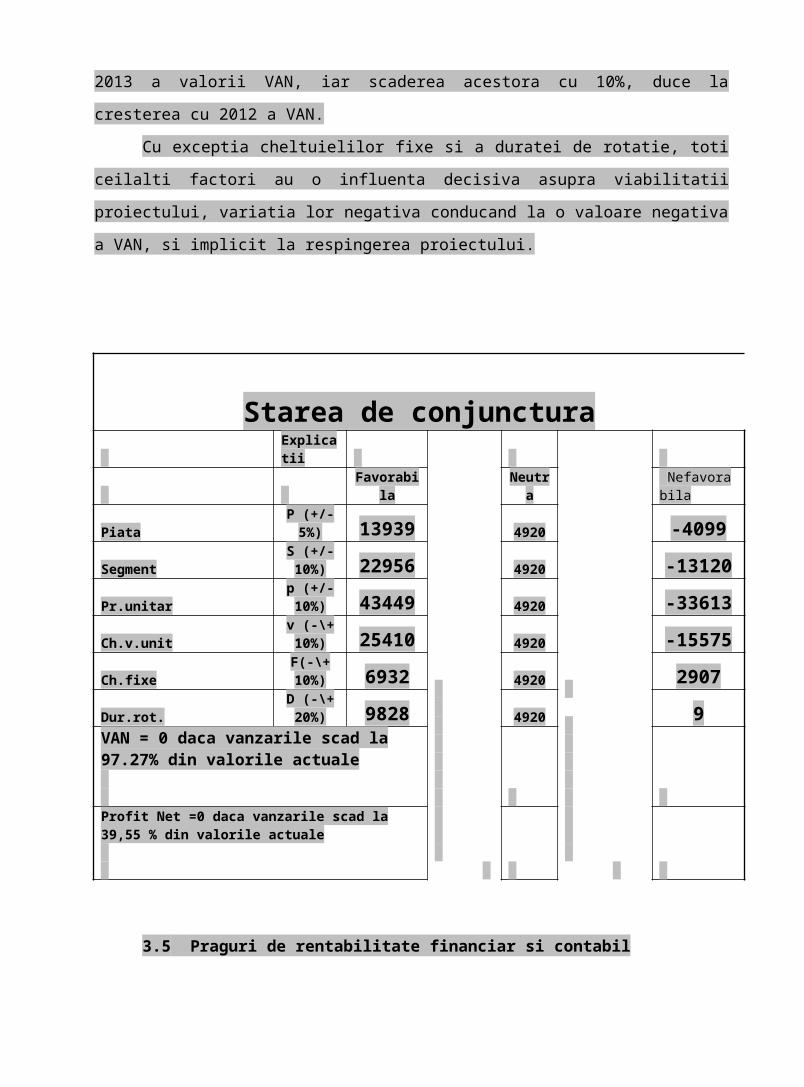

3.4Analiza de sensitivitate

Ca urmare a analizei de sensitivitate, se constata ca factorul cu influenta cea mai

importanta asupra valorii VAN este pretul unitar. Scadere pretului unitar cu 10% conduce

la o crestere a VAN pana la 43449 RON, iar cresterea pretului unitar cu 10% conduce la

scaderea VAN pana la -33613 RON.

La polul opus se situeaza cheltuielile fixe, variatia lor avand cea mai mica influenta

asupra VAN dintre factorii analizati. Cresterea cheltuielilor fixe cu 10% conduce la o

scadere cu doar 2013 a valorii VAN, iar scaderea acestora cu 10%, duce la cresterea cu

2012 a VAN.

Cu exceptia cheltuielilor fixe si a duratei de rotatie, toti ceilalti factori au o influenta

decisiva asupra viabilitatii proiectului, variatia lor negativa conducand la o valoare

negativa a VAN, si implicit la respingerea proiectului.

Starea de conjunctura Explicatii

Favorabila Neutra Nefavorabila

PiataP (+/- 5%) 13939 4920 -4099

SegmentS (+/-10%) 22956 4920 -13120

Pr.unitarp (+/- 10%) 43449 4920 -33613

Ch.v.unitv (-\+ 10%) 25410 4920 -15575

Ch.fixeF(-\+ 10%) 6932 4920 2907

Dur.rot.D (-\+ 20%) 9828 4920 9

VAN = 0 daca vanzarile scad la 97.27% din valorile actuale Profit Net =0 daca vanzarile scad la 39,55 % din valorile actuale

3.5Praguri de rentabilitate financiar si contabil

Pragul de rentabilitate financiar rezultat in urma calculelor indica o valoare de

97,27% din vanzarile actuale.La aceasta valoare, VAN este egal cu zero iar pentru o

valoare superioara a vanzarilor VAN va fi pozitiv, motiv pentru care investitia se

recomanda a fi efectuata.

Pragul de rentabilitate contabil corespunde unei valori de 39,55%, caz in care

profitul net este egal cu zero, dar VAN este negativ si deci, nu este indicata realizarea

investitiei.

Chiar daca vanzarile au valoarea intre cele doua praguri si astfel se obtine un profit

net, VAN este negativ, conducand la decapitalizarea firmei.

Situatia in cazul proiectului evaluat, deoarece vanzarile sunt mai mari decat pragul

financiar, este una favorabila din punct de vedere al beneficiilor ce pot rezulta in urma

investitiei.

Prag Financiar = 97,27 %din vanzari Prag Contabil = 39,55 % din vanzari

3.6 Simulare Monte Carlo

Simularea Monte Carlo s-a efectuat cu 250 de de probe in programul Excel.

Simularea Monte Carlo reprezinta o analiza a sensitivitatii in functie de piata, segment de

piata, pret unitar, cheltuieli variabile unitare si rata inflatiei, obtinandu-se ca rezultat final o

medie a VAN. Aceasta a fost obtinuta in urma a calcularii VAN in 250 de situatii aleatorii.

Media VAN obtinuta este de 5416,769 RON, valoare apropiata de VAN in situatia initiala

analizata. Se observa o distributie aproximativ normala a valorilor VAN individuale

obtinute cu media 5416,769 si varianta egala cu 27264,45.

I0 = -180000 P*S(0)

= 0 F(1) = 4000P*S(1)

= 21.46 F(2-6) = 3000

P*S(2) = 146.04

P*S(3) = 239.13 Amo(1-6) 30000

P*S(4) = 362.7

P*S(5) = 454.5 = 0.16

P*S(6) = 655.5

D(1) = 120.4

p(1-6) = 400 D(2-5) = 120.4

D(6) = 120.4

v(1) = 200

v(2) = 200 k = 17.7%

v(3) = 200

v(4) = 200 (P*S) 0.025

v(5) = 200 (p;v) 0.025

v(6) = 200 (pinfl) 0.025

Indicatori Sim 1 Sim 2 Sim 3 Sim 4 Sim 5 Sim 6 Sim 7

P*S(1) = 20,91045 21,3666 20,96378 21,5339 21,3696 21,07665 21,83852

P*S(2) = 139,4339 142,0762 141,239 151,7031 143,1557 149,4788 147,3256

P*S(3) = 234,9707 239,4745 238,4746 243,2806 237,1462 233,3989 234,5255

P*S(4) = 351,1995 365,484 362,1213 361,4403 362,8356 344,0653 358,3996

P*S(5) = 458,0029 463,357 443,4013 447,6042 470,7704 438,0234 444,4355

P*S(6) = 702,2609 680,3497 642,4451 649,3389 687,4652 622,3466 635,1546

p(1) = 395,9872 395,3351 380,7438 409,4376 429,7314 399,8806 415,5896

p(2) = 400,909 362,1443 391,3415 405,9758 425,2124 390,1389 429,6355

p(3) = 393,1183 355,4742 393,8489 408,4177 434,7095 385,8082 427,8888

p(4) = 396,5829 361,9048 386,853 396,809 430,8182 391,3808 440,4884

p(5) = 386,5304 355,1546 373,1765 405,3454 421,625 401,7151 469,8346

p(6) = 401,2549 343,2427 371,3603 405,358 407,1926 407,6033 445,4171

v(1) = 198,0153 195,7762 204,7475 206,7907 206,929 199,7217 213,606

v(2) = 197,2847 194,4197 211,1087 190,417 195,4691 198,5711 217,2931

v(3) = 195,0582 191,0672 216,0518 189,9591 197,7426 199,6574 228,6477

v(4) = 199,7859 183,9404 205,7157 196,6429 200,7884 197,8567 220,2964

v(5) = 187,121 175,3859 202,4636 194,6396 195,7349 206,4915 223,8041

v(6) = 177,8239 177,8996 193,0015 187,924 190,6787 196,5364 228,5652

CFD(1) = 8449,043 8472,431 8251,845 8404,499 8540,744 8448,518 8341,409

CFD(2) = 11220,06 9336,218 9198,765 12296,22 12866,55 10359,42 10800,59

CFD(3) = 30610,23 26002,22 26866,39 36132,81 37110,21 30365,5 30875,3

CFD(4) = 48844,79 45388,98 44796,94 51391,6 57924,88 47910,21 53594,44

CFD(5) = 77363,06 72855,24 67649 83765,18 90077,27 73459,96 95814,16

CFD(6) = 122376,7 87532,34 90167,24 114731 119313,1 107868,9 109056,3

CFD(7) = 167541,6 138947,7 141941,9 156538,5 166442,6 150883,7 168207

VAN = 13322,54 -16883,7 -17305,8 15217,78 27431,88 -444,394 18936,61

E(VAN) = 5416,769

(VAN) = 27264,45 Din 250 de simulari

Distributia de probabilitate a VAN

00.020.040.06

0.080.1

0.120.14

-10000 -5000 0 5000 10000 15000 20000

VAN in mii $

prop

abilit

ati

4.Finantare

4.1 Credite noi si majorare de capital social

S-au analizat posibilitatiile de finantare ale proiectului din punct de vedere al

surselor de finantare. S-au luat in considerare credite bancare, reinvestirea profitului si

majorarea capitalului social prin aport al asociatilor.

In cazul creditelor bancare se obtine o economie de impozit deoarece dobanzile la

credite sunt deductibile fiscal. In cazul reinvestirii profitului si al majorarii capitalului social

nu se obtine nici o economie fiscala insa nu se genereaza nici cheltuieli cum este cazul in

prima situatie.

Politica firmei presupune alocarea a 50% din profitul net catre asociati sub forma

de dividende, restul profitului net fiind reinvestit. In cazul acesta profitul reinvestit este o

sursa de autofinantare in valoare de 30125 RON.

Din totalul investitiei creditele noi reprezinta 48% ceea ce este sub nivelul maxim

admis de 50%. In cazul nostru valoarea creditului este de 86400. Economia de impozit

obtinuta ca urmare a deductibilitatii fiscale a dobanzilor la creditele bancare este in acest

caz 3663 RON.

Majorarea de capital social reprezinta o sursa de finantare reziduala care

urmareste sa completeze celelalte surse de finantare pana la valoarea totala a investitiei.

In situatia propusa majorarea de capital social este 63475.

Costul capitalului imprumutat este egal cu rata dobanzii la credite, respectiv 8%.

Costul capitalului in cazul utilizarii profitului net reinvestit si in cazul utilizarii majorarii de

1.1. FR - NFR - TN

capital social depind de rata de indatorare a firmei, de rata de dobanda si de costul

capitalului utilizat initial la evaluarea proiectului si este 26,7%.

Ca urmare a valorilor diferite pe care le ia k in functie de sursele de finantare se de

ponderea acestora se calculeaza costul mediu ponderat al capitalului care este 16,37%.

Aceasta valoare este mai mica decat k folosit initial, datorita economiei de impozit

obtinute prin utilizarea creditelor bancare.

4.2. Calculul VANA

VANA se calculeaza prin ajustarea VAN cu valoarea economiilor fiscale si a

cheltuielilor ocazionate de finantare. In situatia propusa VANA este marit cu valoarea

economiei fiscale datorate deductibilitatii dobanzilor, economia reprezentand 3663 RON.

Astfel VANA are valoare de 8583.

Astfel se ajunge la concluzia ca o investitie finantata partial prin credite

bancare genereaza o rentabilitate superioara pentru asociati decat o

investitie complet autofinantata.

Surse de finantare Costul finantarii

Initial Ulterior(k) > proprii interne (PN nerep) 30125 0 26.7% > proprii externe (Major CS) 63475 0 26.7% > imprumutate (Credite noi) 86400 -3663 8% Total 180000 -3663

Rata de indatorare 48%Rata de dobanda 8%

Costul capitalului = k 17.7%Cota de impozit 16%

VAN inv = 4920 VANA = 8583

k* = CMPC = 16,37% < 17,7%

5.Concluzii

In urma analizei efectuate asupra proiectului de investitie al firmei

Transnoe, care consta in achizitionarea unui autocamion Mercedes in valoare

de 180000 RON, s-a ajuns la concluzia ca proiectul este viabil si se recomanda

efectuarea investitiei. Aceasta evaluare a fost obtinuta pe baza calcularii unor

indicatori ce includ VAN, RIR, termenul de recuperare etc.

Pe baza indicatorilor interpretati s-a ajuns la concluzia ca investitia este

una eficienta care conduce la o crestere a capitalizarii intreprinderii si astfel

este recomandata. Vanzarile estimate depasesc atat pragul contabil cat si

pragul financiar ceea ce conduce la aceeasi conluzie de mai sus.