Analiza Financiara a Firmei SC Lefconsind SA

30

ACADEMIA DE STUDII ECONOMICE FACULTATEA DE FINANTE, ASIGURARI, BANCI SI BURSE DE VALORI Anul II, Grupa 1554 - BUCURESTI -

-

Upload

lucius-rusu -

Category

Documents

-

view

381 -

download

7

Transcript of Analiza Financiara a Firmei SC Lefconsind SA

ACADEMIA DE STUDII ECONOMICEFACULTATEA DE FINANTE, ASIGURARI, BANCI SI BURSE DE VALORI

Anul II, Grupa 1554

- BUCURESTI -- 2006 –

CUPRINS

1.Prezentarea firmei..................................... ...............................................................................32.Analiza echilibrului financiar pe baza bilantului financiar..................................................4

A. Bilantul financiar...................................................................................................................4B. Indicatorii de echilibru financiar...........................................................................................5

3.Analiza performantelor financiare pe baza CPP...................................................................8A. Soldurile intermediare de gestiune – var. europeana.............................................................8B. Soldurile intermediare de gestiune – var. englo-saxona......................................................10

4.Analiza Cash-Flow-urilor......................................................................……………………..11A. Tabloul fluxurilor de trezorerie…………………………………………………………...11B. Cash-flow-uri utilizate in evaluarea firmei……………………………………………….12

5.Diagnosticul financiar al rentabilitatii si riscului.................................................................13A. Diagnosticul financiar al rentabilitatii................................................................................13B. Diagnosticul financiar al riscului........................................................................................15

6.Previziunea financiara.............................................................................................................16A. Ipoteze................................................................................................................................16B. Bilant previzionat...............................................................................................................17C. CPP previzionat..................................................................................................................17

7.Concluzii...................................................................................................................................198.Bibliografie...............................................................................................................................209.Anexe.........................................................................................................................................21

2

1. Prezentarea firmei SC LEFCONSIND SA

SC LEFONSIND SA s-a infiintat in anul 1992, cu sediul in municipiul Onesti str. MARASESTI 27/17

fiind inregistrata in registrul comertului cu numarul J04/808/1994.

Societatea are cod fiscal R956836 fiind platitoare de TVA.

La sfarsitul anului 2005, firma avea un capital social de 229.600 RON care este constituit din 2.296805

actiuni ce au o valoare nominala de 0.1RON/actiune.

In anul 2005 capitalul social nu a suferit modificari, astfel astfel ca structura sintetica a actionarilor

ramane aceeasi cu cea din anul 2004 de 229681 RON.

Actionarii firmei SC LEFCONSIND SA sunt:

Persoane fizice -- 15,326%;

Persoane juridice -- 84,676% , din care:

APAPS -- 0,020%;

DEDEMAN SRL BACAU -- 62,305%;

SIF MOLDOVA -- 22,349%;

Obiectivul de activitate al societatii, conform documentelor contabile este comertul cu amanuntul al

fructelor si legumelor proaspete, dar societatea nu mai desfasoara aceasta activitate, veniturile realizate

fiind obtinute din inchirierea spatiilor proprii.

Astfel societatea are patru spatii care sunt inchiriate de catre:

SC DEDEMAN SRL Bacau, bld. Republicii nr. 66, cu o suprafata de 105 m2;

SC Cariatida SRL Onesti, str. Marasesti nr. 4 in suprafata de 125 m2;

SC Morada SRL Onesti, str. V. Babes 16 A in suprafata de 75 m2;

SC M&S Invest SRL Onesti, orasul Tg. Ocna str. C. Negri 39 in suprafata de 85 m2;

Societatea nu are contracte de leasing si nici contracte de asociere in participatiune.

La inceputul anului 2006 societatea nu are datorii restante la bugetul de stat si la bugetul asigurarilor

sociale.

3

2. Analiza echilibrului financiar pe baza bilantului financiar

A. Bilantul financiarPe baza informatiilor existenta informatiilor contabile1 am intocmit bilantul financiar.

Datorita faptului ca firma DEDEMAN nu a obtinut profit in decursul celor 3 ani analizati (2003, 2004,

2005), atat dividendele, cat si profitul reinvestit sunt 0.

Deoarece firma s-a infiintat in anul 1992 cheltuielile de constituire nu mai apar in bilant si deci nu se mai

deduc din elementele bilantiere.

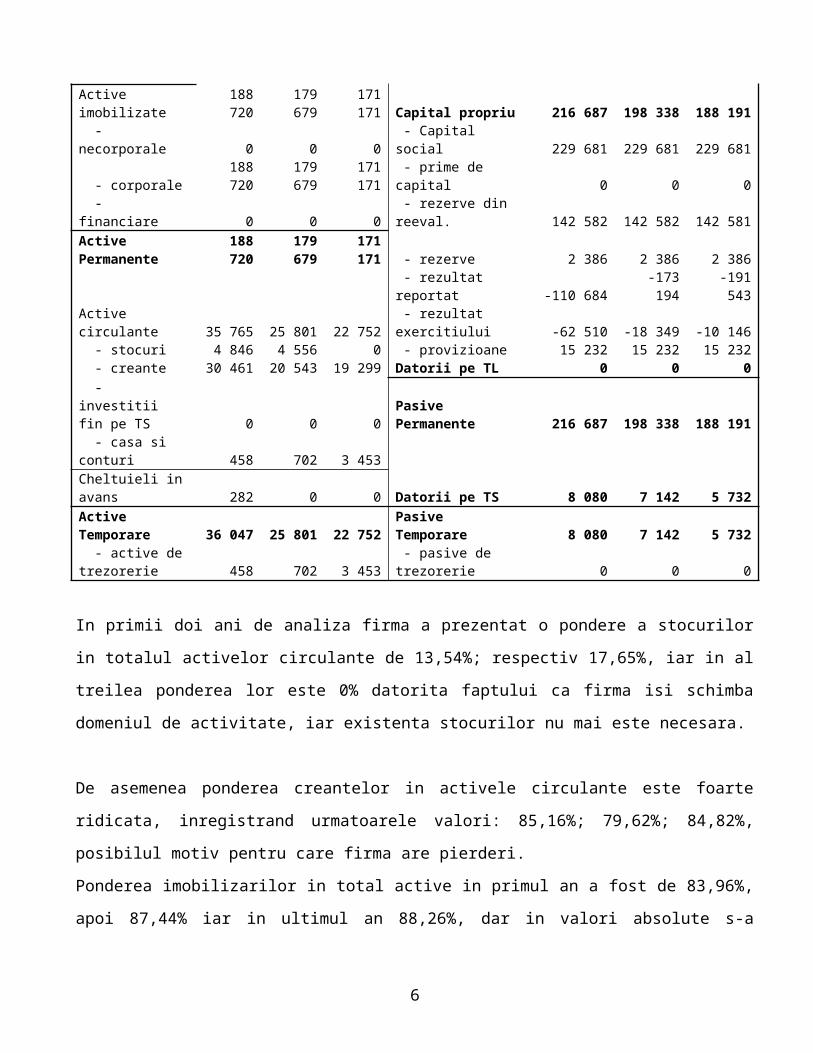

Elemente Activ 2003 2004 2005 Elemente Pasiv 2003 2004 2005Active imobilizate 188 720 179 679 171 171 Capital propriu 216 687 198 338 188 191 - necorporale 0 0 0 - Capital social 229 681 229 681 229 681 - corporale 188 720 179 679 171 171 - prime de capital 0 0 0 - financiare 0 0 0 - rezerve din reeval. 142 582 142 582 142 581Active Permanente 188 720 179 679 171 171 - rezerve 2 386 2 386 2 386 - rezultat reportat -110 684 -173 194 -191 543Active circulante 35 765 25 801 22 752 - rezultat exercitiului -62 510 -18 349 -10 146 - stocuri 4 846 4 556 0 - provizioane 15 232 15 232 15 232 - creante 30 461 20 543 19 299 Datorii pe TL 0 0 0 - investitii fin pe TS 0 0 0 Pasive Permanente 216 687 198 338 188 191 - casa si conturi 458 702 3 453 Cheltuieli in avans 282 0 0 Datorii pe TS 8 080 7 142 5 732Active Temporare 36 047 25 801 22 752 Pasive Temporare 8 080 7 142 5 732 - active de trezorerie 458 702 3 453

- pasive de trezorerie 0 0 0

In primii doi ani de analiza firma a prezentat o pondere a stocurilor in totalul activelor circulante de

13,54%; respectiv 17,65%, iar in al treilea ponderea lor este 0% datorita faptului ca firma isi schimba

domeniul de activitate, iar existenta stocurilor nu mai este necesara.

De asemenea ponderea creantelor in activele circulante este foarte ridicata, inregistrand urmatoarele

valori: 85,16%; 79,62%; 84,82%, posibilul motiv pentru care firma are pierderi.

Ponderea imobilizarilor in total active in primul an a fost de 83,96%, apoi 87,44% iar in ultimul an

88,26%, dar in valori absolute s-a inregistrat o scadere a imobilizarilor, datorata amortizarilor si a

provizioanelor pentru depreciere.

1 Anexa 1 - Bilant contabil

4

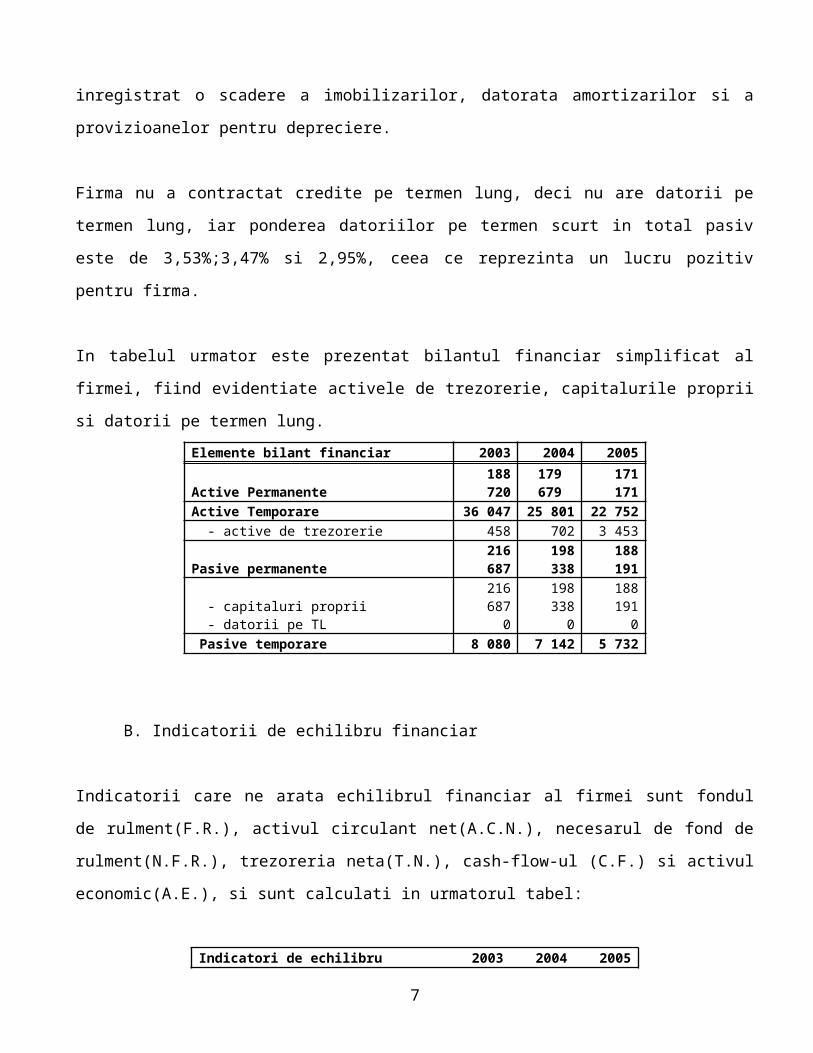

Firma nu a contractat credite pe termen lung, deci nu are datorii pe termen lung, iar ponderea datoriilor pe

termen scurt in total pasiv este de 3,53%;3,47% si 2,95%, ceea ce reprezinta un lucru pozitiv pentru

firma.

In tabelul urmator este prezentat bilantul financiar simplificat al firmei, fiind evidentiate activele de

trezorerie, capitalurile proprii si datorii pe termen lung.

Elemente bilant financiar 2003 2004 2005Active Permanente 188 720 179 679 171 171Active Temporare 36 047 25 801 22 752 - active de trezorerie 458 702 3 453Pasive permanente 216 687 198 338 188 191 - capitaluri proprii 216 687 198 338 188 191 - datorii pe TL 0 0 0 Pasive temporare 8 080 7 142 5 732

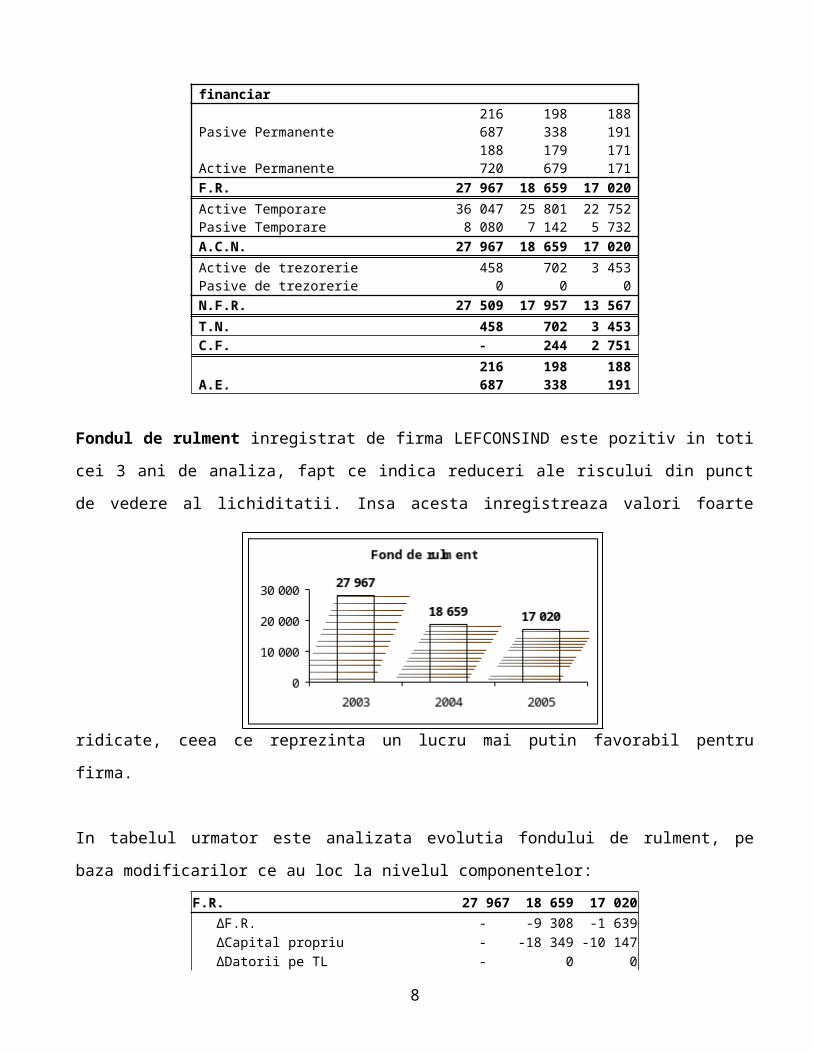

B. Indicatorii de echilibru financiar

Indicatorii care ne arata echilibrul financiar al firmei sunt fondul de rulment(F.R.), activul circulant

net(A.C.N.), necesarul de fond de rulment(N.F.R.), trezoreria neta(T.N.), cash-flow-ul (C.F.) si activul

economic(A.E.), si sunt calculati in urmatorul tabel:

Indicatori de echilibru financiar 2003 2004 2005Pasive Permanente 216 687 198 338 188 191Active Permanente 188 720 179 679 171 171F.R. 27 967 18 659 17 020Active Temporare 36 047 25 801 22 752Pasive Temporare 8 080 7 142 5 732A.C.N. 27 967 18 659 17 020Active de trezorerie 458 702 3 453Pasive de trezorerie 0 0 0N.F.R. 27 509 17 957 13 567T.N. 458 702 3 453C.F. - 244 2 751A.E. 216 687 198 338 188 191

5

Fondul de rulment inregistrat de firma LEFCONSIND este pozitiv in toti cei 3 ani de analiza, fapt ce

indica reduceri ale riscului din punct de vedere al lichiditatii. Insa acesta inregistreaza valori foarte

ridicate, ceea ce reprezinta un lucru mai putin favorabil pentru firma.

In tabelul urmator este analizata evolutia fondului de rulment, pe baza modificarilor ce au loc la nivelul

componentelor:

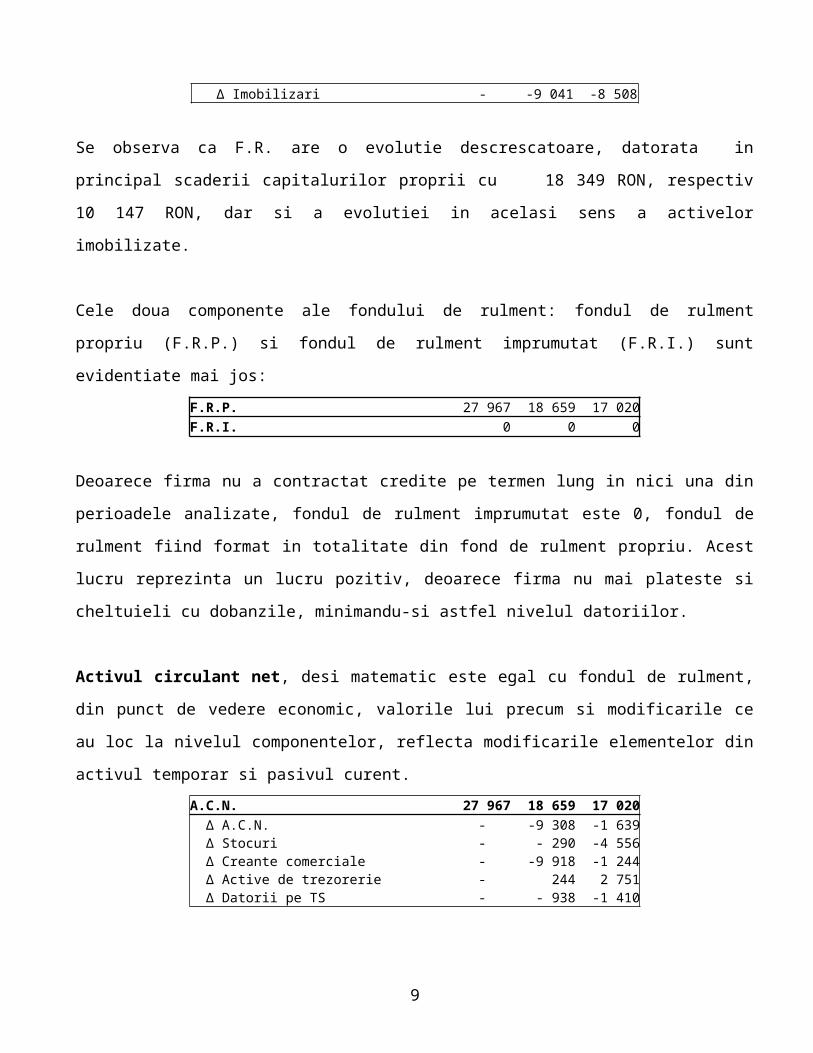

F.R. 27 967 18 659 17 020 ΔF.R. - -9 308 -1 639 ΔCapital propriu - -18 349 -10 147 ΔDatorii pe TL - 0 0 Δ Imobilizari - -9 041 -8 508

Se observa ca F.R. are o evolutie descrescatoare, datorata in principal scaderii capitalurilor proprii cu

18 349 RON, respectiv 10 147 RON, dar si a evolutiei in acelasi sens a activelor imobilizate.

Cele doua componente ale fondului de rulment: fondul de rulment propriu (F.R.P.) si fondul de rulment

imprumutat (F.R.I.) sunt evidentiate mai jos:

F.R.P. 27 967 18 659 17 020F.R.I. 0 0 0

Deoarece firma nu a contractat credite pe termen lung in nici una din perioadele analizate, fondul de

rulment imprumutat este 0, fondul de rulment fiind format in totalitate din fond de rulment propriu. Acest

lucru reprezinta un lucru pozitiv, deoarece firma nu mai plateste si cheltuieli cu dobanzile, minimandu-si

astfel nivelul datoriilor.

6

Activul circulant net, desi matematic este egal cu fondul de rulment, din punct de vedere economic,

valorile lui precum si modificarile ce au loc la nivelul componentelor, reflecta modificarile elementelor

din activul temporar si pasivul curent.

A.C.N. 27 967 18 659 17 020 Δ A.C.N. - -9 308 -1 639 Δ Stocuri - - 290 -4 556 Δ Creante comerciale - -9 918 -1 244 Δ Active de trezorerie - 244 2 751 Δ Datorii pe TS - - 938 -1 410

Astfel scaderea A.C.N.-ului este data in principal de micsorarea creantelor comerciale, precum si

datoriilor pe termen scurt, intr-un ritm mai alert, fata de evolutia activelor de trezorerie, care in anul 2004

fata de 2003, cresc cu 244RON, pe cand in 2004-2005 acestea se maresc cu 2 761 RON.

Necesarul de fond de rulment inregistreaza valori ridicate de 27 509 RON pentru anul 2003,

17 957 RON si in ultimul an 13 567 RON, si indica resursele necesare firmei pentru a-si derula

activitatea.Acest trend descrescator este rezultatul ,in principal, a scaderii cifrei de afaceri a firmei.

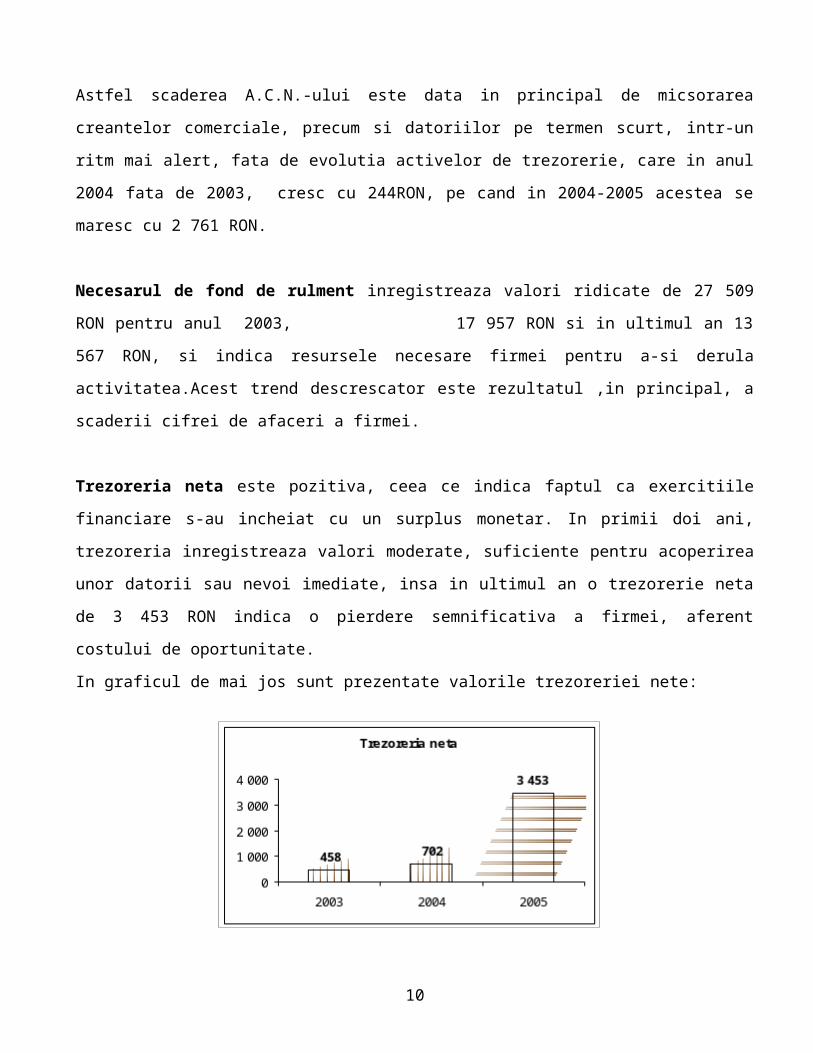

Trezoreria neta este pozitiva, ceea ce indica faptul ca exercitiile financiare s-au incheiat cu un surplus

monetar. In primii doi ani, trezoreria inregistreaza valori moderate, suficiente pentru acoperirea unor

datorii sau nevoi imediate, insa in ultimul an o trezorerie neta de 3 453 RON indica o pierdere

semnificativa a firmei, aferent costului de oportunitate.

In graficul de mai jos sunt prezentate valorile trezoreriei nete:

7

Cash-flow-rile pozitive se datoreaza cresterii trezoreriei nete in perioada analizata, avand valori de 244

RON si respective 2 751 RON.

Activul economic insumeaza valorile capitalurilor proprii si al datoriilor pe termen lung, fiind de fapt

egal cu pasivele permanente.Dar , datorita faptului ca firma nu a contractat imprumuturi pe termen lung,

activul economic este reprezentat doar de capitalurile proprii care sunt egale cu 216 687 RON, 198 338

RON si 188 191 RON.

3. Analiza financiara a performatelor firmei pe baza CPP

A. Solduri intermediare de gestiune – varianta europeana

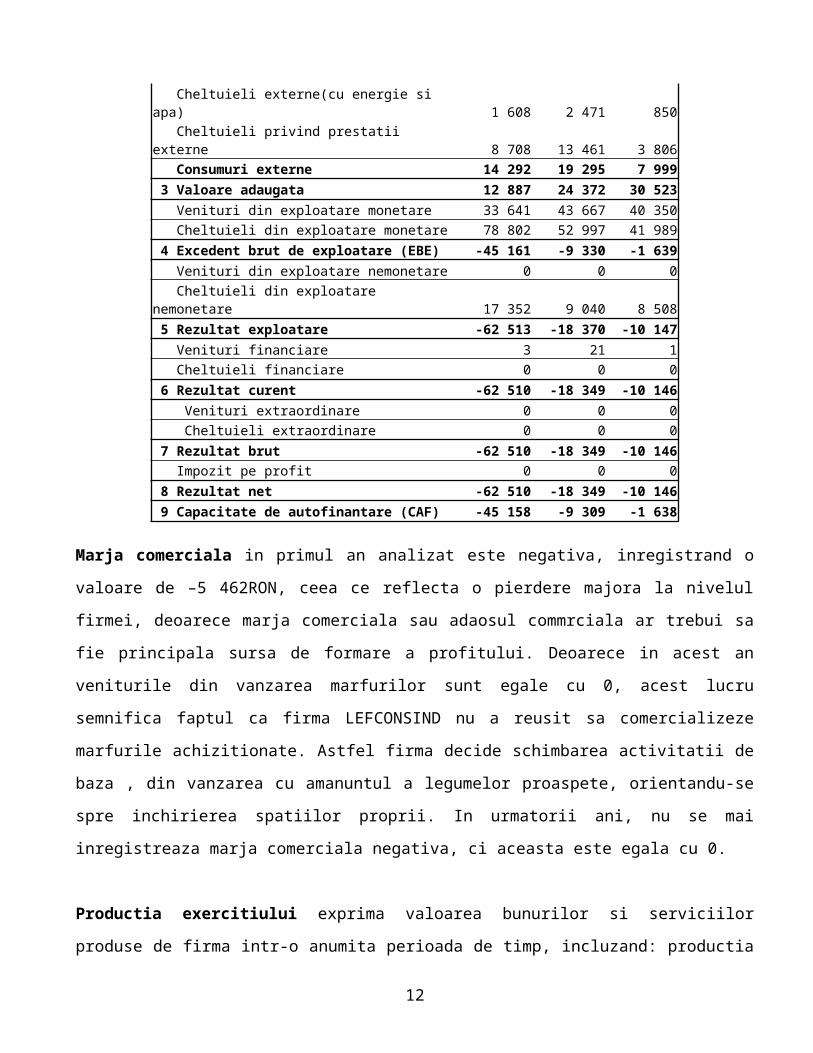

Soldurile intermediare de gestiune sunt calculate pe baza Contului de Profit si Pierdere1. Acestea reprezinta de fapt paliere succesive ce duc la formarea rezultatului final.

In tabelul urmator sunt calculate soldurile intermediare de gestiune: marja comerciala, productia exercitiului, valoarea adaugata, excedentul brut de exploatare (EBE), rezultatul exploatarii, rezultatul curent, rezultatul brut, si capacitatea de autofinantare(CAF).

Solduri intermediare de gestiune (var. europeana) 2003 2004 2005 Venituri aferente marfurilor 0 0 0 Cheltuieli aferente marfurilor 5 462 0 0 1 Marja comerciala -5 462 0 0 Productia vanduta 32 641 43 667 38 522 Variatia stocurlor 0 0 0 Productia imobilizata 0 0 0 2 Productia exercitiului 32 641 43 667 38 522 Cheltuieli materii prime 3 976 3 363 3 343 Cheltuieli externe(cu energie si apa) 1 608 2 471 850 Cheltuieli privind prestatii externe 8 708 13 461 3 806 Consumuri externe 14 292 19 295 7 999 3 Valoare adaugata 12 887 24 372 30 523 Venituri din exploatare monetare 33 641 43 667 40 350 Cheltuieli din exploatare monetare 78 802 52 997 41 989 4 Excedent brut de exploatare (EBE) -45 161 -9 330 -1 639 Venituri din exploatare nemonetare 0 0 0 Cheltuieli din exploatare nemonetare 17 352 9 040 8 508 5 Rezultat exploatare -62 513 -18 370 -10 147 Venituri financiare 3 21 1 Cheltuieli financiare 0 0 0 6 Rezultat curent -62 510 -18 349 -10 146 Venituri extraordinare 0 0 0

1 Anexa 2 – Contul de Profit si Pierdere

8

Cheltuieli extraordinare 0 0 0 7 Rezultat brut -62 510 -18 349 -10 146 Impozit pe profit 0 0 0 8 Rezultat net -62 510 -18 349 -10 146 9 Capacitate de autofinantare (CAF) -45 158 -9 309 -1 638

Marja comerciala in primul an analizat este negativa, inregistrand o valoare de –5 462RON, ceea ce

reflecta o pierdere majora la nivelul firmei, deoarece marja comerciala sau adaosul commrciala ar trebui

sa fie principala sursa de formare a profitului. Deoarece in acest an veniturile din vanzarea marfurilor sunt

egale cu 0, acest lucru semnifica faptul ca firma LEFCONSIND nu a reusit sa comercializeze marfurile

achizitionate. Astfel firma decide schimbarea activitatii de baza , din vanzarea cu amanuntul a legumelor

proaspete, orientandu-se spre inchirierea spatiilor proprii. In urmatorii ani, nu se mai inregistreaza marja

comerciala negativa, ci aceasta este egala cu 0.

Productia exercitiului exprima valoarea bunurilor si serviciilor produse de firma intr-o anumita perioada

de timp, incluzand: productia vanduta, variatia stocurilor si productia imobilizata. Insa productia

exercitiului este in acest caz este formata numai din productia vanduta de 32 641 RON, 43 667 RON si de

respectiv 38 522 RON. Observam ca in anul 2004 are loc o crestere a activitatii firmei, reusind sa

inchirieze mai multe spatii locative, iar in anul urmator se reduce semnificativ cu o valoare de aproape

5 000 RON.

Valoarea adaugata reprezinta expresia utilizarii factorilor de productie, si este folosita pentru

remunerarea participantilor directi si indirecti la activitatea firmei precum: salariatii, statul si chiar firma

prin amortizarile inregistrate. Valoarea adaugata inregistreaza un trend ascendent, de la 12 887 RON in

2003, la aproape dublu in urmatorul an, si in 2005 de 30 523 RON. Acest lucru se datoreaza unei evolutii

in acelasi sens a componetelor : marja comerciala, productia exercitiului, si consumurilor externe, mai

putin in 2005 cand se reduc cu aproximativ 11 200 RON.

Excedentul brut de exploatare este negativ, fiind de fapt o insuficienta bruta de exploatare, obtinuta

ca urmare ca unor cheluieli de exploatare monetare mai mari decat veniturile monetare din exploatare.

Totusi firma reuseste o ameliorare a acestei situatii printr-o descrestere accelerata a cheltuielilor si o

crestere moderata a veniturilor, ajugandu-se astfel de la o insuficienta bruta de exploatare de –45 161

RON la –1 639 RON.

9

Rezultatul exploatarii reflecta in acest caz neperformantele fimei, observandu-se ca acesta inregistreaza

valori negative considerabile in decursul acestor ani de –62 513 RON, -18 370 RON si – 10 147RON.

Rezultatul curent se modifica foarte putin in raport cu rezultatul exploatarii, deoarece veniturile

financiare obtinute sunt nesemnificative in comparatie cu valorile rezultatului de exploatare. Deoarece

firma nu are contractate imprumuturi, cheltuielile financiare nu existe.

Rezultatul brut este egal cu rezultatul curent deoarece nu exista venituri si cheltuieli extraordinare,

fiind de –62 510 RON, -18 345 RON si –10 146 RON.

Rezultatul net inregistreaza valori egale cu rezultatul brut, deoarece acesta este o pierdere si nu mai

este impozitata de catre stat.

Capacitatea de autofinantare este de asemenea negativa, semnificand ca nu exista lichiditati generate

de activitatea curenta. Potentialul de dezvoltare este limitat, dar s-a putut constata o ameliorare de la

–45 158 RON in primul an, la –1 638 RON.

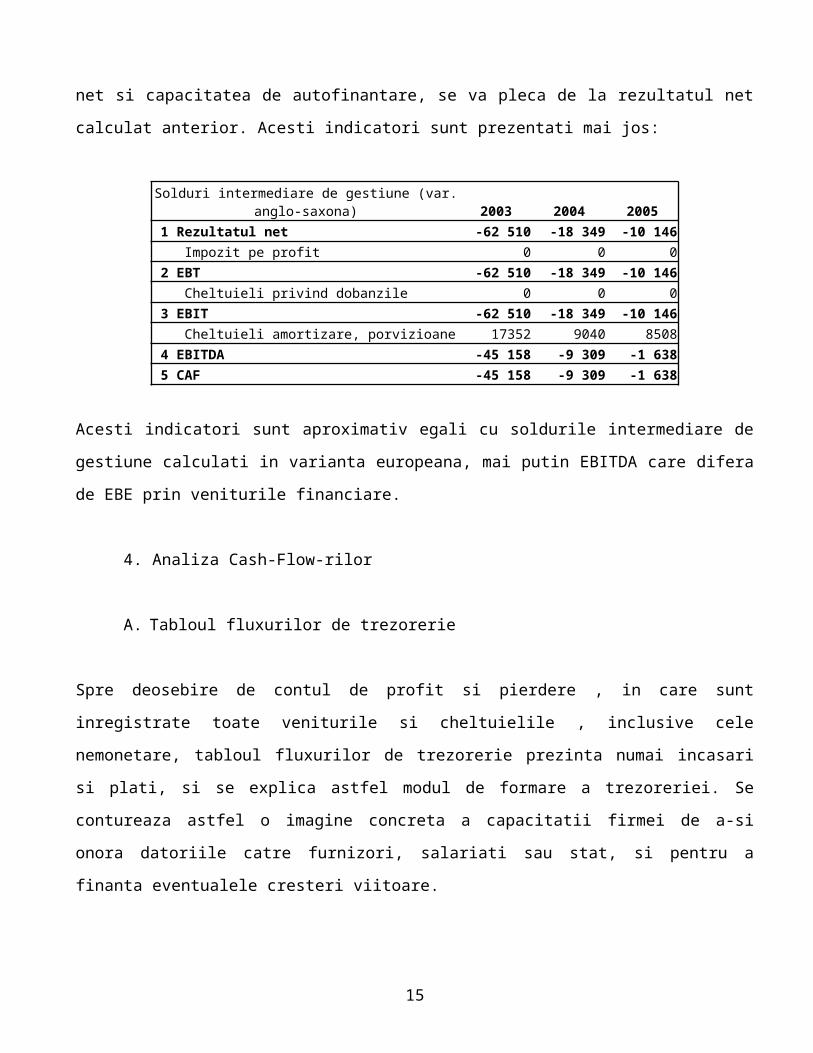

B. Soldurile intermediare de gestiune – varianta anglo-saxona

Deoarece nu se respecta toate ipotezele variantei anglo-saxone de calcul a soldurilor intermediare de

gestiune, veniturile financiare fiind diferite de 0, pentru a calcula EBITDA, EBIT, EBT, Rezultatul net si

capacitatea de autofinantare, se va pleca de la rezultatul net calculat anterior. Acesti indicatori sunt

prezentati mai jos:

Solduri intermediare de gestiune (var. anglo-saxona) 2003 2004 2005

1 Rezultatul net -62 510 -18 349 -10 146 Impozit pe profit 0 0 0 2 EBT -62 510 -18 349 -10 146 Cheltuieli privind dobanzile 0 0 0 3 EBIT -62 510 -18 349 -10 146 Cheltuieli amortizare, porvizioane 17352 9040 8508 4 EBITDA -45 158 -9 309 -1 638 5 CAF -45 158 -9 309 -1 638

10

Acesti indicatori sunt aproximativ egali cu soldurile intermediare de gestiune calculati in varianta

europeana, mai putin EBITDA care difera de EBE prin veniturile financiare.

4. Analiza Cash-Flow-rilor

A. Tabloul fluxurilor de trezorerie

Spre deosebire de contul de profit si pierdere , in care sunt inregistrate toate veniturile si cheltuielile ,

inclusive cele nemonetare, tabloul fluxurilor de trezorerie prezinta numai incasari si plati, si se explica

astfel modul de formare a trezoreriei. Se contureaza astfel o imagine concreta a capacitatii firmei de a-si

onora datoriile catre furnizori, salariati sau stat, si pentru a finanta eventualele cresteri viitoare.

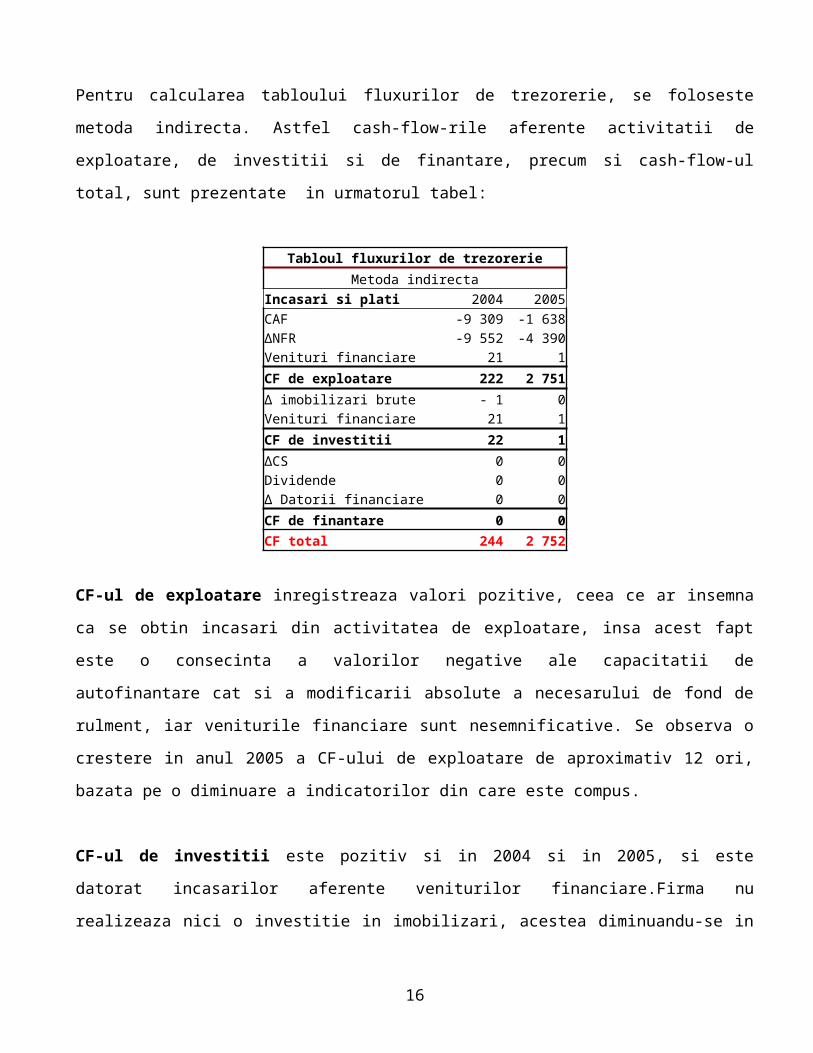

Pentru calcularea tabloului fluxurilor de trezorerie, se foloseste metoda indirecta. Astfel cash-flow-rile

aferente activitatii de exploatare, de investitii si de finantare, precum si cash-flow-ul total, sunt prezentate

in urmatorul tabel:

Tabloul fluxurilor de trezorerieMetoda indirecta

Incasari si plati 2004 2005CAF -9 309 -1 638ΔNFR -9 552 -4 390Venituri financiare 21 1CF de exploatare 222 2 751Δ imobilizari brute - 1 0Venituri financiare 21 1CF de investitii 22 1ΔCS 0 0Dividende 0 0Δ Datorii financiare 0 0CF de finantare 0 0CF total 244 2 752

CF-ul de exploatare inregistreaza valori pozitive, ceea ce ar insemna ca se obtin incasari din activitatea

de exploatare, insa acest fapt este o consecinta a valorilor negative ale capacitatii de autofinantare cat si a

modificarii absolute a necesarului de fond de rulment, iar veniturile financiare sunt nesemnificative. Se

observa o crestere in anul 2005 a CF-ului de exploatare de aproximativ 12 ori, bazata pe o diminuare a

indicatorilor din care este compus.

11

CF-ul de investitii este pozitiv si in 2004 si in 2005, si este datorat incasarilor aferente veniturilor

financiare.Firma nu realizeaza nici o investitie in imobilizari, acestea diminuandu-se in fiecare an, cu

valoarea amortizarilor. In primul an de analiza, 2004, se observa o rentabilitate mai ridicata a resurselor

investite.

CF-ul de finantare este 0 in ambii ani, ceea semnifica ca resursele de finantare nu exista ; firma nu

asimileaza datorii financiare in conturile aferente si nici nu acorda dividende actionarilor, deoarece a

inregistrat numai pierderi, iar capitalul social isi mentine valoarea.

CF-ul total, obtinut prin insumarea cash-flow-rilor prezentate anterior, are valori pozitive in ambii ani ;

in 2004 avand o valoare mai mare decat in 2005 datorita activitatii de exploatare, care se dovedeste a fi

oarecum mai eficienta in primul an fata de al doilea.

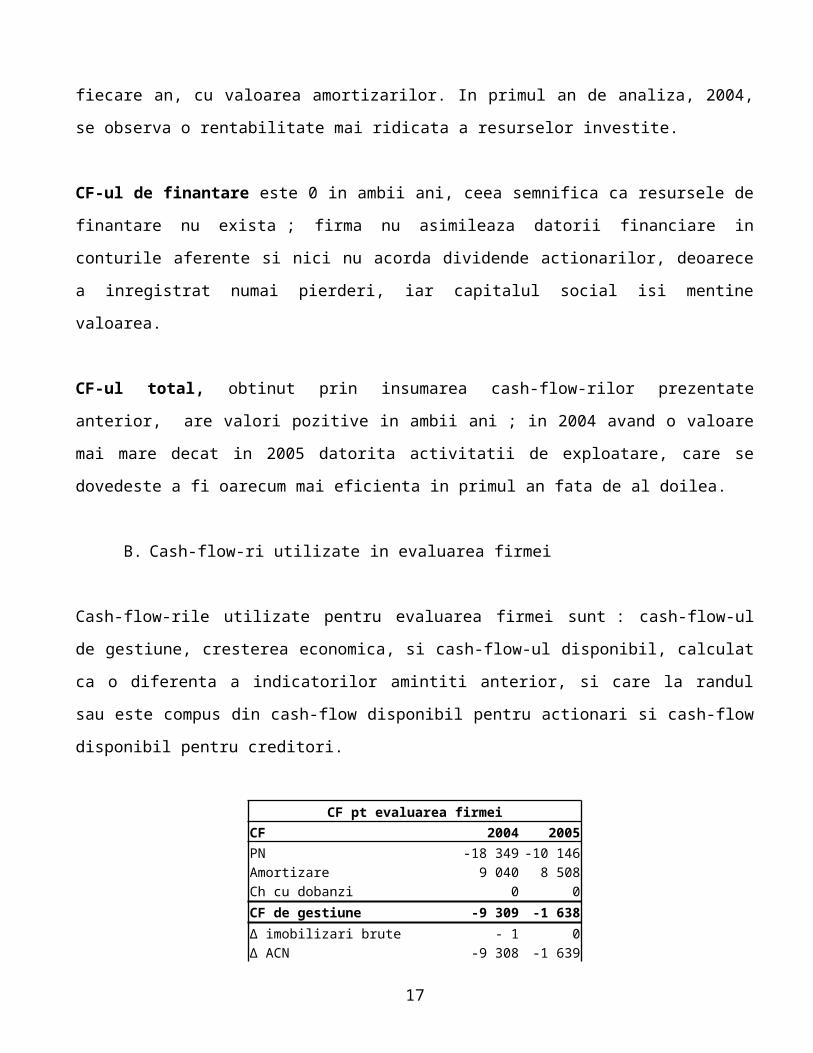

B. Cash-flow-ri utilizate in evaluarea firmei

Cash-flow-rile utilizate pentru evaluarea firmei sunt : cash-flow-ul de gestiune, cresterea economica, si

cash-flow-ul disponibil, calculat ca o diferenta a indicatorilor amintiti anterior, si care la randul sau este

compus din cash-flow disponibil pentru actionari si cash-flow disponibil pentru creditori.

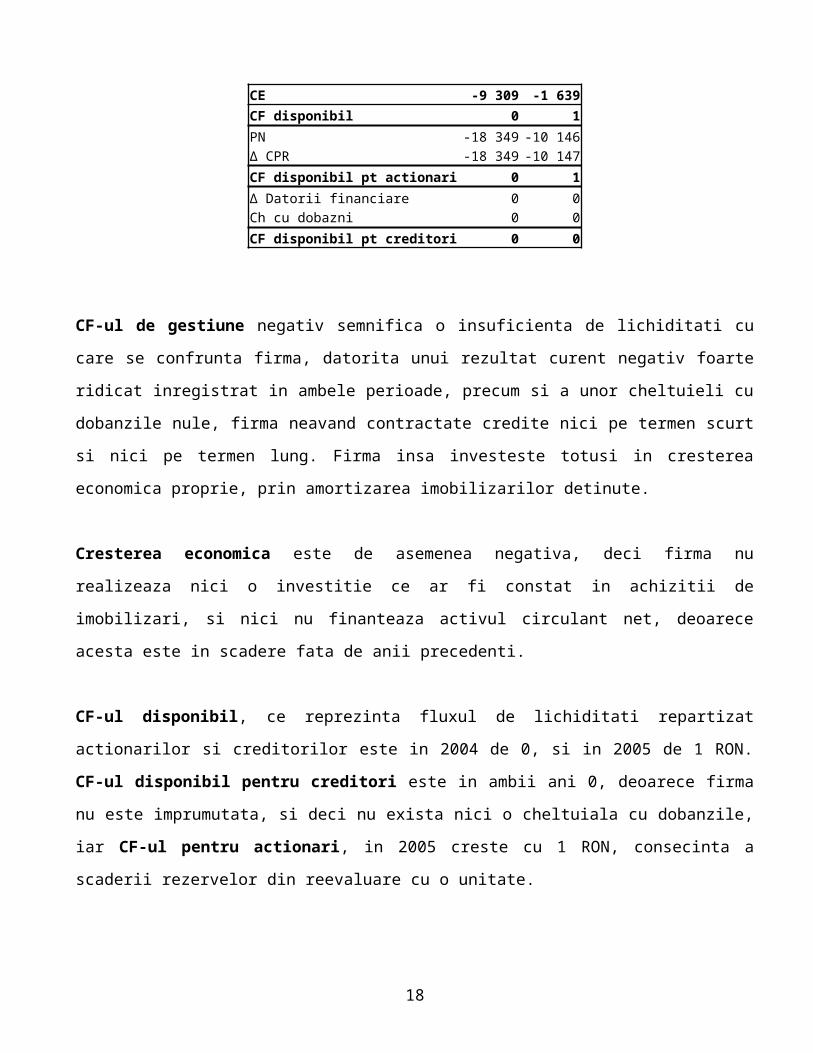

CF pt evaluarea firmeiCF 2004 2005PN -18 349 -10 146Amortizare 9 040 8 508Ch cu dobanzi 0 0CF de gestiune -9 309 -1 638Δ imobilizari brute - 1 0Δ ACN -9 308 -1 639CE -9 309 -1 639CF disponibil 0 1PN -18 349 -10 146Δ CPR -18 349 -10 147CF disponibil pt actionari 0 1Δ Datorii financiare 0 0Ch cu dobazni 0 0CF disponibil pt creditori 0 0

12

CF-ul de gestiune negativ semnifica o insuficienta de lichiditati cu care se confrunta firma, datorita unui

rezultat curent negativ foarte ridicat inregistrat in ambele perioade, precum si a unor cheltuieli cu

dobanzile nule, firma neavand contractate credite nici pe termen scurt si nici pe termen lung. Firma insa

investeste totusi in cresterea economica proprie, prin amortizarea imobilizarilor detinute.

Cresterea economica este de asemenea negativa, deci firma nu realizeaza nici o investitie ce ar fi constat

in achizitii de imobilizari, si nici nu finanteaza activul circulant net, deoarece acesta este in scadere fata

de anii precedenti.

CF-ul disponibil, ce reprezinta fluxul de lichiditati repartizat actionarilor si creditorilor este in 2004 de 0,

si in 2005 de 1 RON. CF-ul disponibil pentru creditori este in ambii ani 0, deoarece firma nu este

imprumutata, si deci nu exista nici o cheltuiala cu dobanzile, iar CF-ul pentru actionari, in 2005 creste

cu 1 RON, consecinta a scaderii rezervelor din reevaluare cu o unitate.

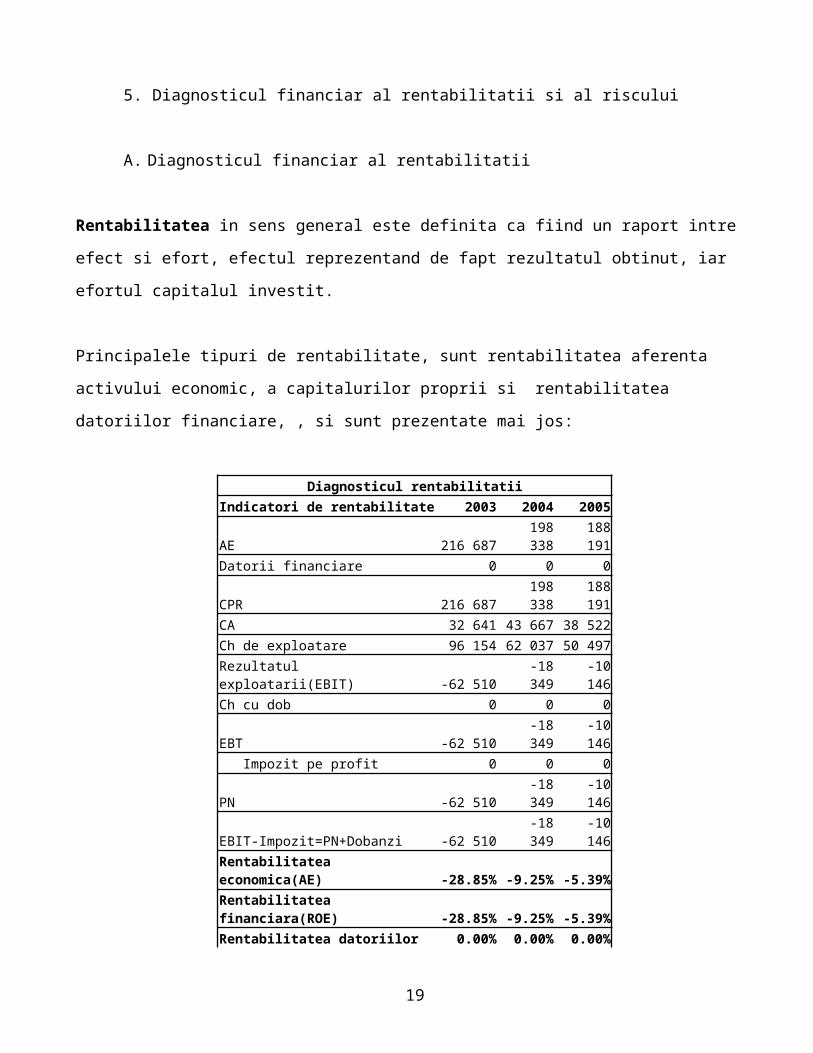

5. Diagnosticul financiar al rentabilitatii si al riscului

A. Diagnosticul financiar al rentabilitatii

Rentabilitatea in sens general este definita ca fiind un raport intre efect si efort, efectul reprezentand de

fapt rezultatul obtinut, iar efortul capitalul investit.

Principalele tipuri de rentabilitate, sunt rentabilitatea aferenta activului economic, a capitalurilor proprii si

rentabilitatea datoriilor financiare, , si sunt prezentate mai jos:

Diagnosticul rentabilitatiiIndicatori de rentabilitate 2003 2004 2005AE 216 687 198 338 188 191Datorii financiare 0 0 0CPR 216 687 198 338 188 191CA 32 641 43 667 38 522Ch de exploatare 96 154 62 037 50 497Rezultatul exploatarii(EBIT) -62 510 -18 349 -10 146Ch cu dob 0 0 0EBT -62 510 -18 349 -10 146 Impozit pe profit 0 0 0

13

PN -62 510 -18 349 -10 146EBIT-Impozit=PN+Dobanzi -62 510 -18 349 -10 146Rentabilitatea economica(AE) -28.85% -9.25% -5.39%Rentabilitatea financiara(ROE) -28.85% -9.25% -5.39%Rentabilitatea datoriilor 0.00% 0.00% 0.00%

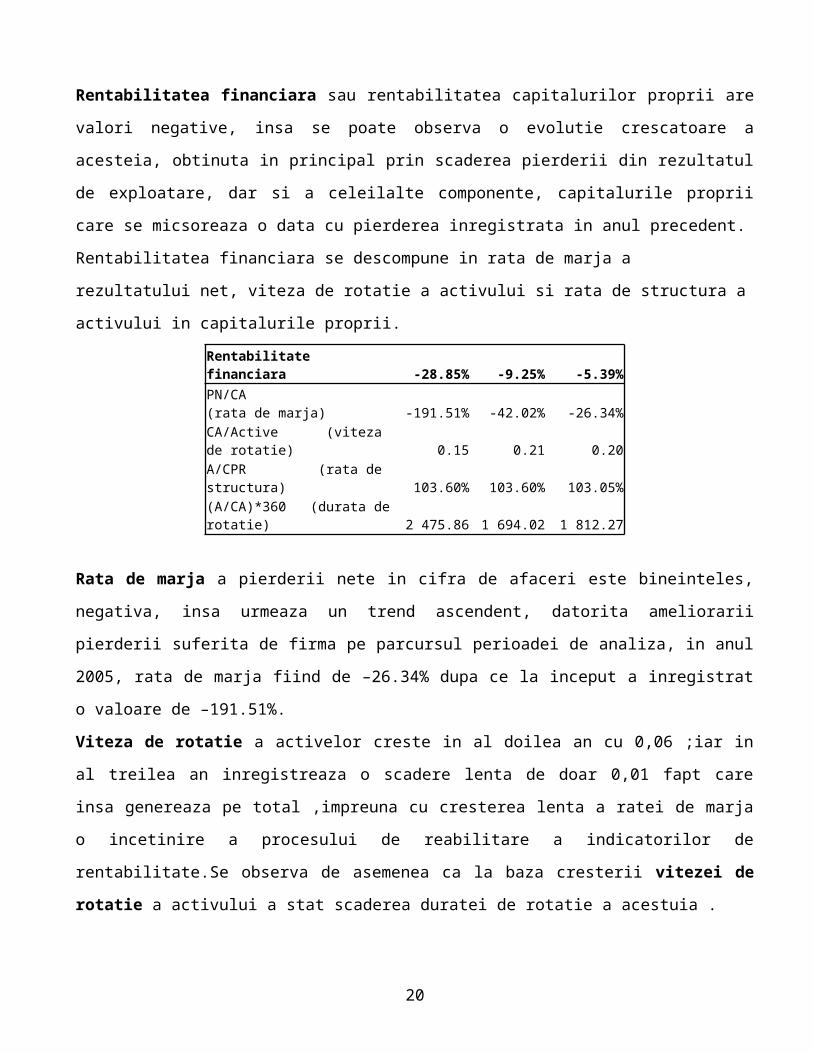

Rentabilitatea financiara sau rentabilitatea capitalurilor proprii are valori negative, insa se poate observa

o evolutie crescatoare a acesteia, obtinuta in principal prin scaderea pierderii din rezultatul de exploatare,

dar si a celeilalte componente, capitalurile proprii care se micsoreaza o data cu pierderea inregistrata in

anul precedent.

Rentabilitatea financiara se descompune in rata de marja a rezultatului net, viteza de rotatie a activului si

rata de structura a activului in capitalurile proprii.

Rentabilitate financiara -28.85% -9.25% -5.39%PN/CA (rata de marja) -191.51% -42.02% -26.34%CA/Active (viteza de rotatie) 0.15 0.21 0.20A/CPR (rata de structura) 103.60% 103.60% 103.05%(A/CA)*360 (durata de rotatie) 2 475.86 1 694.02 1 812.27

Rata de marja a pierderii nete in cifra de afaceri este bineinteles, negativa, insa urmeaza un trend

ascendent, datorita ameliorarii pierderii suferita de firma pe parcursul perioadei de analiza, in anul 2005,

rata de marja fiind de –26.34% dupa ce la inceput a inregistrat o valoare de –191.51%.

Viteza de rotatie a activelor creste in al doilea an cu 0,06 ;iar in al treilea an inregistreaza o scadere lenta

de doar 0,01 fapt care insa genereaza pe total ,impreuna cu cresterea lenta a ratei de marja o incetinire a

procesului de reabilitare a indicatorilor de rentabilitate.Se observa de asemenea ca la baza cresterii vitezei

de rotatie a activului a stat scaderea duratei de rotatie a acestuia .

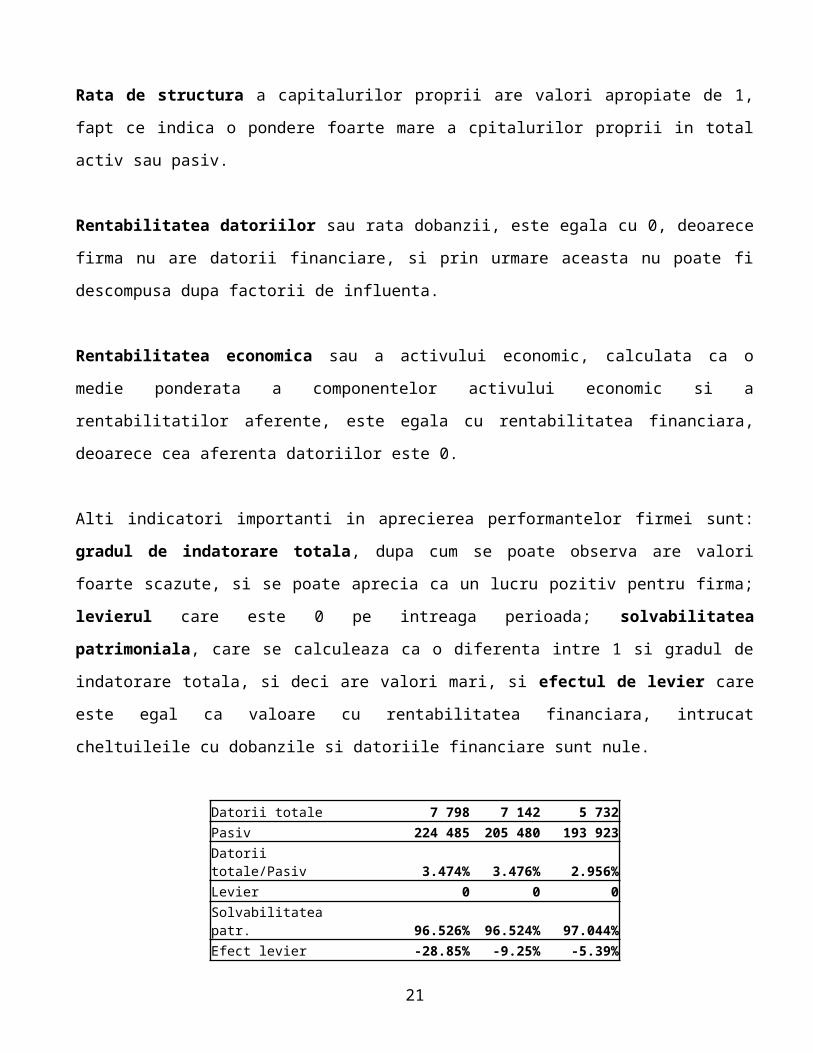

Rata de structura a capitalurilor proprii are valori apropiate de 1, fapt ce indica o pondere foarte mare a

cpitalurilor proprii in total activ sau pasiv.

Rentabilitatea datoriilor sau rata dobanzii, este egala cu 0, deoarece firma nu are datorii financiare, si

prin urmare aceasta nu poate fi descompusa dupa factorii de influenta.

Rentabilitatea economica sau a activului economic, calculata ca o medie ponderata a componentelor

activului economic si a rentabilitatilor aferente, este egala cu rentabilitatea financiara, deoarece cea

aferenta datoriilor este 0.

14

Alti indicatori importanti in aprecierea performantelor firmei sunt: gradul de indatorare totala, dupa

cum se poate observa are valori foarte scazute, si se poate aprecia ca un lucru pozitiv pentru firma;

levierul care este 0 pe intreaga perioada; solvabilitatea patrimoniala, care se calculeaza ca o diferenta

intre 1 si gradul de indatorare totala, si deci are valori mari, si efectul de levier care este egal ca valoare

cu rentabilitatea financiara, intrucat cheltuileile cu dobanzile si datoriile financiare sunt nule.

Datorii totale 7 798 7 142 5 732Pasiv 224 485 205 480 193 923Datorii totale/Pasiv 3.474% 3.476% 2.956%Levier 0 0 0Solvabilitatea patr. 96.526% 96.524% 97.044%Efect levier -28.85% -9.25% -5.39%

B. Diagnosticul financiar al risculuiPentru diagnosticul riscului , CA aferenta pragului de exploatare si cea a pragului global sunt identice, si

datorita faptului ca CA este mai mica decat cheltuielile variabile, duce la obtinirea unor valori negative a

acestor 2 indicatori, si deci nu prezinta nici o relevanta.

Indicatori 2004 PRE/PRG 2005CA 43 667 -73 283 38 522CV 50 526 -84 794 41 139CF de expl monetare 2 471 2 471 850Amortizare 9 040 9 040 8 508Rezultatul exploatarii -18 370 0 -10 147Ch cu dobanzi 0 0 0EBT -18 370 0 -10 147Impozit pe profit(16%) 0 0 0PN -18 370 0 -10 147

6. Previziune financiara

A. Ipoteze

1. Deoarece cifra de afaceri in anul 2005, a scazut fata de 2004, previzionam pentru 2006 bilantul si

contul de profit si pierdere presupunand ca in 2006, CA se mentine si nu va mai scadea.

CA2006=CA2005=38522 RON

15

2. Firma nu isi achizitioneaza imobilizari corporale si nici nu face investitii, imobilizarile corporale

diminuandu-se cu valoarea amortizarii.

3. Casa si conturile la banci cresc cu 125%.

4. Durata de rotatie a creantelor scade cu 20 de zile.

5. Productia vanduta ramane constanta.

6. Alte venituri din exploatare cresc cu 12%.

7. Ponderea cheltuielilor cu materii prime si materiale consumabile in CA scade cu 0,3%;

8. Ponderea cheltuielilor cu salariile in cheltuielile cu personalul scade cu 10%, iar ponderea cheltuielilor

cu asigurarile si protectia sociala scad tot cu 10%.

9. Cheltuielile privind prestatiile externe scad cu 1% fata de 2005, iar cheltuielile cu prestatii externe, cu

alte taxe si impozite si cu despagubiri, donati si active cedate se modifica proportional.

10. Cheltuielile privind provizioanele pentru riscuri si datorii se mentin constatnte, adica nule ;

11. Alte cheltuieli materiale scad cu 22%.

12. Cheltuielile externe cresc cu 20% ;

13. Firma decide sa nu isi faca stocuri nici in anul 2006.

14. Cheltuielile in avans raman constante, adica 0 ;

15. Presupunem ca toate datoriile pe termen scurt din anul 2005 sunt catre furnizori. Durata de rotatie a

furnizorilor scade cu 30 de zile.

16. Firma nici in 2006, nu va apela la imprumuturi, deci atat cheltuileile cu dobanzile, cat si datoriile

financiare pe termen lung sunt 0.

17. Veniturile financiare se presupun 0.

B. Bilant previzionat

Elemente Activ 2005 2006p Elemente Pasiv 2005 2006 pActive imobilizate 171 171 162 663 Capital propriu 188 191 182 980 - necorporale 0 0 - Capital social 229 681 229 681 - corporale 171 171 162663 - prime de capital 0 0 - financiare 0 0 - rezerve din reeval. 142 581 142 581Active Permanente 171 171 162 663 - rezerve 2 386 2 386

16

- rezultat reportat -191 543 -201 689Active circulante 22 752 22 865 - rezultat exercitiului -10 146 -5 211 - stocuri 0 0 - provizioane 15 232 15 232 - creante 19 299 15082 Datorii pe TL 0 - investitii fin pe TS 0 0 Pasive Permanente 188 191 182 980 - casa si conturi 3 453 7 783 Credite pe TS Cheltuieli in avans 0 0 Furnizori 5 732 2548Active Temporare 22 752 22 865 Pasive Temporare 5 732 2 548 - active de trezorerie 3 453 7 783 - pasive de trezorerie 0 0

C. Previziunea CPP

CPP previzionat 2005 2006p1 Cifra de afaceri neta 38 522 38 522

Productia vanduta 38 522 38 522 Venituri din vanzarea marfurilor 0 0 Venituri din subventii de exploatare aferente CA nete 0 0

2 Variatia stocurilor de produse finite si a productiei in curs de executie

Sold C 0 0 Sold D

3 Productia imobilizata 0 04 Alte venituri din exploatare 1 828 2 050

VENITURI DIN EXPLOATARE - TOTAL 40 350 40 5725 a) Cheltuieli cu materii prime si materiale consumabile 3 343 3 205

Alte cheltuieli materiale 4 625 3 6176 b) Cheltuieli externe (cu energie si apa) 850 1 012

c) Cheltuieli privind marfurile 0 0 Cheltuieli cu personalul din care: 25 182 22 664 a) Salarii 19 816 17 834 b) Cheltuieli cu asigurarile si protectia sociala 5 366 4 830

7 a)Amortizari si provizioane pentru deprecierea imobilizarilor corporale si necorporale 8 508 7 410

8 a.1) Cheltuieli 8 508 7 410 a.2) Venituri 0 0 b) Ajustarea de valoare privind activelor circulante 0 0 b.1) Cheltuieli 0 0 b.2) Venituri 0 0 Alte cheltuieli de exploatare 7 989 7 8758.1 Cheltuieli privind prestatiile externe 3 806 3 7528.2 Cheltuieli cu alte impozite, taxe si varsaminte asimilate 2 923 2 8818.3 Cheltuieli cu despagubiri, donatii si activele cedate 1 260 1 242 Ajustari privind provizioanele pentru riscuri si cheltuieli 0 0

17

- Cheltuieli 0 0 - Venituri 0 0

CHELTUIELI DE EXPLOATARE - TOTAL 50 497 45 783 REZULTATUL DIN EXPLOATARE :

- Profit 0 0 - Pierderi 10 147 5 211

9 Venituri din interese de participare 0 0 - din care, in cadrul grupului 0 0

10 Venituri din alte investitii si imprumuturi care fac parte din activele imobilizate 0 0 - din care, in cadrul grupului 0 0

11 Venituri din dobanzi 1 0 - din care, in cadrul grupului 0 0 Alte venituri financiare 0 0

VENITURI FINANCIARE - TOTAL 1 012 Ajustarea valorii imobilizarilor financiare si a investitiilor

financiare detinute ca active circulante 0 0 - Cheltuieli 0 0 - Venituri 0 0

13 Cheltuieli privind dobanzile 0 0 - din care, in cadrul grupului 0 0 Alte cheltuieli financiare 0 0

CHELTUIELI FINANCIARE - TOTAL 0 0 REZULTATUL FINANCIAR :

- Profit 1 0 - Pierdere

14 REZULTATUL CURENT :

- Profit 0 0 - Pierdere 10 146 5 211

15 Venituri extraordinare 0 016 Cheltuieli extraordinare 0 017 REZULTATUL EXTRAORDINAR :

- Profit 0 0 - Pierdere 0 0

VENITURI TOTALE 40 351 40 572 CHELTUIELI TOTALE 50 497 45 783

REZULTATUL BRUT : - Profit 0 0 - Pierdere 10 146 5 211

18 Impozitul pe profit 0 019 Alte cheltuieli cu impozite 0 020 REZULTATUL NET AL EXERCITIULUI FINANCIAR :

- Profit 0 0 - Pierdere 10 146 5 211

7. Concluzii

18

Firma SC LEFCONSIND SA este o firma care a inregistrat numai pierderi in decursul perioadei de

analiza, insa faptul ca a preferat sa nu contracteze credite, si sa nu mai plateasca cheltuieli suplimentare

cu dobanzile, reprezinta un aspect pozitiv.

Se observa totusi o evolutie favorabila firmei, pierderea neta inregistrand diminuari apreciabile, de la

–62510 RON, la -10 146 RON, iar daca firma actioneaza conform previziunilor noastre, isi poate micsora

pierderea pana la 5211 RON.

Daca se redreseaza financiar, caci firma se afla intr-un mare dezechilibru, daca urmeaza o strategie

agresiva de investitii corelata cu o crestere a cifrei de afaceri, aceasta poate obtine pe viitor profituri

adecvate.

8. Bibliografie

1. G. Vintila – “Gestiunea financiara a intreprinderii”

2. Dragota – “Management financiar al firmei”

3. Ion Stancu – “Finante, Vol III”

4. Suport curs – GFI.

19

9. Anexe

BILANT CONTABIL Anexa nr.1

Denumire Realizat in perioada de analiza (RON)1.01.2004 31.12.2004 31.12.2005

A. ACTIVE IMOBILIZATE I. IMOBILIZARI NECORPORALE 0 0 0 II. IMOBILIZARI CORPORALE 188 720 179 679 171 171 III. IMOBILIZARI FINANCIARE 0 0 0 ACTIVE IMOBILIZATE - TOTAL 188 720 179 679 171 171 B. ACTIVE CIRCULANTE I. STOCURI 4 846 4 556 0 II. CREANTE 30 461 20 543 19 299 III. INVESTITII FINANCIARE PE TERMEN SCURT 0 0 0 IV. CASA SI CONTURI LA BANCI 458 702 3 453 ACTIVE CIRCULANTE - TOTAL 35 765 25 801 22 752C. CHELTUIELI IN AVANS 282 0 0

20

D. DATORII<1 AN 8 080 7 142 5 732E. ACTIVE(DATORII) CIRCULANTE NETE 27 967 18 659 17 020F. TOTAL ACTIVE-DATORII CURENTE 216 687 198 338 188 191G. DATORII>1 AN 0 0 0H. PROVIZIOANE PENTRU RISCURI SI CHELTUIELI 15 232 15 232 15 232I. VENITURI IN AVANS 0 0 0 - SUBVENTII PENTRU INVESTITII 0 0 0 - VENITURI INREGISTRATE IN AVANS 0 0 0J. CAPITAL SI REZERVE I. CAPITAL 229 681 229 681 229 681 - CAPITAL SUBSCRIS NEVARSAT 0 0 0 - CAPITAL SUBSCRIS VARSAT 229 681 229 681 229 681 - PATRIMONIUL REGIEI 0 0 0 II. PRIME DE CAPITAL 0 0 0 III. REZERVE DIN REEVALUARE 142 582 142 582 142 581 IV. REZERVE 2 386 2 386 2 386 V. REZULTATUL REPORTAT SOLD C 0 0 0 SOLD D 110 684 173 194 191 543 VI. REZULTATUL EXERCITIULUI SOLD C 0 0 0 FINANCIAR SOLD D 62 510 18 349 10 146REPARTIZAREA PROFITULUI 0 0 0CAPITALURI PROPRII - TOTAL 201 455 183 106 172 959PATRIMONIUL PUBLIC 0 0 0CAPITALURI - TOTAL 201 455 183 106 172 959

21