ANALIZA FINANCIARA

38

Universitatea Babeş Bolyai , Facultatea de Ştiinţe Economice şi Gestiunea Afacerilor Disciplina: Analiză financiară Proiect: Analiza structurii poziţiei financiare Professor: Monica Achim 1

Transcript of ANALIZA FINANCIARA

Universitatea Babeş Bolyai , Facultatea de Ştiinţe Economice şi Gestiunea Afacerilor

Disciplina: Analiză financiară

Proiect: Analiza structurii poziţiei financiare

Professor: Monica Achim

Student: Ureche Oniţa

Specializarea : Finanţe şi Bănci

1

Anul III , Grupa 6

Prezentarea generală a entităţii

A. Denumirea, sediul firmei, formă juridică, capital social şi modul de constituire a

societăţii

Denumirea: SC DIMEX 2000 COMPANY

Sediul: ROMÂNIA, Str. Principala, 315, Com. Rebrisoara, Bistrita-Nasaud , România

Cod Unic de Inregistrarela Oficiul Registrului Comertului: RO013027407

Numarul si data inregistrarii la Oficiul Registrului Comertului: J06/153/2000

Formă juridică: - persoană juridică română

- societate cu răspundere limitată

- capital integral privat

Numărul de telefon/fax: 0263-360.093

A. Scurt istoric

Înfiintata in anul 2000 S.C. DIMEX 2000 COMPANY ofera o gama variata de servicii si

produse in constructia si intretinerea de drumuri si poduri,constructii civile si

instalatii, producerea betoanelor industriale si rutiere, producerea mixturilor asfaltice, inchirierea

utilajelor de constructii si comercializarea materialelor de constructii.

Parcul societatii dispune de o gama variata de utilaje si echipamente performante pentru o

executie de calitate a lucrarilor de constructii, iar produsele distribuite si serviciile prestate

corespund normelor, standardelor si prescriptiilor tehnice internationale si romanesti.

2

Cu o evolutie ascendenta si clienti atat in zona privata cat si de stat, obiectivele stabilite de

catre conducerea societatii se bazeaza pe experienta in domeniu, seriozitate, promptitudine si nu

in ultimul rand calitate ridicata la cele mai avantajoase preturi.

In activitatea tehnica Dimex 2000 Company dispune de o echipa calificata, consolidata in

timp, avind o vasta experienta in domeniu, concretizata in cantitatea semnificativa de lucrari

realizate. Dimex2000 este listata printre companiile care garanteaza calitatea serviciilor si

produselor

In acest sens de-a lungul existentei companiei s-au implementat in adavaratul sens al

cuvantului o serie de sisteme de management al calitatii, de management al mediului, de

management al sanatatii si securitatii organizationale, de management al resonsabilitatii sociale,

si de management al Securitdtii lnformatiei in conformitate cu cerintele ISO pentru lucrari de

constructii a cladirilor rezidentiale si nerezidentiale, lucrari de constructii a drumurilor si

autostrazilor, constructia de poduri si tuneluri, lucrari de constructii a altor proiecte ingineregti.

B. Obiect de activitate – principalele produse și activității

Conform actului constitutiv de înființare, obiectul principal de activitate al societății îl

constituie Lucrări de construcţii a drumurilor şi autostrăzilor.

Dimex a avut numeroase ocazii sa isi perfectioaneze si concretizeze experienta in

urmatoarele domenii: construcţia drumurilor, construcţia podurilor, construcţii civile, construcţii

industrial, reţele de apă şi canalizare, staţii de tratare şi epurare, consolidări şi ziduri de sprijin,

încercări de laborator pentru drumuri şi material de construcţii, închirieri utilaje, transport

material construcţii, comercializarea materialelor de construcţii, producerea mixurilor asfaltice

Principalele produse oferite clienţtilor de către SC DIMEX 2000 COMPANY SRL sunt:

aggregate de balastieră, aggregate de carieră, betoane industriale, mixture asfaltice, elemente

prefabricate din beton armat, otel beton fasonat, material construcţii.

Anii de existență a unei companii nu ne spun nimic dacă nu vin susținuti și de un

portofoliu de lucrări prin care compania să își câștige experiența. Lucrările executate de Dimex

2000 în ultimii ani își spun cuvântul în acest sens.

o Reabilitare drum forestier Strâmba – SAPARD

3

o Reabilitare DC42 km4+100-7+100 Bichigiu

o Reabilitare DC38D km 0+000-5+000 Agrieș-Molișet

o Pietruire DC31C km0+000-2+000 Blăjenii de Jos

o Refacere după calamități DJ172B Rebra km 6+05-14+30 și refacere pod km9+05

Rebra

o Reparații după calamități DJ172B- apărări de maluri și anrocamente piatră brută

o Amenajare și asfaltare drumuri de interes local în comuna Parva

o Asfaltare străzi în orașul Borșa

o Construire poduri beton armat peste Valea Caselor în orașul Năsăud

o Construire poduri beton armat peste râul Ilva

o Construcție bloc de locuințe sociale în orașul Năsăud

o Construcție post poliție Telciu

o Amenajare centru de primire și cazare copiii străzii

o Refacere șarpantă și înlocuire invelitoare la clădire internat și ateliere la școala de

arte și meserii Sf. Maria din orașul Bistrita

o Lucrări de deszăpeziri drumuri județene

C. Piaţa şi concurenţa

SC.DIMEX 2000 COMPANY ocupă locul 1 în Top Afaceri România pentru localitatea

Rebrişoara conform bilanţului din 2013 în domeniul construcţiei de drumuri şi autostrăzi.

Avantaje faţă de concurenţă:

o existenţa unui parc de utilaje şi echipamente specifice activitătilor din constructii

(civile, industriale, etc) ;

o climatul bun din cadrul societatii ;

o strategia de management foarte bine definită ;

o operativitate în domeniul luării deciziilor

o politica continua de înoire a parcului de utilaje, echipamente si mijloace de

transport

o selectarea şi perfectionarea profesionala a personalului angajat

o amplasamentele societatii sunt conectate la reteaua de apa curenta si canalizare

4

o asigurarea conditiilor optime de protectie a : mediului, muncii, PSI, dotarea cu

echipamente corazpunzatoare.

D. Activitatea de marketing

SC. DIMEX 2000 COMPANY SRL acordă o importanță deosebită activității de

marketing, , de responsabilitate față de comunitate, clienții, angajați.

”Întodeauna ca să mulțumești pe cineva, faci ceva de la tine. Este strategia mea de

marketing. Vedeți, pe lângă drumurile care există trecute în proiect, există niște artere care

deservesc comunitatea și, care, nu există neapărat trecute în documentele tehnnice, dar, noi am

fost atenți și am ajutat, unele investiții derulându-le pe credite luate de noi”

5

1. Analiza structurii poziţiei financiare la SC DIMEX 2000 COMPANY SRL

1. Analiza structurii poziţiei financiare

Acest tip de analiză vine să surprindă mutaţiile structurale survenite în cadrul componentelor

poziţiei financiare (active, datorii, capital propriu), în cadrul unei analize a poziţiei financiare pe

vertical.

În acst sens se calculează ratele structurii poziţiei financiare, mai concret ratele structurii

activelor, datoriilor şi capitalurilor care sunt prezentate în Anexa 1 “Analiza structurii poziţiei

financiare”

A. Analiza structurii activelor

Analiza structurii activelor presupune pentru început calculul unor rate de generale de structură.

Ratele generale de structură ale activelor sunt reprezentate de Rata activelor

imobilizate (RAI), Rata activelor imobilizate (RAC), Rata activelor circulante şi

(RCAV), Rata cheltuielilor în avans care la nivelul societăţii analizate se reprezintă grafic

astfel:

6

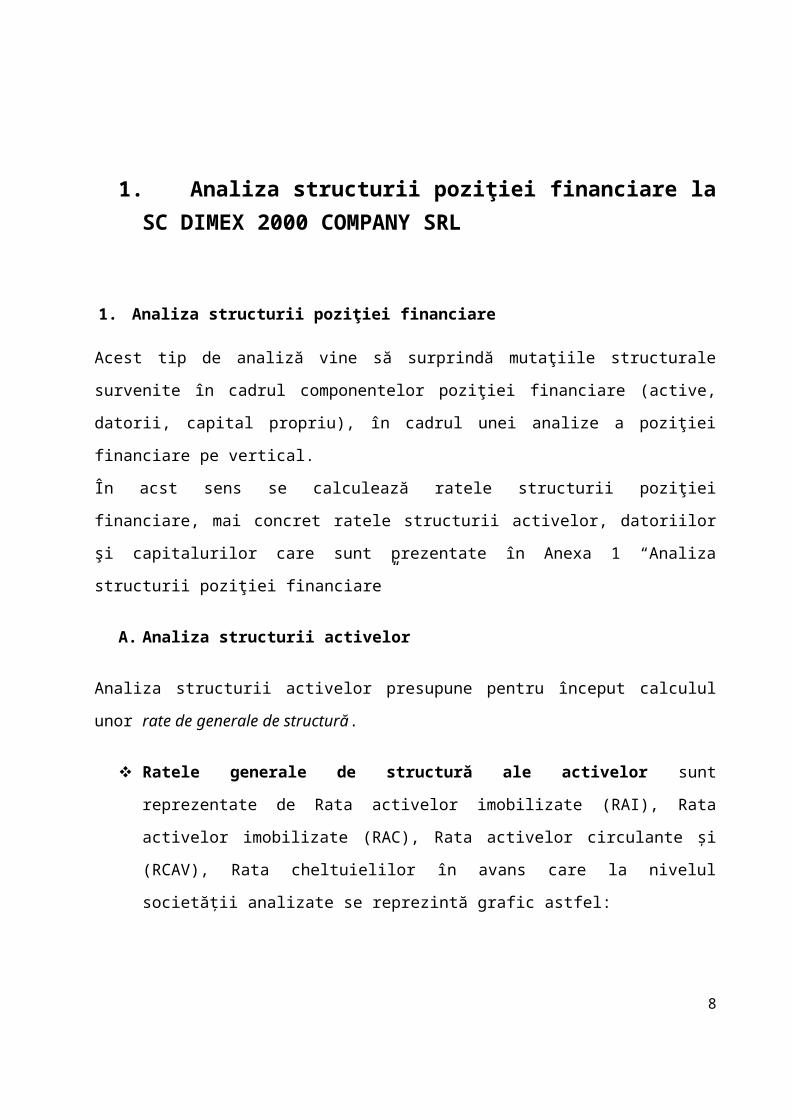

Rate generale de structură ale activelor

2011 2012 2013Rate de structură (%)

0%

20%

40%

60%

80%

100%

39.89% 42.31% 35.91%

60.11% 57.69% 64.09%

0.00% 0.00% 0.00%

A. ACTIVE IMOBILIZATE B. ACTIVE CIRCULANTE C. CHELTUIELI IN AVANS

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din analiza ratelor generale de structură ale activelor se constată următoarele:

o Ponderea activelor imobilizate înregistrează fluctuaţii de la an la an, crescând de la

39,89% la 42,31% în anul 2012 după care scade la 35,91% în anul 2013.

o Pondere mai accentuata a activelor circulante (58-68%) comparativ cu activele

imobilizate (40-42%) in medie pe toti anii supusi analizei. La fel ca şi activele circulante

şi acestea prezintă fluctuaţii pe parcursul perioadei analizate: scade de la 60,11% la

57,69% după care creşte iar la 64,09 în anul 2013.

o Privind datele furnizate de bilanţ observăm că cheltuielile în avans nu au luat nici o

valoare pe parcursul analizei 2011-2013

!!!!! Concluzii

Din analiza ratelor generale de structura ale actelor deducem ca, pe perioada analizata,

entitatea se orienteaza mai mult spre activitatea curenta (de exploatare) in defavoarea

activitatii investitionale.

7

Ratele interne ale activelor imobilizate pun în evidenţă mutaţiile structurale produse în

cadrul politicii investiţionale a entitaţii şi sunt reprezentate de Rata imobilizărilor necorporale,

Rata imobilizărilor corporale, Rata activelor biologice şi Rata imobilizărilor financiare.

Ratele interne ale activelor imobilizate

2011 2012 2013Rate de structură (%)

0%

20%

40%

60%

80%

100%

0.02% 0.07% 0.06%

99.98% 99.93% 100.00%

0.00% 0.00% 0.00%

I. IMOBILIZARI NECORPORALE II. IMOBILIZARI CORPORALE III. IMOBILIZARI FINANCIARE

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din analiza ratelor interne ale activelor imobilizate se constată urmatoarele:

o Ponderea covârşitoare în totalul imobilizărilor, pe toţi anii analizati o deţin imobilizările

corporale (aproximativ 99%).

o Imobilizările necorporale înregistrează o pondere de aproximativ 1% în totalul imobilizări cu o

uşoară tendinţă de creştere în anul 2012.

o Privind datele din bilanţ observăm ca imobilizările financiare si imobilizările biologice nu au luat

nici o valoare pe parcursul analizei.

!!!!! Concluzii

În sectorul investiţional entitatea se orientează cu precădere spre investiţii în capacităţi productive ( de

99%)

Ratele interne ale activelor circulante pun in evidenta mutatiile structurale produse in

cadrul politicii activelor de exploatare, cu referiri stricte la mutatiile inregistrate in privinta

gradului de lichiditate al acestora. În acest sens se calculează în principal Rata stocurilor, Rata

creanţelor, Rata trezoreriei. evoluției activelor circulante pe categoriile principale de active

circulante, pe perioada 2010-2012, se prezintă sub formă grafică astfel:

8

Rate interne ale activelor circulante

2011 2012 2013Rate de structură (%)

48.29%26.52% 18.86%

43.09%59.95% 72.47%

8.62% 13.53% 8.68%

I. STOCURI II. CREANȚE IV. CASA SI CONTURI LA BANCI

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din analiza ratelor interne ale activelor circulante se pot desprinde cateva concluzii :

o Pe parcursul întregii perioade analizate, se constată o fluctuaţie a ponderii elementelelor

de active circulante mai lichide (trezoreria) şi o creştere a ponderii a celor mai puţin

lichide (creanţe), în timp ce stocurile înregistrează scăderi pe parcursul perioadei

analizate.

o Cea mai mare pondere o deţin creanţele entităţii. Acestea cresc accentuat de la 43,09% în

anul 2011 la 59,95 în anul 2012 şi la 72,47 în anul 2013. Ratele crescătoare a creanţelor

au implicaţii negative asupra echilibrului financiar pe termen scurt.

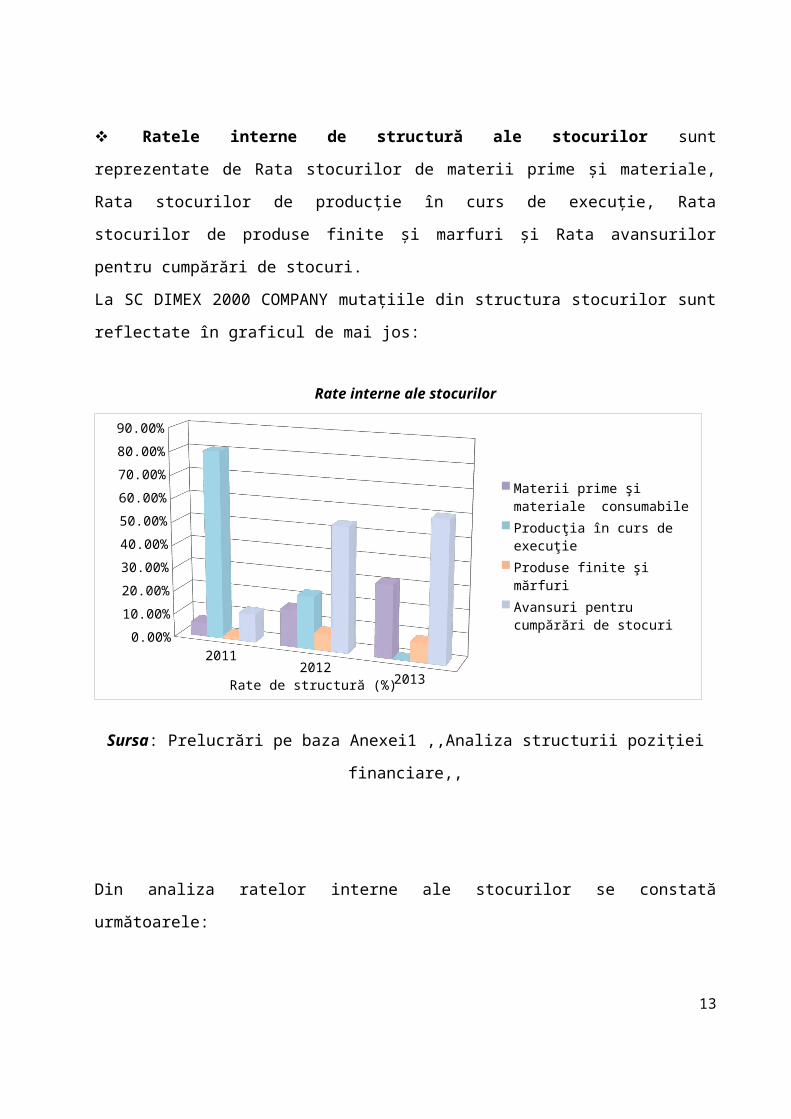

Ratele interne de structură ale stocurilor sunt reprezentate de Rata stocurilor de

materii prime şi materiale, Rata stocurilor de producţie în curs de execuţie, Rata stocurilor de

produse finite şi marfuri şi Rata avansurilor pentru cumpărări de stocuri.

9

La SC DIMEX 2000 COMPANY mutaţiile din structura stocurilor sunt reflectate în graficul de

mai jos:

Rate interne ale stocurilor

20112012

2013Rate de structură (%)

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

Materii prime şi materiale consumabileProducţia în curs de execuţieProduse finite şi mărfuriAvansuri pentru cumpărări de stocuri

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din analiza ratelor interne ale stocurilor se constată următoarele:

o Ponderea majoritară în cadrul stocurilor este deţinută de producţia în curs de execuţie în

anul 2011 cu o pondere de 80,60%. Locul al doilea este deţinut de avansuri pentru

cumpărări de stocuri cu o pondere de 12,29%. Pe locul al treilea se situeaza stocurile de

materii prime şi materiale iar pe ultimul loc stocurile de produse finite şi mărfuri cu o

pondere de 1,22%.

o În anul 2012 ponderaea majoritară în cadrul stocurilor este deţinută de avansuri pentru

cumpărări de stocuri cu o pondere de 53,81%, utmată de stocurile producţiei în curs de

execuţie cu o pndere de 22,75%. Pe locul al treilea se situează stocurile de materii prime

şi materiale cu o pndere de 16,13 % iar pe ultimul loc se află stocurile de produse finite şi

mărfuri cu o pondere de 7,32%

o În anul 2013 ponderea majoritară în cadrul stocurilor este deţinută de avansuri pentru

cumpărări de stocuri care reprezintă aproximativ jumătate . Pe locul doi se afla stocul de

10

materii prime şi materiale consumabile .Ponderea de produse finite şi mărfuri este de

8,32% iar producţia în curs de execuţie nu a luat valori pe parcursul acestui an.

Ratele interne de structură ale creanţelor pe perioada 2011-2012 se prezintă astfel:

Ratele interne ale creanţelor

2011 2012 2013Rate de structură (%)

43.09%59.95% 72.47%

62.58%

73.05%77.13%

37.42%

26.95%22.87%

II. CREANȚE Creanţe comerciale Alte creante

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din analiza ratelor interne ale creanţelor putem constata următoarele:

o Ponderea cea mai imprtantă o deţin creanţele comerciale. Ratele creanţelor

comerciale cresc pe întreaga perioadă analizată, de la 62,58% în anul 2011 la

77,13% în anul 2013

o Pe locul al doilea se situează alte creanţe cu ponderi situate între 23%-37%, în

scădere de la an la an.

o Entitatea nu deţine creanţe reprzentate de Sume de încasat de la entităţile asociate,

şi entităţile controlate în camun, creanţe rezultate din operaţiunile cu instrumente

derivate iar tot capitalul subscris este în întregime vărsat.

!!! Concluzii

11

Pe ansamblu are loc o creştere a ponderii creanţelor comerciale în totalul creanţelor pe fondul

scăderii ponderii altor creanţe în totalul creanţelor.

Ratele interne de structură ale trezoreriei sunt reflectate în graficul de mai jos:

Ratele interne de structură ale trezoreriei

2011 2012 2013Rate de structură (%)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

IV. CASA SI CONTURI LA BANCIIII. INVESTI'II FINANCIARE PE TERMEN S

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din analiza ratelor interne ale trezoreriei se constată următoarele:

o Entitatea nu deţine investiţii financiare pe termen scurt pe perioada analizată 2011-2013.

o Ponderea numerarului din casă şi bancă este de 8,62% în anul 2011; 13,53% în anul

2012 după care scade la 8,68% în anul 2013

Analiza activelor circulante prin procedeul balantier relativ

elemente 2011 2013Abaterea absoluta Indice %

stocuri 5.076.380 2.901.803-

2.174.577 57,16creante 4.529.254 11.152.207 6.622.953 246,23trezoreria 906.045 1.335.409 429.364 147,39

12

active circulante 10.511.679 15.389.419 4.877.740 146,40

1. Abaterea relativa a fenomenului

▼AC = ▲AC/AC0*100 →4.877.740/10.511.679*100 = 46,40%

Activele circulante au cerscut cu 46,4% fata de anul 2011

2. Influentele relative

Influenta relativa a stocurilor

▼AC(St) = ▲AC(St)/Ac0*100 = -20,69%

Activele circulante au scazut cu 20,68% fata de anul 2011 datorita scaderii stocurilor cu 42,84%

fata de anul 2011

Influenta relativa a creantelor

▼AC(Cr) = ▲AC(Cr)/Ac0*100 = 63%

Activele circulante au crescut cu 63% fata de anul 2011 datorita cresterii creantelor de doua ori

46,23% fata de anul 2011.

Influenta relativa a trezoreriei

▼AC(Tr) = ▲AC(Tr)/AC0*100 = 4,08%

Activele circulante au crescut cu 4,08% fata de anul 2011 datorita cresterii trezoreriei cu 46,40%

fata de anul 2011.

3. Verificarea relatiei de adevar

▼AC = ▼AC(At) + ▼AC(Cr) +▼ AC(Tr) = - 20,69% + 63% + 4,08% = 46,4%

Analiza Total active bilantier prin procedeul balantier relativ

13

Elemente 2011 2013Abaterea absoluta

Indice %

Activ bilantier 17.486.762 24.011.379 6.524.617 137,31Active imobilizate 6.975.083 15.389.419 8.414.336 220,63Active circulante 10.511.679 15.389.419 4.877.740 146,40Cheltuieli in avans 0 0 0 0,00

1. Abaterea relativă a fenomenului

▼AB = ▲AB/AB0*100 → 6.524.617/17.486.762*100 = 37,31%

Activul bilantier a crescut fata de anul 2011 cu 37,31%

2. Influentele factorilor

Influenta relativa a activelor imobilizate

▼AB(Ai) = ▲AB(Ai)/AB0*100 →8.414.336/17.486.762*100 = 48,12%

Activul bilantier a crescut fata de 2011 cu 48,12% datorita cresterii activelor imobilizate cu

20,63% fata de 2011.

Influenta relativa a activelor circulante

▼AB(Ac) = ▲AB(Ac)/AB0*100 = 4.877.740/17.486.762*100 = 27,89%

Activul bilantier a crescut fata de 2011 cu 27,89% datorita cresterii activelor circulante cu

46,40% fata de anul 2011.

Influenta relativa a veniturilor in avans

AB(Ch.av) = ▲AB(Ch.av)/AB0*100 = 0

3. Verificarea relatiei de adevar

▼AB = ▼AB(Ai) + ▼AB(Ac) + AB(Ch.av) =

14

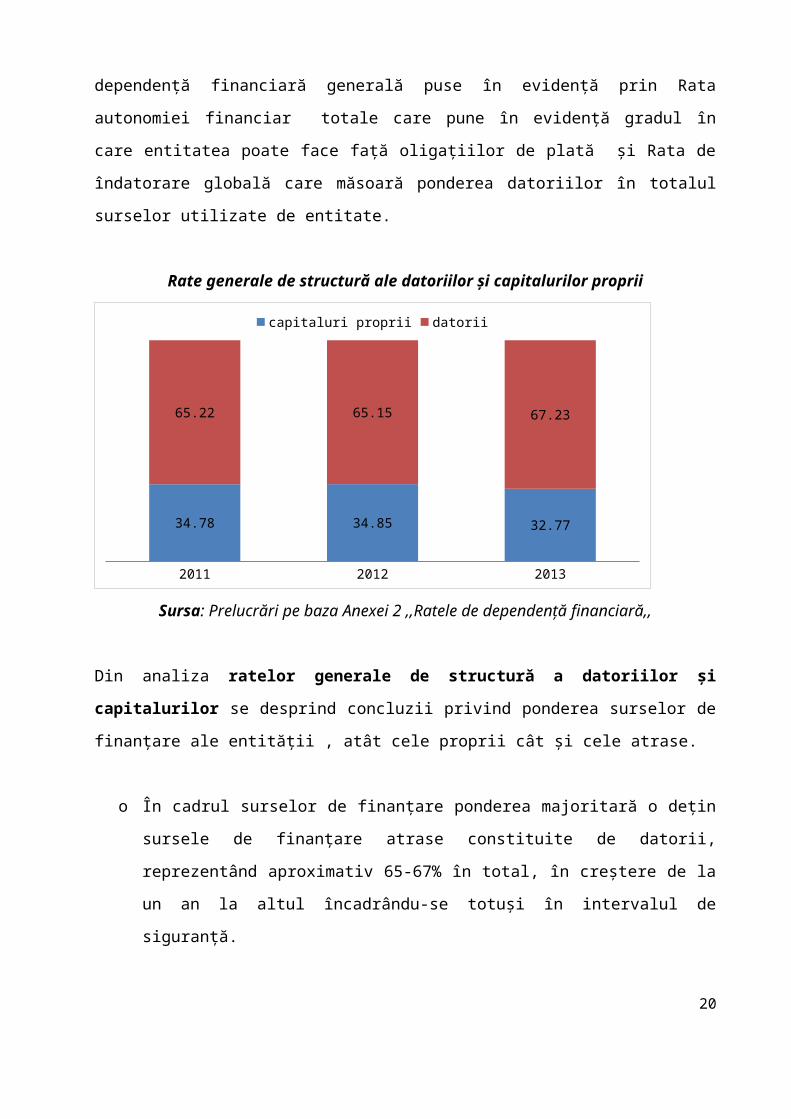

B. Analiza structurii datoriilor şi capitalurilor proprii

Ratele generale de structură ale datoriilor şi capitalurilor proprii reprezintă o primă

categorie de rate de structură ale pasivelor şi vizează reflectarea gradului de dependenţă

financiară generală puse în evidenţă prin Rata autonomiei financiar totale care pune în evidenţă

gradul în care entitatea poate face faţă oligaţiilor de plată şi Rata de îndatorare globală care

măsoară ponderea datoriilor în totalul surselor utilizate de entitate.

Rate generale de structură ale datoriilor şi capitalurilor proprii

2011 2012 2013

34.78 34.85 32.77

65.22 65.15 67.23

capitaluri proprii datorii

Sursa: Prelucrări pe baza Anexei 2 ,,Ratele de dependenţă financiară,,

Din analiza ratelor generale de structură a datoriilor şi capitalurilor se desprind concluzii

privind ponderea surselor de finanţare ale entităţii , atât cele proprii cât şi cele atrase.

o În cadrul surselor de finanţare ponderea majoritară o deţin sursele de finanţare atrase

constituite de datorii, reprezentând aproximativ 65-67% în total, în creştere de la un an la

altul încadrându-se totuşi în intervalul de siguranţă.

Fiind o rată complementară a ratei de autonomie totală, intervalul de sigutanţă financiară

este [0%, 70%].

o Ponderea capitalurilor proprii în total înregistrează următoarele valori: 34,78% în anul

2011, 34,85% în anul 2012 şi 32,77% în anul 2013.Rata autonomiei financiare totale

15

apare ca find una consolidată încadrându-se în intervalul de siguranţă financiară apreciat

de specialişti la [30%, 100%].

Ratele combinate de structură ale datoriilor şi capitalurilor proprii pun în evidenţă

gradul de dependenţă financiară pe nivele prin utilizarea următoarelor rate de structură

combinate ale datoriilor şi capitalurilor proprii cum ar fi: Rata stabilităţii financiare , Rata

autonomiei financiare la termen, Rata îndatorării financiar-bancare, Rata îndatorării financiar-

bancare la termen, Rata pârghiei financiare

Pe baza calculelor efectuate şi reflectate ăn Anexa 1 ,, Analiza structurii poziţiei financiare,, se

constată următoarele rezultate:

o Rata stabilităţii financiare înregistreată pe parcursul celor trei ani analizati valori care nu

se încadrează în intervalul de siguranţă financiară [60%,100%]. Acestea fiind de 40,88%

în anul 2011, 44,13% în anul 2013 şi 41,65% în anul 2013

o Rata autonomiei financiare la termen se caracterizează ptintr-o tendinţă descendentă

după cum urmează: 85,08% în anul 2011, 78,97% în anul 2012 şi 78,69% în anul 2013,

încadrându-se totuşi în intervalul de sigutamţă financiară [50%,100%] Indicatorul

reflecta astfel un grad de finanţare a entităţii din resurse pe termen lung destul de ridicat.

o Rata îndarorării financiar-bancaare pune în evidenţă gradul de îndatorare a entităţii din

surse financiar-bancare şi indica faptul că pe parcursul perioadei anlizate gradul de

îndatorare din resurse financiar-bancare se prezintă astfel: 56% în anul 2011, 51,58% în

anul 2012 şi 53,37% în anul 2013, si de aici putem observa ca nu se încadrează în

intervalul de sigutanţă financiară [0%,50%].

o Rata îndatorării financiar bancare la termen reflectă faptul că entitatea îşi reduce în mod

sistematic gradul de îndatorare pe termen lung faţă de instituţiile bancare de la 16,07% în

anul 2011 la 7,86% în anul 2013, încadrându-se în limitele intervalului de sigutanţă

[0%,40%].

o Rata pârghiei financiare- capitaluri proprii arată în ce măsură datoriile entităţii pot fi

achitate pe seama capitalurilor proprii. Rata înregistrează o evoluţie crescătoare de la

187,52% în anul 2011 la 205,12% în anul 2013, încadrându-se în limita maxima de 200%

doar în anii 2011-2012.

16

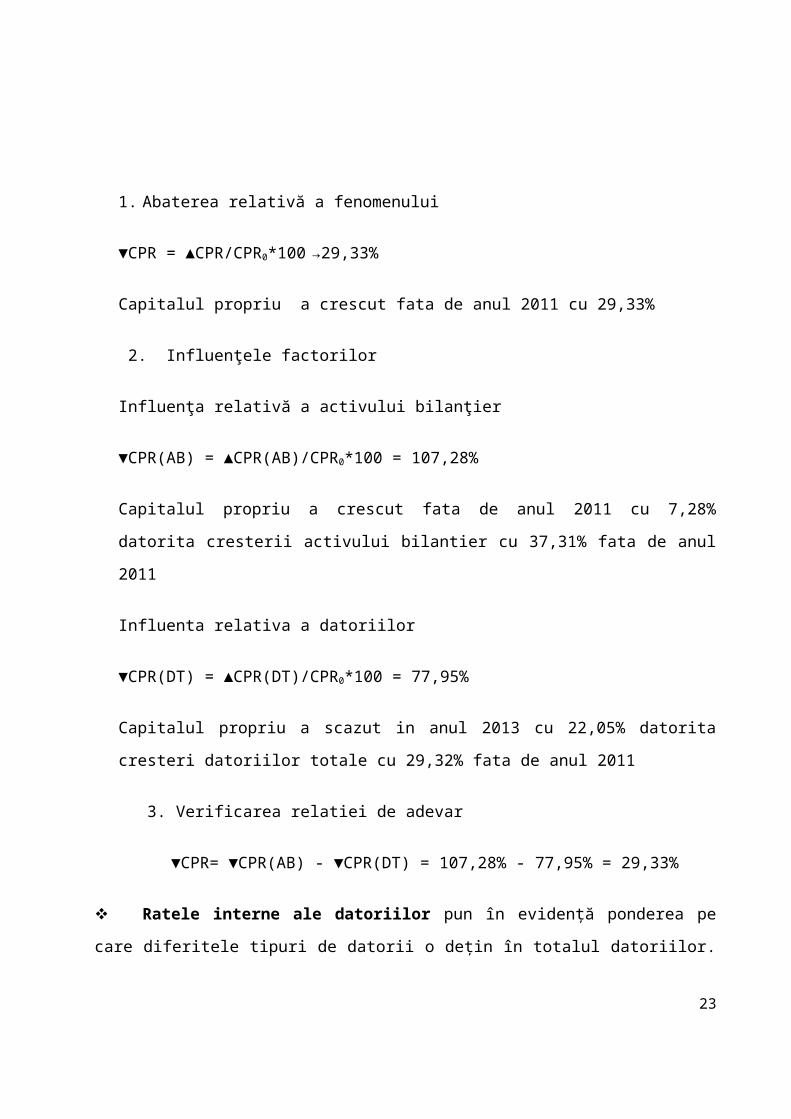

Analiza capitalului propriu prin procedeul balantier relativ

1. Abaterea relativă a fenomenului

▼CPR = ▲CPR/CPR0*100 →29,33%

Capitalul propriu a crescut fata de anul 2011 cu 29,33%

2. Influenţele factorilor

Influenţa relativă a activului bilanţier

▼CPR(AB) = ▲CPR(AB)/CPR0*100 = 107,28%

Capitalul propriu a crescut fata de anul 2011 cu 7,28% datorita cresterii activului bilantier cu

37,31% fata de anul 2011

Influenta relativa a datoriilor

▼CPR(DT) = ▲CPR(DT)/CPR0*100 = 77,95%

Capitalul propriu a scazut in anul 2013 cu 22,05% datorita cresteri datoriilor totale cu

29,32% fata de anul 2011

3. Verificarea relatiei de adevar

▼CPR= ▼CPR(AB) - ▼CPR(DT) = 107,28% - 77,95% = 29,33%

Ratele interne ale datoriilor pun în evidenţă ponderea pe care diferitele tipuri de datorii

o deţin în totalul datoriilor. Pornind de la informaţiile primordiale oferite de bilanţ, se pot pune în

evidenţă pentru început, pornind de la clasificarea datoriilor după exigibilitate următoarele rate:

17

elemente 2011 2013Abaterea absoluta Indice

total activ bilantier 17.486.762 24.011.379 6.524.617 137,31175total datorii 11.404.837 16.145.644 4.740.807 141,56839capital propriu 6.081.925 7.865.735 1.783.810 129,32969

Rata datoriilor ce trebuie plătite într-o perioadă de 1 an, Rata datoriilor ce treuie plătite într-o

perioadă de peste 1 an, Rata provizioanelor şi Rata cheltuielilor în avans

La nivelul entităţii analizate, situaţia structurii datoriilor, într-o clasificare a lor după

exigibilitate, se prezintă astfel:

Ratele interne ale datoriilor, după exigibilitate

2011 2012 2013Rate de structură (%)

0%10%20%30%40%50%60%70%80%90%

100% I. VENITURI IN AVANS - TOTAL

H. PROVIZIOANE

G. DATORII: SUMELE CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ MAI MARE DE UN AN

D. DATORII: SUMELE CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ DE PÂNĂ LA UN AN

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din analiza ratelor interne ale datoriilor după exigibilitate, pune în evidenţă ponderea pe care

diferitele tipuri de datorii o deţin în totalul datoriilor, astfel:

o Peste 80% din totalul datoriilor este reprezentată de datorii ce trebuie plătite într-o

perioadă de până la 1 an, cu un maxim atins în anul 2011 de 90,65%

o Datoriile pe termen lung ocupă locul al doilea în totalul datoriilor cu un procent de 9,35%

în anul 2011 după care creşte la 12,92% în anul 2012 iar apoi scade la 5,74% în anul

2013. Rata datoriilor pe termen scurt depăşeşte rata datoriilor pe termen lung pe perioada

analizată.

o Pe locul al treilea provizioanele cu ponderi în creştere de la 1,32% în anul 2012 la 7,46%

în anul 2013. În anul 2011 acestea lipsesc.

o Privind datele furnizate de bilanţ observăm că cheltuielile în avans nu au luat nici o

valoare pe parcursul analizei 2011-2013.

18

Ratele interne ale datoriilor pe termen scurt pun în evidenţă mutaţiile structurale în

cadrul surselor de finanţare pe termen scurt, în funcţie de natura acestor datorii (bancare,

comerciale, faţă de acţionari, fiscale, etc,) aşa cum se prezintă în graficul de mai jos:

Rate interne ale datoriilor pe termen scurt

2011 2012 2013Rate de structură (%)

23.49% 22.16% 25.56%

64.37% 63.57% 64.04%

12.14% 14.27% 10.40%

Sume datorate instituţiilor de credit

Datorii comerciale-furnizori

Alte datorii, inclusiv datorii fiscale şi alte datorii pentru asigurări soc.

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

o Ponderea majoritară în totalul datoriilor pe termen scurt este reprezentată de datoriile

comerciale cu procente în scădere cu o pondere de 64,34% în anul 2011; 63,57% în anul

2012 şi 64,04% în anul 2013

o Locul al doilea în cadrul datoriilor pe termen scurt se afla datoriile financiar bancare pe

termen scurt sursă de finanţare de o relevanţă relativ redusă dar care manifestă tendinţe

de creştere de la 23,49% în anul 2011 la 25,56% în anul 2013.

o Locul al treilea în cadrul datoriilor sub un an este reprezentat de alte datorii care ajung să

reprezinte de la 12,14% în anul 2011, ajungând la 14,27% în anul 2012 dupa care scad în

anul 2013 la 10,40%

Ratele interne ale datoriilor pe termen lung pun în evidenţă mutaţiile structurale în

cadrul surdelor de finanţare pe termen lung, în funcţie de natura acestor datorii (bancare,

19

comerciale, faţă de acţionari, fiscale, etc.), considerate pe termen scurt, aşa cum se prezintă în

graficul de mai jos:

Rate interne ale datoriilor pe termen lung

2011 2012 2013Rate de structură (%)

91.62%66.45% 66.73%

8.38%33.55% 33.27%

Sume datorate instituţiilor de creditAlte datorii, inclusiv datorii fiscale şi alte datorii pentru asigurări soc.

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din calculul şi analiza ratelor interne ale datoriilor pe termen lung se constată următoarele:

o Datoriile pe termen lung sunt reprezentate în proportie majoritară de datorii financiar-

bancare în continuă scădere de la 91,62% în anul 2011 scade la 66,55% în anul 2012

după care în anul 2013 are loc o creştere nesemnificativă ajungând la 66,73%

o Alte datorii ocupă o pondere nesemnificativă în anul 2011 de 8,38%, însă în creştere în

anul următor la 33,55% în anul 2012 după care are loc o scădere nesemnificativă

ajungând 33, 27% în anul 2013.

!!! Concluzii

Creditele bancare pe termen lung sunt destinate investiţiilor, modernizărilor, cea ce reprezintă

un aspect pozitiv atâta timp cât aceste alocări vor genera beneficii economice viitoare.

Analiza datoriilor totale prin procedeul balanţier relativ

Elemente 2011 2013 Abaterea absoluta Indice

20

Datorii pe TS 10.337.959 14.013.619 3.675.660 135,55499Datorii pe TL 1.066.878 927.125 -139.753 86,900752Provizioane 0 1.204.900 1.204.900 0Venituri in avans 0 0 0 0Datorii totale 11.404.837 16.145.644 4.740.807 141,56839

1. Abaterea relativa a fenomenului

▼DT = ▲DT/DT0*100 = 41,57%

Datoriile totale au crescut fata de anul 2011 cu 41,57%

2. Influentele factorilor

Influenta relativa a datoriilor pe termen scurt

▼DT(DTS) = ▲DT(DTS)/DT0*100 = 32,23%

Datoriile totale au crescut cu 32,23% fata de anul 2011 datorita cresterii datoriilor pe termen

scurt cu 35,55%

Influenta relativa a datoriilor pe termen lung

DT(DTL) = ▲DT(DTL)/DT0*100 = -1,26%

Datoriile totale au scazut cu 1,23% fata de anu 2011 datorita scaderii datoriilor pe termen lung cu

13,1% fata de anu 2011.

Influenta relativa a provizioanelor

DT(Proviz) = ▲DT(Proviz)/DT0*100 = 10,56%

Datoriile totale au crescut cu 10,56% datorita cresterii provizioanelor in anul 2013.

Influenta relativa a veniturilor in avans

DT(Vavans) = ▲DT(Vavans)/DT0*100 = 0

3. Verificarea relatiei de adevar

21

▼DT= ▼DT(DTS) +▼DT(DTL) + ▼DT(Proviz) + ▼DT(Vavans) = 35,55% - 1,25% +

10,56% + 0 = 41,57%

Ratele interne ale capitalurilor proprii reflectă mutaţiile structurale din cadrul

capitalurilor proprii prin calculul următoarelor rate de structură: Rata capitalului social, Rata

primelor legate de capital, Rata rezervelor din reevaluare, Rata rezultatului reportat, Rata

rezultatului exerciţiului, Rata repartizării rezultatului exerciţiului

La nivelul entităţii analizate, ratele interne ale capitalurilor proprii se reflectă grafic astfel:

Rate interne ale capitalurilor proprii

2011 2012 2013Rate de structură (%)

0%

20%

40%

60%

80%

100% TOTAL CAPITALURIRepartizarea profituluiRezultatul exerciţiului Sold CRezultatul reportat Sold CRezerve – TOTAL:Rezerve din reevaluare Sold C

Sursa: Prelucrări pe baza Anexei1 ,,Analiza structurii poziţiei financiare,,

Din analiza ratelor interne ale capitalurilor proprii se constată urmatoarele:

o Ponderile capitalurilor proprii înregistrează valori crescătoare

o În anul 2011 ponderea cea mai ridicată îi revine rezultatului reportat având o pondere de

39,97% apoi de rezervele entităţii cu o pondere de 36,31%. O cotă relativ ridicată îi

revine rezultatului exerciţiului cu o pondere de 11,92%, iar capitalul social participă în

procent de 10,86% la formarea capitalurilor proprii.

o În anul 2012 şi 2013 se menţine majoritară ponderea ce îi revine rezultatului reportat şi în

continuă creştere cu o pondere de 44,79% respectiv 49,91%, urmată de pondrea

rezervelor entităţii având o pondere de 32,53% în anul 2012 şi 29,04% în anul 2013.

22

Apoi cu o cotă mai scăzută se află rezultatul exerciţiului cu pondere de 12,47% în anul

2012 şi o pondere de 11,23% în anul 2013, iar capitalzl social participă în procent de

9,5% în anul 2011 şi 8,39% în anul 2013.

Concluzii

Structura financiară a entităţii reflectă o stare bună atât la nivelurile generale cât şi la nivelurile

detaliate de analiză.

Chiar dacă se face apelarea la surse de finanţare bancare într-o măsura mai mare firma poate

face faţă achitării acestor datorii

23

ANEXE

Analiza structurii poziției financiare Valori absolute (lei) Rate de structură (%)

2011 2012 2013 2011 2012 2013

A. ACTIVE IMOBILIZATE 6.975.083 8.433.068 8.621.960 39,89% 42,31% 35,91%

I. IMOBILIZARI NECORPORALE 1.399 5.562 5.563 0,02% 0,07% 0,06%

Cheltuieli de constituire 1.399 5.562 5.563 100,00% 100,00% 100,00%

Cheltuieli de dezvoltare 0 0 0 0,00% 0,00% 0,00%

24

Concesiuni, brevete, licenţe, mărci, drepturi si valori similare şi alte imobilizări necorporale 0 0 0 0,00% 0,00% 0,00%

Fond comercial 0 0 0 0,00% 0,00% 0,00%Avansuri şi imobilizări necorporale in curs 0 0 0 0,00% 0,00% 0,00%

II. IMOBILIZARI CORPORALE 6.973.684 8.427.506 8.621.960 99,98% 99,93% 100,00%

Terenuri şi construcţii 2.152.896 2.935.958 2.825.090 30,87% 34,84% 32,77%

Instalaţii tehnice si maşini 4.519.043 5.186.091 5.457.421 64,80% 61,54% 63,30%

Alte instalaţii, utilaje si mobilier 78.620 80.599 114.591 1,13% 0,96% 1,33%Avansuri si imobilizări corporale in curs 223.125 224.858 224.858 3,20% 2,67% 2,61%

III. IMOBILIZARI FINANCIARE 0 0 0 0,00% 0,00% 0,00%

Acţiuni deţinute la entităţile afiliate 0 0 0 0,00% 0,00% 0,00%

Împrumuturi acordate entităţilor afiliate 0 0 0 0,00% 0,00% 0,00%

Interese de participare 0 0 0 0,00% 0,00% 0,00%Împrumuturi acordate entităţilor de care compania este legată în virtutea intereselor de participare 0 0 0 0,00% 0,00% 0,00%

Investitii deţinute ca imobilizări 0 0 0 0,00% 0,00% 0,00%

Alte împrumuturi 0 0 0 0,00% 0,00% 0,00%

B. ACTIVE CIRCULANTE10.511.67

9 11.499.829 15.389.419 60,11% 57,69% 64,09%

I. STOCURI 5.076.380 3.049.920 2.901.803 48,29% 26,52% 18,86%

Materii prime şi materiale consumabile 298.841 491.815 910.855 5,89% 16,13% 31,39%

Producţia în curs de execuţie 4.091.309 693.721 0 80,60% 22,75% 0,00%

Produse finite şi mărfuri 62.179 223.216 241.469 1,22% 7,32% 8,32%

Avansuri pentru cumpărări de stocuri 624.051 1.641.168 1.749.479 12,29% 53,81% 60,29%

II. CREANȚE 4.529.254 6.894.015 11.152.207 43,09% 59,95% 72,47%

Creanţe comerciale 2.834.188 5.036.411 8.601.436 62,58% 73,05% 77,13%

Avansuri platite 0 0 0 0,00% 0,00% 0,00%Sume de încasat de la entităţile de din grup 0 0 0 0,00% 0,00% 0,00%

Sume de încasat de la entităţile asociate 0 0 0 0,00% 0,00% 0,00%

Alte creante 1.695.066 1.857.604 2.550.771 37,42% 26,95% 22,87%

Capital subscris şi vărsat 0 0 0 0,00% 0,00% 0,00%

Creante rezultate din operatiunile cu instrumente derivate 0 0 0 0,00% 0,00% 0,00%

III. INVESTI'II FINANCIARE PE TERMEN S 0 0 0 0,00% 0,00% 0,00%

IV. CASA SI CONTURI LA BANCI 906.045 1.555.894 1.335.409 8,62% 13,53% 8,68%

C. CHELTUIELI IN AVANS 0 0 0 0,00% 0,00% 0,00%

TOTAL ACTIVE (A+B+C)17.486.76

2 19.932.897 24.011.379 100,00% 100,00% 100,00%

D. DATORII: SUMELE CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ DE PÂNĂ LA UN AN

10.337.959 11.136.299 14.013.619 90,65% 85,76% 86,80%

25

Împrumuturi din emisiunea de obligaţiuni, prezentându-se separat împrumuturile din emisiunea de obligaţiuni convertibile 0 0 0 0,00% 0,00% 0,00%

Sume datorate instituţiilor de credit 2.428.680 2.467.768 3.582.344 23,49% 22,16% 25,56%

Avansuri încasate în contul comenzilor 0,00% 0,00% 0,00%

Datorii comerciale-furnizori 6.654.731 7.078.885 8.974.396 64,37% 63,57% 64,04%

Efecte de comerţ de plătit 0 0 0 0,00% 0,00% 0,00%

Sume datorate entităţilor afiliatea 0 0 0 0,00% 0,00% 0,00%Sume datorate entităţilor de care compania este legată în virtutea intereselor de participare 0,00% 0,00% 0,00%

Alte datorii, inclusiv datorii fiscale şi alte datorii pentru asigurări soc. 1.254.548 1.589.646 1.456.879 12,14% 14,27% 10,40%E. ACTIVE CIRCULANTE, RESPECTIV DATORII CURENTE NETE 173.720 363.530 1.375.800 F. TOTAL ACTIVE – DATORII CURENTE 7.148.803 8.796.598 10.003.413

G. DATORII: SUMELE CARE TREBUIE PLĂTITE ÎNTR-O PERIOADĂ MAI MARE DE UN AN 1.066.878 1.678.337 927.125 9,35% 12,92% 5,74%

Împrumuturi din emisiunea de obligaţiuni, prezentându-se separat împrumuturile din emisiunea de obligaţiuni convertibile 0 0 0 0,00% 0,00% 0,00%

Sume datorate instituţiilor de credit 977.430 1.115.326 618.655 91,62% 66,45% 66,73%

Avansuri încasate în contul comenzilor 0 0 0 0,00% 0,00% 0,00%

Datorii comerciale-furnizori 0 0 0 0,00% 0,00% 0,00%

Efecte de comerţ de plătit 0 0 0 0,00% 0,00% 0,00%

Sume datorate entităţilor afiliate 0 0 0 0,00% 0,00% 0,00%Sume datorate entităţilor de care compania este legată în virtutea intereselor de participare 0 0 0 0,00% 0,00% 0,00%

Alte datorii, inclusiv datorii fiscale şi alte datorii pentru asigurări soc. 89.448 563.011 308.470 8,38% 33,55% 33,27%

H. PROVIZIOANE 0 171.162 1.204.900 0,00% 1,32% 7,46% Provizioane pentru pensii şi obligaţii similare

0 00 0,00% 0,00% 0,00%

Provizioane pentru impozite 0 0 0 0,00% 0,00% 0,00%Alte provizioane 0 0 0 0,00% 0,00% 0,00%

I. VENITURI IN AVANS - TOTAL 0 0 0 0,00% 0,00% 0,00%

Subvenţii pentru investiţii 0 0 0 0,00% 0,00% 0,00%

Venituri înregistrate în avans 0 0 0 0,00% 0,00% 0,00%

Fond comercial negativ 0 0 0 0,00% 0,00% 0,00%

TOTAL DATORII (D+G+H+I)11.404.83

7 12.985.798 16.145.644 100,00% 100,00% 100,00%

J. CAPITAL SI REZERVE 6.081.925 6.947.099 7.871.338 100,00% 100,00% 100,00%

Capital subscris şi vărsat 660.200 660.200 660.200 10,86% 9,50% 8,39%

26

Prime de capital 0 0 0 0,00% 0,00% 0,00%

Rezerve din reevaluare Sold C 100.160 100.160 138.685 1,65% 1,44% 1,76%

Rezerve – TOTAL: 2.208.633 2.259.567 2.285.918 36,31% 32,53% 29,04%

Rezerve legale 672.348 723.282 723.282 30,44% 32,01% 31,64%

Rezerve reprezentand surplusul realizat din rezerve din reevaluare 126.381 126.381 126.381 5,72% 5,59% 5,53%

Alte reserve 1.409.904 1.409.904 1.409.904 63,84% 62,40% 61,68%

Rezultatul reportat Sold C 2.430.785 3.111.818 3.928.863 39,97% 44,79% 49,91%

Rezultatul exerciţiului Sold C 724.862 866.288 884.023 11,92% 12,47% 11,23%

Repartizarea profitului 42.715 50.934 26.351 0,70% 0,73% 0,33%

TOTAL CAPITAL PROPRIU (J) 6.081.925 6.947.099 7.871.338 100,00% 100,00% 100,00%

TOTAL CAPITALURI 6.081.925 6.947.099 7.871.338 100,00% 100,00% 100,00%

Ratele de dependență financiară

Formulă de calcul 2011 2012 2013

Intervale de siguranță

financiară, tendințe

favorabile

27

I. Ratele generale de structură ale datoriilor și capitalutilor proprii

1. Rata autonomiei financiare totale (RAF) 34,78 34,85 32,77

[30%, 100%],

2. Rata de îndatorare globală (RDT) 65,22 65,15 67,23 [0%, 70%],

II.Ratele combinate de structură ale datoriilor și capitalurilor proprii1.Rata stabilității financiare (RSF)

40,88 44,13 41,65[60% - 100%],

2.Rata autonomiei financiare la termen (RAFL) 85,08 78,97 78,69

[50% - 100%],

3.Rata îndatorării financiar bancare (RDFB) 56,00 51,58 53,37 [0% - 50%], 4.Rata îndatorării financiar bancare la termen (RDFBL)

16,07 16,05 7,86 [0% - 40%],

5.Rata pârghiei financiare-capitaluri proprii (Debt to equity Ratio) (RPFCPR)

187,52 186,92 205,12 <200%,

28

29