Analiza Financiara Gestiunea Financiara a Intreprinderii Diana Mihele

Upload

mihaela-olaruCategory

view

15download

3description

Curs 8. ANALIZA INDICATORILOR CONSUMULUI DE RESURSE

8.1. Considerati i geDerale

A. Scoprl analizei iidicato.ilor valorici ai consumului de .esurse constd in identificarea rezervelor exjstentein volumul $i structura costurilor pe produs, a cheltuielilor pe unitatea valorici de produclie $i pe ansamblulintreprinderii. Aceste rezerve ffebuie identificate qi prin mdsuri specifice mobilizate iD scopul cregteriigndului efectiv de valodflcare a resurselor $i al reducerii rezervelor de potenlial.Analizei indicatorilor valorici ai consumului de resurse i$i propune diagnosticare gi evaluarea performanfelofobtinute de citre intreprindere prin prisma consumului de factori de produciie rspectiv precizarea cailor deurmat $i mijloacelor necesare in vederea sporirii eficientei activitilii desfe$urate.

B. Defrnirea indicatorului wloric Jundamental dl consumului de resurse.Expresia valoricd a consumului de factori de productie in sfera procesului de productie reprezinta intr-oaccepliune generald costul de producde.in mod concret, costul reprezintd echivalarea valorici a consumurilor de resurse (umane, materiale, tehnice,financiare) necesare producerii $i comercializdrii produselor Si serviciilor.Nivelul costurilor de produclie depinde de unnatorii factori:

nivelul consumului de resurse;instrumentele de echivalare valorica a acestor coDsumuri (pre{ud, tarife, cote).

Consumurile de resurse (factori de produclie) pot reprezenta:consumuri de materii prime, matedale consumabile, combustibili, energie resurse materiale costurimare ate;consumuri de magini, utilaje, instalalii $i echipamente de lucru, spatii de productie sau de comercializare

resurse tehDice costul cu amortizarea sau cliriile;- conslmuri de munca- resurce umane - costul cu munca vie (salarii);

,,corsumuri financiare" costulcapitaluluiinvestit;,,impozitarea acestor consumuri" impozite, taxe, contribuiii la diverse fonduri publice centrale saulocale.

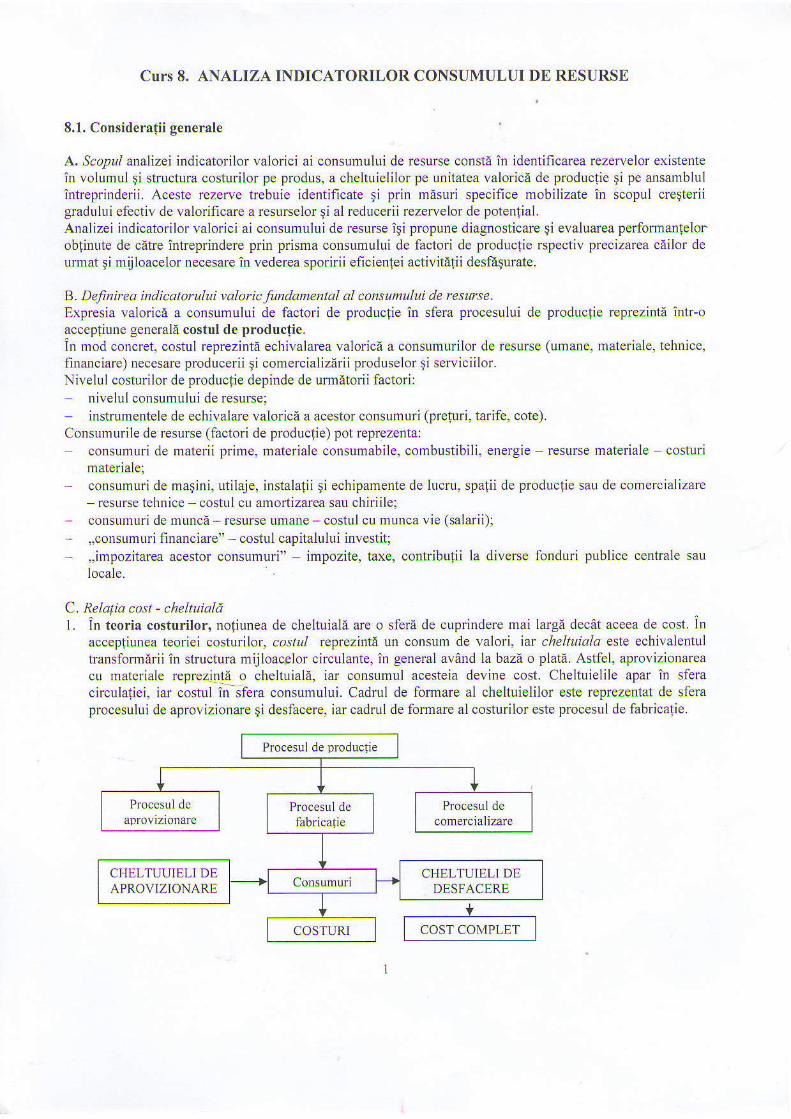

C. Relatia,o:t - chehunld1. In teoria costurilor, Dolilrnea de cheltuiab are o sferd de cuprindere mai largA decet aceea de cost. ID

accepliunea teoriei costurilor, corl/ rcprezinta un consum de valori, iar cheltuiala este echivalentultransformarii ir structura mijloacalor circulante, in general avand la bazi o platA. Astiel, aprovizionareacu lnateriale reprezi4td o cheltuialA, iar consumul acesteia devine cost. Cheltuielile apar in sferacirculatiei, iar costul in sfera consumului. Cadrul de fomare al cheltuielilor este reprezentat de sferaprocesului de aprovizionare $i desfacere, iar cadrul de formare al costLldlor este procesul de fabrica[ie.

Procesul de productie

fabricatie

CHELTUUIELI DEAPROV]ZIONARE

CHELTUIELI DEDESFACERE

2 .

3 .

4 .

Irig.2. Costul $i cheltuiala in teofia coslurilof

In conlabifilatea financiarl, roliunea de cheltuidlii reprezinta un col}sum de valori, inregistrat inmomentul generArii sau anga.jerii acestuia 9i nu tn momentul plali acestuia. In acest caz clasificareachehuielilor de face dupi felul activitatii consumatoare de resurse gi dupi conlinutul lor economic.Noliunea de cd.fl, in acest context apare ca o nofiune impofiata, imprumutati, ce poate avea 2 sensuri:

cosl de produclie cand este preiuat din contabilitatea de gestiune 5i sennifioa elemenlele decheltuieli ocazionate de fabricarea produselor, realizarea lucdrilor sau serviciilor:valoarea la pret de inregistrare cAnd este preluah din teoria costurilor $i semniflca valoafea deaclr iz i t ie a uDol resurse.

In contabilitatea de gestiune, cieltridl, apare ca o notiune centralizatoare a elementelor de oheltuielidin coDtabilitatea finaDciari. elenenle grupate pe articole de calculalie cu scopul feparlizirii acestora atatpe produciia oblinuta, cAt qi pe cea in curs de execufie. Clasificarea cheltuielilor r^n acest coDtext diferdin iunctie de specificul introprinderii qi de modul de organizare al contabilititii de gestiune (serecomardi clasificarea costurilor functie de modul de localizare (includere, repartizare) pe puftdtofii decosturi $i centre de generare a consunurilor, in costuri directe fi iDdirecte). Noliunea dc cosl estedeterminata prin repartizarca pe produs a acestor chehuieli. Aslfel costul dc producfie este compus drnoheltuielile direote li indirecte de productie reparlizate rafional asupra pfoduselor labricate, serviciilorprcstatc sau lucfdrilor executate, liind compus din coslul pfoductiei obtinute Si costul producliei in curs

Din punct dc vcdcre al an izei economico-financiare chellltielile rcprezinla consumuri ,/ utilizaritrecute de resLrme. care sunt corelare pe baza principiului finalitatii, cu veniturile unei anumiie pcrioade,abordand intreprinderea din perspectiva relatiei acesteia clr mediul extern ti tintiod obiectivul fezultat(profit sau pierdere). Noliunea de c.)s/ reflectA consumuri, atet trecute cat $i vi;toare, care genercazi noivalori de j^ntrebuinfare. fiind corelate, pe baza principiului cauzalitAfii, cu perfbnnantele rezullale tn urmatranslerifii accstor valori cdtle consumator (cu valoarea DerceDutE de clicnt),

D. Tipalogia indicatarilar rdlarici ai cansunului de retursea) Dupa felul activitilii consumatoare de resursc (dupa natura opefaliunilor in care s au e:fectuat)

identifi cdm urndtoaf ele caregotii de c he ltuieli:. che|uieli de exploatare (ex. chekuieli co materiile prime, cheltuieli de pemonal, cheltuieli cu

amoftizarea).. cheltuielifnanciare (ex. cheltuicli cu dobanzile);. cheltuieli extruo ird,? (ex. valoarea pierderilor din calanitdti);. cheltuieli cu ititpozitLtl pe prolit.b) Dupd con-tinutuleconomic natura econom ici. identificdm urm ito arele categorii de chel ttiel i:. chehuieli cu mdterii prine;i nateriole consu ldbile;. cheltuieli de pe$o$al;. theltuieli cu inpozile, laxe Si rdtsdtllinte atinilate.. Lheltuieli cu lllcrdrile ti seniciile executate de terli;. dlte cheltuieli dh expladtarc (pierderi dit| deanle si debitari dier$| cheltuieli excepliondle ditl

opercli ni de gestilme (anenzi, penalitili, despdllubiti) .rau de capital (cednea .tctiielor);. chebuieli ljnanciarc;. chehuieli cu anartizdrile ti proriziadne/e,. chehuieli cu iulpozitul pe profit.c) Dupi dependenta lat6 de volumul fizic al producliei. identificAln urmitoarele tjpuri de co.rtrli:. cosluri fxe sau canljenlianal constdnte srLnt acele costllri care pe total rAman neschimbatc la

nodificarea volumului fizic al producfiei, iar pc unitatea fizici de producfie se modifica in sens invers $iin acceagi masurd cu modilicarea volumului producliei (ex. costurile cu amoftizarea, costurile cu chiriile,costurile de personal salarizareain regie, costurile cu dobAnzile, redeventele Ia leasing etc.);

. cosluli rarictbile - sunt acele costuri care se modifica pe tota] odata cu nodificarea volumului fizic alproducliei (Q); acestea sunt gcnerate de consurrul unor resu$e (materiale, umane) care se identifici

direct pe produse, materiale directe $i manopera direct6, in general; pe unitatea fizic; de prcduc-tie,costurile variabile au un comportament relativ constant (ex. costuri materiale directe, costuri cumanopera directd salarizareain acord etc.).

d) Dupa modul de localizare (includere, repartizare) pe purtitorii de costuri sau centre de generare aconsumurilor, identificern urmitoarele tipuri de cosruri ti cheltuielil

. costuri (cheltuieli) dbecte: sunt repartizate in mod direct pe unitatea de produs; nivelul lor depinde directde consumul de resurse qi de instrumentele de echivalare valorici ale acestor consumuri (materialedirecte, manoperA directa).

Costul direct pe unitatea de produs are urmitoarea rclafie de calcul:

cd=cmd+csd ;

unde;cmd - costul cu materiale directe unitare (materii prime, materiale, combustibile,energie);csd costul cu salariile directe unitare (manopera directd).

ncmd =.tcsi xpai ,

undelcs consum specific din materialul aprovizional de tip ,,i"[kg, buc. mc, etc. / ptodus]ipa - prel unitar de aprovizionare [RON / kg, buc, mc, etc];

ncsd = t t n i . sh

r:,

unde:tn -timp normat pe unitatea fizica de produs de,,i" [ora / produs];sh salariu mediLl orar pe murcitor direct productiv IRON / or5];

unde:q cantitatea fizicA de productie din produsul d€ tip ,,i";Cd - costuri directe totale.. costuri (cheltuieli) i directe: s\:\!t legate de funclionarea intreprinderii in ansamblul sdu, se urmdresc pe

total Si se repartizeazd asupra produselor cu ajutonrl unor chei de repartizare, in functie de metodafolositt la calculalia costurilor; sunt formate din:- cheltuieli comune sectiei (CMS);- cheltuieli geDerale de administra!:e ale intreprinderii (CGA);- cheltuieli de desfacere $i marketing (CDM).

Ci = CSS +CGA +CDM

E.2. Anatiza indicatorilor valorici ai cotrsumului de resurse ce au baza de calcul in volumulfizic al productiei

Analiza principalilor indicatori valorici ai consumului de resurse se abordeazd cu ajutorul modelelorfactoriaie. Construir€a acestora este orientati dupi modul in care categoriile de cheltuieli sau tipuile decosturi reaclioneazA h modificarea nivelului de activitate.Astfel costurile totale, variabile sau directe depind de volumul de activitate, analiza acestora presupunendmodele orientate pe:. unitatea fizicd de producfie (costul medill pe unitatea fizica de produclie)i

. total(costuritotale);r unitatea valorica de productie (cheltuieli sau costuri medii la 1000 lei cifre de afaceri la 1000 lei

producfie).Costudle sau cheltuielile fixe ti indirecte, la modul general, nu depind'de volumul de activitate, astfel caaDaliza acestora va presupune abordarea numai a indicaiorilor la 1000 de lei produciie, dar care nu se supunregulilor mediei pe unitatea valoricd de produclje.

Abordarea analizei indicatorilor valoici ai consumului de resurse prin intermediul modelelor factorialepemlite identificarea legaturilor factorial-cauzale dintre indicatorii definili $i factorii de influentA, cu scopulformuldrii unor masuri cat mai concrete de reducere a nivelului cheltuielilor $i costurilor.

A. Analiza indicatorilor valorici ai consumului de resurse pe unitatea fizictr d€ productie

Castal mediu pe unitateafzica de ploduclie reprezinta consumul valoric de factori de producfie necesarrealizarii unei unita-ti de produs, indiferent de tipul acestuia.

' - : q r q

- ' ' '

unde:gsfi greutatea specifica fizica, adici ponderea definuta d€ producfia fizica din tipul de produs ,,i" purtdtoare

acos lu lu i un i l a rc i I n lo {a l p roduc l i e f i . / i ca : gs t - j i : ) g ' f i l r ." I q i i -Acest model de calcul $i model de analizd factoriali este valabil pentru orice categorie de cost care are bazade calcol in volumrl fizic al productiei si variazd la modificarea acestuia (se fonneazd de launitar la total).Pentru tipurile de costuri care au baza de calcul in volumul fizic al productiei modelul de analiza factorialeesle:- costulmediu unitar: i = tgsf x c;

_ costul variabi l mediu . qv =;gsfxcv;

- costul direct mediu: sd=lgsfxcd;- costulmaterialdirect -"6;r ' f f i=lgsf xcmd;

- costul cu manopera directa mediu: cmapd=tgsfxcmapd.

Parcurgerea etapelor analizei factoriale:1. Identificarea factorilor de influenfd, conform ordinii de substituire;

^ ;= t r^ : I q t c t I q o c oot - =N

, - :i-"0

o- "

//'/' ^'t

Ac lg5l cl tgso co ---\-'* Ac

undelAsf - variafia structurii fizice a producliei;

Ac- variafia costurilor unita.re individuale pe produse.

2. ldenlificarea sensului ti cuantificarea intensitdfii de acliune a factorilor asupra indicatorului analizata. Influenfa structurii fizice a producliei:

^E^*l = 3#-*/: tssi x co -tssro xco

b. InfluenF coslurilor unitare individuaie pe produse:

a . (ac ) - ' l ' r 4 l ! : _ u - I gs t l c l - I gs t l . c0

z q t z q l

3. Explicarea mecanismuluide transmitere a acliunii factorilor asupra indicatorului analizat.a. intruc6t i este un indicator calculat sub fonnd de medie aritmetica poDderata, stuctura fizic[ a produclieieste factor cu influentd directa. Intensitatea actiunii structurii fizice depinde de marimea diferenlelor dintrenivelul individual al costurilor pe produse.Structura fizici a producliei aclioneazd intrucat nivelul individual al costurilor este diferit pe produse (fiecareprodus poate avea all nivel individual al costului). Structura nu aclioneazA atunci cand nivelul costudlor peproduse este egal pentru toate produsele, cand existd uD singur produs sau o situatie de exceplie cend seconpense^ze influen!ele in nivelul mediu.Modificarea structurii are la baze ponderile diferite de realizare a producliei fizice pe produse. Ponderile suntmodificate de ritmul difedt de rcalizare al productiei pe produse:

Iqi >IO = gsfi t >gsfio;

lo; = 16 = gsfl1 = gsflg ;

Isi < lO = gsfi l < gsfi6 .

Consecinlele modificlr;i structudi fizice a productiei asupra ; \a fi dat de (explicitarea modului cum

strucrura f izicaa productiei 1i rransrnire inf luerrta asupra a )- cre$terea ponderii produselor ce au nivelul individual al c mai mare decat a din perioada de bazd

(planificat) $i scaderea ponderii produselor cu un nivel individual mai mic decat a din perioada de baza

va determina o cregtere a niveluluii ;- creqterea ponderii produselor ce au ni\elul inclividual al c mai mic decat ; din perioada de baza

(planificat) $i sciderea ponderii produselor cu Lln nivel individual rnai mare decat a din perioada de baza

va detemina o scadere a nivelgl(rj i .

b. Costurile unitare pe produse este factor cu influenfi direde, hansmitendu-li influenta direct utrptu i. Jn

modelul practic este factor cu influenli direct. Scaderea lui c va determina reducerea a. respecti! cre$tefeacosturilor unitare individuale pe produse va detenlina cresterea costului mediu pe uniiatea fizici deprooucle.

4. Misuri de reducere a c :- cre$terea ponderii produselor care au un cost unitar mai mic decat cel mediu al perioadei de bazd,- reducerea costur;lor unitarel

o sciderea consunurilor specifice de resurse (prin crearea accesului gi ulilizarca unor tehnologiicat rnai performante $i prin crelterea gradului de organizare al activitililor);

o scaderea (negocierea) nivelului instrumentelor valorice de echivalare a consumurilor de resurse(scaderca preturilor de aprovizionare, scederea manoperei directe, reducerea tarifelor la

- utilitrli, ttanspoit etc- - in geneml reducerea prefurilor factorilor de produclie).In legatura cu prima mdsurd, lucrurile la modul concret sunt mai dificile, avend in vedere ce opliunea decumpArare a produselor, care va defini implicit ti structura producliei fizice aparline consumatorulur.Releritor la cea de-a doua, cdile de oblinere a costului redus sunt multiple qi specifice.Reducerea costurilor medii pe unitaiea de produs este o necesitatea ce se impune ca Llrmare a faptului ca,,motorul" globalizdrii industriilor qi pieielor poate fi considerat ,,cdutarea costului redus". Din aceastaperspectiva, reducerea costurilor la nivelul intreprinderii trebuie sa se constituie iDtr-o preocuparepermanenta. O dimensiune important6 a reducerii costurilor line de mediul intern al intreprinderii pornind dela tehDologiile de fabdcalie li moduL de organizare al activitdfilor.

B. Analiza indicatorilor valorici ai consumului de rcsurse pe total

Costurile totale reprezinti costul fabricfuii intregului volumului fizic de produ'cqie. Pentru tipurile de costuricare au baza de calclrl in volumul fizic al producfiei tnodelul de analiza factoiald este:

C=l"Iq - Modelul teoretic (MT) sauC=Iqxc - Modelul practic (MP).Aceste categorii de costuri sunt:- Cos tu l t o ta l :C= ix Iq ;C = tqxc ;- Costul variabi l total rCv =.x tq: Cv = tq x cv;- Costul alirect tota| Cd = cd x tq ; Cd =:q x cd ;- Cost l material direct total: Cmd=cmdxtq;Cmd=!qxcmd;

- Costul cu manopera directA total: FSa=csd lq=tn sh :q: FSa:Iq csd =Iqxtnxsh (FSa -

fond de salarii in acord).

Parcurgerca etapelor analizei factoriale:1.Identificarea facto lor de influentd, conform ordiniide substitujrer

A C = C 1 C gAq

M.T. AC = cl x Iql cO " tqo { _ _,--

orf- ,. a __--_* ,..

!___Y_, _;_

Factori direc! Factori indirecl;Ordinul l Ordinul II

Detal ierea relati i lor de calcul: C=ixIq C=tgsfxcxtq

/' "1

M.P. ̂ C Iq cl Iq0 c0 --- Asl--r Ac

!--r!

Factori direcfiOdinul I

Detalierea relaliilor de calcul: C = tq x c

2. Identificarea sensului 9i cuantificarea intensitatii de acfiune a factorilor asupra indicatorului analizata. Influenla volumului fizic al producliei:M.T,A l ( ^q ) c0 )q t c0 Iq0 - c0 ^ )q

MP,AC(Aq)=Iqt.[sfql.c6-lq6 [sf6I c6 - pune in evidenfb structura f izici a producliei

AC(Aq)=tq0xc0xItq I I O r c 6 - perm ite evitarea structuri i f izice a productiei

AC/^^ \ =Cn l l s ^ -11

AC(^q)=c0xAI tq

b.Influen-ta costului mediu pe unitatea fizici de producfie:M,T.A C r - - r - c r ' F o r - c n . f o r - a i f o r

\Ac /Rela(ia de maijos pune in evidenla, confolm modelului teoretic, ca variatia costului total este date de sumainfluenfelor determinate de substituirea succesivi a celor doi factori de ordiiul I (cu influentd directa).

A C t \ o l I A L t l ; l q f q r " O

f q 6 - C 1 - C 9 A Ct ( /

bl. M.T- lnfluenta structurii fizice a produclieiAc( ls t ) = Ies f r x co x :q l t ss foxc0x tq l ;undel

_ s n , - c ^

Igsfl c6=rclort_1=:1 :w - recalcularea costului mediu pe unitatea fizici de produclie dupizq l

modificarea structurii fizice a producfieii

lgsfg xca = cn- - costul mediu din perioada de baze.

AL (Asf) = \fc(^sf) - c0 | Zql

b. M.P.lnnuenLa ' trucluri i l i l ice a pfoducliei:AC(Asf)=:qt ' [ . I ] .O-Iqt [sf0] c6 -punein evidenfd structura f izice a producliei

Ac(lst) = ICt x cO tq0 x c0 x Itq - permite evitarea structurii fizice a producfiei

b2. M.T.lnfluen(a costurilor unitare individuale pe produse:AC( l c ) = Ies f t xc t x l q l t ss i xc0x tq lurde:

Igsrt ct , , - Iq " l - coslulu; medru drn perroada curente

t d ,

/- -\^c(^c) = lc1 - rc(Asf)ix Iq1Relalia de nai jos pune in evidenfd, conforrn modelului teoreiic, cd variatia costului total determinati demodificarea costului unitar mediLl este egala cu sufra modificdrilor succesive a celor doi factori de ordinul II(cu inf luenla indirec16 i.

AC(Asf)+AC(Ao)=:esqxclxlql-tgsf0 c0 tqt =Ac Iql =Ac(A;)cMP lnfluenla costuri lor

unitare individuale pe produse:^ ! (Ac )=2 -q l . l s r l l ' c l ] q t l s r l ] vc0Relalia de maijos pune in evidentS, conform modelului praciic, ca variatia costului total este datd de suma;nfluenfelor determinate de substituirea succesivA a celor trei factori de ordinul I (cu influenF directa).^( (^qJ ̂ c(^st) | ̂ . (^c) = Iqt l.r l .r )-qo hf0] co cr c0 - ̂ c3. Explicarea mecanismuluide transmitere a acliunii factoriior asupra indicatorului analizat.a.M.T. Modificarea nivelul producl;ei fizice de la o perioada h alta va determina modificarea in mod direct,in acela$i sens a nivelului costului total, proporlional cu nivelul din perioada de bazd a costului medill peunitatea fizicd de p.oductie.

AC(Aq) =c0 xAtq

M.P. Volumul fizic al producfiei este factor cu influenla directa asupra costurilor totale, modificarea sadeterminend modificarea C in acela$i sens, propo4ional cu structura fizicd $i costurile unitare individuale peproduse din perioada de baza.^c ( ^q )=c0x^ l :q

b. M.T. Modificarea nivelul costului nediu pe unitatea fizica de produc-tie de la o perioada la alta !adeiernina modificarea in mod direct. in acela$i sens a nivelLrlui costului total, propo4ional cu nivelul dinp< ' i c .d r cu -en r : a r ^ l u rJ lu i p roouc r ie f i / i ( e .^L ( l q ) = r ( I q l

b]. l\'1.T. Structula fizici a producfiei este un factor de influenli indirect. ce i$i va transnite influenla asupracostului total prin intcnncdiul costulul ml3diu pe unitatea fizicA de produclie. Cauzele lnodific?irii srructuriil l l i ce ) -odu l cun i r i l - . r n5 rn i l e i r l l ue_ la i . up ra . ru ro . r e ' , p l ' c i r r re l a p (1 .4 .2 .2 . \ 4od I l cu r a i . itransmite influenla asupra C a fost explicitat anteriof la punotul b.b2. M.T. Costuile unilare individuale pe produse estc un factor de influenF indirect, ce i$i va lransl11iteinfluenia asupra costului total prin intermediul costului mediu pe unitatea fizici de prodlrclie. Modul cumcosturi le unitare individuale pe produse iqi trrnsrnite inf luenra asupra i au fost explicitate la pct.4.2.2.

Modul cum i ifi transmite jnfluenla asupra C a fost explicitat anterior la punchl b.b. M.P. St ctura fizici a producliei cste un lactor cu influenli directA asupra C. ce ili tmnsmitc influenta inacelagi sens. lunclie de nivelul din pcdoada curentd al producliei 9i de nivelul din perioada de baza acosturi lor unitare individuale pe produse.c. M.P. Costurilc unitare individuale pe produse este un factor cu influenti directi asup.a C, cc'ifi tfansmiteinfluenla in acela$i sens. funclie de nivelul prodnctiei ti modul de structurare al acesteia din perioadacLrrenta.

4. Misuri de reducere a costurilor totale:. c6siefea volunului fizic al producfiei in scopul obtinerii economiilor de scafa'.. reducerea nivelului costnrilor mcdii pc unitarea fizic; de produclie. prin:

- cfeiterea ponderii produselor care au Lrn cost unitar lnai mic decat cel l1rediu al perioadei de bazi,- reducerea nivelului costufilor unitare.

in legitura cu pfima m[suri. lucturile ]a modul concret sunt mai dificile. avand in ,redere ca opfiunea decumpArare a produselor. care va defini implicit Si stnrctura produciei l'lzice apa4ine coDsumalorului.

C. Analiza indicatorilor valodci ai consumului de resurse pe unitatea valoric[ de productie

Indicatorul valoric al consumului de resurse pe unitatea valoricd este: cheltnieli (sau cosluri) ld 1040lei cil d de dfaceti sdu praduclie.

Cc / 1 0 0 0 . ^ = _ . 1 0 0 0 = = lgsu r : x1000

pI q c

unde:gsvi greutatea specifica delinuti de prodrclia valoficd (cilra de afaceri) din tipul de produs ,,i" purtdtoare

a nivelului individual al costurilor la 1000 lei cifrd de alaceri de ci / pi x 1000 ilr tolal produclic valorica. . c A i a i D ,r c r f ; d e a . d . e r r r : 8 \ \ ' - + - - : I g . \ i l

" ' ) ' \ I q ; n r r

Acest model de calcul si lnodel de analiza factoriald deopotriva scoate in evidenta fapiul cd indicatorul este omedie aritmetici ponderate.

Pafcurgerea etapelor analizei laciodale:1. Identificarea factofilor de influcnla

I q p

' Economiile de scara sunt obtinure ca umare a scaderii costurilor rnedji pe masura cresterji volNnului productiei.Aceasta scddere a costului mediu derivi din nivelul relaliv conslant al costurilor fixe care se reDatizeaza De un volumde produclie dln ce in ce rnai mare (reducefea nrarjei costurilor fixe r€panizale pe produse).

ac/ 1000g4 = c /1000cAl -c l1000q49

a L . o o o . a _ L q l c t t o o o : q o c o . l o o o- : q r ' p l I q o p o

AC / l000CA =Issv l xax1000 IgsvO,911000p l p0

=> aC, 100064{ ap-ac/o roooy'- \ ,

AC

undelsv structura valorica a producliei;c / p x 1000 - nivelul individual al costului la 1000 lei cifri de afaceri pe produse;p pre! unitar de vanzare; c cost unitar pe p.odus.

2. Identificarea.. sensului $i mdsurarea intensitttii de acfiune a factodlor asupra costului la 1000 lei cifta deafaceri

a. InfluenF determinatd de modificarea structurii valorice a prcducliei:

A c t 0 0 0 6 n 1 6 , 1 z q l ' c 0 t 0 0 0 r 9 0 ' c 0 1 6 6 6

z q l ' p 0 z q 0 " p 0

AC '000141a51 1= :gs \ I .

j q ' t 000 l gs rg c0

t000p0 p0

b. Influ€nta determinat6 de modificarea nive'ulDi individual al costului la 1000 Iei cifrt de afaced peproduse:

A r 10004-416s o r t000 , - :U 1000 :q l c0 000'

L o r ' p l I q t p o

^C l000cA{ac ox iooor - Igs ' r ' t l tooo-1g. r1. l l tooo' p t p u

bl. Influene determinatA de nodificarea nivelului individual alpreruri lor de \anrare pe produ)e

^ c 1 0 0 0 r a , ^ . , _ : q l . c 0 . 1 6 6 6 _ I _ g ! _ . 0 . 1 q 0 q' - " ' I q r ' p r I q l p o

A C 1 0 0 0 6 4 , a o 1 - I g ' , , r ' " 0 1 0 0 0 l g s r ' ! 9 . 1 6 9 6' p l p 0

b2. lnfluenF determinatd de modificarea nivelului individual alcosturilor unitare pe produse:

A C r 0 0 0 c a , , r " , - z q l c l . 0 0 0 - ) 9 1 " 0 t o o o

2 - q l - p l r q l - p l

\ r 10001 1 ,n61 L ; .u t t l

. ooo 1g . ' 1 c0

tooo- p t - p l

i \C / l000CA = AC/ 1000CA(Asv) + AC /1000CA(Ac/pxl000)

^Ci l000CA(^c / pxt 000) = AC / I000s611.1 + AC / 1000641'1p1

i. Explicarea mecanismului de transmitere a acfiunii factorilor asupra indicatorului analizat.a. intrucet C/l000CA este un indicator calculat sub formi de medie aritmetici ponderatd. slructura valoricia producfiei este un factor de influenla directi. Intensitatea actiunii structurii valorice depinde de mirimcadiferentelor iDtre nivelul individual al costului la 1000 lei cifri de afaceri pe produse.Structura valofici a producliei acl ioneazd intrucet njvelul individual al c/pxl000este diferi t pe produse(f iecare produs poate avca alt nivel individual al c/pxl000). Slructura nu acl ioneazd atunci cind nivelul

c/ p x 1000 este egal pentru toate produsele, cAnd avem un singur produs sau o situatie de exceplie cand secompenseazi inJluenlele in nivclLrl mediu.Modificarea stfucturii are la baza ponderii diferite de realizare a producliei valorice pe produse. Ponderilesunt lnodificatc dc ritmul dilerit de realizare al productiei pe produse:

rCAi > rCA >gsv;1 >gsv;11 i

I cA i = I cA=gsv ;1=gsu ;6 ;

Ice.i < Ice.=gsv;1 <gsv;6 ;

Consecinlele modif icir i i structLrri i valorice a producliei asupra C / 1000CA va f i dat de:

cre$terea ponderi i produselor ce au nivelul individual al c/px1000 mai mare decat nivelul mediu al

c/ p x 1000 din perioada de baTa (planif icat) $i scaderea ponderi i produselor cu un nivel individual mai

mic decat nivelul rrediu al c/px1000 din perioada de baza va detennina o cre$lere a nivelului

C / 1000CA;

cre$tcrea ponderi i produselor ce au nivelul i idividual c/px1000 mai mic dec:lt nivelul ncdiu al

c/px1000 din perioada de bazd (planif icdt) $i sciderea ponderi i produselor cu un nivel indi\ ' idlral naimare decet nivelul mediu al c/pr1000 din pcrioada de bazi va deternina o sc6defc a nivelului

C /100094 .b. Nivehl irdividualal costurilor la 1000 lci cilrd de afaceri pe produse esle un lactor cu influenla directi.Cretterea nivelului lui c/px1000 la loate pfoduselc va determina cregterea indicatorului Ci 100061,situal ie nelavorabile. Reducerea nivelLrlui lui c/pxl000 la toate pfodusele va deternina reduccrea

iDdicatofului C/ 1000CA, situatie lavonbil i intreprinderi i .bl. Prefuri le unitare de vAnzare sunt iD modelul teoretic, factori cu inf luenfa indirecti , transmil^ndu 9iinf luenld asupra C/1000CA prjn intermediul c/px1000. in modelul practic cste lactor cu inf luen!a dircct. inambele lipuri de modele influentcaza in sens invers asupra indicatorului (crelterea lui p va deterniDarerlucerea luic/pxl000 9i i lnpl icit al C/1000CA, determinand in aoest fel o inl luenF favorabild).b2. Costurile unitare pe produse sunt laclori cu influenti indirecti. transmilADdu-$i influentd asupraC/l000gn prin i i ternediul s/px1000. Factorul inf luenleazi indicatorlr l in acelasi sens (scddefea lui c va

detefl I ina reducerea lui c/px1000 qi implicit a C/100064, deterninand in acest fel o inl luentafa\,orabih).

4. Mdsuri de reducere a C/J00064:feducerea nivelului costufilor totale prin cre$terca ponderii produselor care au un cost unilrr nlai rnicdccat ccl mediu al pcrioadci de baza. reducerea costurilor Lrnilare; prin crestcfca producliei fizice pentruoblinerea ecoDomii lor de scara;

tL)

- cre$terea nivelul cifrei de afaceri prin: creqterea producliei fizice, cre$terea ponderii produselor care auun pre! unitar de vanzare mai mare decat cel mediu al perioadei de bazA Si cretterea preturilor de vanzare;cre$terea ponderii produselor pentru care c/px1000 in perioada de bazi este mai mic decet niveiulmediu al c/px1000din perioada de baza Qlanif icat) ceea ce !a determrna sciderea nivelului

C /1000qn .intr-o abordare stdc legata de factorii de influenli identificati conform modelului factorial, mdsurile directede reducere a C/l000CA sunt:

creqterea ponderii produselor pentru care c/px1000 in perioada de baza este mai mic decAt nivelulmediu al c/px1000din pedoada de bazd (planificat) ceea ce va determina scdderea nivelului

C /1000CA;- cre)rerea rr irelului pre!ufi lof de rAn,/are- rcducerea nivelului costurilor de productie.Subliniem 9i in acest caz necesitatea identificdrii rezervelor interne la llive{ul costudlor nitare $i creqtereacompetitivitatii intreprinderii prin intermediul costurilor.

8.3. Analiza indicatorilor valorici ai consumului de resurse care nu au baza de calcul involumul fiz ic al produc{ie

Modelul factorial de analiz6, aplicabil pentru acele tipuri de costuri care Du au baza de calcul involumul fizic al producliei (se formeaza pe total Si apoi se repartizeazi pe produse) este cal redat maijos, cuexemplificare la nivelul costurilor fixe. Modelul este similar $i pentru costuilor indirecte.

. F ' FCF/ l000nr = :1 .1000= . - . . 1000. - " c A I q p

Parcurgerea etapelor deanalizA factoriali:l. Identificarea factorilor de influenfd:

aE, aF^ALf l 000 ra _ _ :1L .1000_- : -u .1000' ' -

: q 1 ' c l l q o r c 0

acF,looo64 a::;"*ir2. Identificarea sensului $i mrsurarea intensidlii de acliune a factorilor asupra indicatonrlui analizat:a. IDfluenla determinatd de modificarea nivelului cifrei de afaceri:

CF^ EF.A C r 1 0 0 0 ^ - . . - . 1 0 0 0 . 1 0 0 0L A r A z q Y p , I q l . p l l q o p 0a1. Influenfa d€terminati de modificarea volumului fizic al prcducfiei:ACf / 1000 .F^ r r^

cc{^o) - ,1000 . -u .1000. - . lq6xp6x tyq Xq0,p0

a2. lnfluenla determinate de modificarea structurii fizice a pmducfieilACF/1000 .E^

cA(As)= .- ' u ,r000

Iqr po tq0 xp0 x I Iq

1 l

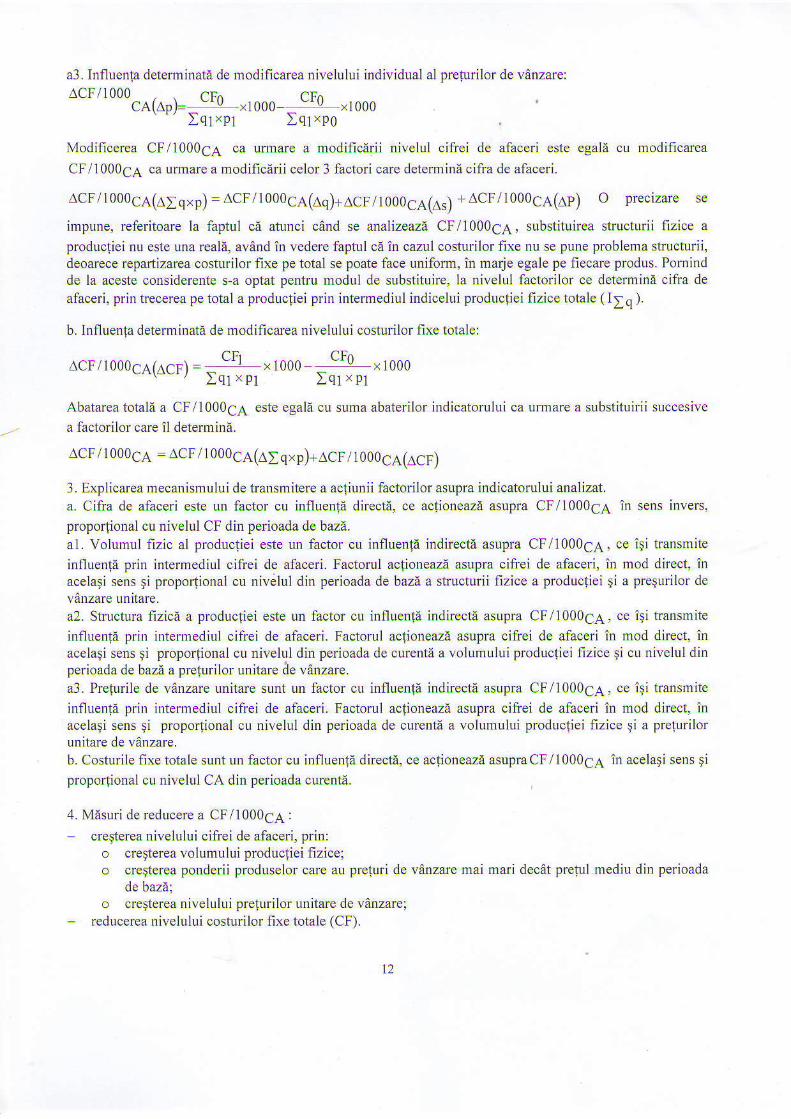

a3. Influenla delernlinata de nlodificarea nirelului individual al prefurilor de vanzare:ACF / 1000 .rn cF.

c A f \ D l - ' 0 t o o o ' ' u . t o o o' " Iq l "p l lq1*po

lVlodificerea CF/1000gn ca uflrare a modificirii nivelul cifrei de afaceri este egali cu modificarea

CF/100064 ca urmare a modificariicelor 3 factori care determini cifra de afaceri.

ACF/1000CA(AIqxp)=ACF/100094(1l])fxCF/I000CA(A' +ACF/I000CA(^?) O precizare se

impune, referitoare la faptul ce atunci cend se analizeaza CF/1000g4, substituirea structurii fizice aproducliei nu este una realA, avaid in vedere faptul cA in cazul costurilor fixe nu se pune problena structurii,deoarece repaftizarea costurilor fixe pe total se poate face uniform, in marje egale pe fiecare produs. Pornindde la aceste considerente s-a optat pentru modul de substituire, la nivelul factorilor ce detemina cifra deafaceri, prin trecerea pe total a producliei prin intermediul indicelui productiei fizice totale ( Itq ).

b. lnfluenla detenr;nati de modificarea nivelului cost rilor fixe totale:

aF. aF^A L F l 0 0 0 r r r r r r r .

' r ' 1 0 0 0 - ' v . 1 0 0 0r q l ' p l z q l - p l

Abatarea totald a CF/1000g.1 este egald cu suma abaterilor indicatorului ca urmare a sLrbstituirii succesivea laclorilor care il detennina.

^C l l 000CA \ .1 n00CA{ \ I q p l . ̂ C t 000CA(Ar | . l

3. Explicarea mecanismului de transnitere a acliunii lactorilor asupra indicatorului anaiizat.a. Cifra de af'aceri este un factor cu influenfa directa, ce aclioneazi asupra CI/1000CA in sens invers,proportional cu nivelul CF din pedoada de bazA.a1. Volumul fizic al producliei este un factor cu influenli indirectd aslrpra CF/100099, ce igi transmiteinflueDli prin intermediul cifrei de afaceri. Factorul actioneazd asupra cifrei de afaceri, iD mod direct, inacelati sens si propo4ional cu nivelul din perioada de bazi a structurii fizice a producliei qi a pregurilor de

a2. Slructura fizica a prcductiei este un factor cu influenld indirecE asupra CF/1000CA, ce i$i tfansmiteinfluenta prin intermediul cifrei de af'aceri. Factorul aclioneaza asupm cifrei de afaceri in mod direct, inacelagi sens $i proporlional cu nivelul din perioada de curenta a volumului producliei fizice $i cu nivelul dinperioada de baze a prelurilor unitare de venzare.a3. Prelurile de venzare unitare slrnt ur factor cu influenld indirecti asupra CF/1000CA, oe i$i transmiteinfluenta prin intermediul cifrei de afaceri. Factorul aclioneazi asupm citei de afaceri in mod direct, inacelali sens $i proportional cu nivelul din pedoada de curonta a volumului producliei fizice 5i a prelurilorunitare de vanzare.b. Costurile fixe totale sunt un factor cu influenla directi, ce acloneazi asupraCF/l000CA in acela$i sens fipfopo(ional cu nivelLll CA din perioada curenta.

4. Misuri de reducere a CF/1000CA:

cre5terea nivelului cifrei de afaceri, prin:o cferrefea \ol-rnului pfoducl;ei l l7i.e:o cre$ierea ponderii produselor care au preiuri de vanzare mai mari decat prelul mediu din perioada

de bazi;o cfe$terea Divelului prefurilor unitare de vanzare;

feducerea nivclllllli costurilor fixe totale (CF).

t2

Managenenlul intreprinde i nai trcbuie sA aibd in vedcre posibilitatea transformarii categoriilof de costurifixe in costuri variabile $i in acest fel ,,legaret'catcgoriilor de costuri de volumul de actiritate. operalunecafe are avaDtajul de a putea identifica compo(amentul costurilor qi implicit cre$terea posibilititilor deredu.er \ d c .cr lo ld

l . l