Analiza economico-financiara

64

UNIVERSITATEA ORADEA FACULTATEA DE STIINTE ECONOMICE SPECIALIZARE: CIG FORMA DE INVATAMNT: ZI ANALIZA ECONOMICO-FINANCIARA COORDONATOR, Conf. Univ. dr. POPA DORINA STUDENT S ANDRA NICOLETA, PE TROI ANDREEA an III 1

-

Upload

ioana-ardelean -

Category

Documents

-

view

63 -

download

2

description

Analiza economică

Transcript of Analiza economico-financiara

UNIVERSITATEA ORADEAFACULTATEA DE STIINTE ECONOMICE

SPECIALIZARE: CIGFORMA DE INVATAMNT: ZI

ANALIZA ECONOMICO-FINANCIARA

COORDONATOR,Conf. Univ. dr. POPA DORINASTUDENT

SANDRA NICOLETA, PETROI ANDREEA an III

1

CUPRINS

CUPRINS.................................................................................................................................................2

I.CONSIDERATII GENERALE DESPRE FIRMA................................................................................3

II.Analiza echilibrului financiar................................................................................................................4

III.Analiza soldurilor intermediare de gestiune........................................................................................7

IV.Analiza ratelor de structura ale capitalului..........................................................................................9

V.Analiza rapoartelor statice si dinamice...............................................................................................12

VI.Analiza factoriala a cifrei de afaceri. Modelul descompunerii pe fractii..........................................15

VII.Analiza valorii adaugate ( VA). Modelul descompunerii pe fractii................................................17

VIII.Analiza factoriala a productivitatii muncii.....................................................................................19

IX.Analiza eficientei mijloacelor fixe pe baza indicatorului ‘’cifra de afaceri la 1mil mijloace fixe’’. 21

X.Analiza factoriala a fondului de salarii...............................................................................................25

XI.Analiza costurilor pe baza indicatorilorsintetici si specifici..............................................................27

XII.Analiza rentabilitatii.........................................................................................................................31

XIII.Rata rentabilitatii financiare (Rf)....................................................................................................35

XIV CONCLUZII...................................................................................................................................36

2

I.CONSIDERATII GENERALE DESPRE FIRMA

Societatea comerciala CALIPSO a fost infiintata in anul 1991 si are ca principal obiect de

activitate preponderenta ,,baruri si alte activitatii de servire a bauturilor, cosultata in domeniul fiscal.

Datorita numarului de angajati si a valorii cifrei de afaceri societatea este incadrata in cadrul

intreprinderilor mijlocii. Principalii clienti sunt persoane fizice.

Principalii indicatori financiari ai societatii sunt:

INDICATOR 2008 2009

Cifra de afaceri 6.739.611 7.922.446

Rezultatul net 3.241.335 1.910.306

Active totale 20.529.805 62.618.830

Asa cum se observa in tabelul de mai sus societatea inregistreaza o cifra de afaceri mai mare in anul

2009 fata de anul 2008.

3

II.Analiza echilibrului financiar

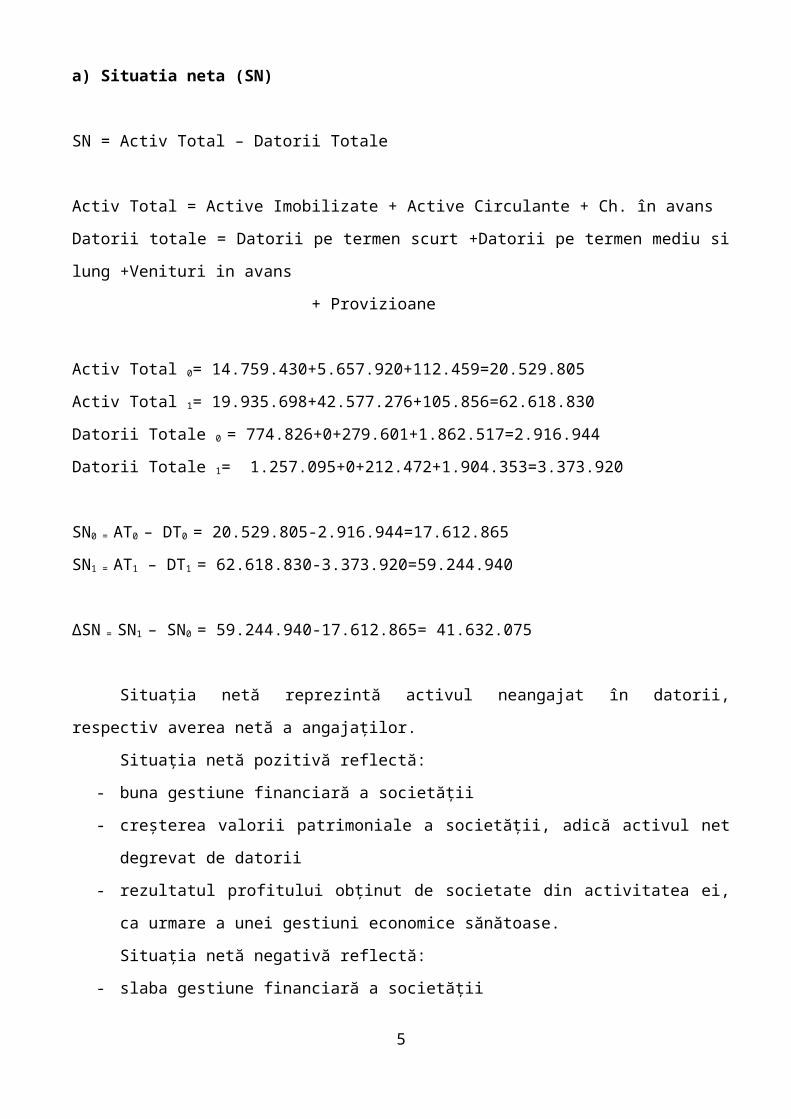

a) Situatia neta (SN)

SN = Activ Total – Datorii Totale

Activ Total = Active Imobilizate + Active Circulante + Ch. în avans

Datorii totale = Datorii pe termen scurt +Datorii pe termen mediu si lung +Venituri in avans

+ Provizioane

Activ Total 0= 14.759.430+5.657.920+112.459=20.529.805

Activ Total 1= 19.935.698+42.577.276+105.856=62.618.830

Datorii Totale 0 = 774.826+0+279.601+1.862.517=2.916.944

Datorii Totale 1= 1.257.095+0+212.472+1.904.353=3.373.920

SN0 = AT0 – DT0 = 20.529.805-2.916.944=17.612.865

SN1 = AT1 – DT1 = 62.618.830-3.373.920=59.244.940

∆SN = SN1 – SN0 = 59.244.940-17.612.865= 41.632.075

Situația netă reprezintă activul neangajat în datorii, respectiv averea netă a angajaților.

Situația netă pozitivă reflectă:

- buna gestiune financiară a societății

- creșterea valorii patrimoniale a societății, adică activul net degrevat de datorii

- rezultatul profitului obținut de societate din activitatea ei, ca urmare a unei gestiuni economice

sănătoase.

Situația netă negativă reflectă:

- slaba gestiune financiară a societății

- scăderea valorii patrimoniale a societății, adică activul net degrevat de datorii

- rezultatul pierderii obținute de societate din activitatea ei, ca urmare a unei gestiuni economice

slabe.

In ambele perioade analizate, situația neta este pozitiva Se observă o tendință favorabila

crescatoare de la o perioada la alta, aspect pozitiv pentru societate.

4

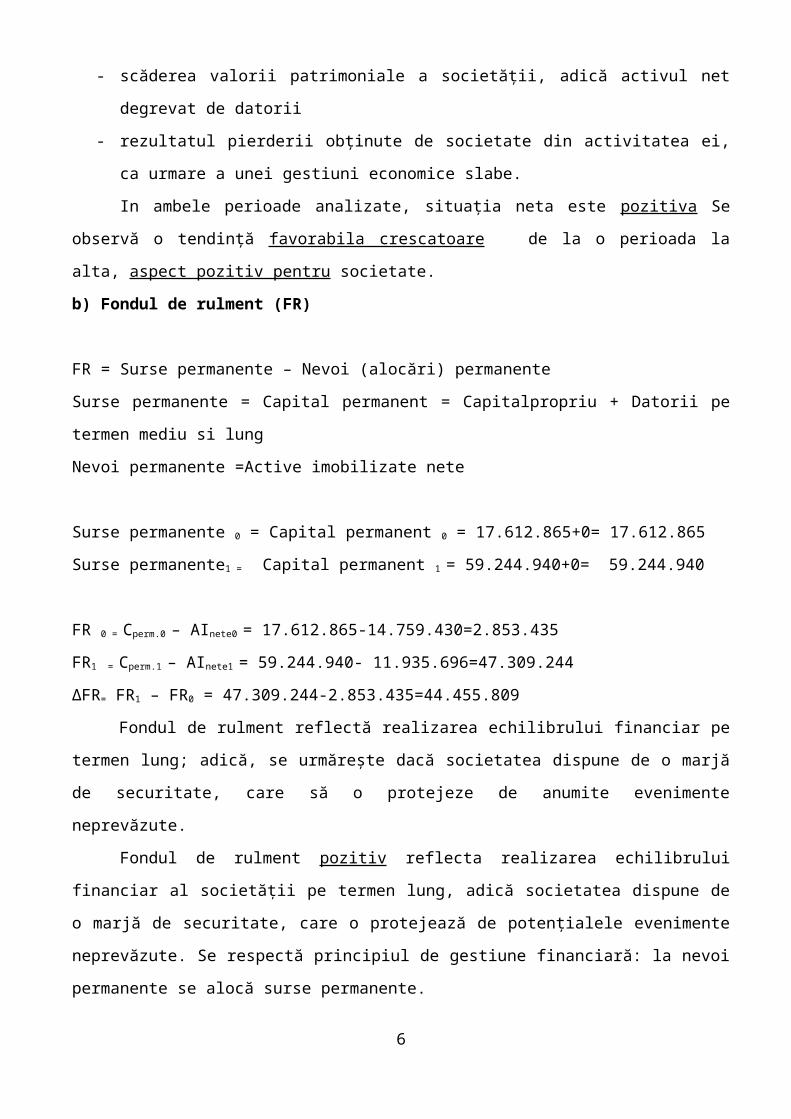

b) Fondul de rulment (FR)

FR = Surse permanente – Nevoi (alocări) permanente

Surse permanente = Capital permanent = Capitalpropriu + Datorii pe termen mediu si lung

Nevoi permanente =Active imobilizate nete

Surse permanente 0 = Capital permanent 0 = 17.612.865+0= 17.612.865

Surse permanente1 = Capital permanent 1 = 59.244.940+0= 59.244.940

FR 0 = Cperm.0 – AInete0 = 17.612.865-14.759.430=2.853.435

FR1 = Cperm.1 – AInete1 = 59.244.940- 11.935.696=47.309.244

∆FR= FR1 – FR0 = 47.309.244-2.853.435=44.455.809

Fondul de rulment reflectă realizarea echilibrului financiar pe termen lung; adică, se urmărește

dacă societatea dispune de o marjă de securitate, care să o protejeze de anumite evenimente

neprevăzute.

Fondul de rulment pozitiv reflecta realizarea echilibrului financiar al societății pe termen lung,

adică societatea dispune de o marjă de securitate, care o protejează de potențialele evenimente

neprevăzute. Se respectă principiul de gestiune financiară: la nevoi permanente se alocă surse

permanente.

Fondul de rulment negativ reflectă dezechilibrul financiar al societății pe termen lung, adică

societatea nu dispune de o marjă de securitate, care să o protejeze de potențialele evenimente

neprevăzute. Nu se respectă principiul de gestiune financiară: la nevoi permanente se alocă surse

permanente.

In perioada analizată, fondul de rulment este pozitiv.

Se manifestă o tendință de crestere favorabila, aspect pozitiv pentru societate.

Fondul de rulment se împarte in:

Fond de rulment propriu (FRP)

FRP = Capital propriu – Active imobilizate nete

FRP0 = 17.612.865-14.759.430=2.853.435

FRP1 = 59.244.940-11.935.696=47.309.244

∆FRP = FRP1 – FRP0 = 47.309.244-2.853.435=44.455.809

5

FRP măsoară echilibrul financiar ce se asigura prin capitalul propriu, ceea ce reflectă gradul de

autonomie financiară.

In prima perioadă analizată, FRP este pozitiva, ceea ce reflectă faptul ca societatea beneficiaza de

o autonomie financiara mai scazut. In perioada următoare, FRP este tot pozitiv, adică autonomie

financiara este favorabil crescatoare.

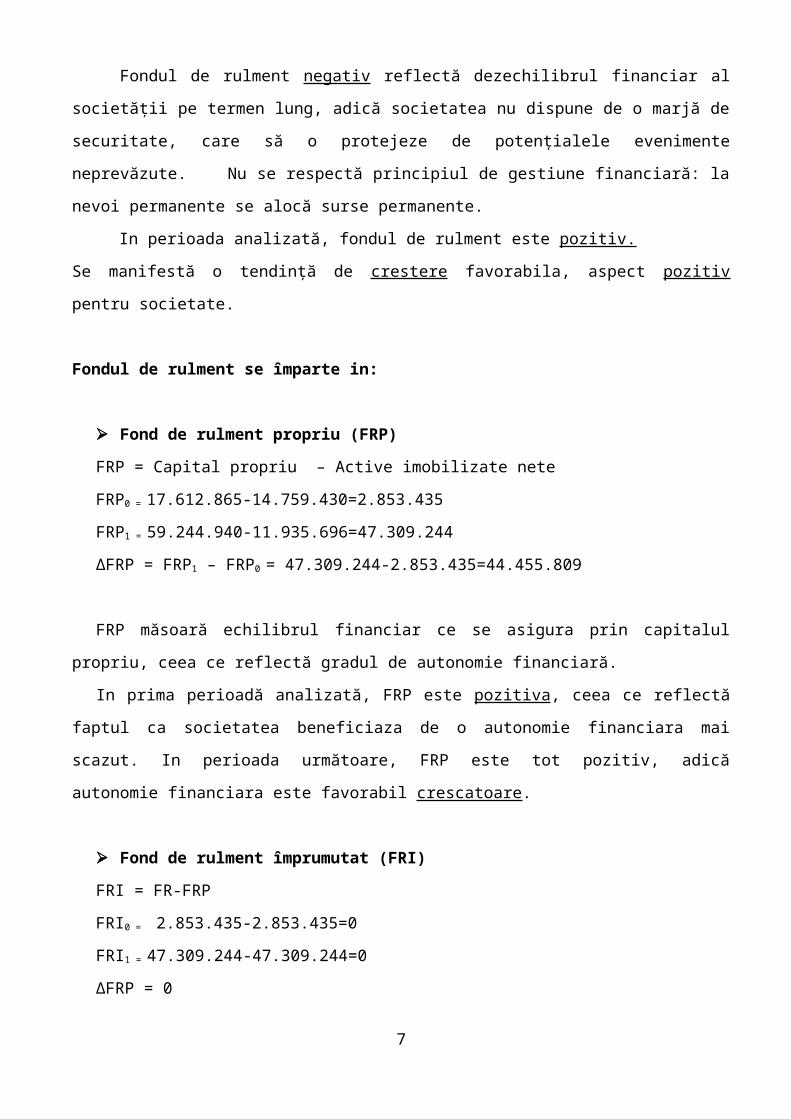

Fond de rulment împrumutat (FRI)

FRI = FR-FRP

FRI0 = 2.853.435-2.853.435=0

FRI1 = 47.309.244-47.309.244=0

∆FRP = 0

FRI reflectă gradul de îndatorare pe termen lung pentru a finanța nevoile pe termen scurt. In

ambele perioade analizate, FRI înregistrează valora 0.

c) Nevoia de fond de rulment (NFR)

NFR = Nevoi temporare - Surse temporare

Nevoi temporare = Stocuri + Creanțe + Ch in avans

Surse temporare = Datorii de exploatare + Venituri in avans

Datorii de exploatare = datorii pe termen scurt – credite bancare pe termen scurt (ct. 5191)

Nevoi temporare 0 = 128.866+117.843+112.459= 359.168

Nevoi temporare1 = 155.575+28.039.766+105.886= 28.301.227

Surse temporare 0 = 774.826+279.601=1.054.427

Surse temporare1 = 1.257.095+212.472=1.469.567

NFR0 = 359.168-1.054.427= -695.259

NFR1= 28.301.227- 1.469.567=26.831.660

ΔNFR=NFR1-NFR0=27.526.919

Nevoia de fond de rulment reprezintă expresia realizării echilibrului financiar pe termen scurt.

Nevoia de fond de rulment pozitiva reprezintă dezechilibru financiar pe termen scurt.

6

Nevoia de fond de rulment negativa reprezintă echilibru financiar pe termen scurt.

Nevoia de fond de rulment in anul 2009 este negativa ceea ce reprezinta un echilibru financiar

pe termen scurt, iar in anul 2010 este pozitiva ceea ce reflecta un dezechilibru financiar pe termen

scurt.

Se manifestă o tendință de favorabila crescatoare, aspect pozitiv pentru societate.

d) Trezoreria netă (TN)

TN=FR-NFR

TN0 = 2.853.435-(-695.259)=3.548.694

TN1 = 47.309.244-26.831.660=20.477.584

ΔTN = TN1 - TN0 = 20.477.584-3.548.694=16.928.890

Trezoreria netă este expresia cea mai concludentă a desfășurării unei activități echilibrate și

eficiente

Trezoreria netă pozitivă reflectă realizarea echilibrului financiar al societății, adică există un

surplus monetar la sfârșitul exercițiului, o creștere a capacității reale de finanțare a investițiilor.

Trezoreria netă negativă reflectă realizarea dezechilibrului financiar al societății, adică există

un deficit monetar la sfârșitul exercițiului.

Trezoreria netă este pozitiva în ambele perioade analizate.

Se manifesta o tendință de scadere, aspect negativ pentru societate.

7

III.Analiza soldurilor intermediare de gestiune

a)Marja comerciala (MC)

MC = Venituri din vânzarea mărfurilor – Ch. privind mărfurile

MC0= 4.395.801-2.909.811=1.495.990

MC1= 4.707.422-3.078.673=1.658.749

Marja comerciala reprezintă surplusul pe care îl câștigă agentul economic din vânzarea

mărfurilor, după ce a intrat și el in posesia lor, prin cumpărarea de la furnizor.

In ambele perioade analizate MC este pozitiva.

b)Productia exercitiului (Qex)

Qex = Qstocata + Qvanduta +Qimobilizata

Qex0 = 11.688.465+2.343.810+0=14.032.275

Qex1 = 9.505.003+3.215.024+0=12.720.027

Producția exercițiului dimensionează întreaga activitate desfășurată de societate, fiind apreciată

ca o producție globală a exercițiului financiar.

Producția exercițiului este pozitiv și înregistrează o tendință de scadere, fiind un aspect negativ

pentru societate.

c)Valoarea adaugata (VA)

VA = MC + Qex - Consumurile externe de la terți

Consumuri externe de la terți = Ch materiale + Ch cu serviciile executate de terți

Consumuri ext de la terți 0 = 965.168+151.778+364.956+317.398=1.799.300

Consumuri ext de la terți 1 = 1.148.354+94.282+339.548+631.664=2.213.848

VA0 = 1.495.990+14.032.275-1.799.300=13.728.965

VA1 = 1.658.749+12.720.027-2.213.848= 12.164.928

∆VA = VA1 – VA0 =12.164.928-13.728.965= -1.564.037

8

Valoarea adăugată reprezintă creșterea de valoare realizată de societate, rezultată din utilizarea

factorilor de producție, peste valoarea bunurilor și serviciilor cumpărate de societate de la terți. VA

reprezintă sursa de acumulări bănești din care se vor plăti datoriile către stat, bănci, diverși creditori,

către salariați, acționari și pe cât posibil se va repartiza o anumită sumă pentru autofinanțare.

În perioada analizată, valoarea adăugată înregistrează valori pozitive, fiind un aspect bun

pentru societate. Se manifestă o tendință nefavorabila descrescatoare.

d)Excedentul brut de exploatare (EBE)

EBE = VA + Subvenții din exploatare –Ch cu personalul - Ch cu alte impozite si taxe

EBE0 = 13.728.965+0+1.871.202+240.023=15.840.190

EBE1 = 12.164.928+0+1.948.384+278.454=14.391.766

∆ EBE = EBE1 – EBE0 = 14.391.766-15.840.190=-1.449.024

Excedentul brut de exploatare reflecta capacitatea potențială de autofinanțare a investițiilor, de

rambursare a datoriilor către bugetul statului și de remunerare a acționarilor. EBE înregistrează valori

pozitive. Se observă o tendință in scadere.

e)Rezultatul din exploatare (RE)

RE = EBE + Alte venituri din exploatare - Alte cheltuieli de exploatare (ct. 658) + Reluări asupra

provizioanelor din expl - Ch cu amortizări si provizioane din expl

RE0 =15.840.190+3.577.612-1.320.288+0+2.129=18.099.643

RE1=14.391.766+79.727-949.187+0+0=13.522.306

∆RE = RE1 – RE0 = 13.522.306-18.099.643=-4.577.337

Rezultatul (profitul) din exploatare reflecta mărimea absoluta a rentabilității activității de

exploatare. Rezultatul din exploatare înregistrează valori pozitive, manifestându-se o tendință de

scadere.

f)Rezultatul curent (RC)

9

RC = RE + Venituri financiare - Ch financiare

RC0= 18.099.643+252.892-0=18.352.535

RC1=13.522.306+879.896-49=14.402.153

∆RC = 18.352.535-18.352.535=-3.950.382

Rezultatul curent este determinat atât de rezultatul din exploatare cât și de rezultatul financiar.

În perioada analizată, rezultatul curent înregistrează valori pozitive, manifestându-se o tendință de

scadere.

g)Rezultatul net al exercițiului (RN)

RN = RC + Venituri extraordinare - Ch extraordinare - Impozitul pe profit

RN0= 18.352.535+0-0-568.323=17.784.212

RN1= 14.402.153+0-0-340.037=14.062.116

Rezultatul net exprima mărimea a rentabilității financiare, după deducerea din profitul brut a

impozitului pe profit. In perioada analizata, rezultatul net înregistrează valori pozitive, manifestându-

se o tendință de scadere.

IV.Analiza ratelor de structura ale capitalului

10

Ratele de echilibru

a)Rata de finantare a activelor fixe (RFR)

RFR=

CapitalPermanentActive Im obilizateNete

Capital permanent = Capitalpropriu + Datorii pe termen mediu si lung + Provizioane

RFR 0 =

17 . 612. 86514 . 759 . 430

=1 .1933296

RFR 1=

59 .244 .94019 . 935. 698

=2 ,9718016

O rata supraunitara reflecta existenta unui fond de rulment pozitiv, adica faptul ca activele fixe

sunt finantate numai din surse permanente, iar societatea se afla in echilibru financiar pe termen lung.

O rata subunitara reflecta un fond de rulment negativ, adica societatea se afla in dezechilibru financiar

pe termen lung.

In perioada analizata, rata de finantare a activelor fixe este supraunitara

si prezinta o tendinta de crestere.

b)Rata de finantare a nevoii de fond de rulment (RNFR)

RNFR=

FRNFR

11

RNFR 0=

2 .853 . 435 -695.259

=−4 .1041324

RNFR 1=

47 . 309 . 24426 . 831. 660

=1.7631873

Rata de finantare a fondului de rulment evidentiaza proportia corespunzatoare din fondul de

rulment ce finanteaza NFR pozitiva. Daca NFR este negativa, nu are relevantacalcululacestei rate,

deoarece:

NFR = Nevoi temporare - Surse temporare

NFR negativa inseamna ca Sursele temporare > Nevoile temporare, adica societatea nu mai are nevoie

de finantare

In general, daca rata de finantare a nevoii de fond de rulment < 1, inseamna ca TN este

negativa, adica se manifesta dezechilibru financiar.

Daca rata de finantare a nevoii de fond de rulment> 1, inseamnaca TN este pozitiva, adica se

manifestaechilibru financiar.

In cazul analizat, RNFR este in anul 2010 este pozitiv adica se manifesta in echilibru financiar, iar in

2009 este negativ ceea ce inseamna ca societatea nu mai are nevoie de finantare.

Ratele de lichiditate

a)Rata lichiditatii generale (RLG)

RLg=

ActiveCirculanteDatoriiTermenScurt

Active circulante = Stocuri +Creante +Disponibilitati banesti +Ch in avans

Disponibilitati banesti = Investitii pe termen scurt + Casa si conturi la banci

RLG 0=

5 .770 . 379774 .826

=7 . 4473223

12

RLG 1=

9 .678 .0561 .257 . 095

=7 . 6987467

Rata lichiditatii generale compara ansamblul activelor circulante cu cel al datoriilor pe termen

scurt. Aceasta rata reflecta capacitatea sau incapacitatea societatii de a-si achita datoriile scadente pe

termen scurt numai din activele circulante detinute in patrimoniu. Cu cat aceasta rata este mai mare

decat 1, cu atat societatea este mai protejata de o insuficienta de trezorerie, care ar putea fi cauzata de

rambursarea datoriilor pe termen scurt la cererea creditorilor.

Aceasta rata este mai mare de 1 in ambele perioade, fiind un aspect favorabil pentru societate si

reflecta capacitatea acesteia de a-si achita datoriile scadente pe termen scurt numai din activele

circulante detinute in patrimoniu.

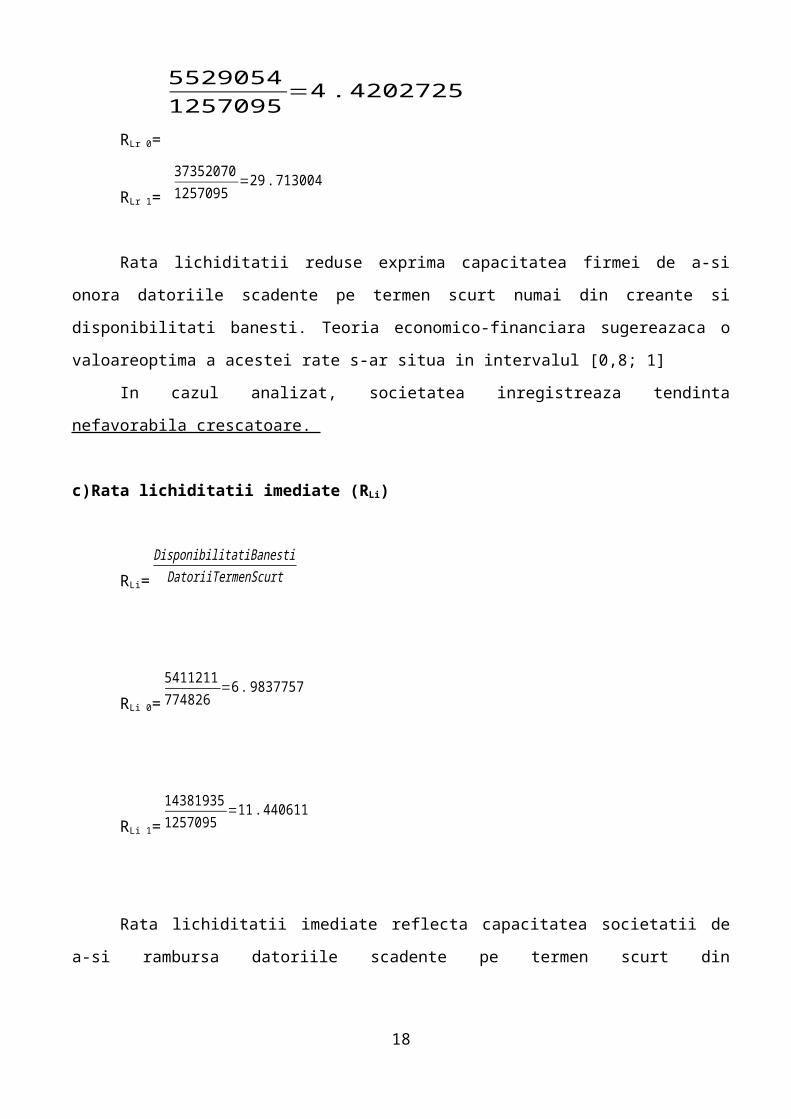

b)Rata lichiditatii reduse (RLr)

RLr=

Creante+DisponibilitatiBanestiDatoriiTermenScurt

RLr 0=

55290541257095

=4 .4202725

RLr 1=

373520701257095

=29 .713004

Rata lichiditatii reduse exprima capacitatea firmei de a-si onora datoriile scadente pe termen

scurt numai din creante si disponibilitati banesti. Teoria economico-financiara sugereazaca o

valoareoptima a acestei rate s-ar situa in intervalul [0,8; 1]

In cazul analizat, societatea inregistreaza tendinta nefavorabila crescatoare.

c)Rata lichiditatii imediate (RLi)

RLi=

DisponibilitatiBanestiDatoriiTermenScurt

13

RLi 0=

5411211774826

=6 . 9837757

RLi 1=

143819351257095

=11. 440611

Rata lichiditatii imediate reflecta capacitatea societatii de a-si rambursa datoriile scadente pe

termen scurt din disponibilitatile banesti existente in conturile bancare si casa. Nivelul minim

recomandat pentru aceasta rata este de 0,3.

In cazul analizat, societatea nu este capabila sa-si acopere datoriile imediat exigibile pe seama

disponibilitatilor banesti.

14

V.Analiza rapoartelor statice si dinamice

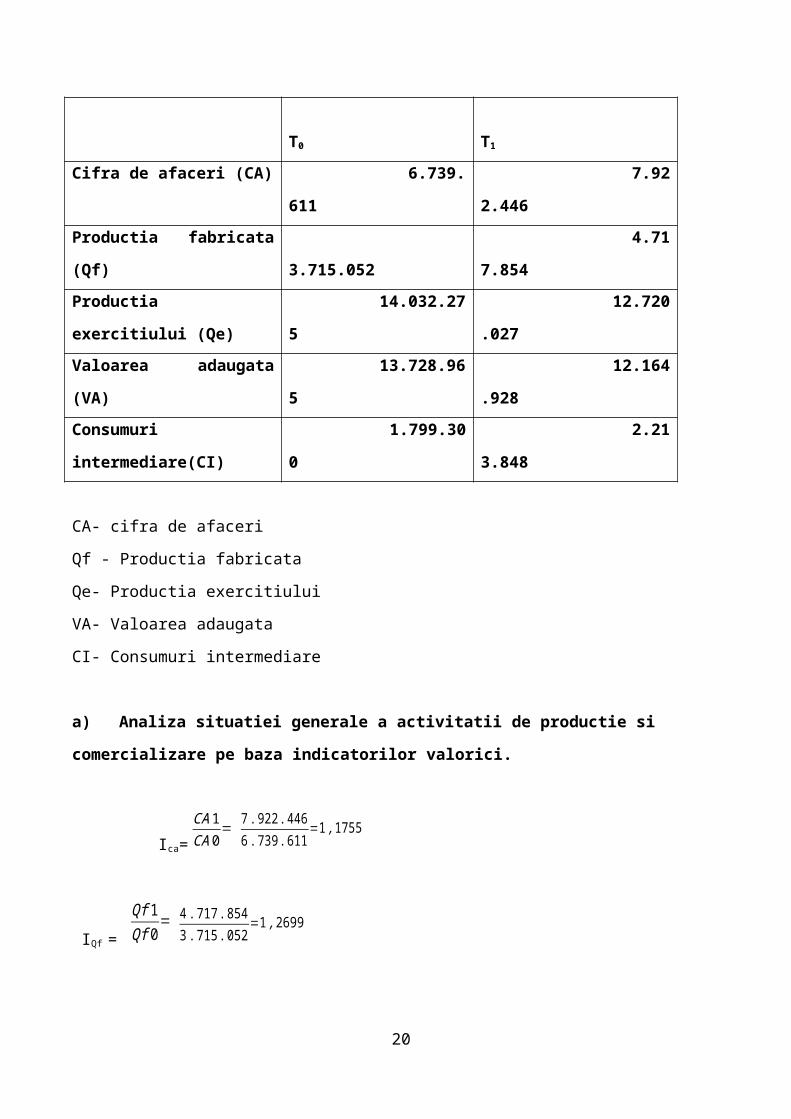

T0 T1

Cifra de afaceri (CA) 6.739.611 7.922.446

Productia fabricata (Qf) 3.715.052 4.717.854

Productia exercitiului (Qe) 14.032.275 12.720.027

Valoarea adaugata (VA) 13.728.965 12.164.928

Consumuri intermediare(CI) 1.799.300 2.213.848

CA- cifra de afaceri

Qf - Productia fabricata

Qe- Productia exercitiului

VA- Valoarea adaugata

CI- Consumuri intermediare

a) Analiza situatiei generale a activitatii de productie si comercializare pe baza indicatorilor

valorici.

Ica=

CA 1CA 0

= 7 .922 .4466 .739 .611

=1 , 1755

IQf =

Qf 1Qf 0

= 4 .717 . 8543 .715 .052

=1 , 2699

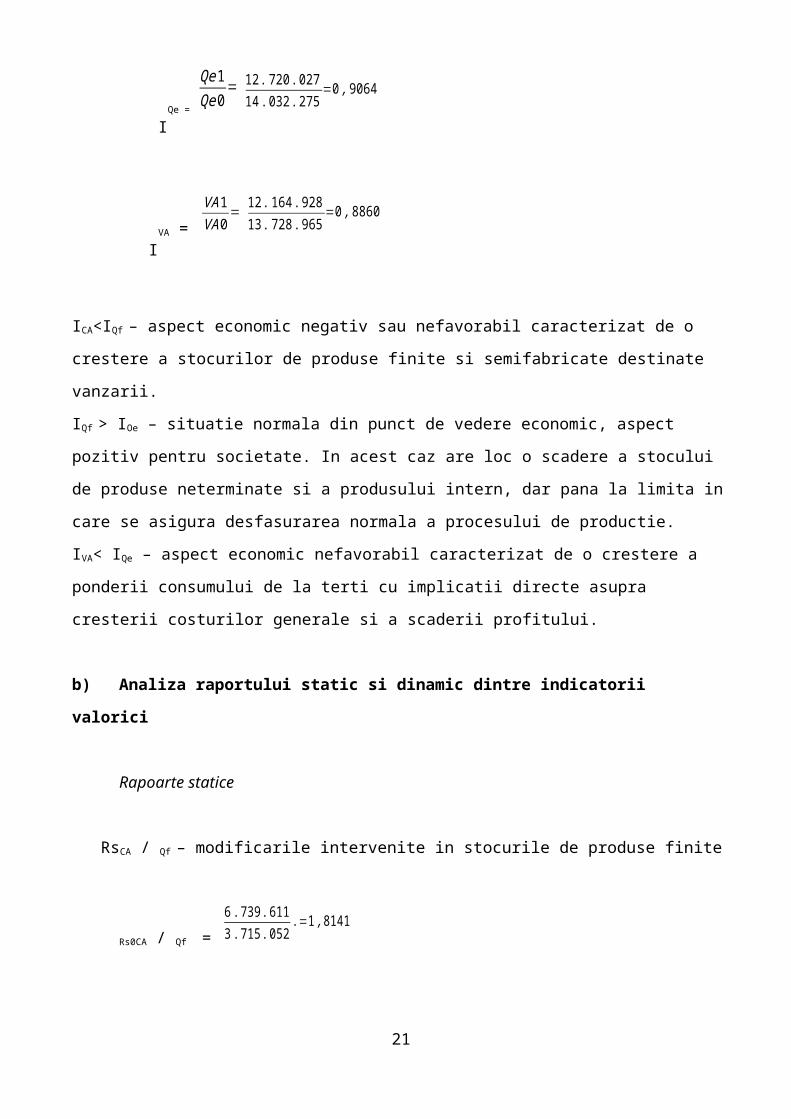

IQe =

Qe1Qe0

=12 .720 . 02714 . 032 .275

=0 ,9064

IVA =

VA 1VA 0

=12 .164 . 92813 .728 . 965

=0 ,8860

15

ICA<IQf – aspect economic negativ sau nefavorabil caracterizat de o crestere a stocurilor de produse

finite si semifabricate destinate vanzarii.

IQf > IOe – situatie normala din punct de vedere economic, aspect pozitiv pentru societate. In acest caz

are loc o scadere a stocului de produse neterminate si a produsului intern, dar pana la limita in care se

asigura desfasurarea normala a procesului de productie.

IVA< IQe – aspect economic nefavorabil caracterizat de o crestere a ponderii consumului de la terti cu

implicatii directe asupra cresterii costurilor generale si a scaderii profitului.

b) Analiza raportului static si dinamic dintre indicatorii valorici

Rapoarte statice

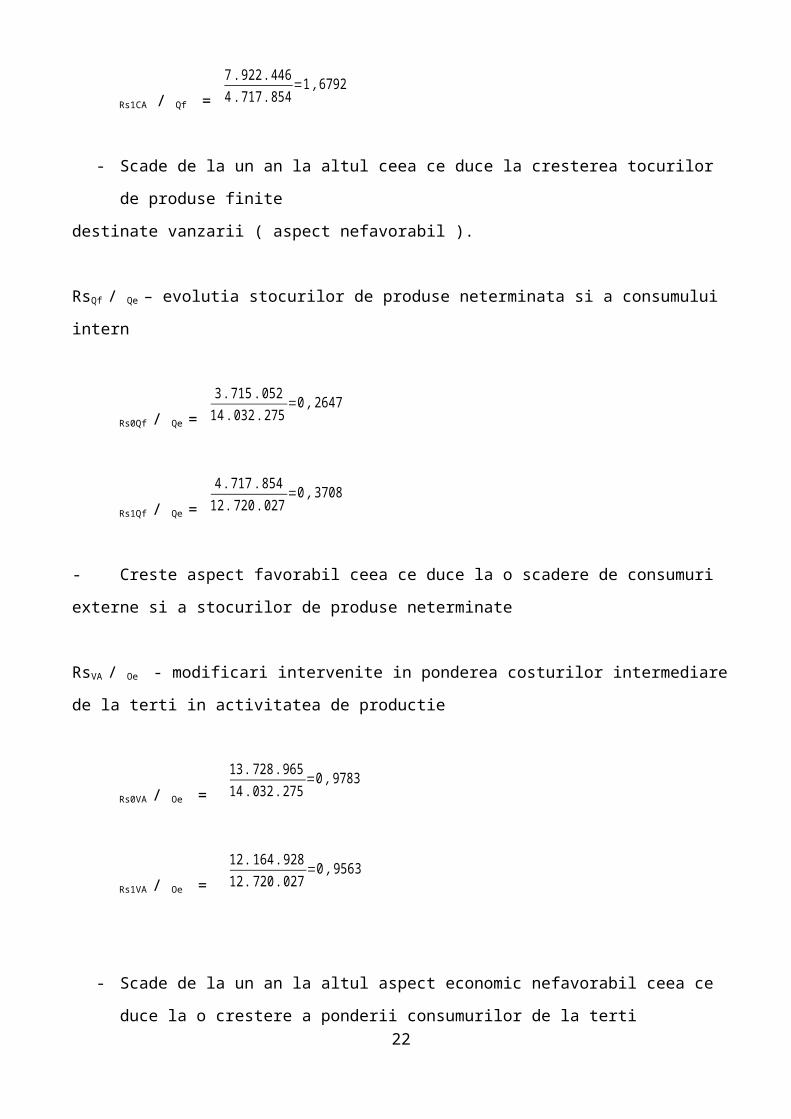

RsCA / Qf – modificarile intervenite in stocurile de produse finite

Rs0CA / Qf =

6 .739 .6113. 715 .052

.=1 , 8141

Rs1CA / Qf =

7 .922.4464 .717 . 854

=1 , 6792

- Scade de la un an la altul ceea ce duce la cresterea tocurilor de produse finite

destinate vanzarii ( aspect nefavorabil ).

RsQf / Qe – evolutia stocurilor de produse neterminata si a consumului intern

Rs0Qf / Qe =

3 .715 .05214 . 032 .275

=0 ,2647

Rs1Qf / Qe =

4 . 717 .85412 .720 . 027

=0 ,3708

- Creste aspect favorabil ceea ce duce la o scadere de consumuri externe si a stocurilor de

produse neterminate

16

RsVA / Oe - modificari intervenite in ponderea costurilor intermediare de la terti in activitatea de

productie

Rs0VA / Oe =

13 .728 . 96514 . 032 .275

=0 ,9783

Rs1VA / Oe =

12 .164 . 92812 .720 . 027

=0 ,9563

- Scade de la un an la altul aspect economic nefavorabil ceea ce duce la o crestere a ponderii

consumurilor de la terti

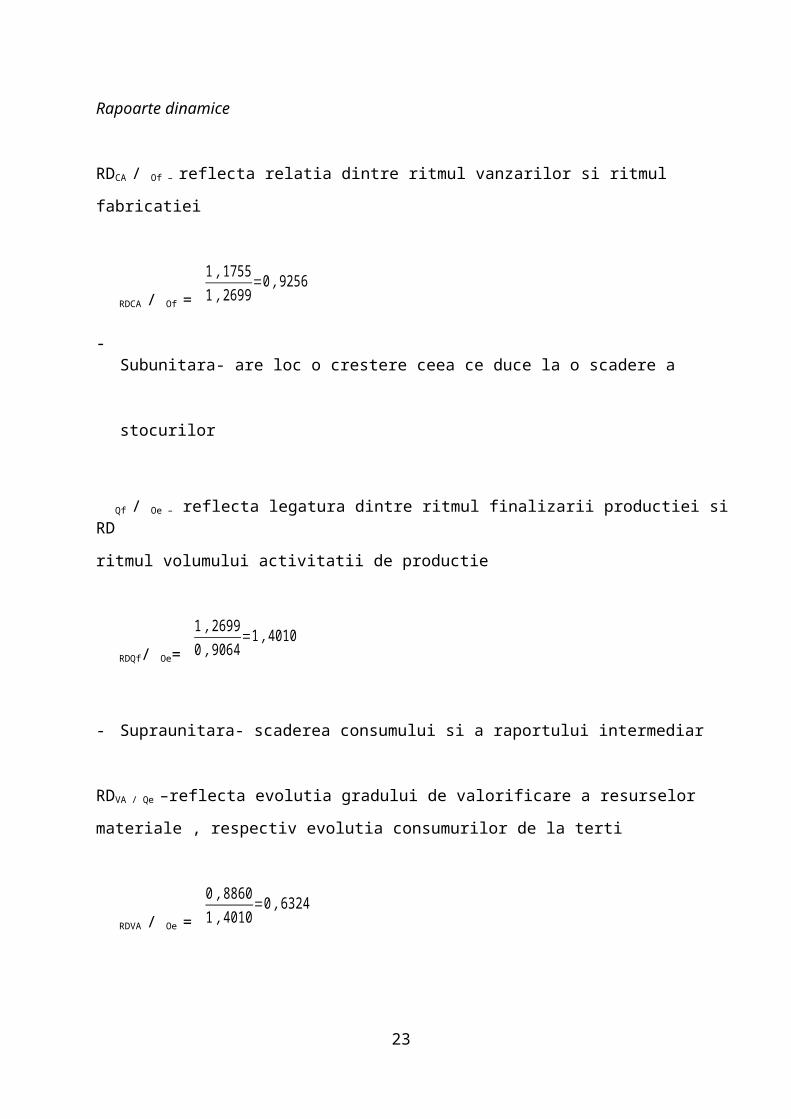

Rapoarte dinamice

RDCA / Of – reflecta relatia dintre ritmul vanzarilor si ritmul fabricatiei

RDCA / Of =

1, 17551, 2699

=0 , 9256

-Subunitara- are loc o crestere ceea ce duce la o scadere a stocurilor

RDQf / Oe – reflecta legatura dintre ritmul finalizarii productiei si ritmul volumului activitatii de

productie

RDQf/ Oe=

1 ,26990 ,9064

=1 , 4010

- Supraunitara- scaderea consumului si a raportului intermediar

RDVA / Qe –reflecta evolutia gradului de valorificare a resurselor materiale , respectiv evolutia

consumurilor de la terti

17

RDVA / Oe =

0 ,88601, 4010

=0 , 6324

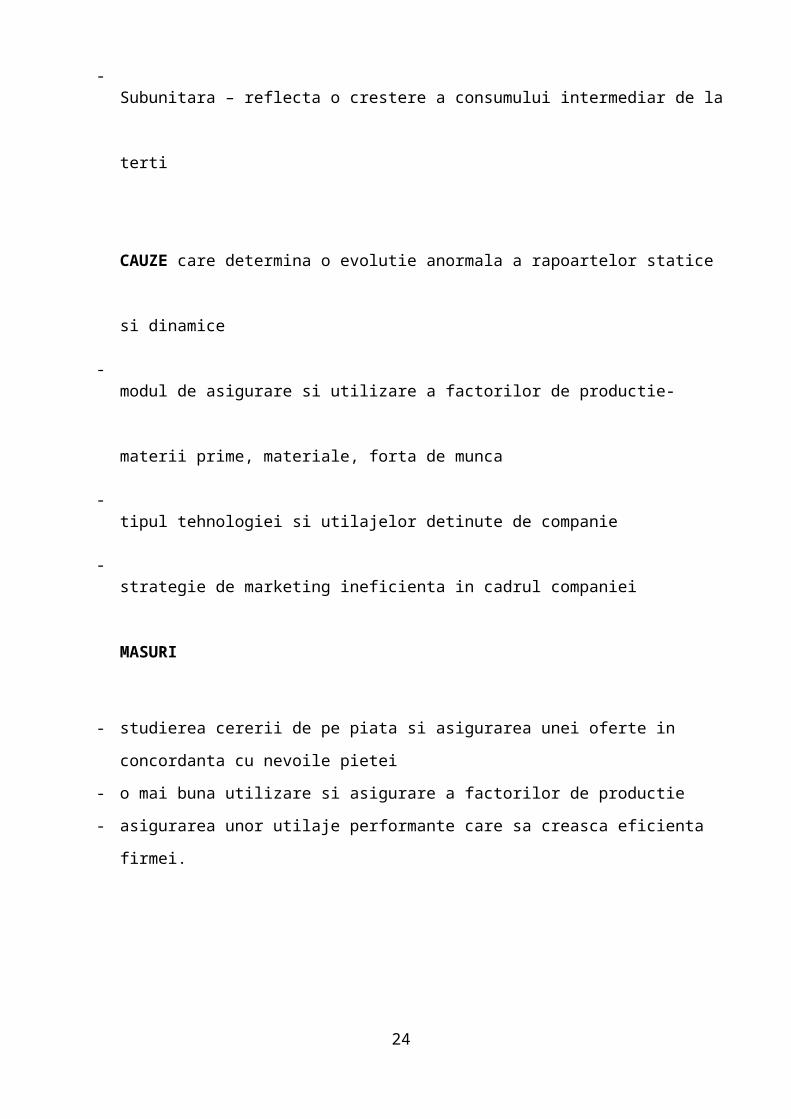

-Subunitara – reflecta o crestere a consumului intermediar de la terti

CAUZE care determina o evolutie anormala a rapoartelor statice si dinamice

-modul de asigurare si utilizare a factorilor de productie- materii prime, materiale, forta de

munca

-tipul tehnologiei si utilajelor detinute de companie

-strategie de marketing ineficienta in cadrul companiei

MASURI

- studierea cererii de pe piata si asigurarea unei oferte in concordanta cu nevoile pietei

- o mai buna utilizare si asigurare a factorilor de productie

- asigurarea unor utilaje performante care sa creasca eficienta firmei.

18

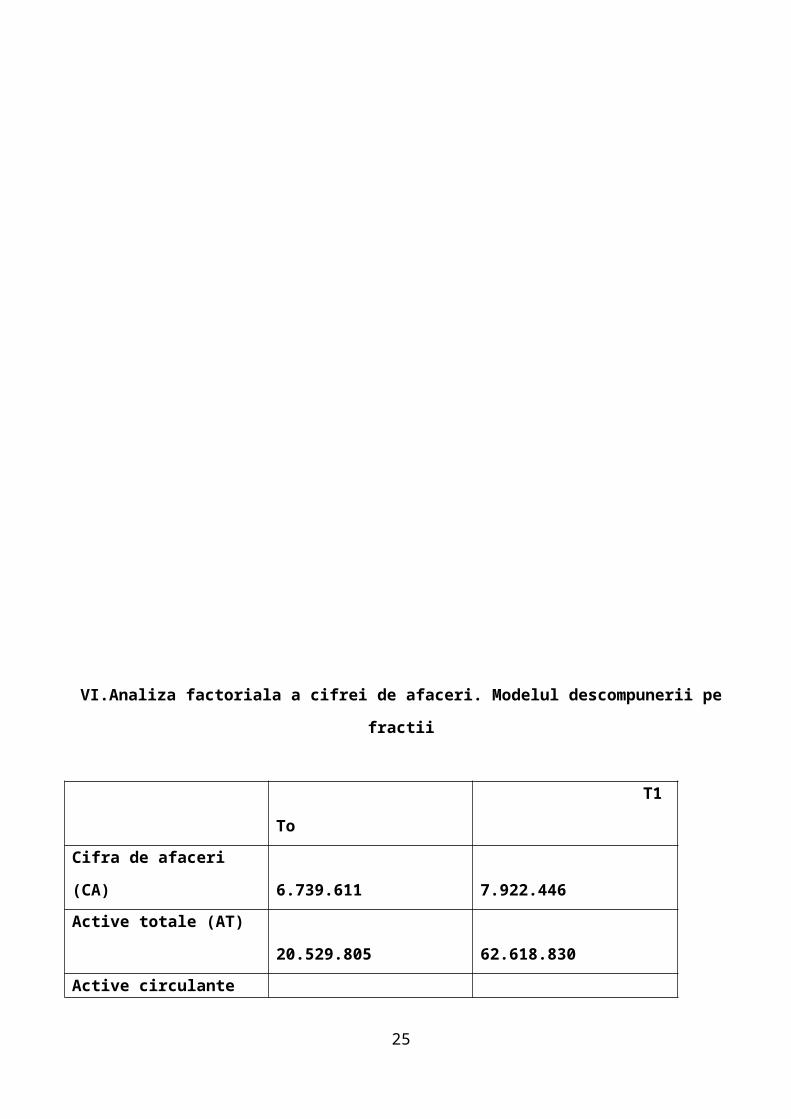

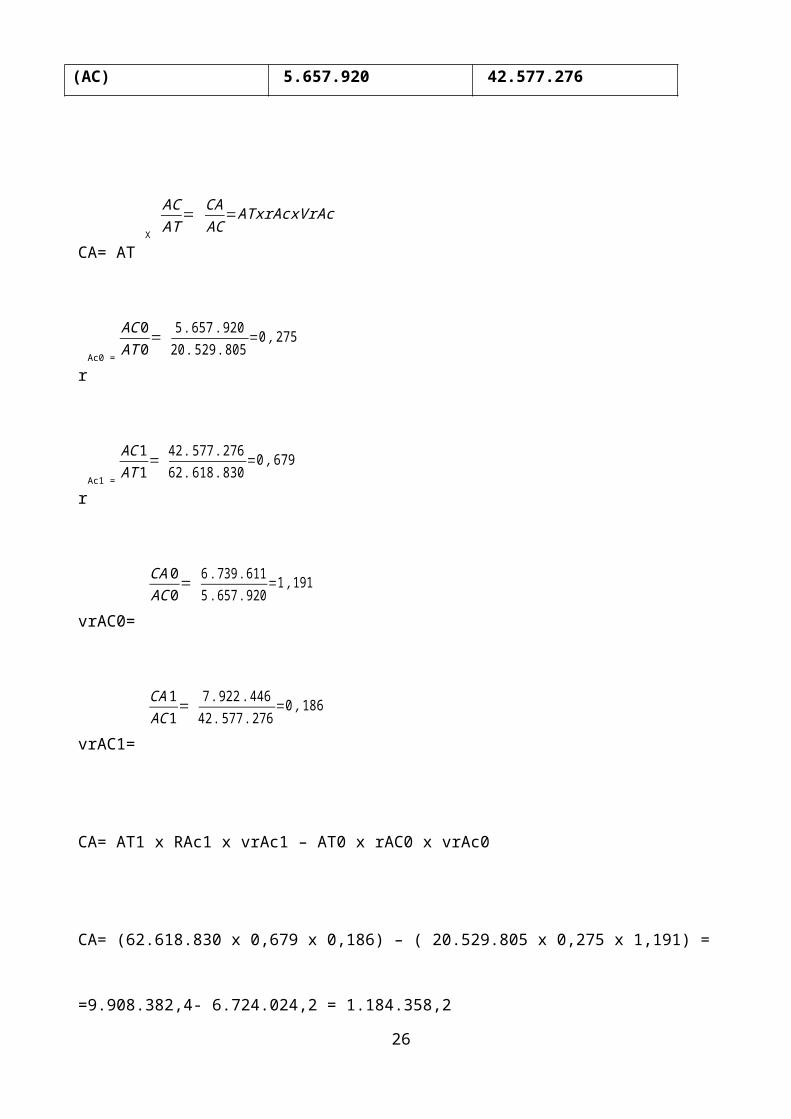

VI.Analiza factoriala a cifrei de afaceri. Modelul descompunerii pe fractii

To T1

Cifra de afaceri (CA) 6.739.611 7.922.446

Active totale (AT) 20.529.805 62.618.830

Active circulante (AC) 5.657.920 42.577.276

CA= AT X

ACAT

= CAAC

=ATxrAcxVrAc

rAc0 =

AC 0AT 0

= 5 . 657 .92020 .529 . 805

=0 ,275

rAc1 =

AC 1AT 1

=42 . 577 .27662 .618 . 830

=0 ,679

vrAC0=

CA 0AC 0

= 6 .739 .6115. 657 .920

=1 , 191

19

vrAC1=

CA 1AC 1

= 7 . 922 .44642 . 577 .276

=0 ,186

CA= AT1 x RAc1 x vrAc1 – AT0 x rAC0 x vrAc0

CA= (62.618.830 x 0,679 x 0,186) – ( 20.529.805 x 0,275 x 1,191) =

=9.908.382,4- 6.724.024,2 = 1.184.358,2

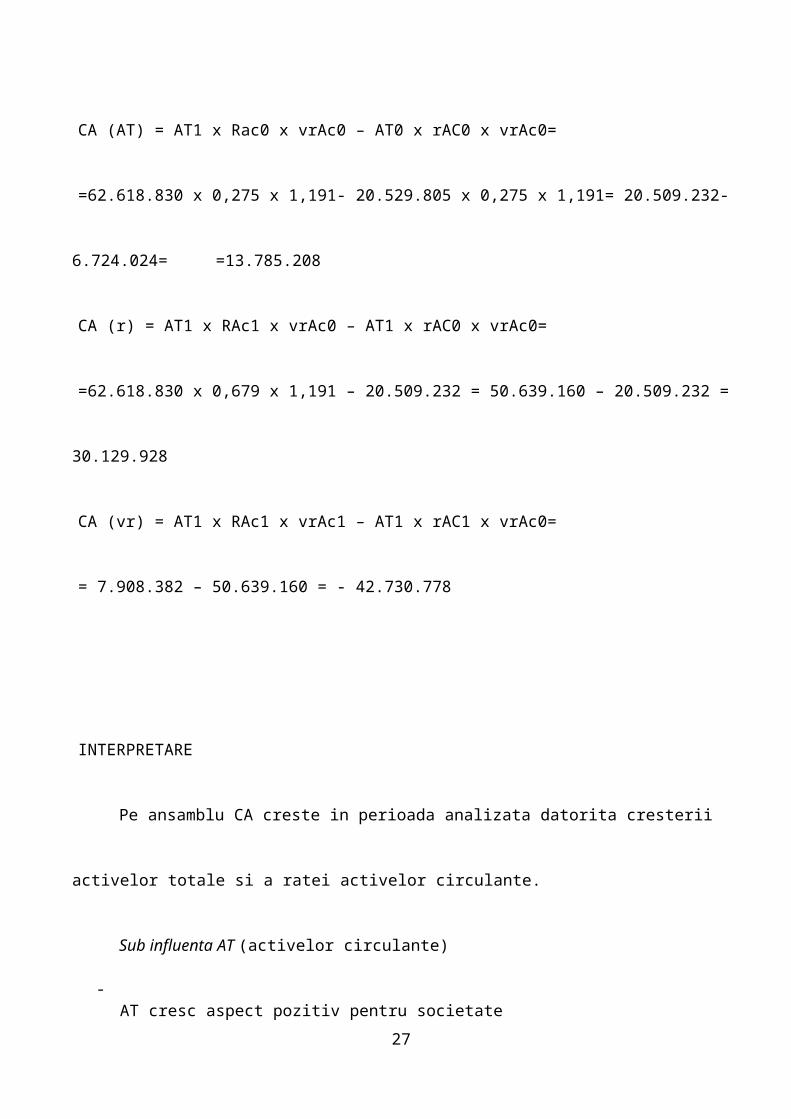

CA (AT) = AT1 x Rac0 x vrAc0 – AT0 x rAC0 x vrAc0=

=62.618.830 x 0,275 x 1,191- 20.529.805 x 0,275 x 1,191= 20.509.232- 6.724.024= =13.785.208

CA (r) = AT1 x RAc1 x vrAc0 – AT1 x rAC0 x vrAc0=

=62.618.830 x 0,679 x 1,191 – 20.509.232 = 50.639.160 – 20.509.232 = 30.129.928

CA (vr) = AT1 x RAc1 x vrAc1 – AT1 x rAC1 x vrAc0=

= 7.908.382 – 50.639.160 = - 42.730.778

INTERPRETARE

Pe ansamblu CA creste in perioada analizata datorita cresterii activelor totale si a ratei activelor

circulante.

Sub influenta AT (activelor circulante)

20

-AT cresc aspect pozitiv pentru societate

CAUZE:

- numarul mai mare de active circulante si active imobilizate

- cresterea imobilizarilor corporale, necorporale si financiare

-extinderea punctelor de lucru prin achizitionarea de cladiri si terenuri

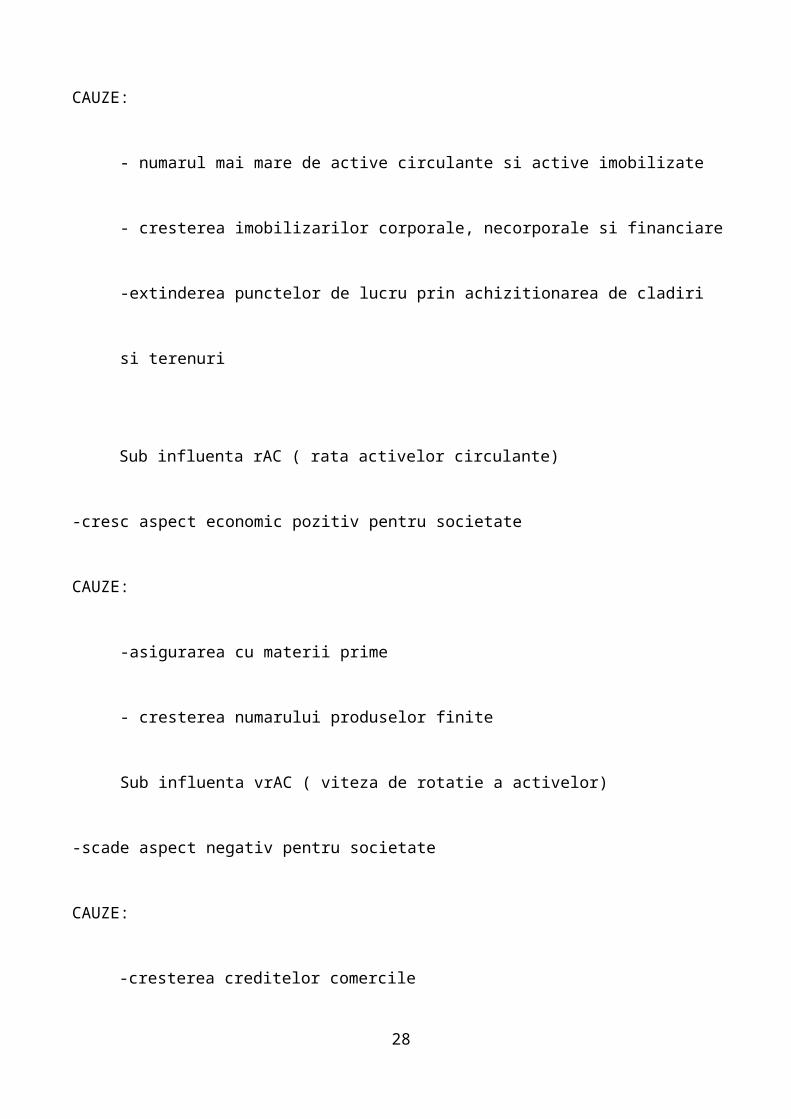

Sub influenta rAC ( rata activelor circulante)

-cresc aspect economic pozitiv pentru societate

CAUZE:

-asigurarea cu materii prime

- cresterea numarului produselor finite

Sub influenta vrAC ( viteza de rotatie a activelor)

-scade aspect negativ pentru societate

CAUZE:

-cresterea creditelor comercile

MASURI:

-extinderea creditelor comerciale sa urmareasca cresterea unui anumit nivel al vanzarilor

21

-stabilirea politicii creditului comercial in stransa corelatie cu nivelul creditului comercial

acordat intreprinderii de la terti

- asigurarea ritmicitatii necesara in aprovizionare

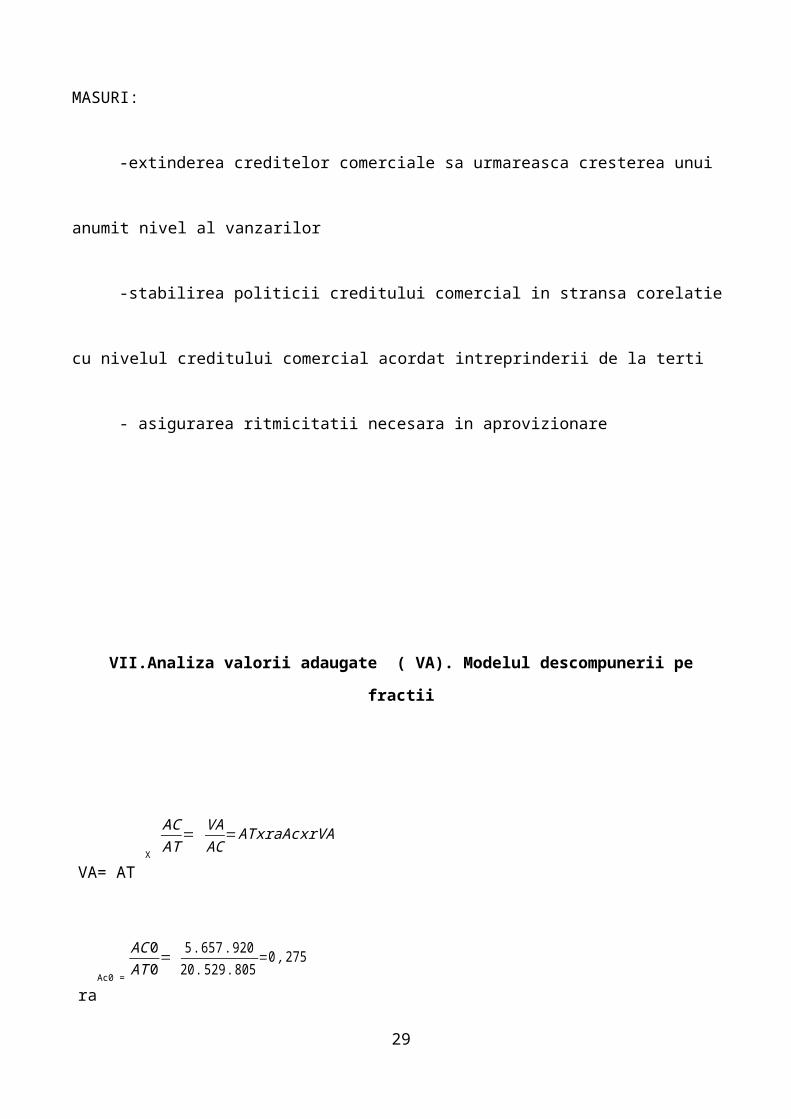

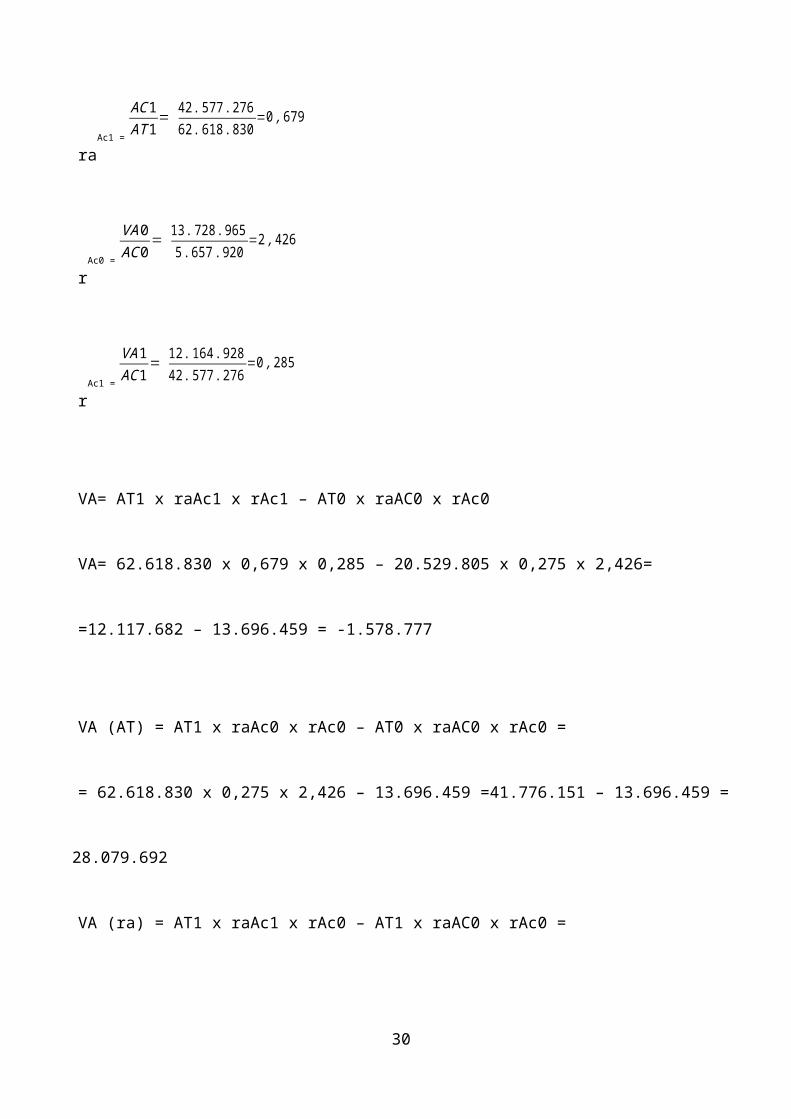

VII.Analiza valorii adaugate ( VA). Modelul descompunerii pe fractii

VA= AT X

ACAT

= VAAC

=ATxraAcxrVA

raAc0 =

AC 0AT 0

= 5 . 657 .92020 .529 . 805

=0 ,275

raAc1 =

AC 1AT 1

=42 . 577 .27662 .618 . 830

=0 ,679

rAc0 =

VA 0AC 0

=13 .728 . 9655 . 657 .920

=2 ,426

rAc1 =

VA1AC 1

=12 .164 . 92842 . 577 .276

=0 ,285

22

VA= AT1 x raAc1 x rAc1 – AT0 x raAC0 x rAc0

VA= 62.618.830 x 0,679 x 0,285 – 20.529.805 x 0,275 x 2,426=

=12.117.682 – 13.696.459 = -1.578.777

VA (AT) = AT1 x raAc0 x rAc0 – AT0 x raAC0 x rAc0 =

= 62.618.830 x 0,275 x 2,426 – 13.696.459 =41.776.151 – 13.696.459 = 28.079.692

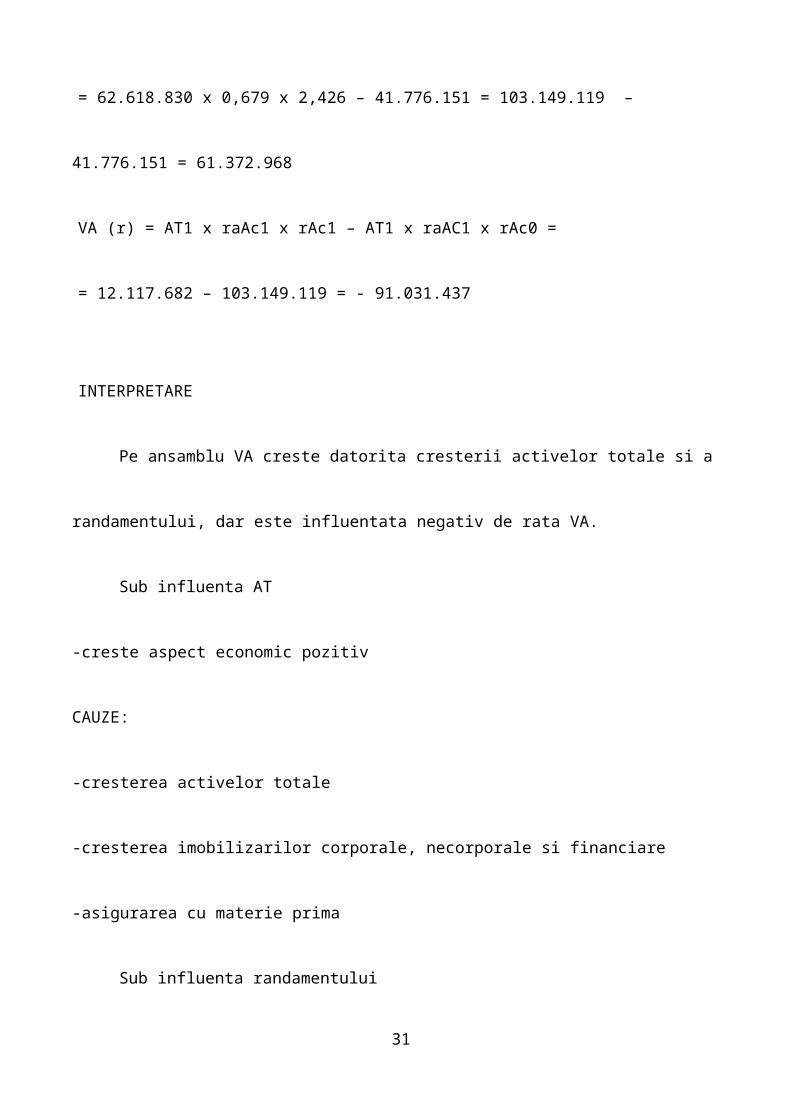

VA (ra) = AT1 x raAc1 x rAc0 – AT1 x raAC0 x rAc0 =

= 62.618.830 x 0,679 x 2,426 – 41.776.151 = 103.149.119 – 41.776.151 = 61.372.968

VA (r) = AT1 x raAc1 x rAc1 – AT1 x raAC1 x rAc0 =

= 12.117.682 – 103.149.119 = - 91.031.437

INTERPRETARE

Pe ansamblu VA creste datorita cresterii activelor totale si a randamentului, dar este influentata

negativ de rata VA.

Sub influenta AT

-creste aspect economic pozitiv

CAUZE:

-cresterea activelor totale

23

-cresterea imobilizarilor corporale, necorporale si financiare

-asigurarea cu materie prima

Sub influenta randamentului

-creste aspect economic pozitiv

CAUZE:

-cresterea randamentului cu mijloace fixe

-achizitionarea unor mijloace fixe performante

-atingerea parametrilor optimi de functionare

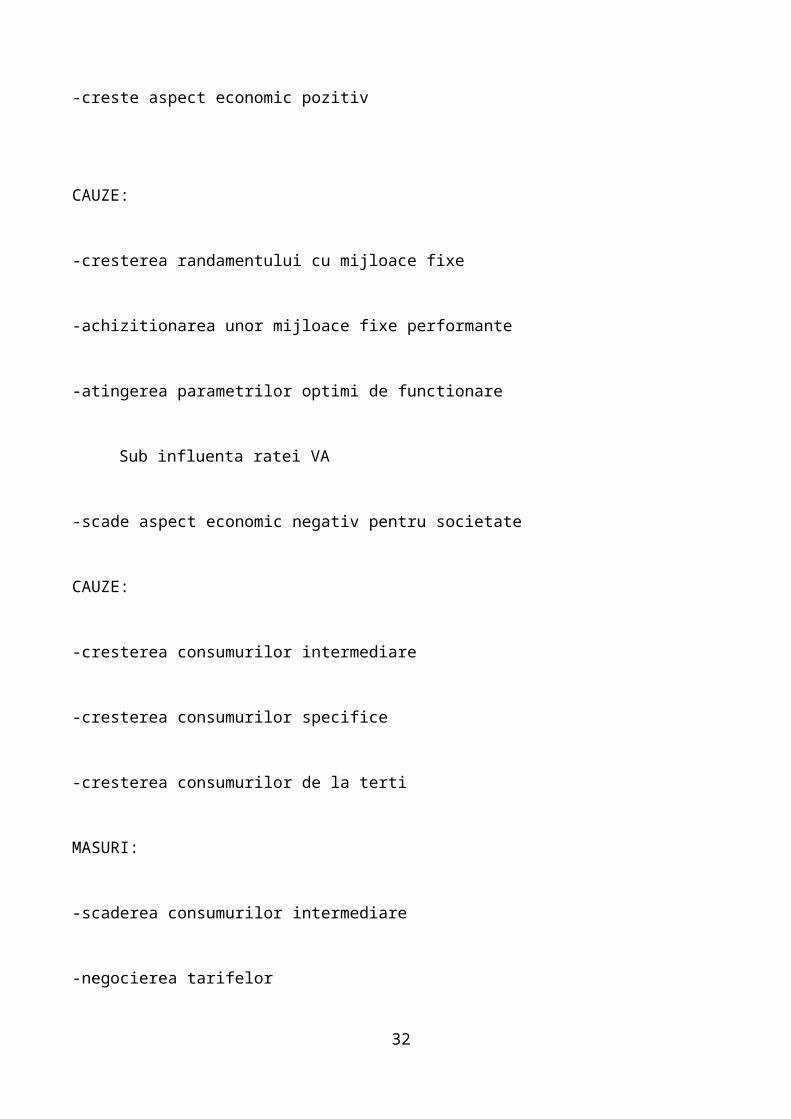

Sub influenta ratei VA

-scade aspect economic negativ pentru societate

CAUZE:

-cresterea consumurilor intermediare

-cresterea consumurilor specifice

-cresterea consumurilor de la terti

MASURI:

-scaderea consumurilor intermediare

-negocierea tarifelor

24

-scaderea consumurilor de la terti

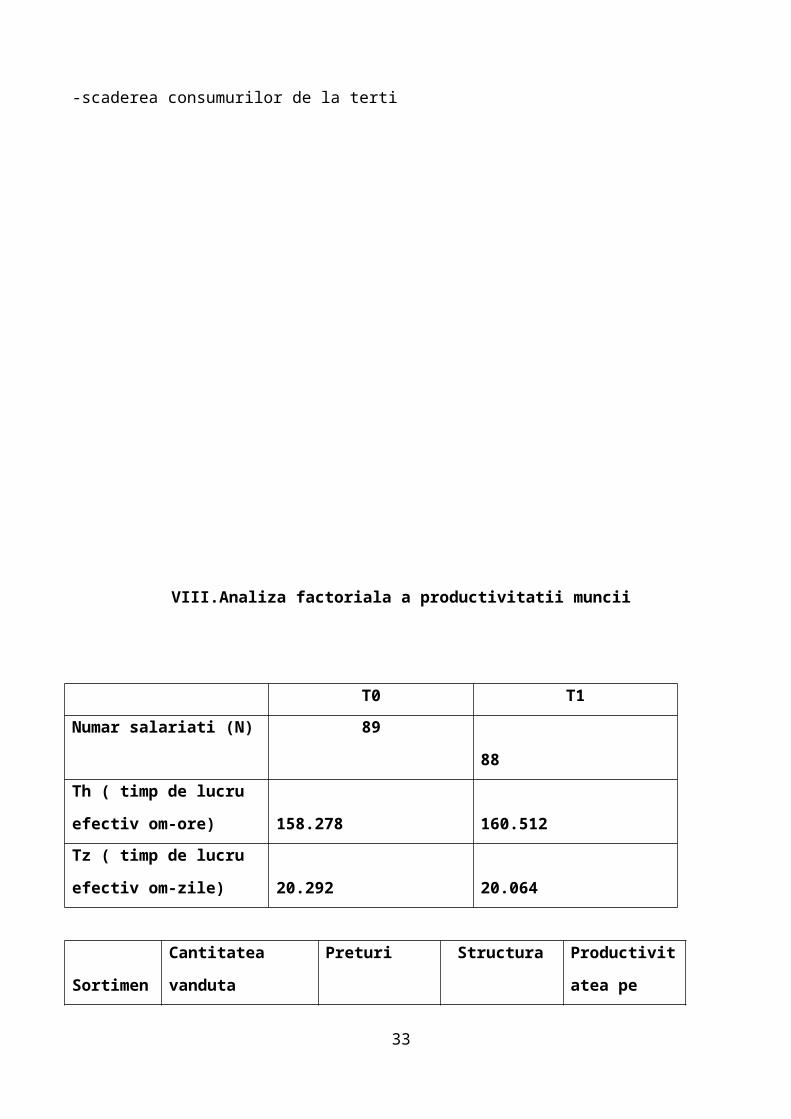

VIII.Analiza factoriala a productivitatii muncii

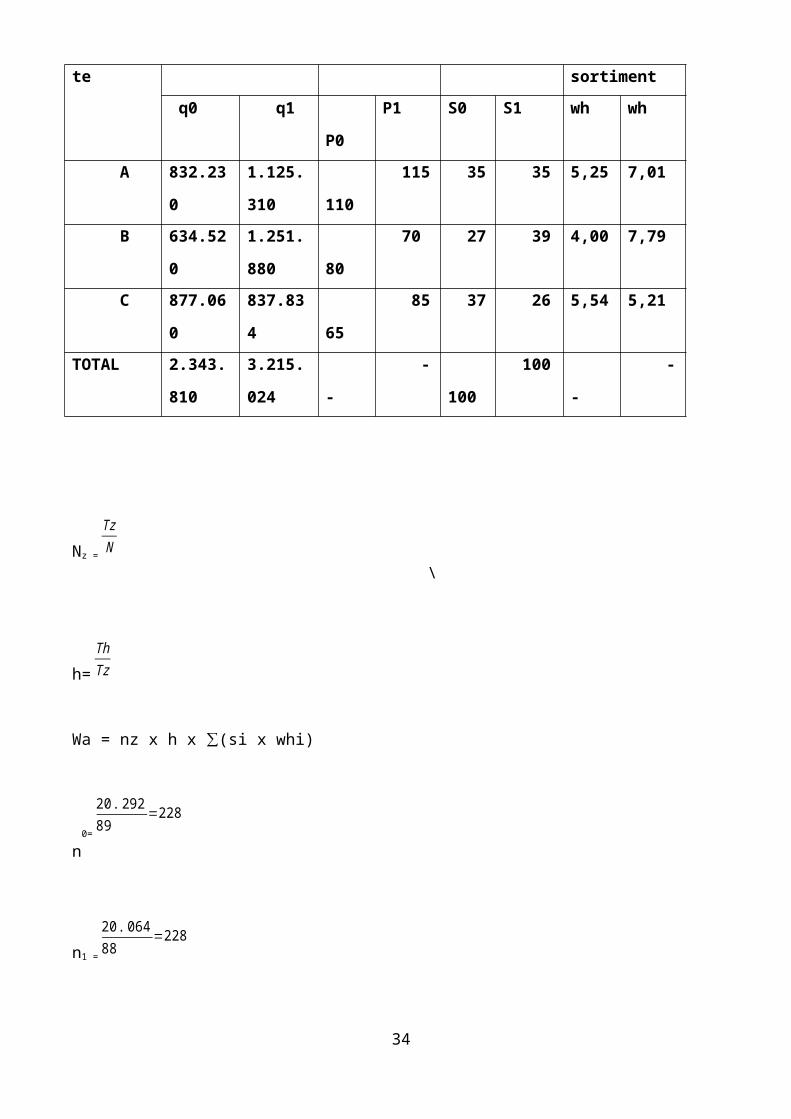

T0 T1

Numar salariati (N) 89 88

Th ( timp de lucru efectiv

om-ore)

158.278 160.512

Tz ( timp de lucru efectiv

om-zile)

20.292 20.064

Sortimente

Cantitatea vanduta Preturi Structura Productivitatea

pe sortiment

q0 q1 P0 P1 S0 S1 wh wh

A 832.230 1.125.310 110 115 35 35 5,25 7,01

B 634.520 1.251.880 80 70 27 39 4,00 7,79

C 877.060 837.834 65 85 37 26 5,54 5,21

TOTAL 2.343.810 3.215.024 - - 100 100 - -

25

Nz =

TzN

\

h=

ThTz

Wa = nz x h x ∑(si x whi)

n0=

20 . 29289

=228

n1 =

20 . 06488

=228

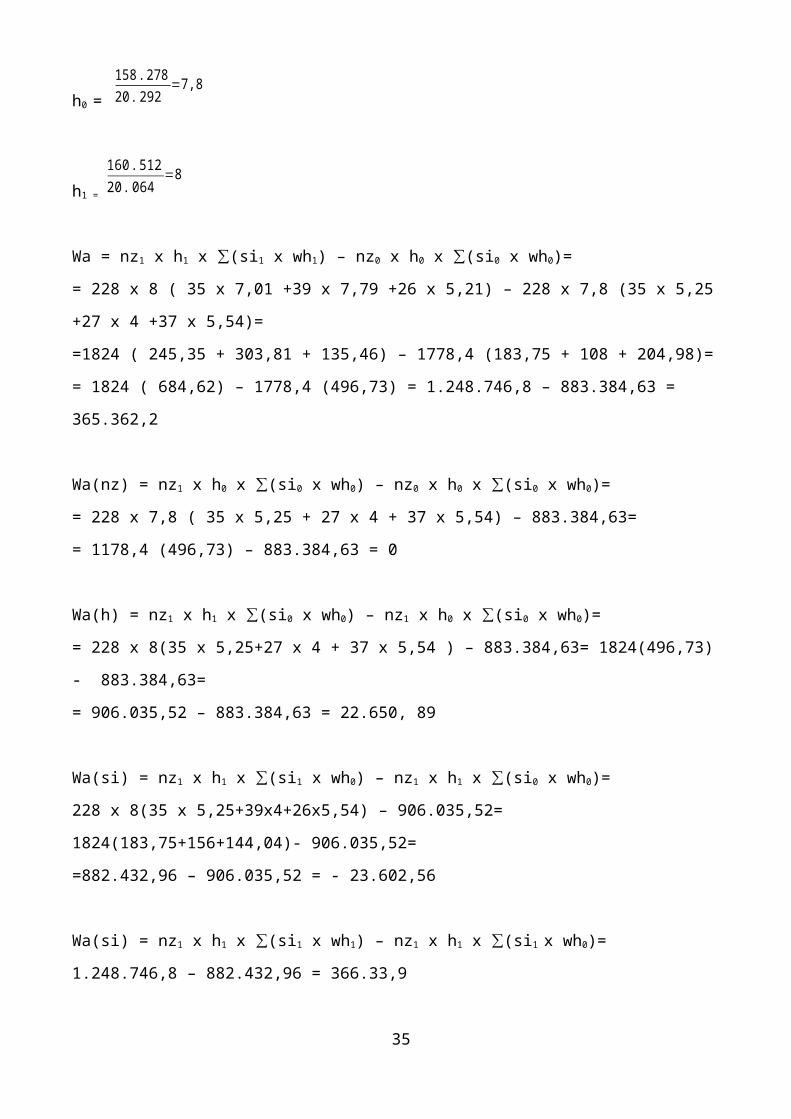

h0 =

158 .27820 . 292

=7,8

h1 =

160 .51220 . 064

=8

Wa = nz1 x h1 x ∑(si1 x wh1) – nz0 x h0 x ∑(si0 x wh0)=

= 228 x 8 ( 35 x 7,01 +39 x 7,79 +26 x 5,21) – 228 x 7,8 (35 x 5,25 +27 x 4 +37 x 5,54)=

=1824 ( 245,35 + 303,81 + 135,46) – 1778,4 (183,75 + 108 + 204,98)=

= 1824 ( 684,62) – 1778,4 (496,73) = 1.248.746,8 – 883.384,63 = 365.362,2

Wa(nz) = nz1 x h0 x ∑(si0 x wh0) – nz0 x h0 x ∑(si0 x wh0)=

= 228 x 7,8 ( 35 x 5,25 + 27 x 4 + 37 x 5,54) – 883.384,63=

= 1178,4 (496,73) – 883.384,63 = 0

Wa(h) = nz1 x h1 x ∑(si0 x wh0) – nz1 x h0 x ∑(si0 x wh0)=

= 228 x 8(35 x 5,25+27 x 4 + 37 x 5,54 ) – 883.384,63= 1824(496,73) - 883.384,63=

= 906.035,52 – 883.384,63 = 22.650, 89

26

Wa(si) = nz1 x h1 x ∑(si1 x wh0) – nz1 x h1 x ∑(si0 x wh0)=

228 x 8(35 x 5,25+39x4+26x5,54) – 906.035,52= 1824(183,75+156+144,04)- 906.035,52=

=882.432,96 – 906.035,52 = - 23.602,56

Wa(si) = nz1 x h1 x ∑(si1 x wh1) – nz1 x h1 x ∑(si1 x wh0)=

1.248.746,8 – 882.432,96 = 366.33,9

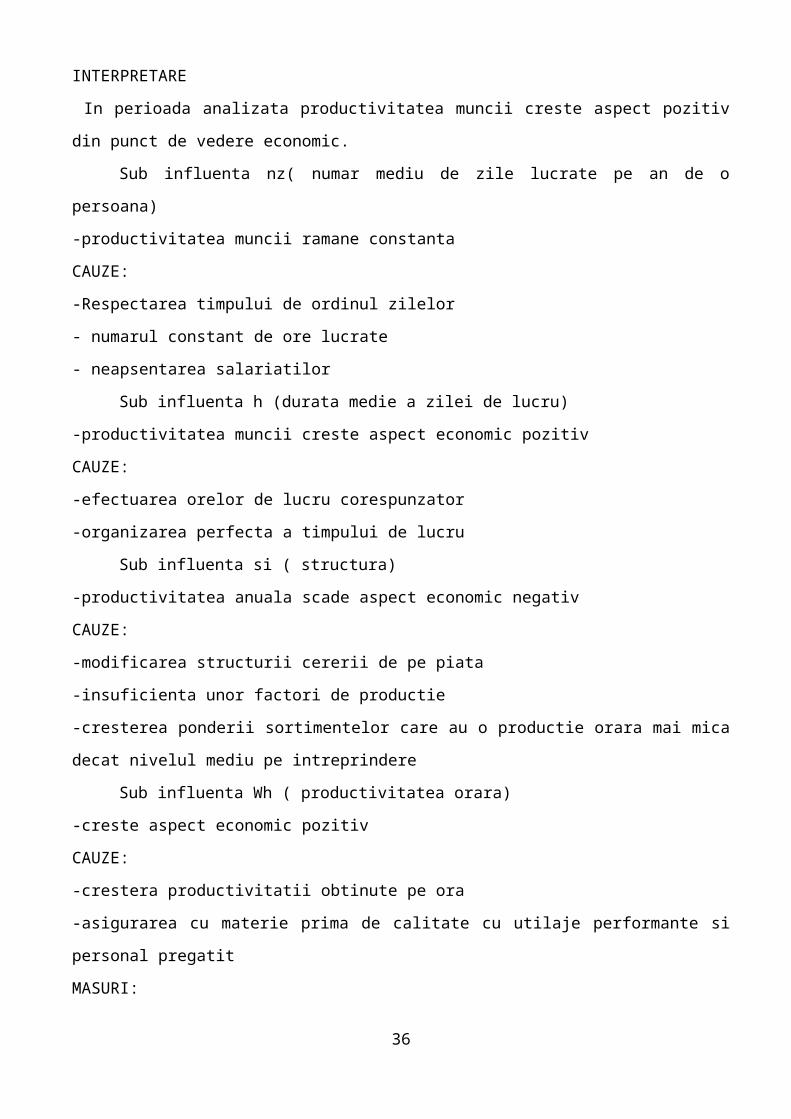

INTERPRETARE

In perioada analizata productivitatea muncii creste aspect pozitiv din punct de vedere economic.

Sub influenta nz( numar mediu de zile lucrate pe an de o persoana)

-productivitatea muncii ramane constanta

CAUZE:

-Respectarea timpului de ordinul zilelor

- numarul constant de ore lucrate

- neapsentarea salariatilor

Sub influenta h (durata medie a zilei de lucru)

-productivitatea muncii creste aspect economic pozitiv

CAUZE:

-efectuarea orelor de lucru corespunzator

-organizarea perfecta a timpului de lucru

Sub influenta si ( structura)

-productivitatea anuala scade aspect economic negativ

CAUZE:

-modificarea structurii cererii de pe piata

-insuficienta unor factori de productie

-cresterea ponderii sortimentelor care au o productie orara mai mica decat nivelul mediu pe

intreprindere

Sub influenta Wh ( productivitatea orara)

-creste aspect economic pozitiv

CAUZE:

-crestera productivitatii obtinute pe ora

-asigurarea cu materie prima de calitate cu utilaje performante si personal pregatit

MASURI:

-asigurarea cu factori de productie

27

-nemodificarea structurii cererii de pe piata

-scadearea ponderii sortimentelor care au o productieorara mai mica decat nivelul mediu pe

intreprindere

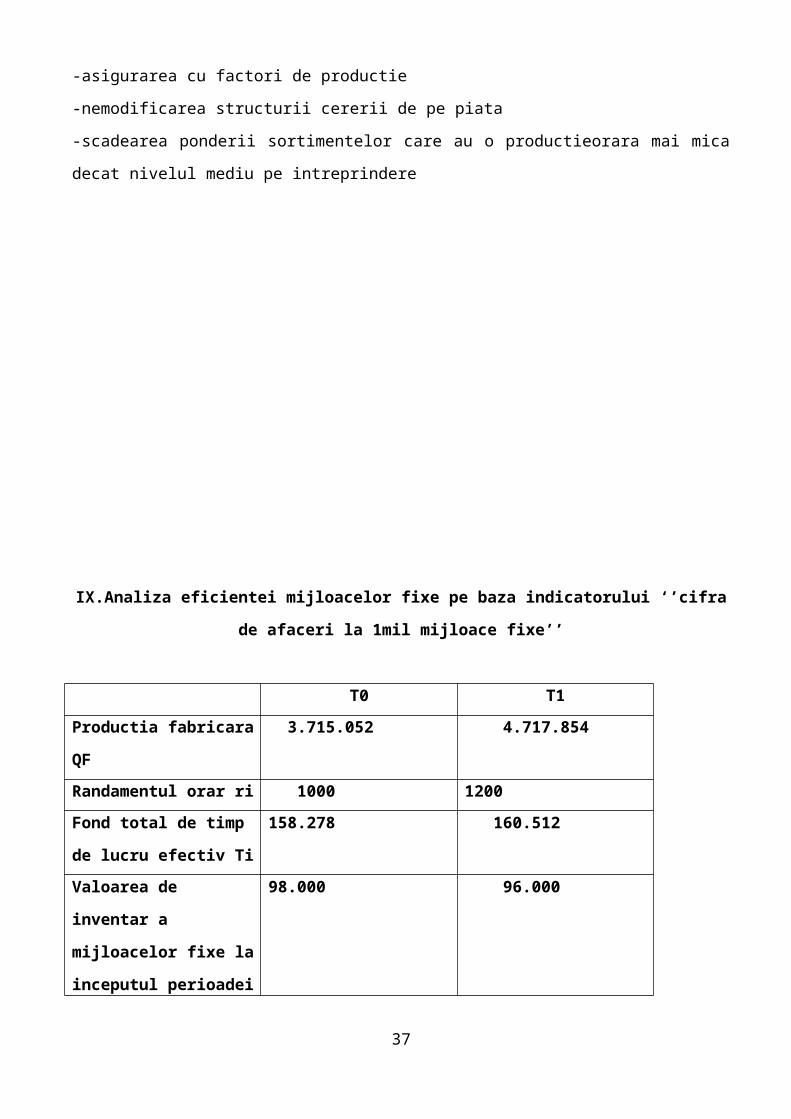

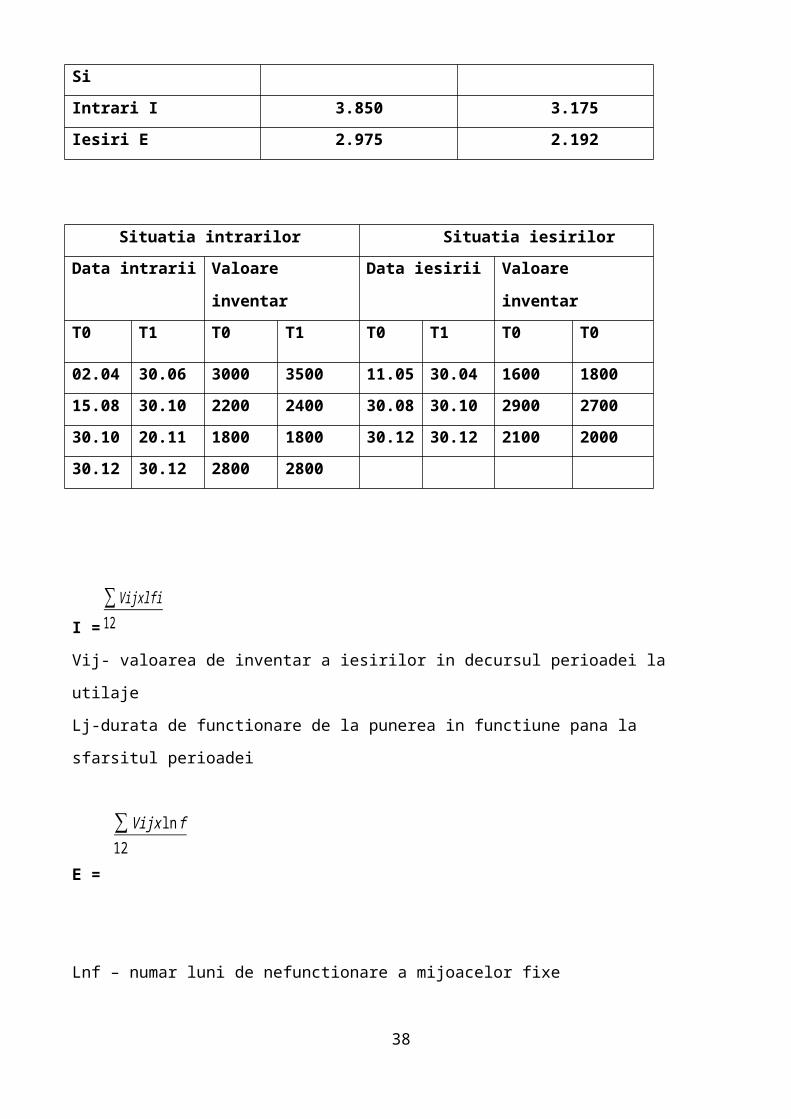

IX.Analiza eficientei mijloacelor fixe pe baza indicatorului ‘’cifra de afaceri la 1mil mijloace

fixe’’

T0 T1

Productia fabricara QF 3.715.052 4.717.854

Randamentul orar ri 1000 1200

Fond total de timp de

lucru efectiv Ti

158.278 160.512

Valoarea de inventar a

mijloacelor fixe la

inceputul perioadei Si

98.000 96.000

Intrari I 3.850 3.175

Iesiri E 2.975 2.192

Situatia intrarilor Situatia iesirilor

Data intrarii Valoare inventar Data iesirii Valoare inventar

T0 T1 T0 T1 T0 T1 T0 T0

02.04 30.06 3000 3500 11.05 30.04 1600 1800

28

15.08 30.10 2200 2400 30.08 30.10 2900 2700

30.10 20.11 1800 1800 30.12 30.12 2100 2000

30.12 30.12 2800 2800

I =

∑ Vijxlfi

12

Vij- valoarea de inventar a iesirilor in decursul perioadei la utilaje

Lj-durata de functionare de la punerea in functiune pana la sfarsitul perioadei

E =

∑ Vijx ln f

12

Lnf – numar luni de nefunctionare a mijoacelor fixe

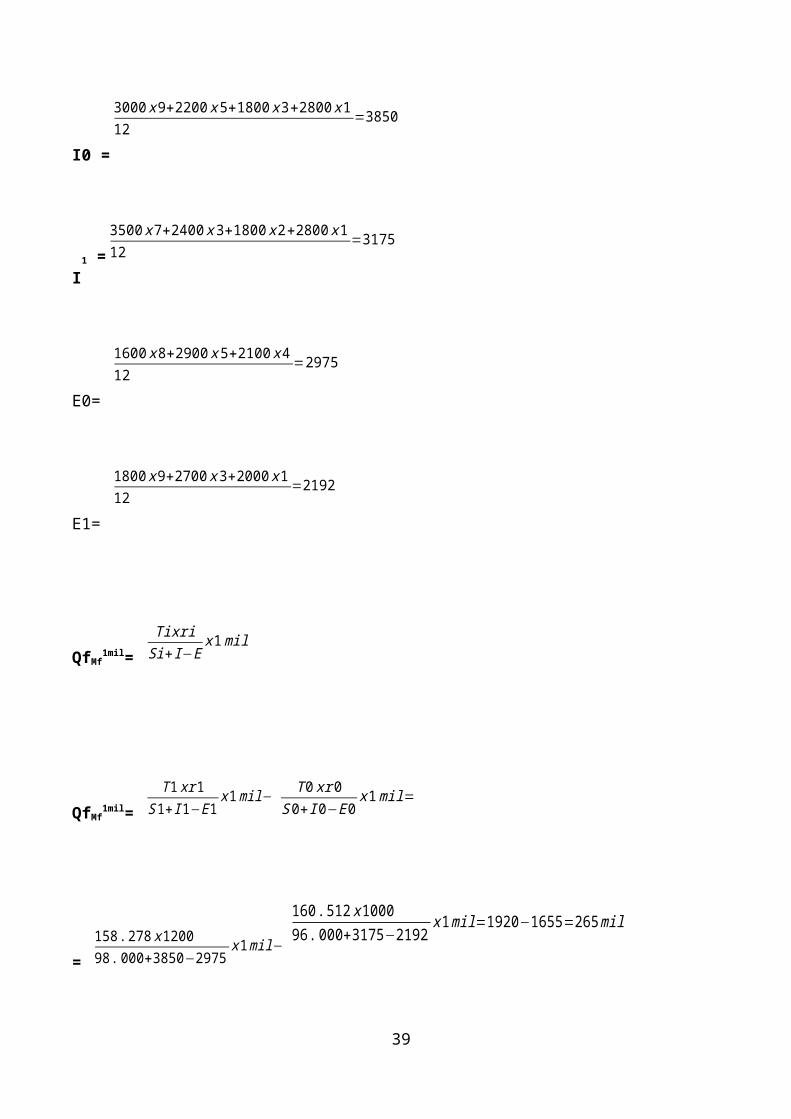

I0 =

3000 x9+2200x 5+1800 x3+2800 x 112

=3850

I1 =

3500 x7+2400x 3+1800 x2+2800 x 112

=3175

E0=

1600 x8+2900 x 5+2100 x 412

=2975

E1=

1800 x9+2700x 3+2000 x112

=2192

29

QfMf1mil=

TixriSi+ I−E

x 1 mil

QfMf1mil=

T 1 xr 1S 1+ I 1−E 1

x1 mil− T 0 xr 0S 0+ I 0−E 0

x 1mil=

=

158 .278 x 120098 . 000+3850−2975

x1 mil−

160 .512 x100096 . 000+3175−2192

x1 mil=1920−1655=265 mil

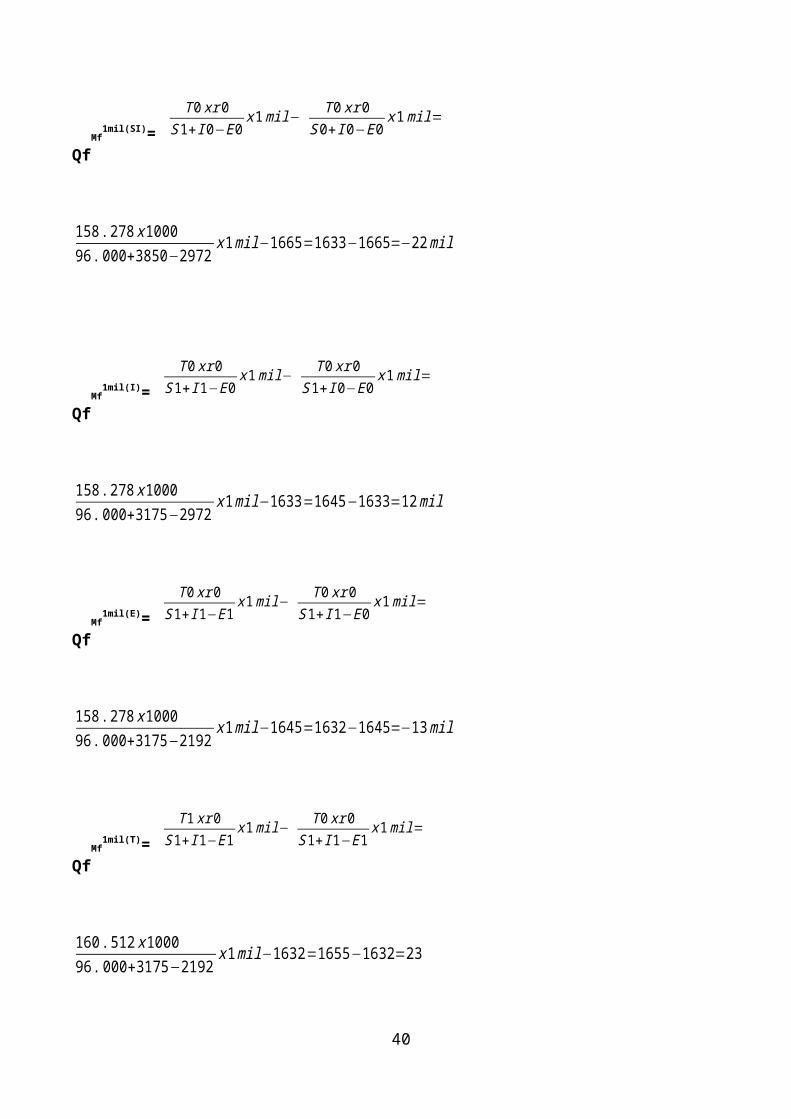

QfMf

1mil(SI)=

T 0 xr 0S 1+ I 0−E 0

x1 mil− T 0 xr 0S 0+ I 0−E 0

x 1mil=

158 .278 x 100096 . 000+3850−2972

x1 mil−1665=1633−1665=−22 mil

QfMf

1mil(I)=

T 0 xr 0S 1+ I 1−E 0

x 1 mil− T 0 xr 0S 1+ I 0−E 0

x1 mil=

158 .278 x 100096 . 000+3175−2972

x1mil−1633=1645−1633=12 mil

QfMf

1mil(E)=

T 0 xr 0S 1+ I 1−E 1

x1 mil− T 0 xr 0S 1+ I 1−E 0

x 1 mil=

30

158 .278 x 100096 . 000+3175−2192

x1mil−1645=1632−1645=−13 mil

QfMf

1mil(T)=

T 1 xr 0S 1+ I 1−E 1

x1 mil− T 0 xr 0S 1+ I 1−E 1

x1 mil=

160 .512 x100096 . 000+3175−2192

x1 mil−1632=1655−1632=23

QfMf

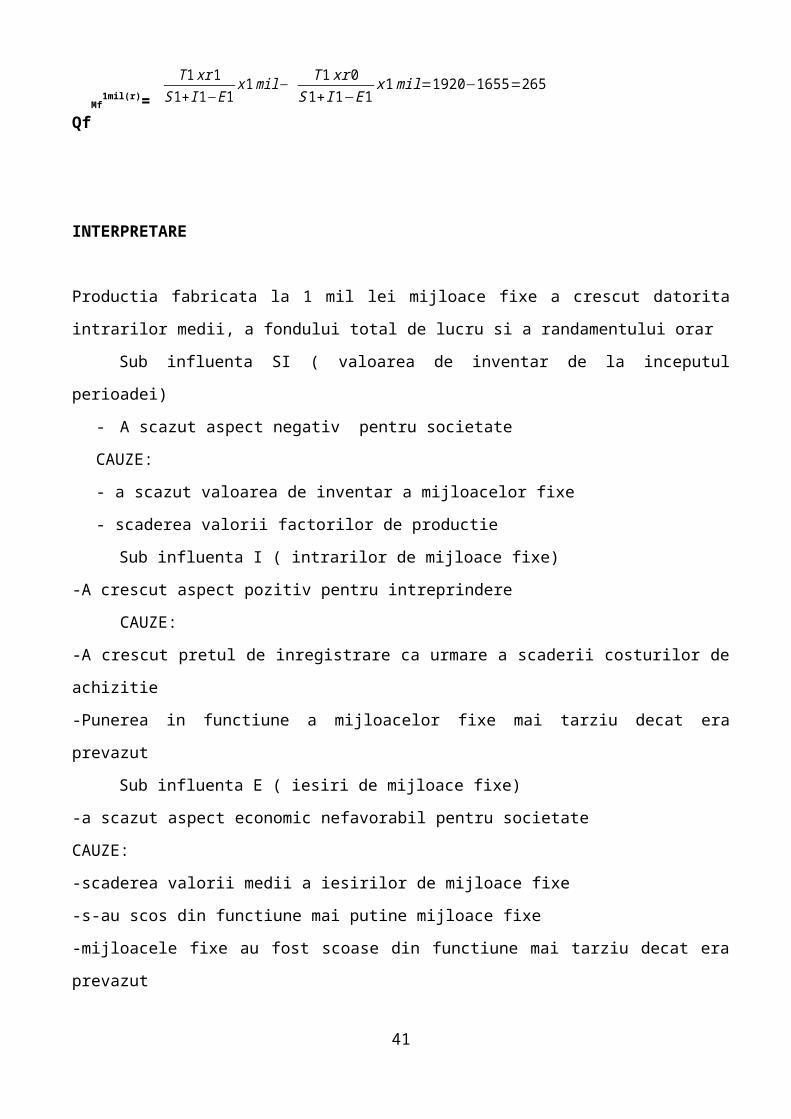

1mil(r)=

T 1 xr 1S 1+ I 1−E 1

x1 mil− T 1 xr 0S 1+ I 1−E 1

x1 mil=1920−1655=265

INTERPRETARE

Productia fabricata la 1 mil lei mijloace fixe a crescut datorita intrarilor medii, a fondului total de lucru

si a randamentului orar

Sub influenta SI ( valoarea de inventar de la inceputul perioadei)

- A scazut aspect negativ pentru societate

CAUZE:

- a scazut valoarea de inventar a mijloacelor fixe

- scaderea valorii factorilor de productie

Sub influenta I ( intrarilor de mijloace fixe)

-A crescut aspect pozitiv pentru intreprindere

CAUZE:

-A crescut pretul de inregistrare ca urmare a scaderii costurilor de achizitie

-Punerea in functiune a mijloacelor fixe mai tarziu decat era prevazut

Sub influenta E ( iesiri de mijloace fixe)

-a scazut aspect economic nefavorabil pentru societate

CAUZE:

-scaderea valorii medii a iesirilor de mijloace fixe

-s-au scos din functiune mai putine mijloace fixe

31

-mijloacele fixe au fost scoase din functiune mai tarziu decat era prevazut

Sub influenta T (fond total de timp de lucru )

-a crescut aspect economic pozitiv din punct de vedere economic

CAUZE:

-lipsa de personal calificat pentru operarea si repararea mijloacelor fixe

-exploatarea necorespunzatoare a mijloacelor fixe

-proasta organizare a timpului de lucru

Sub influenta r ( randamentul orar)

-creste aspect economic pozitiv pentru societate

CAUZE:

-factori de productie corespunzatori calitativi

-modernizarea utilajelor

MASURI:

-forta de munca calificata

-modernizarea utilajelor

-asigurarea cu mijloace fixe corespunzatoare

-respectarea programului de investitii

X.Analiza factoriala a fondului de salarii

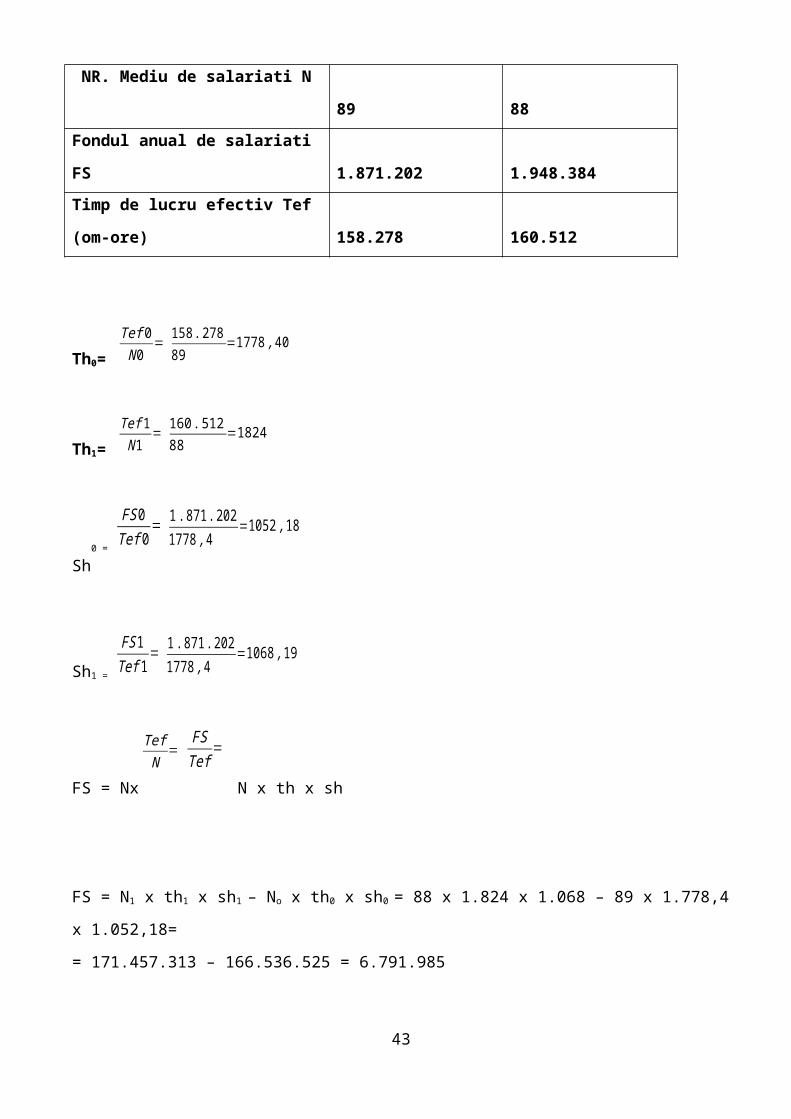

T0 T1

NR. Mediu de salariati N 89 88

Fondul anual de salariati FS 1.871.202 1.948.384

Timp de lucru efectiv Tef (om-ore) 158.278 160.512

32

Th0=

Tef 0N 0

= 158 .27889

=1778 ,40

Th1=

Tef 1N 1

=160 .51288

=1824

Sh0 =

FS 0Tef 0

= 1. 871 .2021778 ,4

=1052 , 18

Sh1 =

FS 1Tef 1

= 1. 871 .2021778 ,4

=1068 , 19

FS = Nx

TefN

=FSTef

=

N x th x sh

FS = N1 x th1 x sh1 – No x th0 x sh0 = 88 x 1.824 x 1.068 – 89 x 1.778,4 x 1.052,18=

= 171.457.313 – 166.536.525 = 6.791.985

FS ( N) = N1 x th0 x sh0 – No x th0 x sh0 = 88 x 1.778,4 x 1.052,18 – 89 x 1.778,4 x 1.052,18=

= 164.665.328 – 166.536.525 = - 1.871.197

FS ( th) = N1 x th1 x sh0 – N1 x th0 x sh0 = 88 x 1.824 x 1.052,18 – 88 x 1.778,4 x 1.052,18=

= 168.887.516 – 164.665.328 = 4.222.188

FS ( sh) = N1 x th1 x sh1 – N1 x th1 x sh0 = 88 x 1.824 x 1.068,19 – 88 x 1.824 x 1.052,18=

= 171.457.313 – 168.887.516 = 2.569.797

INTERPRETARE

Sub influenta N ( nr. mediu de salariati)

-FS scade aspect pozitiv pentru intreprindere

CAUZE:

-cresterea numarului de pensionari 33

-concedieri datorita indisciplinei in munca

-achizitia unor utilaje mai performante care necesita un numar mai mic de salariati

Sub influenta th ( nr. mediu de ore lucrate de o persoana)

-FS creste aspec economic negativ

CAUZE:

-cresterea timpului efectiv de lucru

-neaprovizionarea cu factori de productie necorespunzatori

-scaderea productivitatii individuale

Sub influenta sh ( salariul orar mediu pe unitate)

-FS creste aspect negativ

CAUZE:

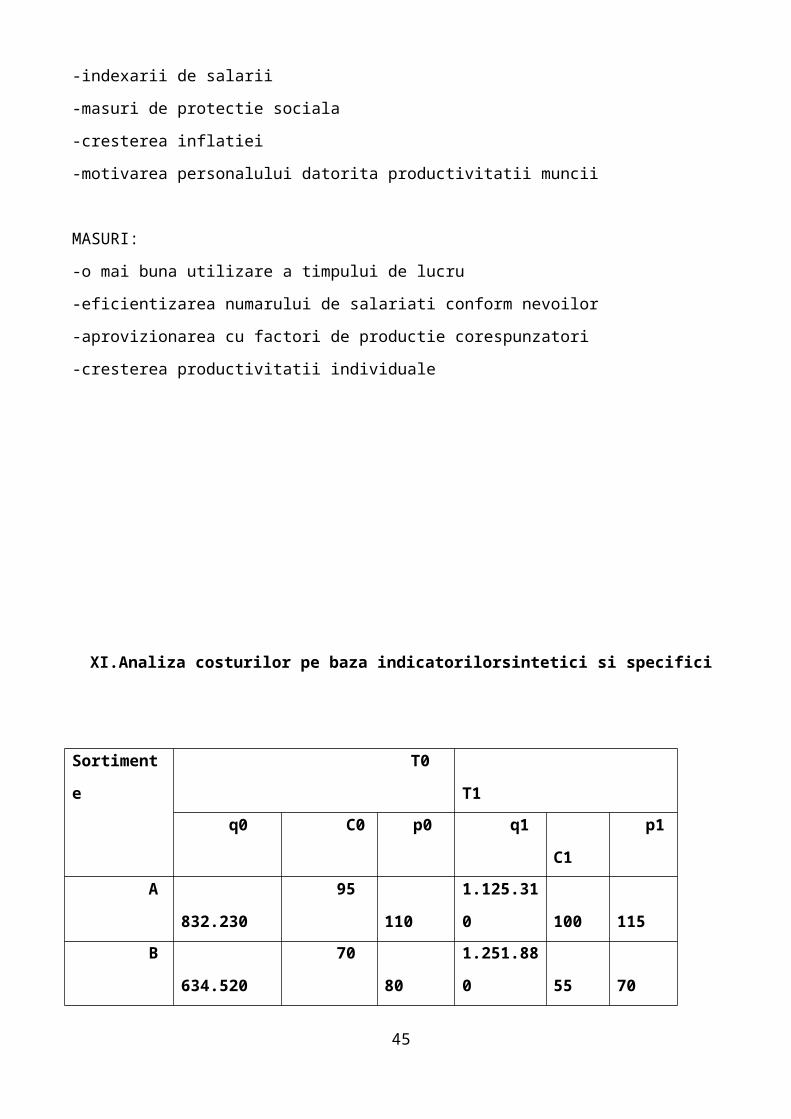

-indexarii de salarii

-masuri de protectie sociala

-cresterea inflatiei

-motivarea personalului datorita productivitatii muncii

MASURI:

-o mai buna utilizare a timpului de lucru

-eficientizarea numarului de salariati conform nevoilor

-aprovizionarea cu factori de productie corespunzatori

-cresterea productivitatii individuale

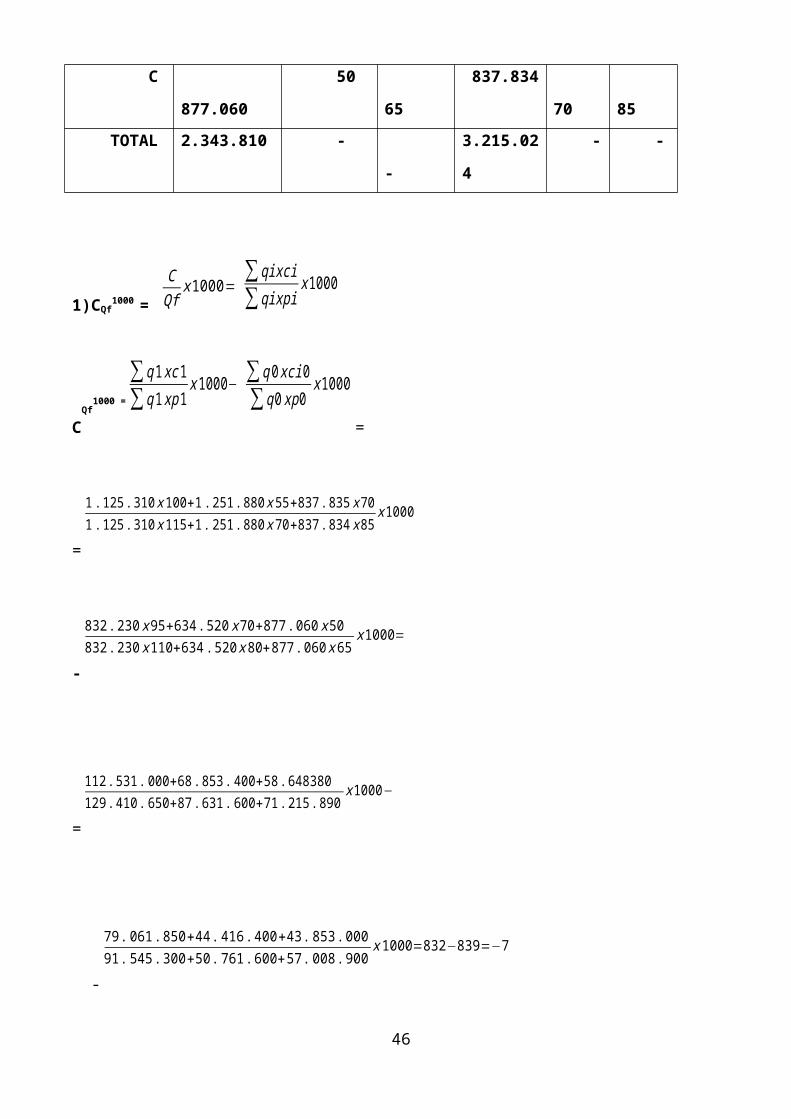

XI.Analiza costurilor pe baza indicatorilorsintetici si specifici

Sortimente T0 T1

q0 C0 p0 q1 C1 p1

A 832.230 95 110 1.125.310 100 11534

B 634.520 70 80 1.251.880 55 70

C 877.060 50 65 837.834 70 85

TOTAL 2.343.810 - - 3.215.024 - -

1)CQf1000 =

CQf

x 1000=∑ qixci

∑ qixpix 1000

CQf

1000 =

∑ q1 xc1

∑ q1 xp1x1000−

∑ q0 xci 0

∑ q 0 xp 0x 1000

=

=

1. 125 .310 x100+1. 251. 880 x55+837 . 835x 701. 125 .310 x115+1 .251 . 880x 70+837 . 834 x 85

x 1000

-

832 .230 x 95+634 . 520 x70+877 .060 x 50832 .230 x 110+634 .520 x 80+877 .060 x 65

x1000=

=

112. 531.000+68 .853 . 400+58 .648380129 . 410 .650+87 .631 . 600+71. 215 . 890

x1000−

-

79 . 061. 850+44 . 416 .400+43.853 . 00091 .545 . 300+50 .761 .600+57 . 008. 900

x1000=832−839=−7

CQf

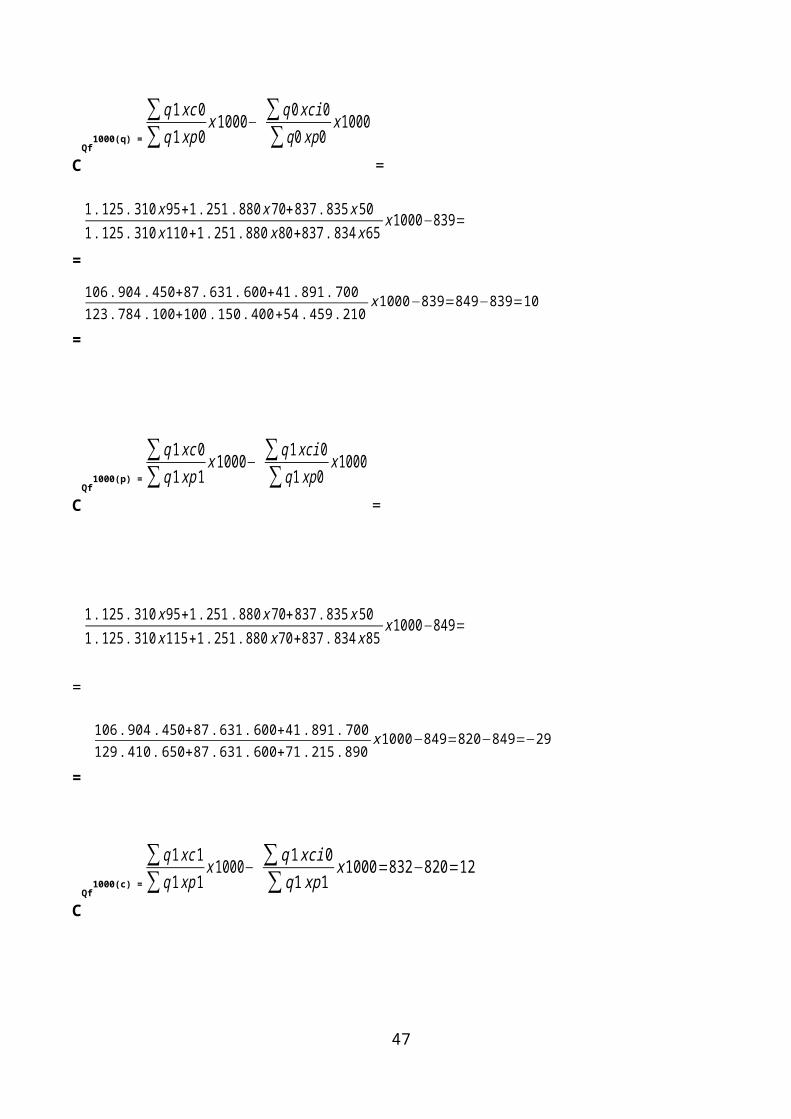

1000(q) =

∑ q1 xc 0

∑ q1 xp0x 1000−

∑ q0 xci 0

∑ q 0 xp0x 1000

=

35

=

1 .125 . 310 x 95+1 . 251. 880 x70+837 . 835 x501 .125 . 310 x 110+1 . 251. 880 x80+837 . 834 x65

x 1000−839=

=

106 . 904 .450+87 .631 .600+41 .891 .700123 .784 .100+100 . 150 .400+54 .459 . 210

x1000−839=849−839=10

CQf

1000(p) =

∑ q1 xc0

∑ q1 xp 1x1000−

∑ q1 xci0

∑ q 1 xp 0x1000

=

=

1 .125 . 310 x 95+1 . 251. 880 x70+837 . 835 x501 .125 . 310 x 115+1 . 251. 880 x70+837 .834 x85

x 1000−849=

=

106 . 904 .450+87 .631 .600+41 .891 .700129 . 410 .650+87 .631 . 600+71. 215 . 890

x1000−849=820−849=−29

CQf

1000(c) =

∑ q1 xc1

∑ q1 xp1x1000−

∑ q1 xci0

∑ q 1 xp1x1000=832−820=12

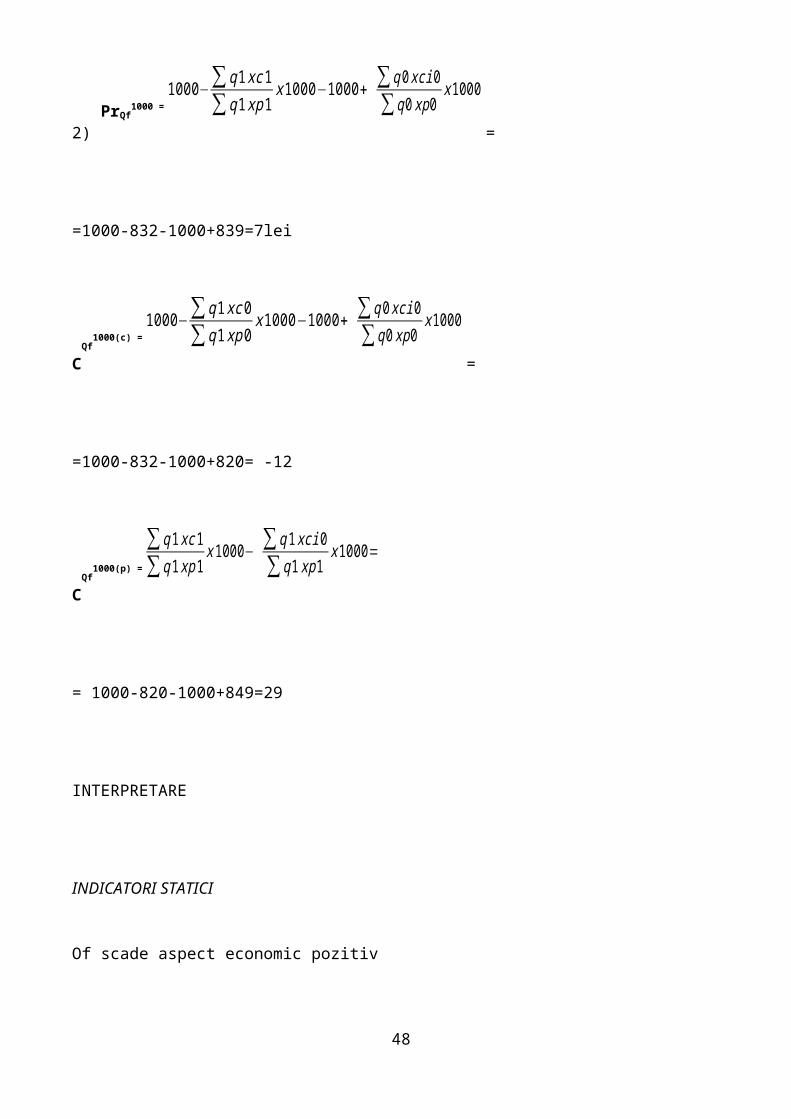

2) PrQf

1000 =

1000−∑ q1 xc 1

∑ q1 xp1x 1000−1000+

∑ q0 xci 0

∑ q 0 xp 0x 1000

=

=1000-832-1000+839=7lei

36

CQf

1000(c) =

1000−∑ q1 xc 0

∑ q1 xp0x1000−1000+

∑ q0 xci 0

∑ q 0 xp 0x 1000

=

=1000-832-1000+820= -12

CQf

1000(p) =

∑ q1 xc1

∑ q1 xp1x1000−

∑ q1 xci0

∑ q 1 xp1x1000=

= 1000-820-1000+849=29

INTERPRETARE

INDICATORI STATICI

Of scade aspect economic pozitiv

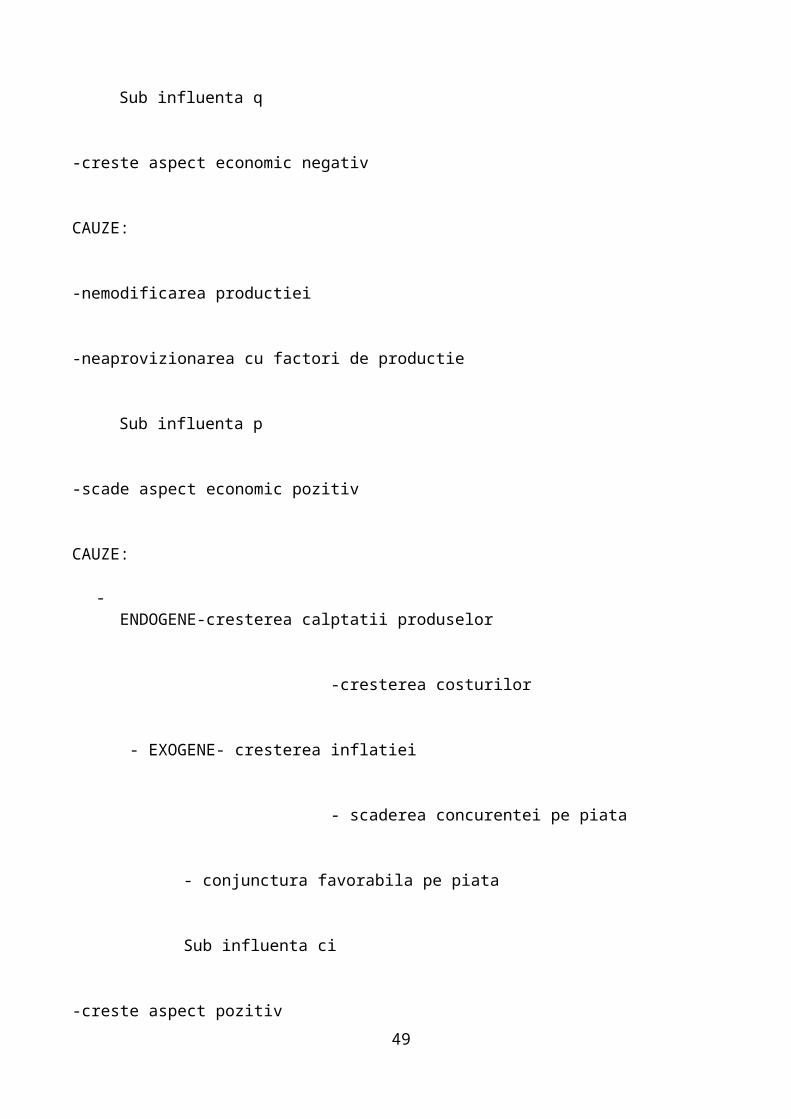

Sub influenta q

-creste aspect economic negativ

CAUZE:

-nemodificarea productiei

-neaprovizionarea cu factori de productie

Sub influenta p

-scade aspect economic pozitiv

37

CAUZE:

-ENDOGENE-cresterea calptatii produselor

-cresterea costurilor

- EXOGENE- cresterea inflatiei

- scaderea concurentei pe piata

- conjunctura favorabila pe piata

Sub influenta ci

-creste aspect pozitiv

CAUZE:

-cresc chelt. materiale

-cresc consumurile specifice

-aprovizionarea ineficienta cu factori de productie

MASURI:

-scaderea chelt. materiale

-scaderea chelt salariale

-aprovizionarea cu factori de productie

38

INDICATORI SPECIFICI

Sub influenta q Of creste aspect economic pozitiv

CAUZE:

-modificarea productiei

-aprovizionarea cu factori de productie

Sub influenta ci

-scade aspect pozitiv

CAUZE:

-scaderea chelt. materiale

-scaderea chelt salariale

-aprovizionarea cu factori de productie

Sub influenta p

-creste aspect economic negativ

CAUZE:

-ENDOGENE-scaderea calitatii produselor

-scaderea costurilor

39

- EXOGENE- scaderea inflatiei

- cresterea concurentei pe piata

- conjunctura nefavorabila pe piata

XII.Analiza rentabilitatii

Rata rentabilitatii economice

Prevederi Realizari

Cifra de afaceri (CA) 6.739.611 7.922.446

Capital permanent (Cpm) 17.612.865 59.244.940

Rezultat brut al exercitiului 40.984.550 48.225.360

∆Re =

CA 1Cmp1

x Pb1CA1

x100−CA 0

Cmp0x

Pb 0CA 0

x100=

40

=

7. 922 .44659 .244 .940

x48 . 225 .3607 . 922 .446

x 100− 6 . 739.61117 . 612. 865

x

40 .984 .5506 .739.611

x100=81 ,39−232 ,69=−151 ,3 %

∆Re(CA/Cmp) = (

CA 1Cmp1

xCA 0Cmp0

) x

Pb 0CA 0

x100=

= (

7. 922 .44659 .244 .940

− 6 . 739.61117 . 612. 865

)

x40 . 984 .5506.739 .611

=−0 , 25 x6 ,08 x 100=150 , 3%

∆Re(Pb/CA) =

CA 1Cmp1

x ( Pb1CA 1

−

Pb 0CA 0

)x 100=

7. 922 .44659 .244 .940

x (48 . 225 .3607 . 922 . 446

-

40 . 984 . 5506 .739. 611

)x 100=−0,1

INTERPRETARE

Din analiza rezultatelor se constata scaderea ratei de rentabilitate economica, fenomen negativ

determinat atat de reducerea vitezei, de rotatia capitalului permanent cat si de scaderea ratei

rentabilitatii comerciale.

Masurile propuse de crestere a rentabilitatii economice se refera la:

a) Accelerarea vitezei de rotatie a capitalului permanent prin:

41

- Cresterea ponderii imobilizarilor fixe active

- Obtimizarea structurii capitalurilor

- Reducerea nivelului creantelor si a duratei medii de incasare a acestora

b) Sporirea ratei rentabilitatii comerciale prin:

- Cresterea preturilor bazata pe imbunatatirea calitatii produselor

- Cresterea volumului fizic al vanzarilor

- Reducerea costurilor

Ratele de rentabilitate economice brute

a) Rata nominala a rentabilitatii economice brute (Rneb)

Rneb=

EBECapitalInvestit

×100

Capital investit = Active fixe brute (r.12 dinsituatiaactivelorimobilizate-formular 40) + NFR +

Capital investit 0= 19805742-695.259+5411211=6696526

Capital investit 1= 5858374+26.831.660+14381935=47071969

Rneb 0=

15 . 840. 1906696526

×100=236 . 5%

Rneb 1=

14 . 391. 76647 . 071 . 969

×100=30 .57 %

b) Rata reala a rentabilitatii economice bruta (Rreb)

Rreb=

Rneb−Ri1+Ri

, ,daca Ri>10

Rreb=Rneb-Ri , daca Ri≤10

Ri=rata inflatie

42

Rreb 0= 236.5 – 7,85 = 228.65

Rreb 1= 30.57 – 5,59 = 24.98

Ratele de rentabilitate ec. brute masoara gradul societatii de a-si reinoi capitalul investit. E bine

ca rezultatul obtinut sa fie cat mai mare pt a semnifica o perioada de reinoire a capitalului cat mai

scurta.

In cazul analizat, rezultatele obtinute sunt in scadere, manifestandu-se o tendinta de scadere

semnificativa.

Ratele rentabilitatii economice nete

a) Rata nominala a rentabilitatii economice nete (Rnen)

Rnen=

Re zultatul .din . exp loatareCapital . Investit

×100

Rnen 0=

3 .809 .6586 .696 .526

×100=56 .89 %%

Rnen 1=

2 .250 .34347 . 071 . 969

×100=4 .78 %

b) Rata reala a rentabilitatii economice nete (Rren)

Rren = Rnen -Ri

Rren 0= 56.89 - 7,85 = 49.04

Rren 1= 4.78 - 5,59 = -0.81

Rnentrebuiesa fie superioararateiinflatiei, pt casocietateasa-si poata recupera integral eforturile

depuse pt desfasurareaactivitatii, mentinandu-si astfelactivulsaueconomic.

In cazulsocietatiianalizate Rnen0 este superioararateiinflatiei, iar Rnen0 este inferioararateiinflatiei

43

XIII.Rata rentabilitatii financiare (Rf)

Rf=

Pr ofitNetCapital Pr opriu

×100

44

Rf 0=

32 .414 .33517 .612. 865

×100=184 . 03 %

Rf1=

2 .250 . 34359 .244 .940

×100=3 .79 %

Rata rentabilitatii financiare masoara capacitatea firmei de a realiza profit in urma utilizarii

capitalului propriu. Rentabilitatea financiara remunereaza actionarii societatii fie prin acordarea de

dividende, fie prin majorarea rezervelor, care de fapt reprezinta o crestere a valorii intrinseci a

actiunilor societatii.

S-a manifestat o tendinta de scadere a ratei rentabilitatii financiare de la o perioada la alta.

Rata rentabilitatii financiare

Prevederi Realizari

Cifra de afaceri (CA) 6.739.611 7.922.446

Capital permanent (Cpm) 17.612.865 59.244.940

Rezultat net al exercitiului 17.612.212 14.062.116

∆Rf =

CA 1Cpr1

x Pn1CA1

x100−CA 0Cpr 0

x

PnCA 0

x100=

=

7. 922 .44659 .244 .940

x14 . 062 .1167 . 922 .446

x100− 6 . 739.61117 . 612. 865

x

17 . 784 .2126 .739. 611

x 100=23 , 73−100 ,9=−77 , 17

∆Rf(CA/Cpr) = (

CA 1Cpr1

xCA 0Cpr 0

) x

Pn 0CA 0

x100=

45

= (

7. 922 .44659 .244 .940

− 6 . 739.61117 . 612. 865

)

x17 . 784 .2126. 739 .611

=−0 ,25 x 42 ,63 x 100=−65 ,75 %

∆Re(Pn/CA) =

CA 1Cpr1

x ( Pn1CA 1

−

Pn 0CA 0

)x 100=

=

7. 922 .44659 .244 .940

x (14 . 062.1167 . 922. 446

)

−17 .784 .2126 .739.611

) x100=−11 ,18

INTERPRETARE

Din analiza rezultatelor se constata scaderea ratei de rentabilitate financiara, fenomen negativ

determinat atat de reducerea vitezei de rotatie a capitalului propriu, cat si de scaderea ratei rentabilitatii

comerciale.

Masurile de crestere a rentabilitatii financiare sunt:

-Sporirea rentabilitatii comerciale adica modificarea profitului net in sensul cresterii intr-un ritm

superior modificarii CA prin reducerea cheltuielilor de exploatare, prin sporirea volumului

vanzarilor.

-Cresterea gradului de indatorare pentru a beneficia de efectul de levier

46

-Sporirea vitezei de rotatie a capitalurilor proprii, adica modificarea CA intr-un ritm superior

modificarii capitalurilor proprii, ceea ce inseamna fructificarea superioara a capitalului propriu,

sporirea eficientei utilizarii acestuia

XIV CONCLUZII

PUNCTE TARI

1.Cresterea cifrei de afaceri

2.Creşterea valorii capitalurilor proprii este reflectată în situaţia netă pozitivă şi crescătoare

3. Echilibrul financiar pe termen lung al societăţii, este reflectat de fondul de rulment pozitiv care are o

evoluţie crescătoare favorabilă în perioada analizată, deoarece capitalul permanent creşte într-o măsură

mai mare decât cresc activele imobilizate. Datorită fondului de rulment pozitiv, societatea dispune de

o marjă de securitate, care o pune la adăpost de evenimente neprevăzute.

4. Trezoreria netă este pozitivă pe ansamblul perioadei studiate, ceea ce reflectă echilibrul financiar al

societăţii pe termen scurt şi foarte scurt.

5.In ambele perioade analizate MC este pozitiva si in crestere aspect favorabil pentru societate.

6.Observăm o crestere a disponibilităţilor băneşti în perioada analizata.

7. Rata lichidităţii generale are valori bune în ambele perioade, fiind supraunitare, ceea ce dovedeşte

că societatea are capacitatea de a-şi achita datoriile exigibile pe termen scurt numai din activele

circulante deţinute în patrimoniu.

8.Analiza factoriala a cifrei de afaceri. Modelul descompunerii pe fractii

Pe ansamblu CA creste in perioada analizata datorita cresterii activelor totale si a ratei activelor

circulante aspect favorabil pentru societate.

9.Pe ansamblu VA creste datorita cresterii activelor totale si a randamentului.

10.In perioada analizata productivitatea muncii creste aspect pozitiv din punct de vedere economic.

47

PUNCTE SLABE

1.Nevoia de fond de rulment este pozitiva, ceea ce reflectă faptul că sursele temporare de finanţare nu

reuşesc să acopere nevoile temporare de finanţare.

2.Producția exercițiului înregistrează o tendință de scadere, fiind un aspect negativpentru societate.

3.Valoarea adăugată înregistrează o tendinţă nefavorabilă descrescătoare datorită scăderii producţiei

exerciţiului, dar şi a adaosului comercial, practicat de societate.

4. Excedentul brut de exploatare înregistrează o tendinţă nefavorabilă descrescătoare, în special

datorită scăderii producţiei exerciţiului realizat de către societate, reflectând o slabă capacitatea de

autofinanţare a investiţiilor, de rambursare a datoriilor către bugetul statului şi de remunerare a

creditorilor şi a acţionarilor.

5. . Rezultatul net înregistrează o scădere în perioada analizată

6. Rata lichidităţii reduse si imediate nu au valorile înregistrate cuprinse între valorile optime,

evidenţiind faptul că societatea nu îşi poate onora datoriile scadente pe termen scurt numai din creanţe

şi disponibilităţi baneşti, respectiv numai din disponibilităţi băneşti.

7. Fondului de salarii este in general negativ aspect nefavorabil pentru societate.

8. Din analiza rezultatelor se constata scaderea ratei de rentabilitate economica, fenomen negativ

determinat atat de reducerea vitezei, de rotatia capitalului permanent cat si de scaderea ratei

rentabilitatii comerciale.

48

9.Din analiza rezultatelor se constata scaderea ratei de rentabilitate financiara, fenomen negativ

determinat atat de reducerea vitezei de rotatie a capitalului propriu, cat si de scaderea ratei rentabilitatii

comerciale.

RECOMANDARI

1. Creşterea gradului de lichiditate

2. Scaderea nevii de fond de rulment

3. Cresterea rezultatului net

4. Cresterea fondului de salarii

5. Cresterea ratei rentabilitatii economice

6. Cresterea rentabilitatii financiare

49

![Analiza Economico Financiara.[Conspecte.md]](https://static.fdocumente.com/doc/165x107/55cf9709550346d0338f6be8/analiza-economico-financiaraconspectemd.jpg)