Analiza Cifrei de Afaceri a SC Rominsta SRL

69

5/14/2018 AnalizaCifreideAfaceriaSCRominstaSRL-slidepdf.com http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 1/69 INTRODUCERE NECESITATEA ŞI IMPORTANŢA ANALIZEI CIFREI DE AFACERI În spaţiul socio-economic în care activează, întreprinderea trebuie să-şi probeze permanent viabilitatea, capacitatea de concurenţă şi adaptare, performanţa economico-financiară. Toate acestea îşi găsesc reflectarea în eficienţa activităţilor care au la bază determinări cantitativ-calitative ale factorilor producţiei, randamente maxime ale utilizării acestora etc. Cu ajutorul analizei omul cercetează lucrurile şi fenomenele, le descoperă structura, le verifică, stabileşte relaţiile de cauzalitate, factorii care le generează, descoperă legile formării şi desfăşurării lor şi pe baza lor formulează decizii privind activitatea în viitor. Ca în toate domeniile cunoaşterii, esenţialul în analiza economică îl constituie descifrarea relaţiilor structurale şi cele funcţionale şi a relaţiilor „cauză-efect”. A analiza o activitate din punct de vedere economic înseamnă a cerceta cheltuielile ce sunt efectuate pentru acea activitate în raport cu rezultatele (efectele) ce se obţin. O analiză economică semnifică cercetarea unui rezultat, a unui proiect sau fenomen din punct de vedere economic, bazată pe descompunerea întregului în elemente, pe stabilirea factorilor săi a cauzelor în timp şi spaţiu. Analiza porneşte de la rezultatele procesului încheiat către elemente şi factori. Managementul firmei nu poate fi realizată fără analiza atributelor sale în strânsă corelaţie cu funcţiile întreprinderii. Conducerea operativă, ca şi strategia firmei nu pot fi realizate fără cunoaşterea rezultatului activităţii, a performanţelor firmei în contextul competiţiei interne şi internaţionale. Creşterea valorii firmei ca obiectiv major nu poate fi cunoscută fără analiza activităţii economico- financiară. În condiţiile actuale, când factorii pieţei primează în sistemul de variabile, analiza cifrei de afaceri este esenţială pentru aprecierea locului întreprinderii în sectorul său de activitate, a poziţiei sale pe piaţă, a aptitudinilor acesteia de a lansa, respectiv de a dezvolta diferite activităţi într-o manieră profitabilă. În funcţie de nivelul cifrei de afaceri se poate preciza dacă întreprinderea este suficient de importantă, dacă are semnificaţie raportarea rezultatelor sale la cele ale sectorului, respectiv dacă partea sa de piaţă e neglijabilă, putându-se lua decizii strategice în consecinţă. 1

-

Upload

loredana-trasca -

Category

Documents

-

view

1.357 -

download

4

Transcript of Analiza Cifrei de Afaceri a SC Rominsta SRL

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 1/69

INTRODUCERE

NECESITATEA ŞI IMPORTANŢA

ANALIZEI CIFREI DE AFACERI

În spaţiul socio-economic în care activează, întreprinderea trebuie să-şi probeze permanent

viabilitatea, capacitatea de concurenţă şi adaptare, performanţa economico-financiară. Toate acestea

îşi găsesc reflectarea în eficienţa activităţilor care au la bază determinări cantitativ-calitative alefactorilor producţiei, randamente maxime ale utilizării acestora etc.

Cu ajutorul analizei omul cercetează lucrurile şi fenomenele, le descoperă structura, le verifică,

stabileşte relaţiile de cauzalitate, factorii care le generează, descoperă legile formării şi desfăşurării

lor şi pe baza lor formulează decizii privind activitatea în viitor.

Ca în toate domeniile cunoaşterii, esenţialul în analiza economică îl constituie descifrarea relaţiilor

structurale şi cele funcţionale şi a relaţiilor „cauză-efect”. A analiza o activitate din punct de vedere

economic înseamnă a cerceta cheltuielile ce sunt efectuate pentru acea activitate în raport cu

rezultatele (efectele) ce se obţin. O analiză economică semnifică cercetarea unui rezultat, a unui

proiect sau fenomen din punct de vedere economic, bazată pe descompunerea întregului în elemente,

pe stabilirea factorilor săi a cauzelor în timp şi spaţiu. Analiza porneşte de la rezultatele procesului

încheiat către elemente şi factori.

Managementul firmei nu poate fi realizată fără analiza atributelor sale în strânsă corelaţie cu

funcţiile întreprinderii. Conducerea operativă, ca şi strategia firmei nu pot fi realizate fără cunoaşterea

rezultatului activităţii, a performanţelor firmei în contextul competiţiei interne şi internaţionale.

Creşterea valorii firmei ca obiectiv major nu poate fi cunoscută fără analiza activităţii economico-

financiară.

În condiţiile actuale, când factorii pieţei primează în sistemul de variabile, analiza cifrei de afaceri

este esenţială pentru aprecierea locului întreprinderii în sectorul său de activitate, a poziţiei sale pe

piaţă, a aptitudinilor acesteia de a lansa, respectiv de a dezvolta diferite activităţi într-o manieră

profitabilă. În funcţie de nivelul cifrei de afaceri se poate preciza dacă întreprinderea este suficient de

importantă, dacă are semnificaţie raportarea rezultatelor sale la cele ale sectorului, respectiv dacă

partea sa de piaţă e neglijabilă, putându-se lua decizii strategice în consecinţă.

1

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 2/69

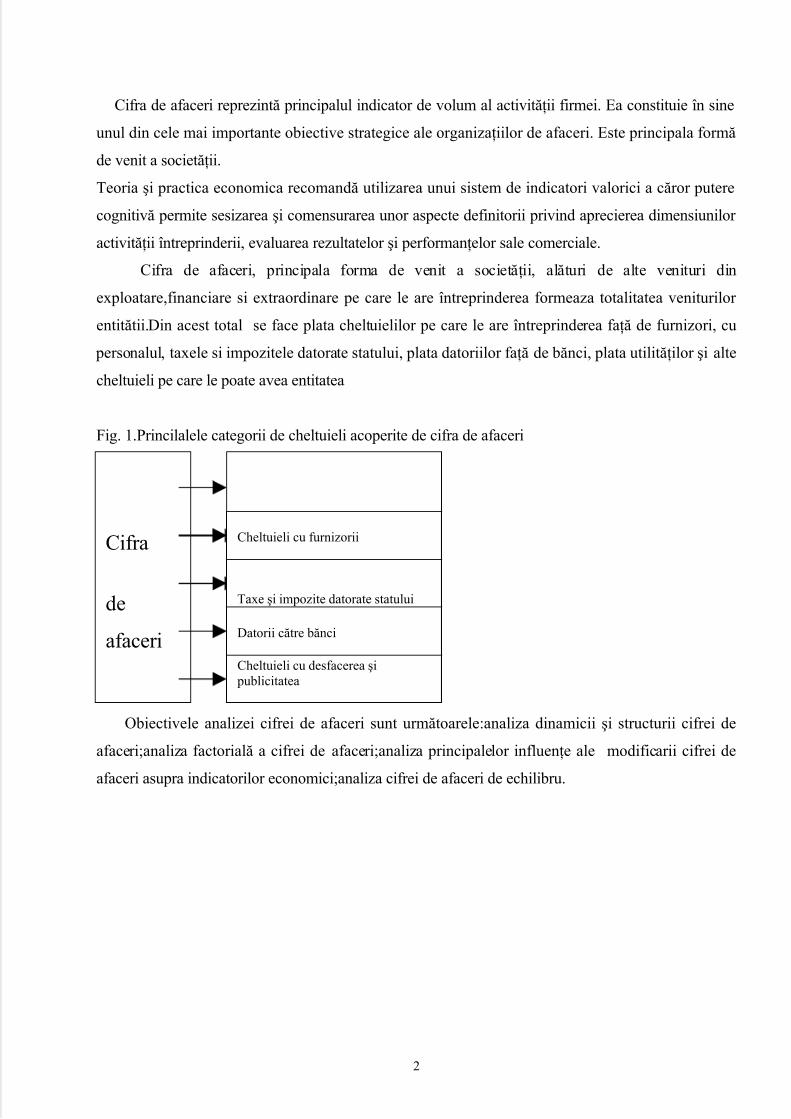

Cifra de afaceri reprezintă principalul indicator de volum al activităţii firmei. Ea constituie în sine

unul din cele mai importante obiective strategice ale organizaţiilor de afaceri. Este principala formă

de venit a societăţii.

Teoria şi practica economica recomandă utilizarea unui sistem de indicatori valorici a căror putere

cognitivă permite sesizarea şi comensurarea unor aspecte definitorii privind aprecierea dimensiunilor

activităţii întreprinderii, evaluarea rezultatelor şi performanţelor sale comerciale.

Cifra de afaceri, principala forma de venit a societăţii, alături de alte venituri din

exploatare,financiare si extraordinare pe care le are întreprinderea formeaza totalitatea veniturilor

entitătii.Din acest total se face plata cheltuielilor pe care le are întreprinderea faţă de furnizori, cu

personalul, taxele si impozitele datorate statului, plata datoriilor faţă de bănci, plata utilităţilor şi alte

cheltuieli pe care le poate avea entitatea

Fig. 1.Princilalele categorii de cheltuieli acoperite de cifra de afaceri

Obiectivele analizei cifrei de afaceri sunt următoarele:analiza dinamicii şi structurii cifrei de

afaceri;analiza factorială a cifrei de afaceri;analiza principalelor influenţe ale modificarii cifrei de

afaceri asupra indicatorilor economici;analiza cifrei de afaceri de echilibru.

Cifra

de

afaceri

Cheltuieli

cu personalul

Cheltuieli cu furnizorii

Taxe şi impozite datorate statului

Datorii către bănci

Cheltuieli cu desfacerea şi publicitatea

2

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 3/69

CAPITOLUL I

ASPECTE CONCEPTUALE ŞI METODOLOGICE

1.1. Cifra de afaceri, forme prin care se exprimă cifra de afaceri

Raţiunea de a exista a oricărei societăţi presupune desfăşurarea oricărei activităţi durabile

măsurată prin nivelul performanţelor economico financiare ca expresie a eficienţei activităţii de

producţie şi comercializare a lucrurilor materiale necesare satisfacerii unor nevoi sociale.

Cifra de afaceri (CA) exprimă totalitatea veniturilor obţinute din activităţi comerciale curente, fiind

unul dintre cei mai importanţi indicatori de măsurare a performanţelor economice ale unei societăţi.1

Ea constituie în sine unul din cele mai importante obiective strategice ale organizaţiilor de afaceri,

în funcţie de nivelul cifrei de afaceri se poate preciza dacă întreprinderea este suficient de importantă,

dacă are semnificaţie raportarea rezultatelor sale la cele ale sectorului, respectiv dacă partea sa de

piaţă e neglijabilă, putându-se lua decizii strategice în consecinţă.

Practic cifra de afaceri permite determinarea poziţiei pe piaţă a unei societăţi, oferă informaţii

despre dinamica activităţii, şansele de extindere a afacerii sau importanţa societăţii în cadrul

sectorului.

Cifra de afaceri se calculează prin însumarea veniturilor realizate din livrări de bunuri, executareade lucrări şi prestarea de servicii (exclusiv remizele şi alte reduceri acordate clienţilor). Cifra de

afaceri reprezintă totalitatea veniturilor încasabile sau încasate din activitatea de exploatare.2

Deoarece contabilitatea românească înregistrează veniturile în momentul constituirii lor şi nu în

momentul încasării, cifra de afaceri nu reflectă încasările până în momentul determinării lor. Se pot

întâlnii situaţii când cifra de afaceri să aibă valori ridicate, iar disponibilităţile existente în casierie să

lipsească sau să fie în valori foarte mici.

Pe baza contului de profit şi pierdere se poate determina acest indicator astfel:

CA netă = Venituri din vânzarea mărfii + Venituri din dobânzi înregistrate de entitate

al căror obiect de activitate il constituie leasingul + Venituri din subvenţii de exploatare aferente

cifrei de afaceri nete

- venituri din dobânzi înregistrate de entitate al căror obiect de activitate il constituie

leasingul: contul 7661 Mariana Niculescu, Diagnostic global strategic, Ed. Economică, 1997, pag. 2292 Monica Petcu, Analiza economico-financiară a întreprinderii, Editura Economică, pag. 318

3

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 4/69

- venituri din subvenţii de exploatare aferente cifrei de afaceri nete: contul 7411

- venituri din vânzarea mărfurilor: contul 707

Producţia vândută se compune din următoarele categorii de venituri:

- venituri din vânzarea produselor finite contul 701

- venituri din vânzarea semifabricatelor contul 702

- venituri din vânzarea produselor reziduale contul 703

- venituri din lucrări şi servicii prestate contul 704

- venituri din studii şi cercetări contul 705

- venituri din redevenţe, locaţii de gestiune şi chirii contul 706

- venituri din vânzarea mărfurilor contul 707

- venituri din activităţi diverse contul 7083 Analiza ne

permite cercetarea lucrurilor şi fenomenelor, descoperirea structurilor, stabilirea relaţiilor

de cauzalitate, factorilor care le generează, descoperirea legilor formării şi desfăşurării lor

şi pe baza lor formularea de decizii privind activitatea de viitor.

Esenţialul în analiza economică îl constituie descifrarea relaţiilor structurale şi cele funcţionale şi a

relaţiilor „cauză-efect”. Analiza din punct de vedere economic înseamnă a cerceta cheltuielile ce sunt

efectuate pentru acea activitate în raport cu rezultatele (efectele) ce se obţin. O analiză economică

semnifică cercetarea unui rezultat, a unui proces sau fenomen din punct de vedere economic, bazată

pe descompunerea întregului în elemente, pe stabilirea factorilor săi, a cauzelor în timp şi spaţiu.

Analiza cifrei de afaceri se poate face static sau dinamic.

În cazul analizei statice se pot studia: nivelul cifrei de afaceri, factorii care influenţează cifra de

afaceri, indicatorii influenţaţi de modificarea cifrei de afaceri.

În cazul analizei dinamice se studiază evoluţia în timp a cifrei de afaceri, tendinţa generală a cifrei

de afaceri, influenţa factorilor asupra acesteia, precum şi previziunea cifrei de afaceri.

Analiza cifrei de afaceri se poate realiza atât pe tipuri de venituri cat şi pe tipuri de activităţi.

Analiza structurii cifrei de afaceri pe elemente componente oferă informaţii despre modul de

realizare a afacerilor pe tipuri de venituri, adică din desfacerea producţiei şi din comercializarea

mărfurilor, în acest caz se au în vedere veniturile din vânzarea mărfurilor.

Analiza pe baza tipurilor de activităţi se poate arăta strategia societăţii. O societate puternică caută

să dezvolte activităţi colaterale celei de bază, ceea ce contribuie la îmbunătăţirea activităţii principale,

3 Alexandru Gheorghiu, Analiza economico – financiară la nivel microeconomic, Editura Economică, Bucureşti 2004, pag. 81

4

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 5/69

dar şi la consolidarea imaginii sale în rândul clientelei.

Veniturile aferente cifrei de afaceri pot fi grupate în venituri din export, venituri din producţia

pentru piaţa internă, venituri din prestări servicii, venituri din comerţ, alte venituri.

Forme prin care se exprimă cifra de afaceri

a) Cifra de afaceri totală (CA) reprezintă totalitatea afacerilor unei societăţi,

evaluate la preţurile pieţii sau suma totală a veniturilor din operaţiuni comerciale

efectuate de o societate într-o perioadă de timp determinată.

b) Cifra de afaceri nete (CAn) reprezintă un indicator al contului de profit şi

pierdere, format din totalitatea veniturilor obţinute din vânzarea de bunuri, lucrări şiservicii aflate în categoria activităţii curente a unei societăţi, inclusiv subvenţiile

pentru exploatare, după scăderea reducerilor comerciale.

- pentru un singur produs:

CA = q × p

- pentru mai multe produse:

∑=

×=n

i

ii pqCA1

unde q - cantitatea de produse

p - preţul produsului

Este indicatorul cel mai utilizat în diagnosticarea activităţii pe baza cifrei de afaceri. Este

formală din sumele provenite din vânzările de bunuri şi servicii, care intră în categoria activităţii

curente ale societăţii după scăderea reducerilor comerciale, TVA precum şi altor impozite şi taxe

aferente.

c) Cifra de afaceri încasată - reprezintă valoarea totală a încasărilor unei

societăţi pentru o anumită perioadă de timp, ca urmare a vânzărilor de produse şi

mărfuri şi se poate stabili pe baza rulajului creditor al contului 411 „Clienţi”, corectat

cu TVA aferentă.

d) Cifra de afaceri unitară (CA) - reprezintă venitul obţinut pe unitatea de

produs sau serviciu conform relaţiei:

5

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 6/69

q

CACA = sau

∑

∑

=

=

×=

n

i

i

n

i

ii

q

pq

CA

1

1

e) Cifra de afaceri marginală (CAm) - exprimă variaţia veniturilor unei societăţi generată de

creşterea sau scăderea cu o unitate a cantităţii vândute.

Relaţia de calcul este:

q

CACAm ∆

∆=

f) Cifra de afaceri critică (CAmin) - reprezintă acel nivel al vânzărilor care permite acoperirea

integrală a cheltuielilor, pragul de la care activitatea devine profitabilă.

Relaţia de calcul a fost stabilită pornind de la ipoteza de bază, conform căreia profitul este nul

în momentul atingerii pragului de rentabilitate, iar cheltuielile totale în raport cu volumul de activitate

se grupează în cheltuieli fixe şi cheltuieli variabile.

( )100

100min ×

−

= Rchv

Chf CA

unde:

Chf - cheltuieli fixe

Rchv – rata medie a cheltuielilor variabile, 100×

=

CA

Chv Rchv

Chv - cheltuieli variabile fixe

1.2. Mediul concurenţial, cota – parte de piata

4Întreprinderea, ca subsistem particular inclus în sistemul global al societăţii, funcţionează în cadrul

lui şi întreţine raporturi constante cu diferiţi partneri: cumpără echipamente şi mărfuri de la furnizori,

vinde produsele realizate sau mărfurile clienţilor săi; împrumută sau plasează fonduri în alte

întreprinderi sau bănci; plăteşte impozite sau beneficiază de ajutor de stat. Întreprinderea nu poate

exista şi funcţiona izolat de ceilalţi agenţi economici de pe piaţă, de aici rezultă necesitatea nalizei

mediului concurenţial.

Cunoaşterea mediului concurenţial necesită investigarea prioritară a următoarelor concepte:

- Cota parte de piaţă- segmentul din cererea totală satisfăcut de o întreprindere a pe piaţa4 Maria Niculescu, Diagnostic global strategic, Editura Economica, Bucureşti 1997, pag. 65

6

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 7/69

analizată;

1.3. Rate de rentabilitate

Ratele de rentabilitate- reprezintă indicatori sintetici, prin care se apreciază sub forma relativă

situaţia profitabilităţii întreprinderii. Ratele de rentabilitate oferă informaţii mult mai pertinente în

cazul comparaţiilor între societăţi comerciale cu dimensiuni diferite (ca volum de activitate diferit)

sau între două perioade diferite.

Ratele reprezintă instrumente utile de analiză care sintetizează un volum mare de date într-o formă

mai uşor de înţeles, de interpretat şi de comparat. Ele evidenţiază în acelaşi timp, anumite limite care

trebuie analizate pentru fiecare caz în parte. La compararea ratelor din perioade diferite, trebuie avute

în vedere condiţiile în care îşi desfăşoară activitatea întreprinderea, precum şi impactul anumitor

modificări asupra rapoartelor financiare cum ar fi: modificarea condiţiilor economice, a procesului

productiv, a diferitelor linii de producţie sau a pieţelor geografice deservite.

În general ratele de rentabilitate se determină ca raport între efectele, economice şi cele

financiare obţinute (cum ar fi: profitul, excedentul brut din exploatare) şi eforturile depuse pentru

obţinerea lor (activ total, capital investit etc.). Cele mai frecvent utilizate rate rentabilităţii în practica

analizei economico - financiare sunt:5

1) rata rentabilităţii comerciale

2) rata rentabilităţii economice

3) rata rentabilităţii financiare

l.3.1 Rata de rentabilitate comercială (Rc)

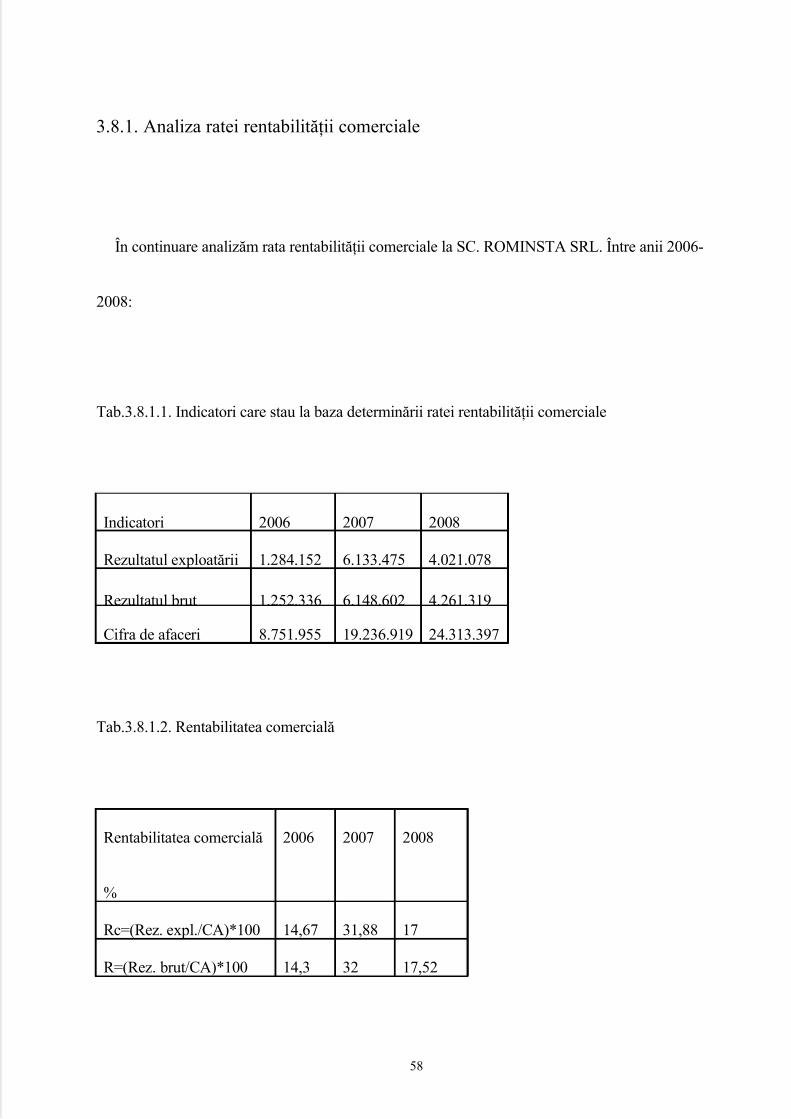

Rentabilitatea comercială măsoară eficienţa activităţii desfăşurate de firmă pe perioada unui

exerciţiu financiar prin prisma valorificării activităţii de bază. Practic, arată raportul dintre două

efecte. Rata rentabilităţii comerciale face parte din categoria ratelor de marje şi se exprimă în general

ca raport între rezultatul economic (EBE, rezultatul exploatării (RE) sau profitul aferent cifrei de

afaceri) şi cifra de afaceri.

Indicatorul exprimă eficienţa valorificării produselor societăţii şi caracterizează eficienţa politicii5 Nicolae Georgescu, Analiza bilanţului contabil, pag. 223-225

7

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 8/69

comerciale şi a politicii de preţuri a firmei. Se poate exprima astfel:

100×=CA

Rb Rc 100×=

CA

RE Rc 100×=

CA

EBE Rc

unde: Rb - rezultatul brut; CA- cifra de afaceri; RE- rezultatul din exploatare.

Rentabilitatea comercială este cunoscută în literatura de specialitate sub denumirea de rata

profitului. Creşterea ratei în dinamică reflectă o situaţie pozitivă şi are loc atunci când indicele

profitului devansează indicele cifrei de afaceri.

1.3.2. Rentabilitatea economică

Rentabilitatea economică (Re) măsoară remunerarea brută a capitalurilor investite (indiferent de

sursa lor de provenienţă), practic, arată raportul dintre un efect şi un efort depus pentru obţinerea lui.

Rata rentabilităţii economice este un bun indicator asupra capacităţii activelor întreprinderii de a

aduce profit. Nivelul acestei rate este satisfăcător dacă asigură o remunerare a acţionarilor şi

creditorilor la nivelul de risc pe care aceştia şi 1-au asumat, în determinarea ratei de rentabilitate

economică se porneşte de la un rezultat economic (rezultatul de exploatare sau rezultatul exerciţiului)

şi ansamblul mijloacelor utilizate.6 Modele utilizate în analiză sunt:

100×=TA

RE Re 100×=

TA

Rb Re 100×=

TA

EBE Re

unde: Re - rentabilitatea economică; RE- rezultatul din exploatare;

Rb - rezultatul brut; EBE- excedentul brut din exploatare;

TA- total active.

Rentabilitatea economică reprezintă remunerarea prin profitul brut al exploatării al

capitalurilor investite în exploatare. Arată cât profit brut din exploatare revine unei unităţi de capital

investit în cadrul activităţii de exploatare.

Modelul cel mai frecvent folosit în analiza rentabilităţii economice este următorul:

100××=CA

RE

TA

CA Re

6 Nicolae Georgescu, Op. Cit. pag. 225

8

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 9/69

unde:TA

CA rata de rotaţie a activului total (numărul de rotaţii);

100×CA

RE

rata rentabilităţii comerciale.

Rentabilitatea economică poate fi calculată şi cu ajutorul rentabilităţii comerciale pe baza formulei

următoare:

TA

CA R R C e ×=

Rentabilitatea economică trebuie să îndeplinească următoarele condiţii:7

• să fie la nivelul ratei minime de randament din economie şi al riscului economic şi financiar şi

l-au asumat furnizorii de capital; dacă societatea are o rată de rentabilitate economică mai

mare decât rata dobânzii la capitalurile împrumutate atunci firma poate beneficia de efectul de

levier al îndatorării, în caz contrar îndatorarea devine consumatoare de capital propriu, având

loc un „efect de măciucă”;

• să asigure menţinerea substanţei economice a unităţii, păstrarea valorii sale, ceea ce este

garantat dacă rata economică este mai mare decât rata inflaţiei.

1.3.3. Rentabilitatea financiară

Rentabilitatea financiară (Rf) exprimă capacitatea unei firme de a genera un profit net ca urmare a

folosirii capitalurilor proprii ale întreprinderii. Din acest motiv rata rentabilităţii financiare reprezintă

o importanţă deosebită pentru acţionari, care apreciază dacă investiţia lor este justificată.

100 proprii

×=Capitaluri

RNEx R f

unde: RNEx- rezultatul net al exerciţiului.

Astfel, rentabilitatea financiară reflectă profitul net obţinut la 100 lei capitalul propriu.

Rentabilitatea financiară se mai poate calcula şi după următoarele formule :

100 propriu

impozitdeinaintecurentRe×=

Capital

zultatul RF 100

propriu

ividente×=

Capital

D RF

7 Ioan Marius Pantea, Lorant Eros – Stark, Analiza situaţiei financiare a firmei, pag. 239

9

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 10/69

Rata rentabilităţii financiare trebuie să fie superioară ratei medii a dobânzii pentru a face acţiunile

firmei mai atractive şi pentru a creşte cursul lor bursier. Rentabilitatea financiară este influenţată de

modul de procurare a capitalului, fiind sensibilă la structura financiară, respectiv la situaţia îndatorării

societăţii.

Pornind de la influenţa de îndatorare a întreprinderii asupra rentabilităţii capitalurilor proprii, se

poate stabili un criteriu de optimizare a structurii capitalurilor, în vederea minimizării costurilor de

procurare ale acestora, a creşterii rentabilităţii financiare, eu evidenţierea efectului îndatorării. Acest

efect multiplicator al îndatorării constituie „efectul de levier”, denumire ce provine de la faptul că

împrumuturile reprezintă o pârghie financiară care influenţează nivelul rentabilităţii capitalurilor

proprii.

În funcţie de rentabilitatea economică şi impactul îndatorării, iar apoi integrând influenţa fiscalităţii

asupra rezultatului vom obţine ceea mai frecventă formă de prezentare a rentabilităţii financiare, şi

anume :

( ) ( )

−×

×−+= i

C

Datorii Rd RF 1

Pr ReRe

( )Pr

ReC

Datorii Rd ×−

unde: Rd - rata medie de dobândă;

i - cota de impozit pe profit.

În această relaţie fundamentală, termenul (Re - Rd) este numit levier iar termenul Datorii/CPr - este

numit braţul levierului.

Efectul generat de îndatorare antrenează modificarea nivelului rentabilităţii capitalurilor proprii, în

sensul creşterii sau scăderii sale, după cum rentabilitatea economică este superioară sau inferioară

costului mediu al datoriilor. Acest efect va fi amplificat prin braţul levierului, cu cât ponderea

îndatorării în sursele de finanţare va fi mai ridicată.

Astfel, dacă levierul este pozitiv, atunci rentabilitatea financiară va fi cu atât mai mare cu cât

îndatorarea va fi mai importantă, fiecare procent de creştere a îndatorării va determina o creştere a

rentabilităţii financiare egală cu diferenţa dintre rentabilitatea economică şi rata medie a dobânzii,

întreprinderea are în acest caz, interesul să se împrumute la maxim, pentru a beneficia de efectul de

10

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 11/69

levier.

Dacă levierul este negativ, atunci creşterea îndatorării întreprinderii are efect nefavorabil asupra

rentabilităţii financiare, astfel cu fiecare procent de creştere a îndatorării, rentabilitatea financiară se

va diminua cu diferenţa dintre rentabilitatea economică şi rata medie a dobânzii.

Bibliografie: 1. Mariana Niculescu, Diagnostic global strategic, Ed. Economică, 1997

2. Monica Petcu, Analiza economico-financiară a întreprinderii, Editura Economică,

3. Alexandru Gheorghiu, Analiza economico – financiară la nivel microeconomic,

Editura Economică, Bucureşti 2004

4. Maria Niculescu, Diagnostic global strategic, Editura Economica, Bucureşti 1997

5. Nicolae Georgescu, Analiza bilanţului contabil

6. Ioan Marius Pantea, Lorant Eros – Stark, Analiza situaţiei financiare a firmei

11

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 12/69

Cap. II: Prezentarea S.C. ROMINSTA S.R.L.

2.1. Prezentarea S.C. ROMINSTA S.R.L.

S.C. ROMINSTA SRL. a fost înfiinţată în septembrie 1995 şi înregistrată la Oficiul Naţional

al Registrului Comerţului Mureş sub numărul J26/713/1995 din 6.09.1995. societatea a fost înfiinţată

prin aportul de capital social a 3 acţionari. Iniţial, capitalul social subscris şi vărsat a fost de 200 de

RON, natura capitalului fiind privat. Numărul total de părţi sociale este de 100, una valorând iniţial 2

RON.

Participarea la capital social a fost următoarea :1. Nicoară Maria, data vărsării capitalului 02.09.1995, echivalând cu 20 părţi sociale,

reprezentând 20% din capitalul social total, având cota de participare la beneficii / pierderi de

20%.

2. Nicoară Dumitru Nicolae, data vărsării aportului 02.09.1995, echivalând cu 51 părţi sociale,

reprezentând 51% din capitalul social total, având cota de participare la beneficii / pierdere de

51%.

3. Nicoară Nicolae, data vărsării aportului 02.09.1995, echivalând cu 29 părţi sociale,

reprezentând 29% din capitalul social total, având cota de participare la beneficii (pierdere de

29%).

În anul 2005 a avut loc o creştere a capitalului social la 261.290 RON prin vărsarea sumei de

261.090 RON, la data de 23.02.2005, de către cei trei acţionari, sumele vărsate de fiecare fiind

proporţionale cu ponderea de capital deţinută, respectiv, Nicoară Maria 52.218 RON, Nicoară

Dumitru Nicolae 133.156 RON iar Nicoară Nicolae 75.716 RON. Valoarea unei părţi sociale ajunge

la 2612,9 RON.

Structura acţionariatului s-a păstrat până în prezent.

2.2. Denumire, sediu, obiect de activitate

Societatea se numeşte, cum s-a arătat mai sus, ROMINSTA, având Codul Unic de Înregistrare

8391486 şi atributul fiscal RO din data de 01.02.1996.

Sediul social este în comuna Cristeşti, strada Viilor, numărul 742, judeţul Mureş.

Birourile sunt situate în comuna Cristeşti, pe strada Principală, numărul 80D, judeţul Mureş.

12

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 13/69

În acelaşi locaţie unde se află birourile, societatea are un punct de lucru.

Obiectivul de activitate este după codul CAEN 4322 – lucrări de instalaţii sanitare, de

încălzire şi de aer condiţionat.

Descrierea sumară a procesului tehnologic, respectiv montaj conducte şi instalaţii tehnologice.

Se preia amplasamentul lucrării, se trasează şi se trece la executarea lucrării respectând

următoarele faze:

- săpare şanţ;

- transonat ţevi prin sudare cap la cap;

- executarea finului conductei;

- lansarea conductei în şanţ;

- executarea probei de presiune;

- montarea armaturilor;

- astuparea şanţului;

- cuplarea şi punerea în funcţiune;

- recepţia finală.

2.3. Structura funcţională

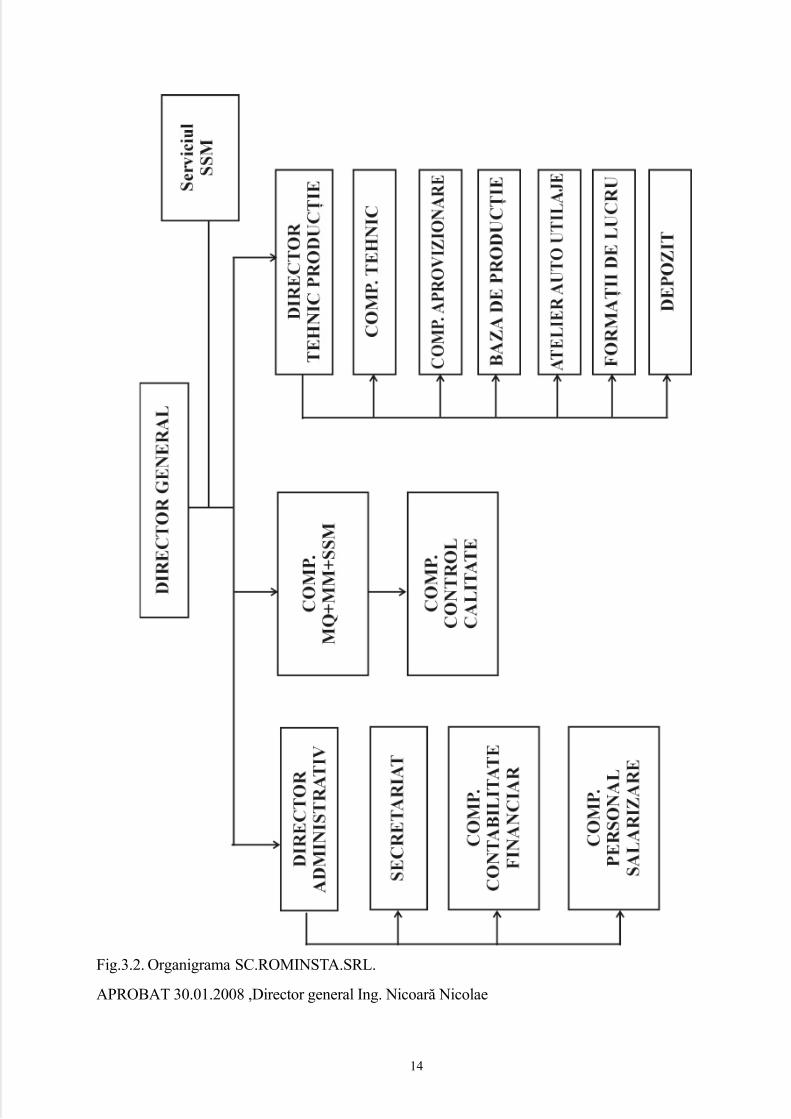

Administratorul societăţii ROMINSTA S.R.L. este inginerul Nicoară Nicolae, acesta ocupând

şi funcţie de director general în cadrul societăţii, aşa cum se poate observa în organigrama prezentată

mai jos. Acesta are puteri de reprezentare şi angajare deplină şi nelimitată a societăţii în toate

raporturile, indiferent de natura lor, cu persoane fizice şi juridice, autorităţile judiciare, putând lucra

independent. Dreptul de reprezentare va putea fi transmis şi altor persoane numai cu acordul Adunării

Generale.

13

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 14/69

Fig.3.2. Organigrama SC.ROMINSTA.SRL.

APROBAT 30.01.2008 ,Director general Ing. Nicoară Nicolae

14

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 15/69

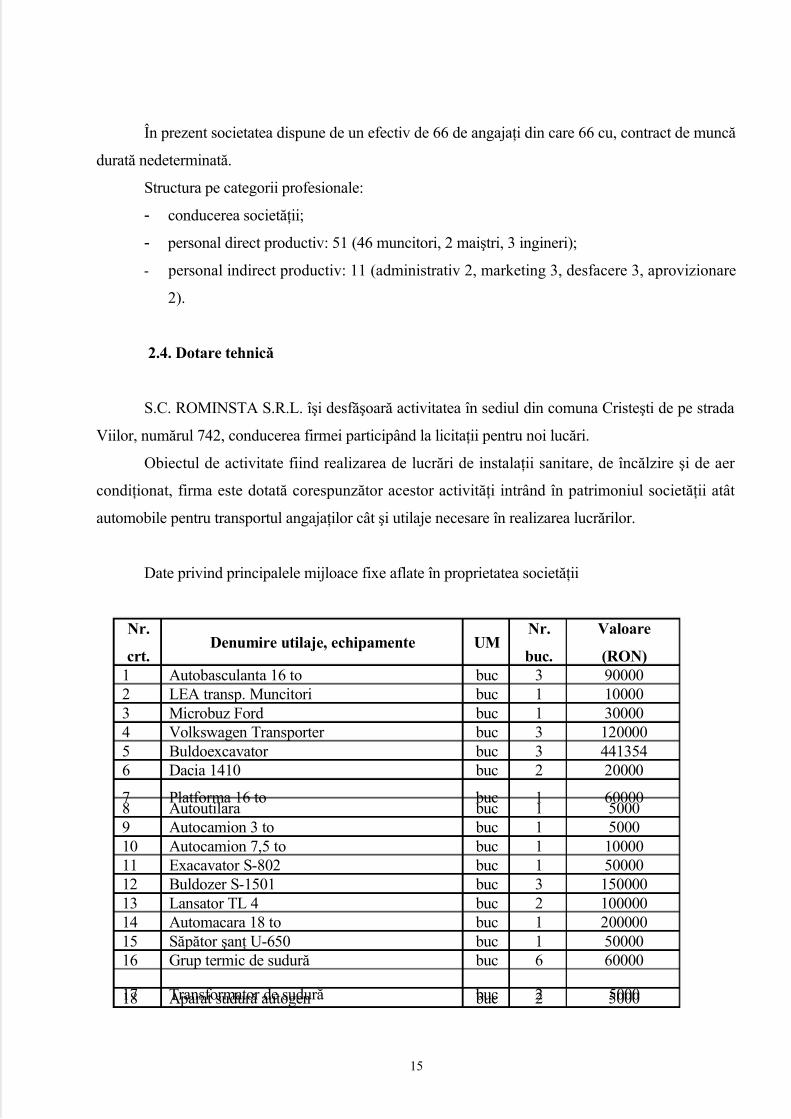

În prezent societatea dispune de un efectiv de 66 de angajaţi din care 66 cu, contract de muncă

durată nedeterminată.

Structura pe categorii profesionale:

- conducerea societăţii;

- personal direct productiv: 51 (46 muncitori, 2 maiştri, 3 ingineri);

- personal indirect productiv: 11 (administrativ 2, marketing 3, desfacere 3, aprovizionare

2).

2.4. Dotare tehnică

S.C. ROMINSTA S.R.L. îşi desfăşoară activitatea în sediul din comuna Cristeşti de pe strada

Viilor, numărul 742, conducerea firmei participând la licitaţii pentru noi lucări.

Obiectul de activitate fiind realizarea de lucrări de instalaţii sanitare, de încălzire şi de aer

condiţionat, firma este dotată corespunzător acestor activităţi intrând în patrimoniul societăţii atât

automobile pentru transportul angajaţilor cât şi utilaje necesare în realizarea lucrărilor.

Date privind principalele mijloace fixe aflate în proprietatea societăţii

Nr.

crt.Denumire utilaje, echipamente UM

Nr.

buc.

Valoare

(RON)1 Autobasculanta 16 to buc 3 900002 LEA transp. Muncitori buc 1 100003 Microbuz Ford buc 1 300004 Volkswagen Transporter buc 3 1200005 Buldoexcavator buc 3 4413546 Dacia 1410 buc 2 20000

7 Platforma 16 to buc 1 600008 Autoutilara buc 1 50009 Autocamion 3 to buc 1 500010 Autocamion 7,5 to buc 1 1000011 Exacavator S-802 buc 1 5000012 Buldozer S-1501 buc 3 15000013 Lansator TL 4 buc 2 10000014 Automacara 18 to buc 1 20000015 Săpător şanţ U-650 buc 1 5000016 Grup termic de sudură buc 6 60000

17 Transformator de sudură buc 2 500018 Aparat sudură autogen buc 2 5000

15

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 16/69

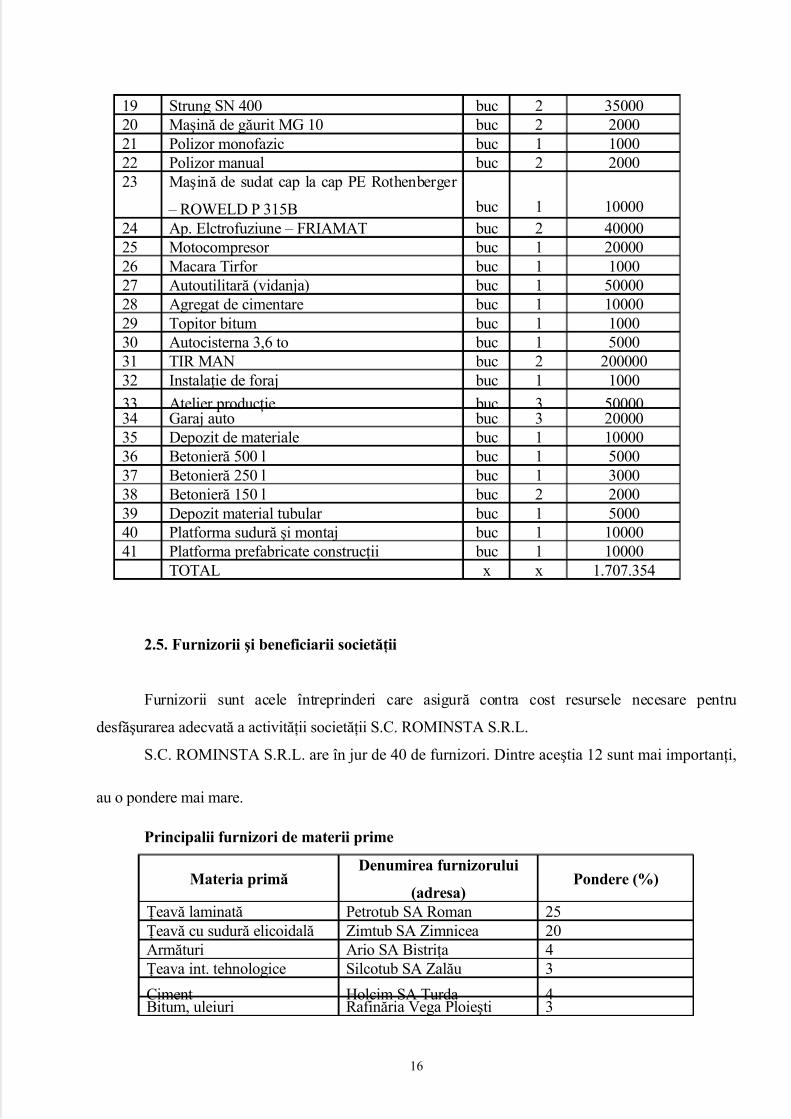

19 Strung SN 400 buc 2 3500020 Maşină de găurit MG 10 buc 2 200021 Polizor monofazic buc 1 100022 Polizor manual buc 2 200023 Maşină de sudat cap la cap PE Rothenberger

– ROWELD P 315B buc 1 1000024 Ap. Elctrofuziune – FRIAMAT buc 2 4000025 Motocompresor buc 1 2000026 Macara Tirfor buc 1 100027 Autoutilitară (vidanja) buc 1 5000028 Agregat de cimentare buc 1 1000029 Topitor bitum buc 1 100030 Autocisterna 3,6 to buc 1 500031 TIR MAN buc 2 20000032 Instalaţie de foraj buc 1 1000

33 Atelier producţie buc 3 5000034 Garaj auto buc 3 2000035 Depozit de materiale buc 1 1000036 Betonieră 500 l buc 1 500037 Betonieră 250 l buc 1 300038 Betonieră 150 l buc 2 200039 Depozit material tubular buc 1 500040 Platforma sudură şi montaj buc 1 1000041 Platforma prefabricate construcţii buc 1 10000

TOTAL x x 1.707.354

2.5. Furnizorii şi beneficiarii societăţii

Furnizorii sunt acele întreprinderi care asigură contra cost resursele necesare pentru

desfăşurarea adecvată a activităţii societăţii S.C. ROMINSTA S.R.L.

S.C. ROMINSTA S.R.L. are în jur de 40 de furnizori. Dintre aceştia 12 sunt mai importanţi,

au o pondere mai mare.

Principalii furnizori de materii prime

Materia primăDenumirea furnizorului

(adresa)Pondere (%)

Ţeavă laminată Petrotub SA Roman 25Ţeavă cu sudură elicoidală Zimtub SA Zimnicea 20Armături Ario SA Bistriţa 4Ţeava int. tehnologice Silcotub SA Zalău 3

Ciment Holcim SA Turda 4Bitum, uleiuri Rafinăria Vega Ploieşti 3

16

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 17/69

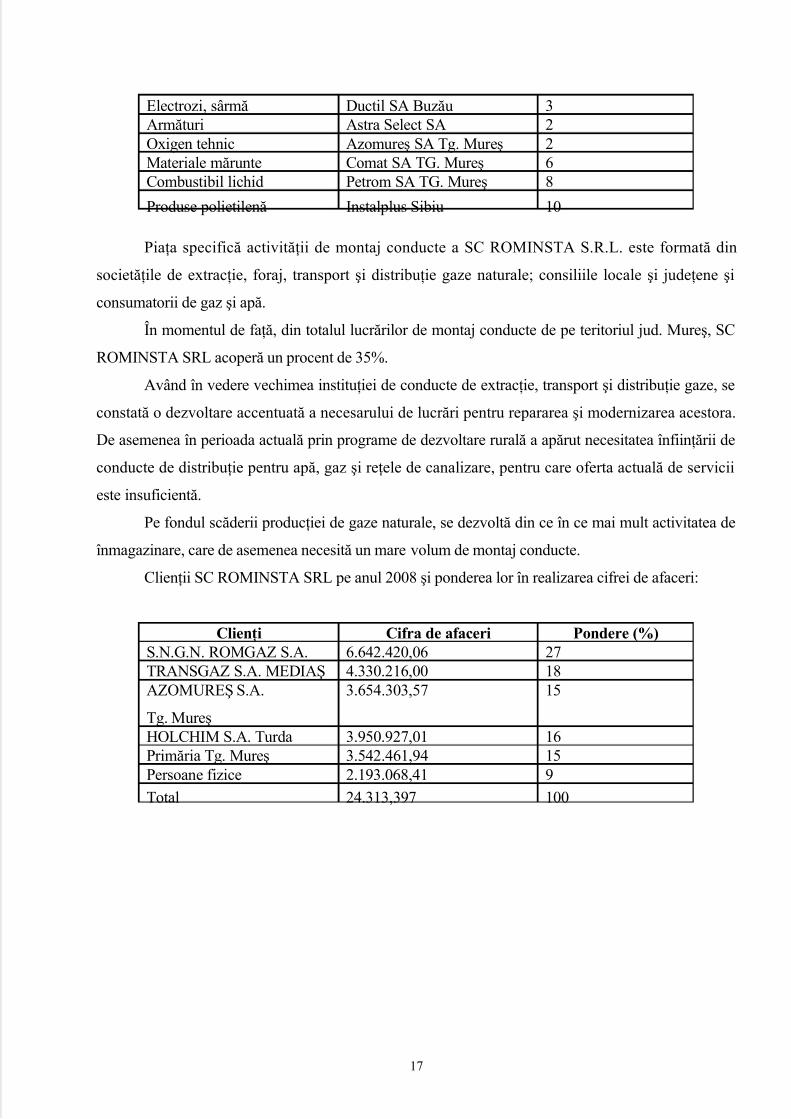

Electrozi, sârmă Ductil SA Buzău 3Armături Astra Select SA 2Oxigen tehnic Azomureş SA Tg. Mureş 2Materiale mărunte Comat SA TG. Mureş 6Combustibil lichid Petrom SA TG. Mureş 8

Produse polietilenă Instalplus Sibiu 10

Piaţa specifică activităţii de montaj conducte a SC ROMINSTA S.R.L. este formată din

societăţile de extracţie, foraj, transport şi distribuţie gaze naturale; consiliile locale şi judeţene şi

consumatorii de gaz şi apă.

În momentul de faţă, din totalul lucrărilor de montaj conducte de pe teritoriul jud. Mureş, SC

ROMINSTA SRL acoperă un procent de 35%.

Având în vedere vechimea instituţiei de conducte de extracţie, transport şi distribuţie gaze, se

constată o dezvoltare accentuată a necesarului de lucrări pentru repararea şi modernizarea acestora.

De asemenea în perioada actuală prin programe de dezvoltare rurală a apărut necesitatea înfiinţării de

conducte de distribuţie pentru apă, gaz şi reţele de canalizare, pentru care oferta actuală de servicii

este insuficientă.

Pe fondul scăderii producţiei de gaze naturale, se dezvoltă din ce în ce mai mult activitatea de

înmagazinare, care de asemenea necesită un mare volum de montaj conducte.

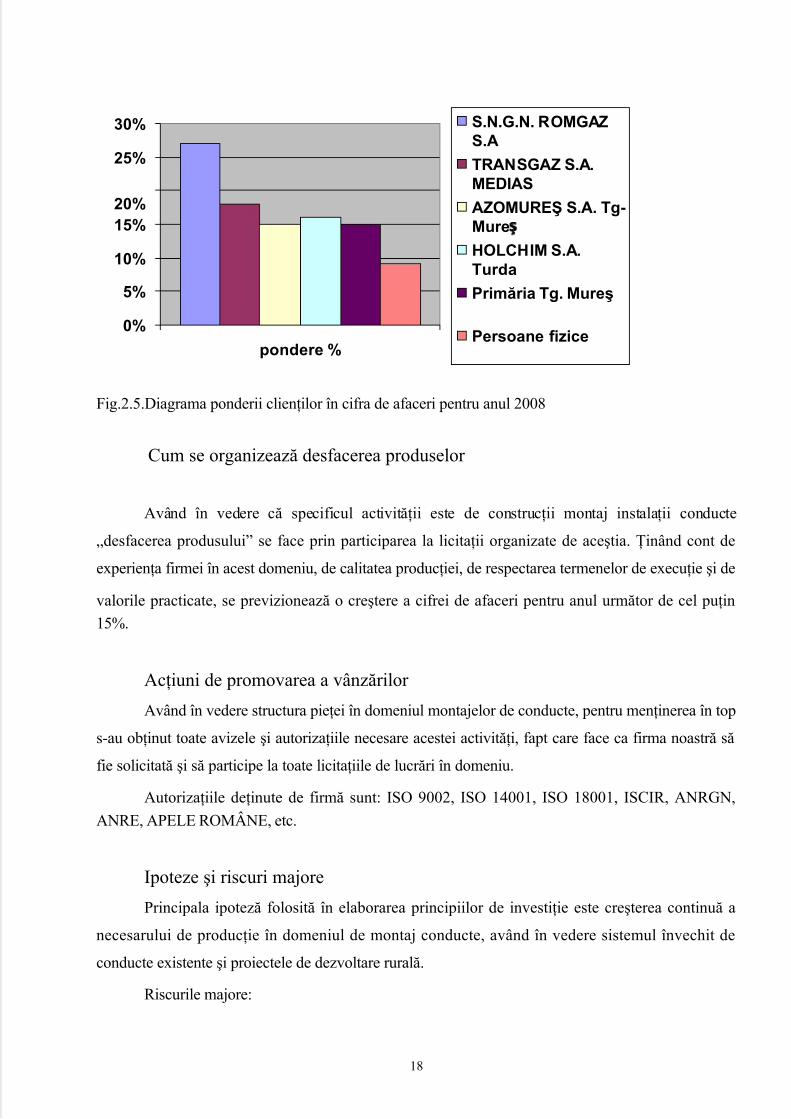

Clienţii SC ROMINSTA SRL pe anul 2008 şi ponderea lor în realizarea cifrei de afaceri:

Clienţi Cifra de afaceri Pondere (%)S.N.G.N. ROMGAZ S.A. 6.642.420,06 27TRANSGAZ S.A. MEDIAŞ 4.330.216,00 18AZOMUREŞ S.A.

Tg. Mureş

3.654.303,57 15

HOLCHIM S.A. Turda 3.950.927,01 16Primăria Tg. Mureş 3.542.461,94 15Persoane fizice 2.193.068,41 9

Total 24.313,397 100

17

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 18/69

0%

5%

10%

15%

20%

25%

30%

pondere %

S.N.G.N. ROMGAZS.A

TRANSGAZ S.A.MEDIAS

AZOMUREŞ S.A. Tg-Mureș

HOLCHIM S.A.Turda

Primăria Tg. Mureş

Persoane fizice

Fig.2.5.Diagrama ponderii clienţilor în cifra de afaceri pentru anul 2008

Cum se organizează desfacerea produselor

Având în vedere că specificul activităţii este de construcţii montaj instalaţii conducte

„desfacerea produsului” se face prin participarea la licitaţii organizate de aceştia. Ţinând cont de

experienţa firmei în acest domeniu, de calitatea producţiei, de respectarea termenelor de execuţie şi de

valorile practicate, se previzionează o creştere a cifrei de afaceri pentru anul următor de cel puţin

15%.

Acţiuni de promovarea a vânzărilor

Având în vedere structura pieţei în domeniul montajelor de conducte, pentru menţinerea în top

s-au obţinut toate avizele şi autorizaţiile necesare acestei activităţi, fapt care face ca firma noastră să

fie solicitată şi să participe la toate licitaţiile de lucrări în domeniu.

Autorizaţiile deţinute de firmă sunt: ISO 9002, ISO 14001, ISO 18001, ISCIR, ANRGN,

ANRE, APELE ROMÂNE, etc.

Ipoteze şi riscuri majore

Principala ipoteză folosită în elaborarea principiilor de investiţie este creşterea continuă a

necesarului de producţie în domeniul de montaj conducte, având în vedere sistemul învechit de

conducte existente şi proiectele de dezvoltare rurală.

Riscurile majore:

18

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 19/69

- scăderea investiţiilor în domeniu;

- activităţi ale fenomenelor meteorologice (timpul rece sau ploios împiedică desfăşurarea în

bune condiţii a acestui tip de activitate);

- detectarea utilajelor.

Aceste riscuri pot fi contracarate prin următoarele acţiuni:

- executarea de lucrări de montaj, conductă, licitate de SC ROMINSTA SRL prin înfiinţarea

de distribuţie private de gaz, apă, canal, în mediu rural;

- executarea de confecţii şi prefabricate în atelierul propriu;

- închirierea utilajelor specifice de la terţi, până la repararea celor din dotare.

Bibliografie: Istoricul şi datele despre firma au fost procurate de administratorul SC. ROMINSTA.

SRL.

CAP.III ANALIZA CIFREI DE AFACERI,A MEDIULUI CONCURENŢIAL

ŞI A RENTABILITAŢII SC.ROMINSTA.SRL

.3.1 Analiza mediului concurential

8 A realiza un studiu global al mediului este,pe de o parte,dificil si complex,iar pe de alta parte

insuficient de seledtiv in reflectarea influentelor asupra intreprinderii analizate.Pentru a intelege

presiunilepe care le suporta intreprinderea este indicata disocierea diferitelor tipuri de mediu in care

aceasta evolueaza: economic si cultural,tehnologic,socio-cultural,politic si administrativ.

Intreprinderea este un sistem deschis spre acest mediu general cu care intretine doua categorii de

relaţii: de piata( cu: clientii,furnizorii,firmele concurente,consumatorii finali etc.) si în afara pieţei

( cu: puterea publica, organizatii financiare,grupari sociale etc.).De aceea,eficienţa actului decizional

este conditionata de cunoaşterea operativa nu numai a realitatilor interne,ci si a mediului economic in

8 Maria Niculescu,Diagnostic global strategic,Edtura Economică,Bucureşti 1997,pag.66

19

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 20/69

care aceasta acţioneaza. complex si dinamic.

Cunoasterea mediului concurenţial necesita investigarea prioritară a cotei-parti de piata a firmei.

3.1.1Analiza cotei-parti de piata a firmei

Evaluarea pozitiei concurentiale a intreprinderii in functie de partea sa de piata se face cu ajutorul

indicatorilor:cotă-parte de piata absoluta(globala),cotă-parte de piata relativă .

a) Cota parte de piata absoluta (globală) a unei intreprinderi reprezinta segmentul din cererea

totala satisfacuta de aceasta pe piata analizata.

9 Piata specifica activitatii de montaj conducte a SC ROMINST SRL este formata din societatile de

extractie,foraj,transport si distributie gaze naturale;consiliile locale şi judetene şi consumatorii de gaz.

Avand în vedere vechimea instalaţiilor de conducte de extractie,transport si distributie gaze,se

constattă o dezvoltare accentuata a necesarului de lucrari pentru repararea şi modernizarea

acestora.De asemenea in perioada actuala prin programe de dezvoltare rurala a aparut necesitatea

infiintarii de conducte de distributie pentru apă,gaz si reţele de canalizare, pentru care oferta actuala

de servicii este insuficienta.

Pe fondul scaderii productiei de gaze naturale,se dezvolta din ce in ce mai mult activitatea de

înmagazinare,care de asemenea necesita un mare volum de montaj conducte.

100*

=∑CAi

CA P ii

Pi= cota parte de piată absolută pentru SC ROMINST SRL

∑CAi= vânzările totale ale sectorului(ale concurenţilor,am luat principalii concurenţi din judetul

Mureş)

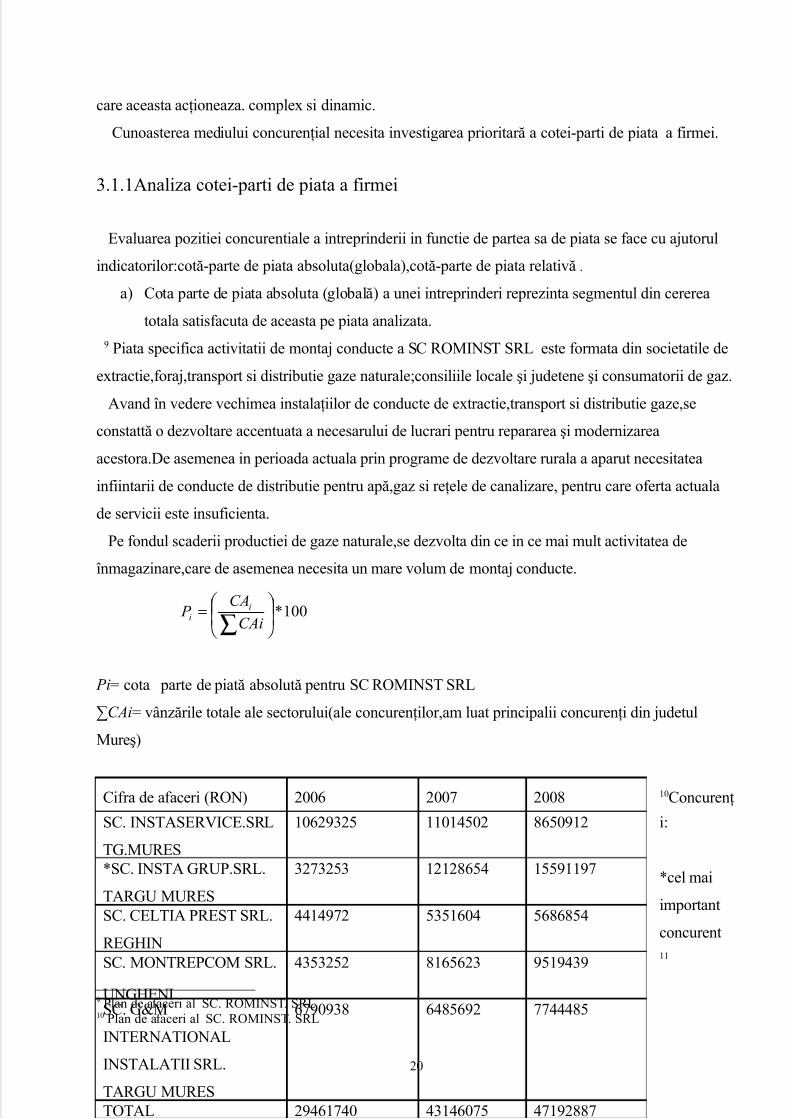

10Concurenţ

i:

*cel mai

important

concurent11

9 Plan de afaceri al SC. ROMINST. SRL10 Plan de afaceri al SC. ROMINST. SRL

Cifra de afaceri (RON) 2006 2007 2008

SC. INSTASERVICE.SRL

TG.MURES

10629325 11014502 8650912

*SC. INSTA GRUP.SRL.

TARGU MURES

3273253 12128654 15591197

SC. CELTIA PREST SRL.

REGHIN

4414972 5351604 5686854

SC. MONTREPCOM SRL.

UNGHENI

4353252 8165623 9519439

SC. G&M

INTERNATIONAL

INSTALATII SRL.

TARGU MURES

6790938 6485692 7744485

TOTAL 29461740 43146075 47192887

20

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 21/69

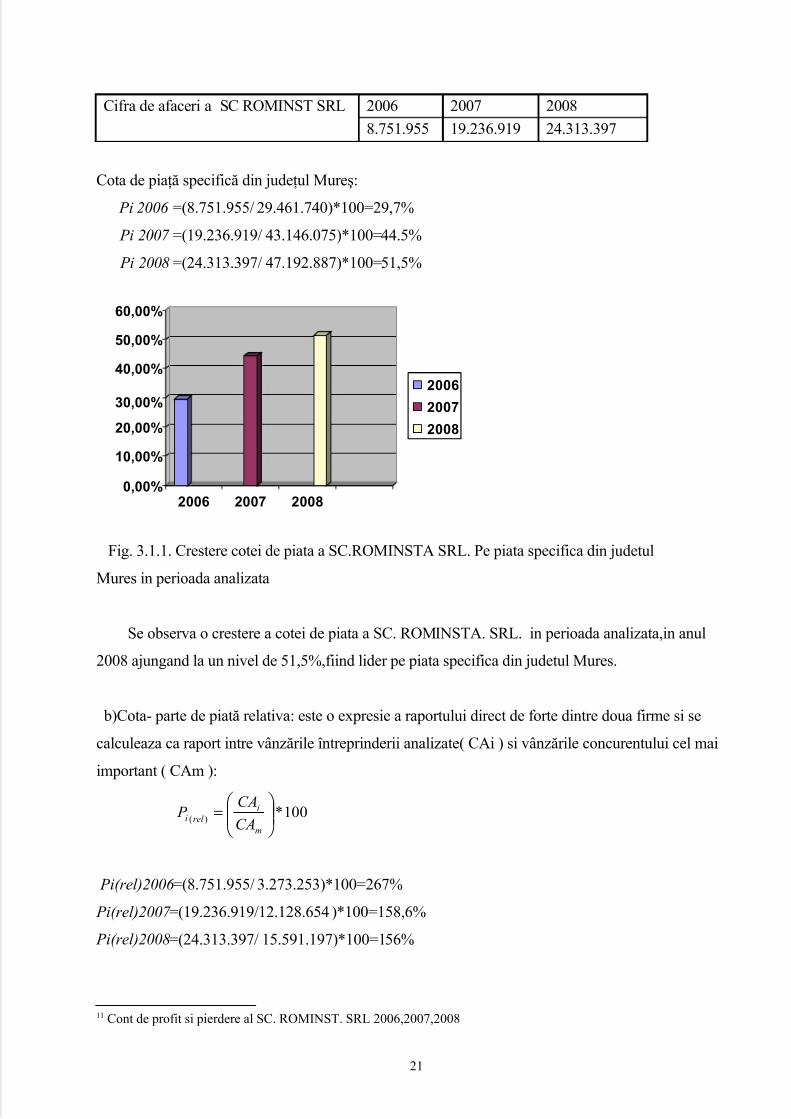

Cifra de afaceri a SC ROMINST SRL 2006 2007 2008

8.751.955 19.236.919 24.313.397

Cota de piaţă specifică din judeţul Mureş:

Pi 2006 =(8.751.955/ 29.461.740)*100=29,7%

Pi 2007 =(19.236.919/ 43.146.075)*100=44.5%

Pi 2008 =(24.313.397/ 47.192.887)*100=51,5%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

2006 2007 2008

2006

2007

2008

Fig. 3.1.1. Crestere cotei de piata a SC.ROMINSTA SRL. Pe piata specifica din judetul

Mures in perioada analizata

Se observa o crestere a cotei de piata a SC. ROMINSTA. SRL. in perioada analizata,in anul

2008 ajungand la un nivel de 51,5%,fiind lider pe piata specifica din judetul Mures.

b)Cota- parte de piată relativa: este o expresie a raportului direct de forte dintre doua firme si se

calculeaza ca raport intre vânzările întreprinderii analizate( CAi ) si vânzările concurentului cel mai

important ( CAm ):

100*)(

=

m

i

rel iCA

CA P

Pi(rel)2006 =(8.751.955/ 3.273.253)*100=267%

Pi(rel)2007 =(19.236.919/12.128.654 )*100=158,6%

Pi(rel)2008=(24.313.397/ 15.591.197)*100=156%

11 Cont de profit si pierdere al SC. ROMINST. SRL 2006,2007,2008

21

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 22/69

Se observa ca vânzarile SC ROMINSTA SRL. depaşeşte în anii 2007 şi 2008 pe cele ale celui mai

important concurent considerat aici SC. INSTA GRUP.SRL. devenind lider pe piaţa specifică din

judeţul Mureş.

3.2 Analiza evolutiei in timp a cifrei de afaceri a SC. ROMINSTA.SRL

12

Analiza evolutiei in timp a cifrei de afaceri se realizeaza cu ajutorul marimilor absolute,indicilor de dinamică şi a ritmurilor medii:

a) modificarile absolute cu bază fixa(BF) sau în lanţ(BM):

ΔCA BF =CAn-CA0

ΔCA BM = CAn-CAn-1

b) indicatori cu baza fixă sau in lanţ:

100*0CA

CA I nCABF =

100*1−

=n

nCABM

CA

CA I

c) rata de crestere cu baza fixă sau in lanţ:

R BF =I CABF - 100

R BM = I CABM -100

d) ritmul mediu anual de crestere:

10010/ ∗

= CACAn R n

Studiul cifrei de afaceri pe o perioada mai mare de timp ofera informaţii despre activitatea

12 Gheorghe Vâlceanu,Vasile Robu,Nicolae Georgescu, Analiză economico-financiara,edituraEconomica,Bucureşti,2005,pag.55

22

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 23/69

societaţii si tendinţa ei,prin încadrarea acesteia sau a obiectului de activitate (serviciu)in una dintre

fazele ciclului de viata:lansare,crestere,maturitate,declin.

Examinarea lor pe mai multe exerciţii permite stabilirea tendintei activitaţii societatii:creştere

puternica sau slaba,regresie lenta sau rapida.

Calculul sporului:

- cu bază mobila: ΔCA2007/2006 =19.236.919-8.751.955=10.484.964

ΔCA2008/2007 =24.313.397-19.236.919=5.076.478

- cu baza fixa: ΔCA2007/2006 =19.236.919-8.751.955=10.484.964

ΔCA2008/2006 =24.313.397-8.751.955=15.561.442

Ritmul CA:

- cu bază mobila: I CA2007/2006 =19.236.919/8.751.955*100=219,8%

I CA2008/2007 =24.313.397/19.236.919*100=126,4%

- cu baza fixa: I CA2007/2006 =19.236.919/8.751.955*100=219,8%

I CA2008/2006 =24.313.397/8.751.955*100=277,8%

Ritmul sporului:

- cu baza mobila: R BM2007/2006 =219,8-100=119,8%

R BM2008/2007 =126,4-100=26,4%

- cu baza fixa: R BF2007/2006 =219,8-100=119,8%

R BF2008/2006 =277,8-100=177,8%

Ritmul mediu anual de crestere:

6410018751955/24313397

=∗

= R

Datele obtinute sunt sintetizate in tabelul 3.2.1.

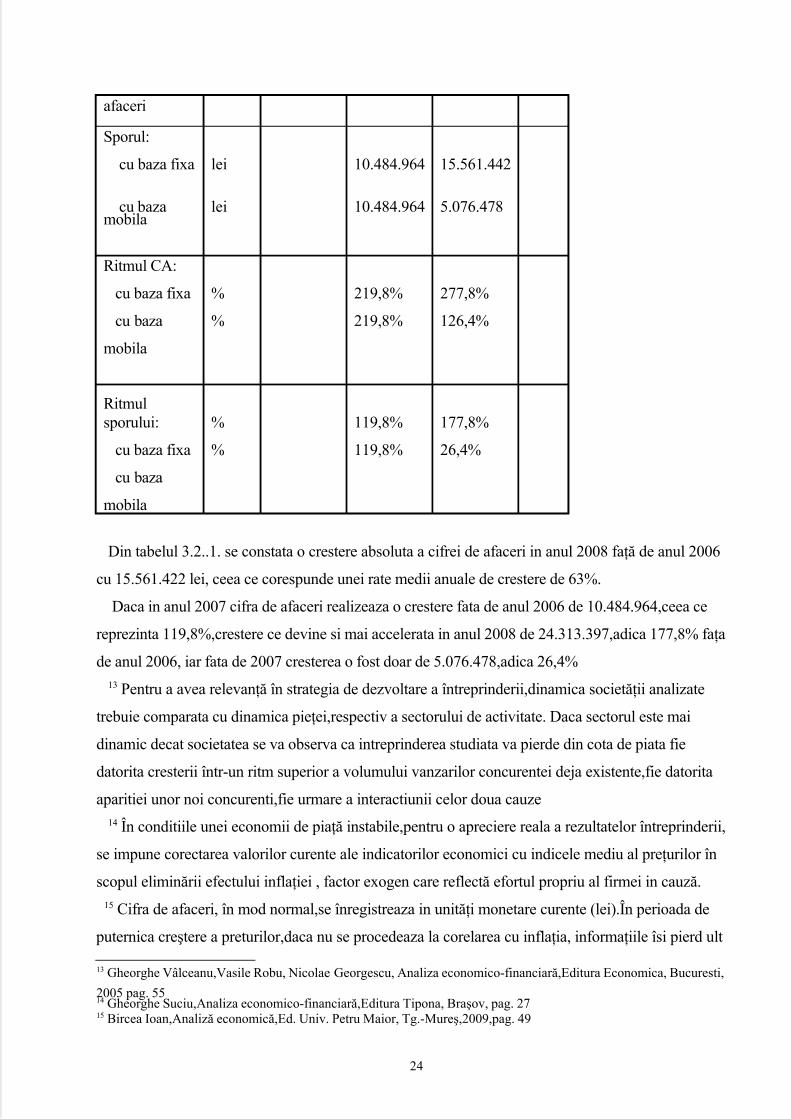

Tab.3.2.1.Evolutia dinamicii cifrei de afaceri

Indicatori U.M. 2006 2007 2008 R(%)

Cifra de lei 8.751.955 19.236.919 24.313.397 64

23

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 24/69

afaceri

Sporul:

cu baza fixa

cu bazamobila

lei

lei

10.484.964

10.484.964

15.561.442

5.076.478

Ritmul CA:

cu baza fixa

cu baza

mobila

%

%

219,8%

219,8%

277,8%

126,4%

Ritmulsporului:

cu baza fixa

cu baza

mobila

%

%

119,8%

119,8%

177,8%

26,4%

Din tabelul 3.2..1. se constata o crestere absoluta a cifrei de afaceri in anul 2008 faţă de anul 2006

cu 15.561.422 lei, ceea ce corespunde unei rate medii anuale de crestere de 63%.

Daca in anul 2007 cifra de afaceri realizeaza o crestere fata de anul 2006 de 10.484.964,ceea ce

reprezinta 119,8%,crestere ce devine si mai accelerata in anul 2008 de 24.313.397,adica 177,8% faţa

de anul 2006, iar fata de 2007 cresterea o fost doar de 5.076.478,adica 26,4%

13 Pentru a avea relevanţă în strategia de dezvoltare a întreprinderii,dinamica societăţii analizate

trebuie comparata cu dinamica pieţei,respectiv a sectorului de activitate. Daca sectorul este mai

dinamic decat societatea se va observa ca intreprinderea studiata va pierde din cota de piata fie

datorita cresterii într-un ritm superior a volumului vanzarilor concurentei deja existente,fie datorita

aparitiei unor noi concurenti,fie urmare a interactiunii celor doua cauze

14 În conditiile unei economii de piaţă instabile,pentru o apreciere reala a rezultatelor întreprinderii,

se impune corectarea valorilor curente ale indicatorilor economici cu indicele mediu al preţurilor în

scopul eliminării efectului inflaţiei , factor exogen care reflectă efortul propriu al firmei in cauză.

15 Cifra de afaceri, în mod normal,se înregistreaza in unităţi monetare curente (lei).În perioada de

puternica creştere a preturilor,daca nu se procedeaza la corelarea cu inflaţia, informaţiile îsi pierd ult

13 Gheorghe Vâlceanu,Vasile Robu, Nicolae Georgescu, Analiza economico-financiară,Editura Economica, Bucuresti,

2005 pag. 5514 Gheorghe Suciu,Analiza economico-financiară,Editura Tipona, Braşov, pag. 2715 Bircea Ioan,Analiză economică,Ed. Univ. Petru Maior, Tg.-Mureş,2009,pag. 49

24

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 25/69

din fiabilitate,iar concluziile analizei sunt deformate. Evitarea erorilor de judecata şi aprecierea

performantelor reale ale unităţilor ca necesitate luarea in calcul a afectelor inflaţiei.

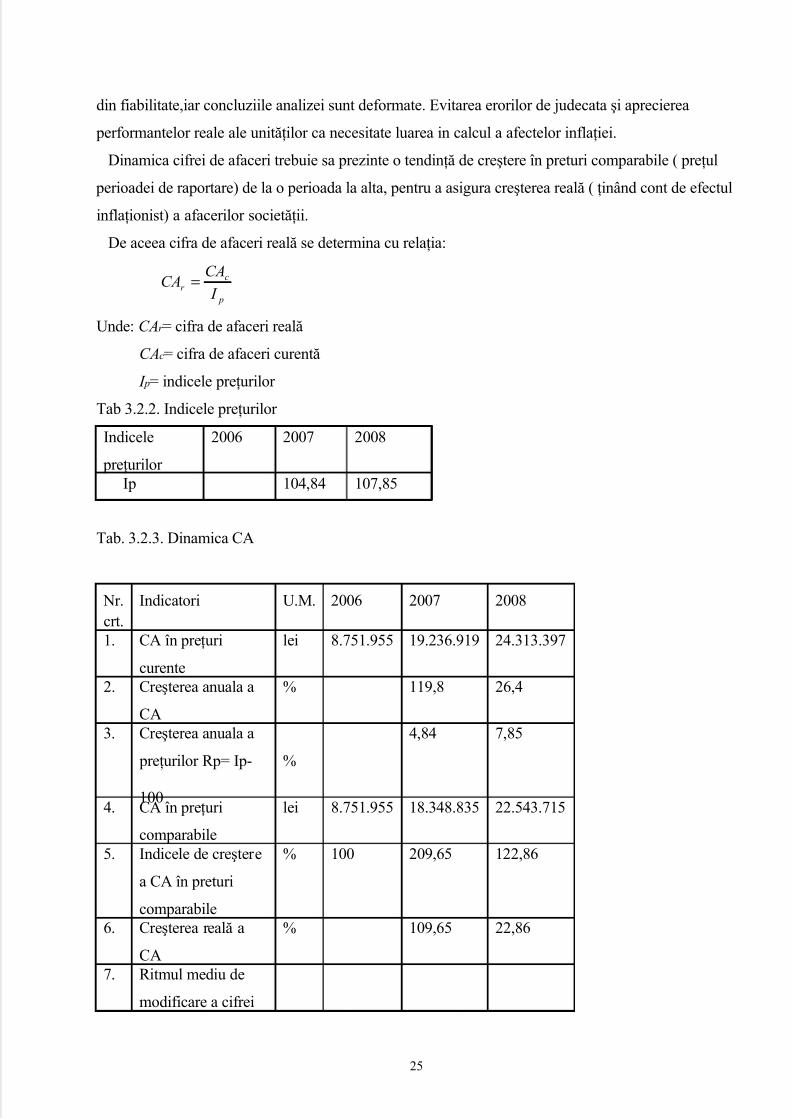

Dinamica cifrei de afaceri trebuie sa prezinte o tendinţă de creştere în preturi comparabile ( preţul

perioadei de raportare) de la o perioada la alta, pentru a asigura creşterea reală ( ţinând cont de efectul

inflaţionist) a afacerilor societăţii.

De aceea cifra de afaceri reală se determina cu relaţia:

p

c

r I

CACA =

Unde: CAr = cifra de afaceri reală

CAc= cifra de afaceri curentă

I p= indicele preţurilor

Tab 3.2.2. Indicele preţurilor

Indicele

preţurilor

2006 2007 2008

Ip 104,84 107,85

Tab. 3.2.3. Dinamica CA

Nr.crt.

Indicatori U.M. 2006 2007 2008

1. CA în preţuri

curente

lei 8.751.955 19.236.919 24.313.397

2. Creşterea anuala a

CA

% 119,8 26,4

3. Creşterea anuala a

preţurilor Rp= Ip-

100

%

4,84 7,85

4. CA în preţuri

comparabile

lei 8.751.955 18.348.835 22.543.715

5. Indicele de creştere

a CA în preturi

comparabile

% 100 209,65 122,86

6. Creşterea reală a

CA

% 109,65 22,86

7. Ritmul mediu de

modificare a cifrei

25

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 26/69

de afaceri

- în prţuri curente % 64

- în preţuri

comparabile

% 61,2

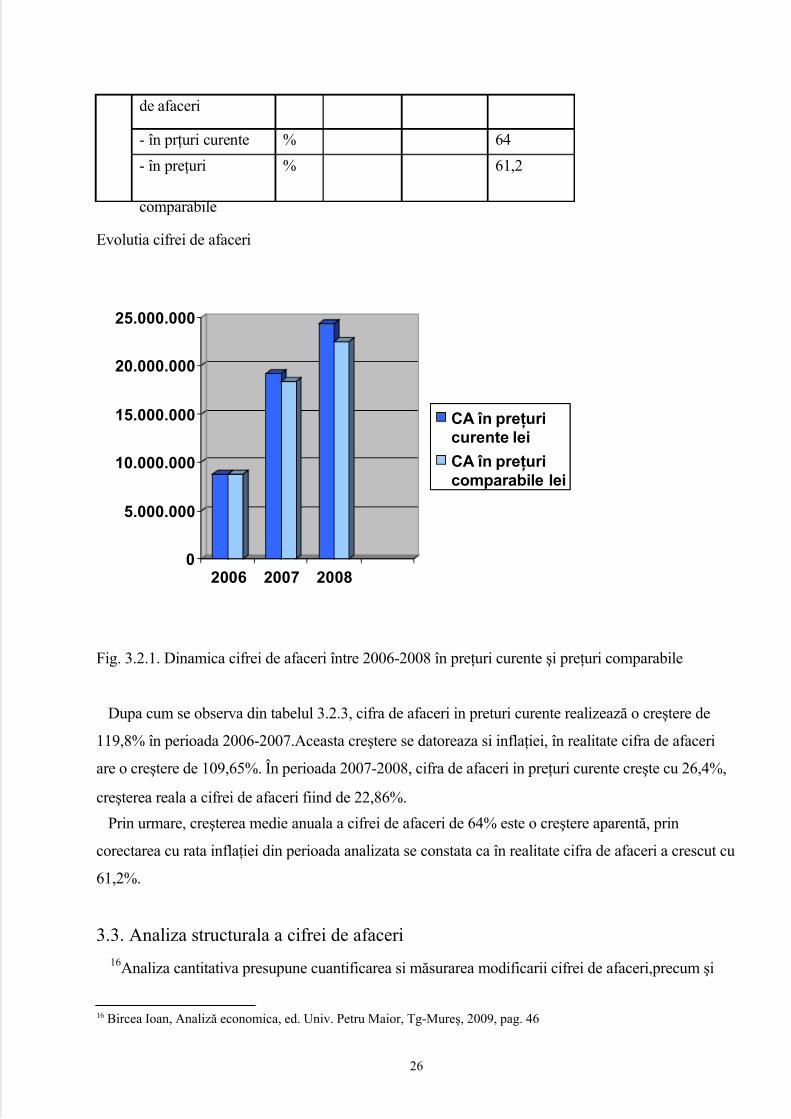

Evolutia cifrei de afaceri

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

2006 2007 2008

CA în preţuricurente lei

CA în preţuricomparabile lei

Fig. 3.2.1. Dinamica cifrei de afaceri între 2006-2008 în preţuri curente şi preţuri comparabile

Dupa cum se observa din tabelul 3.2.3, cifra de afaceri in preturi curente realizează o creştere de

119,8% în perioada 2006-2007.Aceasta creştere se datoreaza si inflaţiei, în realitate cifra de afaceri

are o creştere de 109,65%. În perioada 2007-2008, cifra de afaceri in preţuri curente creşte cu 26,4%,

creşterea reala a cifrei de afaceri fiind de 22,86%.

Prin urmare, creşterea medie anuala a cifrei de afaceri de 64% este o creştere aparentă, prin

corectarea cu rata inflaţiei din perioada analizata se constata ca în realitate cifra de afaceri a crescut cu

61,2%.

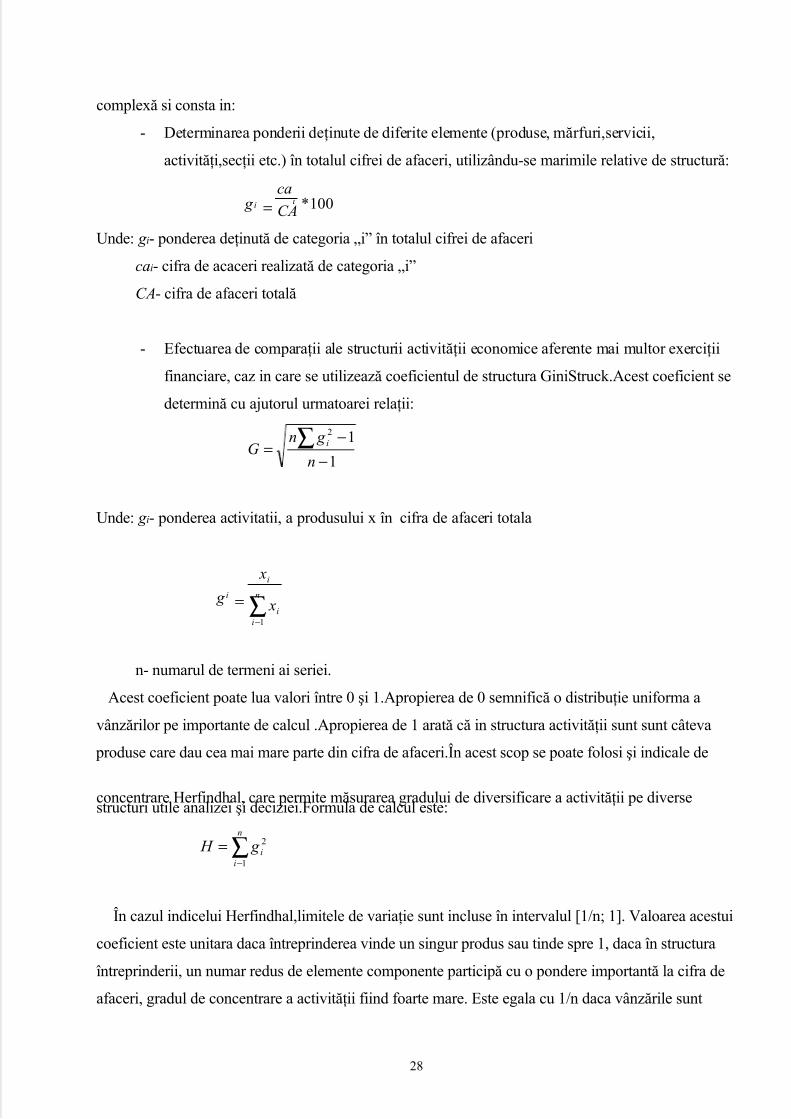

3.3. Analiza structurala a cifrei de afaceri

16Analiza cantitativa presupune cuantificarea si măsurarea modificarii cifrei de afaceri,precum şi

16 Bircea Ioan, Analiză economica, ed. Univ. Petru Maior, Tg-Mureş, 2009, pag. 46

26

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 27/69

determinarea cantitativa a influentei fiecarui factor asupra cifrei de afaceri.

Relaţia de calcul în cazul unui singur produs este:

∑= pqCA *

Unde:q - cantitatea de produs p-preţul unitar al produsului

Factorii care influenţeaza cifra de afaceri sunt:

- cantitatea realizata din acel produs

- pretul de vanzare al produsului respectiv

În cazul realizării unei game diversificate de produse,cifra de afaceri va avea formula de calcul:

∑==n

i

ii p g CA1

*

Unde: i- reprezinta gama de produse(i= 1,2,...,n)

qi- reprezintă cantitatea realizata din produsul i

pi- reprezinta preţul unitar de vanzare pentru produsul i

Strucrura cifrei de afaceri evidenţiaza ponderea deţinută de anumite elemente componente în totalul

încasarilor unei societaţi.

Analiza structurala se poate realiza pe diverse trepte:

- 17Pe tipuri de activitate, în acest caz, se determina contribuţia activitatăţilor

societatii la realizarea cifrei de afaceri( de ex. Producţie, prestări servicii, turism, comerţ

etc.)

- Pe grupe de produse, mărfuri, analiza efectuata in acestă situaţie se realizează ţinându-se

cont de nomenclatorul societăţii.Se ştie că atunci când activitatea societăţii este

diversificată, importanţa produselor şi chiar a activităţilor in realizarea cifrei de afaceri nu

este identică.Unele elemente îşi aduc o contribuţie deosebită la realizarea indicatorilor de

performanţă şi rentabilitate, altele au o pondere nesemnificativă,dar este posibil ca tocmai

existenţa lor sa condiţioneze activitatea şi rezultatele economico- financiare ale societaţii.

- Pe tipuri de clienţi, aceşti parteneri condiţionează dimensiunea şi performanţele activităţii

oricărei societăţi.

Metodologia de diagnosticare a activităţii societăţii in funcţie de structura cifrei de afaceri este

17 Gheorghe Vâlceanu, Vasile Robu,Nicolae Georgescu, Analiză economico-financiară, Editura Economică, Bucureşti2005,pag 58

27

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 28/69

complexă si consta in:

- Determinarea ponderii deţinute de diferite elemente (produse, mărfuri,servicii,

activităţi,secţii etc.) în totalul cifrei de afaceri, utilizându-se marimile relative de structură:

100*CA

ca g ii =

Unde: g i- ponderea deţinută de categoria „i” în totalul cifrei de afaceri

cai- cifra de acaceri realizată de categoria „i”

CA- cifra de afaceri totală

- Efectuarea de comparaţii ale structurii activităţii economice aferente mai multor exerciţii

financiare, caz in care se utilizează coeficientul de structura GiniStruck.Acest coeficient se

determină cu ajutorul urmatoarei relaţii:

1

12

−

−= ∑

n

g nG

i

Unde: g i- ponderea activitatii, a produsului x în cifra de afaceri totala

∑−

= n

i

i

i

i

x

x

g

1

n- numarul de termeni ai seriei.

Acest coeficient poate lua valori între 0 şi 1.Apropierea de 0 semnifică o distribuţie uniforma a

vânzărilor pe importante de calcul .Apropierea de 1 arată că in structura activităţii sunt sunt câteva

produse care dau cea mai mare parte din cifra de afaceri.În acest scop se poate folosi şi indicale de

concentrare Herfindhal, care permite măsurarea gradului de diversificare a activităţii pe diversestructuri utile analizei şi deciziei.Formula de calcul este:

∑−

=n

i

i g H 1

2

În cazul indicelui Herfindhal,limitele de variaţie sunt incluse în intervalul [1/n; 1]. Valoarea acestui

coeficient este unitara daca întreprinderea vinde un singur produs sau tinde spre 1, daca în structura

întreprinderii, un numar redus de elemente componente participă cu o pondere importantă la cifra de

afaceri, gradul de concentrare a activităţii fiind foarte mare. Este egala cu 1/n daca vânzările sunt

28

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 29/69

repartizate in proporţii egale între activităţile sau produsele care formează nomenclatorul acesteia.

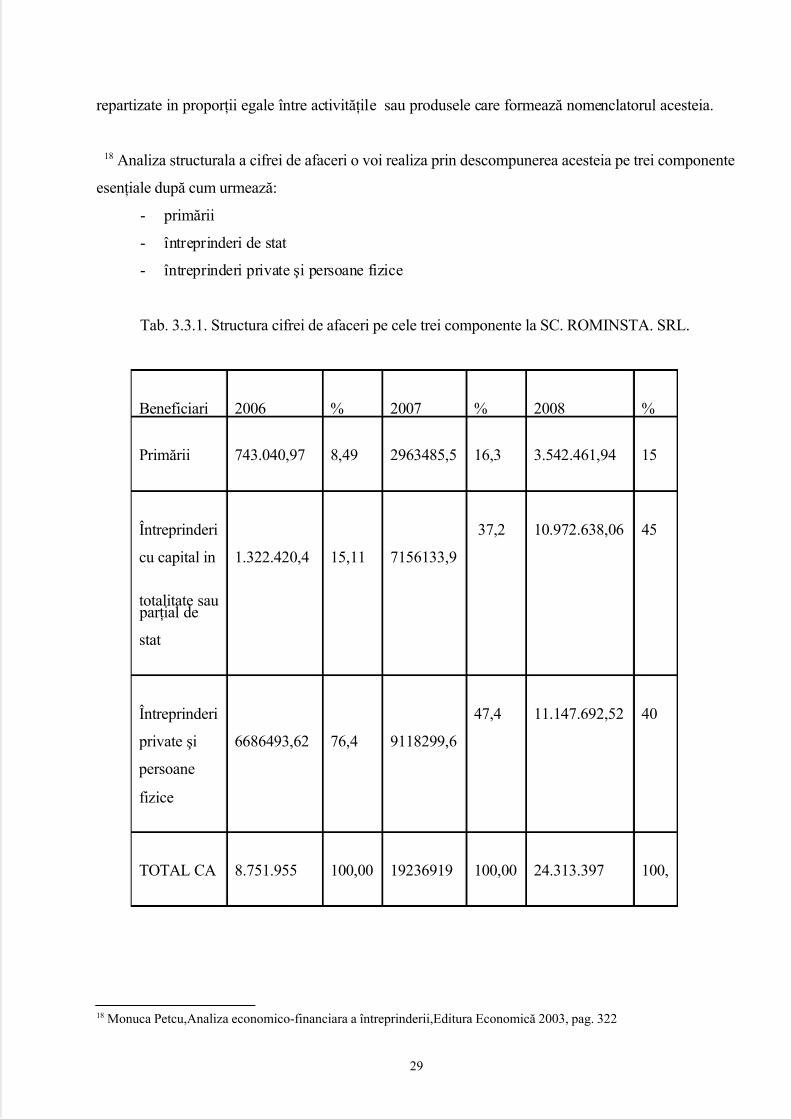

18 Analiza structurala a cifrei de afaceri o voi realiza prin descompunerea acesteia pe trei componente

esenţiale după cum urmează:

- primării

- întreprinderi de stat

- întreprinderi private şi persoane fizice

Tab. 3.3.1. Structura cifrei de afaceri pe cele trei componente la SC. ROMINSTA. SRL.

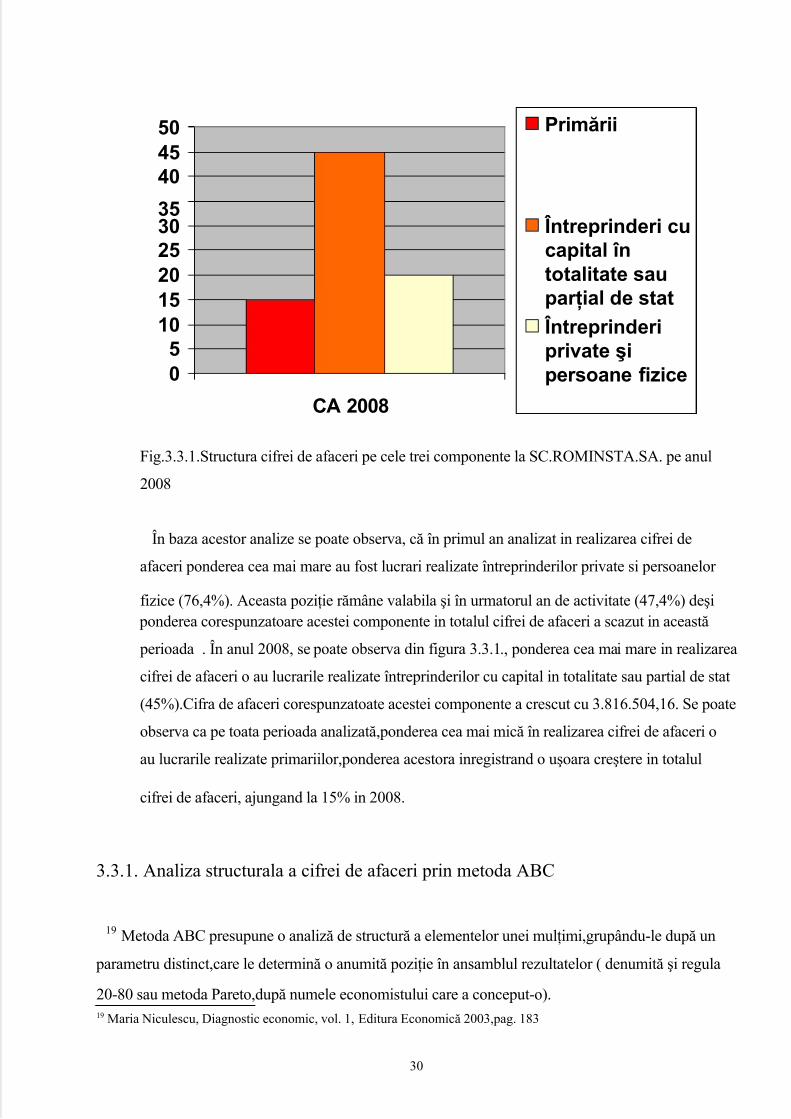

Beneficiari 2006 % 2007 % 2008 %

Primării 743.040,97 8,49 2963485,5 16,3 3.542.461,94 15

Întreprinderi

cu capital in

totalitate sau parţial de

stat

1.322.420,4 15,11 7156133,9

37,2 10.972.638,06 45

Întreprinderi

private şi

persoane

fizice

6686493,62 76,4 9118299,6

47,4 11.147.692,52 40

TOTAL CA 8.751.955 100,00 19236919 100,00 24.313.397 100,

18 Monuca Petcu,Analiza economico-financiara a întreprinderii,Editura Economică 2003, pag. 322

29

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 30/69

05

101520253035

404550

CA 2008

Primării

Întreprinderi cucapital întotalitate sauparţial de stat

Întreprinderiprivate şipersoane fizice

Fig.3.3.1.Structura cifrei de afaceri pe cele trei componente la SC.ROMINSTA.SA. pe anul

2008

În baza acestor analize se poate observa, că în primul an analizat in realizarea cifrei de

afaceri ponderea cea mai mare au fost lucrari realizate întreprinderilor private si persoanelor

fizice (76,4%). Aceasta poziţie rămâne valabila şi în urmatorul an de activitate (47,4%) deşi ponderea corespunzatoare acestei componente in totalul cifrei de afaceri a scazut in această

perioada . În anul 2008, se poate observa din figura 3.3.1., ponderea cea mai mare in realizarea

cifrei de afaceri o au lucrarile realizate întreprinderilor cu capital in totalitate sau partial de stat

(45%).Cifra de afaceri corespunzatoate acestei componente a crescut cu 3.816.504,16. Se poate

observa ca pe toata perioada analizată,ponderea cea mai mică în realizarea cifrei de afaceri o

au lucrarile realizate primariilor,ponderea acestora inregistrand o uşoara creştere in totalul

cifrei de afaceri, ajungand la 15% in 2008.

3.3.1. Analiza structurala a cifrei de afaceri prin metoda ABC

19 Metoda ABC presupune o analiză de structură a elementelor unei mulţimi,grupându-le după un

parametru distinct,care le determină o anumită poziţie în ansamblul rezultatelor ( denumită şi regula

20-80 sau metoda Pareto,după numele economistului care a conceput-o).19 Maria Niculescu, Diagnostic economic, vol. 1, Editura Economică 2003,pag. 183

30

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 31/69

Domeniul de aplicare a metodei în practica economică este multiplu.Metoda se poate aplica oriunde

apare o problema de analiză de structură, respectiv la descompunerea unui rezultat pe elemente şi

factori care au anumiţi parametri ce concura la definirea lor în ansamblul mulţimii analizate.

Metoda o vom aplica la studierea ponderii clienţilor în realizarea cifrei de afaceri.

Clienţii intreprinderii sunt în general numeroşi şi de marime economică diferită.Empiric s-a

constatat că în funcţie de importanţa lor,clienţii pot fi împarţiţi în trei grupe de semnificaţie(A, B, C):

Grupa A: 10% din clienţi realizează 60% din cifra de afaceri- clienţi importanţi

Grupa B: 30% din clienţi realizează 30% din cifra de afaceri- clienţi medii

Grupa C: 60% din clienţi realizează 10% din cifra de afaceri- clienţi mici

Zona A aparţine clienţilor foarte importanţi care participă preponderent la realizarea cifrei de

afaceri:

- în general acestia sunt clienţi fideli şi derulează contracte de valori mari cu societatea

analizata;

- din punct de vedere al riscului, aceasta zona este foarte riscantă deoarece impunerea

anumitor condiţii financiare de către societate ar putea conduce la pierderea unor clienţi

importanţi şi în consecinţă reducerea cifrei de afaceri;

- puterea de negociere a societăţii în raport cu acest segment de clienţi este redusă;

Zona B din punct de vedere al puterii de negociere al cifrei de afaceri şi al rentabilităţii, reprezintă

zona de echilibru pentru societate.

Zona C cuprinde cel mai mare număr de clienţi.Valoarea contractelor este redusă, fie datorită puterii

economice a clienţilor, fie pentru ca nu sunt clienţi fideli şi întreţin relaţii de afaceri cu mai mulţi

parteneri.

În activitatea practică, graficul curbei reale nu se suprapune perfect celei teoretice, curba reala poate

fi plasată deasupra sau dedesubtul curbei teoretice. Atunci când curba reală este situată deasupra celei

teoretice, cifra de afacri este realizată preponderent de clientii din zona A.Ceilalţi clienţi din zonele B

si C nu au o importanţă ecomonică deosebită în activitatea societăţii. În acest caz societatea prezintă

un grad mare de vulnerabilitate. Astfel pierderea unui client important din zona A, diminuează

semnificativ cifra de afaceri a societăţii şi poate chiar ameninţa existenţa ei.Capacitatea de negociere

a societăţii cu clienţii zonei A este extrem de redusă.Pe termen lung o asemenea situaţie nu este

recomandată.

20 Pentru reducerea vulnerabilităţii întreprinderii este necesară orientarea negocierilor si spre clienţii

din zona B şi C în scopul majorării comenzilor acestora şi respectiv creşterea cifrei de afaceri a

20 Gheorghe Vâlceanu, Vasile Robu, Nicolae Georgescu, Analiză economico- financiară, Editura Economică, Bucureşti2005, pag. 63

31

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 32/69

societăţii analizate. Pentru fidelizarea clienţilor, întreprinderea poate lua decizia aplicării unor

discounturi financiare prin care condiţiile de plată să devină mai acceptabile odată cu creşterea

volumului comenzilor. De asemenea societatea poate acorda discounturi importante pentru o anumită

mărime a comenzilor.

Metoda ABC s-a aplicat la societatea analizată prin studierea raportului clienţi- cifra de afaceri,

reprezentat si grafic.

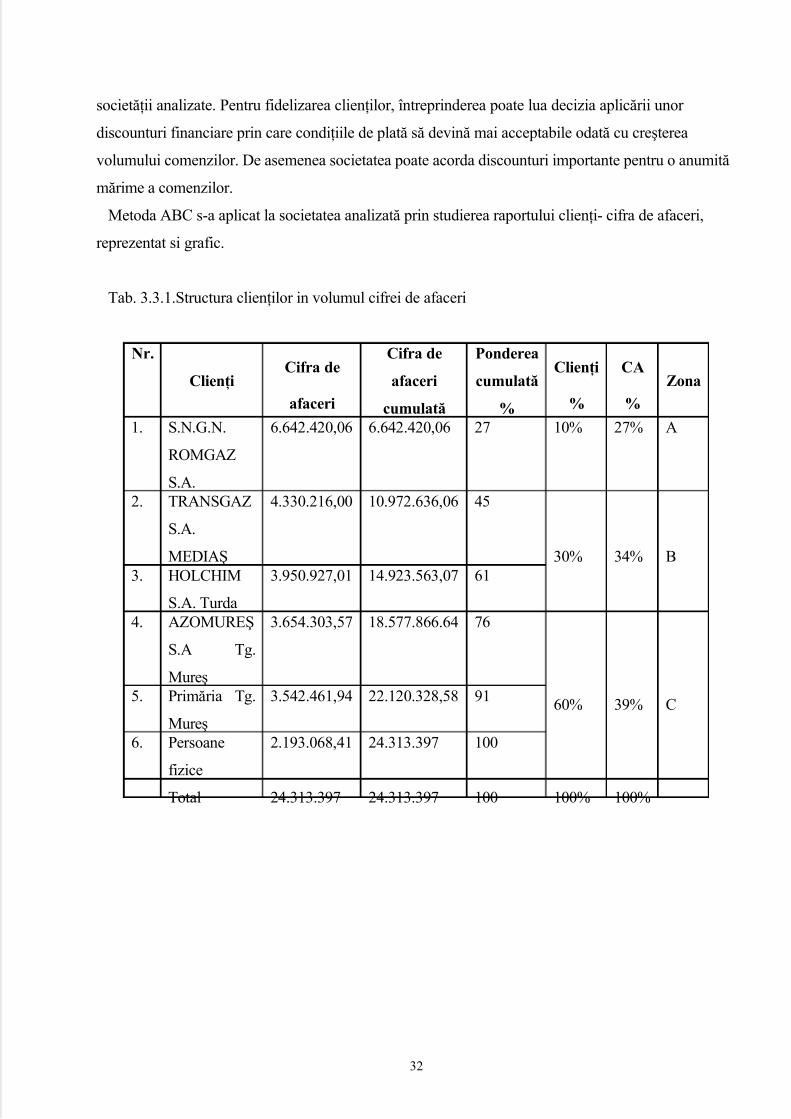

Tab. 3.3.1.Structura clienţilor in volumul cifrei de afaceri

Nr.

ClienţiCifra de

afaceri

Cifra de

afaceri

cumulată

Ponderea

cumulată

%

Clienţi

%

CA

%

Zona

1. S.N.G.N.

ROMGAZ

S.A.

6.642.420,06 6.642.420,06 27 10% 27% A

2. TRANSGAZ

S.A.

MEDIAŞ

4.330.216,00 10.972.636,06 45

30% 34% B3. HOLCHIM

S.A. Turda

3.950.927,01 14.923.563,07 61

4. AZOMUREŞ

S.A Tg.

Mureş

3.654.303,57 18.577.866.64 76

60% 39% C5. Primăria Tg.

Mureş

3.542.461,94 22.120.328,58 91

6. Persoane

fizice

2.193.068,41 24.313.397 100

Total 24.313.397 24.313.397 100 100% 100%

32

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 33/69

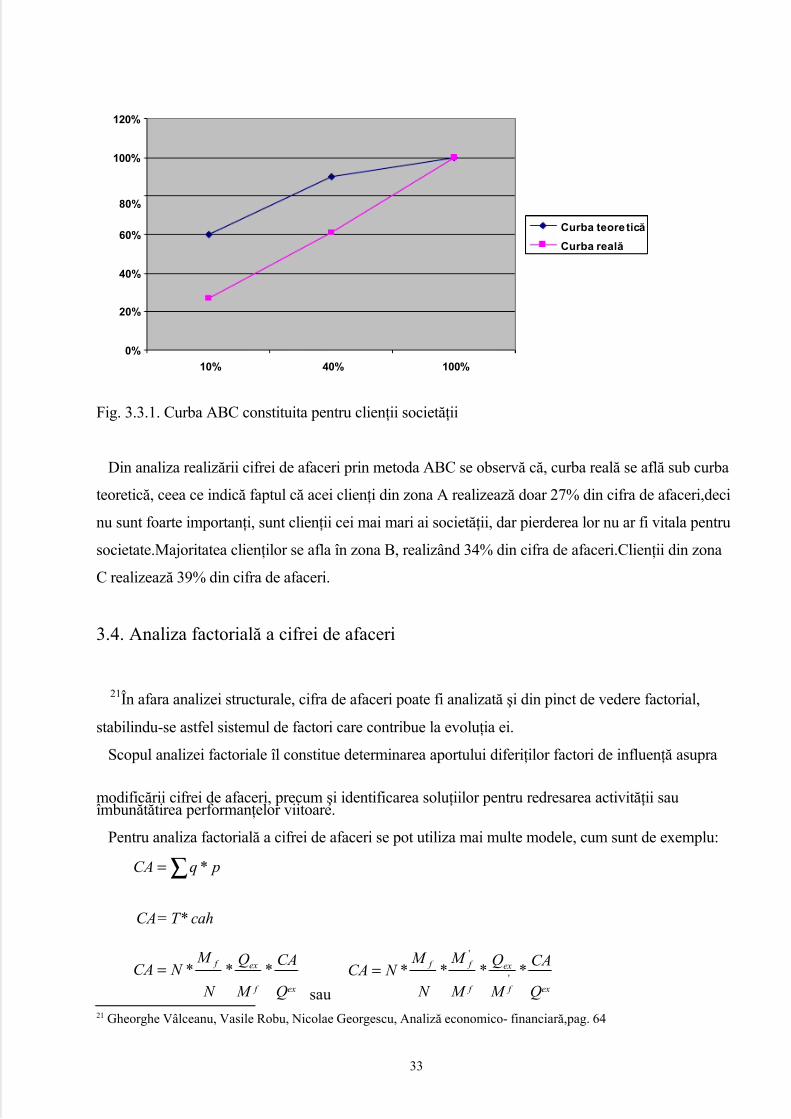

0%

20%

40%

60%

80%

100%

120%

10% 40% 100%

Curba teore tică

Curba reală

Fig. 3.3.1. Curba ABC constituita pentru clienţii societăţii

Din analiza realizării cifrei de afaceri prin metoda ABC se observă că, curba reală se află sub curba

teoretică, ceea ce indică faptul că acei clienţi din zona A realizează doar 27% din cifra de afaceri,deci

nu sunt foarte importanţi, sunt clienţii cei mai mari ai societăţii, dar pierderea lor nu ar fi vitala pentru

societate.Majoritatea clienţilor se afla în zona B, realizând 34% din cifra de afaceri.Clienţii din zona

C realizează 39% din cifra de afaceri.

3.4. Analiza factorială a cifrei de afaceri

21În afara analizei structurale, cifra de afaceri poate fi analizată şi din pinct de vedere factorial,

stabilindu-se astfel sistemul de factori care contribue la evoluţia ei.

Scopul analizei factoriale îl constitue determinarea aportului diferiţilor factori de influenţă asupra

modificării cifrei de afaceri, precum şi identificarea soluţiilor pentru redresarea activităţii sauîmbunătătirea performanţelor viitoare.

Pentru analiza factorială a cifrei de afaceri se pot utiliza mai multe modele, cum sunt de exemplu:

∑= pqCA *

CA= T* cah

ex f

ex f

Q

CA

M

Q

N

M N CA ***=

sau ex f

ex

f

f f

Q

CA

M

Q

M

M

N

M N CA ****

'

'

=

21 Gheorghe Vâlceanu, Vasile Robu, Nicolae Georgescu, Analiză economico- financiară,pag. 64

33

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 34/69

ex

ex

Q

CA

N

Q N CA **=

e

e

A

CA ACA *=

'

'

**** f f

f

c

f

e

ce

M

CA

M

M

A

M

A

A ACA =

aW N CA *=

Unde:

CA- cifra de afaceri

q- cantitatea vândută

p- preţul mediu de vânzare

T - fondul total de timp

Cah- cifra de afaceri medie orară

Qex- producţia exerciţiului

M f - valoarea mijloacelor fixe

M f ’ - valoarea mijloacelor fixe productive

N - numărul mediu de salariaţi

Ae- valoarea medie a activelor de exploatare

Ac- valoarea medie a activelor corporale

34

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 35/69

aW - productivitatea medie anuală

N

M f - gradul de înzestrare tehnică

f

ex

M

Q

- randamentul mijloacelor fixe

exQ

CA

- gradul de valorificare a producţiei exerciţiului

N

Qex

- productivitatea muncii

Modelul luat în considerare pentru realizarea analizei factoriale, în cazul studiat, îl reprezintă

exprimarea cifrei de afaceri în funcţie de numărul de angajaţi şi productivitatea muncii:

N

CA N CA *=

sau f

f

M

CA

N

M N CA **=

Pentru efectuarea analizei se porneşte de la urmatoarele date:

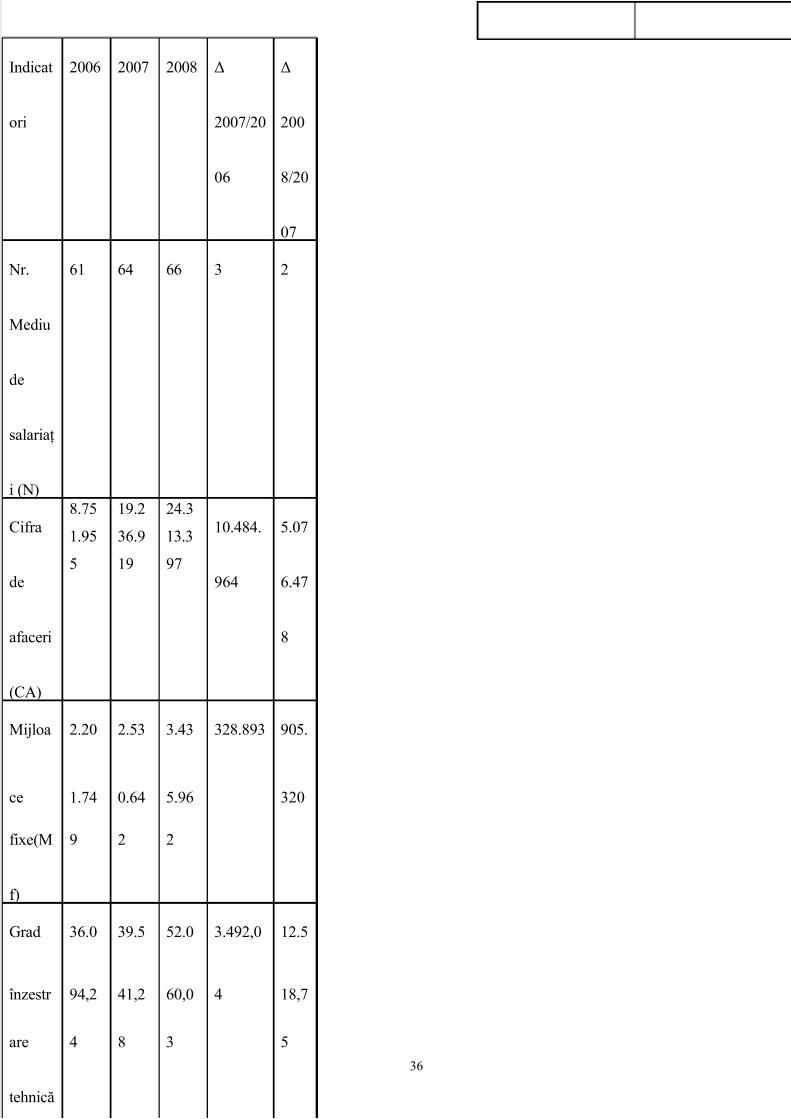

Tab.3.4.1.

35

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 36/69

Indicat

ori

2006 2007 2008 Δ

2007/20

06

Δ

200

8/20

07

Nr.

Mediu

de

salariaţ

i (N)

61 64 66 3 2

Cifra

de

afaceri

(CA)

8.75

1.95

5

19.2

36.9

19

24.3

13.3

97

10.484.

964

5.07

6.47

8

Mijloa

ce

fixe(M

f)

2.20

1.74

9

2.53

0.64

2

3.43

5.96

2

328.893 905.

320

Grad

înzestr

are

tehnică

36.0

94,2

4

39.5

41,2

8

52.0

60,0

3

3.492,0

4

12.5

18,7

5

36

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 37/69

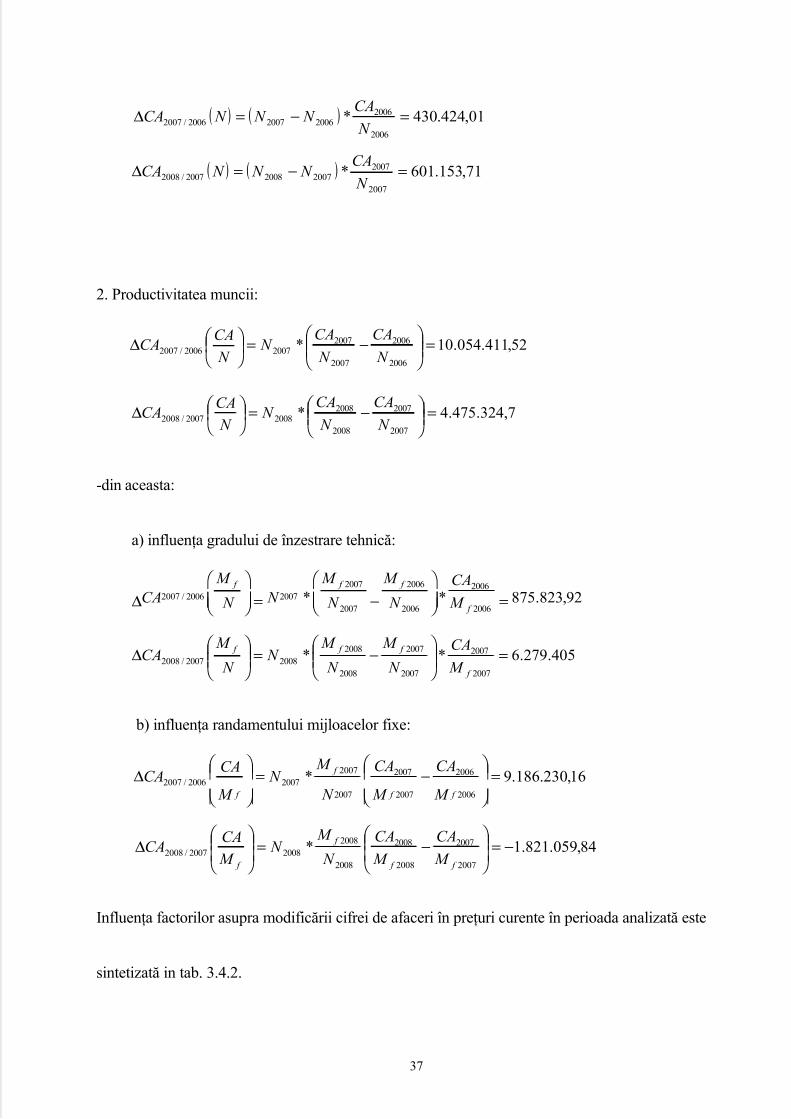

( ) ( ) 01,424.430*2006

2006200620072006/2007 =−=∆

N

CA N N N CA

( ) ( ) 71,153.601*

2007

2007200720082007/2008 =−=∆

N

CA N N N CA

2. Productivitatea muncii:

52,411.054.10*

2006

2006

2007

200720072006/2007 =

−=

∆

N

CA

N

CA N

N

CACA

7,324.475.4*

2007

2007

2008

200820082007/2008 =

−=

∆

N

CA

N

CA N

N

CACA

-din aceasta:

a) influenţa gradului de înzestrare tehnică:

92,823.875**2006

2006

2006

2006

2007

2007

20072006/2007 =

−=

∆

f

f f f

M

CA

N

M

N

M

N N

M

CA

405.279.6**

2007

2007

2007

2007

2008

2008

20082007/2008 =

−=

∆

f

f f f

M

CA

N

M

N

M N

N

M CA

b) influenţa randamentului mijloacelor fixe:

16,230.186.9*

2006

2006

2007

2007

2007

2007

20072006/2007 =

−=

∆

f f

f

f M

CA

M

CA

N

M N

M

CACA

84,059.821.1*

2007

2007

2008

2008

2008

2008

20082007/2008 −=

−=

∆

f f

f

f M

CA

M

CA

N

M N

M

CACA

Influenţa factorilor asupra modificării cifrei de afaceri în preţuri curente în perioada analizată este

sintetizată in tab. 3.4.2.

37

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 38/69

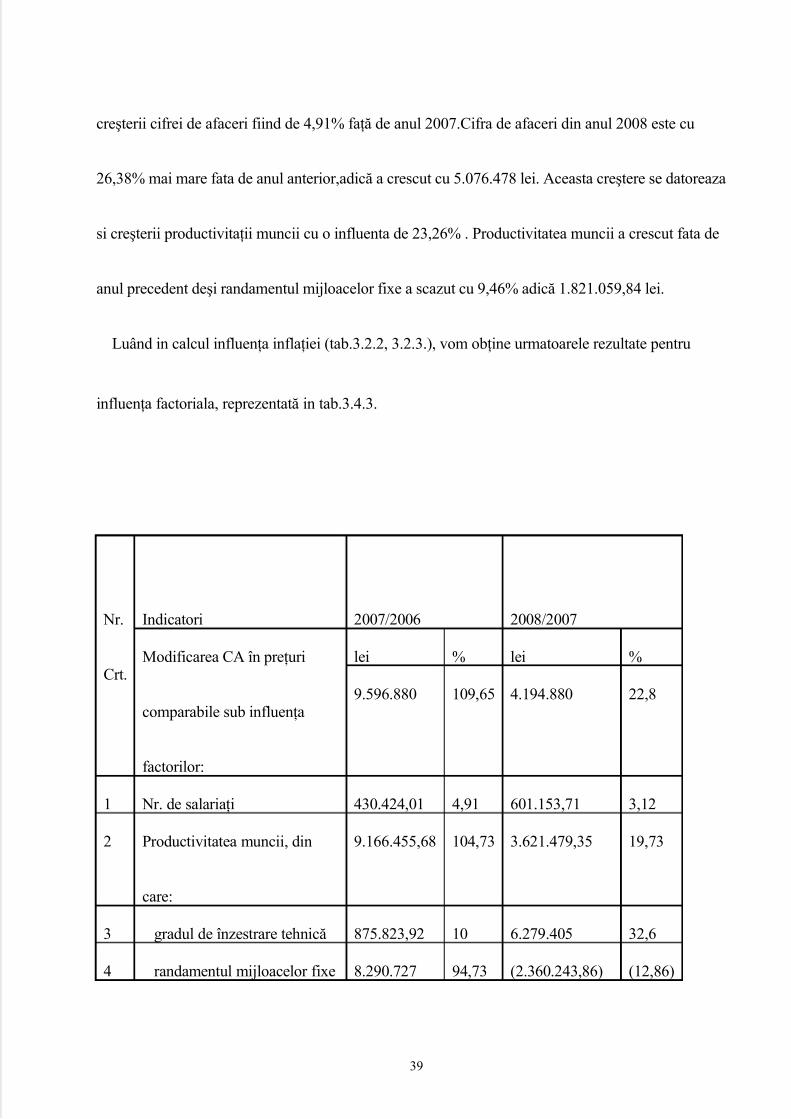

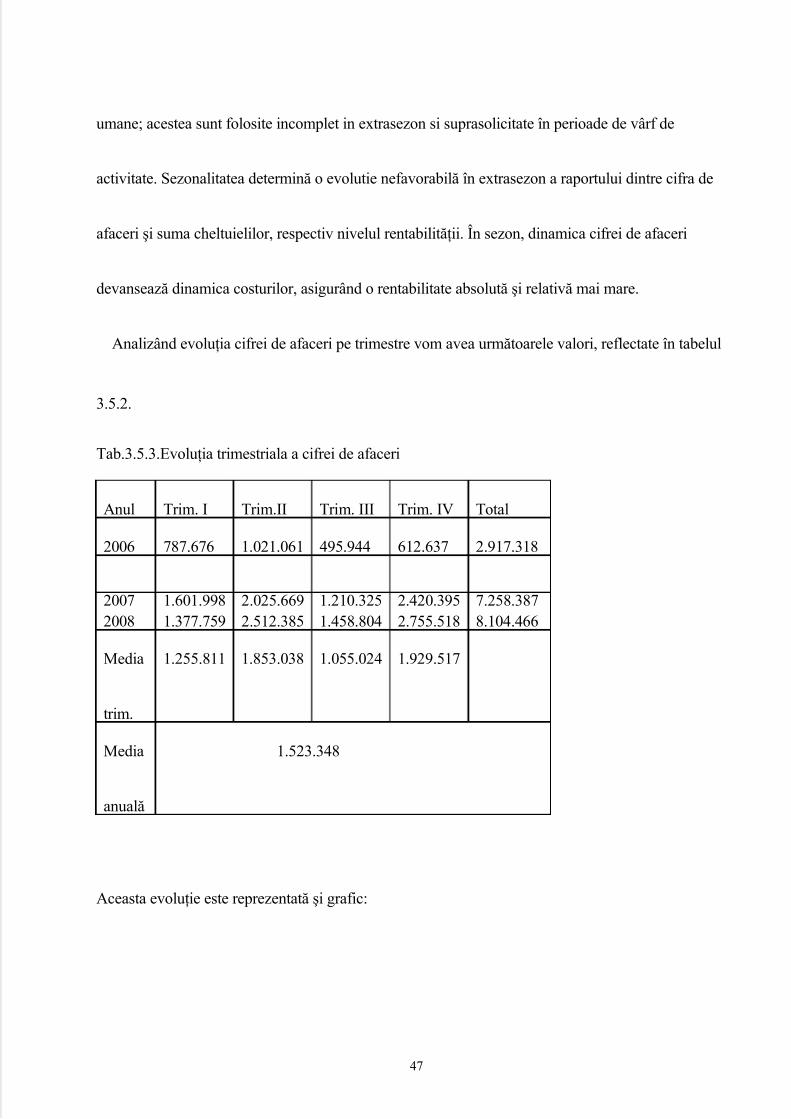

Tab. 3.4.2. Influenţa factorilor asupra modificării cifrei de afaceri în perioada 2006- 2008

Nr.

Crt.

Indicatori 2007/2006 2008/2007

Modificarea CA în preţuri

curente sub influenţa factorilor:

lei % lei %

10.484.964 119,8 5.076.478 26,38

1 Nr. de salariaţi 430.424,01 4,91 601.153,71 3,12

2 Productivitatea muncii, din

care:

10.054.411,7 114,88 4.475.324,7 23,26

3 gradul de înzestrare tehnică 875.823,92 10 6.279.405 32,6

4 randamentul mijloacelor fixe 9.186.230,61 104,96 (1.821.059,84) (9,46)

Din tabel se constată că,creşterea cifrei de afaceri în perioada 2007/2006 s-a realizat prin extinderea

activităţii, care a determinat angajarea a trei salariaţi in 2007 , şi măririi productivităţii muncii cu

114,88% în anul 2007 faţă de 2006.

Sporirea nivelului productivităţii muncii este efectul creşterii cu 10% al gradului de inzestrare

tehnica şi intr-o mai mare măsura randamentului mijloacelor fixe cu un procent de 104,96% faţa de

2006

În perioada 2008/2007 numarul de salariaţi a crescut cu 2 angajaţi ,influenţa acestui factor asupra

38

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 39/69

creşterii cifrei de afaceri fiind de 4,91% faţă de anul 2007.Cifra de afaceri din anul 2008 este cu

26,38% mai mare fata de anul anterior,adică a crescut cu 5.076.478 lei. Aceasta creştere se datoreaza

si creşterii productivitaţii muncii cu o influenta de 23,26% . Productivitatea muncii a crescut fata de

anul precedent deşi randamentul mijloacelor fixe a scazut cu 9,46% adică 1.821.059,84 lei.

Luând in calcul influenţa inflaţiei (tab.3.2.2, 3.2.3.), vom obţine urmatoarele rezultate pentru

influenţa factoriala, reprezentată in tab.3.4.3.

Nr.

Crt.

Indicatori 2007/2006 2008/2007

Modificarea CA în preţuri

comparabile sub influenţa

factorilor:

lei % lei %

9.596.880 109,65 4.194.880 22,8

1 Nr. de salariaţi 430.424,01 4,91 601.153,71 3,12

2 Productivitatea muncii, din

care:

9.166.455,68 104,73 3.621.479,35 19,73

3 gradul de înzestrare tehnică 875.823,92 10 6.279.405 32,6

4 randamentul mijloacelor fixe 8.290.727 94,73 (2.360.243,86) (12,86)

39

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 40/69

Din tabel se poate observa că cifra de afaceri a avut o creştere in anul 2007 faţă de 2006, datorită

creşterii numarului de salariaţi (4,91%), dar intr-un procent mai mare creşterii productivităţii muncii

(104,73%). Productivitatea muncii a crescut datorită creşterii gradului de înzestrare tehnică a

societăţii şi cu o pondere mai mare (94,73%) datorită randamentului mijloacelor fixe, care a crescut

cu 8.290.727 faţă de anul 2007.

În anul 2008, în urma analizelor facute de catre conducere, numarul de salariaţi a crescut cu doua

persoane si s-a pus accentul pe creşterea gradului de înzestrare tehnică,aceasta fiind de 6.279.405 lei

fată de 2006,avand o pondere in creşterea cifrei de afaceri de 32,6%.Chiar daca randamentul

mijloacelor fixe a scazut faţă de anul 2007 cu 2.360.243,86 avand o influenţă negativa asupra cifrei de

afaceri, productivitatea muncii a crescut în 2008 cu 3.621.479,35.

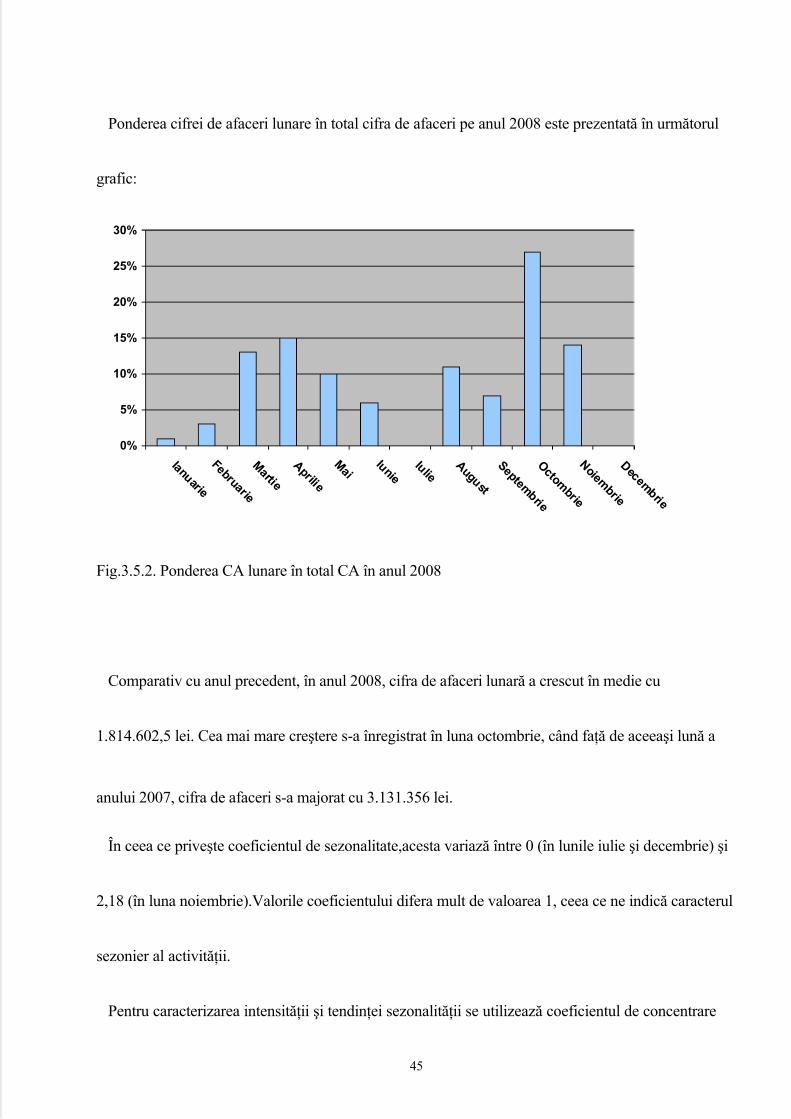

3.5.Analiza sezonalităţii activităţii SC.ROMINSTA.SRL

22

Sezonalitatea constituie o caracteristică a activităţii unor întreprinderi de producţie sau distribuţie

22 Bircea Ioan, Analiză economică, Ed. Univ. Petru Maior, Tg-Mureş, 2009, pag. 65

40

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 41/69

cu implicaţii asupra modului de organizare a aprovizionării si gestiunii stocurilor, asupra sistemului

de distribuţie şi a rezultatelor economico- financiare.

Sezonalitatea se manifestă diferit ca intensitate, pe produse şi grupe de produse. Analiza economică

are ca obiectiv măsurarea valului sezonier,identificarea cauzelor sezonalităţii şi stabilirea

consecinţeloe economice şi sociale. Ea este generată în primul rând de condiţiile climatice care fac ca

cererea pentru anumite produse să se manifeste cu precădere în anumite perioade ale anului. Pe de

altă parte sezonalitatea vânzărilor este determinată de specificul producţiei anumitor bunuri de

consum.

Pentru gestionarea operativă a întreprinderilor este indicat să se stabileasca valul sezonier pentru

perioade scurte de timp. În acest scop se calculează coeficienţii de sezonalitate lunari, care indică

punctele de maximă şi minimă intensitate a cererii, precum şi perioada de creştere şi de scadere a

acesteia.

23

Coeficienţii de sezonalitate pot fi determinaţi prin mai multe metode. Dintre aceste metode o

aplicaţie mai largă o are metoda mediei aritmetice, conform căreia aceşti coeficienţi se determină cu

ur matoarea relaţie:

23 Dicţionarul statistic ecomnomic, Bucureşti, 1969, pag. 50.

41

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 42/69

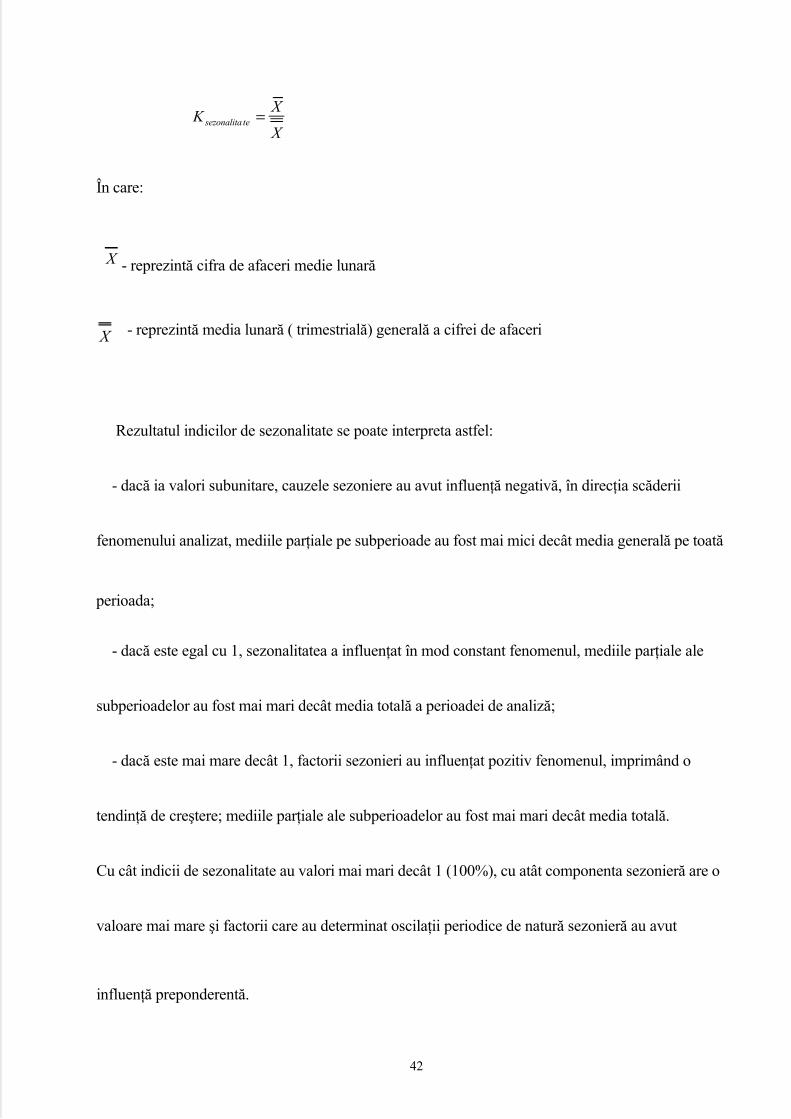

X

X K te sezonalita =

În care:

X - reprezintă cifra de afaceri medie lunară

- reprezintă media lunară ( trimestrială) generală a cifrei de afaceri

Rezultatul indicilor de sezonalitate se poate interpreta astfel:

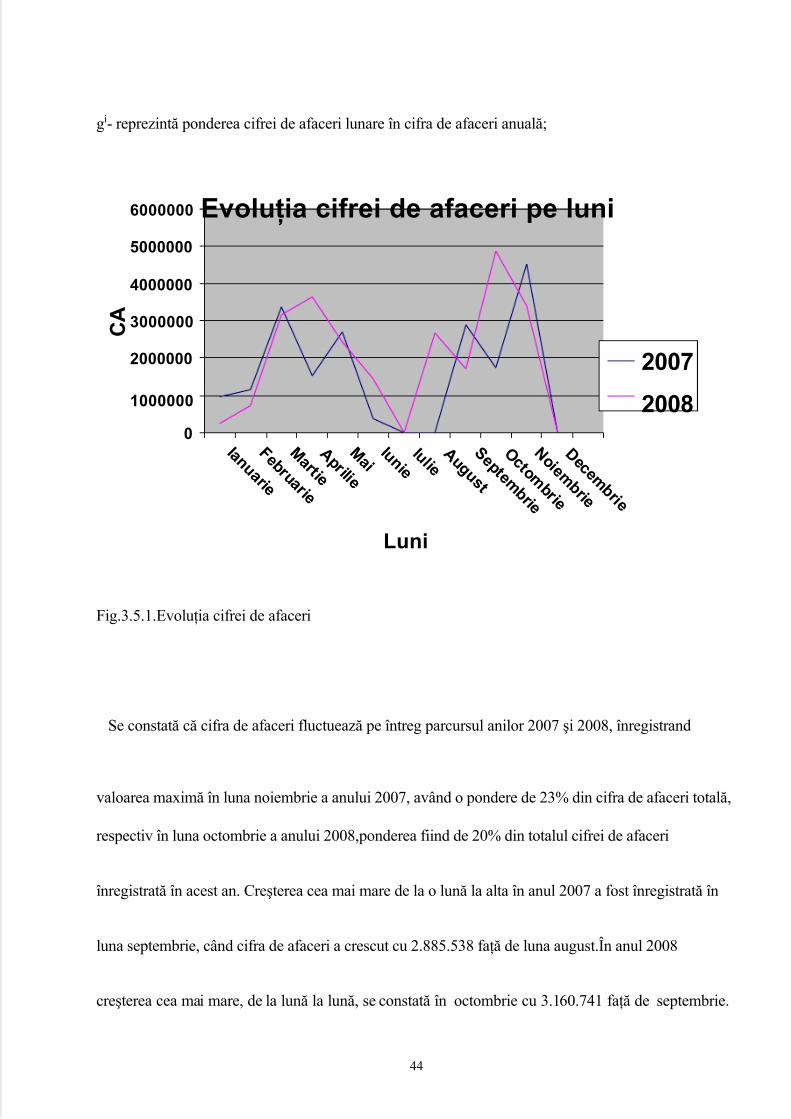

- dacă ia valori subunitare, cauzele sezoniere au avut influenţă negativă, în direcţia scăderii

fenomenului analizat, mediile parţiale pe subperioade au fost mai mici decât media generală pe toată

perioada;

- dacă este egal cu 1, sezonalitatea a influenţat în mod constant fenomenul, mediile parţiale ale

subperioadelor au fost mai mari decât media totală a perioadei de analiză;

- dacă este mai mare decât 1, factorii sezonieri au influenţat pozitiv fenomenul, imprimând o

tendinţă de creştere; mediile parţiale ale subperioadelor au fost mai mari decât media totală.

Cu cât indicii de sezonalitate au valori mai mari decât 1 (100%), cu atât componenta sezonieră are o

valoare mai mare şi factorii care au determinat oscilaţii periodice de natură sezonieră au avut

influenţă preponderentă.

42

X

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 43/69

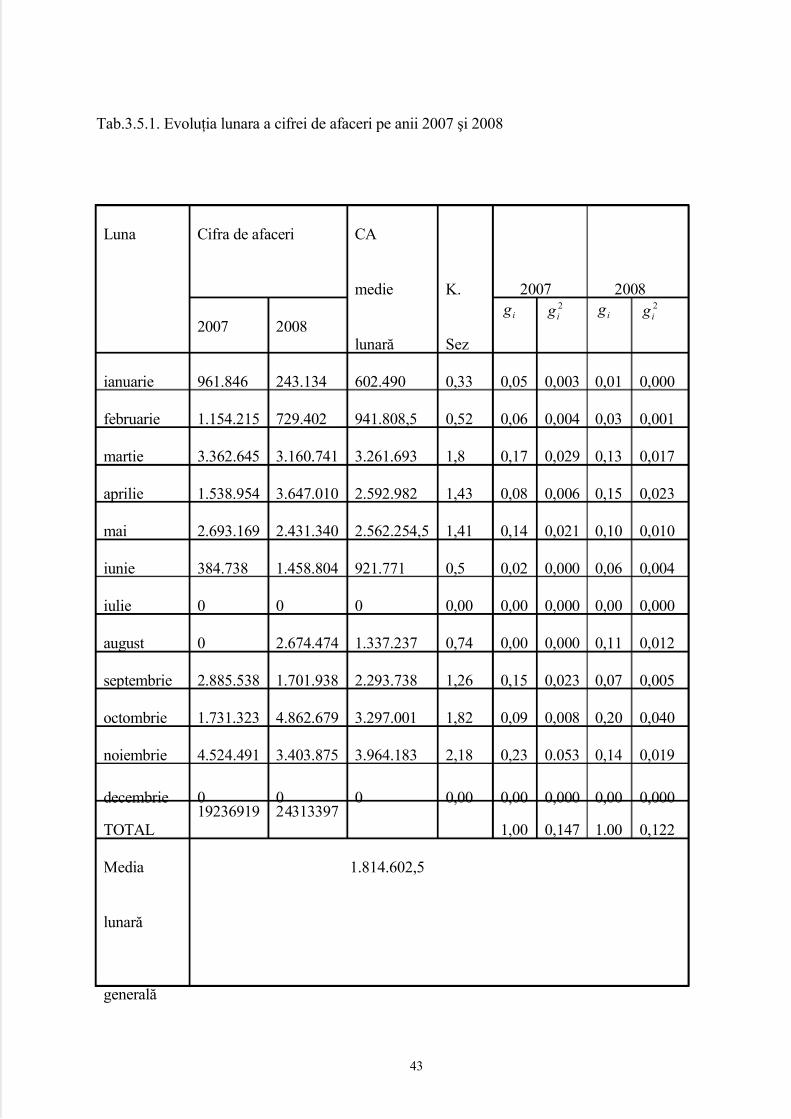

Tab.3.5.1. Evoluţia lunara a cifrei de afaceri pe anii 2007 şi 2008

Luna Cifra de afaceri CA

medie

lunară

K.

Sez

2007 2008

2007 2008i g

2

i g i g 2

i g

ianuarie 961.846 243.134 602.490 0,33 0,05 0,003 0,01 0,000

februarie 1.154.215 729.402 941.808,5 0,52 0,06 0,004 0,03 0,001

martie 3.362.645 3.160.741 3.261.693 1,8 0,17 0,029 0,13 0,017

aprilie 1.538.954 3.647.010 2.592.982 1,43 0,08 0,006 0,15 0,023

mai 2.693.169 2.431.340 2.562.254,5 1,41 0,14 0,021 0,10 0,010

iunie 384.738 1.458.804 921.771 0,5 0,02 0,000 0,06 0,004

iulie 0 0 0 0,00 0,00 0,000 0,00 0,000

august 0 2.674.474 1.337.237 0,74 0,00 0,000 0,11 0,012

septembrie 2.885.538 1.701.938 2.293.738 1,26 0,15 0,023 0,07 0,005

octombrie 1.731.323 4.862.679 3.297.001 1,82 0,09 0,008 0,20 0,040

noiembrie 4.524.491 3.403.875 3.964.183 2,18 0,23 0.053 0,14 0,019

decembrie 0 0 0 0,00 0,00 0,000 0,00 0,000

TOTAL19236919 24313397

1,00 0,147 1.00 0,122

Media

lunară

generală

1.814.602,5

43

5/14/2018 Analiza Cifrei de Afaceri a SC Rominsta SRL - slidepdf.com

http://slidepdf.com/reader/full/analiza-cifrei-de-afaceri-a-sc-rominsta-srl 44/69

gi- reprezintă ponderea cifrei de afaceri lunare în cifra de afaceri anuală;

Evoluţia cifrei de afaceri pe luni

0

1000000

2000000

3000000

4000000

5000000

6000000

I a n u a r i e

F e b r u a r i e

M a r t i e

A p r i l i e

M a i

I u n i e I u l i e

A u g u s t

S e p t e m b r i e

O c t o m b r i e

N o i e m

b r i e

D e c e m b r i e

Luni

C A

2007

2008

Fig.3.5.1.Evoluţia cifrei de afaceri

Se constată că cifra de afaceri fluctuează pe întreg parcursul anilor 2007 şi 2008, înregistrand

valoarea maximă în luna noiembrie a anului 2007, având o pondere de 23% din cifra de afaceri totală,