Alertă Fiscală - roedl.net · Termenul pentru plata unor impozite pentru exploatarea resurselor...

7

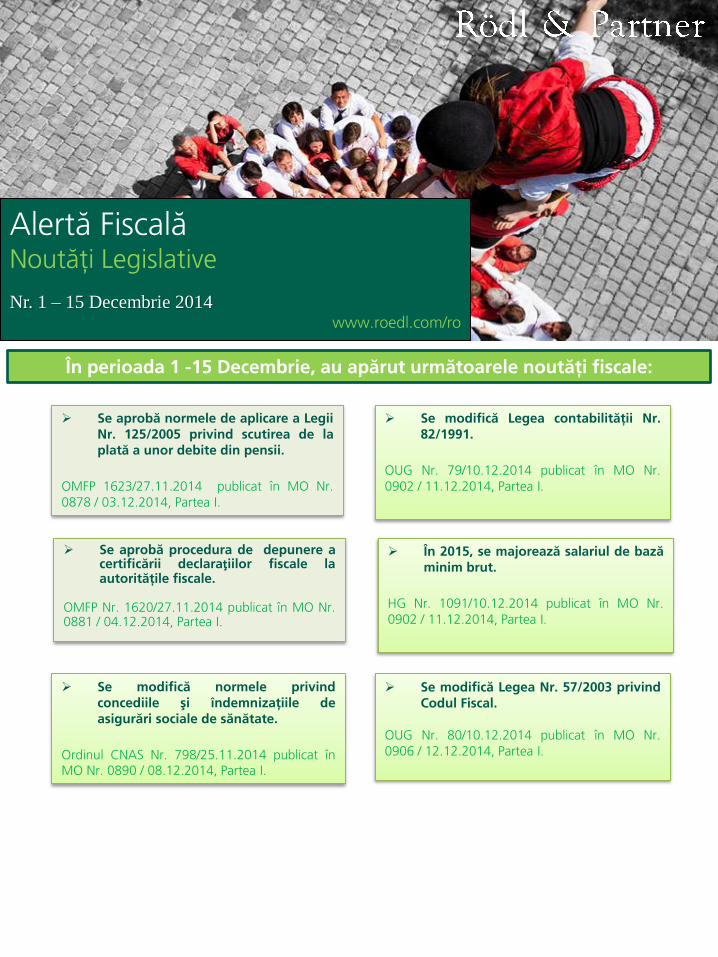

Alertă Fiscală Noutăţi Legislative Nr. 1 – 15 Decembrie 2014 www.roedl.com/ro În perioada 1 -15 Decembrie, au apărut următoarele noutăţi fiscale: Se aprobă procedura de depunere a certificării declaraţiilor fiscale la autorităţile fiscale. OMFP Nr. 1620/27.11.2014 publicat în MO Nr. 0881 / 04.12.2014, Partea I. Se aprobă normele de aplicare a Legii Nr. 125/2005 privind scutirea de la plată a unor debite din pensii. OMFP 1623/27.11.2014 publicat în MO Nr. 0878 / 03.12.2014, Partea I. Se modifică normele privind concediile şi îndemnizaţiile de asigurări sociale de sănătate. Ordinul CNAS Nr. 798/25.11.2014 publicat în MO Nr. 0890 / 08.12.2014, Partea I. Se modifică Legea contabilităţii Nr. 82/1991. OUG Nr. 79/10.12.2014 publicat în MO Nr. 0902 / 11.12.2014, Partea I. În 2015, se majorează salariul de bază minim brut. HG Nr. 1091/10.12.2014 publicat în MO Nr. 0902 / 11.12.2014, Partea I. Se modifică Legea Nr. 57/2003 privind Codul Fiscal. OUG Nr. 80/10.12.2014 publicat în MO Nr. 0906 / 12.12.2014, Partea I.

Transcript of Alertă Fiscală - roedl.net · Termenul pentru plata unor impozite pentru exploatarea resurselor...

Alertă Fiscală Noutăţi Legislative

Nr. 1 – 15 Decembrie 2014 www.roedl.com/ro

În perioada 1 -15 Decembrie, au apărut următoarele noutăţi fiscale:

Se aprobă procedura de depunere a certificării declaraţiilor fiscale la autorităţile fiscale.

OMFP Nr. 1620/27.11.2014 publicat în MO Nr. 0881 / 04.12.2014, Partea I.

Se aprobă normele de aplicare a Legii

Nr. 125/2005 privind scutirea de la

plată a unor debite din pensii.

OMFP 1623/27.11.2014 publicat în MO Nr.

0878 / 03.12.2014, Partea I.

Se modifică normele privind

concediile şi îndemnizaţiile de

asigurări sociale de sănătate.

Ordinul CNAS Nr. 798/25.11.2014 publicat în MO Nr. 0890 / 08.12.2014, Partea I.

Se modifică Legea contabilităţii Nr.

82/1991.

OUG Nr. 79/10.12.2014 publicat în MO Nr.

0902 / 11.12.2014, Partea I.

În 2015, se majorează salariul de bază

minim brut.

HG Nr. 1091/10.12.2014 publicat în MO Nr.

0902 / 11.12.2014, Partea I.

Se modifică Legea Nr. 57/2003 privind

Codul Fiscal.

OUG Nr. 80/10.12.2014 publicat în MO Nr.

0906 / 12.12.2014, Partea I.

Nr. 1– 15 Decembrie 2014

2

Următoarele debite provenite din pensii nu vor fi scutite la plată: a) Depunerea, în vederea stabilirii drepturilor,

a unor documente eliberate cu nerespectarea reglementarilor legale în vigoare, ulterior infirmate de către angajator sau de către deţinătorul de drept al arhivei angajatorului;

b) Depunerea, în vederea stabilirii drepturilor, a unor carnete de muncă sau adeverinţe în care sunt înscrise date în mod gresit: date personale, stagiu de cotizare, venituri asigurate;

c) Depunerea, în vederea stabilirii drepturilor, a unor acte de identitate sau a unor documente de stare civilă ce sunt incorecte;

d) Depunerea, la dosarul de pensionare, a unor decizii medicale asupra capacităţii de muncă, care s-au dovedit incorecte sau au fost obţinute fără ca titularii să fi urmat procedura de încadrare în grad de invaliditate sau de revizuire medicală prevăzută de lege;

e) Depunerea, la dosarul de pensionare a unor certificate de persoană cu handicap care s-au dovedit incorecte sau au fost obţinute în lipsa derulării procedurilor prevăzute de lege;

f) Declararea nesinceră sau nedeclararea unor situaţii pentru care legea prevede declaraţia pe propria raspundere ca act necesar pentru acordarea dreptului respectiv;

g) Necomunicarea de către beneficiar sau reprezentantul legal către casa de pensii competentă a modificărilor intervenite în situaţia proprie, de natură să conducă la modificarea condiţiilor în funcţie de care a fost stabilit şi s-a plătit dreptul respectiv;

h) Încasarea, de către acceaşi persoană, cu încălcarea prevederilor legale, a doua prestaţii de asigurări sociale incompatibile între ele, obţinute în urma depunerii a doua solicitări sau a nedeclarării tuturor drepturilor de care beneficiază;

În Monitorul Oficial al României, Partea I, Nr. 0878/03.12.2014 a fost publicat Ordinul

Ministrului Finantelor Publice Nr. 1623/27.11.2014 pentru aprobarea Normelor

metodologice de aplicare a prevedrilor Legii Nr.

125/2014 privind scutirea de la plată a unor debite provenite din pensii, precum şi a

Procedurii de efectuare a restituirilor.

Actul normativ curent aprobă prevederile Legii Nr. 125/2014 privind scutirea de la plată a unor debite provenite din pensii şi procedura de efectuare a restituirilor. Prevederile sunt aplicabile pensionarilor aflaţi în evidenţa sistemului public de pensii la data de 1 octombrie 2014. Conform Legii Nr. 125/2014, prevederile NU se aplică

persoanelor care, la 1 Octombrie 2014, se aflau în evidenţa sistemului public de pensii, însă ulterior acestei date s-a constatat că la această data nu îndeplineau condiţiile prevăzute de lege, fiind scoase din această evidenţă din cauza încetării calităţii de pensionari. Următoarele categorii de sume vor fi scutite la plată: a) Pensii stabilite conform legislaţiei sistemului

public de pensii recalculate în conformitate cu prevederile Legii Nr. 119/2010 privind stabilirea unor măsuri în domeniul pensiilor, cât şi pensii de serviciu;

b) Indemnizaţia socială pentru pensionari prevăzută de Ordonanţă de urgenţă a Guvernului Nr. 6/2009 privind instituirea pensiei sociale minime garantate, aprobată prin Legea Nr. 196/2009;

c) Indemnizaţia pentru însoţitor, prevăzuta de legislaţia privind sistemul public de pensii, în cazul pensionarilor de invalidate gradul I.

Nr. 1– 15 Decembrie 2014

3

Actul normativ curent introduce o Notă de certificare, Formularul 180, ca document de certificare, necesar depunerii la autoritatea fiscală de către consultantul fiscal. Pe baza acestui document, se certifică valoarea impozitelor, și taxelor declarate, a bazei de impozitare sau a naturii creanței fiscale pe care contribuabilul o declară la autoritatea fiscală. Nota de certificare se depune electronic la organul fiscal competent in administrarea contribuabilului ce isi certifica declaratiile.

i) Cumularea pensiei cu venituri de natură salariala, în cazurile interzise de reglementările legale în vigoare;

j) Utilizarea, la calculul drepturilor de pensie, a unor documente în cazul carora s-a constatat nulitatea; k) Orice alte cauze care au condus la plata

unor sume necuvenite din culpa pensionarului;

Restituirea sumelor ce reprezintă debite recuperate de la pensionari în perioada 1 ianuarie 2011-1 octombrie 2014 se face către titularul dreptului de pensie, al îndemnizaţiei sociale pentru pensionari sau al îndemnizaţiei pentru însoţitor, aflat în evidenţa sistemului public de pensii la 1 octombrie 2014.

În Monitorul Oficial al României, Partea I, Nr. 0881/04.12.2014 a fost publicat Ordinul Ministrului Finanţelor Publice Nr.

1620 pentru aprobarea Procedurii de depunere la organul fiscal a documentului de certificare întocmit de consultantul fiscal, precum şi a Procedurii privind schimbul de informaţii între Agenţia Naţională de

Administrare Fiscală şi Camera

Consultanţilor Fiscali.

În Monitorul Oficial al României, Partea I, Nr. 0890/08.12.2014 a fost publicat Ordinul

CNAS Nr. 798/25.11.2014 pentru

modificarea şi completarea Normelor de aplicare a prevederilor Ordonanţei de

Urgenţă a Guvernului Nr. 158/2005 privind

concediile şi îndemnizaţiile de asigurări sociale de sănătate, aprobate prin Ordinul Ministrului Sănătăţii şi al Preşedintelui Casei

Naţionale de Asigurări de Sănătate Nr. 60/32/2006.

Actul normativ curent modifică normele privind concediile şi îndemnizaţiile de asigurări sociale de sănătate. Astfel, contribuţia de 0,85% pentru concedii şi îndemnizaţii se aplică următoarelor tipuri de venituri: Venituri supuse impozitului pe venit potrivit

prevederilor Codului fiscal;

Venituri declarate în contractele de asigurare socială pentru persoanele ce încheie un astfel de contract pentru concedii şi îndemnizaţii pentru maternitate şi îngrijirea copilului bolnav, având începerea stagiului de cotizare până la data de 1 Ianuarie 2006;

Venituri declarate la casele de asigurări de sănătate de către soţul sau soţia titularului întreprinderii individuale/persoanei fizice autorizate care, fără a fi înregistrată în registrul comerţului şi autorizată să funcţioneze ea însăşi ca titulară a întreprinderii individuale/persoana fizică autorizată sau fără a fi salariată, participă în mod obişnuit la activitatea întreprinderii.

Nr. 1– 15 Decembrie 2014

4

De asemenea, de aceasta contribuţie beneficiază şi femeile care nu mai îndeplinesc condiţiile pentru a fi asigurate pentru concedii şi îndemnizaţii pentru maternitate din motive neimputabile lor. Această îndemnizaţie va fi alocată din bugetul Fondului Naţional Unic de asigurări sociale de sănătate de către casele de asigurări de sănătate unde medicul de familie al respectivei persoane are încheiată convenţia. În cazul în care angajatorul îşi suspendă temporar activitatea, concediile medicale şi îndemnizaţiile vor fi alocate din bugetul Fondului Naţional Unic de asigurări sociale de sănătate de către casele de asigurări de sănătate unde medicul de familie al asiguratului are încheiată convenţia. În plus, la lista afecţiunilor pentru care durata concediilor nu reduce numărul zilelor de concediu medical acordat unui asigurat pentru celelalte afecţiuni sunt adăugate bolile cardiovasculare.

În Monitorul Oficial al României, Partea I, Nr.

0902/11.12.2014 a fost publicată

Ordonanţa de urgenţă a Guvernului Nr. 79/10.12.2014 pentru modificarea şi

completarea Legii contabilităţii Nr. 82/1991.

Actul normativ curent extinde utilizarea unui exerciţiu financiar diferit de anul calendaristic de către toate societăţile afiliate unor persoane juridice străine şi de toate persoanele juridice romane. Instituţiile financiare pot utiliza numai un exerciţiu financiar calendaristic. În plus, persoanele fizice ce desfăşoară activităţi în scopul realizării de venituri (întreprinderi individuale, PFA, profesii libere) trebuie să conducă evidenţa contabilă în baza contabilităţii în partida simplă. Exista opţiunea utilizării contabilităţii în partidă dublă, în cazul în care reglementările fiscale permit aplicarea acestor norme. Se introduce principiul intangibilităţii bilanţului de deschidere. Astfel, erorile contabile constatate după depunerea situaţiilor financiale anuale se corectează la data constatării.

Nr. 1– 15 Decembrie 2014

5

În Monitorul Oficial al României, Partea I, Nr. 0906/12.12.2014 a fost publicată Ordonanţa de Urgenţă a Guvernului Nr.

80/10.12.2014 pentru modificarea şi completarea Legii Nr. 57/2003 privind

Codul fiscal si a altor acte normative.

În Monitorul Oficial al României, Partea I,

Nr. 0902/11.12.2014 a fost publicată Hotărârea Guvernului Nr. 1091/10.12.2014

pentru stabilirea salariului de bază minim

brut pe ţară garantat în plată.

Actul normativ curent stabileşte data de 22 Decembrie 2014 ca fiind ultima zi în care se pot efectua plăţi către bugetul de stat. Termenul pentru plata unor impozite pentru exploatarea resurselor naturale şi a gazelor naturale se prelungeşte până la 31 Decembrie 2014. .

În 2015, vor exista două majorări ale salariului minim brut: De la 1 Ianuarie 2015, salariul de bază

minim brut va fi 975 lei/lună;

De la 1 Iulie 2015, salariul de baza minim brut va fi 1050 lei/lună;

Încadrarea de personal prin încheierea contractului individual de muncă sub nivelul salariului minim brut de la 01 ianuarie 2015 este considerată contravenție şi se sancţionează cu amenda cuprinsă între 1000 şi 2000 Ron.

De asemenea, în 2015 se menţine cursul de schimb la care se calculează acciza, 1 euro = 4,7380 lei. Valoarea accizelor este exprimată direct în lei, pentru produsele accizabile supuse accizelor armonizate şi nearmonizate Acciza se stabileşte actualizând valorile exprimate în lei, cu indicele prețurilor de consum existent la data de 30 septembrie a anului precedent, luând în considerare ultimele 12 luni anterioare acestei date. Institutul Național de Statistică stabileşte valoarea indicelui de consum până pe 15 octombrie în anul următor. Autoritățile calculează valoarea în lei a accizelor pentru anul următor, afisate pe site-ul Ministerului Finanțelor Publice până pe 20 octombrie. De la 1 Ianuarie 2015, locului prestării de servicii pe cale electronică, serviciile de telecomunicații și televiziune în favoarea persoanelor neimpozabile din punctul de vedere al TVA este locul unde persoana neimpozabilă își are domiciliul. Autoritățile române rețin din TVA prestările de servicii transmise electronic, următoarele procente: 30% pentru 01 ianuarie 2015 – 31 decembrie

2016; 15% pentru 01 ianuarie 2017 – 31 decembrie

2018.

Bucureşti

014453 Sector 1, Calea Floreasca nr 55

Grand Offices

Etaj 4 Etaj 2

Anca Sucală

Partner Head of Audit, BPO and Consultancy eMail: [email protected]

Bogdan Frăþilă

Partner Head of Legal Department eMail: [email protected]

Luciana Hofner

Senior Associate Consultancy Department eMail: [email protected]

6

Roedl & Partner Outsourcing SRL

J40/269/1998

CUI: 10116348

Tel.: 021 230 22 75

Fax: 021 231 48 35

e-mail: [email protected]

Roedl & Partner Audit SRL

J40/15170/2005

CUI: 17924383

Tel.: 021 230 22 75

Fax: 021 231 48 35

e-mail: [email protected]

Cluj-Napoca

Str. Milton Lehrer nr. 14

Tel.: 0364 401891

Mobil: 0725 680 473

e-mail: [email protected]

Timişoara

Bd. Revoluþiei, nr.20, et.1, ap.2

Tel.: 0356 177 266

Fax: 0356 177 267

e-mail: [email protected]

Sibiu

Str. Scoala de Inot, nr.22, etaj 1

Tel.: +40 (36) 440 18 91

e-mail: [email protected]

SCP“Frăţilă,Rodl & Partner” SCA

CIF: RO 32106116

Tel.: 021 310 21 62

Fax: 021 310 21 72

e-mail: [email protected]

Pentru întrebări suplimentare în ceea

ce priveşte problemele expuse, vă rugăm nu

ezitaţi să ne contactaţi.

Dacă doriţi să vă abonaţi gratuit la

newsletter-ele Rödl & Partner, avem

rugămintea să ne trimiteţi un mesaj la adresa

[email protected], specificând numele,

prenumele, funcţia Dvs. şi denumirea

societăţii.

Dacă nu mai doriți să primiți newsletter-ele

noastre, puteți să vă dezabonați trimițând un

email la adresa [email protected].

Alerta Fiscală reprezintă o selecţie a unor elemente de noutate legislativă, cu scop

strict informativ.

7

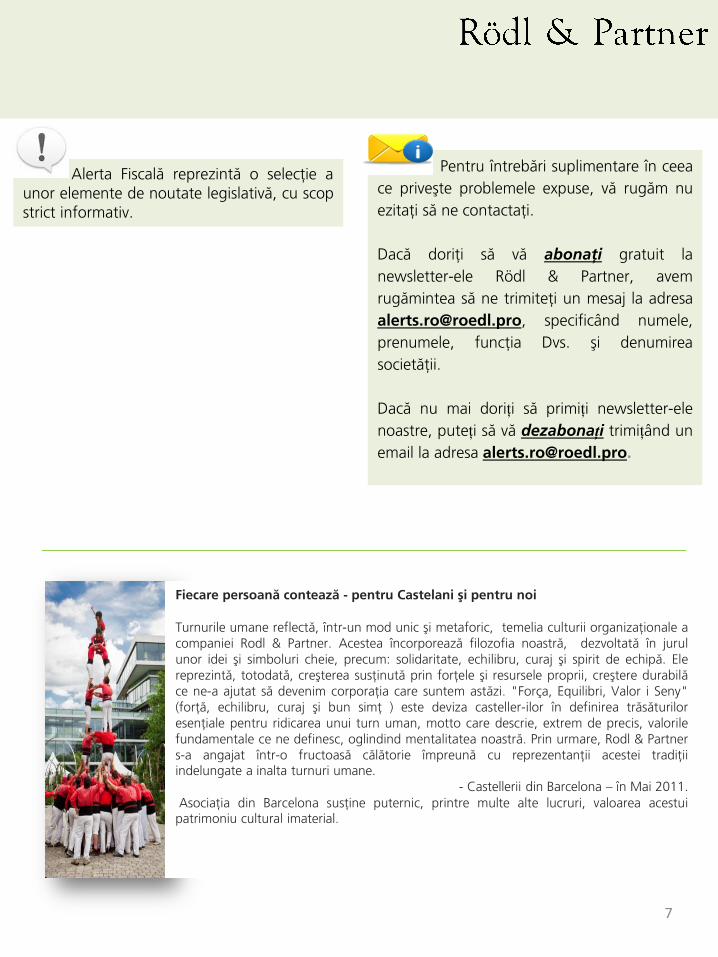

Fiecare persoană contează - pentru Castelani şi pentru noi Turnurile umane reflectă, într-un mod unic şi metaforic, temelia culturii organizaþionale a

companiei Rodl & Partner. Acestea încorporează filozofia noastră, dezvoltată în jurul

unor idei şi simboluri cheie, precum: solidaritate, echilibru, curaj şi spirit de echipă. Ele

reprezintă, totodată, creşterea susţinută prin forþele şi resursele proprii, creştere durabilă

ce ne-a ajutat să devenim corporaþia care suntem astăzi. "Força, Equilibri, Valor i Seny"

(forţă, echilibru, curaj şi bun simþ ) este deviza casteller-ilor în definirea trăsăturilor

esenþiale pentru ridicarea unui turn uman, motto care descrie, extrem de precis, valorile

fundamentale ce ne definesc, oglindind mentalitatea noastră. Prin urmare, Rodl & Partner

s-a angajat într-o fructoasă călătorie împreună cu reprezentanþii acestei tradiþii indelungate a inalta turnuri umane.

- Castellerii din Barcelona – în Mai 2011. Asociaþia din Barcelona susþine puternic, printre multe alte lucruri, valoarea acestui patrimoniu cultural imaterial.