50092452 Analiza Diagnostic

23

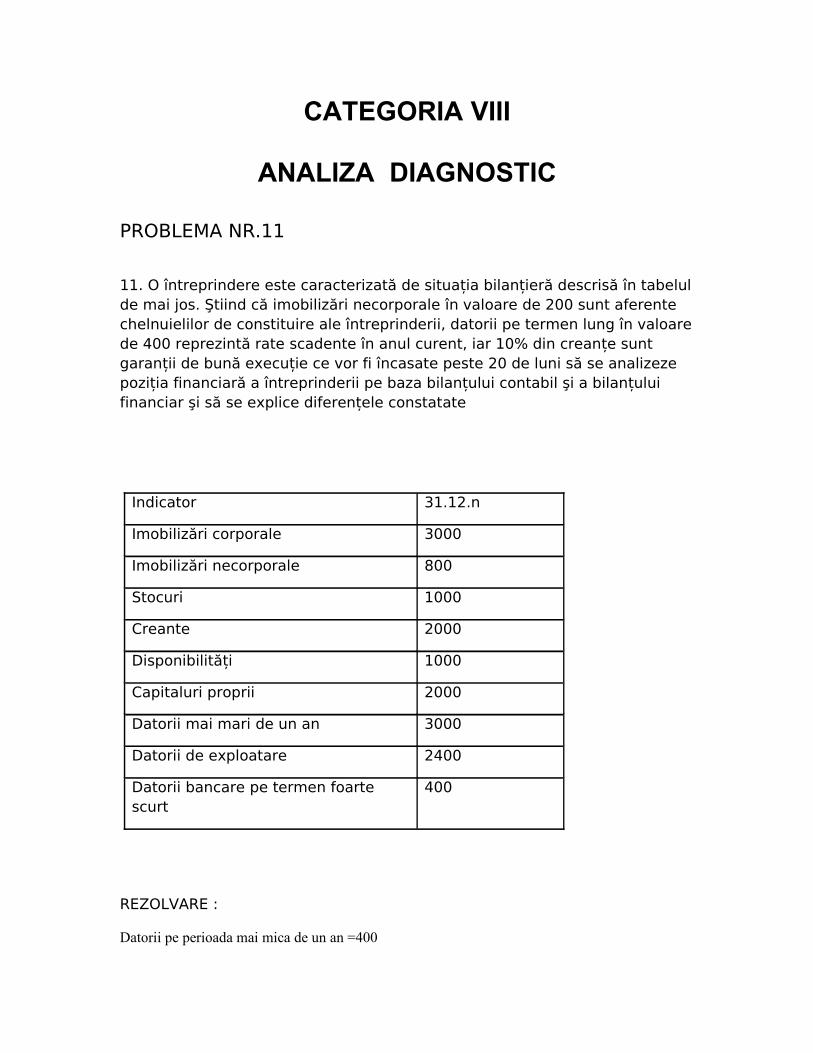

CATEGORIA VIII ANALIZA DIAGNOSTIC PROBLEMA NR.11 11. O întreprindere este caracterizată de situația bilanțieră descrisă în tabelul de mai jos. Ştiind că imobilizări necorporale în valoare de 200 sunt aferente chelnuielilor de constituire ale întreprinderii, datorii pe termen lung în valoare de 400 reprezintă rate scadente în anul curent, iar 10% din creanțe sunt garanții de bună execuție ce vor fi încasate peste 20 de luni să se analizeze poziția financiară a întreprinderii pe baza bilanțului contabil şi a bilanțului financiar şi să se explice diferențele constatate Indicator 31.12.n Imobilizări corporale 3000 Imobilizări necorporale 800 Stocuri 1000 Creante 2000 Disponibilități 1000 Capitaluri proprii 2000 Datorii mai mari de un an 3000 Datorii de exploatare 2400 Datorii bancare pe termen foarte scurt 400 REZOLVARE : Datorii pe perioada mai mica de un an =400

-

Upload

raluca-truta -

Category

Documents

-

view

165 -

download

0

description

analiya

Transcript of 50092452 Analiza Diagnostic

CATEGORIA VIII

ANALIZA DIAGNOSTIC

PROBLEMA NR.11

11. O întreprindere este caracterizată de situația bilanțieră descrisă în tabelul de mai jos. Ştiind că imobilizări necorporale în valoare de 200 sunt aferente chelnuielilor de constituire ale întreprinderii, datorii pe termen lung în valoare de 400 reprezintă rate scadente în anul curent, iar 10% din creanțe sunt garanții de bună execuție ce vor fi încasate peste 20 de luni să se analizeze poziția financiară a întreprinderii pe baza bilanțului contabil şi a bilanțului financiar şi să se explice diferențele constatate

Indicator 31.12.n

Imobilizări corporale 3000

Imobilizări necorporale 800

Stocuri 1000

Creante 2000

Disponibilități 1000

Capitaluri proprii 2000

Datorii mai mari de un an 3000

Datorii de exploatare 2400

Datorii bancare pe termen foarte scurt

400

REZOLVARE :

Datorii pe perioada mai mica de un an =400

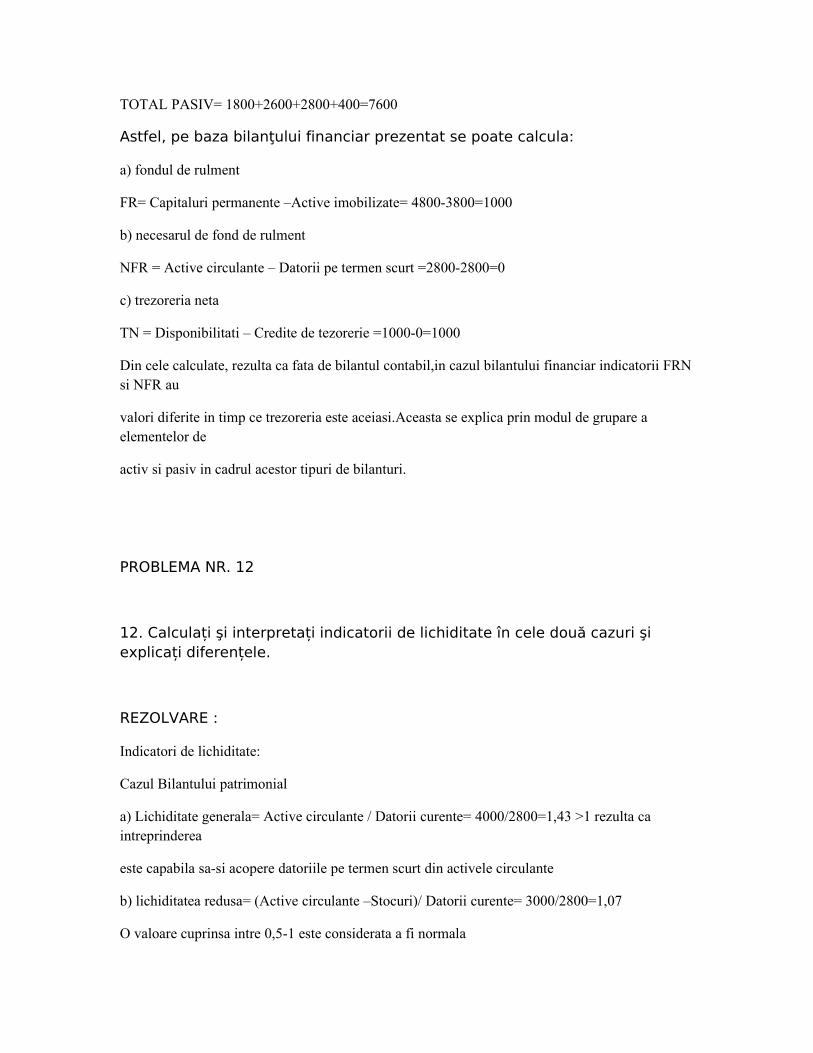

TOTAL PASIV= 1800+2600+2800+400=7600

Astfel, pe baza bilanţului financiar prezentat se poate calcula:

a) fondul de rulment

FR= Capitaluri permanente –Active imobilizate= 4800-3800=1000

b) necesarul de fond de rulment

NFR = Active circulante – Datorii pe termen scurt =2800-2800=0

c) trezoreria neta

TN = Disponibilitati – Credite de tezorerie =1000-0=1000

Din cele calculate, rezulta ca fata de bilantul contabil,in cazul bilantului financiar indicatorii FRN si NFR au

valori diferite in timp ce trezoreria este aceiasi.Aceasta se explica prin modul de grupare a elementelor de

activ si pasiv in cadrul acestor tipuri de bilanturi.

PROBLEMA NR. 12

12. Calculați şi interpretați indicatorii de lichiditate în cele două cazuri şi explicați diferențele.

REZOLVARE :

Indicatori de lichiditate:

Cazul Bilantului patrimonial

a) Lichiditate generala= Active circulante / Datorii curente= 4000/2800=1,43 >1 rezulta ca intreprinderea

este capabila sa-si acopere datoriile pe termen scurt din activele circulante

b) lichiditatea redusa= (Active circulante –Stocuri)/ Datorii curente= 3000/2800=1,07

O valoare cuprinsa intre 0,5-1 este considerata a fi normala

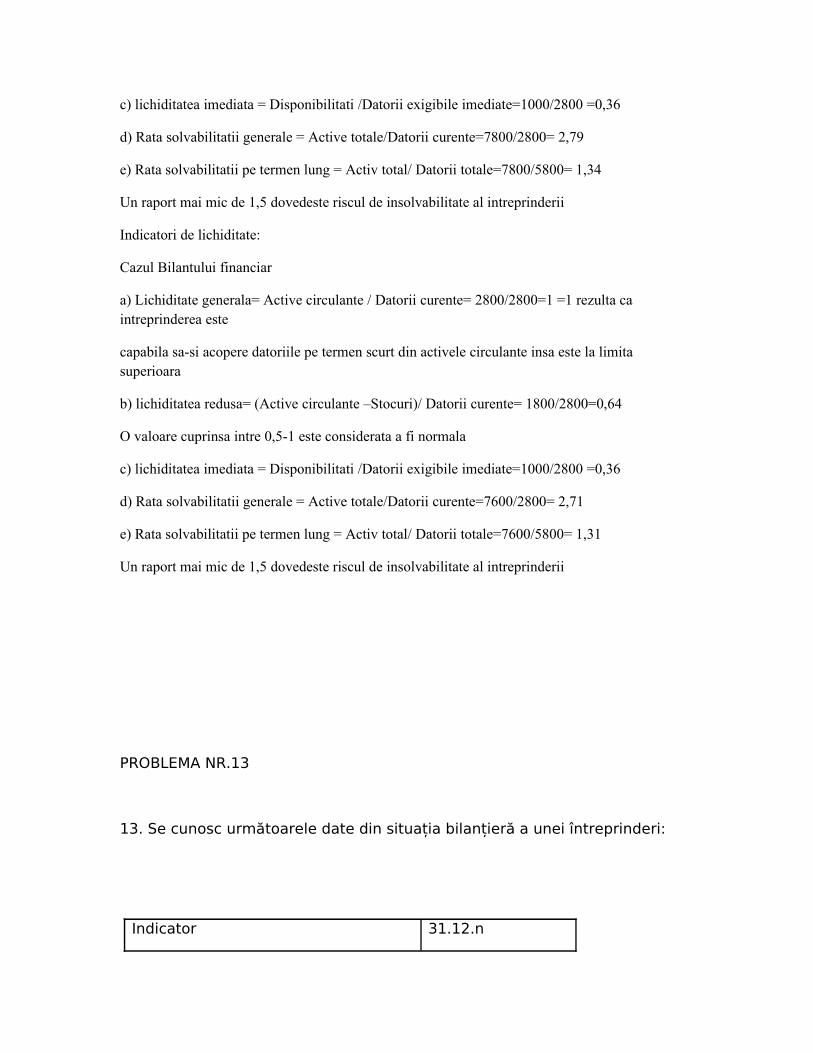

c) lichiditatea imediata = Disponibilitati /Datorii exigibile imediate=1000/2800 =0,36

d) Rata solvabilitatii generale = Active totale/Datorii curente=7800/2800= 2,79

e) Rata solvabilitatii pe termen lung = Activ total/ Datorii totale=7800/5800= 1,34

Un raport mai mic de 1,5 dovedeste riscul de insolvabilitate al intreprinderii

Indicatori de lichiditate:

Cazul Bilantului financiar

a) Lichiditate generala= Active circulante / Datorii curente= 2800/2800=1 =1 rezulta ca intreprinderea este

capabila sa-si acopere datoriile pe termen scurt din activele circulante insa este la limita superioara

b) lichiditatea redusa= (Active circulante –Stocuri)/ Datorii curente= 1800/2800=0,64

O valoare cuprinsa intre 0,5-1 este considerata a fi normala

c) lichiditatea imediata = Disponibilitati /Datorii exigibile imediate=1000/2800 =0,36

d) Rata solvabilitatii generale = Active totale/Datorii curente=7600/2800= 2,71

e) Rata solvabilitatii pe termen lung = Activ total/ Datorii totale=7600/5800= 1,31

Un raport mai mic de 1,5 dovedeste riscul de insolvabilitate al intreprinderii

PROBLEMA NR.13

13. Se cunosc următoarele date din situația bilanțieră a unei întreprinderi:

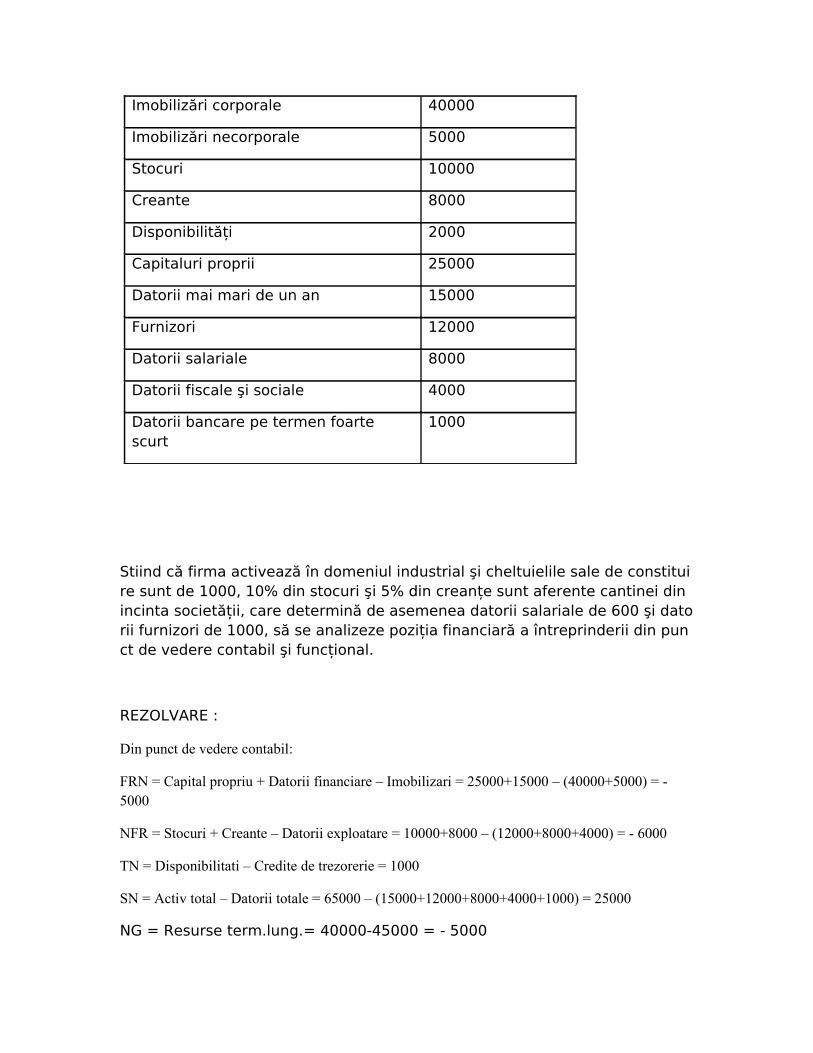

Indicator 31.12.n

Imobilizări corporale 40000

Imobilizări necorporale 5000

Stocuri 10000

Creante 8000

Disponibilități 2000

Capitaluri proprii 25000

Datorii mai mari de un an 15000

Furnizori 12000

Datorii salariale 8000

Datorii fiscale şi sociale 4000

Datorii bancare pe termen foarte scurt

1000

Stiind că firma activează în domeniul industrial şi cheltuielile sale de constituire sunt de 1000, 10% din stocuri şi 5% din creanțe sunt aferente cantinei din incinta societății, care determină de asemenea datorii salariale de 600 şi datorii furnizori de 1000, să se analizeze poziția financiară a întreprinderii din punct de vedere contabil şi funcțional.

REZOLVARE :

Din punct de vedere contabil:

FRN = Capital propriu + Datorii financiare – Imobilizari = 25000+15000 – (40000+5000) = - 5000

NFR = Stocuri + Creante – Datorii exploatare = 10000+8000 – (12000+8000+4000) = - 6000

TN = Disponibilitati – Credite de trezorerie = 1000

SN = Activ total – Datorii totale = 65000 – (15000+12000+8000+4000+1000) = 25000

NG = Resurse term.lung.= 40000-45000 = - 5000

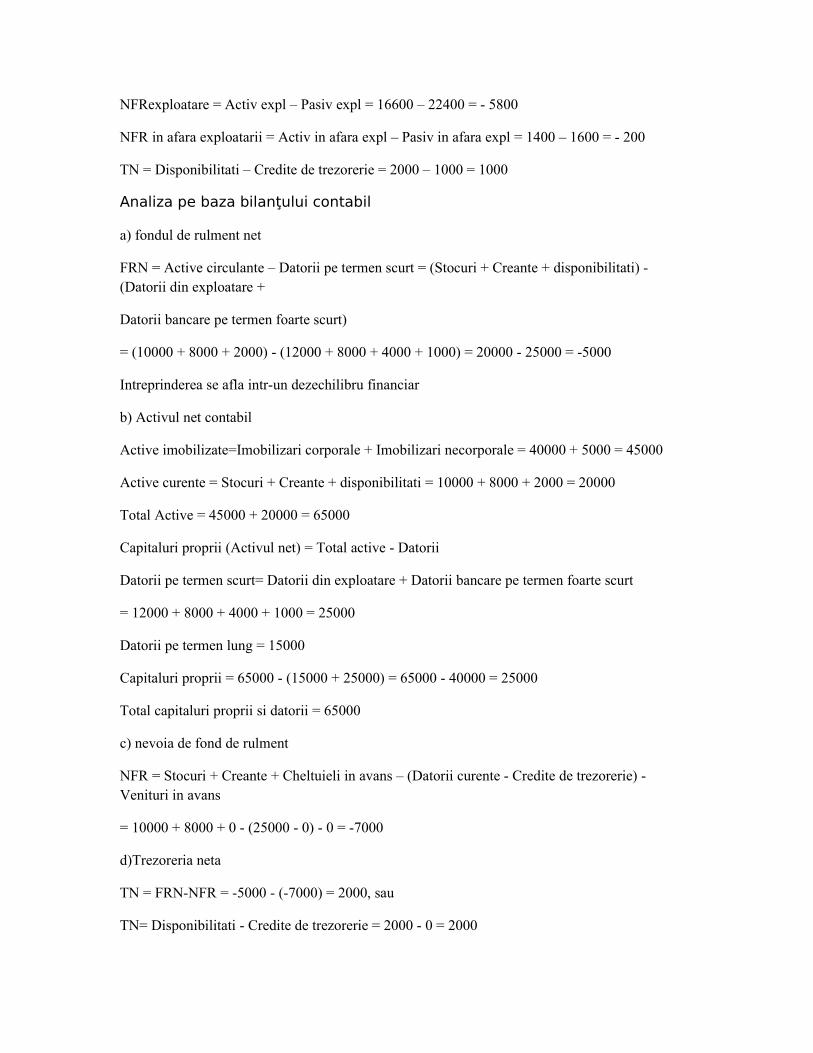

NFRexploatare = Activ expl – Pasiv expl = 16600 – 22400 = - 5800

NFR in afara exploatarii = Activ in afara expl – Pasiv in afara expl = 1400 – 1600 = - 200

TN = Disponibilitati – Credite de trezorerie = 2000 – 1000 = 1000

Analiza pe baza bilanţului contabil

a) fondul de rulment net

FRN = Active circulante – Datorii pe termen scurt = (Stocuri + Creante + disponibilitati) - (Datorii din exploatare +

Datorii bancare pe termen foarte scurt)

= (10000 + 8000 + 2000) - (12000 + 8000 + 4000 + 1000) = 20000 - 25000 = -5000

Intreprinderea se afla intr-un dezechilibru financiar

b) Activul net contabil

Active imobilizate=Imobilizari corporale + Imobilizari necorporale = 40000 + 5000 = 45000

Active curente = Stocuri + Creante + disponibilitati = 10000 + 8000 + 2000 = 20000

Total Active = 45000 + 20000 = 65000

Capitaluri proprii (Activul net) = Total active - Datorii

Datorii pe termen scurt= Datorii din exploatare + Datorii bancare pe termen foarte scurt

= 12000 + 8000 + 4000 + 1000 = 25000

Datorii pe termen lung = 15000

Capitaluri proprii = 65000 - (15000 + 25000) = 65000 - 40000 = 25000

Total capitaluri proprii si datorii = 65000

c) nevoia de fond de rulment

NFR = Stocuri + Creante + Cheltuieli in avans – (Datorii curente - Credite de trezorerie) - Venituri in avans

= 10000 + 8000 + 0 - (25000 - 0) - 0 = -7000

d)Trezoreria neta

TN = FRN-NFR = -5000 - (-7000) = 2000, sau

TN= Disponibilitati - Credite de trezorerie = 2000 - 0 = 2000

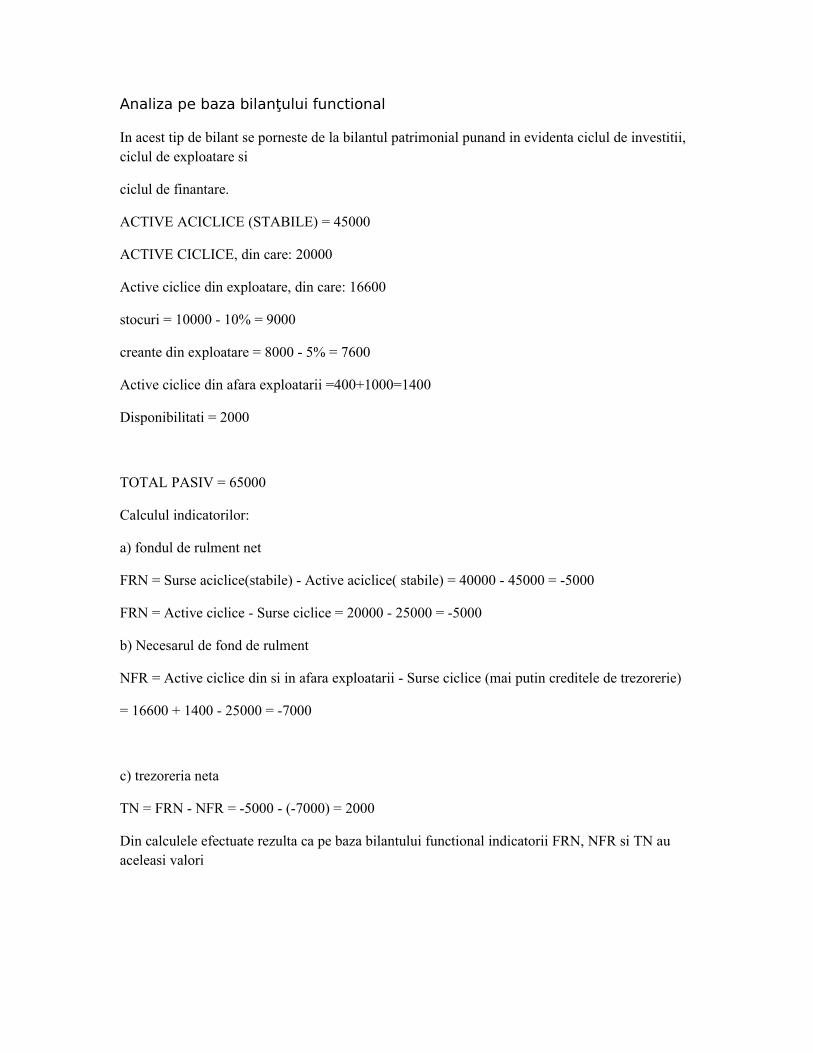

Analiza pe baza bilanţului functional

In acest tip de bilant se porneste de la bilantul patrimonial punand in evidenta ciclul de investitii, ciclul de exploatare si

ciclul de finantare.

ACTIVE ACICLICE (STABILE) = 45000

ACTIVE CICLICE, din care: 20000

Active ciclice din exploatare, din care: 16600

stocuri = 10000 - 10% = 9000

creante din exploatare = 8000 - 5% = 7600

Active ciclice din afara exploatarii =400+1000=1400

Disponibilitati = 2000

TOTAL PASIV = 65000

Calculul indicatorilor:

a) fondul de rulment net

FRN = Surse aciclice(stabile) - Active aciclice( stabile) = 40000 - 45000 = -5000

FRN = Active ciclice - Surse ciclice = 20000 - 25000 = -5000

b) Necesarul de fond de rulment

NFR = Active ciclice din si in afara exploatarii - Surse ciclice (mai putin creditele de trezorerie)

= 16600 + 1400 - 25000 = -7000

c) trezoreria neta

TN = FRN - NFR = -5000 - (-7000) = 2000

Din calculele efectuate rezulta ca pe baza bilantului functional indicatorii FRN, NFR si TN au aceleasi valori

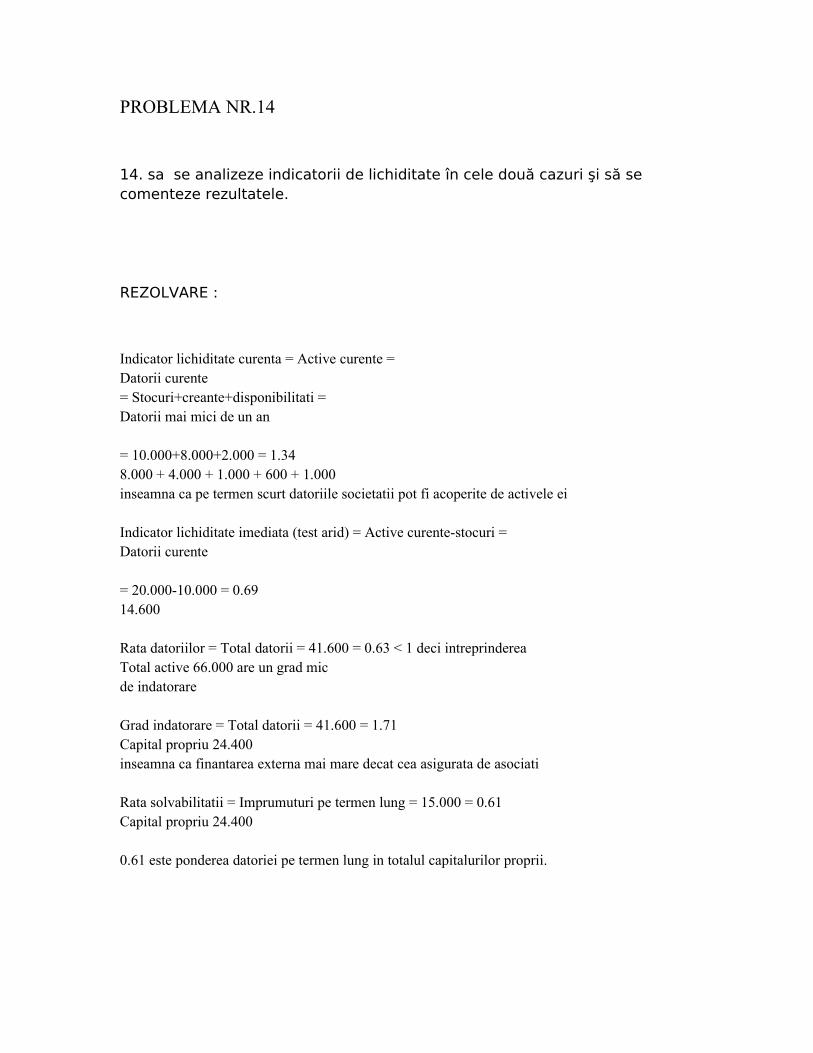

PROBLEMA NR.14

14. sa se analizeze indicatorii de lichiditate în cele două cazuri şi să se comenteze rezultatele.

REZOLVARE :

Indicator lichiditate curenta = Active curente = Datorii curente = Stocuri+creante+disponibilitati = Datorii mai mici de un an

= 10.000+8.000+2.000 = 1.34 8.000 + 4.000 + 1.000 + 600 + 1.000 inseamna ca pe termen scurt datoriile societatii pot fi acoperite de activele ei

Indicator lichiditate imediata (test arid) = Active curente-stocuri = Datorii curente

= 20.000-10.000 = 0.69 14.600

Rata datoriilor = Total datorii = 41.600 = 0.63 < 1 deci intreprinderea Total active 66.000 are un grad mic de indatorare

Grad indatorare = Total datorii = 41.600 = 1.71 Capital propriu 24.400 inseamna ca finantarea externa mai mare decat cea asigurata de asociati

Rata solvabilitatii = Imprumuturi pe termen lung = 15.000 = 0.61 Capital propriu 24.400

0.61 este ponderea datoriei pe termen lung in totalul capitalurilor proprii.

PROBLEMA NR. 15

15. Analizați poziția financiară a societății comperciale Amonil S.A. care prezintă următoarele informații financiare (sursa: www.bvb.ro)

Active imobilizate - Total

Active circulante - Total

Datorii ce trebuie platite intr-o perioada de un an - Total

Active circulante, respectiv datorii curente nete

Total active minus datorii curente

Datorii ce trebuie platite intr-o perioada mai mare de un an - Total

Venituri in avans

Capital subscris varsat

Total capitaluri proprii

Creante - Total

39.153.337,00

54.987.181,00

24.671.948,00

30.302.733,00

69.456.070,00

720.978,00

157.912,00

29.284.133,00

66.532.144,00

36.955.757,00

39.056.352,00

68.937.272,00

28.355.332,00

40.581.940,00

79.449.063,00

1.178.995,00

189.229,00

29.284.133,00

66.823.961,00

7.582.347,00

22.833.508,00

38.962.603,00

16.388.188,00

22.574.415,00

45.405.235,00

0,00

2.688,00

29.284.133,00

42.658.516,00

12.097.538,00

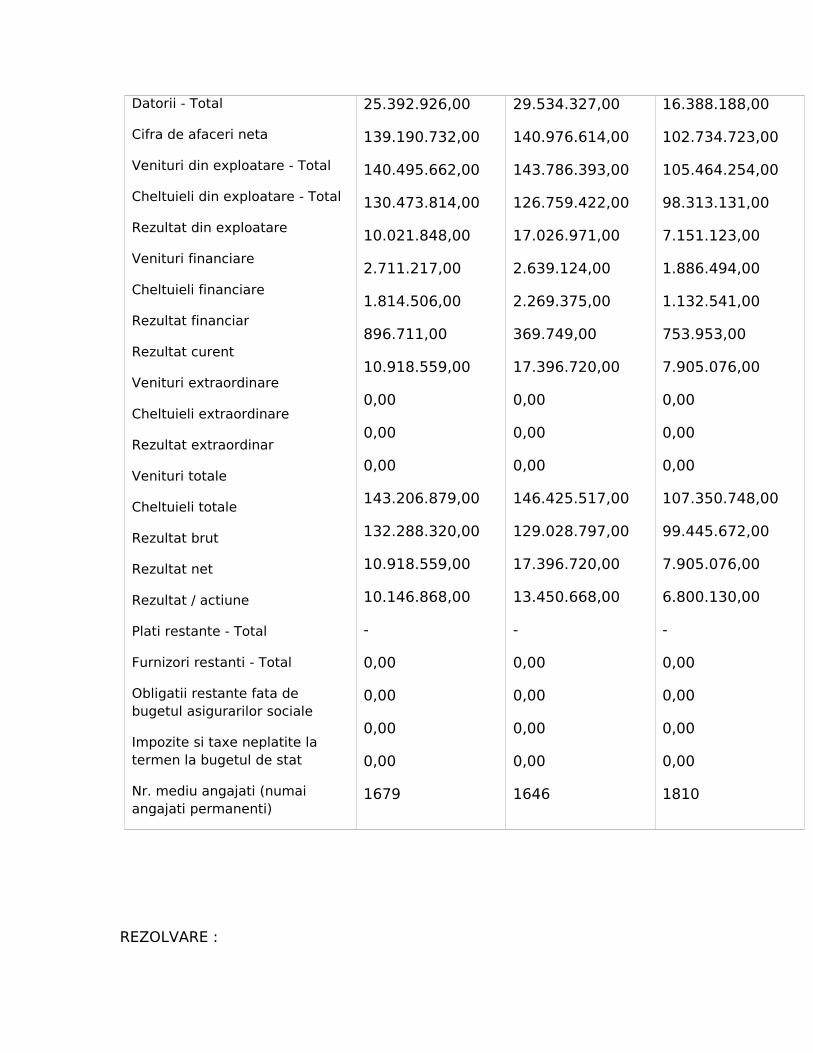

Datorii - Total

Cifra de afaceri neta

Venituri din exploatare - Total

Cheltuieli din exploatare - Total

Rezultat din exploatare

Venituri financiare

Cheltuieli financiare

Rezultat financiar

Rezultat curent

Venituri extraordinare

Cheltuieli extraordinare

Rezultat extraordinar

Venituri totale

Cheltuieli totale

Rezultat brut

Rezultat net

Rezultat / actiune

Plati restante - Total

Furnizori restanti - Total

Obligatii restante fata de bugetul asigurarilor sociale

Impozite si taxe neplatite la termen la bugetul de stat

Nr. mediu angajati (numai angajati permanenti)

25.392.926,00

139.190.732,00

140.495.662,00

130.473.814,00

10.021.848,00

2.711.217,00

1.814.506,00

896.711,00

10.918.559,00

0,00

0,00

0,00

143.206.879,00

132.288.320,00

10.918.559,00

10.146.868,00

-

0,00

0,00

0,00

0,00

1679

29.534.327,00

140.976.614,00

143.786.393,00

126.759.422,00

17.026.971,00

2.639.124,00

2.269.375,00

369.749,00

17.396.720,00

0,00

0,00

0,00

146.425.517,00

129.028.797,00

17.396.720,00

13.450.668,00

-

0,00

0,00

0,00

0,00

1646

16.388.188,00

102.734.723,00

105.464.254,00

98.313.131,00

7.151.123,00

1.886.494,00

1.132.541,00

753.953,00

7.905.076,00

0,00

0,00

0,00

107.350.748,00

99.445.672,00

7.905.076,00

6.800.130,00

-

0,00

0,00

0,00

0,00

1810

REZOLVARE :

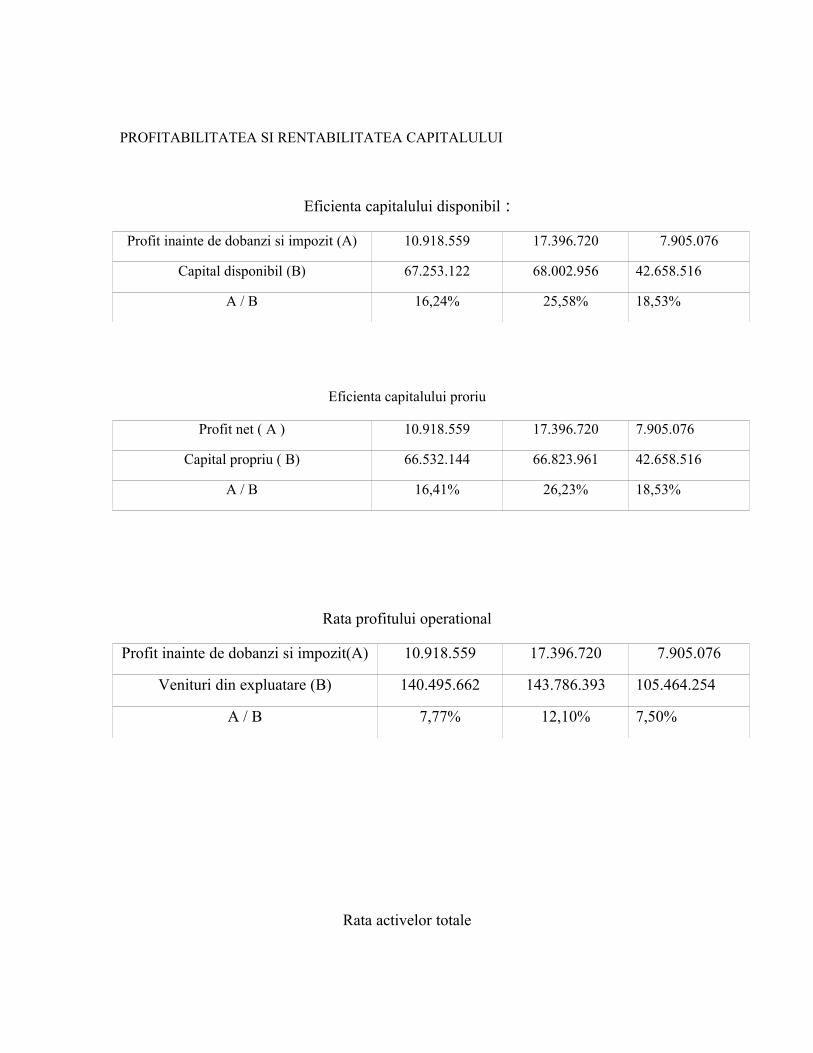

PROFITABILITATEA SI RENTABILITATEA CAPITALULUI

Eficienta capitalului disponibil :

Profit inainte de dobanzi si impozit (A) 10.918.559 17.396.720 7.905.076

Capital disponibil (B) 67.253.122 68.002.956 42.658.516

A / B 16,24% 25,58% 18,53%

Eficienta capitalului proriu

Profit net ( A ) 10.918.559 17.396.720 7.905.076

Capital propriu ( B) 66.532.144 66.823.961 42.658.516

A / B 16,41% 26,23% 18,53%

Rata profitului operational

Profit inainte de dobanzi si impozit(A) 10.918.559 17.396.720 7.905.076

Venituri din expluatare (B) 140.495.662 143.786.393 105.464.254

A / B 7,77% 12,10% 7,50%

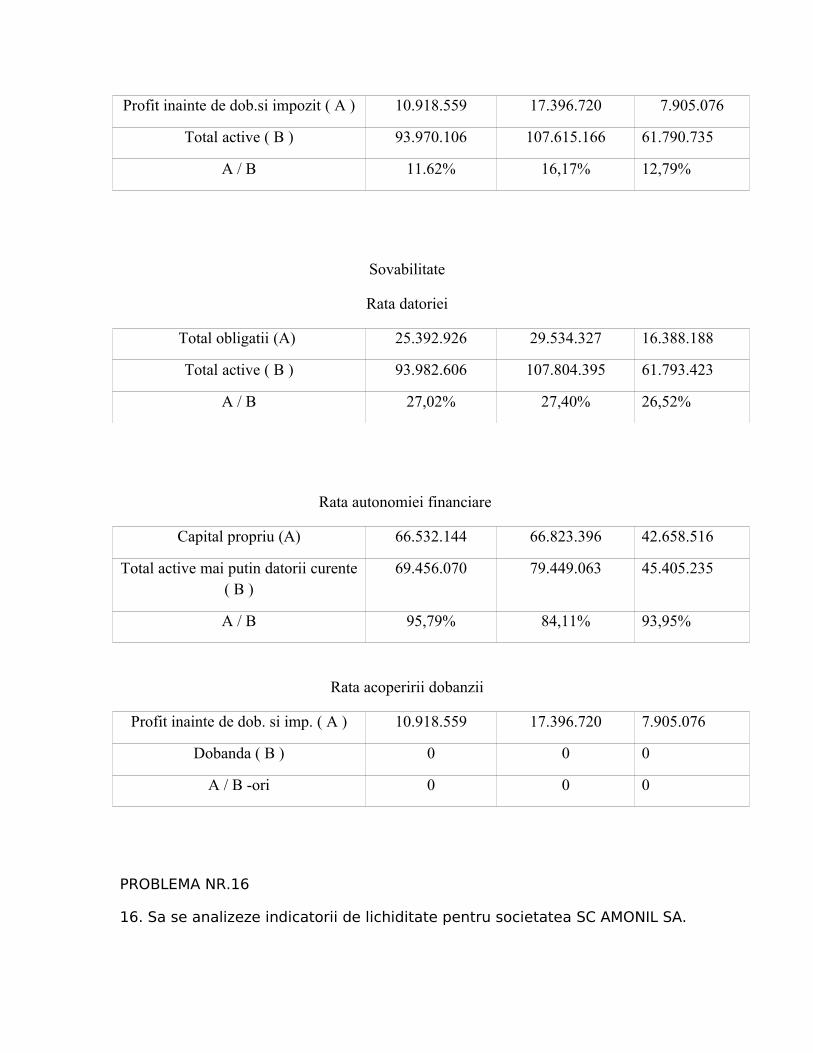

Rata activelor totale

Profit inainte de dob.si impozit ( A ) 10.918.559 17.396.720 7.905.076

Total active ( B ) 93.970.106 107.615.166 61.790.735

A / B 11.62% 16,17% 12,79%

Sovabilitate

Rata datoriei

Total obligatii (A) 25.392.926 29.534.327 16.388.188

Total active ( B ) 93.982.606 107.804.395 61.793.423

A / B 27,02% 27,40% 26,52%

Rata autonomiei financiare

Capital propriu (A) 66.532.144 66.823.396 42.658.516

Total active mai putin datorii curente ( B )

69.456.070 79.449.063 45.405.235

A / B 95,79% 84,11% 93,95%

Rata acoperirii dobanzii

Profit inainte de dob. si imp. ( A ) 10.918.559 17.396.720 7.905.076

Dobanda ( B ) 0 0 0

A / B -ori 0 0 0

PROBLEMA NR.16

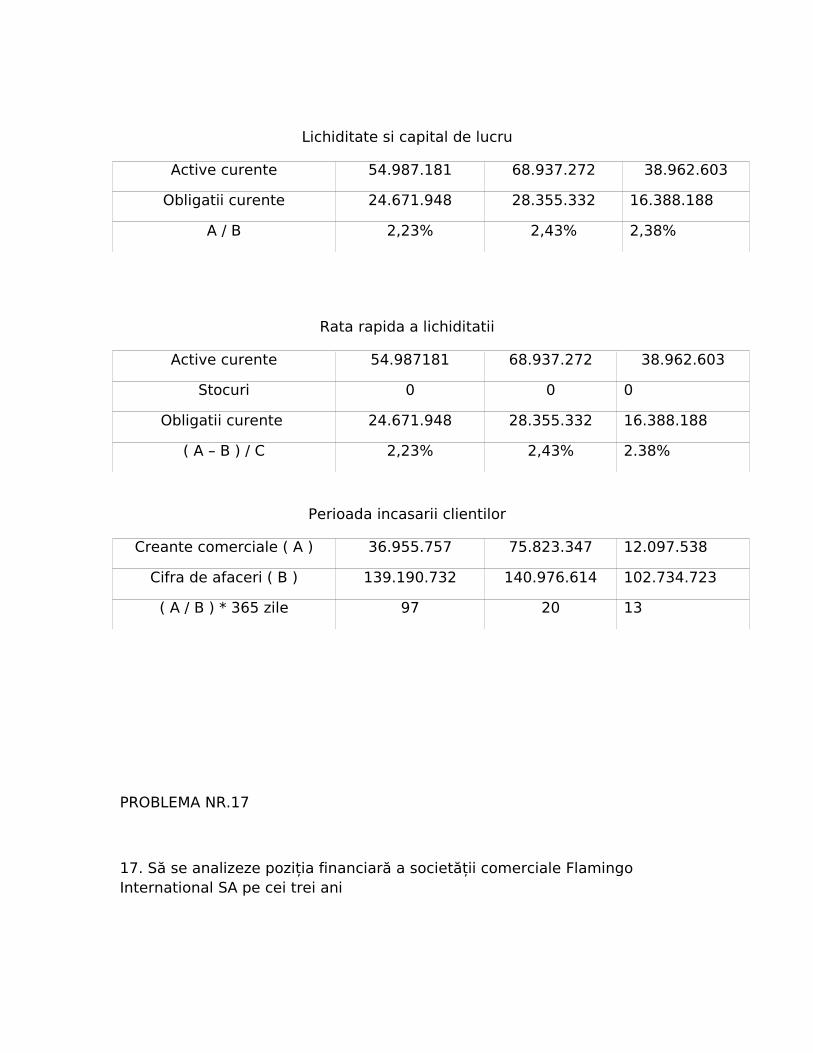

16. Sa se analizeze indicatorii de lichiditate pentru societatea SC AMONIL SA.

Lichiditate si capital de lucru

Active curente 54.987.181 68.937.272 38.962.603

Obligatii curente 24.671.948 28.355.332 16.388.188

A / B 2,23% 2,43% 2,38%

Rata rapida a lichiditatii

Active curente 54.987181 68.937.272 38.962.603

Stocuri 0 0 0

Obligatii curente 24.671.948 28.355.332 16.388.188

( A – B ) / C 2,23% 2,43% 2.38%

Perioada incasarii clientilor

Creante comerciale ( A ) 36.955.757 75.823.347 12.097.538

Cifra de afaceri ( B ) 139.190.732 140.976.614 102.734.723

( A / B ) * 365 zile 97 20 13

PROBLEMA NR.17

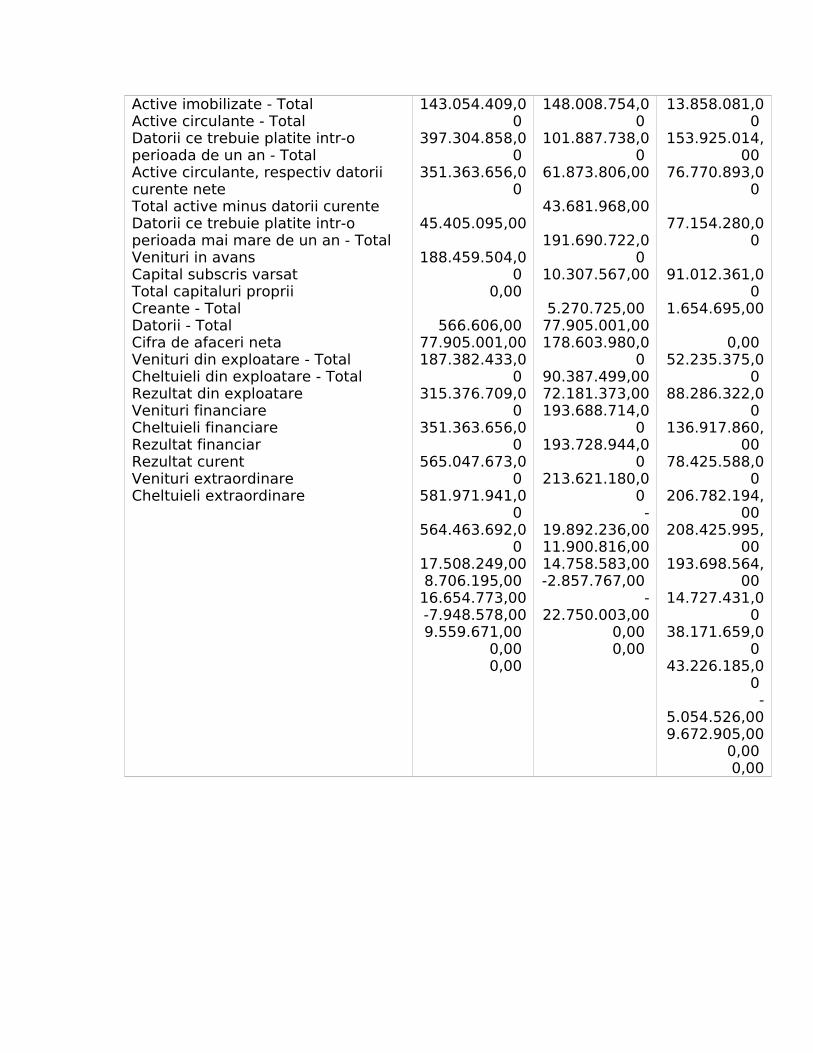

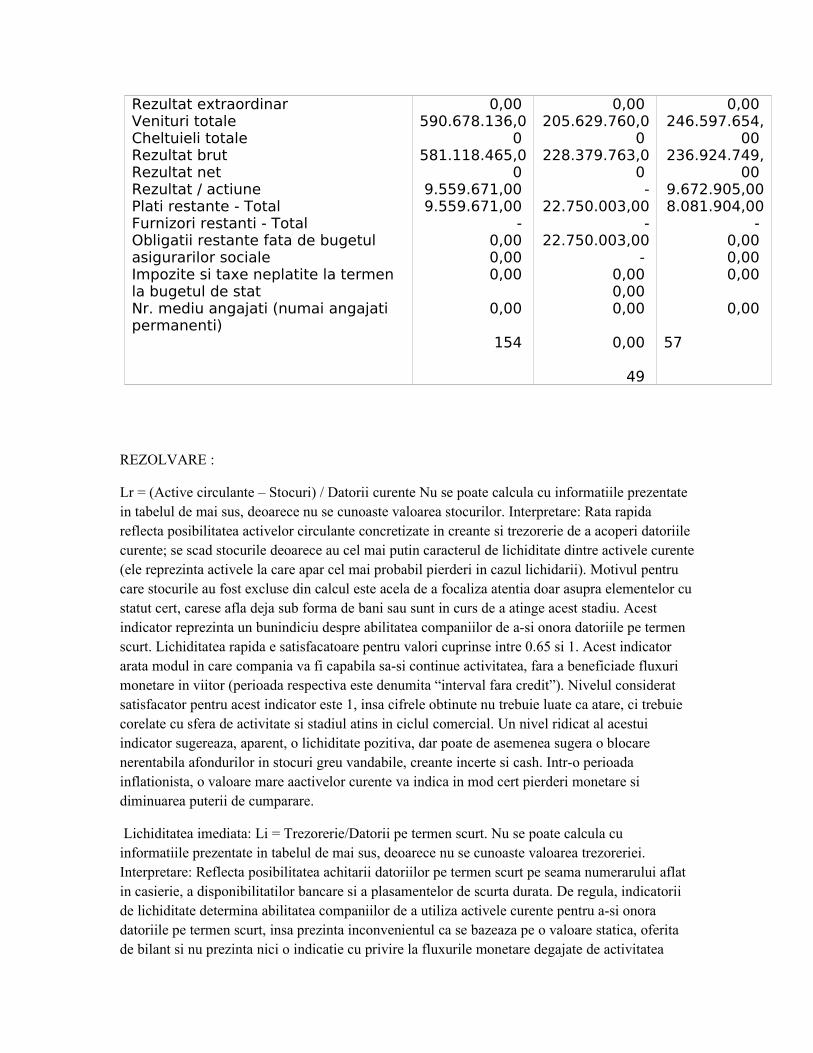

17. Să se analizeze poziția financiară a societății comerciale Flamingo International SA pe cei trei ani

Active imobilizate - Total Active circulante - Total Datorii ce trebuie platite intr-o perioada de un an - Total Active circulante, respectiv datorii curente nete Total active minus datorii curente Datorii ce trebuie platite intr-o perioada mai mare de un an - Total Venituri in avans Capital subscris varsat Total capitaluri proprii Creante - Total Datorii - Total Cifra de afaceri neta Venituri din exploatare - Total Cheltuieli din exploatare - Total Rezultat din exploatare Venituri financiare Cheltuieli financiare Rezultat financiar Rezultat curent Venituri extraordinare Cheltuieli extraordinare

143.054.409,00

397.304.858,00

351.363.656,00

45.405.095,00

188.459.504,00

0,00

566.606,00 77.905.001,00 187.382.433,0

0 315.376.709,0

0 351.363.656,0

0 565.047.673,0

0 581.971.941,0

0 564.463.692,0

0 17.508.249,00 8.706.195,00

16.654.773,00 -7.948.578,00 9.559.671,00

0,00 0,00

148.008.754,00

101.887.738,00

61.873.806,00

43.681.968,00

191.690.722,00

10.307.567,00

5.270.725,00 77.905.001,00 178.603.980,0

0 90.387.499,00 72.181.373,00 193.688.714,0

0 193.728.944,0

0 213.621.180,0

0 -

19.892.236,00 11.900.816,00 14.758.583,00 -2.857.767,00

-22.750.003,00

0,00 0,00

13.858.081,00

153.925.014,00

76.770.893,00

77.154.280,00

91.012.361,00

1.654.695,00

0,00 52.235.375,0

0 88.286.322,0

0 136.917.860,

00 78.425.588,0

0 206.782.194,

00 208.425.995,

00 193.698.564,

00 14.727.431,0

0 38.171.659,0

0 43.226.185,0

0 -

5.054.526,00 9.672.905,00

0,00 0,00

Rezultat extraordinar Venituri totale Cheltuieli totale Rezultat brut Rezultat net Rezultat / actiune Plati restante - Total Furnizori restanti - Total Obligatii restante fata de bugetul asigurarilor sociale Impozite si taxe neplatite la termen la bugetul de stat Nr. mediu angajati (numai angajati permanenti)

0,00 590.678.136,0

0 581.118.465,0

0 9.559.671,00 9.559.671,00

- 0,00 0,00 0,00

0,00

154

0,00 205.629.760,0

0 228.379.763,0

0 -

22.750.003,00 -

22.750.003,00 -

0,00 0,00 0,00

0,00

49

0,00 246.597.654,

00 236.924.749,

00 9.672.905,00 8.081.904,00

- 0,00 0,00 0,00

0,00

57

REZOLVARE :

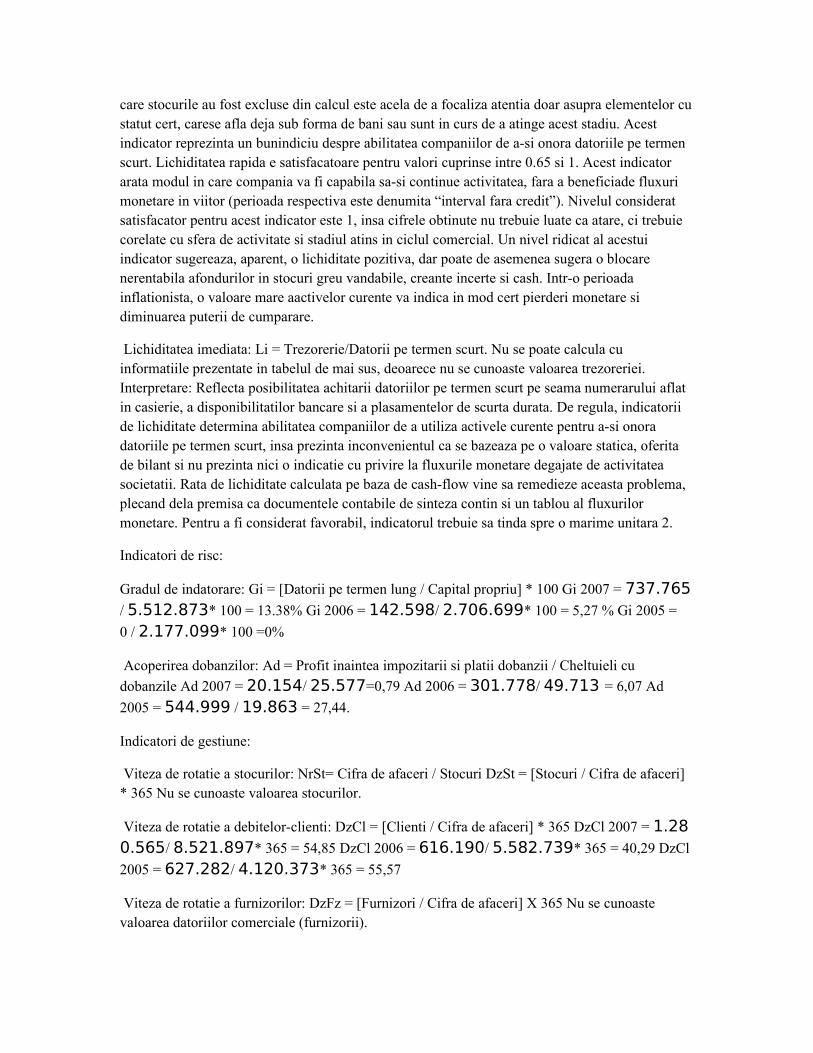

Lr = (Active circulante – Stocuri) / Datorii curente Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea stocurilor. Interpretare: Rata rapida reflecta posibilitatea activelor circulante concretizate in creante si trezorerie de a acoperi datoriile curente; se scad stocurile deoarece au cel mai putin caracterul de lichiditate dintre activele curente (ele reprezinta activele la care apar cel mai probabil pierderi in cazul lichidarii). Motivul pentru care stocurile au fost excluse din calcul este acela de a focaliza atentia doar asupra elementelor cu statut cert, carese afla deja sub forma de bani sau sunt in curs de a atinge acest stadiu. Acest indicator reprezinta un bunindiciu despre abilitatea companiilor de a-si onora datoriile pe termen scurt. Lichiditatea rapida e satisfacatoare pentru valori cuprinse intre 0.65 si 1. Acest indicator arata modul in care compania va fi capabila sa-si continue activitatea, fara a beneficiade fluxuri monetare in viitor (perioada respectiva este denumita “interval fara credit”). Nivelul considerat satisfacator pentru acest indicator este 1, insa cifrele obtinute nu trebuie luate ca atare, ci trebuie corelate cu sfera de activitate si stadiul atins in ciclul comercial. Un nivel ridicat al acestui indicator sugereaza, aparent, o lichiditate pozitiva, dar poate de asemenea sugera o blocare nerentabila afondurilor in stocuri greu vandabile, creante incerte si cash. Intr-o perioada inflationista, o valoare mare aactivelor curente va indica in mod cert pierderi monetare si diminuarea puterii de cumparare.

Lichiditatea imediata: Li = Trezorerie/Datorii pe termen scurt. Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea trezoreriei. Interpretare: Reflecta posibilitatea achitarii datoriilor pe termen scurt pe seama numerarului aflat in casierie, a disponibilitatilor bancare si a plasamentelor de scurta durata. De regula, indicatorii de lichiditate determina abilitatea companiilor de a utiliza activele curente pentru a-si onora datoriile pe termen scurt, insa prezinta inconvenientul ca se bazeaza pe o valoare statica, oferita de bilant si nu prezinta nici o indicatie cu privire la fluxurile monetare degajate de activitatea

societatii. Rata de lichiditate calculata pe baza de cash-flow vine sa remedieze aceasta problema, plecand dela premisa ca documentele contabile de sinteza contin si un tablou al fluxurilor monetare. Pentru a fi considerat favorabil, indicatorul trebuie sa tinda spre o marime unitara 2.

Indicatori de risc:

Gradul de indatorare: Gi = [Datorii pe termen lung / Capital propriu] * 100 Gi 2007 = 0 / 187.382.433 * 100 = 0 Gi 2006 = 10.307.567 / 178.603.980 * 100 = 5,77 % Gi 2005 = 1.654.695 / 88.286.322* 100 = 1,87 %

Acoperirea dobanzilor: Ad = Profit inaintea impozitarii si platii dobanzii / Cheltuieli cu dobanzile Ad 2007 = 9.559.671 / 16.654.773 = 0,57 Ad 2006 = -22.750.003 / 14.758.583 = -1,54 Ad 2005 = 9.672.905 / 43.226.185 = 0,223.

Indicatori de gestiune:

Viteza de rotatie a stocurilor: NrSt= Cifra de afaceri / Stocuri DzSt = [Stocuri / Cifra de afaceri] * 365 Nu se cunoaste valoarea stocurilor.

Viteza de rotatie a debitelor-clienti: DzCl = [Clienti / Cifra de afaceri] * 365 DzCl 2007 = 315.376.709 / 565.047.673 * 365 = 203,72 DzCl 2006 = 90.387.499 / 193.688.714 * 365 = 170,33 DzCl 2005 = 136.917.860 / 206.782.194 * 365 = 241,68

Viteza de rotatie a furnizorilor: DzFz = [Furnizori / Cifra de afaceri] X 365Nu se cunoaste valoarea datoriilor comerciale (furnizorii).

Viteza de rotatie a imobilizarilor: NrAI = Cifra de afaceri / Active imobilizate NrAI 2007 = 565.047.673 / 143.054.409 = 3,95 NrAI 2006 = 193.688.714 / 148.008.754 = 1,32 NrAI 2005 = 206.782.194 / 13.858.081 = 14,92

Viteza de rotatie a activelor totale: NrAT = Cifra de afaceri / Active totale NrAT 2007 = 565.047.673 / (143.054.409+397.304.858) = 565.047.673/540.359.267 = 1,045 NrAT 2006 = 193.688.714 / (148.008.754+101.887.738) = 193.688.714/249.896.492 = 0,775 NrAT 2005 = 206.782.194 / (13.858.081 + 153.925.014) = 206.782.194/167.783.095 = 1,2324.

Indicatori de profitabilitate:

Rentabilitatea capitalului angajat (rentabilitatea financiara) : Rfin = [Profit inaintea impozitarii si platii dobanzii / Capital angajat] * 100 Capital angajat = Capital propriu + Datorii pe termen lung Capital angajat 2007 = 187.382.433 + 0 = 187.382.433 Capital angajat 2006 = 178.603.980 + 10.307.567 = 188.911.547 Capital angajat 2005 = 88.286.322 + 1.654.695 = 89.941.017 Rfin 2007 = 9.559.671 / 187.382.433 * 100 = 5,10 % Rfin 2006 = -22.750.003 / 188.911.547 * 100 = -12,04 % Rfin 2005 = 9.672.905 / 89.941.017 * 100 = 10,75%

Marja bruta din vanzari (rentabilitatea comerciala): Rcom = [Profit brut aferent vanzarilor / Cifra de afaceri] * 100 Rcom 2007 = 9.559.671 / 565.047.673 * 100 = 1,69% Rcom 2006 = -22.750.003 / 193.688.714 * 100 = -11,75% Rcom 2005 = 9.672.905 /206.782.194 * 100 = 4,68%

PROBLEMA NR.18

18. Sa se calculeze şi sa se interpreteze indicatorii de lichiditate pentru societatea SC Flamingo International SA.

REZOLVARE :

Anul 2007

Lichiditatea curenta (generala):

Lc = active circulante/datorii curente = 397.304.858,00 / 351.363.656,00 =1,13Lc > 1 rezulta ca intreprinderea este capabila sa-si acopere datoriile pe termen scurt din activele circulante.

Lichiditatea rapida (testul acid):

Lr = (Active circulante – Stocuri) / Datorii curente Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea stocurilor.

Lichiditatea imediata:

Li = Trezorerie/Datorii pe termen scurt

Anul 2006

Lichiditatea curenta (generala):

Lc = active circulante/datorii curente =101.887.738,00 /61.873.806,00 =1,64 Lc >1 rezulta ca intreprinderea este capabila sa-si acopere datoriile pe termen scurt din activele circulante

Lichiditatea rapida (testul acid):

Lr = (Active circulante – Stocuri) / Datorii curente Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea stocurilor.

Lichiditatea imediata:

Li = Trezorerie/Datorii pe termen scurt. Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea trezoreriei.

Anul 2005

Lichiditatea curenta ( generala):

Lc = active circulante/datorii curente =153.925.014,00 /76.770.893,00 =2. Lc >1 rezulta ca

intreprinderea este capabila sa-si acopere datoriile pe termen scurt din activele circulante.

Lichiditatea rapida (testul acid):

Lr = (Active circulante – Stocuri) / Datorii curente. Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea stocurilor.

Lichiditatea imediata:

Li = Trezorerie/Datorii pe termen scurt. Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea trezoreriei

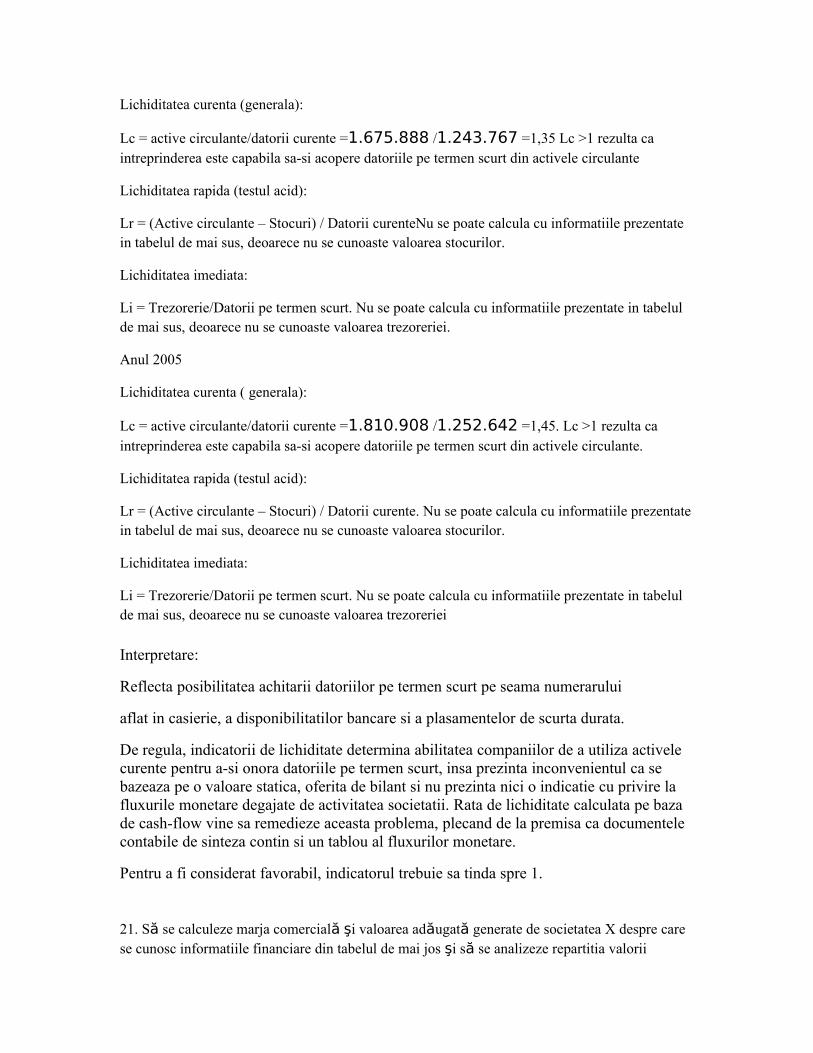

Interpretare:

Reflecta posibilitatea achitarii datoriilor pe termen scurt pe seama numerarului

aflat in casierie , a disponibilitatilor bancare si a plasamentelor de scurta durata.

De regula, indicatorii de lichiditate determina abilitatea companiilor de a utiliza activele curente pentru a-si onora datoriile pe termen scurt, insa prezinta inconvenientul ca se bazeaza pe o valoare statica, oferita de bilant si nu prezinta nici o indicatie cu privire la fluxurile monetare degajate de activitatea societatii. Rata de lichiditate calculata pe baza de cash-flow vine sa remedieze aceasta problema, plecand de la premisa ca documentele contabile de sinteza contin si un tablou al fluxurilor monetare.

Pentru a fi considerat favorabil, indicatorul trebuie sa tinda spre o marime unitara.

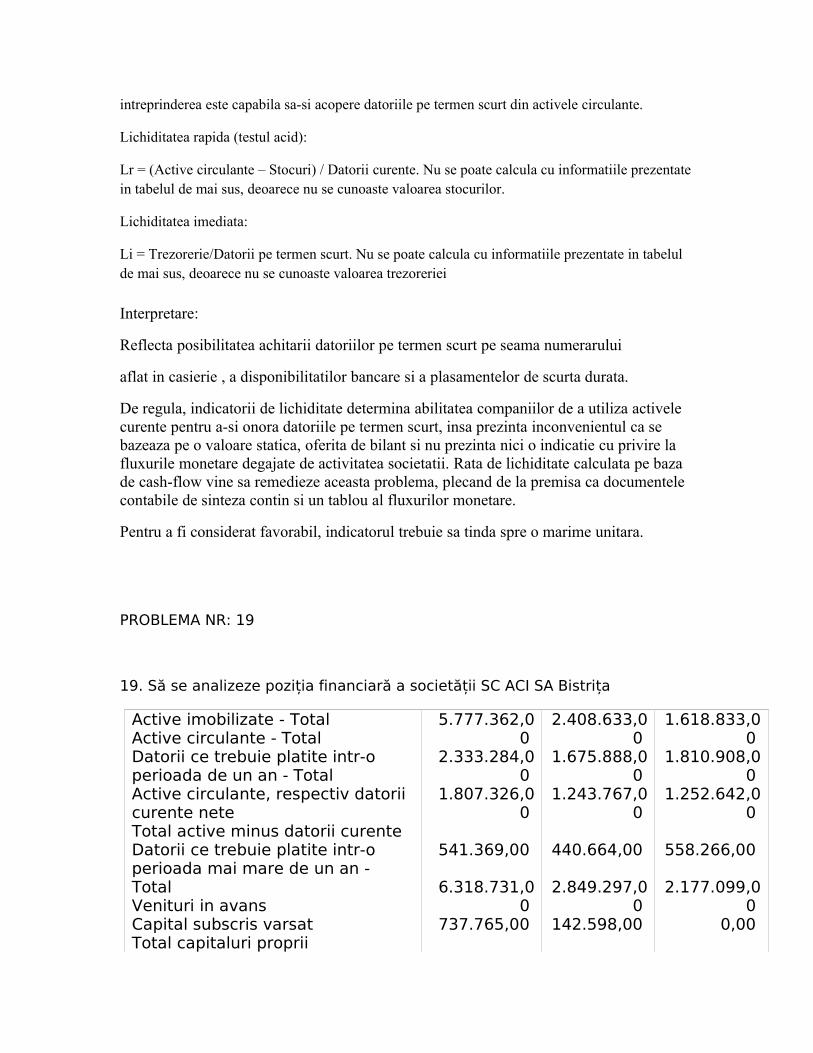

PROBLEMA NR: 19

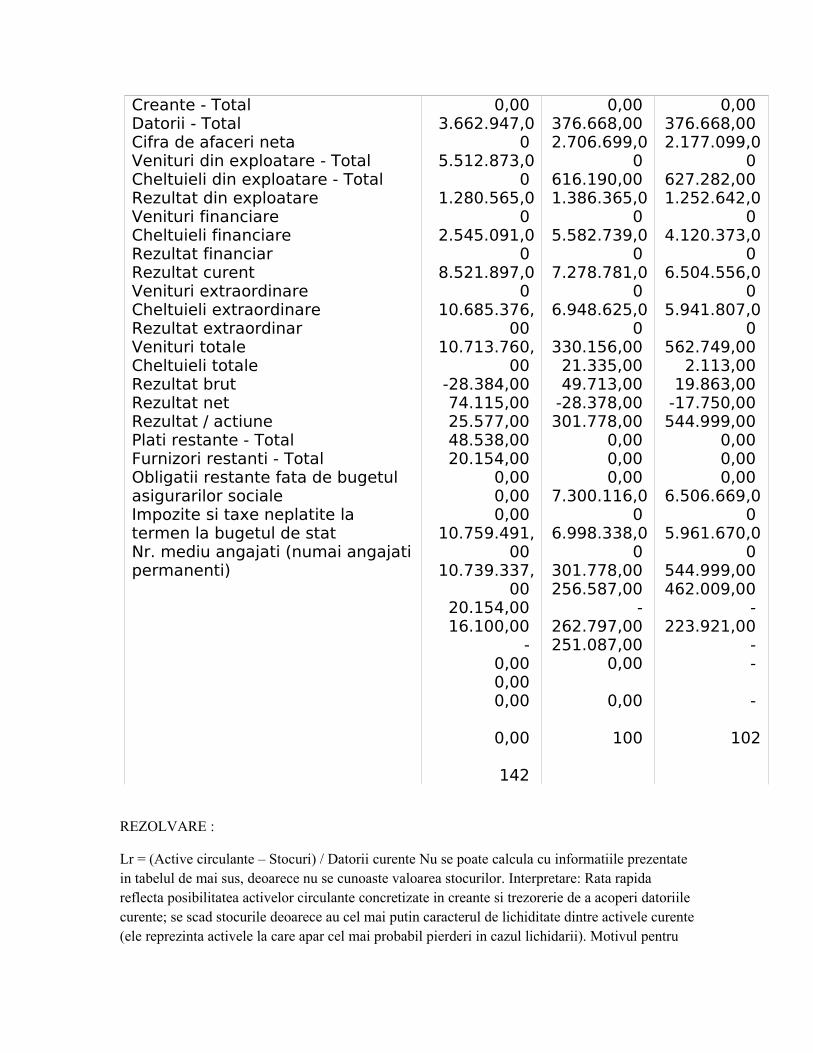

19. Să se analizeze poziția financiară a societății SC ACI SA Bistrița

Active imobilizate - Total Active circulante - Total Datorii ce trebuie platite intr-o perioada de un an - Total Active circulante, respectiv datorii curente nete Total active minus datorii curente Datorii ce trebuie platite intr-o perioada mai mare de un an - Total Venituri in avans Capital subscris varsat Total capitaluri proprii

5.777.362,00

2.333.284,00

1.807.326,00

541.369,00

6.318.731,00

737.765,00

2.408.633,00

1.675.888,00

1.243.767,00

440.664,00

2.849.297,00

142.598,00

1.618.833,00

1.810.908,00

1.252.642,00

558.266,00

2.177.099,00

0,00

Creante - Total Datorii - Total Cifra de afaceri neta Venituri din exploatare - Total Cheltuieli din exploatare - Total Rezultat din exploatare Venituri financiare Cheltuieli financiare Rezultat financiar Rezultat curent Venituri extraordinare Cheltuieli extraordinare Rezultat extraordinar Venituri totale Cheltuieli totale Rezultat brut Rezultat net Rezultat / actiune Plati restante - Total Furnizori restanti - Total Obligatii restante fata de bugetul asigurarilor sociale Impozite si taxe neplatite la termen la bugetul de stat Nr. mediu angajati (numai angajati permanenti)

0,00 3.662.947,0

0 5.512.873,0

0 1.280.565,0

0 2.545.091,0

0 8.521.897,0

0 10.685.376,

00 10.713.760,

00 -28.384,00 74.115,00 25.577,00 48.538,00 20.154,00

0,00 0,00 0,00

10.759.491,00

10.739.337,00

20.154,00 16.100,00

- 0,00 0,00 0,00

0,00

142

0,00 376.668,00 2.706.699,0

0 616.190,00 1.386.365,0

0 5.582.739,0

0 7.278.781,0

0 6.948.625,0

0 330.156,00 21.335,00 49.713,00

-28.378,00 301.778,00

0,00 0,00 0,00

7.300.116,00

6.998.338,00

301.778,00 256.587,00

- 262.797,00 251.087,00

0,00

0,00

100

0,00 376.668,00 2.177.099,0

0 627.282,00 1.252.642,0

0 4.120.373,0

0 6.504.556,0

0 5.941.807,0

0 562.749,00

2.113,00 19.863,00

-17.750,00 544.999,00

0,00 0,00 0,00

6.506.669,00

5.961.670,00

544.999,00 462.009,00

- 223.921,00

- -

-

102

REZOLVARE :

Lr = (Active circulante – Stocuri) / Datorii curente Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea stocurilor. Interpretare: Rata rapida reflecta posibilitatea activelor circulante concretizate in creante si trezorerie de a acoperi datoriile curente; se scad stocurile deoarece au cel mai putin caracterul de lichiditate dintre activele curente (ele reprezinta activele la care apar cel mai probabil pierderi in cazul lichidarii). Motivul pentru

care stocurile au fost excluse din calcul este acela de a focaliza atentia doar asupra elementelor cu statut cert, carese afla deja sub forma de bani sau sunt in curs de a atinge acest stadiu. Acest indicator reprezinta un bunindiciu despre abilitatea companiilor de a-si onora datoriile pe termen scurt. Lichiditatea rapida e satisfacatoare pentru valori cuprinse intre 0.65 si 1. Acest indicator arata modul in care compania va fi capabila sa-si continue activitatea, fara a beneficiade fluxuri monetare in viitor (perioada respectiva este denumita “interval fara credit”). Nivelul considerat satisfacator pentru acest indicator este 1, insa cifrele obtinute nu trebuie luate ca atare, ci trebuie corelate cu sfera de activitate si stadiul atins in ciclul comercial. Un nivel ridicat al acestui indicator sugereaza, aparent, o lichiditate pozitiva, dar poate de asemenea sugera o blocare nerentabila afondurilor in stocuri greu vandabile, creante incerte si cash. Intr-o perioada inflationista, o valoare mare aactivelor curente va indica in mod cert pierderi monetare si diminuarea puterii de cumparare.

Lichiditatea imediata: Li = Trezorerie/Datorii pe termen scurt. Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea trezoreriei. Interpretare: Reflecta posibilitatea achitarii datoriilor pe termen scurt pe seama numerarului aflat in casierie, a disponibilitatilor bancare si a plasamentelor de scurta durata. De regula, indicatorii de lichiditate determina abilitatea companiilor de a utiliza activele curente pentru a-si onora datoriile pe termen scurt, insa prezinta inconvenientul ca se bazeaza pe o valoare statica, oferita de bilant si nu prezinta nici o indicatie cu privire la fluxurile monetare degajate de activitatea societatii. Rata de lichiditate calculata pe baza de cash-flow vine sa remedieze aceasta problema, plecand dela premisa ca documentele contabile de sinteza contin si un tablou al fluxurilor monetare. Pentru a fi considerat favorabil, indicatorul trebuie sa tinda spre o marime unitara 2.

Indicatori de risc:

Gradul de indatorare: Gi = [Datorii pe termen lung / Capital propriu] * 100 Gi 2007 = 737.765 / 5.512.873* 100 = 13.38% Gi 2006 = 142.598/ 2.706.699* 100 = 5,27 % Gi 2005 =

0 / 2.177.099* 100 =0%

Acoperirea dobanzilor: Ad = Profit inaintea impozitarii si platii dobanzii / Cheltuieli cu

dobanzile Ad 2007 = 20.154/ 25.577=0,79 Ad 2006 = 301.778/ 49.713 = 6,07 Ad

2005 = 544.999 / 19.863 = 27,44.

Indicatori de gestiune:

Viteza de rotatie a stocurilor: NrSt= Cifra de afaceri / Stocuri DzSt = [Stocuri / Cifra de afaceri] * 365 Nu se cunoaste valoarea stocurilor.

Viteza de rotatie a debitelor-clienti: DzCl = [Clienti / Cifra de afaceri] * 365 DzCl 2007 = 1.280.565/ 8.521.897* 365 = 54,85 DzCl 2006 = 616.190/ 5.582.739* 365 = 40,29 DzCl

2005 = 627.282/ 4.120.373* 365 = 55,57

Viteza de rotatie a furnizorilor: DzFz = [Furnizori / Cifra de afaceri] X 365 Nu se cunoaste valoarea datoriilor comerciale (furnizorii).

Viteza de rotatie a imobilizarilor: NrAI = Cifra de afaceri / Active imobilizate NrAI 2007 = 8.521.897/5.777.362= 1,48 NrAI 2006 = 5.582.739/ 2.408.633 = 2,32 NrAI 2005 = 4.120.373/ 1.618.833= 2,55.

Viteza de rotatie a activelor totale: NrAT = Cifra de afaceri / Active totale NrAT 2007 = 8.521.897/ (5.777.362+2.333.284) = 1,05 NrAT 2006 = 5.582.739/ (2.408.633+1.675.888) = 1,37 NrAT 2005 = 4.120.373/ (1.618.833+ 1.810.908) = 1,20.

Indicatori de profitabilitate:

Rentabilitatea capitalului angajat (rentabilitatea financiara) : Rfin = [Profit inaintea impozitarii si platii dobanzii / Capital angajat] * 100 Capital angajat = Capital propriu + Datorii pe termen lung Capital angajat 2007 = 5.512.873 + 737.765 = 6.250.638 Capital angajat 2006 = 2.706.699 + 142.598 = 2.849.297 Capital angajat 2005 = 2.177.099 + 0 = 2.177.099 Rfin 2007 = 20.154 / 6.250.638 * 100 = 0,32% Rfin 2006 =301.778 / 2.849.297 * 100 = 10,59% Rfin 2005 = 544.999 / 2.177.099 * 100 = 25,03%

Marja bruta din vanzari (rentabilitatea comerciala): Rcom = [Profit brut aferent vanzarilor / Cifra

de afaceri] * 100 Rcom 2007 = 20.154 / 8.521.897* 100 = 0,24% Rcom 2006 = 301.778 / 5.582.739* 100 = 5,41% Rcom 2005 = 544.999 /4.120.373* 100 = 13,23%

PROBLEMA NR. 20

20. Să se calculeze pentru societatea comercială ACI S.A. indicatorii de lichiditate şi să se interpreteze.

REZOLVARE :

Anul 2007

Lichiditatea curenta (generala):

Lc = active circulante/datorii curente = 2.333.284/ 1.807.326=1,29 Lc > 1 rezulta ca intreprinderea este capabila sa-si acopere datoriile pe termen scurt din activele circulante.

Lichiditatea rapida (testul acid):

Lr = (Active circulante – Stocuri) / Datorii curente Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea stocurilor.

Lichiditatea imediata:

Li = Trezorerie/Datorii pe termen scurt

Anul 2006

Lichiditatea curenta (generala):

Lc = active circulante/datorii curente =1.675.888 /1.243.767 =1,35 Lc >1 rezulta ca intreprinderea este capabila sa-si acopere datoriile pe termen scurt din activele circulante

Lichiditatea rapida (testul acid):

Lr = (Active circulante – Stocuri) / Datorii curenteNu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea stocurilor.

Lichiditatea imediata:

Li = Trezorerie/Datorii pe termen scurt. Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea trezoreriei.

Anul 2005

Lichiditatea curenta ( generala):

Lc = active circulante/datorii curente =1.810.908 /1.252.642 =1,45. Lc >1 rezulta ca intreprinderea este capabila sa-si acopere datoriile pe termen scurt din activele circulante.

Lichiditatea rapida (testul acid):

Lr = (Active circulante – Stocuri) / Datorii curente. Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea stocurilor.

Lichiditatea imediata:

Li = Trezorerie/Datorii pe termen scurt. Nu se poate calcula cu informatiile prezentate in tabelul de mai sus, deoarece nu se cunoaste valoarea trezoreriei

Interpretare:

Reflecta posibilitatea achitarii datoriilor pe termen scurt pe seama numerarului

aflat in casierie, a disponibilitatilor bancare si a plasamentelor de scurta durata.

De regula, indicatorii de lichiditate determina abilitatea companiilor de a utiliza activele curente pentru a-si onora datoriile pe termen scurt, insa prezinta inconvenientul ca se bazeaza pe o valoare statica, oferita de bilant si nu prezinta nici o indicatie cu privire la fluxurile monetare degajate de activitatea societatii. Rata de lichiditate calculata pe baza de cash-flow vine sa remedieze aceasta problema, plecand de la premisa ca documentele contabile de sinteza contin si un tablou al fluxurilor monetare.

Pentru a fi considerat favorabil, indicatorul trebuie sa tinda spre 1.

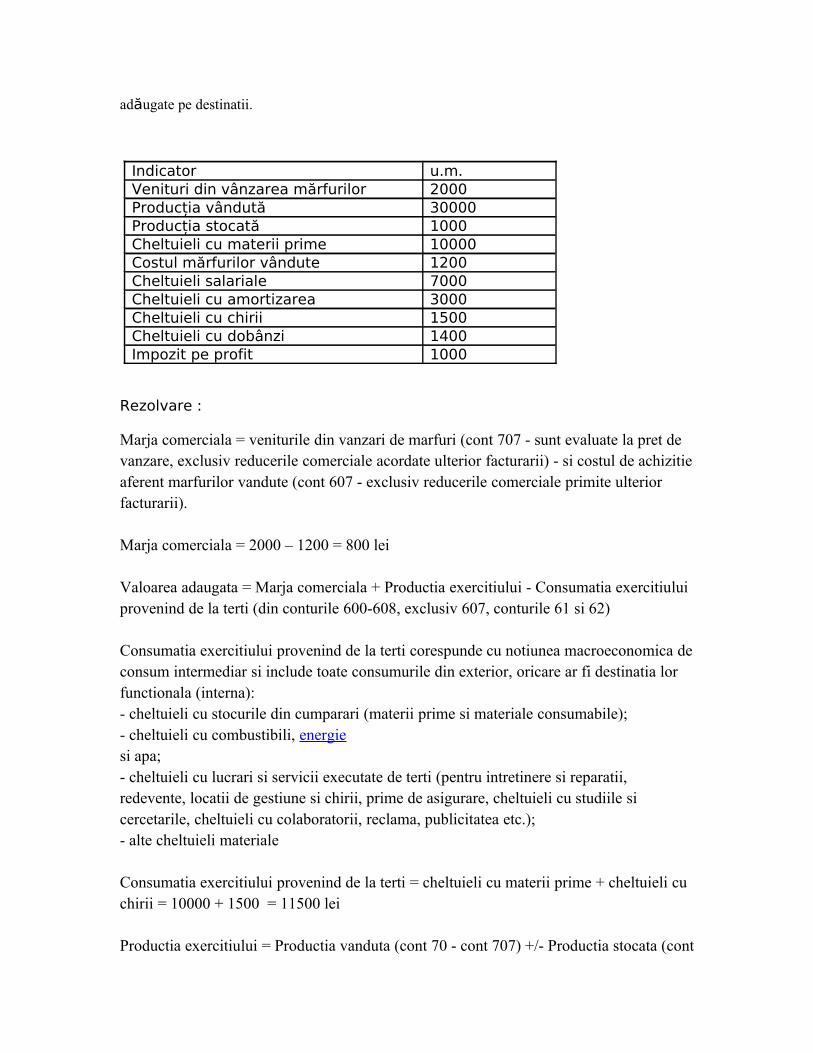

21. Să se calculeze marja comercială şi valoarea adăugată generate de societatea X despre care se cunosc informatiile financiare din tabelul de mai jos şi să se analizeze repartitia valorii

adăugate pe destinatii.

Indicator u.m. Venituri din vânzarea mărfurilor 2000 Producția vândută 30000 Producția stocată 1000 Cheltuieli cu materii prime 10000 Costul mărfurilor vândute 1200 Cheltuieli salariale 7000 Cheltuieli cu amortizarea 3000 Cheltuieli cu chirii 1500 Cheltuieli cu dobânzi 1400 Impozit pe profit 1000

Rezolvare :

Marja comerciala = veniturile din vanzari de marfuri (cont 707 - sunt evaluate la pret de vanzare, exclusiv reducerile comerciale acordate ulterior facturarii) - si costul de achizitie aferent marfurilor vandute (cont 607 - exclusiv reducerile comerciale primite ulterior facturarii).

Marja comerciala = 2000 – 1200 = 800 lei

Valoarea adaugata = Marja comerciala + Productia exercitiului - Consumatia exercitiului provenind de la terti (din conturile 600-608, exclusiv 607, conturile 61 si 62)

Consumatia exercitiului provenind de la terti corespunde cu notiunea macroeconomica de consum intermediar si include toate consumurile din exterior, oricare ar fi destinatia lor functionala (interna):- cheltuieli cu stocurile din cumparari (materii prime si materiale consumabile);- cheltuieli cu combustibili, energiesi apa;- cheltuieli cu lucrari si servicii executate de terti (pentru intretinere si reparatii, redevente, locatii de gestiune si chirii, prime de asigurare, cheltuieli cu studiile si cercetarile, cheltuieli cu colaboratorii, reclama, publicitatea etc.);- alte cheltuieli materiale

Consumatia exercitiului provenind de la terti = cheltuieli cu materii prime + cheltuieli cu chirii = 10000 + 1500 = 11500 lei

Productia exercitiului = Productia vanduta (cont 70 - cont 707) +/- Productia stocata (cont

711) + Venituri din productia de imobilizari (cont 72) = 30000 + 1000 =31000 lei

Valoarea adaugata = 800 + 31000 -11500 =20300lei

Valoarea adaugata reprezinta surplusul de bogatie adaugat prin valorificarea potentialului uman si contributia sa la realizarea valorii adaugate.Indicatorul masoara performanta economico-financiara a intreprinderii, indicele de crestere al valorii adaugate trebuind sa-l depaseasca pe cel al productiei exercitiului si sa fie intr-o crestere continuaValoarea adaugata permite masurarea puterii economice a intreprinderii. Acest indicator reprezinta o valoare adaugata bruta deoarece cheltuielile cu amortizarea nu sunt consumatii din exterior si, deci, deprecierea capitalului economic (imobilizarilor) nu este luata in considerare, rezultand o valoare adaugata bruta, care include si amortizarea. Diminuarea valorii adaugate brute cu amortizarea imobilizarilor aferente exploatarii permite obtinerea valorii adaugate nete.