4.MODULUL 4-Proiectiile financiare

33

1 MINISTERUL MUNCII, FAMILIEI ŞI PROTECŢIEI SOCIALE Piatra Neamţ – 07;09;14;16;21;23;28;30 martie 2011 Manager de proiect Expert ec.Petru BERBECE Elena MIRON SC Proffi BBCons SRL Camera de Comert si Industrie a Judetului Neamt „ „ MENTORAT IN ANTREPRENORIAT” MENTORAT IN ANTREPRENORIAT” Modulul 4 Modulul 4

-

Upload

oana-stroia -

Category

Documents

-

view

249 -

download

0

Transcript of 4.MODULUL 4-Proiectiile financiare

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 1/33

1

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

Piatra Neamţ – 07;09;14;16;21;23;28;30 martie 2011

Manager de proiect Expertec.Petru BERBECE Elena MIRON

SC Proffi BBCons SRL Camera de Comert si Industrie

a Judetului Neamt

„„

MENTORAT IN ANTREPRENORIAT”MENTORAT IN ANTREPRENORIAT”

Modulul 4Modulul 4

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 2/33

2

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

PLANUL DE AFACERIModulul 4

PROIECTIILE FINANCIARE Expert CCI Neamt

Elena MIRON

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 3/33

3

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

In cadrul Modulului 1 au fost obtinute detaliidespre:

Firma (denumire, forma organizare, localizare,descriere spatii, resurse umane, obiective)

Produsul/serviciul (descriere, tehnologiimoderne, calitati, strategie de dezvoltare,furnizori de materii prime)

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 4/33

4

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

In cadrul Modulului 2 au fost obtinute detalii

despre:

Piata (zona unde vom vinde, viitorii clienti,volumul vanzarilor, avantaje si riscuri,

concurenta, metode de vanzare)

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 5/33

5

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

In cadrul Modulului 3 au fost obtinute detalii

despre:

Marketingul afacerii, Modalitatile de abordare;Cota de piata; Promovarea produselor/

serviciilor;

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 6/33

6

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALEIn cadrul Modulului 4 vor fi obtinute detaliidespre:

Partea I

-Activitatea financiara la inceputul functionariifirmei;-Activitatea financiara lunara a firmei;-Activitatea financiara la sfarsitul primului

exercitiu financiar;-Procesul de investitii.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 7/33

7

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

Partea II-Calculaţiile de costuri şi venituri care

fundamentează proiecţiile de cheltuieli şi venituraferente investitiei;-Metode utilizate în elaborarea proiecţiilor financiare pentru calculul randamentului

investitiei;-Eficienta investitiei/afacerii.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 8/33

8

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

In functionarea unei societati, gestionareaeficienta a aspectelor financiare, reprezinta laacest moment una dintre cele mai bune“investitii”.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 9/33

9

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

DE CE ?

Asigura resursele financiare necesare pe termenscurt;Asigura posibilitatea de a estima viitoare resursefinanciare, necesare in realizarea afacerii;

Asigura “confortul financiar” al societatii;Asigura incredere in propria capacitatefinanciara.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 10/33

10

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

Activitatea financiara la inceputul functionariifirmei

Ce avem de facut la deschiderea unei societati ?

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 11/33

11

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

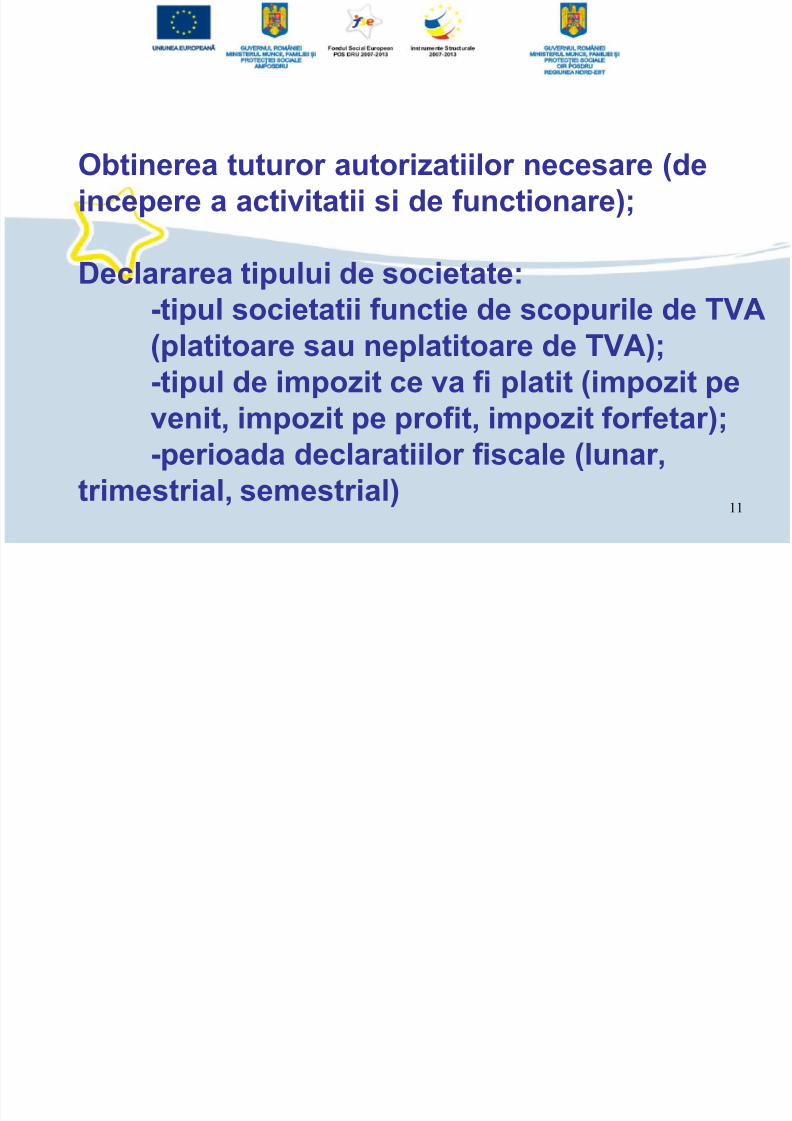

Obtinerea tuturor autorizatiilor necesare (deincepere a activitatii si de functionare);

Declararea tipului de societate:-tipul societatii functie de scopurile de TVA(platitoare sau neplatitoare de TVA);-tipul de impozit ce va fi platit (impozit pe

venit, impozit pe profit, impozit forfetar);-perioada declaratiilor fiscale (lunar,

trimestrial, semestrial)

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 12/33

12

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

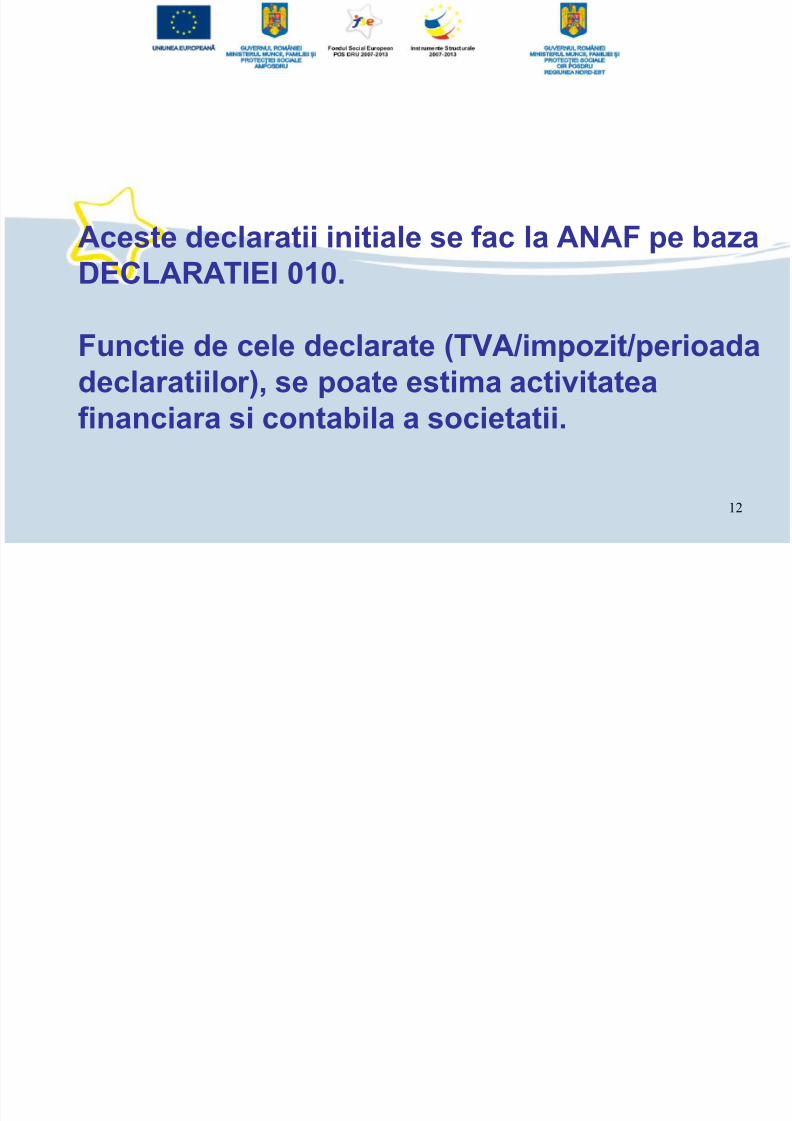

Aceste declaratii initiale se fac la ANAF pe baza

DECLARATIEI 010.

Functie de cele declarate (TVA/impozit/perioadadeclaratiilor), se poate estima activitatea

financiara si contabila a societatii.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 13/33

13

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

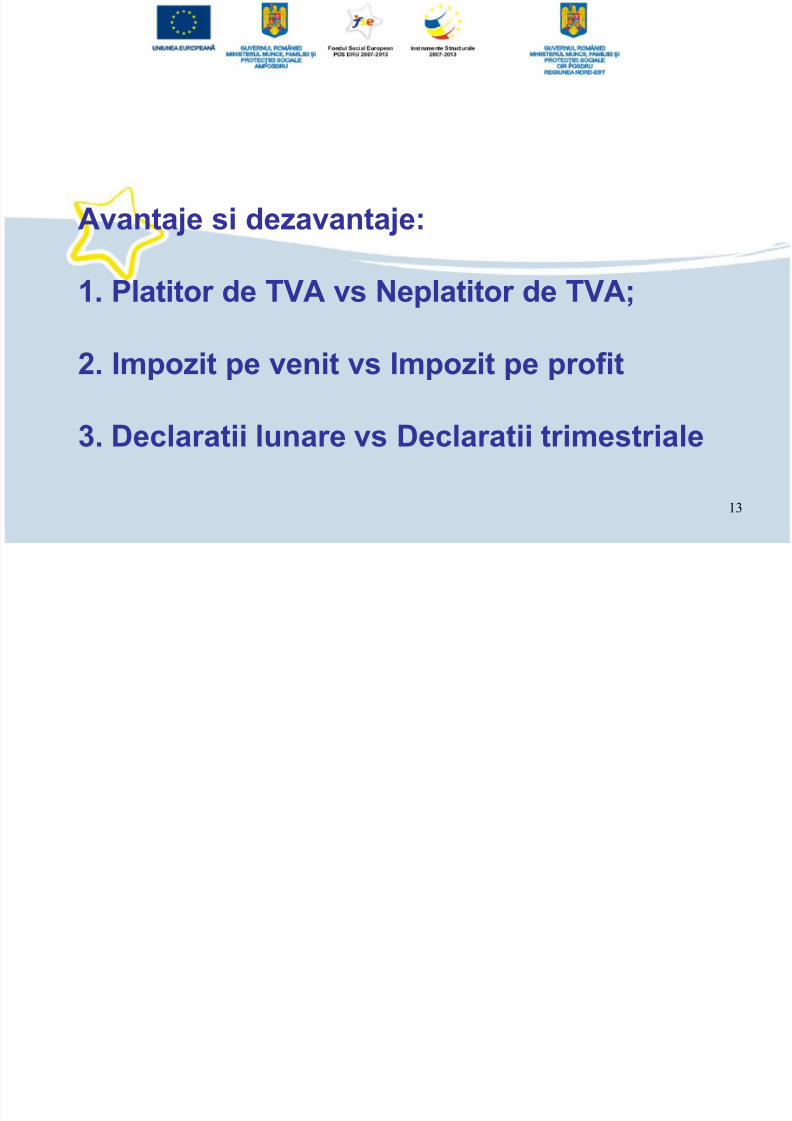

Avantaje si dezavantaje:

1. Platitor de TVA vs Neplatitor de TVA;

2. Impozit pe venit vs Impozit pe profit

3. Declaratii lunare vs Declaratii trimestriale

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 14/33

14

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

Activitatea financiara lunara a firmei

Ce avem de facut lunar ?

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 15/33

15

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

Emiterea de facturi;Incasarea/plata sumelor cu numerar;

Incasarea/plata sumelor prin transfer bancar;Plata furnizorilor;

Evidenta documentelor emise,inregistrarea lor;

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 16/33

16

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

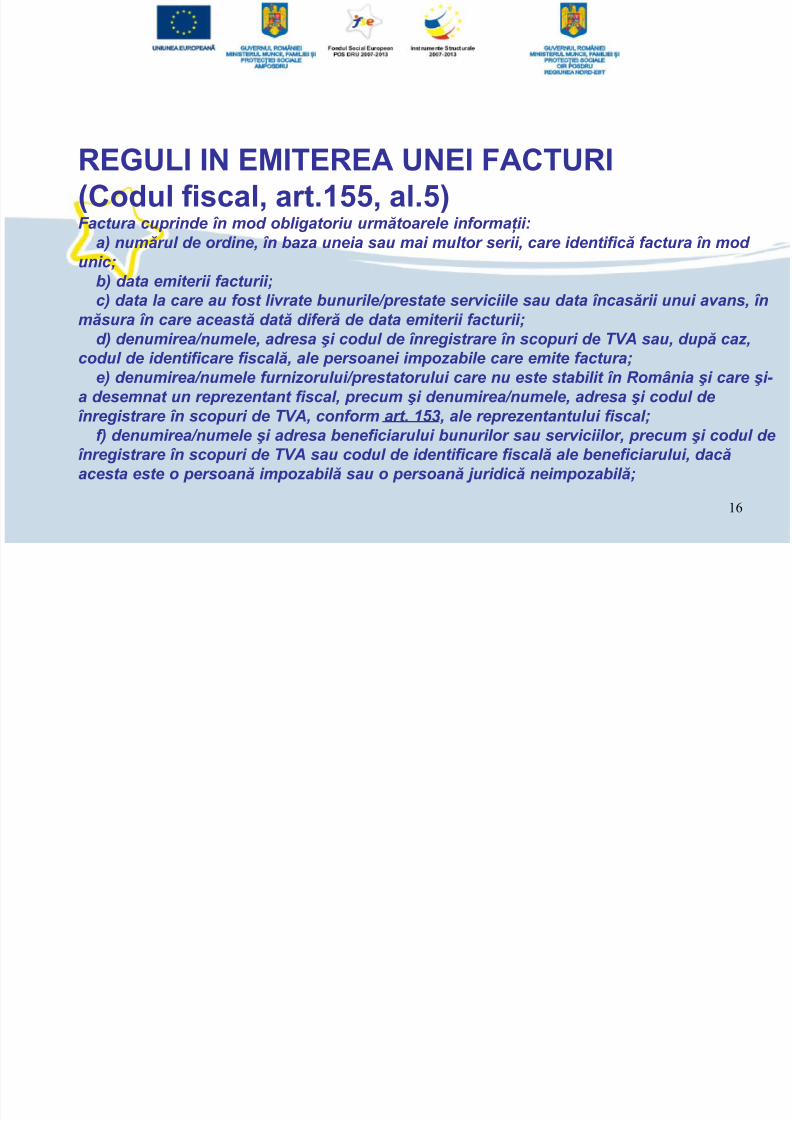

REGULI IN EMITEREA UNEI FACTURI(Codul fiscal, art.155, al.5)Factura cuprinde în mod obligatoriu următoarele informaţii:

a) numărul de ordine, în baza uneia sau mai multor serii, care identifică factura în mod unic;

b) data emiterii facturii;c) data la care au fost livrate bunurile/prestate serviciile sau data încasării unui avans, în

măsura în care această dată diferă de data emiterii facturii;d) denumirea/numele, adresa şi codul de înregistrare în scopuri de TVA sau, după caz,

codul de identificare fiscală, ale persoanei impozabile care emite factura;e) denumirea/numele furnizorului/prestatorului care nu este stabilit în România şi care şi-

a desemnat un reprezentant fiscal, precum şi denumirea/numele, adresa şi codul de

înregistrare în scopuri de TVA, conform art. 153, ale reprezentantului fiscal;f) denumirea/numele şi adresa beneficiarului bunurilor sau serviciilor, precum şi codul de

înregistrare în scopuri de TVA sau codul de identificare fiscală ale beneficiarului, dacăacesta este o persoană impozabilă sau o persoană juridică neimpozabilă;

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 17/33

17

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

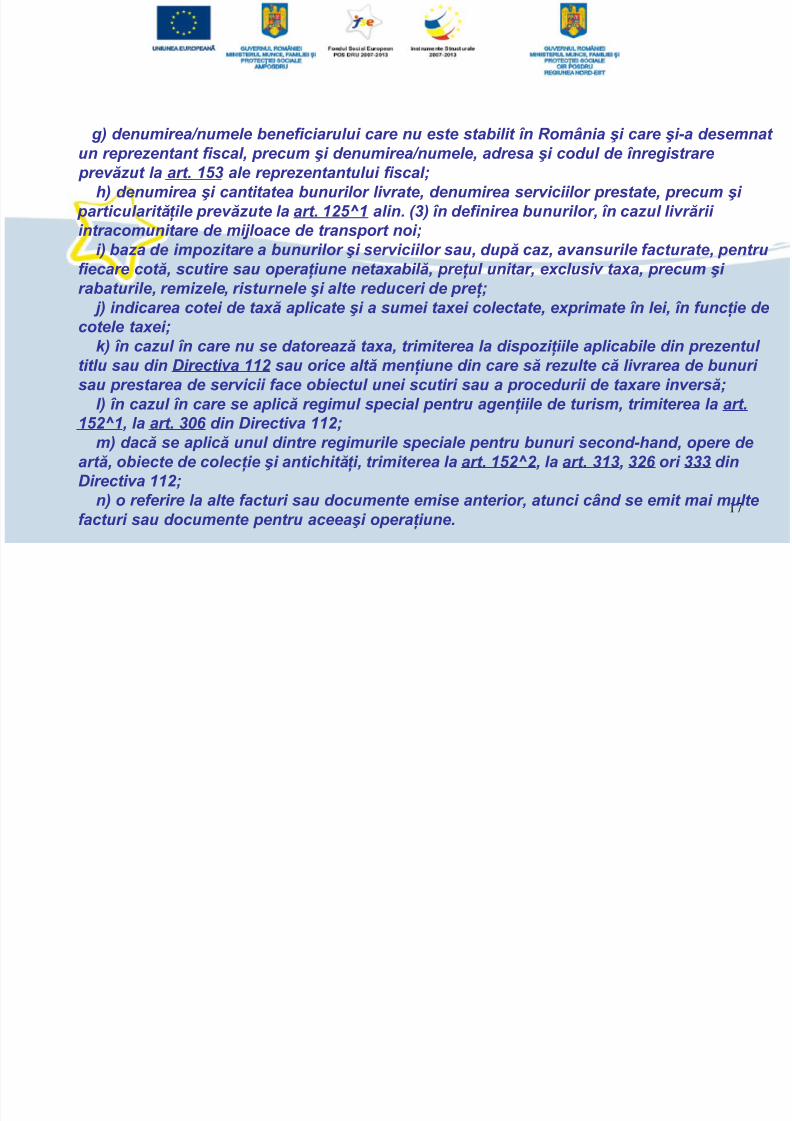

g) denumirea/numele beneficiarului care nu este stabilit în România şi care şi-a desemnat un reprezentant fiscal, precum şi denumirea/numele, adresa şi codul de înregistrare prevăzut la art. 153 ale reprezentantului fiscal;

h) denumirea şi cantitatea bunurilor livrate, denumirea serviciilor prestate, precum şi particularităţile prevăzute la art. 125^1 alin. (3) în definirea bunurilor, în cazul livrării intracomunitare de mijloace de transport noi;

i) baza de impozitare a bunurilor şi serviciilor sau, după caz, avansurile facturate, pentrufiecare cotă, scutire sau operaţiune netaxabilă, preţul unitar, exclusiv taxa, precum şi rabaturile, remizele, risturnele şi alte reduceri de preţ;

j) indicarea cotei de taxă aplicate şi a sumei taxei colectate, exprimate în lei, în funcţie decotele taxei;

k) în cazul în care nu se datorează taxa, trimiterea la dispoziţiile aplicabile din prezentul titlu sau din Directiva 112 sau orice altă menţiune din care să rezulte că livrarea de bunuri sau prestarea de servicii face obiectul unei scutiri sau a procedurii de taxare inversă;

l) în cazul în care se aplică regimul special pentru agenţiile de turism, trimiterea la art.

152^1, la art. 306 din Directiva 112;m) dacă se aplică unul dintre regimurile speciale pentru bunuri second-hand, opere de

artă, obiecte de colecţie şi antichităţi, trimiterea la art. 152^2, la art. 313, 326 ori 333 dinDirectiva 112;

n) o referire la alte facturi sau documente emise anterior, atunci când se emit mai multefacturi sau documente pentru aceeaşi operaţiune.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 18/33

18

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

Al.6 Semnarea şi ştampilarea facturilor nu suntobligatorii.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 19/33

19

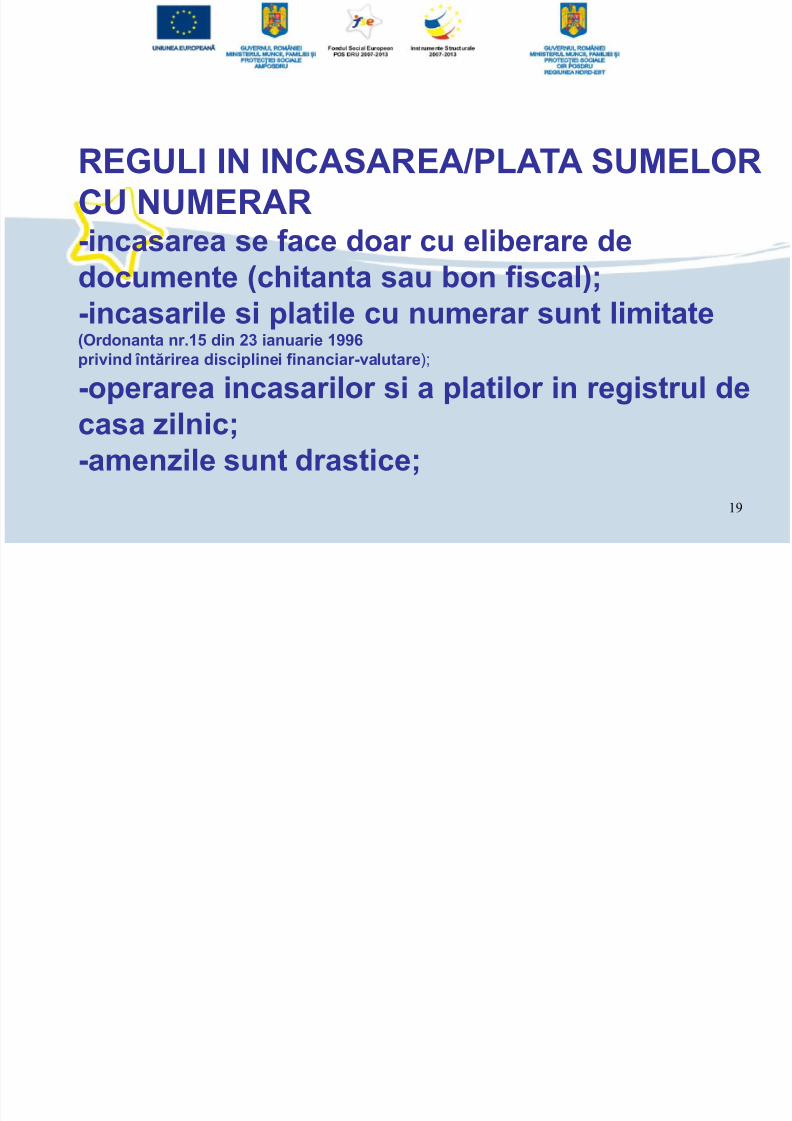

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

REGULI IN INCASAREA/PLATA SUMELORCU NUMERAR-incasarea se face doar cu eliberare de

documente (chitanta sau bon fiscal);-incasarile si platile cu numerar sunt limitate(Ordonanta nr.15 din 23 ianuarie 1996privind întărirea disciplinei financiar-valutare);

-operarea incasarilor si a platilor in registrul de

casa zilnic;-amenzile sunt drastice;

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 20/33

20

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

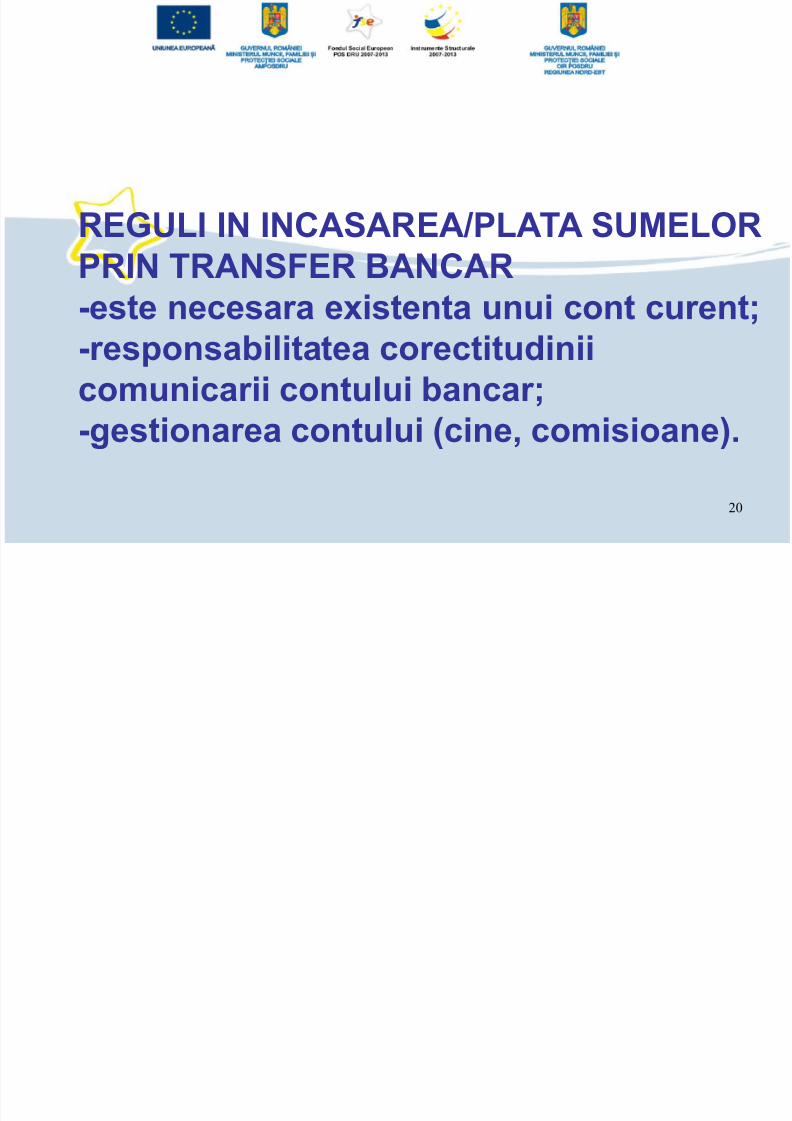

REGULI IN INCASAREA/PLATA SUMELOR

PRIN TRANSFER BANCAR-este necesara existenta unui cont curent;-responsabilitatea corectitudiniicomunicarii contului bancar;-gestionarea contului (cine, comisioane).

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 21/33

21

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

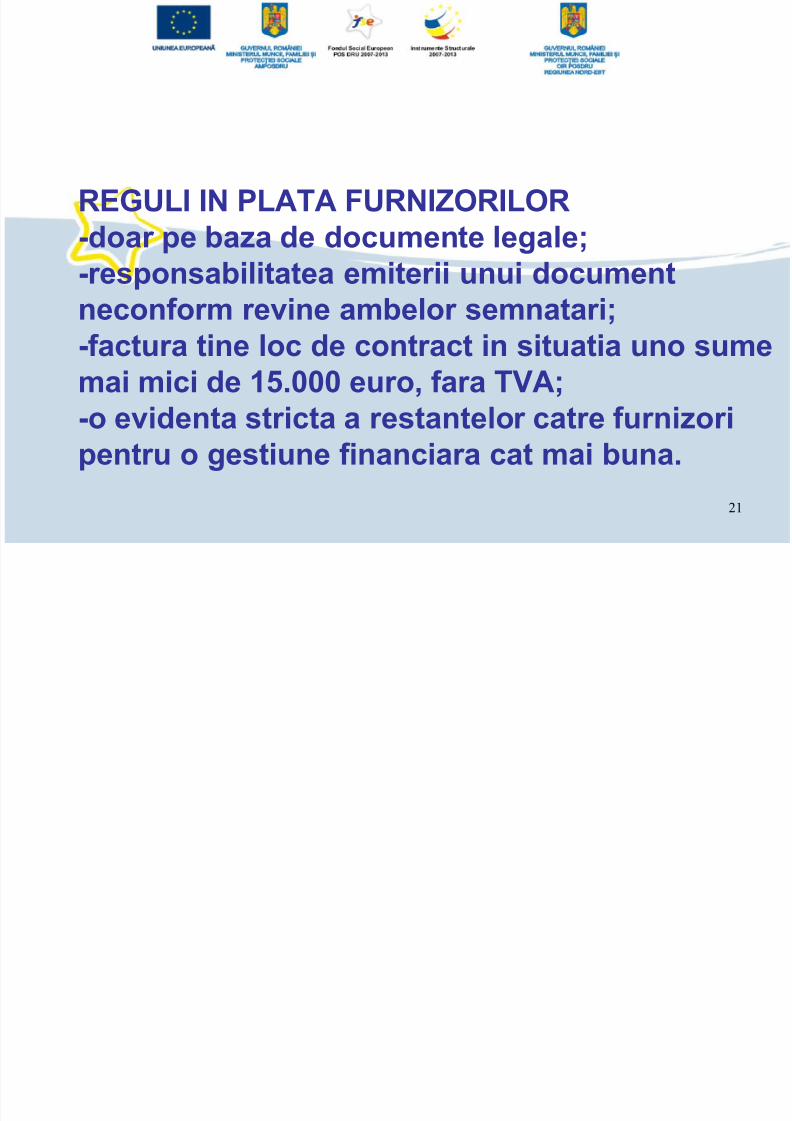

REGULI IN PLATA FURNIZORILOR-doar pe baza de documente legale;

-responsabilitatea emiterii unui documentneconform revine ambelor semnatari;-factura tine loc de contract in situatia uno sumemai mici de 15.000 euro, fara TVA;

-o evidenta stricta a restantelor catre furnizoripentru o gestiune financiara cat mai buna.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 22/33

22

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

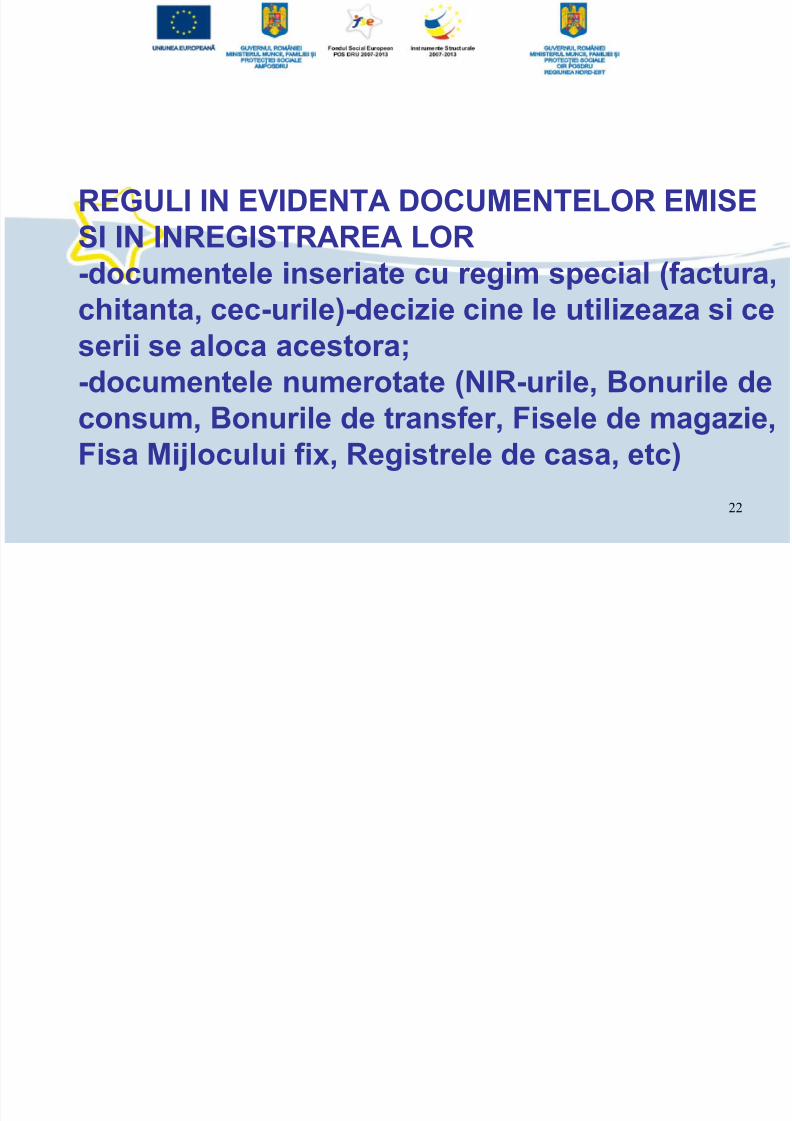

REGULI IN EVIDENTA DOCUMENTELOR EMISESI IN INREGISTRAREA LOR

-documentele inseriate cu regim special (factura,chitanta, cec-urile)-decizie cine le utilizeaza si ceserii se aloca acestora;-documentele numerotate (NIR-urile, Bonurile de

consum, Bonurile de transfer, Fisele de magazie,Fisa Mijlocului fix, Registrele de casa, etc)

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 23/33

23

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALEActivitatea financiara la sfarsitul primuluiexercitiu financiar

-evidenta contabila conform Ordinului3055/2009-Reglementari contabile conformDirectivelor Europene-raspunderea este a reprezentantului legal;

-in situatia “externalizarii”, se solicita informatiipermanente despre situatia financiara (casa,banca, stocuri/productia nevanduta, datorii,sume neincasate, etc)

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 24/33

24

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

-Evidenta contabila este obligatorie (la zi);-Balantele de verificare lunare ne ajuta laintocmirea Declaratiilor lunare catre ANAF(D101, D112, D205, D300, D390, D394, etc);

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 25/33

25

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

-Intocmirea si depunerea declaratiilor:-D101-Impozitul pe profit;-D205 privind privind impozitul retinut lasursa;

-D390 VIES - Declaratie recapitulativaprivind livrarile/achizitiile intracomunitare debunuri;

-Declaratia informativa 392 privind livrarile

de bunuri si prestarile de servicii" potrivitart.153 din L571/ 2003 privind Codul fiscal(neplatitorii de TVA);-D710 Declaratie rectificativa.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 26/33

26

MINISTERUL MUNCII, FAMILIEI ŞIPROTECŢIEI SOCIALE

-Bilanturile contabile (la data de 30.06-semestrusi 31.12-anual).

-Programe specializate puse la dispozitiegratuita de catre Ministerul Finantelor Publice (www.mfinante.ro si

http://static.anaf.ro/static/10/Anaf/AsitentaContribuabili_r/programeutile/DF/df.html)

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 27/33

27

MINISTERUL MUNCII, FAMILIEI ŞI

PROTECŢIEI SOCIALE

In urma unei gestiuni financiare clare si la zi, sepoate stabili nivelul viitor al investitiilor.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 28/33

28

MINISTERUL MUNCII, FAMILIEI ŞI

PROTECŢIEI SOCIALE

Partea II-Calculaţiile de costuri şi venituri care

fundamentează proiecţiile de cheltuieli şi venituraferente investitiei;-Metode utilizate în elaborarea proiecţiilor financiare pentru calculul randamentului

investitiei;-Eficienta investitiei/afacerii.

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 29/33

29

MINISTERUL MUNCII, FAMILIEI ŞI

PROTECŢIEI SOCIALE

1. Intocmirea Devizului de cheltuieli sau aBugetului investitiei

2. Intocmirea Proiectiei Veniturilor si Cheltuielilor

3. Intocmirea Proiectiei Contului de Profit siPierdere

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 30/33

30

MINISTERUL MUNCII, FAMILIEI ŞI

PROTECŢIEI SOCIALE

4. PROIECŢIA FLUXULUI DE NUMERAR CUIMPRUMUT BANCAR SAU SURSE PROPRII(pentru perioada de realizare a

investitiei/afacerii)

5. PROIECŢIA FLUXULUI DE NUMERAR CUIMPRUMUT BANCAR SAU SURSE PROPRII(pentru perioada de operare si intretinere ainvestitiei)

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 31/33

31

MINISTERUL MUNCII, FAMILIEI ŞI

PROTECŢIEI SOCIALE

6. PROIECTIA FLUXULUI DE NUMERAR FARA

SPRIJIN FINANCIAR(fara sustinere din partea bancii, etc),

(pentru perioada de realizare + perioada de

operare)

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 32/33

32

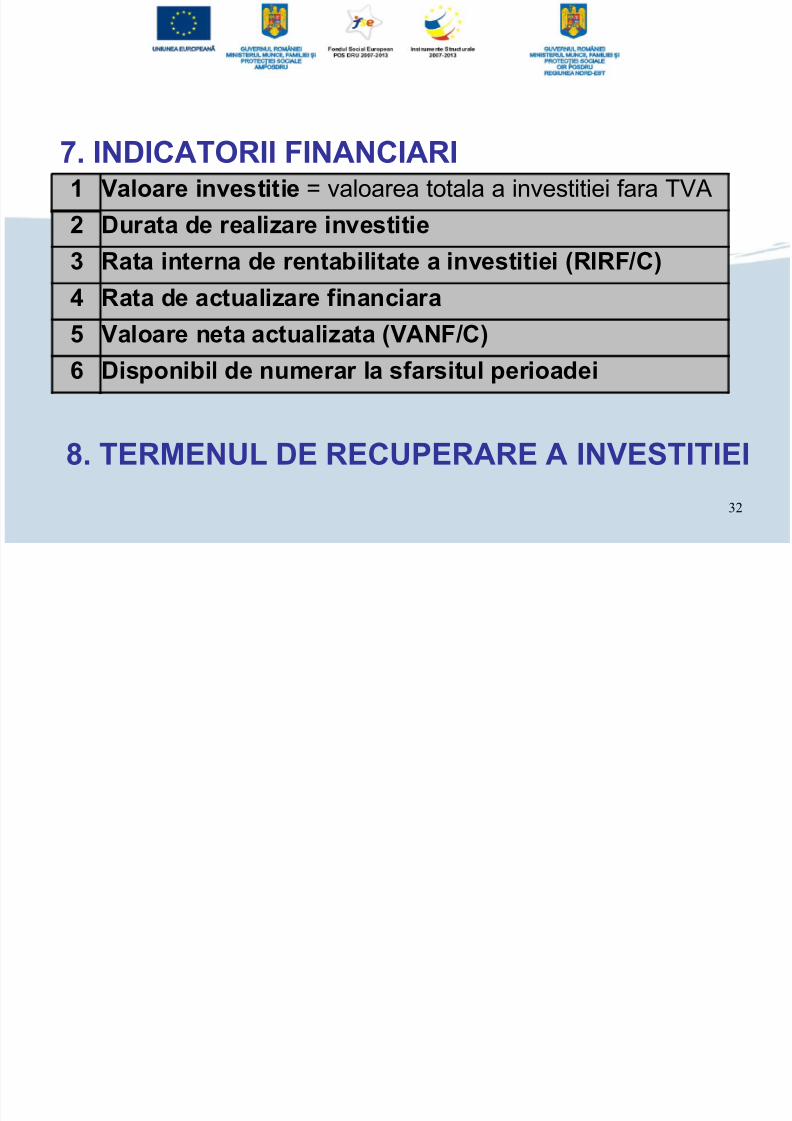

MINISTERUL MUNCII, FAMILIEI ŞI

PROTECŢIEI SOCIALE7. INDICATORII FINANCIARI1 Valoare investitie = valoarea totala a investitiei fara TVA

2 Durata de realizare investitie

3 Rata interna de rentabilitate a investitiei (RIRF/C)

4 Rata de actualizare financiara

5 Valoare neta actualizata (VANF/C)

6 Disponibil de numerar la sfarsitul perioadei

8. TERMENUL DE RECUPERARE A INVESTITIEI

5/9/2018 4.MODULUL 4-Proiectiile financiare - slidepdf.com

http://slidepdf.com/reader/full/4modulul-4-proiectiile-financiare 33/33

33

MINISTERUL MUNCII, FAMILIEI ŞI

PROTECŢIEI SOCIALE

Va multumesc,Expert,

Elena MIRON