- 4/2014 statistică în auditul financiar - cafr.ro 4 2014-92d0.pdf · Audit financiar, anul XII...

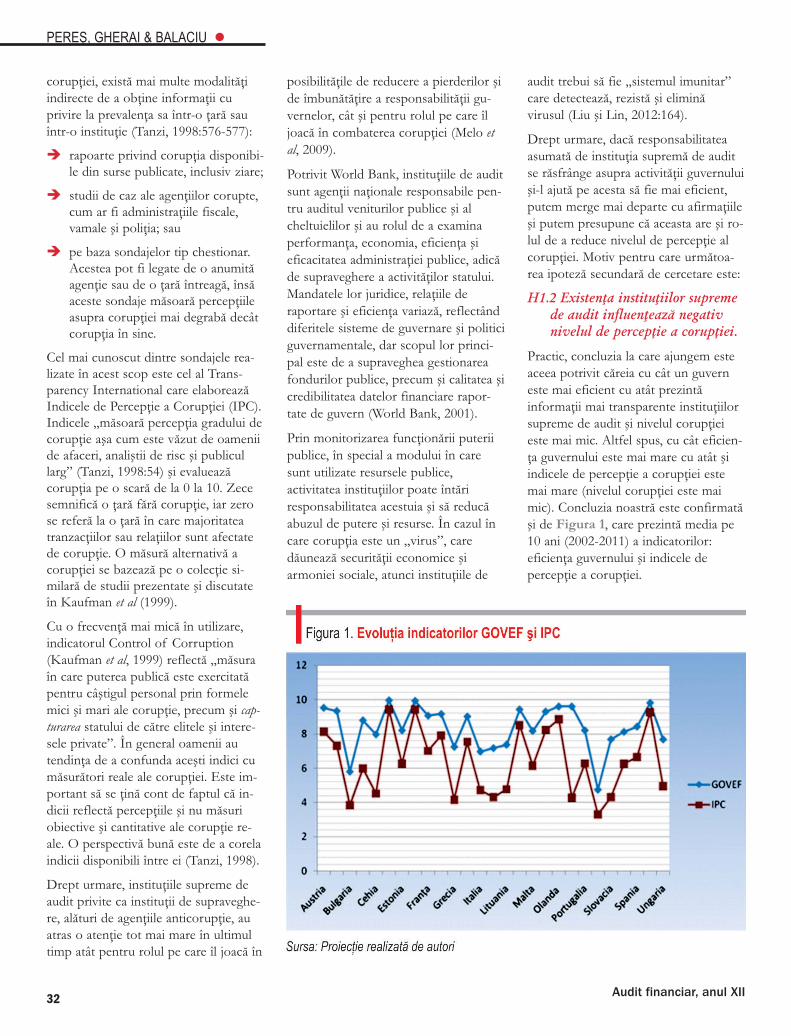

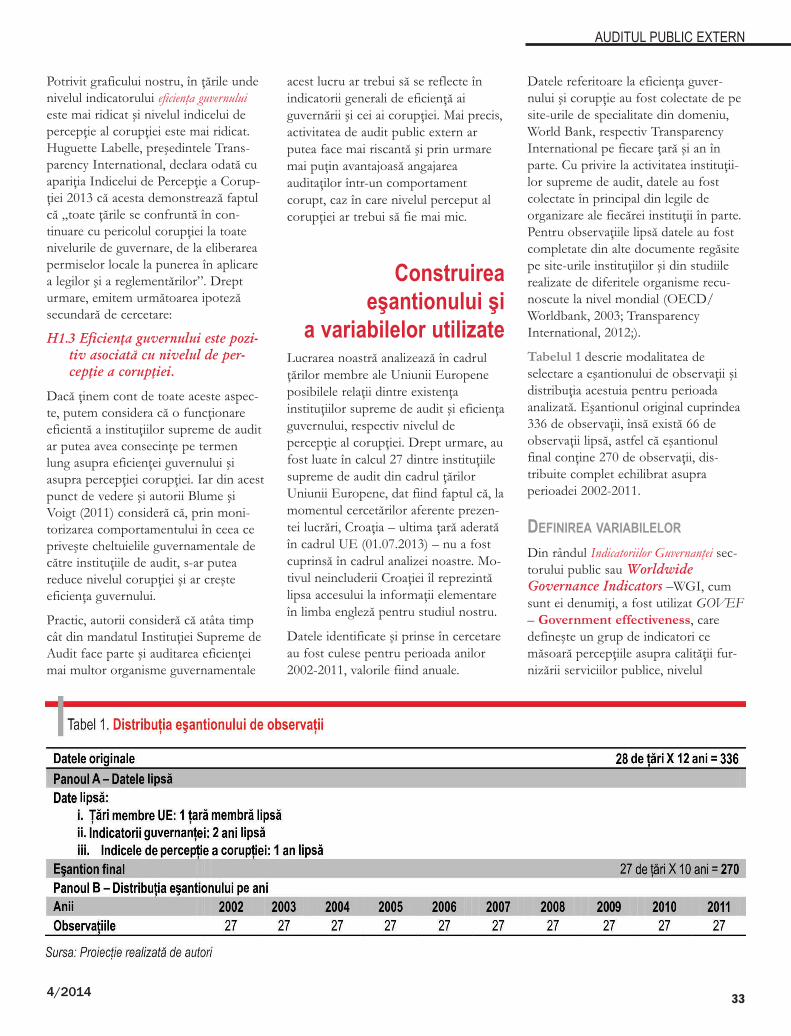

68

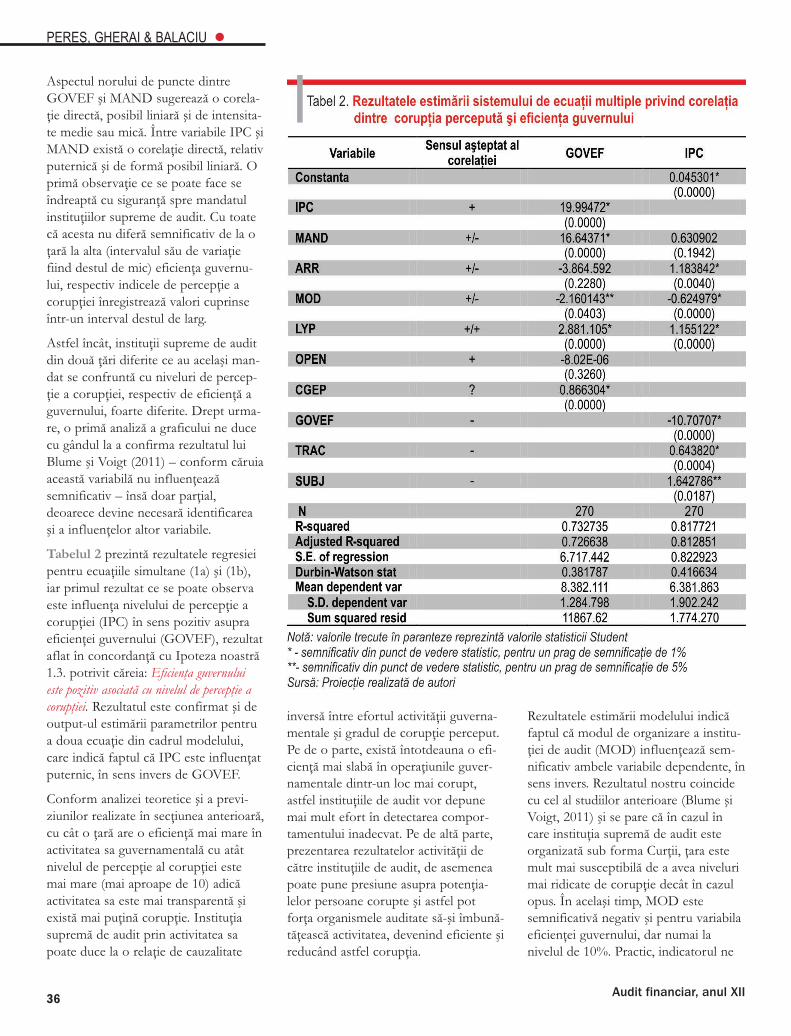

4/2014 Eşantionarea statistică în auditul financiar pentru estimarea denaturărilor contabile Contribuţia instituţiilor supreme de audit la eficienţa guvernului şi la percepţia corupţiei Anul X , nr . 2 - 4/201 II 11 4

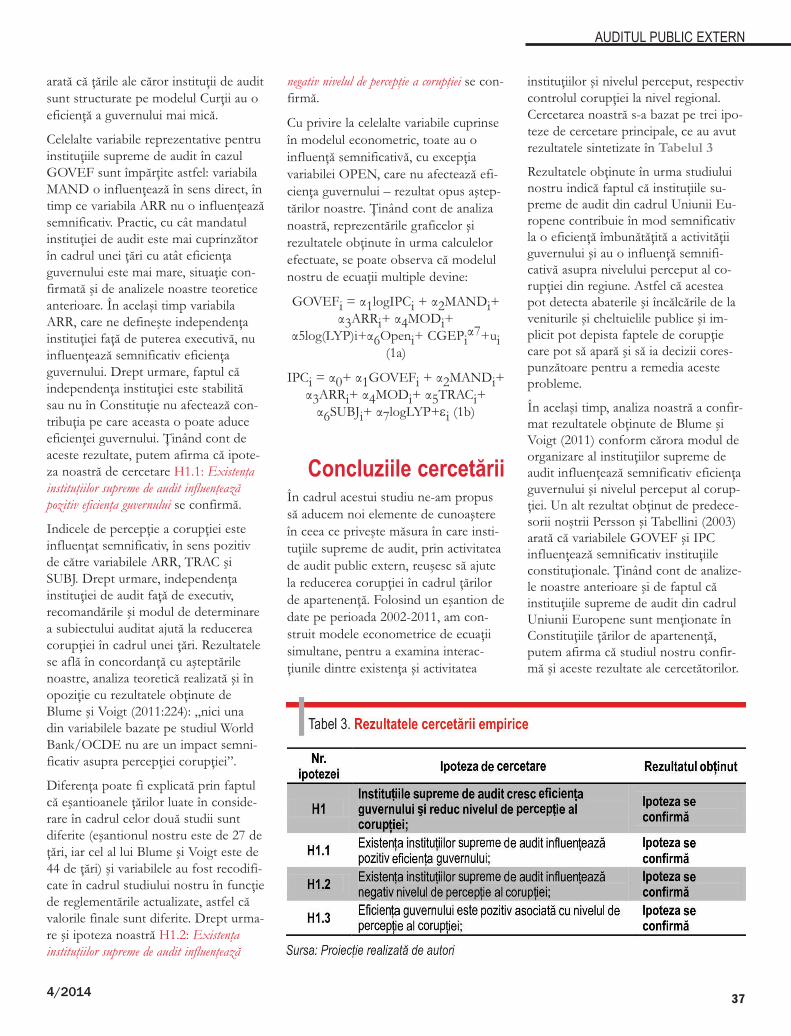

Transcript of - 4/2014 statistică în auditul financiar - cafr.ro 4 2014-92d0.pdf · Audit financiar, anul XII...

4/2014

Eşantionareastatistică înauditul financiarpentru estimareadenaturărilorcontabile

Contribuţia instituţiilor supreme de audit la eficienţa guvernului şi la percepţia corupţiei

An

ul X

, n

r.2 -

4/2

01

II11

4

Conferinţa internaţionalăa IAAER

Seminar organizat deBanca Mondială

Nivelul mediu al onorariului orar

În perioada 20-22 februarie 2014, la San Antonio, Texas,SUA, s-a desfăşurat Conferinţa internaţională organizatăde International Association for Accounting EducationandResearch (IAAER) şi American Accounting Association(AAA), la care au participat peste 300 de cadre didactice,cercetători şi practicieni din toată lumea.Prof. univ. dr. a participat la aceastăconferinţă în calitate de reprezentant al CAFR în ComitetulExecutiv al IAAER, fiind vicepreşedinte al acestei asociaţii.În ziua premergătoare conferinţei, a avut loc un workshopdedicat prezentării proiectelor de cercetare doctorală aletinerelor cadre didactice, care a fost condus de profesorul

de la London School of Economics. Cuacest prilej, a fost prezentată platforma online oferită deKPMG pentru doctoranzii din domeniul contabilităţii, plat-formă care oferă o serie de studii de caz şi materiale di-dactice, ce includ teme de mare actualitate din domeniulauditului, fiscalităţii şi etic i

Lucrările conferinţei s-au desfăşurat în plen şi pe mai multesecţiuni paralele. Cele două sesiuni plenare au avut dreptteme „Integrarea raportărilor financiare”, prezentator fiind

, de la Consiliul Internaţional deIntegrare a Raportărilor şi, respectiv, „Viitorul auditului”,prezentare făcută de Institute of Charter d Accountants ofEngland and Wales (ICAEW).În secţiunile paralele au fost dezbătute peste 60 de lucrăride cercetare din domeniul contabilităţii financiare,contabilităţii manageriale şi auditului. Abordărilediferenţiate pe arii geografice şi ţări au oferit oportunitateafiecărui participant de a învăţa din experienţa altora.Dezbaterile pe aceste teme au fost coordonate şi animatede trei personalităţi importante din domeniul contabilităţii:

– preşedintele al AAA, ,profesor de contabilitate la Universitatea Stanford, SUA şi

– preşedintele IAAER.La 20.02.2014, în calitate de vicepreşedinte al IAAER,prof. univ. dr. a participat la şedinţaComitetului Executiv (CE). În finalul şedinţei ,consilier IFAC pe politici publice şi reglementare, aprezentat principalele direcţii de dezvoltare a IFAC şi arăspuns la întrebările puse de membrii CE.Pentru eficientizarea site-ului IAAER privind comunicareacu membrii săi, prof. univ. dr. Pavel Năstase a propusintroducerea unui modul informatic de alertare prealabilă amembrilor IAAER privind plata cotizaţiilor aferente,propunere care a fost acceptată şi va fi inclusă îndezvoltarea actuală a site-ului.

Pavel Năstase

Bjorn Jorgensen

Eric Hespenheide

Mary Barth Charles Horngren

Kazuo Hiramatsu

Pavel NăstaseMario Abela

i

e

(www.KPMGUniversityCon-nection.com).

În perioada 11-12 februarie 2014 , prim-vicepreşedinte al Consiliului CAFR, şi ,membru al Consiliului CAFR, au participat la seminarulorganizat la Viena de Banca Mondială – Centrul pentruReforma Raportării Financiare (CFRR), în cadrulprogramului REPARIS – Road to Europe: Program ofAccounting Reform and Institutional Strengthening, cutema (ToT). Au participat 34 depersoane din zona ţărilor incluse în programul REPARIS:Albania, Bosnia şi Herzegovina, Croaţia, Kosovo,Macedonia, Moldova, Muntenegru şi Serbia. DelegaţiaCAFR a avut statut de invitat şi a participat activ la studiulde caz şi la discuţii.Seminarul a avut drept scop sprijinirea organismelorprofesionale din ţările cuprinse în programul REPARIS înorganizarea şi implementarea programelor de pregătireprofesională continuă pentru auditorii statutari şi firmele deaudit. În mod specific, acest seminar a urmărit săînlesnească însuşirea cunoştinţelor şi schimbul deexperienţă cu privire la organizarea, implementarea,predarea şi controlul de calitate în scopul pregătiriiprofesionale continue efectivă şi de succes şi să dezvoltecapacitatea formatorilor în domeniul auditului de a furnizao pregătire de înaltă calitate. De asemenea, în colaborarecu participanţii, s-a căutat să se dezvolte un studiu de cazintegrat şi să se simuleze un dosar al clientului care săconstituie o referinţă de predare pentru formatori.Seminarul a urmărit în particular nevoile practicienilor înaudit mici şi mijlocii de a implementa Standardele ISA, încontextul Codului Etic şi să susţină practicienii îndezvoltarea la nivelul firmei şi a angajamentului a unorproceduri de asigurare a calităţii, aşa cum sunt stabilite deISQC1 şi în contextul obligaţiilor organismelor profesionalemembre ale IFAC.Studiul de caz a fost moderat de ,consultant CFRR şi de , specialist înmanagement financiar al CFRR. Au mai avut prezentări

, din Republica Moldova, şi, specialist în training.

În urma inspecţiilor de calitate efectuate de Departamentulde Monitorizare şi Competenţă Profesională al CAFR, înanul calendaristic 2013, asupra misiunilor de auditefectuate de membrii CAFR pe baza situaţiilor financiarede la 31.12.2011 şi 31.12.2012, a rezultat un nivel mediu alonorariului de .

Ana DincăDaniel Botez

Atanasko AtanasovskiKalina Sukarova

Vitalie Corniciuc Mag ThomasScholler

96 lei/oră

Audit Training of Trainers

Informaţii

Sumar //Contents

Idei pentru economia de timp şi eficienţă

Anul XIINr. 1124/2014

Într-o lume a afacerilor bulversată de criză şi marcată de o „isterie” a reformelor,ideea de responsabilitate pare a fi colacul salvator. Paleta serviciilor pe care esteîndreptăţit să le ofere auditorul financiar este destul de diversă, fiind reglementate

de Standardele Internaţionale de Audit. Piaţa auditului se află însă în contracţie, iarconcurenţa devine tot mai acută. În aceste condiţii notorietatea, performanţa, calitateaprofesionistului sau a firmei de audit sunt adesea atuuri importante, care se pot păs-tra, consolida prin capacitatea de a folosi tehnici din ce în ce mai sofisticate, capabilesă ajute la evaluarea cât mai corectă şi cu economie de timp a situaţiilor financiaresupuse analizei.

Câteva dintre studiile pe care le supune atenţiei cititorilor acest număr al revistei şi-au propustocmai să releve atât unele metode de lucru moderne, cât şi anumite soluţii de natură organiza-torică şi normativă menite să ajute auditorul financiar în diferite ipostaze conferite de specificulunei misiuni de audit.

Se vorbeşte în aceste articole despre transparenţa informaţională, estimarea denaturărilor contabile, eficienţaguvernării, percepţia corupţiei, temeinicia normelor fiscale şi riscurile asociate activităţii comerciale. De aceea,putem aprecia că anumite constatări, concluzii şi idei desprinse din studiile respective ar putea fi în bună măsurăutile clienţilor direcţi sau potenţiali ai auditorilor financiari, fie că aceştia sunt entităţi private sau instituţii publice.

Melinda Timea FÜLÖPStudiu privind structura comitetelor de audit în RomâniaStudy on the Structure of the Audit Committee in Romania

Cristina Alexandrina ŞTEFĂNESCUAuditul extern şi transparenţa informaţională - Studiu empiric la nivelul sistemului bancar europeanExternal Audit and Information Transparency - Empirical Study on European Banking System

Elisabeta JABA, Ioan-Bogdan ROBU & Mihaela-Alina ROBUEşantionarea statistică în auditul financiar pentru estimarea denaturărilor contabileStatistical Sampling in Financial Auditing to Estimate the Accounting Misstatements

Ion PEREŞ, Dana Simona GHERAI & Diana Elisabeta BALACIUCercetare privind contribuţia instituţiilor supreme de audit la eficienţa guvernului şi la percepţia corupţieiResearch on the Contribution of Supreme Audit Institutions to the Government Efficiency and to Corruption Perception

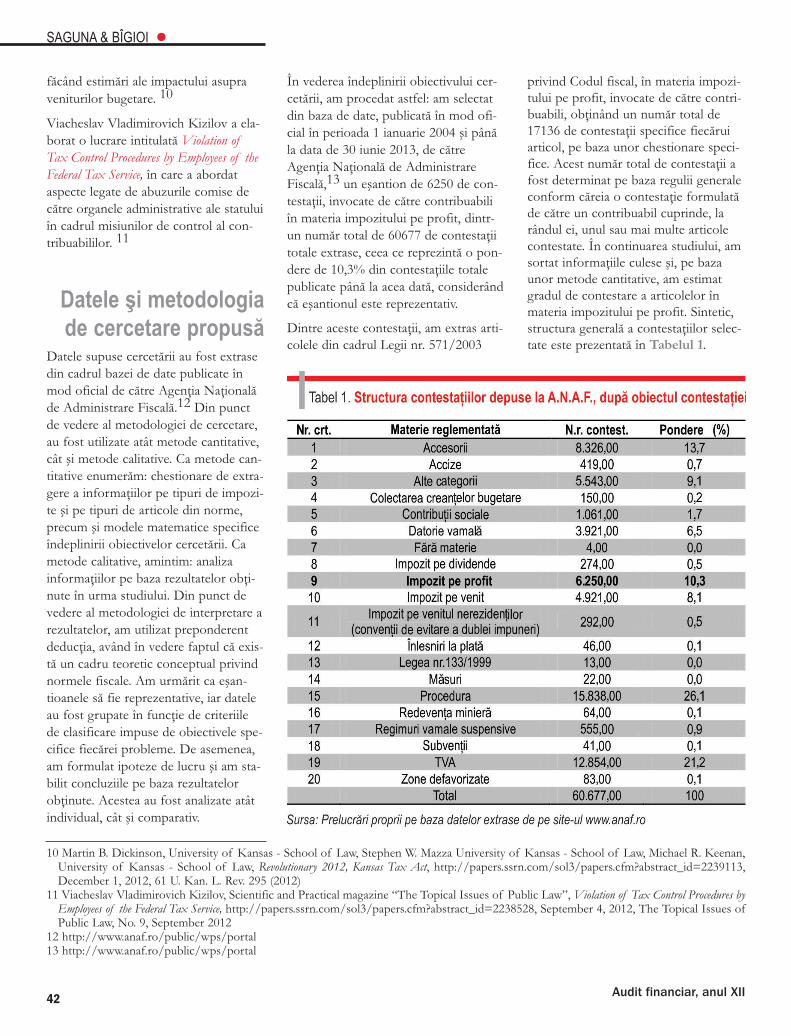

Dan Drosu ŞAGUNA & Adrian Doru BÎGIOI Evaluarea gradului de contestare a normelor fiscale prin prisma principiului certitudinii impuneriiEvaluation of Contesting the Tax Rules through the Principle of Certainty of Taxation

Mihaela MATEIU (MAN)Prezentarea de informaţii cu privire la activele financiare. Studiu asupra societăţilor deservicii de investiţii financiare din RomâniaFinancial Assets Related Disclosure. Study on Investment Firms in Romania

Mirela GANEA & Adriana IOŢAAnaliza riscului asociat vânzării pe credit comercial, la nivelul întreprinderilor româneştiAnalysis of the Risk Associated with the Sale of Commercial Credit at Romanian Companies'Level

311

47

19

55

28

40

DINU AIRINEI – Universitatea „Alexandru Ioan Cuza”, IaşiVERONEL AVRAM – Universitatea din Craiova

SORIN BRICIU – Universitatea „1 Decembrie 1918”, Alba IuliaALAIN BURLAUD – Institut National des Techniques Economiques et

Comptables, ParisTATIANA DĂNESCU – Universitatea „Petru Maior”, Târgu Mureş

ROBIN JARVIS – director pentru IMM-ACCA, Universitatea Brunel, Marea Britanie

DAVID HILLIER – Leeds University Business School, Marea BritanieALLAN HODGSON – The Univeristy of Queensland, AustraliaEMIL HOROMNEA – Universitatea „Alexandru Ioan Cuza”, Iaşi

LILIA GRIGOROI, Academia de Studii Economice, Chişinău, Republica MoldovaDUMITRU MATIŞ – Universitatea „Babeş-Bolyai”, Cluj-Napoca

MARIA MANOLESCU – ASE, BucureştiION MIHĂILESCU – Universitatea „Constantin Brâncoveanu”, Piteşti

ANA MORARIU – ASE, BucureştiVASILE RĂILEANU – ASE, Bucureşti

DONNA STREET – Universitatea Dayton, SUAIOAN TALPOŞ – Universitatea de Vest din Timişoara

EUGENIU ŢURLEA – ASE, BucureştiIULIAN VĂCĂREL – academician

B.D.I.: http://www.ulrichsweb.com;http://www.proquest.com; www.ebscohost.com,

www.cabells.comRevista este inclusă în platforma

editorială română SCIPIO: www.scipio.roRevista este indexată în trei baze de date

recunoscute de Consiliul Naţional de Atestare a Titlurilor, Diplomelor şi Certificatelor

Universitare (CNATDCU)Marcă înregistratã la OSIM,

sub nr. M2010 07387

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.roISSN: 1583 - 5812, ISSN on-line: 1844 - 8801

Tipar: Print Group S.R.L., Şoseaua Fundeni nr. 50B, Bucureşti, tel: 0744.638.772

Director ştiinţific:prof. univ. dr. Pavel NĂSTASE

Director editorial: dr. Corneliu CÂRLAN

Redactor şef: Cristiana RUS

Secretar de redacţie: Cristina RADUPrezentare grafică şi tehnoredactare:

Nicolae LOGIN

Colegiul editorial ştiinţific şi colectivul redacţio -nal nu îşi asumă responsabilitatea pentruconţinutul articolelor publicate în revistă.

Colegiul editorial ştiinţific

* Asistent univ.dr., Universitatea Babeş-Bolyai, Facultatea de Ştiinţe Economice şi Gestiunea Afacerilor, Cluj-Napoca, Catedra de Contabilitate şiAudit, email: [email protected]

IntroducereReacţiile la numărul din ce în ce maimare al falimentelor din ultimii ani şimai ales al crizelor financiare provocatede erorile şi de fraudele financiar-con-tabile duc la conştientizarea şi creştereasemnificativă a interesului pentru ceeace reprezintă procese de guvernanţăcorporativă eficientă a entităţii.Majoritatea acestor mari falimente şicrize financiare au avut ca motor depornire şi au fost provocate de lipsa deintegritate a unei părţi a managementu-lui acelor entităţi şi înlesnite şi conti-nuate prin metode creative ale contabi-lităţii. Toate acestea aveau ca scop oraportare financiară frauduloasă de peurma căreia managerii interesaţi aveauparte de câştiguri nejustificate.

Abstract

Cuvinte cheie: comitete de audit, BVB, structura comitetului

Studiu privindstructura comitetelor de audit în RomâniaStudy on the Structure of the Audit Committeein RomaniaThis study examines the structure of the audit committee. The main reason for thisinvestigation is the importance of the audit committee. By reviewing the literature on thissubject the author found a series of studies concerning the audit committee. For thisanalyze the author realized a quantitative study which focuses on the structure of theaudit committee. The results show that even though Romania is still an emergent market, Category I list-ed companies on Bucharest Stock Exchange (BVB) tend to keep the code of corporategovernance. Following this study, the author concluded that the role of the audit com-mittee is crucial, although some aspects are more or less unevaluated by the compa-nies from the sample on which the study was conducted.Key words: audit committee, BVB, committee structureJEL Classification: M41, M48, M40

34/2014

Melinda Timea FÜLÖP*

4 Audit financiar, anul XII

Comitetul de audit este un concept alguvernanţei corporative eficiente şi unmotor al transparenţei informaţilorfinanciare şi non-financiare, ale căruipreocupări esenţiale sunt concentratepe direcţia organizării şi asigurării uneibune funcţionări a controlului intern,auditului intern şi a relaţiei acesteia cuauditul extern (Ghiţă&Sprânceană,2012).

Literatura de specialitate subliniază rolulcomitetului de audit care ar trebui să fiefoarte important în consolidarea con-troalelor financiare ale unei entităţi(Collier, 1993; Vinten &Lee, 1993). O serie de studii au constatat că în enti-tăţile cu un comitet de audit, în specialatunci când acest comitet este activ şiindependent, riscul apariţiei unor fraudeeste mai redus (Beasley et al, 2000;Abbott et al, 2000; McMullen, 1996) caşi riscul altor abateri de raportare(McMullen, 1996).

Comisiile de guvernanţă corporativă şiautorităţile de reglementare din întreagalume au abordat necesitatea unui comi-tet de audit eficace; mai mult decât atât,impun ca entităţile cotate la bursă săînfiinţeze un comitet de audit (UniuneaEuropeană - UE, a opta directivă pri-vind dreptul societăţilor comerciale,2006; Smith Report, 2003).Recunoscând faptul că existenţa unuicomitet de audit nu garantează că acestaar fi eficient, atenţia s-a mutat la com-ponenţa şi activităţile comitetelor deaudit (Fülöp, 2012). Recomandările s-auconcentrat asupra independenţei şi aexpertizei membrilor comisiei, precumşi pe frecvenţa reuniunilor comitetului(Raport Smith, 2003). Cercetările îndomeniu sugerează că există o diver-genţă considerabilă în structura reco-mandată şi rolul comitetelor de audit(Collier & Zaman, 2005).

La nivel naţional, recomandările OECDau fost preluate în Codul deGuvernanţă Corporativă elaborat şipublicat de Bursa de Valori Bucureşti.Astfel, comitetul de audit este un comi-tet permanent, independent, subordonat

direct consiliului de administraţie, avândfuncţie consultativă. Comitetul de auditeste format dintr-un număr de cel puţindoi membri neexecutivi ai consiliului deadministraţie sau ai consiliului de supra-veghere, după caz, ori din alţi reprezen-tanţi desemnaţi de adunarea generală aacţionarilor, dintre care unul va fi preşe-dinte.

Metodologia cercetăriiÎn cercetarea noastră ştiinţifică, amurmărit a realiza o clasificare a metode-lor folosite, după următoarele criterii:

è După criteriul temporal, am folositmetoda longitudinală, deoarece amanalizat fenomenele şi faptele înevoluţia lor, sub influenţa condiţii-lor de piaţă, precum şi a legislaţiei.Aplicarea acestei metode a constatîn realizarea unui istoric alconceptelor.

è După tipul demersului investigativ,am utilizat metoda calitativă, deoa-rece ne-am folosit de observaţie şide analiză, aplicate asupra datelor şiinformaţiilor regăsite în cadrul lite-

raturii de specialitate şi în rapoarte-le unor organisme internaţionaleinteresate de tematica audituluiintern şi a guvernanţei corporative,dar am utilizat studiul de caz cainstrument al acestei metode.

Rezultatele studiuluiPoate fi observată străduinţa Românieide a se conforma practicilor celorlalteţări în domeniul guvernanţei prin încer-carea de a îndeplini cerinţe precum:existenţa propriului Cod de guvernanţăcorporativă al Bursei de ValoriBucureşti, prin publicarea on-line decătre companii a declaraţiilor „aplici sauexplici” şi a unor informaţii legate deguvernanţa corporativă, structurile deconducere, comitetele înfiinţate, pre-cum şi întocmirea şi furnizarea unorrapoarte anuale ce conţin informaţiilefinanciare (şi nu numai) atât de necesareterţilor. Cu toate acestea, în urma anali-zării acestor surse de informare aminti-te mai sus, se pare că, la nivelul ţăriinoastre, încă nu s-a conştientizat pedeplin importanţa şi necesitatea organi-zării unor structuri de guvernanţă şi, în

FÜLÖP l

speţă, a unor comitete de audit, care sărespecte anumite principii de indepen-denţă, experienţă profesională, caracte-rul non-executiv al membrilor, compo-ziţia comitetului, astfel încât să se reali-zeze alinierea practicilor comitetului deaudit la o structură adecvată de guver-nanţă corporativă şi conştientizarea fap-tului că aceste practici trebuie îndeplini-te întrucât pot crea plus valoare compa-niei şi nu pentru că sunt impuse prinreglementări şi legi.

a) EXISTENŢA COMITETELOR DEAUDIT

Consiliul de administraţie are obligaţiasă înfiinţeze un comitet de audit pentrua-l asista în îndeplinirea responsabilităţi-lor sale în domeniul raportărilor finan-ciare, al controlului intern şi în cel aladministrării riscurilor (Recomandarea27 din cadrul Codului de guvernanţăcorporativă al BVB). Consiliul de admi-nistraţie sau comitetul de audit vor exa-mina în mod regulat eficienţa raportări-lor financiare, controlul intern şi siste-mul de administrare a riscurilor adopta-te de entitate, se vor asigura că analizele

de audit efectuate, precum şi rapoartelede audit elaborate ca urmare a acestorasunt conforme cu planul de audit apro-bat (Recomandarea 28 din cadrulCodului de guvernanţă corporativă alBVB).

Comitetului de audit îi revine atribuţiade a sprijini consiliul de administraţie înmonitorizarea credibilităţii şi integrităţiiinformaţiilor financiare furnizate desocietate. De asemenea „Comitetul deaudit va fi informat despre programul de acti-vitate a auditorului extern şi va primi unraport din partea acestuia în care vor fi descri-se toate relaţiile existente între auditorulextern, pe de o parte, şi societate şi grupul dincare face parte, pe de alta. Comitetul de auditva face recomandări CA privind selectarea,numirea, re-numirea şi înlocuirea auditoruluiextern, precum şi termenii şi condiţiile remune-rării acestuia. Acest comitet de audit va moni-toriza independenţa şi obiectivitatea auditoru-lui extern, în special prin monitorizarea rota-ţiei partenerilor în firma de audit” (Reco -mandarea 32, din cadrul Codului de guver-nanţă corporativă al BVB).

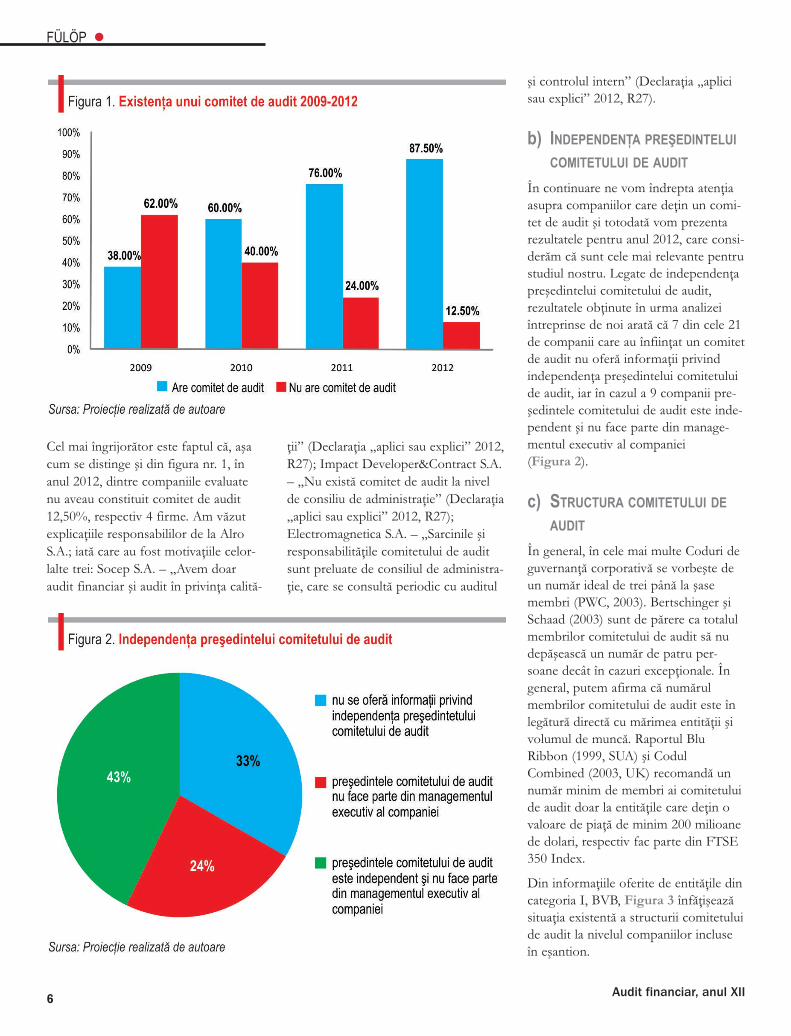

Ceea ce ne-a surprins analizând declara-ţia „aplici sau explici” pe anii 2009,2010, 2011 şi, respectiv, 2012 a fost

existenţa în cadrul companiei a unuicomitet de audit la un număr de 21 deentităţi (reprezentând 87,5%), precumse poate observa în Figura 1, din tota-lul de 24 de entităţi analizate pe anul2012, pe când în anul 2009 doar 38%din companiile analizate au avut înfiin-ţat un comitet de audit.

Numărul de 15 entităţi care deţin uncomitet de audit în anul 2010 este deapreciat, în comparaţie cu rezultateleobţinute în anul 2009. Rezultatele indicăfaptul că se aplică recomandarea nr. 27din cadrul Codului de guvernanţă cor-porativă al BVB, la care ne-am referitanterior.

În anul 2012 comitetul de audit se regă-seşte în rândul a 21 companii (87,5%),care susţin că au înfiinţate astfel decomitete de audit. Alro S.A. afirmă prinintermediul raportului anual că nu exis-tă un comitet de audit, însă responsabi-lităţile sale sunt îndeplinite de consiliulde administraţie, motivând că înfiinţareaunui comitet de audit ar fi inutilă. Acestlucru se poate datora permisivităţiiCodului de guvernanţă al BVB, care nuobligă companiile la înfiinţarea comite-tului, ci sugerează doar acest lucru.

54/2014

COMITETUL DE AUDIT

Comitetul de audit este unconcept al guvernanţei

corporative eficiente şi unmotor al transparenţei

informaţilor financiare şinon-financiare, ale cărui

preocupări esenţiale suntconcentrate pe direcţia

organizării şi asigurării uneibune funcţionări a

controlului intern, audituluiintern şi a relaţiei acesteia cu

auditul extern

6 Audit financiar, anul XII

Cel mai îngrijorător este faptul că, aşacum se distinge şi din figura nr. 1, înanul 2012, dintre companiile evaluatenu aveau constituit comitet de audit12,50%, respectiv 4 firme. Am văzutexplicaţiile responsabililor de la AlroS.A.; iată care au fost motivaţiile celor-lalte trei: Socep S.A. – „Avem doaraudit financiar şi audit în privinţa calită-

ţii” (Declaraţia „aplici sau explici” 2012,R27); Impact Developer&Contract S.A.– „Nu există comitet de audit la nivelde consiliu de administraţie” (Declaraţia„aplici sau explici” 2012, R27);Electromagnetica S.A. – „Sarcinile şiresponsabilităţile comitetului de auditsunt preluate de consiliul de administra-ţie, care se consultă periodic cu auditul

şi controlul intern” (Declaraţia „aplicisau explici” 2012, R27).

b) INDEPENDENŢA PREŞEDINTELUICOMITETULUI DE AUDIT

În continuare ne vom îndrepta atenţiaasupra companiilor care deţin un comi-tet de audit şi totodată vom prezentarezultatele pentru anul 2012, care consi-derăm că sunt cele mai relevante pentrustudiul nostru. Legate de independenţapreşedintelui comitetului de audit,rezultatele obţinute în urma analizeiîntreprinse de noi arată că 7 din cele 21de companii care au înfiinţat un comitetde audit nu oferă informaţii privindindependenţa preşedintelui comitetuluide audit, iar în cazul a 9 companii pre-şedintele comitetului de audit este inde-pendent şi nu face parte din manage-mentul executiv al companiei (Figura 2).

c) STRUCTURA COMITETULUI DEAUDIT

În general, în cele mai multe Coduri deguvernanţă corporativă se vorbeşte deun număr ideal de trei până la şasemembri (PWC, 2003). Bertschinger şiSchaad (2003) sunt de părere ca totalulmembrilor comitetului de audit să nudepăşească un număr de patru per-soane decât în cazuri excepţionale. Îngeneral, putem afirma că numărulmembrilor comitetului de audit este înlegătură directă cu mărimea entităţii şivolumul de muncă. Raportul BluRibbon (1999, SUA) şi CodulCombined (2003, UK) recomandă unnumăr minim de membri ai comitetuluide audit doar la entităţile care deţin ovaloare de piaţă de minim 200 milioanede dolari, respectiv fac parte din FTSE350 Index.

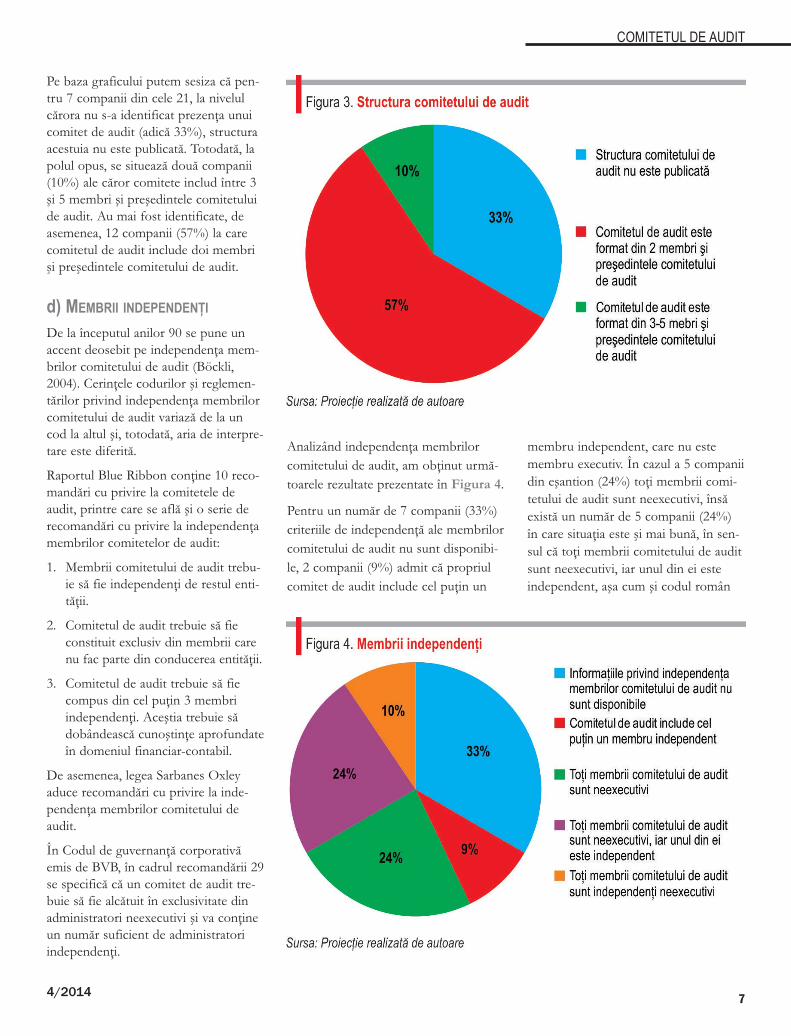

Din informaţiile oferite de entităţile dincategoria I, BVB, Figura 3 înfăţişeazăsituaţia existentă a structurii comitetuluide audit la nivelul companiilor incluseîn eşantion.

FÜLÖP l

Pe baza graficului putem sesiza că pen-tru 7 companii din cele 21, la nivelulcărora nu s-a identificat prezenţa unuicomitet de audit (adică 33%), structuraacestuia nu este publicată. Totodată, lapolul opus, se situează două companii(10%) ale căror comitete includ între 3şi 5 membri şi preşedintele comitetuluide audit. Au mai fost identificate, deasemenea, 12 companii (57%) la carecomitetul de audit include doi membrişi preşedintele comitetului de audit.

d) MEMBRII INDEPENDENŢIDe la începutul anilor 90 se pune unaccent deosebit pe independenţa mem-brilor comitetului de audit (Böckli,2004). Cerinţele codurilor şi reglemen-tărilor privind independenţa membrilorcomitetului de audit variază de la uncod la altul şi, totodată, aria de interpre-tare este diferită.

Raportul Blue Ribbon conţine 10 reco-mandări cu privire la comitetele deaudit, printre care se află şi o serie derecomandări cu privire la independenţamembrilor comitetelor de audit:

1. Membrii comitetului de audit trebu-ie să fie independenţi de restul enti-tăţii.

2. Comitetul de audit trebuie să fiecon stituit exclusiv din membrii carenu fac parte din conducerea entităţii.

3. Comitetul de audit trebuie să fiecompus din cel puţin 3 membriindependenţi. Aceştia trebuie sădobândească cunoştinţe aprofundateîn domeniul financiar-contabil.

De asemenea, legea Sarbanes Oxleyaduce recomandări cu privire la inde-pendenţa membrilor comitetului deaudit.

În Codul de guvernanţă corporativăemis de BVB, în cadrul recomandării 29se specifică că un comitet de audit tre-buie să fie alcătuit în exclusivitate dinadministratori neexecutivi şi va conţineun număr suficient de administratoriindependenţi.

Analizând independenţa membrilorcomitetului de audit, am obţinut urmă-toarele rezultate prezentate în Figura 4.

Pentru un număr de 7 companii (33%)criteriile de independenţă ale membrilorcomitetului de audit nu sunt disponibi-le, 2 companii (9%) admit că propriulcomitet de audit include cel puţin un

membru independent, care nu estemembru executiv. În cazul a 5 companiidin eşantion (24%) toţi membrii comi-tetului de audit sunt neexecutivi, însăexistă un număr de 5 companii (24%)în care situaţia este şi mai bună, în sen-sul că toţi membrii comitetului de auditsunt neexecutivi, iar unul din ei esteindependent, aşa cum şi codul român

74/2014

COMITETUL DE AUDIT

8

de guvernanţă o cere. Există şi situaţiaideală în cazul a 2 companii din totalulde 21 în cadrul cărora s-a identificat uncomitet de audit în care toţi membriicomitetului de audit sunt independenţineexecutivi.

e) EXPERIENŢA PROFESIONALĂA MEMBRILOR COMITETULUIDE AUDIT

În zilele noastre se recunoaşte pe planinternaţional necesitatea unui expertfinanciar într-un comitet de audit. Acestexpert financiar trebuie să deţinăcunoştinţe de contabilitate şi de finanţepentru a putea face rapid legăturilenecesare şi, totodată, pentru a puteagăsi răspunsurile rapid la întrebări preci-se (Böckli, 2004). Deja în Raportul BlueRibbon se menţionează necesitatea unuiexpert financiar, această recomandarefiind preluată după trei ani şi de legeaSarbanes Oxley (sec.407). CodulCombined (princ.C.3.1.) face, de aseme-nea, recomandarea ca unul dintre mem-brii comitetului de audit să fie expertcontabil.

Experienţa profesională a membrilorcomitetului de audit este un alt elementimportant de bună practică a comitetu-lui de audit care este cerut, în general,de codurile guvernanţă corporativă.Codul de guvernanţă corporativă româ-nesc nu prezintă informaţii şi cerinţe înacest sens, însă rezultatele analizei noas-tre arată că foarte multe din companiinu prezintă informaţiile legate de expe-rienţa profesională a membrilor comite-tului de audit, dar sunt companii caredeţin membri experţi în domeniulfinanciar - contabil sau auditori (Figura 5).

În cadrul a 13 companii (cu o ponderede 62%), informaţiile referitoare laexperienţa profesională a comitetului deaudit sunt insuficiente, acest lucrureprezentând un punct slab al compa-niilor cotate la Bursa de ValoriBucureşti. Pentru trei companii (14%)cel puţin un membru al comitetului de

audit are experienţă în domeniul finan-ciar-contabil sau de audit, în timp cepentru alte două rezultatele în acestsens sunt mai bune, majoritatea mem-brilor comitetului de audit având expe-rienţă în domeniul financiar-contabilsau de audit. În cadrul eşantionului s-auîntâlnit şi companii care acordă oimportanţă ridicată acestui aspect,

întrucât pentru 3 companii (14%) dincele 21 toţi membrii comitetului deaudit au experienţă în domeniul finan-ciar-contabil sau de audit.

f) NUMĂRUL DE ŞEDINŢEPe lângă gradul de maximizare a profi-tului este foarte important ca aceste

FÜLÖP l

comitete de audit să desfăşoare o activi-tate efectivă şi totodată să îşi împartătimpul efectiv, precum spuneaHerdman (2002), într-un cuvânt „tim-pul”. „Membrii comitetului de audit tre-buie să aloce suficient timp pentru înţe-legerea situaţiilor financiare expuse dedepartamentul contabil pentru a seputea consulta cu experţi contabili

externi în vederea clarificării anumitordificultăţi” (Herdman, 2002).

Pentru îndeplinirea adecvată a sarciniloreste foarte important ca membrii comi-tetelor de audit să se întrunească înşedinţe regulate. Deja în anul 1992 semenţionează în Raportul Cadbury unnumăr de două şedinţe pe an ( în Anexa4 paragraful 6). Pentru îndeplinirea

cerinţelor din zilele noastre se considerăcă acest număr de două şedinţe pe aneste prea puţin pentru volumul demuncă existent. Pentru a subliniaimportanţa şedinţelor, Raportul Smith(paragraful 2.7.) sugerează un numărminim de trei şedinţe anuale cu menţiu-nea: „Comitetului de audit trebuie să seîntâlnească de câte ori este necesar pen-tru a dezbate rolul şi responsabilităţilecomitetului de audit”.

Numărul şedinţelor este în strânsă legă-tură atât cu volumul de muncă, cât şi cunivelul de responsabilitate pe care îldeţine comitetul de audit; astfel PWC(2003) ca şi Bertschinger şi Schaad(2003) recomandă un număr optim detrei până la patru şedinţe anuale.

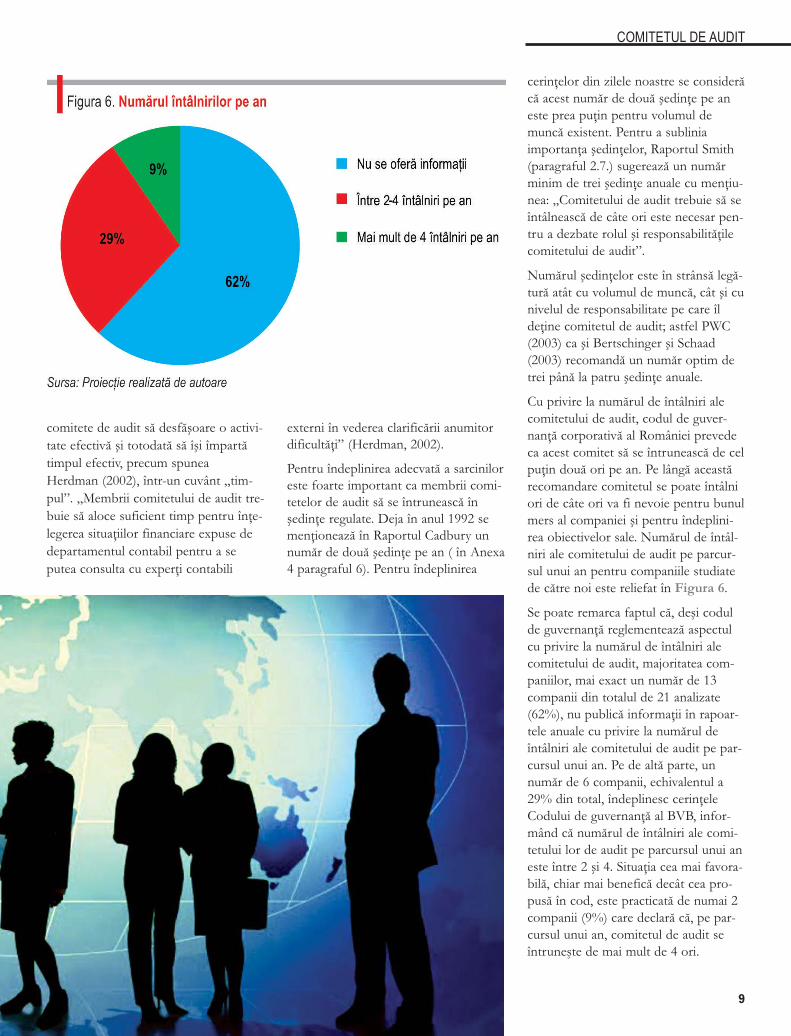

Cu privire la numărul de întâlniri alecomitetului de audit, codul de guver-nanţă corporativă al României prevedeca acest comitet să se întrunească de celpuţin două ori pe an. Pe lângă aceastărecomandare comitetul se poate întâlniori de câte ori va fi nevoie pentru bunulmers al companiei şi pentru îndeplini-rea obiectivelor sale. Numărul de întâl-niri ale comitetului de audit pe parcur-sul unui an pentru companiile studiatede către noi este reliefat în Figura 6.

Se poate remarca faptul că, deşi codulde guvernanţă reglementează aspectulcu privire la numărul de întâlniri alecomitetului de audit, majoritatea com-paniilor, mai exact un număr de 13companii din totalul de 21 analizate(62%), nu publică informaţii în rapoar-tele anuale cu privire la numărul deîntâlniri ale comitetului de audit pe par-cursul unui an. Pe de altă parte, unnumăr de 6 companii, echivalentul a29% din total, îndeplinesc cerinţeleCodului de guvernanţă al BVB, infor-mând că numărul de întâlniri ale comi-tetului lor de audit pe parcursul unui aneste între 2 şi 4. Situaţia cea mai favora-bilă, chiar mai benefică decât cea pro-pusă în cod, este practicată de numai 2companii (9%) care declară că, pe par-cursul unui an, comitetul de audit seîntruneşte de mai mult de 4 ori.

9

COMITETUL DE AUDIT

10 Audit financiar, anul XII

ConcluziiÎn concluzie, considerăm foarte impor-tantă respectarea Articolului 7 dinCodul de guvernanţă corporativă alBVB (Transparenţa, RaportareaFinanciară, Controlul Intern şiAdministrarea Riscului) care reglemen-tează, în principal, schimbul informaţio-nal şi transparenţa corporativă a entită-ţilor. Dacă analizăm publicarea situaţii-lor financiare, aceasta trebuie efectuatăla timp şi în mod corect prin prezenta-rea tuturor aspectelor importante.

Majoritatea entităţilor din categoria Ilistate pe piaţa reglementată şi-au înde-plinit, în general, obligaţiile cu privire larealizarea şi transmiterea informaţiilorfinanciare în ultimii ani. Trebuie să sesi-zăm nerespectarea cerinţelor de rapor-

tare privind situaţiile financiare consoli-date (Tiron-Tudor A., 2010). Dupăpărerea noastră, această problemă s-arputea rezolva prin aplicarea unor sanc-ţiuni acestor entităţi.

O altă concluzie importantă este legatăde neîndeplinirea de către majoritateaentităţilor cotate la Bursa de ValoriBucureşti a cerinţelor privind transpa-renţa şi guvernanţa corporativă. Deşiexistă entităţi atât în cadrul categoriei I,cât şi la nivelul întregii Burse de ValoriBucureşti care îndeplinesc criteriileminimale privind transparenţa informa-ţiilor, considerăm că sunt necesareîmbunătăţiri în acest domeniu.Rezultatele studiului arată că entităţilenu îndeplinesc cerinţele de guvernanţăcorporativă sau nu sunt pregătite pen-

tru acest pas, cel puţin prin prisma ele-mentelor analizate. În urma evaluării întotalitate a companiilor din eşantionulde la nivelul României, putem conclu-ziona că, deşi ţara noastră a început săse alinieze cerinţelor şi practicilor inter-naţionale cu privire la guvernanţa cor-porativă şi comitetul de audit, totuşi, lanivelul practicii din entităţile listate lacategoria I a Bursei de Valori Bucureştinu s-a înţeles deocamdată în întregime,importanţa, rolul şi semnificaţia unuiastfel de comitet de audit în cadrul enti-tăţii, neconştientizându-se totodatăaportul de plusvaloare pe care l-arputea aduce acest comitet companiei,dar şi semnificaţia asupra stabilizăriiîncrederii investitorilor şi asupra calităţiiprocesului de raportare financiară(Boţa-Avram, 2012). l

FÜLÖP l

Abbott, L. J., Park, Y., & Parker, S. (2000), The effects of audit com-mittee activity and independence on corporate fraud, ManagerialFinance, 26, 55–67;

Beasley, M. S., Carcello, J.V., & Hermanson, D.R. (2000),Fraudulent financial reporting: 1987-1997, An analysis of U.S.public companies, New York: Committee of SponsoringOrganizations of the Treadway Commission (COSO);

Belsley, D. A., Kuh, E. & Welsch, R. E. (1980), RegressionDiagnostics: Identifying influential data and sources of collinearity,New York: John Wiley;

Bertschinger, Peter/Schaad, Martin(2003), Beitrag zur CorporateGovernance in der Schweiz, Zürich;

Böckli, P. (2004), Schweizer Aktienrecht (3. Aufl.), Zürich:Schulthess, ISBN (13): 978-3-7255-4733-3;

Böckli, P. (2005), Audit Committee. Der Prüfungsausschuss desVerwaltungsrates auf Gratwanderung zwischen Übereifer undUnsorgfalt, Schriften zum Aktienrecht, Bd. 22, Zürich;

Boţa-Avram, C. (2012), Practicile comitetului de audit în contextulguvernanţei corporative – cercetare asupra firmelor listate la BVB,Revista „Audit Financiar”, nr. 12, CAFR, Bucureşti;

Collier, P. & Zaman, M. (2005), Convergence in European corporategovernance: The audit committee concept, Corporate Governance,Vol. 13,No. 6, pp. 753–68;

Collier, P. A. (1993), Audit committee in major UK companies,Managerial Auditing Journal, 18(3), 25-30;

Fülöp, M.T. (2012), Auditul în guvernanţa corporativ㸠EdituraAlma Mater, Cluj-Napoca

Ghiţă, M., Sprânceană, M., Rolul şi necesitatea înfiinţării comitetelorde audit, Revista „Tribuna Economică” nr. 46, 2012

Herdman, R. K. (2002), Making Audit Committees More Effective[Speech], http://www.sec.gov/news/speech/spch543.htm

McMullen D.A. (1996), Audit committee performance: an investigationof the consequences associated with audit committees, Auditing: AJournal of Practice & Theory, 15(1), 87–103;

Tiron Tudor A., Fülöp M.T. et al. (2009), Fundamentele audituluifinanciar, Editura Accent, Cluj Napoca;

Vinten, G., & Lee, C. (1993), Audit committees and corporate control,Managerial Auditing Journal, 8(3), 11-24;

Banca Mondială, Corporate governance. Best practices (2007),http://www.worldbank.org/

*** Codul de guvernanţă al Bursei de Valori Bucureşti, BVB, 2008,disponibil la adresa:http://www.ecgi.org/codes/code.php?code_id=252;

Bursa de Valori Bucureşti, http://www.bvb.ro/Cadbury Report:

http://en.wikipedia.org/wiki/Cadbury_Report”Codul Combined, European Corporate governance institute

(2009), http://www.ecgi.org/codes/all_codes.phpEuropean Corporate Governance Institute (2009), Legea Sarbanes

Oxley (2002), http://www.ecgi.org/codes/all_codes.phpEuropean Corporate Governance Institute (2009), Raportul

Blue Ribbon, http://www.ecgi.org/codes/all_codes.phpEuropean Corporate Governance Institute (2009), Raportul

Smith, http://www.ecgi.org/ codes/all_codes.phpEuropean Corporate Governance Institute (2009), Raportul

Turnbull, http://www.ecgi.org/ codes/all_codes.phpOECD, Principiile Guvernării corporative, www.oecd.org PWC (2003), Audit Committees. Good practices for meeting market

expectations (2nd ed.), http://www.pwc.com/en_GX/gx/ifrs-reporting/pdf/audit_committees_2nd_ed.pdf

Bibliografie

114/2014

Auditul externşi transparenţainformaţională

* Conf. univ. dr., Universitatea „Babeş-Bolyai”, Cluj-Napoca, e-mail: [email protected]

Cristina Alexandrina ŞTEFĂNESCU*

Basing on the external audit’s role in influencing corporate gov-ernance effectiveness, by enhancing the credibility of financialinformation through transparent financial reporting, externalauditors being often considered as “gatekeepers” who monitormanagerial behavior on behalf of other stakeholders, the follow-ing research question arose: “How does corporate governance,assessed through external audit affect information transparencyand financial performances in banking system?”The results of empirical analysis performed for testing the

hypotheses derived from the research question confirms the sta-tus of the external audit, its membership to „Big Four” groupenabling it to control the so-called "agency problems" andimprove transparency, thereby reducing asymmetric information,without any influence on the financial performances achieved inEuropean banking system.Key words: corporate governance, transparency, banking sys-

tem, external auditJEL Classification: M10, G30

Abstract

Cuvinte cheie: guvernanţă corporativă, transparenţă informaţională, sistem bancar, audit extern

External Audit and Information Transparency – Empirical Study onEuropean Banking System

- Studiu empiric la nivelul sistemului bancar european

12 Audit financiar, anul XII

IntroducereProblemele transparenţei informaţiona-le, ale guvernării corporative şi ale eticiiîn domeniul financiar au devenit subiec-te tot mai des analizate şi dezbătute, înspecial în urma scandalurilor şi colapsu-lui unor mari corporaţii precum Enronsau WorldCom, dar şi a falimentuluiunor instituţii bancare de renume caLehman Brothers sau Barings Bank.Lipsa dezvăluirii corespunzătoare ainformaţiilor a fost adesea consideratădrept una dintre cauzele majore alerecentei crize financiare, afectând nega-tiv încrederea publicului în raportărileoferite de entităţi.

Toate aceste situaţii au condus treptat lanecesitatea asigurării unei mai buneguvernanţe şi la creşterea transparenţeiîn cadrul companiilor din întreaga lume,creând totodată premisele unor demer-suri de cercetare atractive, dinamice şiprovocatoare în lumea academică.

Multe studii orientate asupra mecanis-mului de guvernanţă corporativă auanalizat componentele sale prin prismasucceselor atinse sau a inevitabileloreşecuri ale companiilor, concluzionândcă un sistem de guvernanţă corporativă deslabă calitate afectează negativ valoarea uneientităţi, în timp ce un mecanism de guver-nanţă corporativă solid îmbunătăţeşte eficienţaacestora. De asemenea, transparenţainformaţiilor şi calitatea sistemului deguvernanţă corporativă sunt consideratea fi două concepte strâns legate – cu câtgradul de transparenţă este mai ridicat cu atâtpracticile de guvernanţă corporativă sunt supe-rioare calitativ.

Bazându-ne pe aceste coordonate, pre-zenta cercetare ştiinţifică şi-a propus săofere argumente menite să confirmeprezumţia existenţei unei strânse legă-turi între guvernanţa unei organizaţii,pe de o parte, şi nivelul de dezvăluire ainformaţiilor şi performanţele financia-re atinse, pe de altă parte, focalizându-se asupra auditului extern şi a roluluisău în cadrul procesului de guvernarecorporativă.

Stadiul cunoaşteriiFuncţia de audit joacă un rol impor-tant în mecanismul corporativ, în spe-cial prin puterea sa de a adăuga valoareprocesului de guvernare, devenind ast-fel de-a lungul timpului obiectul diferi-telor studii axate pe problematica trans-parenţei informaţionale. Foarte des ana-lizată din perspectiva comitetului de audit,apreciat prin prisma numărului demembri din componenţa sa şi în speciala celor independenţi, dar la fel deimportant percepută şi din punct devedere al calităţii auditului extern, funcţiade audit s-a dovedit de cele mai multeori a fi pozitiv corelată cu nivelul deinformaţii dezvăluite.

În ceea ce priveşte comitetul de audit,acesta este privit din perspectiva teorieiagenţiei drept un „instrument” demonitorizare ce îmbunătăţeşte calitateafluxului de informaţii dintre proprietariientităţii şi conducerea acesteia (Forker,1992; Ho and Wong, 2001), în specialîn sfera raportărilor financiare, undenivelul de informare al celor două părţiinteresate este semnificativ diferit(Barako, et al., 2006).

Pe de altă parte, auditorul extern areun rol esenţial în creşterea eficienţeiprocesului de guvernare corporativă,prin sporirea credibilităţii informaţiloroferite prin intermediul unor raportărifinanciare cât mai transparente (Franciset al., 2003; Sloan, 2001). Aşa se justifi-că de ce auditorii externi au fost uneoriconsideraţi ca „portarii” care monitori-zează comportamentul managerial înnumele tuturor părţilor interesate(O’Sullivan et al., 2008), în absenţa lormenţinerea unei structuri adecvate deguvernanţă corporativă putând fi pusăîn pericol (Coffee, 2001).

În spiritul teoriei agenţiei, marile firmede audit acţionează ca mecanisme dereducere a asimetriei informaţionale şi acosturilor agenţiei, limitând comporta-mentului oportunist al conducerii prinmonitorizare (Jensen and Meckling,1976) şi contribuind totodată la îmbu-nătăţirea calităţii informaţiilor divulgate(Chung et al., 2002), asigurându-se ast-fel protecţia investitorilor (McDaniel etal., 2002).

Astfel, calitatea auditului a fost aprecia-tă adesea în literatura de specialitate

ŞTEFĂNESCU l

prin prisma dimensiunii firmei de audit(Barako, et al., 2006; Eng and Mak,2003; Gul and Leung, 2004; Chau andGray, 2010; Al-Shammari and Al-Sultan, 2010; Akhtaruddin, et al., 2009;Haniffa and Cooke, 2002; Huafang andJianguo, 2007), firmele mari (ex. BigFour) fiind apreciate drept capabile săcontribuie la instaurarea unor bunepractici de guvernanţă corporativă înrândul entităţilor, cel puţin datorităurmătoarelor argumente (Tabelul 1):

è calitatea mai ridicată a serviciilor deaudit oferite în comparaţie cu cea afirmelor de dimensiuni mici (Leungand Horwitz, 2010), întrucât lanivelul entităţilor mari „există maimultă bogăţie în joc” (Dye, 1993).Aceasta este în general reflectată denivelul mai ridicat al taxelor deaudit percepute, de fondul de timpmai mare dedicat misiunilor deaudit şi de procese mai puţine apă-rute ulterior (DeAngelo, 1981;Palmrose, 1988, Palmrose, 1989);

è reputaţia în minimizarea erorilor(DeAngelo, 1981; Beatty, 1989;Firth, 1979; Chow, 1982; Ahmedand Nicolis, 1994). Firmele mari deaudit sunt dispuse să investeascămai mult pentru a-şi menţine repu-taţia de furnizori ai unor servicii deaudit de calitate, deoarece în cazul

deteriorării reputaţiei ele riscă săpiardă mai mult decât firmele mici;

è experienţa mai mare, manifestată deobicei prin intermediul influenţelorasupra entităţii în direcţia încurajăriiconducerii în a face publice cât maimulte informaţii pentru a reduceasimetria informaţională şi costurileagenţiei (Baiman, et al., 1987;Baiman, 1990; Wallace et al., 1994;Watts, 1977; Watts andZimmerman, 1986);

è gradul de independenţă mai ridicat faţăde clienţi, având în vedere numărulmare al acestora, care ar puteacompromite calitatea muncii lorîntr-o mai mică măsură decât încazul firmelor de audit de dimen-siuni reduse (Owusu-Ansah, 1998).Având în vedere rolul lor de a sporinivelul şi calitatea informaţiilor dez-văluite, statutul de independenţă lepermite să influenţeze raportărilefinanciare corporative pentru asatisface mai bine nevoile utilizato-rilor externi (Barako, et al., 2006).

Totodată, există studii în literatura despecialitate care asociază calitatea audi-tului strict cu taxele de audit (Shapiro,1983; Venkataraman et al., 2008), reali-zând o comparare a acestora cu taxeleaferente serviciilor non-audit. Cu cât

acestea din urmă s-au dovedit a fi maimici cu atât independenţa auditorului afost considerată a fi mai mare (CheHaat et al., 2005; Hassan et al., 2008).

În concluzie, calitatea funcţiei de audit,din perspectiva guvernanţei corporative,este apreciată prin prisma capacităţiiacesteia de a solicita entităţilor să dez-văluie voluntar cât mai multe informaţiisuplimentare în vederea reducerii asi-metriei informaţionale dintre manage-ment şi investitori. Astfel, practicile dedezvăluire a informaţiilor urmate decompanii reprezintă o componentăimportantă şi un indicator cheie al cali-tăţii guvernării corporative (Aksu şiKosedag, 2006). Prin urmare, se aşteap-tă ca entităţile cu un mecanism solid deguvernanţă corporativă să fie mai trans-parente decât cele cu un sistem mai slabcalitativ, datorită interesului sporit de aface publice informaţiile deţinute(Beeks and Brown, 2006).

Studiu empiric privind relaţia audit extern, transparenţă informaţională,performanţe financiarel OBIECTIVUL STUDIULUI ŞI

IPOTEZELE DE CERCETAREScopul principal al acestui studiu estede a examina posibilele relaţii de inter-dependenţă atât dintre auditul extern şinivelul de informare asigurat cu ajutorulrapoartelor anuale de către instituţiilebancare listate la principalele burse devalori de la nivelul Uniunii Europene,cât şi dintre auditul extern şi perfor-manţele financiare atinse în sistemulbancar.

Prin urmare, lucrarea de faţă oferă oanaliză cuprinzătoare a relaţiei audit –transparenţă informaţională – performanţefinanciare în sfera bancară, încercând astfelsă ofere răspunsuri justificate de rezul-tatele unei analizei empirice la întreba-rea de cercetare formulată: „Cum influen-

134/2014

AUDITUL EXTERN

14 Audit financiar, anul XII

ţează guvernanţa corporativă, apreciată prinprisma auditorului extern, transparenţa şiperformanţele în sistemul bancar?”

Chiar dacă era de aşteptat ca între nive-lul de dezvăluire al informaţiilor şi cali-tatea auditorului extern (apreciată prinapartenenţa la grupul „Big Four”) săexiste o legătură puternică, ceea ce s-aşi confirmat în majoritatea cercetărilorderulate de-a lungul timpului (Gul andLeung, 2004; Akhtaruddin et al., 2009;Inchausti, 1997; McNally et al., 1982),există totuşi studii ce relevă că nu auputut fi stabilite asocieri în acest sens(Eng and Mak, 2003; Al-Shammari andAl-Sultan, 2010; Haniffa and Cooke,2002; Barako et al., 2006; Chen andJaggi, 2000; Depoers, 2000,Raffournier, 1995).

Totuşi, având în vedere serviciile pecare le oferă, reputaţia, experienţa şiindependenţa, care s-au dovedit a fiprincipalele trăsături ce conferă calitateactivităţilor de audit, firmele din grupul„Big Four” putându-se bucura pedeplin de toate acestea, precum şi capa-citatea de a contribui prin acestea lareducerea costurilor agenţiei şi la limita-

rea comportamentului oportunist almanagerilor prin monitorizare, au fostformulate următoarele ipoteze de cerce-tare:

H1: Există o asociere pozitivă semnificativăîntre calitatea auditorului extern şi trans-parenţă

H2: Există o asociere pozitivă semnificativăîntre calitatea auditorului extern şi per-formanţă

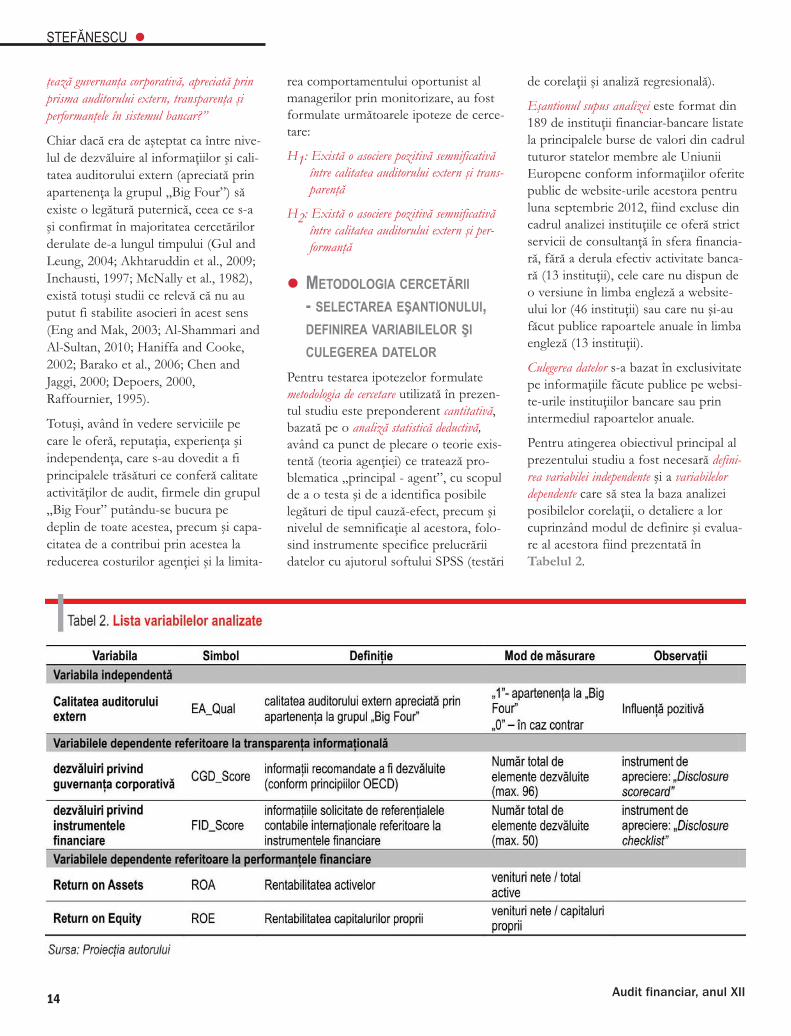

l METODOLOGIA CERCETĂRII- SELECTAREA EŞANTIONULUI,DEFINIREA VARIABILELOR ŞICULEGEREA DATELOR

Pentru testarea ipotezelor formulatemetodologia de cercetare utilizată în prezen-tul studiu este preponderent cantitativă,bazată pe o analiză statistică deductivă,având ca punct de plecare o teorie exis-tentă (teoria agenţiei) ce tratează pro-blematica „principal - agent”, cu scopulde a o testa şi de a identifica posibilelegături de tipul cauză-efect, precum şinivelul de semnificaţie al acestora, folo-sind instrumente specifice prelucrăriidatelor cu ajutorul softului SPSS (testări

de corelaţii şi analiză regresională).

Eşantionul supus analizei este format din189 de instituţii financiar-bancare listatela principalele burse de valori din cadrultuturor statelor membre ale UniuniiEuropene conform informaţiilor oferitepublic de website-urile acestora pentruluna septembrie 2012, fiind excluse dincadrul analizei instituţiile ce oferă strictservicii de consultanţă în sfera financia-ră, fără a derula efectiv activitate banca-ră (13 instituţii), cele care nu dispun deo versiune în limba engleză a website-ului lor (46 instituţii) sau care nu şi-aufăcut publice rapoartele anuale în limbaengleză (13 instituţii).

Culegerea datelor s-a bazat în exclusivitatepe informaţiile făcute publice pe websi-te-urile instituţiilor bancare sau prinintermediul rapoartelor anuale.

Pentru atingerea obiectivul principal alprezentului studiu a fost necesară defini-rea variabilei independente şi a variabilelordependente care să stea la baza analizeiposibilelor corelaţii, o detaliere a lorcuprinzând modul de definire şi evalua-re al acestora fiind prezentată înTabelul 2.

ŞTEFĂNESCU l

Instrumentul de apreciere a transparen-ţei informaţionale privind guvernanţacorporativă „Disclosure scorecard” a fostconceput pornind de la informaţiile dedivulgat recomandate de principiileOECD conform cărora cadrul deguvernanţă corporativă trebuie să asigu-re publicarea la timp şi corectă a infor-maţiilor privind „situaţia financiară, per-formanţa, proprietatea şi guvernarea”(OECD, 2004), dar s-a bazat totodată şipe cercetări ştiinţifice anterioare orien-tate pe aceeaşi problematică (ex.Mangena and Tauringana, 2007;Tsamenyi et al., 2007; Aksu andKosedag, 2006). Prin urmare, score-card-ul creat cuprinde trei categorii deinformaţii a fi dezvăluie privind: structu-ra acţionariatului şi drepturile investitorilor,informaţiile financiare şi respectiv structuraşi procesele consiliului de administraţie.

Instrumentul de apreciere a transparen-ţei informaţionale privind instrumentelefinanciare „Disclosure checklist” are labază instrumentul de lucru folosit decompaniile de audit din grupul „BigFour” în vederea evaluării stadiului deaplicare a standardelor internaţionale de

raportare financiară (IFRS) la nivelulcompaniilor, cuprinzând 50 de informa-ţii de divulgat referitoare la instrumen-tele financiare, solicitate de referenţiale-le contabile internaţionale, respectivIAS 32, IAS 39 şi IFRS 7, grupate îndouă categorii, şi anume: dezvăluiri gene-rale privind instrumentele financiare şi divul-garea informaţiilor legate de risc.

Ambele instrumente de evaluare atrans parenţei informaţionale (Ştefănes-cu, 2013) au fost concepute bazându-sepe abordarea neponderată de notare a fiecă-rui element divulgat (un-weighted scoringapproach), plecând de la premisa că fie-care informaţie dezvăluită prezintăaceeaşi importanţă în cadrul procesuluidecizional al utilizatorilor de informaţii,conform opiniilor exprimate în majori-tatea studiilor anterioare menite să dez-volte un astfel de indice, scorurile pon-derate fiind mai rar utilizate în literaturade specialitate (Barako et al., 2006;Cheng and Courtenay, 2006; Patelli andPrencipe, 2007). Aşadar, subiectivitateacare ar fi putut să apară în situaţia pon-derării diferite a informaţiilor de dezvă-luit pentru a reflecta importanţa anumi-

tor tipuri de informaţii în detrimentulaltora a fost practic eliminată.

Pentru determinarea propriu-zisă a fie-cărui index de transparenţă a informa-ţiilor am utilizat metoda dihotomică (dicho-tomous method), fiecare element fiindapreciat prin atribuirea valorii „1” încazul dezvăluirii sale în cadrul raportu-lui anual, respectiv a valorii „0” în cazcontrar. Folosirea metodei clasificării binare(binary classification) în detrimentul celeiterţiare de tipul „da” (informaţie divul-gată), „nu” (informaţie nedivulgată) şi„N/A” (nu este cazul) s-a bazat pe fap-tul că eşantionul supus analizei a fostformat în exclusivitate din instituţii decredit, toate aparţinând astfel aceleaşiarii de activitate – sectorul financiar. Înconsecinţă, toate informaţiile de dezvă-luit ar trebui să aibă aceeaşi relevanţăpentru acestea, neexistând astfel risculca vreo entitate să fie penalizată însituaţia în care nu dezvăluie informaţiiapreciate ca fiind irelevante pentru ariasa de activitate.

Pentru evaluarea performanţelor bancare,cercetările anterioare având obiectivesimilare relevă o gamă foarte variată deindicatori financiari folosiţi în acestscop. Astfel, unul dintre cei mai frec-vent utilizaţi s-a dovedit a fi Tobin’s Q[(valoarea de piaţă a capitalurilor proprii+ valoarea de piaţă a datoriilor) / costulde înlocuire al tuturor activelor] saudiferite variante modificate, derivate aleacestuia.

Întrucât este destul de dificilă obţinereade informaţii referitoare la valoarea depiaţă a instituţiilor bancare cuprinse îneşantionul analizat, astfel de informaţiinefiind întotdeauna făcute publice înraportările financiare, am recurs la utili-zarea indicatorilor clasici de apreciere aperformanţelor - Rentabilitatea activelor(Return on Assets - ROA) şi Rentabilitateacapitalurilor proprii (Return on Equity -ROE), aceste variabile fiind şi ele foartedes întâlnite în studii precedente simi -lare.

Testarea corelaţiilor dintre variabiladependentă şi variabilele independente

154/2014

AUDITUL EXTERN

16 Audit financiar, anul XII

a fost realizată cu ajutorul coeficientuluiPearson, utilizat de obicei în vedereaaprecierii intensităţii dependenţei liniaredintre două variabile, care poate luavalori cuprinse între „1”, ce relevă exis-tenţă unei legături directe perfecte şi „-1”, ce indică inexistenţa unei corelaţiiliniare între cele două variabile.

Această analiză a posibilelor corelaţiiexistente între variabilele analizate neoferă indicii referitoare la sensul şi sem-nificaţia posibilelor legături dintre ele,permiţându-ne astfel să acceptăm sau sărespingem ipotezele de cercetare for-mulate.

l REZULTATELE CERCETĂRII

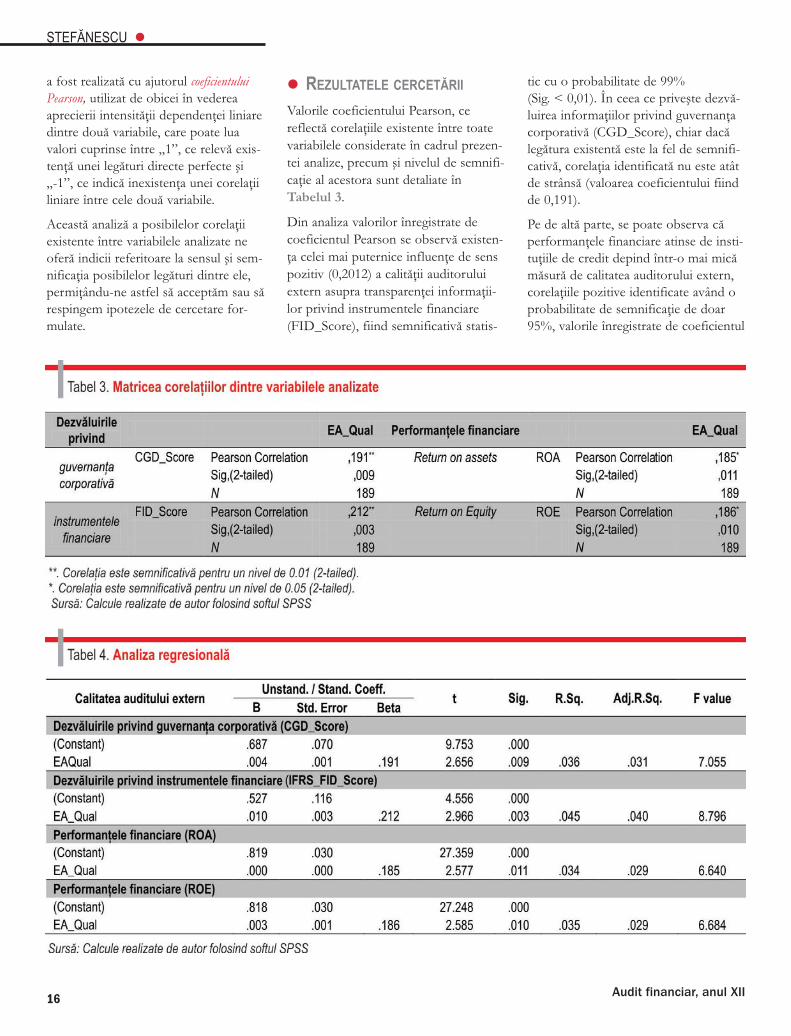

Valorile coeficientului Pearson, cereflectă corelaţiile existente între toatevariabilele considerate în cadrul prezen-tei analize, precum şi nivelul de semnifi-caţie al acestora sunt detaliate înTabelul 3.

Din analiza valorilor înregistrate decoeficientul Pearson se observă existen-ţa celei mai puternice influenţe de senspozitiv (0,2012) a calităţii auditoruluiextern asupra transparenţei informaţii-lor privind instrumentele financiare(FID_Score), fiind semnificativă statis-

tic cu o probabilitate de 99% (Sig. < 0,01). În ceea ce priveşte dezvă-luirea informaţiilor privind guvernanţacorporativă (CGD_Score), chiar dacălegătura existentă este la fel de semnifi-cativă, corelaţia identificată nu este atâtde strânsă (valoarea coeficientului fiindde 0,191).

Pe de altă parte, se poate observa căperformanţele financiare atinse de insti-tuţiile de credit depind într-o mai micămăsură de calitatea auditorului extern,corelaţiile pozitive identificate având oprobabilitate de semnificaţie de doar95%, valorile înregistrate de coeficientul

ŞTEFĂNESCU l

Pearson fiind aproape identice (0,185pentru ROA, respectiv 0,186 pentruROE).

Analiza corelaţiilor identificate pentrufiecare variabilă independentă analizată,oferind argumente în vederea acceptăriisau respingerii ipotezelor de cercetareformulate, s-a bazat totodată şi perezultatele analizei regresionale, prezen-tate în Tabelul 4.

Plecând de la premisa că serviciile oferi-te, reputaţia, experienţa şi independenţasunt aspectele definitorii care stau labaza aprecierii calităţii auditului şiavând în vedere faptul că auditorii dingrupul „Big Four” posedă toate acesteatribute esenţiale pentru reducerea cos-turilor agenţiei şi limitarea comporta-mentului oportunist al managerilor prinintermediul monitorizării, am formulaturmătoarele ipoteze de cercetare:

H1: Există o asociere pozitivă semnificativăîntre calitatea auditului şi transparenţă

H2: Există o asociere pozitivă semnificativăîntre calitatea auditului şi performanţă

Valorile coeficientului Pearson indică oinfluenţă pozitivă semnificativă deintensitate scăzută a calităţii audituluiextern asupra transparenţei informaţii-lor atât a celor legate de guvernanţacorporativă, cât şi a celor referitoare lainstrumentele financiare, care suntexplicate în doar 3,6% - 4% din cazuri,conform rezultatelor oferite de analizaregresională efectuată.

Asocieri pozitive de intensitate scăzutăau fost în identificate şi asupra perfor-manţelor financiare, fără ca acestea săfie însă semnificative din punct devedere statistic.

În concluzie, prima ipoteză de cercetareformulată (H1) poate fi acceptată şi înconsecinţă serviciile de audit de calitate staula baza asigurării unui nivel ridicat de trans-parenţă informaţională, în timp ce a douaipoteză testată (H2) este respinsă, aparte-nenţa auditorului extern la grupul „Big Four”neavând o influenţă semnificativă asupra per-formanţelor financiare în sistemul bancar euro-pean.

Concluzii, limite, perspectivePornind de la teoria agenţiei (Jensen şiMeckling, 1976), potrivit căreia conflic-tele de interese trebuie armonizate învederea atingerii obiectivului funda-mental al oricărei entităţi - maximizareavalorii sale, interesul cercetătorilor s-adovedit de cele mai multe ori a fi orien-tat asupra consiliului de administraţiesau a managementului executiv, castructuri de conducere implicate în pro-cesul de guvernare corporativă, însă niciauditul, un alt „actor-cheie” deosebit deimportant în cadrul acestui mecanism,nu a fost neglijat. Numeroase studiiorientate asupra mecanismului deguvernare au analizat componenteleacestuia în strânsă legătură cu succeseleatinse sau eşecurile imposibil de evitat,ajungând la concluzia că un sistem deguvernanţă corporativă de slabă calitate afec-tează negativ valoarea unei entităţi, în timpce un mecanism de guvernanţă corporativăsolid îmbunătăţeşte eficienţa acesteia.

Pe de altă parte, analiza relaţiilor deinterdependenţă dintre diversele atribu-te ale guvernanţei corporative şi nivelul

de dezvăluire al informaţiilor a fost de ase-menea un obiectiv de cercetare extremde dezbătut la nivel mondial şi ale căruirezultate sunt foarte variate. Majoritateaanalizelor empirice efectuate pe planinternaţional până în prezent au fostorientate asupra posibilelor legături din-tre mecanismul de guvernanţă corpora-tivă şi transparenţa acestuia, plecând îngeneral de la prezumţia conform căreiacu cât gradul de transparenţă este mai ridicatcu atât practicile de guvernanţă corporativăsunt mai înalte calitativ.

Bazându-ne pe aceste aspecte, studiulnostru a fost conceput să ofere o anali-ză cât mai cuprinzătoare a relaţiei guver-nanţă corporativă – transparenţă informaţio-nală – performanţe financiare în sfera banca-ră, focalizându-se asupra impactuluiauditului extern şi încercând astfel săofere răspunsuri justificate de rezultate-le analizei empirice la întrebarea formu-lată iniţial „Cum influenţează guvernanţacorporativă, apreciată prin prisma auditoruluiextern, transparenţa şi performanţele în siste-mul bancar?”

Analizând rezultatele obţinute în urmacercetării întreprinse în prezentul studiu,se poate observa existenţa unui impactpozitiv semnificativ a apartenenţei audi-

174/2014

AUDITUL EXTERN

18 Audit financiar, anul XII

tului extern la grupul „Big Four” asupranivelului de informaţii dezvăluite prinintermediul rapoartelor anuale, infor-maţii referitoare atât la guvernanţa cor-porativă a instituţiilor bancare, cât şi lainstrumentele financiare folosite în acti-vitatea desfăşurată, prima ipoteză de cerce-tare (H1) formulată fiind astfel accepta-tă. Totodată, performanţele financiareatinse de instituţiile de credit din cadruleşantionului analizat nu s-au dovedit afi influenţate de calitatea audituluiextern, infirmând astfel cea de-a douaipoteză de cercetare (H2) testată.

Testarea posibilelor influenţe ale guver-nanţei corporative asupra valorii uneientităţi sau a gradului de transparenţă afăcut până în prezent obiectul uneigame largi de cercetări. Spre deosebirede acestea, analiza empirică efectuată înprezentul studiu oferă o abordare maiaparte a acestei problematici într-undomeniu specific de activitate, cel financiar-bancar, care a fost destul de puţin explo-rat sub acest aspect până în prezent,oferind astfel o imagine cuprinzătoare aîntregului sistem bancar european.

Totodată, analiza efectuată este orienta-tă asupra unui singur „actor” implicatîn mecanismul de guvernanţă corporati-vă – auditul extern, oferindu-se astfelatenţia cuvenită locului şi rolului său încadrul procesului de guvernare. De ase-menea, cele două instrumente exprescreate pentru a măsura nivelul de dezvălui-re a informaţiilor, atât cele referitoare laguvernanţa corporativă, cât şi cele vizândinstrumentele financiare, conferă cercetăriiun plus de originalitate şi implicit valoareadăugată.

Pe de altă parte, cercetarea întreprinsăare şi o serie de limite, datorate în pri-mul rând eşantionului de instituţii ban-care supuse analizei, dar şi faptului căau fost avute în vedere informaţiile cu -lese aferente unui singur an calendaris-tic, toate acestea putând fi consideratedrept provocări pentru studiile viitoare.

De asemenea, prezentul studiu s-a opritdoar asupra performanţelor financiareexprimate cu ajutorul rentabilităţii acti-

velor şi a capitalurilor proprii (ROA şiROE), deschizând calea aprofundăriicercetării prin considerarea în viitor şi aaltor indicatori utilizaţi de bănci pentruanaliza performanţelor şi a situaţieifinanciare, indicatori orientaţi spre cali-tatea activelor, lichiditate, adecvareacapitalului şi/sau riscuri.

Cu toate acestea, apreciem că prezentacercetare poate reprezenta o sursă utilă

de informaţie şi reflecţie pentru practi-cienii interesaţi, prin prisma impactuluidemonstrat pe care auditul extern îl areasupra gradului de transparenţă asiguratde sistemul bancar şi a performanţelorfinanciare atinse, oferind totodată şi osinteză a literaturii de specialitate înceea ce priveşte relaţia guvernanţă corpora-tivă – transparenţă – performanţe, folosi-toare atât cercetătorilor, cât şi mediuluiacademic în general. l

ŞTEFĂNESCU l

Akhtaruddin, M., Hossain, M.A.,Hossain, M. and Yao, L. (2009),Corporate governance and voluntary disclo-sure in corporate annual reports ofMalaysian listed firms, Journal ofApplied Management AccountingResearch, Vol. 7, No. 1, pp. 1–21

Al-Shammari, B. and Al-Sultan, W.(2010), Corporate governance and volunta-ry disclosure in Kuwait, InternationalJournal of Disclosure andGovernance, Vol. 7, No. 3, pp. 262-280

Barako, D.G., Hancock, P. and Izan,H.Y. (2006), Factors influencing voluntarydisclosure by Kenyan companies,Corporate Governance, Vol. 14, pp.107–125

Beeks, W. and Brown, P. (2006), Do bettergoverned Australian firms make moreinformative disclosures, Journal ofBusiness Finance and Accounting,Vol. 33, No. 3-4, pp. 422-450

Chau, G. and Gray, S.J. (2010), Familyownership, board independence and volunta-ry disclosure: Evidence from Hong Kong,Journal of International Accounting,Auditing and Taxation, Vol. 19, No.2, pp. 93-109

Depoers, F. (2000), A cost-benefit analysisof voluntary disclosure: Some empirical evi-dence from French listed companies, TheEuropean Accounting Review, Vol.9, No. 2, pp. 245–263

DeAngelo, L.E. (1981), Auditor size andaudit quality, Journal of Accountingand Economics, Vol. 3, No. 2, pp.183-189

Eng, L.L. and Mak, Y.T. (2003), Corporategovernance and voluntary disclosure,Journal of Accounting and Public

Policy, Vol. 22, No. 4, pp. 325–345Hassan, C.M, Rahman,A.R. and

Mahenthiran, S. (2008), Corporategovernance, transparency and performanceof Malaysian companies, ManagerialAuditing Journal, Vol. 23, No. 8,pp.744 – 778

Huafang, X. and Jianguo, Y. (2007),Ownership structure, board compositionand corporate voluntary disclosure:Evidence from listed companies in China,Managerial Auditing Journal, Vol. 22,No. 6, pp. 604-619

Leung, S. and Horwitz, B. (2010),Corporate governance and firm valueduring a financial crisis, Review ofQuantitative Finance andAccounting, Vol. 34, No. 4, pp. 459-481

Palmrose, Z. (1989), The relation of auditcontract type to audit fees and hours, TheAccounting Review, Vol. 64, pp. 488-499

Ştefănescu C.A. (2013), Audit committeeand information transparency – Empiricalstudy on European banking system,Revista „Audit Financiar” nr. 3, pp.31-44

Venkataraman, R., Weber, J. andWillenborg, M. (2008), Litigation risk,audit fees and audit quality: initial publicofferings as a natural experiment,Accounting Review, Vol. 83, No. 5,pp. 1315-1345

Organisation for Economic Co-opera-tion and Development OECD(2004), OECD Principles ofCorporate Governance, accesabil la:http://www.oecd.org/corporate/ca/corporategovernanceprinci-ples/31557724.pdf

Referinţe bibliografice selective

IntroducereScopul principal al unei misiuni de audit vizează creştereagradului de încredere al utilizatorilor informaţiei financiare,auditorul trebuind să-şi exprime opinia cu privire la raportări-le financiare în conformitate cu un cadru general de raportarefinanciară aplicabil (IFAC, 2013, p.75).

Demersul metodologic al unei misiuni de audit financiar pen-tru emiterea opiniei poate fi structurat în patru faze funda-mentale (Arens et al., 2012, p. 162). În prima fază are loc pla-nificarea misiunii şi definirea metodei de auditare, în faza adoua se efectuează testarea sistemului de control intern şi serealizează o serie de teste substanţiale ale tranzacţiilor, în ceade-a treia fază se aplică procedurile analitice şi testele de deta-liu ale soldurilor conturilor, iar în ultima fază are loc revizui-rea finală de către responsabilul de misiune şi emiterea rapor-tului de audit (Arens et al., 2012, pp. 414-423). Pentru fiecaredin aceste etape, auditorul financiar trebuie să obţină probede audit suficiente şi adecvate cu privire la existenţa şi func-ţionalitatea sistemului de control intern, dar şi asupra princi-palelor aserţiuni ale managerilor privind tranzacţiile realizate,soldurile conturilor şi celelalte informaţii raportate (IFAC,2013, p. 405).

194/2014

Eşantionarea statisticăîn auditul financiarpentru estimareadenaturărilor contabile

* Prof. univ. Emeritus dr. , Director al Centrului de Cercetări Statistice, Universitatea „Alexandru Ioan Cuza” din Iaşi, e-mail: [email protected]** Dr. în Contabilitate şi Drd. Cibernetică şi statistică economică, Universitatea „Alexandru Ioan Cuza” din Iaşi, e-mail: bogdan.ro -

[email protected]*** Drd. Contabilitate, Universitatea „Alexandru Ioan Cuza” din Iaşi, e-mail: [email protected]

Statistical Sampling in FinancialAuditing to Estimate theAccounting MisstatementsForming the audit opinion is based on the audit evidenceobtained on the audited financial statements and transactionsthat led to these statements. Considering that financial, time andhuman resources restriction do not permit an exhaustive testingof the accounts and classes of transactions, the auditor mayapply sampling procedures. The purpose of this study is to esti-mate the accounting misstatements related to debit balance ofthe accounts receivable – customers, using the data on a sam-ple of customers. The study objectives regards determining thesample size of the customers to be verified, extracting the sam-ple using SPSS 20.0 statistical program, estimating accountingmisstatements of the debit balance regarding the accountsreceivable - customers for the entire population studied.Key words: financial auditing, accounting misstatement, detail

tests of transactions, external confirmations, statisti-cal sampling, statistical estimation

JEL Classification: C13, C83, M41, M42

Cuvinte cheie: audit financiar, denaturare contabilă, teste dedetaliu ale tranzacţiilor, confirmări externe,eşantionare statistică, estimare statistică

Abstract

Elisabeta JABA*, Ioan-Bogdan ROBU** & Mihaela-Alina ROBU***

20 Audit financiar, anul XII

În auditul financiar o problemă de interes deosebit o repre-zintă estimarea valorii denaturărilor contabile care apar lanivelul întocmirii şi prezentării situaţiilor financiare. Depis -tarea eventualelor denaturări contabile se realizează cu ajuto-rul testelor de detaliu ale tranzacţiilor şi soldurilor conturilor.Testele de detaliu presupun verificarea existenţei unor diferen-ţe semnificative între înregistrările contabile şi informaţiileprimite pe baza confirmărilor externe.

În condiţiile în care o firmă supusă auditului financiar reali-zează un număr foarte mare de tranzacţii economico-financia-re, obţinerea confirmărilor tuturor tranzacţiilor este dificilă şiare implicaţii directe asupra costurilor misiunii şi asupra ono-rariilor de audit solicitate. Ca soluţie la o astfel de problemă,ISA 530 - Eşantionarea în audit propune aplicarea procedurilorde audit pentru mai puţin de 100% din elementele supuseauditării.

Pentru testarea aserţiunilor privind tranzacţiile şi soldurileconturilor, auditorul poate folosi înregistrările la nivelul unuieşantion cu scopul estimării parametrilor distribuţiilor even-tualelor denaturări contabile.

Studiul propus urmăreşte estimarea denaturărilor contabilecare pot să apară în raportările financiare, folosind datele înre-gistrate pe un eşantion de clienţi. Obiectivele studiului vizeazăprezentarea problemelor de eşantionare în cazul unui sondajaleator simplu, procedeele de extragere a eşantionului folosindprogramul SPSS 20.0 şi estimarea denaturărilor contabile pri-vind tranzacţiile realizate de o firmă.

Aserţiuni ale conducerii privindsituaţiile financiare raportate

Situaţiile financiare supuse auditării sunt compuse dintr-unbilanţ, contul de profit şi pierdere, situaţia modificărilor capi-talului propriu, situaţia fluxurilor de numerar şi note explicati-ve la situaţiile financiare anuale.

Pornind de la teoria agenţiei, care descrie relaţiile contractualedintre principali şi agenţi, managerii sunt responsabili de realiza-rea şi prezentarea situaţiilor financiare privind poziţia şi per-formanţa financiară a firmei, pentru reducerea asimetrieiinformaţionale. În cadrul procesului de pregătire şi prezentarea situaţiilor financiare de către manageri trebuie să se respec-tate o serie de principii care caracterizează elementele defini-torii ale raportării anuale a poziţiei şi performanţei financiare(Arens et al., 2012, p. 153). În auditul financiar evaluarea apli-cării corecte a acestor principii poate fi efectuată pe baza veri-ficării aserţiunilor conducerii.

ISA 500 clasifică aserţiunile conducerii în trei mari categorii:aserţiuni privind categoriile de tranzacţii şi evenimentele asociate cuperioada supusă auditului, aserţiuni cu privire la soldurile conturilor lasfârşitul perioadei şi aserţiuni cu privire la prezentări şi descrieri de

informaţii din situaţiile financiare (Messier et al., 2008, p. 40;Arens et al., 2012, p. 154). Auditorul urmăreşte testarea mo -dului în care principiile contabile au fost respectate, pe totparcursul exerciţiului financiar, pentru obţinerea informaţiilorfinanciare şi pregătirea situaţiilor anuale pentru a fi raportate.

Principalele aserţiuni privind categoriile de tranzacţii şi eveni-mente asociate cu perioada supusă auditului sunt relative la:apariţia tranzacţiilor şi evenimentelor înregistrate care au avutloc şi sunt legate de firma auditată; exhaustivitatea înregistrăriitranzacţiilor şi evenimentelor; acurateţea sumelor şi altor dateaferente tranzacţiilor şi evenimentelor care au fost înregistrate;separarea tranzacţiilor şi evenimentelor înregistrate în perioade-le contabile corespunzătoare; clasificarea tranzacţiilor şi eveni-mentelor care au fost înregistrate în conturile corecte (Messieret al., 2008, p. 40; IFAC, 2013, pp. 314-315).

La nivelul soldurilor conturilor la sfârşitul perioadei, principa-lele aserţiuni contabile fac referire la: existenţa tuturor active-lor, datoriilor şi capitalurilor proprii; drepturile şi obligaţiile fir-mei privind activele deţinute şi controlate sau datoriile consti-tuite; exhaustivitatea înregistrării elementelor din bilanţ; evalua-rea corespunzătoare a activelor, datoriilor şi capitalurilor pro-prii care sunt incluse în situaţiile financiare (Messier et al.,2008, p. 40; IFAC, 2013, p. 315 ).

Pentru prezentarea şi descrierea informaţiilor din situaţiilefinanciare, principalele aserţiuni sunt: apariţia, drepturile şi obliga-

JABA, ROBU & ROBU l

ţiile privind evenimentele, tranzacţiile şi alte aspecte prezentatecare s-au produs şi sunt legate de firma respectivă; exhaustivita-tea informaţiilor necesare prezentării, care au fost incluse însituaţiile financiare; clasificarea şi inteligibilitatea informaţiilorfinanciare care sunt raportate; acurateţea evaluării informaţiilorfinanciare de altă natură (Messier et al., 2008, p. 40; IFAC,2013, p. 315).

Pentru testarea principalelor aserţiuni referitoare la activităţileşi evenimentele economice din cadrul firmei, în funcţie deprincipiile prestabilite, sunt folosite probele de audit, rezulta-tele fiind comunicate utilizatorilor interesaţi (Soltani, 2007, p. 283). Conform ISA 500 - Probe de audit, auditorul financiarpoate obţine probe de audit printr-una sau mai multe proce-duri de audit recunoscute, precum: inspecţia, observarea, confirma-rea externă, recalcularea, reefectuarea, proceduri analitice, interogarea(IFAC, 2013, pp. 406-408).

Pentru detectarea denaturărilor semnificative la nivelul aserţiu-nilor conducerii firmei, auditorul poate aplica proceduri deaudit sub forma procedurilor de fond, aplicabile prin teste de detaliuşi proceduri analitice de fond.

Pentru estimarea parametrilor distribuţiei denaturărilor conta-bile posibile în tranzacţii economico-financiare, parametrinecesari pentru constituirea probelor de audit, ne vom opri,în continuare, asupra unor aspecte legate de modul de obţine-re a unui eşantion reprezentativ.

Probleme ale eşantionării statistice

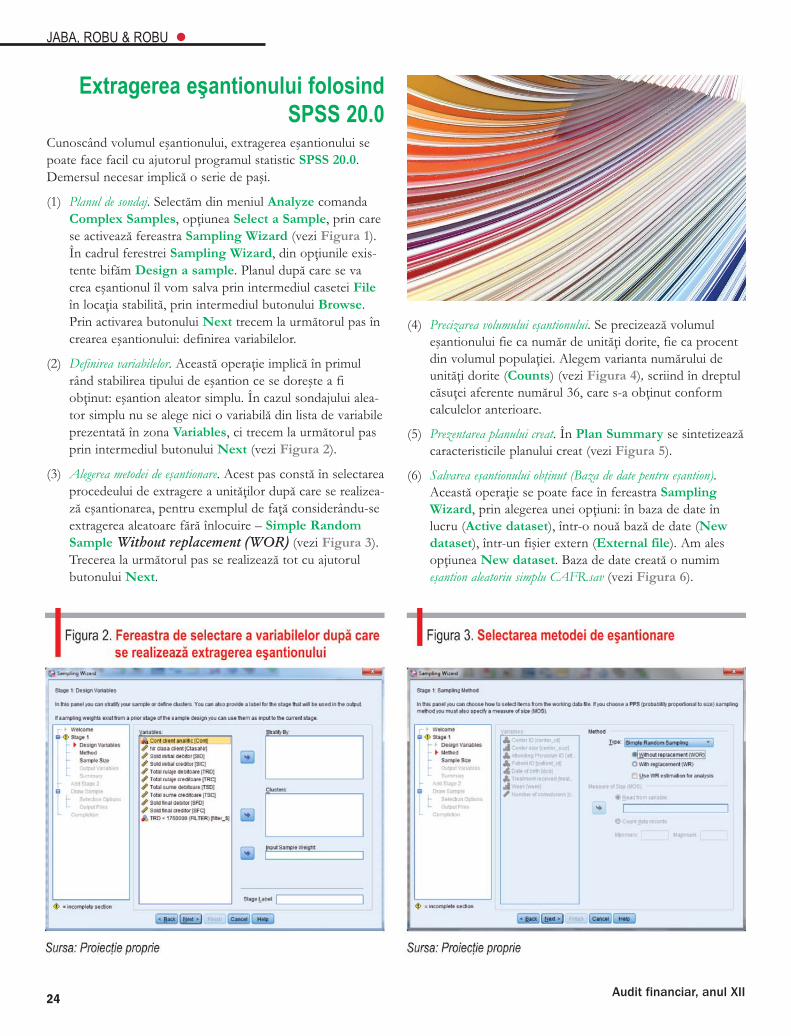

Principalele probleme ale eşantionării statistice vizează avanta-jele cercetării prin sondaj statistic comparativ cu cercetareaexhaustivă a unei populaţii, reprezentativitatea eşantionuluianalizat şi procedeele de extragere a unui eşantion reprezenta-tiv.

Aserţiunile conducerii firmei auditate cu privire la tranzacţiilerealizate pot fi testate fie considerând toate tranzacţiile, lucruce implică un volum mare de resurse materiale, umane şi detimp, fie observând numai un eşantion din acestea, cu avanta-jul costurilor reduse pe care le implică, rapiditatea obţineriirezultatelor şi posibilitatea cunoaşterii unor colectivităţi greuaccesibile (Jaba, 2002, p. 271). Limitele cercetării prin sondajsunt determinate, în principal, de modalitatea de obţinere aunui eşantion reprezentativ, de erorile de eşantionare, de pre-cizia dorită a rezultatelor şi de riscul asumat (Jaba, 2002, p.272).

Obţinerea unui eşantion reprezentativ presupune aplicareaprocesului de eşantionare statistică. Acest proces implică:definirea populaţiei de studiat, alegerea bazei de sondaj şidefinirea eşantionului (Jaba, 2002, p. 279). Definirea popula-ţiei constă în delimitarea colectivităţii şi verificarea gradului deomogenitate. Definirea eşantionului constă în alegerea unităţi-lor de eşantionare şi extragerea eşantionului.

Calitatea unui eşantion depinde de omogenitatea populaţiei, detipul de sondaj, de procedeul de extragere a unităţilor, de gradul de pre-cizie, de mărimea eşantionului şi de costurile suportabile (Jaba, 2002,p. 280).

Extragerea unităţilor eşantionului din baza de sondaj se poaterealiza fie aleator, conform principiului alegerii aleatoare, fie gân-dit, după un criteriu prestabilit (Bărbat, 1972, p. 318), conformprincipiului alegerii raţionate. Având în vedere principiul de selec-ţie, pot fi realizate diferite tipuri de sondaj: sondaje aleatoare,sondaje raţionate şi sondaje mixte.

Ca procedeu de extragere a unităţilor eşantionului se poateaplica: extragerea repetată (cu revenire), extragerea nerepetată(fără revenire) şi extragerea mecanică sau sistematică (Jaba.2002, p. 281). Extragerea poate fi făcută fie unitate cu unitate(extragere simplă), fie pe grupe de unităţi (extragere de serii,clustere).

Ca metode de sondaj aleator sunt aplicate mai des următoare-le: sondajul aleator simplu, sondajul aleator stratificat, sondajul aleatorde cluster (Jaba, 2002, pp. 282-284).

În studiu, aşa cum precizam, ne referim la modul de realizarea sondajului aleator simplu pentru estimarea denaturărilorcontabile.

214/2014

EŞANTIONAREA STATISTICĂ

22 Audit financiar, anul XII

Obţinerea eşantionului1. DEFINIREA POPULAŢIEI ŢINTĂ ŞI BAZA DE SONDAJAceastă etapă presupune delimitarea statistică a populaţiei stu-diate şi verificarea gradului de omogenitate al acesteia, pre-cum şi realizarea unei baze de sondaj.

În cadrul misiunii de audit financiar, o importanţă deosebităse acordă testării activităţilor de vânzare-încasare. Obiectivulprincipal al auditului ciclului vânzări-încasări vizează testareacorectitudinii operaţiunilor, precum şi a sumelor din conturileafectate, în conformitate cu referenţialul contabil impus (IAS-IFRS), vizând rulajele generate de tranzacţiile firmei auditate(vânzările, încasările, reducerile comerciale şi financiare, scoaterea dinevidenţă a creanţelor incerte sau cu grad redus de recuperare, ajustărilepentru deprecierea creanţelor-clienţi).

În situaţiile financiare privind tranzacţiile realizate de cătrefirma auditată pot să apară denaturări contabile care reprezin-tă o diferenţă între valorile înregistrate în contabilitate (la nivelde rulaje debitoare) şi valorile confirmate prin răspunsul tri-mis de terţe persoane. Denaturările contabile pot fi determi-nate exhaustiv pe baza verificării tuturor tranzacţiilor realizatecu toţi clienţii firmei auditate sau pot fi estimate pe baza date-lor înregistrate la nivelul unui eşantion observat.

Într-un audit al situaţiilor financiare, auditorul trebuie să ţinăcont şi de raportul de audit al auditorului precedent. În cazulîn care auditorul obţine din raportul precedent suficienteprobe cu privire la absenţa denaturărilor contabile la nivelulsoldurilor iniţiale, auditorul ar trebui să testeze, în continuare,rulajele debitoare/creditoare şi soldurile finale pentru fiecareclient în parte al firmei auditate.

În condiţiile în care auditorul constată, în primele două fazeale misiunii de audit, că există risc semnificativ de apariţie adenaturărilor contabile, atunci acesta va aplica proceduri defond corespunzătoare pentru identificarea denaturărilor. Caprocedură de fond pentru identificarea denaturărilor contabi-le, auditorul poate aplica procedurile de confirmare externă1(IFAC, 2013, p. 342). În acest studiu se analizează situaţia uneifirme auditate al cărei obiect de activitate îl reprezintă produc-ţia şi comercializarea bunurilor de larg consum. Datele con-venţionale considerate prezintă rulajele debitoare pentru toateconturile analitice de forma 4111.Ci, cu i=1,...,477. (Datelepot fi preluate dintr-o balanţă de verificare).

Populaţia ţintă este reprezentată de ansamblul clienţilor careapar în contul Clienţi 4111 al firmei auditate, având rulaje debi-

toare aferente tranzacţiilor desfăşurate cu aceasta. Situaţiacontului Clienţi 4111 al firmei auditate se prezintă astfel: soldiniţial debitor = 24.107.280,00 lei; Rulaje debitoare =51.743.560,00 lei; Rulaje creditoare = 28.379.200,00 lei; Totalsume debitoare = 76.109.440,00 lei; Total sume creditoare =28.637.800,00 lei; Sold final debitor = 47.471.640,00 lei.

Pentru acest cont sintetic se vor prelua conturile analitice, dinlista clienţilor firmei.

Baza de sondaj este reprezentată de lista clienţilor. Pentru fieca-re cont analitic 4111.Ci se vor considera valorile soldului ini-ţial (debitor/creditor), valorile rulajelor (debitoare/ creditoa-re), sumele totale (debitoare/ creditoare) şi soldul final (debi-tor/ creditor).