- 2 AUDITUL SITUATIILOR FINANCIARE -...

84

O Pag. 1 din 86 Universitatea Spiru Haret Facultatea de Stiinte Juridice si Stinte Economice Constanţa Program masterat: Contabilitate, Expertiză şi Audit – Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular disciplina: Conf.univ.dr. Liana Elefterie / [email protected] AUDITUL SITUATIILOR FINANCIARE 1.1. Evaluarea sistemului contabil şi de control intern Prima responsabilitate a managementului unei entitati patrimoniale este asigurarea indeplinirii cu succes a obiectivelor stabilite prin strategie. Pentru indeplinirea acestor obiective ale afacerii, se stabilesc sisteme ce cumuleaza activitatile aferente, proiectate sa opereze impreuna. Obiectivele se fixeaza la nivelul acestor sisteme astfel incat sa se alinieze la obiectivele activitatii entitatii patrimoniale respective. Pentru realizarea obiectivelor, managementul trebuie sa evalueze posibilele amenintari asupra tuturor domeniilor de activitate ale entitatii, identificandu-se riscurile si implementandu-se masuri care sa le diminueze. Sistemul de control intern global este de natura conceptuala si reprezinta colectia integrata a tuturor sistemelor de control utilizate de entitate pentru atingerea obiectivelor sale intr-o maniera eficienta asigurand: ■ siguranta si integritatea informatiilor; ■ aderarea la politici, planuri, proceduri, legi si regulamente; ■ pastrarea in siguranta a activelor; ■ utilizarea economica si eficienta a resurselor; ■ realizarea obiectivelor si scopurilor stabilite. Un mediu de control adecvat este unul in care exista controale interne adecvate, la costuri rezonabile si unde exista un indiciu clar de angajament la un control intern bun, la nivelul consiliului de administratie si a nivelului superior de conducere executiva. La sfarsitul etapei de identificare a parametrilor sistemului, auditorul trebuie sa fie capabil sa defineasca, sa documenteze si sa convina cu conducerea entitatatii auditate asupra: • zonelor de congruenta ale sistemului; • relatia sa cu alte sisteme si auditari; • obiectivele auditului; • gradul de acoperire. Etapa urmatoare este de a determina teoretic, ce controale trebuie sa existe pentru atingerea obiectivelor dorite. Exista o gama variata de controale care pot fi clasificate astfel: □ preventiv-care cauta sa previna aparitia unor ineficiente, erori sau nereguli. Exemple ale acestui tip de control sunt: detasarea sarcinilor si autorizarea controalelor. □ detectiv-care opereaza post eveniment si incearca sa detecteze si sa corecteze ineficiente, erori sau nereguli. Exemple de acest tip de control sunt reconcilierile conturilor bancare, verificarea intarilor si iesirilor □ directiv-care incearca sa cauzeze sau sa incurajeze aparitia unui eveniment dorit. Exemple ale acestuia include politici clare scrise, proceduri de lucru si instruirea personalului. Avand o opinie formata despre sistem, auditorul trebuie sa formuleze o strategie de testare. Nu exista reguli stricte cu privire la numarul testarilor necesare. Prin aplicarea rationamentului profesional, auditorul trebuie sa determine ariile de testare, scopul testarii si modul de derulare al testelor. Din dorinta de a furniza un serviciu eficient si economic, de regula auditorul testeaza doar controalele semnificative. Aceasta directie de reducere a testarii, nu trebuie sa compromita eficienta serviciului. 1.2. Testarea conturilor şi dosarele de audit Testele de audit se clasifica in trei tipuri majore: de urmarire, de revizuire analitica si de conformitate. a) Testul de urmarire urmareste o anumita tranzactie intr-un anumit sistem contabil. Scopul acestui tip de test este acela de a confirma auditorului intelegerea sistemului si trebuie derulat in timpul Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat: Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Transcript of - 2 AUDITUL SITUATIILOR FINANCIARE -...

O Pag. 1 din 86

Universitatea Spiru Haret

Facultatea de Stiinte Juridice si Stinte Economice Constanţa

Program masterat: Contabilitate, Expertiză şi Audit –

Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: Conf.univ.dr. Liana Elefterie / [email protected]

AUDITUL SITUATIILOR FINANCIARE

1.1. Evaluarea sistemului contabil şi de control intern

Prima responsabilitate a managementului unei entitati patrimoniale este asigurarea indeplinirii cu

succes a obiectivelor stabilite prin strategie. Pentru indeplinirea acestor obiective ale afacerii, se stabilesc

sisteme ce cumuleaza activitatile aferente, proiectate sa opereze impreuna. Obiectivele se fixeaza la nivelul

acestor sisteme astfel incat sa se alinieze la obiectivele activitatii entitatii patrimoniale respective.

Pentru realizarea obiectivelor, managementul trebuie sa evalueze posibilele amenintari asupra

tuturor domeniilor de activitate ale entitatii, identificandu-se riscurile si implementandu-se masuri care sa le

diminueze.

Sistemul de control intern global este de natura conceptuala si reprezinta colectia integrata a

tuturor sistemelor de control utilizate de entitate pentru atingerea obiectivelor sale intr-o maniera

eficienta asigurand:

■ siguranta si integritatea informatiilor;

■ aderarea la politici, planuri, proceduri, legi si regulamente;

■ pastrarea in siguranta a activelor;

■ utilizarea economica si eficienta a resurselor;

■ realizarea obiectivelor si scopurilor stabilite.

Un mediu de control adecvat este unul in care exista controale interne adecvate, la costuri rezonabile si

unde exista un indiciu clar de angajament la un control intern bun, la nivelul consiliului de administratie si

a nivelului superior de conducere executiva.

La sfarsitul etapei de identificare a parametrilor sistemului, auditorul trebuie sa fie capabil sa

defineasca, sa documenteze si sa convina cu conducerea entitatatii auditate asupra:

• zonelor de congruenta ale sistemului;

• relatia sa cu alte sisteme si auditari;

• obiectivele auditului;

• gradul de acoperire.

Etapa urmatoare este de a determina teoretic, ce controale trebuie sa existe pentru atingerea obiectivelor

dorite. Exista o gama variata de controale care pot fi clasificate astfel:

□ preventiv-care cauta sa previna aparitia unor ineficiente, erori sau nereguli. Exemple ale

acestui tip de control sunt: detasarea sarcinilor si autorizarea controalelor.

□ detectiv-care opereaza post eveniment si incearca sa detecteze si sa corecteze ineficiente,

erori sau nereguli. Exemple de acest tip de control sunt reconcilierile conturilor bancare,

verificarea intarilor si iesirilor

□ directiv-care incearca sa cauzeze sau sa incurajeze aparitia unui eveniment dorit.

Exemple ale acestuia include politici clare scrise, proceduri de lucru si instruirea personalului.

Avand o opinie formata despre sistem, auditorul trebuie sa formuleze o strategie de testare. Nu exista reguli

stricte cu privire la numarul testarilor necesare. Prin aplicarea rationamentului profesional, auditorul trebuie

sa determine ariile de testare, scopul testarii si modul de derulare al testelor. Din dorinta de a furniza un

serviciu eficient si economic, de regula auditorul testeaza doar controalele semnificative. Aceasta directie

de reducere a testarii, nu trebuie sa compromita eficienta serviciului.

1.2. Testarea conturilor şi dosarele de audit

Testele de audit se clasifica in trei tipuri majore: de urmarire, de revizuire analitica si de conformitate.

a) Testul de urmarire urmareste o anumita tranzactie intr-un anumit sistem contabil. Scopul

acestui tip de test este acela de a confirma auditorului intelegerea sistemului si trebuie derulat in timpul

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

O Pag. 2 din 86

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected] etapei de planificare. Exemplu

de acest tip de test poate fi urmarirea unui contract cu un client, ajungand la livrarea bunului, emiterea si

inregistrarea in contabilitate a facturii si incheind cu primirea

si contabilizarea banilor.

b) Revizuirea analitica se aplica soldurilor conturilor, scopul sau fiind acela de a inlesni

auditorului intelegerea miscarii si a evolutiei conturilor in consonanta cu tranzactiile entitatii, permitand

efectuarea de analize a evolutiei lunare sau anuale. Acest tip de test trebuie desfasurat in fazele de

planificare si de elaborare a opiniei. In faza de testare, un test de revizuire analitica util il poate constitui

compararea marimii si evolutiei conturilor de debitori din anul curent fata de anul precedent. Orice diferente

neobisnuite sau anomalii se vor investiga.

c) Testarea de conformitate consta in determinarea daca sistemul contabil si de control a operat

pe perioada aflata in analiza. In acest scop se va testa un esantion de elemente. Auditorul va

trebui sa revizuiasca reconcilierile conturilor bancare de la sfarsit de luna, pentru a se asigura ca au fost

semnate dupa analizare de catre o persoana autorizata si sunt conforme cu realitatea. Tot referitor la

conturile bancare, auditorul cere pentru toate soldurile finale, confirmari de la organele bancare, pentru

efectuarea unui control incrucisat.

In urma procedurile de lucru folosite, auditorul obtine un probatoriu bine documentat, pe care

trebuie sa-l alature celorlalte constatari obtinute din testele de control, de natura sa fundamenteze situatiile

financiare de inchidere a exercitiului. Ansamblul probelor obtinute in procesul de audit are ca

scop satisfacerea urmatoarelor obiective:

□ existenta-confirmarea potrivit careia un element de activ sau de pasiv se afla inregistrat

in evidentele patrimoniale de la o anumita data;

□ drepturi si obligatii-constatarea potrivit careia patrimoniul reflectat in contabilitate este

real;

□ exhaustivitatea-ansamblul tuturor activelor si pasivelor, precum si toate tranzactiile si

evenimentele aferente exercitiului, au fost declarate, inregistrate si reflectate in situatiile

financiare;

□ valoarea-un activ sau o obligatie sunt inregistrate la o valoare contabila

corespunzatoare;

□ evaluarea-o tranzactie sau un eveniment sunt inregistrate la valoarea corespunzatoare,

iar veniturile si cheltuielile sunt alocate corect perioadei la care se refera;

□ prezentarea informatiilor-elementele patrimoniale, veniturile si cheltuielile, fluxurile de

trezorerie, si notele explicative, sunt prezentate, clasificate si descrise in conformitate

cu standardele de contabilitate.

Dosarul Permanent De Audit

Acest dosar trebuie sa contina documente si tabele importante pentru continuarea activitatii de audit.

Aspectul acestui dosar trebuie standardizat prin folosirea unui indexcorespunzator. Detaliile necesar a

fi incluse intr-un dosar permanent de audit sunt:

a) Informatii legate de client

■ informatii generale

■ detalii cu privire la activitate

■ organigrama societatii

■ conturile in banca si drepturile de semnatura

■ conducerea si restul personalului

■ partile afiliate

b) Detalii de angajament

■ scrisoarea de angajament

■ numirea ca auditor

■ scrisoarea de permisiune

■ autorizarile

c) Informatii si conventii legale si statutare

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

■ copie a memorandumului si articolelor

O Pag. 3 din 86

■ procesele verbale ale sedintelor

■ copii dupa conventiile de imprumut

■ copii dupa contractele inchiriere si dupa actul de proprietate

■ copii dupa evaluarea terenurilor

■ detalii ale schemelor de pensii

■ rentabilitatea anuala

■ detalii legate de emisiunea autorizata de actiuni

■ detalii ale legilor si regulamentelor relevante

d) Sistemul contabil

■ sinteza registrelor si inregistrarilor

■ sinteza si stemului contabil

■ detalii legate de sistemele computerizate

■ politici contabile importante

■ scrisori catre conducere

e) Informatii contabile

■ copii ale situatiilor contabile

■ informatii statistice

f) Active

■ registrul de active valorile

■ detalii legate de asigurare

Documentatia inclusa in dosarele permanente de audit trebuie sa fie actualizata corespunzator si revizuita in

fiecare an. Probe ale acestei actualizari si revizuiri trebuie inregistrate in dosar, posibil prin utilizarea unui

formular anual de actualizare.

Dosarul curent de audit

Acest dosar trebuie sa contina toate informatiile relevante pentru perioada financiara aflata in analiza. Este

imposibil sa se specifice cu exactitate ce informatii este necesar sa se pastreze in acest dosar, deoarece ele

depind de conjunctura in care se efectueaza auditul. Este totusi recomandat, ca toate firmele sa incerce sa

standardizeze formatul acestui dosar pentru a inlesni revizuirea si controlul activitatii. Utilizarea unui pachet

standard de audit realizeaza acest lucru.

1.3. Criterii care stau la baza auditului situatiilor financiare

Pentru a asigura o opinie competentă şi independentă asupra imaginii fidele clare şi complete a

patrimoniului, a situaţiei financiare şi a rezultatelor întreprinderilor, auditul are în vedere respectarea unor

criterii şi obiective ce guvernează un audit al situaţiilor financiare:

1 Criteriul exhaustivităţii şi integrităţii înregistrărilor.

Acest criteriu are în vedere că toate operaţiunile patrimoniale au fost înregistrate corect şi integral în

contabilitate.

Pentru îndeplinirea acestui criteriu, auditorul are două soluţii :

a) auditorul trebuie să verifice cu mare atenţie procedurile utilizate de întreprindere pentru validarea

tuturor modificărilor patrimoniale: creşteri/diminuări de active, respectiv diminuări de pasive. Această

soluţie are dezavantajul că necesită un timp îndelungat pentru validare.

b) auditorul poate utiliza rezultatele inventarierii. El trebuie să se asigure că inventarierea a fost făcută

potrivit legii. Dacă prin inventariere s-au descoperit tranzacţii neînregistrate în cntabilitate, iar acestea au

fost operate, se consideră că toate operaţiunile sunt corect înregistrate şi evidenţiate.

Respectarea acestui criteriu presupune ca auditorul să se asigure că:

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

- toate operaţiunile reflectate în documente justificative corespunzătoare sunt evidenţiate în

contabilitate, deci fără omisiuni;

- nu există operaţiuni contabilizate de mai multe ori.

2 Criteriul realităţii înregistrărilor

Auditorul are obligaţia să urmărească dacă toate elementele de activ şi de pasiv înregistrate în

O Pag. 4 din 86

contabilitate sunt justificabile şi verificabile, corespund cu cele identificate fizic prin inventariere sau prin

alte proceduri cum ar fi: confirmări primite de la terţi, analize de laborator, etc.

De asemenea, se verifică dacă activele şi pasivele respectă principiul entităţii patrimoniale, adică

toate operaţiunile efectuate aparţin şi sunt în numele firmei.

3 Criteriul corectei înregistrări în contabilitate şi a corectei prezentări cu ajutorul conturilor anuale

Acest criteriu are mai multe obiective şi se referă la localizarea corectă a perioadei privind

elementele patrimoniale, evaluarea corectă a modificărilor, imputarea corectă şi întocmirea corectă a

situaţiilor financiare.

Perioada corectă în care sunt evidenţiate modificările patrimoniale presupune respectarea

principiului independenţei exerciţiilor, utilizarea unei contabilităţi de angajament şi folosirea conturilor de

regularizare.

Regularizarea operaţiunilor după inventariere conferă corecta delimitare în timp a cheltuielilor şi a

veniturilor pe întreaga perioadă a exerciţiului financiar prin:

- constituirea, respectiv transferul unor provizioane asupra veniturilor;

- înregistrarea diferenţelor de curs valutar aferente lichidităţilor în devize;

- înregistrarea cheltuielilor plătite şi a veniturilor încasate aferente exerciţiilor următoare prin

utilizarea conturilor de regularizare;

- repartizarea diferenţelor de preţ asupra cheltuielilor şi stocurilor, calculul şi contabilitatea corectă a

variaţiei stocurilor de producţie finită;

- analiza amortismentelor şi a provizioanelor pentru depreciere.

Corecta lor evidenţiere reprezintă o corecţie a costului istoric şi atenuează efectul de desincronizare

în evaluarea elementelor patrimoniale în cele două momente ale sale: intrare - ieşire.

Evaluarea corectă presupune ca elementele patrimoniale să fie evaluate conform cu prevederile

Legii Contabilităţii nr. 82/1991 şi cu Cadrul general aplicabil pentru întocmirea şi prezentarea situaţiilor

financiare.

1.4. Controlul conturilor - etapă de bază în auditul financiar

Pe tot parcursul angajamentului său, auditorul urmăreşte obţinerea documentelor probante care îi

permit să dea certificarea asupra situaţiilor financiare, utilizând diverse procedee şi tehnici care privesc

controlul asupra documentelor justificative şi control de verosimilitate, observare fizică, examenul analitic.

Inspecţia are ca obiectiv validarea înregistrărilor pe baza documentelor sau a capitalului fix ca activ

imobilizat. Această procedură are grade de credibilitate variate, funcţie de natura, sursa lor şi funcţionarea

controlului în timpul prelucrării datelor.

Probele de audit cu caracter documentar care furnizează grade diferite de credibilitate pentru auditor

sunt cele:

- elaborate şi păstrate de terţe părţi;

- elaborate de terţi şi păstrate de întreprindere;

- elaborate şi păstrate de către unitate.

Observaţia constă în examinarea unor proceduri efectuate de personalul unităţii: inventarierea

activelor fixe şi circulante, modul de evidenţiere şi control asupra corespondenţei conturilor etc. Investigaţia

are ca obiectiv obţinerea de informaţii în scris din interior sau exterior cu privire la existenţa unor achiziţii,

conţinutul înregistrărilor, evaluarea lor.

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

Confirmarea constă în răspunsul primit la o investigaţie pentru a compara informaţiile conţinute în

înregistrările contabile; confirmarea, spre exemplu, a creanţelor prin colaborarea cu debitorii. Calculul are

ca obiectiv verificarea acurateţei matematice a documentelor primare, a ecuaţiilor contabile, precum şi a

unor calcule extracontabile ce urmează a fi prinse în conturi.

Procedurile analitice se referă la analiza indicatorilor bilanţului funcţional, a ratelor de structură

activ - pasiv, analiza fluxurilor nete, precum şi a lipsei de corelaţii faţă de alte informaţii relevante care se

abat de la previziunile întreprinderii. Standardul de audit nr. 501 prevede informaţii suplimentare probelor

de audit pentru acele valori semnificative cuprinse în situaţiile financiare: A. Participarea la inventarierea

stocurilor. B. Confirmarea creanţelor. C. Investigaţii cu privire la litigii şi revendicări. D. Evaluarea şi

prezentarea investiţiilor pe termen lung.

O Pag. 5 din 86

A. Participarea la inventarierea stocurilor şi controlul costurilor. Conducerea firmei stabileşte

proceduri prin care stocurile sunt inventariate cel puţin o dată pe an, deoarece rezultatele sale influenţează

situaţiile financiare nu numai asupra existenţei cantitativ-valorice, respectiv plusuri şi/sau minusuri

constatate, dar şi în ceea ce priveşte evaluarea lor pe baza valorii de piaţă (actuale).

Prin inventariere se evaluează credibilitatea asupra sistemului continuu de control şi gestiune a

elementelor patrimoniale. În situaţia în care stocurile sunt semnificative pentru activul bilanţier, auditorul

trebuie să obţină un grad rezonabil de încredere în ceea ce priveşte existenţa şi valoarea lor reală. O

participare a auditorului la inventariere îi permite să constate existenţa lor, dacă operaţiunile sunt conforme

cu procedurile stabilite de conducere asupra înregistrării şi controlului rezultatelor inventariate.

Când auditorul nu poate participa la inventarierea stocurilor din motive întemeiate (angajamentul s-

a încheiat după ce s-a făcut inventarierea), el trebuie să efectueze teste asupra tranzacţiilor care au avut loc

între timp. Utilizarea de către auditor a unor proceduri alternative ale controlului stocurilor are în vedere:

revizuirea instrucţiunilor conducerii: colectarea listelor de inventar folosite, numărarea stocurilor,

identificarea produselor în curs de execuţie, stocurile fără mişcare sau cu mişcare lentă, stocuri greu

vandabile sau deteriorate, stocuri în consignaţie.

Controlul conturilor pe baza documentelor justificative are în vedere instrumentarea tehnică-

contabilă a transferurilor de stocuri la diferite gestiuni, livrarea şi recepţia lor, precum şi imputarea corectă

pe exerciţiul corect.

Efectuarea numărărilor de către auditor trebuie să testeze atât exhaustivitatea (existenţa şi

integralitatea lor), cât şi acurateţea înregistrărilor prin conturile corespondente cuprinse în listele de

inventar. Contabilitatea mişcărilor de stocuri trebuie verificată înainte şi după inventariere. Sistemul

continuu de inventariere, pentru a determina soldul conturilor de stocuri la sfârşitul exerciţiului financiar,

trebuie evaluat de către auditor atunci când există diferenţe semnificative între existenţa fizică şi

înregistrările contabile ajustate.

Există situaţii când stocurile se află în custodia unei terţe părţi. Auditorul trebuie să obţină

confirmarea directă de la terţi privind cantitatea şi evaluarea lor, cu scopul de a verifica prin conturi ieşirile

de stocuri în custodie. Pragul de semnificaţie pentru aceste stocuri aflate în custodie trebuie să ţină cont de

valoarea lor, de existenţa lor prin inventariere. De asemenea, se au în vedere documentele întocmite sau

dacă acestea au fost gajate.

B. Confirmarea creanţelor. Atunci când creanţele sunt semnificative în situaţiile financiare,

verificarea soldurilor contului de creanţe se obţine prin confirmarea de la debitori, precum şi înregistrările

în conturi corespunzătoare. Confirmările directe reprezintă probe de audit credibile despre existenţa

creanţelor şi acurateţea soldurilor înregistrate în conturi.

În situaţia în care debitorii nu răspund cererii de confirmare, auditorul trebuie să apeleze la

proceduri alternative: examinarea încasărilor de numerar ulterioare aferente unui client şi a înregistrărilor

contabile efectuate în conturi la sfârşitul exerciţiului financiar, precum şi examinarea documentelor

întocmite la vânzări şi expedieri.

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

Controlul conturilor de clienţi semnificativi care trebuie confirmat de debitori trebuie selectaţi încât

auditorul să poată ajunge la concluzia adecvată despre existenţa şi acurateţea creanţelor, având în vedere

riscurile de audit identificate.

„Confirmările pozitive oferă probe de audit mai credibile decât confirmările negative“. Această

formă pozitivă este adecvată atunci când riscul inerent este evaluat ca ridicat. Există situaţii când

conducerea firmei îi solicită auditorului să nu confirme anumite solduri ale conturilor de creanţe. Auditorul

trebuie să analizeze dacă există motivaţii justificate la o astfel de solicitare. Auditorul are obligaţia să

examineze probele disponibile obţinute în sprijinul motivării conducerii.

C. Investigaţii privind litigiile şi revendicările. Investigaţiile cu privire la litigii şi/sau revendicări se

fac atunci când valoarea acestora este semnificativă în situaţiile financiare. Aceste investigaţii cuprind:

obţinerea de declaraţii, procesele-verbale ale Consiliului de Administraţie, actele încheiate cu avocaţii

firmei, verificarea conturilor de cheltuieli privind taxele de timbru şi judiciare.

Comunicarea directă cu avocaţii firmei atunci când auditorul constată litigii şi revendicări

semnificative este necesară, pentru verificarea evaluării de către conducere a acestora, conturile aferente

costurilor pe care le implică. Refuzul avocaţilor de a da lista litigiilor şi revendicărilor poate constitui o

O Pag. 6 din 86

limitare a ariei de aplicabilitate prin imposibilitatea de a obţine probe de audit asupra conturilor.

Un astfel de demers poate conduce auditorul la o opinie cu rezerve sau la imposibilitatea de a

exprima o opinie.

D. Evaluarea şi prezentarea investiţiilor pe termen lung. Probele de audit privind conturile de investiţii

pe termen lung se obţin de la conducerea firmei asupra păstrării acestora şi efectul lor asupra situaţiilor

financiare. Conturile de investiţii prezentate în situaţiile financiare pot fi validate de auditor prin

informaţiile date, prin cotaţiile de piaţă, valoarea acestora şi compararea cu valoarea contabilă a investiţiilor

la data raportului.

Dacă valorile cotate pe piaţă nu depăşesc valorile investigate în conturi el va estima dacă este cazul

să reducă valoarea contabilă a acestora. Este important să se verifice de către auditor ajustările făcute în

conturi între valorile de piaţă şi valorile contabile de intrare.

1.4.1. Metode şi tehnici de control al conturilor

Forţa probantă a elementelor colectate de auditor depinde de originea şi natura acestora, de tehnicile

şi procedurile utilizate, necesare asigurării unei credibilităţi întemeiate pe cantitatea şi calitatea informaţiilor

obţinute.

În general, tehnicile şi procedurile folosite în colectarea elementelor probante se întrepătrund. Ele

pot fi folosite fie individualizat (confirmarea directă folosită în cadrul unei inventarieri a creanţelor şi

obligaţiilor), fie în cadrul unei tehnici ca o procedură care face parte din aceasta. Tehnicile cel mai frecvent

utilizate sunt: tehnica sondajului, tehnica observării fizice şi tehnica examinării analitice. Cea mai des

folosită procedură este cea a confirmărilor directe.

Tehnica sondajului

Ţinând seama de numărul de operaţiuni efectuate de întreprindere, auditorul nu poate verifica

integral rulajele sau soldurile unui cont. El caută elemente probante pe un eşantion adecvat, utilizând

tehnica sondajului.

Sondajul este definit ca o tehnică ce constă în selecţionarea unui anumit număr sau a unor părţi

dintr-o mulţime, aplicarea la acestea a tehnicilor de obţinere a elementelor probante şi extrapolarea

rezultatelor obţinute asupra eşantionului la întreaga masă sau mulţime. Sondajele pe care le

realizează auditorul în cursul misiunii sale sunt de naturi diferite:

- în unele cazuri, în general cu ocazia verificării funcţionării controlului intern, auditorul caută să

demonstreze că elementele care constituie masa (mulţimea) prezintă o caracteristică comună (de exemplu,

vizarea sau aprobarea comenzilor cu ocazia cumpărăturilor); sondajele efectuate în astfel de cazuri sunt

sondaje asupra atribuţiilor;

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

- în alte cazuri, în general, cu ocazia controlului conturilor, auditorul caută să verifice valoarea dată unei

mulţimi sau unei mase; acestea sunt sondaje asupra valorilor.

Auditorul poate folosi, în general, două tipuri de sondaje: sondajul statistic şi sondajul nestatistic,

bazat pe experienţa să profesională; acesta din urmă însă nu permite o extrapolare riguroasă a rezultatelor

obţinute asupra eşantionului la întreaga masă sau mulţime. Alegerea între cele două tipuri de sondaje

depinde de pregătirea profesională a auditorului şi de gradul de credibilitate pe care acesta doreşte să îl dea

concluziilor sale.

Oricare ar fi însă tipul de sondaj, este important să fie respectate câteva reguli riguroase privind

decizia asupra eşantionului şi pentru parcurgerea unor etape obligatorii.

Eficacitatea unui sondaj este determinată de definirea precisă a obiectivelor sale. Auditorul

trebuie deci să explice:

- ce urmăreşte să demonstreze, să probeze. Această etapă îi permite să definească a priori caracteristicile a

ceea ce va trebui să fie considerat ca o eroare sau o anomalie. De exemplu, să demonstreze că punctajul

între avizelede expediere şi facturi, realizat de personalul întreprinderii, poate scoate în evidenţă toate

expedierile în curs de facturare;

- că rata erorilor existente în mulţime (masă) nu depăşeşte rata maximă acceptabilă de anomalii de

funcţionare, adică pragul peste care auditorul va considera controlul intern ca funcţionând de o manieră

nesatisfăcătoare.

După ce şi-a definit obiectivele sondajului şi a ales masa (mulţimea), se trece la executarea

O Pag. 7 din 86

sondajului, parcurgându-se mai multe etape, şi anume:

a) Alegerea tehnicilor, care este influenţată de două elemente: natura controlului de efectuat

(sondaje asupra atribuţiilor sau sondaje asupra valorilor) şi recurgerea sau nu la tehnici statistice.

b) Determinarea taliei eşantionului se face în funcţie de unii factori care diferă, după cum este

vorba despre sondaje asupra atribuţiilor sau asupra valorilor.

c) Selecţionarea eşantionului. Oricare ar fi metoda utilizată pentru alegere, eşantionul

selecţionat trebuie să fie reprezentativ. Toate elementele masei (mulţimii) trebuie considerate susceptibile

de a fi selecţionate. Această selecţie poate fi făcută fie prin tragere la întâmplare, fie de o manieră

sistematică, cu condiţia ca primul element să fie ales la întâmplare, fie de o manieră empirică.

d) Studiul eşantionului. Pentru ca eşantionul să aibă un caracter probant, toate elementele

selecţionate trebuie să fie controlate. Se poate întâmpla însă ca auditorul să fie în imposibilitate de a face

acest control, deoarece, de exemplu, documentele corespunzătoare nu sunt disponibile. În acest caz, el

trebuie să se întrebe dacă, considerând elementele necontrolate ca erori, se depăşeşte pragul de erori

acceptabil: dacă răspunsul este afirmativ, auditorul va căuta proceduri de control alternative, care să-i

permită exprimarea unei concluzii motivate asupra acestor elemente; dacă răspunsul este negativ, nu sunt

necesare proceduri alternative de control, dar auditorul se poate întreba dacă acest fapt nu este de natură să

pună în discuţie încrederea acordată controlului intern.

e) Evaluarea rezultatelor. Înainte de a formula concluzii generale asupra rezultatelor obţinute,

fiecare anomalie constatată este examinată în sensul aprecierii dacă acestea sunt într-adevăr reprezentative

pentru masa (mulţimea) respectivă sau sunt accidentale. Anomaliile excepţionale sunt analizate şi tratate

separat şi numai după izolarea efectelor acestora este posibilă extrapolarea rezultatelor obţinute asupra

eşantionului la întreaga mulţime (masă) care a servit ca bază a sondajului.

f) Concluziile sondajului

Concluzia finală asupra postului, tranzacţiei sau operaţiunilor care au făcut obiectul controlului va fi

suma concluziilor trase asupra:

- elementelor-cheie care au făcut obiectul unui control;

- anomaliilor excepţionale constatate;

- restului masei (mulţimii).

Tehnica observării fizice

Observarea fizică este mijlocul cel mai eficace de verificare a existenţei nunui activ, însă ea nu

aduce decât o parte din elementele probante necesare auditorului, şi anume numai existenţa bunului

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected] respectiv. Celelalte elemente

probante ca: proprietatea asupra bunului, valoare atribuită ş.a. trebuie verificate prin alte tehnici.

Această tehnică se foloseşte de obicei la controlul stocurilor. Acţiunile întreprinse de auditor pe

linia controlului stocurilor au ca obiectiv asigurarea că:

- întreprinderea a prevăzut mijloace corespunzătoare care permit recenzarea activelor în condiţii de

fiabilitate. Această fază a intervenţiei constă în studierea procedurilor de inventariere şi se utilizează

înaintea inventarierii propriu-zise;

- aceste mijloace sunt puse în aplicare în mod satisfăcător. Această fază constă în verificarea faptului că

persoanele însărcinate cu inventarierea aplică în mod corect procedurile şi se realizează în timpul

inventarierii propriu-zise;

- lucrările de inventariere au fost corect valorificate. Această fază constă în a controla dacă cantităţile

recenzate sunt cele utilizate pentru evaluarea sumei stocurilor şi se situează deci după inventarierea propriu-

zisă.

Tehnica confirmării directe

Este o tehnică ce constă în a solicita unui terţ, având legături de afaceri cu întreprinderea verificată,

să confirme direct auditorului informaţiile privind existenţa operaţiunilor, a soldurilor etc. Auditorul are

latitudinea de a determina condiţiile şi întinderea acestei proceduri. Procedura confirmării directe se

realizează cu acordul conducerii întreprinderii supuse controlului.

Elementele probante obţinute direct de auditor sunt mai fiabile decât cele furnizate de către

întreprinderea auditată. De exemplu, controlul autenticităţii soldului unuia dintre conturile de clienţi cu

ajutorul comenzii, a copiei de facturi şi a avizelor de expediţie necesită în unele cazuri o durată mare de

timp. În schimb, răspunsul la o cerere de confirmare provoacă fie acordul debitorului, fie nexprimarea

O Pag. 8 din 86

anumitor divergenţe asupra cărora auditorul este necesar să-şi concentreze atenţia sa.

Procedura confirmării directe este utilizată atât în cadrul auditului intern, cât şi în cadrul celui

contractual. Din cauza fiabilităţii, rapidităţii şi economiei sale, procedura confirmării directe este indicată în

toate cazurile când poate fi realizată.

Auditorul are obligaţia să verifice în mod adecvat şi suficient modul cum sunt aplicate principiile

contabilităţii: continuitatea activităţii, independenţa exerciţiului, intangibilitatea bilanţului de deschidere,

permanenţa metodei, necompensarea.

Planificarea auditului şi efectuarea procedurilor de audit conduc la evaluarea rezultatelor acestora.

„Auditorul trebuie să ia în considerare gradul de adecvare a principiului continuităţii activităţii“, concept de

bază a contabilităţii în întocmirea situaţiilor financiare. Continuitatea activităţii unei firme poate fi

confirmată dacă pe durata maximă de un an este previzionată întocmirea situaţiilor financiare ale entităţii.

Aceasta presupune ca firma să-şi înregistreze activele şi pasivele (obligaţiile) ca fiind aptă să-şi

plătească datoriile şi să-şi realizeze activele pe durata previzibilă de un an. Auditorul va lua în calcul riscul

de nerespectare a principiului continuităţii activităţii din situaţiile financiare printr-o serie de:

- calcule financiare - scadenţe fără mijloace de rambursare, împrumuturi realizate pe termen scurt pentru

finanţarea activelor financiare pe termen lung, datoria netă sau situaţia datoriei nete curente.

- indicii de exploatare - pierderea unor clienţi importanţi, lipsa concurenţei furnizorilor sau lipsa

furnizorilor importanţi, diferenţiaţi în ceea ce priveşte remunerarea factorului forţă de muncă sau acţiuni în

justiţie care pot conduce la hotărâri judecătoreşti ce nu pot fi onorate.

Aceste riscuri pot fi diminuate dacă planul conducerii are surse alternative de procurare a

lichidităţilor prin venituri extraordinare sau obţinerea de capital pentru acoperirea datoriilor.

Susceptibilitatea auditorului cu privire la capacitatea firmei de a continua să funcţioneze în viitorul

previzibil (până la un an) trebuie confirmată prin probe de audit, fie teste anterior realizate printr-o serie de

proceduri, fie teste analitice relevante:

- analiza fluxului de numerar (cash-flow);

- analiza unor evenimente care pot afecta capacitatea firmei de a suporta datoriile şi deci de a

continua activitatea;

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

- verificarea termenului de exigibilitate a împrumuturilor, precum şi al contractelor de credit şi

motivul pentru care nu a fost restituită în termen obligaţia;

- date scrise de la consilierul juridic cu privire la litigii şi reclamaţii;

- acţiunile viitoare ale societăţii pentru lichidarea datoriilor.

Auditorul va fi atent asupra proiectelor entităţii care ar avea un efect semnificativ asupra

solvabilităţii generale şi la termen a firmei. Aceste previziuni trebuie să conducă la probe de audit prin

aceea că aplicarea lor conduce la un rezultat de ameliorare generală a firmei. Auditorul va aprecia, pe baza

probelor de audit, ipoteza continuităţii activităţii şi nu va modifica raportul de audit.

Controlul conturilor analitice cu balanţa de verificare

Pentru centralizarea şi controlul exactităţii datelor înregistrate în conturi se întocmeşte balanţa de

verificare înainte de inventarierea patrimoniului. Discutată din acest punct de vedere, balanţa pregăteşte

datele de referinţă necesare comparării soldurilor din inventarul contabil şi inventarul faptic. Balanţa

conturilor înainte de inventariere poate fi abordată ca un inventar contabil.

Relaţiile de control proprii balanţei sunt cele dintre debitul şi creditul

conturilor, înregistrarea sintetică şi analitică. Dintre acestea, cea care oferă informaţii

de control privind înregistrarea în conturi a tuturor documentelor justificative este aceea

ca totalul rulajului debitor sau creditor din balanţă trebuie să fie egal cu totalul rulajului

calculat în Registrul-jurnal. O verificare de către auditor este necesară.

Situaţia de referinţă a inventarului faptic o reprezintă solurile finale calculate în balanţă. De aceea,

balanţa poate fi interpretată şi ca un inventar contabil.

Balanţa conturilor poate fi discutată şi prezentată şi ca un instrument de verificare a conţinutului

soldurilor conturilor, în sensul ca acestea să reflecte operaţiuni economice şi financiare reale, consemnate în

documentele justificative şi înregistrate în concordanţă cu normele metodologice de utilizare a conturilor.

Controlul încrucişat

Acesta consta in confruntarea exemplarelor diferite ale aceluiasi document,aflate in unitati,compartimente

O Pag. 9 din 86

sau locuri diferite.Astfel se verifica originalul chitantei aflate la platitor cu copia ramasa in chitantier sau

anexata la registrul de casa.

Verificarile reciproce se bazeaza pe confruntarea unor documente diferite sau evidente diferite,dar in care

sunt reflectate operatiuni similare sau intre care trebuie sa existe anumite corelatii.Pentru controlul

mijloacelor banesti se fac verificari reciproce intre registrul de casa ,chitantiere,state de plata,cecuri de

numerar,foi de varsamint,extrase de cont de la banci,dispozitii de plata -incasare catre caserie etc si

concomitent se fac controale incrucisate intre exemplarele diferite ale documentelor de incasare si plati.

Confirmarile de la terti reprezinta o varianta a controalelor incrucisate.

1.4.2. Principii şi politici contabile folosite

Politicile contabile folosite trebuie folosite cu consecvenţă şi foarte rar schimbate, pentru a se asigura

comparabilitatea datelor. Orice modificare a politicilor contabile trebuie analizată pentru a se vedea

impactul pe care aceasta o are asupra situaţiilor financiare. Din acest motiv se consemneaza abateri de la

principiile contabile si schimbarea metodelor de evaluare (natura,motive,evaluarea efectului asupra

patrimoniului,rezultatului si pozitiei financiare) influente in cazul adoptarii de reguli de evaluare alternative,

suma dobinzilor inclusiv costul de productie al activelor imobilizate si circulante cu ciclu lung de productie.

Principiile şi politicile contabile se referă la:

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

Conducerea şi organizarea contabilităţii

Contabiltatea este organizată în cadrul unui departament propriu, coordonat de directorul economic sau

externalizată. Informaţia contabilă se valorifică sub forma contabilităţii financiare bazată pe inventarul

intermitent şi asigură gestionarea şi controlul mişcărilor elementelor patrimoniale şi ale rezultatelor obţinute

şi are ca obiectiv elaborarea şi furnizarea de documente de sinteză care să reflecte imaginea fidelă a

patrimoniului şi poziţia financiară a entităţii la un anumit moment. Elementele patrimoniale sunt prezentate

în situaţiile financiare folosind convenţia costului istoric.

Principiul continuităţii activităţii

Managementul societăţii a considerat şi consideră în continuare, oportună, pregătirea situaţiilor financiare în

conformitate cu principiul continuităţii activităţii la parametrii stabiliţi prin strategie, considerând că

societatea dispune de suficiente resurse materiale şi umane, pentru a-şi onora obligaţiile patrimoniale, de a-

şi realiza activele şi de a realiza în viitor o activitate profitabilă. Dacă principiul continuităţii nu poate fi

asigurat într-un viitor previzibil, se vor prezenta cauzele care afectează principiul continuităţii activităţii.

Imobilizările corporale, necorporale şi financiare

Imobilizările sunt prezentate în situaţiile financiare la valoare netă, respective la cost istoric minus

amortizarea acumulată, de la data punerii acestora în funcţiune. În cazul în care imobilizările au fost

reevaluate se va menţiona că ele sunt prezentate la preş de piaţă Politica de amortizare utilizată pentru

categoriile de imobilizări poate fi: liniară, accelerată, degresivă.

Stocurile

Materiile prime si materialele consumabile, mărfurile au fost inregistrate la pret de achizitie, iar stocurile de

produse finite sau semifabricate au fost inregistrate la cost de productie, iar in momentul vanzarii s-a utilizat

metoda: FIFO, LIFO, CMP.

Creanţele

Creanţele comerciale sunt reflectate la cost istoric, mai puţin provizioanele constituite. Creanţele în valută au fost

reevaluate la cursul comunicat de BNR la sfârşitul exerciţiului, respectiv 1 Euro= xxx lei si 1 USD = xxxx Lei.

Disponibilităţile băneşti şi echivalente

Disponibilităţile băneşti şi echivalentele la sfârşitul exerciţiului, sunt constituite din numerar in lei si valuta,

disponibilitatile in valuta se reevaluează la cursurile comunicate de BNR.

O Pag. 10 din 86

Datoriile

Datoriile în lei sunt prezentate în situaţiile financiare la cost de achiziţie, iar cele în valută au fost reevaluate

la cursurile comunicate de BNR, din ultima zi a anului.

Dacă societatea a contractat credite se va menţiona tipul creditului, rata dobânzii, tipul acestuia, pe termen

scurt, mediu sau lung, precum şi gajurile şi ipotecile aferente.

Capitalul social şi rezervele Capitalul social este integrat privat şi străin, autohton, etc, constituit dintr-un numar de xxx părţi sociale sau

acţiuni, cu o valoare nominală de xxx lei. Capitalul social şi rezervele în situaţiile financiare la cost istoric.

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

Recunoaşterea veniturilor şi a cheltuielilor Veniturile şi cheltuielile sunt înregistrate în contabilitate folosindu-se contabilitatea de angajamente.

Emiterea facturilor se face pe baza corespondenţei cu beneficiarii în funcţie de contractele şi înţelegerile

încheiate.

Impozitarea

Societatea a fost subiectul impozitului pe profit, în anul 200N. Se va face referiri asupra TVA-ului şi a

principalelor impozite şi taxe.

Inventarierea patrimoniului

Inventarierea s-a desfăşurat în baza deciziei nr.xxx emisă de conducerea societăţii şi a fost realizată

conform prevederilor Legii contabilităţii 82/1991, republicată şi a OMFP 1753 / 2004 privind inventarierea

elementelor patrimoniale de activ şi de pasiv.

Au fost inventariate toate elementele patrimoniale şi s-au constatat următoarele diferenţe, sau nu s-au

constatat diferenţe.

Tranzaaiile cu persoanele afiliate Tranzacţiile cu persoanele afiliate sau şi cu acţionarul majoritar au reprezentat x% din venituri, cheltuieli,

împrumuturi etc.

Raportul administratorului Raportul administratorului a fost elaborat pe baza situaţiilor financiare şi a cuprins principalele aspecte ale

activităţii entităţii pentru exerciţiul financiar 200N.

Produrile şi tehnicile de audit pot fi redate schematic astfel:

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program

masterat: Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii

conexe de audit - 2 Titular disciplina: prof.univ.dr. Liana Elefterie /

O Pag. 11 din 86

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected] 2.1. Auditarea elementelor patrimoniale de activ şi de pasiv şi a contului de profit şi pierdere

Examinarea generală a situaţiilor financiare are ca obiective principale verificarea dacă bilanţul,

contul de profit şi pierdere, situaţia modificărilor capitalului propriu, situaţia fluxurilor de trezorerie şi notele

explicative sunt coerente, ţinând seama de cunoaşterea generală a întreprinderii, de sectorul de activitate şi de

mediul social-economic, dacă principiile contabile şi reglementările în vigoare, au fost respectate şi corect

O Pag. 12 din 86

aplicate.

Auditorul financiar investighează şi evenimentele posterioare datei de închidere a bilanţului, precum şi modul

în care acestea influenţează situaţiile financiare, pentru a se asigura că acestea au fost corect evaluate.

Situaţiile financiare prezintă o imagine fidelă, clară şi completă a patrimoniului prin:

- evidenţa cronologică şi sistematică a tuturor operaţiunilor economicofinanciare;

- inventarierea patrimoniului, a corectei valorificări a acesteia şi a cuprinderii rezultatului în

bilanţ a fost conform reglementărilor în vigoare;

- balanţa de verificare a datelor din conturile sintetice şi concordanţa dintre acestea şi

conturile analitice reprezintă baza de referinţă pentru bilanţul contabil;

- operaţiunile legate de înregistrarea sau modificarea capitalului social au fost efectuate

corect;

- evaluarea patrimoniului s-a efectuat conform reglementărilor în vigoare şi s-au respectat

principiile ei;

- întocmirea bilanţului contabil pe baza balanţei de verificare a conturilor sintetice;

- corelarea datelor din note cu cele din bilanţ.

Imaginea fidelă, clară şi completă a rezultatelor se referă la:

- întocmirea contului de profit şi pierdere pe baza datelor din contabilitate privind perioada

de raportare; corecta imputare şi prezentare a veniturilor şi cheltuielilor

- verificarea modului de calcul al profitului impozabil; calculul corect al cheltuielilor

nedeductibile fiscal şi al reducerilor fiscale. Corecta înregistrare şi evidenţiere a

impozitului pe profit şi regularizările efectuate în urma inventarierii.

- înregistrarea corectă a profitului net şi distribuirea lui conform cu normele legale.

Imaginea completă a patrimoniului se asigură prin:

- existenţa garanţiilor pentru împrumuturile şi creditele obţinute sau acordate de către

întreprindere ;

- existenţa suficientă a resurselor financiare;

- modalităţi de încasare a creanţelor;

- analiza situaţiei fluxurilor de trezorerie.

În cadrul acţiunilor de verificare a bilanţului contabil, auditorul îşi dirijează diligenţele sale verificând

şi respectarea cadrului contabil conceptual în concordanţă cu Standardele Internaţionale şi Naţionale de

Contabilitate. Auditorul trebuie să obţină un grad rezonabil de asigurare că bilanţul respectă principiile de

bază ale contabilităţii, cum ar fi:

- continuitatea activităţii de exploatare;

- contabilitatea de angajamente.

- principiul prudenţei trebuie tratat astfel încât profitul să fie real, pentru a nu distribui

dividende fictive la acţionari sau asociaţi;

- principiul independenţei exerciţiului a fost aplicat pe tot parcursul exerciţiului. Auditorul

verifică dacă cheltuielile şi veniturile aferente exerciţiului respectiv au fost înregistrate;

- principiul comparabilităţii, conform căruia bilanţul contabil oferă comparabilitatea

elementelor patrimoniale pe cel puţin două exerciţii financiare, metodele de

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected]

evaluare şi prezentare sunt identice cu cele ale anului precedent, iar dacă sunt modificări,

ele să fie înscrise şi justificate în notele ataşate bilanţului;

- principiul non-compensării, conform căruia, elementele de activ şi de pasiv sunt evaluate

fără a se face compensări între active şi pasive.

- principiul separării exerciţiilor, conform căruia bilanţul de deschidere corespunde cu

bilanţul de închidere a exerciţiului precedent.

Verificarea contului de venituri şi cheltuieli Auditorul examinează toate conturile de cheltuieli cum ar fi:

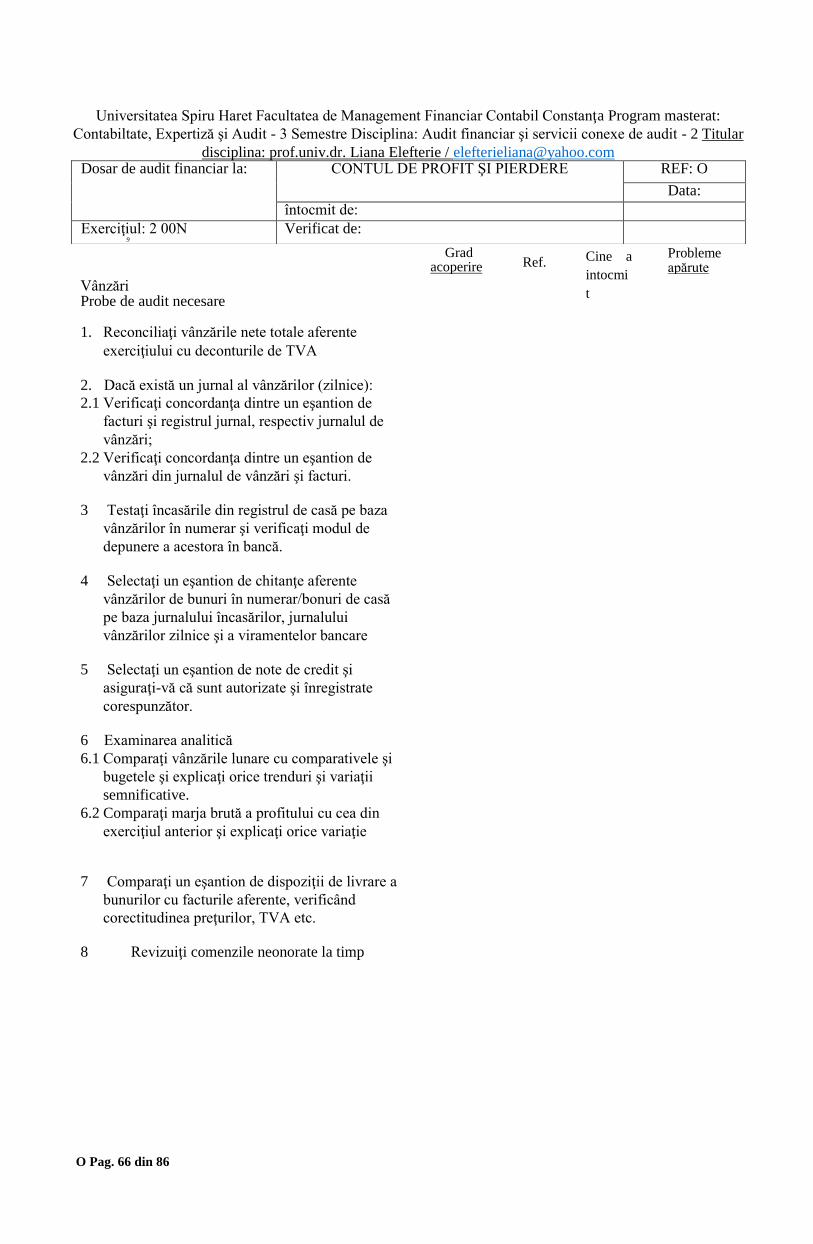

cheltuielile de exploatare, pe tipuri, cheltuielile financiare, precum şi cheltuielile extraordinare dacă este

cazul.

Acelaşi tratament îl aplică şi asupra veniturilor, asigurându-se că principiul conectării veniturilor cu

cheltuielile aferente realizării acestora a fost asigurat.

Auditorul examineaza bazele de impozitare stabilite în materie de taxe şi impozite pe baza conturilor de

O Pag. 13 din 86

venituri şi cheltuieli. Toate anomaliile constatate sunt discutate cu conducerea intreprinderii şi se propun,

dacă este cazul, efectuarea de ajustări.

Auditorul examinează evolutia comparativă a diferitelor conturi de venituri şi cheltuieli, iar în cazul în care

abaterile sunt mai mari de 10%, se adâncesc procedurile analitice, pentru a depista factorii care au determinat

aceste abateri.

Camera Auditorilor Financiari din România, a elaborat Normele Minimale de Audit, care reprezintă

principii şi proceduri ce trebuie urmate de auditorii financiari. Conform acestor norme activitatea de audit

a fost standardizată, fiind divizată pe secţini de audit, clasificate de la A la P astfel:

A- Lista de verificare a finalizării angajamentului de audit;

B- Revizuirea generală a situaţiilor financiare;

C- Lista de verificare a tuturor documentelor de lucru;

D- Observaţii finale şi întâlnirea cu clientul;

E- Confirmarea planului de audit:

F- Abordarea auditului;

G- Activele imobilizate;

H- Investiţii şi plasamente pe termen lung;

I- Stocuri şi contracte pe termen lung;

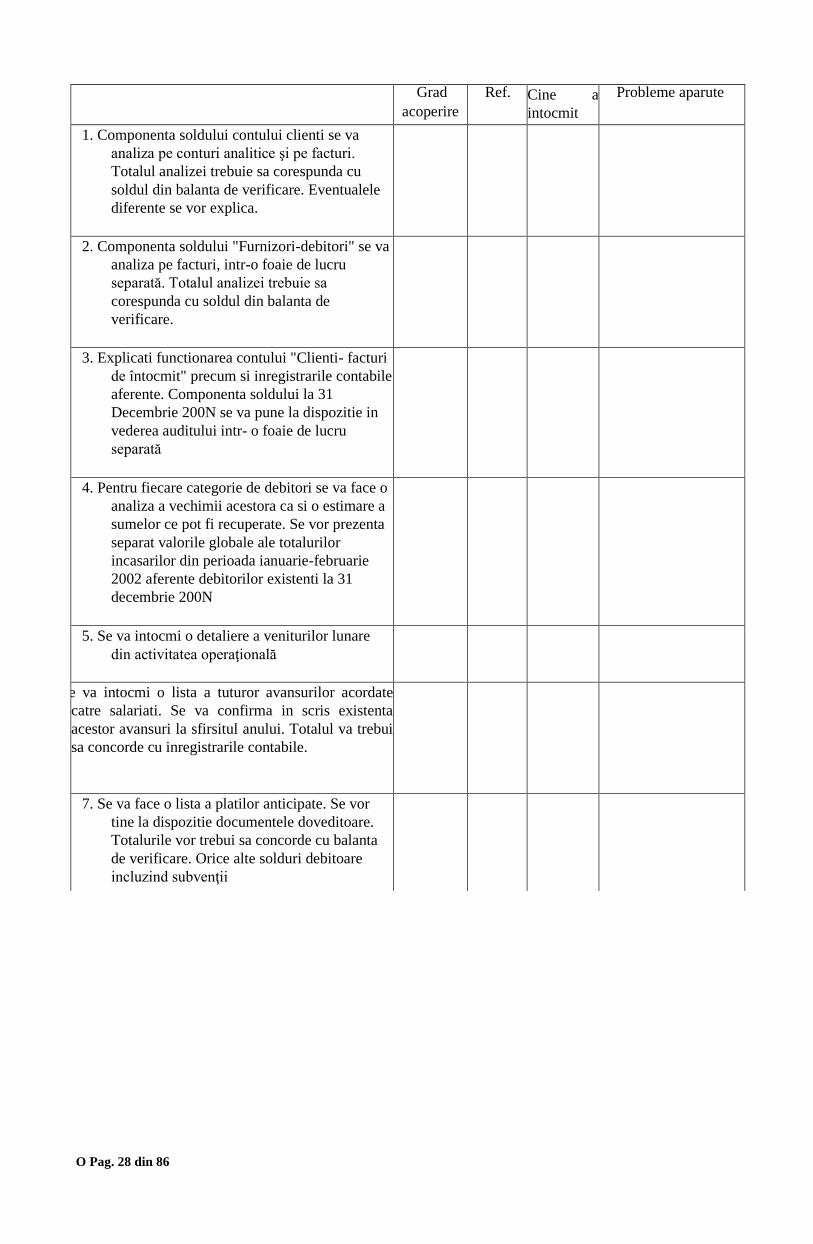

J- Creanţe şi cheltuieli în avans;

K- Disponibilităţi băneşti;

L- Creditori şi angajamente;

M- Impozite şi taxe;

N- Capital, rezerve şi registre cerute de lege;

O- Auditul contului de profit şi pierdere;

P- Cartea mare şi balanţa de verificare.

În continuare vor fi prezentate secţiunile aferente auditării elementelor patrimoniale şi contului de profit

şi pierdere, testele relevante, precum şi modele de foi de lucru.

Auditorul trebuie să completeze documentele de lucru aferente secţiunilor de audit, foile de lucru, cu

menţionarea gradului de acoperire al verificărilor, cine a întocmit şi verificat, precum şi problemele

apărute. Exemplele prezentate nu sunt exhaustive, acestea putând fi completate.

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected]

Dosar de audit financiar/statutar

la:

ACTIVE IMOBILIZATE - CORPORALE-

NECORPORALE-FINANCIARE

REF: G

Data:

Intocmit de:

Exerciţiul: 2 00N 9

Verificat de:

O Pag. 14 din 86

Probe de audit necesare Grad

acoperire

Ref. Cine a

intocmit

Probleme

apărute Exemplu

1. Obtineti un tabel cu variatia valorii de intrare, a

amortizarii si a valorii contabile nete, in cursul

exercitiului financiar, pentru fiecare categorie de

active imobilizate.

T.G.1.,

2. Obtineti un tabel cu noile active imobilizate

inregistrate in cursul exercitiului financiar

auditat.Verificati toate intrarile importante de active

pe baza facturilor aferente/ documente justificative.

T.G.2., FL

G1

3. Obtineti un tabel cu iesirile de active in cursul

exercitiului financiar (Vanzare sau casare). Verificati

incasarile din fiecare vanzare importanta de active in

cursul exercitiului financiar cu documentele ,

justificative.

T.G.3.

4. Obineti un tabel cu profitul/pierderea rezultate in urma

cedarilor de active din cursul exercitiului financiar.

Verificati calculul profitului sau pierderii din vanzare.

T.G.4.

5. Obtineti tabele cu activele detinute prin contracte de

leasing financiar sau de cumparare in rate. Revizuiti

contractele de leasing financiar si de cumparare in rate

si asigurati-va ca atat activele cat si oblgatiile aferente

au fost corect inregistrate si prezentate.

T.G.5

6. Obtineti un tabel cu imobilizarile financiare si

uzufructul obtinut de pe urma detinerii acestora.

7. Obtineti tabele privind cheltuielile cu amortizarea

aferente exercitiului financiar auditat. Verificati

corectitudinea calculului cheltuielilor cu amortizarea

si comparati politica de amortizare din exercitiul

curent cu cea din anii anteriori.

8. Obtineti tabelele cu reevaluarile de active efectuate in

cursul exercitiului financiar auditat

9. Obtineti un tabel cu reparatiile si modernizarile de

active si decideti daca exista

T.G.6.

O Pag. 15 din 86

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected] Testul G1- Reevaluarea activelor

corporale

Munca de audit

In cazul in care au fost reevaluate activele corporale se va solicita o lista pe grupe de active corporale care

sa contina urmatoarele informatii:

- nr. inventar

- denumire activului corporal

- metoda de reevaluare (legislatia aplicabila)

- data punerii in functiune.

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected] elemente care trebuie capitalizate.

9 Decideti daca este necesara verificarea fizica a

imobilizarilor corporale, in cazul in care auditorul nu

a participat la inventariertea anuala.

10. Examinati actele de proprietate ale activelor

imobilizate semnificative, daca acestea nu sunt in

custodia unei institutii de creditare, ipotecate sau

gajate. Asigurati-va ca actele sunt pe numele

clientului si obtineti confirmarea in acest sens, daca

nu sunt in posesia entitatii.

T G.7.

11.Obtineti un tabel cu angajamentele de investitii ,

daca exista asa ceva, facand deosebire intre cele

contractate, dar care nu sunt prezentate in

situatiile financiare si cele autorizate fara a fi

insa deja contractate.

12. Decideti daca exista probe privind o depreciere

a activelor imobilizate si asigurati-va ca, in caz

afirmativ, a fost facut un provizion corespunzator.

T.G.8.

Concluzie:

Cu exceptia aspectelor supuse atentiei auditorilor, am obtinut asigurari rezonabile ca activele imobilizate de

natura imobilizarilor corporale, necorporale si financiare:

1. Au fost inregistrate corect si in totalitate in contabilitate.

2. Exista si apartin entitatii.

3. Sunt corect evaluate in bilant.

4. Sunt corect prezentate, conform legislatiei contabile aplicabile (se mentiooneaza referentialul contabil

aplicabil)

Semnat ............................................................. Data .......................................................................................

Auditor -Responsabil de misiune

O Pag. 16 din 86

- cod clasificare conform legislatiei

- durata functionare

- valoare contabila

- total amortizare la data reevaluarii (credit 281)

- valoare ramasa neamortizata la data reevaluarii

- coef. actualizare

- valoare actualizata

- amortizarae actualizata

- valoare ramasa actualizata

- diferente imobilizari corporale de inregistrat

Testul G2- Verificarea intrarilor de active imobilizate Munca de audit

Se va intocmi o lista pe grupe de active imobilizate cu intrarile de active din exercitiul financiar analizat

(corporale, necorporale, financiare)

Lista va trebui sa cuprinda denumirea imobilizarii, numarul de inventar, numarul facturii , numarul

avizului de insotire, valoarea facturii, data achizitiei.

In cazul in care activul este achizitionat in sistem leasing, se va solicita o copie a contractului.

Se va verifica pe teren existenta activelor si se va mentiona daca acestea sunt puse in functiune.

Testul G3- Iesiri de active imobilizate Munca de audit

Penru activele imobilizate iesite in cursul exercitiului financiar analizat se va solicita o lista pe tipuri ;i

grupe de imobilizari corporale care sa contina urmatoarele informatii:

- numar inventar

- denumire

- numar proces verbal de casare

- numar proces verbal intocmit in cazul sustragerii imobilizarii

- alte documente justificative potrivit carora s-a efectuat iesirea imobilizarii

- valoarea contabila

- amortizarea cumulata

- valoare ramasa neamortizata

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected]

- cheltuielile cu dezmembrarea

- cheltuielile cu valorificarea

- sumele obtinute din valorificare

- data iesirii imobilizarii

Se vor solicita copii xerox dupa procesele verbale si documentele justificative.

Testul G4- Vanzari de imobilizari Munca de audit

Penru activele imobilizate vandute in cursul exercitiului financiar analizat se va solicita o lista pe tipuri de

active imobilizate ;i pe grupe, care sa contina urmatoarele informatii:

- numar inventar

- denumire activ

- data vanzarii

- valoare contabila

- amortizare cumulata

- valoare reevaluata (daca este cazul)

- suma obtinuta in urma vanzarii

- profit din vanzare

O Pag. 17 din 86

Se vor solicita copii xerox dupa documentele justificative.

Testul G5- Verificarea contractelor de leasing (financiar, asociatie, rate)

Munca de audit

Se va intocmi o situatie cu toate tipurile de contracte de leasing ( imobiliar, financiar, asociere, rate)

incheiate de entitate.

Situatia va contine urmatoarele informatii:

- nr. contractului;

- tipul contractului;

- data semnarii contractului;

- termene;

- modalitati de plata;

- rata lunara;

Se vor solicita copii xerox dupa toate contractele incheiate de entitate.

Testul G6- Verificarea lucrarilor de modernizare Munca de audit

Se va intocmi o lista pe grupe de imobilizari corporale cu modernizarile efectuate asupra acestora si data la

care s-au inregistrat in contabilitate.

Se vor verifica prin sondaj contractele de prestari servicii, devizele conform carora s-au realizat

modernizarile, facturile de achizitie, avizele de insotire.

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

Se va verifica daca sumele aferente modernizarilor au fost introduse in valoarea imobilizarii .

Testul G7- Verificarea actelor de proprietate pentru activele de natura terenurilor si cladirilor Munca de

audit

Penru activele de natura terenurilor si cladirilor se vor solicita copii xerox dupa actele de proprietate. Se va

verifica daca entitatea auditata este proprietara de drept a acestora si data cand aceasta a fost pusa in

posesie.

Testul nr. G.8. Verificarea sumelor aferente deprecierii mijloacelor fixe si a ajustarilor aferente Munca de

audit

Pentru activele depreciate se vor intocmi situatii care sa contina urmatoarele informatii:

- denumirea imobilizarii depreciate;

- numar inventar;

- natura deprecierii constatate;

- data constatarii deprecierii;

- valoare depreciere;

- valaore contabila ramasa.

Se vor anexa copii xerox ale proceselor verbale ale comisiei care a constatat deprecierile.

Se va specifica daca pentru deprecierile constatate s-au constituit ajustari, data constituirii si valoarea

acestora.

O Pag. 18 din 86

Exemple de foi de lucru (FL) care se pot intocmi pentru imobilizari:

FL - G2

FL-G1 Imobilizari corporale

Cont Sold initial Sold final Variaţie % Explicatii

2111 - - % 2112 - - % 212 - - %

2131 - -

2132 - -

2133 - -

2134 - - 214 - -

TOTAL

Ajustsari privind deprecierea imobilizarilor corporale

2911 - -

2912 - -

2913

2914

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected] TOTAL

Valoarea neta a imobilizarilor corporale

2111

etc

TOTAL

Imobilizari corporale

Cont Intrari in timpul exercitiului auditat

Reclasificari

intre grupe Achizitii, inclusiv

prin leasing

financiar

Intrari din

productie

proprie

Donatii, plusuri

inventar, aporturi

in natura la

capitalul social

Diferente

favorabile din

reevaluare

TOTAL

0 1 2 3 4 5 6=1+2+3+4+5

2111

2112

212

2131

2132

2133

2131

214

Total - - - - - -

O Pag. 19 din 86

FL - G3

FL - G4

Imobilizări corporale

Cont Iesiri in timpul exercitiului

Reclasificari

Scoateri din

functiun

e

Cesiune, inclusiv cedari prin

leasing financiar

Donatii

Diferente nefav.

din reevaluare

Transferuri

Anulare amortizare

cumulata la

reevaluare

2111

2112

212

2131

2132

2133

2131

214

Total - - - - - - -

Cont Valoare

contabila a

activelor

vandute

Amortizare

cumulata a

activelor

vandute

Valoarea

ramasa a

activelor

vandute

Cheltuieli cu

valorificarea

activelor

Venituri din

vanzarea

activelor

Profit/pierdere din

vanzarea activelor

Imobilizari corporale

2111

O Pag. 20 din 86

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program

masterat: Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii

conexe de audit - 2 2112 Titula r disciplina:

p )rof.univ.dr

. Liana Elefter

'ie / elefteriel [email protected]

212

2131

2132

2133

2134

214

Subtotal

Imobilizari necorporale

201

203

205

207

208

Subtotal

Imobilizari financiare

261

263

264

265

267

Subtotal

Imobilizari in curs

231

232

233

234

Subtotal

Total

Reconciliere 6583:

balanta verificare

calculat -

diferenta -

Reconciliere 7583:

balanta verificare

calculat -

diferenta -

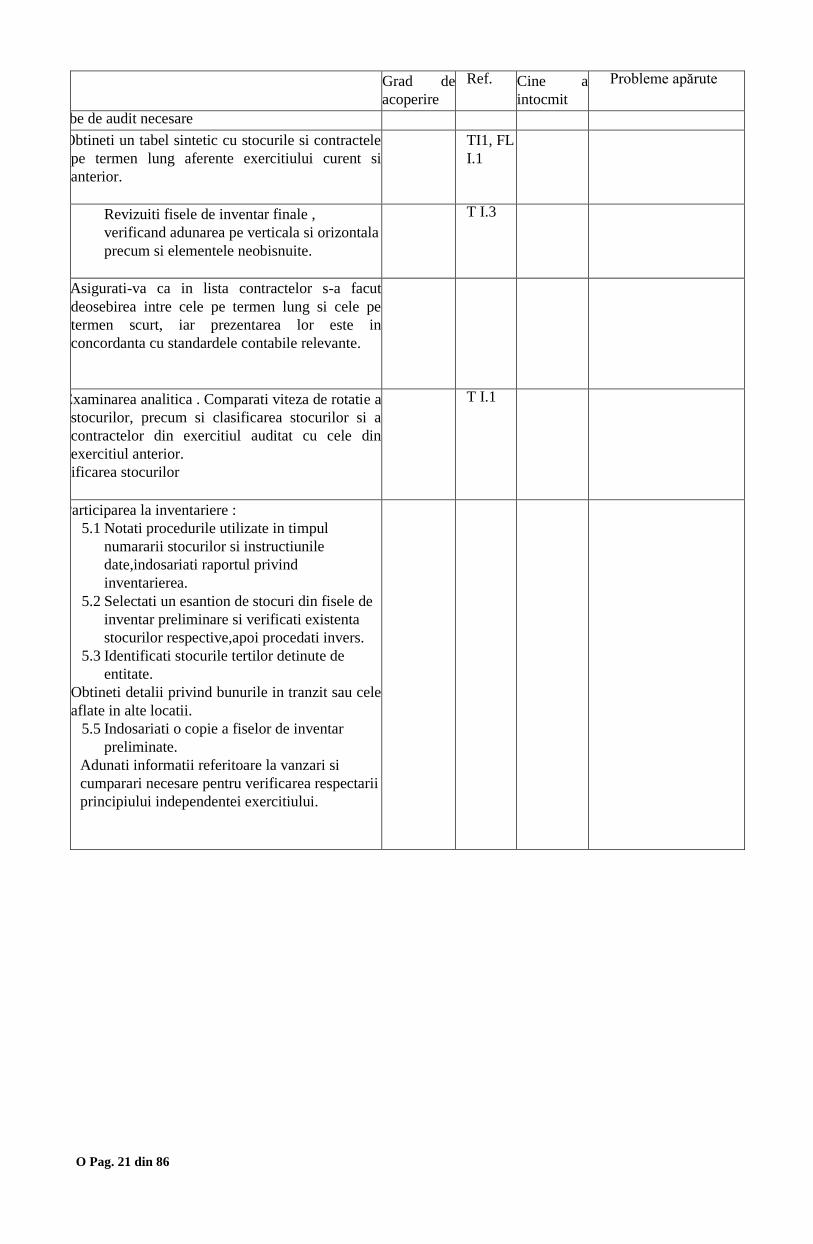

Dosar de audit financiar la: STOCURI SI CONTRACTE PE TERMEN LUNG REF: I

Data:

întocmit de:

Exerciţiul: 2 00N 9

Verificat de:

O Pag. 21 din 86

Grad de

acoperire

Ref. Cine a

intocmit

Probleme apărute

Probe de audit necesare

1. Obtineti un tabel sintetic cu stocurile si contractele

pe termen lung aferente exercitiului curent si

anterior.

TI1, FL

I.1

Revizuiti fisele de inventar finale ,

verificand adunarea pe verticala si orizontala

precum si elementele neobisnuite.

T I.3

2. Asigurati-va ca in lista contractelor s-a facut

deosebirea intre cele pe termen lung si cele pe

termen scurt, iar prezentarea lor este in

concordanta cu standardele contabile relevante.

3. Examinarea analitica . Comparati viteza de rotatie a

stocurilor, precum si clasificarea stocurilor si a

contractelor din exercitiul auditat cu cele din

exercitiul anterior.

Verificarea stocurilor

T I.1

4. Participarea la inventariere :

5.1 Notati procedurile utilizate in timpul

numararii stocurilor si instructiunile

date,indosariati raportul privind

inventarierea.

5.2 Selectati un esantion de stocuri din fisele de

inventar preliminare si verificati existenta

stocurilor respective,apoi procedati invers.

5.3 Identificati stocurile tertilor detinute de

entitate.

5.4 Obtineti detalii privind bunurile in tranzit sau cele

aflate in alte locatii.

5.5 Indosariati o copie a fiselor de inventar

preliminate.

Adunati informatii referitoare la vanzari si

cumparari necesare pentru verificarea respectarii

principiului independentei exercitiului.

O Pag. 22 din 86

T.I.3.

T I. 3

Universitatea Spiru Haret Facultatea de Management Financiar Contabil

Constanţa Program masterat: Contabiltate, Expertiză şi Audit - 3 Semestre

Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular disciplina:

prof.univ.dr. Liana Elefterie / [email protected]

5. Revizuiti fisele de inventar ale tuturor

stocurilor finale :

6.1 Comparati constatarile testelor de

numaratoare a stocurilor realizate in

cursul participarii la inventariere cu

fisele de inventar finale.

6.2 Pentru un esantion de stocuri, verificati

cantitatile din fisele de inventar finale

cu cele din fisele preliminare si obtineti

explicatii pentru modificari.

6.3 Verificati preturile stocurilor:

6.3.1 pe baza facturilor de achizitie la

materii prime si materiale.

6.3.2 pe baza informatiilor din contabilitate

la produse finite si productie

neterminata.

6.4 Revizuiti alocarea cheltuielilor de regie

la produsele finite si productia

neterminata pentru a va asigura ca baza

de calcul este corecta si consecventa.

6.5 Testati daca valoarea de intrare a unui

esantion de stocuri nu depaseste

valoarea realizabila neta.

6. Identificati stocurile depreciate si pe

cele greu vandabile si asigurati-va ca s-

au constituit ajustarile necesare.

7. Verificati respectarea principiului

independentei exercitiului financiar.

Teste suplimentare Contracte pe termen scurt

8. Selectati un esantion de contracte si

discutati cu persoana responsabila

stadiul derularii acestora.

9. Probati costurile realizate cu

documentele justificative aferente de

exemplu facturi, fise de ponatj,etc.

10. Revizuiti alocarea cheltuielilor de regie

pe contracte pentru a va asigura ca baza

de calcul este corecta si consecventa.

11. Revizuiti nivelul ajustarilor constituite

pentru a va asigura ca valoarea lor este

adecvata.

O Pag. 23 din 86

Semnat .......................................................................... Data __________ Verificator /Responsabil de misiune __________

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected] Testul I.1 - Verificarea stocurilor

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular disciplina: prof.univ.dr. Liana Elefterie / elefterieliana@ya ioo.com

Contracte pe termen lung

12. Selectati un esantion de contracte si discutati cu

persoana responsabila stadiul derularii acestora.

13. verificati sumele incluse in cifra de afaceri

pe baza documentelor justificative

aferente, de exeplu certificatul dat de seful

de santier ca cifra de afaceri reflecta

valoarea muncii depuse.

14. Probati costurile realizate cu

documentele justificative aferente, de

exemplu facturi,fise de pontaj,etc. Asigurati-

va ca sunt corect alocate intre exercitiul curent

si cele urmatoare.

15. Revizuiti alocarea cheltuielilor de regie pe

contracte pentru a va asigura ca baza de calcul

este corecta si consecventa.

16. Verificati sumele facturate cu jurnalul de

vanzari si asigurati-va ca soldul / platile

excedentare sunt calculate si tratate corect.

17. Asigurati-va ca ajustarile pentru pierderi

estimate, sau pentru scaderea pretului

stocurilor sunt corect tratate si decideti

daca este necesara constituirea unor noi

ajustari.

Concluzie:

Cu exceptia aspectelor supuse atentiei auditorului, am obtinut asigurari rezonabile ca stocurile si contractele

pe termen lung:

1. Au fost inregistrate corect si in totalitate.

2. Exista si apartin entitatii.

3. Sunt corect evaluate in bilant.

4. Sunt corect prezentate, conform legislatiei contabile aplicabile (se mentiooneaza referentialul

contabil aplicabil)

O Pag. 24 din 86

Munca de audit

O parte esentiala a procesului de audit se concretizeaza in a avea evidenta modului in care s-au intocmit

situatiile financiare auditate si in a obtine documentele care demonstreaza ca cifrele individuale sunt justificate.

O situatie care sa prezinte diferitele categorii de stocuri, clasificate corespunzator pe tipuri de stocuri, impreuna

cu cele comparative, este necesara atat ca tabel de referinta, cat, mai ales, ca baza pentru examinarea analitica a

stocurilor.

Se va verifica valoarea stocurilor in anul curent precum si in anul anterior in vederea compararii vitezei de

rotatie a stocurilor si a variatiei acestora.

Se va calcula viteza de rotatie a stocurilor (VRS) astfel :

VRS = Stoc mediu / cheltuiala cu stocurile X 365 zile. Stocul mediu se calculeaza ca raport intre suma stocurilor lunare impartita la 12.

Testul I.2 - Productia netreminata

Se va verifica productia neterminata a anului respectiv, luandu-se in considerare si ajustarile propuse,

realizandu-se in acelasi timp si o comparatie cu anul anterior.

Se va verifica in cazul productiei neterminate urmatoarele:

• Numarul de repere;

• Stadiu de finisare • Cost pe produs finit; • Total productie neterminata (numar repere x stadiu de finisare x cost produs finit)

Testul I.3 - Produse finite

Se va verifica cantitatea scriptica (conform listelor de calculator) cu cantitatea faptica in urma inventarierii se va

face o comparare a soldului din anul de baza cu anul anterior .

De asemenea se vor verifica:

S listele de inventariere din punct de vedere matematic.

S fisele de cost a produselor finite urmarindu-se pe fiecare element de cost: cantitatea costul unitar, costul total,

precum si ponderea pe care o are in total cost de productie elementul de cost respectiv; S se vor verifica numarul

de unutati consumate pe fiecare element de cost in parte pe tot anul;

S vanzarile de la inceputul exercitiului, asigurati-va ca preturile facturate nu sunt mai mici decat costul la care

sunt inregistrate stocurile in contabilitate .

Testul I.4 - Verificarea separarii exercitiilor

Se vor verifica ultimile facturi de vanzari si cumparari de stocuri pentru a se stabili daca a fost respectat

principiul independentei exercitiilor, adica se verifica data emiterii facturii si data inregistrarii in contabilitate.

In acest sens se vor cere urmatoarele date :

S facturile de cumparari si vanzari de stocuri din ultimile 5 zile ale anului precedent;

S facturile de cumparari si vanzari de stocuri din primele 5 zile ale anului urmator.

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2

Titular disciplina: prof.univ.dr. Liana Elefterie / [email protected]

Exemple de foi de lucru (FL) care se pot intocmi pentru stocuri si contracte pe termen lung:

FL I1

O Pag. 25 din 86

FL-I2

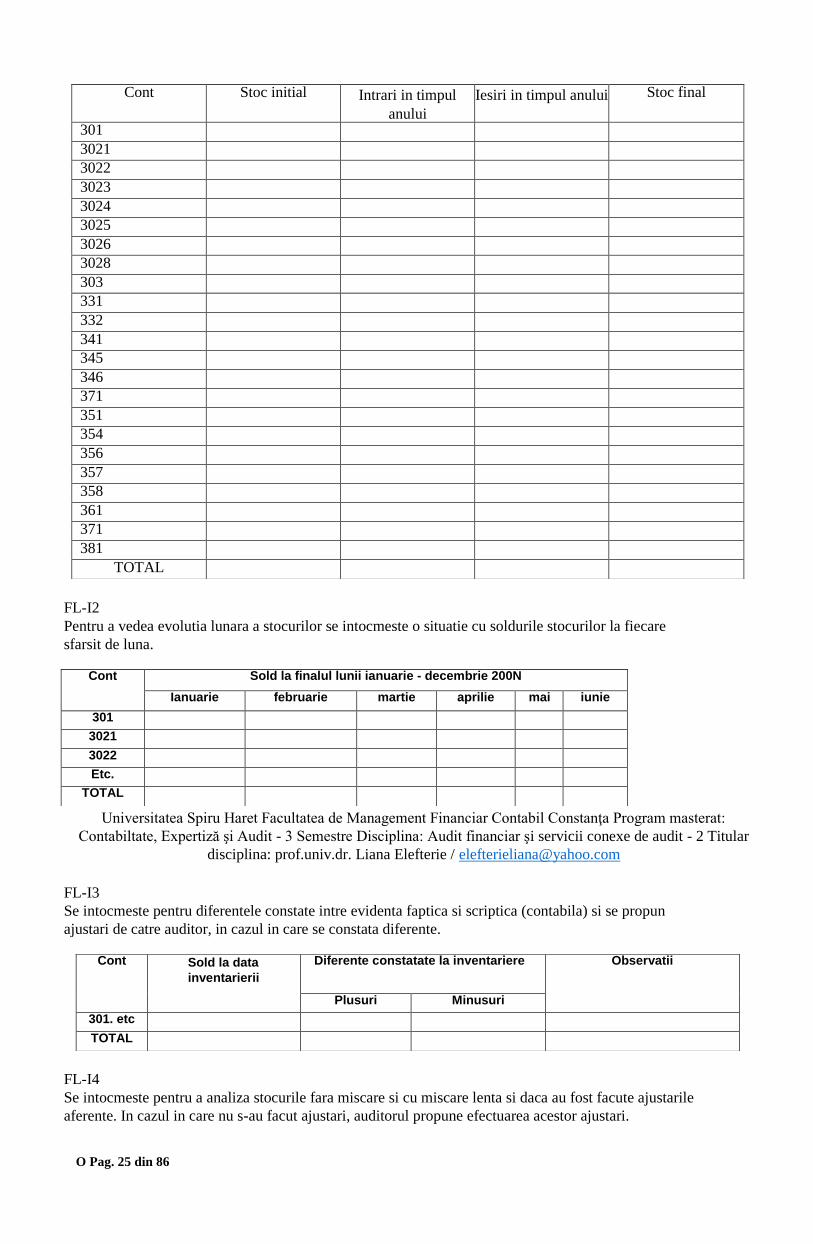

Pentru a vedea evolutia lunara a stocurilor se intocmeste o situatie cu soldurile stocurilor la fiecare

sfarsit de luna.

Universitatea Spiru Haret Facultatea de Management Financiar Contabil Constanţa Program masterat:

Contabiltate, Expertiză şi Audit - 3 Semestre Disciplina: Audit financiar şi servicii conexe de audit - 2 Titular

disciplina: prof.univ.dr. Liana Elefterie / [email protected]

FL-I3

Se intocmeste pentru diferentele constate intre evidenta faptica si scriptica (contabila) si se propun

ajustari de catre auditor, in cazul in care se constata diferente.

FL-I4

Se intocmeste pentru a analiza stocurile fara miscare si cu miscare lenta si daca au fost facute ajustarile

aferente. In cazul in care nu s-au facut ajustari, auditorul propune efectuarea acestor ajustari.

Cont Stoc initial Intrari in timpul

anului

Iesiri in timpul anului Stoc final

301

3021

3022

3023

3024

3025

3026

3028

303

331

332

341

345

346

371

351

354

356

357

358

361

371