1.proiect informaticaproiect informatica

33

Universitatea Valahia Targoviste Facultatea Stiinte Economice Specializarea Contabilitate si Informatica de Gestiune Profesor: Lect.univ.dr. Valentin RADU Student:Ţenea Florina

-

Upload

korina-tenea -

Category

Documents

-

view

104 -

download

2

description

silvicultura

Transcript of 1.proiect informaticaproiect informatica

Universitatea Valahia Targoviste Facultatea Stiinte Economice

Specializarea Contabilitate si Informatica de Gestiune

Profesor: Lect.univ.dr. Valentin RADU

Student:Ţenea Florina

CUPRINS

.1 Descrierea problemei de rezolvat: prezentarea problemei, prezentarea cadrului de lucru

(descrierea sumară a organizației și a compartimentelor/subdiviziunilor interesate);

2 Specificarea obiectivelor urmărite;

.3 Detalii privind modelarea datelor (culegere date, descriere documente de bază, descriere

sumară a fluxului informațional, descriere rapoarte);

.4 Descrierea succintă a modelului de rezolvare a problemei;

5/Descrierea utilizatorilor aplicației: compartimente, funcții, etc.

Descrierea problemei de rezolvat: prezentarea problemei, prezentarea cadrului de

lucru

Descrierea organizației

SILVA este persoana juridică și funcționează pe baza de gestiune economică și autonomie

financiară. SILVA este Regie Autonoma de interes Național, aflată sub autoritatea statului, prin

autoritatea publică central care răspunde de silvicultură.

Direcția Silvica Iași, cu sediul in Iași, strada Ghe. Asachi nr.2. , are ca scop principal

gestionarea durabila si unitara a fondului forestier , scop realizat pe plan intern, cu precădere in

zona Moldovei.

Activitatea principal desfășurata in SILVA este reprezintă de CAEN 0210 ,,Silvicultura si alte

activitati forestiere” iar in cadrul altor activitatea forestiere enumeram: fanatoarea, prelucrarea

lemnului (cu excepția mobilei), pescuitul si acvacultura, prelucrarea si conservarea fructelor si

legumelor, creșterea animalelor de blana, activitati veterinare, etc. Structura personalului, evident si

din organigrama, include un număr de 20 angajați, atât pe posturi de conducere cat si de execuție.

Activitatea organizației depinde foarte mult de ambele aspect in ceea ce ii privește pe furnizorii si pe

clienții săi. Despre barierele de intrare pe piața nu putem discuta pentru ca, datorita unicității

obiectului de activitate, organizația nu a întâmpinat astfel de probleme si din același motiv nu putem

vorbi nici despre concurenta, mai ales ca organizația analizata este in subordinea statului.

Principalii clienți ai organizației fac parte din aria de activitate a Direcției Silvice si sunt:

RomPest Iași, GeoStar Bacău, ForestPro Suceava, MoldoForest Iași, ForestRosier Neamț,

MobExpert Iași, MobilStar Bacău, Vaspetro Vaslui, ForestMax Iași, RomRares Iași, TeoTree

Neamț.

Furnizorii Direcției Silvice sunt reprezentați de : ROMTELECOM SA Iași, APAVITAL SA

Iași, OMV Petrom , EON Gaz Romania -> furnizori de utilizări si QUARTZMATRIX SRL

(aparatura birotica ), HUSQVARNA SRL (drujbe, piese de schimb, etc.)

1.1.1 Specificarea obiectivelor urmărite

Obţinerea de informaţii privind existentul în stoc, intrările şi ieşirile de materii prime şi materiale, cantitativ şi valoric, înregistrarea în contabilitate a operaţiilor respective.Organizatia vizeaza analiza “Sistemului informațional al gestiunii produselor finite” prin utilizarea programului de calcul tabelar: ACCES. Obiectivul vizat este reprezentat de obtinerea,

rafinarea si salvarea graficelor intr-un mod cat mai usor, executarea simularilor pe baza acestor grafice, utilizarea functiilor statistice, matematice, financiare, logice si de cautare pentru facilitarea lucrului cu baza de date precum si definirea, actualizarea, sortarea si interogarea acesteia din urma. –

SISTEME INFORMATICE DE GESTIUNE

Sistemele informatice de gestiune sunt definite în literatura de specialitate, urmărind două

abordări:

plecând de la informaţie şi de la suportul acesteia;

plecând de la funcţia pe care sistemul informatic de gestiune trebuie să o realizeze.

în primul caz, sistemele informatice de gestiune reprezintă ansamblul informaţiilor utilizate în

cadrul firmei, a mijloacelor şi procedurilor de identificare, culegere, stocare şi prelucrare a

informaţiilor.

în cea de a doua abordare a definirii sistemelor informatice de gestiune se porneşte de la

scopul acestuia şi anume oferirea informaţiei solicitate de utilizator în forma dorită şi la momentul

oportun în vederea fundamentării deciziilor.

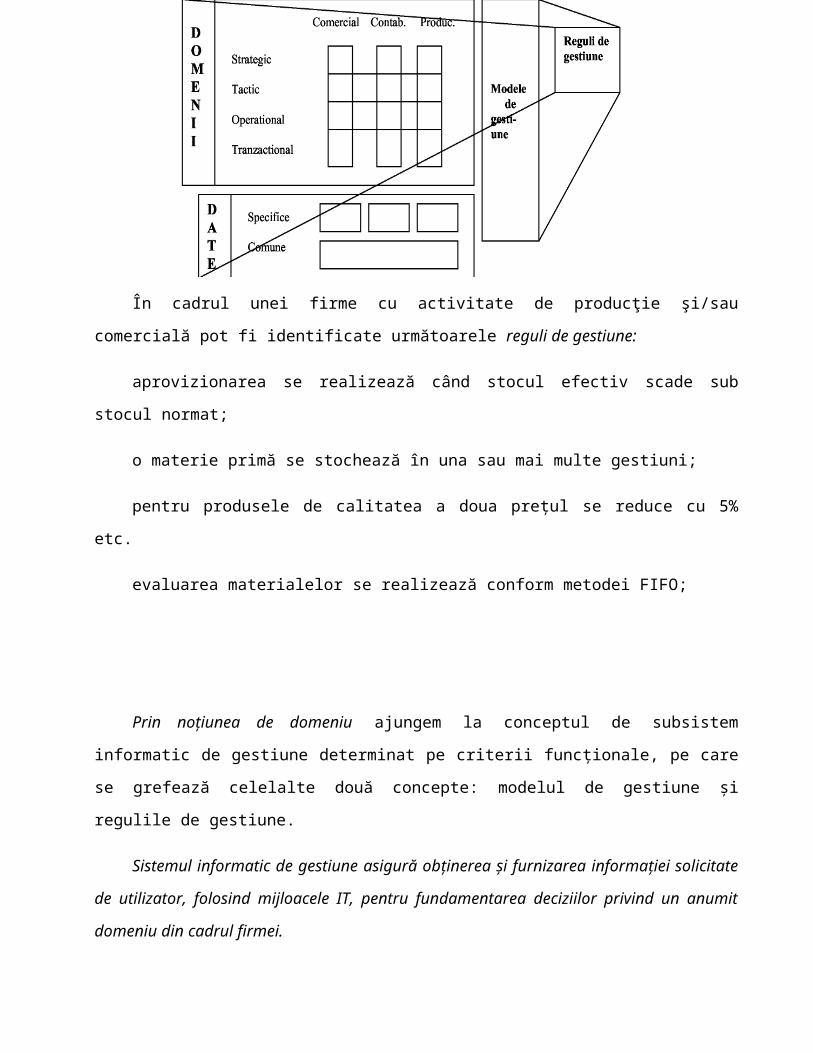

Sistemele informatice de gestiune (SIG) presupun definirea: domeniilor de gestiune, datelor,

modelelor, regulilor de gestiune.

Domeniile de gestiune corespund fiecăreia dintre activităţile omogene desfăşurate în cadrul

firmei - cercetare-dezvoltare, comercială, de producţie, de personal, financiar-contabilă - cu luarea în

considerare a interacţiunilor dintre ele. Mai mult, abordarea acestor domenii se realizează într-o

viziune ierarhică conducând la identificarea următoarelor nivele:

Tranzacţional în cadrul căruia se efectuează operaţii elementare;

Operaţional unde se desfăşoară operaţii curente, deciziile luate la acest nivel sunt curente, de

rutină;

Tactic corespunzând activităţilor de control şi deciziilor pe termen scurt;

Strategic caracteristic deciziilor pe termen lung şi/sau care angajează global firma.

Datele reprezintă "materia primă" a oricărui sistem de gestiune. Sunt avute în vedere toate

datele vehiculate şi prelucrate indiferent de natura lor, caracterul lor formal sau informal sau de

suporturile pe care se află.

Modelele de gestiune regrupează procedurile proprii unui domeniu. Putem exemplifica prin

modelul:

Contabil, specific domeniului financiar-contabil;

Tehnologiei de fabricaţie specifică domeniului producţiei;

De vânzări specific domeniului comercial.

Regulile de gestiune permit prelucrarea datelor şi utilizarea informaţiilor în conformitate cu

obiectivele sistemului.

În cadrul unei firme cu activitate de producţie şi/sau comercială pot fi identificate următoarele

reguli de gestiune:

aprovizionarea se realizează când stocul efectiv scade sub stocul normat;

o materie primă se stochează în una sau mai multe gestiuni;

pentru produsele de calitatea a doua preţul se reduce cu 5% etc.

evaluarea materialelor se realizează conform metodei FIFO;

Prin noţiunea de domeniu ajungem la conceptul de subsistem informatic de gestiune

determinat pe criterii funcţionale, pe care se grefează celelalte două concepte: modelul de gestiune şi

regulile de gestiune.

Sistemul informatic de gestiune asigură obţinerea şi furnizarea informaţiei solicitate de

utilizator, folosind mijloacele IT, pentru fundamentarea deciziilor privind un anumit domeniu din

cadrul firmei.

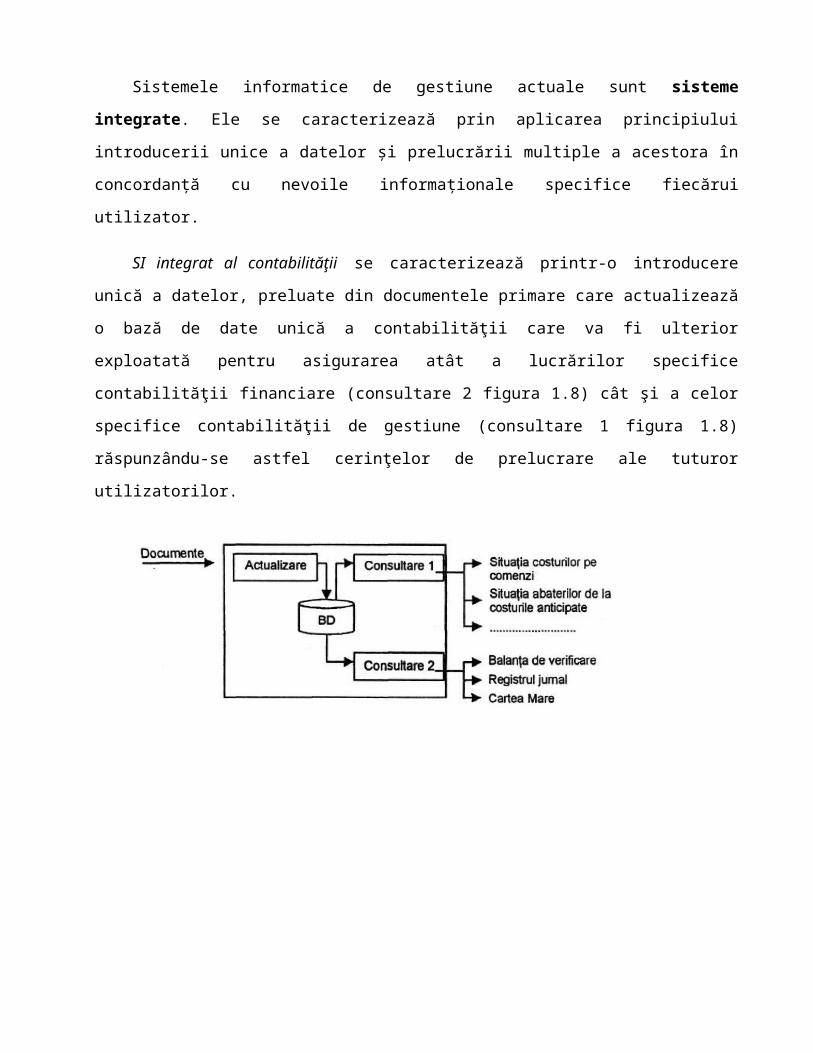

Sistemele informatice de gestiune actuale sunt sisteme integrate. Ele se caracterizează prin

aplicarea principiului introducerii unice a datelor şi prelucrării multiple a acestora în concordanţă cu

nevoile informaţionale specifice fiecărui utilizator.

SI integrat al contabilităţii se caracterizează printr-o introducere unică a datelor, preluate din

documentele primare care actualizează o bază de date unică a contabilităţii care va fi ulterior

exploatată pentru asigurarea atât a lucrărilor specifice contabilităţii financiare (consultare 2 figura

1.8) cât şi a celor specifice contabilităţii de gestiune (consultare 1 figura 1.8) răspunzându-se astfel

cerinţelor de prelucrare ale tuturor utilizatorilor.

Detalii privind modelarea datelor

Culegerea datelor, descrierea documentelor de baza, descrierea sumara a fluxului

informational precum si descrierea rapoartelor vizeaza traseul documentelor in interiorul

organizatiei urmarind tranzactiile economice intr-o anumita perioada de timp. Astfel, voi prezenta in

tabelul nr.1, documentele de iesire/rapoartele, si, in tabelul nr.2, documentele de intrare utilizate.

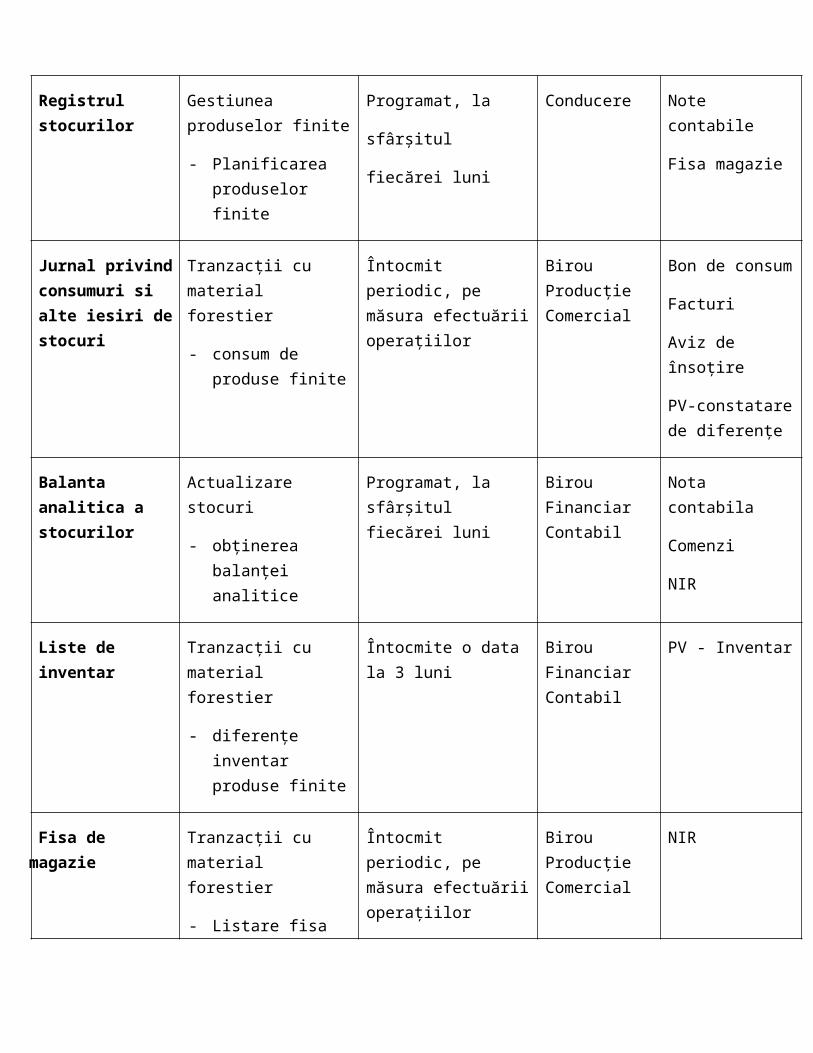

Tabel nr.1 Documente de iesire / Rapoarte

Denumire

IESIRE

Proces/subproces de prelucrare din care se

obține

Tipul ieșirii si momentul obținerii

Destinația ieșirii

Documentele pe baza cărora se

obține

Situația vânzărilor pe client (jurnal vânzări)

Actualizare stocuri

- Operarea situației vânzărilor

Programat lunar Birou financiar contabil

Facturi

Aviz de însoțire

Situatia comenzilor Gestiunea produselor finite

- Prelucrări comenzi

Programat, la

sfârșitul

fiecărei luni

Conducere Comanda

Note contabile Tranzacții cu material forestier

- prelucrări note contabile

Completat periodic Birou Financiar Contabil

-

Registrul stocurilor Gestiunea produselor finite

- Planificarea produselor finite

Programat, la

sfârșitul

fiecărei luni

Conducere Note contabile

Fisa magazie

Jurnal privind consumuri si alte iesiri de stocuri

Tranzacții cu material forestier

Întocmit periodic, pe măsura efectuării operațiilor

Birou Producție Comercial

Bon de consum

Facturi

- consum de produse finite

Aviz de însoțire

PV-constatare de diferențe

Balanta analitica a stocurilor

Actualizare stocuri

- obținerea balanței analitice

Programat, la sfârșitul fiecărei luni

Birou Financiar Contabil

Nota contabila

Comenzi

NIR

Liste de inventar Tranzacții cu material forestier

- diferențe inventar produse finite

Întocmite o data la 3 luni Birou Financiar Contabil

PV - Inventar

Fisa de magazie Tranzacții cu material forestier

- Listare fisa magazie

Întocmit periodic, pe măsura efectuării operațiilor

Birou Producție Comercial

NIR

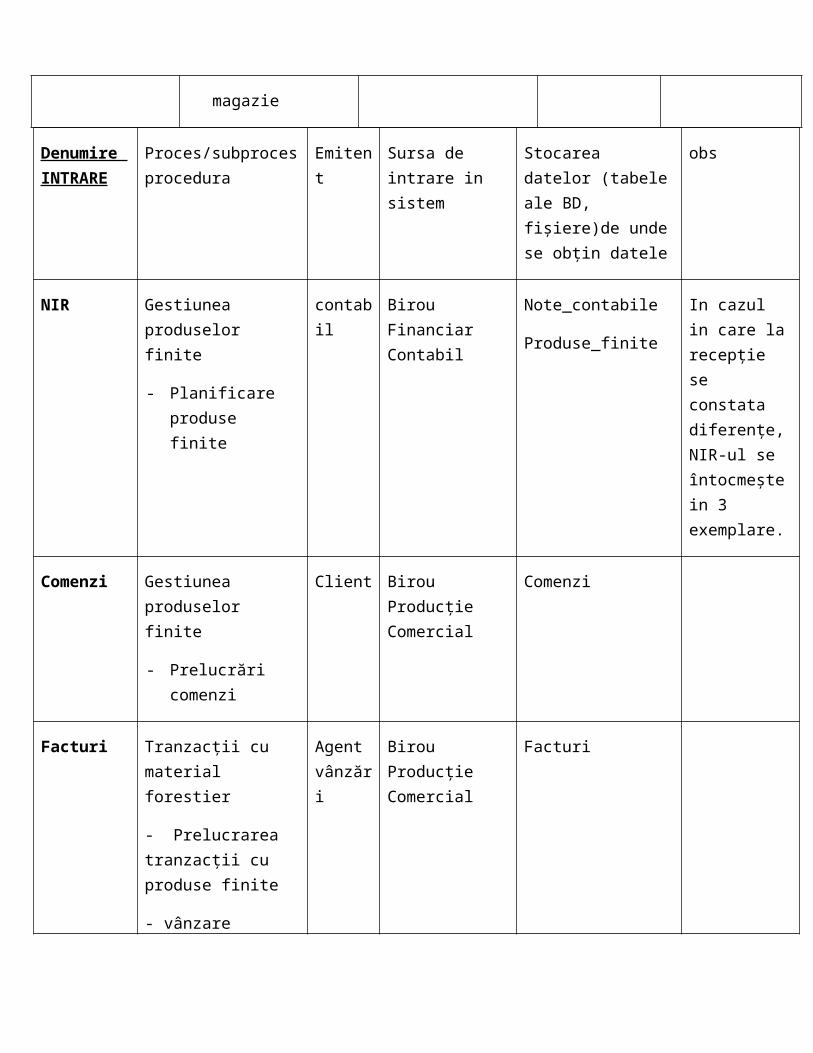

Denumire INTRARE

Proces/subproces procedura

Emitent Sursa de intrare in sistem

Stocarea datelor (tabele ale BD, fișiere)de unde se obțin datele

obs

NIR Gestiunea produselor finite

- Planificare produse finite

contabil Birou Financiar Contabil

Note_contabile

Produse_finite

In cazul in care la recepție se constata diferențe, NIR-ul se întocmește in 3 exemplare.

Comenzi Gestiunea produselor finite

- Prelucrări comenzi

Client Birou Producție Comercial

Comenzi

Facturi Tranzacții cu material forestier

Agent vânzări

Birou Producție Comercial

Facturi

- Prelucrarea tranzacții cu produse finite

- vânzare produse finite

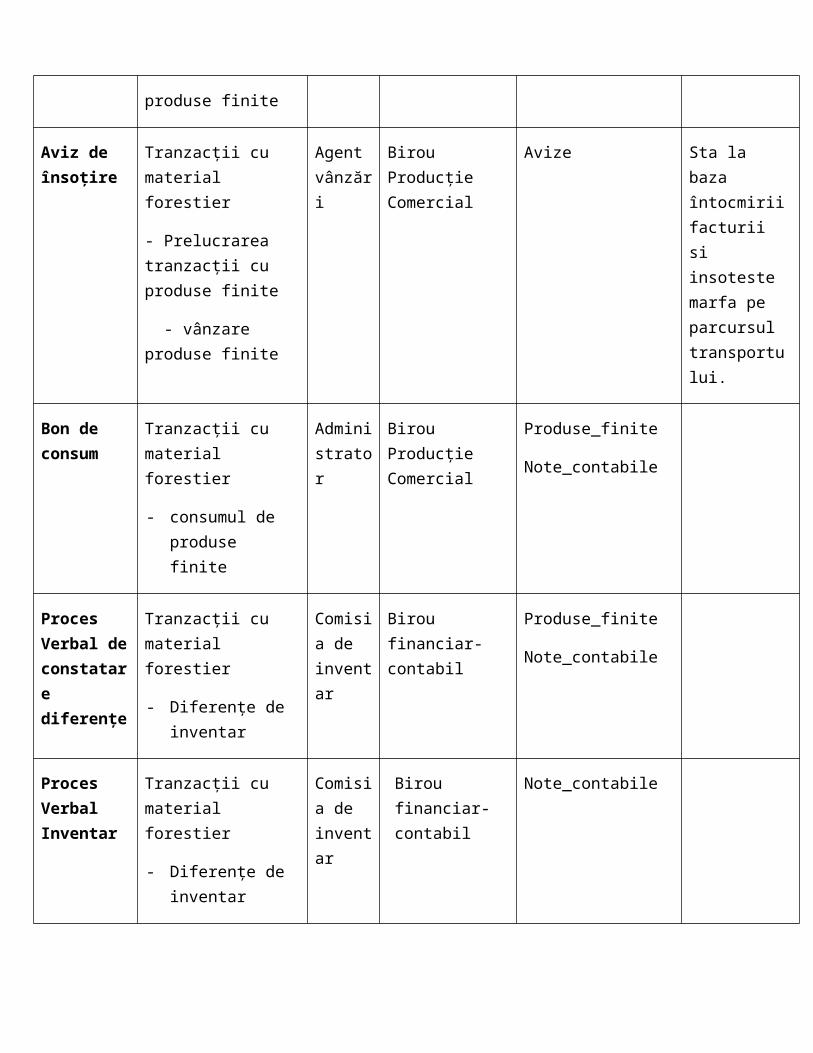

Aviz de însoțire

Tranzacții cu material forestier

- Prelucrarea tranzacții cu produse finite

- vânzare produse finite

Agent vânzări

Birou Producție Comercial

Avize Sta la baza întocmirii facturii si insoteste marfa pe parcursul transportului.

Bon de consum

Tranzacții cu material forestier

- consumul de produse finite

Administrator

Birou Producție Comercial

Produse_finite

Note_contabile

Proces Verbal de constatare diferențe

Tranzacții cu material forestier

- Diferențe de inventar

Comisia de inventar

Birou financiar-contabil

Produse_finite

Note_contabile

Proces Verbal Inventar

Tranzacții cu material forestier

- Diferențe de inventar

Comisia de inventar

Birou financiar-contabil

Note_contabile

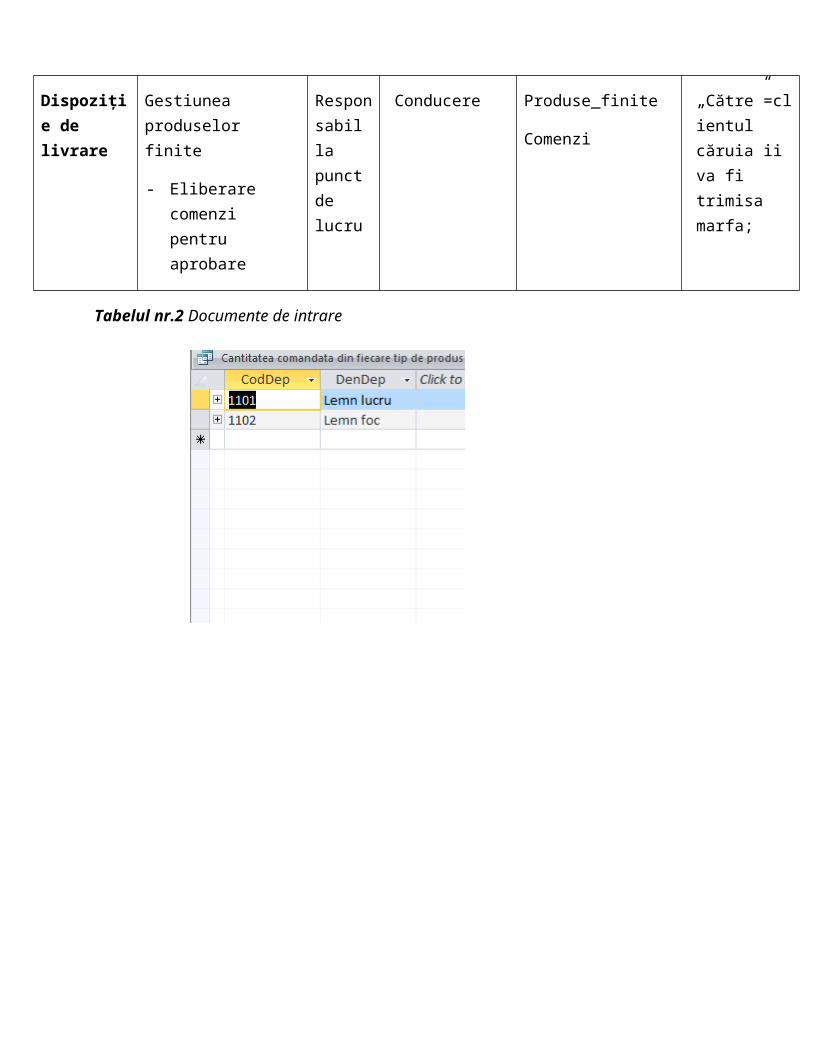

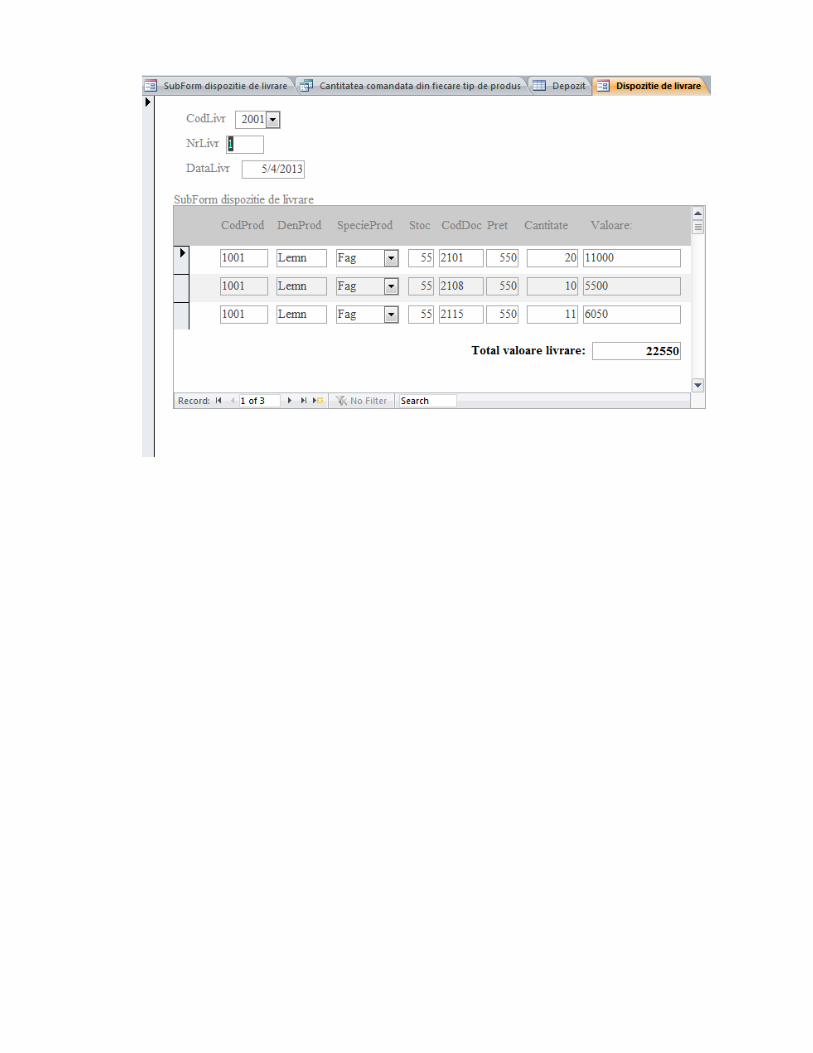

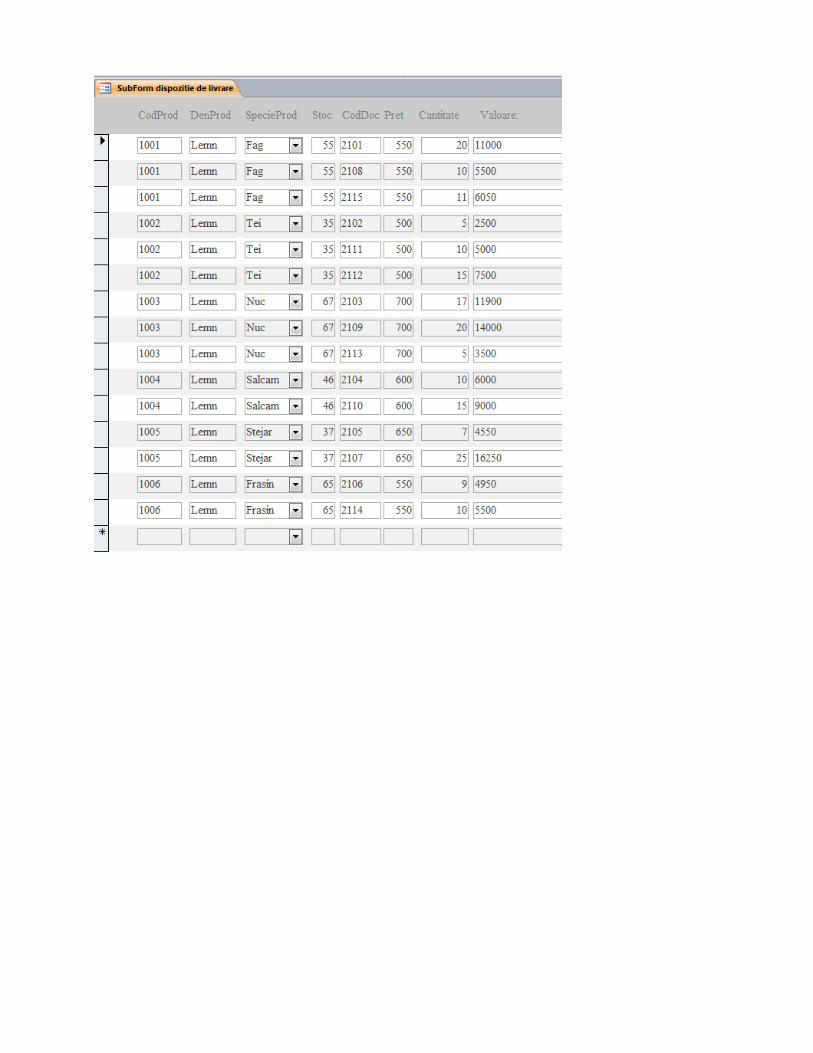

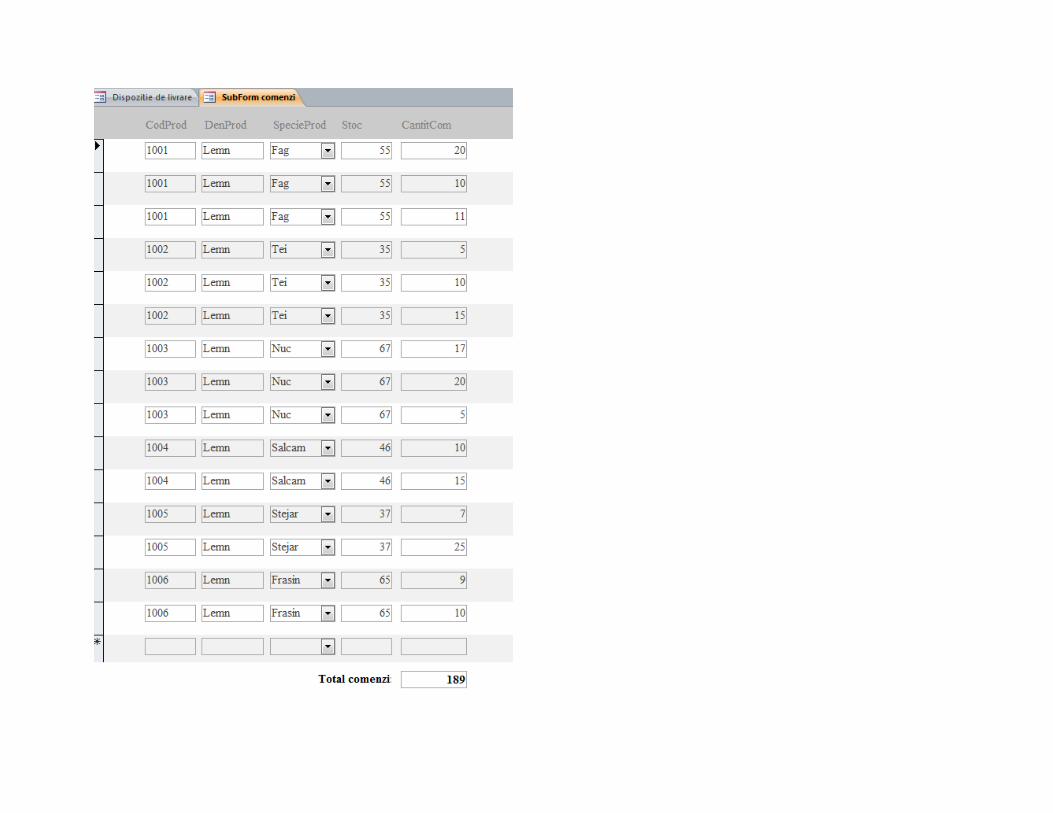

Dispoziție de livrare

Gestiunea produselor finite

- Eliberare comenzi pentru aprobare

Responsabil la punct de lucru

Conducere Produse_finite

Comenzi

„Către”=clientul căruia ii va fi trimisa marfa;

Tabelul nr.2 Documente de intrare

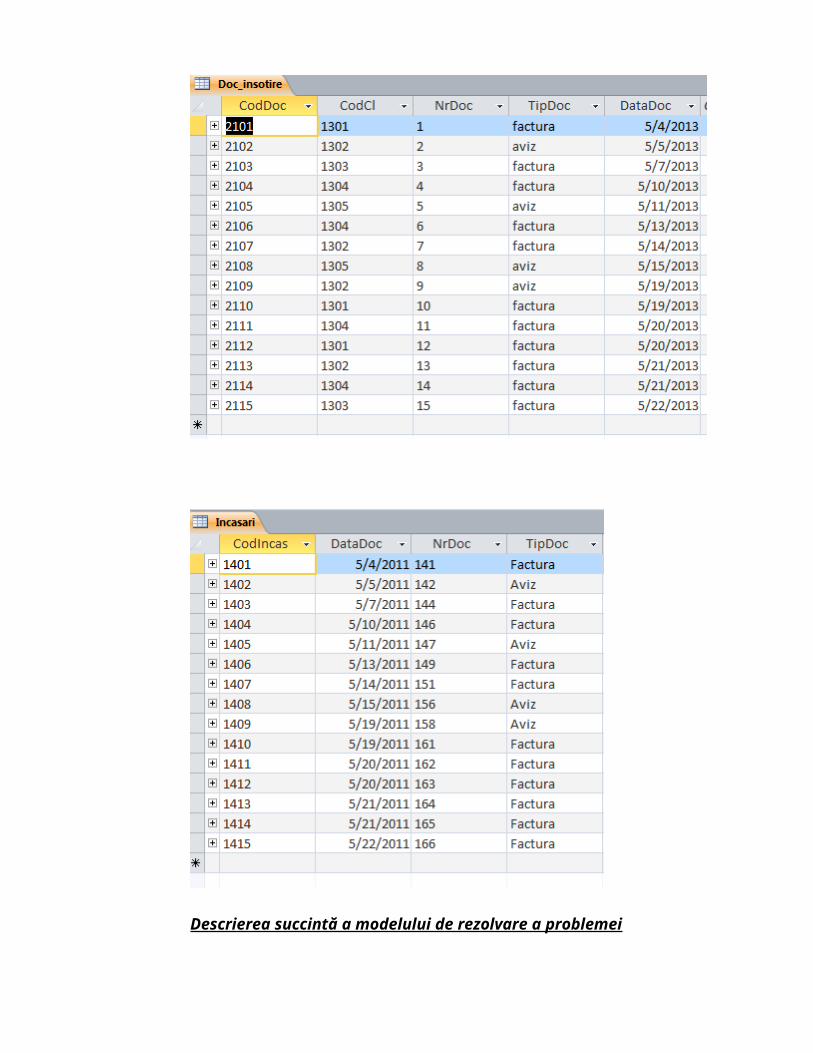

Descrierea succintă a modelului de rezolvare a problemei

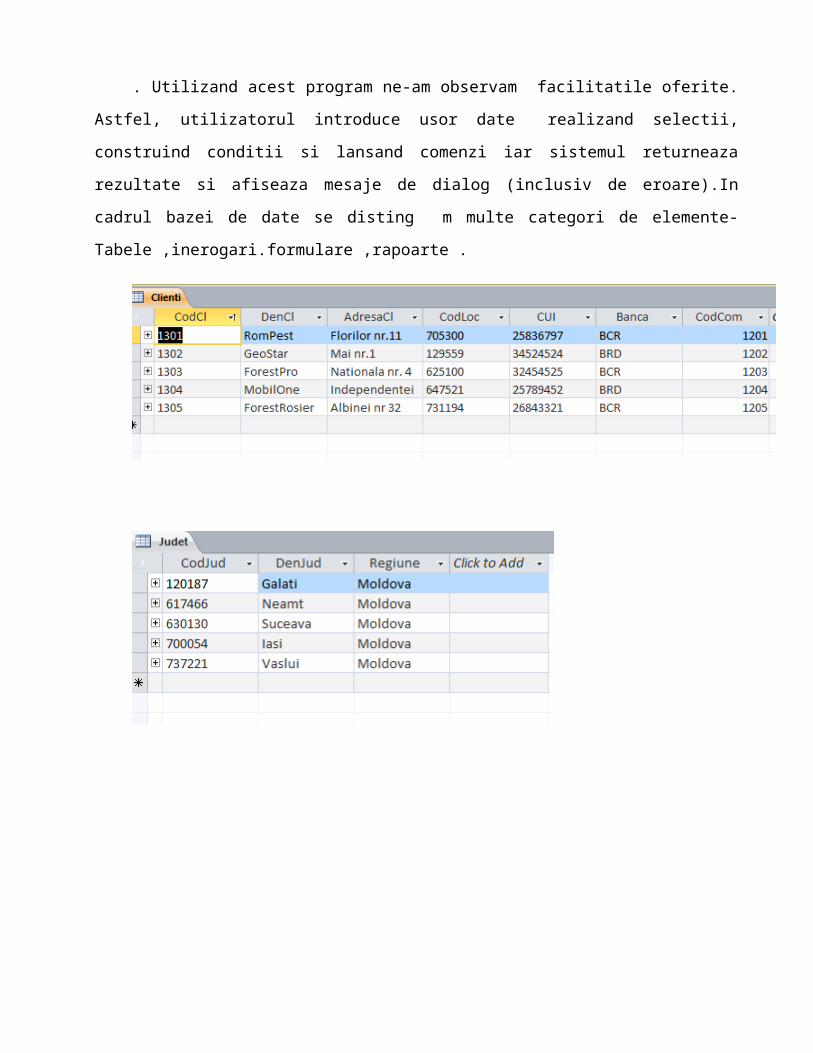

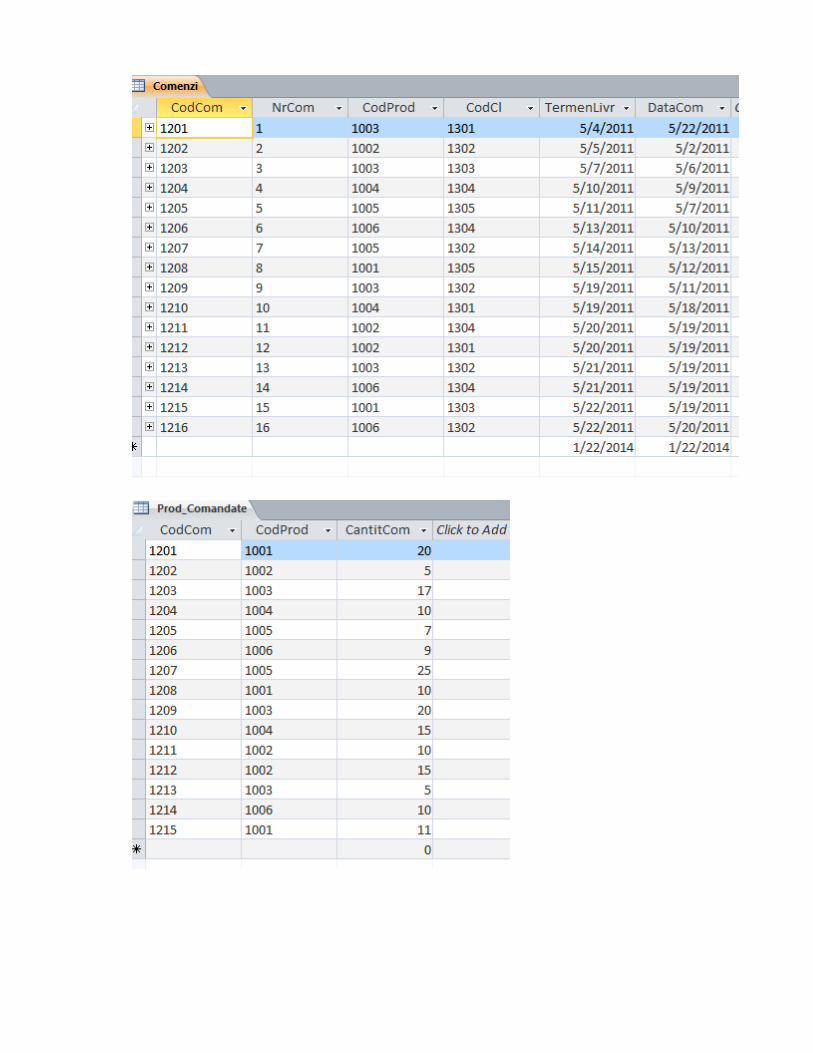

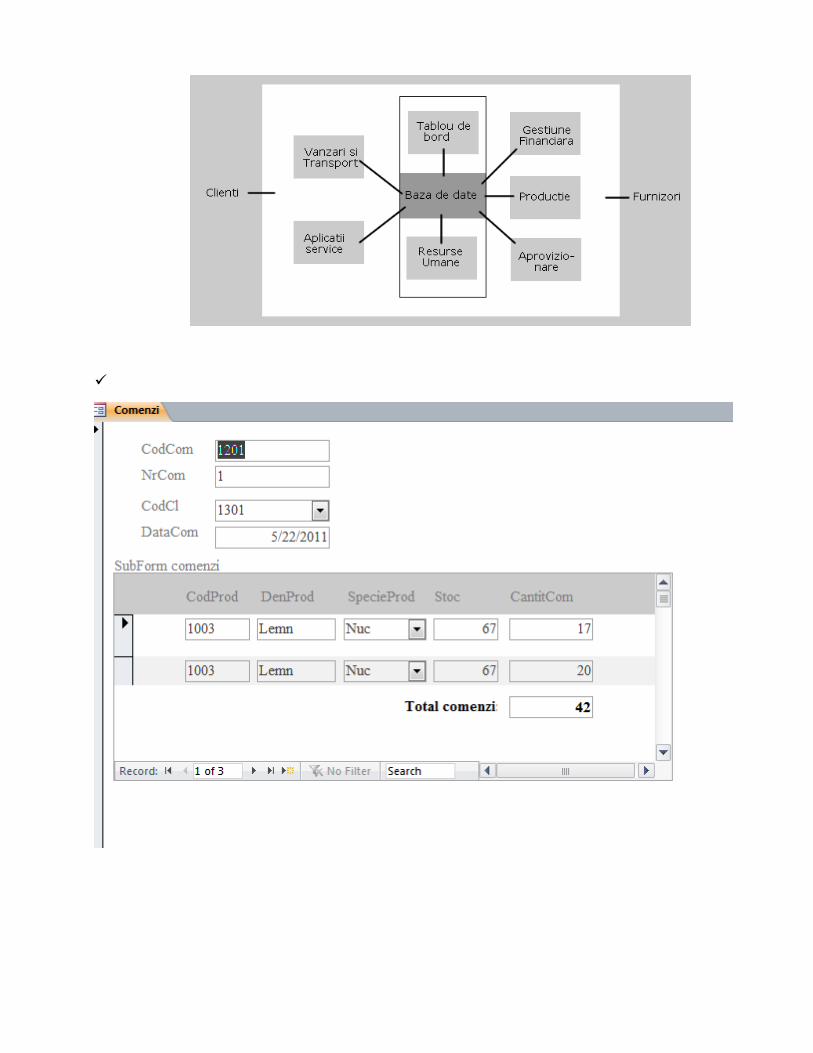

. Utilizand acest program ne-am observam facilitatile oferite. Astfel, utilizatorul introduce

usor date realizand selectii, construind conditii si lansand comenzi iar sistemul returneaza rezultate

si afiseaza mesaje de dialog (inclusiv de eroare).In cadrul bazei de date se disting m multe categori

de elemente-Tabele ,inerogari.formulare ,rapoarte .

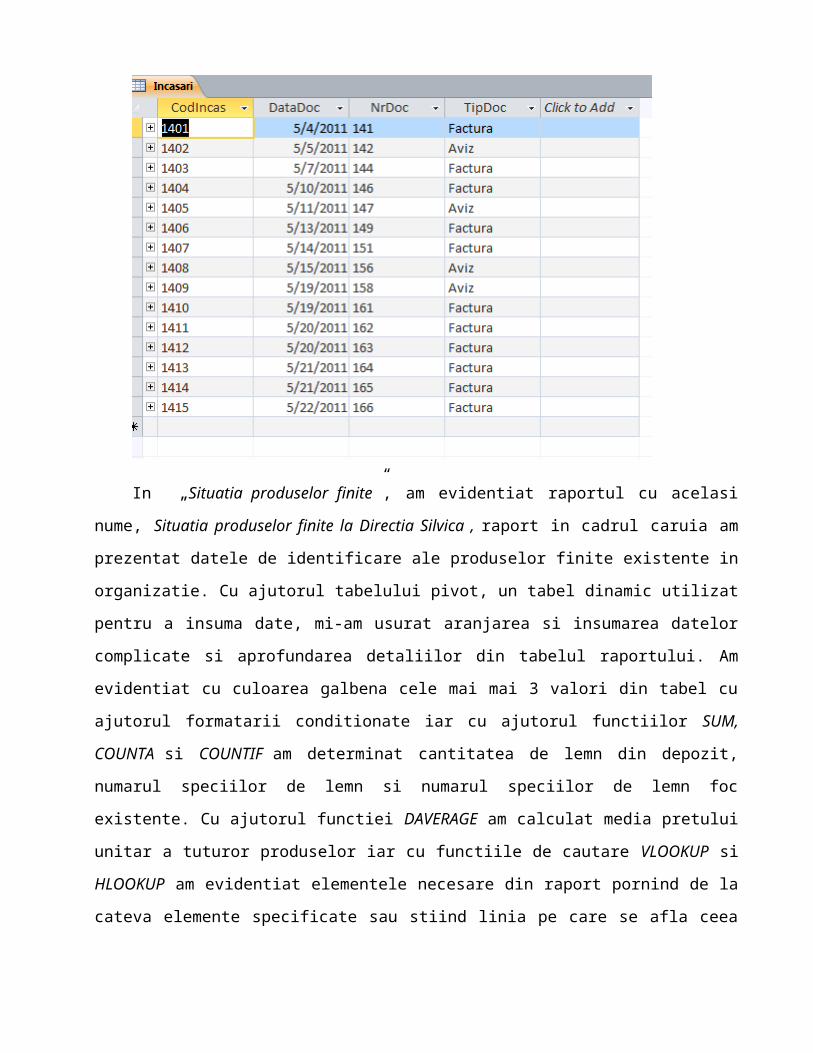

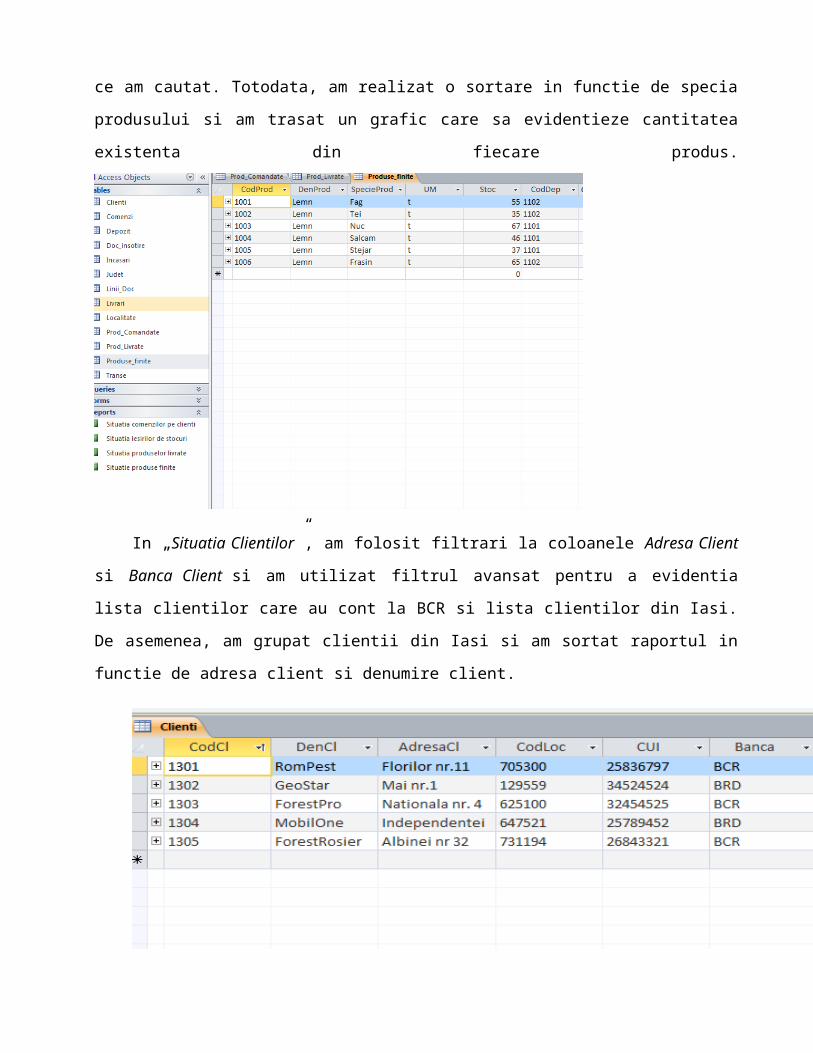

In „Situatia produselor finite”, am evidentiat raportul cu acelasi nume, Situatia produselor

finite la Directia Silvica , raport in cadrul caruia am prezentat datele de identificare ale produselor

finite existente in organizatie. Cu ajutorul tabelului pivot, un tabel dinamic utilizat pentru a insuma

date, mi-am usurat aranjarea si insumarea datelor complicate si aprofundarea detaliilor din tabelul

raportului. Am evidentiat cu culoarea galbena cele mai mai 3 valori din tabel cu ajutorul formatarii

conditionate iar cu ajutorul functiilor SUM, COUNTA si COUNTIF am determinat cantitatea de

lemn din depozit, numarul speciilor de lemn si numarul speciilor de lemn foc existente. Cu ajutorul

functiei DAVERAGE am calculat media pretului unitar a tuturor produselor iar cu functiile de

cautare VLOOKUP si HLOOKUP am evidentiat elementele necesare din raport pornind de la cateva

elemente specificate sau stiind linia pe care se afla ceea ce am cautat. Totodata, am realizat o sortare

in functie de specia produsului si am trasat un grafic care sa evidentieze cantitatea existenta din

fiecare produs.

In „Situatia Clientilor”, am folosit filtrari la coloanele Adresa Client si Banca Client si am

utilizat filtrul avansat pentru a evidentia lista clientilor care au cont la BCR si lista clientilor din Iasi.

De asemenea, am grupat clientii din Iasi si am sortat raportul in functie de adresa client si denumire

client.

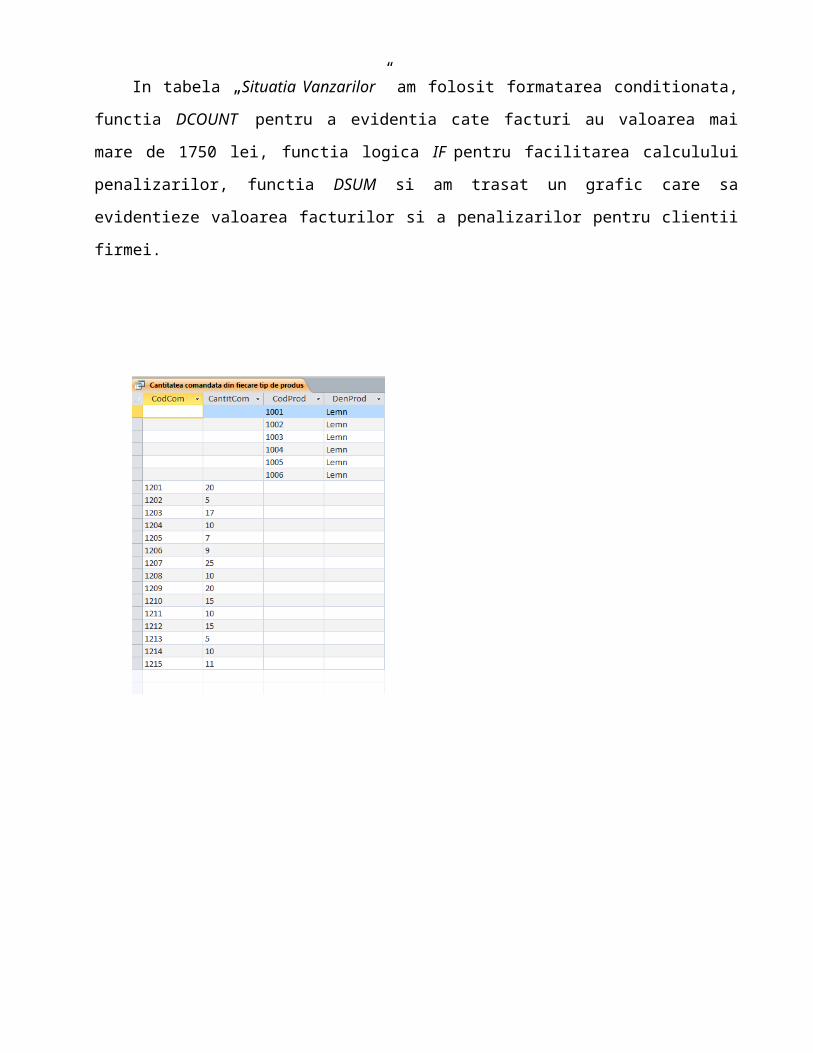

In tabela „Situatia Vanzarilor” am folosit formatarea conditionata, functia DCOUNT pentru a

evidentia cate facturi au valoarea mai mare de 1750 lei, functia logica IF pentru facilitarea calculului

penalizarilor, functia DSUM si am trasat un grafic care sa evidentieze valoarea facturilor si a

penalizarilor pentru clientii firmei.

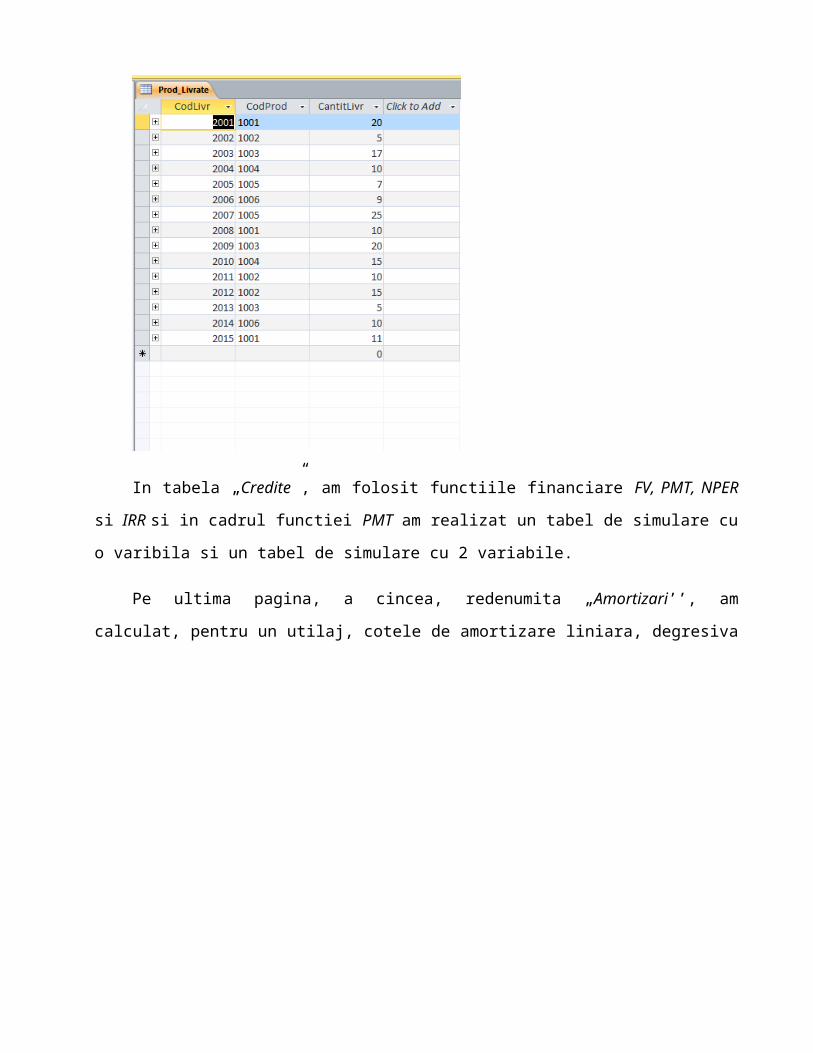

In tabela „Credite”, am folosit functiile financiare FV, PMT, NPER si IRR si in cadrul functiei

PMT am realizat un tabel de simulare cu o varibila si un tabel de simulare cu 2 variabile.

Pe ultima pagina, a cincea, redenumita „Amortizari’’, am calculat, pentru un utilaj, cotele de

amortizare liniara, degresiva si insumarea anilor, respectiv functiile SLN, DDB si SYD.

Primele soluţii informatice de planificare a resurselor organizaţiei (întreprinderii) au

apărut la mijlocul anilor ’60, atunci când a fost dezvoltata tehnica MRP, ca metodă de

planificare orientată pe reducerea stocurilor de materii prime, materiale si produse finite.

Pe baza acestei tehnici de management au fost proiectate sistemele informatice de tip

MRP1 (Material Requirements Planning), care operau folosind următorii parametri :

- necesarul de fabricat, bazat pe comenzile de la clienţi;

- fisele tehnologice ;

- situaţia stocurilor pentru fiecare articol ;

- durata medie a unei aprovizionări.

La începutul anilor ’80, pe baza sistemelor MRP1 au apărut sistemele MRP2

(Manufacturer Resource Planning), care vizau, pe lângă planificarea necesarului de

materiale(MRP) :

- planificarea vânzărilor,

- planificarea producţiei ,

- planificarea aprovizionărilor,

- planificarea necesarului de capacităţi de producţie

- furnizarea unor situaţii informaţionale de natură economico - financiară

(bugete, prognoza etc.)

Sistemele ERM (Enterprise Resource Management) au început sa fie dezvoltate la

începutul anilor ’90 ca urmare a necesităţii de a furniza soluţii de planificare a resurselor

organizaţiei in condiţiile unui mediu economic extrem de dinamic. In esenţă, sistemele

informatice de tip ERM reprezintă extinderi ale sistemelor precedente MRP1 si MRP2,

extinderi care vizează transformarea organizaţiei intr-o “organizaţie virtuala”, deschisa la

modificările care survin in mediul extern.

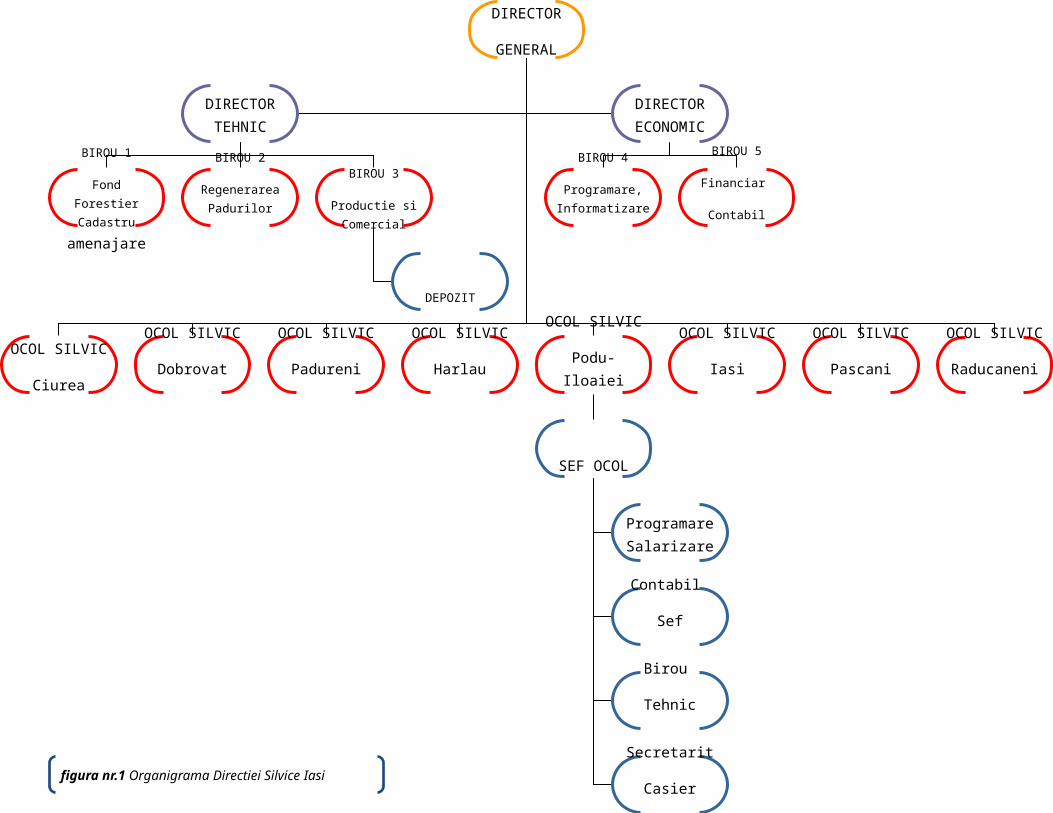

DIRECTOR

GENERAL

OCOL SILVIC

Ciurea

OCOL SILVIC

Dobrovat

OCOL SILVIC

Padureni

OCOL SILVIC

Harlau

OCOL SILVIC

Podu-Iloaiei

OCOL SILVIC

Iasi

DIRECTOR TEHNIC

DIRECTOR ECONOMIC

BIROU 4

Programare, Informatizare

BIROU 5

Financiar

Contabil

BIROU 1

Fond Forestier Cadastru

amenajare

BIROU 2

Regenerarea Padurilor

BIROU 3

Productie si Comercial

DEPOZIT

OCOL SILVIC

Pascani

OCOL SILVIC

Raducaneni

SEF OCOL

Programare Salarizare

Contabil

Sef

Birou

Tehnic

Secretarit

Casierfigura nr.1 Organigrama Directiei Silvice Iasi

Adunarea Generala a Actionarilor (AGA) este organul de conducere a societatii, care, in

conformitate cu Actul Constitutiv al societatii, adopta politica si obiectivele. AGA numeste

Consiliul de Administratie care, prin Directorul General, aproba Regulamentul de Organizare si

Functionare, Regulamentul Intern precum si Organigrama.

Consiliul de Administratie se ocupa de administrarea societatii. Directorul General este

vicepresedintele Consiliului de Administratie in conformitate cu Actul Constitutiv al societatii.

Comitetul director are următoarele atribuții principale:

Aproba regulamente de organizare si funcționare a organizației;

Analizează si aproba programele de activitate economica, de cercetare științifica si

dezvoltare tehnologica pe termen scurt, mediu si lung;

Avizează bugetul de venituri si cheltuieli si aproba situațiile financiare;

Aproba modalitățile juridice de organizare, funcționare, coordonare si îndrumare ale

unitatilor si subunitatilor din structura ROMSILVA.

DIRECTOR ECONOMIC- are următoarele atribuții principale:

Avizează lucrări pe probleme de contabilitate a stocurilor, de urmărire , evidenta,

decontări cheltuieli-venituri din bilanț, analize de sistem, tehnica de calcul;

Participa la susținerea si discutarea lucrărilor elaborate in cadrul serviciului;

Organizează controlul asupra operațiilor patrimoniale;

Răspunde de efectuarea inventarierii generale a patrimoniului la începutul activității, cel

puțin o data pe an, pe parcursul funcționarii sale, in orice situații prevăzute de lege si de

cate ori directorul general o cere;

Asigura si răspunde de elaborarea situațiilor stocurilor la termenele stabilite.

BIROU 3 PRODUCTIE SI COMERCIAL:

Administrează sau prestează servicii de specialitate, pe baza de comanda sau contract

pentru terenuri forestiere, perdele forestiere sau terenuri din afara fondului forestier;

Pregătește produsele finite pentru expedierea către clienți;

Verifica periodic situația faptica a stocurilor din depozite;

Întocmesc cereri de oferta pentru clienți;

Identifica necesarul de utilaje pentru obținerea produselor finite;

Verifica intrările/ieșirile din depozite a produselor finite înregistrate in fisele de magazie.

Întocmește rapoarte tehnice privind stocurilor;

Elaborează si întreține aplicații software si baze de date;

Asigura accesul persoanelor autorizate la informațiile colectate cu privire la materialele

forestiere.

BIROU FINANCIAR CONTABIL:

Asigura organizarea si gestionarea, in mod eficient, integrității întregului patrimoniu

forestier;

Răspunde de stabilirea corecta a documentelor care se întocmesc privind vânzarea de

produse finite, amortizarea si salarizarea . etc.

Asigura si răspunde de elaborarea balanței analitice a stocurilor stabilite la termen de

legislația in vigoare;

Organizează si participa la întocmirea lucrărilor de închidere a exercițiului financiar-

contabil, la operațiile de inventariere a patrimoniului urmărind modul de valorificare a

rezultatelor inventarierii;

Iesirile Sistemului Informatica

Sunt reprezentate de Rezultatul prelucrarilor desfasurate.In functie de natura

prelucrarilor care le-au generat se identifica:1.iesiri obtinute in urma operatiilor de transfer

care nu-si modifica valuarea fata de momentul introduceri lor,2.iesiri obtinute in urma unei

oprati de calcul pe baza unor algoritmi predefinite.Exista m multe clasificari pt iesirile unui

sistem informatics.In functie de continutul ei si forma de prezentare ,iesirile se impart in

Rapoarte sau situatii de iesire.2.indicatori sintetici care se regasesc in tabloul de de

Bord.Situatia de Iesire sau Raporturile se pot clasifica la randul lor in m multe criteri I.Dupa

modul de agregare a adetlor identificam rapoarte sintetice –cuprind indicatori cu un nr mare

de sintetizare destinate analizei activitati si fundamentari decizilor.2. rapoarte analitice-

cuprind informati detaliate despre desfasurarea unei activitati pe un segment de

timp.Situatia vanzarilor.

II Dupa natura informatiilor rapoarte de stare Reflecta valuarea patrimoniului sau volumul

activitati la un moment dat.

III.Rapoarte statice cuprind informatii care au un character static necesar raporturilor

ierarhice.Rapoarte previzionale prin care se anticipeaza evolutia unor procese si fenomene

esconomice pe baza rapoartelor existente in perioadele anterioare.

III.Dupa destinatie identificam rapoarte de uz generalal caror continut este prestabilit

IV Dupa Forma de prezentare:avem tabele forma ce m exstinsa care grupeaza informatiile

pe colane,grafice.utilizate pt reprezentarile dinamice proceselor economice foi de calcul ale

caror date pot face obiectul operatiilor de export –import catre alte aplicati

V.Dupa fregventa de Generare pot fi sisteme zilnice,lunare,trimestriale,anuale.

![Problema [Lectia 5] PROIECT INFORMATICA](https://static.fdocumente.com/doc/165x107/5681572c550346895dc4c908/problema-lectia-5-proiect-informatica.jpg)